提供:ホーチキ株式会社 2025年3月期決算説明

ホーチキ、創業以来初となる売上高1,000億円を達成 営業利益・経常利益ともに4期連続で過去最高を更新

目次

細井元氏:ホーチキ株式会社、代表取締役社長執行役員の細井です。本日はお忙しい中、弊社決算説明会にご参加いただき、誠にありがとうございます。

本日の説明内容です。2025年3月期の業績に続き、2026年3月期の業績予想、続いて私どもが今、中期経営計画で展開している「GLOBAL VISION 2030」のPhase1の進捗状況、最後が財務関連ダイジェストです。

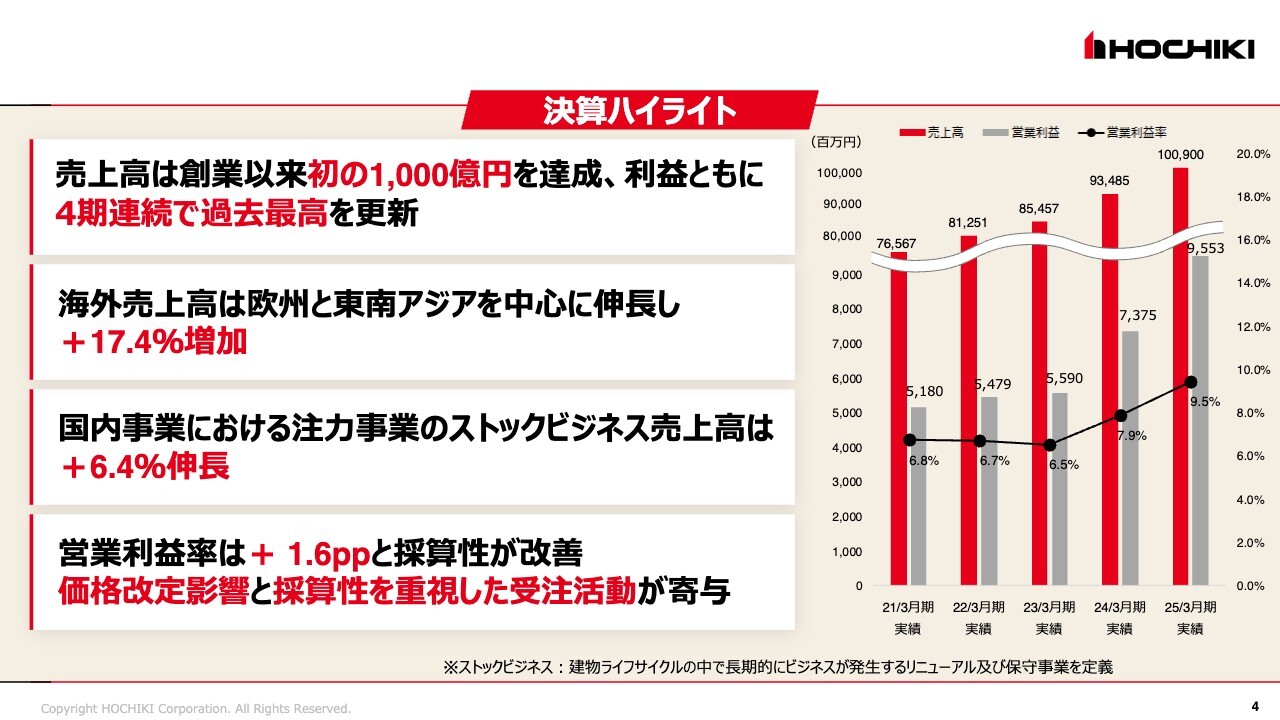

決算ハイライト

2025年3月期の業績です。売上高は創業以来初の1,000億円を達成しました。営業利益・経常利益ともに4期連続で過去最高を更新しています。

増収の要因です。1つは海外売上高が欧州と東南アジアを中心に伸長したことです。為替の影響も含め対前期比で17.4パーセント増加しました。国内事業においては、主力事業のリニューアルや保守などのストックビジネスの売上高が6.4パーセント伸長しています。

営業利益率は1.6ポイントのプラスとなり採算性が大きく改善しました。ストックビジネスの国内比率が高まったことに加え、価格改定の効果や採算性を重視した受注活動などが営業利益率の改善につながっています。

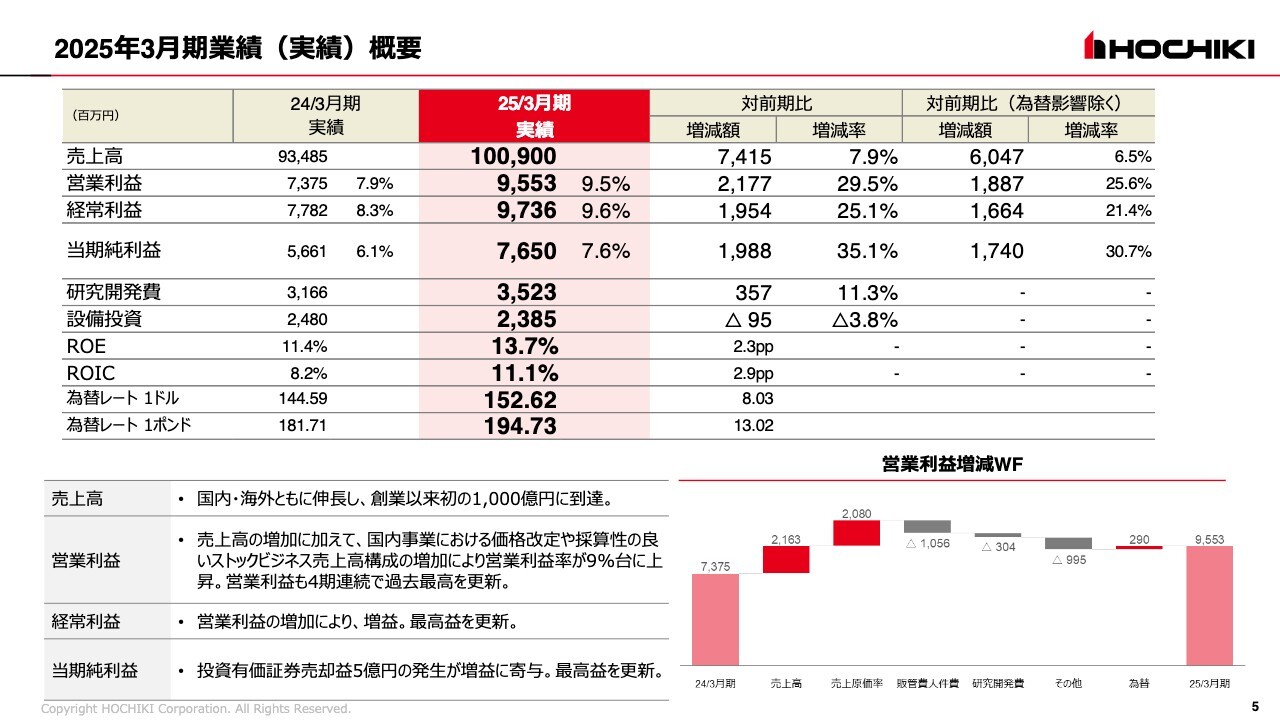

2025 年 3 月期業績(実績)概要

2025年3月期の業績概要ですが、売上高は1,009億円で、対前期比では74億1,500万円の増収、7.9パーセントのアップとなりました。

為替の影響を受けているため、為替影響を除いた現地通貨ベースでの数字を載せていますが、こちらのほうでも6.5パーセントの増収という結果です。

営業利益は95億5,300万円で、営業利益率は9.5パーセントでした。こちらも前期比で29.5パーセント増です。経常利益も同様で97億3,600万円と、対前期比で25.1パーセント増というかたちになります。

当期純利益は76億5,000万円でした。対前期比35.1パーセント増と大きく伸びています。スライドでも示しているとおり、投資有価証券の売却益約5億円を計上した結果、当期純利益も大きく増えているかたちです。

ROEは13.7パーセント、ROICは11.1パーセントという結果でした。こちらは後ほど財務関連ダイジェストのところで詳細をお話ししたいと思います。

スライド右下のウオーターフォールで増減要因をご説明しています。売上高の増加が押し上げた営業利益は21億円相当です。主に海外の売上とストックビジネスの伸びということになります。

売上原価率の改善効果で同じく20億円ほど営業利益が押し上がっています。こちらは国内火災報知設備の収益率改善に加えて、消火設備と防犯設備のセグメントそれぞれで収益率が改善しました。

21億円の増加要因はこのようなかたちです。その他の部分で利益が約10億円押し下がっているのは、前期に行った事務所移転の費用5億円相当が入っている関係も含めての結果です。

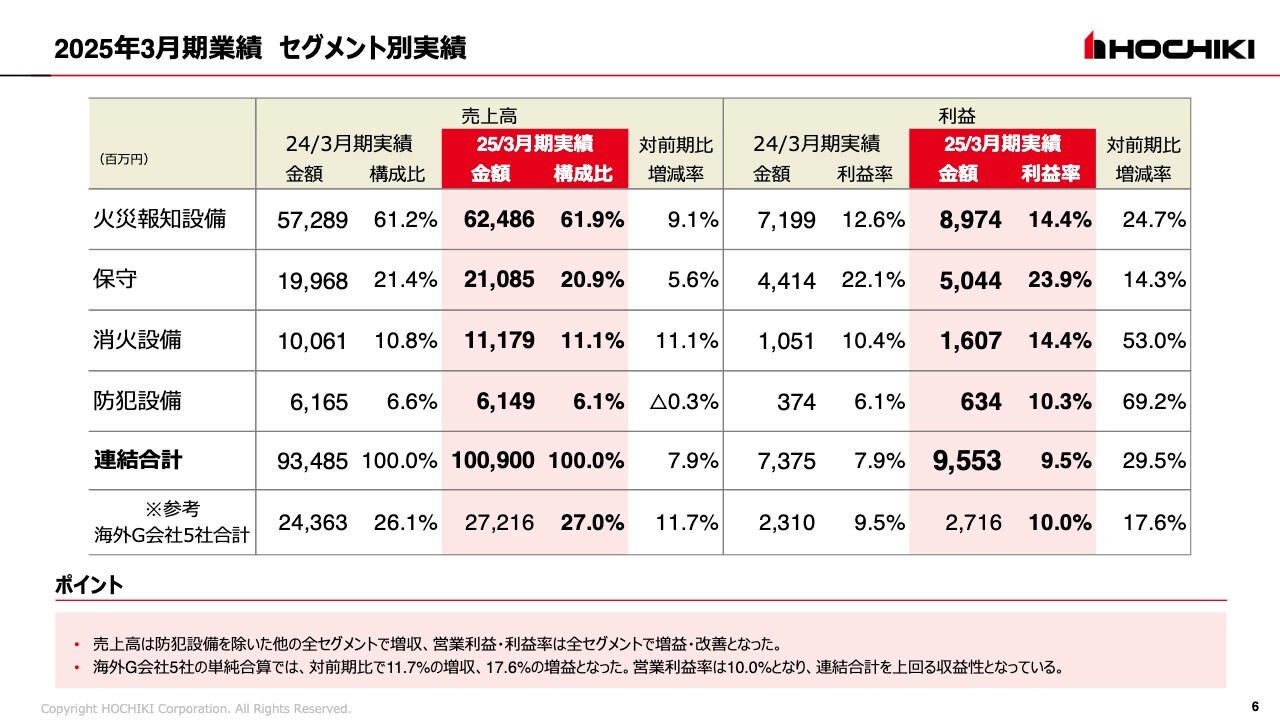

2025 年 3 月期業績セグメント別実績

セグメント別の実績です。火災報知設備と保守、消火設備、防犯設備の4事業セグメントで構成されています。スライドでおわかりのとおり、売上については防犯設備のみ微減しましたが、それ以外のセグメントでは前期を上回っています。

特に全体の6割を占めている主力の火災報知設備で9.1パーセント増、消火設備でも2桁の11.1パーセント増と、全体の売上を押し上げる結果となりました。利益も主力の火災報知設備が対前期比24.7パーセント増です。

利益率についても前期は大きく改善しました。加えて先ほどご説明したとおり、消火設備および防犯設備のセグメントで収益率が大きく上がったため、利益は対前期比で消火設備が53パーセント、防犯設備が69.2パーセント、それぞれプラスになっています。

スライドには参考として海外のグループ主要5社の単純合算値を掲載しています。5社合計で27億1,600万円の営業利益を出しており、海外の営業利益率もようやく、10.0パーセントの2桁になりました。

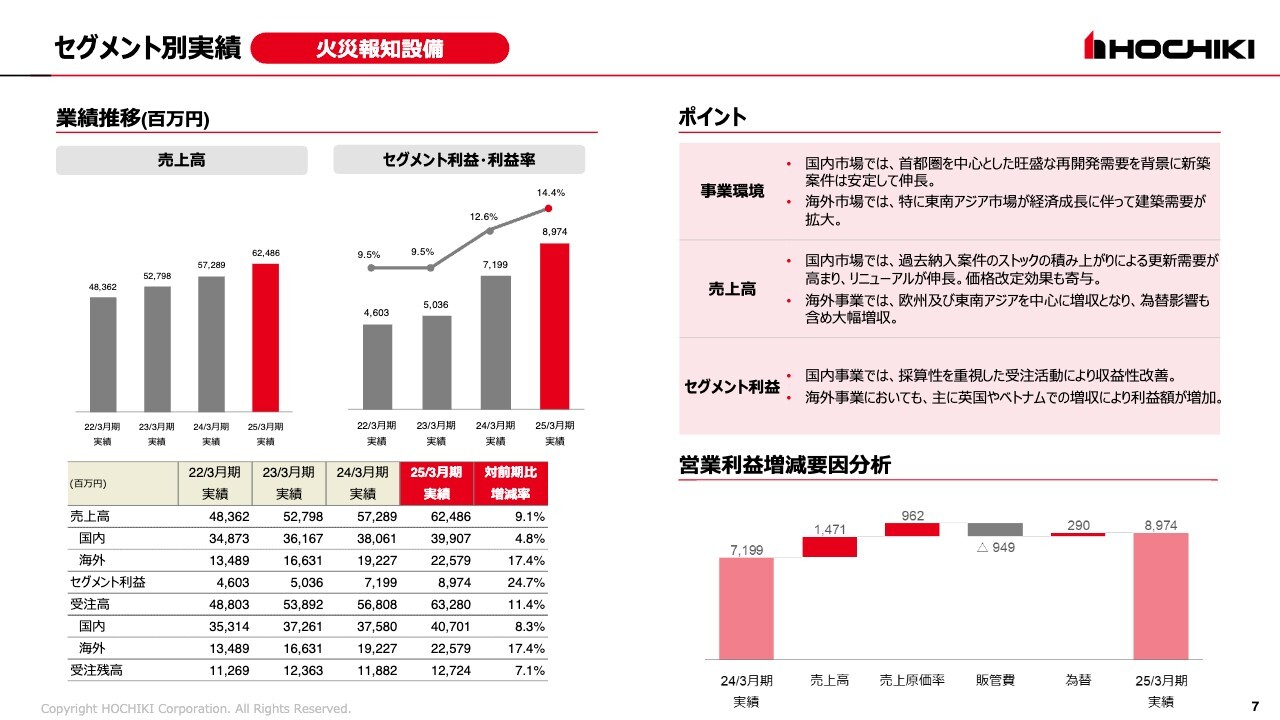

セグメント別実績 火災報知設備

事業環境も含めたセグメントの内容についてお話しします。

このスライドでは、国内と海外を含めての火災報知設備の売上と利益がここ4年、堅調に推移しているのがおわかりになるかと思います。

利益率も14.4パーセントとかなり上がってきています。スライド右下は営業利益の変動要因です。売上が上がっているのは海外と国内のリニューアル、国内の機器販売で、増益を牽引しています。

売上原価率の改定要因については、価格の改定部分とリニューアルの伸長です。このようなかたちでこのセグメントでは17億円相当の営業利益が底上げされたことになります。

スライド右上には事業環境を掲載しています。国内については、首都圏が中心の旺盛な再開発需要を背景に、新築案件は安定的に伸長していると見ています。

海外でも全体的にはオーガニックに成長してきています。今後もオーガニックな成長が見込まれると考えています。

これらの事業環境を背景に、この分野については堅調に推移したと考えています。

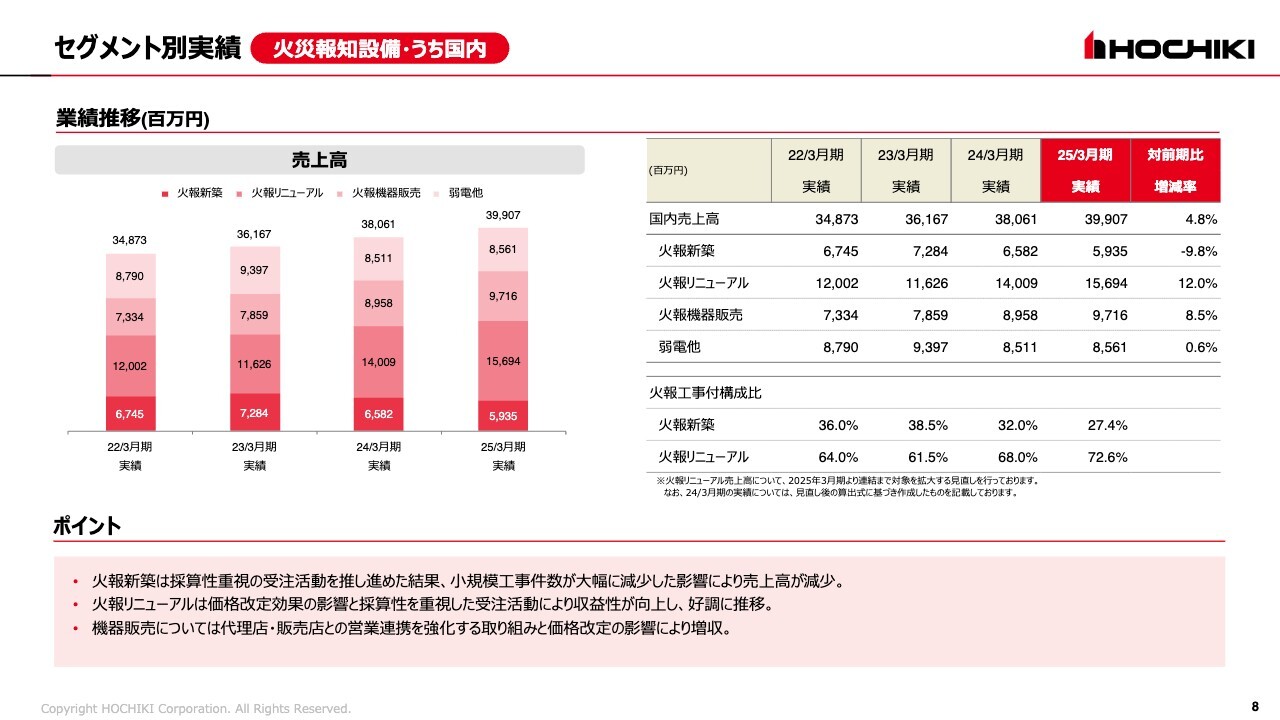

セグメント別実績 火災報知設備・うち国内

火災報知設備セグメント実績のうち、国内だけを抜き出してご説明します。国内の売上高は399億700万円です。

その内訳です。火報の新築とリニューアルは工事付きの部門です。その他、火報の機器販売、インターホンや非常放送などが含まれます。スライドでもおわかりのとおり、火報の新築については対前期比で減少しました。リニューアルはプラス12.0パーセントと対前期比で大きく伸長し、火報機器販売もプラス8.5パーセントの伸長でした。

火報の新築については、マーケット環境が非常に良い一方で、採算性を重視した受注活動やリニューアルの施工キャパシティの問題もあり、新築とリニューアルのバランスを図るという側面も含め、前期は減少しました。特に前期は建築業界においても、2024年問題による、残業時間の上限規制対応の初年度に当たります。

この法令を守るために、施工キャパシティをしっかりとコントロールした結果、新築についてはこのような結果になったと見ています。

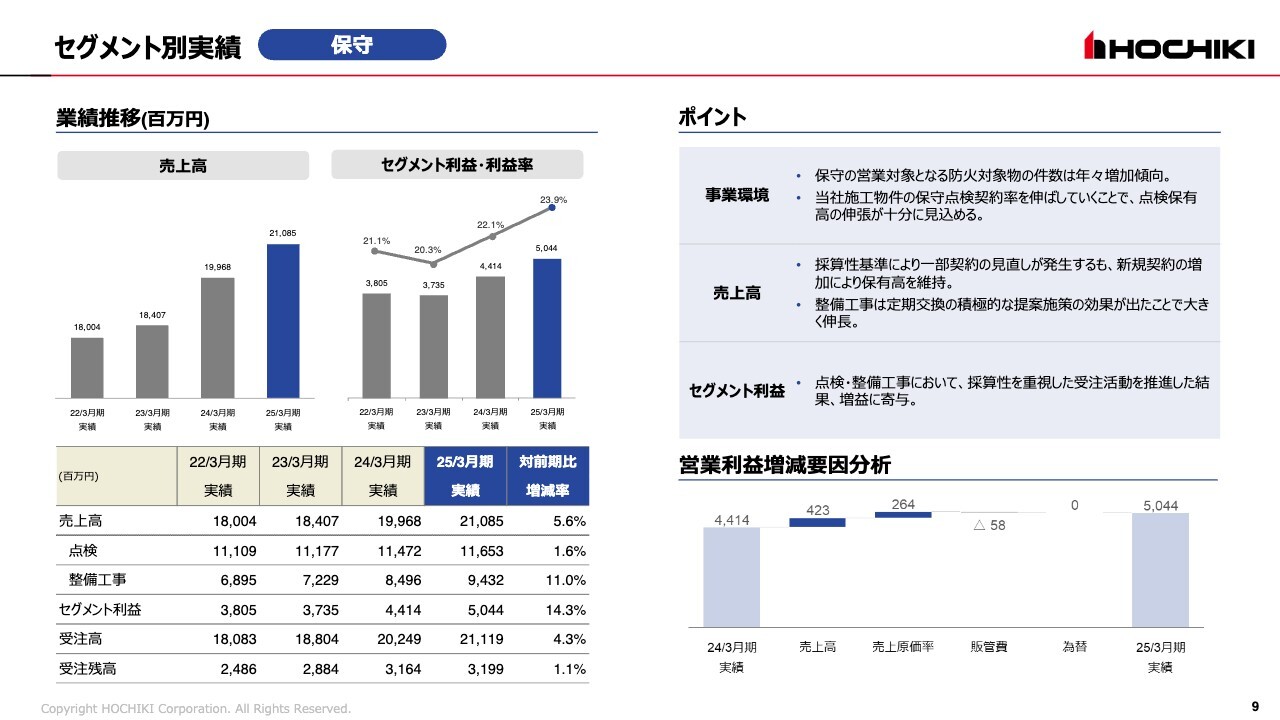

セグメント別実績 保守

保守のセグメントも売上については右肩上がりです。セグメント利益率も4部門の中では一番高くなっています。

その内訳です。保守セグメントは年2回の定期点検部分と、その点検から派生するさまざまな整備工事の2つに分類されています。

点検は116億5,300万円となり対前期比で微増でした。整備工事は94億3,200万円で、プラス11.0パーセントと大きく伸びています。この結果、保守の売上も伸びました。

このセグメントの事業環境をご説明します。保守の営業対象となる点検が必要な防火対象物は年々大型化が進んでいます。当社の場合はメーカー点検の差別化優位性を図るという意味も含め、大型の点検契約をターゲットにしています。

一方、協力会社の点検パワーと社内のパワーを含めた点検は、ある程度限定的になっています。大型物件を取りにいく半面で小規模物件や比較的採算性が良くない物件などをどうしても入れ替えている関係上、売上は微増のプラス1.6パーセントでした。

このような事業環境の背景も踏まえ、受注高と受注残の対前期比は、受注高が4.3パーセント増で、年度末に翌期以降へ持ち越す受注残高は1.1パーセント増でした。受注環境も比較的好調に推移しています。

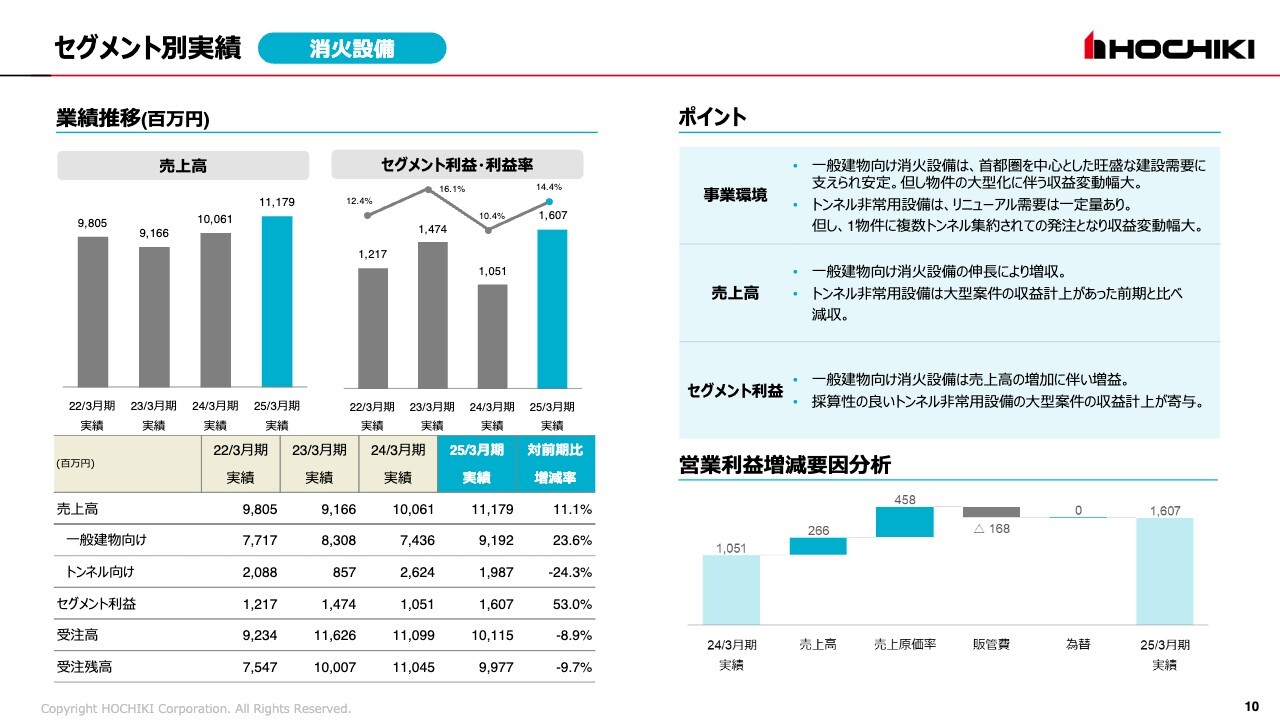

セグメント別実績 消火設備

消火設備の実績はスライドでもおわかりのとおり、前期は大きく売上を伸ばしました。これに伴い利益も前期は大きく伸びています。当社における消火設備の内訳は、スプリンクラーなど一般の建物の消火設備とトンネル向けの非常設備です。

前期は一般建物向けの消火設備が大きく伸びました。逆にトンネル向けの非常設備は若干減少しています。

事業環境についてです。首都圏を中心とした旺盛な建築需要に支えられ、一般向け消火設備の市場自体は非常に安定しています。

ただし建物が大型化しており、消火設備の場合は現場常駐工期が火災報知設備と比べかなり長くなっているため、大型物件の受注動向によって年度ごとに収益変動幅が生じるという特性があります。スライドでもわかるとおり売上高も比較的でこぼこしています。前期は大型物件の売上が非常に大きく寄与した年でした。

トンネル向けの非常設備についても同様で、比較的見込まれているリニューアル需要も1契約物件に複数のトンネルが複合的に含まれた発注形態にシフトしてきているため、1案件を入札で取ると、かなり複数の物件を施工するかたちになり、こちらも収益変動幅が年度によって大きくなる特徴があります。

スライド右下は営業利益の増減要因です。こちらは原価率が大きく改善し、営業利益を増やしました。トンネル向けの非常設備のうち前期に計上した物件の中にあった特殊な追加受注が大きく貢献しています。

受注および受注残高の状況です。スライドでもおわかりのとおり、前期は前々期と比較すると減少しています。消火設備分野は市場環境が良いものの、施工体制が整わず受注を制限しているのが実際のところです。消火設備の施工体制強化は今後の課題と認識しています。

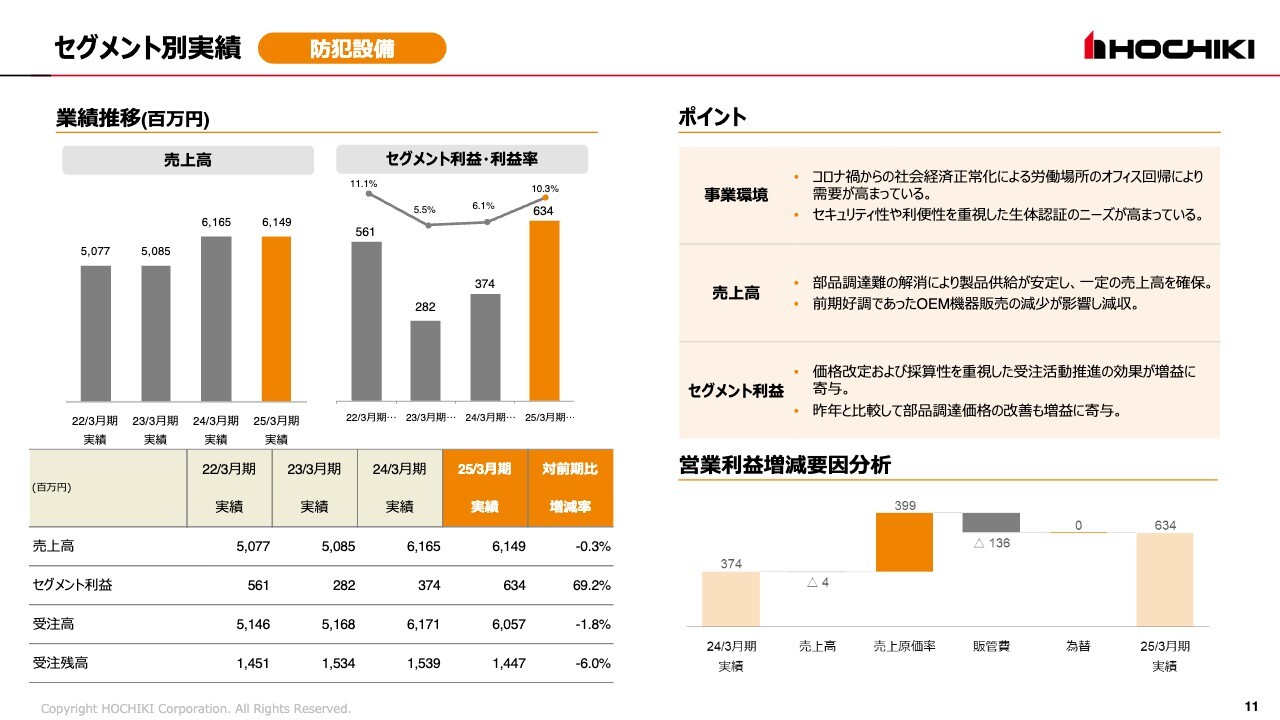

セグメント別実績 防犯設備

防犯設備は前期で唯一売上が微減しましたが、スライド左上に示しているとおり利益率は大きく改善しました。対前期比では原価率が大きく改善しています。セキュリティOEMの部分で昨年、お客さまに価格改定を受諾していただいた関係で、その分野の採算性が上がりました。

一昨年度およびその前年度も同様ですが、部品調達ではかなり高コストな部品を購入してきた経緯があります。前期はそれが解消され正常化されました。このため原価率が対前期比で大きく改善するに至っています。

受注状況は対前期比で落ちています。セキュリティOEMの減少部分です。主力の入退室管理は受注も堅調に推移しています。

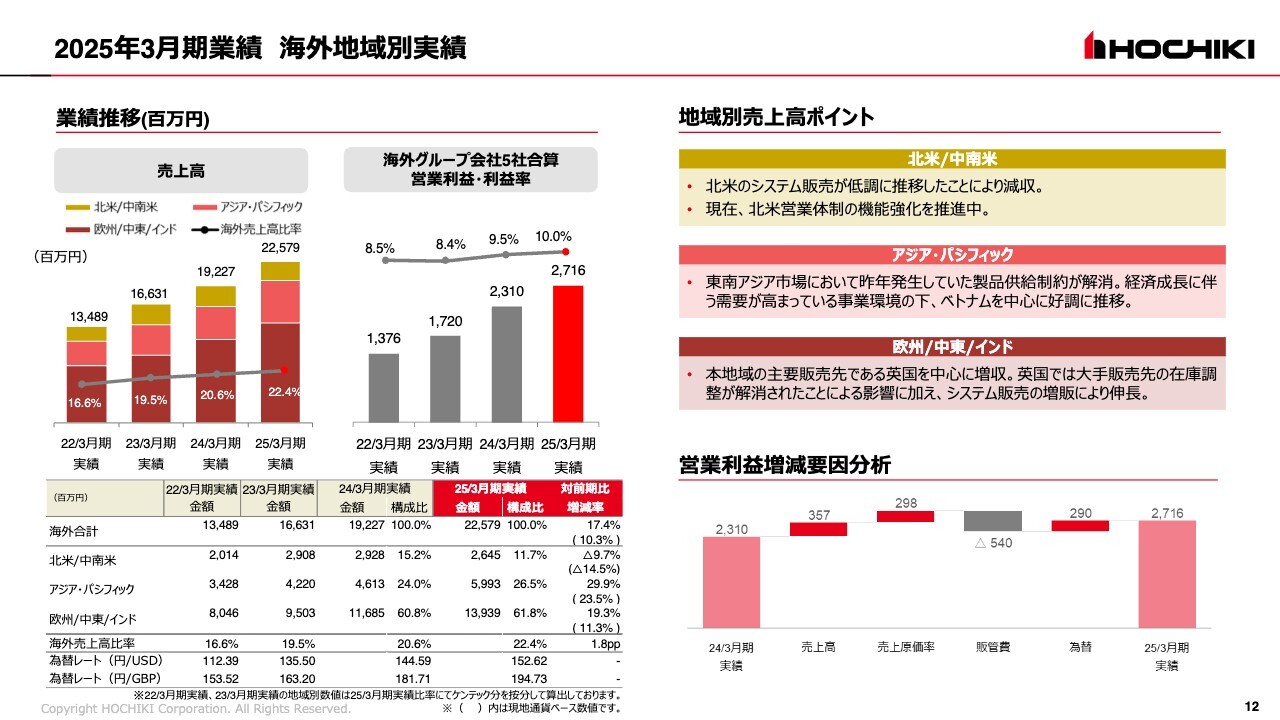

2025 年 3 月期業績 海外地域別実績

海外の地域別実績です。スライドでは、北米/中南米と、アジア・パシフィック、欧州/中東/インドの3地域に分けて数字を掲載しています。

北米/中南米については26億4,500万円で、対前期比9.7パーセントの減収でした。カッコ内の数値は為替の影響を除いた現地通貨ベースでの実績です。現地通貨ベースではマイナス14.5パーセントとなり、大きく落ち込んでいます。

アジア・パシフィックでの実績は対前期比プラス29.9パーセントでした。現地通貨ベースでもプラス23.5パーセントと数字を伸ばしています。欧州/中東/インドも同じく2桁の増収になりました。

地域別の要因です。

北米/中南米では、北米におけるシステム販売が非常に低調な推移でした。北米のビジネスの中で、従来はOEMビジネスが主体であったものを今、システム販売に転換する取り組みを進めていますが、このシステム販売への切り替えが順調ではないということになります。システム販売に転換していくための営業体制がまだ不十分だという結果です。現在、その体制の強化を図り挽回に努めているところです。

アジア・パシフィックについては、一昨年度に発生していた製品供給上の問題が前期、解消されたことに加え、経済成長も比較的堅調に推移したため、主力のベトナムを中心に事業が大きく伸びました。

欧州/中東/インドについては、主力になる英国の大手販売先で在庫調整が前期解消されたことで、売上を伸ばしました。システム販売への移行の施策がある程度堅調に推移していることにより、数字が伸びています。

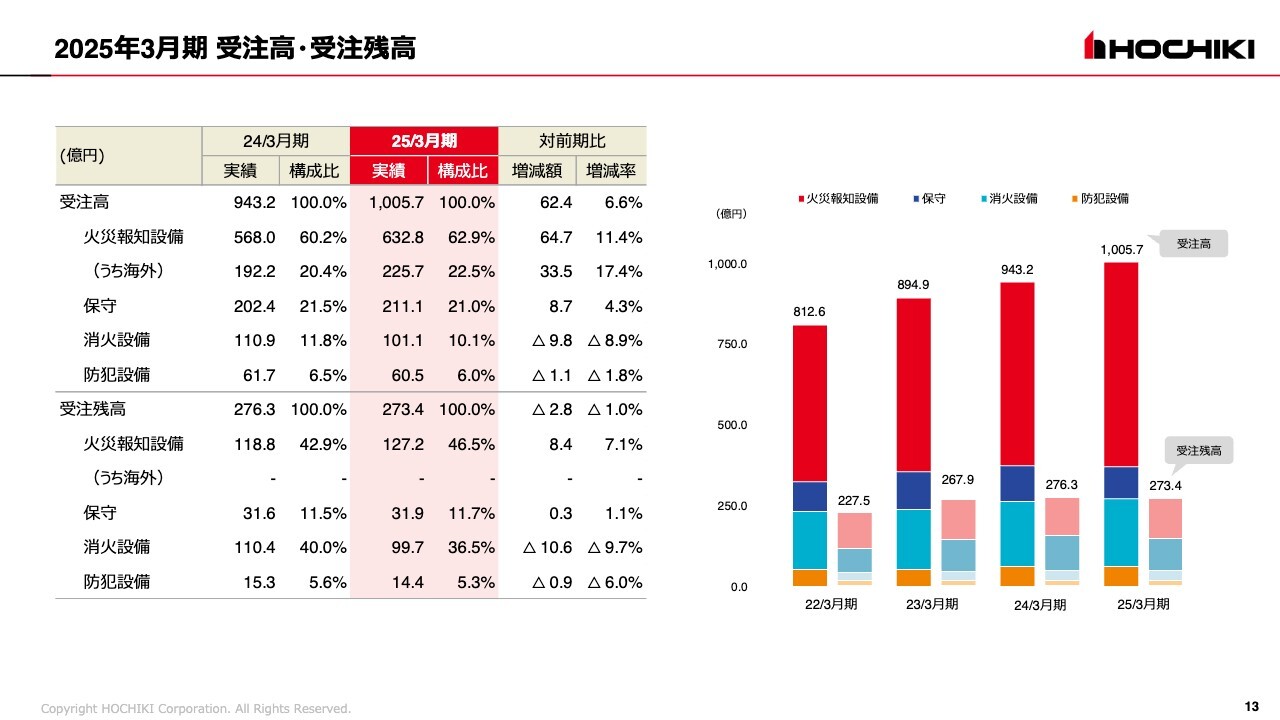

2025 年 3 月期受注高・受注残高

前期の受注状況です。セグメント別状況については先ほどご説明したとおりです。

受注高の合計は62億4,000万円増加、対前期比6.6パーセントの伸長です。受注残高については、主力の火災報知設備が8億4,000万円伸びていますが、消火設備と防犯設備の減少があり、前期に比べ受注残全体では持ち越した受注残高が、2億8,000万円減少しています。

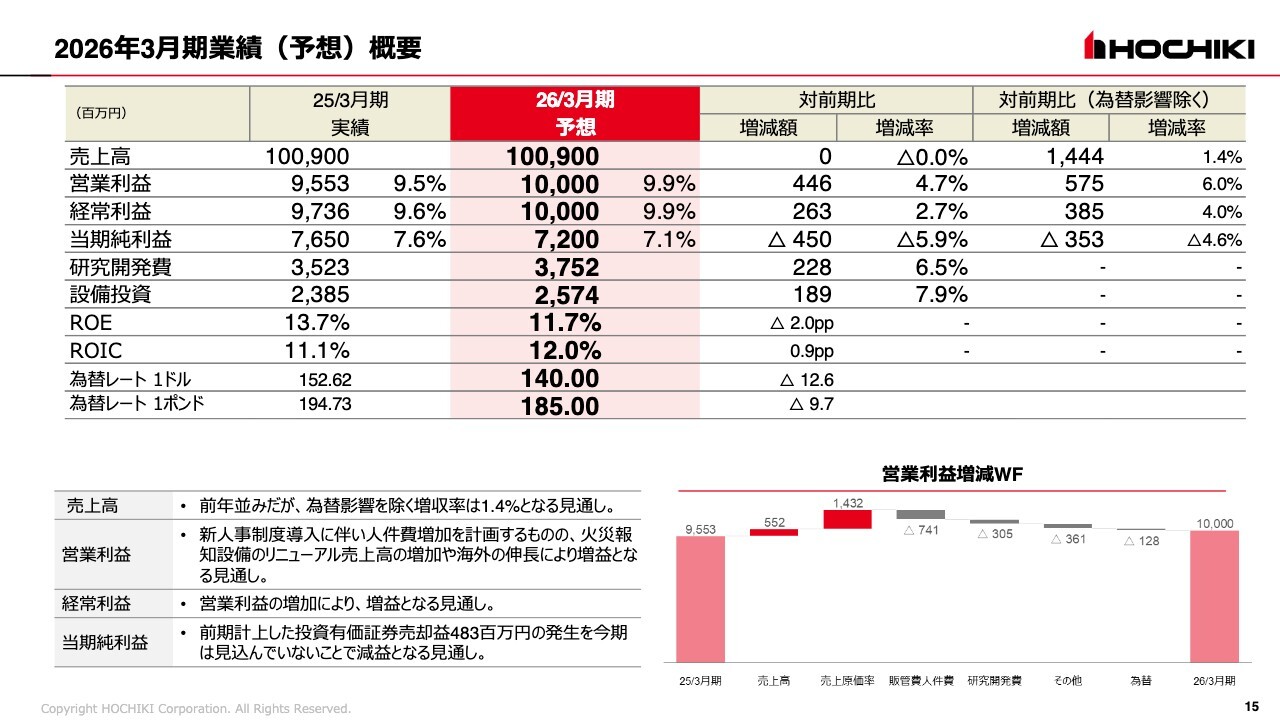

2026 年 3 月期業績(予想)概要

2026年3月期の予想についてご説明します。売上高は1,009億円で対前期比横ばいと見ています。

スライド右側の為替影響を除くという項目でおわかりのとおり、今期はかなりの円高を予想した設定です。為替レートの設定はドルで140円、ポンドで185円です。前期に比べるとかなり円高になると見ています。この為替の影響を除けば、売上高は14億4,400万円の増加となり、1.4パーセント増の計画です。

営業利益と経常利益は100億円の大台を設定しています。対前期比で見ると、それぞれ4.7パーセント、2.7パーセント増加させる計画です。

当期純利益は利益の中では唯一、対前期比からマイナス4億5,000万円という計画です。こちらは先ほどご説明した前期の投資有価証券売却益を今期は見ていないため、この差額になります。

ROEは11.7パーセント、ROICは12.0パーセントです。ROICは引き続き投下資本の効率を上げながら収益性を向上させていきます。ROEについても2桁台を維持していく考えです。

今回は売上を横ばいとし、当期純利益は減益という計画です。計画以上の数字で、5期連続の最高の売上高と利益をなんとか達成したいと考えています。

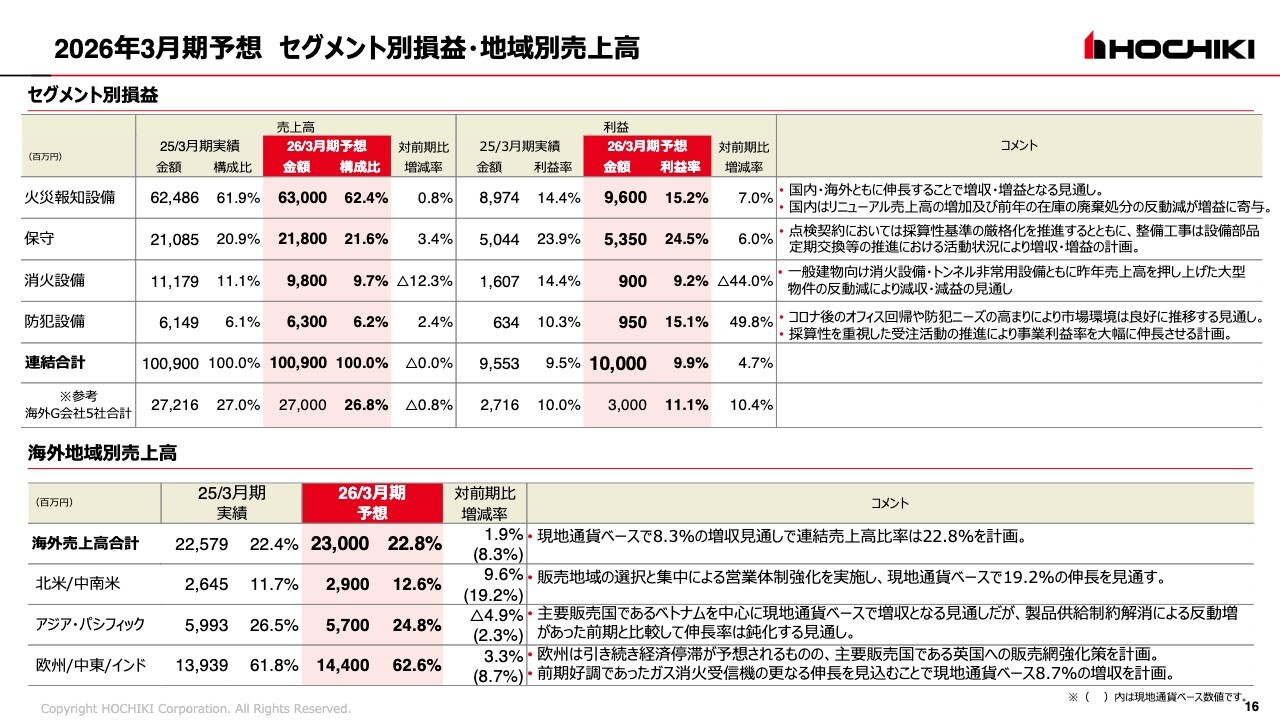

2026 年 3 月期予想セグメント別損益・地域別売上高

今期のセグメント別状況です。

火災報知設備は対前期比で0.8パーセントプラスを予想しています。為替の影響を除くと3.1パーセントの増収計画です。

利益については、引き続き対前期比7パーセント増を目指し、利益率では15パーセント台を目指します。スライドに記載しているとおり、収益性を引き続き改善させていきます。前期に行った在庫廃棄処分の反動減が増益に寄与することも含め、15.2パーセントの営業利益率を目指していきます。

保守設備についてはスライドのとおり、引き続きストックの要として増収増益で伸長させていく考えです。

消火設備については、受注の減少により本年度は先ほどご説明した年度ごとの変動幅により生じる大きな谷間に入るため、売上・利益とも減少する見込みです。防犯設備については増収増益の予想です。前期に収益性を上げたこのセグメントの事業規模はまだ小さいですが、収益性をさらに上げていこうと考えています。

海外全体の売上高は230億円の計画です。今期は前期不調だったアメリカを立て直し、現地通貨ベースでは19.2パーセントの増収計画を立てています。前期大きく伸びたアジア・パシフィックは今期、4.9パーセント減少の予想です。

ただし、為替影響を除けば2.3パーセントの増収というかたちです。ベトナムを中心にマーケット環境は悪くないと思っていますが、前期は、前々期からの製品供給に伴う需要がかなり多かったため、今期はその反動減が多少含まれると予想しています。そのため、アジア・パシフィックについては、少し保守的に見て、このような数字で計画を立てています。

欧州/中東/インドは、我々の中では海外の6割を占めるボリュームゾーンです。この地域の売上高は前期比3.3パーセント増で、現地通貨ベースでは前期比8.7パーセント増と見ています。

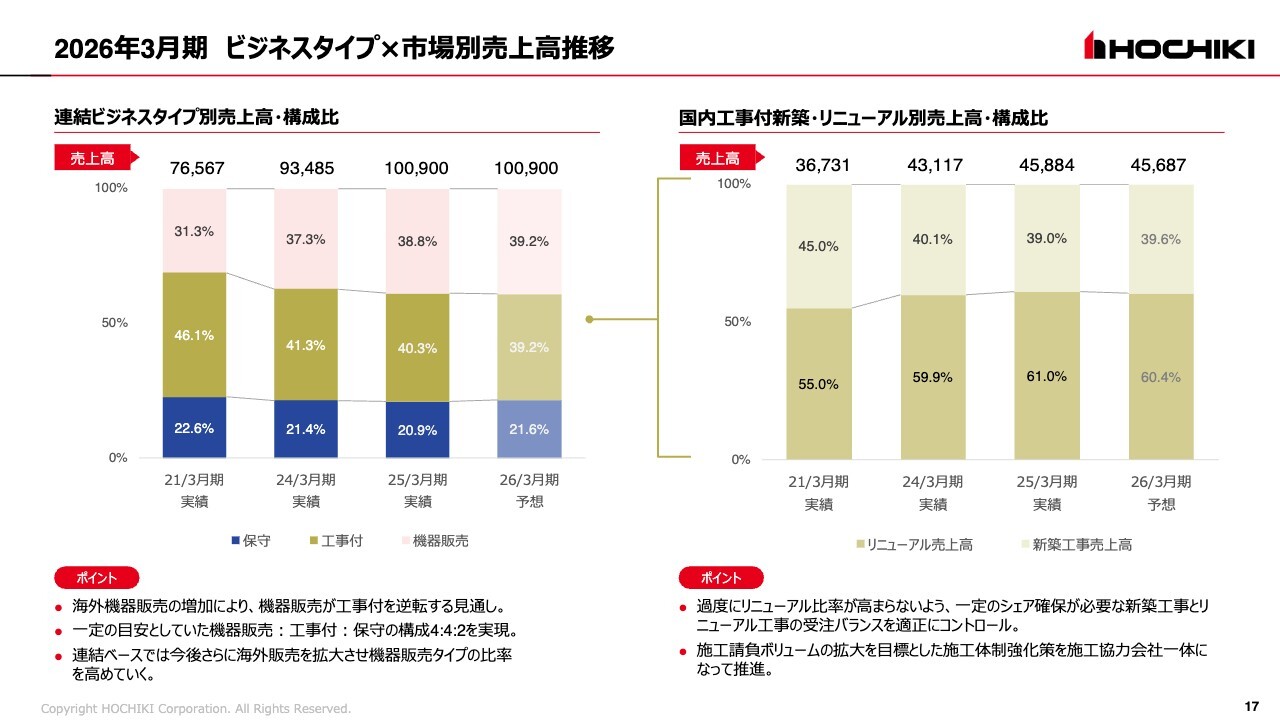

2026年3月期 ビジネスタイプ×市場別売上高推移

このスライドはご参考までにご覧ください。当社では、メーカーとしての機器販売のモデルと、エンジニアリングの工事の部分と、保守・点検という、3つのビジネスタイプで区分しています。

それぞれ必要なリソースが異なっていきますので、リソースの最適化を含めてバランス化を図ることに取り組んでいます。従来は工事付の比率が高く、機器販売の比率が少ない傾向がありました。

機器販売が4割、工事付が4割、保守が2割くらいのバランスまで持っていこうと、ここ数年取り組んできましたが、今期の予想では比較的その目安に近いかたちになってきています。

今後は、海外の売上高を伸ばしていくことを含めて、さらに機器販売の売上高比率を増やしていきたいと考えています。

施工のリソースが必要な工事付については、スライド左のグラフに緑色で示していますが、これを展開すると、スライド右のグラフのとおり、新築とリニューアルに分かれます。今期は新築が約4割、リニューアルが約6割という比率になっています。

新築のシェアをある程度しっかりと確保した上で、メンテナンスやリニューアルにつなげていくことを考えています。収益性のバランスも含めて、4対6という比率を1つの目安にして、今後も受注活動を進めていきたいと考えています。

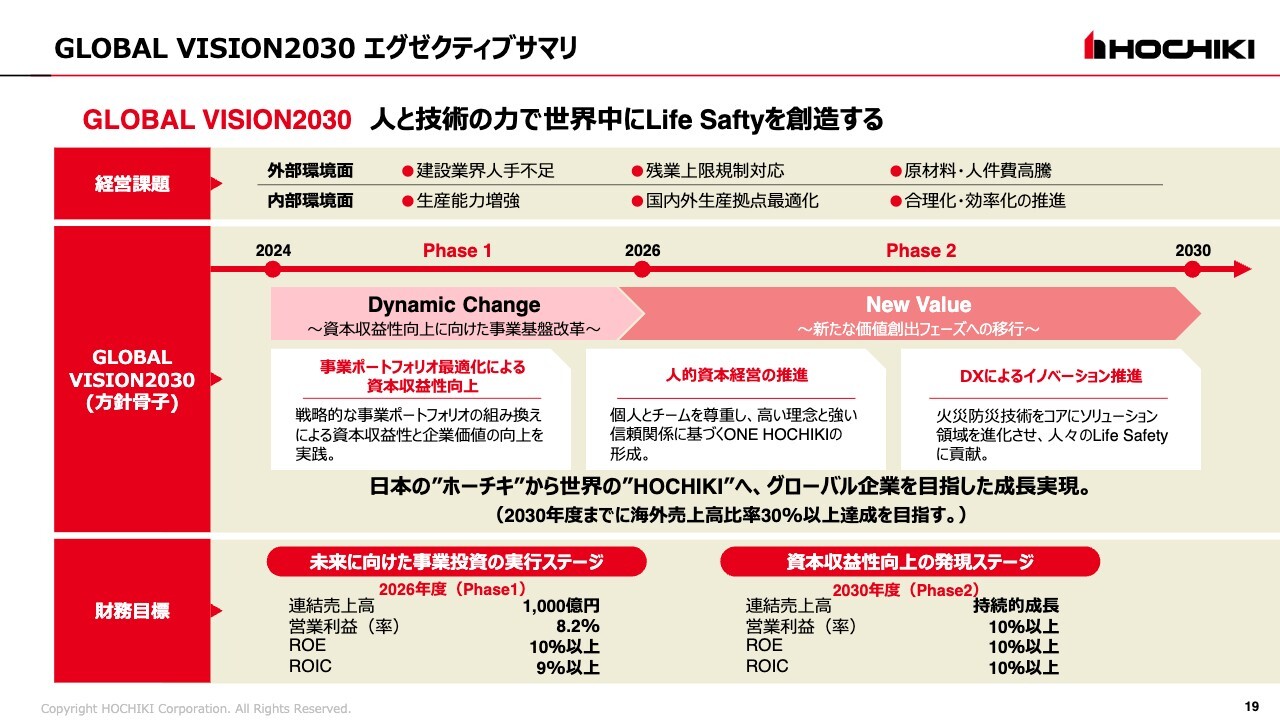

GLOBAL VISION2030 エグゼクティブサマリ

2030年をターゲットにした当社の中期経営計画「GLOBAL VISION 2030」についてです。Phase1として2024年度から2026年度をターゲットにしている3ヶ年計画の進捗状況についてご説明します。

サマリーです。当社を取り巻く経営課題は、スライド上段に記載のとおりです。外部環境面では、建築業界の人手が不足しています。残業上限規制への対応が必要です。原材料と人件費が高騰しています。

内部環境面では、海外の売上がかなり伸びてきており、今後、生産能力を1段上に増強する必要があると認識しています。併せて、国内外の生産拠点の最適化と、生産の合理化・効率化を進めていくステージにあると認識しています。

2030年までの6年間を通して、基本的な方針は3つあります。1つ目は、事業ポートフォリオ最適化による資本収益性向上です。2つ目は、人的資本経営の推進です。3つ目は、DXによるイノベーション推進です。この3つを基軸にしながら、2030年に向けた取り組みを進めている最中です。

特に2026年までは、将来に向けて事業基盤を強化していく、構造改革の3年間だと位置づけています。将来に向けたさまざまな投資を計画しており、着実に実行していきたいと考えています。

財務目標については、Phase1の計画は初年度ですべてクリアしました。したがって、さらに高みを目指していきますが、数字だけではなく、この3年間に行うさまざまな基盤強化、構造改革をいかに着実に実行できるかが非常に重要だと捉えています。

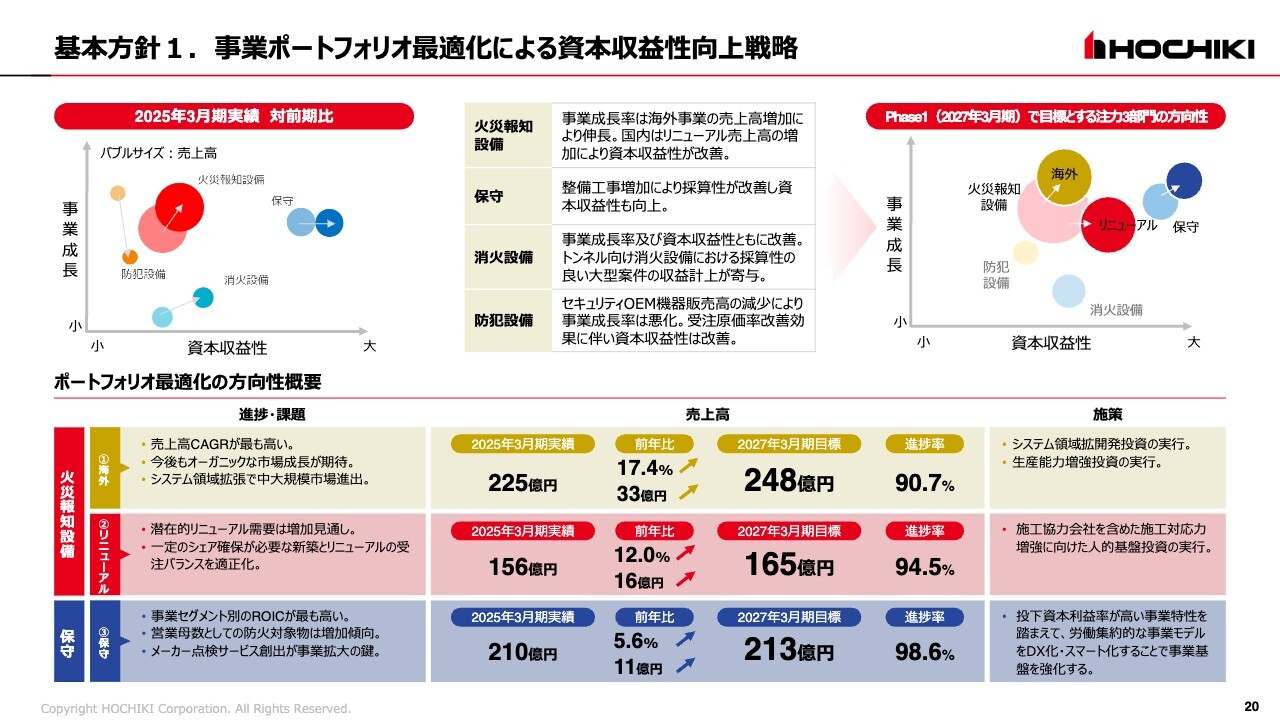

基本方針1. 事業ポートフォリオ最適化による資本収益性向上戦略

3つの基本方針、基本的な考え方に基づいて、それぞれの進捗状況をお話しします。

まずは基本方針の1つ目、 事業ポートフォリオ最適化による資本収益性向上戦略についてです。スライド左上の図は、当社における事業のポートフォリオを示したマッピングです。前々期と前期を比較しています。

縦軸の事業成長は5ヶ年のCAGR、横軸はROICで、1年間の変化を表しています。この図で示したとおり、すべての事業セグメントで収益性が改善し、ROICが向上しています。

Phase1では、火災報知設備の中の海外、リニューアル、ストックの要となる保守という3つの注力部門に、集中的に成長施策を打っていく3ヶ年と位置づけています。スライド下段に記載のとおり、この3部門については、当初立てた3年目の計画に対して、かなり近いところまで進捗しています。

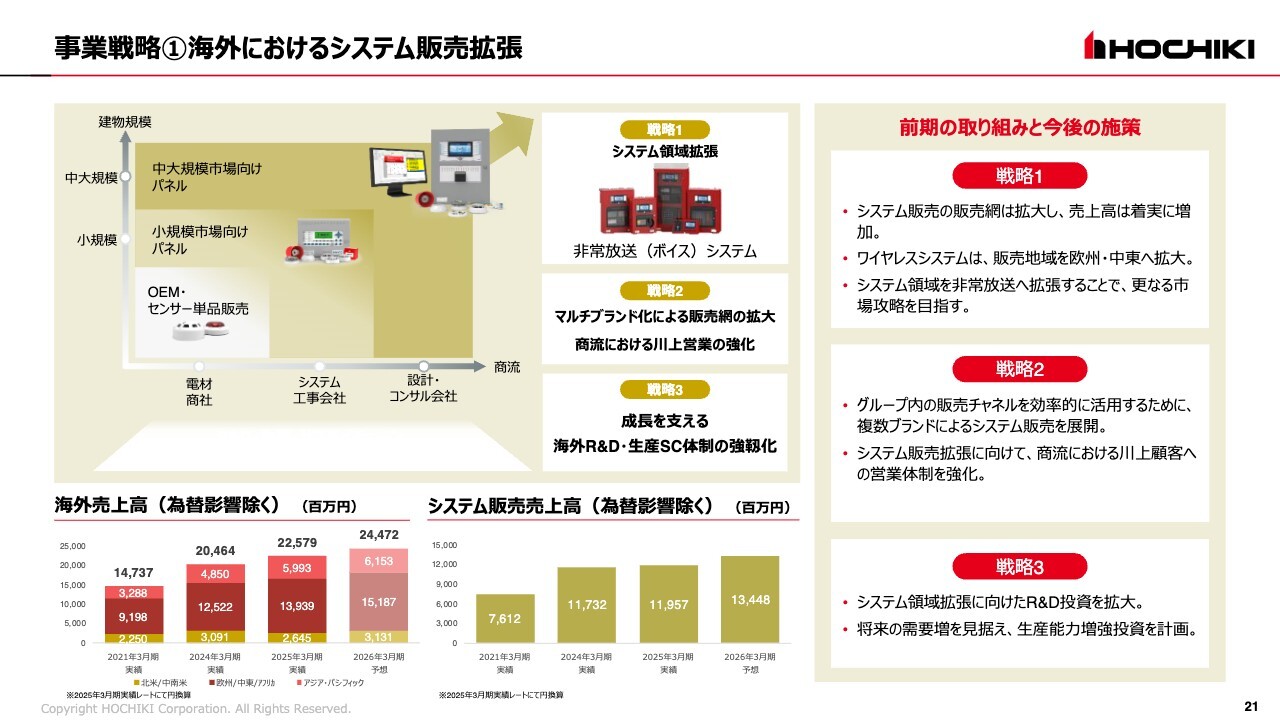

事業戦略➀海外におけるシステム販売拡張

注力3部門について、どのような事業環境で、どのような取り組みをしていくのかをご説明します。

1つ目の注力部門である海外についてです。海外における我々の基本的な販売施策は、機器の単品売りからシステム販売へと拡張することです。受信機やセンサー、デバイスをパッケージにし、案件ごとに物件対応で商品を販売していくことが、戦略の柱になっています。

スライド左の図のように、当初はOEMや、センサーの単品販売を電材商社向けに行っていましたが、システム化して販売することで、領域を拡大していきます。これに合わせて従来小規模対応だったものを、中規模や大規模の物件まで広げていこうという方針を立てています。

これをシステム販売への転換と位置づけているわけですが、そのための戦略の1つ目として、システム領域を拡張するために、商品ラインナップをさらに拡充していきます。

2つ目の戦略は、マルチブランド化による販売網の拡大です。グループ会社のケンテック エレクトロニクス リミテッドは受信機の製造専門メーカーです。ケンテック社が持つ世界中への販売網、販売ルートを使って、ホーチキグループのセンサーを組み合わせて、ケンテック社のブランドでシステム販売を進めていこうと考えています。

このような取り組みを今年度から本格的に行っていくことで、販売網の拡充をさらに図っていきます。

3つ目の戦略として、海外事業の拡大に合わせて、海外R&Dや生産サプライチェーン体制をもう1段上のグレードにしていく必要がありますので、強靭化施策を打っていきます。

システム販売売上高は、スライド下段中央のグラフのとおり、徐々にウエイトが増えてきています。今期の見通しでは、システム販売の売上高構成比が55パーセントくらいを占めると計画しています。

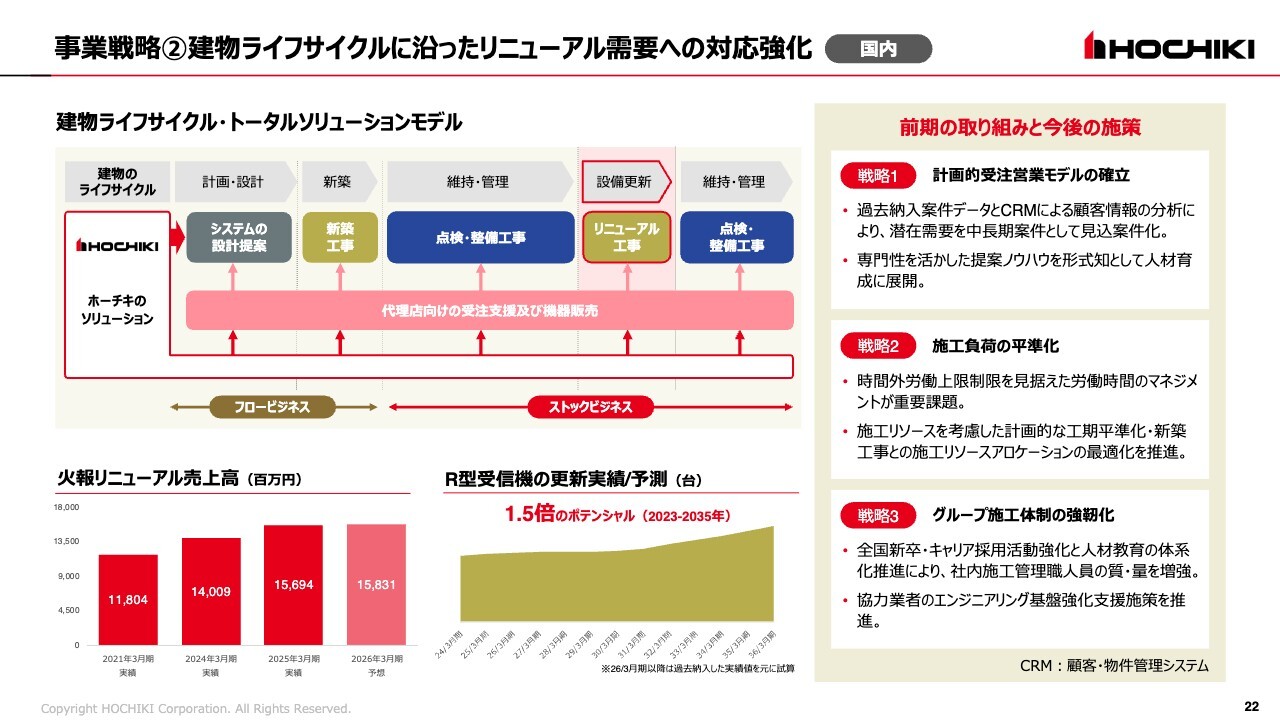

事業戦略②建物ライフサイクルに沿ったリニューアル需要への対応強化 国内

2つ目の注力部門であるリニューアルについてです。スライド左上のチャートは、私どもの国内における建物ライフサイクル・トータルソリューションモデルを示しています。

建物の新築の計画から始まって、新築工事、その後は法定に基づいた点検の契約受託、そして設備の老朽化に伴ってリニューアル工事や設備更新、その後はまた点検契約の継続という流れになります。このような長いスパンにわたって、建物もしくはお客さまとのリレーションを構築していくという、ビジネスモデルになっています。

昨今、新築から、メンテナンスやリニューアルへのウエイトが非常に伸びており、業績を牽引しています。その中で、設備更新のリニューアルも、左下のグラフのとおり、売上が年々上がってきています。

スライド下段中央には、R型受信機の更新実績と予測のグラフがあります。これは、当社が過去に納めたリニューアル対象になる比較的大規模物件のシステム受信機の数から、今後リニューアル需要が出てくるだろうと考えたポテンシャルを試算したものです。

このグラフのとおり、2030年を超えると、さらにリニューアルの潜在ポテンシャルが膨れ上がってくると想定しています。

そのような需要を取り込むためにも、スライド右側に示した施策に取り組んでいきます。1つ目の戦略は、計画的受注営業モデルの確立です。リニューアルですので、お客さまに計画的に更新提案を行っていくために、計画的な営業モデルをしっかりと確立することが大事になってきます。

こちらについては、物件管理システム(CRM)を全国一元的に活用しており、先々まで需要をしっかりと生み出すような提案営業活動を行っています。

2つ目の戦略は、施工負荷の平準化です。リニューアルのもう1つの特性として、工期が比較的調整しやすいことが挙げられます。新築とリニューアルの工期調整でうまく施工負荷を平準化することによって、全体的な施工体制能力を底上げしていくことができます。

そのような平準化を進めるために、さまざまな物件管理データを駆使して、コントロールしていきます。

3つ目の戦略は、グループ施工体制の強靭化です。1.5倍もの規模でリニューアル需要が増えてくると、先ほどお話ししたような取り組みだけでは足りません。したがって、社内はもちろん協力会社も含めて、そもそもの施工体制の強化を進めているところです。

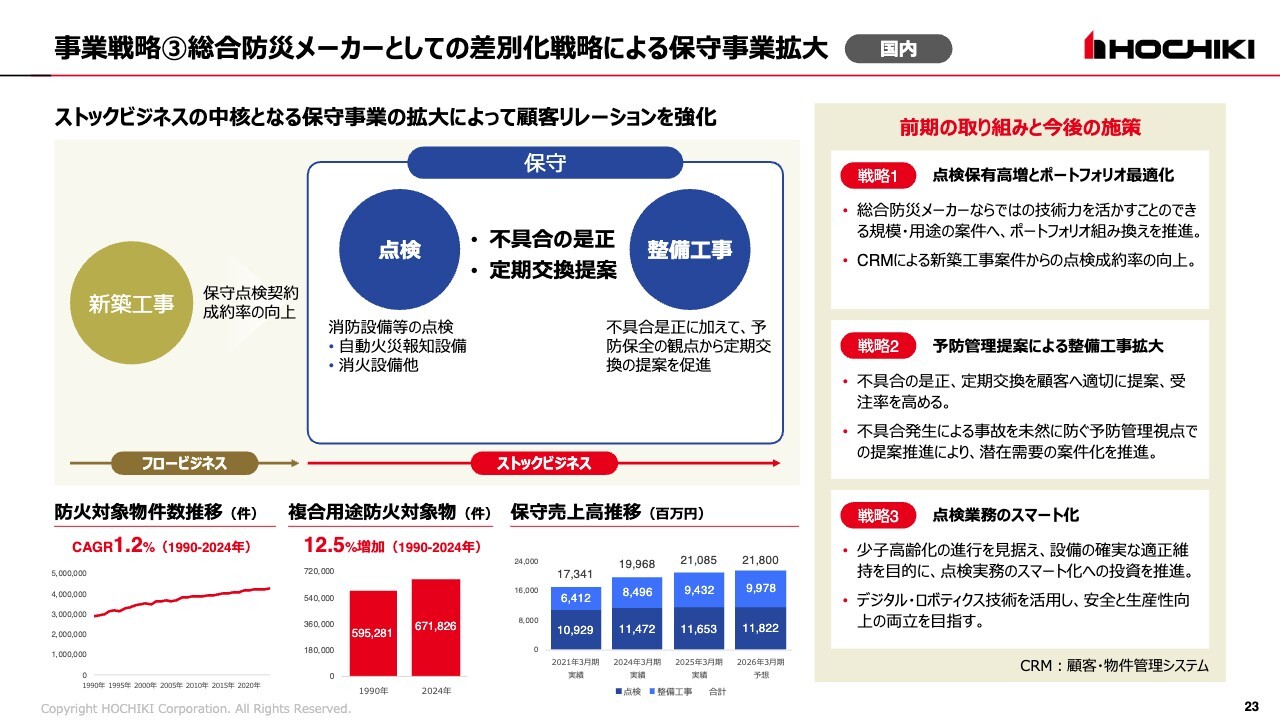

事業戦略③総合防災メーカーとしての差別化戦略による保守事業拡大 国内

3つ目の注力部門である保守についてです。この部門は、フローのビジネスからストックにつなげる入口になりますので、いかに点検契約の成約率を向上させていくかが非常に大切です。

その後、その点検の中で見つけた不具合事象、不具合事故などをしっかりと是正工事に結びつけていきます。

メンテナンスについては、点検でも整備工事でも、マンパワーが非常にかかります。労働負荷が高いため、この部分をDX化、スマート化することで点検効率と工事効率を図るような取り組みを進めています。

先ほど営業対象戸数は年々増えているとお話ししましたが、左下のグラフのとおり、防火対象物件数は着実に累積で積み上がっています。

また、スライド下段中央のグラフに、複合用途防火対象物とあります。複合用途とは消防用語で、ホテルや事務所、ショッピングセンターなどが複合的に組み合わさった建物です。

この再開発案件が、昨今非常に増えており、これからも市場としては堅調に推移すると見られています。これをしっかりと工事や、ストックの保守に結びつけていく取り組みが求められています。

今後の施策は、スライド右側のとおりです。1つ目の戦略は、点検保有高増とポートフォリオ最適化です。マンパワーが有限の中で、最大限メーカー点検の優位性を発揮させるために、なるべく大規模にフォーカスしたかたちでの点検保有内容に組み換えていきます。

2つ目の戦略は、しっかりと点検した後は、予防管理提案を行って、整備工事の拡大につなげていきます。当社では全国1万5,000件くらいの点検契約をしているのですが、その点検データ、現場の設備のデータ、状況などのすべてのデータを、クラウドで一元化する取り組みを進めています。

このような中で、不具合発生における事故を未然に防ぐための予防管理提案を、全社を挙げて推進しています。

3つ目の戦略として、点検業務のスマート化に取り組んでいきます。

以上、基本方針の1つ目である、注力3部門についてご説明しました。

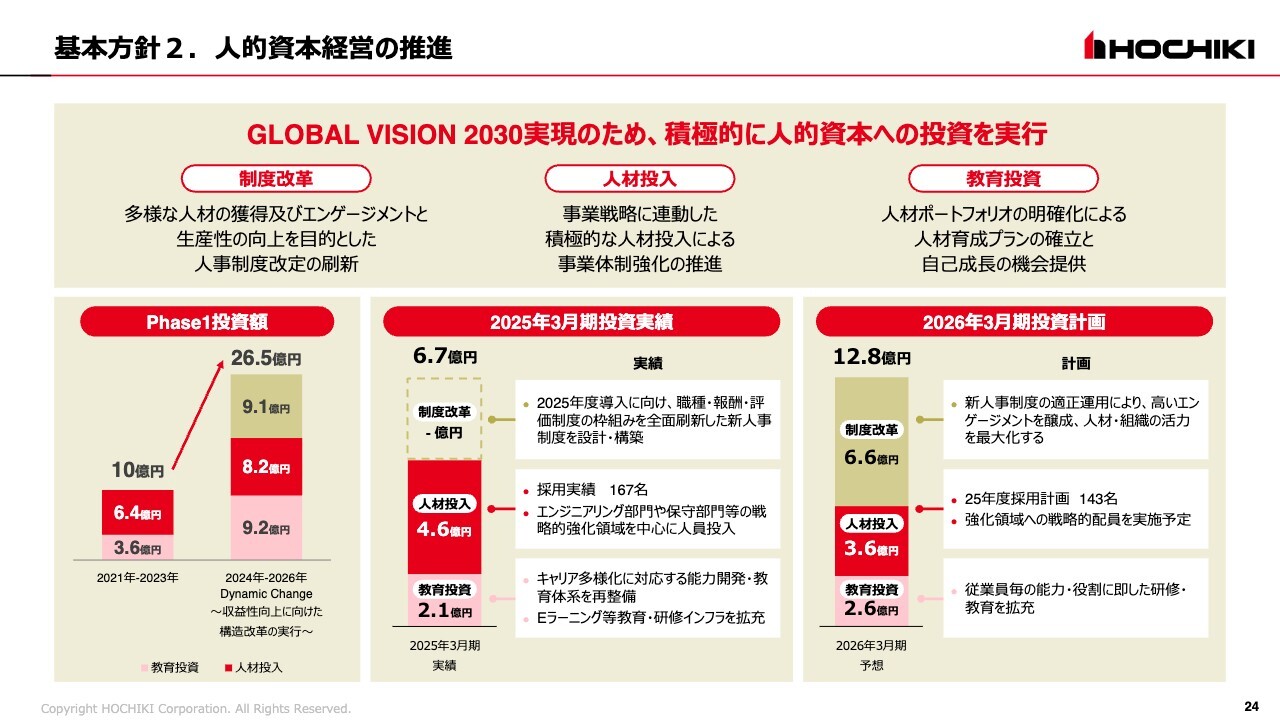

基本方針2. 人的資本経営の推進

基本方針の2つ目、人的資本経営の推進についてご説明します。制度改革、人材投入、教育投資という3つの柱で、「GLOBAL VISION 2030」実現のため、積極的に人的資本への投資を行い、人的資本経営を推進していきたいと考えています。

Phase1投資額は、スライド左下のグラフのとおりです。前中計3ヶ年(2021年度から2023年度)の累計の人材投資額は10億円でした。Phase1(2024年度から2026年度)では、2.6倍の人材投資を計画しています。

その中で2025年3月期には、スライド下段中央のグラフのとおり、実際には6億7,000万円の人材投資を行いました。

2026年3月期の投資計画は、スライド右下のとおりです。前期に人事制度を抜本的に改定しました。その制度改革費用として6億円強が今期から発生します。加えて人材投入および教育投資も引き続き計画していますので、今期の投資計画は12億8,000万円となっています。

したがって、この2年間で前期と合わせて20億円近い人的投資を行う計画を立てています。人的資本経営の推進は今後の事業拡大と、資本の収益性向上の鍵を握ると考えていますので、これからも積極的に推進していきます。

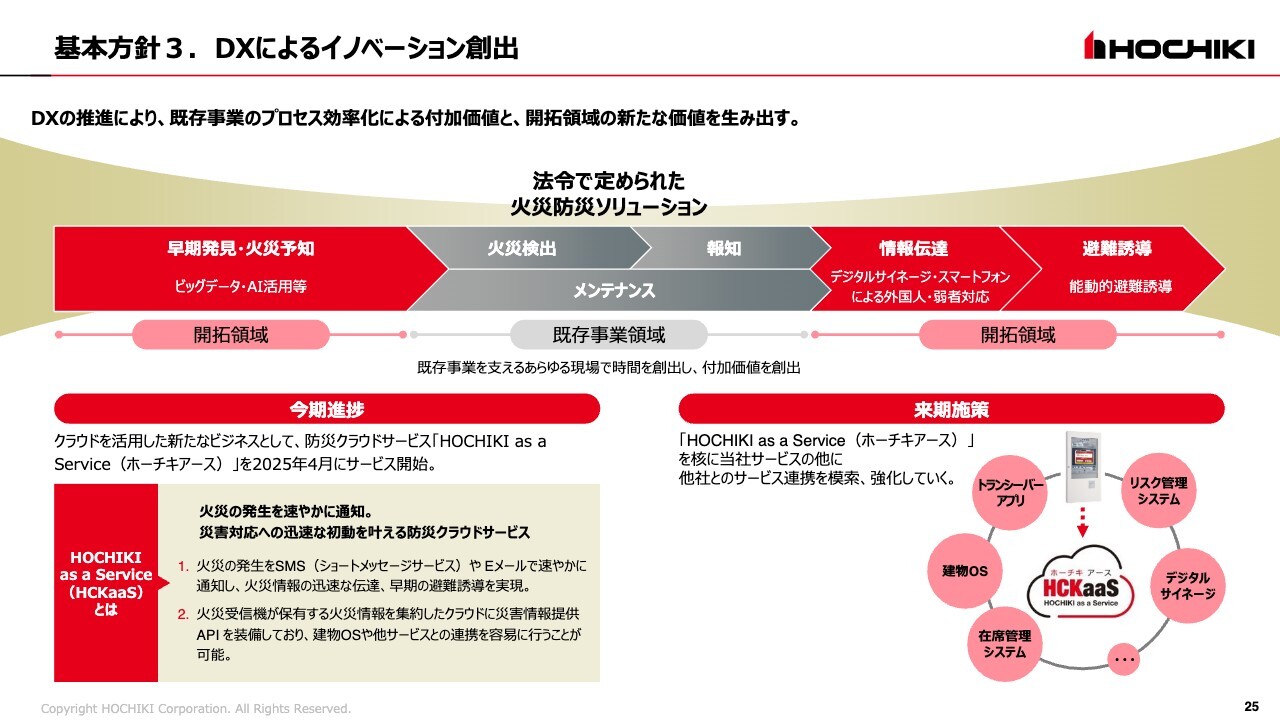

基本方針3. DXによるイノベーション創出

基本方針の3つ目、DXによるイノベーション創出についてご説明します。昨年から本格的に、生成AI等のDXツールの活用を推進することによって、社内業務の効率化を進めています。並行して、DXを活用した新たな事業への領域拡張に向けた取り組みも進めています。

スライドの図に示したとおり、当社は消防法という法令で定められた火災防災ソリューションがメインとなっています。既存事業領域から、早期発見・火災予知、情報伝達、避難誘導といった開拓領域にまで、DXを活用してソリューション領域を広げていきたいと考えています。

その先駆けとして、今年4月から防災クラウドサービス「HOCHIKI as a Service(ホーチキアース)」という、クラウドを活用した新たなビジネスを開始しました。

火災の発生を速やかに通知し、災害対応への迅速な初動を叶えるクラウドサービスです。4月の販売以降、デベロッパーやお客さまから多数の引き合いをいただいています。建物防災管理のステークホルダーにおける関心は高いと感じています。

今まで火災情報は建物の中でクローズされていました。これをクラウドに上げて、火災情報をさまざまなステークホルダーのみなさまと情報連携することにより、新たなサービスメニューを開拓していきます。

スライド右下に記載のとおり、このような取り組みを今、鋭意進めているところです。

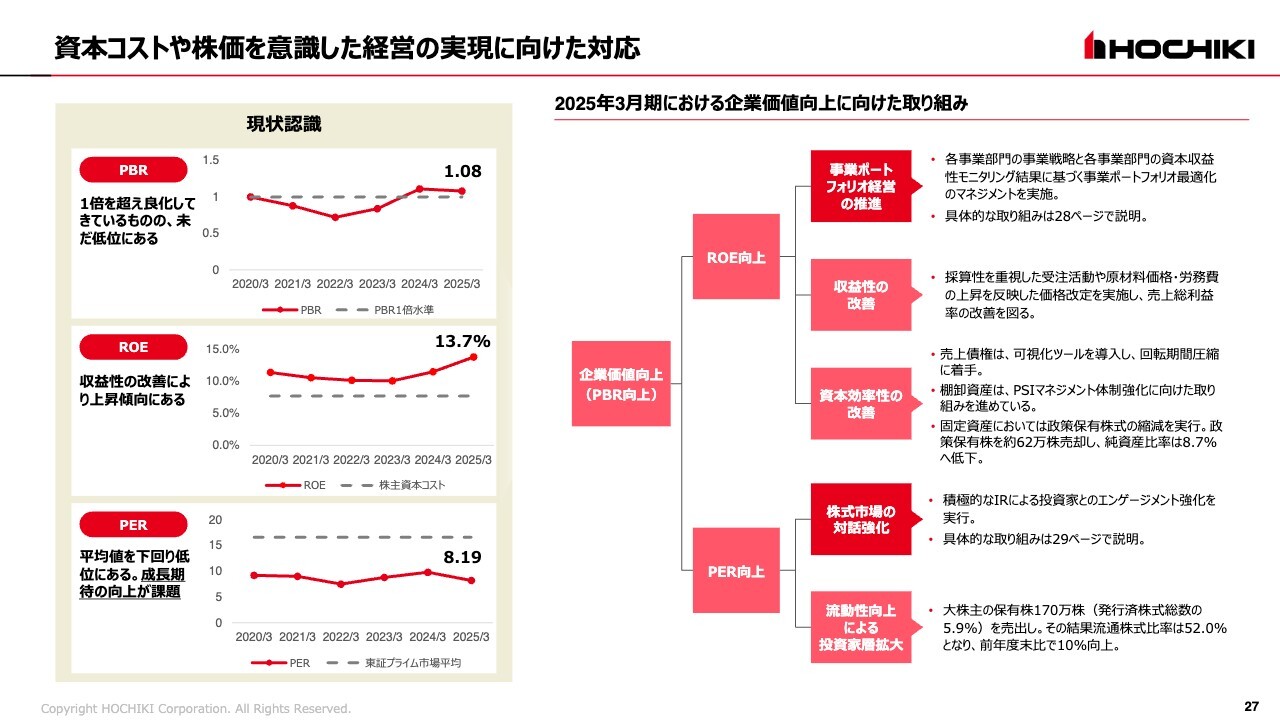

資本コストや株価を意識した経営の実現に向けた対応

財務関連ダイジェストについてご説明します。

当社においても昨年度から、本格的に資本コストや株価を意識した経営を進めています。しかしながら、スライドに記載のとおり、PBRについてはなんとか1倍を超えている程度です。ROEは収益の向上に合わせて改善していますが、PERは10倍をまだ割った状態が続いています。

当社の持続的な成長の見通しや、投資の有効性といったところをご理解いただけるご説明が足りていないのだと認識しています。

そこで、スライド右側に記載した施策に取り組んでいます。本日は、事業ポートフォリオ経営の推進と、株式市場の対話強化という、2つの取り組みについてお話ししたいと思います。

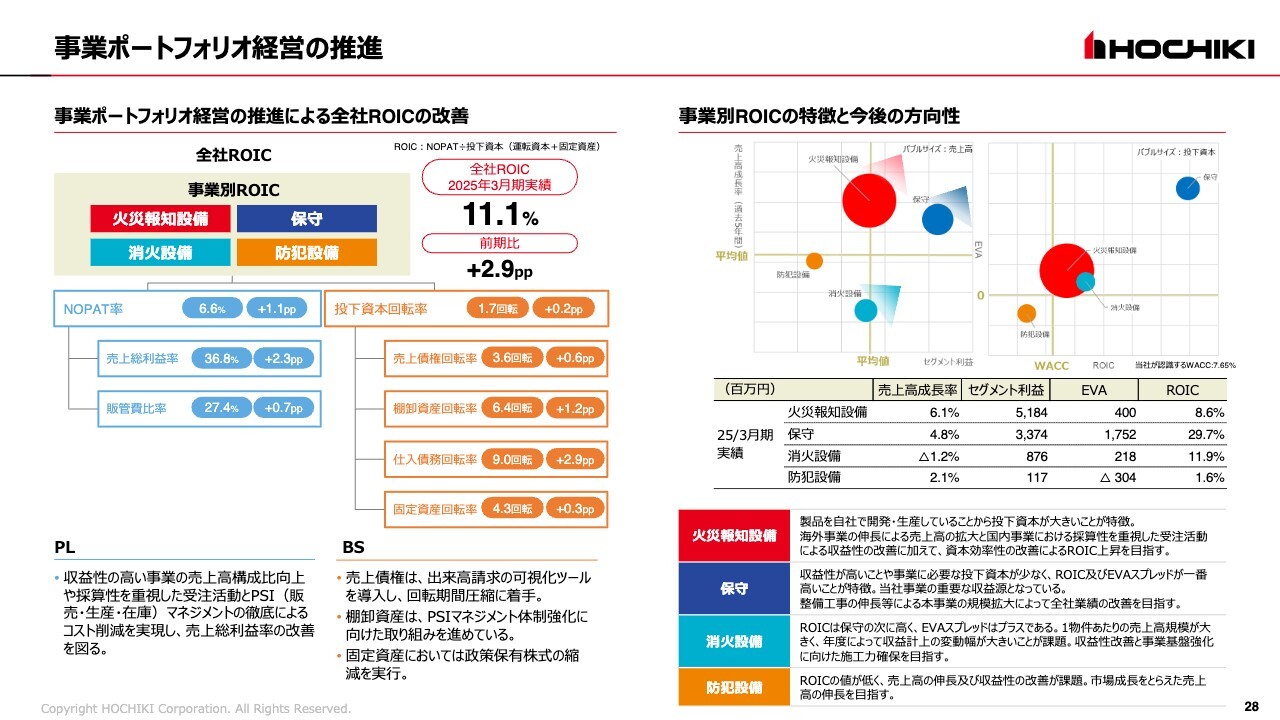

事業ポートフォリオ経営の推進

事業ポートフォリオ経営の推進についてです。昨年度から本格的に私どももROICを指標にしたマネジメントを開始しています。全社ROICは、2025年3月期の実績が11.1パーセントで、前期比で2.9ポイント上がっています。

NOPAT率を上げることに加えて、投下資本回転率についてもさまざまな取り組みをした結果、全社ROICの改善につながったと考えています。特に、投下資本回転率については、売上債権の出来高請求の可視化ツールを導入し、回転期間の圧縮を進めています。

加えて、棚卸資産もPSIマネジメント体制強化に向けた取り組みを進めており、前期は棚卸資産を廃棄処分したこともあり、圧縮が図れています。固定資産については、政策保有株式の縮減を前期実行した影響で、改善してきていると認識しています。

また、スライド右の図のように、ポートフォリオ経営の推進に実効性を持たせるために、事業別ROICを可視化することも進めています。

1つは、CAGR(縦軸)とセグメント利益(横軸)、もう1つは、EVA(縦軸)とROIC(横軸)を示しています。

このように、PL面とBS面の両面から、事業の相対的評価をしっかりと行うことで、全体としての収益性を上げていきます。このような取り組みを今後も推進していきたいと考えています。

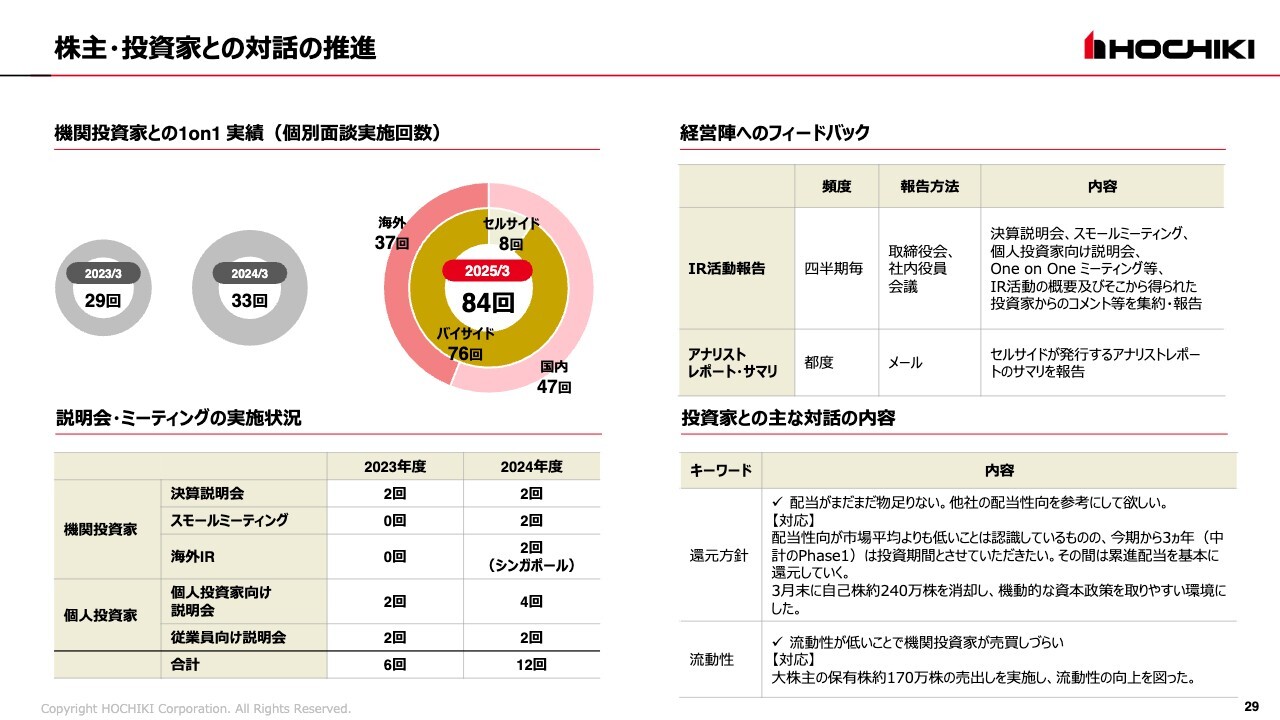

株主・投資家との対話の推進

株主・投資家との対話を推進していきます。スライド左に記載のとおり、前期は機関投資家のみなさまとの1on1の回数を大きく増やすことができました。また、説明会やミーティングの回数も、前期に比べて増加しています。

ただ単に数や頻度を増やすだけではなく、今後も投資家のみなさまが求める対応の内容、質をしっかりと受けとめた上で、向上を図っていく取り組みも進めていきたいと考えています。

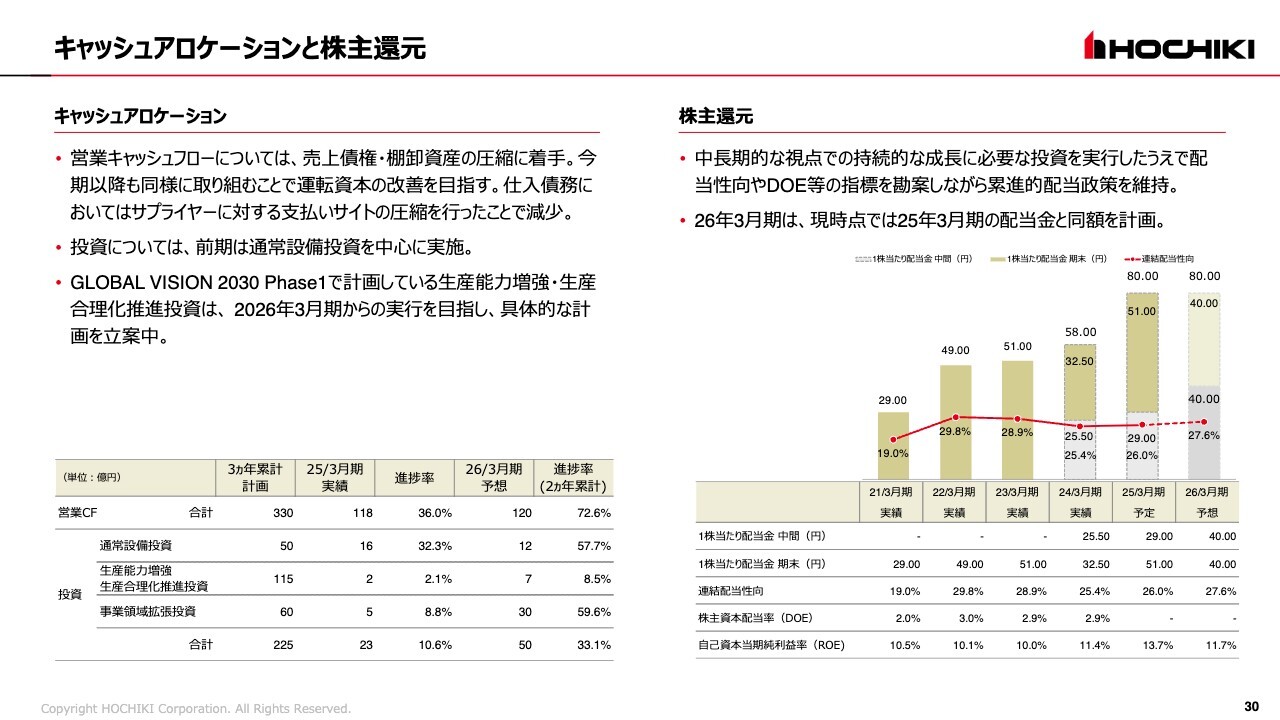

キャッシュアロケーションと株主還元

キャッシュアロケーションと株主還元です。キャッシュアロケーションについては、この3ヶ年は累計330億円のキャッシュフローを創出することで計画しています。前期は118億円と、ほぼ計画どおりのキャッシュフローになりました。

一方で、3ヶ年で累計225億円を計画している投資については、2025年3月期にはほとんど実施することができませんでした。海外の生産能力増強や、M&Aも含めた事業領域の拡張については現在、内容・企画を検討中であり、3ヶ年の中で着実に実行していきたいと考えています。

株主還元方針については、これまでと変更はありません。2025年3月期については、前期比で22円増配し、1株あたり80円とする予定です。

株主還元については、配当性向の低さや、自己株式の取得の是非など、さまざまなご指摘をいただいています。現在は構造改革を行うPhase1に当たりますので、まずは投資に集中したいと思います。その結果を見ながら、Phase2に移行する段階では、株主方針についてもなんらかの明確な方針を示すべく、検討を進めていきたいと考えています。

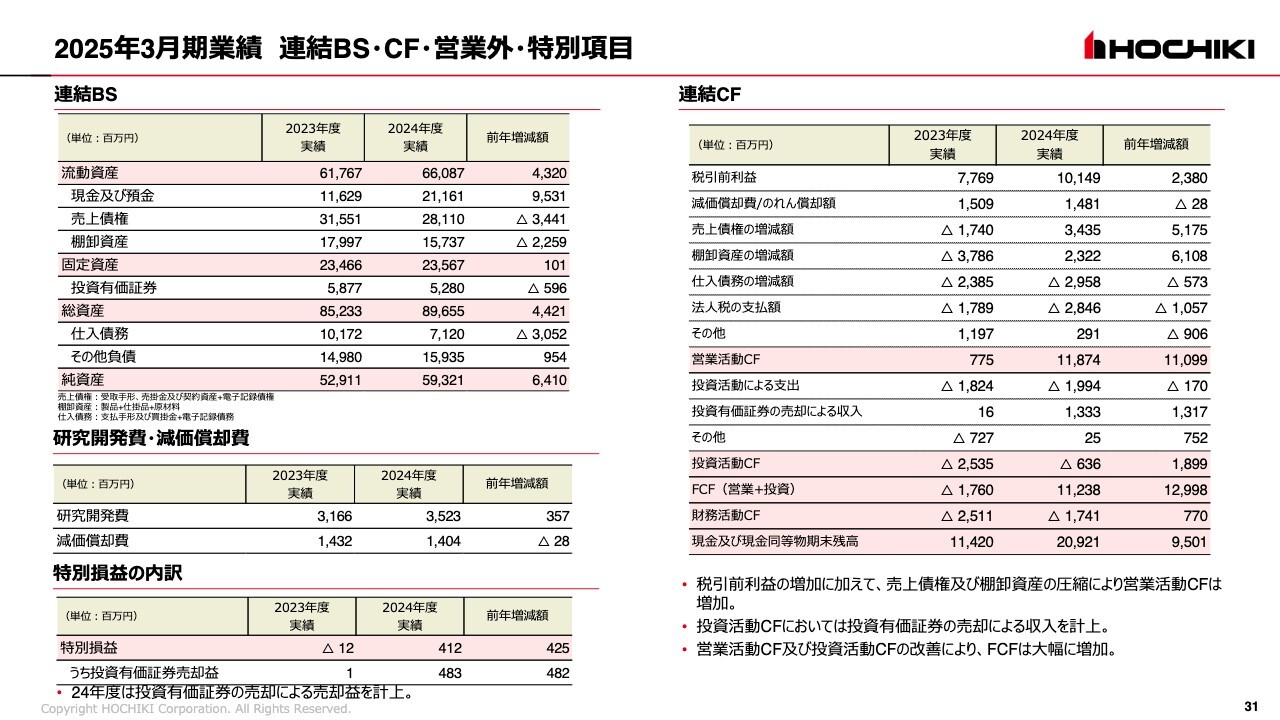

2025年3月期業績 連結BS・CF・営業外・特別項目

BSとキャッシュフローについてです。好調な業績を背景とした利益の増加、および売上債権と棚卸資産圧縮の取り組みによって、営業キャッシュフローは増加しました。

また、投資有価証券の売却による収益も寄与して、フリーキャッシュフローも大幅に増加しました。

この「GLOBAL VISION 2030」のPhase1においては、事業活動から生み出されたキャッシュを、資本収益性の向上に向けた事業基盤改革に優先的に使い、Phase2以降の新たな価値創出に向けた取り組みを加速したいと考えています。

新着ログ

「電気機器」のログ