提供:株式会社オカムラ 2025年3月期決算説明

オカムラ、4期連続でROE10%超を達成 中期経営計画2025の達成に向け順調なステップ

2025年3月期 決算説明

中村雅行氏:株式会社オカムラ代表取締役社長執行役員の中村です。2025年3月期決算説明会にご参加いただき、大変ありがとうございます。

本日は、表題「各セグメントで売上高が過去最高を更新、中期経営計画達成へ大きく前進」、副題「2025年3月期は実質増益、ROE10%以上の目標を4期連続で達成」と題したスライドをもとにご説明します。

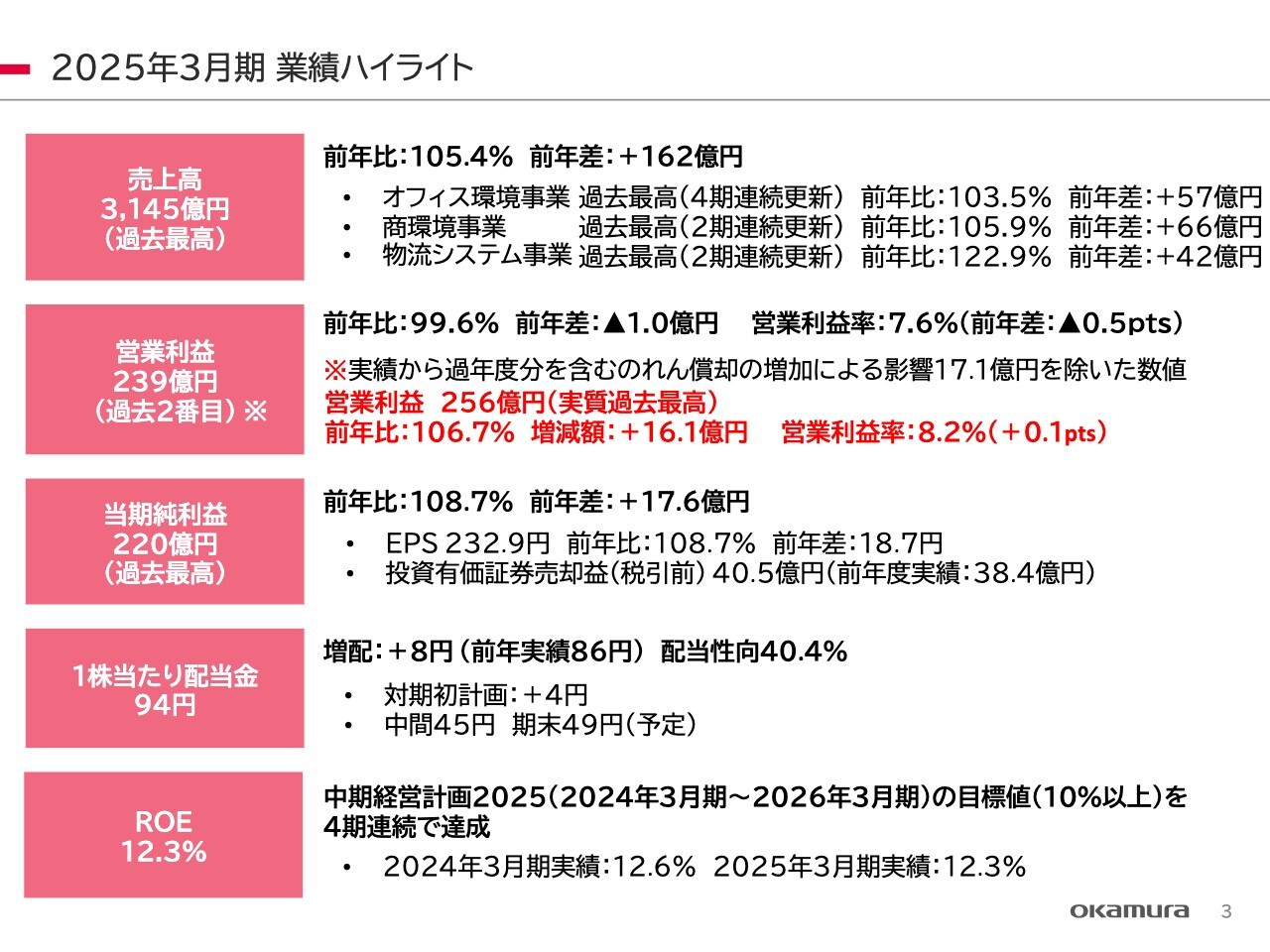

2025年3月期 業績ハイライト

2025年3月期の総括です。まず業績のハイライトについて、売上高が過去最高の3,145億円となりました。

しかし、営業利益は前年が240億円ですので、残念ながら1億円ほど減益し、過去2番目となりました。後ほどご説明しますが、この中にのれん償却の増加が前年比で17億1,000万円入っています。

当期純利益も過去最高の220億円でした。1株当たりの配当金については、中間で45円、期末で45円としていましたが、下期は4円増配し49円を予定しています。ROEは12.3パーセントでした。

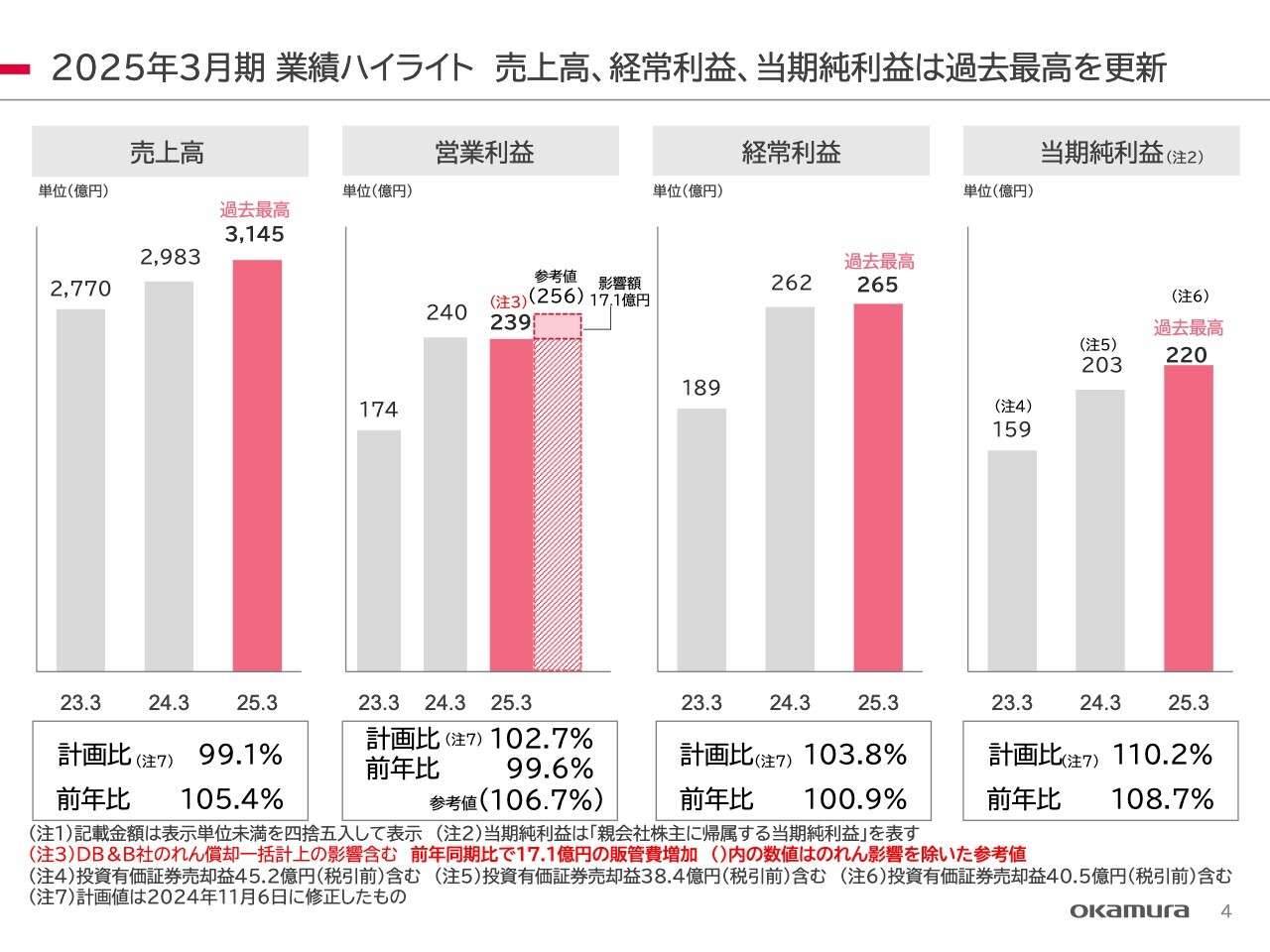

2025年3月期 業績ハイライト 売上高、経常利益、当期純利益は過去最高を更新

業績ハイライトです。スライドは売上の3年間の推移を示しており、スライド左側が売上高です。率としては前年比で5.4パーセント伸びました。

営業利益は、DB&B社においてのれんの一括計上の影響を含め、前年同期比で17億1,000万円が販管費の中に入っているため、実質的には256億円だと捉えています。

経常利益は265億円、当期純利益は220億円と、それぞれ過去最高となっています。また、注4と注5に記載のように、投資有価証券の売却益がそれぞれ入っています。

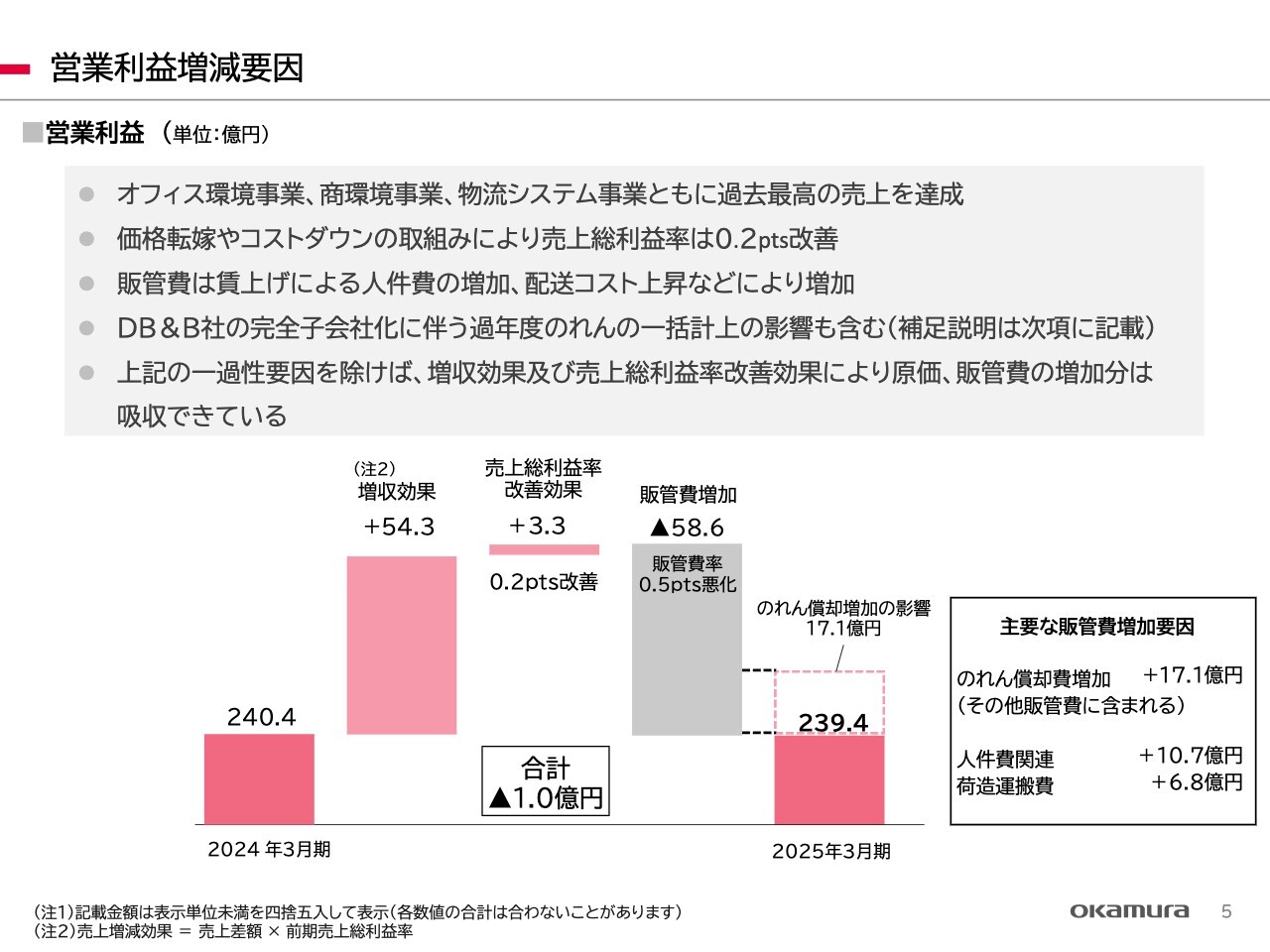

営業利益増減要因

営業利益の増減要因です。売上が増えたことによる増収効果と、売上総利益率が0.2ポイント改善したことで、営業利益が合計で57億5,700万円増加しています。しかし、残念ながら販管費がほぼ同額増加となっています。

その影響で240億4,000万円が239億4,000万円になりました。スライドの図で、のれん償却の増加の影響を17億1,000万円と示しています。

販管費の主な増加要因は、のれん償却の17億1,000万円、人件費で10億7,000万円、主に配送費である荷造運搬費が6億8,000万円増加しています。

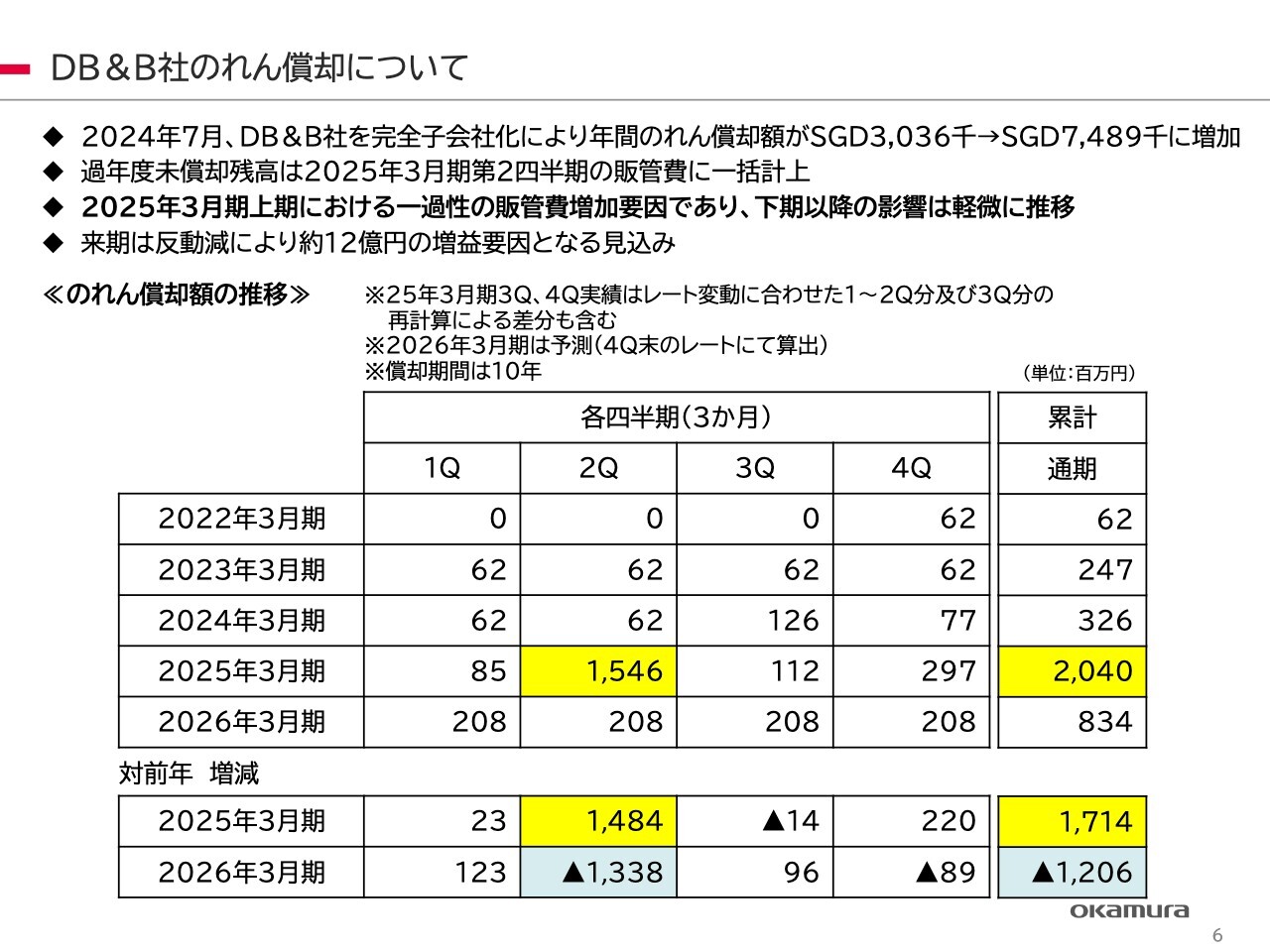

DB&B社のれん償却について

スライドは、DB&B社ののれん償却について一覧にした表です。2025年3月期の黄色い枠の累計をご覧いただくと、2025年3月期ののれん代が20億4,000万円です。その前年が3億2,600万円のため、差し引きで17億1,400万円が2025年3月期に対前年で影響を受けた額です。

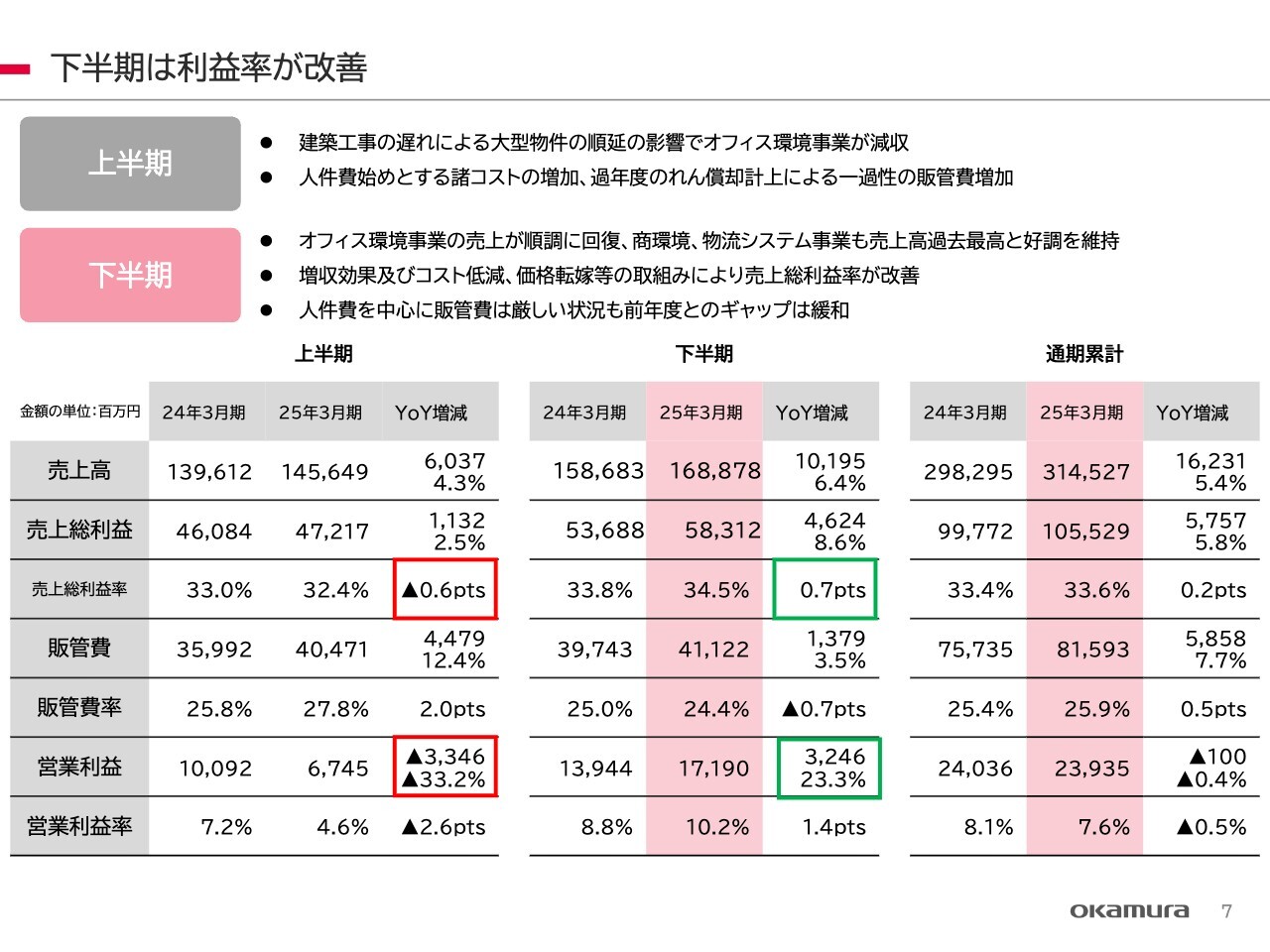

下半期は利益率が改善

上半期、下半期の業績を一覧表で記載しています。ご承知のとおり建築工事の遅れで、特にオフィス環境事業の大型物件が伸びた影響もあり、上半期は増収ながら減益となりました。

営業利益をご覧いただくと、前年比で33億4,600万円のマイナスでしたが、下半期には取り戻し増収増益となり、営業利益についても前年から増加し32億4,600万円となりました。

残念ながら通期累計では、240億3,600万円から約1億円減益し、239億3,500万円となりました。

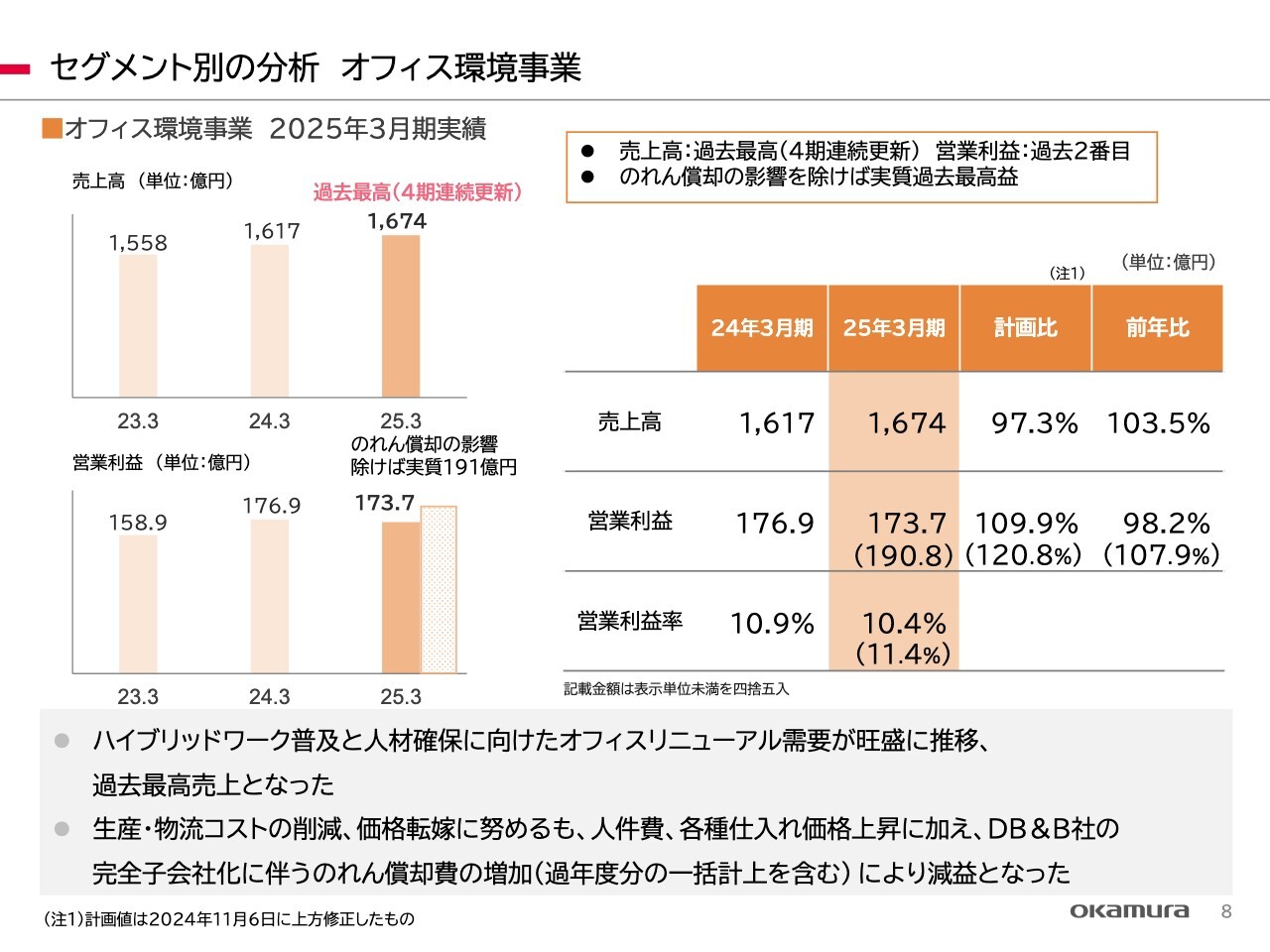

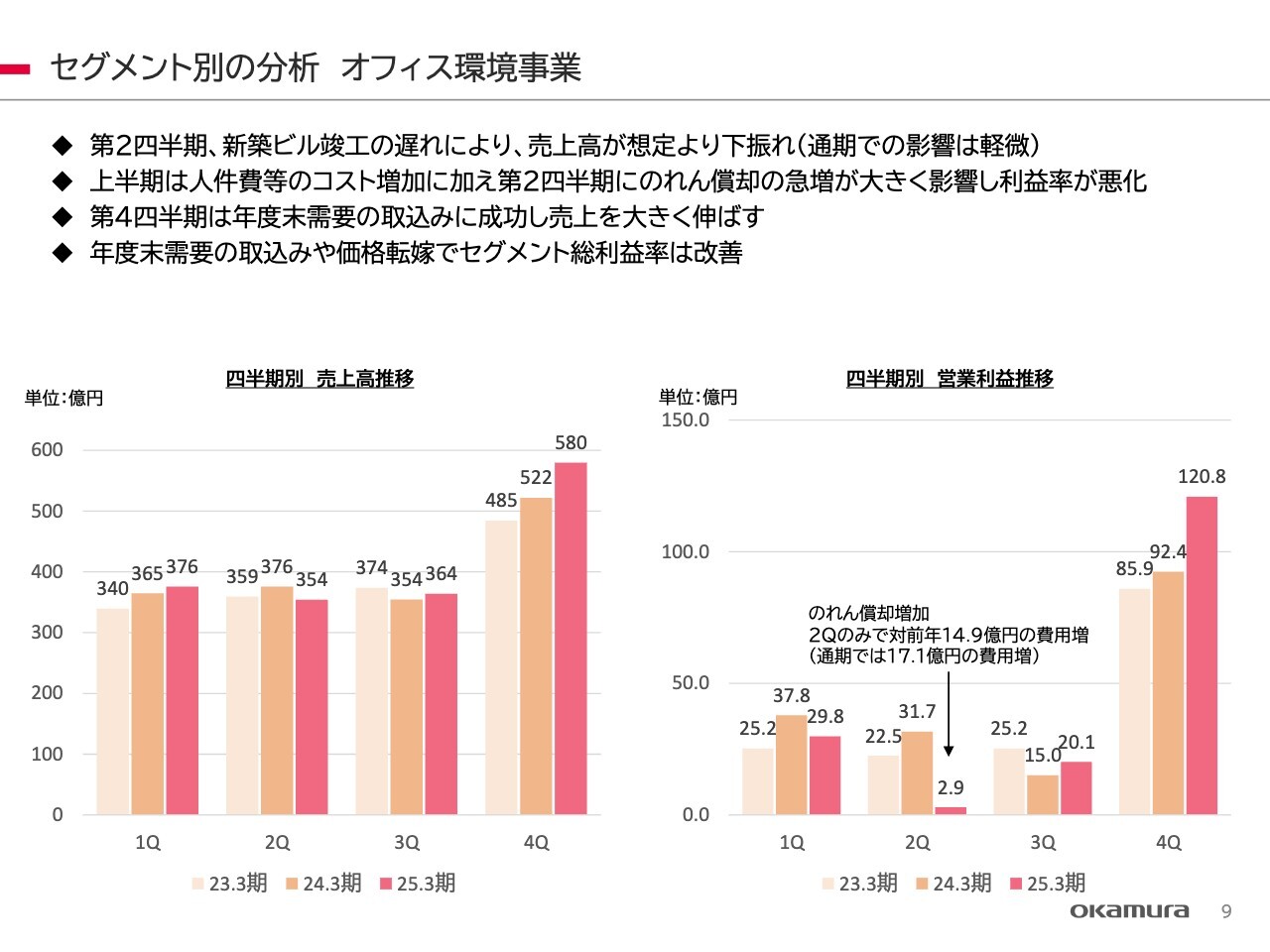

セグメント別の分析 オフィス環境事業

セグメント別の分析です。オフィス環境事業の売上高は、過去最高、4期連続更新で1,674億円となりました。営業利益は173億7,000万円で、のれん償却がこのセグメントに入っています。

オフィス環境事業は比較的、物件が順調でした。特に下半期において好調に物件が入ってきています。特に3月の小口の需要をうまく取り込めたため、下半期は増益となりました。

セグメント別の分析 オフィス環境事業

四半期別の推移です。スライドの左側が売上高、右側が営業利益です。ご覧のとおり、第4四半期で大きく売上を伸ばすことができました。その影響で第4四半期の営業利益が伸びています。

諸経費の徴収も順調に推移しました。特に配送費の徴収がうまくできたため、営業利益全体で見ると、年間で約15億円増加していると思います。

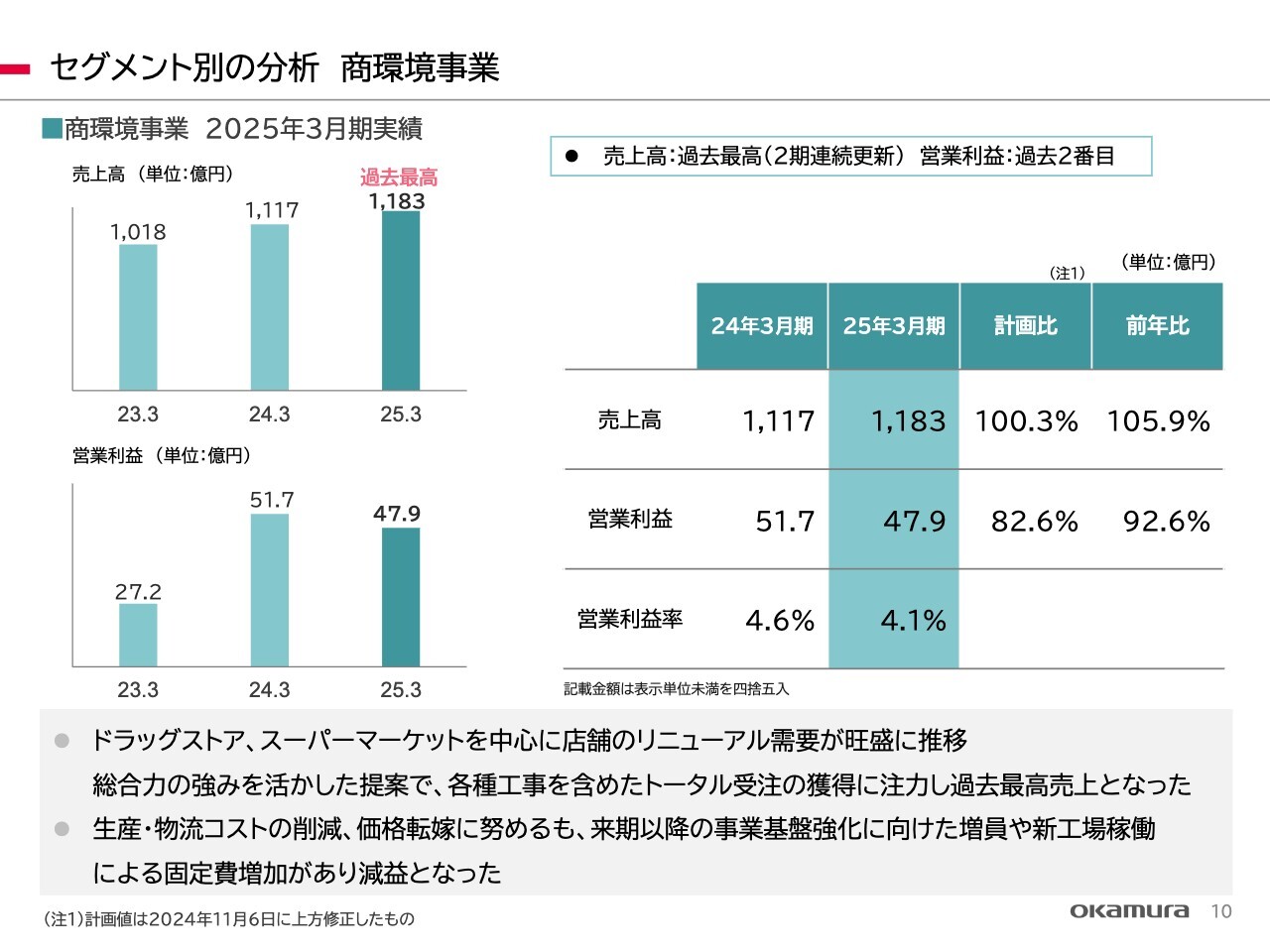

セグメント別の分析 商環境事業

商環境事業です。売上高は前年比で5.9パーセント増加し、このセグメントも過去最高の売上高となりました。

残念ながら営業利益は3億8,000万円減益となっていますが、これは冷凍冷蔵ショーケースにおける今後の需要を見越し新しい工場を長野に新設したためです。1月から稼働しており、1月から3月までの3ヶ月間の減価償却費として約1億円増加しました。

加えて、次の事業発展に向けて人員を増加しました。特に施工工事、アフターサービス、地方拠点の営業担当を中心に、総人員の約1割を増員した影響もあり減益となっています。

セグメント別の分析 商環境事業

商環境事業の四半期ごとの状況です。スライド左側の売上高で示したように、ほぼ通年で需要が出たということです。

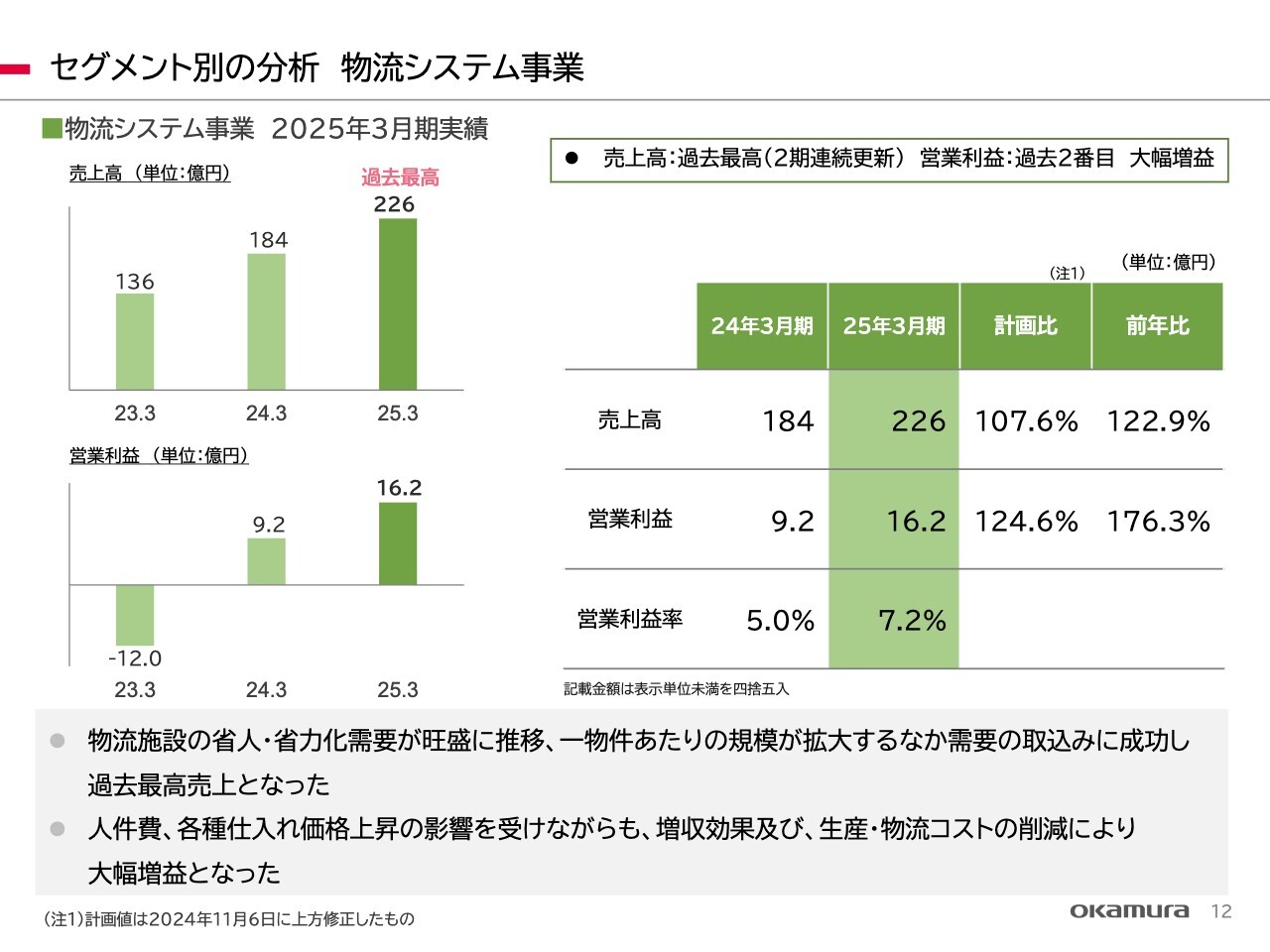

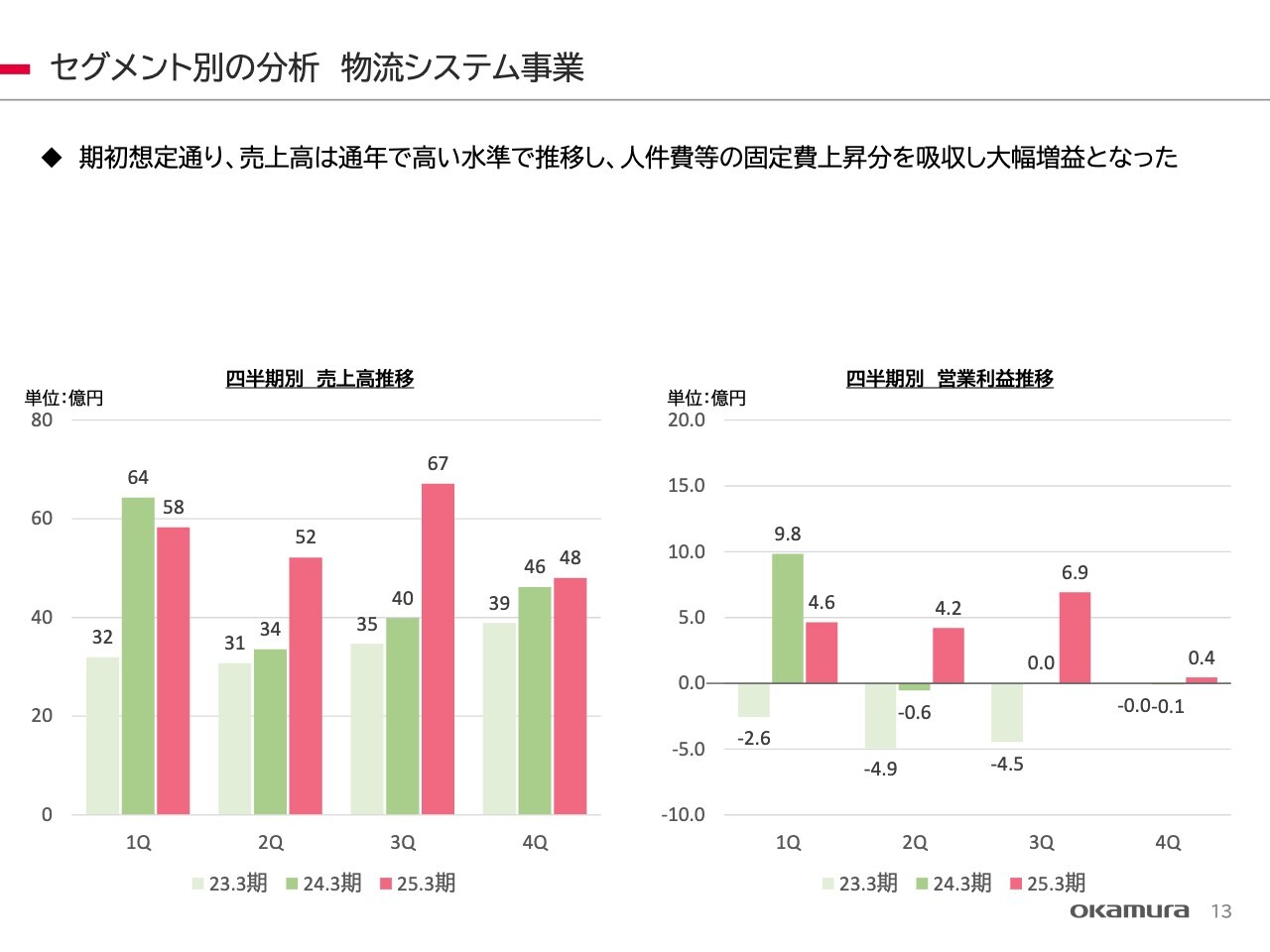

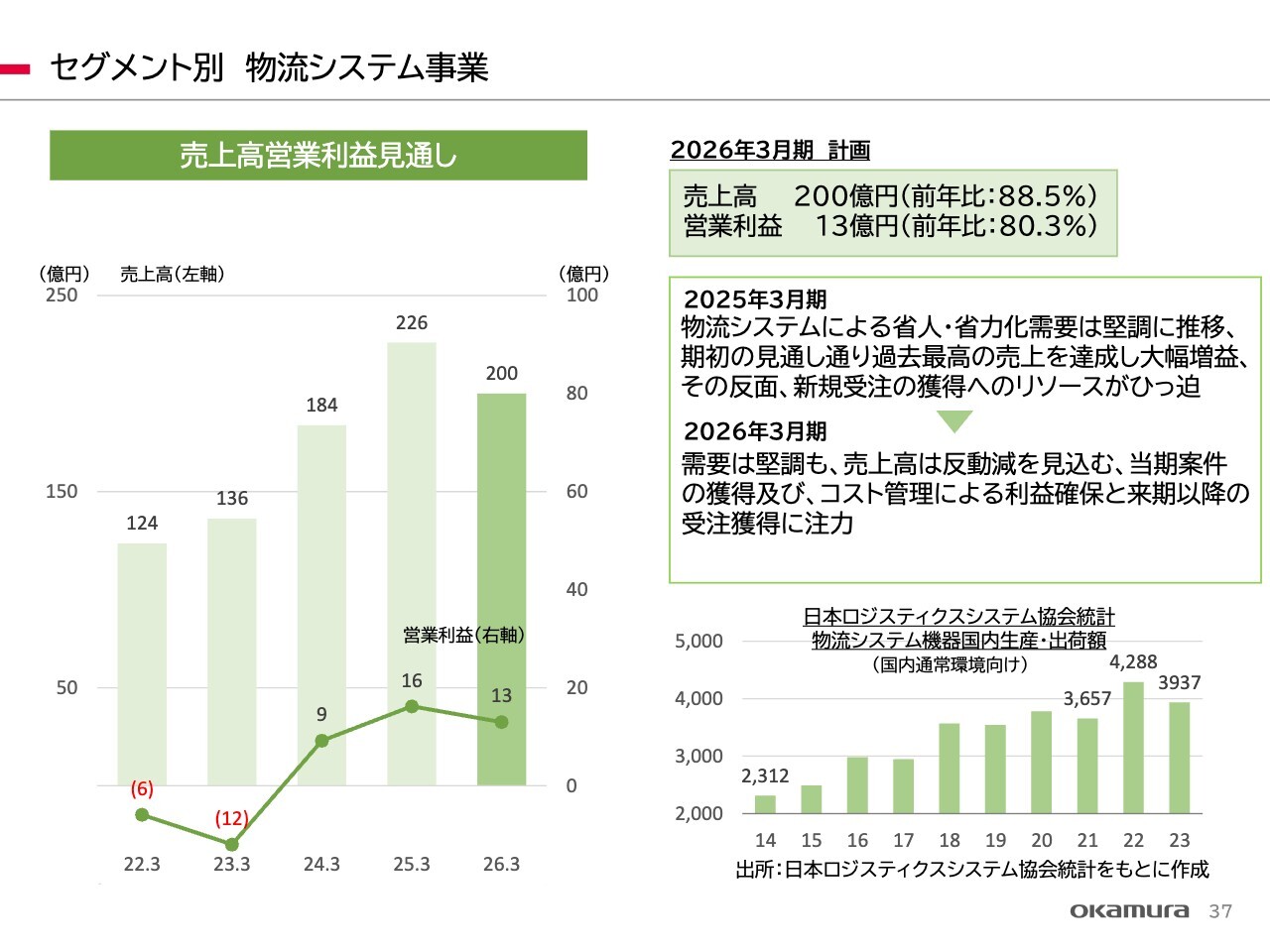

セグメント別の分析 物流システム事業

物流システム事業については、2年間で売上が136億円から90億円伸びて226億円と、過去最高の売上高となりました。この事業はかなり物件獲得に実力がついてきたと考えています。

物流システム事業の特徴として、1物件当たりの規模が拡大しつつあるため、1物件当たりの売上が増えています。

セグメント別の分析 物流システム事業

物流システム事業です。スライド左側が四半期ごとの売上高、右側が営業利益です。第1四半期から第4四半期までは比較的順調に推移したと考えています。

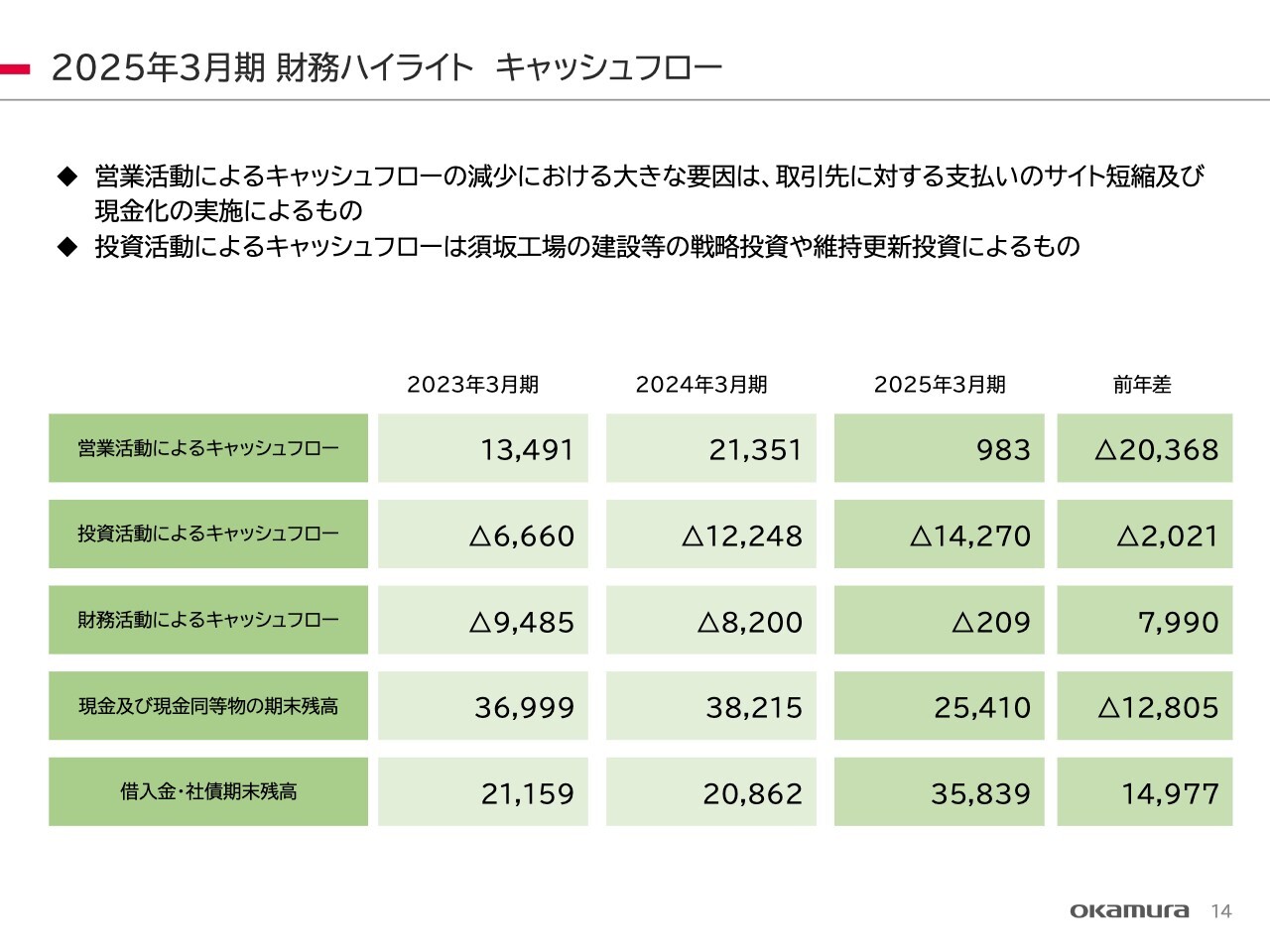

2025年3月期 財務ハイライト キャッシュフロー

財務ハイライトのキャッシュフローです。投資活動によるキャッシュフローは、2025年3月期は142億7,000万円となりました。

この中に、戦略投資である長野県の須坂工場への投資72億円、次の物流センター・工場を見越し富士の御殿場に土地を取得した46億円、その他DX投資13億円というのが主な投資として含まれています。

一方で有価証券の売却益が45億円入っています。

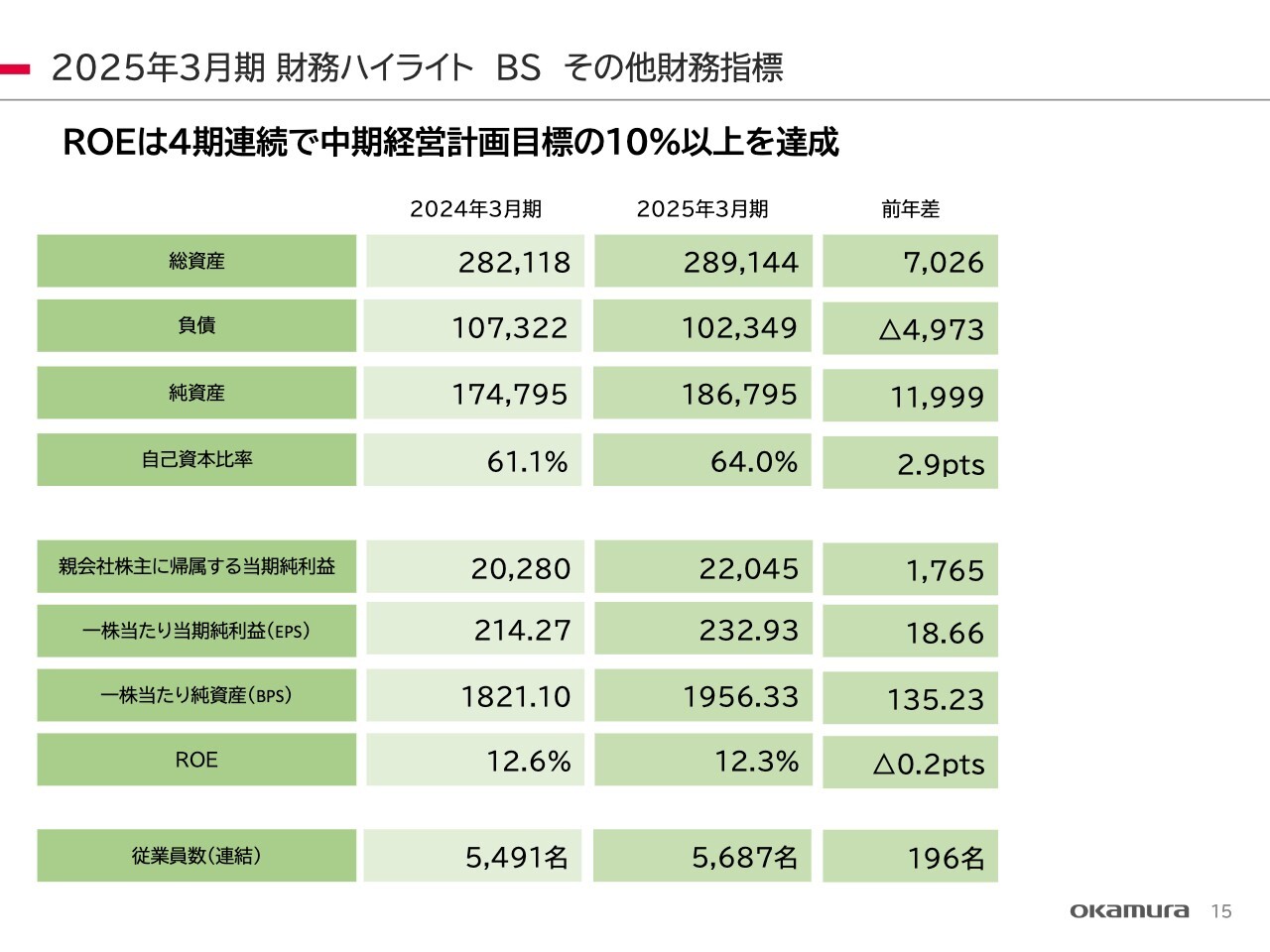

2025年3月期 財務ハイライト BS その他財務指標

BS、その他財務指標についてです。ROEは4期連続で中期経営計画目標の10パーセント以上を達成しています。ROEは2024年3月期は12.6パーセント、2025年3月期は12.3パーセントとなっています。

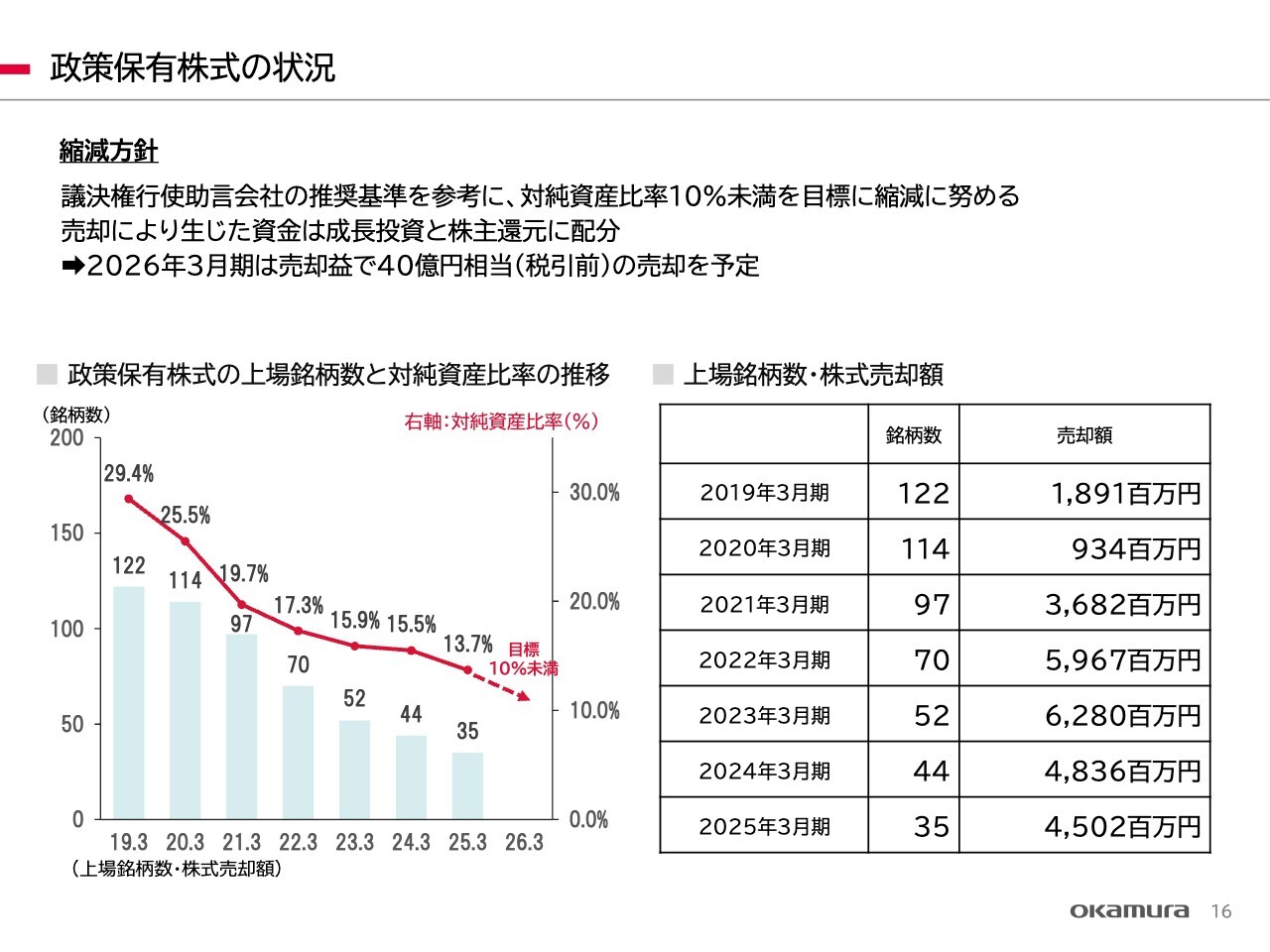

政策保有株式の状況

政策保有株式の状況です。議決権行使助言会社の推奨基準を参考に、対純資産比率10パーセント未満を目標に縮減を進めています。売却により生じた資金は成長投資と株主還元に配分し、2026年3月期は売却益で40億円相当の売却を予定しています。

過去の推移はスライドのグラフのとおりです。

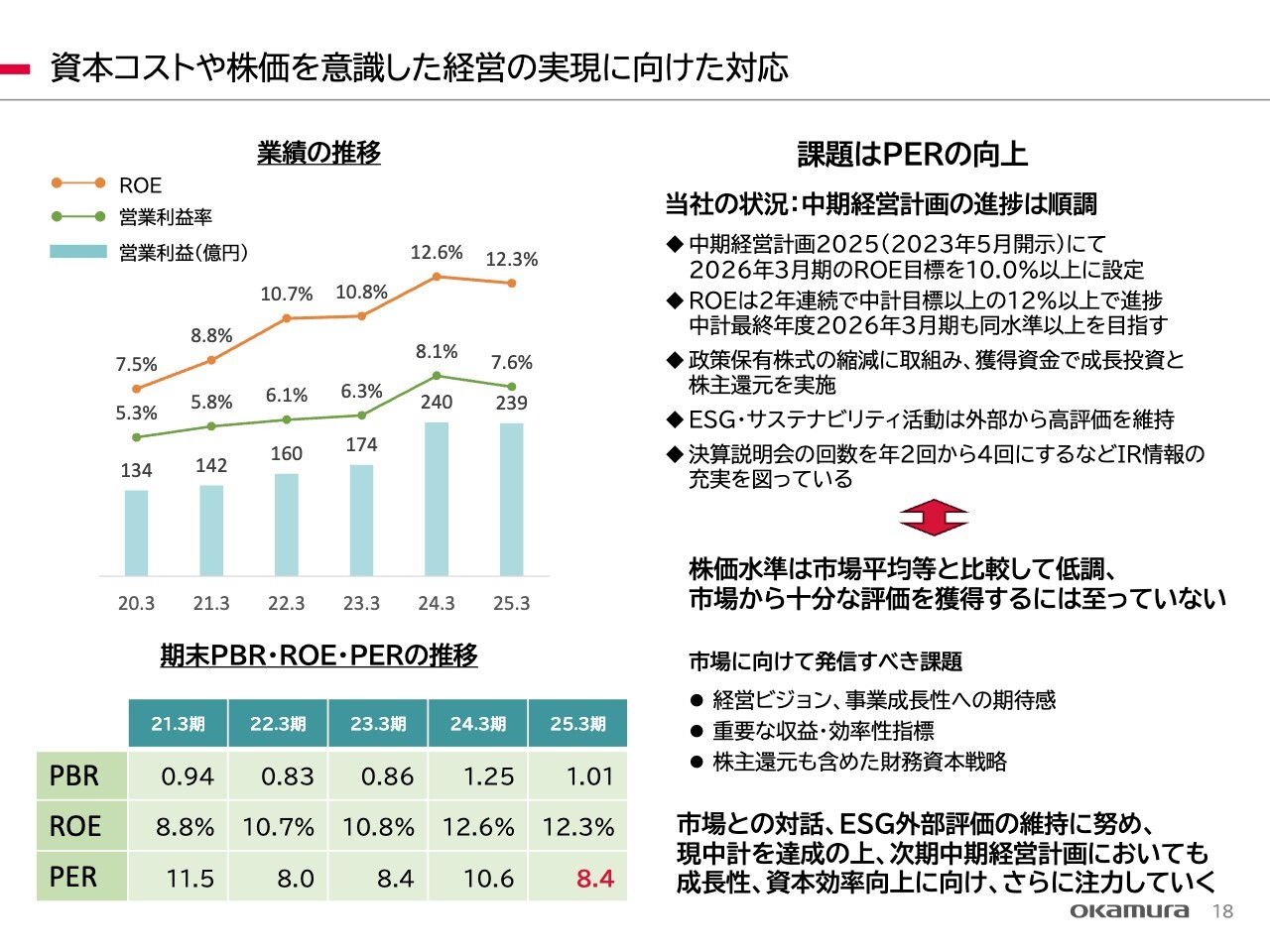

資本コストや株価を意識した経営の実現に向けた対応

資本コストや株価を意識した経営の実現に向けた対応についてご説明します。当社の中期経営計画の進捗は順調に推移していますが、左下の表に赤字で記載のとおり、PERは8.4倍という状況です。

株価水準は市場平均値と比較し低調であり、市場から十分な評価を獲得するには至っていないという認識のもと、いろいろな対策をこれから打っていきたいと思います。

市場に向けて発信すべき課題として、経営ビジョンや事業の成長性、重要な収益・効率性の指標、株主還元も含めた財務資本戦略については、次の中期経営計画の中で積極的に取り上げていきたいと考えています。

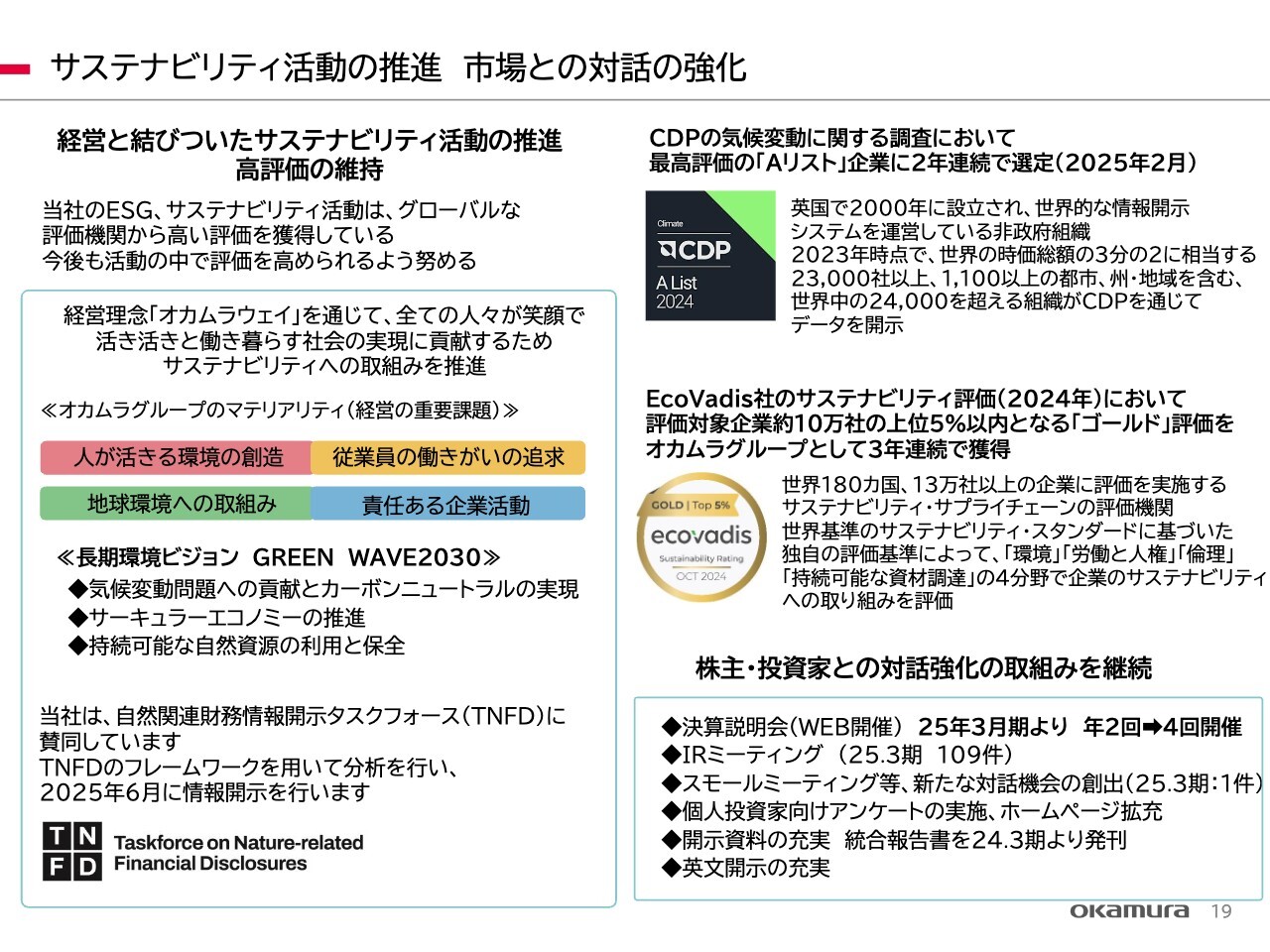

サステナビリティ活動の推進 市場との対話の強化

サステナビリティ活動の推進、市場との対話の強化についてです。当社のESG、サステナビリティ活動はグローバルな評価機関からも高い評価を獲得しており、今後も高い評価が得られるように、この活動を推進していきたいと思います。

特にスライド右側に記載しているCDP(カーボン・ディスクロージャー・プロジェクト)の気候変動に関する調査においては、最高評価の「Aリスト」企業に2年連続で選定されています。

また、EcoVadis社のサステナビリティ評価(2024年)において、評価対象企業約10万社の上位5パーセント以内となる「ゴールド」評価を3年連続で獲得しています。

これらを含めた、株主・投資家との対話強化の取り組みを継続していきたいと思います。決算説明会やIRミーティングの強化を含めて、各種の開示を積極的に行っていきたいと考えています。

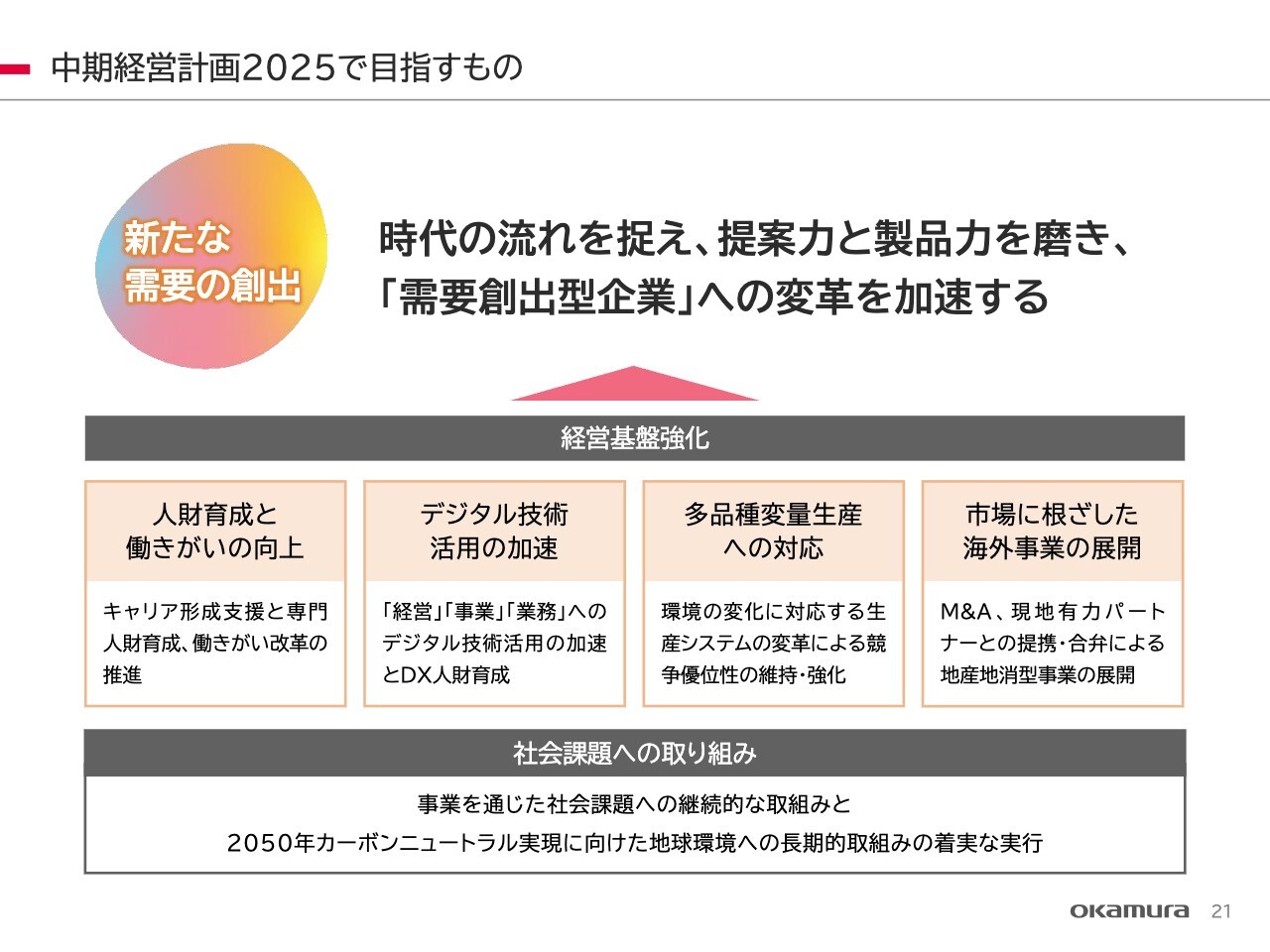

中期経営計画2025で目指すもの

中期経営計画の進捗についてご説明します。スライドは中期経営計画2025で目指すものとして、中期経営計画を出した際に「需要創出型企業」への変革を加速するということで、最初にお示ししたものです。

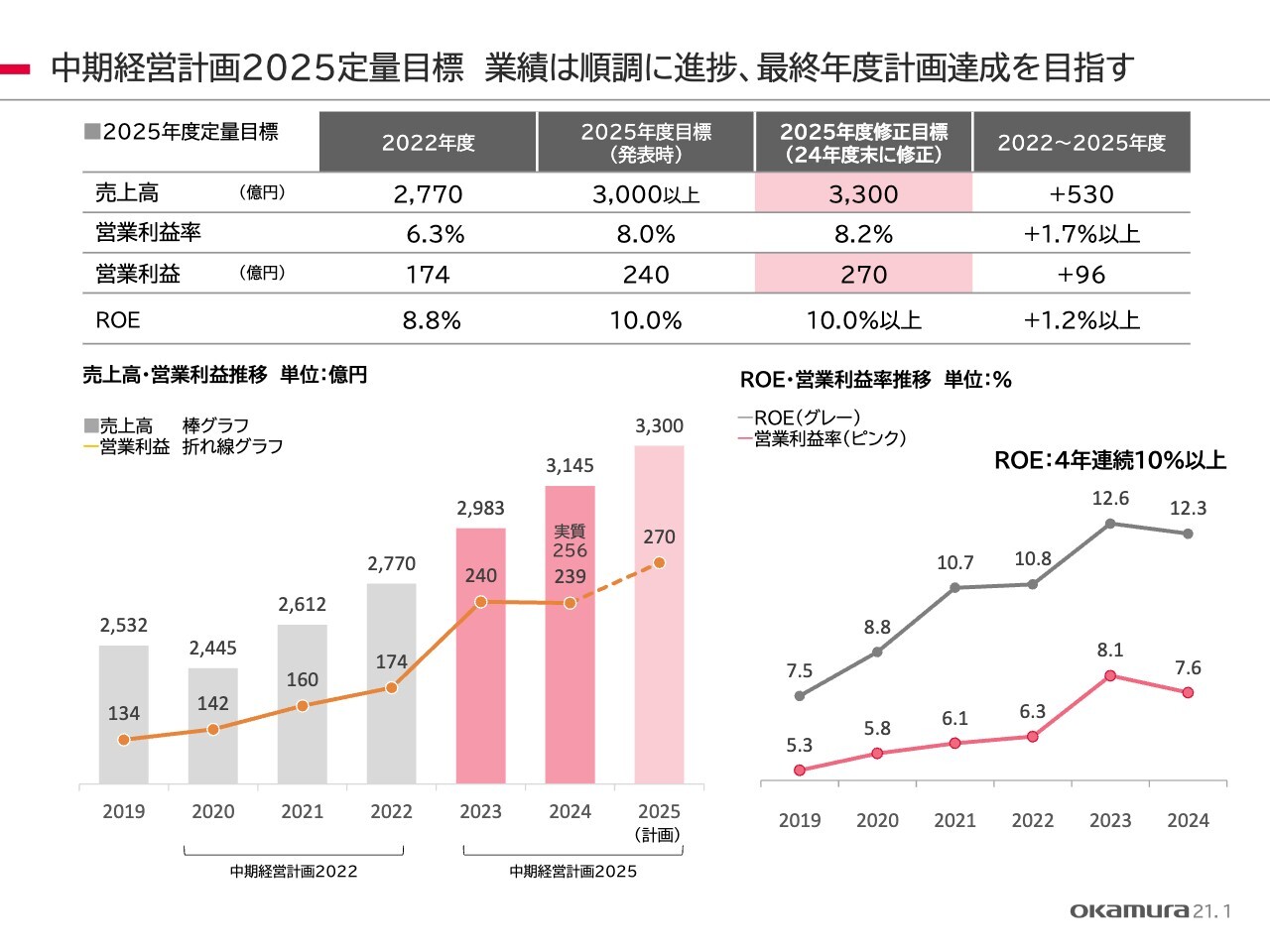

中期経営計画2025定量目標 業績は順調に進捗、最終年度計画達成を目指す

2025年度の定量目標については、スライドに示したとおりです。

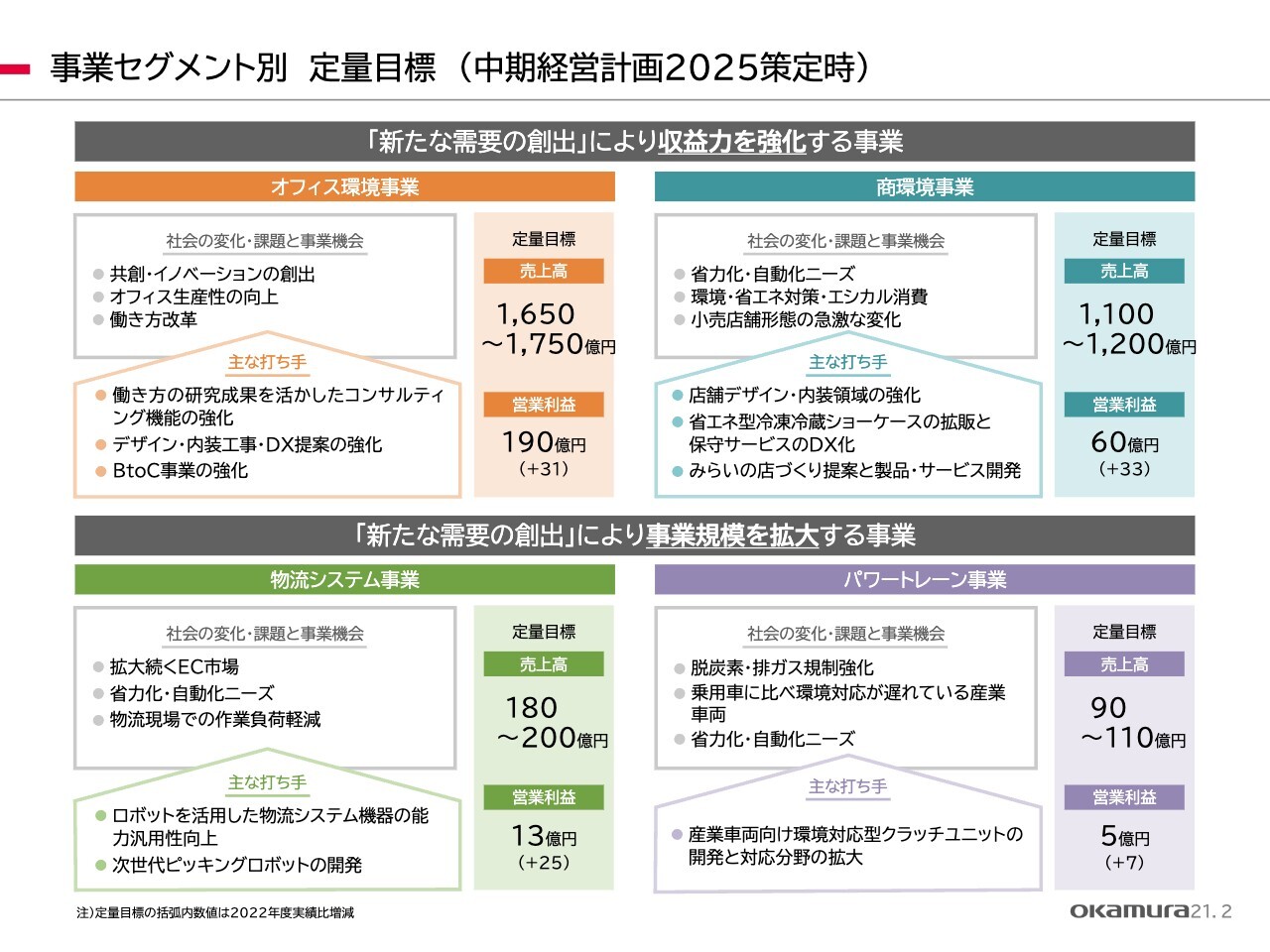

事業セグメント別 定量目標 (中期経営計画2025策定時)

セグメント別の定量目標です。

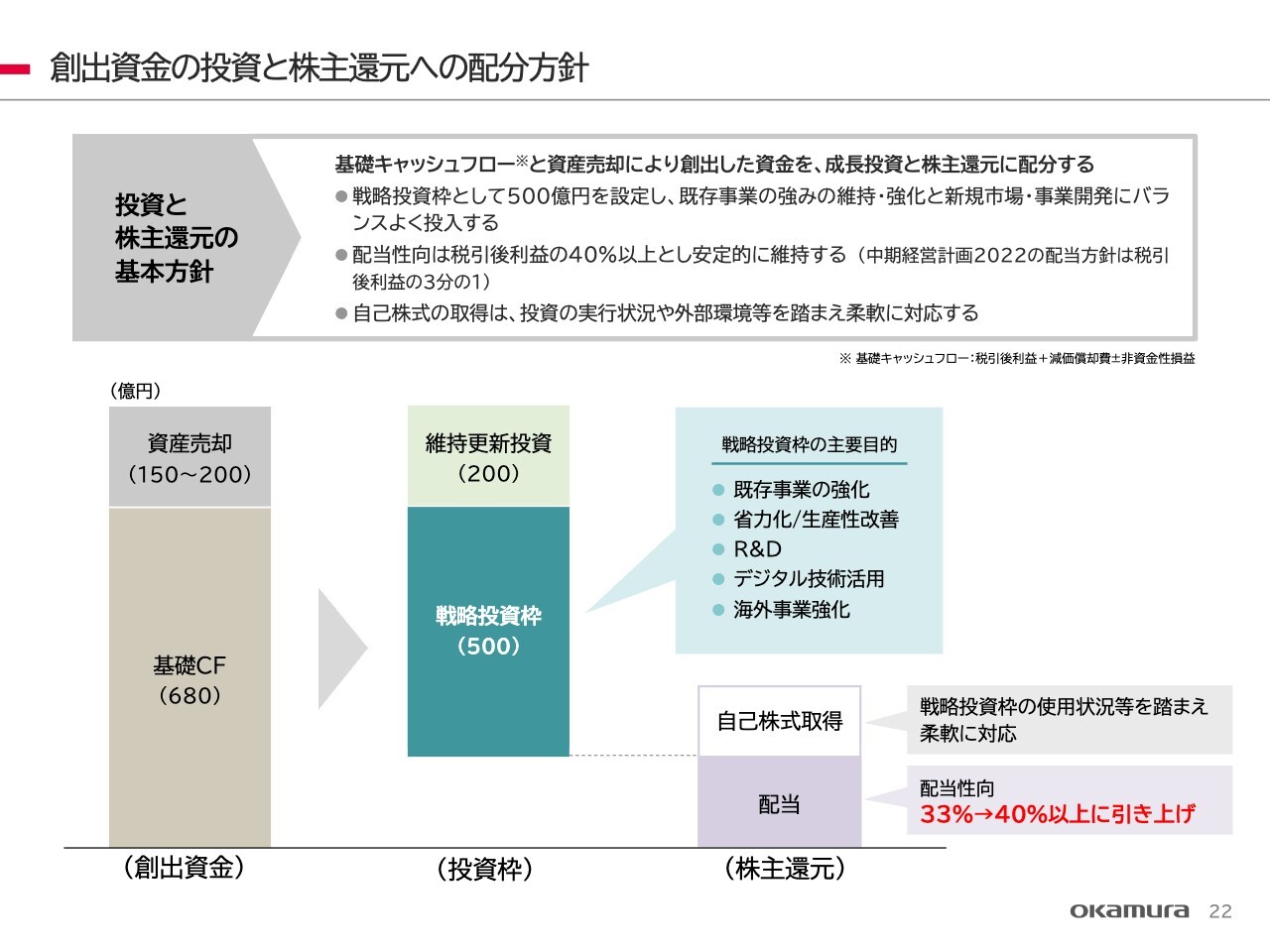

創出資金の投資と株主還元への配分方針

株主還元への配分方針についてです。スライドに赤字で記載したように、配当性向を従来の33パーセントから40パーセント以上に引き上げるとして進めているところです。

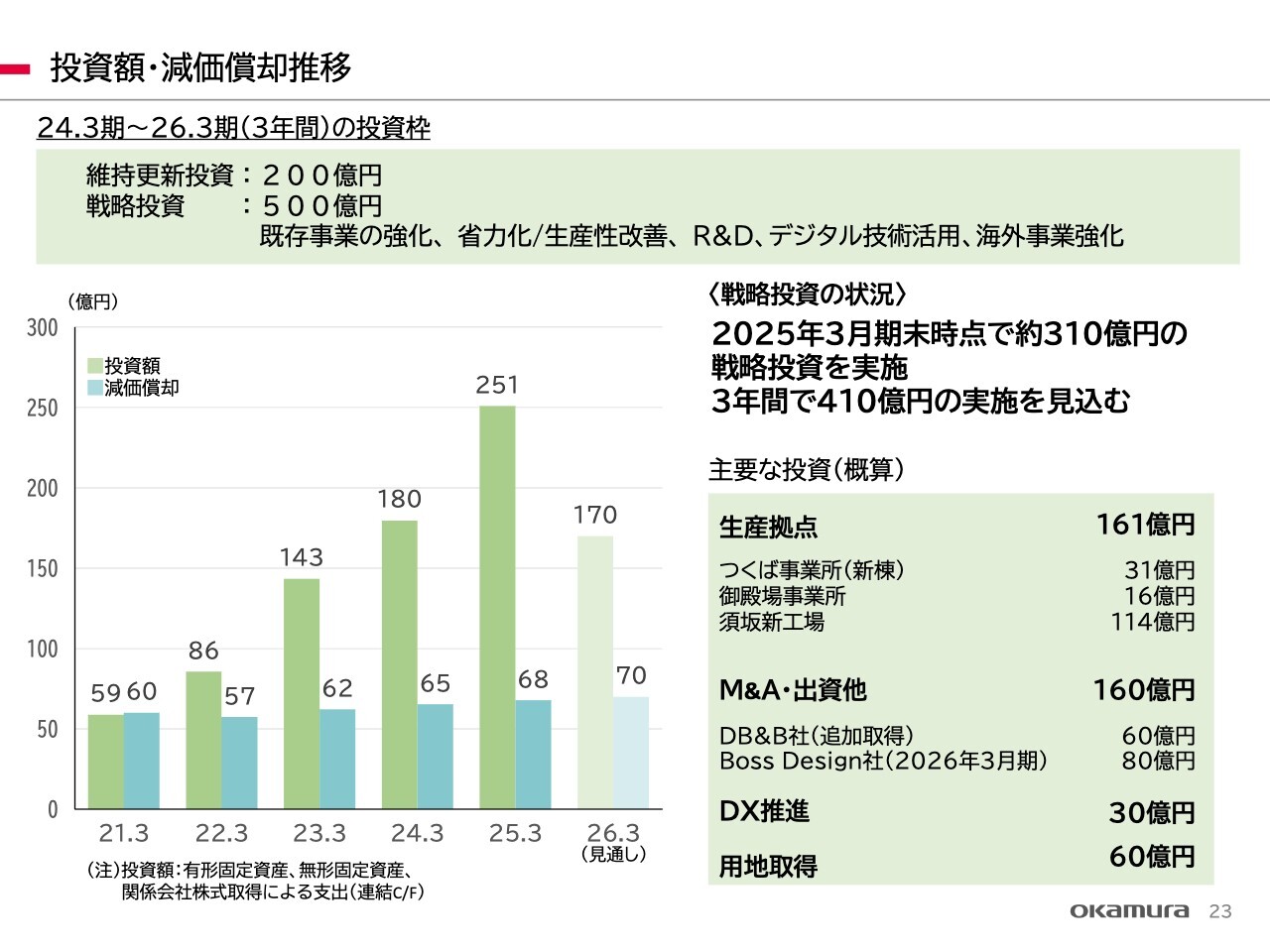

投資額・減価償却推移

投資額・減価償却費の推移です。中期経営計画において、維持更新投資200億円、戦略投資500億円という枠の中で進めています。

戦略投資500億円のうち、3年間で410億円の実施を見込んでいます。内訳はスライドのとおり「生産拠点」「M&A・出資他」「DX推進」「用地取得」とし、それぞれ金額が入っています。

その中の1つとして、イギリスのBoss Design社の株式を今年の3月に取得しました。現在、フリーアドレスのオフィスが増えています。このBoss Design社は、これからのオフィス作りに欠かせないルースファニチャーのアッパーミドル製品を持っており、非常に質の高い魅力的な製品群です。ルースファニチャーは、いろいろなテイストのものが必要ですので、その中の1つをこの会社を子会社化することによって獲得するのが目的です。

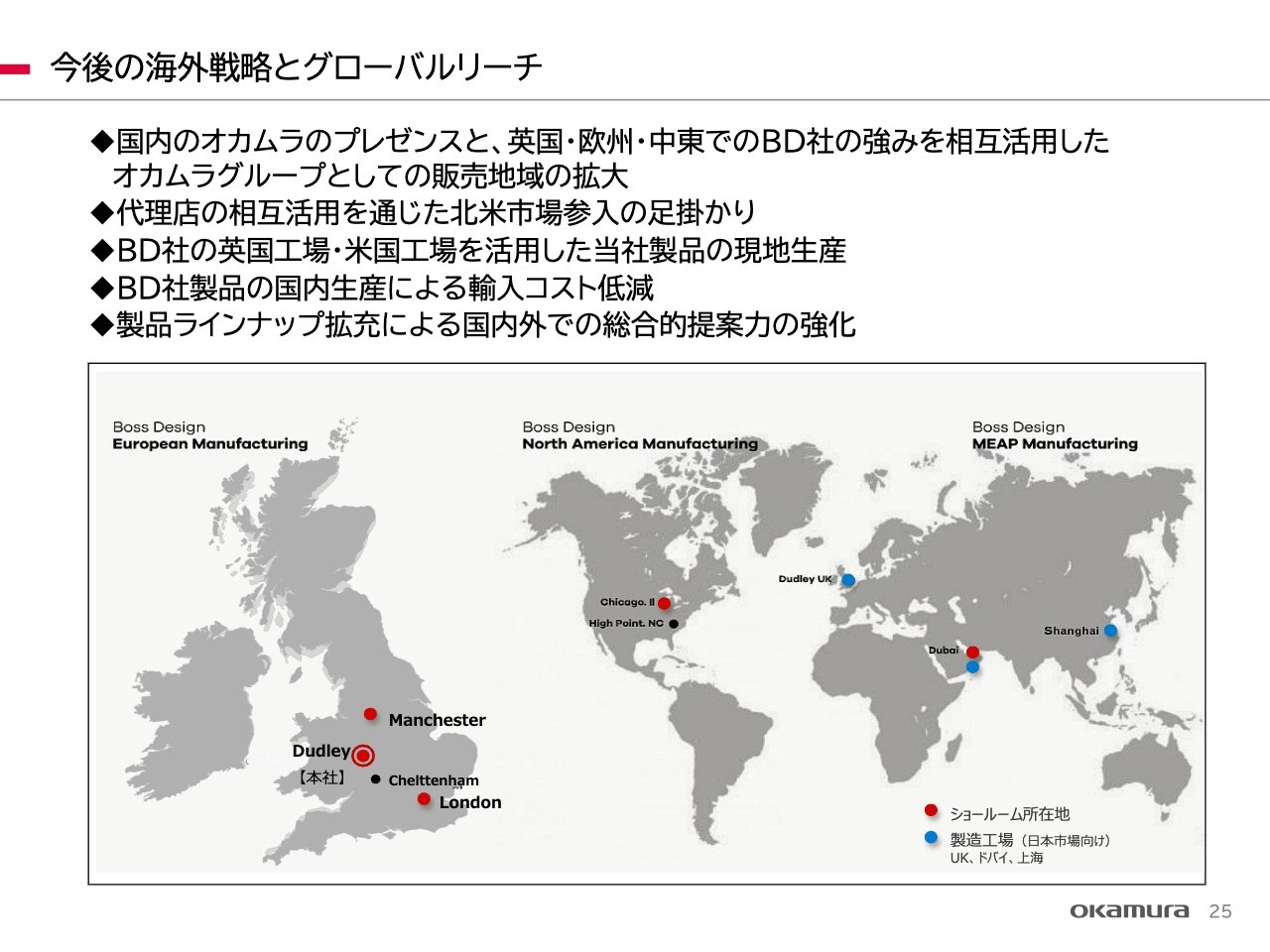

今後の海外戦略とグローバルリーチ

Boss Design社が持つグローバルリーチ、すなわち世界各地の主要拠点を通じ、オカムラの製品を販売していきます。同時に、オフィス家具市場では非常に大きい市場である北米市場に対してアプローチを強化していきます。

北米には別会社の工場があるため、これを米国市場の足掛かりとして、今後、米国市場の開拓を進めていきたいと考えています。

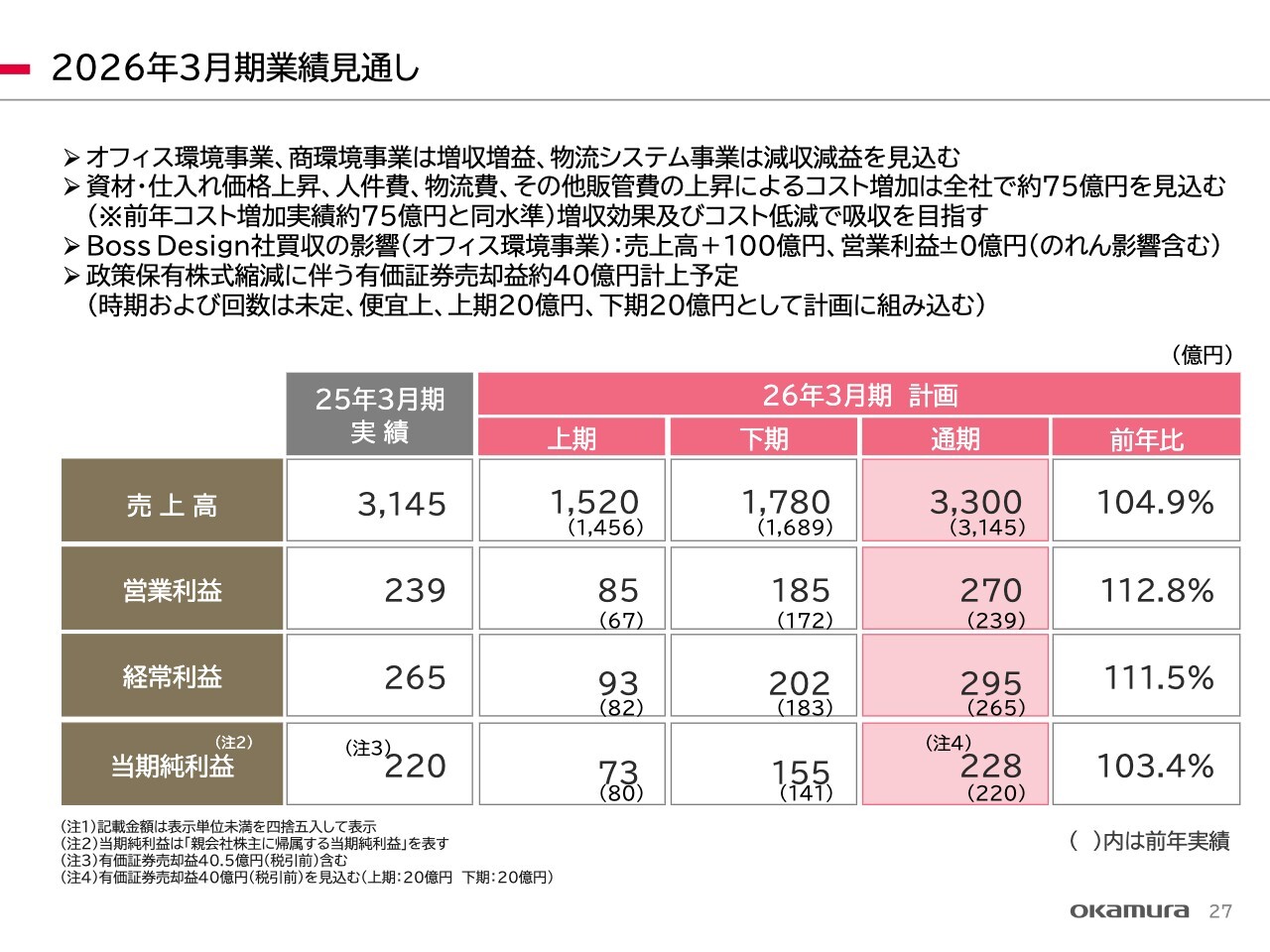

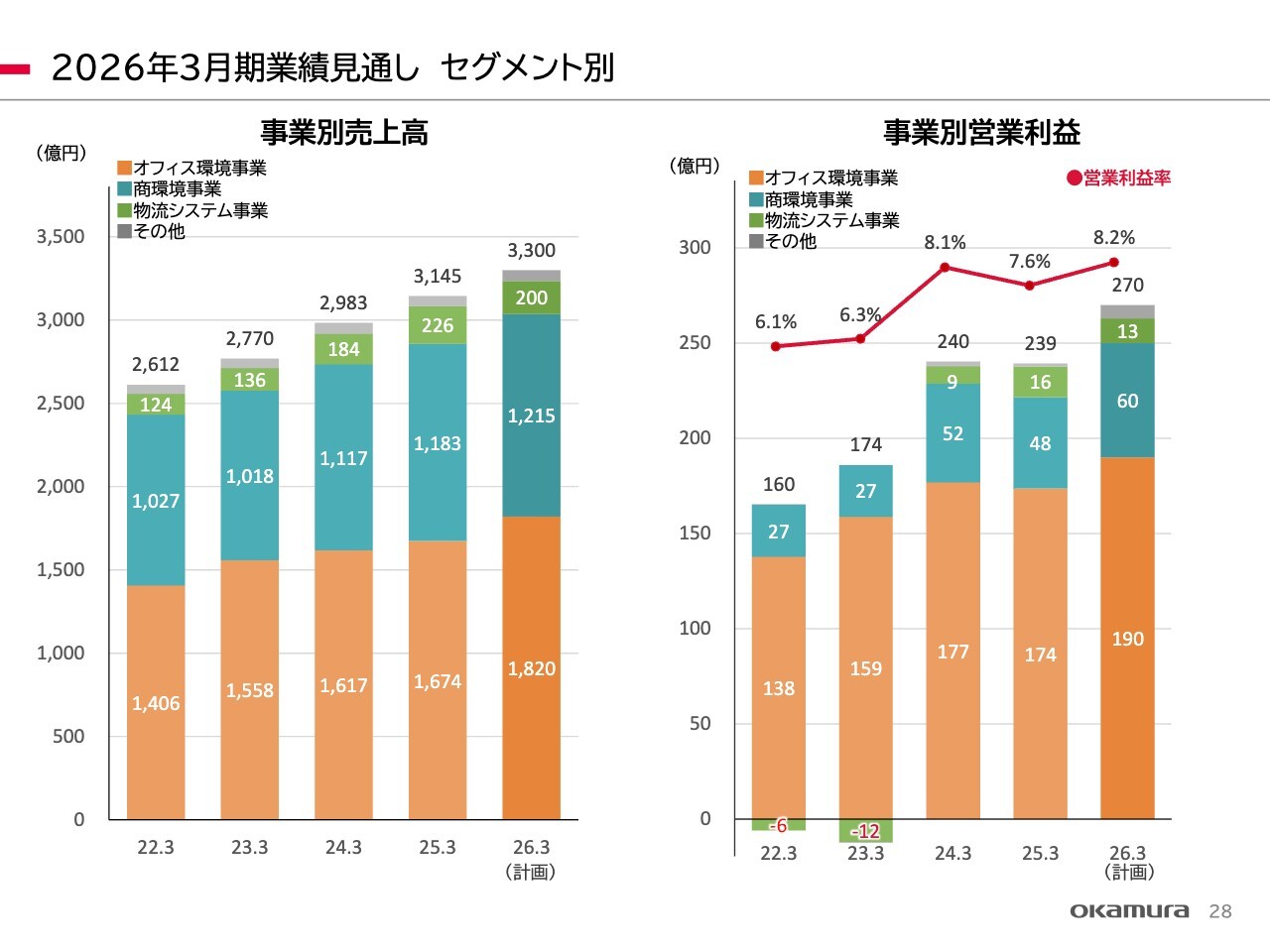

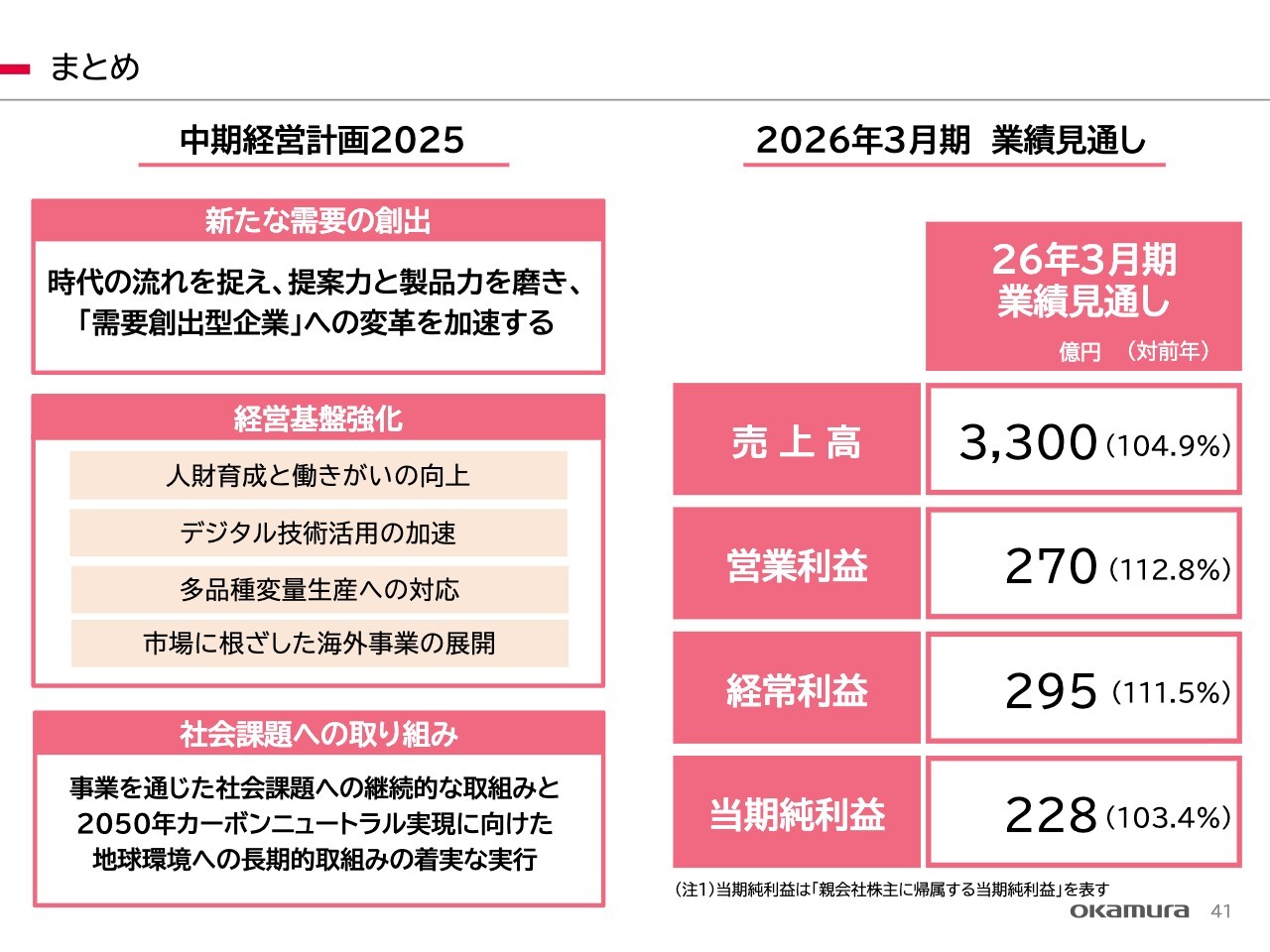

2026年3月期業績見通し

2026年3月期の見通しです。今期は売上高3,300億円、営業利益270億円、当期純利益228億円を計画しています。今期はコストの増加を全社で約75億円見込んでいます。

Boss Design社買収の影響としては、売上高がおよそ100億円の会社です。営業利益からのれんを差し引いても多少残ると思いますが、現段階では営業利益プラスマイナスゼロで計上しました。

また、政策保有株式縮減に伴う有価証券売却益を、年間で約40億円計上予定です。時期や回数は未定です。便宜上、上期20億円、下期20億円として計画に織り込んでいます。

2026年3月期業績見通し セグメント別

セグメント別に表したグラフです。スライド左側が売上高、右側が営業利益です。営業利益率は今期8.2パーセントを計画しています。

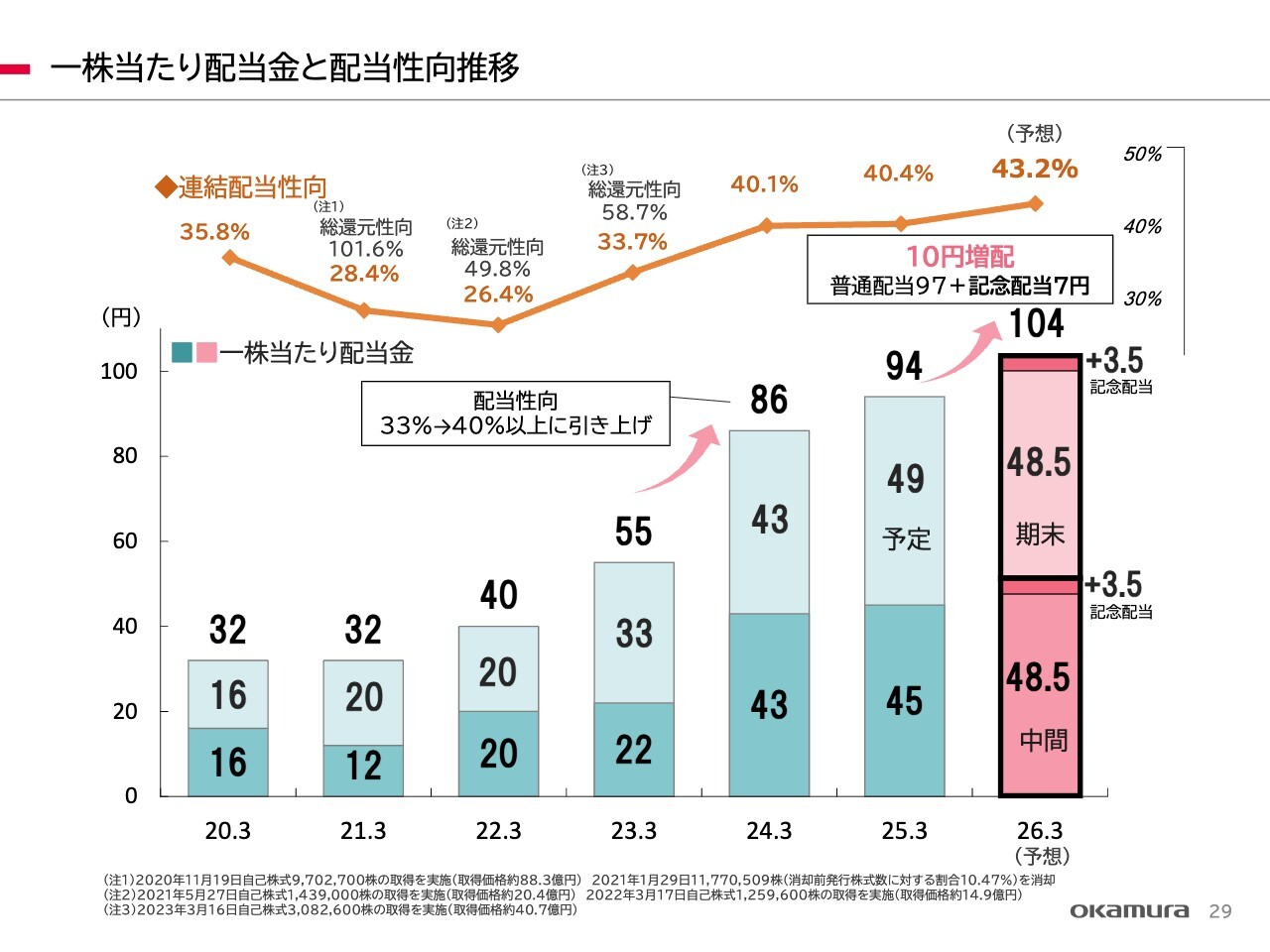

一株当たり配当金と配当性向推移

1株当たりの配当金と配当性向の推移です。2025年3月期は中間45円、期末45円を計画していましたが、配当性向が40パーセント以上ということで4円増配し、年間で94円を予定しています。

また、当社は2026年3月期に創業80周年を迎えるため、記念配当として7円、また普通配当を3円増配して97円、合計10円増配の年間104円と予想しています。

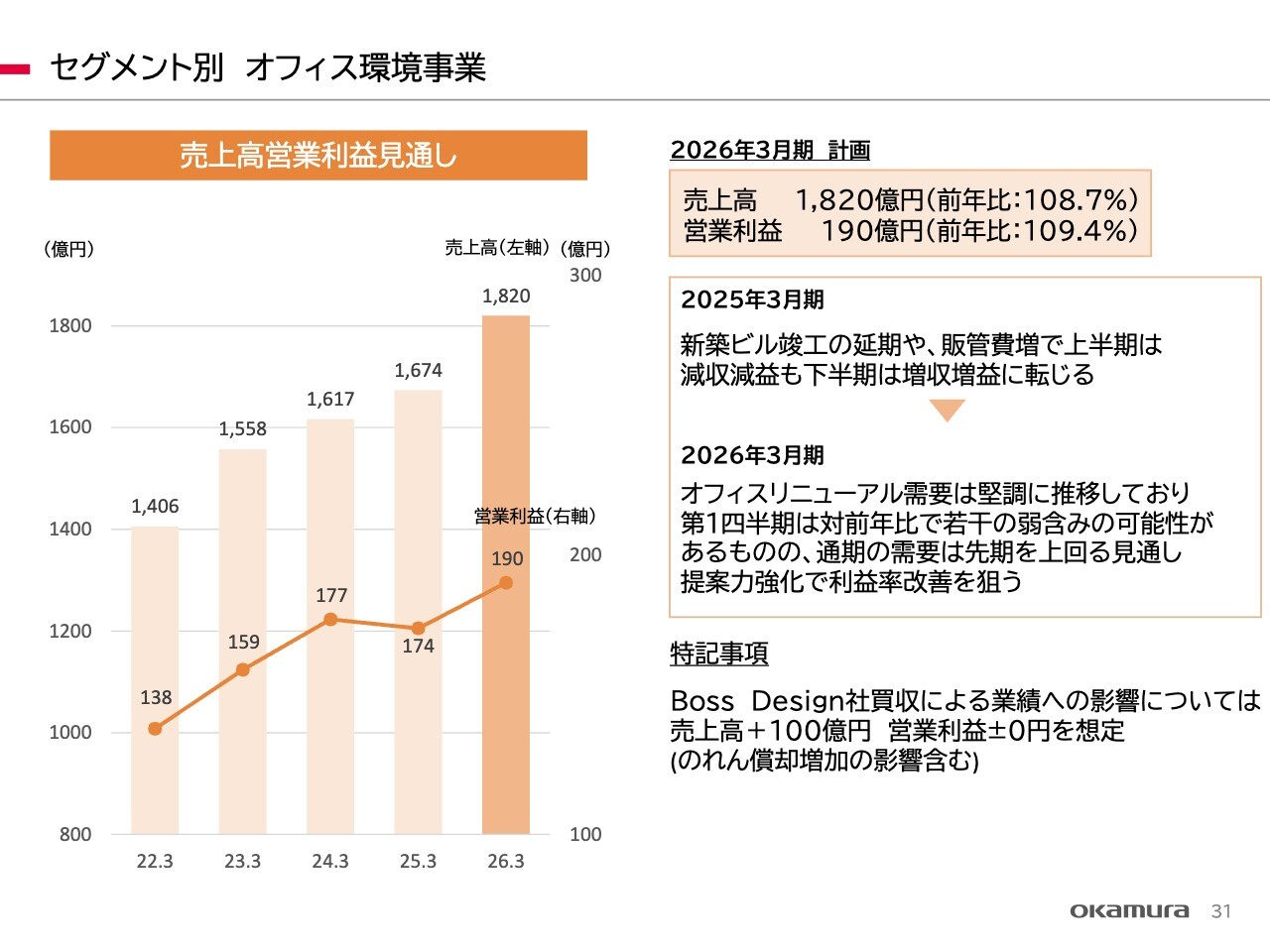

セグメント別 オフィス環境事業

各セグメントの方針についてご説明します。まず、オフィス環境事業です。売上高は1,820億円です。これにはBoss Design社の売上高100億円も含まれています。営業利益は190億円を予定しています。

後ほどご説明しますが、今期もオフィスビルの竣工が順調に推移するという見通しのもと、売上を見込んでいます。

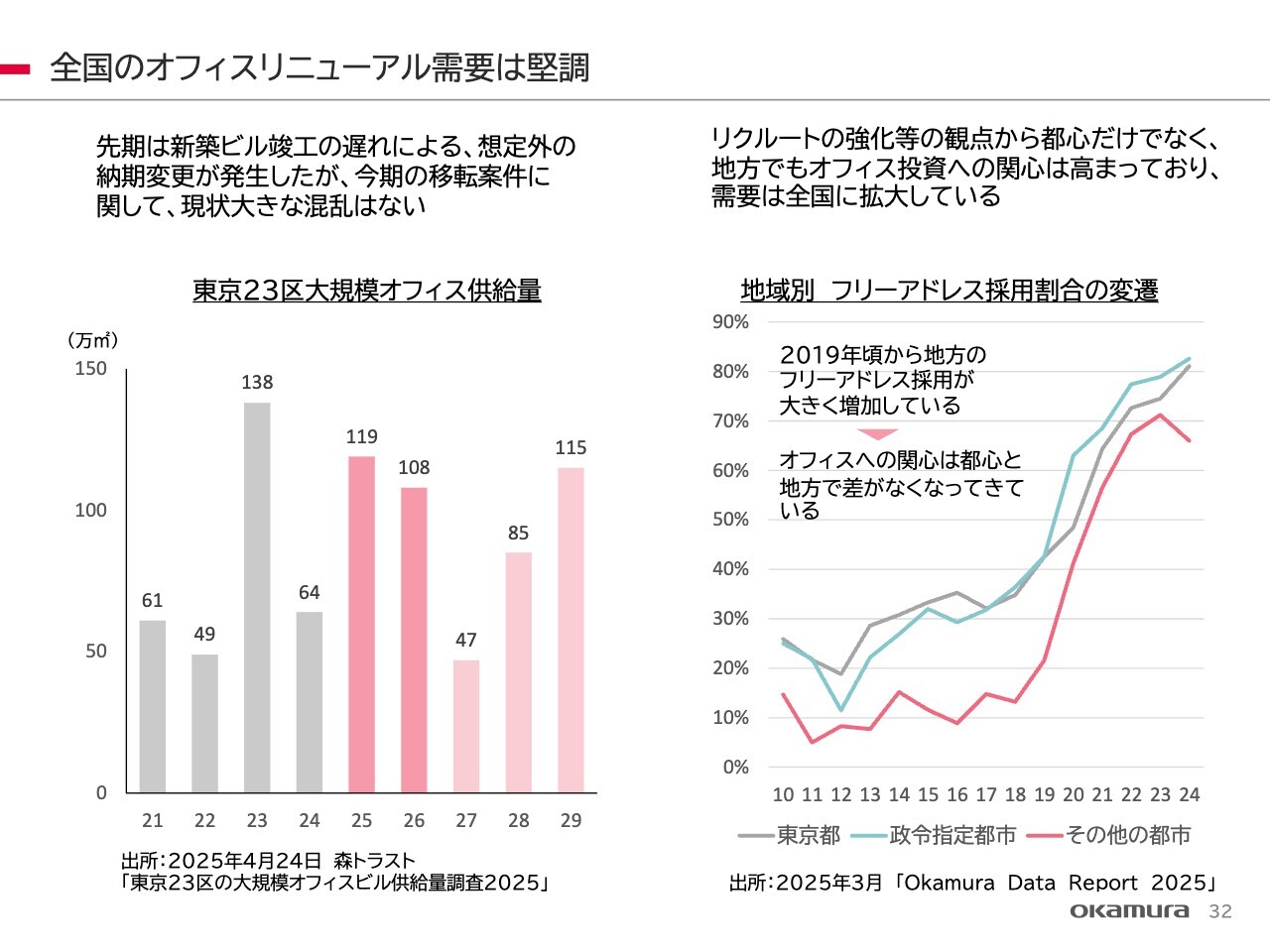

全国のオフィスリニューアル需要は堅調

スライド左側のグラフに、東京23区の大規模オフィスビルの供給量を示しています。2025年、2026年とも竣工は非常に多くなるという見通しです。ビルが竣工すれば必ず移転が行われるため、このセグメントについては今年から来年にかけての需要は堅調に推移すると見込んでいます。

スライド右側には、フリーアドレス採用割合の推移を載せています。特にコロナ禍を境に、フリーアドレスの採用割合が急激に増えています。

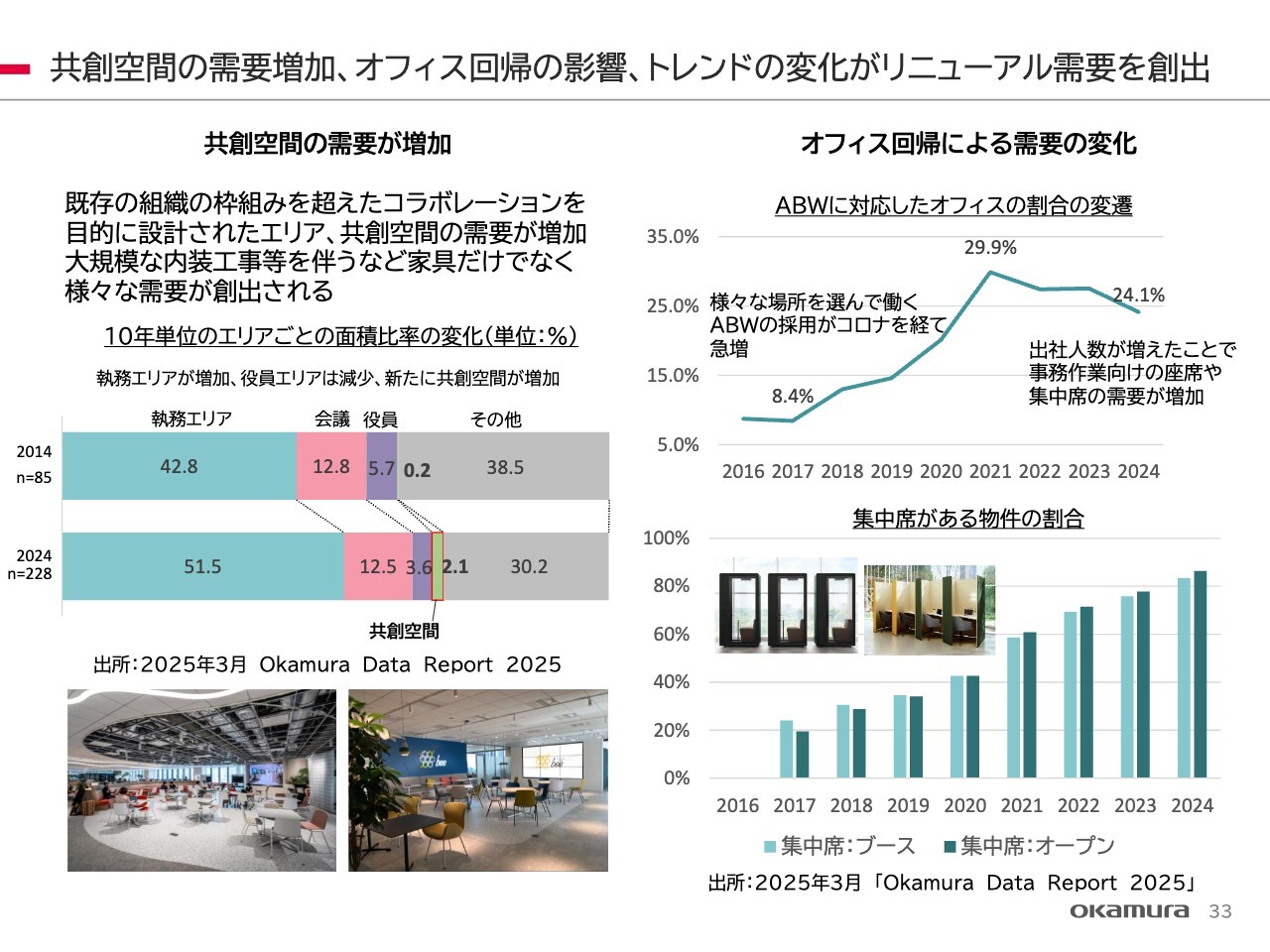

共創空間の需要増加、オフィス回帰の影響、トレンドの変化がリニューアル需要を創出

最近のオフィスのトレンドとして、スライド左側で示したように、共創空間が急激に増加しています。10年前のオフィスと比べると、執務エリアの割合がかなり増えており、それとともに共創空間が新たに出てきました。

減っているのは、役員のスペースです。最近は、役員が一般のフロアに出てきて、一般社員と交流しながら業務を行う傾向に移行しています。

また、スライド右下のグラフで示したように、集中ブースやオープンな集中エリアを採用する企業が増えています。新しいレイアウトを組まないと、このような空間を作れないため、継続的に改装の需要が出ていることになります。

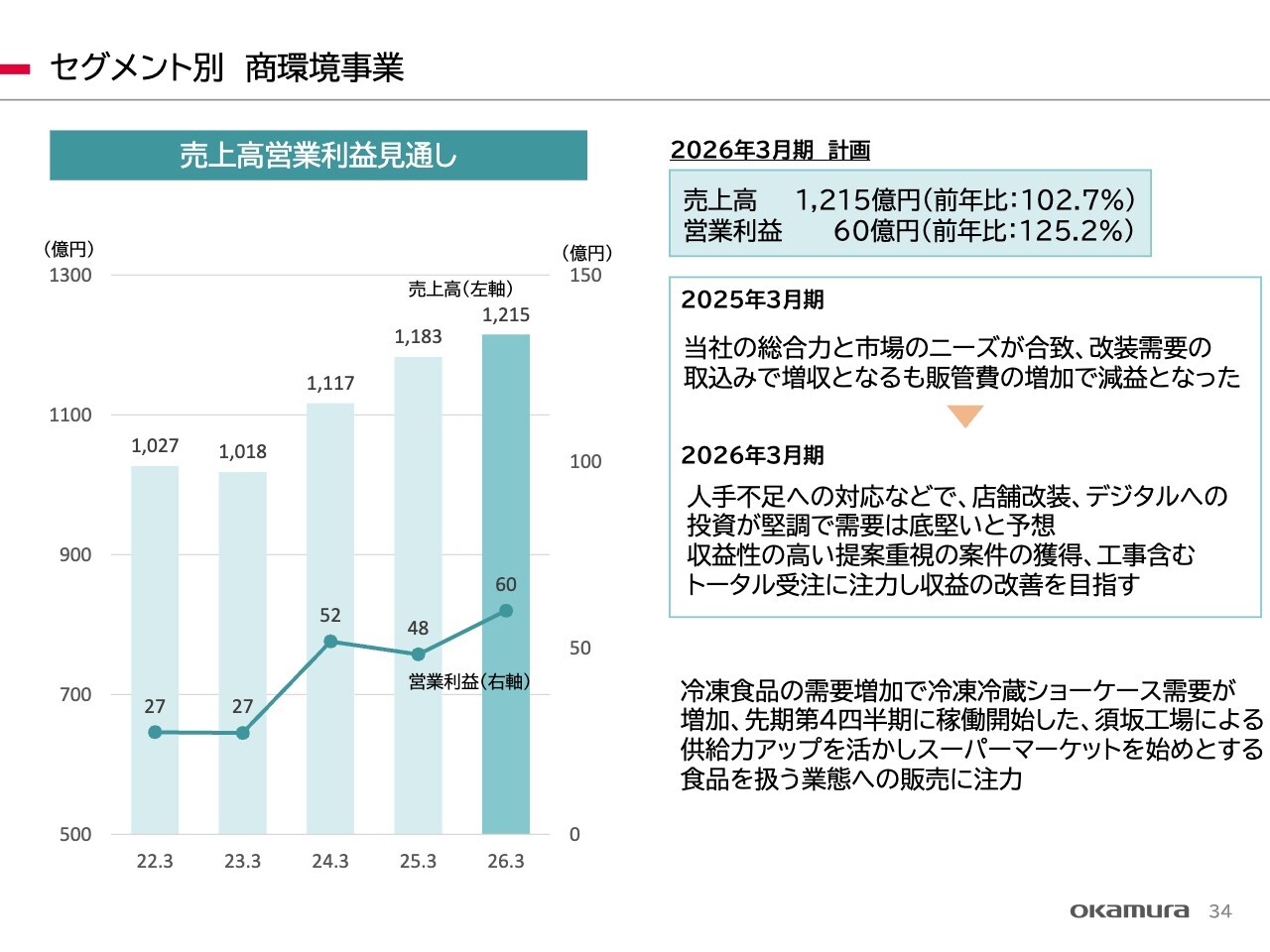

セグメント別 商環境事業

商環境事業です。売上高1,215億円、営業利益60億円を計画しています。小売業界では、深刻化する人手不足のための店舗改装やデジタル化への投資が進んでいます。こうした動きをうまく取り込み、売上や利益に結びつけていきたいと考えています。

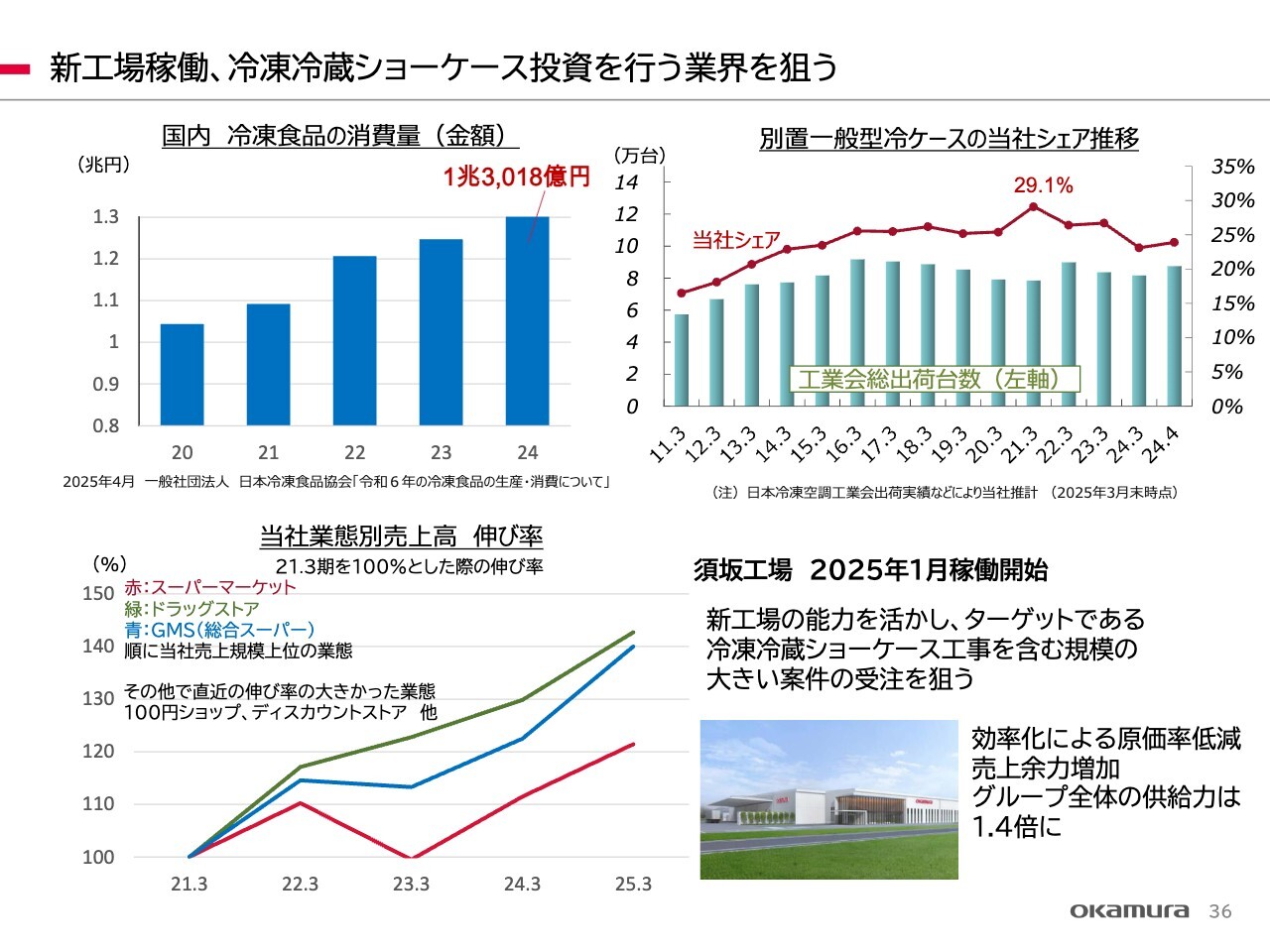

また、後ほど詳しくご説明しますが、冷凍食品の需要がかなり膨らんできています。そのため、長野県須坂市に冷凍冷蔵ショーケースの工場を作りました。2025年1月より稼働しています。今期以降、この工場の稼働を1つの起爆剤にして、冷凍ショーケースの売上を増やしていきたいと考えています。

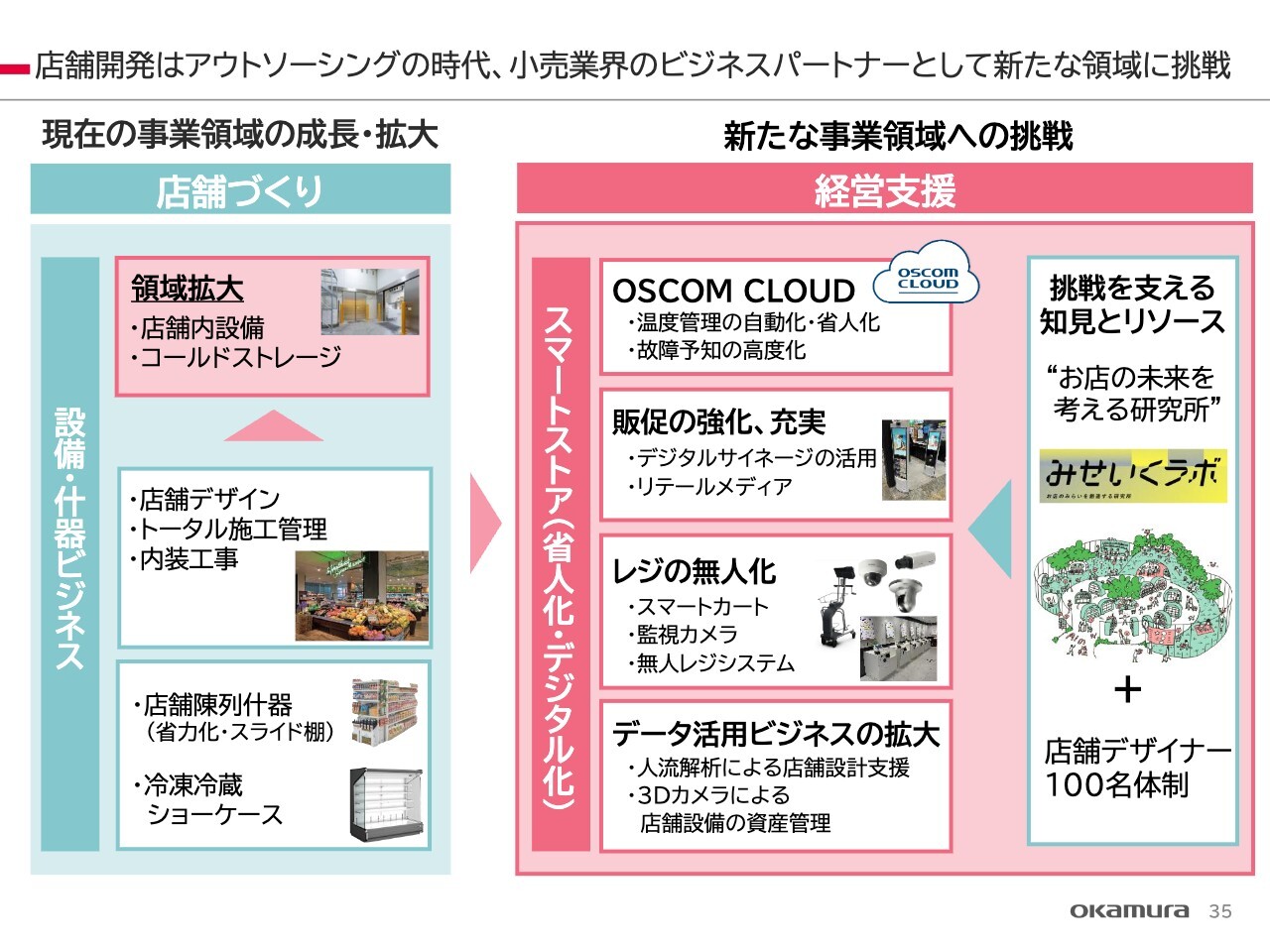

店舗開発はアウトソーシングの時代、小売業界のビジネスパートナーとして新たな領域に挑戦

今後の商環境事業の発展の方向性や、企業成長に対する考え方を1枚のスライドにまとめています。従来、スライド左下にある、店舗陳列什器と冷凍冷蔵ショーケースが当社の2大製品群でした。それに加えて、最近では店舗のトータルデザインやトータル施工ということで、内装工事も売上に大きく寄与し始めています。

この領域で拡大したいものの1つにコールドストレージがあります。これは店舗内にある、肉や冷凍食品などを保管するための大型冷蔵庫です。この分野に進出し、売上の軸の1つにしていきたいと考えています。

また、最近、店舗がスマートストア化に舵を切り始めました。特に省人化のため、デジタル化への投資が増えています。それを支援するための当社の取り組みが4つあります。

1つ目は、クラウド上で店舗管理を行う「OSCOM CLOUD」で、冷凍ショーケースの温度管理は義務付けられていますが、これの自動化、省人化や故障予知の高度化を行うことができます。この契約件数を増やしていきたいと考えています。

2つ目はデジタルサイネージの活用です。店舗の販促強化や充実を図るため、デジタルサイネージやリテールメディアを使い、集客しています。当社展示会でもデジタルサイネージを販売しており、積極的に販売促進していきたいと思います。

3つ目はレジの無人化です。こちらはすでに導入が進んでいますが、今後さまざまな需要でさらに導入が広がっていくと考えています。こうした流れを踏まえ、レジの入れ替えやスマートカートを含めた新しい需要を拡大していきたいと思います。

4つ目はデータ活用ビジネスの拡大です。3Dカメラを使った人流解析による店舗設計や店舗設備の資産管理を行うシステムの商品化に現在取り組んでいます。こうした取り組みを活用し、お客さまと一緒にシステムを作ることで、店舗の拡大につなげていきたいと考えています。

これら4つの取り組みを支えるのが、「お店の未来を考える研究所」です。通称「みせいくラボ」と呼んでいます。加えて、当社は店舗デザイナーを110名近く抱えています。業界の中で店舗デザイナー100名体制であるのは当社だけです。研究所と店舗デザイナーの両輪でお客さまに寄り添いながら、売上拡大を図っていきたいと思います。

新工場稼働、冷凍冷蔵ショーケース投資を行う業界を狙う

国内の冷凍食品の消費量は、単身世帯や2人家族世帯で伸び、冷凍食品全体の売上が大きく膨らんでいるため、冷凍冷蔵ショーケースの工場を作りました。1人当たりの冷凍食品消費量は、アメリカやドイツに比べると、日本はドイツのほぼ半分です。1人あたり約20キログラムといわれており、伸びしろはかなり大きいと見込んでいます。

スライド左下に、業態別売上高の推移を載せています。スーパーマーケット、ドラッグストア、GMS(総合スーパー)とありますが、最近はディスカウントストアやホームセンターでも冷凍食品を扱うようになってきました。こうした店の改装が進んでいるため、うまく需要を取り込んでいきたいと思います。

セグメント別 物流システム事業

物流システム事業です。この4年間、順調に売上が伸びてきましたが、2024年3月期、2025年3月期は物件を取ることに精力を使ったため、後方部隊である物件をまとめるエンジニアリング部隊に余力がありません。今期は受注残が不足しているため、残念ながら計画を下げています。売上高200億円、営業利益13億円の計画です。

スライド右下に、日本ロジスティクスシステム協会の統計を載せています。こちらを見ても、年度ごとに上がり下がりを繰り返す傾向が見られます。後方部隊が当年度、精力を使うと、その翌年は下がるというパターンになっています。上がったり下がったりしながら、全体として右肩に上がっていくというのが、このセグメントの特徴です。

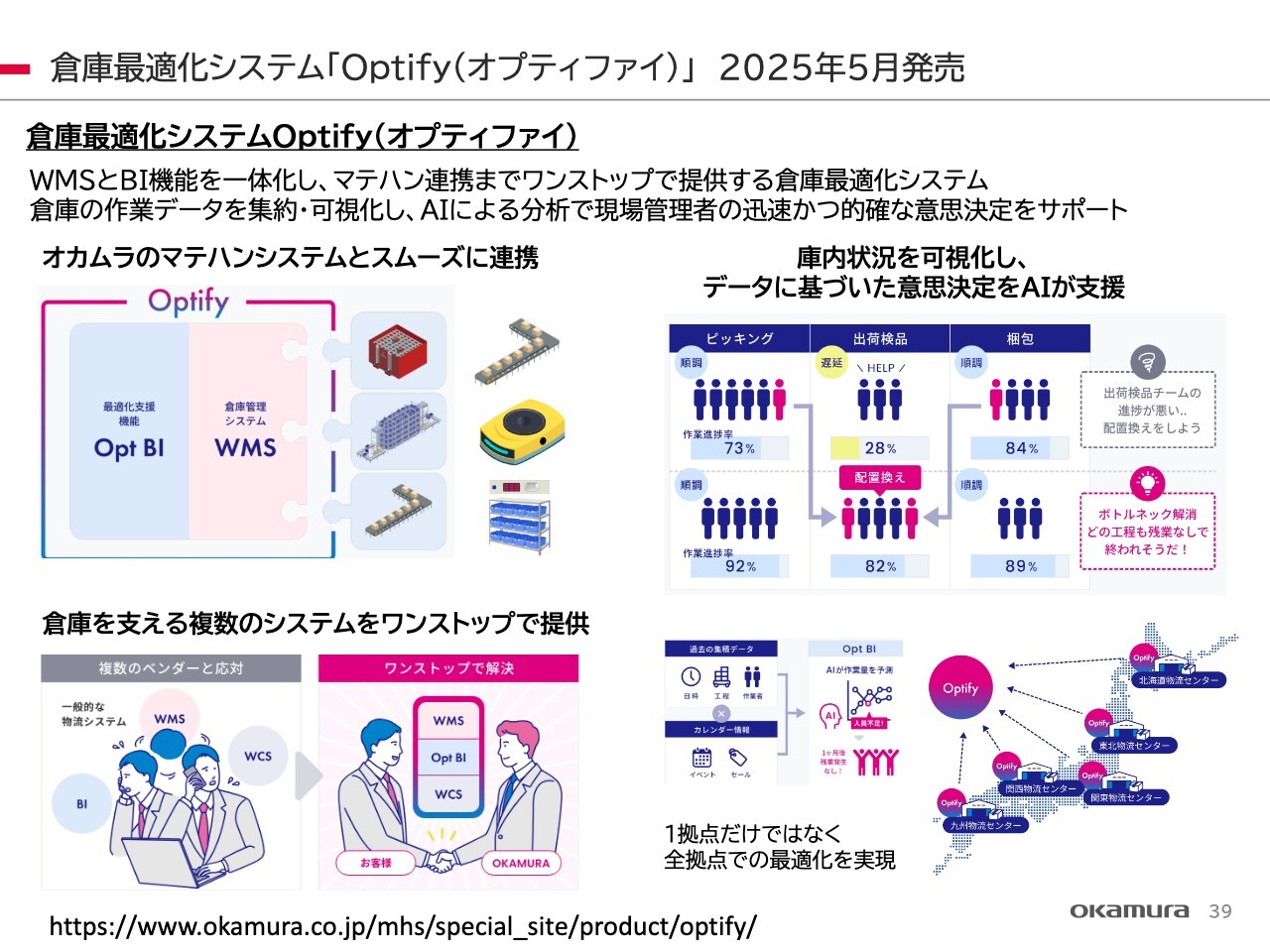

倉庫全体をカバーできるソフトウエア製品を開発・販売

当社はこれまで「現在のサービス提供領域」で示しているように、マテハン機器およびこれを制御する倉庫制御システム領域で売上を伸ばしてきました。

これからは倉庫全体の最適化システムを強化していきます。WMS(Warehouse Management System)、倉庫全体の制御管理システムで入出荷管理や在庫管理をしていきます。さらに、BIツール(Business Intelligence Tool)という、データ分析や経営の意思決定支援等ができる仕組みを新たに作りました。今後はこの分野も含め、売上をさらに拡大していきたいと思います。

倉庫最適化システム「Optify(オプティファイ)」2025年5月発売

製品の名称は「Optify(オプティファイ)」といいます。スライド下部にホームページのアドレスを載せていますのでぜひご覧ください(参照リンク)。いわゆるデジタルツイン、デジタル上でいろいろなシミュレーションができるシステムです。

まとめ

まとめです。売上高3,300億円、営業利益270億円、当期純利益228億円を目指し、計画を進めていきたいと思います。ご説明は以上です。ありがとうございました。

新着ログ

「その他製品」のログ