提供:株式会社サニックスホールディングス 2025年3月期決算説明

サニックスHD、21年ぶりの復配を目指す 成長投資を着実に実行するとともに、既存事業のさらなる拡大等により、通期での増収増益を見込む

目次

増田道正氏:株式会社サニックスホールディングス取締役常務執行役員の増田です。2025年3月期通期の連結決算についてご説明します。

本日のご説明は、スライドの目次に沿って進めます。5つの項目のうち、私からは1つ目の「2025年3月期 決算概況」、2つ目の「2025年3月期 セグメント別概況」、3つ目の「トピックス」、4つ目の「2026年3月期 通期連結業績見通し」についてご説明します。

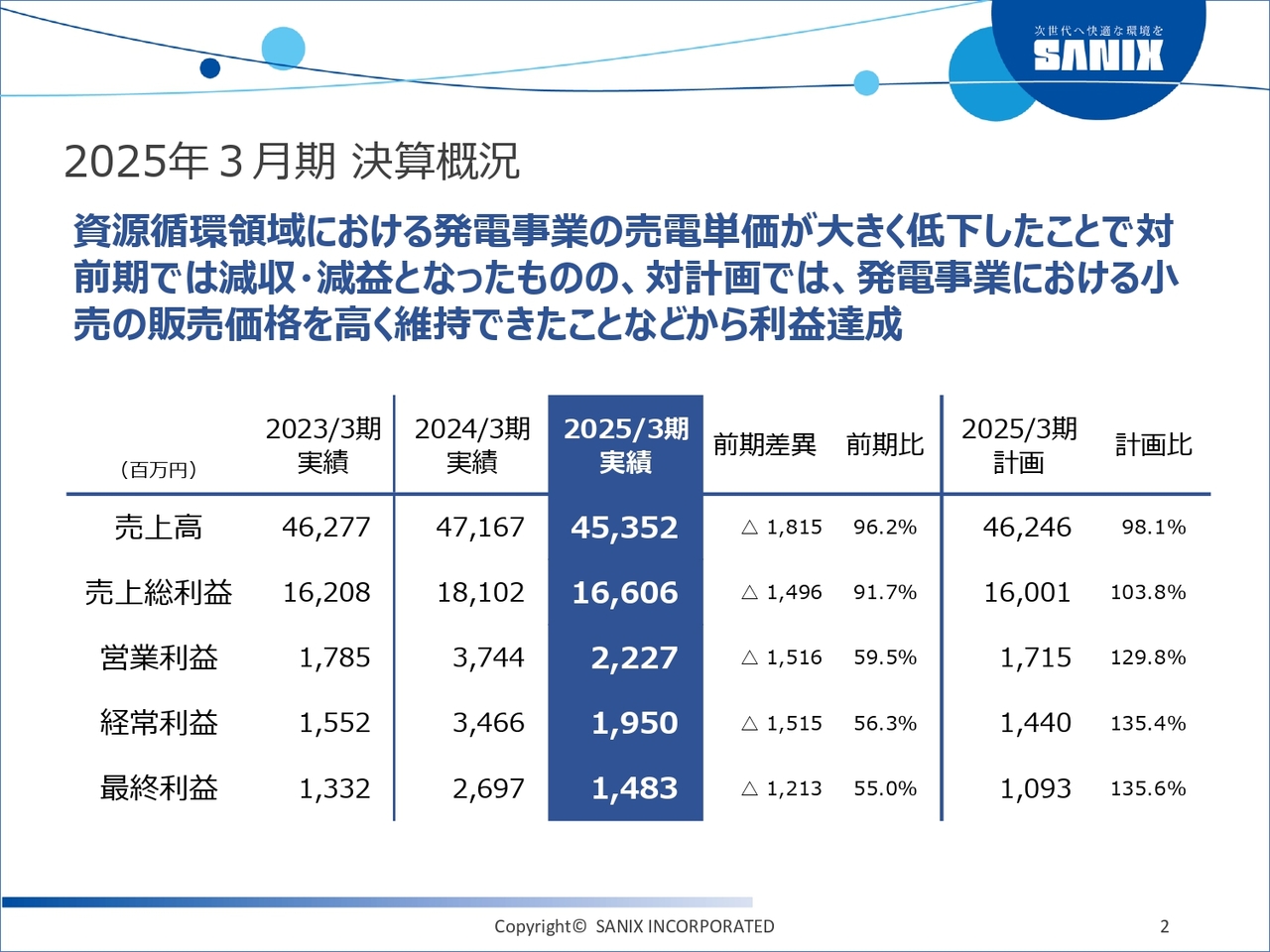

2025年3月期 決算概況

2025年3月期の決算概況です。売上高は453億5,200万円、営業利益は22億2,700万円、経常利益は19億5,000万円、最終利益は14億8,300万円となりました。

全体の概況として、資源循環領域における発電事業の売電単価が大きく低下したことが、減収減益の要因となっています。一方で対計画では、同じく発電事業における売電単価の見通しが当初計画よりも高く維持できたことなどから、利益を達成しています。

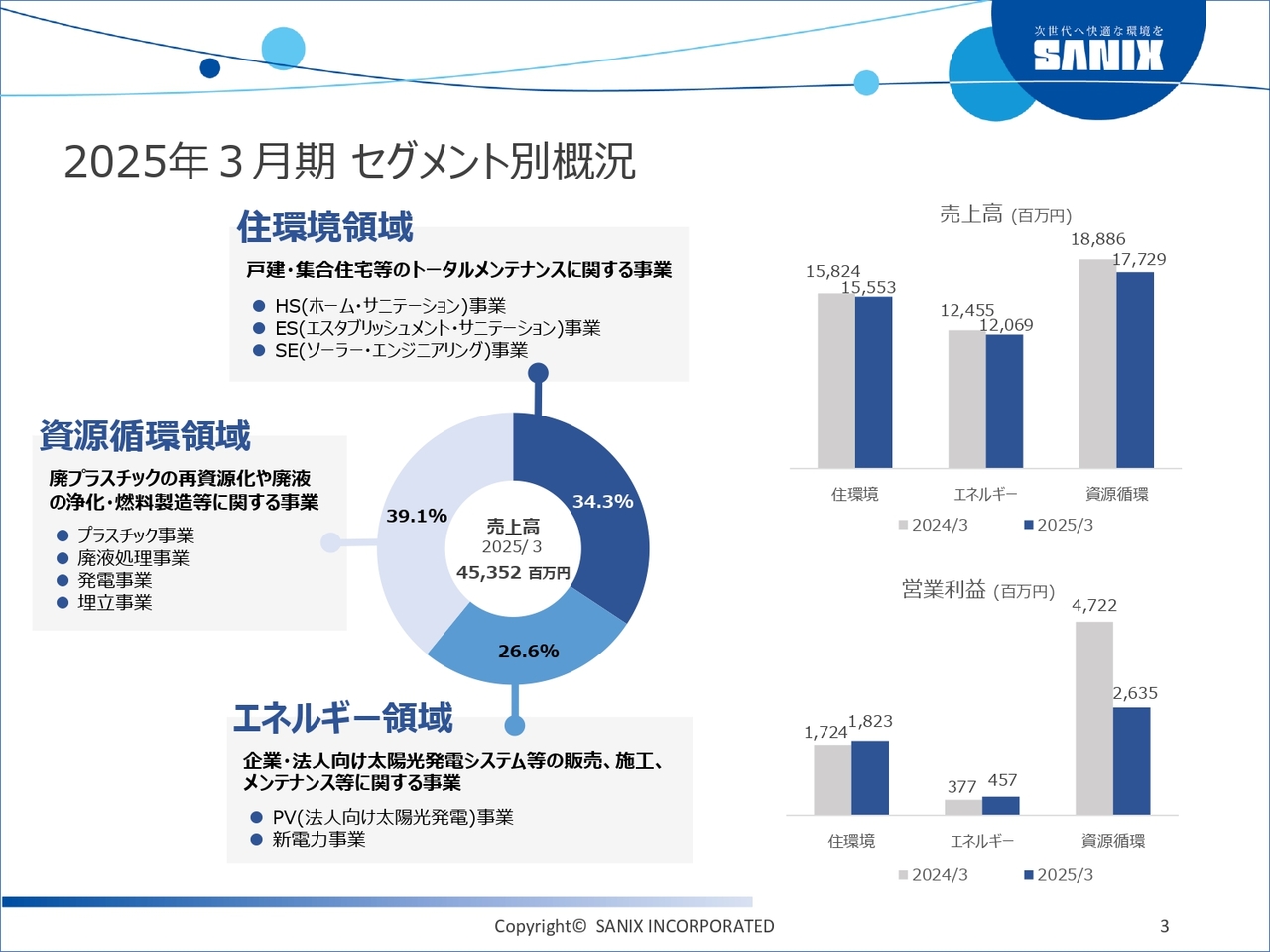

2025年3月期 セグメント別概況

セグメント別の概況については、スライドに記載のとおりです。

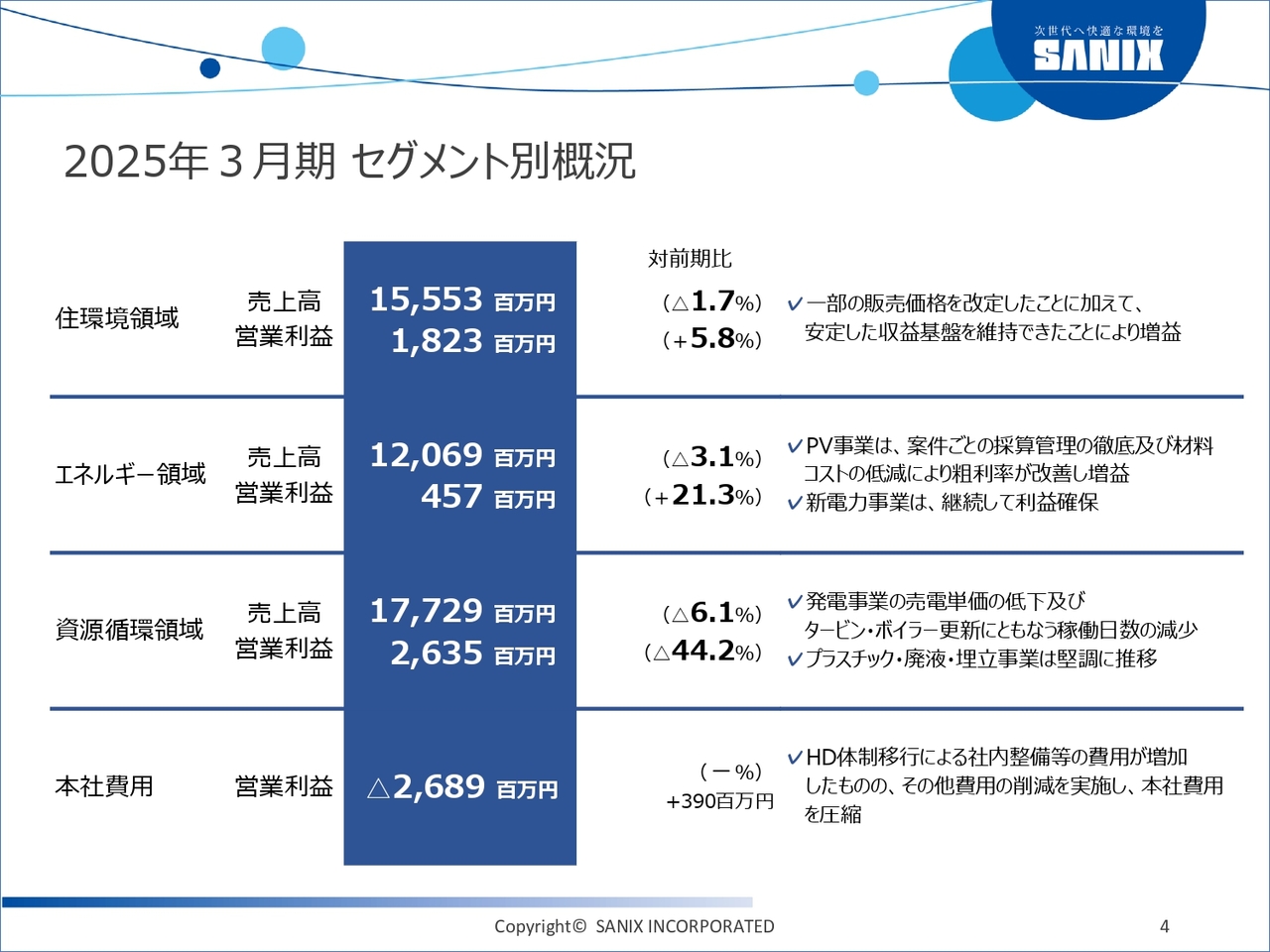

2025年3月期 セグメント別概況

住環境領域の売上高は前期比1.7パーセント減の155億5,300万円、営業利益は前期比5.8パーセント増の18億2,300万円となりました。サービス価格の一部改定などにより、増益を達成しています。

エネルギー領域の売上高は前期比3.1パーセント減の120億6,900万円、営業利益は前期比21.3パーセント増の4億5,700万円となりました。特にPV事業において、案件ごとの採算管理の徹底および材料コストの低減を図ったことで粗利率が改善し、増益を達成しています。

資源循環領域の売上高は前期比6.1パーセント減の177億2,900万円、営業利益は前期比44.2パーセント減の26億3,500万円となりました。繰り返しとなりますが、発電事業の売電単価が低下したことにより前期比では減収減益となった一方で、その他のプラスチック事業・廃液事業・埋立事業は前期比で増収となり、堅調に推移しています。

本社費用の営業利益は、マイナス26億8,900万円の計上となりました。ホールディングス体制移行に伴う諸費用の増加がありましたが、その他のコスト削減を進めた結果、全体では前期比3億9,000万円の費用圧縮を実現しています。

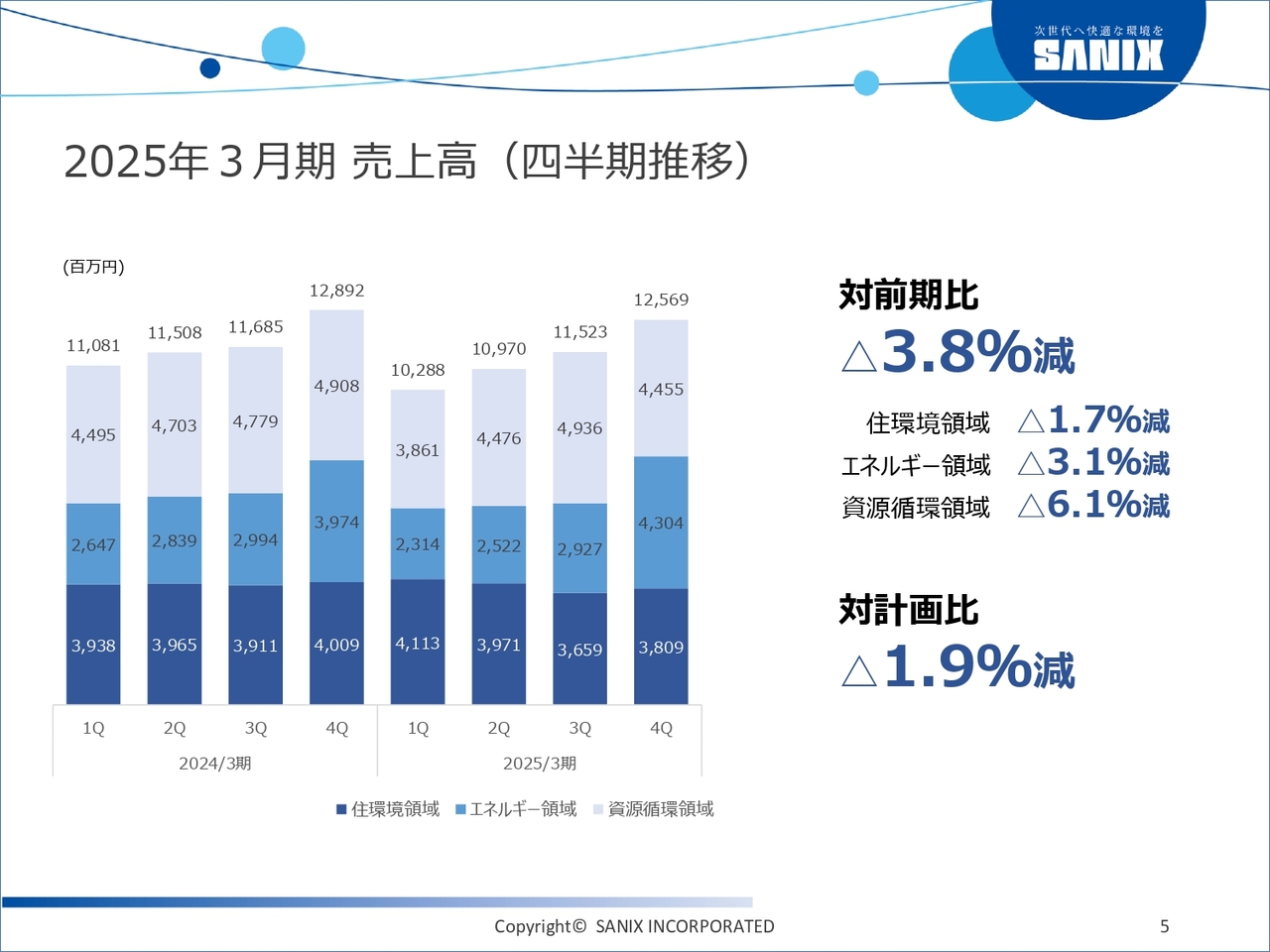

2025年3月期 売上高(四半期推移)

売上高の四半期推移です。詳細は次のページでご説明します。

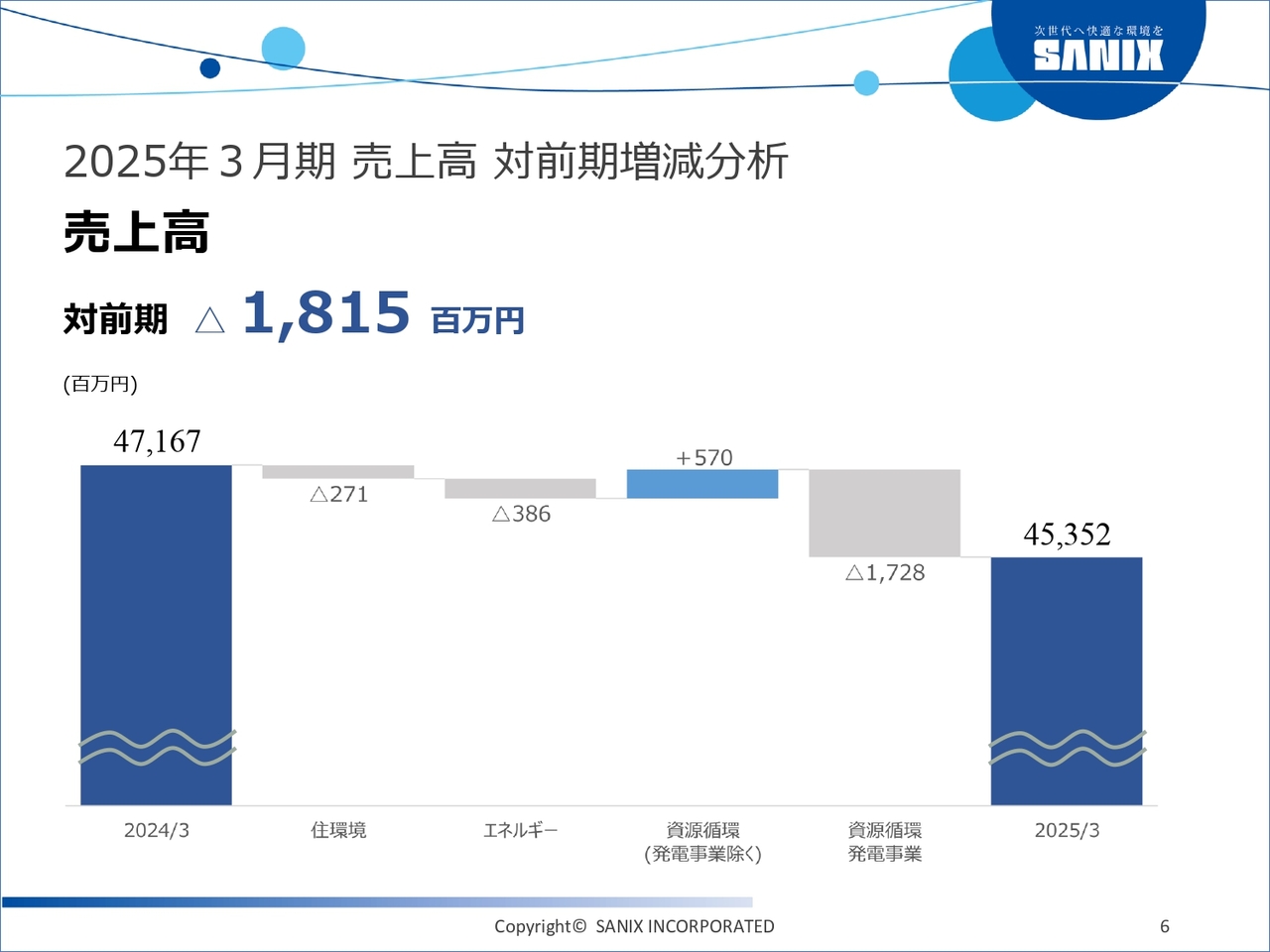

2025年3月期 売上高 対前期増減分析

全体の売上高は、前期比18億1,500万円のマイナスとなりました。内訳として、発電事業の売電単価の影響が17億2,800万円の減収要因となった一方で、その他のプラスチック事業をはじめとした資源循環領域が5億7,000万円の増収要因となっています。

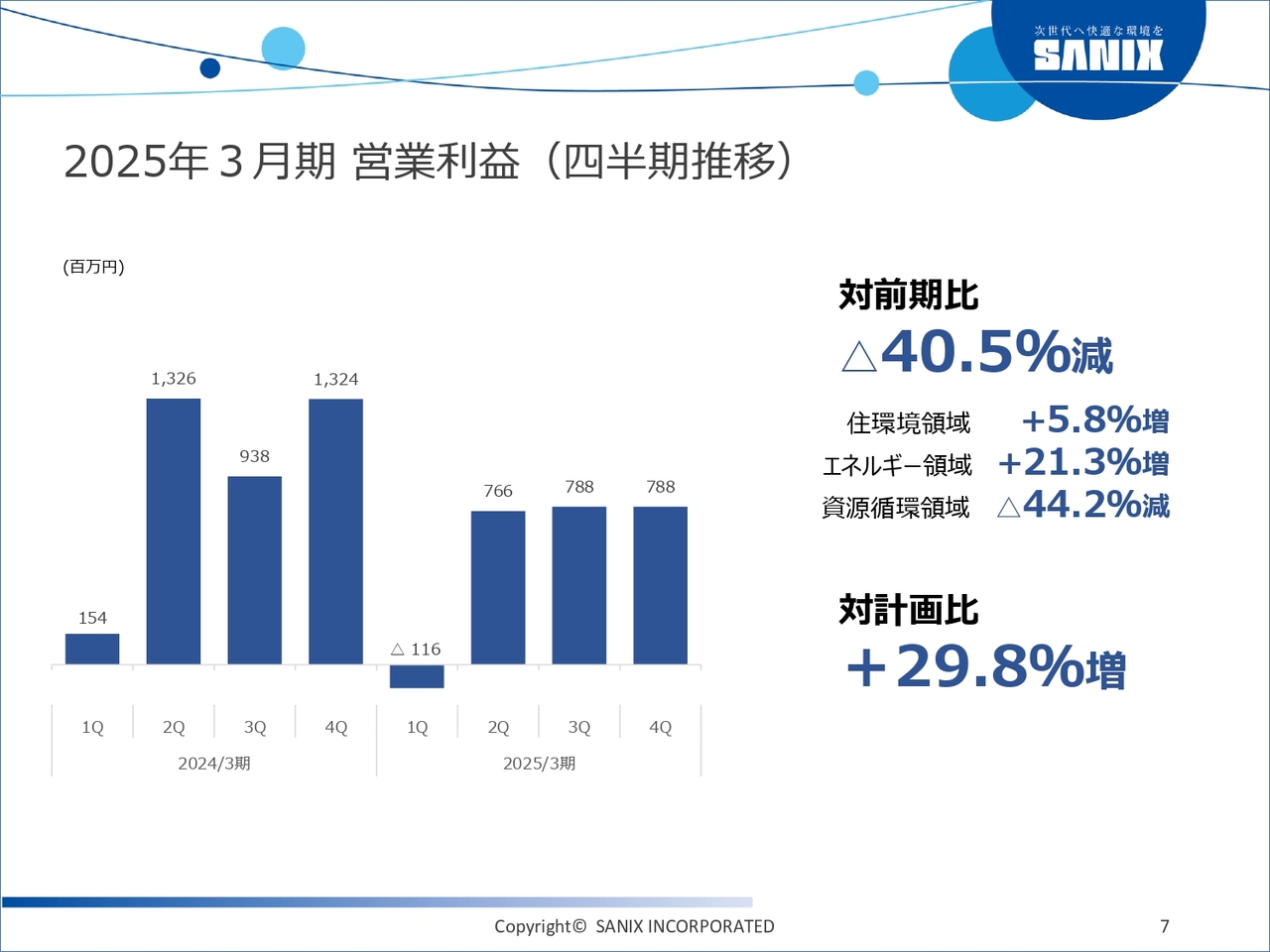

2025年3月期 営業利益(四半期推移)

営業利益の四半期推移です。詳細は次のページでご説明します。

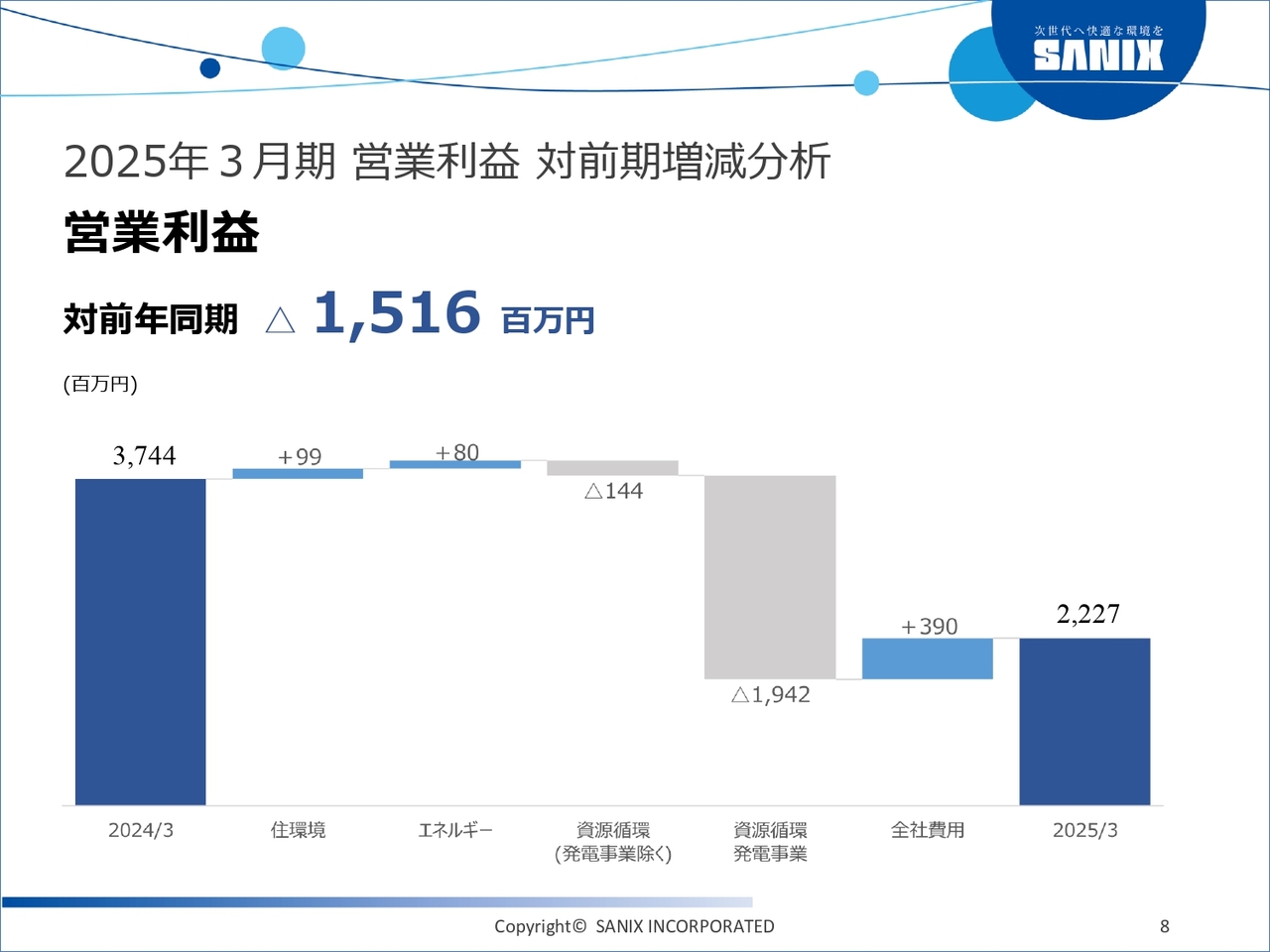

2025年3月期 営業利益 対前期増減分析

営業利益は、前期比15億1,600万円のマイナスとなりました。先ほどと同じく資源循環領域の発電事業の影響が大きく、前期比19億4,200万円の減益要因となっています。

一方で、住環境領域で前期比9,900万円増、エネルギー領域で前期比8,000万円増、本社費用の圧縮費用による前期比3億9,000万円の増益要因があり、プラスマイナスした結果、営業利益は前期比15億1,600万円のマイナスとなっています。

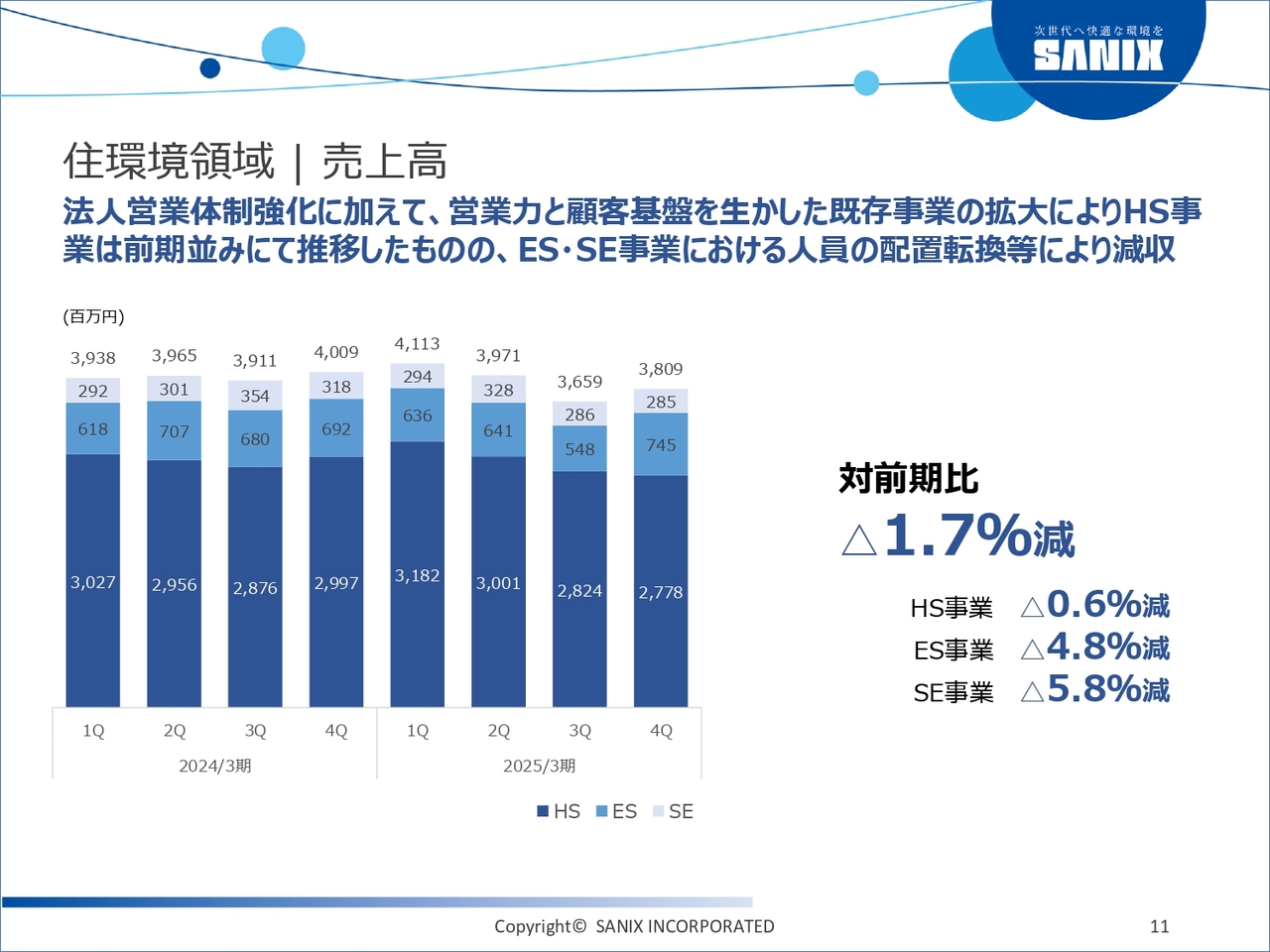

住環境領域|売上高

セグメント別の概況です。まずは住環境領域についてご説明します。スライドには、住環境領域のうち、HS事業、ES事業、SE事業の売上高の四半期推移を記載しています。

内訳として、HS事業はほぼ前期並みで推移したものの、ES事業とSE事業は期中に人員配置の見直しや転換等があり一時的な減収となっています。

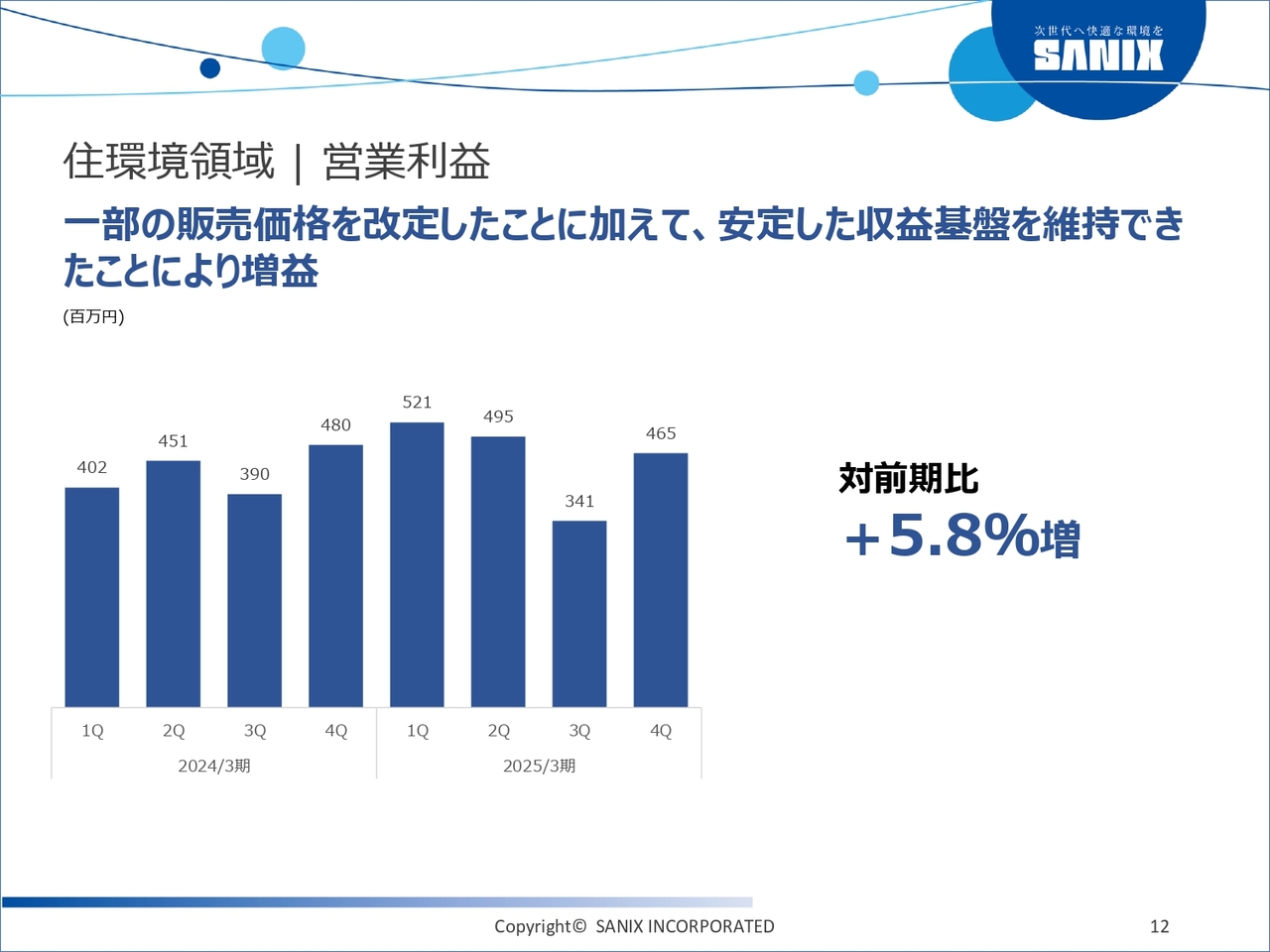

住環境領域|営業利益

営業利益の四半期推移です。累計では前期比5.8パーセント増となりました。冒頭にお伝えしたとおり、特にHS事業の商品でサービス価格の一部改定を行い、粗利率の改善がさらに進んだ結果、増収を達成しています。

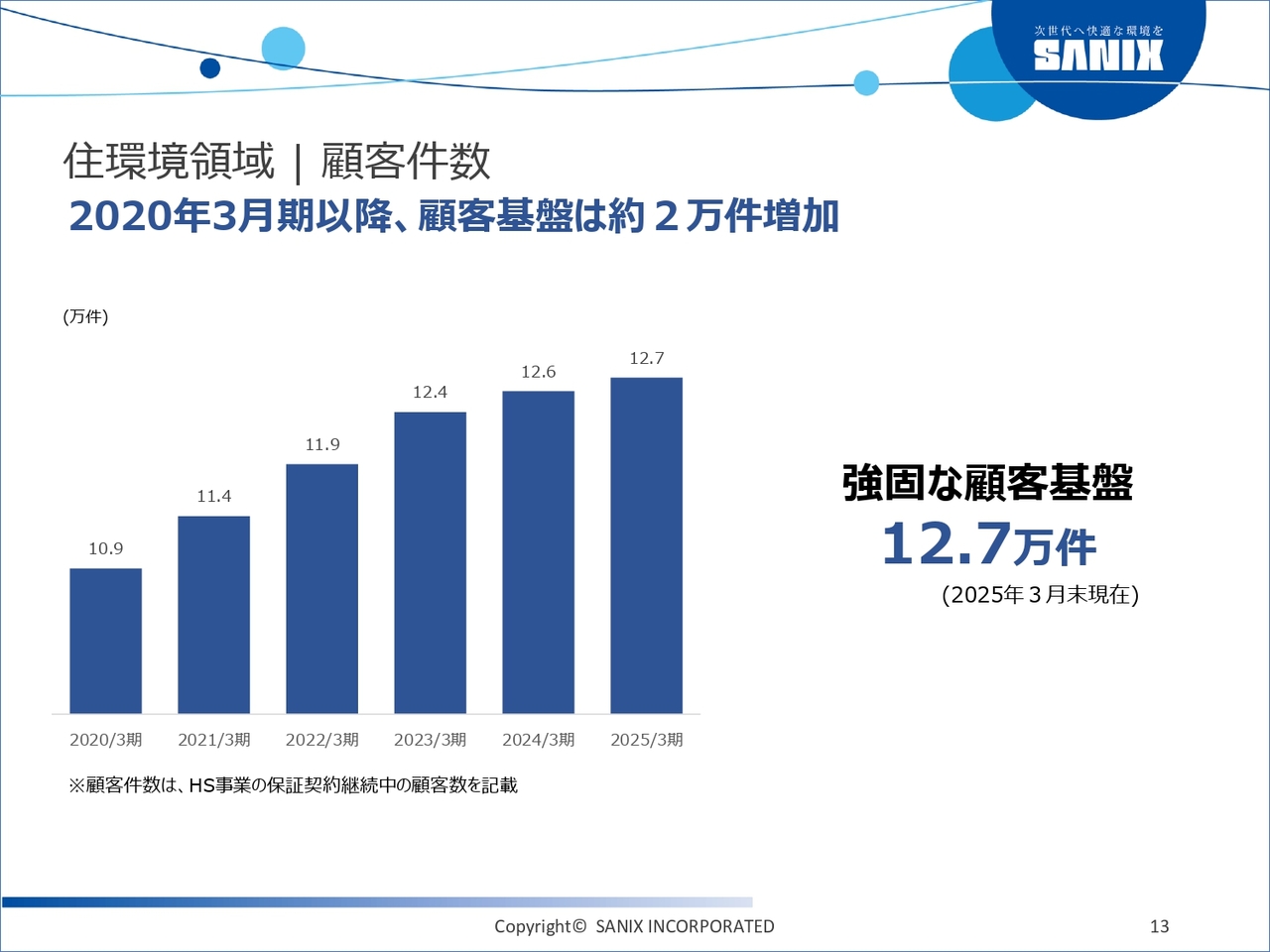

住環境領域|顧客件数

スライドには、住環境領域のうちHS事業の顧客件数の推移を記載しています。足元では12万7,000件の顧客がおり、年度ごとに見ると大幅に増えている状況です。

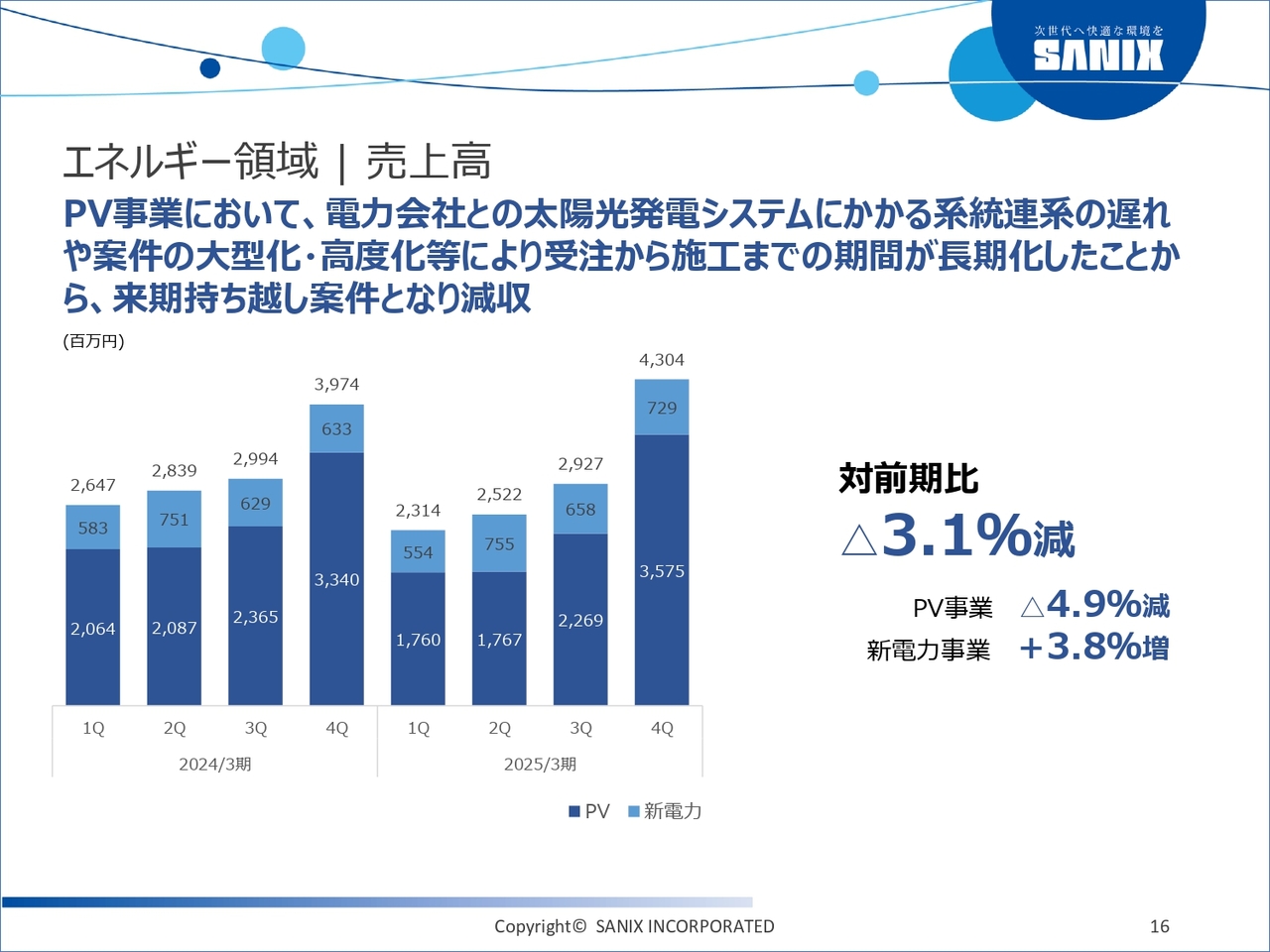

エネルギー領域|売上高

エネルギー領域における売上高の四半期推移です。2025年3月期累計の売上高は、前期比3.1パーセント減となりました。

しかしながら、その要因は、期中の太陽光発電システムにかかる系統連携の遅れや案件の大型化・複雑化・高度化などによるものです。これにより、受注から施工までの期間が長期化していることから、期中の売上実現が来期に持ち越しとなった案件が増えている状況です。

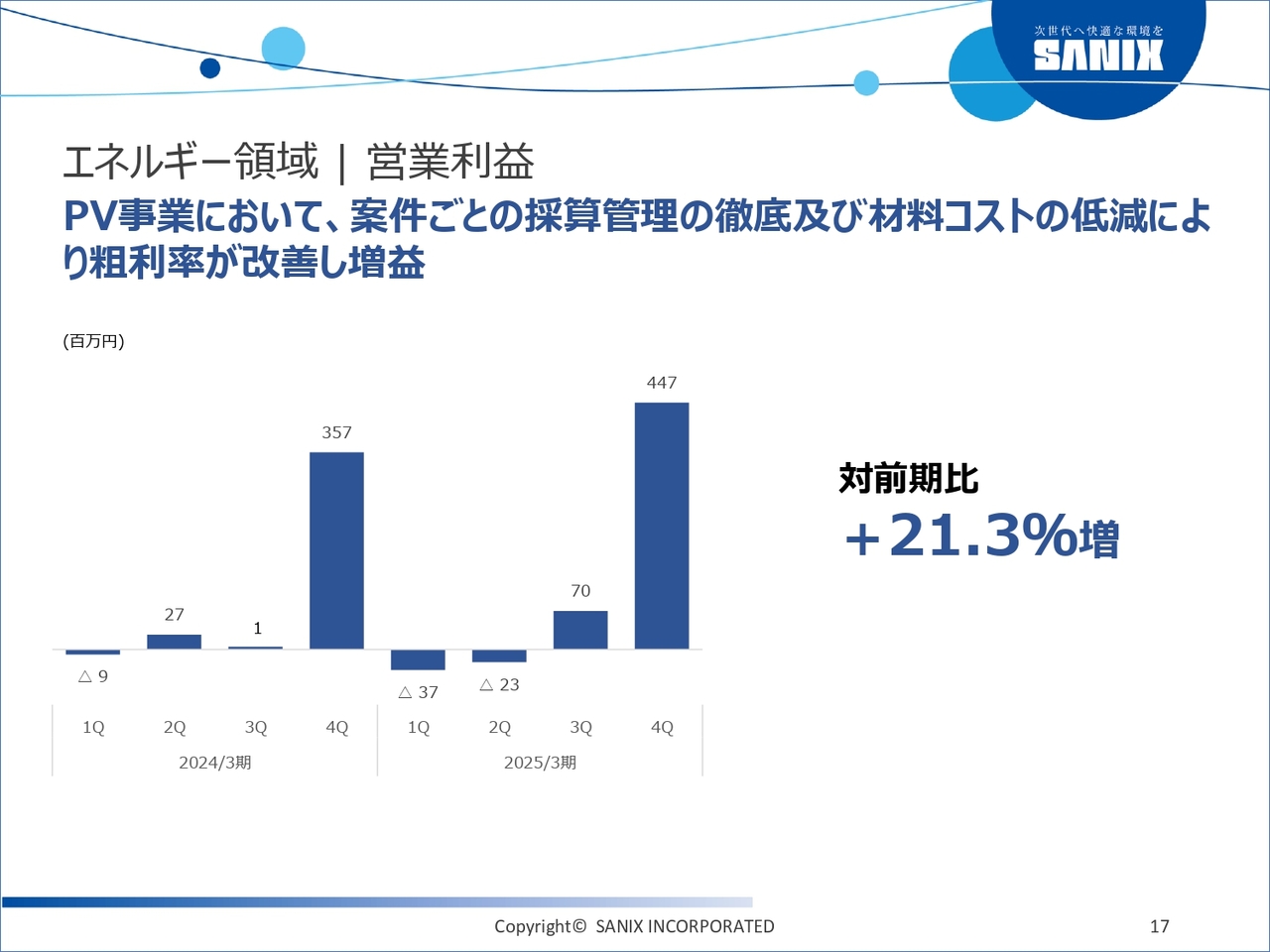

エネルギー領域|営業利益

営業利益の四半期推移です。スライドに記載のとおり、第4四半期で多くの営業利益を計上し、累計では前期比21.3パーセント増という結果になりました。こちらは売上実現による影響もありますが、中でも案件ごとの採算管理の徹底などにより粗利率が改善したことが大きく寄与しています。

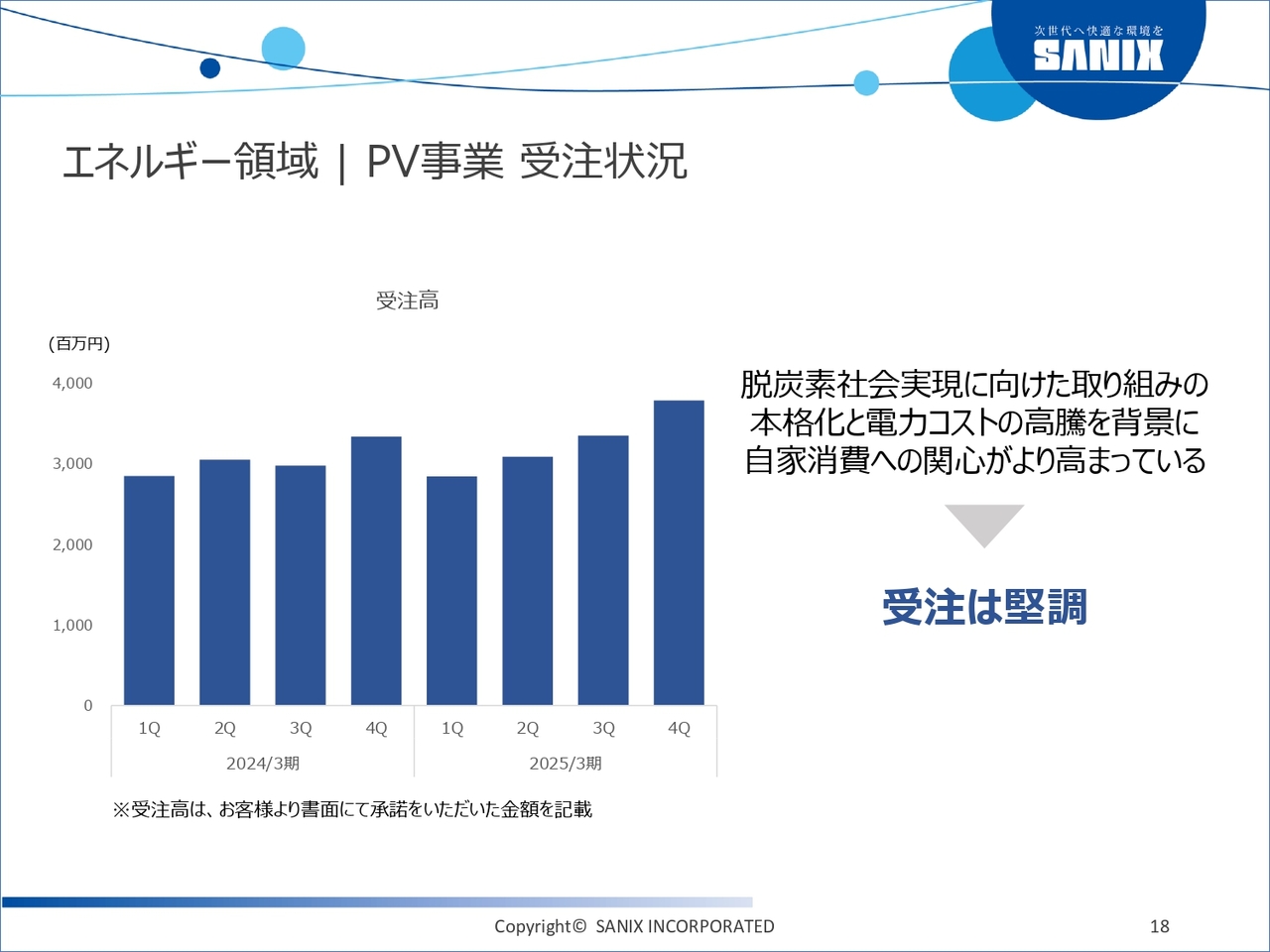

エネルギー領域|PV事業 受注状況

PV事業における受注高の四半期推移です。受注から施工までに約半年、長いものは1年以上かかる場合もあります。

PV事業において、特に自家消費型太陽光におけるお客さまの興味・関心やニーズは、引き続き順調に推移しています。むしろ高まっているのではないかとも感じており、受注高も想定どおり順調に伸びています。

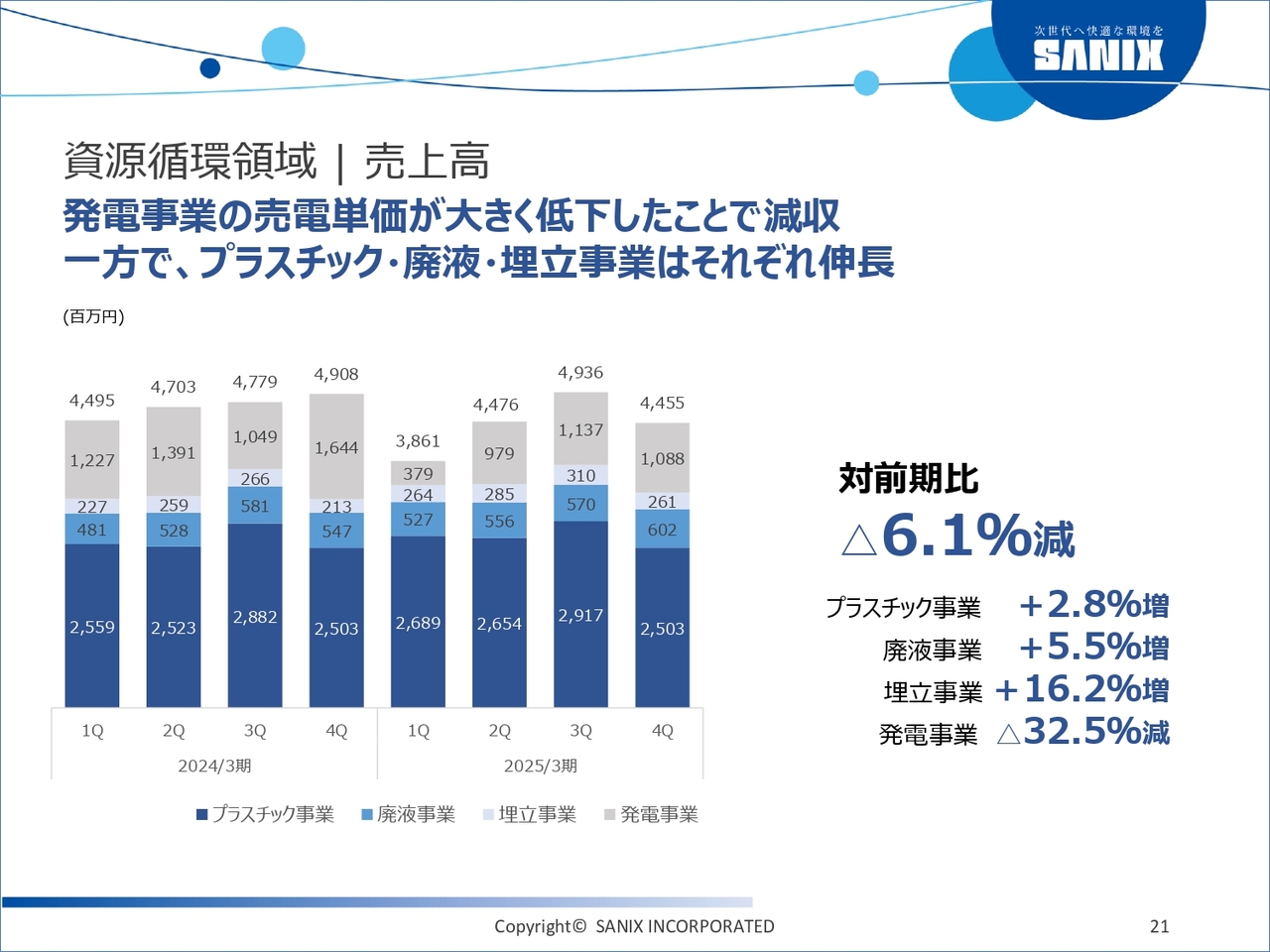

資源循環領域|売上高

資源循環領域における売上高の四半期推移です。累計では前期比6.1パーセント減ですが、プラスチック事業は2.8パーセント増、廃液事業は5.5パーセント増、埋立事業は16.2パーセント増と前期を上回っています。一方で、発電事業単体は前期比32.5パーセント減となっています。

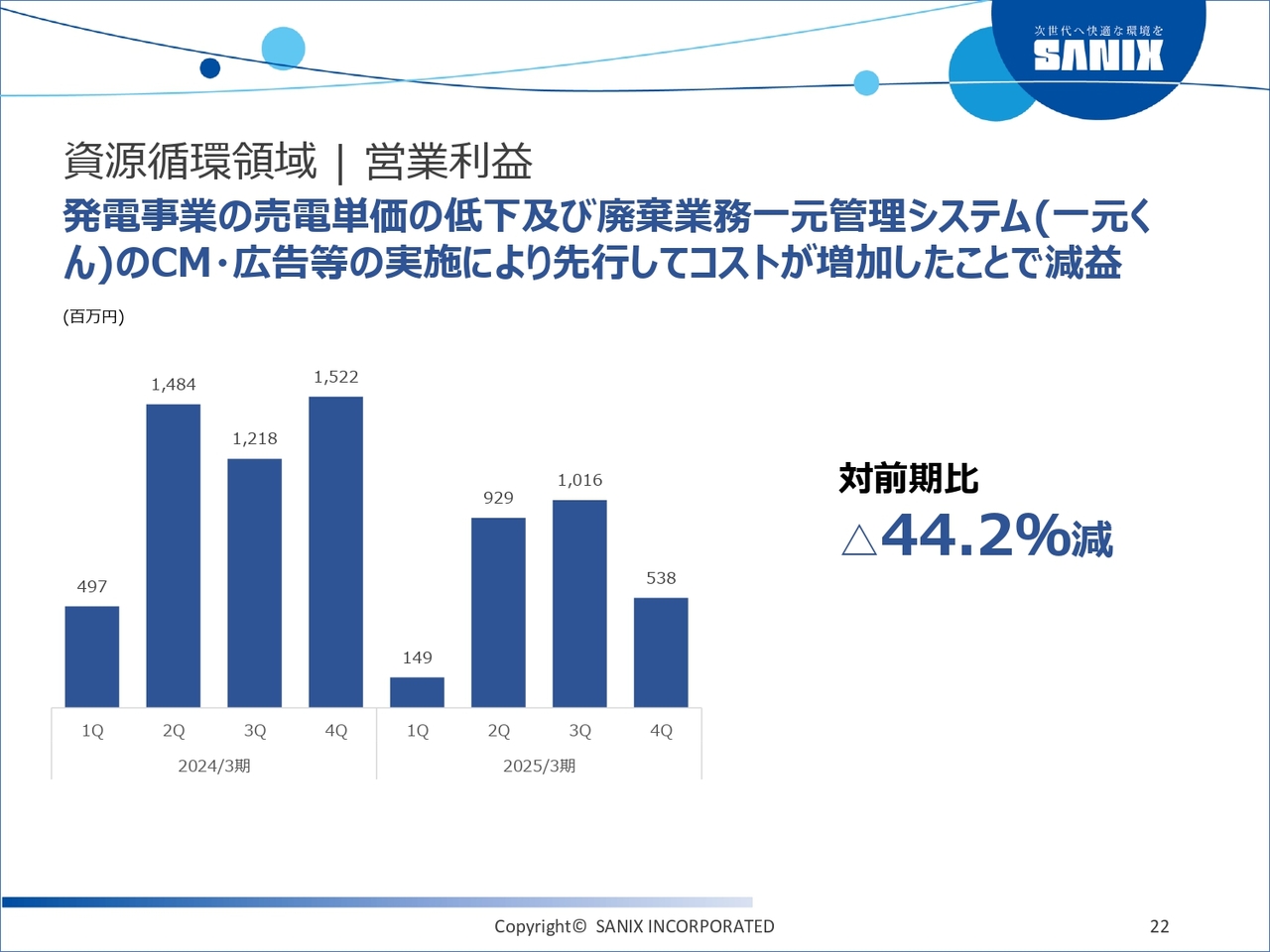

資源循環領域|営業利益

営業利益の四半期推移です。前期比44.2パーセント減という結果になりました。

発電事業の売電単価の低下に加え、2025年3月期は将来の投資として、廃棄業務一元管理システム「環境エース一元くん」の販売キャンペーンを開始しました。テレビコマーシャルや新聞広告等の実施により先行してコストを投資しており、こちらが一時的な減益要因として今回の数字に計上されています。

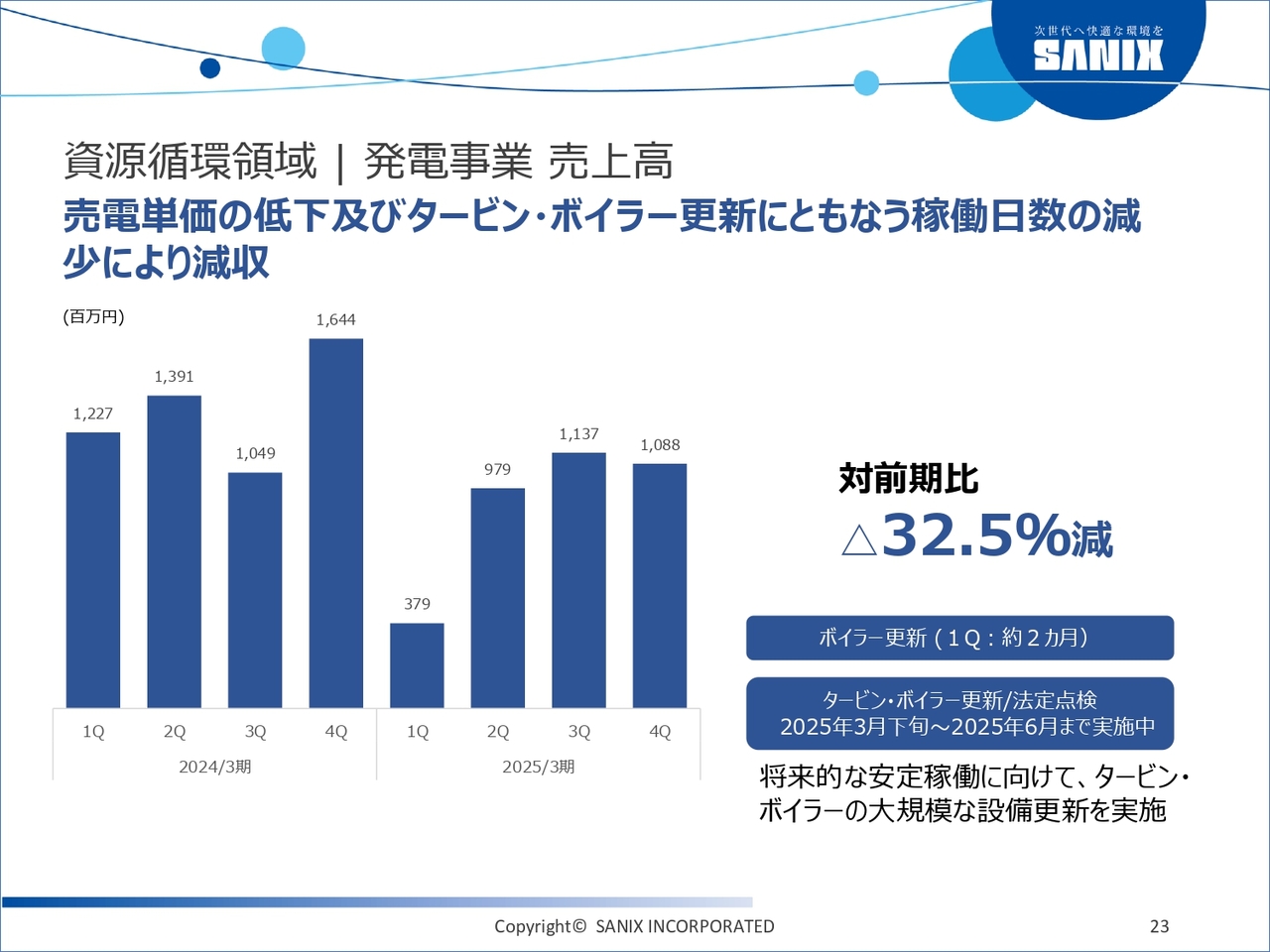

資源循環領域|発電事業 売上高

発電事業の売上高の四半期推移です。減益要因としては、発電事業における売電単価の低下以外にも、2025年3月期に発電設備の更新・入れ替えに伴う大きな設備投資を行ったことなどが挙げられます。

特に直接的な影響として、第1四半期にはボイラーの更新のため発電を約2ヶ月停止しました。また、2025年3月下旬から2026年3月期にかけては、タービンの更新工事も行っています。法定点検の実施も同時期に重なっているため、稼働日が減少したことなどが減収要因となりました。

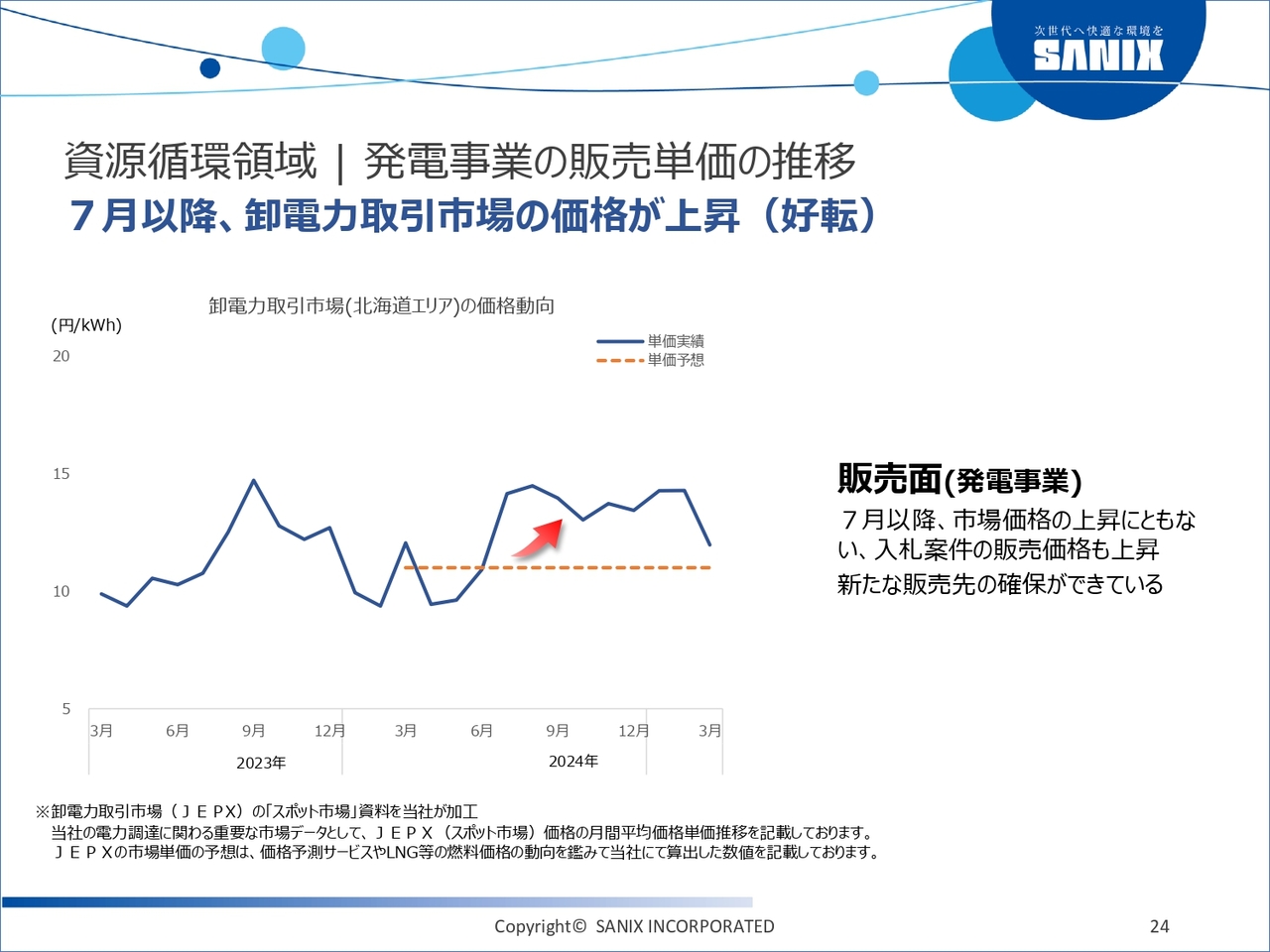

資源循環領域|発電事業の販売単価の推移

発電事業の売電単価の推移です。スライドに青色で示した折れ線グラフが、実績として計上しているものです。こちらは当社の売電単価というよりも、当社が卸売電力市場に卸す際の実績値となります。

オレンジ色の点線グラフで示した年初の単価予想と比べると、2025年3月期は売電単価の取引価格が上昇しており、当社の発電事業の卸売価格も連動して上がっている状況です。

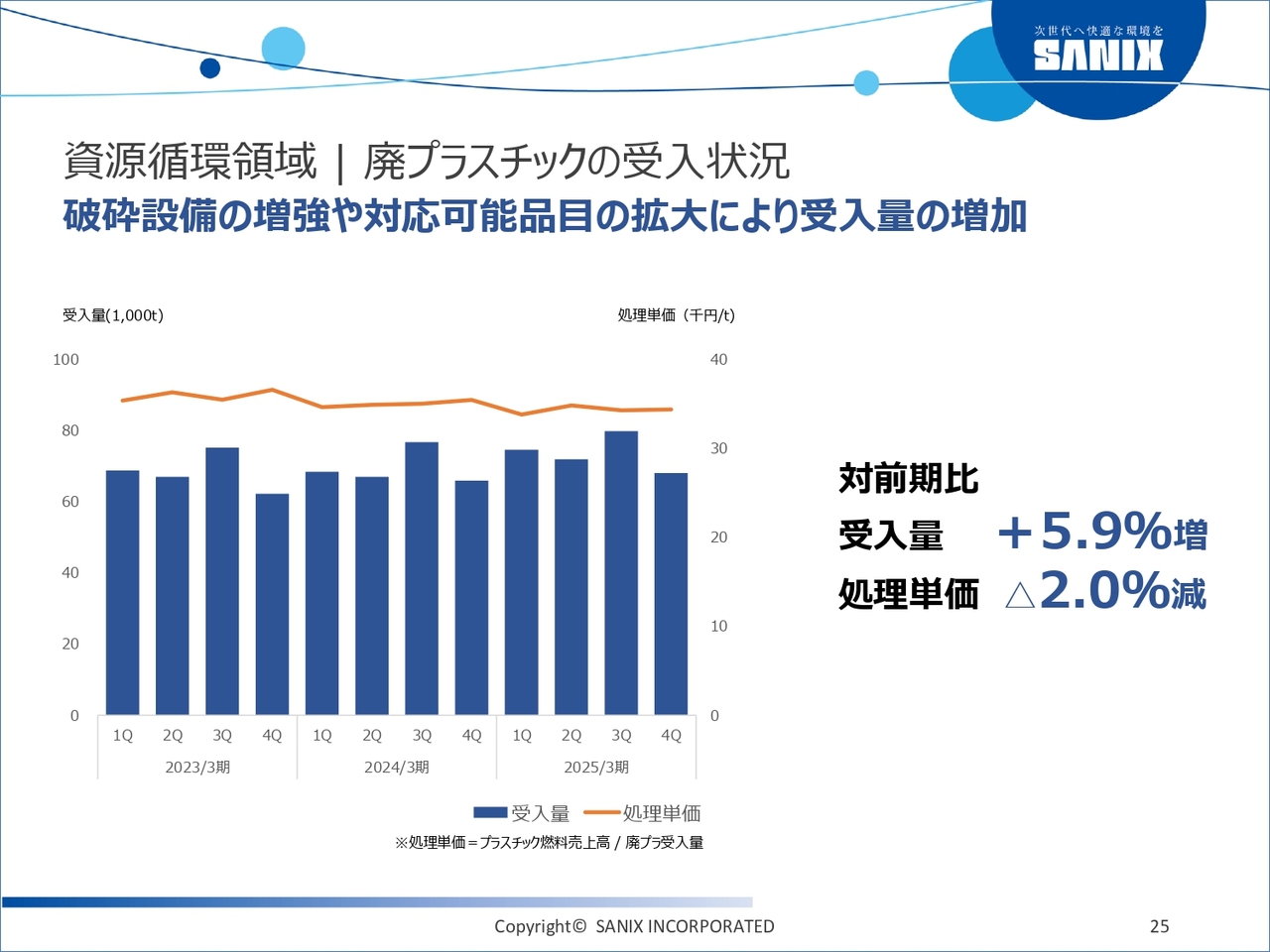

資源循環領域|廃プラスチックの受入状況

プラスチック事業の売上高の推移です。前期比では、受入量が5.9パーセント増、処理単価が2.0パーセント減となっています。受入量が大きく増えているため、売上高全体では増収要因となっています。

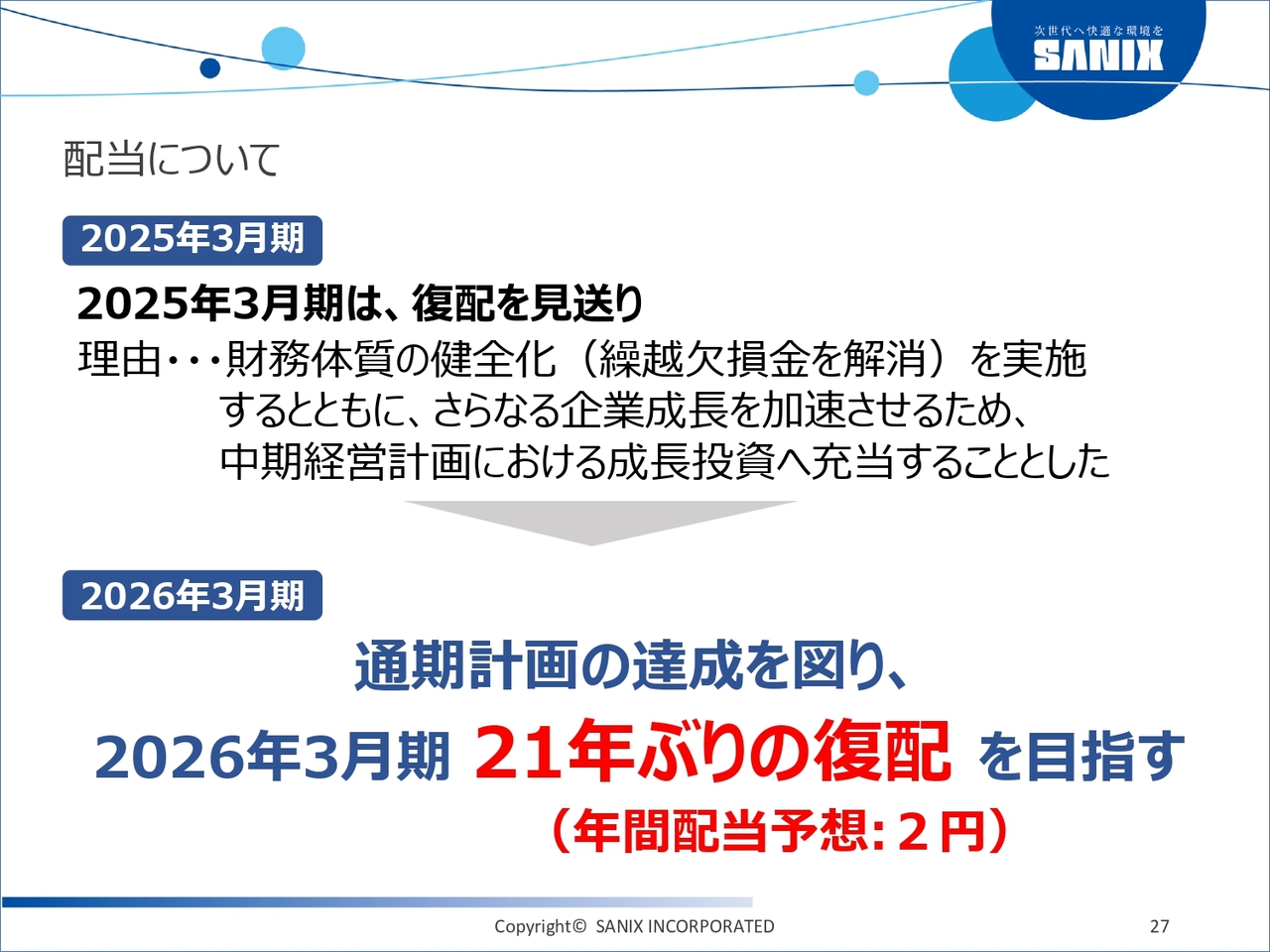

配当について

トピックスをご紹介します。まずは配当についてです。2025年3月期は、減資により過去の繰越欠損金の解消を実施しました。しかしながら、2025年3月期はその利益からの配当は行わず、復配は見送りとしたいと思います。

その理由については、さらなる企業成長のため、中期経営計画に掲げている戦略投資をはじめとした成長投資への充当を優先したいと考えているためです。

一方で、2026年3月期においては通期計画の達成を図ることを前提とし、中期経営計画に掲げているとおり、21年ぶりの復配を目指したいと思っています。なお、年間配当は1株当たり2円とする計画です。

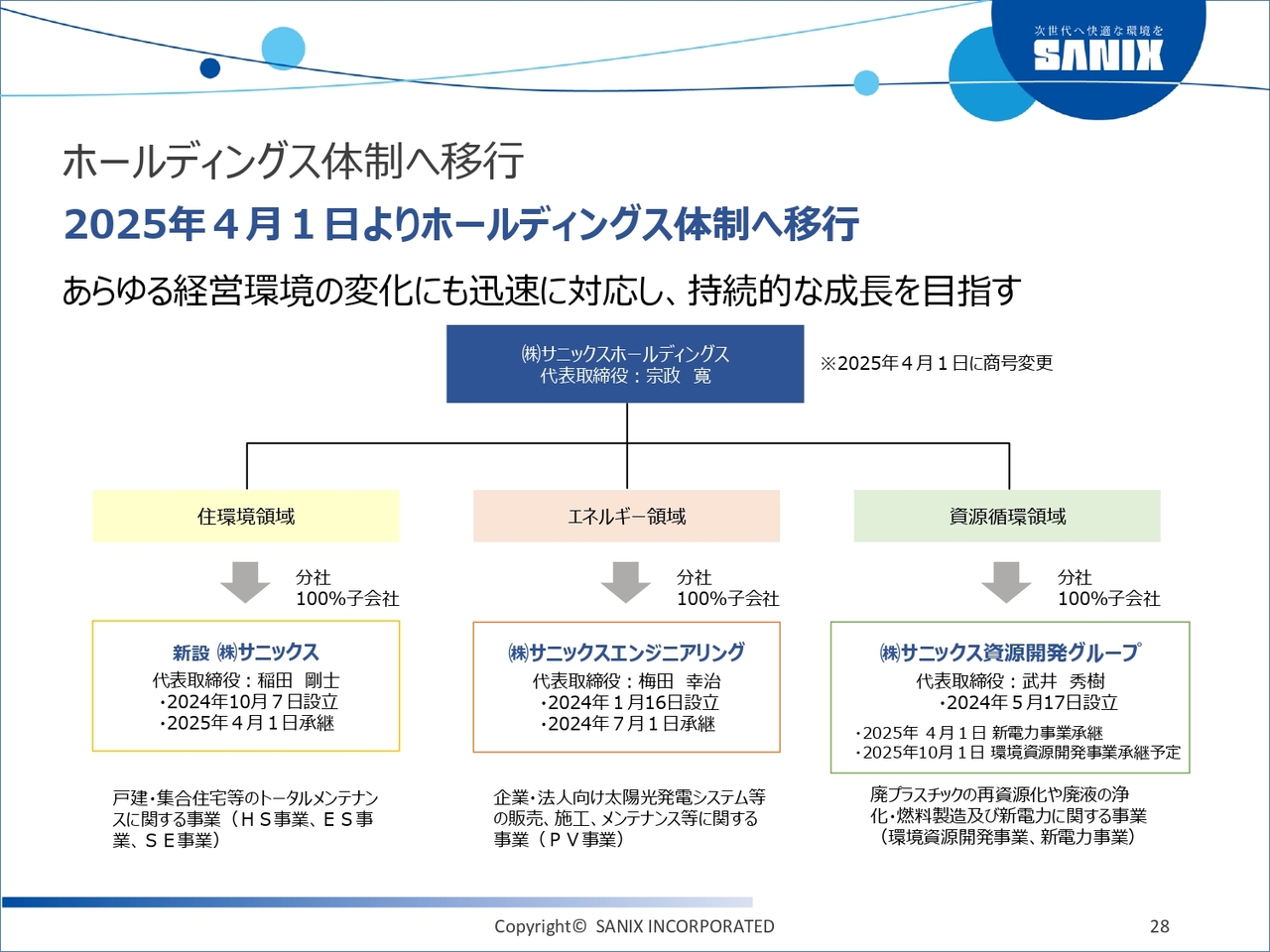

ホールディングス体制へ移行

2025年4月1日より、ホールディングス体制へ移行しています。当社グループは、ホールディングス体制への移行によってさらなる成長を目指しています。

なお、資源循環領域においては許認可の関係等で10月に延期していますが、それ以外の領域については予定どおり4月1日から新たな体制をスタートしています。

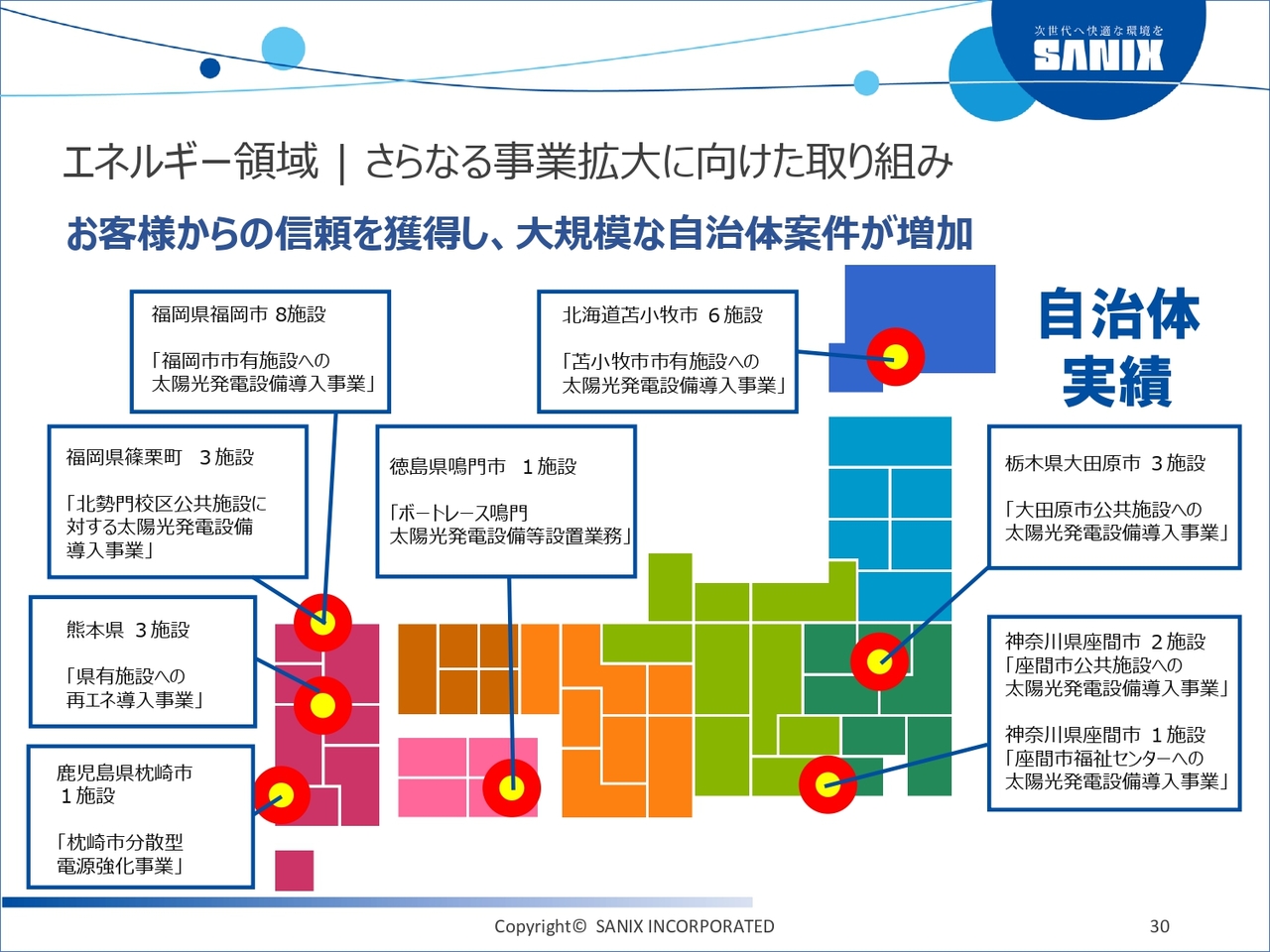

エネルギー領域|さらなる事業拡大に向けた取り組み

エネルギー領域の事業拡大に向けた取り組みについてご紹介します。こちらのスライドはすでに公表済みの内容になりますが、2025年3月7日に、大阪ガスの子会社であるDaigasエナジー株式会社との業務提携を実施しました。

当社にとっての最たる目的は、太陽光発電事業および資源循環事業における事業拡大です。今後は両社で協議の上、具体的な政策を打ち出していく考えです。

エネルギー領域|さらなる事業拡大に向けた取り組み

スライドには、エネルギー領域における各自治体向けの太陽光発電設備の導入実績を記載しています。

資源循環領域|さらなる事業基盤の拡大に向けた取り組み

資源循環領域における事業拡大の取り組みについてご説明します。廃液処理事業では、廃液からリサイクルした燃料「再生油Bio」を生産・販売しています。

スライドには「再生油Bio」の受賞歴を掲載しています。昨年は「新エネ大賞」において新エネルギー財団会長賞を受賞しました。各紙にも取り上げられていますので、後ほどご確認ください。

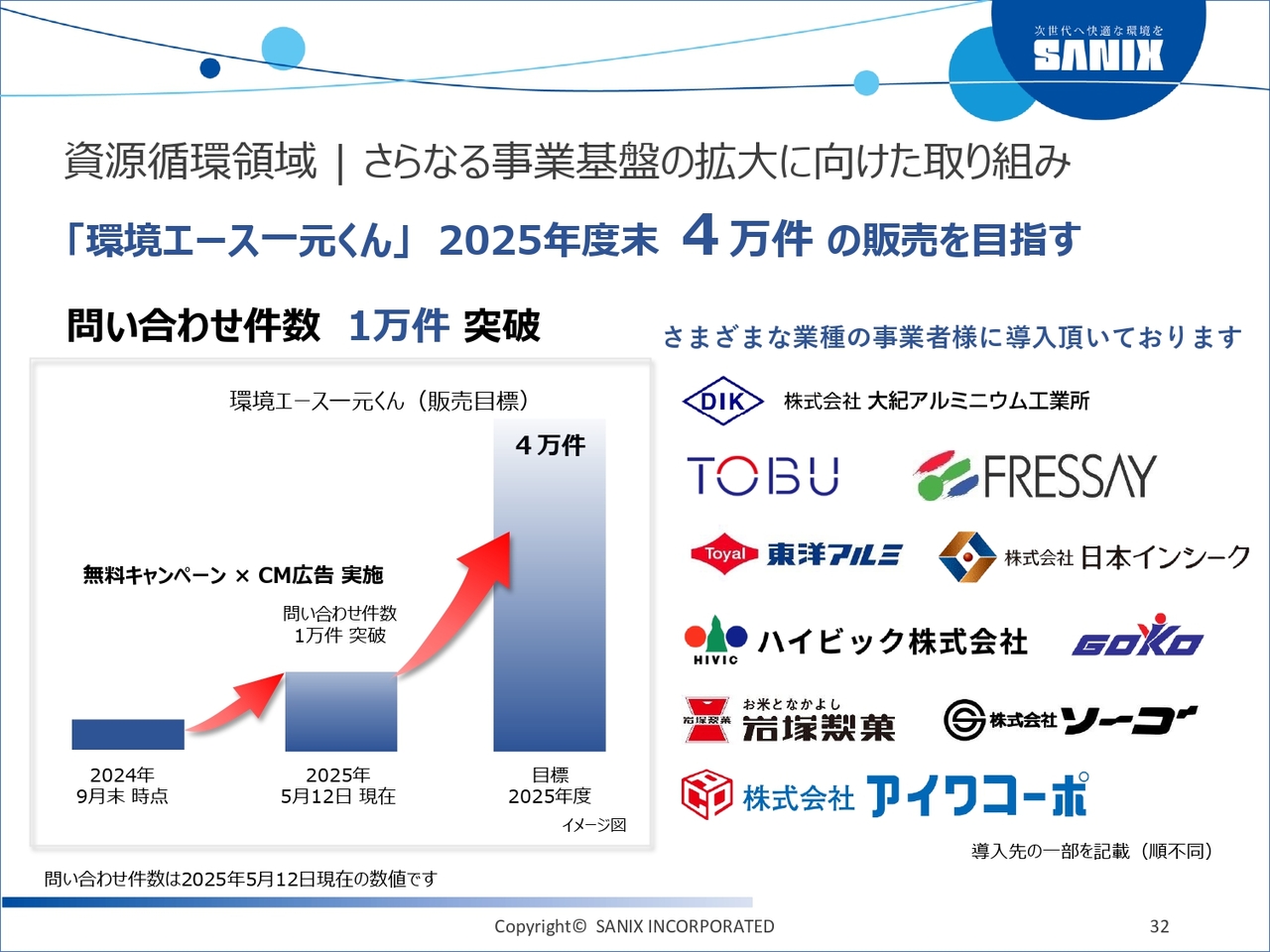

資源循環領域|さらなる事業基盤の拡大に向けた取り組み

さらなる戦略商品として掲げている「環境エース一元くん」の販売キャンペーンの進捗状況です。2025年度末に4万件の契約を目指しています。足元では1万件を突破するお問い合わせをいただいていますが、まだまだ足りないという認識です。

目標達成に向けて、今後もさらに新たな施策を打っていきたいと考えています。

資源循環領域|さらなる事業基盤の拡大に向けた成長投資

資源循環領域における成長投資のうち、設備投資の実績と進捗状況をご紹介します。

スライド上段には、先ほどお話しした「再生油Bio」製造ラインの増設実績を記載しています。写真は北九州にあるひびき工場の製造ラインです。下段は、苫小牧発電所におけるボイラー・タービンのリニューアル工事の実績となっています。

「再生油Bio」では3億3,000万円、苫小牧発電所では11億6,000万円の投資をそれぞれ実行しています。

資源循環領域|さらなる事業基盤の拡大に向けた成長投資

こちらのスライドでも、資源循環領域の施設・設備投資の実績をご紹介します。スライド上段は、現在も建設中である埋立事業の最終処分場の増設工事についてです。昨年度は3億5,000万円を計上しました。

下段は、プラスチック事業における前処理設備の増強工事や、マテリアルリサイクルの破砕設備の導入実績です。

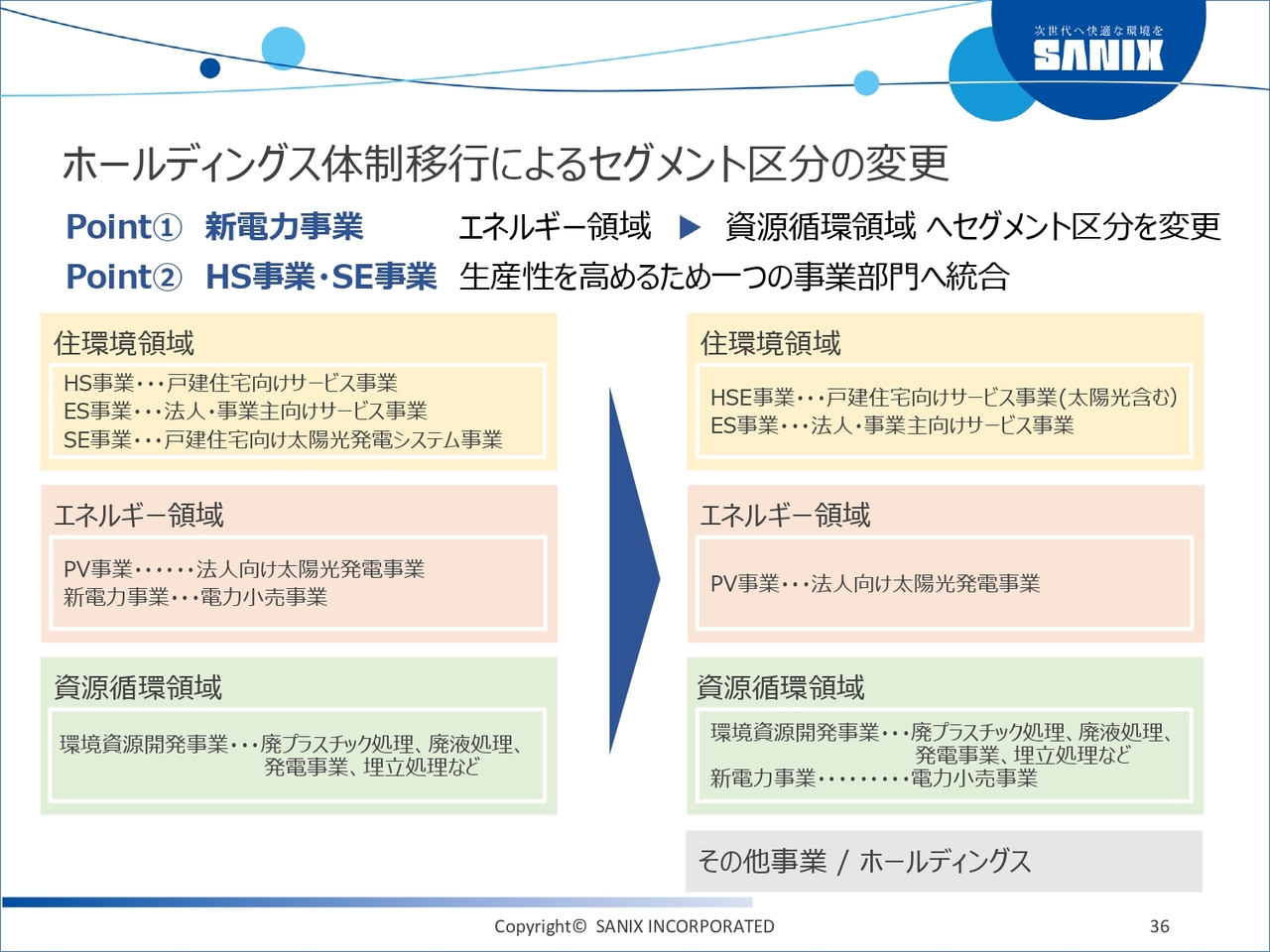

ホールディングス体制移行によるセグメント区分の変更

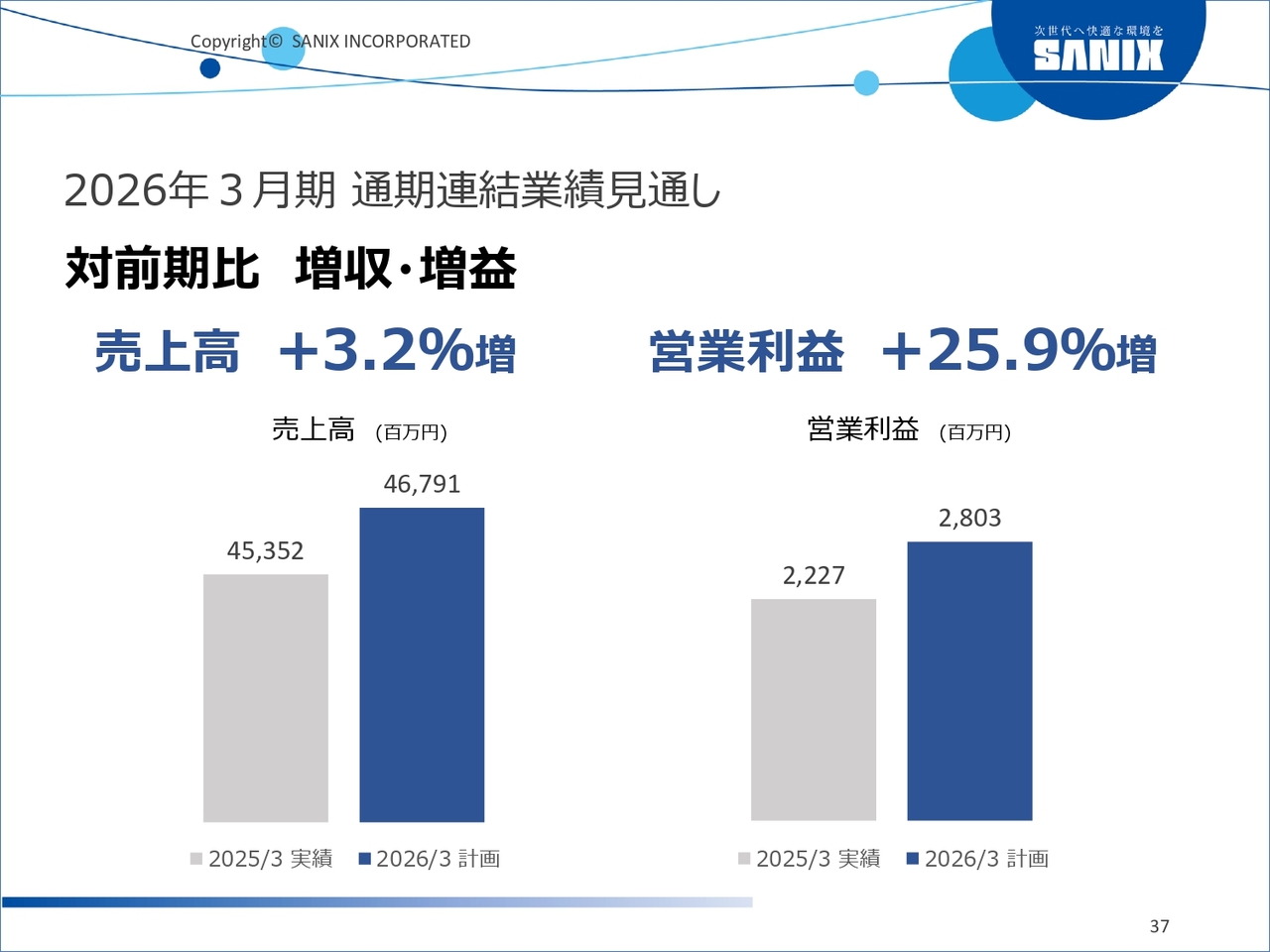

2026年3月期の連結業績見通しをご説明します。まずは、ホールディングス体制移行に伴う事業セグメントの区分変更についてです。

ポイントは2点あります。1つ目は、従来エネルギー領域に含まれていた新電力事業を資源循環領域に変更したことです。2つ目は、HS事業とSE事業です。住環境領域の事業部門2つを統合し、シロアリ駆除から太陽光発電まで戸建住宅のサービスをトータルして行う「HSE事業」へと変更しました。

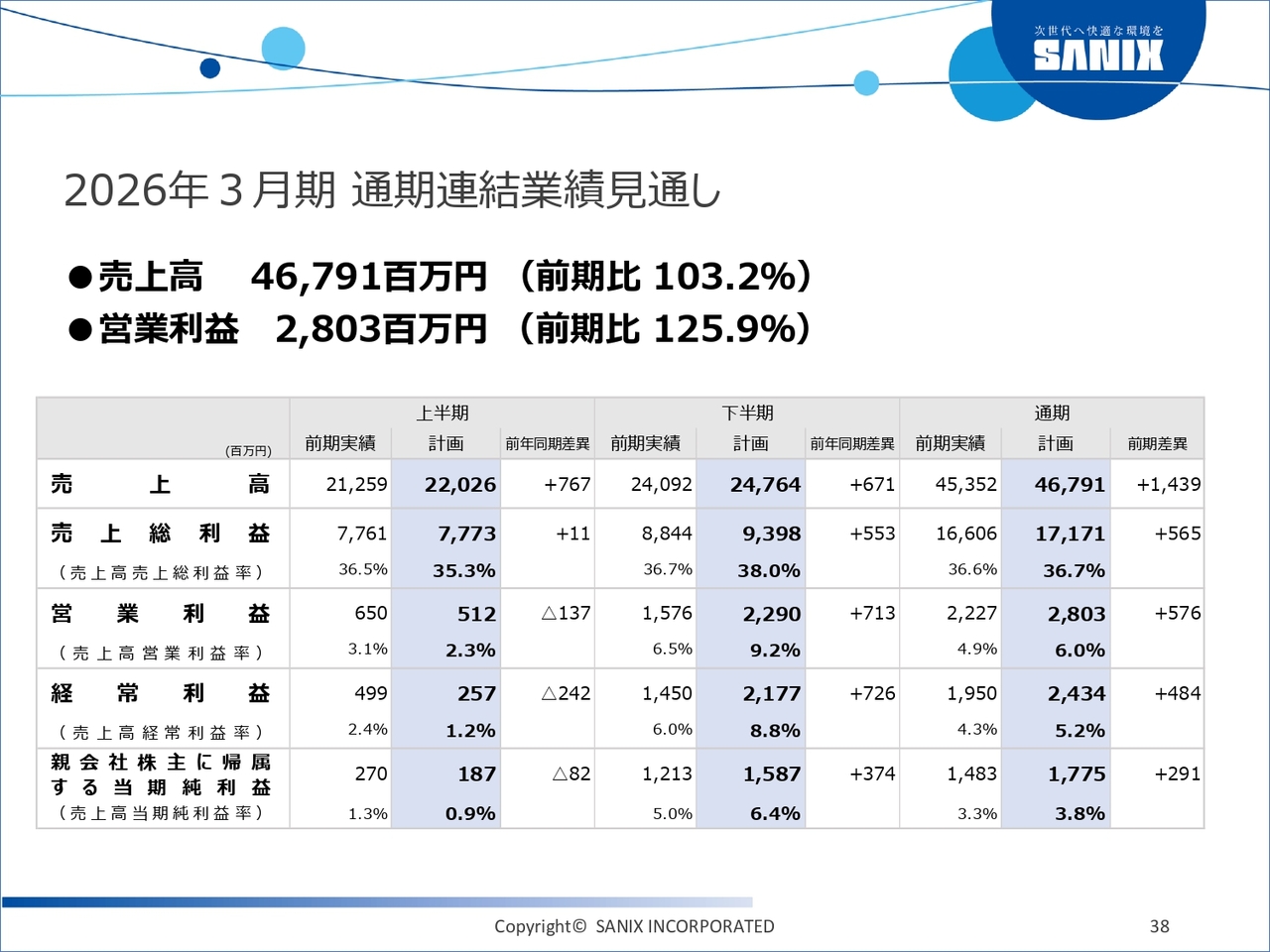

2026年3月期 通期連結業績見通し

通期連結業績見通しについてご説明します。全体としては、前期比で増収増益を見込んでいます。売上高は前期比3.2パーセント増の467億9,100万円、営業利益は前期比25.9パーセント増の28億300万円となる見通しです。

2026年3月期 通期連結業績見通し

その他の段階利益については、経常利益が24億3,400万円、親会社株主に帰属する当期純利益が17億7,500万円となる見通しです。

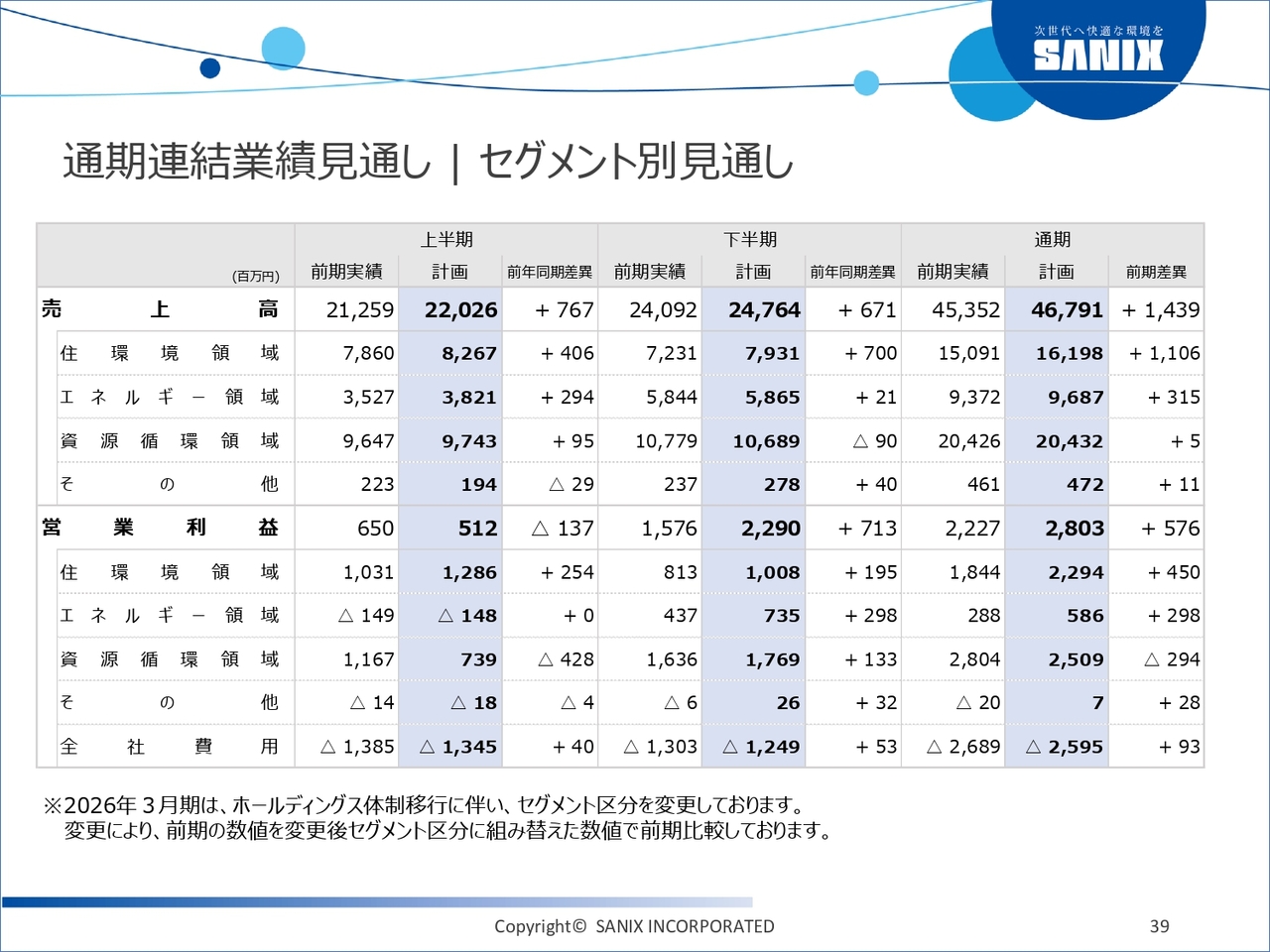

通期連結業績見通し|セグメント別見通し

セグメント別の通期見通しです。住環境領域の売上高は前期比11億600万円増の161億9,800万円、営業利益は前期比4億5,000万円増の22億9,400万円で、結果として増収増益となる見通しです。

エネルギー領域の売上高は前期比3億1,500万円増の96億8,700万円、営業利益は前期比2億9,800万円増の5億8,600万円となっています。こちらも同じく増収増益の見込みです。

資源循環領域は前期比500万円増の204億3,200万円、営業利益は前期比2億9,400万円減の25億900万円となる見通しです。こちらは増収減益の見通しになっています。

全社費用として、費用計上に伴う営業利益のマイナスは25億9,500万円と、前期比で9,300万円の改善となる見込みです。

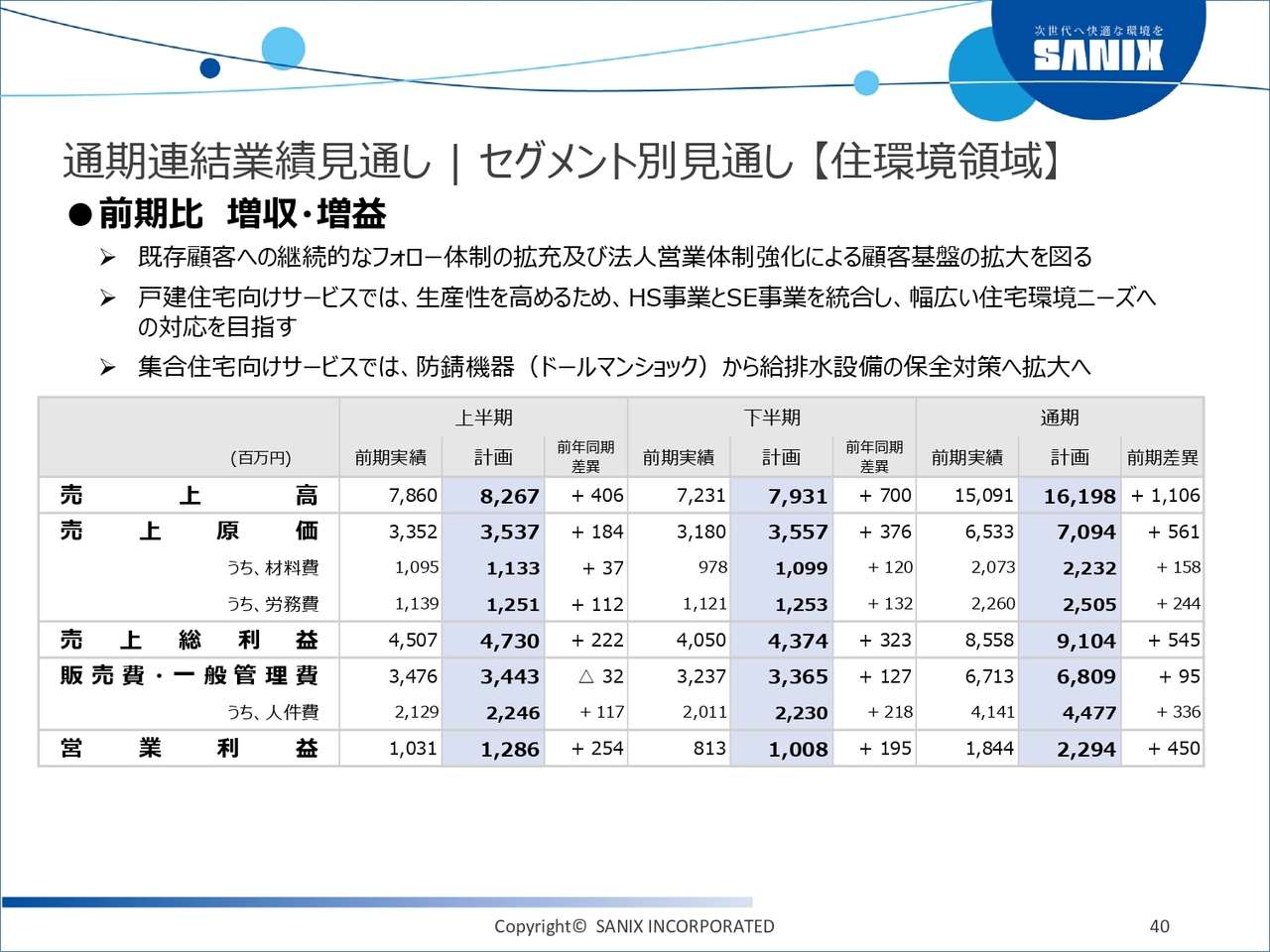

通期連結業績見通し|セグメント別見通し 【住環境領域】

セグメント別の通期業績見通しについてご説明します。住環境領域の主な増収要因は、法人の営業体制のさらなる強化と顧客基盤の拡大です。こちらは従来どおりの取り組みですが、2026年3月期においては、HS事業とSE事業の組織統合による営業力の強化を大きな取り組みの1つとしています。

加えて、HS事業とSE事業においては、東日本エリア、特に関東地区のエリアに経営資源を投下して営業を強化していきたいと考えており、こちらも増収要因となっています。粗利率の高い事業であるため、増収効果がそのまま増益要因に表れています。

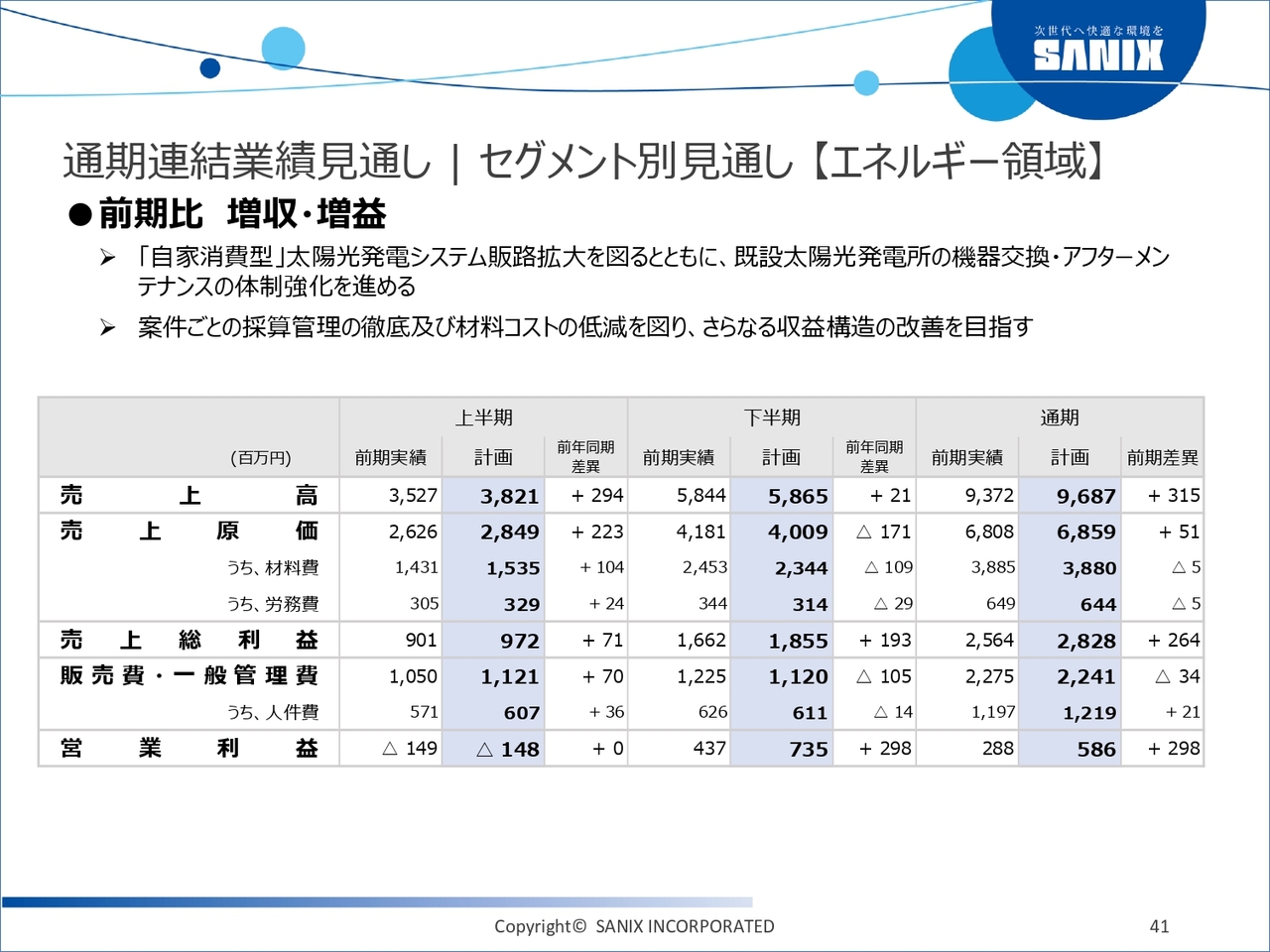

通期連結業績見通し|セグメント別見通し 【エネルギー領域】

エネルギー領域です。今期と同様に自家消費型の太陽光のニーズを取り込み、販売の拡大を図っていきたいと考えています。利益率の改善については、昨年同様に案件ごとの採算管理の徹底および材料コストの低減を図ることで、増益を達成するものと見込んでいます。

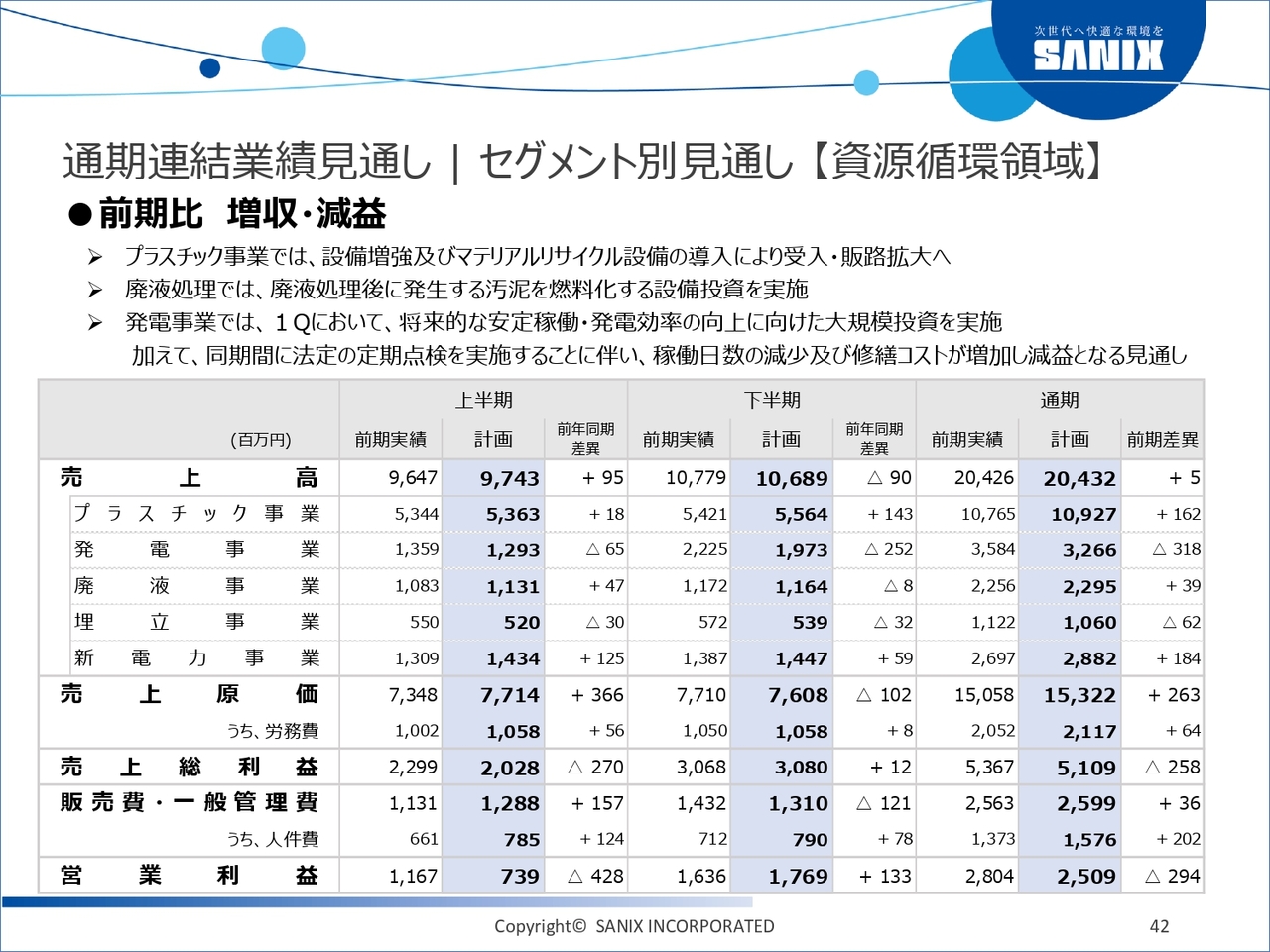

通期連結業績見通し|セグメント別見通し 【資源循環領域】

資源循環領域の増収減益の要因です。減益については、発電事業が大きく影響しています。今期から継続している大規模な設備投資を行うとともに、法定の定期点検も重なることから、稼働日数の減少ならびに点検費用と修繕費用の計上が増加し、減益となる見込みです。

2025年3月期 決算概況

2025年3月期の決算概況についてはスライドに記載のとおりです。

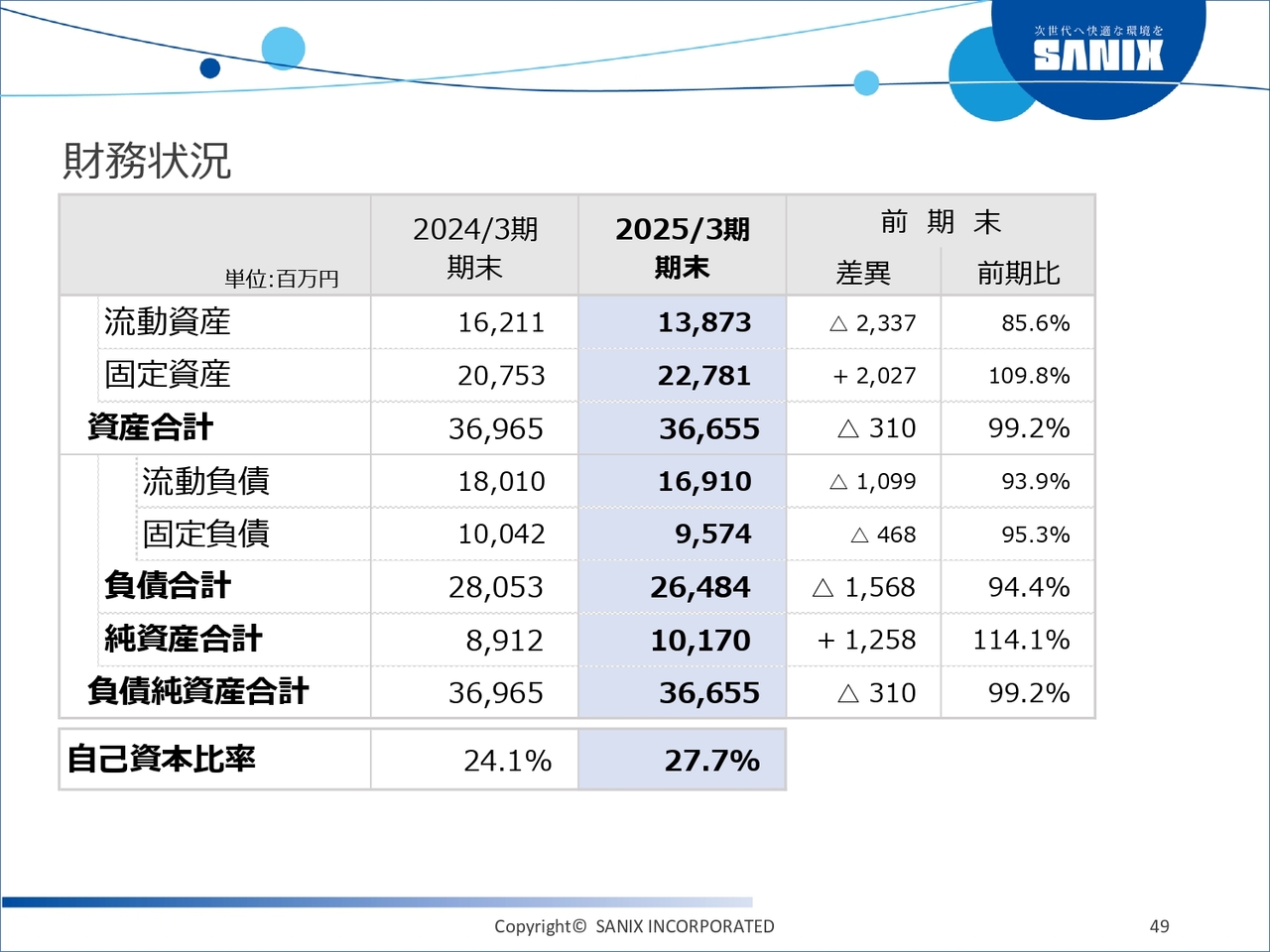

財務状況

財務状況はスライドのとおりです。

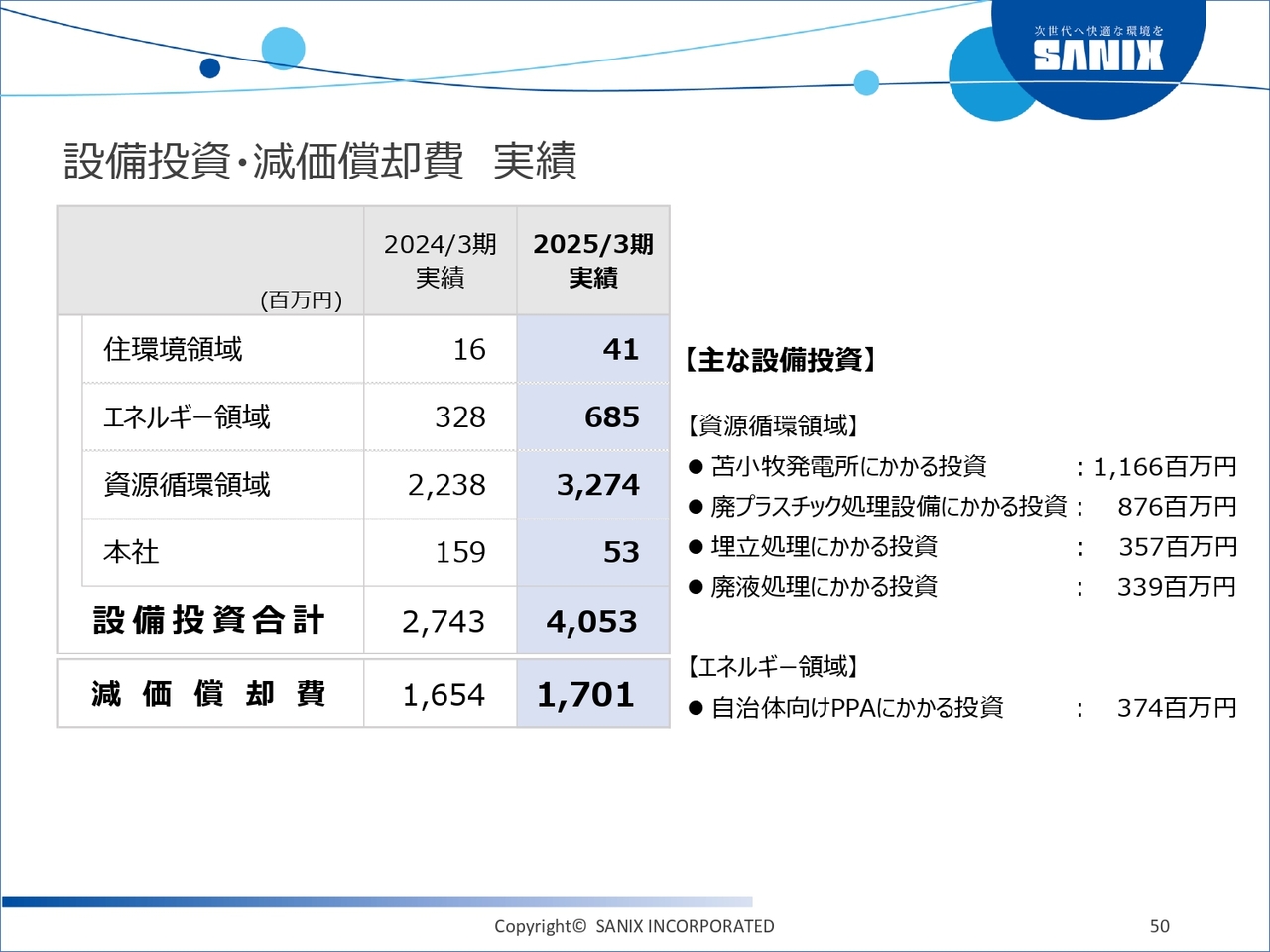

設備投資・減価償却費 実績

2025年3月期は設備投資を積極的に実施してきました。グループ全体の設備投資は、約40億円を実行しています。

2026年3月期においても、引き続き積極的に設備投資を実施する予定です。

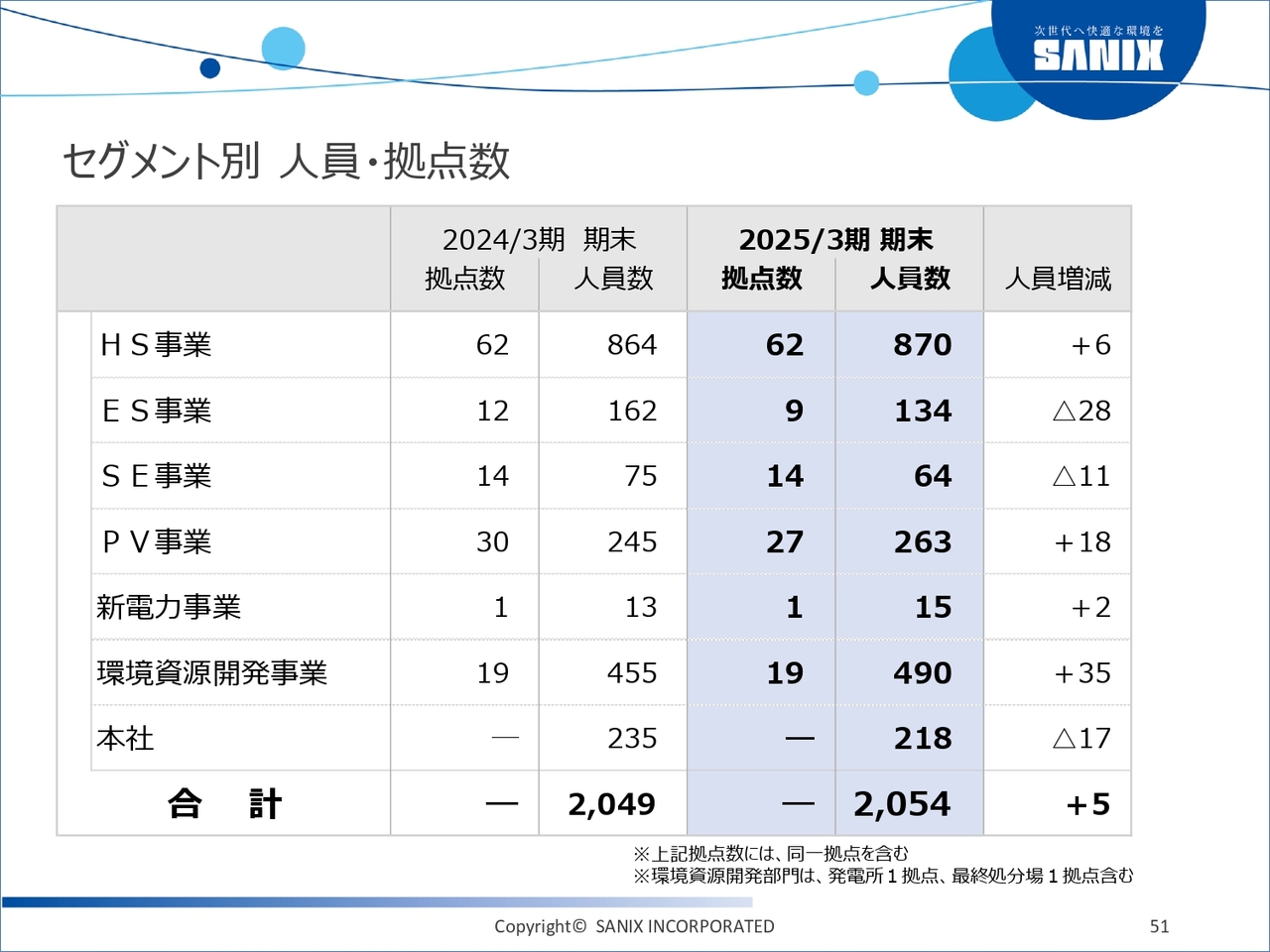

セグメント別 人員・拠点数

セグメント別の人員や拠点数は、スライドに記載のとおりです。

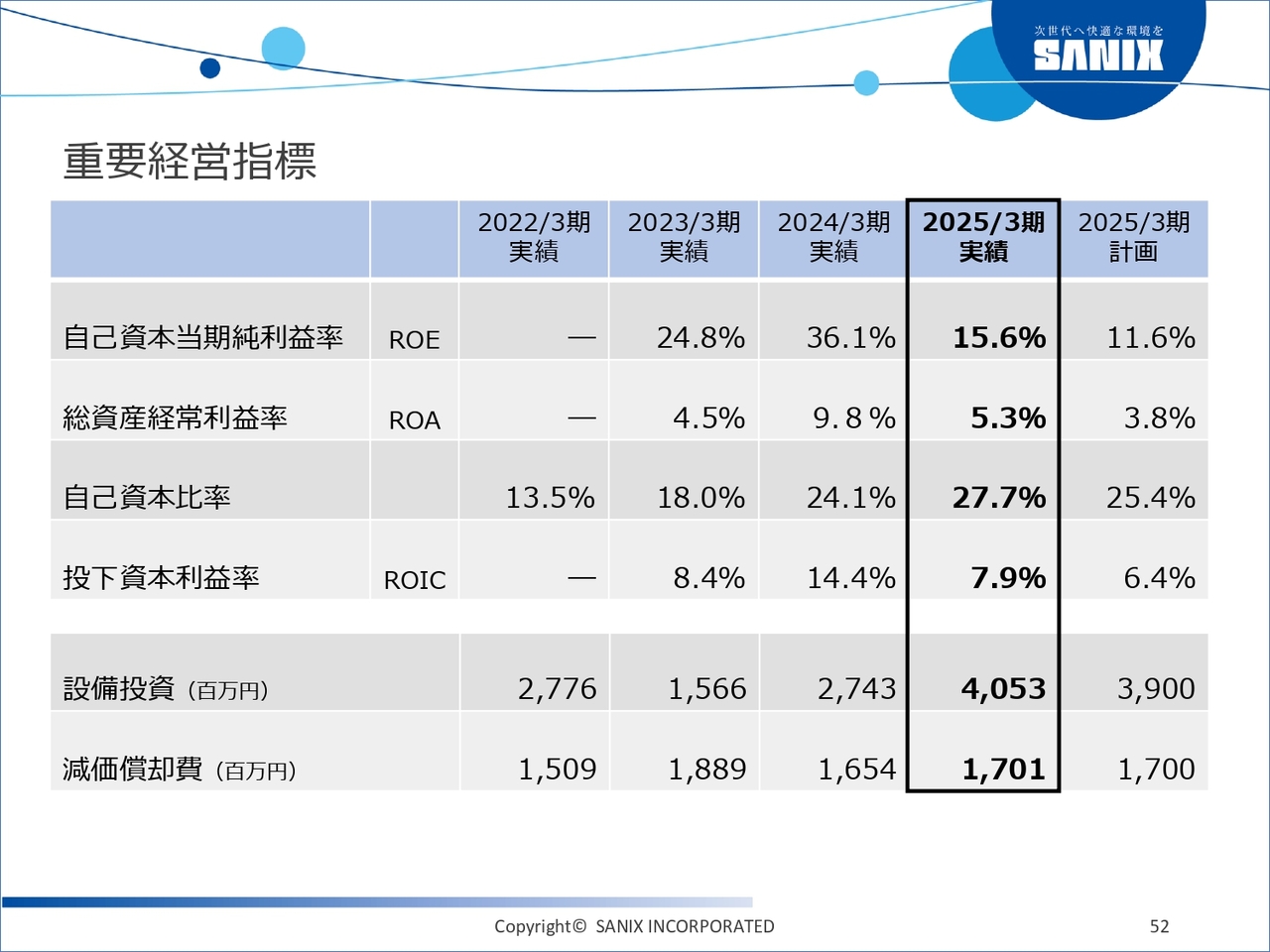

重要経営指標

こちらのスライドには、重要経営指標を掲載しています。

宗政氏からのご挨拶

宗政寛氏:代表取締役社長の宗政です。説明会にご参加いただき、ありがとうございます。私からは、2025年3月期通期決算と今期の見通し、復配についてあらためてお話しします。

2025年3月期通期決算のポイントは、発電事業の売電単価が大きく下落したことにより資源循環領域の営業利益が前期比でマイナスとなったものの、資源循環領域以外の住環境領域とエネルギー領域が前期を上回ったこと、売電単価の下落を予測して立てた計画に対しては営業利益の目標を達成したことです。

発電事業は例年、電力単価の変化によって業績が左右されます。実際に前期は上振れしていました。価格変化によるリスクを回避するため、現在は廃棄物管理システムの拡販に努めています。

その中でも一番市場規模が大きい排出事業者向けのシステム「環境エース一元くん」の無料キャンペーンを、昨年10月から実施しています。関東エリアでテレビCMを放映するなど、特に力を入れています。現在までに1万件以上のお客さまからお問い合わせをいただき、商談を進めているところです。

この無料キャンペーンは今年9月まで実施し、興味を持っていただいたお客さまに成約を進めていきたいと考えています。廃棄物管理システムの事業はストック型のビジネスですので、今後の安定した収益基盤になることが予想されます。

2026年3月期の見通しについては、全体として増収増益を見込んでいます。今年は汚泥を燃料化するラインを導入し、石炭の代替品となる固形燃料を製品化する予定です。こちらは2029年3月期までに約1万トンの製造を目指します。

また、2025年3月に締結した大阪ガスの100パーセント子会社であるDaigasエナジー社との業務提携を通じ、法人向け太陽光発電事業および資源循環事業における既存事業の拡大と新規事業の創出に取り組んでいきます。

復配についてです。本来ならば50周年、無配から20年と節目の年ですので「復配したい」という思いはありました。しかし、今期においては、中期経営計画でお出ししているように、成長投資を優先したいと考えています。決算説明資料のトピックスでも触れたように、現在は設備投資すべき案件を優先しています。

2026年3月期の2円という配当予想は、配当性向としても5.4パーセント程度です。満足できるものとは思っていません。来期の予算をクリアすると、財務健全化を指標とする自己資本比率も30パーセントを超えてくる予定です。

当社では資源循環領域が成長分野であり、設備投資に大きな資金を必要とするため、配当性向は当面の目標として、15パーセントから20パーセントの水準にしたいと思っています。そして、当社のコーポレートガバナンス・基本方針でも掲げているように、最終的には配当性向25パーセントを目指していきたいと考えています。

余談にはなりますが、先日アメリカに出張する機会がありました。そこで当社の事業についてご説明したところ、「なぜ海外で事業展開しないのか?」と聞かれました。以前このような場でもお伝えしましたが、私は海外の方々に、日本の「きれい」と「清潔」をお届けしたいと考えています。

今回、海外の方から直接このような質問をされたことで、海外市場でのニーズがあるとあらためて感じました。

さらに、「どんな技術やノウハウを持っているのか?」とも聞かれました。当社が行っていることにご関心を持っていただけたのと同時に、我々が当たり前に行っていることが海外の方々にとっては当たり前ではないということにも、あらためて気づかされました。

創業以来50年間築き上げてきた我々の技術やノウハウを武器に、すぐにとは言いませんが、将来的には海外で事業を展開し、さらなる成長につなげていきたいと考えています。

サニックスグループは「次世代へ快適な環境を」を企業理念に、少しずつですが、一歩一歩確実に前へ進んでいます。引き続き、どうぞよろしくお願いします。

新着ログ

「サービス業」のログ