提供:朝日印刷株式会社 2025年3月期決算説明

【QAあり】朝日印刷、3期ぶりの増収増益を達成 包装システム販売事業の好調に加え、印刷包材事業の海外業績が寄与

目次

朝日重紀氏(以下、朝日):朝日印刷株式会社代表取締役社長の朝日重紀です。これより、朝日印刷株式会社2025年3月期決算説明会を開催します。

本日は、2025年3月期の決算概要、中期経営計画「AX2024」の振り返り、2026年3月期の業績予想と重点戦略、企業価値の向上に向けての順にご説明します。

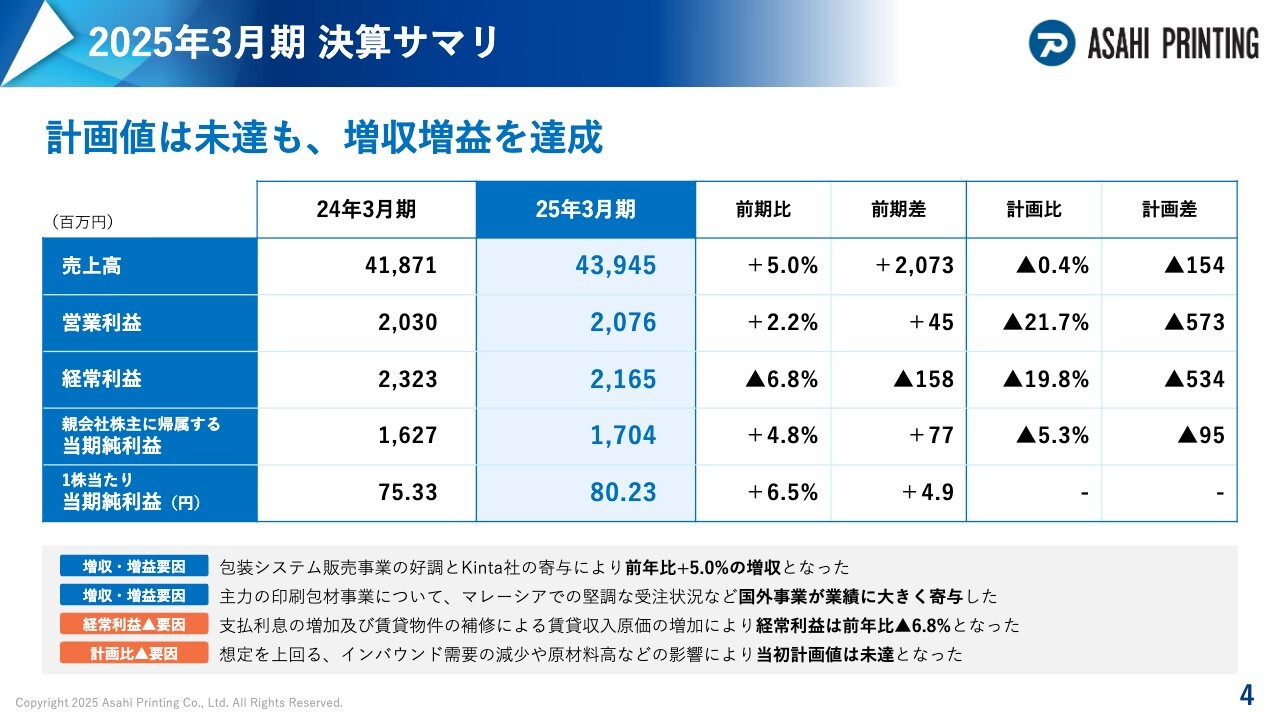

2025年3月期 決算サマリ

2025年3月期の業績ハイライトです。今期は、当初計画は未達となりましたが、3期ぶりの増収増益を達成しました。包装システム販売事業が好調に推移したことや、今期より売上および収益に寄与したマレーシアのKinta社をはじめとする国外事業の業績寄与により、売上高は前期比5.0パーセント増の439億4,500万円、営業利益は前期比2.2パーセント増の20億7,600万円となりました。

計画比では、当初の想定を上回るインバウンド需要の減少や原材料価格の高騰などにより、未達となりました。

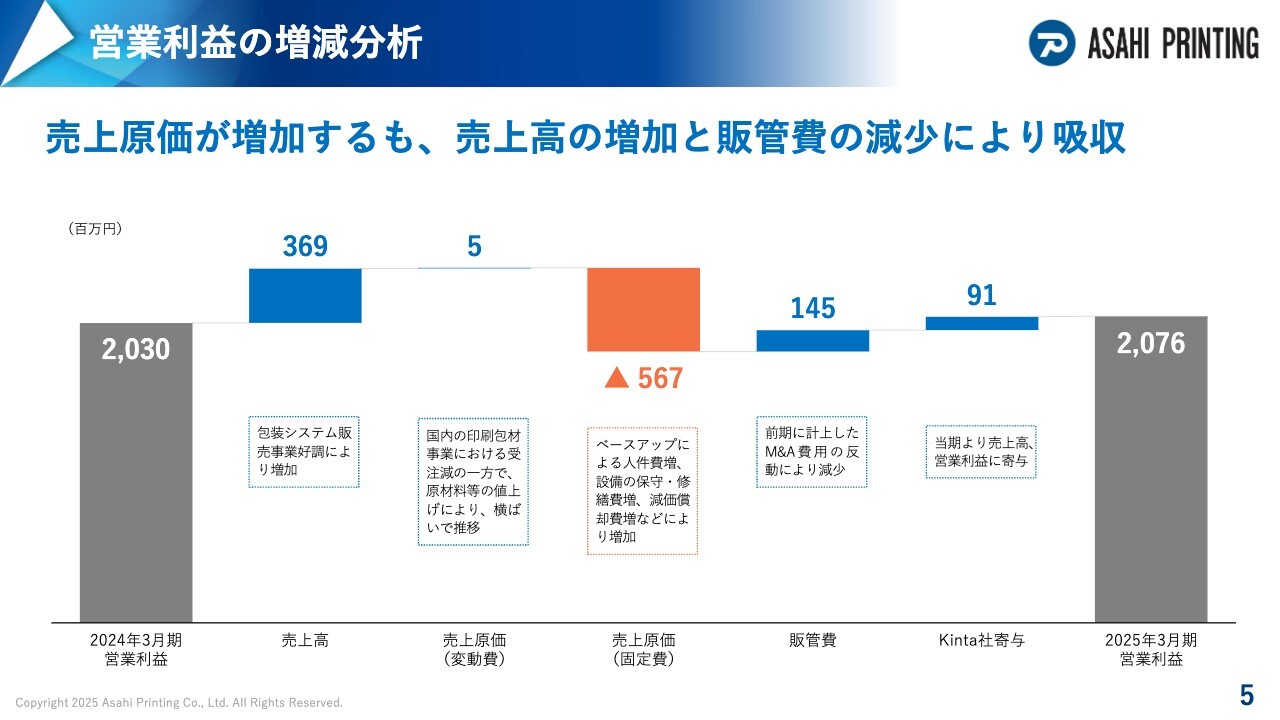

営業利益の増減分析

営業利益の増減要因については、印刷包材事業における受注が減少する一方で、原材料などの値上げにより、変動費は横ばいで推移しました。固定費については、ベースアップによる人件費の増加や減価償却費等の増加があり、売上原価が増加しました。

一方で、包装システム販売事業の好調による売上高の増加に加え、前期に計上したKinta社のM&Aに伴うアドバイザリー費用がなくなったことによる販管費の減少、Kinta社の寄与により、売上原価の増加を吸収し、増益を達成しました。

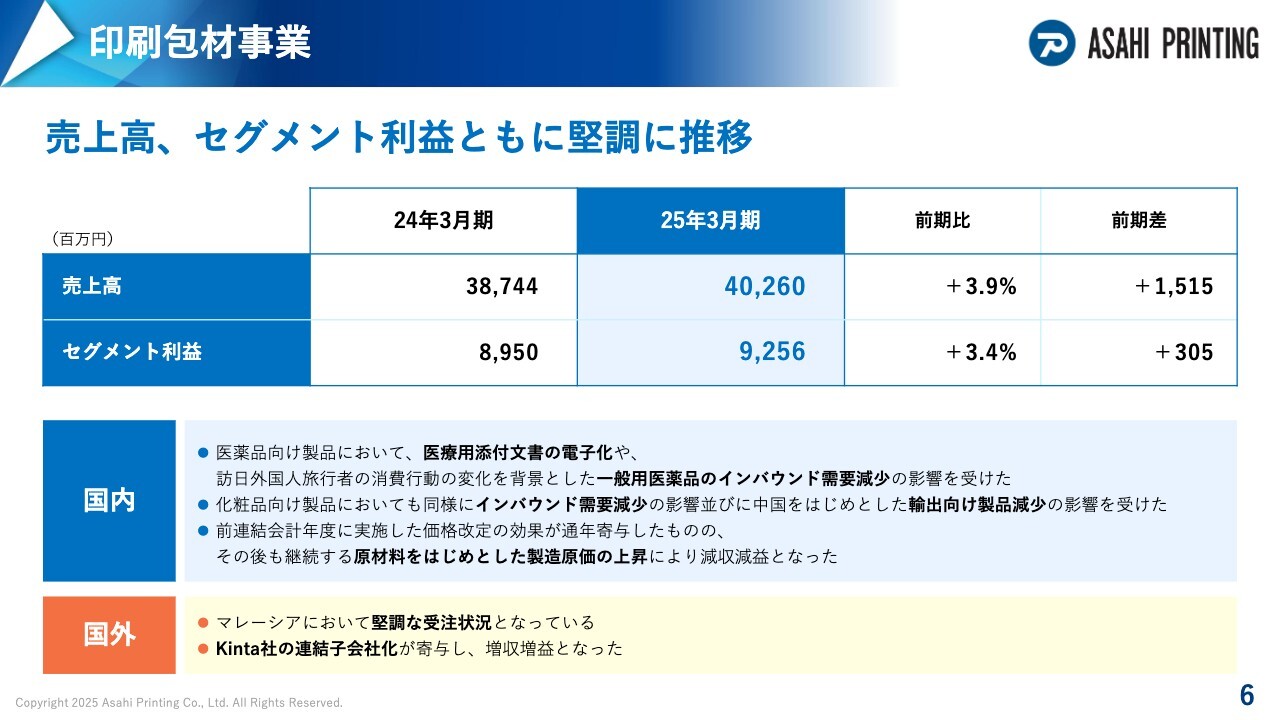

印刷包材事業

セグメント別にご説明します。当社の主たる事業であり、連結売上高の90パーセント強を占める印刷包材事業は、海外事業の好調により、売上高、セグメント利益ともに堅調に推移し、増収増益となりました。

売上高は前期比3.9パーセント増の402億6,000万円、セグメント利益は前期比3.4パーセント増の92億5,600万円となりました。国内では、医療用添付文書の電子化や、訪日外国人旅行者のモノ消費からコト消費への転換を背景とした、一般用医薬品および化粧品におけるインバウンド需要減少の影響を受けました。

加えて、中国の景気悪化に伴う消費低下の継続等により、化粧品向け製品において輸出向け製品が減少しました。原材料等の価格上昇に伴い、昨年度下期に実施した価格改定が大きく寄与したものの、その後も原材料をはじめとする製造原価の上昇が継続したことにより、減収減益となりました。

国外においては、堅調な受注状況やKinta社の連結子会社化が寄与し、増収増益となりました。印刷包材事業における国外売上の割合は、7パーセント強となりました。

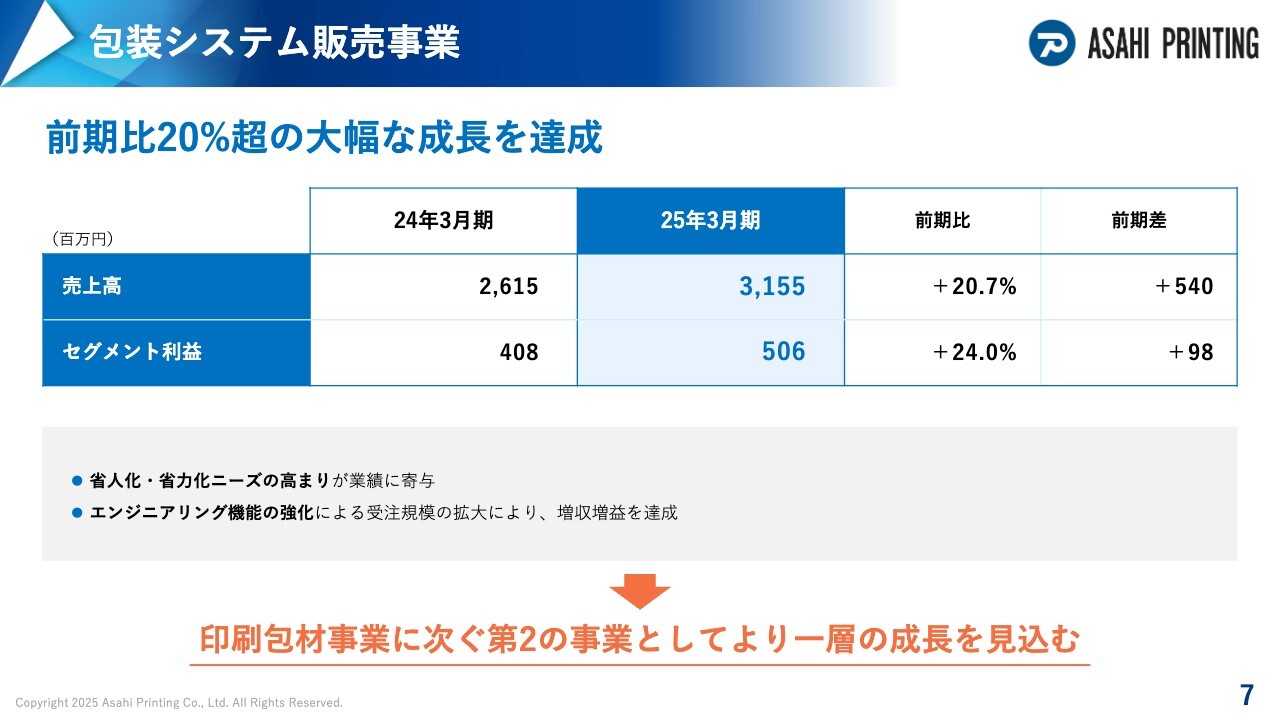

包装システム販売事業

包装システム販売事業については、市場における省人化および省力化のニーズが高まる中、的確にニーズを捉え、対応することができました。加えて、包装機械の前後工程を含む包装ライン全体での受注を可能とするエンジニアリング機能の強化により、受注規模の拡大を進め、前期比20パーセントを超える大幅な成長を実現しました。

売上高は前期比20.7パーセント増の31億5,500万円、セグメント利益は前期比24.0パーセント増の5億600万円と、増収増益となりました。現状、包装システム販売事業の連結売上高に占める割合は7パーセント強ですが、当社では同事業を印刷包材事業に次ぐ第2の事業と位置づけ、今後の成長ドライバーの1つとして、より一層注力していきます。

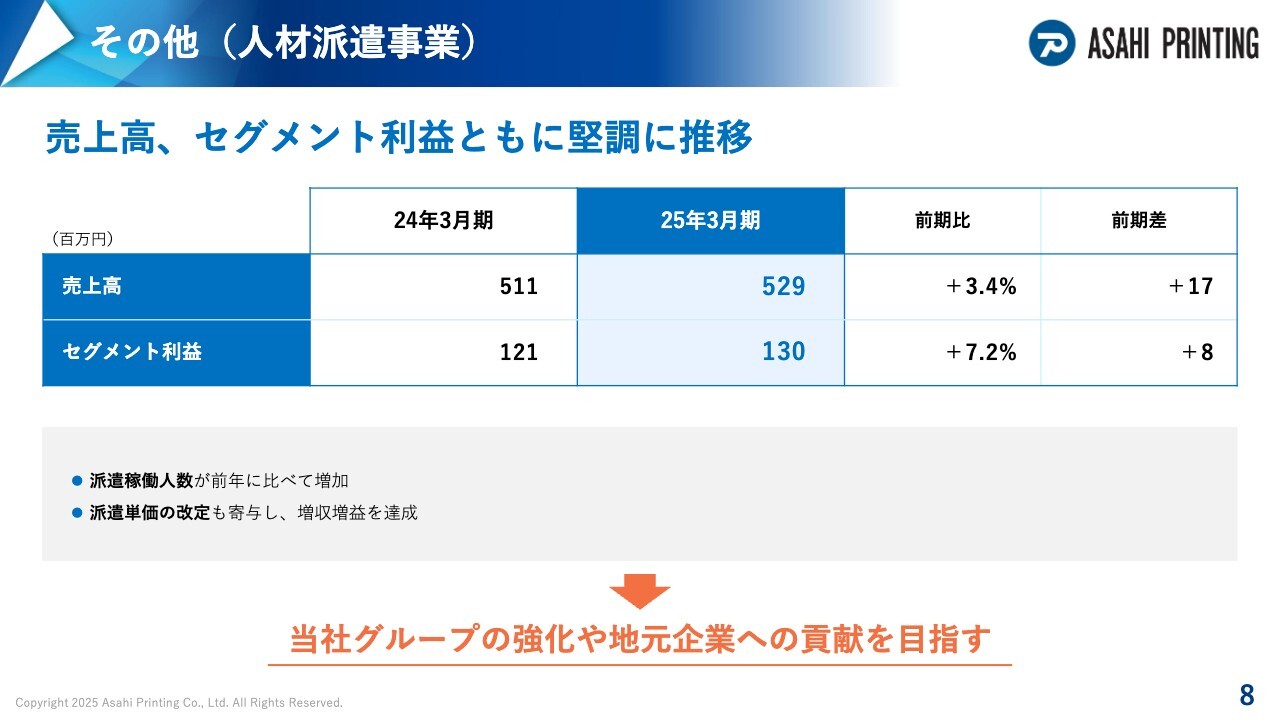

その他(人材派遣事業)

人材派遣事業においては、派遣稼働人数の増加や人件費高騰に伴う派遣単価の改定により、売上高、セグメント利益ともに堅調に推移しました。売上高は前期比3.4パーセント増の5億2,900万円、セグメント利益は前期比7.2パーセント増の1億3,000万円と、増収増益となりました。人材派遣をとおして、当社グループの強化のみならず、地元企業への貢献も目指し、今後も取り組みを推進していきます。

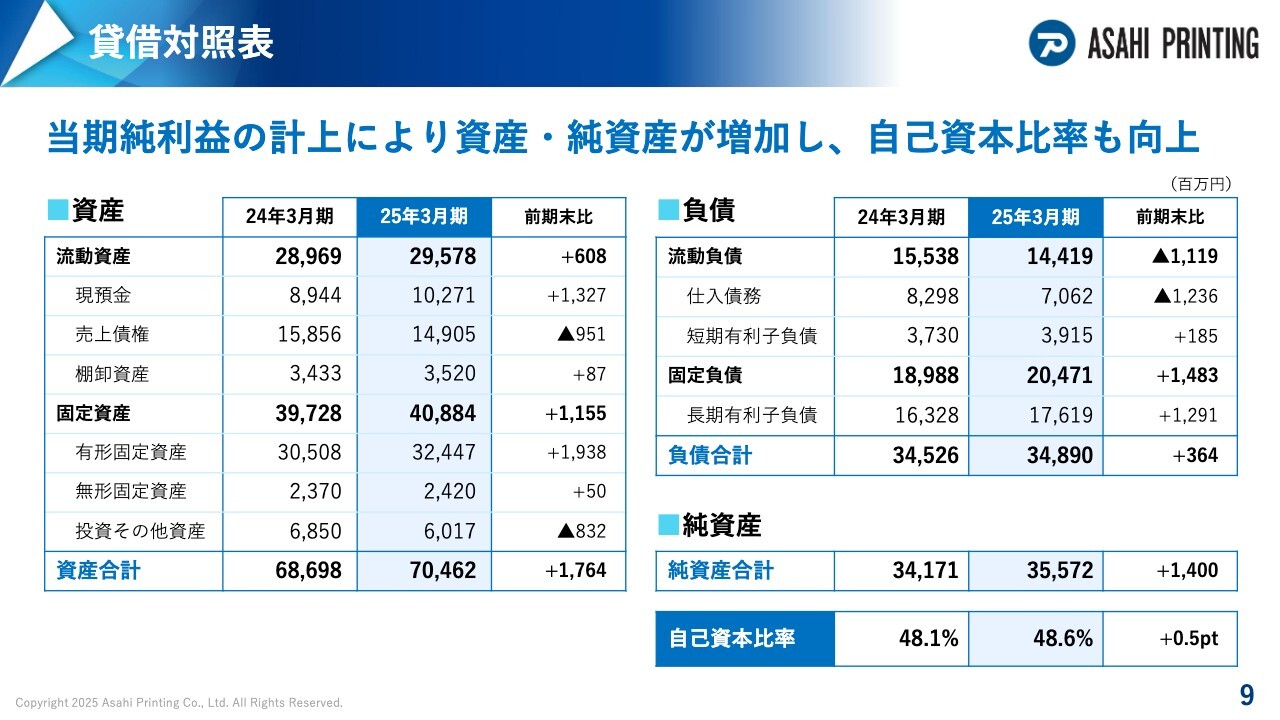

貸借対照表

財政状態についてご説明します。資産については、現預金の増加や、昨年度行った富山第二工場、富山第三工場、富山南工場における工場再編に伴い機械装置等が増加したことにより、前期末から17億6,400万円増加し、704億6,200万円となりました。

負債についても、工場再編に伴う資金調達により長期有利子負債が増加したことで、前期末から3億6,400万円増加し、348億9,000万円となりました。当期純利益の計上により純資産が増加したことで、自己資本比率は48.6パーセントに向上しました。

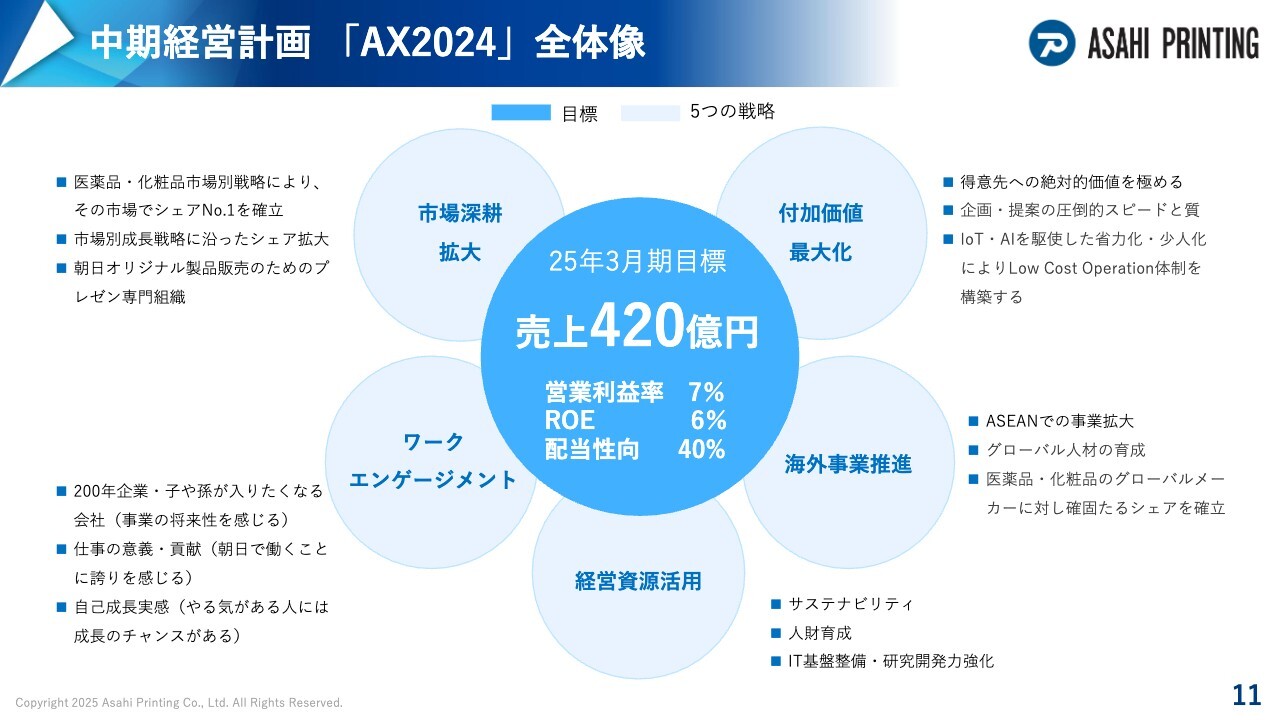

中期経営計画 「AX2024」全体像

今期を最終年度としていた、中期経営計画「AX2024」の振り返りについてご説明します。 「AX2024」は、当社グループの2024年度までの目指す姿を示す中期経営計画として、2023年3月期から2025年3月期の3ヶ年を対象として計画を推進してきました。

「AX2024」では、売上高420億円、営業利益率7パーセント、ROE6パーセント、配当性向40パーセントを目標に、市場深耕拡大、付加価値最大化、ワークエンゲージメント、海外事業推進、経営資源活用の5つの戦略を推進してきました。

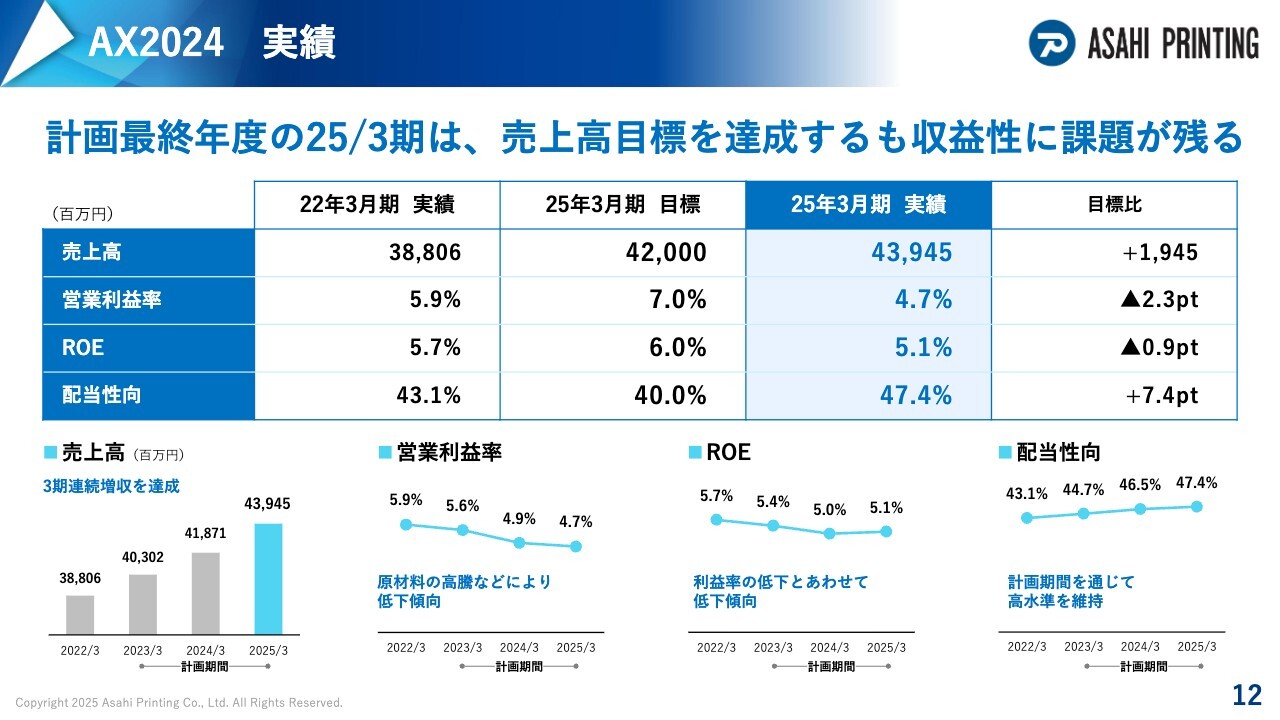

AX2024 実績

定量目標に対する実績です。売上高は、計画期間中3期連続で増収となり、当初の目標を19億4,500万円ほど上回る結果となりました。Kinta社を除いた場合でも、目標を達成しています。

策定当初の想定を上回る円安の進行、物価の上昇による継続的な原材料の高騰、アフターコロナにおける受注環境の変化など、めまぐるしく変化する厳しい経営環境の中で、当社としても、コスト削減や複数回にわたる価格転嫁を行ってきました。しかし、営業利益率は低下傾向となり、それに伴いROEも低下傾向となりました。

結果、営業利益率は2.3ポイントの未達、ROEは0.9ポイントの未達となり、収益性に課題が残る3ヶ年となりました。配当性向については、計画期間のすべての年度において、目標を上回る高水準な配当を維持することができました。

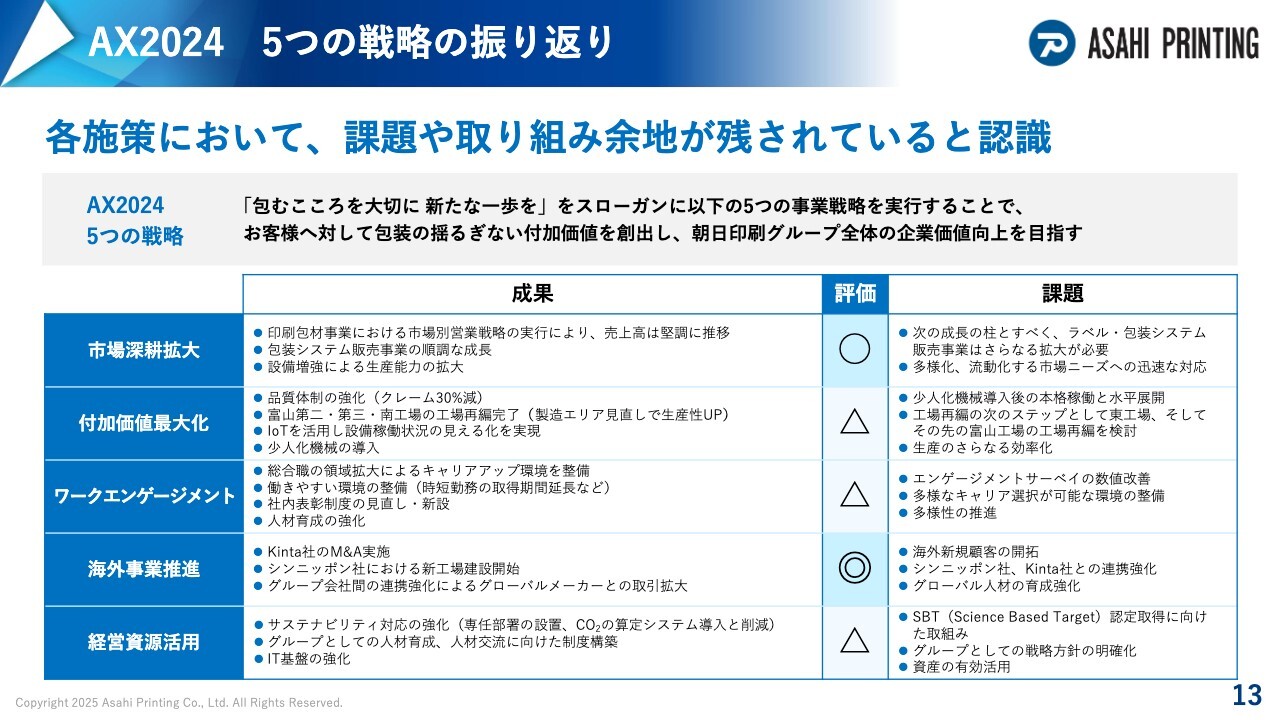

AX2024 5つの戦略の振り返り

「AX2024」で掲げた5つの戦略における成果と課題についてご説明します。市場深耕拡大においては、当社の主たる事業である印刷包材事業における市場別営業戦略の実行により、市場環境へ的確に対応しました。包装システム販売事業の強化により、成長を実現できたと認識しています。

今後については、次の成長の柱に見据えるラベル事業の成長促進、包装システム販売事業のさらなる拡大を推進していきます。多様化、流動化する市場ニーズへの迅速な対応が課題であると捉えています。

付加価値最大化においては、富山第二工場、富山第三工場、富山南工場の3工場における工場再編を完了しました。効率化や人手不足に対応するため、少人化機械を導入しました。今後、さらなる付加価値を創造し、収益性につなげていくため、富山東工場および当社のマザー工場である富山工場の工場再編を推し進めるとともに、少人化機械の導入を含む、さらなる生産の効率化が必要であると認識しています。

ワークエンゲージメントにおいては、総合職の領域を拡大するとともに、時短勤務可能期間を延長するなど、誰もが働きやすく、多様なキャリア選択が可能となる環境の整備を推進してきました。複数の社内公募研修を新設するなど、人材育成にも注力してきました。

一方で、毎年行っているエンゲージメントサーベイでは、エンゲージメントの向上について改善の余地が残る結果となりました。今後、エンゲージメントサーベイの結果等に基づいた課題の抽出と分析をさらに深めていきます。社員一人ひとりがやりがいや成長、自社への信頼と共感を高められるよう、継続的な検討と推進が必要であると考えています。

海外事業推進においては、3ヶ年で海外子会社のシンニッポン社、ハーレイ社の売上が大きく拡大するとともに、新工場の建設も開始しました。新たにKinta社を朝日印刷グループに迎え、マレーシア全土で、日本と同じく、医薬品向けおよび化粧品向けの印刷包材を製造、販売できる体制を構築することができました。

今後は、グループ内でのさらなる連携を強化し、海外新規顧客の開拓など、シナジーを最大化していきたいと考えています。

経営資源活用においては、サステナビリティ専任部署の設置や、CO2削減に取り組み、サステナビリティ対応を強化してきました。今後は、環境課題に対する顧客のニーズや要求がさらに高まる中で、より一層対応を加速させるべく、SBT認定の取得を目指していきます。

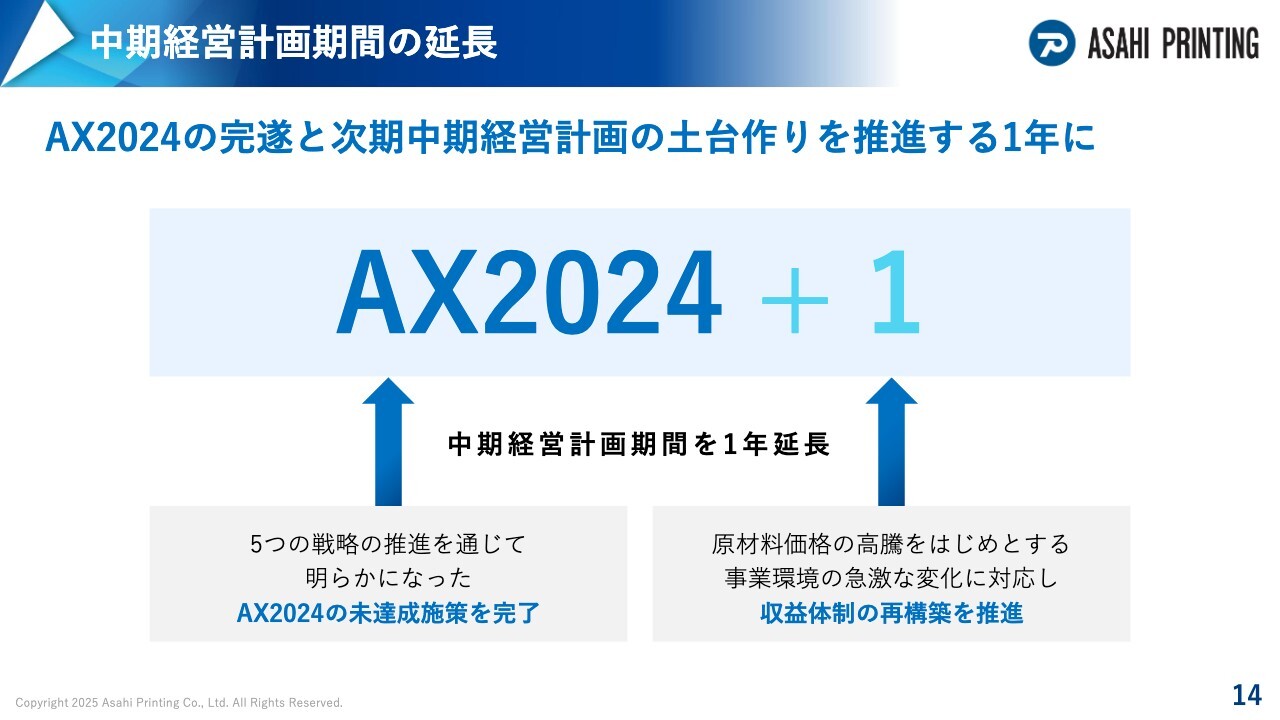

中期経営計画期間の延長

各戦略の施策に課題や取り組みの余地が残されていることや、今後の中長期的な成長を見据え、今年2月に中期経営計画期間を1年間延長し、「AX2024」の完遂と、次期中期経営計画の土台作りを推進することとしました。

過去に例のない継続的な原材料の高騰等、昨今の当社を取り巻く事業環境が急激に変化する中で、次期中期経営計画をはじめ、今後も持続的な成長を可能とするための事業体制と収益体制の再構築に向け、「AX2024+1」として、この1年間で事業基盤を固めていきます。

2026年3月期 業績予想

2026年3月期の業績予想と「AX2024+1」における重点戦略についてご説明します。2026年3月期は、国外事業における中国向け製品の受注減少が見込まれるものの、今後の当社の成長領域と位置づけている包装システム販売事業やラベル事業の売上拡大等により、2期連続の増収増益を目指していきます。

包装システム販売事業は、昨年度に引き続き20パーセントの売上成長、ラベル事業は10パーセントの売上成長の達成を目指していきます。

連結業績予想数値については、スライドのとおりです。売上高は前期比2.4パーセント増の450億円、営業利益は前期比8.4パーセント増の22億5,000万円、経常利益は前期比4.4パーセント増の22億6,000万円、当期純利益は前期比5.6パーセント増の18億円を見込んでいます。

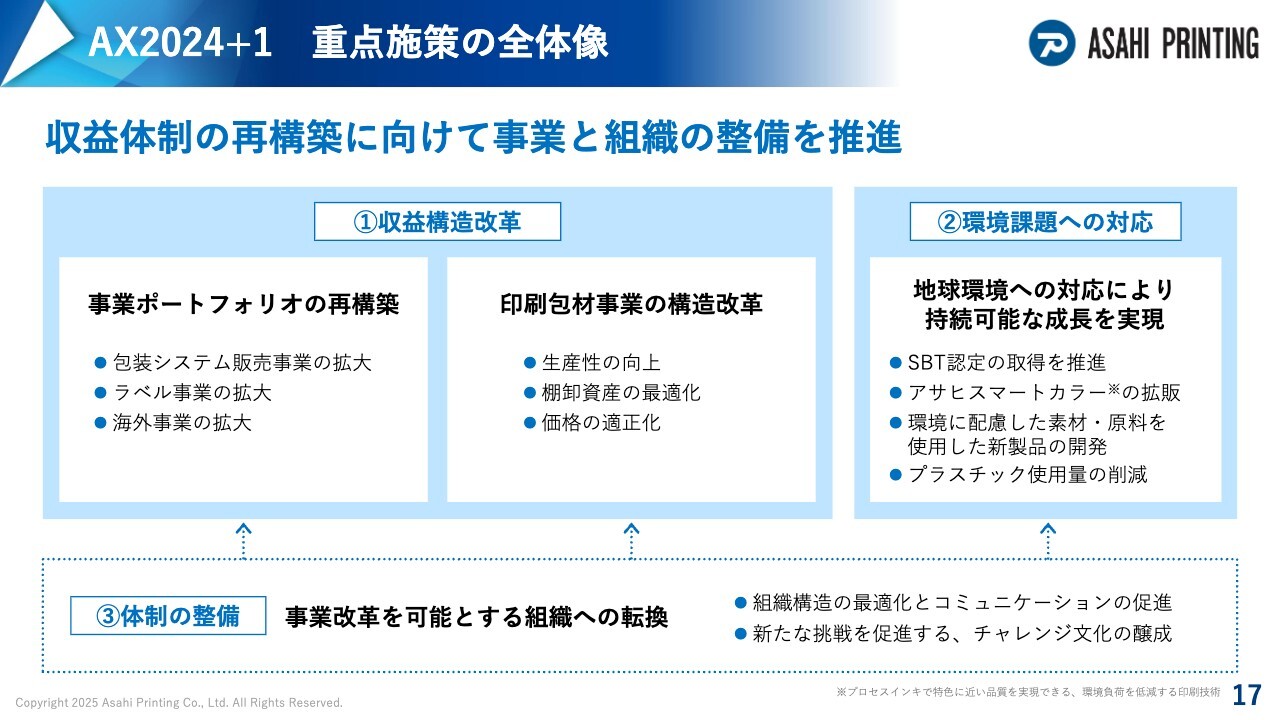

AX2024+1 重点施策の全体像

この1年間の方策である「AX2024+1」の重点施策と全体像についてご説明します。「AX2024+1」においては、収益構造改革、環境課題への対応、体制の整備の3項目に重点を置き、収益体制の再構築に向けて、事業と組織の整備を推進していきます。

収益構造改革においては、事業ポートフォリオの再構築と、当社のメイン事業である印刷包材事業の構造改革を柱に、各施策に取り組んでいきます。具体的な内容については、次のスライドでご説明します。

環境課題への対応においては、サプライチェーン全体でのCO2削減が求められ、顧客からの環境ニーズが高度化しています。その中で、SBT認定の取得に向けた取り組み、環境負荷を低減する印刷技法である「アサヒスマートカラー」の拡販、環境に配慮した製品の開発強化など、環境への対応をより一層強化することにより、持続的な成長を実現していきます。

体制の整備として、組織構造の最適化や新たな挑戦を促進するチャレンジ文化を醸成することで、これからの事業改革を可能とする組織への転換を図っていきます。

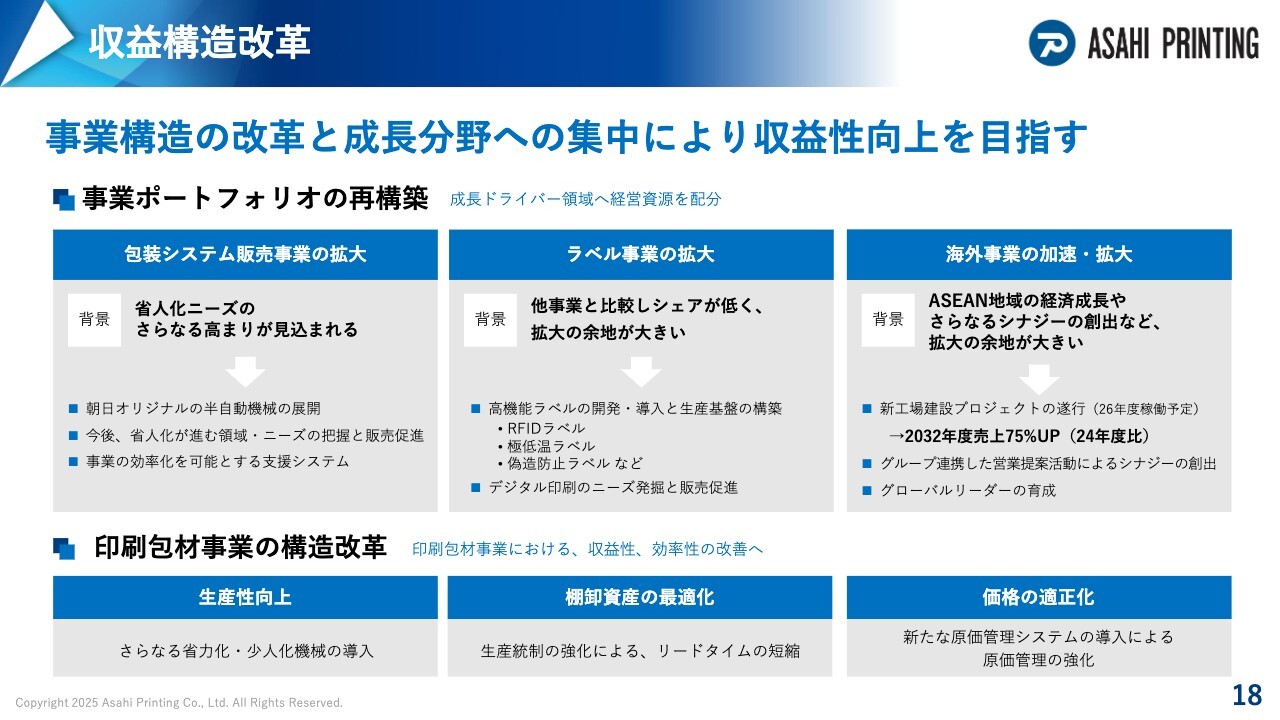

収益構造改革

収益構造改革の内容についてご説明します。事業ポートフォリオの再構築においては、包装システム販売事業、ラベル事業、海外事業を成長ドライバーとし、経営資源を重点的に配分していきます。

包装システム販売事業は、今後、市場における省人化ニーズのさらなる高まりが見込まれるため、的確なニーズの把握や販売促進、当社オリジナルの半自動機械の展開を実施していきます。

ラベル事業は、当社の他の事業と比べ、市場シェアが低く、拡大の余地が大きいと認識しています。今後、シェアの拡大に向けて、RFIDラベルをはじめとする高機能ラベルの開発、導入を進めるとともに、生産基盤を構築することで、当社の強みを活かした付加価値の高いラベル領域を推進し、他社との差別化を図ります。デジタル印刷にも注力することで、新たなニーズの発掘に取り組んでいきます。

海外事業においては、海外事業のターゲットであるASEAN地域の経済成長が見込まれる中、グループ間におけるシナジーの創出により、さらなる事業拡大を加速できると考えています。現在建築中の新工場は、2026年度中に稼働予定です。工場の稼働により、2032年度までに売上高を2024年度比75パーセント増加させることを目指しています。

これらの達成に向け、グループ連携した営業提案活動等により、新たな海外顧客を獲得していきます。

印刷包材事業の構造改革については、さらなる省力化や少人化機械の導入などによる生産性向上、生産統制の強化やモノの流れの見直しによる棚卸資産の最適化、新たな原価管理システムの導入をはじめとした原価管理の強化による価格の適正化に取り組みます。3つの施策を中心に、印刷包材事業における収益性および効率性の改善に取り組んでいきます。

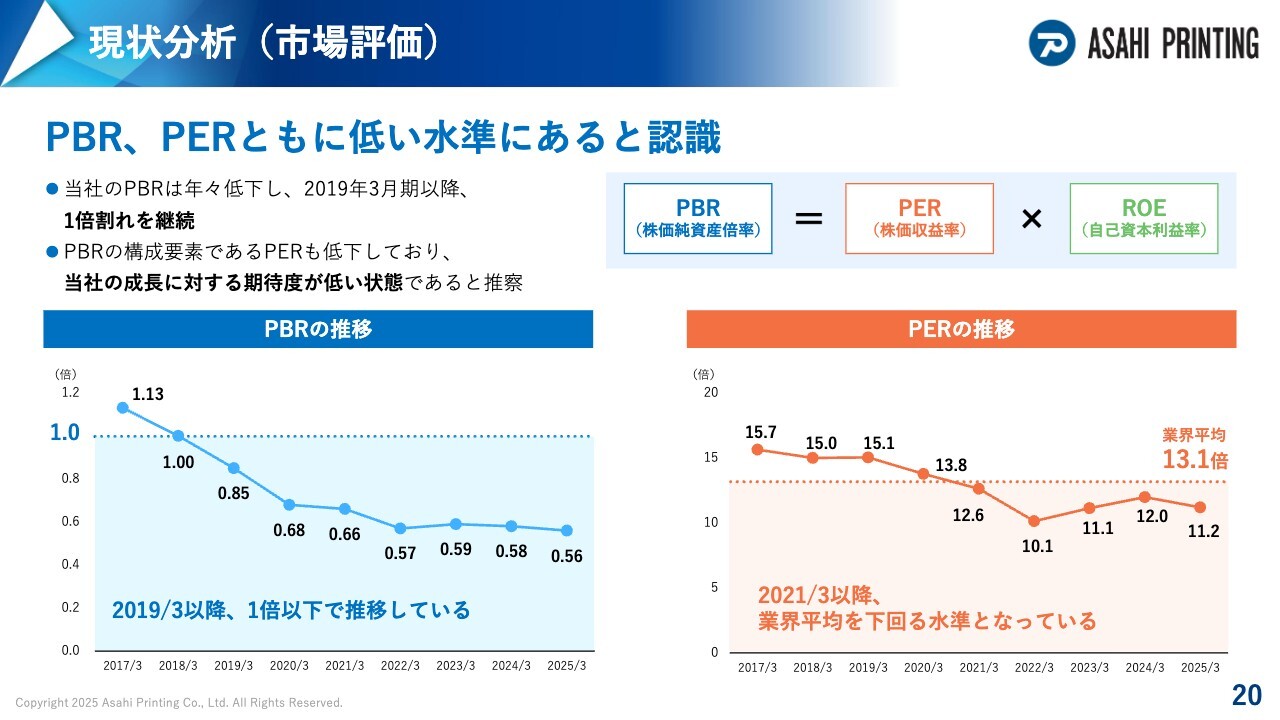

現状分析(市場評価)

資本コストや株価を意識した経営への対応、当社の成長ビジョンについてご説明します。現状分析について、簡単にご説明します。当社のPBRは年々低下し、2019年以降、1倍割れが継続しています。PBRの構成要素であるPERも低下し、当社に対する成長期待が低い状態であると推察しています。

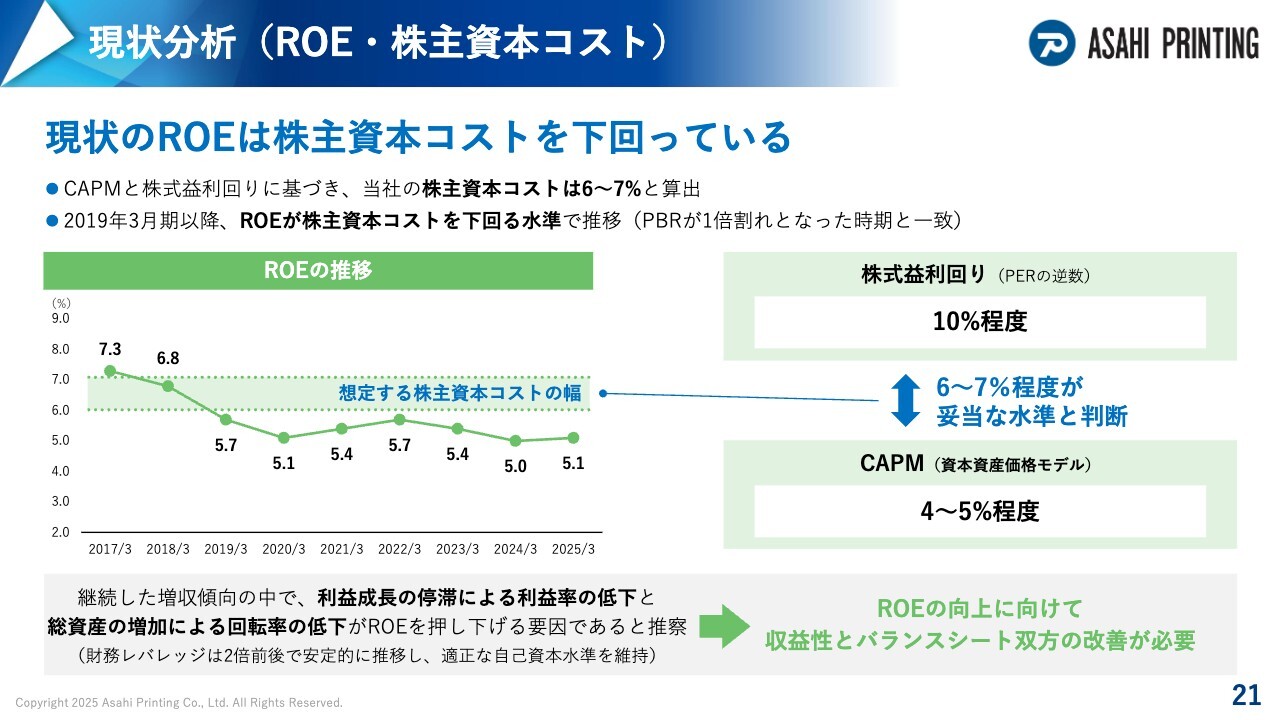

現状分析(ROE・株主資本コスト)

当社の株主資本コストは、6パーセントから7パーセントと推定しています。ROEが年々低下していく中で、当社が推定する株主資本コストを下回る水準で推移しています。ROEが株主資本コストを下回ったのが2019年と、PBRが1倍割れとなった時期とも一致しています。

ROEの低迷は、継続した増収傾向の中で利益成長が停滞し、総資産の増加により回転率が低下したものと考えています。このため、今後はROEの改善に向け、収益性・P/Lの改善と、資産の効率化・B/Sの改善の双方が必須であると認識しています。

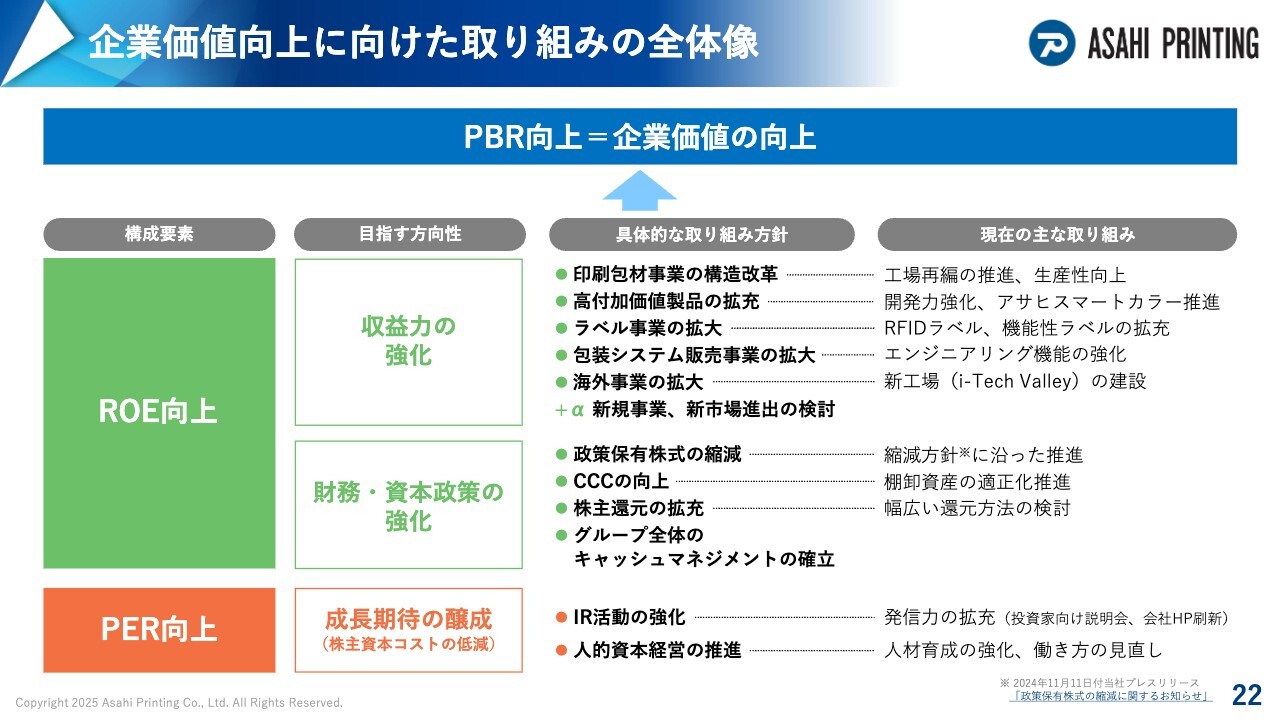

企業価値向上に向けた取り組みの全体像

スライドは、企業価値の向上に向けた全体像です。ROEの向上に向けて、収益力の強化と財務・資本政策の強化を行います。PERの向上については、成長期待の醸成に向けて、IR活動の強化や人的資本の強化を推進していきます。

収益力の強化における方針と現在の取り組みは、「AX2024+1」とほとんど同様です。「AX2024+1」における収益構造改革は、決して1年だけで終えるものではなく、その先の成長を見据えたものです。1年間延長したのは、この先のポートフォリオの再構築や事業構造改革のための基盤を固め、収益体制の再構築に向け、ここに掲げた中長期的な方針の達成を確実にするためです。

財務・資本政策の強化については、すでに開示している3年間で政策保有株式30パーセント以上の縮減に加え、CCCの改善に向け、まずは自社における棚卸資産の適正化を強力に推進していきます。

今後、これらを実現していくための具体的で明確な施策を、来年度から始まる次期中期経営計画に盛り込んでいく予定です。

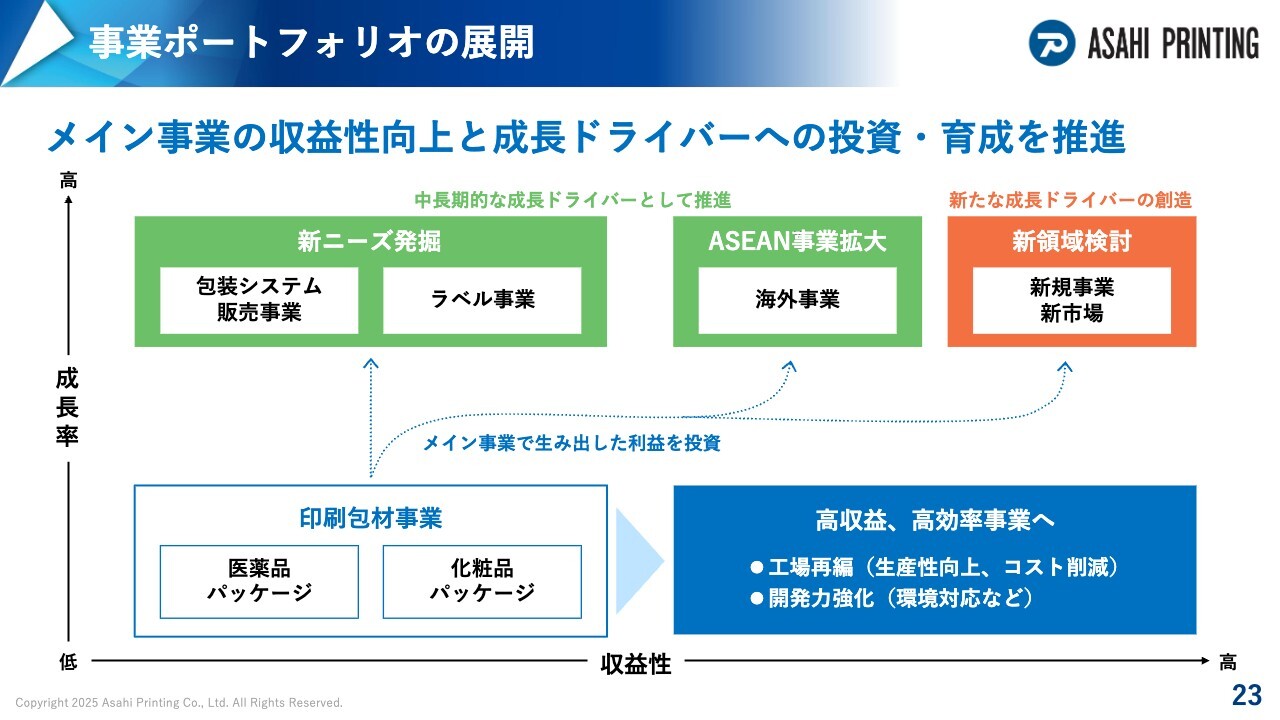

事業ポートフォリオの展開

スライドは、これからの成長に向けた展開のイメージです。まずは、既存事業で売上の9割を占める印刷包材事業における工場再編や開発力の強化などの構造改革により、収益性を向上させていきます。そして、メイン事業で生み出した利益を、成長ドライバーである包装システム販売事業、ラベル事業、海外事業、新規事業や新市場も視野に、積極的に投資していきます。

当社は、医薬品・化粧品向けの印刷包材事業において確固たる地位を構築しており、安定した事業基盤があります。この安定した事業基盤を活かすことで、成長ドライバーへの積極的な投資が可能であると考えています。

長年、国内の印刷包材事業により当社は成長してきましたが、国内という枠、印刷包材という枠を超えて、今後も持続的な成長を図っていきます。

株主還元

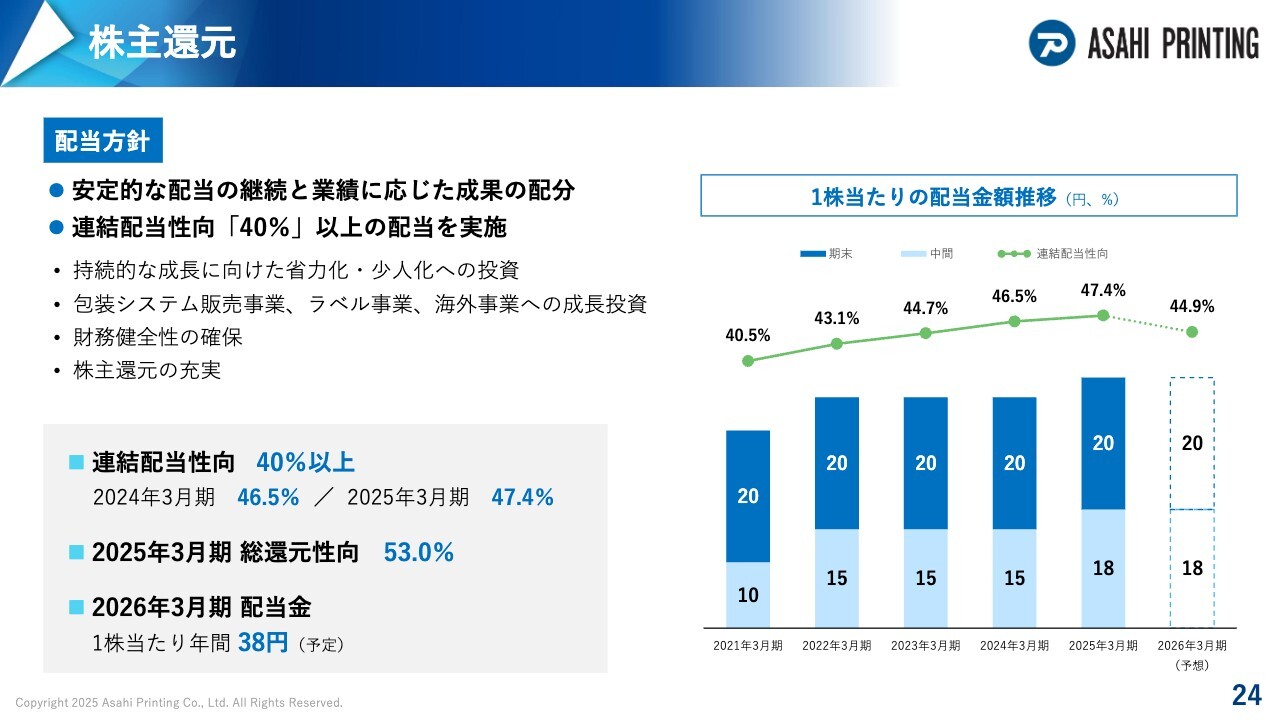

株主還元についてご説明します。当社は、株主のみなさまへの安定的な配当の継続を基本としつつ、業績に応じた成果の配分を実施する方針です。連結配当性向40パーセント以上を掲げ、長年減配することなく、40パーセント以上の配当性向を維持してきました。2026年3月期については、1株当たり年間38円とし、連結配当性向44.9パーセントを予定しています。

今後も、成長投資・財務健全性を勘案しながら、一層の株主還元の充実を図っていきたいと思っています。

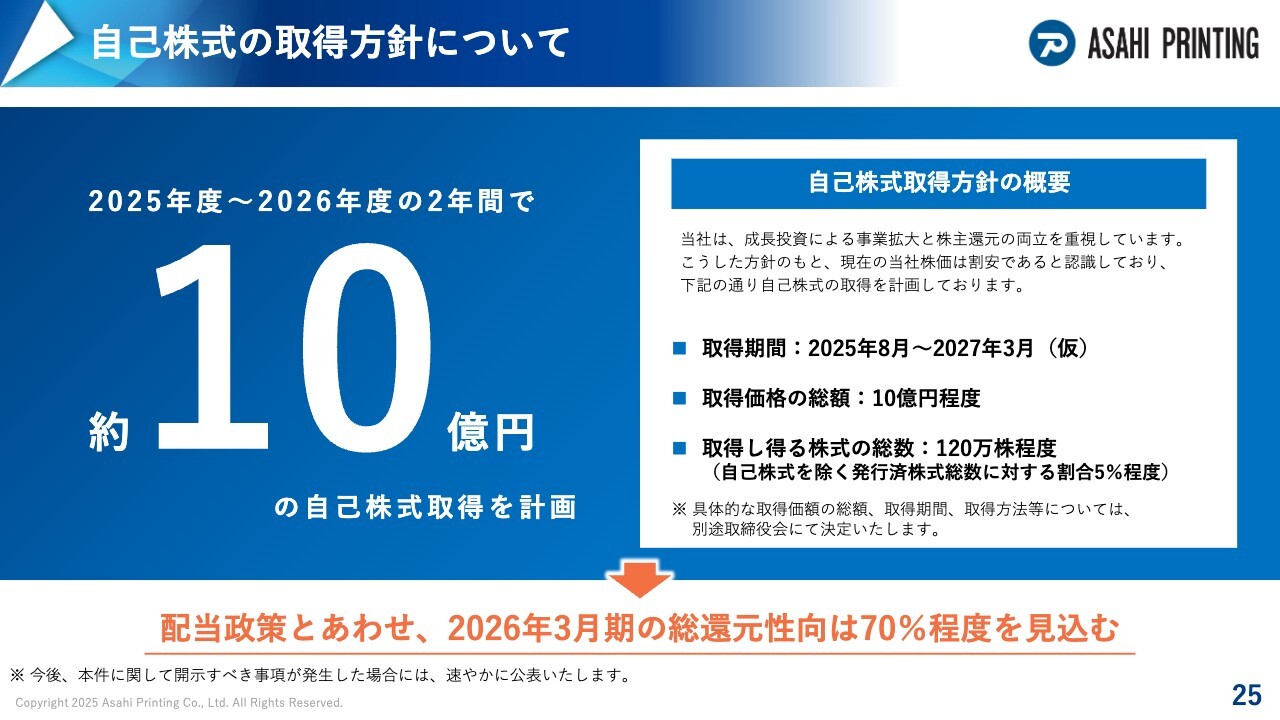

自己株式の取得方針について

株主還元の充実の1つとして、2025年度と2026年度の2年間で、取得価格総額10億円程度、取得株式総数120万株の自己株式を取得する方針とします。これは、当社が発行する株式数の5パーセント程度に当たります。

現状、当社の株価は割安であり、自社にとっても最適な投資案件であると認識しています。具体的な取得期間・取得方法等は今後の取締役会にて協議・決議していきますが、今期の総還元性向については、配当政策とあわせ、70パーセント程度を目指していきます。

以上、2025年3月期の決算を中心にご報告しました。引き続き、ご支援のほどよろしくお願いします。ご清聴ありがとうございました。

質疑応答:営業利益における価格改定の影響について

質問者:営業利益の増減分析について、価格改定を何回か行ったというご説明があったかと思いますが、資料の中には、その価格改定の効果が入っていません。前中計では価格改定を行ったが、前期は特段しなかったという理解でよろしいでしょうか? 価格改定での費用などがどのくらいだった

新着ログ

「パルプ・紙」のログ