目次

野房喜幸氏(以下、野房):本日はご参加いただき、誠にありがとうございます。代表取締役社長の野房です。2025年3月期決算説明会を開催します。

目次はスライドに記載のとおりです。中期経営計画については、3月28日開催のセミナーでご説明しましたので、こちらは簡単なトピックスにとどめます。今回は、2025年3月期の決算概要と、2026年3月期の業績予想を中心にご説明します。

2025年3月期決算概要

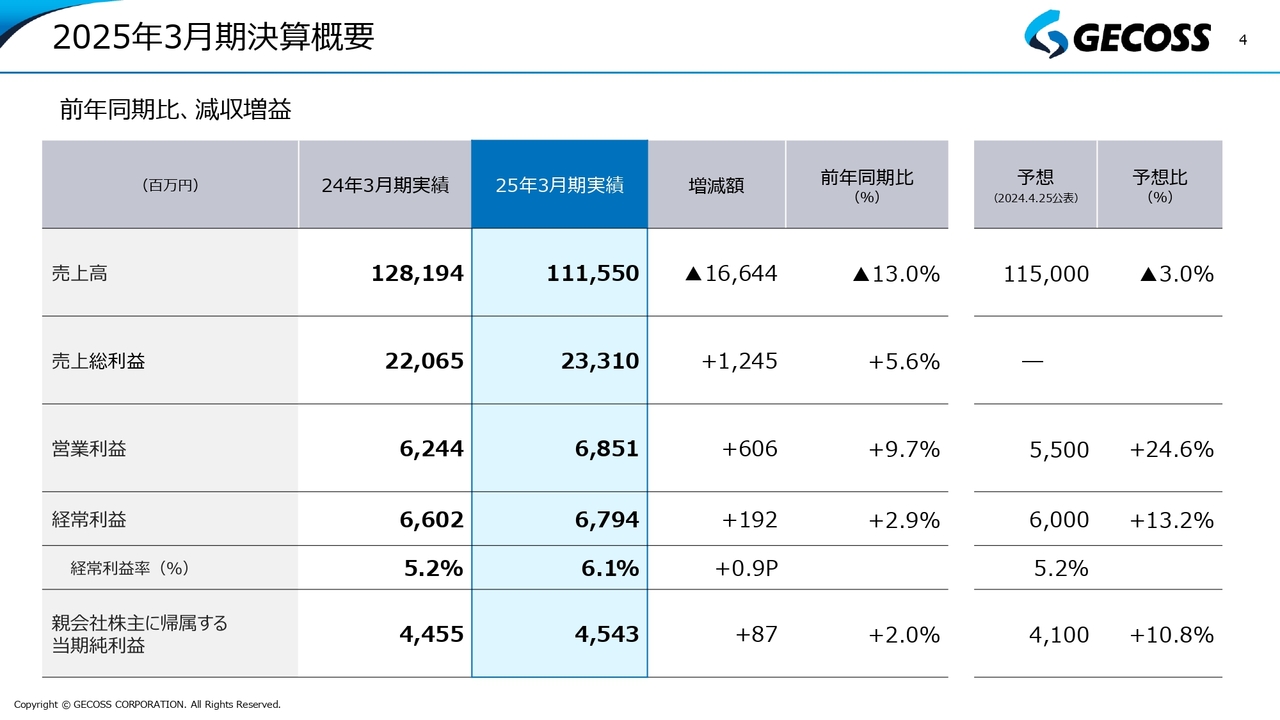

2025年3月期の決算概要です。売上高は前年同期比166億4,400万円減と、大きく減少しています。これについては以前もご説明したように、事業環境の悪化によるものではありません。1年半ほど前から行っている低採算の流通販売案件を、可能な限り抑制した結果の数値です。

利益については、売上の大幅減にもかかわらず、売上総利益、営業利益、経常利益ともに、前年同期比で増益というかたちで着地しました。今回は、特に営業利益が大幅に増加しました。

また、営業利益と経常利益の差に少しマイナスの数字が見えると思います。こちらは、事前に今年度の業績とも絡めてご質問をいただいていますので、後ほどご説明します。

基本的には、2025年3月期はシンガポールのFUCHI社において、当社に合わせるかたちで会計方針を変更したことによる、一過性のマイナスが入ったという要因などがありました。これにより、営業利益から経常利益で若干のマイナスという数字になりました。

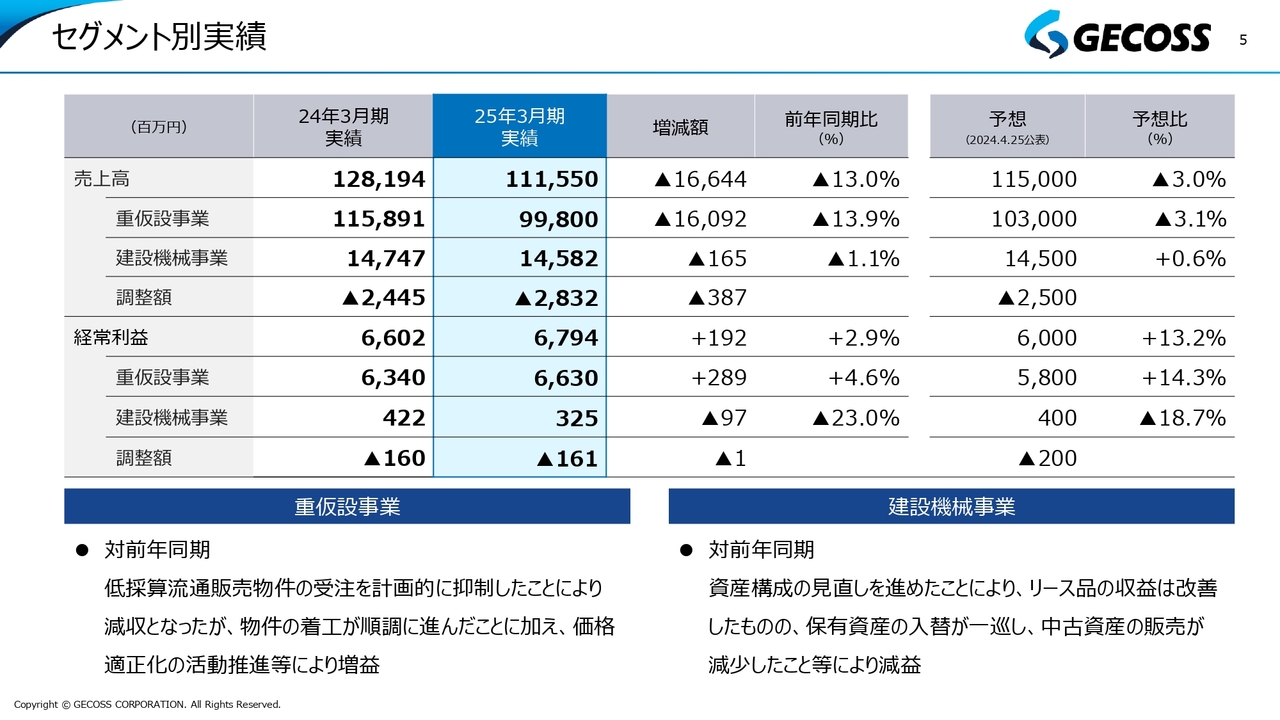

セグメント別実績

セグメント別実績です。重仮設事業は、前年同期比で4.6パーセントの増益というかたちで終わっています。重仮設事業の対前年同期は低採算の流通販売案件の抑制の影響で減収となりましたが、基本的には物件の着工は順調に進み、加えて、価格の改善も順調に進んだことにより増益となりました。

また、昨年度内に終了したプロジェクト案件がいくつか重なり、そちらがプラスアルファで利益を出した部分もあります。

建設機械事業は前年同期比で9,700万円の減益です。ただし、内訳を見ると、リース品についてはしっかりと利益が増えてきています。

建設機械事業は建機リースと、中古品の販売を含めた事業内容になっており、統合以来進めてきた保有資産の入れ替えにより、昨年度は多くの資産の売却の利益が入っていました。しかし、その入替が一巡し売却が減少したため、減益となりました。

連結売上高の増減要因(前年同期比)

連結売上高の増減要因です。先ほどご説明したとおり、仮設鋼材は採算性の低い流通販売取引を抑制したことにより大幅減となっています。鉄構加工・橋梁分野は、受注拡大により増収となりました。

仮設工事分野についても選別受注を進めたことにより、売上高は若干のマイナスですが、次のスライドでご説明するように、利益面では大幅増となっています。トータルで見ると、昨年の売上高に対して、約166億円と大幅な減収ではありますが、利益面ではしっかりと稼げている状況です。

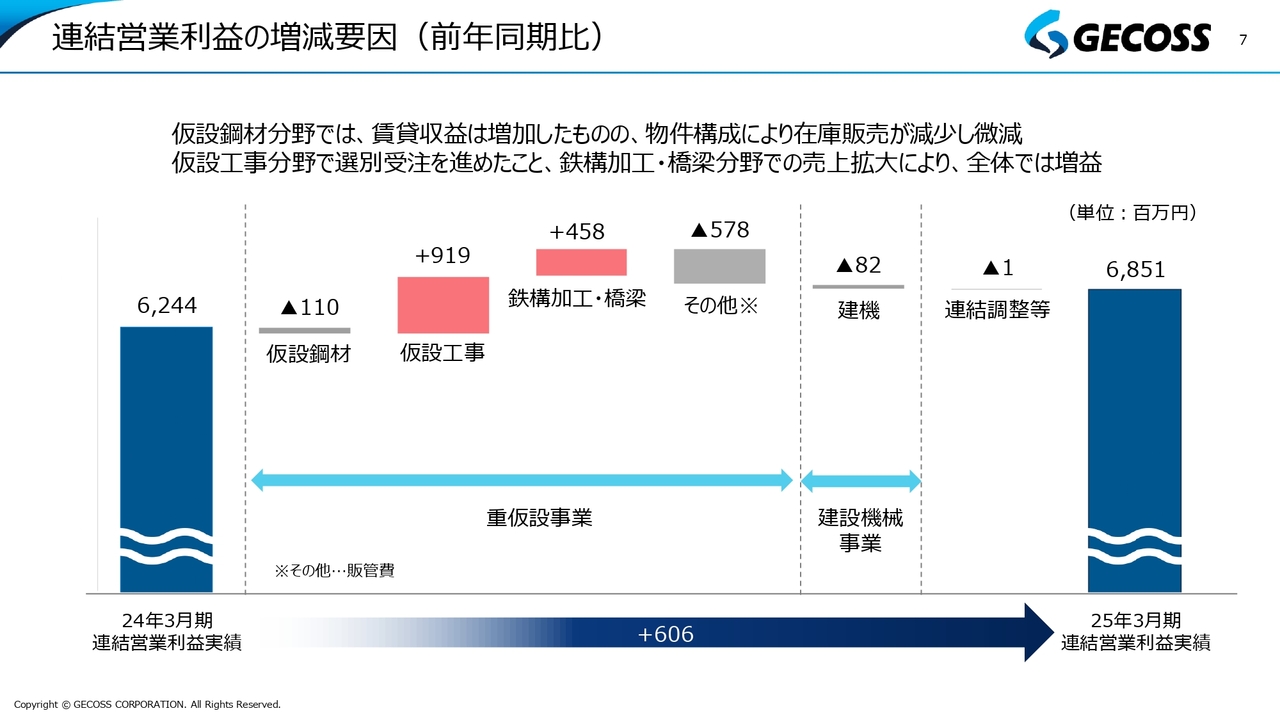

連結営業利益の増減要因(前年同期比)

連結営業利益の増減要因です。これまでは経常利益の増減要因でしたが、当社が発表した中期経営計画(2025~2027)においては、営業利益を主要指標の1つとしているため、連結営業利益の増減要因をスライドで示しました。連結営業利益全体を見ると、昨年の62億4,400万円から、プラス6億円となっています。

内訳については、仮設鋼材分野はほぼ昨年と同様です。内容を見ると、賃貸収益は増加していますが、その時々の物件構成により変動する在庫販売が減少したことで若干の減となりました。

仮設工事分野は、選別受注を進めたことにより売上は若干マイナスでした。一方、利益の面では、選別受注により利益率の良い案件をしっかりと取っていったことにより、大幅な増益となりました。

また、鉄構加工・橋梁についても、売上の拡大に伴って、利益も拡大しました。これらを合わせるとコストアップ分をカバーし、プラス6億600万円の増益で着地しています。

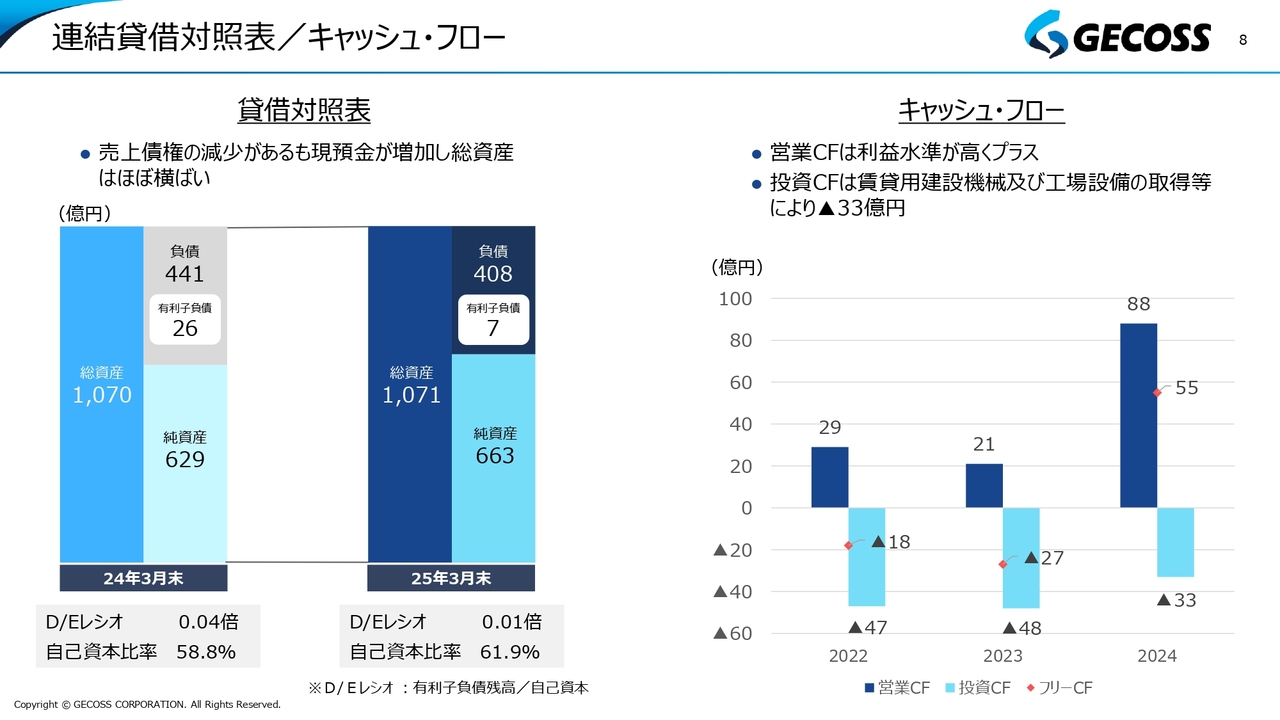

連結貸借対照表/キャッシュ・フロー

貸借対照表とキャッシュ・フローについてご説明します。2024年度は利益がしっかり積み上がったため、財務体質はさらに良くなっている状況です。スライド左側の貸借対照表で示したように、有利子負債がほぼ無借金の状況になっています。

また、利益もしっかりと積み上がったことにより、フリーキャッシュ・フローは大幅増となりました。結果として、財務体質は非常に良くなりました。

中期経営計画でもご説明したように、我々はこの厚い資産と潤沢なキャッシュをどのように効率良く使い、成長投資に向けていくかが、今後の重要な部分となります。今年度から始まる中期経営計画の中で、しっかり対応したいと考えています。

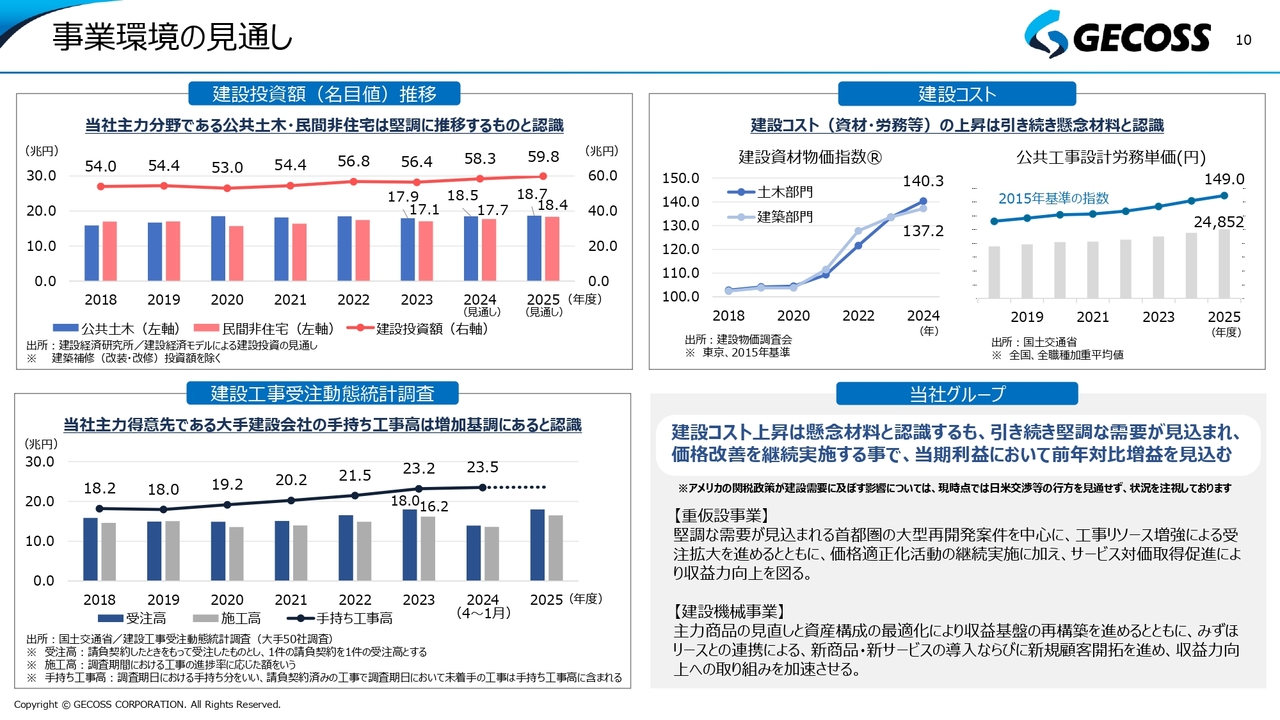

事業環境の見通し

2026年3月期の業績予想です。まず、事業環境の見通しです。スライド左上に、建設投資額の推移を記載しています。こちらについては2025年度も、引き続き堅調に推移する見込みです。

左下のグラフは、建設工事受注動態統計調査です。我々のメインのお客さまである大手の建設会社の手持ち工事高を示すもので、こちらも引き続き増加基調にあります。このような点から、需要環境は、昨年度と同様に、今年度も堅調な見通しです。

右上の建設コストについては、一時の上昇よりも穏やかになってきましたが、上昇は継続しており、この部分は懸念材料と認識しています。

これらを踏まえ、当社グループにとっての事業環境の見通しを右下に記載しました。重仮設事業については、首都圏の大型再開発案件を中心に、十分な需要が見込めます。

これまで、当社は工事リソース不足により、受注機会を損失してしまう場合がありました。工事リソースの増強による受注拡大を進めるとともに、価格改善をさらに進め、一層利益を出せる状態にしていきます。

建設機械事業は、保有資産の入替が一巡しており、これからは、今まで続けてきた資産構成の最適化を継続するとともに、基本的には収益性の高い商品の保有を進めることを徹底します。

同時に、後ほどご説明しますが、みずほリースとの提携効果を、より高めていくことにより、収益力の向上を進めていきます。

事業環境全体としては、今年度は建設コストの上昇の懸念は若干あるものの、引き続き堅調な需要が見込まれます。当社としては、価格改善を継続実施することで、当期も前年対比で増益を見込める環境だと考えています。

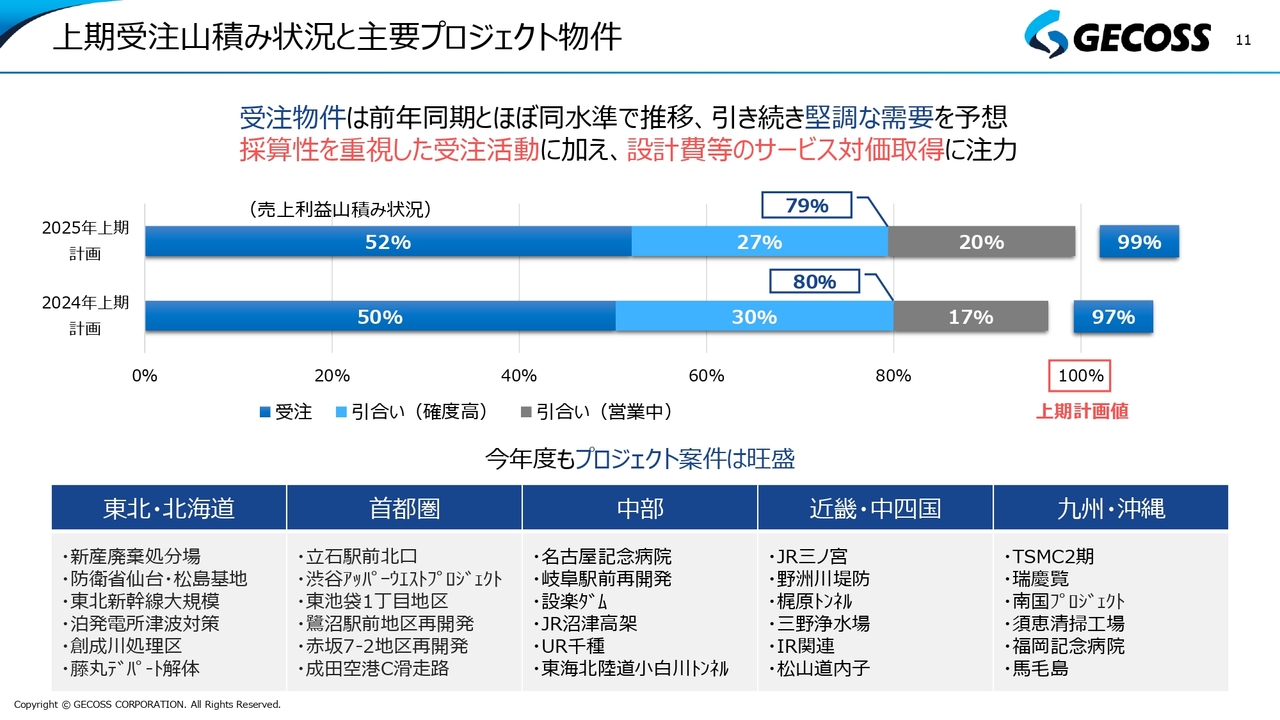

上期受注山積み状況と主要プロジェクト物件

上期の受注山積み状況と、主要プロジェクトの状況です。上の棒グラフが2025年上期の計画、下が2024年の上期の計画の数値です。

すでに受注が決まっているものがほぼ半分あります。さらに、現在は引合い段階ですが、ほぼ当社が受注できると思われる案件を合わせると、昨年とほぼ同水準の8割が見込みの高い案件となっている状況です。

残りの部分についても、引合いはいただいており、引き続き堅調な需要と予想しています。これらをベースに、着実に活動を続けていきます。

グラフの下には、プロジェクト案件のリストを掲載しています。地域によって多少の濃淡はありますが、基本的にはさまざまなプロジェクトが今後も続いていく見込みです。

中でも、首都圏を中心とした再開発に加え、防衛関連や、鉄構加工部門で精力的に取り組んでいる鉄道・道路関係があります。

現在、近畿地域では大阪万博が行われていますが、その後のIR関連も動き出しています。そのような状況ですので、今後も豊富な案件を見込んでいます。

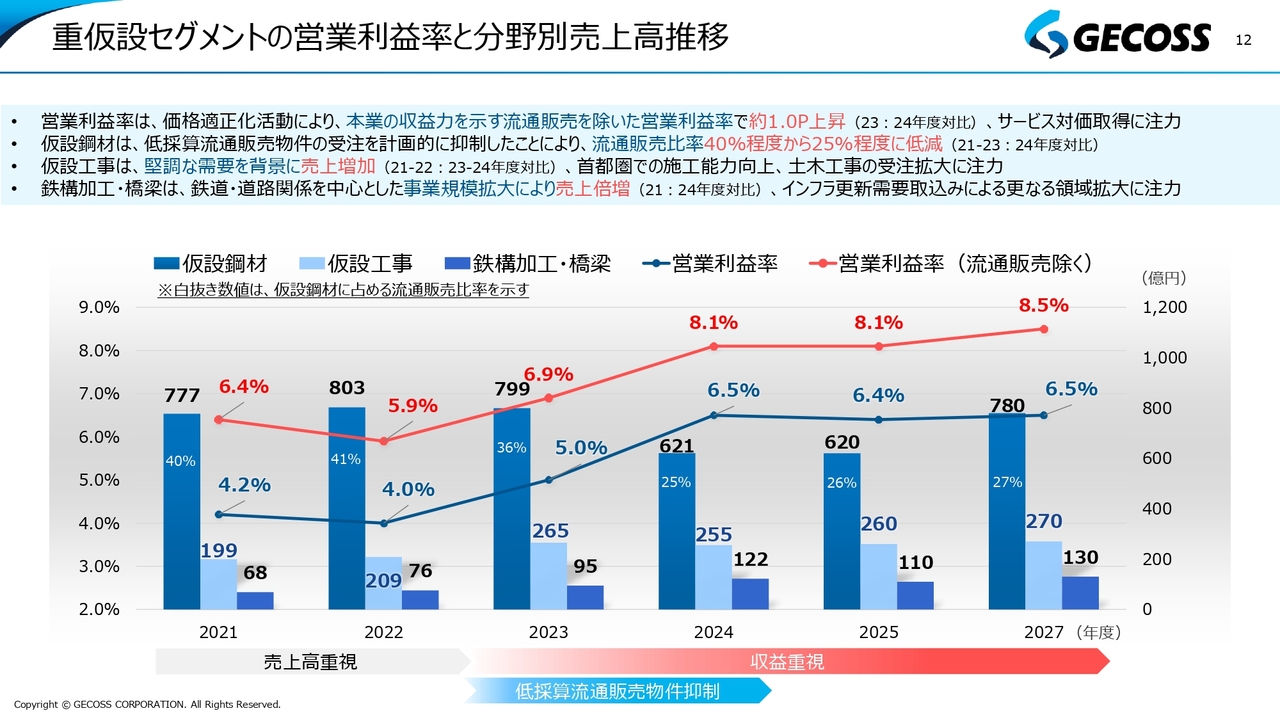

重仮設セグメントの営業利益率と分野別売上高推移

このスライドはこれまでなかったものです。これまではセグメント情報は重仮設事業と建設機械事業だけで表現していましたが、内訳をよりわかりやすくお示しできるよう、重仮設セグメントの中を、仮設鋼材、仮設工事、鉄構加工・橋梁の3分野に分けました。

棒グラフは、それぞれの分野での過去からの売上高推移を示しています。

まず一番左の濃い青で示している背の高いグラフは、仮設鋼材の売上高を表しています。2021年、2022年、2023年と比べ、2024年、2025年とかなり落ちているのが見て取れます。こちらが、先ほどからお伝えしている、流通販売物件を抑えたことによる結果です。

棒グラフに白抜きで書かれた数字は、仮設鋼材の売上高に占める流通販売比率を示しています。2021年、2022年、2023年と40パーセント程度あったものが、足元の2024年、2025年は25パーセント程度まで下がってきています。

今後もこの比率がますます下がるということではなく、流通販売取引であっても意味があるもの、機能が果たせるもの、利益が出るものについては取り組んでいくというスタンスに変わりはありません。低採算の流通販売物件は落ち着いてきていますので、今後は減収が続くというよりは、このあたりが今後の売上のレベル感になると考えています。

棒グラフの真ん中の薄い水色が仮設工事の売上高です。仮設鋼材の棒グラフが高いためわかりにくいですが、2021年と2022年は200億円程度の売上高であったのに対し、2023年以降は260億円前後となっています。したがって、仮設工事の売上高は、現在30パーセント程度増えている傾向にあります。

また、その右側の棒グラフが鉄構加工・橋梁の分野です。こちらは2021年、2022年は60億円から70億円程度であったところ、2024年、2025年は120億円程度に伸びています。まだ絶対値は小さいものの、70パーセント程度伸びています。

前回の中期経営計画の際にもご説明しましたが、仮設鋼材、仮設工事を中心としながらも、鉄構加工・橋梁、海外を含めた他の分野をしっかり増やすことにより、バランスの良い構成へと徐々に進んでいます。これをさらに推し進め、海外や新しい分野も含め、さまざまな事業環境に対応できる、強固な売上構造にしていきたいと考えています。

また、営業利益率を示す赤と青の折れ線グラフのうち、赤は流通販売物件を除く利益率を示しています。こちらは、2023年は約7パーセントだったものが、足元の2024年度と、2025年度は8パーセント強と、利益率も1パーセント以上、向上したかたちになっています。

スライド下部に矢印で示しているように、2023年度から、売上重視の姿勢から収益重視の姿勢に明確に転換しました。その結果が、利益率の向上として表れてきていると考えています。

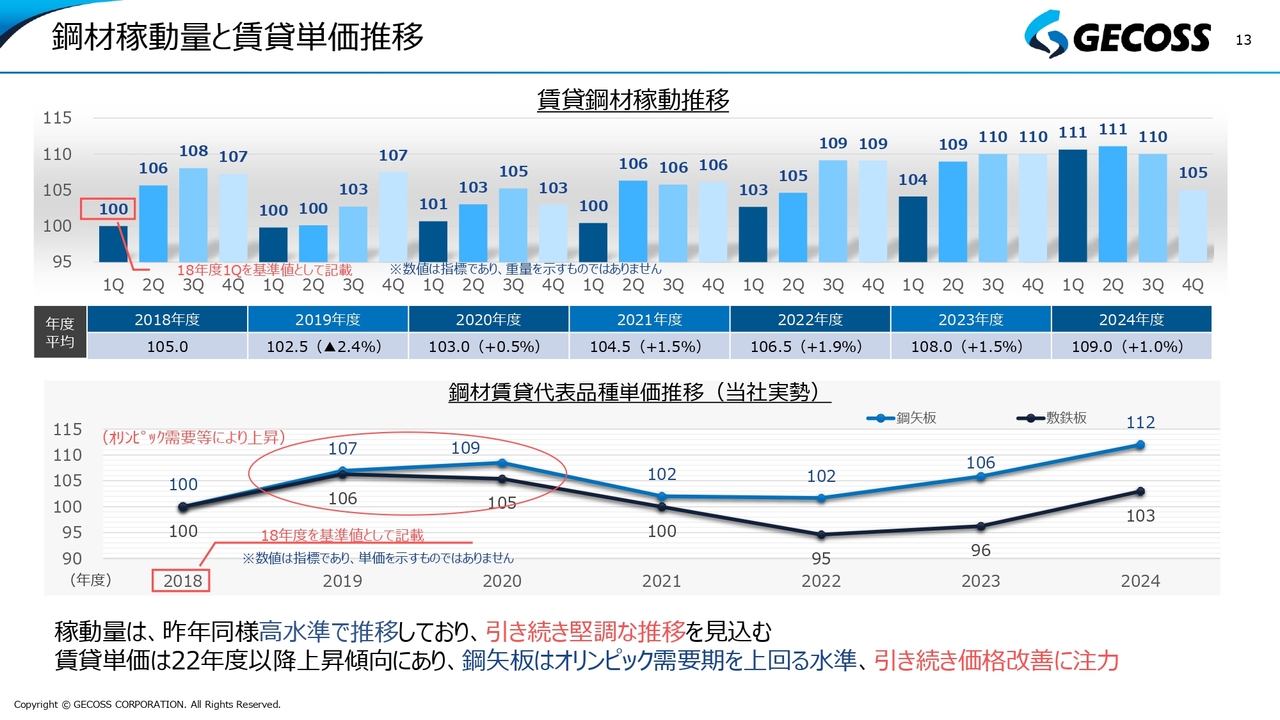

鋼材稼動量と賃貸単価推移

こちらは鋼材稼動量と賃貸単価推移の推移です。鋼材の稼動量は、この1年から2年、あまり落ち込みがなく、長らく高い水準が続いています。第4四半期も大きく落ちることなく、2022年、2023年と高い状況が続いていました。

賃貸鋼材稼動推移は2024年度第4四半期では、棒グラフが若干下がっているのが見て取れます。これは後ほどご説明しますが、3月に大型物件の多くが終了し、返却のタイミングが重なったため、稼動率が一時的に落ちたことが要因です。

これは結果的には昨年度の営業利益の増につながった部分もありますが、先ほどからご説明しているとおり、受注環境は比較的堅調ですので、この部分については、今後また110パーセントくらいの水準に戻っていくと考えています。

スライド下段の折れ線グラフが鋼材賃貸代表品種単価の推移です。こちらも2021年、2022年と下がっていましたが、そこから上昇基調に転じています。まだ上昇余地としては不十分ですが、今年度の収益増につながる部分ではないかと思っています。

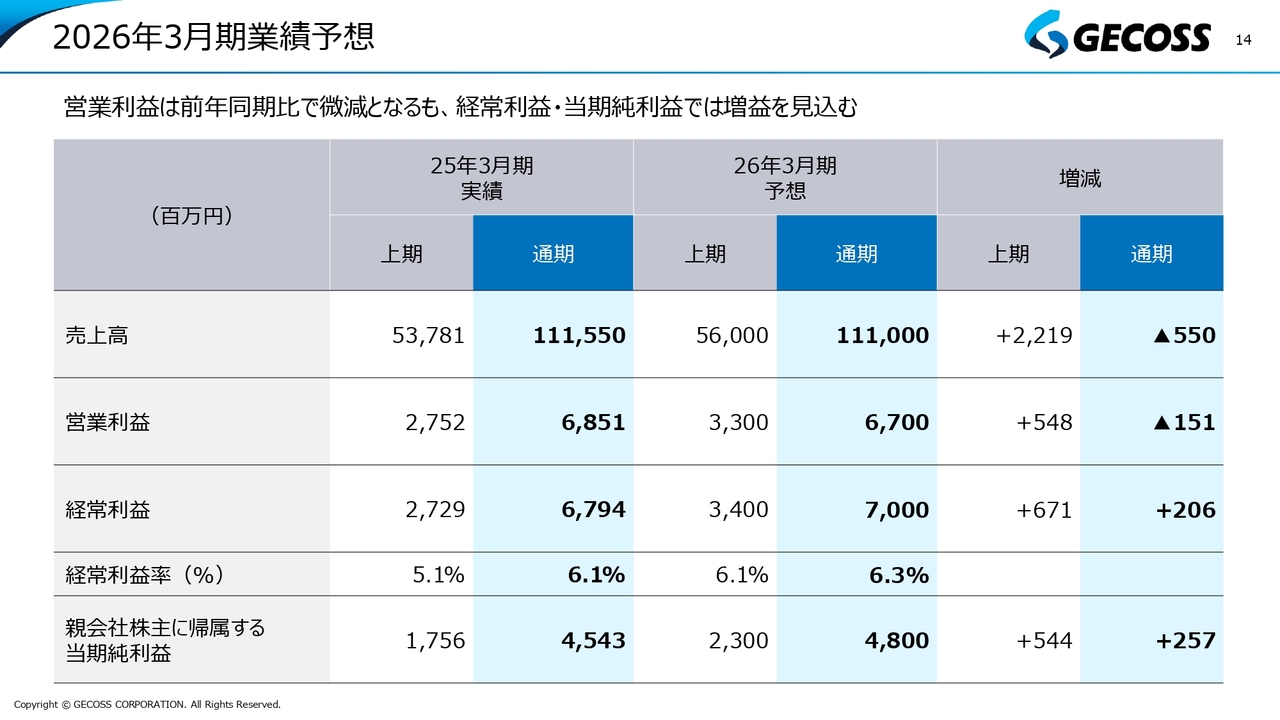

2026年3月期業績予想

以上の事業環境をベースにした2026年3月期、今年度の業績予想がスライドの表です。流通販売物件の減はペースが落ちてきているため、売上高についてはあまり変わらない状況です。

営業利益は、後ほどご説明しますが、前期の68億5,100万円に対し、今期は67億円と若干の減ですが、経常利益については、前期の67億9,400万円に対し、今期は70億円と、さらなるプラスを見込んでいます。

営業利益は、先ほどお伝えしたように、前期末で終了したプロジェクトが予想以上にあったため、昨年度末の利益水準を押し上げた部分もあります。その影響が若干入っているということです。

経常利益はFUCHI社の会計方針の変更影響で、昨年3月期に一過性のマイナス影響が入ったことにより、経常利益を少し抑えるかたちになっています。ただし、これは一過性のものなので、今年度はその部分がなくなり、経常利益は増益というかたちです。

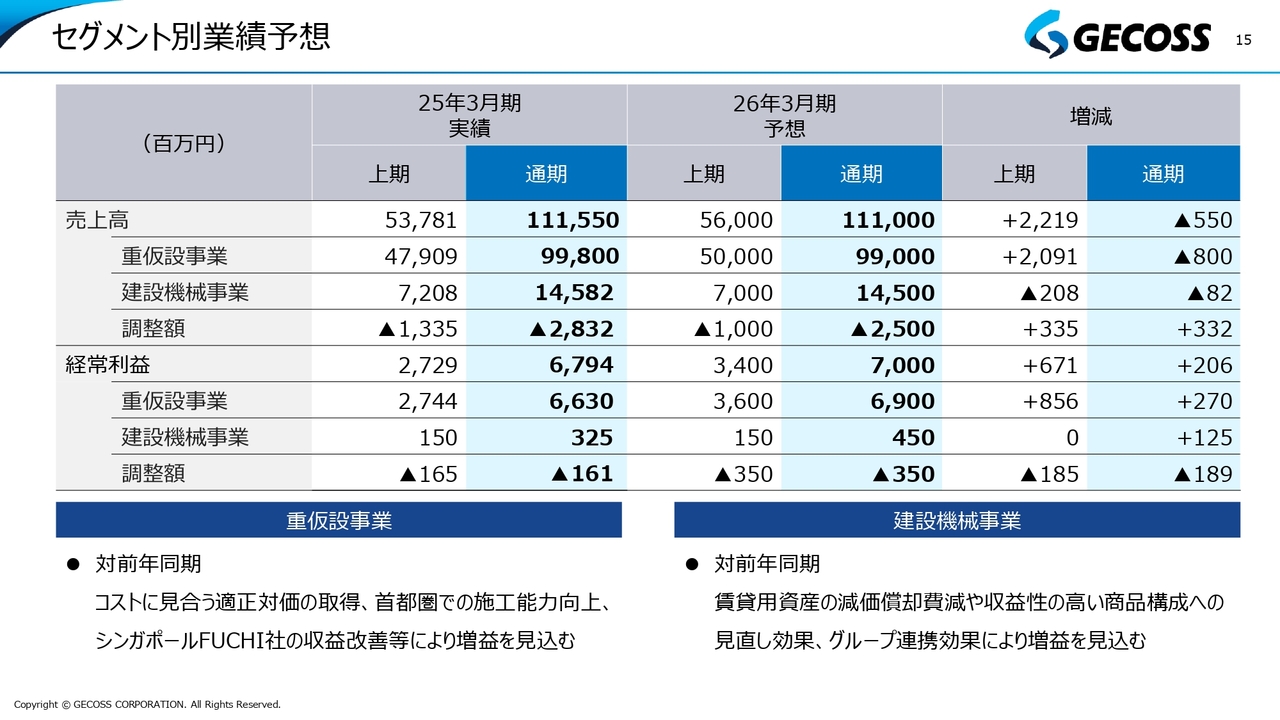

セグメント別業績予想

セグメント別業績予想です。重仮設事業、建設機械事業ともに、2025年度については増益の見込みです。重仮設事業については、コストに見合った適正対価の取得、首都圏での施工能力向上、シンガポールFUCHI社の収益改善等の着実な取り組みにより、増益が見込める予定です。

建設機械事業についても、これまで取り組んできた収益性の高い商品構成への見直し効果が今年度あたりから出始めます。また、資産構成の見直しにより、新たに購入した機械の減価償却費の減も今年度の中盤くらいから効いてきます。これらにより、重仮設事業と建設機械事業の両セグメントにおいて、2026年3月期については増益と予想しています。

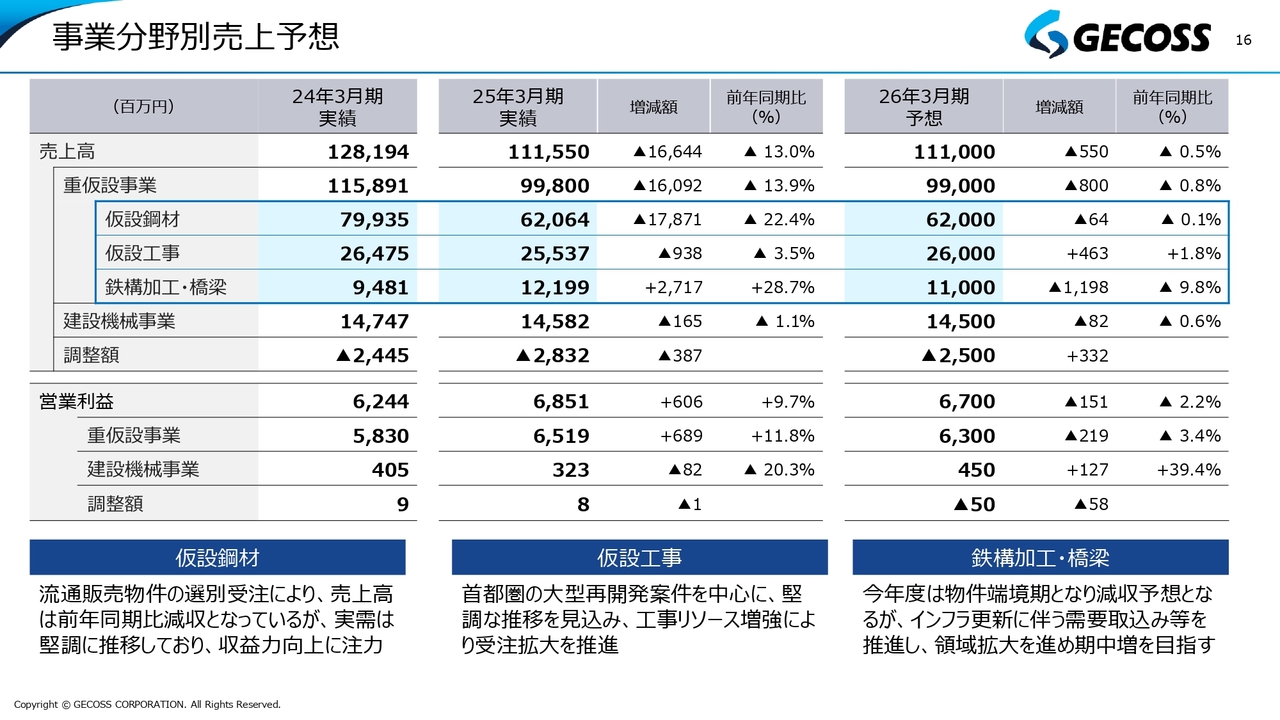

事業分野別売上予想

事業分野別の売上予想です。仮設鋼材、仮設工事、鉄構加工・橋梁について、それぞれの売上高予想を出しています。先ほどの棒グラフを表にしたものです。

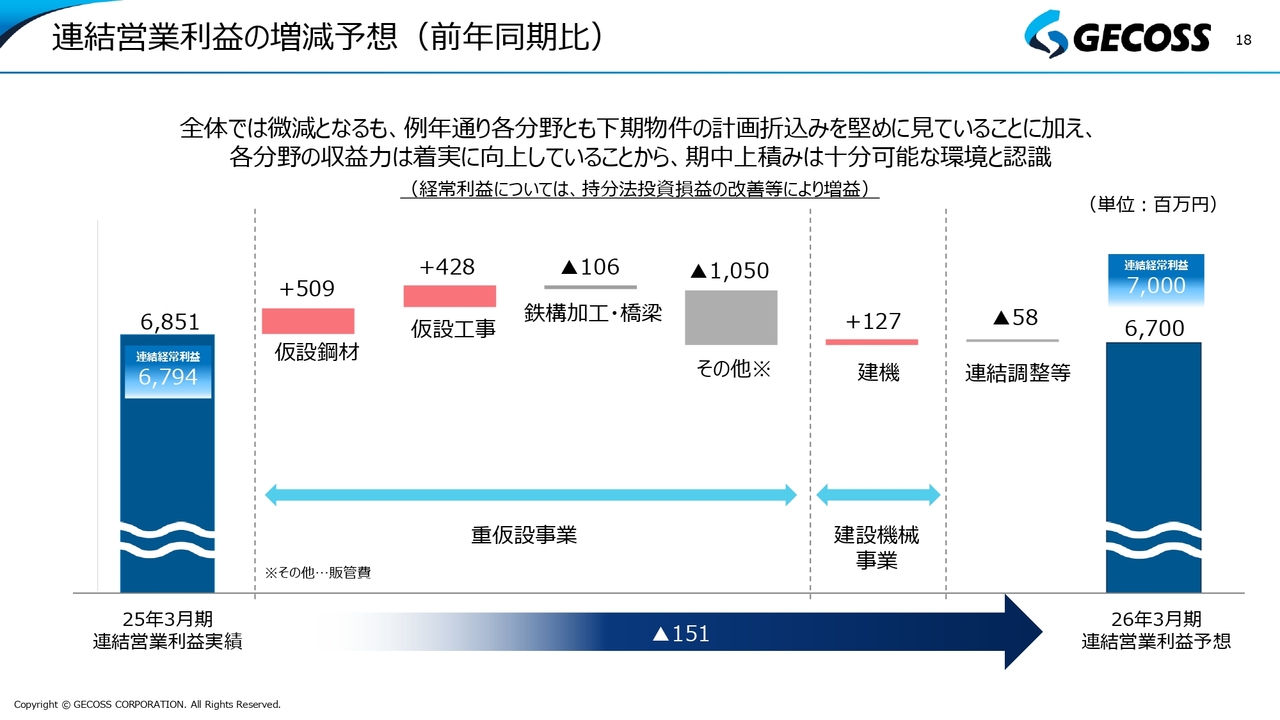

連結売上高の増減予想(前年同期比)

連結売上高の増減要因です。仮設鋼材についてはほとんど変化がありません。ただし、中身を見ると、賃貸鋼材は売上高でもプラスになっています。昨年度と同様に、在庫販売がある程度減ることも含め、トータルでは昨年度とほぼ変わらずという状況です。

仮設工事については、引き続き首都圏の再開発を中心に堅調な需要があり、施工能力の向上も含めて、着実に売上拡大を図れるものと思っています。

鉄構加工・橋梁の売上高は、トンネルの支えに使う鋼製セグメントにおいてプロジェクトの時期の問題で端境期となり、一時的に落ちています。したがって、売上高については、今のところ昨年度対比で微減と予想しています。

連結営業利益の増減予想(前年同期比)

連結営業利益の増減予想です。2025年3月期実績68億5,100万円から、2026年3月期は67億円と、若干の減となっています。この中身については、仮設鋼材と仮設工事は増益を予想していますが、3月末に終了する大型プロジェクトによる昨年度の積み増しが影響して、このようなかたちになっています。

この上期については、ある程度プロジェクトが見えていますが、下期は米国の関税問題等の影響を現時点で予測することが困難です。そのため、下期の見通しは若干保守的な数字となっています。

ただし、今回、参考値として示している連結経常利益については、昨年度FUCHI社で発生した一過性のマイナス影響からの回復に加え、今年度は好調な需要を背景としたシンガポールのFUCHI社の業績向上が見込まれます。これらの要因により、連結経常利益は68億円から70億円へと増加し、十分な利益を確保できる見通しです。

株主還元

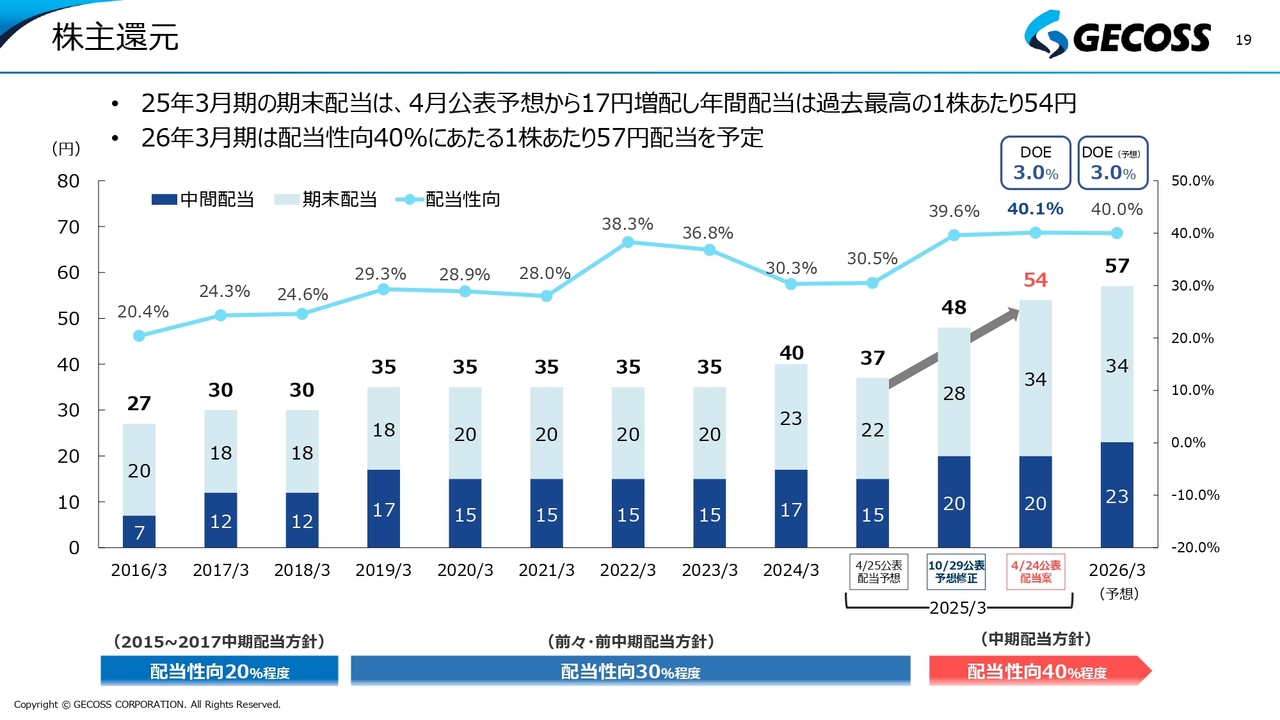

これらを踏まえた株主還元、配当についてご説明します。昨年は期初に37円の配当予想を公表しましたが、その後、中期経営計画(2025~2027)の配当方針を2024年度より早期適用し、配当性向を30パーセントから40パーセントに変更しました。これにより、昨年10月末には37円から11円増の48円に予想を修正しました。

その後、利益水準を考慮し、2025年3月期については48円からさらに6円増額した54円を、6月の株主総会にお諮りする予定です。さらに、2025年度の利益予想を踏まえ、今年度の配当は54円から3円増の57円を予定しています。

以上が、2025年3月期の決算および2026年3月期の業績見込みの概要となります。

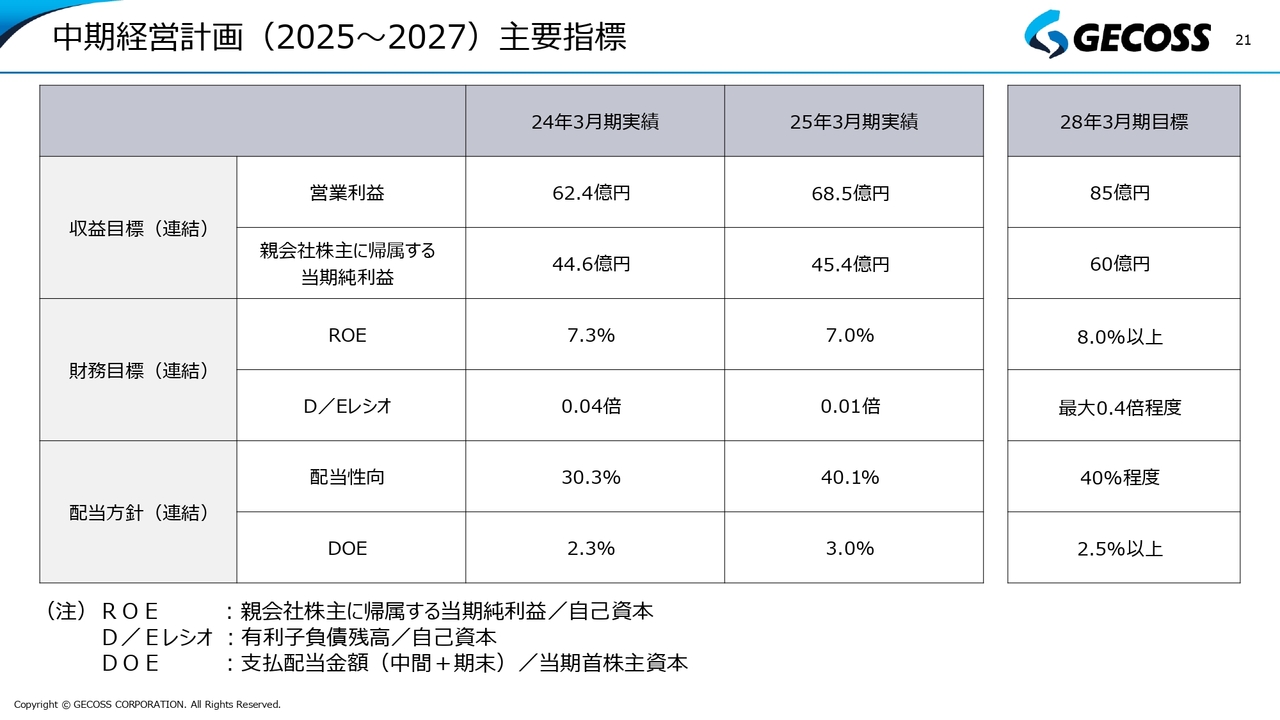

中期経営計画(2025~2027)主要指標

中期経営計画達成に向けた取り組みについてです。3月にもご説明しているため、今回はポイントを絞って簡単にご説明します。

スライドには前回示した数値を載せています。右から2番目が2025年3月期の実績、1番右が中期経営計画最終年度となる2028年3月期の目標です。3年後の収益目標として営業利益85億円を見込んでいます。

財務目標については、足元のROEは7パーセント程度ですが、これをミニマムでも8パーセントまで引き上げることを目標としています。

配当方針については、従来どおり配当性向は40パーセント程度を維持しつつ、現在の利益水準を考慮してDOEも2.5パーセント以上を目指していきます。なお、昨年度の実績では、DOEは3パーセントとなっています。

D/Eレシオに関しても、最大0.4倍程度としていますが、先ほどキャッシュ・フローやバランスシートのところでご説明したように、財務健全性を維持した上で、レバレッジを効かせた成長投資を着実に実行していく方針です。その中で、D/Eレシオは0.4倍程度まで許容します。投資案件は内容を十分に精査・評価した上で、成長投資に振り向けていきます。

現在、PBRはまだ0.6倍を下回っている状況です。2028年3月期の財務目標ではROE8パーセント以上を掲げていますが、さらにROEを10パーセントへ、PERを8倍から10倍程度へと引き上げることで、早期にPBR1倍の達成を目指します。

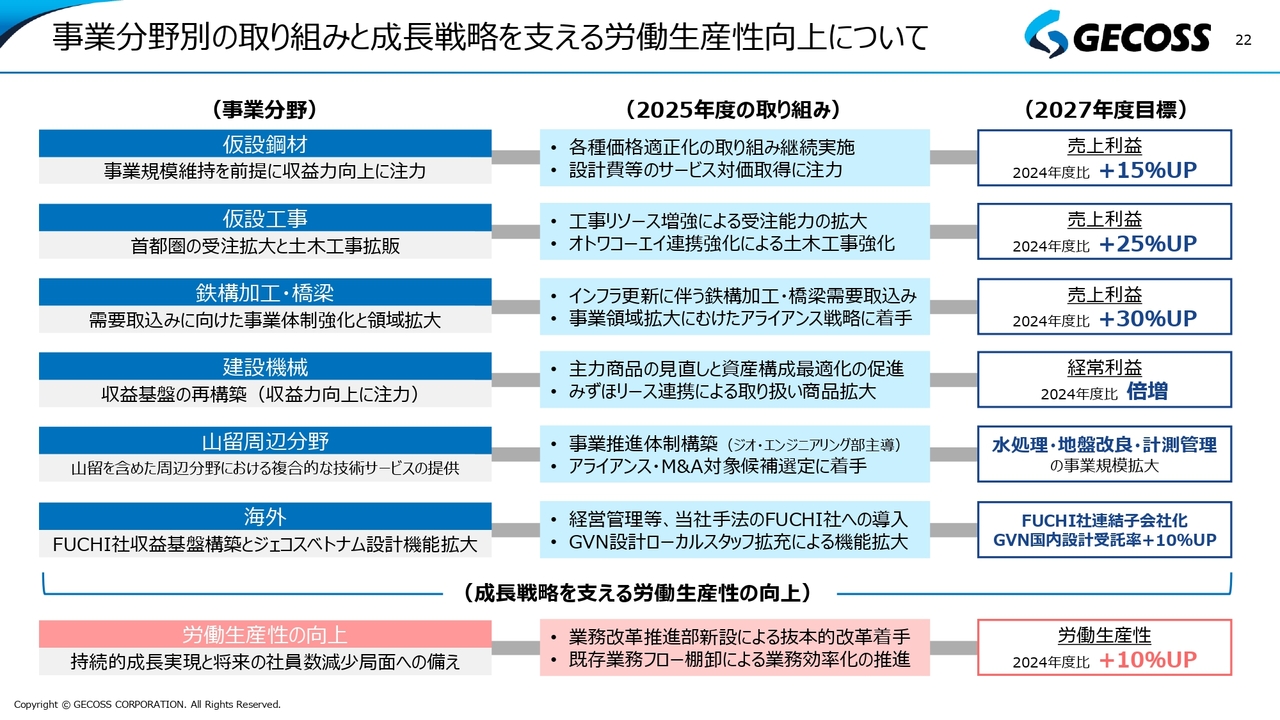

事業分野別の取り組みと成長戦略を支える労働生産性向上について

中期経営計画でも示した、事業分野別の取り組みと成長戦略を支える労働生産性向上について記載しています。

スライドの1番下をご覧ください。以前にもご説明しましたが、当社では労働生産性を着実に向上させ、人的リソースを十分に確保した上で、事業分野別に掲げた施策や成長に向けた取り組みに積極的に投資することでそれらをしっかりと完遂し、今回の中期経営計画で成果を出すことを目指します。

みずほリースとの協業(取り組み内容一例)

みずほリースとの協業についてです。前回の中期経営計画でもご説明しましたが、出資当初に主要施策を6つ掲げており、そのうち3つはすでに段階的に実現しています。

スライド下部に、具体的な取り組み内容を記載しました。左端の取り組みは、鋼材検収作業の自動化技術共同開発(DX)です。当社工場への鋼材返却時に行う検収作業は、従来、多くの人手と手間を要していました。

この課題に対し、みずほリースの取引先が保有するさまざまな技術を活用して、現在、自動化技術を開発中で、今年度中の実用化を目指しています。

下側中央の取り組みは、両社の強みを活かした共同投資の検討を進めています。今後、具体的な内容が固まり次第、可能な範囲で公表する予定です。

右端の取り組みは、みずほリース保有資産の当社拠点での運用・管理です。実は、出資を受けるまで私も知らなかったのですが、みずほリースも建機などの資産を保有しています。これらをレンタルシステムのチャンネルで取り扱うことで、当社、みずほリース、レンタルシステムの3社それぞれにプラスの効果が生まれます。この取り組みについても、具体化を進めて着手していく考えです。

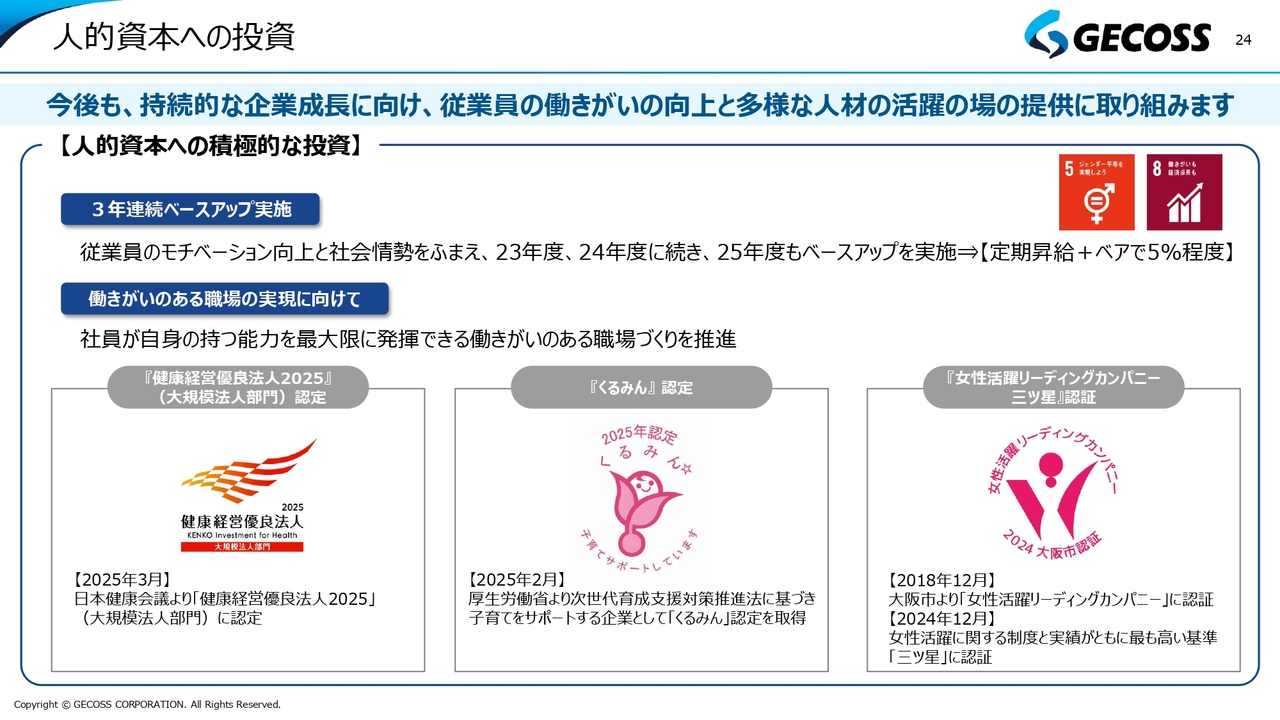

人的資本への投資

人的資本への投資についてです。人材は企業の成長に欠かせない宝であり、今後も従業員のみなさまの働きがい向上と、多様な人材の活躍の場の提供に取り組みます。

人件費に関しては、現在の大手企業での大幅な賃上げと比較するとやや控えめではありますが、当社では2023年から2025年にかけて、毎年5パーセント程度のベースアップを継続的に実施しています。

また、スライド下部に記載のとおり、今年度初めて「健康経営優良法人 2025 」の認定を取得しました。あわせて「くるみん」の認定も取得しています。これらの取り組みを着実に進めることで、従業員の働きがいの向上に努めていきます。

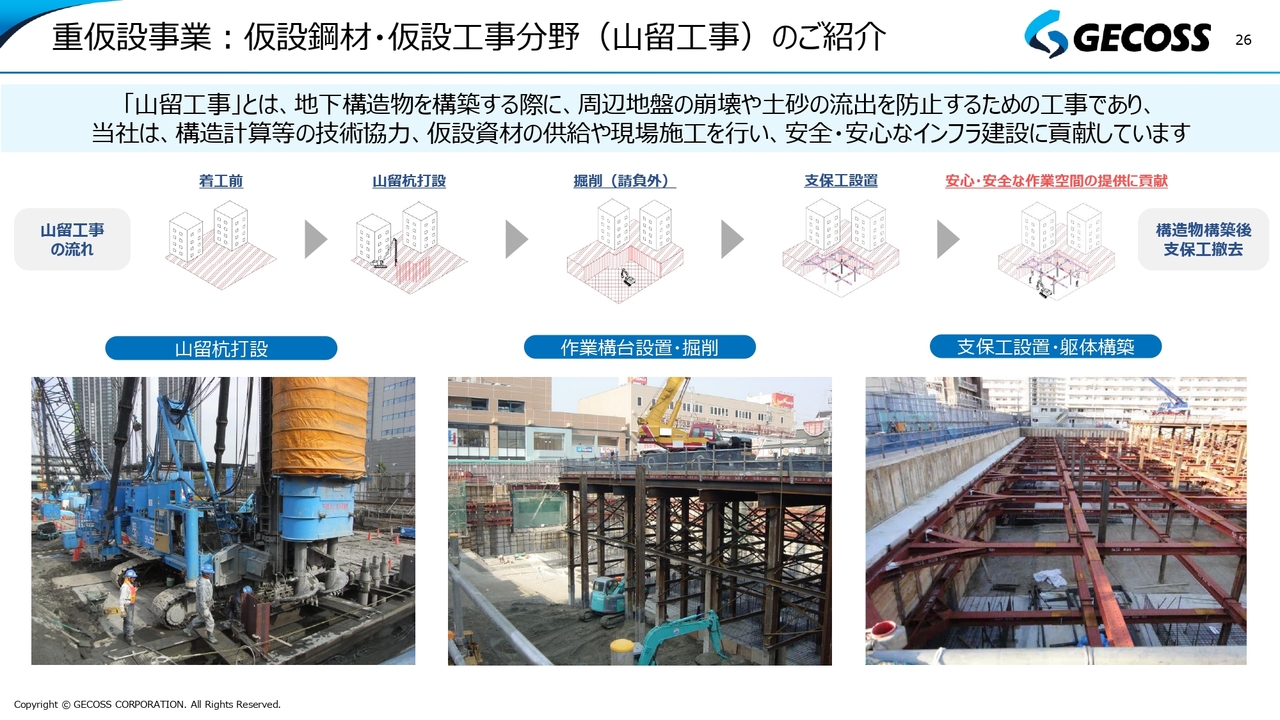

重仮設事業:仮設鋼材・仮設工事分野(山留工事)のご紹介

重仮設事業を3つの分野に分けて、何がその分野の売上となっているかを簡単にご説明します。

まず、重仮設事業における仮設鋼材・仮設工事分野についてご説明します。山留工事は当社の主力分野です。工事の基本的な流れとしては、まず山留杭を打ち、掘削後に支保工と呼ばれる支えを設置します。

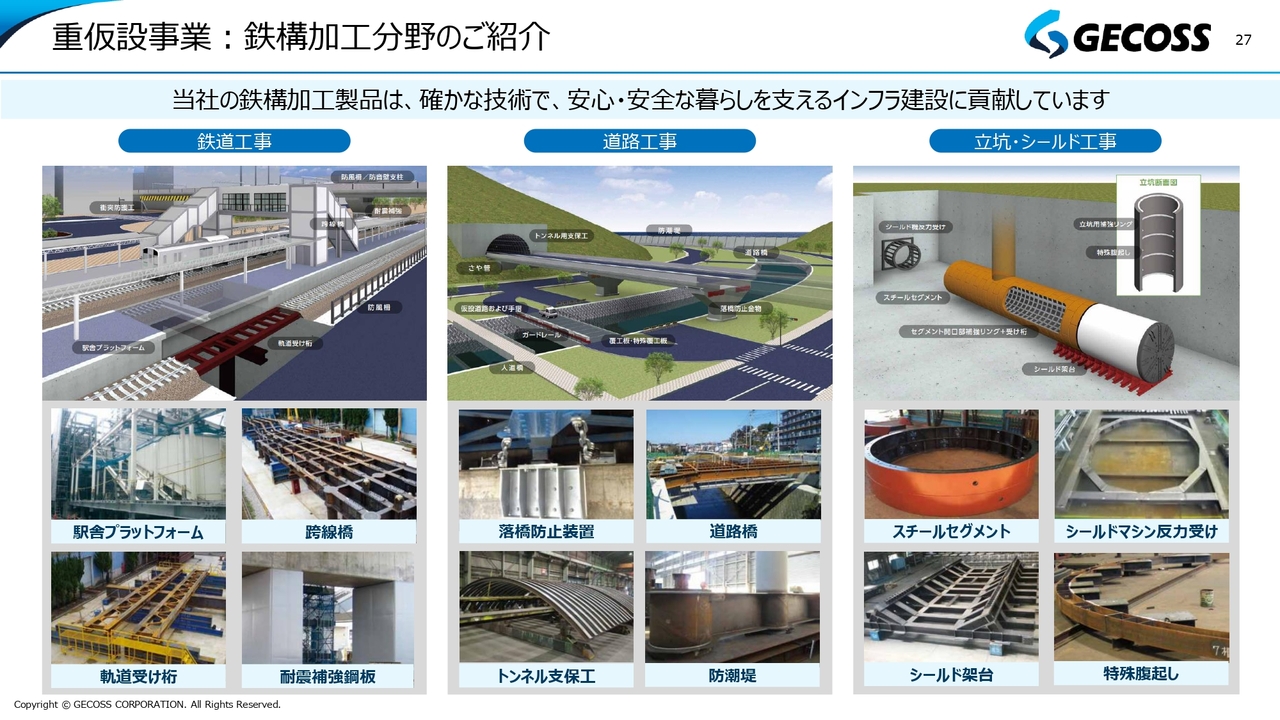

重仮設事業:鉄構加工分野のご紹介

次に、鉄構加工分野です。この分野には鉄道工事、道路工事、立坑・シールド工事があります。直近の八潮市の道路陥没事故を含め、鉄構加工の需要は著しく高まっています。

特に鉄道、道路を中心とした需要が高まっており、先ほど示した数字のとおり、業容も大幅に拡大しています。そのため、鉄構加工分野は引き続き重要分野と捉え、セグメントの内訳をしっかり開示することで、みなさまに成長をお見せしていきたいと考えています。

重仮設事業:橋梁分野のご紹介

最後は橋梁分野です。この分野には主に3つの商材があります。メインはスライド中央に記載している仮設橋梁「EGスパン」です。スライド下部に示しているように、すでにさまざまなところで施工しており、実績もかなり増えています。

橋を架け直す時に仮設の橋とする部分のほか、河川等に橋を架ける際に、重機が届かないところでも、いったん「EGスパン」で仮設の構台を作り、そこから重機で施工するという用途にも使われています。

また、スライド右下の画像のように、災害などで道路が崩れた場合にいったん仮設道路を作り、そこをベースにして道路を復旧していくという用途でも使われています。

さらに、これまでは仮設のみでしたが、スライド左側にあるように、当社では約2年前から本設の橋にも進出しており、受注実績も徐々に増えています。

1番右側が以前にもご説明した「モバイルブリッジ」という商品です。これは緊急の仮設橋で、これまではプロトタイプを作成していましたが、現在、コマーシャルで使えるものについて開発を進めているところです。近いうちに展示会などで発表できる見込みです。

私からのご説明は以上です。

質疑応答:2026年3月期の営業利益・経常利益の増減予想について

司会者:「2025年3月期と比較して営業利益が減益となっていますが、経常利益では増益予想となっているのはなぜでしょうか?」というご質問です。

既に会員登録がお済みの方はログインして下さい。