提供:エクシオグループ株式会社 2025年3月期決算説明

エクシオグループ、受注高・売上高は好調、全セグメントで増益 中計最終年度の営業利益目標470億円の達成が視野に

(1)決算ハイライト

舩橋哲也氏:機関投資家のみなさま、証券アナリストのみなさま、エクシオグループ株式会社代表取締役社長の舩橋です。日頃より格別のご支援、ご指導を賜り、心より厚く御礼を申し上げます。本日はお忙しいところ、当説明会にご参加いただき誠にありがとうございます。さっそくですが、これより2024年度決算のご説明を始めます。

まずは決算ハイライトです。おかげさまで、受注高と売上高はかなり好調に推移して過去最高となり、中期経営計画の売上高目標6,300億円を前倒しで達成しました。データセンターの引き合いも継続し、非常に好調となっています。

また、全セグメントで増益を達成し、営業利益は対前年で24パーセント増となりました。各事業セグメントそれぞれに特徴がありますが、通信キャリア事業はNTTグループさまのお引き合いが想定より出ていたと見ています。結果的には、良いかたちで着地しました。

なお、期中に営業利益予想を400億円へ上方修正しましたが、こちらもなんとか上回る結果となりました。純資産も積み上がったことから、株主還元はDOE4パーセントの基準をベースに、本期末配当を1円増配しようと考えています。これにより、年間ベースでは63円となります。

2025年度については、66円を予定しています。おかげさまで、14期連続増配をする計画で進めようと考えています。

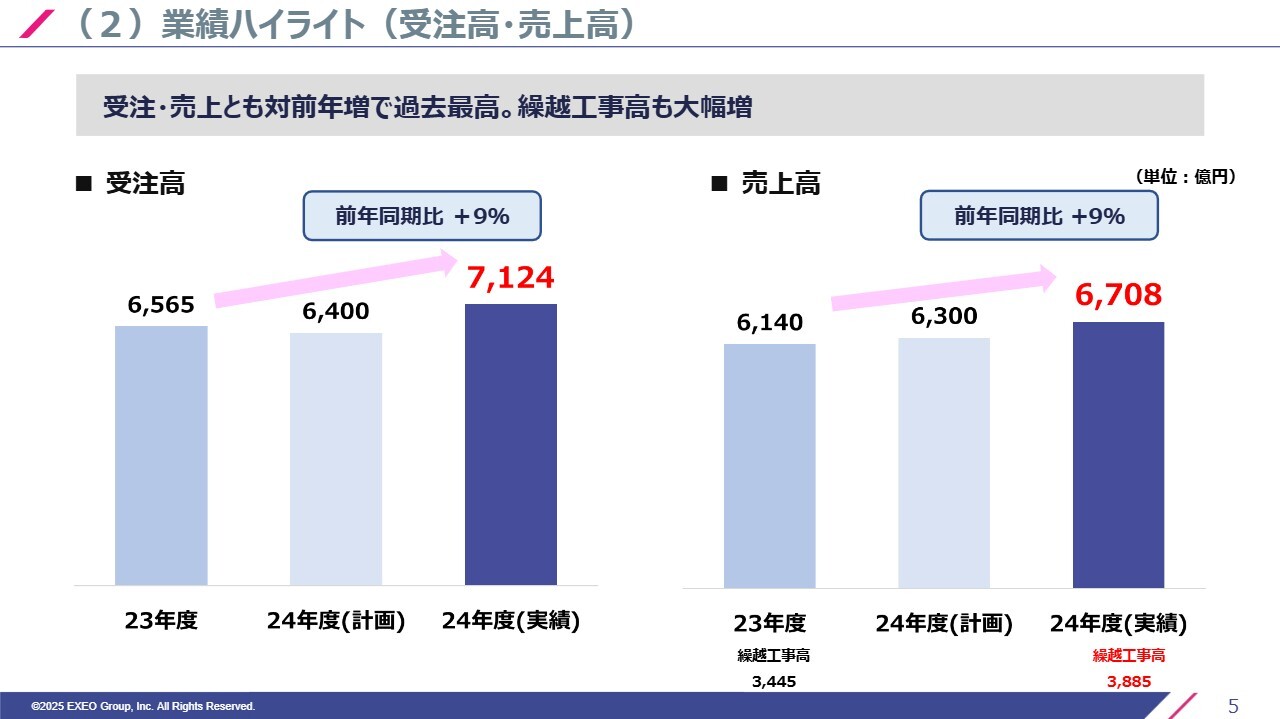

(2)業績ハイライト(受注高・売上高)

受注高と売上高は、スライドに記載のように計画値を大きく超えており、前年同期比ほぼ9パーセント増で着地しました。

特に受注高については、NTTグループさまの投資抑制を少し意識していました。しかし、NTT東日本さまと西日本さま(以下、NTT東西さま)が提供している「フレッツ 光クロス」という10ギガ回線のサービスが大変好調であったことや、NTTドコモさまにおいて容量対策や品質強化に向けた積極的な設備投資のお話があり、受注高も売上高も増えてきています。

また、データセンターは好調をキープしており、システムソリューションも順調に伸びてきています。特にスライド右下の繰越工事高を見ていただくと、2023年度から400億円以上増加しており、2025年度も堅調に進めていけるのではないかと考えています。

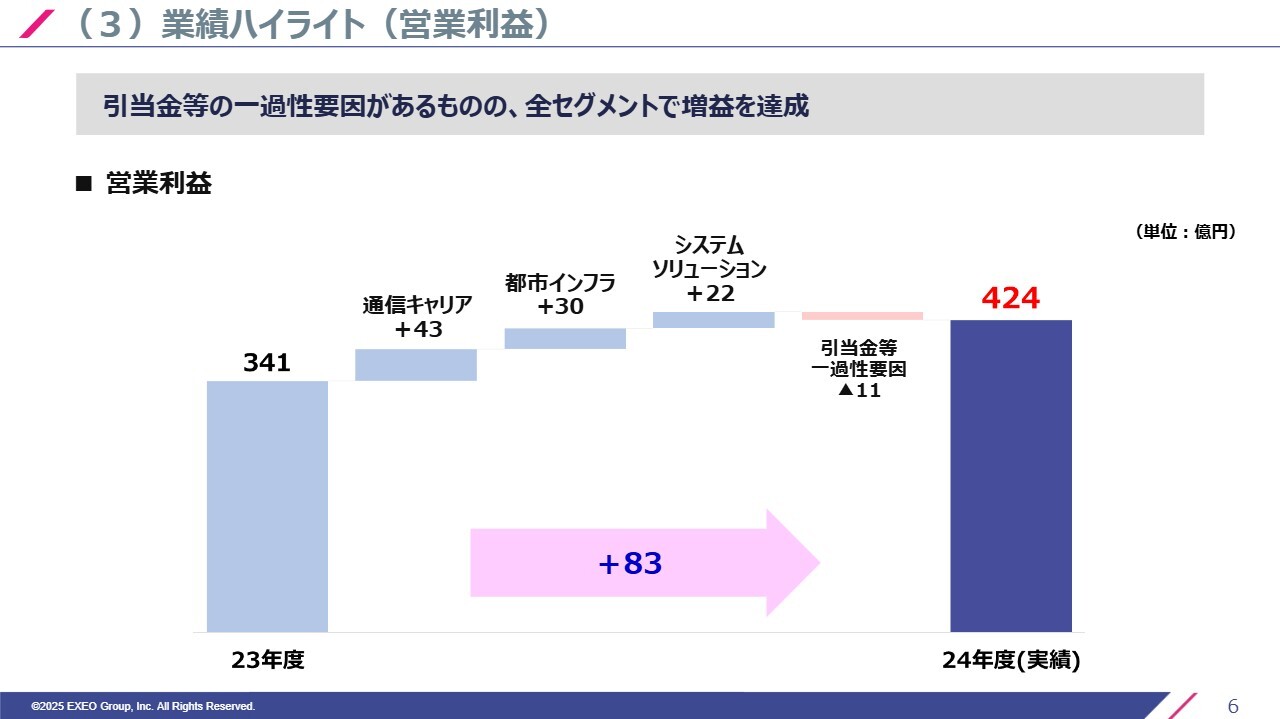

(3)業績ハイライト(営業利益)

営業利益です。前半戦は約11億円の引当金などを含めた一過性要因が発生し、いろいろなご心配をおかけしましたが、第4四半期までを終えてみると、各セグメントともに増益して424億円となりました。実際には、ほんのわずかですが過去最高の営業利益にまで達しました。

増益要因は売上増に伴うものと言えばそれまでですが、効率化などの各種施策を進めてきた効果も少しずつ出始めていると思います。

都市インフラ事業は一過性の不採算問題がありましたが、データセンターなどの大型案件をしっかりと進めることができたために増益となりました。システムソリューション事業はグローバル分野が若干遅れていますが、こちらを除いた国内だけですとかなり健闘してくれていると見ています。

全体として、昨年の今頃は中期経営計画の影が薄かったですが、今は中期経営計画の最終年度につなげられるところまで来たということをご報告いたします。

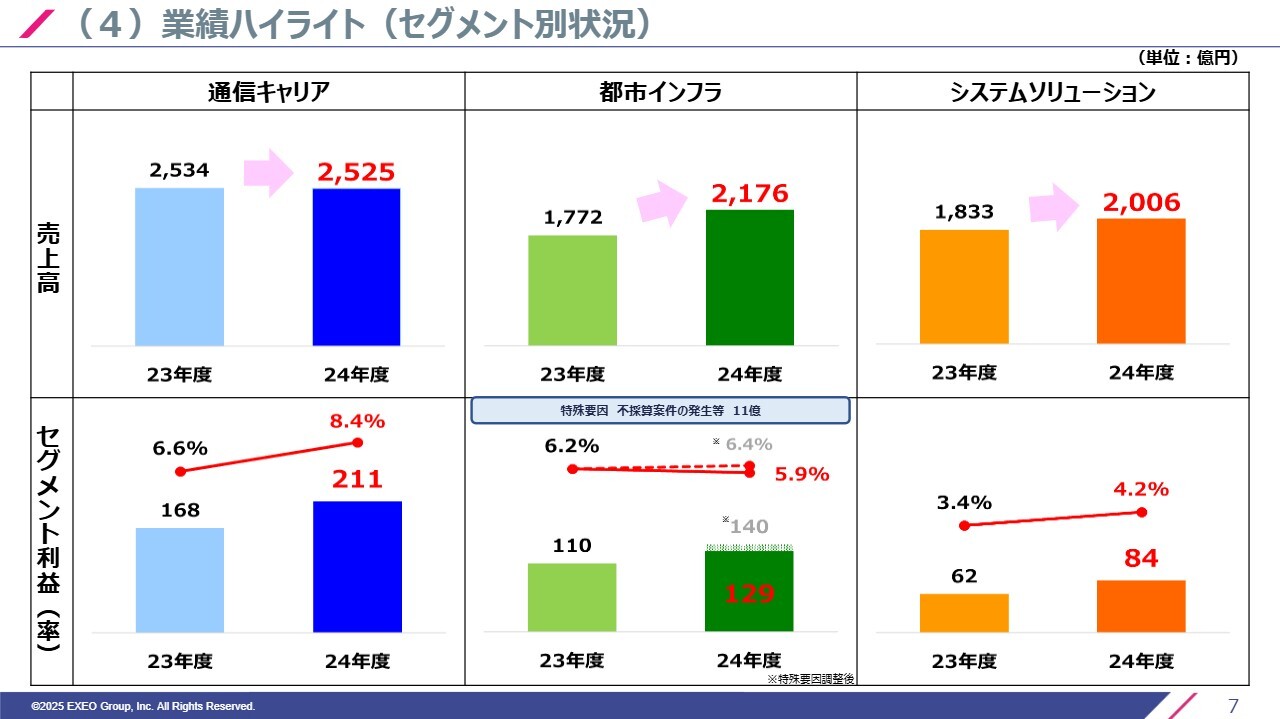

(4)業績ハイライト(セグメント別状況)

セグメント別の状況をご説明します。通信キャリア事業は、営業利益率がずいぶんよくなってきたと思っています。営業面でのメリットは当然ながらも、エリアごとの仕事のプロセスをかなり見直した効果が出てきたのではないかと考えています。

現在は、東海エリアと九州エリアの2エリアに注力しています。こちらでの通信キャリアの仕事について、いろいろ丁寧に交流をしてプロセスを見直してもらうと同時に、いくつかの重層構造の解消に努めたことで、セグメント利益をしっかりと残すことができたと考えています。

都市インフラ事業は、おかげさまで売上はずいぶん増えてきていますが、利益率は昨年度よりも若干下がりました。不採算案件の部分がなければほぼ同等か上となりますが、結果的には残念ながら5.9パーセントですので、都市インフラ事業に対する改善を継続する必要があると認識しています。

システムソリューション事業は、グローバルも入れて早めに営業利益を100億円台に乗せたいと思っていますが、グローバルの利益改善が若干遅れているところもあり84億円にとどまっています。

しかしながら、国内のメイン事業であるSIとNIはともに大変好調ですので、ロングテールになっている国内のいろいろなグループ会社の整理や見直しを2025年度も継続することで、利益率をさらに改善していきたいと思っています。

ソリューションの内容については後ほどご説明しますが、各セグメントで増収増益になっています。

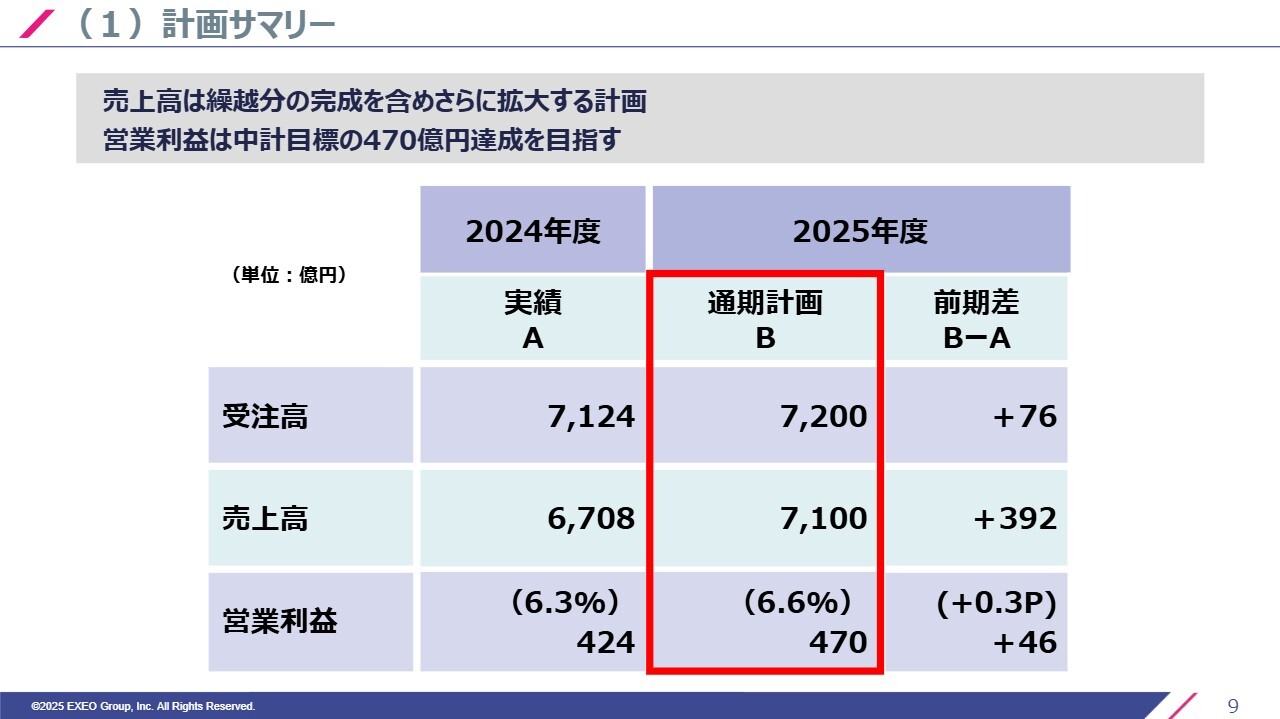

(1)計画サマリー

2025年度の通期計画についてご説明します。受注高は微増の7,200億円、売上高は7,100億円、営業利益は中期経営計画で旗を揚げた470億円で、増収増益の計画としています。

残念なのは、営業利益率が依然として6.6パーセントであるということです。我々にとって、営業利益率の改善は1つの共通課題と認識しています。

繰越工事が非常に豊富な都市インフラ事業とシステムソリューション事業に関しては、続いてNext GIGAが出てくると見ていますので、トップラインの拡大についてはあまり心配していません。

利益面ではモバイル、特にNTTドコモさまの容量対策がまだまだ拡大するということで、お声をかけていただいています。本件に対しては当社グループを挙げて全力投球すべく、今は体制の構築を急いでいるところです。

データセンターについては、引き続き大型案件が進捗しますし、それに加えてグローバルにおける収益改善を見込んでいきます。

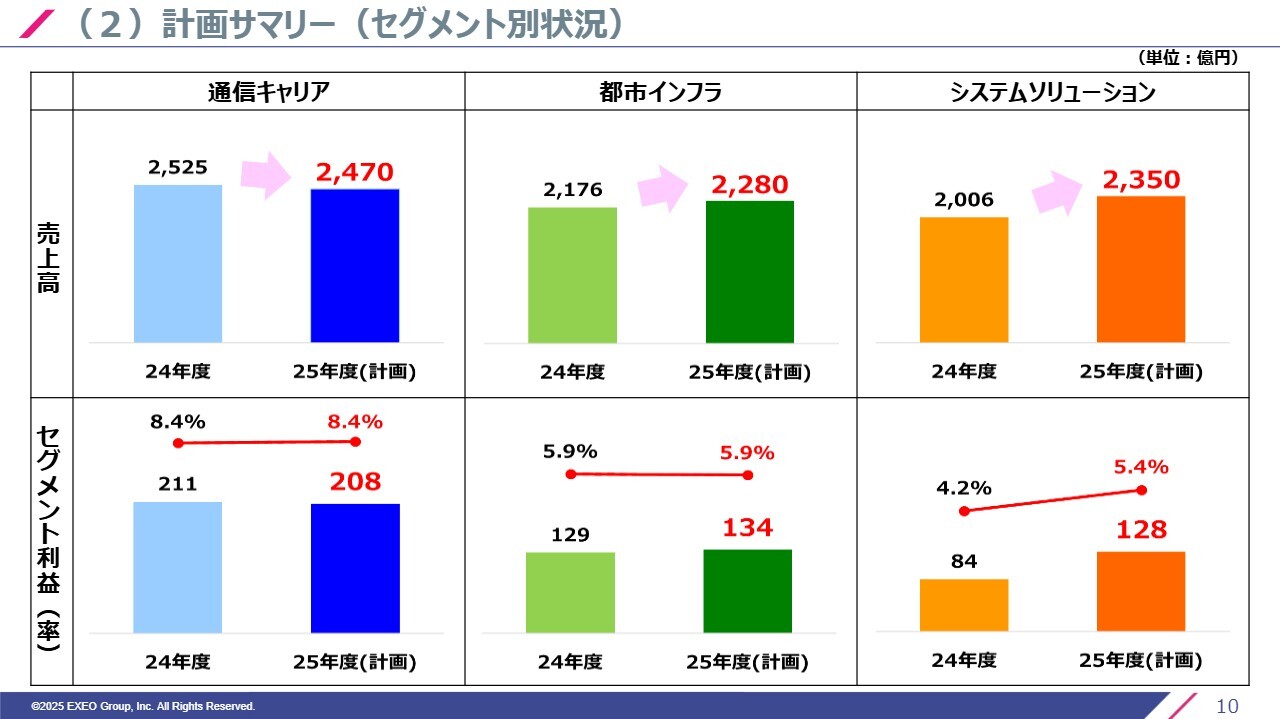

(2)計画サマリー(セグメント別状況)

セグメント別の計画についてご説明します。通信キャリア事業は、NTTグループさまを含めて投資が堅調だとうかがっていますが、我々サイドが見ている工事の部分は若干弱いと考え、やや保守的な計画としています。

アクセス系については、やはり一般的な工事は若干減少していると感じています。モバイルも、NCCさまのお仕事が減ってきています。KDDIさまとソフトバンクさまは、それぞれ20パーセントから25パーセントほど減少すると見ています。

楽天さまについては若干増えるというお話もうかがっていますが、手応えになるまでには至っていないと見ています。したがって、オールモバイルで見ると、2024年度と同程度あるいはもう少しがんばれればと感じています。そのような意味で、利益率は前年度と同じ8.4パーセントの計画にしています。

都市インフラ事業です。データセンターについては「豊富な繰越工事がある」とお伝えしましたが、2024年度は非常に大きな受注を頂戴しています。それを2025年度にしっかりやり遂げるということで、こちらももう少し増やせると思っておりますが、工事を進める中で若干の変更もあるだろうと考え、利益率は横ばいの5.9パーセントと計画しています。

システムソリューション事業は、国内で着実に成長しながらグローバルでも利益改善を進め、構造改革も行う予定です。

また、ソリューション分野における高付加価値領域への展開として、特にAIやロボットの活用も意識していきたいと考えています。

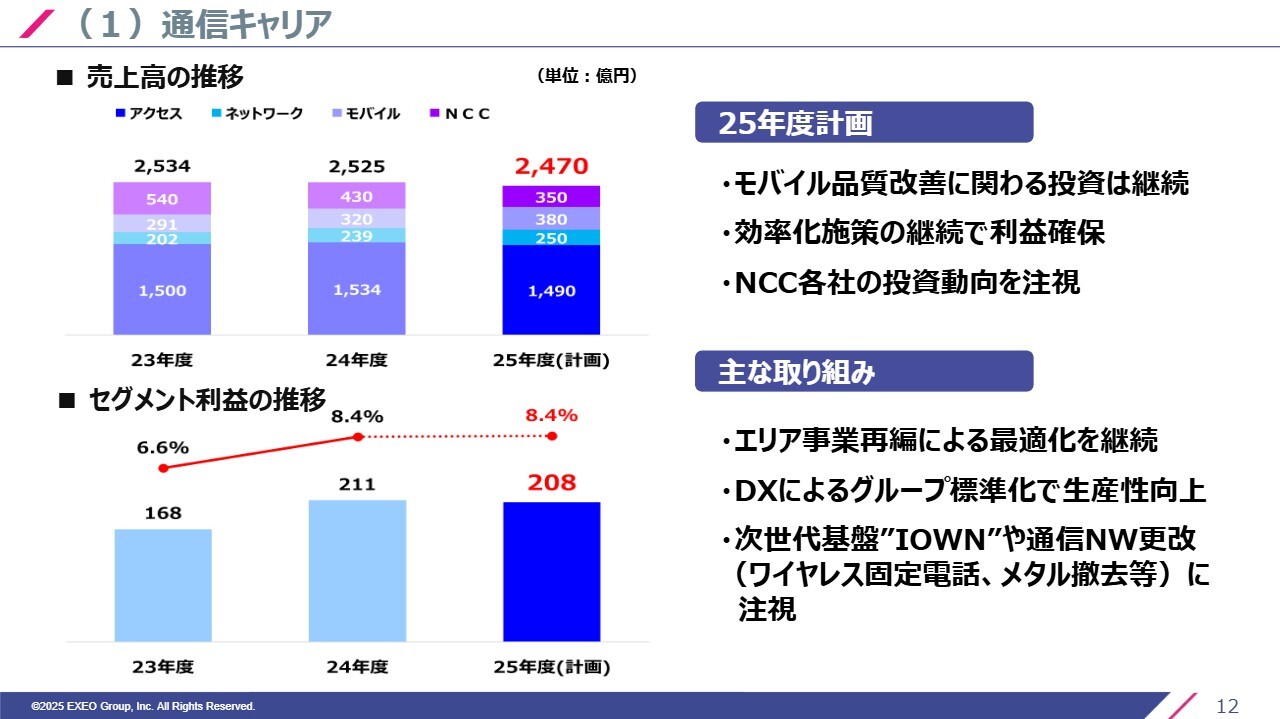

(1)通信キャリア

セグメント別の取り組みについてご説明します。まずは通信キャリア事業です。

先ほどもお伝えしたとおり、NCCさまの投資動向は非常に弱いと見ています。一方で、NTTドコモさまは懸命に容量対策を行い、NTT東西さまは「フレッツ 光クロス」のエリアを拡大するなど、一定のインフラ投資は継続されるという話が出てきましたので、我々としては少し安心しています。

ここで手を緩めず、我々の事業領域におけるエリアごとの再編あるいはプロセスの見直しを継続することで、売上が若干下がっても営業利益率はキープしたいと思っています。

おそらく今後は、「IOWN(Innovative Optical and Wireless Network)」を含めた次世代通信基盤のお話が出てくると思っていますので、そこまでしっかりとつなげるように努めたいと考えています。

数年後には、ネットワークの基盤であるメタルケーブル撤去の話が出てきます。こちらについては、サービスを含めてトランスファーするというお話も承っていますので、これが出てくるとまた少し忙しくなると考えています。

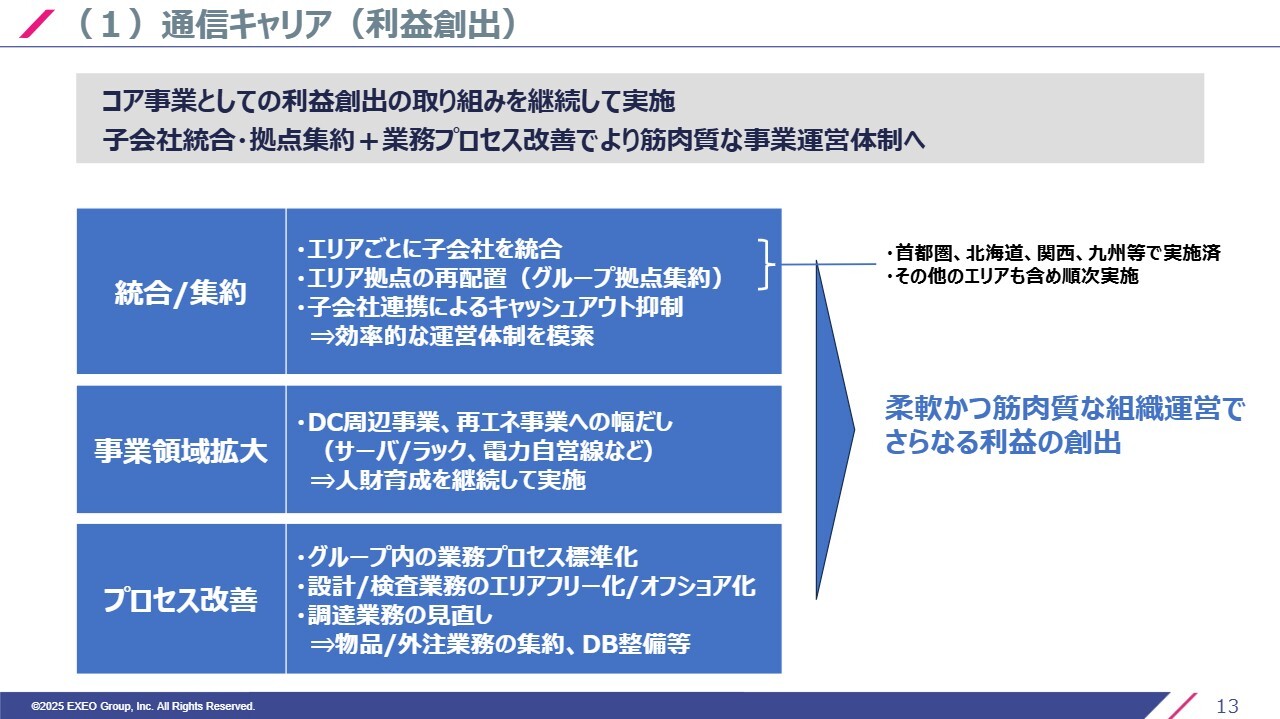

(1)通信キャリア(利益創出)

通信キャリア事業の利益創出に向けたポイントは、大きく3点あると認識しています。

1つ目は、今までバラバラに運営していた部分を統合、集約することです。こちらはすでに緒に就いており、少しずつ効果が見えてきています。また、より効率よく仕事ができるようになると複合的にマルチスキルを持つことができ、さらに効率がよくなると見ています。

2つ目は、我々が「幅だし」と呼んでいる、事業領域の拡大です。引き続き、データセンター周辺の事業や再エネに関わる自営線の配線がしっかりできるように、人財育成への投資を継続したいと思っています。

3つ目は、プロセスの改善です。こちらは大きく分けて2つあります。1つは、プロセスの標準化です。グループ全部をまったく同じにすることはまだできていませんので、細かいところも合わせられる部分は合わせ、より効率的にできる部分は見直していきたいと考えています。

また今後は、エリアフリー化を考えていきます。エリアフリー化を考えられるようになると、海外のメンバーにオフショアをすることも可能になります。こちらもすでに一部で進めていますので、継続施策として展開したいと思っています。

もう1つ、今年から力を入れてみたいと思っているのが調達業務です。今までは、各業務のチームごとに「工事長」と呼ばれるリーダーが調達も行っており、非常に繁忙をきわめていました。このようなバックヤードの部分など、共通して効率化が図れそうな部分については、トヨタさまの知見もお借りして調達改善プロジェクトを起こしました。

これにより、いろいろな業務の集約やデータベース化を進めていきます。「弊社は調達に関して若干遅れている」という認識のもと、業務改善を進める予定です。

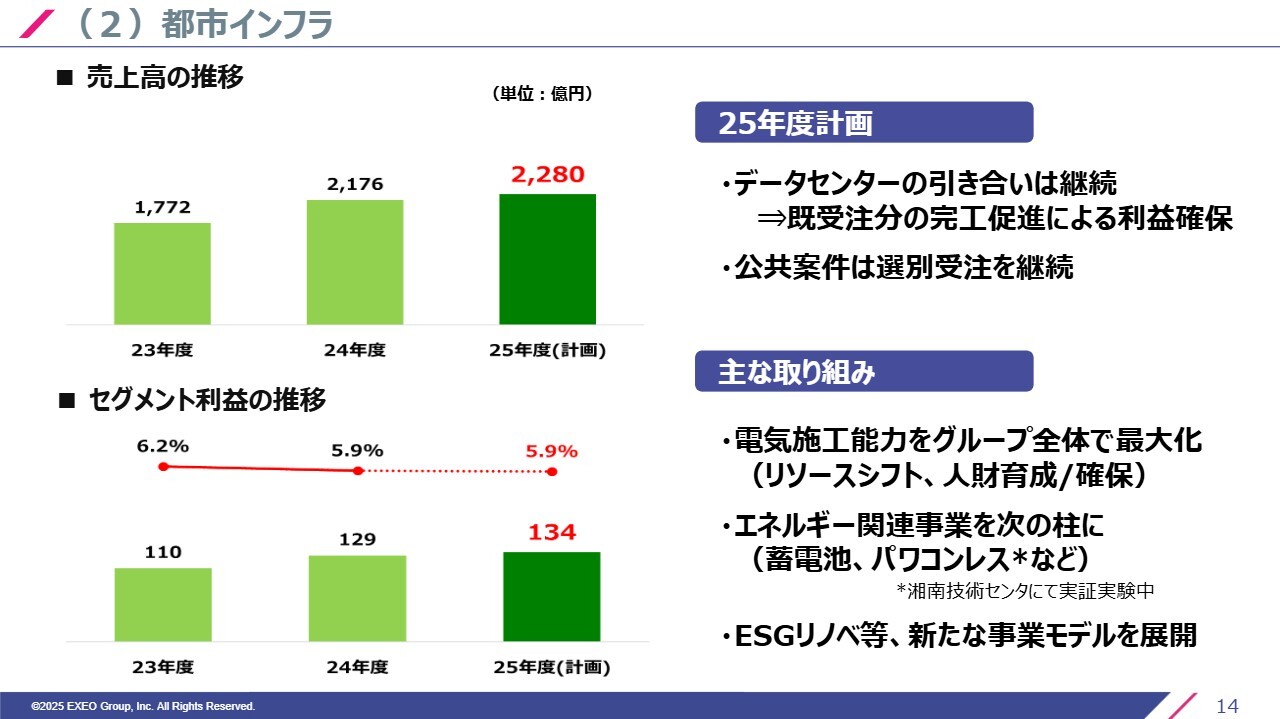

(2)都市インフラ

都市インフラ事業です。おかげさまで引き合いは継続しており、非常に多くの引き合いを頂戴しています。2024年度はかなりのボリュームになりましたので、2025年度はこれらをしっかりと仕上げる年になります。そのためデータセンターの受注は若干弱めに見ていますが、引き合いは依然として強いです。

また、課題を抱えていた公共案件については、選別受注を継続します。我々の社内の取り組みもそうですが、我々のいろいろな指標も変えてきていますので、効果は少し出始めているのかと思います。

ここは過去に取った低採算の案件がこのあと2025年、2026年とどうしても出てくるハンディキャップはありますが、必ずや少しずつでも改善していき、これから受注するものは最初から良いかたちで、安売りをしないということになるかと思っています。

主な取り組みはスライドに3つほど書いてあります。以前からお話ししていますように、電気関係の施工の技術者のケイパビリティを上げるということで、リソースシフトと人財育成を継続したいと思っています。

また、今もう始まっていますが、蓄電所に関わるビジネスもずいぶんとお引き合いが出てくるようになりました。加えて、FIT終了後の再エネのビジネスも可能性があるだろうと思っており、いくつか試作を交えて検討を進めています。

現在、私どもの湘南技術センタというところで、パワコンレスと呼ばれる電気変換効率の非常に高い装置を特許も含めて開発し、実証実験を始めています。

いずれにしても、人財の投資は急務ですので、先行的な部分もありますが、積極的な投資を継続し、進めていきたいと考えています。

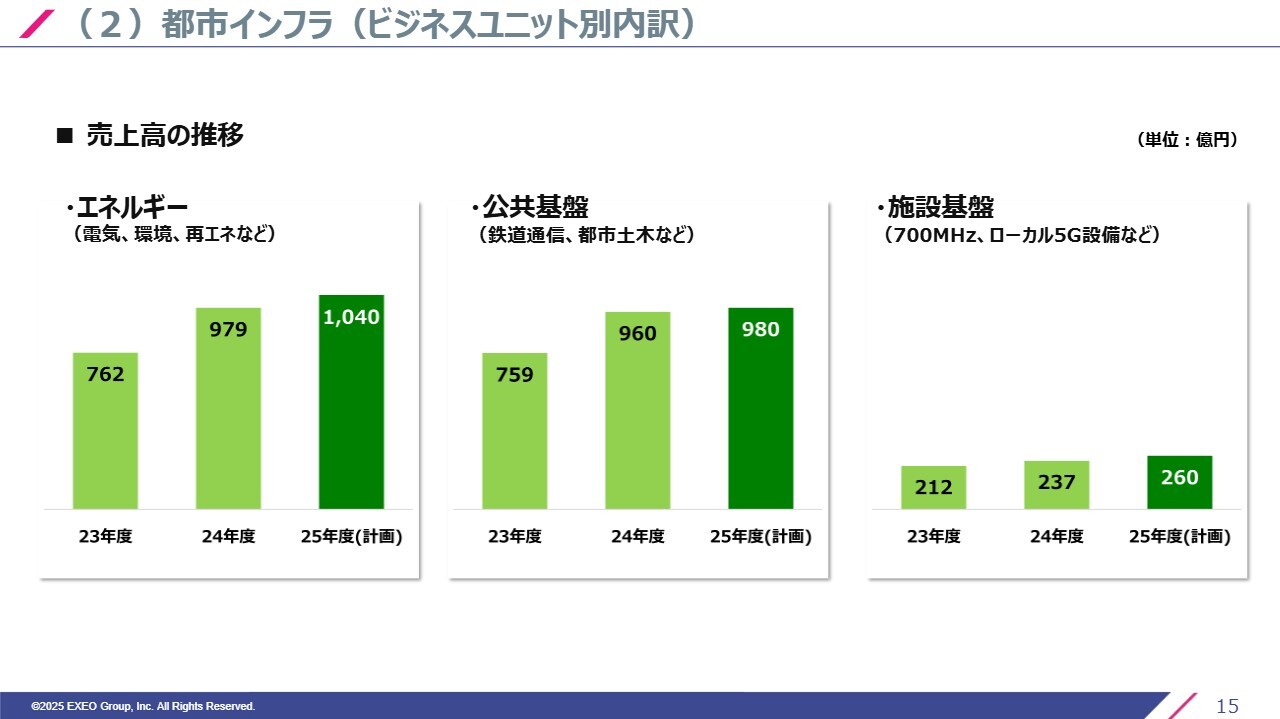

(2)都市インフラ(ビジネスユニット別内訳)

都市インフラのビジネスユニットごとの内訳です。データセンターはこのエネルギー側に入っています。2023年度から2024年度にかけてかなり順調に伸びてきていると思います。

公共基盤についてはいったん焦らずに選別受注するということで考えていましたので、2025年度はあまり大きく肩入れせずに、良い案件に絞っていこうとしています。特に手持ちの低採算案件をしっかりと改善するといったような、地道な営みが求められるものと考えています。

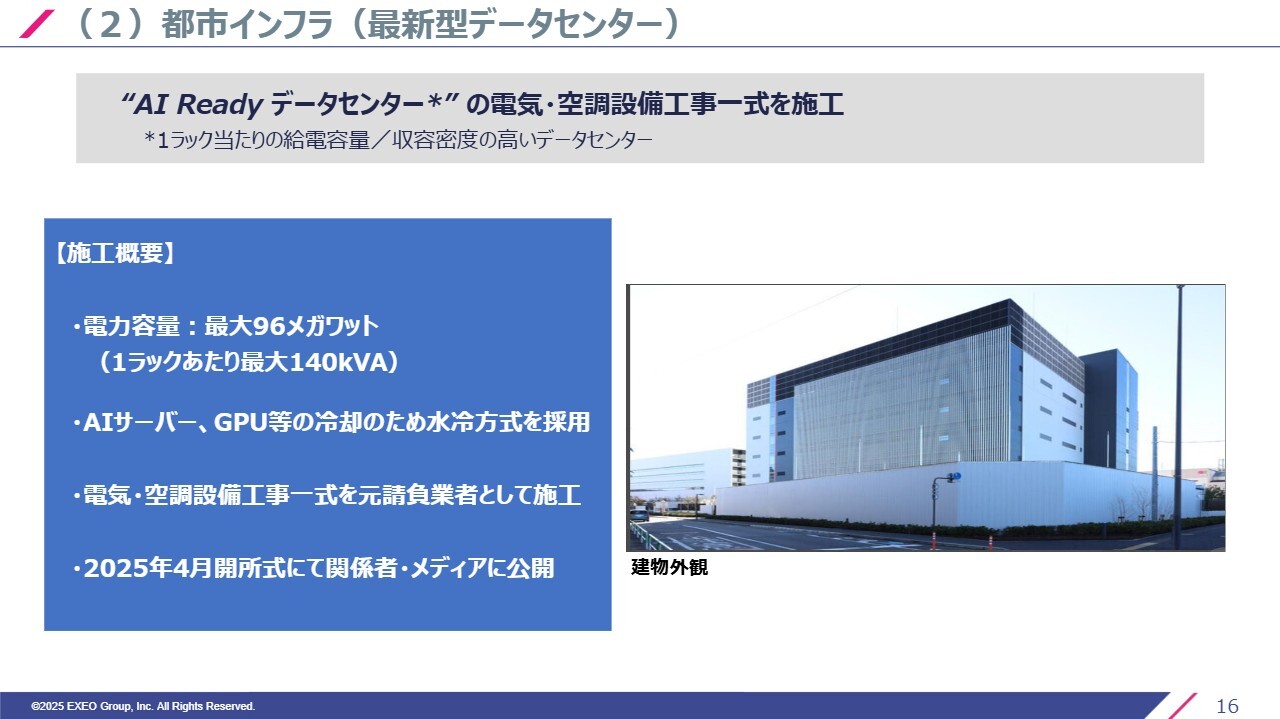

(2)都市インフラ(最新型データセンター)

データセンターをご紹介します。先日竣工したデータセンターです。外見を見ていただくだけで恐縮なのですが、このデータセンターでは、最初からAIサーバーあるいはGPUといったものを設置することを前提に、冷却部分については水冷方式を採用しています。

私どもとしては、電気・空調設備工事一式を元請けとして頂戴し、工事をずっと進めてきたところです。おかげさまで無事に納期を守ることができまして、先般、メディアの方々にも公開したところです。

今後は我々としては、最新型のさまざまなサーバーを取り扱えることに加え、水冷といっても非常にさまざまな種類が出てくると想定していますので、このようなものに対応できるスキルや経験値を引き続き確保していきたいと考えています。

(2)都市インフラ(ESGリノベーション)

少し毛色が変わりますが、我々の若手の中から出てきたアイデアで進めているESGリノベーションというものを簡単にご紹介したいと思います。これは築古のビルを買い取り、ZEB化し機能を上げて、新しい機能を含めて売却するというものです。

リース会社さま、設計会社さま含めて組成していただき、私どもは主に施工、設備の納入を実施して進めていく予定です。すでに1号、2号案件が無事に進んでいまして、今3号案件に取りかかっているところです。このようなところで、我々のリノベーションの経験値も地道に上げていきたいと考えています。

(3)システムソリューション

システムソリューションに移ります。2025年度はDX市場、あるいはセキュリティの市場も非常に堅調だろうと見ています。

国内のIT市場は依然非常に活発ですので、今まで取り組んできた上流コンサル含めて強化を図り、グループ内でのクロスセルなども行いながら、より付加価値の高いビジネスに移っていきたいと考えています。当然、開発するとかそのようなことだけではなく、保守運用もしっかりと取り組んでいきます。

国内側はおかげさまで、生成AIの話なども取り組みを始めていますので、ある意味、地道に順調にきているかと思います。

課題はやはりなんと言ってもグローバルです。昨年度、「収支トントンを目指して」と言っていましたが、いくつか課題も見えてきまして、少し遅れていますが利益面では利益改善が出るようになってきました。ここから先は着実に進めたいと思っています。

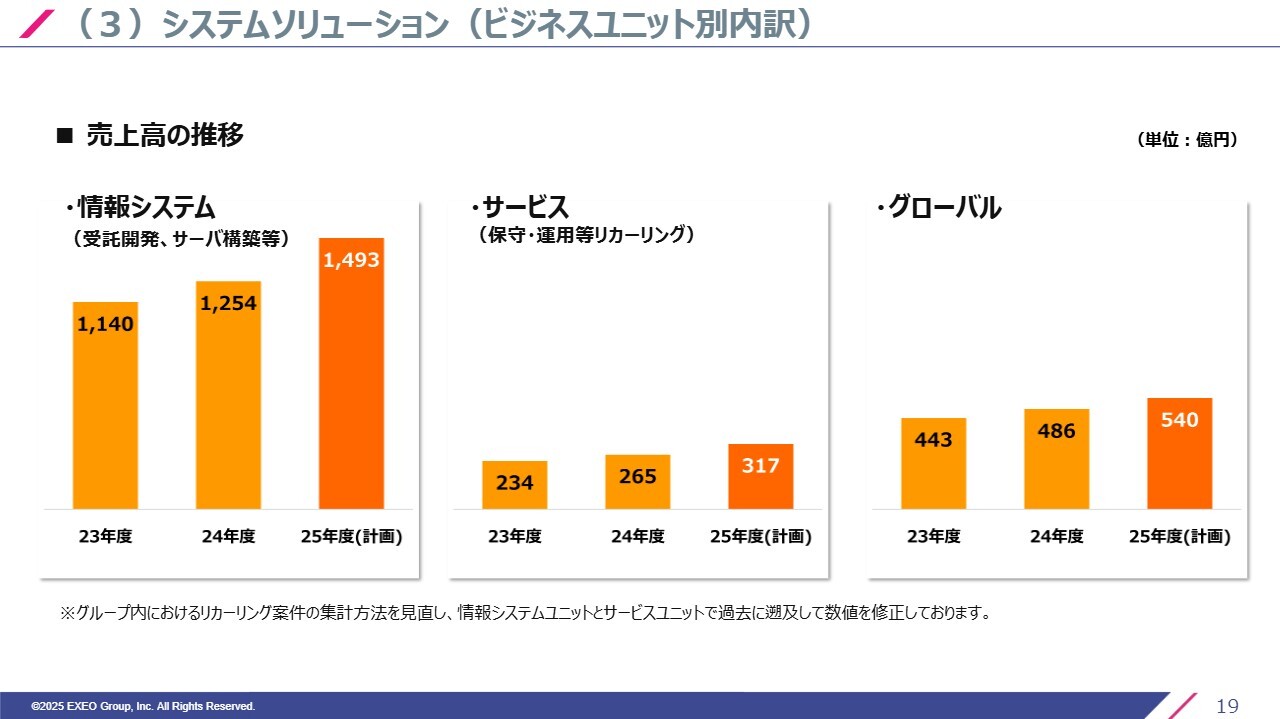

(3)システムソリューション(ビジネスユニット別内訳)

売上高の部分です。順調にきていますので、情報システムに関わるところのみならず、サービスと書いてある保守・運用の面もしっかりと力を入れて育てたいと考えています。

私どもの中核会社であるEDSと呼んでいるエクシオ・デジタルソリューションズを三田のほうのビルに集約し、関係するグループもかなりここに集結するようなかたちになっていますので、それに伴う効果もこれから期待できると思っています。

グローバルにつきましては、この後またページがありますので少しご説明します。

(3)システムソリューション(GIGAスクール)

システムソリューションは2つほどご紹介します。1つは今までGIGAスクールということで、わりとインフラサイドの部分については手を染めていましたが、ここは更改計画が出てきているということもあり、それなりにPCあるいはパッド系というのはあるのですが、我々としては、校務ビジネスあるいは校務クラウドといったところにも幅を広げていきたいと思っています。

学校の中でPCを2台持つのではなく、1台で校務含めてこなせるといったかたちが望まれているだろうと思います。そのような意味ではネットワークの統合は私どもが得意とするところですので、校務系と学習系のネットワークを合わせて1本でセキュリティを担保しながら進めるということに力を入れたいと思っています。

(3)システムソリューション(生成AI)

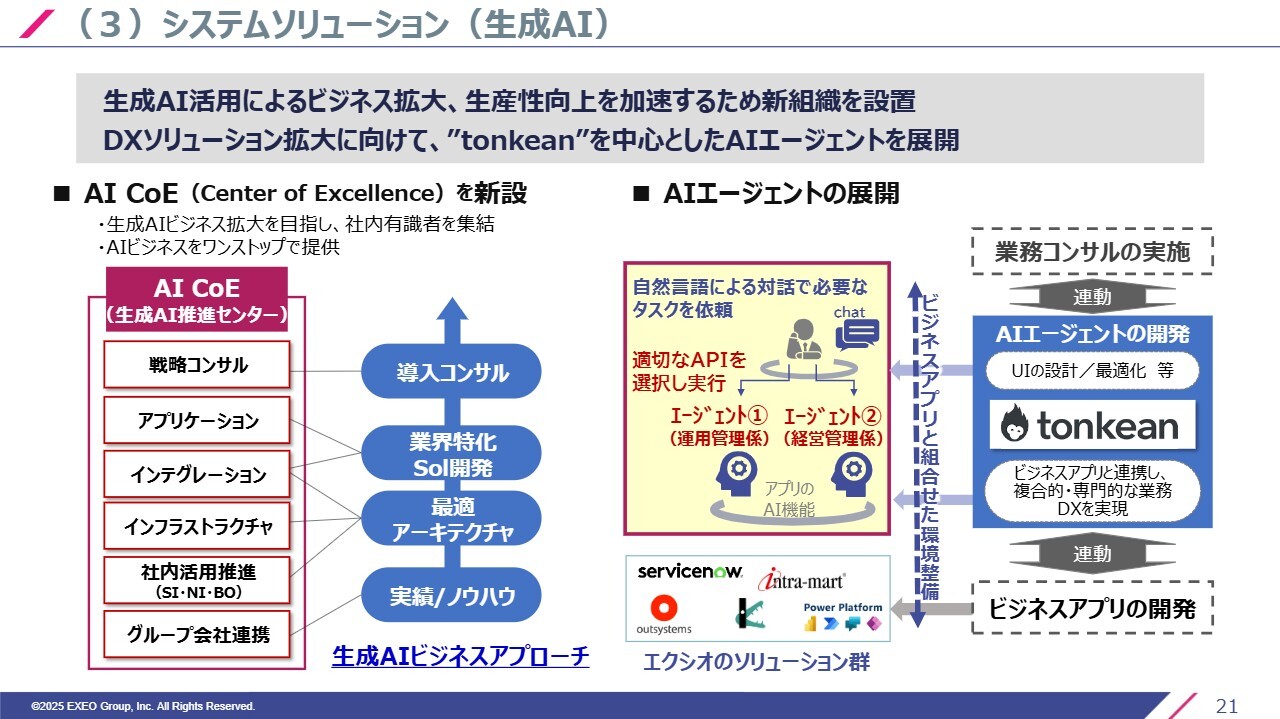

次に生成AIに関わる事項です。各社さまともに積極的に取り組まれていると思いますが、私どももAIを進めるチームを立ち上げています。スライドには生成AI推進センターと書いてありますが、ビジネス拡大・生産性向上を加速するため、AI CoE(Center of Excellence)を立ち上げたところです。

もう1つはAIエージェントです。「Tonkean」という米国の少しおもしろいソリューションを担がせていただいて、これを使っていろいろな分野の課題解決を進めたいと思っています。すでに社内でも今取り組んでいる真っ最中です。

(3)システムソリューション(グローバル)

肝心のグローバルです。構造改革を継続するという趣旨は変わらないのですが、引き続き成長事業とはいえ投資は少し限定して進めたいと思っています。dhost社のニュートラルホスティングの分野については投資しますが、それ以外は大型の投資については控えさせていただこうと思っています。

大きな構造改革で進めているところは、そこの資料の中にありますように、まず1つはProcurri社です。

Procurri社については、10パーセントほど一般株主が残っていましたので、完全子会社化を4月末に発表したところです。完全子会社化はおそらく夏後半だろうと思いますので、そこまでの間にどう立て直すか含め、かなりアグレッシブに検討したいと思います。Procurri社は一昨年に大きな穴を開けましたので、今年はそこまでの穴にはならないと見ています。

VCC社の不採算ビジネスは撤退しました。また、インドネシアの事業については規模を縮小してスクラップアンドビルドをかけたところです。

こちらも今年前半に人員をかなり削減しましたので、その効果は後半に出てくると見ています。加えて、前からお話ししている海外グループ会社の統廃合も継続して進める予定です。

「今後、グローバルはどうするんだ」ということについては、今NTTグループさまをはじめとした、ORAN等モバイルの関係でお引き合いをいただいていますので、こちらについては一緒に取り組みたいと思っています。

また、私どもの社内の業務のオフショアをベトナムで行うということで、オフショアセンターをすでに設立しています。こちらは粛々と進めていこうと思います。

お引き合いをいただいている中に、いろいろインドも含めて「やってくれないか」というお話をいくつかいただいています。こちらについてはしっかり精査の上、やるかやらないかも含めて、検討したいと思います。

スライド右側に書いてある、ガーナ空港のコマンドセンターの案件はすでに受注していまして、工事を進めています。まもなくカットオーバーの予定です。

向かって右下は、LAEという我々のチームによる、DfMAというロボットを使って正確に組み立てていくことに以前から取り組んできているところです。これに対して、シンガポール政府からアワードをいただきました。我々の中に、このようなロボットを活用したラインを作り、より効率的な仕事ができるようにしたいと考えています。

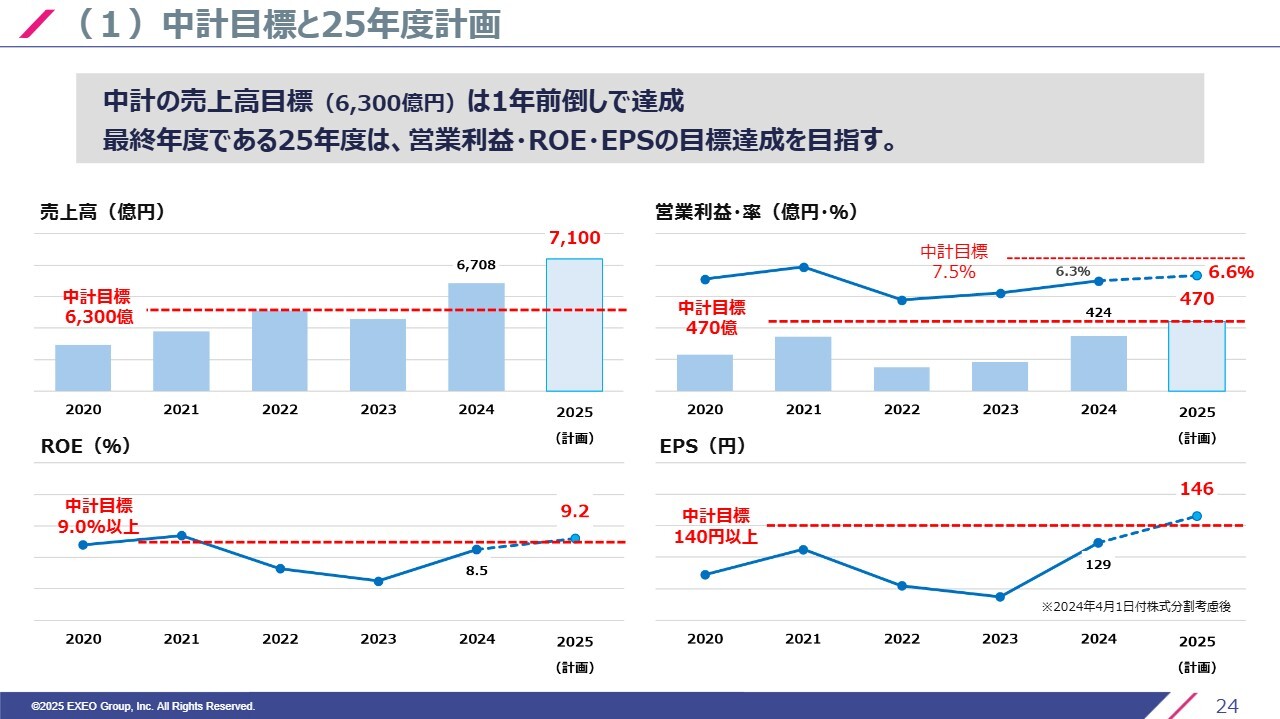

(1)中計目標と25年度計画

中期経営計画の進捗と企業価値の向上の部分です。あらためて中期経営計画の4つの指標がありました。売上はクリアし、中期経営計画の目標のROEは2025年度はなんとかクリアできるのではないかと思っています。問題は営業利益率でして、残念ながら7.5パーセントはギリギリ厳しいと見ていますが、最後まで気を抜かずに進めたいと思っています。

EPSは2分の1の分割の前に280円としていましたが、こちらもなんとか中期経営計画の目標はクリアできるところまで来たかと見ています。

引き続き、営業利益、ROE、EPSは中期経営計画の最終年度としてなんとか達成したいと考えています。

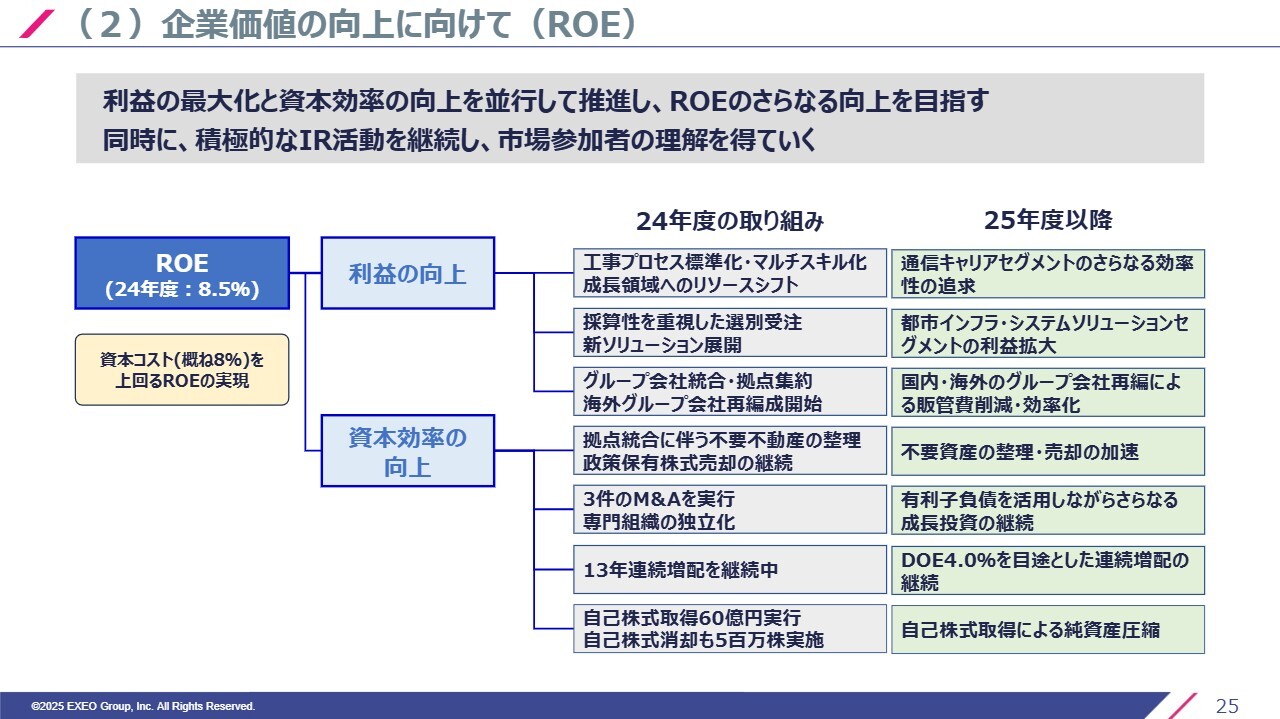

(2)企業価値の向上に向けて(ROE)

企業価値という意味ではROEの向上は2つあると思います。利益をしっかり上げていくこと、そして資本効率を改善するということです。こちらのスライドに書いてある施策は、2025年度も継続して進めていこうと考えています。

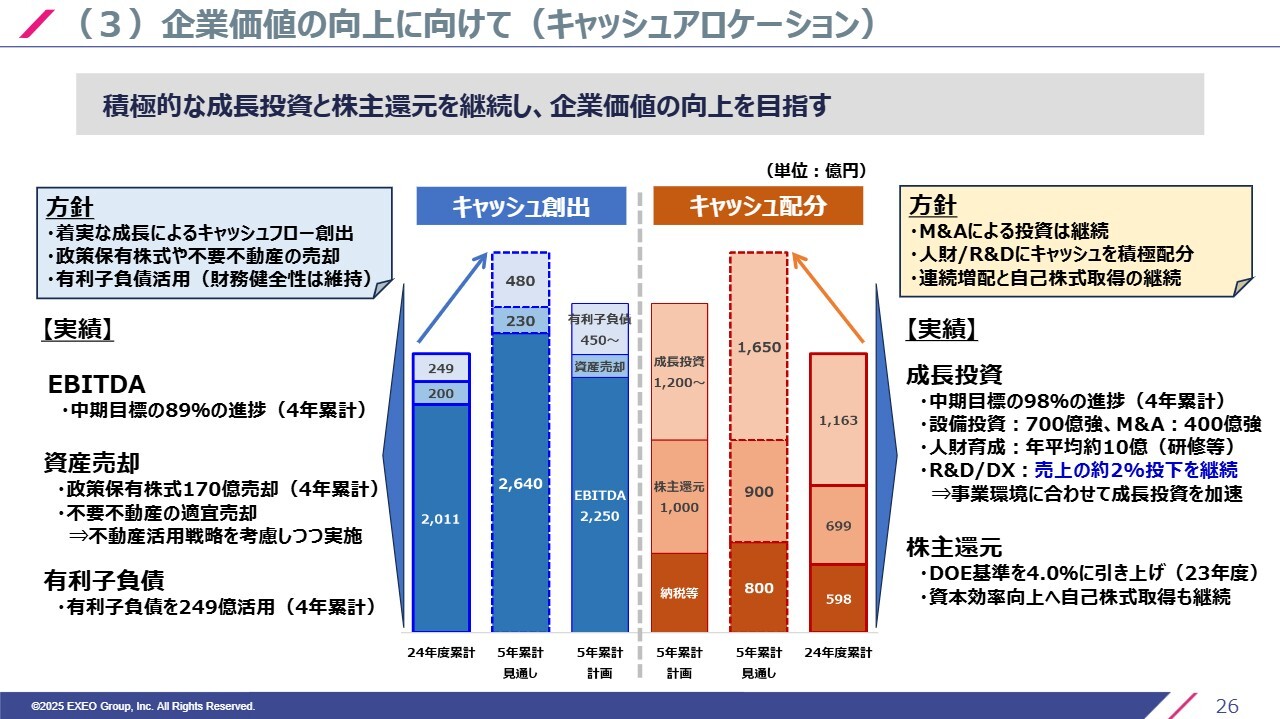

(3)企業価値の向上に向けて(キャッシュアロケーション)

キャッシュアロケーションです。我々はM&Aを継続しますので、若干なりとも有利子負債を活用するかたちで、ただし、財務の健全性は維持しながらM&Aを含めて投資をしていきたいと思います。

現在、R&DあるいはDXに対する社内の投資は売上高の約2パーセントを継続していますので、この後もだいたいその目安で投資を継続していこうと考えています。

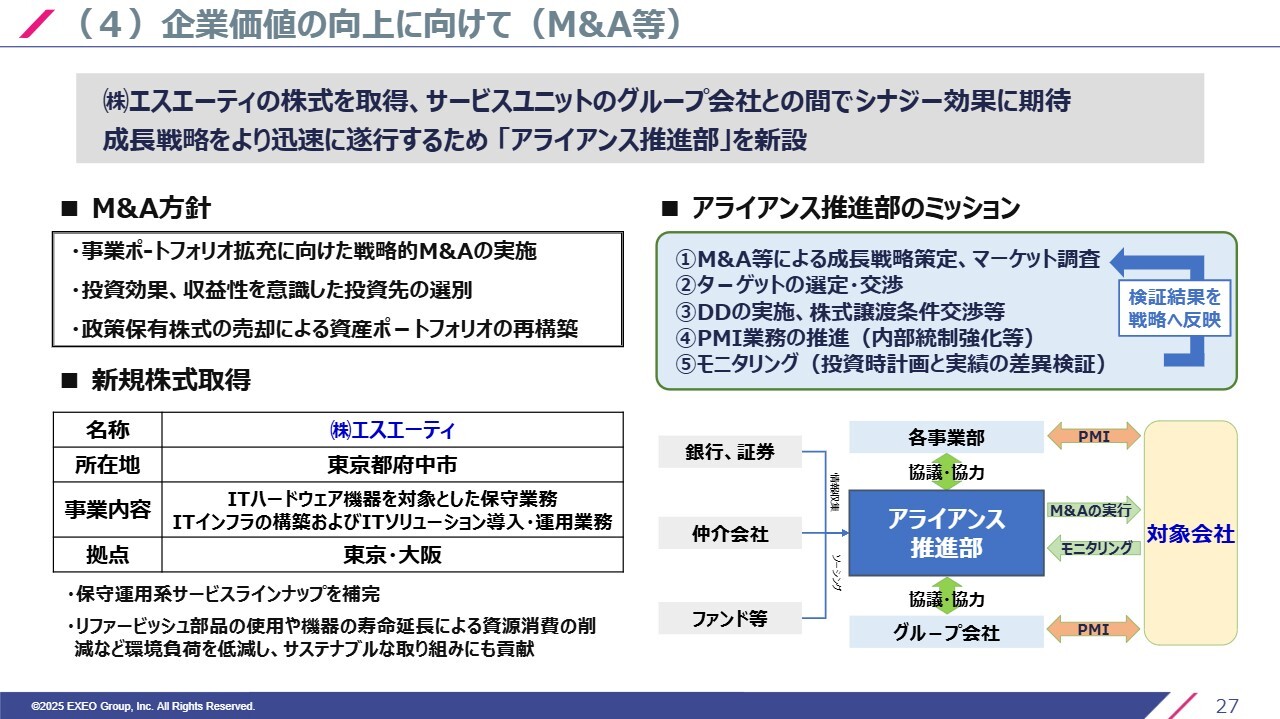

(4)企業価値の向上に向けて(M&A等)

M&Aについて1つだけご報告します。今まで経営企画部の中にあった組織を独立させまして、アライアンス推進部ということで社長直轄の体制にしました。機動性を確保することと、PMIの円滑な移行ということも含めて、体制を作ったばかりです。

また、今日発表しましたが、M&Aでエスエーティさまに我々のグループに入っていただくこととしました。本件は保守のサービスを主に行っている会社で、我々のリファービッシュの物品と組み合わせるなど、十分大きなシナジーが見込めると考えています。

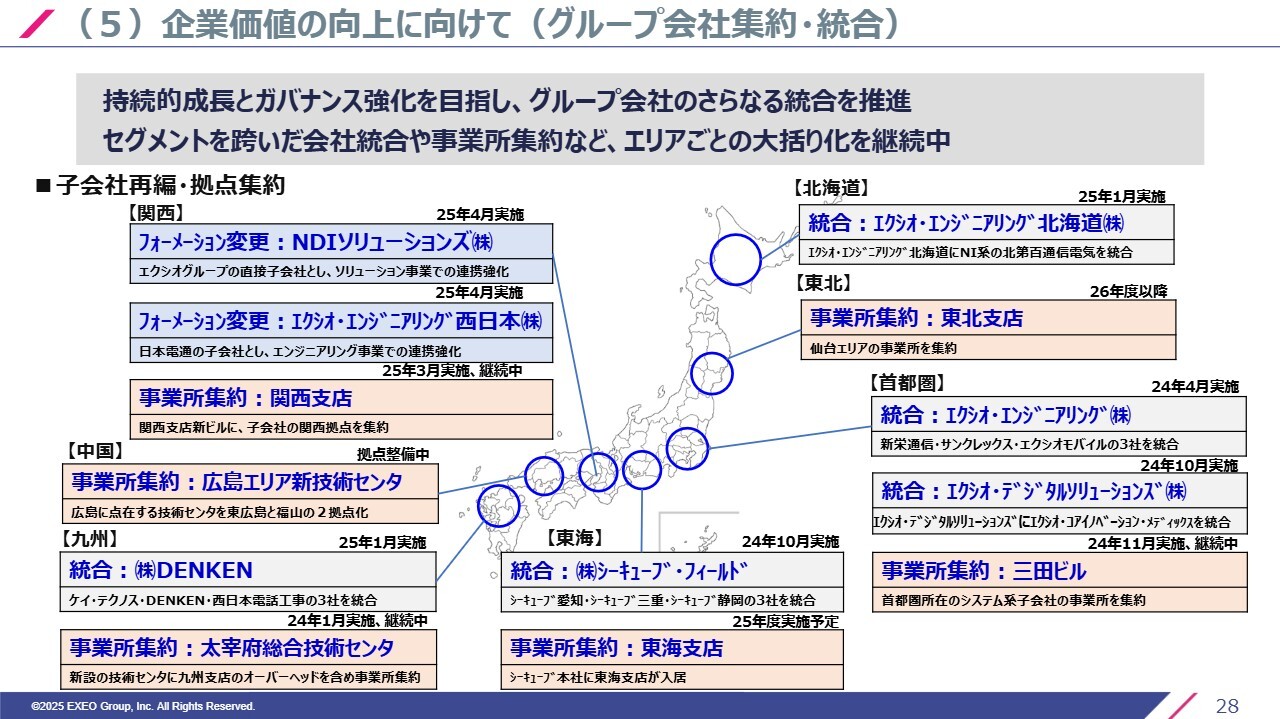

(5)企業価値の向上に向けて(グループ会社集約・統合)

こちらも企業価値という意味で地道にやっている中身です。全国それぞれのエリアごとに統廃合を進めて、あるいは事業所を集約することで効率化を図るということですので、それぞれ少し見ていただければと思います。すでに実施したもの、あるいはちょうど4月に実施ができたもの、あるいはこの後、2026年までかけて進めていくものと、いくつか分けています。

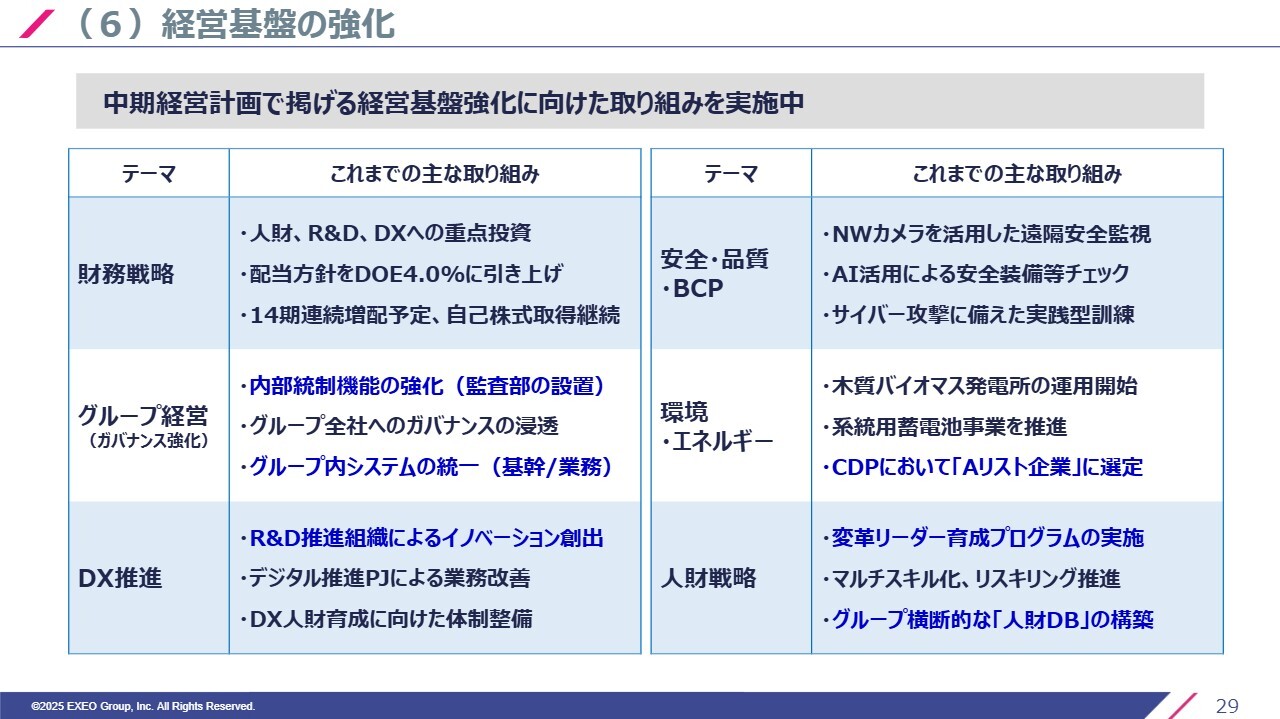

(6)経営基盤の強化

経営基盤の強化のところは、いろいろ数年前から内部統制に関わる課題があるということで、こちらも昨年に監査部を独立して設置し、グループ全体のガバナンスを強化するということで進めています。

もう1つ、少し積極的な投資の中には入りますが、今まで社内でバラバラのシステムを使っていたところがありますので、いよいよグループ内統一のシステムにしていこうということで、今一生懸命開発を進めているところです。

DXについては、引き続きイノベーションの創出には力を入れたいと思っています。スライド右側の表の環境・エネルギーのところに記載がありますが、イギリスに本拠地があるCDPにおいて、環境でAリスト企業という評価をいただきました。非常に喜んでいます。これ以上の評価がないものですから、落ちないようにがんばりたいと思います。

人財については、引き続き育成を強化するとともに、データベースをしっかりと作って活用していきたいと思います。

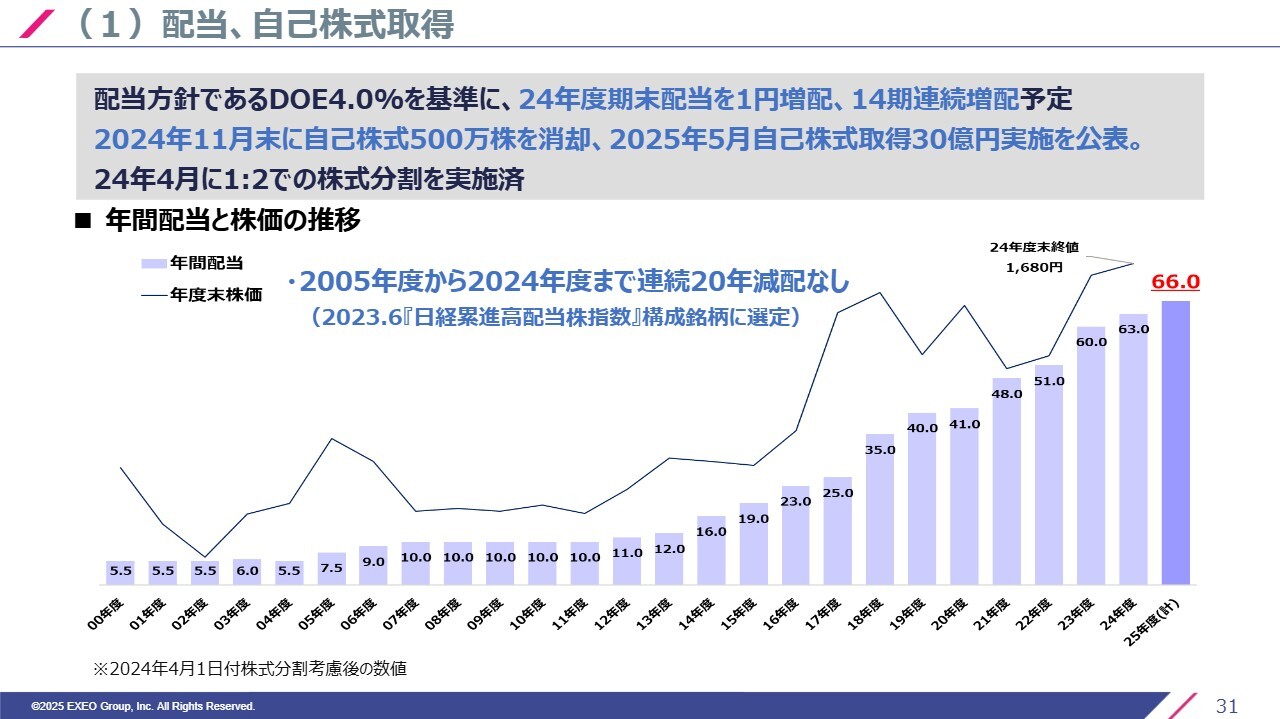

(1)配当、自己株式取得

最後に株主還元についてです。スライドで見ていただいたとおりです。DOE4.0パーセントを基準にして、66円まで継続してバトンを落とさないようなかたちで進めてきています。なお、自己株式については、今般30億円ということで提案をしたところです。

新着ログ

「建設業」のログ