提供:株式会社交換できるくん 投資家向けオンライン説明会(2025年3月期通期業績予想の修正についてのご説明)

【QAあり】交換できるくん、連結営業利益予想の下方修正を発表、事業成長を優先し投資に注力 株主優待の拡充も決定

連結業績予想修正の概要

栗原将氏(以下、栗原):代表取締役社長の栗原です。それでは、定刻になりましたので開催します。よろしくお願いします。

2025年3月21日の金曜日に、業績予想と株主優待制度の変更について開示しました。その説明資料に基づき、私と取締役副社長コーポレート本部長の佐藤からご説明と補足をしたいと思います。

また、いただいたご質問についてはご説明の後にお答えさせていただきます。内容が重複する場合はまとめて回答させていただきますので、よろしくお願いします。

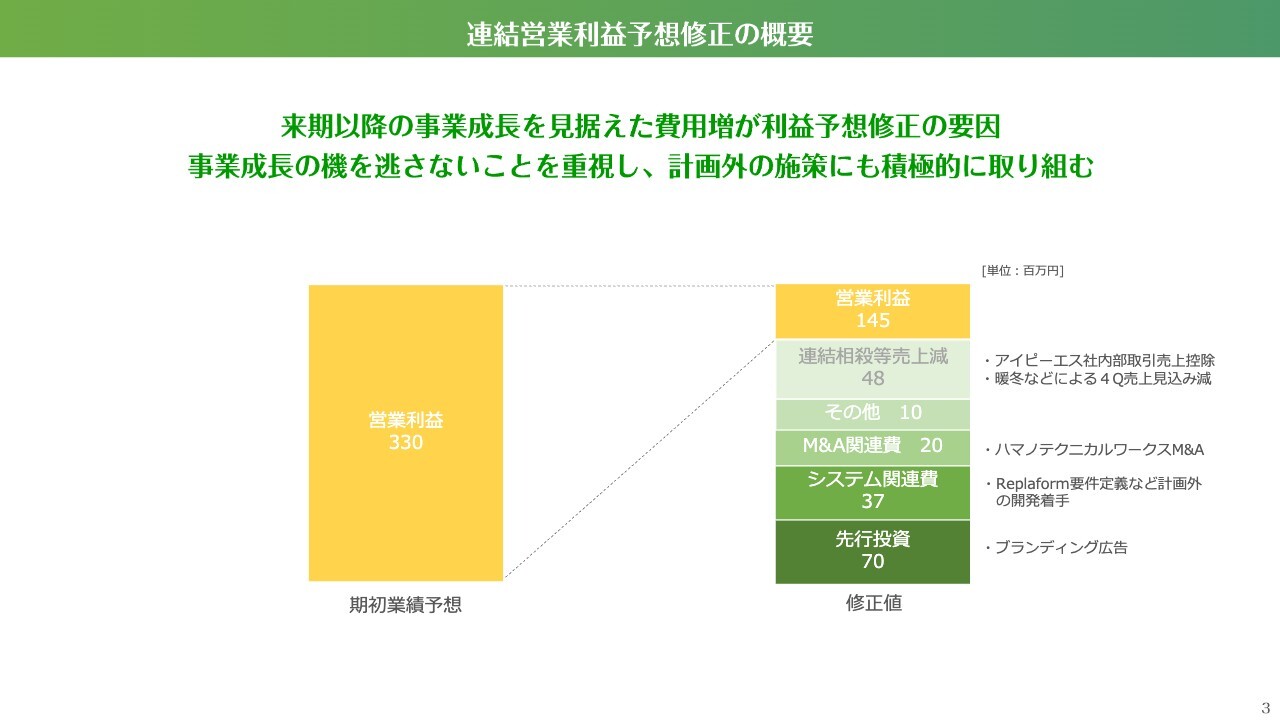

連結業績予想修正についてご説明します。期初の営業利益は3億3,000万円を見込んでいましたが、着地の見込みとしては1億4,500万円となりました。経常利益は、3億3,000万円を見込んでいましたが、1億5,500万円に修正しました。売上高は見込みどおりの100億円です。今回、このように下方修正を行いました。

この結果について、当期の業績をご期待いただいた投資家のみなさまの期待に応えることができず、大変申し訳ありません。

今回の修正に至った経緯について、当社としては、これを単なるネガティブな修正とは捉えていません。来期以降に向けたポジティブな部分の修正も含んでいるため、その点についてもご説明したいと思います。

連結営業利益予想修正の概要

栗原:こちらのスライドも開示している資料と同じ内容となります。期初の営業利益は3億3,000万円を計画していましたが、第3四半期までの段階で、M&A関連費用や、連結相殺等の影響を受けました。

連結相殺については、子会社であるアイピーエスの開発部門が当社の「交換できるくん」の開発を部分段階的に担っており、開発が非常にスムーズに進んだことで、想定よりも多くの人員を当社に割いてもらうかたちとなりました。その結果、それぞれの売上は増加しましたが、連結決算においては相殺されるため、その費用は4,800万円程度となりました。

その他については、売上の若干の伸び悩みなどが影響しており、その他諸々の細かい部分が含まれています。

システム関連費については、「Replaform(リプラフォーム)」の要件定義など、当初の計画から少し外れた部分の開発費用が発生し、もともと第3四半期までに顕在化していました。

一方で、営業利益3億3,000万円に対する下方修正のラインがあり、そのラインは上回る程度の状況で第4四半期を迎えました。第3四半期までは受注状況は好調でしたので、第4四半期も順調に伸びれば利益が少しショートする程度で収まると考えていたのですが、年明けからの受注状況から、下方修正のラインが見えてくるようになりました。

言葉を選ばずに言えば、下方修正を回避する数字を出すことも不可能ではありませんでした。ただし、それは3月に投資を行うか、4月に回すかといった最終的な調整によるものであり、本質的な成長にはつながらないと判断しました。

私たちが目指すのは、1億円、2億円、3億円といった営業利益のレベルではなく、さらに先の利益を追求することです。そのため、将来の成長につながる投資を優先すべきだと判断しました。この判断のもと、第4四半期にブランディング投資などの追加投資を実施させていただきました。

先行投資について、ブランディング広告の7,000万円は、単に2月、3月に広告を投下したということだけではなく、4月以降も継続していきます。そのため、一部の制作を少し前倒しして、来期以降の経費、つまりコストを軽減する効果も見込んでいます。このような取り組みの結果、着地見込みは前記のような数値となりました。

詳細については、ご質問でも多数いただいているため、その中でご回答します。

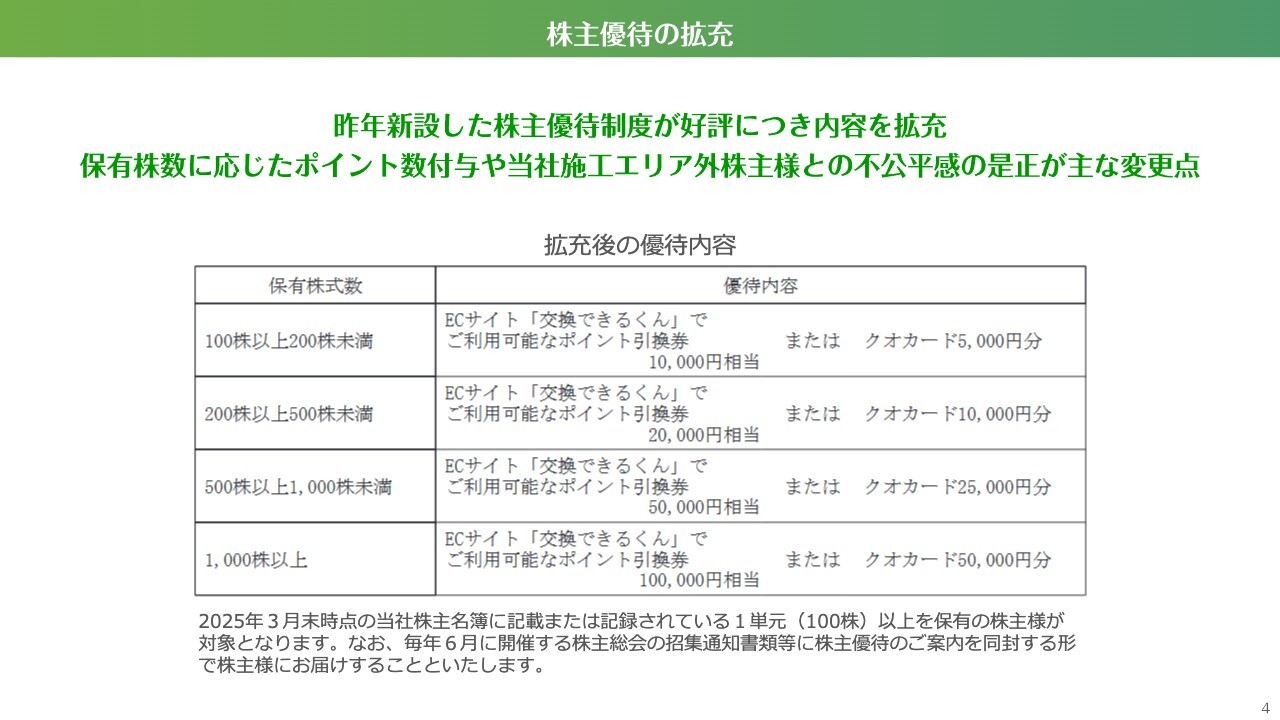

株主優待の拡充

栗原:もう1つ、株主優待の拡充について、合わせて開示しました。これは以前から検討していたものですが、先に開示すると投資家の方々を惑わせる可能性があり、後からの発表も適切ではないと判断し、結果的に今回の発表に合わせたタイミングとなりました。

昨年から、当初200株で1万円相当の「交換できるくん」で利用可能なポイント引換券を株主優待として発行していました。想定以上に多数の方々にご利用いただき、「非常によかったよ」というお声をいただきました。

昨年1年間は、検証期間として位置付け、当社のサービスをより多くの株主のみなさまにご利用いただけるよう、このたび優待の幅を広げました。

また、100株、200株以上に保有している株主の方々には、プラスの特典があってもいいのではないかと考えまして、このような設定となっています。

そして今回、「QUOカード」も選べるようにしました。当社では、これまで「QUOカード」の優待施策には消極的でした。しかし、まだ全国津々浦々で工事ができるわけではなく、当社の営業エリア外にお住まいの個人投資家の方も多くいらっしゃいます。そのため、利用できない方々にも不公平が生じることのないよう、「QUOカード」を選択できるようにしました。

ただし、当社の営業エリア内の方にはできるだけ「交換できるくん」を利用していただきたいという考えから、優待の比率は変えさせていただいております。

また、例えば1,000株を保有いただくと、年間10万円分の引換券を受け取ることができます。この引換ポイントは3年間活用可能であり、3年継続保有で最大30万円分の利用券となります。一度住宅設備を交換されると、築年数の経過に伴い順番にいろいろな設備が劣化していくため、毎年優待を活用しながら交換を楽しんでいただければという思いで、今回改変しました。

質疑応答:売上高低下の要因について

栗原:「2025年3月21日に修正された業績予想を前提とすると、2025年1月から3月の売上は前年同期比プラス4パーセント程度となり、第3四半期と比べて大きく失速することになります。

暖冬の影響だけでは説明がつかず、競争力が大きく低下する事態が発生しているように思えるのですが、何が原因でしょうか? 競合は増えていますでしょうか?」というご質問です。

その次の質問もほぼ同じ内容のため、あわせてお読みします。

「今回の修正について、売上100億円予想だと、第4四半期は売上24億円弱、全体比でプラス4パーセント弱になり、ソリューション事業分を除くと、住設DX事業の売上高は大幅鈍化したように見えます。要因は暖冬などの季節の影響のみでしょうか?」というご質問です。

その次の質問も同様ですね。

「暖冬の費用増で利益の下方修正はまだしも、売上が思いのほか上がっていません。このあたりはどのようにお考えでしょうか?」というご質問です。

ご質問を多数いただき、ありがとうございます。まず、資料の内容に少し誤解があれば、大変恐縮です。今回の発表では下方修正がメインとなっていますが、売上については着地が100億円ぴったりというわけではなく、修正の範囲内に収まっているため、特に変更は行っていません。

実際には、DX事業や住設事業を単体でみると、およそ18パーセント成長しており、売上自体は伸びています。その点で誤解を与えてしまい申し訳ございません。

最終的な数字は、計画をやや上回るかたちで調整を進めており、現在も営業活動を継続しています。逆に言えば、100億円を下回ることはなく、売上を維持できる見込みであることが、今回修正を行わなかった要因です。

佐藤浩二氏(以下、佐藤):この4パーセント程度という部分について補足します。

2024年3月期第4四半期の資料では、連結売上業績として22億8,200万円と記載されていますが、このうち住設DX事業のみの売上実績は19億9,200万円です。

したがって、前年同期比で見る際は、住設DX事業の売上19億9,200万円に対し、今回想定どおり24億円弱だと、前年同期比約18パーセント増となるため、そのようにご理解いただければと思います。

質疑応答:暖冬の影響と受注への具体的な影響基準について

栗原:「気象庁から平均気温の推移が発表されていますが、御社の展開エリアでは、多くの地域で昨年より平均気温が低くなっています。暖冬の影響で受注が伸びていな

新着ログ

「小売業」のログ