提供:Genky DrugStores株式会社 2025年6月期第3四半期決算説明

Genky DrugStores、既存店売上高の牽引により3Q会計期間売上高は前年比9.0%増 デイリーフーズが集客を促進

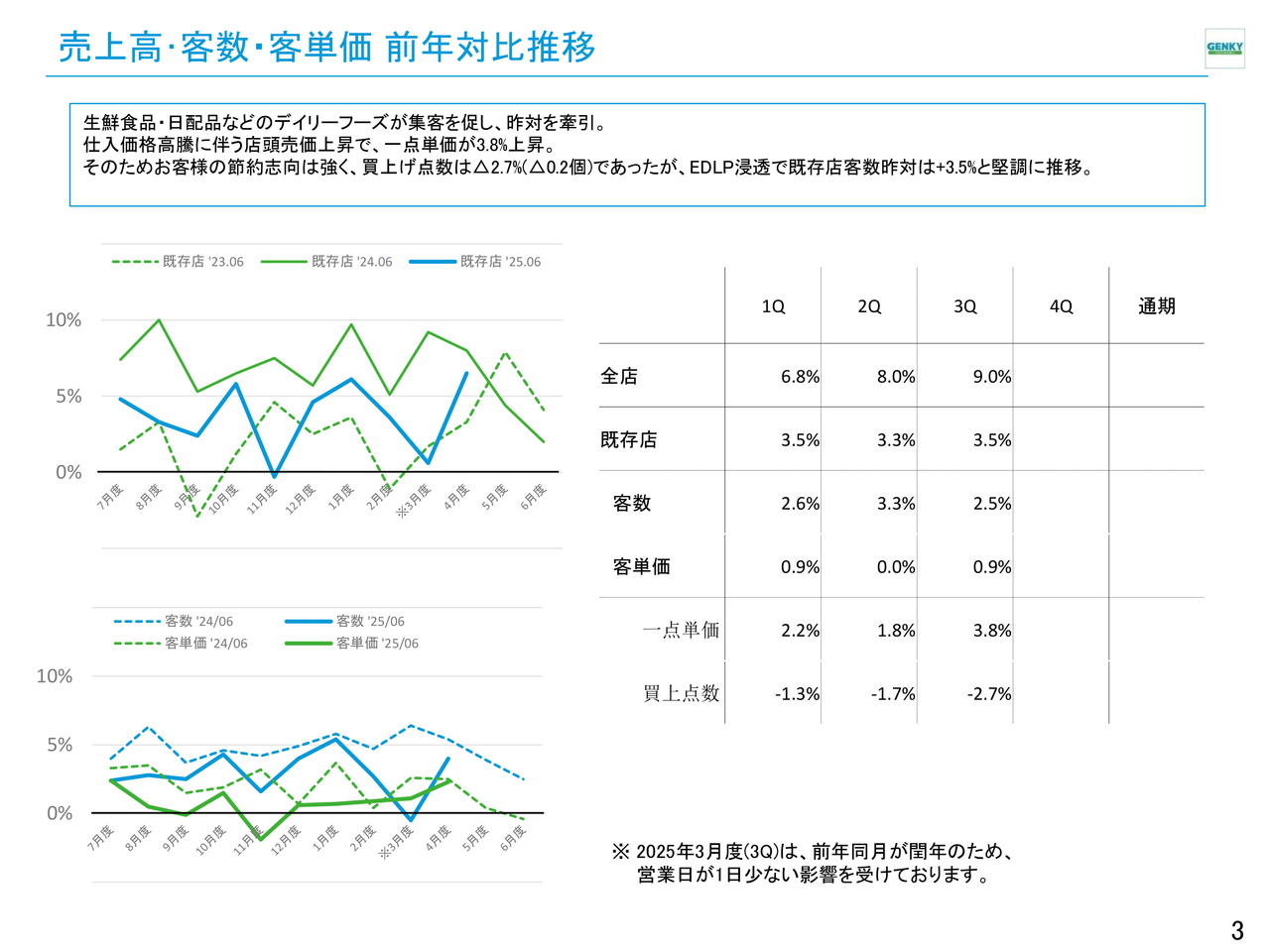

売上高・客数・客単価 前年対比推移

常見武史氏:Genky DrugStores株式会社執行役員財務・IR部長の常見です。2025年6月期第3四半期の決算説明を行います。

売上高・客数・客単価の前年対比推移についてです。

生鮮食品や日配品などのデイリーフーズが集客を促し、既存店売上高の前年対比を牽引しました。仕入価格の高騰に伴い店頭売価が上昇し、一点単価は3.8パーセント上昇しました。そのため、お客さまの節約志向が強く、買上げ点数は2.7パーセント減少しましたが、EDLPの浸透により既存店客数は前年同期比3.5パーセント増加と堅調に推移しました。

なお、2025年3月度は前年同月が閏年であったため、営業日が1日少ない影響を受けています。

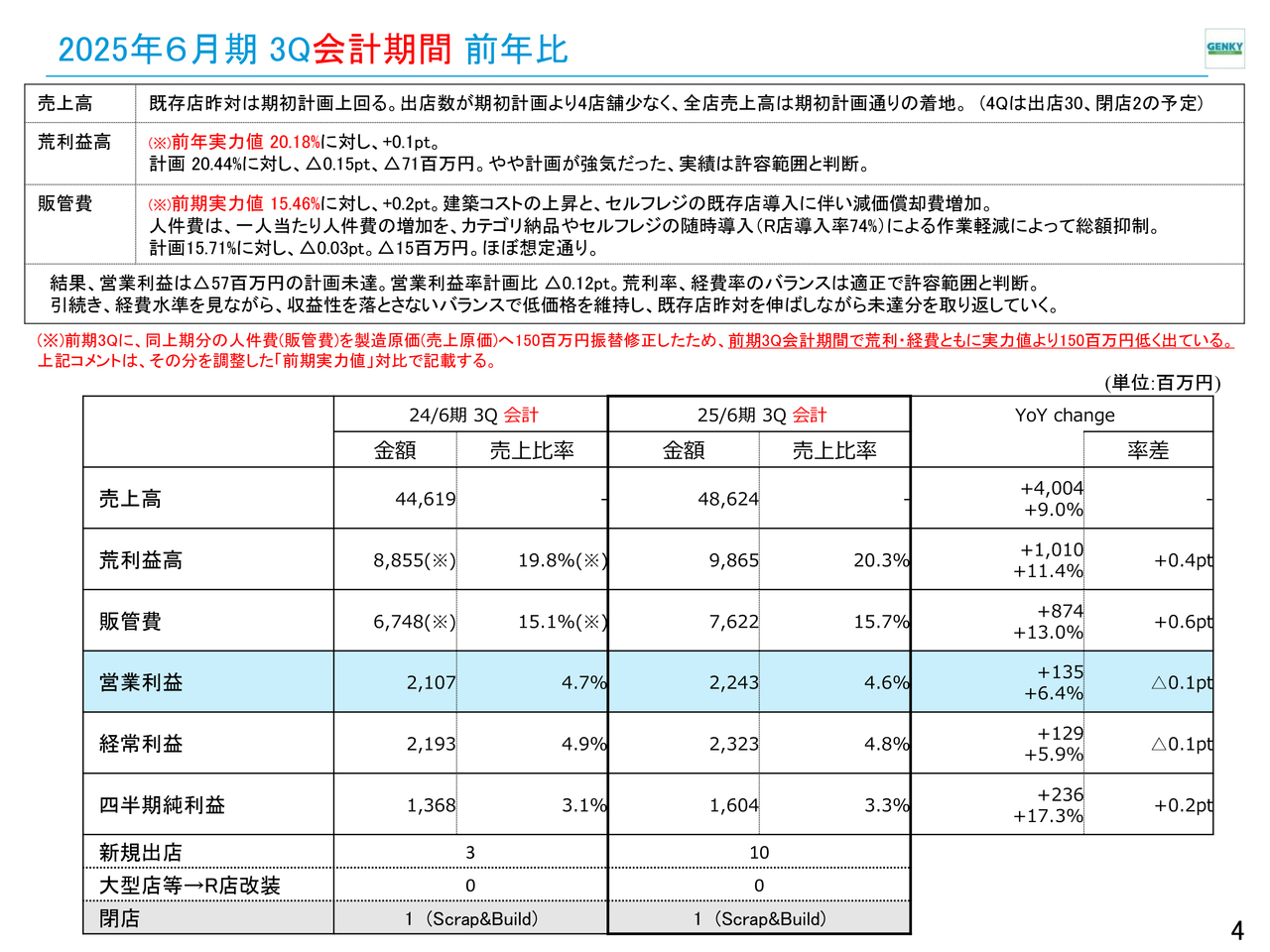

2025年6月期 3Q会計期間 前年比

2025年6月期第3四半期会計期間の前年比についてご説明します。

売上高は前年同期比9.0パーセント増加し、486億2,400万円となりました。既存店売上高は期初計画(プラス2.7パーセント)を上回りましたが、出店数が期初計画より4店舗少なかったため、全店売上高は期初計画どおりの着地となりました。第4四半期は30店の出店を計画しており、通期54店舗の出店は確定しています。

荒利益高と販管費の前年数値について補足があります。前期第3四半期において、同上期分の人件費(販管費)を製造原価(売上原価)へ1億5,000万円振替修正したため、前期第3四半期会計期間で、どちらも実力値より低く出ています。

ご説明については、その分を調整した「前期実力値」対比でコメントします。

荒利益高は「前年実力値20.18パーセント」に対してプラス0.1ポイントと同水準で着地しました。計画に対してはマイナス0.15ポイント、7,100万円未達となりましたが、計画がやや強気であったことも鑑み、許容範囲内と判断しています。

販管費は「前期実力値15.46パーセント」に対してプラス0.2ポイント増加しました。建築コストの上昇や、セルフレジ導入による減価償却費の増加が影響しました。賃上げなどによって一人当たり人件費は増加しましたが、カテゴリ納品やセルフレジの随時導入等の作業軽減策により、人件費総額としては抑制されました。計画対比はマイナス1,500万円と、インラインで着地しました。

結果、営業利益は計画比マイナス5,700万円の未達となりましたが、荒利益率と経費率のバランスは適正であると判断しています。

第4四半期も引き続き、経費水準を見極めながら、収益性を維持し、既存店売上高の前年対比伸長を図っていきます。

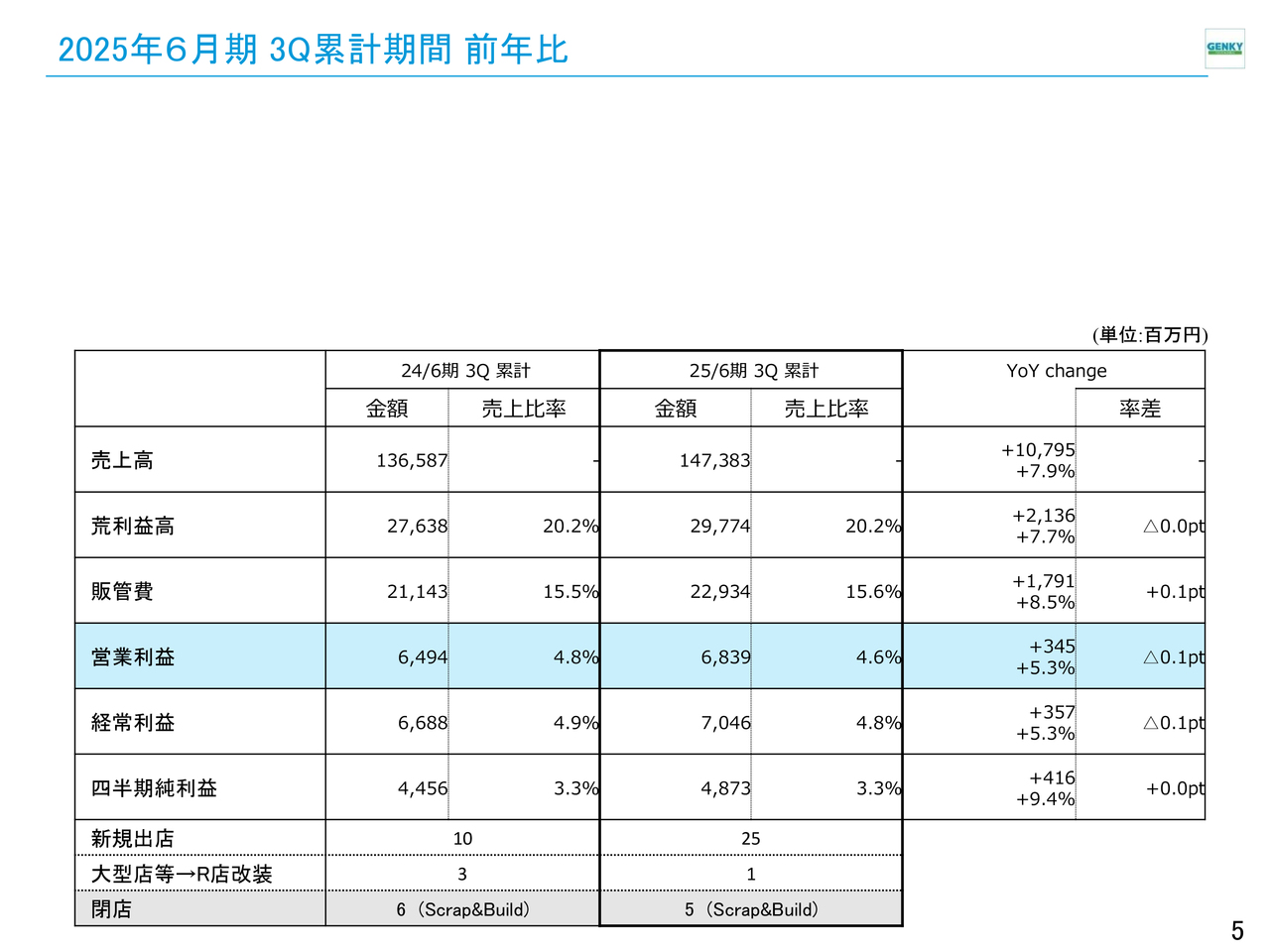

2025年6月期 3Q累計期間 前年比

2025年6月期第3四半期累計期間の前年比についてご説明します。

売上高は前年同期比7.9パーセント増加し、1,473億8,300万円となりました。荒利益高は前年同期比7.7パーセント増加し、297億7,400万円となり、荒利益率は前年同期比で変動ありませんでした。販管費は前年同期比8.5パーセント増加し、229億3,400万円となり、販管費率は0.1ポイント上昇しました。

営業利益は前年同期比5.3パーセント増加し、68億3,900万円となり、営業利益率は0.1ポイント低下しました。経常利益は前年同期比5.3パーセント増加し、70億4,600万円となり、経常利益率は0.1ポイント低下しました。四半期純利益は前年同期比9.4パーセント増加し、48億7,300万円となりました。

新規出店は25店舗、改装は1店舗、閉店は5店舗(大型店のスクラップアンドビルド)でした。

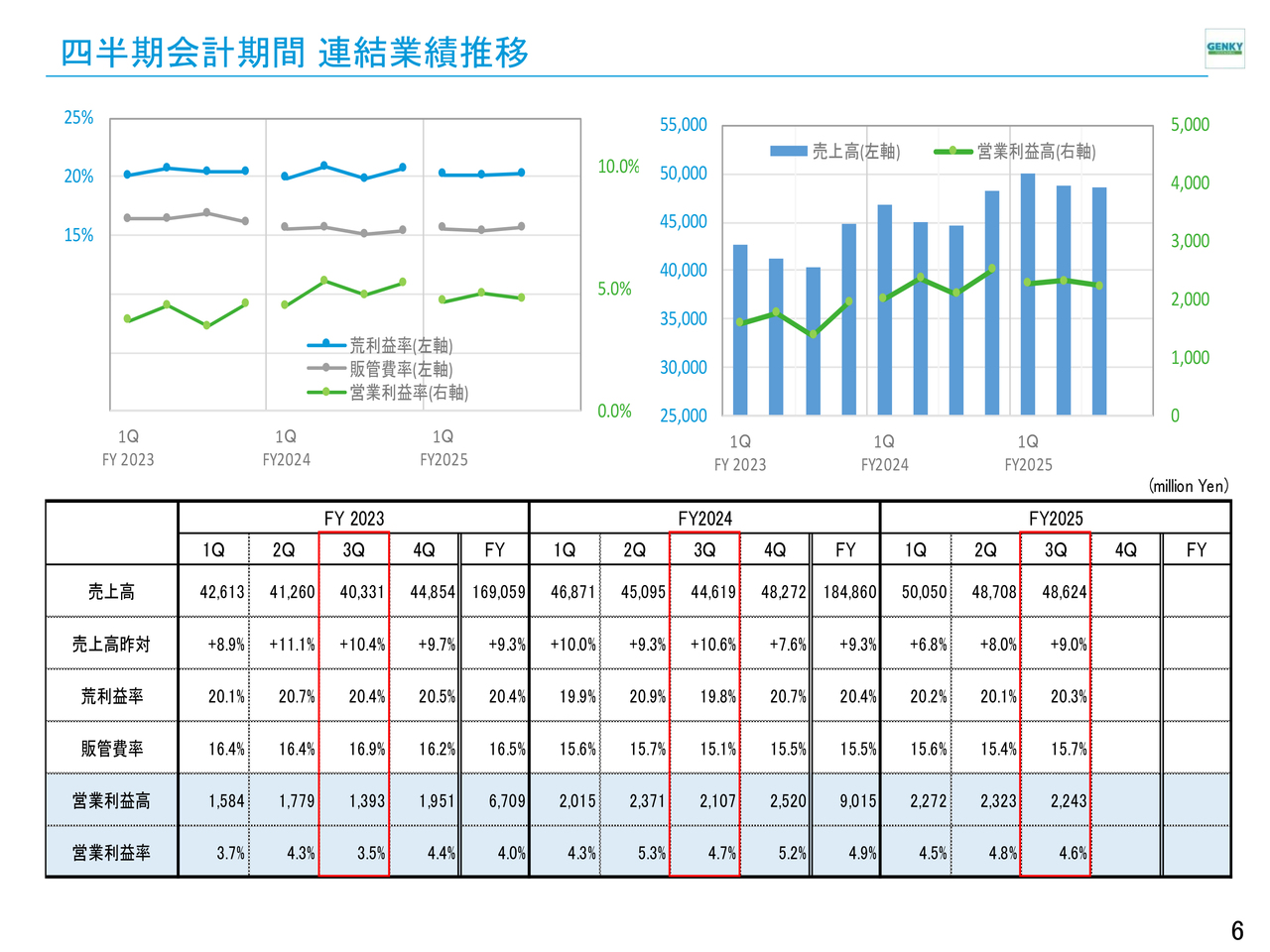

四半期会計期間 連結業績推移

四半期会計期間の連結業績推移についてです。概要は先程のご説明のとおりになりますので割愛します。

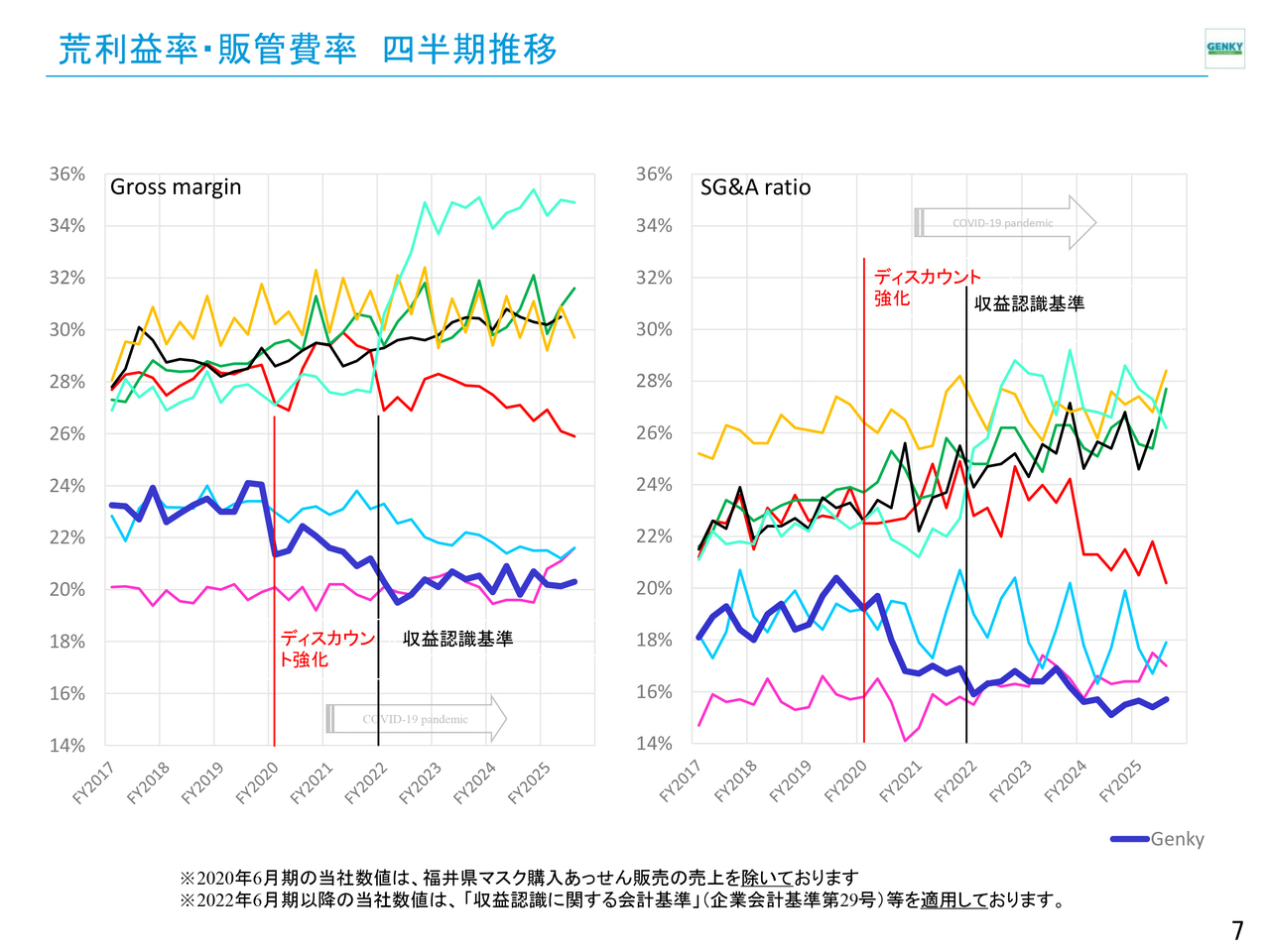

荒利益率・販管費率 四半期推移

荒利益率・販管費率の四半期推移についてです。当社は濃い青のグラフで、その他はドラッグストア他社の推移になります。

当社の荒利益率は、2020年6月期から2025年6月期にかけておおむね20パーセント前後で推移しています。同業界では最も低い荒利益率をキープしており、つまり強力な低価格イメージをお客さまにもっていただいています。

販管費率は、こちらも業界最低の15パーセント台を維持しています。他社比較においても、荒利益率、販管費率ともに安定的に推移している状況です。

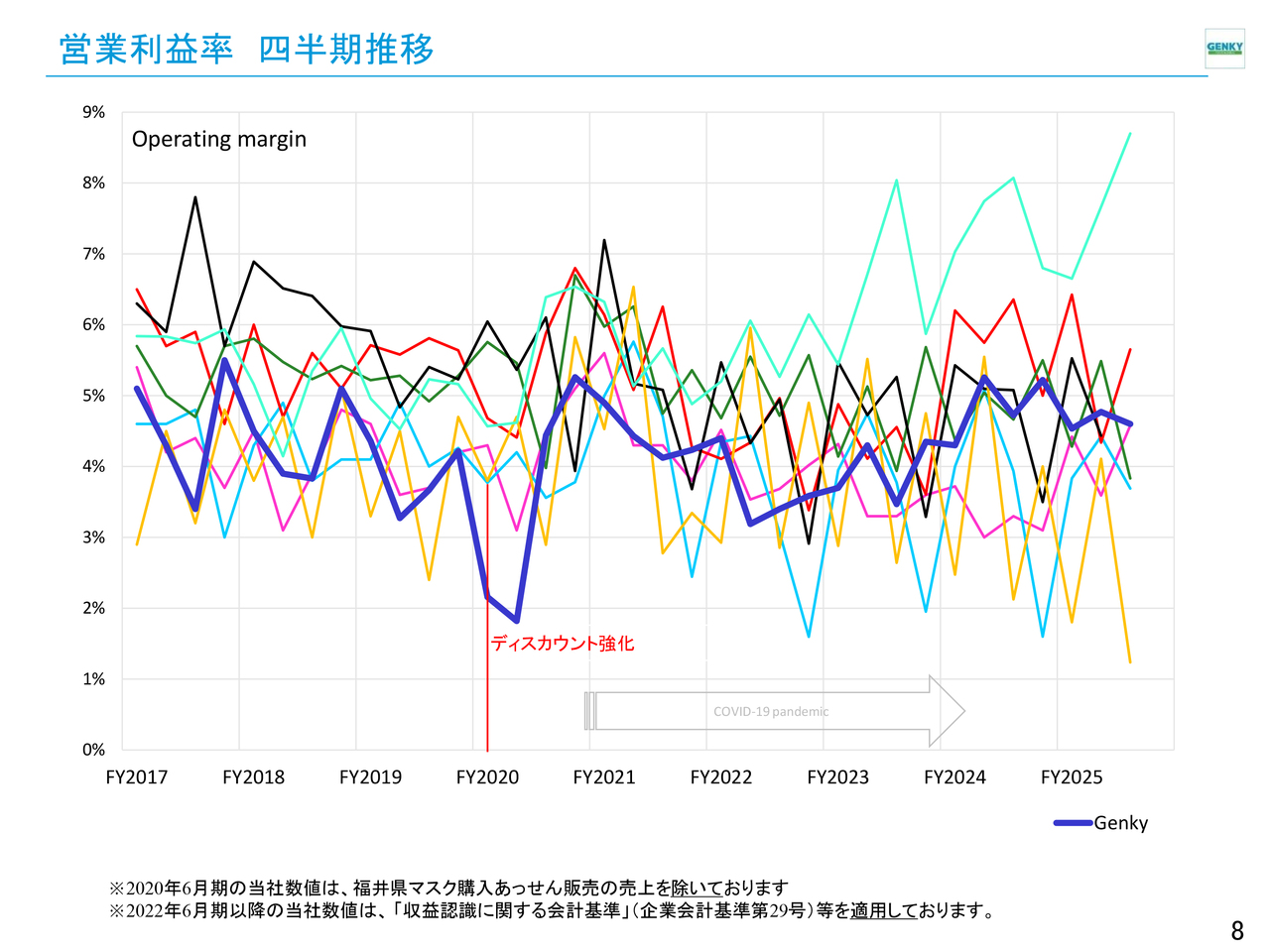

営業利益率 四半期推移

当社の営業利益率は、この2年間、おおむね4.5パーセントから5パーセントの範囲内で推移しています。競合他社と比較しても、営業利益率は安定的な水準を確保しており、ローコストオペレーションの深化によって、強力なディスカウントを実現しながらもしっかりと利益率をキープすることができています。この利益水準を今後も維持し続ける考えです。

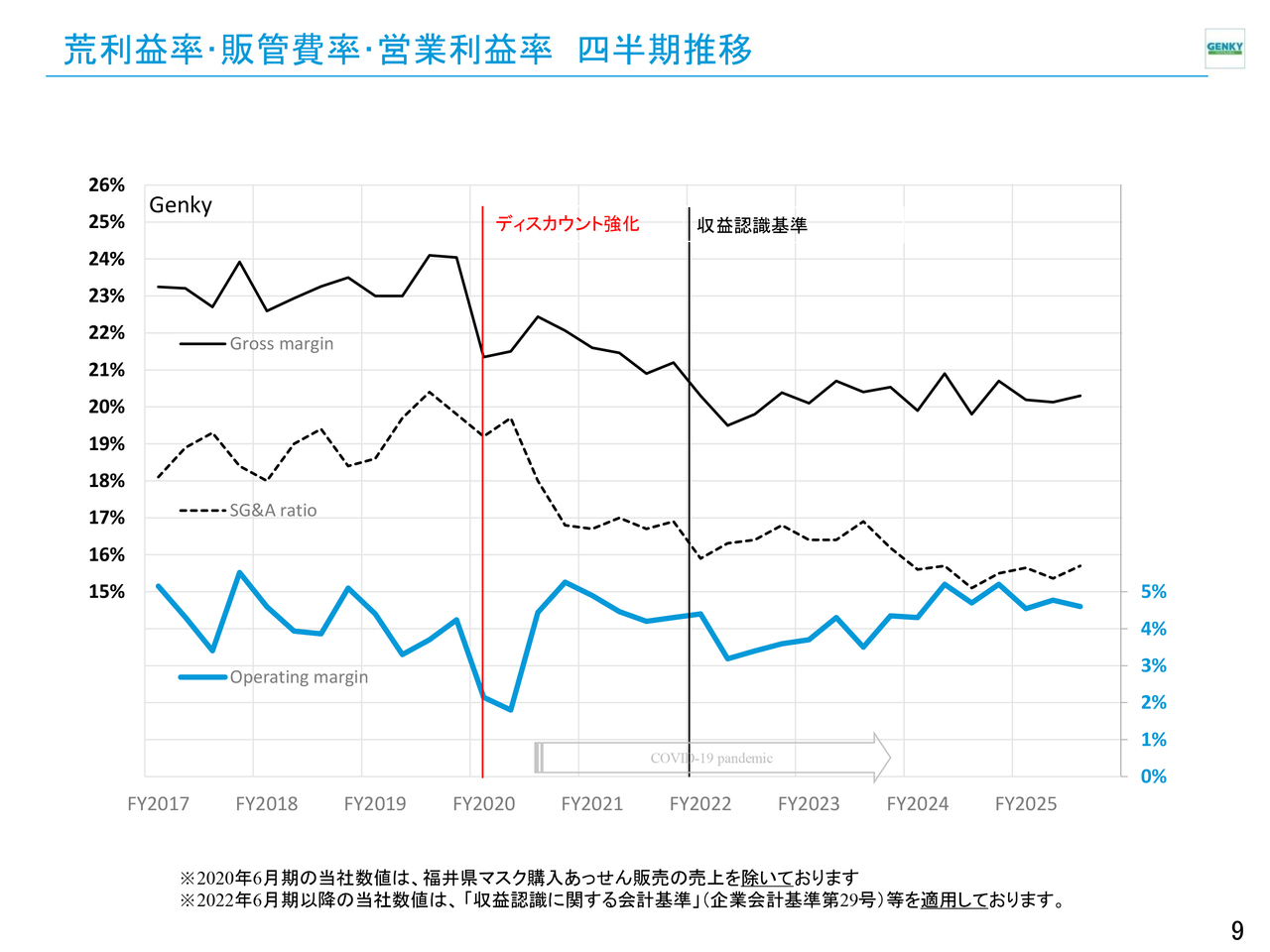

荒利益率・販管費率・営業利益率 四半期推移

こちらは当社だけのグラフになります。また、ご参照ください。

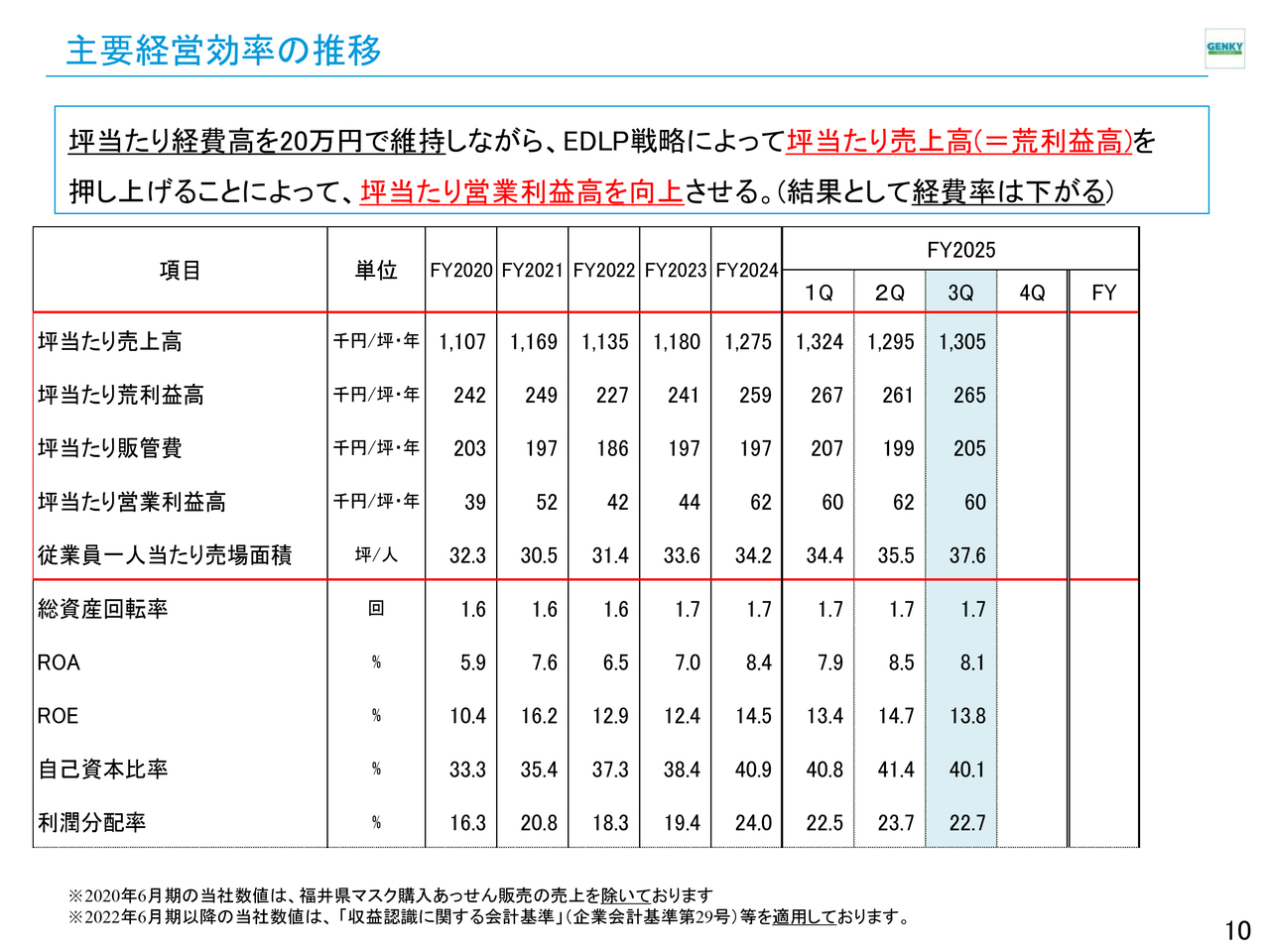

主要経営効率の推移

主要経営効率の推移についてです。

当社は、坪当たり経費高を20万円に維持しながら、EDLPのさらなる深耕により坪当たり売上高および坪当たり荒利益高の向上を図り、結果として坪当たり営業利益高の向上につなげています。これにより、経費率を低下させる効果も得ています。

2025年6月期第3四半期時点での坪当たり売上高は130万5,000円、坪当たり荒利益高は26万5,000円、坪当たり販管費は20万5,000円、坪当たり営業利益高は6万円となりました。

従業員一人当たりの売場面積、つまり「どれだけ少ない人数で店舗オペレーションを実現できているか」という、当社にとって重要な指標で、面積が大きいほど店舗あたり従業員数が少ないことになります。直近では37.6坪と、年々拡大しています。これがどれくらいかと言いますと、郊外のホームセンターをイメージしていただければ近いです。店内を歩いてもほとんど店員とすれ違うことがありません。これによって、賃上げなどの一人当たり人件費の増加に対する強い耐性を持っています。

総資産回転率は1.7回を維持しており、ROAは8.1パーセント、ROEは13.8パーセント、自己資本比率は40.1パーセントとなっています。利潤分配率は22.7パーセントとなり、効率的な資本運用と収益還元を両立しています。

店内動画(2分)

ここからは、Appendixとして、前期決算説明資料を一部再掲します。

当社店舗の様子を映した動画をご覧ください。私が店内を歩きながらスマホで撮影しただけでして、お見苦しい点ご了承ください。

当社は都心に1店舗もありませんので、だいたいのイメージを掴んでいただけるかと思います。生活必需品だけを取り揃え、近所のお客さまが何度も来店していただけるよう、生鮮食品やデイリーフーズ、冷凍食品やパンなども豊富に品揃えをしています。

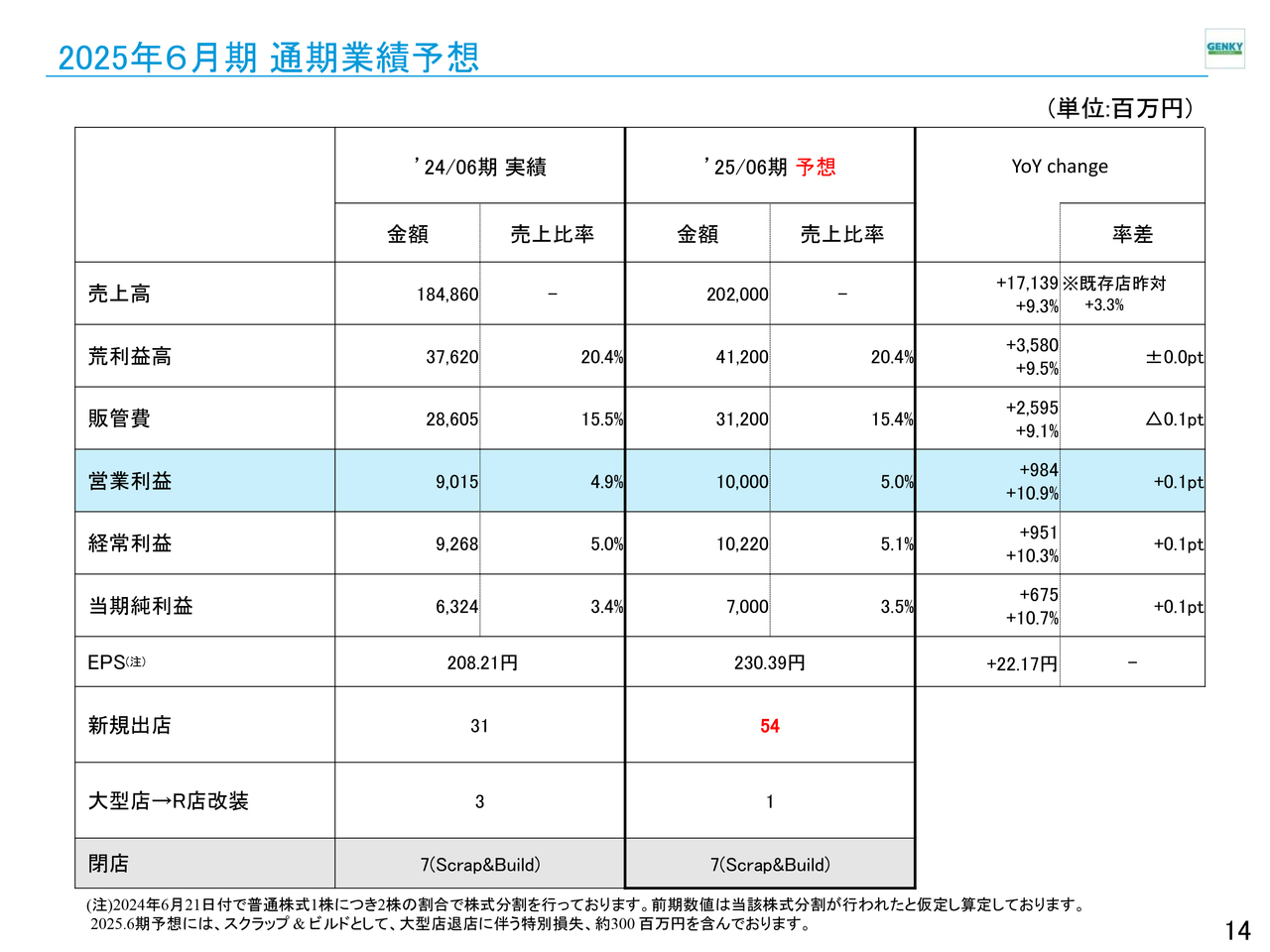

2025年6月期 通期業績予想

2025年6月期の通期業績予想です。

売上高は前年同期比9.3パーセント増加の2,020億円を見込んでいます。既存店売上高の前年対比はプラス3.3パーセントを想定しています。荒利益高は前年同期比9.5パーセント増加の412億円、荒利益率は20.4パーセントと、前年と同水準を維持する計画です。販管費は前年同期比9.1パーセント増加の312億円、販管費率は15.4パーセントと0.1ポイントの微減を見込んでいます。

営業利益は前年同期比10.9パーセント増加の100億円、営業利益率は5.0パーセントとなる見込みです。経常利益は前年同期比10.3パーセント増加の102億2,000万円、当期純利益は前年同期比10.7パーセント増加の70億円を予想しています。

新規出店は54店舗、大型店からR店への改装は1店舗、閉店は7店舗(スクラップアンドビルド)を予定しています。

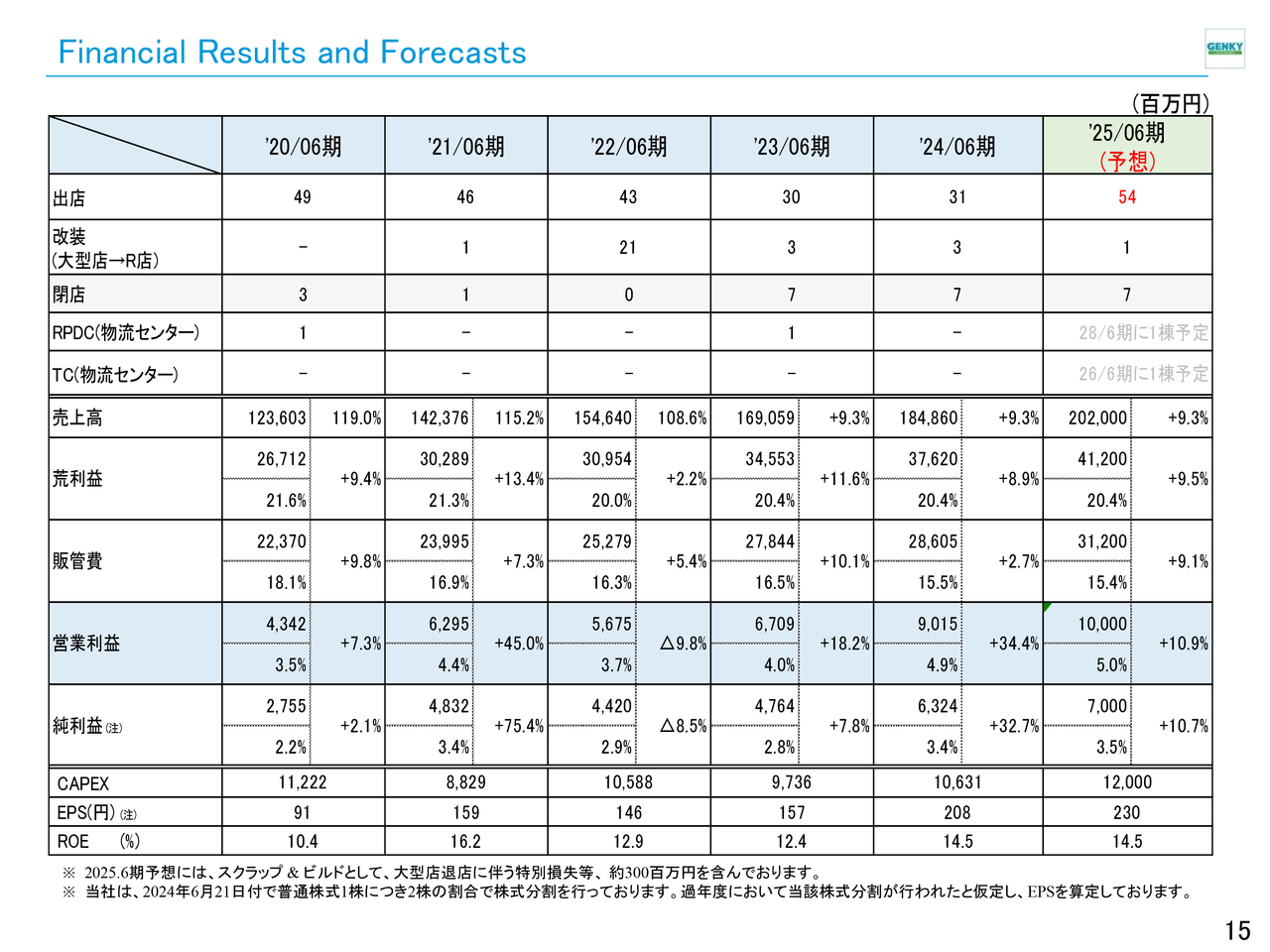

Financial Results and Forecasts

2025年6月期において、売上高は2,020億円、荒利益高は412億円、販管費は312億円、営業利益は100億円、当期純利益は70億円を見込んでいます。

荒利益率は20.4パーセント、販管費率は15.4パーセント、営業利益率は5.0パーセント、当期純利益率は3.5パーセントとなる計画です。

出店は54店舗、改装は1店舗、閉店は7店舗を予定しています。物流センターについては、TC(物流ハブセンター)を2026年6月期に1棟、RPDC(食品加工のプロセスセンター併設型の中核物流拠点)を2028年6月期に1棟の新設を計画しています。

CAPEXは120億円、EPSは230円を見込んでおり、ROEは14.5パーセントとなる見通しです。なお、EPSについては、2024年6月21日に実施した普通株式1株につき2株の株式分割を考慮した算定となっています。

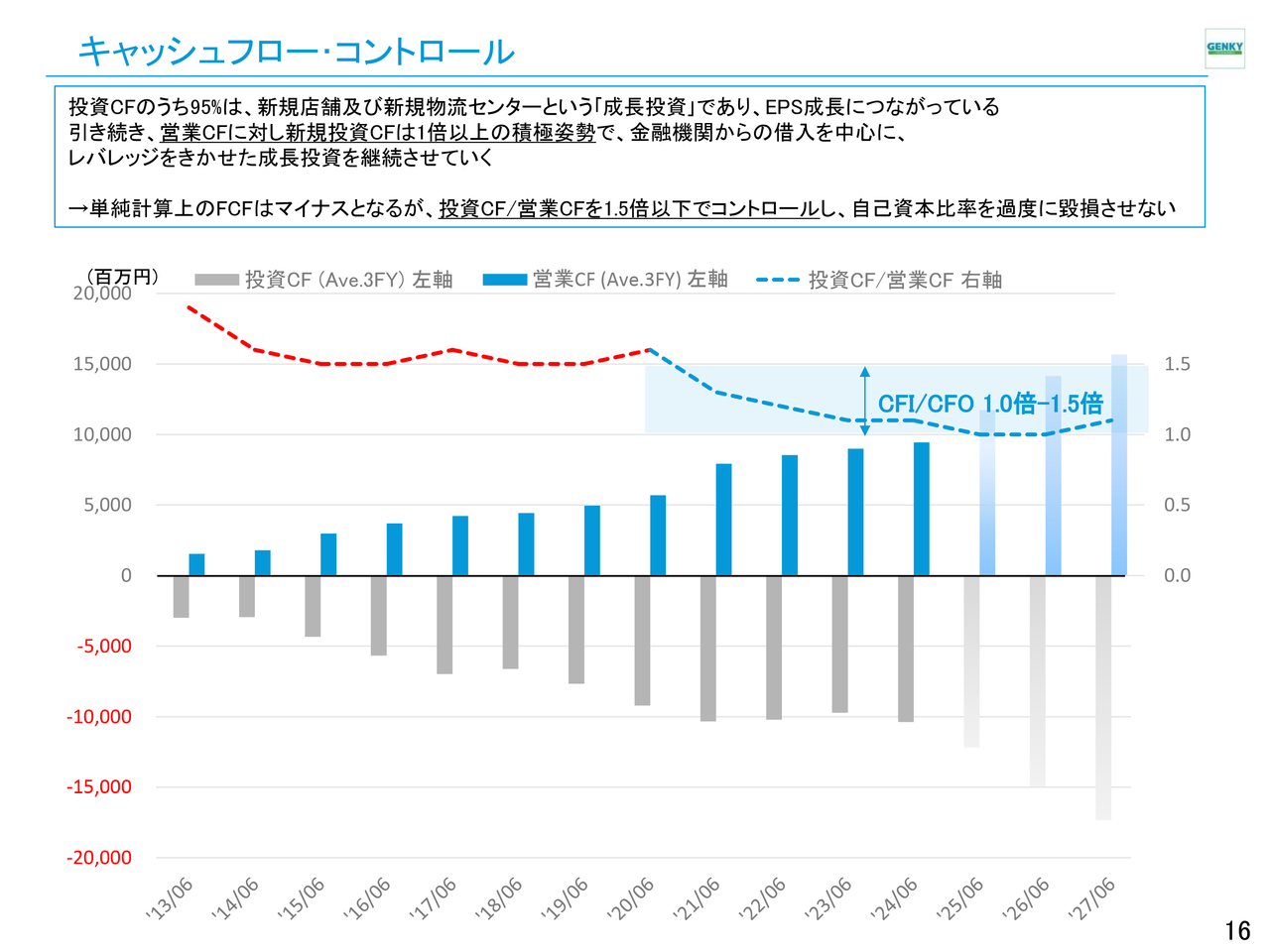

キャッシュフロー・コントロール

当社は、成長投資に積極的に取り組んでいます。

投資キャッシュフローのうち95パーセントは、新規店舗および新規物流センターへの成長投資に充てられており、これがEPS成長につながっています。

引き続き、営業キャッシュフローに対して新規投資キャッシュフローは1倍以上とする積極的な投資姿勢を維持し、金融機関からの借入を中心にレバレッジをきかせた成長投資を推進していきます。

単純計算上のフリーキャッシュフローはマイナスとなりますが、投資キャッシュフローと営業キャッシュフローの比率を1.5倍以下にコントロールし、自己資本比率の過度な毀損を防いでいます。

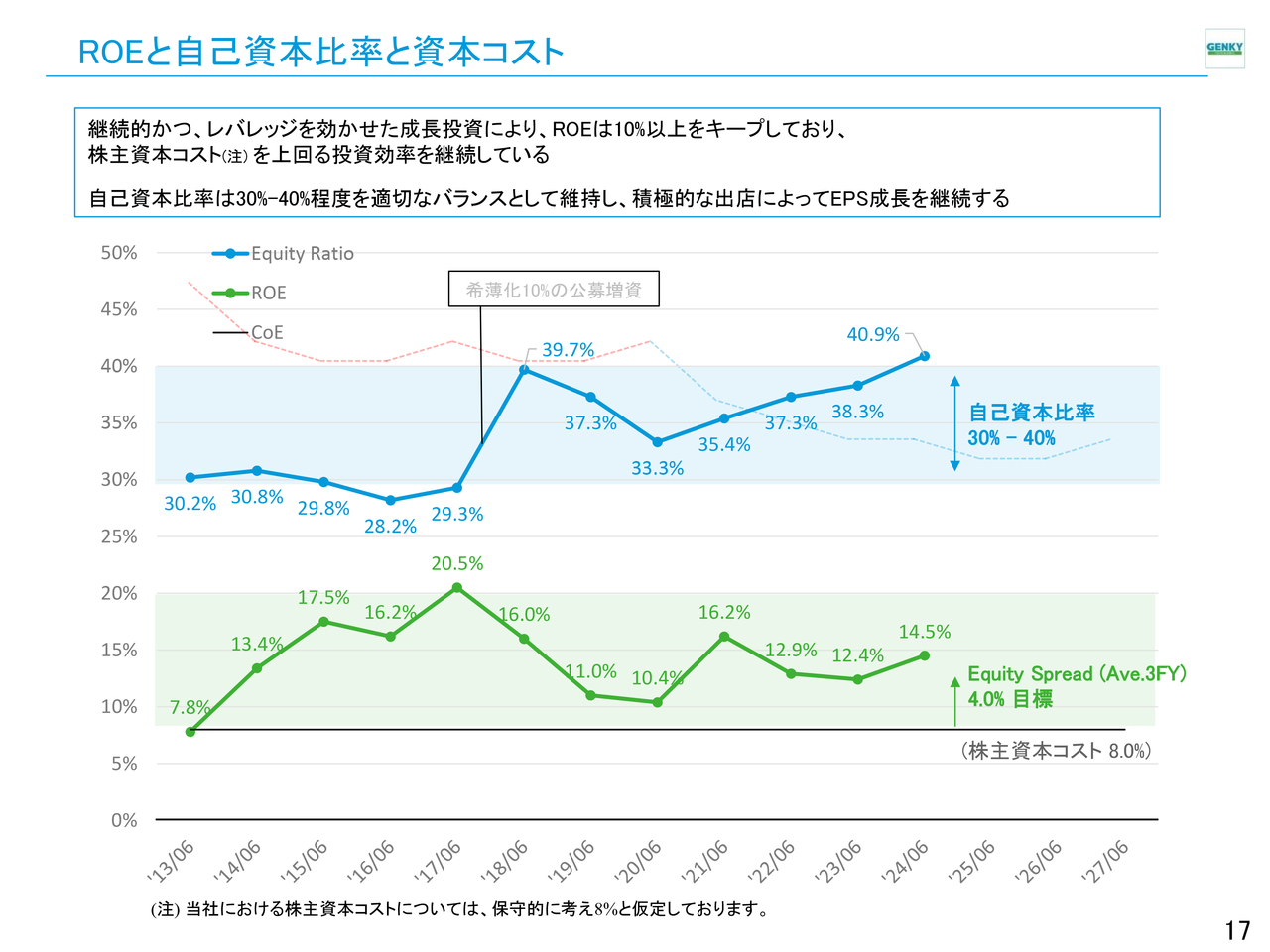

ROEと自己資本比率と資本コスト

継続的かつレバレッジを活用した成長投資により、ROEを10パーセント以上で維持しています。

株主資本コストを8パーセントと保守的に想定し、それを上回る投資効率を継続しています。

自己資本比率については、30パーセントから40パーセント程度の適切なバランスを維持しつつ、積極的な出店によってEPS成長を図っています。

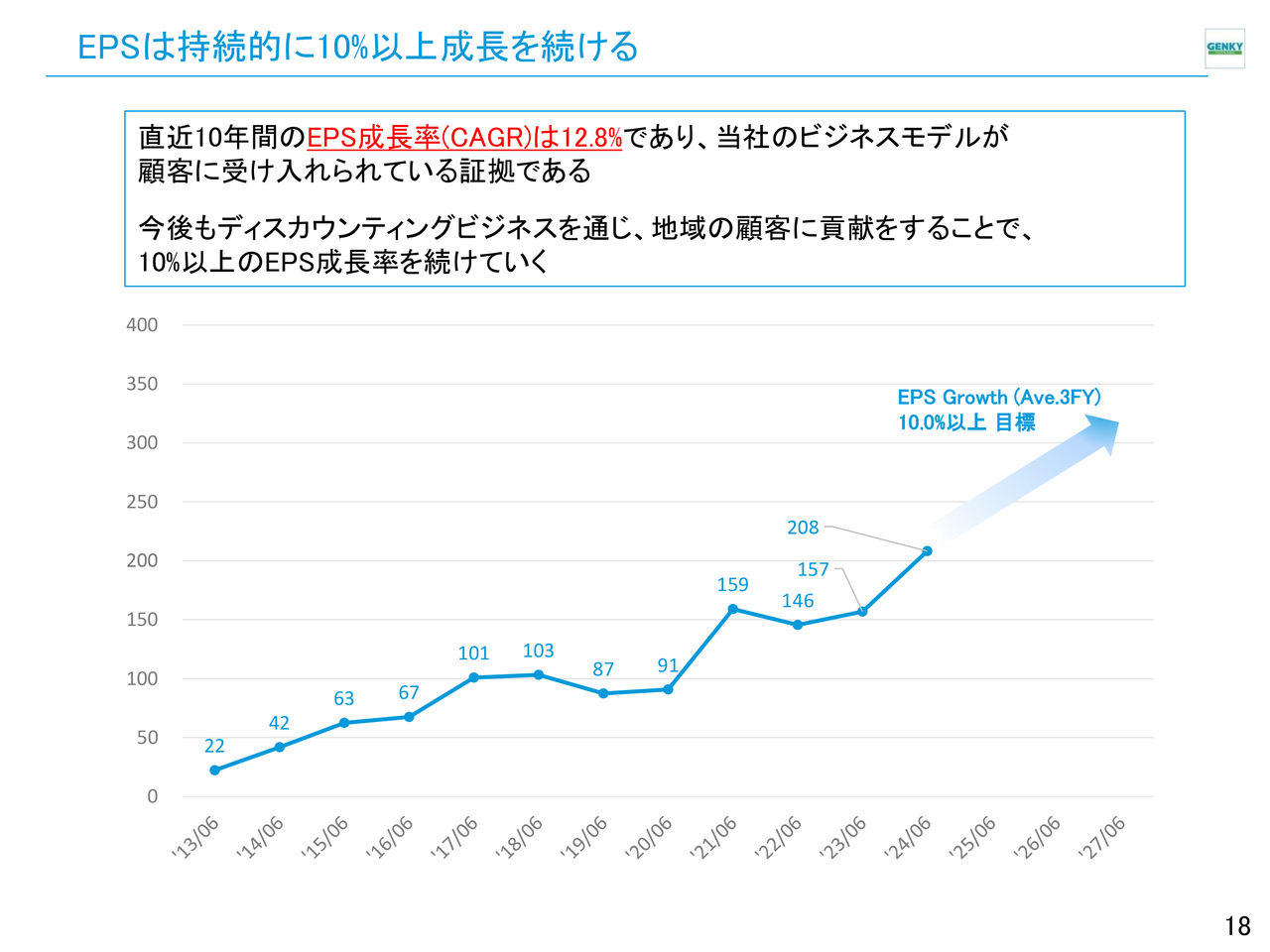

EPSは持続的に10%以上成長を続ける

直近10年間におけるEPS成長率の年平均成長率(CAGR)は12.8パーセントとなっており、当社のビジネスモデルが顧客に受け入れられている証拠といえます。

今後もディスカウンティングビジネスを通じて地域のお客さまに貢献しながら、10パーセント以上のEPS成長率を持続していく方針です。

私からのご説明は以上です。ご清聴いただきありがとうございました。

新着ログ

「小売業」のログ