提供:ファーマライズホールディングス株式会社 2025年5月期第3四半期決算説明

【QAあり】ファーマライズHD、売上高は前期比114.5%の増収、来期以降のV字回復に向けグループ全体のアクションプランを作成中

令和7年5月期 第3四半期 決算説明資料

秋山昌之氏(以下、秋山):ファーマライズホールディングス株式会社代表取締役社長の秋山です。本日はお忙しいところお集まりいただき、誠にありがとうございます。

それでは、令和7年5月期第3四半期の決算説明を始めます。よろしくお願いします。本日のご説明は3部構成となっています。

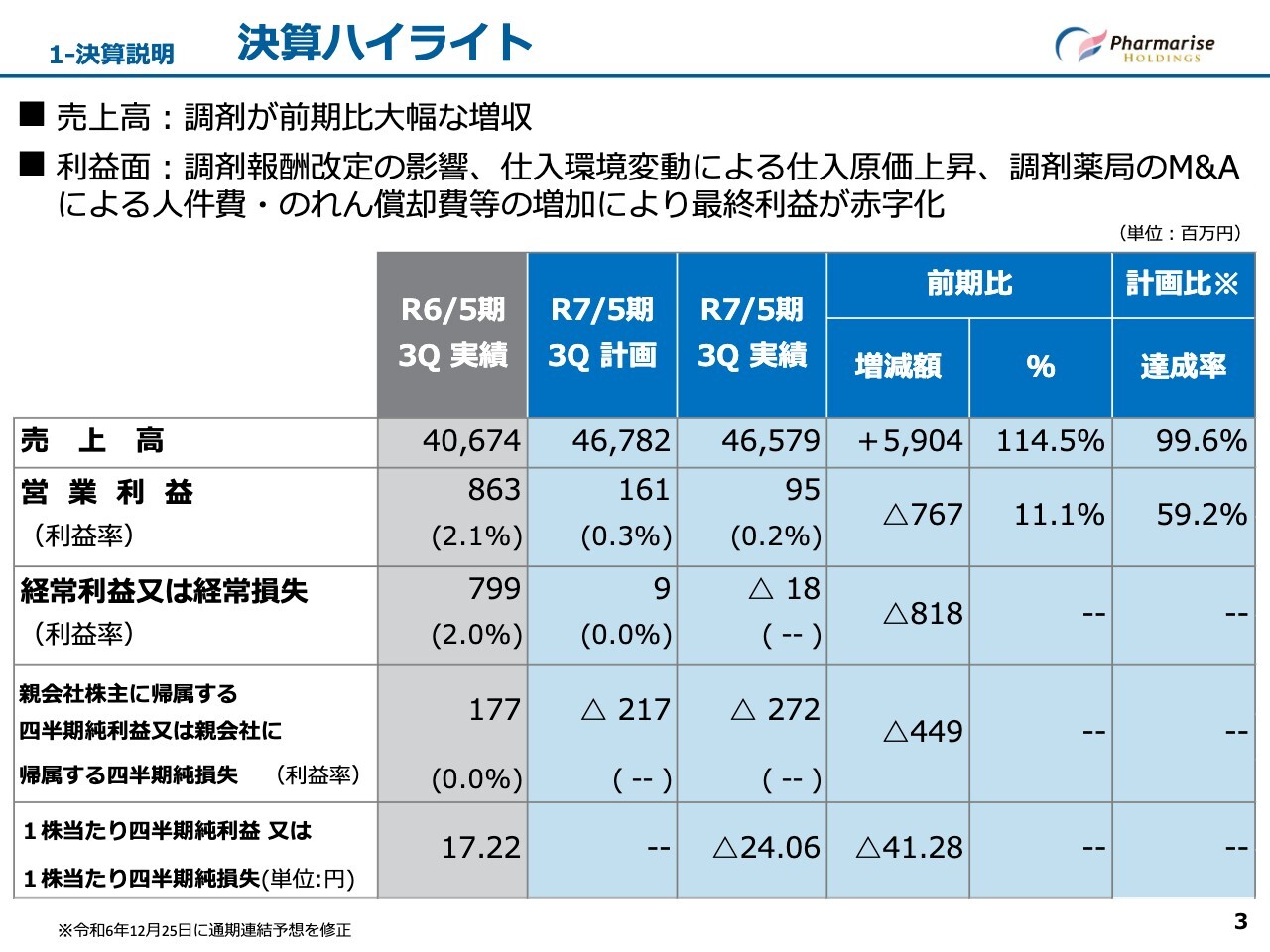

1-決算説明 決算ハイライト

まずは決算ハイライトです。売上高は、主に調剤薬局事業における増加により、前期比59億400万円増収の465億7,900万円となりました。

利益面においては、営業利益は9,500万円と減益でした。減益となった要因は、主に調剤薬局セグメント事業によるものです。主な要因についてはスライド上部に記載のとおりですが、詳しくは次ページおよびセグメント別のスライドにてご説明します。

経常利益は1,800万円の損失、また親会社株主に帰属する四半期純利益は2億7,200万円の損失となりました。計画比については、昨年12月25日に、第2四半期までの業績を織り込んだかたちで通期連結予想を修正しており、第3四半期の差異がそのまま出ている状態です。

第3四半期通期の計画比は、売上高についてはほぼ計画どおりの着地です。営業利益については、主要事業である調剤薬局事業は、ほぼ計画どおりの着地、それ以外の事業においては差異が出ている状態です。

詳細については、セグメント別業績のスライドで後ほどご説明します。

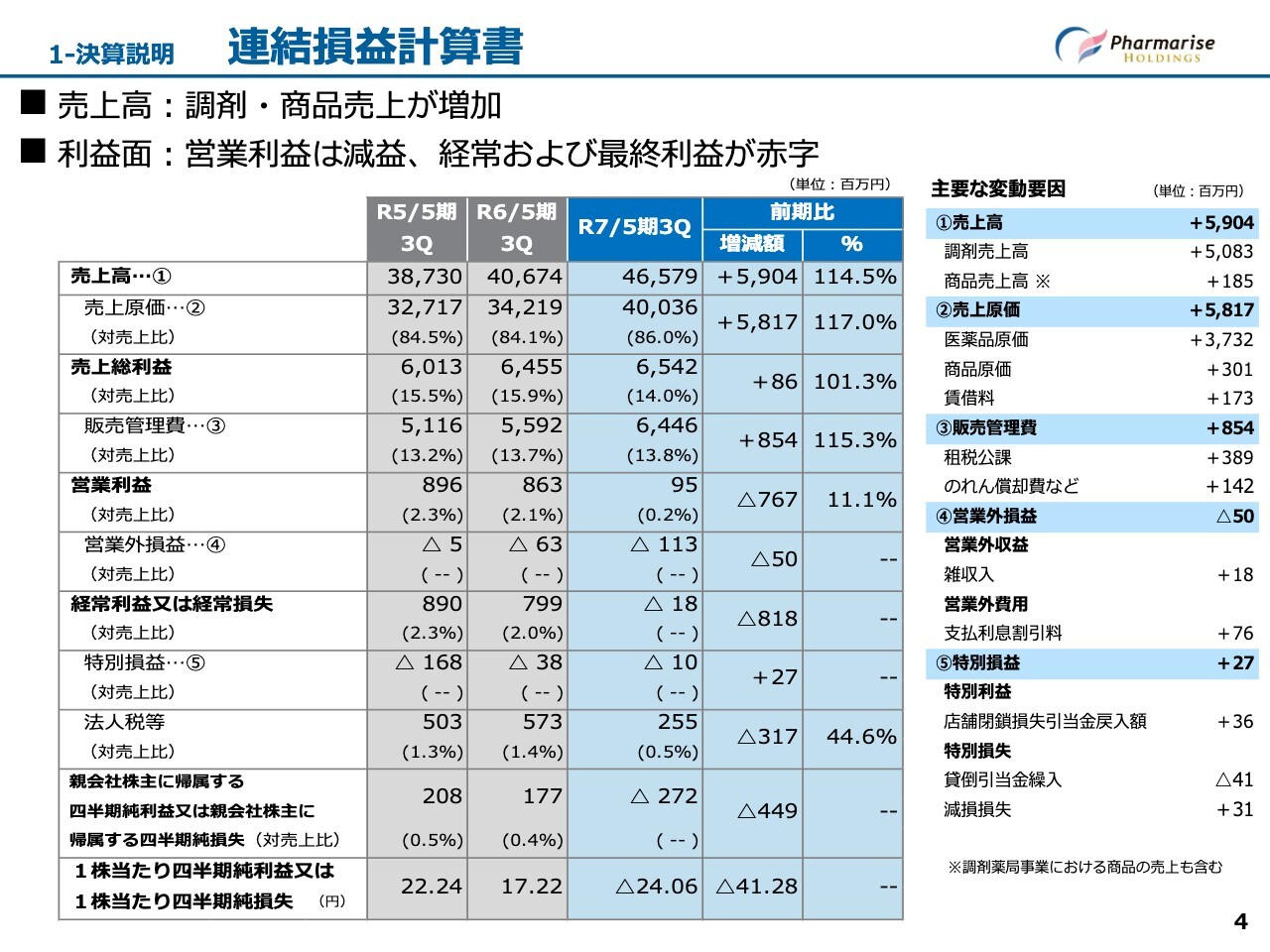

1-決算説明 連結損益計算書

連結損益計算書について、前期令和6年5月期第3四半期と比較し、その主な変動要因についてご説明します。

売上高合計は、前期比114.5パーセント、59億400万円の増収となりました。調剤薬局事業のM&Aによる店舗数拡大に伴い、調剤売上高が50億8,300万円増加したこと、および物販事業が好調に推移したことにより、商品売上高が1億8,500万円増加したことが主な要因です。

売上総利益は、前期比101.3パーセント、8,600万円増益の65億4,200万円となりました。調剤薬局事業における調剤報酬・薬価改定の影響、仕入環境の変動に伴う原価の上昇、給与水準の引き上げによる人件費の増加により、売上原価率が上昇しました。このため、売上総利益は小幅な増益にとどまりました。

営業利益は、前期比11.1パーセント、7億6,700万円減益の9,500万円となりました。これは、今ご説明したとおり、原価率が上昇したことによる売上総利益率の低下が主な要因です。また、販売管理費率も、のれん償却費の増加により若干悪化しています。

経常利益は、前期比8億1,800万円減益の1,800万円の損失となりました。営業利益の減益額に比べ、5,000万円強拡大しています。こちらは中間期でもご説明しましたが、主に営業外費用として、昨年12月の寛一商店株式会社および関連会社からの調剤薬局事業の譲り受けに伴う資金調達に関わる金融費用、および金利上昇に伴う利払いが、7,600万円増加したことが主な要因です。

親会社株主に帰属する四半期純利益は、今ご説明したことや、法人税等が3億1,700万円減少しましたが、前期比4億4,900万円減少の2億7,200万円の損失となりました。

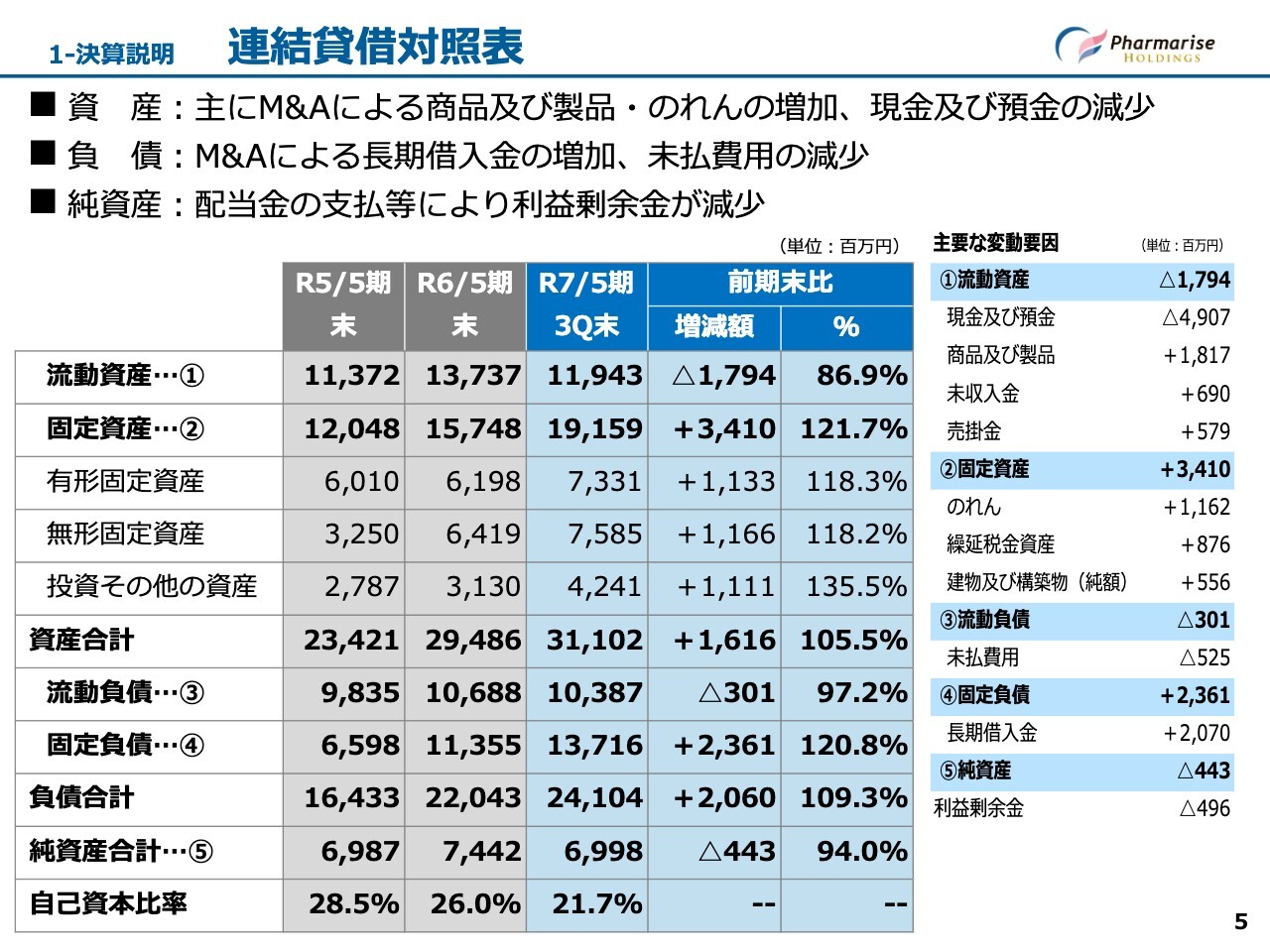

1-決算説明 連結貸借対照表

連結貸借対照表についてご説明します。令和7年5月期第3四半期末における資産合計は、前期末比で16億1,600万円増加し、311億200万円となりました。主な要因は、寛一商店グループからの事業譲り受けによるものです。

まず、資産の部についてご説明します。流動資産は、現金および預金の減少と、商品および製品の増加を主な要因とし、全体では17億9,400万円の減少となりました。

現金および預金の状況です。前期末は、グループ入りしたGOOD AID社の金融費用削減を目的とした借り換えに備え、手元資金を厚めにしたため、71億5,000万円でした。令和6年11月末時点においても75億2,400万円となっており、ここから寛一商店グループに関わる支払い38億3,100万円が発生したことが主な減少要因です。

なお、資金調達は前四半期に実施済みであったため、当四半期は現金および預金が当該支払に充当され、減少する動きとなっています。

一方、商品および製品は、18億1,700万円増加しました。このうちGOOD AID社の決算期のズレによる影響が6億100万円、寛一商店グループによるものが3億7,300万円あり、これらを除いた実質的な増加は8億4,300万円となっています。

固定資産は、のれん、繰延税金資産、建物および構築物が増加したことにより、全体では34億1,000万円の増加となりました。

主な要因は、建物および構築物の一部新規取得を除き、いずれも寛一商店グループ案件に伴うものです。

続いて、負債の部についてご説明します。負債合計は20億6,000万円増加し、241億400万円となりました。

流動負債は、3億100万円減少しました。これは主に、冬季賞与支給に伴い、未払い費用が5億2,500万円減少したことによるものです。

固定負債は、23億6,100万円増加しました。主な要因は、長期借入金が約定弁済に伴い、1年以内返済予定の長期借入金に振替が進む一方で、主として寛一商店グループのための資金調達を実施した結果、20億7,000万円増加したことによるものです。

最後に、純資産の部についてご説明します。純資産は、四半期純損失2億7,200万円の計上、配当金支払2億2,400万円の実施、自己株式の処分による7,900万円の増加により、全体では4億4,300万円減少し、69億9,800万円となりました。

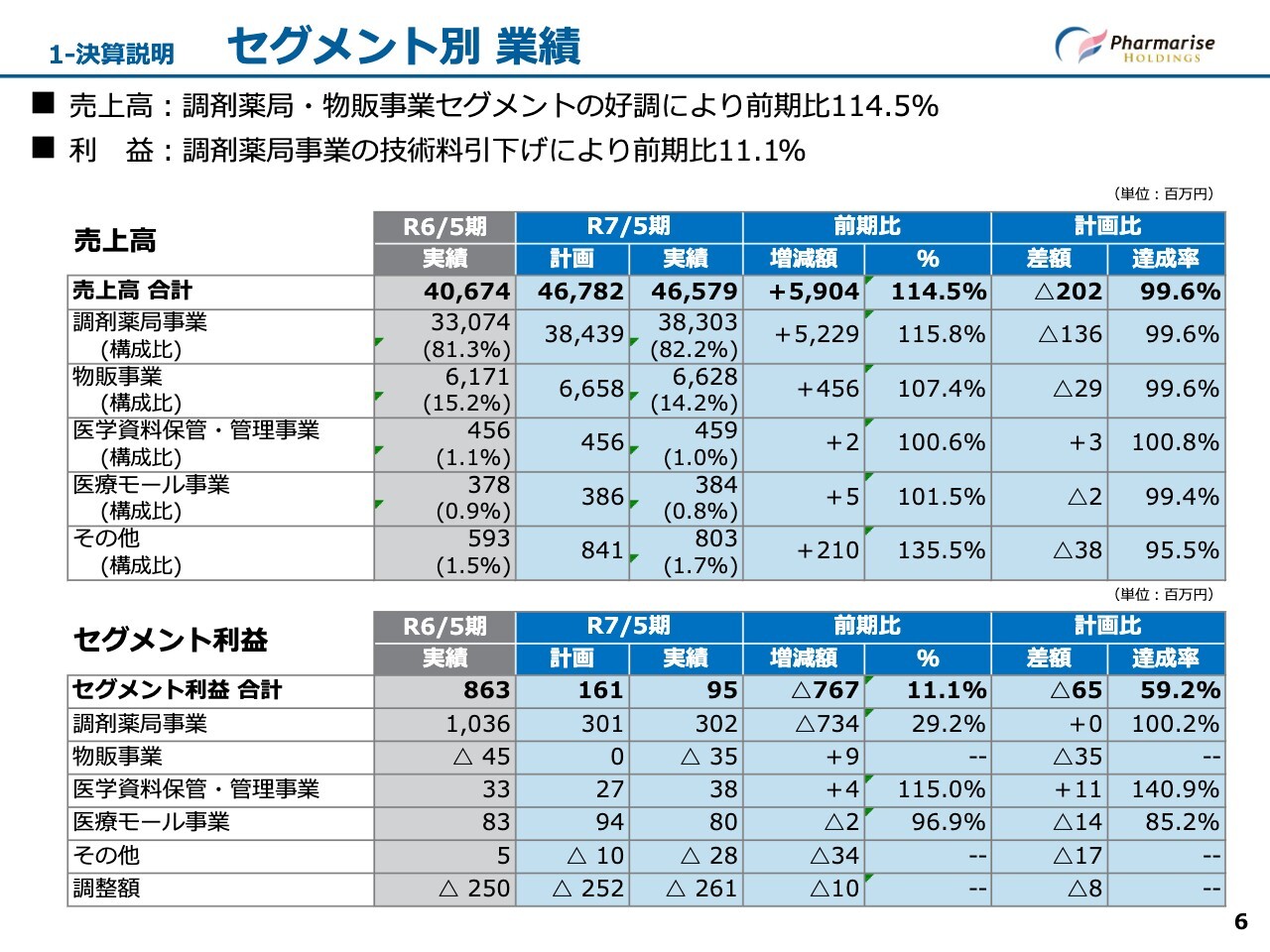

1-決算説明 セグメント別 業績

セグメント別の業績についてご説明します。スライド上段の表が、セグメント別の売上高、下段の表がセグメント利益です。このスライドでは、主に調剤薬局事業および物販事業セグメントの売上高についてご説明します。

まずは調剤薬局事業です。セグメント売上高は、前期比でプラス52億2,900万円、15.8パーセントの増収となりました。主な要因は、M&Aに伴う店舗数増加によるものです。処方せん応需枚数は、前期比プラス52万4,882枚、15.9パーセント増加した一方で、平均処方せん単価はマイナス0.3パーセントと、ほぼ横ばいでした。

計画比では、マイナス1億3,600万円の未達となりました。これは、処方せん応需枚数は計画比プラス1万8,060枚、0.5パーセント増とほぼ計画どおりだった一方で、平均処方せん単価が計画を0.7パーセント下回ったことによります。

次に、物販事業についてご説明します。セグメント売上高は、前期比でプラス4億5,600万円、7.4パーセントの増収となりました。物販事業部の2つの大きなカテゴリ別に見ると、コンビニエンスストア部門ではプラス4億4,200万円、12.5パーセントの増収となりました。

増収の主な要因は、ファミリーマート千代田店および鍋横店を新規オープンしたことによる来店顧客数の増加によるものです。一方、ドラッグストア部門では、マイナス3,400万円、1.5パーセントの減収となりました。計画比では、セグメント売上高はマイナス2,900万円、0.4パーセントの未達となりました。

なお、これら2つのセグメント以外の事業の合計売上高は、前期比で2億1,800万円の増収、計画比で3,600万円の未達となっています。計画比未達の主な要因は、その他のセグメントに含まれている製薬企業向けITソリューション事業におけるシステム開発受注の延期によるものです。

セグメント利益については、次のスライドでご説明します。

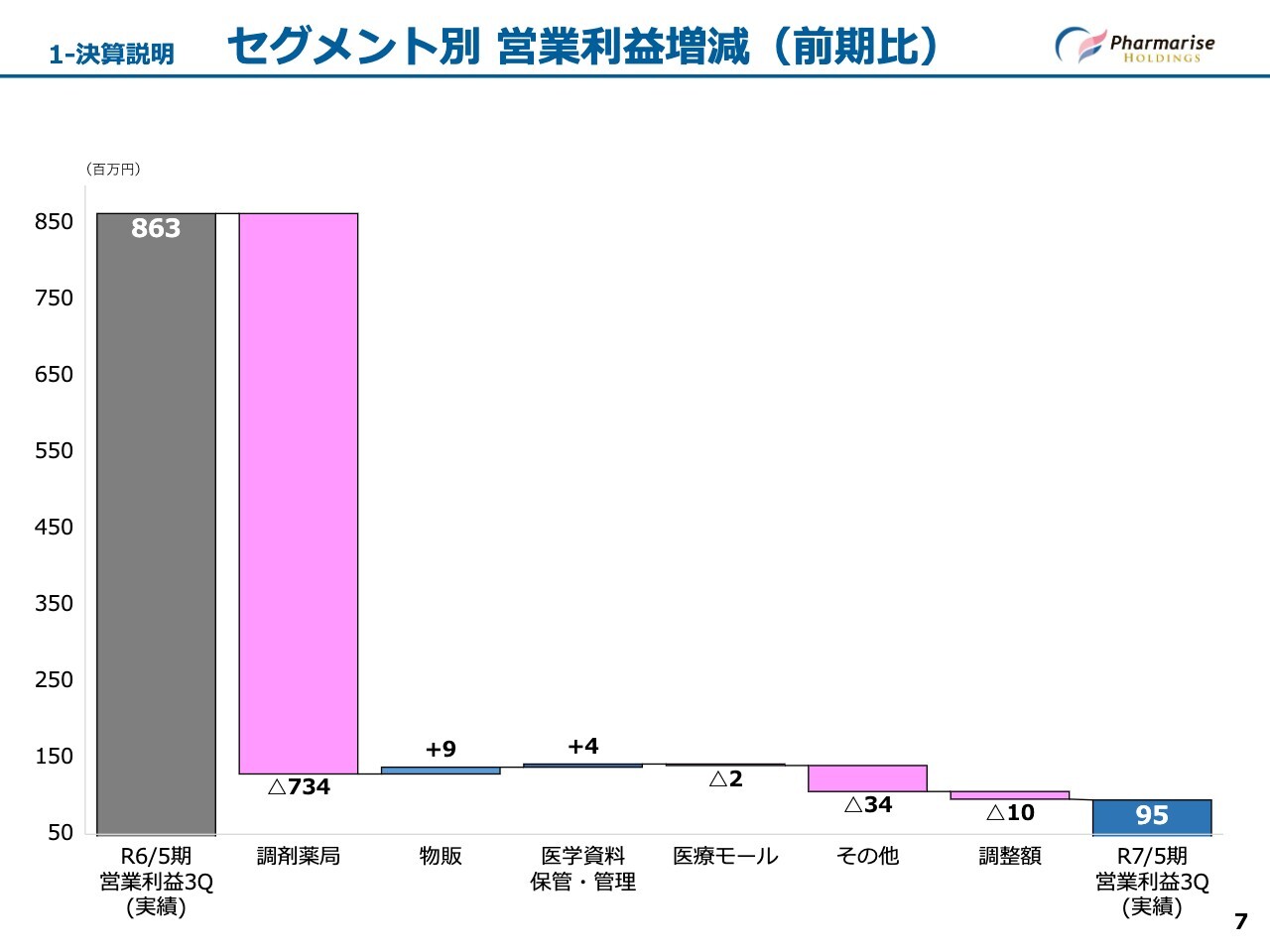

1-決算説明 セグメント別 営業利益増減(前期比)

スライドのグラフは、セグメント別営業利益の前期差異の増減を表しています。一番左が前年同期の実績営業利益8億6,300万円です。その右隣から、各セグメントの営業利益増減の結果を示しており、一番右が当期の実績営業利益9,500万円となっています。

こちらでは主に、調剤薬局事業および物販事業のセグメント利益の差異の要因についてご説明します。

調剤薬局事業においては、売上高が前期比52億2,900万円増加したものの、売上原価が52億300万円、および販売管理費が7億6,000万円増加したことを主な要因とし、セグメント利益が7億3,400万円減少しました。

これは前期のM&A等による店舗数増加により、処方せん枚数が大幅に増加したものの、300店舗以上のチェーングループに該当したことによる調剤報酬の引き下げがありました。加えて、人件費の増加、仕入環境の変動による仕入れ原価の上昇、および、のれん償却費の増加等が要因となりました。

M&Aで取得した2社の動向としては、GOOD AID社は第3四半期はほぼ計画どおりの進捗となっています。寛一商店グループから店舗運営を引き継いだ新規子会社のnext PH社については、第3四半期は12月1ヶ月分の実績が入っており、営業利益が500万円を上回るかたちとなっています。

next PH社は、1ヶ月目は営業利益で赤字を見込んでいましたが、想定以上に順調に進捗しています。速報値ですが、1月は3,400万円を上回る営業利益、2月も800万円を上回る営業利益が出る見込みになっています。

物販事業セグメントは、売上高が前期比で4億5,600万円増加する一方、売上原価が3億6,800万円、販売管理費が7,800万円増加しました。セグメント利益は前期比900万円の増益となりました。新規出店の収益が堅調に推移していることが、主な要因となっています。

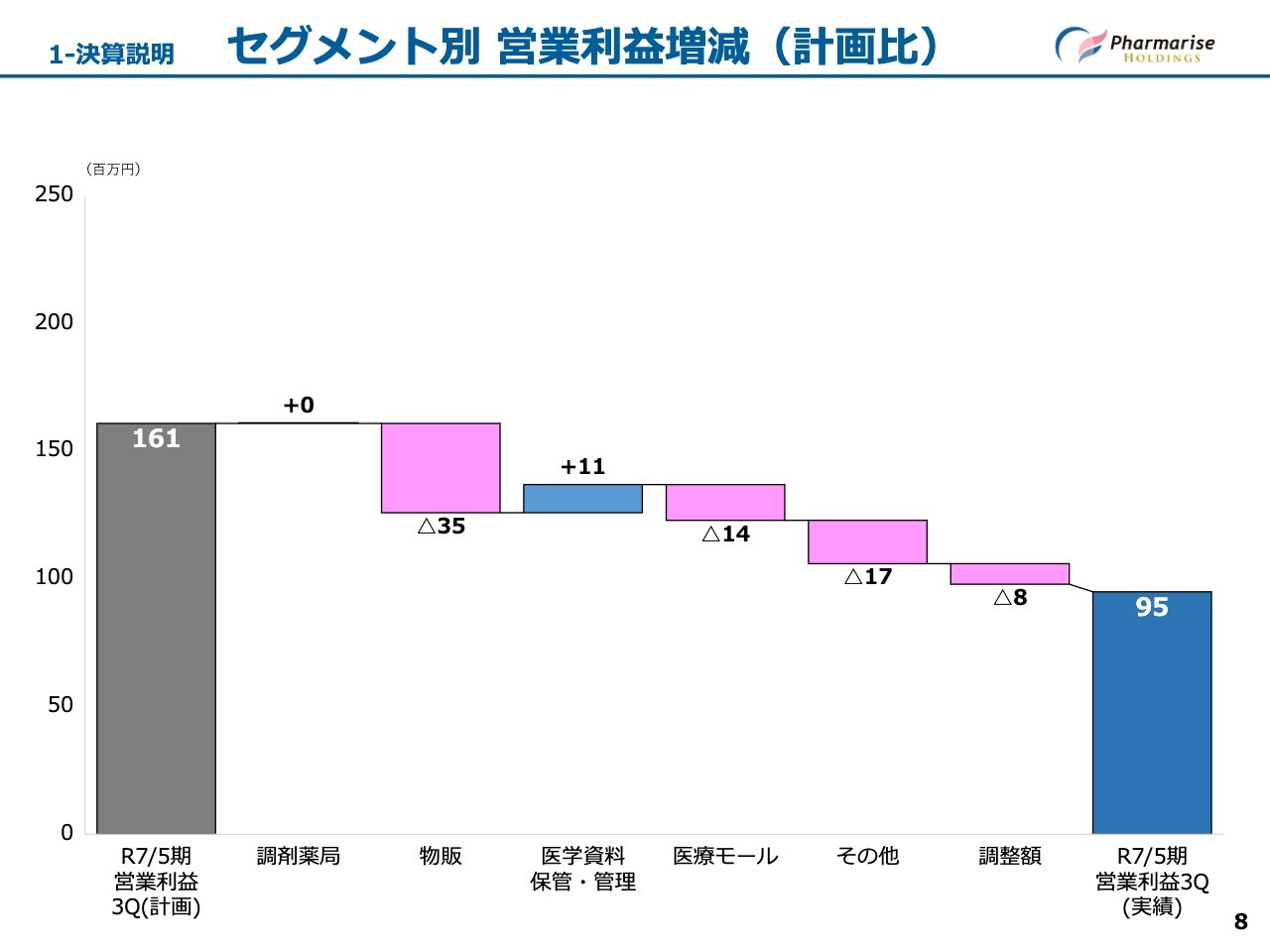

1-決算説明 セグメント別 営業利益増減(計画比)

スライドは、セグメント別営業利益の計画差異を表しています。一番左が当期の計画営業利益1億6,100万円です。その右隣から、各セグメント営業利益の計画差異を示しており、一番右が当期の実績営業利益9,500万円となっています。

調剤薬局事業セグメントにおいては、ほぼ計画どおりの着地となりました。

物販事業においては、主にドラッグストアの仕入原価が上昇したことから、営業利益が計画比マイナス3,500万円となりました。

医療モール事業においては、電子カルテ導入による保守料の増加、過年度未払分の一括支払いによる水道光熱費の増加、および人件費の増加により、計画比マイナス1,400万円となりました。

その他事業としては、主に製薬企業向けITソリューション事業におけるシステム開発受注の延期により、マイナス1,700万円となりました。

2-調剤報酬改定への対応 調剤技術料の推移

調剤報酬改定についてご説明します。まずは、調剤技術料の推移です。スライド上段のグラフは、直近2年間の技術料単価の推移、および令和7年5月期の技術料単価推移の計画値と実績値を表したものです。

施設基準の技術料算定計画の進捗が良く、また技術料の高い在宅・施設調剤が増加しました。主にGOOD AID社によるものを要因として、技術料単価は計画値を上回って推移しています。

下段の表は、四半期ごとの調剤技術料の推移です。スライド最下部に注記したように、通期連結予想を修正したことに伴い、第3四半期、第4四半期の計画を修正しました。修正した当四半期の計画比では、8,000万円を上回っています。

また、前期比で5億5,400万円増加した主な要因は、M&Aによって取得したGOOD AID社およびnext PH社によるものです。なお、四半期計画は、next PH社を含めて見直したものであるため、第1四半期、第2四半期に比べ増加する計画となっています。

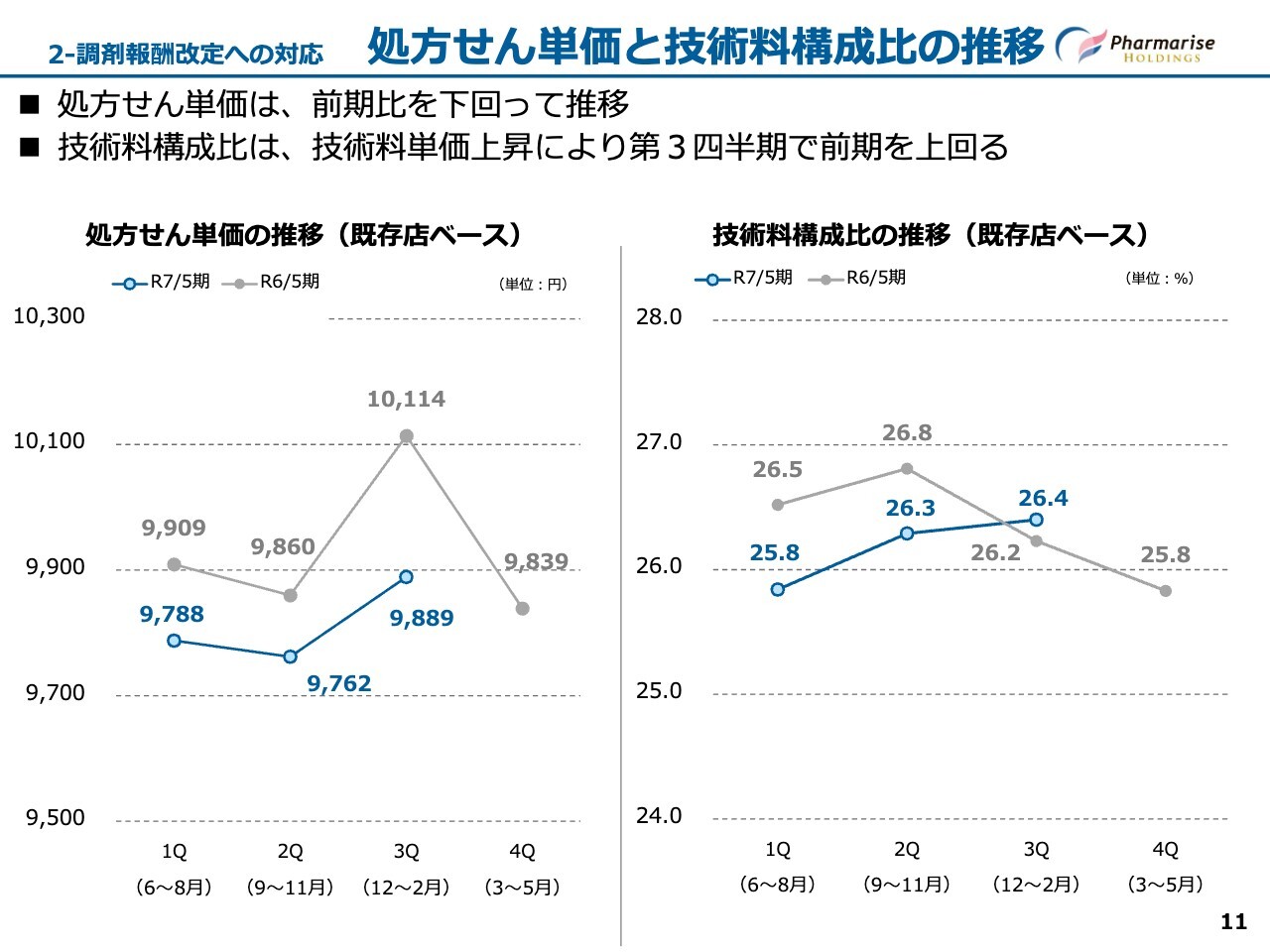

2-調剤報酬改定への対応 処方せん単価と技術料構成比の推移

スライドは、既存店ベースにおける処方せん単価の推移と技術料構成比の推移で、令和6年5月期と令和7年5月期の四半期ごとの推移を示しています。左が処方せん単価の推移、右が技術料構成比の推移の実績値となります。

当第3四半期において、処方せん単価については、前期比マイナス225円の9,889円となりました。技術料構成比は、前期比で0.2パーセント上回り、26.4パーセントとなりました。

処方せん単価は、薬価改定および300店舗以上チェーングループの調剤報酬改定により下がっています。内訳は、薬剤料単価が前期比マイナス2.4パーセント、金額としては180円の減少となりました。技術料単価は前期比マイナス1.6パーセント、金額では45円減少となっています。

薬剤料単価の下がり幅に対し、技術料単価の下がり幅が小さいことにより、技術料構成比の上昇につながっています。

これは、施設基準に関する取り組みの効果により、四半期ごとの技術料単価が、例えば第1四半期では前年同期比マイナス98円であったものが、第3四半期ではマイナス45円に戻るなど、報酬引き下げ分を着実に取り戻していることによるものです。

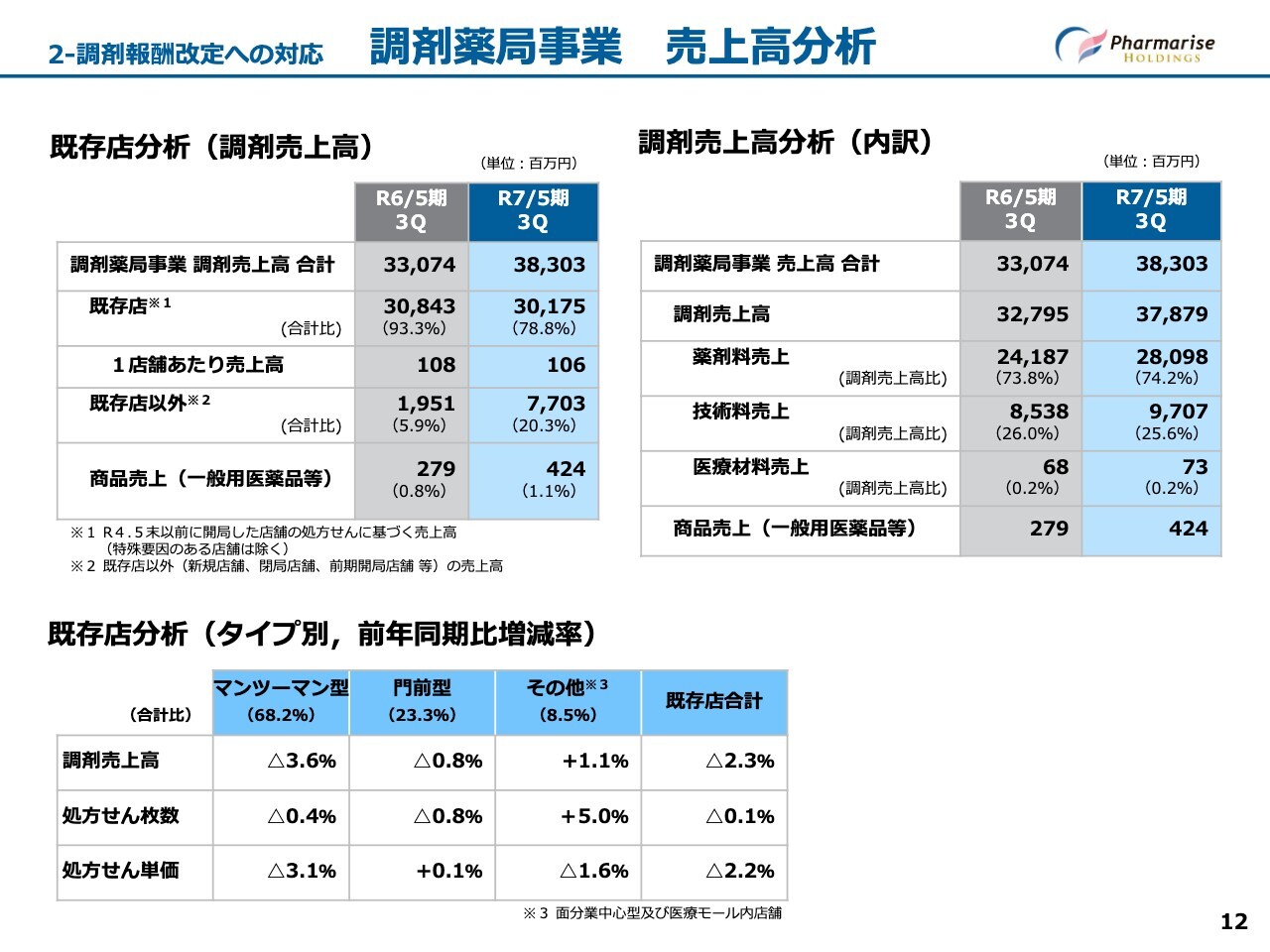

2-調剤報酬改定への対応 調剤薬局事業 売上高分析

調剤薬局事業における売上高分析の表です。左上の表は、調剤薬局事業を既存店、新店等既存店以外に分け、前期と当期の第3四半期累計を比較するものです。右上の表は、全店舗の調剤売上高を薬剤料売上、技術料売上等の項目別に分け、前期と当期の第3四半期累計を比較するものです。

左上の表において、調剤売上高全体としては大幅に増加しているものの、既存店の調剤売上高は301億7,500万円となり、前期比で2.1パーセント減となりました。既存店以外の調剤売上高は77億300万円、前期比294.8パーセント増となりました。既存店以外の増加は、主にM&Aによるもので、既存店減少額を大きく上回っています。

また、商品売上高は4億2,400万円で、前期比51.9パーセントの増加となりました。主な要因は、M&Aによる店舗数増加によるものです。

次に、右上の表において、調剤売上高における薬剤料売上は280億9,800万円となり、前期比16.2パーセント増となりました。また、技術料売上は97億700万円となり、前期比13.7パーセント増となりました。こちらも、M&Aによる処方せん枚数増加が主な要因です。

スライド下の表は、第3四半期の既存店におけるタイプ別の前年同期比増減率です。既存店全体としては、調剤売上高が2.3パーセント減少していますが、これは処方せん枚数はほぼ前年並みであるのに対し、処方せん単価が2.2パーセント減少したことによるものです。

処方せん枚数については、マンツーマン型および門前型がやや減少傾向にあるものの、その他の面中心型については増加傾向にあります。既存店合計においては、第1四半期および第2四半期では減少となりましたが、第3四半期ではほぼ前年並みに回復しました。

処方せん単価については、門前型は前年並みであるのに対し、マンツーマン型およびその他の面中心型においては減少しており、薬価改定および300店舗以上チェーングループの調剤報酬引き下げが主な要因です。

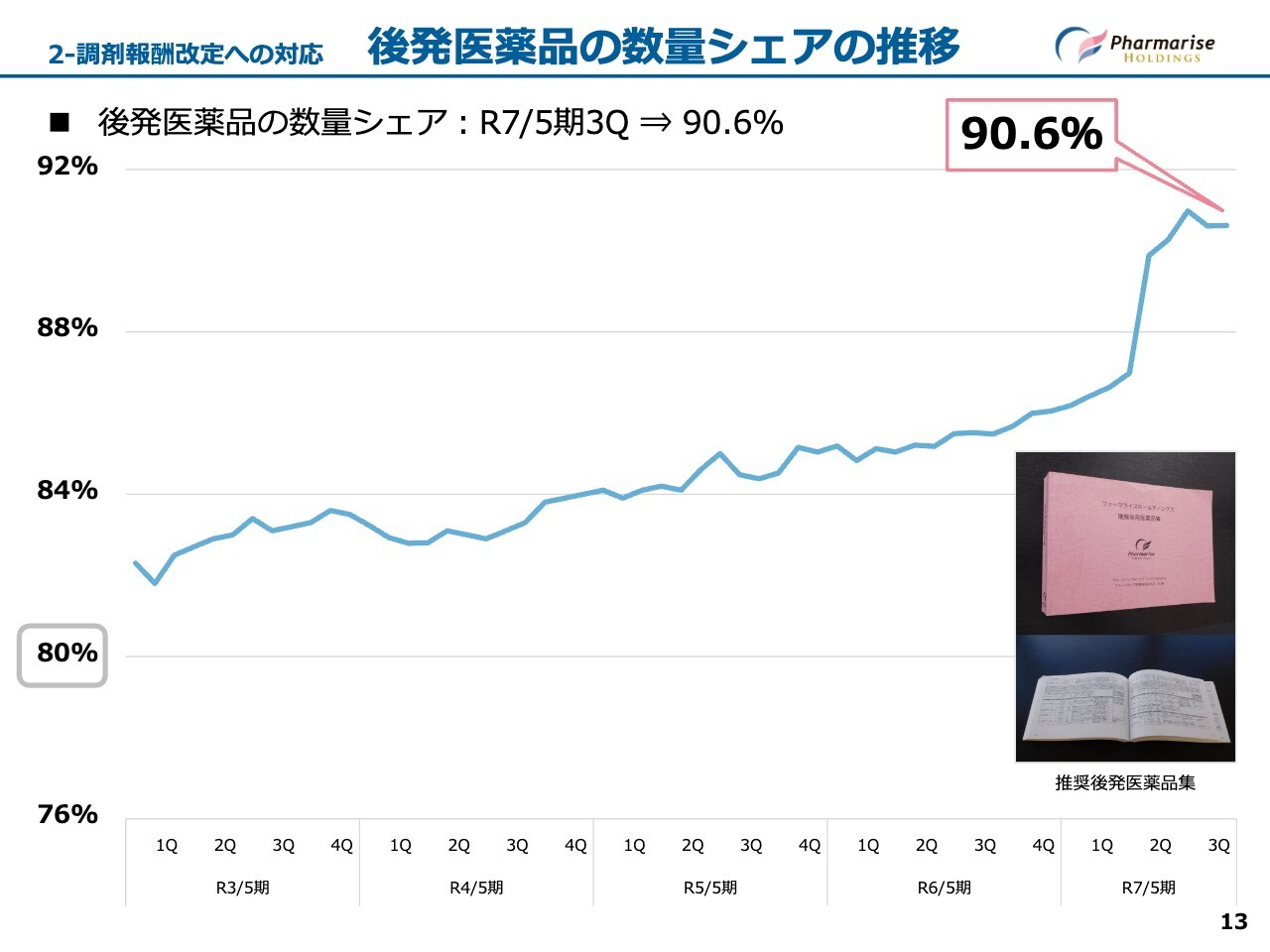

2-調剤報酬改定への対応 後発医薬品の数量シェアの推移

スライドは、後発医薬品の数量シェアの推移を示したグラフです。当社のDI室が推奨する後発医薬品を各店舗で取りそろえ、流通制限がある中でも患者さまに安心して選択してもらえる体制を整えています。

当第3四半期の後発医薬品の数量シェアは、90.6パーセントです。長期収載品を先発医薬品で調剤した際に、一部が患者の自費となる選定療養費制度が昨年10月から導入されたことにより、数量シェアが大きく伸び、引き続き高水準を維持している状態です。

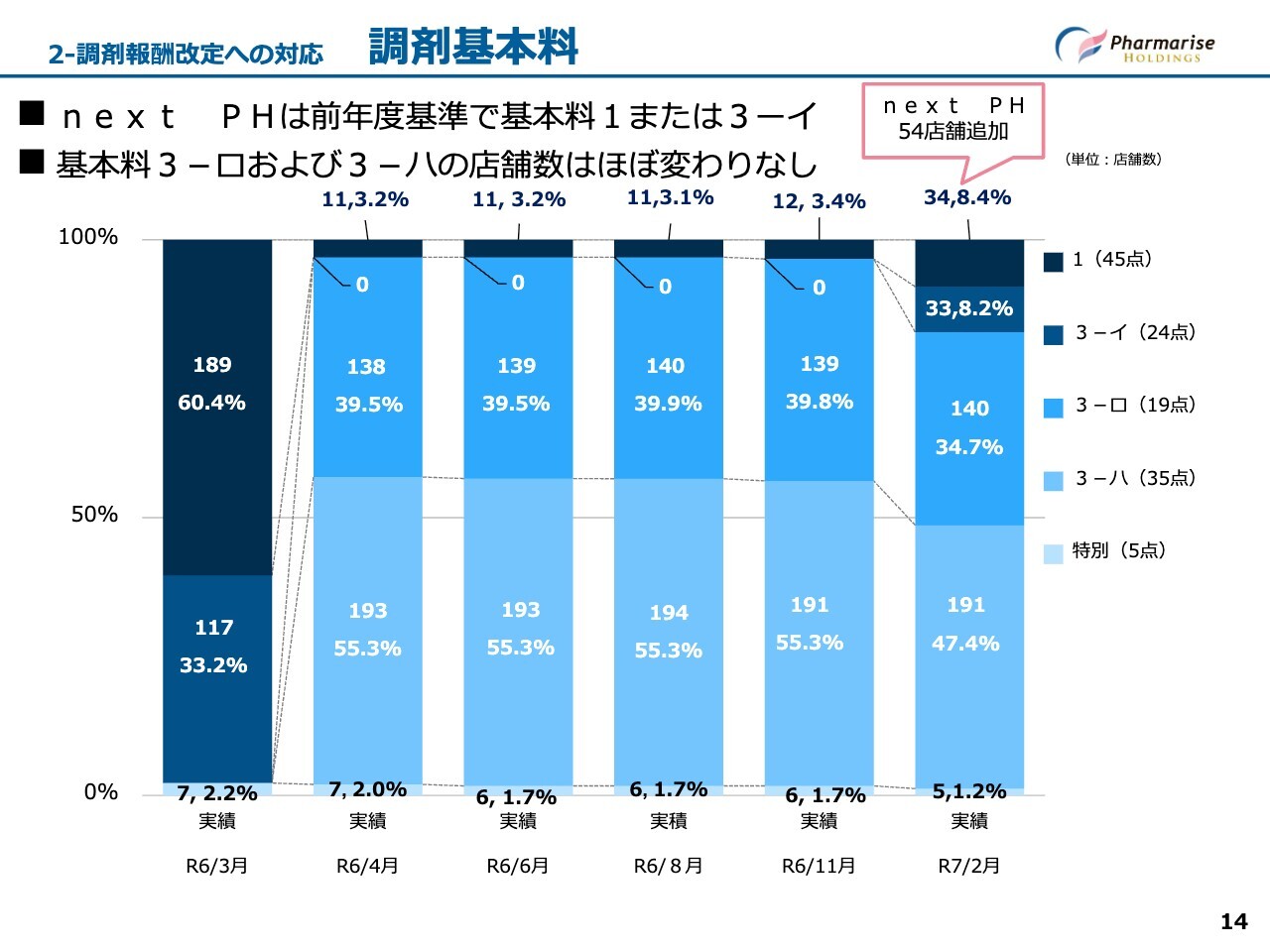

2-調剤報酬改定への対応 調剤基本料

調剤基本料の状況についてご説明します。スライドのグラフは、左から令和6年3月、4月、6月、8月、11月、令和7年2月の実績を示しています。

グループ300店舗以上になった昨年4月に、調剤基本料の区分変更がなされ、グラフの分布が大きく変わり、全体的に調剤基本料の引き下げが起こりました。その後、昨年6月に調剤報酬改定がありましたが、そのタイミングにおいては、区分変更はほとんどありませんでした。

本年2月においては、前年度300店舗以上のチェーングループ外であったnext PH社の店舗が昨年12月に加わったため、調剤基本料1および3-イが一時的に増加しています。

構成比率は変わっていますが、調剤基本料3-ロおよび3-ハの店舗数はほぼ変わりありません。

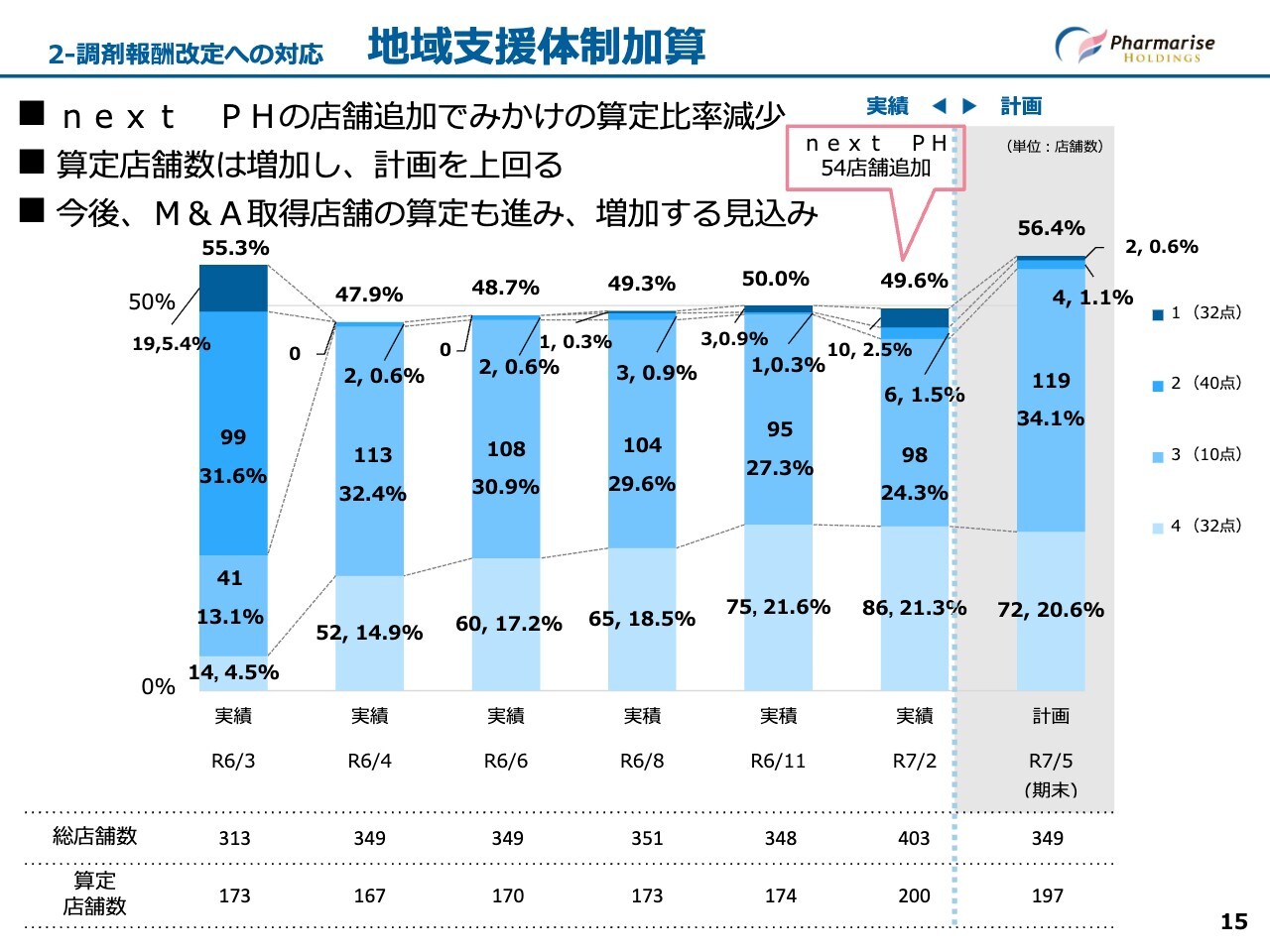

2-調剤報酬改定への対応 地域支援体制加算

地域支援体制加算の状況についてご説明します。地域支援体制加算は、調剤基本料の算定区分によって影響を受けます。先ほどご説明したとおり、昨年4月で300店舗以上のチェーングループによる区分変更が起こり、加算1、2が加算3、4へと移行し、算定点数が大きく減少しました。

算定店舗数は47.9パーセントへ減少しましたが、本年2月末では200店舗、49.6パーセントまで回復しています。

本年2月実績にはnext PH社の店舗が追加となっているため、先ほどお話しした調剤基本料に関連して加算1、加算2が微増しています。

また、全店舗数が403店舗に増加したため、算定比率が当期11月よりも減少しているように見えますが、実際には算定区分のランクアップをしながら、算定店舗数は26店舗増加しています。

すでに令和7年5月末の計画は達成している状況で、未算定店舗が多いnext PH社の店舗においても、算定への取り組みが進み、算定店舗数が増加する見込みです。

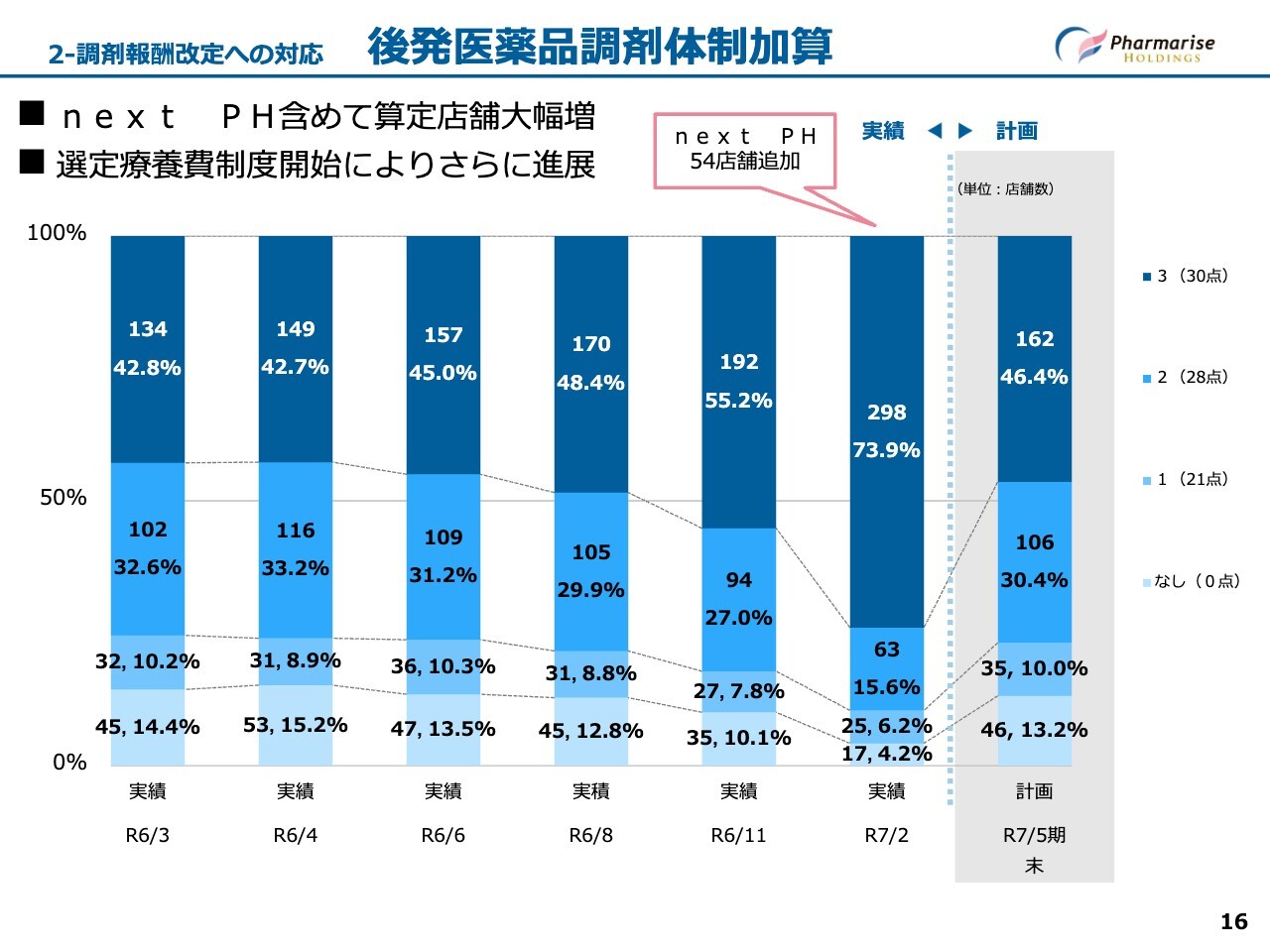

2-調剤報酬改定への対応 後発医薬品調剤体制加算

後発医薬品調剤体制加算の状況です。算定区分のランクアップが順調に進み、全区分合計の算定店舗数は令和7年5月末の計画を上回り、算定区分3の比率が大きくなっています。

後発医薬品の数量シェアと同様に、長期収載品の選定療養費制度の導入に伴い、算定店舗割合が大きく増加しました。

next PH社の店舗も含め、令和7年2月末における算定店舗は386店舗、95.7パーセントとなり、すでに令和7年5月末の計画を上回っている状態です。

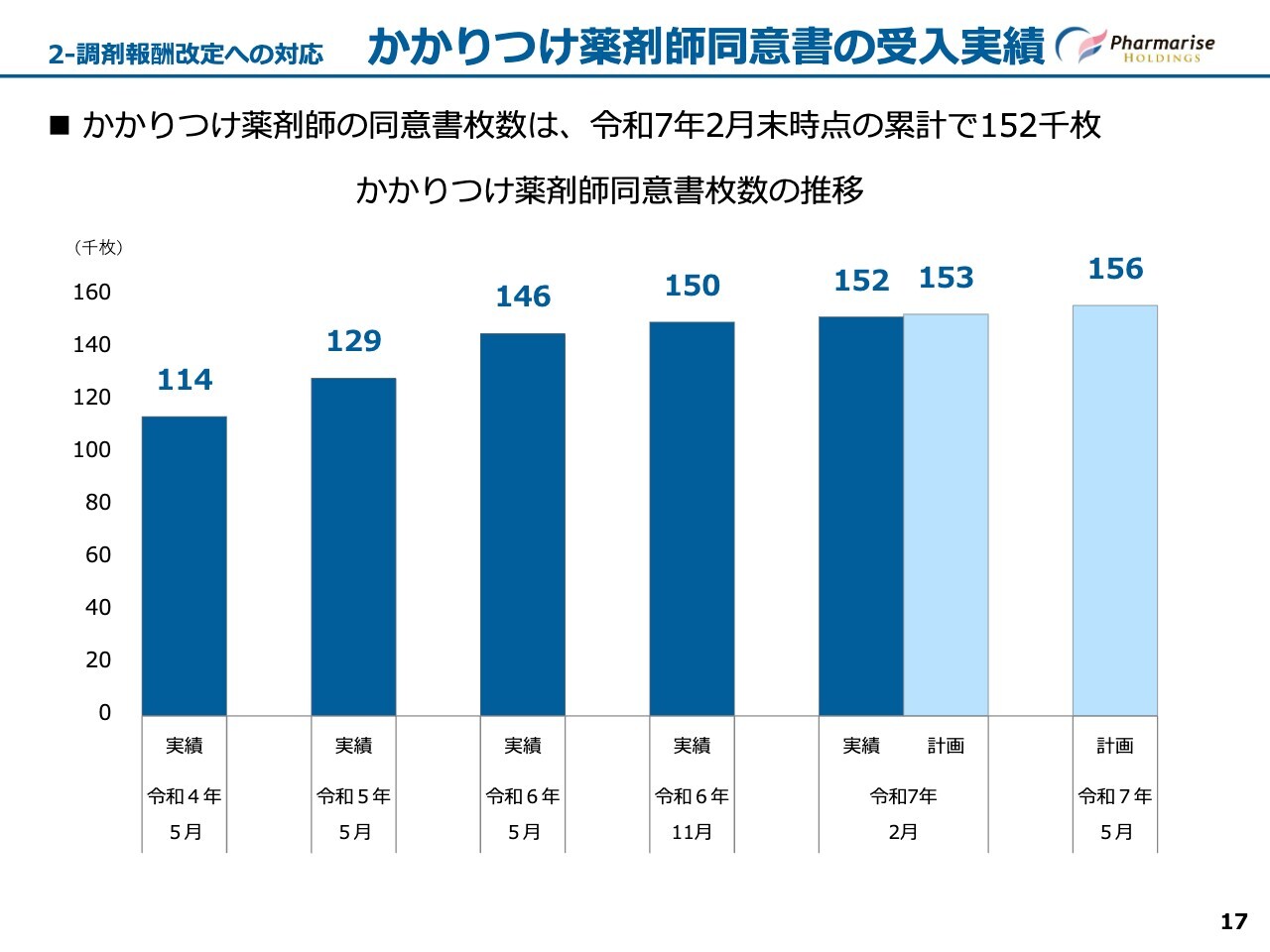

2-調剤報酬改定への対応 かかりつけ薬剤師同意書の受入実績

かかりつけ薬剤師同意書の受け入れ実績です。当期は、約1万人の新規かかりつけ患者増加を見込み、当期5月末の計画は15万6,000枚を予定しています。当期2月末時点における同意書枚数は累計で15万2,000枚となっており、ほぼ計画どおりに推移しています。

また、M&Aで取得した店舗についても、かかりつけ薬剤師の活動を強化していきます。今後はさらに、同意書枚数が増加する予定です。

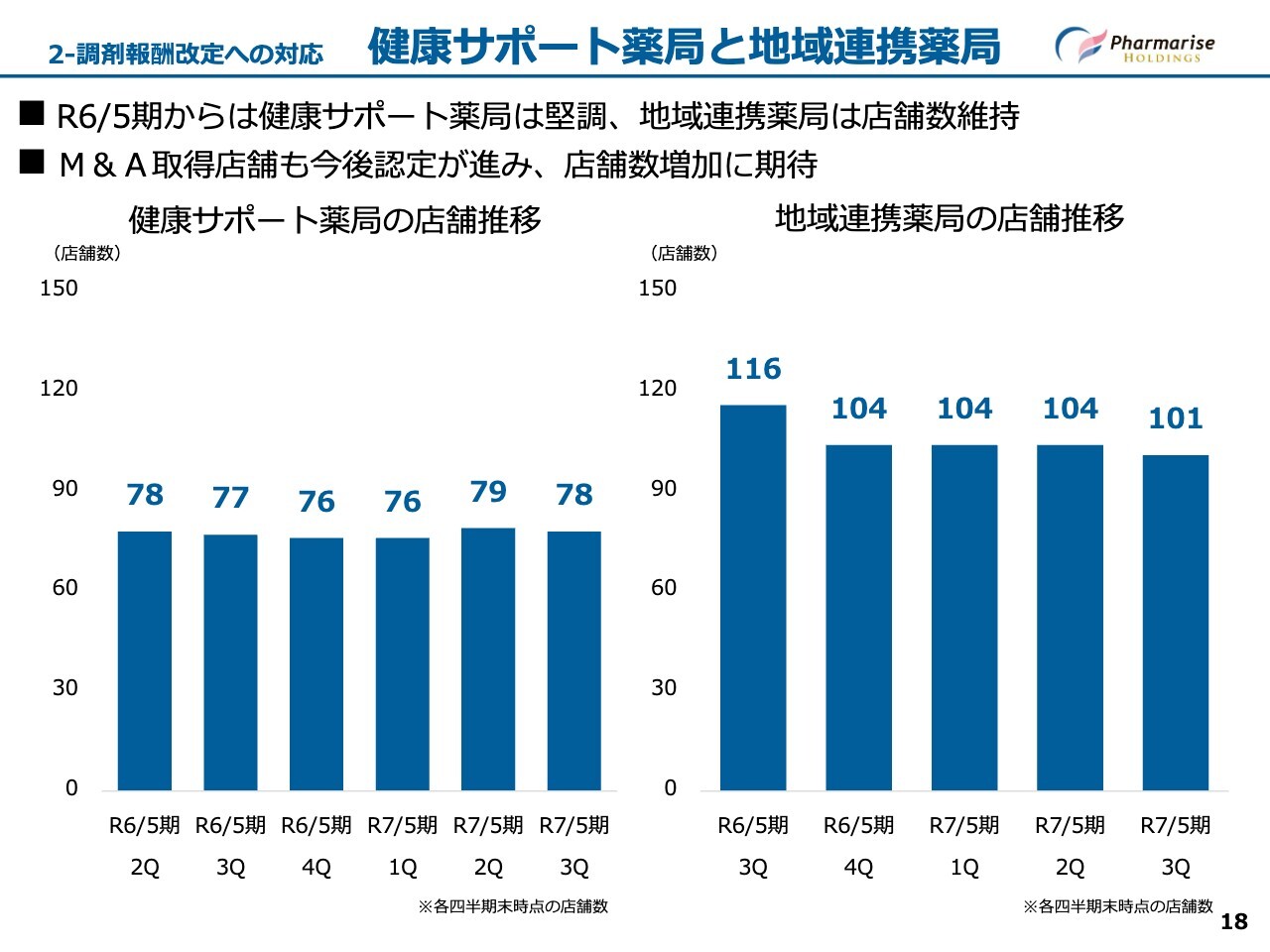

2-調剤報酬改定への対応 健康サポート薬局と地域連携薬局

健康サポート薬局の基準適合、および地域連携薬局の認定についての状況です。令和7年2月時点での健康サポート薬局は78店舗、地域連携薬局は101店舗となりました。

厚生労働省で発表されている地域連携薬局の認定数の動向では、直近は頭打ち傾向のようで、当社グループにおいても同様の動きが見られます。背景としては所属する薬剤師の要件が退職や異動により条件を満たさなくなることがあり、辞退するケースがあるということがあります。

スライドには示していませんが、専門医療機関連携薬局は4店舗となっており、引き続き新規の認定を目指して取り組んでいます。M&Aによりグループ入りした店舗についても認定されていない店舗がまだ多いため、これらの店舗においても今後認定が進み、店舗数の増加が見込まれます。

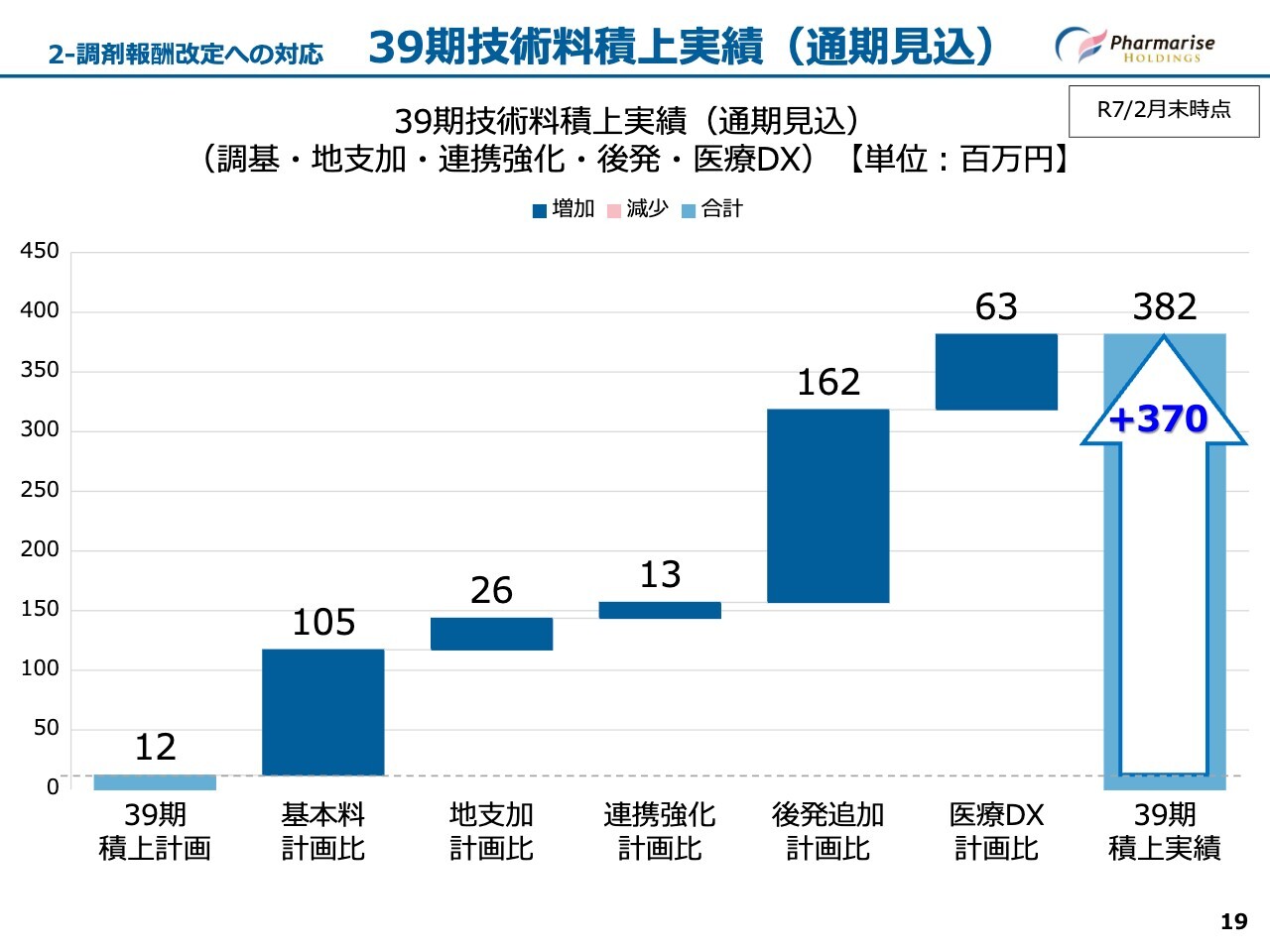

2-調剤報酬改定への対応 39期技術料積上実績(通期見込)

こちらは令和7年2月時点での技術料通期見込みの状況となります。各項目とも計画を上振れており、当初計画を大きく上振れる見込みです。特に調剤基本料および後発医薬品調剤体制加算が伸びているのは、12月にグループ入りしたnext PH社の店舗による算定回数増加によるものです。

後発医薬品調剤体制加算については、先ほどご説明したとおり、算定区分がランクアップしていることも要因です。また、医療DX体制整備推進加算の伸びは、4月からの点数改定により、より高い点数へ移行することを反映させたことによるものです。

総合計は当初計画より3億7,000万円上振れとなり、今後さらに計画を上回ってくるものと期待しています。

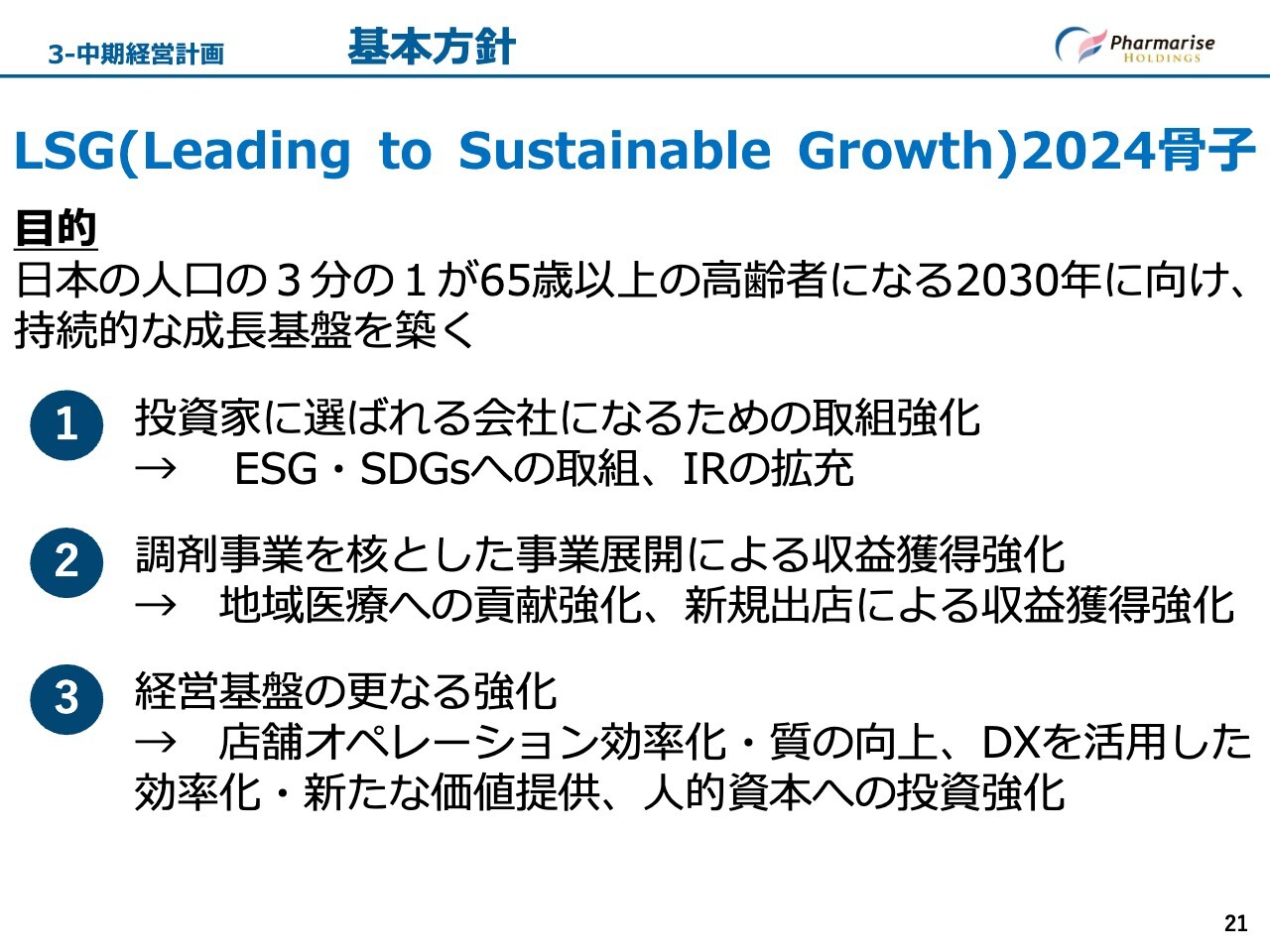

3-中期経営計画 基本方針

中期経営計画についてです。令和3年12月24日に中期経営計画「LSG(Leading to Sustainable Growth)2024」を公表し、当期は最終年度となります。残り少ない期間となりましたが、状況をご報告します。現在は新たな中期経営計画を作成中のため、準備ができ次第公表する予定です。

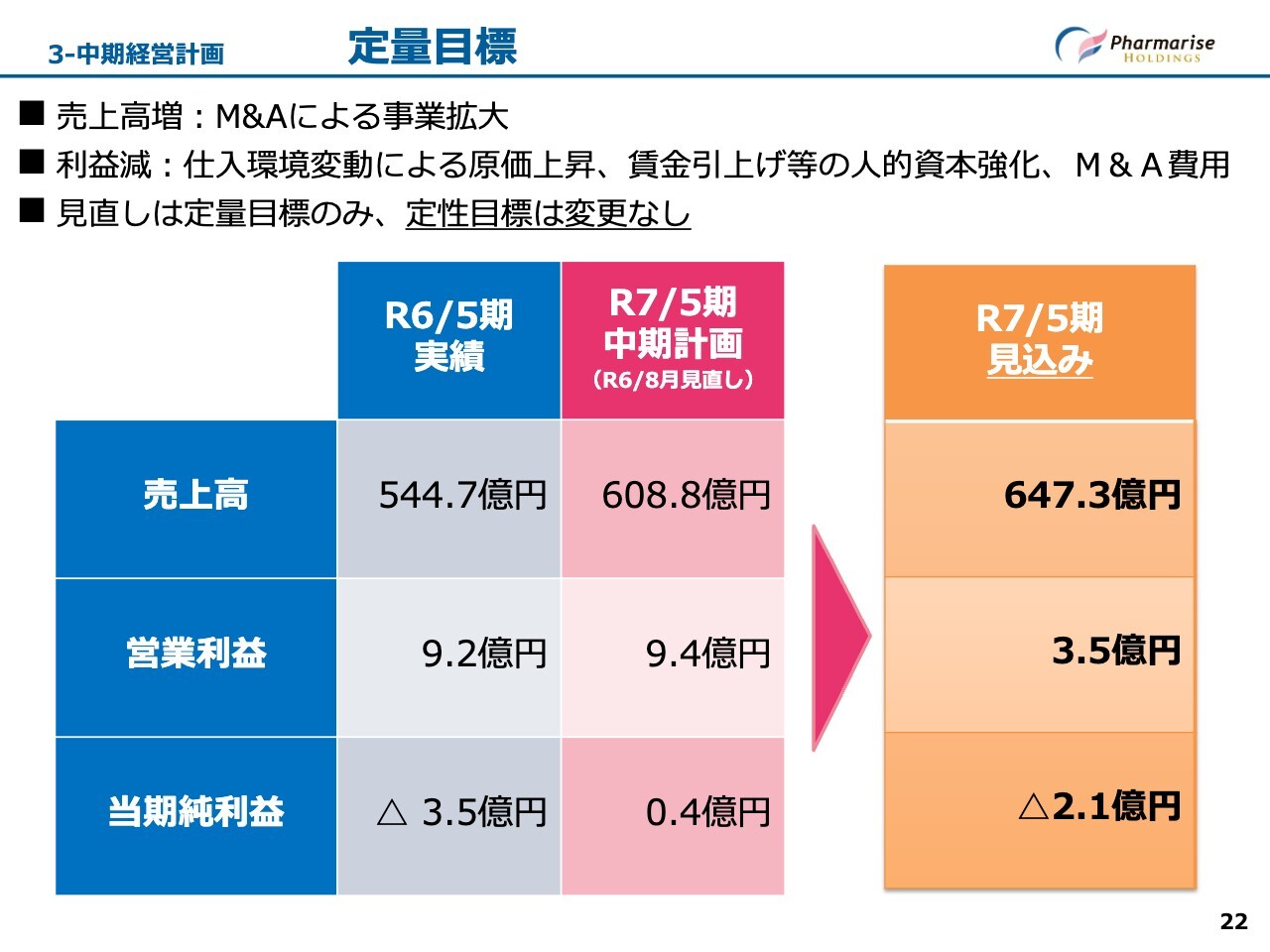

3-中期経営計画 定量目標

定量目標については、令和7年12月25日に見直しすることを公表しました。

売上高においては、M&Aおよび新規出店による事業拡大より増加する見込みとなったものの、利益面では薬局300店舗以上のチェーングループ該当による調剤報酬の引き下げ、医薬品仕入れ環境の変動に伴う原価の上昇、賃金引き上げ等の人的資本強化に伴う費用の増加、M&Aに伴う一時的な費用の増加などがあり、減少する見込みとなりました。

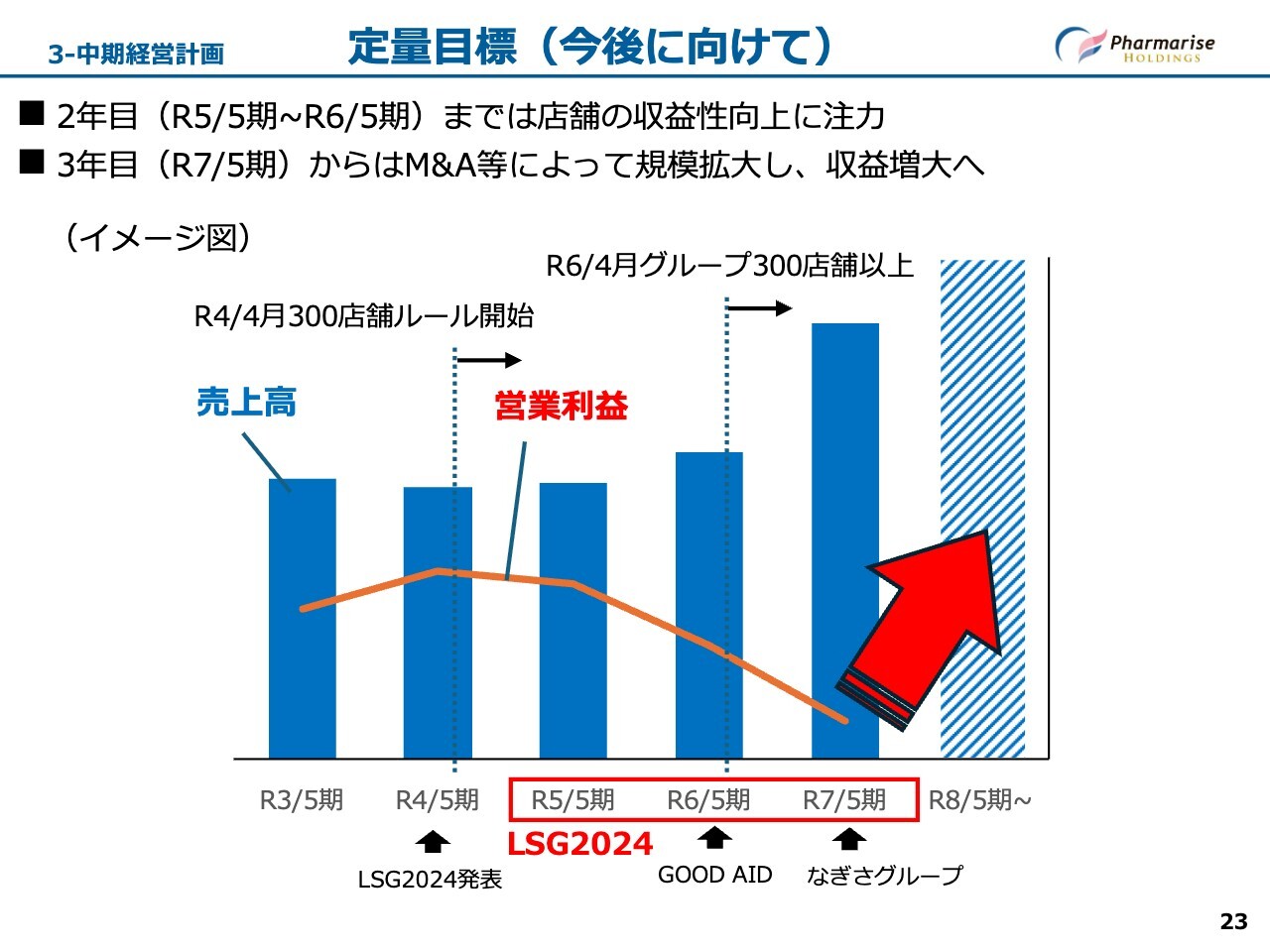

3-中期経営計画 定量目標(今後に向けて)

こちらは間もなく終わる現在の中期経営計画「LSG2024」から、来期に向けて利益を回復させるためのイメージです。本日の決算説明で私が最もご説明したいのがこちらです。

現中期経営計画公表当時、調剤報酬においては薬局300店舗以上のチェーングループのルールはありませんでした。したがって当初は店舗拡大して成長していく計画を立てていましたが、令和4年度の調剤報酬改定で300店舗のルールが設定されたため、当時300店舗弱であった当社は、店舗拡大を足踏みせざるを得ない状況になってしまいました。

300店舗以上になると、調剤技術料が大きく引き下げられ、利益率が大きく下がってしまうことになるため、最初の2年間は店舗数を300店舗以下にとどめていました。しかし、成長を目指す企業にとっては、いつまでも300店舗規模でとどまっているわけにもいきません。

このため、2年目である令和6年5月期の後半から3年目の当期にかけてはそれなりに規模のあるM&Aによって、一気に規模を拡大する戦略へと方向転換しました。その結果がGOOD AID社と寛一商店グループをグループインさせる戦略でした。

現在、M&Aによって売上高は増加しましたが、M&Aに伴う一時的な費用の発生や、PMIを進める上で発生するシステムの入れ替え費用や、旧会社でかかっていた無駄な経費が、いまだ完全に解消されていないこともあり、現在は一時的に利益が下がっている状態です。

いわば現在は、底にいる状態です。しかし、ここからファーマライズのノウハウを早急に浸透させ、経費の削減、人員の適正化業務の効率化、当社が得意とする調剤技術料のアップを図ることによって、利益向上につなげていきます。

実際にグループ統合が進捗している実感として、これは先ほどもお話ししたように、next PH社は、取得直後の12月は赤字を見込んでいたところ、すでに500万円を超える黒字を計上できています。

暫定値ですが1月以降についても、1月は3,400万円の黒字、2月も営業日数が少なかったり大雪の影響を受けたりしたため若干減りましたが800万円以上の黒字化が図られており、想定を上回るスピードで利益貢献が始まっています。

また、今期は来期の完全なる黒字化に向けて、これまで行ったことのない規模の赤字店舗の閉店を進めます。採算が見込めない店舗については、積極的に閉めることにも取り組んで、来期は利益のV字回復を目指します。

来期以降の当社グループの具体的な計画については、次期中期経営計画を現在作成中です。完成後に発表します。

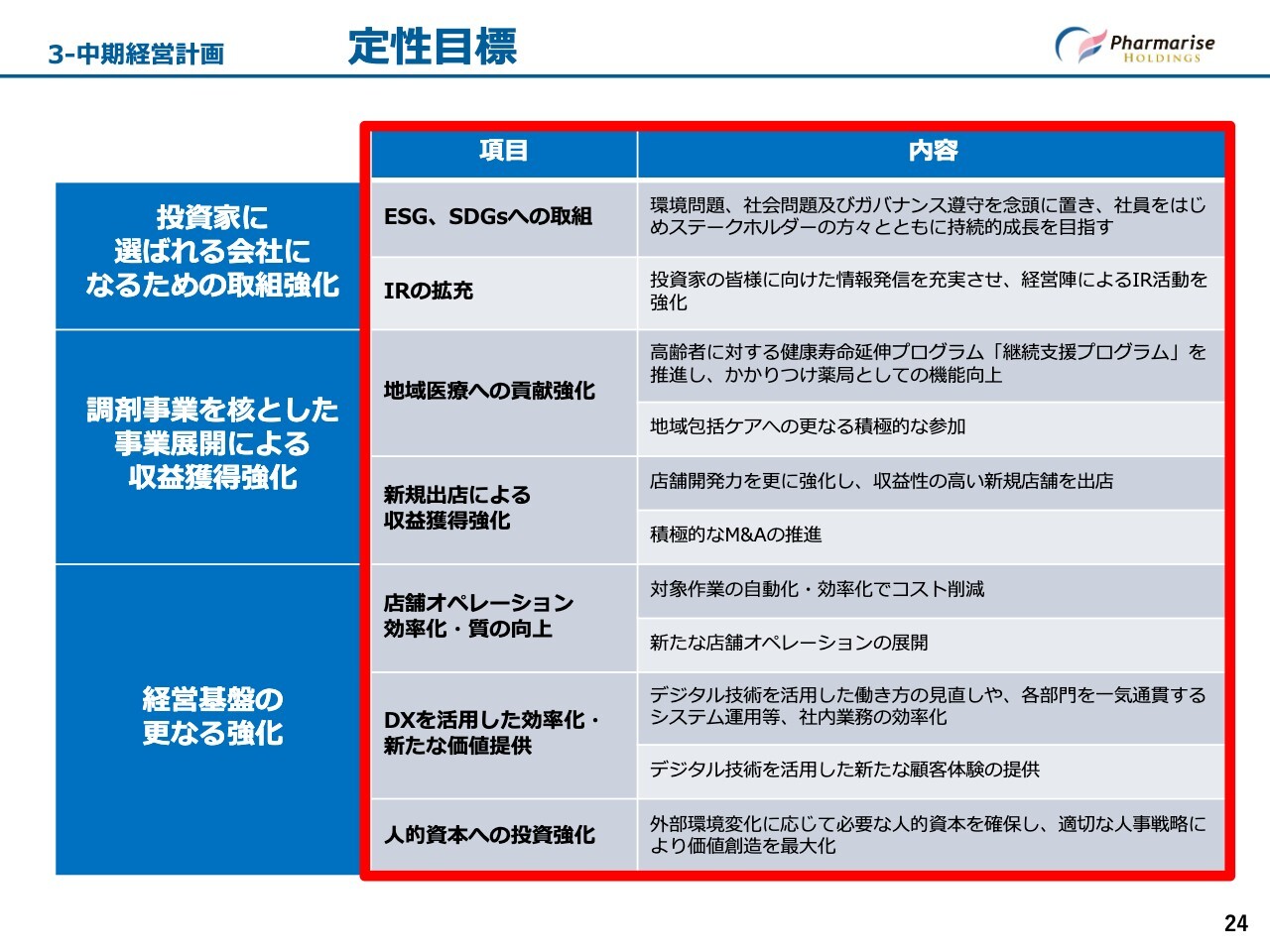

3-中期経営計画 定性目標

定性目標について、大項目3つに対して各項目に分かれています。直近の活動状況について、地域医療への貢献強化やDXについてご説明します。

3-中期経営計画 地域医療への貢献強化

地域医療への貢献強化として、健康イベントの強化に取り組んでいます。コロナ禍においては感染予防対策が最優先となっていたため、イベント開催を見合わせる状況が長く続きました。現在においては、元の環境に戻ってきたためイベント活動を再開しています。

最近では高齢者を対象とした認知症カフェを再開し、当社グループでは、「カフェにゃーまらいず」と命名し、各自治体と協力しながら取り組んでいます。令和8年5月期末までに50店舗で継続開催される予定としています。

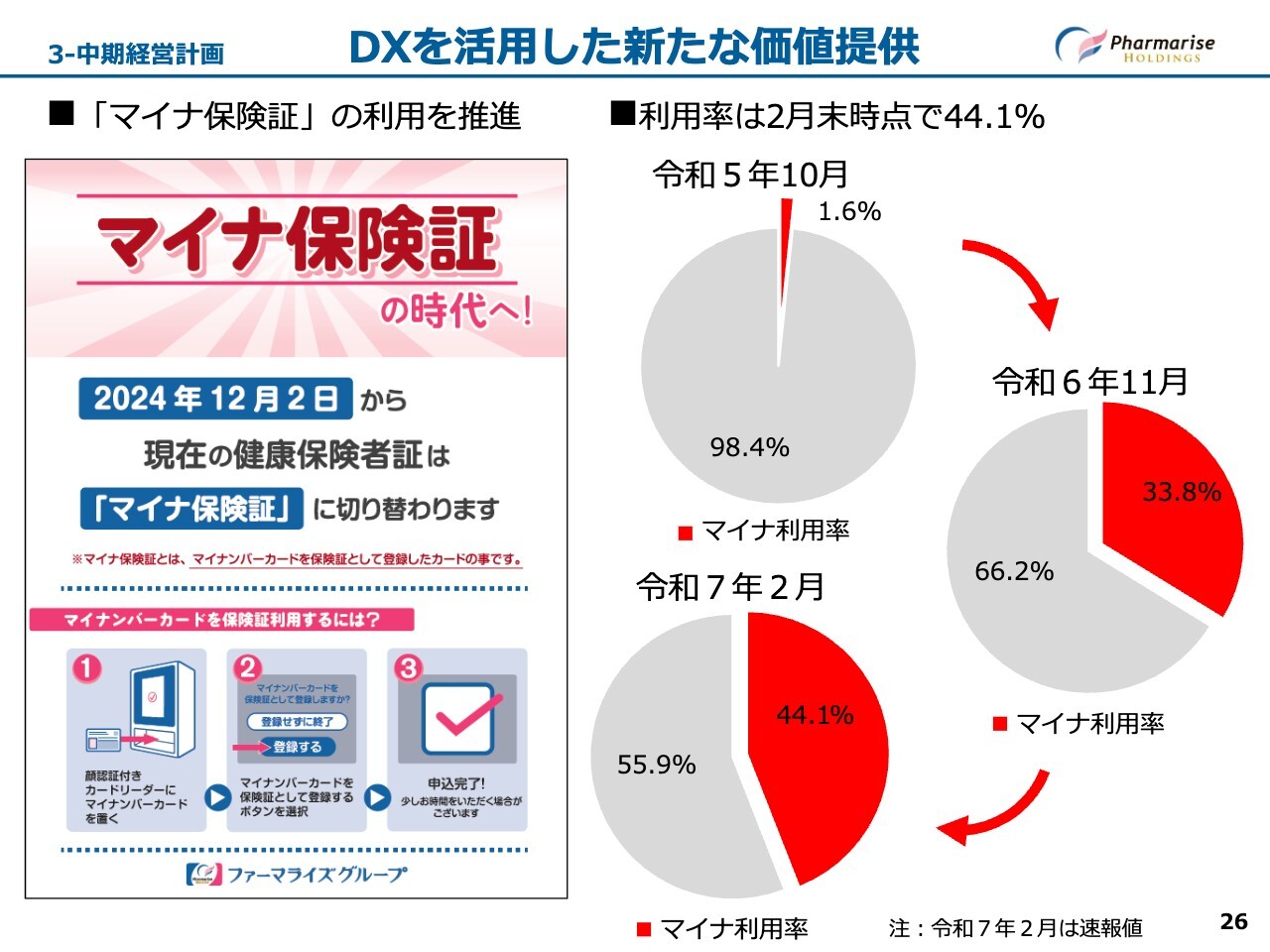

3-中期経営計画 DXを活用した新たな価値提供

2つ目はマイナ保険証の進捗についてです。利用率は順調に伸びてきています。当社グループにおける令和5年10月のマイナ保険証の利用率は1.6パーセントでしたが、令和6年11月では33.8パーセント、直近の令和7年2月では44.1パーセントまで進捗しています。

マイナ保険証利用率は調剤報酬における医療DX推進体制整備加算の実績要件となっています。本年1月以降は10パーセント以上が条件となり、さらに4月以降では15パーセント以上まで引き上げられ、利用率が高い薬局はさらに評価された点数が付くようになりました。

令和7年2月末における当社グループの医療DX推進体制整備加算は最高区分である加算1を250店舗で算定しており、全算定店舗数は377店舗と、全体の93パーセントの店舗で算定しています。

以上で、令和7年5月期第3四半期の決算説明を終了します。ありがとうございました。

質疑応答:グループイン2社の利益貢献について

質問者:買収によりグループインしたGOOD AID社とnext PH社の業績が、想定よりも早く利益に貢献しているというお話がありました。想定よりも速く進んだ理由をもう少し詳しく教えてください。また、加算のストックがさらに進むため、利益が増えていくと

新着ログ

「小売業」のログ