提供:ログミーFinance 第101回 個人投資家向けIRセミナー 第5部・セガサミーホールディングス株式会社

【QAあり】セガサミーHD、「ソニック」などゲーム発IPの規模拡大、遊技機での安定収入で3ヶ年累計調整後EBITDA2,300億円達成を目指す

本日のご説明

小林真記氏(以下、小林):セガサミーホールディングス株式会社 経営企画本部 IR・SR部 IR・SR課 課長の小林です。どうぞよろしくお願いします。本日のアジェンダです。

セガサミーグループの成り立ち

小林:セガサミーグループの概要です。当社グループは、家庭用ゲームやゲームセンター等のアミューズメント施設向けゲームのメーカーであるセガと、パチスロ・パチンコ遊技機のメーカーであるサミーが、2004年に経営統合して誕生しました。

セガの社是「創造は生命(いのち)」、サミーの社是「積極進取」、これら2つのワードを組み合わせてグループのバリューとし、この価値観を最も大切にしています。

ミッション/パーパス

小林:グループミッション/パーパス、つまり存在意義としては「感動体験を創造し続ける~社会をもっと元気に、カラフルに。~」を掲げています。

エンタテインメント関連の製品・サービスを幅広く提供し、これらを通して感動体験をお届けすることで、みなさまの生活をカラフルにしていきたいと考えています。

グループミッションピラミッド

小林:バリューは「創造は生命×積極進取」、ミッション/パーパスは「感動体験を創造し続ける~社会をもっと元気に、カラフルに。~」です。さらに、ビジョン(ありたい姿)としては「Be a Game Changer~革新者たれ~」を掲げています。

現在は、主にスライド左下の3つの事業を中心に取り組んでいます。セガを中核とするエンタテインメントコンテンツ事業、サミーを中核とする遊技機事業、さらに、今期立ち上げたカジノ関連事業であるゲーミング事業の3つです。

さらに、マテリアリティ(重要課題)として、スライド右下の5つを設定しています。事業に伴う負の側面である依存症に対しても、しっかりと取り組んでいきたいと考えています。

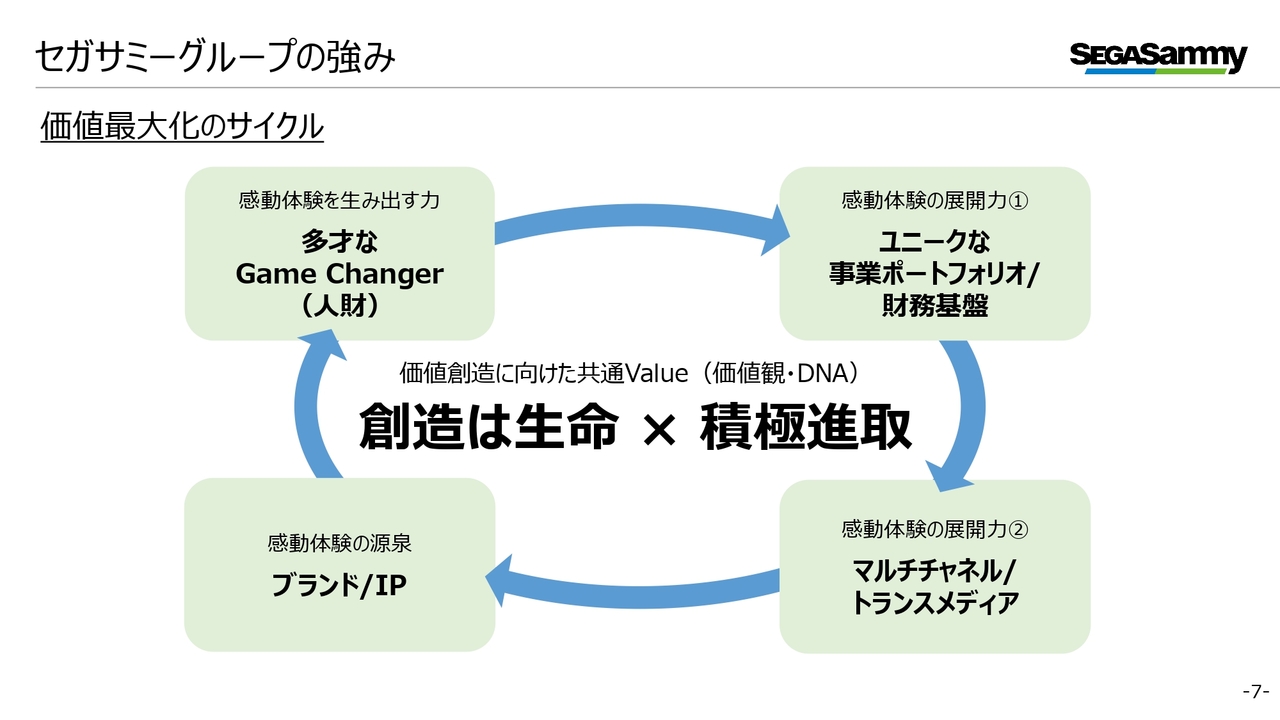

セガサミーグループの強み

小林:私たちには、4つの強みがあります。スライド中心には最も重要なバリューを置いており、左上からご説明します。

1つ目に、当社には多才な人財が大勢在籍しており、その人財がエンタテインメント領域に広範に広がる事業ポートフォリオを実現します。

2つ目に、3事業はそれぞれ異なる分野の事業であることから、環境変化に伴う収益変動のリスクを低減できています。

3つ目に、スライド右下にあるとおり、有力な知的財産やキャラクターを多様なチャネルで展開することで、ビジネスの拡大につなげていきます。

4つ目に、スライド左下にあるとおり、その結果として保有するブランド価値が向上し、収益基盤となっています。これが、私たちの価値最大化のサイクルです。

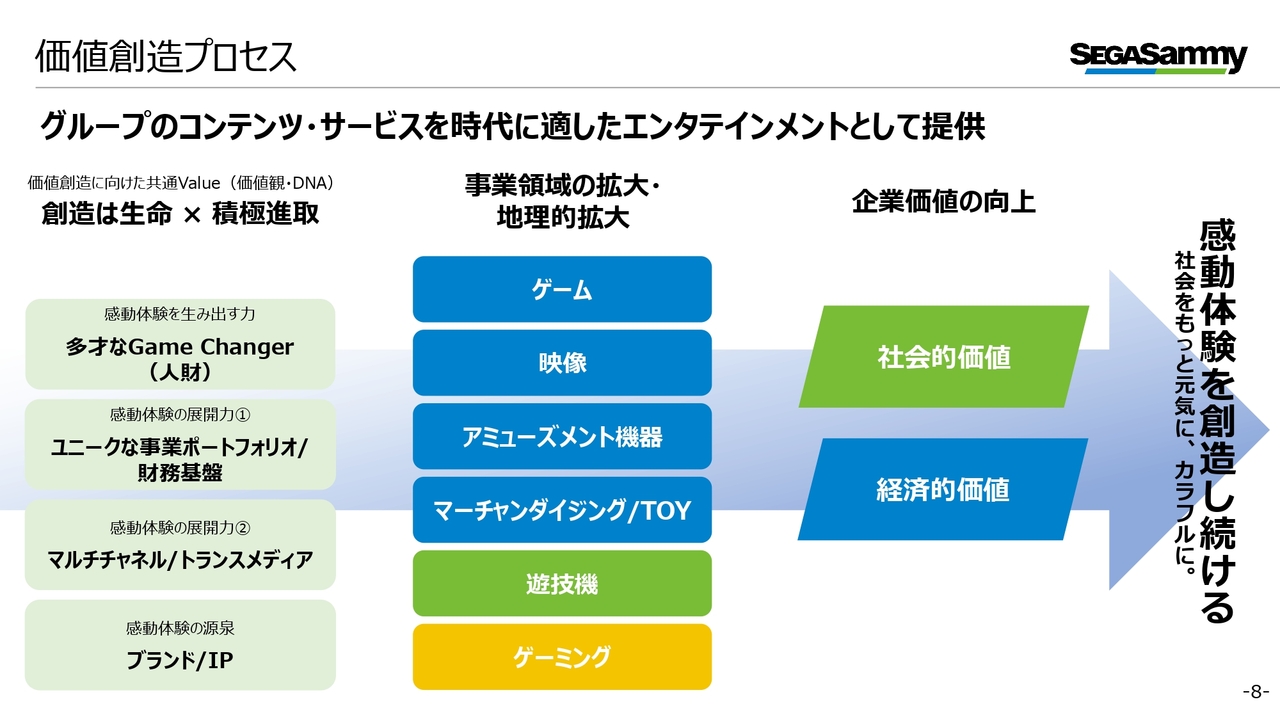

価値創造プロセス

小林:価値最大化のサイクルを価値創造プロセスに落とし込んだものが、こちらのスライドです。左端には、先ほど挙げた4つの強みを置いています。中央では、それぞれの強みを活かした事業を通じて、感動体験の創出と提供を行っていきます。

そして、これらがスライド右側にある社会的価値や経済的価値をもたらします。これを継続していくことが、ミッション/パーパスである「感動体験を創造し続ける~社会をもっと元気に、カラフルに。~」につながっていきます。

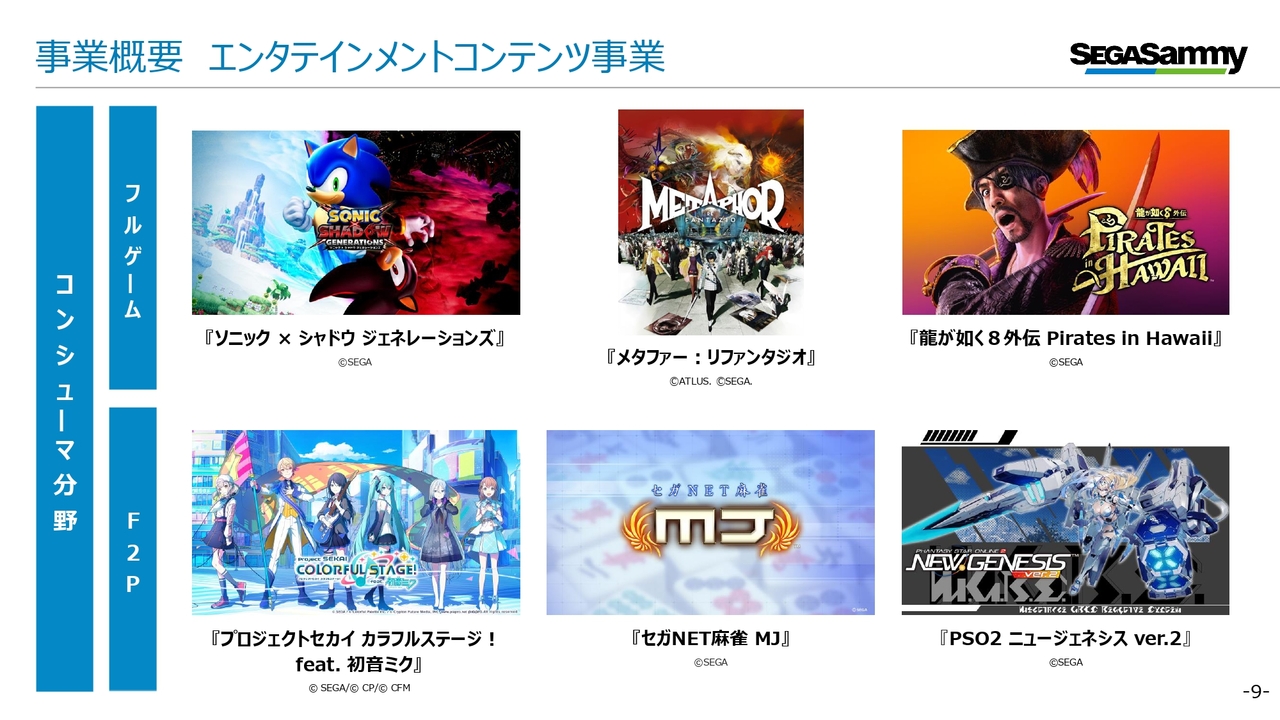

事業概要 エンタテインメントコンテンツ事業

小林:ここからは、3つの事業それぞれについてご説明します。

1つ目は、エンタテインメントコンテンツ事業です。この事業には3つのサブセグメントがありますが、最も大きいのがコンシューマ分野です。

スライド上段のフルゲームは、いわゆる家庭用ゲームです。「ソニック」や「龍が如く」シリーズに加え、今期はグループ会社であるアトラスから新たなタイトルとして『メタファー:リファンタジオ』を出すことができました。

スライド下段のF2P(Free to play)は、主にスマートフォン向けのゲームです。基本的には無料で遊んでいただき、ゲーム内で課金していただくビジネスモデルのタイトルを中心としています。

事業概要 エンタテインメントコンテンツ事業

小林:サブセグメントの2つ目は、映像分野です。この分野は、アニメーション制作スタジオとして長い歴史を持つ、トムス・エンタテインメントを中核としています。トムス・エンタテインメントでは、スライドに記載のとおり、「名探偵コナン」シリーズや『範馬刃牙』『SAKAMOTO DAYS』等の作品を制作しています。

また、スライド左から2番目には『ソニック×シャドウ TOKYO MISSION』の映画ポスターを掲載していますが、「ソニック」の映画による収益もこの分野に計上しています。

サブセグメントの3つ目であるAM&TOY分野では、ゲームセンター向けのゲーム筐体や、おもちゃの開発・販売を行っています。

事業概要 遊技機事業

小林:2つ目の事業は、遊技機事業です。パチスロ・パチンコ遊技機の開発・販売を行っています。

スライドでは「北斗の拳」の筐体画像が目立つかと思いますが、このIPについては長年活用させていただき、タイトルの開発を行っています。2003年に発売した『パチスロ北斗の拳』では62万台を販売した実績もあります。

事業概要 ゲーミング事業

小林:3つ目の事業は、今年度スタートしたゲーミング事業です。カジノ向けマシンの開発・販売に加え、韓国における統合型リゾート施設『パラダイスシティ』の運営が主な事業となっています。『パラダイスシティ』は、現地のパラダイスグループとともに運営しています。

その他取り組み(スポーツ等)

小林:さらに、スポーツチームの運営や、スポーツイベントの運営・協賛なども積極的に行っています。

黄色いユニフォームのバスケットボールチーム「サンロッカーズ渋谷」のほか、スライド右上にある「セガサミーフェニックス」は、麻雀のMリーグに参加している当社のチームです。

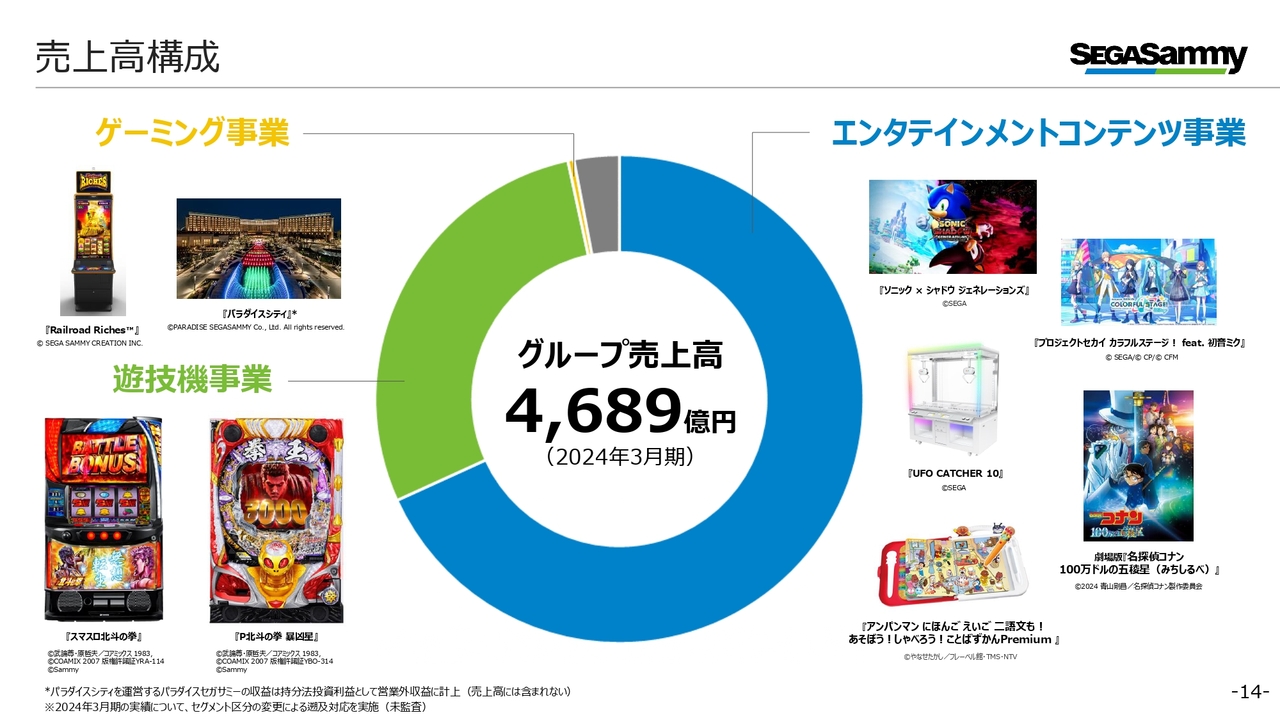

売上高構成

小林:3つの事業の売上高構成は、スライドに記載のとおりです。

青い部分のエンタテインメントコンテンツ事業が、最も大きな割合を占めています。残りの4分の1程度が遊技機事業であり、さらにその残りに含まれるゲーミング事業が今後拡大していきたい部分となります。

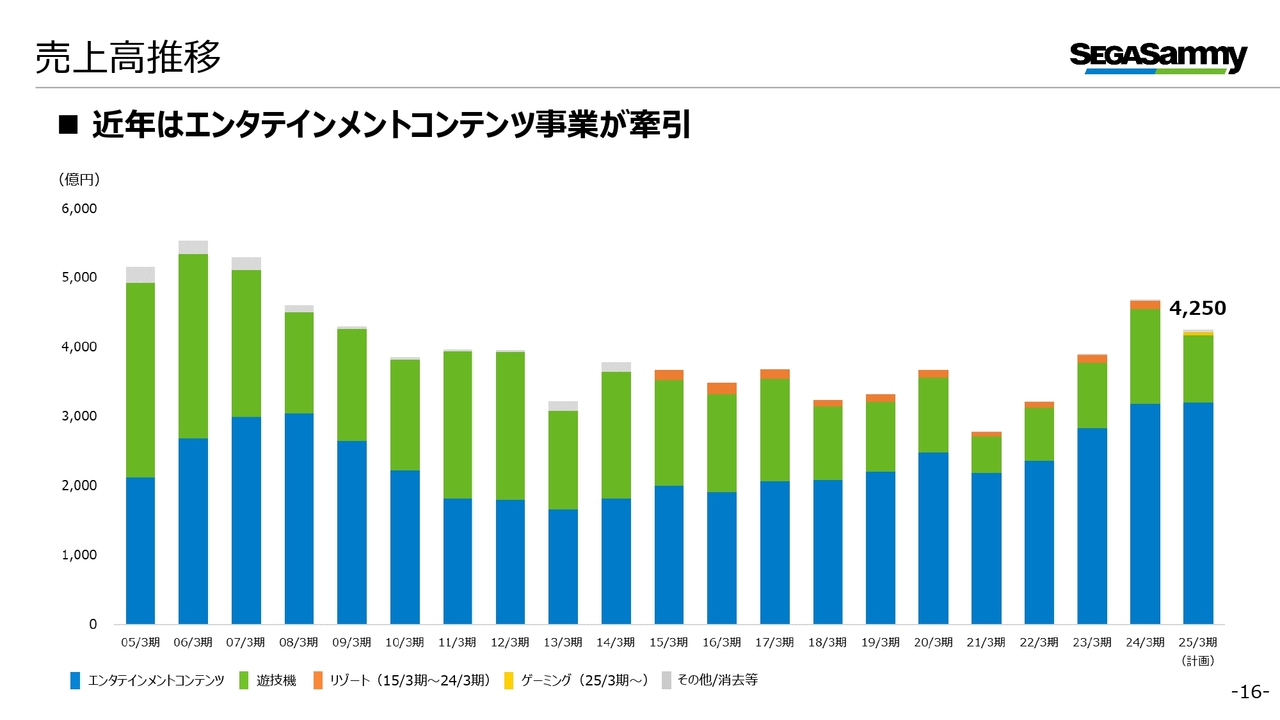

売上高推移

小林:業績推移についてご説明します。このスライドでは、経営統合を行った年からの売上高推移を表しており、事業別の内訳もご覧いただけます。

経営統合からしばらくは遊技機事業が売上の中心でしたが、近年はエンタテインメントコンテンツ事業が牽引するようになってきています。

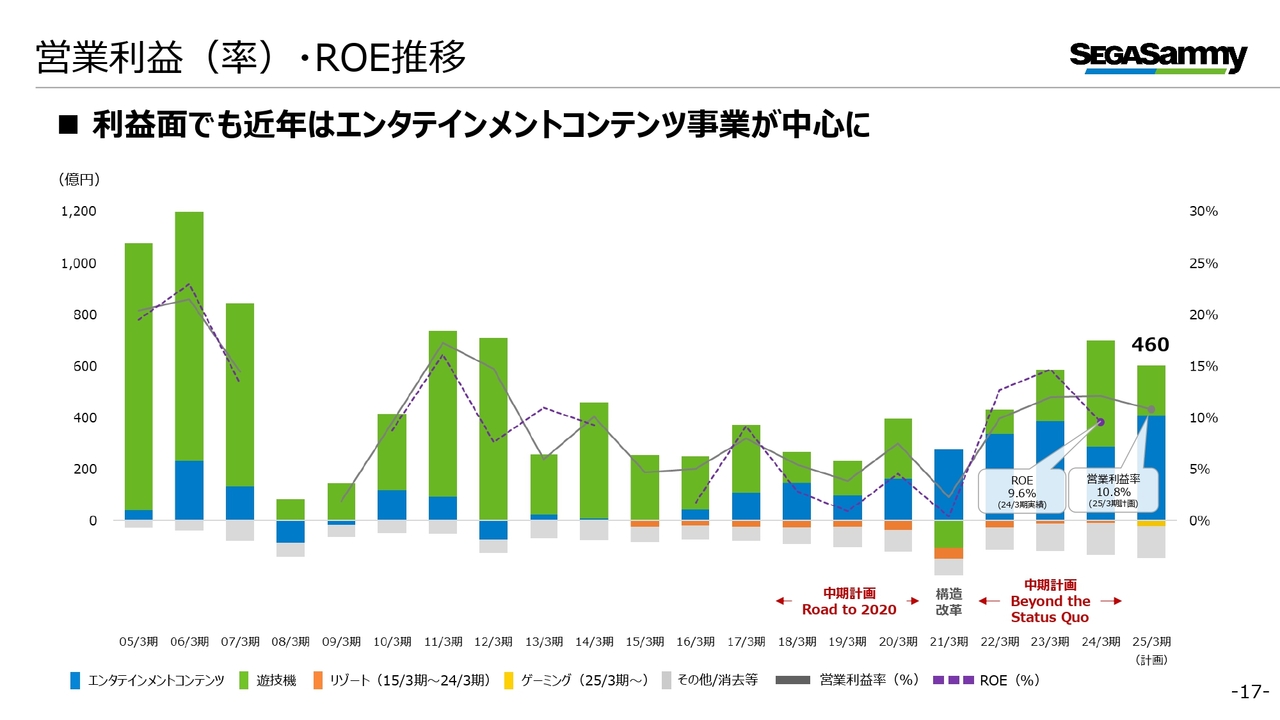

営業利益(率)・ROE推移

小林:同じ期間の営業利益を見ると、その傾向が顕著になります。経営統合からしばらくの間は遊技機事業が稼いでいましたが、2016年3月期頃からはエンタテインメントコンテンツ事業でも利益を創出することができています。

スライド右下には小さな文字で「中期計画」と記載しているとおり、これまでに2つの中期計画を経てきました。これらを経る中で、エンタテインメントコンテンツ事業の利益を伸ばしてきました。

中期計画目標

小林:このような状況下で、今年度から3ヶ年の中期計画がスタートしました。スライドには、中期計画の目標を記載しています。

ゴールに掲げた「WELCOME TO THE NEXT LEVEL!」は、過去にセガが展開していた家庭用ゲーム機「メガドライブ」をアメリカでプロモーションしていた際に使用していた言葉です。当時は最先端のゲーム機という意味合いで「ネクストレベルですよ」と示していたのですが、今回は「私たちもぜひ次のレベルに行きたい」という意図を表しています。

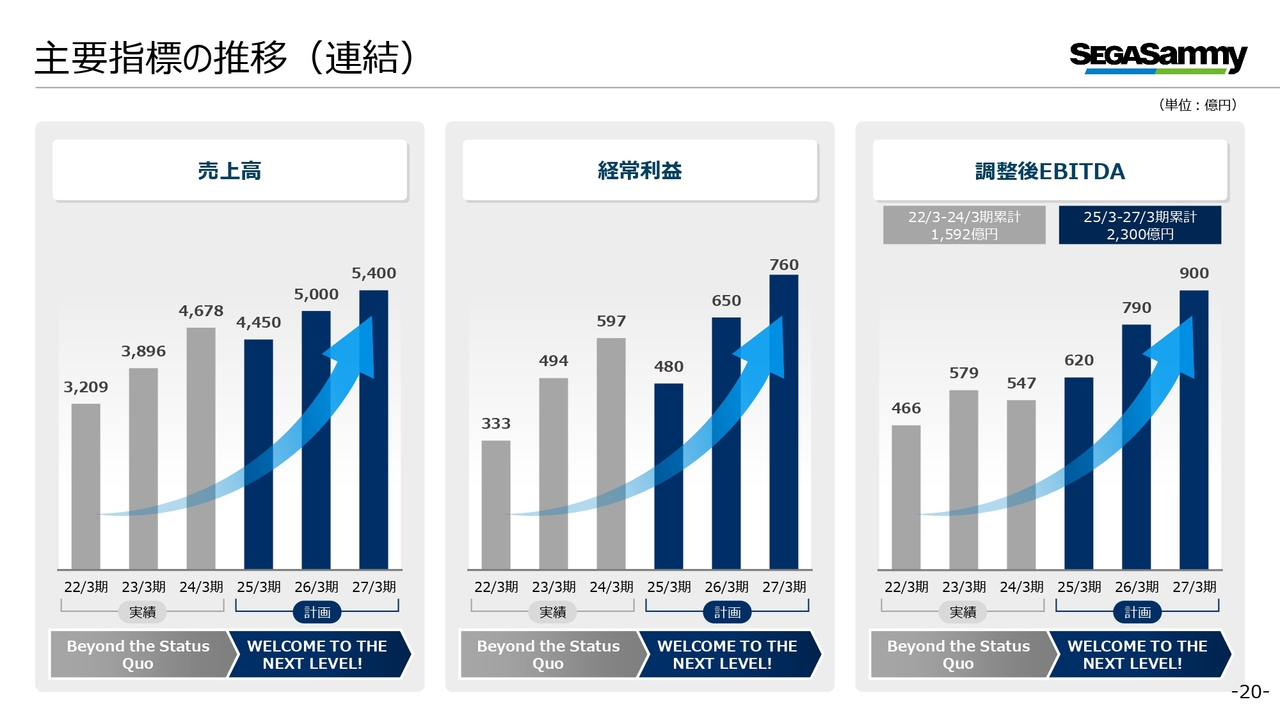

具体的なゴールとしては、3ヶ年累計で全社の調整後EBITDAを2,300億円超としています。調整後EBITDAは、本業の利益を示すものとして採用しています。

同時に資本効率を重視した経営という観点から、3ヶ年平均でROE10パーセント超を目指しています。各事業のストラテジーや調整後EBITDAについては、スライド下部に記載しています。

主要指標の推移(連結)

小林:今回の中期計画ではあくまでも累計での達成を目指していますが、イメージとして各年度の各種指標についても公表しています。スライド左から売上高、経常利益、調整後EBITDAです。

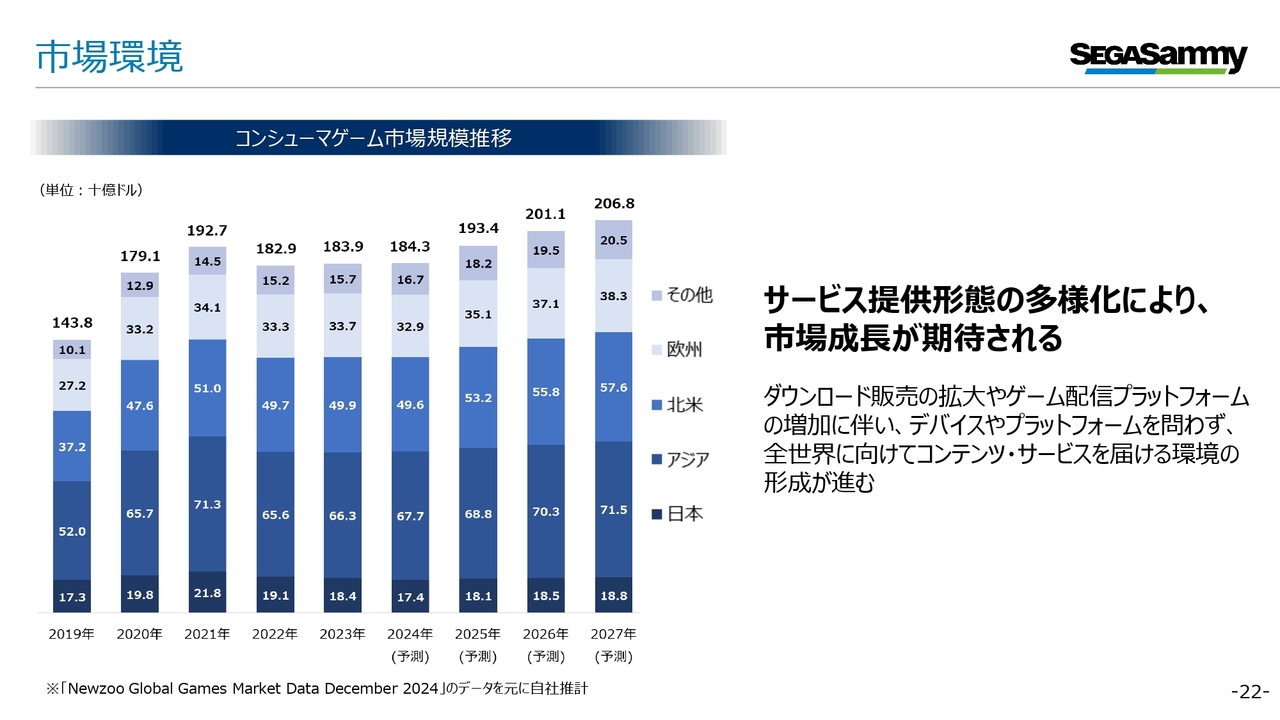

市場環境

小林:各事業における中期計画について紹介していきます。まずは、エンタテインメントコンテンツ事業です。スライドには、コンシューマゲームの市場規模を表したグラフを掲載しています。

スライド一番左が、コロナ禍前となる2019年のデータです。この後のタイミングで市場が大きく伸び、その後は少し落ち着きが見られますが、今後は海外を中心に成長していくとみられています。

この背景には、ダウンロード販売の拡大やゲーム配信プラットフォームの増加に伴い、デバイスやプラットフォームを問わず、国や地域を越えて、ゲームおよびそれに付随するサービスを届ける環境の形成が進んだことがあります。

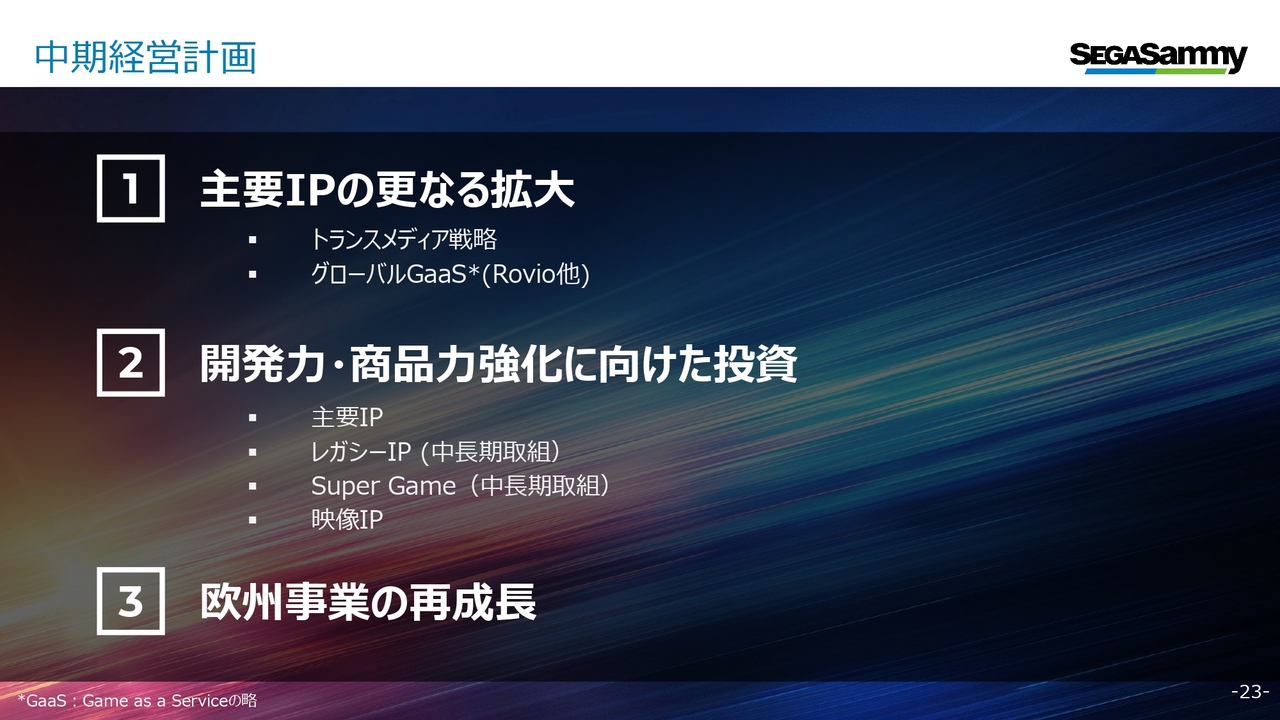

中期経営計画

小林:このような状況を受け、エンタテインメントコンテンツ事業では3つの方針を掲げています。1つ目が、主要IPのさらなる拡大です。2つ目が、開発力・商品力強化に向けた投資です。

3つ目が、欧州事業の再成長です。欧州事業については、前期、非常に苦労しました。今期から再成長を目指していきます。

SEGAブランドの源泉-豊富なIP

小林:セガはハードメーカーだったこともあり、多くのIPを保有しています。スライドでは、主なIPを3つの塊に分けて取り上げています。

スライド真ん中の4つが、現在の私たちの主要なIPです。「ソニック」「龍が如く」「ペルソナ」は定期的にゲームタイトルの販売などを行っています。左下の赤い鳥は「Angry Birds(アングリーバード)」です。前年度にメーカーであるロビオ・エンターテインメントを買収したことで、私たちのIPに仲間入りしています。

スライド左側にあるのは、イギリスにあるグループ会社の開発スタジオが持つIPです。中でも、サッカークラブ経営シミュレーションの「Football Manager」や、リアルタイムストラテジーの「Total War」は長年にわたって販売しているシリーズであり、ヨーロッパを中心に非常に多くのファンを持つIPになります。

スライド右側は、かつて人気を博したIPです。中央と左側のIPでしっかりと収益を上げながら、右側のIPの再活性化に取り組んでいきたいと考えています。

1UP投資部屋Ken氏(以下、Ken):実は私はゲームが非常に好きで、小さな頃から遊ばせていただいています。今期非常に好調だった『メタファー:リファンタジオ』は、ユーザーにどのような点が刺さっているのでしょうか?

小林:この作品を作っているのは、「ペルソナ」シリーズを手がけたクリエイターです。この「ペルソナ」シリーズはグローバルで累計2,350万本ほど販売できており、『メタファー:リファンタジオ』は新規IPではあるものの、ファンの方にもある程度の安心感を持って受け止めていただけたのではないかと思っています。

また、アトラス特有の事象ではありませんが、もともとアトラスはあまり大きいスタジオではなく、限られたリソースの中で作ってきたため、発売のタイミングで遊んでいただけるプラットフォームや国は以前まで、比較的限られていました。

まずは日本で販売し、その約半年後にアメリカで展開するというように、順を追って展開を広げていましたが、セガのケイパビリティを得たことで、複数のプラットフォームに向けて、世界同時に一気に売ることができたため、機会損失がなかった点も大きかったのではないかと考えています。

Ken:確かに、最近ではゲーム用PCなどを持たれている方も多いと思います。そのため、複数のプラットフォームで一気に売れることは非常に強いですね。

小林:おっしゃるとおりです。

Ken:アトラスの強みについては先ほど「ペルソナ」のお話がありましたが、開発力などについても、あわせて教えていただけますか?

小林:やはり、開発力は非常に高いです。「ペルソナ」などもそうですが、日本の高校生の世界を描きつつ、それが海外でもしっかりと売れているのは、物語の作り自体が非常にしっかりしているためです。また、操作周辺のUIのスタイリッシュさや演出のうまさもあります。

そして、もう1つの大きな点として、アトラスにはローカライズ部門、つまり翻訳作業を行うチームがあります。このチームは、日本特有の文化のような要素を英語でもきちんと伝えられる翻訳ができ、非常に優れています。

世界同時に発売するためには、どんどん翻訳していかなければなりません。スピーディかつ高品質な状態で翻訳できていることは、世界で売っていくにあたっては大きいのではないかと思います。

Ken:今後のアトラスについては、「ペルソナ」のように、他のタイトルも近いうちに既存の強いコンテンツとなるのではないかと思っています。そのような既存コンテンツも開発しながら、新規IPも積極的に展開していこうという戦略はありますか?

小林:そうですね。あくまでも投資の中心は、スライド中央にあるような既存のIPです。まずはここをしっかりと育てていくことで収益を作り、そのプラスアルファとして、新たなものにも挑戦していくことになるかと思います。

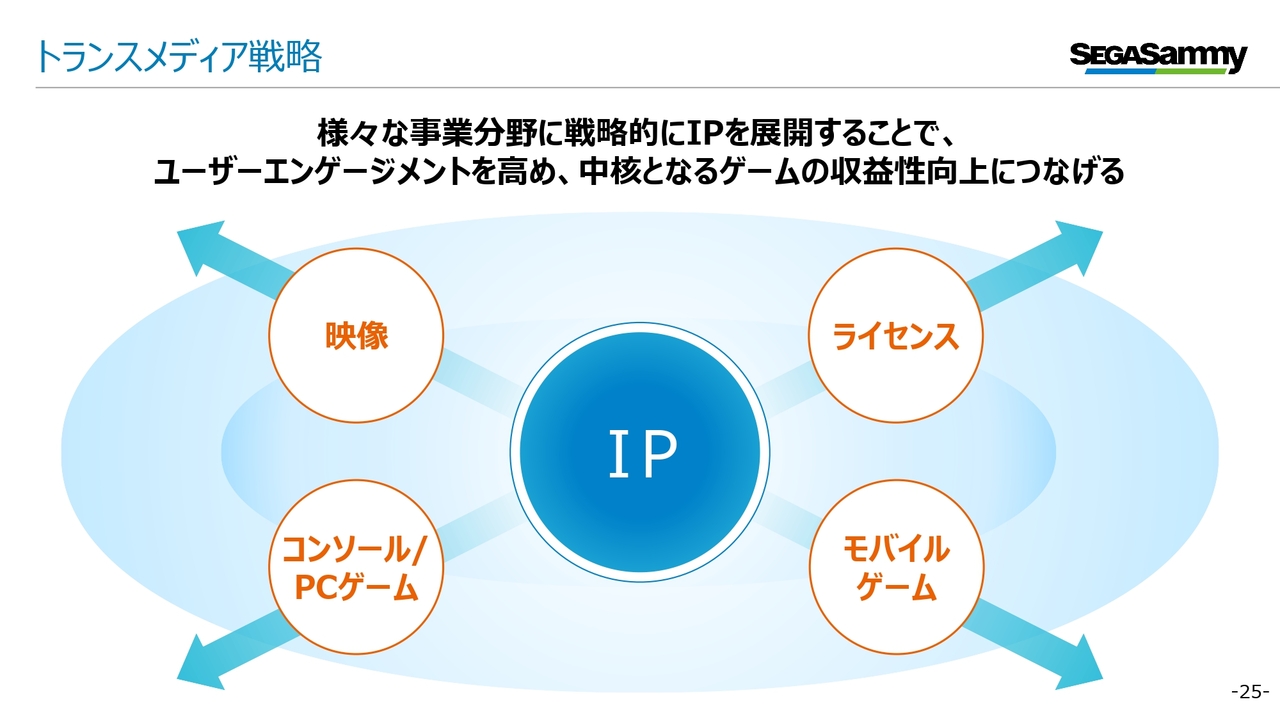

トランスメディア戦略

小林:今回の中期計画では、先ほどのスライド中央にあった主要IPを中心に、さらなる拡大に向けて努力していくことになっています。

1つ目の取り組みとしては、IPをさまざまな領域へ展開していくトランスメディア戦略を掲げています。

従来のコンソールやPCゲームに加え、映像、ライセンス、モバイルゲームなど、その他の領域にも戦略的かつ多面的に展開していくことで、IPとしてのリーチを拡大するとともに、ファンのみなさまとのエンゲージメントを高めていきたいと考えています。

Ken:現在、このトランスメディア戦略では「ソニック」をはじめ、比較的効果が現れてきているのではないかと見ています。この戦略を成功させるうえで、重要なことは何ですか?

小林:トランスメディア戦略では、これまで得意としてきたゲーム開発以外にも取り組んでいかなければなりません。そのために重要となるのは、開発部門とマーケティングや営業など、社内での連携です。

従来は製品が完成に近づいた後半の段階から販売関連に携わっていた部門も、比較的早い段階からしっかりと連携していく必要があります。そのため、これまで以上に幅広い組織連携の強化が必要になってくるという点が挙げられます。

また、ゲーム以外の領域に関しては、それぞれにおいて得意なパートナー企業と組んで行っていくことになります。そのため、パートナー企業とウィンウィンの関係を結び、しっかりと展開していくことが大事になるかと思います。

もう1つ加えるならば、セガサミーグループ内にもある程度のケイパビリティがあります。おもちゃのほか、遊技機の開発・販売等も行っており、例えばそのような領域へ活用できる点も、強みとして活かしていけるのではないかと思っています。

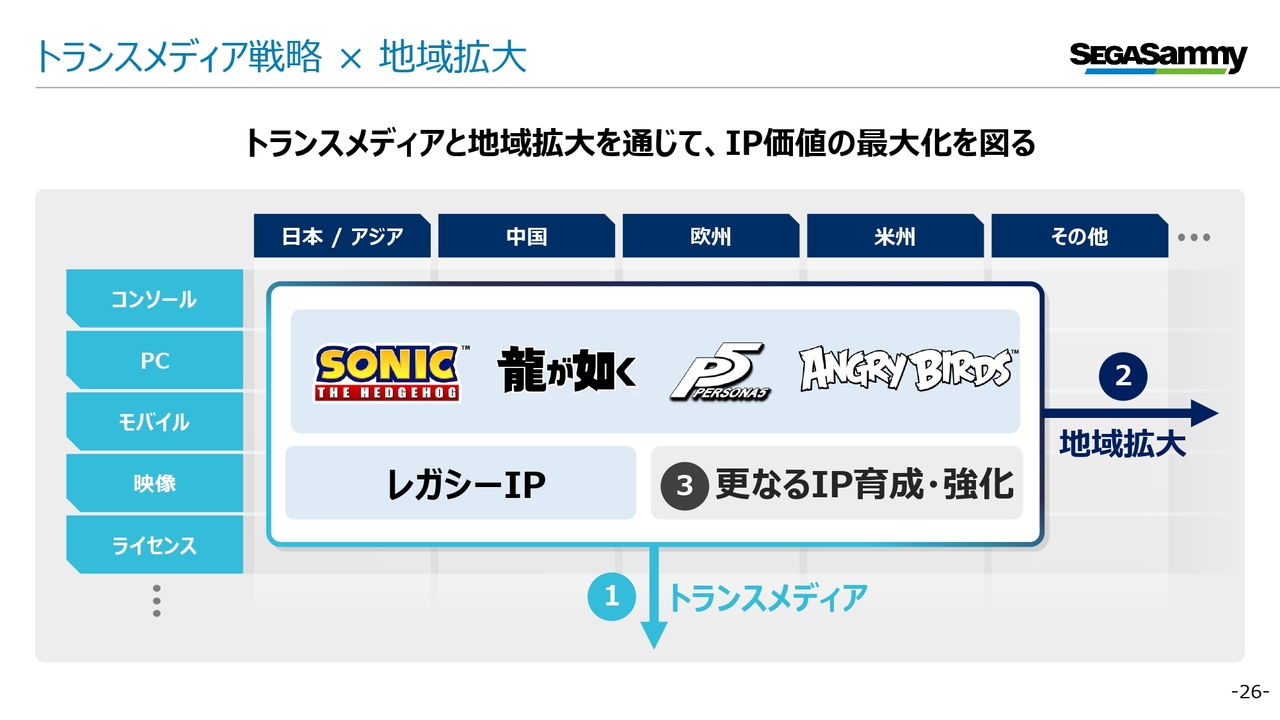

トランスメディア戦略 × 地域拡大

小林:2つ目は、販売地域の拡大です。従来の主要なマーケットである日本・アジア、欧米に加え、これまで積極的には取り組むことができなかった地域に対しても事業を展開していきたいと考えています。

Ken:リピートタイトル(前期以前に発売したタイトル)がわりと好調ではないかと感じています。その中で、うまくいっている要因を教えてください。

小林:今期よく売れているタイトルとして、例えば2022年に発売された『ペルソナ5 ザ・ロイヤル』リマスター版が引き続き売れており、好調なタイトルが好調を維持できている点が大きいです。

もう1つは、今年は「ソニック」や「龍が如く」など古くからあるシリーズの過去タイトルがよく売れています。その背景については、直接的に結びつけるには分析しきれないという意味でなかなか難しいのですが、今期はそれぞれのタイトルにおいて映像展開がありました。

後ほどご説明しますが、「ソニック」では映画の公開があり、「龍が如く」に関しても「Amazonプライム・ビデオ」で実写版ドラマが公開されています。それらがみなさまの目に留まり、「ちょっとこのシリーズのタイトルを遊んでみよう」と思っていただいたのかもしれません。

また、先ほど市場の伸びに関して少しお話ししたとおり、ダウンロード販売の強化にも努めています。ラインナップの整理やプライシングの適正化を戦略的に実施していることが、ダウンロード販売を後押ししているのではないかと思っています。

Ken:確かに、ダウンロード販売であればすぐに購入できるため、例えば映画を見て「ちょっと遊んでみたいな」と思い立ち、帰宅後すぐに購入できるという点は、比較的結びつきやすいのではないかと思いました。

小林:おっしゃるとおり、フィジカルの場合は店舗ごとに棚の大きさが限られてしまいますが、デジタルの場合は販売タイトルの一覧に収まるか収まらないかは別として、比較的多くのタイトルを置けることから、古いタイトルも目に入りやすいという点があります。

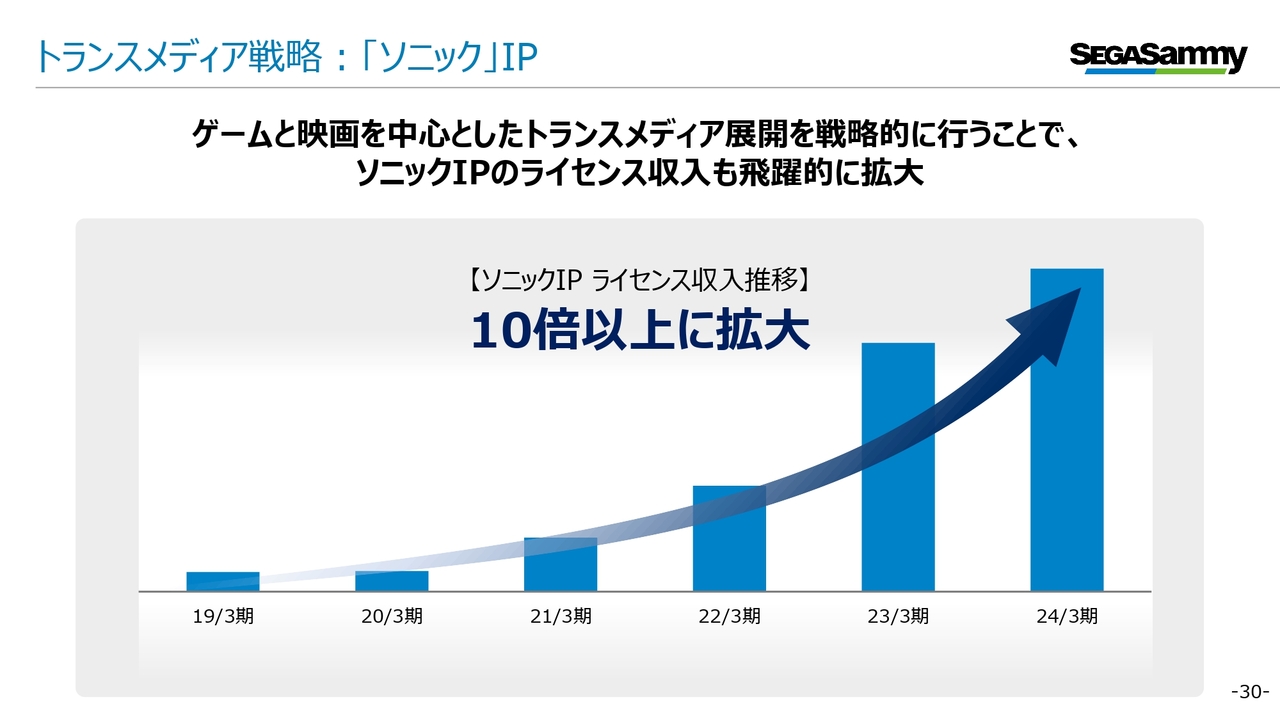

トランスメディア戦略:「ソニック」IP

小林:トランスメディア戦略の実例として、「ソニック」IPをご紹介します。「ソニック」は、もともと家庭用ゲーム機「メガドライブ」のタイトルとして販売したゲームソフトのキャラクターです。

最初のタイトルは400万本超えの大ヒットとなり、足元ではシリーズ累計で約18億本の販売本数となっています。北米で非常に人気の高いキャラクターであり、お子さまを対象とした人気ランキングでは、1993年に第3位に入ることもありました。

しかしながら、2010年代に入ると人気が低迷してしまい、再び人気を取り戻すべくさまざまな取り組みを行ってきました。2017年に発売した『ソニックマニア』は、ファンのみなさまに「どのようなソニックが良いですか?」とお聞きしながら制作したタイトルです。こちらがスマッシュヒットとなり、再び人気を取り戻すきっかけをつかむことができました。

トランスメディア戦略:「ソニック」IP

小林:もう1つ大きかったのは、映画化です。第1作目は2020年に公開され、その後も作品を重ねるごとに評価と興行収入が伸びています。直近の第3作目では、興行収入が日本円で700億円を超え、大ヒットといえるのではないかと思っています。

この映画の鑑賞には、子どもの頃に「ソニック」に触れてくださったみなさまが、お子さまやご家族を連れてきてくださっていることもあるようです。昔のファンだけでなく、世代を超えられたという点が、映画化の効果としては大きいと思っています。

Ken:「ソニック」の映画化によって、直近でも相乗効果が出ているかと思います。社内での評価についても教えていただけますか?

小林:社内の評価としては、やはり「やった甲斐があるな」という評価が大きいかと思います。波及効果の1つとして、おそらくリピートタイトルの売上にも響いているとみています。

また、今期は映像分野で非常に大きな利益が出ています。これは、おそらく第3作目の映画が公開される前に第1作目、第2作目を予習しておこうという需要があり、視聴が伸びたことも大きかったかと思います。

さらに、第1作目の公開時から見られた効果ですが、「ソニック」というIPが認知されることで、商品化の引き合いが非常に増えてきました。その結果、ライセンス収入なども伸び、映画による配分収入が非常に伸びたこと以上の効果があったと考えています。

Ken:現在は、例えばキーホルダーのような商品やフィギュアのようなものの引き合いが多いということですね。

小林:おっしゃるとおりです。

Ken:映画化にあたっての難しさや課題についても教えてください。「龍が如く」なども映像化を行い、多くの方に見られていると思いますが、評価はさまざまに分かれるのではないかと思っています。このあたりについてはいかがですか?

小林:「ソニック」に関しては、取り組みのスタート時は比較的苦労しました。映画業界とのお付き合いや契約条件の調整・交渉などに関して、あまり経験がなかったためです。また、IPホルダーとして作品にどのような濃度で立ち会ったらよいのかについても苦労がありました。

覚えている方もいらっしゃるかと思いますが、はじめはデザインなどを比較的制作側にお任せしていたところ、ゲームでの「ソニック」のイメージと離れてしまい、調整に少し時間を要したこともありました。

ただ、もともとのゲームファンである方が制作に入ってくださっていました。「ソニック」を理解しよう、良いものを作っていこうと努力してくださった制作側と当社が、適切にリスクを取りながらも推進し、諦めずに取り組んだ結果、第1作目の公開にこぎつけ、ヒットさせることができました。

そのノウハウを活かし、第2作目、第3作目も順調に制作できているのではないかと思います。ご指摘のとおり、百発百中で大成功するのは難しいと思います。「龍が如く」も非常に多くの方に見ていただいていますが、みなさまにご満足いただいているわけではないかもしれません。

作品ごとに直面する課題は違います。試行錯誤しながら、それをしっかりと見極めつつ、少しずつノウハウを溜め、打率を上げていくことが重要だと考えています。

トランスメディア戦略:「ソニック」IP

小林:ゲームの展開については、『ソニック × シャドウ ジェネレーションズ』が、2024年10月に発売され、足元で約200万本を突破し、非常に好調な売れ行きだと考えています。

また、『Sonic Rumble(ソニックランブル)』は、スマートフォンゲームです。映画で多くの方に「ソニック」IPに触れていただいたことを受け、遊びやすいスマートフォン向けのタイトルを提供することで、さらに「ソニック」のファンになっていただきたいと考えています。

トランスメディア戦略:「ソニック」IP

小林:先ほどからライセンスについてお話ししていますが、スライドのとおり「ソニック」のライセンス収入は飛躍的に拡大しています。

具体的には、協業先による「ソニック」を活用したおもちゃやアパレルなどの商品展開に加え、デジタルサービスとのコラボレーションなどを通じた収益が、ライセンス収入として計上されています。映画のヒットにより幅広い年代での認知が拡大し、商品展開などの引き合いにつながっているのではないかと思います。

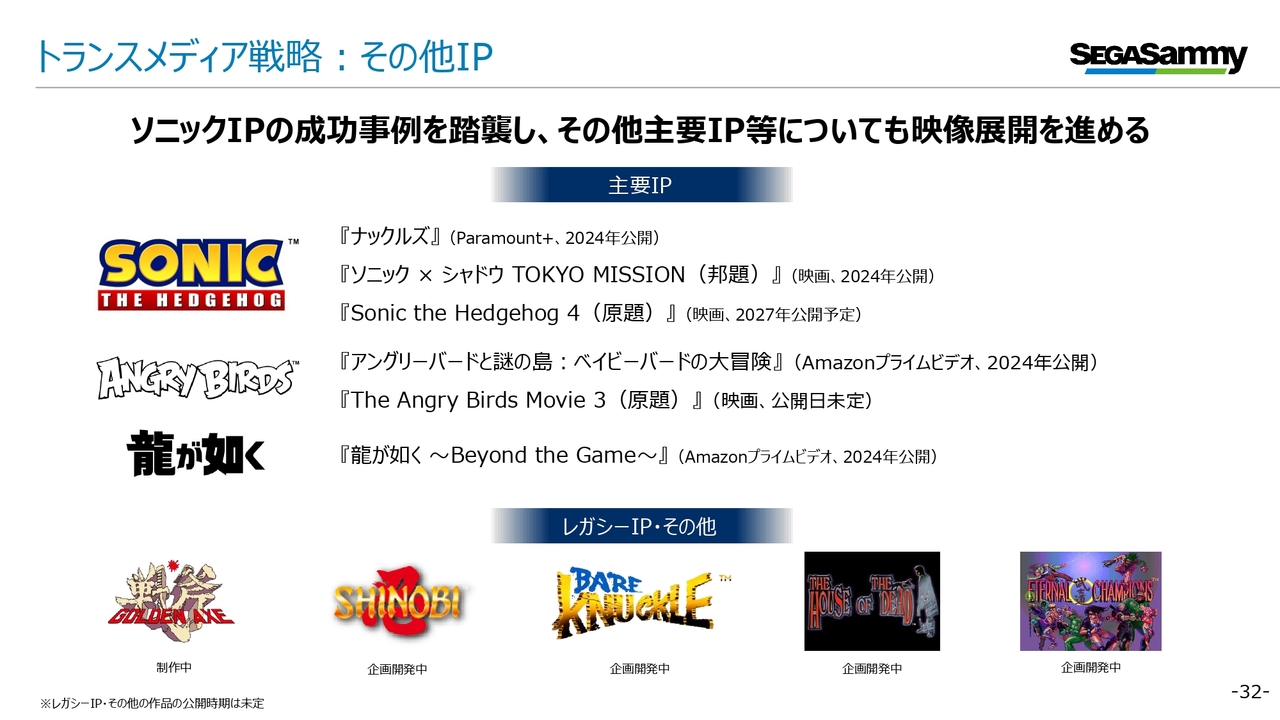

トランスメディア戦略:その他IP

小林:当社には「ソニック」以外にも、多くのファンを持っているシリーズがあります。現在はスライドのとおり、3つのIPを主要としていますが、ゲームでの展開が中心となっているため、より拡大していきたいと考えています。

トランスメディア戦略:その他IP

小林:スライドでは、発表済みの映像化作品について取り上げています。「ソニック」はすでに映画の第4作目を予定しています。「Angry Birds」もこれまでに2作品が公開されていますが、第3作目として『The Angry Birds Movie 3(原題)』の公開を予定しています。

「龍が如く」においては、先程から触れているとおり、『龍が如く~Beyond the Game~』というタイトルで実写ドラマ化もされています。

スライド下には「レガシーIP・その他」と記載していますが、古いIPの映像化についてもオファーをいただいており、今後も各種ゲームIPの多面展開に引き続き取り組んでいきます。

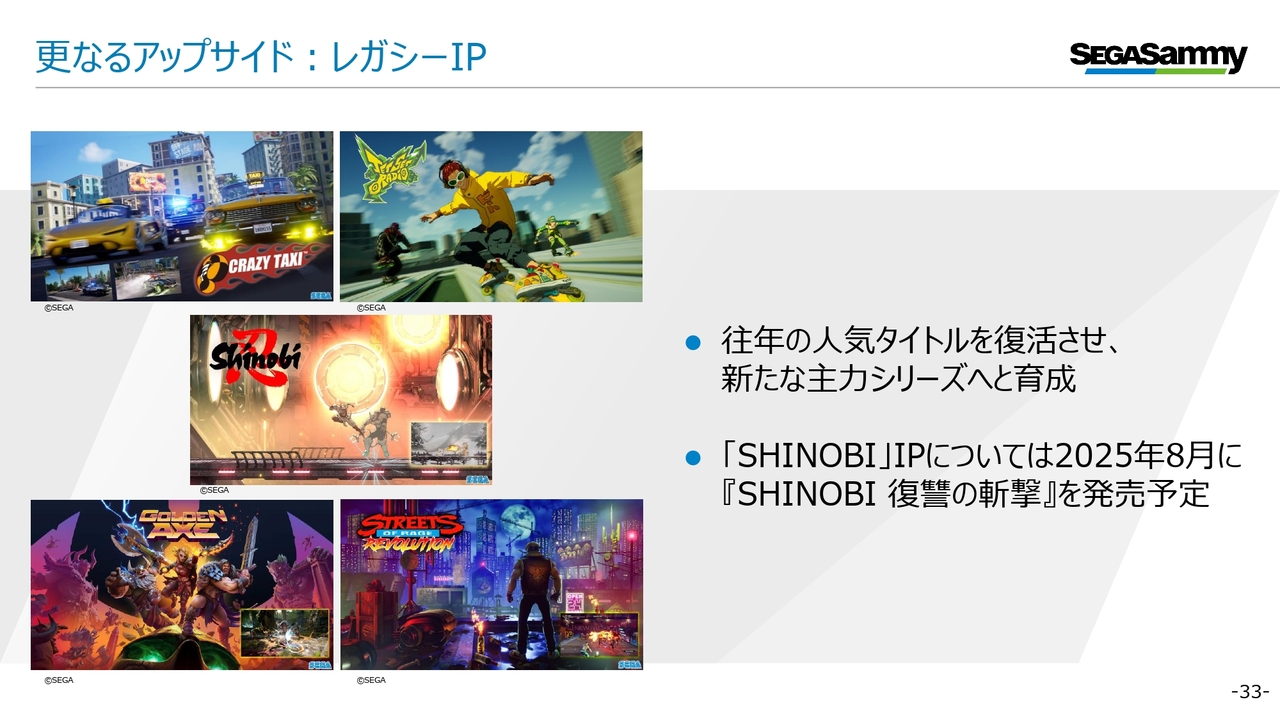

更なるアップサイド:レガシーIP

小林:主要IPでしっかりと収益を得ながら、さらなる事業拡大を目指していきます。そのきっかけとなるのが、過去のIPの掘り起こしです。

スライドに記載の5つは、過去にゲームが発売され、人気を博したIPです。「SHINOBI」IPについては、2025年8月に『SHINOBI 復讐の斬撃』を発売予定です。

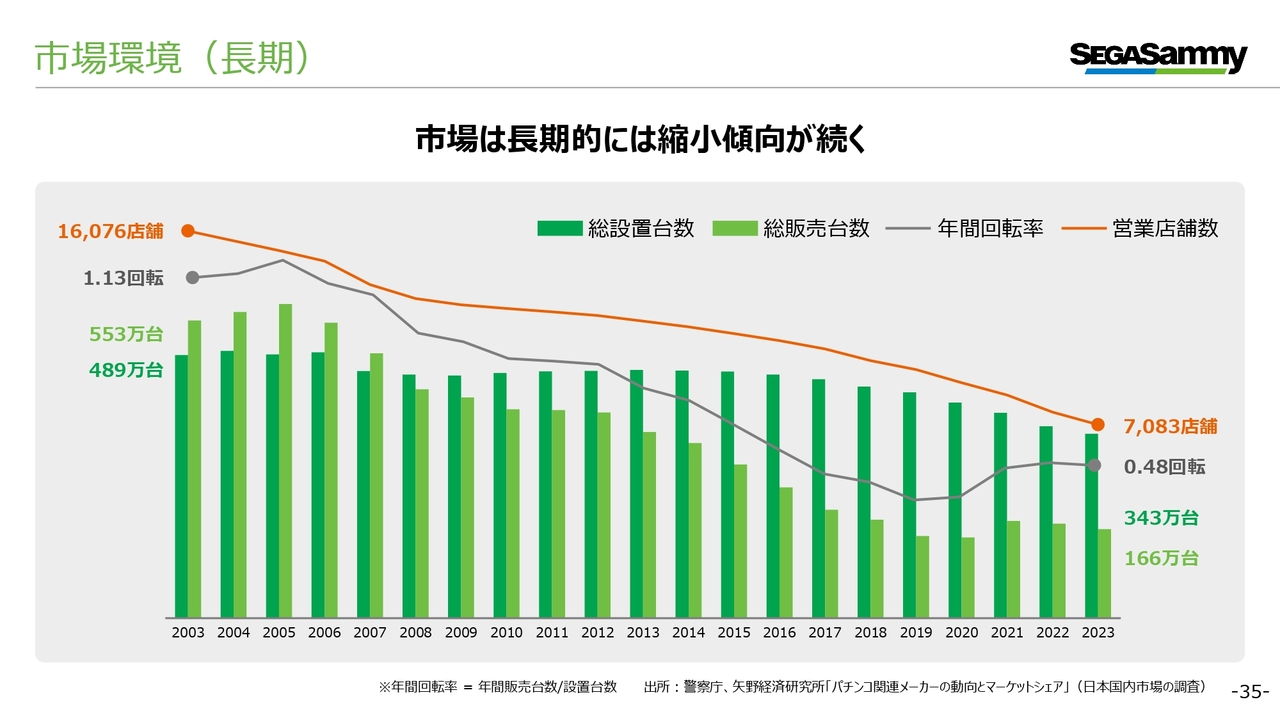

市場環境(長期)

小林:遊技機事業について、まずは市場環境をご説明します。遊技機の市場は、長期的には縮小傾向にあります。スライドのグラフのとおり、総設置台数、総販売台数、営業店舗数は減少しており、年間でどの程度新台に入れ替わるかを示す年間回転率も低下傾向にあります。

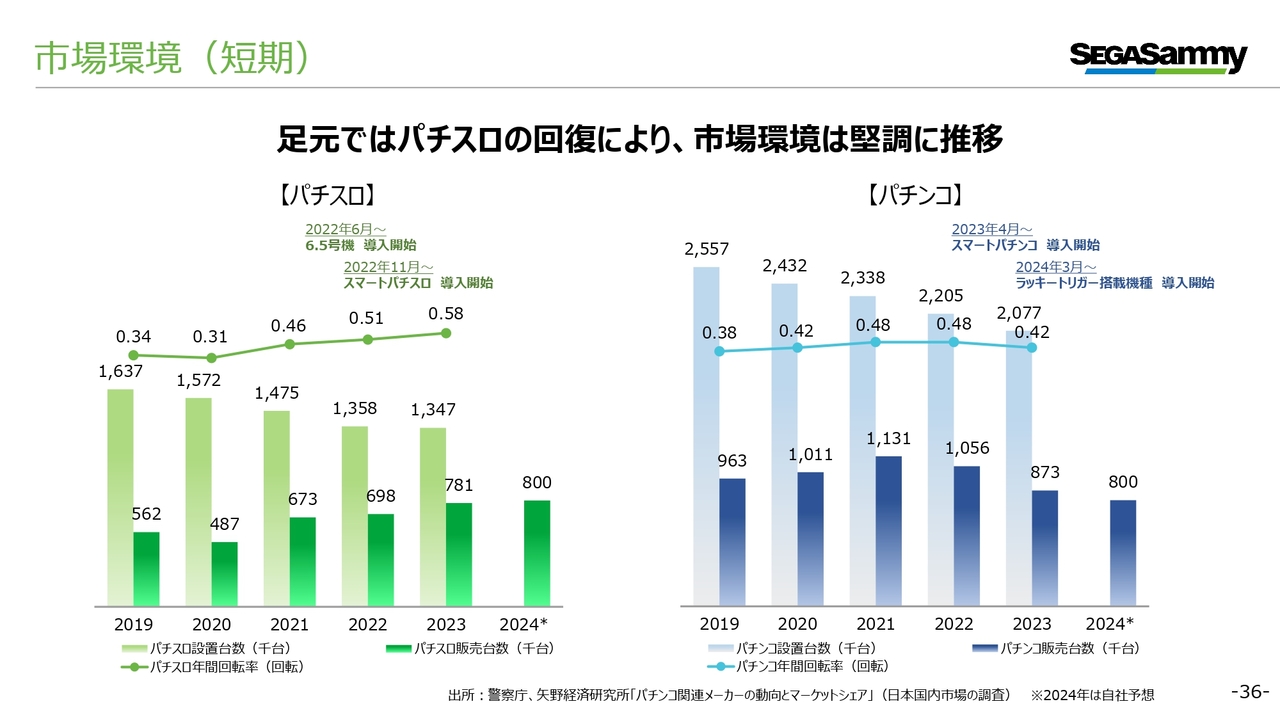

市場環境(短期)

小林:一方で、短期的には、コロナ禍で落ち込んだ市場が、パチスロを牽引役として回復しています。長期的には縮小傾向にありますが、現在は堅調に推移しています。

パチスロにおいては、規制の見直しを通じて、各社から魅力的なタイトルが相次いで発売され、多くのユーザーに遊んでいただいていることが回復の要因と考えています。

一方で、パチンコはパチスロほど回復していません。しかしながら、パチスロ同様に規制の見直しが行われており、今後魅力的なタイトルが登場し、ヒットにつながることで、市場自体の盛り上がりが期待されます。

中期経営計画

小林:このような市場環境において、中期経営計画では、パチスロ・パチンコ「合算稼働シェア」No.1と、累計調整後EBITDA900億円超の達成を目指しています。

これらの達成に向け、2つの戦略を掲げています。1つは、収益基盤の強化/安定化です。もう1つは、遊技機業界の活性化です。

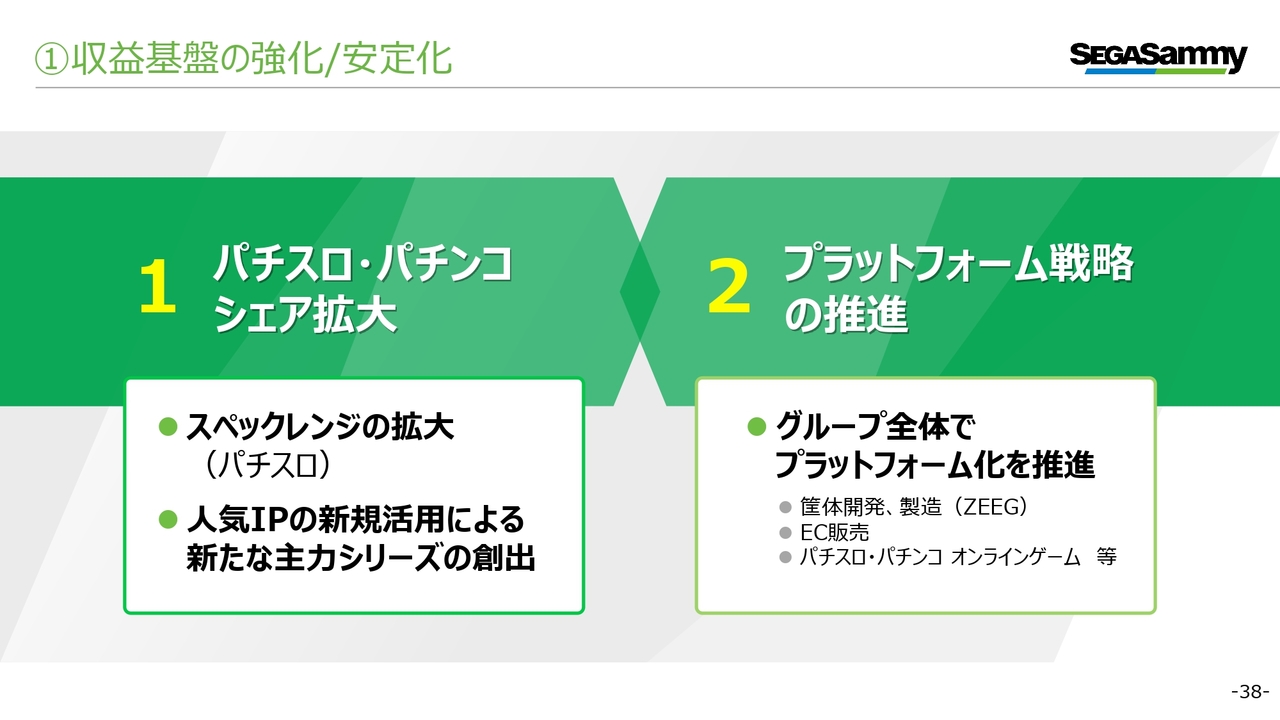

①収益基盤の強化/安定化

小林:市場環境は長期的には縮小傾向にありますが、利益を十分に確保するため、前中期経営計画のタイミングから開発費用の低減をはじめとする効率的な体制を整備してきました。

この体制のもと、パチスロ・パチンコのシェア拡大と、グループ全体でのプラットフォーム戦略の推進を通じ、収益基盤のさらなる強化・安定化を目指していきます。

1つ目の、パチスロ・パチンコのシェア拡大について、まずはパチスロにおけるスペックレンジの拡大に取り組みます。現在得意としている射幸帯以外への製品展開を強化することで、シェアを拡大していきたいと考えています。さらに、人気IPの新規活用にも取り組んでいきます。

2つ目の、プラットフォーム戦略の推進については、EC販売のほか、グループ会社であるZEEGが開発した筐体の、同業他社への展開などを進めています。これにより、通常のタイトル販売以外での収益源の確保も考えています。

②遊技機業界の活性化

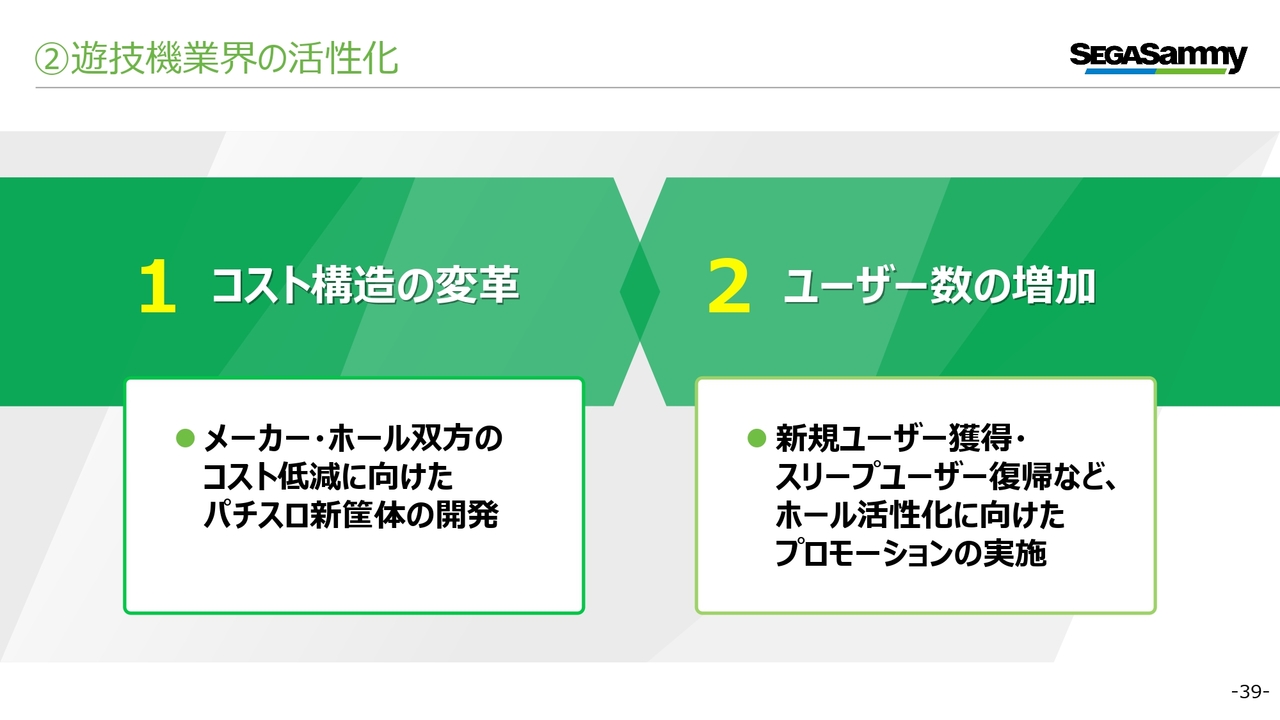

小林:遊技機事業の活性化についてです。市場規模の縮小は、当社の収益力低下にもつながるため、微力ながら業界全体の活性化に向けたアクションをとっていきたいと考えています。

1つ目の、コスト構造の変革について、メーカーとパチンコホール双方のコスト低減に向けた新筐体の開発を進めています。パチンコホールの負担軽減を実現することにより、プレイヤーのみなさまへの還元につながることを期待しています。

2つ目の、ユーザー数の増加については、プロモーションにも積極的に取り組むことで、新規ユーザーの獲得や、スリープユーザーの復帰に努めていきます。

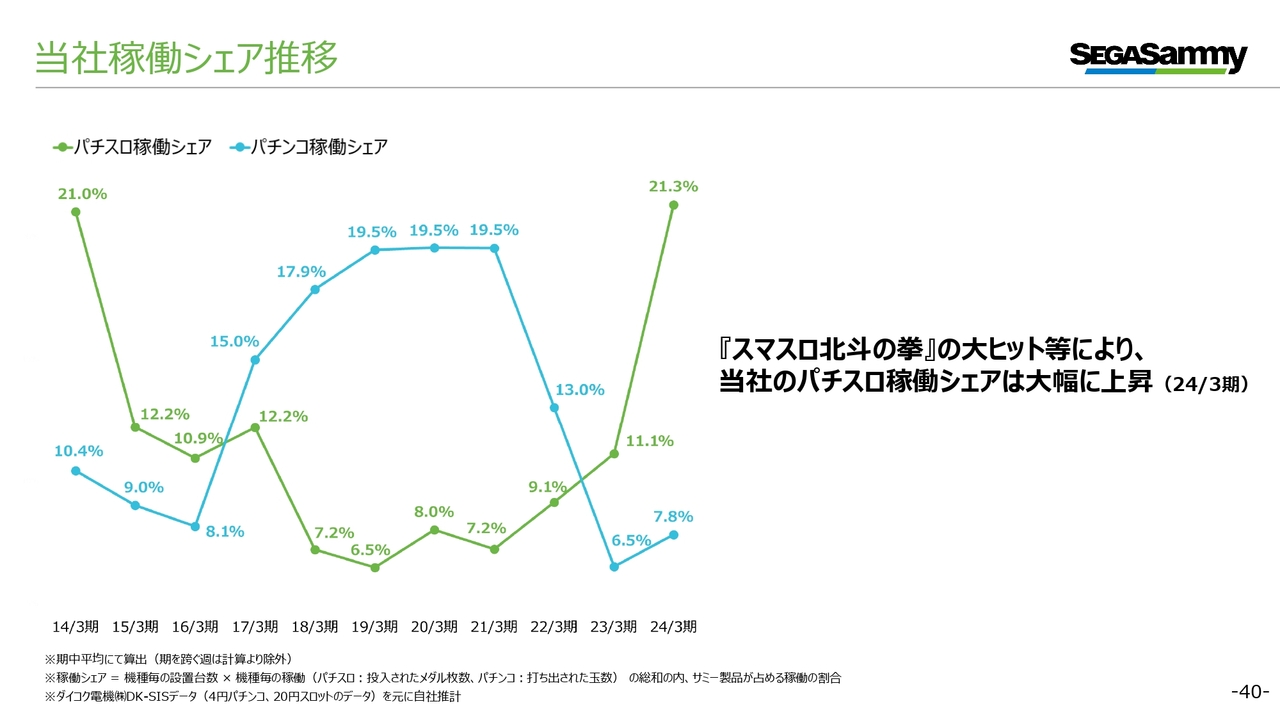

当社稼働シェア推移

小林:足元の当社稼働シェア推移です。スライドのグラフに青線で示したパチンコは、3年前に当社のシェアを牽引していたヒットタイトルが撤去の対象になったことにより、低下しています。

一方で、グラフに緑線で示したパチスロは、前期に『スマスロ北斗の拳』が大ヒットしたことで、シェアが大きく向上しています。

既存主力シリーズ

小林:当社の強みは、実績のあるシリーズ作品を多数持っていることです。筆頭にあるのは「北斗の拳」で、前期の『スマスロ北斗の拳』は累計で約8万台を販売し、業績にも非常に大きな影響を与えました。

このような著名な版権を任せてもらえている点が、魅力的な台作りにつながっています。

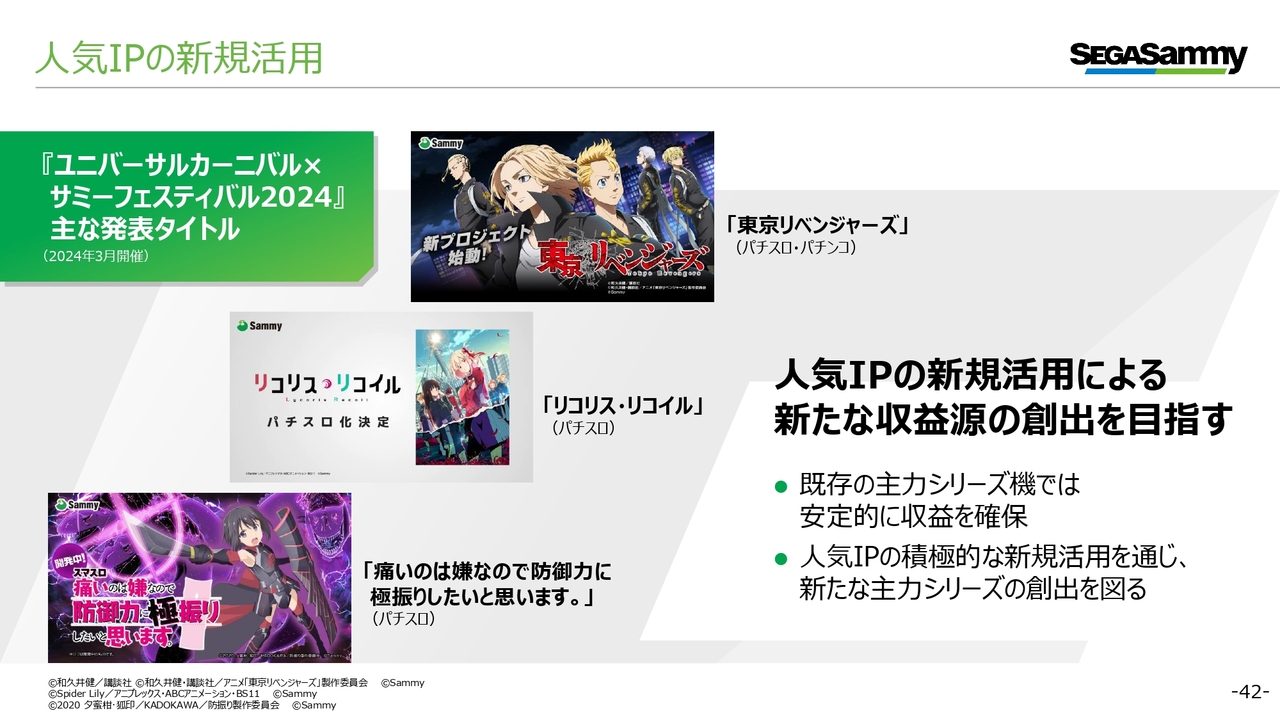

人気IPの新規活用

小林:実績のあるシリーズに加え、アニメなどのIPの新規活用も進めています。先日『東京リベンジャーズ』のスマートパチンコが適合したことについても発表しました。

このような取り組みにより、既存の主力シリーズに加え、新たなシリーズとして育てていけるものを見つけていきたいと考えています。

既存事業

小林:3つ目のゲーミング事業では、現在2つの事業を行っています。

1つ目は、スロットマシンをはじめとするゲーミング機器の開発・販売です。主な市場は北米とアジアです。2つ目は、韓国における統合型リゾート『パラダイスシティ』の運営です。

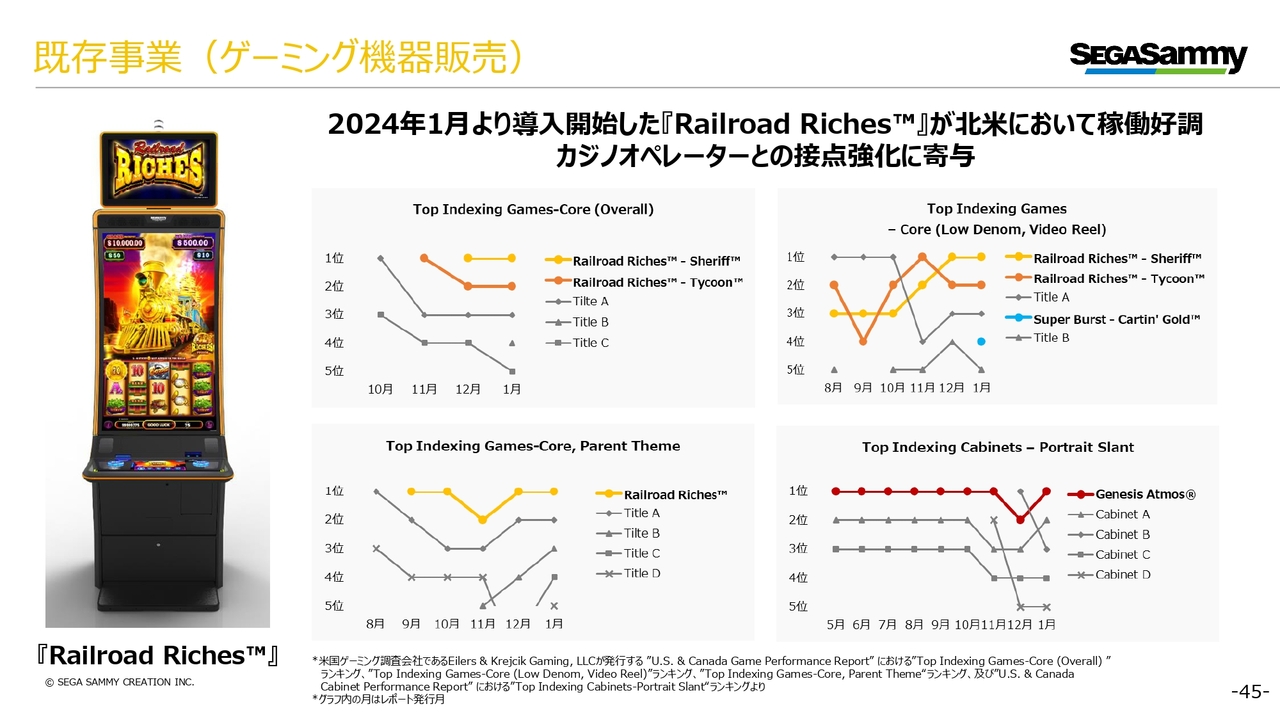

既存事業(ゲーミング機器販売)

小林:ゲーミング機器の開発・販売においては、今期発売した『Railroad Riches』が、非常に好調に推移しています。米国では今年2月に表彰があり、優秀なスロットマシンの筐体、そして質の高いコンテンツが評価され、2部門を受賞しました。

このような質の高い製品を提供することで、販売先であるカジノオペレーターとの接点の強化にも役立っていると考えています。

また、この筐体は、もともとセガのアミューズメントゲーム機器の開発を担当していた人財が、開発を行いました。グループの強みの1つである多才な人財を活かした良い事例となりました。

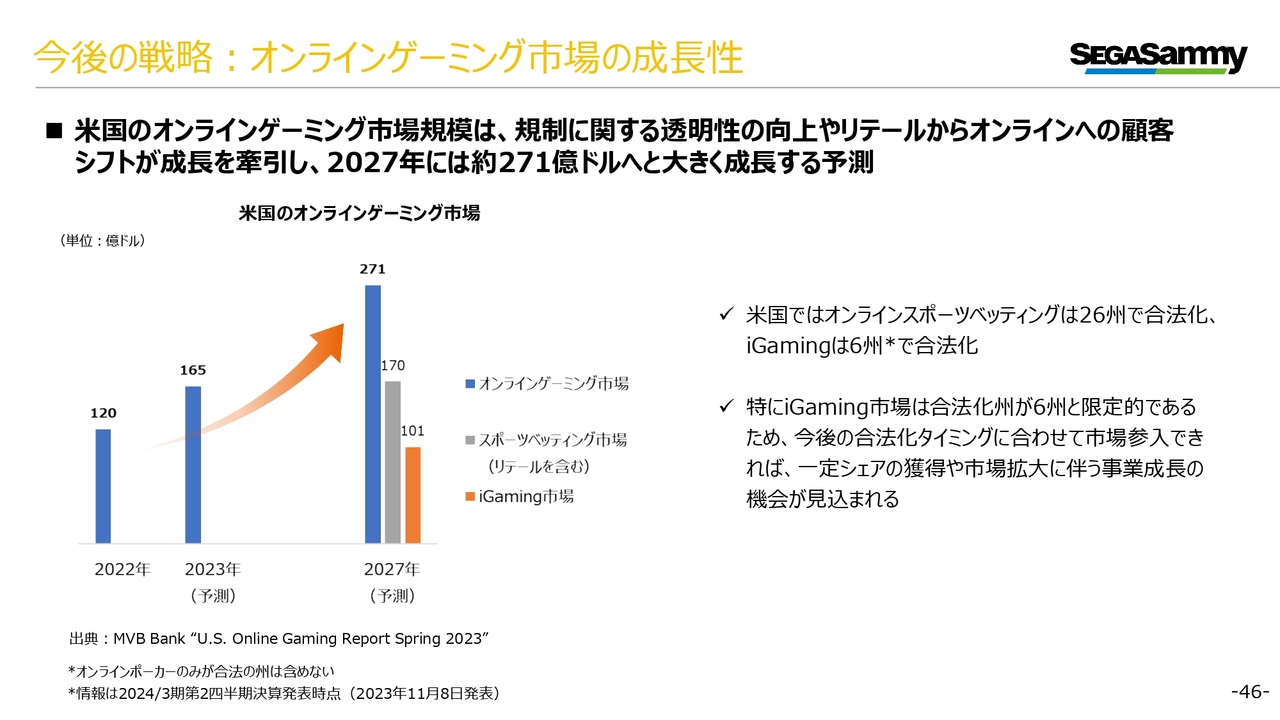

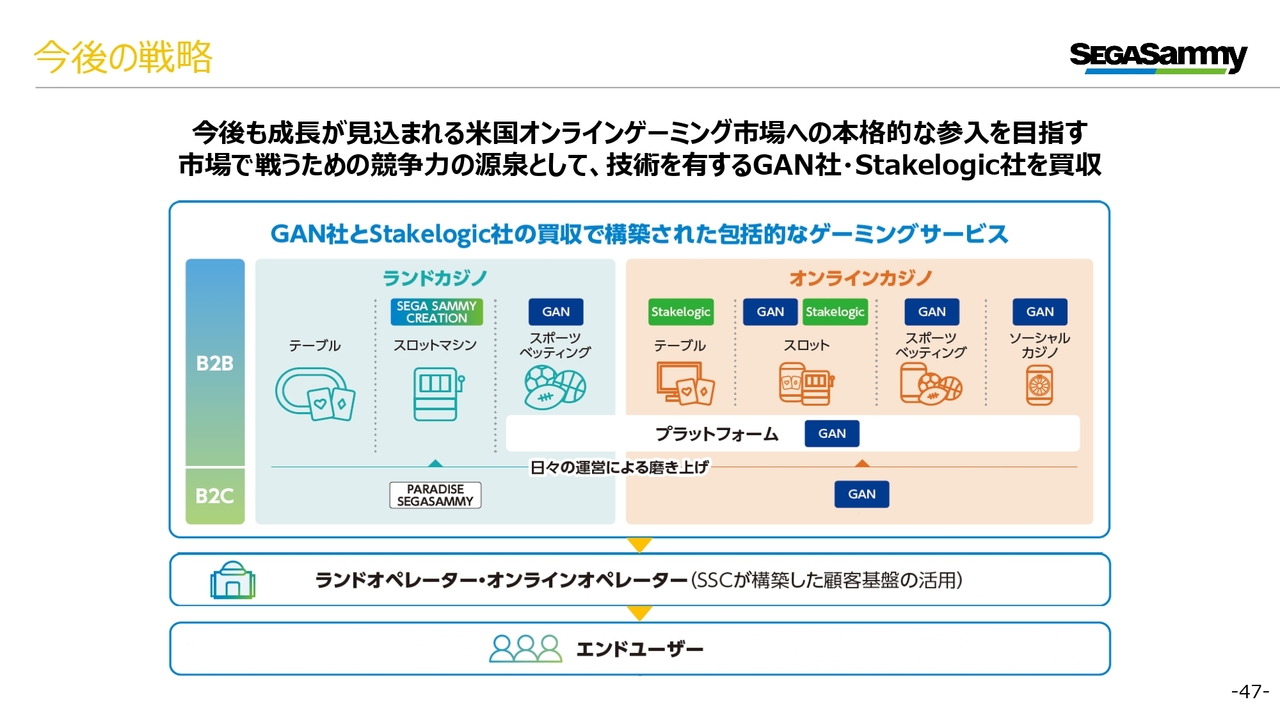

今後の戦略:オンラインゲーミング市場の成長性

小林:今期からゲーミング事業を立ち上げましたが、既存の2つの事業に加え、今後は米国を中心にオンラインゲーミング市場での事業展開を予定しています。

米国ではiGamingの合法化が進められています。足元では合法化されている州はそれほど多くありませんが、合法化がさらに進むことで、市場の拡大も見込めると考えています。

今後の戦略

小林:当社では、過去に日本における統合型リゾート事業への参入を目指していたことから、『パラダイスシティ』の施設運営や、米国でのゲーミングライセンスの取得を通じて、ゲーミング事業関連のノウハウを蓄積してきました。

さらに、現在2社の買収手続きを進めています。カジノオペレーター向けのSaaS事業を展開しているGAN社と、iGamingのコンテンツサプライヤーであるStakelogic社です。

カジノマシンの販売を通じて培った顧客基盤に対し、GAN社とStakelogic社のサービスを組み合わせたものをソリューションとして販売していくことで、オンラインゲーミング市場におけるBtoBビジネスの展開を中心に目指していきます。

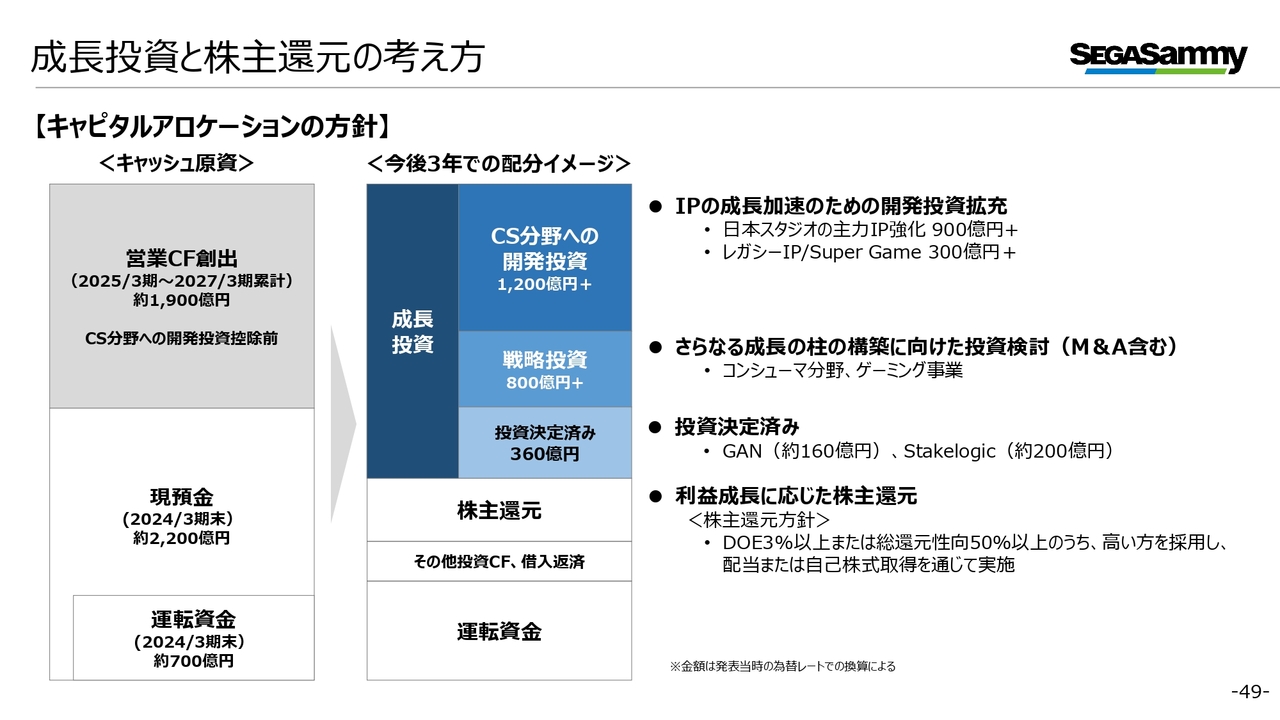

成長投資と株主還元の考え方

小林:成長投資と株主還元についてです。キャピタルアロケーションの方針は、スライドに示しているとおりです。

スライド中央の色つき部分に記載のとおり、エンタテインメントコンテンツ事業のCS(コンシューマ)分野と、ゲーミング事業に重点的に成長投資を行っていきます。IPの成長を加速するための開発投資と、M&Aを含む戦略投資の2つに分かれています。

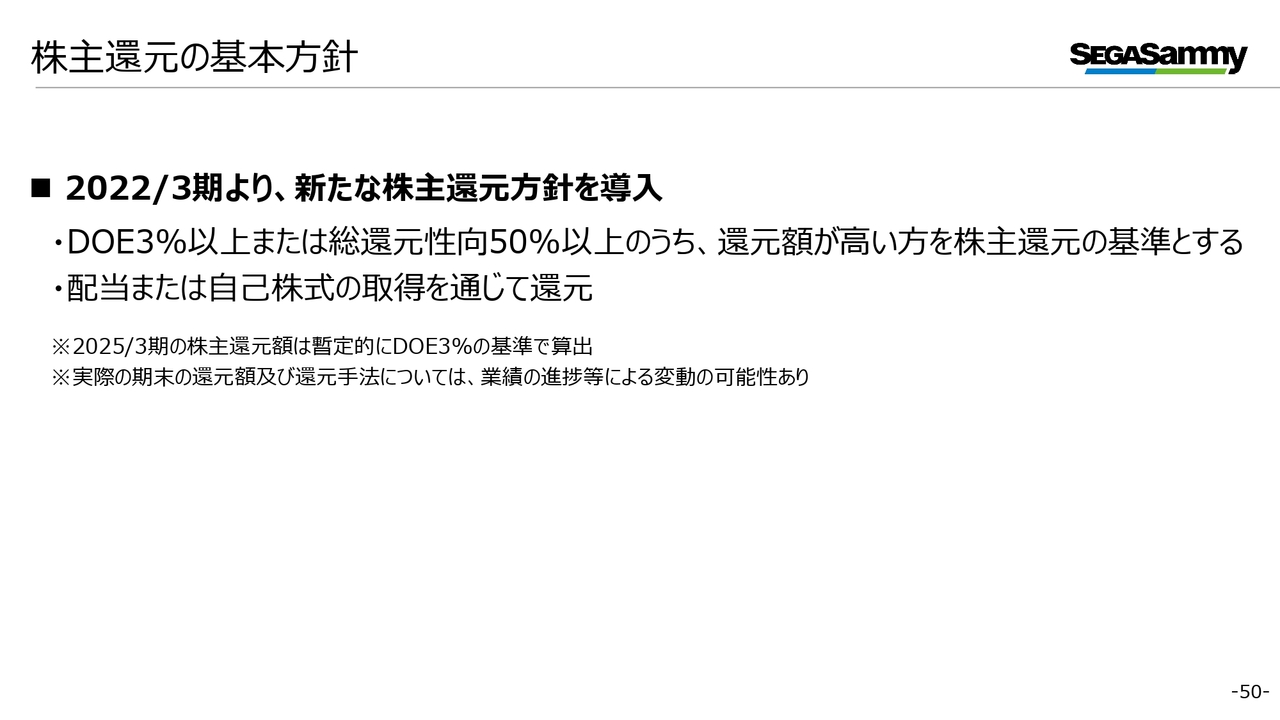

株主還元の基本方針

小林:株主還元については、利益成長に応じて行っていきます。

2022年3月期より、新たな還元方針を導入しています。DOE3パーセント以上または総還元性向50パーセント以上のうち、還元額が高いほうを基準とします。手段としては、配当または自己株式の取得を通じて還元します。

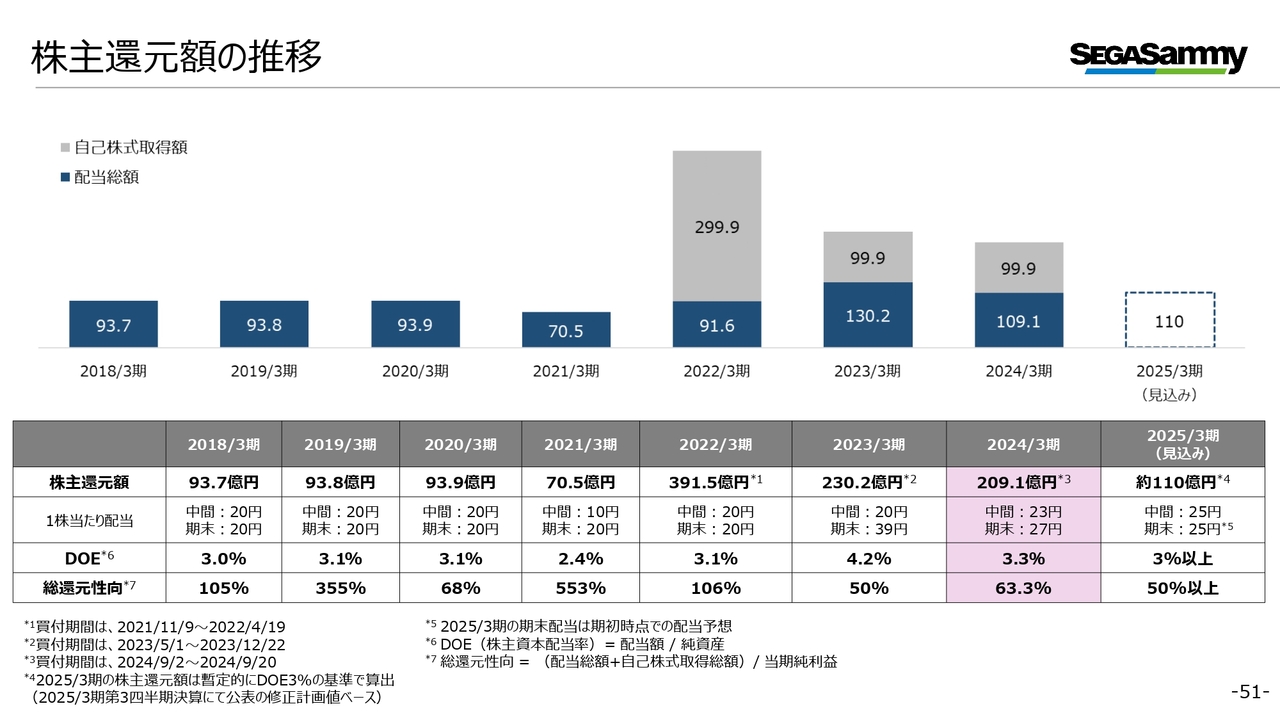

株主還元額の推移

小林:株主還元額の実績についてです。2025年3月期の還元額は、前期よりも減少しているように見えますが、こちらは暫定的にDOE3パーセントで算出しているためです。

実際には、総還元性向50パーセントが適用になる可能性が高く、今期も一定の還元が見込めると考えています。

当社ホームページについて

小林:最後に、お知らせを挟ませていただければと思います。当社の企業サイトの中に、投資家のみなさま向けのページを設けています。人気ゲームタイトルの開発秘話などを紹介する連載企画もあるため、ぜひ一度ご覧いただければと思います。

また、「LINE」の公式アカウントも運営しています。適時開示やPR開示といった各種リリースに加え、新製品の発売に関するお知らせなども配信しています。「LINE」のご登録を通じて、ぜひ最新情報をチェックしていただけると幸いです。

質疑応答:『Football Manager 25』の開発中止に伴う開発費用の考え方について

Ken:『Football Manager 25』については開発の中止が発表されましたが、開発費用

新着ログ

「機械」のログ