提供:株式会社スリー・ディー・マトリックス 2025年4月期第3四半期決算説明

スリー・ディー・マトリックス、3Q累計売上は前年比69%増 消化器内視鏡領域を中心に米国での計画を上回る成長が牽引

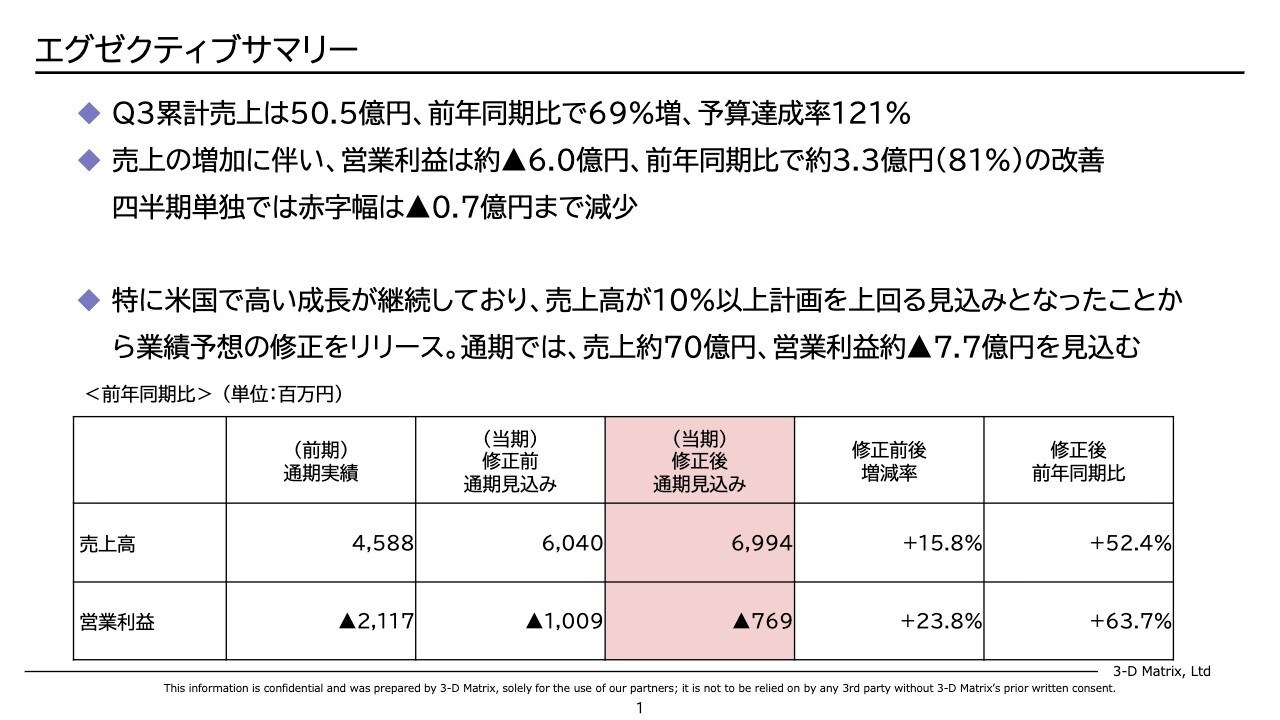

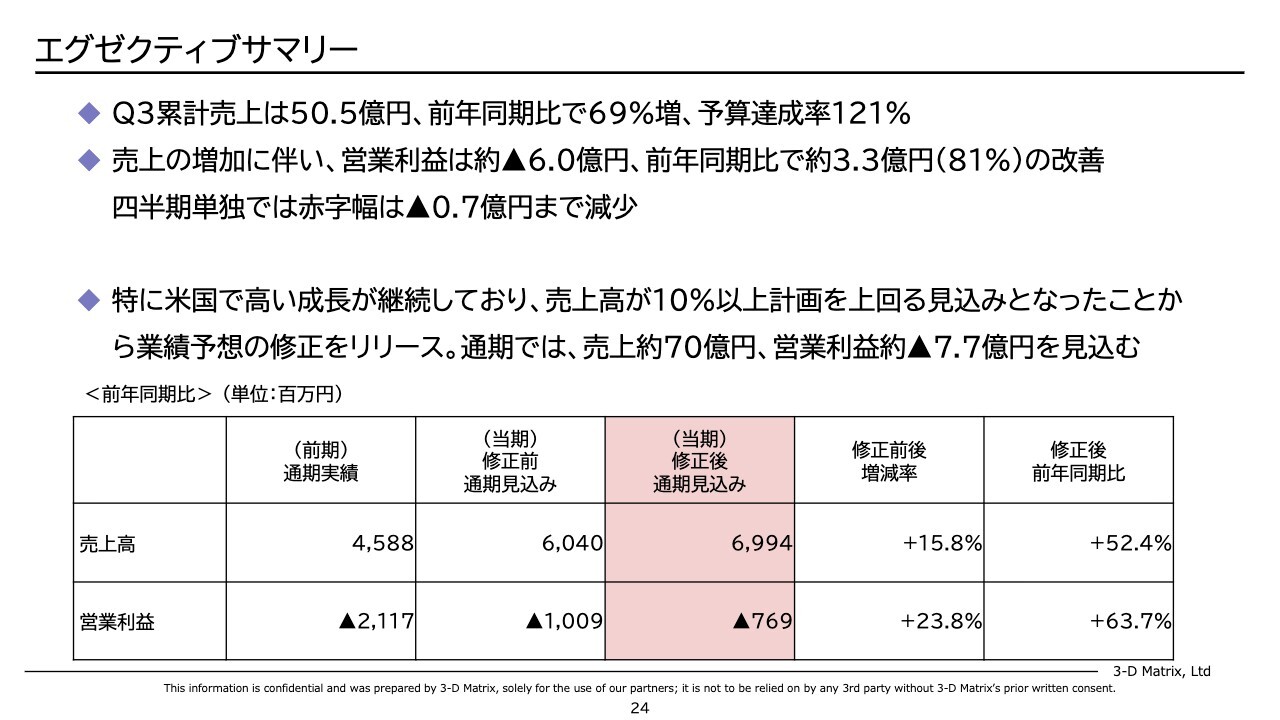

エグゼクティブサマリー

岡田淳氏:みなさま、お忙しいところご視聴いただき誠にありがとうございます。スリー・ディー・マトリックス代表取締役社長の岡田です。2025年4月期第3四半期の決算についてご説明します。

まず、サマリーです。第3四半期の売上高は前年同期比69パーセント増の50億5,000万円で、予算達成率は121パーセントとなりました。売上の増加に伴い、営業利益も累積では第3四半期時点でマイナス6億円で、前年同期比で3億3,000万円、81パーセントの改善となっています。第3四半期単独での赤字幅は7,000万円まで減少しています。

特に米国で高い成長が継続しており、売上高が10パーセント以上計画を上回る見込みとなったことから、業績予想の修正をリリースしました。通期の売上高は70億円、営業損失は7億7,000万円を見込んでいます。

当初の見込みから売上高は15パーセント増、営業利益は10億円だった計画から23.8パーセントの改善となります。さらに、前期の売上高は45億円のため、売上高成長率は52パーセントです。前期の営業利益はマイナス21億円のため、改善率は63.7パーセントとなっています。

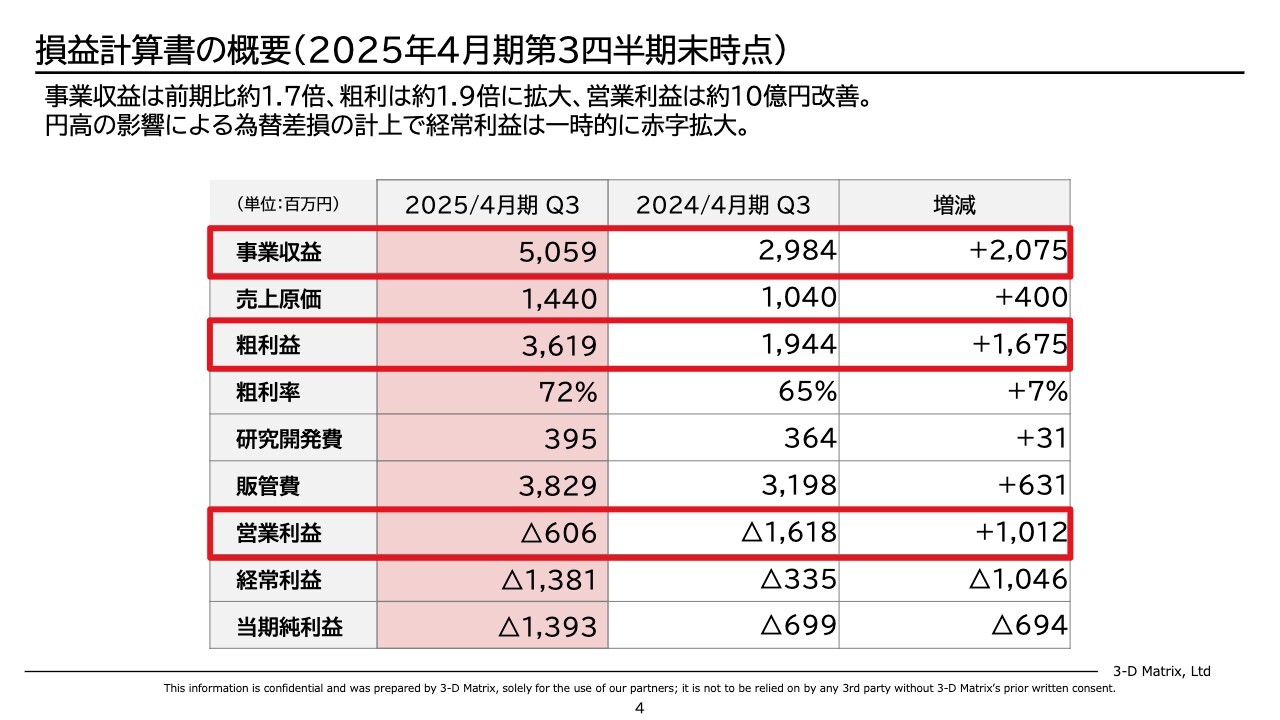

損益計算書の概要(2025年4月期第3四半期末時点)

財務状況と開発状況に分けてご説明します。まず、財務状況です。スライドの表は第3四半期末時点での損益計算書で、通期ではありません。

事業収益は前年同期比1.7倍、粗利益は前年同期比1.9倍となっています。それに伴い営業利益は第3四半期時点でマイナス6億円となり、前年同期から10億円以上改善しています。経常利益、当期純利益に関しては赤字幅が一時的に拡大しています。これは為替差損の影響です。

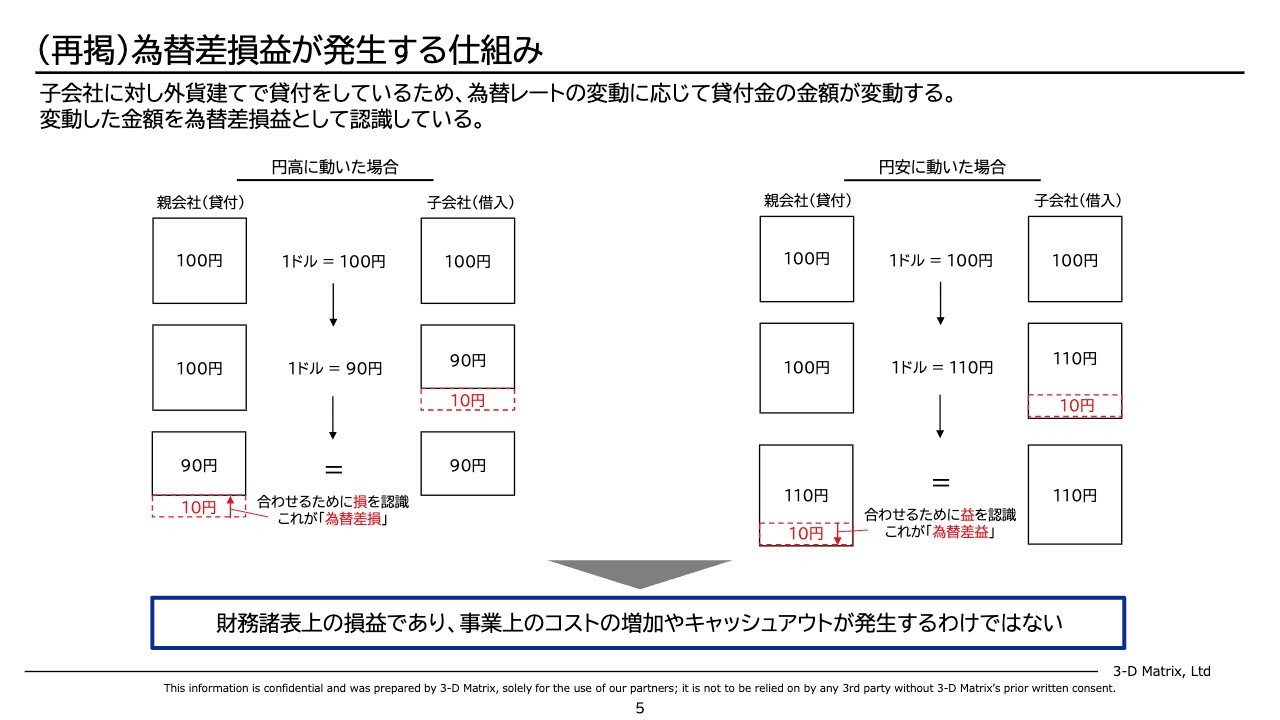

(再掲)為替差損益が発生する仕組み

為替差損が発生する仕組みを簡単にお伝えします。当社は子会社に対し外貨建てで貸付しているため、為替レートの変動に応じて貸付金の金額が変動します。この変動にあわせて損益が出てしまうのが為替差損です。

例として、親会社が子会社に100円を貸し付け、この時1ドル100円だったとします。それが期末になり1ドル90円になると、子会社はもともと1ドル持っていたのですが、円に換算すると90円になってしまいます。これを連結する時に、同じ金額でないと相殺できないため、これをあわせるために親会社側で100円だったものを90円に縮めます。この縮んだ10円が為替差損です。

これが今期に起こったことで、円高によって現地通貨ベースのものが縮んだために、損として出てしまったということです。それにより経常利益と当期純利益が一時的に悪化しています。

ただし、これは財務諸表上の損益であり、事業のコストが増えた、あるいはキャッシュが出ていったということではありません。当社の場合、経常利益は為替差損に大きく左右されてしまうため、できる限り営業利益のほうを見ていただければと思っています。

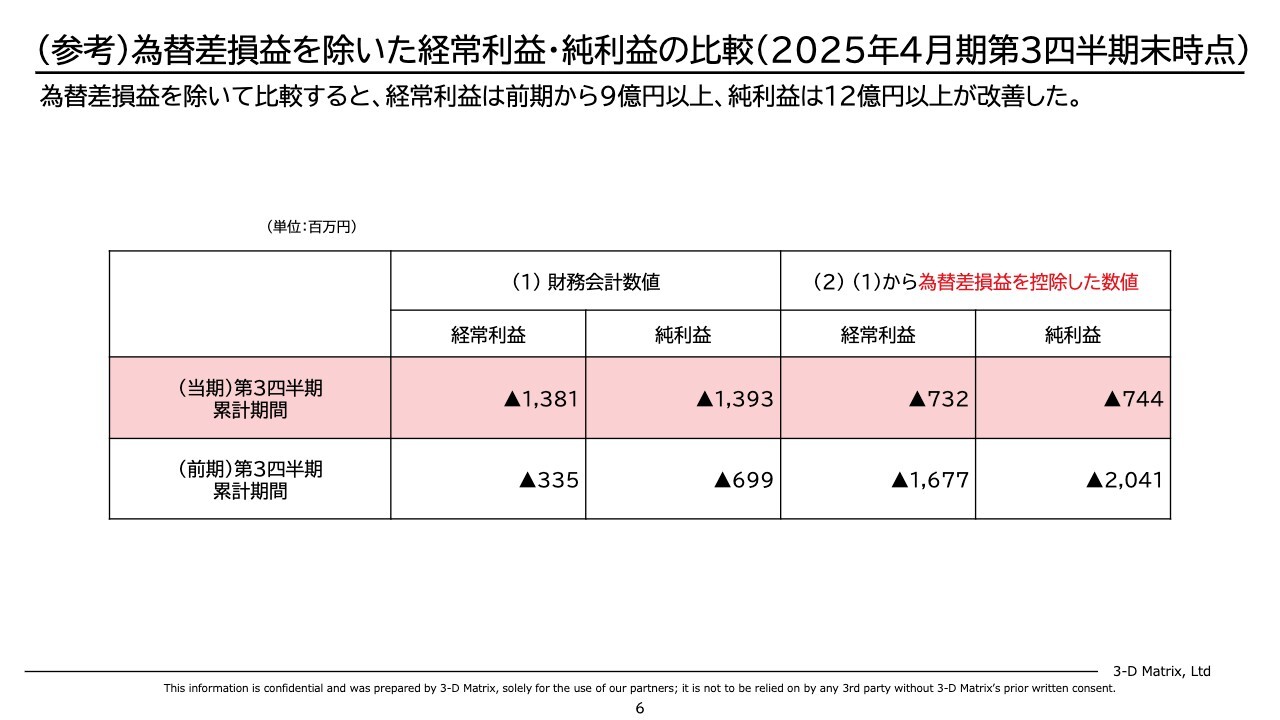

(参考)為替差損益を除いた経常利益・純利益の比較(2025年4月期第3四半期末時点)

スライドの表に為替差損を除いた利益を示しています。損益計算書では「財務会計数値」に記載の数字になっていますが、今期は為替差損が出ており、その損を除いたものが右側の数字です。経常利益も純利益もだいたいマイナス7億円で、ほぼ変わらない数字になっています。

また、前期は為替差益の額が大きいために損が小さく出ていたのですが、為替差損の影響を除くと経常利益はマイナス16億円、純利益はマイナス20億円となります。これを踏まえると、今期の営業利益はマイナス7億円で前年同期比で9億円改善しており、純利益もマイナス7億円で前年同期比で12億円以上改善しています。

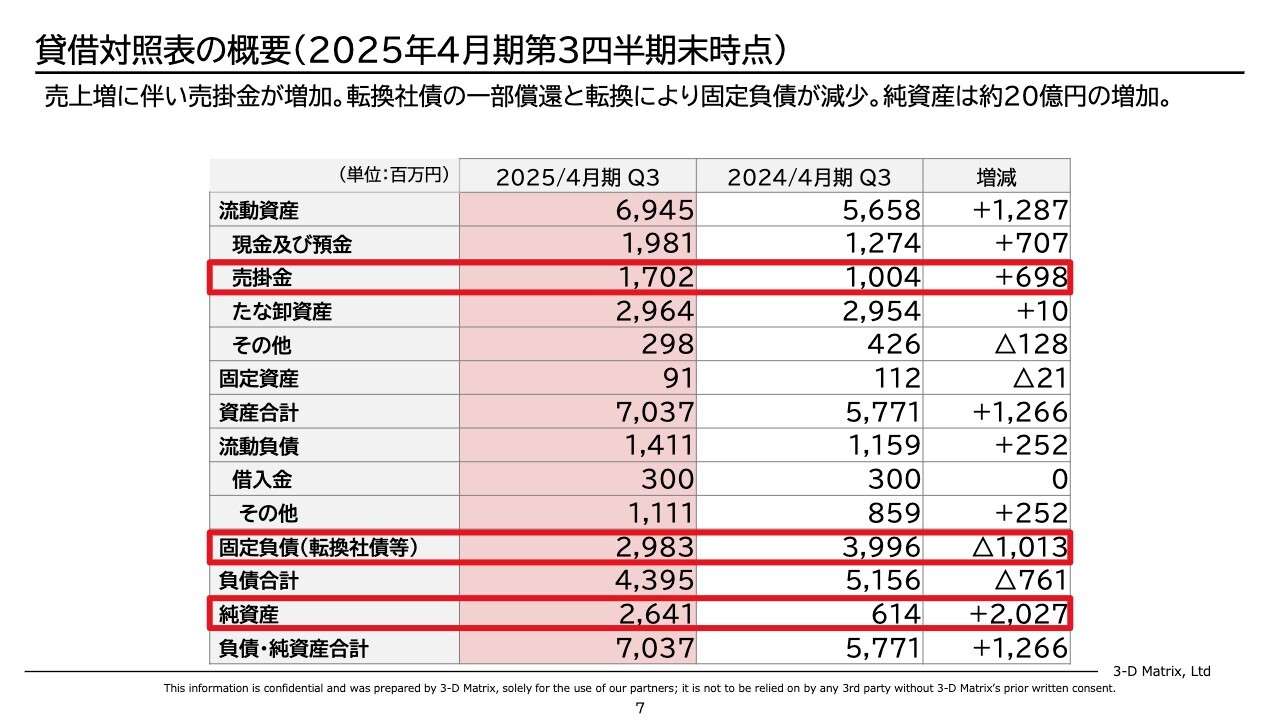

貸借対照表の概要(2025年4月期第3四半期末時点)

貸借対照表です。こちらも第3四半期末時点のもので通期ではありません。売上の伸長に伴い売掛金が増加しています。固定負債(転換社債等)は一部償還と転換により減少しています。ファイナンスによって純資産は前年同期比で20億円増加し26億円となっています。

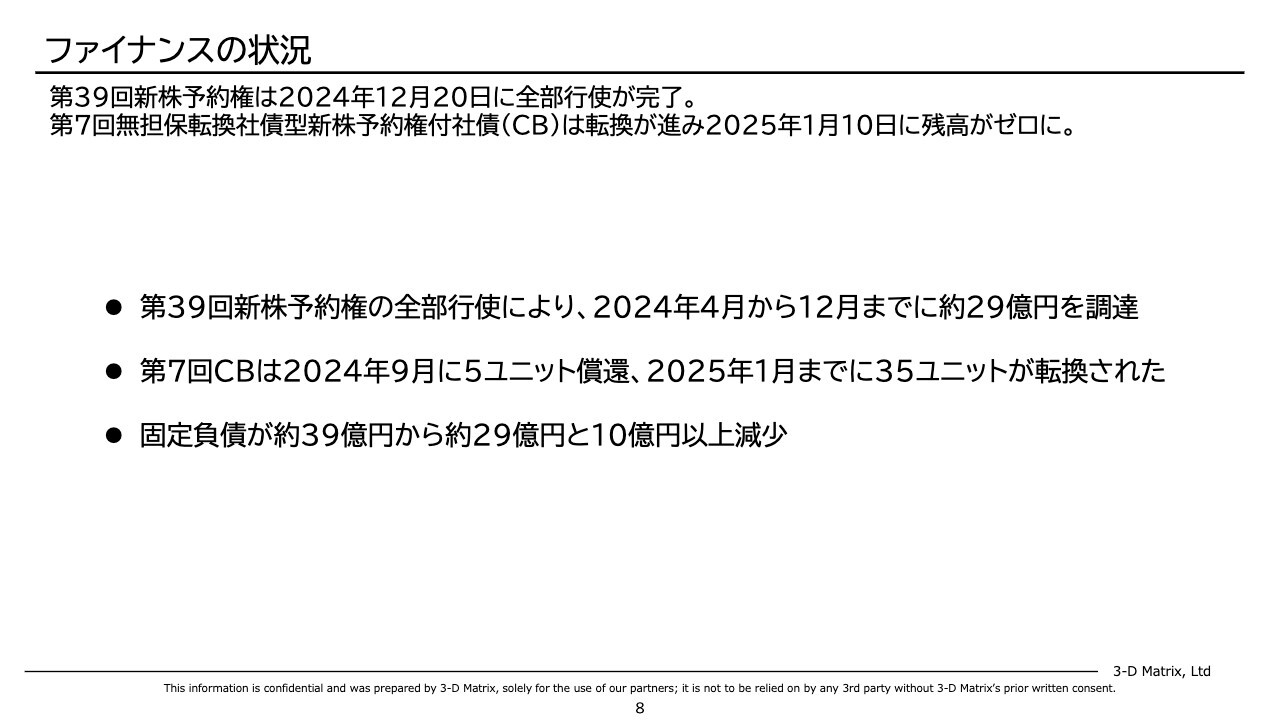

ファイナンスの状況

ファイナンスに関する補足として、第39回新株予約権が全部行使されました。それが昨年12月までにすべて終わり、約29億円を調達しています。

また、第7回CBは2024年9月に一部が償還されたことと、2025年1月までに転換が進んだことにより、残高がゼロになっています。それに伴い、固定負債が39億円から29億円と10億円以上減少しており、第5回と第6回のCBが残っている状況です。

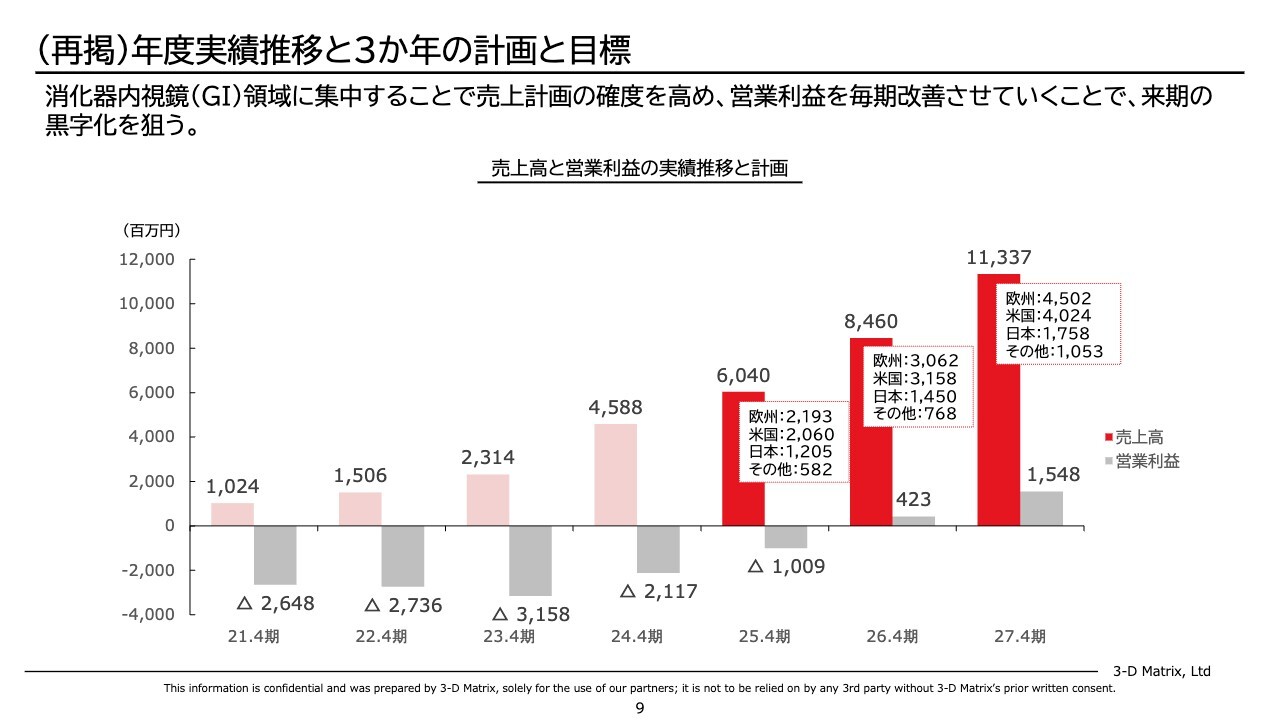

(再掲)年度実績推移と3か年の計画と目標

業績です。今期の頭に出した中期経営計画では、今期は売上高を45億円から30パーセント強伸ばして60億円にする予定でした。営業利益に関しては、マイナス20億円だったものを半減させ、マイナス10億円にする予定でした。これをどちらとも上回ったため、業績の修正をリリースしています。

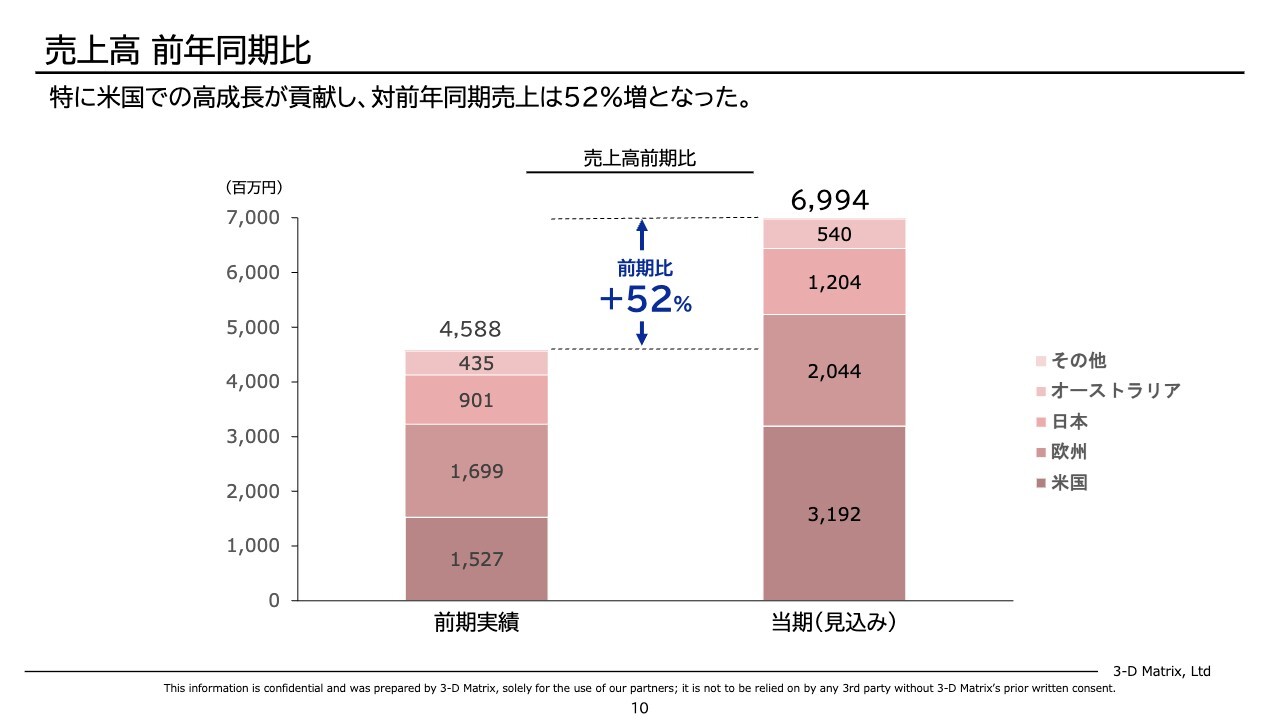

売上高 前年同期比

売上高は通期で約70億円となり、前期比52パーセント増と高い成長を維持する見込みです。成長ドライバーは米国で、非常に高い成長を維持しています。

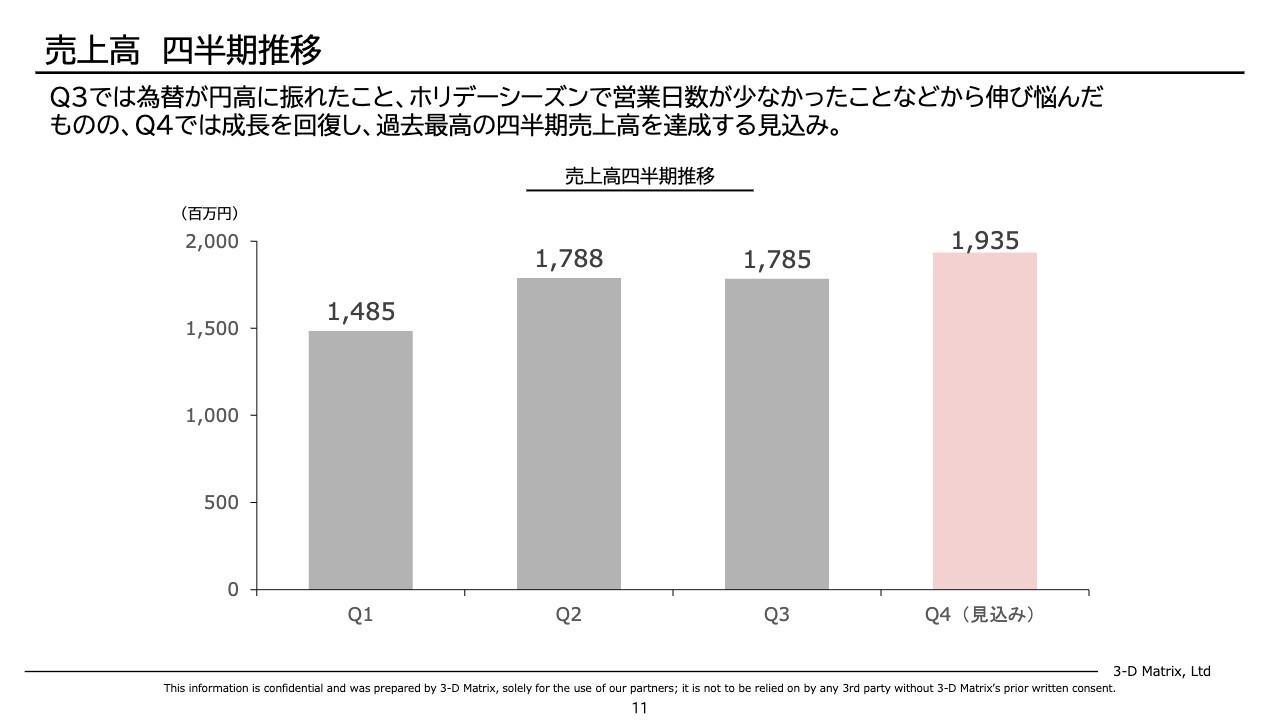

売上高四半期推移

スライドのグラフは今期の売上高を四半期ごとにブレークダウンしたものです。第3四半期は、円高に振れたことによって現地通貨ベースから円に換算した時に目減りしました。また、特に米国では、第3四半期はホリデーシーズンで営業日数が少なかったことから伸び悩みました。

しかし第4四半期では、また成長が回復し過去最高の四半期売上高を達成する見込みです。

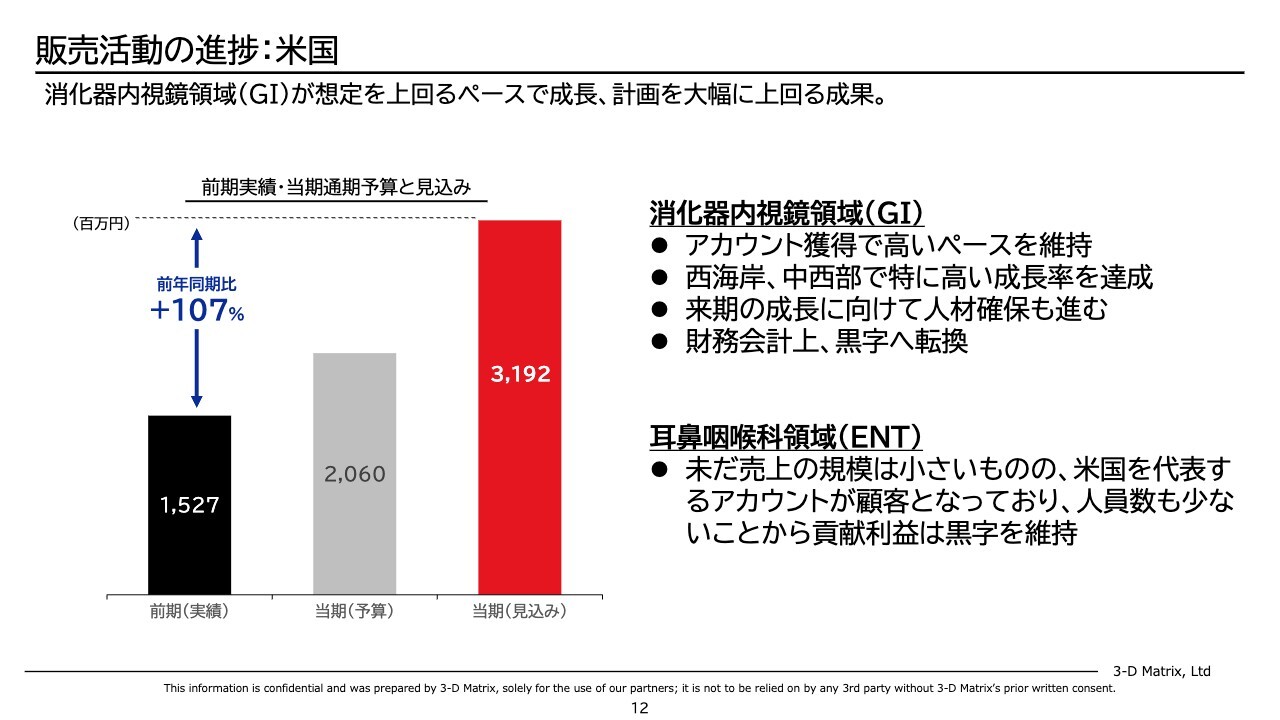

販売活動の進捗:米国

各国の状況です。まず米国について、スライドの赤い棒グラフが当期の見込みです。当期は前期比2倍以上の成長で、引き続き高い成長率を維持しています。

消化器内視鏡領域(GI)については、アカウント獲得は高いペースを維持しており、下がっていません。西海岸と中西部に徐々に人を増やしており、ここで特に高い成長率を達成しています。来期の成長に向けての人材確保も順次、適切に進めています。そして、財務会計上で黒字へ転換しており、第3四半期も黒字です。

耳鼻咽喉科領域(ENT)に関しては、小さい規模を維持して止めているところです。

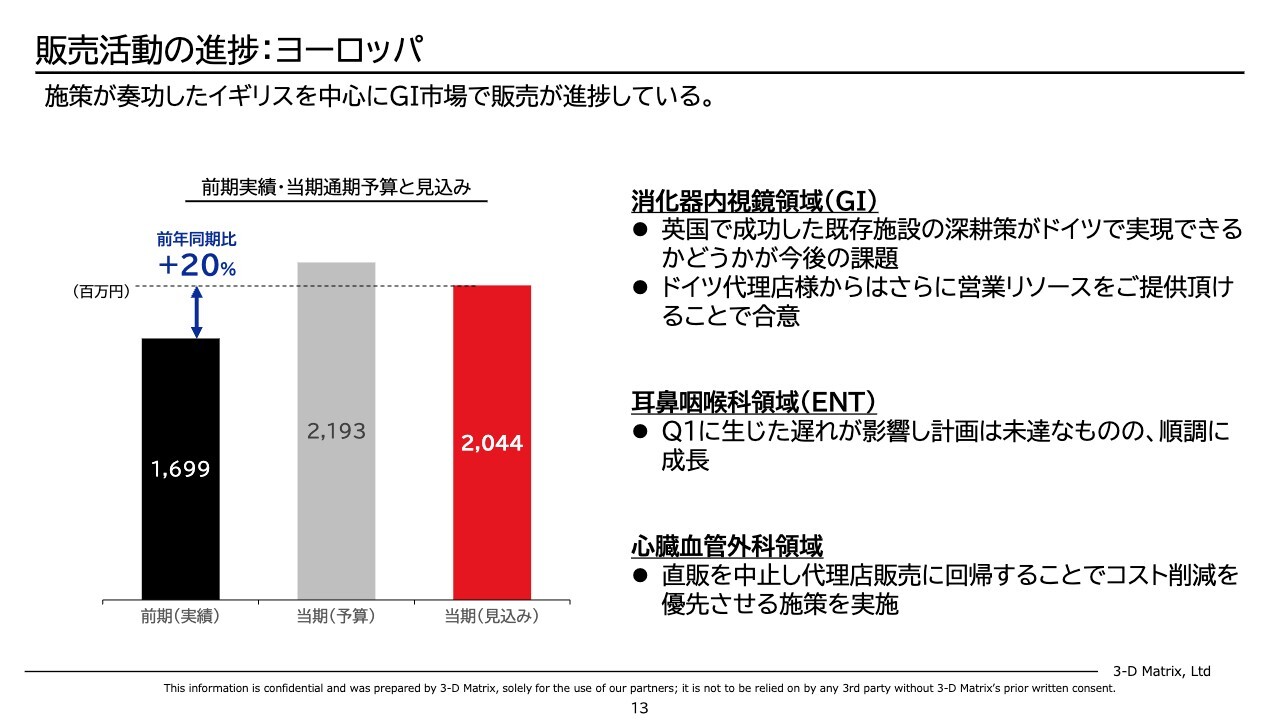

販売活動の進捗:ヨーロッパ

ヨーロッパです。前期からの成長率は20パーセントです。GIについて、イギリスは予算どおり高い成長を続けていますが、ドイツで同じことを実現できるかが今後の課題となっています。ドイツの代理店からはさらに営業リソースをご提供いただけることで合意しており、来期に向けてドイツで挽回できるのではないかと期待しています。

ENTに関しては若干遅れがあり、計画は未達ですが順調に成長しています。

心臓血管外科領域に関しては、直販を廃止しコスト削減を実施しています。

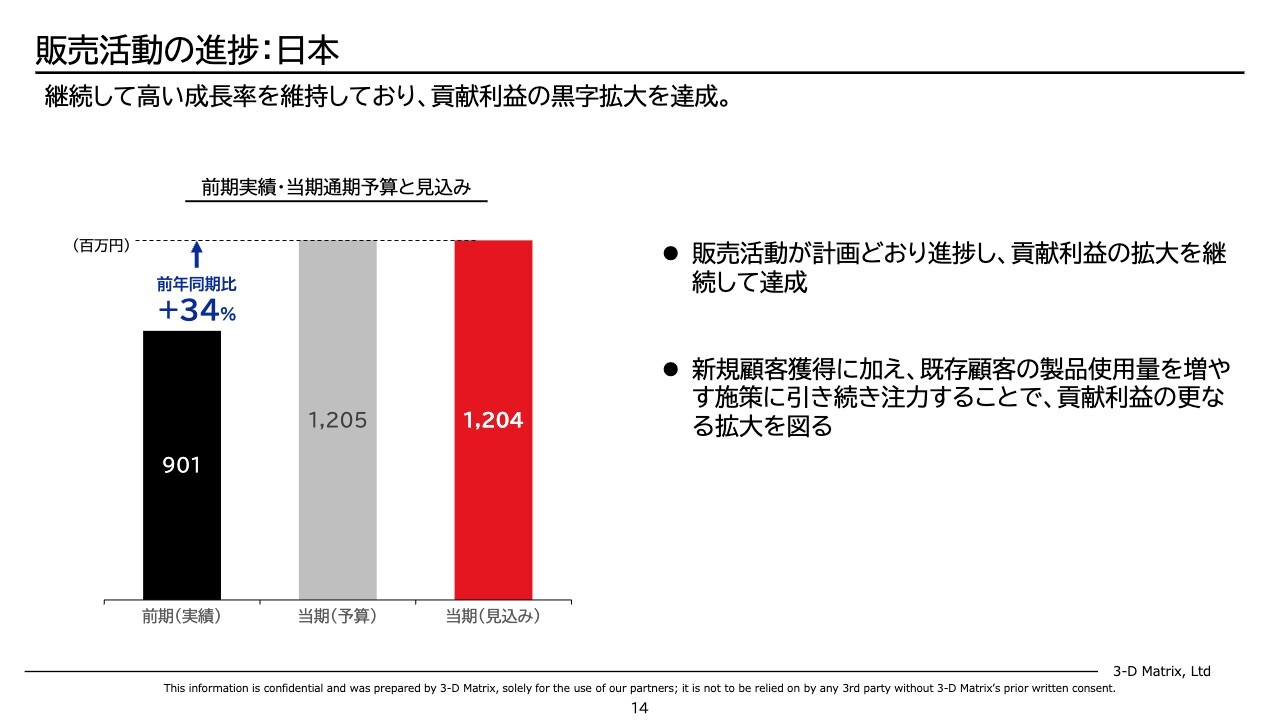

販売活動の進捗:日本

日本は前期比34パーセント増で、高い成長率を維持しています。販売活動は計画どおりに進捗しており、貢献利益が拡大しています。

新規顧客に加えて既存顧客の使用量を増やす施策に引き続き注力することで、貢献利益のさらなる拡大を図っていきます。

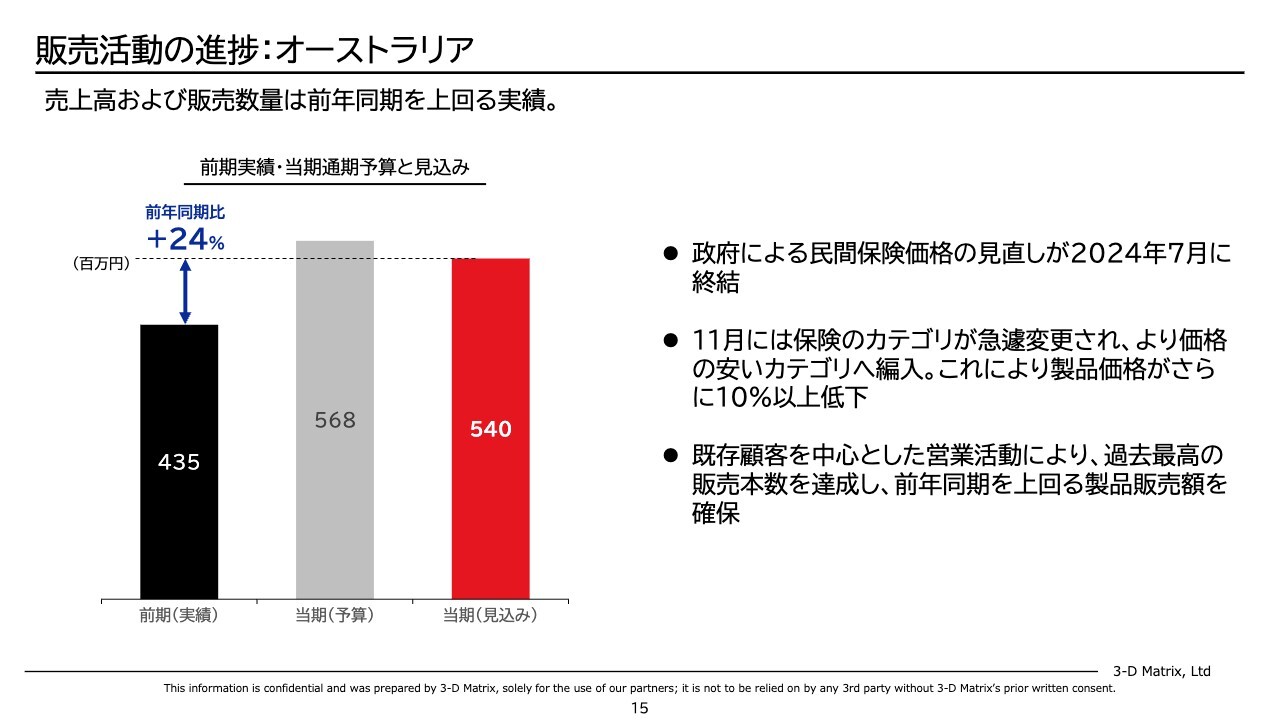

販売活動の進捗:オーストラリア

オーストラリアは前期比24パーセント増です。政府による民間保険の見直しが2024年7月末に終結し、これ以上の民間保険の引き下げは起こらないと政府が宣言しています。

しかし、テクニカルな部分で変更があり、当社が入っていた保険のカテゴリが急遽変更され、より価格の安いカテゴリに編入されました。これにより価格がさらに10パーセント以上低下しました。それに伴い、実績も予算を若干割り込んでいます。

しかし、本数ベースでは過去最高を継続して更新しており、売上高も前年を上回りました。

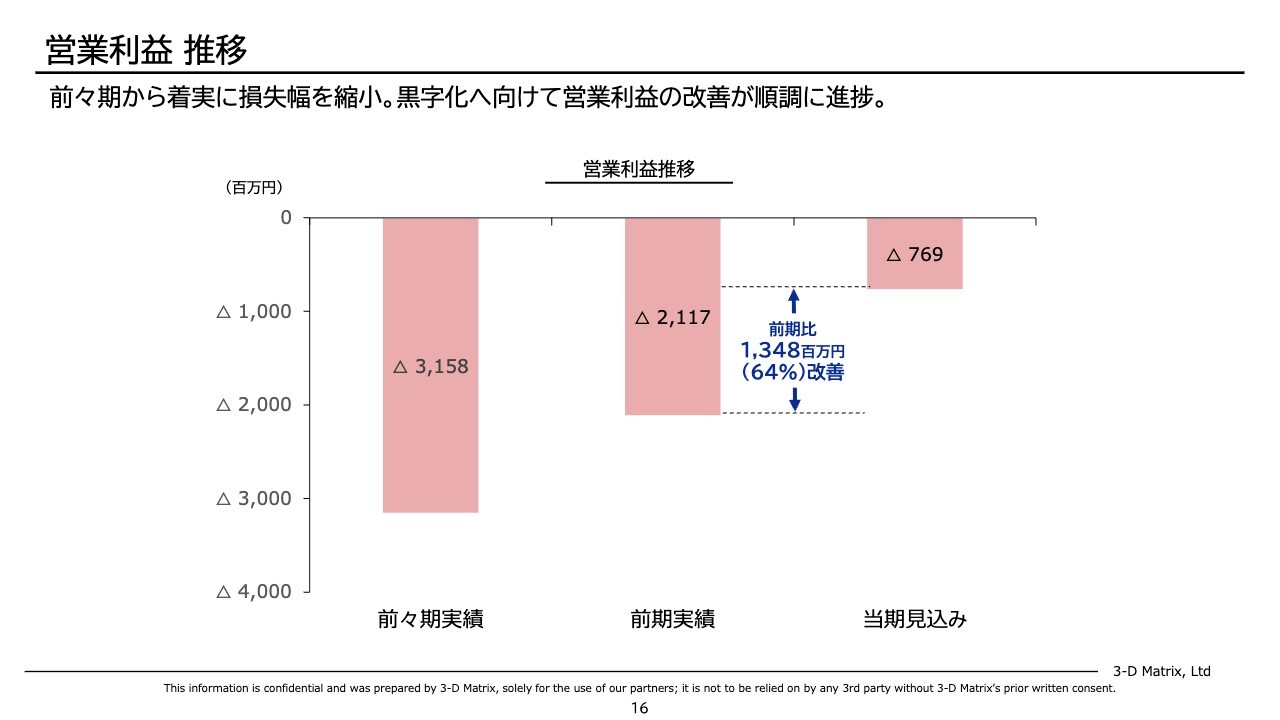

営業利益 推移

営業利益の過去の年度トレンドについては、前々期はマイナス31億円、前期はマイナス21億円でした。今期はマイナス10億円を狙っていましたが、今のところマイナス7億7,000万円で着地できそうな見込みで、前期比64パーセントの改善を達成しています。

黒字化に向けて営業利益の改善が順次、適切に進んでいるという認識です。

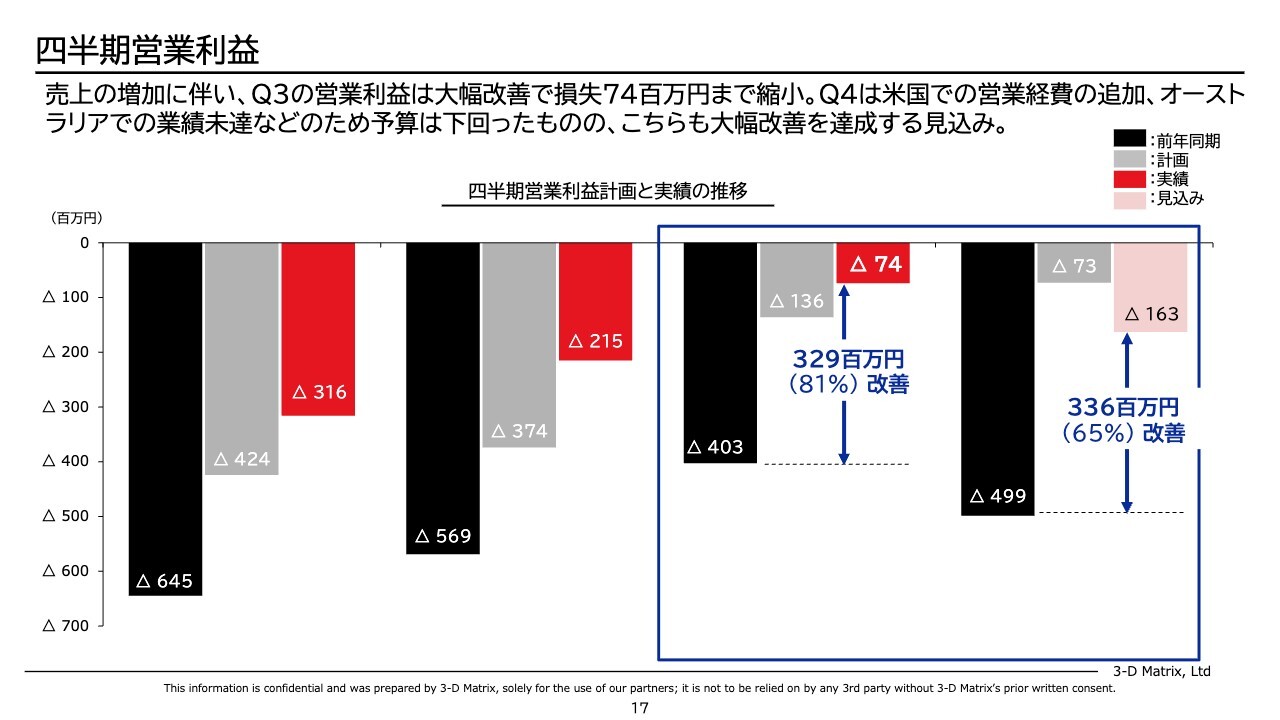

四半期営業利益

営業利益の四半期ブレークダウンです。スライド表の右から2番目のチャンクが第3四半期で、1番右側が第4四半期の見込みです。第3四半期は営業利益が大幅に改善し、マイナス7,400万円まで縮小しました。

第4四半期は米国での営業経費の積み増しやオーストラリアでの業績未達などがあり、予算は超えてしまったのですが、前年同期比で3億円を超える大きな改善を達成する見込みです。

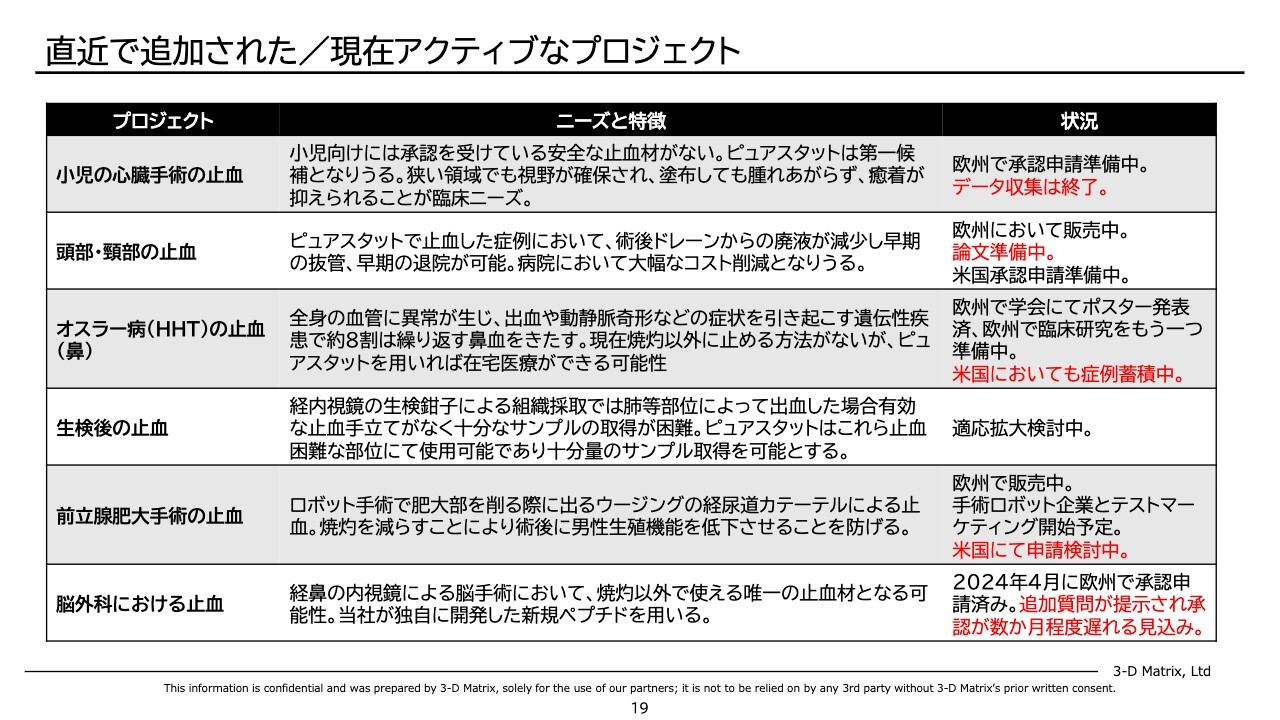

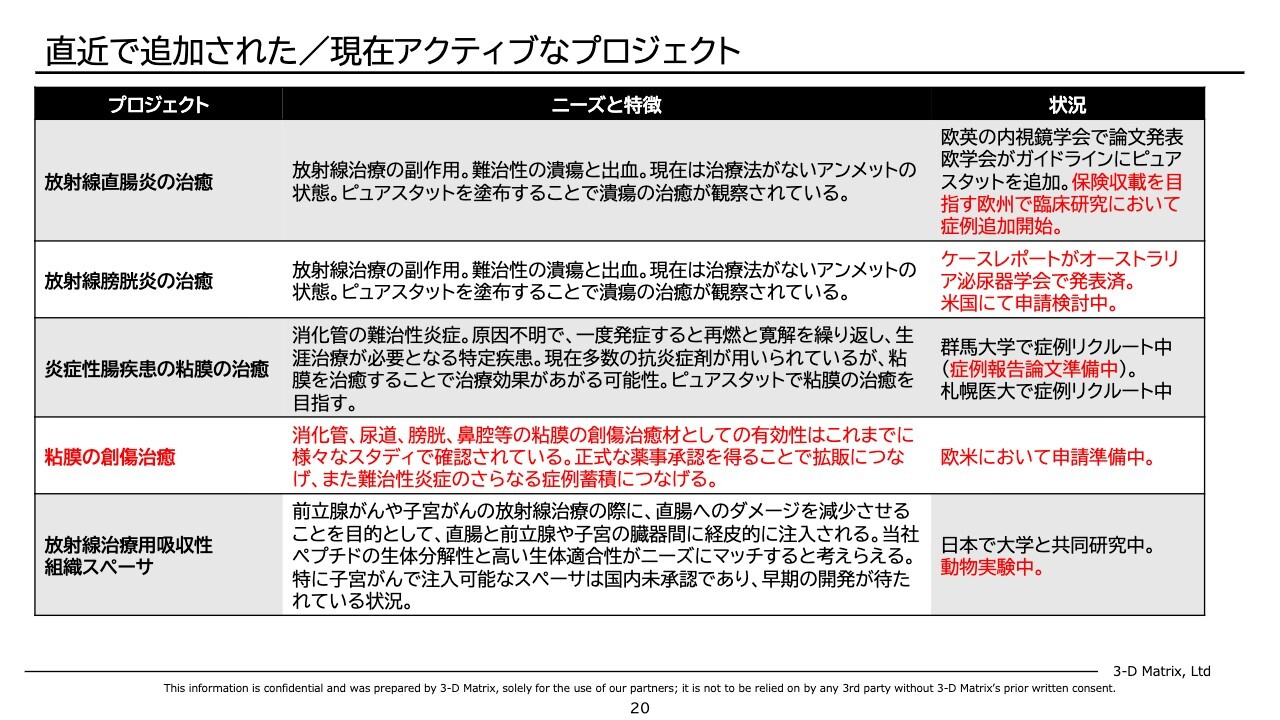

直近で追加された/現在アクティブなプロジェクト

開発状況です。前回示したリストをもとに、アップデートがあった箇所を中心にご説明します。

小児の心臓手術の止血に関しては、欧州で進めているプロジェクトについて、承認申請準備中です。データの収集は現地で終了したため、あとはその分析と、申請書を取りまとめて今年中をめどに申請したいと考えています。

頭部・頸部の止血に関しては、「ピュアスタット」で止血した場合において、早期の抜管、早期の退院が可能ということについて論文を準備中です。この論文が近いうちに出て、「ピュアスタット」のクリニカルバリューが多少でも証明されるのではないかと考えています。

また、オスラー病(HHT)の止血です。HHTは鼻血を繰り返す難病で、欧州でポスター発表、臨床研究を準備しており、米国においても症例を蓄積中です。

生検後の止血に関してはアップデートはありません。

前立腺肥大手術の止血に関しては、欧州で手術ロボット企業とテストマーケティング開始を予定しています。これからデータが出てくるため、このデータを使って米国においても申請検討中です。

最後に脳外科における止血です。新しいペプチドを用いた次世代の止血材で、欧州で1年前に承認申請をし、およそ1年で承認が取れる見込みでした。しかし残念ながら、直前になって追加の質問が提示され、承認が数ヶ月程度遅れる見込みとなっています。

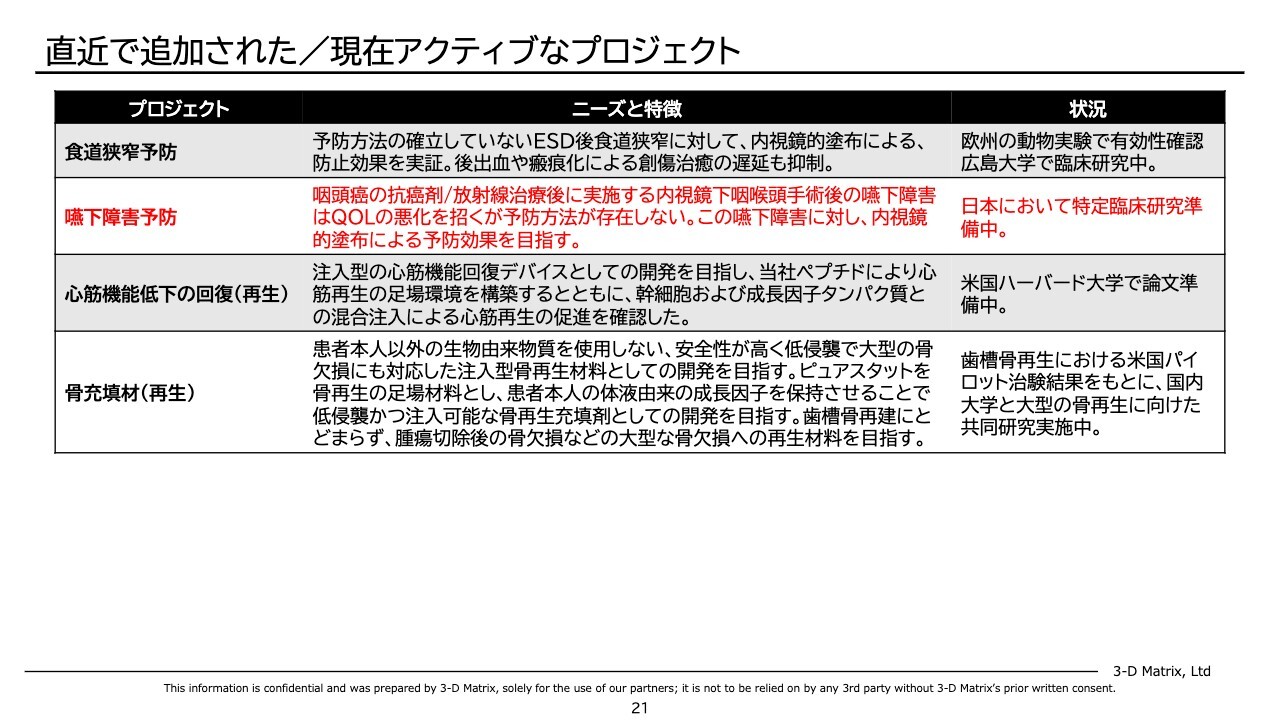

直近で追加された/現在アクティブなプロジェクト

続いて治癒関係です。放射線直腸炎は保険収載を目指す欧州での臨床研究が進んでいますが、症例追加が開始されています。

次に放射線膀胱炎です。これは放射線直腸炎の膀胱バージョンで、ケースレポートがオーストラリアの泌尿器学会で発表されました。また、データ蓄積が進んでいるため、米国において申請を検討中です。

炎症性腸疾患(IBD)に関しては、群馬大学と札幌医科大学で2つの臨床研究が進んでいます。群馬大学ではリクルートが進んでおり、症例報告の論文を準備中と聞いています。

新しいプロジェクトとして、粘膜の創傷治癒を追加しています。消化管、尿道、膀胱、鼻腔等の粘膜の創傷の治癒が我々の素材を使って達成できることは、これまでさまざまなスタディで確認されています。ここで正式な薬事承認を得ることを目指したいと思っています。

薬事承認によって、血が出ていない場合でも使えるという拡販につながりますし、さまざまな難治性炎症のデータ蓄積がさらに進むことも期待しています。欧米において承認申請準備中で、近いうちに承認申請を行う予定です。

放射線治療用吸収性組織スペーサは、放射線治療の際に組織を守るためのゲル素材です。日本である大学と共同研究中で、今、動物実験に入っています。

直近で追加された/現在アクティブなプロジェクト

こちらのスライドも創傷治癒関係です。食道狭窄予防のアップデートはありません。

新しいプロジェクトとして、嚥下障害予防を追加しています。これは食道狭窄に似ています。咽頭がんの抗がん剤や放射線治療後に内視鏡下の咽喉頭手術を実施すると、必ず嚥下障害が起こります。これが起こるとQOLを著しく悪くするため、患者も医者も困ります。しかし、今、予防する手段は存在しません。

この嚥下障害に対して、内視鏡的に「ピュアスタット」を塗布することによって予防効果を目指していきます。日本において特定臨床研究を準備中です。

心筋機能低下の回復(再生)、骨充填材(再生)のアップデートはありません。

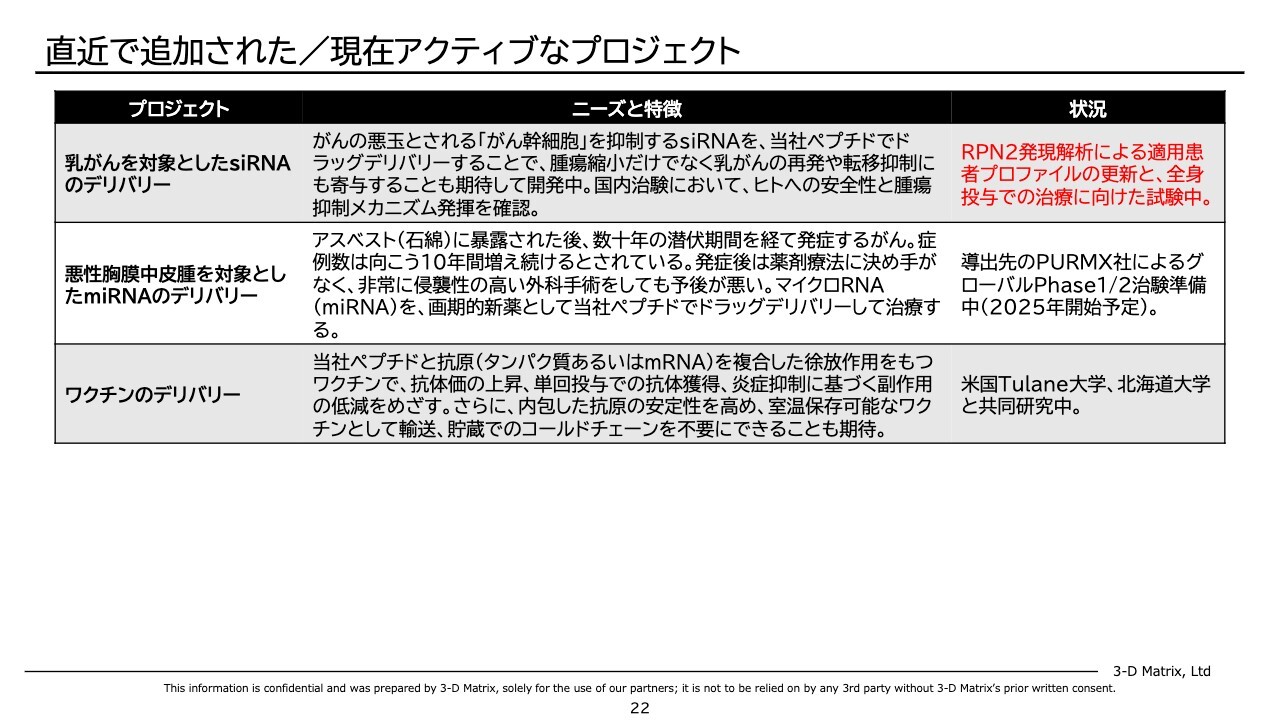

直近で追加された/現在アクティブなプロジェクト

ドラッグデリバリー関係です。乳がんを対象としたsiRNAのデリバリーは、新規のsiRNAでがんの幹細胞を叩こうというプロジェクトです。今、RPN2という特異的な遺伝子の発現解析により患者のプロファイルをアップデートしてターゲットをしっかり定めることと、全身投与で使えるように治療に向けた試験を行っています。

悪性胸膜中皮腫を対象としたmiRNAのデリバリー、ワクチンのデリバリーに関しては、アップデートはありません。

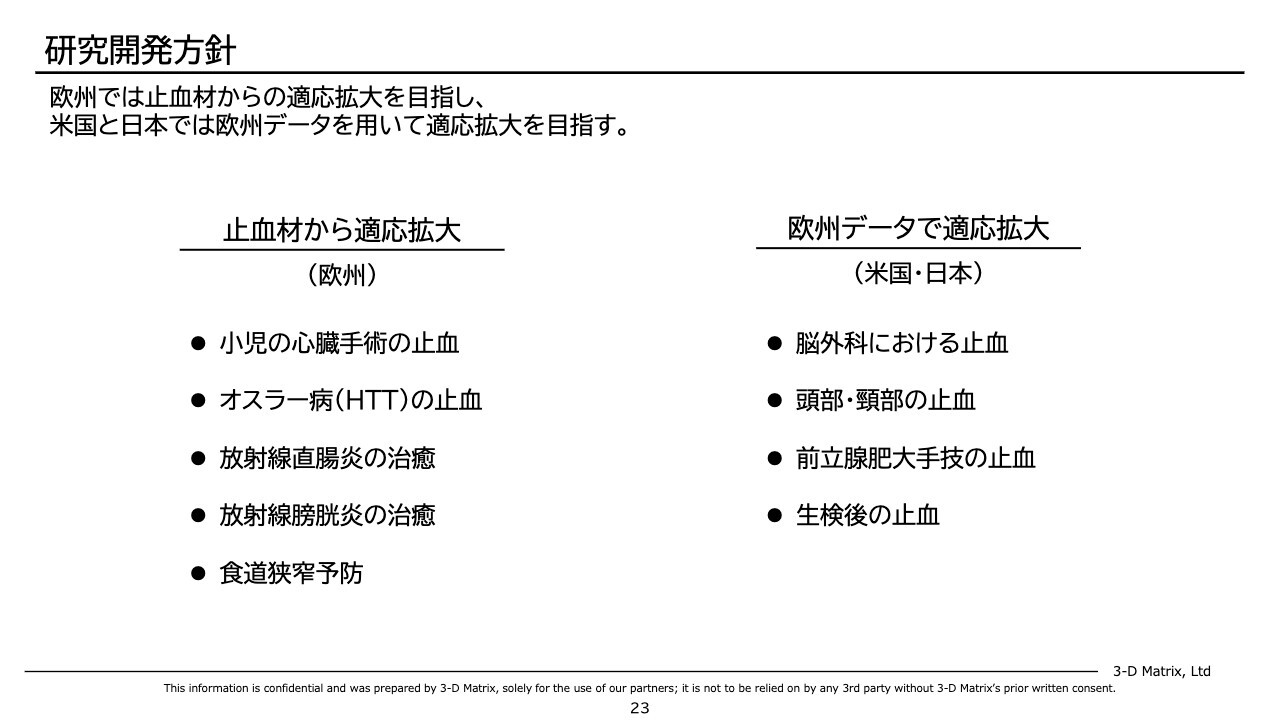

研究開発方針

当社のプロジェクトは大きく2つの方向で進んでいます。1つは、今、欧州で止血材として広く承認が取れているため、これをさらに広げていこうと考えています。今取れていない小児の心臓手術の止血、オスラー病の止血、ほかに治癒などに対しての適応拡大を目指しています。

もう1つは、欧州でデータがすでにどんどん蓄積されているため、このデータを使って、特に米国において新規の申請をしていこうと考えています。例えば脳外科における止血、頭部・頸部の止血などのデータを活用して、米国で新たな承認を比較的早く取っていくことを目指しています。

エグゼクティブサマリー

エグゼクティブサマリーです。第3四半期の売上高は50億5,000万円で、前年同期比で69パーセント伸びました。営業利益の赤字幅は第3四半期単独ではマイナス7,000万円まで縮小しました。

さらに、米国での売上が好調で、売上高が計画を10パーセント以上超える見込みのため、業績予想の上方修正をリリースしています。通期で売上高は約70億円、営業利益は約7億7,000万円を見込み、当初計画からの改善、前期実績からの大幅改善を見込んでいます。

新着ログ

「精密機器」のログ