提供:K&Oエナジーグループ株式会社 2024年12月期決算説明

【QAあり】K&Oエナジーグループ、ヨウ素事業好調 累進配当を含む株主還元方針に基づき、2025年の配当予想を6円増配の48円/株に

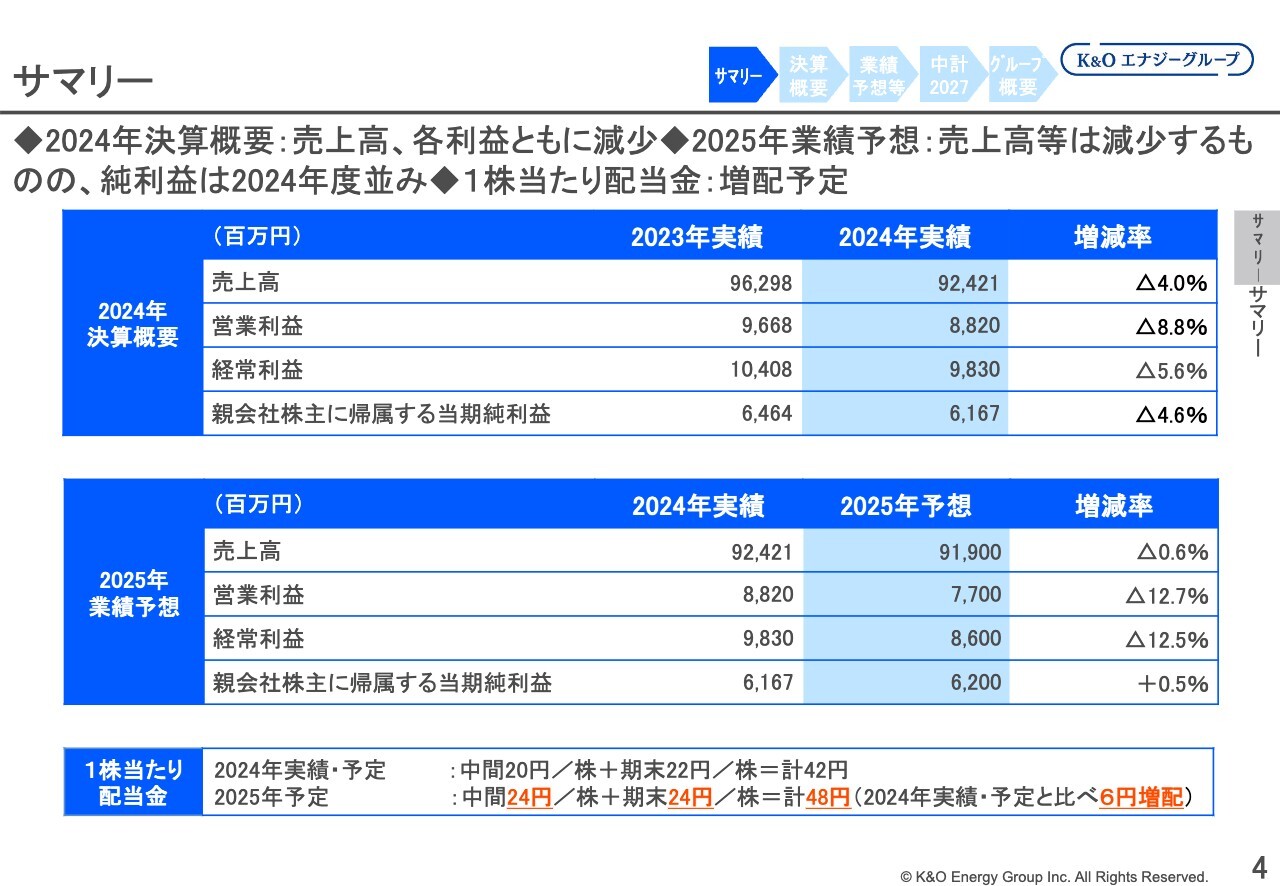

サマリー

八代伸彦氏(以下、八代):K&Oエナジーグループ株式会社取締役経理部長の八代です。私から、2024年決算と2025年業績予想の概要についてご説明します。

まずはサマリーです。2024年決算は、売上高、各利益ともに前年度より減少しました。2025年の業績予想としては、売上高等は減少するものの、純利益は2024年実績並みを見込んでいます。また、1株当たりの配当金は2024年度に比べ増配となる予定です。

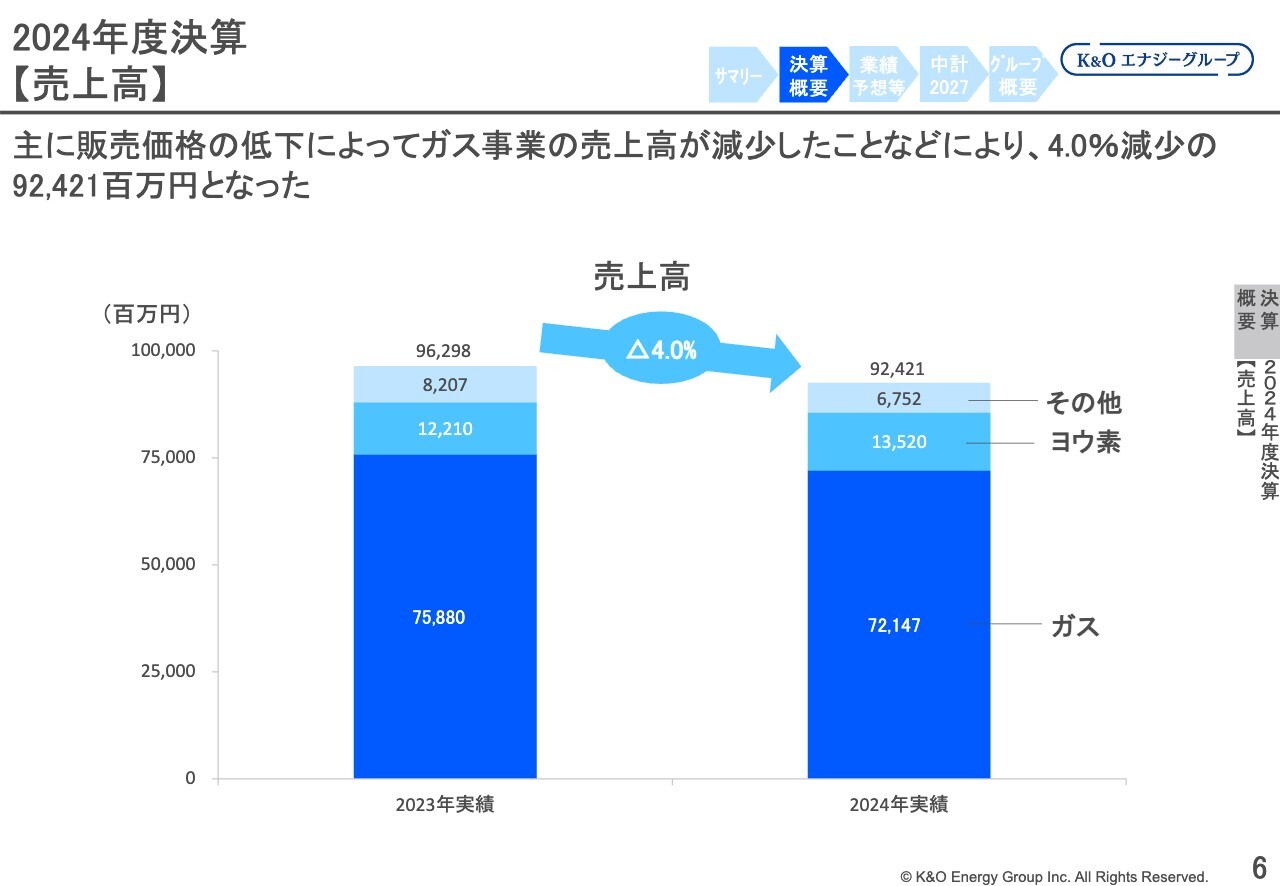

2024年度決算 【売上高】

2024年連結決算の概要について、売上高は、LNG価格の値下がりに伴う販売価格の低下によってガス事業の売上高が減少したことなどにより、4パーセント減少の924億2,100万円となりました。

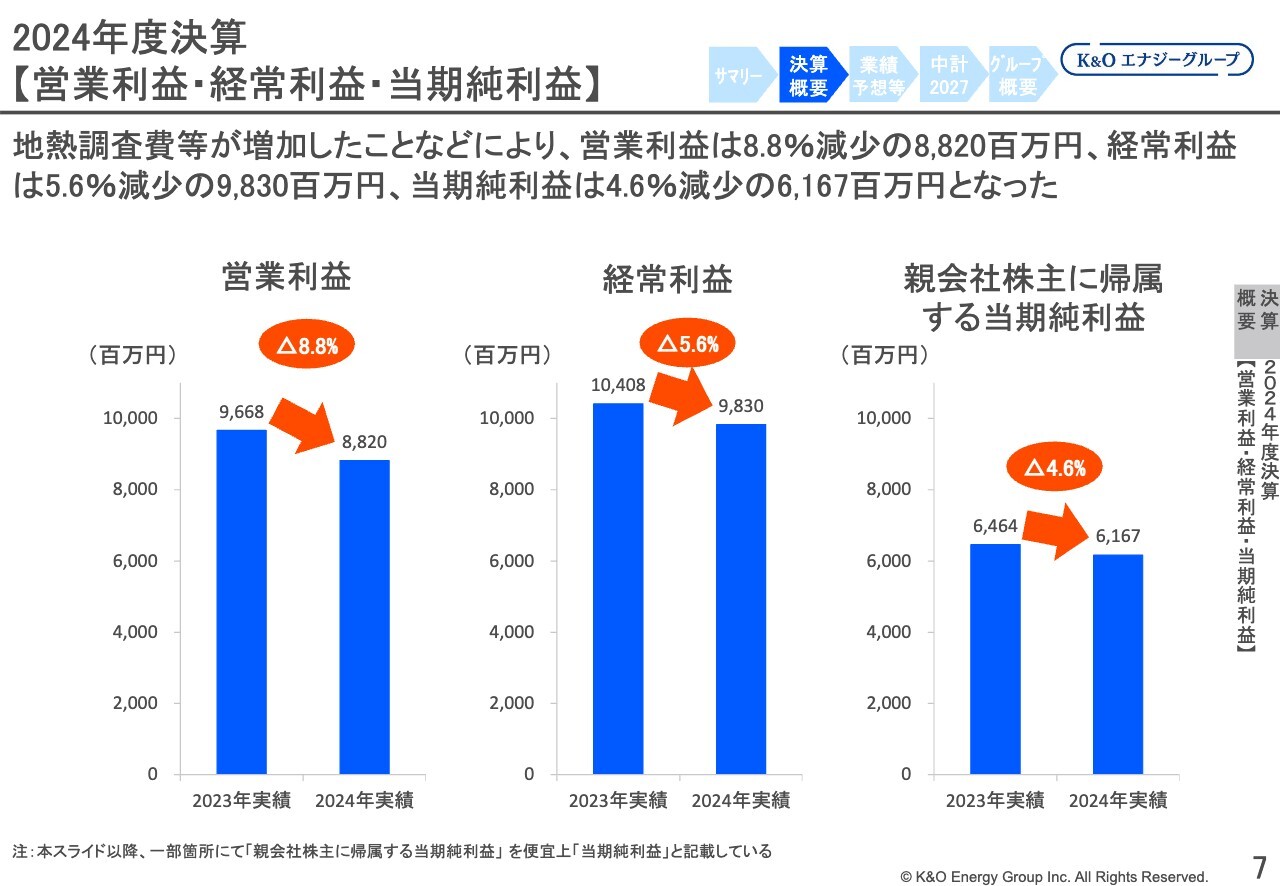

2024年度決算 【営業利益・経常利益・当期純利益】

営業利益、経常利益、当期純利益についてです。地熱調査費等が増加したことなどにより、営業利益は前期比8.8パーセント減の88億2,000万円となりました。経常利益は前期比5.6パーセント減の98億3,000万円、親会社株主に帰属する当期純利益は前期比4.6パーセント減の61億6,700万円となりました。

【参考】グループガス事業ネットワークについて(イメージ図)

当社グループのガス事業のネットワークについてご説明します。

スライド上段は「千葉県産天然ガスを主体としたネットワーク(県産ガスネットワーク)」です。こちらでは、子会社の関東天然瓦斯開発が生産したガスを中心に、同業の県産ガス供給事業者、LNG輸入事業者、石油化学工場から購入したガスなどを、大多喜ガスを含む都市ガス事業者と、工業用として使用するお客さまに供給販売しています。

下段の「LNGネットワーク」は、子会社の大多喜ガスがLNG輸入事業者から購入したガスを、主に発電用・大口工業用のお客さまに供給販売しています。

販売数量の比率は、県産ガスネットワークが全体の約3割、LNGネットワークが約7割を占めています。

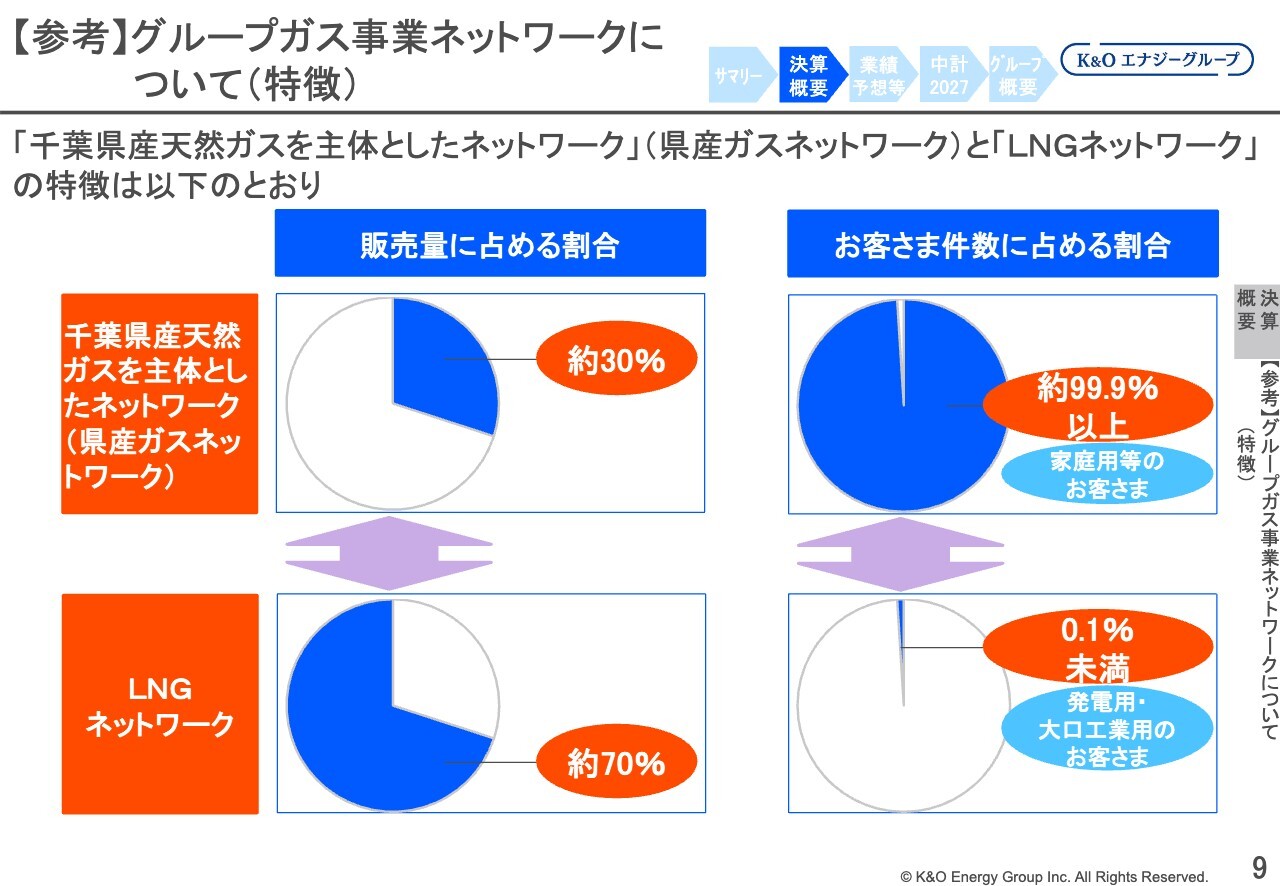

【参考】グループガス事業ネットワークについて(特徴)

県産ガスネットワークとLNGネットワークの販売量・お客さま件数に占める割合です。販売量はLNGネットワークが約7割となっていますが、お客さま件数でいうと県産ガスネットワークが約99.9パーセント以上と、ほぼ全体を占めています。

2024年度決算 【ガス事業:販売量】

ガス事業の販売量の合計は2023年実績並みです。県産ガスネットワークは前期より若干増加している一方、LNGネットワークはほぼ前期並みとなりました。

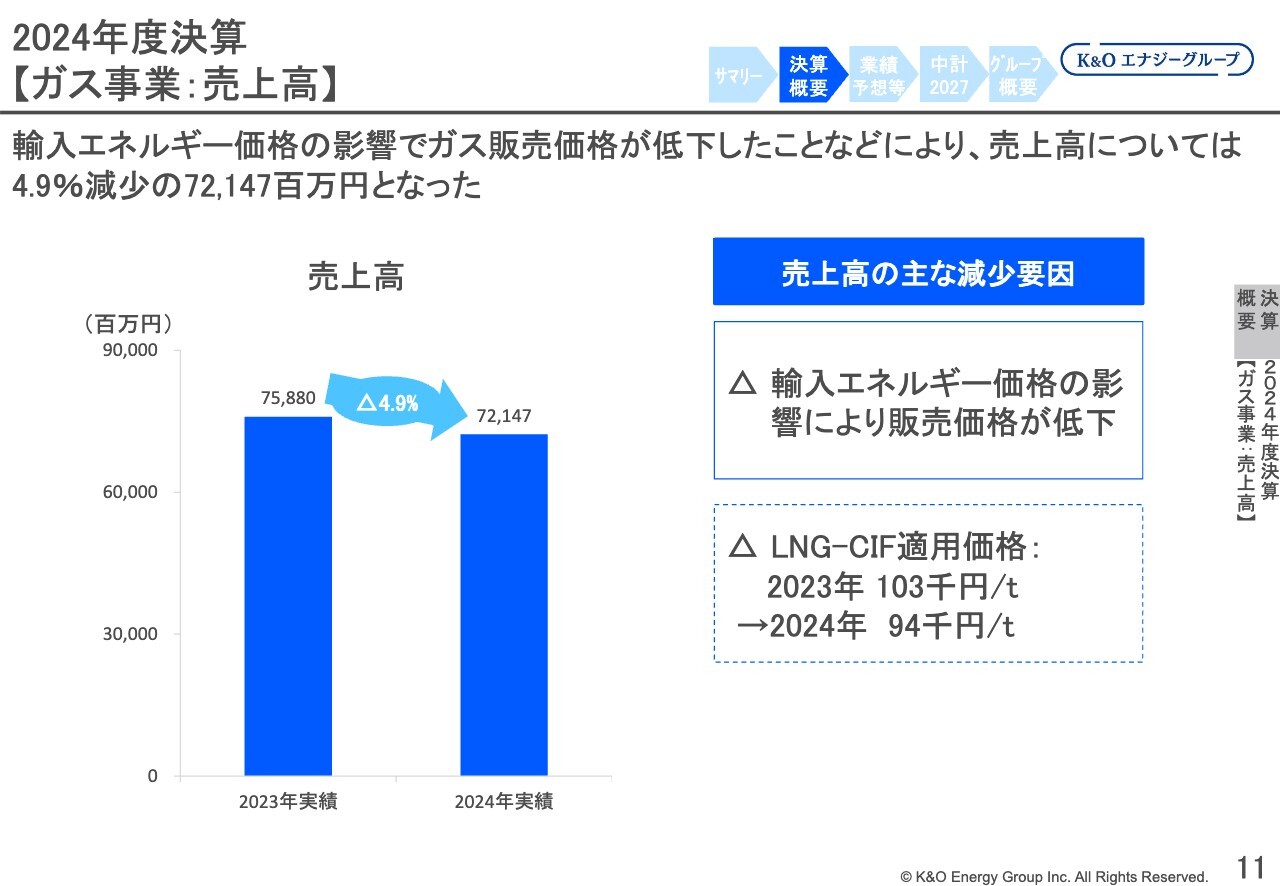

2024年度決算 【ガス事業:売上高】

ガス事業の売上高は、輸入エネルギー価格の影響でガス販売価格が低下したことなどにより、前期比4.9パーセント減の721億4,700万円となっています。

輸入エネルギー価格の低下は、LNG-CIF価格の影響が主な要因です。スライド右下の点線で囲まれた部分に記載のとおり、2023年と比べると単純平均で約9,000円低下しています。

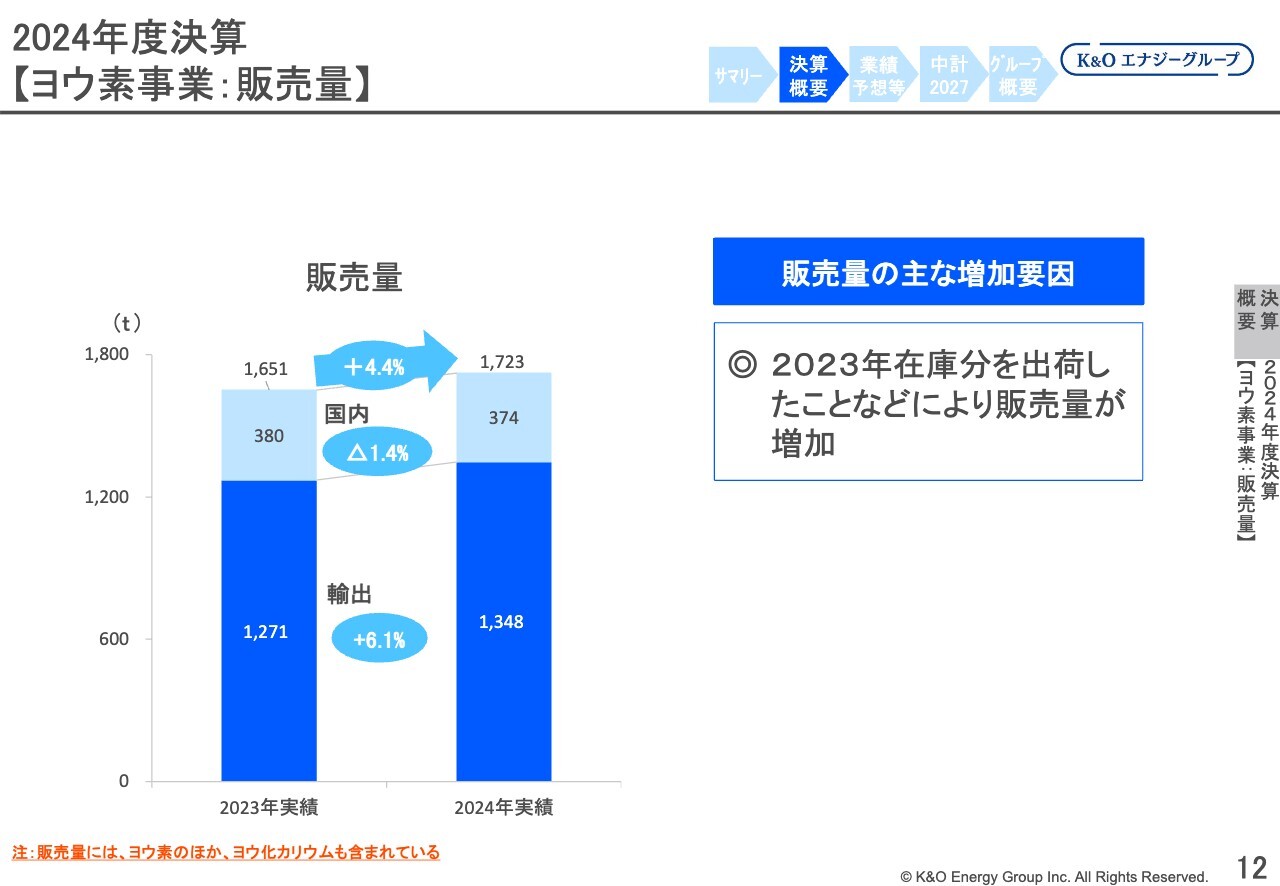

2024年度決算 【ヨウ素事業:販売量】

ヨウ素事業の販売量は、前期末の在庫分を出荷したことなどにより増加しています。全体では前期比4.4パーセント増の1,723トンとなりました。

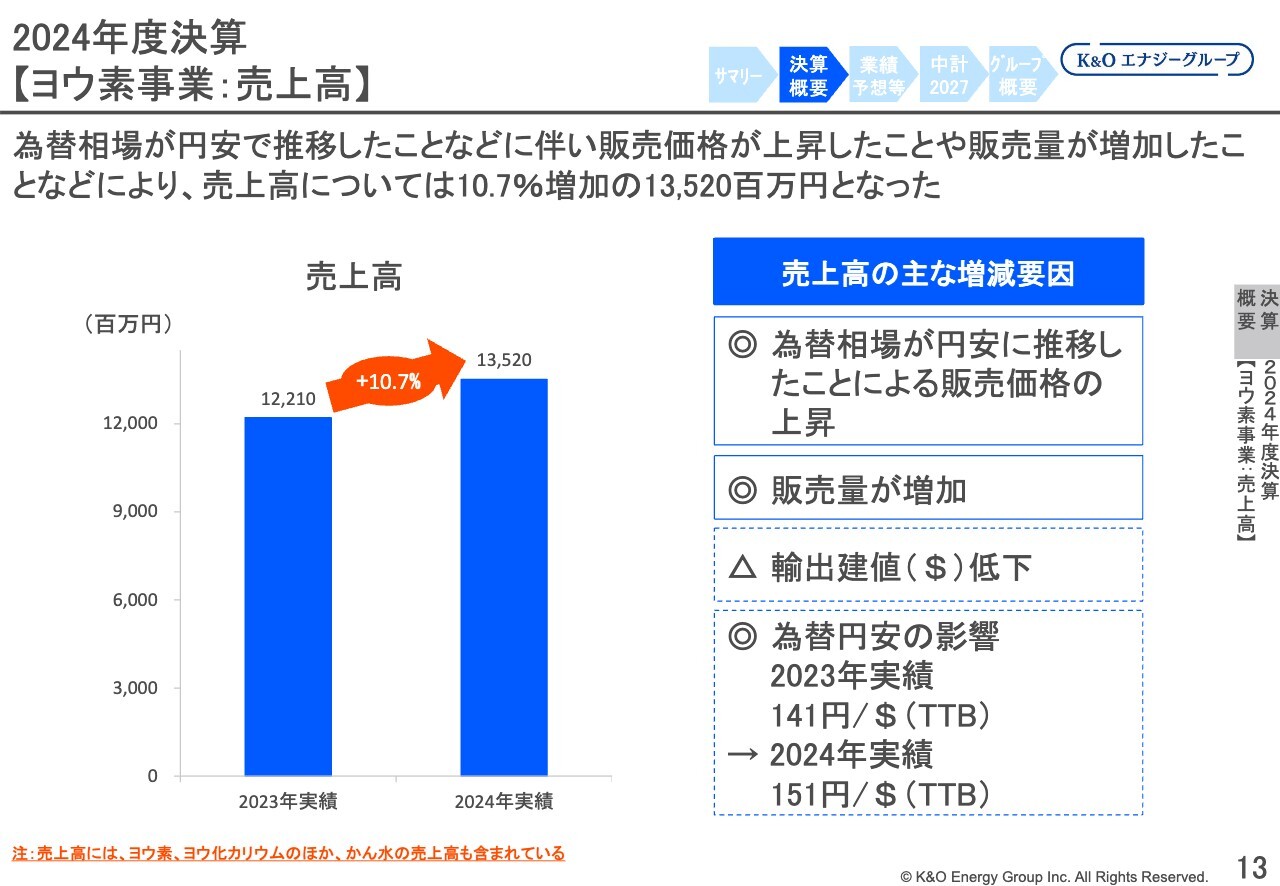

2024年度決算 【ヨウ素事業:売上高】

ヨウ素事業の売上高は、前期比10.7パーセント増の135億2,000万円となっています。為替相場が円安で推移したことなどに伴い、販売価格が上昇し、加えて販売量も増加したことなどが影響しています。

為替相場は2023年は平均141円、2024年は151円と、約10円の円安で推移しました。

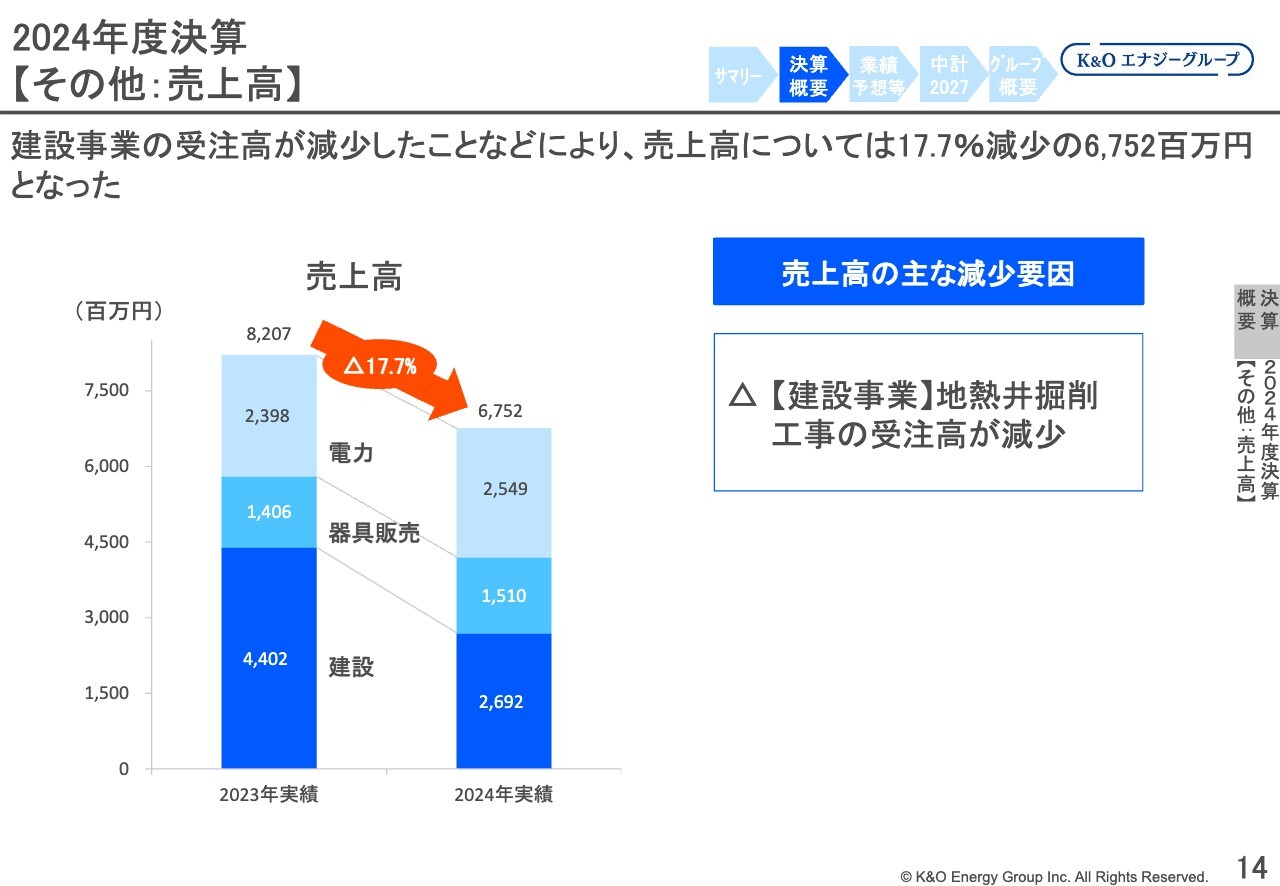

2024年度決算 【その他:売上高】

その他事業の売上高です。電力事業と器具販売事業は前期比で増加したものの、建設事業の受注高が大きく減少したことなどにより、売上高は前期比17.7パーセント減の67億5,200万円となりました。

建設事業における地熱井掘削工事の受注減少については、2024年に地熱資源調査への助成金交付事業が一時的に中断したことなどにより、掘削工事を受注する子会社の売上高が減少したことが主な要因です。

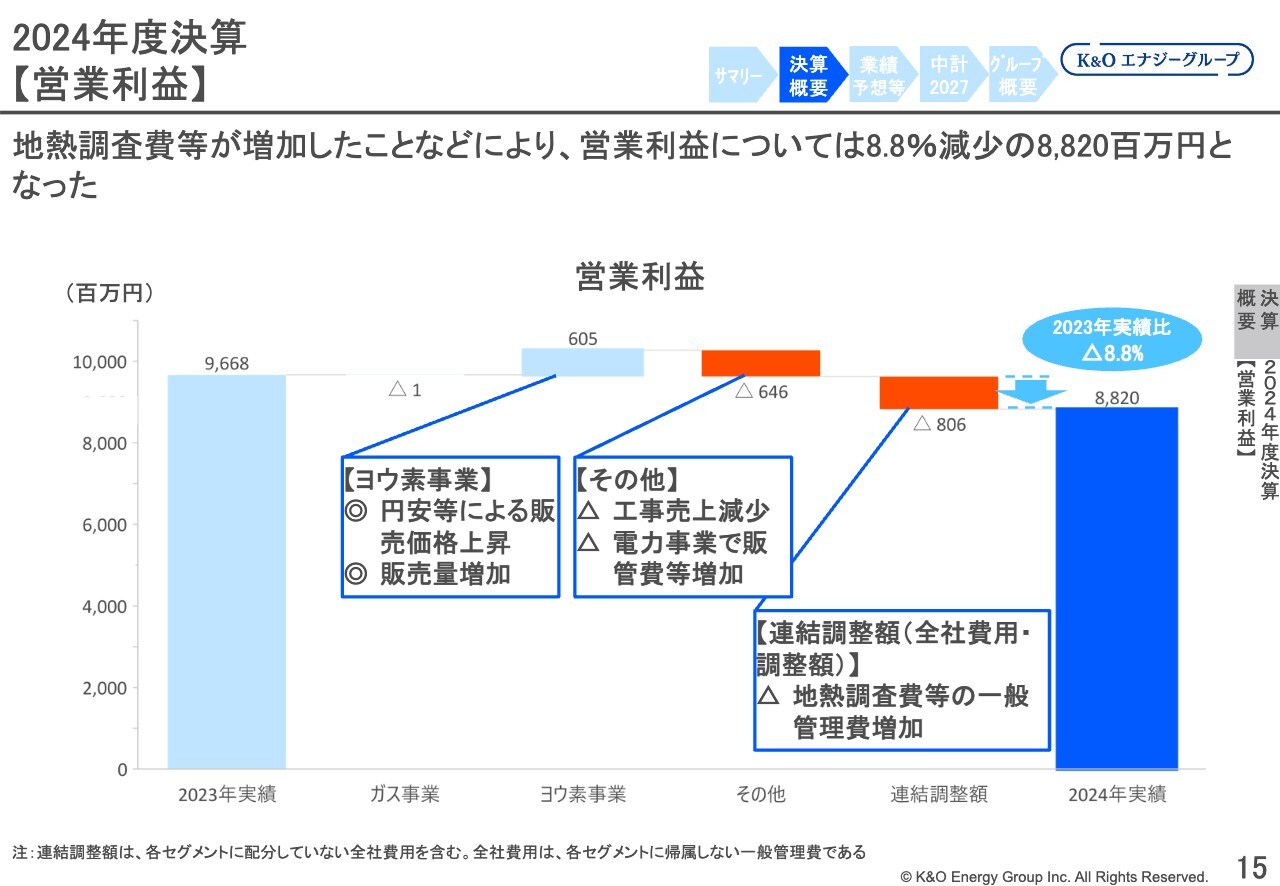

2024年度決算 【営業利益】

営業利益の増減理由と推移を示しています。営業利益については、ガス事業ではほぼ前期並みとなりました。一方、ヨウ素事業では円安などによる販売価格の上昇に加え、販売量が増加し、営業利益が6億円強増加しました。

その他事業では工事売上の減少や、電力事業で電力の供給コストや新規顧客獲得費用の増加したことなどにより、営業利益は6億4,600万減少しています。

全社費用・調整額については、主に地熱調査費などの一般管理費が増加したことなどにより、営業利益は約8億円減少しています。この結果、全体では前期比8.8パーセント減の88億2,000万円となりました。

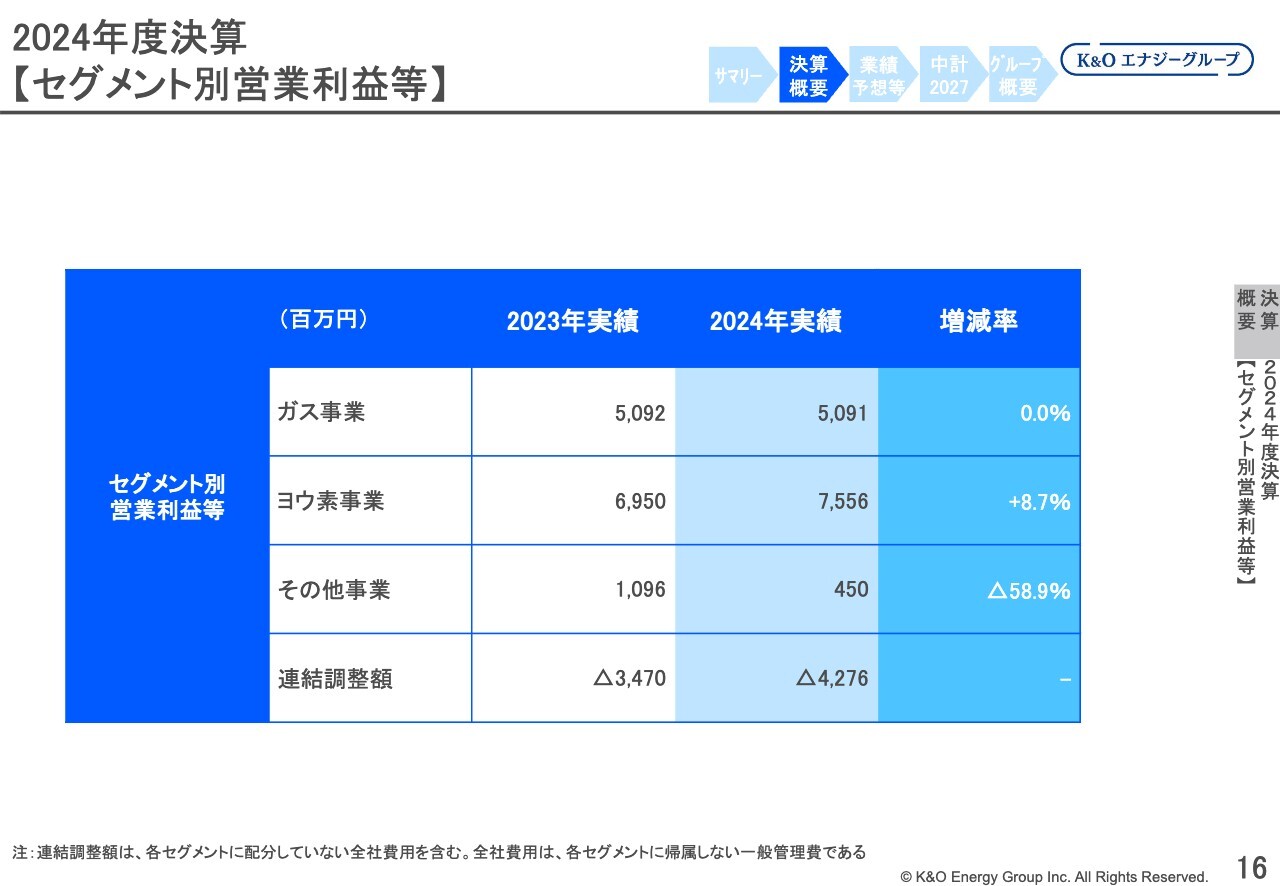

2024年度決算 【セグメント別営業利益等】

15ページでご説明した営業利益の推移の表です。あわせてご参照ください。

2024年度決算 【経常利益・当期純利益】

経常利益と当期純利益です。受取配当金などの増加はあったものの、営業利益の減少などにより、経常利益は前期比5.6パーセント減の98億3,000万円で着地しました。

当期純利益については、治水工事に伴う設備移転関連の補償金の増加などがあったものの、前期比4.6パーセント減の61億6,700万円となりました。

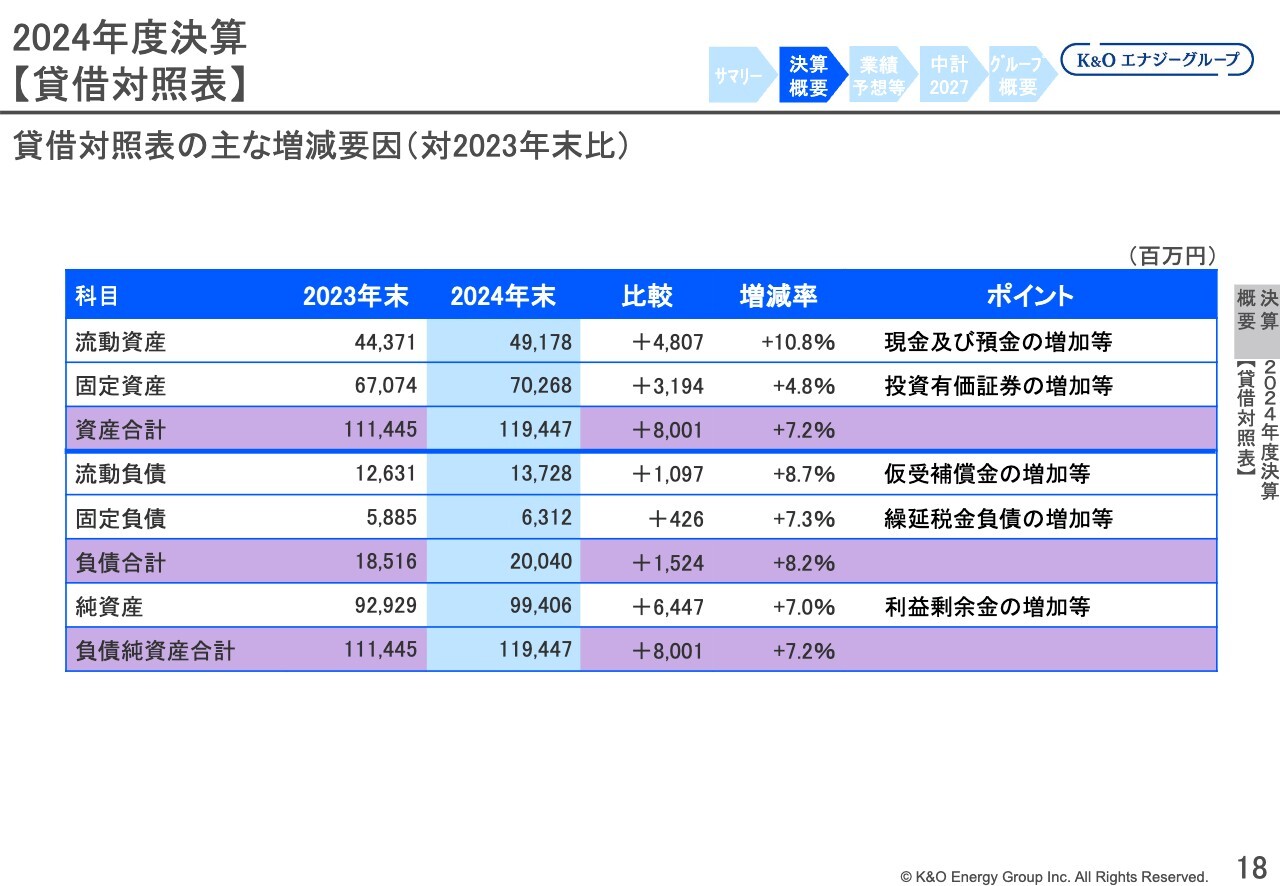

2024年度決算 【貸借対照表】

2023年12月末と比較した貸借対照表です。流動資産は現金および預金が増加し、固定資産では投資有価証券の増加があったことなどから、資産合計は2023年末比7.2パーセント増の1,194億4,700万円となりました。

負債については、仮受補償金の増加、繰延税金負債の増加等により、2023年末比8.2パーセント増の約200億4,000万円となりました。一方、純資産については、利益剰余金の増加等により、2023年末比7パーセント増の994億600万円となりました。

この結果、資産全体では7.2パーセント増の1,194億4,700万円となりました。以上が2024年の連結決算の概要です。

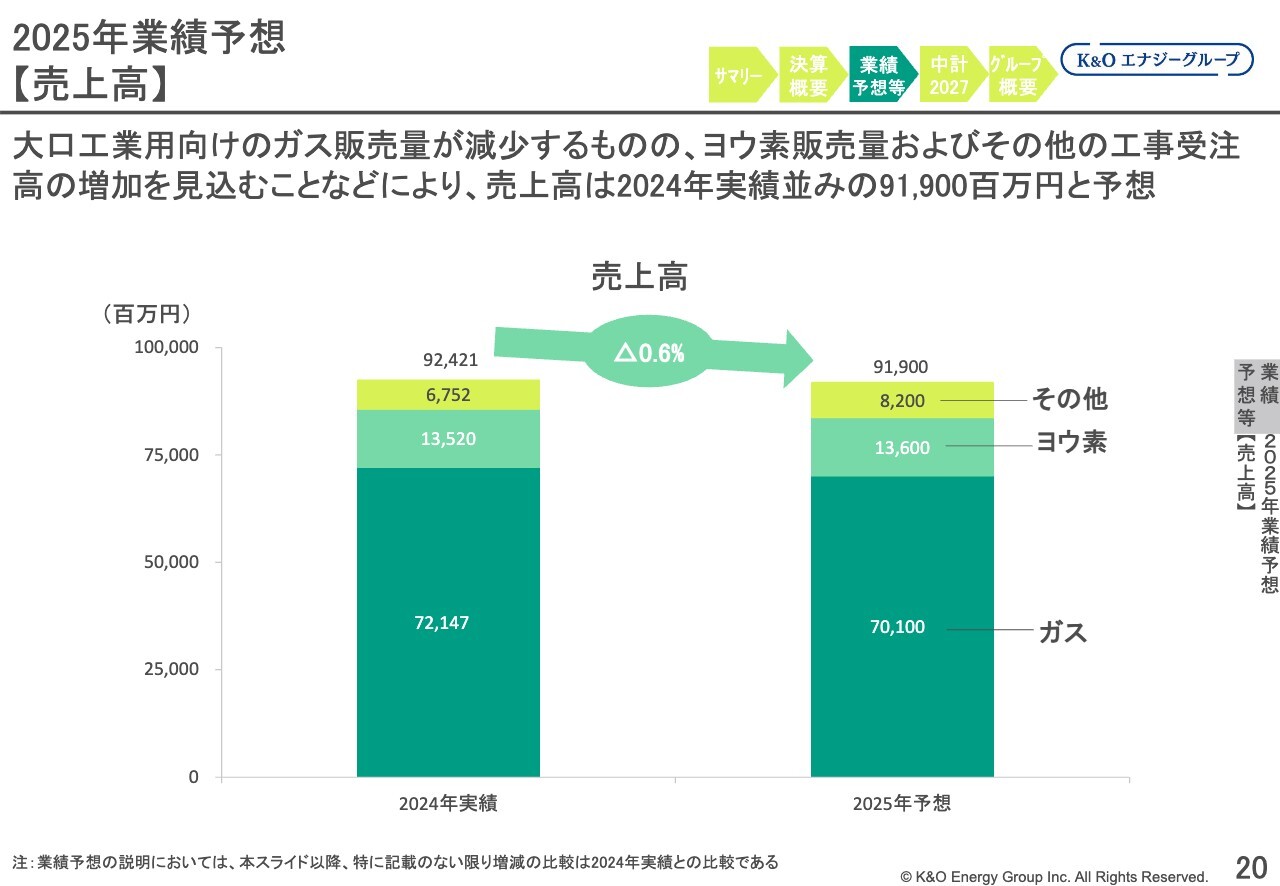

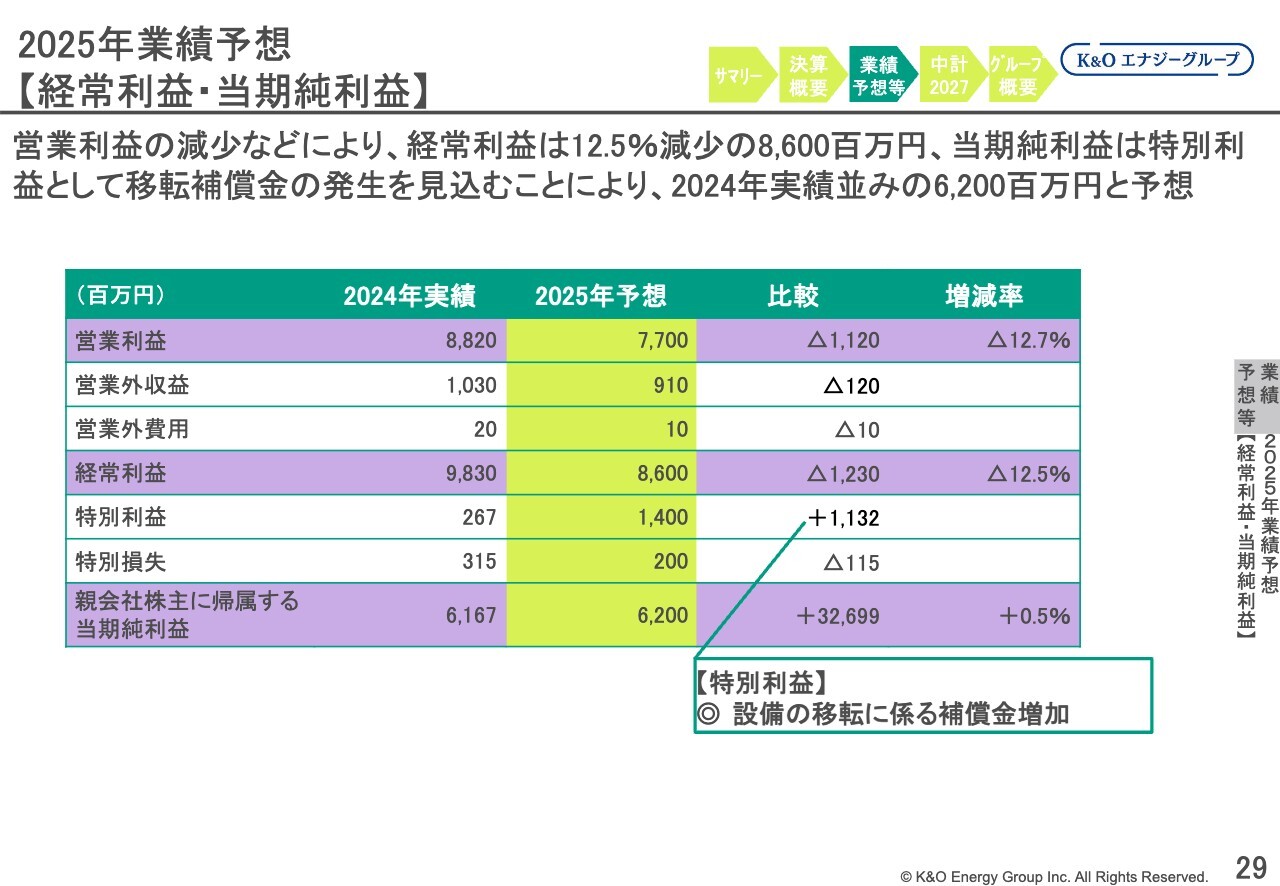

2025年業績予想 【売上高】

2025年の業績予想について、売上高全体は、大口工業用向けのガス販売量が減少するものの、ヨウ素販売量およびその他の工事受注高の増加を見込むことなどにより、売上高は前期並みの919億円と予想しています。

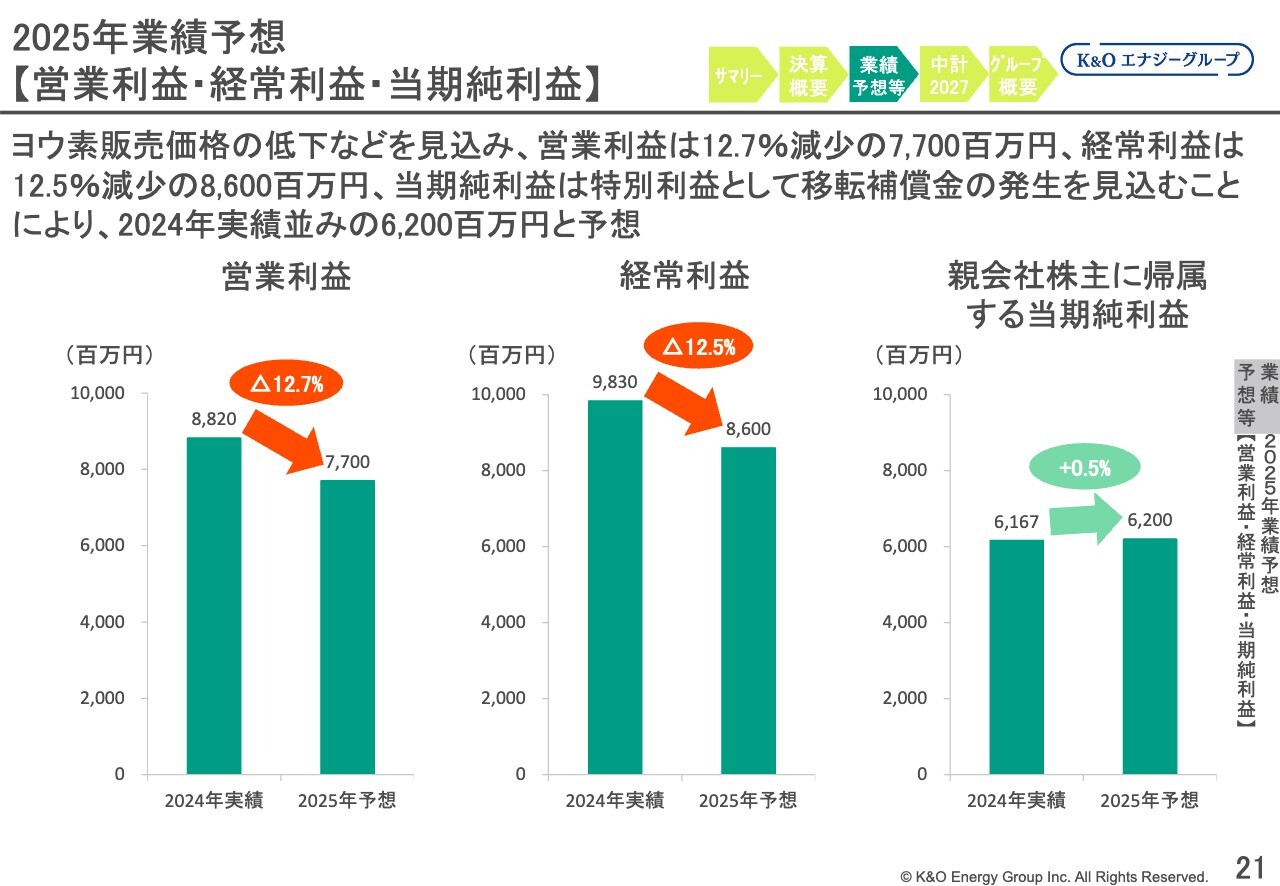

2025年業績予想 【営業利益・経常利益・当期純利益】

営業利益、経常利益、当期純利益です。ヨウ素販売価格の低下などを見込み、営業利益は前期比12.7パーセント減の77億円、経常利益は前期比12.5パーセント減の86億円、当期純利益は特別利益として移転補償金の発生を見込むことにより、前期並みの62億円と予想しています。

2025年業績予想 【ガス事業:販売量】

ガス事業の販売量については、大口工業用向けの販売量の減少により、LNGネットワークで前期比5.8パーセントの減少となりました。その結果、全体では前期比3.5パーセント減の9億600万立方メートルとなる見込みです。

なお、県産ガスネットワークでは前期比1.5パーセントの増加を見込んでいます。これは、2024年の記録的な暖冬・猛暑の反動による増加を見込むものです。

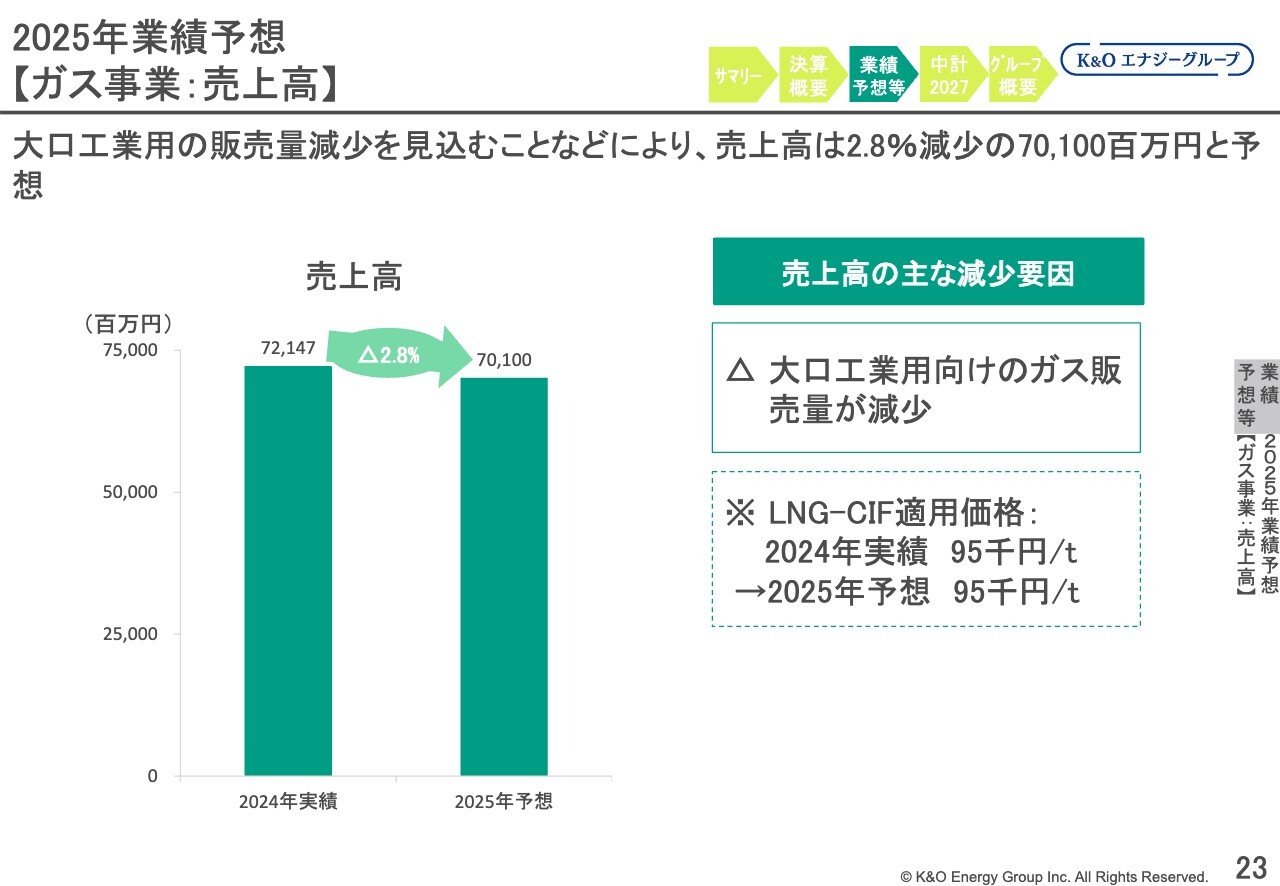

2025年業績予想 【ガス事業:売上高】

ガス事業の売上高については、大口工業用への販売量減少を見込むことなどにより、前期比2.8パーセント減の701億円と予想しています。

これは販売量の減少が主な要因で、大口工業用等の売上に影響するLNG-CIF適用価格はほぼ前期並みを見込んでいます。

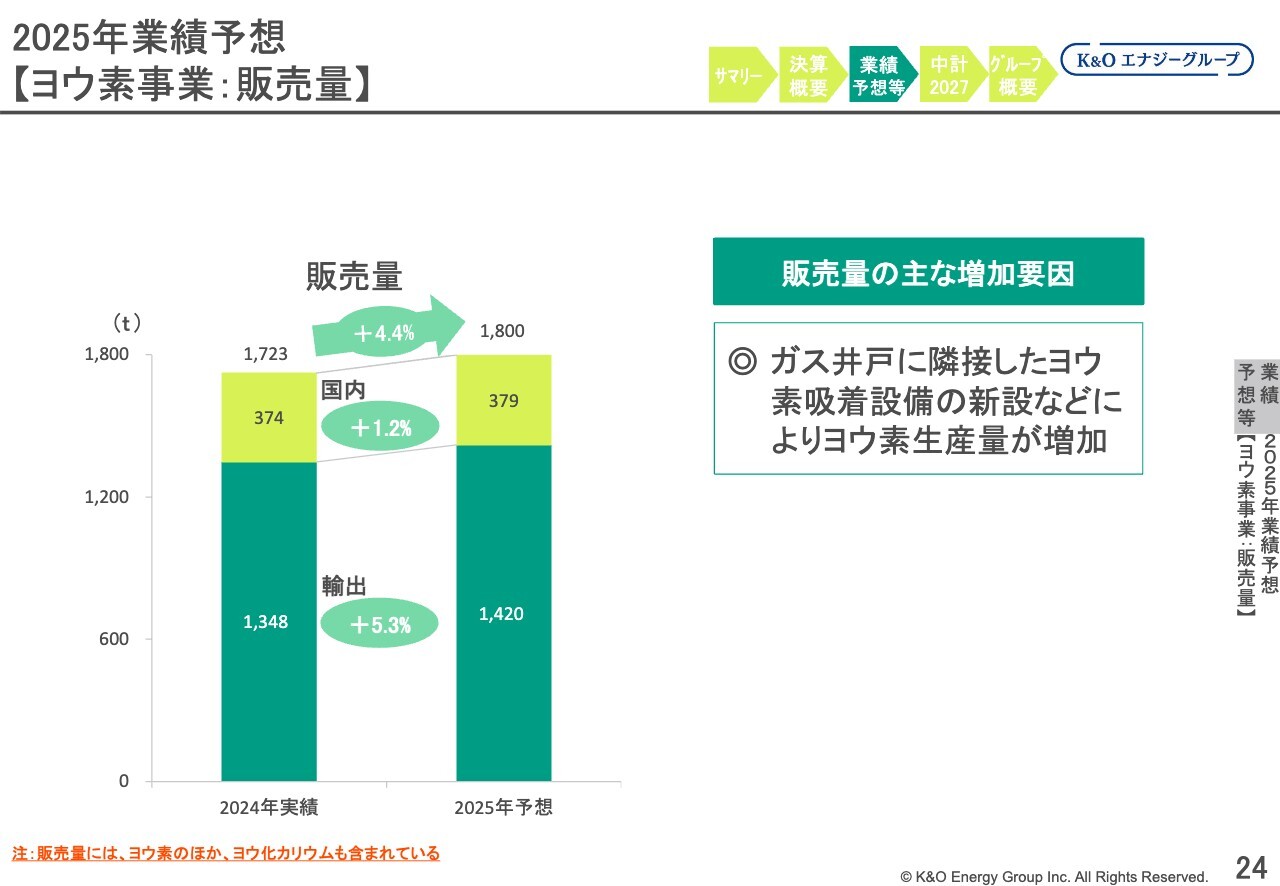

2025年業績予想 【ヨウ素事業:販売量】

ヨウ素事業の販売量については、ヨウ素およびヨウ化カリウムを含む全体で、前期比4.4パーセント増の1,800トンを見込んでいます。

増加の主な要因は、ガス井戸や基地などに隣接したヨウ素吸着設備の新設です。この設備は、イオン交換樹脂法を用いて水に含まれるヨウ素を吸着し、小規模かつ機動的な製造を可能にします。この新設が寄与し、全体の販売量が77トンと大きく増加しています。

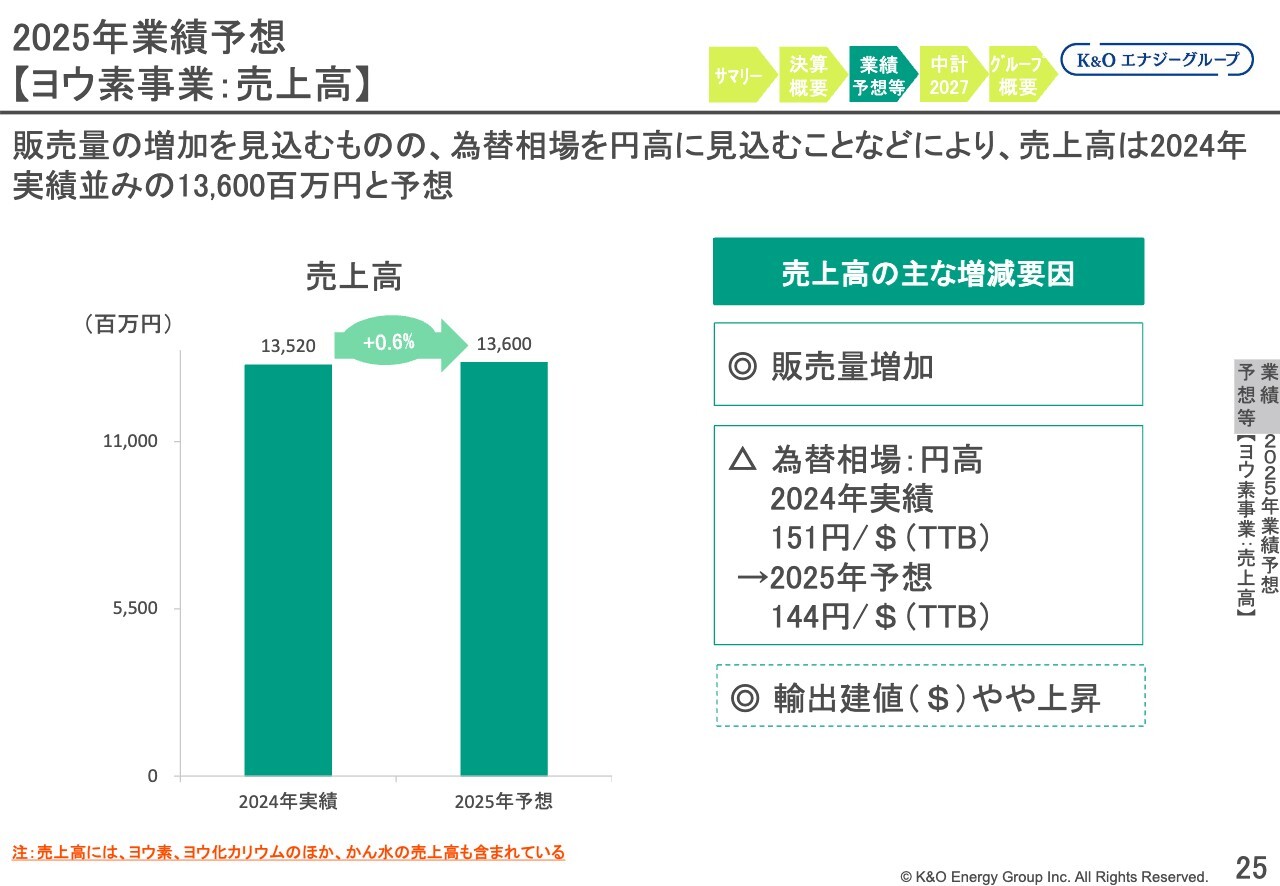

2025年業績予想 【ヨウ素事業:売上高】

ヨウ素事業の売上高です。販売量の増加を見込むものの、為替相場を円高に見込んでいることなどにより、売上高は前期並みの136億円と予想しています。

なお、輸出建値については前期比でやや上昇を見込んでいますが、スライドに記載のとおり、為替相場の円高を予想しているため、円建ての販売価格は低下する見込みです。

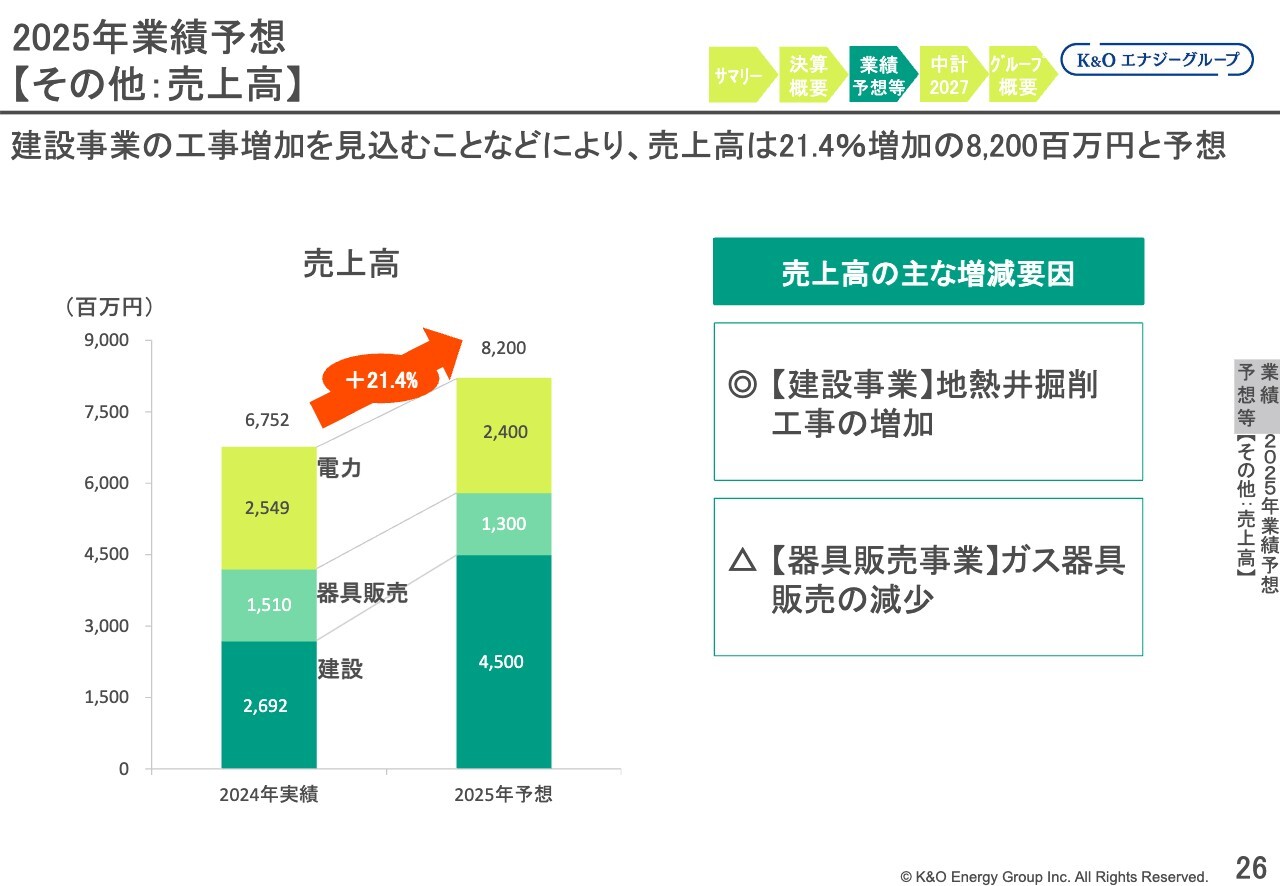

2025年業績予想 【その他:売上高】

その他事業の売上高です。その他事業では、建設事業で2024年が例年よりも少なかった反動により、売上が大幅に増えています。また、ガス器具販売の減少については、2025年に一部器具の大型受注がなくなったことにより、例年より減収を見込んでいます。

全体では建設事業の受注高の増加により、前期比21.4パーセント増の82億円と予想しています。

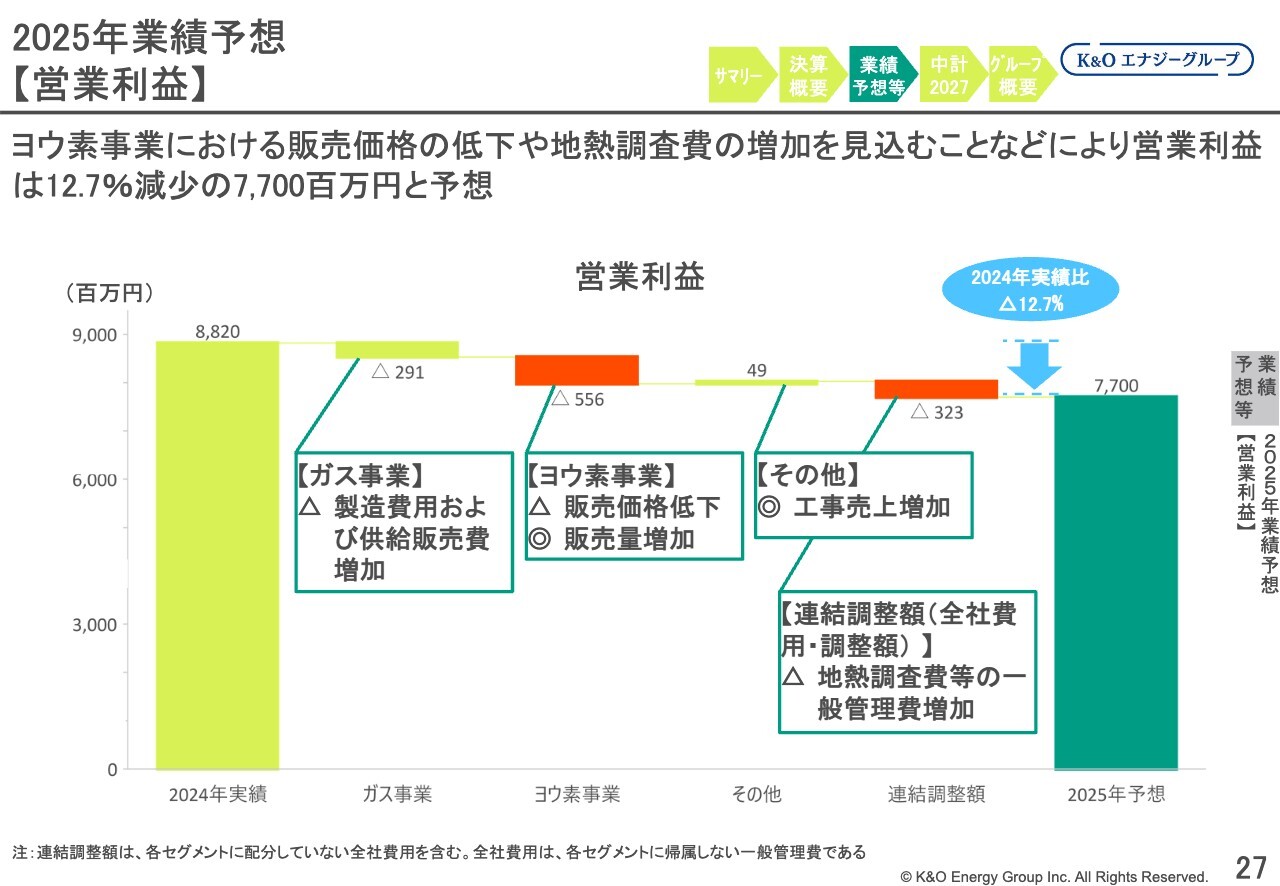

2025年業績予想 【営業利益】

営業利益の推移です。まず、ガス事業では修繕費や減価償却費など、製造費用の増加とガスの供給販売費の増加などにより、2億9,100万円の利益減を見込んでいます。

また、ヨウ素事業も販売価格の低下や、減価償却費の増加など製造費用の増加を見込むことにより、5億5,600万円の利益減を予想しています。

その他については、工事売上の増加などを見込み、4,900万円の利益増を予想しています。全社費用・調整額は、地熱調査費の増加に加え、委託作業費や消耗品費などの増加を見込むことにより、3億2,300万円の利益減を予想しています。

この結果、全体としては前期比12.7パーセント減の約77億円と予想しています。

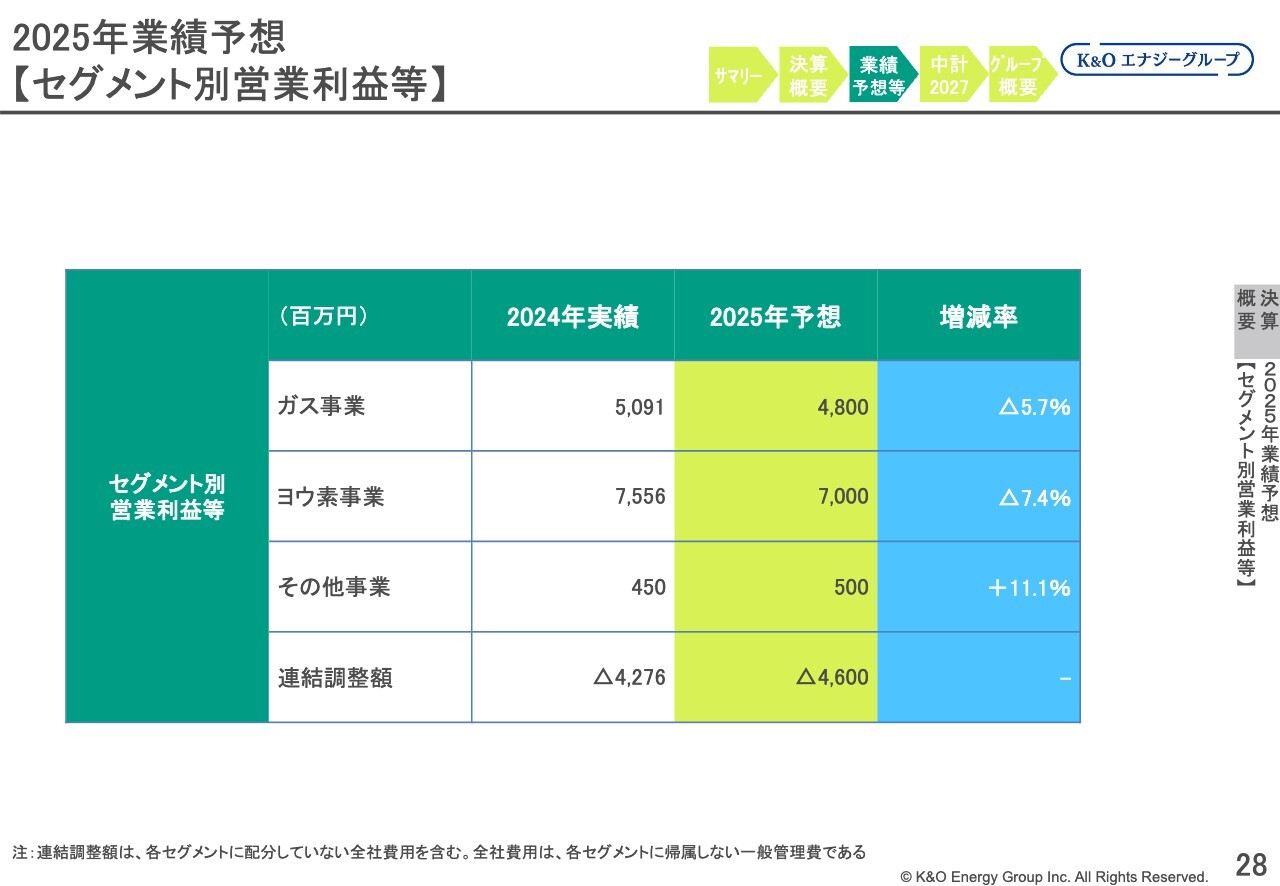

2025年業績予想 【セグメント別営業利益等】

セグメント別の営業利益の表です。こちらはご説明を割愛します。

2025年業績予想 【経常利益・当期純利益】

経常利益と当期純利益です。経常利益は、営業利益の減少などにより、前期比12.5パーセント減の86億円、当期純利益は特別利益として移転補償金の発生を見込むことにより、前期並みの62億円と予想しています。

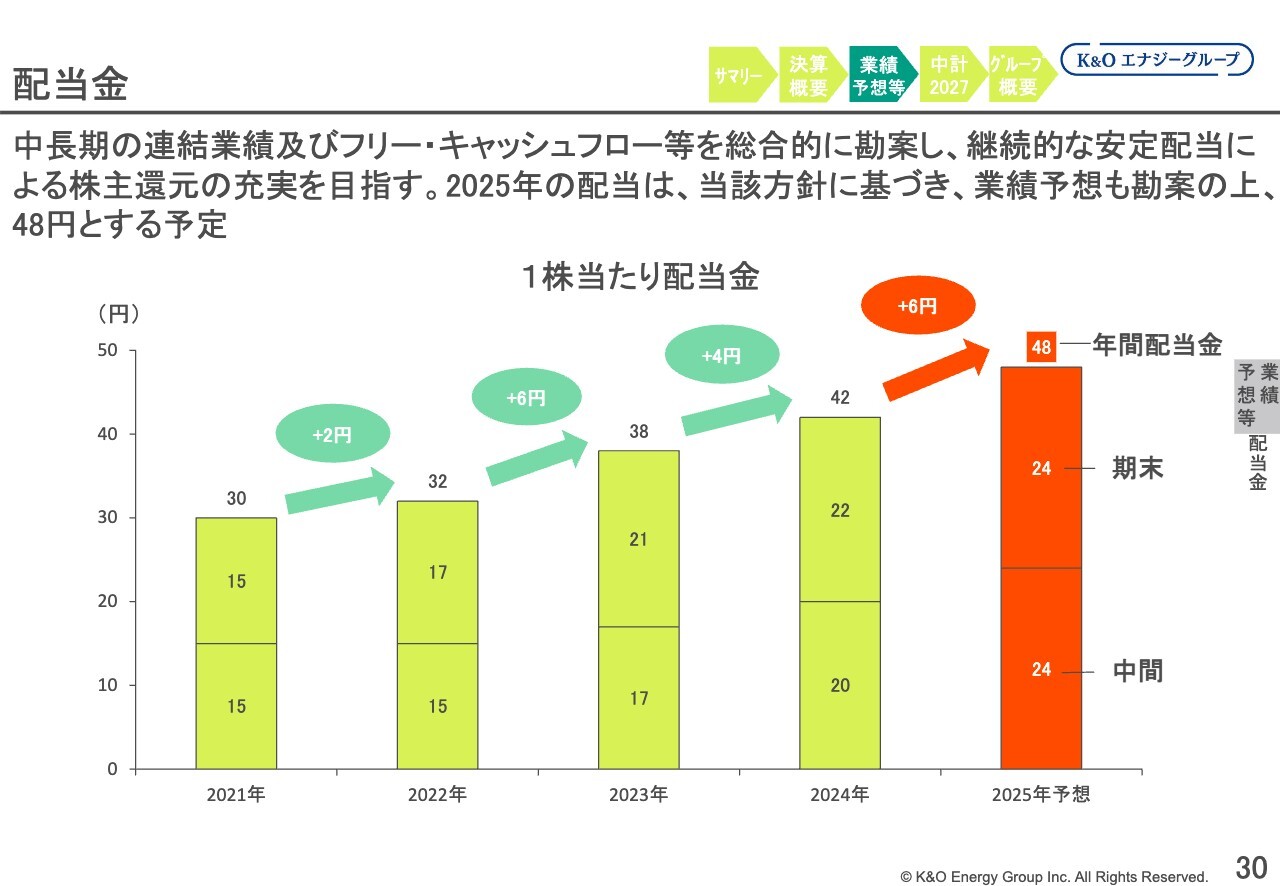

配当金

配当金については、中長期の連結業績およびフリー・キャッシュフロー等を総合的に勘案し、継続的な安定配当による株主還元の充実を目指す方針に基づき、2025年の年間配当金は前期比6円増配の48円とする予定です。

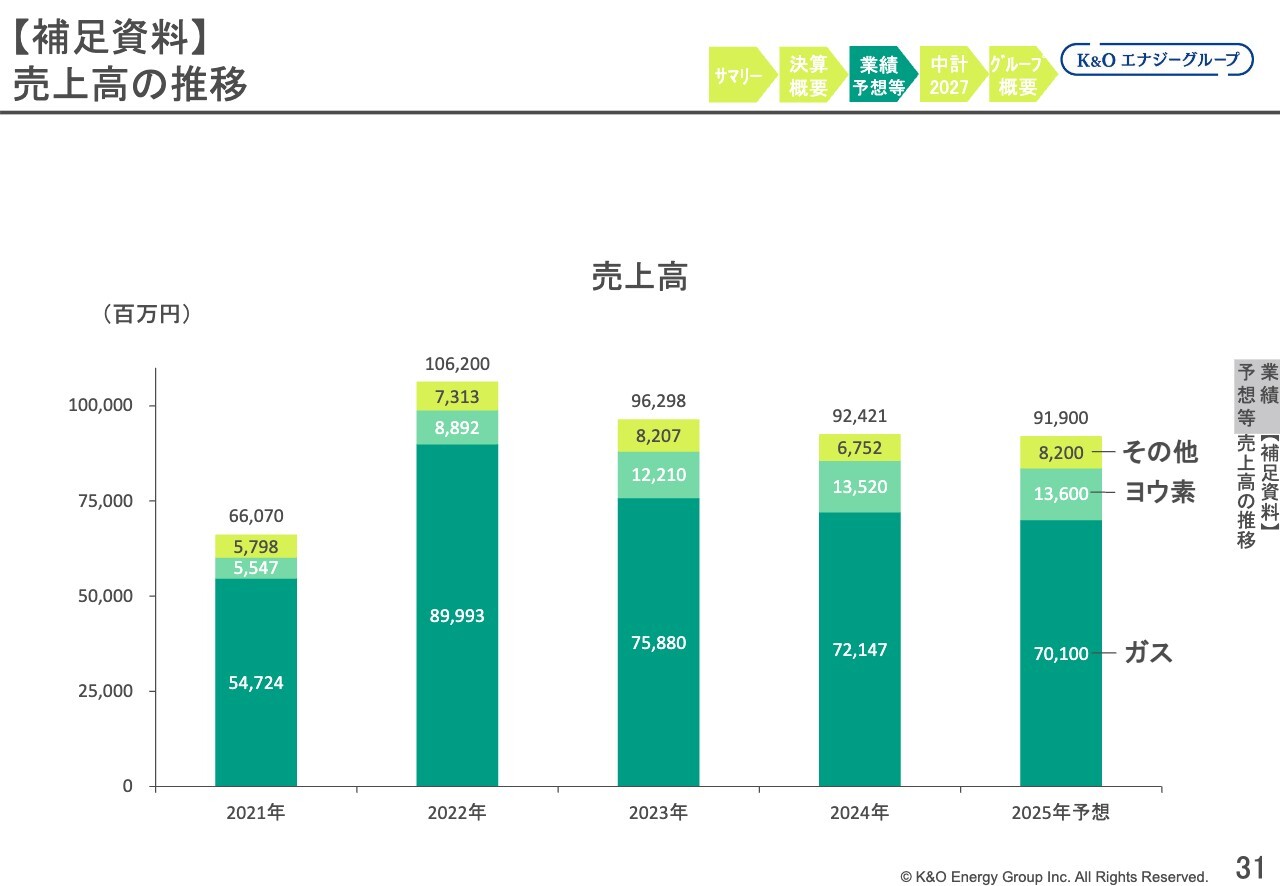

【補足資料】 売上高の推移

2021年から2025年までの売上高の実績および予想の推移です。こちらは補足資料としてご覧ください。

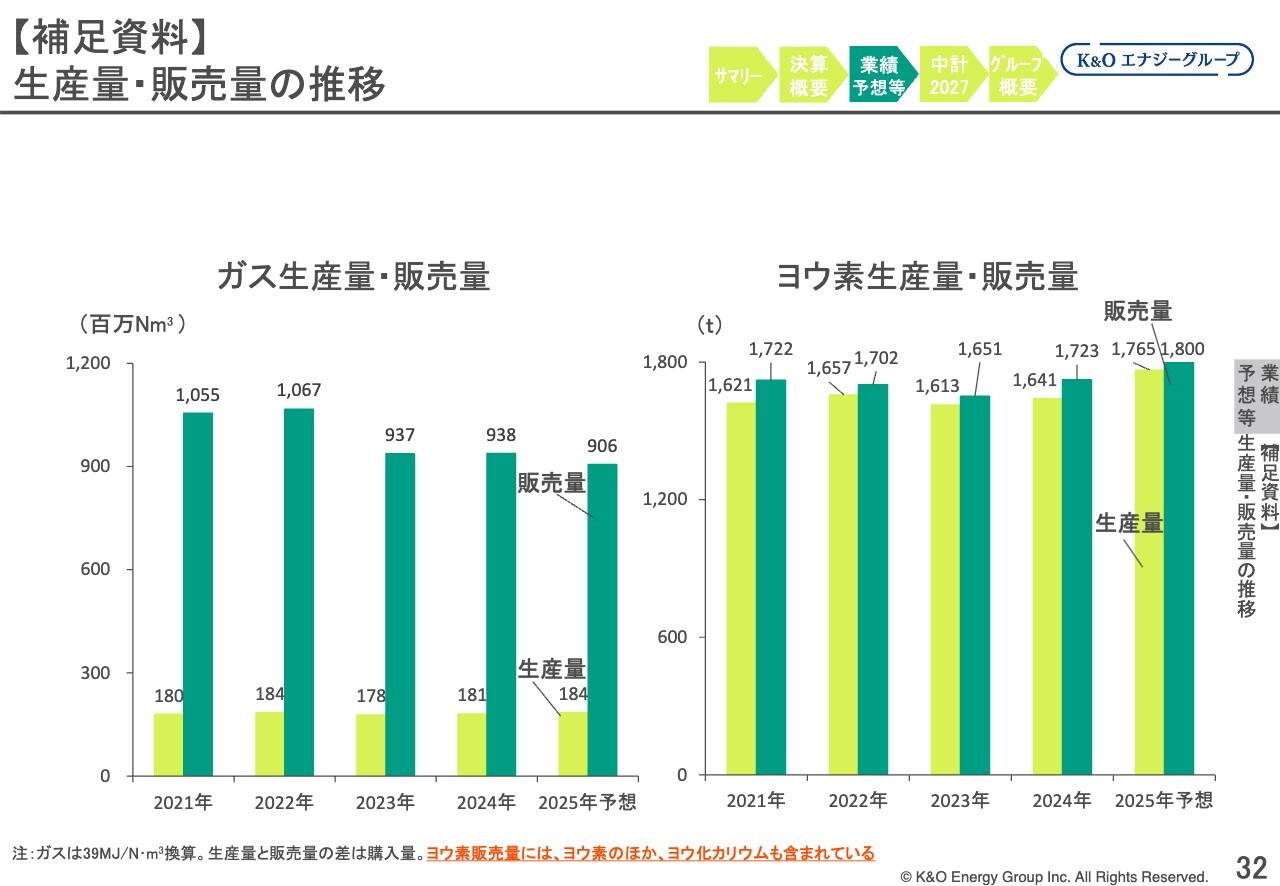

【補足資料】 生産量・販売量の推移

ガス生産量・販売量、ヨウ素生産量およびヨウ素、ヨウ化カリウムの販売量です。こちらも過去から2025年予想までの推移となります。

【補足資料】 ヨウ素関係資料

当社グループのヨウ素販売量と輸出価格の推移です。なお、輸出価格は注意書きにもあるように、当社グループの実際の価格ではなく、輸出通関統計価格をもとに当社が算出したドル建ての建値となります。

折れ線グラフに示しているように、2023年、2024年のヨウ素の輸出価格は高止まりとなっており、2025年も高い水準を維持すると予想しています。

【補足資料】 利益の推移

過去から2025年度予想までの経常利益、営業利益および親会社株主に帰属する当期純利益の推移を示しています。

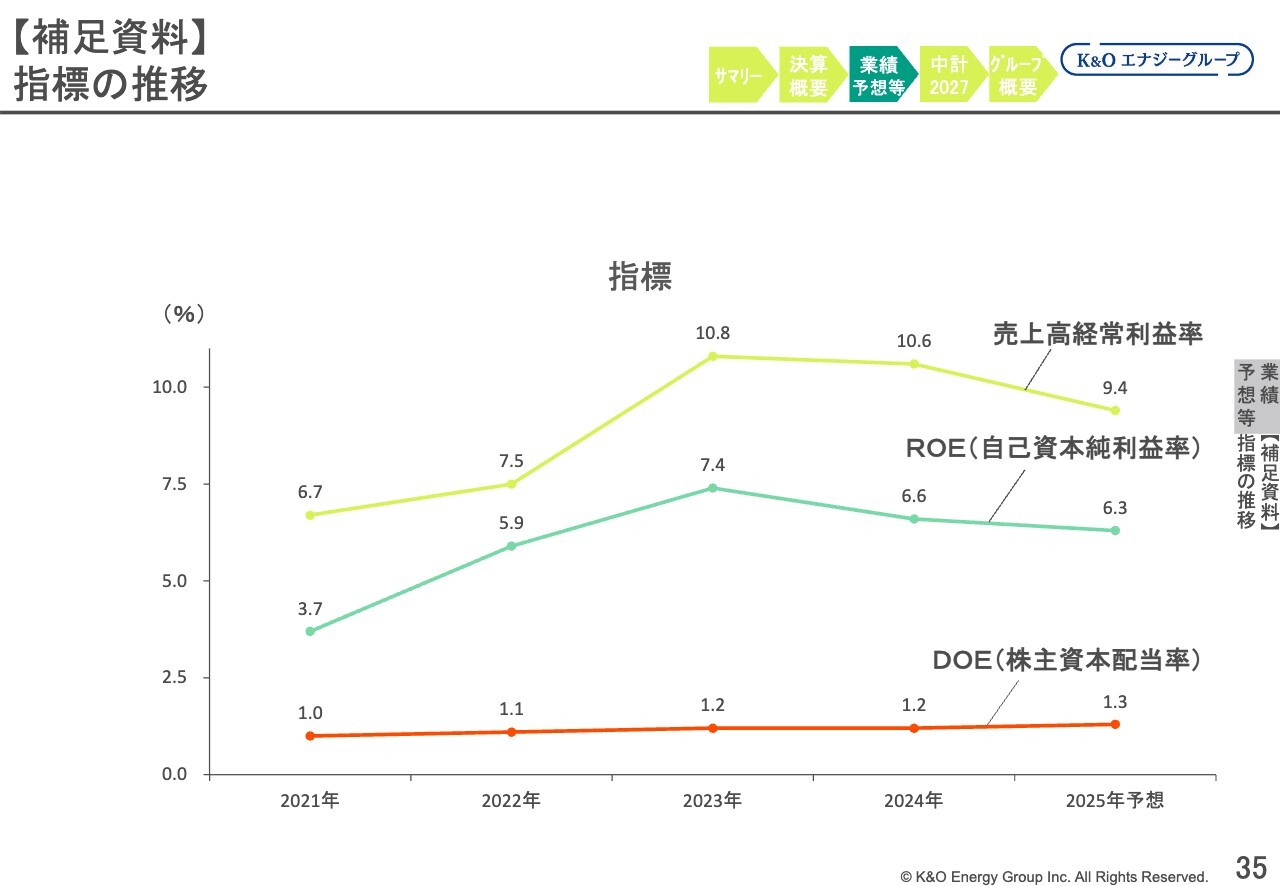

【補足資料】 指標の推移

売上高経常利益率、自己資本純利益率、株主資本配当率の推移のグラフです。

【補足資料】 設備投資額・減価償却費の推移

設備投資額と減価償却費の推移です。2024年実績は計画比で減少し、設備投資額は67億4,800万円となりました。

2025年予想については、2024年からの工事の遅れによる期ずれを含め、90億3,300万円と、約3割強の大幅な増加となる見込みです。

ガス・ヨウ素開発で24億円、老朽設備更新で17億円、ヨウ素製造設備増強工事で12億円、その他で25億円と大きく伸びます。その他には治水工事に伴う設備移転工事が含まれているため、今期は大きくなっています。

2025年の業績予想は以上です。

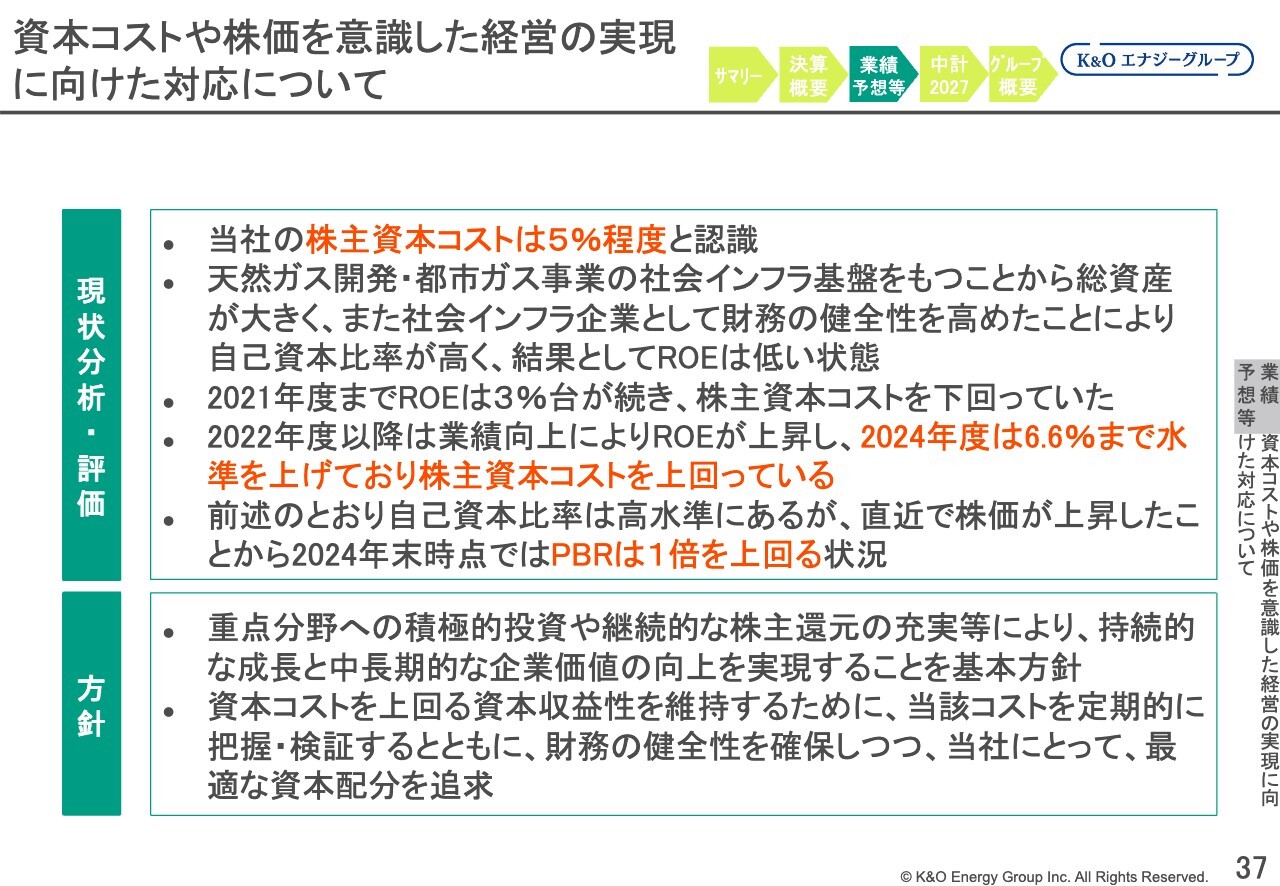

資本コストや株価を意識した経営の実現に向けた対応について

資本コストや株価を意識した経営の実現に向けた対応について、2024年の決算を終えてアップデートした内容の概略です。

まず、現状分析・評価ですが、当社の株主資本コストは2024年に5パーセント台前半となり、前年の同時期に比べて大幅に上昇しています。この上昇の主な理由としては、当社の株価が上昇したことと、リスクフリーレート、いわゆる10年国債の金利が上昇したことなどです。

また、前期と比べてアップデートした部分をスライド上に赤字で表示していますが、上から4点目に挙げているように、2024年度は6.6パーセントまでROEの水準を上げました。そのため、2024年の株主資本コスト5パーセント程度と比べると、今回の水準が上回っていると評価しています。また、2024年末時点ではPBRは1倍を上回る状況となっています。

方針については記載のとおり、前回発表した内容から特に変更ありません。

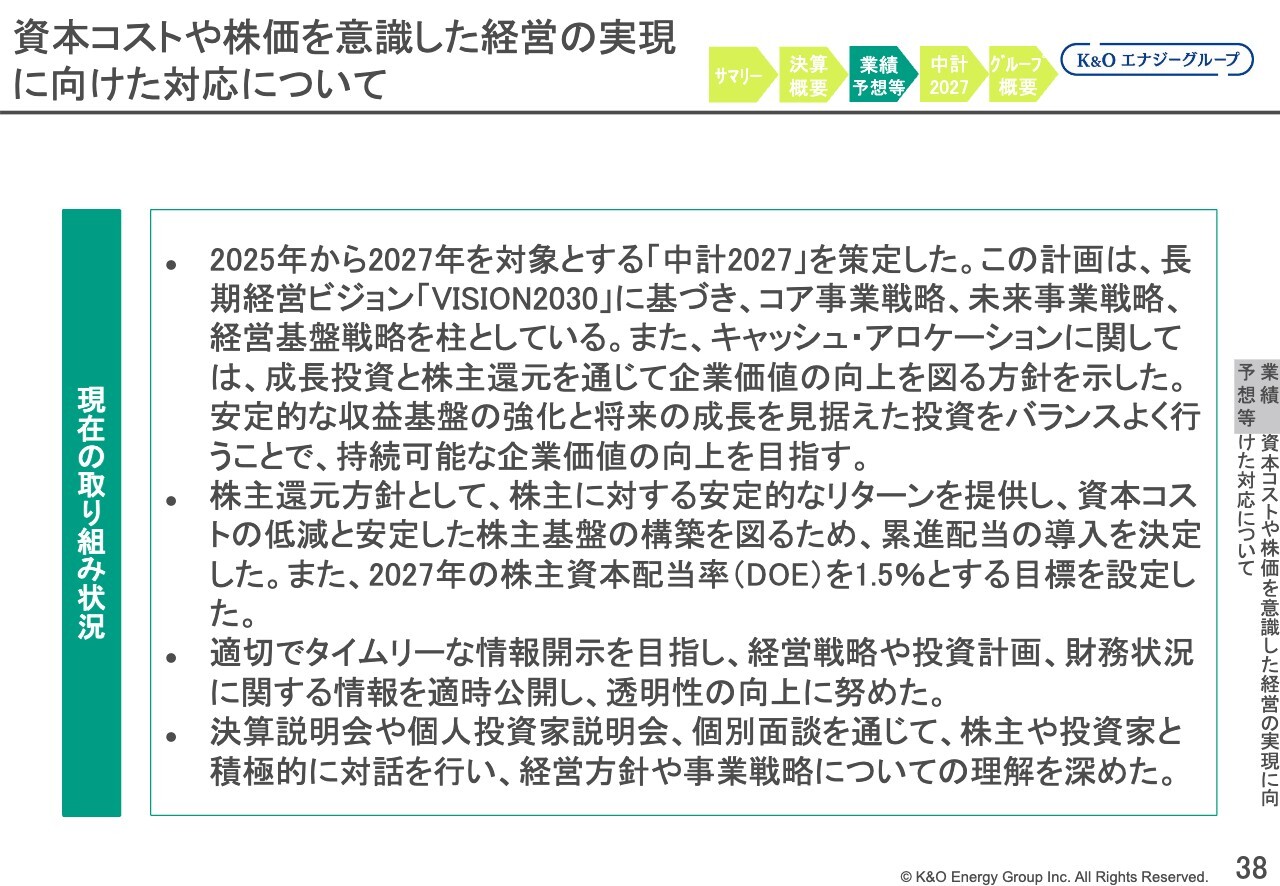

資本コストや株価を意識した経営の実現に向けた対応について

資本コストや株価を意識した経営の実現に向けた、現在の取り組み状況です。2025年から2027年を対象とする「中計2027」を策定しました。この内容で安定的な収益基盤の強化と、将来の成長を見据えた投資をバランスよく行うことで、持続可能な企業価値の向上を目指していきます。

株主還元方針としては、今回より累進配当の導入を決定しています。また、「中計2027」の最終年度である2027年の株主資本配当率(DOE)を1.5パーセントとする目標を設定しました。

適切でタイムリーな情報開示を目指し、経営戦略や投資計画、財務状況に関する情報を適時公開することで、透明性の向上に努めています。これにより、株主や投資家のみなさまと積極的に対話を行い、経営方針や事業戦略についての理解を深めていただいているため、今後もこのような取り組みを続けていきたいと考えています。

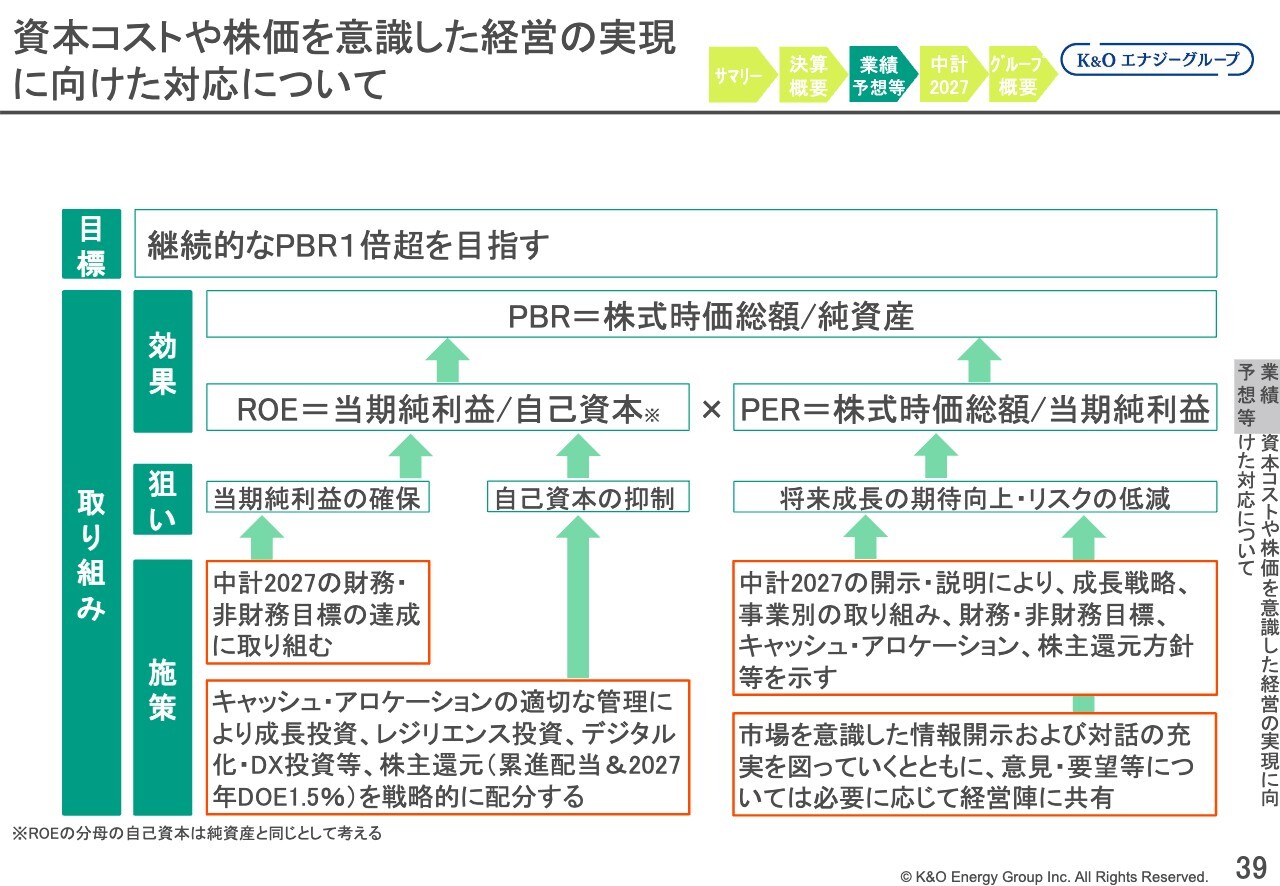

資本コストや株価を意識した経営の実現に向けた対応について

スライドの図にあるように、まずは継続的にPBR1倍を超えるという目標を立てています。これに対し、キャッシュ・アロケーションの適切な管理により、成長投資、レジリエンス投資、デジタル化・DX投資などや株主還元を戦略的に配分することで、ROEの向上を目指します。

また、「中計2027」の開示・説明など、市場を意識した情報開示および対話の充実を図り、必要に応じて意見・要望等の内容を経営陣に共有することにより、PERの向上を目指します。

このような方策に取り組むことで、目標である継続的なPBR1倍超えを目指す考えです。私からのご説明は以上です。

中計2027

緑川昭夫氏(以下、緑川):代表取締役社長の緑川です。私からは「中計2027」の概略をご説明します。

スライドは中期経営計画の目次の部分です。詳細はホームページでご覧いただけますが、この場ではその中から抜粋したものをご説明します。

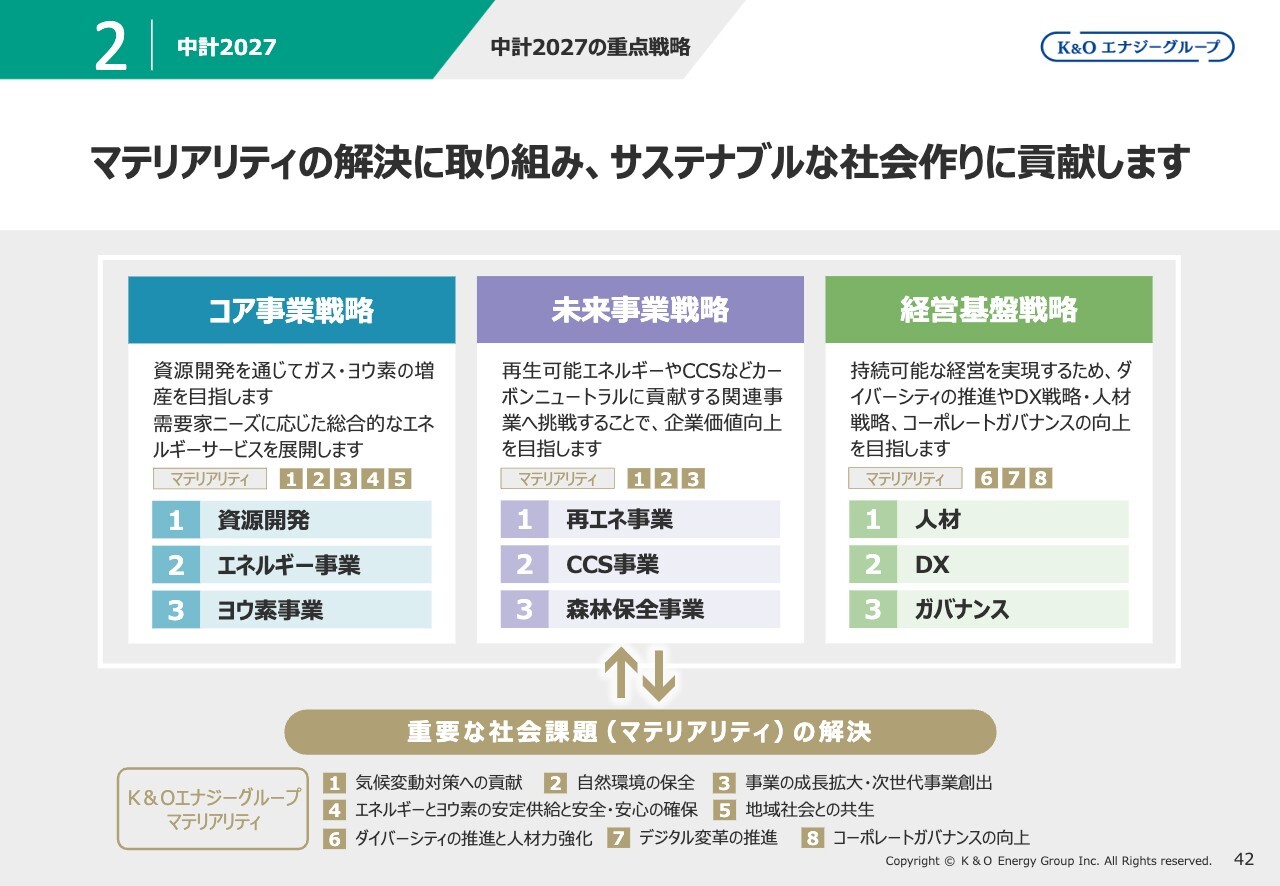

中計2027 中計2027の重点戦略

私どもは3年ごとの中期経営計画を作っています。前回が2022年から2024年まで、今回「中計2027」と呼んでいるものは、2025年から2027年までの3ヶ年を対象としています。

今回は事業戦略を大きく3つに分けました。スライド左側から順に「コア事業戦略」「未来事業戦略」「経営基盤戦略」の3つです。

一番左側の「コア事業戦略」は、私どもが祖業として取り組んでいる事業に関する戦略です。主な内容は資源開発、エネルギー事業、ヨウ素事業の3つで、1つ目の資源開発事業では千葉県産天然ガスの資源開発を行っています。

2つ目のエネルギー事業は、県産の天然ガスの販売を中心に、先ほどお話ししたLNGネットワークで、東京ガスさんや東京電力さんから購入したLNG由来の天然ガスを販売しています。さらに、圧縮天然ガス、プロパンガス、電力事業も行っています。これらを総合してエネルギー事業と呼んでいます。

3つ目のヨウ素事業は、かん水に含まれているヨウ素を製造・販売する事業で、K&Oヨウ素で行っています。これらは祖業のベースとなるコア事業ですが、今回はここも充実させていく計画です。

次の「未来事業戦略」は、従来取り組む機会のなかった新しい事業を、このように整理しています。1つ目の再エネ事業は、太陽光発電などが該当します。これまで、大きなものとしては地熱発電事業を1件手がけていますが、今後はそのようなものに加え、洋上風力にもトライしたいと思っています。それ以外にもいくつか検討中の案件があります。

2つ目のCCS事業はJOGMECさんが採択したINPEXさんと日本製鉄さんとのコラボレーションで行っている、二酸化炭素を地中に戻す事業です。

3つ目の森林保全事業について、私どもは森林のノウハウはないため、国内でノウハウを蓄積して、海外でのクレジットにつながるような森林事業を行いたいと考えています。

一番右側の経営基盤戦略については、人材戦略、DX推進、コーポレートガバナンスの3つの切り口で、その充実を目指します。今回は特に、未来事業戦略と経営基盤戦略を切り出し、注力していくことを示しました。

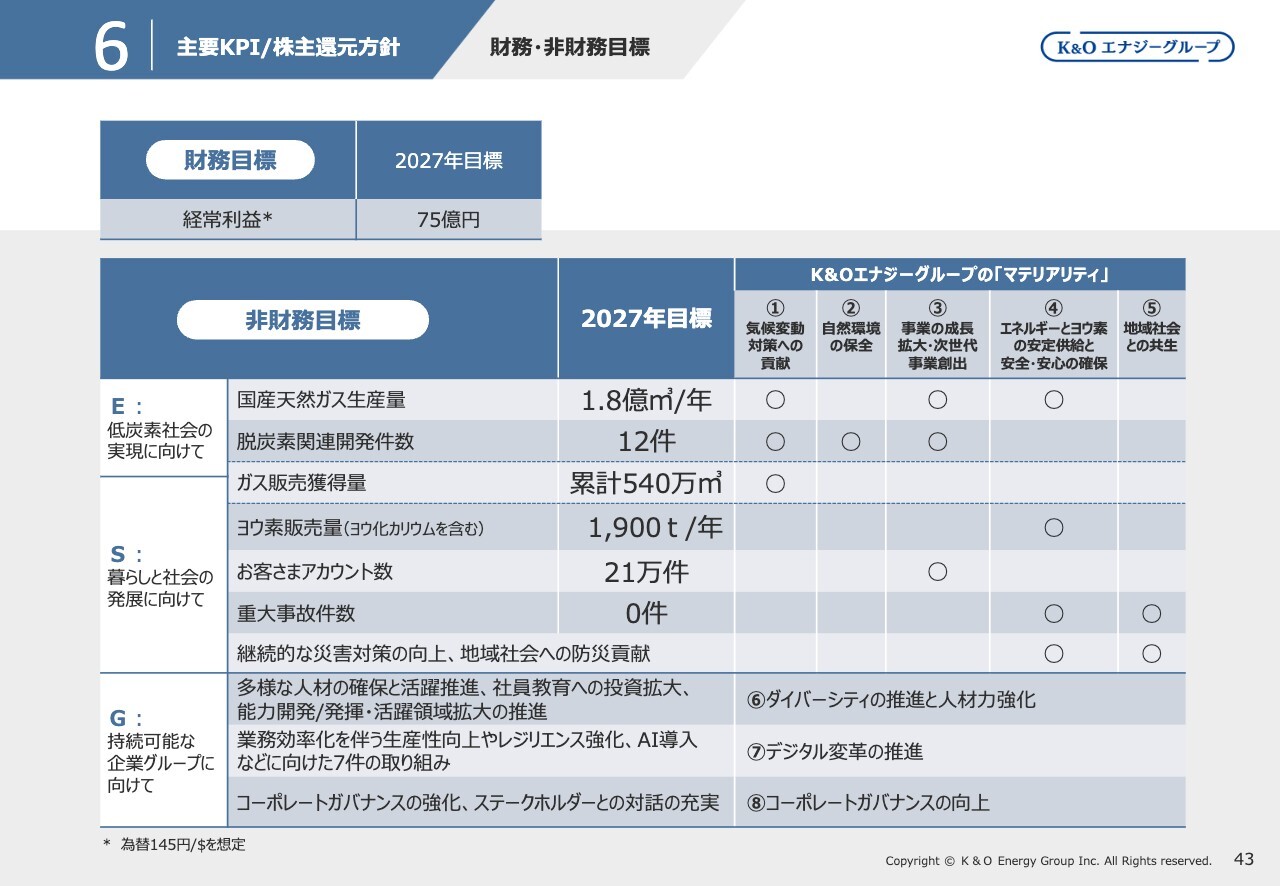

主要KPI/株主還元方針 財務・非財務目標

「中計2024」で、私どもはマテリアリティを定めました。それがスライド表の右側①から⑧です。これらをE・S・Gの切り口で、どこに該当するかを分類しています。

「中計2027」での財務目標は、経常利益75億円としています。経常利益において、最も大きいのはヨウ素です。ヨウ素の市場をどう見るかで変わってきます。先ほどもご説明したとおり、為替レートは落ち着いてくるものと想定していますので、経常利益はこのような目標としています。

非財務目標について、脱炭素関連開発件数は12件です。コア事業戦略および未来事業戦略に関するものがいくつかあり、例えばCCSもこちらに含まれています。

ガス販売獲得量は、LNGネットワーク系の販売量の増減が非常に大きく、販売量が最も大きいお客さまは発電事業です。電力市場のボラティリティは高いため、そちらを定めると非常に他動的になることから、私どもで、獲得する量を目標にしました。努力がしっかりと表れるような数字にしています。

ヨウ素販売量は1,900トン/年としています。現在1,700トンですが、3年間で少しずつ伸ばしていきたいと考えています。小さなところを積み重ねながら、新規のガス井戸から出る水の量を増やし、1,900トンを目指します。

お客さまアカウント数は現在、都市ガス・電力を合わせて約20万件ですが、これを21万件にまで増やしていきます。

また、重大事故件数は0件を目標としています。私どもはガスがメインであり、インフラ事業者として安全が第一ですので、こちらはなんとしても達成したい目標です。

継続的な災害対策の向上、地域社会への防災貢献についても、いろいろな場所で貢献できるような提案をしています。例えば大多喜ガスでは、病院に向けたレジリエンスの提案です。具体的には、「災害時に使うガス器具は〇日ほどで、〇〇のようなセットができますが、どのくらい使いますか?」という対話を行います。非災害時に、病院などで優先的な仕様が使えないか、個別で対話を積み重ねながら、貢献案を作ります。

「G」については、「持続可能な企業グループに向けて、多様な人材の確保と活躍推進、社員教育への投資を拡大」とありますが、キャリアプランを作成し直しているところです。また、PRができていませんでしたが、昨年「くるみん認定」を無事に取得しています。

「業務効率化に伴う生産性向上やレジリエンス強化、AI導入などに向けた7件の取り組み」について、当社グループのほとんどの社員は、社内向けのAIがすでに使える状態です。AIの利用により、どこまでできるようになるかはこれからですが、さまざまな場所で、DXに向けた取り組みを進めています。

「コーポレートガバナンスの強化、ステークホルダーとの対応の充実」に関しても、コーポレートガバナンスの向上を図っていく考えです。

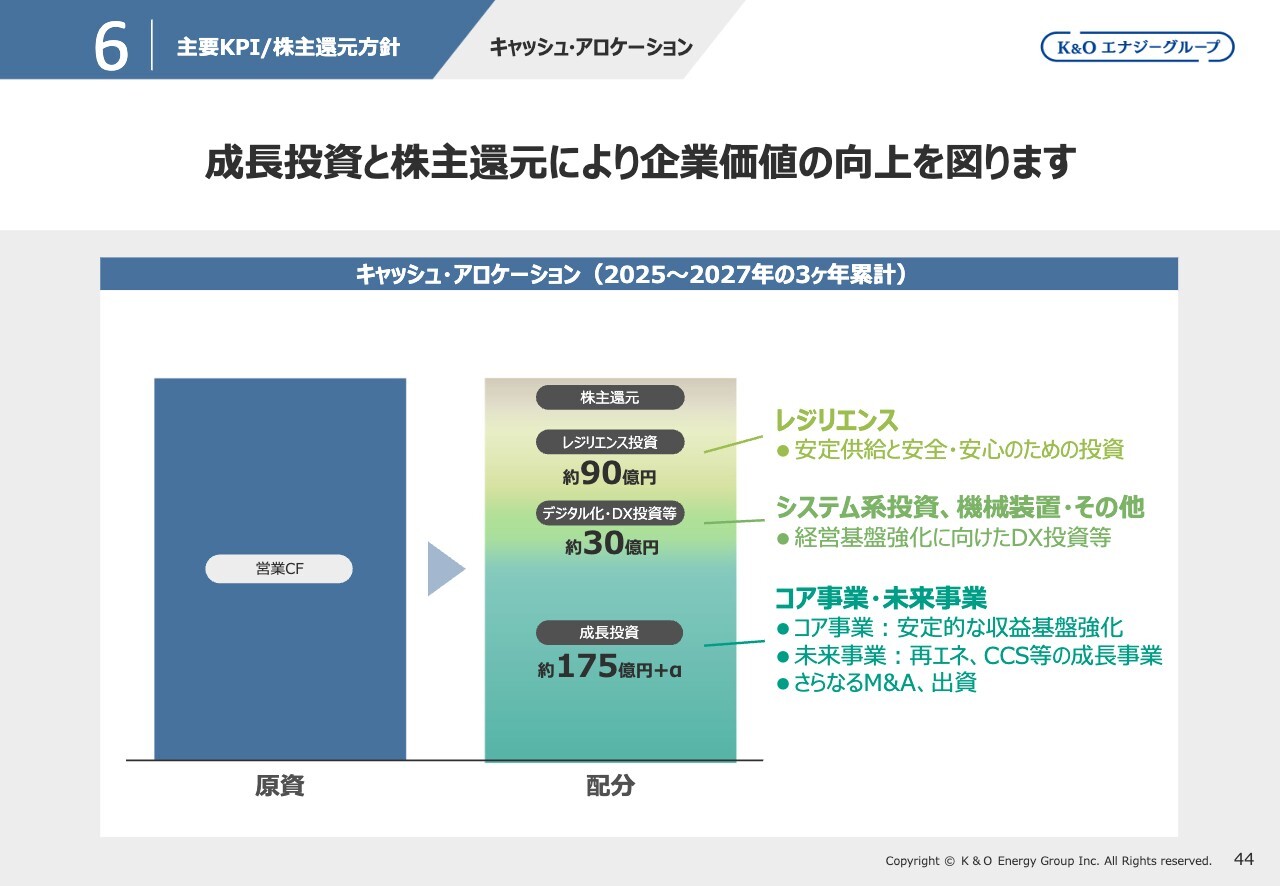

主要KPI/株主還元方針 キャッシュ・アロケーション

キャッシュ・アロケーションについては、2025年から2027年の3年間で、成長投資は「175億円+α」を計画しています。新たな井戸の開発や、ヨウ素の製造設備の増強など、コア事業・未来事業を合わせた金額です。

デジタル化・DX投資等は、システム系の投資です。フィールドからガスを採取し、それを都市ガスとして各フィールドに供給しています。さまざまなフィールドをネットワークで結ぶようなシステム投資を、今後さらに充実していきます。

レジリエンス投資では、老朽化や地震対策のため、導管を安全なものに変えていくことも必要ですので、それらに90億円を投資します。それを踏まえて、株主のみなさまに還元し、企業価値の向上を図っていきたいと思います。

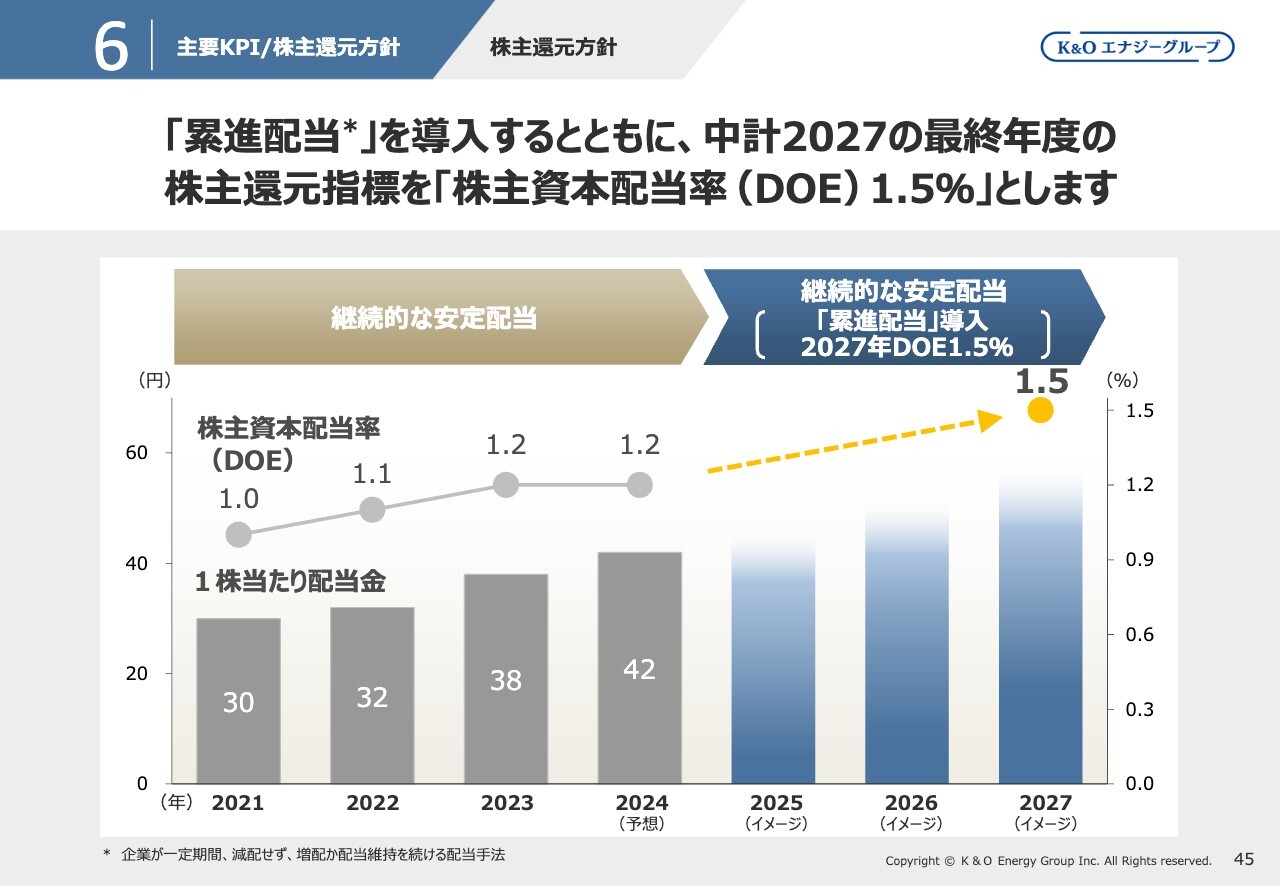

6 主要KPI/株主還元方針 株主還元方針

昨年末、「中計2027」を発表した時に、「累進配当」の導入、株主還元指標「株主資本配当率(DOE)1.5パーセント」を示しています。それに基づいて、配当を伸ばしていく考えです。

スライドは全体のイメージです。2027年度末のDOE1.5パーセントに向けて、配当を累進的に伸ばします。

外的な要因もあり、売上および経常利益は減少する見込みですが、配当が増加しているのは、この配当方針に基づくためです。株主資本は充実していますので、DOE1.5パーセントを目指して、配当を伸ばしていきます。「中計2027」の詳細はホームページでご確認ください。

質疑応答:ヨウ素吸着設備の稼働時期と生産量について

質問者:24ページに記載のヨウ素吸着設備の増強は今年のいつから稼働しますか? 今期、販売量が1,800 トンですが、生産量も1,800ト

新着ログ

「鉱業」のログ