提供:大幸薬品株式会社 2024年12月期決算説明

大幸薬品、収益体質改善への取り組みが奏功し、増収増益で着地 今期は「正露丸」の安定供給に向けたプロジェクトを始動

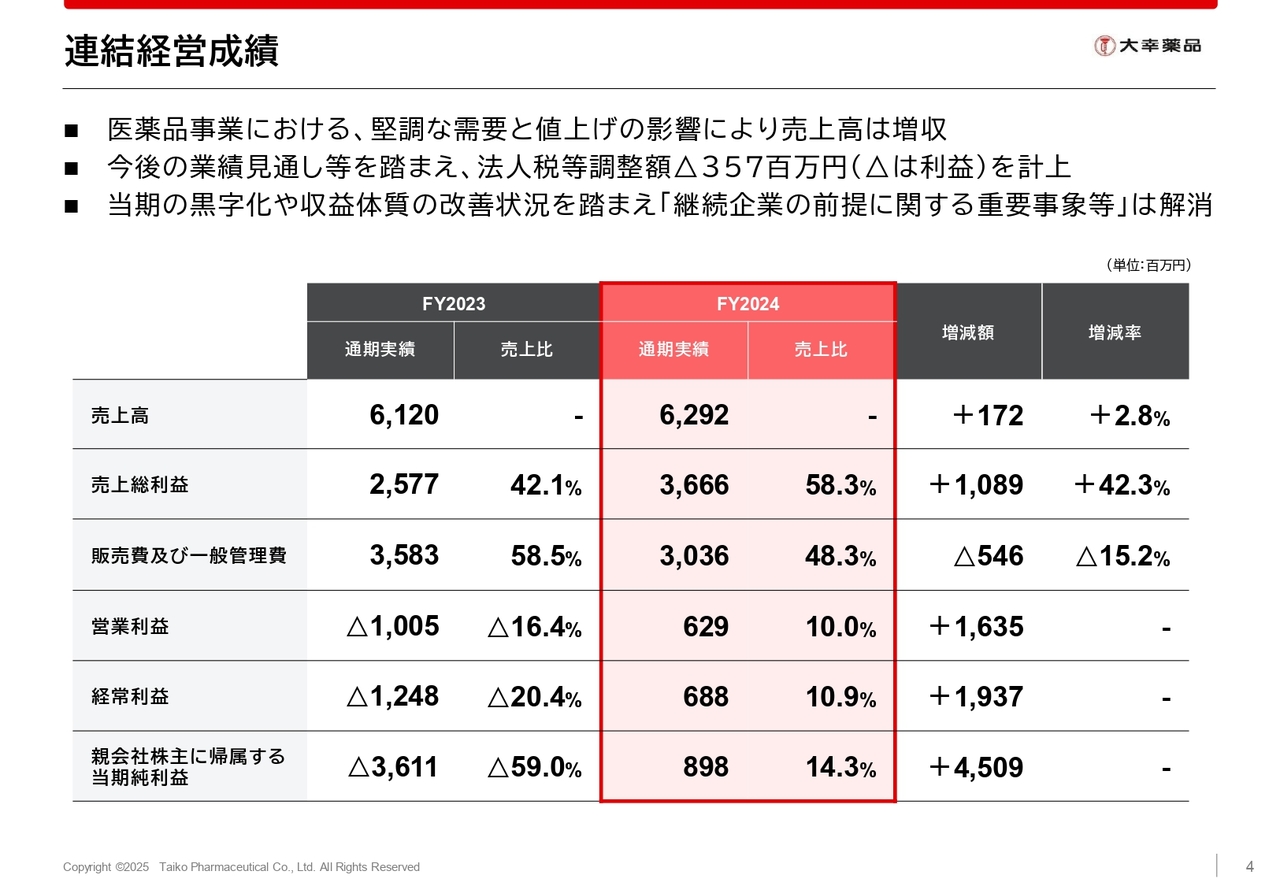

連結経営成績

中條亨氏:コーポレート本部経理部長の中條です。私から、2024年12月期の連結決算の概要等についてご説明します。

当期の連結経営成績は、売上高62億9,200万円で、前期比2.8パーセントの増収となりました。

当社の事業別セグメントは、主に「正露丸」を中心とした医薬品事業と、「クレベリン」を中心とした感染管理事業で構成されています。当期の売上高増加の主要因は、医薬品事業の増収によるものです。

売上総利益は36億6,600万円、売上総利益率は58.3パーセントとなり、前期から大きく改善しています。販売費及び一般管理費も、継続的なコストコントロールにより、前期比5億4,600万円減の30億3,600万円となりました。

この結果、営業利益は6億2,900万円、経常利益は6億8,800万円と大幅な増益となり、黒字転換を果たすことができました。

構造改革の成果により収益体質の改善が図れたことから、事業等のリスクに記載していた「継続企業の前提に関する重要事象等」は、今期末で解消できました。

親会社株主に帰属する当期純利益は、2月13日に別途開示したとおり、繰延税金資産の回収可能性を検討した結果、3億5,700万円の法人税等調整額を計上したことなどにより、8億9,800万円となりました。

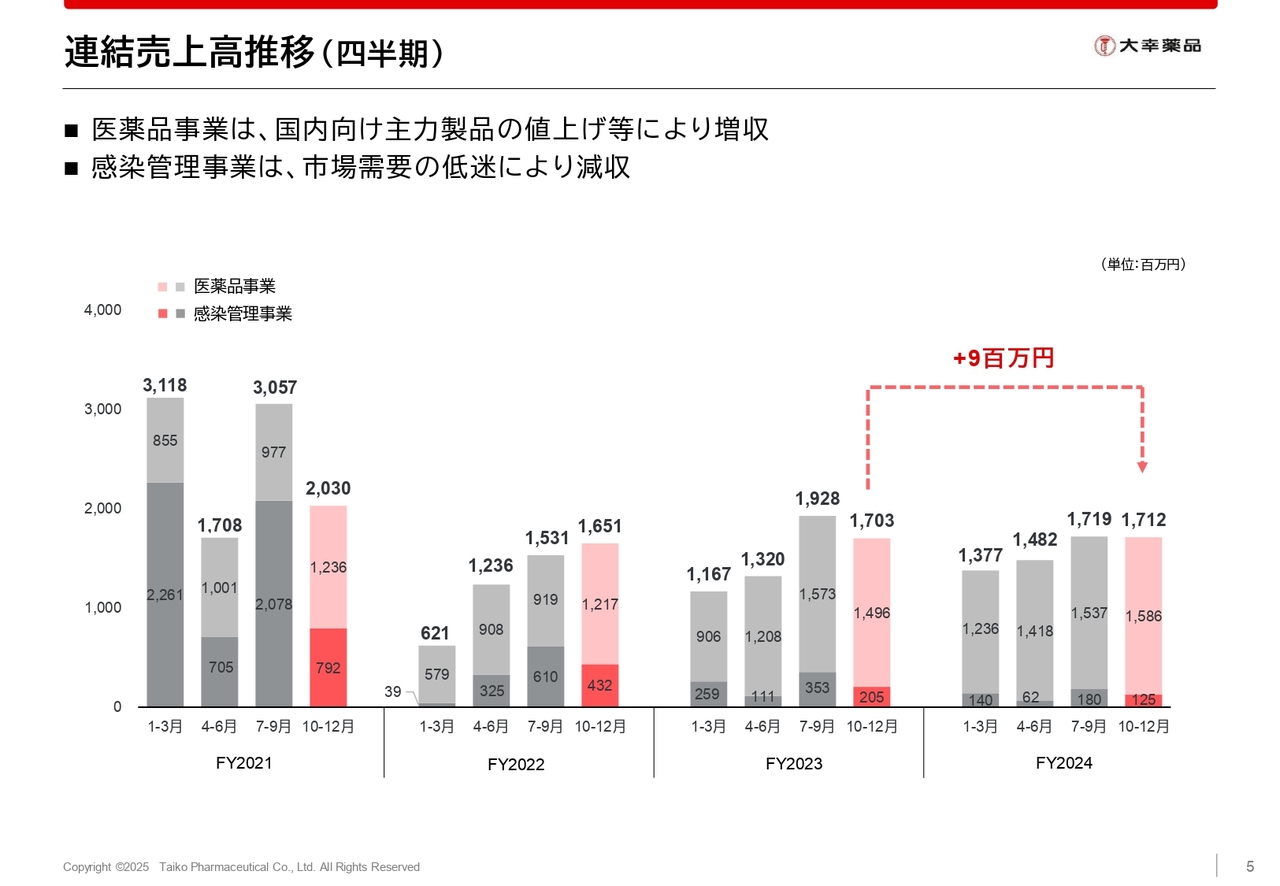

連結売上高推移 (四半期)

スライドには、四半期ごとの売上高推移のグラフを掲載しています。上段の薄い色が医薬品事業で、下段の濃い色が感染管理事業の売上高です。こちらは後ほどご覧ください。

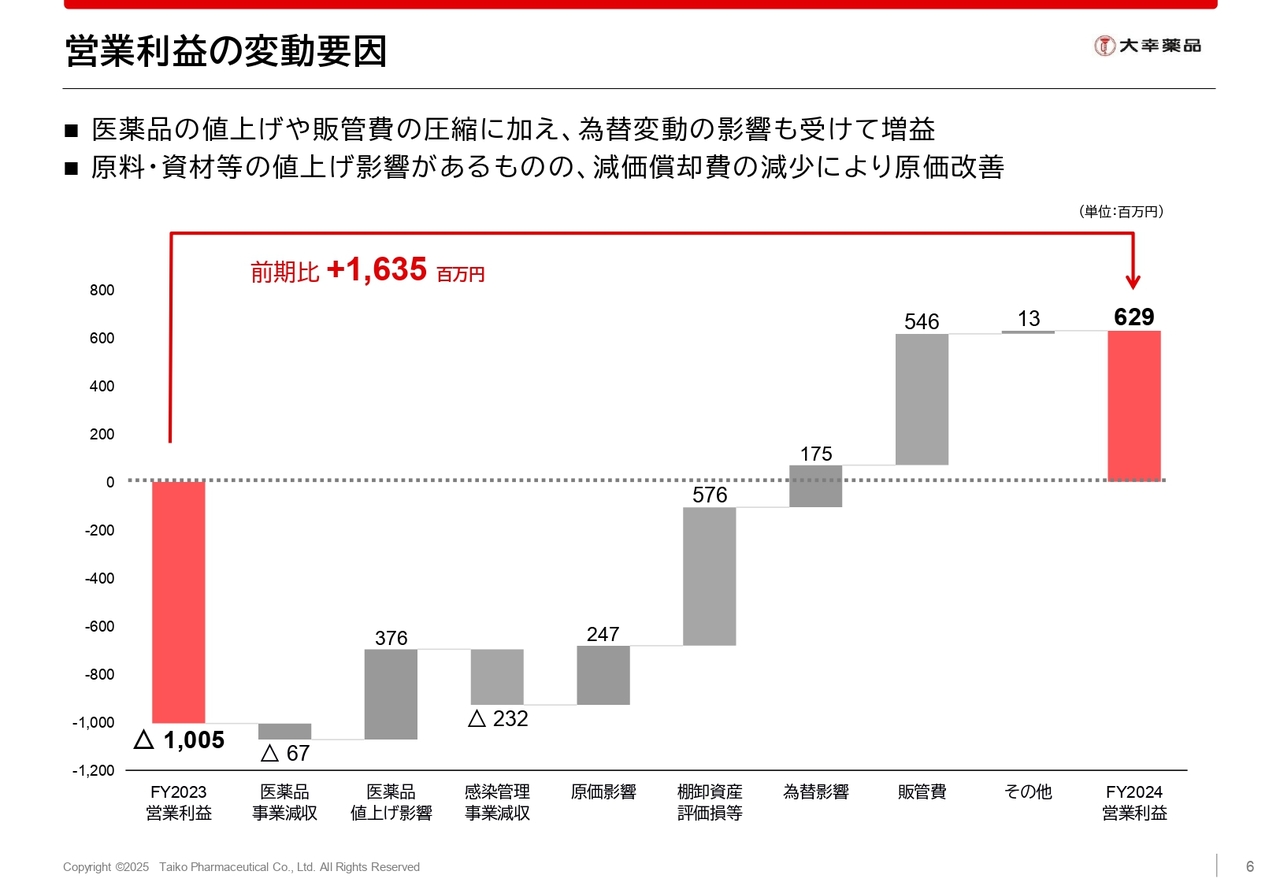

営業利益の変動要因

営業利益の変動要因です。前期比で16億3,500万円の改善となりました。主な要因は国内医薬品事業の値上げによる収益改善が3億7,600万円、原料・資材等の値上げの影響があったものの、減価償却費の減少等による原価影響が2億4,700万円、棚卸資産評価損等も在庫の適正化により大きく減少し、5億7,600万円の改善となりました。

また、円安による為替影響がプラス1億7,500万円、販管費の減少が5億4,600万円となっています。

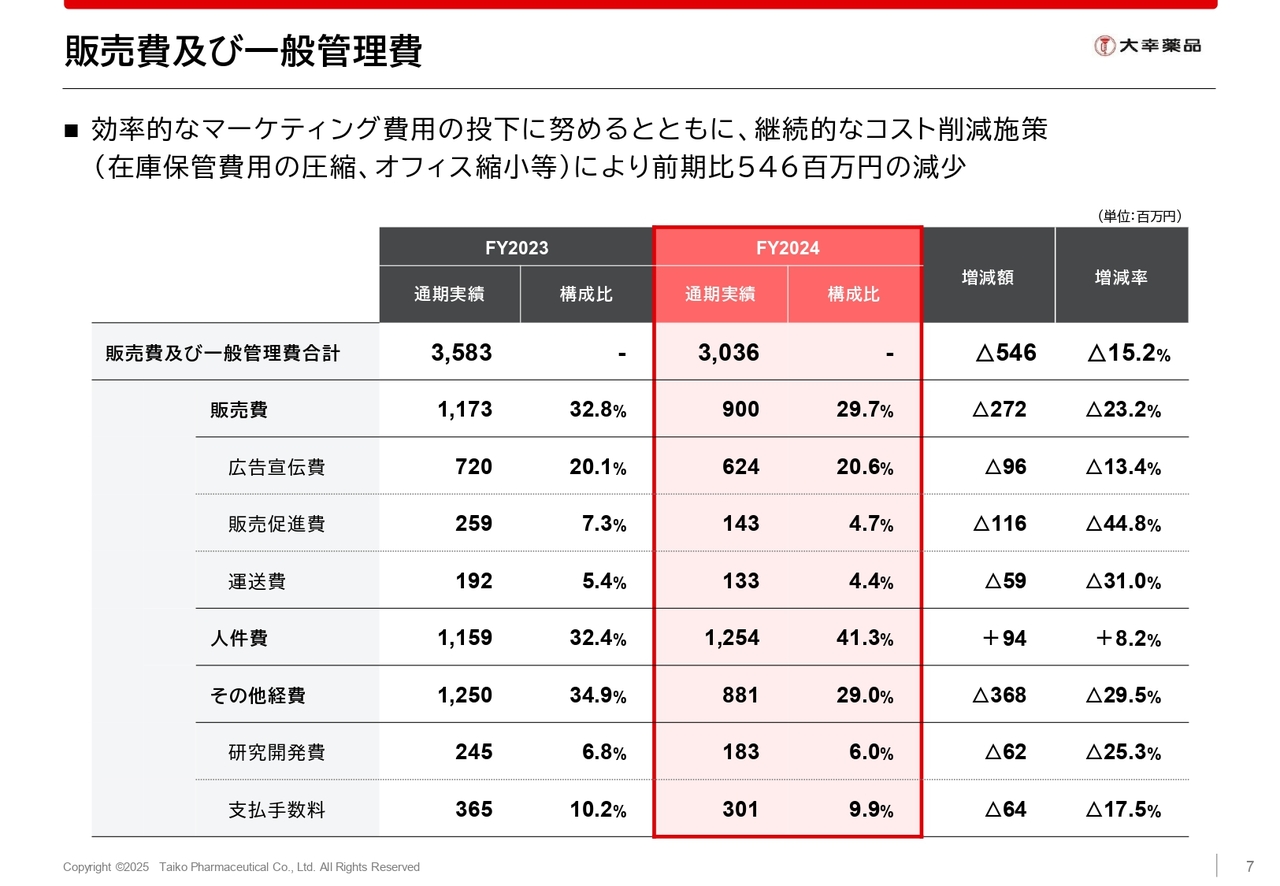

販売費及び一般管理費

販売費は、第4四半期で感染管理事業のマーケティング費用を一定投下したものの、Webプロモーションを中心に効率的な運用を行ったことで、前期比2億7,200万円の減少となりました。

人件費は、黒字転換に伴い従業員に業績賞与引当などを行ったことにより、前期比9,400万円の増加となりました。

その他経費は、オフィス費用の削減や継続的なコスト低減施策に努めたことから、前期比3億6,800万円の減少となりました。

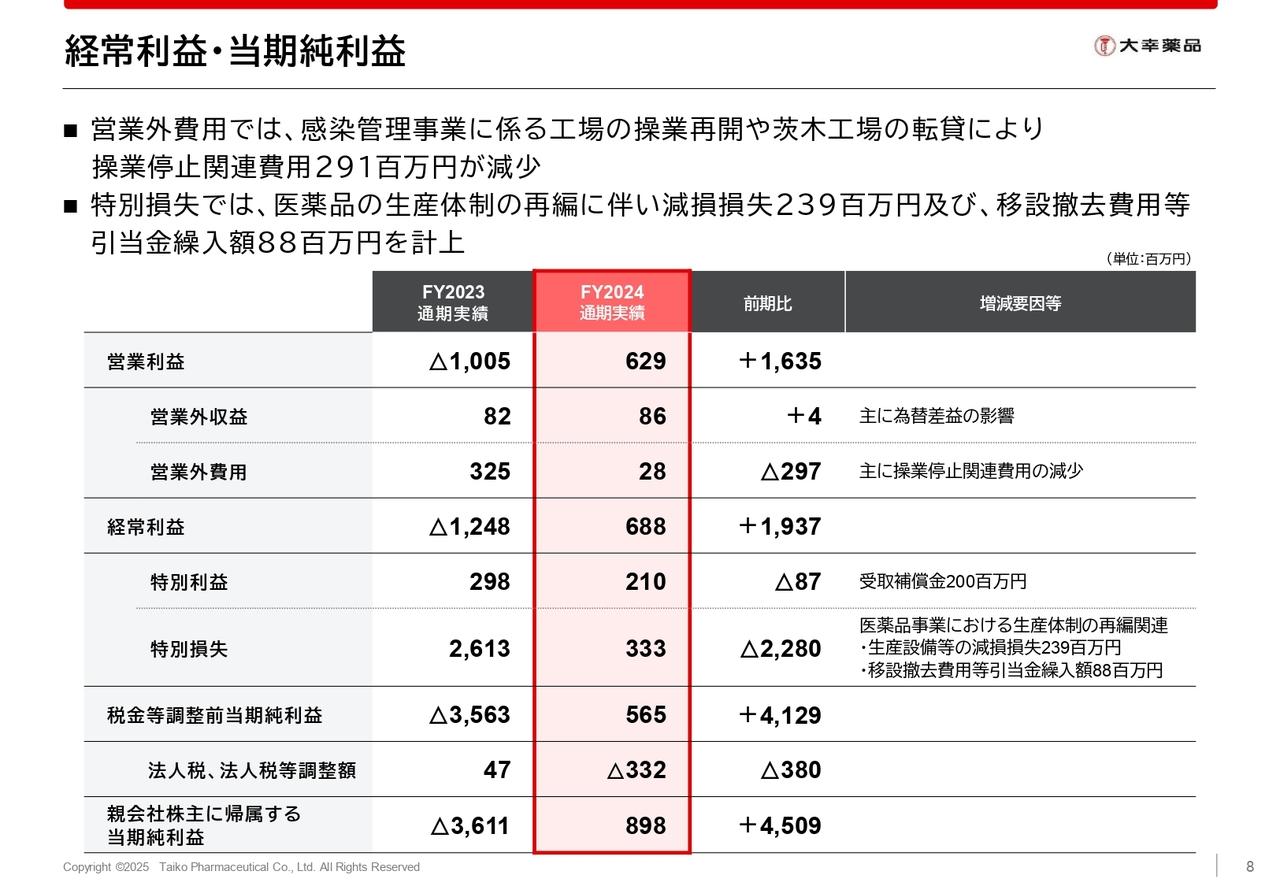

経常利益・当期純利益

営業外収支の状況についてご説明します。営業外収益では、主に為替差益によるプラスが発生しました。営業外費用では、感染管理事業に係る工場の操業再開や茨木工場の転貸により操業停止関連費用が減少したことなどから、前期比2億9,700万円の改善となりました。

特別損失では、2024年8月に開示した医薬品の生産体制の再編に関連する減損損失及び引当金の計上により、3億3,300万円を計上しています。

冒頭でお伝えした法人税等調整額の計上もあり、親会社株主に帰属する当期純利益は8億9,800万円となっています。

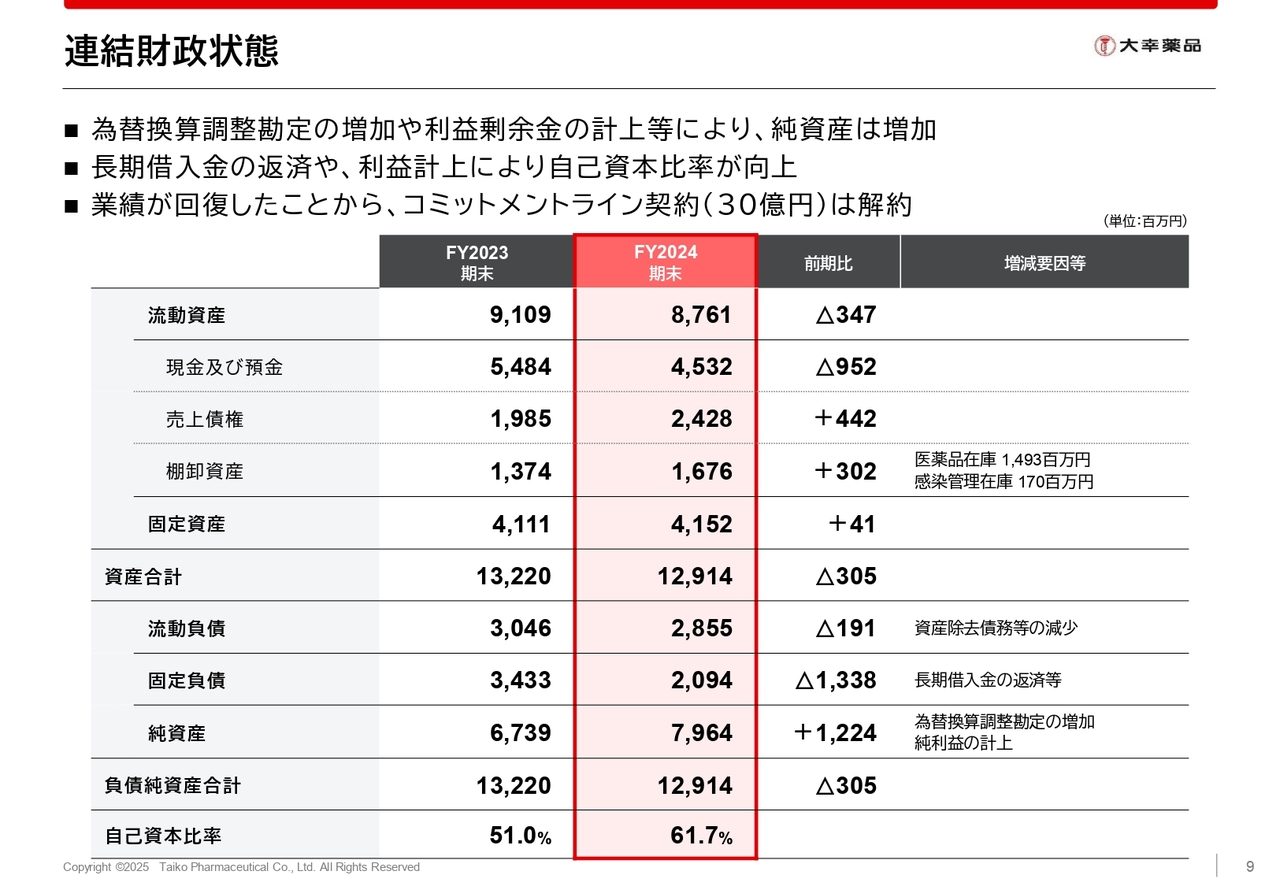

連結財政状態

期末のバランスシートの状況です。前期末と比較して、流動資産は3億4,700万円減少しています。売上債権の増加や棚卸資産の増加に対して、現金及び預金が減少しました。

固定資産は有形固定資産の減少に対し、投資有価証券や繰延税金資産が増加したことで、4,100万円の増加となりました。以上により、資産合計は3億500万円減少の129億1,400万円となりました。

負債は、主に長期の借入金の返済により、固定負債が13億3,800万円減少しています。純資産は利益計上などにより12億2,400万円増加の79億6,400万円となり、自己資本比率も61.7パーセントまで向上しました。

業績が一定回復したことから、追加の資金調達余力としていたコミットメントライン契約は、2025年1月末をもって解約しています。

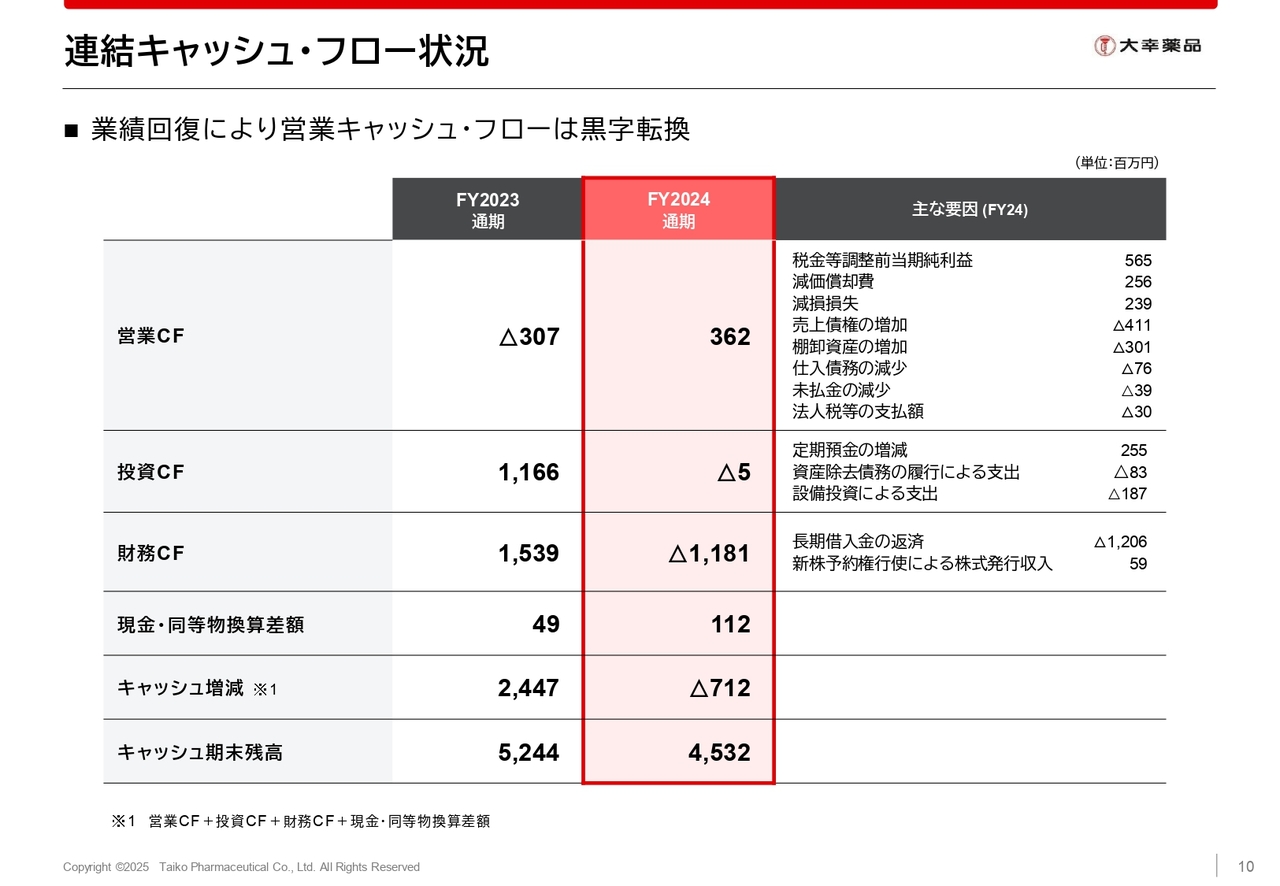

連結キャッシュ・フロー状況

連結キャッシュ・フローの状況についてご説明します。当期は業績回復により、営業キャッシュ・フローは3億6,200万円と黒字転換しました。その他、長期借入金の返済などにより、財務キャッシュ・フローは11億8,100万円の支出となりました。

その結果、期末のキャッシュ残高は前期末から7億1,200万円減少の45億3,200万円となりました。引き続き、手元資金の流動性は適切に確保されていると考えています。

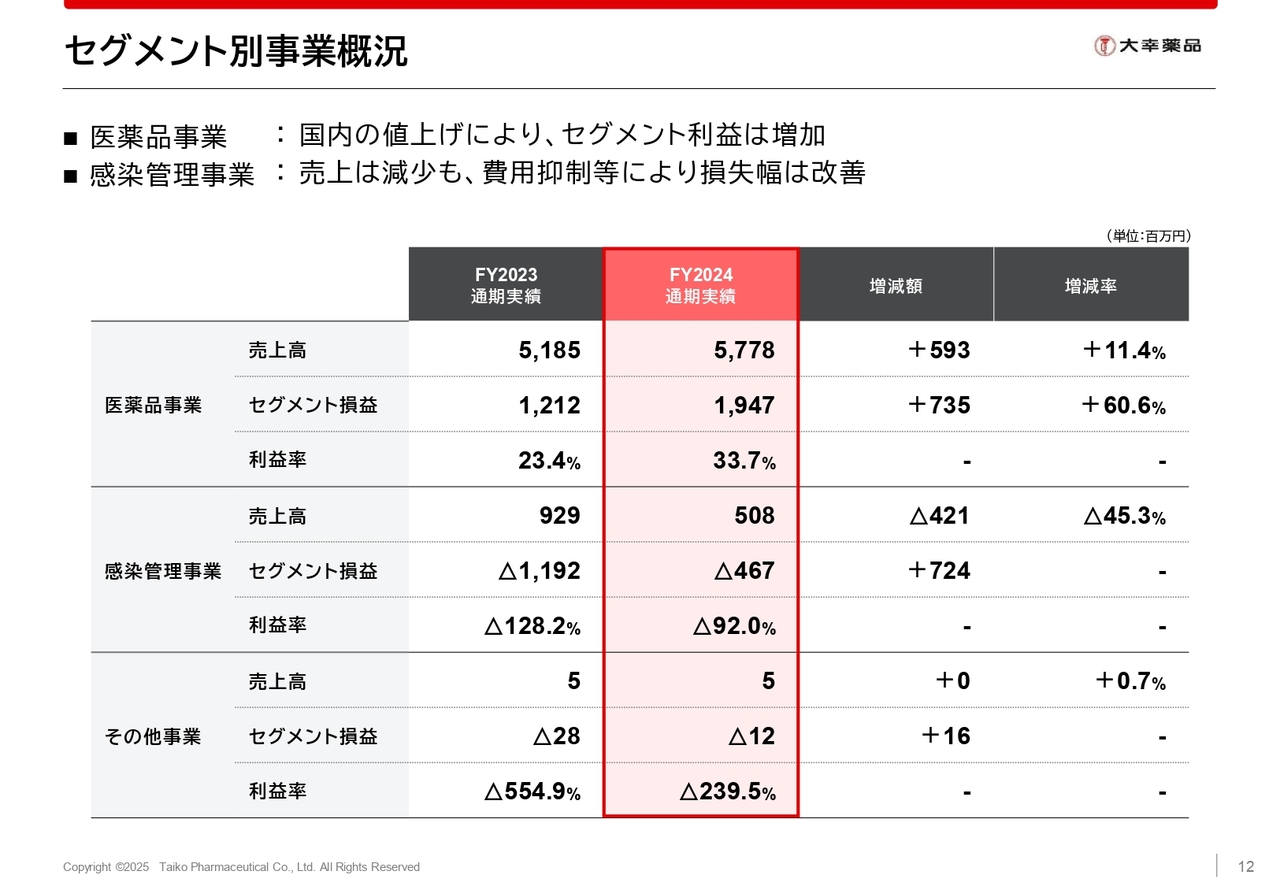

セグメント別事業概況

当期の状況をセグメント別にご説明します。「正露丸」「セイロガン糖衣A」を中心とする医薬品事業の売上高は、国内・海外事業とも増収となったことから、前期比11.4パーセント増の57億7,800万円となりました。

国内向けの値上げや円安による為替影響などにより粗利率も改善し、セグメント損益も大きく増益となりました。セグメント利益は19億4,700万円で、セグメント利益率は33.7パーセントとなりました。

感染管理事業は減収となったものの、コストコントロールを強化したことで、セグメント損益は前期比で7億2,400万円改善し、4億6,700万円の損失となりました。

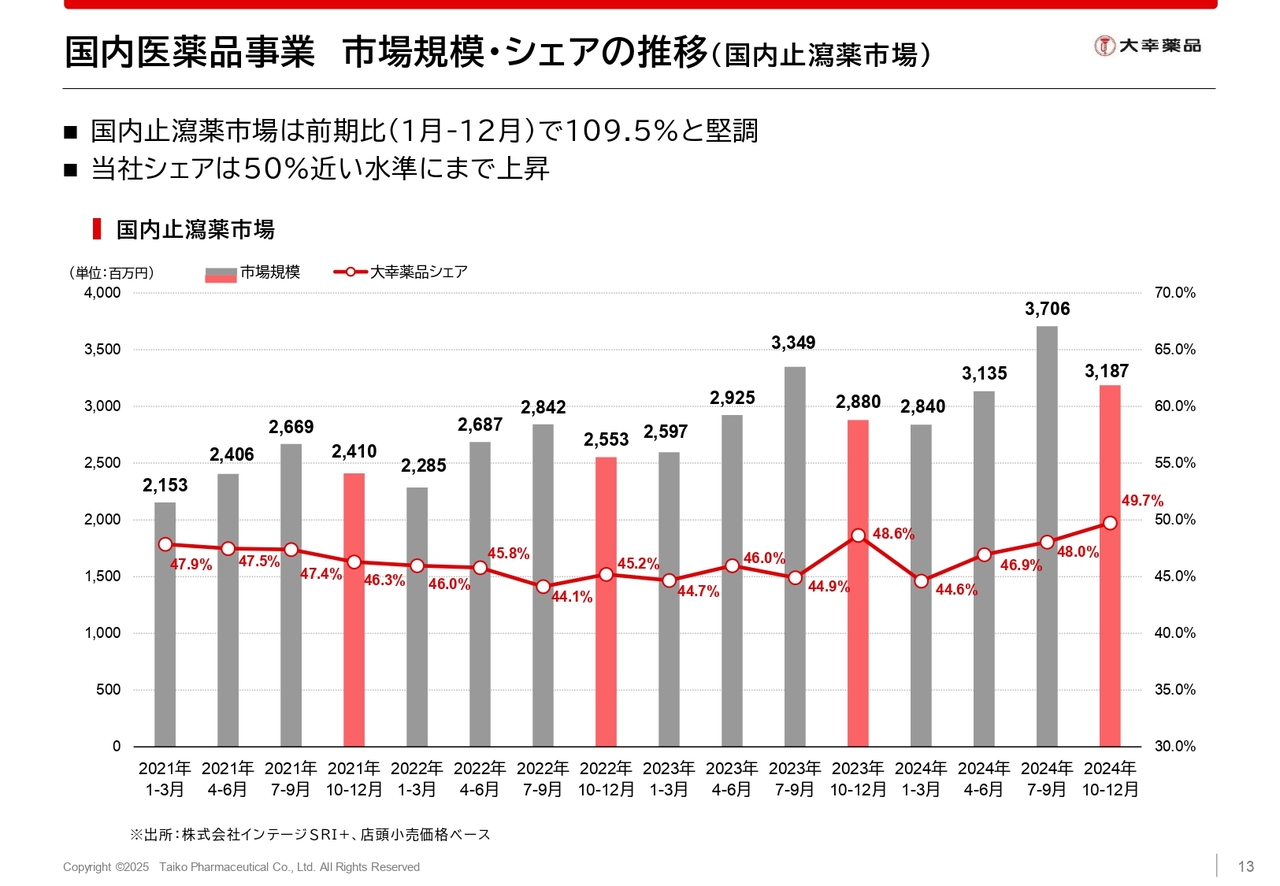

国内医薬品事業 市場規模・シェアの推移 (国内止瀉薬市場)

スライドには、四半期ごとの国内止瀉薬市場の規模と当社のシェアの推移のグラフを掲載しています。棒グラフが市場規模で、折れ線グラフが当社のシェアになります。

当期は第1四半期から第4四半期まで、いずれの四半期でも前年同期を上回ることができました。通期による市場規模は、前期比109.5パーセントと堅調に推移しました。さらに、当社シェアは直近で49.7パーセントとなっており、50パーセントに近い水準まで上昇しています。

「正露丸」の供給課題は一部継続しているものの、「セイロガン糖衣A」や「正露丸クイックC」を中心に、シェア拡大が進捗しています。

国内医薬品事業 業績

国内医薬品事業の製品別の売上高です。当期における「正露丸」「セイロガン糖衣A」の値上げも寄与し、全体としては前期比6.6パーセント増と堅調に推移しましたが、「正露丸」は十分な供給量を確保できず、前期比で減収となってしまいました。

一方、「セイロガン糖衣A」や「正露丸クイックC」は、製造人員の増強や京都工場の医薬品ライン立ち上げなどにより供給体制が整い、前期比で2桁を超える増収となりました。

値上げによる販売数の減少も一定ありましたが、今後は「セイロガン糖衣A」を中心にマーケティングや販促施策を強化していきたいと考えています。

海外医薬品事業 業績

海外医薬品の地域別の売上高です。主力地域である中国や香港、台湾の需要が国内と同様に堅調に推移していることや、為替影響もあり、海外売上は前期比20.2パーセント増となりました。特に、香港向けは前期比3億6,000万円の増収となりました。

海外売上高はおおむね計画どおりで進捗したものの、十分な供給量には至っていません。海外の流通在庫は品薄な状況が続いており、引き続き改善を図っていきたいと考えています。

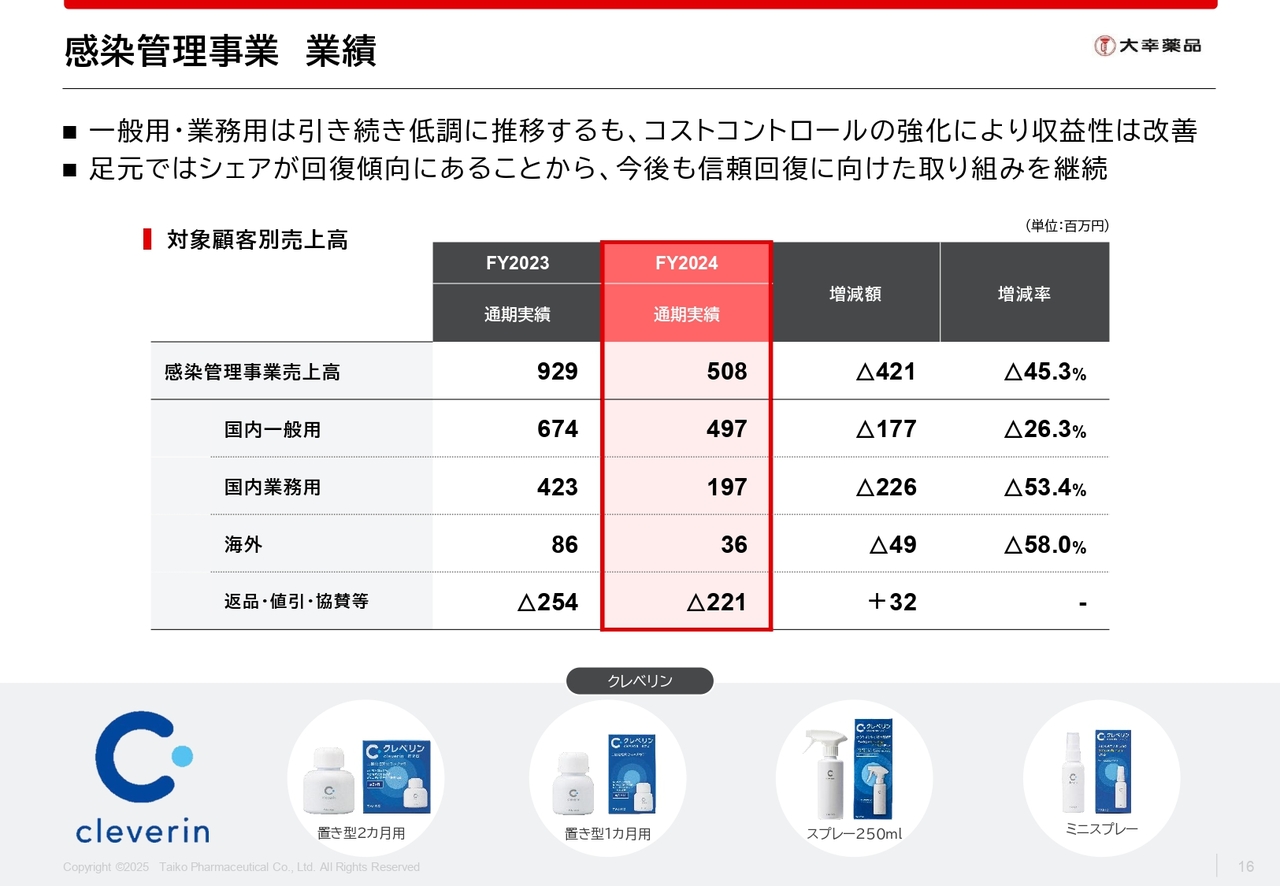

感染管理事業 業績

感染管理事業の売上高です。全体の売上高は、前期比4億2,100万円減少の5億800万円となりました。一般用や業務量は引き続き低調に推移したものの、コストコントロールの強化により収益性は改善してきています。

足元ではシェアが回復傾向にあることから、今後も信頼回復に向けた取り組みを継続していきます。

市場の状況や秋冬のマーケティング施策等については、柴田よりご説明します。

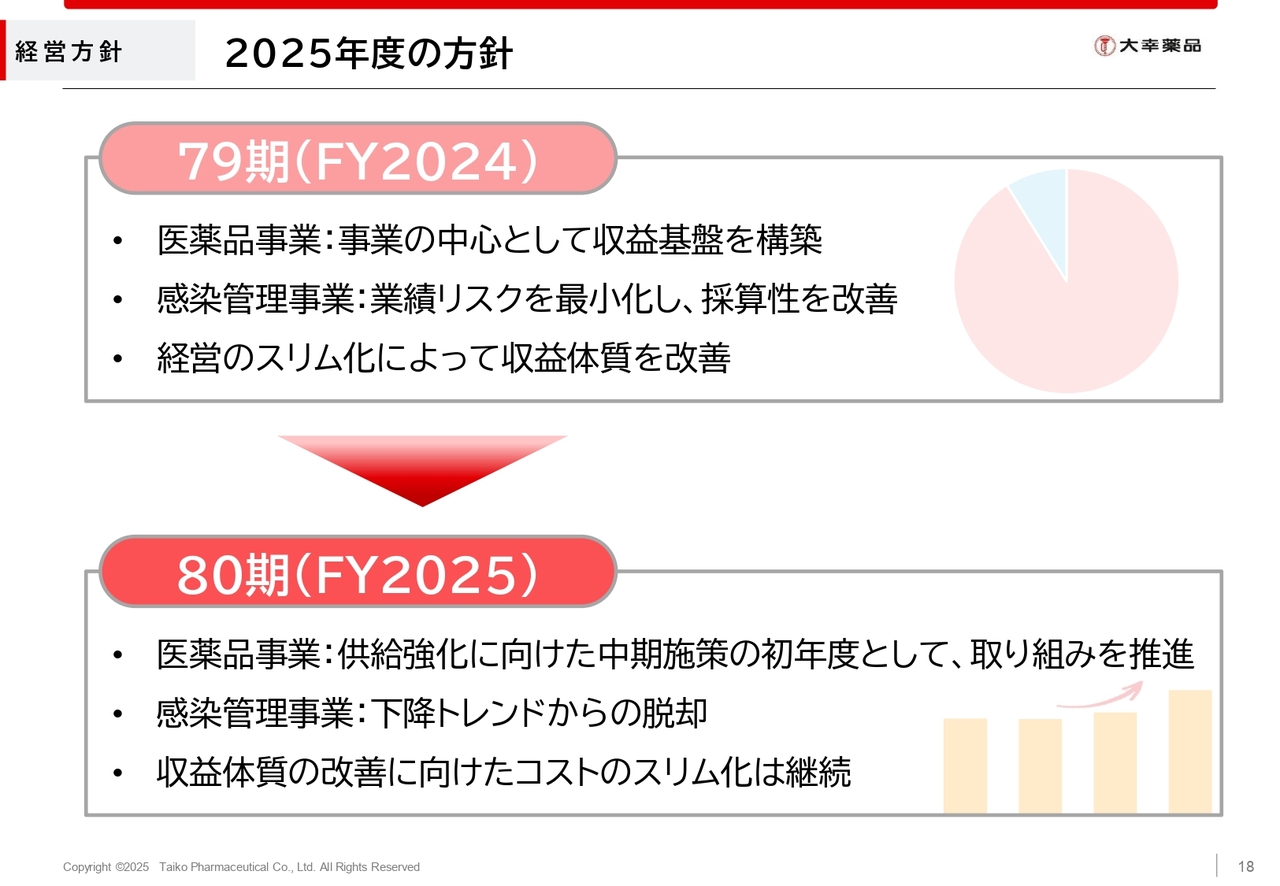

経営方針 2025年度の方針

柴田高氏:代表取締役社長の柴田です。私から、79期の振り返りと80期の事業戦略についてご説明します。

79期は、医薬品事業を中心として収益基盤を構築した上で、経営のスリム化によって収益体質を改善するという方針を掲げ、事業を行ってきました。収益体質の改善に努めた結果、2020年度から4期ぶりに黒字化を達成できました。

80期は、医薬品事業において以前より課題だった供給強化に向けた中期施策の初年度として、着実に取り組みを進めていきます。

感染管理事業は、市場は近年低調に推移してきたものの、足元では前期比を上回る傾向があることから底を打ったと考え、下降トレンドからの脱却を目指し施策を進めていきます。

以前より取り組んでいるコストのスリム化は継続し、引き続き収益体質の改善に努めていきます。

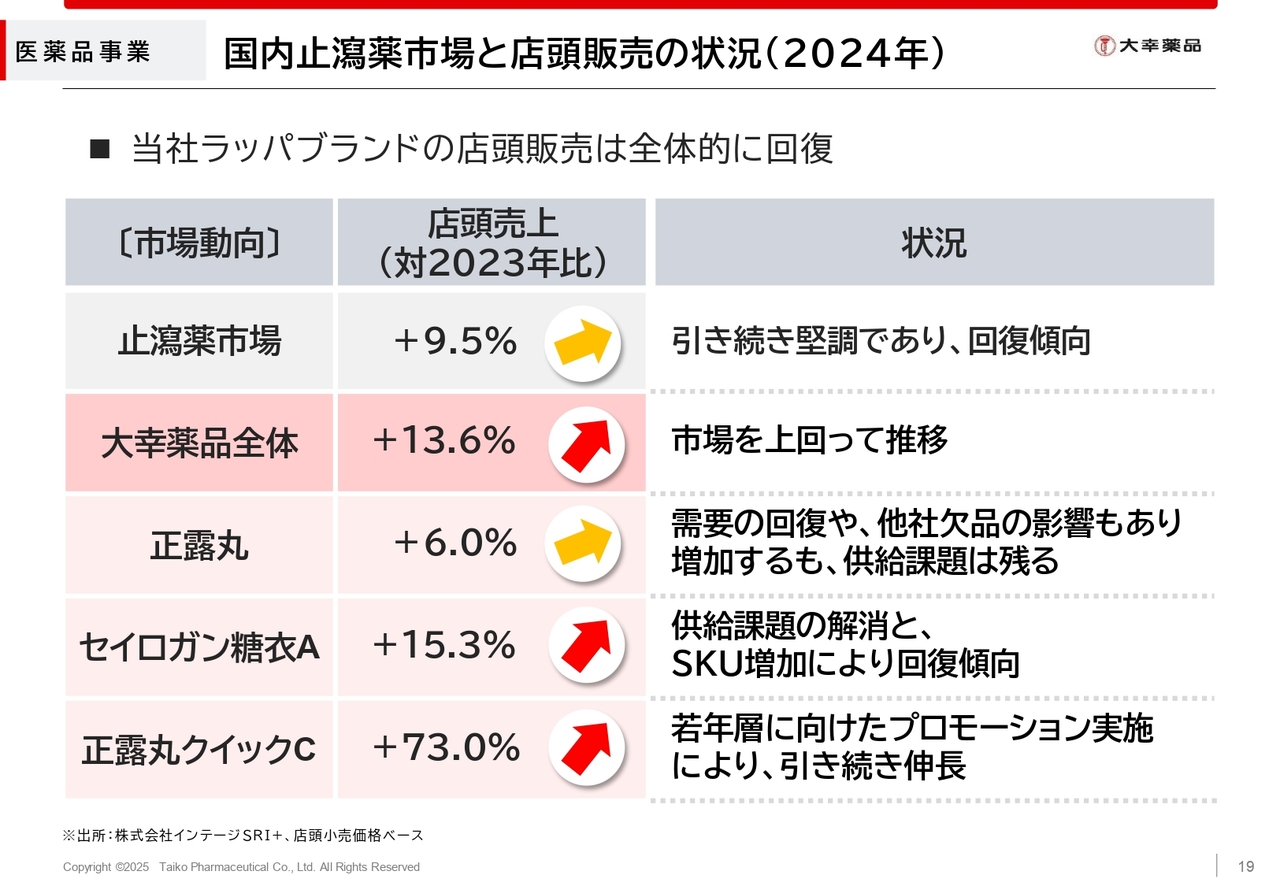

医薬品事業 国内止瀉薬市場と店頭販売の状況(2024年)

2024年度の医薬品事業についてご説明します。スライドに掲載しているグラフは、止瀉薬市場のPOSデータを集計したものです。国内における止瀉薬市場は、2023年度と比較してプラス9.5パーセントと引き続き堅調に推移しました。当社全体においても、前期比プラス13.6パーセントと、市場を上回って推移しました。

製品別に見ると、「正露丸」「セイロガン糖衣A」「正露丸クイックC」において、いずれも店頭販売状況は前年を上回る結果となりました。

「正露丸」は高い需要に対して供給が追いつかず、前期比プラス6パーセントとなりました。供給面の課題に関しての対策については、後ほどご説明します。

「セイロガン糖衣A」は、供給課題が解消し、下期よりSKU(ストック・キーピング・ユニット)を増加させたことにより、前期比プラス15.3パーセントとなりました。

「正露丸クイックC」は、2023年度にパッケージをリニューアルして以降、売上が伸長しています。2024年度は、若年層をターゲットにしたSNSを中心とするプロモーションの実施により、引き続き大きく伸長しました。

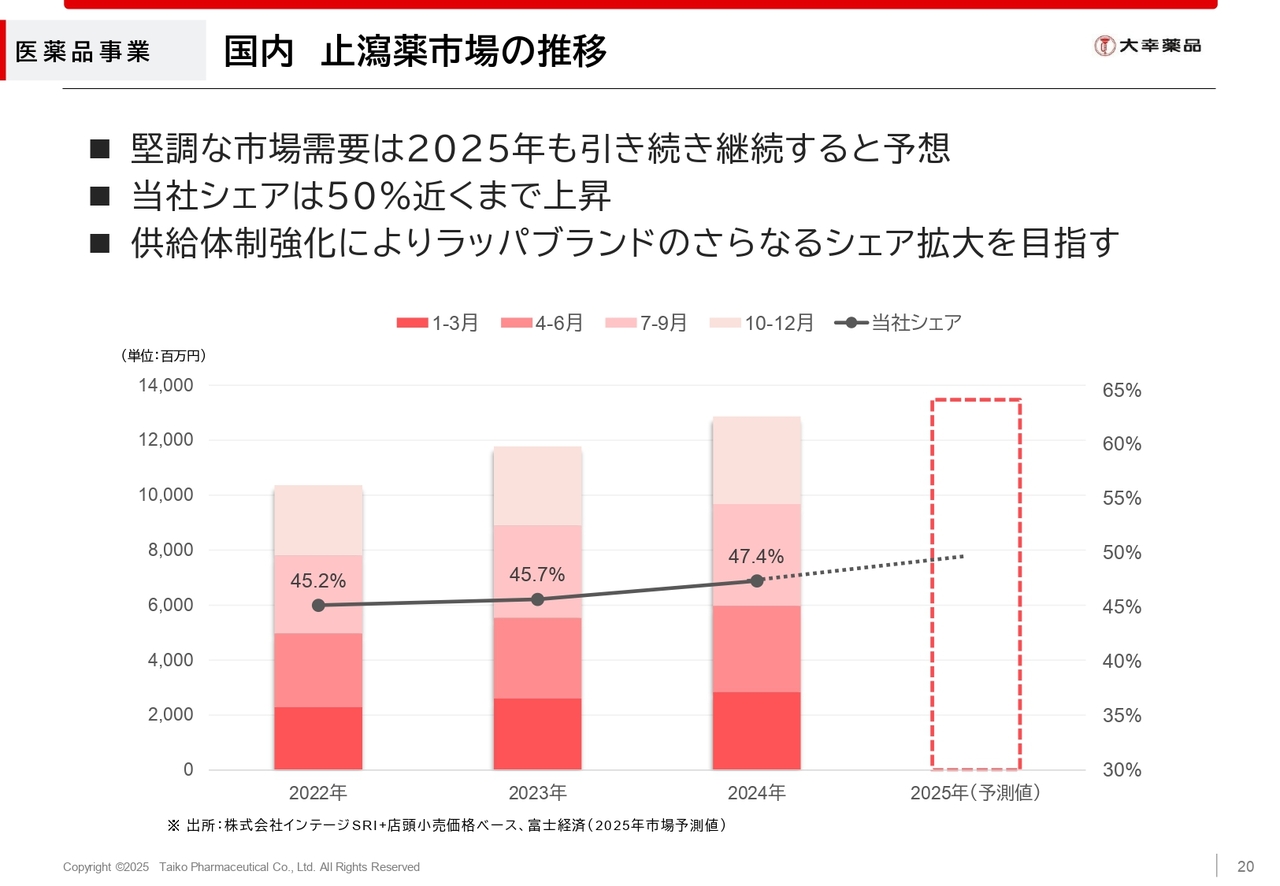

医薬品事業 国内 止瀉薬市場の推移

国内止瀉薬市場の推移を示したグラフです。外出機会の増加や訪日外国人観光客の増加により、近年は継続して回復傾向にあり、2025年度も堅調に推移していくと予想しています。

また、これらの状況の中、当社のシェアは上昇を続けており、足元では50パーセント近くまで回復しています。今後は供給体制強化に向けた取り組みを加速させ、引き続きシェアの獲得を目指していきます。

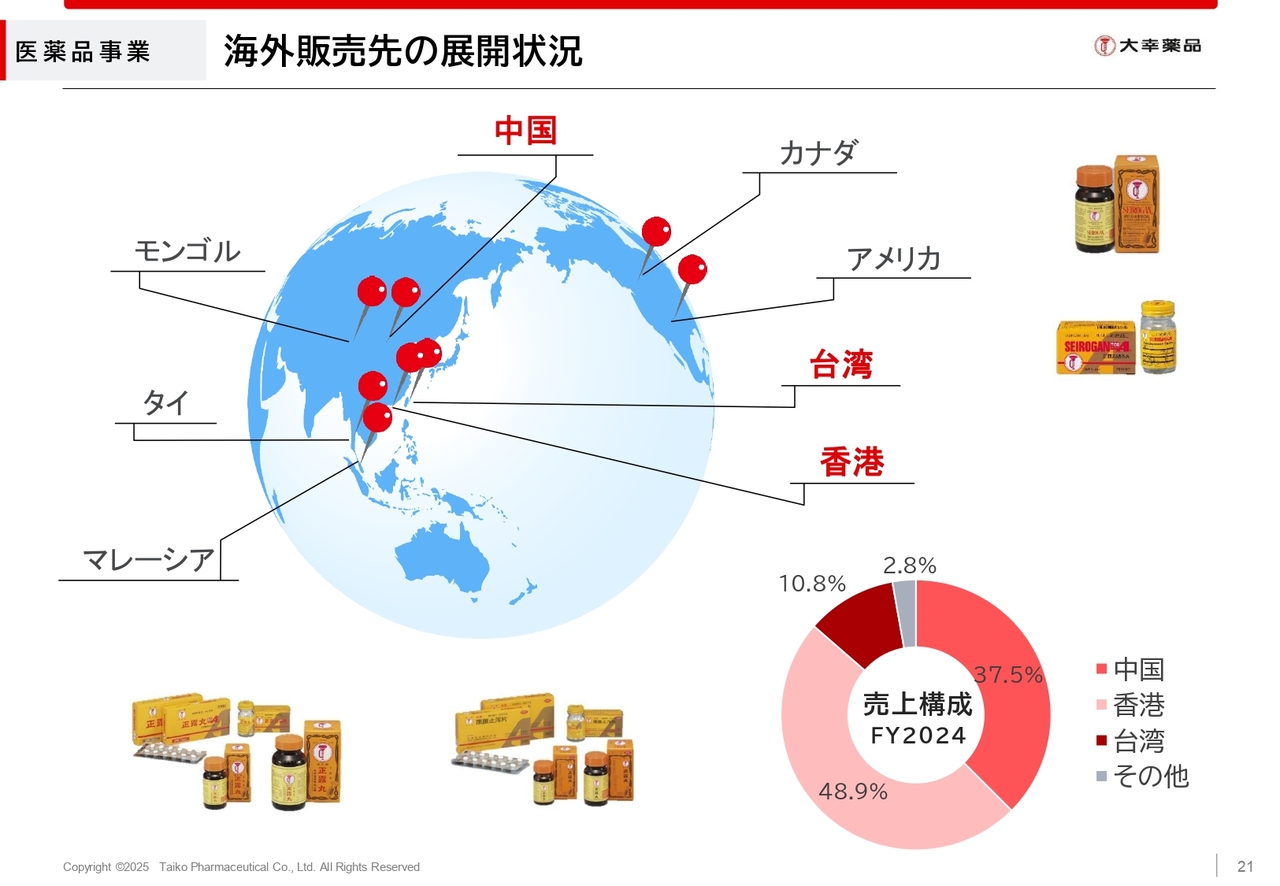

医薬品事業 海外販売先の展開状況

海外販売先の展開状況です。中国、香港、台湾、マレーシアといったアジア諸国のほか、アメリカ、カナダにも販売しています。2024年度の販売実績を見ると、売上構成はアジアが9割以上を占め、特に中国、香港、そして台湾が主な市場となっています。

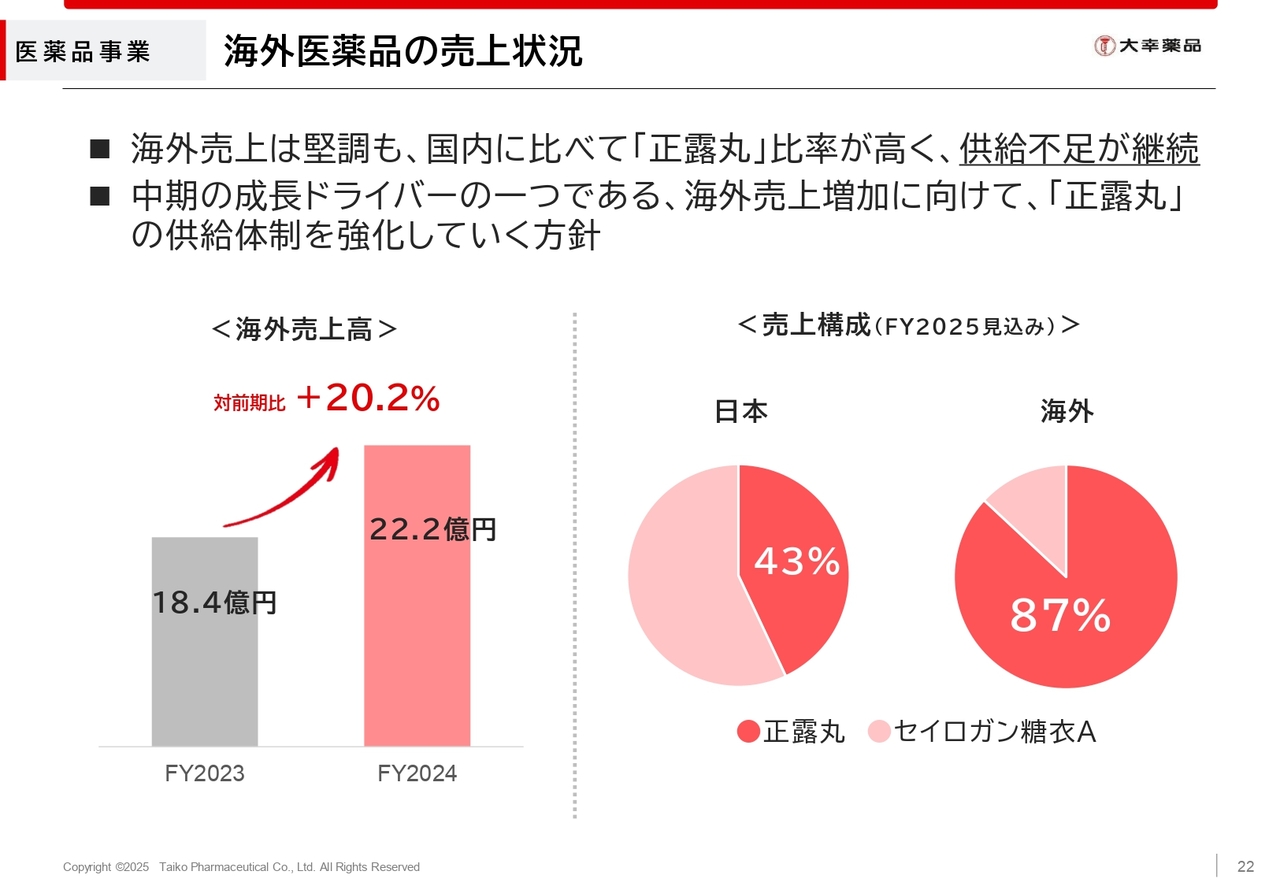

医薬品事業 海外医薬品の売上状況

海外医薬品の売上状況についてご説明します。今期の海外売上は、前期比20.2パーセント増の約22億円を計上しました。

売上実績は堅調なものの、スライド右側のグラフにあるとおり、海外では「正露丸」の比率が87パーセントと圧倒的に高いことから、国内以上に供給が逼迫している状況です。

海外売上の成長は医薬品事業における重要な成長ドライバーと考えているため、「正露丸」の供給課題の解消に向け、しっかりと取り組んでいきます。

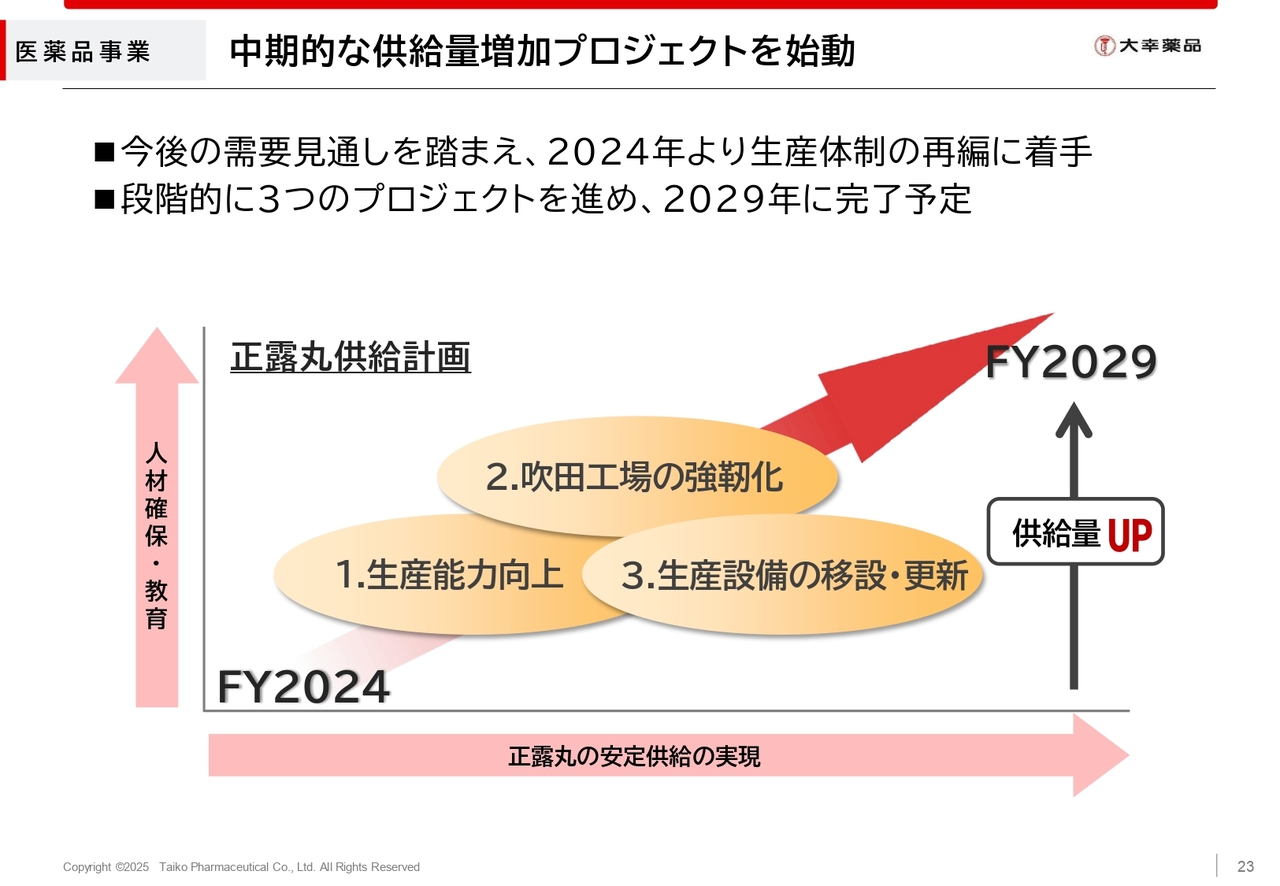

医薬品事業 中期的な供給量増加プロジェクトを始動

供給課題を解消すべく、2024年度に生産体制の再編に着手し、今年1月より「正露丸」の中期的な供給量増加プロジェクトを開始しました。

プロジェクトの1つ目は「生産能力向上」、2つ目は「吹田工場の強靭化」、3つ目は「生産設備の移設・更新」です。以上3つのプロジェクトを段階的に、かつ着実に進めていきます。

これらを進めると同時に、人材確保や教育も並行して行い、供給体制の強化を図っていきます。

本プロジェクトは、2029年度の完了を予定しています。消費者のみなさまには今しばらく供給面でご迷惑をかけますが、市場需要の動向をモニタリングした上で、優先順位を決定しながら進めていきたいと考えています。

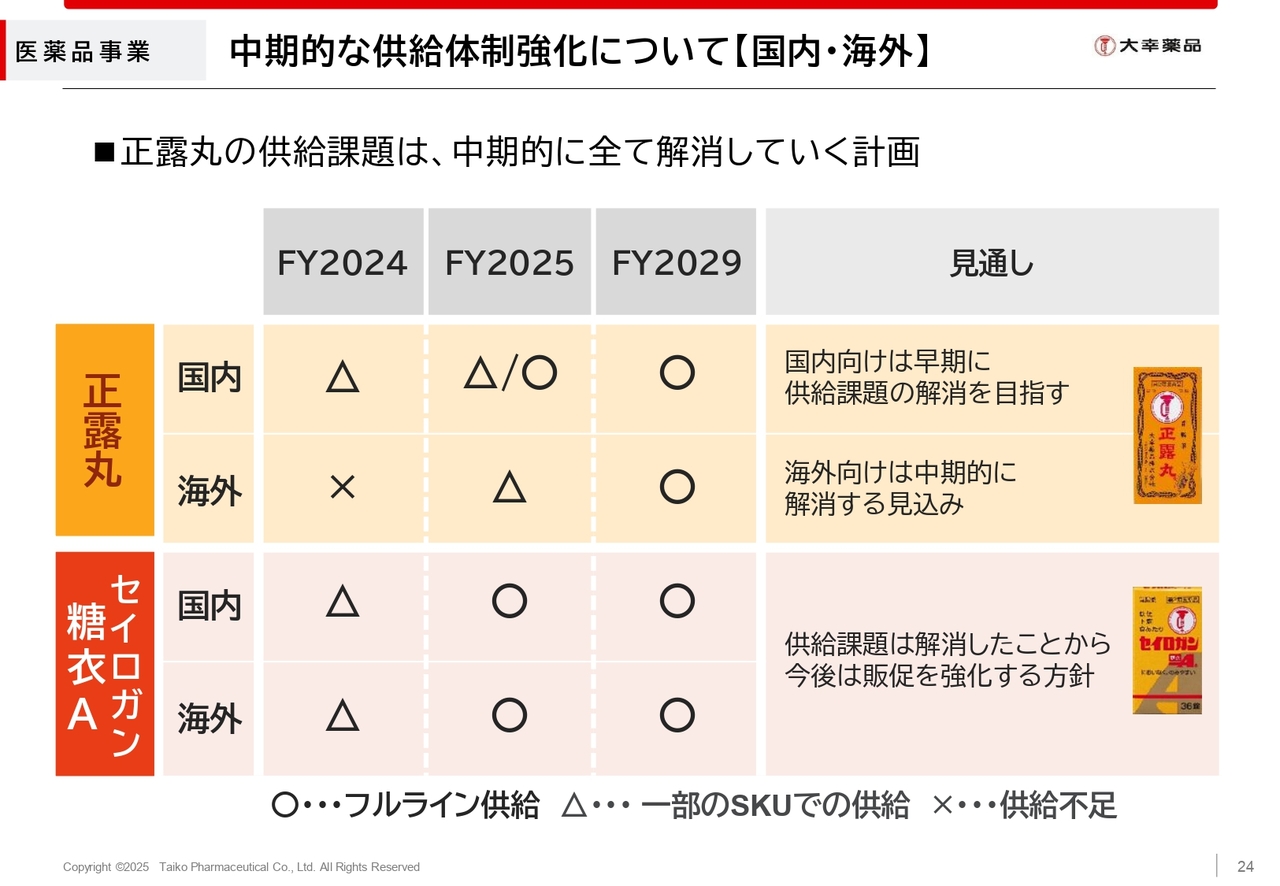

医薬品事業 中期的な供給体制強化について【国内・海外】

「正露丸」の供給課題は、供給量増加プロジェクトにより、中期的にすべて解消していくと考えています。

国内向けの「正露丸」については、現在一部のSKUに絞って出荷していますが、早期に課題を解消していきます。

海外向けの「正露丸」については、2025年度も引き続き、一部SKUに絞った出荷となります。今後も供給不足が見込まれますが、中期的には必ず解消していきます。

「セイロガン糖衣A」については、国内向け、海外向けともに供給課題は解消しています。SKUを順次増加させ、今年度中にフルラインナップでの出荷を再開するとともに、並行して販促を強化していきます。

以上が、中期的な供給体制強化に関するご説明となります。

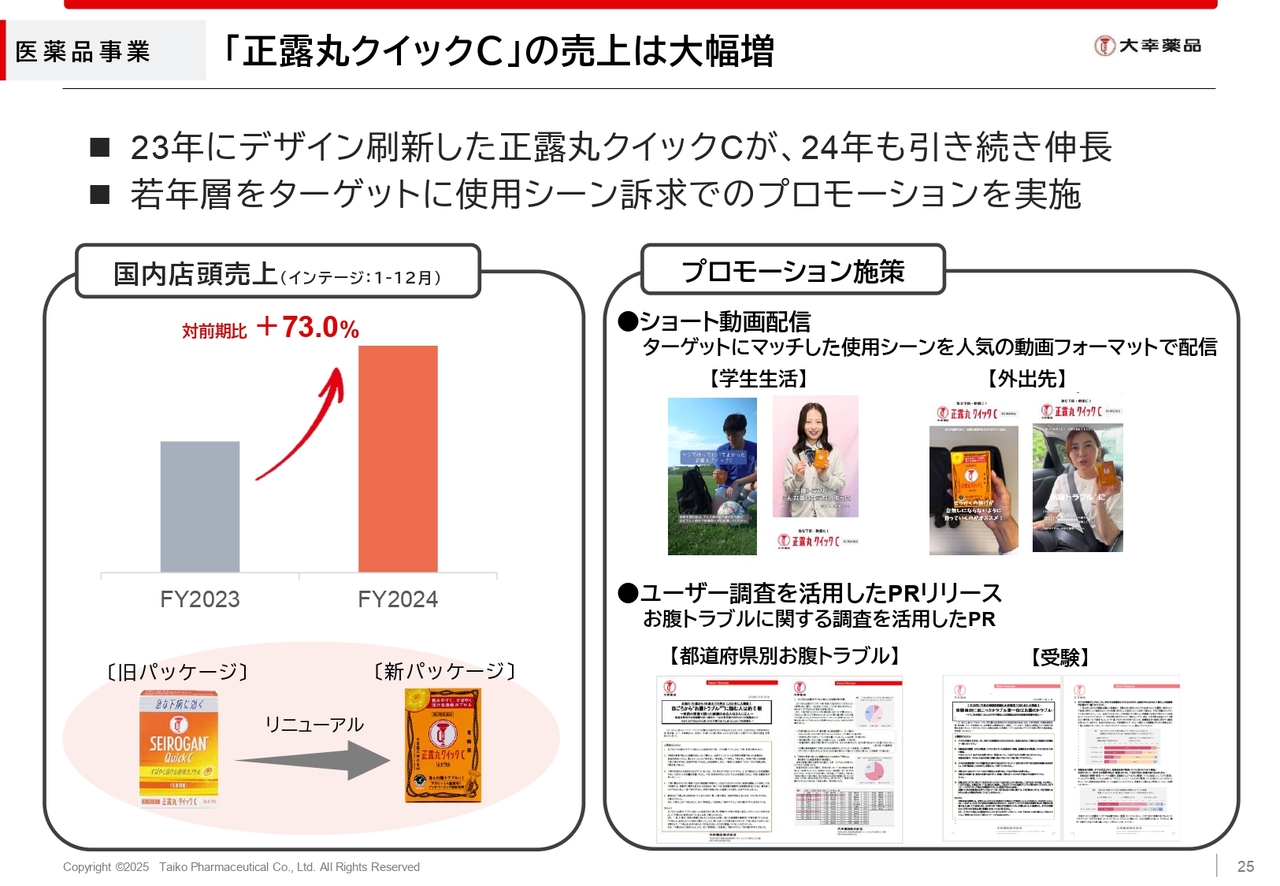

医薬品事業 「正露丸クイックC」の売上は大幅増

トピックスとして「正露丸クイックC」についてお話しします。「正露丸クイックC」は「正露丸」シリーズとして補完的なポジションにいましたが、2023年度にパッケージをリニューアルして以降、売上が伸長しています。

「正露丸クイックC」は持ち運びしやすく、素早く溶ける即効性が特徴となっています。2024年度は若年層をターゲットに、SNSを中心に具体的な使用シーンを訴求したプロモーションを行いました。

今後も施策を行い、外出時におけるおなかのトラブルに利用できるアイテムとして、さらなる販売拡大を目指していきます。

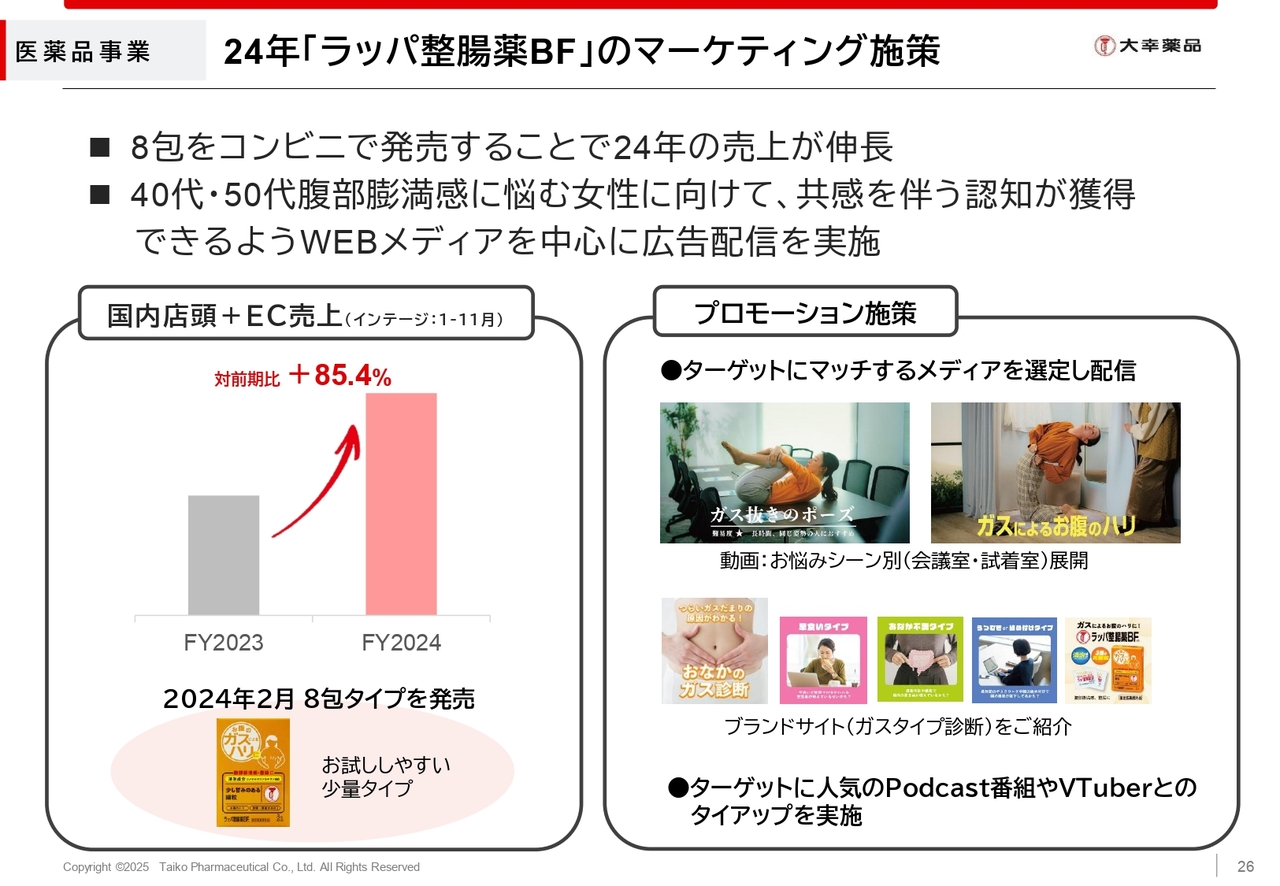

医薬品事業 24年「ラッパ整腸薬BF」のマーケティング施策

続いて「ラッパ整腸薬BF」についてご説明します。従来の24包タイプに加え、お試ししやすい8包タイプをコンビニで販売することで、2024年度の売上は大きく伸長しました。

当社としては、みなさまのおなかの健康を守る胃腸薬メーカーとして、止瀉薬以外でも引き続きラッパブランドの拡大に取り組んでいきます。

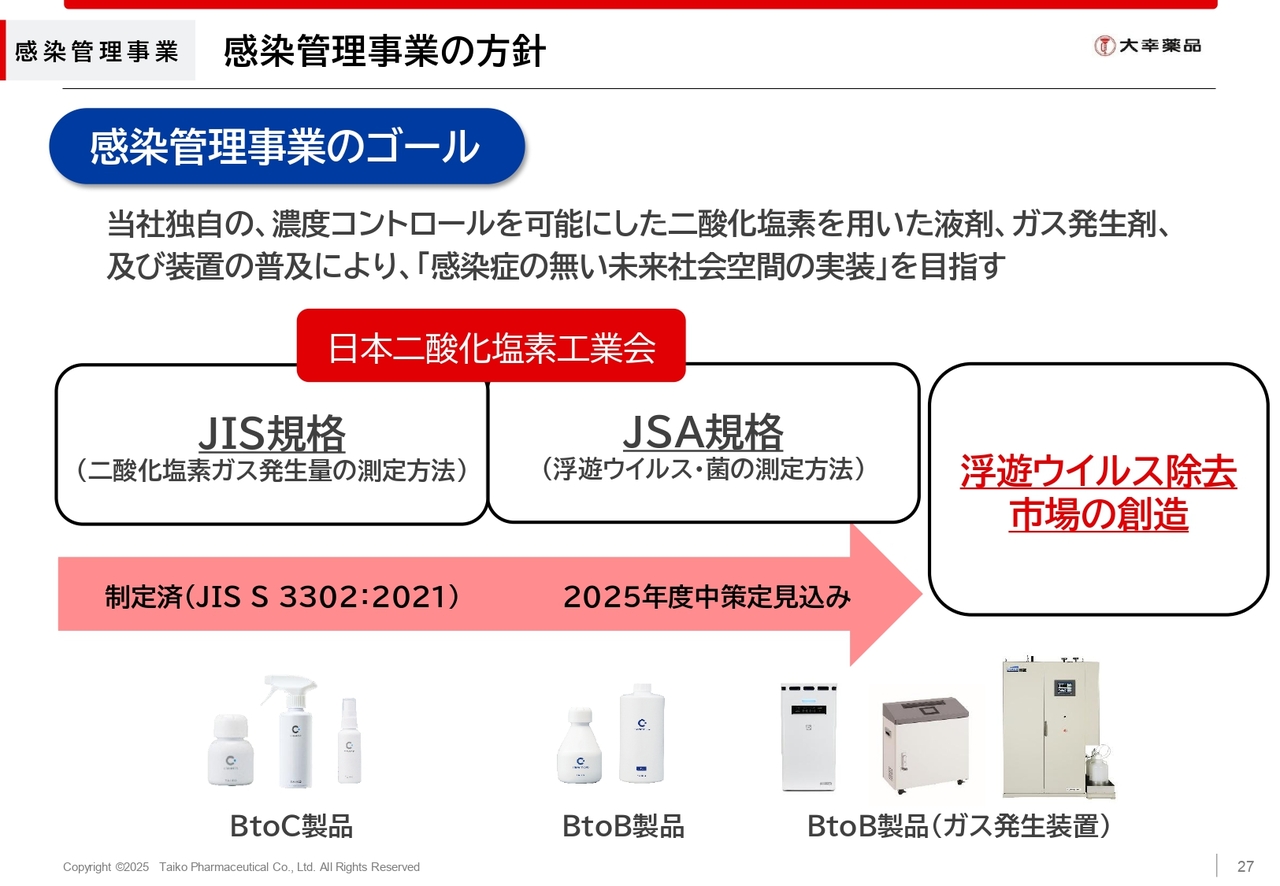

感染管理事業 感染管理事業の方針

感染管理事業の方針についてご説明します。まずは、感染管理事業のゴールについてご説明します。

この事業は、当社が持つ国内外における特許技術である低濃度二酸化塩素を用いた液剤、ガス発生剤、及びガス発生装置の普及により、「感染症の無い未来社会空間の実装」を目指す事業です。濃度を維持したまま市場流通が可能な二酸化塩素製品は、当社が初めて販売しました。

また、当社が会長会社でもある日本二酸化塩素工業会の活動として、2021年に「二酸化塩素ガス発生量の測定方法」がJIS規格で制定されました。さらに、本年度中の「浮遊ウイルス・菌の測定方法」に関するJSA規格の制定に向けて活動しています。

JSA規格が制定されると製品性能の評価基準が確立され、「クレベリン」の除菌性能がより確実なものになり、浮遊ウイルス除去市場の創造へつながると考えています。そして、当社のさらなる目標として、監督官庁の指導のもと、医療機関での普及も目指していきたいと考えています。

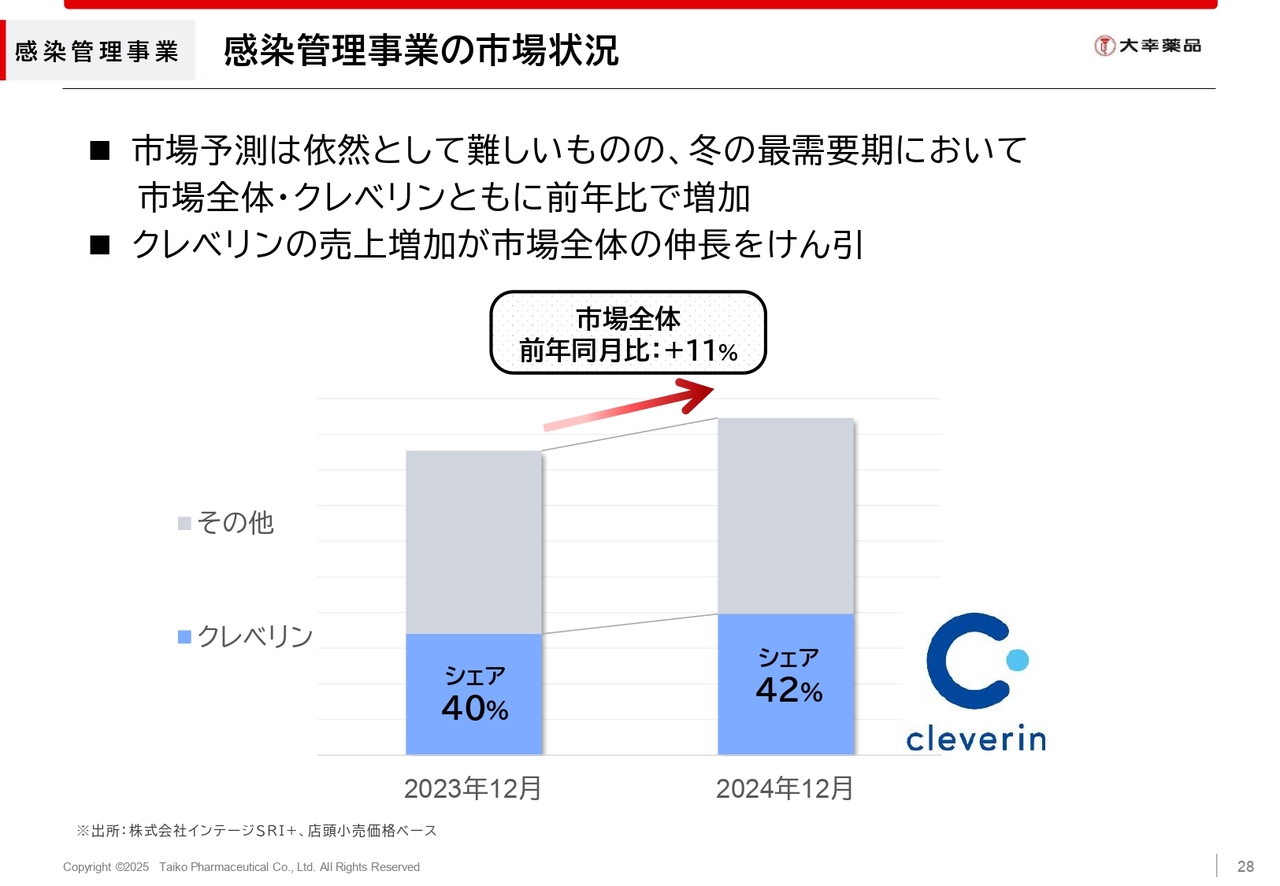

感染管理事業 感染管理事業の市場状況

感染管理事業の市場状況についてご説明します。スライドのグラフは、ウイルス除去市場を示したものです。

市場予測は依然として難しいものの、冬の最需要期である12月において、市場規模は拡大しています。加えて当社のシェアは増加しており、底打ちが見られると考えています。

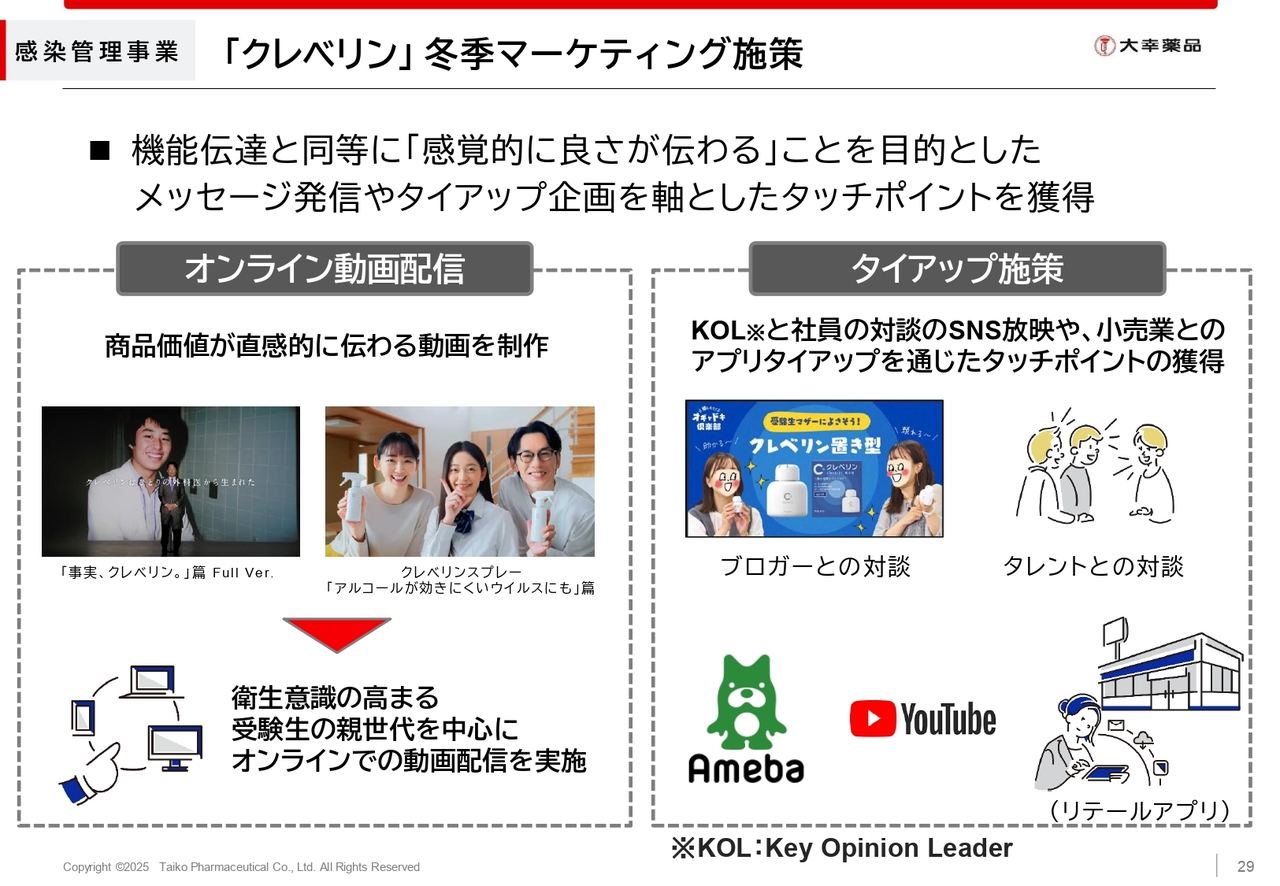

感染管理事業 「クレベリン」冬季マーケティング施策

「クレベリン」のマーケティング施策についてご説明します。従来の機能訴求に加え、感覚的に良さが伝わることを目的としたメッセージ発信や、タイアップ企画を軸として活動してきました。

「クレベリン」は一般的なアルコール消毒と異なり、二酸化塩素の特許技術を用いてウイルス除菌を行う製品です。したがって、この差別化要素を十分にご理解してもらうことが重要であると考えています。

「クレベリン置き型」の効果検証実験を動画にしたCMや、「クレベリンスプレー」のウイルス除去や消臭効果を伝えるCMを作成し、オンラインで配信しました。

その上で、キーオピニオンリーダーと当社社員の対談のSNS放映や、小売業とのアプリタイアップを通じた消費者とのタッチポイント獲得といったタイアップ施策を行ってきました。

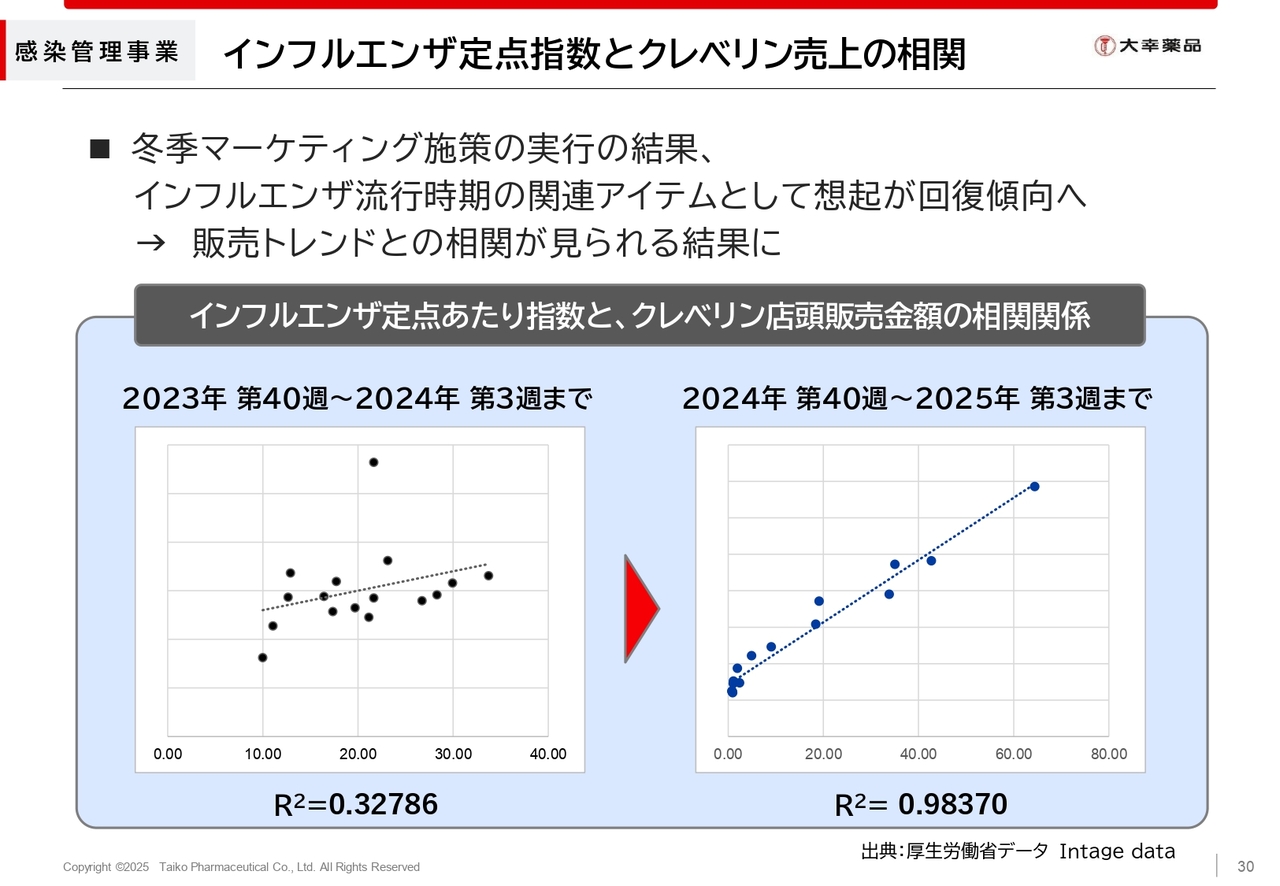

感染管理事業 インフルエンザ定点指数とクレベリン売上の相関

これらの冬季におけるマーケティング施策の結果、インフルエンザ定点あたり指数と「クレベリン」店頭販売金額には、相関関係が見られる結果となりました。

このことから、インフルエンザが流行した際には、「クレベリン」が必要だと考える消費者が増えてきていると考えています。

感染管理事業 JSA規格成立後のマーケティング計画

二酸化塩素ガス製品は、試験法や判定基準に規格等がない状況のまま、さまざまな会社から販売されてきました。

今年新たに制定予定のJSA規格は、浮遊ウイルス・菌に対する性能評価における日本で最初の規格となります。

当社としては、JSA規格成立後には、本規格に基づいた検証試験を実施するとともに、パッケージや広告表示のコミュニケーションワードを刷新していきます。

当社は引き続き、科学的根拠に基づいた商品機能をみなさまに伝えていきます。

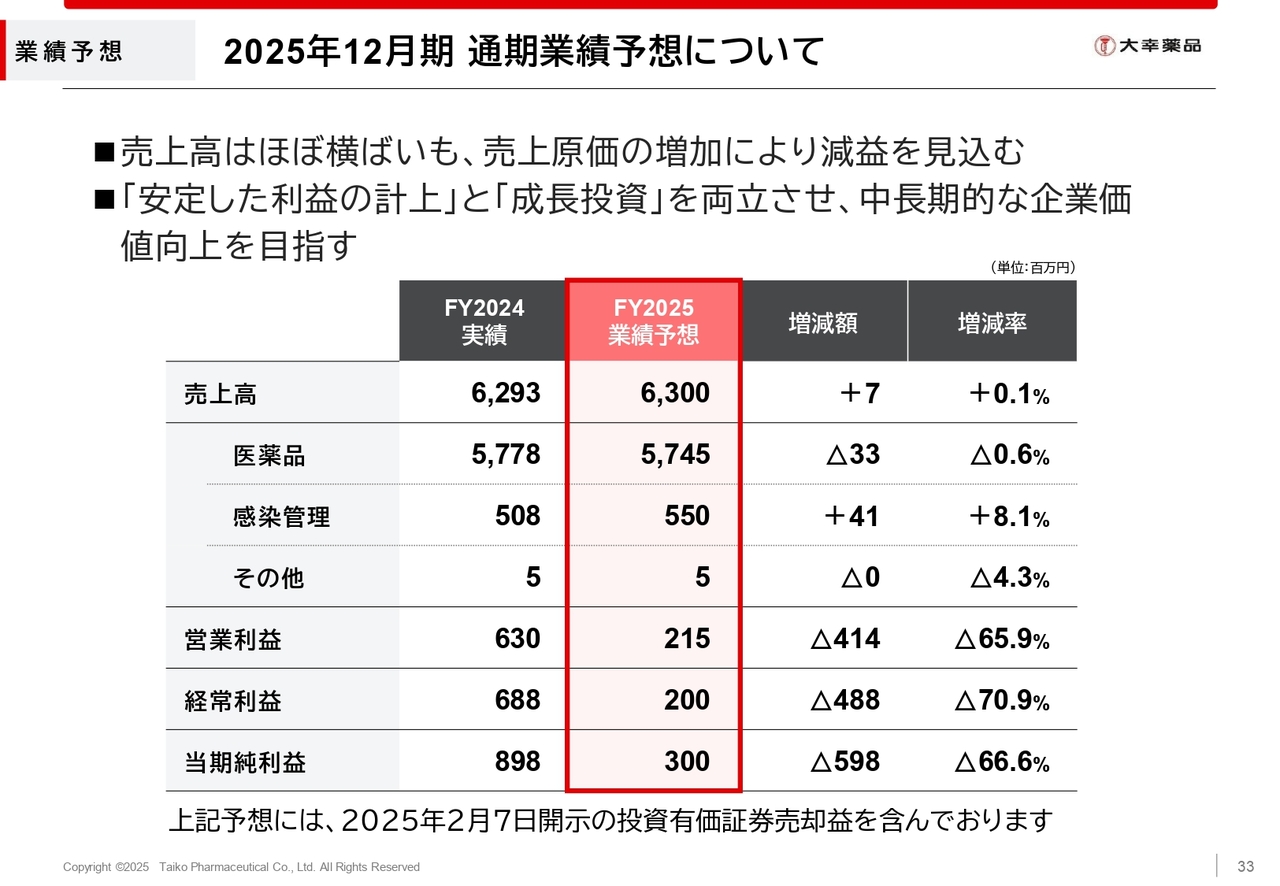

業績予想 2025年12月期 通期業績予想について

2025年12月期の業績予想についてご説明します。2025年度は、医薬品事業における中期的な供給体制強化プロジェクト始動の1年となることから、設備更新に伴う生産量の一時的な減少や、修繕費等の関連費用の増加が見込まれます。これらを踏まえ、2025年12月期の売上高は、ほぼ横ばいの63億円を予想しています。

内訳としては、医薬品事業では、前期比3,300万円減の57億4,500万円を見込んでいます。感染管理事業では、市場予測が難しいものの、足元の市場動向を考慮し、前期比4,100万円増の5億5,000万円を見込んでいます。

また、供給強化に関連する投資費用が増加することなどから、営業利益以下はいずれも前期比で減少となる予想です。営業利益は2億1,500万円、経常利益は2億円、当期純利益は3億円を見込んでいます。

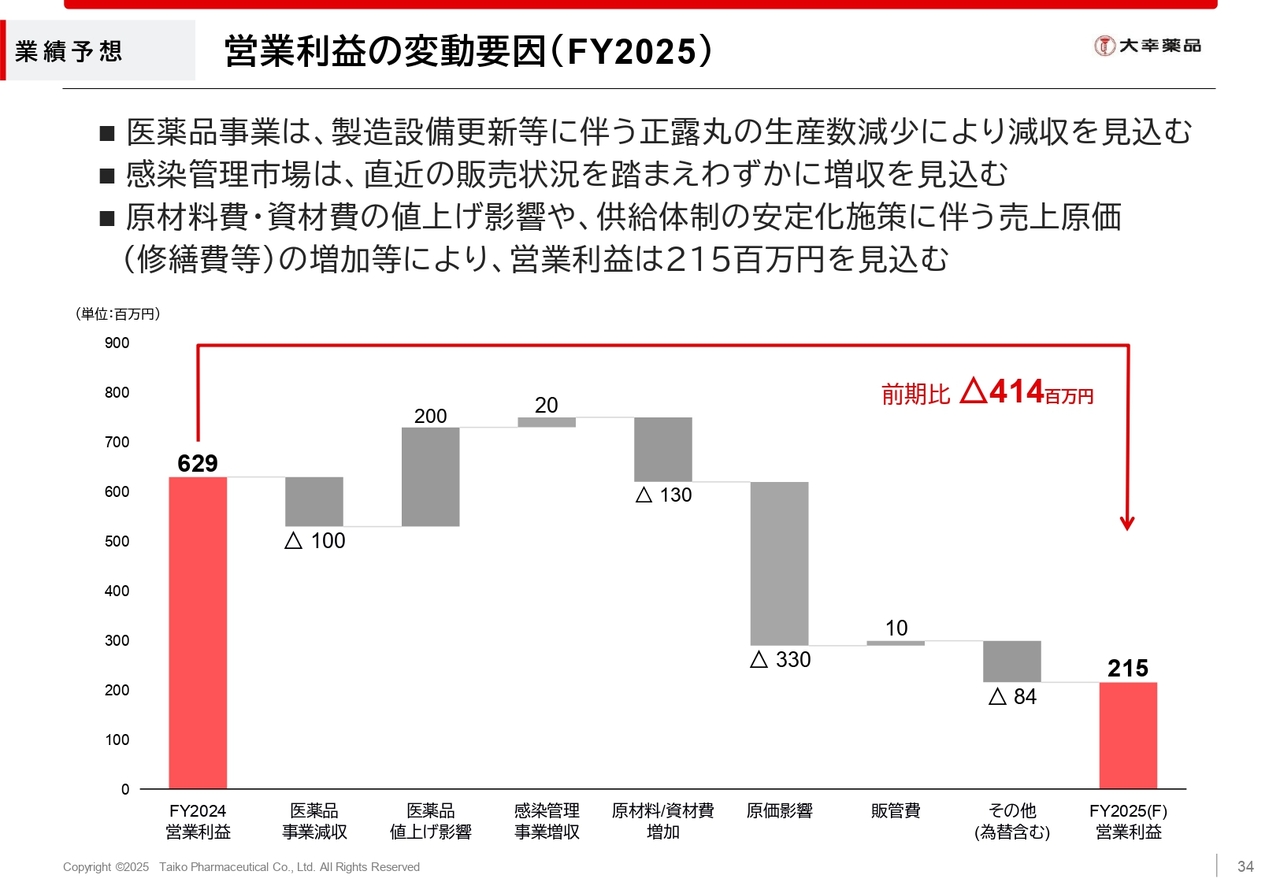

業績予想 営業利益の変動要因( FY2025 )

2025年度業績予想における営業利益の変動要因についてご説明します。営業利益は、2024年度の6億2,900万円の黒字から4億1,400万円減少し、2億1,500万円を見込んでいます。主な要因は、原材料費・資材費の値上げによる影響のほか、供給体制の安定化施策に伴う売上原価の増加となっています。

2024年度と比較して利益は減少を見込むものの、一定の利益は確保すると同時に、中期的な成長に向けての投資を着実に行い、事業拡大に向けて邁進していきます。

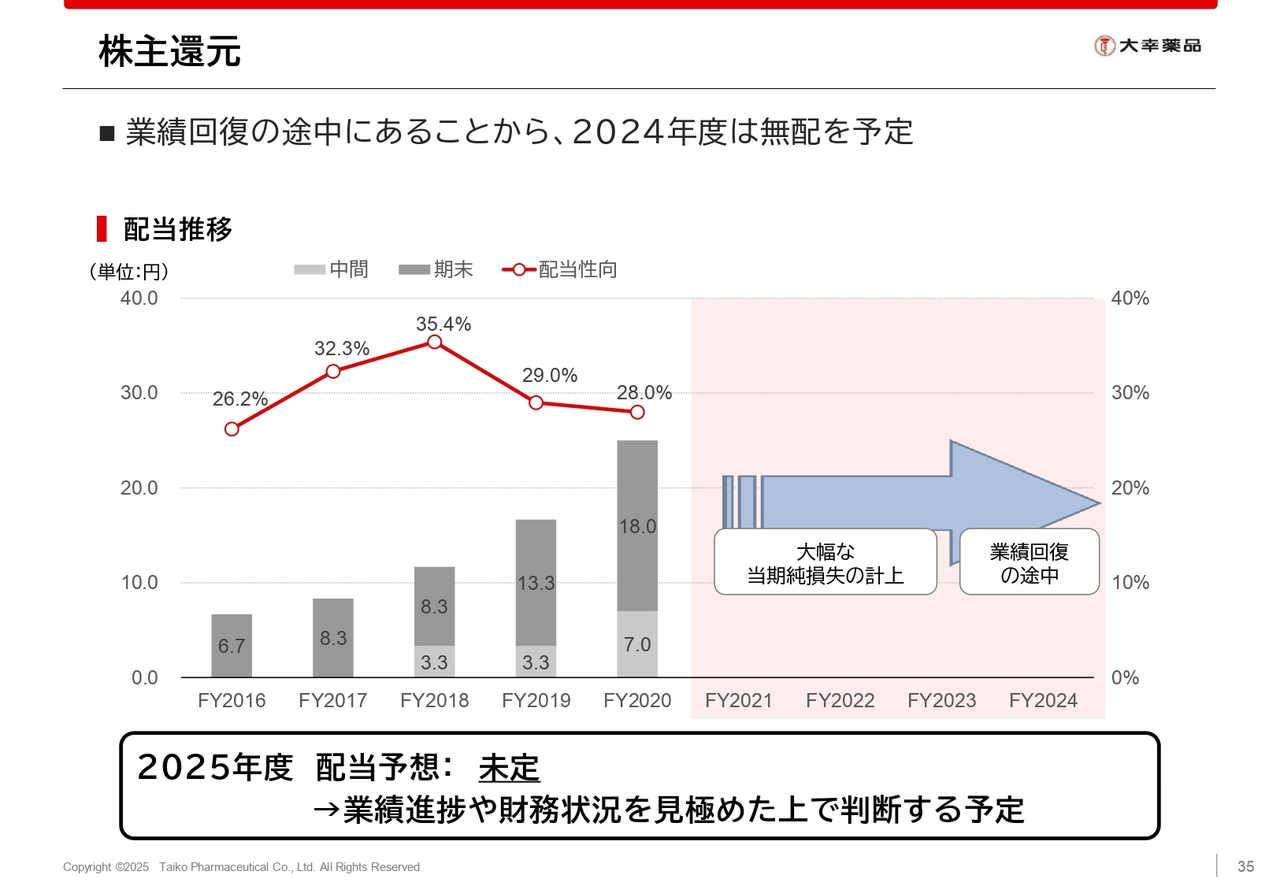

株主還元

最後に、株主還元についてご説明します。2020年度以前は順調に増配してきましたが、2021年度以降は大幅な赤字となったことから、無配となっています。2024年度は黒字転換できたものの、依然として業績回復の途中にあると考え、無配を予定しています。

2025年度の配当予想は、現時点では未定としますが、業績の進捗や財務状況を見極めた上で判断することが適切であると考えています。株主のみなさまには何卒ご理解賜りますようお願い申し上げます。

新着ログ

「医薬品」のログ