提供:三井物産株式会社 2024年インベスターデイ ROEの持続的な成長に向けて

【QAあり】三井物産、ROEの持続的成長に向けて基礎収益力を拡大 ポートフォリオ変革を通じた収益基盤強化を推進

外部環境認識

重田哲也氏(以下、重田):CFOの重田です。本日、私からはROEの持続的な成長についてお話しします。具体的には、基礎収益力の拡大や、ポートフォリオ変革を通じた収益基盤強化について、これまでのトラックレコードをご紹介します。これらのトラックレコードの「再現性」、「継続性」を担保することが、今後の更なる成長に繋がると考えています。

この10年、世界が直面する課題は複雑化してきました。足元でも地政学的リスクの顕在化、金融市場のボラティリティ上昇、サプライチェーンの変化など、難しい舵取りが必要な局面が続いています。その中でも当社は、環境変化にいち早く適応し、エネルギーや資源の安定供給、持続可能な社会の実現、人々の健康意識の高まりという社会課題の変化に対して事業を通じた現実解の提供に努めています。

不確実性が高まる状況にあって、当社は投資と株主還元の二兎を追いながらも、同時に財務規律を高く維持してきました。規律を高く維持してきたことが、今後さらなるROEの成長を目指す上で、さまざまな選択肢を実行可能にする現在の強固な財務基盤に繋がっています。

継続的な基礎収益力の拡大

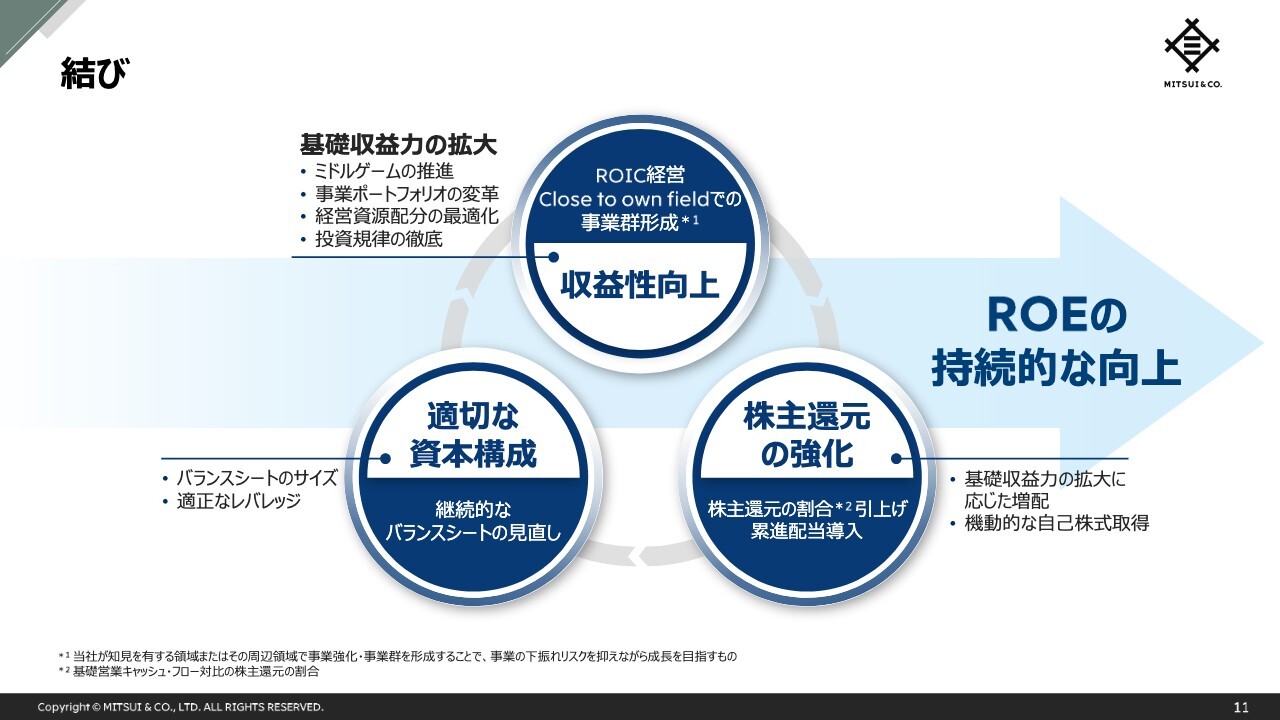

ROE向上に向けた収益性向上の施策として、ミドルゲームの推進、事業ポートフォリオの変革、人的資本を含む経営資源配分の最適化を進めています。これまでもこういった施策を通じて収益力を向上させて来ており、これらをさらに高いレベルでやり切ることで、現中経の大きなテーマである基礎収益力の向上を達成します。

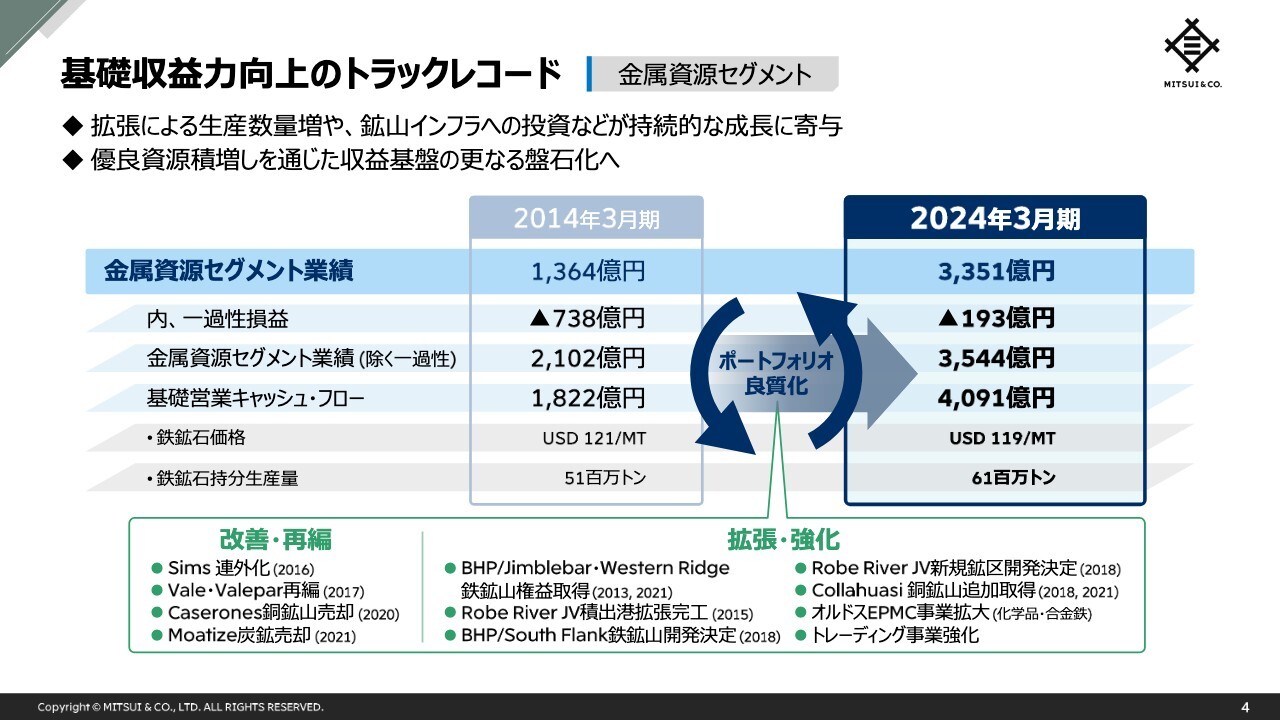

基礎収益力向上のトラックレコード(金属資源セグメント)

これまでのトラックレコードとして、まず金属資源セグメントについてご説明します。

こちらでは2014年3月期から2024年3月期への金属資源セグメントの変遷を示しています。鉄鉱石価格は10年前と同水準ですが、利益・基礎営業キャッシュ・フローともに2倍以上に伸長しました。

カセロネス銅鉱山やモアティーズ炭鉱などの不採算事業から撤退する一方、BHPとのパートナーシップによる複数の鉄鉱山の開発や、インフラを含めたRio Tintoとのローブリバー鉄鉱石事業の拡張、コジャワシ銅鉱山など、当社だからこそアクセス可能な「希少な機会」を捉えて、優良な資産の拡張と追加取得を進めてきたことが背景にあります。今後も、強いものをさらに強くすべく、優良資源の積み増しを通じ、収益基盤のさらなる盤石化に努めます。

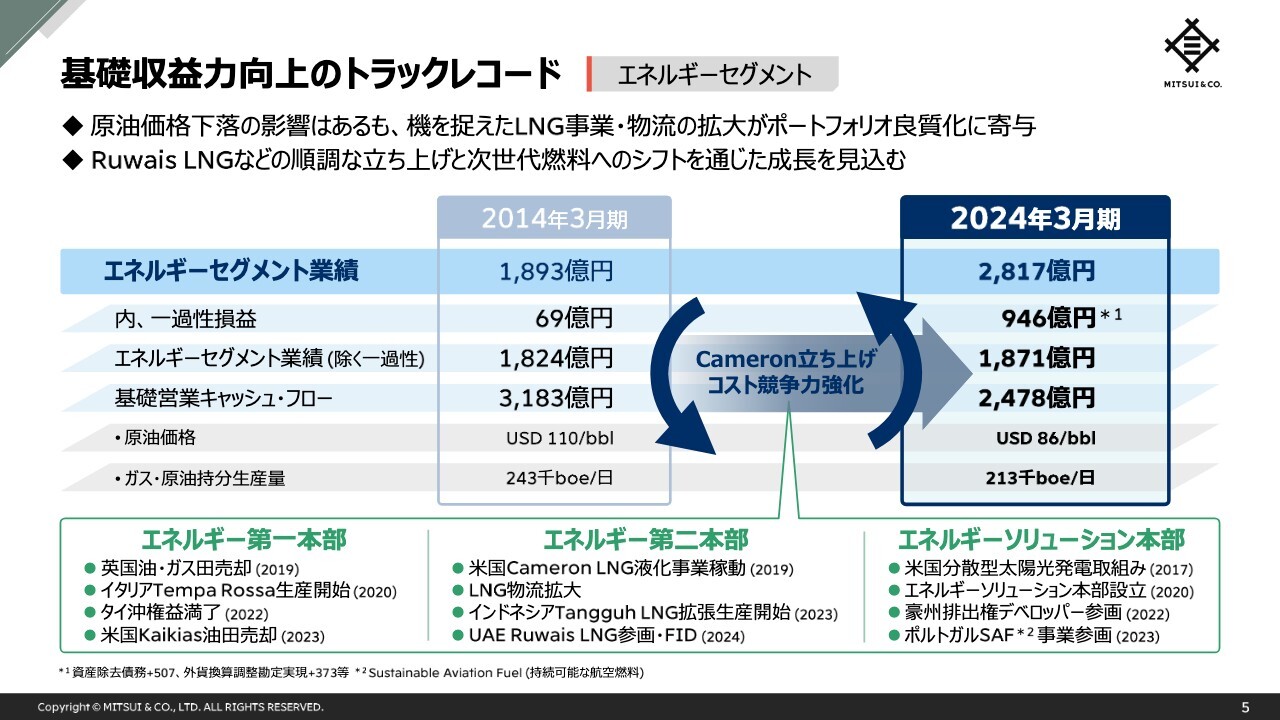

基礎収益力向上のトラックレコード(エネルギーセグメント)

次にエネルギーセグメントを振り返ります。原油価格は下落しましたが、エネルギーセグメントの収益ドライバーが上流事業から物流を含むLNG事業に徐々に移り変わり、キャメロンLNGの立ち上げを軸に業績が伸長しました。

Ruwais LNGなどの立ち上げを通じて引き続きLNG事業と物流、それぞれのポートフォリオを強化し、長期的な収益基盤を拡充し成長させます。また、次世代燃料事業など気候変動対応を機会とする事業も同時に検討を進め、過去10年でシフトを遂げたように、事業ポートフォリオの良質化を中・長期的目線に立って進めていきます。

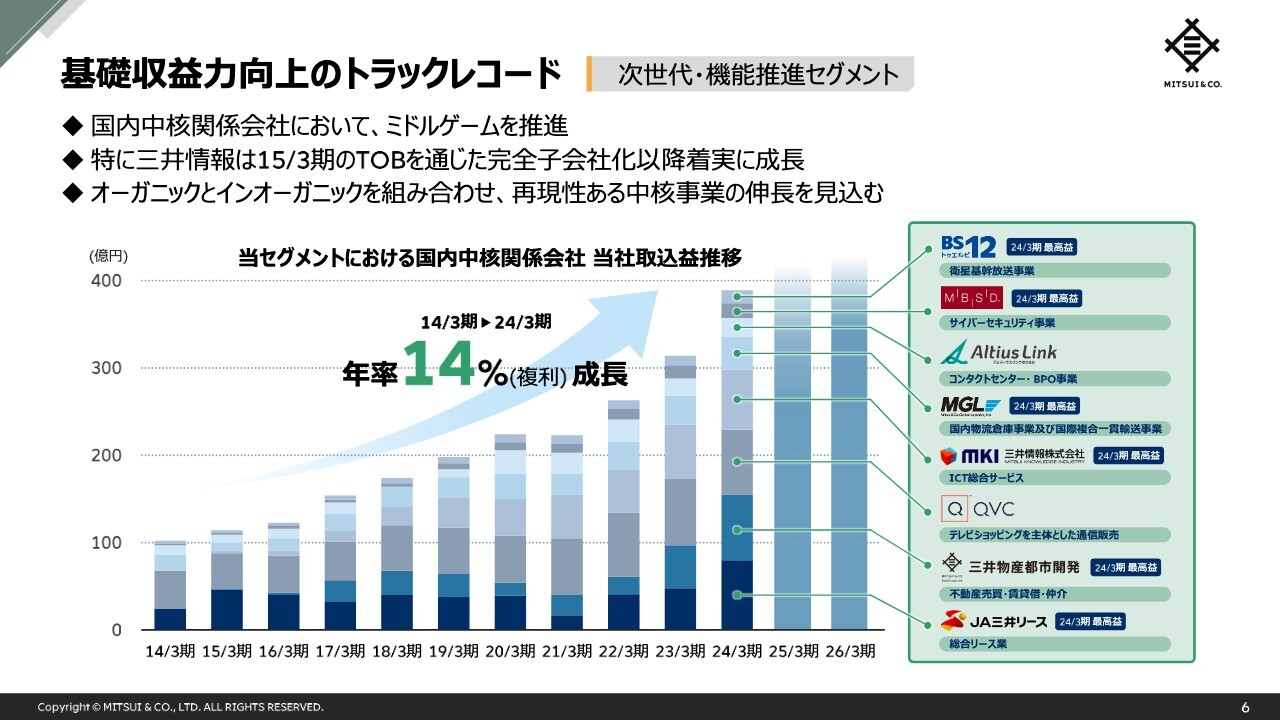

基礎収益力向上のトラックレコード(次世代・機能推進セグメント)

資産効率の観点でご指摘いただくこともあった次世代・機能推進セグメントについてもご説明します。こちらは、国内の中核関係会社の業績推移です。2024年3月期には国内中核関係会社8社のうち、6社が過去最高益を更新するなど、着実に成長しています。

例えば、三井情報は2015年3月期に株式公開買付を行い、60パーセント弱であった出資比率を100パーセントに引き上げました。その後、コロナ禍による需要急増の反動が見られた2022年3月期を除いて、一貫して増益しています。

また、QVCジャパンは、2010年代前半に業績の成長が頭打ちになっていました。商品調達部門に当社人材を派遣し、TVショッピング事業の肝となる販売商品の調達に直接関与することにしました。有名ブランドの取扱いに繋げ、2020年に業界首位の業績を上げることに成功しました。

不動産事業ではその事業特性からROICが相対的に低くなる傾向があります。当社は、第三者資本も活用し、資産を回転させる「回転型モデル」への取組みを開始し、その成果が見えはじめています。このように、各事業領域の徹底強化に注力し、国内の中核関係会社の業績を伸ばしていきます。

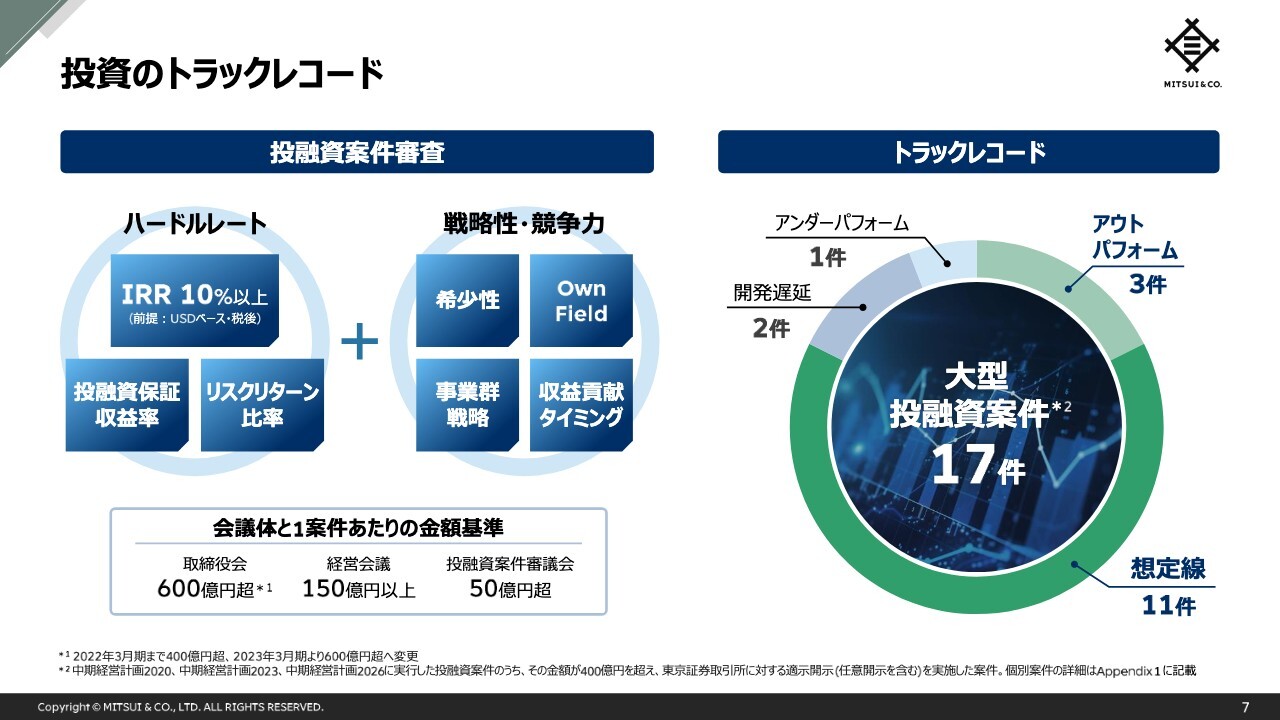

投資のトラックレコード

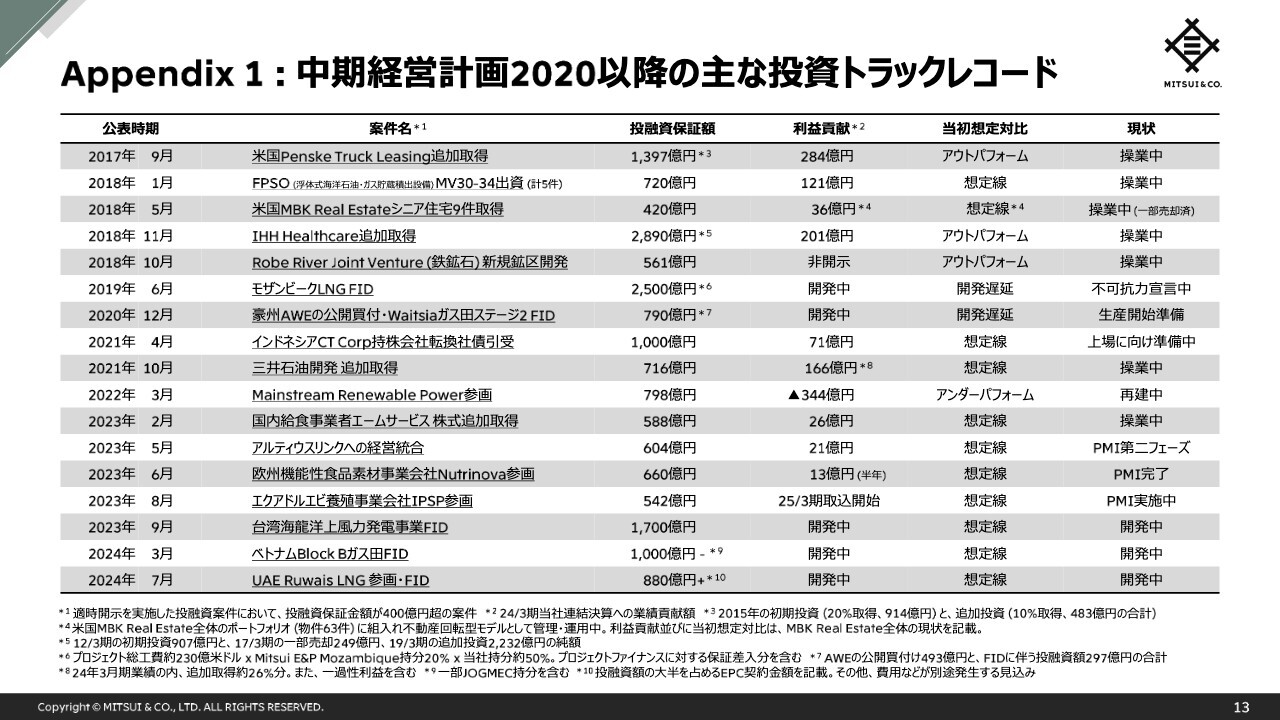

ご紹介した3つのセグメントでの投資を含む、「中経2020」以降の大型投融資案件17件の投資実行後の進捗を俯瞰して振り返ってみたいと思います。

右側の円グラフは17件の投資をその進捗状況に基づき分類したものですが、17件のうち約8割にあたる事業が投資実行を判断した際の想定どおり、あるいは想定をアウトパフォームしています。この案件のほとんどは取締役会を経て意思決定したものとなります。

中には、想定どおりに進捗していない案件もありますが、人的資本を集中投入し、ターンアラウンドに向けて取り組んでいます。そして、想定どおりにいかなかった要因を徹底的に分析し、Lesson Learntを活かすことで将来のトラックレコード改善を図ります。17件の投融資案件の詳細については、Appendix 1をご参照ください。

キャッシュ創出力を支える資産ポートフォリオ・レビュー

当社は投資実行後も常にポートフォリオの良質化に努めています。年間サイクルの中で期央に実施する資産ポートフォリオ・レビューにおいて、全投資案件の保有方針を収益性、人材の有効活用等の5つのレビューポイントで検証するのが特徴です。

具体的には、2024年3月末時点の約1,780件、簿価約10兆円のすべての案件をレビューしています。そのうち、黒字事業や上場株式を含めて、件数にして約3割、簿価にして約1割の案件について売却も選択肢として打ち手を検討しています。

なお、上場株式の保有についてもレビューの対象であり、2014年3月末時点から比べると2024年3月末までで約4割減となる92銘柄まで減少しています。当期、すでに売却した銘柄もあり、さらなる縮減を進めています。

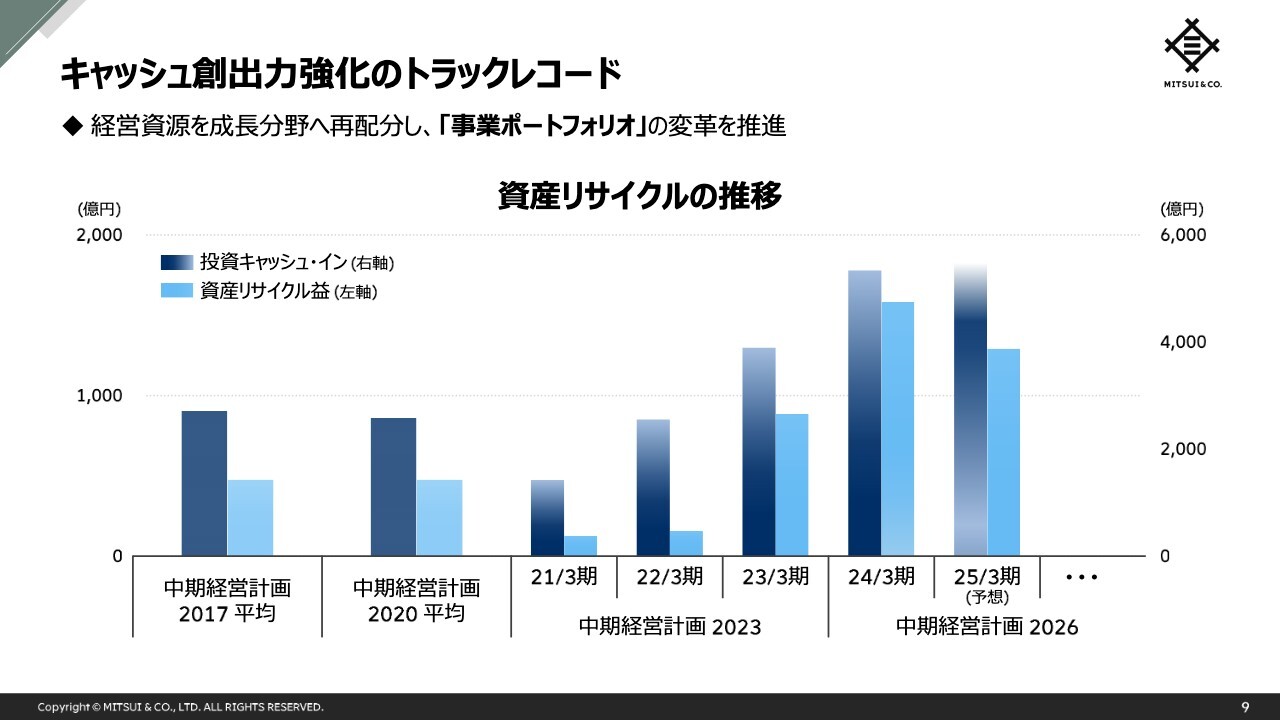

キャッシュ創出力強化のトラックレコード

こちらでは投資キャッシュ・インと資産リサイクル益の推移を示しています。

ROIC導入の効果もあり、資産リサイクルが加速しポートフォリオの入れ替えとともに安定的なキャッシュ・インの源となっていることがおわかりいただけると思います。最新の見立てとしては、2025年3月期も2024年3月期と同規模の約5,000億円のキャッシュ・インを見込んでいます。資産リサイクルを通じて獲得した資金を、より成長性を見込める分野に恒常的に振り向けることでポートフォリオの変革に繋げています。また、資金のみならず、資産の入れ替えとともに人材の再配置を行うなど経営資源配分の最適化に努めています。

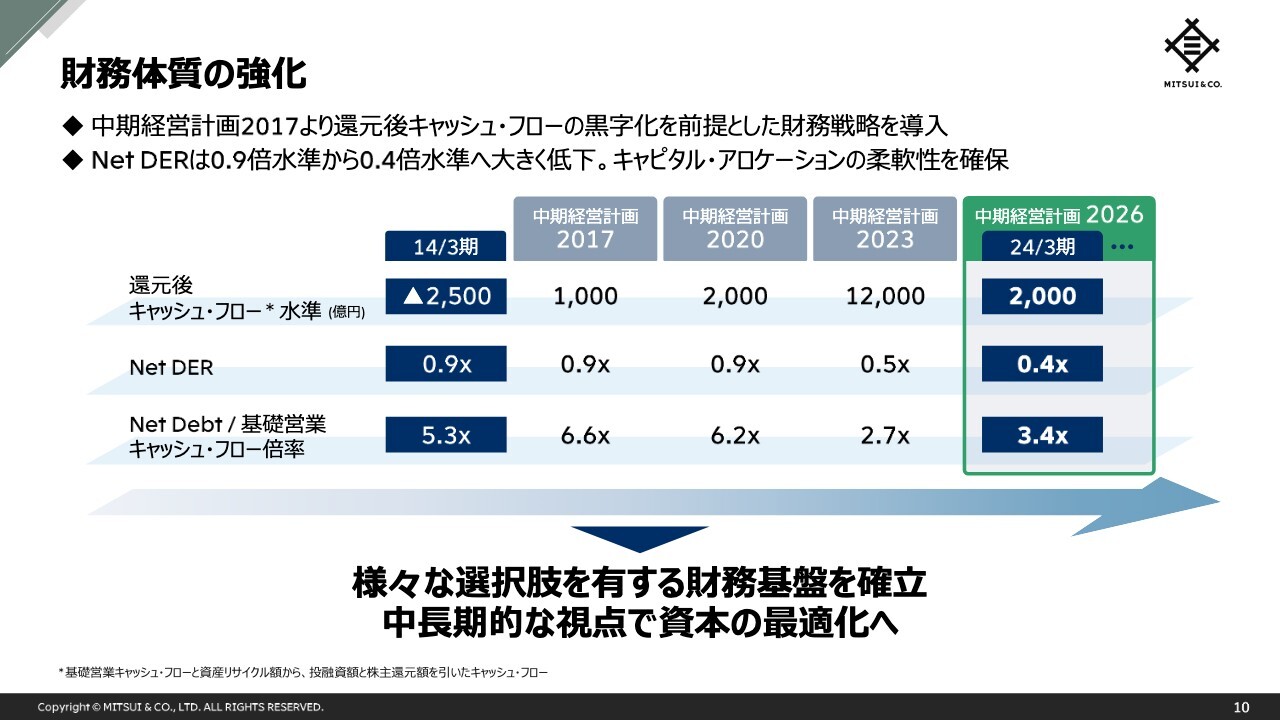

財務体質の強化

当社の投融資や事業運営を支える屋台骨の財務戦略についてご説明させていただきます。当社は「中経2017」より株主還元後キャッシュ・フローの黒字化を前提としたキャッシュ・フロー経営を通じて、財務基盤の強化に取り組んできました。「中経2017」以降、3年の帯で還元後キャッシュ・フローの黒字を維持してきており、当社のNet DERは0.9倍から0.4倍まで大きく低下しました。またNet Debt/基礎営業キャッシュ・フロー倍率が3.4倍まで低下するなど、負債の返済能力も向上しています。

足元のバランスシートは、過去10年にわたり規律をもって経営してきた成果であり、それが故に現在さまざまな選択肢を検討できる状態にあると言えます。引き続き、中長期的な視点を持って資本の最適化に取り組みます。

結び

本日、ROEの持続的な成長に向けて、過去の取組みを振り返りながら事業ポートフォリオの入れ替え、財務体質の強化についてご説明させていただきました。2年前のインベスターデイにおいて、ROEについて2ケタ台の水準で常態化させたいとお話しし、昨年公表した「中経2026」では、3年平均で12パーセントを目標と設定しました。まずは、当期及び来期においてしっかりと成果を上げ、目標の達成に努めます。それと同時に、ROEの持続的な向上に資する打ち手を打ってまいります。

決算説明の場に加えて、インベスターデイのような機会にトラックレコードを振り返り、みなさまとの対話を実施することで、当社の成長性や経営への信任をさらに深めていただきたいと考えています。

またみなさまとの対話の中でいただいた助言や指摘は、引き続き社内にしっかりとフィードバックし、経営改善に活かします。以上で私からの説明を終えて、質疑応答に移らせていただきます。

質疑応答:投資のトラックレコードについて

質問者:投資のトラックレコード17件のうちアンダーパフォーム1件について、Lesson Learntの中身をもう少し教えてください。

重田:Appendix1に詳細を記載していますが、再生可能エネルギー事業を展開するMainstreamにて直近決算でも損失を計上しました。再生可能エネルギー事業のプラットフォームとして出資参画し、グローバルに太陽光発電や風力発電といった事業に取り組んでいますが、足元、チリの事業で現地規制を含む問題に直面し、立ち上がりにつまずいています。地域的な攻め筋を再検討しながら、ターンアラウンドを実現したいと考えています。

グローバルな脱炭素化の流れの中にあって、再生可能エネルギー事業は総じて苦戦している状況もみられる中、投資決定時点でその可能性を予見できたのか、地域的に幅を広げすぎていなかったか並行してスタディしながら知見を積み上げていきたいと思います。

過去の減損、引当、損失の事例から積み上げてきたLesson Learntにより、ビジネスモデル、パートナー、投資する地域や国での法制度について、入口段階でチェックすべき項目の知見は積み上がっています。社長から「Value Creation Palette」の紹介もありましたが、Lesson Learntが整理され全社員が知見を共有できる仕組みを通じて、失敗を繰り返さないということが少しずつ習い性になってきている手応えを感じています。

質疑応答:株主還元の方針について

質問者:株主還元の方針について質問です。当社は基礎営業キャッシュ・フローに対する株主還元割合として、現中経3年累計で45パーセント超を見込んでいます。株主還元を推し量る上でマネジメント・アロケーションの残高にも注目していますが、マネジメント・アロケーションには基礎営業キャッシュ・フローに加えて、資産売却に伴うキャッシュ・インも入っています。資産リサイクルは当社ビジネスモデルにおける恒常的な要素として定着し、今後もある程度継続しそうと考えていますが、その場合、キャッシュ・イン総額と還元方針のベースとなる基礎営業キャッシュ・フローに差が生まれると思います。

株主還元比率が上がってきており、そろそろ良い水準まで来ているといった感覚もみえますが、資産リサイクルも含めたキャッシュ・イン総額に対する株主還元の考え方について、問題意識や考えを教えてください。

重田:株主還元は基礎営業キャッシュ・フローをベースに配当と自社株買いを合わせた総還元性向で考えています。減配は避けたいので、配当は基礎営業キャッシュ・フローの中でも再現性が高く安定的な部分を原資にし、ベースとなる基礎営業キャッシュ・フローと配当性向をそれぞれ増やすことで、1株当たりの配当を増やしていきたいと考えています。

自社株買いは原資を明確にひも付けることが難しい側面があります。また、資産リサイクルは当社ビジネスモデルとして恒常的なものになっており、数年の帯では間違いなく繰り返されますが時期のコントロールは難しいです。その中においても資産リサイクルとアップサイドの実現があれば、機動的に自社株買いを実施する方針は不変です。9月に発表した2,000億円の追加自社株買いについて「意外だった」というご意見も一部からいただきましたが、機動的に対応できたと考えています。

米国では100パーセントの株主還元を実施するような会社もありますが、日本市場における平均的な還元率には近づいてきています。まさに本日のテーマであるROEの維持・向上という観点で、適正なリターンの拡大を目指すとともに、それに見合ったエクイティサイズも気にしていかなければならないと考えています。

ROEを軸に成長投資からのリターンをしっかりと見極めて、成長投資と株主還元のバランスをしっかりとっていきたいと考えていますので、投資に期待するリターンや株主還元のレベルについて、今後とも率直なご意見をいただけるとありがたいです。

質疑応答:ネットDERの上昇許容度とそれ以外のレバレッジ指標について

質問者:当社は適正なレバレッジ水準を明示していませんが、ネットDERはどこまで上げられるか、上限についての考えを教えてください。投資が増えリスク性の高い資産も増えていると思うので、どのくらいまでネットDERを上げられるのか知りたいです。またネットDER以外に重視している財務指標があれば教えて下さい。

重田:当社ネットDERは歴史的にも最低水準にあり、財務体質の健全性を保っていますので、優先事項として、これ以上ネットDERを低下させる必要はないと考えています。一方で堅調な業績が続けば、更にネットDERが低下する可能性もあります。

格付機関も見るであろうネット有利子負債に対する基礎営業キャッシュ・フロー倍率も記載していますが、今のところどの指標も非常に健全な状態にあると考えています。故に現在あらゆる選択肢に対する準備がありますが、魅力的かつ皆さまが期待する成長投資や株主還元となるようにしっかりとバランスを取っていきます。

ネットDERが更に低下する可能性がありますが、新規投資を実施する過程でネットDERが調整される可能性も否定しません。

新着ログ

「卸売業」のログ