株式会社ブリヂストン 2024年12月期第3四半期決算説明

【QAあり】ブリヂストン、プレミアムタイヤ販売など堅調も北南米が苦戦し減益 トラック・バス用タイヤ中心に再編・再構築を推進

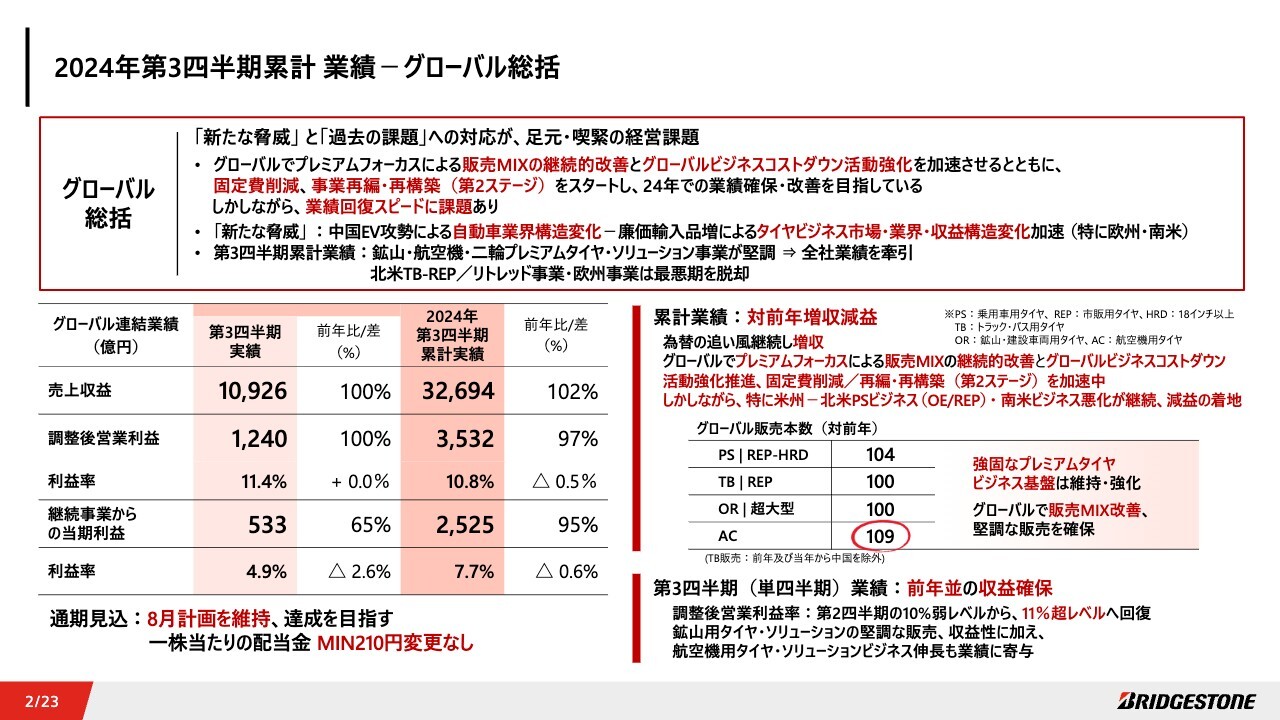

2024年第3四半期累計 業績-グローバル総括

石橋秀一氏(以下、石橋):みなさまこんにちは。Global CEOの石橋です。第3四半期業績総括についてご説明します。まずグローバル総括です。中国EV攻勢などによる自動車業界構造変化や、中国廉価輸入タイヤなど「新たな脅威」と「過去の課題」への対応が足元・喫緊の経営課題となっています。

特に欧州・南米地区は深い課題です。課題に対し、グローバルでのプレミアムフォーカスによる販売MIXの継続的改善と、グローバルビジネスコストダウン活動を加速していきます。

加えて、固定費削減、事業再編・再構築(第2ステージ)をスタートします。しかし、業績回復スピードに課題を残しています。第3四半期累計業績は、為替の追い風もあって前年比増収でしたが、北米乗用車用ビジネスと南米ビジネス悪化が継続し、減益での着地となりました。

一方、プレミアムタイヤ販売が堅調で、販売MIXが向上し、強固なプレミアムタイヤビジネス基盤を維持強化しています。加えて、鉱山・飛行機・二輪プレミアムタイヤ・ソリューション事業が堅調に推移し、全社業績を牽引しました。北米トラック・バス市販用・リトレッド事業、欧州事業は最悪期を脱却しています。

コスト面においては、固定費削減やグローバルビジネスコストダウン活動により、業績を下支えできました。通期見込みについては、8月計画を維持し、残り2ヶ月弱は厳しい状況下ですが計画達成を目指します。1株当たりの配当金のミニマム210円も変更しません。

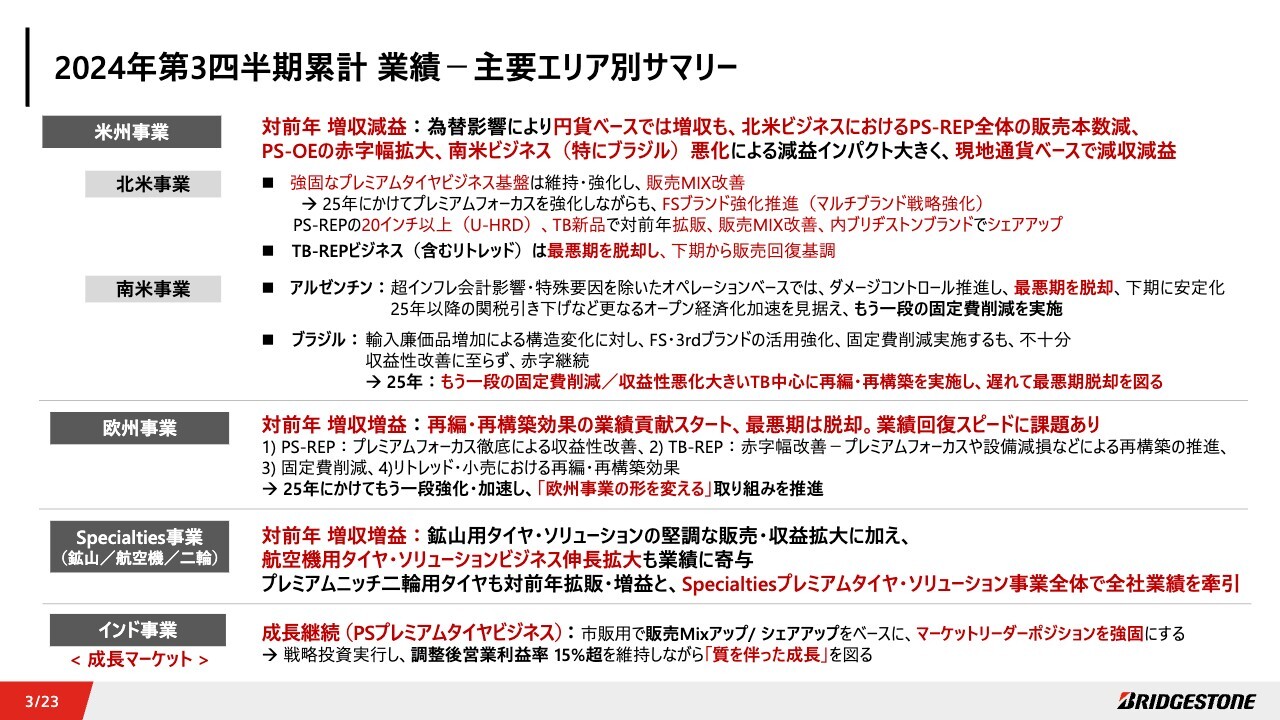

2024年第3四半期累計 業績-主要エリア別サマリー

次に主要エリア別の総括です。主要市場である米州事業において、現地通貨ベースで減収減益となりました。主に北米ビジネスにおける市販用乗用車用タイヤ全体の販売本数減、新車用の赤字幅拡大、南米の特にブラジルのビジネス悪化が主要因です。

北米のトラック・バス市販用ビジネスは、最悪期を脱却して回復基調に入っています。アルゼンチンはダメージコントロールを推進し、超インフレ会計影響を除いたオペレーションベースでは最悪期を脱却して下期に安定化しました。

一方、2025年以降のさらなるオープン経済化加速を見据え、もう一段の固定費削減を実施します。ブラジルは廉価輸入品の増加による構造変化に対し、Firestoneブランド等の活用強化や固定費削減を実施するも、不十分な状況であり収益性改善に至らず、赤字が継続しています。

2025年にもう一段の固定費削減と収益性悪化が大きいトラック・バス用タイヤを中心に再編・再構築を実施し、遅れて最悪期脱却を図ります。欧州は対前年増益となり、スピードは遅いですが最悪期は脱却し、再編・再構築の効果が下期から少しずつ、業績に貢献し始めました。

Specialties プレミアムタイヤ・ソリューション事業は、鉱山用超大型・大型タイヤ、航空機タイヤ及びソリューションの伸長などにより、グローバル業績を牽引しています。年間売上1,000億円レベルに迫るインド事業においては、当社の成長マーケットとして乗用車用プレミアムタイヤの戦略的成長投資を実行するなど、質を伴った成長を継続していきます。

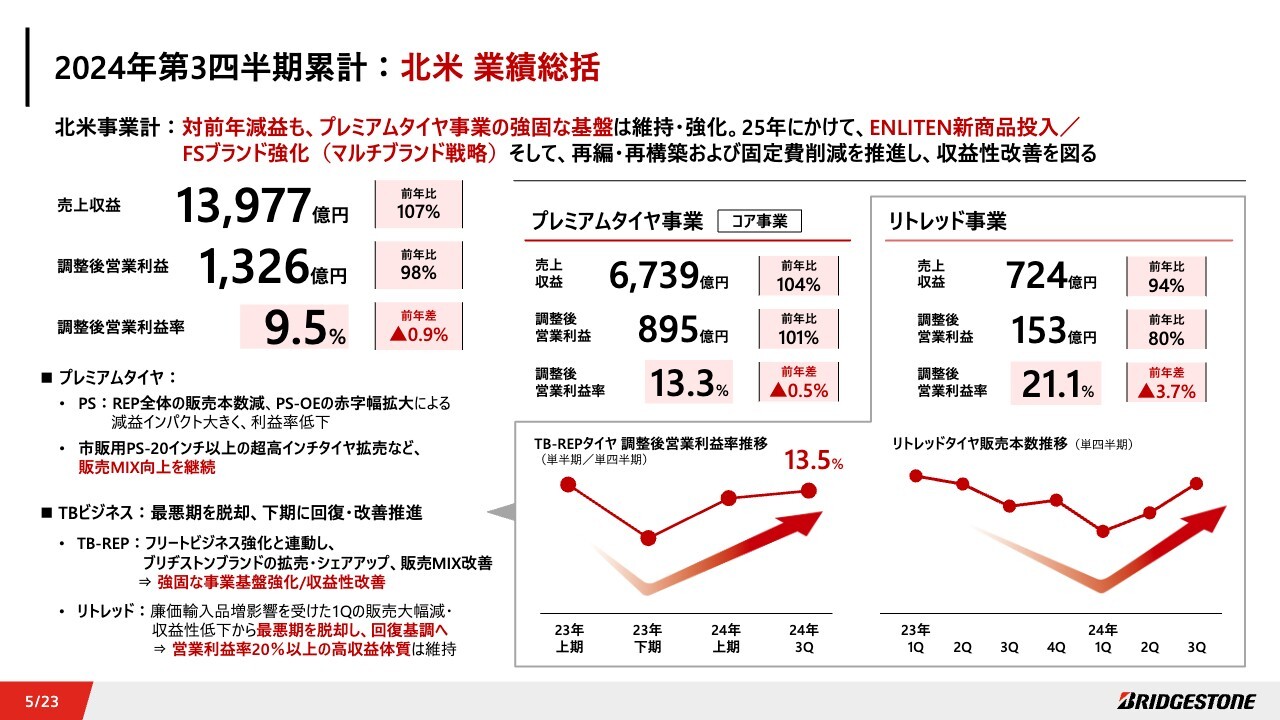

2024年第3四半期累計: 北米 業績総括

エリア別の詳細をご説明します。北米事業は対前年減益となりました。乗用車用市販用タイヤ販売本数減、新車用タイヤの赤字幅拡大による減益インパクトが大きく、プレミアムタイヤ事業における利益率が低下しました。

一方、市販用20インチ以上の超高インチタイヤ拡売により、販売MIX向上を継続しています。トラック・バス用タイヤビジネスは最悪期を脱却し、下期に回復・改善を推進しています。リトレッドは対前年減益ですが、販売は回復基調に乗っています。

2025年に向けても、営業利益率20パーセント以上の高収益体質を維持しながら改善を継続していきます。

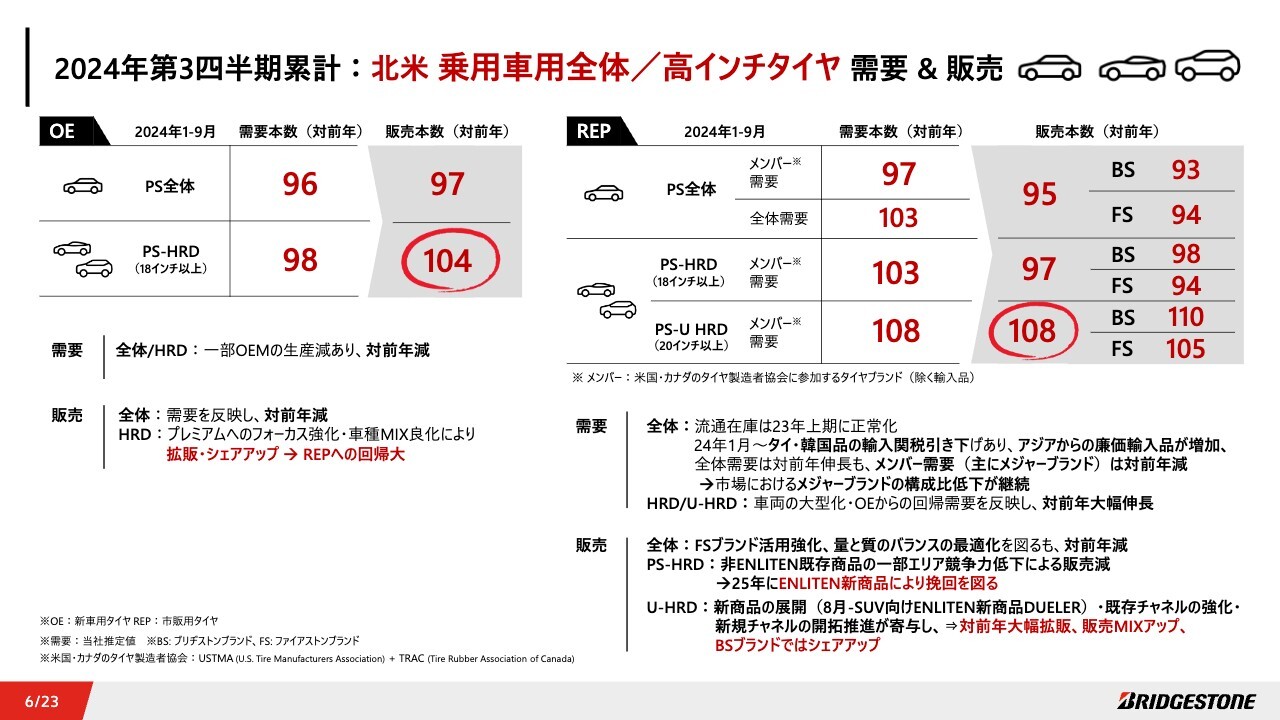

2024年第3四半期累計: 北米 乗用車用全体/高インチタイヤ 需要&販売

北米の乗用車用タイヤ需要、販売、シェアについてご説明します。新車用は高インチタイヤにおいて、対前年で拡販・シェアアップとなりました。市販用への回帰需要獲得を見据えています。

市販用においては、今年1月にアジアからの輸入品に対する関税が引き下げられたため、廉価輸入品が非常に増加し、北米タイヤ製造メーカーで構成されるメンバー需要とその他需要の構成比にも構造変化が起こっています。

2023年はメンバーが約80パーセントでその他が約20パーセント、2024年ではメンバーが約75パーセントでその他が約25パーセントとなり、メンバー構成比が5パーセントほど低下しました。これに対応し、Firestoneブランドの活用を強化、量と質のバランスの最適化を図るも対前年販売減となりました。

2025年にはマルチブランド戦略強化のため、Firestoneの新商品を投入して挽回を図ります。18インチの高インチタイヤは、ブリヂストン非「ENLITEN」の既存商品において、一部エリアで競争力が低下して販売減となりました。

2025年にブリヂストン「ENLITEN」新商品を投入し、強化挽回を図ります。20インチ以上の超高インチタイヤでは「ENLITEN」新商品の展開、既存チャネルの強化、新規チャネルの開拓が寄与し、対前年大幅拡販及び販売MIXアップとなり、ブリヂストンブランドではシェアアップとなりました。

北米トラック・バスビジネスについては、市販用は下期に入って廉価輸入品の駆け込み需要が落ち着き、メンバー需要と構成比は適正化へ向かっています。ブリヂストンブランドでは、強固なビジネス基盤をベースに、対前年大幅拡大及びメンバー内シェアアップとなりました。

リトレッドについては、対前年販売減となるも、フリートビジネス強化と連動し、高シェアレベルは維持しながら回復フェーズに入っています。

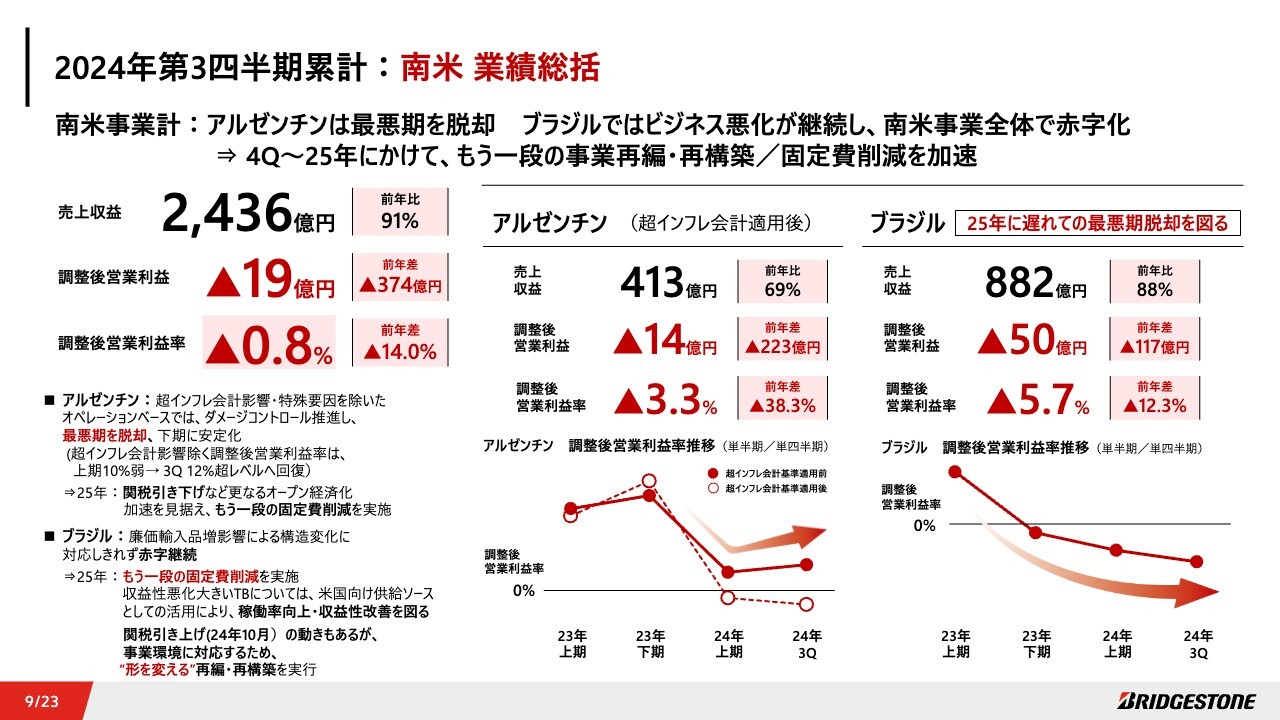

2024年第3四半期累計: 南米 業績総括

南米事業は対前年大幅な減収減益となり、課題が大きく残る結果となりました。アルゼンチンは冒頭ご説明のとおり、最悪期を脱却しました。オペレーションベースは営業利益12パーセント超にいったん回復し、安定化しています。ただし2025年には関税引き下げなど、さらなるオープン経済化が見込まれ、もう一段の固定費削減を実施します。

ブラジルは赤字が継続しており、収益性の悪化しているトラック・バス用タイヤについて、米国向け供給ソースとしての活用を推進し、稼働率向上と収益性改善を図ります。関税引き上げの動きも出ていますが、2025年に向けて変動の激しい事業環境へ対応するため、もう一段の固定費削減を推進し、ブラジル事業のかたちを変える再編・再構築の実施を強化します。

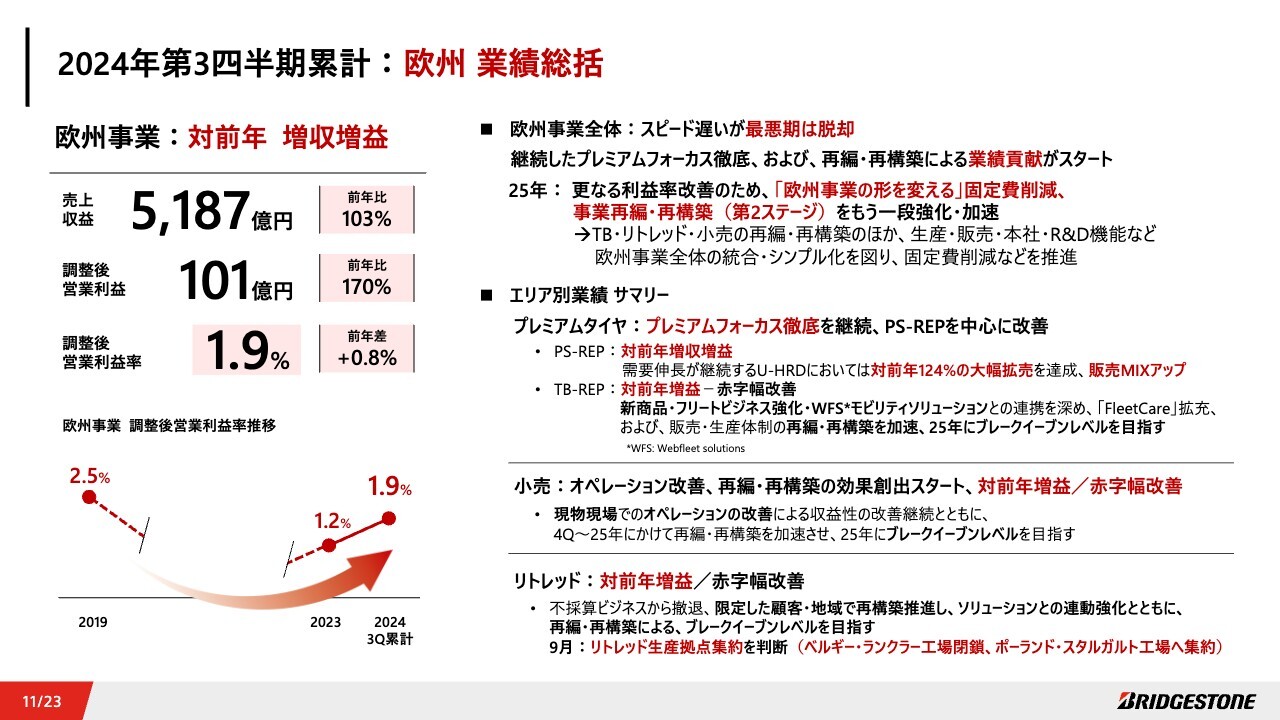

2024年第3四半期累計: 欧州 業績総括

欧州事業は対前年増収増益となり、スピードは遅いですが最悪期を脱却できたと考えています。プレミアムタイヤ事業は、市販用乗用車タイヤで増収増益となりました。超高インチタイヤは大幅拡売、及び販売MIXを向上することができました。

課題の大きいトラック・バス用タイヤ・小売・リトレッドにおいても赤字幅が改善し、来年に向けてブレークイーブンレベルを目指していきます。オペレーション改善と、今年から着手している再編・再構築による業績貢献がスタートしたことで、少しずつですが結果につながっています。

2025年は「欧州事業のかたちを変える」再編・再構築(第2ステージ)をもう一段強化・加速させ、さらなる変革を目指します。

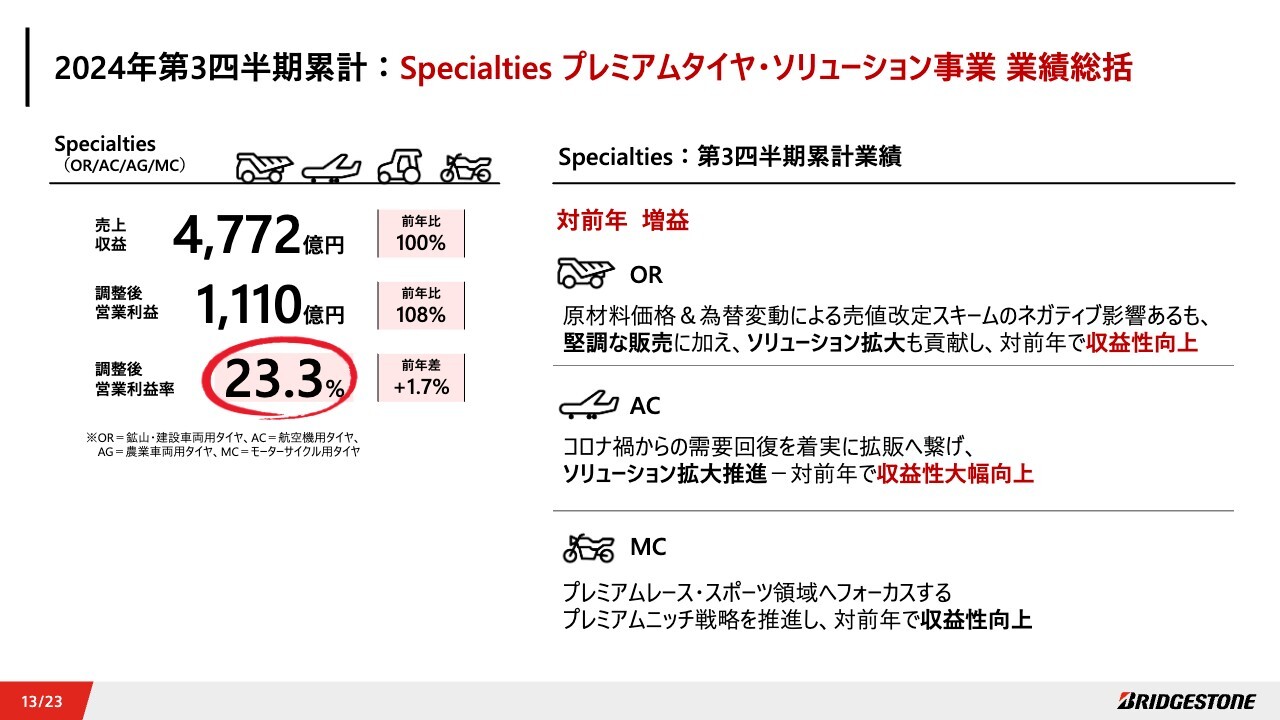

2024年第3四半期累計: Specialties プレミアムタイヤ・ソリューション事業 業績総括

Specialties プレミアムタイヤ・ソリューション事業は、対前年増益となりました。超大型タイヤやソリューションの拡充が堅調な鉱山用タイヤビジネスに加え、コロナ禍からの需要回復を着実に拡販につなげた航空機用タイヤ・ソリューションでは収益性が大幅に向上しました。生産財系BtoBソリューションが成長を牽引しています。

さらに、プレミアムニッチ戦略を推進する二輪用タイヤも収益性を向上させています。

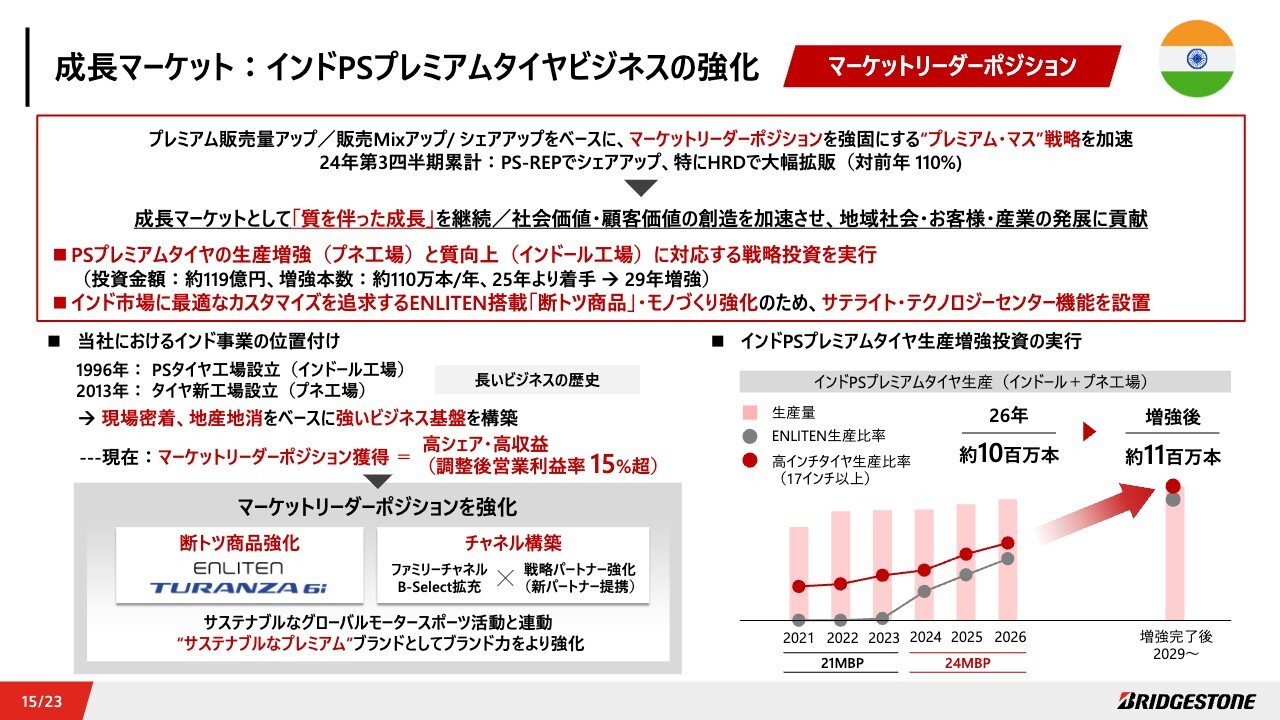

成長マーケット:インドPSプレミアムタイヤビジネスの強化

成長マーケットであるインドについて、戦略的成長投資を中心にご説明します。当社は1996年にインドに工場を設立し、乗用車用タイヤビジネスにおいて現物現場でマーケットリーダーポジションを構築してきました。継続的な成長が見込まれるインドにおいて、プレミアム・マス戦略を実行し、質を伴った成長を目指していきます。

今回、戦略投資として既存2工場において、生産増強・質の強化を実行するとともに、現場密着で開発から生産までのモノづくりを強化するため、サテライト・テクノロジーセンター機能を設置します。

インド市場に最適な究極のカスタマイズを追求し、「ENLITEN」搭載商品の開発・生産をより強化することで、マーケットリーダーポジションを強固なものにしていきます。またインドにおいて、社会価値・顧客価値の創造を加速させることで、地域社会・お客さま・産業の発展にも貢献していきます。

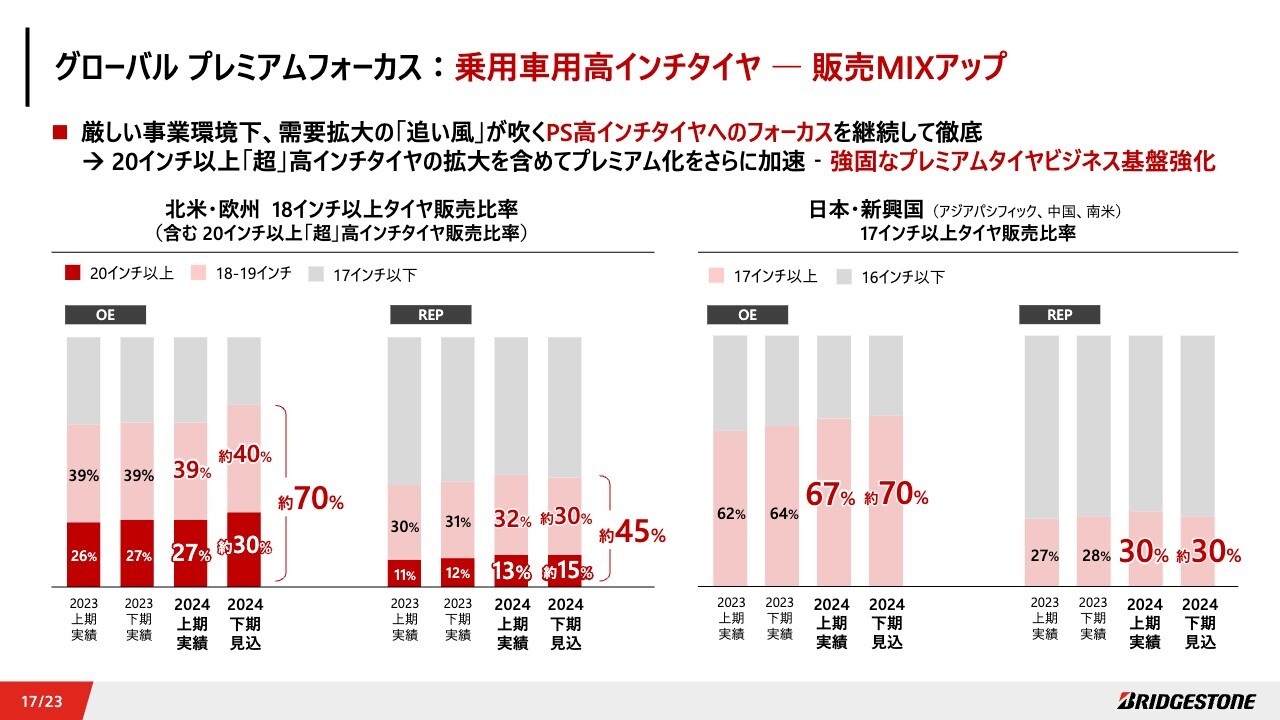

グローバル プレミアムフォーカス: 乗用車用高インチタイヤ―販売MIXアップ

プレミアムフォーカスの進捗については、乗用車用高インチタイヤの販売MIXアップを着実に継続し、体質を強化しています。

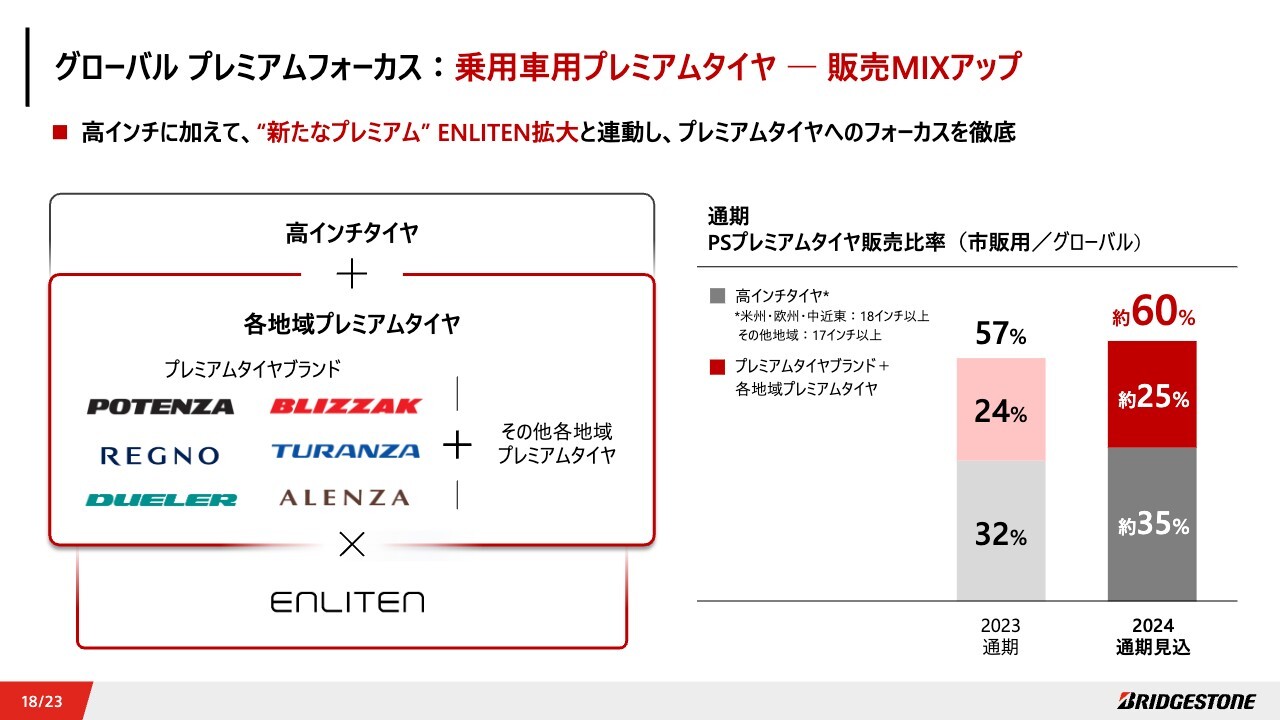

グローバル プレミアムフォーカス: 乗用車用プレミアムタイヤ―販売MIXアップ

高インチタイヤに加えて、プレミアムタイヤブランドの「POTENZA」「TURANZA」「ALENZA」、冬タイヤの「BLIZZAK」など、お客さまに価値を認めていただいているプレミアムタイヤ販売比率も着実に向上させて販売MIXアップし、もう一段の体制強化をグローバルで実現しています。

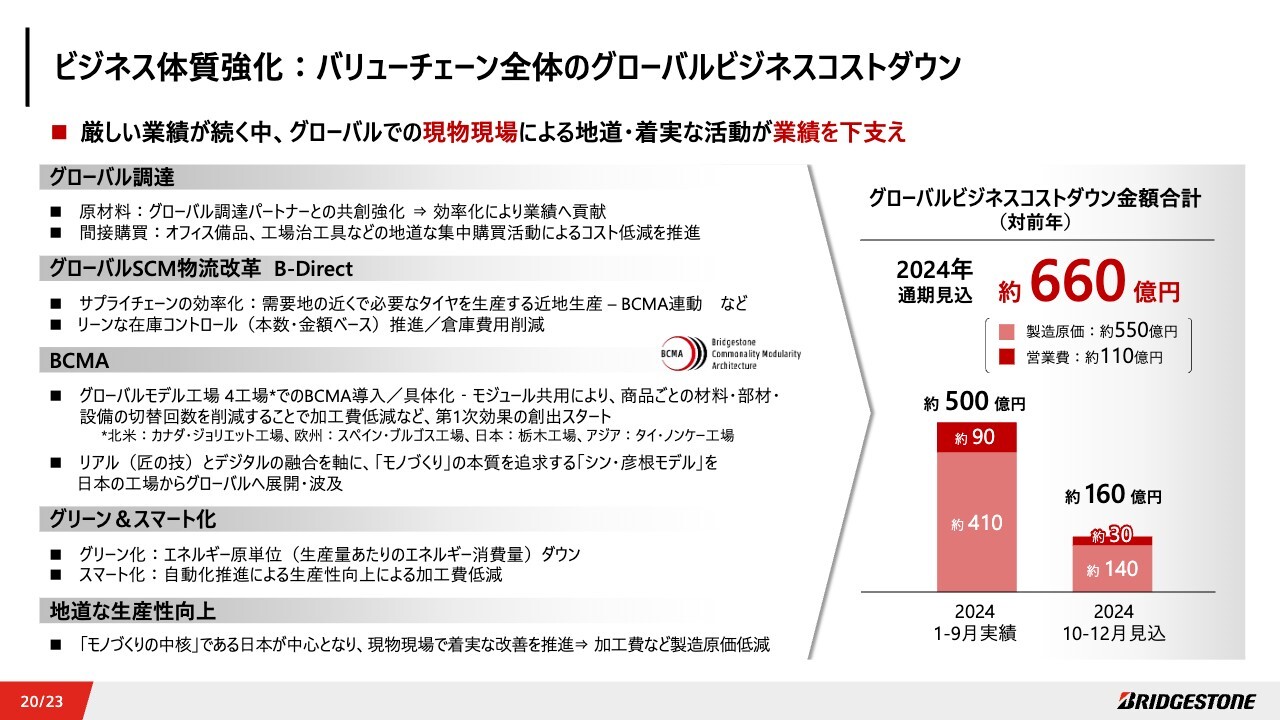

ビジネス体質強化:バリューチェーン全体のグローバルビジネスコストダウン

グローバル業績において厳しい状況が続く中、ブリヂストンらしい現物現場による地道で着実なグローバルビジネスコストダウン活動が業績を下支えしています。これまで累計で約500億円の効果を創出し、年間で約660億円の効果を見込んでいます。2025年に向けてもこれらの活動を加速していきます。

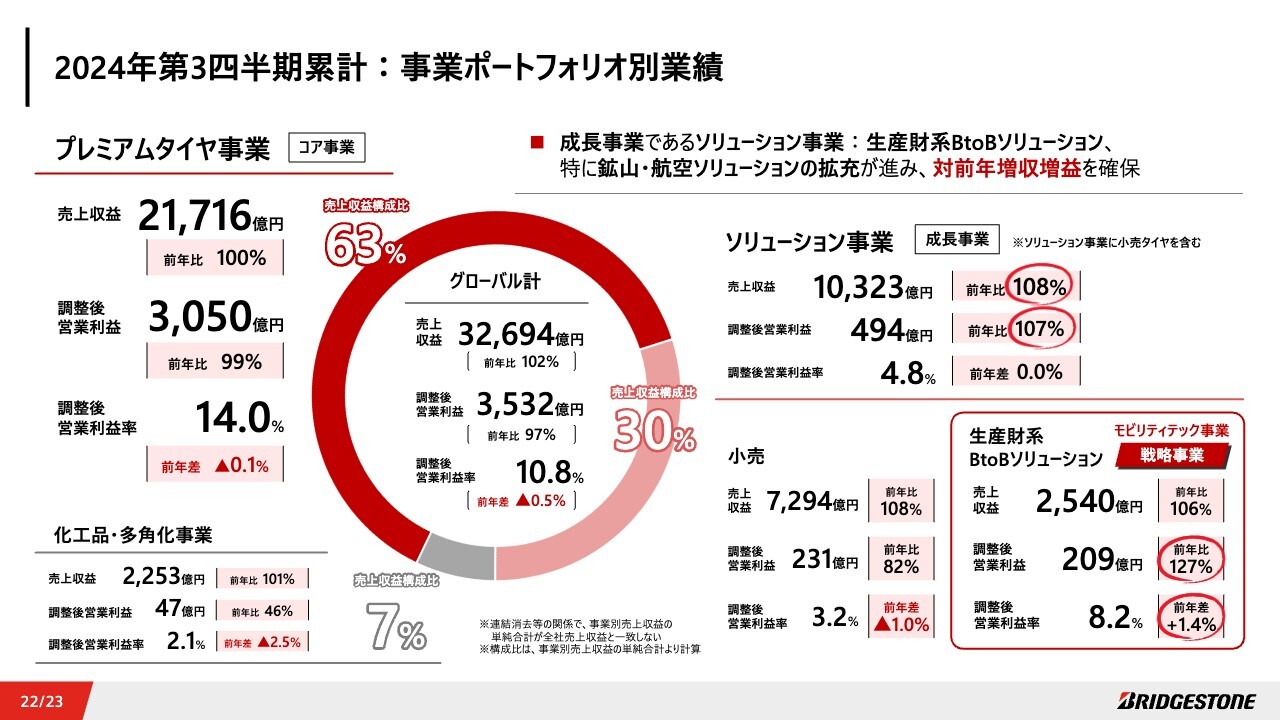

2024年第3四半期累計:事業ポートフォリオ別業績

最後に、事業ポートフォリオ別の業績についてご説明します。コア事業のプレミアムタイヤ事業はこれまでの説明のとおり、対前年減益ですが営業利益率14パーセントを確保し、2025年に向けて改善スピードを上げていきます。

化工品・多角化事業は、北米の空気ばね事業、日本のサイクル事業など課題が深く、大きく減益となりました。一方、成長事業のソリューション事業は、前年比108パーセントの増収及び増益を確保しました。

その内の生産財系BtoBソリューションは、前年比127パーセントの大幅増益となりました。鉱山ソリューションは15パーセント強、航空ソリューションは25パーセント強の高い営業利益率を持ち、生産財系BtoBソリューションの収益性向上を牽引しています。

今後もお客さまとの共創をベースに、断トツ商品の価値の増幅、お客さまとの信頼の増幅、データの価値を増幅させる生産財系BtoBソリューションを、モビリティ・テック事業構築に向けた戦略事業として拡充していきます。

以上が第3四半期業績総括です。引き続きご理解、ご支援のほどよろしくお願いします。

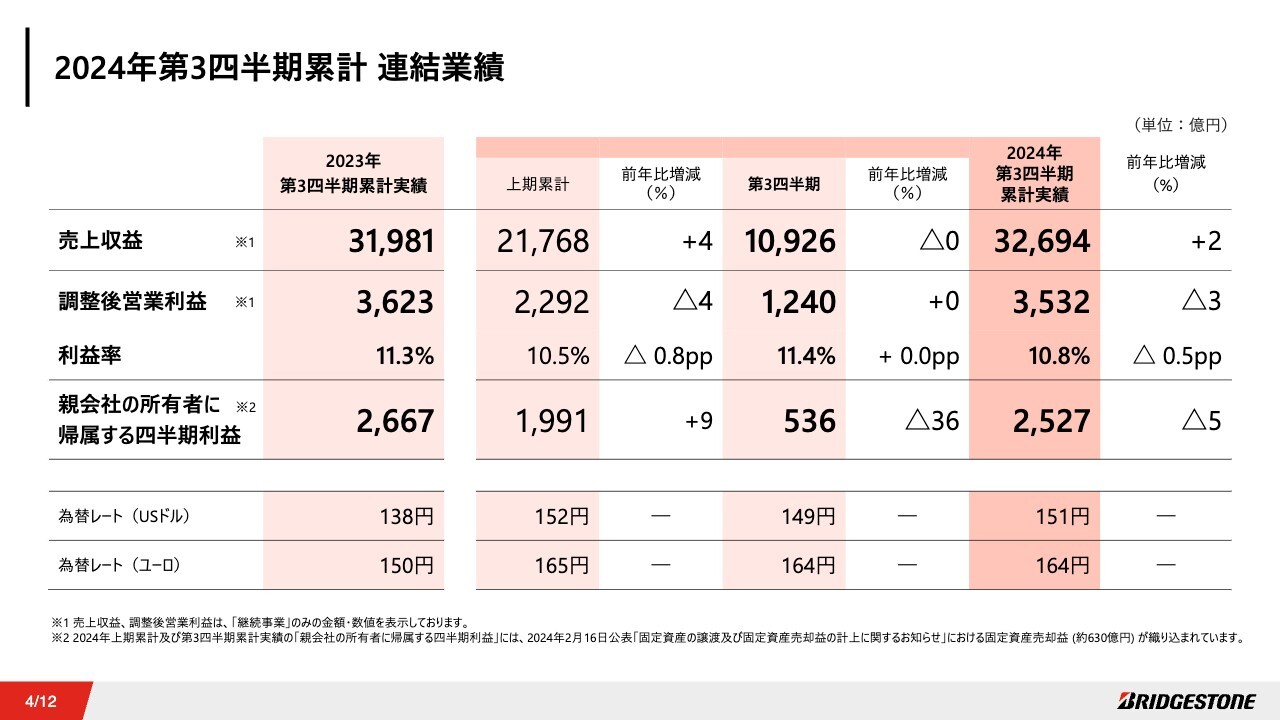

2024年第3四半期累計 連結業績

菱沼直樹氏(以下、菱沼):Global CFO Global財務統括部門長の菱沼です。2024年第3四半期連結業績及び2024年度連結業績予想についてご説明します。

2024年第3四半期連結業績からご説明します。第3四半期累計の業績は前年比増収減益での着地となり、調整後営業利益率は前年比0.5ポイント減の10.8パーセントとなりました。親会社の所有者に帰属する四半期利益は2,527億円となりました。

第2四半期において、固定資産売却益の約630億円を調整項目に計上した一方、将来の収益性改善のための再編・再構築(第2ステージ)を加速し、関連損失費用を計上したことにより、前年比減益での着地となっています。調整項目の内訳は後ほどご説明します。

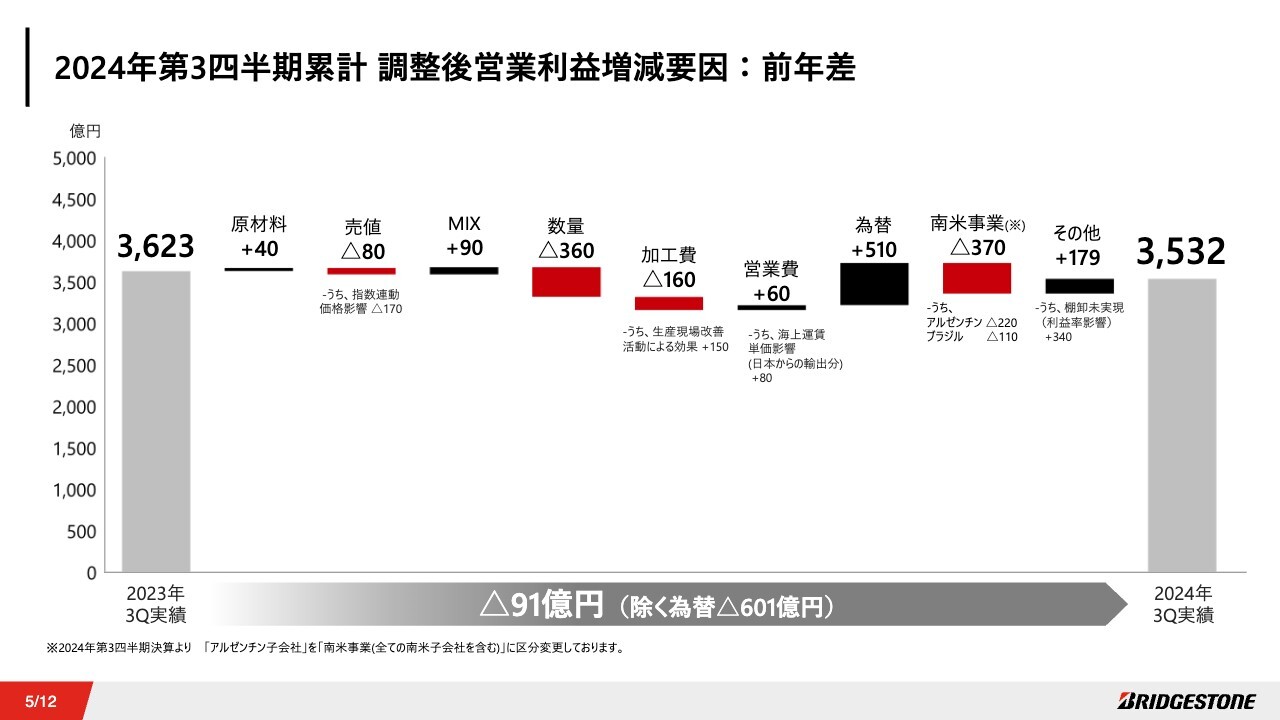

2024年第3四半期累計 調整後営業利益増減要因:前年差

調整後営業利益の対前年増減要因についてご説明します。高インチタイヤの販売構成比アップによるMIX改善を進めたものの、販売数量減・生産調整を含む加工費上昇・南米事業の減益による影響が大きく、為替の追い風はありましたが、対前年若干の減益で着地しました。

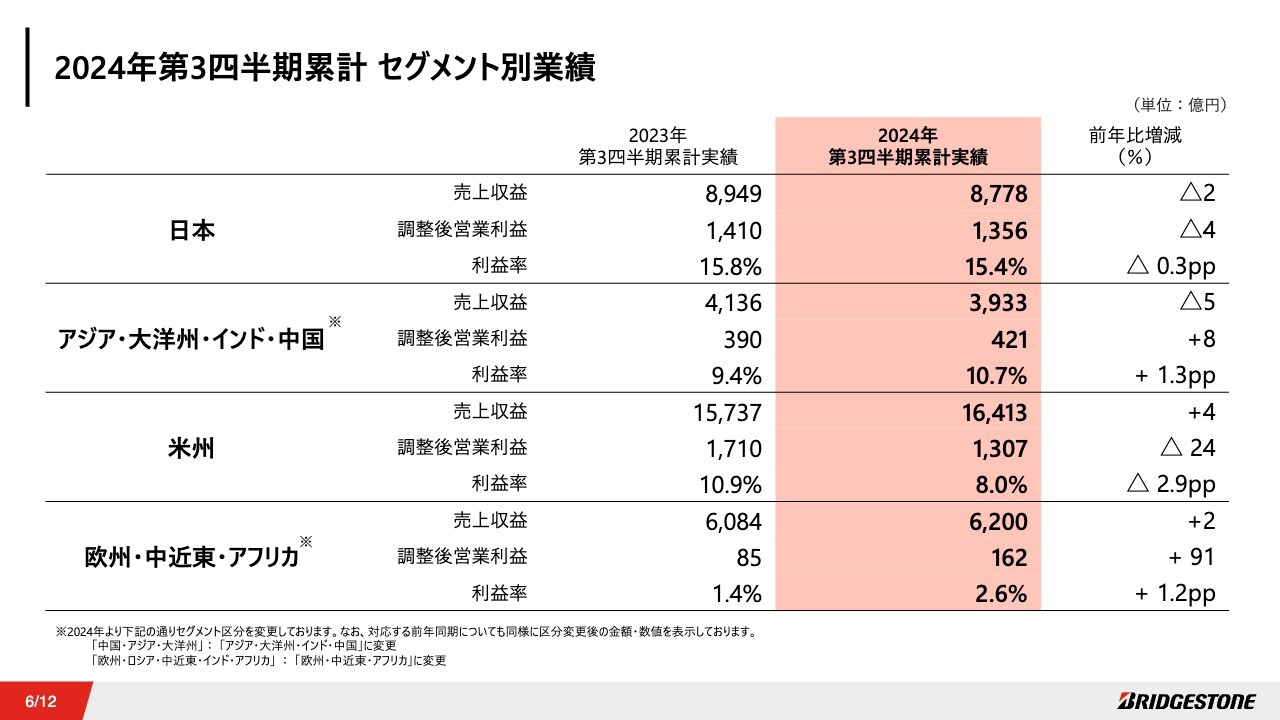

2024年第3四半期累計 セグメント別業績

セグメント別業績です。アジア・大洋州・インド・中国及び欧州・中近東・アフリカセグメントでは、収益性が改善した一方、米州セグメントでは収益性が低下しています。

米州では、トラック・バス用タイヤの需要販売回復が見られるものの、南米事業の前年比大幅減益に加え、乗用車/ライトトラック用タイヤの販売数量減などを背景に、収益性が低下しました。

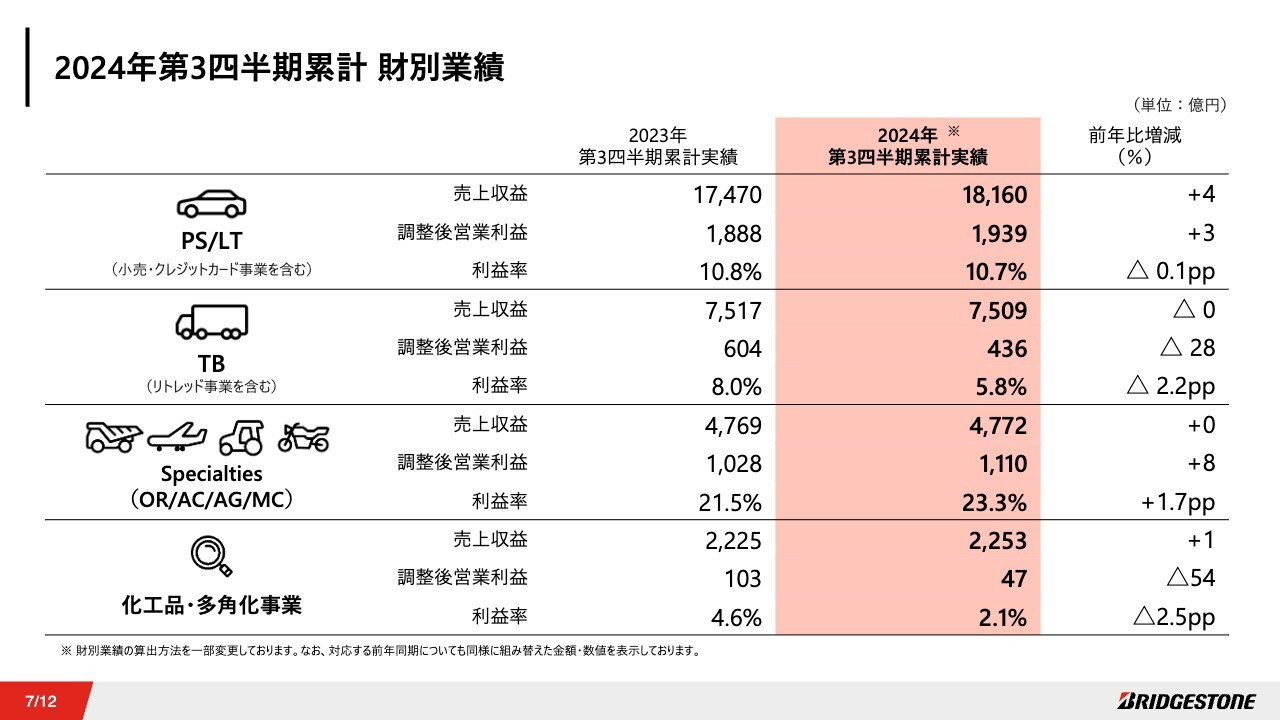

2024年第3四半期累計 財別業績

財別業績についてご説明します。乗用車/ライトトラック用タイヤは販売数量が減少した一方で、市販用の高インチタイヤの拡販、構成比アップを背景に、利益率は10パーセント後半を維持しています。

トラック・バス用タイヤは、販売減の影響、及び在庫適正化に向けた生産調整に伴う加工費アップの影響が大きく、前年比減収減益で、利益率も2.2ポイントダウンとなりましたが、北米を中心に回復傾向は継続しており、第2四半期から第3四半期にかけて収益性は改善しています。

Specialtiesについては、収益性の高い鉱山用タイヤ・ソリューションの堅調な販売と、航空機用タイヤ・ソリューションビジネスの伸長に加え、為替円安の追い風もあり、前年比で増益となりました。利益率も1.7ポイント改善した23.3パーセントと、高い収益率で着地し、連結全体の業績を下支えしています。

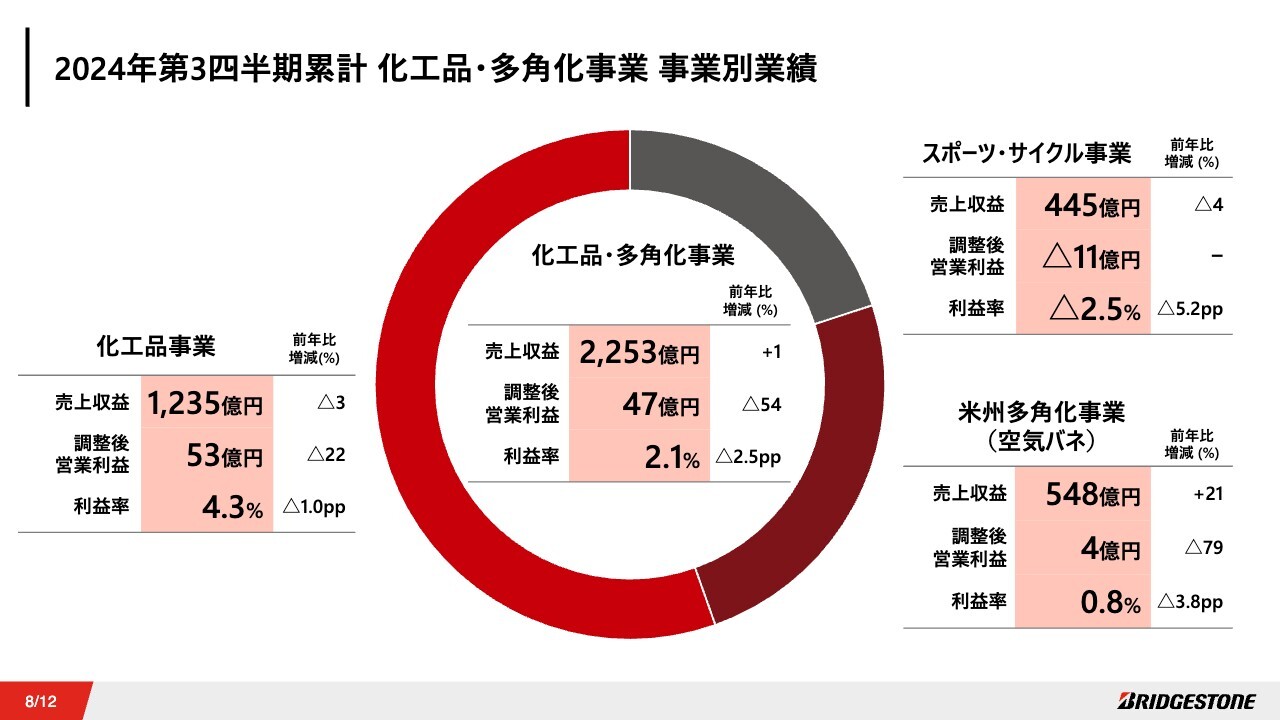

2024年第3四半期累計 化工品・多角化事業 事業別業績

化工品事業については、油圧ホース・クローラ事業において、建機需要減を背景に前年比で減収減益となり、利益率も若干低下しています。

スポーツ・サイクル事業については、サイクル事業での減益の影響が大きく、前年比で減益、営業赤字での着地となりました。

米州多角化事業については、大型トラック・トレーラー向けなど事業環境の厳しさに加え、EV関連の新規ビジネス立ち上げコストの負担が重なり、前年比減益での着地となりました。

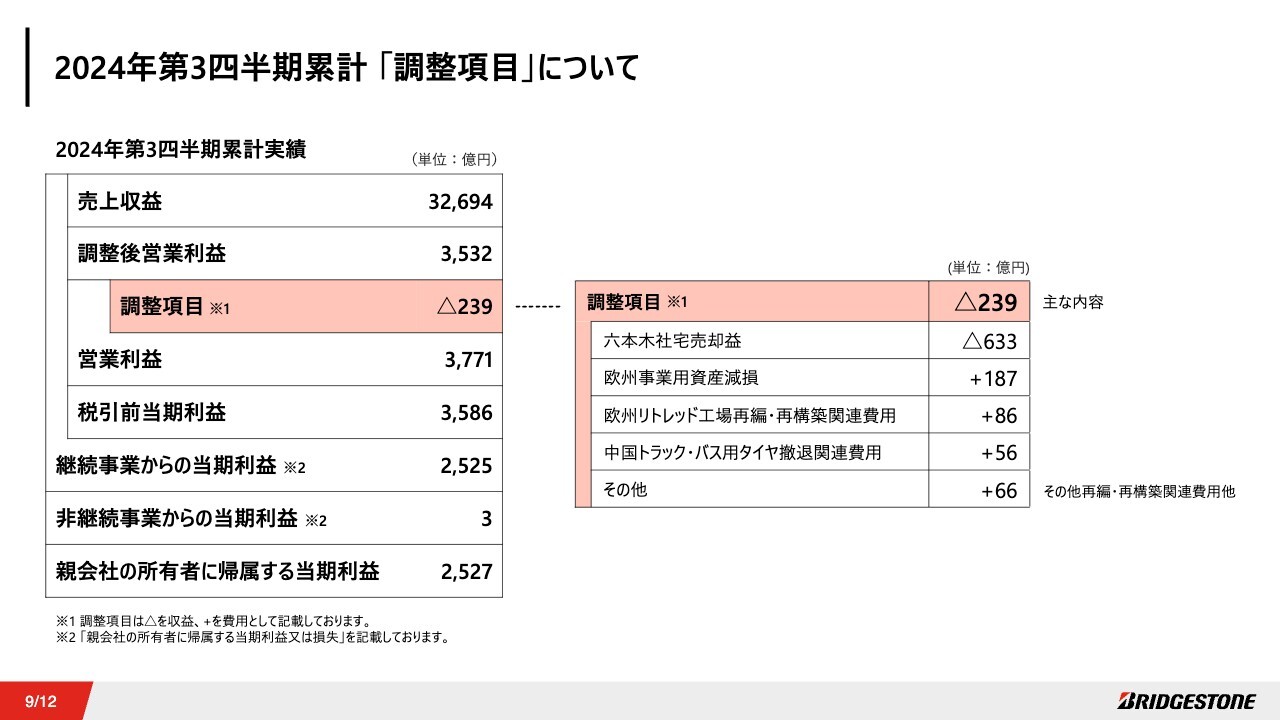

2024年第3四半期累計 「調整項目」について

調整項目です。第3四半期累計で239億円の益方向で着地しており、主な内訳はご覧のとおりとなっています。第2四半期に六本木社宅売却益633億円を計上した一方で、再編・再構築(第2ステージ)を加速したことにより、特に欧州、中国等において生じた減損損失や事業再編・再構築関連費用を計上しています。

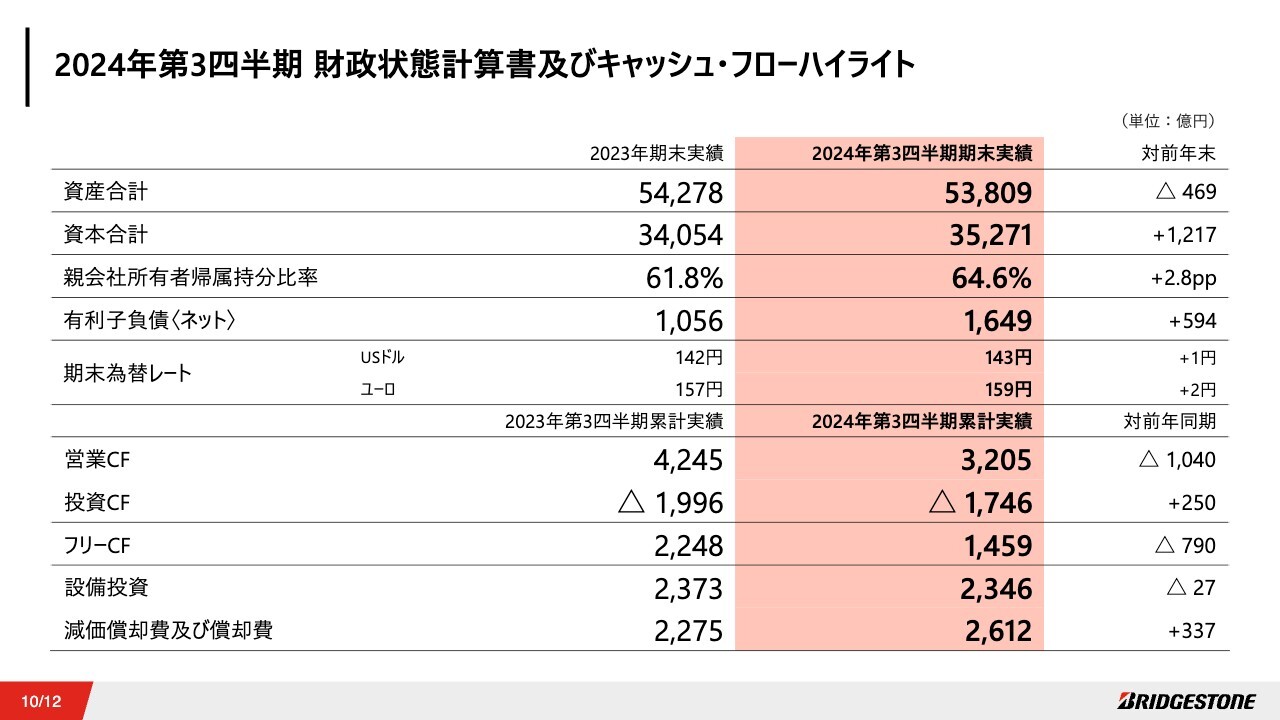

2024年第3四半期 財政状態計算書及びキャッシュ・フローハイライト

財政状態計算書及びキャッシュ・フローの状況です。資産合計は前年末比469億円減の5兆3,809億円となりました。期末の為替レートは、前年末と同水準で着地しています。

自己資本比率は社債の償還等による負債の減少があり、前年末比2.8ポイント上昇の64.6パーセントとなりました。

財務健全性や資本効率などさまざまな観点から、当社として目指すバランスシートの姿について検討を進めています。

フリーキャッシュ・フローは1,459億円の収入となり、前年比790億円の減となりました。設備投資の厳選投入に加え、固定資産売却によるキャッシュインにより、投資キャッシュ・フローが減少した一方で、日本における暖冬による冬タイヤ需要の遅れなどの影響もあり、営業キャッシュ・フローが減少したことによるものです。

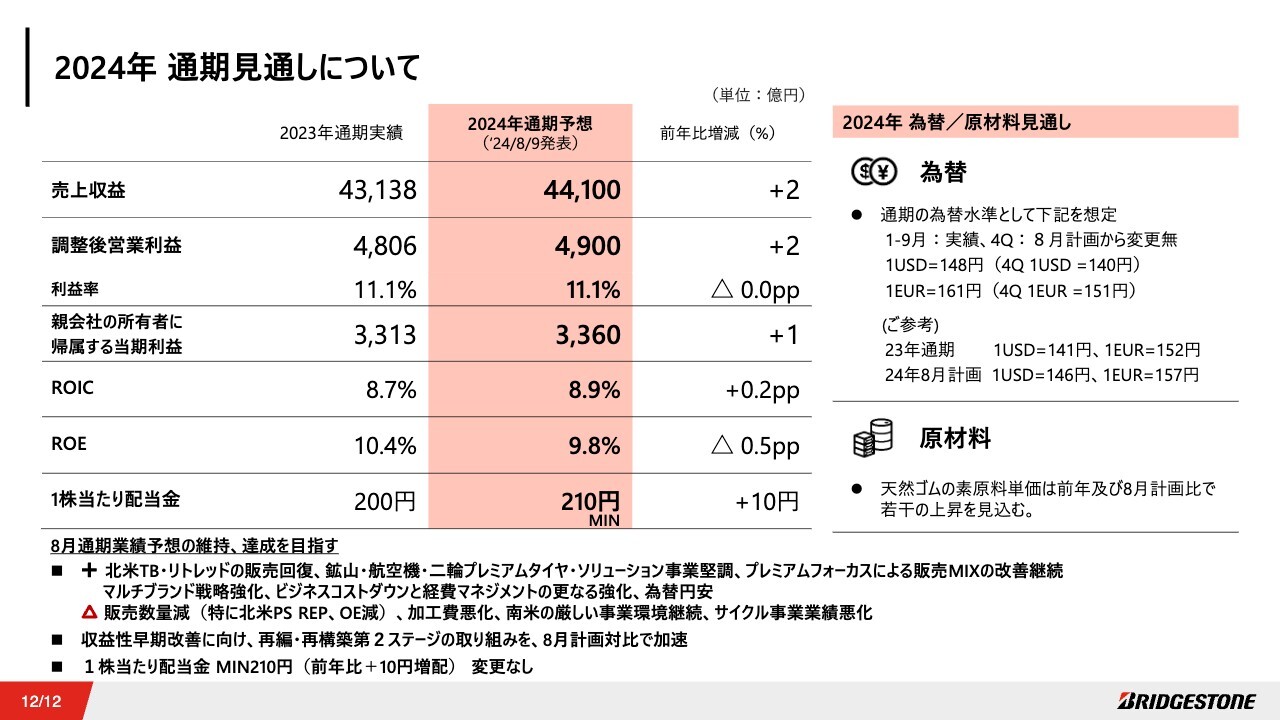

2024年 通期見通しについて

2024年の見通しについてご説明します。先ほどお話ししたとおり、2024年通期の見通しは、8月に発表した通期予想からの変更はありませんが、業績予想の前提についてご説明します。

第4四半期の為替前提は8月計画から変更ありません。原材料価格は、天然ゴムは8月計画対比で若干の単価上昇を想定しています。

事業環境は厳しさを増していますが、引き続き8月計画の達成を目指すとともに、収益性改善に向け、再編・再構築(第2ステージ)への取り組みを加速していきます。

なお、配当金については、1株当たり配当金ミニマム210円から変更はございません。

質疑応答:再編・再構築の進捗と見通しについて

質問者:御社が再編・再構築と呼ぶ、構造改革について、現在は北米・南米・欧州で進めていると思います。具体的には、それぞれどのようなことを進めていて、進捗としては何合目まで来ているのでしょうか? いつ頃を目処に完了し、全体としてどのような業績改善効果が見込まれるのかもご教示ください。

特に欧州について、今回減損損失を大きく出していますが、これで出し切ったのでしょうか? 今後どのような見通しなのか、

新着ログ

「ゴム製品」のログ