提供:日東工業株式会社 2025年3月期第2四半期決算説明

【QAあり】日東工業、売上高・純利益は中間期過去最高となるも固定費増加の影響で営業減益 連結業績の見直しにより通期計画を修正

エグゼクティブサマリー

黒野透氏:みなさまこんにちは。取締役社長COOの黒野透です。本日は大変お忙しい中、日東工業株式会社の2025年3月期第2四半期決算説明会にご参加いただき、誠にありがとうございます。

みなさま方には日頃よりご指導ご鞭撻を賜り、この場をお借りして厚く御礼申し上げます。本日の説明会は、当社ホームページに掲載している決算説明会資料に沿って行います。

エグゼクティブサマリーです。2025年3月期中間期の連結売上高・純利益は過去最高となりました。価格改定、案件価格の改善といった増益効果の一方、部材や原材料の価格高騰や減価償却費の増加の影響を受け、営業利益と経常利益は減益となりました。

また、連結子会社の業績見通しや期初想定を上回る特別利益の計上を受け、通期の連結業績を修正しています。

目次

本日は、スライドの1から4の項目についてご説明します。5は参考資料ですので、後ほどご覧ください。

中間期 連結決算ハイライト

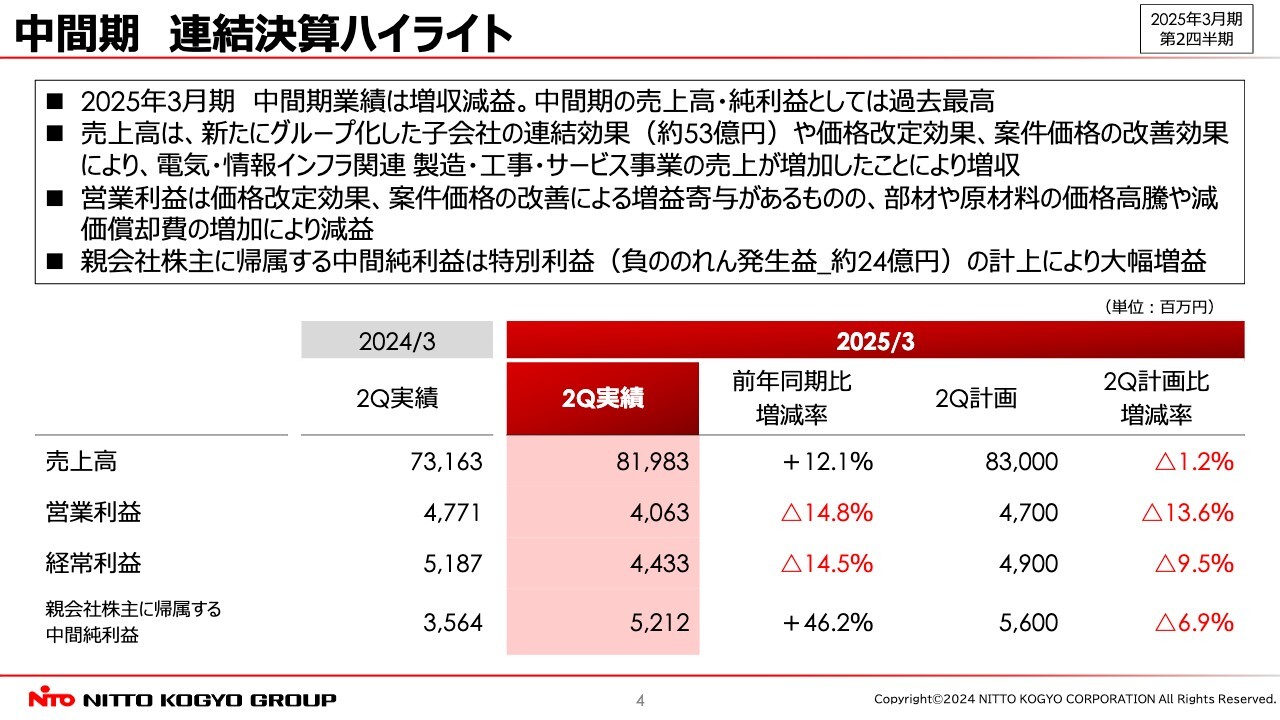

2025年3月期中間期連結決算概要のハイライトからご説明します。売上高は819億8,300万円で、前年同期比12.1パーセントの増収となりました。新たにグループ化した子会社の連結効果約53億円や価格改定効果、案件価格の改善効果によるものです。

営業利益は40億6,300万円で、前年同期比14.8パーセントの減益です。価格改定効果、案件価格の改善による増益寄与があるものの、部材や原材料の価格高騰や減価償却費が増加したことにより、減益となりました。経常利益は44億3,300万円、前年同期比14.5パーセントの減益ですが、営業利益を上回りました。

親会社株主に帰属する中間純利益は52億1,200万円、前期比46.2パーセントの大幅増益となりました。こちらは、特別利益(負ののれん発生益24億円)の計上によるものです。

以上のことから、上期業績は、売上高・純利益としては過去最高となりましたが、期初に発表した上期計画に対しては、全項目で未達となりました。セグメント別および部門別の状況については、後ほど詳しく説明します。

事業セグメントについて

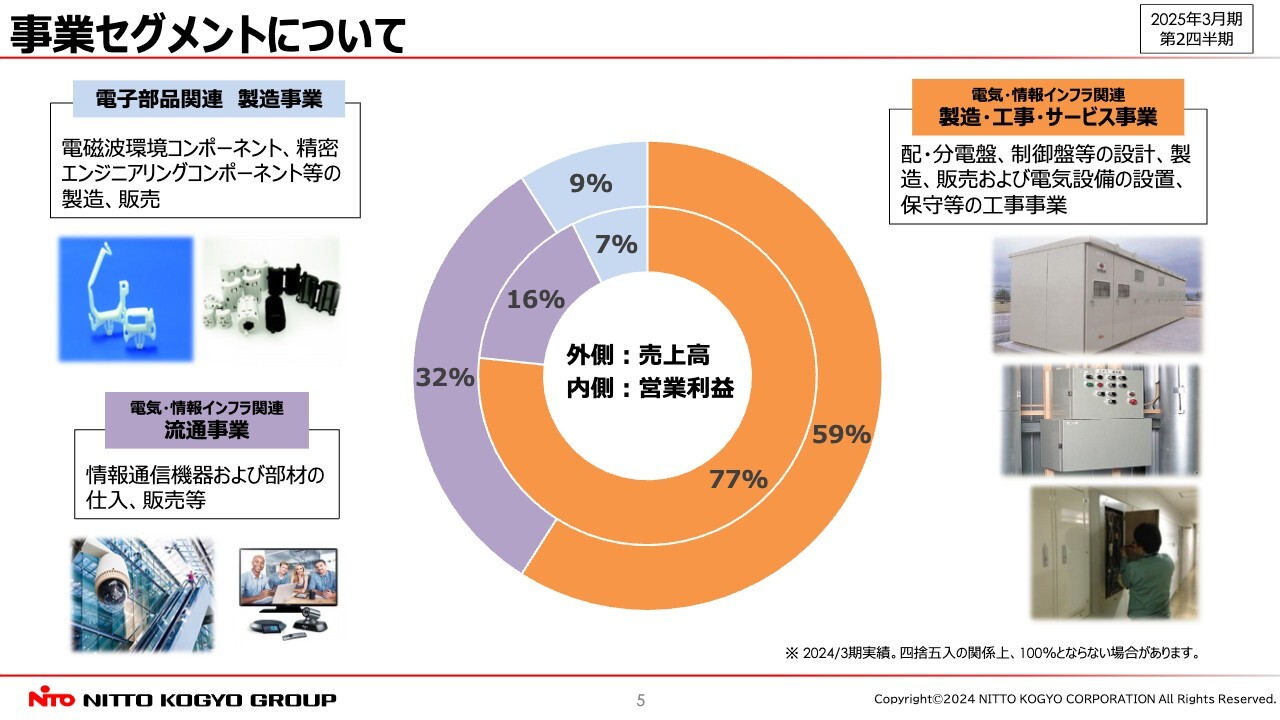

日東工業グループの事業セグメントについてです。円グラフのオレンジ色で表した部分は、当社を中心とした電気・情報インフラ関連 製造・工事・サービス事業です。こちらは売上構成比59パーセント、営業利益構成比77パーセントを占めるコア事業となっています。

薄紫色で表した部分は、サンテレホンを中心とした電気・情報インフラ関連 流通事業です。こちらは売上構成比32パーセント、営業利益構成比16パーセントを占める事業です。

水色の部分は、北川工業を中心とした電子部品関連 製造事業です。売上構成比9パーセント、営業利益構成比7パーセントを占める事業です。

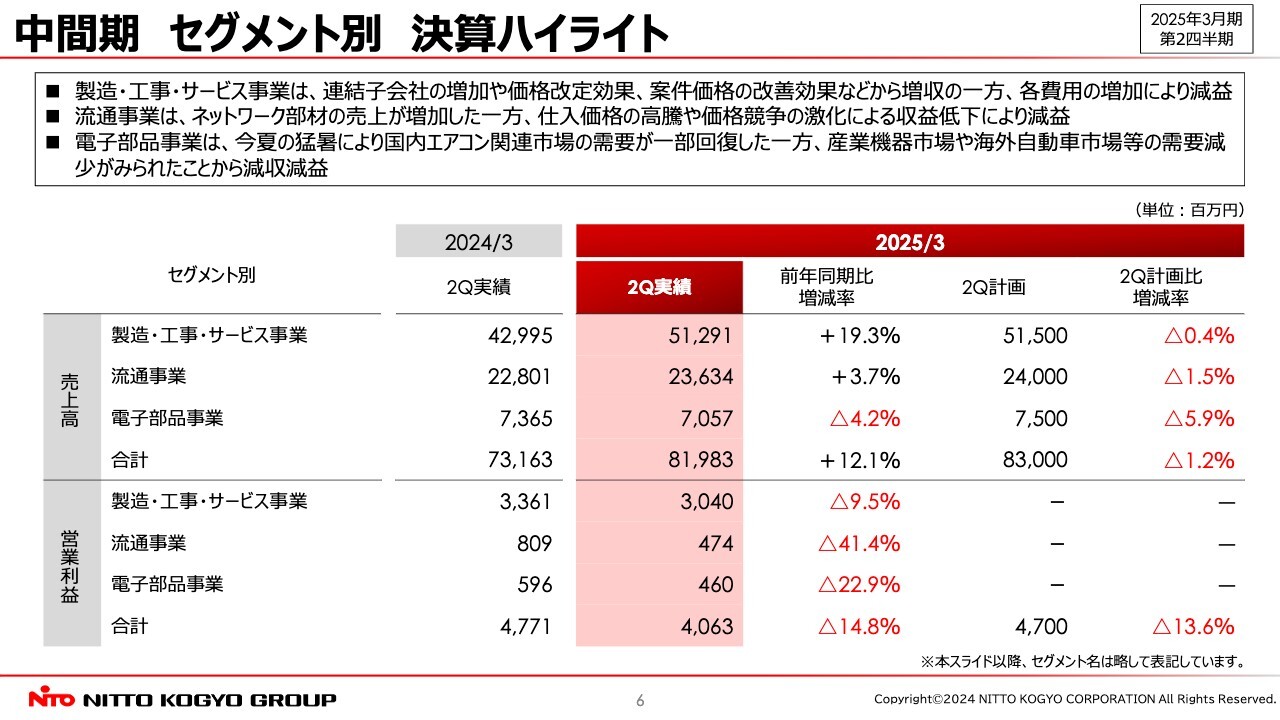

中間期 セグメント別 決算ハイライト

中間期セグメント別決算ハイライトです。このスライドより、セグメント名は省略した表記にしています。

製造・工事・サービス事業は増収減益となりました。連結子会社の増加や価格改定効果、案件価格の改善効果により増収となったものの、長引く部材価格高騰の影響や、新工場稼働に伴う減価償却費の増加により、減益となりました。本セグメントは当グループのコア事業ですので、後ほど詳しくご説明します。

流通事業についても、増収減益です。企業におけるIT投資意欲の高まりに伴いネットワーク部材の売上が増加したものの、仕入価格の高騰や価格競争の激化により、収益の低下が見られました。

電子部品事業は、今年の夏の猛暑により、国内エアコン関連市場の需要が一部回復した一方、産業機器市場や海外自動車市場等の需要が減少したことから、減収減益となりました。

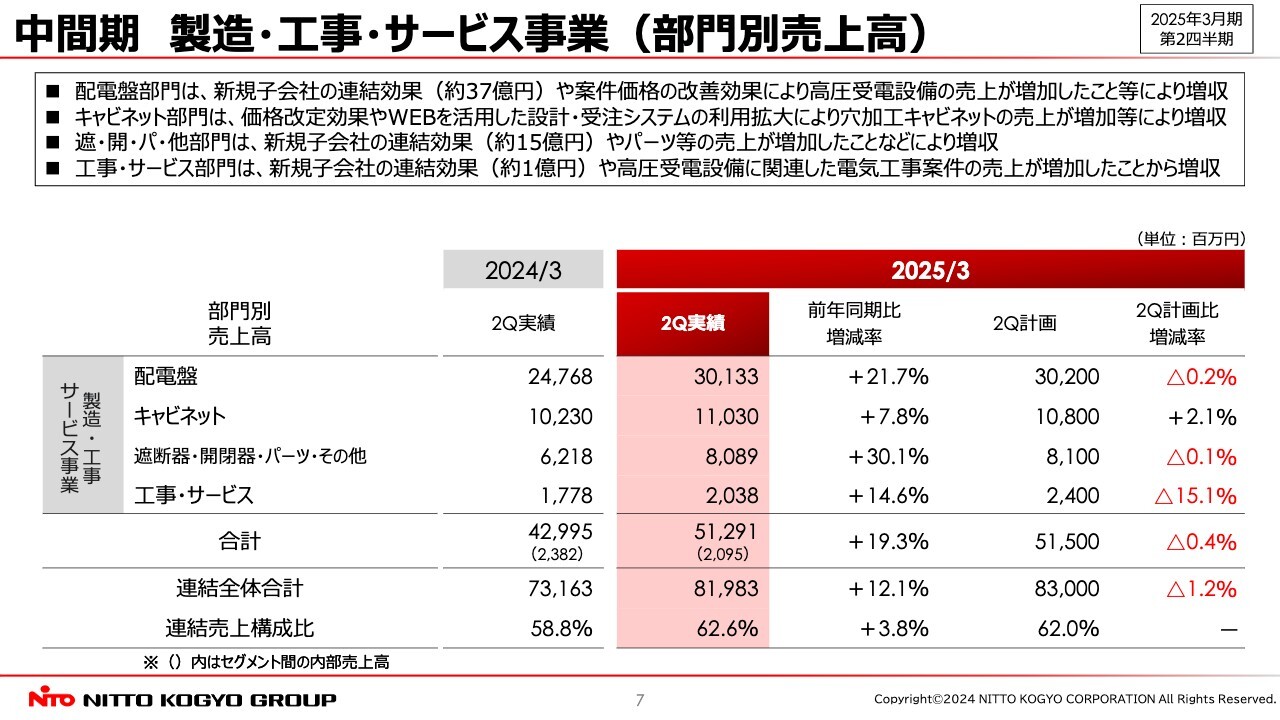

中間期 製造・工事・サービス事業(部門別売上高)

当社グループのコア事業である製造・工事・サービス事業の部門別売上状況です。配電盤部門は、新規子会社の連結効果や案件価格の改善により、高圧受電設備の売上が増加し、増収となりました。

キャビネット部門は、価格改定効果の他、Webを活用した設計・受注システムの利用拡大により、穴加工キャビネットの売上が増加したことなどから、増収となりました。

遮断器・開閉器・パーツ・その他の部門は、新規子会社の連結効果やパーツ等の売上増加などにより、増収となりました。

工事・サービス部門は、新規子会社の連結効果や高圧受電設備に関連した電気工事案件の売上増加により、増収となりました。

以上により、各部門で増収となったものの、上期の売上計画はキャビネット部門を除き、未達となりました。

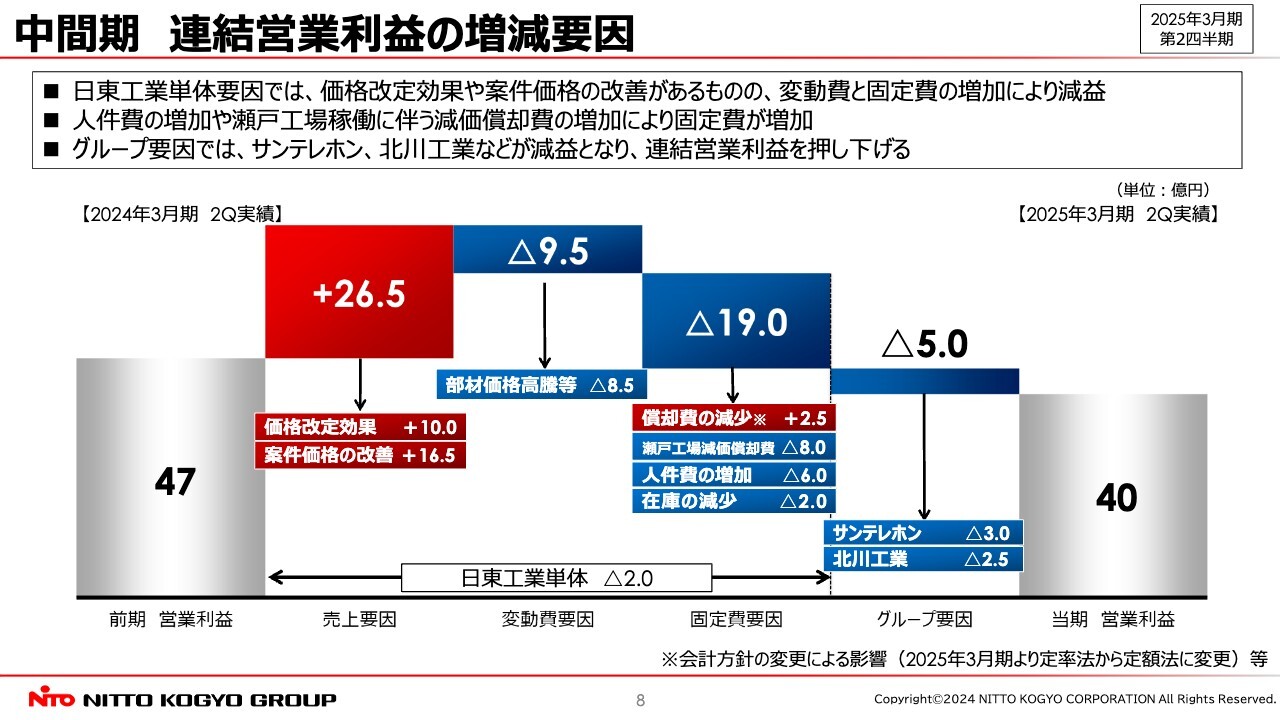

中間期 連結営業利益の増減要因

中間期連結営業利益の前期比増減要因です。前期は47億円、当期は40億円で、約7億円の減益となりました。

日東工業単体の要因としては、価格改定効果や案件価格の改善により、およそ26億円の増益、部材価格高騰等の変動費要因でマイナス9億円ほどの減益、瀬戸工場の償却費や人件費の増加などによる固定費要因で、マイナス19億円の減益です。前期から、約2億円の減益となりました。

グループ要因では、好調な子会社はあったものの、サンテレホンや北川工業が減益となり、約5億円の減益となりました。

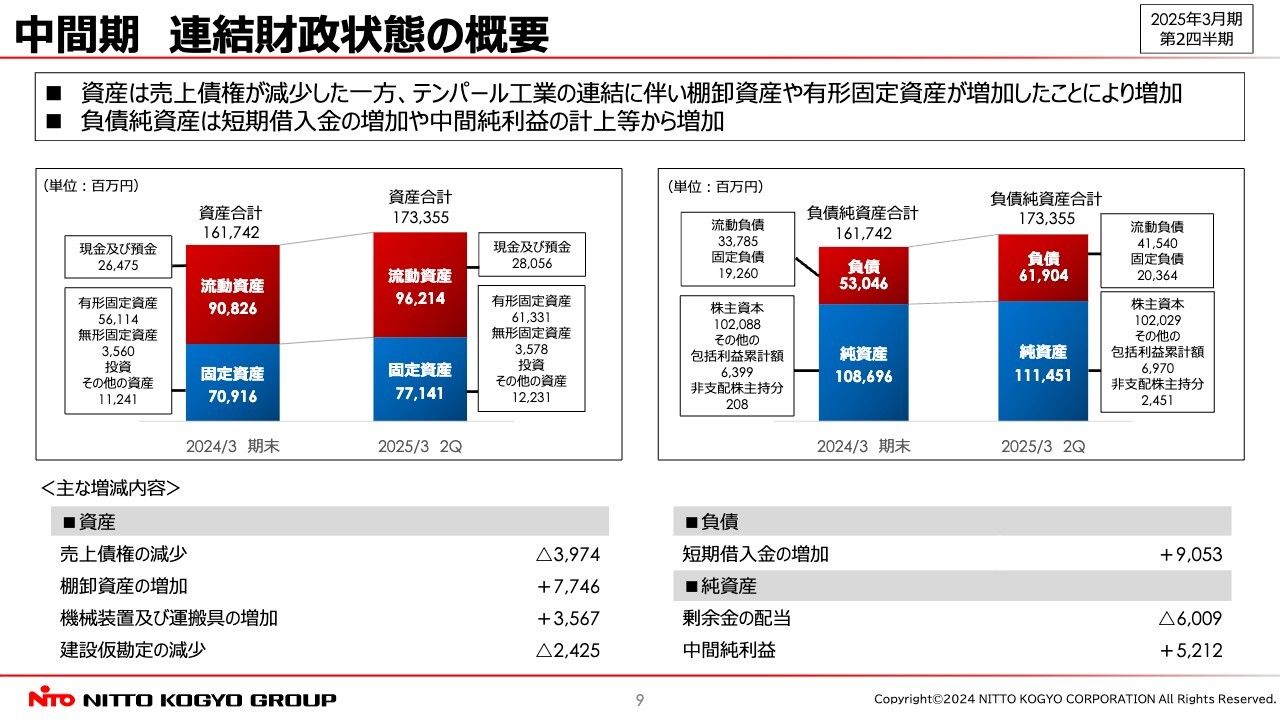

中間期 連結財政状態の概要

連結財政状態の概要です。中間期の総資産は、前期末と比べて約116億円増加しています。これはテンパール工業の連結に伴い、棚卸資産や有形固定資産が増加しているためです。

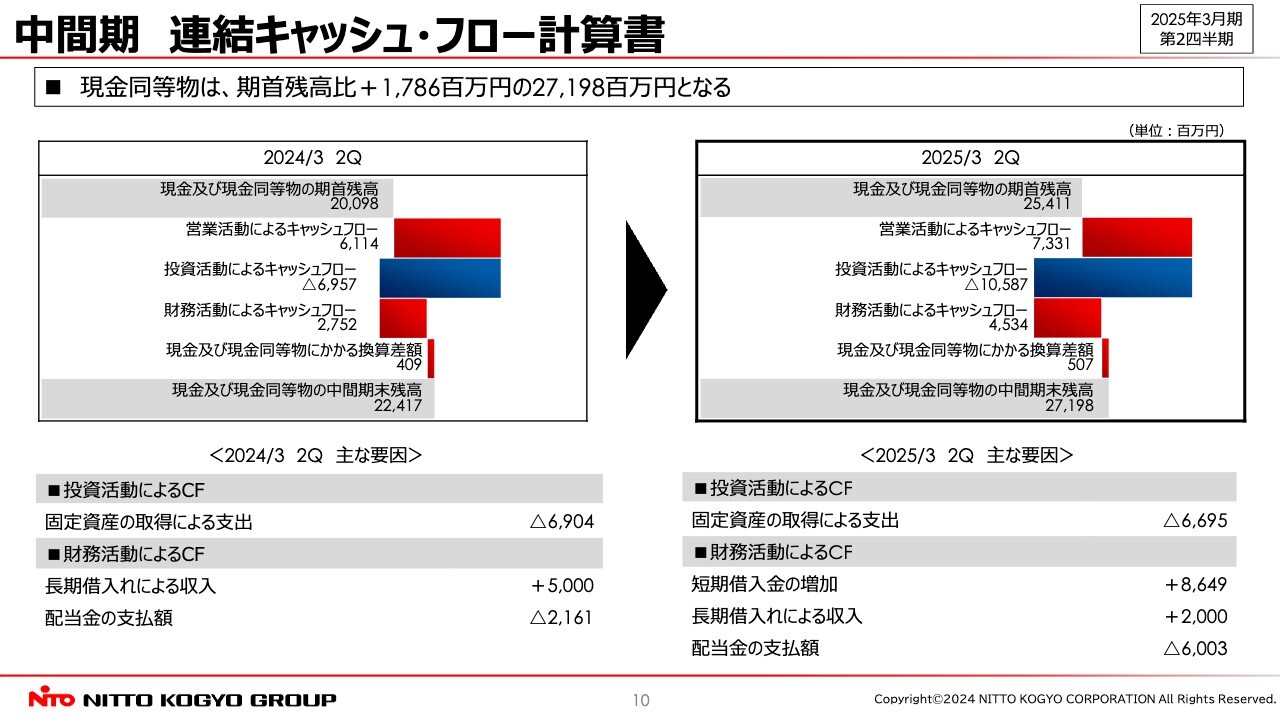

中間期 連結キャッシュ・フロー計算書

連結キャッシュ・フロー計算書です。スライド左側が前期、右側が今期となります。営業活動によるキャッシュ・フローはプラス73億3,100万円です。投資活動によるキャッシュ・フローはマイナス105億8,700万円、財務活動によるキャッシュ・フローはプラス45億3,400万円です。

これらにより、現金及び現金同等物の中間期末残高は、期首残高からおよそ17億円増加し、271億9,800万円となりました。

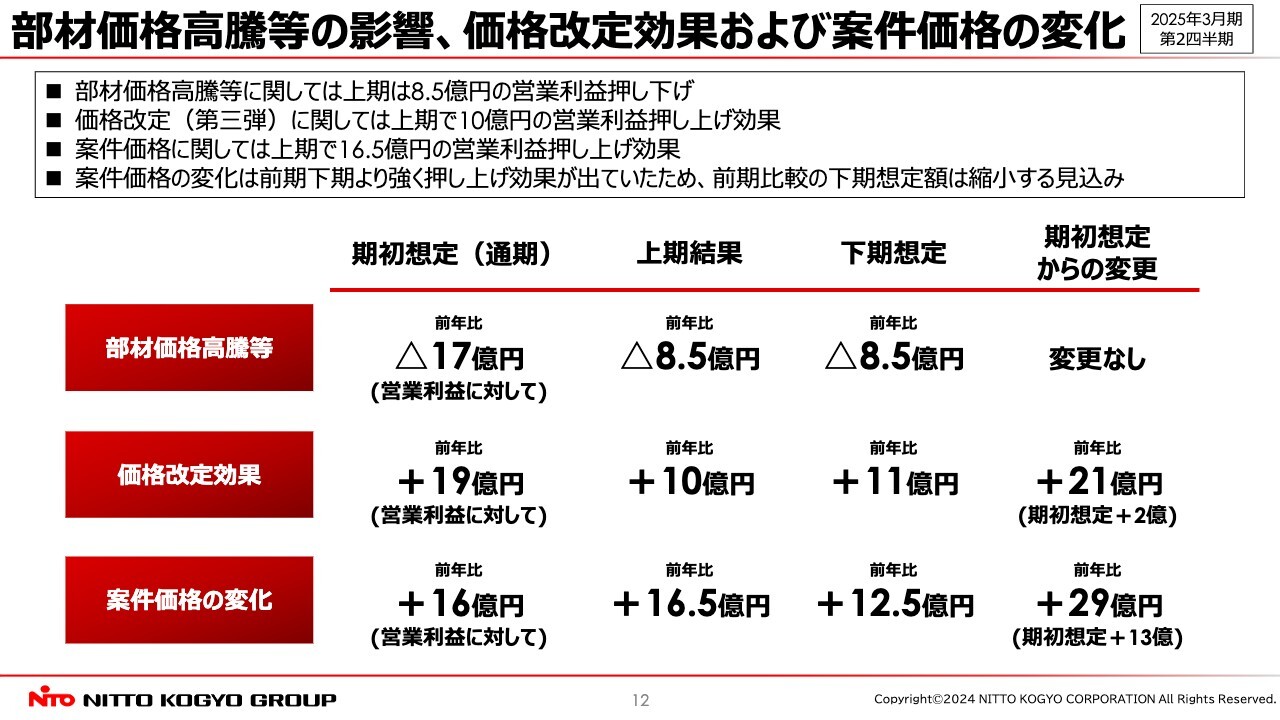

部材価格高騰等の影響、価格改定効果および案件価格の変化

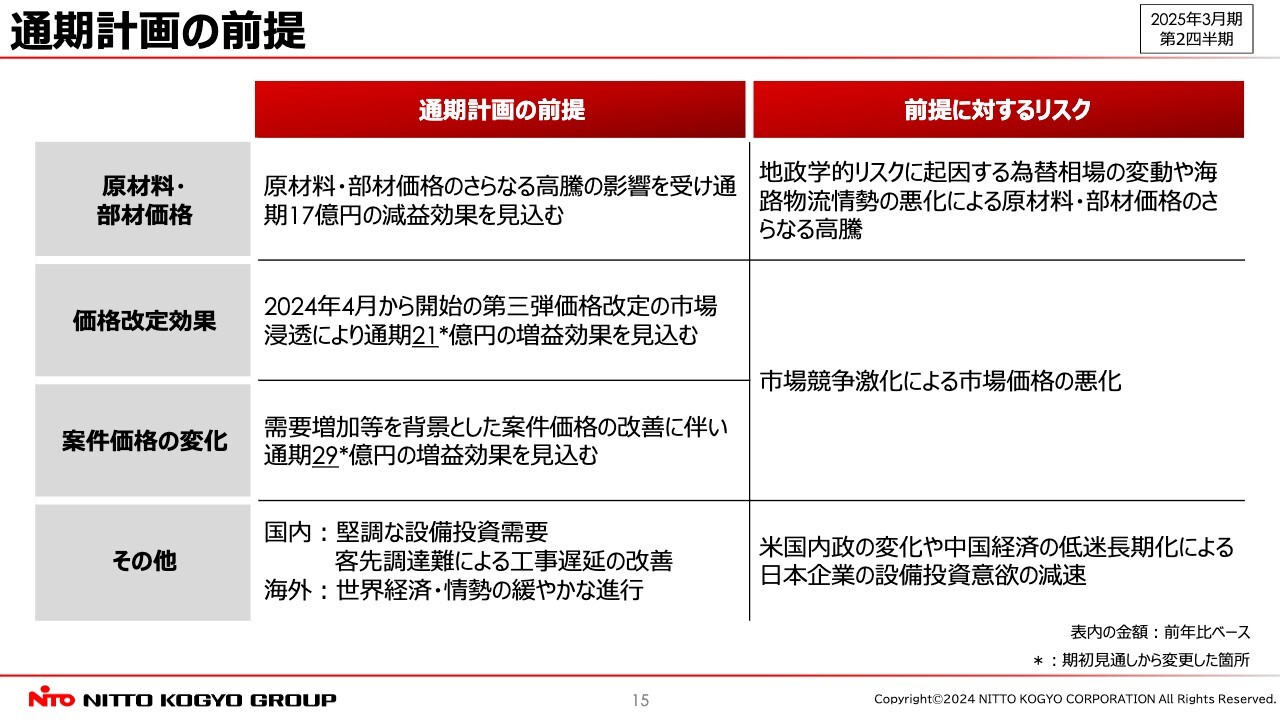

トピックスです。通期計画の前提としている、部材価格高騰等の影響、価格改定効果および案件価格の変化です。

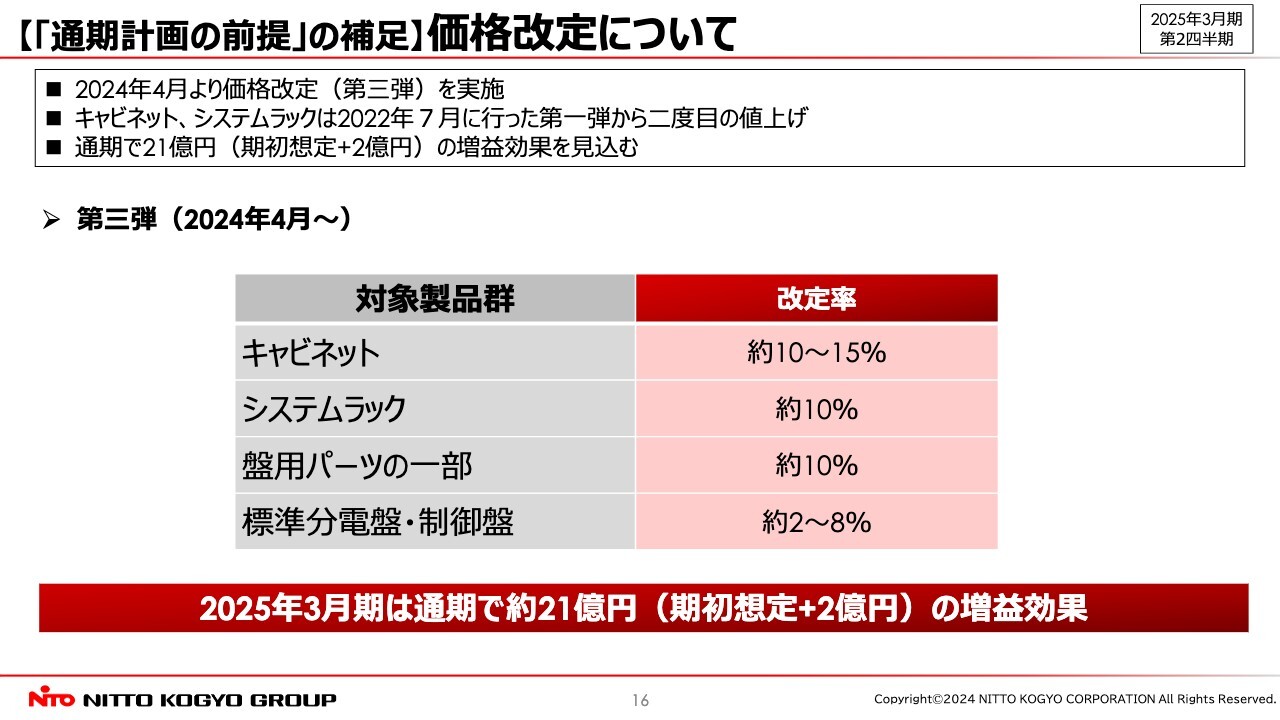

部材価格高騰の影響は、ほぼ想定どおりの結果となっており、下期も想定どおりとなる見込みです。価格改定の効果は上期の時点で想定をやや上回り、通期では21億円となる想定に変更しています。

また、案件価格の変化についても、引き続き需要が強い状況は続くと見込んでいるため、通期での効果は、前期比29億円の増益に変更しました。

なお、案件価格の変化は、下期の想定額が上期実績よりも小さくなっています。前期下期より強く押し上げ効果が出ていたため、前期比較の下期想定額は縮小すると見込んでいます。

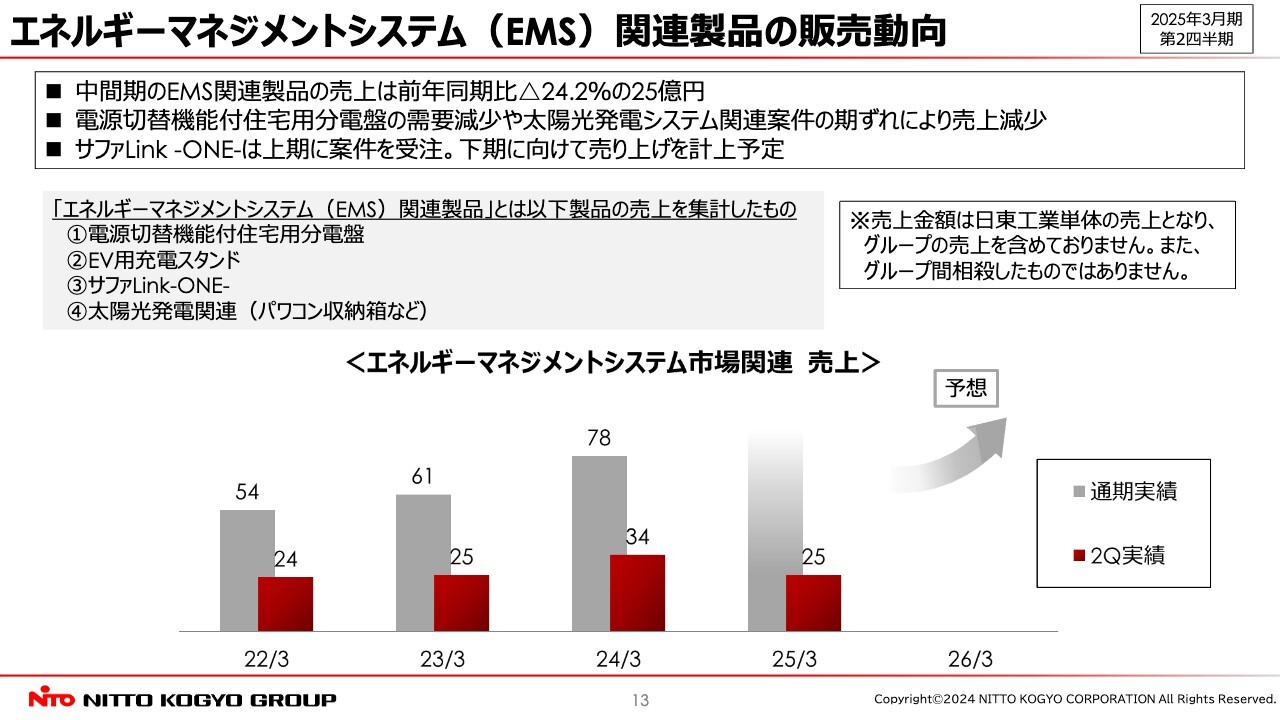

エネルギーマネジメントシステム(EMS)関連製品の販売動向

当社が事業領域の拡大を目指す、エネルギーマネジメントシステム(EMS)関連製品の販売動向についてです。こちらは日東工業単体の売上で、あくまで参考レベルとなります。

中間期のEMS関連製品の売上は、前年同期比24.2パーセント減収の25億円となりました。減収の要因としては、電源切替機能付住宅用分電盤に求められていた、商用電源と非常用電源を切り替える機能自体が、分電盤からパワーコンディショナー側へ移行する技術変化が進んでいることもあり、同分電盤の需要が減少しているためです。

加えて、太陽光発電システム関連案件に期ずれが発生しており、中間期においてはEMS関連製品の売上が減少しています。

一方、産業用太陽光自家消費型蓄電システム「サファLink -ONE-」は、上期に案件を受注しました。自治体から非常用電源として注目をいただいており、我々の取り組みが少しずつ実を結んできているものと感じています。

通期計画の前提

2025年3月期通期連結業績予想についてです。通期計画の前提は、先ほどトピックスにてご説明したとおりです。

【「通期計画の前提」の補足】価格改定について

価格改定についても、トピックスでお話しした内容と重複しますので、ご説明を割愛します。

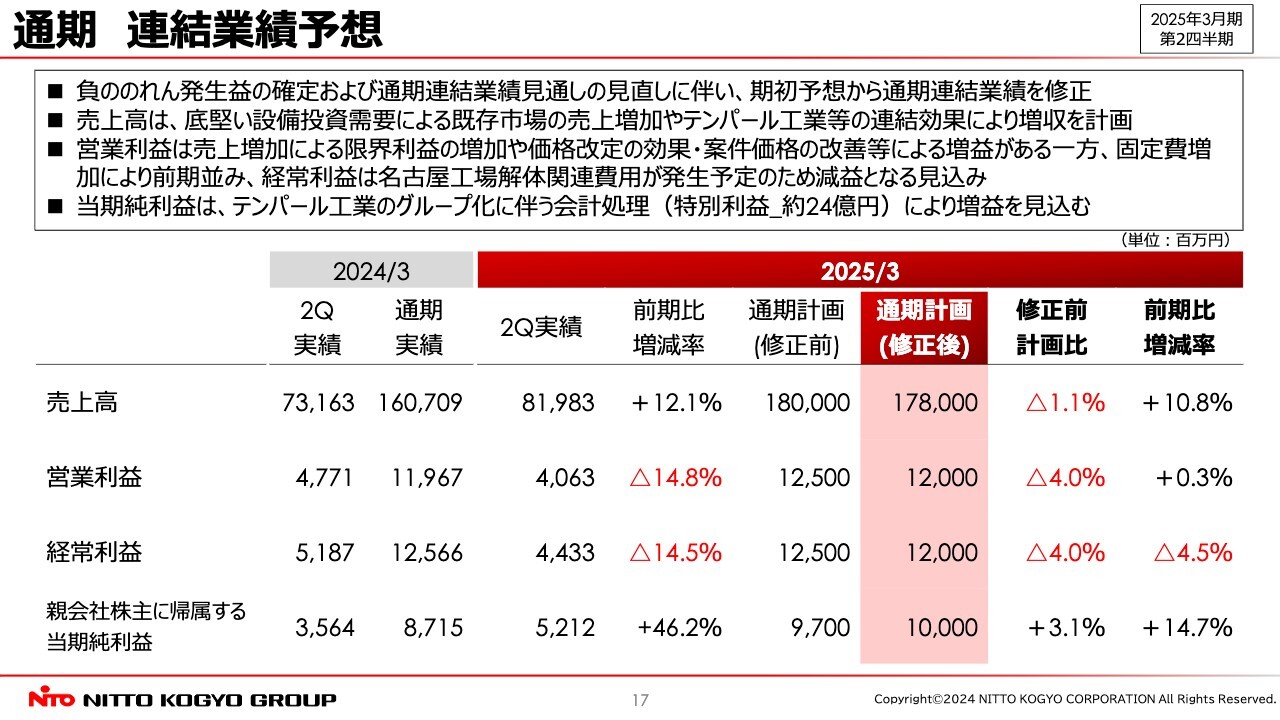

通期 連結業績予想

日東工業グループの通期連結業績予想です。エグゼクティブサマリーでご紹介したとおり、期初計画から修正していますが、経常利益を除いて、前期比で増収増益の計画となっています。

売上高は1,780億円です。期初計画に比べ、一部連結子会社の売上高を下回る見込みですので、期初計画比でマイナス1.1パーセント、前期比ではプラス10.8パーセントとしています。

営業利益は120億円です。期初計画に比べ、一部のセグメントにおいて価格競争の激化や収益性の低下傾向が見られるため、期初計画比でマイナス4パーセント、前期比ではプラス0.3パーセントを見込んでいます。

経常利益は、名古屋工場の解体関連費用が発生することなどにより、微減を想定していました。しかし、今回の修正により、減益幅が広がると見ています。

親会社株主に帰属する当期純利益は、100億円に修正しています。テンパール工業のグループ化に伴う特別利益が、期初計画を上回る額となったことから、期初計画比でプラス3.1パーセント、前期比ではプラス14.7パーセントを見込んでいます。

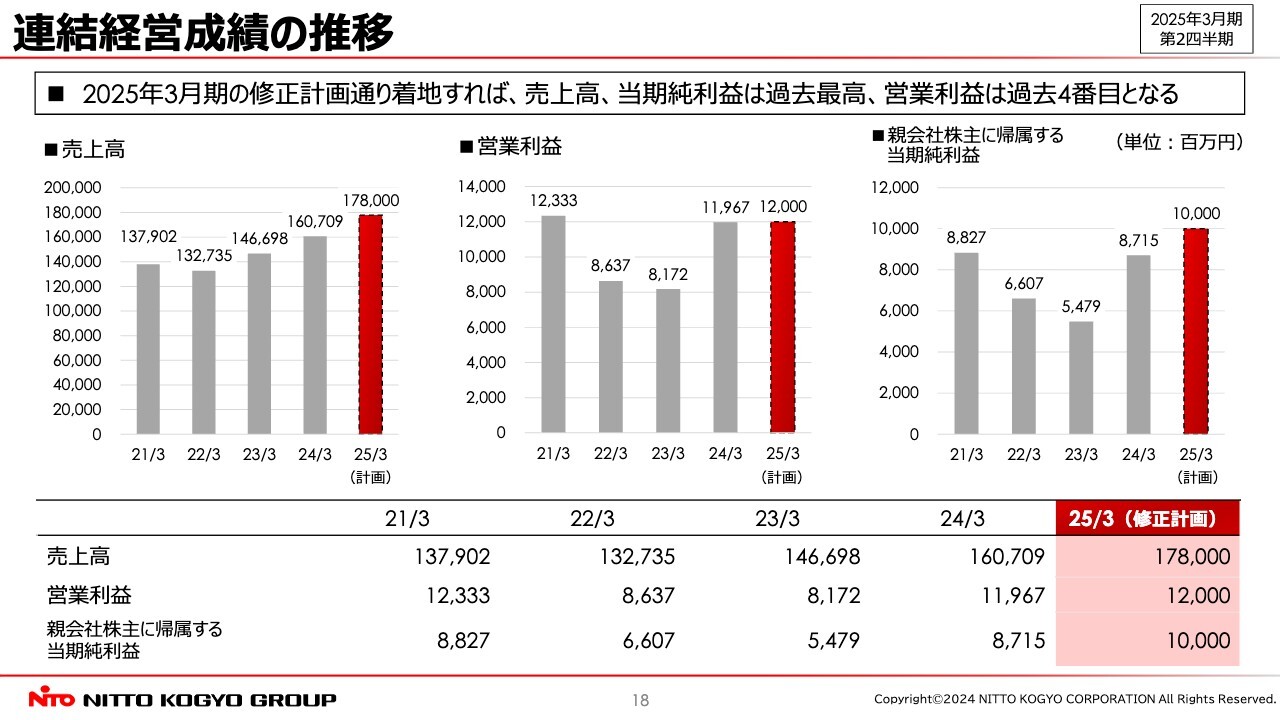

連結経営成績の推移

連結経営成績の推移です。2025年3月期の修正計画どおりに着地すれば、売上高、親会社株主に帰属する当期純利益は過去最高、営業利益は過去4番目となります。

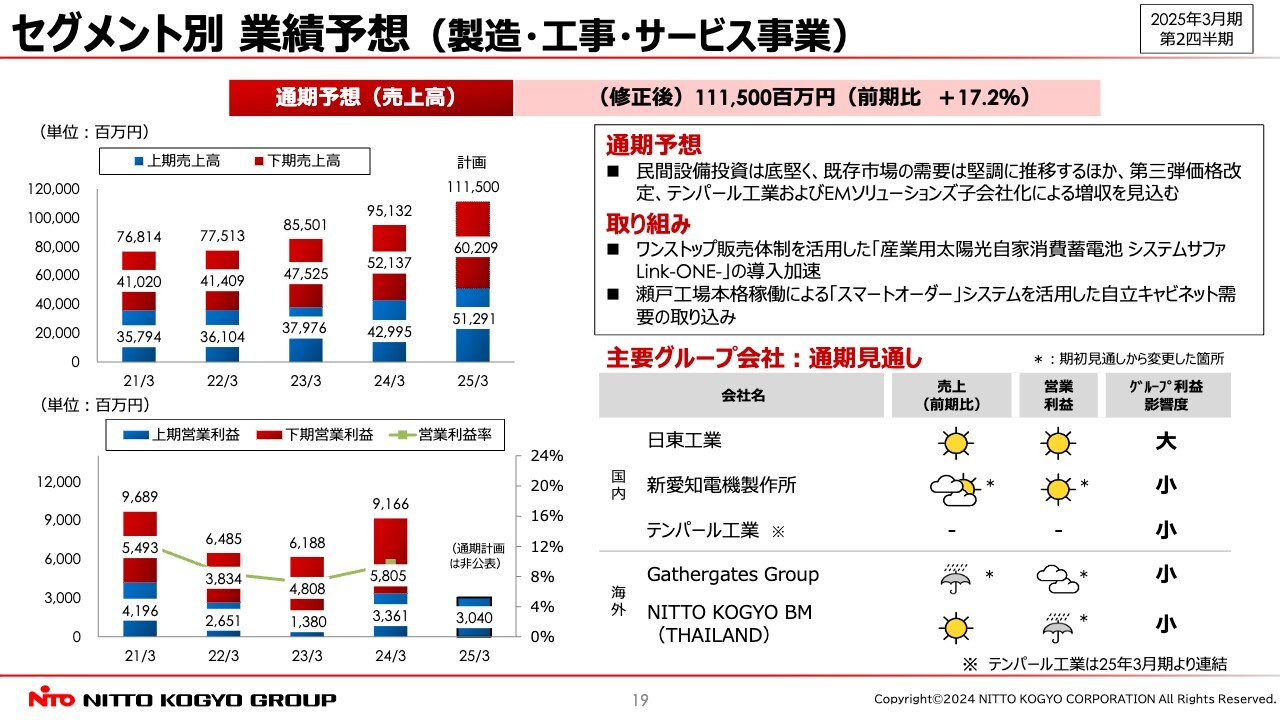

セグメント別 業績予想(製造・工事・サービス事業)

セグメント別の業績予想です。製造・工事・サービス事業の売上高は1,115億円で、前期比プラス17.2パーセントの増収計画です。民間設備投資は引き続き底堅く、既存市場の需要は堅調に推移すると想定しています。また、2024年4月の第三弾価格改定や、新規連結子会社の連結効果による増収を見込んでいます。

ただし、新規連結子会社であるテンパール工業、EMソリューションズやその他の一部子会社の業績寄与が期初計画を下回っているため、売上高の通期予想を5億円ほど下方修正しています。

なお、通期計画に伴い、本セグメントを構成する主要グループ会社の通期見通しを示す天気マークを、一部変更しています。スライドに、アスタリスクで変更箇所を示していますので、後ほどご覧ください。

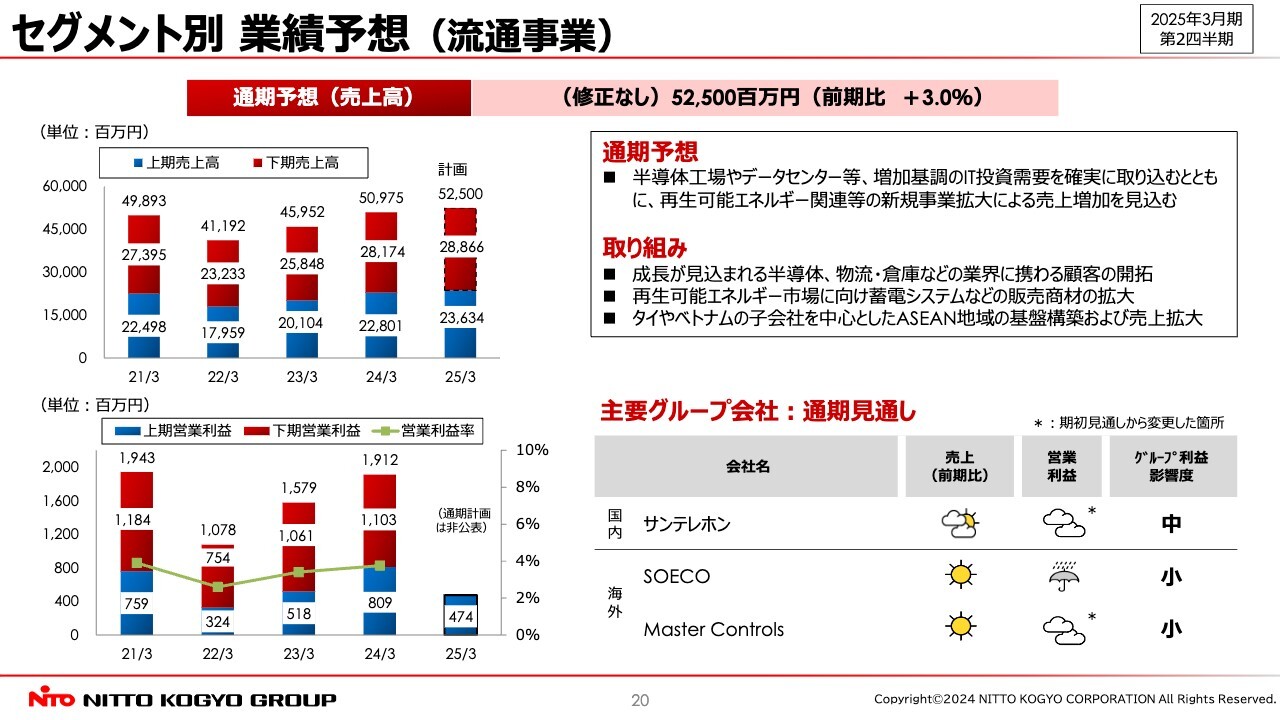

セグメント別 業績予想(流通事業)

流通事業の業績予想です。売上高は525億円で、前期比プラス3パーセントの増収計画です。半導体工場やデータセンター等、増加基調のIT投資需要を確実に取り込むとともに、再生可能エネルギー関連等の新規事業拡大による増収を見込んでいます。コロナ禍の調達難が解消され、価格競争の激化や収益の低下傾向が表れています。

成長が見込まれる半導体、物流・倉庫などの業界に携わる顧客の開拓等を行いながら、引き続き、高収益が期待できるソリューション事業を一層強化していきます。

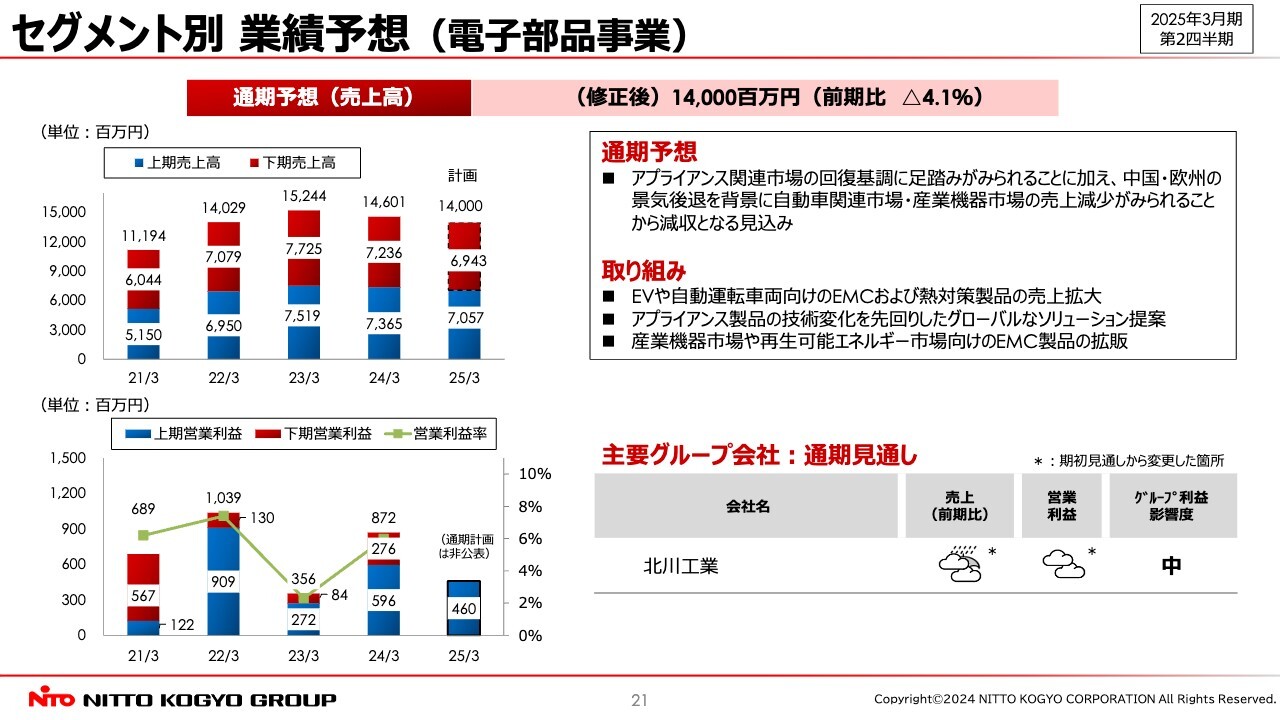

セグメント別 業績予想(電子部品事業)

電子部品事業の業績予想です。売上高は140億円で、前期比マイナス4.1パーセントの減収計画です。アプライアンス関連市場の回復基調に足踏みが見られることに加え、中国・欧州の景気後退を背景に、自動車関連市場、産業機器市場の売上減少が見られることから、通期予想を15億円下方修正しました。

今後も、EV化・電動化が進む自動車市場を重点市場と位置付け、売上拡大を目指します。

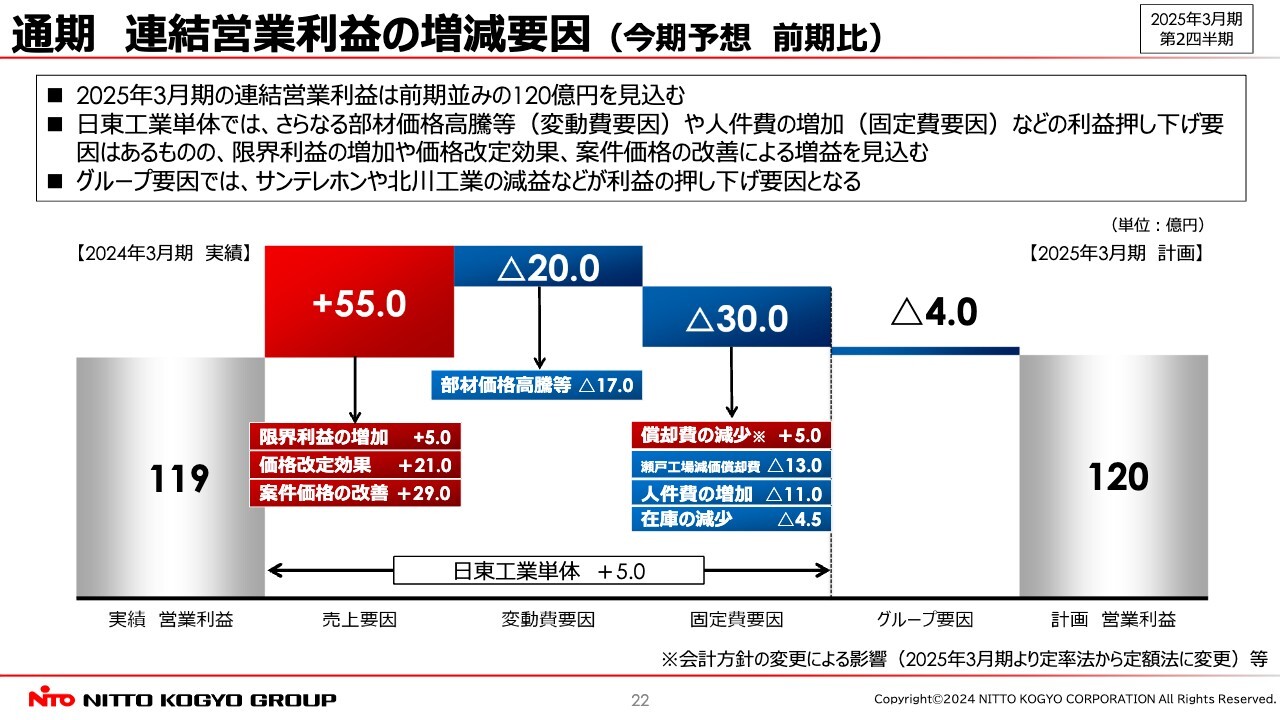

通期 連結営業利益の増減要因(今期予想 前期比)

通期連結営業利益の前年同期比の増減要因です。2025年3月期の連結営業利益は、前期並みの120億円を見込んでいます。

増減要因の内訳について、各項目における主要因に大きな変化はありません。日東工業単体では、さらなる部材価格高騰や人件費の増加等が利益を押し下げるものの、限界利益の増加や価格改定効果、案件価格の改善効果により、増益を見込んでいます。

グループ要因では、サンテレホンや北川工業が減益となり、全体の利益を押し下げる要因になりますが、連結全体としては前期並みを計画しています。

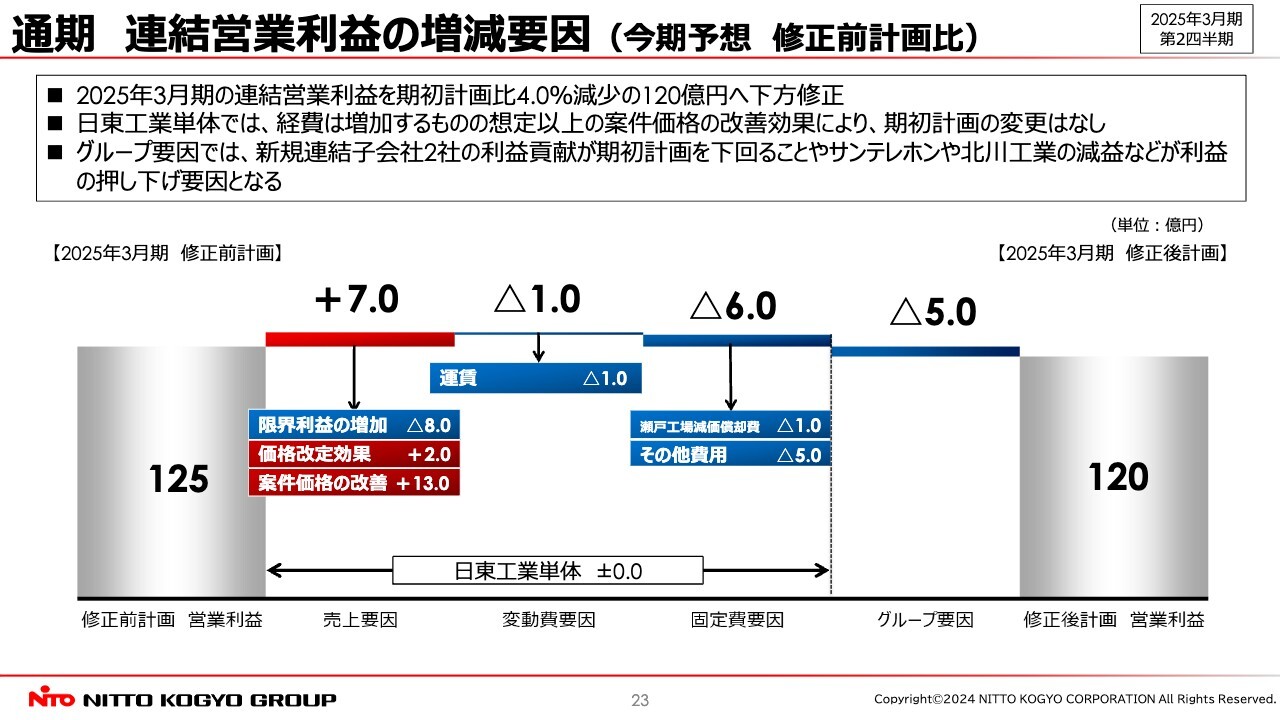

通期 連結営業利益の増減要因(今期予想 修正前計画比)

スライドは、修正前計画との比較です。日東工業単体で経費は増加するものの、想定以上の案件価格の改善効果により、期初計画の変更はありません。

一方、主要子会社は期初計画より減収減益を見込んでいます。グループ要因で5億円の押し下げを見込むため、連結計画の修正要因となっています。

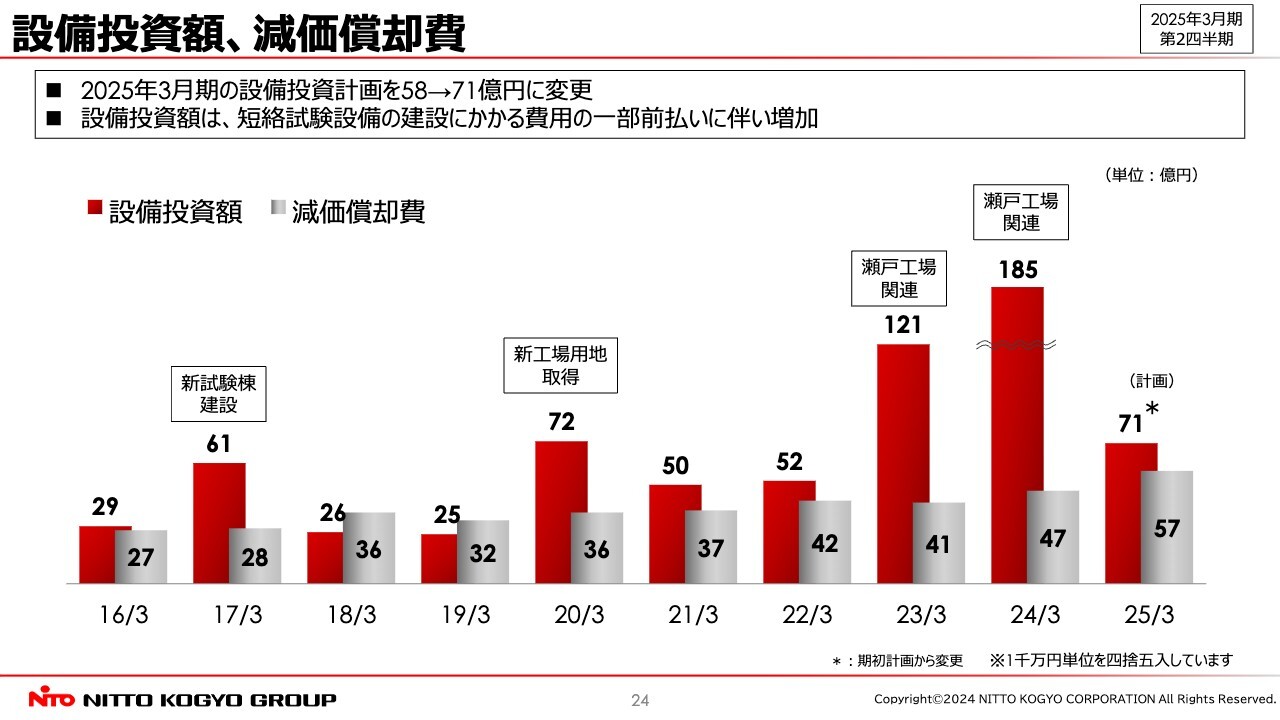

設備投資額、減価償却費

連結の設備投資額と減価償却費です。期初計画から設備投資額を修正しており、2025年3月期は71億円を計画しています。来期に計上を予定していた、短絡試験設備の建設にかかる費用の一部前払いに伴い、増加しています。

テンパール工業の生産設備更新や自動化をはじめとし、各工場の生産設備、試験設備の更新等を実施する予定です。減価償却費は57億円で、大きな変化はありません。

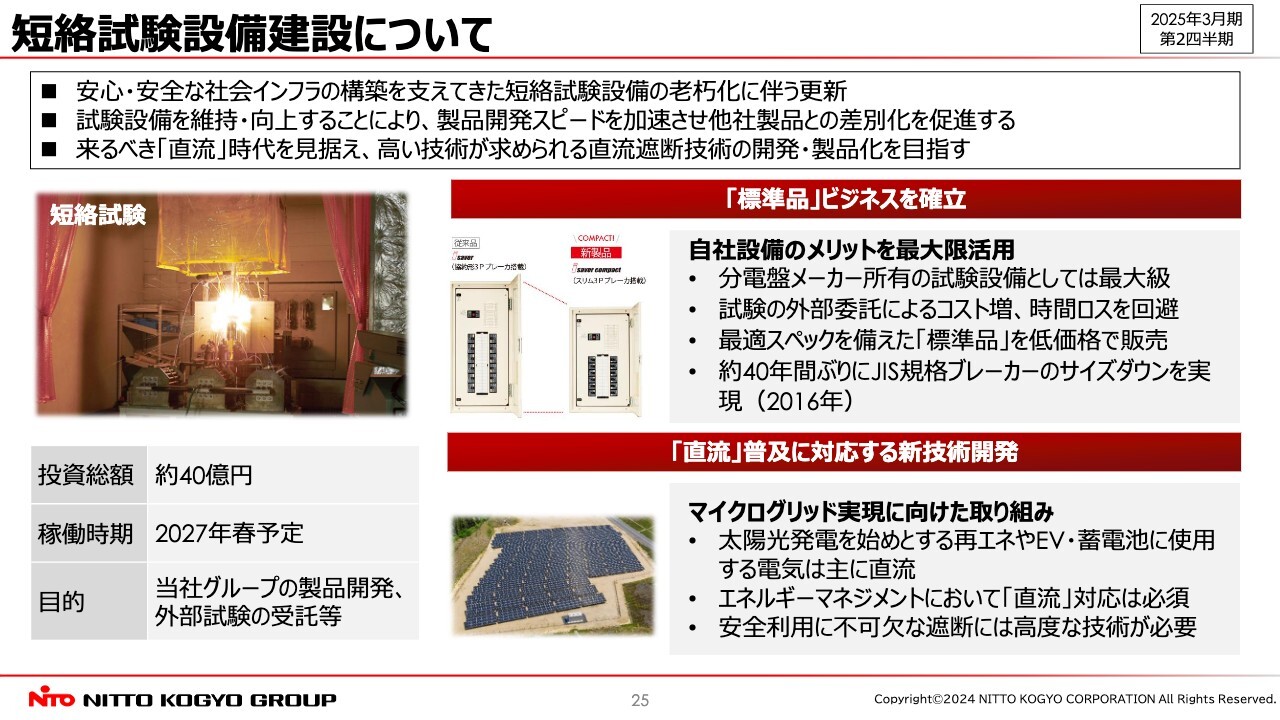

短絡試験設備建設について

短絡試験設備建設についてです。当社は標準品ビジネスを強みとしています。その製品の1つであるブレーカは、電気の使いすぎなど、事故発生時に電気のインフラを保護する重要な役割を果たしています。

短絡試験設備は、事故発生時に瞬間的に発生する大電流を再現できるため、ブレーカを開発する試験段階において、欠かせない設備です。また、ブレーカ単体だけでなく、実際の使用環境に近い分電盤そのものも検証でき、配・分電盤総合メーカーとしてのノウハウを長年蓄積してきました。

つまり、この設備を自社で保有することは、当社技術のさらなる向上や製品開発スピードの加速、また、他社製品との差別化促進のために不可欠であると考えています。加えて、現在普及が進む再生可能エネルギーは、主に直流であり、高電圧化・大容量化する直流インフラを保護するブレーカには、さらなる高度な遮断技術が必要不可欠です。

これらのことからも、短絡試験設備の更新は、直流配電を採用するマイクログリッド実現に向けた開発体制を整え、当社グループの競争力を加速させる、非常に有力な武器になると判断しました。

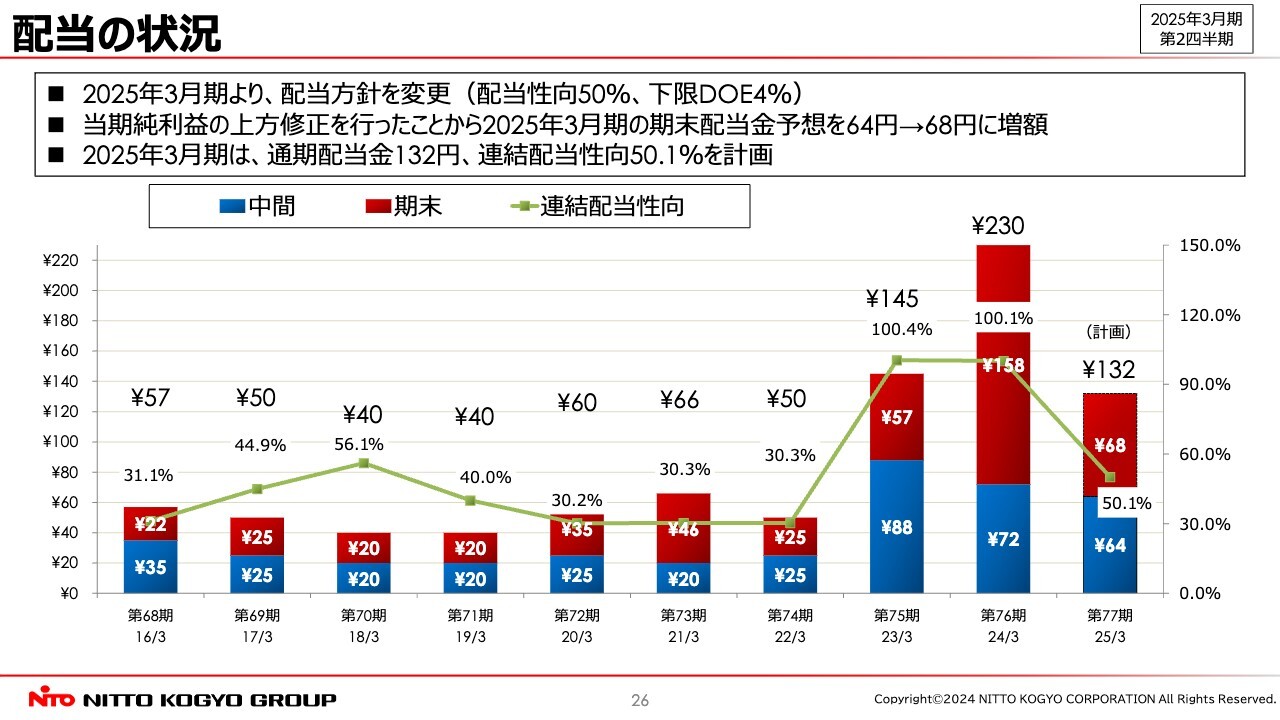

配当の状況

配当の状況です。中間配当金は期初の計画どおり、1株あたり64円です。期末配当金については、通期連結業績予想の修正に伴い、期初計画から4円プラスし、68円を予定しています。これにより、通期配当金132円、連結配当性向50.1パーセントを計画しています。

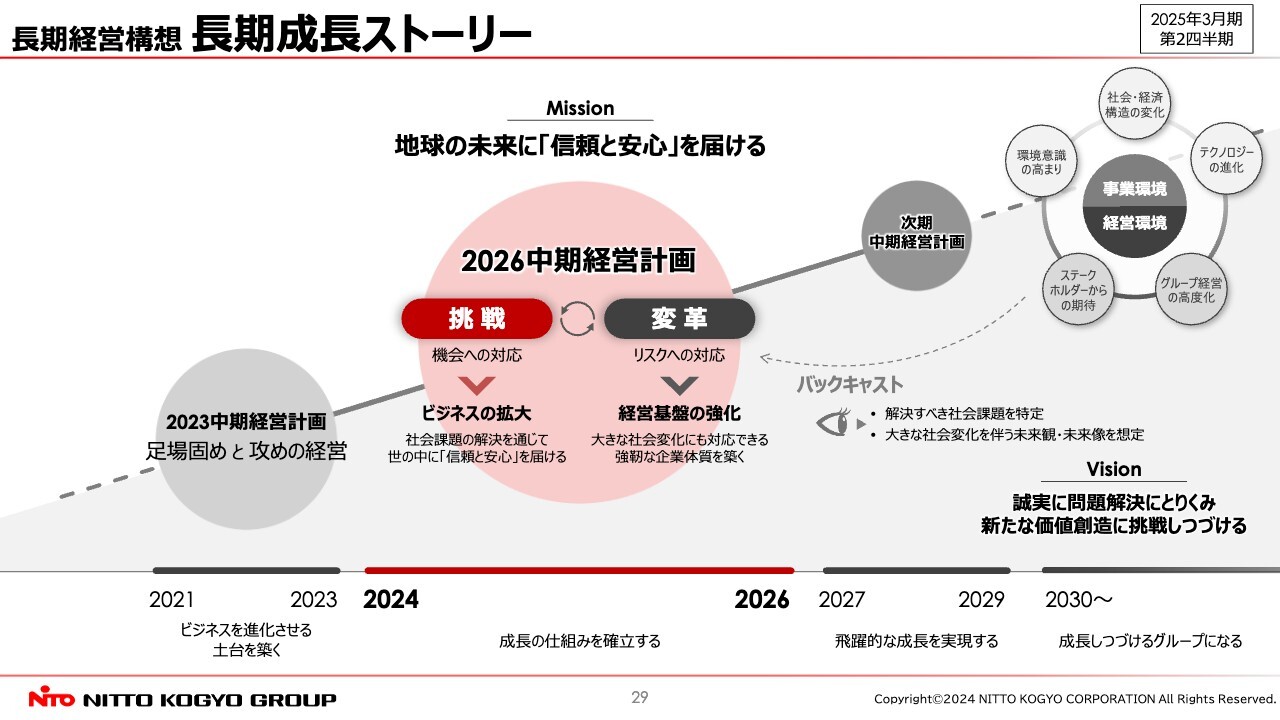

長期経営構想 長期成長ストーリー

「2026中期経営計画」についてご説明します。スライドは、長期成長ストーリーです。「2023中期経営計画」は、ビジネスを進化させる土台を築くフェーズでした。「2026中期経営計画」では、2027年度以降、飛躍的な成長を実現し、成長し続けるグループになるための成長の仕組みを確立するフェーズと捉えています。

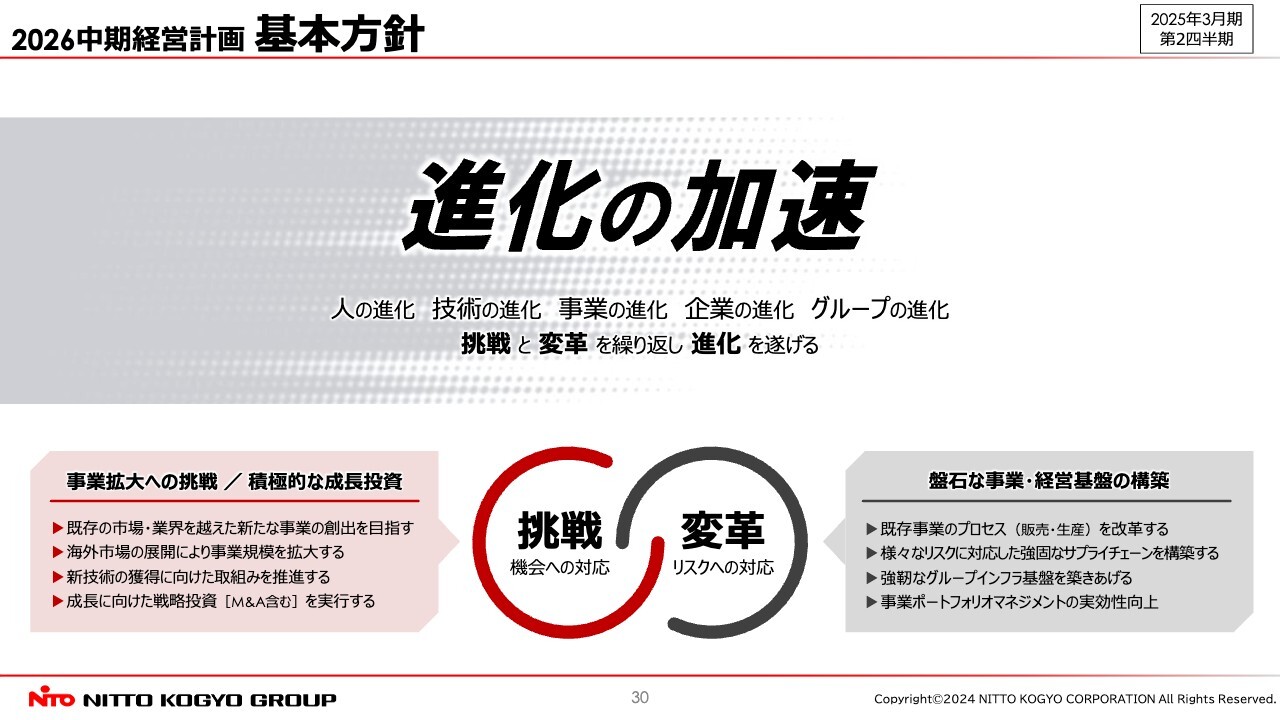

2026中期経営計画 基本方針

「2026中期経営計画」の基本方針は、「進化の加速」としています。機会への対応としての「挑戦」、リスクへの対応としての「変革」、この2つの両輪を素早く繰り返すことで、進化を目指します。

人・技術・事業・企業・グループと、進化を連鎖的に広げ、進化のサイクルを加速していくことを基本方針としています。

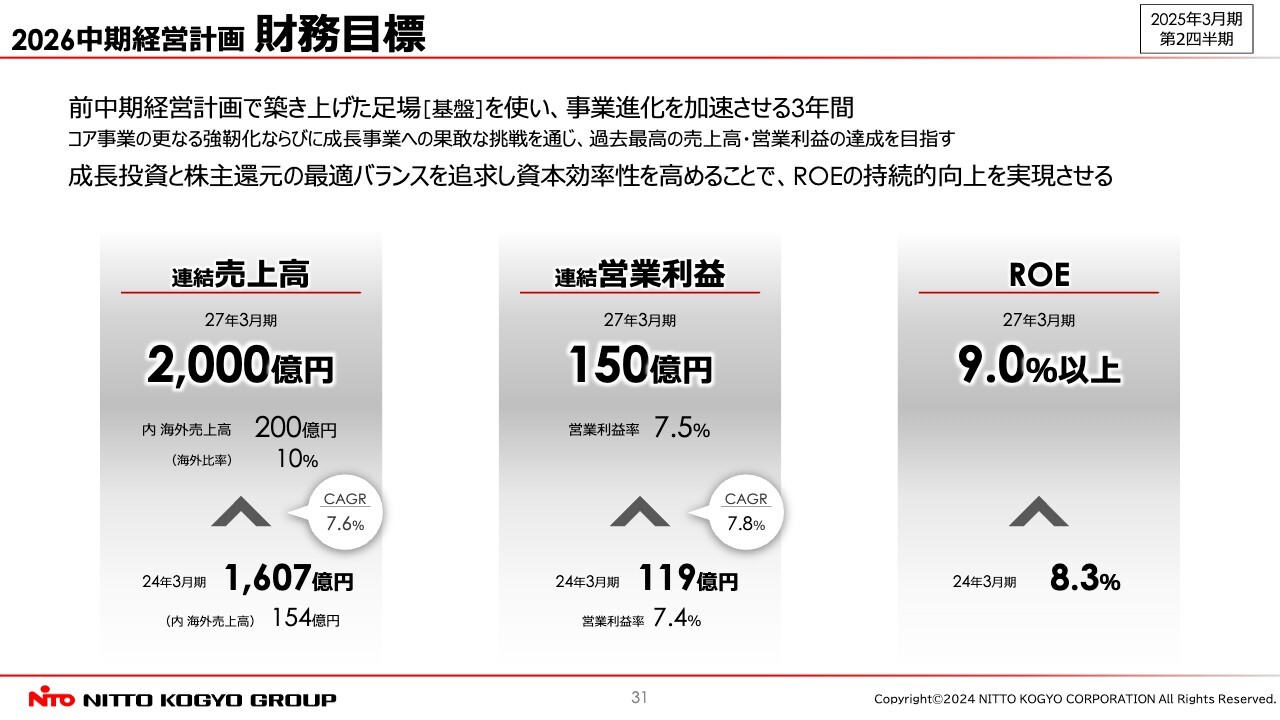

2026中期経営計画 財務目標

「2026中期経営計画」の財務目標です。連結売上高は2,000億円、連結営業利益は150億円、ROEは9パーセント以上としています。

前中期経営計画で築き上げた「基盤」を使い、事業進化を加速させる3年として、過去最高の売上高、営業利益という高い目標を掲げていますが、当社グループは果敢に挑戦し、達成を目指します。

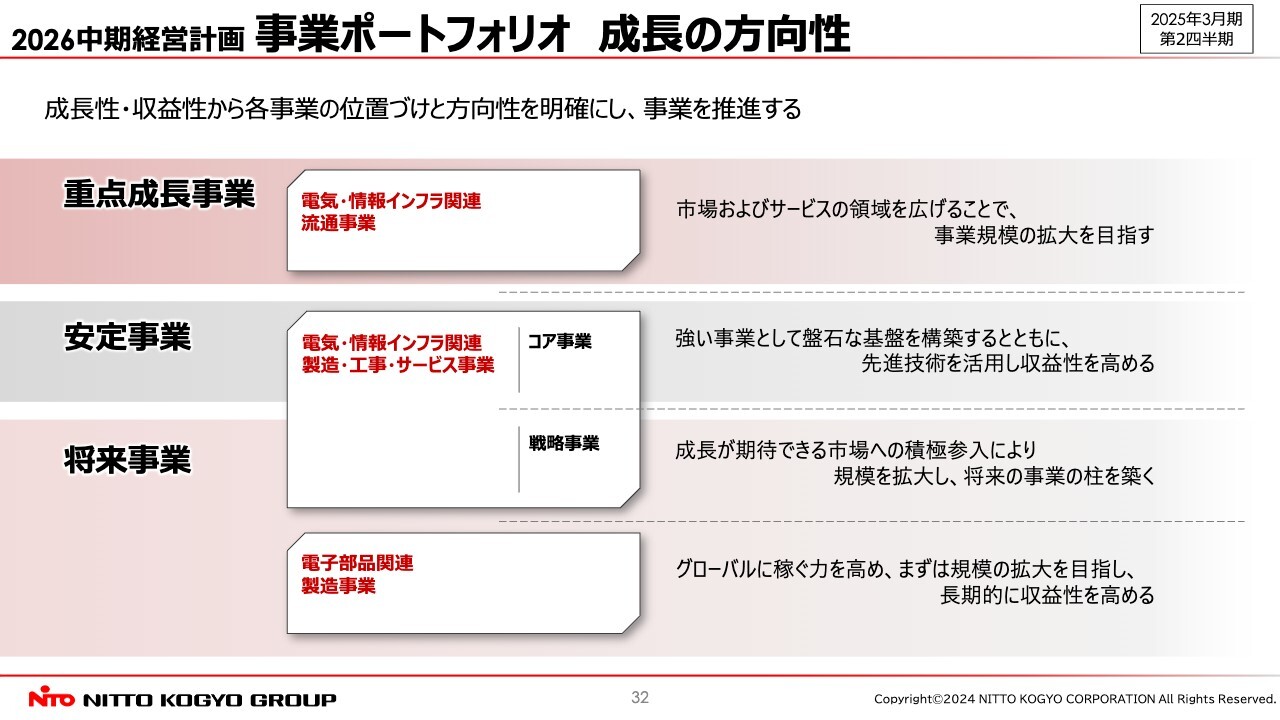

2026中期経営計画 事業ポートフォリオ 成長の方向性

各事業ポートフォリオ成長の方向性です。「2026中期経営計画」の達成に向け、適切な事業ポートフォリオマネジメントを行い、成長できる事業へのスピーディな投資の実行を目指しています。

各技術事業の成長性・収益性を整理し、今後の方向性を明確にすることで、事業の推進を加速させます。

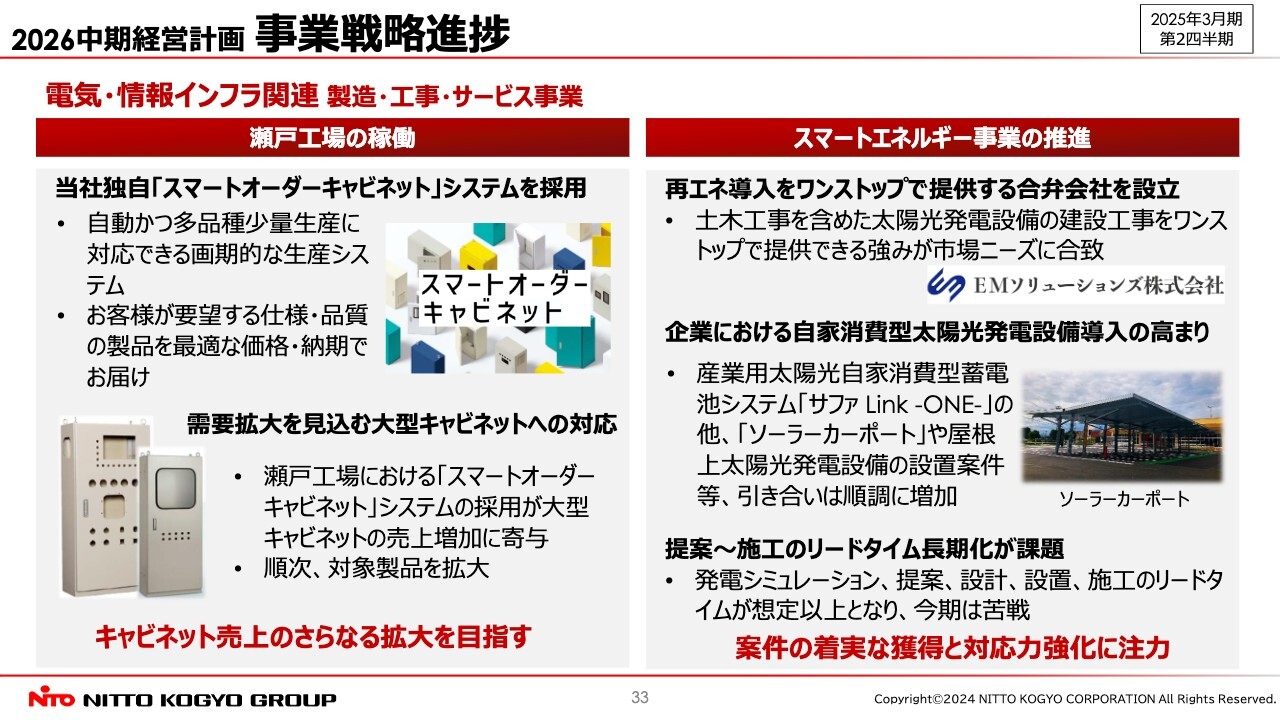

2026中期経営計画 事業戦略進捗

「2026中期経営計画」における事業戦略の進捗です。製造・工事・サービス事業においては、瀬戸工場の稼働を開始しました。

瀬戸工場では、当社独自のWebオーダーシステムである「スマートオーダーキャビネット」を導入しています。オーダーされた入力データに基づき、人手を介さず生産計画を立案し、設備への作業指示や、自動搬送機への移動指示を出すことが可能となるDXを実現しました。

このシステムにより、お客さまの要望に応じた異なるサイズ仕様の特注キャビネットを、標準品のように安定した品質と納期で効率よく生産できる、画期的な製造ラインを構築することができました。

さらに、データ活用によるマーケティング活動、生産性と品質の向上、課題の早期発見や稼働状況の可視化が可能となり、継続的な分析と改善を行うことができる環境が整いました。

新しい試みのため、安定稼働まで試行錯誤の連続ではありましたが、11月からは対応品種の拡大を開始するなど、「スマートオーダーキャビネット」システムによる、キャビネットの受注拡大は着実に進展しています。

瀬戸工場の建設目的である、大型キャビネットの需要拡大に合わせた生産能力の増強、労働人口不足に悩む配電盤メーカーや、電気工事店の作業時間短縮につながる特注キャビネットの短納期での対応、また、最新技術に対応した自動製造ラインによる生産コストの削減により、キャビネット売上の拡大を進め、圧倒的No.1の地位を維持していきます。

スマートエネルギー事業推進のために設立した子会社の取り組みについて、ご紹介します。再エネ導入をワンストップで提供する子会社EMソリューションズでは、企業における自家消費型再エネ導入需要を取り込み、順調な引き合いをいただいています。想定よりも、提案から施工までの時間を要しており、今期は苦戦していますが、案件の着実な獲得と対応力強化に注力していきます。

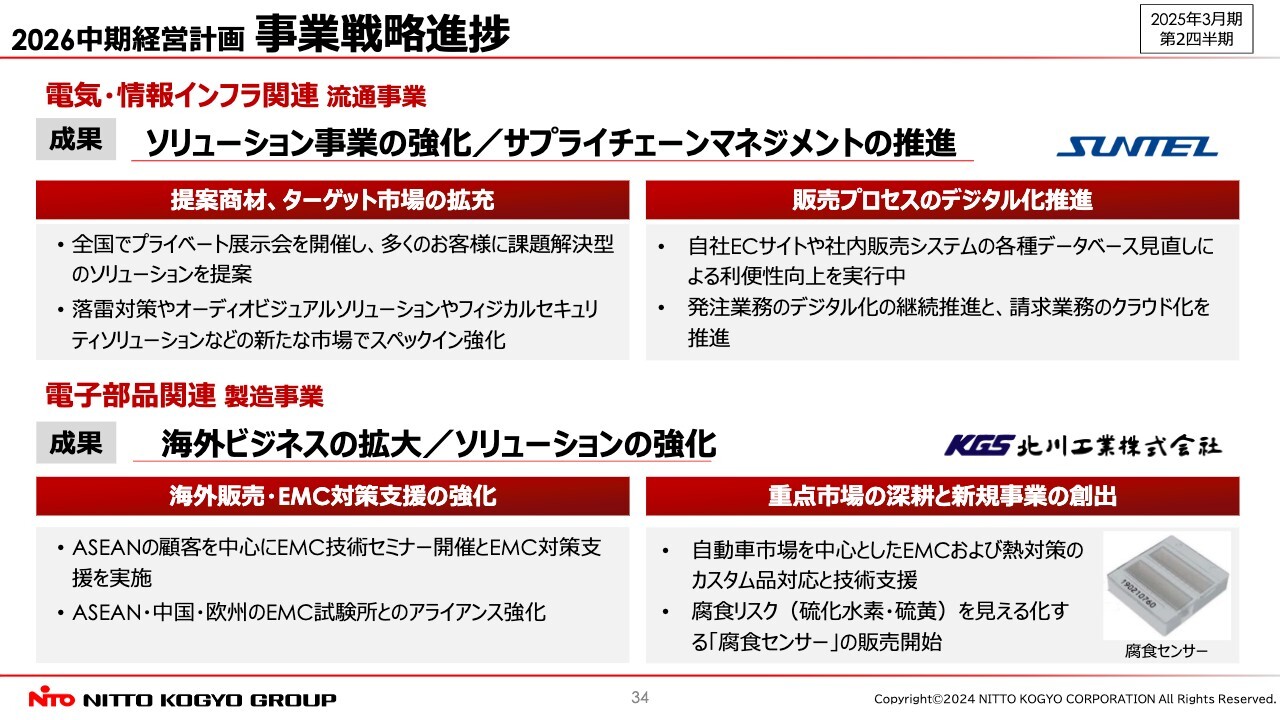

2026 中期経営計画 事業戦略進捗

流通事業では、提案商材、ターゲット市場を拡充し、ソリューション事業を強化します。また、仕入れから販売までのプロセスのデジタル化を進め、利便性・効率性を向上させ、サプライチェーンマネジメントの推進に取り組んでいます。

電子部品事業では、海外における販売体制の強化や、EMC対策支援の強化を通じた海外ビジネスの拡大、自動車市場等、重点市場の深耕と、新製品投入による新規事業の創出に取り組んでいます。引き続き、これらの事業戦略を着実に進めていきます。

ご説明は以上です。ご清聴ありがとうございました。

質疑応答:通期連結業績予想の下期見通しについて

質問者:通期連結業績予想について、営業利益は上期が少し下振れていて、通期でも5億円ほど下方修正しています。上期実績は計画比で6億4,000万円くらい下振れていますが、製造・工事・サービス事業、流通事業、電子部品事業と3つに分けた際に、どの事業を下げているのでしょうか?

上期は全体で下振れているのに、下期はあまり下振れていない予想です。上期の悪化影響は下期に見込まなくてもいいのでしょうか? あるいは、悪くなったものの、挽回する余地があるのでしょうか? そのあたりをどのように

新着ログ

「電気機器」のログ