提供:ホッカンホールディングス株式会社 2025年3月期第2四半期決算説明

【QAあり】ホッカンHD、充填事業等の増収およびコストダウンが寄与し期初予想比+16.8%増益 顧客ニーズ対応体制の強化へ

2025年3月期 第2四半期決算説明

池田孝資氏(以下、池田):本日はご多忙中のところ、当社決算説明会にご参加いただきまして誠にありがとうございます。代表取締役社長の池田です。本日は、当社2025年3月期第2四半期連結決算についてご説明します。

また、中期経営計画「VENTURE-5」を踏まえた当期の取り組みについても、ご説明させていただく予定です。概要については私から、詳細については担当取締役の砂廣よりご説明します。

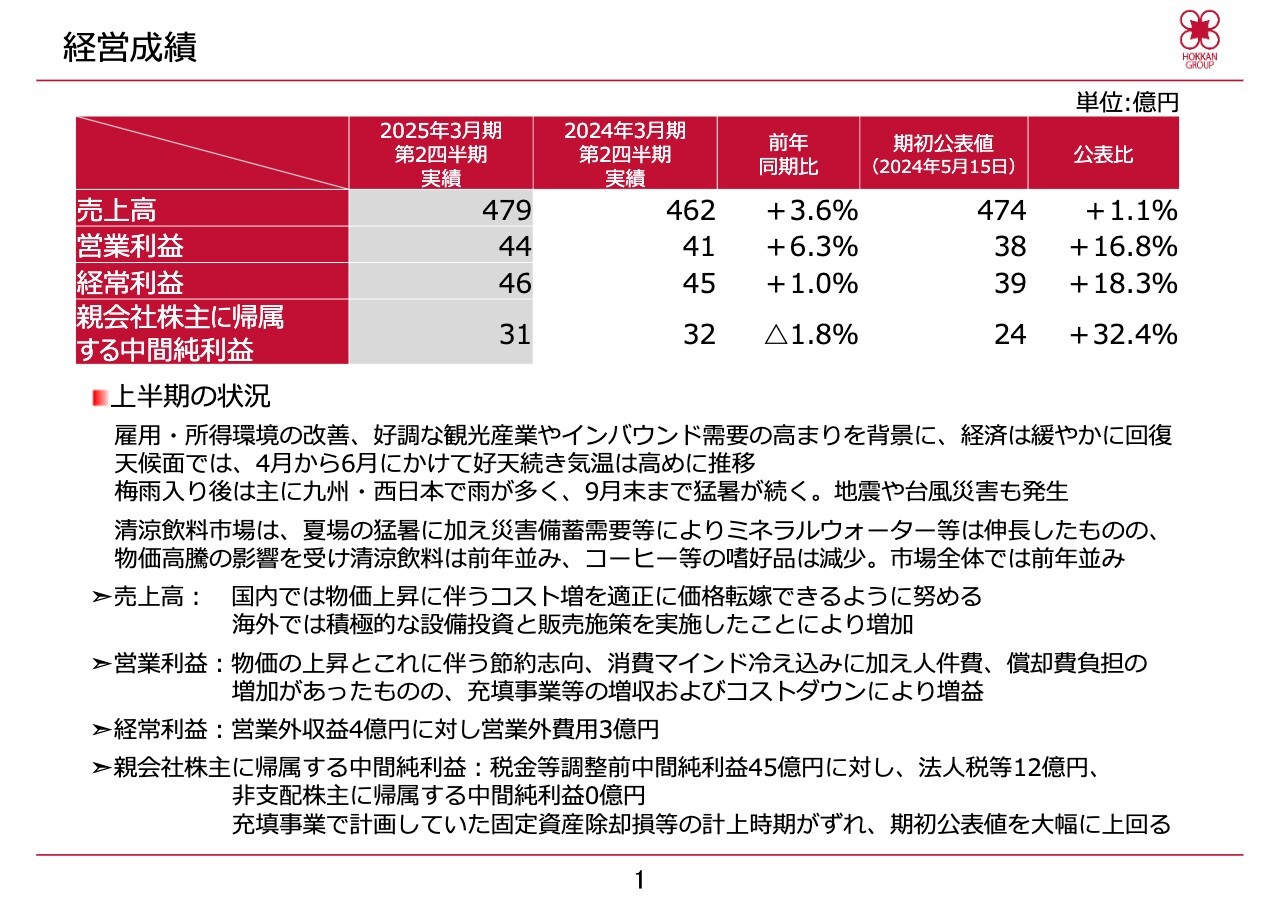

経営成績

2025年3月期上半期の経営成績についてご説明します。

当上半期における我が国経済は、雇用・所得環境の改善、好調な観光産業やインバウンドの需要の高まりなどを背景に、緩やかな回復基調となりました。

しかしながら、国際的な政治情勢の不安定化や、エネルギー価格の高騰などに起因する物価上昇と、これに伴う節約志向、消費マインドの冷え込み、為替・金融政策の見通し動向など、依然として先行き不透明な状況が継続しています。

また、清涼飲料市場は夏場の猛暑に加え、相次ぐ地震や台風被害による防災意識の高まりに伴い、ミネラルウォーターを中心に販売が増加したものの、生活必需品の相次ぐ値上げに伴い、嗜好品の一面を持つ清涼飲料の買い控えの影響により2023年並みに推移しました。

このような状況の中で当社グループは、国内では物価上昇に伴うコスト増を適正に価格転嫁できるように努めるとともに、海外では事業の成長に資する設備投資と積極的な販売施策を実施してきました。その結果、当上半期の売上高は前年同期比3.6パーセント増の479億円となりました。

利益面では、物価の上昇とこれに伴う節約志向、消費マインドの冷え込みに加え、人件費および償却費負担が増加しましたが、充填事業等における増収およびコストダウンの結果、営業利益は前年同期比6.3パーセント増の44億円、経常利益は同1.0パーセント増の46億円となりました。

また、税金等調整前中間純利益45億円に対して法人税等12億円を計上した結果、親会社株主に帰属する中間純利益は前年同期比1.8パーセント減、期初の公表値からは32.4パーセント増となる31億円となりました。公表値からの上振れは、充填事業で計画していた固定資産除却損等の計上時期がずれたことにより生じたものであり、この10月30日付けで修正開示しています。

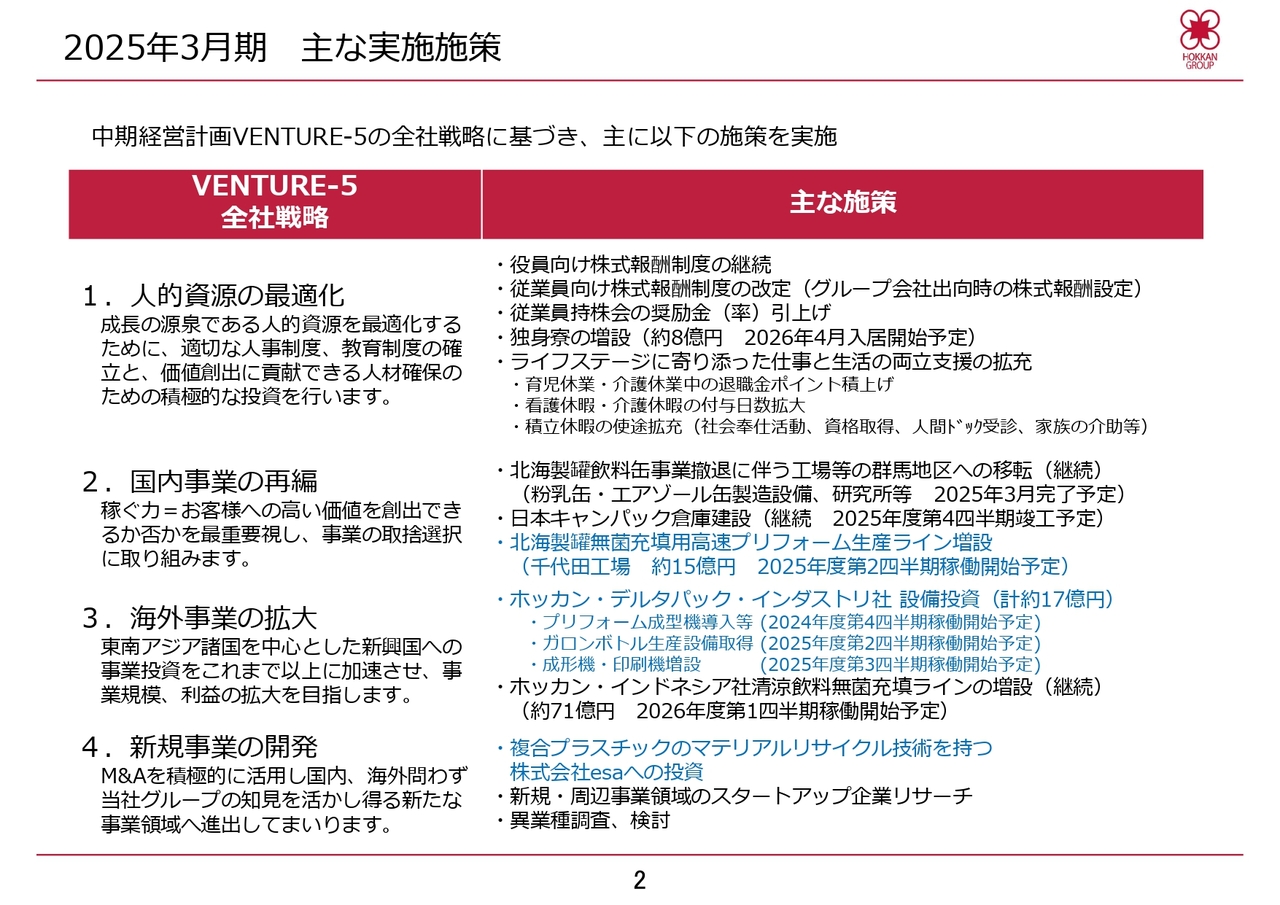

2025年3月期 主な実施施策

「VENTURE-5」の全社戦略に基づいて、当期に決定・実施した主な施策を表にまとめています。

「人的資源の最適化」「国内事業の再編」「海外事業の拡大」「新規事業の開発」、それぞれの項目において慎重に、かつスピード感を持って実施していますが、このうち青色で示している施策3件についてご説明します。

2025年3月期 主な実施施策

容器事業の中核会社である北海製罐では、無菌充填用の高速プリフォーム生産ラインの増設を進めます。この背景としては、清涼飲料の充填方法は無菌充填への移行が進んでいること、また、炭酸製品の伸長により、ペットボトル成形前の中間製品であるプリフォームの市場は拡大傾向にあり、現在、炭酸製品用、大型ペットボトル用プリフォームの市場は品薄状態が続いていることが挙げられます。

この需要に対して、北海製罐でもフル生産で対応しており、増産の引き合いも旺盛であることから、約15億円を投じて北海製罐千代田工場に新規ラインを増設し、さらに生産体制の最適化を図ることによって、利益の拡大を目指していきます。これは2026年3月期の第2四半期の稼働開始を予定しています。

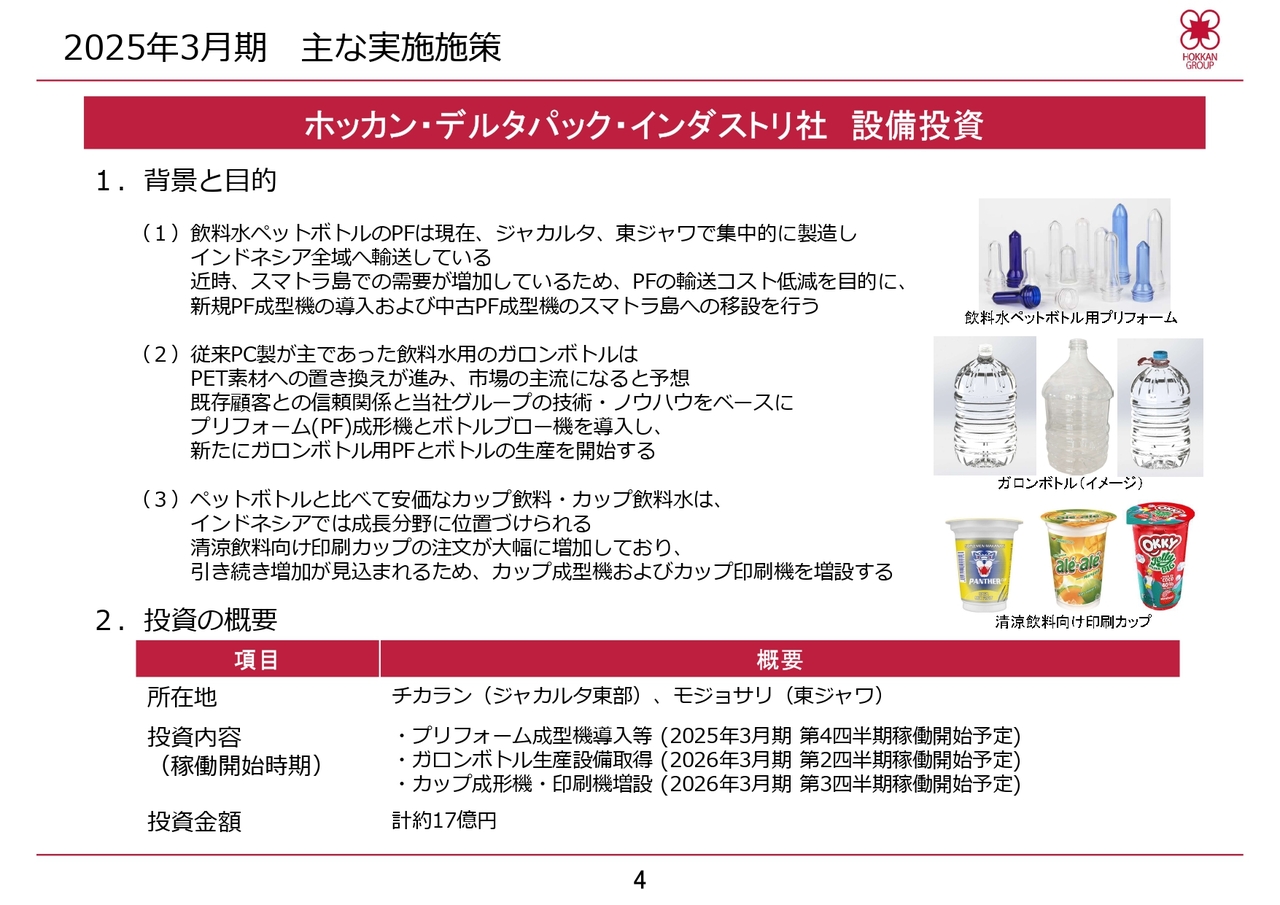

2025年3月期 主な実施施策

インドネシアにおいて、カップ飲料容器の製造や受託充填事業を営む、ホッカン・デルタパック・インダストリ社における設備投資案件をご説明します。

1つ目は、ペットボトル用プリフォームの増産についてです。同社では、ジャカルタおよび東ジャワにおいて、飲料水ペットボトル用プリフォームを製造し、インドネシア全域に輸送していますが、最近では、スマトラ島での需要が増加しています。

これに対応するため、現在の製造拠点で使用しているプリフォーム成形機を更新導入するとともに、従来設備をスマトラ島所在の製造拠点に移設し、新たに製造を開始します。これは当第4四半期の稼働開始を目標に進めています。

2つ目は、新規事業の取り組みです。インドネシアでは、ガロンボトルに入った飲料水が一般消費者向けに販売されています。1ガロンはおよそ3.8リットルですが、4から5ガロンの容量を持つボトルも販売されています。

ガロンボトルは従来、ポリカーボネート製が主流でしたが、最近ではPET素材への置き換えが進んでおり、将来的には市場の主流になると予想されています。このため、同社にとっての新しい取り組みとして、ガロンボトル用プリフォームとボトルの生産を開始します。これは2026年3月期の第2四半期を目処に進めていきます。

3つ目は、印刷カップの増産対応です。インドネシアではペットボトルに比べて安価なカップ飲料・カップ飲料水が成長を続けており、清涼飲料向けの印刷カップの注文が大幅に増加していることから、カップ成形機およびカップ印刷機の増設により対応します。これは2026年3月期の第3四半期に稼働開始を予定しています。これらに関する投資金額は合計約17億円を予定しています。

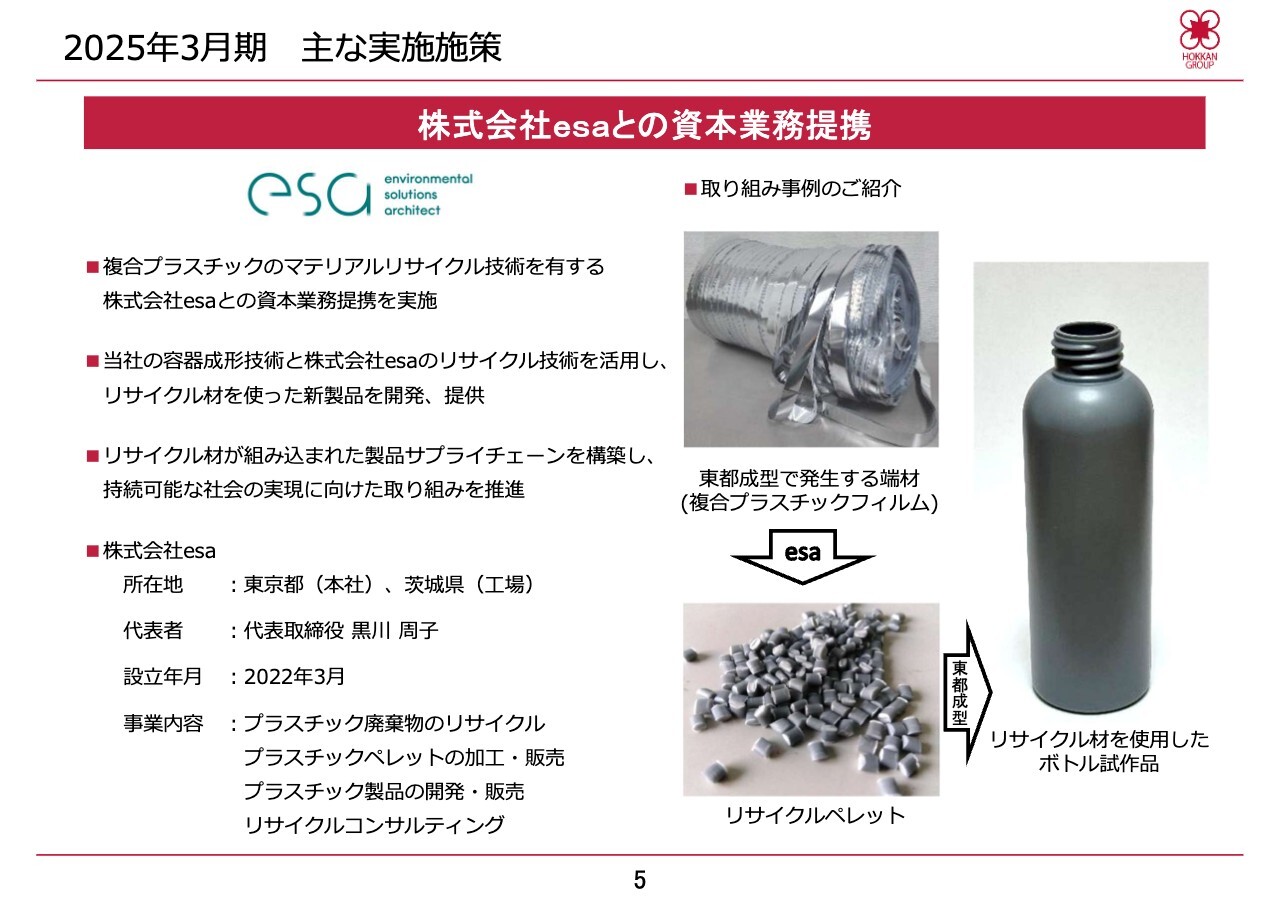

2025年3月期 主な実施施策

当社は、プラスチック容器を扱う事業者として、そのライフサイクル全体を通じた環境負荷の低減に向けた取り組みが事業継続にとって最重要事項の1つであると認識しており、従来資源の効率的、循環的な利用を図りながら、付加価値の最大化を図るサーキュラーエコノミーの実現に向けて取り組んでいます。

この取り組みの一環として、当社はこのたび、複合プラスチックのマテリアルリサイクル技術を有するベンチャー企業、株式会社esaとの資本業務提携を実施しました。

スライド右側の写真をご覧ください。グループ会社、東都成型の製品であるバッグインボックスの製造過程で発生する複合プラスチックフィルムの端材は、従来はリサイクルが困難とされ、廃棄せざるを得なかったのですが、同社の技術を用いれば、プラスチックボトルにリサイクルすることが可能となります。

当社としては、当社グループの容器成型技術と同社のリサイクル技術を活用して、リサイクル材が組み込まれた製品サプライチェーンを構築し、持続可能な社会の実現に向けた取り組みを推進していきます。

以上が、当第2四半期の決算および実施施策の概要となります。

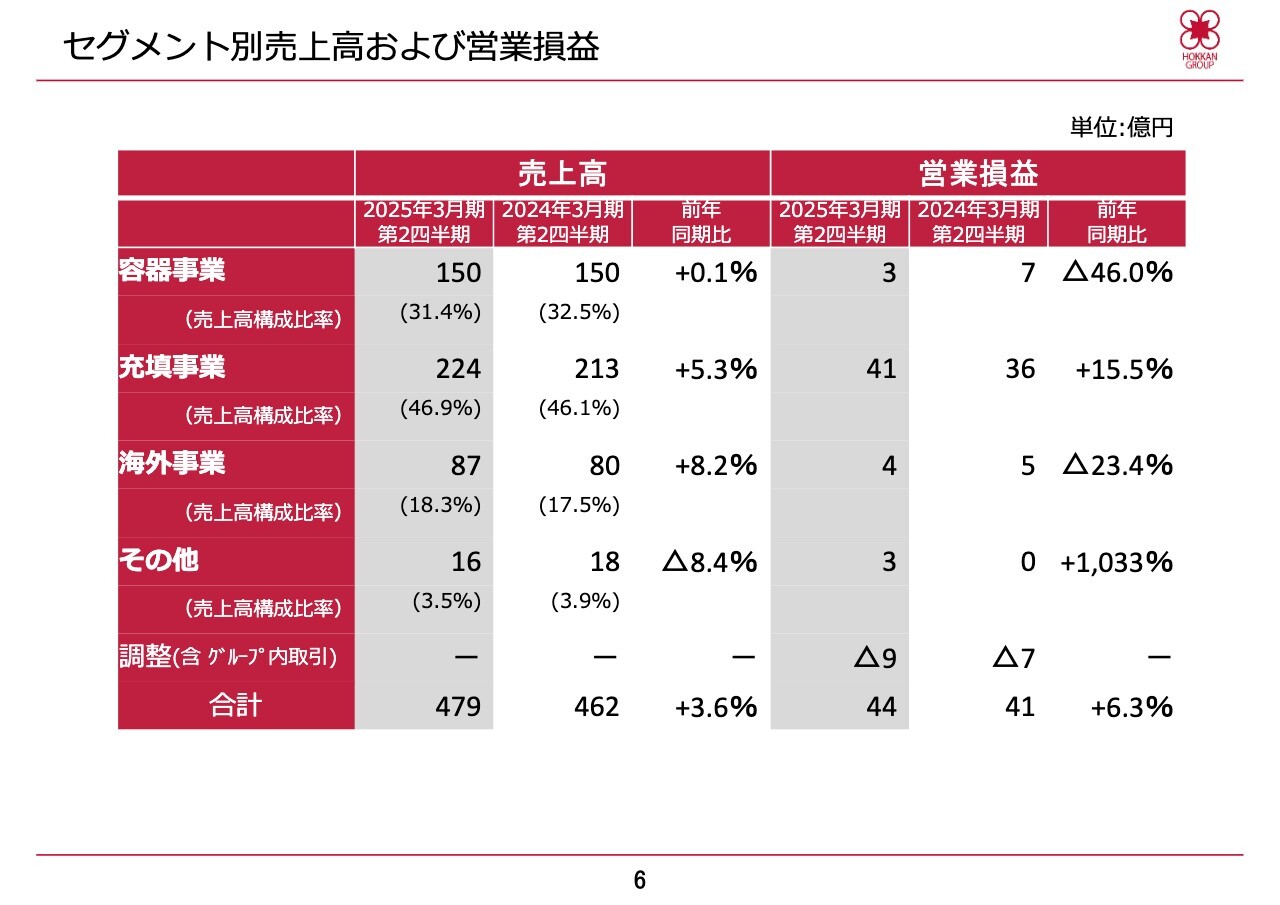

セグメント別売上高および営業損益

砂廣俊明氏(以下、砂廣):取締役常務執行役員の砂廣です。よろしくお願いします。セグメント別の売上高および営業損益です。容器事業の売上高は前年同期比0.1パーセント増の150億円となりましたが、営業利益については原材料費や燃料費の値上がりの他、人件費や減価償却費の負担が増加したことによって売上原価が増加し、前年同期比46パーセント減の3億円となりました。

充填事業の売上高は第1四半期に大型ペットボトル製品の新規受注を獲得した他、猛暑の影響により前年同期比5.3パーセント増の224億円となり、営業利益は前年同期比15.5パーセント増の41億円となりました。

海外事業はカップ飲料容器の販売が好調に推移したことにより、売上高は前年同期比8.2パーセント増の87億円となりましたが、営業利益はペットボトル飲料市場の不振とホッカン・インドネシア社でのライン停止等の影響を受け、前年同期比23.4パーセント減の4億円となりました。

その他の売上高は、本年3月に化粧品事業を売却したことにより、前年同期比8.4パーセント減の16億円となりましたが、金型製作の受注増加により、前年同期比で約11倍となる3億円の営業利益を計上しました。

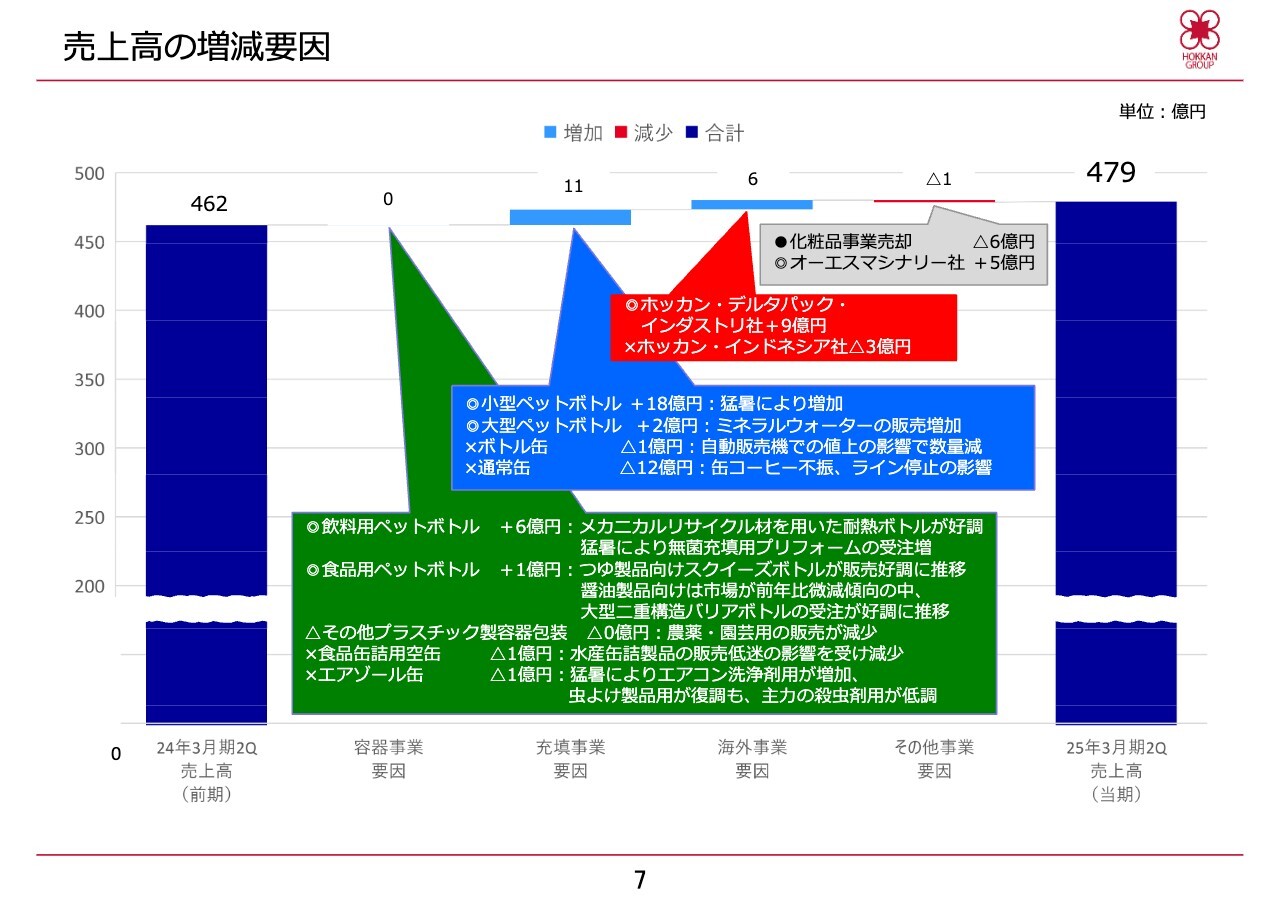

売上高の増減要因

売上高の主な増減要因をご説明します。容器事業では、売上高はほぼ横ばいとなりました。これはメカニカルリサイクル材を用いた耐熱ボトルや、無菌充填用プリフォームなどの飲料用ペットボトル、つゆ製品向けのスクイーズボトルや、醤油製品向けの大型の二重構造バリアボトルなどの食品向けペットボトルは増加したものの、その他のプラスチック容器や缶製品が減少したことによるものです。

充填事業では、売上高は前年同期比で11億円増加しました。缶製品は自動販売機の値上げや缶コーヒー製品の不振の影響を受けて減少したものの、小型ペットボトルが猛暑の影響を受けて増加し、大型ペットボトルでもミネラルウォーターの販売が増加したことによるものです。

海外事業においては、ペットボトルは販売不振を受けてホッカン・インドネシア社で減少したものの、ホッカン・デルタパック・インダストリ社ではカップ飲料が好調に推移したことから、売上高は前年同期比で6億円増加しました。

これらの結果、当第2四半期の連結売上高は前年同期比3.6パーセント増加の479億円となりました。

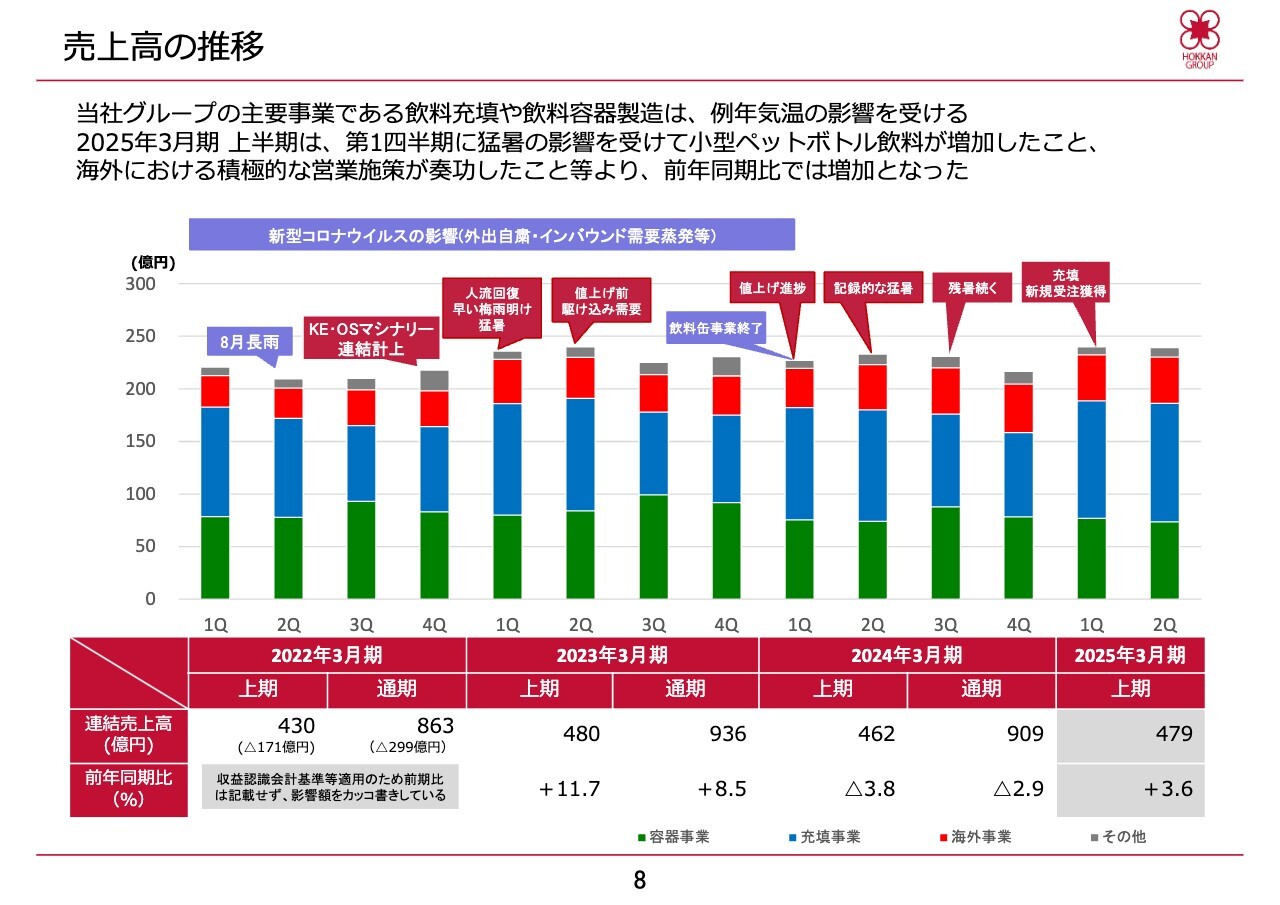

売上高の推移

スライドのグラフは、過去3年間および当第2四半期までにおける四半期ごとの売上高の推移を示したものです。

当社グループの主要事業である飲料充填や飲料容器製造の売上高は、例年、天候、特に気温の影響を受けて売上高が増減します。また、当社グループでは特に清涼飲料関連の売上の割合が多いため、下期よりも上期のほうが売上規模が大きくなります。

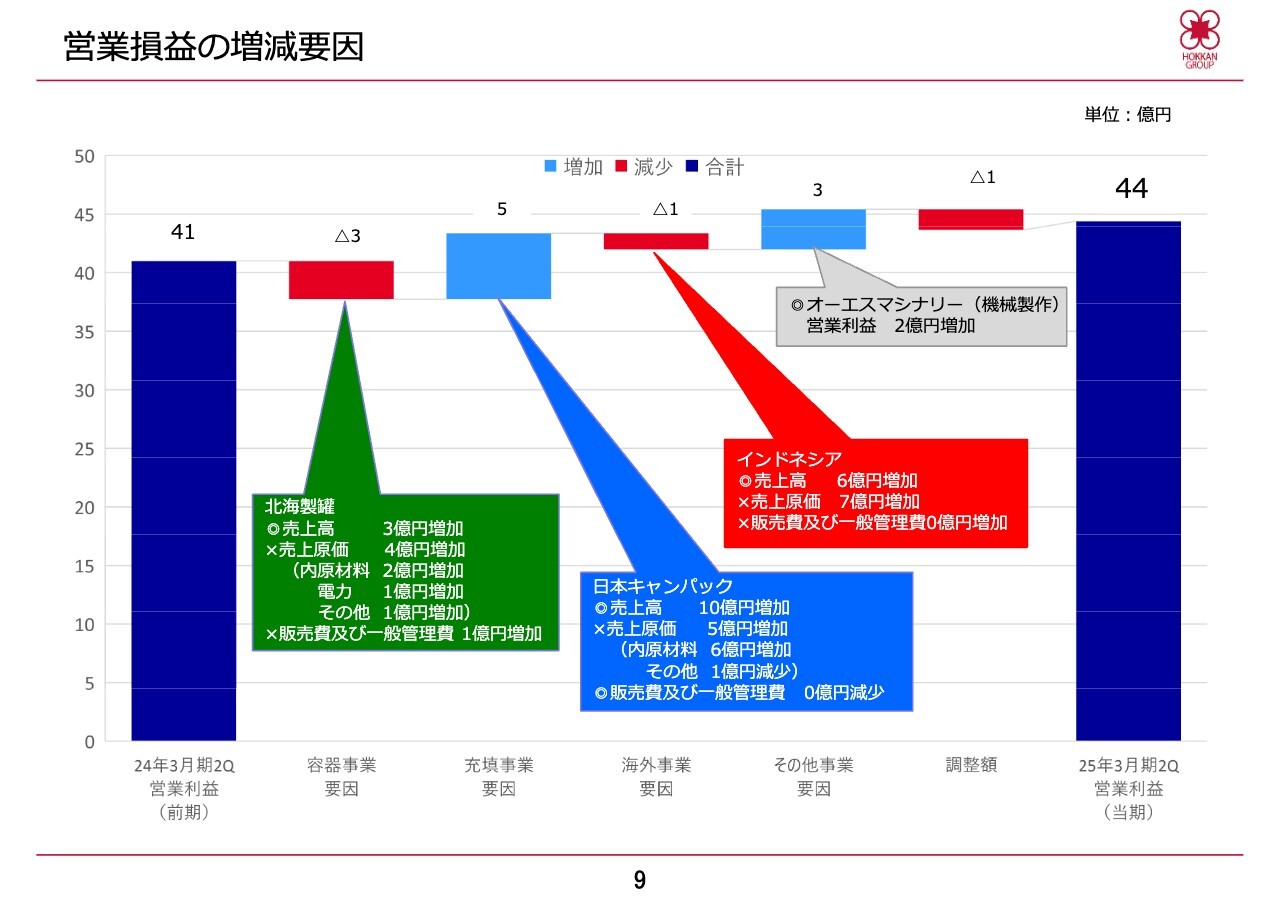

営業損益の増減要因

スライドには、営業損益の主な増減要因を事業別に示しています。容器事業では前年同期比で3億円減少しました。売上高はほぼ横ばいで推移しましたが、原材料や電力費の値上がりの他、人件費や減価償却費の負担が増加したことが主な要因です。

充填事業では前年同期比で5億円増加しました。日本キャンパックにおいて売上高が10億円増加したことに対し、売上原価は原材料費が増加したものの、原価低減施策により全体として5億円の増加にとどまったこと等が主な要因です。

海外事業では前年同期比で1億円減少しました。インドネシア所在の2社合計の売上高が6億円増加した一方で、売上原価が7億円増加したこと等が主な要因です。その他、オーエスマシナリー社における金型製作の受注増加により2億円の営業利益を計上したこと等を含め、当第2四半期の連結営業損益は前年同期比6.3パーセント増加の44億円となりました。

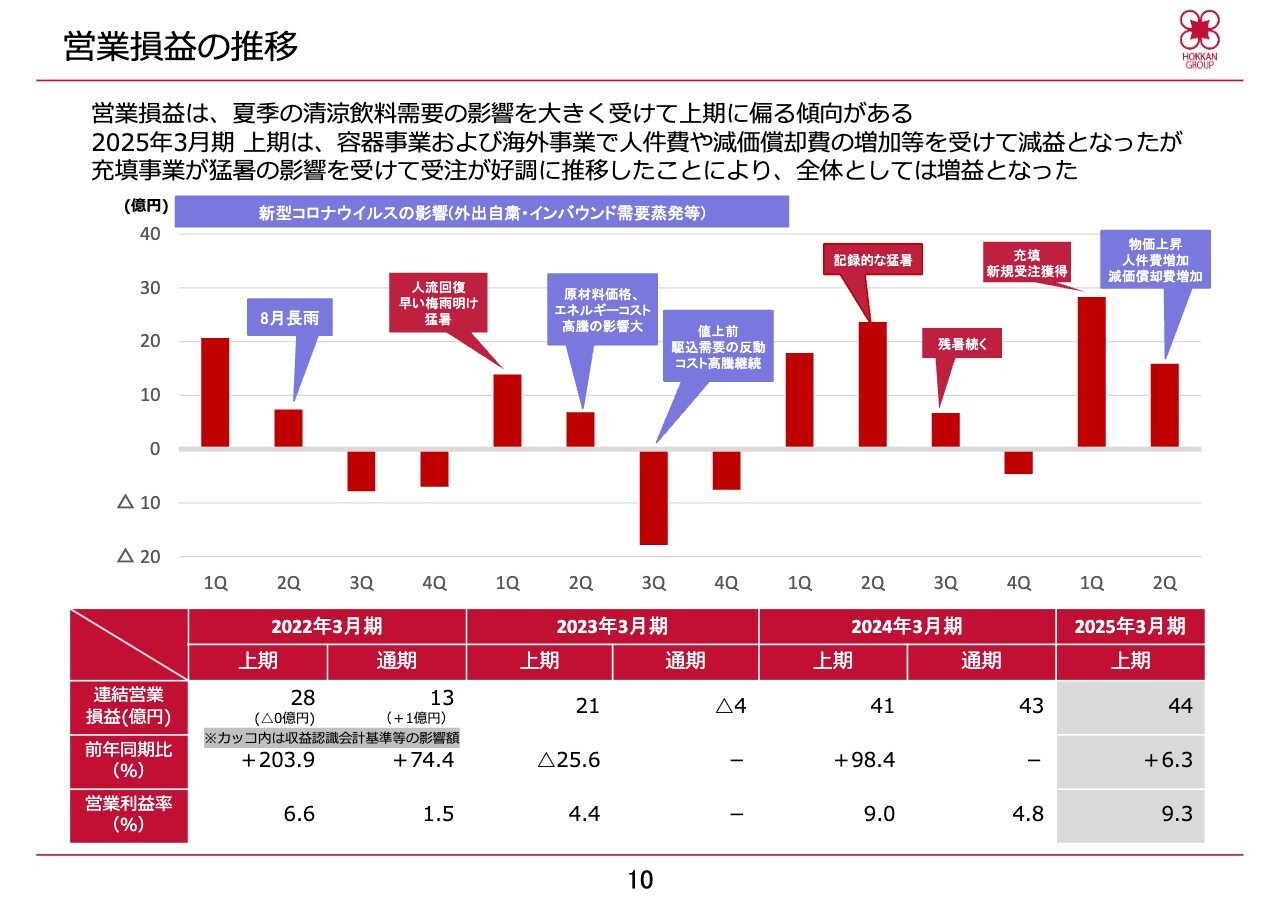

営業損益の推移

スライドのグラフは、過去3年間および当期における四半期ごとの営業損益の推移を示したものです。

当社の連結営業損益は、夏場の清涼飲料需要の影響を大きく受け、上期に偏る傾向があります。

2025年3月期上期の状況としては、容器事業および海外事業で人件費や減価償却費の増加等を受けて減益となったものの、充填事業の受注が猛暑の影響を受けて好調に推移した結果、全体として増収増益になりました。

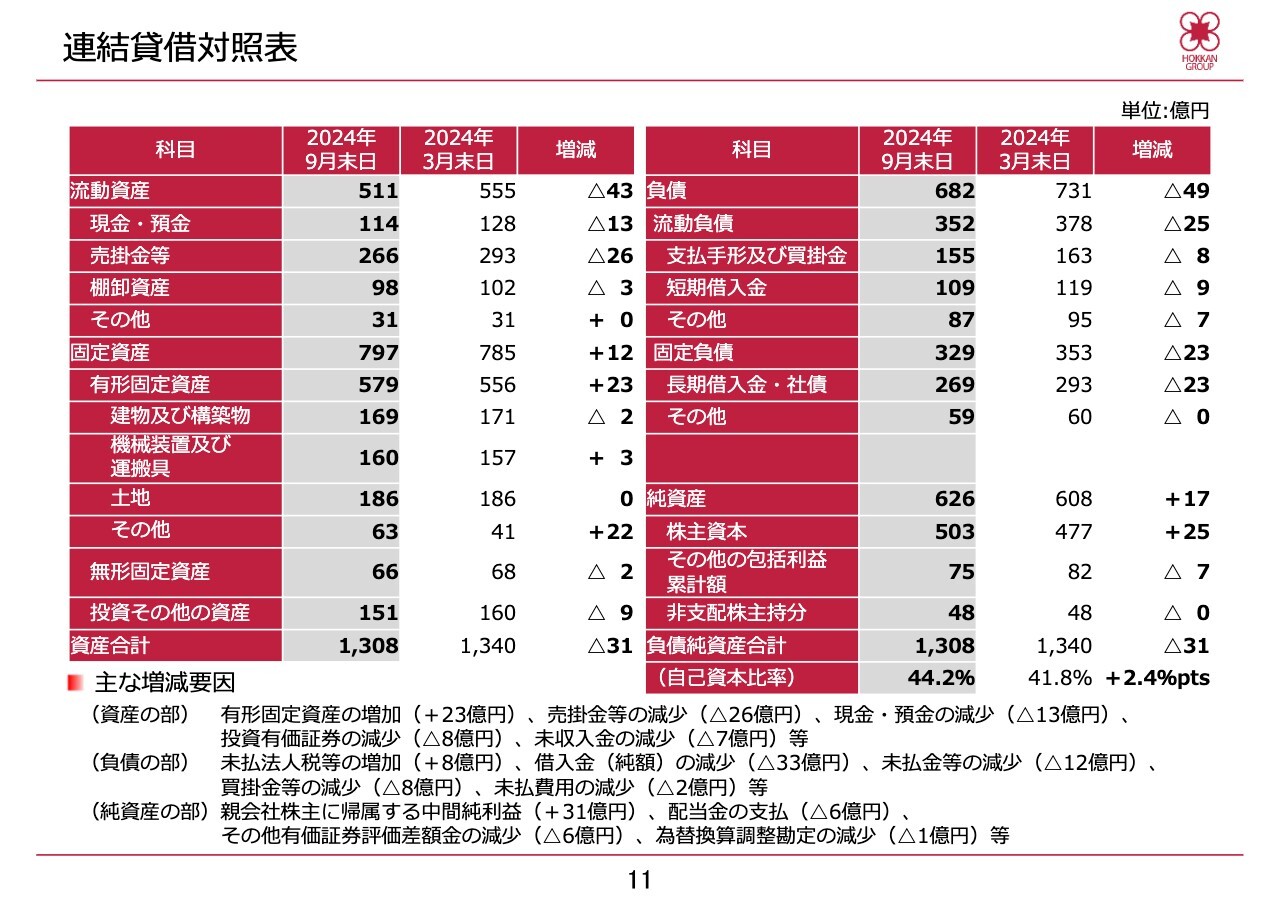

連結貸借対照表

連結貸借対照表です。2024年9月末時点での資産合計は1,308億円で、前期末から31億円減少しています。有形固定資産が23億円増加したものの、売掛金等の減少額26億円や現金・預金減少額が13億円等、流動資産が43億円減少したことが要因です。

負債合計は682億円で、前期末から49億円減少しています。未払い法人税等が8億円あったものの、借入金の減少33億円や未払い金の減少12億円等があったことが主な要因です。

純資産合計は626億円で前期末から17億円増加しています。これは、配当金の支払い6億円やその他有価証券評価差額金の減少6億円などがあったものの、親会社株主に帰属する中間純利益31億円を計上したことによるものです。

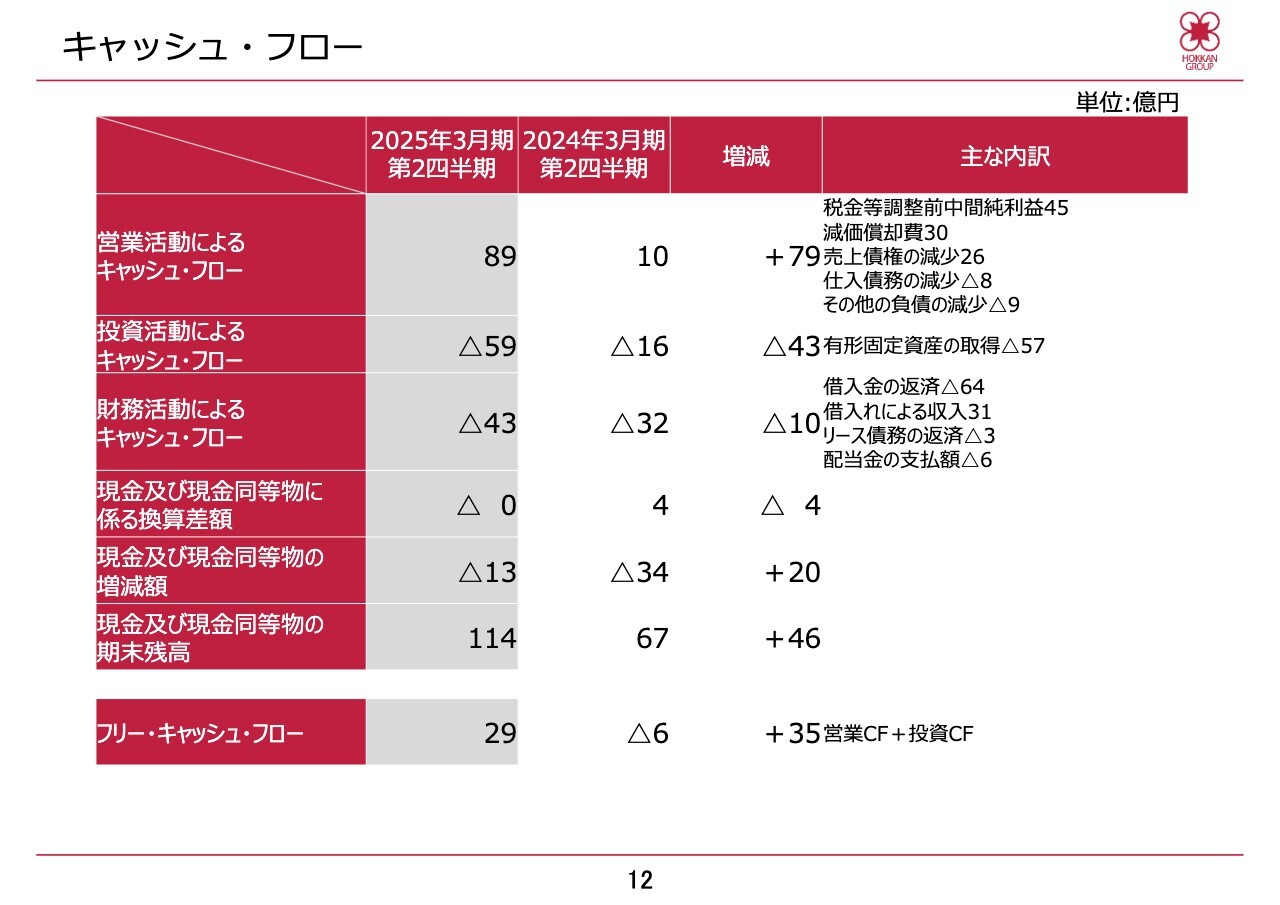

キャッシュ・フロー

2025年3月期上半期の連結キャッシュ・フローについては、営業活動によるキャッシュ・フローで89億円の増加、投資活動によるキャッシュ・フローで59億円の減少、財務活動によるキャッシュ・フローで43億円の減少がありました。

この結果、同期間中において、現金および現金同等物は13億円減少しましたが、前年同期比では46億円増加し、2025年3月期第2四半期末では114億円となりました。フリー・キャッシュ・フローは前年同期比35億円増加し、29億円となっています。

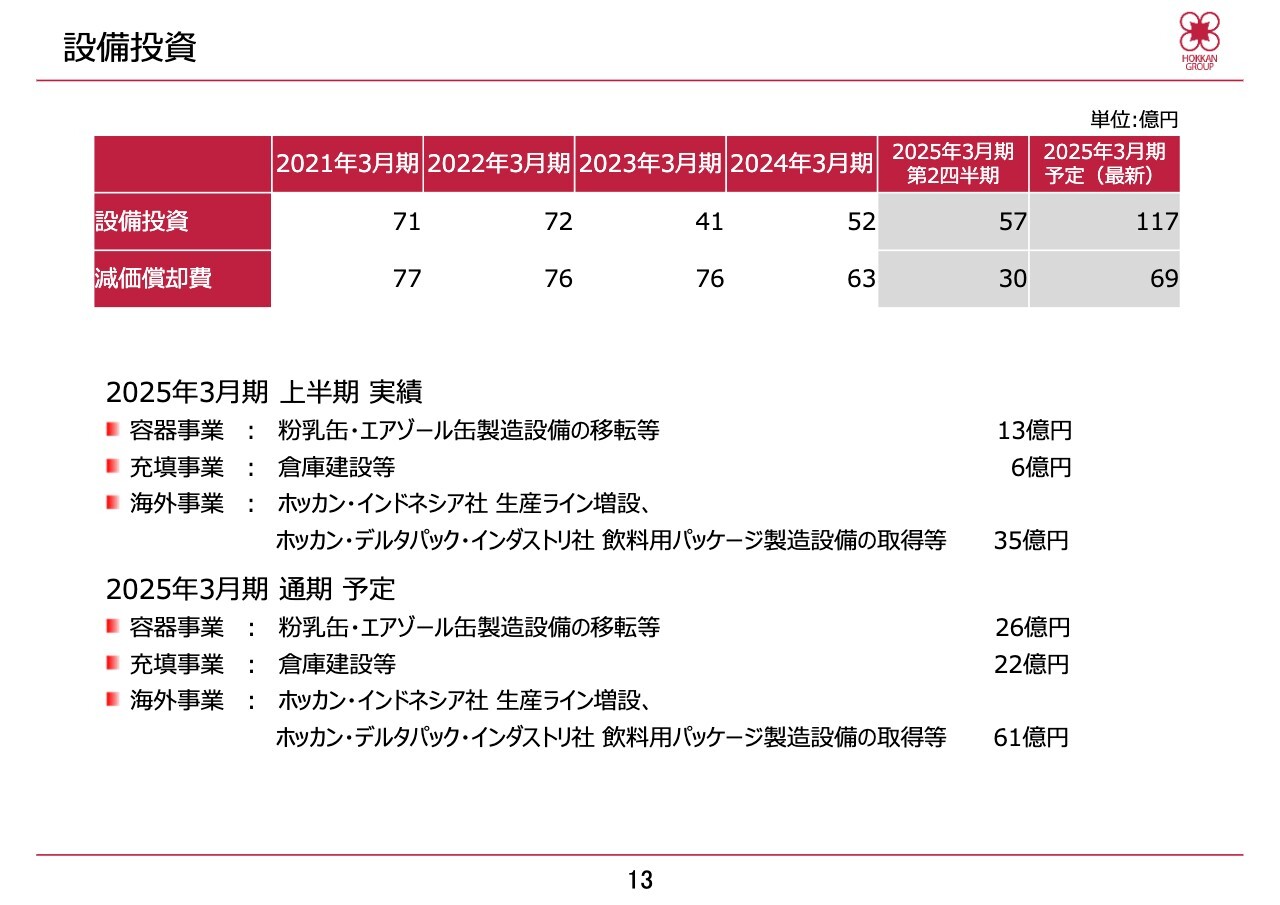

設備投資

連結設備投資についてご説明します。2025年3月期上半期は総額57億円の設備投資を実施しました。容器事業では、粉乳缶・エアゾール缶製造設備の移転等で13億円、充填事業では倉庫建設等で6億円、海外事業ではホッカン・インドネシア社の生産ライン増設およびホッカン・デルタパック・インダストリ社の飲料用パッケージ製造設備取得等で35億円の設備投資を実施しています。

また、減価償却費は30億円を計上しています。

2025年3月期通期では、いずれも主な設備投資内容に変わりはなく、容器事業で26億円、充填事業で22億円、海外事業で61億円等、総額117億円の設備投資を予定しています。また、減価償却費は69億円になる見込みです。

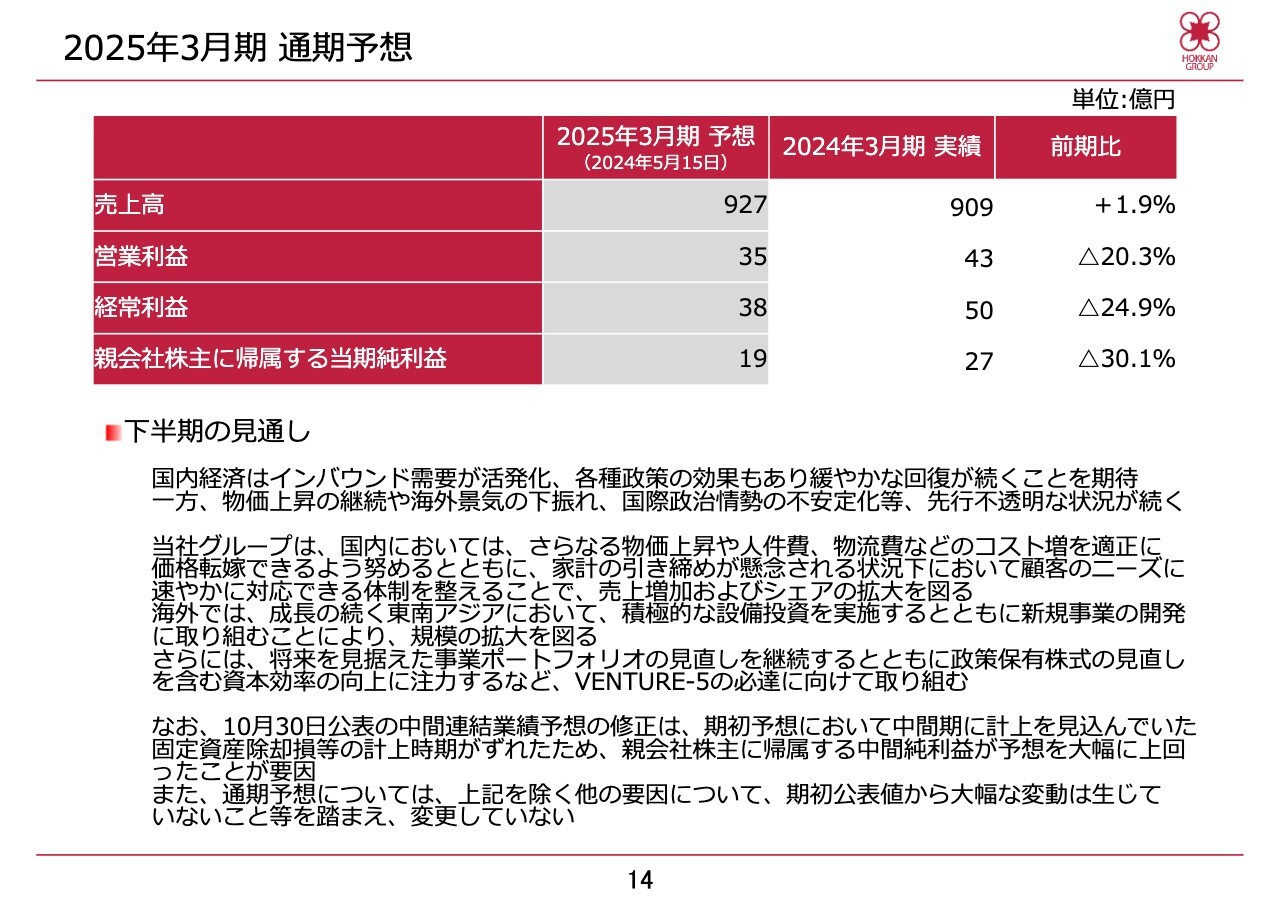

2025年3月期 通期予想

池田:2025年3月期の見通しおよび中期経営計画「VENTURE-5」の現状についてお伝えします。

2025年3月期の見通しについては、国内経済はインバウンド需要が活発化し、各種政策の効果もあり、緩やかな回復が続くことが期待されます。一方で、物価上昇の継続や海外景気の下振れ、国際政治情勢の不安定化等、先行き不透明な状況が続くことが懸念されます。

このような中で、当社グループの国内での取り組みとしては、さらなる物価上昇や人件費、物流費などのコスト増を適正に価格転嫁できるよう努めるとともに、家計の引き締めが懸念されている状況下において、顧客のニーズに速やかに対応できる体制を整えることで、売上増加およびシェアの拡大を図っていきます。

海外では、成長の続く東南アジアにおいて積極的な設備投資を実施するとともに、新規事業の開発に取り組むことにより、規模の拡大を図ります。さらには、将来を見据えた事業ポートフォリオの見直しを継続するとともに、政策保有株式の見直しを含む資本効率の向上に注力するなど、当社中期経営計画「VENTURE-5」の必達を目指します。

これらの施策を着実に実施することにより、2025年3月期の計画値である連結売上高927億円、営業利益35億円、経常利益38億円、親会社株主に帰属する当期純利益19億円の達成に向け取り組んでいきます。

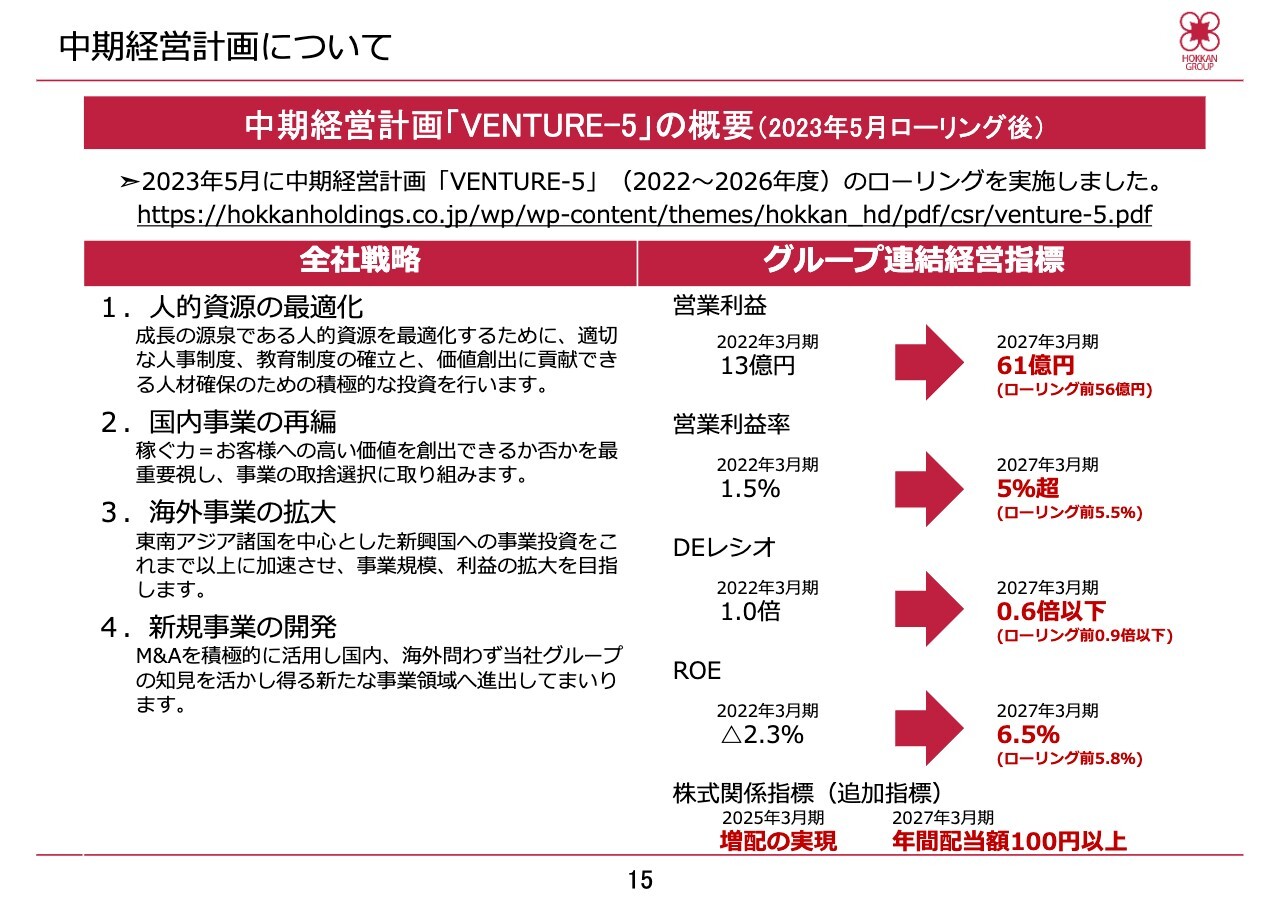

中期経営計画について

当社グループは2022年5月に「VENTURE-5」を策定しました。しかし、その後の厳しい外部環境の変化や飲料缶事業の廃止など、計画の前提条件が大きく変化したため、2023年5月にローリングを実施し2023年度から2026年度までの計画を見直しました。

スライド右側にローリング実施後のグループ連結経営指標を示しています。いずれも2027年3月期目標値として、営業利益は61億円、営業利益率は5パーセント超、DEレシオは0.6倍以下、ROEは6.5パーセントとしています。

また、株式関係指標として、2025年3月期の増配の実現、2027年3月期の年間配当金を100円以上としています。このうち、増配の実現については、2024年3月期において年間78円の配当を実施しており、1年前倒しで実現しました。

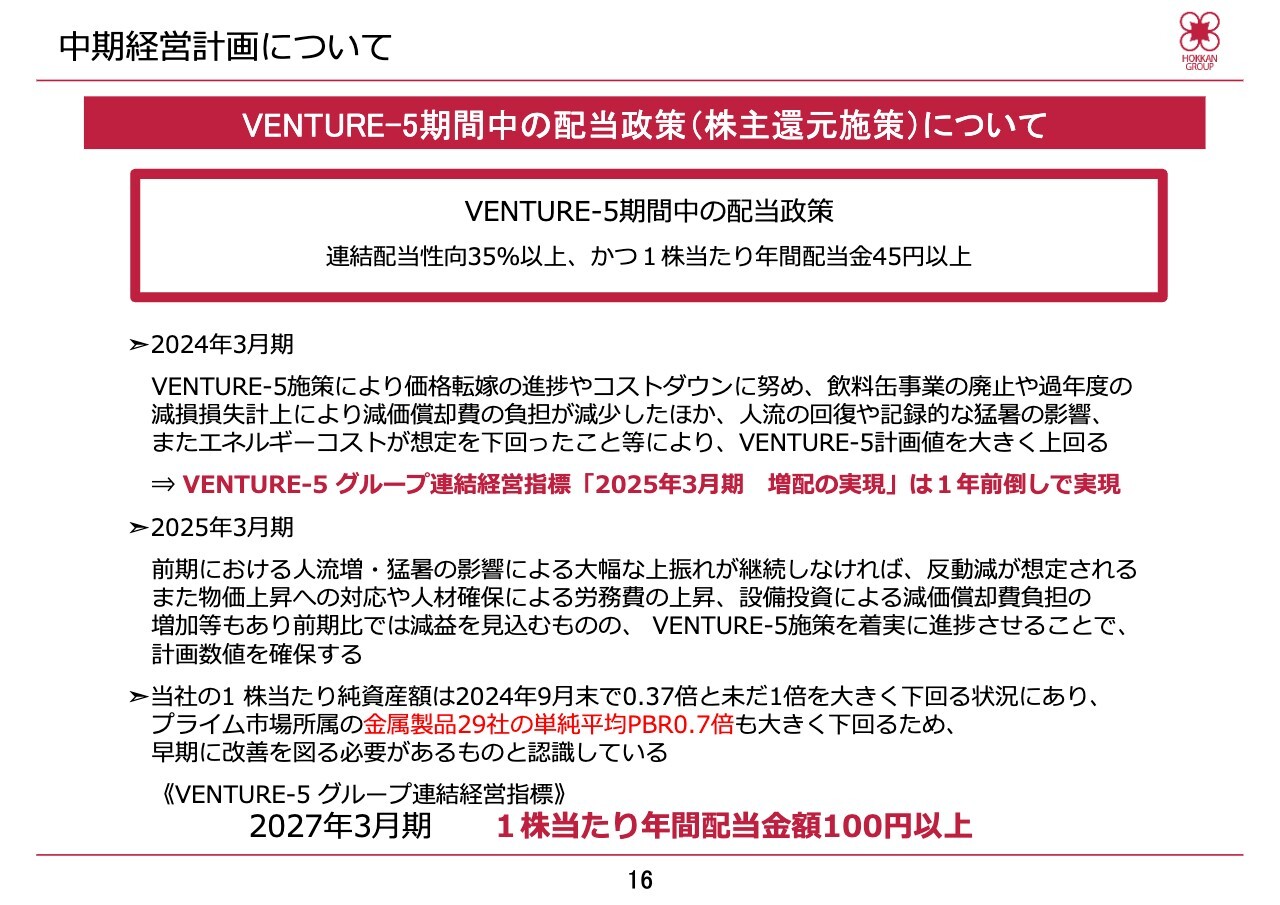

中期経営計画について

「VENTURE-5」期間中の配当政策についてご説明します。当社では、長らく株価が1株当たり純資産額を下回る状況が続いており、早期に改善を図る必要があると認識しています。

当社としては、グループ一丸となって業績の向上に取り組んでいくとともに、さらなる株主価値の向上を図るため、「VENTURE-5」期間中の配当政策を連結配当性向35パーセント以上、かつ1株当たり年間配当金を45円以上としています。

2025年3月期については、親会社株主に帰属する当期純利益の通期予想を19億円としています。物価上昇への対応や人材確保による労務費の上昇、設備投資による減価償却費負担の増加等もあり、前期比では減益を見込むものの、「VENTURE-5」施策を着実に進捗させることで計画数値を確保していきます。

この配当政策により、安心して株式を継続保有していただきながら「VENTURE-5」を必達することで、2027年3月期には年間配当金100円以上を目指し、株価の向上につなげていきます。

中期経営計画について

以上の配当政策を踏まえ、2025年3月期の中間配当金については、1株あたり23円とすることを決定し、12月10日にお支払いを開始する予定です。また、2025年3月期の期末配当については決算を踏まえ、2025年5月に開催する取締役会において決定する予定です。

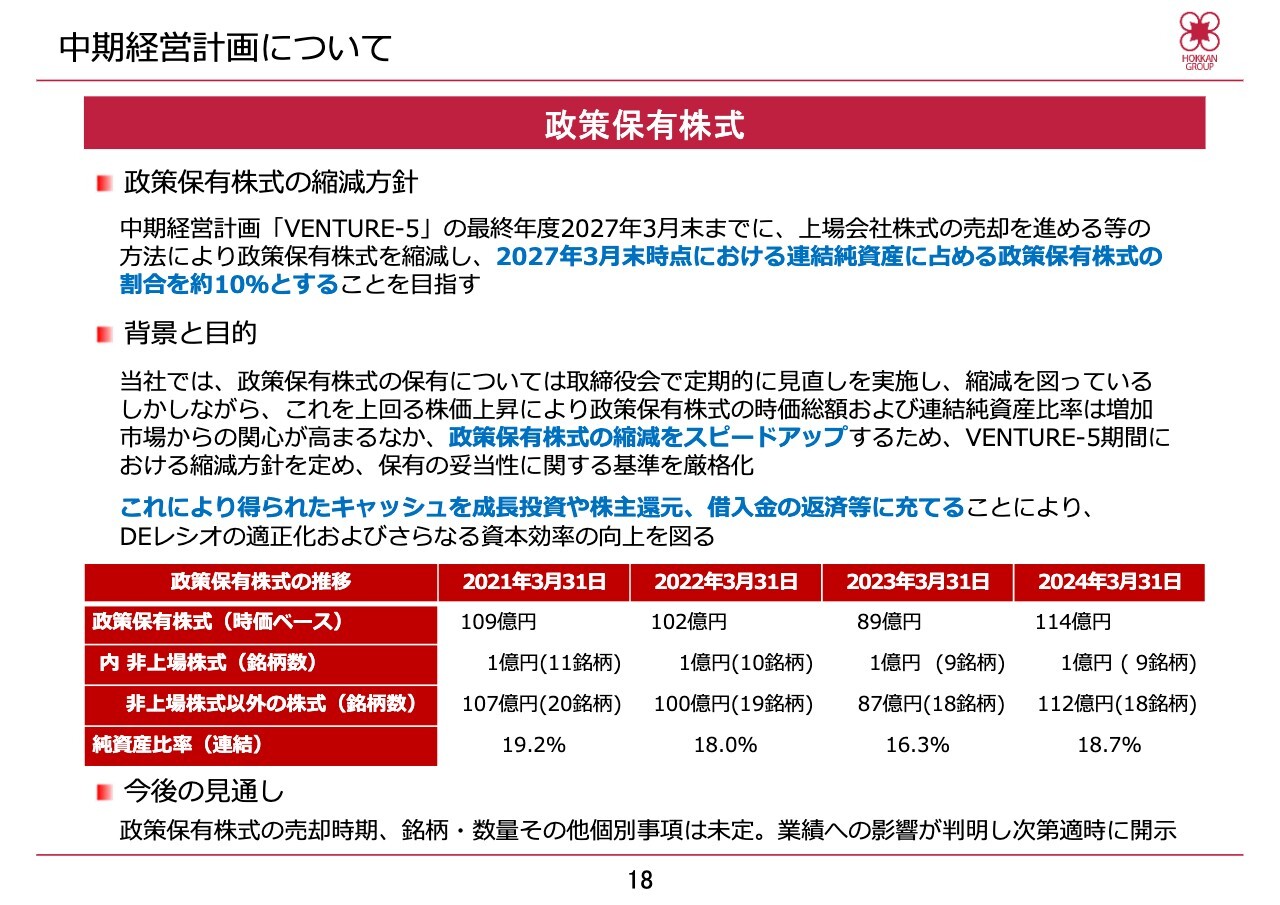

中期経営計画について

株式の政策保有に関する方針についてご説明します。政策保有株式については、今後も取引先として継続していく企業、新たに事業戦略上関係を強化すべき企業等に限定しています。また、年に1回以上、取締役会において各株式を保有する合理性を検証し、合理性がないものと判断した株式については順次売却するなどの手続きを行っています。

しかしながら、昨今の株価上昇に伴い、上場株式のバランスシート計上額は前期末時点では112億円、連結純資産比率は18.7パーセントにまで増加しています。

このため当社は、政策保有株式の縮減方針を決定し、「VENTURE-5」期間中に上場会社株式の売却を進める等の方法により、政策保有株式を縮減し、2027年3月末時点における連結純資産に占める政策保有株式の割合を約10パーセントとすることを目指すことにしました。

また、これにより得られたキャッシュを成長投資や株主還元、借入金の返済等に充てることにより、DEレシオの適正化およびさらなる資本効率の向上を図っていきます。

具体的な売却時期や銘柄、数量等の個別事項については今後決定していきますが、これにより生ずる業績への影響が判明次第、適時に開示していきます。

ご説明は以上です。ご清聴ありがとうございました。

質疑応答:通期予想における減益の主要因について

質問者

新着ログ

「金属製品」のログ