提供:テクミラホールディングス株式会社 2025年2月期第2四半期決算説明

テクミラHD、2Qの売上高は前年比+34%、EBITDAは前年比6.4倍と大幅増 新作ゲームのアジア展開好調が牽引

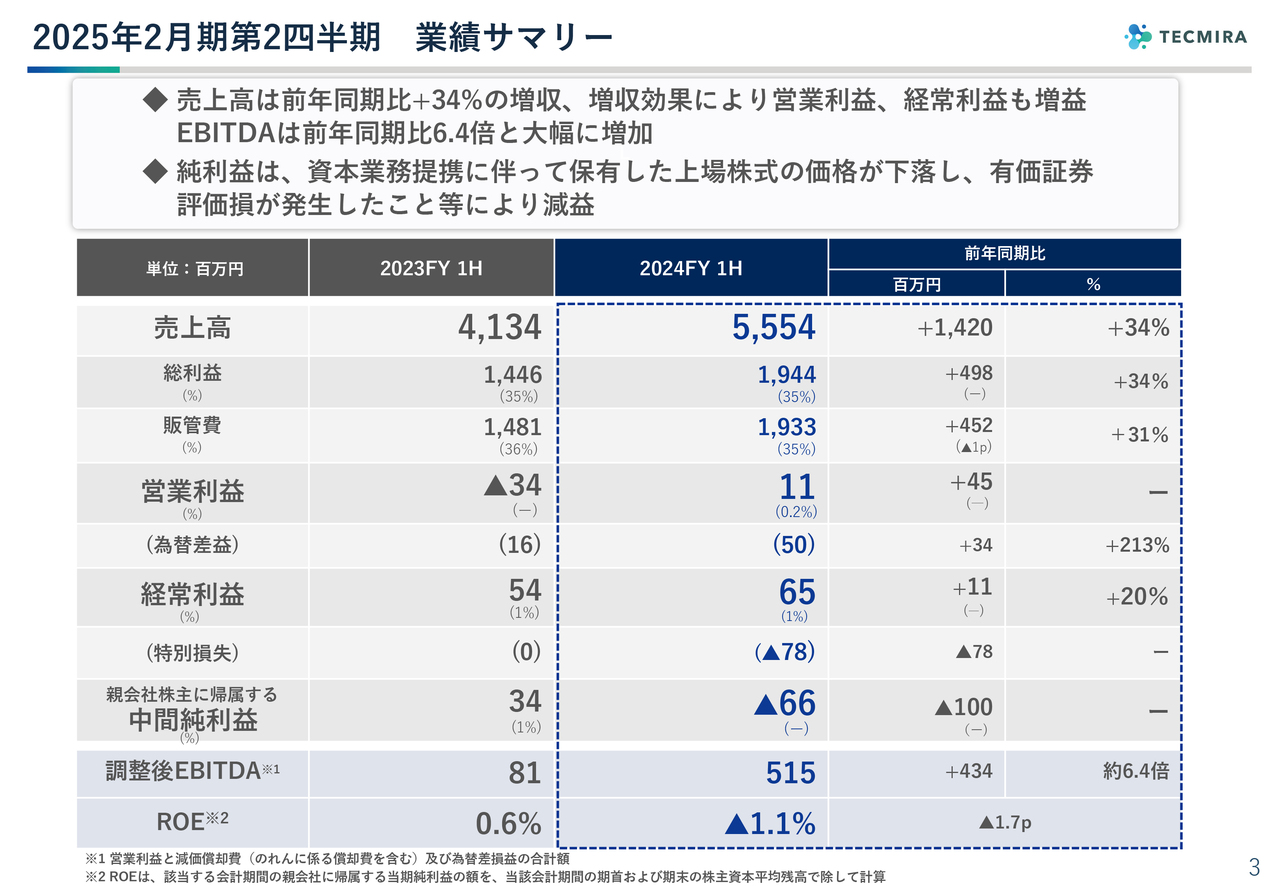

2025年2月期第2四半期 業績サマリー

池田昌史氏:テクミラホールディングス代表取締役社長の池田です。2025年度上期の決算についてご説明します。決算短信と決算補足資料は10月11日に発表していますので、実績状況については簡単にお伝えし、下期及び今後の戦略に重点を置いてご説明します。

まず、実績の決算概要です。売上高は前年同期比3割増の55億5,400万円、経常利益は6,500万円と、好調に推移しています。

実質的に為替オペレーションに伴って確保した利益が経常利益であり、為替差益が5,000万円出ましたので、営業利益は1,100万円となりました。昨年度の営業利益はマイナスでしたが、今期は、全体の売上増によって利益を確保しています。

一方で、特別損失が約8,000万円弱出ています。資本業務提携により所有していた相手先の株価が下落したため評価損を計上したことで、中間純利益についてはマイナスとなっています。しかしながら、実質的な償却前利益である調整後EBITDAは5億1,500万円と、計画以上の利益確保ができた非常に良い結果となっています。

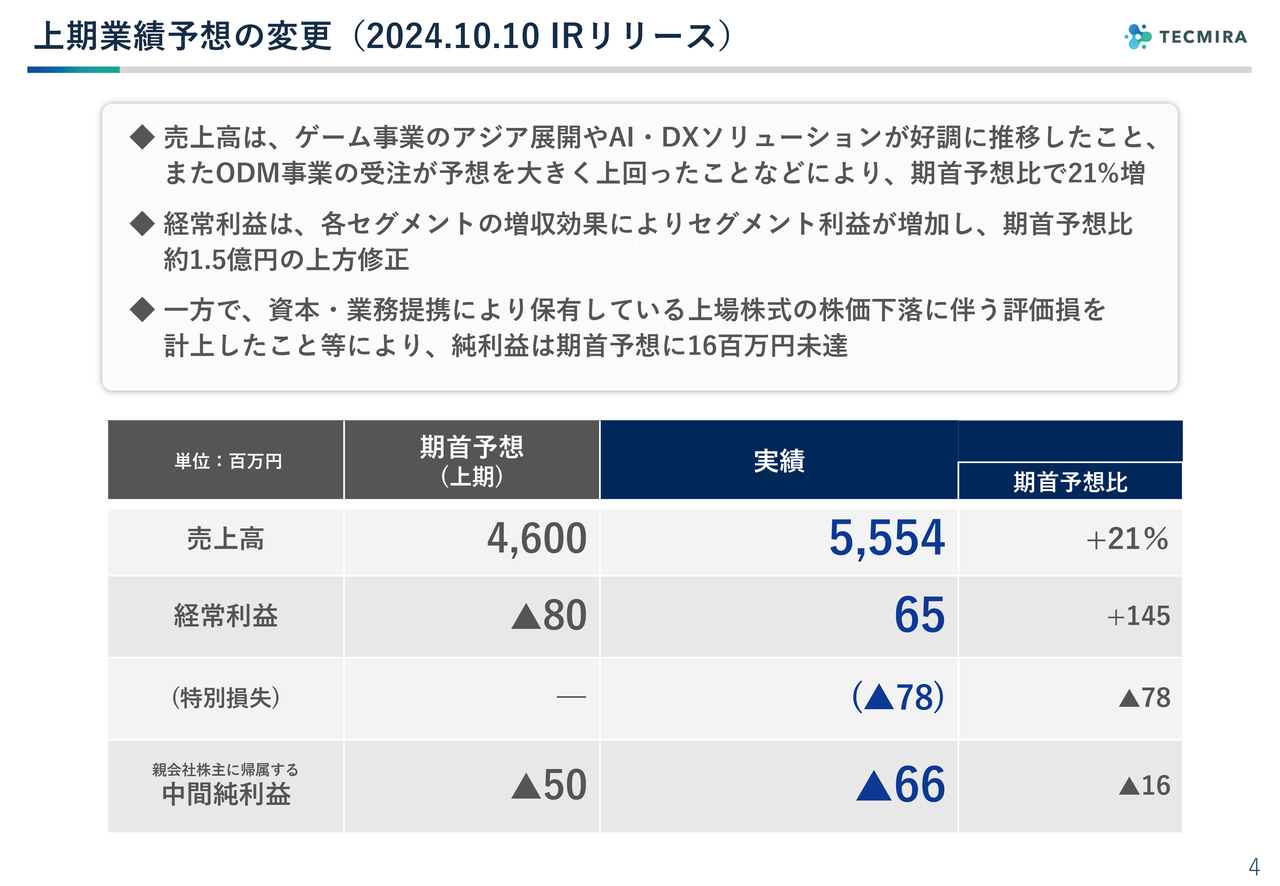

上期業績予想の変更(2024.10.10 IRリリース)

期首予想では、売上高は46億円、経常利益は若干マイナスと見ていましたが、売上と利益ともにかなり好調でした。5月に発売したゲーム事業のアジア版ソフトが第1四半期から予想以上に好調に推移したことと、IoT&デバイス事業のデバイスが上期は予定よりもだいぶ好調に推移したため、経常利益もプラスで着地しました。

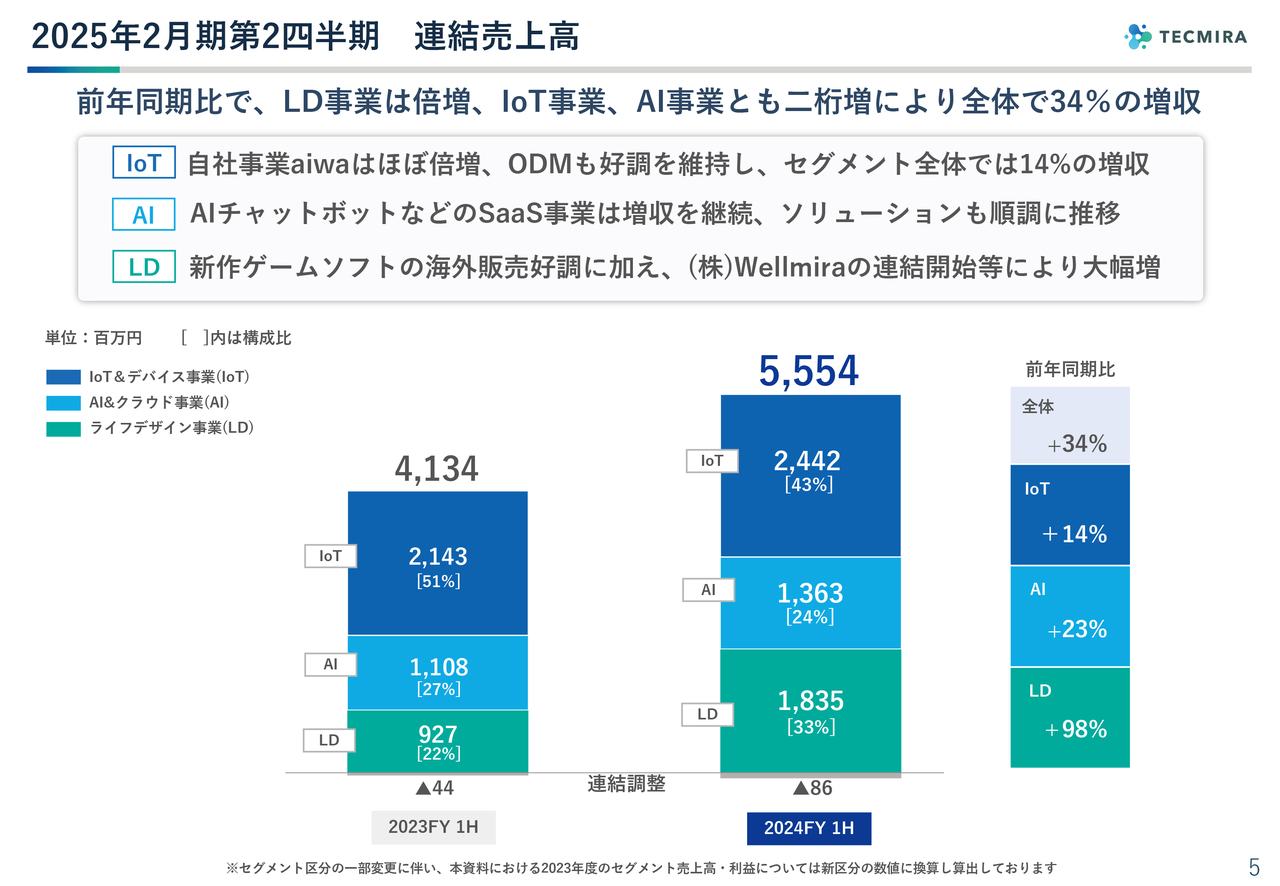

2025年2月期第2四半期 連結売上高

セグメント別の売上高です。全セグメントともに前年同期比プラスと非常に良い結果になっています。

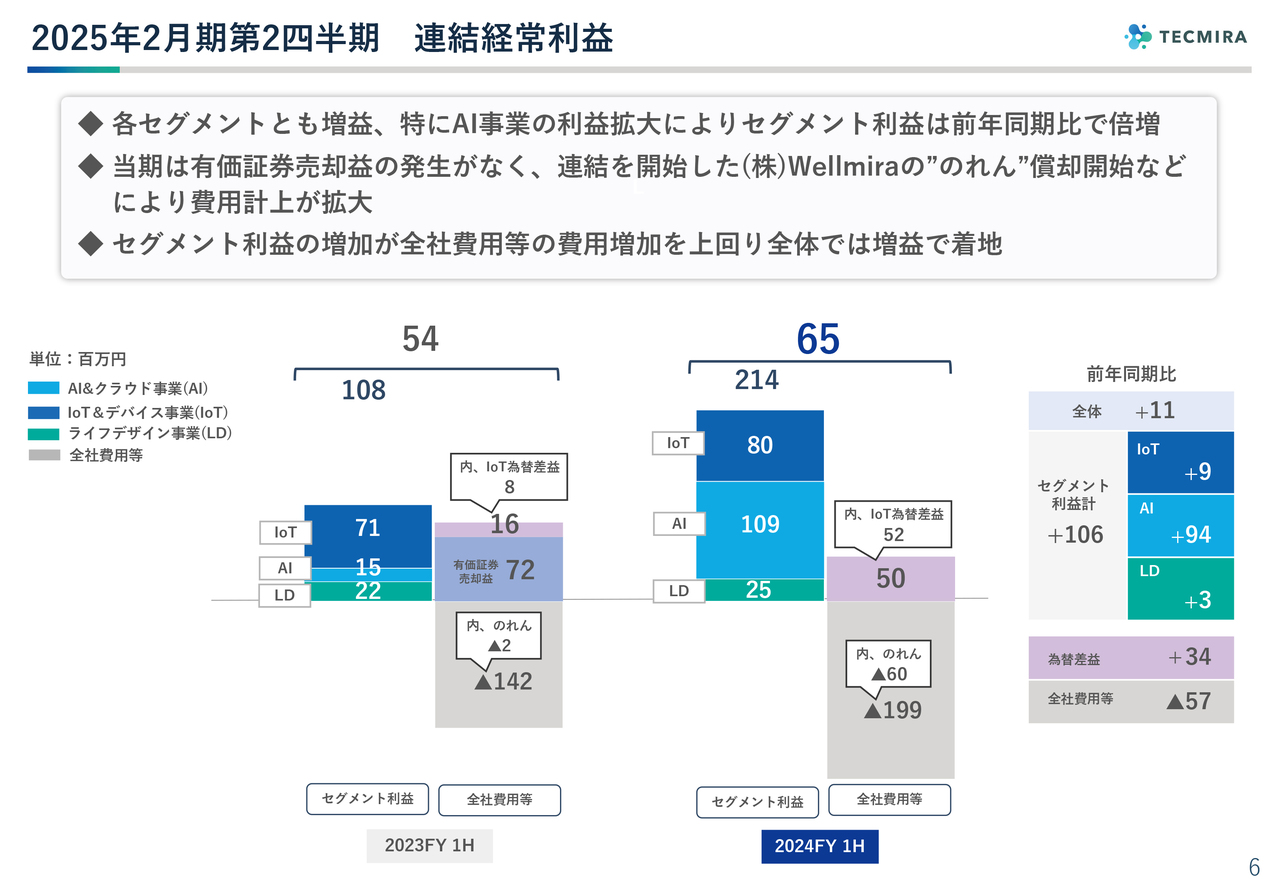

2025年2月期第2四半期 連結経常利益

連結経常利益です。スライドのグラフ左側がセグメント利益、右側がそれ以外の全社費用等です。IoT&デバイス事業に関しては、実質セグメント利益といって、為替差益も含めた最終的な利益をKPIとしています。為替差益はグラフ右側に表示していますので、グラフの左側は純粋にセグメント利益のみ表示していますが、Iot&デバイス事業の為替差益を含めなくても、各セグメントが増益となっています。

昨年度は、有価証券売却益の7,200万円が非常に大きかったのですが、今年度は特段そのような要素がなかったため、純粋に事業のセグメント利益によってプラスとなりました。

また、ウェルネス事業において、Wellmira(旧:リンクアンドコミュニケーション)のM&Aを行い、今年度からグループ入りしたことにより、のれんの増加がありましたが、それを含めても利益の増加が上回り、経常利益は6,500万円となりました。

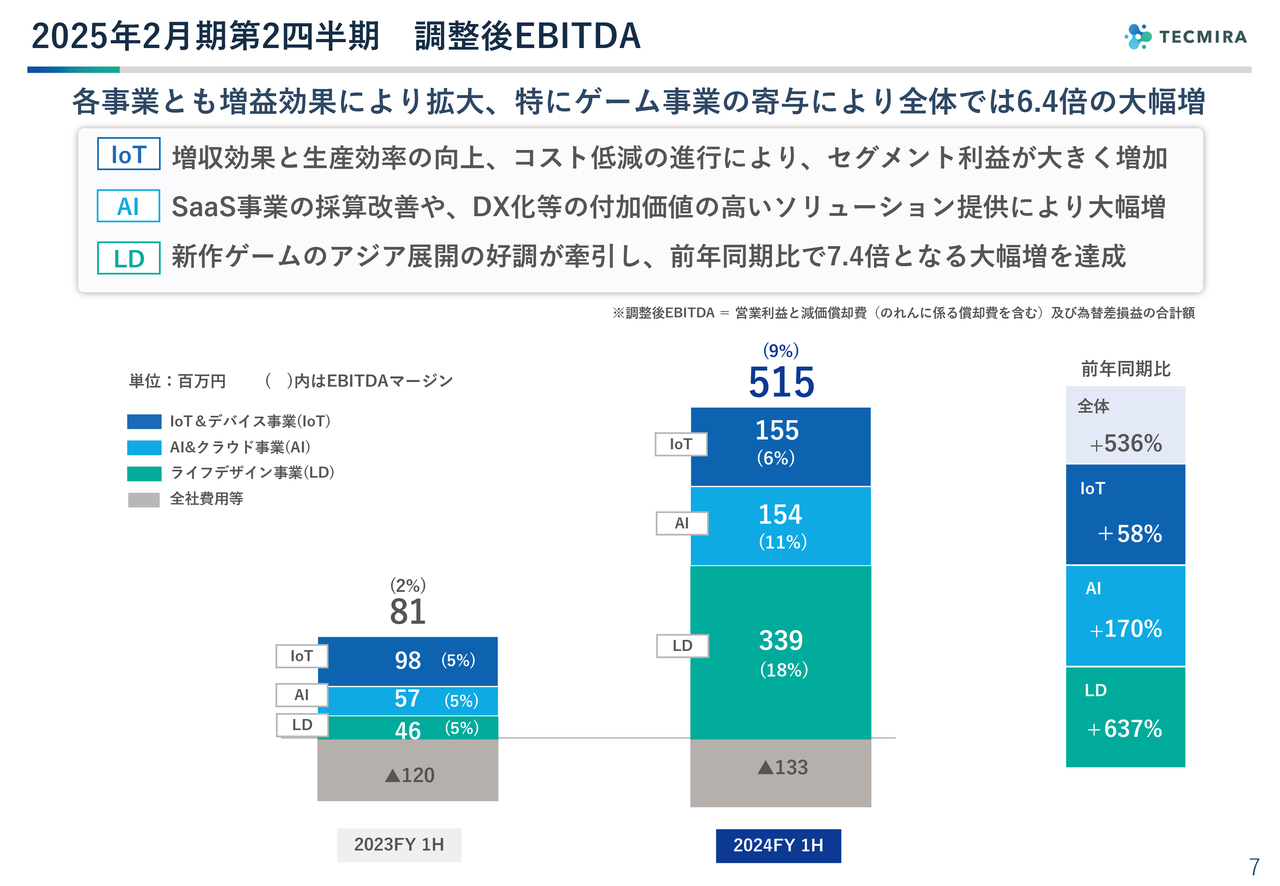

2025年2月期第2四半期 調整後EBITDA

今年度から重要な指標として掲げている調整後EBITDAについてです。今年度の調整後EBITDAは5億1,500万円と、昨年度に比べて非常に大きな利益となっています。

特に、ライフデザイン事業のゲーム事業におけるキャッシュインが大きかったことが、一番の要因となっていますが、各セグメントとも利益の増加とともに、キャッシュ状況としても非常に利益に貢献しています。

今期は売上高100億円、調整後EBITDA10億円、EBITDAマージン率10パーセントを目指していますが、上期で半分以上を達成しています。

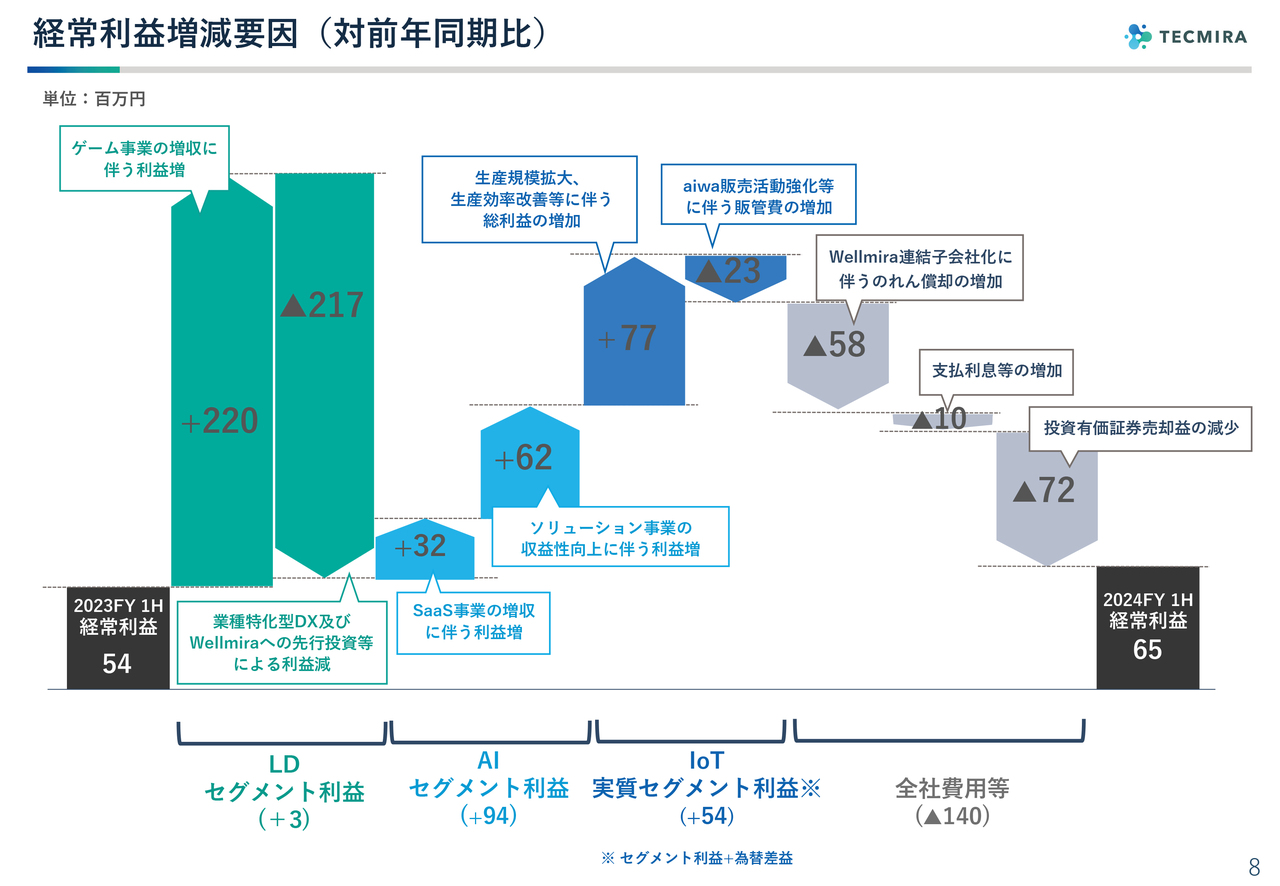

経常利益増減要因(対前年同期比)

経常利益の増減要因です。ライフデザイン事業については、ゲーム事業の増益が昨年度に比べて非常に大きいです。一方で、ウェルネス事業など新しい自社事業の立ち上げを何本か並行して行っていますが、これが依然として投資が先行している段階であるためゲーム事業で稼いだプラス分と先行投資のマイナス分がちょうど同じくらいとなり、ライフデザイン事業の利益はプラス300万円となっています。

AI&クラウド事業は、SaaS事業とソリューション事業に分かれています。SaaS事業はプラス3,200万円、ソリューション事業はプラス6,200万円と、各事業ともに増益となりました。

IoT&デバイス事業には、ODM事業とaiwa事業がありますが、全体として生産が拡大し、増収となったことにより原価低減などが進み、総利益増となったことがトータルとして効いています。aiwa事業は、まだ販売拡大に向けた宣伝や販売体制強化の途上ですので、販管費増が2,000万円強となっています。

全社費用等については、のれん償却の増加、昨年度の投資有価証券売却益がなくなったことなどでマイナスとなり、結果、今年度の経常利益は6,500万円で着地しています。

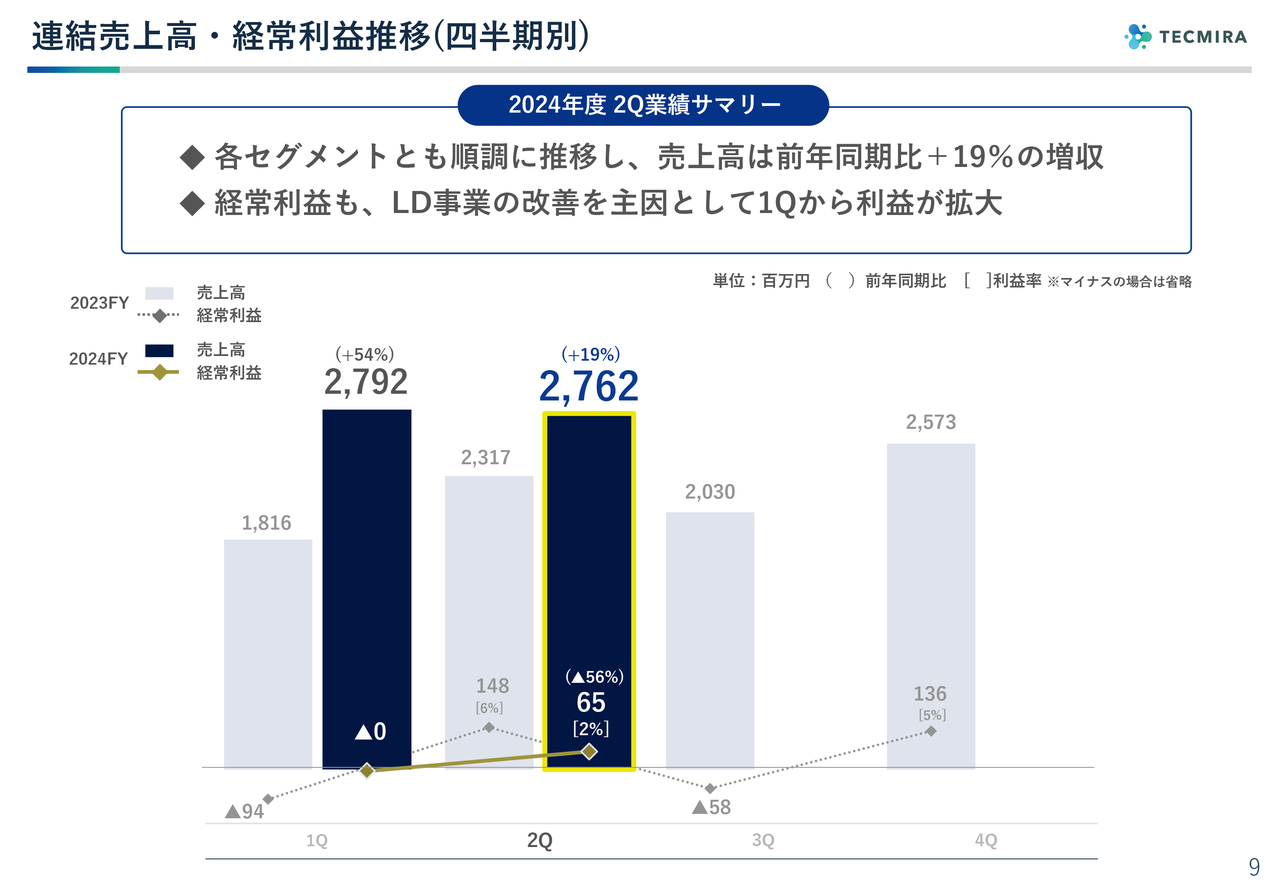

連結売上高・経常利益推移(四半期別)

四半期別の連結売上高、経常利益の推移です。第2四半期の売上高は、第1四半期とほぼ同じ水準です。利益がプラスとなったことにより、上期トータルの経常利益は確保できたことになります。

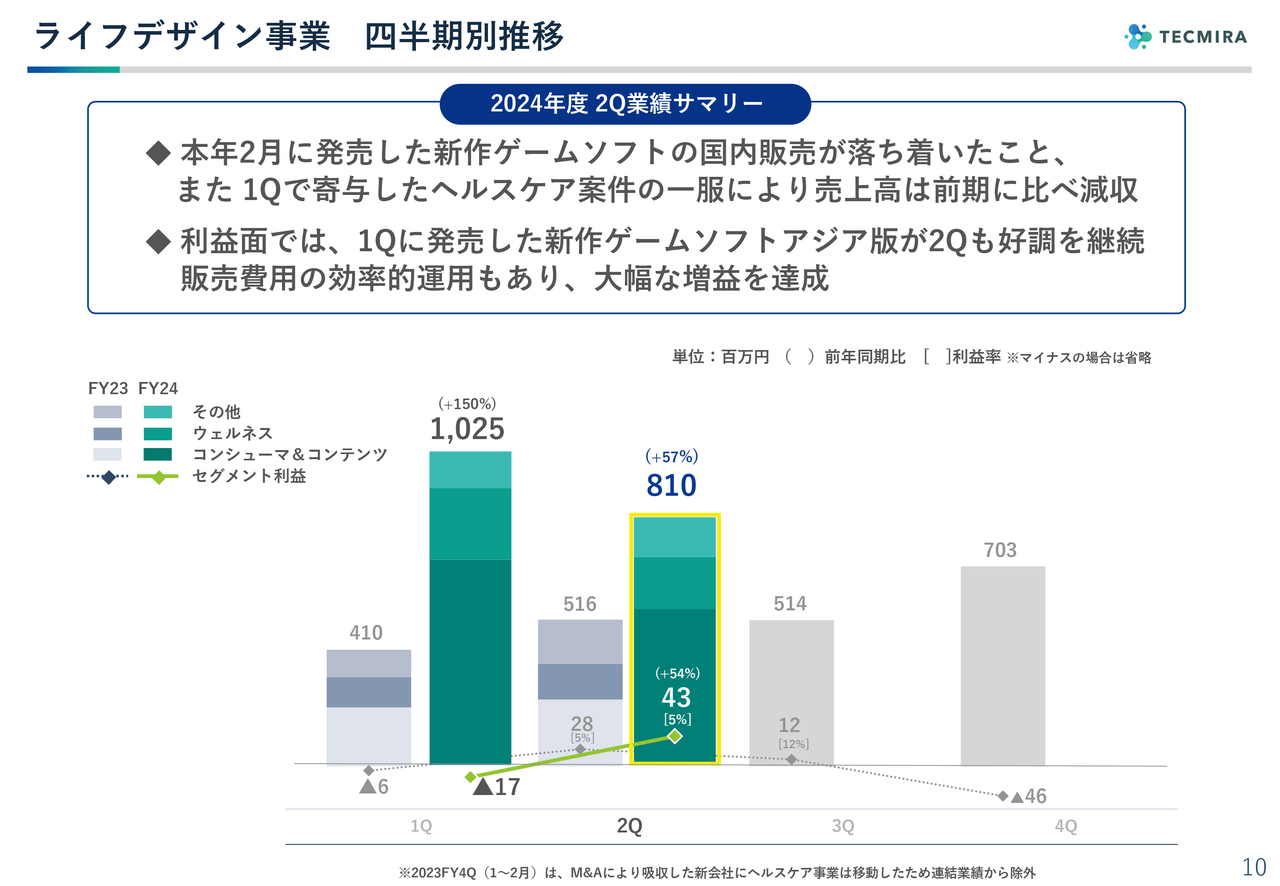

ライフデザイン事業 四半期別推移

セグメント別に詳しくご説明します。まず、ライフデザイン事業です。

スライドのグラフ下から、ゲームを中心としたコンシューマ&コンテンツ事業、ウェルネス事業、いろいろなDXサービスのその他事業です。

ゲーム事業が、やはり一番大きな売上を占めている中で、第2四半期の売上自体は、第1四半期よりも若干下がっていますが、利益的な寄与はむしろ第1四半期より大きくなりました。

ゲーム発売が2月末だったこともあり、国内の宣伝投資が第1四半期の頭には発生していました。また、海外では5月発売だったことで、第1四半期は発売時の宣伝販促投資の計上が大きくなりました。

第2四半期はリピートとなってきますので、売上は第1四半期より落ちていますが、宣伝販促費用が少なかったこともあり、利益は第1四半期よりも大きくプラスとなったということです。

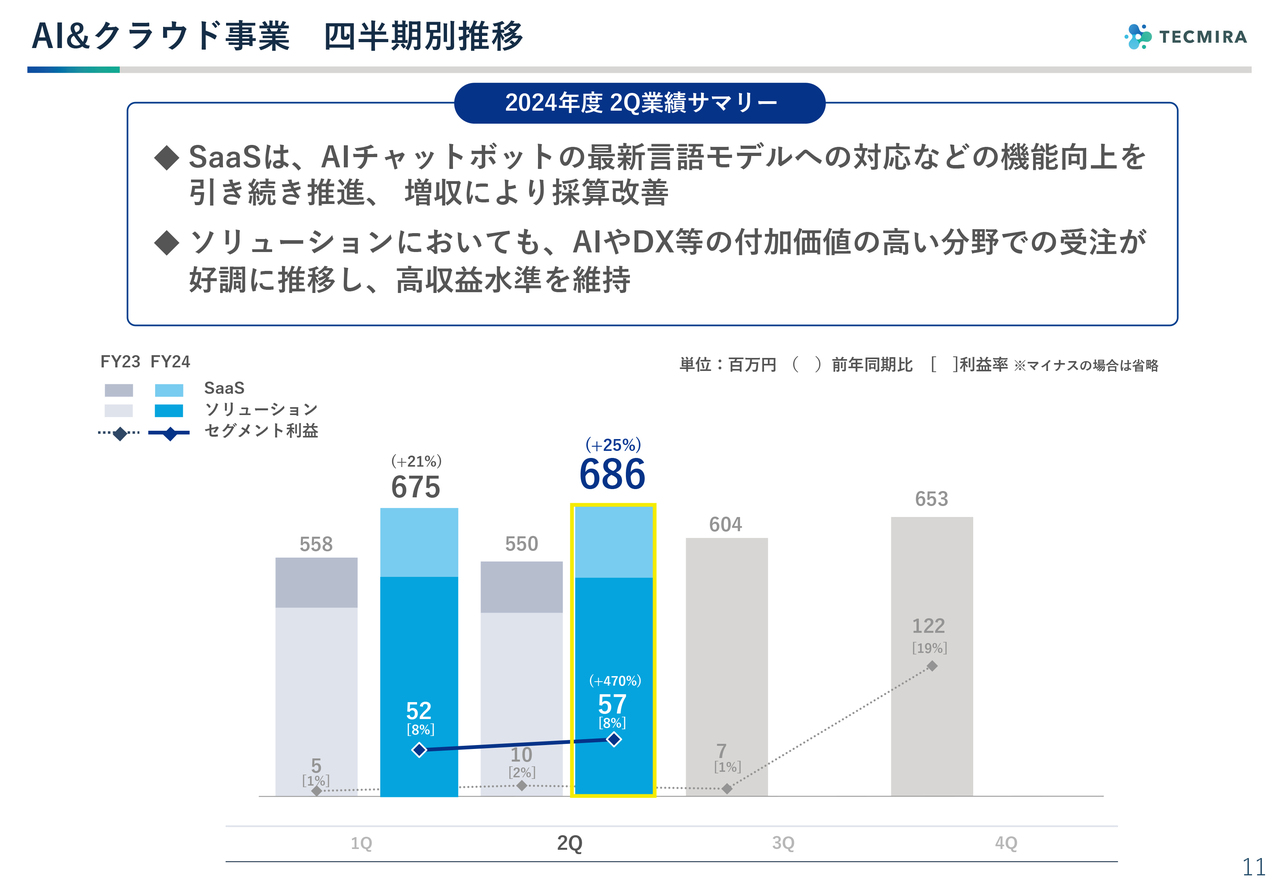

AI&クラウド事業 四半期別推移

AI&クラウド事業は、ソリューション事業と、AIチャットボットを中心としたSaaS事業に分かれています。まだソリューション事業のほうが売上は大きいですが、第1四半期、第2四半期ともに、AI&クラウド事業は比較的コンスタントに展開できました。

昨年度は、特に第4四半期から立ち戻ってきましたが、要因は2つあります。1つ目は、SaaS事業が投資先行から徐々に利益獲得段階に移行し、採算が改善してきていることです。2つ目は、ソリューション事業において、付加価値の高いソリューションへの移行がようやく安定してきたことです。

以上により、コンスタントに売上・利益を出せるようになってきています。

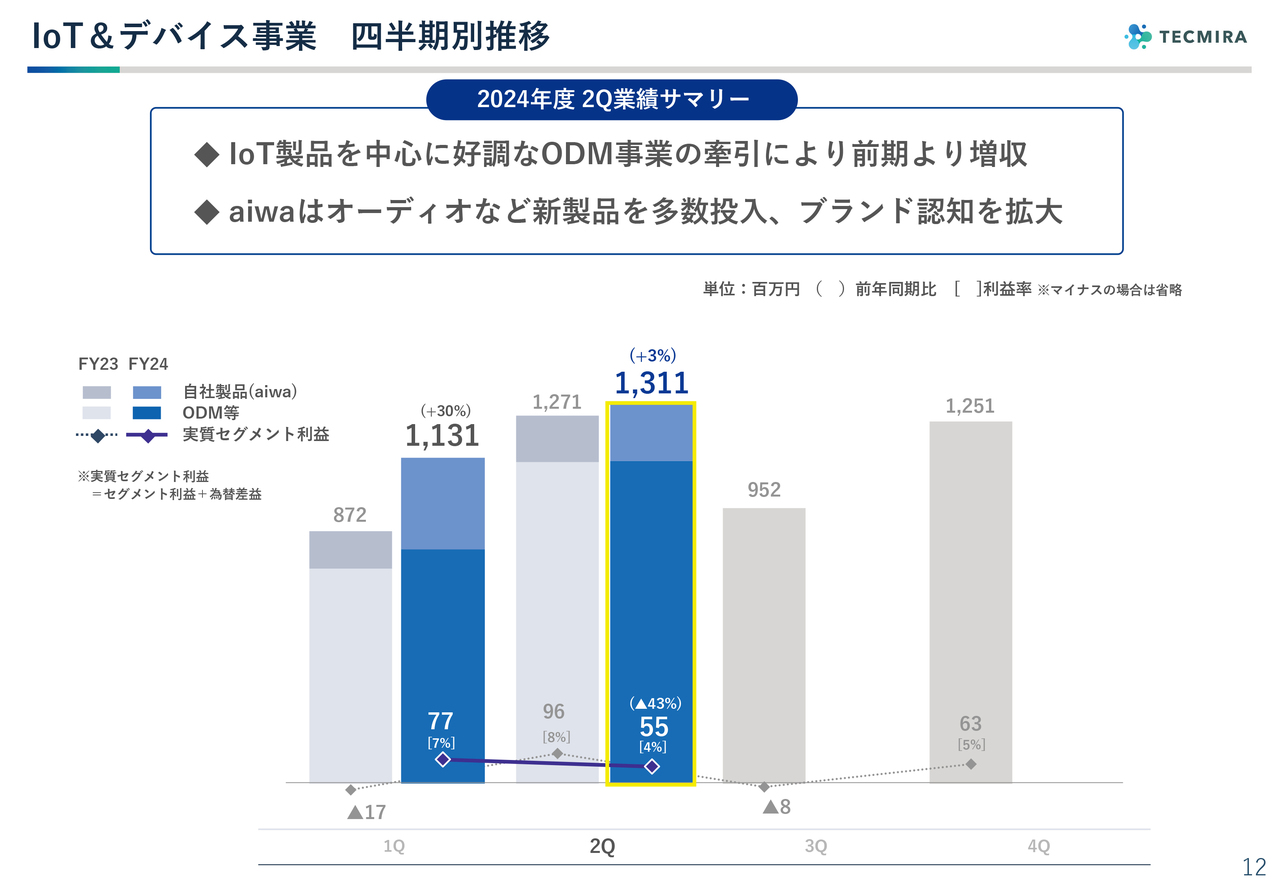

IoT&デバイス事業 四半期別推移

IoT&デバイス事業です。第1四半期と比べて第2四半期は、売上が拡大しています。スライドのグラフ下がODM事業、グラフ上がaiwa事業です。

aiwa事業は法人向け販売だけでなく、いわゆる量販店を中心とした個人向けルートもあるため、特に第1四半期は春商戦の影響もあり、売上が大きくなっています。季節的な要因により、第1四半期に比べ第2四半期は若干減っていますが、前年同期比では第1四半期、第2四半期ともに成長しています。

ODM事業については、通常はかなり下期偏重になりますが、比較的順調に第1四半期、第2四半期と推移して、利益を安定して出すことができています。

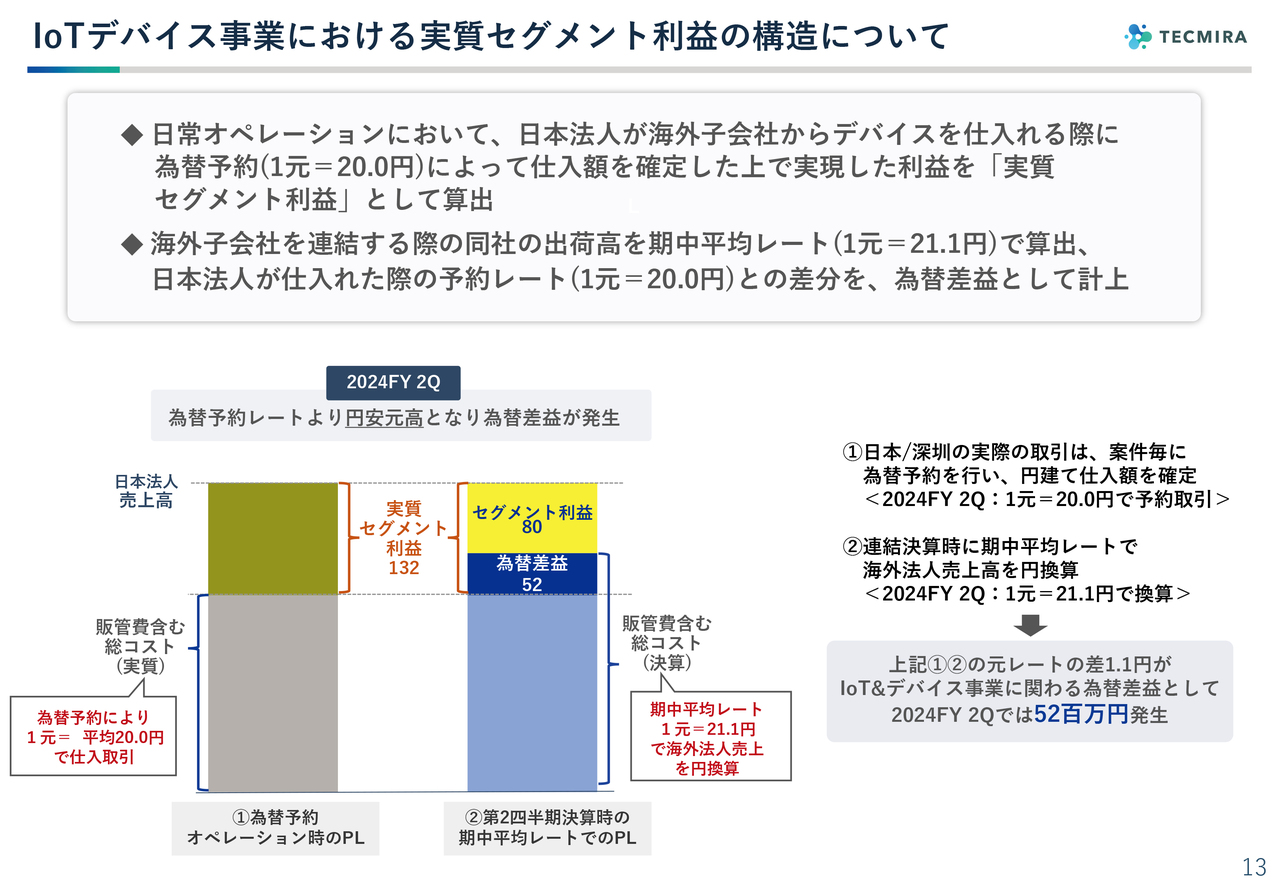

IoTデバイス事業における実質セグメント利益の構造について

スライドでは、IoT&デバイス事業特有の要因である為替の問題をご説明しています。今回に関しても、為替はかなり振れているのですが、トータルではやはり円安に振れたということで、結果的に為替差益となっています。

為替予約時は1元が20.0円、最終的に決算で海外法人の売上換算した時の平均レートは1元が21.1円でした。会計上では、この1.1円の差を為替差益として計上しています。上期トータルで為替差益が5,200万円、セグメント利益が8,000万円、実質的なセグメント利益が1億3,200万円となりました。

第1四半期と第2四半期を比較すると、第2四半期は為替差益がだいぶ縮小してきて、セグメント利益及び営業利益が計上されるようになっています。以前に比べるとブレは少なくなってきていますが、最近またかなり円安になってきていますので、しばらくはこのような状況が続くのではないかと思っています。

貸借対照表概況

バランスシートです。総資産100億円超という状態は変わっていません。資産に関しては、現預金が10億円ほど増えたことが一番大きなところです。売掛金等が現金化されたこと、無形固定資産に積まれていたソフトウェア資産がゲーム等の販売によって現金化されたことにより、大きく増加しました。

負債に関しては、借入金の減少、賞与引当金等の減少がありました。

2025年2月期事業方針

今年度の事業方針についてです。昨年10月に発表した新中期計画では、27年度に向けて新たな事業構造へシフトをしていくとお伝えしました。今年度もその目標に向かって、着実に増収増益を積み重ねていきたいと考えています。

各セグメントの自社事業を拡大しながら、トータルで収益率を上げていきたいと考えています。売上高は100億円超、調整後EBITDAは10億円超、EBITDAマージンは10パーセント超、経常利益は3億円、自己資本利益は3パーセント超を目標として掲げています。

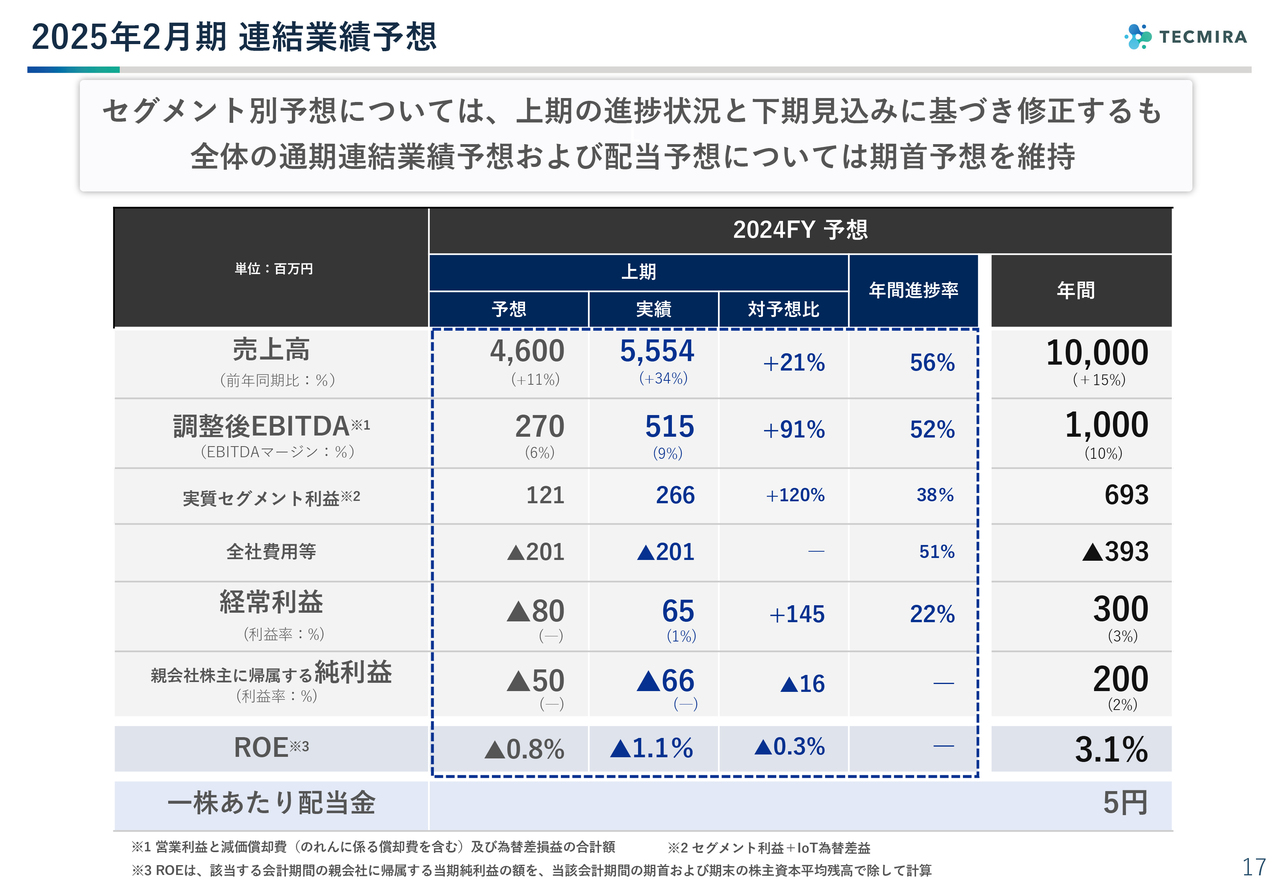

2025年2月期連結業績予想

上期は予定よりも良い着地でしたが、年間業績予想は据え置きとしました。スライド右側に記載したとおり、売上高が100億円、調整後EBITDAが10億円、経常利益が3億円、純利益が2億円、一株当たり配当金が5円と、期首予想から変更はありません。ただ、セグメント別予想は若干見直しをしているため、後ほどご説明します。

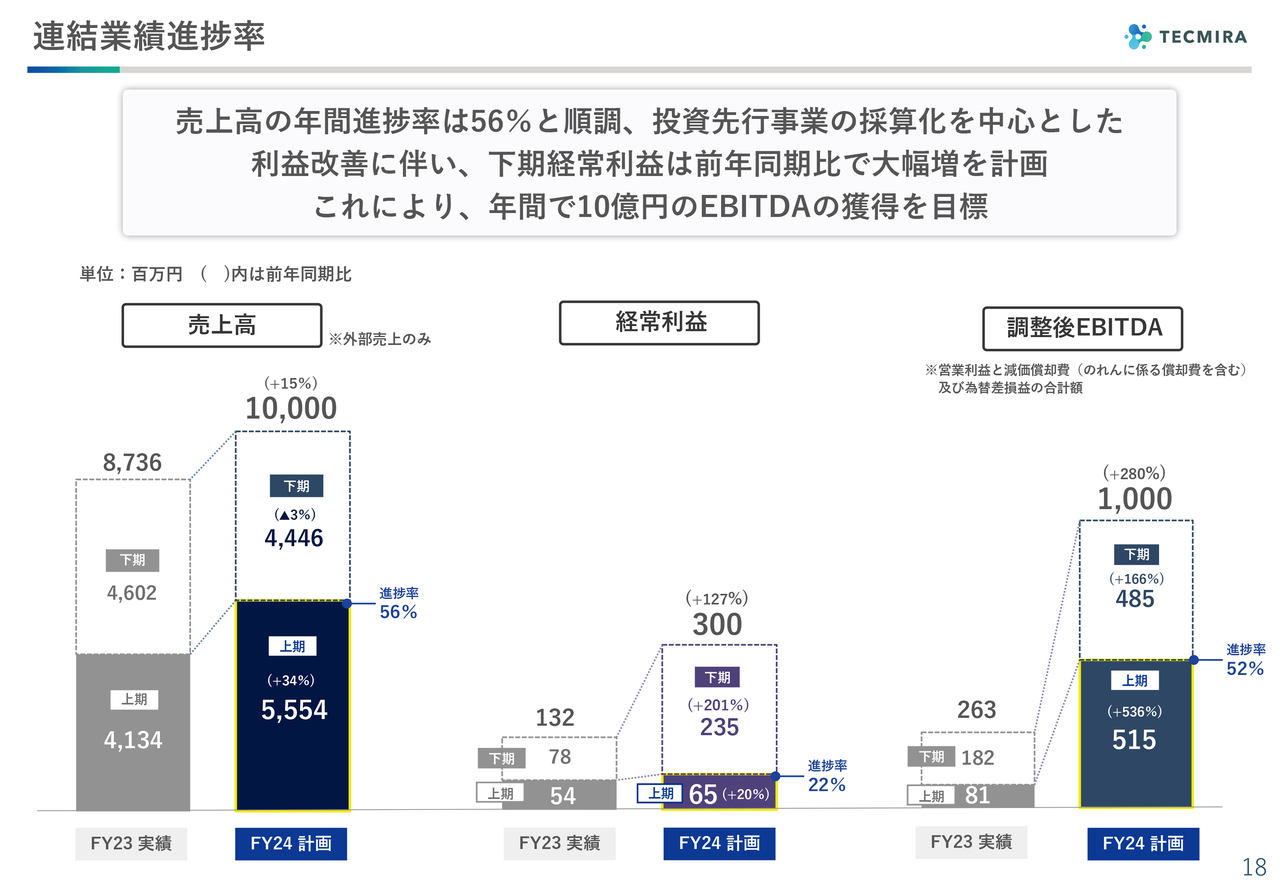

連結業績進捗率

連結業績進捗率です。売上高は100億円の計画に対して、56パーセントと順調です。経常利益はまだ22パーセントですが、調整後EBITDAは5割を超えています。

セグメント別業績進捗状況

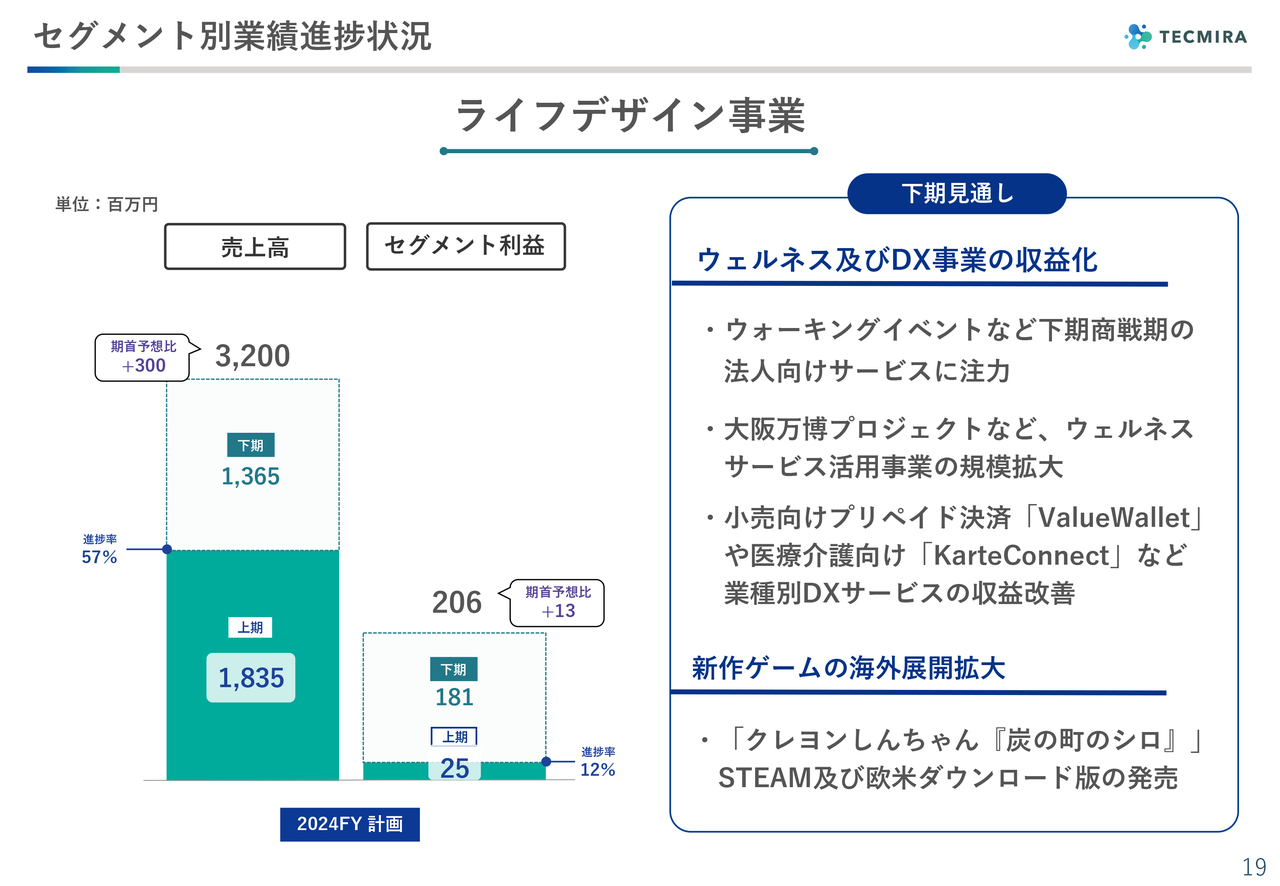

セグメント別の業績進捗状況についてご説明します。ライフデザイン事業です。ゲーム事業が非常に好調な中で、上期の利益2,500万円という数字は少なく見えるかもしれません。これは経常利益の増減要因分析でお話ししたとおり、ウェルネス事業や各種DXサービス事業のマイナス分が、ゲーム事業の利益を相殺しているためです。計画では、こうした上期にマイナスを計上した事業が、下期には大きく浮上することを見込んでおり、この浮上効果が非常に大きいことから下期はセグメント利益1億8,100万円となる計画を立てています。

下期見通しです。ウェルネス事業では、Wellmiraが4月から社名を変更し、テクミラグループの中のウェルネス事業会社としてスタートしました。上期はまだマイナスですが、下期での黒字化を計画しています。これは、ヘルスケアサービス分野では、秋が1番大きな商戦期となる季節的な要因がまずひとつあります。

また、一部リリースで発表しましたが、来年春の大阪万博出展が経済産業省で採択され、ウェルネスサービスの規模拡大を図っていくことがある程度計画できています。このような2つの要素で下期に浮上を図る考えです。

業種別のDX事業については、上期はまだマイナス段階ではありますが、FinTech系事業と、医療業界でのBtoB向け事業で、下期はしっかりと利益を取っていきたいと思っています。

ゲーム事業については、上期にアジア版が非常に貢献しましたが、下期もさらに海外展開を広げる計画です。ゲーム事業の寄与も見込み、ライフデザイン事業全体としては下期利益1億8,100万円を計画しています。

下期主要動向:ライフデザイン事業(ウェルネス)

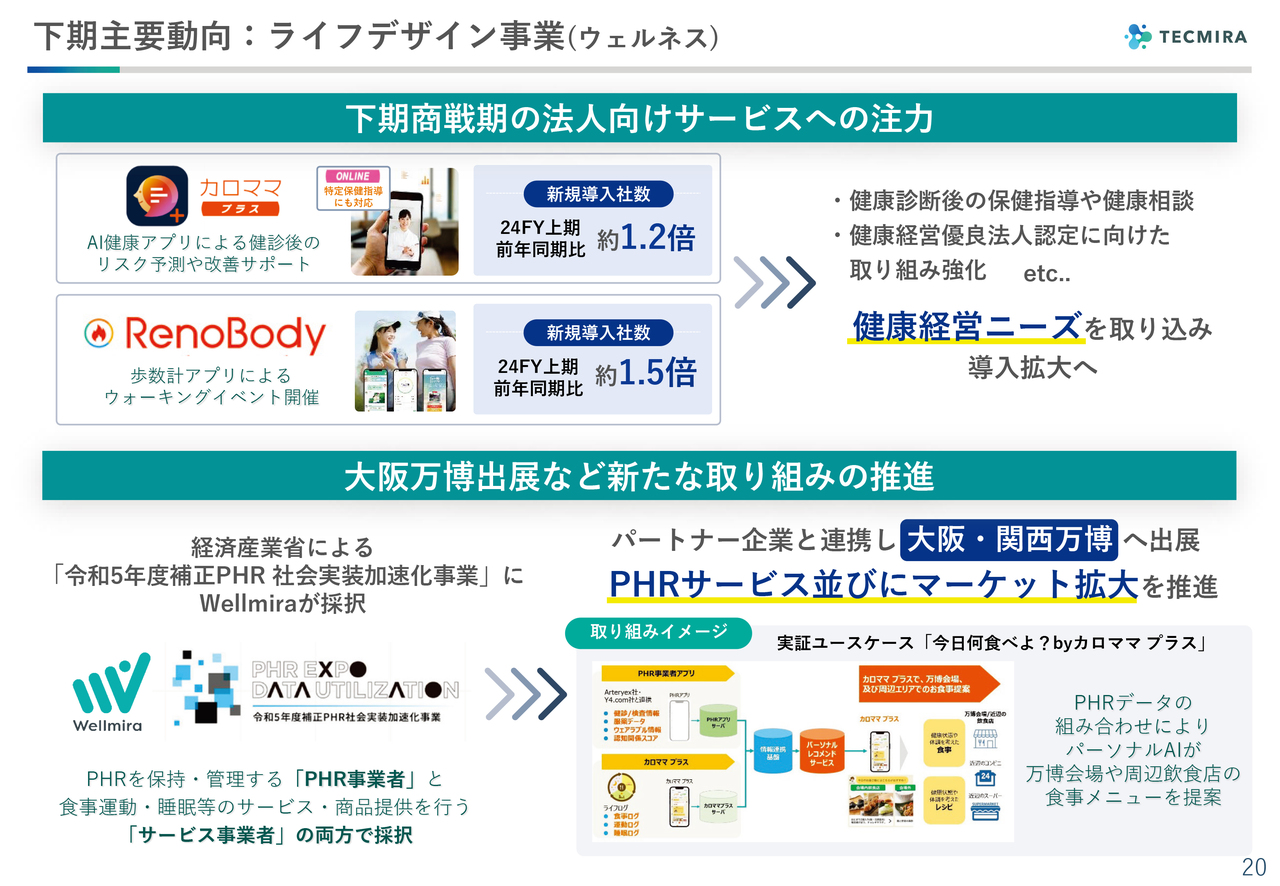

各事業の動向を紹介します。ウェルネス事業については、下期計画の大きな柱として2つの法人向けサービスがあります。

1つ目は、「カロママプラス」という健康の総合サービスです。食事の診断、睡眠、運動まで含めた、健康経営における従業員の健康をトータルで支援します。

2つ目は、旧ネオスで行っていた「RenoBody」です。こちらも健康経営として、社内で歩数を競いながら、従業員の健康を確保していくサービスです。いずれも、まさに秋商戦真っ盛りとなっています。

上期においては、前年同期比で「カロママプラス」は1.2倍、「RenoBody」は1.5倍と順調に推移していますが、この勢いをもって下期も乗り切りたいと考えています。

大阪万博への出展については、経済産業省による「PHR事業者」と「サービス事業者」の両方で採択されました。具体的には、国のブースと大阪市のブースの両方に我々のアプリを出展するため、リニューアルを含めたいろいろな準備をしています。このあたりも下期に寄与していくところです。

下期主要動向:ライフデザイン事業(DXサービス)

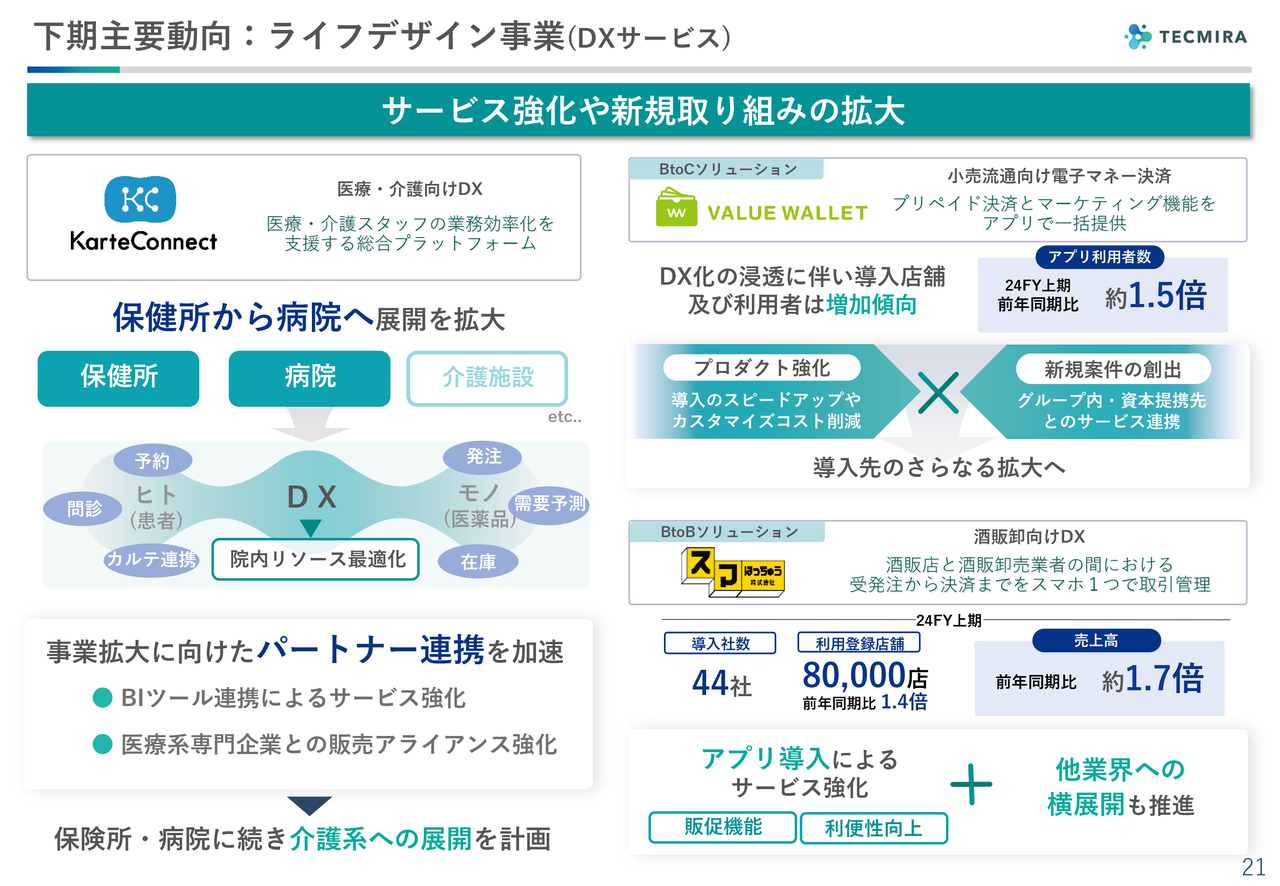

DXサービスについてです。今までに詳しくご説明したことがありませんでしたが、スライド左側の「KarteConnect」は昨年度に発表したサービスです。最初は京都の保健所で導入し、当時の新型コロナウイルス等を含めた感染者に保健所が対応する際の予約・問診などをDX化するところからスタートしています。

今年度は、病院に向けても展開しており、下期の発表を予定しています。予約・問診・電子カルテの連携といった患者に関するデータの管理と、医薬品の在庫管理を行うことできます。医薬品の在庫管理というのは、病院にとって非常に重要なテーマでして、医薬品の需要予測から、発注、在庫管理までを含めた経営・院内リソースの最適化を支援するDXプラットフォームとして展開していきます。下期は病院、来期は介護施設へ展開していく計画です。

スライド右側は、いわゆるFinTechビジネスについてです。ペイクラウドホールディングスと一緒にアプリを展開しています。流通や小売の企業がエンドユーザーに対して電子マネー決済を導入していますが、そのためのスマホ電子マネー決済を提供するためのアプリです。すでにキャッシュレスが当たり前の世の中になってきていますが、アプリ利用者数は前年同期比約1.5倍と増加し、さらに新しいお客さまの獲得を着実に進めたいと考えています。

また昨年度から、このようなノウハウを使いながら、業種特化型として酒販卸向けBtoBサービス「スマはっちゅう」を開始しました。お酒の卸業者がレストランや居酒屋といった小売のお客さまへ販売する際の受発注や決済部分をDX化するアプリです。

上期の実績としては、日本全国の酒販店約300社のうち44社に導入されています。登録している居酒屋やレストランなどの小売店は8万店あり、売上高も前年同期比約1.7倍に増えています。

今はまだ投資のほうが多いのですが、今までWebで注文や決済していたものを、下期はネイティブアプリとして展開することも考えています。また、他の業界でもアプリを使いたいというお話もあり、こちらにも取り組んでいきたいと思います。

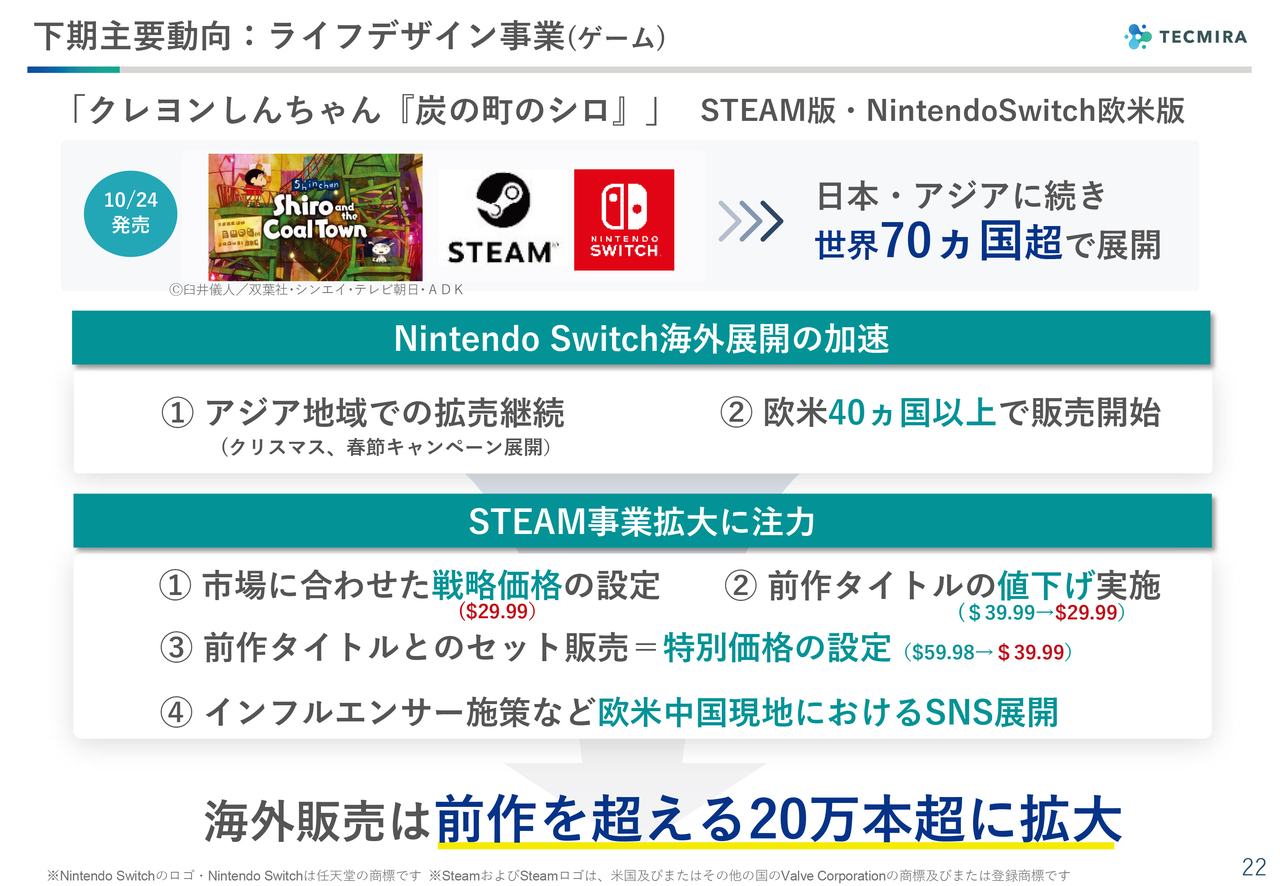

下期主要動向:ライフデザイン事業(ゲーム)

ゲーム事業はアジア地域が非常に好調です。通常、第2四半期は時期的にも売上が少し落ちるのですが、リピートが非常に好調で利益をかなり稼ぎ出しました。下期にはクリスマス商戦や、特にアジア地域は春節といった大きな商戦があるため、引き続きここへ向けたキャンペーン展開を行います。

来週には、欧州・米国で「クレヨンしんちゃん『炭の町のシロ』Nintendo Switch欧米版」の販売を開始します。こちらは、ドイツ語・英語・スペイン語の3ヶ国語に対応しています。

「Steam」にも非常に力を入れる計画です。「Steam」は、「Nintendo Switch」とユーザー層が違うため、戦略的な価格として新製品を29.99ドルと設定をしました。これに合わせて、前作「クレヨンしんちゃん『オラと博士の夏休み』」も値下げを行い同価格にし、さらにセット商品として2つで39.99ドルと特別価格も設定し、来週から発売をスタートします。

「Steam」は基本的にネット販売のビジネスで、価格が非常に重要視されることもあり、「Nintendo Switch」とはかなり違う価格で攻めていこうと考えています。中国本土でも「Steam」であれば販売できますので、「Steam」版は欧州、米国に加えて中国本土での販売もしていきます。中国本土では非常に反響が大きく、前評判も高い状況です。

各国でのSNSインフルエンサーへの展開も進めており、今回の新作の海外販売は前作を超えることがほぼ確実に見込まれるため、このまま拡大していきたいと思っています。

セグメント別業績進捗状況

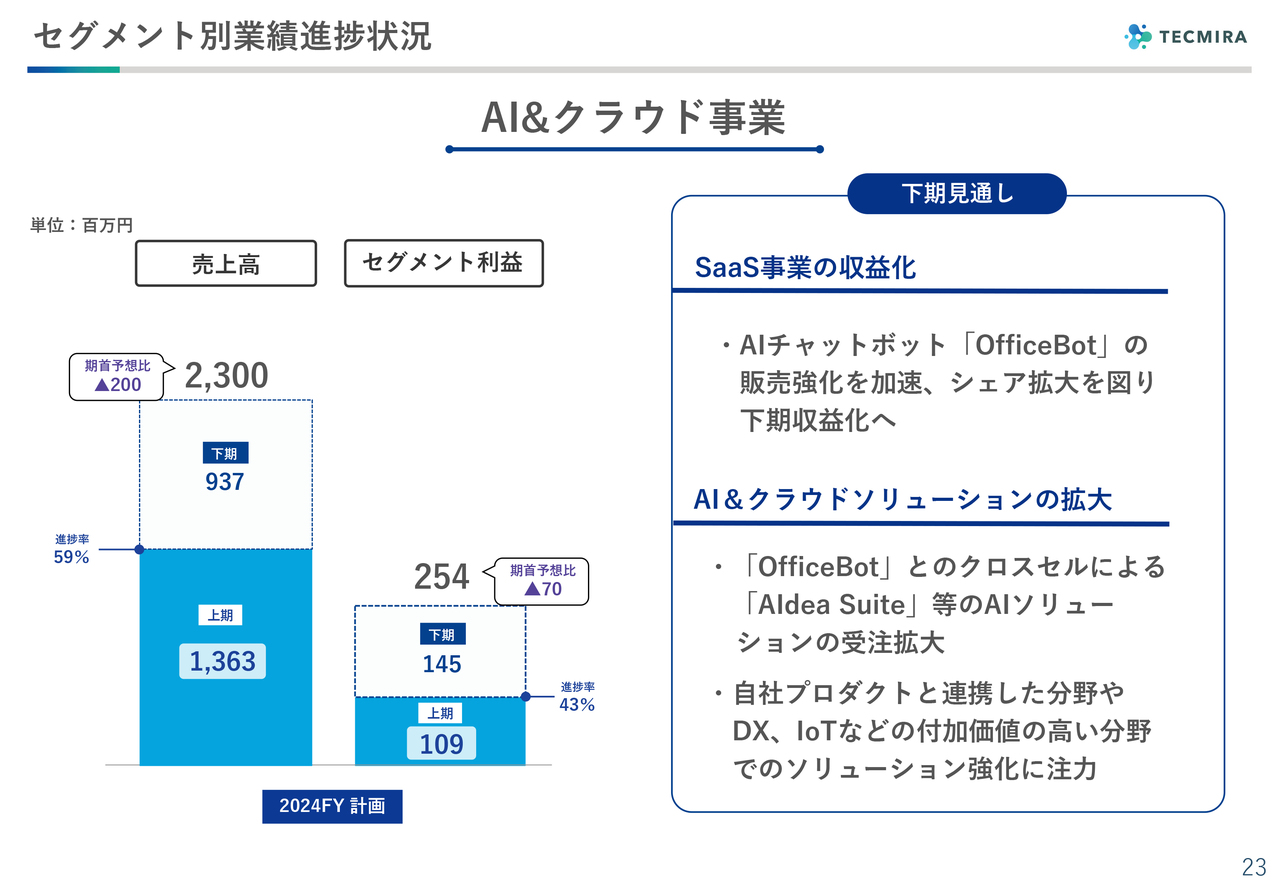

AI&クラウド事業の業績進捗状況です。2024年通期の計画に対して、上期の進捗は、売上高は6割程度、セグメント利益は4割程度です。

下期のポイントとして、SaaS事業のうち、特にAIチャットボット「OfficeBot」は、宣伝投資も大きく上期はマイナスでしたが、下期はSaaS事業として初の黒字化を目指します。ようやく売上がだいぶ増え、損益分岐点を超える段階に来ています。下期の黒字化を土台とし、来期以降はさらに利益を拡大したいと思っています。

ソリューションについても、上期は好調でしたが、さらに付加価値の高い分野での強化を図っていくために「AIdea Suite」というAIソリューションを発表しました。いろいろなところからお引き合いをいただいており、パッケージをベースに各社に合わせたカスタマイズでAI導入のソリューションを提供していきます。

また、付加価値の高いソリューションに注力しながら、上期以上の利益を確保したいと考えています。

下期主要動向:AI&クラウド事業(SaaS)

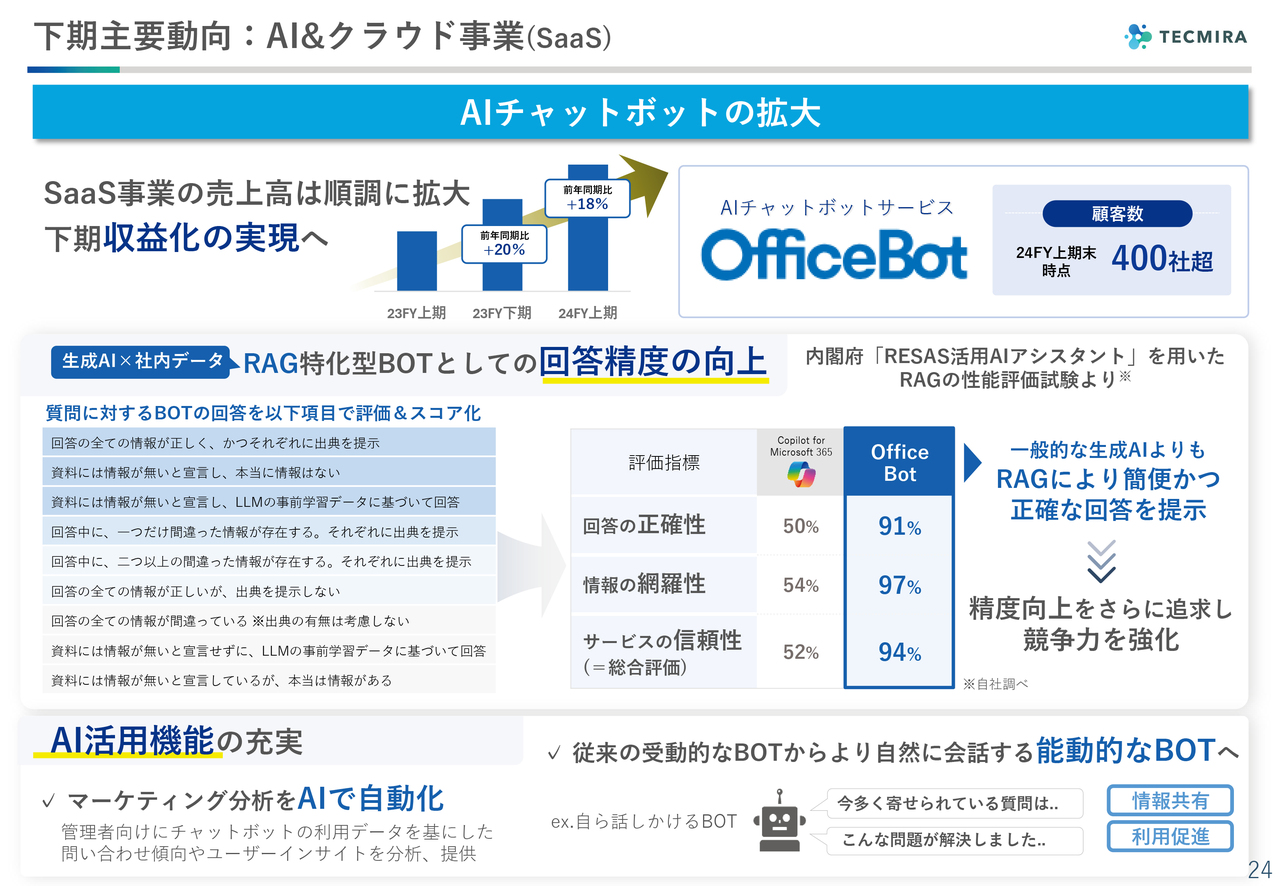

AIチャットボット「OfficeBot」は、2024年上期末の顧客数が400社を超えました。SaaS事業トータルでは、半期ごとに毎回2割ぐらい伸びています。

我々としては、製品の信頼性を高めることが大事だと考えています。法人で使っていただく時には「AIチャットボットの回答が正しいかどうかが一番重要」となります。検索を多用して正確な回答を出すRAG特化型BOTのノウハウ、ここで他社よりも一歩先んじるために研究開発を行っています。その点が、製品の信頼性としてかたちになってきていると考えています。

こちらは内閣府で「OfficeBot」が採用された時のデータですが、データを流し込んだ状態でいろいろな質問を投げかけて、それに対する回答を数百本とった結果です。「回答の正確性」「情報の網羅性」「サービスの信頼性」という指標での性能評価試験において、「OfficeBot」は、それぞれ91パーセント、97パーセント、94パーセントと非常に高い結果を出すことができ、採択されました。

製品の信頼性を十分に活かしながら、お客さまを拡大していきたいと思います。そのため、下期はいろいろな機能の強化やバージョンアップを行っていきます。会社で導入した際に、管理者がAIチャットボット利用データの傾向を見られるようになっているのですが、それをAIで自動化できるようにしていきます。

また、BOTが質問したら答えるだけではなく、BOTからも投げかけるというような能動型BOTの機能開発を行っていまして、このようなことも下期にお見せできればと思っています。

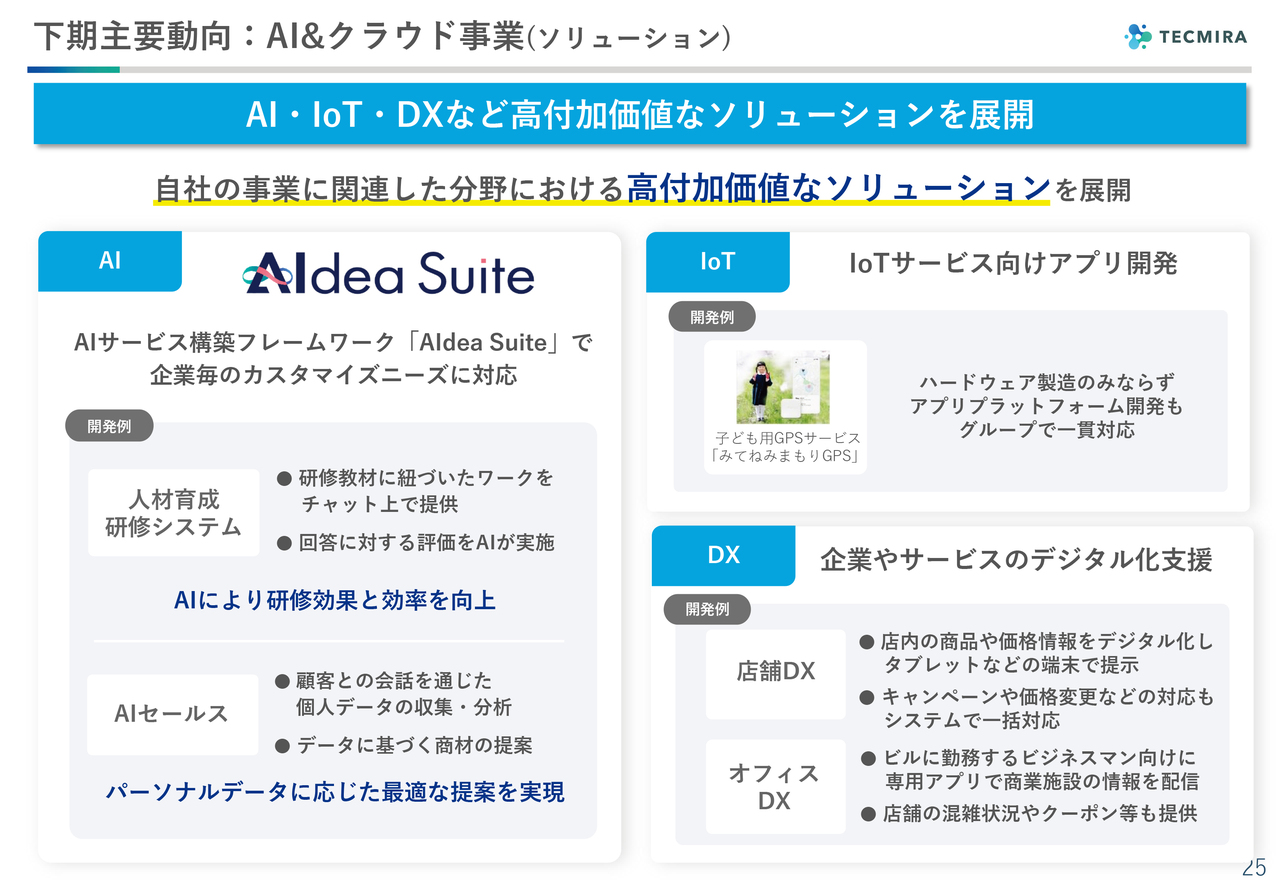

下期主要動向:AI&クラウド事業(ソリューション)

ソリューションについてです。先ほどご説明したように高付加価値型へ移行していく中で、AIに関しては「AIdea Suite」を軸にした個別のカスタマイズを展開しています。チャットボットはサーバーも必要なく、月額費用ですぐに導入できる手軽さがありますが、作り込んだものを使う場合には、踏み込んだ開発が必要になります。

その場合、ゼロから開発するよりは、フレームワークをベースに比較的短期間で安価に開発できる製品として「AIdea Suite」を打ち出しており、人材研修、セールスなど、いろいろなところで使い始めていただいています。

さらに自社事業(IoT&デバイス事業のODM)と連携して、IoT向けのアプリの開発も行っています。このように、付加価値の高い分野にどんどんソリューションをシフトしていきます。

セグメント別業績進捗状況

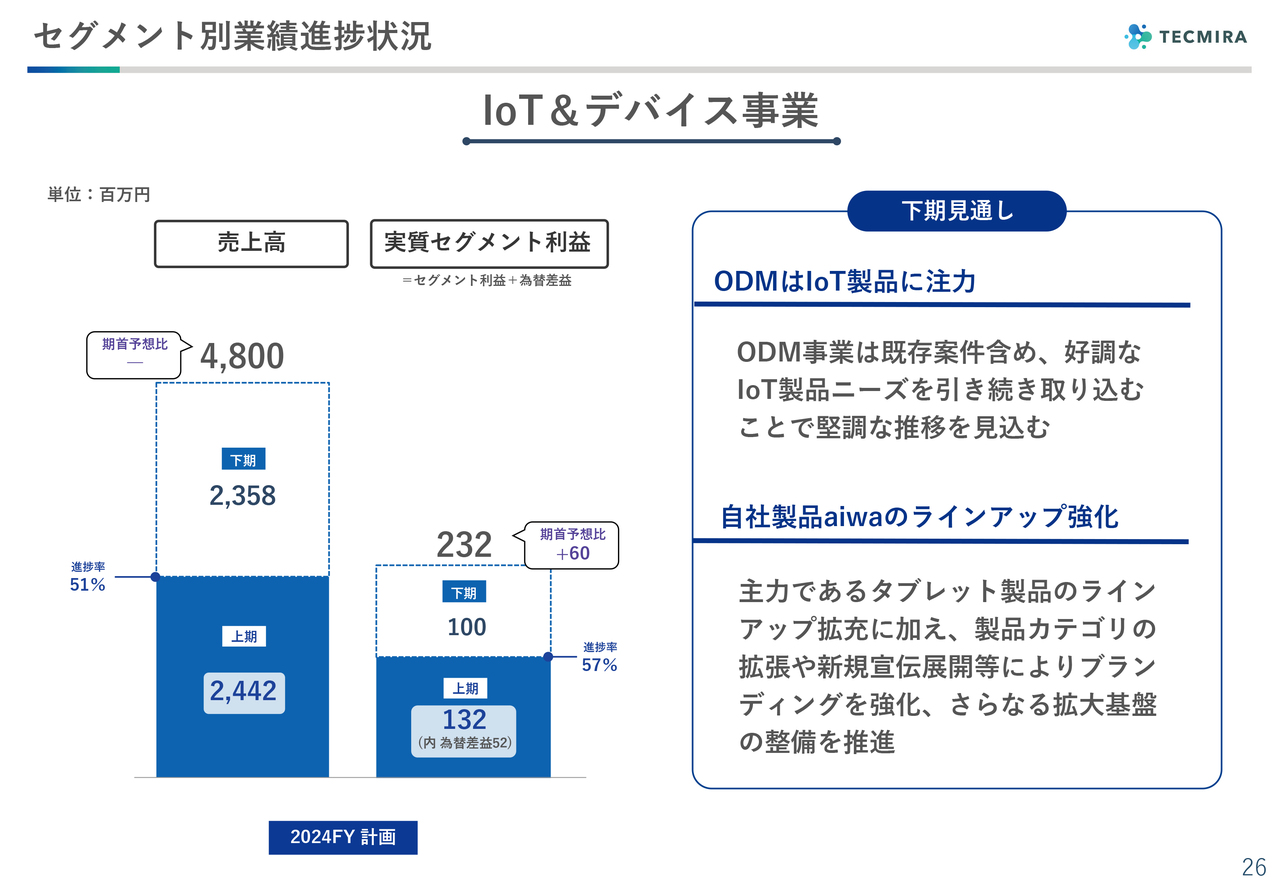

IoT&デバイス事業です。スライド左側のグラフのとおり、上期は順調でしたが、期首に発表した通期売上高48億円の計画は変更していないので、下期は23億円と一見少ないように見えますが、実際にはもう少し上に伸ばせるよう尽力しています。

ODM事業は非常に順調です。新型コロナウイルスが収束し、IoTサービスが着々と増加している中で、それに用いるIoT製品へのニーズが出てきています。JENESISは、そうしたIoT製品ニーズに対応できる日系のODMメーカーという、非常にユニークな立ち位置にいると思いますので、どんどん取り込んでいこうと思います。

aiwa事業については、売上はかなり伸びていますが、宣伝販売体制、ブランディング強化がまだ必要という段階です。引き続き、中期計画達成に向けて取り組んでいきます。

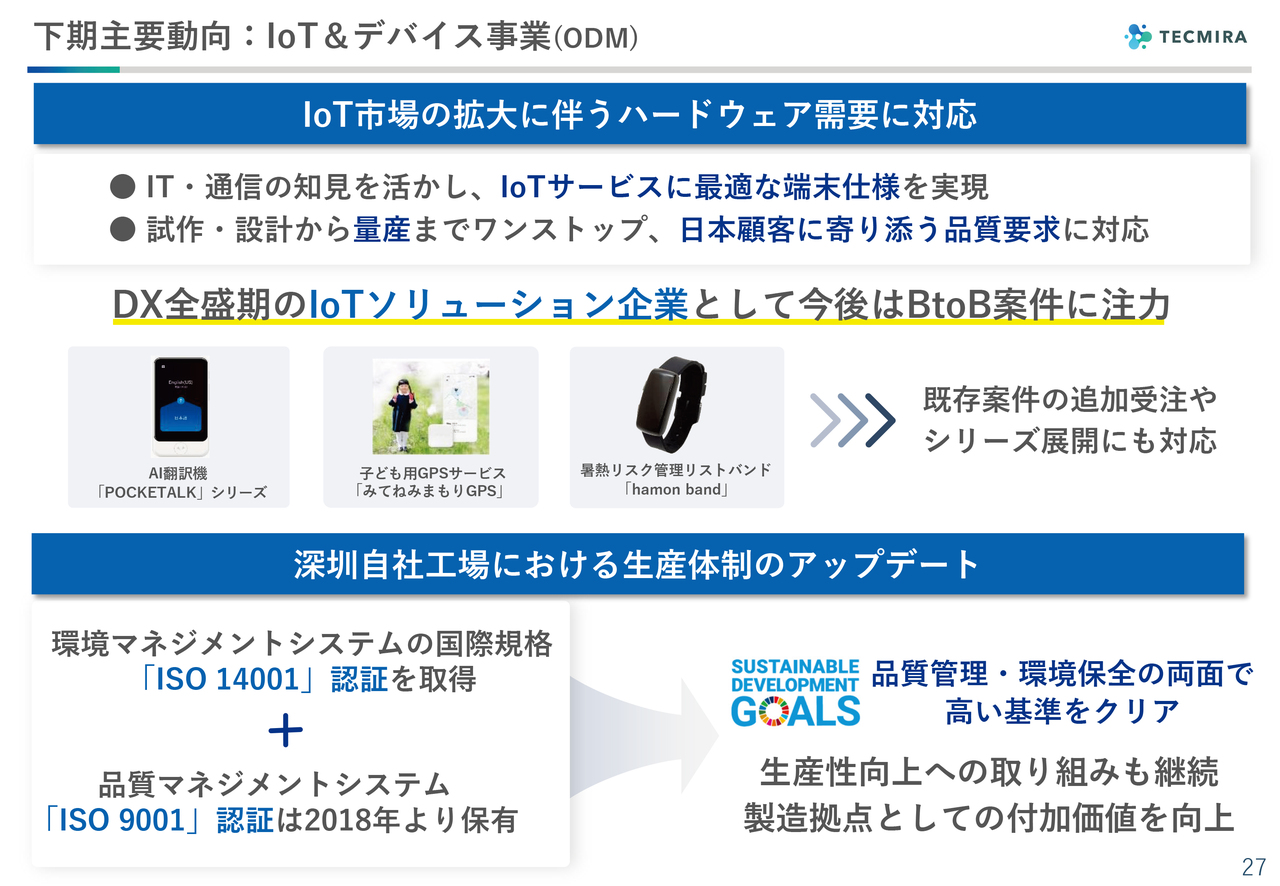

下期主要動向:IoT&デバイス事業(ODM)

ODM事業については、IoTベンター、ソリューションベンダーとして非常にユニークな存在であることを確立していくことが重要だと考えています。今までは、BtoCのプロダクトが多かったですが、今後はBtoC向けよりも需要が多いと思われるBtoBのIoT案件にも取り組んでいきたいと思っています。

また、深圳自社工場が一番の基本となりますので、品質管理はもちろん、SDGsなども大事な要素であるため、生産体制をアップデートしながら着実に取り組んでいきたいと思っています。

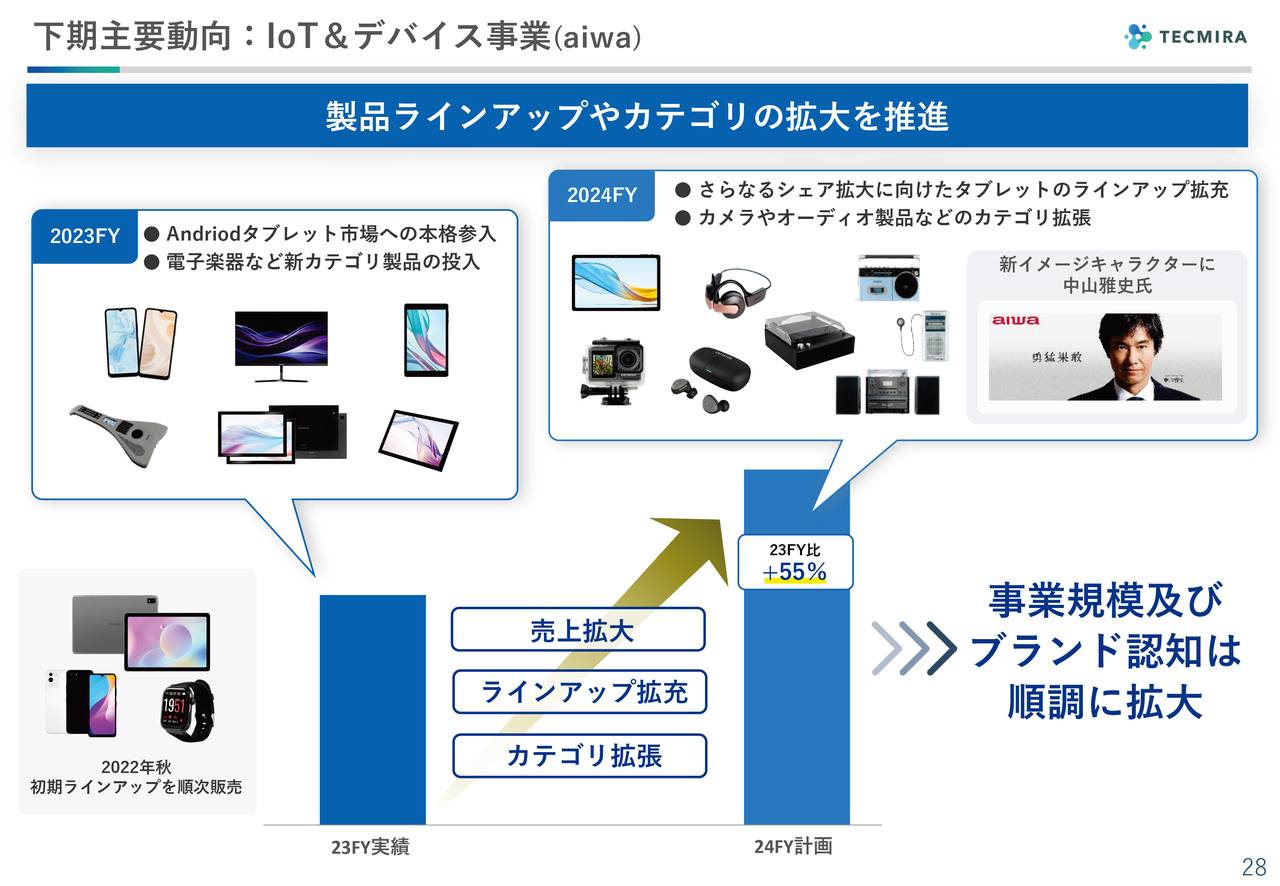

下期主要動向:IoT&デバイス事業(aiwa)

aiwa事業については、下期も好調なタブレットのラインナップをしっかり充実させながら、引き続き拡大基調を続けていきます。昨年度の1.5倍という年間売上計画を立てています。今回、イメージキャラクターを中山雅史さんに変更したため、この点も訴求していきたいと思います。

以上、下期の戦略になります。

現在の事業ポートフォリオ

今後のグループ体制及び戦略についてご説明します。スライドは、各事業をポートフォリオという考え方でマッピングしたものです。マッピングの縦軸が「事業の成長性」で、上に向かうほど事業や市場の成長率が高く、横軸が「事業の収益性」で、左に向かうほど収益性が高く、右に向かうほど投資先行段階にあります。

今、各セグメントで稼ぐ事業となるのは、ライフデザイン事業ではゲーム事業、IoT&デバイス事業ではODM事業、AI&クラウド事業ではソリューション事業となります。この収益を使って、マッピング右上の今はまだ「問題児」と言われる、成長性は見込めるがまだ赤字である、あるいは投資を先行させている事業に投資を行い、これを育てている段階です。

IoT&デバイス事業では、昨年度からaiwa事業を展開しています。AI&クラウド事業では、SaaS事業、特にAI事業を強化しています。ライフデザイン事業では、ゲーム事業以外に新しいキッズアプリの事業や、ウェルネス事業、いろいろな業種に特化したDX事業などに取り組んでいる状況です。

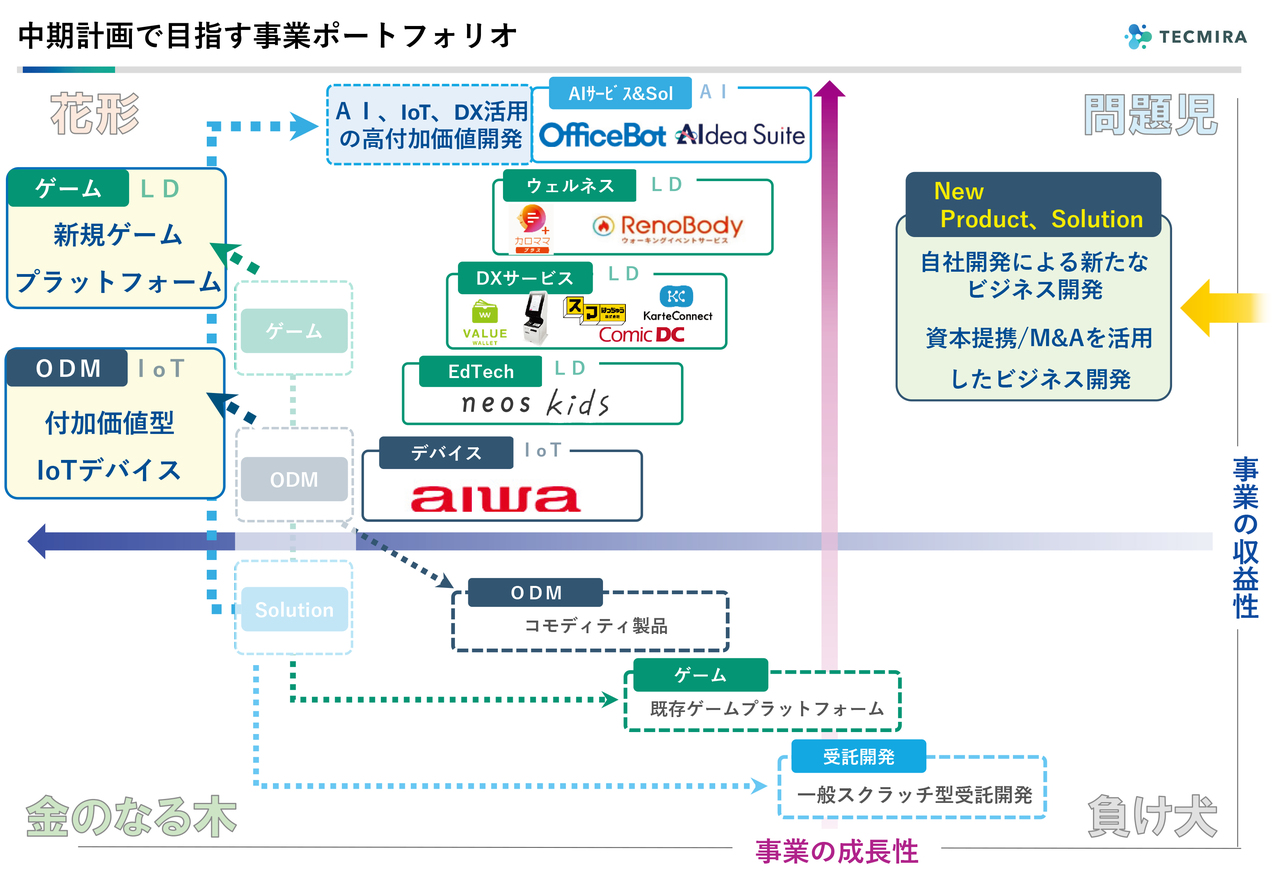

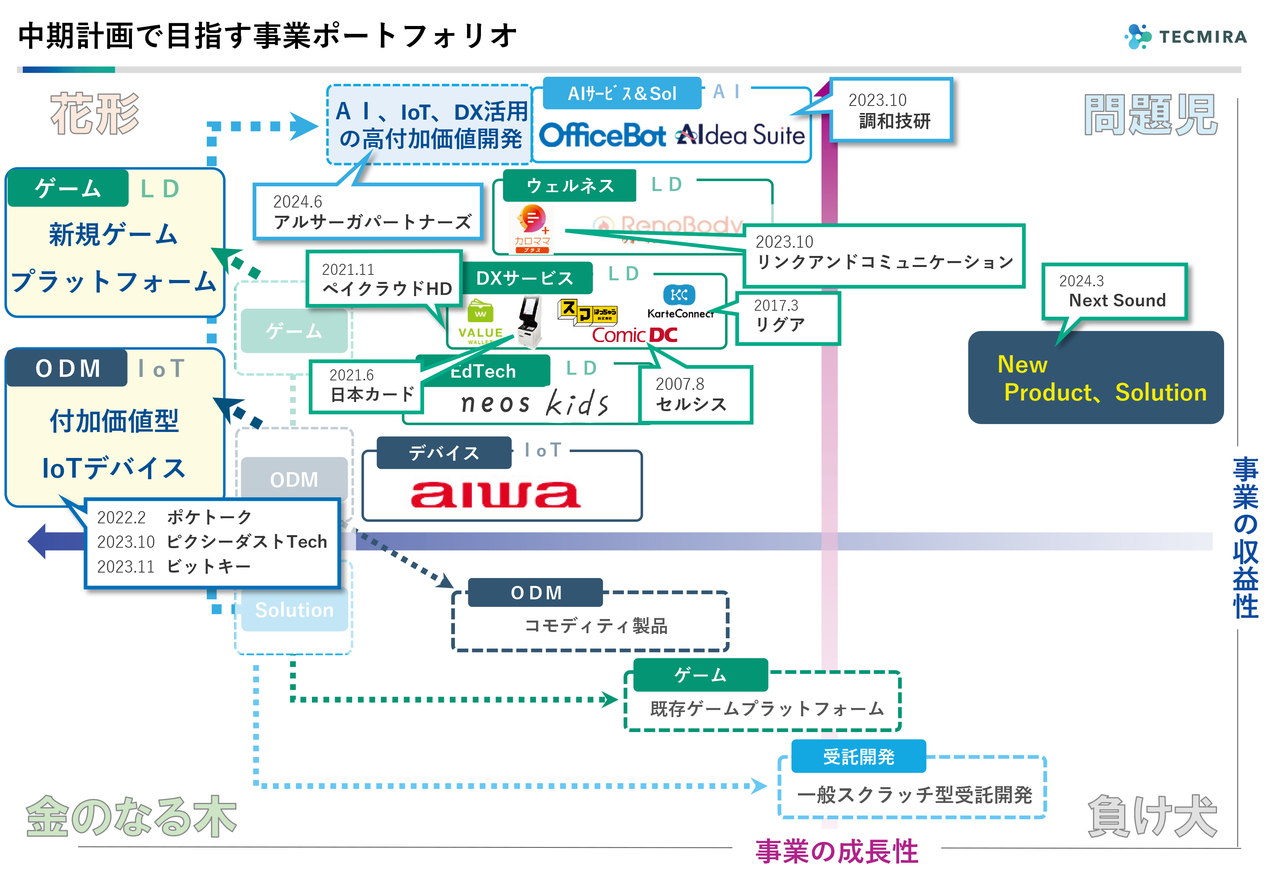

中期計画で目指す事業ポートフォリオ

中期経営計画では、「問題児」を「花形」にしていくことを目指しています。今の「花形」や「金のなる木」の事業は、時間の経過とともに変化していくと考えられます。例えば、ゲーム事業では、徐々に既存のゲームプラットフォームの成長性が落ち、「Nintendo Switch」の次のプラットフォームや、PCプラットフォーム「Steam」などの新しいプラットフォーム、あるいはVR、ARなど新しい展開が出てくると予想されます。

IoT&デバイス事業では、当然コモディティ化していくものと、新しい付加価値を持つものとに分かれていきます。また、これまでもお伝えしていますが、受託開発についても、一般のスクラッチ開発は徐々に廃れていき、逆説的に言うとオフショア化していくことになると思います。私どもは付加価値が高いほうへ向けて変化していきながら、現在の「問題児」の事業を「花形」に持っていき、同時に次の「問題児」の事業を育てていく取得していくことが中期経営計画で描いた全体像となります。

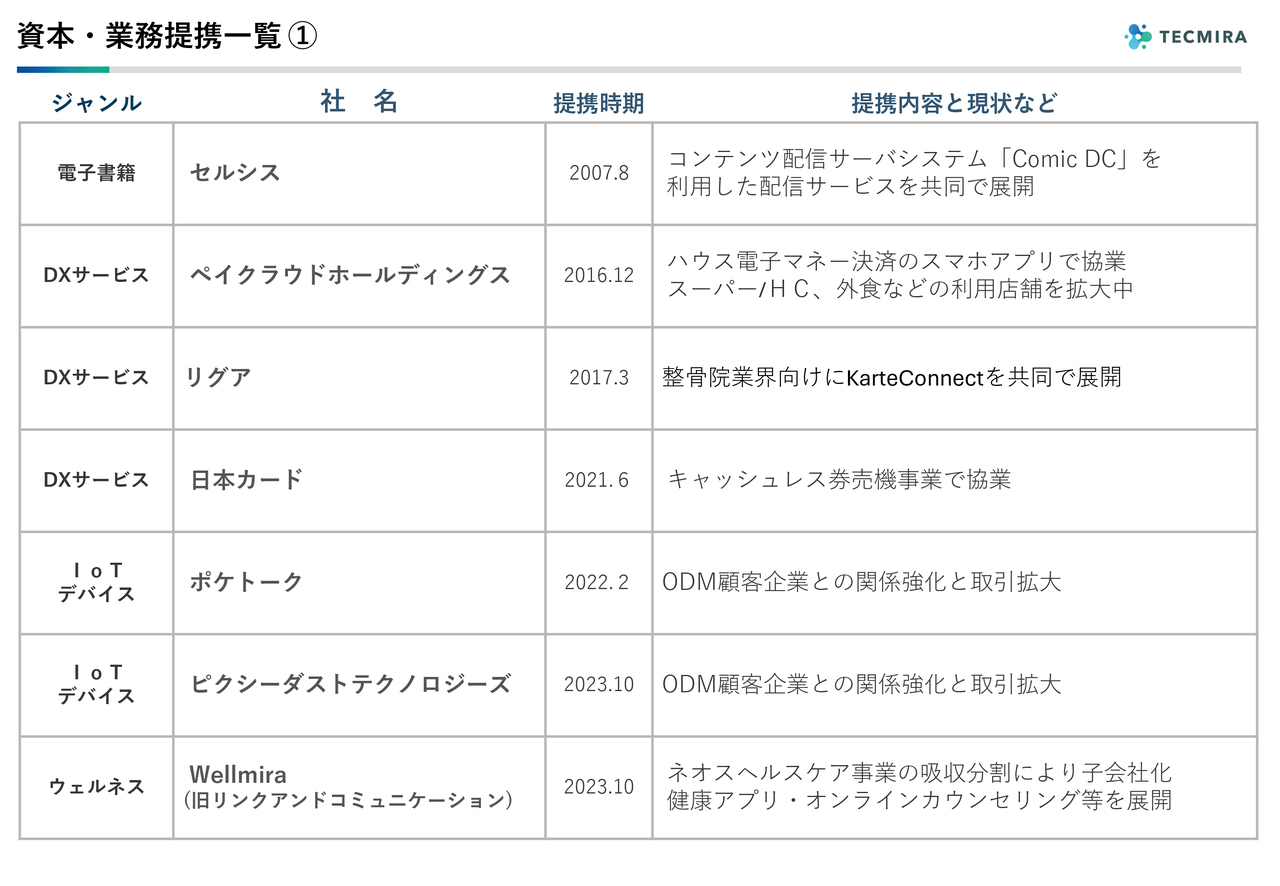

資本・業務提携一覧1

中期経営計画を実現し、事業を育てていくための1つの方策として、いろいろな会社に対する出資や提携を積極的に行っています。2007年8月に提携したセルシスと始めた書籍事業は未だ継続しており、今はぺイクラウドホールディングスとなった電子マネー決済のバリューデザインとも提携を行いました。リグアについても同様です。

この3年ほどで、いろいろな会社に対する出資、提携を行っております。スライドのとおり、日本カード、ポケトーク、ピクシーダストテクノロジーズ、Wellmiraです。

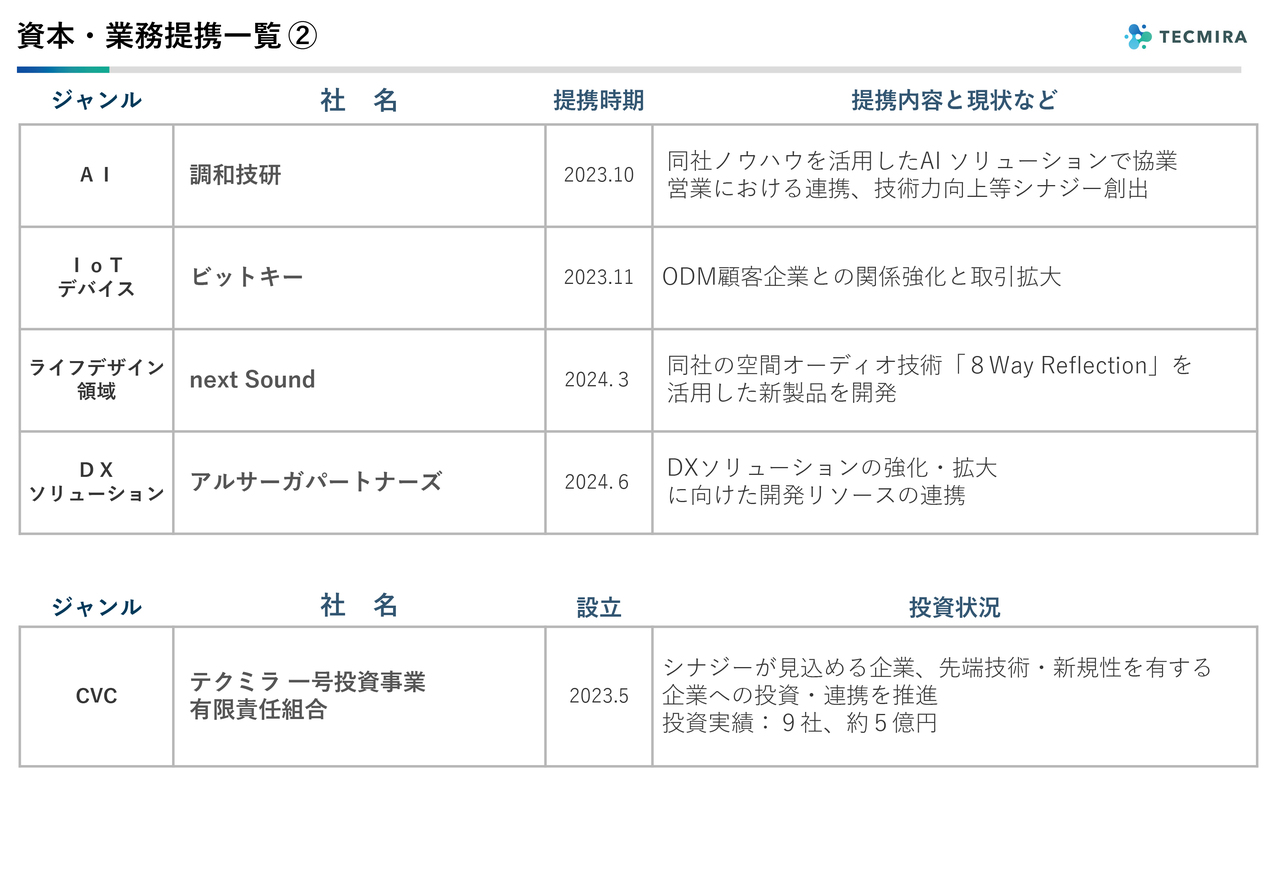

資本・業務提携一覧2

調和技研などとも提携しています。2023年5月には、コーポレートベンチャーキャピタルを立ち上げ、すでに9社に対して約5億円の出資を行っています。

中期計画で目指す事業ポートフォリオ

このような投資そのものを1つのファクターとして、「問題児」を「花形」に近づける1つの原動力としていきます。あるいは、新しいプロダクトや新しい事業を生み出すためのパートナーリングにつなげる意識で行っており、このスライドのような全体像にもっていくための重要なファクターとなっています。

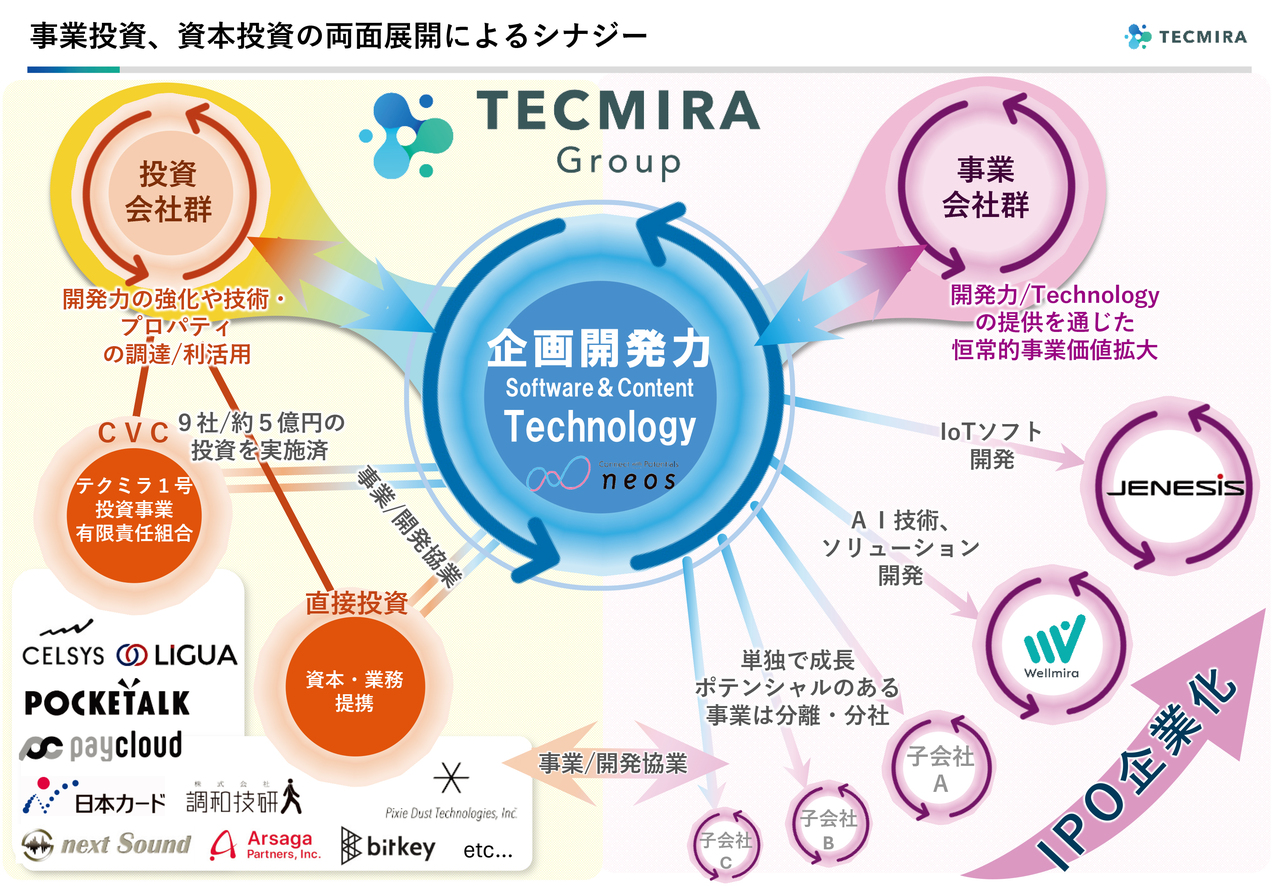

事業投資、資本投資の両面展開によるシナジー

ホールディングス化をして4年ほどになりますが、改めて投資というものを大きな戦略に据えて事業を行っていく中で、今回それをこのスライドに整理して図解しています。現在、テクミラグループのコアとなる力の源泉は、開発力とソフトウェア&コンテンツの技術力の2つだと思っています。

これをさらに強化するために、直接投資やCVCからの投資を行っていきます。こうした出資を行っている中で育ってきたJENESISやWellmiraのように、今後も単独で成長ポテンシャルのある事業を分社化、子会社化していきます。

それぞれが事業として独立、成長できると判断した子会社については、基本的にはIPO化していきます。急激に変化していくIT、ICTの世界で、次々にIPOができる会社を生み出しながら、自社事業の成長も図っていきたいと思います。

ホールディングス化したことにより、投資会社群、事業会社群の双方を見ながら、良い循環とシナジーを生み出していきます。ホールディングス化のメリットを活かした展開を行っていくことを、今回、改めて発表させていただきます。

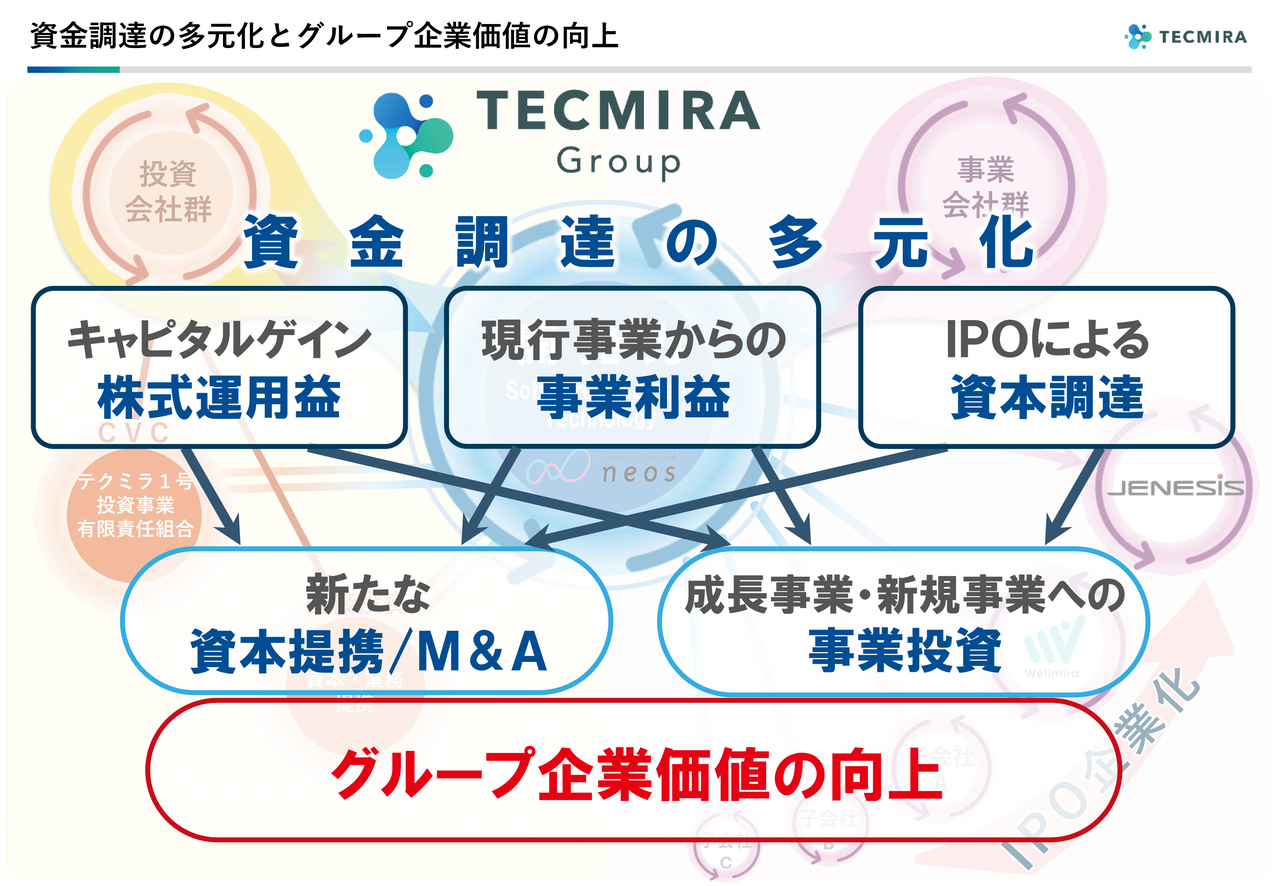

資金調達の多元化とグループ企業価値の向上

当然、現行事業からの事業利益がベースとしてありますが、他方でCVC等によるキャピタルゲイン・株式運用益、あるいは事業子会社の上場による資本調達など資本調達の多元化を行っていきます。資本調達の多元化により、成長事業・新規事業への事業投資・再投資、あるいは新たな資本提携・M&Aを行っていき、これによってグループ全体の価値を高めていきます。

こうした良い循環をつなげていくことで、テクミラグループとして、今後も価値を生み出していければと考えており、これまでご説明した方策も含めて、中期計画を達成していきたいと考えています。

新着ログ

「情報・通信業」のログ