提供:株式会社シーアールイー 2024年7月期決算説明

【QAあり】シーアールイー、各事業が堅調に業績を伸ばし、事業利益は期初予想75億円を大幅に上回り82.5億円(前期比増益)で着地

今回発表のトピックス

亀山忠秀氏(以下、亀山):株式会社シーアールイー代表取締役社長の亀山忠秀です。2024年7月期決算についてご説明します。主にお伝えしたいトピックスは3つです。

第1に、2024年7月期実績は各事業が堅調に業績を伸ばし、計画比増益にて着地しました。

第2に、進行期である2025年7月期の業績予想は各事業順調と見込んでおり、前期比で増収増益予想となっています。

第3に、第2次中期経営計画期間の最終年度である2026年7月期の事業利益予想をアップデートしました。

この3点をご説明することにより、当社の今後の事業展開を投資家のみなさまにご理解いただきたいと思っています。第2次中期経営計画期間も残り2年となりましたが、本日アップデートした計画に向け、着実に成長していきます。

2024年7月期 決算概要

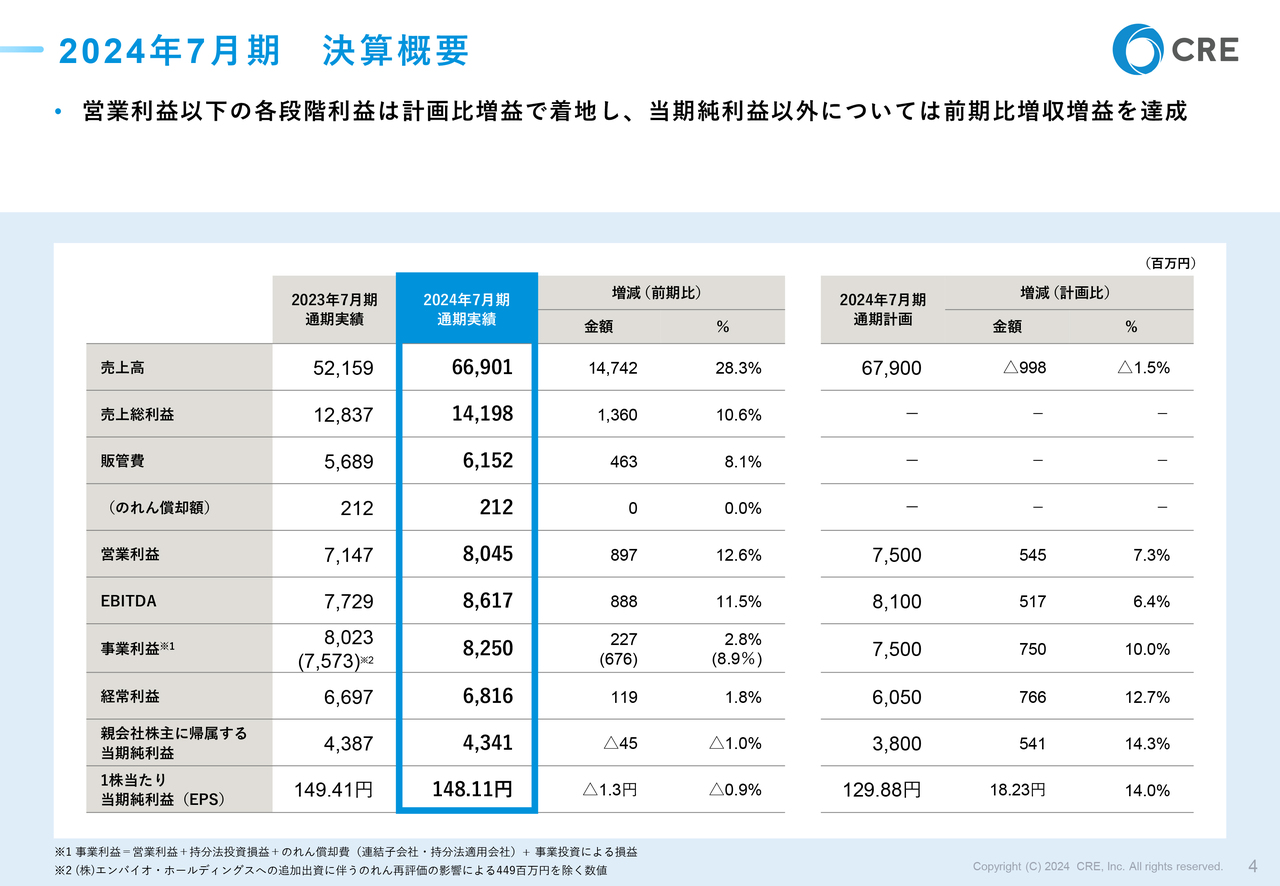

2024年7月期の決算概要です。営業利益以下の各段階利益は計画比増益で着地し、当期純利益以外については前期比増収増益を達成しました。

当社が指標とする事業利益は、期初予想の75億円を大幅に上回り82億5,000万円で、前期比においても増益で着地しました。

当期純利益の前期比減の主な理由は、持分法適用会社ののれんの再評価による影響などにより、前期の実効税率が低かったためです。

セグメント別の業績は、この後詳細にご説明します。物流投資事業、不動産管理事業、アセットマネジメント事業、それぞれにおいて利益が計画値を上回っています。

2024年7月期 事業利益増減分析

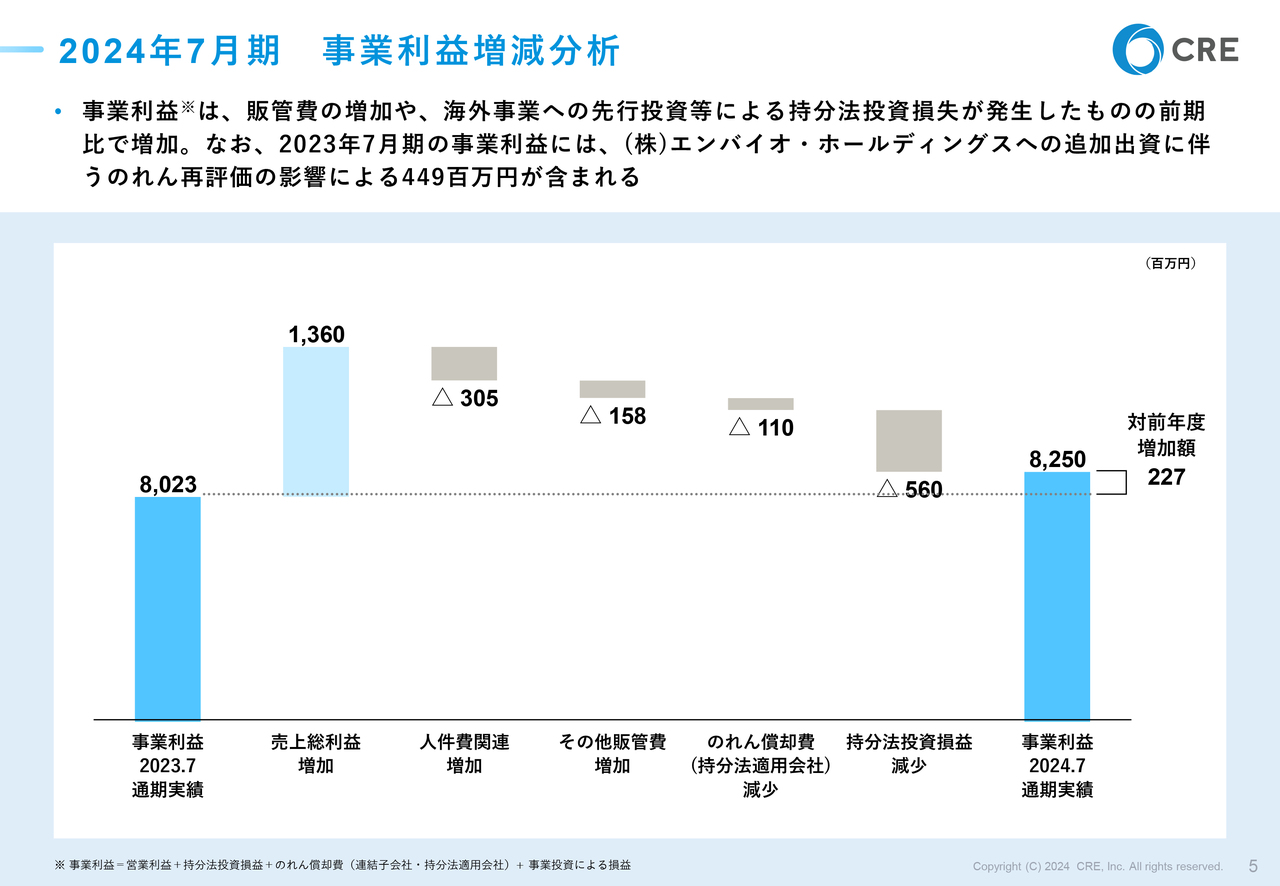

事業利益に関する前期からの増減分析は、スライドに記載のとおりです。人的投資の強化による販管費の増加や、海外事業への先行投資などによる持分法投資損失が発生したものの、前期比で約2億2,700万円の増加となりました。

セグメント構成

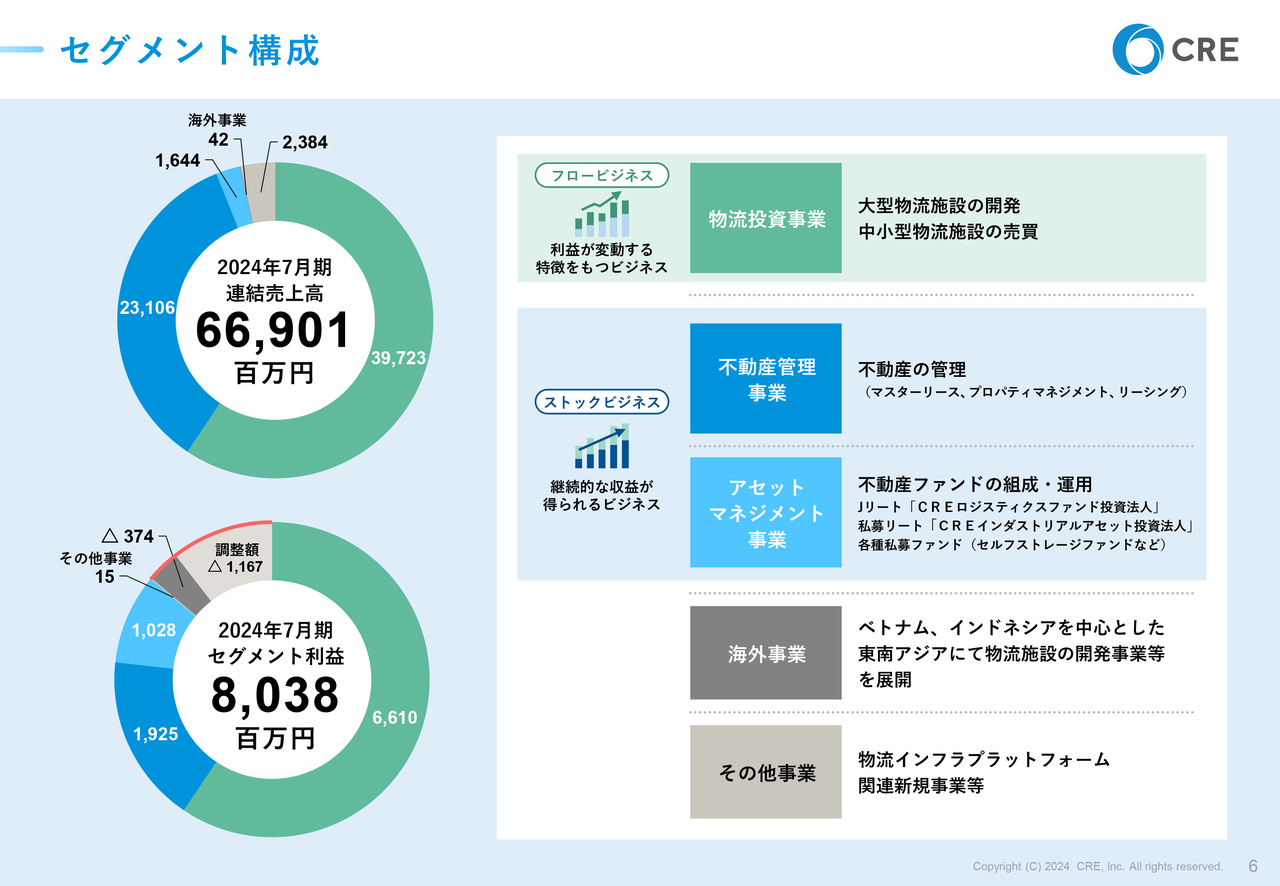

セグメント別の詳細な業績のご説明に入る前に、当社の事業セグメントはスライドに記載のとおりです。

当社グループは、物流不動産に関するさまざまなサービスを展開しており、物流不動産を開発、管理して、ファンドを作り、運用する一連のすべてをサービス領域として有しています。

物流投資事業では、大型物流施設の開発および中小型物流施設の売買を行っており、物件の規模や売却時期などによって、毎期の利益が変動するフロービジネスとなります。

不動産管理事業、および不動産ファンドを運用するアセットマネジメント事業は、収益が毎期積み上がっていくストックビジネスです。不動産管理事業のマスターリースは、オーナーさまから倉庫を借上げさせていただき、テナントさまへお貸し出しをする転貸のことを指します。プロパティマネジメントでは、不動産の管理受託を行っています。

海外事業では、ベトナム、インドネシアを中心とした東南アジアにて、物流施設の開発事業を行っています。現在はまだ先行投資フェーズですが、積極的な投資を続けています。

以上に含まれない新規事業などが、その他事業となります。

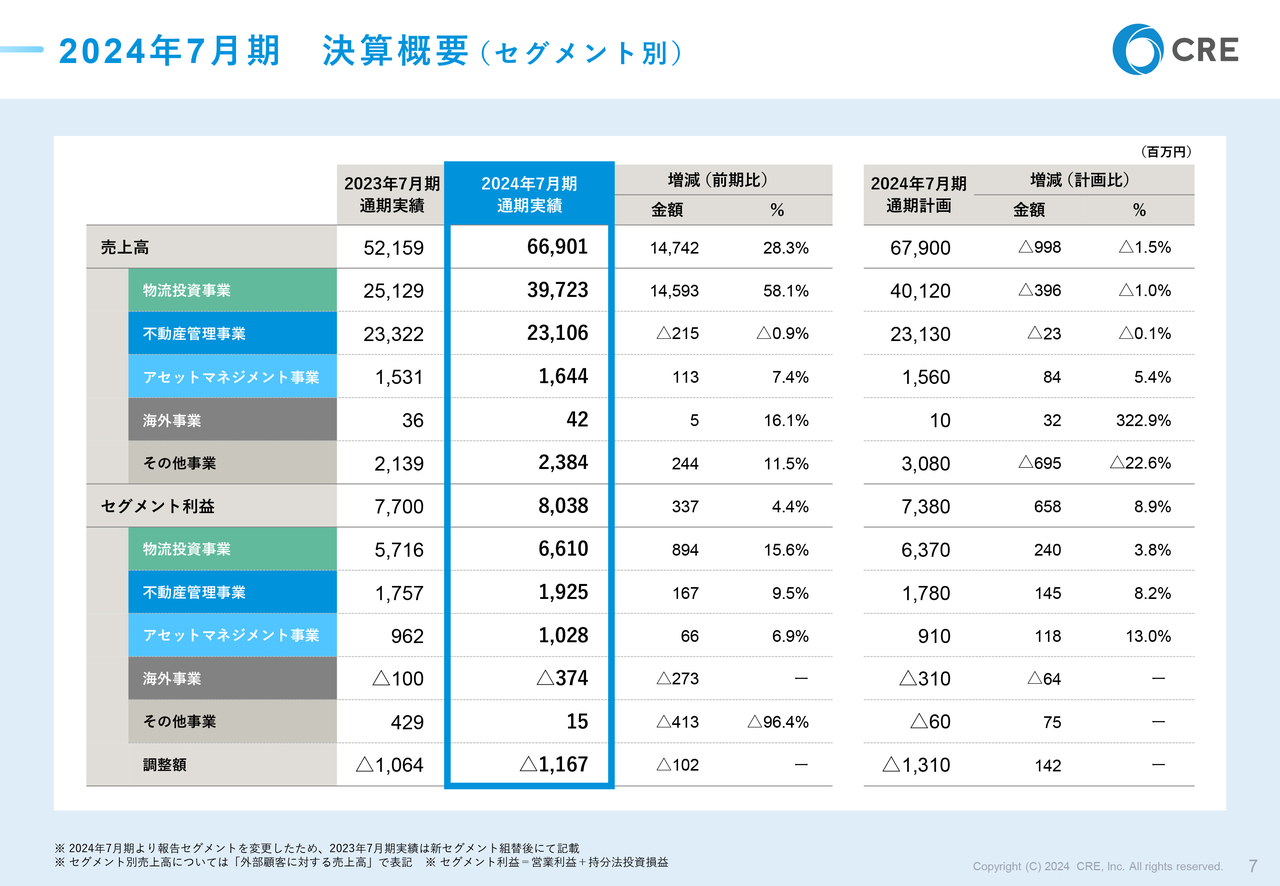

2024年7月期 決算概要(セグメント別)

セグメント別の決算概要はスライドに記載のとおりです。

物流投資事業は、前期比で増収増益です。

不動産管理事業は、前期比で減収となったものの増益でした。

アセットマネジメント事業は、計画では前期比減益予想でしたが、予想を上回って前期比増収増益で着地となりました。

海外事業は、先行投資を続けており、セグメント利益では赤字となっています。

2024年7月期 重要指標 ①フロービジネス/財務

各事業の重要指標についてご説明します。

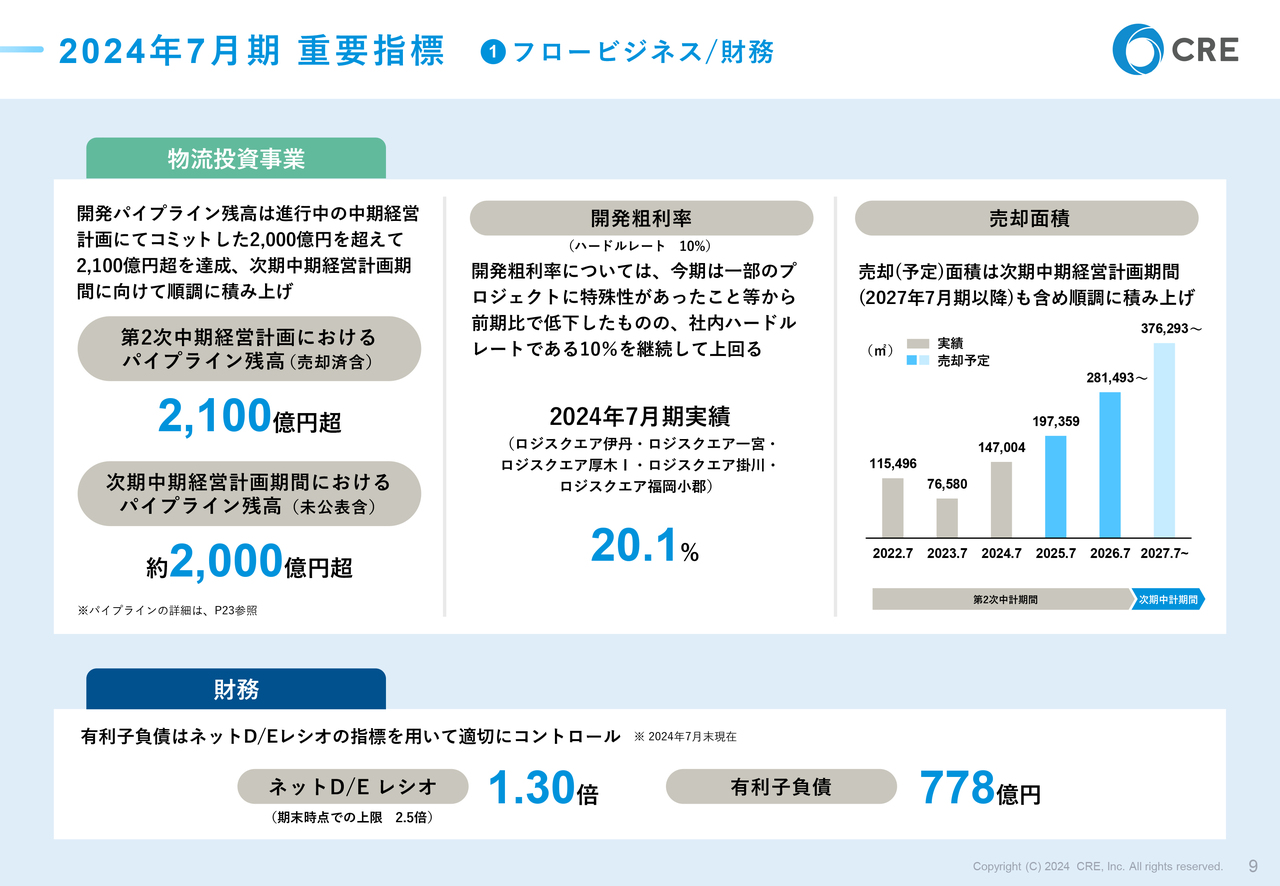

フロービジネスの物流投資事業における、本中期経営計画期間中の開発パイプライン残高は2,100億円を超えており、次期中期経営計画以降での売却予定物件のパイプライン残高もさらに積み上がり、約2,000億円を超えました。着実にパイプライン残高は積み上がっています。

2024年7月期は「ロジスクエア」5物件を売却し、開発粗利率は平均で20.1パーセントとなりました。

売却物件のうち「ロジスクエア伊丹」は、マーケットリスクを抑えるため、土地取得の前に外部投資家を招聘した特殊なプロジェクトです。通常の開発案件よりリスクを抑えたかたちであるものの、開発粗利率は社内ハードルレートである10パーセント以上をしっかり確保しています。

売却予定面積は、次期中期経営計画期間である2027年7月期以降も含め、しっかりと積み上がっています。

財務指標のネットD/Eレシオは、上限としている2.5倍の約半分の1.30倍、有利子負債は778億円です。「ロジスクエア京田辺A」「ロジスクエア京田辺B」「ロジスクエア朝霞A」「ロジスクエア朝霞B」など、総事業費が500億円を超える大型プロジェクトが控えているため、ネットD/Eレシオはもう少し上昇する見込みです。

2024年7月期 重要指標 ②ストックビジネス

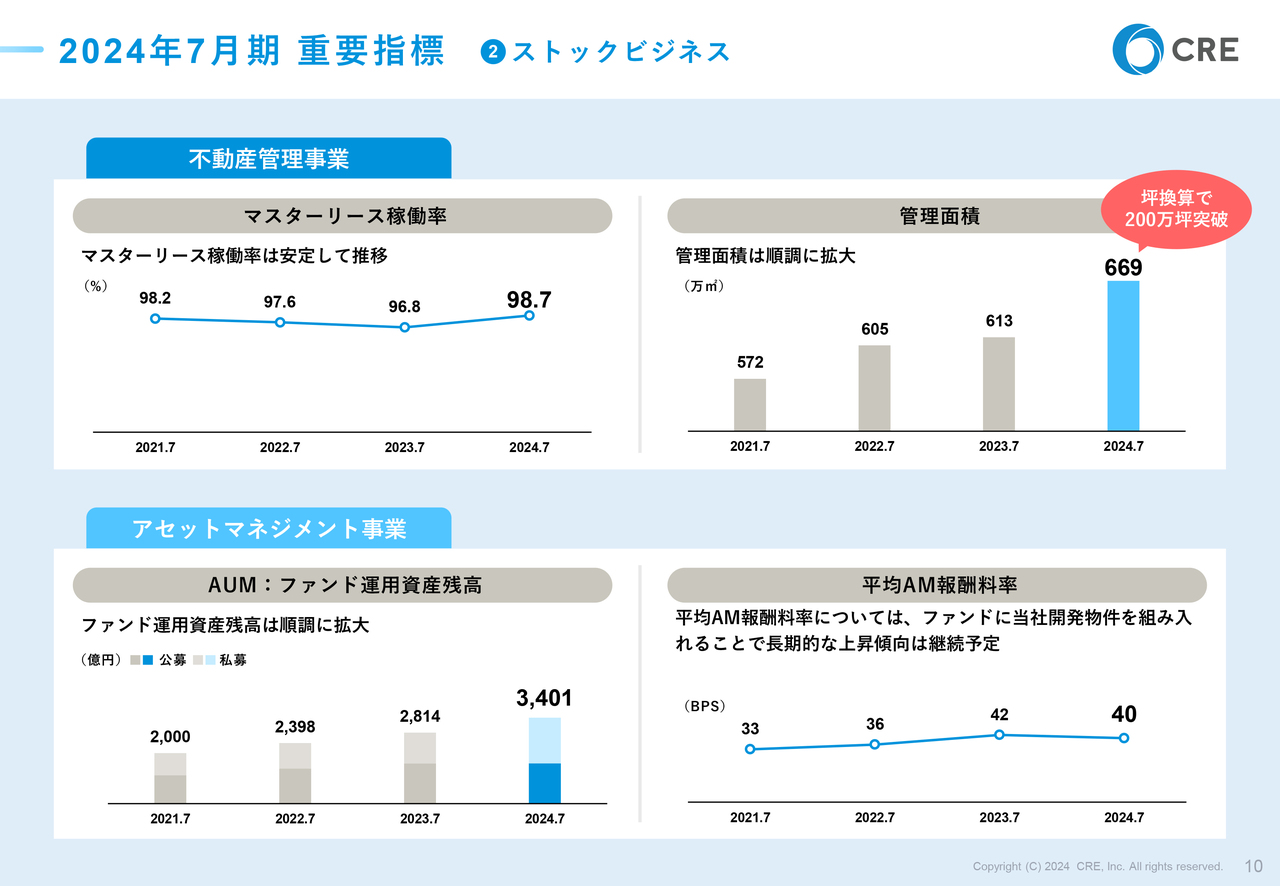

不動産管理事業の重要指標は、マスターリース稼働率と、マスターリースとプロパティマネジメントを合わせた管理面積です。先行投資として借り上げをした物件のリースアップが完了し、2024年7月末のマスターリース稼働率は98.7パーセントと、前期末時点から上昇しました。2025年7月期のマスターリースは、高い発射台から事業がスタートできます。

マスターリースとプロパティマネジメントを合わせた管理面積は669万平米となり、順調に増加しています。なお、坪換算では管理面積が202万坪となり、200万坪という大台を突破しました。今後は面積の拡大より、収益性の向上に軸足を置き、事業を拡大していきます。

アセットマネジメント事業の重要指標は、ファンド運用資産残高を意味するAUMと平均AM報酬料率です。AUMは前期末比587億円増の3,401億円となりました。4,500億円の目標に向け、着実に成長しています。

物流投資事業の開発物件のファンドへの売却のみならず、外部から取得したセルフストレージファンドの組成も、AUMの成長に寄与しています。

平均AM報酬料率については40ベーシスポイント、0.40パーセントとなっています。ファンドに当社開発物件を組み入れることで、長期的な上昇傾向は継続予定です。

フロービジネス|物流投資事業 2024年7月期の状況

物流投資事業の2024年7月期の業績および事業の状況です。先ほどお伝えしたとおり、前期比で増収増益となりました。各四半期の利益の平準化は志すものの、物流投資事業は物件の売却のタイミングによって四半期ごとの売上・利益が大きく変動し、前年同四半期比の変動も大きくなります。

物流投資事業のセグメント利益は、第3四半期末時点の累計が約4億円でしたが、通期では66億円を達成したように、四半期ごとよりも通期単位で見ていただいたほうが適切だと考えています。なお、2024年7月期は物件売却を第2四半期と第4四半期に実施しています。

ストックビジネス|不動産管理事業 2024年7月期の状況

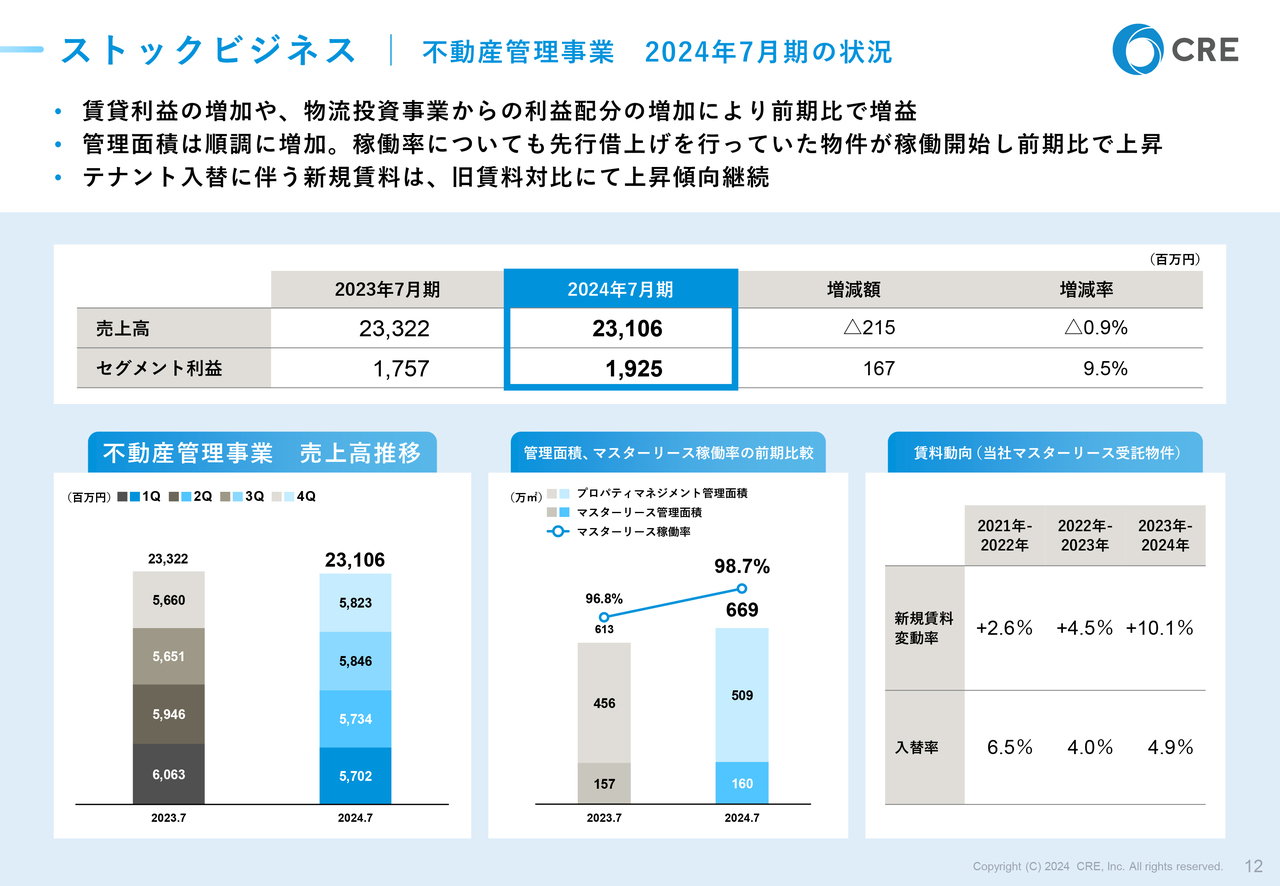

不動産管理事業の2024年7月期の業績および事業の状況です。賃貸利益の増加や、物流投資事業からの利益配分の増加により、前期比で増益となりました。

管理面積は主にプロパティマネジメントにおける自社開発物件の受託により、増加しています。また、他社さまからの受託も順調に増加しています。

マスターリースの稼働率も、先行借上げを行っていた物件が稼働を開始し、前期比で上昇しました。

マスターリース受託物件におけるテナントさまの入替に伴う新規賃料は、旧賃料対比にて上昇傾向が継続しています。当社はマスターリースにおいて現在1,300棟を超える物件を管理しており、物件数では日本最大級となっています。

賃料動向の数値が示すとおり、大型物件だけでなくマスターリース事業における小型倉庫の賃料も上昇傾向にあります。オーナーさまとの共存共栄のため、まずは適正な賃料をテナントさまにご提案していきたいと考えています。

プロパティマネジメントは、面積拡大だけではなく収益性をより重視して、物件の管理受託を進めていきます。

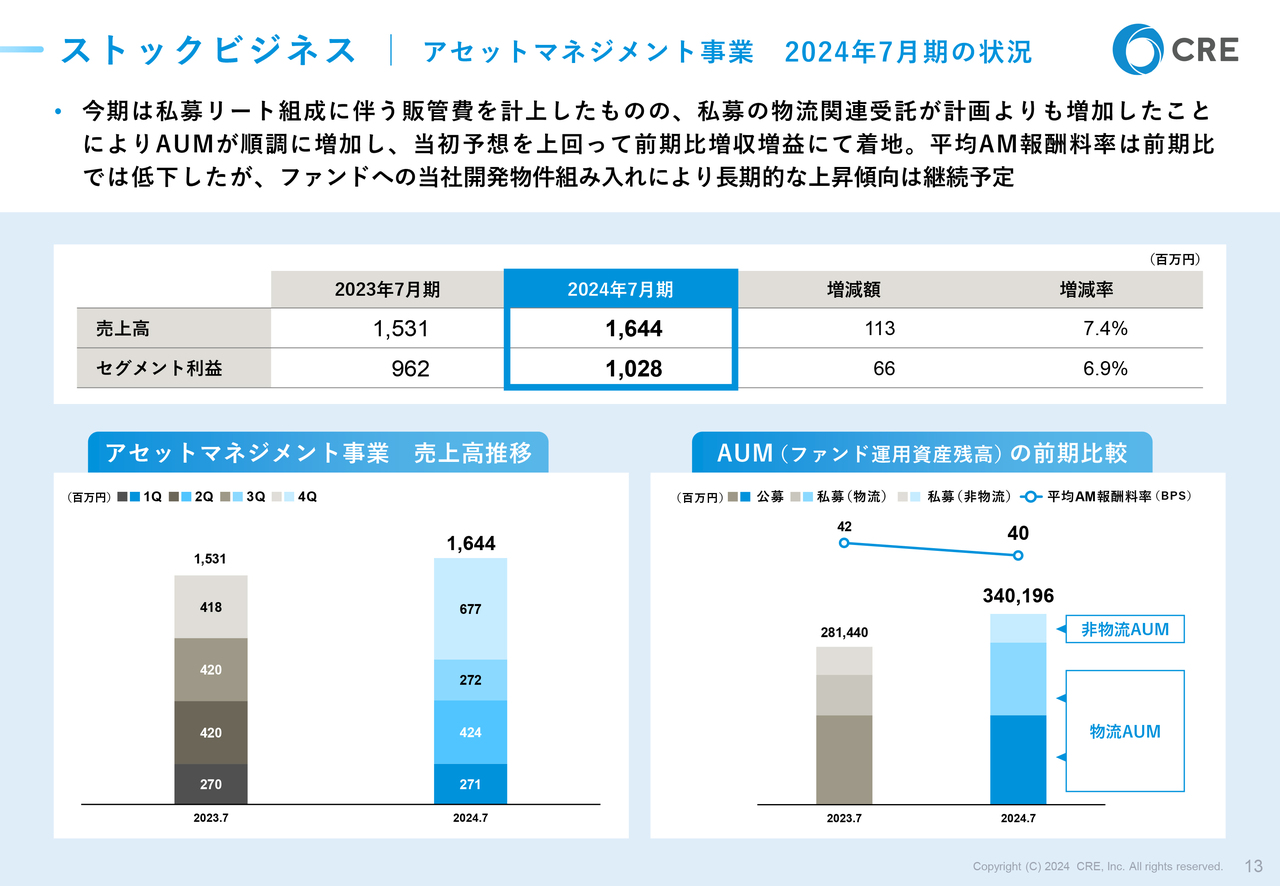

ストックビジネス|アセットマネジメント事業 2024年7月期の状況

アセットマネジメント事業の2024年7月期の業績および事業の状況です。2024年7月期は、私募リート組成に伴う販管費を計上したものの、私募の物流関連の受託が計画よりも増加したことにより、AUMが順調に増加し、当初予想を上回り前期比増収増益にて着地しました。

一過性の成功報酬の影響がなくなり、平均AM報酬料率は前期比では低下していますが、ファンドへの当社開発物件の組み入れにより長期的な上昇傾向は継続していく予定です。

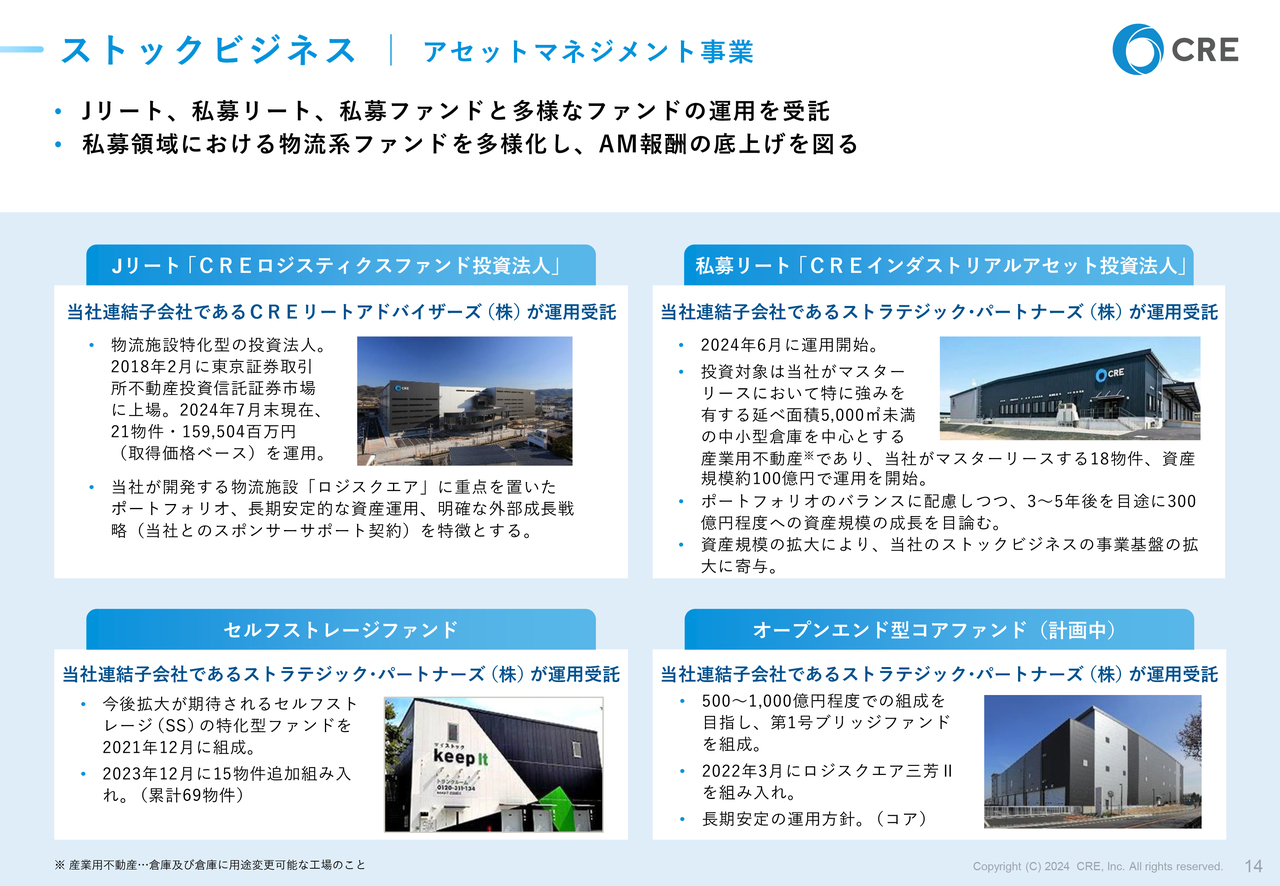

ストックビジネス|アセットマネジメント事業

アセットマネジメント事業では、Jリート、私募リート、私募ファンドと多様なファンドの運用を受託しています。

今年6月には、当社がマスターリースする中小型倉庫を組み入れた私募リート「CREインダストリアルアセット投資法人」の運用を約100億円の資産規模にて開始しました。

こちらの私募リートの資産規模が拡大していくことにより、マスターリース事業の成長スピードが上がり、ストックビジネスの事業基盤の拡大に大きく寄与する施策です。

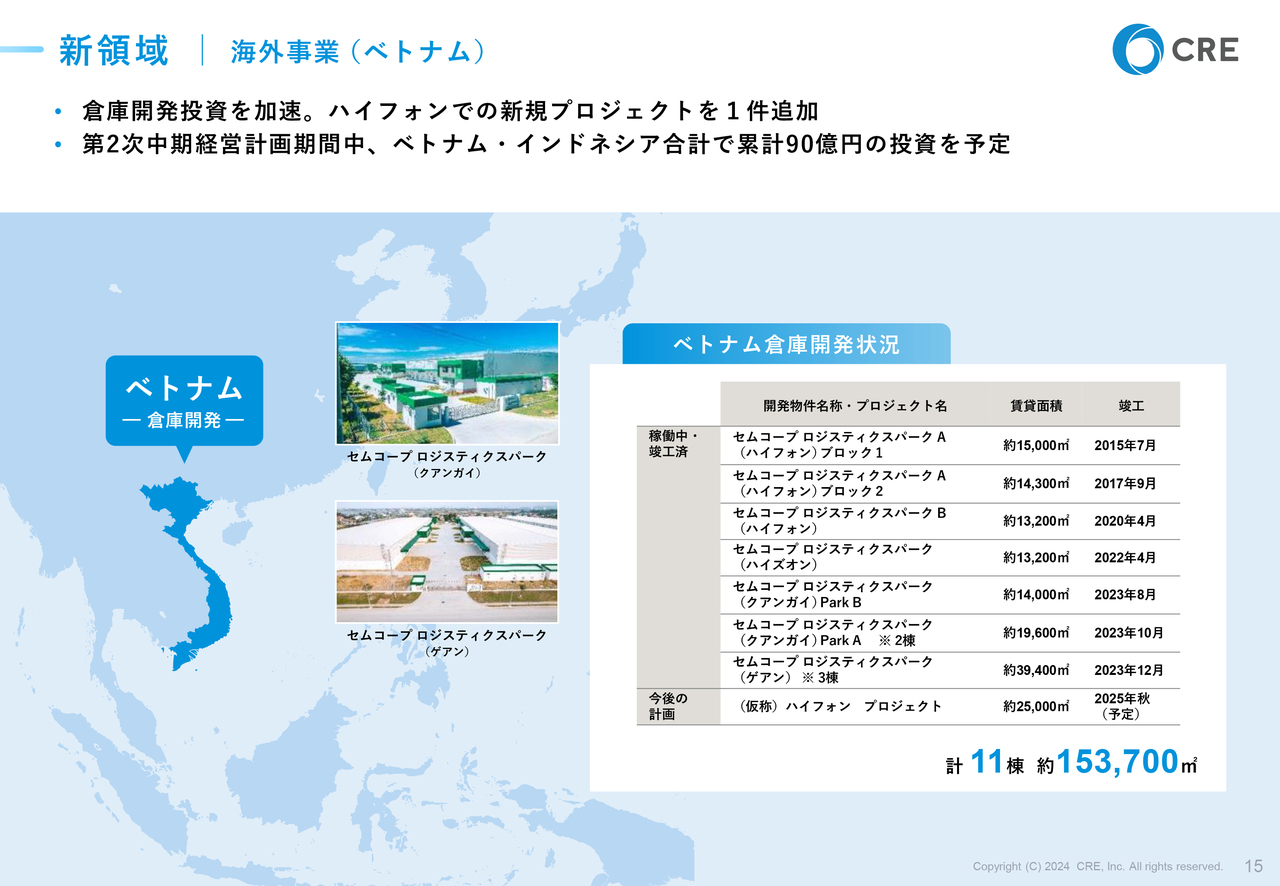

新領域|海外事業(ベトナム)

海外事業は、本中期経営計画期間においては種まき、先行投資のフェーズと位置づけています。

現在は東南アジアのベトナムとインドネシアにおいて倉庫の開発に投資を行っており、順調に投資物件が増加しています。ベトナムでは、公表可能な範囲において11棟の案件が進行中です。

他にも現在検討中の案件も多く、さらに種をまいていく予定です。

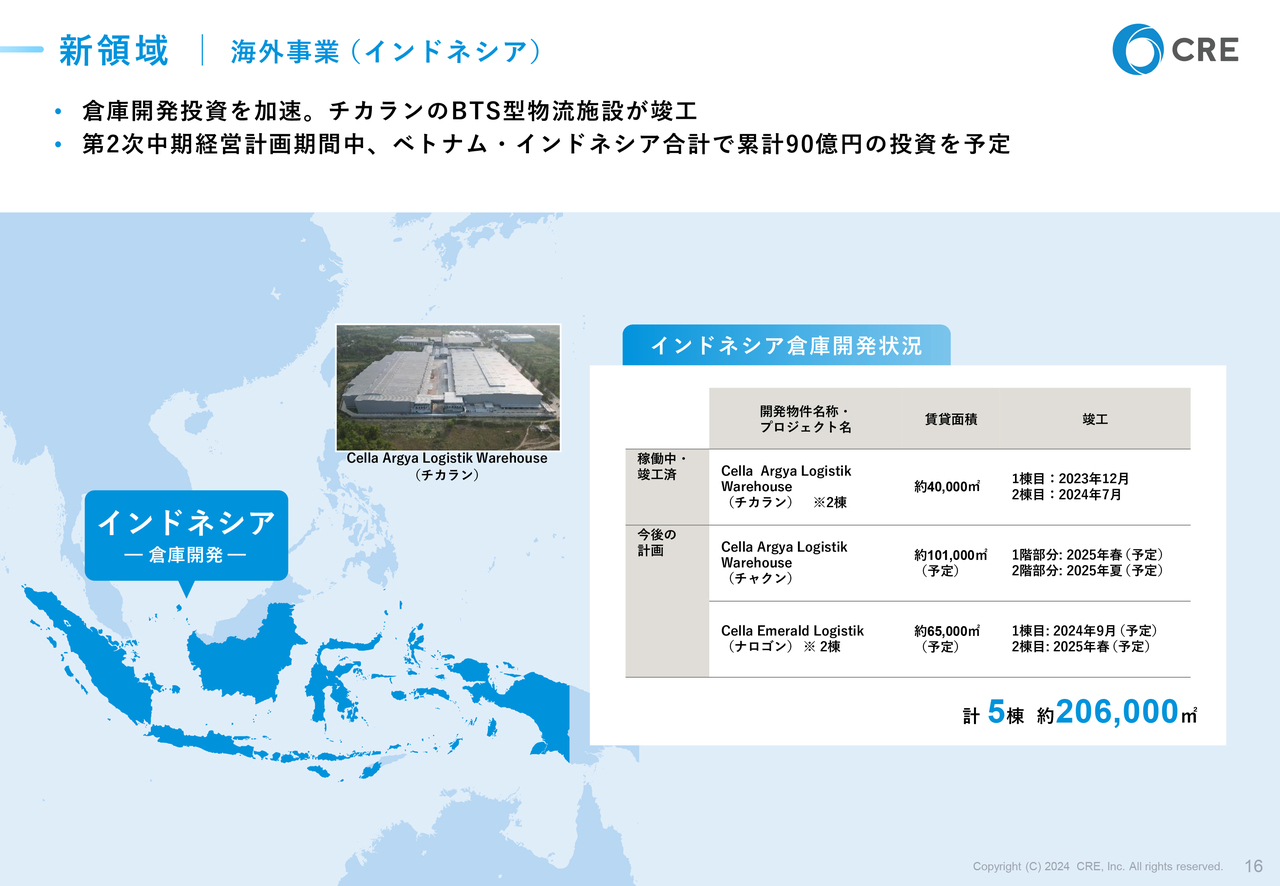

新領域|海外事業(インドネシア)

インドネシアでは、5棟の案件が進行中です。直近では今年7月に西ジャワ州のチカランにおいて、第1号プロジェクトであるBTS型物流施設が竣工しています。

海外事業については、今後も積極的な投資を続けていきます。

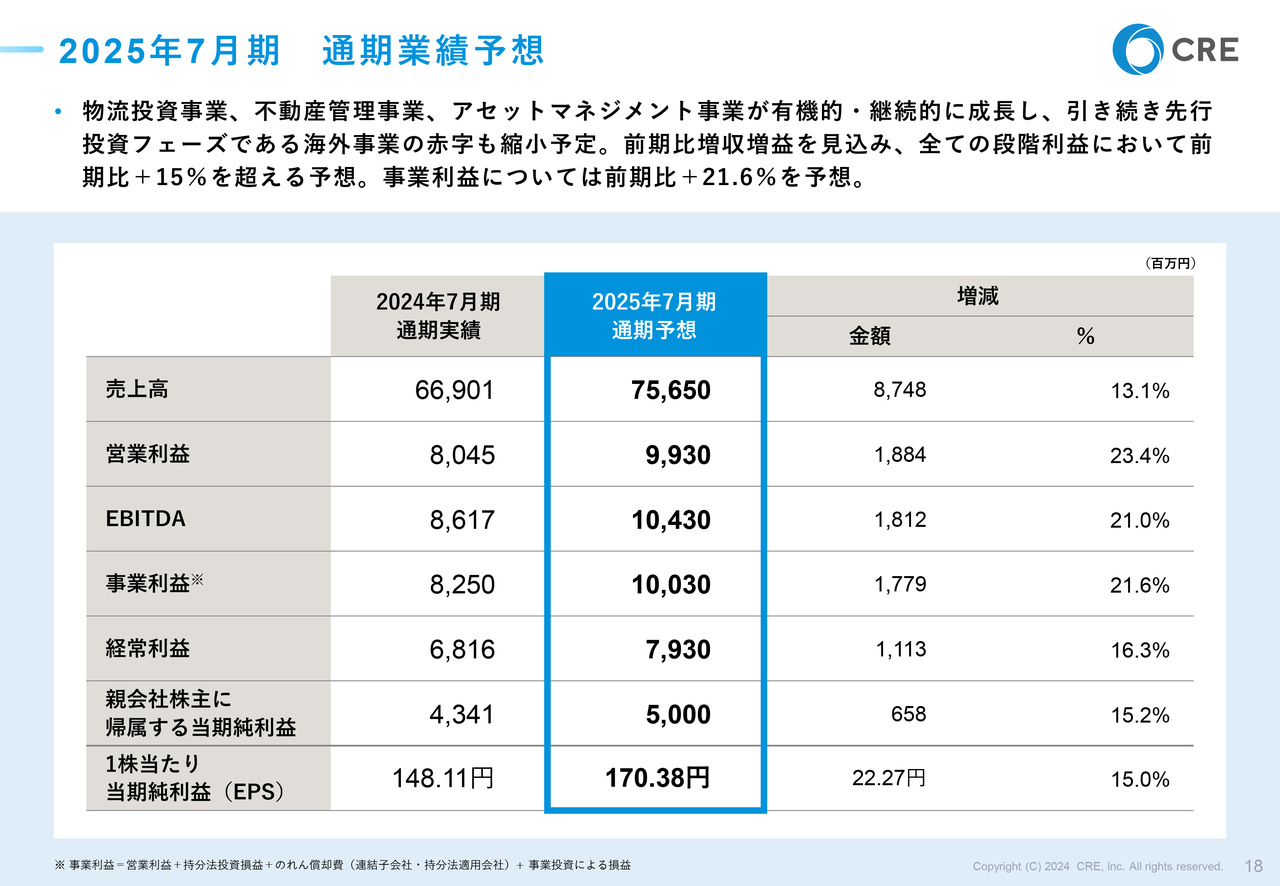

2025年7月期 通期業績予想

2025年7月期通期業績予想です。2025年7月期は、物流投資事業、不動産管理事業、アセットマネジメント事業が有機的・継続的に成長し、引き続き先行投資フェーズである海外事業の赤字も縮小予定です。

前期比増収増益を見込み、すべての段階利益において前期比プラス15パーセントを超える予想です。事業利益は約100億円を見込み、前期比プラス21.6パーセントの予想としています。

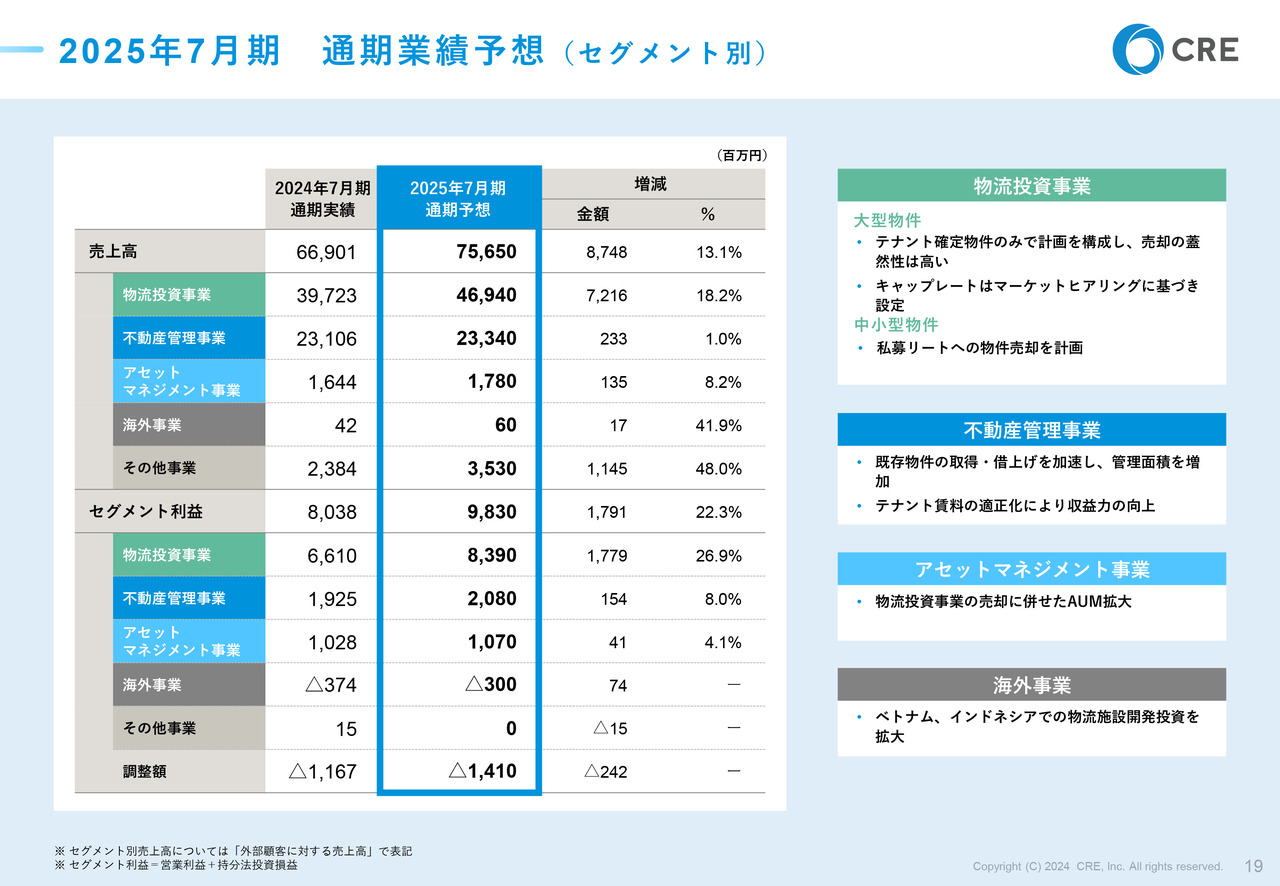

2025年7月期 通期業績予想(セグメント別)

2025年7月期のセグメント別通期業績予想です。

物流投資事業は、「ロジスクエア」5物件の売却を予定し、前期比増収増益の予想です。

不動産管理事業も賃貸収入が増加し、前期比増収増益の予想です。賃貸差益、プロパティマネジメント報酬などを引き続きしっかりと伸ばし、セグメント利益の成長を目指します。

アセットマネジメント事業も増収増益予想であり、物流投資事業での物件売却に伴うAUM拡大を軸に、引き続き成長が続く予定です。

海外事業は投資が順調な一方で、減価償却費などが先行して発生しているものの、損失は縮小する予定です。

2025年7月期 売却予定物件

2025年7月期は「ロジスクエア松戸」「ロジスクエア厚木Ⅱ」「ロジスクエア成田」「ロジシティ小郡」「ロジスクエア京田辺A」の5物件の売却を予定しています。「ロジシティ小郡」は福岡地所さまとの共同開発物件です。

売却予定物件はすべて、テナントさまが100パーセント内定している物件で構成しています。このうち「ロジスクエア成田」は8月に開示しているとおり、売却がすでに完了しています。

「ロジスクエア京田辺A」は、持分の75パーセントを売却予定としています。残りの25パーセントは2026年7月期の売却を予定しています。延べ面積からご想像していただけるとおり、今回の最大の売却物件は「ロジスクエア京田辺A」です。

来年2月の竣工予定のため、下期での売却想定となり、売上高も下期が大きくなる想定です。

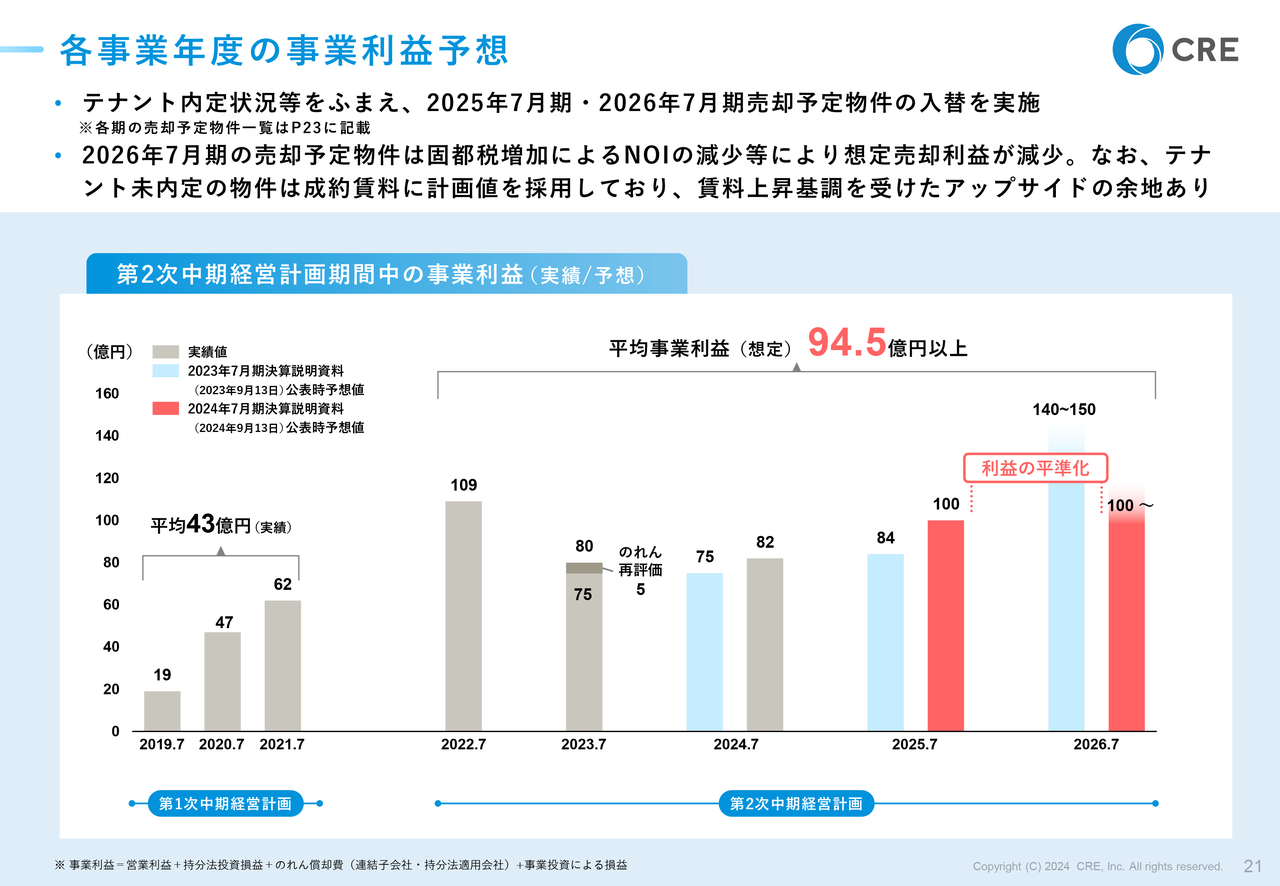

各事業年度の事業利益予想

決算公表に合わせ、第2次中期経営計画期間の最終年度である2026年7月期の事業利益予想をアップデートしました。

第2次中期経営計画期間中のパイプラインについてテナントさまの内定状況などを踏まえ、2025年7月期・2026年7月期の売却予定物件の入替を実施しました。

2026年7月期の売却予定物件は、固定資産税、都市計画税といった経費の増加により、想定売却利益が減少しています。一方で、テナントさまが内定していない物件については、成約賃料に計画値を採用しており、賃料上昇基調を受けたアップサイドの余地は十分にあると考えています。

以上を踏まえ、2026年7月期の事業利益の予想値を100億円以上、とする修正を実施しました。

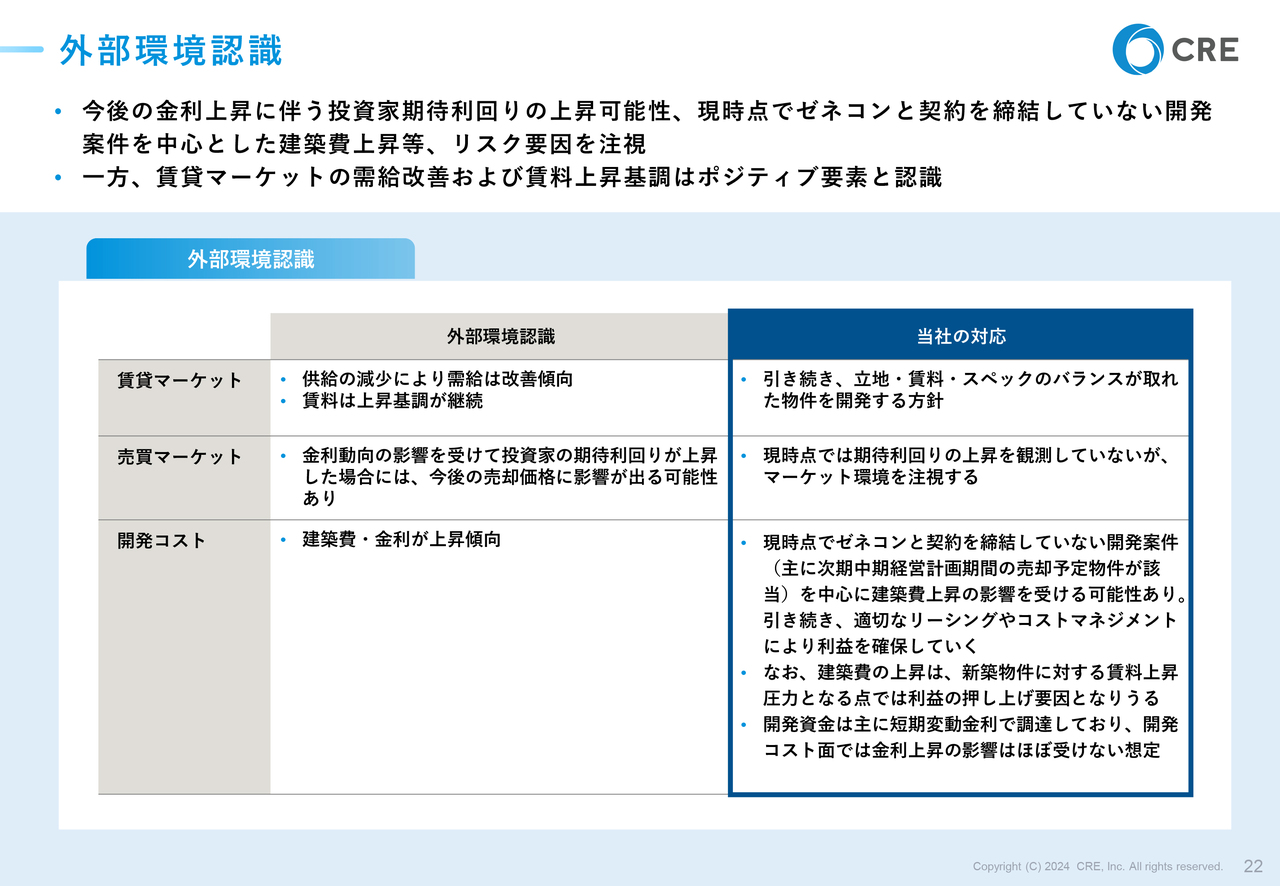

外部環境認識

当社の外部環境認識です。今後の金利上昇に伴う投資家期待利回りの上昇可能性や、現時点でゼネコンさまと契約を締結していない開発案件を中心とした建築費上昇など、リスク要因については注視する一方で、賃貸マーケットの需給改善および賃料上昇基調はポジティブ要素と認識しています。

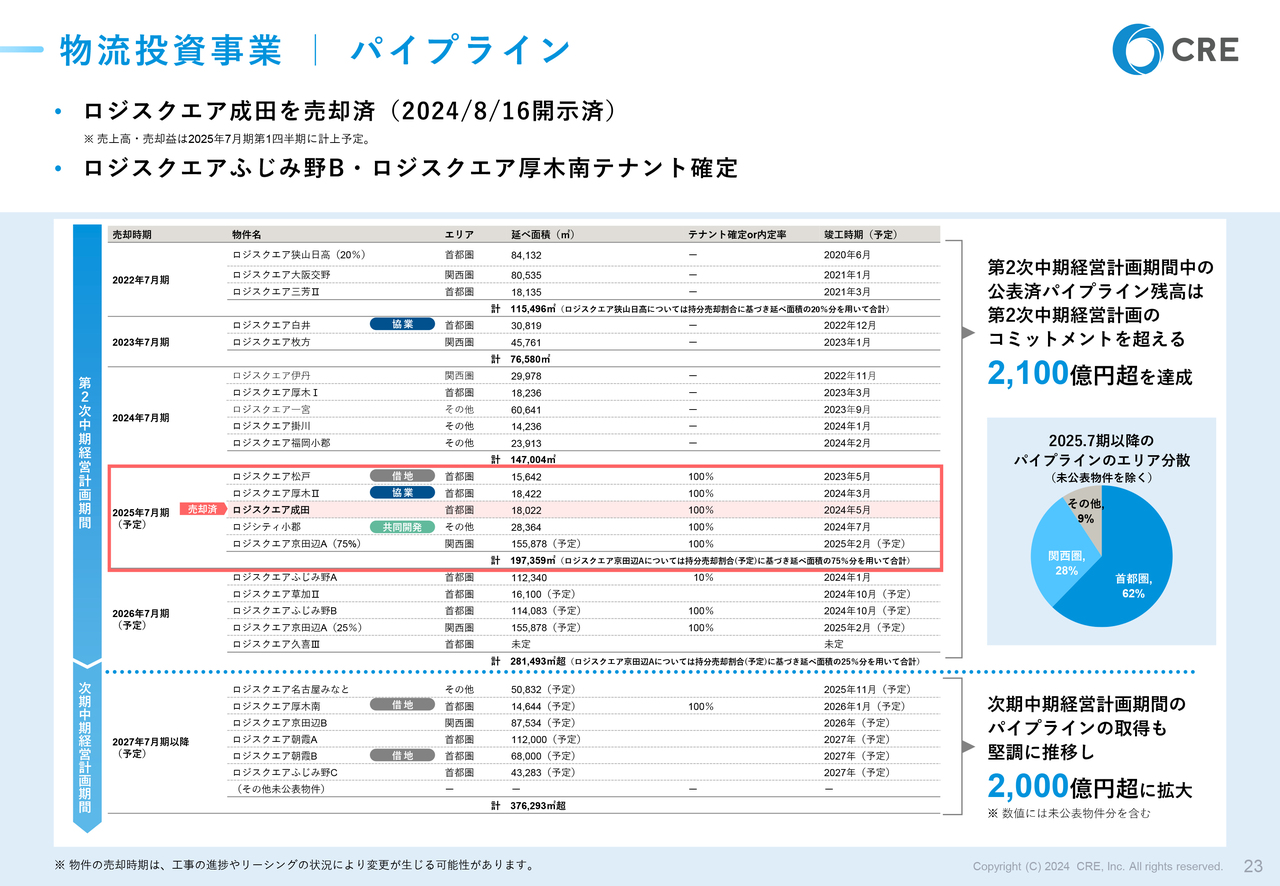

物流投資事業|パイプライン

物流投資事業のパイプラインの状況です。本中期経営計画期間の目標であったパイプライン残高2,000億円は達成し、現時点にて2,100億円まで積み上がっています。

状況のアップデートとしては、2025年7月期および2026年7月期の売却予定物件の入替を行い、また、「ロジスクエア成田」は売却済となりました。

2026年7月期に売却予定の「ロジスクエアふじみ野B」および2027年7月期以降売却予定の「ロジスクエア厚木南」はテナントさまが確定となりました。

なお、各期の物件売却予定面積はスライドに記載のとおりですが、借地案件は土地が借地権であること、共同事業は共同事業者と物件がシェアされることにより、物件の面積対比の売上が小さくなる傾向にありますので、その点はご留意いただけると幸いです。

開発は2027年7月期以降の次期中期経営計画に向けた素地の開発にシフトしており、2027年7月期以降、売却予定のパイプラインは未公表物件分を含めて2,000億円以上に達しました。

収益の波があるフロービジネスですが、将来のパイプラインを厚くすることにより、計画的に波動をより抑えた収益を獲得できると考えています。

テナントさまの誘致に関しても、2025年7月期に売却予定の物件はすべてテナントさまが確定しているため、すでに2026年7月期以降の誘致活動にシフトしています。

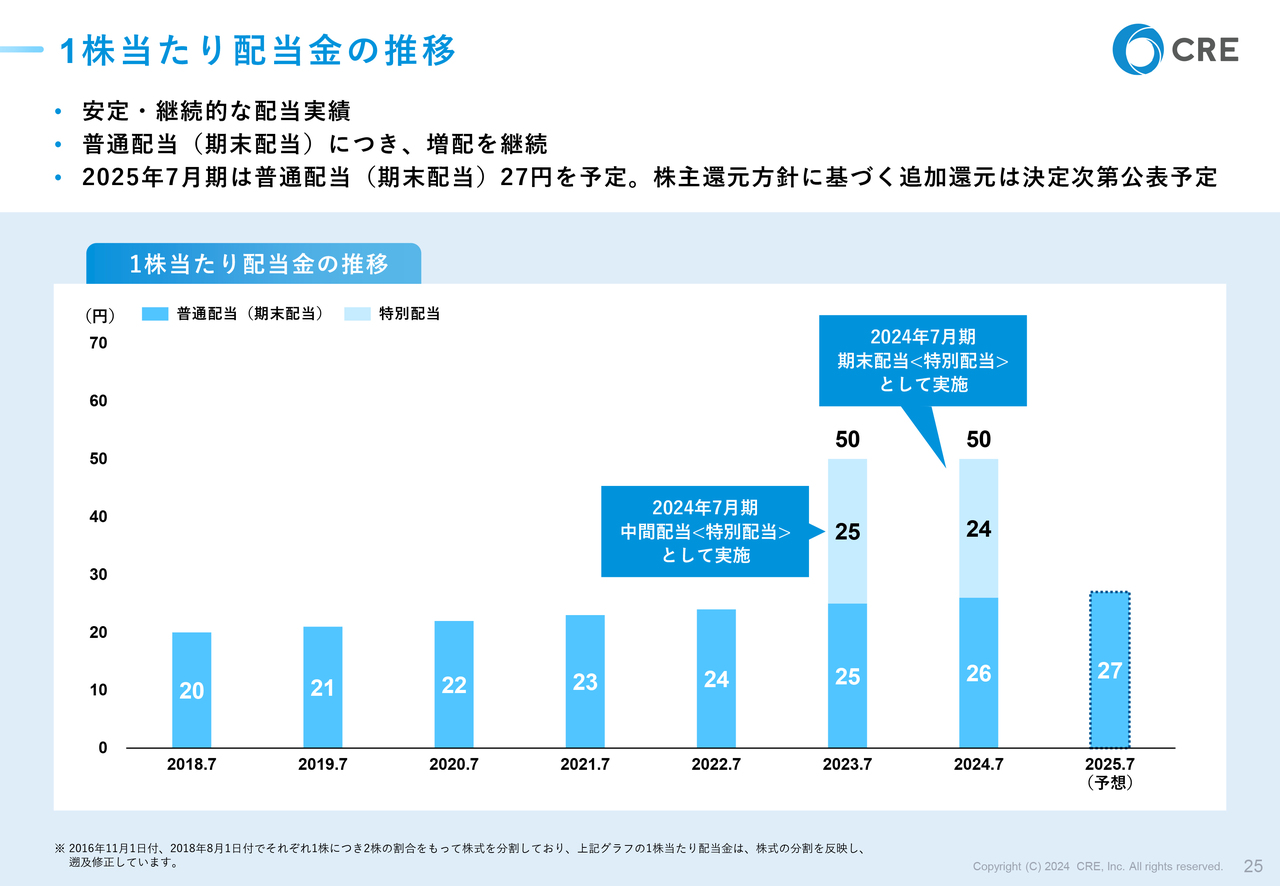

1株当たり配当金の推移

株主還元についてご説明します。当社は期末配当の普通配当につき、増配を継続してきました。

2024年7月期は期末配当として、普通配当26円に加え、特別配当の24円を実施し、合計で1株当たり50円の株主還元の実施を決定しています。なお、2024年7月期の中間特別配当25円は、当社としては2023年7月期の利益に対する還元と考えています。

2025年7月期は、期末配当の普通配当については、累進配当の計画に基づき27円を予想とします。株主還元方針に基づく追加還元は、前期と同様に決定次第、公表する予定です。

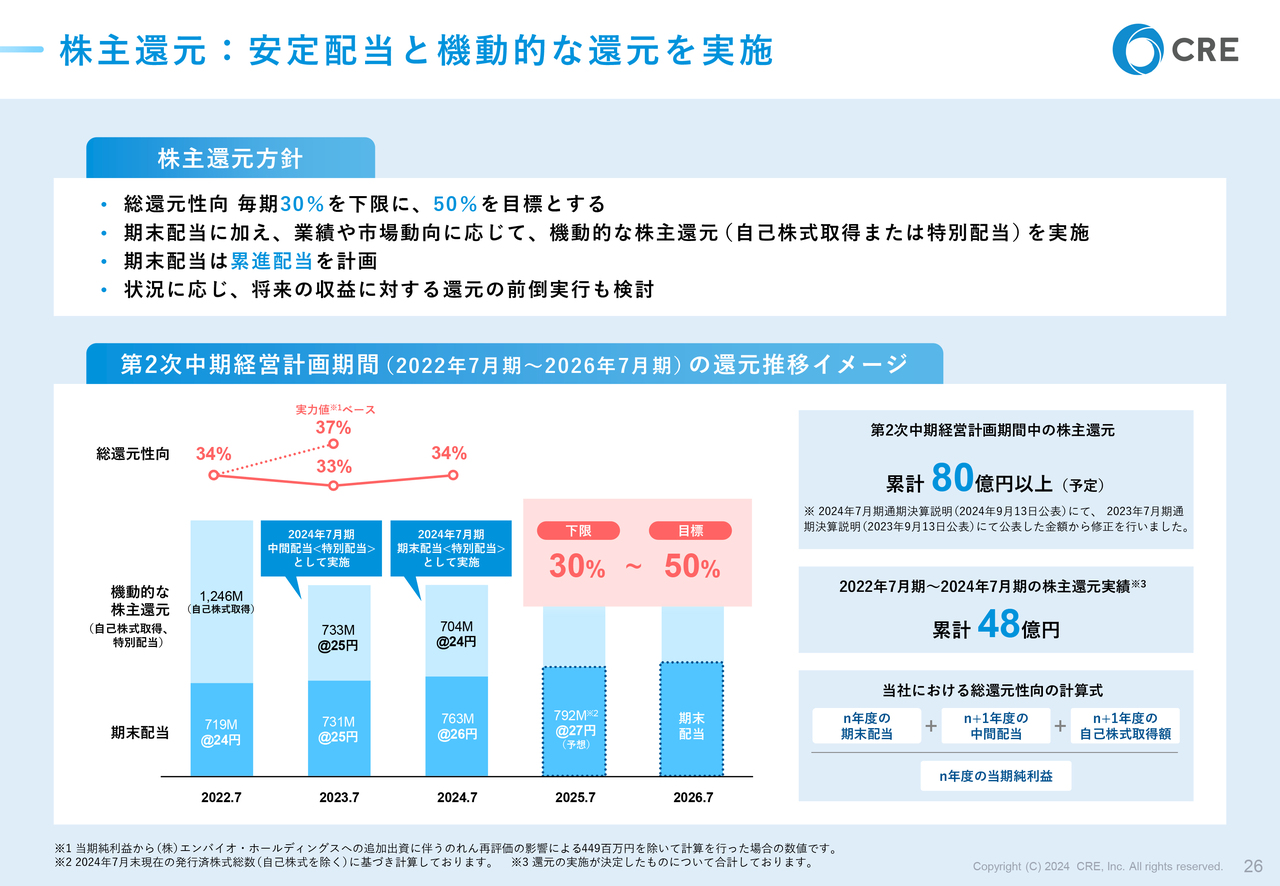

株主還元:安定配当と機動的な還元を実施

当社の株主還元方針として、総還元性向は毎期30パーセントを下限とし、50パーセントを目標としています。

期末配当の普通配当は累進配当を計画しており、それに加えて、業績や市場動向に応じて、自己株式取得または特別配当を通じた機動的な株主還元を実施します。

2024年7月期は期末配当の普通配当と特別配当の実施により、当社における総還元性向の計算に基づくと、総還元性向は34パーセントとなりました。

2024年7月期の中間特別配当25円は、2023年7月期の利益に対する還元として当社では考えているため、2024年7月期の総還元性向の計算には含んでいません。

本中期経営計画期間の株主還元は累計80億円以上の予定としました。こちらをしっかりと実現させていきたいと考えています。また、本中期経営計画期間における物流投資事業の開発パイプラインは2,100億円を超え、着実に積み上がっています。開発パイプラインの進捗により、将来の事業利益計画の実現の確度は上がっていきます。

2024年7月期通期決算のご説明は以上となります。引き続きのご理解、ご支援のほどよろしくお願いします。

質疑応答:各セグメントにおける利益押し上げ要因について

質問者:計画比に対して売上はわ

新着ログ

「不動産業」のログ