提供:株式会社ネットスターズ 2024年12月期第2四半期決算説明

ネットスターズ、2Q累計決済取扱高は前年比+33.6%、7,300億円に到達 新規獲得及び既存加盟店が堅調に伸長

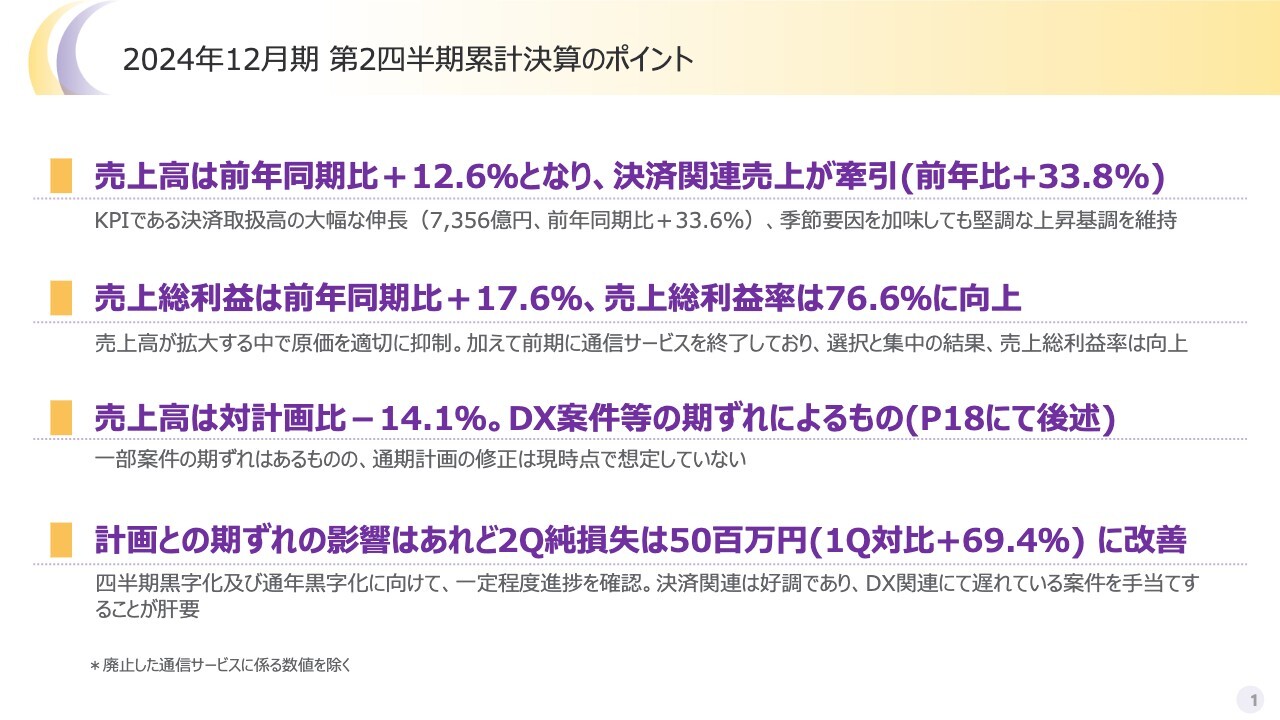

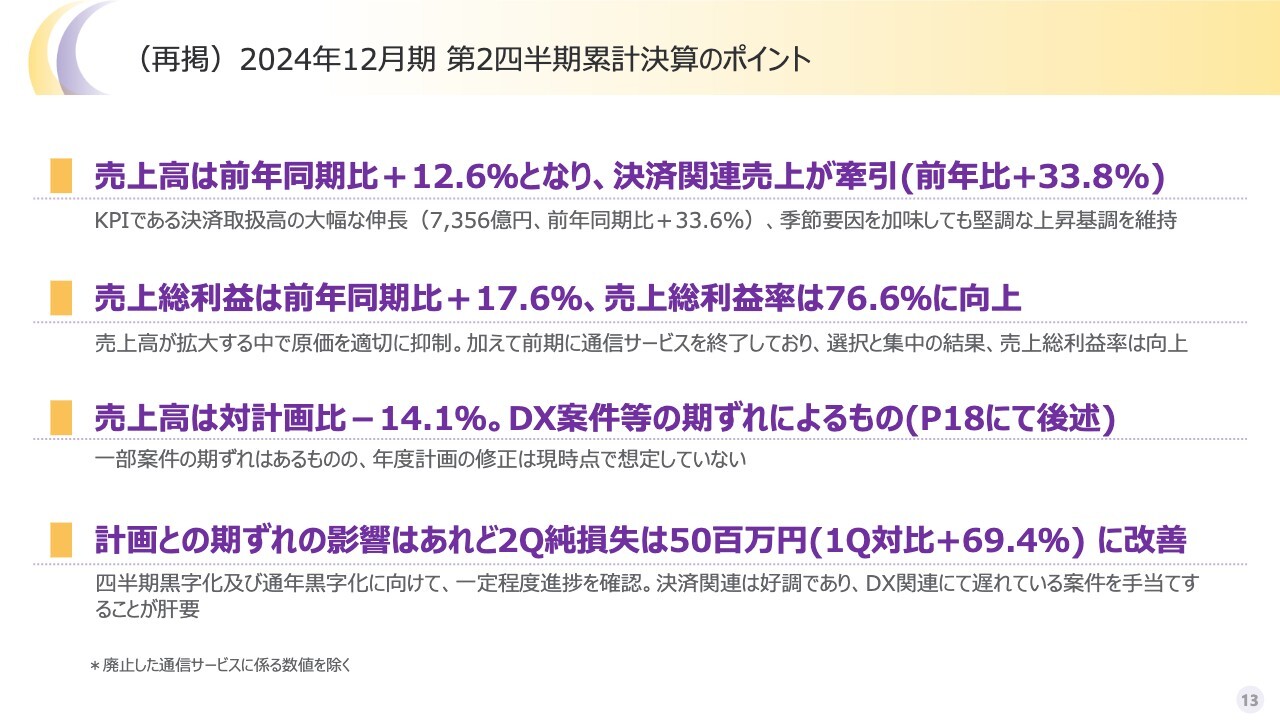

2024年12月期 第2四半期累計決算のポイント

李剛氏:代表取締役社長CEOの李です。私より、2024年12月期第2四半期の決算のポイントと事業概要についてご説明します。第2四半期の業績ハイライトです。

売上高は、前年比で12.6パーセント増加しました。主要KPIである決済取扱高、いわゆるGPVは大幅に伸び、前年比33.6パーセント増加しました。

売上総利益も前年比17.6パーセント増加し、売上総利益率は76.6パーセントに向上しました。DX大手案件などの期ずれにより、売上高は対計画比マイナス14.1パーセントですが、年内でリカバリーできるよう努めていきます。

全体の業績として、決済関連が順調に伸びてきましたが、DX関連案件の期ずれによる売上高減の影響もあったものの通年を見通すと、引き続き黒字化の可能性を追求できている状態です。

後ほどCFOよりご説明しますが、今後の事業展開および成長戦略として、さらなる成長の可能性と高い利益を生み出す事業モデルについて、ぜひもう一度ご理解いただければ幸いです。

我々のミッション

会社概要と事業内容について簡潔に説明します。

当社のミッションは、「お金の流れを、もっと円(まる)く」です。つまり、お金の流れをより簡単にすることを示しています。2009年の設立以来、当社はQRコード決済の先駆者として、日本でキャッシュレス決済の普及に貢献してきました。

お金の流れをもっと円滑にすることで社会の循環を促進し、より良い発展を目指しています。

事業の概要 ①NETSTARSが提供する主なサービス

当社の主要サービスの概要です。当社では、2つの主要サービスを提供しています。

まず、コアサービスであるスライド左側の「StarPay」は、QRコード決済を中心としたマルチ決済のソリューションを提供しています。さらに、スライド右側の「StarPay-DX」は、決済サービス導入に留まらず、デジタルソリューションを通じて加盟店のDX推進を支援しています。

この2つのサービスをワンストップで提供できる決済事業者は少なく、当社は業界でユニークなポジションを築いています。この差別化を活かして、当社はキャッシュレス化とDX推進をリードし、顧客のビジネス成長を総合的にサポートしています。

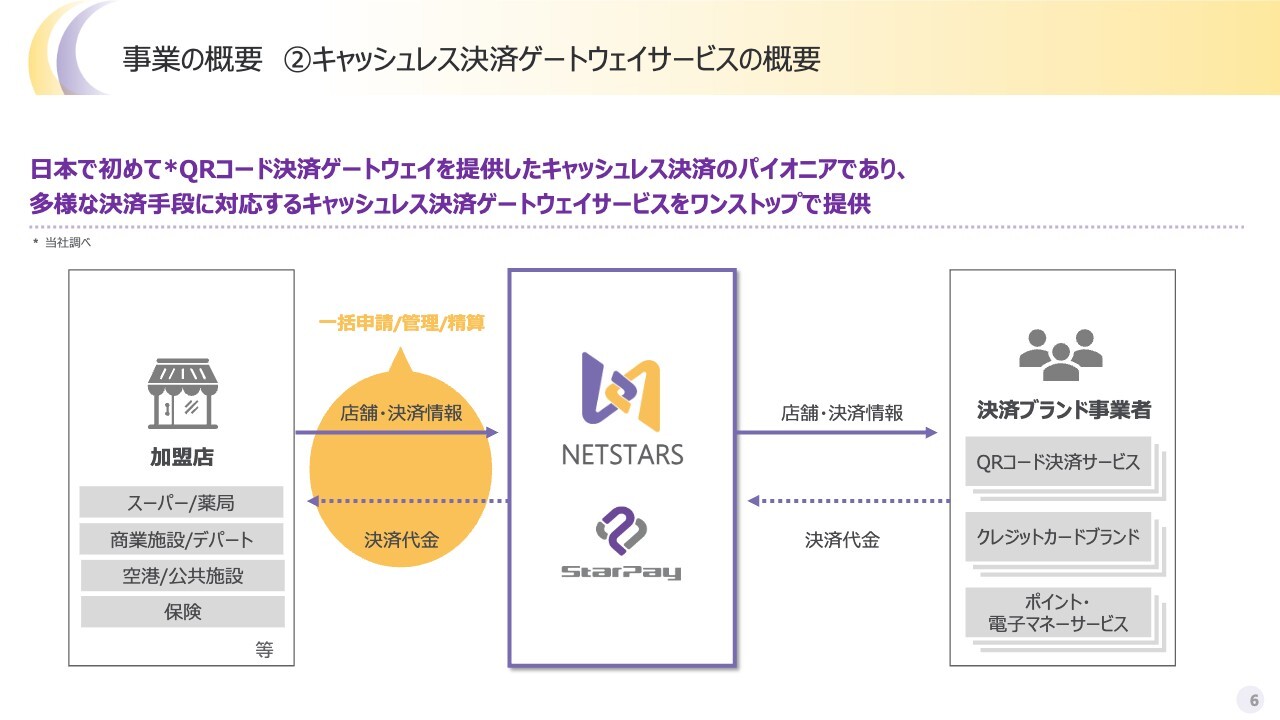

事業の概要 ②キャッシュレス決済ゲートウェイサービスの概要

キャッシュレス決済ゲートウェイサービスの概要です。

当社は決済ゲートウェイを通じて、QRコード決済やクレジットカード、電子マネーなど約50種類の決済手段を提供しています。また、一括での申請、管理、精算などが可能になる決済サービスをワンストップで提供しています。

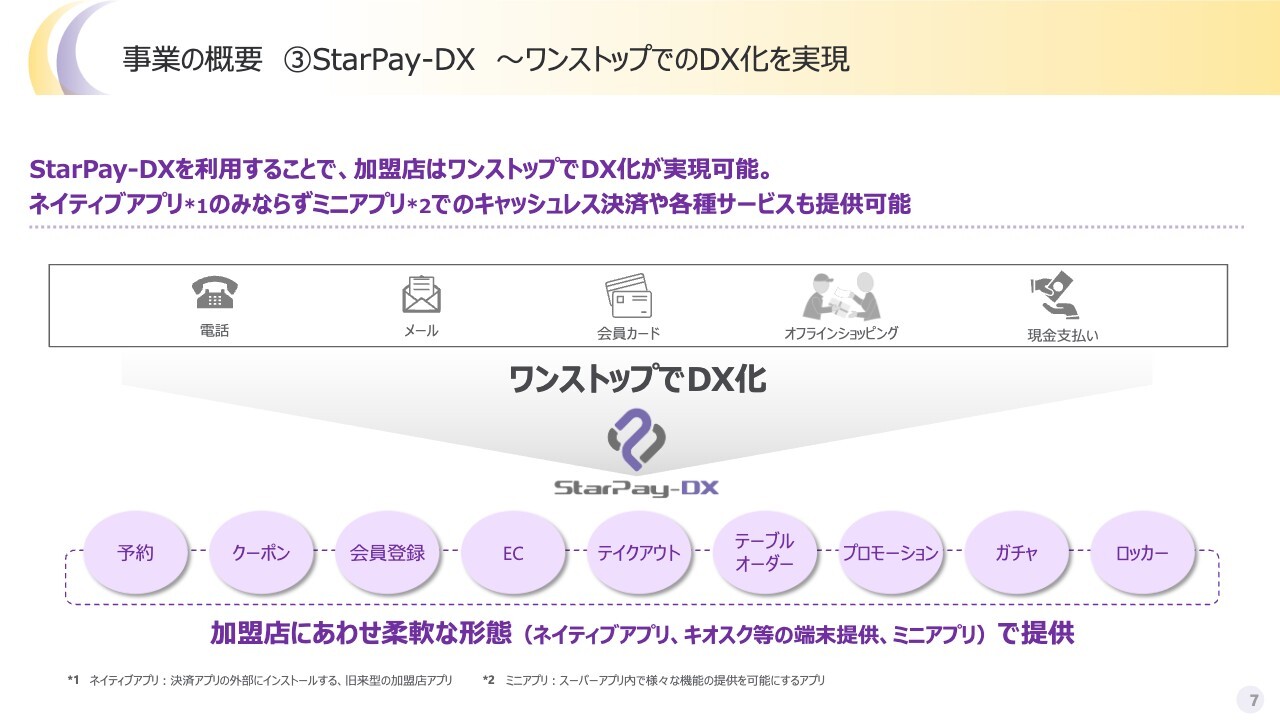

事業の概要 ③Star Pay-DX 〜ワンストップでのDX化を実現

さらに決済の導入だけでなく、お客さまのDX化もしっかりサポートします。「StarPay-DX」は、キャッシュレス決済とDXサービスを組み合わせた当社のDXソリューションであり、加盟店にワンストップで提供しています。

例えば、飲食業界向けのテーブルオーダーや、美容室向けの予約サービス、インバウンドの免税店向けのECサイトなど、数多くあります。

このキャッシュレス決済とDXの取り組みは、ほかの決済事業者と明確に差別化されたサービスとなっています。

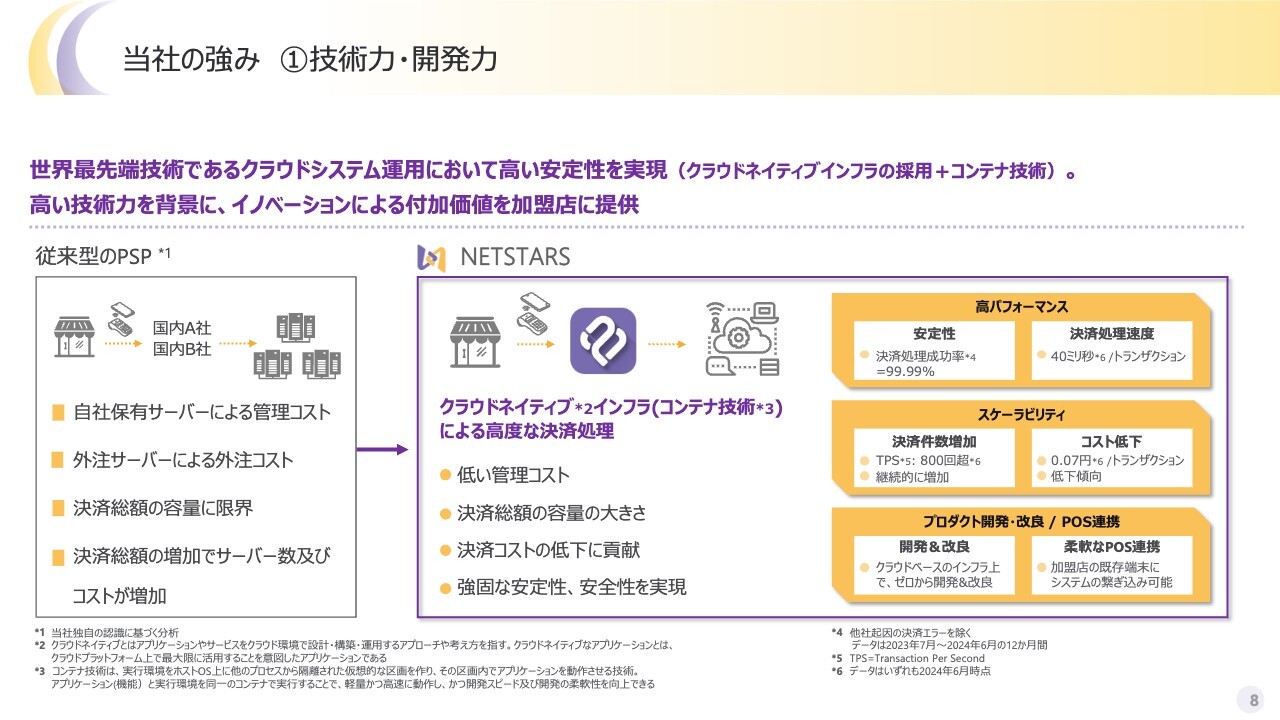

当社の強み ①技術力・開発力

当社のサービスを支えてきた、4つの強みをご紹介します。

1つ目は、技術力と開発力です。当社の社員の半数以上が、テックメンバー(技術者)で構成されています。すでに世界最先端のクラウド技術やセキュリティ技術を採用し、業界トップクラスの安定性を誇る決済基盤を持っています。

また、決済業界では、非常に低い決済処理コストを実現することで、利益をしっかり確保しています。さらに自社開発の高品質なプロダクトによって、短期間でのサービス導入が可能です。技術力があるからこそ、お客さまから大きな信頼を得ることができました。

当社の強み ②強固な加盟店網、最大級のブランド数

2つ目の強みは、強固な加盟店ネットワークと最大級のブランド数です。

現在、すでに約45万拠点に決済サービスを提供しており、あらゆる業種の加盟店を抱えています。さらに、約50種類の国内最大級のキャッシュレスブランドおよび決済手段を誇っています。

当社の強み ③広範なパートナー基盤

3つ目の強みです。決済サービスを開始し、わずか7年で約45万もの拠点を持つに至った理由の1つは、多くのセールスパートナーを抱えていることです。

銀行、地方銀行、クレジット会社、システム会社、POS関連企業などの全国の代理店と協業し、加盟店の増加をより効率的に進めています。すでに抱えている300社のセールスパートナーと協業し、より加速させながら、今後も加盟店獲得を推進していきます。

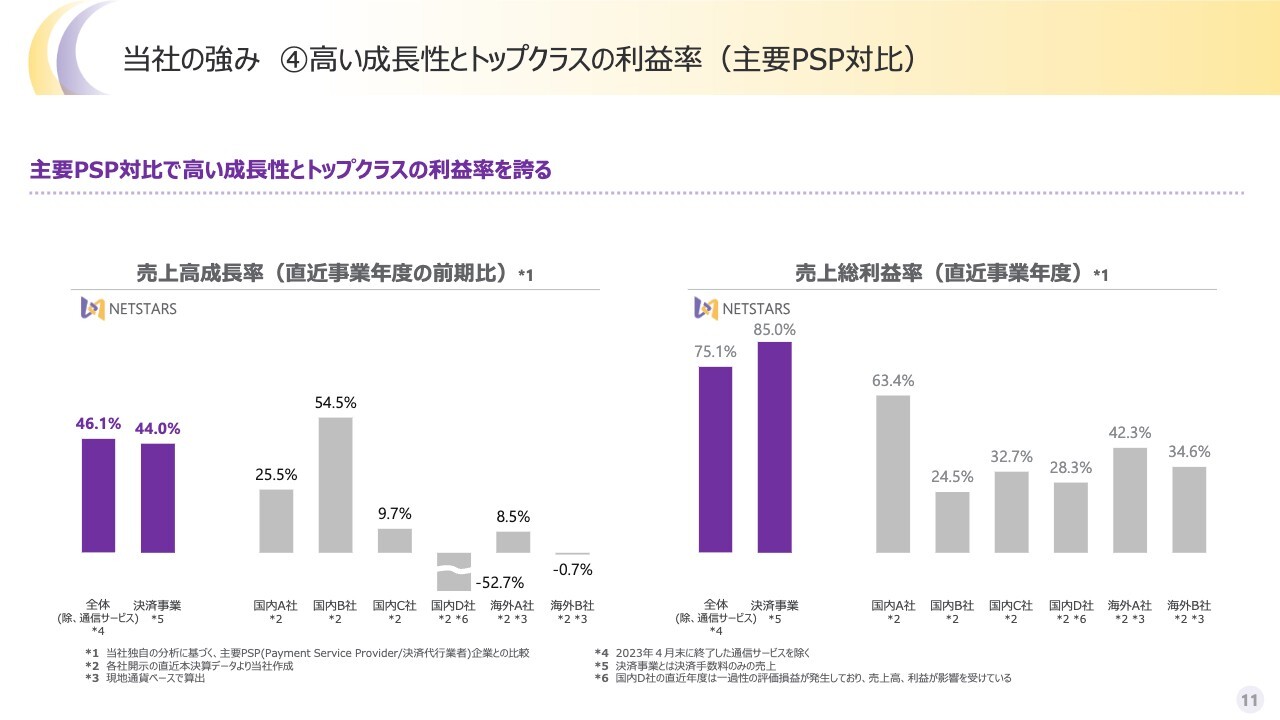

当社の強み ④高い成長性とトップクラスの利益率(主要PSP対比)

最後の強みは、高い成長率と売上総利益率です。先ほどお示ししたとおり、当社は高い技術力、強固な顧客基盤、そして幅広いセールスパートナーに支えられ、キャッシュレス業界においても高い成長率と利益率を継続して記録しています。

今後も、成長率および利益率をさらに重視し、成長を継続していきます。事業概要の紹介は、以上となります。

決算概要については、取締役CFOの安達よりご説明します。

(再掲)2024年12月期 第2四半期累計決算のポイント

安達源氏:社長の李よりお伝えしたとおり、売上高および当社のコアとなる決済関連売上高の成長は、決済取扱高がしっかりと伸びていることに支えられています。「かながわPay」のようなスポットキャンペーンを除くと、毎四半期、過去最高の取扱高を更新し続けており、かなり堅調にきています。

決済関連事業は粗利率が高いため、それに応じて売上高総利益率も改善しました。スライド1番下にあるように、DXの事業では多少期ずれの影響があったものの、結果として、第2四半期の純損失は5,000万円程度と、第1四半期対比で7割弱の改善をしています。

黒字化に向けた歩みについては、DXも計画どおりに乗ってくれば、この第2四半期でより力強くなり得ました。期ずれを加味したとしても、黒字化への歩みとしては、現時点で堅調に進捗が見られるというご報告がしっかりできるかと思っています。

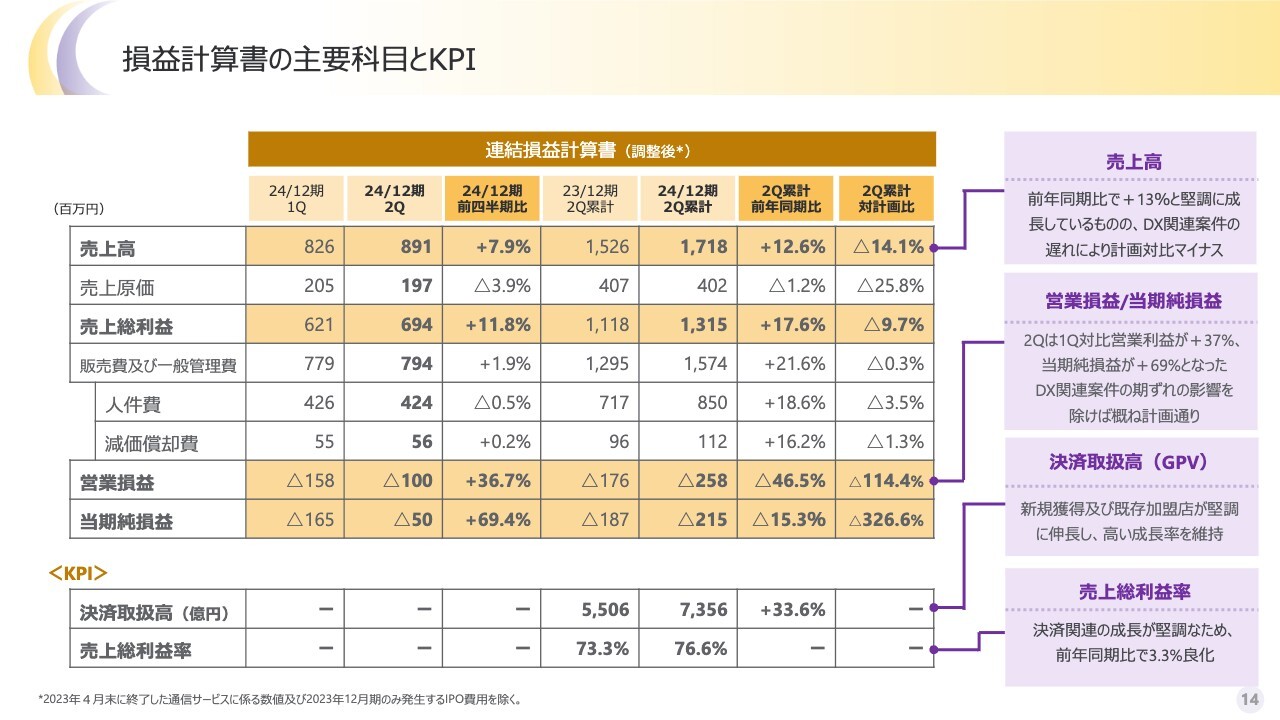

損益計算書の主要科目とKPI

内訳となる損益計算書です。こちらは、主要科目やKPIについて、計画や四半期ごととの対比となります。

私から触れたい点は、売上高についてです。前年同期比で約13パーセント増加と、堅調に成長しています。先ほどお伝えしたDX案件の期ずれを加味した上でも、しっかりとプラスがついていることが報告できるかと思います。

また、売上総利益についても、決済がしっかり足元で伸びているということもあり、計画に対しても勝っています。ただし、計画比ではボトム・トップラインともに、このDX関連の期ずれの2億円強が響いているのではないか、と見ています。

一方で、スライド最下部の決済取扱高が33.6パーセント増加となっています。決済関連事業の売上増加も、ほぼ同じような数値です。つまり、この33パーセント強という伸び幅は、決済関連事業を下支えとしています。そして、基盤が強くなってきたことも示しているのではないかと考えています。

また、スライド左の2行が四半期ごとの分析です。第1四半期からは売上が伸び、売上総利益もより大きく伸びています。

一方で、販管費にはあまり大きな変化がなく、順調に計画どおり進捗しています。また、営業損失、当期純損失のマイナス幅の大幅な縮小につながっています。今後短中期的にはこの黒字分をより積み上げていくフェーズに入ってくると思いますので、ぜひご期待いただければと思います。

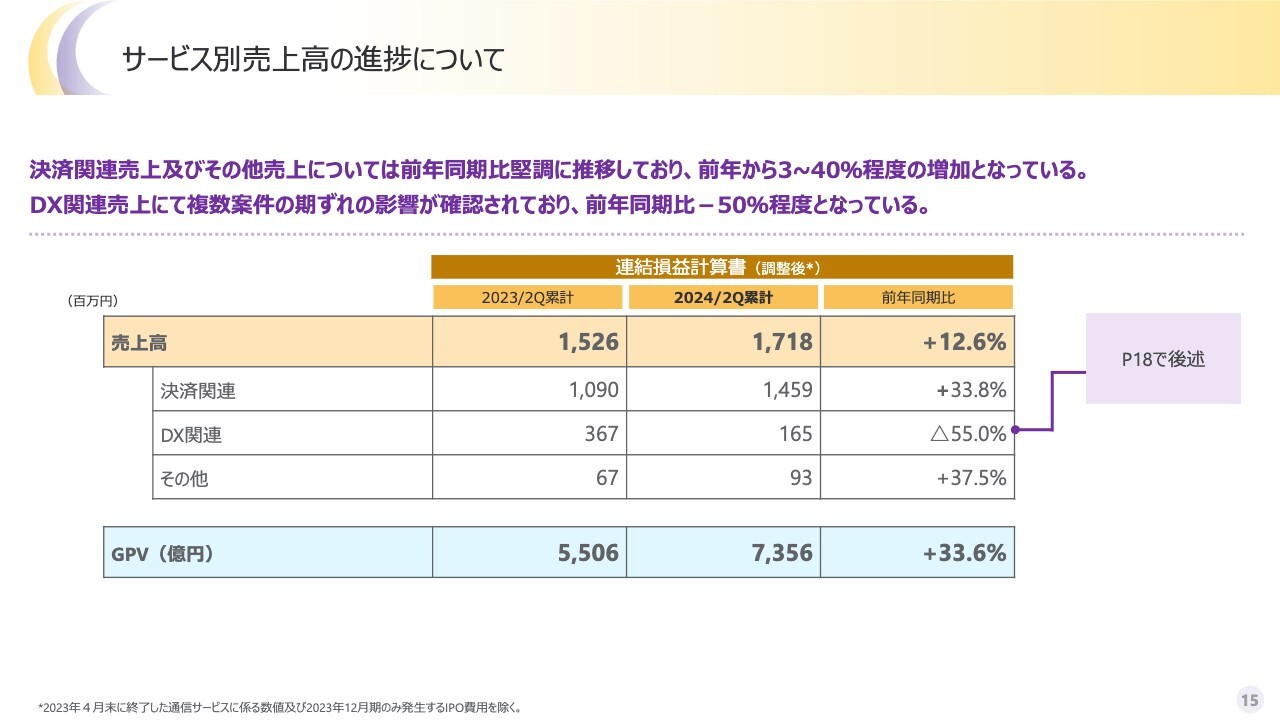

サービス別売上高の進捗について

あらためて、サービス別売上の進捗についてです。先ほどお話ししたとおり、決済関連事業が決済取扱高と同じような比率で伸びており、1つの大きな支えとなっています。

その他は数値が小さいですが、前年同期比プラス37.5パーセントとなっています。

肝となるのは、DX関連が昨年に比べて約半分になっていることです。こちらは、大型案件の期ずれが大きく影響しています。しかし、当社の根幹たる決済関連は、この1年で3割5分に迫るような数字に伸びていることは、良かった点かと思います。

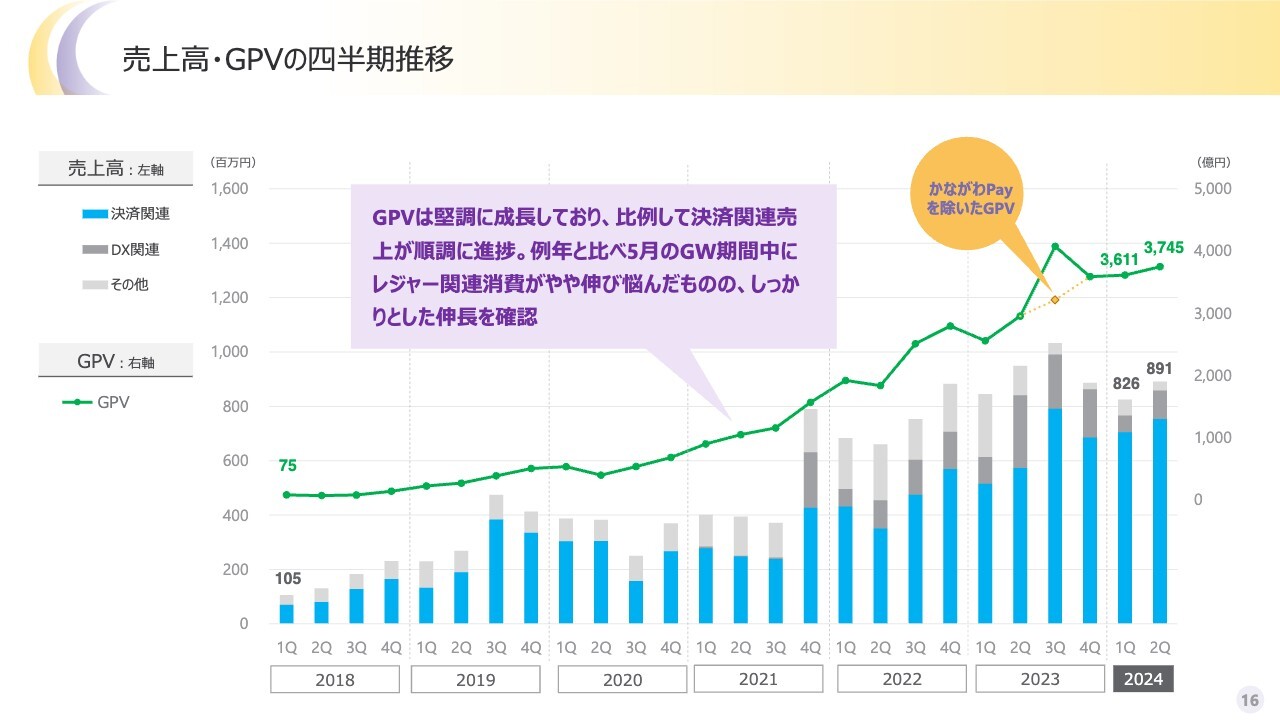

売上高・GPVの四半期推移

下支えをしている決済取扱高の伸びについて示すものが、こちらのスライドです。

第1四半期のGPVは、3,611億円でした。第2四半期は3,745億円と、しっかり伸びています。粗利率も若干伸びており、おかげさまで決済売上高も、そちらに比例するかたちで伸びています。

ただし、マクロ的な要因のすべてがプラスだったかというと、そのようなことはない中で伸びているという点がポイントです。

例えば、今年のゴールデンウィーク期間中のレジャー関連消費については、全体の中でも例年ほど伸びませんでした。そのような要因を組み込んでもなお、昨年と比べて決済取扱高は33.6パーセント伸びています。

つまり、マクロのぶれの影響を受けづらい加盟店基盤がすでに作り上げられてきたと思っています。この点も、当社としては非常に好感を持っています。

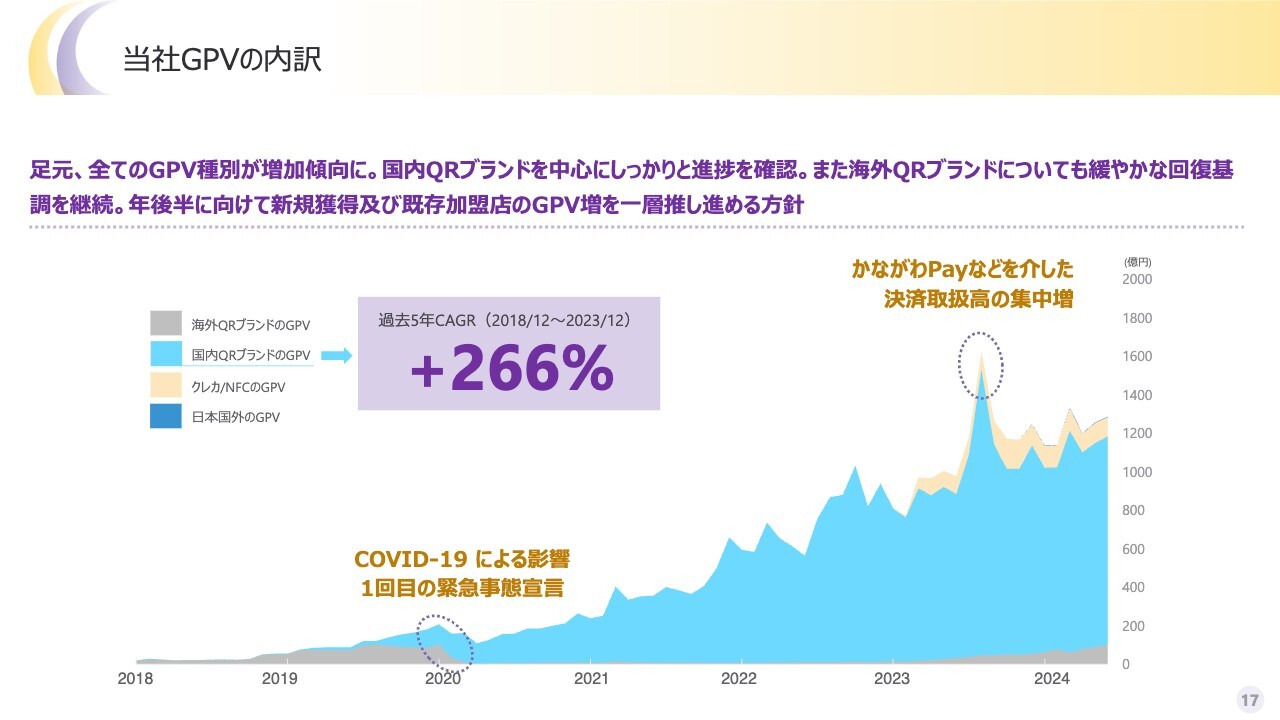

当社GPVの内訳

どの決済手法が伸びているのかについてです。

スライド内水色の国内QRブランドのGPVが順調に伸びています。

加えて、グレーの海外QRブランドのGPVが足元でしっかり戻ってきています。

全体的にキャッシュレス化が進んでいるマーケットであることに加え、当社加盟店さまのご利用も相当進んでいるのではないか、というところです。

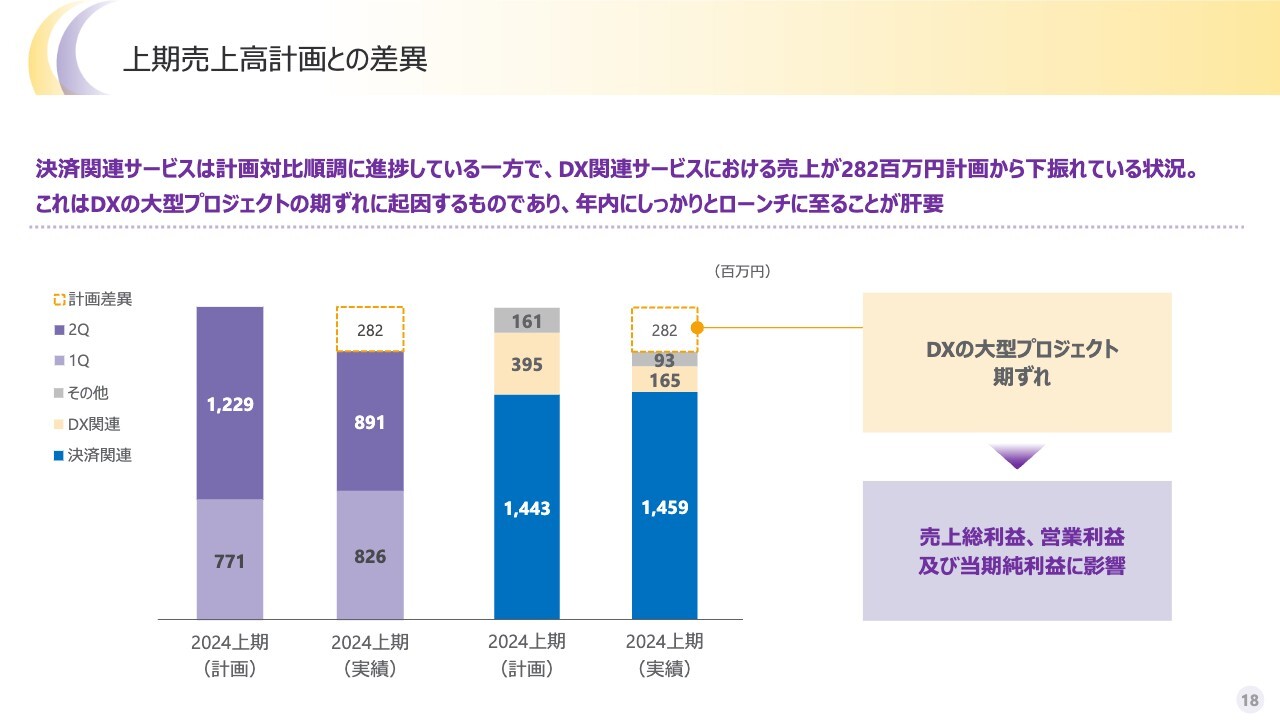

上期売上高計画との差異

DX事業の期ずれがどのようなものであったか、こちらのスライドにまとめています。

大型案件の詳細については、ビジネス上の理由から、現在は触れることができません。こちらについては追って、第3四半期ないしは第4四半期で言及可能となった際にご説明できればと思っています。

いずれにせよ、第2四半期累計で計画割れの部分が2億8,000万円程度あるということです。これはまさに、大型案件の期ずれに起因するものです。

計画と実績については、スライド左側に並べたバーチャートをご覧いただければと思います。実は決済関連については、計画よりプラスが作れている状況です。

ただし、肌色の部分は約3億9,000万円の計画に対し、1億6,500万円の実績となっています。この2億5,000万円程度の差異のほとんどは、期ずれに起因するものです。大型案件の年内ローンチが、年内の事業計画達成の大きな肝となってきます。

しかし、これに対して現状は計画値を修正するつもりはなく、年内にしっかりと取り込み得ると考えています。現状起きている期ずれについては、そのようにお考えいただけると大変うれしいですが、予断は許さないため引き続き気を引き締めて取り組んでいきます。

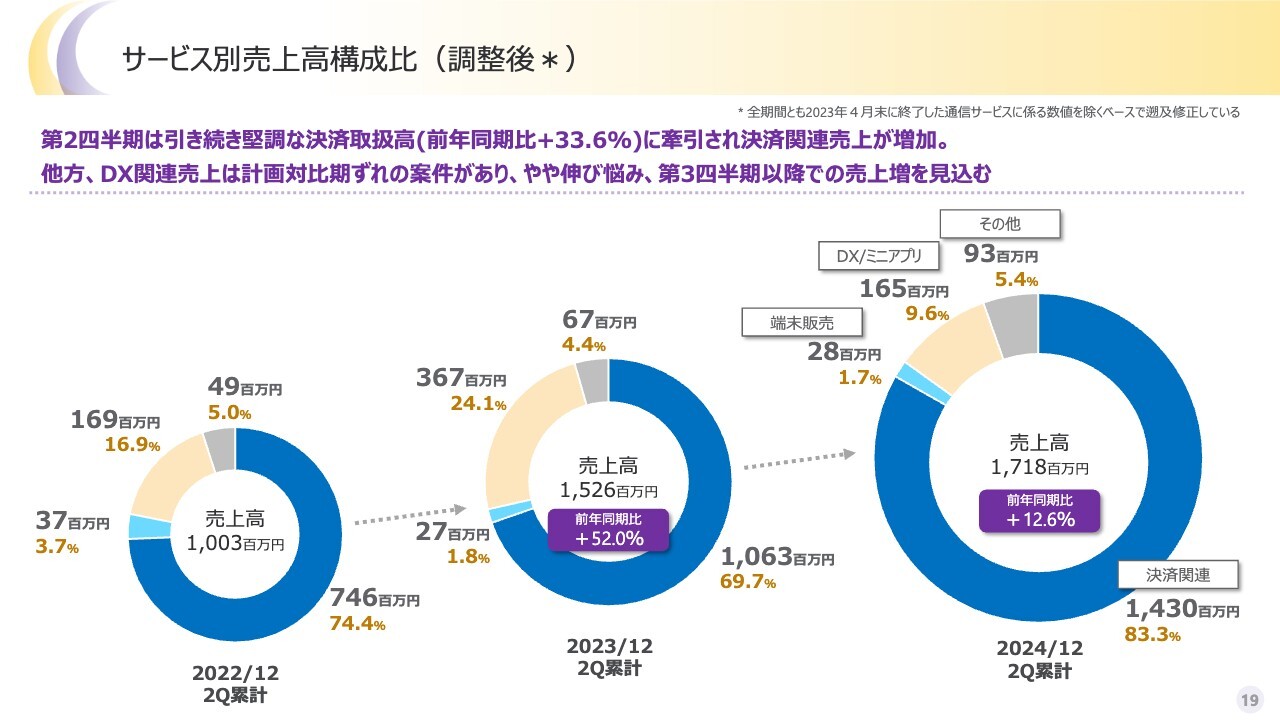

サービス別売上高構成比(調整後)

第2四半期までの、サービス別での詳細についてです。

第1四半期からはDX関連も複数の案件があり、ローンチしつつ、売上構成比が増えています。セグメントとして、10パーセント台強から20パーセント弱あるのが、当社の理想的なかたちであったりします。数字としては、年内にそのようになればすべてが合ってくるかと思います。

一方で足元の決済関連も、計画に対して力強いパフォーマンスをしていることは間違いないかと思います。主要な売上を占める決済関連が伸びることが当社ビジネスの根幹であるため、しっかりと全体の7割から8割を占めてもらいたいと思っています。

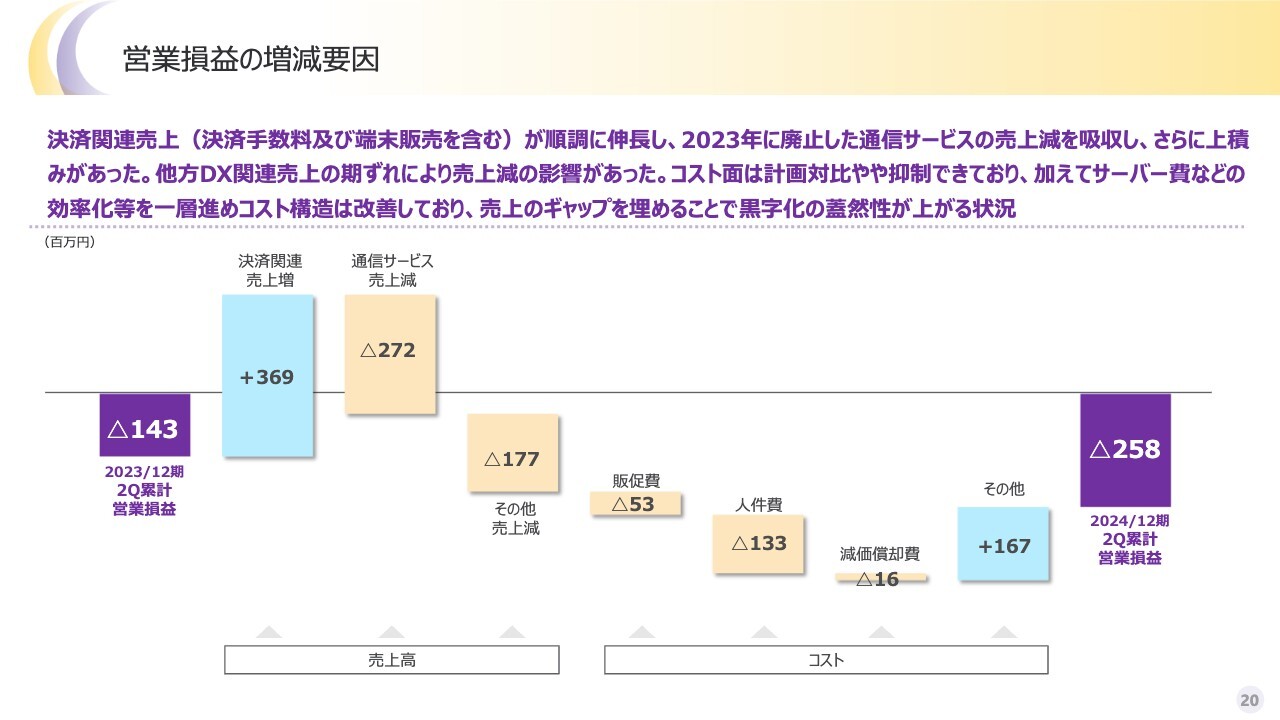

営業損益の増減要因

こちらのスライドは、第2四半期累計で実施した営業損失のブレークダウンについてです。

廃止した通信サービスの売上減のインパクトについては、もはや決算関連事業単体の売上増で補ってもお釣りが返ってくるような状況にまできています。決済関連のしっかりとした伸びが、すべてのジャンルに好影響をもたらしています。

その他売上減は、DX案件の期ずれの部分です。この計画値とのズレは、その他売上減にも、ボトムラインにも影響しています。

そのため、これ以降の四半期でこの部分を巻き返すようなボトム改善を目指していきたいと考えており、当社としても極めて重要だと認識しています。

トピックス(2024年4月以降)

定性的なトピックです。ポイントは3つあります。

1つ目は、第1四半期とあまり変わっていませんが、特殊的なキャンペーンを除けば、毎四半期取扱高は過去最高を記録していることです。

2つ目は、DXの期ずれの案件がありつつも、みなさまの目に留まるようなおもしろい案件にしっかりと取り組んでいるということです。

3つ目は、当社の極めて重要な未来戦略の1つに、より未来の決済を企図した際、当社がそのフロントランナーに立つということがある点、そして、それを体現する動きについてです。これらの3本立てになります。

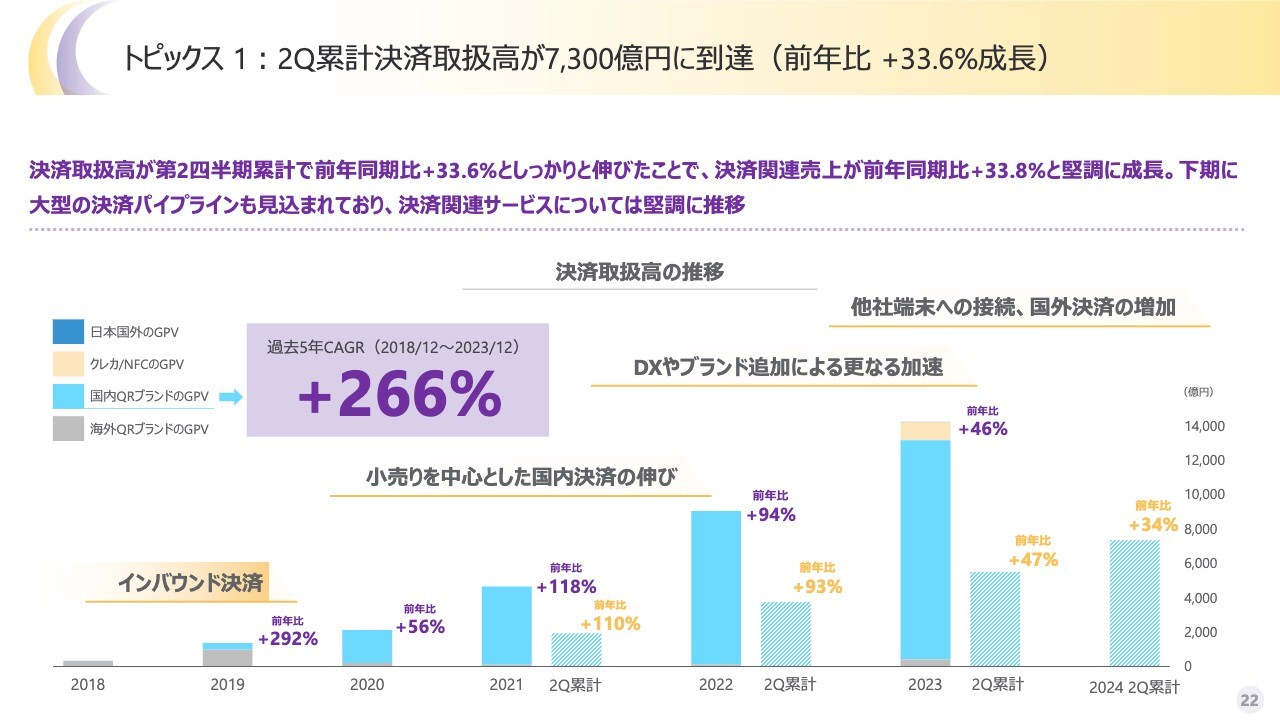

トピックス1 : 2Q累計決済取扱高が7,300億円に到達(前年比+33.6%成長)

決済取扱高は、極めて堅調に推移しています。また、下期も大型のパイプラインを見込んでいるため、力強いパフォーマンスを記録できると思っています。

トピックス2 :「星野リゾート 1955 東京ベイ」にセルフオーダーシステム「StarPay-Order」導入

DX案件の大型プロジェクトの期ずれはあったものの、しっかりローンチした案件もあります。舞浜エリアに「星野リゾート 1955 東京ベイ」という新しいホテルができ、セルフオーダーシステム「StarPay-Order」を導入いただいています。

例えば、売店のセルフレジ方式で24時間営業の無人営業を実現できたり、朝食ビュッフェの朝食券処理を「StarPay-Order」で対応したりと、先進的なフルキャッシュレス対応が可能なホテルや店舗が複数出てきています。

端末システム、レジの処理、支払い手段など、幅広くワンストップで対応しているため、期ずれしている案件も含め、今年後半もさまざまなことでみなさまの目に留まるよう、取り組んでいきたいと思っています。

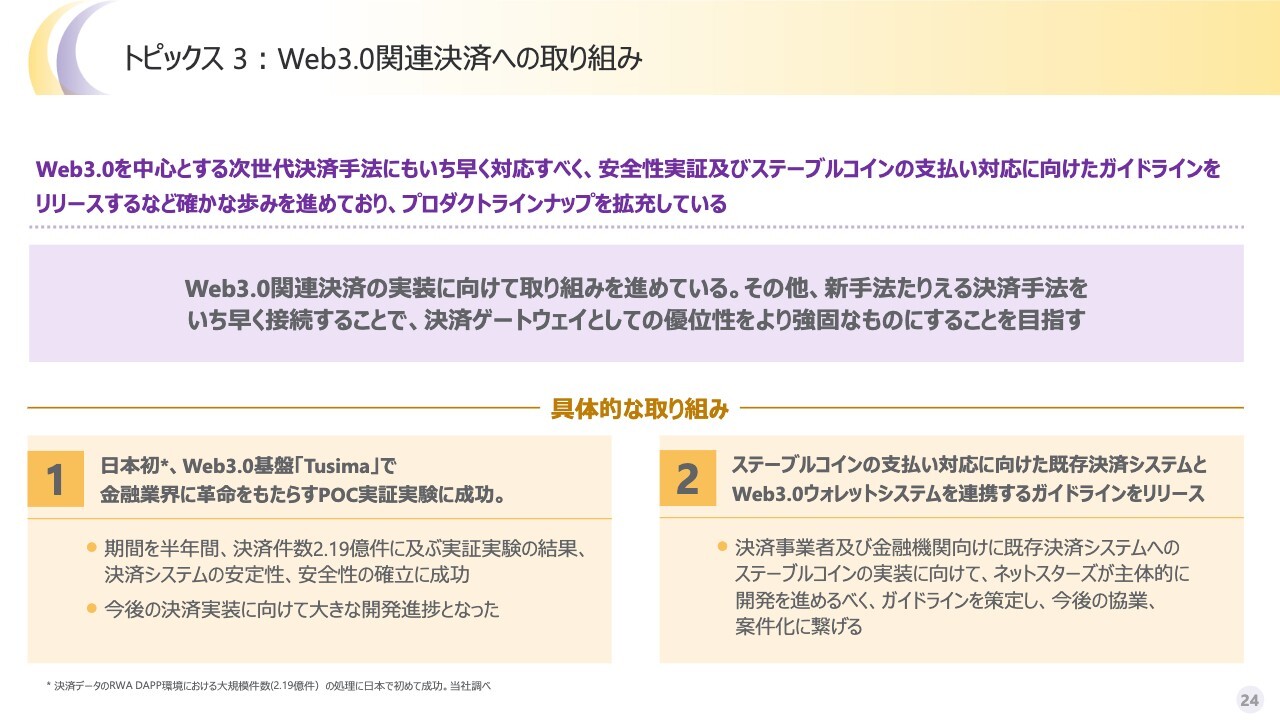

トピックス3 : Web3.0関連決済への取り組み

Web3.0決済関連の研究開発が進んでいますが、現状は限定的なリリースに留めています。日本初のWeb3.0関連決済、要するに暗号資産関連やステーブルコインなどのデジタル資産、デジタル通貨などの次世代の決済手段については、すでに半年間以上にわたってダミーデータによる2億2,000万件程度の決済の処理に関する実証実験を安全に終えています。

これは今後、実店舗でWeb3.0関連の決済ができる未来が、我々のゲートにつなぐと可能になり得るというデータです。遠くない将来、みなさまへ実用化の事例をお届けしたいと思っています。

さらに具体的なプロセスとして、ステーブルコインの支払い対応に向けた既存決済システムとWeb3.0のウォレットシステムを連携するガイドラインをリリースしました。

これらの意図は、「ステーブルコイン等を実店舗やオンライン決済で実際に使う場合、このようなことをこのように接続しなければできない」というホワイトペーパーに近いものです。

現在、決済関係者や暗号資産関連の事業を営んでいる多くの方とのさまざまなディスカッションが開始されており、我々がフロントランナーとして立つことができていると思います。

我々の主なビジネスは決済代行であるため、決済手法や決済ブランドが増えれば増えるほどビジネスチャンスにつながると考えています。逆説的に言えば、取り残されてしまうとビジネスリスクになり得ると考えています。

我々はエンジニアや技術力が強みですので、いち早くQRコード決済を日本で始めたように、当然、このような新しい手法や新時代の決済事業に食らいついていかなければいけない立場にいます。

今後もフロントランナーとして取り組んでいく中で、Web3.0は大きなトピックの1つだとご認識いただければと思います。

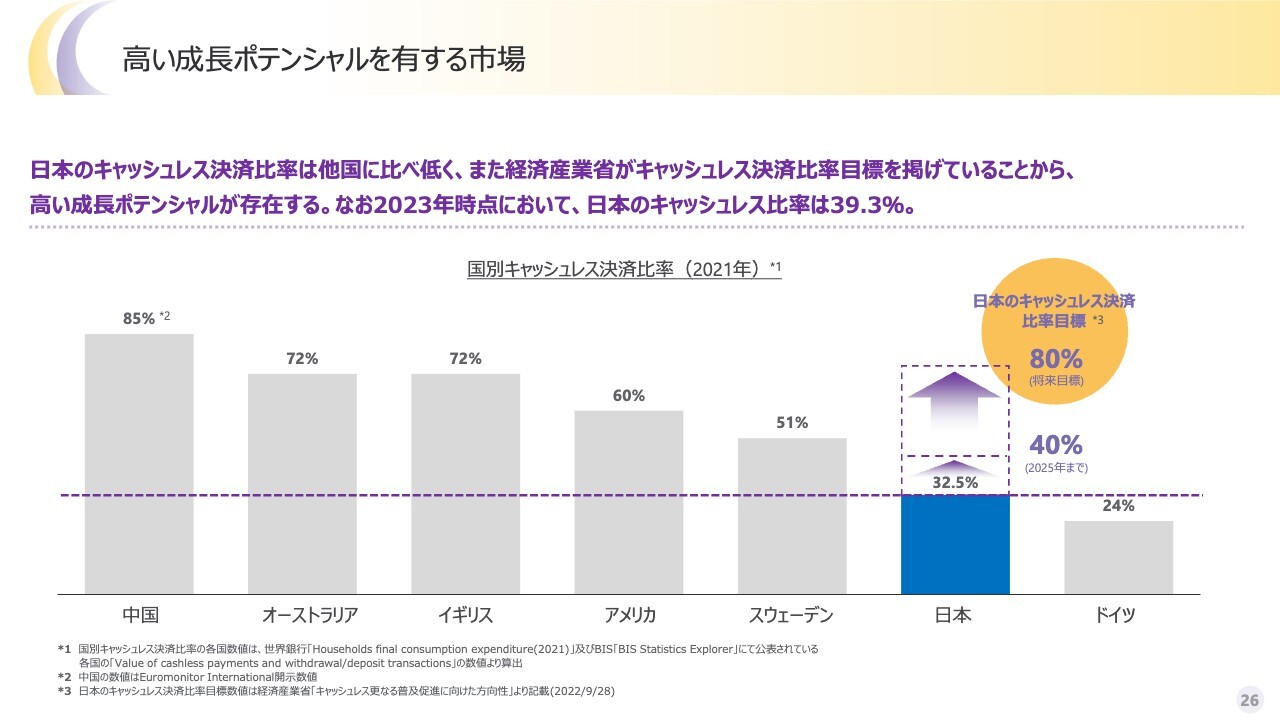

高い成長ポテンシャルを有する市場

これ以降はマーケットの概況をまとめていますが、あまり更新ポイントがないため、かいつまんでご説明します。

日本のキャッシュレス決済比率は引き続き順調に伸びていますが、まだかなり余白があることから、我々の高成長率につながると考えています。

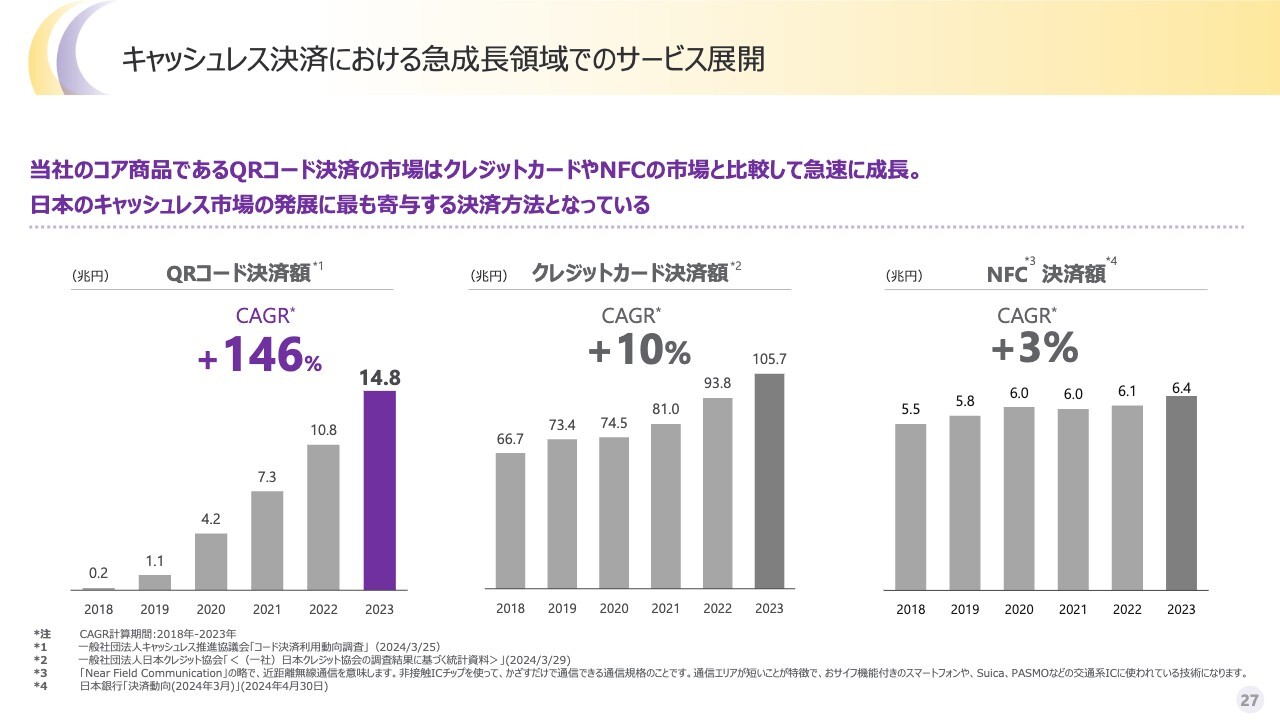

キャッシュレス決済における急成長領域でのサービス展開

QRコード決済がキャッシュレス決済市場の成長を牽引していく中で、我々はQRコード決済を最も得意としています。

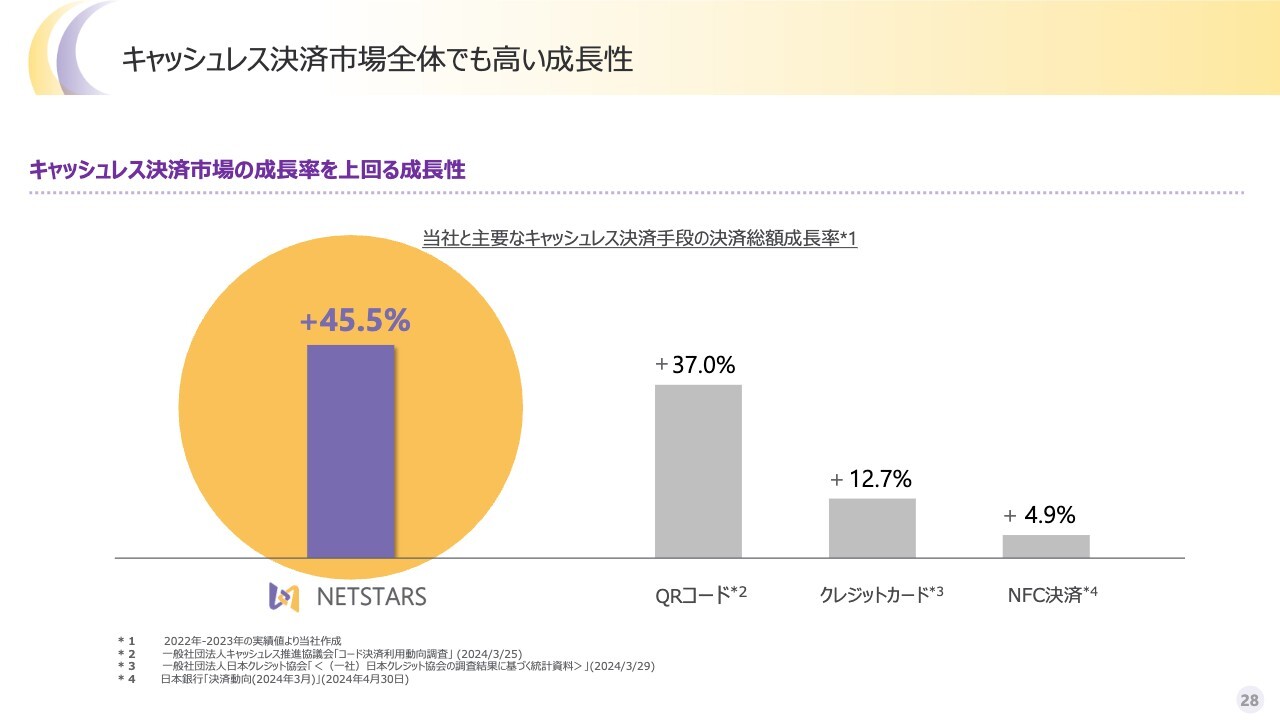

キャッシュレス決済市場全体でも高い成長性

当社は市場を上回る成長を記録できているため、今後もこのような指標をベンチマークの1つとしてがんばっていきたいと思っています。

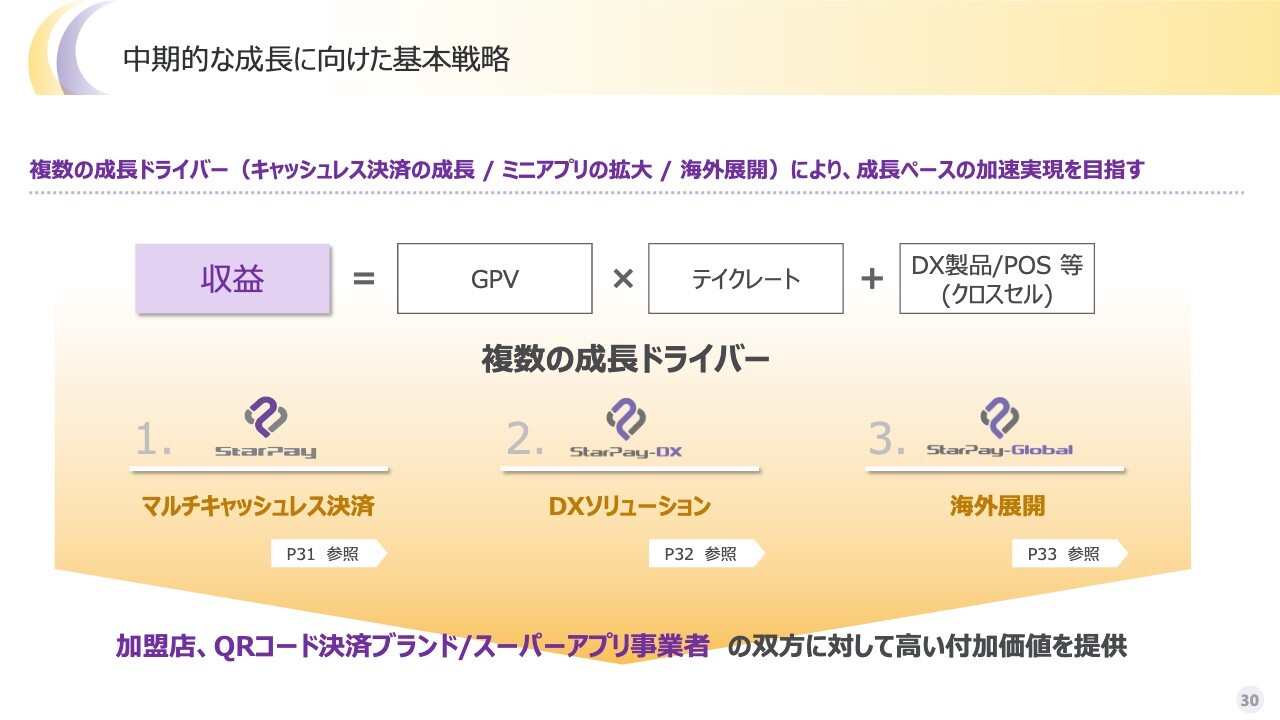

中期的な成長に向けた基本戦略

ここからは、成長戦略についてご説明します。まだ期中で、大きな変更が必要なわけではないため、既存の成長戦略をご紹介します。

我々は、基本的に決済取扱高が上がると収益も上がるというビジネスモデルに、DX商材などをクロスセルしています。

ビジネスのコアとなるのは、決済取扱高が増えて決済関連事業の売上が増えることに尽きますが、こちらは順調に進んでいます。今回はクロスセル部分の案件に期ずれがあったため、このプラスアルファの部分も年内にしっかり仕上げられるよう努めていきます。

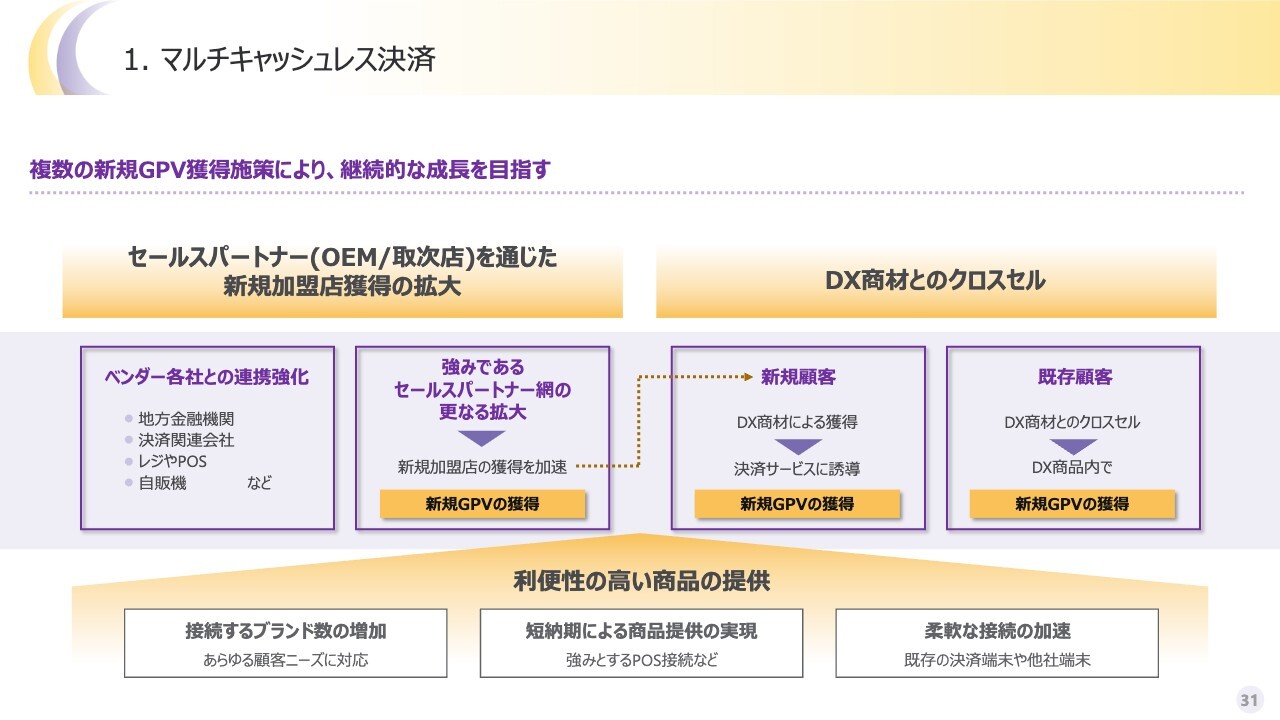

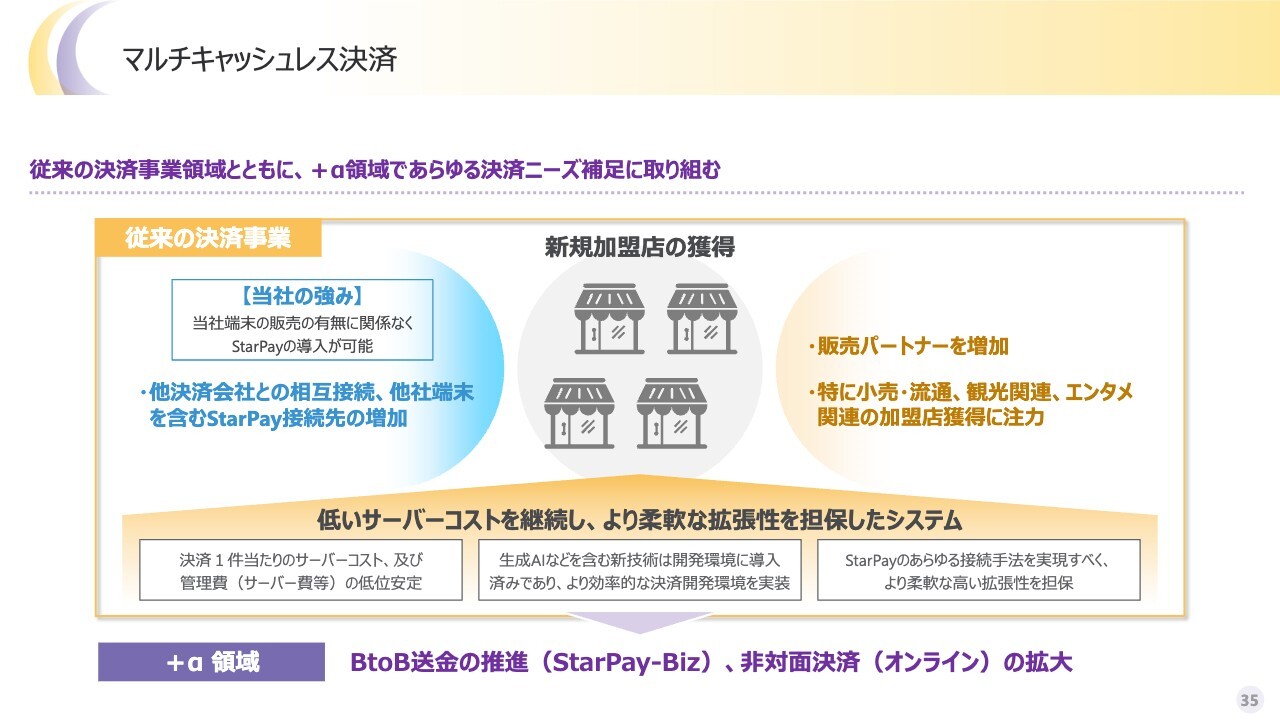

1. マルチキャッシュレス決済

その根幹をどのように増やしていくのかというと、強みであるセールスパートナー網の強化です。現在は約300社のセールスパートナー、パートナー企業を増やすことで、より販路が広がっていきます。

先ほど、三井住友カードさまの新しい決済端末についてご説明しましたが、今年から来年にかけて、みなさまにわかりやすく、IRにもなり得るパートナーのリリースを目指していきたいと思います。

また、DX商材とワンストップでの決済の提供は、ネットスターズの強みです。現在、このクロスセルが進んでいる状況は、星野リゾートさまも同様だと思います。セルフレジ決済システムというDX施策に我々の決済サービスをご導入いただいており、決済×DXが複数のクライアントで進んでいる状況です。

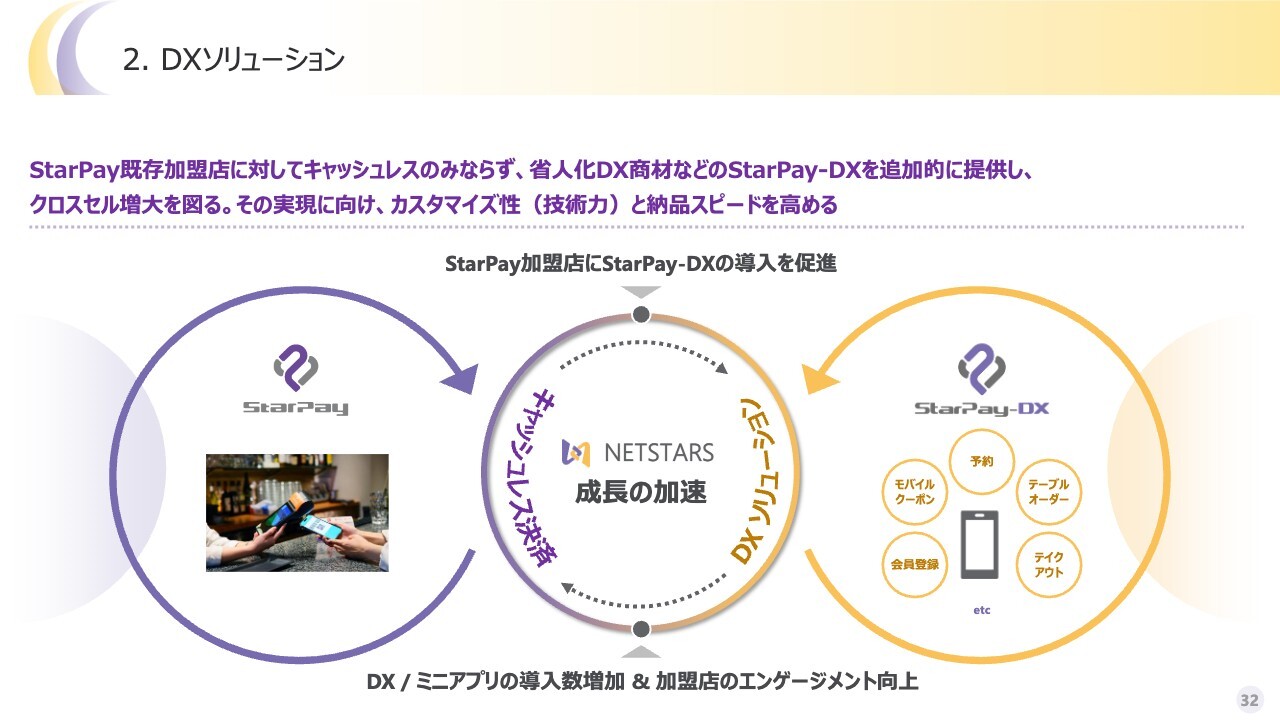

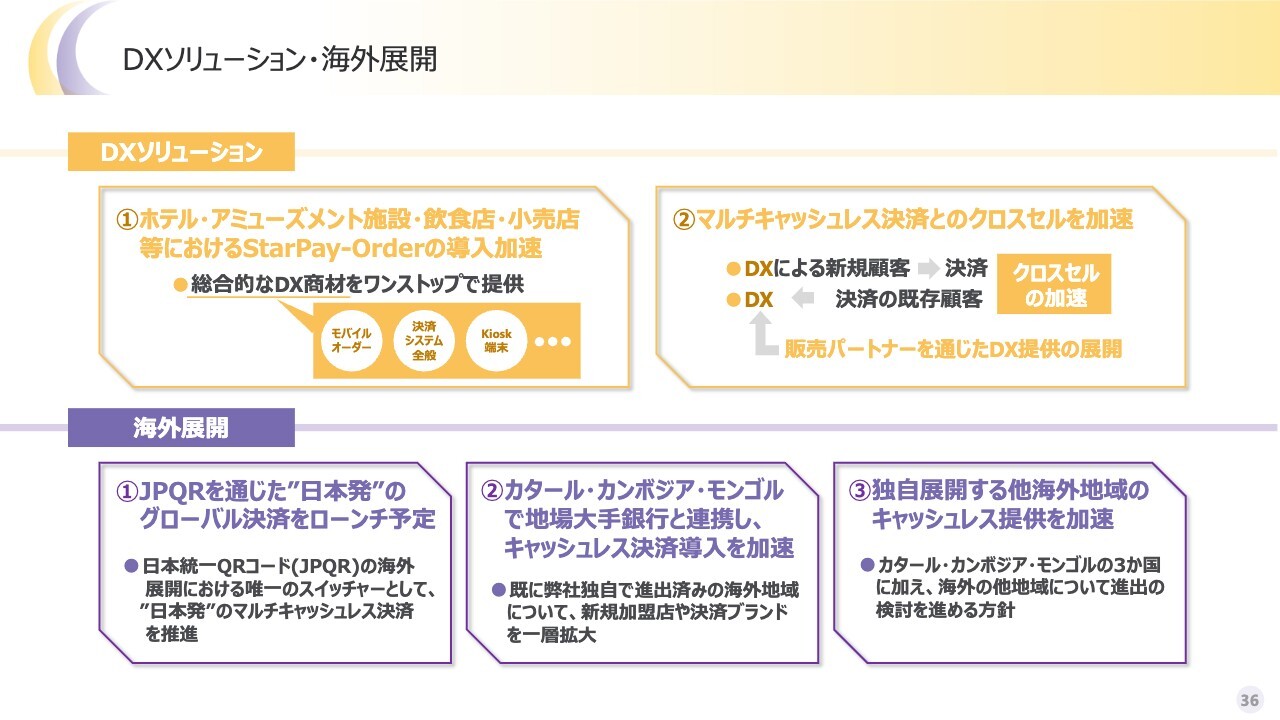

2. DXソリューション

DX施策は、クロスセル商材でしっかりと進めていきます。開発に伴ってどうしてもずれが生じるため、年内にしっかりと仕上げていきたいと思っています。

期ずれ案件については、我々の開発スピードではなくお客さまの事情もあることから、お客さまの事情に寄り添いつつ、我々も数字を追いながら、両面を考慮して取り組んでいきたいと思っています。

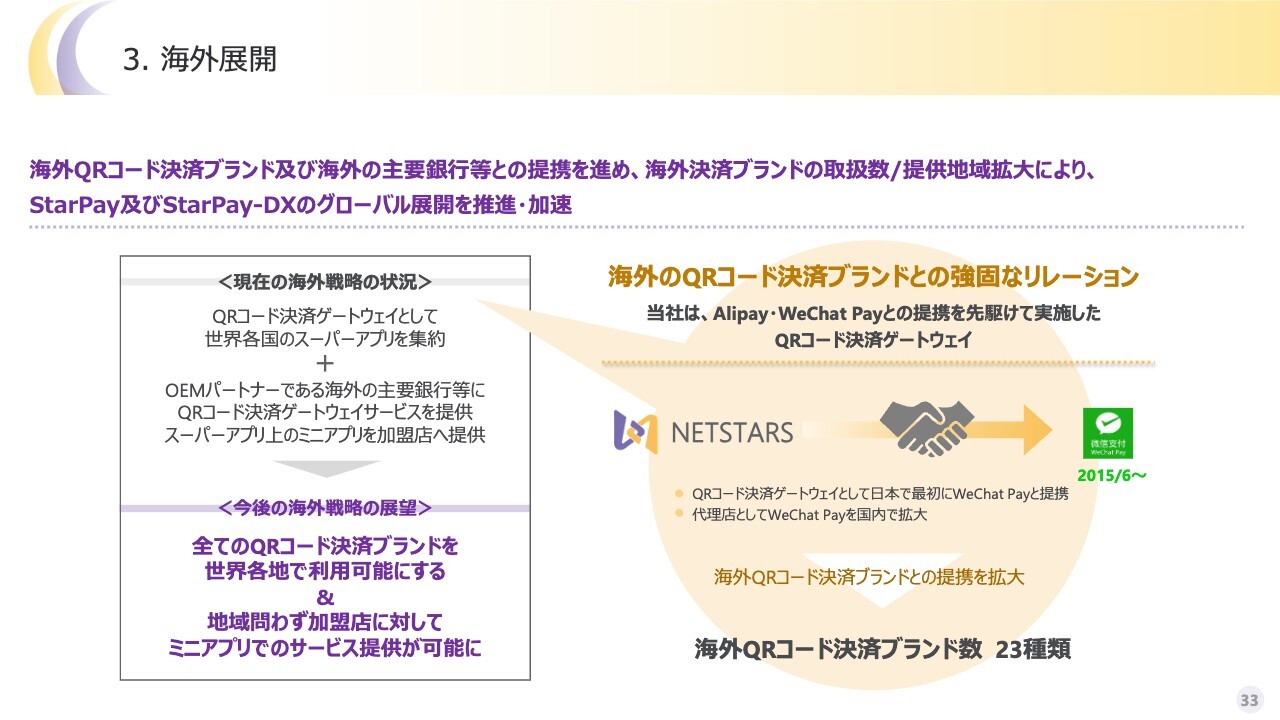

3. 海外展開

海外戦略です。おかげさまで海外展開もかなり進んでおり、スライドには示していませんが、日本のQRコード決済の統一規格であるJPQRの展開についても順調な進捗状況です。

直近、営業外収益として1本リリースしましたが、これはまさにJPQRに係る補助金であるため、このあたりからもプロジェクトの進捗をご確認いただけると思います。キーとなる大阪万博に向けて、キャッシュレス事業者として日本のキャッシュレス全体を盛り上げていきたいと思います。

海外展開では、カタール、カンボジア、モンゴルで我々が行っているような、海外で海外事業者と提携するだけでなく、日本を中心とした支店の海外展開も含めてインバウンドやアウトバウンドにしっかりコミットしていきたいという考えは変わっておらず、極めて順調です。

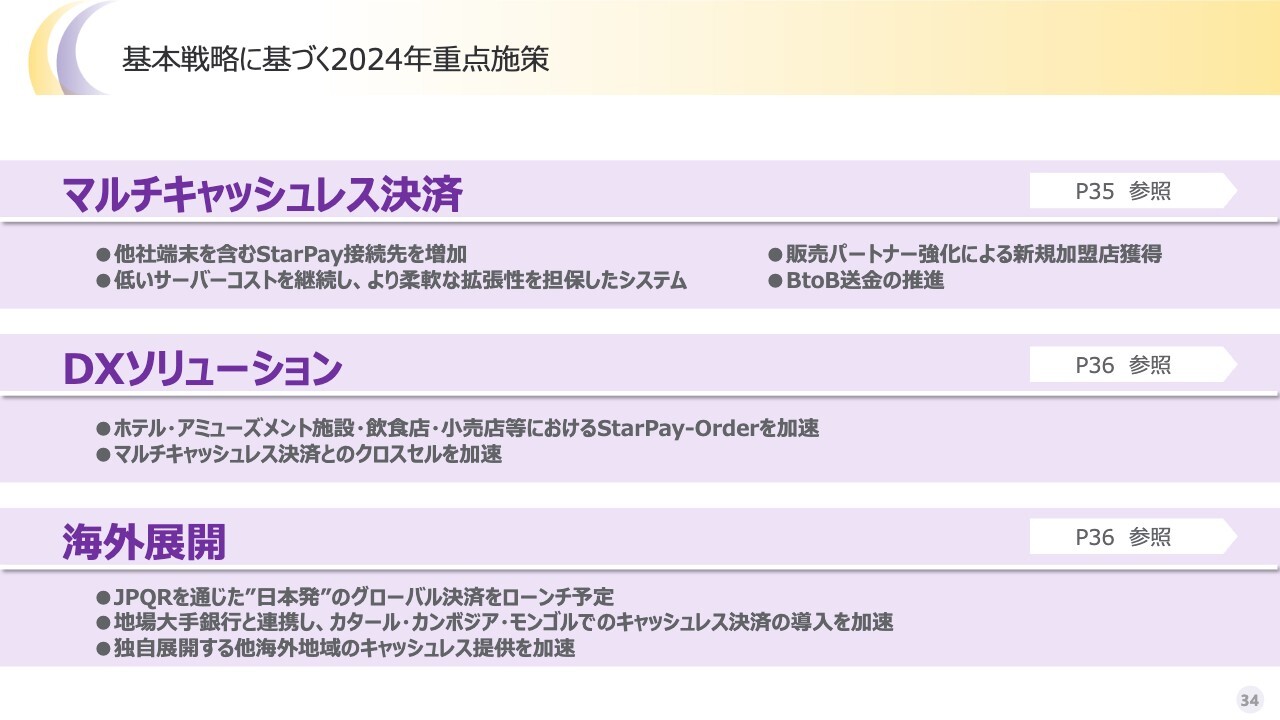

基本戦略に基づく2024年重点施策

ここからは、具体的な施策についてご説明します。

マルチキャッシュレス決済

キャッシュレス決済に関しては、さまざまな方向で手を尽くし、多様なパートナーとビジネスを展開しています。

我々の強みは、オフライン、オンライン、送金、端末を持たなくていい、裏側もできるなど、お客さまやパートナーのニーズに合わせて多角展開できることです。この強みを活かし、より多くのパートナーとの提携や協業を進めていきたいと思っています。

DXソリューション・海外展開

DXソリューションについては、ホテル・アミューズメント施設・飲食店・小売店等の決済がかたちになっていく年だと思っているため、引き続き気を引き締めて取り組みたいと思います。

決済関連に関しては明るい兆しが見えてきていますが、DXに関しては予断を許さないため、期ずれ部分を解消しつつ、計画どおりアップサイドを狙っていきたいと思っています。

海外展開について、今年の肝はJPQRのグローバル展開を経済産業省、キャッシュレス推進協議会のみなさまと進めていくことです。しっかりとコミットしていきたいと思っています。

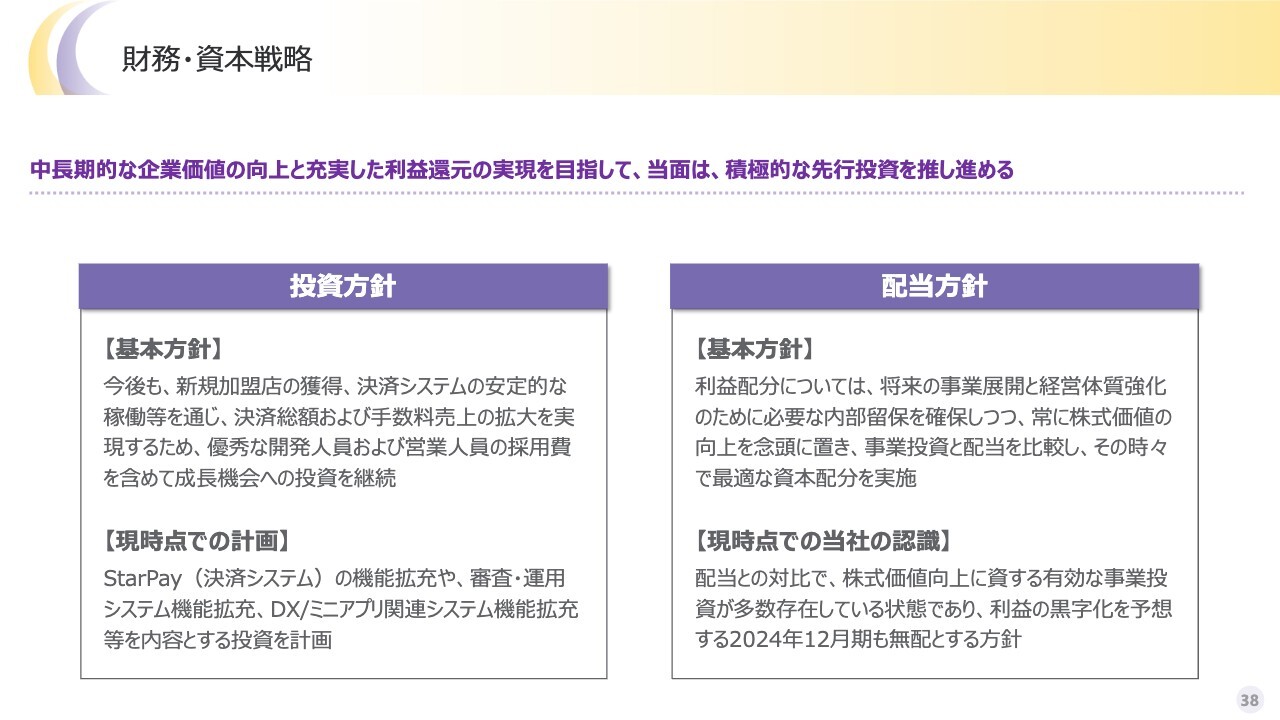

財務・資本戦略

財務・資本戦略については、今までの方針から変更はありません。投資方針についても、手数料の拡大を企図しながら、開発や営業の人件費に充てていきたいと思います。

設備投資については、システムをお客さまに導入していただきやすくすることに惜しみなく投資し、研究開発においては他社を1歩リードするかたちを貫きたいと思っています。

配当方針については、今年は黒字化を目指すと言ってもまだ1億円程度の規模感であるため、大変恐縮ですが、無配となります。今後はもちろん配当を検討しています。

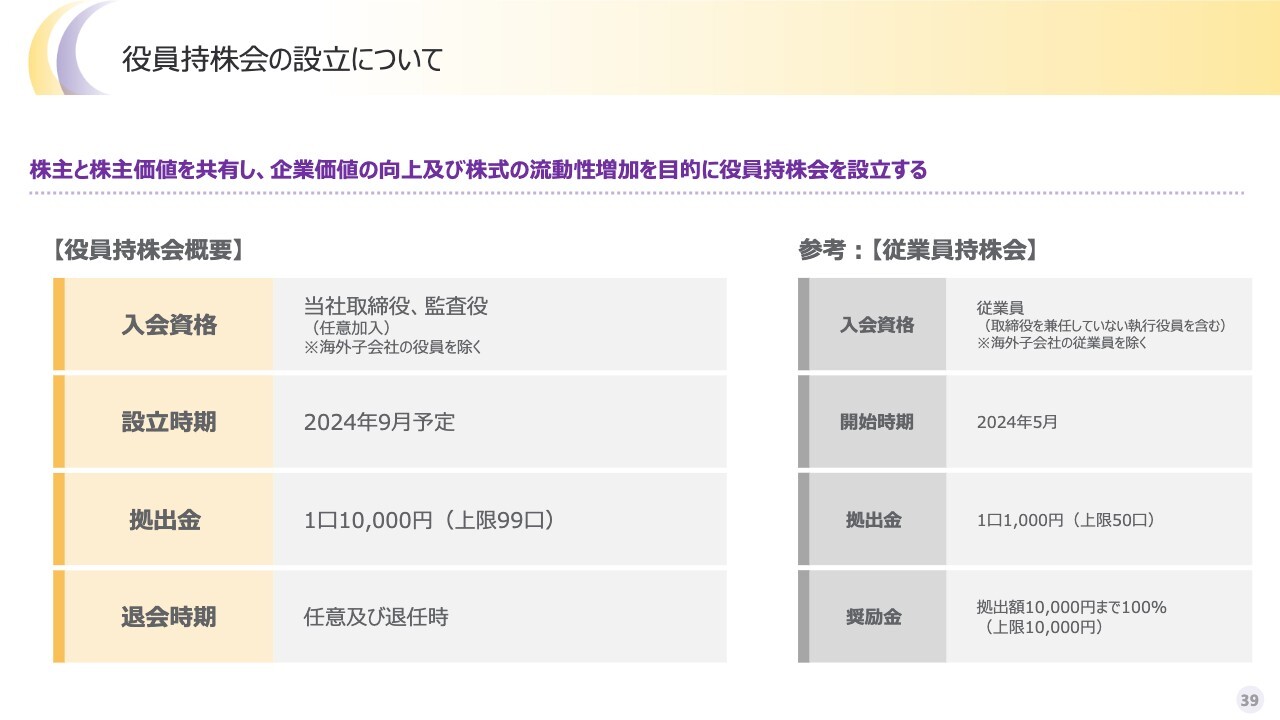

役員持株会の設立について

スライド右側に示しているとおり、直近の説明会で従業員持株会を発足させることをご報告しました。社員の福利厚生の一環として、奨励金としては、1万円まで100パーセント拠出します。これが非常に社員のモチベーションになっており、IR施策としても株式にコミットしていく会社だと示せたと思っています。

今年はコストを抑えながらコミットメント姿勢を示すには、スライド左側の役員持株会概要を見ていただくとわかりやすいと思います。役員勢が買い足しできるようにし、双方にウィンウィンとなっています。

もちろん任意加入ですが、取締役、監査役の中で当社の株を購入したい役員が購入できるようにするために、役員持株会を設立します。従業員に対する福利厚生とは違い、特段会社からの奨励金があるわけではなく、買いたい役員がそのままの金額で買える制度です。

今年は大きくコストをかけて大胆な施策を打つ年ではなく、実直に業績を上げる年だと思っているため、株式市場のみなさま方にコミットメント姿勢を示せる利点があると考え、この場でご報告しました。

こういった施策を通じても会社を中長期的に大きくしたいと考えていることをご理解いただければと思います。

新着ログ

「情報・通信業」のログ