提供:株式会社FUJI 2025年3月期第1四半期決算説明

【QAあり】FUJI、主力機種のコストダウンにより通期の各利益を上方修正 上限100億円の自社株買い実施を決定

2025年3月期第1四半期決算説明

五十棲丈二氏(以下、五十棲):みなさま、本日はお集まりいただきまして、誠にありがとうございます。株式会社FUJI代表取締役社長の五十棲丈二です。

2025年3月期第1四半期決算についてご報告します。

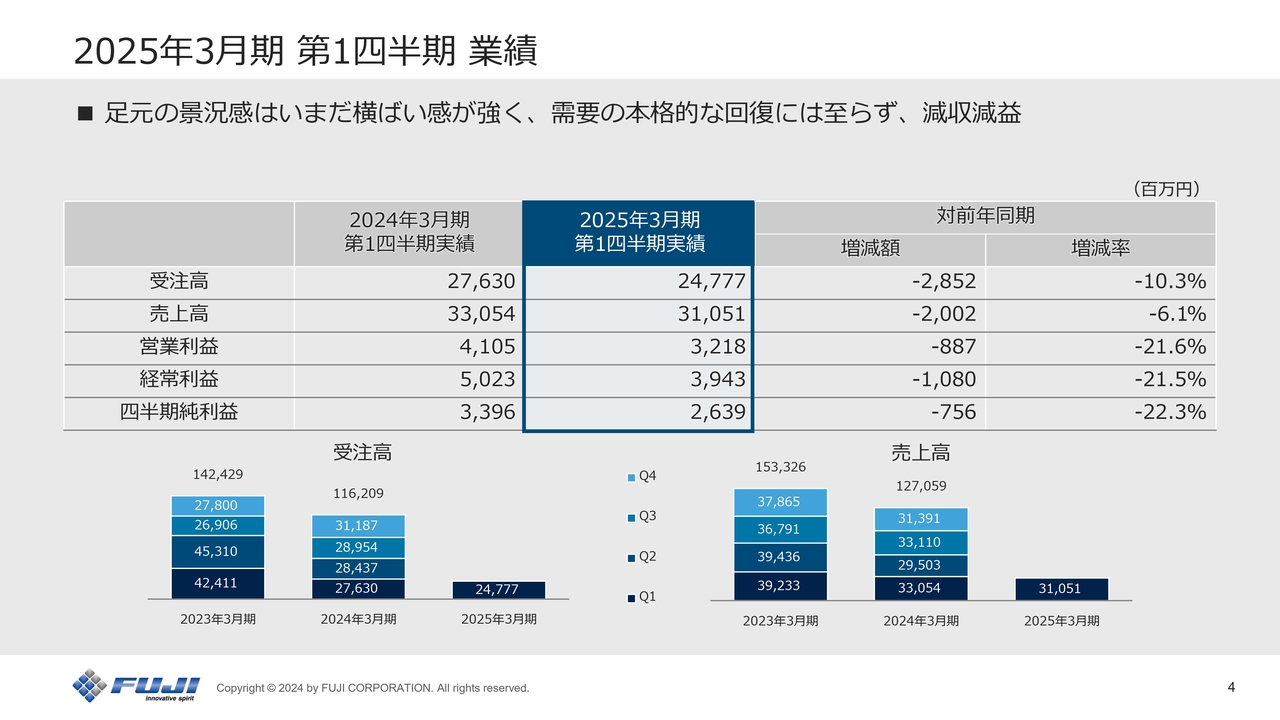

2025年3月期 第1四半期業績

2025年3月期第1四半期の決算概要についてご説明します。第1四半期の業績は、対前年同期で減収減益となりました。需要の本格的な回復には至らず、ロボットソリューション事業を中心に多くの地域で設備投資が慎重な状況でした。

受注高は247億円で対前年同期10.3パーセント減、売上高は310億円で対前年同期6.1パーセント減となっています。営業利益は32億円、経常利益は39億円、四半期純利益は26億円です。

5月に公表した上期営業利益予想41億円に対し、第1四半期実績は32億円と、こちらに関しては上振れる結果となりました。主な要因は主力製品のコストダウンです。

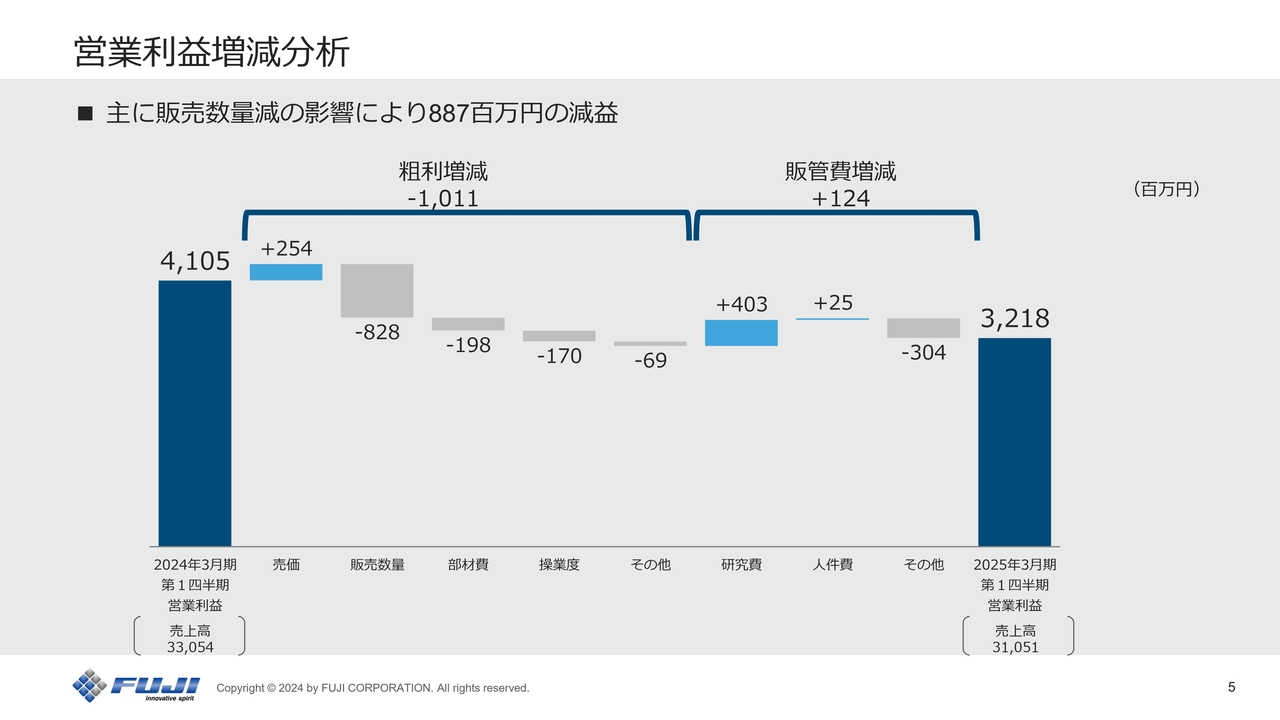

営業利益増減分析

営業利益の増減分析です。2024年3月期第1四半期の売上高330億円、営業利益41億円に対する営業利益増減について、スライドの図に沿って左から順にご説明します。

粗利増減分野においてのプラス要因としては、継続した売価改善努力によるものが2億5,000万円、マイナス要因としては、販売数量減による売上高20億円減に伴うマイナス8億2,000万円のほか、部材費、操業度によるものがありました。

販管費の増減については、新機種の開発に一定のめどがついたことが研究費としてプラスに働いています。一方、展示会出展費用等の経費によるものがマイナス要因として増加しました。これにより、今期の営業利益は32億円となっています。

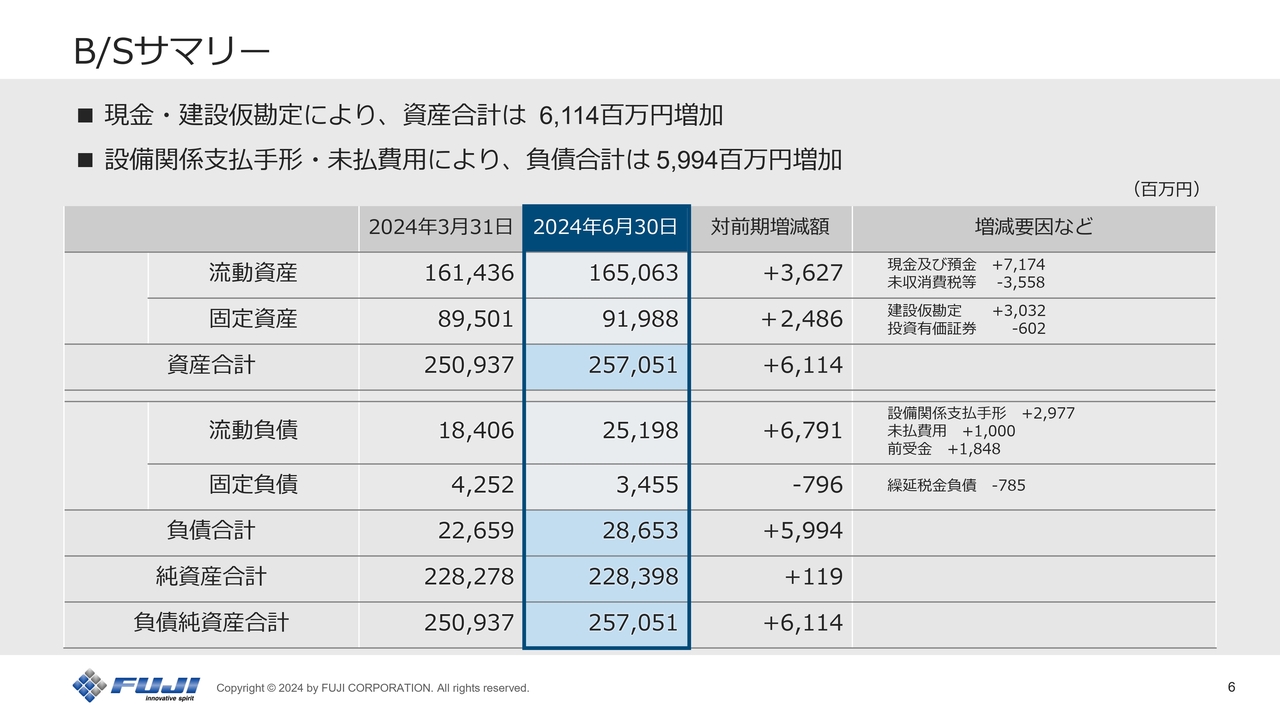

B/Sサマリー

B/Sについてはスライドに示したとおりですが、主なトピックは岡崎工場の建て替えに伴う資産および負債の増加です。

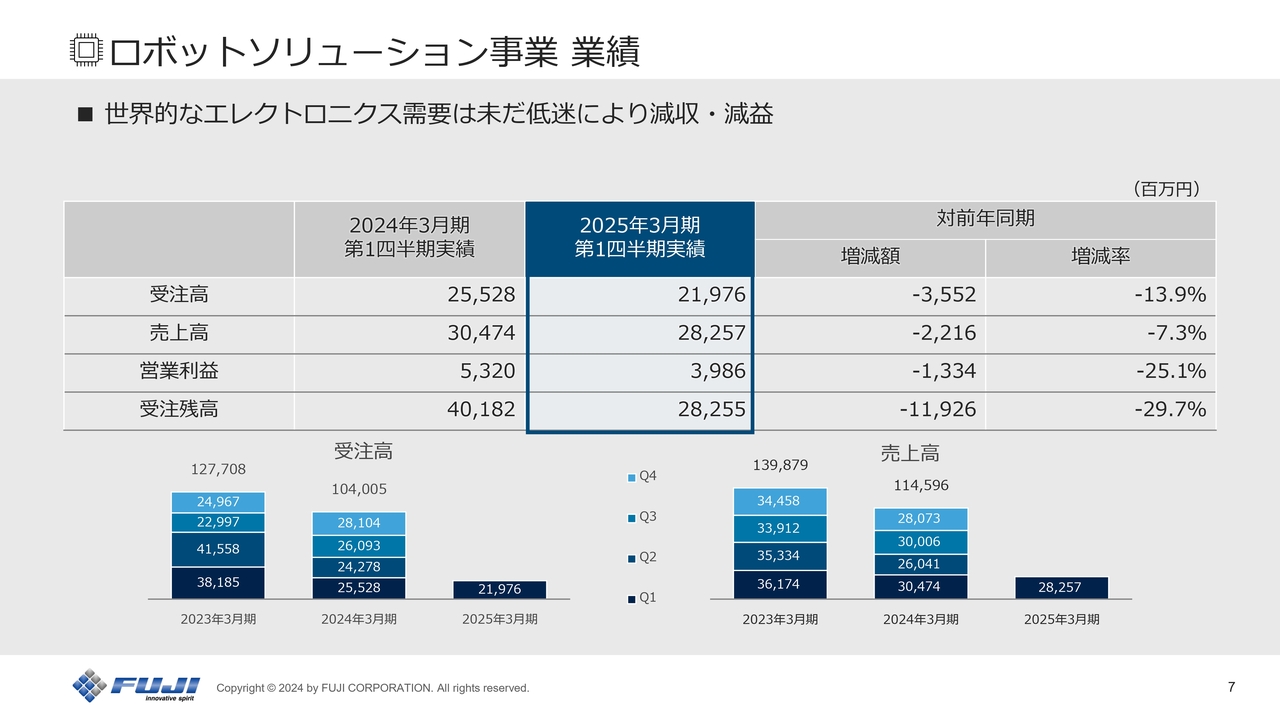

ロボットソリューション事業 業績

事業部別の業績についてご説明します。ロボットソリューション事業の業績は、スライドの表の青枠内にあるとおり、受注高219億円、売上高282億円、営業利益39億円、受注残282億円となっています。受注については、欧米における需要の低迷により減少しました。

売上、利益については、中華系スマートフォンメーカーの設備投資増により一定量の需要を確保できたものの、減収減益となりました。地域、業種ごとの結果については、次のスライド以降でご説明します。

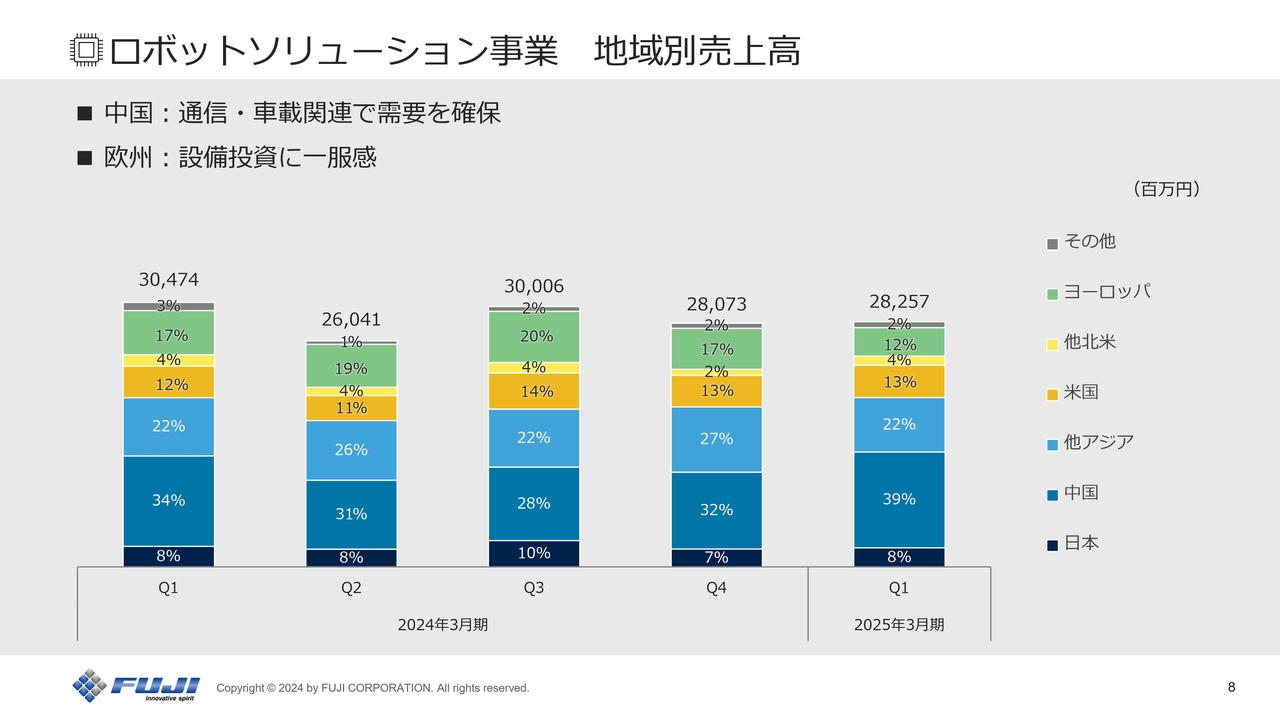

ロボットソリューション事業 地域別売上高

地域別の売上高です。中国では中華系スマートフォンを中心とした通信関連、車載関連で設備投資が伸長しました。他アジアは全体的に軟調に推移していますが、韓国、台湾においては前年同期より増加しました。

欧州では設備投資需要に一服感があり、減少しました。米国および他北米は、衛星、通信関連が牽引しましたが、車載を含めまだまだ低調な状態です。

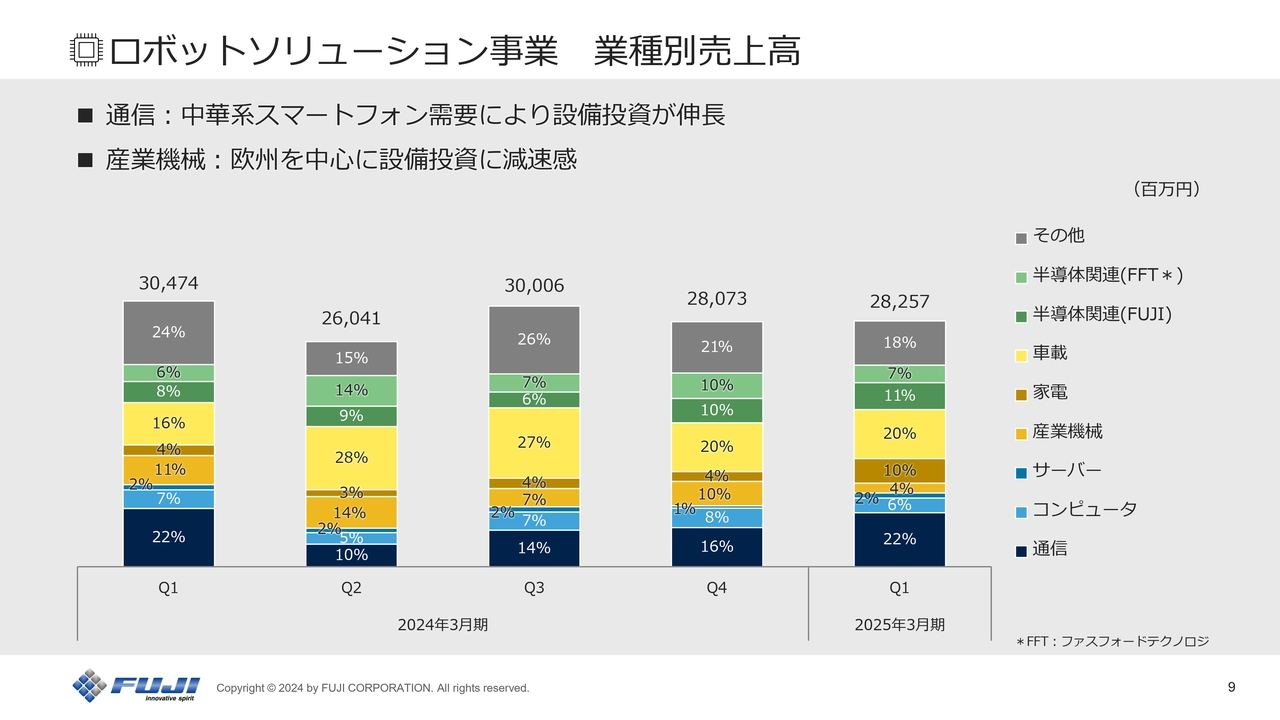

ロボットソリューション事業 業種別売上高

業種別の売上高です。前回まで半導体関連においては、FUJIの電子部品実装ロボットにおける半導体市場向けと、グループ会社のFFT(ファスフォードテクノロジ)社の合算金額で提示していましたが、今回からこれらを分けて表記しています。

通信関連は22パーセントで、その内訳はスマートフォン60パーセント、基地局25パーセント、アクセサリー類15パーセントです。中華系のスマートフォンメーカーが牽引しています。

コンピュータとサーバーは引き続き軟調です。産業機器は減速する結果となりました。家電は、カメラ関係等の一時的な需要が大きく影響しています。一方、車載は堅調に推移しています。

半導体関連については、FUJIでは韓国、台湾向けに設備投資がありました。FFTは7割がメモリ市場、3割がロジック向けです。地域で言うと、中国が7割、他アジアが2.5割となっています。その他としては、航空機、ソーラー、電源等の市場があります。

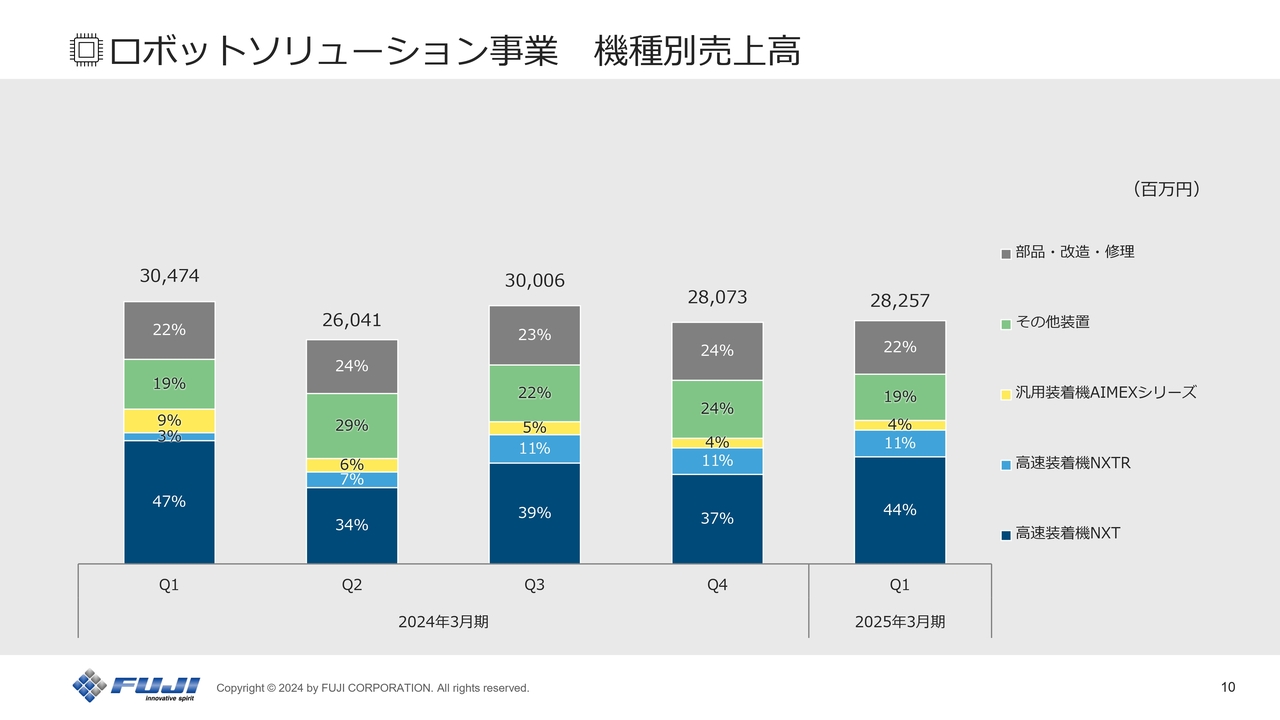

ロボットソリューション事業 機種別売上高

機種別の売上高です。今回から、高速装着機の分野を「NXT」と「NXTR」に分けて記載しています。

スマートフォン需要を中心とする中国の設備投資により、従来機種である「NXT」の販売が伸長しました。一方で、新機種「NXTR」の導入が進んでいた欧米市場の低迷により、「NXTR」の販売は横ばいの結果となりました。

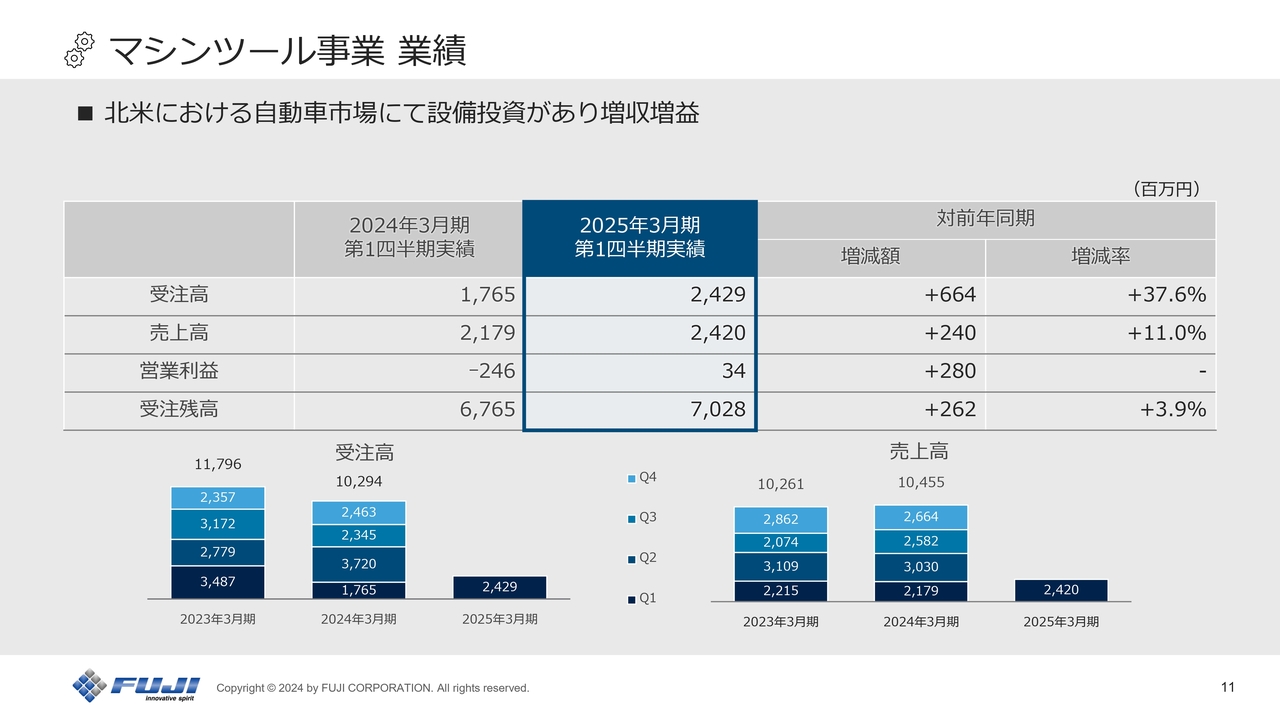

マシンツール事業 業績

マシンツール事業の業績についてご説明します。スライドの表の青枠内にあるとおり、受注高は24億円で対前年同期37.6パーセント増、売上高は24億円で対前年同期11パーセント増、営業利益は3,400万円の黒字となりました。中期経営計画でも示したとおり、2024年度施策を粛々と進めていきます。

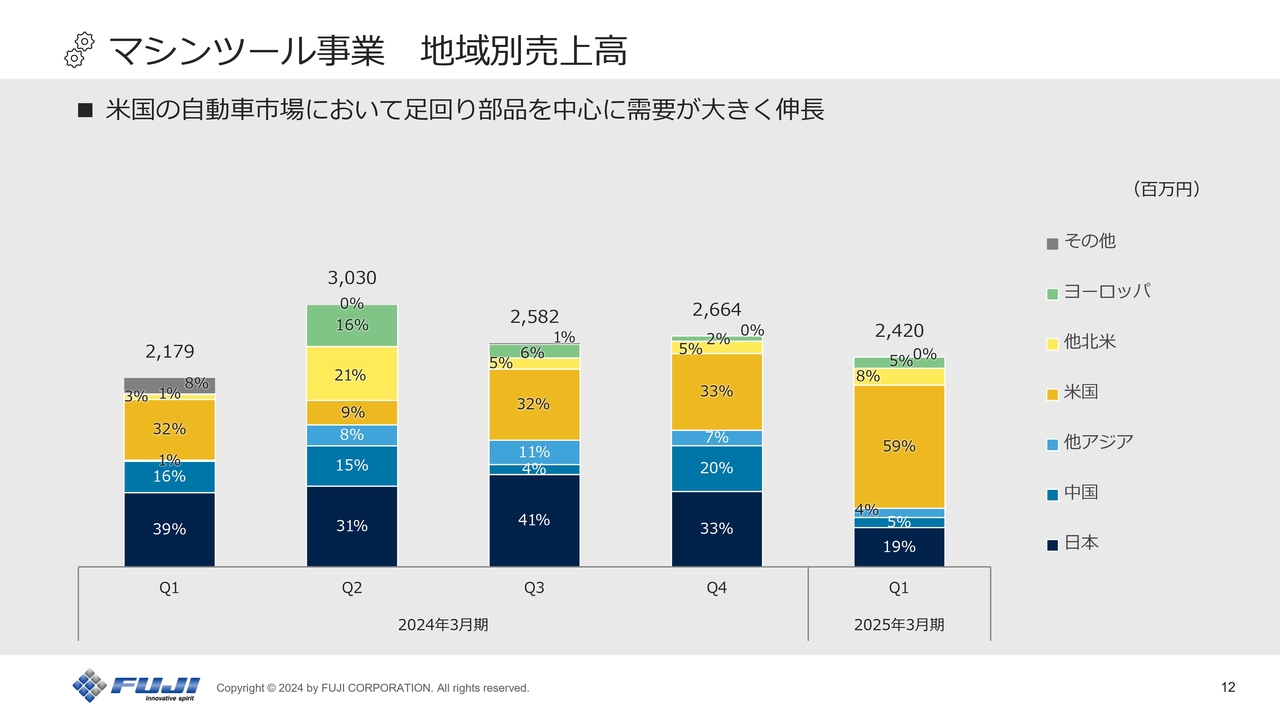

マシンツール事業 地域別売上高

地域別の売上高です。第1四半期は米国の自動車市場において、リングギアやハブなど足回りの部品を中心に設備需要があり、米国比率が増加しました。

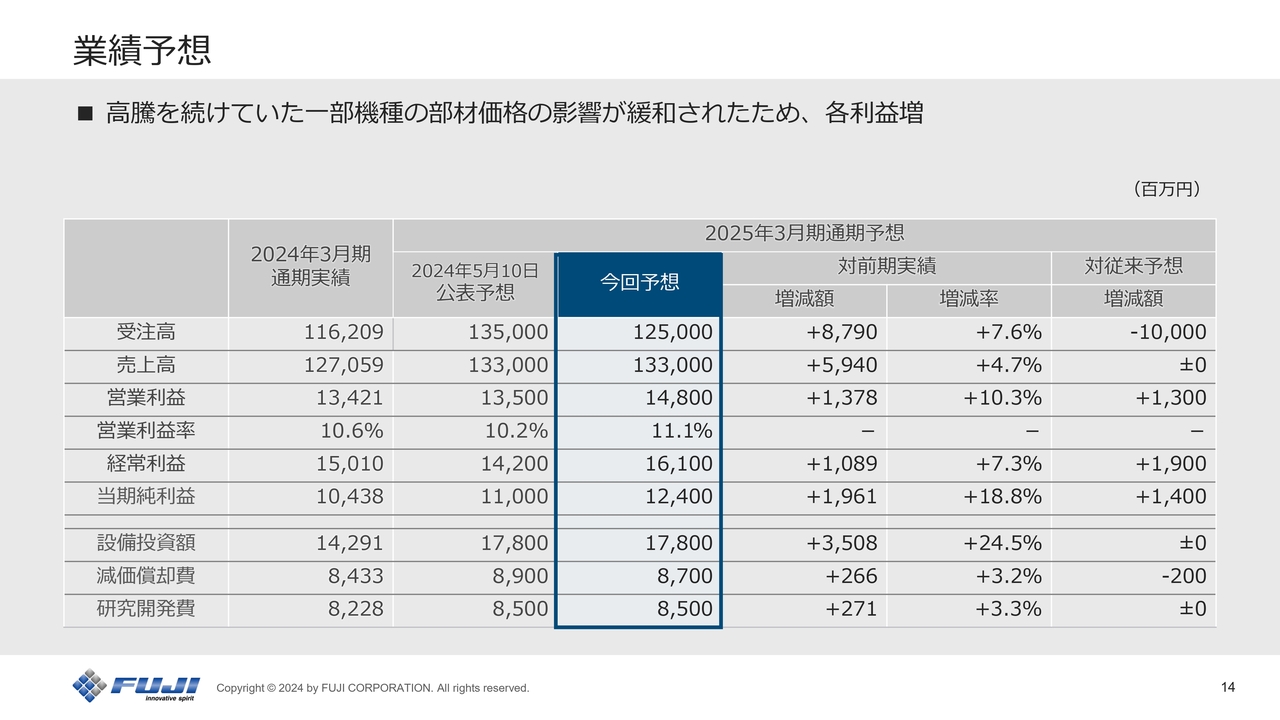

業績予想

2025年3月期通期の業績予想です。ここでは、5月公表値からの修正を報告します。

受注高は、ロボットソリューション事業の足元の景況感を反映し、5月公表値から100億円減の1,250億円に修正しました。売上高は5月公表値から変更なく、1,330億円です。各種利益においては、主力機種のコストダウンにより、5月公表値よりも上方修正しています。

セグメント別 受注・売上通期予想

セグメント別の受注・売上通期予想については、スライドに示したとおりです。ロボットソリューション事業の受注高は、第1四半期実績と足元の景況感を反映し、5月公表値から100億円減の1,125億円、受注残も100億円減の265億円とします。マシンツール事業とその他事業については、前回予想からの変更はありません。

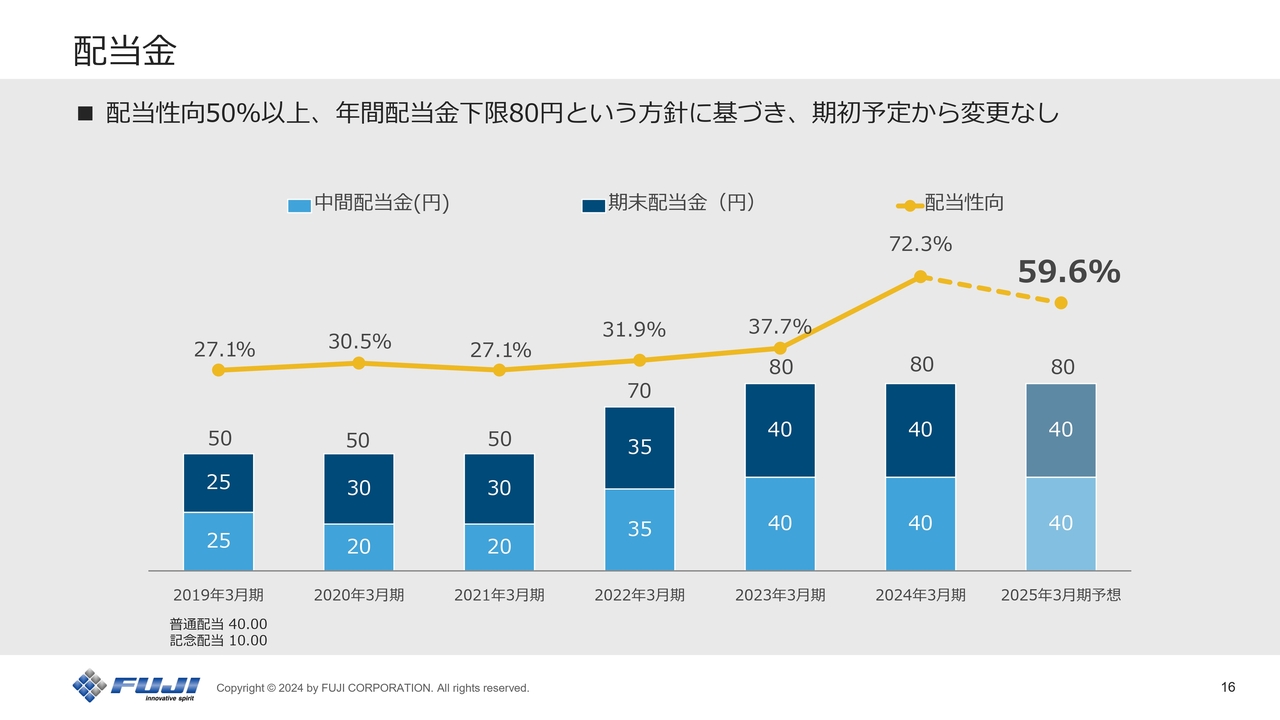

配当金

今年度の配当は通期で80円を予定しており、変更はありません。

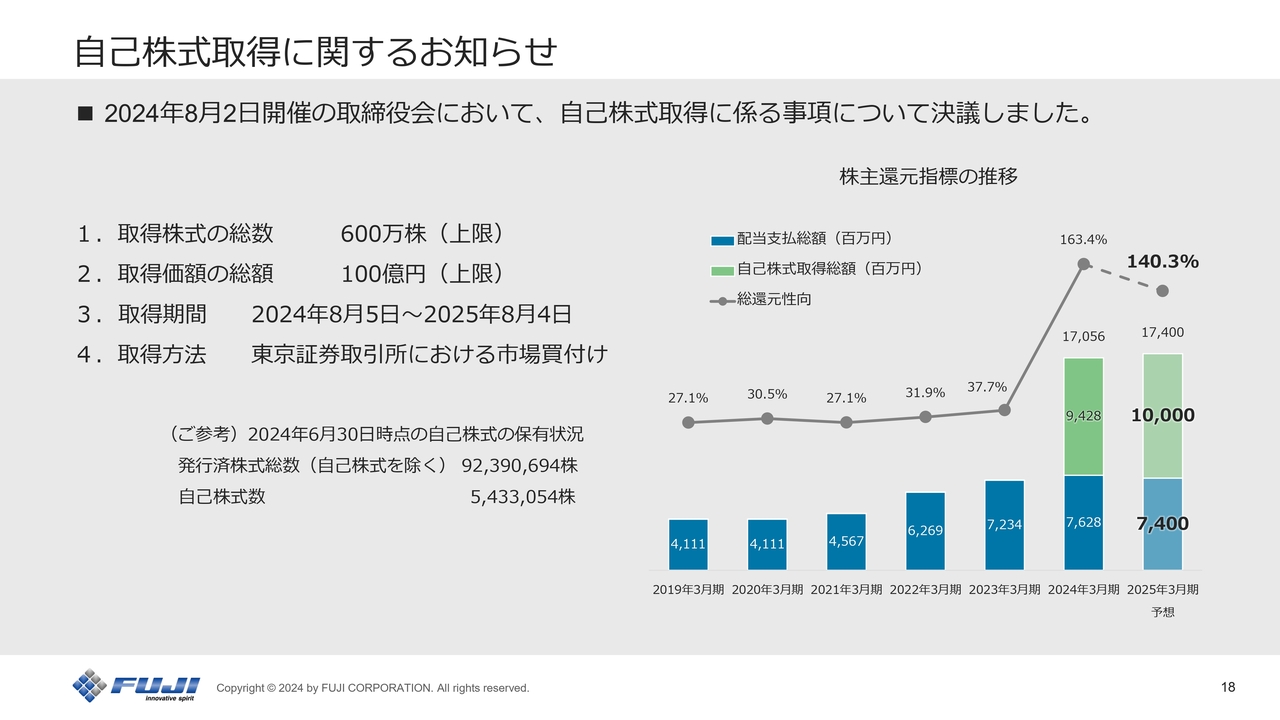

自己株式取得に関するお知らせ

トピックスです。みなさまご承知のとおり、2023年5月から開始した100億円の自社株買いについては2024年5月10日に完了し、取得した株式の総数は409万4,400株となりました。

加えて、2024年5月に発表した中期経営計画における株主還元方針に基づき、今回新たに上限100億円の自社株買いを実施することを8月2日の取締役会にて決議しました。自社株買いを通じて、株主価値向上と当社の資本政策を粛々と進めていきます。

私からのご説明は以上です。ご清聴ありがとうございました。

質疑応答:今後の部材費の見通しについて

質問者:今後の部材費の見通しについておうかがいします。期初の段階で部材費悪化が今期の原価悪化の理由だとご説明いただきましたが、第1四半期の部材費のマイナスは2億円とあまり大きくありません。これ

新着ログ

「機械」のログ