提供:株式会社GA technologies 2024年10月期第2四半期決算説明

GA technologies、構造改革・M&A等による業績拡大で通期業績予想を上方修正、初の中期経営計画も発表

社名の由来

樋口龍氏(以下、樋口):GA technologies 代表取締役 社長執行役員CEOの樋口です。2024年10月期第2四半期の決算説明を始めます。

今一度、我々の目指すべき姿についてご説明します。まずは「GA technologies」という、社名の由来についてです。

「Genuine Ambition」、日本語で言う「本物の志」が「GA」の意味になります。したがって「本物の志を持ってテクノロジーで世の中を変えていく」という意味合いで、この会社を創業しています。

我々は、創業から不動産テックの領域に絞って事業を行っているわけではありません。会社としては、不動産テックやSaaS、直近ではM&Aのマッチングサービス、さらには建設テックであるコンテックの領域も手掛けています。

このように、不動産テックだけを手掛けるために会社を作ったのではなく「本物の志を持ってテクノロジーで世の中を変えていく」ために、「GA technologies」という社名をつけて経営しています。

Our Ambition(私たちの志)

我々が目指す姿です。スライドに記載のとおり、テクノロジーでイノベーションを起こし、そして人々に感動を生む世界のトップ企業を創ることを、我々は目指しています。

私たちが取り組む課題

我々が取り組む課題です。

不動産をはじめ、先ほどお伝えしたM&Aの領域や建設の領域など、社会課題が大きく、そしてまだテクノロジーが入っていない領域にテクノロジーを入れて業界にイノベーションを起こしていくことが、我々が取り組むべき課題だと考えています。

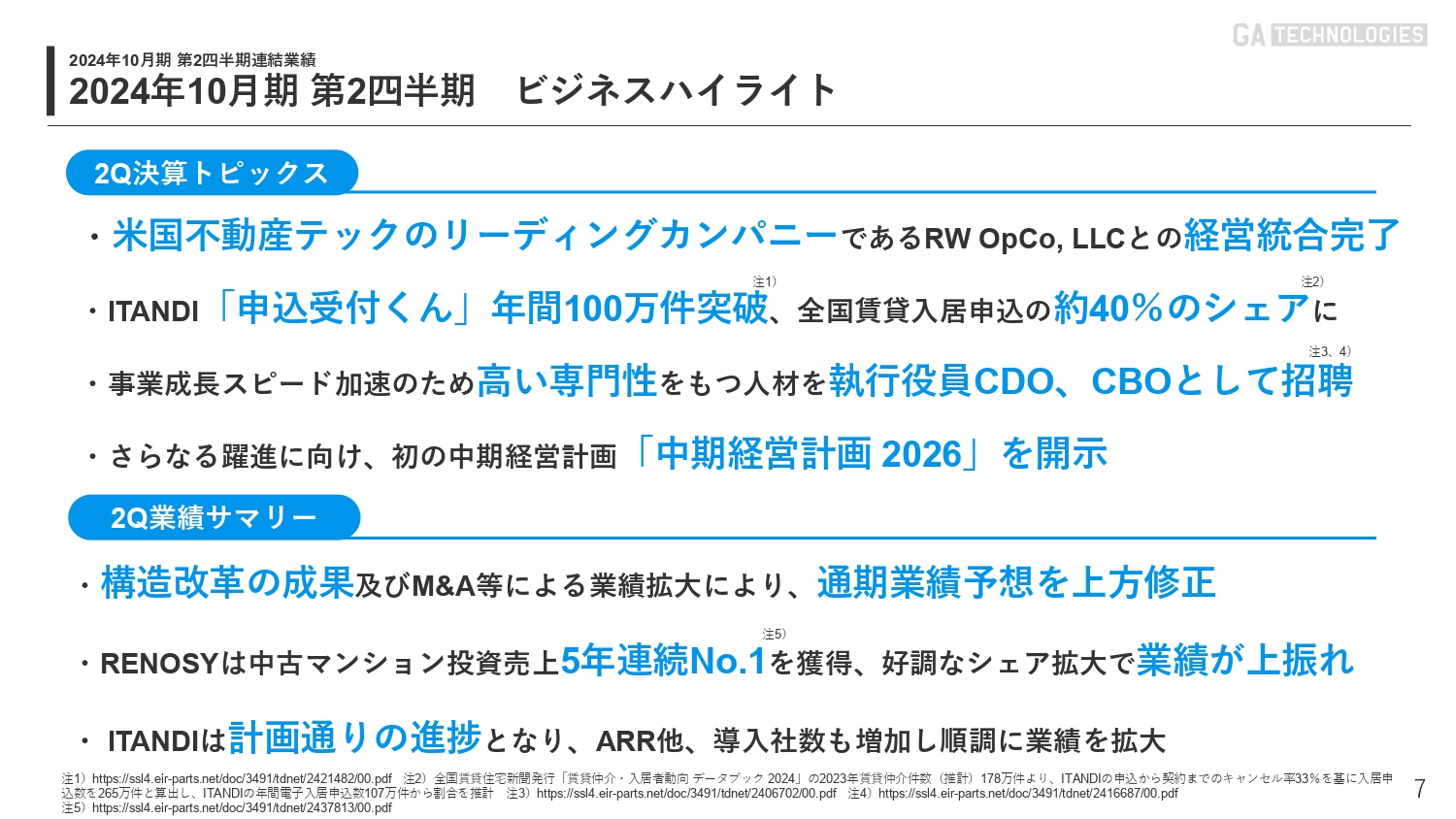

2024年10月期 第2四半期 ビジネスハイライト

2024年10月期第2四半期の業績についてご説明します。まず、第2四半期のトピックスとして、米国不動産テックのリーディングカンパニーであるRW OpCo, LLCとの経営統合が完了しました。

ITANDIにおいては、「申込受付くん」が年間100万件を突破し、全国の賃貸入居申込の約40パーセントのシェアを占めるまでになりました。

また、事業成長スピード加速のため、高い専門性を持つ人材を執行役員CDO、CBOとして招聘しています。さらに本日、さらなる躍進に向け「中期経営計画 2026」を発表しました。

第2四半期の業績サマリーとしては、2年前から行っている構造改革の成果およびM&Aによる業績拡大により、通期の業績予想を上方修正しました。

RENOSYでは、中古マンションの投資領域において5年連続でNo.1を獲得しました。好調なシェア拡大により、業績が上振れしています。ITANDIは計画どおり進捗しており、ARRの他、導入社数も増加し、順調に業績を拡大しています。

ネット売上収益及び調整後事業利益率

新しい業績指標について投資家の方々にご理解いただくため、「ネット売上収益及び調整後事業利益率」を今期発表しました。

今後はネット売上収益を活用し、グループ全体の手数料による稼ぐ力を見える化します。さらにネット売上収益に対する事業利益の割合を示す調整後利益率も、業績指標に適用しています。

RENOSYマーケットプレイスは、RENOSY上で売り手と買い手をマッチングします。そこで売上が立っていますが、実質は一般のマーケットプレイスと同じく、「売上イコールGMV」が一般的な考え方です。

そのため、RENOSYマーケットプレイスは「売上イコールGMV」という考え方が正しい姿だと我々は思っています。

調整後事業利益率で見ると、今期も12パーセントの利益率を出す想定です。高い収益性をグループ全体でも誇っているという意味でも、ネット売上収益及び調整後事業利益率については投資家の方々にもご理解いただきたいと考え、我々の重要なKPIとしています。

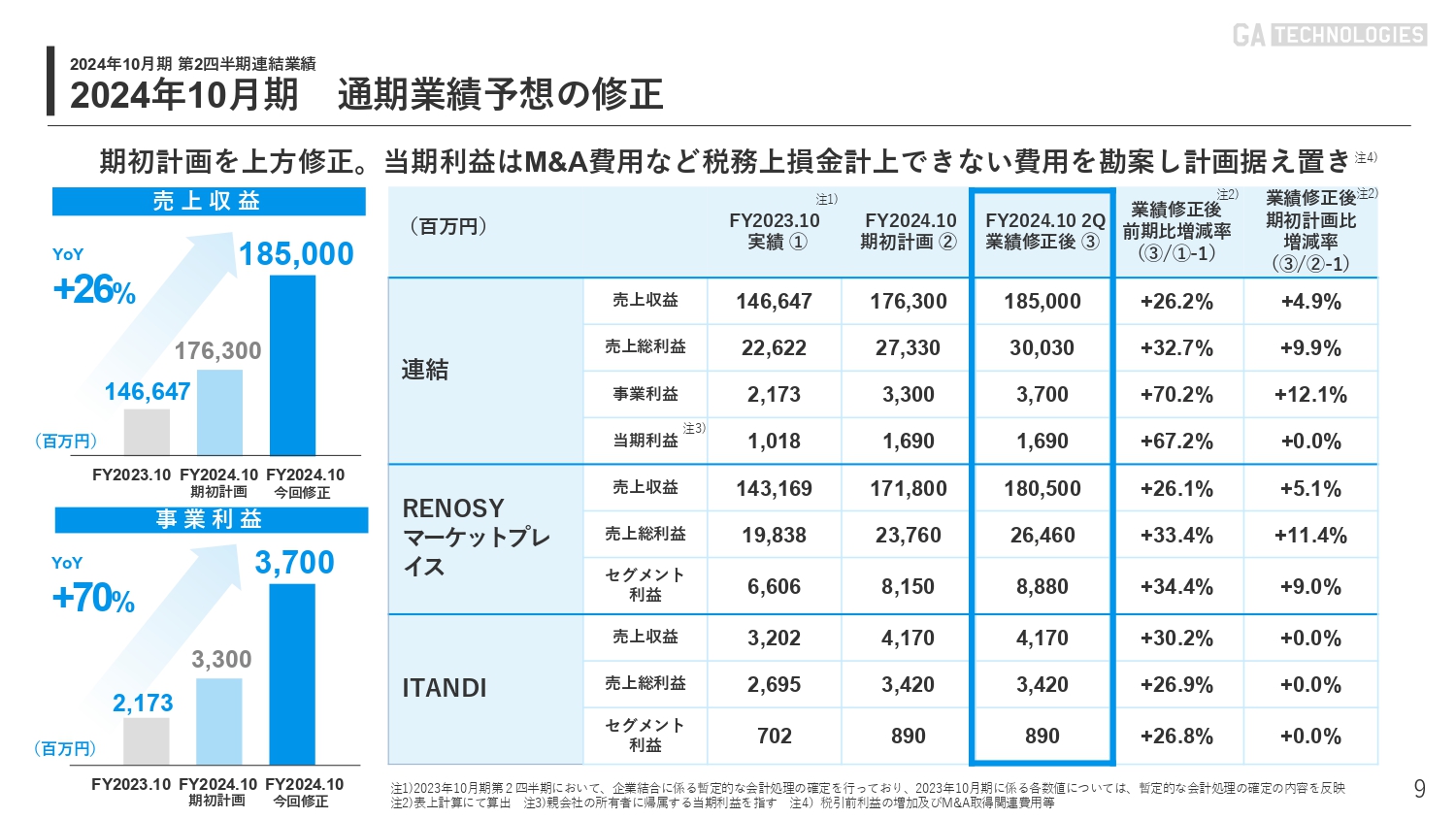

2024年10月期 通期業績予想の修正

今期の通期業績予想の上方修正についてです。連結売上収益は、今期の期初計画1,763億円から、1,850億円に上方修正し、前期実績からYoYプラス26.2パーセントの計画になりました。

事業利益は前期実績21億7,300万円からYoYプラス70.2パーセントの37億円に上方修正しており、大きく成長することができていると考えています。

売上総利益も、期初計画273億3,000万円から300億3,000万円と大台に乗っており、力強く成長しています。

RENOSYマーケットプレイスの売上収益についても、期初計画1,718億円に対して1,805億円に上方修正し、セグメント利益も期初計画81億5,000万円から88億8,000万円と大幅に修正しています。

KPIの詳細については、執行役員CFOの藤川よりご説明します。

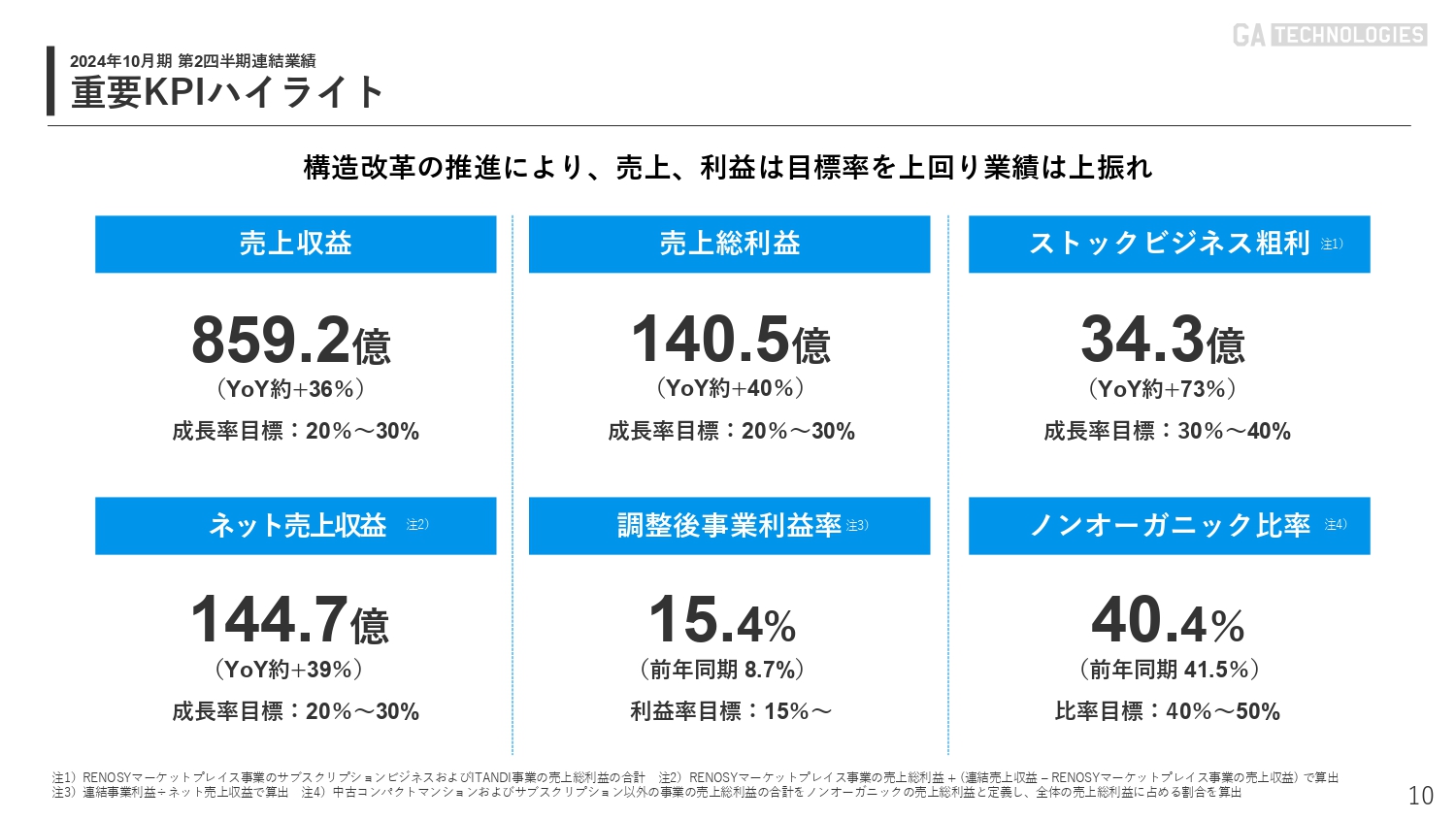

重要KPIハイライト

藤川祐一氏(以下、藤川):重要KPIについてご説明します。

まず、売上収益はYoYプラス約36パーセントの859.2億円となり、成長率目標として掲げた20パーセントから30パーセントを上回って着地しています。

売上総利益はYoYプラス約40パーセントの140.5億円となり、こちらも成長率目標を上回りました。ストックビジネス粗利はYoYプラス約73パーセントの34.3億円と、非常に高い成長率となりました。

ネット売上収益もYoYプラス約39パーセントの144.7億円と、成長率目標を上回っています。

調整後事業利益は15.4パーセントと、利益率目標15パーセント以上を確保できています。ノンオーガニック比率は40.4パーセントと、比率目標40パーセントから50パーセントのレンジの範囲内となりました。その結果、すべての目標を上回って着地しています。

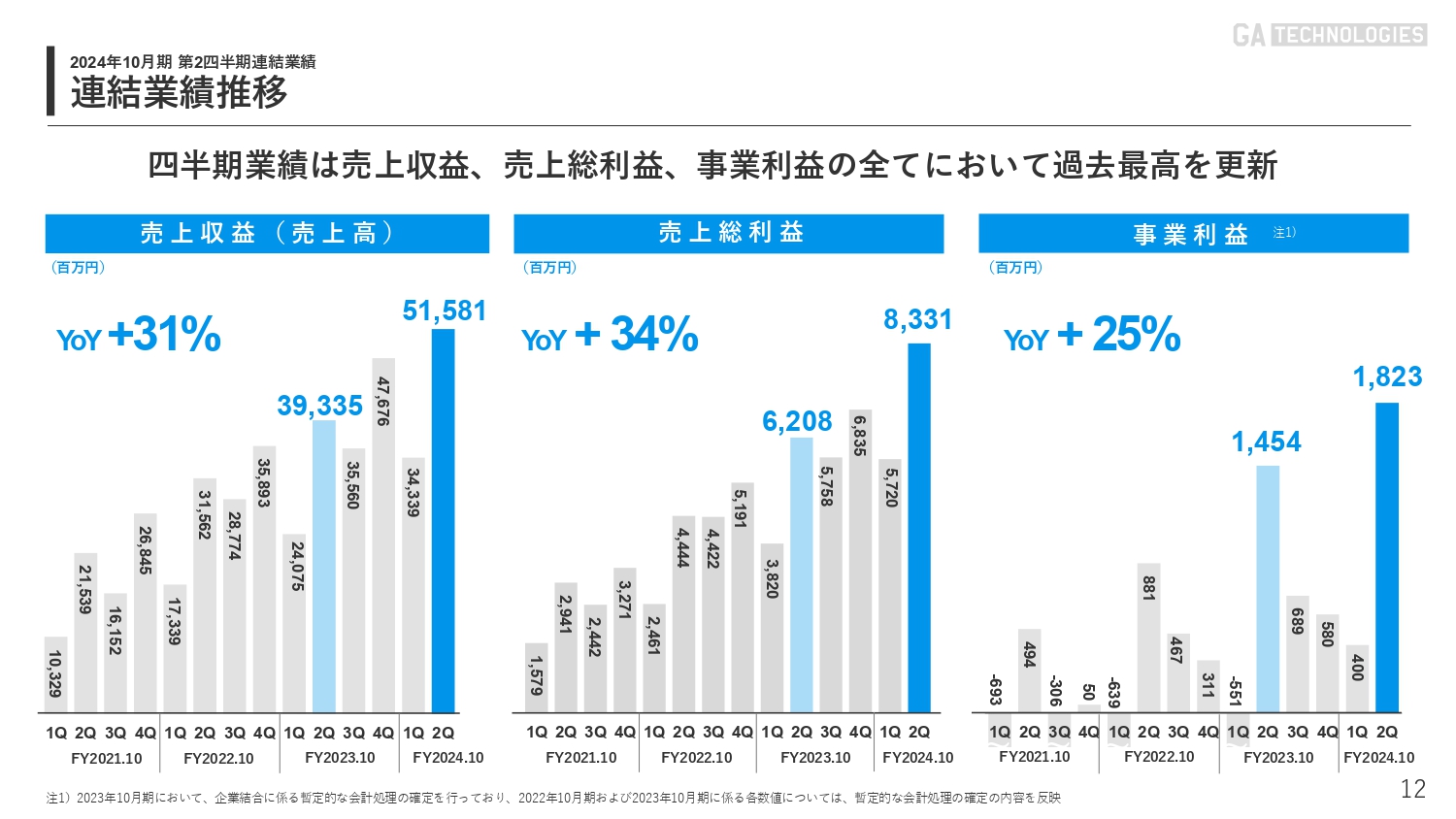

連結業績推移

売上収益、売上総利益、事業利益の四半期ごとの推移です。

第2四半期の売上収益は515億8,100万円となり、過去最高を更新しました。YoYではプラス31パーセントの成長を果たしています。

売上総利益はYoYプラス34パーセントの83億3,100万円、事業利益はYoYプラス25パーセントの18億2,300万円と、いずれも過去最高を更新しています。

販管費推移

販管費の推移です。第2四半期は65億800万円となっています。

一過性費用として、その他にはM&A取得関連費用と人件費の採用関連費用が計上され、少し膨らんだかたちになっています。このような一過性費用を除けば、前年から比例的に伸びている水準であり、大きな問題はないと理解しています。

連結従業員推移

連結従業員数の推移です。第2四半期で従業員数は1,350名となっています。新卒入社75名のほか、直近3月に米国のRW OpCo社のM&Aが完了したことにより、110名がグループジョインしました。

コンサルタント数も順調に伸びており、しばらく100名前後で推移していたところから、計画どおり120名を超える水準まで増加しています。

ストックビジネス売上総利益

ストックビジネスの売上総利益です。第2四半期はYoYプラス91パーセントの21億300万円となっています。

全体で見ると、ストックビジネス比率が連結粗利の約25パーセントまで伸びており、事業基盤の安定につながるかたちになってきています。今後もこの領域を伸ばしていくことで、事業基盤の拡充を図っていきたいと思っています。

重要KPIハイライト

RENOSYマーケットプレイスの業績です。まずは、重要KPIのハイライトです。

売上総利益はYoYプラス約39パーセントの121.3億円となり、成長率目標の20パーセントから30パーセントを超えています。

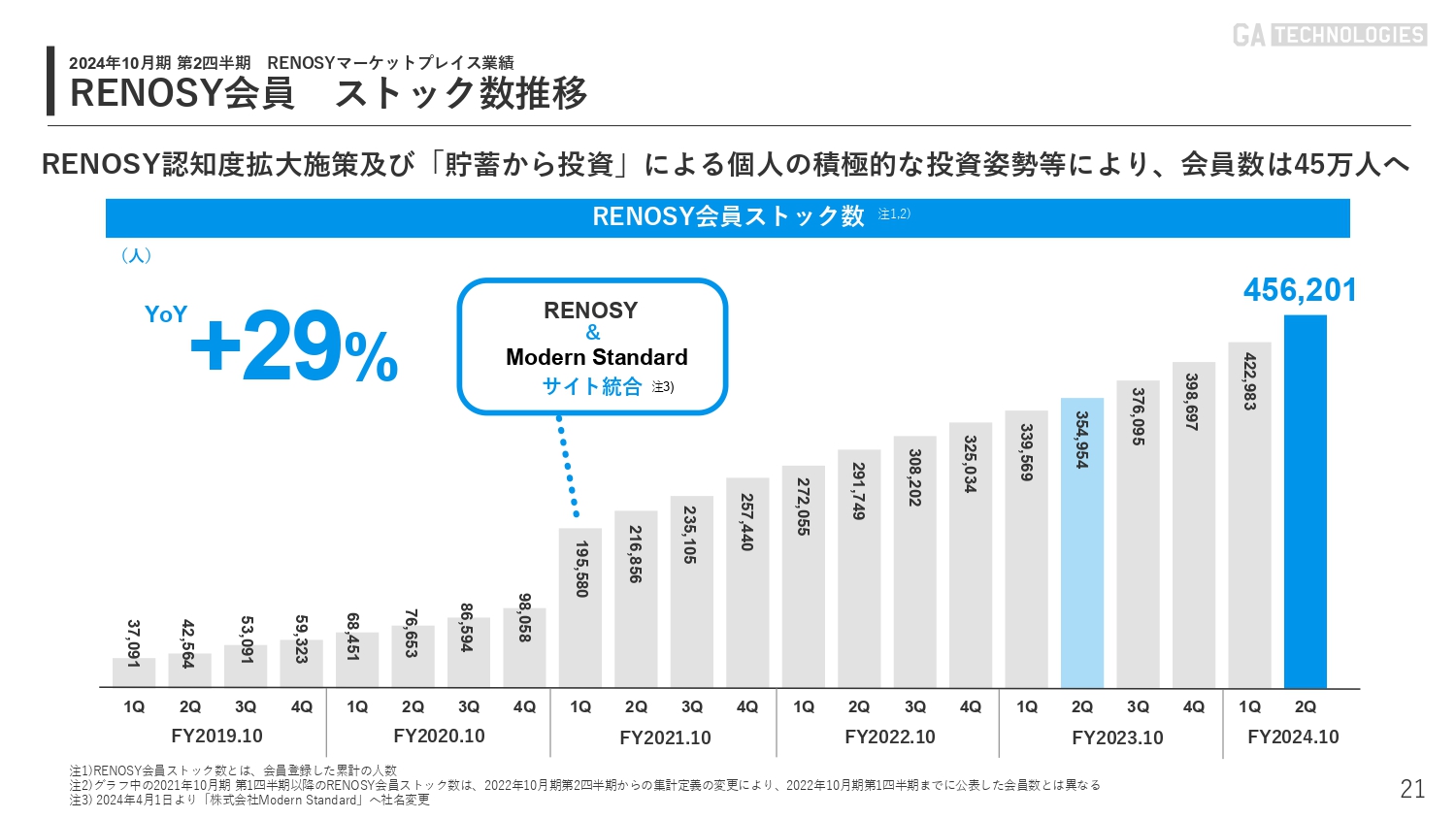

この背景には、認知度の向上施策が奏功しており、NISAや投資関連に対する個人の意欲の高まりに伴い、RENOSY会員数と成約件数も伸びています。さらにサブスクリプション契約件数の増加にもこのような点が寄与しています。

RENOSY会員数はYoY約10.1万人増の45.6万人と、大幅に増えています。サブスクリプション契約件数もYoYプラス1万戸を超え、3万戸を超える状況です。

これは、冒頭にお話しした米国の不動産賃貸管理会社の買収完了に伴い約6,500戸が加わったことと、直近に国内で買収が完了しているCore Asset Management社が加わったことで、大幅に伸びています。

購入DX成約件数はYoYプラス約26パーセントの1,919件、売却DX成約件数はYoYプラス約37パーセントの738件となっています。

我々が「直接調達比率」と呼んでいる購入DX成約件数を分母に、売却DX成約件数を分子にした割合が、約4割まで高まっています。こちらも、いわゆる粗利の改善に大きく寄与している状況です。

コンサルタント数は、先ほどお話したとおり足元で123名まで伸びており、順調に推移しています。

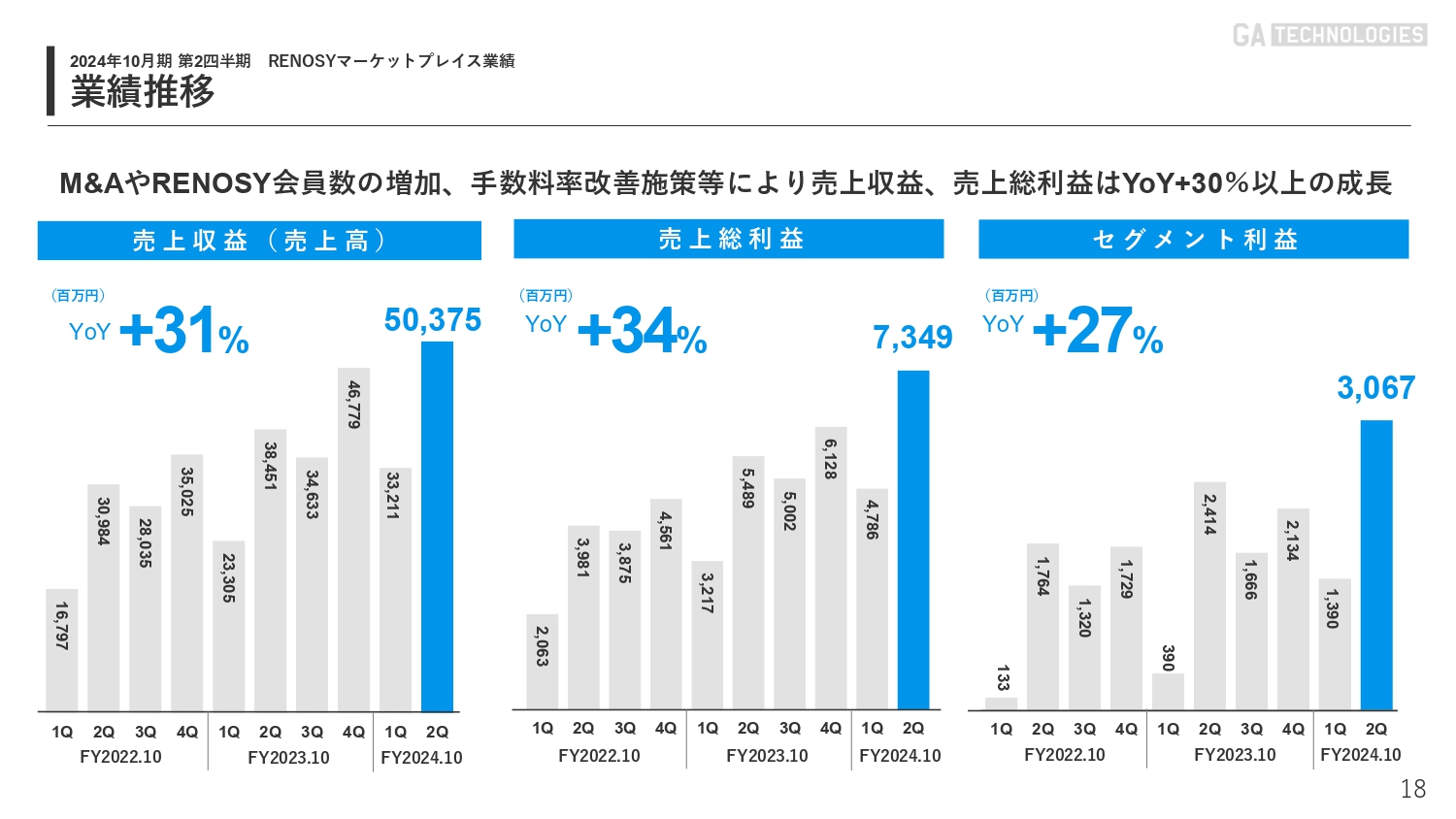

業績推移

業績推移です。売上収益はYoYプラス31パーセントの503億7,500万円、売上総利益はYoYプラス34パーセントの73億4,900万円、セグメント利益はYoYプラス27パーセントの30億6,700万円となっています。

いずれもおよそ30パーセントの成長を実現し、順調に推移しています。

業績推移

スライド下段のサブスクリプションにおいては、売上収益29億400万円のうち、海外が9億1,000万円と大幅に強化されています。売上総利益も11億1,800万円のうち、海外が約5億円と大きく伸びています。

セグメント利益は2億5,500万円となっていますが、こちらは米国のオペレーションがまだ赤字ということもあり、押し下げ要因になっています。逆を言えば、今期末に向けて確実に黒字化していく計画であり、ここがアップサイドになっていると理解しています。

売上総利益推移

売上総利益の推移です。第2四半期は73億4,900万円となりました。

今までのM&Aが非常に良いかたちで寄与し、大幅な伸びになっています。海外が約6億円を占めており、今後も伸びていくと見込まれています。

売上総利益については、今後も良い意味でのミックス改善が期待できる状況です。

RENOSY会員 ストック数推移

RENOSY会員のストック数推移です。冒頭でお話ししたとおり、RENOSYの認知度拡大施策、および「貯蓄から投資」による個人の積極的な投資姿勢により、会員数が大幅に伸びている状況です。

サブスクリプションKPI推移

米国の買収が加わったこともあり、オーナー数はYoYプラス120パーセントの1万7,380名まで伸びています。

サブスクリプション契約件数は3万件を超え、このうち海外が6,590件を占めています。今後はこの部分も着実に伸ばしていくことで、さらなる成長を果たしていきたいと考えています。

購入DX、売却DX成約件数推移

購入DX成約件数はYoYプラス26パーセントの1,919件、売却DX成約件数はYoYプラス37パーセントの738件と、非常に好調に推移しています。

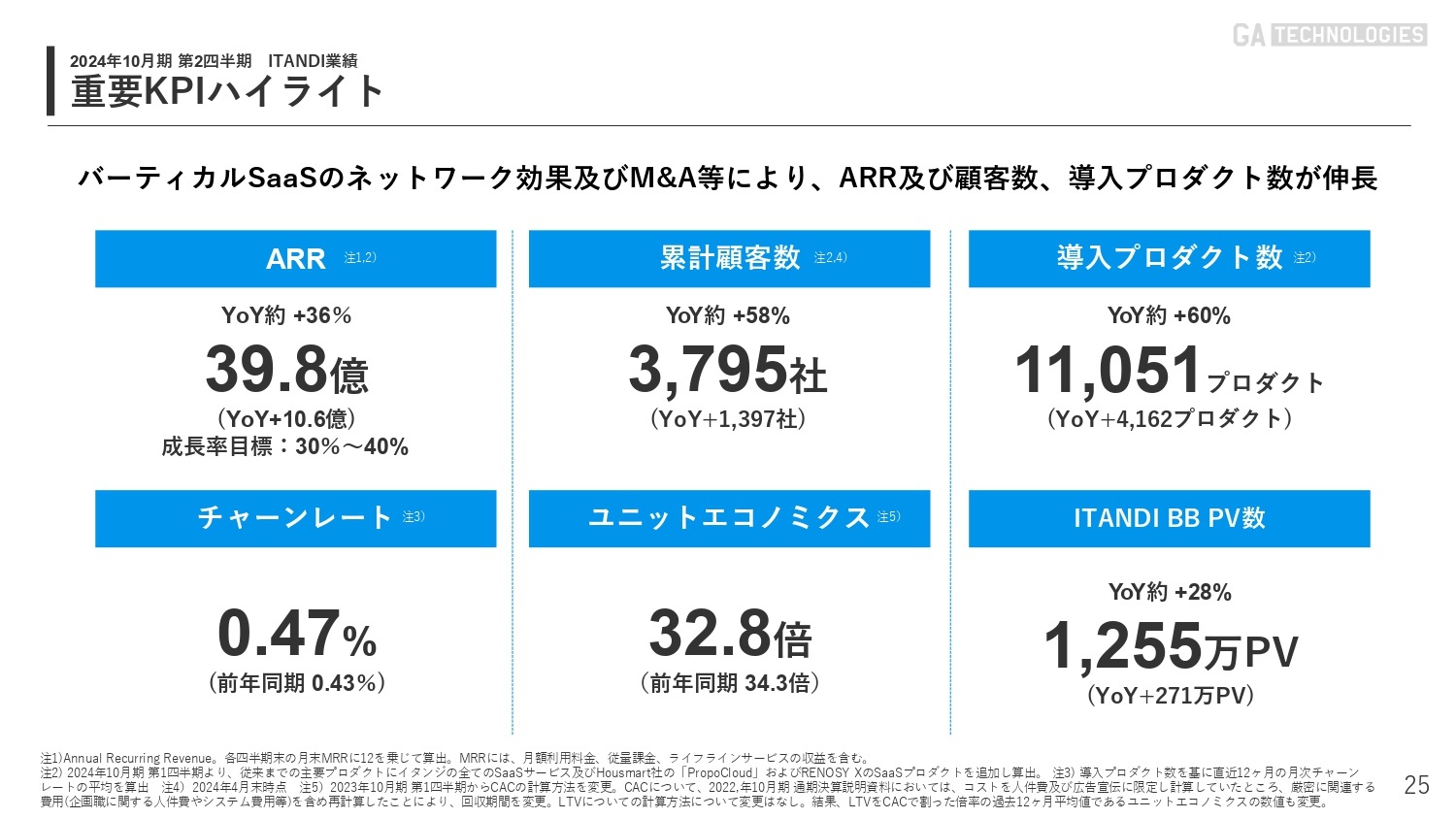

重要KPIハイライト

ITANDIの業績です。ARRはYoYプラス約36パーセントの39.8億円と、成長率目標30パーセントから40パーセントの間に入っています。

累計顧客数はYoYプラス1,397社の3,795社と、大幅な増加を果たしています。増加率ではYoYプラス約58パーセントとなっており、こちらも直近のM&Aが大きく寄与しています。

導入プロダクト数はYoYプラス約60パーセントの1万1,051プロダクトと、1万プロダクトの大台を超えています。チャーンレートは引き続き0.47パーセントと、非常に良い水準をキープできています。

ユニットエコノミクスは32.8倍と、こちらも高水準を維持できている状況です。このように、チャーンレートを低く抑え、ユニットエコノミクスが高く、ITANDI BB PV数は1,255万PVと、非常に高い成長を果たせています。

バーティカルSaaSのネットワーク効果が、数字としても着実に伸びてきていることが確認できる状況です。

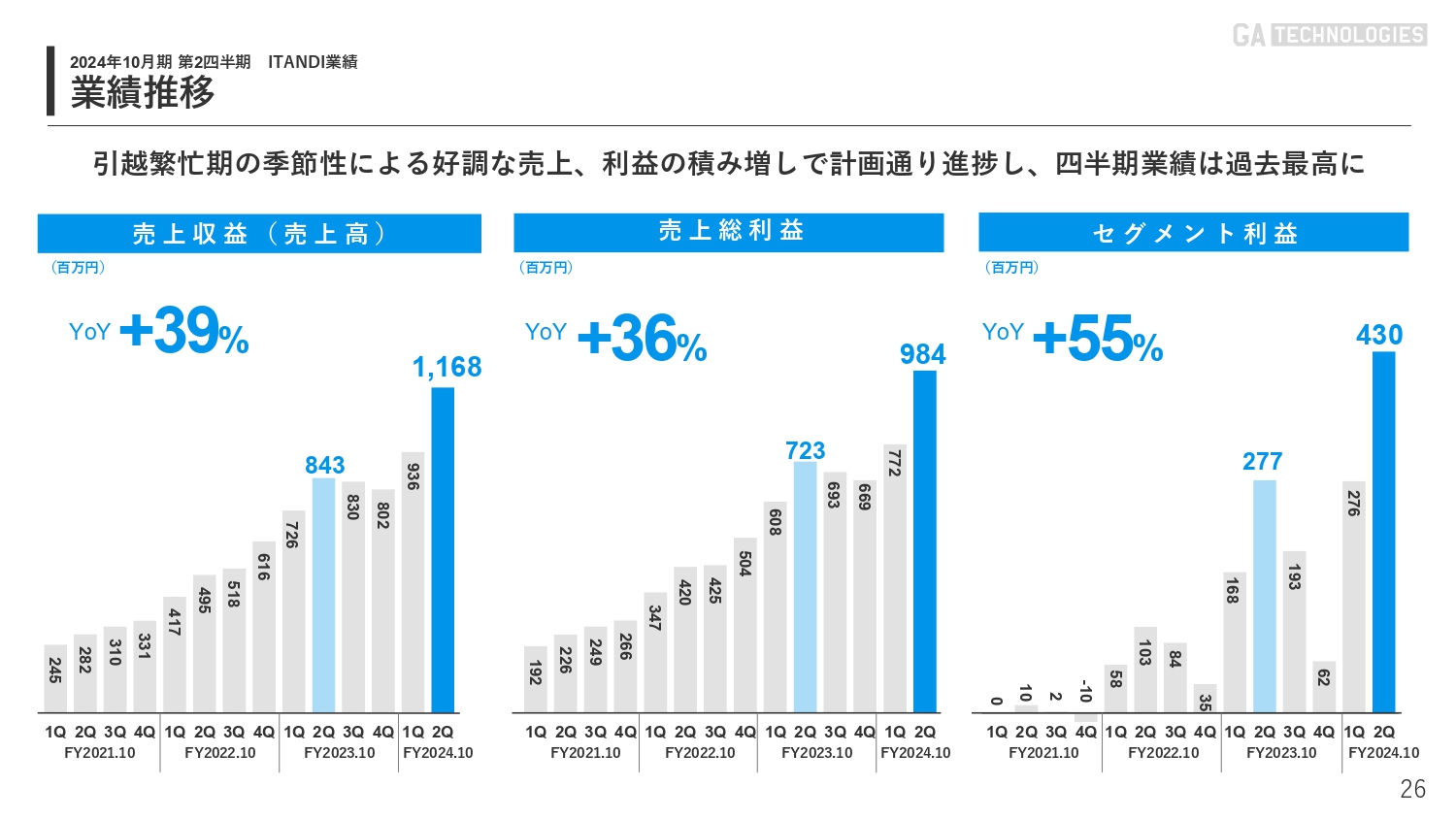

業績推移

業績推移です。売上収益はYoYプラス39パーセントの11億6,800万円、売上総利益はYoYプラス36パーセントの9億8,400万円、セグメント利益はYoYプラス55パーセントの4億3,000万円と、非常に高い成長を実現しています。

SaaS企業としては珍しく、安定的に利益を創出できる体制を構築できていると考えています。

この伸びの背景には、引越しの繁忙期ということもあります。そのような意味では季節性もありますが、毎年第2四半期の数字が強い中でも十分に成長ができるかたちになっていることが、数字に表れていると思います。

ARR推移

ARR推移です。電子入居申込数が年間100万件を突破し、第2四半期はYoYプラス36パーセントの39億8,500万円となっています。

この背景には、電子入居申込数の増加に比例してライフラインサービスを取り込めていることが数字に表れています。我々のネットワーク効果が、このようなかたちでも確認できています。

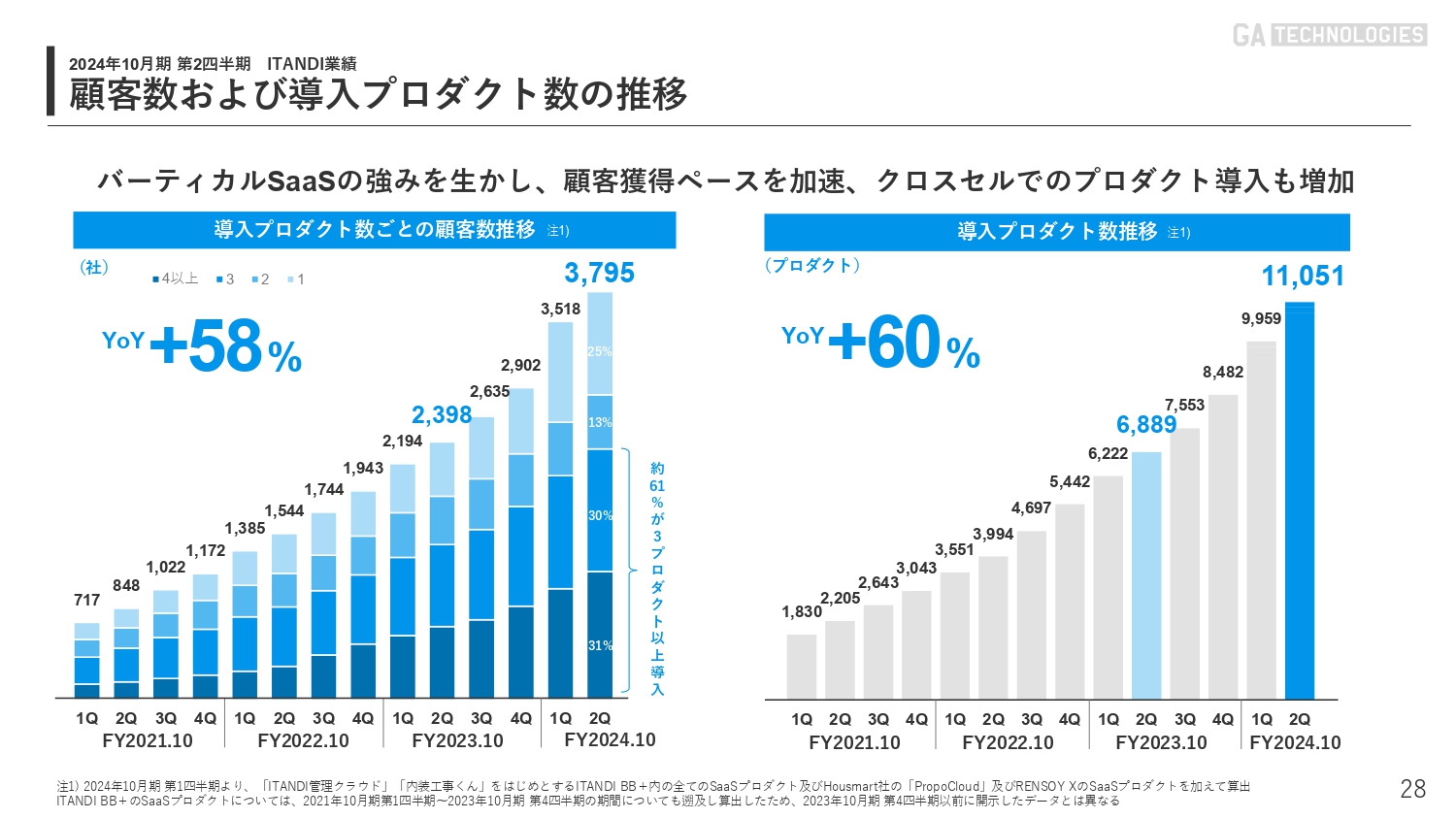

顧客数および導入プロダクト数の推移

顧客数および導入プロジェクト数の推移です。

先ほどお話ししたとおり、第2四半期は3,795社となっています。このうち約61パーセントのお客さまに3プロダクト以上を導入いただいており、そのような意味ではバーティカルSaaSの強みが数字に表れています。

導入プロダクト数は、1万1,051プロダクトとなっています。我々のSaaSプロダクトがお客さまのオペレーションの中にしっかり組み込まれ、しっかりと機能していることが数字として確認できている状況です。

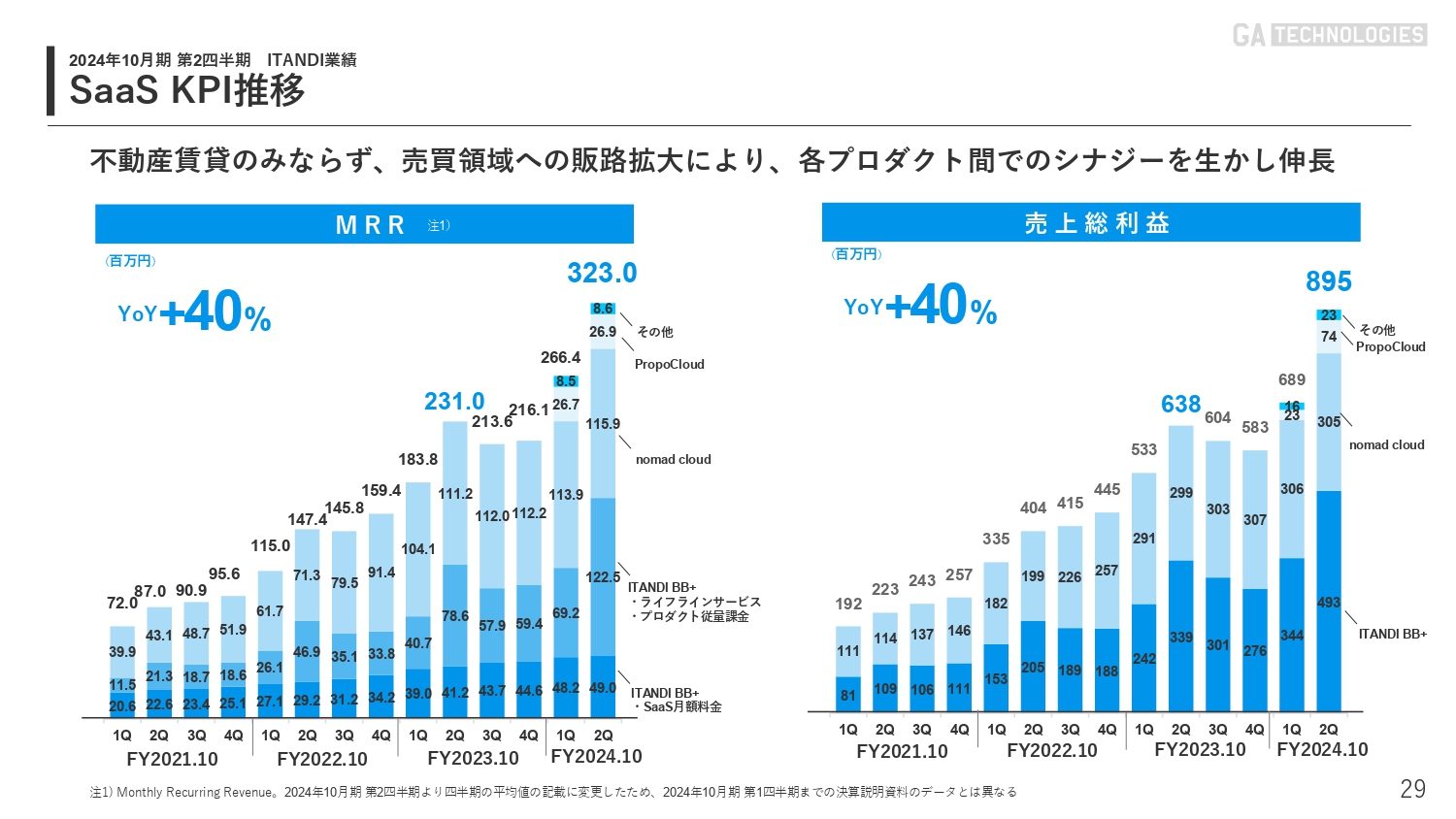

SaaS KPI推移

MRRは3億2,300万円です。こちらは、直近にM&Aしたプロダクト「PropoCloud」がしっかりと数字に入ってきていることが大きいと思います。成長率としては、YoYプラス40パーセントを確保できています。

売上総利益は、YoYプラス40パーセントの8億9,500万円です。

チャーンレート

チャーンレートは0.47パーセントです。ヒストリカルに見ても、引き続き低水準になっています。

その他指標

ITANDI BBの月間PV数も1,255万PVを超え、YoYプラス28パーセントの成長率になっています。

また、先ほどもご説明したとおり、ライフラインサービス利用数も電子入居申込に比例するかたちで非常に大きな伸びを見せており、18万560件となっています。

樋口より、中期経営計画についてご説明します。

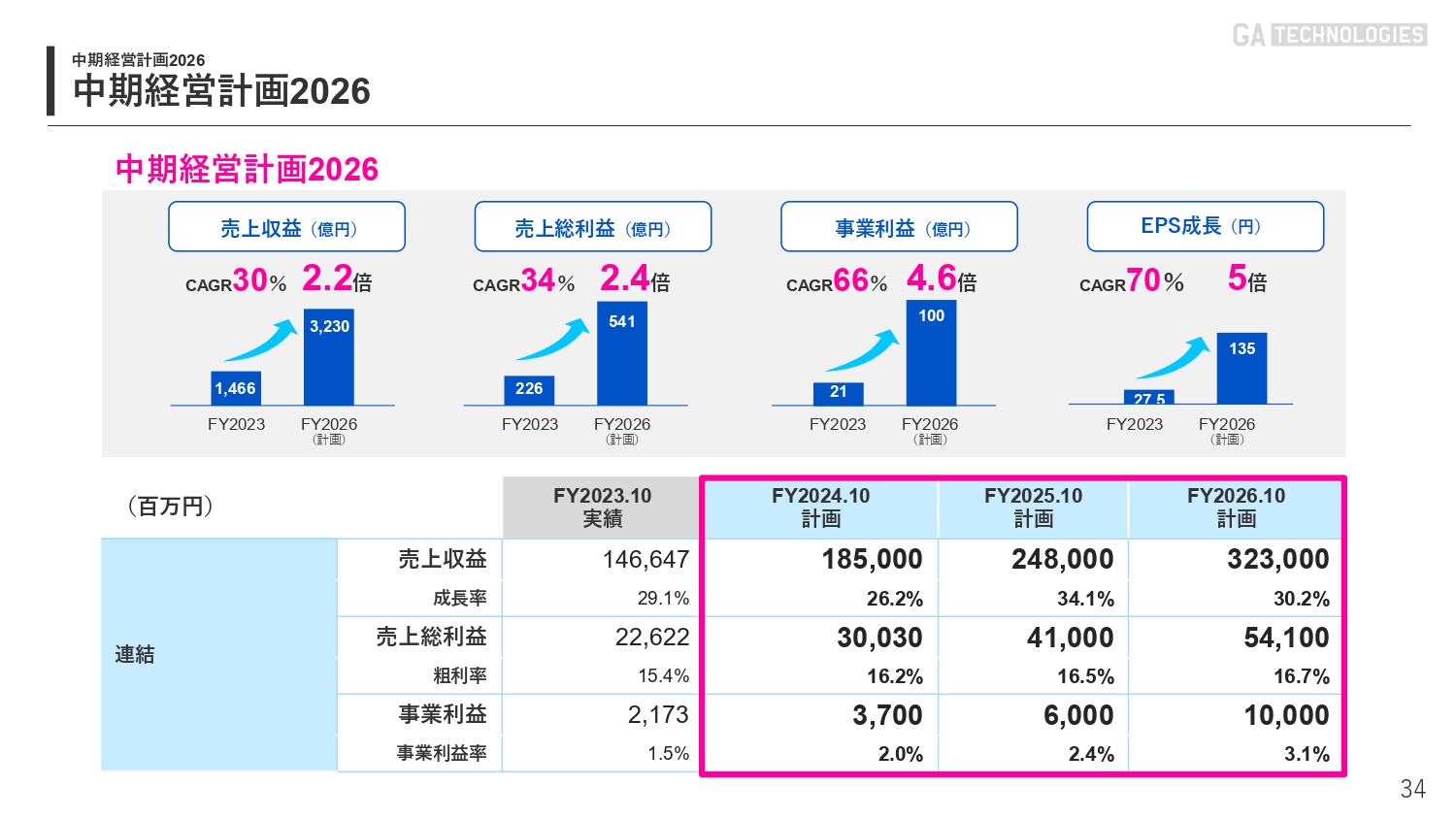

中期経営計画2026の位置づけ(2024年10月期〜2026年10月期)

樋口:中期経営計画についてご説明します。2年ほど前から、全社一丸となって持続的な成長に向けた構造改革に取り組んできました。

「中期経営計画2026」は約3ヶ年となりますが、経営においては10ヶ年、5ヶ年、2028のビジョンを策定しています。1年半をかけて経営戦略、事業戦略、機能戦略、組織戦略、人事戦略を抜本的に見直し、構造改革を行ってきました。

したがって、KPIを寄せ集めただけでなく、2ヶ月や3ヶ月で作った計画でもありません。1年半かけて綿密に、さまざまな分野を見直して立てた計画となるため、我々はこの数字やビジョンの達成に自信を持っています。

2026年は売上収益3,230億円、事業利益100億円の大台という大きな成長を目指しています。また、目指す未来については、以前からお伝えしているように、不動産をワンクリックで簡単に取引することを創業から目指しています。

RENOSYマーケットプレイスでもITANDIにおいても、シェアが高まり、数値目標の達成確度も高いだろうと捉え、今回の中期経営計画を発表しました。

さまざまな業界でインターネットによる変革が起こってきました。生成AIが当たり前になって行く中で、不動産業界だけがテクノロジーによって変わらないことはあり得ません。

我々は、創業から10年にわたり積極的に不動産テックの領域に取り組んできました。我々であれば、不動産取引をワンクリックで簡単に行うというビジョンを叶えられるのではないかと思っています。

中期経営計画2026

昨年の業績を踏まえた今期の期初計画における売上収益は、YoYプラス約20パーセントでした。これを上方修正することで、今期の売上収益成長率は約26パーセントになります。2025年、2026年以降における売上収益の成長率は、再び30パーセントを超える計画です。

売上総利益の粗利率も16.2パーセント、16.5パーセント、16.7パーセントと上がっていきます。事業利益についても、固定費が抑えられ、限界利益率が高まっているため、事業利益率は2パーセント、2.4パーセント、3.1パーセントと上がっていきます。

したがって、売上収益のCAGRは30パーセントになり、2023年から比べると約2.2倍です。売上総利益のCAGRは34パーセントとなり、2.4倍です。事業利益でもCAGR66パーセントと、非常に力強い成長を目指すことができるのではないかと考えています。

EPS成長でもCAGAは70パーセントとなり、2023年から比べると5倍です。つまり、トップラインの再成長を目指しながら粗利率、事業利益率を改善していく計画となっています。

中期経営計画2026

調整後事業利益率について、2026年は約18パーセントの計画です。当初の目標だった20パーセントに対し、残り2パーセントとなっています。

我々の調整後事業利益率は2割となるため、一般のIT企業と比べても遜色ない事業利益率になってきていると思っています。

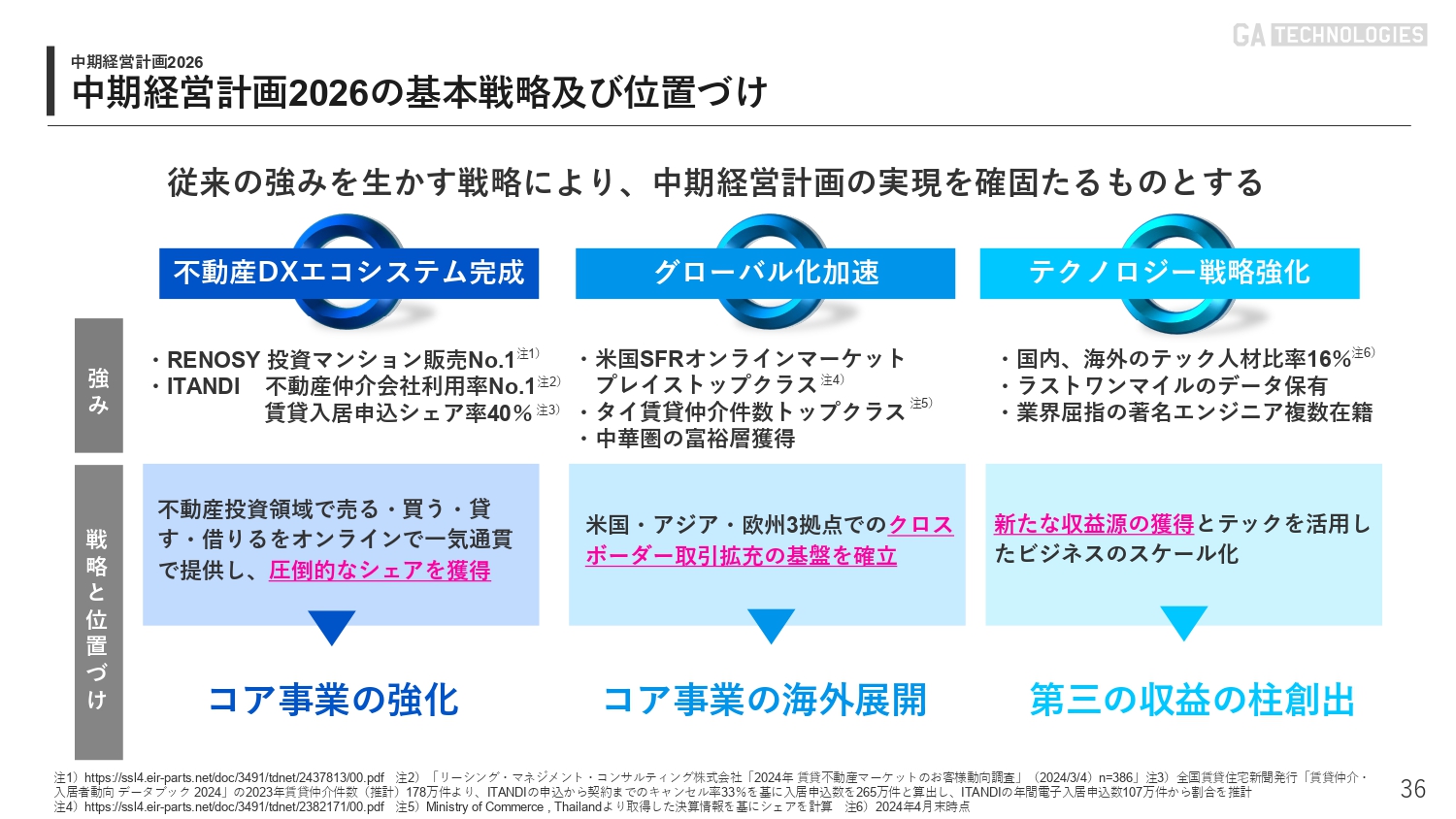

中期経営計画2026の基本戦略及び位置づけ

我々の従来の強みを活かす戦略についてご説明します。

まずは、不動産DXのエコシステムの完成です。RENOSYマーケットプレイスは、投資マンションでシェアナンバーワンです。ITANDIも不動産仲介会社利用率ナンバーワン、そして日本全国の入居申込シェア率が40パーセントという点を強みとしています。

これらの強みを活かし、不動産投資領域での売る・買う・貸す・借りるをオンラインで簡単かつ一気通貫で成長させることで、圧倒的なシェアの獲得を目指しています。

戦略の位置づけとして、まずはコア事業を強化します。ここでは当然ながら、国内が第一優先事項です。ただし今後5年から10年先を考えると、グローバルにも展開しておかなければいけません。

したがって、2つ目の戦略はグローバルの加速です。ここでの強みは、米国の不動産テックのリーディングカンパニーであるRW OpCo社のオンラインマーケットプレイスが現段階でトップクラスであるというところです。タイにおいては、国内仲介件数においてもdearlife社がトップクラスです。3年前にM&Aした神居秒算社を中心に、中華圏の富裕層もすでに獲得できています。

これらの強みを生かし、米国、アジア、欧州の3拠点でクロスボーダー取引を拡充する基盤を確立していきます。コア事業の海外展開になるため、RENOSYマーケットプレイスの強みを横展開ができます。それぞれのシナジーを基に、国内事業もグローバル事業も加速するのではないかと思っています。 また、我々が注力している分野の1つである、テクノロジー戦略も強化します。現在、国内・海外のテック人材比率は16パーセントです。そして我々は、ラストワンマイルのデータを保有しています。

不動産業界では長らく、成約データや物件データが存在しない点が問題の1つとされてきました。それに対し、我々はRENOSYマーケットプレイスで日本一の投資不動産成約データを保有するとともに、日本の賃貸申込のシェア率40パーセントと、賃貸申込でもナンバーワンのデータを保有しています。

戦略の位置づけとしては、業界屈指のプロダクト、および在籍する著名なエンジニアメンバーによって、新たな収益源の獲得、およびテックを活用したビジネスのスケール化をすることで、第3の収益の柱を創出できると思っています。

その理由は、すでにRENOSYマーケットプレイスおよびITANDIでシェアナンバーワンであり、唯一無二の建物データと成約データを保有しているからです。

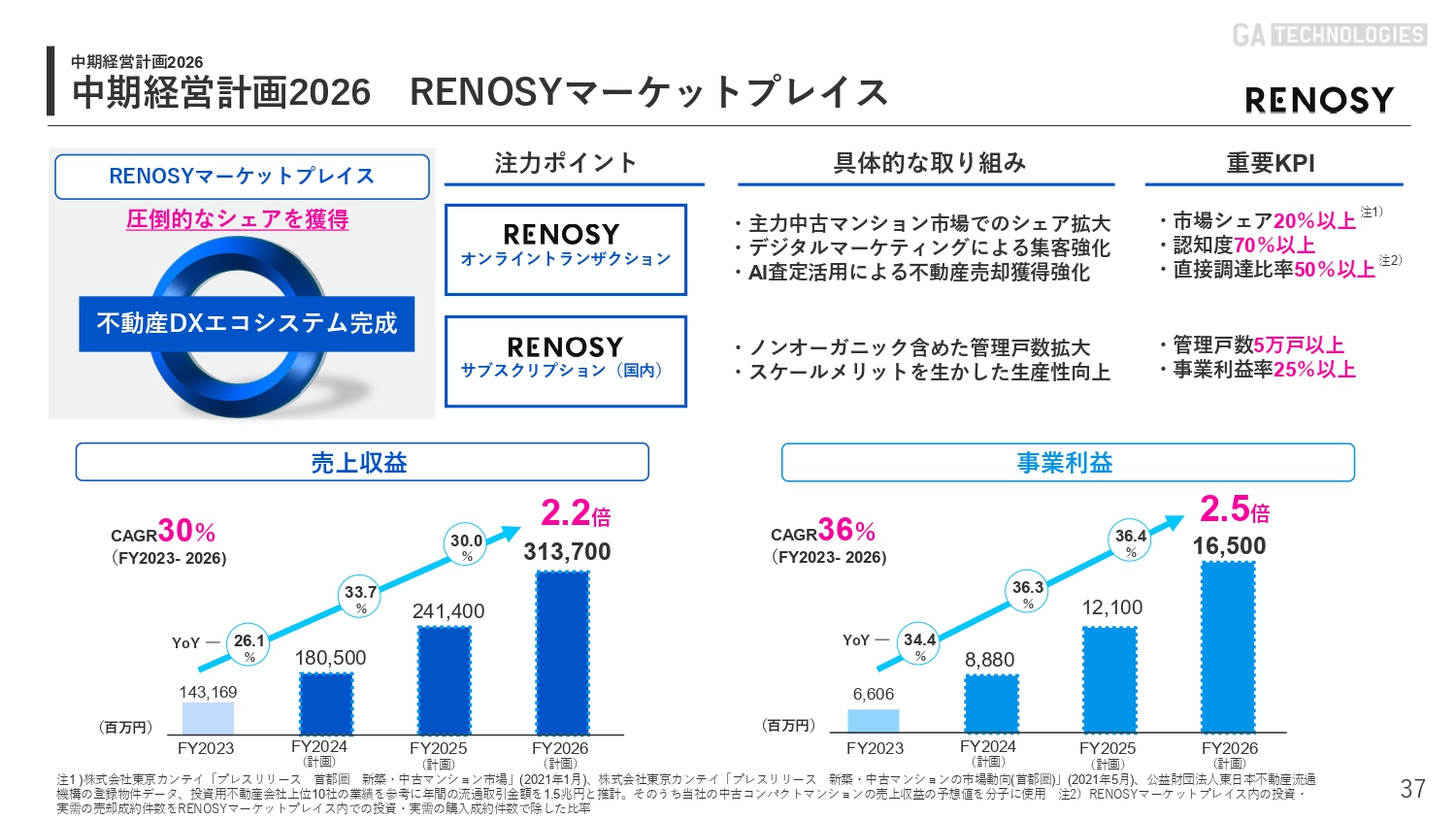

中期経営計画2026 RENOSYマーケットプレイス

RENOSYマーケットプレイスの売上収益と事業利益の成長率は、30パーセントです。2026年には売上収益が3,000億円を超え、事業利益も165億円と、36パーセントの高い成長を遂げることができます。

今後の具体的な取り組みは、主力中古コンパクト市場でのシェア拡大、デジタルマーケティングによる認知向上と集客強化、AI査定の活用による不動産売却の獲得強化、ノンオーガニックを含めた管理戸数拡大、スケールメリットを生かした生産性向上によるプロパティマネジメントです。

不動産業界には長い歴史がありますが、みなさまもご存知のとおり、ここ60年から70年間は家を買う、または借りることが一般的でした。しかし、日本でもREITによって不動産が住むためのものでなく金融として捉えられるようになったのは、この10年から15年のことです。

家を買ったり、探したりする際は、みなさま第一想起で思い浮かぶものがあると思います。しかし、「資産形成として不動産投資をするならどこ」という第一想起をさせるものはありませんでした。

我々は、この10年で「不動産投資をするなら『RENOSY』」という第一想起を獲得してきました。ただしこの市場において、我々はまだ中古コンパクトマンションだけであり、シェア率は約10パーセントです。残りの90パーセントはさまざまな会社が手がけているため、10パーセントのシェア率でも我々がトップになっています。

しかし不動産投資商品は、当然ながら中古コンパクトマンションだけでなく、新築コンパクトマンション、アパート、戸建て、ビルなど多岐にわたります。

さらに先ほどもご説明したとおり、日本の運用は社会課題となっています。社会保険料が増大していく中で、政府もiDeCoやNISAを個人に運用してもらうことで社会保障費を下げていきたいのですが、金融商品はiDeCo、NISA、債券だけでなく、当然ながら不動産も資産形成において大きなポートフォリオを占めています。

したがって、今後もこの市場はますます拡大していきます。そのプロセスの中で、RENOSYが第一想起を取れているため、3,000億円という市場だけでなく、今後は5,000億円、7,000億円、1兆円を目指しています。

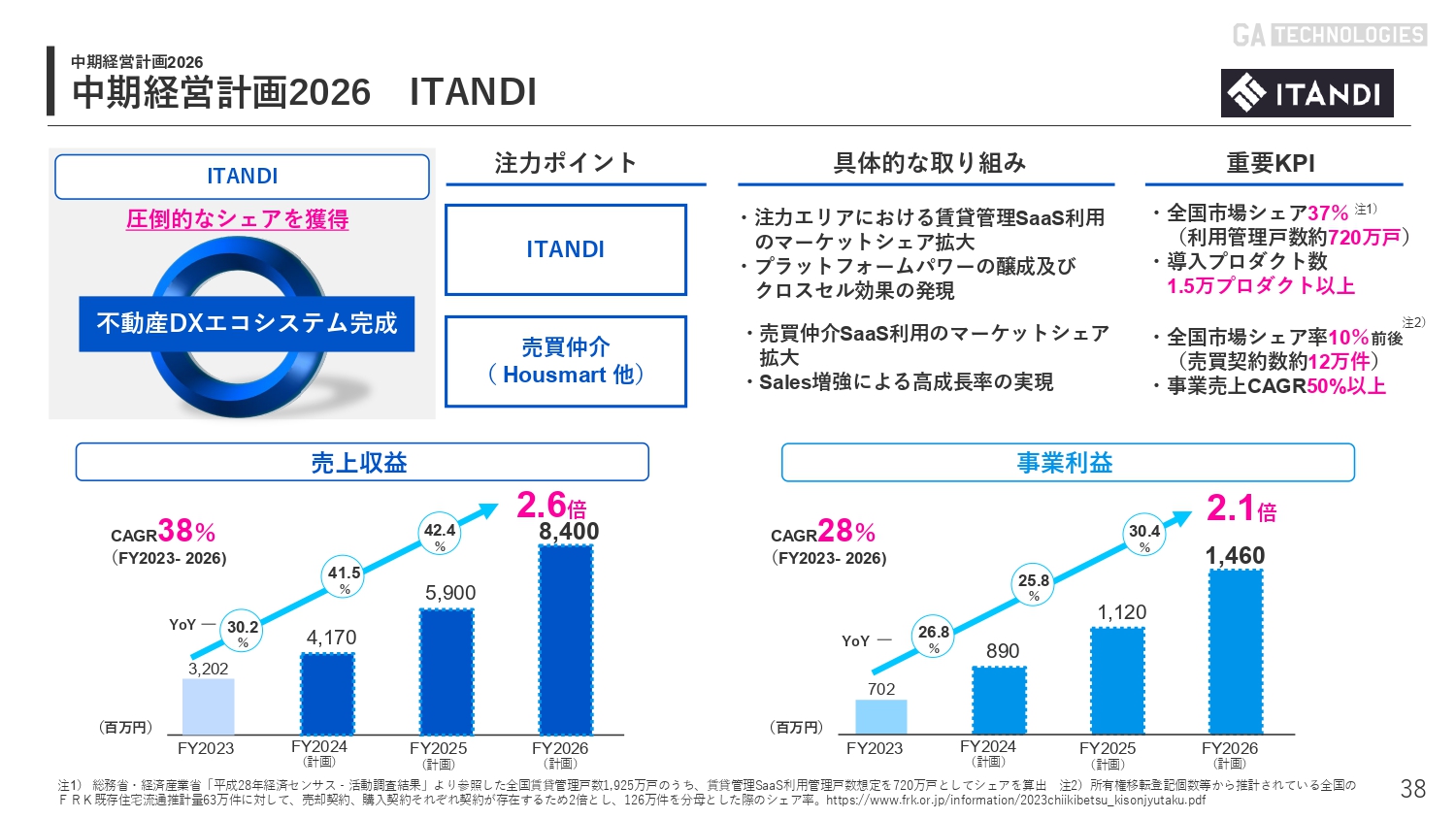

中期経営計画2026 ITANDI

ITANDIにおいても、経営側では売上収益のCAGR38パーセントという大きな成長を目指しています。2026年には、ARRを含めた売上が84億円になります。

バーティカルSaaSだけでなく、ホリゾンタルSaaSも含めても、日本国内で屈指の規模になっていく中で、経営側は事業利益で2.1倍の成長を掲げています。SaaS領域は基本赤字のところ、ITANDIは2025年から2026年にはトップラインが4割成長していく中、事業利益も着実に積み上がる点が大きな特徴になります。

具体的な取り組みとしては、注力エリアにおける賃貸管理SaaS利用のマーケットシェア拡大を狙い、全国のシェア約37パーセントを目指します。日本には約2,000万戸あると言われる管理戸数のうち、720万戸に我々のプロダクトが入ることになります。

また、プラットフォームパワーの醸成およびクロスセル効果を発揮していくことで、導入プロジェクト数も1万5,000プロダクト以上になっていきます。

そして商品ラインナップの拡充により、賃貸仲介や管理会社だけでなく、売買仲介の会社にもSaaSのプロダクトを提供できるようになりました。したがって、全国市場シェア率10パーセント前後を目指していきます。

さらに、我々はセールスの増強による高成長率の実現を目指しています。グローバル&テクノロジーにおいては、国内に注力して盤石な態勢を取りながら、5年から10年先のグローバル展開も加速させていきます。

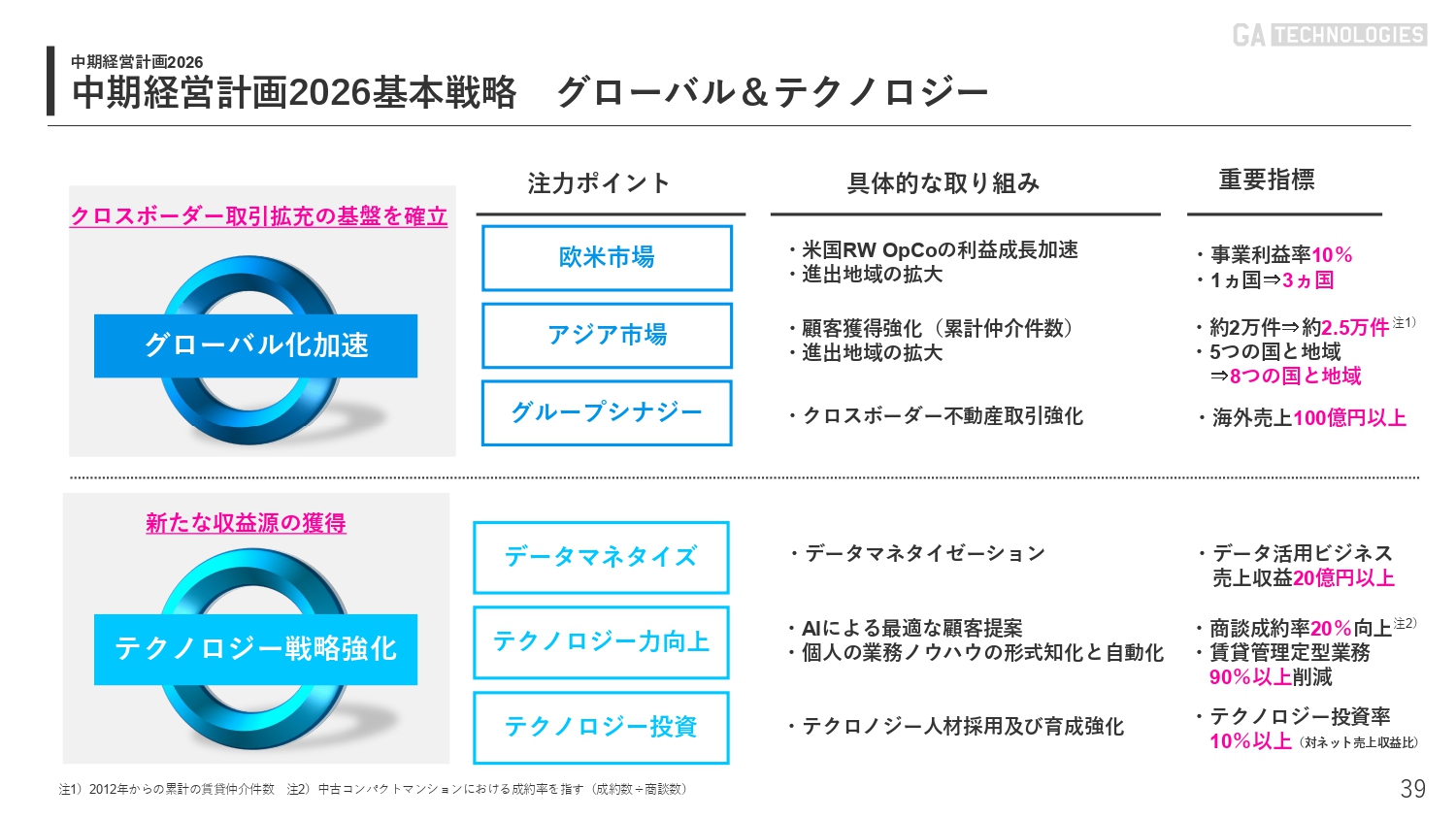

中期経営計画2026基本戦略 グローバル&テクノロジー

欧米市場においては、米国のRW OpCo社を中心とした取り組みや、進出エリアの拡大を図ります。

現時点では、米国内でオーガニックで伸ばしていく部分とノンオーガニックで伸ばしていく部分を掛け合わせていくことで、事業利益率10パーセント以上を目指します。また、進出エリアも3ヶ国を目指していきます。

アジア市場に関しても、顧客獲得強化や進出地域の拡大に取り組み、現在2万件ある取引を重要KPIとして、2万5,000件とします。現在、アジア市場では5つの国と地域に進出していますが、今後は8つの国と地域に展開していきます。クロスボーダーの海外売上も、100億円以上を2026年の戦略として目指しています。

また、データ戦略も強化しています。まずは戦略として、データマネタイゼーションに取り組み、データを活用することで、売上収益20億円以上を重要指標とします。

さらにテクノロジー力向上、すなわちAIによる最適な顧客提案によって商談成約率20パーセント以上を目指し、属人的になっているプロパティマネジメント業務のうち90パーセント以上を、テクノロジーで置き換えていきます。重要KPIであるテクノロジーへの人材投資率は、10パーセント以上とすることが目標です。

まとめです。1つ目は、「不動産投資を買うなら・売るなら『RENOSY』」として、RENOSYマーケットプレイスの国内シェアを圧倒的に高めていきます。先ほどご説明したとおり、そもそもこの市場自体は伸びており、その中で我々はシェアを獲得しています。

2つ目は、ITANDIについてです。不動産会社は約12万社ありますが、賃貸・管理・売買すべての企業に対し、我々はSaaSプロダクトを提供できているため、このシェアを30パーセント、40パーセントと高めていきます。

そしてRENOSYマーケットプレイス、ITANDIが共に持っている唯一無二の成約データから唯一無二のデータベースを作り、不動産業界になくてはならないインフラを目指していきます。

3つ目は、M&Aのマッチングサービスです。ここは順調に伸びており、テクノロジーを導入することで業界のリーディングカンパニーになっていきます。

4つ目は東南アジアの戦略、5つ目が欧米の戦略です。以上、5つの枠組みで我々は考えています。

1995年に「Windows95」が登場し、個人でインターネットを使用できるようになり、ほとんどのtoCサービスはオンラインに置き換わりました。toCサービスはすでに出尽くしたと言われる中、RENOSYマーケットプレイスはtoCサービスになります。日本国内において不動産投資領域で、toCでこれだけの規模に拡大できている会社はなかなかないのではないかと思っています。

そしてこの領域には、グローバルにおいてもウィナー・テイクス・オールになっている会社はありません。したがって、我々はアジアや欧米など、グローバルの中でも進んでいる企業のうちの1社だと思っています。

ITANDIの領域においても、我々は12万社の不動産会社すべてにSaaSのプロダクトを提供できる唯一無二の会社だと思っています。

我々はこの2事業の強みをグローバルで展開し、大きく成長していくことを目指しています。

最後になりますが、この中期経営計画は、1年半をかけて経営戦略、事業戦略、機能性戦略、組織戦略、人事戦略を入念に練って作ったものですが、我々はこれ以上に大きく成長していく目標です。

引き続き、我々グループ一丸となって、世界的水準のサービスを提供する、世界のトップ企業を目指すという高いビジョンへ向けて邁進していきたいと思います。

簡単ではございますが、第2四半期の決算説明は以上となります。ありがとうございました。

新着ログ

「不動産業」のログ