提供:株式会社ノーリツ 2023年12月期決算説明

ノーリツ、新中期経営計画「Vプラン26」を策定 3つの重点戦略を掲げ、ROE6%超・FTSE3.3以上の達成を目指す

目次

腹巻知氏:おはようございます。ノーリツ代表取締役社長の腹巻です。ただいまより、2023年12月期の決算説明を行います。

本日は、2023年12月期の決算報告、中期経営計画「Vプラン23」の結果、新中期経営計画「Vプラン26」の概要についてご説明します。具体的には、目次の内容に沿ってご説明します。

また、本日はご説明を割愛しますが、決算説明資料の3ページから10ページには、当社の特徴、強みをまとめています。ぜひご確認ください。

概要

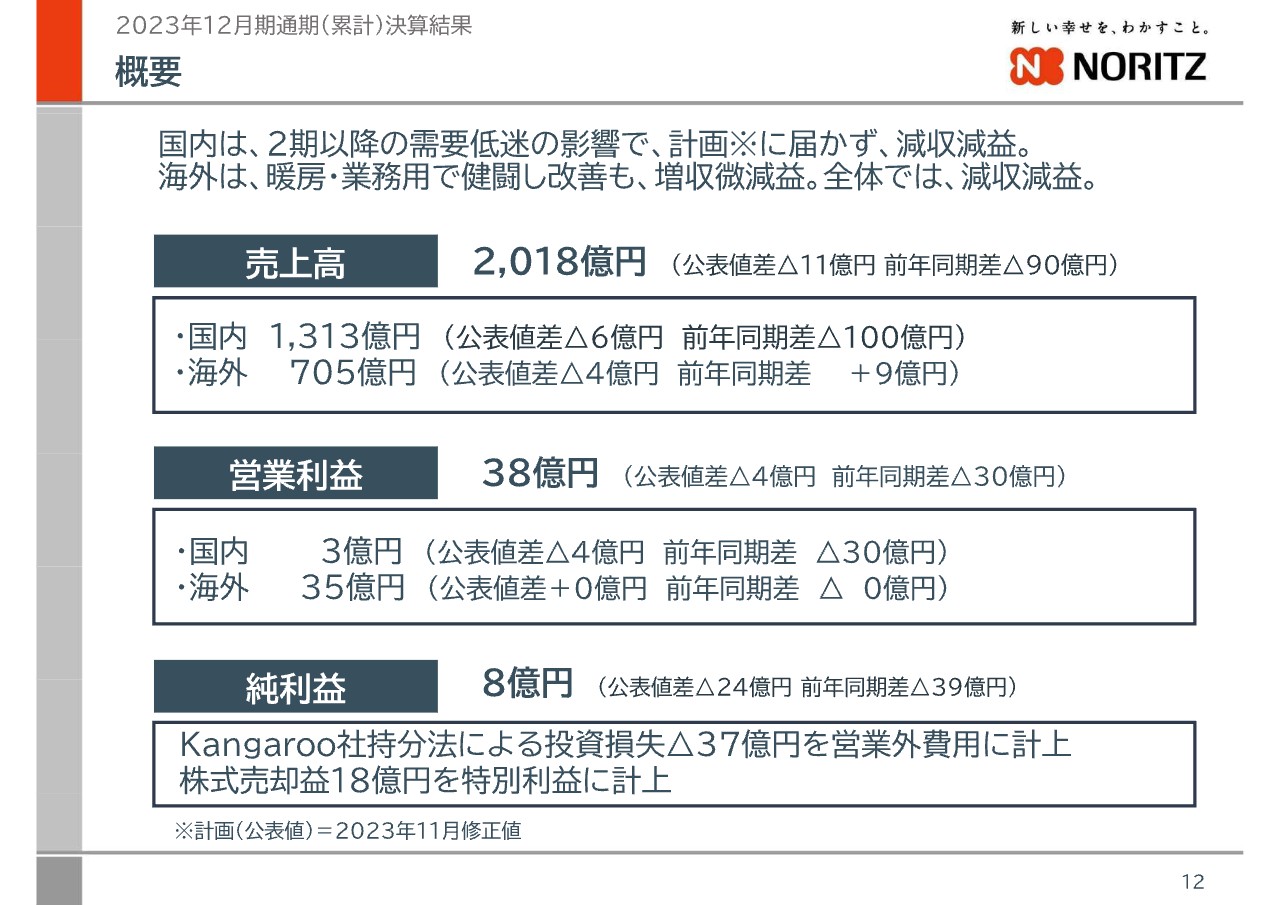

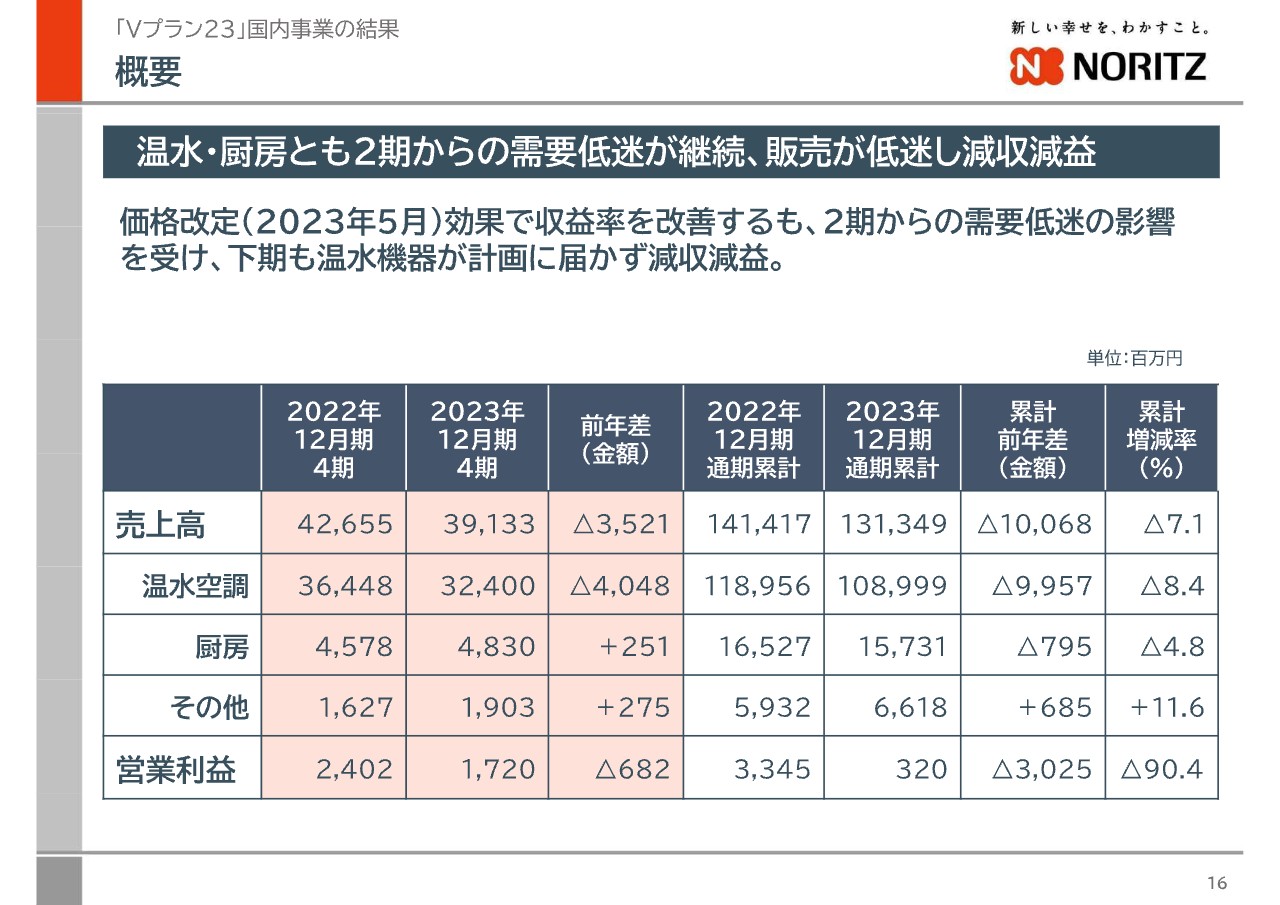

まずは、2023年12月期決算の概要についてです。第3四半期決算で修正を考慮した計画の達成に向けて尽力してきましたが、需要低迷が長引いた影響により、結果は計画未達となり、前年比で減収減益となりました。

売上高は前年同期比90億円減の2,018億円、営業利益は前年同期比30億円減の38億円となりました。

当期純利益は、株式売却益18億円や、Kangaroo社の株式評価損を含む持分法による投資損失37億円などを計上した結果、前年同期比39億円減の8億円となりました。

前年比較

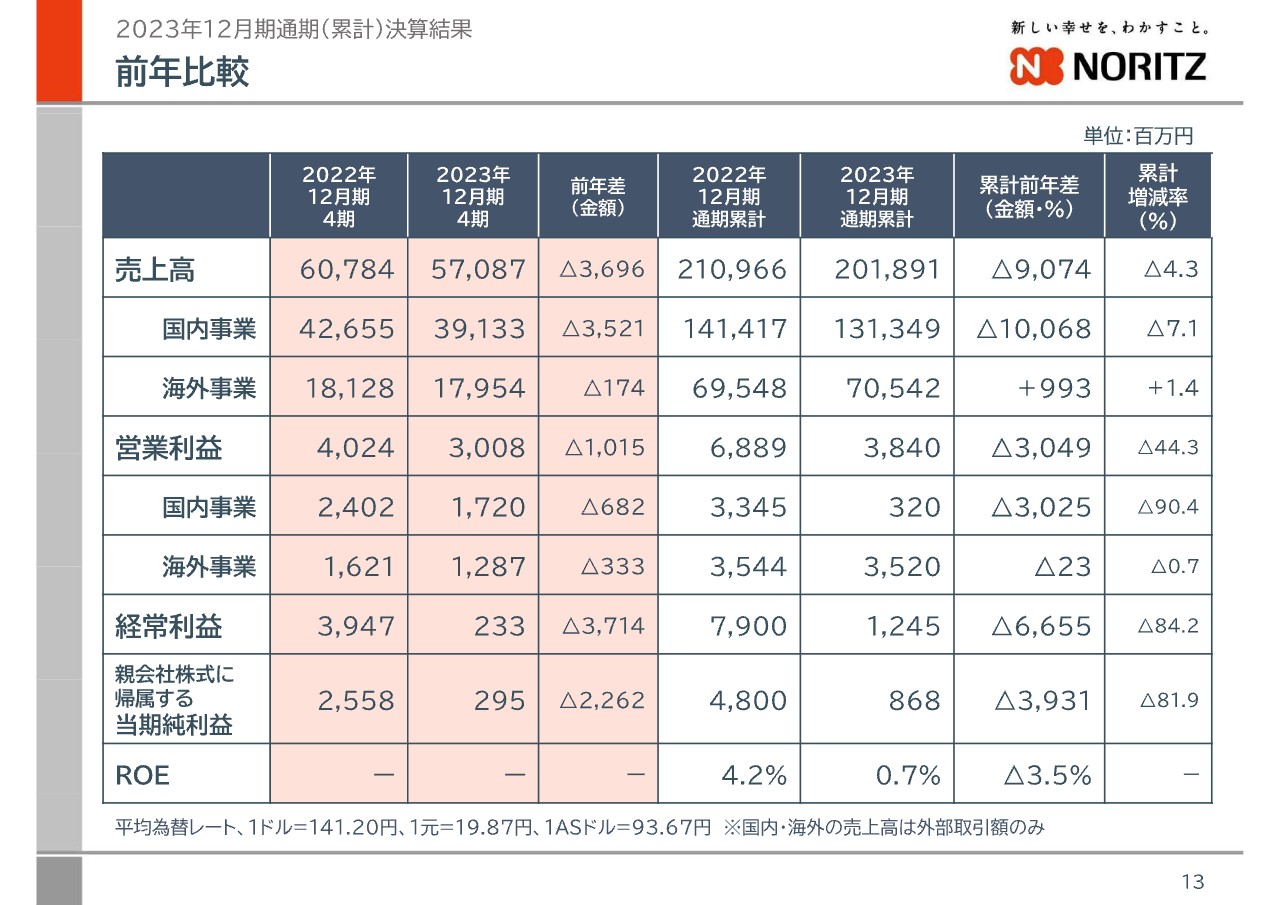

公表値との差異が生じた直近の第4四半期を、前年同期と比較してご説明します。スライドのとおり、第4四半期の連結業績は前年比で減収減益となりました。また、国内・海外セグメント別の結果についてもご覧のとおりです。

国内事業は流通の滞留在庫、消費者の買い控えによる需要低迷と原価高騰の影響が大きく、前年比で減収減益となりました。海外事業も、中国や米国における住宅市場低迷の影響を受け、前年比で減収減益となりました。

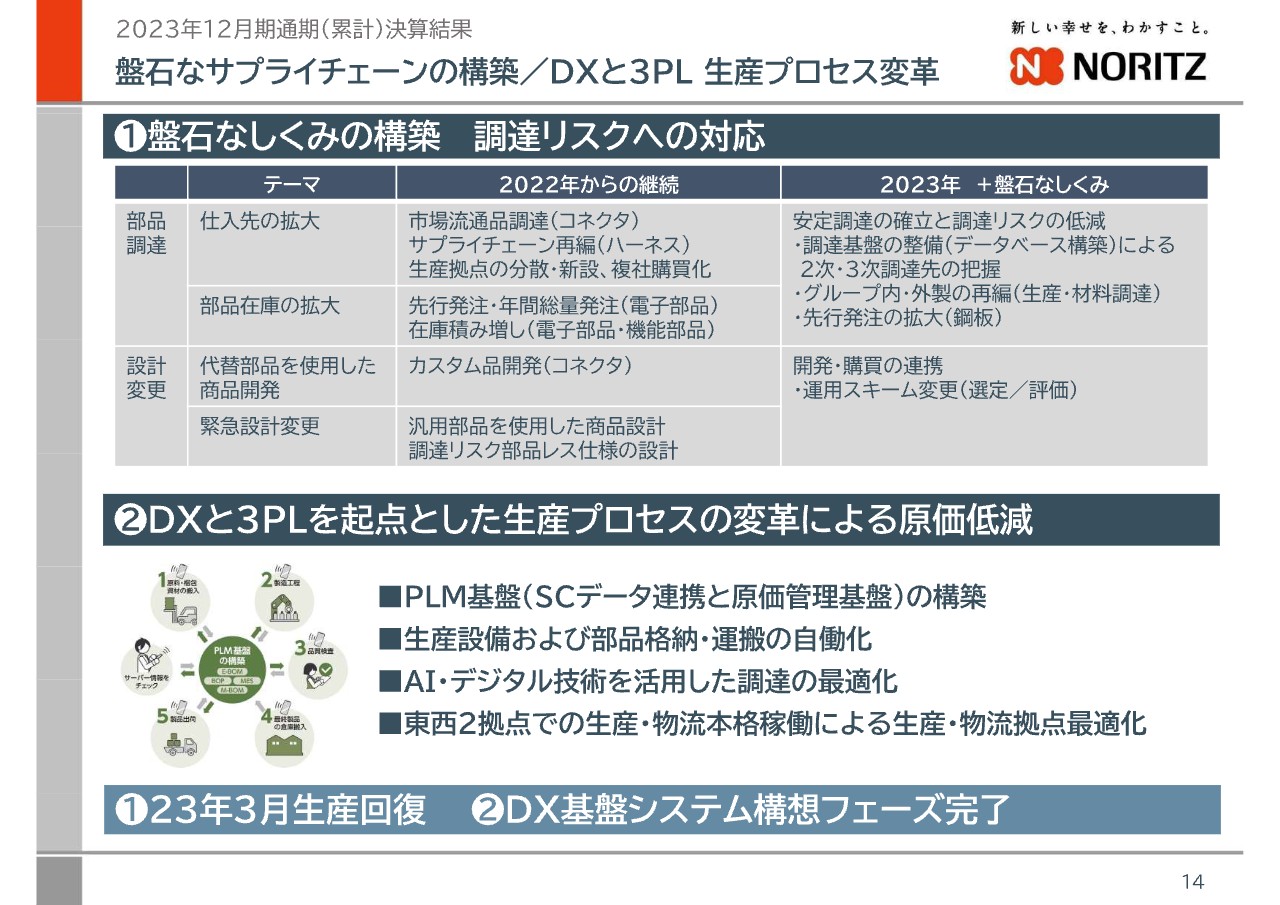

盤石なサプライチェーンの構築/DXと3PL 生産プロセス変革

スライドには、「Vプラン23」の途中に追加した重点課題を記載しています。調達課題については2023年3月に生産が正常化し、取り組みを仕組みとして定着させました。

生産プロセスの変革については、DX基盤システム構想フェーズを終え、実装については新中期経営計画の課題として継続していきます。

概要

ここからは「Vプラン23」の打ち手に準じて、2023年の進捗を国内事業と海外事業に分けてご説明します。

まずは国内事業の分野別実績についてです。第4四半期の温水分野は欠品回収による需要が大きかった前年同期と比較して、大幅な減収となりました。営業利益については、第4四半期の温水分野の減収に加えて、素材高騰や生産調整による原価高の影響を受けました。

通期としては、前年比で大きく減益となりました。

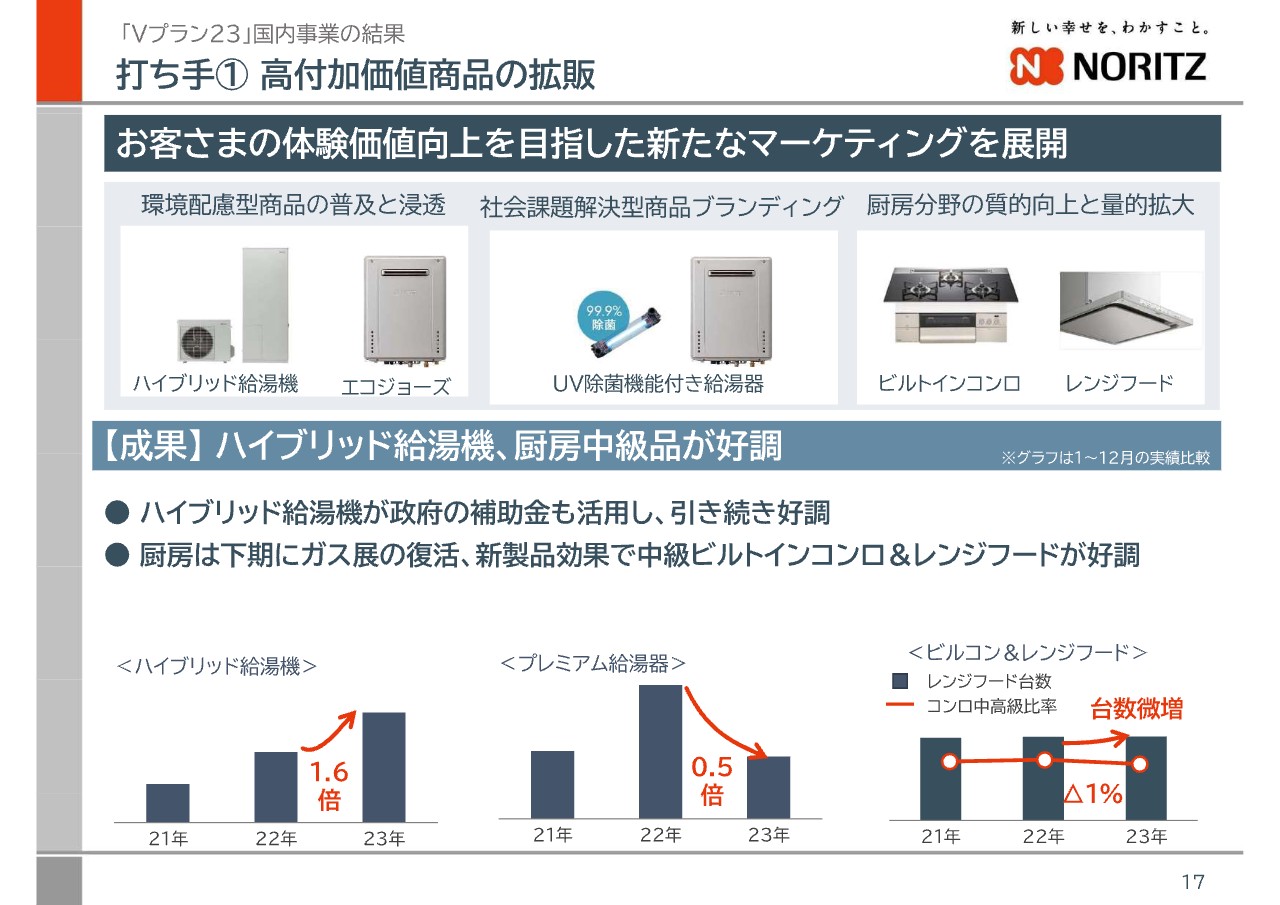

打ち手① 高付加価値商品の拡販

国内事業の打ち手を振り返ります。本ページ以降のスライドでは、濃い色の帯に記載している内容がそれぞれの打ち手で、薄い色の帯に記載している内容は打ち手に対する進捗や成果をまとめています。

1つ目は、「高付加価値商品の拡販」についてです。カーボンニュートラルを追い風に、ガスと電気の2つのエネルギーで効率よくお湯を作る「ハイブリッド給湯器」の採用が拡大し、販売台数が前年の1.6倍に伸長しました。今後も低炭素社会実現に向けた環境配慮型商品の拡販を進めていきます。

一方、除菌機能を搭載した「プレミアム給湯器」については、新製品「GT-C72シリーズ」を発売しましたが、需要の低迷で前年よりも販売台数が減少しました。

厨房に関しては、中級の「ビルトインコンロ」を新商品として発売しましたが、中高級比率は微減し、販売量も需要の低迷により減少しました。一方で、「レンジフード」の販売台数は微増となりました。

総じて、需要減により計画した販売総量は未達となりました。したがって、販売台数の回復が課題と捉えています。

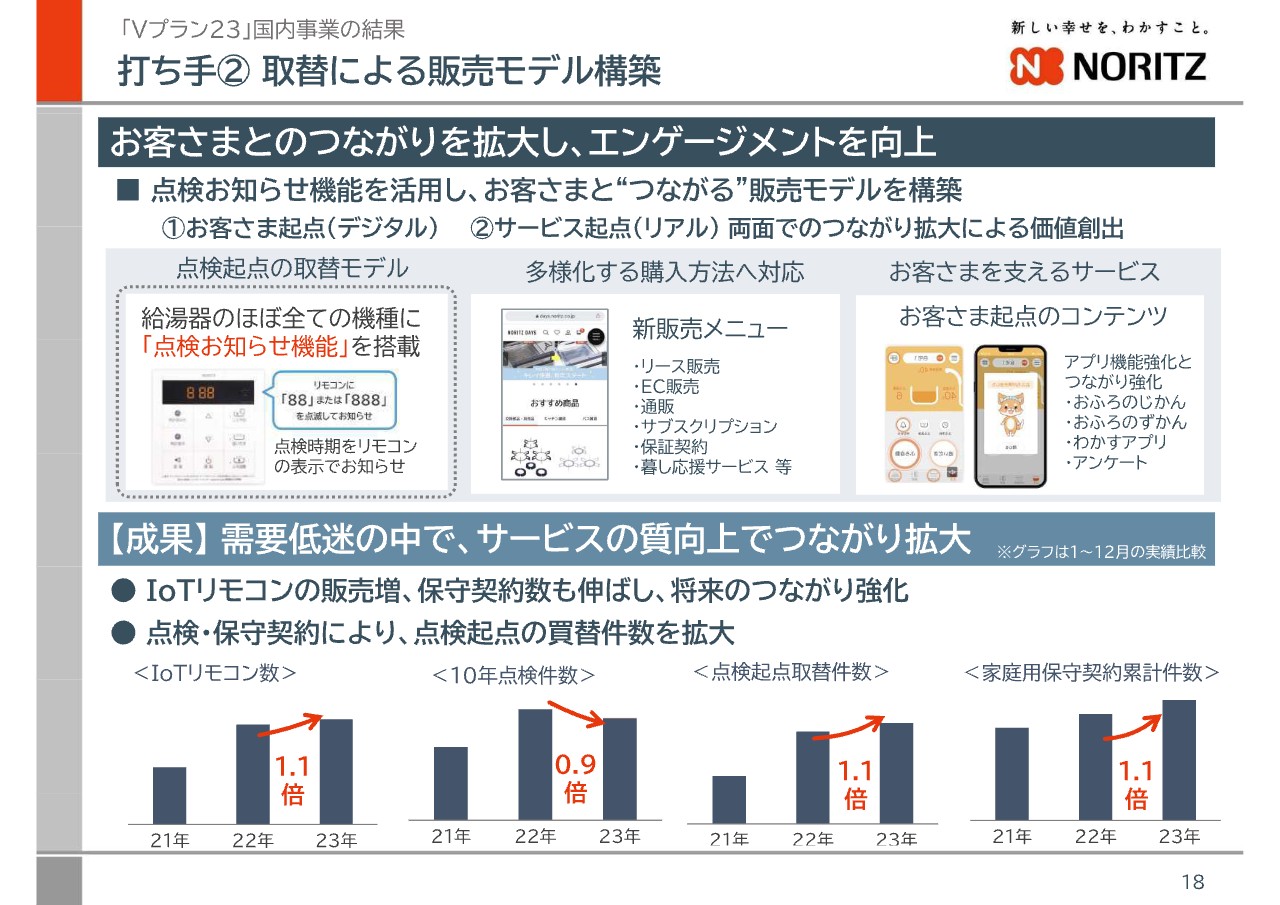

打ち手② 取替による販売モデル構築

国内事業の打ち手の2つ目は、「取替による販売モデル構築」です。ここでの変革点は、他社にはない、使用後10年で発報する「点検お知らせ機能」、いわゆるタイムスタンプ機能の活用による顧客接点の拡大です。

成果としては、IoTリモコンの販売数が前年比1.1倍となりました。点検数は微減となったものの、点検起点の商品の買替件数が前年比1.1倍、アフターサポート保守契約が前年比1.1倍に伸長しており、顧客との接点は確実に拡大しています。

今後も継続してお客さまとの接点を強化し、つながりを拡大していくことで、価値創出を実現していきます。

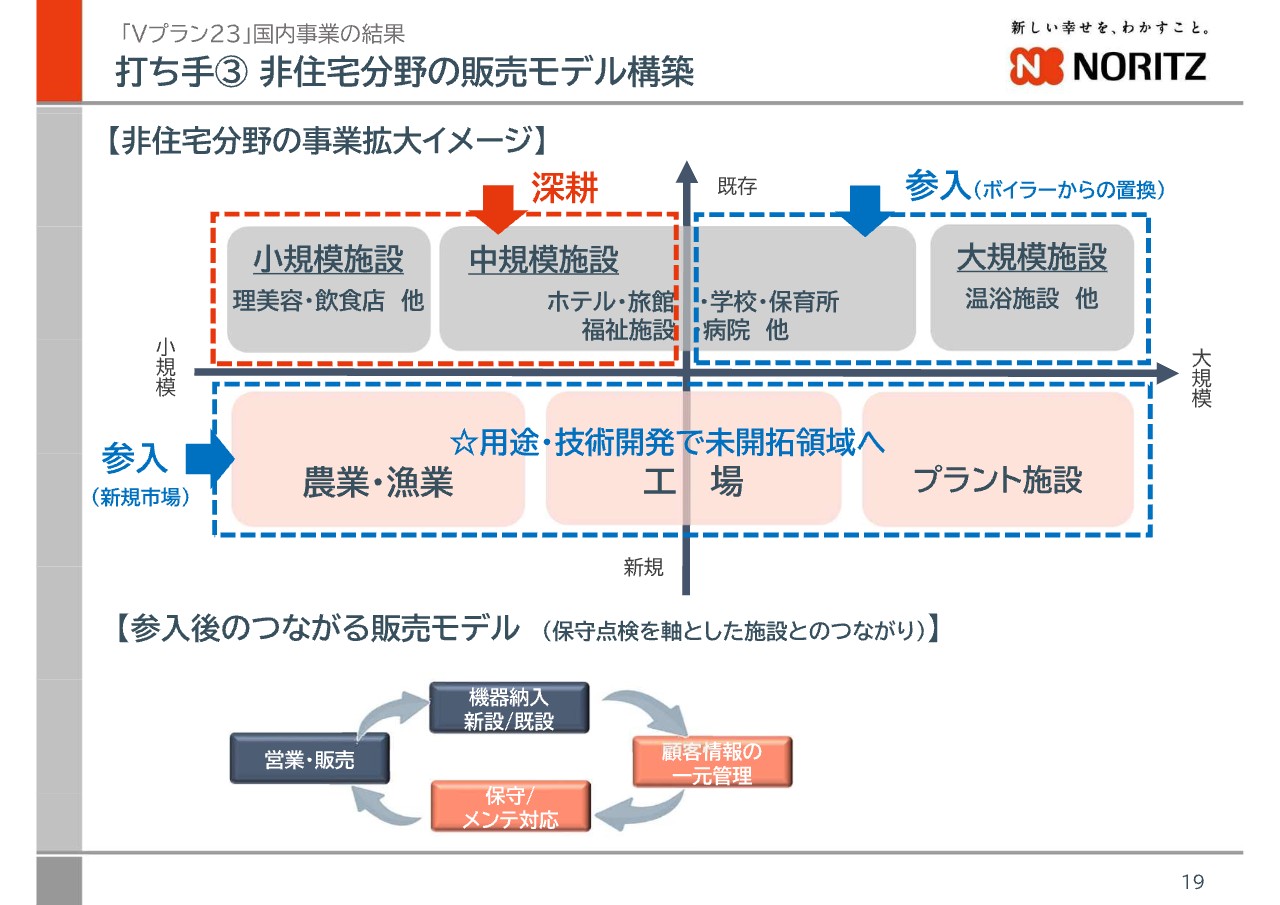

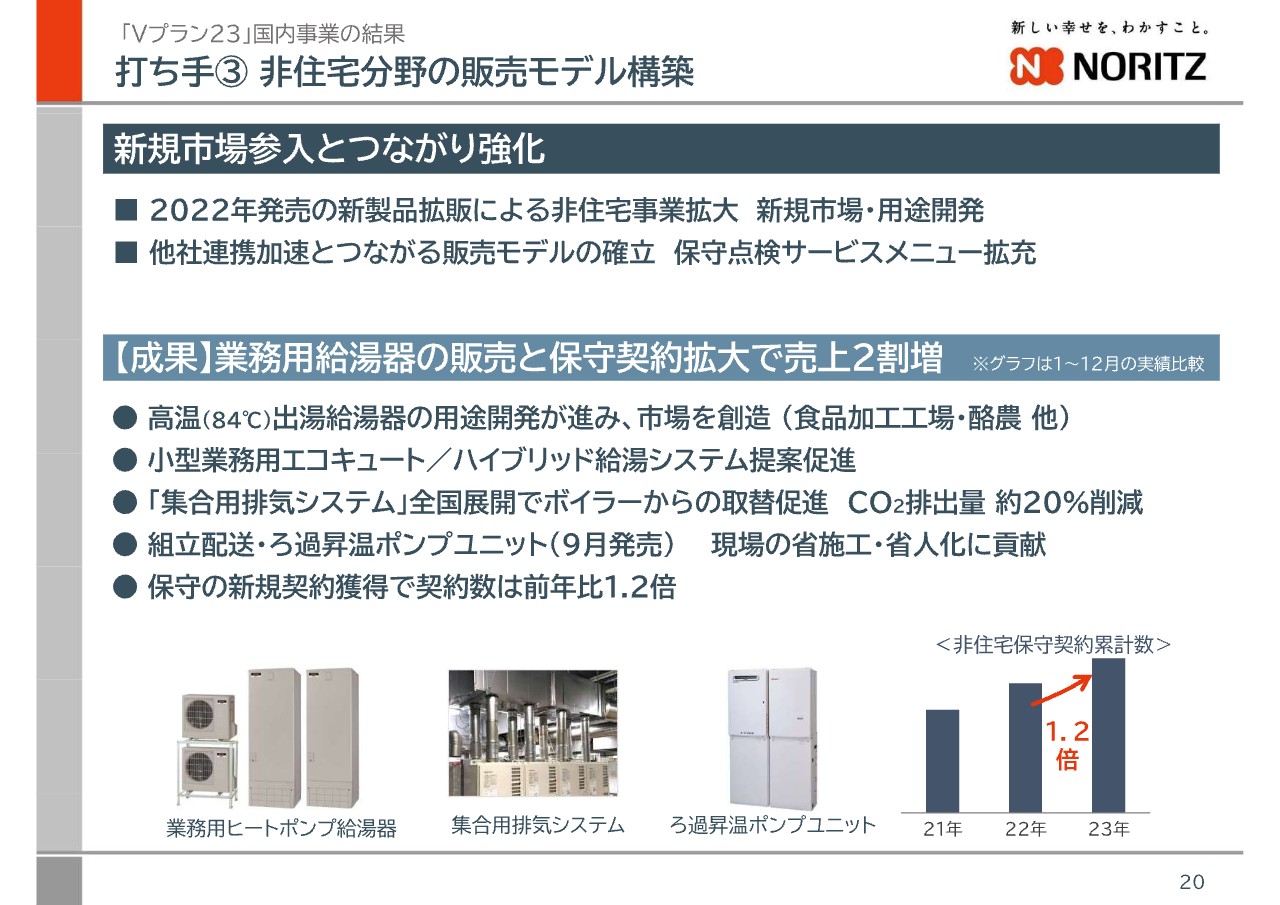

打ち手③ 非住宅分野の販売モデル構築

国内事業の打ち手の3つ目は、「非住宅分野の販売モデル構築」です。スライドの図は非住宅分野の事業拡大イメージです。

現在、業務用給湯器で高いシェアを維持できている小規模施設や中規模施設のさらなるシェア拡大と販売単価のアップに加えて、中規模施設から大規模施設への販売も進めていきます。灯油や重油ボイラーからガス業務用給湯器への置換を促進することで、低炭素社会実現にも貢献していきます。

さらに、用途開発や技術開発により、農業や漁業など新規分野への参入を進めています。非住宅事業についても、「つながる販売モデル」の構築と拡大に努めていきます。具体的な成果については、次のページでご説明します。

打ち手③ 非住宅分野の販売モデル構築

昨年は建設現場における賃金上昇や労働力不足を背景に、省施工を実現する組立配送サービスにおいて大規模施設での受注が増加しました。また、「つながる販売モデル」の強化に努め、保守契約件数は前年比1.2倍と順調に増加しました。

高温出湯給湯器は食品加工工場や酪農現場等に拡大しており、非住宅分野の売上を前年比で20パーセント増加させることができました。今後は小型業務用エコキュートを活用したハイブリッド給湯システムや「集合用排気システム」によるボイラーからの取替を推進し、カーボンニュートラルに貢献することで、非住宅事業の拡大を狙うとともに、「つながる販売モデル」を継続的に拡大していきます。

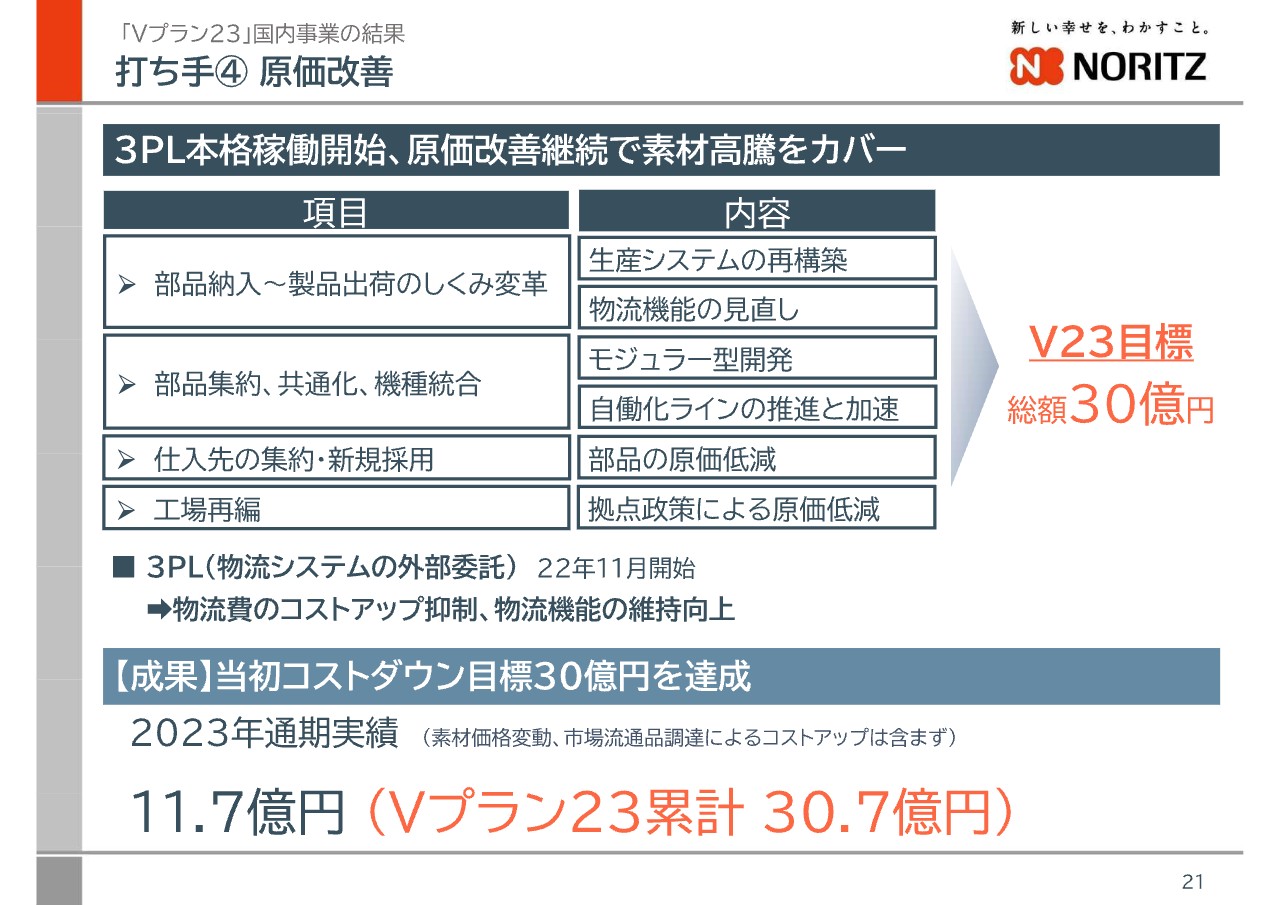

打ち手④ 原価改善

国内事業の打ち手の4つ目は「原価改善」です。「Vプラン23」の3年間は、合計30億円の原価改善目標を置いて活動していましたが、2023年は11億7,000万円、「Vプラン23」の累計では30億7,000万円となりました。

施策的な課題は計画どおり進めることができましたが、昨今の原材料価格の高騰や為替の影響で仕入価格が高騰し、原価に大きな影響を及ぼしました。

概要

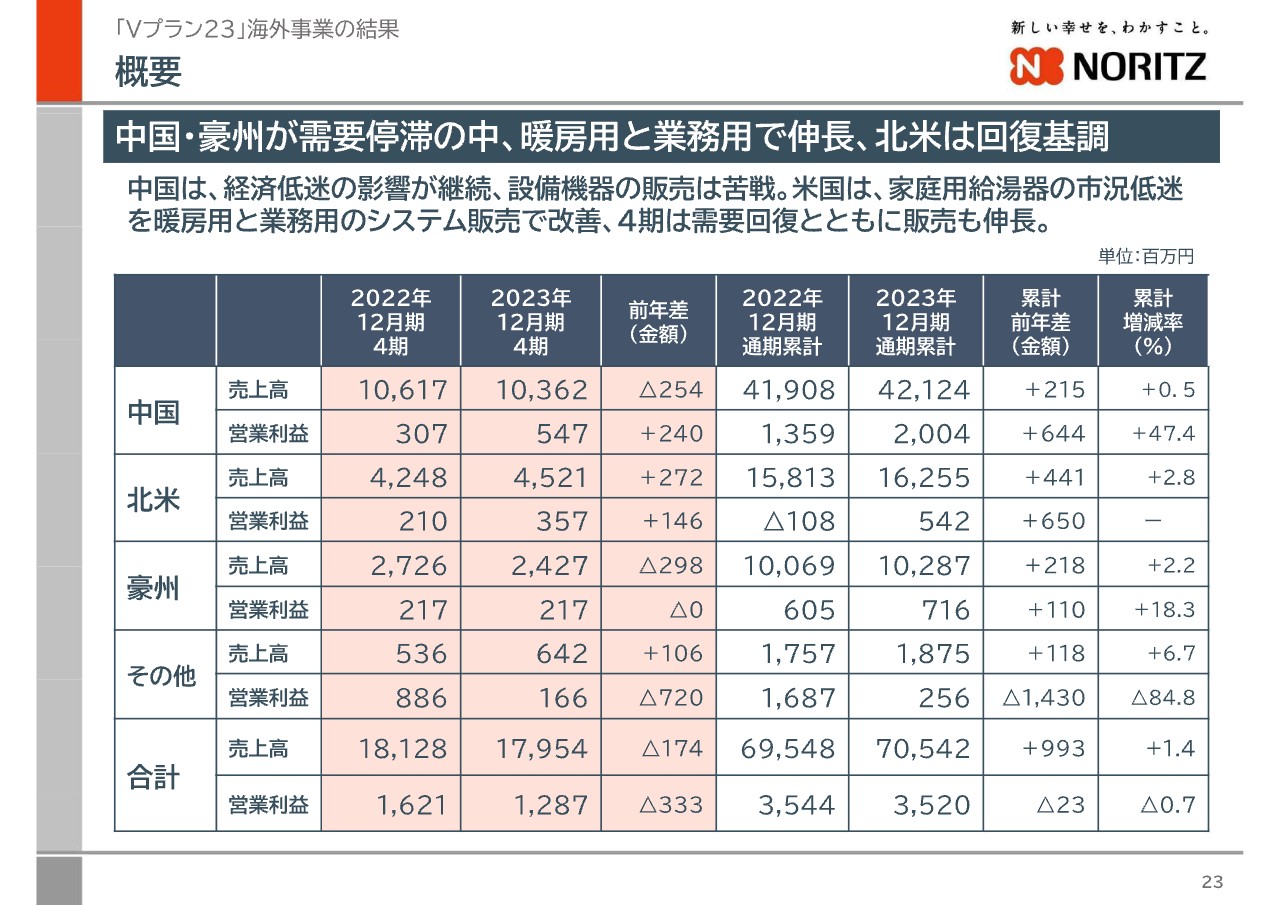

ここからは海外事業の通期決算の結果と、「Vプラン23」の課題進捗についてご説明します。

まずは、海外事業の通期業績について、エリア別にご説明します。第4四半期および通期の業績は、スライドのとおりです。公表値との差異が生じた第4四半期についてご説明します。

中国は不動産市況が減速する中で販促を強化し、家庭用給湯器と暖房機が伸長しました。北米では主力の家庭用給湯器が、前年の供給過多に起因する流通の滞留に悩まされ、苦戦を強いられましたが、第4四半期から徐々に正常化に向かっています。また、利益率の高い業務用分野と暖房用分野は業績に貢献しました。豪州は、堅調に業績を伸ばしました。

海外の主要エリアは堅調に推移しましたが、国内からの輸出量の減少や、輸出商材の原価高騰により輸出分野の業績が悪化し、海外事業の第4四半期は減収減益となりました。

現地通貨ベースの実績は別紙参照資料に記載していますので、必要に応じてご覧ください。「Vプラン23」海外事業の課題進捗については、次ページ以降でご説明します。

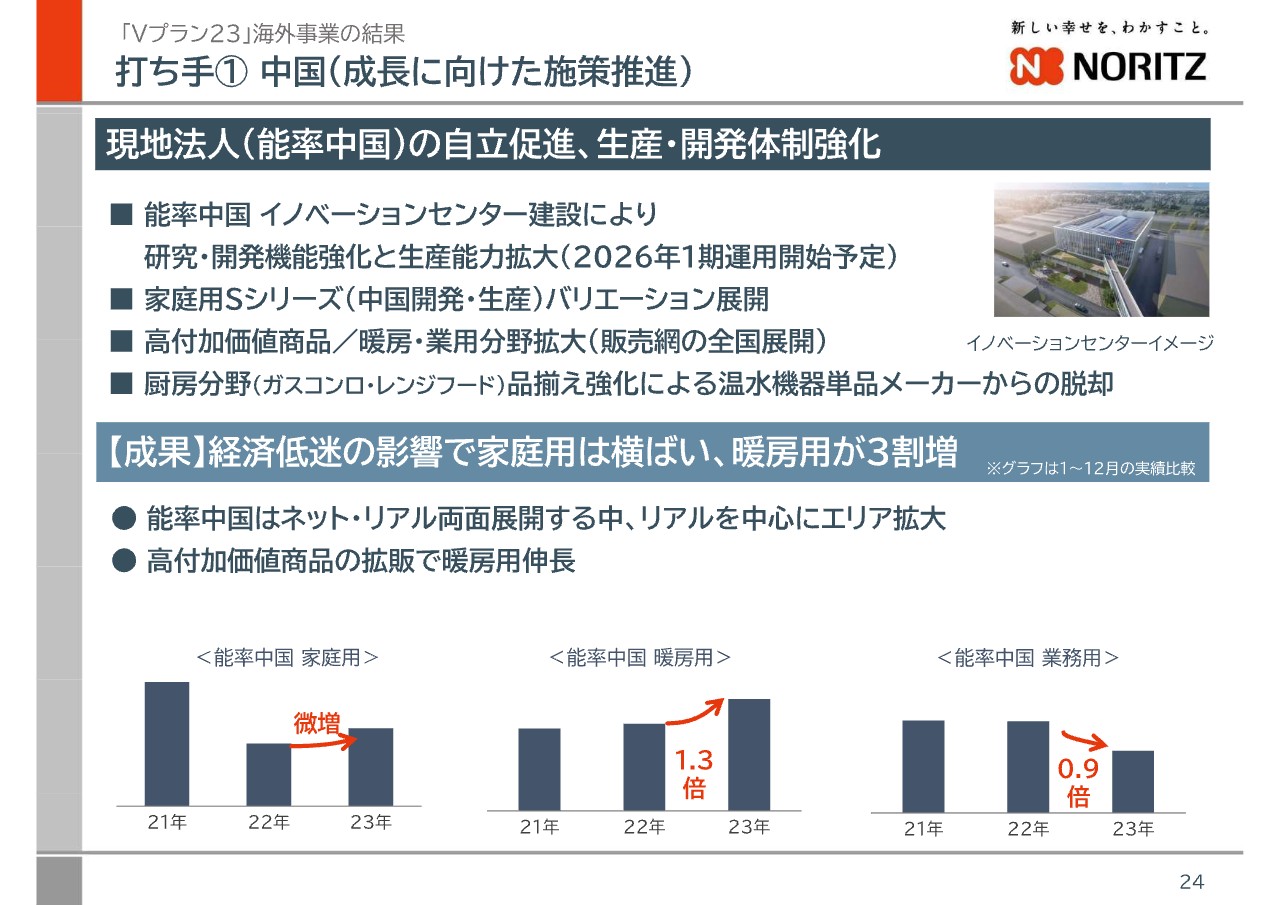

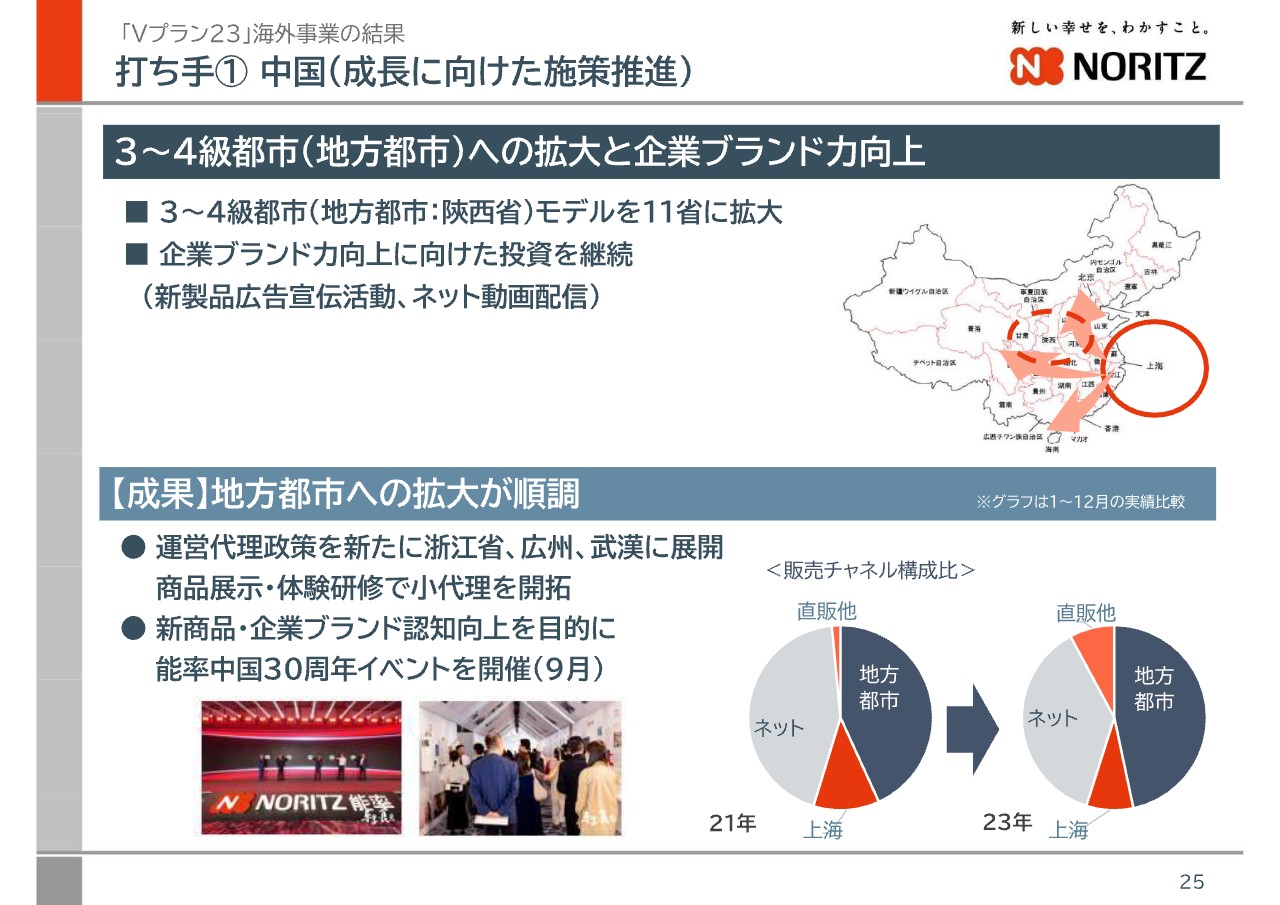

打ち手① 中国(成長に向けた施策推進)

海外事業における具体的な打ち手の1つ目は、中国事業の成長に向けた施策推進です。販売面においては商品バリエーションを強化し、高付加価値、給湯器、暖房、厨房分野の拡大を図ってきました。その結果、代理店を通じた販売チャネルで売上が拡大し、用途別では家庭用および暖房用を前年以上に拡販することができました。

また、研究開発機能と生産能力を強化すべく、イノベーションセンターの建設に着手しました。年間100万台規模の生産を行う構えと、製品開発の中国国内での完結を目指していきます。

打ち手① 中国(成長に向けた施策推進)

中国におけるもう1つの打ち手について、ご説明します。「Vプラン23」の当初より、3級都市から4級都市への販売拡大を目的とした企業ブランド力強化と、地方都市での運営モデル展開を推進してきました。今期はこの運営モデルに新たな省を加え11省に展開し、地方都市での販売構成比を拡大しました。

また、昨年9月に開催した能率中国の30年イベントを通じ、企業ブランド力強化にも努めました。今後も販売拡大を狙い、地方都市への展開を推進します。

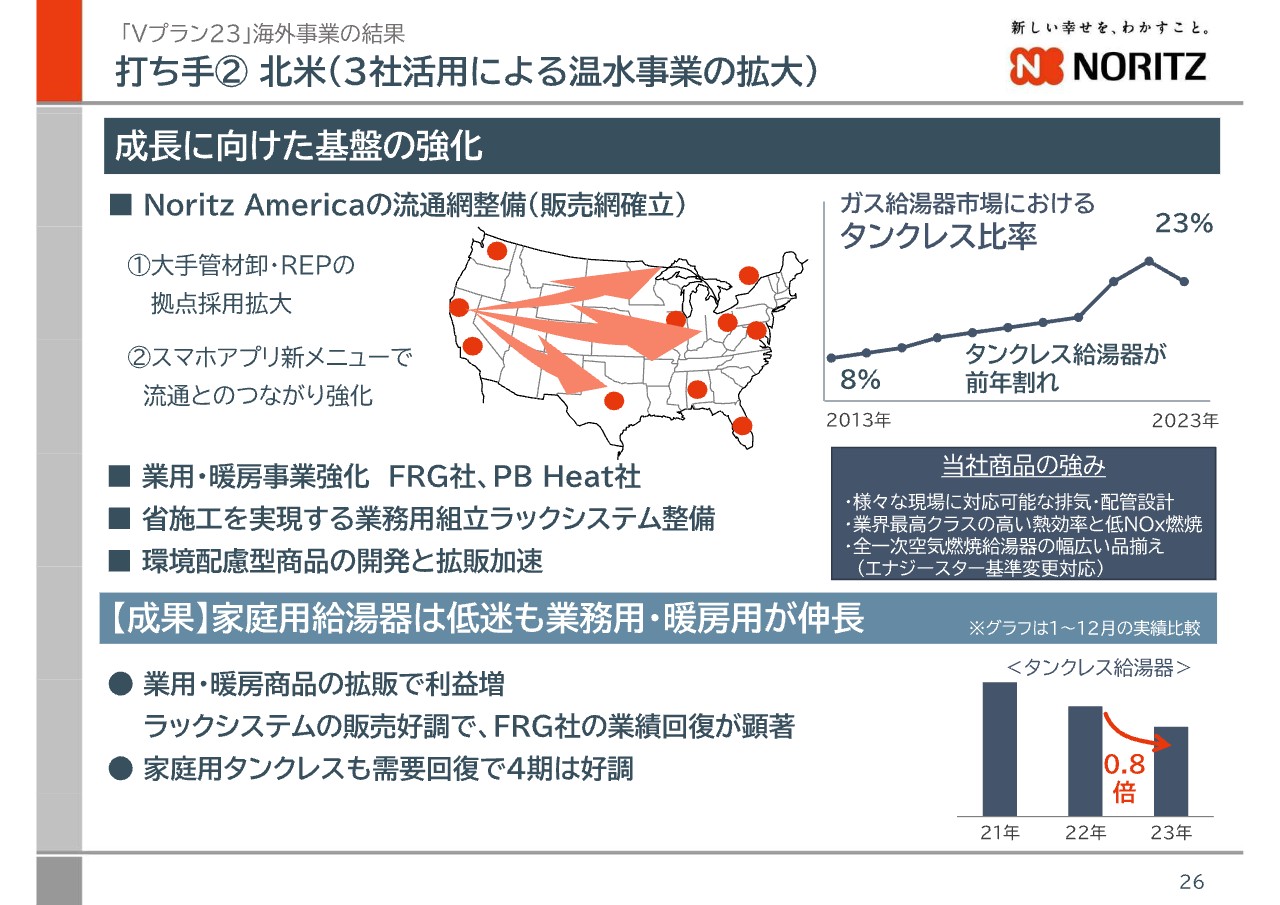

打ち手② 北米(3社活用による温水事業の拡大)

海外事業の打ち手の2つ目は、北米エリアにおけるタンクレス給湯器の拡販です。成長に向けた基盤の強化のため、新たな販売ネットワークを構築し、将来の取り換え需要獲得に向けた打ち手を進めています。

今期は前年からの商品の滞留に悩まされ、家庭用給湯器の販売は苦戦を強いられましたが、第4四半期から徐々に正常化へ向かっています。

また、業務用ラックシステムが好調なことに加え、暖房商材の生産で苦しんでいたPB Heat社で鋳鉄ボイラー供給に目処がつくなど、収益性の高い業務用・暖房用分野における収益の確保に貢献しました。

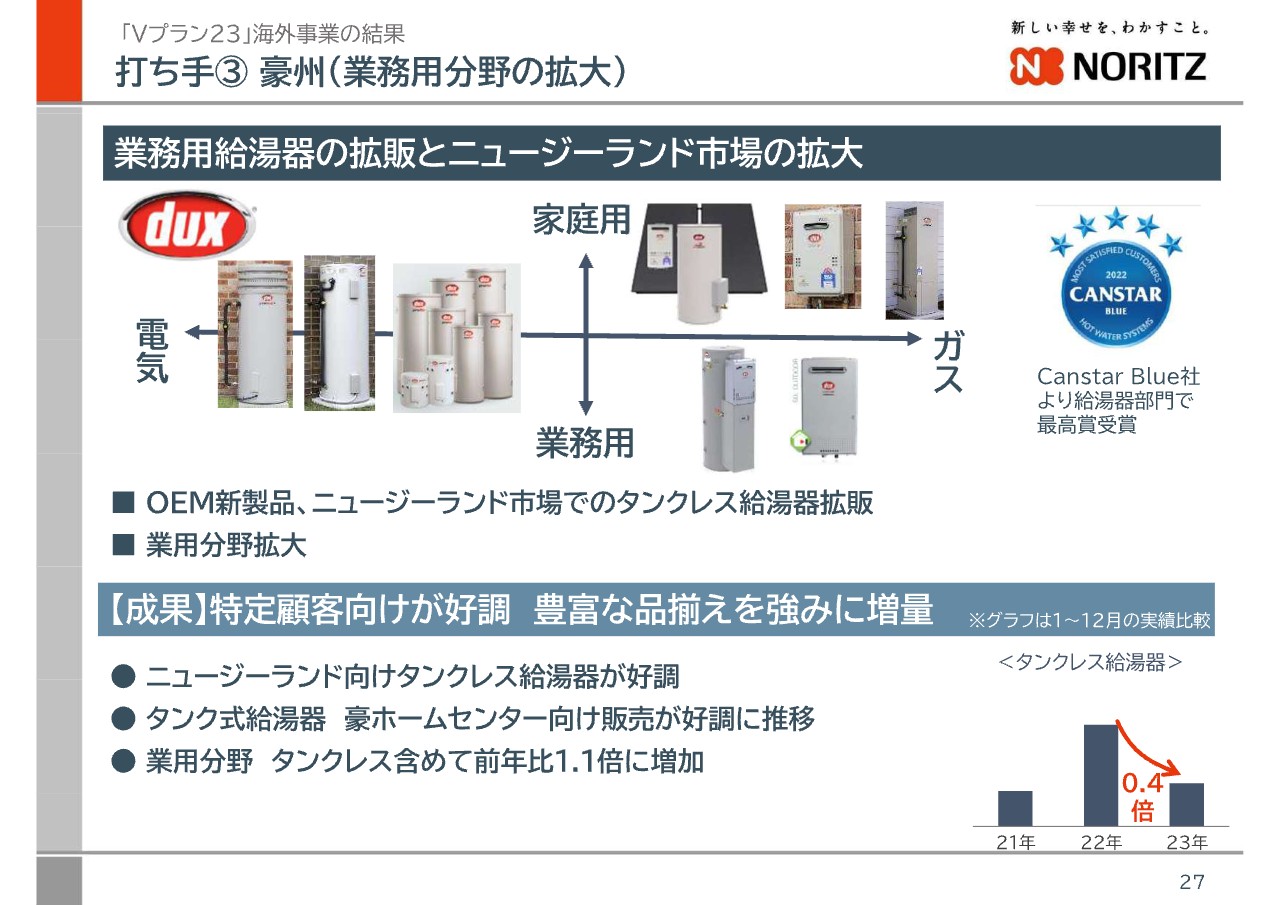

打ち手③ 豪州(業務用分野の拡大)

海外事業の打ち手の3つ目は、豪州エリアについてです。豪州では事業母体であるdux社が持つタンク式の給湯器に加え、ノーリツからのタンクレス給湯器を家庭用・業務用の分野で拡大しました。

家庭用タンクレス給湯器については、ニュージーランド市場で伸長していますが、流通在庫と滞留在庫の影響で、全体数は前年割れとなりました。

業務用分野については、タンクレス給湯器を含め、前年比1.1倍と着実に拡大しています。今後も製品ラインナップを活かした売上の維持・拡大とともに、生産効率の改善による収益性向上に努めていきます。

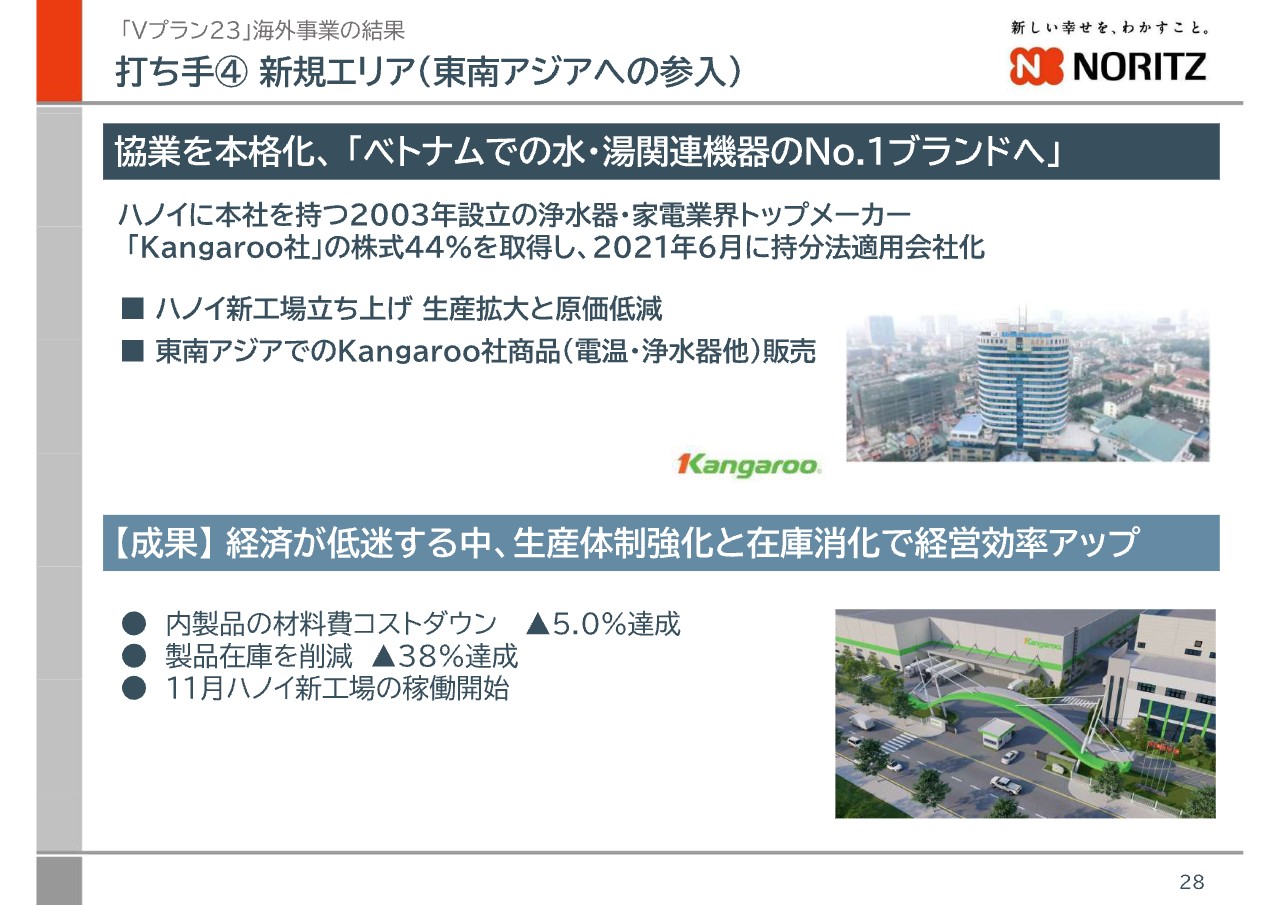

打ち手④ 新規エリア(東南アジアへの参入)

海外事業の打ち手の4つ目は、東南アジア市場への参入です。持分法適用会社のKangaroo社にノーリツグループとして最大限の支援を行い、仕入れ材料費のコストダウンや生販在精度向上による無駄の排除、市場品質向上による収益拡大を目指して取り組んでいます。

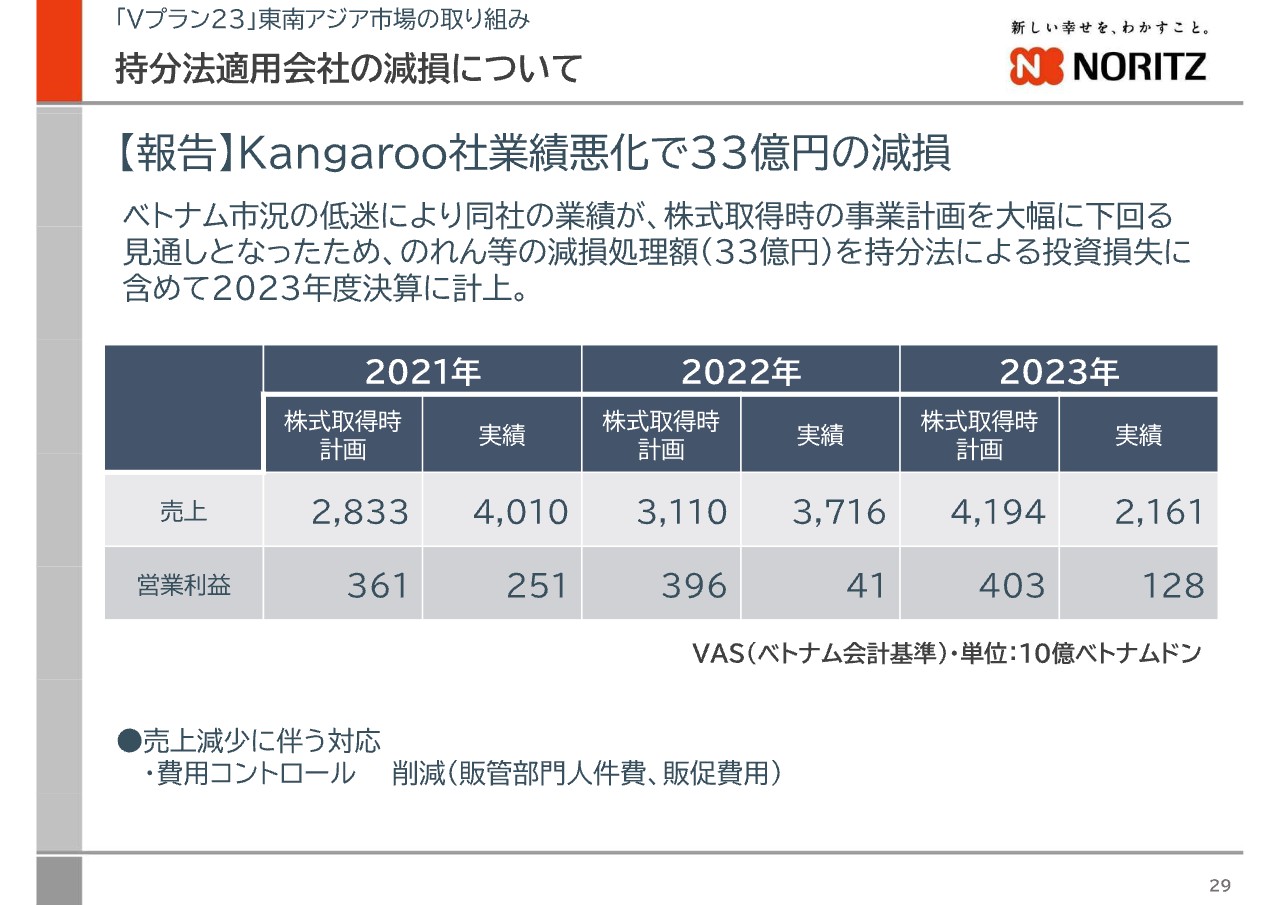

持分法適用会社の減損について

2023年度の業績結果で触れた持分法による投資損失のうち、大部分を占めるのれん等の減損処理についてご説明します。

2021年6月の株式取得時、ベトナムやその周辺国などの新興国の経済は発展の途上にありました。しかし、コロナ禍や中国経済失速の煽りを受け、ベトナム経済は急激に失速しました。それに伴い、Kangaroo社の売上も激減するに至りました。

経営としては、人員削減や販管費、在庫のコントロールに努めましたが、売上減少による収益悪化を吸収することができず、営業利益は計画を達成することができませんでした。

このような事業状況を踏まえて事業計画を見直したところ、株式取得当初の事業計画を大幅に下回る見通しとなり、のれん等の減損処理として33億7,500万円を計上するに至りました。

東南アジアの展開について

前ページでご説明した結果を受け、Kangaroo社の業績改善および東南アジアでの展開についてご説明します。Kangaroo社に対しては、経営基盤強化の支援を行うとともに、昨年11月に稼働した新工場を対象としたものづくり支援へ継続的に取り組んでいきます。

また、新たな取り組みとして、Kangaroo社が生産した電気温水器をノーリツブランドで周辺国へ販売することで、Kangaroo社やノーリツグループの業績を拡大させていきます。

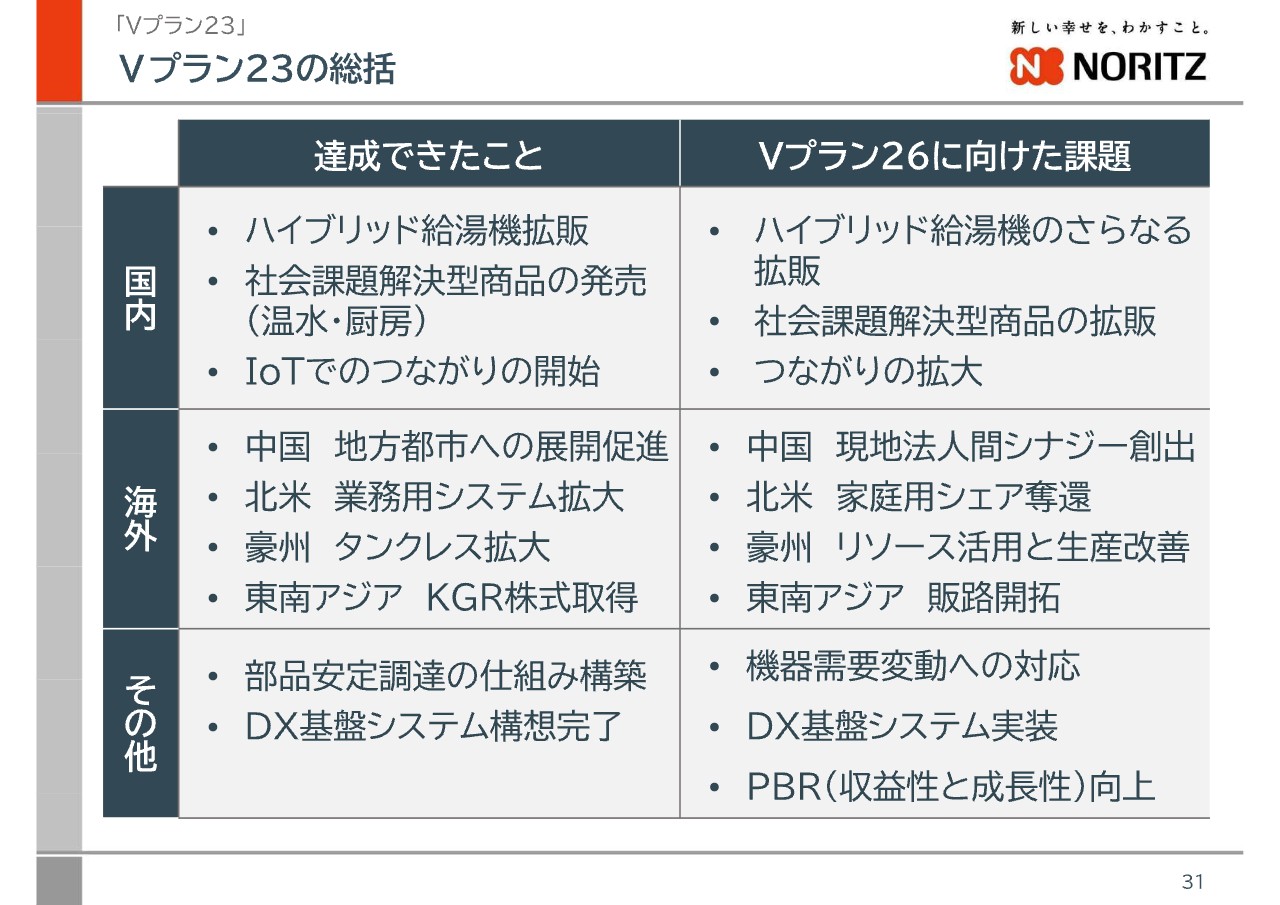

Vプラン23の総括

ここまでご説明した事業計画の成果と次期中期経営計画に向けた課題をまとめますと、スライドのとおりとなります。課題としたものについては、新中期経営計画の中で取り組んでいきます。

株主還元

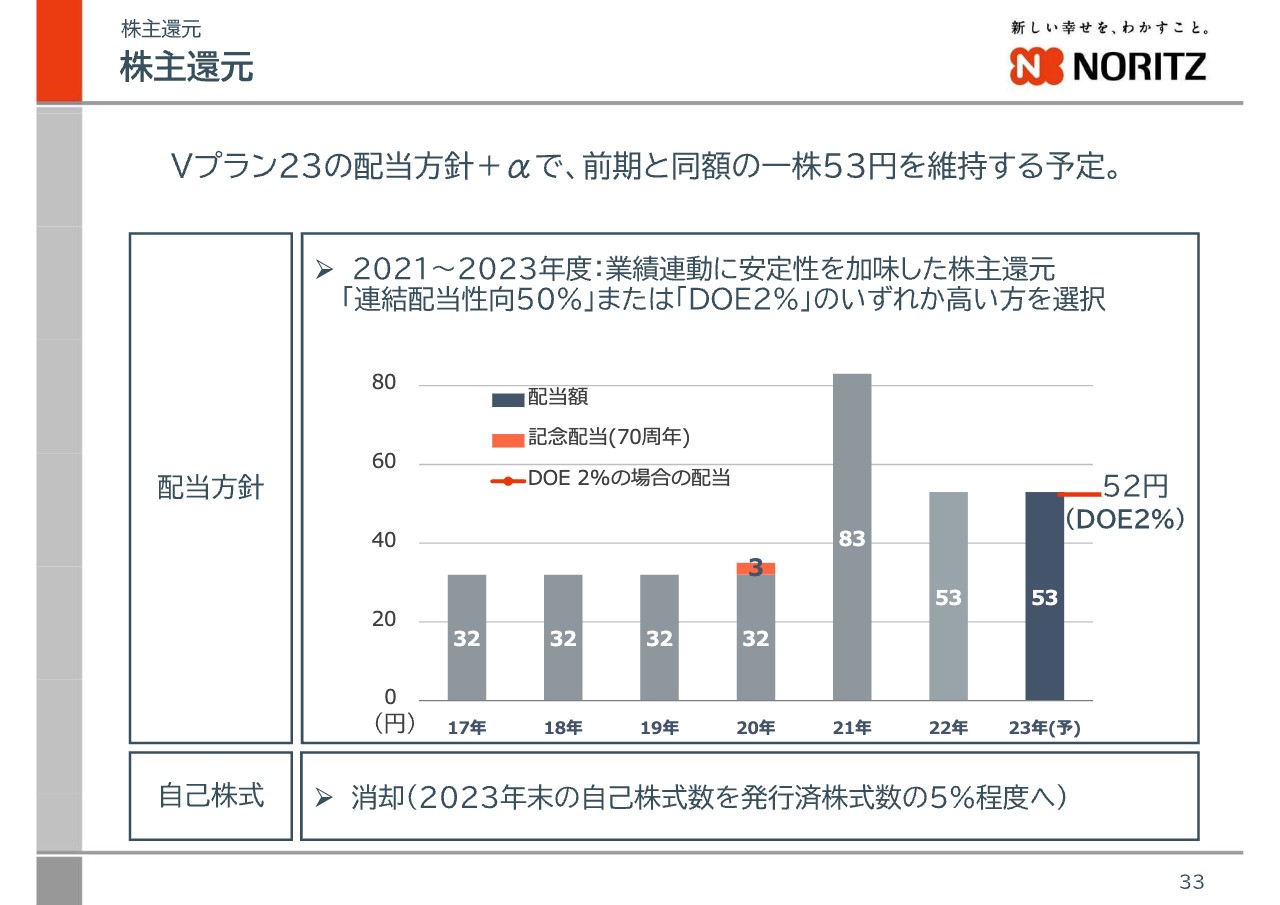

2023年度の報告の最後として、今期の株主さまへの還元についてご説明します。

2023年12月期の親会社株主に帰属する当期純利益は8億円でした。そのため、「Vプラン23」の配当方針である「配当性向50パーセントまたはDOE2パーセントのいずれか高いほうを選択」に則れば、配当は1株52円となりますが、減配はせず前期と同様の1株53円を維持する予定です。

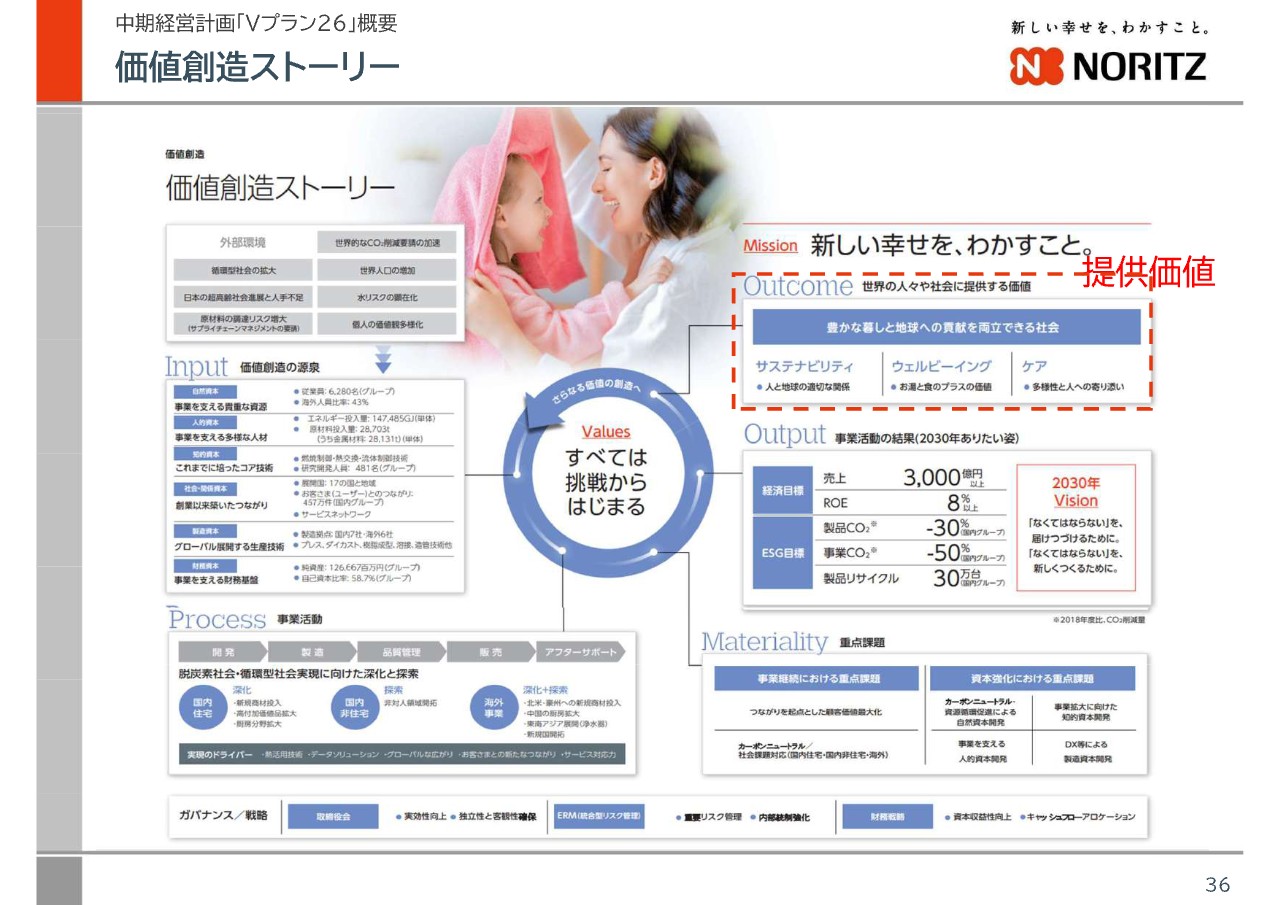

価値創造ストーリー

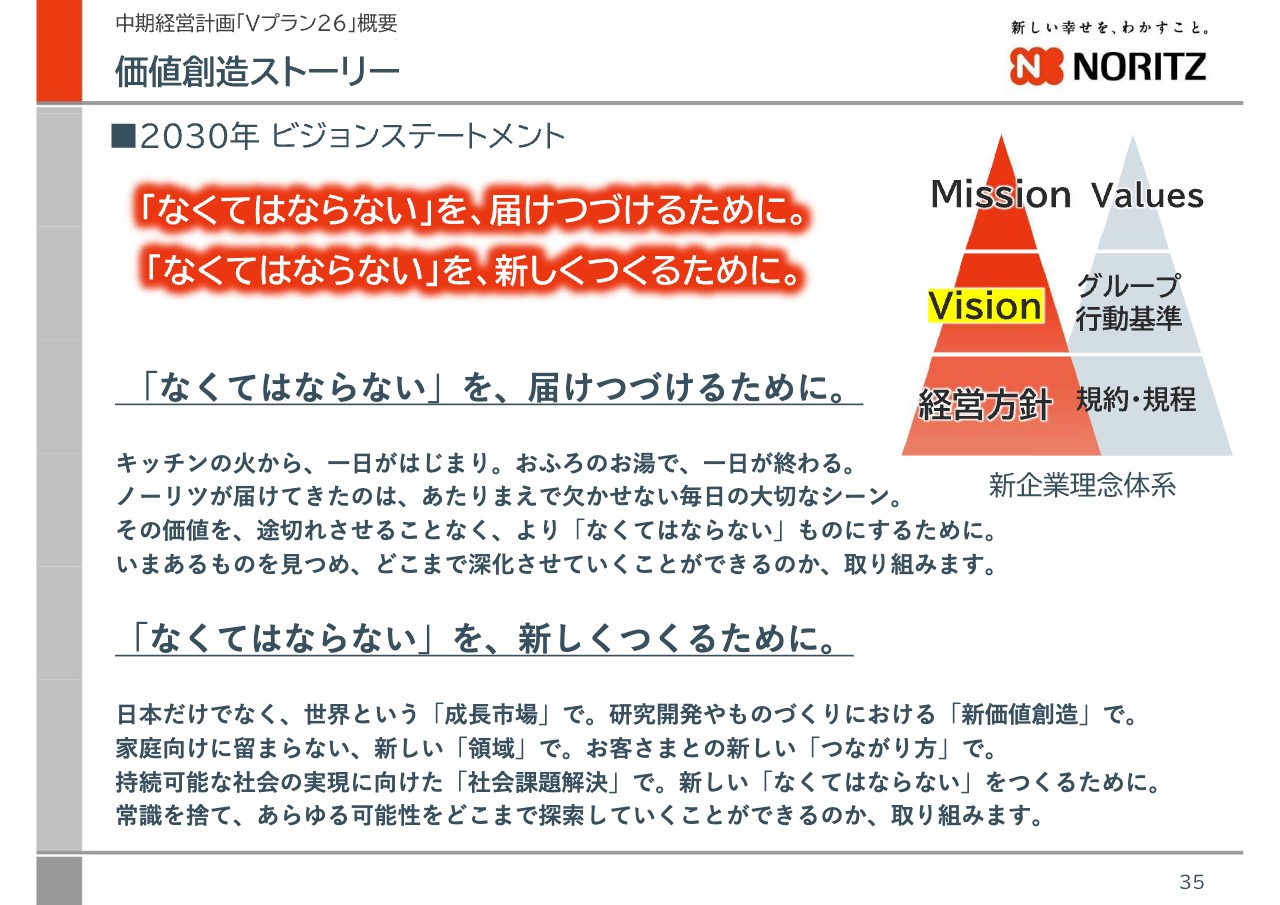

2024年から2026年を期間とする新中期経営計画「Vプラン26」についてご説明します。

まずは理念体系についてです。「Vプラン26」を策定するにあたり、理念体系を見直しました。スライド右側の図のように、ミッションの「新しい幸せを、わかすこと。」は不変とし、「Vプラン26」だけではなく、2030年のありたい姿を新しいビジョンとして策定しました。

今後も決して変えてはいけないこととして、ノーリツグループが届け続けてきた「なくてはならない」日常をさらに進化させていくことと、今は提供することができていなくても、新しい「なくてはならない」ものを探索し、お客さまに提供することで社会に貢献していくことが挙げられます。

この両輪が極めて重要であると思い、2030年ビジョンを策定し、2つの思いを込めました。それがスライドにある、「『なくてはならない』を、届けつづけるために。『なくてはならない』を、新しくつくるために。」です。ノーリツグループは、このビジョンを羅針盤として「Vプラン26」を進めていきます。

価値創造ストーリー

こちらのスライドは、ノーリツの価値創造ストーリーの全体像です。ミッション、ビジョンを実現するため、事業活動と社会貢献のサイクルを価値創造ストーリーとして設計しました。

変容する社会に対し、これまで培ってきた価値創造の源泉を磨き、事業活動の質を向上させていきます。その結果として、社会的価値と経済的価値の双方を高め、企業価値の向上を実現します。次ページからは、企業価値の向上についてご説明します。

価値創造ストーリー

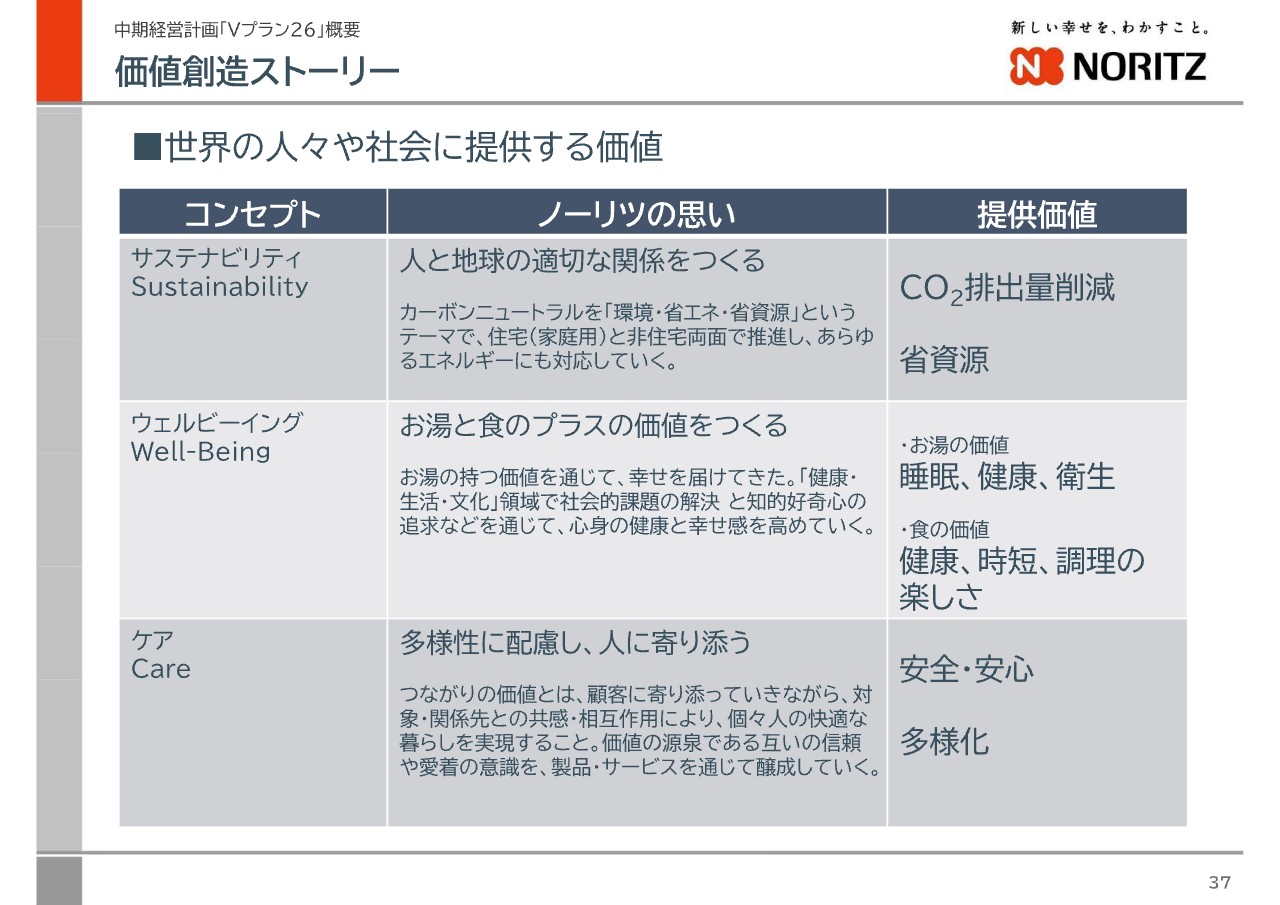

ノーリツグループが世界の人々や社会に提供する価値についてです。提供価値のコンセプトは、人と地球の適切な関係をつくる「サステナビリティ」、お湯と食のプラス価値をつくる「ウェルビーイング」、多様性に配慮し人に寄り添う「ケア」の3つとなります。

コア技術や人的資本、お客さまとのつながりといったノーリツグループの資本を強化・活用し、提供価値をさらに高めていくことで、事業成長を実現させていきます。

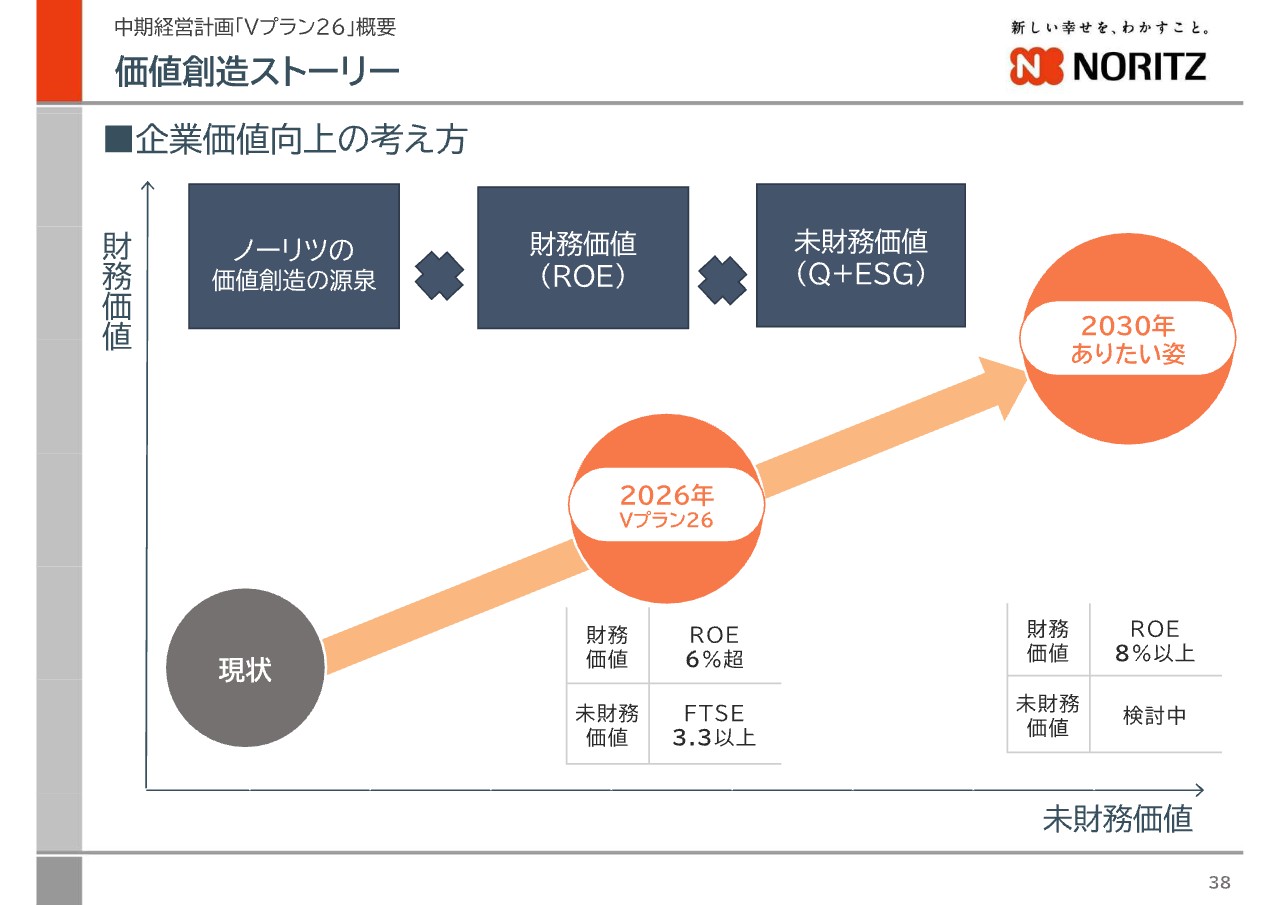

価値創造ストーリー

こちらのスライドでは、企業価値向上の考え方を簡素化して表現しています。縦軸の財務価値と横軸の未財務価値の向上を両軸として進め、ありたい姿を実現させていきます。

財務価値の向上に関しては、資本コストを意識した戦略と経営基盤の整備に取り組んでいきます。未財務価値向上については、先ほど述べた社会への提供価値である企業ガバナンスや人的資本開発などの取り組みを、将来的な財務価値へ寄与させていくことを目指します。

「Vプラン26」は、2030年のありたい姿からバックキャストして、両軸のゴールシーンを設定しました。なお、未財務価値の2030年時点の財務指標は検討中と記載していますが、スライド58ページに個別仕様の目標値を記載しています。

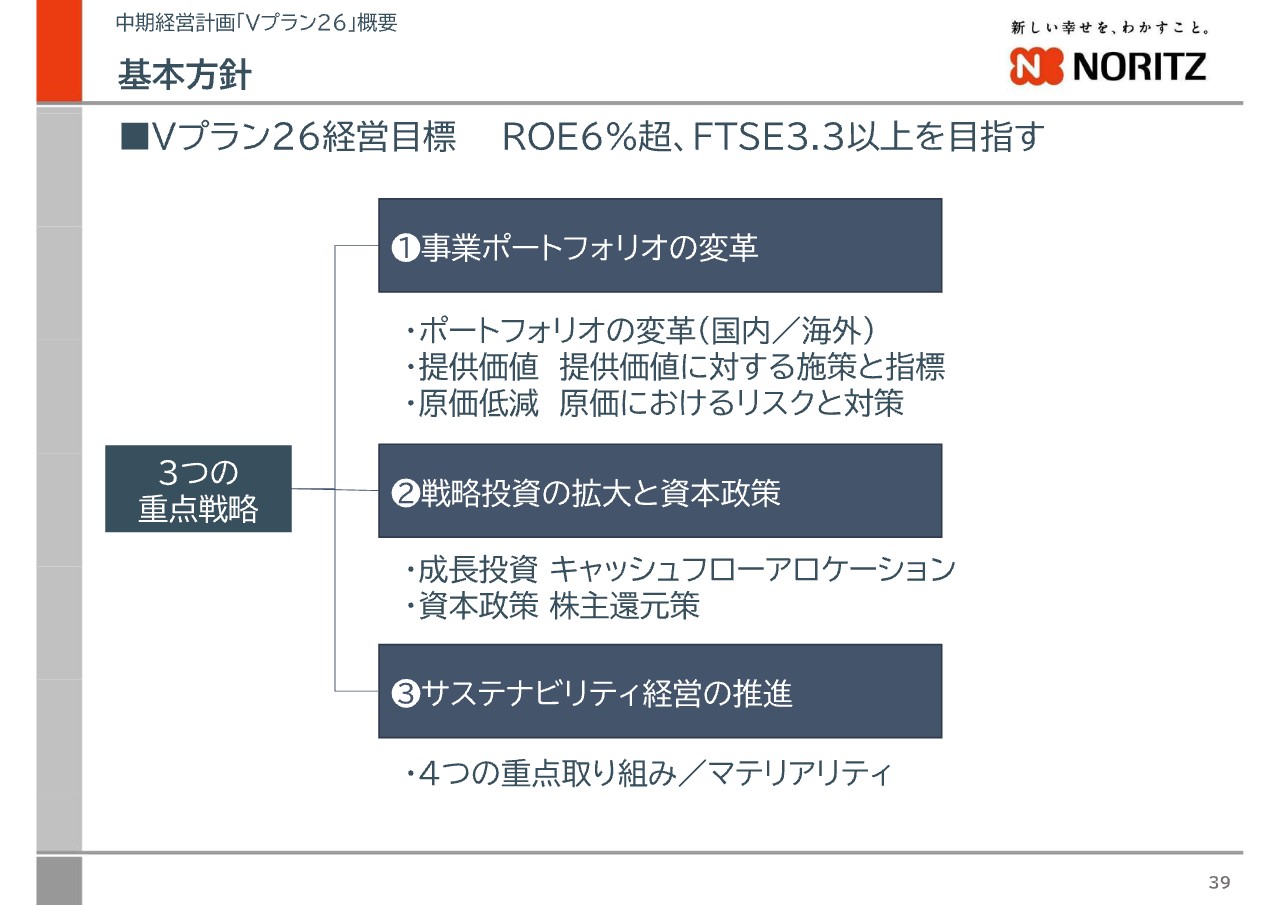

基本方針

「Vプラン26」の具体的な戦略です。「Vプラン26」の経営目標を実現するために、経営戦略として、「事業ポートフォリオの変革」「戦略投資の拡大と資本政策」「サステナビリティ経営の推進」の3つを掲げて、事業戦略を展開していきます。

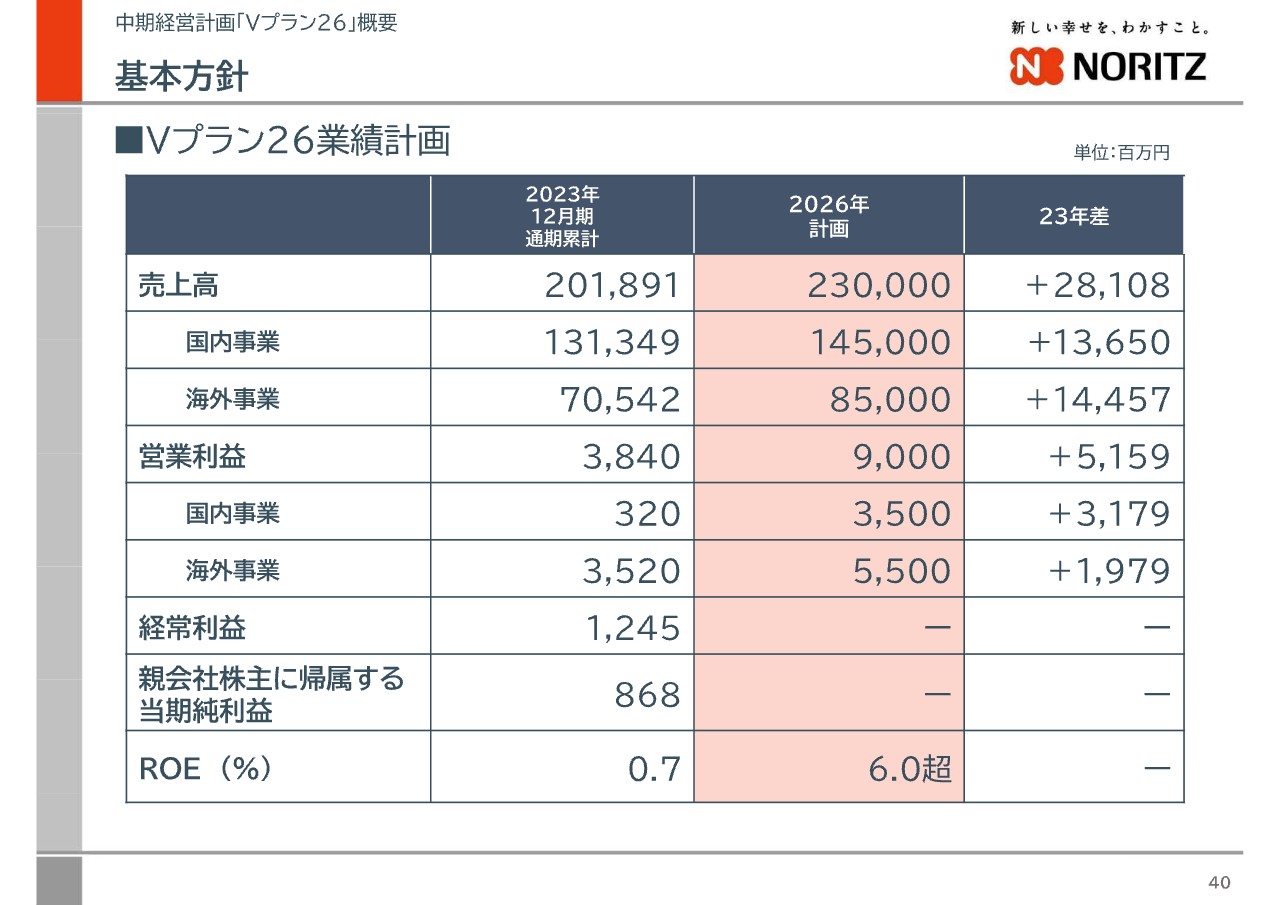

基本方針

「Vプラン26」における業績計画です。2026年の業績計画は、売上高2,300億円、営業利益90億円、ROE6.0パーセント超を目指します。

基本方針

スライドに記載しているのは、当社がリスク要因としてとらえている外部環境です。これらの環境変化と「Vプラン23」からの課題を踏まえて、事業戦略を策定しています。詳細については割愛しますので、説明資料にてご確認ください。

事業ポートフォリオの変革

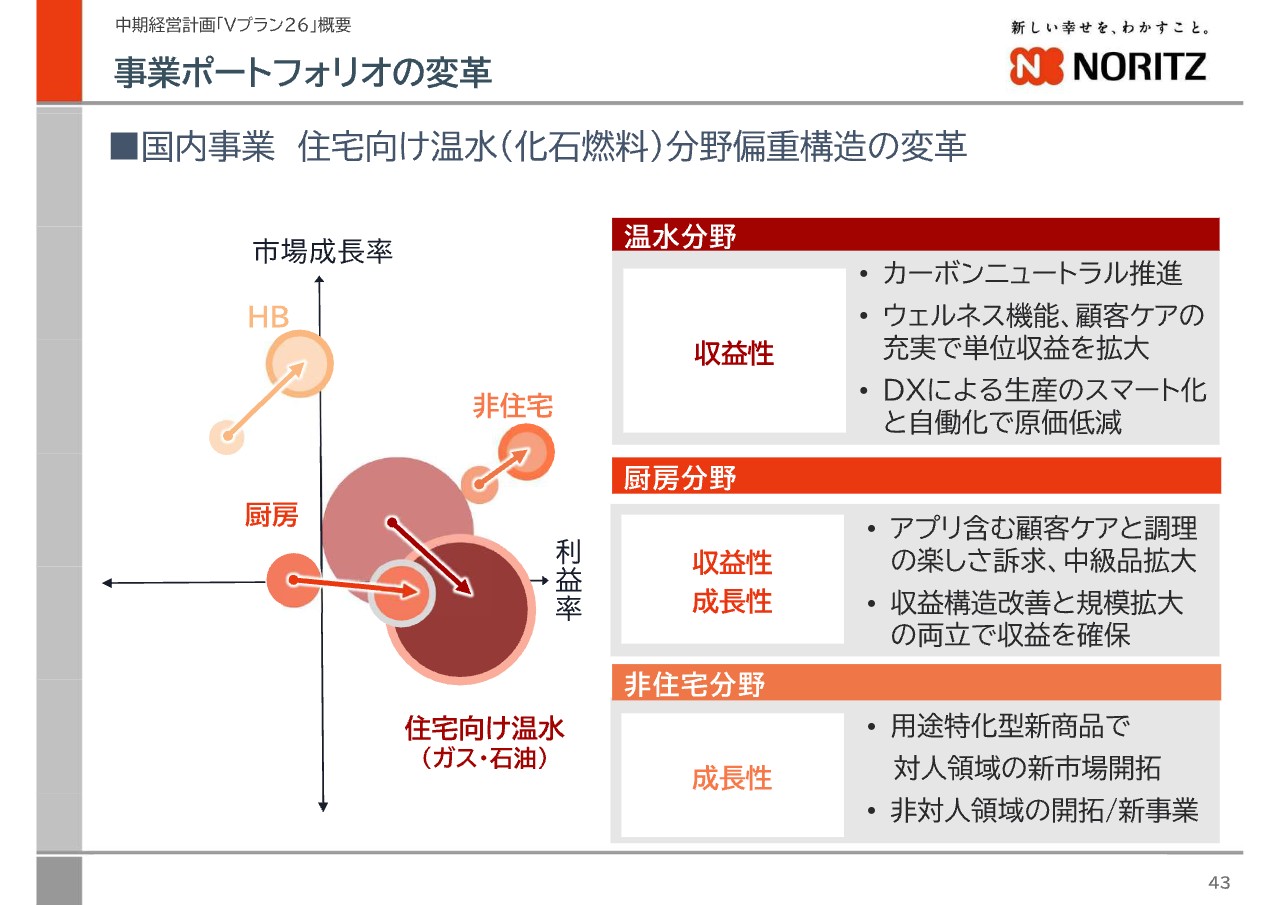

重点戦略の1つ目である事業ポートフォリオの変革についてご説明します。まずは国内事業についてご説明します。

スライド左の図は、縦軸が市場成長率、横軸が利益率、円の大きさが売上規模を示した事業ポートフォリオになります。輪郭がない円が現時点でのポジションと規模であり、輪郭がある円は2026年に目指すポジションと規模を示しています。

今後はさらに効率の良い経営資源配分をしていくために、従来の温水分野を住宅向け温水分野と非住宅分野に細分化し、収益性・成長性を管理していきます。方向性を示す便宜上、ポートフォリオはハイブリッド給湯器をプロットしています。

国内事業全体の方向性としては、化石燃料を使用する機器が主である住宅向け温水分野に偏重した事業構造を変革していきます。すなわち、ガス・石油機器分野の売上は、従来の規模を維持しながら収益性の向上を目指し、厨房分野と非住宅分野を拡大します。これにより、住宅向け温水分野に偏重した売上構成を是正し、国内事業全体での売上と利益の拡大を目指していきます。

そのために、住宅向け温水分野のガス・石油機器においては、販売面で2つの施策を進めます。

1つ目は、この分野における売上構成を変えていくことです。つまり、「エコジョーズ」「エコフィール」、ハイブリッド給湯器といったカーボンニュートラルに貢献する商品の売上構成を上げていきます。2つ目は、ウェルネス機能を搭載した新商品の保証延長など、お客さまに提供するサービスの拡大です。この2つの施策によって収益性を高めていきます。

一方で、ものづくり側ではDXを活用したスマート化と生産の自動化により、抜本的な原価低減を行います。

厨房分野では、「Vプラン23」で改善した収益構造のさらなる良化に加え、販売規模拡大と両立させることにより、確実に収益を伸ばせる事業を育成していきます。

非住宅分野は収益性の高い事業になります。ホテルや高齢者施設などが主領域である対人領域のさらなる拡大を図るとともに、工場などの非対人領域の開拓により、売上・収益の成長ドライバーへ位置づけていきます。

ヒートポンプ商材、あるいは非住宅分野などの成長分野には、意図的に経営資源を分配していきます。

事業ポートフォリオの変革

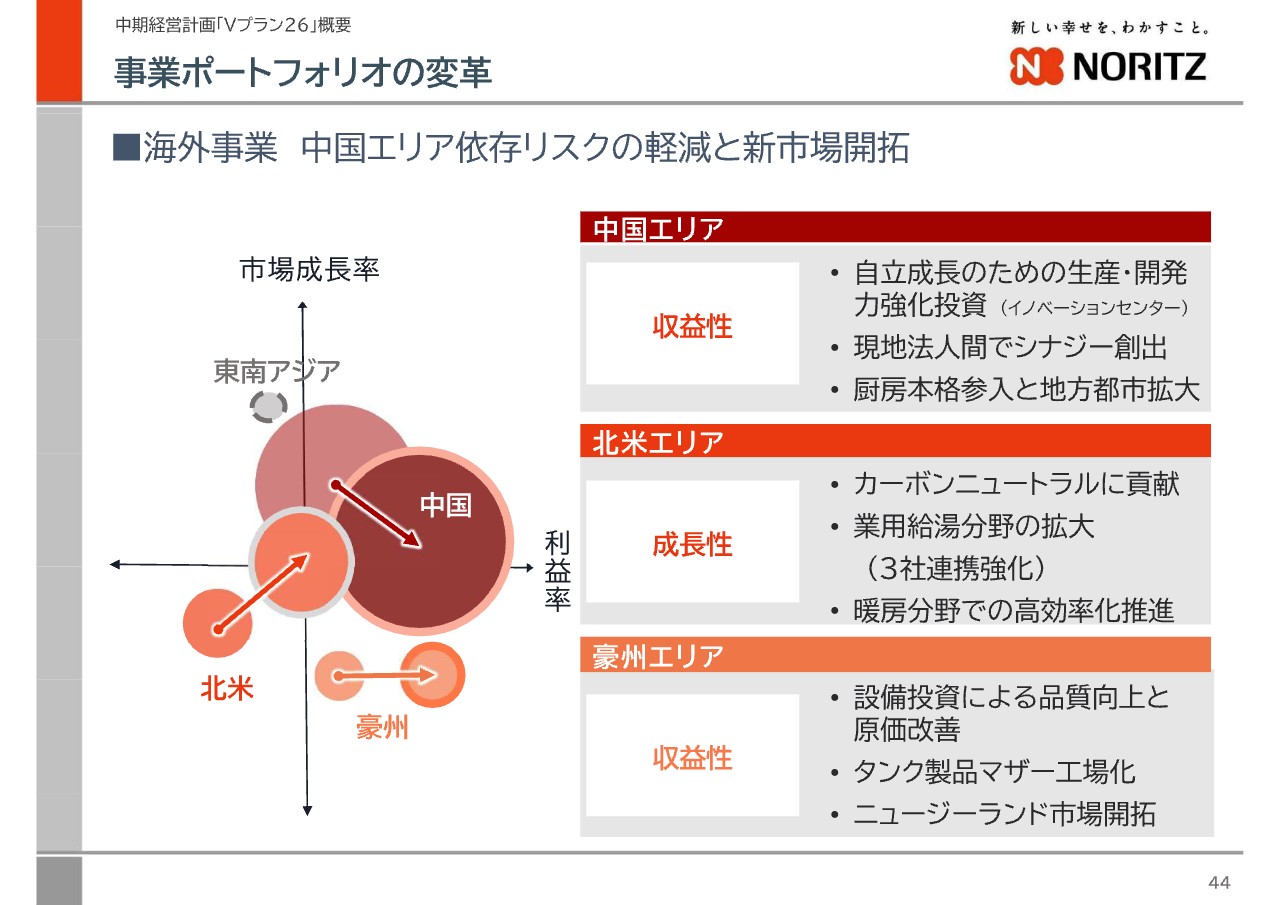

海外事業についてです。当社の海外事業は中国エリアに大きく依存しており、「Vプラン23」での海外事業全体の成長も、中国エリアが牽引しました。

「Vプラン26」においても中国エリアでの成長は不可欠となります。しかし、成長を続けていた中国住宅市場は陰りを見せるとともに、地政学リスクも高まっています。

「Vプラン26」では、スライド左の事業ポートフォリオのように、中国以外の国・地域、特に北米エリアでの事業拡大と東南アジアでの事業展開の加速により、中国エリアを維持・成長させつつ、全体としてのリスクを分散する経営を目指していきます。

各エリアでの重点施策をご説明します。まず、中国エリアについては、能率中国で新棟を建設し、生産能力の拡大と開発機能の強化を図るとともに、櫻花中国と日本との協業による商品ラインナップ拡充などのグループシナジーを創出していきます。

北米エリアは高効率給湯器を中心として、カーボンニュートラルの実現に向けた低炭素に貢献しつつ、家庭用温水分野の立て直しを進めます。同時に、サービス基盤を整備し、将来に向けた海外モデルの構築を進めていきます。非住宅分野では、新規の販路開拓や現地法人3社の連携強化により、売上拡大を進めていきます。

豪州については生産設備へ投資し、品質向上と原価改善を進めるとともに、海外タンク分野にマザー工場として活用します。さらに、ニュージーランドの市場改革を進めます。

国内事業の提供価値

ここからは、価値創造ストーリーにある3つの提供価値についてご説明します。45ページは、国内事業における提供価値、サステナビリティについてお示ししています。

スライド左側に提供価値、中央に施策、右側に進捗を図るための代表的な指標を示しています。また、下段では提供価値をどのような商品・サービス、どの分野・エリアで提供するのかをお示ししています。

サステナビリティについての施策では、政府の補助金を活用するなど環境配慮型商品の普及に努める一方で、非住宅分野では工場などの大型ボイラーから高効率給湯器への取り替え促進によりCO2削減に貢献していきます。また、取り替えられた給湯器のリサイクルを推進し、社会の省資源化に貢献していきます。

さらに、カーボンニュートラルに貢献できる技術開発の取り組みも、サステナビリティを実現するための施策となります。その主たる成果指標は、環境配慮型商品の販売構成比や給湯器のリサイクル台数とし、住宅向け温水分野・非住宅分野にて取り組んでいきます。

カーボンニュートラル技術について補足します。昨年12月にプレス発表を行いましたが、水素100パーセント燃焼の家庭用給湯器を開発しました。今回の家庭用給湯器は、給湯時にCO2を排出しない、「2050年カーボンニュートラル」を実現するための要となる技術・製品として開発を進めています。

ガスから水素まで同じ製品で対応し、今までと変わりなく快適に、かつ安全・安心にお湯を使うことができ、従来の家庭用給湯器と遜色のない能力範囲で、安定して水素を燃焼できるようにしました。詳しくは、81ページのQRコードからご覧ください。

なお、提供価値としての成果指標は、マテリアリティとして58ページに記載しています。以降、50ページまでは同様の形式で記載していますので、後ほどご覧ください。

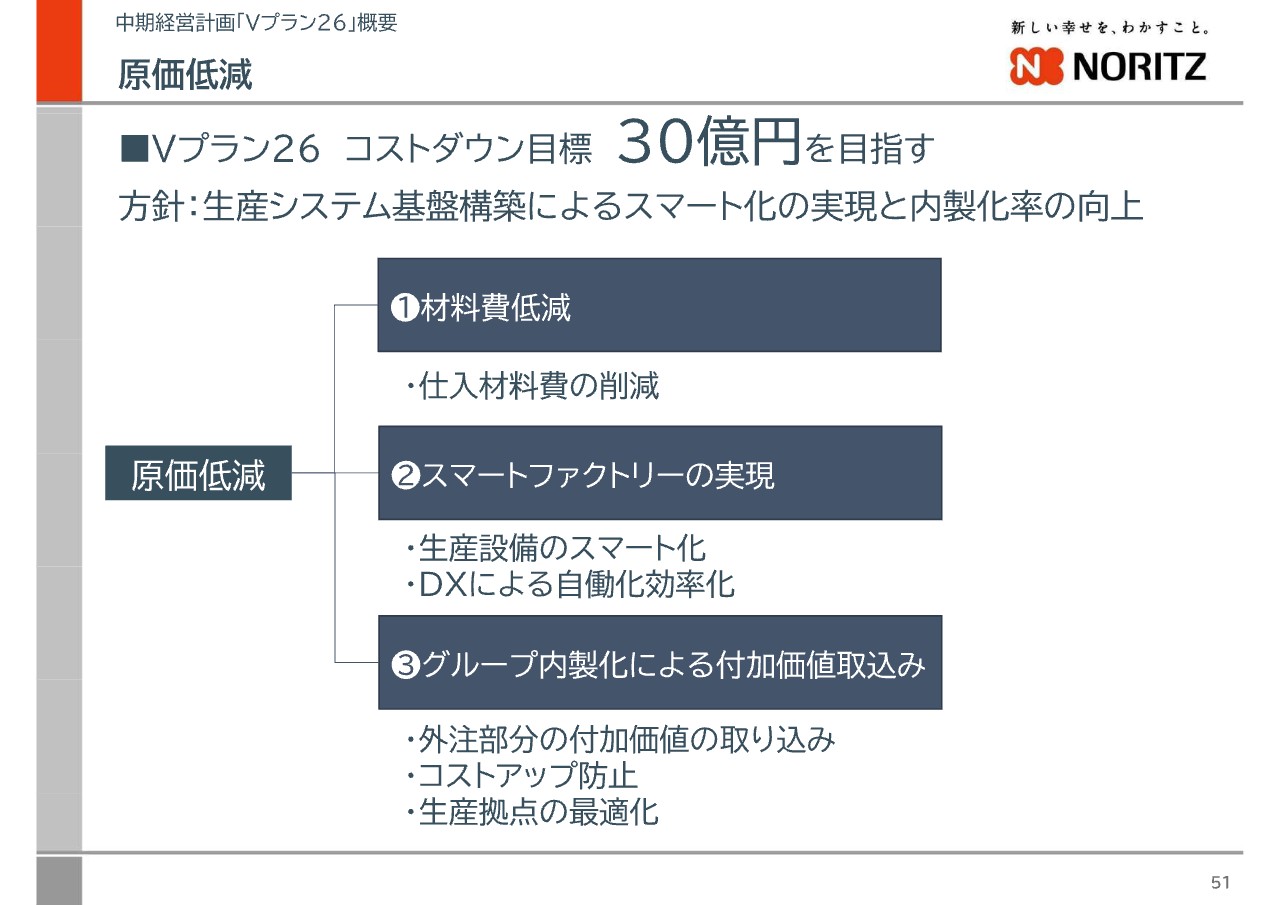

原価低減

国内事業における原価のリスクと対策についてご説明します。41ページでもリスク要因となる外部環境について記載しましたが、原価上昇リスクが継続するものと考えています。

「Vプラン26」では、原価上昇10億円を織り込むとともに、「原材料費低減」「スマートファクトリーの実現」「グループ内製化による付加価値取込み」の3つを重点課題とし、期間総額30億円の原価改善に取り組んでいきます。

戦略投資の拡大と資本政策

重点戦略の2つ目である、重点戦略投資と資本戦略についてご説明します。はじめに、過去5年間のPBRを振り返ります。過去5年間で当社のPBRは1倍を超えていません。また、ROEは2021年の5パーセントが最大値となっています。このことから、PBRが低い要因はROE、すなわち収益性の低さであると認識しています。

解決の方向性としては、事業ポートフォリオの計画でご説明した事業戦略を実行することで収益性を高めていきます。

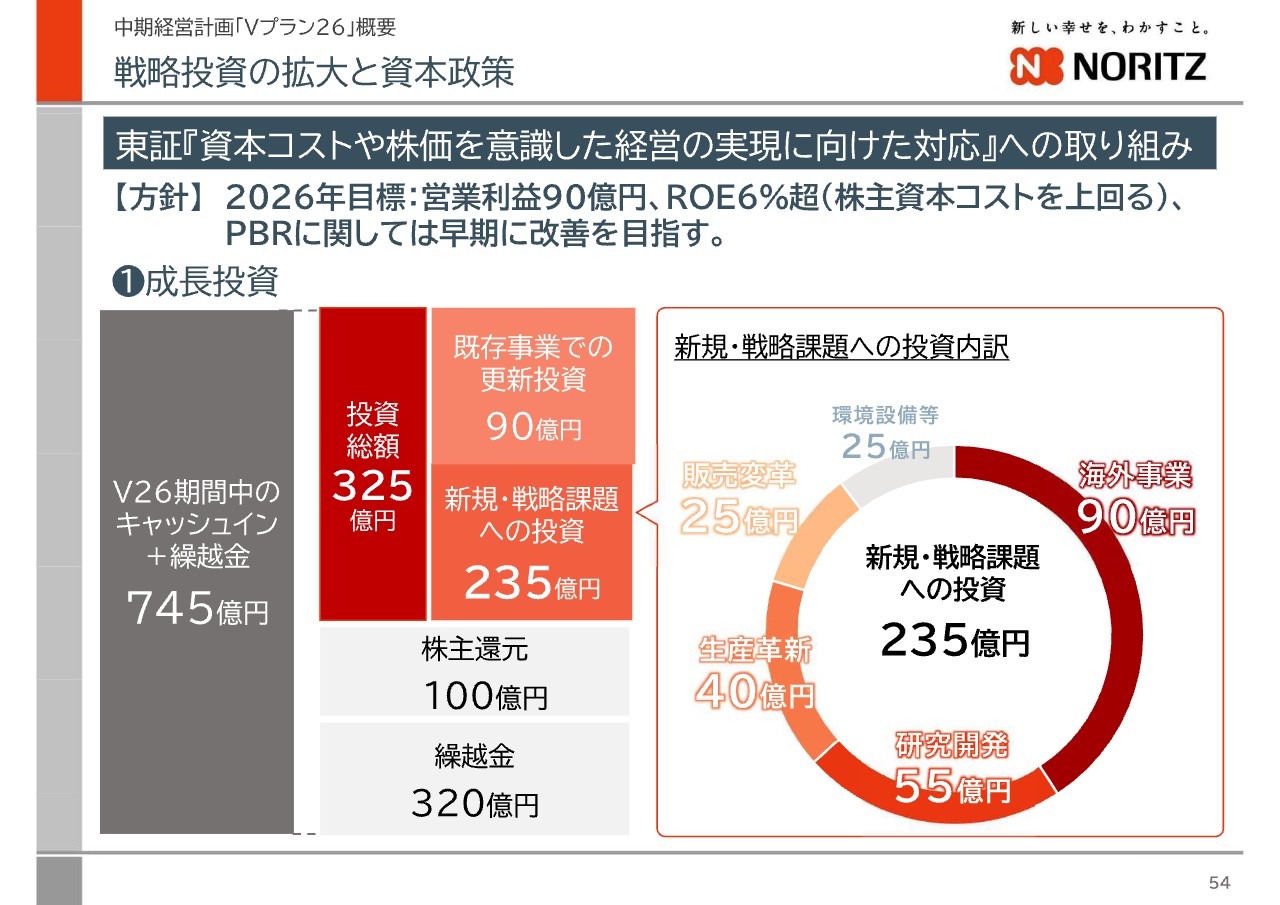

戦略投資の拡大と資本政策

戦略投資の拡大についてです。事業戦略を実行するにあたり、M&Aを除く「Vプラン23」での投資額の約1.5倍となる総額325億円の成長投資を計画し、そのうち235億円を生産革新や海外事業などへの戦略課題、成長事業への投資とします。

戦略投資の拡大と資本政策

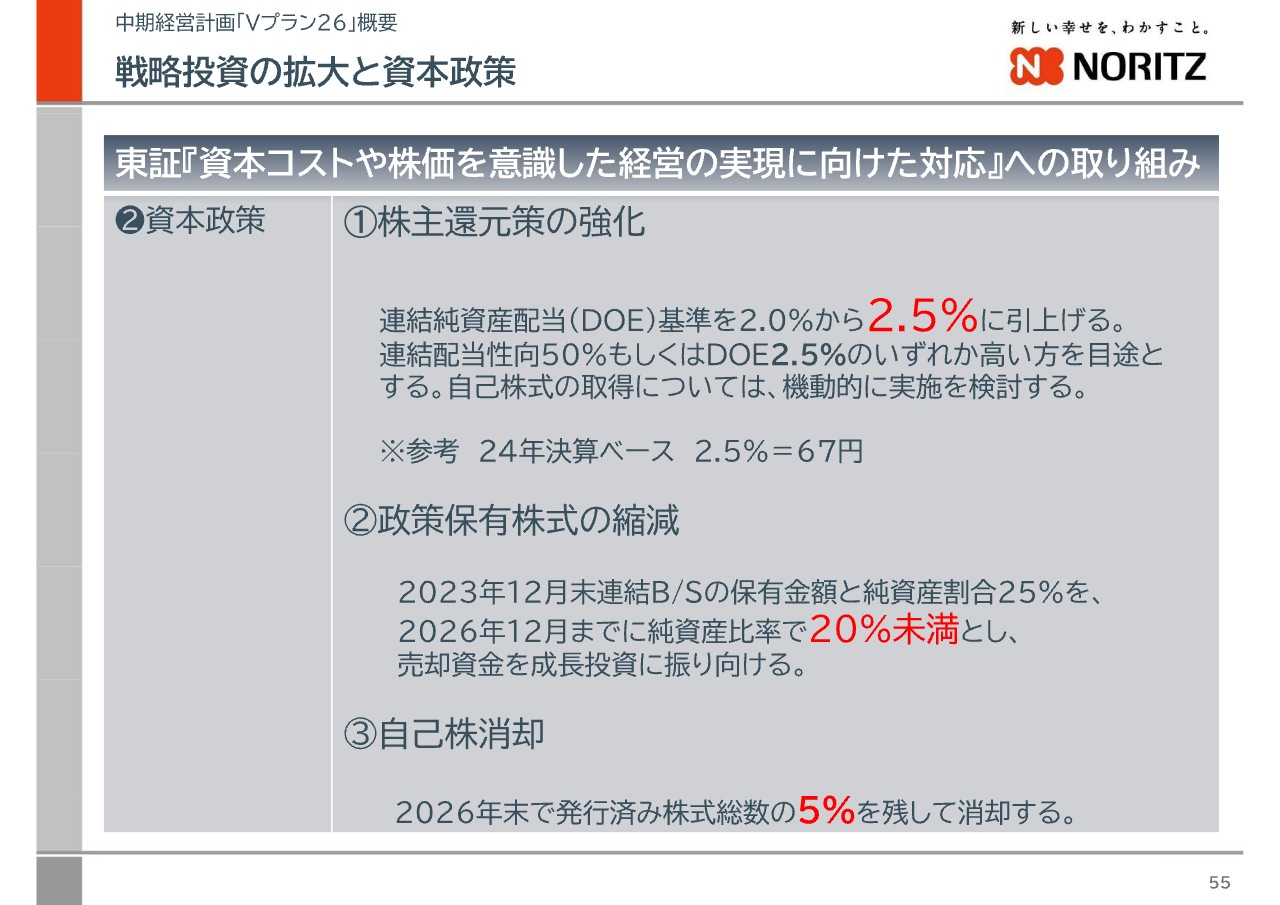

資本施策である「株主還元策の強化」「政策保有株式の縮減」「自己株消却」の3つについてご説明します。

1つ目の「株主還元策の強化」では、連結純資産配当率を現在の2パーセントから2.5パーセントへ引き上げます。2つ目の「政策保有株式の縮減」では、2026年末までに政策保有株式を純資産比率20パーセント未満まで縮減します。3つ目の「自己株消却」では、保有している自己株について、2026年末で発行済み株式総数の5パーセントを残し消却します。

サステナビリティ経営の推進

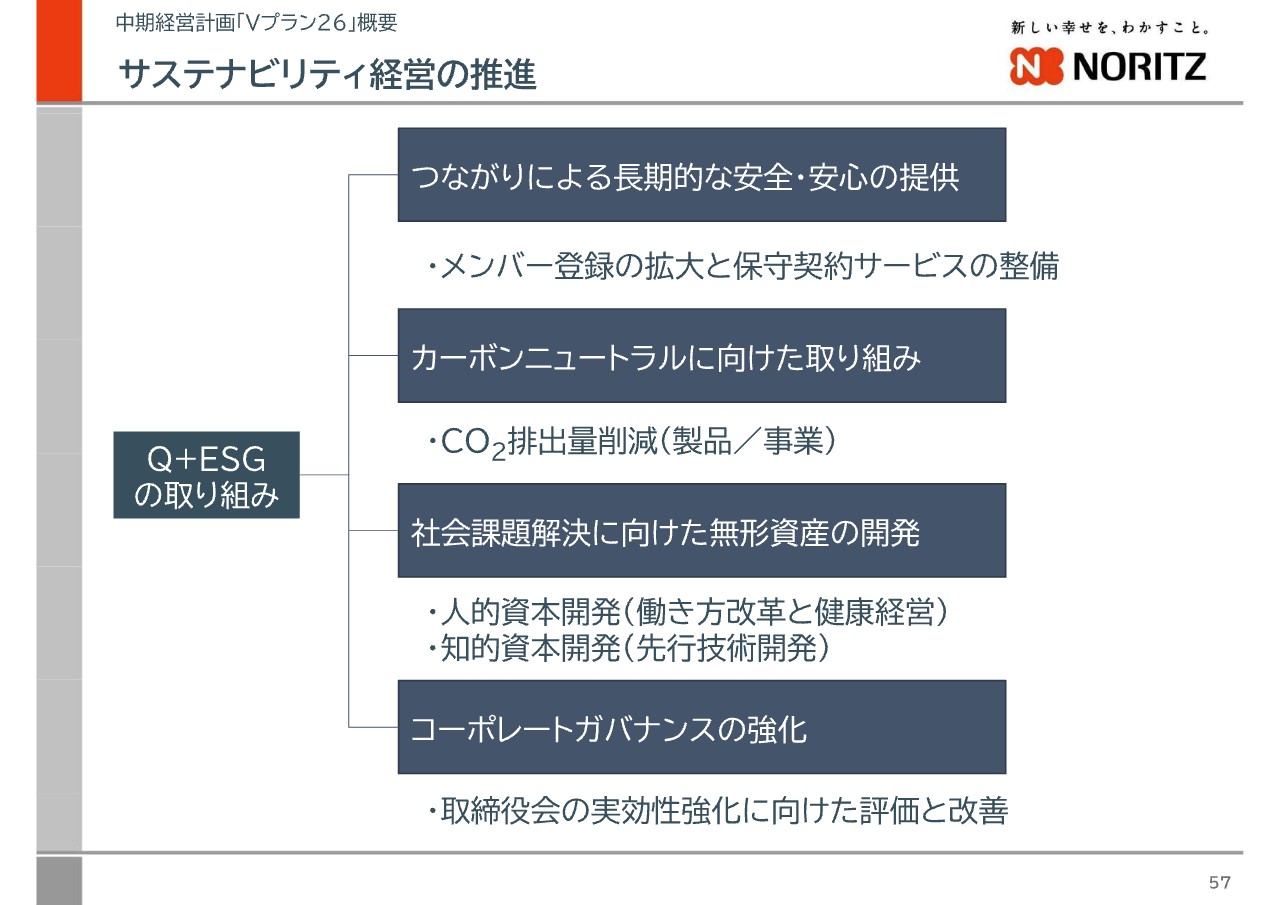

重点戦略の3つ目であるサステナビリティ経営の推進についてご説明します。サステナビリティ経営では、事業継続における重点課題として、「つながりによる長期的な安全・安心の提供」「カーボンニュートラルに向けた取り組み」と、資本評価における重点課題として、「社会課題解決に向けた無形資産の開発」「コーポレートガバナンスの強化」の計4点に取り組みます。

サステナビリティ経営の推進

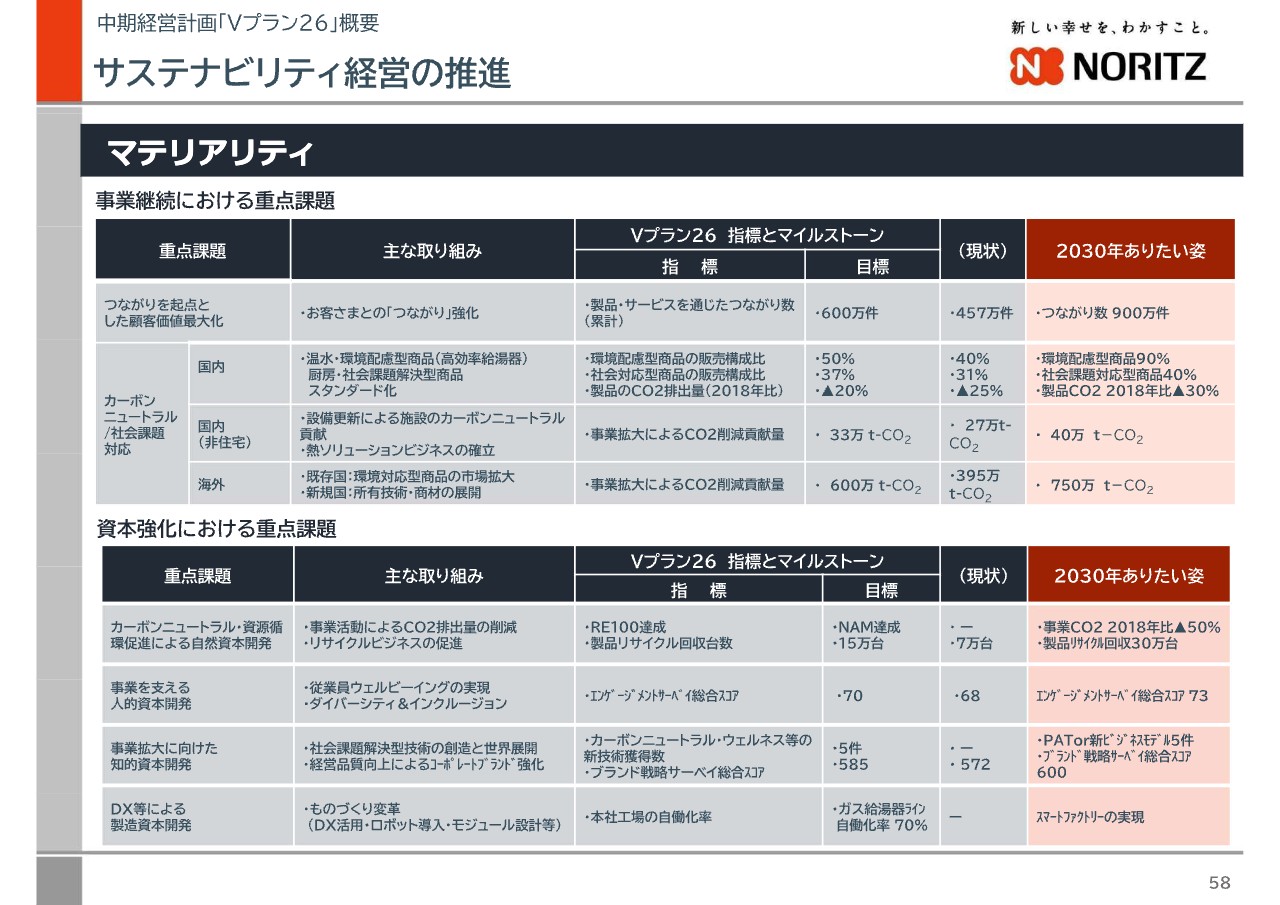

マテリアリティの詳細についてはスライドに記載していますので、後ほどご覧ください。

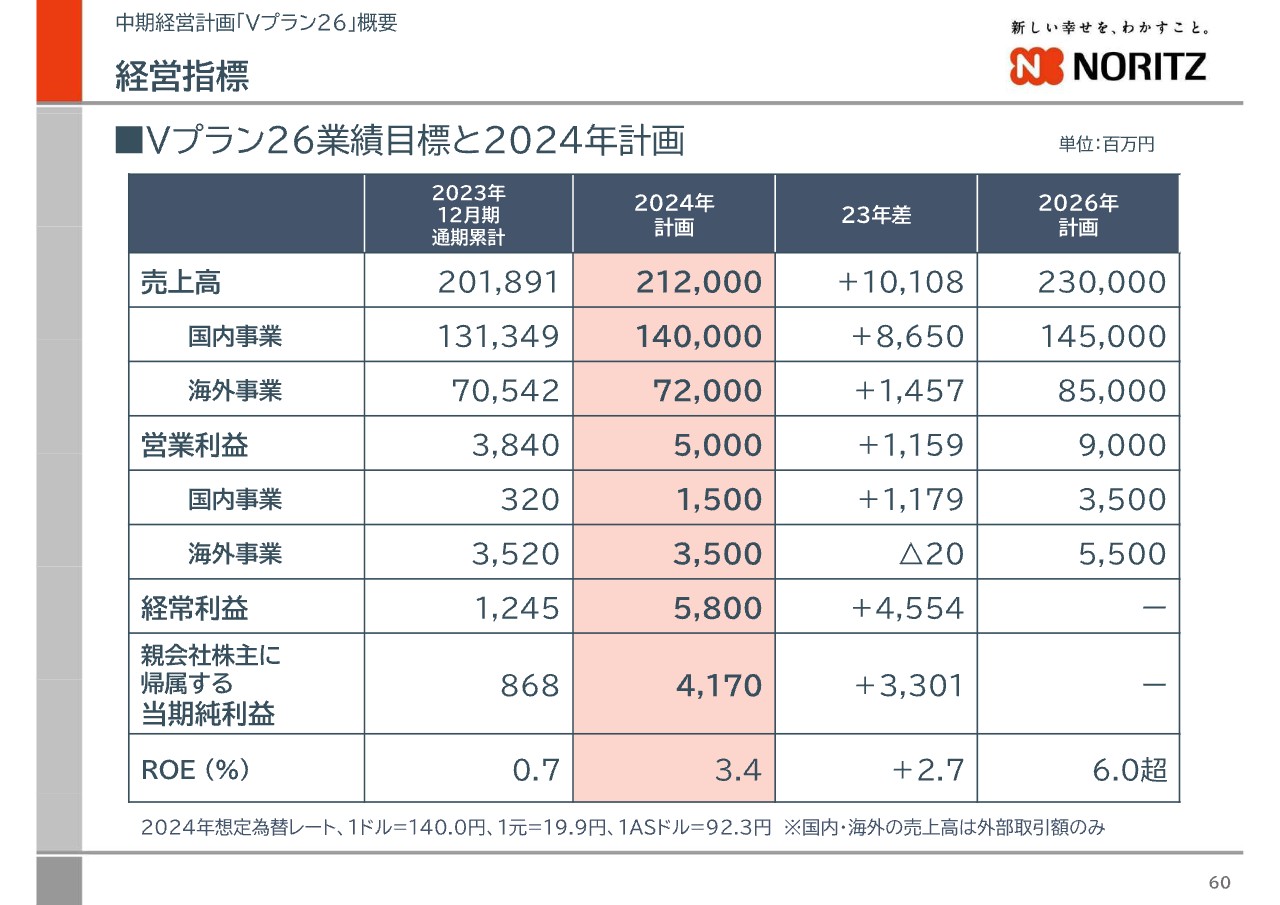

経営指標

最後に、2024年の業績計画についてです。「Vプラン26」の業績達成に向けた初年度である2024年は、売上高2,120億円、営業利益50億円、親会社株主に帰属する当期純利益41億7,000万円を目指して進めます。次ページ以降で、国内事業と海外事業の分野別の計画についてご説明します。

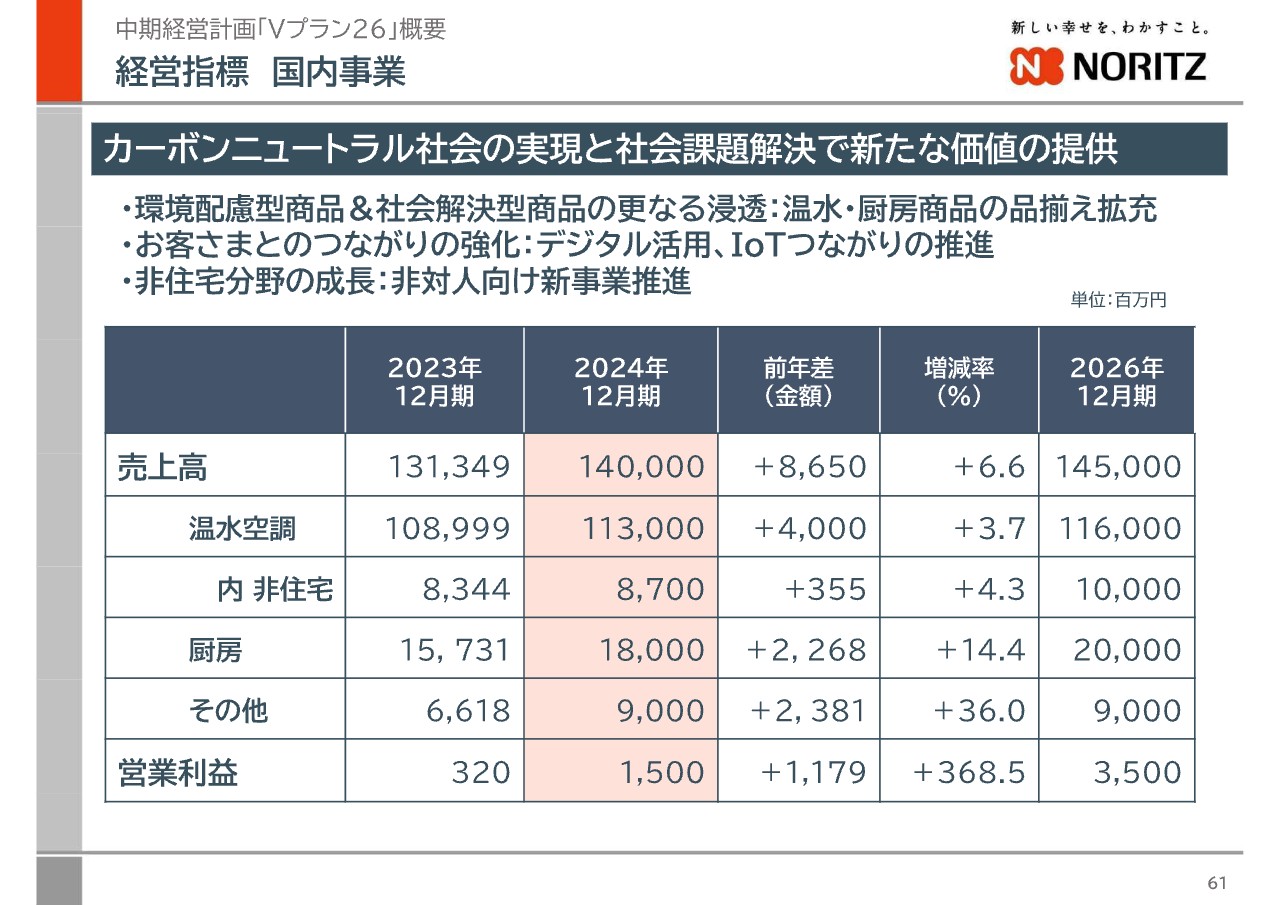

経営指標 国内事業

国内事業については、2023年は需要低迷により苦戦しましたが、2024年は需要回復を見込むとともに、2023年下期に発売した温水・厨房の新製品拡販に加え、昨年実施した価格改定効果などで売上の回復を計画しています。

しかし、継続的な原材料価格上昇や、流通での在庫調整局面の原価上昇など利益を圧迫する要因もあるため、緩やかな利益改善となる計画としています。

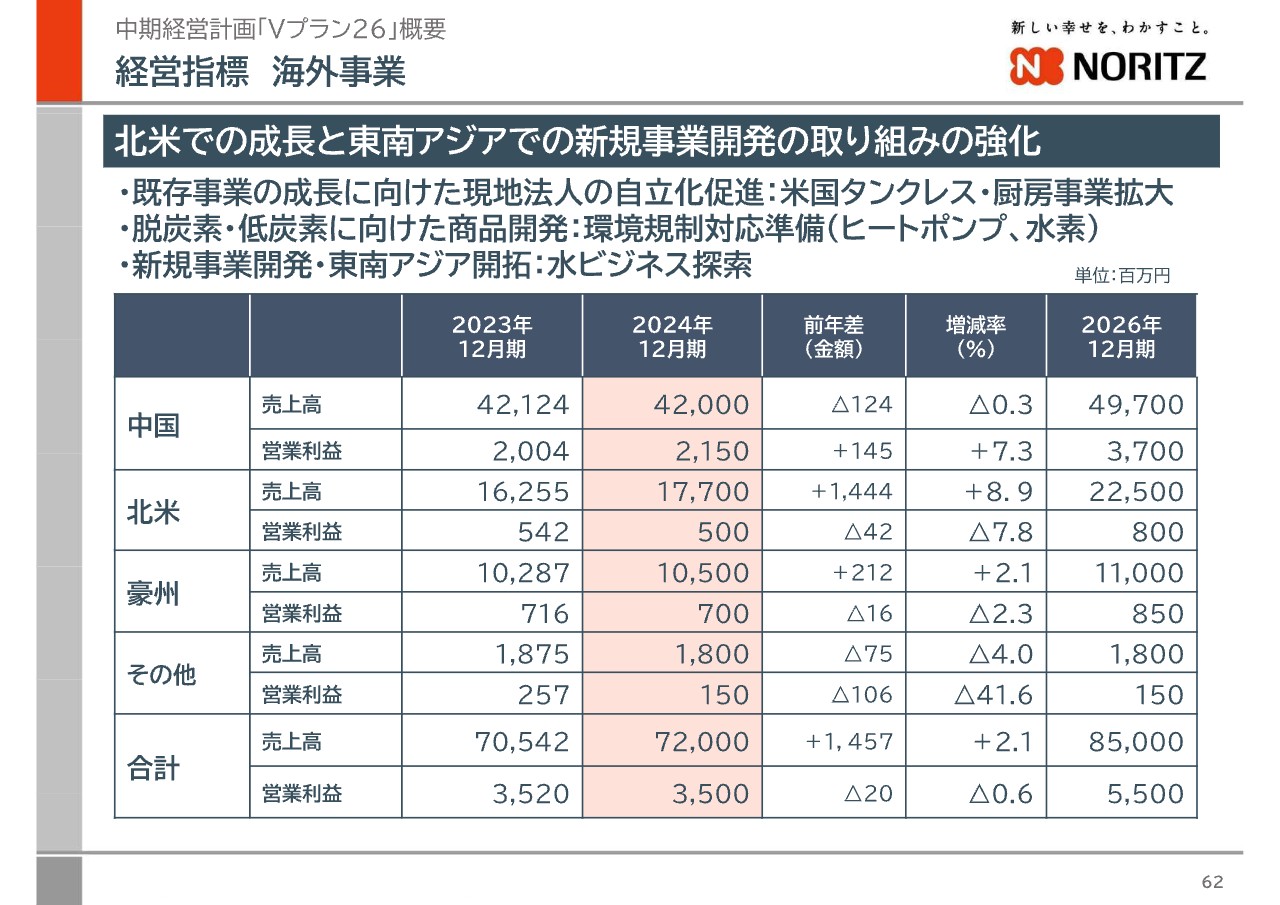

経営指標 海外事業

海外事業については、2023年は米中住宅市況に陰りが生じ、業績は伸び悩みました。2024年は中国住宅市況の低迷が長引き、成長は鈍化すると想定しています。

そのような中でも、米国での成長と東南アジア展開を強化し、2023年を上回っていきたいと考えています。

以上が本日準備した内容となります。長時間のご清聴、誠にありがとうございました。

新着ログ

「金属製品」のログ