提供:富士石油株式会社 2023年度通期決算説明

富士石油、20年度から4期連続の黒字決算で着地、期末配当の増配を決定 引き続き財務体質改善・安定配当の意向示す

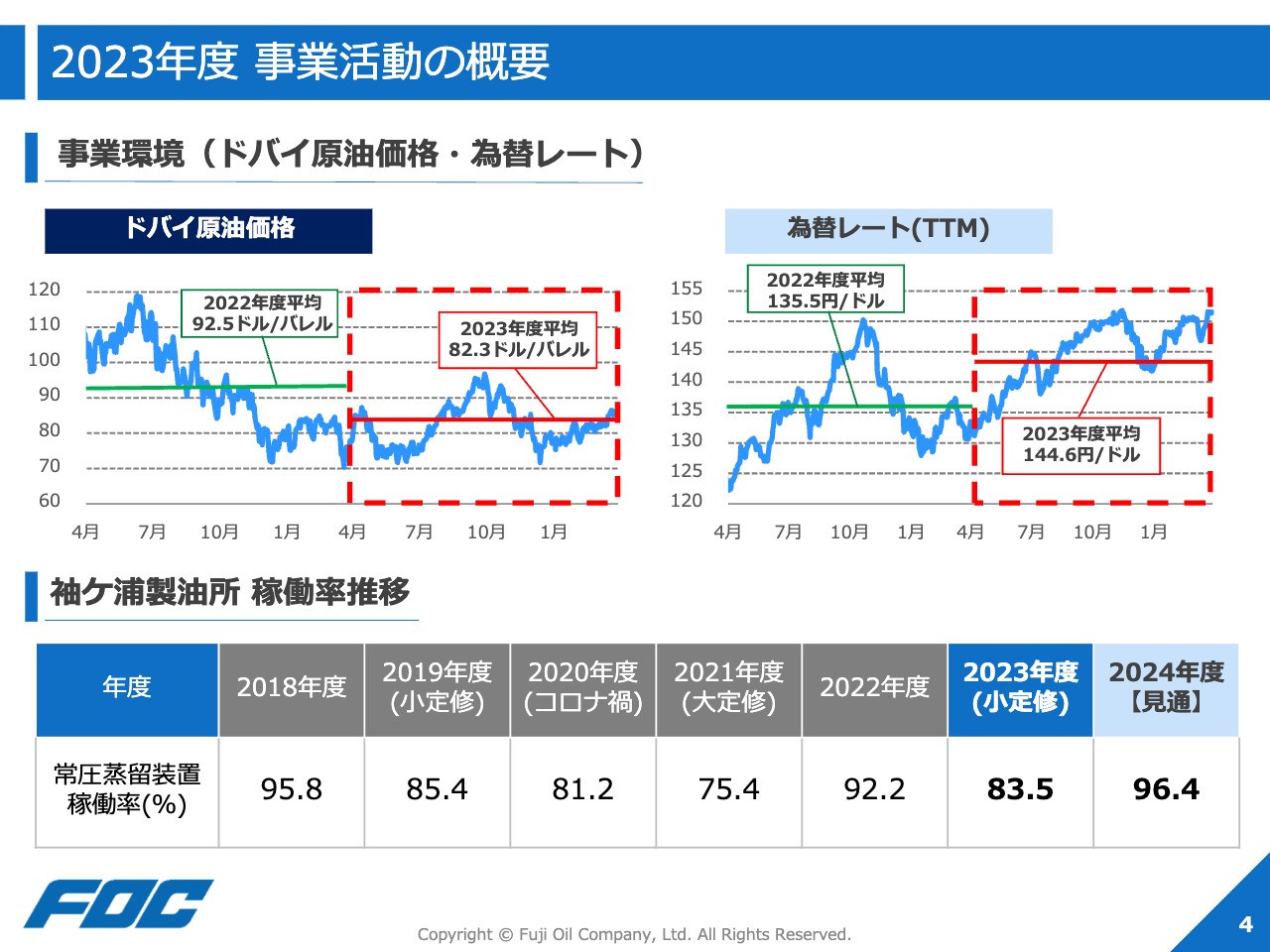

2023年度 事業活動の概要

山本重人氏:山本です。2023年度通期の決算にあたり、まずは、事業活動の概要についてご説明します。

2023年度のドバイ原油価格および為替レートの推移は、スライド上段に示しているとおりです。ドバイ原油価格の期中平均は前期を10ドル下回る1バレル82.3ドル、為替レートは前期より9円円安の1ドル144円台半ばでした。

袖ケ浦製油所の常圧蒸留装置の稼働率は、当期は小規模定期修理を実施したことにより、前期に比べ大幅に減少していますが、大規模な事故や常圧蒸留装置の稼働停止に至るようなトラブルは発生せず、80パーセント台の稼働率を維持することができました。

なお、2024年度は非定期修理年度であり、常圧蒸留装置の稼働率は96.4パーセントの見通しです。

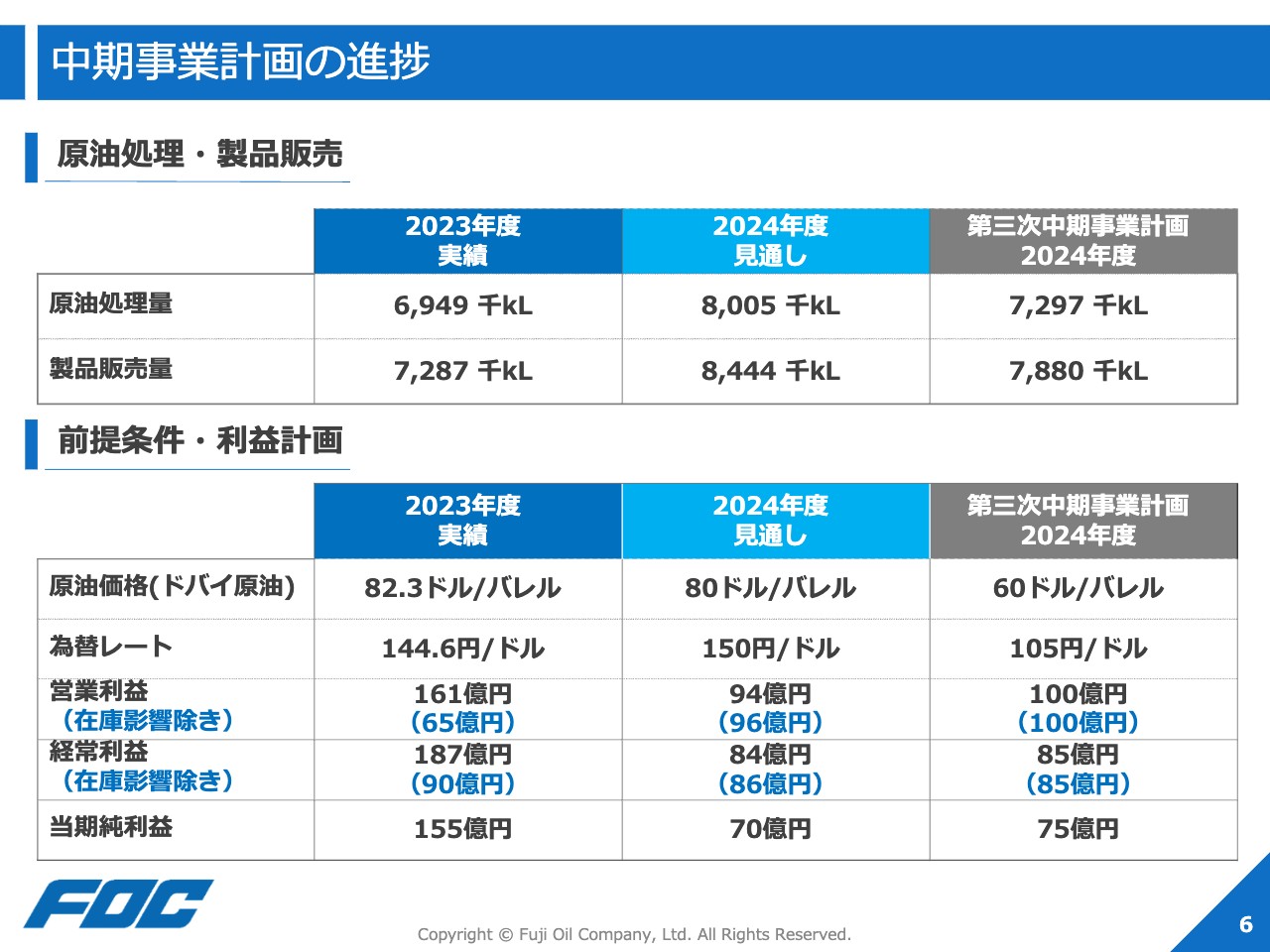

中期事業計画の進捗

第三次中期事業計画の進捗についてご説明します。当社は2021年5月に、2021年度から2024年度の4年間を対象とする第三次中期事業計画を公表しています。同計画ではドバイ原油価格を1バレル60ドル、円ドルの為替レート105円の前提条件において、2024年度の在庫影響を除いた営業利益を100億円と打ち出しています。

なお、2023年度については在庫影響による原価押し下げ効果の他、製品マージンの堅調な推移などにより、小規模定期修理年度ながら会計上の利益と在庫影響除きの利益ともに、高い水準の利益を計上できました。

次の2024年度が本中期事業計画の最終年度となります。まずは、原油処理および製品販売についてです。

中期事業計画においては、新型コロナウイルス感染拡大の影響や国内の需要減等を考慮し、常圧蒸留装置の稼働率を9割程度で見ていました。しかし、実際にはそれを上回る稼働が可能な需給環境となっており、2024年度見通しの原油処理量および製品販売数量は中期事業計画比で増加となる見込みです。

また、2024年度見通しの前提条件については、中期事業計画と比べてドバイ原油価格は20ドル高の1バレル80ドル、為替レートは45円円安の1ドル150円と、非常に大きな乖離がある状況です。これにより自家燃料コストの負担が増加し、利益の下押し要因となっています。

一方で、国内外の石油製品市況は中期事業計画比で上振れて推移していることに加え、稼働率についても中期事業計画比では高稼働となっていることから、製品マージンは大きな増益要因となっています。

コストについては、物価上昇等による上昇要因はありますが、経費削減や省エネの取り組み等によりカバーするべく努めていきます。

利益計画の進捗については、営業利益と当期純利益が若干の未達となる見通しですが、在庫影響を除いた経常利益は、中期事業計画目標並みの利益となる見通しとなりました。中期事業計画目標の達成をより確実なものとするために、引き続き、全社を挙げて取り組んでいく所存です。

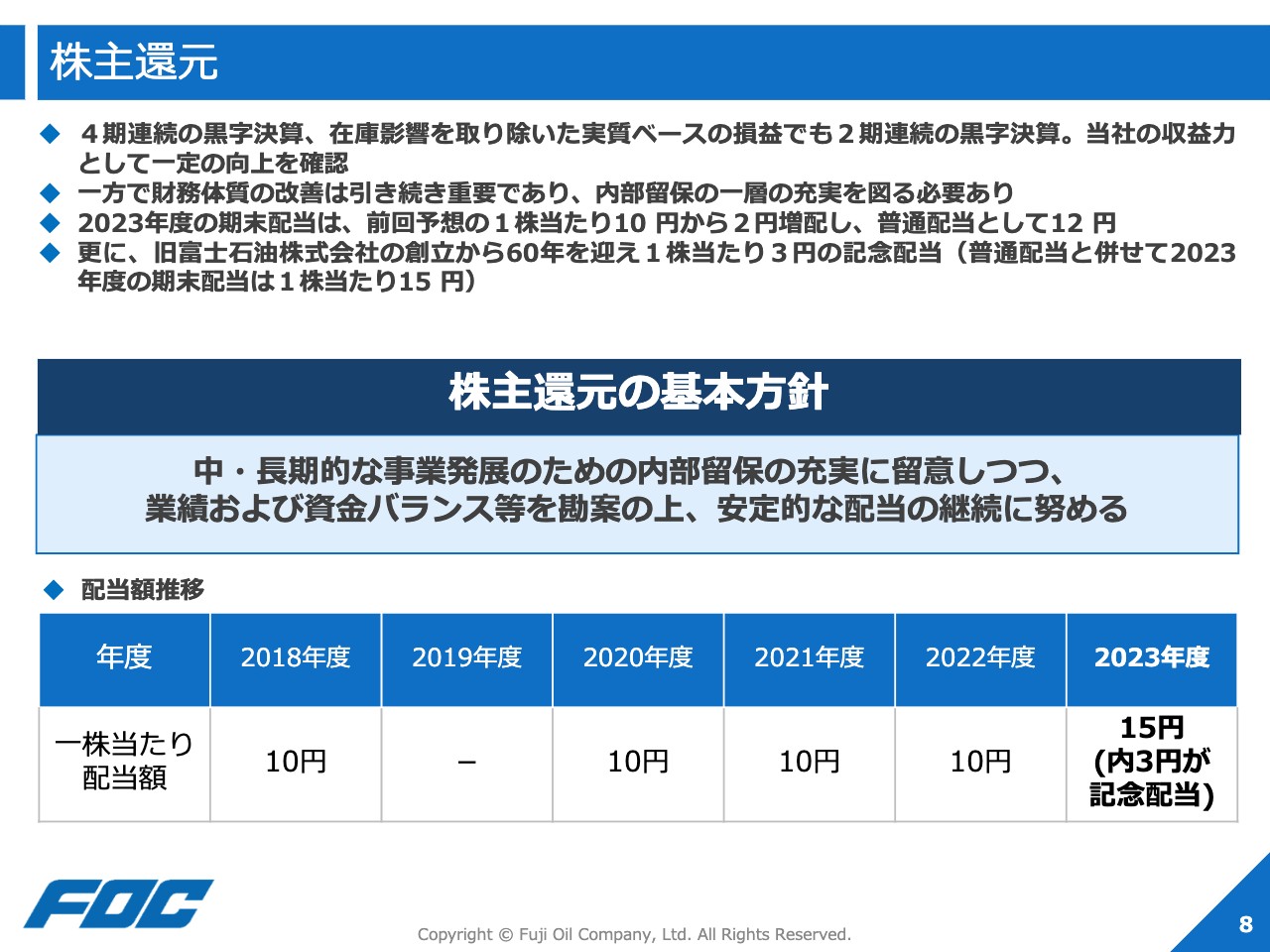

株主還元

株主還元についてご説明します。2023年度は、2020年度から4期連続、また在庫影響除きの損益も2期連続の黒字となり、当社収益力の一定の向上が確認できる結果となりました。一方で財務体質の改善について、引き続き重要な課題であると考えており、現時点では内部留保の充実を図る必要があると認識しています。

以上のことを総合的に勘案し、2023年度の配当は、前回予想の1株当たり10円から2円増配し、普通配当として1株あたり12円としています。

また、これに加え、2024年4月に当社の前身である旧富士石油の創立から60周年を迎えたことを記念して3円の記念配当も実施し、普通配当と合わせて1株当たり15円の配当を実施します。

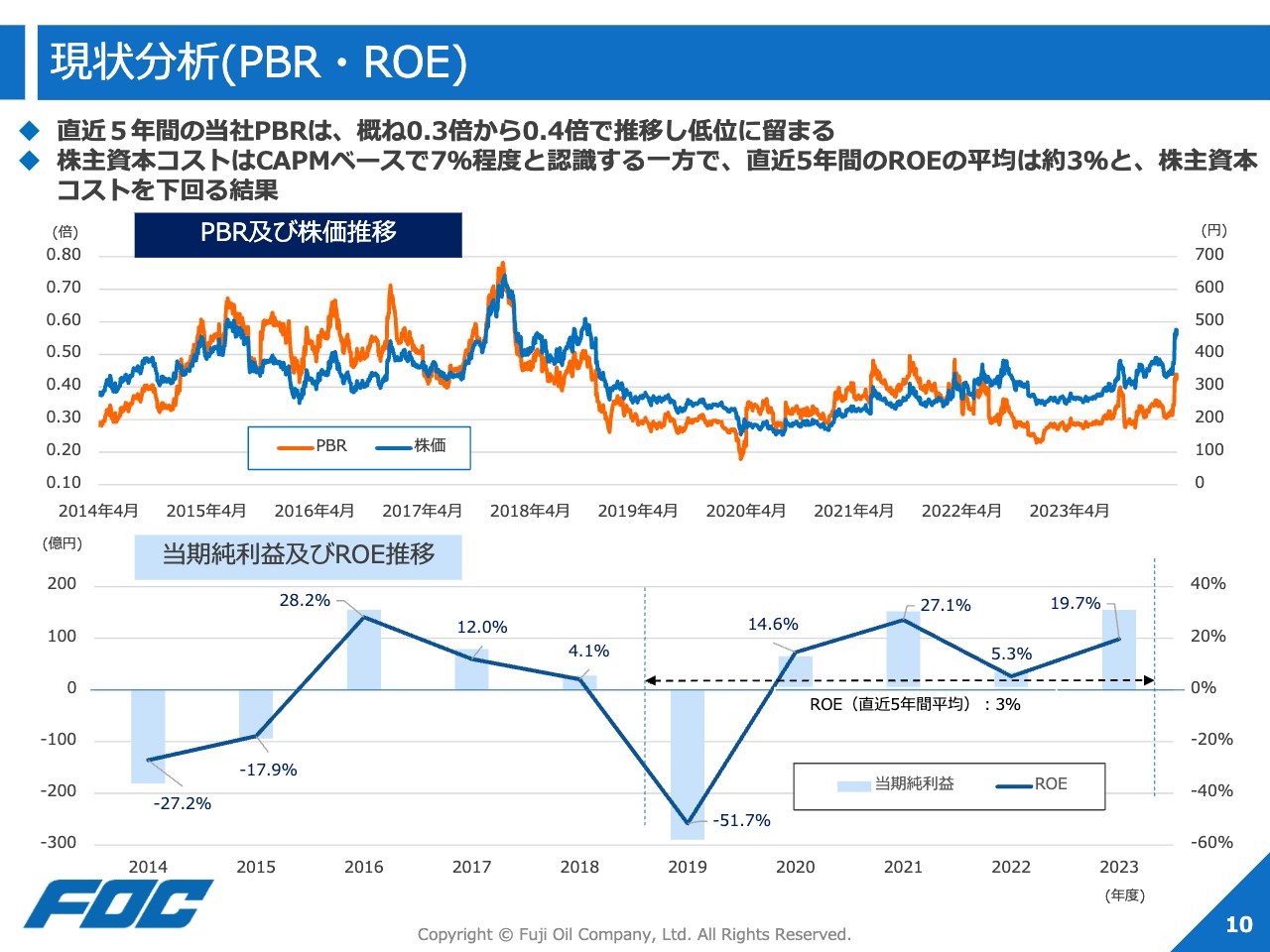

現状分析(PBR・ROE)

2023年3月末に東京証券取引所から発出された「資本コストや株価を意識した経営の実現に向けた対応」の要請に関してです。取締役会等での検討を経て、当社の考えをまとめましたのでご説明します。

まず、当社の現状分析です。当社のPBRの推移は、スライド上段のチャートで示していますが、特に2019年度以降の5年間は概ね0.3倍から0.4倍で推移し、低位にとどまっています。また、下段で示したROEについても、直近5年間の平均では約3パーセントと、これも低位で推移しています。

株主資本コストについては、当社がCAPMベースで算出した7パーセント程度と認識していますが、直近5年間のROEの平均はこれを下回る結果となっています。

このように、収益面において市場の期待を上回る利益を安定的に計上できなかったことが、低いPBRの大きな要因と、当社では認識しています。また、このような収益面の要因に加えて、石油製品の国内需要の減少が続いている事業環境下において、当社の成長性への期待感が持ちづらいことも、低PBRの要因であると考えられます。

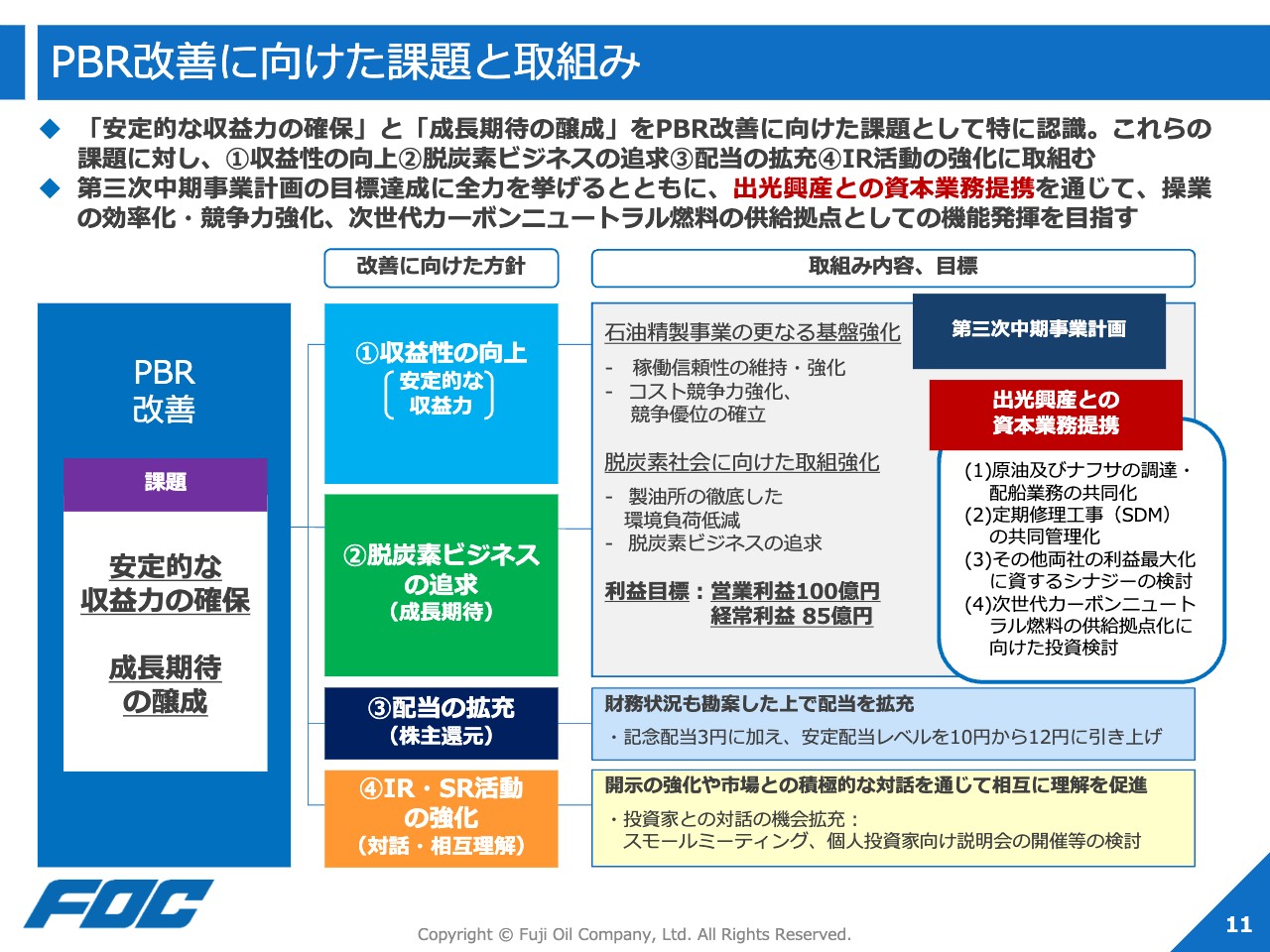

PBR改善に向けた課題と取組み

このような現状分析を踏まえ、PBR改善に向けての課題として、「安定的な収益力の確保」と「成長期待の醸成」を認識しています。

PBR改善に向けた対応方針は、スライド中央の4項目です。1つ目に収益性の向上、2つ目に脱炭素ビジネスの追求、3つ目に配当の拡充、4つ目にIR・SRの活動の強化に取り組んでいきます。

第三次中期事業計画の2024年度目標の達成に全力を挙げるとともに、出光興産との資本業務提携を通じて、原油およびナフサの調達・配船業務の共同化、定期修理工事(SDM)の共同管理化、その他の両社の利益最大化に資するシナジーの検討、次世代カーボンニュートラル燃料の供給拠点化に向けた投資検討に取り組み、企業価値の向上に努めていきます。

株主還元については、2023年度期末配当においては安定配当レベルを10円から12円に引き上げたことに加え、記念配当3円を予定していますが、2024年度以降においても、財務状況等を勘案しつつ、株主還元の強化を引き続き検討していきます。そして、IR・SR活動を強化し、対話と相互理解に努めていく所存です。

私からの説明は以上となります。

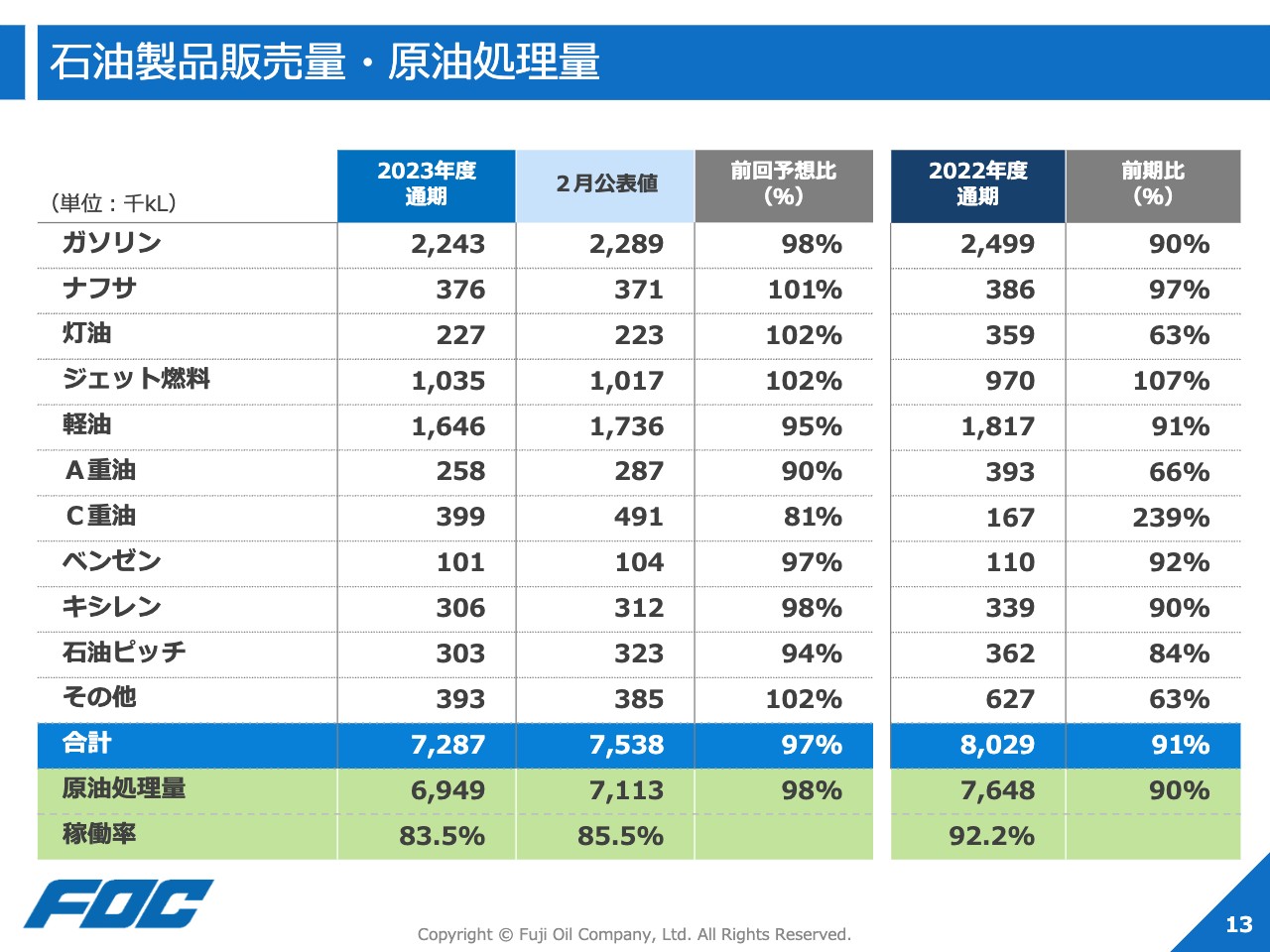

石油製品販売量・原油処理量

津田雅之氏:津田です。私からは、まず2023年度通期決算についてご説明します。

袖ケ浦製油所における原油処理量、および石油製品販売実績についてです。袖ケ浦製油所の原油処理量は、第4四半期において発生した一部装置の軽微な不具合による稼働減で、前回予想に比べ2パーセント減少となる694万9,000キロリットルとなりました。

当期の石油製品および石油化学製品等の販売数量についても、前回予想に比べ3パーセントの減少となる728万7,000キロリットルとなりました。

なお、前期比では小規模定修を実施した影響により、原油処理量、製品販売数量ともに減少しています。

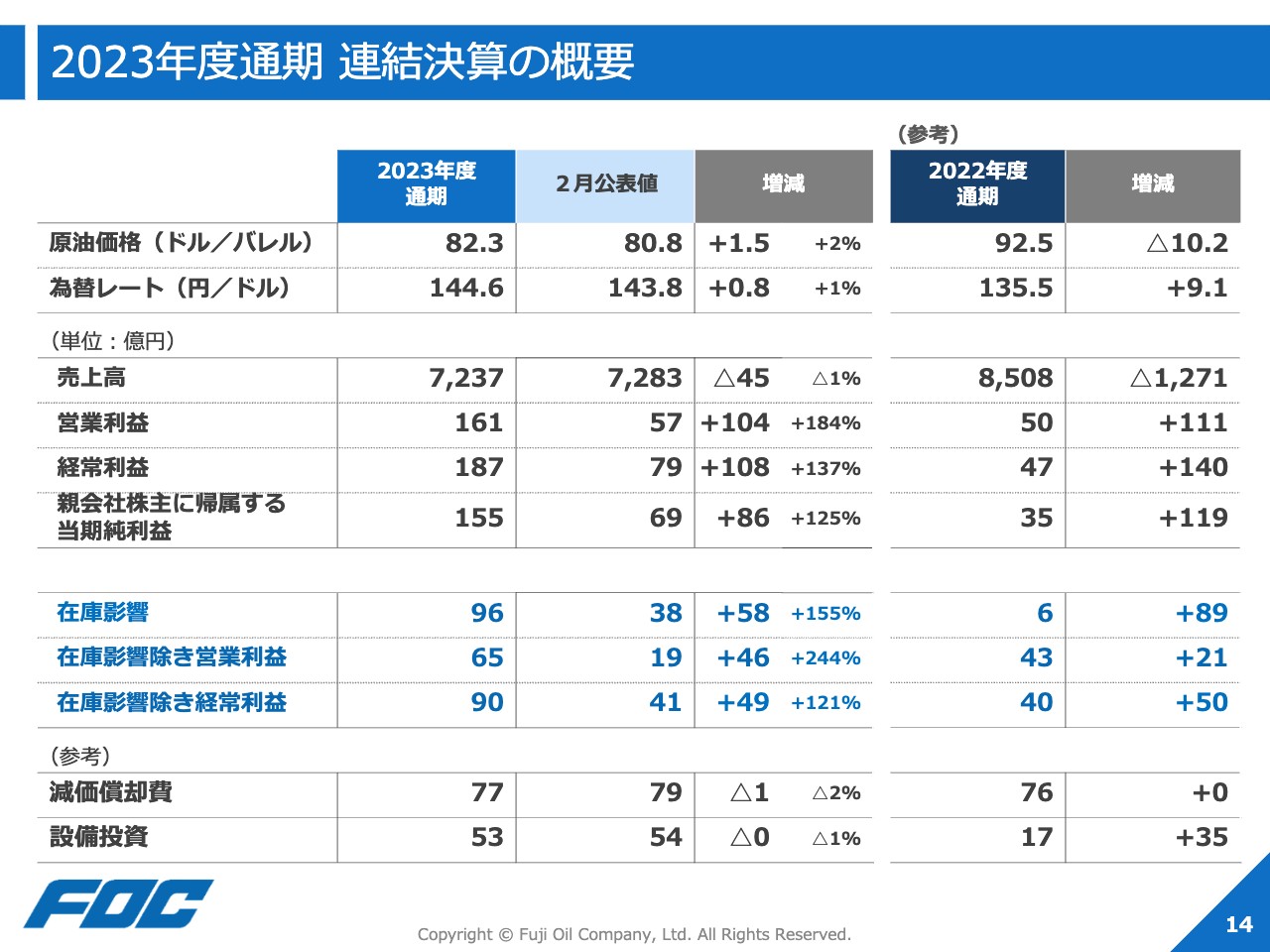

2023年度通期 連結決算の概要

2023年度連結業績についてご説明します。売上高は前回予想比で45億円減収の7,237億円となりました。損益については前回予想との対比で、営業利益は104億円増益の161億円、経常利益は108億円増益の187億円、親会社株主に帰属する当期純利益は86億円増益の155億円となりました。

なお、在庫影響を除いた実質ベースの損益は、営業利益相当額は46億円増益の65億円、経常利益相当額は49億円増益の90億円となりました。

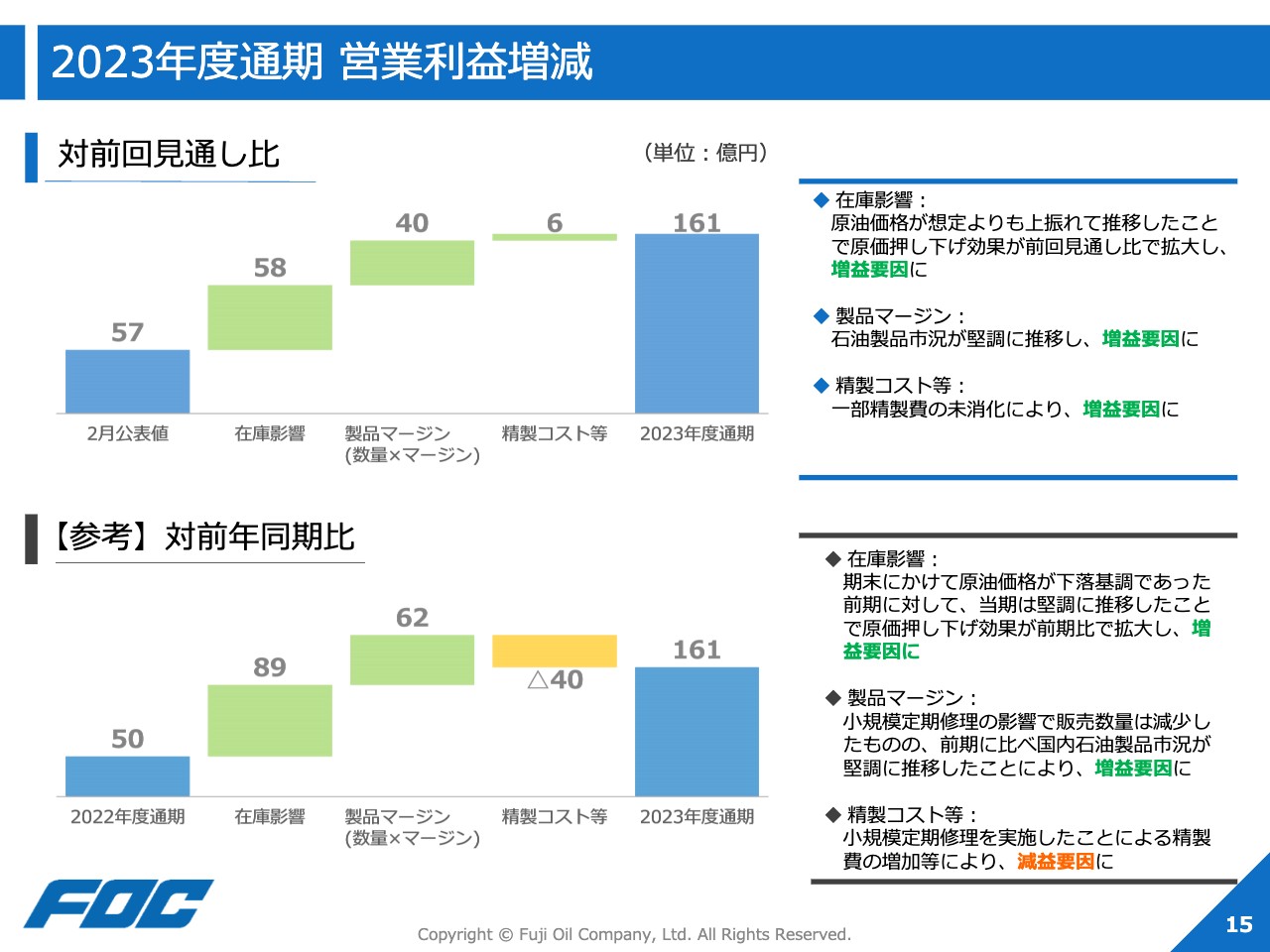

2023年度通期 営業利益増減

2023年度連結業績について、2月に発表した業績予想の金額との差異をご説明します。営業利益の増減要因を示したスライド上段のステップチャートをご覧ください。

在庫影響については、第4四半期の原油価格が想定の75ドルを上回って推移した結果、58億円の増益要因となりました。製品マージンについては、国内製品市況が非常に堅調に推移した結果、40億円の増益要因となりました。

精製コスト等については、油価上昇や円安進行に伴う自家燃料コストの増加、販管費の若干の増加等の減益要因がある一方で、精製費の一部が未消化となったことなどにより、6億円の増益要因となりました。

この結果、営業利益は前回予想比104億円増益の161億円となりました。

次にご参考として、2022年度の連結営業利益の金額との差異を説明します。営業利益の増減要因を示した下段のステップチャートをご覧ください。在庫影響については、期末にかけて原油価格が大きく下落基調となっていた前期に比べ、原価の押し下げ効果が大幅に拡大したことから89億円の増益要因となりました。

製品マージンについては、小規模定修の影響による販売数量の減少はあったものの、国内製品市況が高水準で推移したこと等により、62億円の増益要因となりました。

精製コスト等については、小規模定修の影響による修繕費の増加等により、40億円の減益要因となりました。この結果、営業利益は2022年度に比べ111億円増益の161億円となりました。

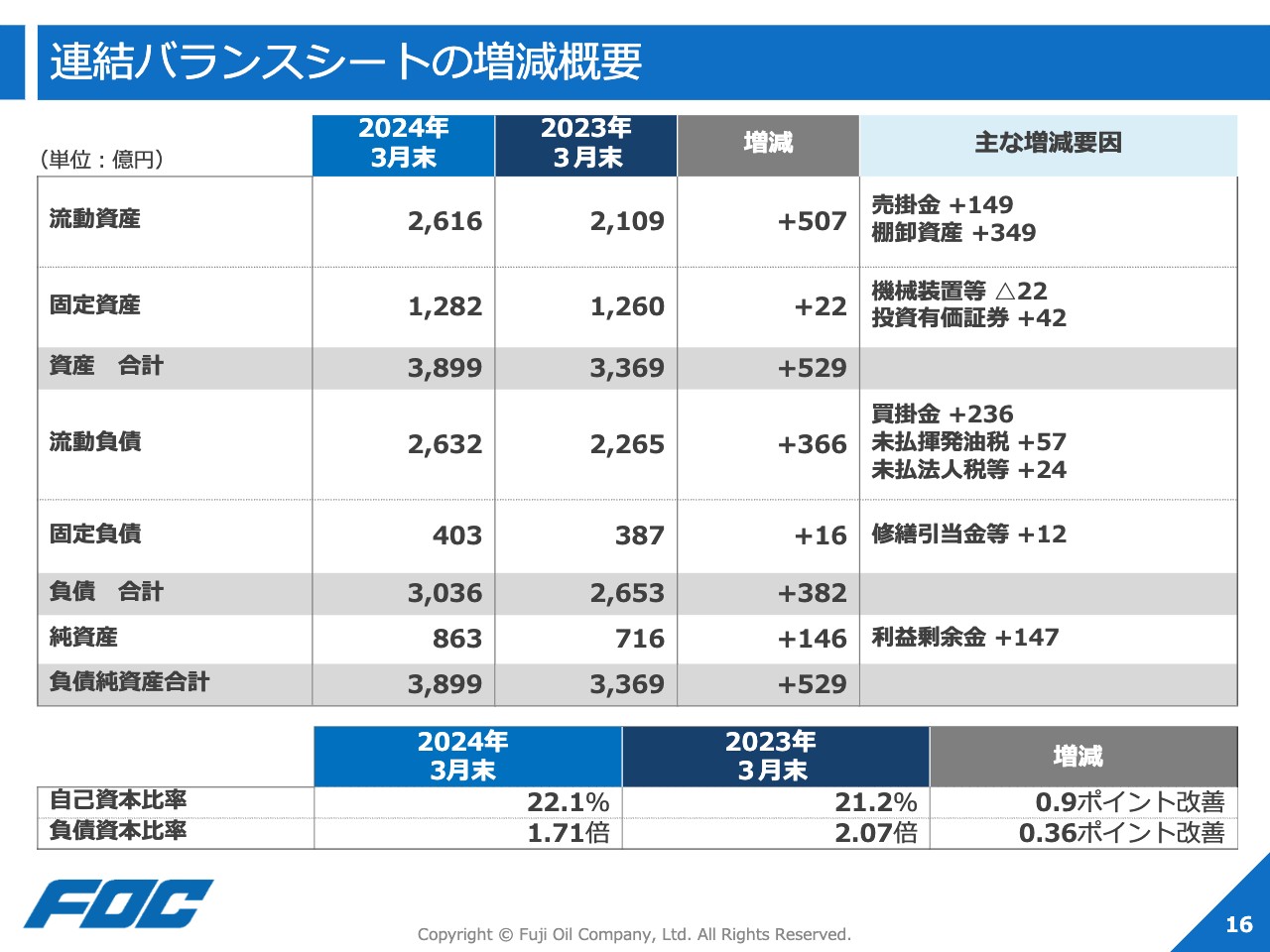

連結バランスシートの増減概要

2023年度末の連結貸借対照表です。2022年度末比の増減の概要は、スライドに示しているとおりです。なお、純資産が増加しているため、2023年度末において自己資本比率は2022年度末と比べ0.9ポイント改善し22.1パーセントとなり、負債資本比率は同じく0.36ポイント改善し1.71倍となりました。

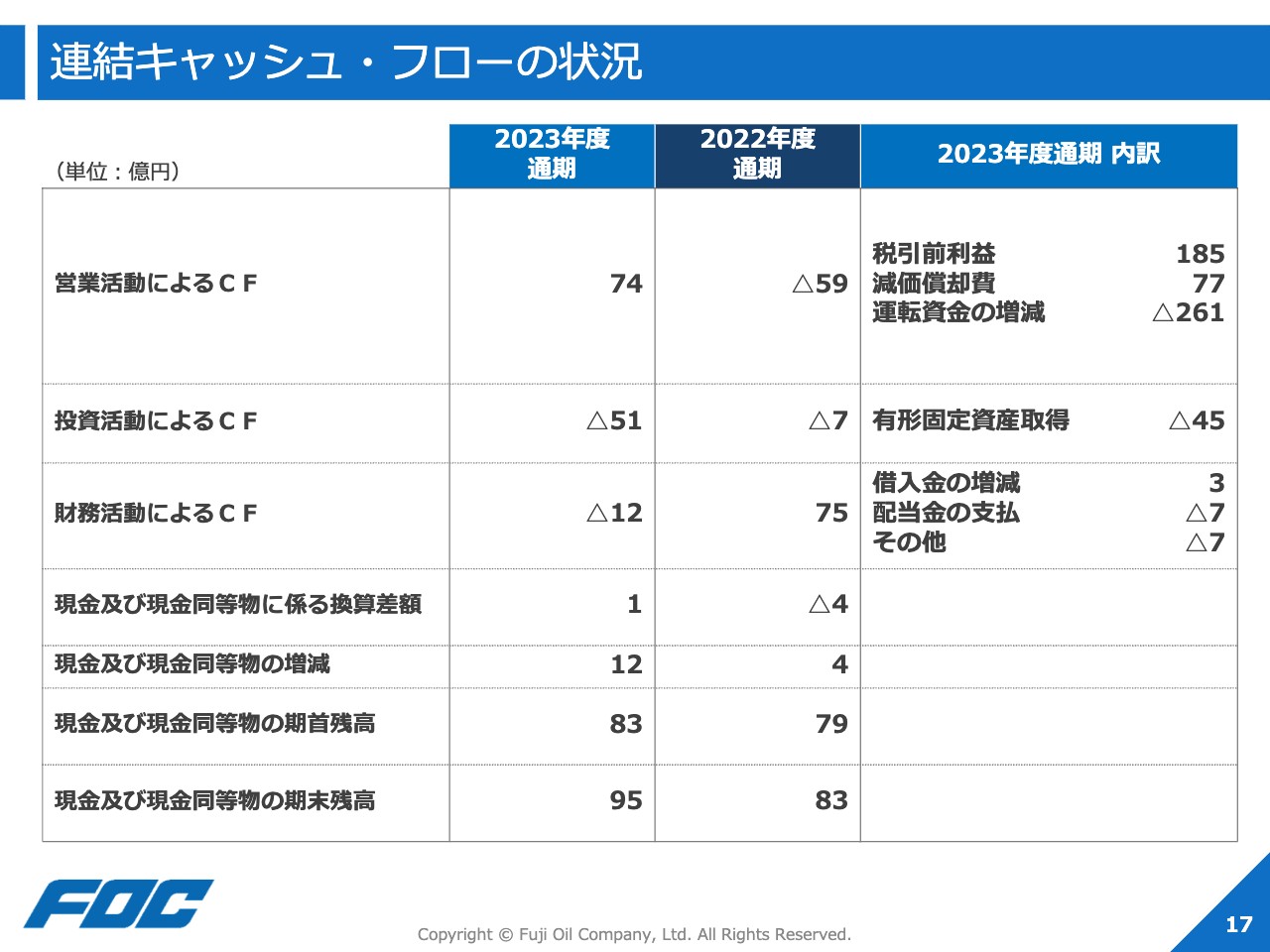

連結キャッシュ・フローの状況

2023年度におけるキャッシュ・フローの状況についてです。2023年度末における現金及び現金同等物は、2022年度末比12億円増加の95億円となりました。

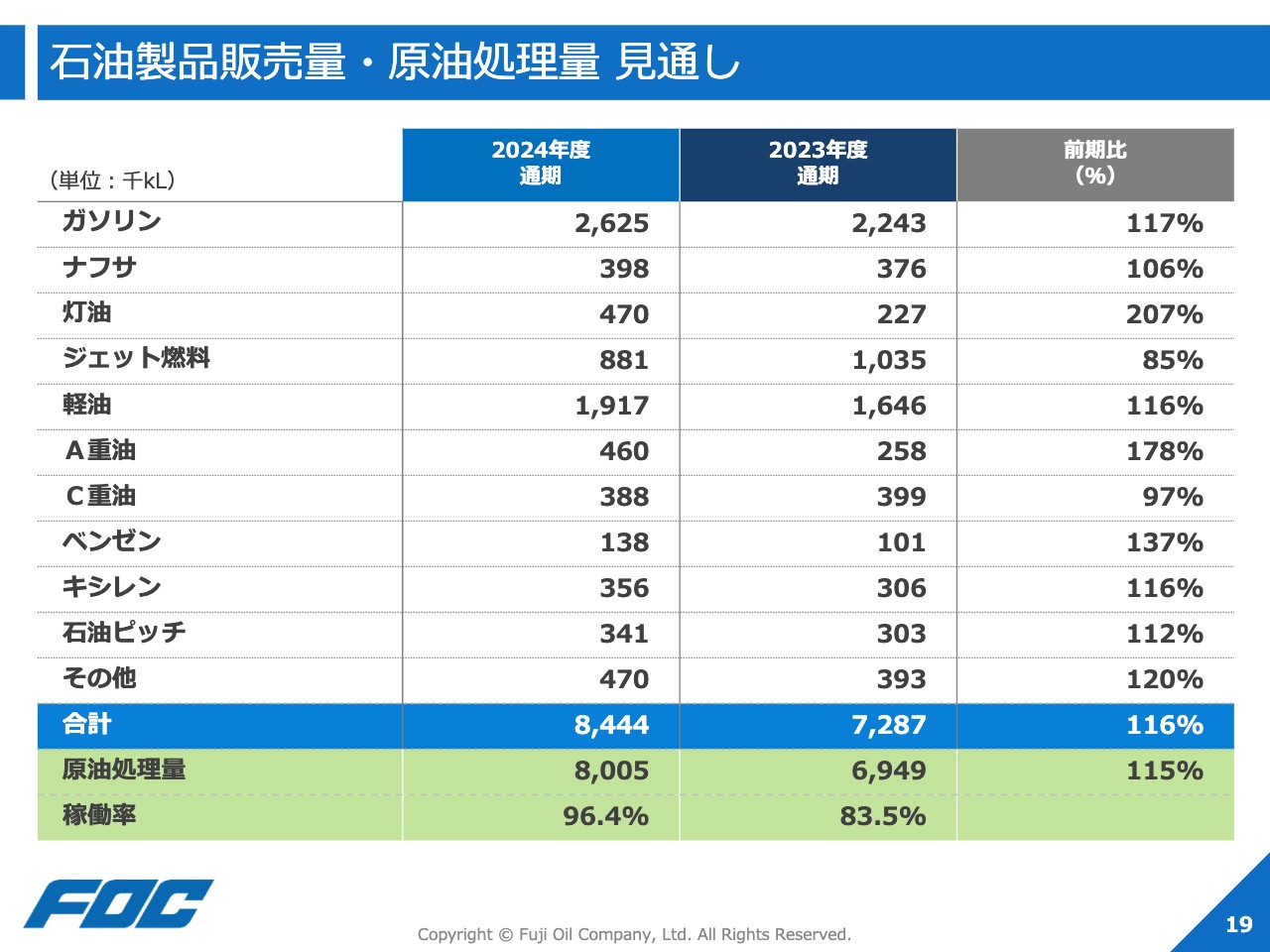

石油製品販売量・原油処理量 見通し

2024年度通期の業績見通しについてご説明します。前提条件として、今回の業績予想では通期のドバイ原油価格を1バレル80ドル、同じく為替レートを1ドル150円と想定しました。

まずは、石油製品販売計画についてです。2024年度は非定修年度であり、年度を通じての稼働を想定していますので、原油処理量・製品販売数量ともに2023年度比で増加する見込みです。

原油処理量は2023年度比15パーセント増加の800万5,000キロリットル、製品販売数量は同じく16パーセント増加の844万4,000キロリットルを見込んでいます。

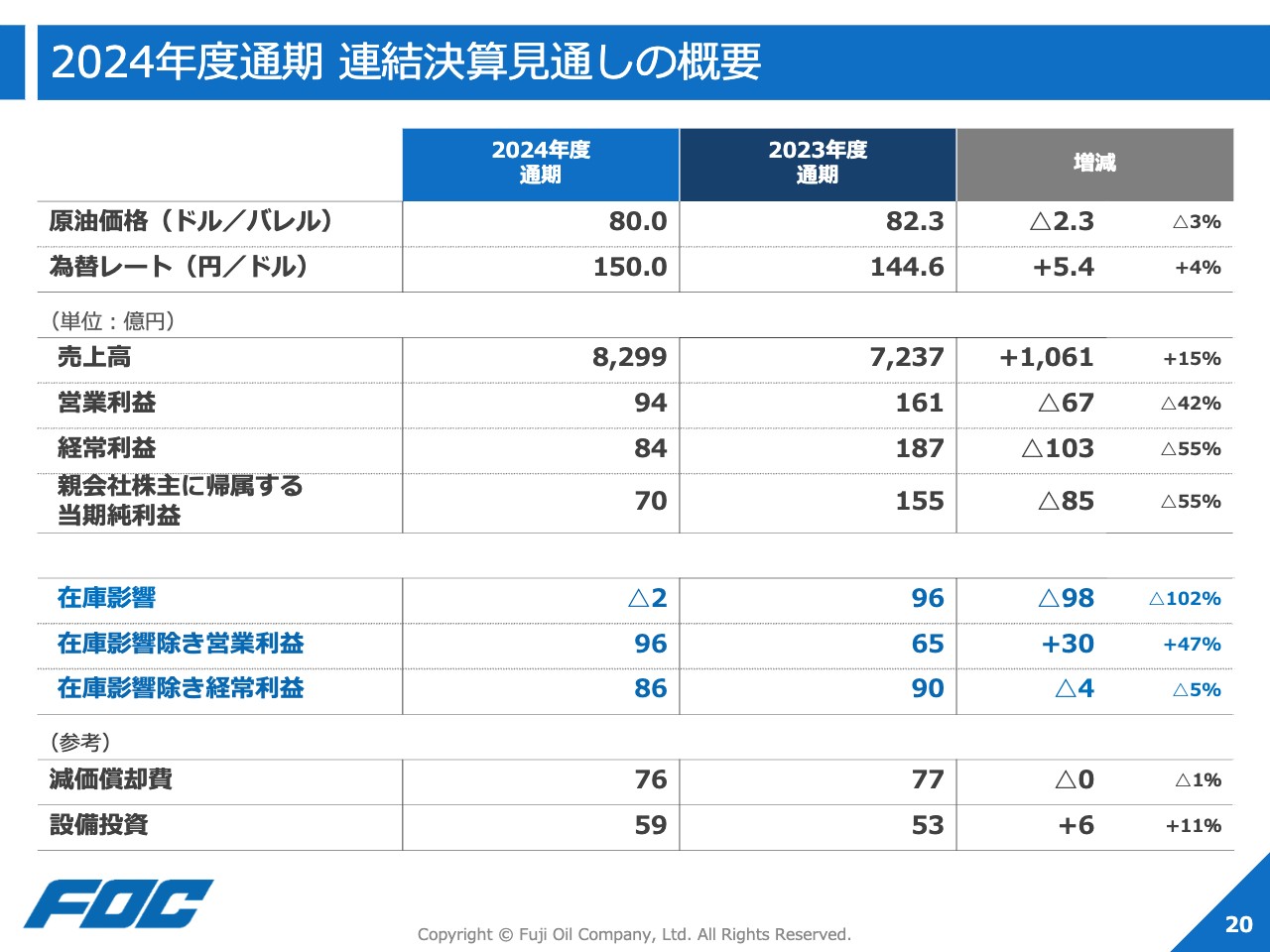

2024年度通期 連結決算見通しの概要

2024年度通期の連結業績見通しについて、2023年度との対比でご説明します。売上高は小規模定修の影響解消により、前期比1,061億円増収の8,299億円となる見通しです。

損益については、営業利益は前期比67億円減益の94億円、経常利益は前期比103億円減益の84億円、親会社株主に帰属する当期純利益は前期比85億円減益の70億円となる見通しです。

なお、在庫影響を除いた実質ベースの損益について、営業利益相当額は、前期比30億円増益の96億円、経常利益相当額は、前期比4億円減益の86億円となる見通しです。

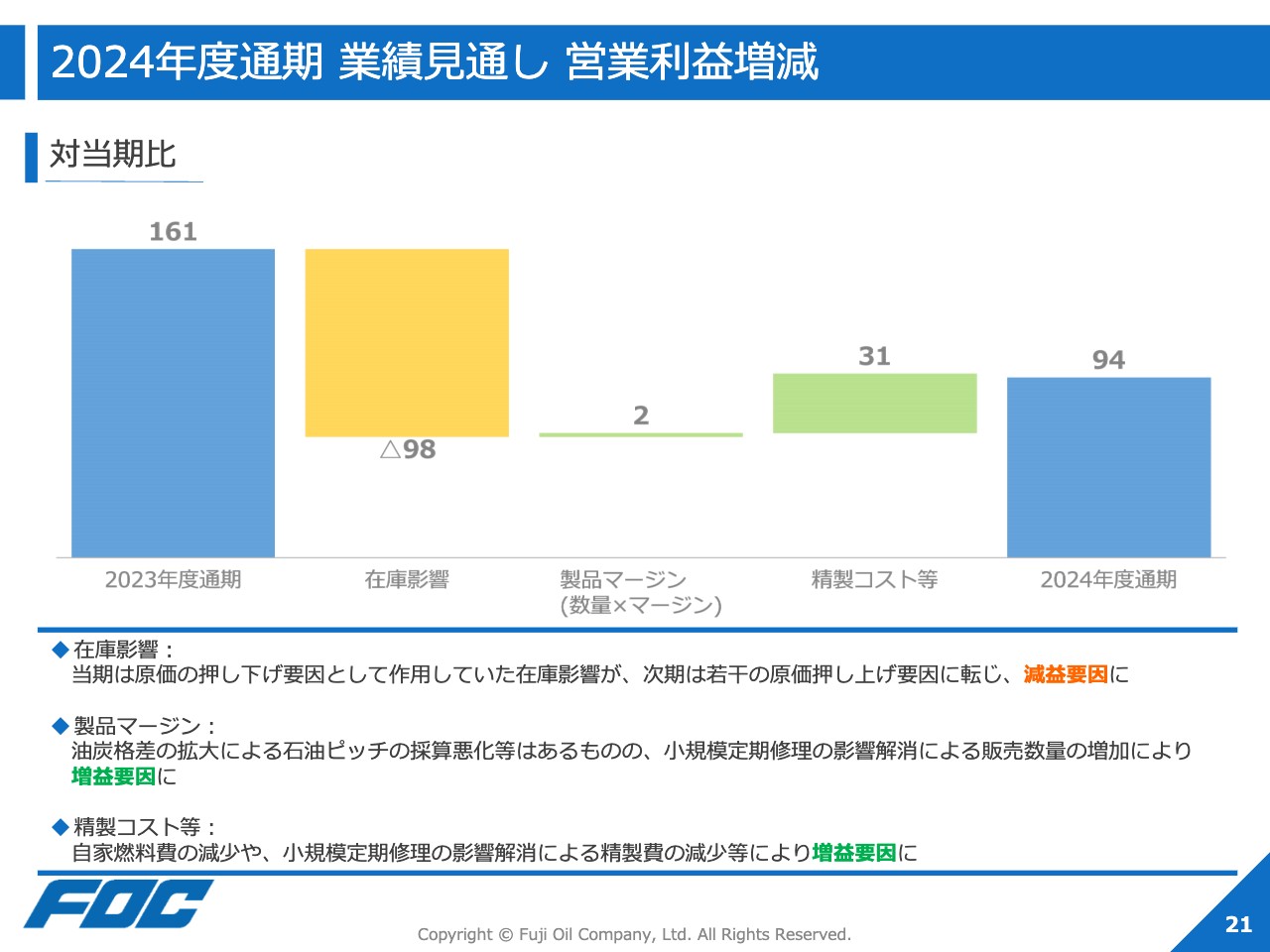

2024年度通期 業績見通し 営業利益増減

2024年度の業績見通しについて、2023年度の金額との差異をご説明します。営業利益の増減要因を示したステップチャートをご覧ください。

在庫影響については、2023年度において大きく増益に寄与していましたが、2024年度には2億円の原価押し上げ要因となる見通しであることから、98億円の減益要因となる見通しです。

製品マージンについては、前提を2023年度の実績より若干引き下げた一方、小規模定修の影響解消による販売数量の増加を見込むことから、2億円の増益要因となる見通しです。

精製コスト等については、小規模定修の影響解消に伴う精製費の減少等を見込んでおり、31億円の増益要因となる見通しです。

この結果、営業利益は2023年度比67億円減益の94億円となる見通しです。

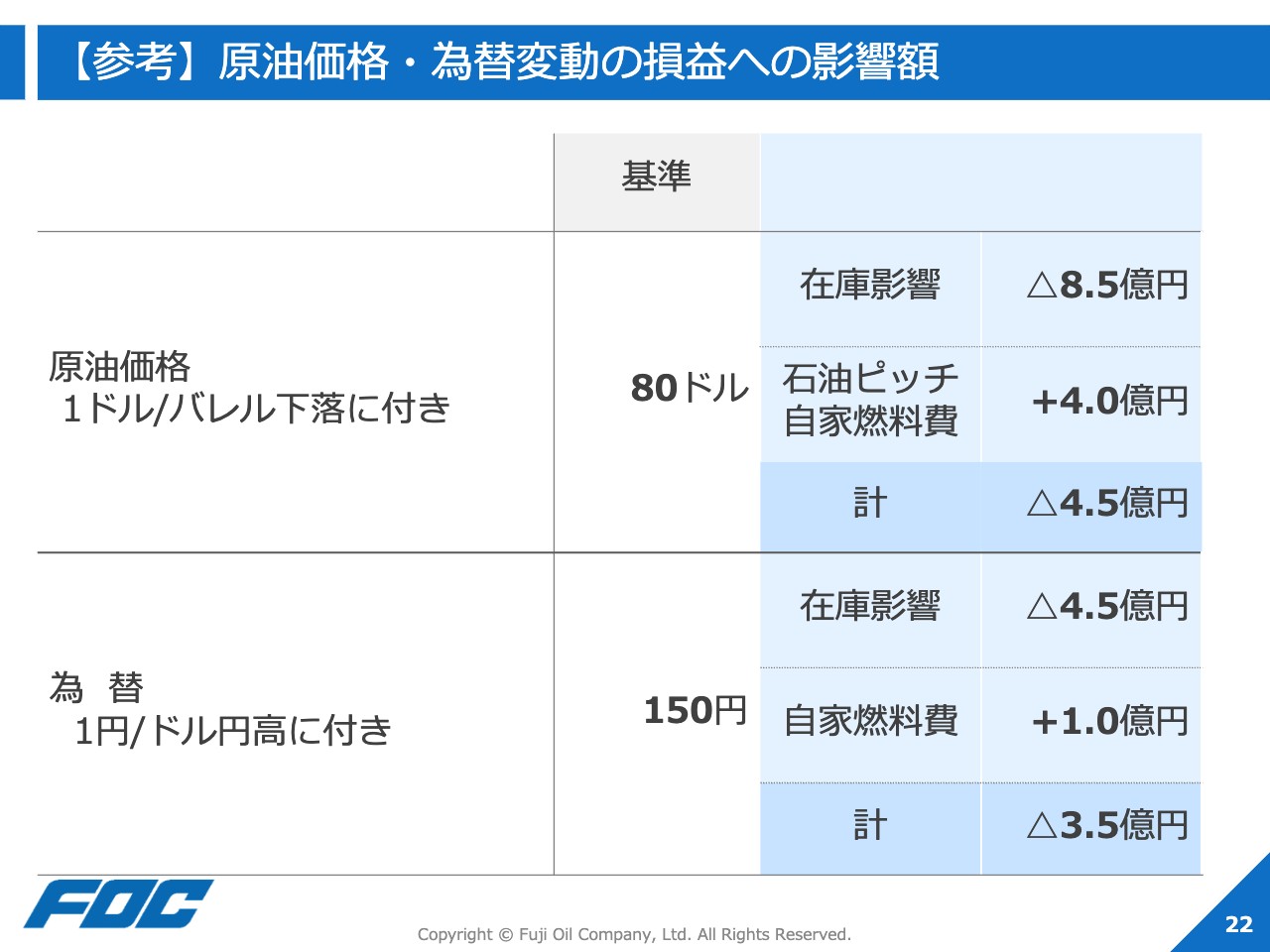

【参考】原油価格・為替変動の損益への影響額

最後に参考資料として、原油価格・為替変動の損益への影響額を添付しています。私からの説明は以上です。

新着ログ

「石油・石炭製品」のログ