提供:株式会社LeTech 2024年7月期第2四半期決算説明

【QAあり】LeTech、大幅な増益、利益率向上 「LEGALAND」等の好調なレジデンス開発と、経費削減等が業績に寄与

2024年7月期第2四半期決算説明

宮地直紀氏:株式会社LeTech代表取締役社長の宮地です。ただいまより、2024年7月期第2四半期の決算説明会を始めます。

初めましての方も多いと思いますので、まずは自己紹介をさせてください。私は昨年10月に代表取締役に就任しました。みなさま、どうぞよろしくお願いします。経歴等は、後ほどご説明します。

目次

本日は、3つのパートに分けてご説明します。会社概要、第2四半期の決算概況、そして今後の事業戦略について、少し触れたいと思います。

会社概要

会社概要です。当社は2000年9月に創業し、早くも24期になります。後ほどご説明しますが、銀行の不良債権等の任意売却をお手伝いしながらコンサルティングを行い、任意売却物件に仕立てていく仲介から始まっています。

途中でリーマン・ショック等があり、金融円滑化法が施行され、このようなビジネスが難しくなってきたため、その後は開発業に舵を切りました。現在、主力になっている「LEGALAND(リーガランド)」というブランドで、都内を中心に賃貸マンションを手掛けています。こちらは2015年から開始し、主力のビジネスに育っています。

一方で、我々の本社は大阪にありますので、祖業も大阪を中心に展開してきています。今でも大阪と東京の両方でビジネスを行っている不動産デベロッパーです。

私は昨年10月に入社しました。これまでは金融機関を中心に、マネジメントの役職に就いていました。直近ではSBIグループに所属しており、SBI証券を中心に、いくつかのマネジメント職を歴任しています。

現在、マネジメントチームは6名です。もともとは4名だったのですが、この1年で私を含めて2名増強し、6名体制で行っています。

営業は副社長の藤原と取締役の岡、ブレーンである経営企画は松木、オペレーション全般は坂東が中心です。創業者である会長の平野は、引き続き大阪・東京での豊富な人脈・ネットワークを活かし、ビジネスを展開しています。

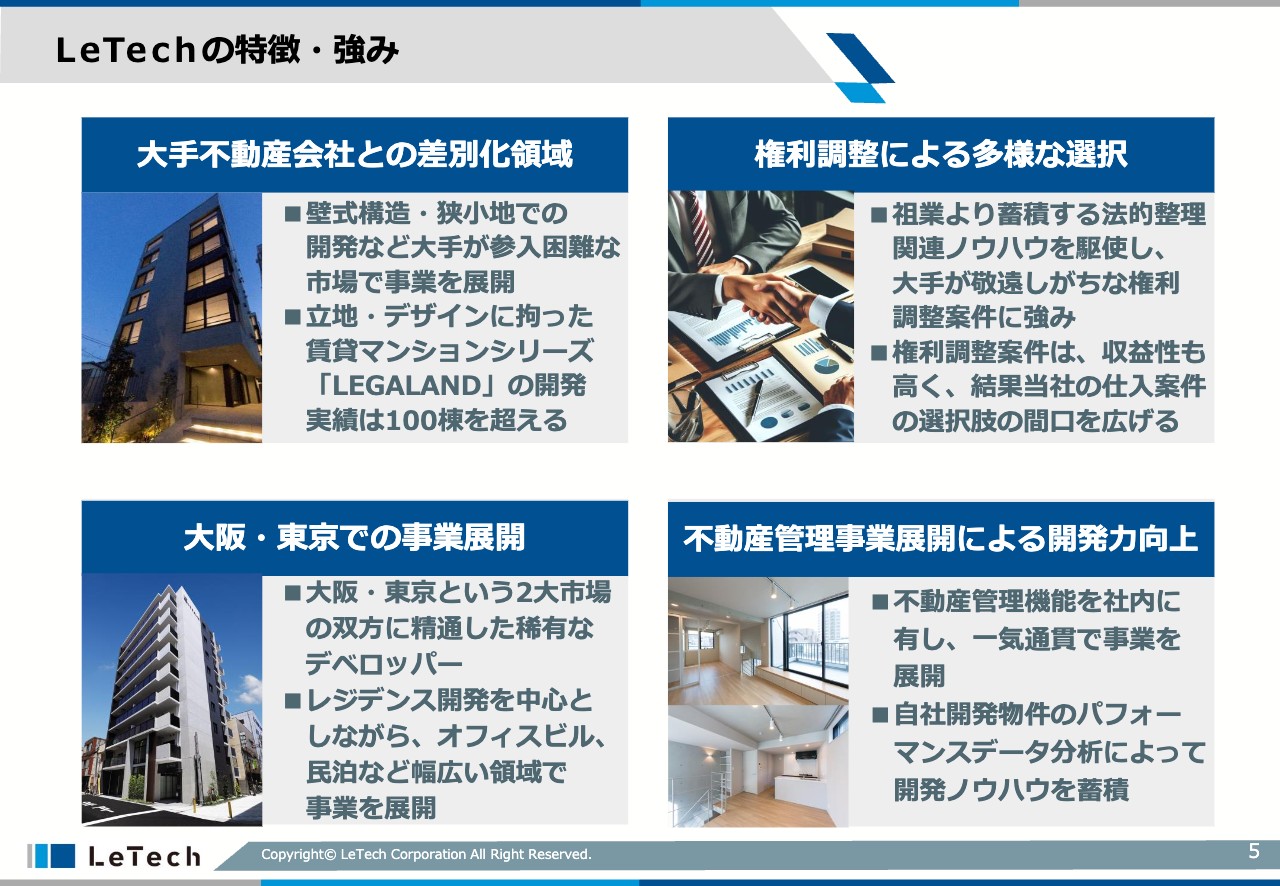

LeTechの特徴・強み

LeTechの特徴・強みです。たくさんある強みの中で、不動産デベロッパーを中心に我々の強みをご説明します。

1つ目は、大手不動産会社との差別化領域です。我々は、良くも悪くも小さな会社ですので、大手不動産会社といかに差別化できるかを日々考えています。

このようなアイディアから生まれたのが、現在東京を中心に展開している「LEGALAND」シリーズです。狭小地で、デザインにこだわったデザイナーズマンションを展開しています。おかげさまで、2015年から始めてすでに100棟を超えています。

こちらの商品は、みなさまが想像するような、柱を立てる「門型ラーメン構造」ではなく、いわゆる「壁式構造(壁式RC造)」となっています。壁式構造は、耐力壁で建物を作り上げていきます。昔からの技術ではあるものの、こちらを使っているマンションは、同業ではそれほどありません。柱がありませんので、結果として非常にすっきりとした部屋になることが、入居者に好評です。

2つ目は、権利調整による多様な選択です。冒頭でお伝えしたように、当社は不良債権を解きほぐす任意売却のビジネスから始めています。そのため、いわゆる権利調整、簡単に言えばややこしい案件をたくさん手掛けてきました。ややもすれば、「汗もかくし効率も悪い」と思われるかもしれません。しかしながら、当社は創業以来、ここはブルーオーシャンだと認識しており、比較的汗をかくようなビジネスも得意としています。

3つ目は、大阪・東京での事業展開についてです。当社は売上が200億円内外の会社ではありますが、この規模のデベロッパーで、大阪・東京といった日本の2大市場・2大都市でビジネスを展開している会社は意外とありません。

東京では「LEGALAND」を中心にビジネスを展開し、大阪では民泊マンションなど、さまざまなタイプのソリューションを提供しています。このように、大阪・東京それぞれの強みを活かしてビジネスを展開しています。

4つ目は、不動産管理事業展開による開発力の向上です。当社はデベロッパー業を行う一方で、不動産管理事業も行っています。

作りっぱなしにならないよう、作ったあとの物件の維持・管理、キャッシュフローの強化も管理事業の一環として行っています。開発から管理を通じて得た当社の物件データを、フィードバックを受けて、次なる開発につなげていくサイクルで、デベロッパー業を強化しています。

コアブランド「LEGALAND」

「LEGALAND」の特徴として、「使いやすくゆとりのある空間」とスライドに記載がありますが、こちらは先ほどからお伝えしている壁式構造です。

立地は都心ではなく、城南・城西エリアを中心に「駅近」物件を手掛けています。このあたりは、我々の提供するデザイナー性と家賃のバランスに一番適していると判断し、展開しています。

スライドに記載のとおり、デザイン性はコンクリート打ちっぱなしです。パッと見て「おお!」となるような、スタイリッシュなデザインで、「Instagram」などでも「おしゃれデザイン」としてタグ付けされているような物件です。このようにデザイン性が非常に優れていることもあって、競合に比べて強い家賃が取れています。

一方で、柱のない壁式構造は、建築コストが抑えられる側面があります。投資額と生み出すキャッシュフローのバランスが非常に良いため、さまざまな投資家に好評で、購入いただいています。

事業概要(セグメント区分別)

当社の事業セグメントについて、ご説明します。3セグメントありますが、ほとんどが不動産ソリューション事業に集約されています。いわゆるデベロップメント事業として、住居の物件を中心に開発を展開しています。加えて、ホテルや民泊マンション、スライドに記載の「六箱横丁」と名付けた飲食店舗も大阪で手掛けています。

レジデンス物件の開発が当社の得意分野ではありますが、その土地に応じたさまざまなソリューションを提供していく中で、飲食店舗についても、土地の価値を最大化するようなソリューションを常に考え、ビジネスを行っています。

不動産賃貸事業は、所有することを目的としていない物件も含め、結果的に高い利回りを生んでいる物件を購入していたり、開発した民泊物件等を所有していたりします。適宜売却のチャンスをうかがっていますが、1つの事業セグメントとして確立しています。

その他事業として、不動産仲介事業や不動産DX事業も手掛けています。こちらは数字的にはまだインパクトがありませんが、事業展開についても、後ほどご説明します。

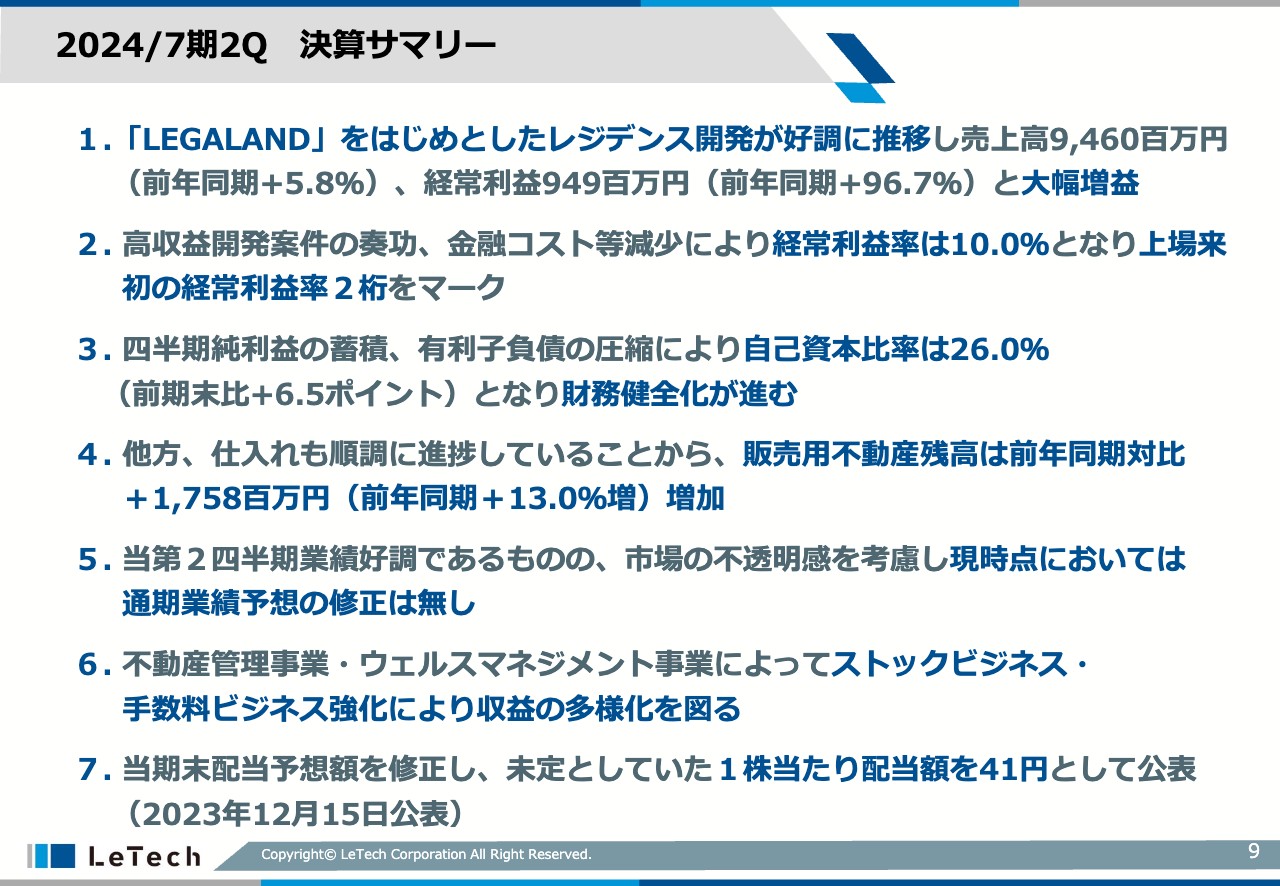

2024/7期2Q決算サマリー

第2四半期の決算概況についてご説明します。まずは決算サマリーです。こちらは、スライドに記載の7点に集約されると思っています。

売上・利益ともに、レジデンス開発が大変好調です。売上高は前年同期比プラス5.8パーセントの94億6,000万円、経常利益は前年同期比プラス96.7パーセントの9億4,900万円と、ほぼ倍増になりました。

高収益開発案件がいくつか重なったことや、前期の金融コスト等が減少したことにより、経常利益率が10パーセントとなりました。恥ずかしながら、上場来初の経常利益率2桁をマークしています。加えて、自己資本比率が26パーセントと前期末比で6.5ポイント改善し、財務の健全化が進んでいます。

「有利子負債が圧縮しているということは縮小傾向にあるのではないか」という懸念もあると思いますが、仕入も順調に進捗しており、販売用不動産は前年同期比で17億5,800万円(13パーセント増)増加しています。販売用不動産は、将来の売上のもとになるものです。むやみやたらに仕入れているのではなく、社内のルールに則り、一定の収益性を有した案件のみを取り上げています。

ご想像のとおり、競争も非常に激しいため、仕入がキーとなっています。しかしながら、我々はハードルを下げることなく、これまでどおりの収益性にかなう案件のみを購入して仕入れています。その結果、前年同期比プラス13パーセントとなりました。

スライドの資料には記載していませんが、当然ながら、調達環境が改善したこともプラスとなっています。

当第2四半期の業績は好調ですが、昨今の日銀のゼロ金利政策解除等々も含め、市場の不透明感を考慮し、現時点において通期業績予想の修正は行いません。

一方で、投資家のみなさまから「デベロップメント事業一辺倒」とご指摘いただくこともありましたが、不動産管理事業・ウェルスマネジメント事業等々で、ストックビジネス・手数料ビジネスの強化により収益の多様化を図っている状況です。

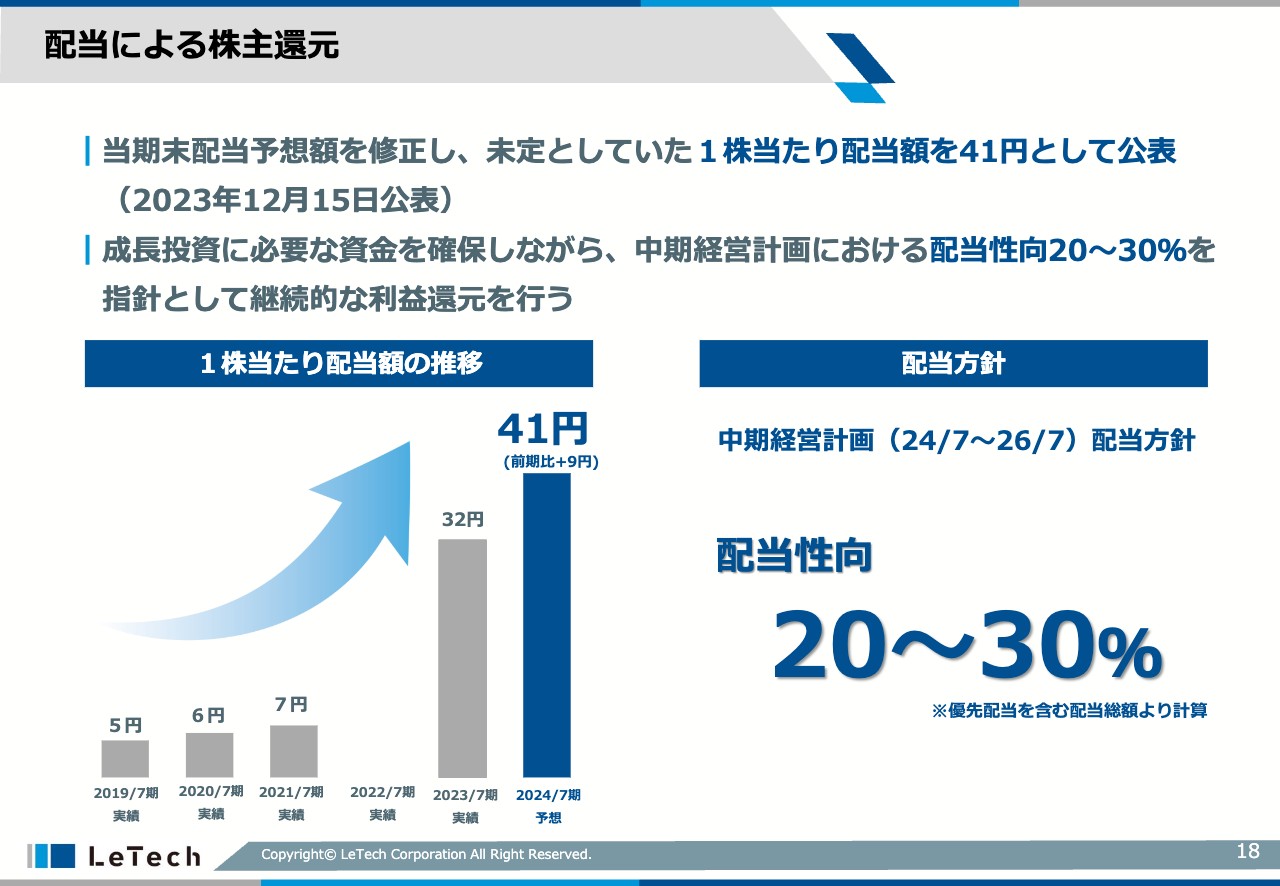

昨年公表したとおり、当期末の配当予想額を修正し、未定としていた1株当たり配当額を41円としています。

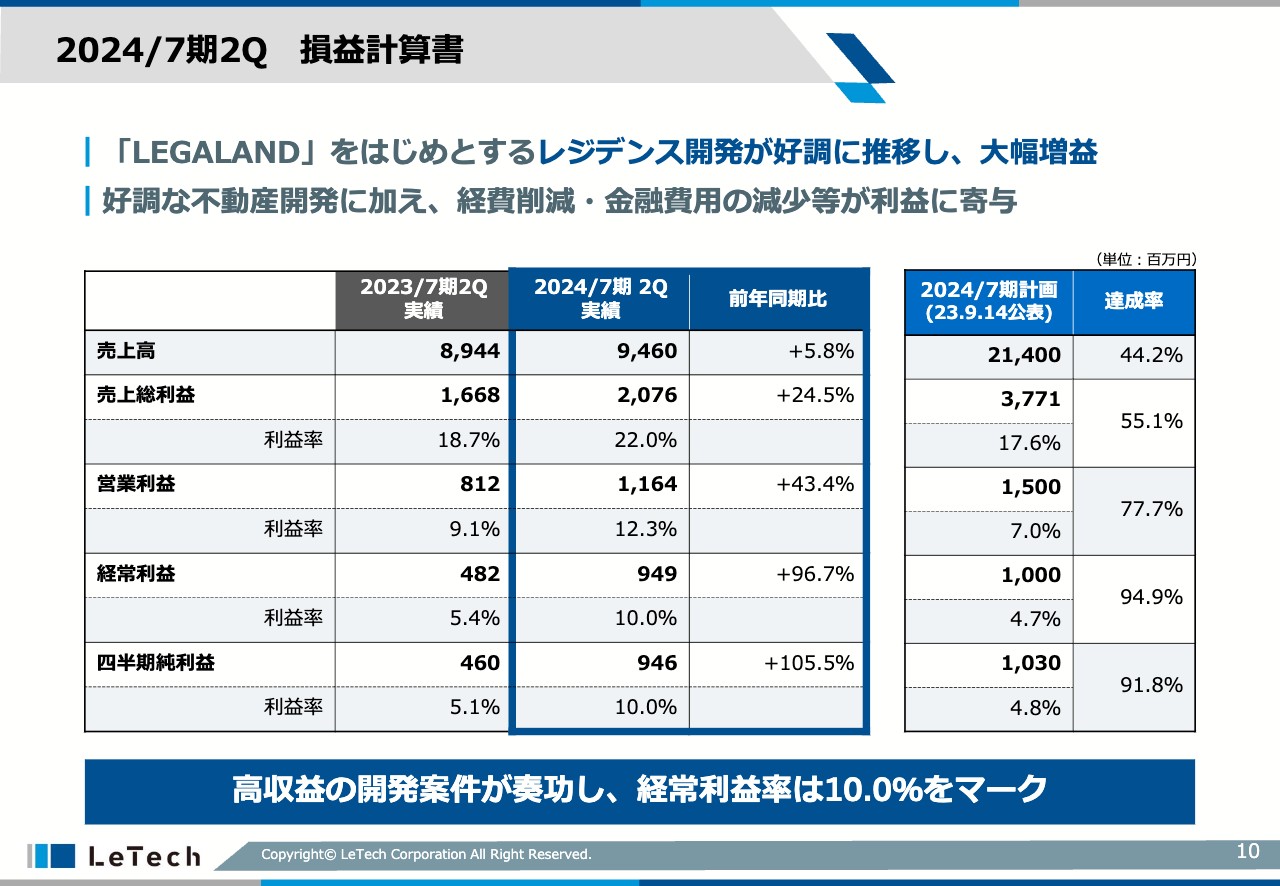

2024/7期2Q 損益計算書

損益計算書(P/L)です。レジデンス開発が好調に推移し、大幅増益となっています。その一方で、私が入社以来、コスト構造の改革を含めて経費削減等も行っています。入社してまだ4ヶ月強ですので、その効果は時間という観点では限定的ですが、接待交際費の大幅削減も実現しています。

このようなことも寄与し、営業利益率は12.3パーセントとなっています。営業外支出も抑制し、結果的に経常利益率は10パーセントで着地しています。

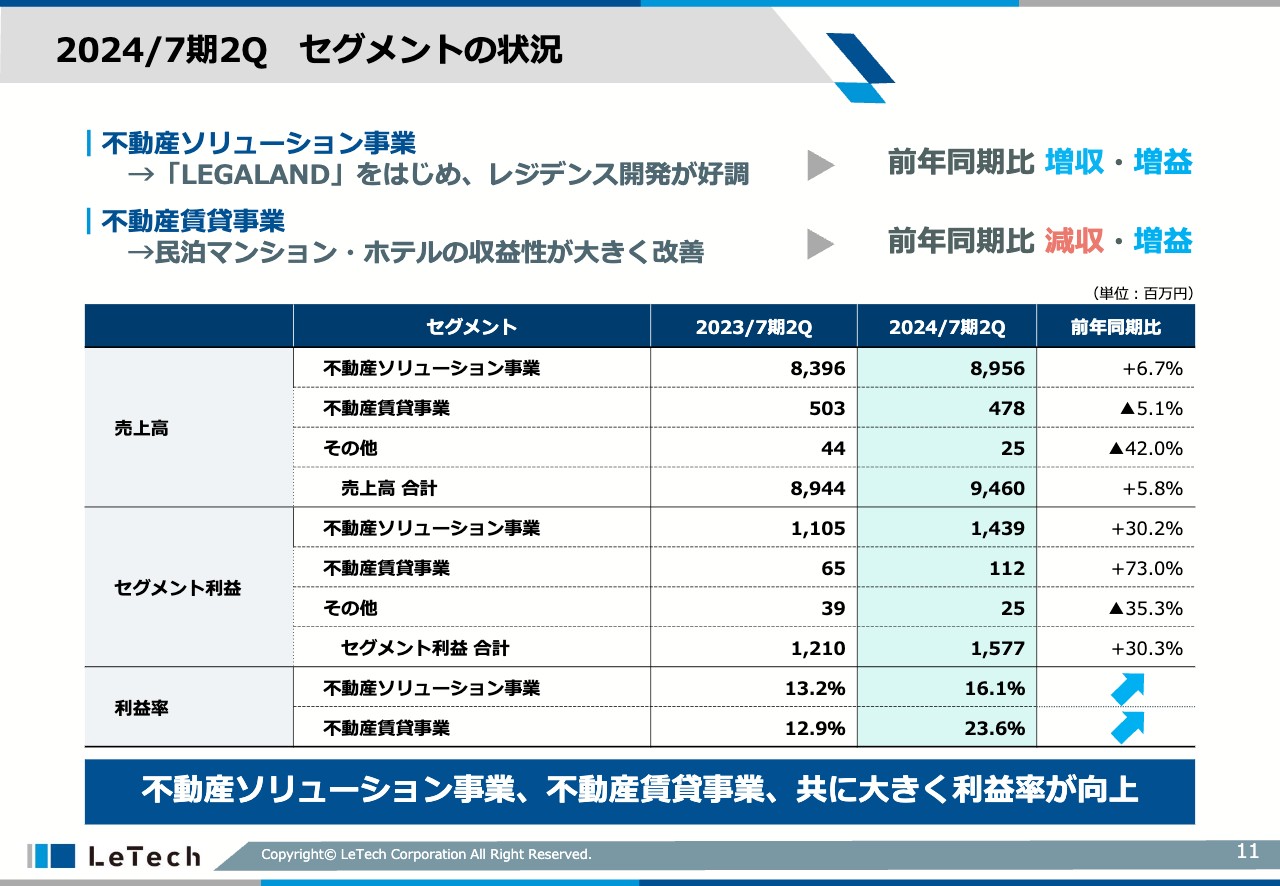

2024/7期2Q セグメントの状況

セグメントの状況です。スライドをご覧のとおり、ほぼ不動産ソリューション事業の売上で構成されています。

ここでお伝えしたいのは、とにもかくにも、不動産ソリューション事業と不動産賃貸事業の利益率が大幅に改善しているということです。

先ほどからお話ししているとおり、不動産ソリューション事業の利益率は、高収益の案件が続いたことが主因です。こちらは我々の目利き力・仕入力が奏功し、非常に割安な物件を仕入れることができた結果です。

一方で不動産賃貸事業は、「民泊マンション・ホテルの収益性が大きく改善」とスライドに記載があります。我々は大阪に民泊マンションを保有していており、さらには京都にホテル2棟を所有しています。

みなさまご想像のとおり、コロナ禍が明ける前後ですので、1年前と比べると、民泊マンションを含めホテルの収益性が大きく改善しています。その結果、セグメント利益は倍増に近いかたちで、6,500万円から1億1,200万円となっています。

物件の入れ替わりもありますので、Apple to Appleで比較するのは難しいのですが、大きなホテルの売却が1棟あったにもかかわらず、収益が改善しています。そのため、コロナ禍を脱出した恩恵を受けているということです。

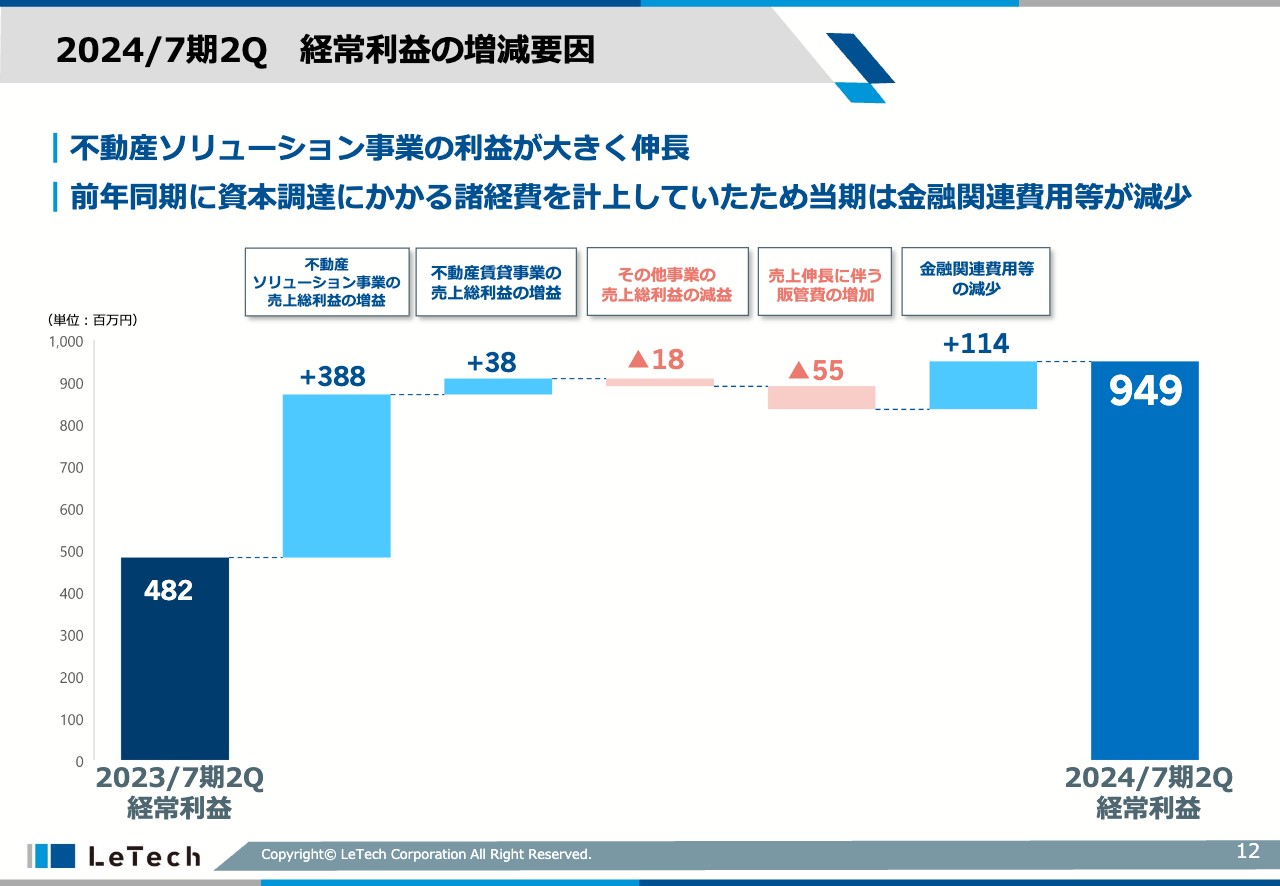

2024/7期2Q 経常利益の増減要因

経常利益の増減要因です。スライドに記載のとおり、経常利益は前期第2四半期の4億8,200万円から、今期第2四半期は9億4,900万円となっています。

経常利益が大幅に増加した主因は2つです。1つは不動産ソリューション事業の利益が増えたこと、もう1つは金融関連費用等のコスト削減がなされたことです。

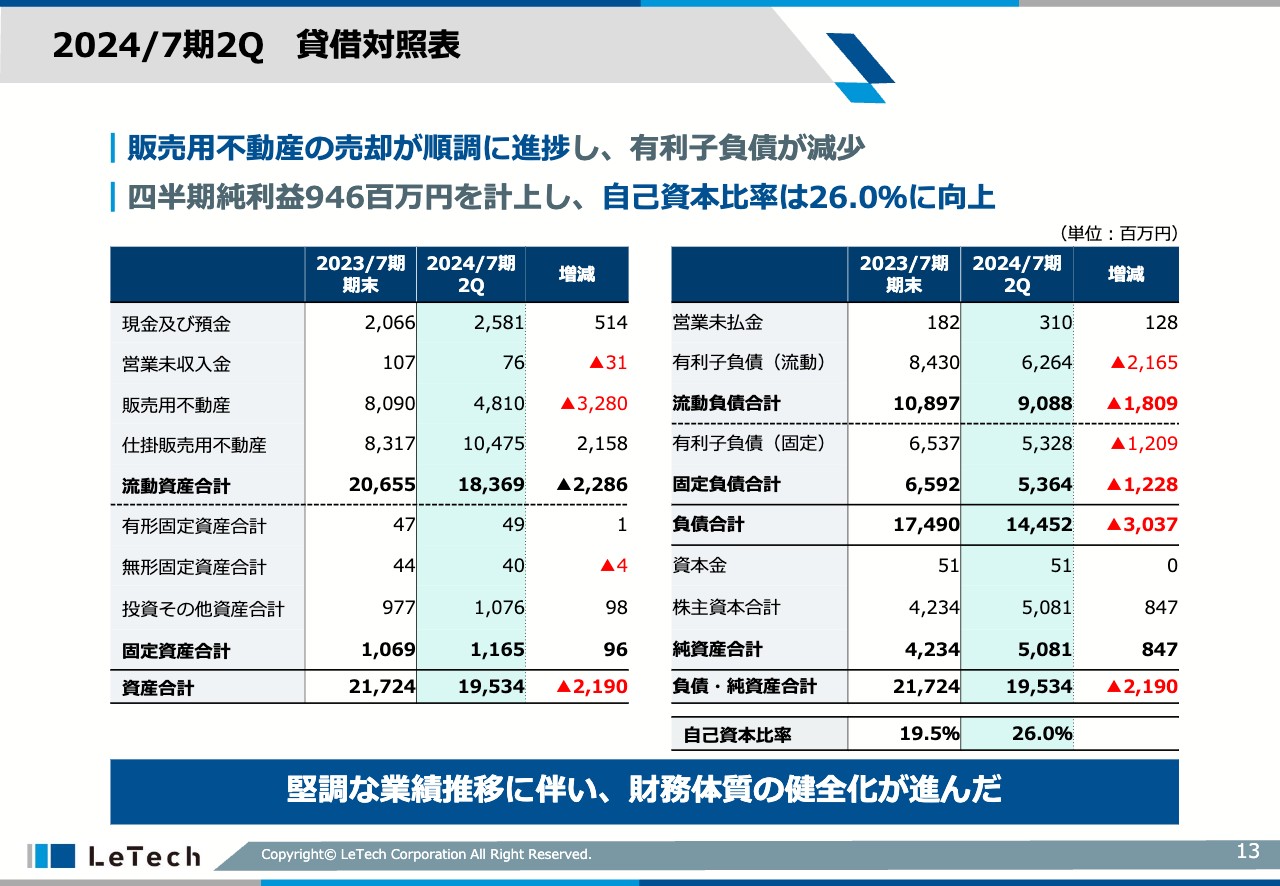

2024/7期2Q 貸借対照表

貸借対照表(バランスシート)です。販売用不動産の売却が順調に進捗し、有利子負債が順調に減少しています。ただし、有利子負債は削減だけが目標ではありません。健全化指標である自己資本比率も意識しています。自己資本比率は、利益の積み上げ等もあり6.5ポイント改善し、26パーセントまで向上してきています。

投資家やアナリストのみなさまは、前々期の大幅な赤字計上を覚えているかと思いますが、これらを踏まえてバランスシートが大きく痛んだ時期がありました。

当社のような中堅の不動産開発業者にとっては、銀行からの調達力がビジネスのキーとなります。いろいろな指標がありますが、対取引金融機関において、自己資本比率は大変重要な指標です。自己資本比率を中心とする財務体質が健全化すればするほど調達力が増強され、結果的に将来の売上につながっていきます。この正のスパイラルを、いかに推進していくかが当社の課題です。

この大事な指標である自己資本比率が大幅に改善していることで、取引金融機関との取引も着実に良くなってきています。

好調なレジデンス開発状況

好調なレジデンス開発状況についてです。不動産売上高の内訳をご覧ください。前期第2四半期の売上は、レジデンス開発以外の大型案件によって積み上がっています。一方で今期第2四半期の売上は、55億3,500万円がレジデンス開発となっており、スライド右側の5物件を中心とした売却物件がありました。得意とするレジデンス開発を軸に売上を作り、長所を伸ばしてきています。

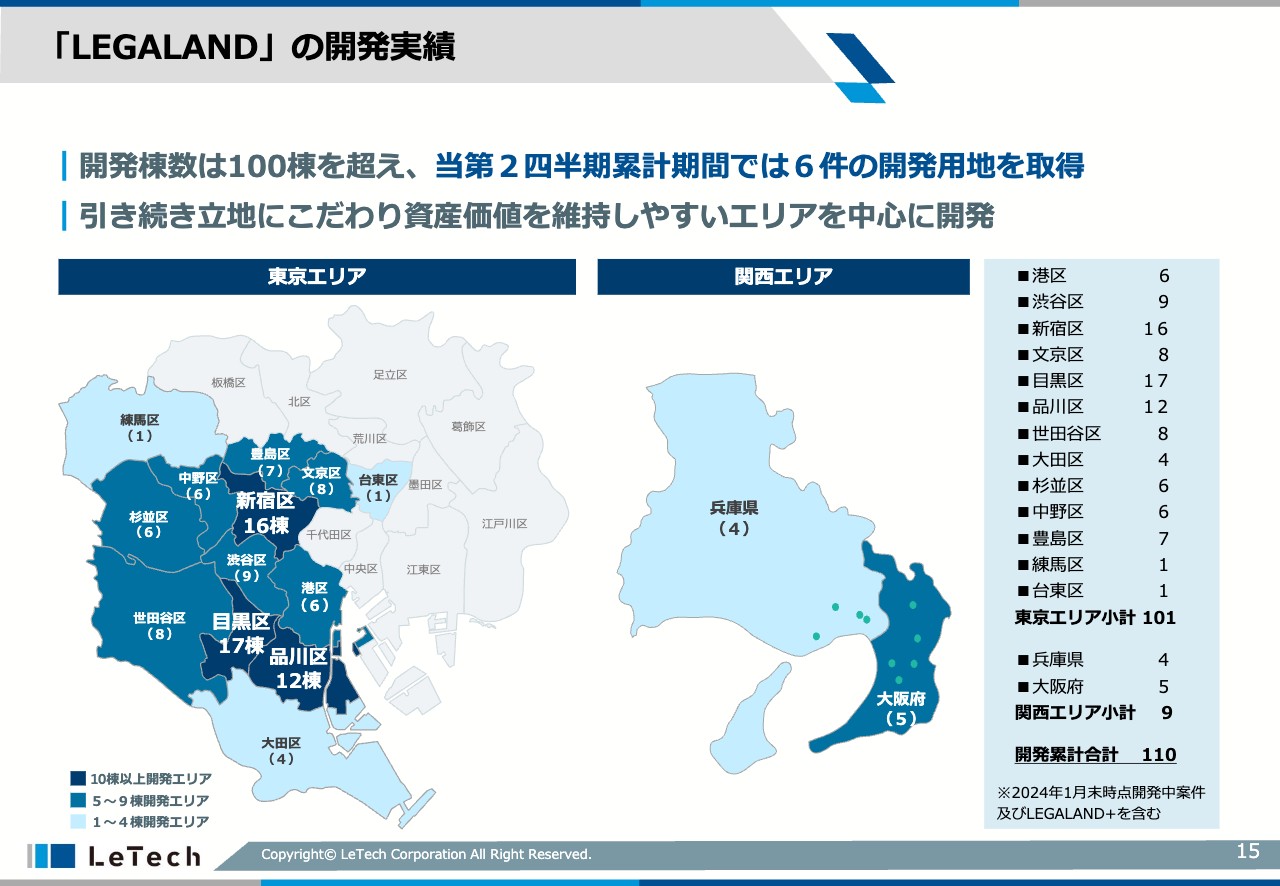

「LEGALAND」の開発実績

「LEGALAND」の開発実績についてです。関西エリアにも一部「LEGALAND+(リーガランドプラス)」がありますが、東京エリアが中心です。

スライドをご覧のとおり、東京エリアは東側ではほぼ開発を行っていません。デザイナー性の高いマンションと家賃とのバランスが良好なのは城南・城西地区であり、特に目黒区、品川区、世田谷区の3区が多いということです。

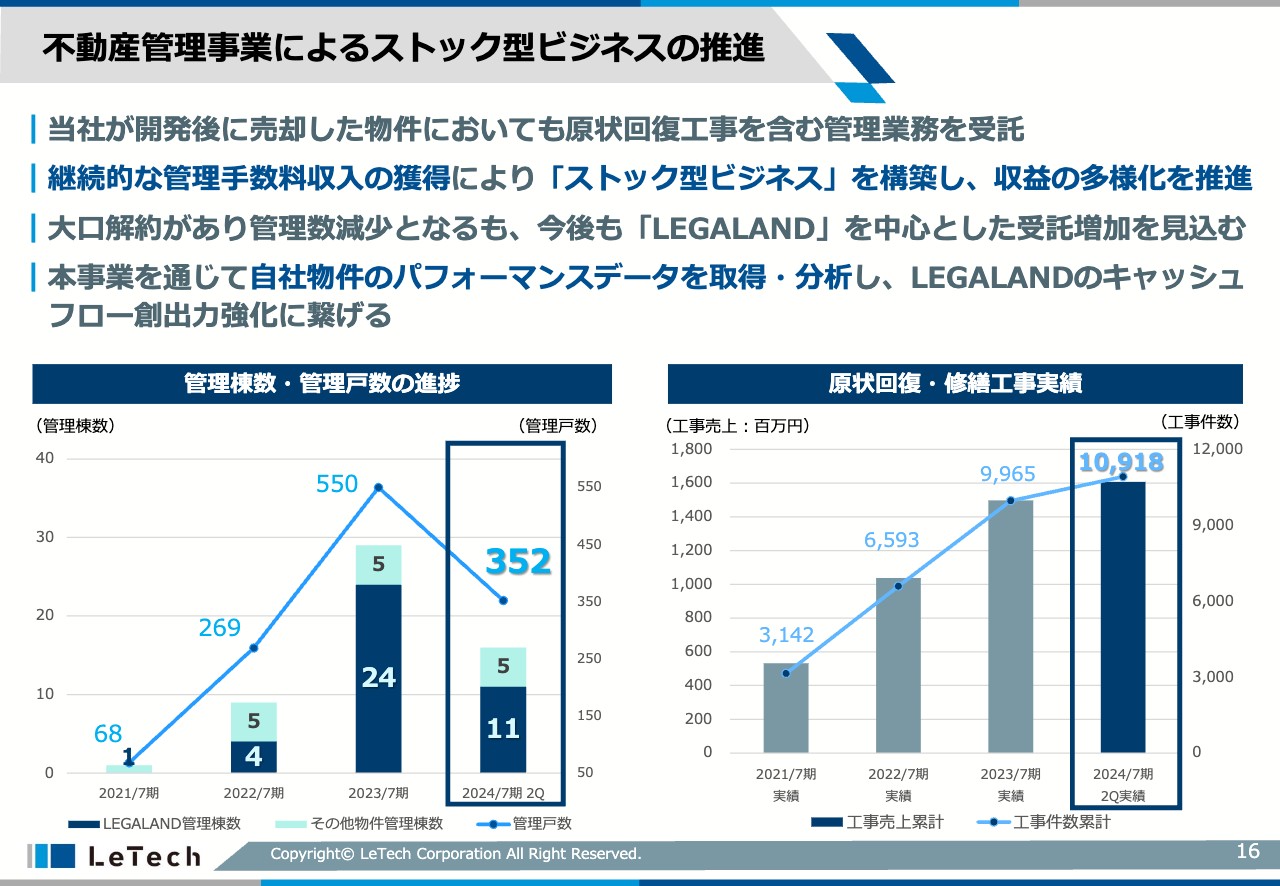

不動産管理事業によるストック型ビジネスの推進

当社は不動産管理事業も推進しています。不動産ソリューション事業の大半が開発事業という、フロー事業・フロー収益です。そのため、当社としては収益の多様化を進めるべく、なんとかして「ストック型ビジネス」を構築していきたいと考えています。

この「ストック型ビジネス」の中心となっているのは、開発した「LEGALAND」を売却後、引き続き物件管理を請け負い、手数料収入を獲得していくビジネスモデルです。スライドをご覧のとおり、管理棟数・管理戸数は大口の解約が1件あった影響で、残念ながらいったん落ち込んでいます。しかし、引き続き年間10棟内外は「LEGALAND」を開発・売却していきますので、それらが管理戸数として入ってくることで、中長期的に見れば成長していきます。開発すればするほど成長しますので、手数料収益のポーションはどんどん増えてくると思います。

当社のユニークな点は、物件管理だけでなく、原状回復工事もアレンジしていることです。原状回復工事・修繕工事からリーシングまで一貫してLeTechが行うため、家主からすればワンストップショッピングになっています。売却後の家主に対する付加価値の提供として、このようなビジネスモデルを構築しているということです。

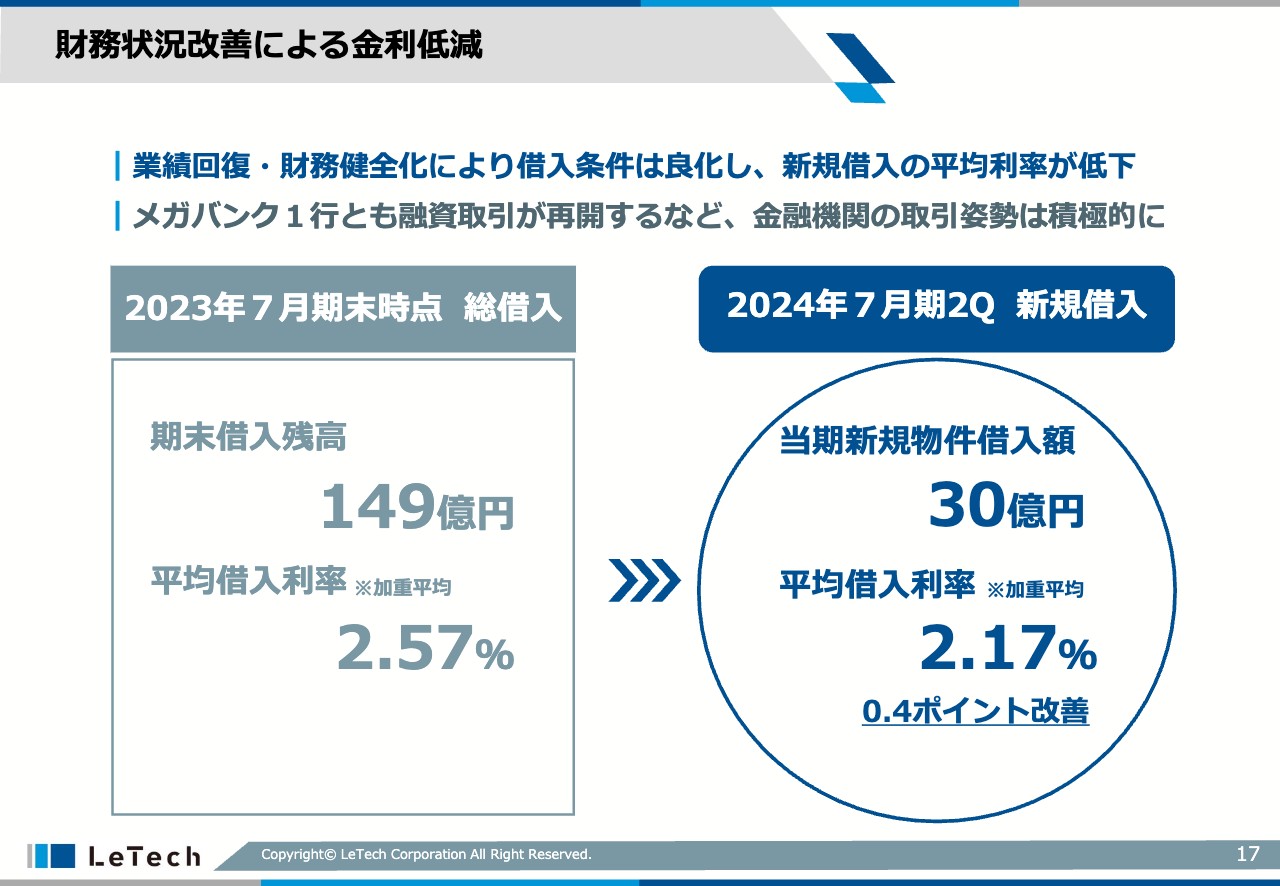

財務状況改善による金利低減

財務状況改善の状況についてです。金利については、着実に調達コストが下がってきています。過去から引き継いでいる借入が残っていますので、平均コストはすぐに下がりませんが、前期末時点の総借入の平均借入利率は2.57パーセントとなっています。

一方、当第2四半期の新規借入は30億円です。こちらは既存の借入の追加、工事費用等々の追加貸し増し分は除く、当期の新規物件の借入額です。平均借入利率は2.17パーセントと、2.57パーセントから0.4パーセント改善し、借入コスト、調達コストの漸減は着実に図られています。

配当による株主還元

配当による株主還元についてです。先ほどもお伝えしましたが、1株当たり配当額は41円と公表しています。

我々はデベロッパーですので、資金を配当に振り向けるか、将来の売上につながるような物件の購入に充てるかのバランスが極めて難しいです。しかしながら、中計でもご説明したとおり、投資家のみなさまへの還元を重要視しています。配当性向20パーセントから30パーセントを大きな指針とし、継続的、安定的に利益還元できるような経営を行っていきたいと考えています。

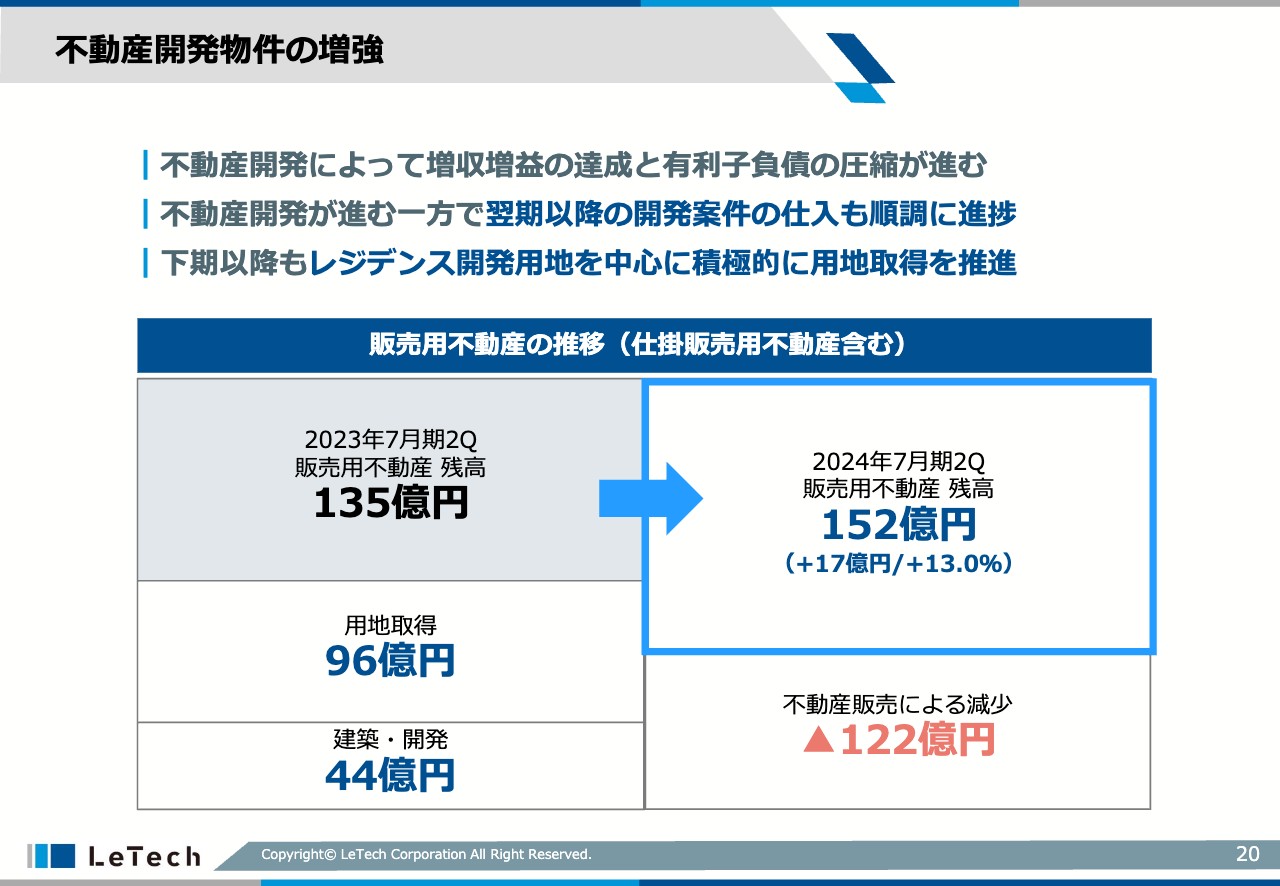

不動産開発物件の増強

今後の事業戦略についてです。我々は、引き続き成長ルートに乗っています。不動産開発物件は仕入の強化等を行っていきたいと考えています。

現に販売用不動産は、前期第2四半期の135億円から今期第2四半期は152億円と、13パーセント伸長しています。こちらが将来の売上となっていきますので、成長の流れに乗っていると考えています。

「LEGALAND」開発用地も順調に仕入れており、当第2四半期は6件の仕入に成功しました。

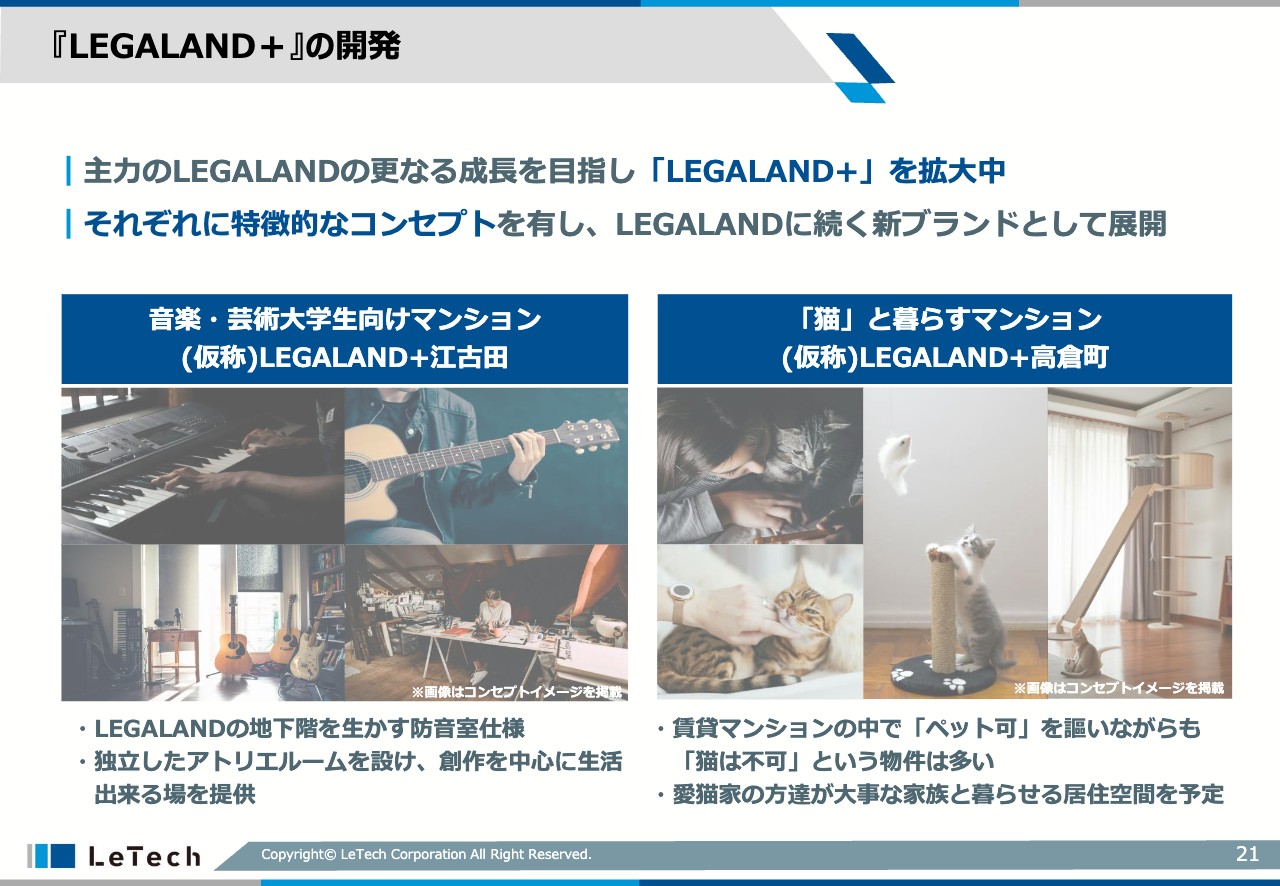

『LEGALAND+』の開発

「LEGALAND+」の開発についてです。「LEGALAND+」と称して派生系を拡大中です。小型の賃貸マンションではなく、主に中高層の物件を「LEGALAND+」と呼んでいますが、単に中高層のマンションを建てるだけではありません。我々は土地やテーマに合わせて開発を行っています。

スライドにも記載のとおり、例えば音楽・芸術大学生向けのマンションを計画しています。また、最近はペットと暮らせるマンションが多い中、猫と暮らせるマンションが少ないという市場調査を踏まえ、「猫」と暮らすマンションも計画しています。

このように大手不動産会社にはできない、「尖った」と言いますか、今までにないようなマンションを開発していきたいと考え、取り組んでいます。

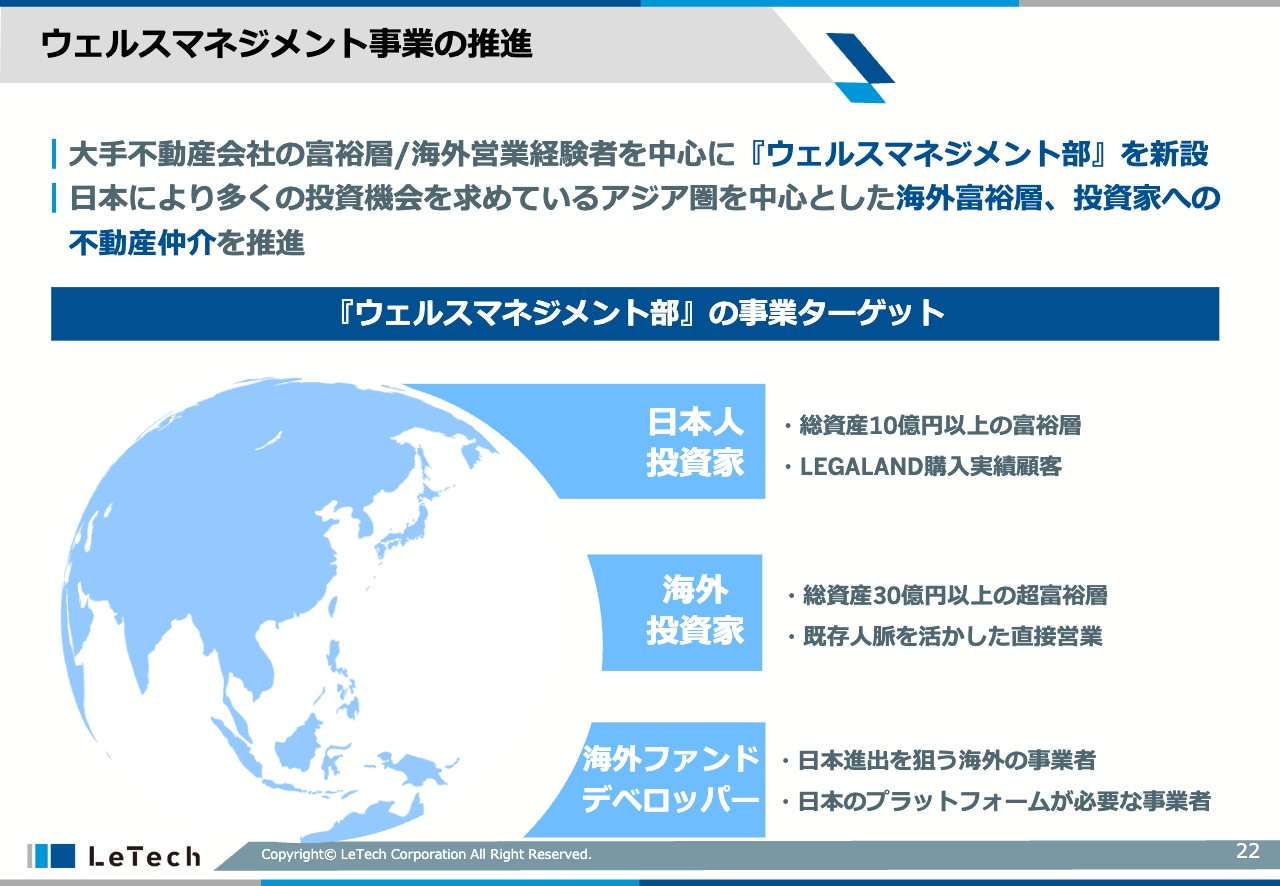

ウェルスマネジメント事業の推進

当社は新規ビジネスとして、ウェルスマネジメント事業を推進しています。

大手不動産会社の富裕層・海外営業経験者を採用し、「ウェルスマネジメント部」を新設しました。主に日本の不動産に興味のある海外の富裕層・投資家向けに、インバウンド投資をお手伝いするようなビジネスモデルです。

私も金融機関出身ですが、ウェルスマネジメントビジネスは金融関連会社や不動産業者など、いろいろなところで行っています。そのため、我々なりの差別化ポイントを考えています。

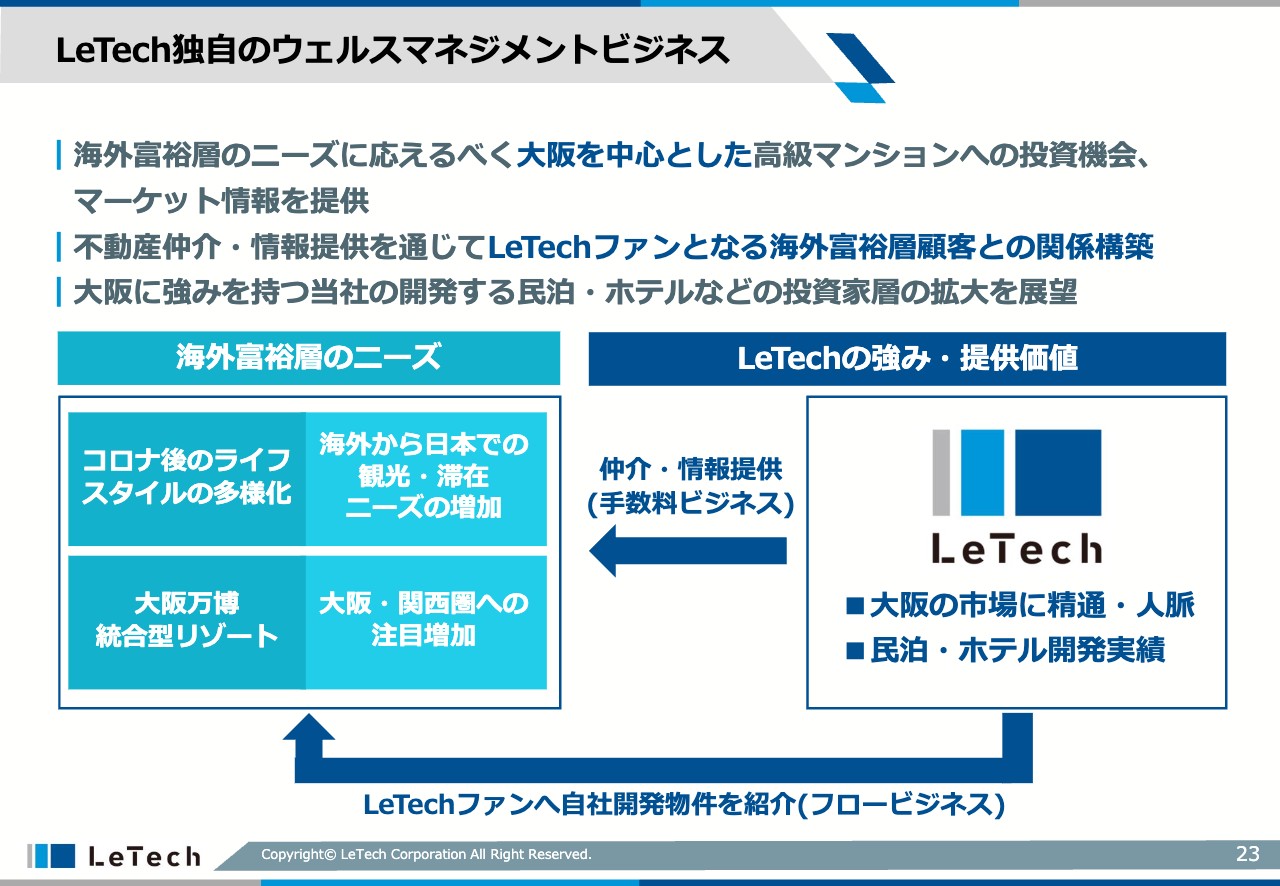

LeTech独自のウェルスマネジメントビジネス

当社は大阪を出自として、大阪で24年間、不動産業を営んでいますので、大阪の不動産の市場状況やネットワークなど、相当な情報ソースがあります。

東京はマンション価格も含めて非常に高騰していますが、大阪は今、大阪・関西万博や大阪IRなどで非常に注目されていると認識しています。これらを踏まえ、大阪の情報を差別化として海外の投資家にアプローチしていきます。すでに大阪の新築マンションの販売等をお手伝いしていますが、大阪をエッジに展開していきたいと思います。

また、我々はデベロッパーでもあるため、当社が開発した物件も投資家にオファーできるものとして所有しています。そのため、「デベロッパー」と「大阪」の2つのキーワードを軸に、差別化してウェルスマネジメントビジネスを展開していきたいと思います。経営目線では手数料ビジネスとなるため、収益の多様化に資する重要なビジネスであると考えています。

DX事業の推進

DX事業についてです。5年ほどになりますが、「YANUSY」を中心に不動産DXサービスが稼働中です。「YANUSY」は、不動産投資にかかる情報を家主に提供するオウンドメディアです。また、不動産クラウドファンディングに送客する「YANUSY-Funding」など、いろいろなサイトを展開しています。

それぞれ順調に育ってきていますが、当社が掲げるDXに関して言えば、まだ序の口です。

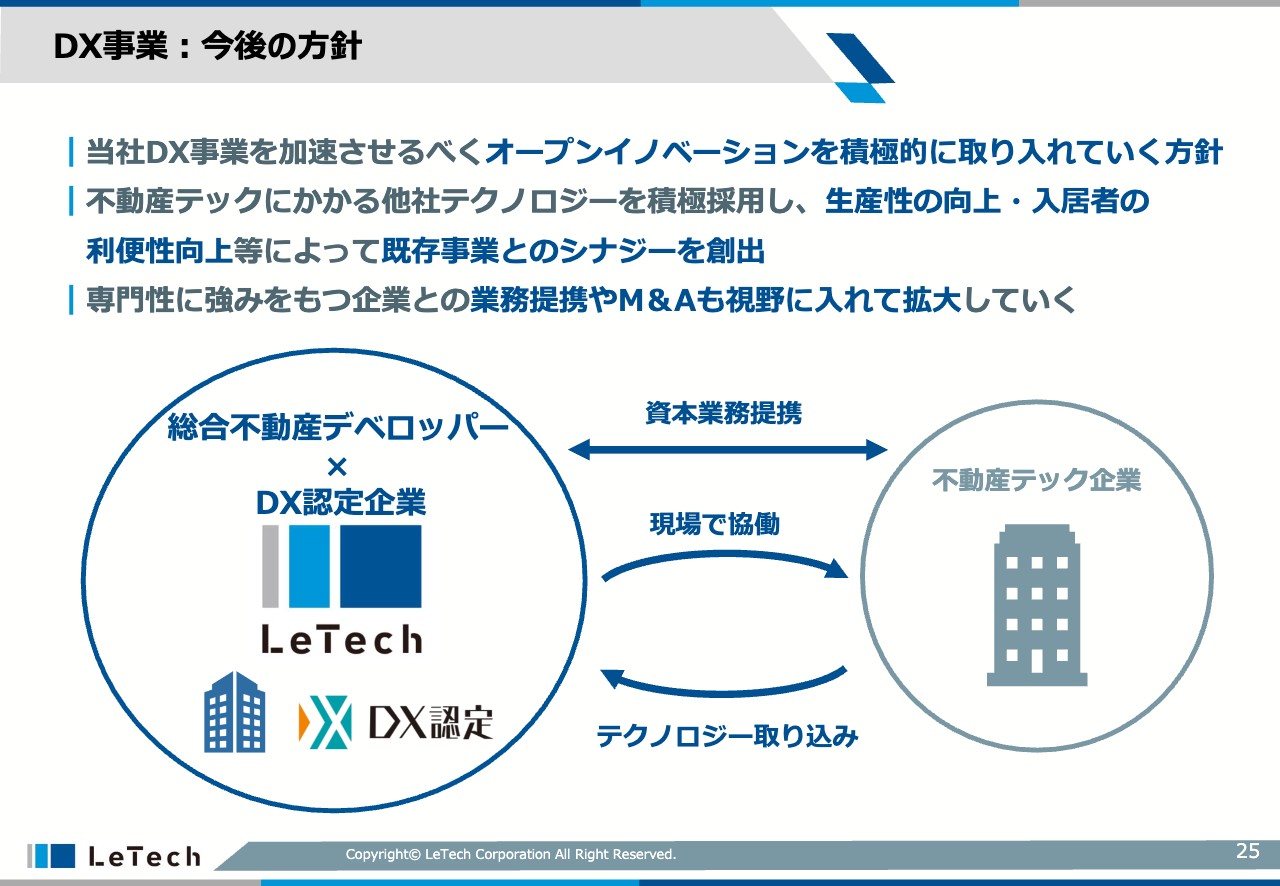

DX事業:今後の方針

このようなDX事業を通じて蓄積したノウハウをベースに、今後はオープンイノベーションを積極的に取り入れていきたいと考えています。

我々は、現業としてマンションを作ったり、いろいろな物件を開発したりしています。一方で、不動産テック企業はスタートアップを中心にビジネスを欲しています。そのため、当社が開発する物件の入居者や、購入する投資家のみなさまに喜んでいただけるような、物件の付加価値を創出するテクノロジーを持っている不動産テック企業、スタートアップとの連携を強化していきます。

資金等に余裕があれば、M&Aなども考えていますが、まずは不動産テック企業の持つテクノロジーを積極的に取り込み、当社の物件に実装し、付加価値を創出していきたいと思います。

サステナビリティ方針

サステナビリティ方針についてです。当社は、創業者である平野がこれまで培ってきたサステナビリティの観点を強く意識しながら事業を展開してきました。

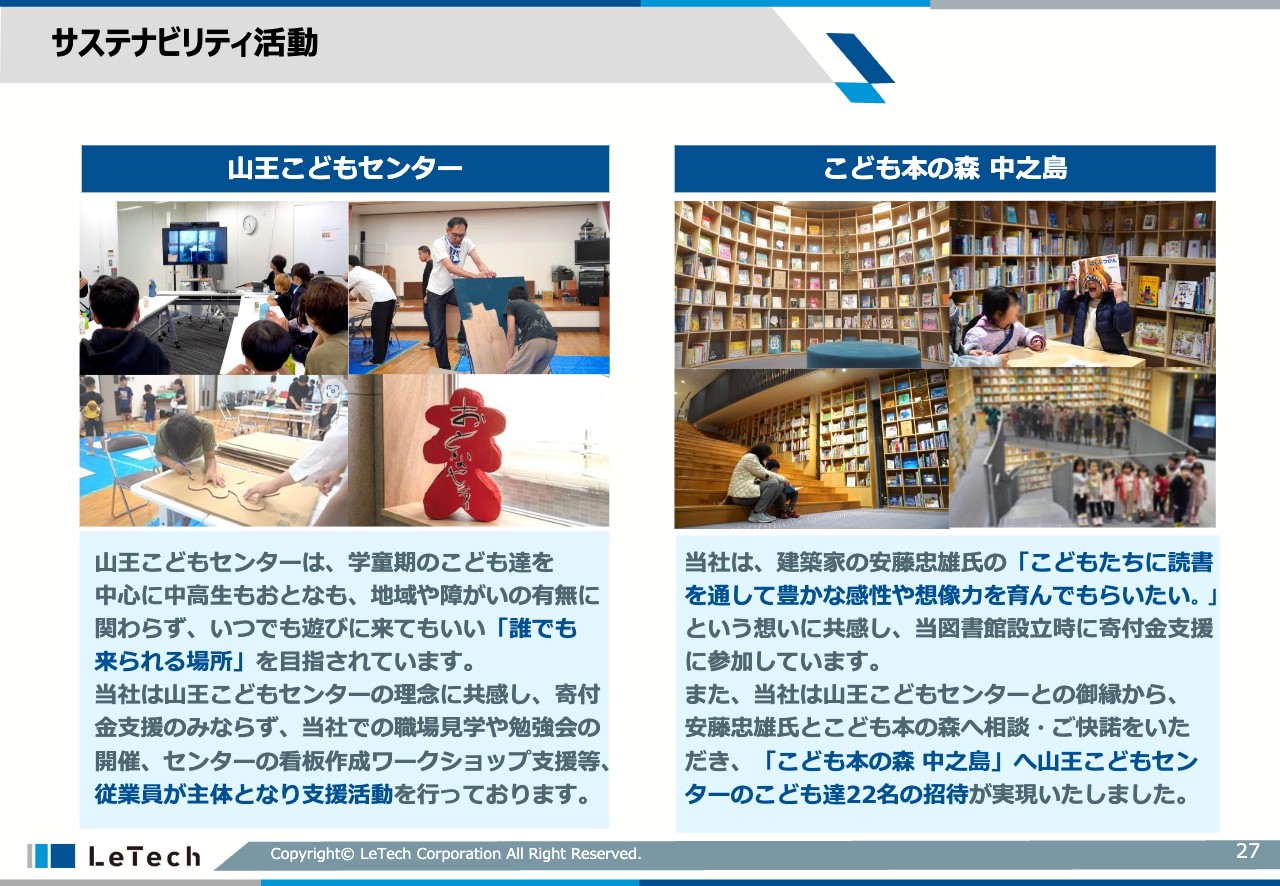

サステナビリティ活動

これまでも、大阪を中心にさまざまなことに取り組んできましたので、いくつかご紹介します。

まずは大阪市西成区にある「山王こどもセンター」という学童施設です。当社は「山王こどもセンター」のMissionや理念に深く共感しています。単純にお金を出すだけではなく、直近ではセンターが建物を建て替える際に、看板作成のワークショップ支援等を行いました。

我々はデベロッパーですので、設計スタッフなどが参加し、建物作りも含めて支援しています。そのようなこともあり、クリスマス会に呼ばれるなど、非常に密接な関係を保っています。

スライド右側の「こども本の森 中之島」は、有名な建築家である安藤忠雄先生が寄附され、作られた図書館です。私も行きましたが、こちらに「山王こどもセンター」の22名の子どもたちを招待してイベントを行いました。短い時間でしたが、無尽蔵にある本の前で子どもたちが喜んでいたのが印象的でした。

我々のビジネスは、入居者があってこそです。みなさまが安心して暮らせるような社会を目指し、本業とは別のところでこのような活動も行っており、これらが社員の仕事のやりがいにもつながっています。会社として挙げる利益の一定水準を、このような活動に充てていくことが理想であり、今後検討していきたいと考えています。

「新・企業理念」の策定

最後に、「新・企業理念」についてご説明します。私が代表取締役に就任した際に、創業以来、初めて社長が交代するというイベントが発生しました。創業者の平野と相談し、これを機に、「LeTech2.0」ではありませんが、「第二の創業期」という認識のもと、あらためて企業理念を作り変えようということになりました。

より浸透する企業理念を作るため、「LeTechは何のために存在しているのか?」というMission、「LeTechは未来にどのような景色をつくり出したいか?」というVision、「それらを実現するLeTechないしは所属する社員がどのようなことにこだわりたいのか?」というValuesの3つを、数ヶ月にわたって検討してきました。

『理念経営2.0』というベストセラーにもあるとおり、今や企業理念は、マネジメント層が勝手に考えて社員に下ろすものではありません。「全社員が参加して作り上げるのが最も浸透する企業理念である」という考えのもと、スライドの写真のとおり、全社員が参加して「Mission」「Vision」「Values」を検討しています。こちらはまもなく決定し、公表する予定です。

駆け足になりましたが、ご説明は以上です。

質疑応答:販売計画の進捗率について

「通期計画に対して、利益ベースではかなりの進捗率ですが、もともと上期偏重の販売計画だったのでしょうか?」というご質問です。

当社の不動産ソリューション事業は、小さい物件をたくさん売るのではなく、かたまりを売っていくものです。もちろん販売計画はありますが、相手があっての話です。我々が当初見込んでいた予算に価格が達するか否かや、交渉のスケジュールによって、販売時期がずれることもあります。

今年度の予算策定時において、売却予定の物件は上期・下期、概ね半々くらいで組んでいました。売上の進捗は上期で44パーセント程度ですが、利益は上期に割安で仕入れた物件の売却が偶然にも相次いだため、計画どおりではなく上振れている状況です。

質疑応答:金利上昇の影響について

「金利上昇の影響についてどのように考えていますか?」というご質問です。

教科書的に言えば、不動産はインフレ対応資産です。足元の金利上昇は、当然ながら物価と連動しますので、賃料収入にもプラスになります。インフレになっても、不動産のキャッシュフローであるNOIが上昇するということで、本来はニュートラルな資産です。

一方で、金利の上昇が短期的にどのような影響を与えるかには注視する必要があり、特に銀行からの調達金利への影響に注視しています。すでにLIBORやTIBORは上昇していますが、当社はそのような市場連動の借入がほとんどないため、上昇の影響はほぼありません。

一方で、短期プライムレートベースの借入もありますので、短期プライムレートが変動するかどうか、変動したとしても、それに伴い家賃に代表される不動産賃貸収入がどのように動くかが大事だと思っています。

通常、物件の経年によりキャッシュフローは徐々に下がっていきますが、「LEGALAND」の家賃の推移を見ると、ここ2、3年は上がっています。仲介会社との話でも、家賃が非常に上がっているということで、当社が「LEGALAND」を開発している城南・城西地区も上がっています。

今はエリアに物件が非常に少ないため、金利上昇以上に家賃の上昇が見込まれています。したがって、開発物件の現在価値を考える上での金利上昇については、家賃の上昇もありますので、若干安心しています。

質疑応答:マイナス金利政策の解除をうけての動向について

「マイナス金利政策の解除が発表されましたが、現在または今後の需要動向をどのように見ていますか? 販売に関しては、バルク販売でしょうか? 改定の動向についても教えてください」というご質問です。

以前は相続税対策等も含め、個人の富裕層に物件を売却していました。しかし、そのあたりも睨みつつ、今は国内富裕層・海外富裕層・国内投資家・海外投資家といった、ありとあらゆるエリアに、常日頃からアプローチしています。その中で、最も強い買い手を捉えていくことを重要視しています。

そのため、現在は米系ファンドへのまとめ売り(バルク販売)が中心ですが、情勢が変わることも踏まえ、1つのエリア・買い手に頼らないことが重要だと思っています。

質疑応答:建設業界の2024年問題について

「建設業界の2024年問題をどのように見ていますか?」というご質問です。

こちらは非常にシビアな問題だと考えています。本来であれば、建設業界の労働環境のホワイト化は良い話です。一方で、工期の長期化による建設コストの上昇が喫緊の課題だと思っています。

足元は若干落ち着いていますが、2年ほど前は、見積りと実際の価格が1割から2割違うことがざらにありました。現在、当社内部の検討においては、このようなコストの上昇を見込み、いくつかのシナリオを走らせています。悪いことが起きた場合のストレスシナリオをきちんと算出し、検討しているということです。

具体的な数字は控えますが、建築コストが上昇した時のシミュレーションも随時行い、物件を仕入れています。したがって、採算性については今のところ大きな影響はないと思っています。

一方で、仕入は好調であるものの、建物を作る建設会社との連携は難しいです。建設会社のみなさまは非常に忙しいため、ゼネコンの確保が、デベロッパーである当社の1つの大きな課題です。現状、そのようなリスクは顕在化していませんが、仕入が好調に進めば進むほど、注視せざるを得ない状況です。

質疑応答:物件の利回りについて

「現状の物件の利回りについて教えてください」というご質問です。

いろいろな物件がありますので、一概には言えませんが、主力である「LEGALAND」は4パーセント程度の利回りで売却しています。

先ほどからお伝えしているキャップレートは、本来であればリスクフリーレートとリスクプレミアムの2階建て構造になっています。そのため、リスクフリーレートが金利上昇によって上がってくる時に、キャップレートがどのように影響するかということですが、長期金利は、このあたりについてほぼ織り込んでいるという見方があります。したがって、キャップレートがすぐさま数十ベーシスで上がるとは見ていません。しかし、このような金利上昇リスクには常にアンテナを張っておく必要があると考えています。

「LEGALAND」は非常に高収益で、安定したキャッシュフローを提供する都内の物件です。そのため、利回りは4パーセント程度になりますが、大阪など、違うアセットタイプではより高くなりますので、金利上昇の影響は相対的に小さくなります。同じ50ベーシスの金利上昇でも品質が変わってくるため、当社では感応度も含めて分析しています。

宮地氏からのご挨拶

以上で、2024年7月期第2四半期の決算説明会を終了します。大変不安定な状況ではありますが、ご支援を賜れればと思いますので、どうぞよろしくお願いします。本日はご視聴いただき、誠にありがとうございました。

新着ログ

「不動産業」のログ