銘柄選定の極意!バリュー株の波がきた!日本株運用ファンドマネージャー対談

銘柄選定のポイントは「変化」の見極め 資金の悪循環を脱するための鍵となる建設的な対話とは

はじめに

草刈貴弘氏(以下、草刈):みなさま、こんばんは。カタリスト投資顧問の草刈です。本日は「銘柄選定の極意!バリュー株の波がきた!日本株運用ファンドマネージャー対談」と題し、三井住友DSアセットマネジメントのシニアファンドマネージャーの部奈さんとともにお送りします。部奈さん、どうぞよろしくお願いします。

部奈和洋氏(以下、部奈):よろしくお願いします。

草刈:「部奈」という名字は非常に珍しいですよね。

部奈:そうですね。「日本の方ですか?」と聞く方もいるぐらいなのですが、実は長野県の南信に同じ地名の場所があり、そこが由来になっています。ただ、私の場合は父親が大阪に出ていったため、大阪で生まれ育ちました。「長野の言葉じゃないね」と、よく言われます。

草刈:関西出身ということですものね。

部奈:おっしゃるとおりです。長野県は、よくご存じですよね?

草刈:飯田より上の伊那谷あたりでしょうか?

部奈:そうです。

草刈:諏訪湖から下りてくるかたちですね。

部奈:おっしゃるとおりです。

草刈:日本の電子部品や精密機械が非常に発達している地域ですよね。

部奈:そのとおりです。技術が非常に集積された地域だと思います。

草刈:「農業と工業を一緒にやりましょう」「農業の就業時間を変則的に変えていいですよ」といったかたちで、非常に特徴的なことを行っている会社がありますよね。最近では、飯田市で航空宇宙産業も行われていると思います。

また、上場企業ではありませんが、精密度の高い製品を作っているというお話も聞いたことがあります。ハイエンドのものを作って輸出したりしている会社がたくさんあるということで、非常に思い出深い場所です。

部奈:そうですよね。

草刈:では、ここから本題に入りたいと思います。私たちはアクティブファンドに携わっていますが、今日は「バリュー株の波がきた!」ということで、その中の銘柄選定の極意をテーマにしています。早速進めていきます。

日本における課題

草刈:こちらはカタリストの資料から抜粋したものですが、日本における課題はみなさまご存じのとおりです。実質的な可処分所得や人口が減少しており、期待が低くなっています。こちらはけっこう問題だと思っています。

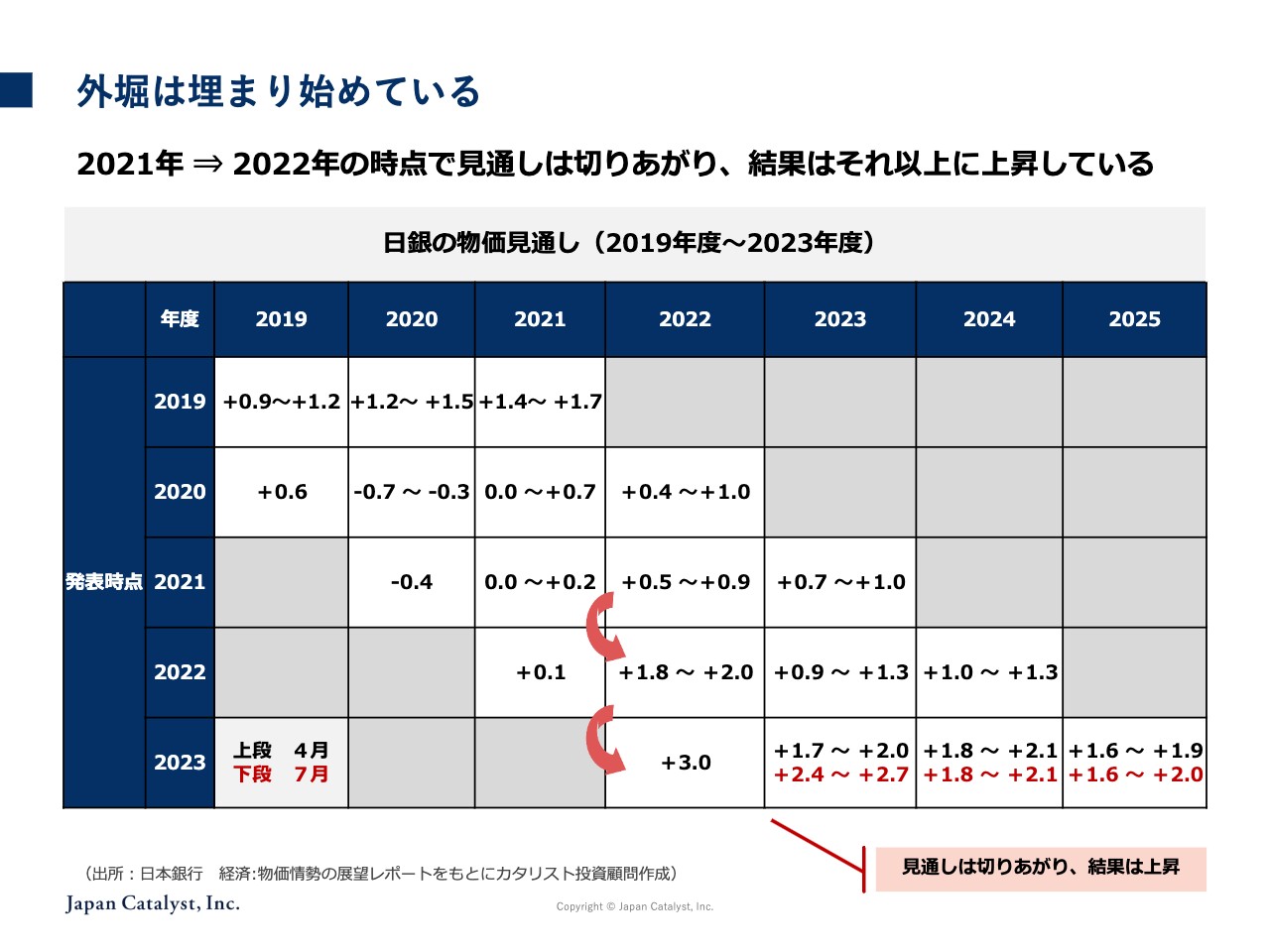

外堀は埋まり始めている

草刈:最近はインフレの話が大きいと思います。先日、三井住友DSアセットマネジメントの白木さんとセミナーをさせていただいた時も、「インフレがきている。そして名目上のGDPが増えるということは、1株あたりの利益が増える方向に向かうため、当然ながら日本企業の価値が上がり、結果、株価が上がる」というお話をさせていただきました。ここ2年から3年は、日銀の物価見通しをずっと上回って推移していると思います。本当に外堀が埋まり始めており、かなり環境が変わったと思いますが、部奈さんはどうお考えでしょうか?

部奈:本当におっしゃるとおりだと思います。今は来期の賃上げがどうなるかというところに注目が移ってきたように思いますが、おそらく今の環境が続けば、来期もしっかりとした賃上げが行われるのではないかと感じています。やはり「人を集めたい、そして辞めさせたくない」ということも含めて、賃上げの必要性を感じている企業・経営者の方は多いと感じます。

草刈:したがって、冒頭の人口減少に着地します。働く人がいないため、取り合いになっているということです。昔は需要が減る恐れがあり、もちろんそれはそれで問題でしたが、一方で人の取り合いになり、優れた人を採るために賃上げしなければいけなかったり、賃上げした分、価格転嫁しなければいけなかったり、という話になってきました。かなり変わってきたと思います。

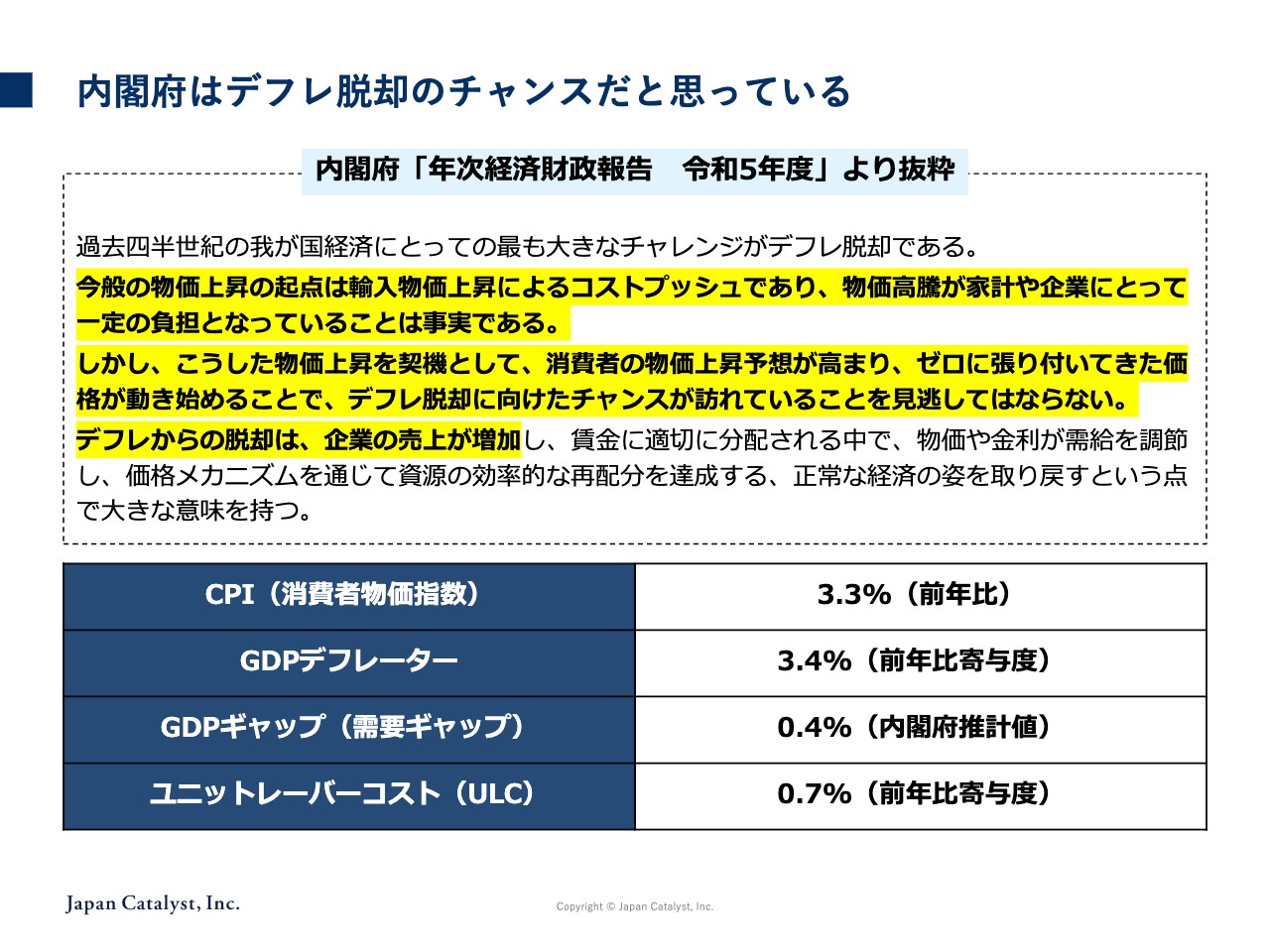

内閣府はデフレ脱却のチャンスだと思っている

草刈:こちらは内閣府の資料ですが、デフレ脱却の絶好のチャンスということで、やはり企業を見ていても価格転嫁できる会社とできない会社に分かれてきたと思います。

部奈:本当におっしゃるとおりで、銘柄の選別という意味でもすごく大きくなっていると思います。数時間前にある会社の取材をしてきたのですが、半年くらい前までは「値上げは考えていない」とおっしゃっていたそうです。私はその時はいなかったのですが、同僚がそのような話をしていました。しかし、先月に値上げを発表されました。

この数ヶ月で何が変わったかというと、原材料の値上がりが大きいということもあるのですが、周りの環境を見て「自分たちも値上げしてよいのではないか」という雰囲気になった部分もあったようです。日本では自分たちだけ率先して値上げしづらいところもあるかと思いますが、逆に今の環境ではやりやすいという印象を持った次第です。

草刈:私たちがカタリスト投資顧問で助言している「マネックス・アクティビスト・ファンド」において取材した企業でも、やはり1年から2年前ぐらいは「値上げなんてことは絶対やっちゃいけない。赤字でも歯を食いしばらなければ」という勢いでご説明されていたところが、「そろそろ本当にまずい。ついに値上げします」というかたちに変わってきた事例があります。

ただ、日本の企業はまだまだ値上げに追いついていないところがあります。そのようなところはこれから変わっていくと思いますが、ひとまずここでは、「企業の変化をきちんと見なければ、投資はうまくいかないよね」というところから始めていきたいと思います。

部奈:そうですね。釈迦に説法かもしれませんが、値上げは利益に残りやすいと思います。名目という意味は、インフレによって今までよりも利益を出しやすい環境になってきているのではないかとは思っています。

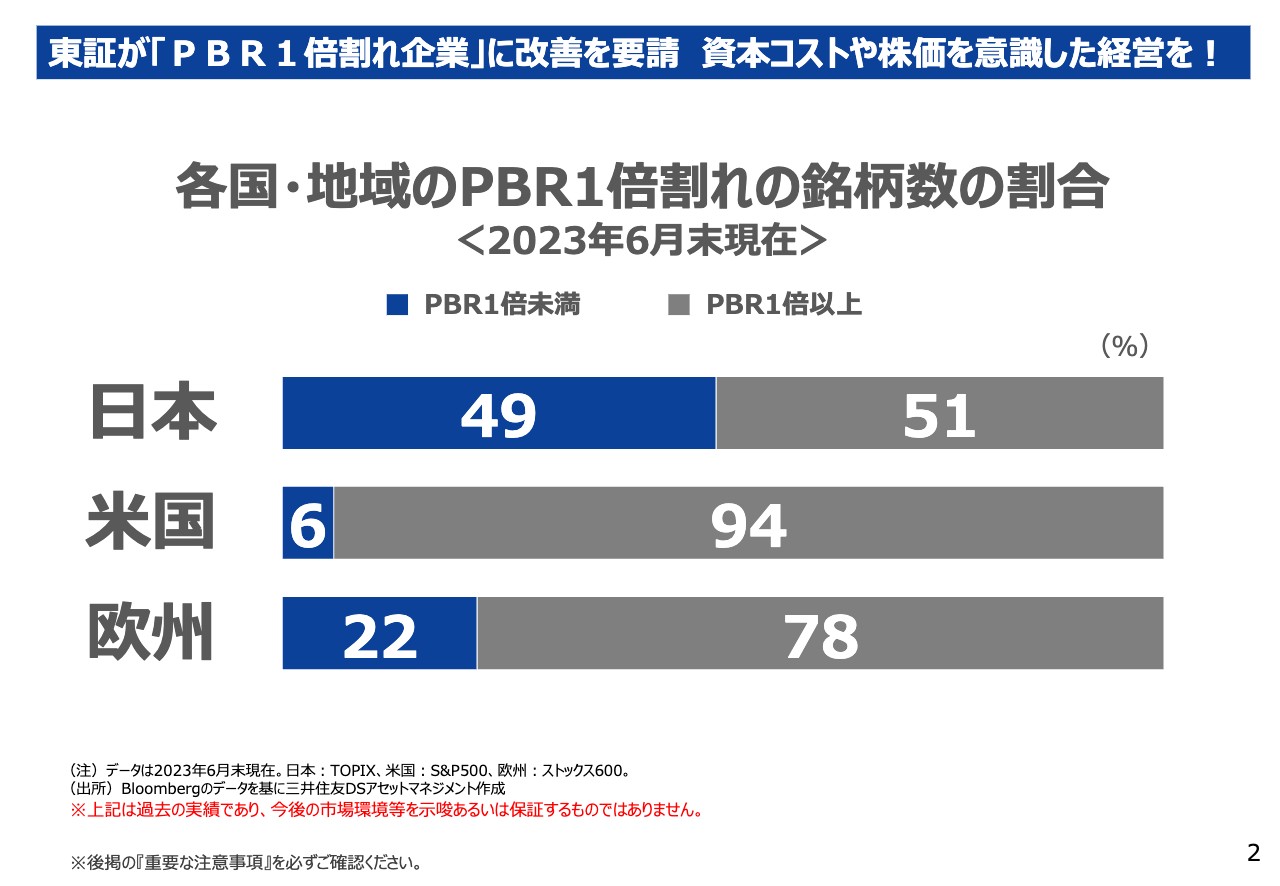

東証が「PBR1倍割れ企業」に改善を要請 資本コストや株価を意識した経営を!

草刈:ここで三井住友の資料に移ります。PBR1倍割れ企業の改善は、一言で言えば株価対策に聞こえるのですが、一方で中身も変わっていますよね?

部奈:おっしゃるとおりです。東証もこれを意図していますが、まずROEです。「資本コストを意識して、それを上回るリターンを上げてください」ということで、ROEを上げるところにかなり力点があるのではないかと思っています。

ただし、先ほどお伝えしたように、そのROEが今までよりも環境的に上げやすくなってきているということです。加えて、このような要請もあり、企業も本気になって取り組もうとし始めていると思います。

みなさまも東証の要請により、日本にPBR1倍割れの企業がたくさんあることを知ったのではないかと思うのですが、やはりこれが今後どうなるかというところに注目です。

東証でフォローアップの会議が開かれ、議事録などが出ているのですが、東証プライムの上場企業で「対策します」と言った企業が、すでに30パーセントあるという報告もされています。また、そのうち20パーセントは、もうすでに具体的な策まで公表しているということです。

そして、まだ議論の途中ではありますが、対策しない会社は企業名が公表されるという話も出てきていますので、さらにここから拡大していくと考えています。これは相当なことではないかと思いますが、いかがでしょうか?

草刈:企業名が出ることももちろんそうですが、プライムやスタンダードなど、上場基準が分かれており、今は特にプライムに焦点が当たっていると思います。それを維持するためには、上場基準に当てはまらないところの是正策を出さなければいけません。それができなければ、監理ポストに移されて上場廃止になる、というところまできています。以前はそこまで厳しくなかったですよね? そのような意味では、企業側もお尻に火がついたといいますか、今までの「まあ、昔から上場してたからね」という雰囲気から状況がまったく変わったと思います。

部奈:そうですよね。私もいろいろな会社に取材する機会をいただいていますが、企業が本当に変わったと思います。例えば、以前から「ROEが重要なので、このようなものを経営指標としてしっかり公表して目標値を設定してください」という話をさせていただいた時も、必ず「それも重要だけどね、それだけじゃないんだよ」という話がついてまわったことがありました。

ただ、今は逆に向こうから「ROEはどれぐらいに設定したらよいですか?」と聞いていただけるぐらいになりました。

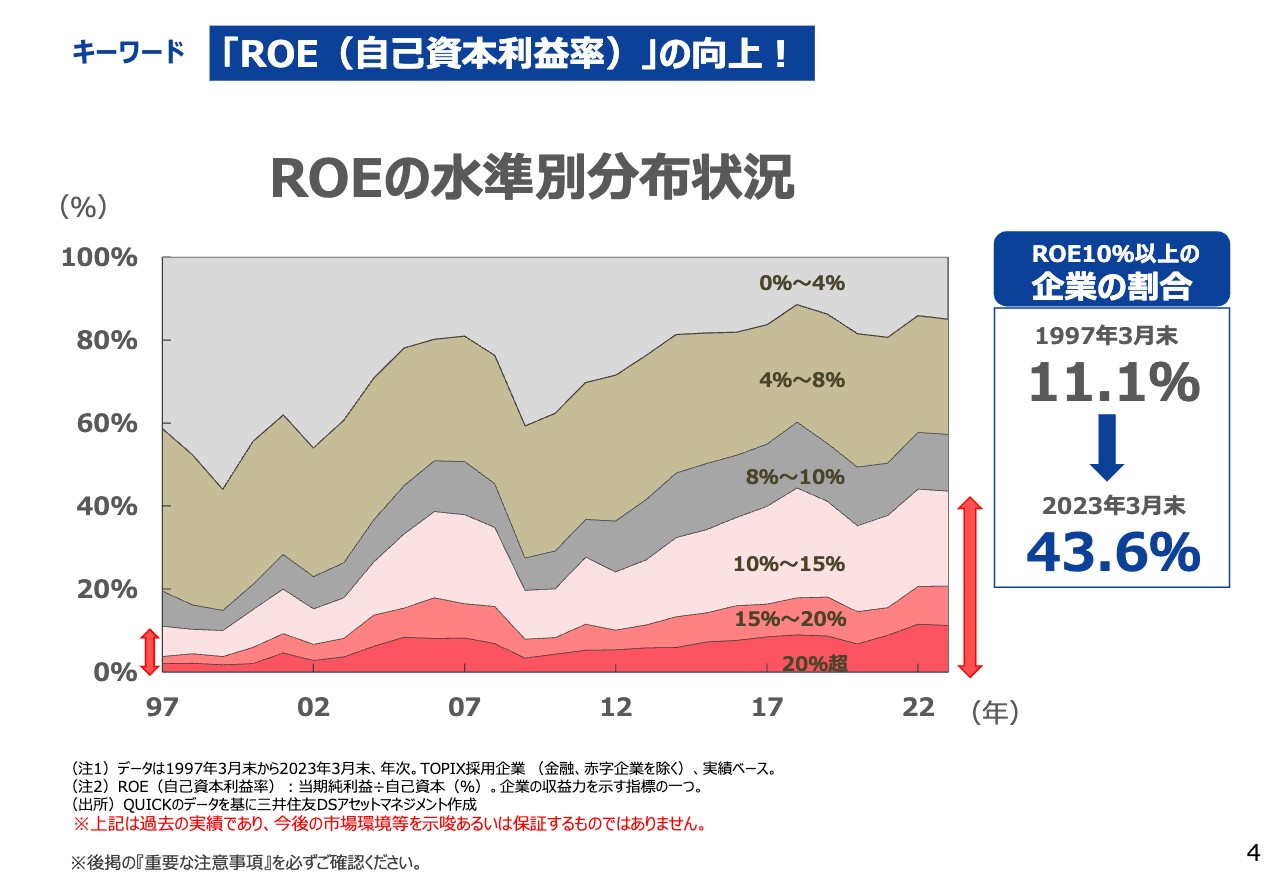

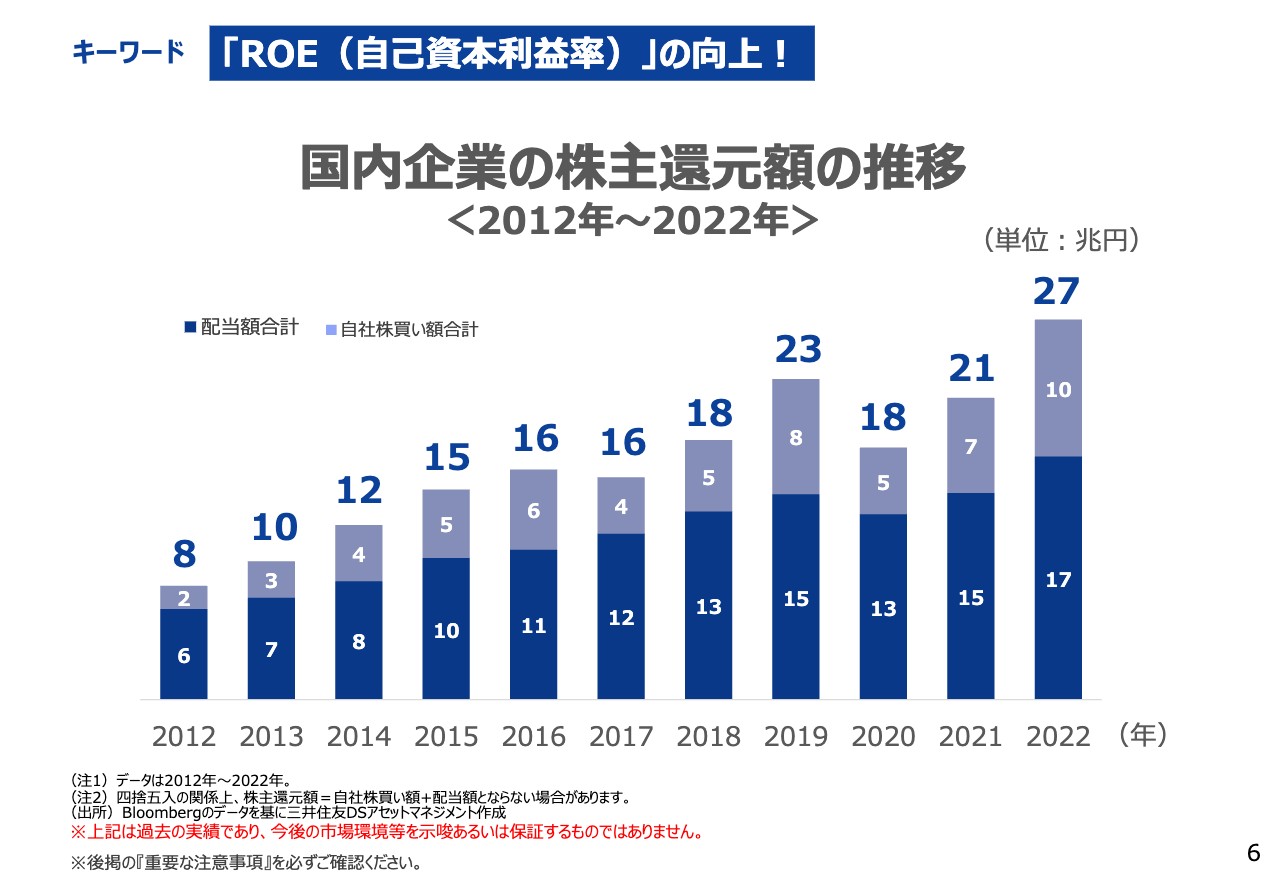

キーワード 「ROE(自己資本利益率)」の向上!

部奈:スライドは、ROEを水準別に見たものです。右側に記載したように、ROE10パーセント以上の日本企業は増えてきていはいます。

ただし、「10パーセントでいいのでしょうか?」ということです。例えば、アメリカのS&P500でROEをはじくと、指数ベースで20パーセント近くあります。そのようなことから、やはりもっと高いレベルを目指してもよいと思います。企業によっていろいろな業態があるため、すべてが同じ目標でよいというわけではありませんが、「もっと高いレベルを目指すべきではないか」という視点を持って企業に接しています。

草刈:「PBR1倍を超えたからいいや」で終わらず、もっと効率を上げ、よりよくするため、ということですよね?

部奈:おっしゃるとおりです。企業のビジネスモデルからどれぐらいが最適かを考え、有効活用するということだと思います。

草刈:「数値目標を達成しました」で終わってしまうことがよくあります。上場企業の経営者の方々は、中期経営計画などを発表した時に、「売上高はこれぐらいです。営業利益率はこれぐらいです」というかたちで目標にします。

当然、それを達成できなければ、もう一度がんばればよいと思うのですが、達成した場合はより高い目標を掲げます。ということは、効率性も同じようによくなることも考えて当然だと思います。絶対額で比較してしまい、効率性についてはあまり言ってこなかった部分があるため、やたらと資本がたまるようなことになり、改善の余地がたくさんあると思います。

部奈:そうですね。これは機関投資家側にも問題があったのではないかと思います。

草刈:そのとおりだと思います。

部奈:そのようなことも含めてしっかり取り組んでいければと思います。

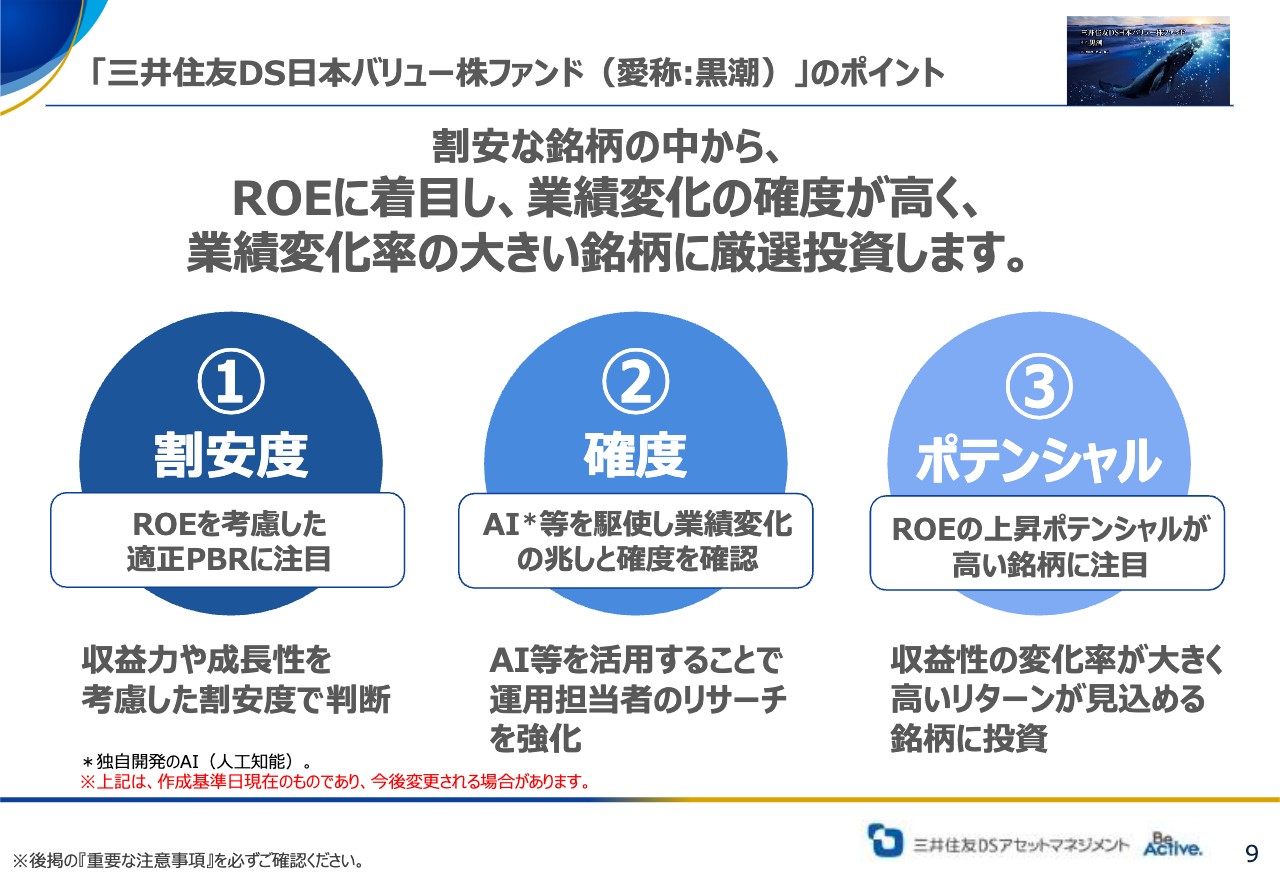

「三井住友DS日本バリュー株ファンド(愛称:黒潮)」のポイント

草刈:黒潮における特徴といいますか、気をつけていることはありますか?

部奈:過去から徹底して割安株投資を行ってきました。ただ、単なる割安株ではありません。やはり変化です。変化しようと思っている会社や変化が期待される割安株への投資を行ってきています。こちらにより企業価値をしっかりと上げられると考えており、そのためのポイントが、ご覧の3つになります。

割安と変化の2つです。割安というのは、ROEを考慮して適正なPBRを考えています。先ほどから重要だとお伝えしているROEが、高ければ高いほどPBRは高くあって然るべきだという考え方に基づいています。

草刈:「ROEが高いのにPBRが低いから、もっと高くなる可能性があるよね。普通に考えれば『PBR1倍ならいいや』と思うけど、そうじゃなくて、ROEから考えたらPBR2倍から3倍は当たり前なのに、1倍じゃおかしいよね」ということですよね。

部奈:おっしゃるとおりです。例えば、先ほど見ていただいたように、ROEが15パーセントもある会社でPBRが1倍だったら、やはりおかしいと思います。何かが問題だと思うのです。例えば、一時的にすごく環境がよかったり、特別利益があったりして、偶然15パーセントだったという場合があります。

草刈:「ネットインカムがすごい出ちゃった」ということもありますよね。

部奈:いろいろな理由があると思いますが、そのようなところで「本当はROEは低いけど」というかたちでは、PBRが高くつくことはないと思います。株価としては「PBRは1倍で十分だ」という時もあると思いますが、恒常的にROEが15パーセントあるにもかかわらずPBRが1倍になっているということは、他のところに理由があると思います。例えば、情報開示が問題だったり、マネジメントの考え方が全然見えなかったりなど、そのようなところがあるのではないかと思います。

草刈:ありがとうございます。次の確度・変化についてはいかがでしょうか?

部奈:変化が重要なことは、あまりご説明しなくてもわかっていただけると思います。ただ、体型や髪型などであれば、見たり測ったりできるかもしれませんが、変化をどう測るかというのが難しいところです。そこで、本当に変化しているかどうか何とか測れるようにしたいということで、変化を可視化する方法として、AIの人工知能を導入しました。

草刈:AIは、テキストマイニングですか?

部奈:テキストマイニングとは違うのですが、正解のテキストをデータとしてAIに覚え込ませていますので、その正解の文章に近いものに高いスコアをつけています。

草刈:「企業がこのような回答をしたら、確度が高いだろう・低いだろう」といったかたちで、スコアをつけているということでしょうか?

部奈:おっしゃるとおりです。「このような人たちに高いスコアをつけてください」という事例を出しており、それに近いところを抽出する仕組みになっています。

草刈:AIはすぐ学習して回すと思うのですが、精度も上がってきていますか?

部奈:実際の変化はどうだったかというスコア自体がないため、実はストレートな検証はできていません。ただ、スコアが高かった会社の2年後の業績がどうだったかを調べると、全体よりも上がっている確率が有意に高く出ています。また、株価に関しても、2年間高くなっているという傾向が出せています。

ただ、それだけで決めるのではなく、結局最後は私が判断しています。取材を通して、本当に変化しようと思っているのか、そして何で必要なのかを確認し、投資を決定しています。

特に変化には、マネジメントの方の意思、やる気、熱意が非常に重要だと考えていますので、マネジメントの方とのミーティングを非常に重要視しています。

草刈:私たちは、投資先企業の経営者の方や現場を見て読み取りますが、例えばその時に、書面や決算説明会等で話している姿からは見えなくても、中で着々と進んでいることもけっこうあります。読み取るのは難しいですが、ある意味ではAIがそれを補完しているといいますか、その時の人間の感情や受け止め方、環境に惑わされないというのはおもしろいと思います。

部奈:そのような考えを持って作ったのが、こちらのやり方です。草刈さんも変化に注目されていると思うのですが、どのような変化に注目していますか? また、どうやって見つけていますか?

草刈:私たちも基本的には割安株に注目しているため、お互い同じことを言っていると思うのですが、やはりシケモク投資にならないといいますか、「割安だから良い・悪い」ではなく、割安が改善されたり割安ではなくなることが見込まれたりしないと、投資としては難しいと思います。

したがって、割安が解消されそうになった時に、ビジネスがうまくいく可能性が出てきたり、キャッシュを稼げたり、というかたちになるため、指標と言ったら変ですが、考え方としては、EV/EBITDA倍率やフリーキャッシュフローイールドを見て、「これだけ稼いでいるから資本効率も改善できるだろう」などと考えています。

しかし、もし何か問題があって株価が安く、見放されているのであれば、何を変えたらもっとよくなるか提案させていただくのが私たちです。どうやったら変化の兆しになるのかということは、対話を通じて企業が私たちの話を聞いてくださることもそうですし、そうではなかったとしても、自ら気づきを得て変わっていく過程で、数字ではすぐには発揮されませんが、変化の度合いを見極めていくということに、我々は取り組んでいます。

部奈:そうですよね。先ほどおっしゃっていたシケモクですが、例えば、マーケットのデータをPBRで並び替えようと思えば、いろいろなサイトで簡単にできると思います。ただし、それを安い方から順番に買っていけばよいということではないのですよね。

草刈:「割安だから良い・悪い」ではなく、また「バリュー投資だからPBRが低い」ということでもありません。本来あるべき価値に対して割安かどうかが重要であり、かつ、それが解消されて成長し続けることを前提にしなければいけません。単純に「PBR1倍割れで安いから買いましょう」というかたちでは、どこかでバリュートラップに引っかかってしまう可能性が高いと思います。

部奈:将来、資本を食いつぶしてしまう懸念があるためPBRが1倍を割っているという会社もあると思いますので、それをどう見分けるかが重要です。

草刈:そうですね。したがって、スライドの3つ目のポテンシャルということですよね。ROEの上昇ポテンシャルというのは、例えば、エクイティが一定だとするとリターンが高くなります。つまり、純利益率が高くなるか、もしくは少ない資本で同じリターンを得られるか、という話になると思います。これは変化の結果ということです。

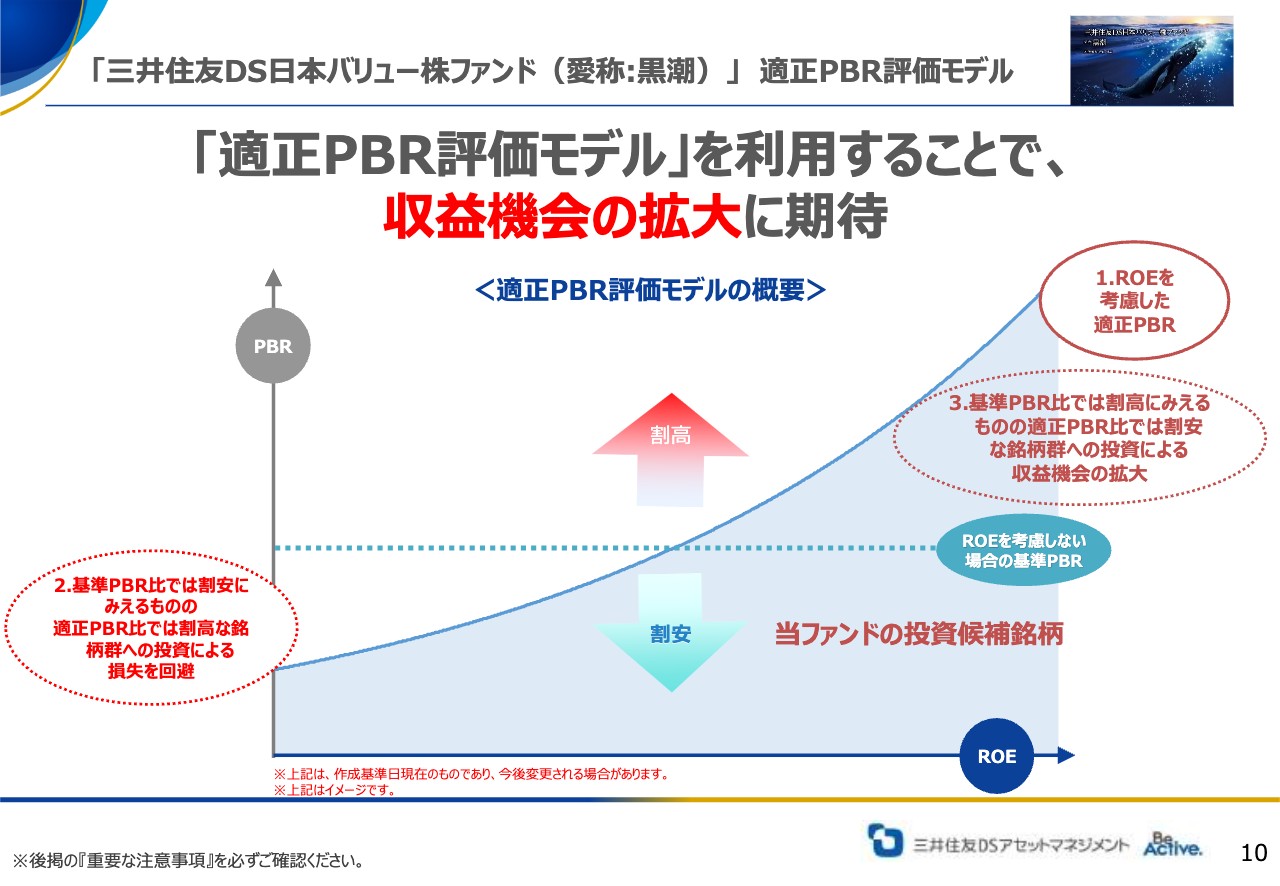

「三井住友DS日本バリュー株ファンド(愛称:黒潮)」 適正PBR評価モデル

部奈:結果を想像しているということです。もし会社が本気で変化に取り組んだら、フェアバリューがどのくらいまで上がるのかということで、スライドに青い線でROEを考慮した適正PBRを記載しています。このROEが右上まで上がるとフェアバリューも非常に上がります。「この企業の価値は、本当はもっと上がってもよいのではないか」と想像しながら投資しています。

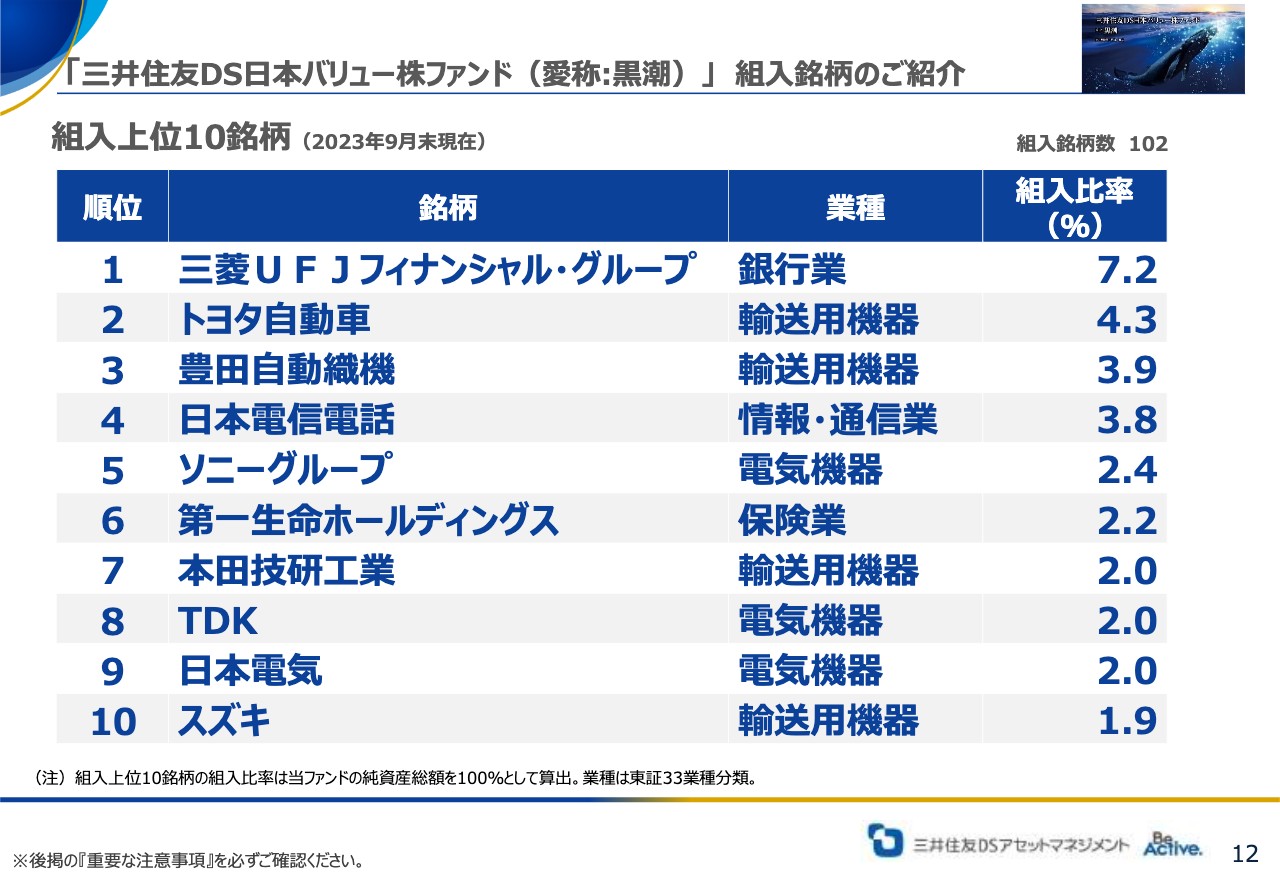

「三井住友DS日本バリュー株ファンド(愛称:黒潮)」 組入銘柄のご紹介

部奈:こちらが9月末現在の組み入れの上位銘柄です。大型株が多く、みなさまに馴染みのある会社も多いと思います。また、変化している会社もありますが、非常に安く放置されている会社だと考えています。

草刈:個別の企業のお話をするのはあまりよくありませんが、あえて取り上げると、例えば3位の豊田自動織機は、2位のトヨタ自動車の株式での評価が大きいため、評価されていない状況です。

部奈:ざっくりですが、時価総額で4兆円ぐらいかと思います。トヨタやデンソーやアイシンのような時価総額が同じような規模で持っているということで、自分たちの事業の価値がなかなか評価されないように見えていると思います。ただ、この会社は非常に技術があり、世界的なシェアも高い製品を多く持っています。

草刈:フォークリフトなど、すごいですよね。

部奈:おっしゃるとおりです。これは非常に期待できるのではないかということで、応援しながら長く保有しています。今日も「JAPAN MOBILITY SHOW 2023」を訪問したのですが、そこでもこの会社の新しい取り組みである電池に関して、いろいろ教えていただきました。「これはもしかしたら化けるのではないか」と、期待しながら保有しています。

草刈:投資のおもしろいところは、そのような将来のことを考えて勝手にわくわくできるところですよね。

部奈:傍から見ると気持ち悪いと思われるかもしれませんが、本当にそのようなところがあります。

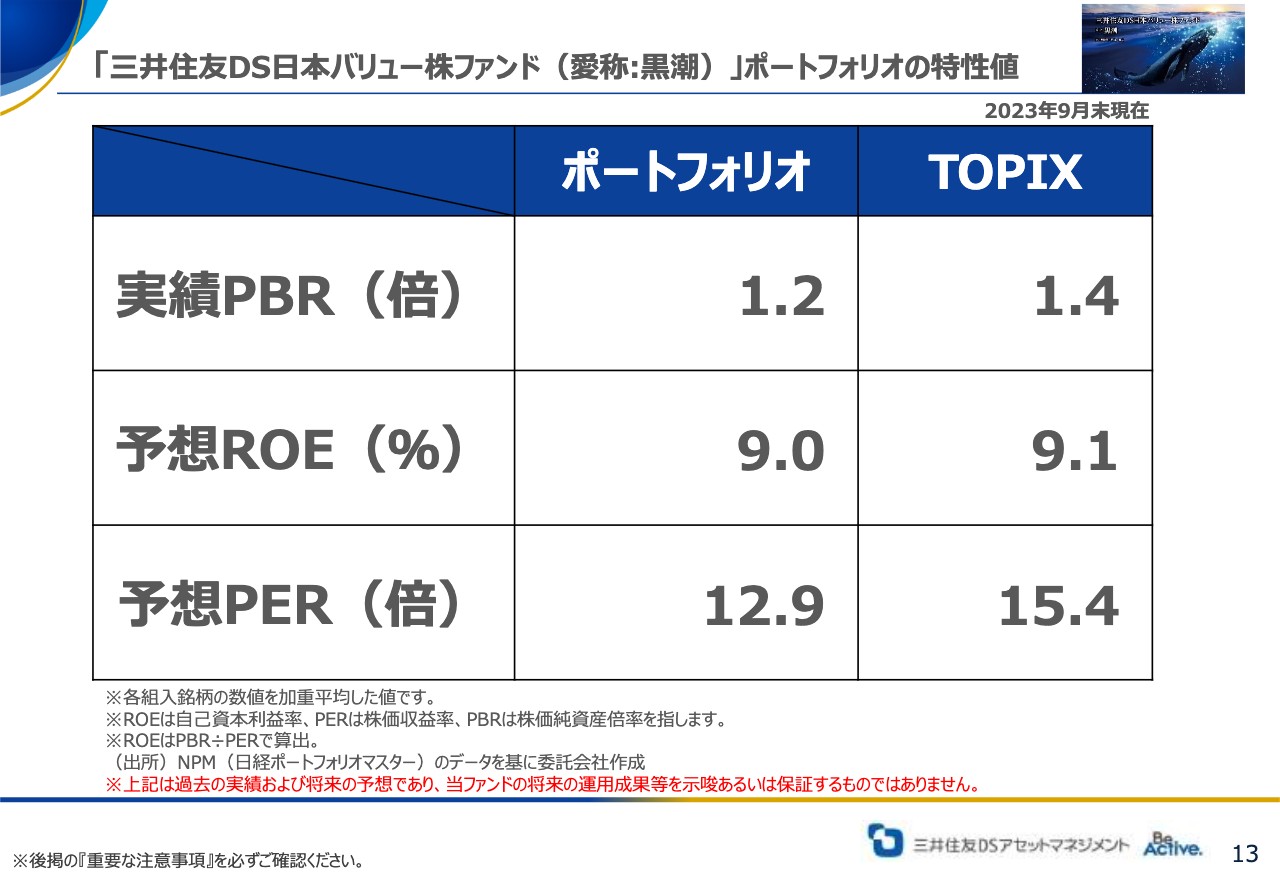

「三井住友DS日本バリュー株ファンド(愛称:黒潮)」ポートフォリオの特性値

草刈:次のページに移ります。先ほどのお話に戻りますが、「今の見え方としてはこうだけど、もっと高くなっていいよね」ということをポートフォリオに入れているため、「PBR低くないな」「ROE高くないじゃん」「PER低いじゃん」となりますが、それは当然なのですよね。指標として考えた場合、市場平均と比較するとニアリーリコールですが、中身は違うため、「これからもっと高まるよ」と思っている、ということですよね。

部奈:おっしゃるとおりです。

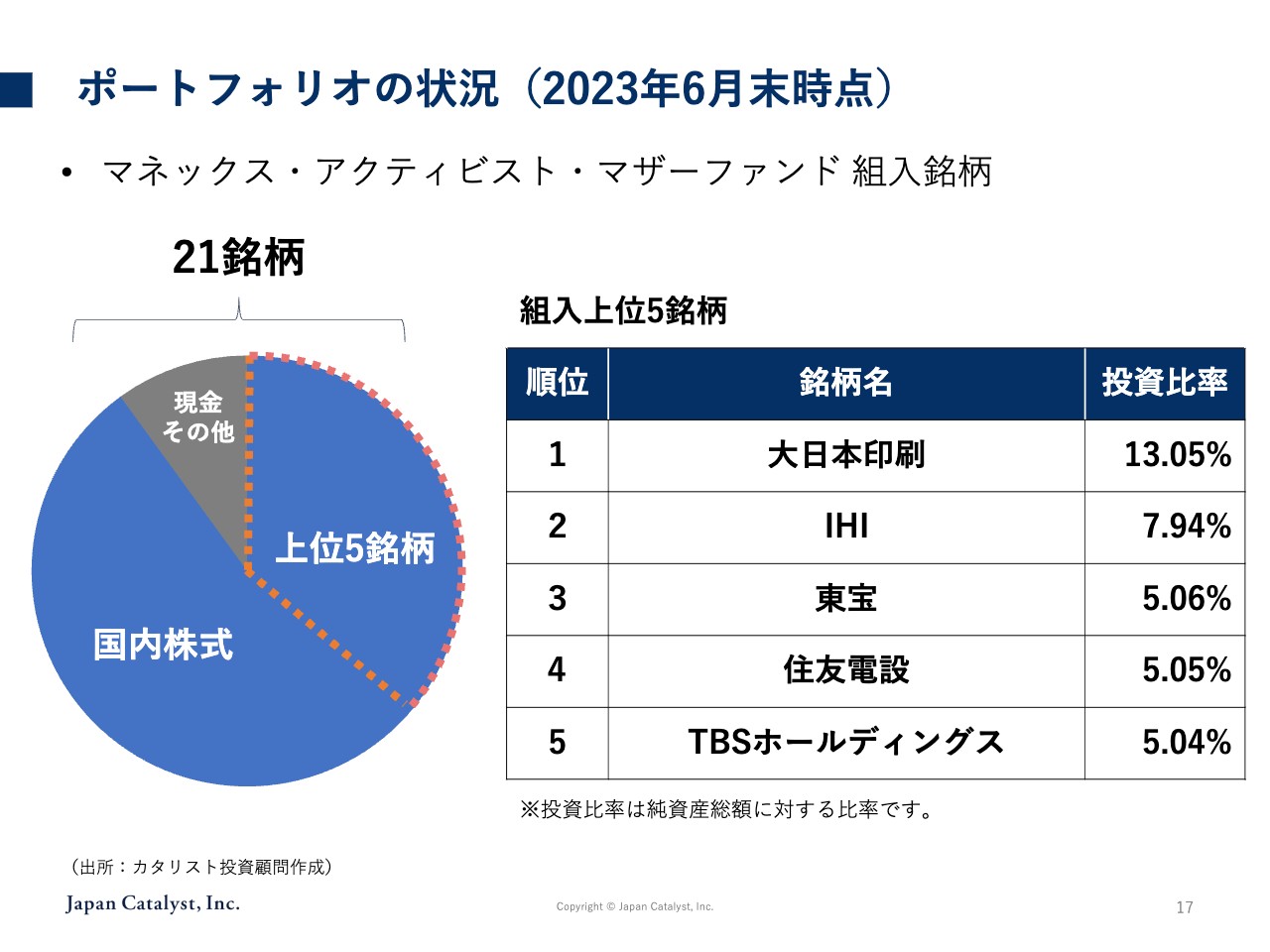

ポートフォリオの状況(2023年6月末時点)

部奈:草刈さんの銘柄も教えてください。

草刈:カタリストの資料に移ります。私たちは時間をずらして開示しているのですが、6月末時点ではスライドに示したような状況になっています。現在は21銘柄を組み入れていますが、その中でも上位5銘柄の比率が約30パーセントと、大きなウェイトを占めています。

部奈:例としてご紹介いただける銘柄はありますか?

草刈:例えば、投資比率が最も大きい大日本印刷は、ご存じのとおり現金を非常に多く持っています。ただ、大日本印刷の祖業である印刷ビジネスやBPOは収益力があまり高くありません。他にはボトリングの会社も持っているのですが、こちらも同様です。

実は、大日本印刷の利益の約7割はハイテクな事業によるものです。フォトマスクやメタルマスク、EVのバッテリーパウチのシェアが非常に高いなど、とても競争力のあるビジネスを運営しています。

一方で、それらの事業が高収益であると想定できるにも関わらず、投資を考えた場合どうしても「大日本印刷の祖業は印刷である」という先入観があり、従来と違う新しい事業にチャレンジしすぎているために資本効率があまりよくないように見えてしまいます。また、不動産もかなり多く所有されています。したがって、これをどのように改善していくのかがポイントだと思っています。

また、TBSホールディングスについては、すべての放送会社にも言えることですが、やはりよい資産を所有していたり、以前から持っていた株式や不動産の価値が非常に高かったりという実情に反して、世間の見方が「テレビは駄目になっていく産業だ」というものになってしまっています。そのせいで、祖業とは関係のないさまざまな業種にまで手を出してしまうのです。

しかし、実はコンテンツという新しい切り口が出てきたことにより、そのコンテンツをきちんと作っていけば、当然のように世界展開もできる時代になってきました。昔と言うと曖昧ではありますが、5年ほど前には課金して動画を見ることはあまりなかったと思います。しかし、現在はそれが当たり前に行われています。

今までは広告ばかりが放送会社のビジネスのように見られていましたが、コンテンツの中身で勝負する時代になってきた時には、やはりそれを作る力がある会社は当然伸びる可能性があると思います。

したがって、そのような意味ではあまり自分たちを卑下せず、祖業にフォーカスしてもよいのではないかと思っています。

部奈:アニメ業界なども動画配信によって本当に大きく変わったと思います。まさに世界中で見られるようになったことに加えて、日本国内でも見やすくなったことは、とても大きな変化だと思っています。

私も子どもがいるのですが、アニメが配信で放送している時は、やはり私自身が知っているアニメを見せてしまいます。そうすると、私だけではなく子どもも同じものを知ることになります。今まではテレビでの再放送がないと見られないものも多くありましたが、そのようにして世界がどんどん繋がってきていると感じます。世代間に加えてグローバルにも広がっており、その2つの広がりによって、さまざまな会社の企業価値が上がったのかもしれません。著作権などいろいろな問題はあるにしても、日本の放送局にも期待したいです。

草刈:そのような展開もおもしろいと思っており、取り組んでいます。

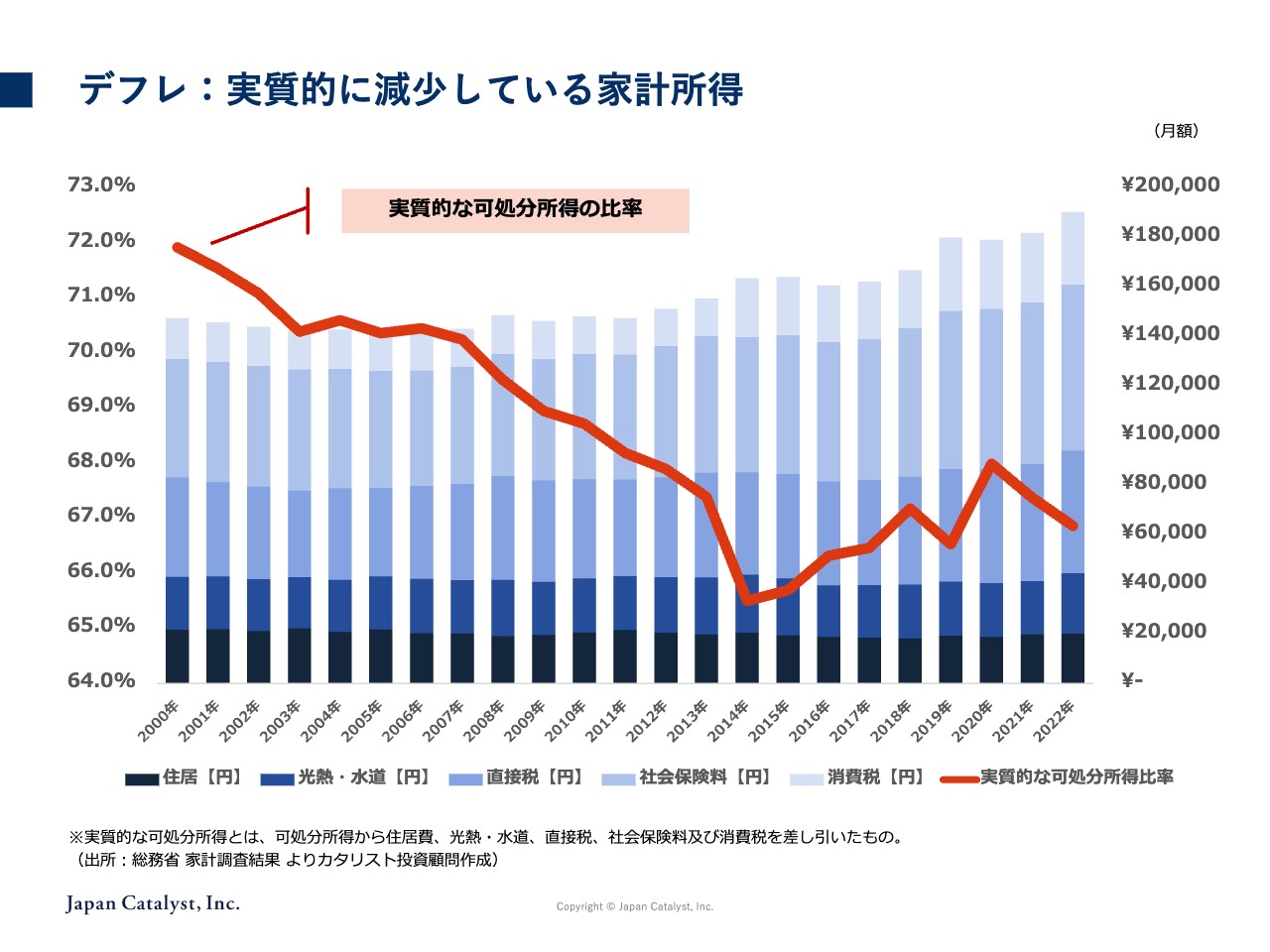

デフレ:実質的に減少している家計所得

草刈:私たちファンドの存在意義についてお話しします。先ほどのお話に戻りますが、やはり日本は恒常的に家計所得が減り続けてきています。

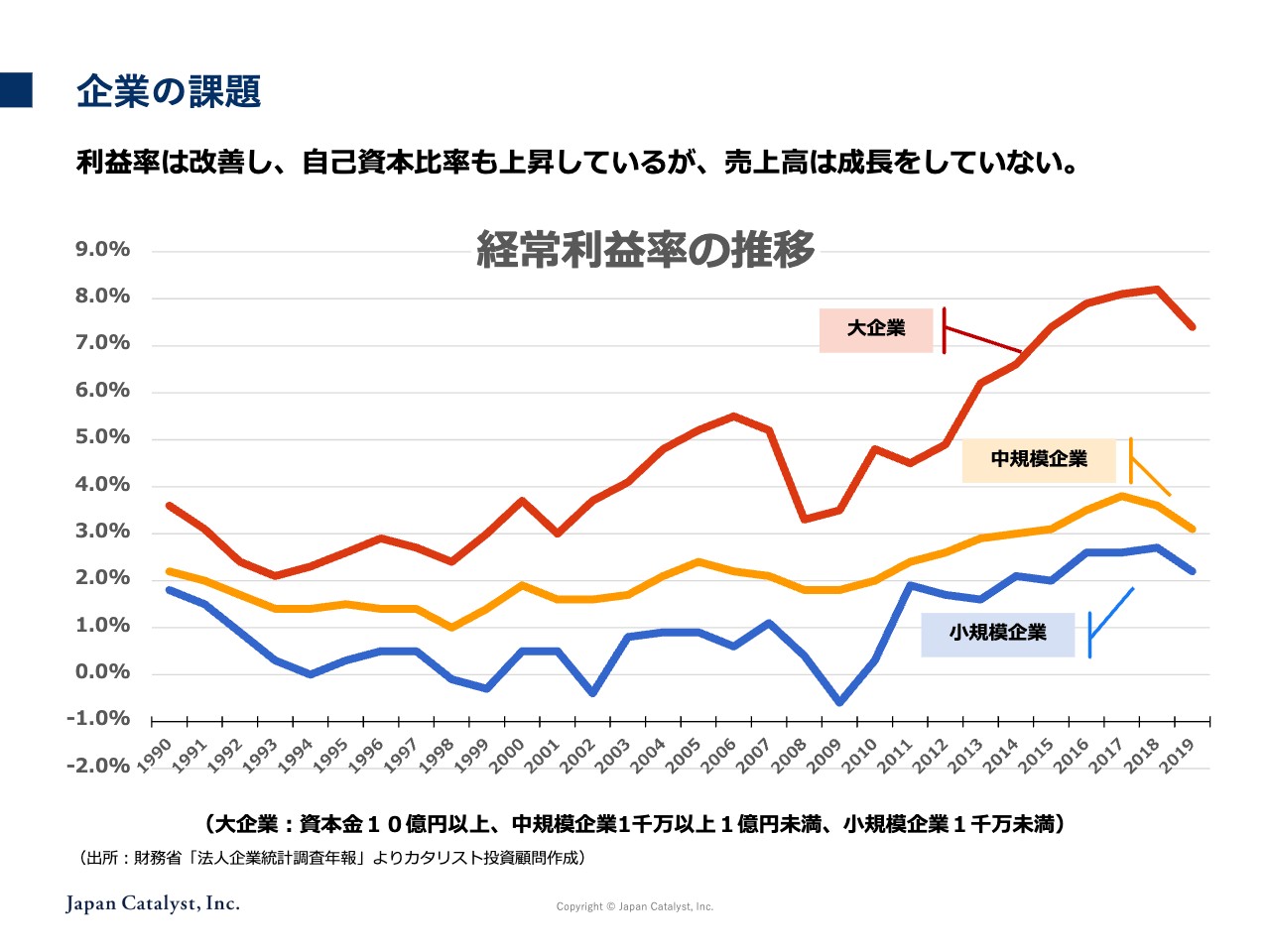

企業の課題

草刈:一方で、企業の利益率は上昇してきています。企業は何をしているのかというと、結局は投資しないことにより利益率を改善しながらも賃金を上げなかったという、ただそれだけのことだと思います。

草刈:その後、現在のようにインフレの時代が到来しました。

草刈:日本経済がデフレであった状況には、もちろん人口動態などのいろいろな理由がありましたが、やはり企業が変わらなくてはいけないのだと感じます。

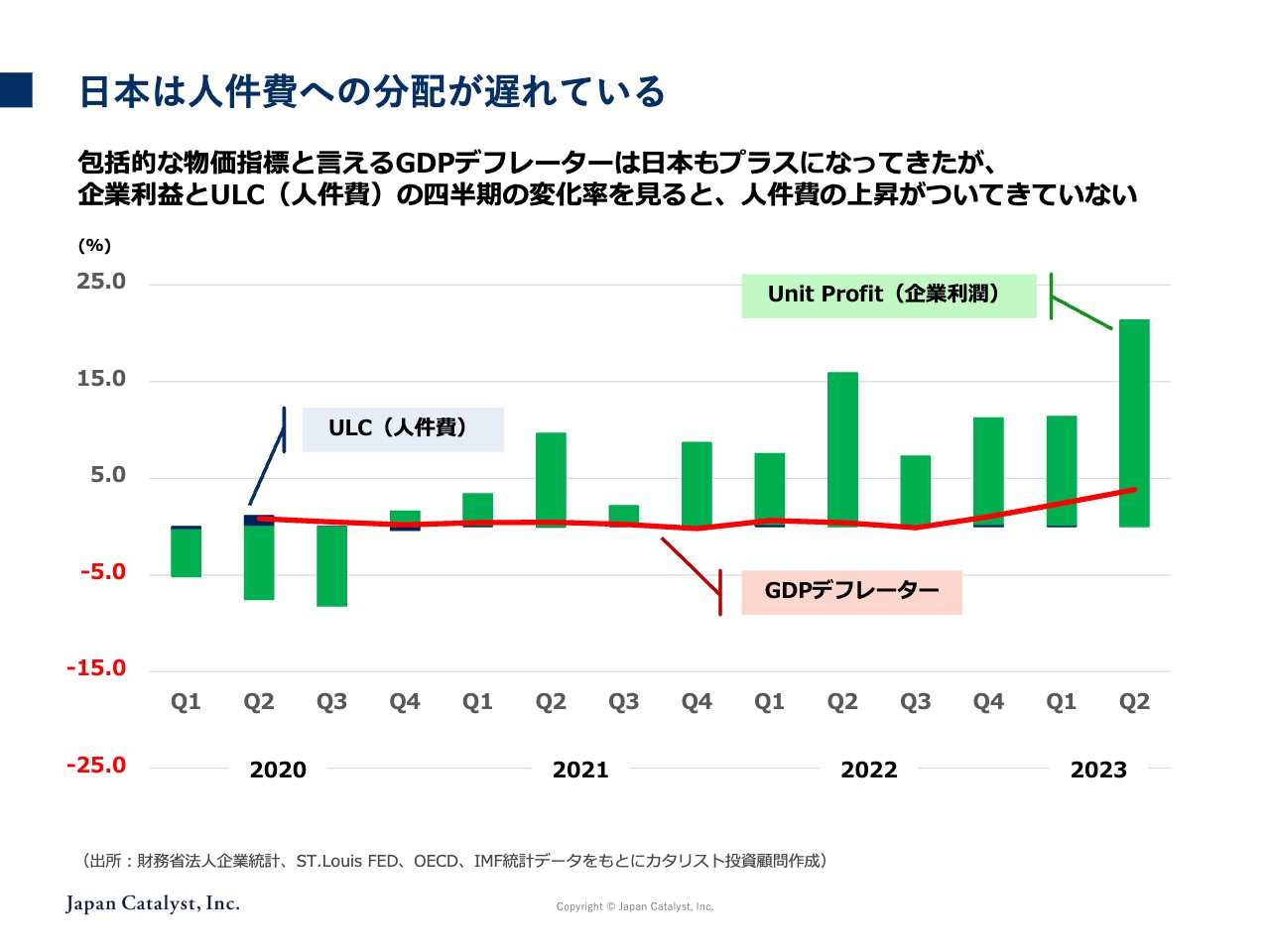

日本は人件費への分配が遅れている

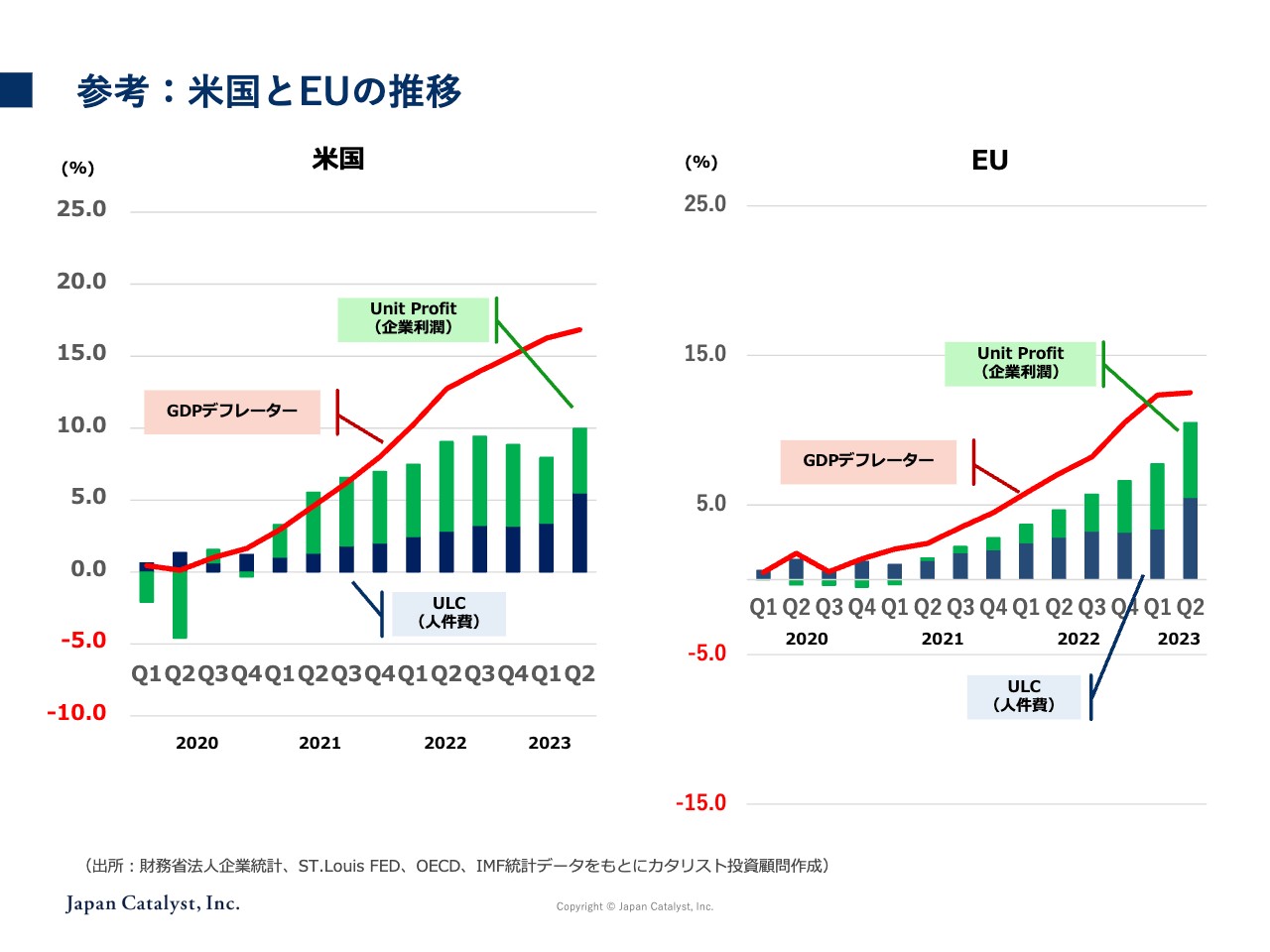

草刈:特に何を変えなくてはいけないのかというと、企業への投資と人への投資が非常に大事だと思います。実は日本では、ULC(人件費)がほとんど上がっていません。スライドのグラフでは青色で示していますが、ほぼ見えない程度の幅になっています。その反面、緑色で示したUnit Profit(企業利潤)は十分に出ており、GDPデフレーターも少しプラスになっています。つまり、名目上は日本経済が成長しているということです。

参考:米国とEUの推移

草刈:一方、アメリカやヨーロッパでは、利潤もしっかり出した上でULCを上げています。逆に言えば、ULCが上がることによって、値上げをしても利幅も確実に抑えているということだと思います。つまり、値段が上がっているということです。

このような方向で経済を進めていかなければ、やはり他の国から成長が遅れているように見えてしまうため、問題だと考えています。

日本企業の課題 - 労働生産性の向上には

草刈:「日本って労働生産性が低いよね」とよく言われることについてです。日本では営業利益ばかり見てしまい、考慮しなくてはいけない人件費のことはあまり考えてこなかったことが問題の1つだったのではないかと思っています。

利益率を改善するには、当然ながら資本効率を改善する必要があります。企業の付加価値の中には人件費も入っていますので、この人件費等を支払いながら、どのようにして付加価値を高めていくかが課題だと感じています。

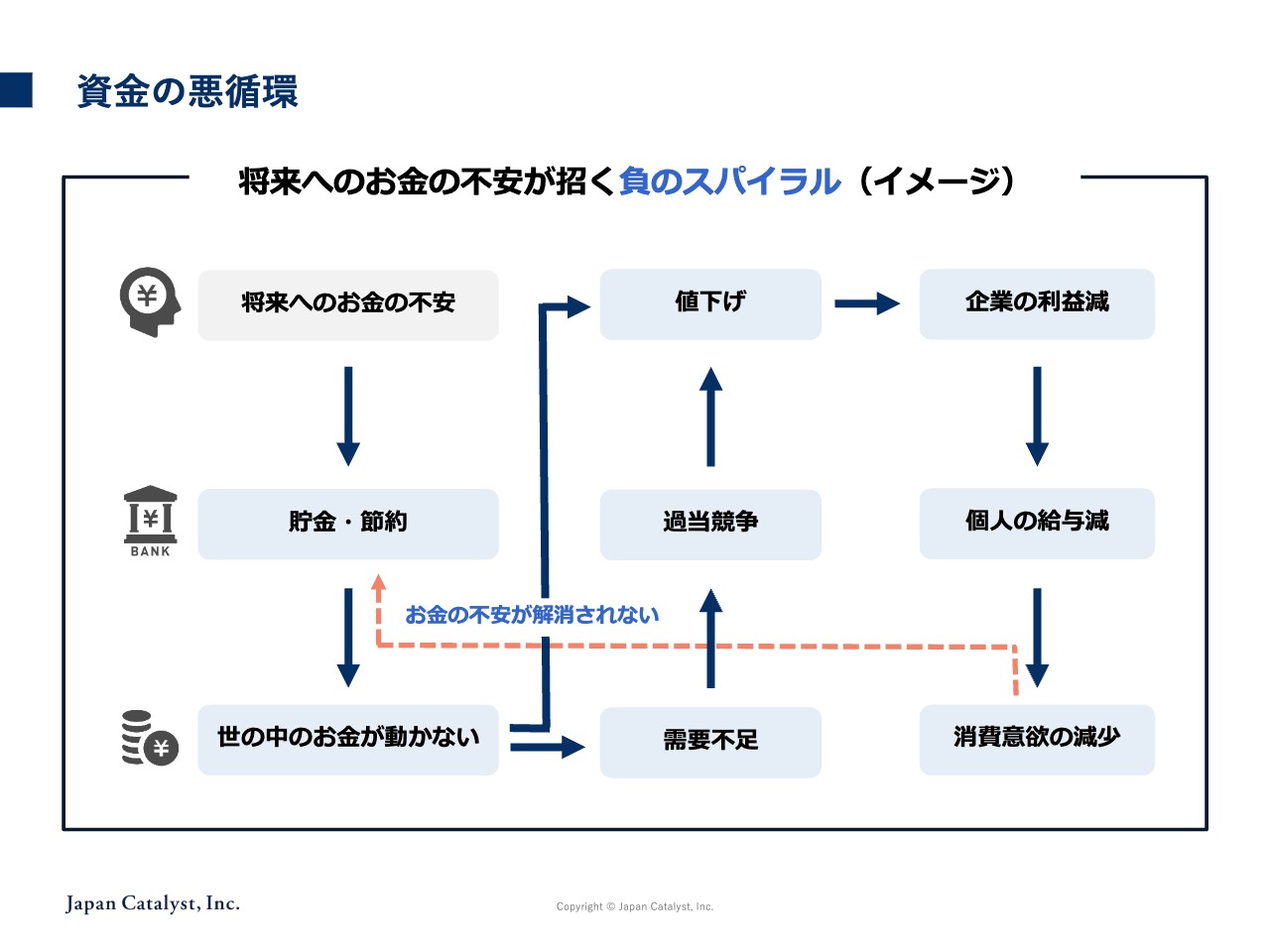

資金の悪循環

草刈:やはり将来へのお金の不安があることにより、貯金や節約に意識が向き、消費しない、すなわち世の中のお金が動かない状況につながります。それにより、人口が減っていき、値下げすることになるのですが、需要が減っている中で値下げしなくてはいけないため、過当競争になります。したがって、企業の利益は減少します。そして「給与が上がらなくてもよいだろう」となる、というのが長く続いてきた負のスパイラルです。

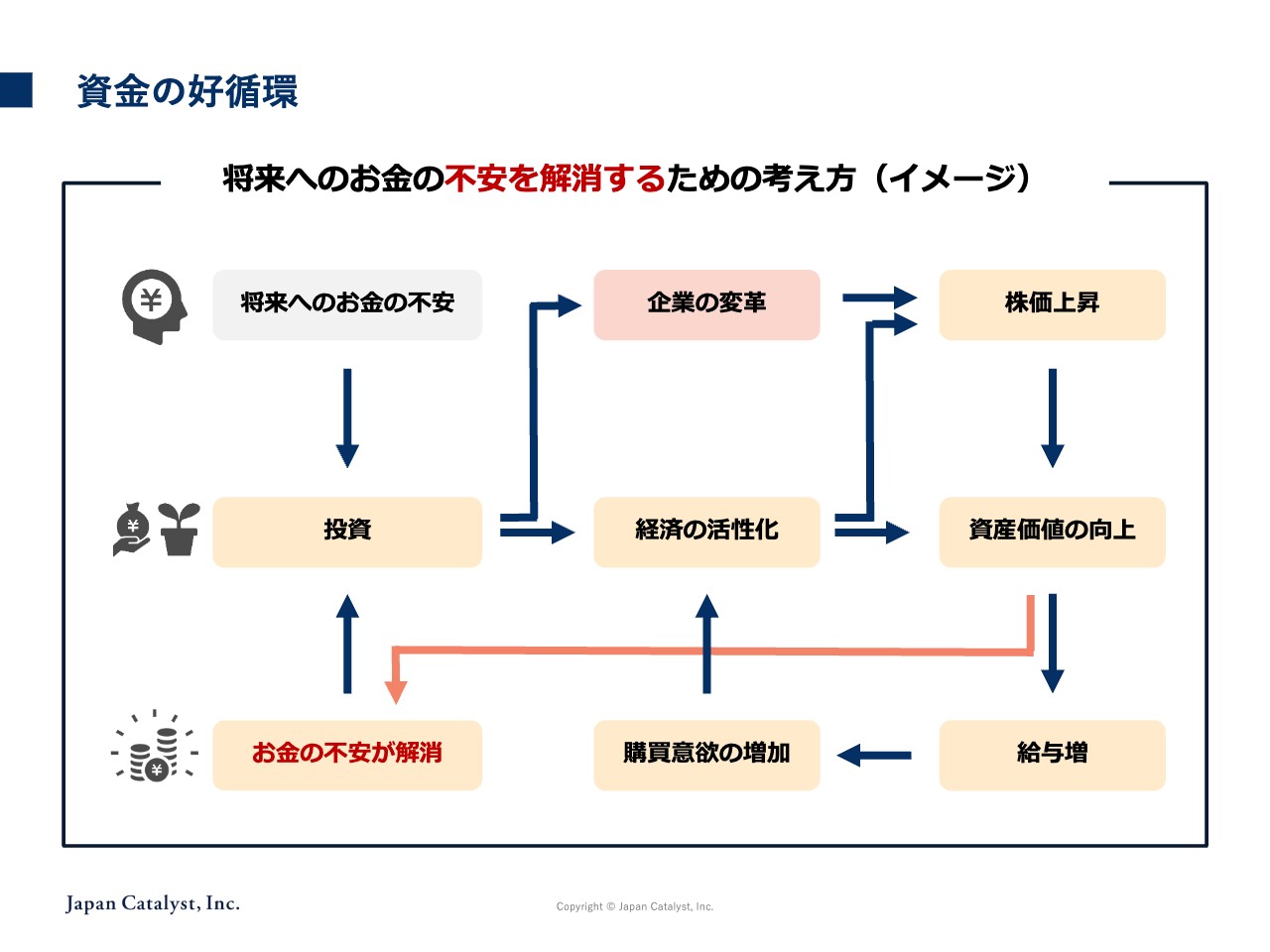

資金の好循環

草刈:これをプラスに変えるためには何をすればよいのかというと、投資の力を使うことです。これにより、企業が変革できたり、経済を活性化して株価が上昇したり、資産価値が向上したりするため、将来のお金の不安が解消され、消費に回ることになります。そうなれば、経済がさらに活性化していきますし、企業も「もう一度投資しようか」という姿勢になり、経済の拡大・再生産のプロセスに入ると考えられます。

マネックス・アクティビスト・ファンド(愛称:日本の未来、通称:MAF「まふ」)

草刈:このような思いを実現するためにも、私たちは個人投資家のみなさまと一緒に日本企業の変革を進めていきたいと考えています。

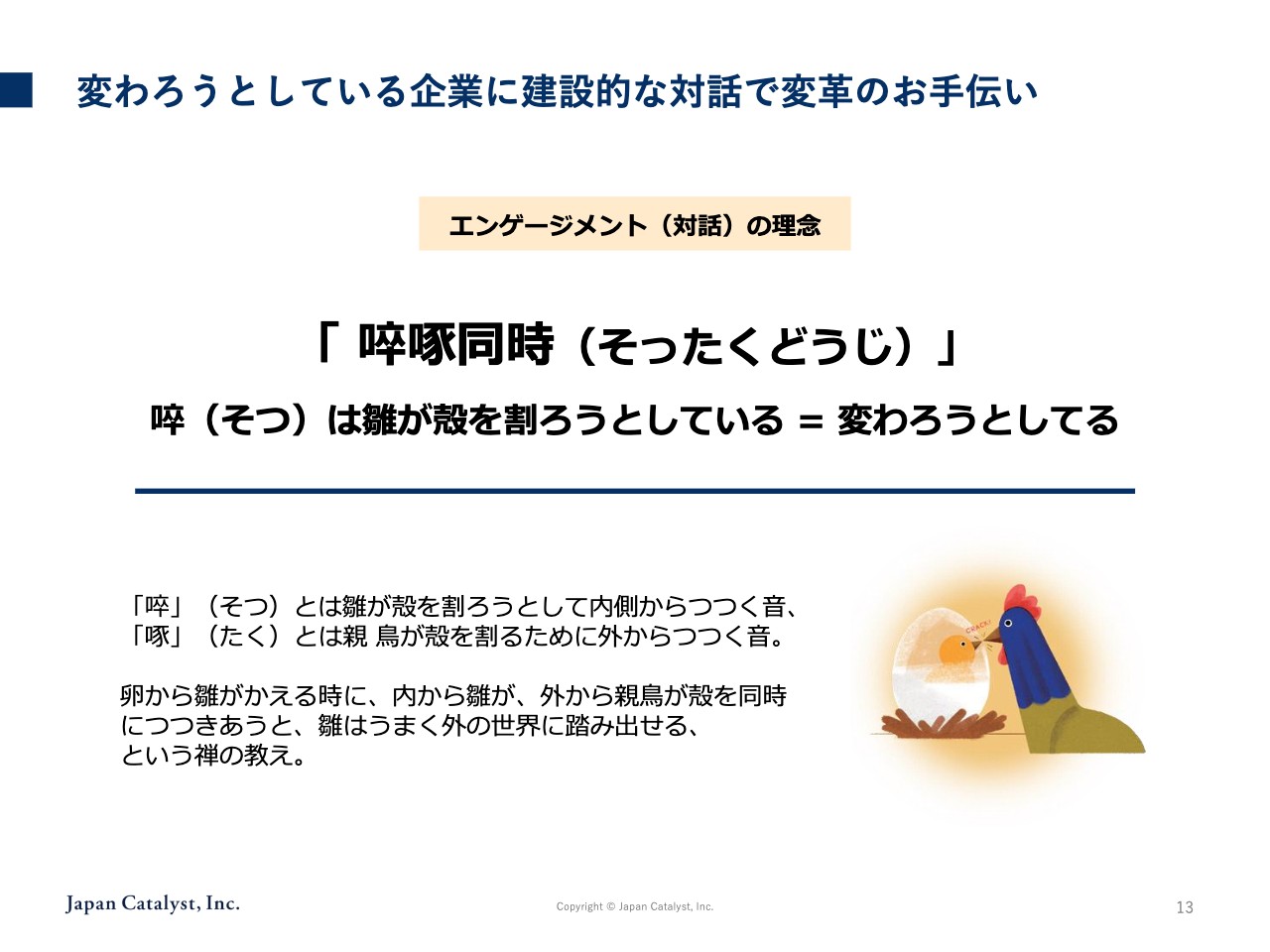

変わろうとしている企業に建設的な対話で変革のお手伝い

草刈:そのためのエンゲージメント(対話)の理念として、「啐啄同時(そったくどうじ)」という禅の言葉を使っています。企業が変わろうとしている時に、外から卵の殻をつつくようにして、ともに変わっていくようなイメージです。

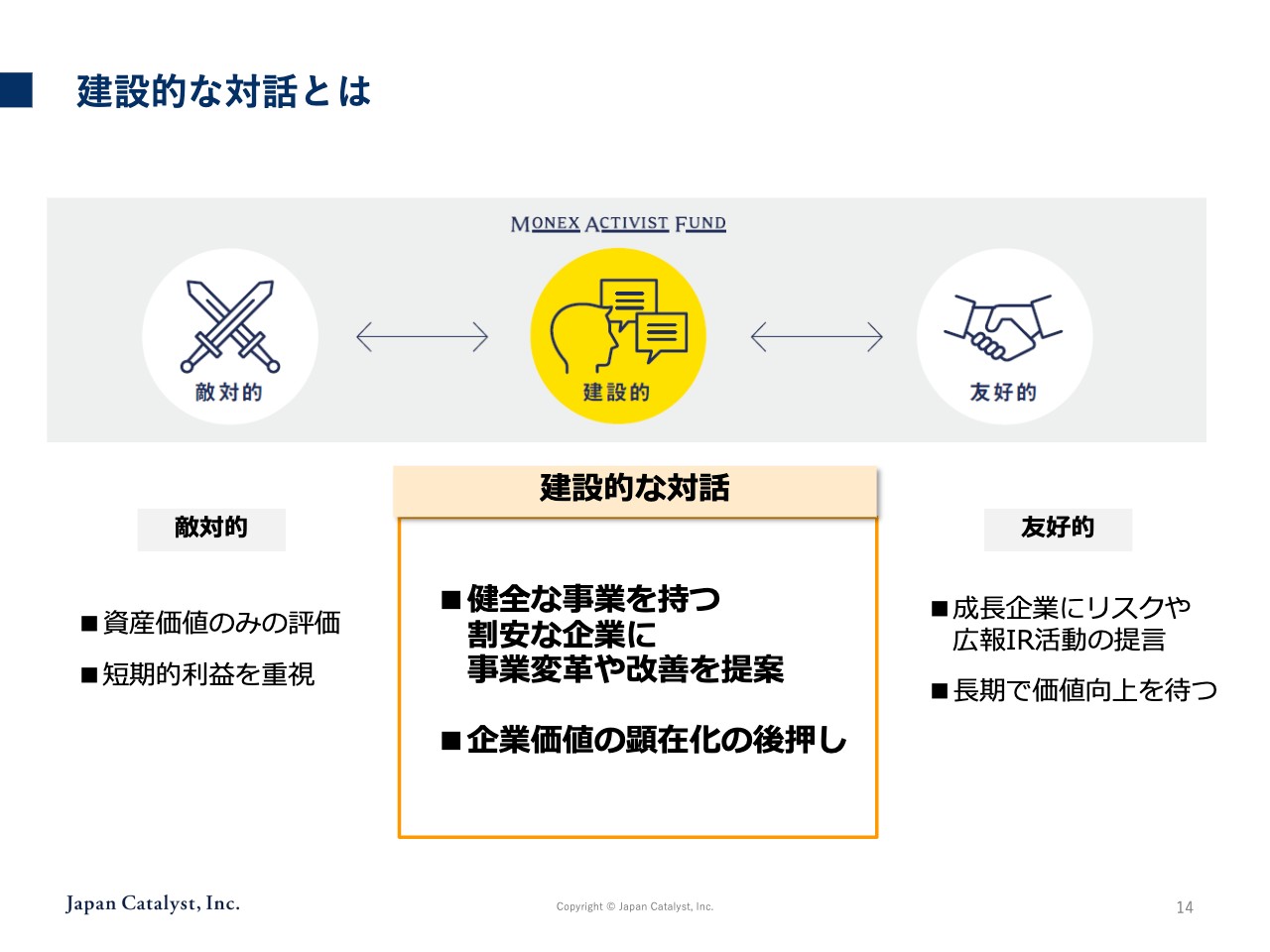

建設的な対話とは

草刈:そのような姿勢がないと、スライド左側に示したように敵対的な対話になってしまいます。対話が敵対的なまま進んでしまうと、結局は企業のあり方を無理やり変えることになります。

単純にファンドから見れば株主価値の最大化にはなりますが、実は企業価値の最大化にはつながらないかもしれません。結果として企業価値の最大化もしくは企業価値の成長がないのであれば、投資した意義がなくなってしまうのではないかと思っています。

したがって、建設的な対話をすることにより、企業がきちんと育つことが重要だと考えています。投資することで、目先のリターンを高くするだけでなく、企業が持続的に成長できる素地を作ることを目指したいと思っています。

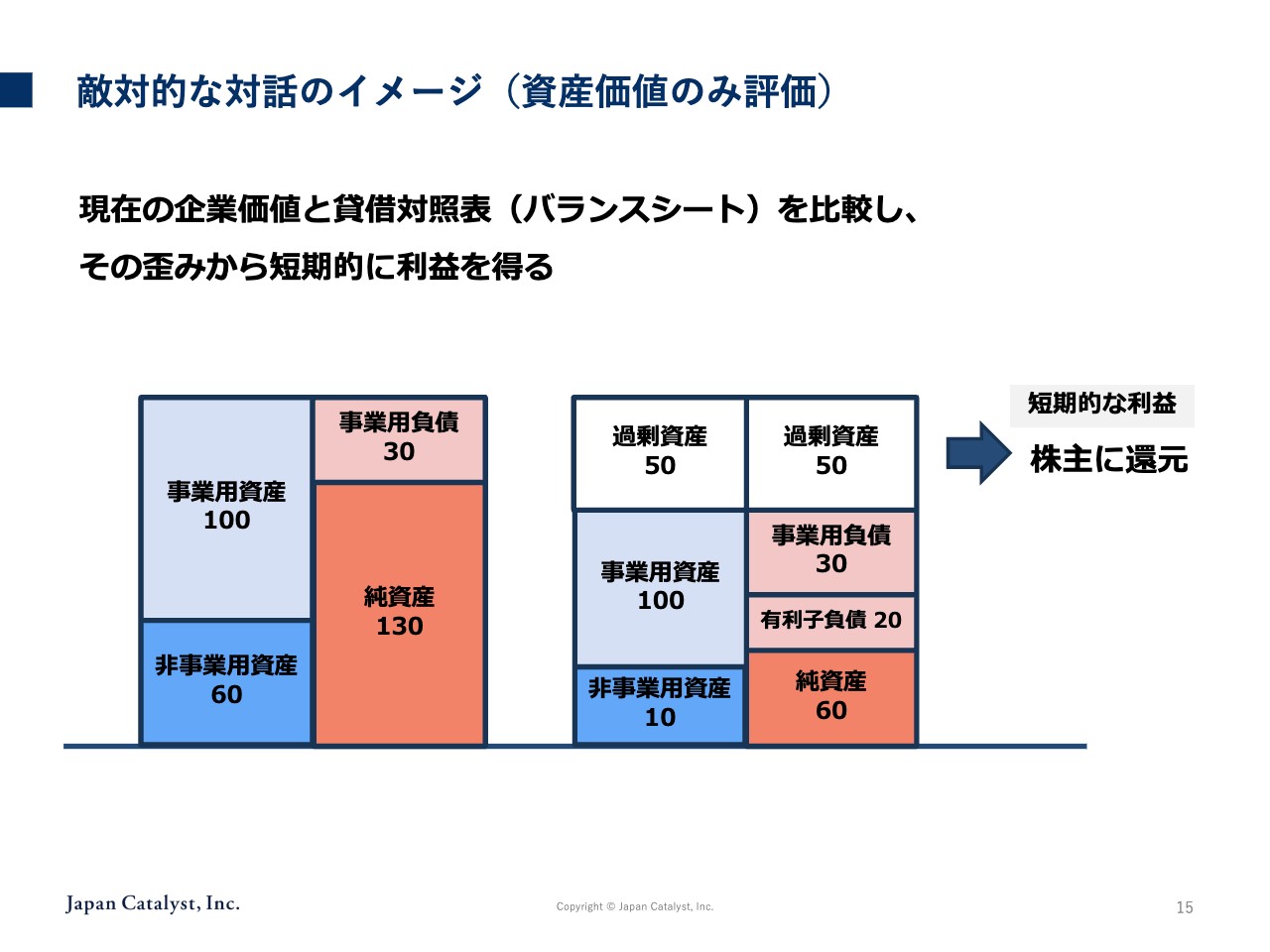

敵対的な対話のイメージ(資産価値のみ評価)

草刈:敵対的な対話では、バランスシートの比較などによって短期的な利益を得るような提案になってしまうと考えています。

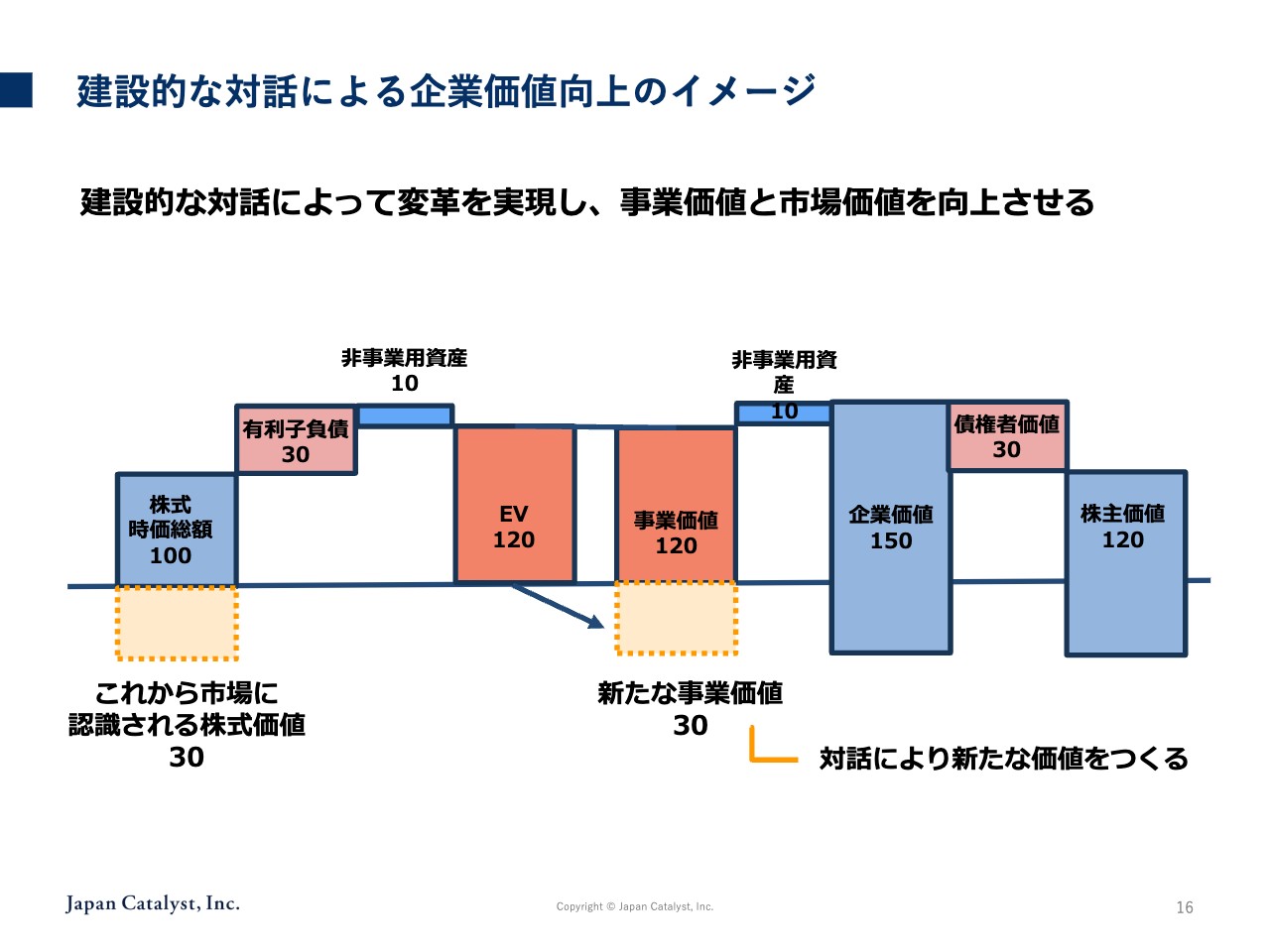

建設的な対話による企業価値向上のイメージ

草刈:建設的な対話によって見えない企業価値をいかに高めるかが、我々が為すべきことだと思っています。

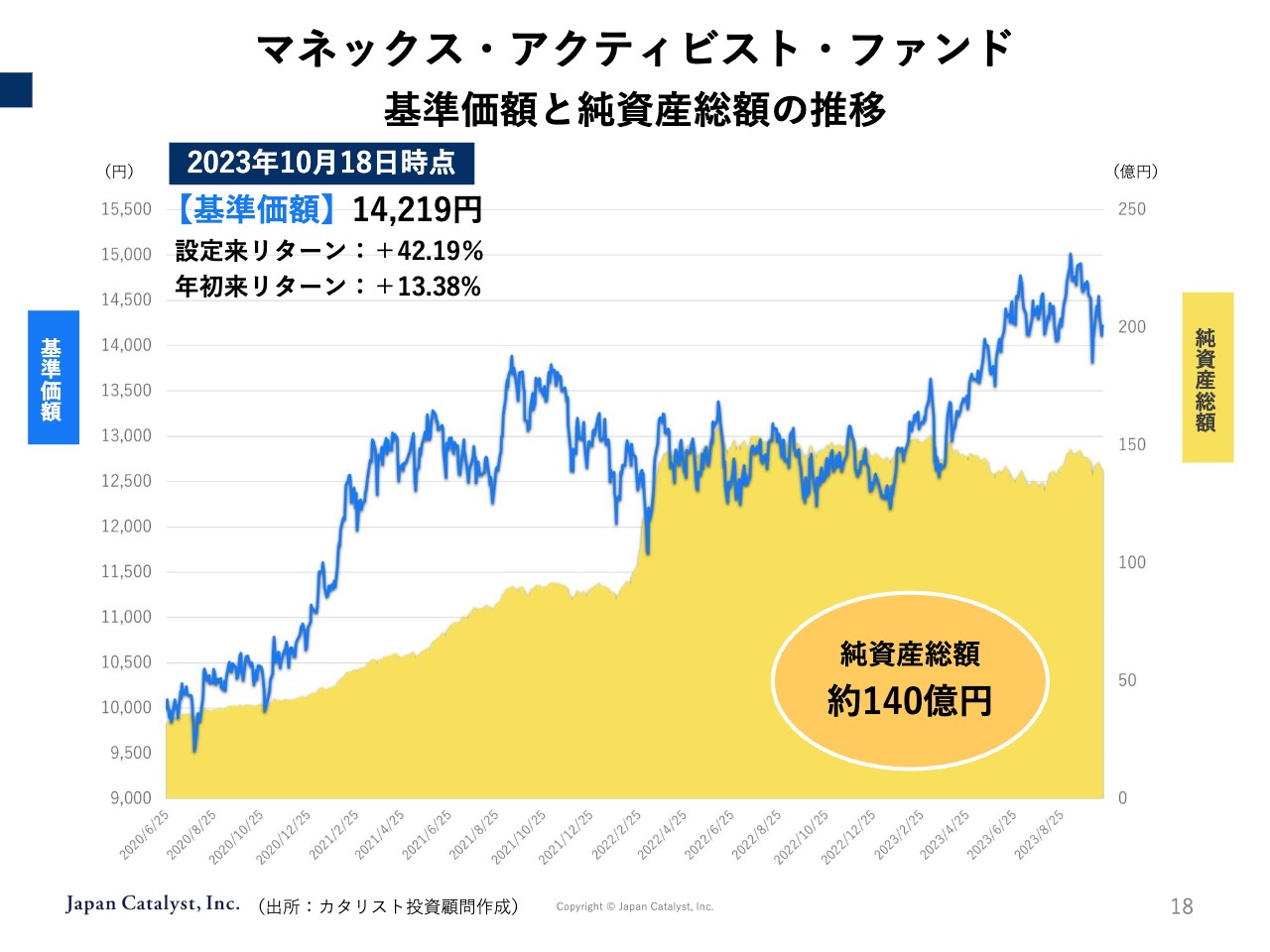

マネックス・アクティビスト・ファンド 基準価額と純資産総額の推移

草刈:これを実現するために、マネックス・アクティビスト・ファンドに助言しているのだと考えていただければ幸いです。

部奈:まさに私もよく似た考えを持っています。長く投資することや日本全体のことを考えると、「短期的な利益を上げようとすることは本当によいのか?」と思います。先ほどお話しいただいたように、建設的な対話こそ、将来的な価値を高めることができると思っています。

キーワード 「ROE(自己資本利益率)」の向上!

草刈:黒潮の資料6ページをご覧ください。株主還元額の推移についての資料ですが、やはり考え方としては、このような部分が意義的に重要なポイントになると思います。

部奈:先ほどからご説明いただいているように、日本企業が収益をしっかり上げられるようになってきた状況だと思います。しかし、その背景には、設備や人にあまり投資していないことに加えて、無駄を減らすことでどうにか利益を捻出してきたことが挙げられます。

そのような背景から、実は還元額で言うと少しずつ利益を上げてきたという状況です。日本企業は2022年時点で利益のほぼ半分を株主還元に使っていますので、これからだと思います。

今は純利益50兆円という状況です。先ほどの資料でも記載があったかもしれませんが、1990年代のバブルの時代の純利益はたった10兆円でした。今とは社数が異なるためTOPIXベースでの数字ではありますが、それが現在は50兆円です。日本企業は本当に利益を出せるようになっていると思います。

草刈:本当にそうですよね。ファンダメンタル的には大きく変わったと思います。

部奈:おっしゃるとおりです。「定額配当で50円」という時期を経て、「還元には利益の3割を出せばよい」という状況を通り過ぎ、現在は自社株買いも含めて利益の50パーセントを還元に回しています。

一方、アメリカでは、S&P500ベースで見ると100パーセント近く出ています。ヨーロッパも80パーセント近い額を出しています。

草刈:やはり総還元性向のためですよね。

部奈:そのとおりです。利益に対して自社株買いと配当額を合わせたものを、それくらい出している状況です。現在の財務状況や金融環境などを考えると、日本も同じ程度の割合を出しても問題ないと考えています。

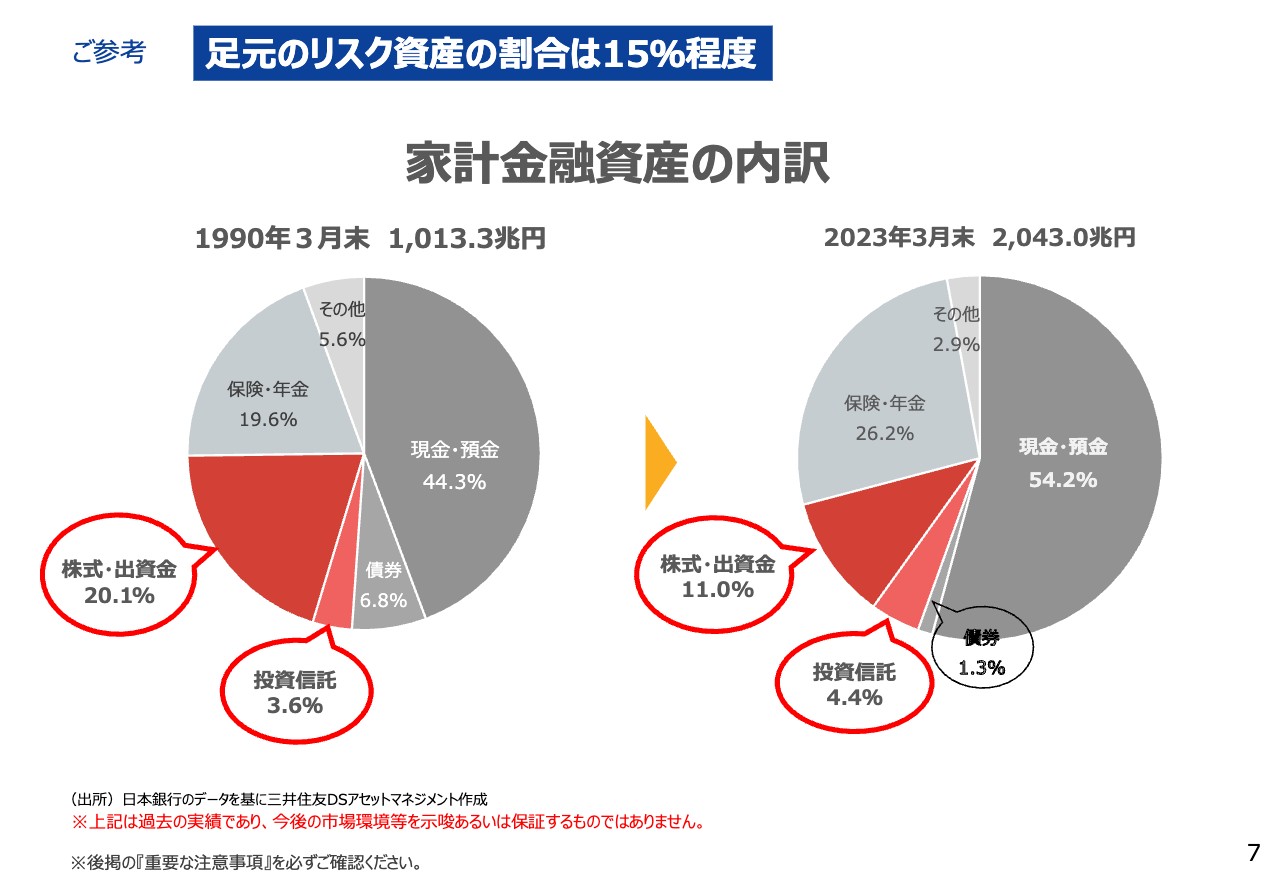

ご参考 足元のリスク資産の割合は15%程度

部奈:こちらは、先ほどのスライドとはまったく別の観点でお話ししています。「インフレになったことにより、もう少しインフレについて考える必要があるのではないか?」ということについてご説明します。

家計の金融資産についてよく話題になっているのが、スライド右側に示した2023年の数字です。家計金融資産は2023年3月末時点で2,000兆円あるにもかかわらず、その半分以上が現金として眠っているのです。

草刈:「貯蓄から投資へ」ということですね。

部奈:おっしゃるとおりです。もう何年も耳にタコができるほど聞いている話ではないかと思いますが、少し過去を振り返って1990年の数字を見てみましょう。

「日本人は株式投資が好きではないんだよ」と言われる方もいますが、実際のデータを見ると、当時はスライド左側のグラフに示したように、家計金融資産の20パーセントを株式・出資金へ振り向けていました。一方で、現金・預金の比率は44パーセントです。この30年で10パーセントポイントが現金・預金へと切り替わったのです。これはデフレに対応したためであると考えています。

しかし、現在は再びインフレになっていますので、やはり家計ももう少しインフレ対応が必要なのではないかと考えていますが、そこで今回の新NISA制度がとてもよい契機になります。そのような面も考慮しながら、株式投資にお金を振り向けていただいてもよいのではないかと思い、この資料を入れています。

草刈:このような比較的大きなテーマも秘めて、この「黒潮」に望まれているのですね。1990年代はバブル絶頂期の直後だと思いますが、それでもまだ日経平均株価が高かった時代だと思います。

しかし、そのような時代の投資信託に今のようなよい商品があったかというと、そうではありません。昔のほうが手数料も高いため、今のほうが明らかによいと思います。そう考えると、現在は投資に対する土壌・受け皿がしっかりしていると感じています。

過去にうまくいかなかったものの、バブル時代からは30年も経っています。30年後の今だからこそ、外部環境が変わっているとも言えます。そのため、この業界にいる我々としても、みなさまとともに歩み、お手伝いができれば非常にありがたいと思います。

新着ログ

「証券、商品先物取引業」のログ