提供:東洋シヤッター株式会社 2024年3月期第2四半期決算説明

東洋シヤッター、売上総利益率が改善、上方修正計画をさらに上回る、価格転嫁の推進、採算重視の受注活動等に注力

目次

岡田敏夫氏:みなさま、こんにちは。東洋シヤッター株式会社代表取締役社長の岡田敏夫です。本日はお忙しい中、決算説明動画をご視聴いただき、誠にありがとうございます。

本日は、2024年3月期第2四半期の決算概況、中期経営計画「TOYO REBORN 3」の進捗状況、その他のトピックスという順序でご説明します。

2024年3月期第2四半期 経営環境

2024年3月期第2四半期の決算概況についてお伝えします。

国内経営環境として、国内経済は社会経済活動の正常化が一段と進み、景気は緩やかに回復しているものの、物価の上昇も相まって先行きが不透明な状況にあります。

建設市場においては、建設資材価格高騰の影響はあるものの、建設投資需要は底堅く推移しています。

その中でシャッター市場は、需要の持ち直し傾向が継続しています。しかし鋼材価格の高止まりやその他コストの上昇に加え、大型案件では受注競争の激化など、厳しい環境が継続しました。

2024年3月期第2四半期 経営環境

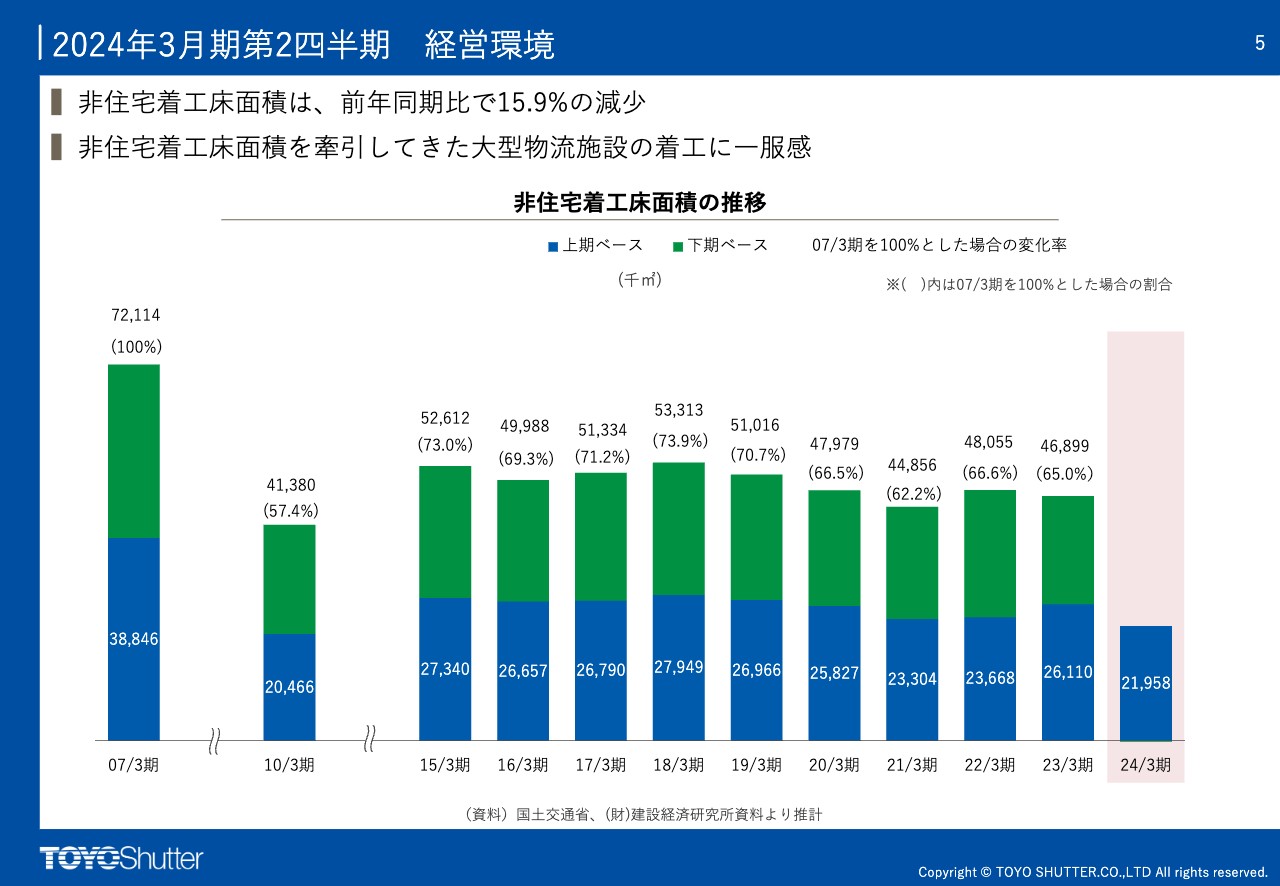

当社製品の先行指標となる非住宅着工床面積の推移です。2024年3月期第2四半期は、前年同期比15.9パーセントの大きな減少となりました。リーマンショック後に最低となった2010年3月期こそ上回るものの、この約10年間で最も低い水準となっています。これは、ここ数年で非住宅着工床面積を牽引してきた大型物流施設の着工に、一服感が見られることが理由と考えています。

2024年3月期第2四半期 経営環境

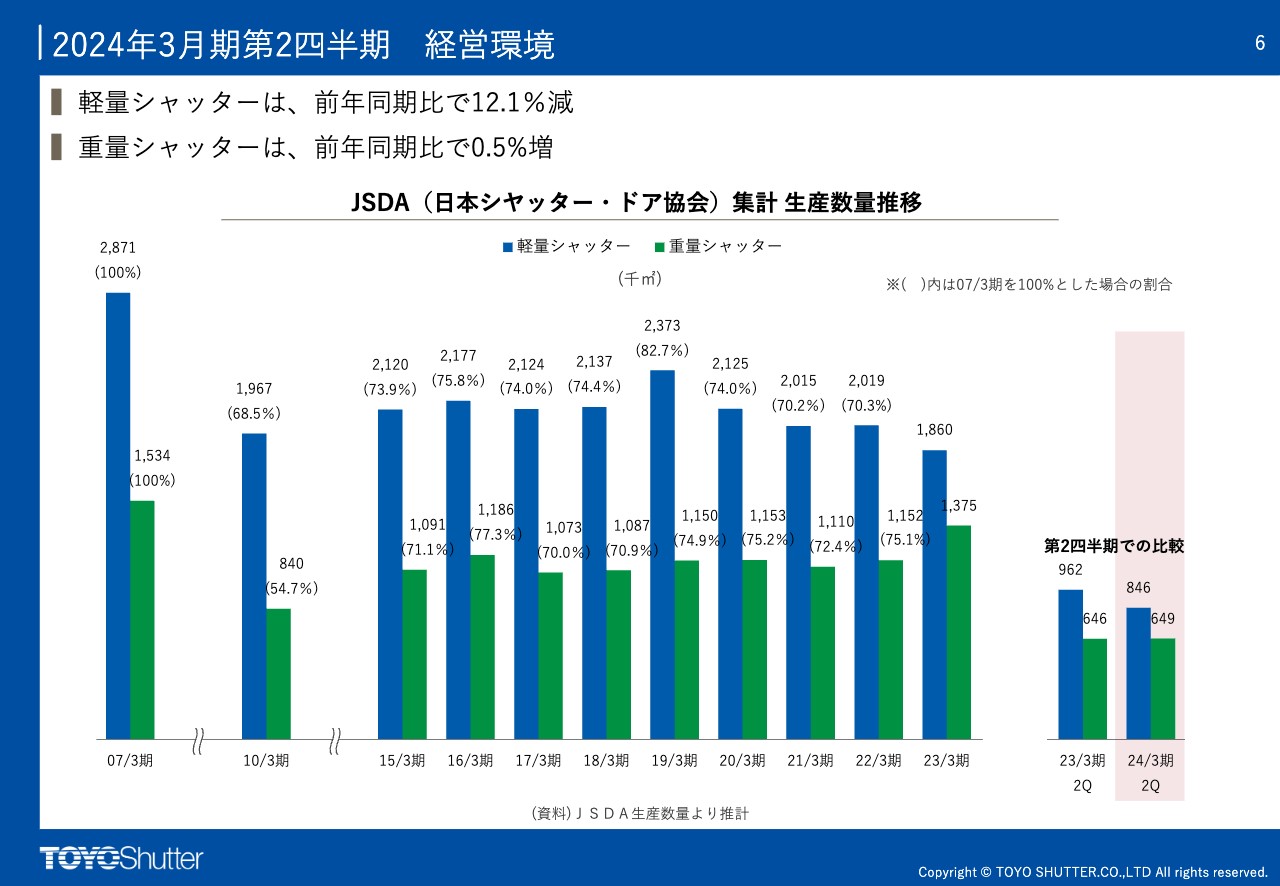

スライドのグラフは、日本シヤッター・ドア協会が集計したシャッター生産数量の推移です。青色の棒グラフが示す軽量シャッターは、前年同期比12.1パーセントの減少となりました。これは長引く軽量シャッター離れに加え、建設資材価格の高止まりにより小口案件が減少した影響と判断しています。

緑色の棒グラフが示す重量シャッターにおいても、先ほどお伝えしたとおり、大型物流施設の着工が一服した影響で、前年同期比0.5パーセントの増加にとどまり、直近3年間の回復基調にブレーキがかかる推移となりました。

2024年3月期第2四半期 決算概要

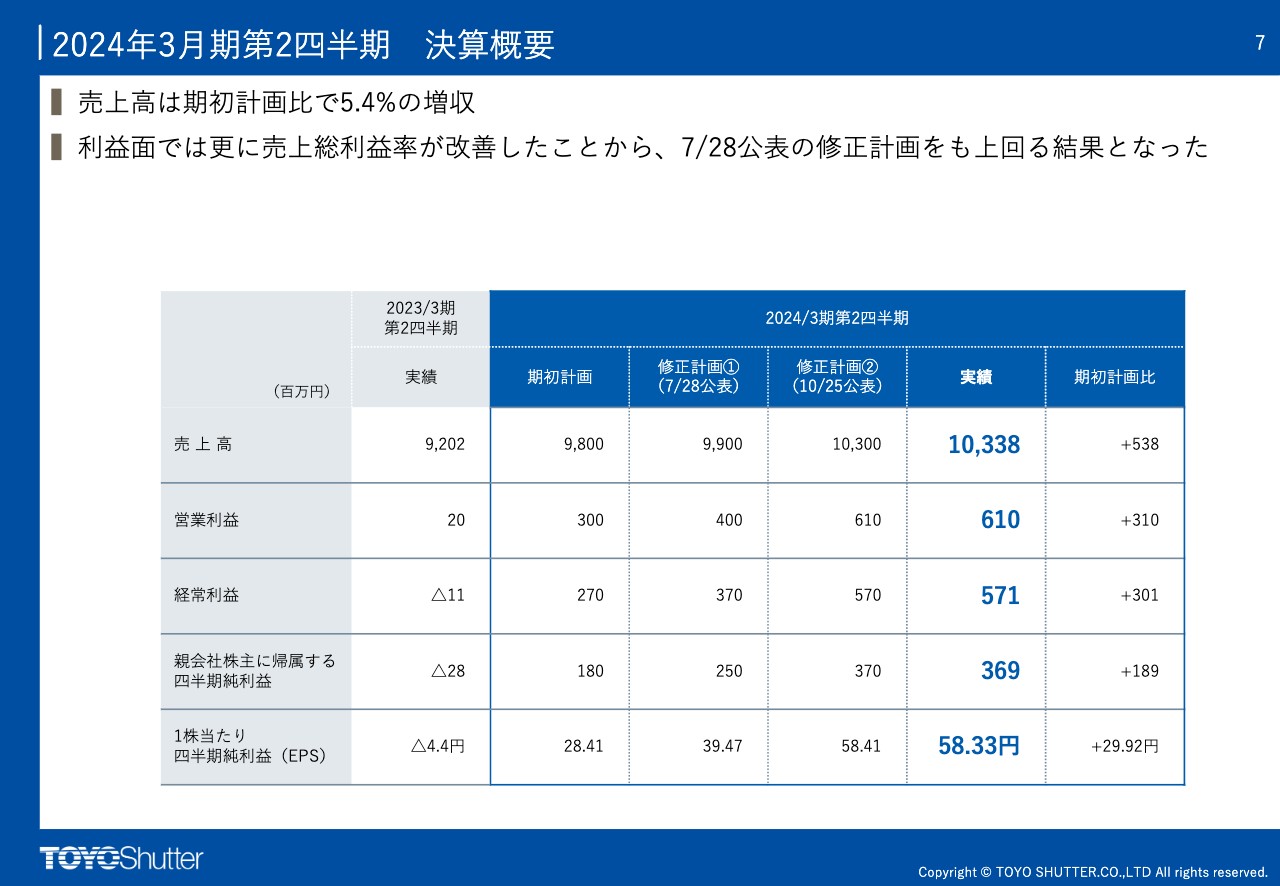

2024年3月期第2四半期の決算概要です。第1四半期決算発表時に売上・利益ともに上方修正しましたが、第2四半期においても想定以上に売上総利益率が改善し、上方修正計画をも大きく上回る結果となりました。

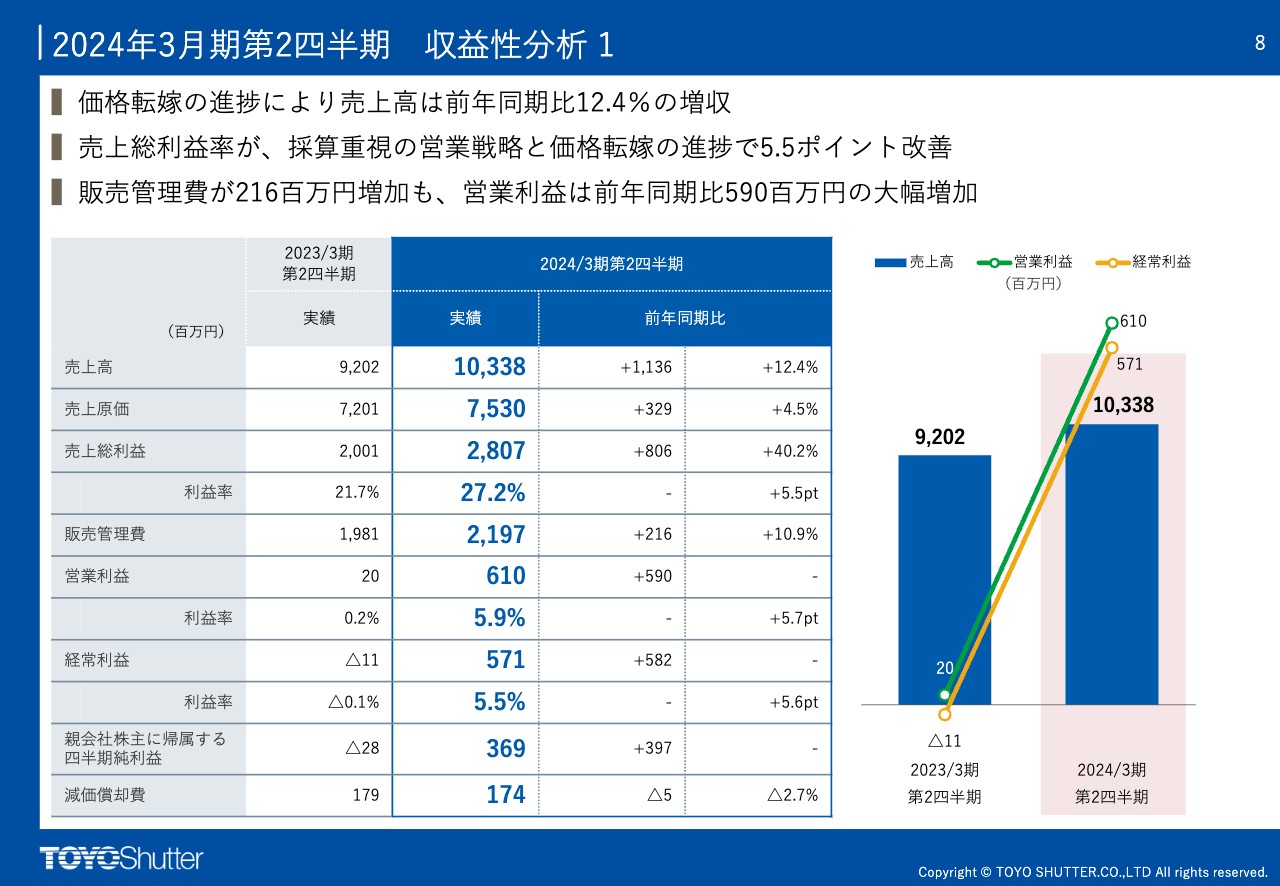

2024年3月期第2四半期 収益性分析 1

収益性分析1は、損益計算書です。売上高は、数量の伸びはなかったものの価格転嫁の効果により、前年同期比12.4パーセント増収の103億3,800万円となりました。売上総利益率は、原材料高騰に対抗する戦略として、価格転嫁の推進や採算重視の受注活動、そして収益性の高い製品、収益性の高いメンテサービス事業への注力により、前年同期比5.5ポイント改善の27.2パーセントとすることができました。

そのため販売管理費を2億1,600万円増加させたものの、営業利益をはじめとする利益面では、前年同期を大幅に上回る結果となりました。

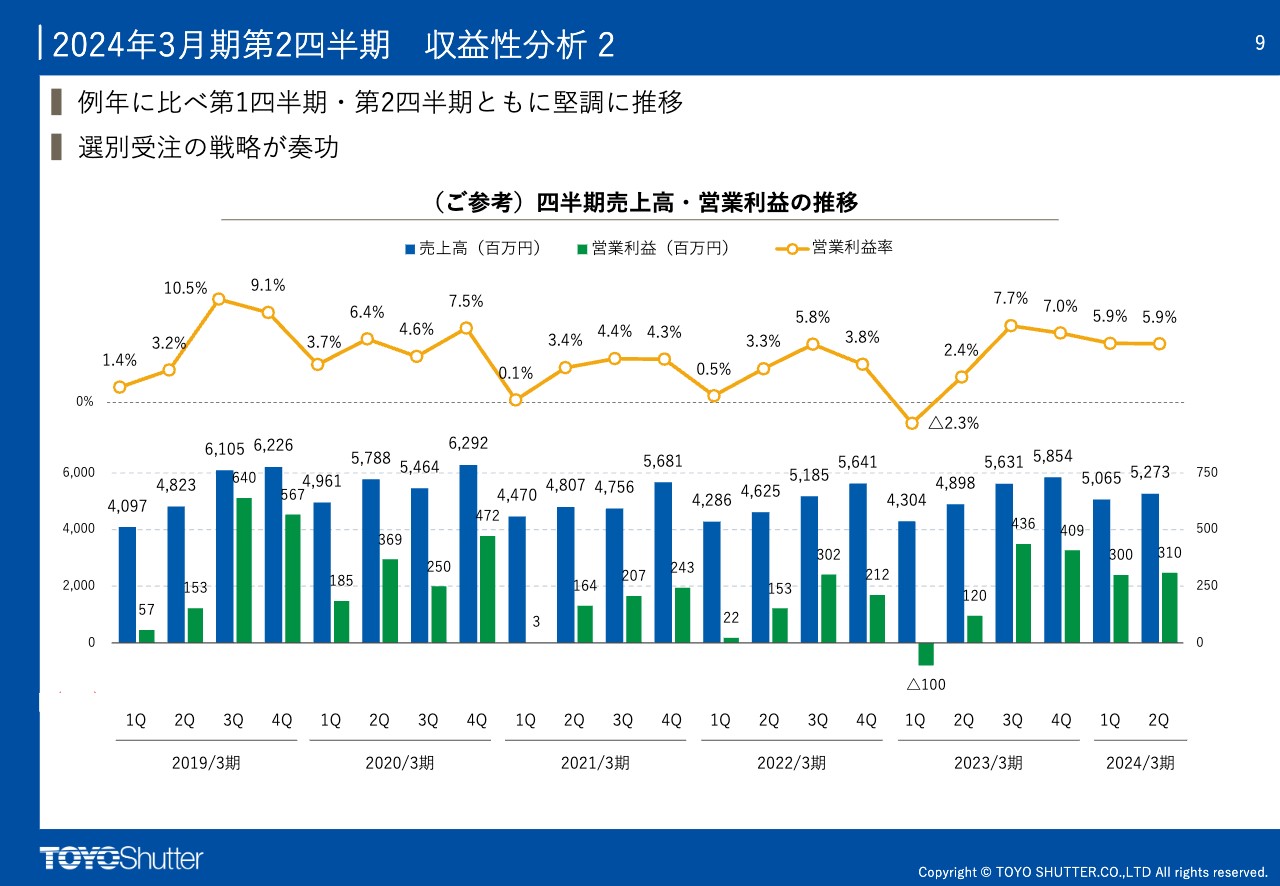

2024年3月期第2四半期 収益性分析 2

収益性分析2では、過去5年間の四半期売上高と営業利益の推移を棒グラフで表しています。スライドに示したとおり、業界の特性も手伝い、建設工事の竣工が増える第3四半期・第4四半期に売上・利益ともに多くなる傾向があります。

しかしながら、今期は例年と比較して第1四半期・第2四半期も堅調に推移したと考えています。低採算を強いられる大型案件をできる限り回避することに加え、採算重視の受注活動と価格転嫁の推進により、着実な収益の積み上げができたと考えています。

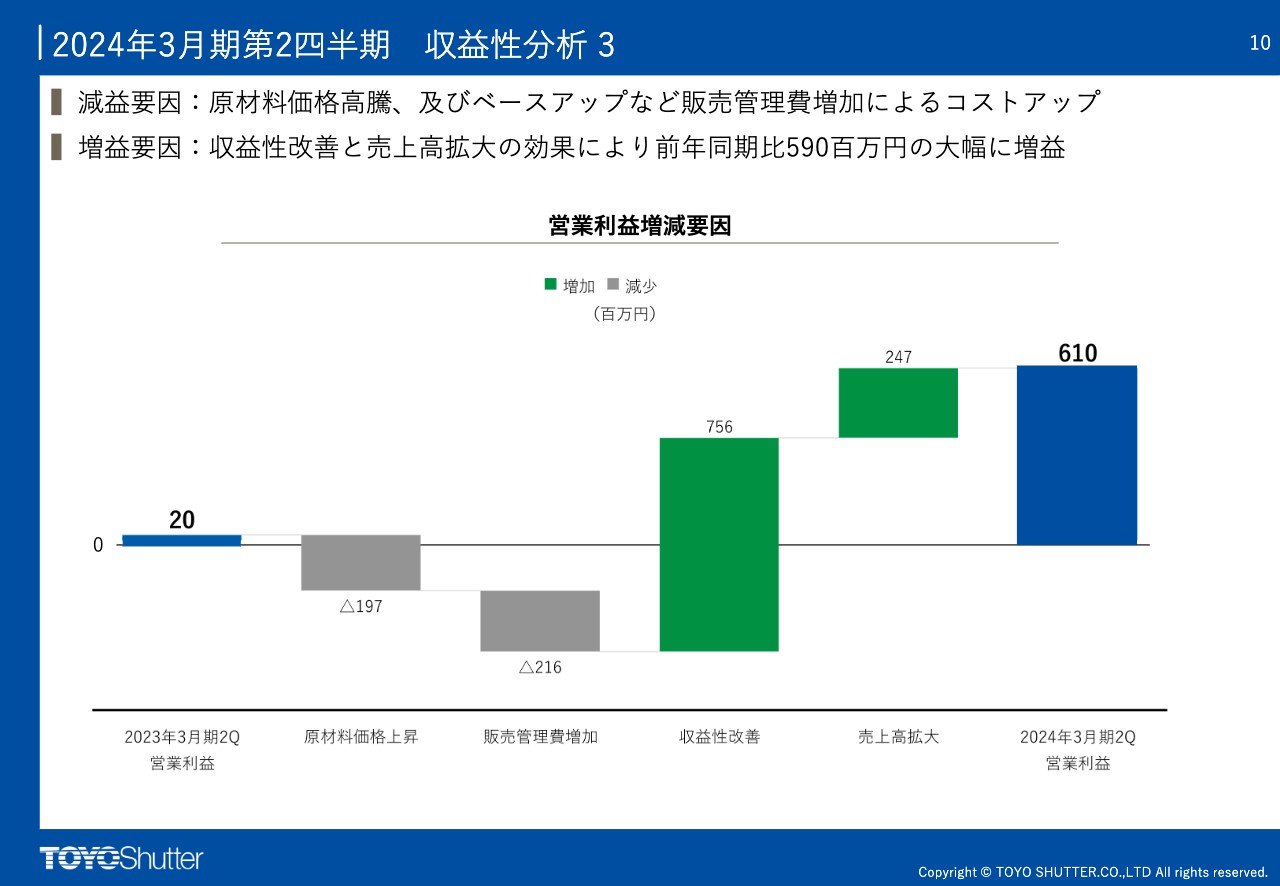

2024年3月期第2四半期 収益性分析 3

収益性分析3は、前年同期比での営業利益増減要因です。まず利益減少要因として、原材料価格上昇によるコストアップが1億9,700万円、ベースアップを含めた社員の処遇改善を実施したことにより販売管理費が2億1,600万円の増加となりました。

一方、利益増加要因としては、やはり収益性改善による効果が大きく、7億5,600万円の増加、さらに売上高拡大に伴う利益増加額が2億4,700万円となり、前年同期比で5億9,000万円の増益を達成した次第です。

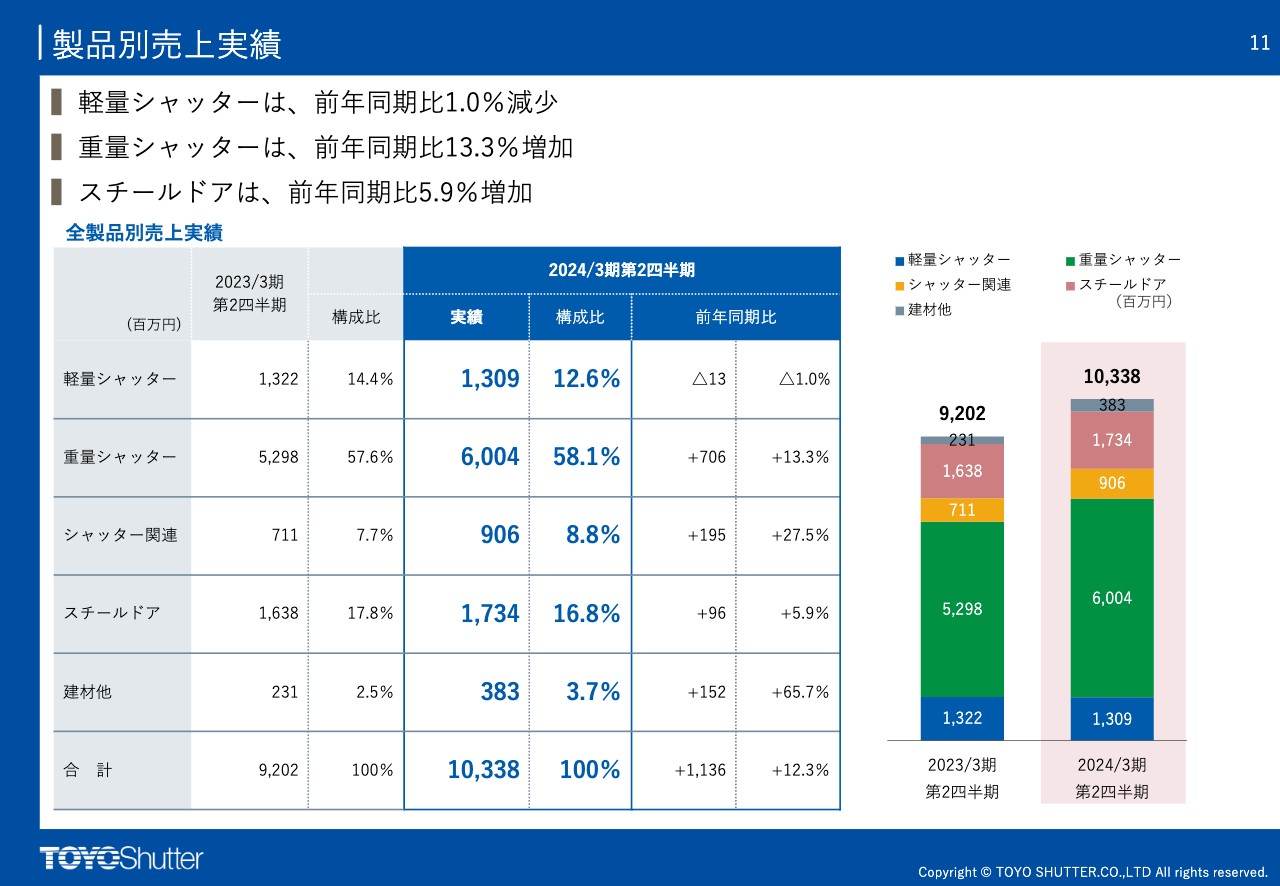

製品別売上実績

製品別の売上実績です。前年同期比で軽量シャッターが1.0パーセントの減少、重量シャッターが13.3パーセントの増加、スチールドアが5.9パーセントの増加となっています。

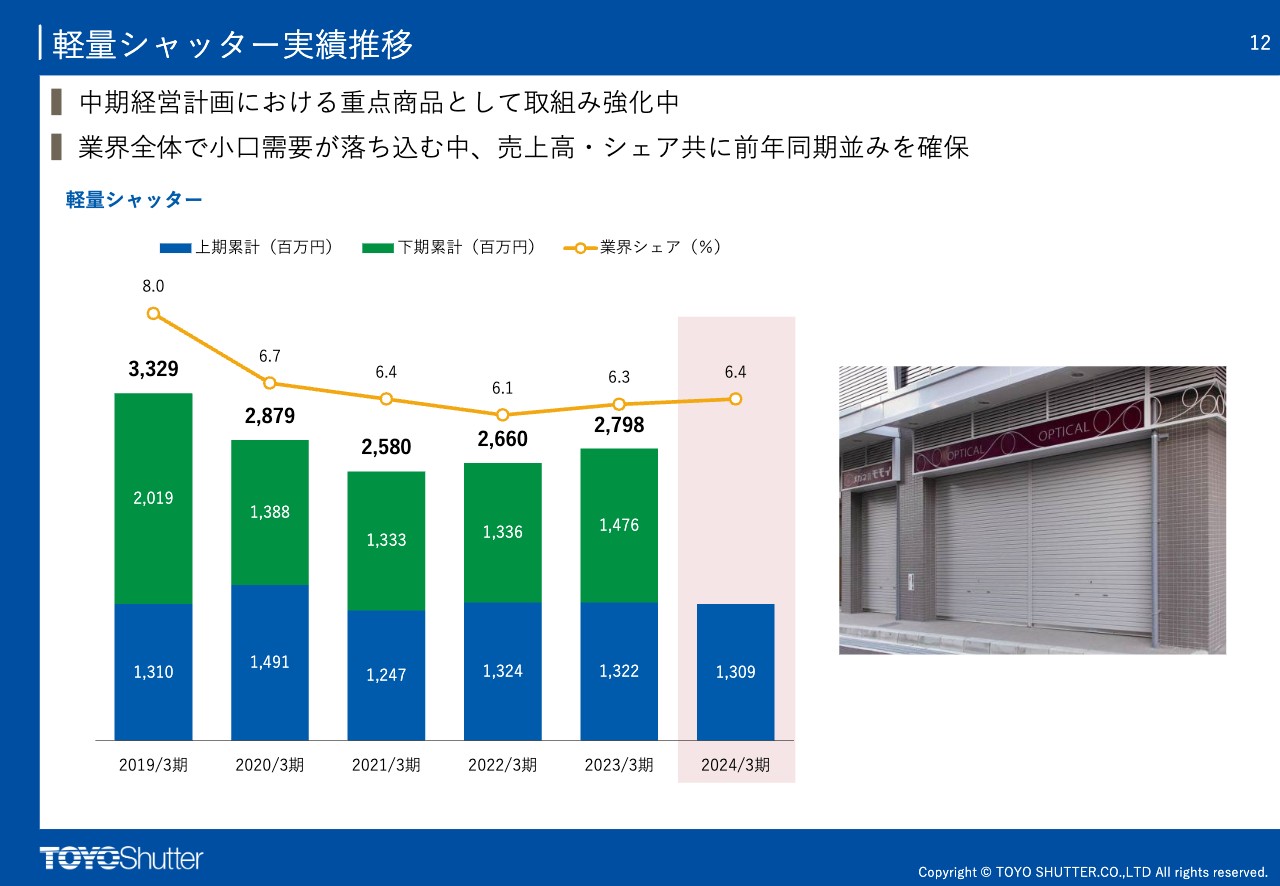

軽量シャッター実績推移

製品別にご説明します。まず軽量シャッターです。ガレージや店舗、小規模倉庫などに使用され、収益性が高い製品であることから、今回の中期経営計画では重点戦略商品として強化する方針を掲げています。

先ほどの日本シヤッター・ドア協会の生産統計でもご説明したとおり、小口需要が落ち込む中、業界全体の数量は12.1パーセント減と大幅な減少となりました。そのような中で当社は、中期経営計画方針に基づいた販売強化の結果、1年目の前期、2年目の今期とわずかながらもシェアを反転させ、売上高についても前年同期並みを維持しています。

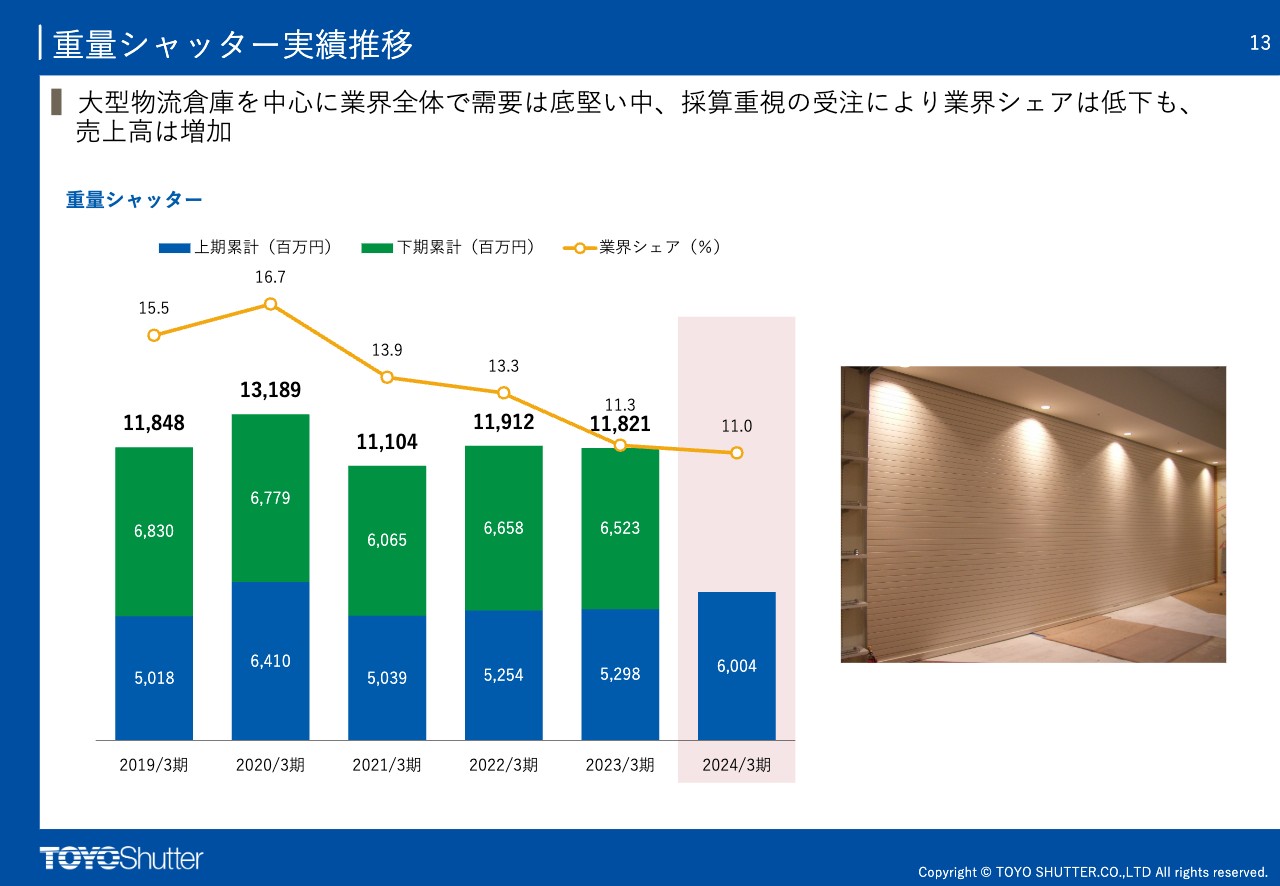

重量シャッター実績推移

主力の重量シャッターです。使用用途としては、ビル、工場、倉庫など、あらゆる建物にご採用いただき、管理用に加えて、防火・防煙などの防火設備としてもご使用いただいています。業界全体の数量は、先ほど生産統計で説明しましたとおり、ほぼ前期並みの水準です。

当社は昨年の中期経営計画スタート時から、採算重視の受注活動を継続しています。それにより数量が減少し、業界内シェアも2022年3月期の13パーセント台から、11.3パーセント、11.0パーセントと、若干のシェアダウンとなっています。

しかし採算が改善したことや、比較的価格転嫁のしやすい案件への傾注により売上高は増加し、中期経営計画方針に沿った結果とすることができています。

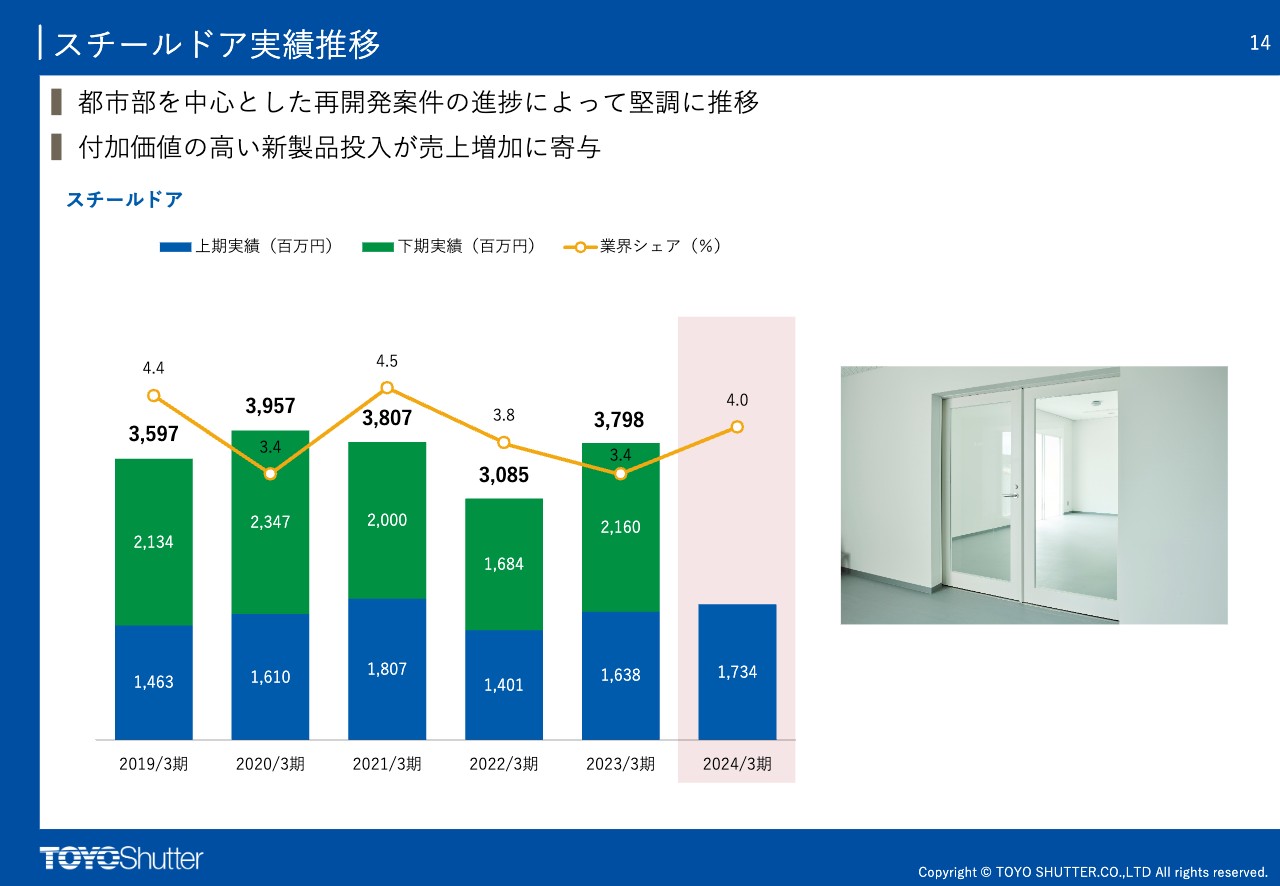

スチールドア実績推移

最後にスチールドアです。建物の躯体に設置される非常扉や防火ドアなどのオーダーメイドの製品です。2022年3月期こそ一服感があったものの、都市部の再開発案件により堅調な推移を続けています。付加価値の高い新商品の投入効果もあって、売上高の増加のみならず、製品全体の収益性も向上できたと判断しています。新商品については、後ほどご説明します。

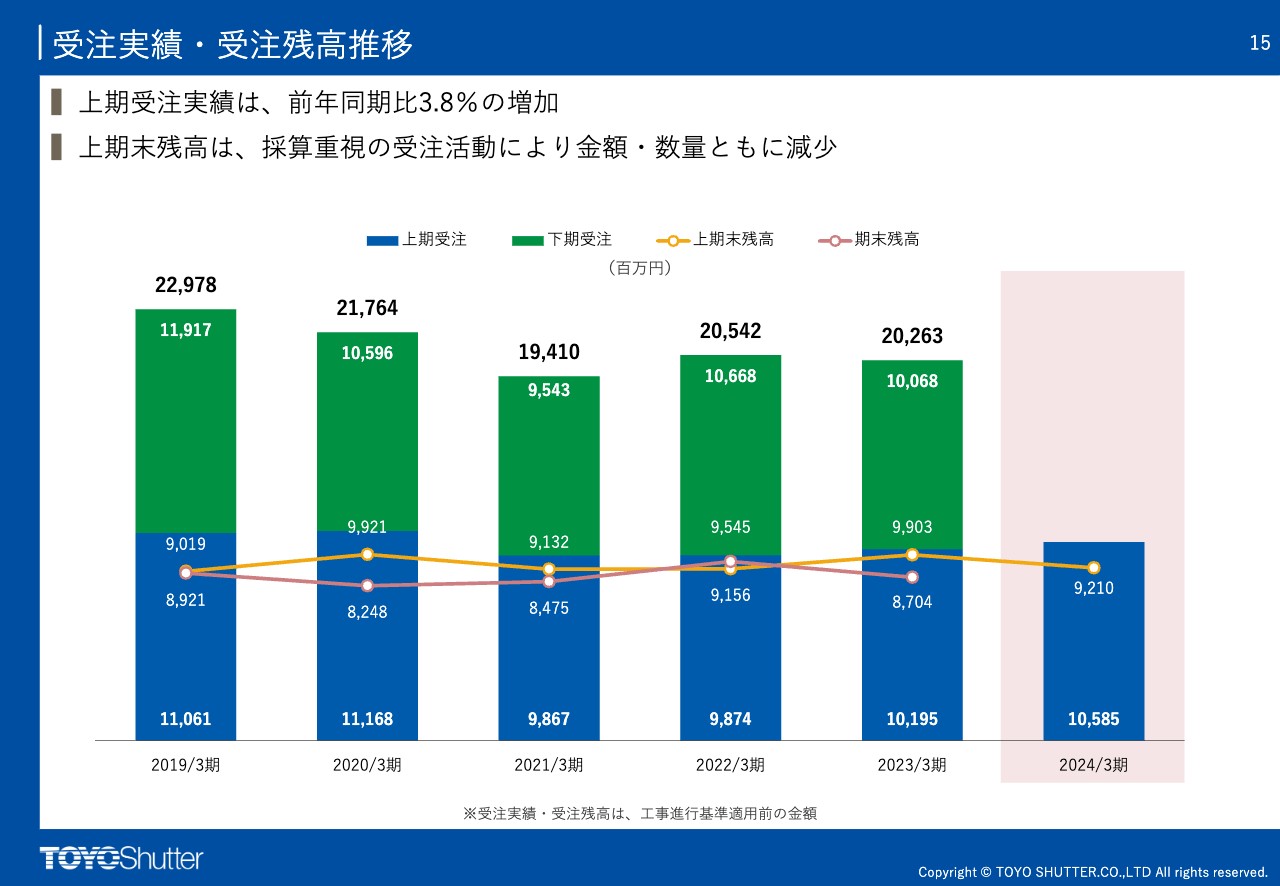

受注実績・受注残高推移

受注実績と受注残高の推移です。上期の受注実績は、スライド右端の青いグラフのとおり、前年同期比3.8パーセント増加の105億8,500万円と、価格転嫁の影響により金額ベースで好調な結果となりました。

一方、上期末の受注残高は92億1,000万円と、前年同期比6億9,300万円の減少となりました。これは採算重視の選別受注の結果、低採算を強いられる大型案件や長期案件が減少したことによるものです。今後も受注残高の総額よりも、受注残高に含まれる個別案件ごとの収益内容を高める方針で取り組んでいきます。

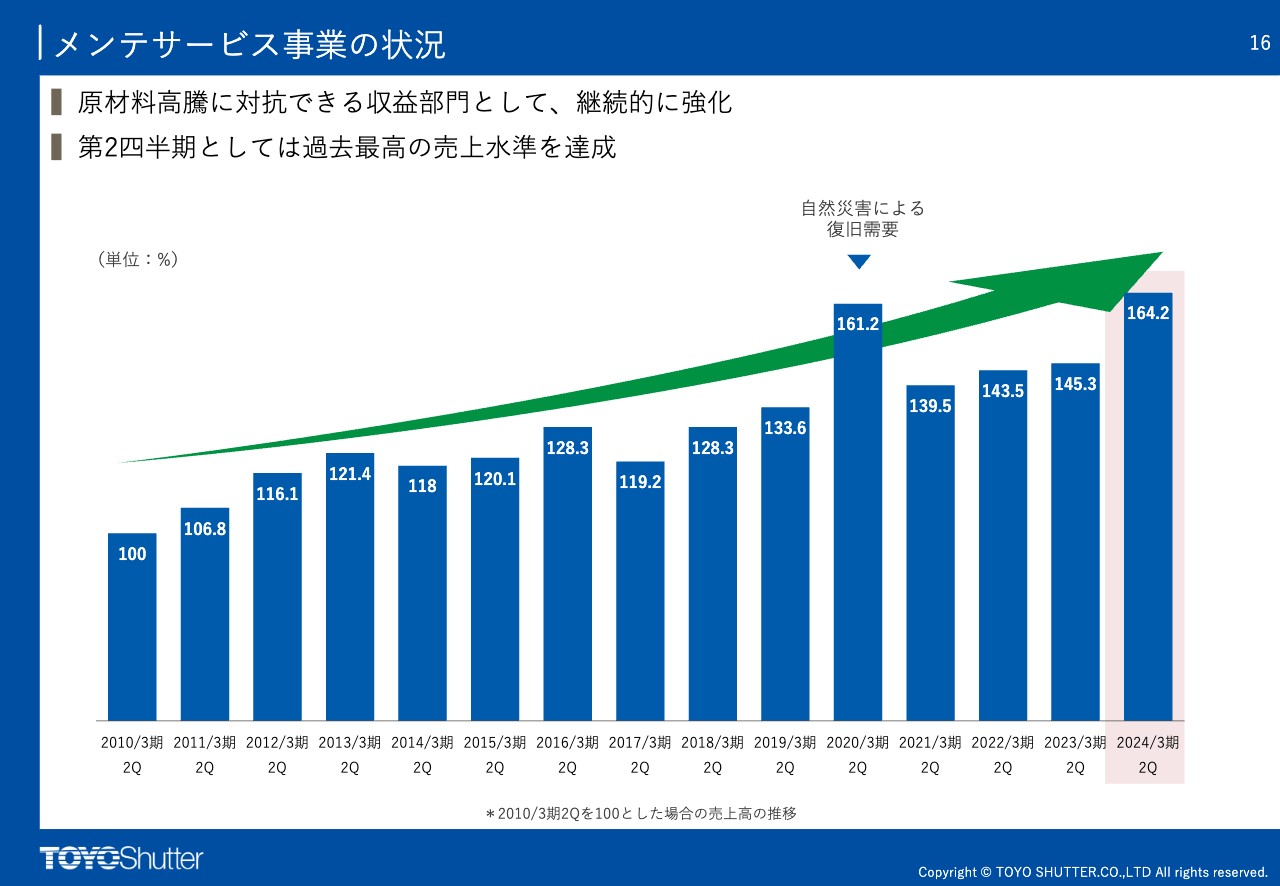

メンテサービス事業の状況

メンテサービス事業の状況です。収益性の高い事業として、継続的な強化を図っています。2010年3月期第2四半期の売上高を100パーセントとした数値で並べると、今期第2四半期は164.2パーセントと、過去最高水準とすることができました。

例年の伸び率と比較しても、前年同期比で約13パーセントの増加となり、自然災害による復旧需要が発生した2020年3月期をも上回る実績となりました。このメンテサービス事業も中期経営計画の狙いどおりの結果となり、収益性改善に大きく寄与したと考えています。今後もさらなる強化を図る予定です。

2024年3月期第2四半期 キャッシュ・フロー計算書

キャッシュ・フロー計算書です。営業・投資・財務活動によるキャッシュ・フローはスライドに記載のとおりです。

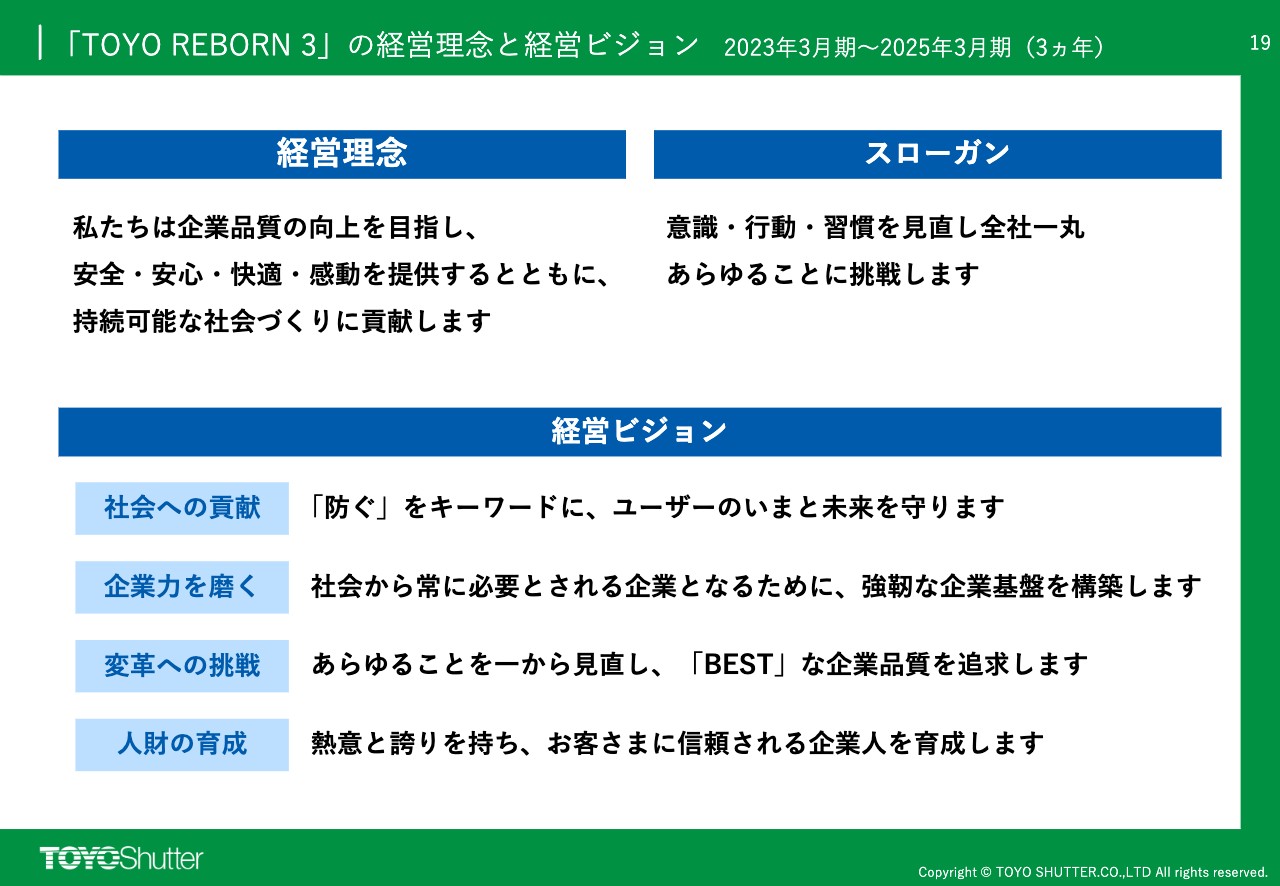

「TOYO REBORN 3」の経営理念と経営ビジョン 2023年3月期~2025年3月期(3ヵ年)

2022年4月にスタートし、折り返しを迎えた中期経営計画「TOYO REBORN 3」の進捗状況についてご報告します。

経営理念とスローガンはスライドに記載のとおりです。経営ビジョンとしては、「社会への貢献」「企業力を磨く」「変革への挑戦」「人財の育成」の4つを掲げています。

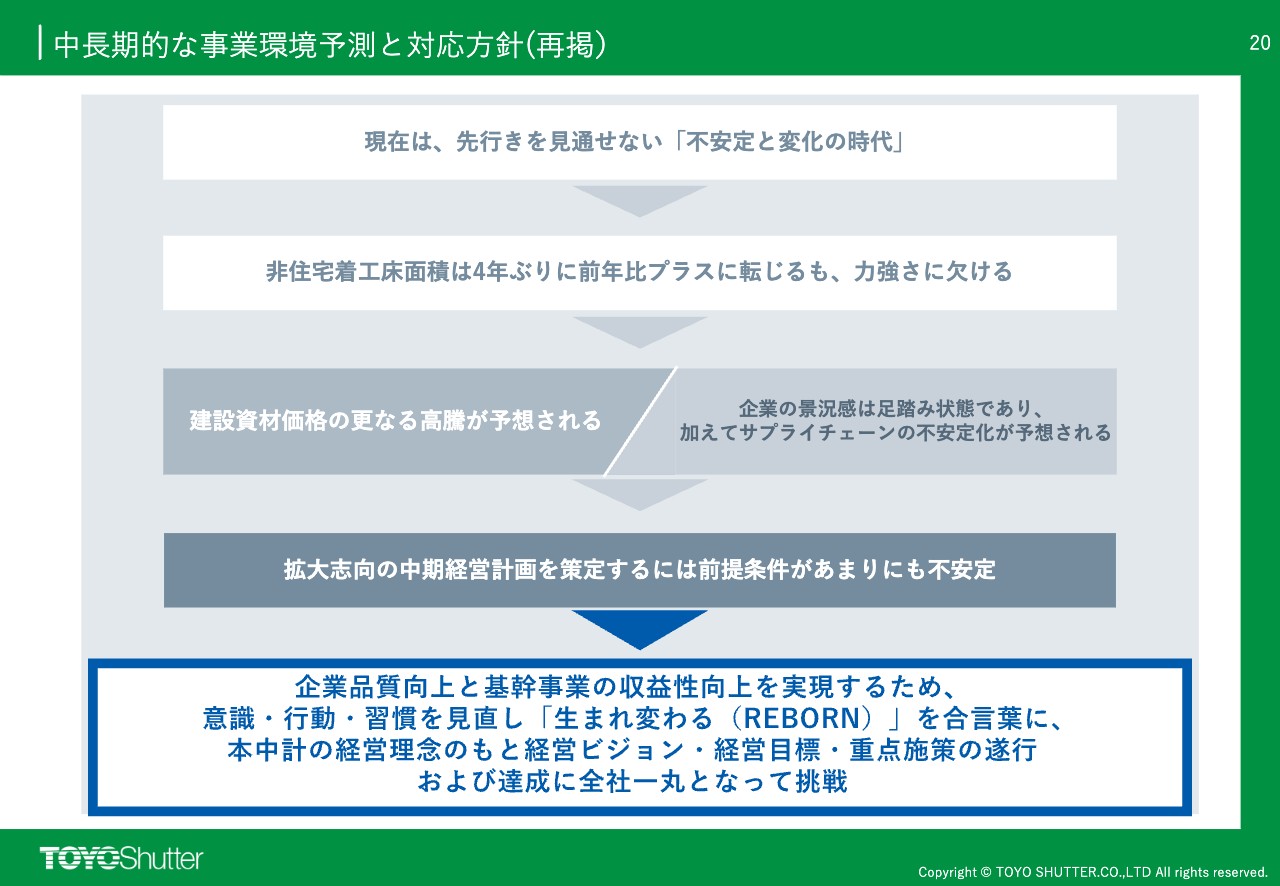

中長期的な事業環境予測と対応方針(再掲)

中長期的な事業環境予測と対応方針です。スライドには中期経営計画策定時の資料をお示ししていますが、現時点では当時と大きな変化はありません。

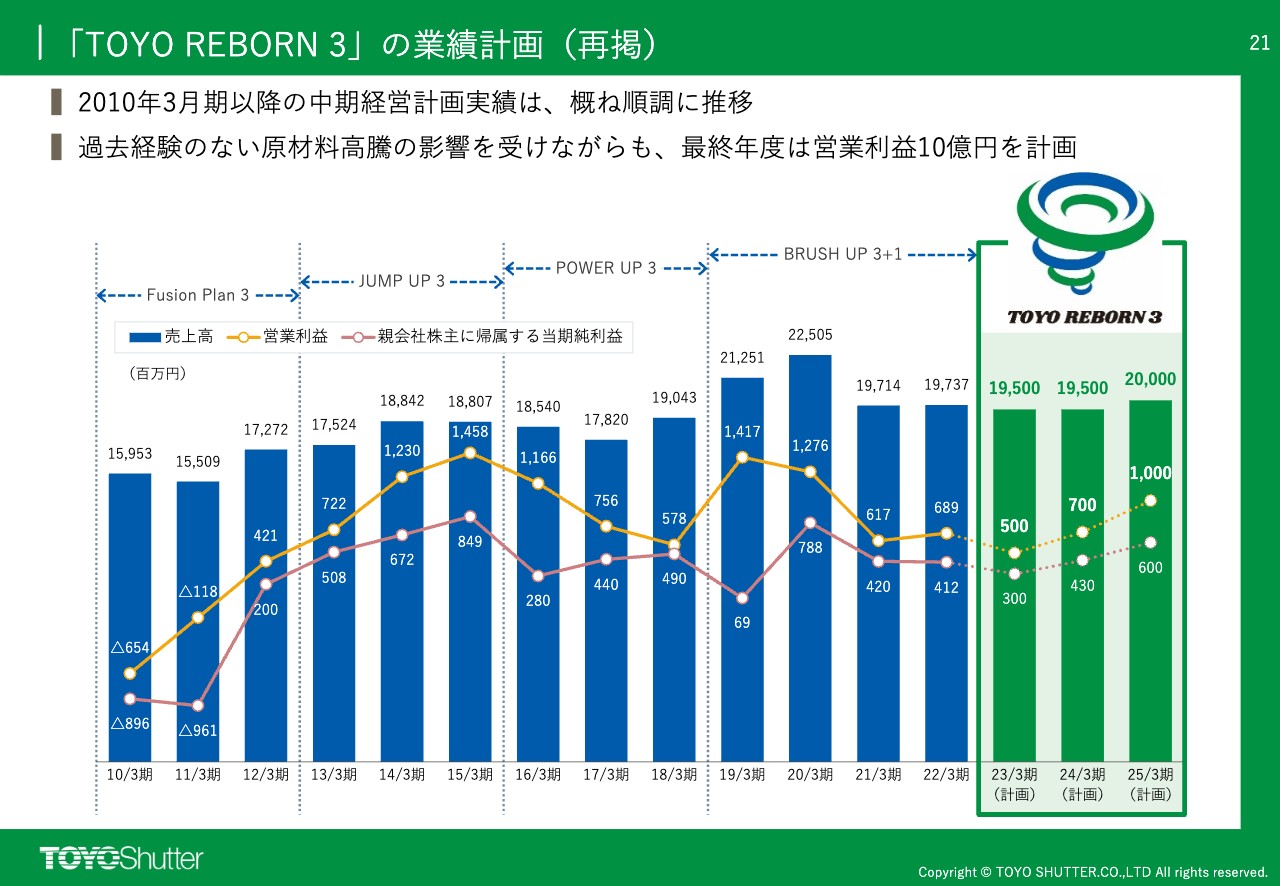

「TOYO REBORN 3」の業績計画(再掲)

「TOYO REBORN 3」策定時の業績計画です。2010年3月期以降、「Fusion Plan 3」「JUMP UP 3」「POWER UP 3」「BRUSH UP 3+1」という4つの中期経営計画をおおむね順調に終結させ、昨年度より「TOYO REBORN 3」がスタートしました。

過去に経験のない原材料の高騰を受けながらも、売上高よりも収益重視の事業活動と、強い企業体質の構築を図ることで、最終年度には営業利益10億円を達成することを目標としています。

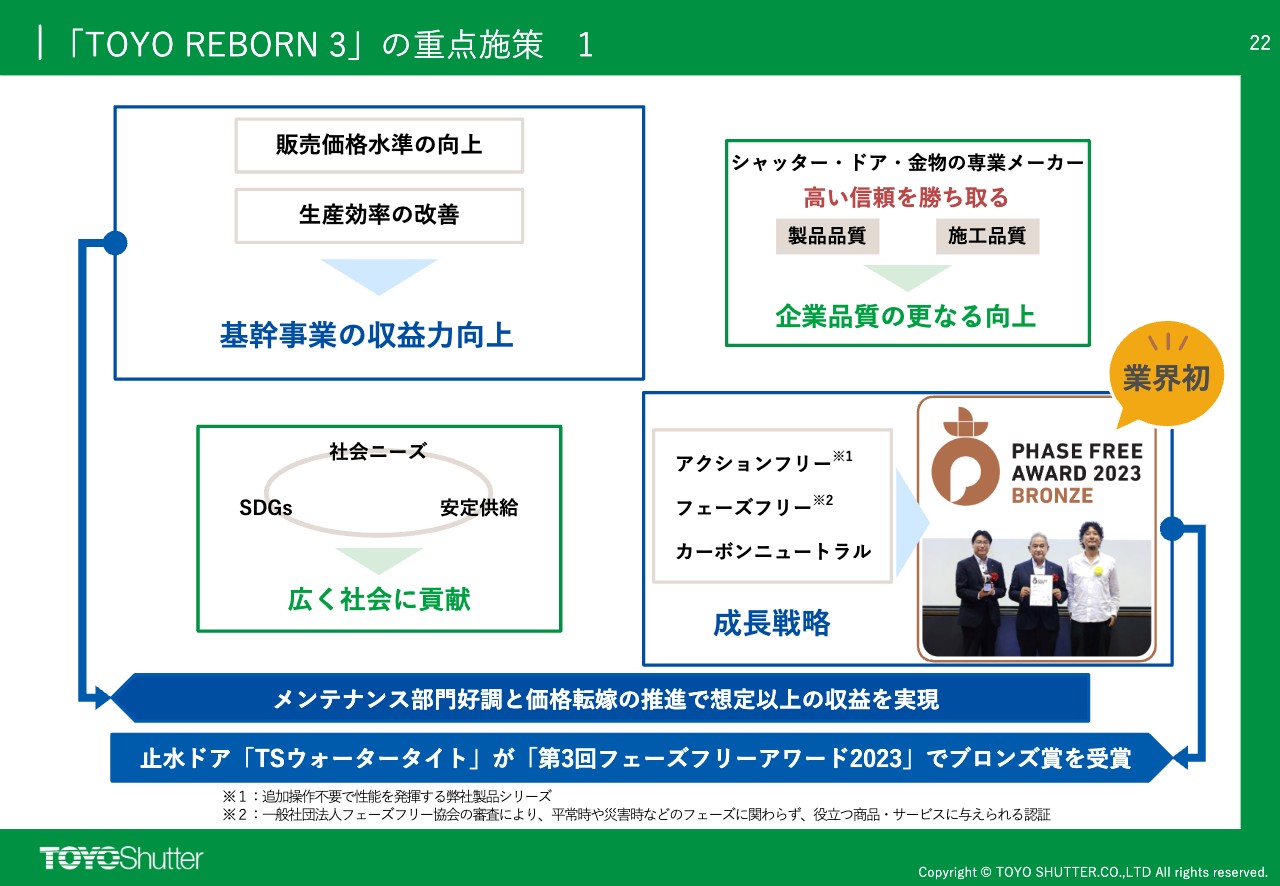

「TOYO REBORN 3」の重点施策 1

「TOYO REBORN 3」の重点施策で掲げた8つのうち、成果のあった項目についてご報告します。

まずはスライド左上に記載している「基幹事業の収益力向上」です。再三ご説明しているように、収益事業であるメンテサービス事業を例年以上に伸ばせたことや、粘り強い価格転嫁の実践により、第2四半期決算では、想定以上の営業利益とすることができました。

今後も量に依存しすぎず、質を重視した事業運営を展開し、生産部門での安定稼働を図り、より効率化に向けた取り組みを強化する考えです。

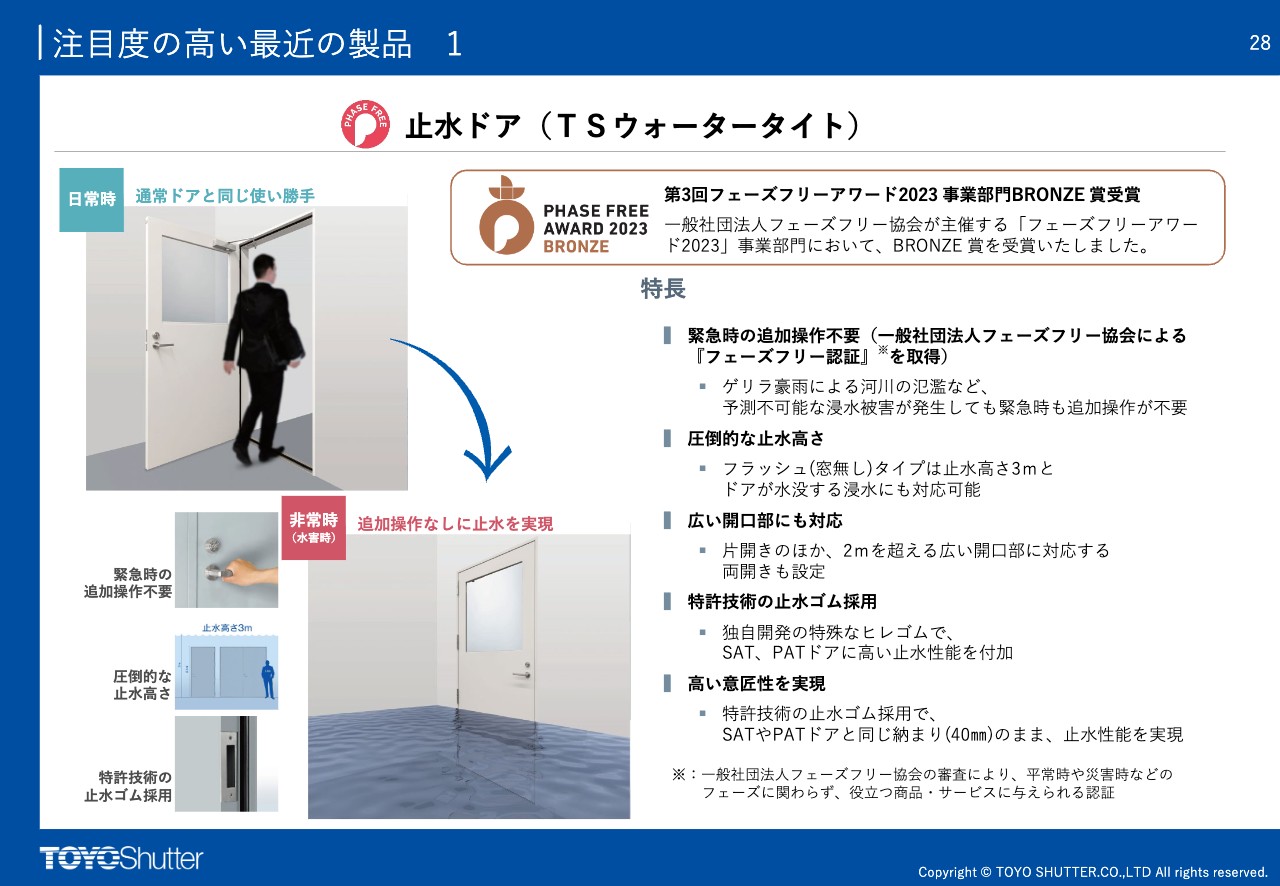

また、スライド右下に記載した「成長戦略」における商品開発では、止水ドア「TSウォータータイト」が「第3回フェーズフリーアワード2023」において業界初となるブロンズ賞に輝き、専門技術分野で高い評価を受けることができました。

今後もアクションフリーあるいはフェーズフリー、そしてカーボンニュートラルなど、時代と社会の要請に応える商品開発に注力する所存です。

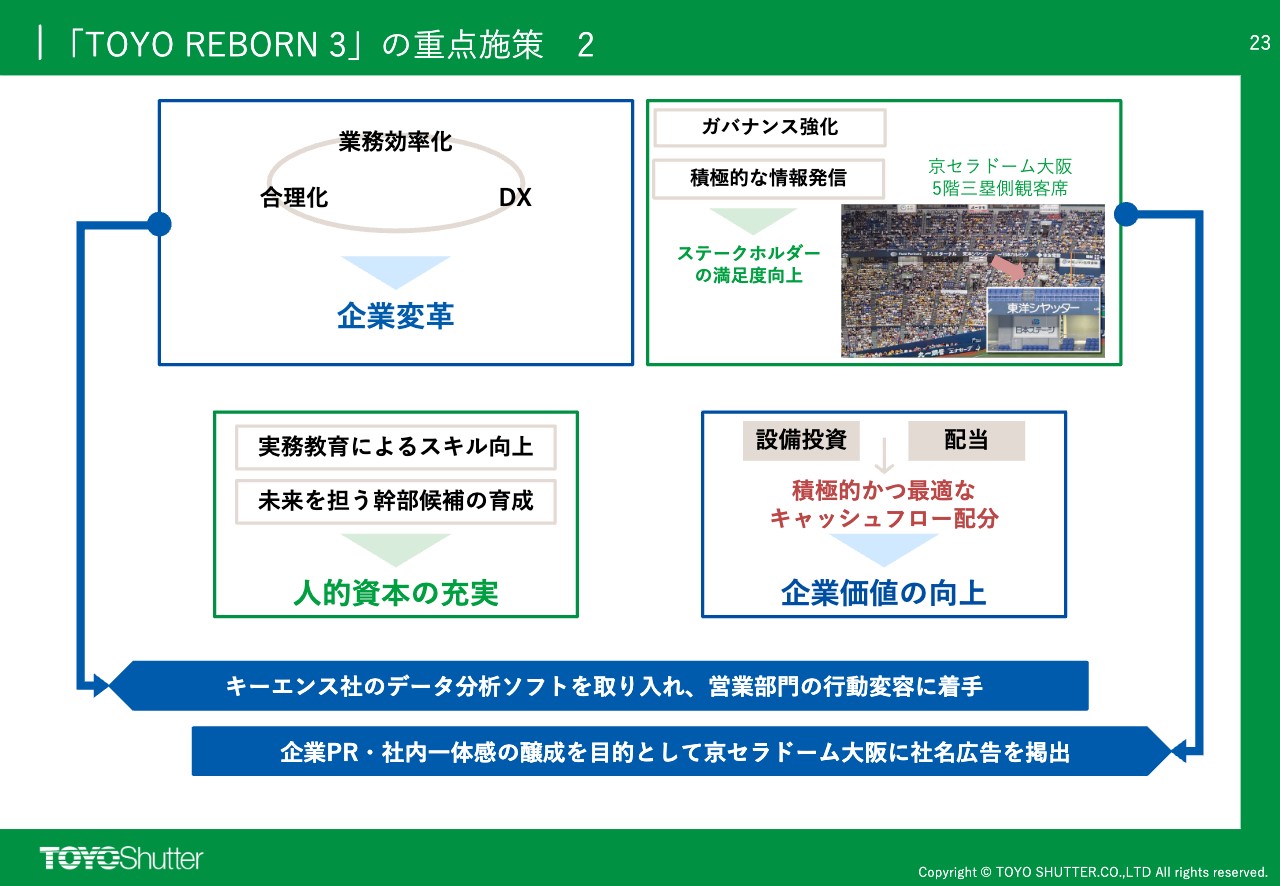

「TOYO REBORN 3」の重点施策 2

スライド左上に記載した「企業変革」では、スライドに矢印で示しているとおり、今期上期はキーエンス社のデータ分析ソフトを取り入れ、営業部門の行動変容に着手しました。現在はまだデータや資料の加工段階であるものの、経験と勘に頼りがちであった営業活動をデータ分析で補うことにより、効果的かつ効率的な行動につなげるべく、企業変革に挑戦したいと考えています。

スライド右上に記載している「ステークホルダーの満足度向上」としては、企業PRと社内一体感の醸成を目的に、当社本社があり営業基盤でもある大阪市内の京セラドーム大阪に社名広告を掲出しました。社内外からの反響も大きく、すでに一定の効果があったと確信しています。

以上、4項目についてご説明しましたが、今後も中期経営計画重点施策である8つの課題に対して着実に具体策を打ち、強靭な企業基盤を構築したいと考えています。

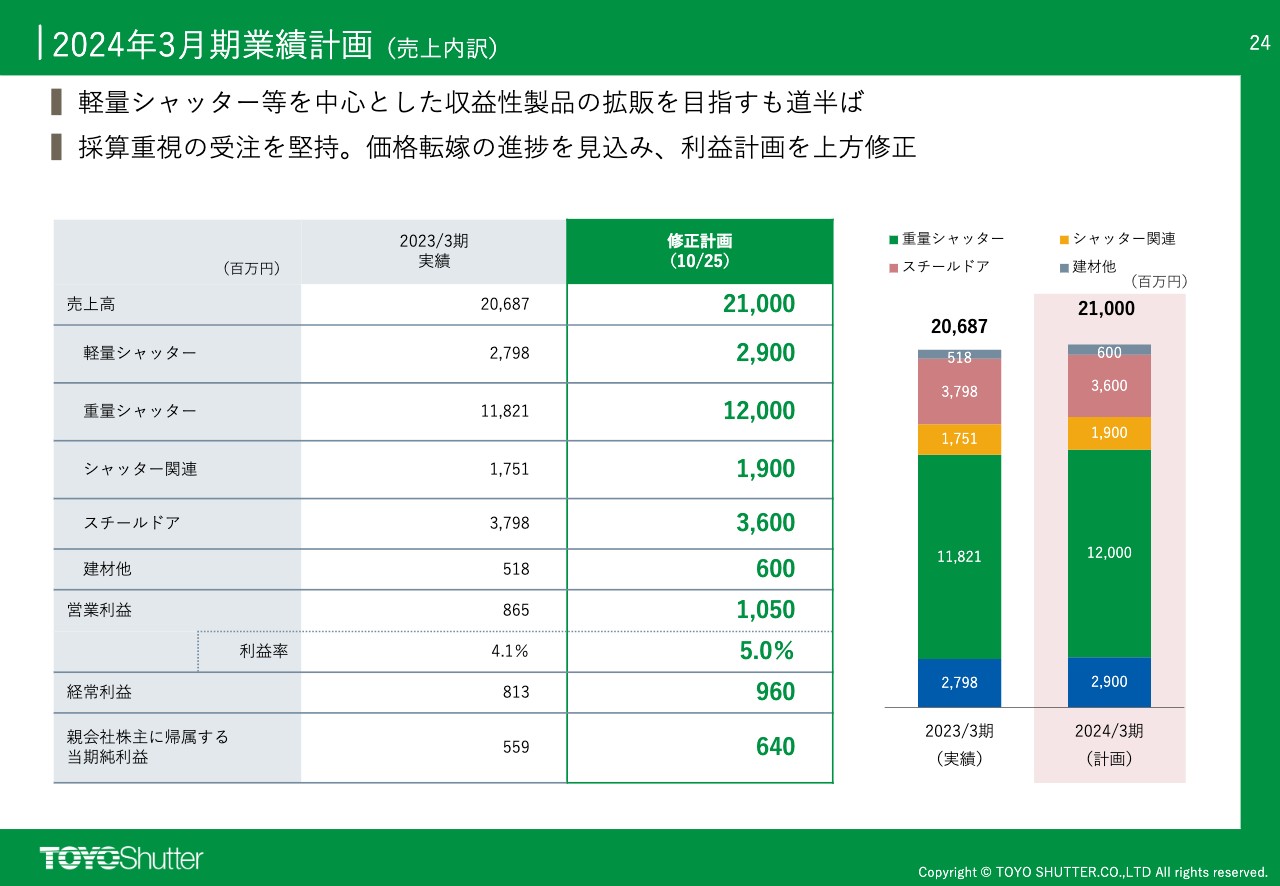

2024年3月期業績計画(売上内訳)

スライドの表とグラフは、上方修正を行った2024年3月期の製品別業績計画です。

収益性の高い軽量シャッターは、現在は拡販を目指しつつも、いまだ道半ばです。顧客接点強化によって数量と売上高ともに前期比で増加し、売上高29億円を予定しています。

重量シャッターは、採算重視の受注により数量は前期比で減少するものの、販売価格の改善効果によって前期比で微増し、売上高120億円を予定しています。

スチールドアは、引き続き付加価値製品の販売努力を行うものの、下半期は売上完了の案件が少ないため前期比で減少し、売上高36億円を予定しています。

全体としては、売上高210億円、営業利益10億5,000万円、経常利益9億6,000万円、親会社株主に帰属する当期純利益6億4,000万円を予定しており、引き続き収益性にこだわった運営をする所存です。

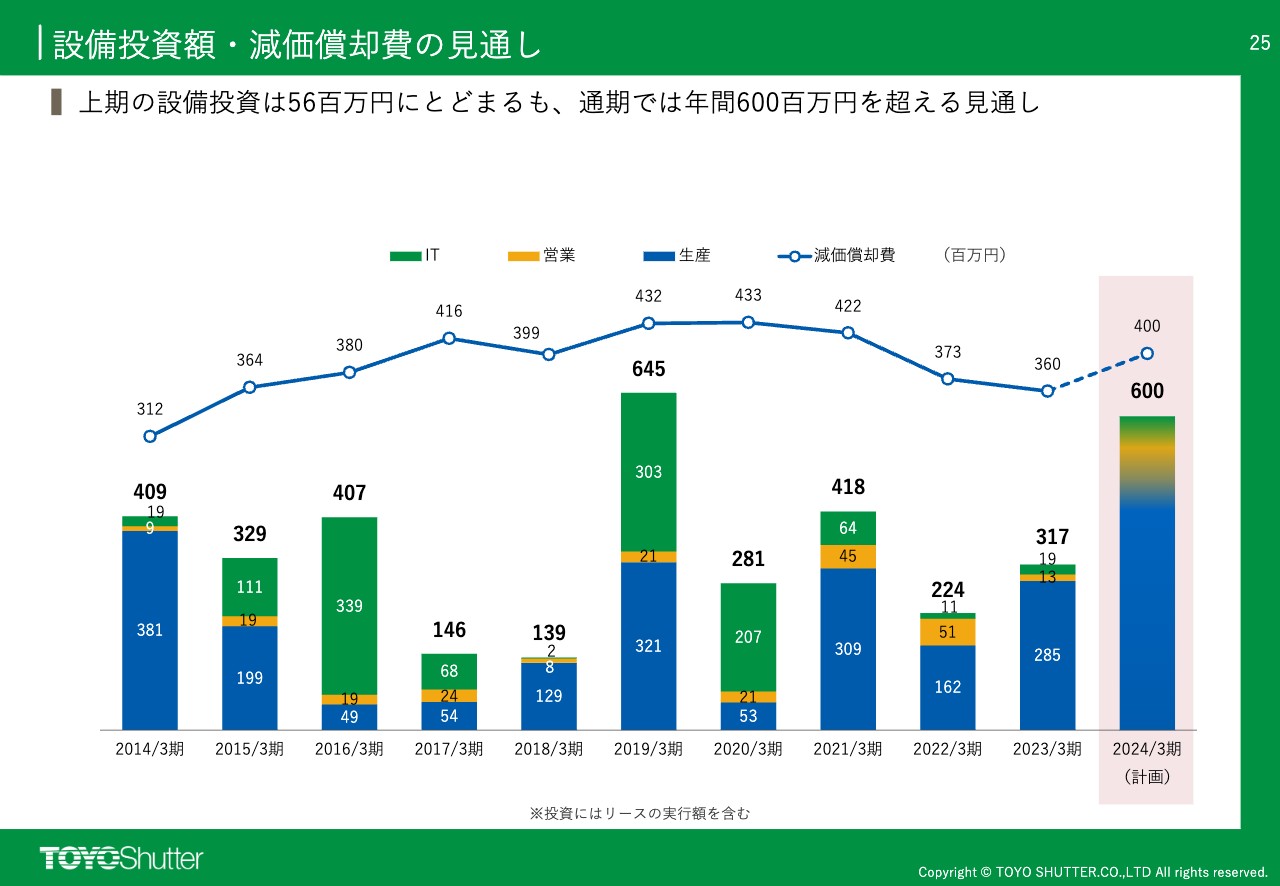

設備投資額・減価償却費の見通し

設備投資と減価償却の見通しです。2023年3月期以降の中期経営計画では、年間で5億円、3年間で15億円の設備投資を計画していたものの、今期上期は5,600万円にとどまりました。しかし下期は奈良工場塗装ライン更新工事の第2期工事の完了やIT関連投資を含め、投資額が6億円を超える見通しであり、順調に進捗しています。

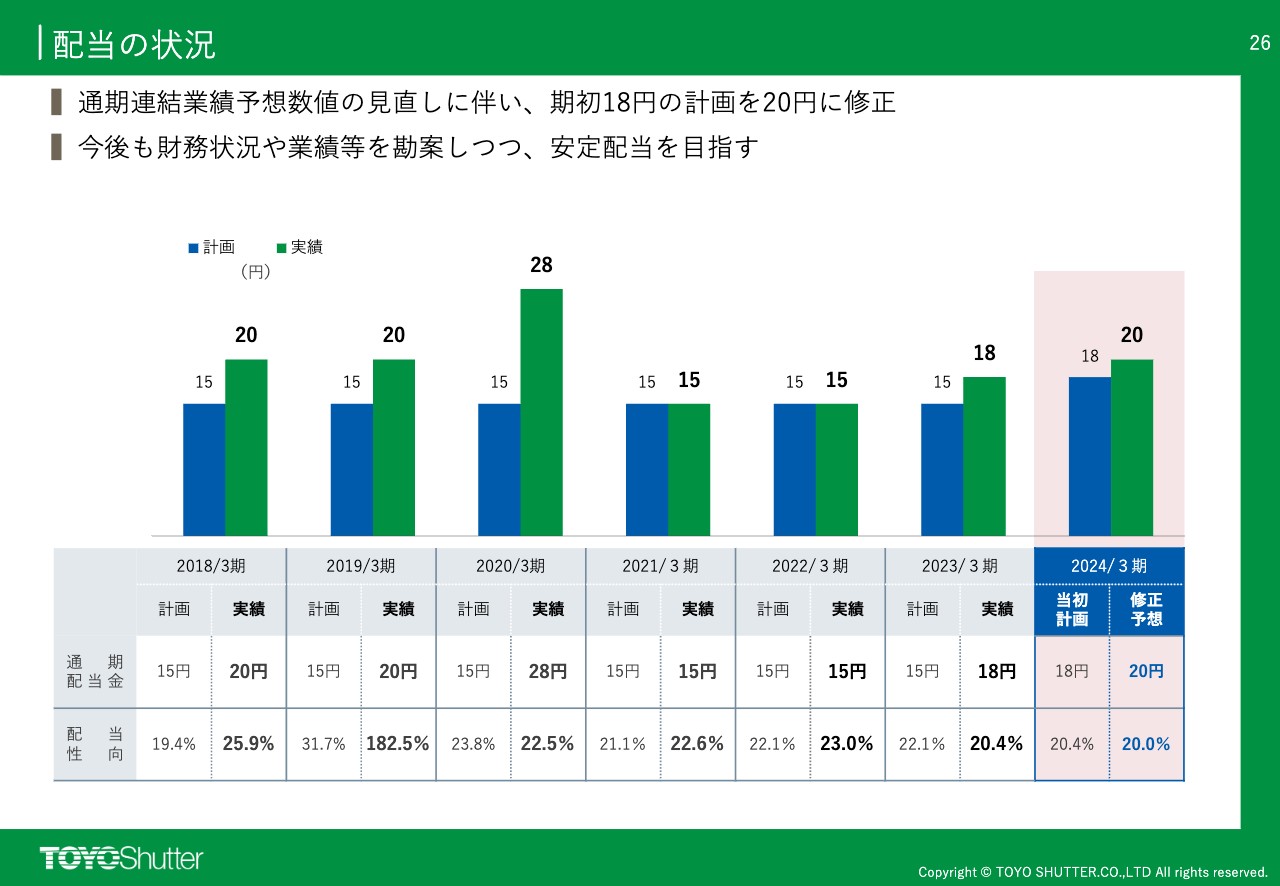

配当の状況

配当の状況です。財務状況や業績を勘案しながら安定的な配当を計画しています。2024年3月期は業績計画を上方修正したことから、配当においても当初計画18円から2円増配の20円に修正しています。

注目度の高い最近の製品 1

その他のトピックスとして、注目度の高い製品を5つご紹介します。

1つ目は、先ほどの「成長戦略」でもお話しした、「第3回フェーズフリーアワード2023」において業界初となる事業部門ブロンズ賞を受賞した、スチールドアの「TSウォータータイト」です。多発する予測不可能な浸水被害を特別な追加操作なしで防ぐことができ、専門家から高い評価をいただいています。

注目度の高い最近の製品 2

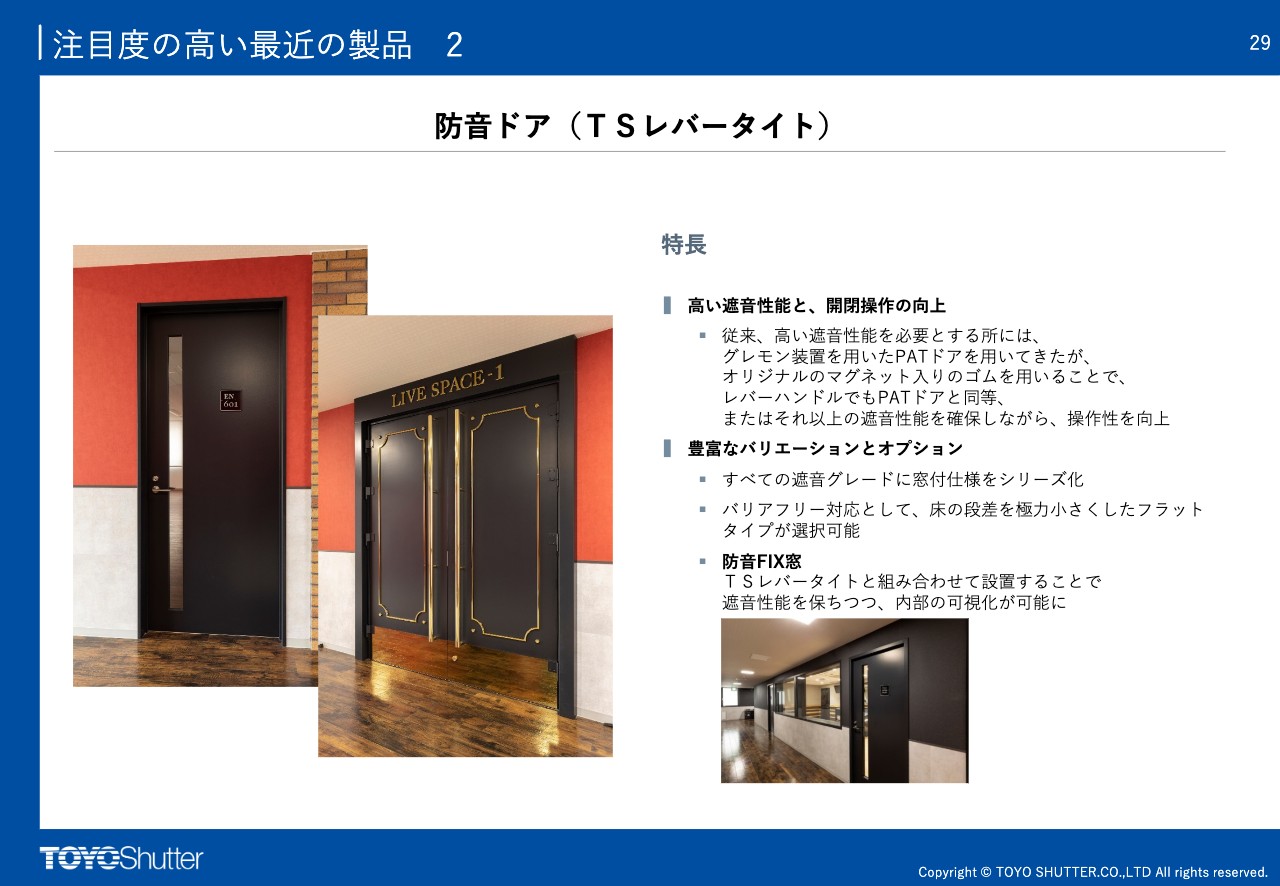

2つ目は、スチールドアの付加価値製品となる防音ドア「TSレバータイト」です。レバーハンドル仕様ながらも極めて高い遮音性能を有する製品です。今期に竣工した大学の音楽室や研究室に多数納入され、さらに専門雑誌にも掲載されたことで、業界関係者からも好評をいただいています。

注目度の高い最近の製品 3

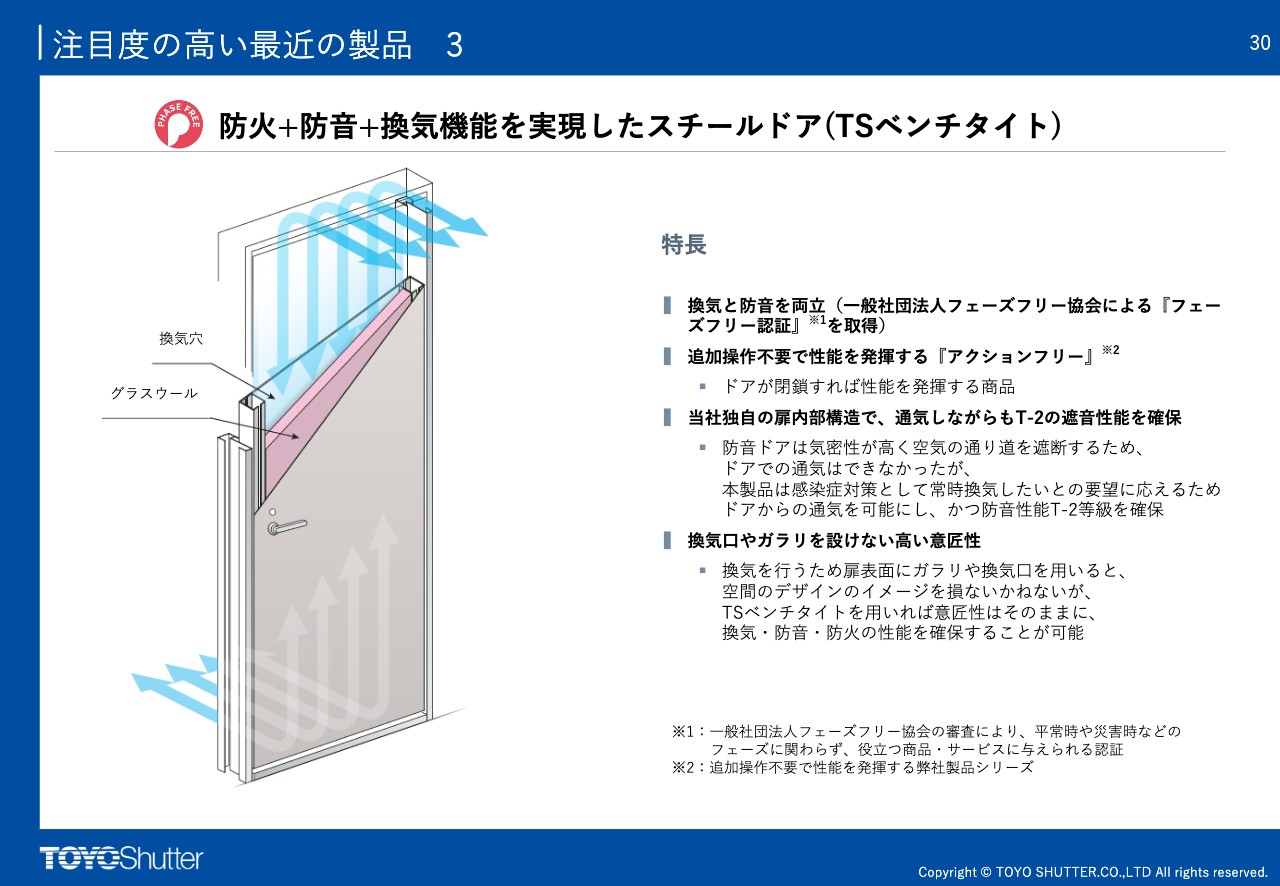

3つ目は、同じくスチールドアの「TSベンチタイト」です。防火ドアでありながら、防音と換気という相反する機能を有しています。今後さまざまな案件にスペックインすべく、PRを強化していくことを計画しています。

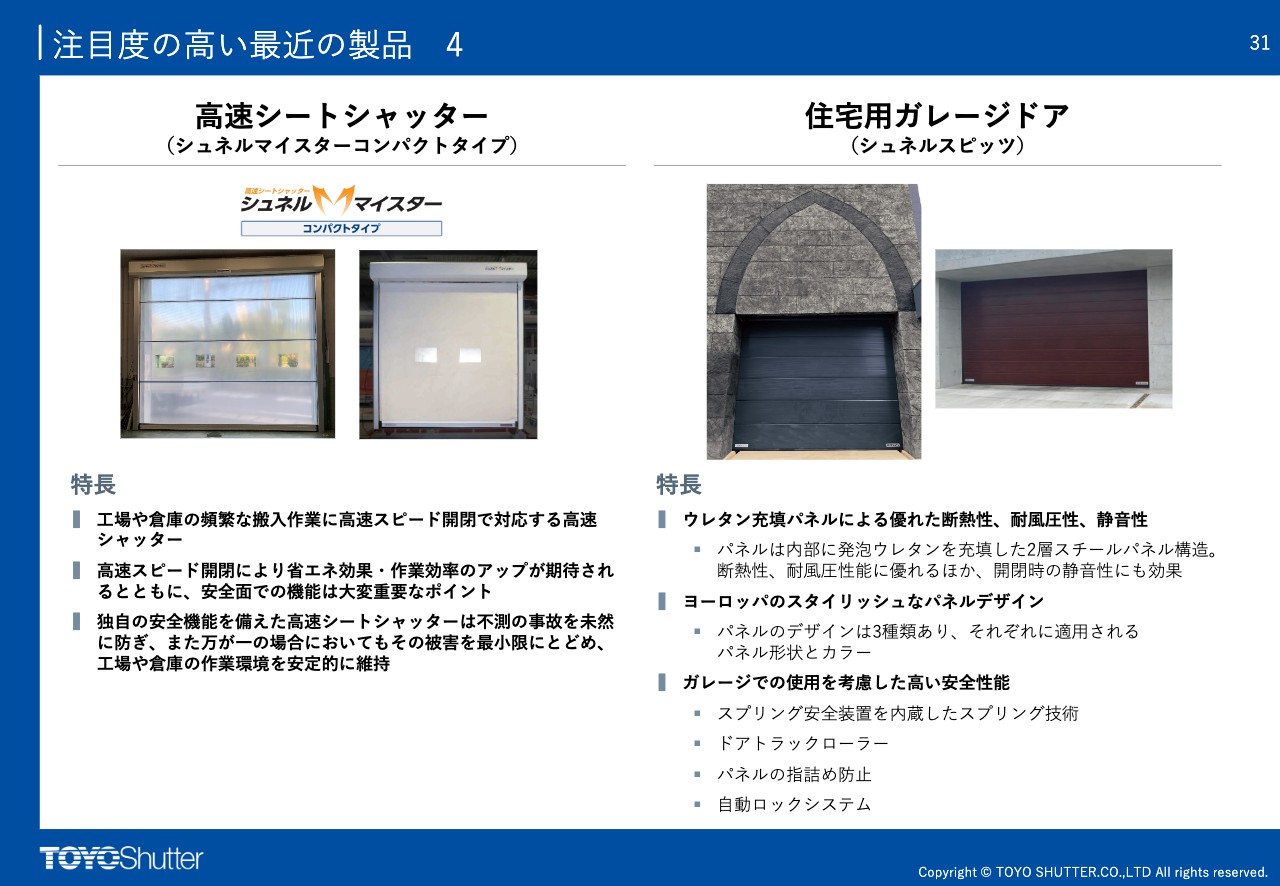

注目度の高い最近の製品 4

4つ目と5つ目は、業務資本提携先であるドイツ・ハーマン社の製品です。スライド左側の製品が、工場や倉庫の出入口に設置され、高速で開閉するシートシャッターの「シュネルマイスター」です。スライド右側の製品が、断熱性や静音性に優れ、高級感あふれる住宅用ガレージドアの「シュネルスピッツ」です。

以上が、当社の2024年3月期第2四半期の決算概況と中期経営計画の進捗状況です。スライド32ページ以降のappendixもご確認いただければと思います。

新着ログ

「金属製品」のログ