提供:株式会社M&A総研ホールディングス 個人投資家向けIRセミナー

【QAあり】M&A総研HD、売上高・営業利益ともに大幅増、2024年9月期もM&A仲介事業を中心に2桁成長を見込む

目次

佐上峻作氏(以下、佐上):M&A総研ホールディングス代表取締役社長の佐上です。私から資料に沿ってご説明します。

本日は、会社概要、M&A総合研究所の競合優位性、2023年9月期通期実績、2024年9月期業績予想、中長期的な成長戦略についてご説明し、その後、Q&Aのセッションに移りたいと思います。

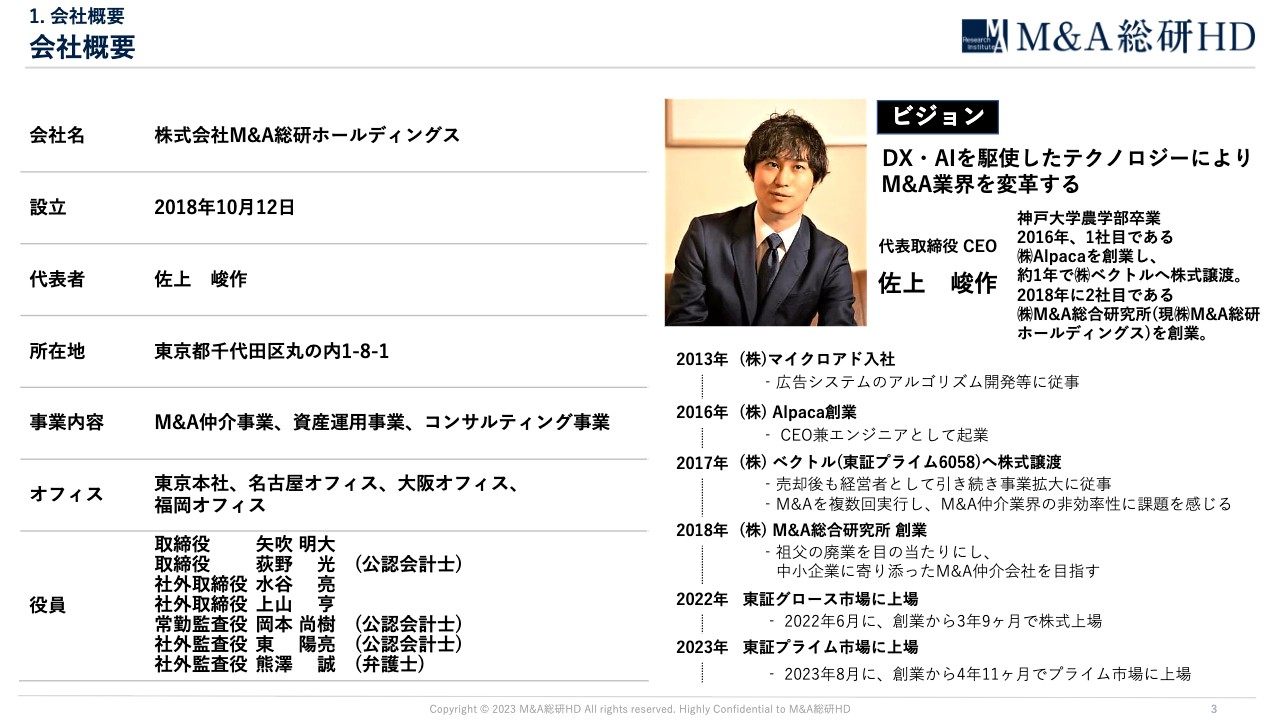

1. 会社概要 会社概要

はじめに、会社概要をご説明します。弊社は2018年10月に設立し、5年が経過した会社です。現在のメインの事業内容は、M&A仲介事業です。独自のデジタル技術やAIを駆使し、仲介業務の効率化を図っています。

私はもともとサイバーエージェントグループであるマイクロアド出身で、広告システムのアルゴリズム開発に携わっていました。その後、2016年にAlpacaを創業し、2017年に上場会社であるベクトルに約10億円で当該会社を売却しています。

その際に、顧客として仲介会社を何度か利用し、M&A仲介業界における2つの課題を経験しました。それは、不明瞭な価格体系と業務の非効率性です。この個人的な体験が弊社の創業につながっています。

そして、自身の強みでもあるテクノロジーを活かしたM&A仲介会社を設立し、急速に成長させ、創業から3年9ヶ月の2022年6月に東京証券取引所のグロース市場に上場しました。今年8月29日にはプライム市場に上場しています。現在の日本で深刻化している事業承継問題を解決しながら、引き続き力強い成長を続けています。

1. 会社概要 経営陣

弊社の経営陣をご紹介します。COOの矢吹は営業本部を統括しています。彼は新卒でキーエンスに入社し、その後、日本M&Aセンターで勤務したあと、弊社に入社しています。2社で培った経験をもとに、データドリブンかつ効率的なM&A仲介業務を構築してきました。

CFOの荻野は、監査法人出身の公認会計士です。その他のマネジメントメンバーも、公認会計士や弁護士といった専門家を中心に構成しています。

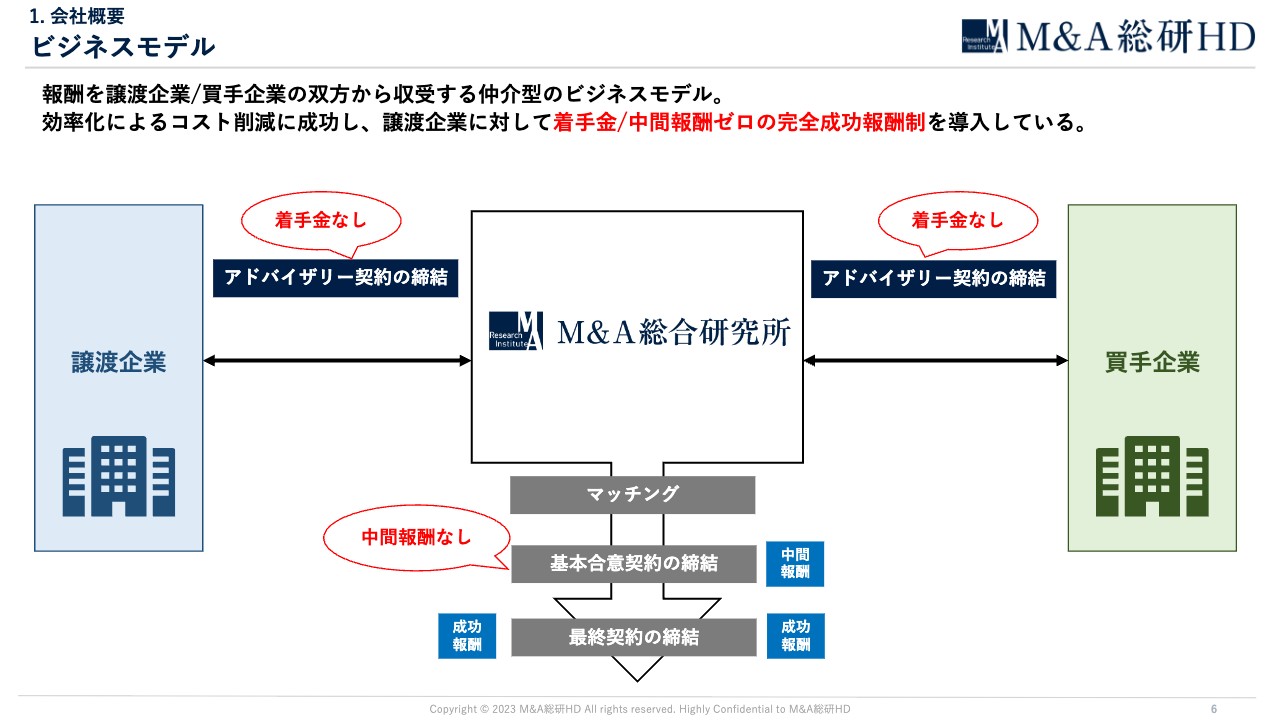

1. 会社概要 ビジネスモデル

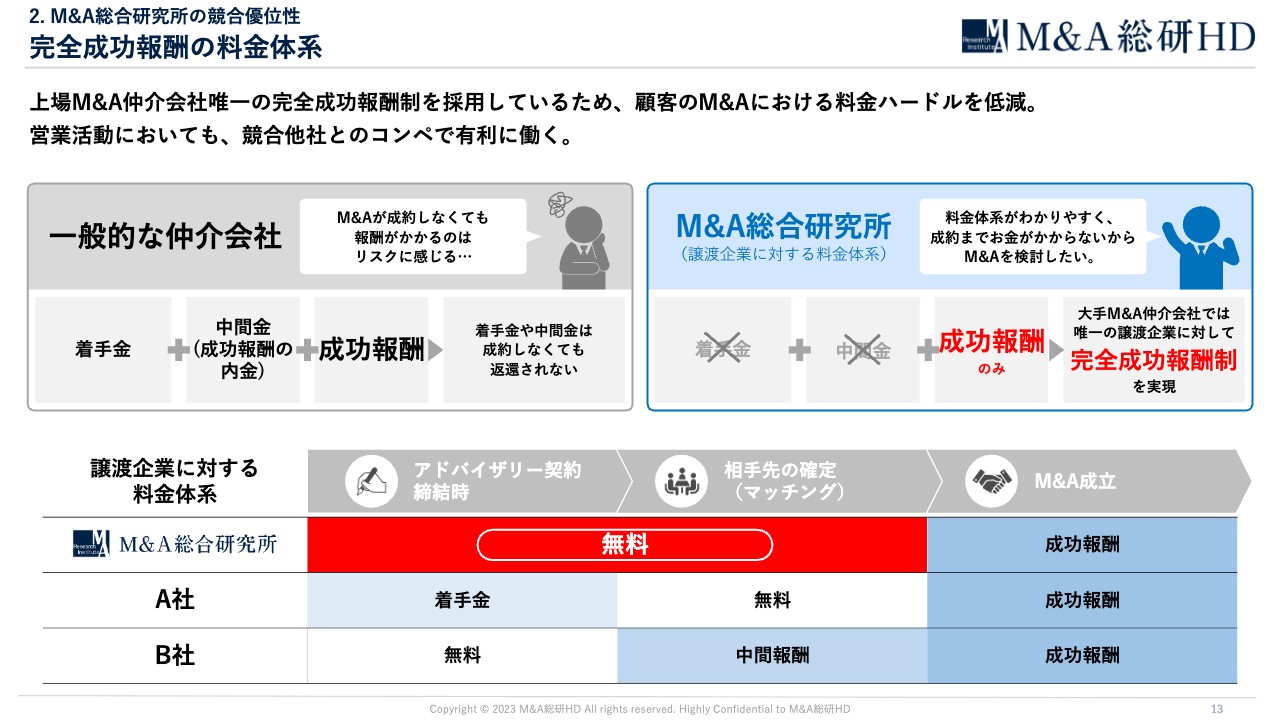

ここからはメイン事業であるM&A仲介事業のビジネスモデルをご説明します。我々は、譲渡を希望する企業と譲受を希望する企業の間に立ち、M&Aのお手伝いをしています。M&Aの成約には、着手金や中間報酬などのコストが発生することが一般的ですが、弊社は譲渡企業については、成約しなければいっさい費用をいただかない完全成功報酬制を採用しており、これが競合企業との差別化要因の1つとなっています。

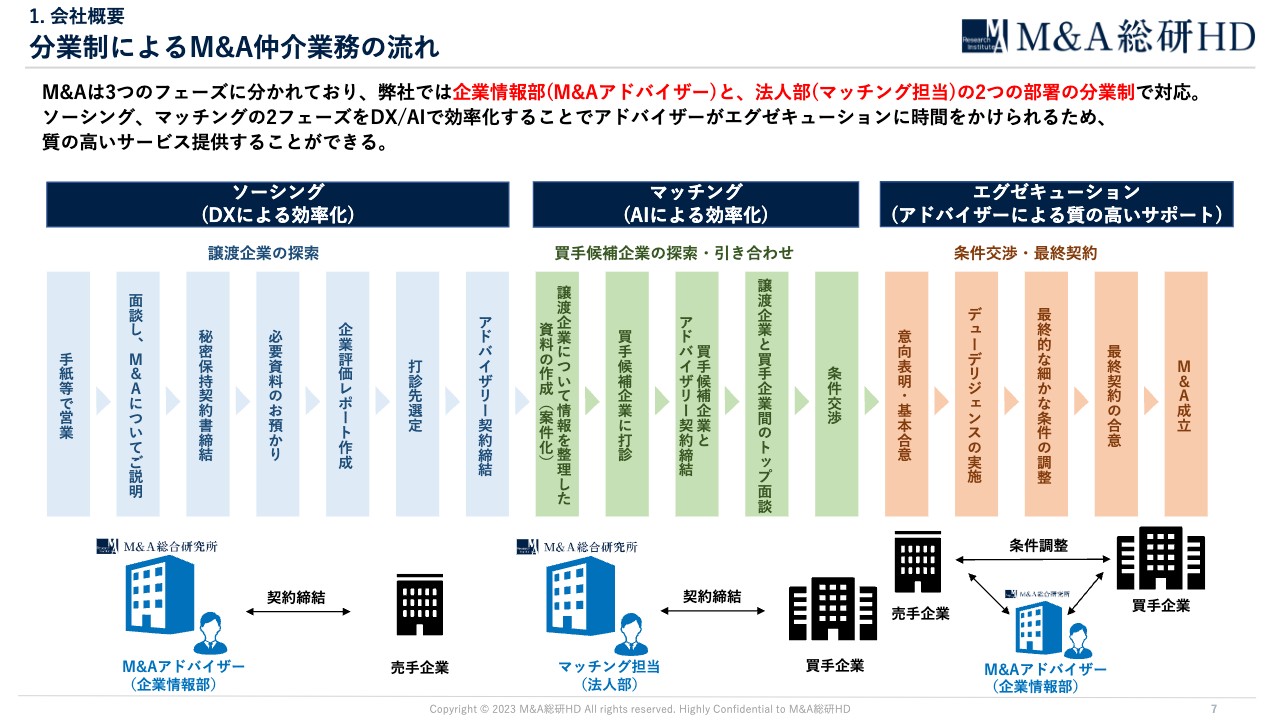

1. 会社概要 分業制によるM&A仲介業務の流れ

M&A仲介業の一般的な業務フローについてです。M&Aは、譲渡を希望する企業を探索する「ソーシング」、希望に合う買手企業を見つける「マッチング」、お相手の会社が固まったあとの交渉を行う「エグゼキューション」の3フェーズに分かれています。

エグゼキューションフェーズにおいては、アドバイザーがそれぞれの会社に寄り添い、親身にサポートする必要性があります。そこに十分な時間をかけてサービス品質を高められるように、ソーシングフェーズではDX化、マッチングフェーズではAI化を行うことで効率化を進めています。

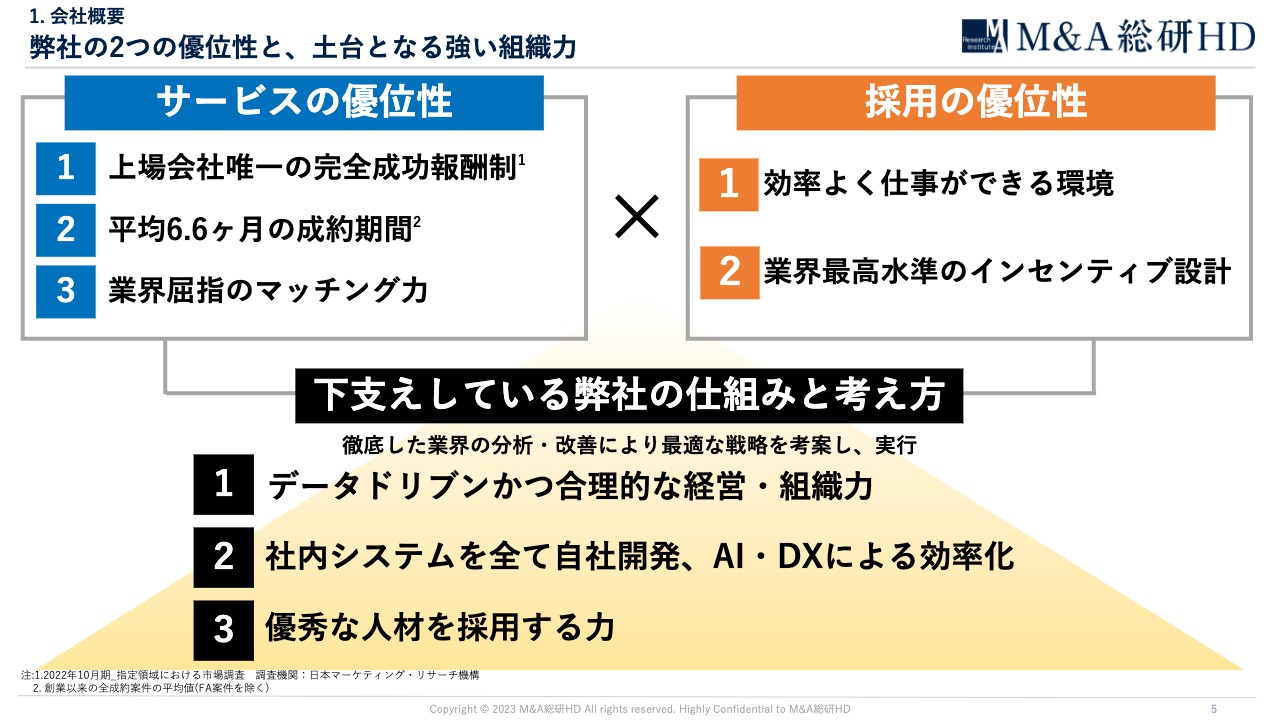

1. 会社概要 弊社の2つの優位性と、土台となる強い組織力

M&A仲介業界における弊社の競合優位性についてご説明します。まず、弊社の有する経営の仕組みと考え方から構成される強みがあり、それをM&A仲介事業に適用させ、サービスの優位性と人材採用における優位性を構築しています。

弊社の根本的な強みは、大きく分けて3つあります。1つ目は、「データドリブンかつ合理的な経営・組織力」、2つ目は、「社内システムを全て自社開発、AI・DXによる効率化」、3つ目は、「優秀な人材を採用する力」です。

サービスの優位性については、「上場会社唯一の完全成功報酬制」「平均6.6ヶ月の成約期間」「業界屈指のマッチング力」の3つがあります。人材採用における優位性は、「効率よく仕事ができる環境」「業界最高水準のインセンティブ設計」の2つです。サービスの優位性と採用の優位性については、後ほど詳しくご説明します。

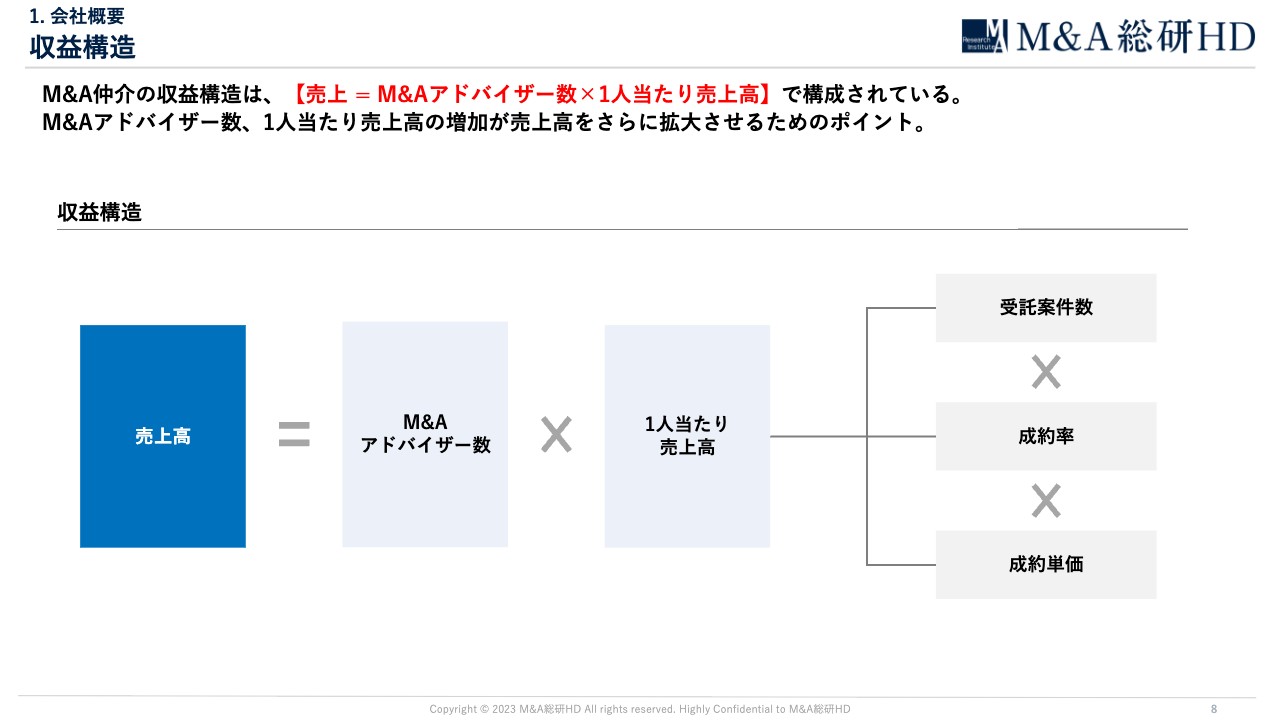

1. 会社概要 収益構造

スライドの図は、M&A仲介事業の収益構造を示しており、非常にシンプルな掛け算となっています。

M&A仲介は労働集約型のビジネスモデルであるため、これらの各指標を高めていくことが業績拡大につながっていきます。そのため、M&Aアドバイザーの採用と教育、各アドバイザーの生産性を高めていくことに注力しています。

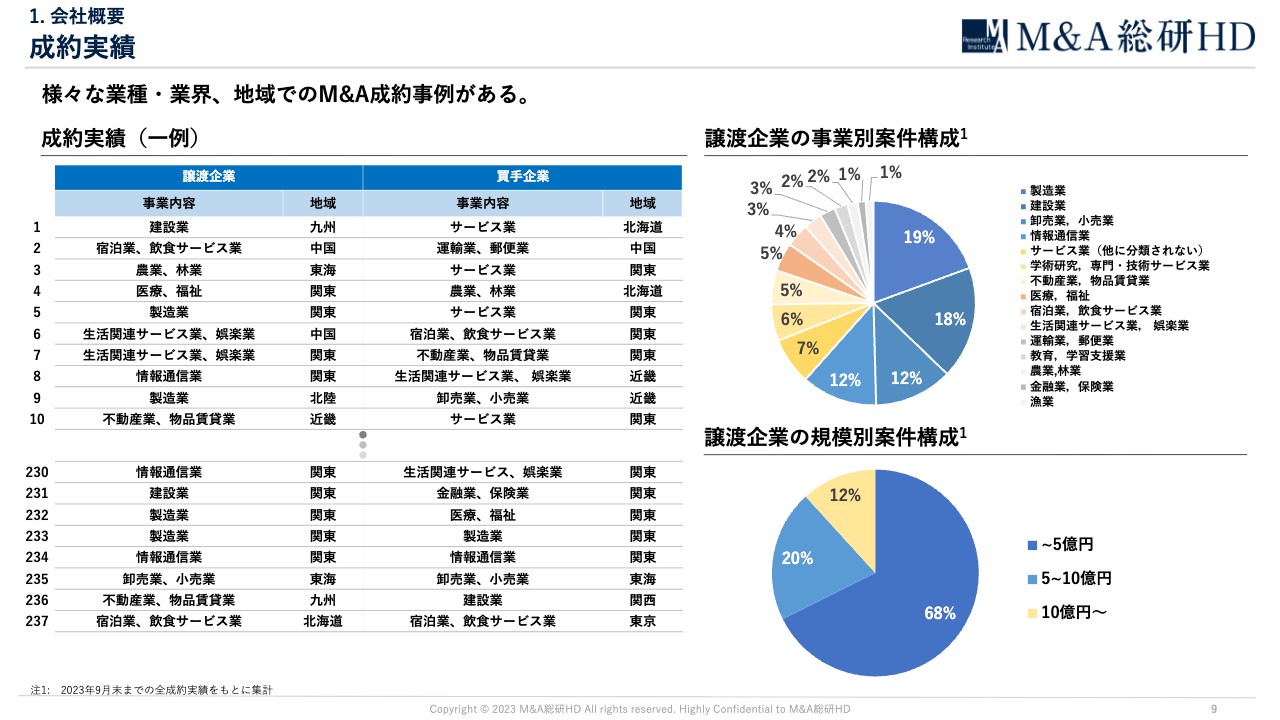

1. 会社概要 成約実績

これまでの弊社の成約実績のご紹介です。弊社は日本全国の案件に対応しており、譲渡企業の業種も多岐にわたります。建設業や情報通信業、製造業、卸売業の比率が高いのですが、これは日本国内でこれらの業種の会社が多いことに起因しており、あえて特定の業種に特化しているわけではありません。特定の業界への依存度が高くなると、その業界の好調・不調の影響を受け、会社としての業績のボラティリティが大きくなるためです。

我々はどのような業種の案件でもマッチングできる、マッチング力の高さが強みです。

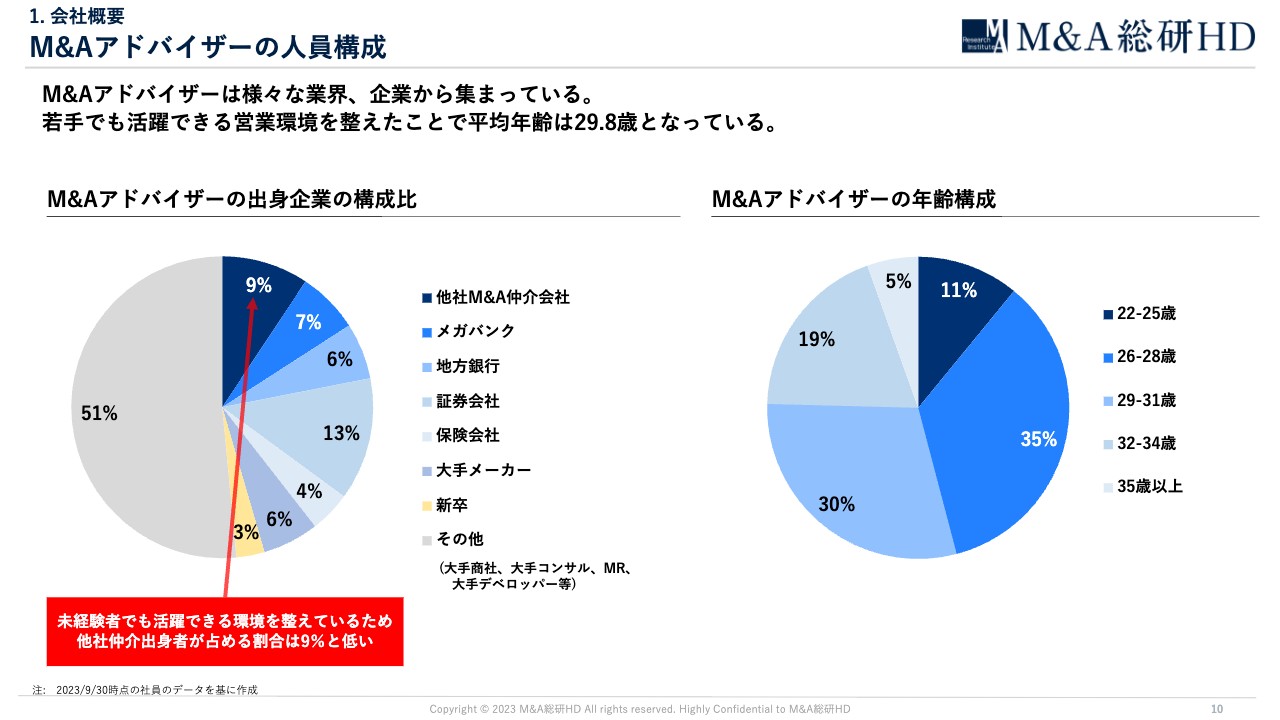

1. 会社概要 M&Aアドバイザーの人員構成

弊社のM&Aアドバイザーの人員構成です。同業他社、金融機関、その他の業界からバランスよく集まってきています。急速に人数を拡大し成長していくために、業界未経験であっても採用し、すぐに活躍できる環境を構築してきました。そのため、業界経験者の比率は高くはありません。

年齢層は比較的若く、30歳前後がボリュームゾーンになっており、若い世代で構成された会社となっています。

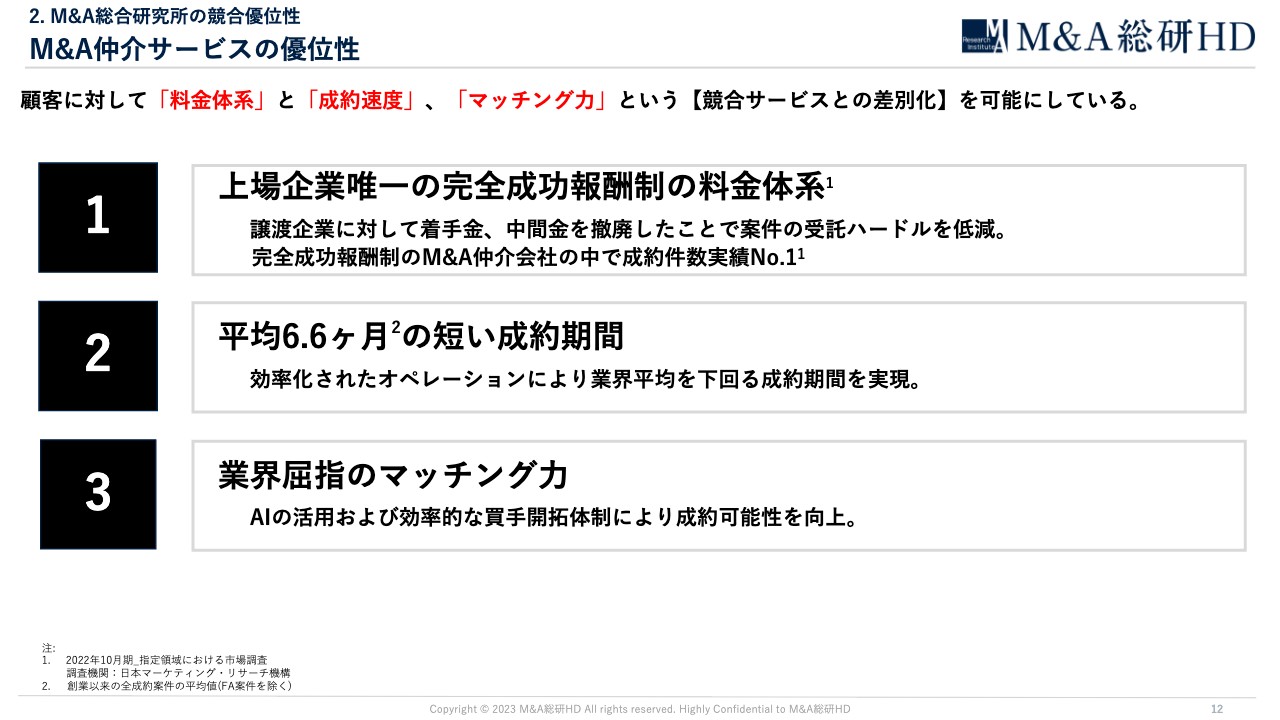

2. M&A総合研究所の競合優位性 M&A仲介サービスの優位性

弊社の競合優位性についてご説明します。まずは、サービスの優位性についてです。我々には、3つの大きな優位性があります。上場企業唯一の完全成功報酬制の料金体系、他社を圧倒する成約スピード、業界屈指のマッチング力です。

2. M&A総合研究所の競合優位性 完全成功報酬の料金体系

1つ目の強みである、上場企業唯一の完全成功報酬制の料金体系についてです。着手金や中間報酬等はM&Aが成約に至らなくても発生する費用であり、譲渡企業のオーナーがM&A仲介を依頼する際の大きなハードルとなっています。

弊社はこれらをなくすことで、多くのお客さまからご依頼いただきやすい状態にしているため、競合他社とのコンペになった際の勝率が高くなっています。

2. M&A総合研究所の競合優位性 成約期間の短縮化を実現するシステムを自社開発

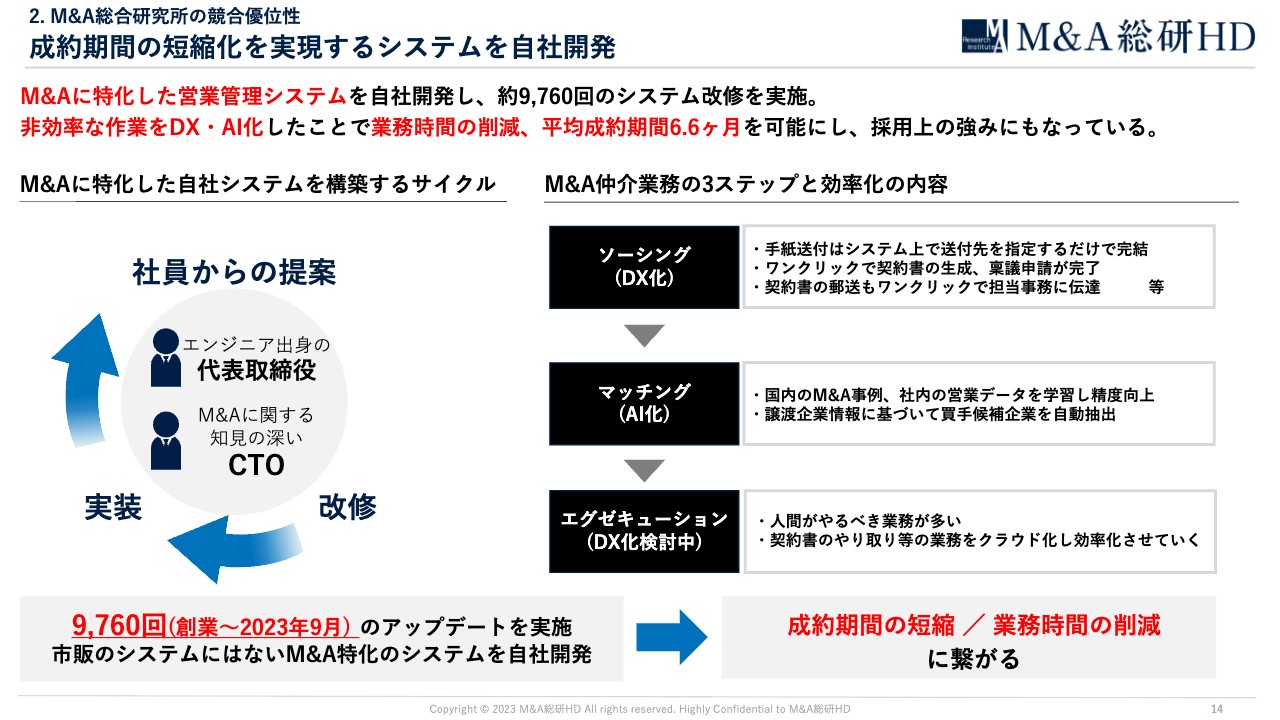

2つ目の強みである、他社を圧倒する成約スピードについてです。弊社の平均成約期間は6ヶ月から7ヶ月と、業界平均と言われている1年前後よりも短くなっています。

我々は、M&Aに特化した営業管理システムを自社でフルスクラッチで開発しており、非効率な業務をシステムに置き換え続けています。システムの改修はすでに9,700回を超え、日々改善を繰り返しています。

M&Aのステップは、先ほどご紹介したとおり3つに分かれています。譲渡企業とアドバイザリー契約を締結するソーシング、譲渡企業と譲受企業をつなげるマッチング、ディールを進めるエグゼキューションです。我々はソーシングフェーズをDX化、マッチングフェーズをAI化することで効率性を高めています。

ソーシングにおいては、営業アプローチリストの作成から手紙の発送までを数十秒で完結し、契約書の作成や稟議申請もワンクリックでできるようにしています。

これまで手作業で行われていたような、M&Aアドバイザーの時間を無駄に使ってしまっていた業務を次々とシステム化し、お客さまとのコミュニケーション等、本来時間をかけるべき業務に注力できる環境に整えています。

マッチングフェーズでは、AIを活用することにより、抜け漏れなくスピード感のある提案を実現しています。一般的にはアドバイザーが案件を提案し、相手がどのような反応を示したかという興味度合いをアドバイザーが記憶し、その経験則に基づいて属人的なマッチングを行っていることがほとんどかと思います。

一方で我々は、各アドバイザーの経験や公表されているM&A情報を基にデータ化し、それをシステムに蓄積することでAIが学習していきます。AIは譲渡企業の情報を分析し、親和性の高い譲受企業を数秒でリストアップします。

M&Aアドバイザーの数が増え、会社全体の営業量が増えるほどデータが蓄積され、AIの学習深度が高まるため、マッチングの精度が上がっていきます。マッチング業務をAIが行うことにより、人が苦手とするような網羅性の担保や作業速度に強みを発揮しています。

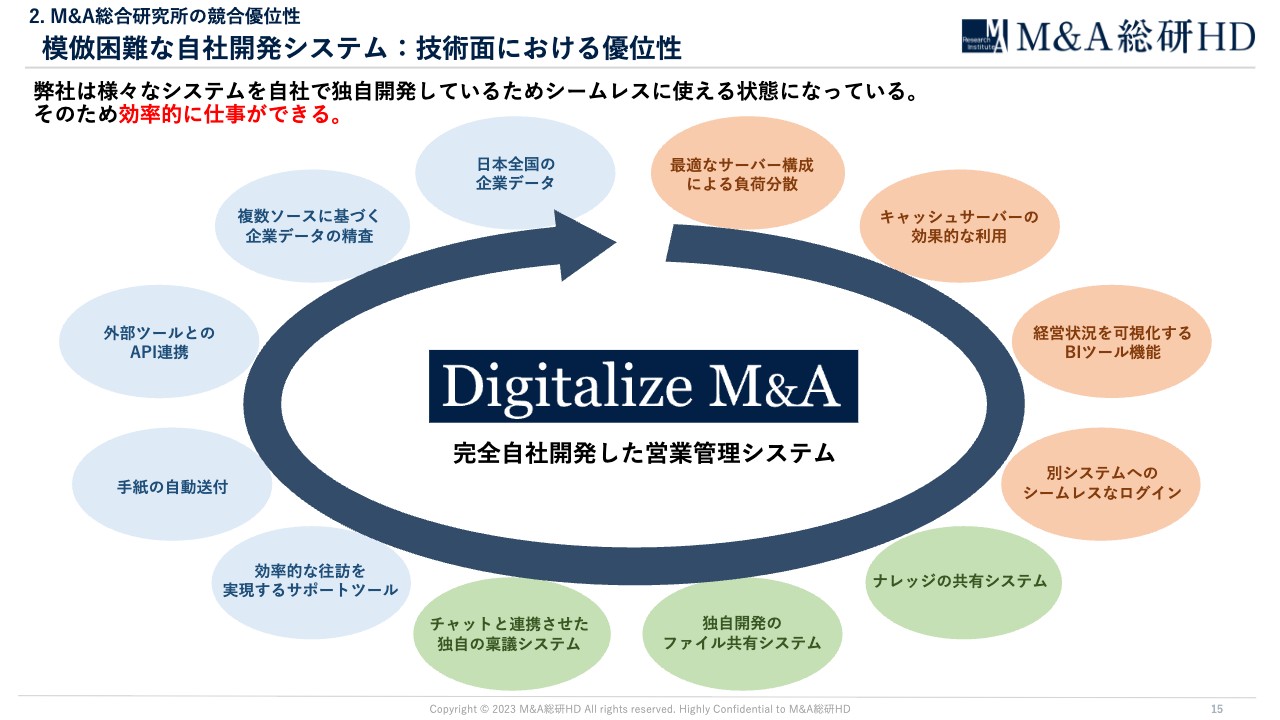

2. M&A総合研究所の競合優位性 模倣困難な自社開発システム:技術面における優位性

弊社が独自開発した「Digitalize M&A」は、さまざまなシステムがシームレスに使える状態になっています。一般的なシステムはそれぞれが独立しているため、使用したいシステムごとにログインが必要であったり、さまざまなデータとの連携が難しくなっています。

しかし、弊社のシステムは自社でフルスクラッチで開発しているため、あらゆるデータを一元管理でき、さまざまなツールをシームレスに使用することが可能となっています。

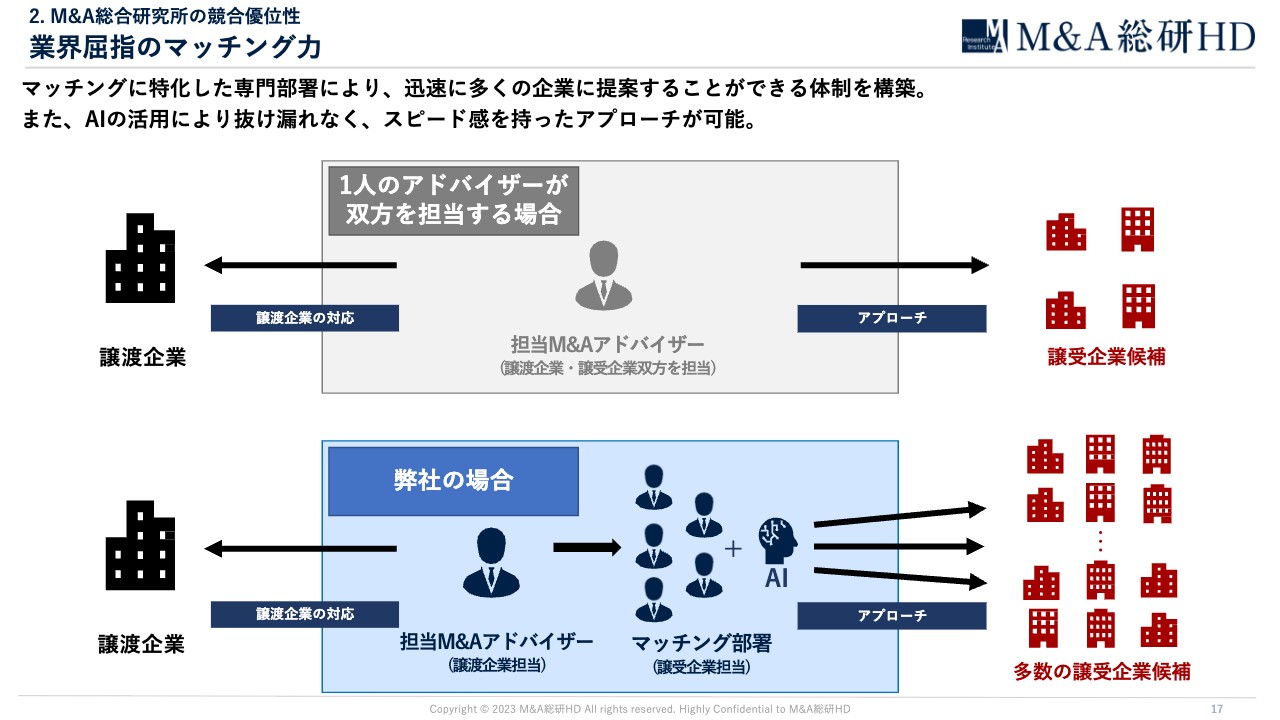

2. M&A総合研究所の競合優位性 業界屈指のマッチング力

3つ目の強みである、業界屈指のマッチング力についてです。同業他社では、1人のアドバイザーが譲受企業探しを担当するケースも多く、アプローチできるような候補先の企業が少なくなっています。

弊社では、譲受企業を探すことに特化した専門の部署があり、彼らがAIを活用しながら多くの候補先企業に一気にアプローチすることで、業界内でも高いマッチング力を誇っています。

実際に、他社に依頼したものの、なかなかマッチングに至らなかった企業からご相談をいただき、弊社で速やかにマッチング・成約まで至っている事例もあります。

2. M&A総合研究所の競合優位性 M&Aアドバイザー採用における優位性

これまでM&A仲介会社としてのサービスの優位性をご説明してきました。ここからは、人材採用における優位性をご説明します。

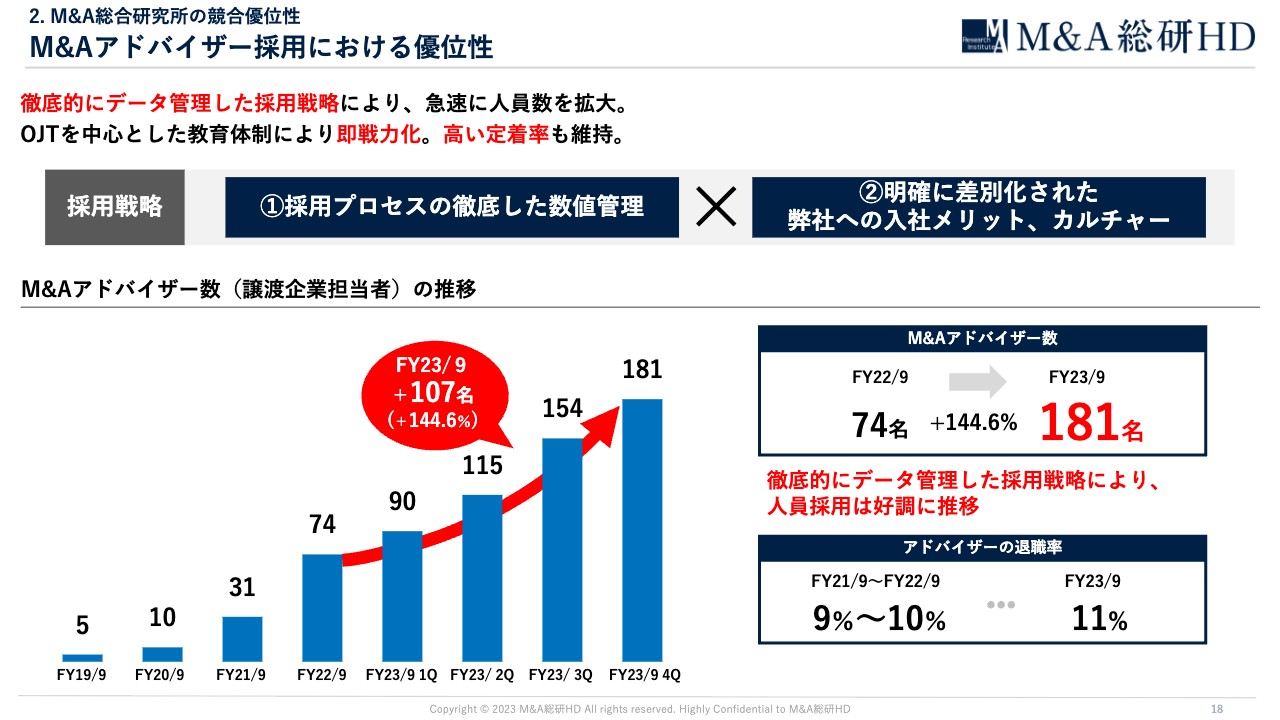

弊社は、採用活動も徹底してデータドリブンに行っています。ただし、データドリブンに行うだけでは採用はできないため、同業他社に対して差別化したメリットやカルチャーを転職者に訴求しています。これにより創業以来、人員拡大を続けてきており、退職率も低い水準にとどまっています。

2. M&A総合研究所の競合優位性 採用プロセスの徹底した数値管理

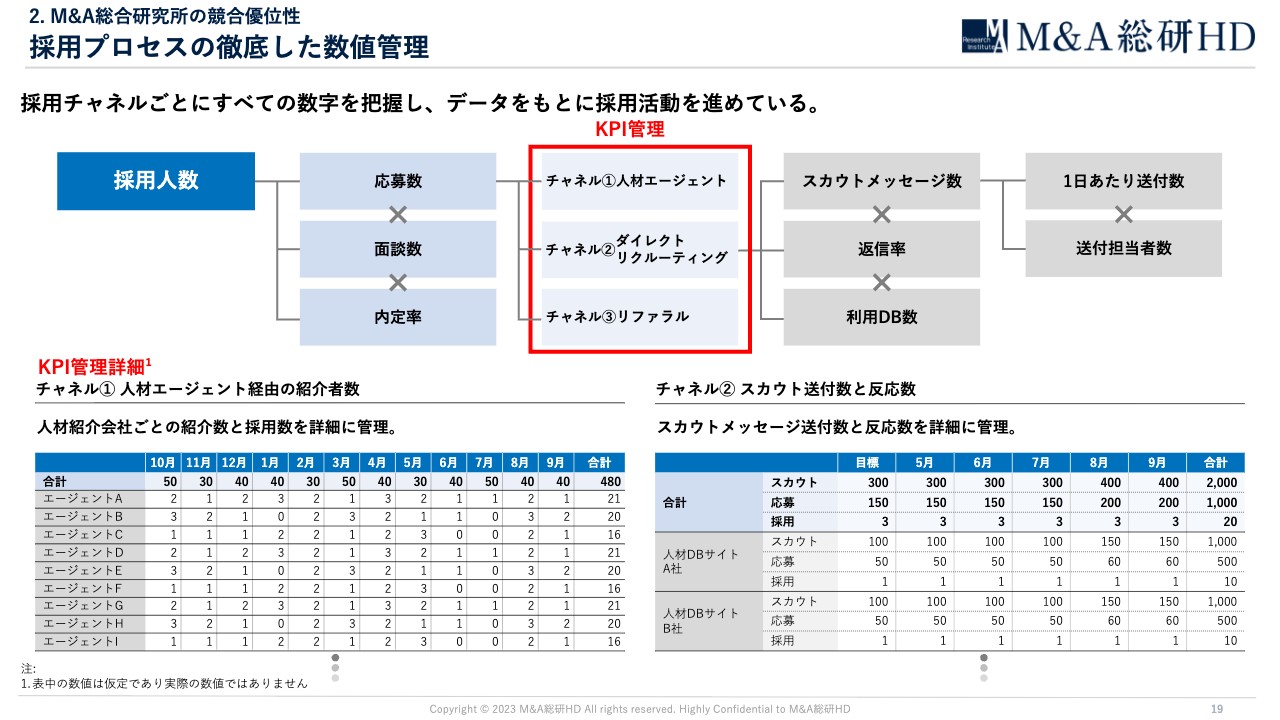

採用プロセスの数値管理についてご説明します。弊社では、採用チャネルごとに細部に至るまでデータを収集し、採用計画から逆算して、各プロセスに必要な数値が達成できるようにコントロールしています。

スライド下部の表は仮の数値ですが、ありとあらゆるデータを収集・分析し、採用活動を着実に進めています。

このようにデータドリブンに採用を行うことで、優秀な人材を採用しながらも計画どおりの採用を実現しています。

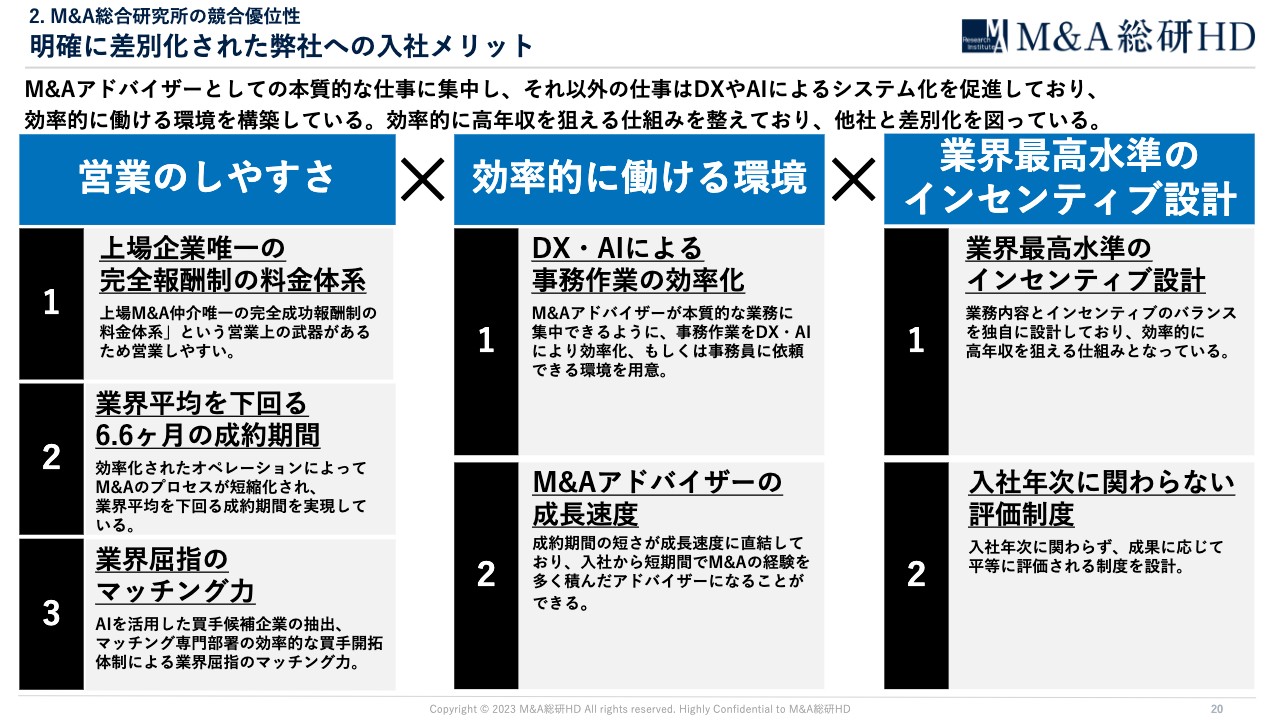

2. M&A総合研究所の競合優位性 明確に差別化された弊社への入社メリット

弊社へ入社することのメリットについて、同業他社と明確に差別化されている点をご説明します。「営業のしやすさ」「効率的に働ける環境」「業界最高水準のインセンティブ設計」の3つの要素により、弊社に人材が集まってきています。

まず、サービスの優位性が明確に存在していることで、アドバイザーにとって営業しやすい環境が整っています。また、DX・AIの活用により事務作業が効率化されていることや、成約期間が短いため短期間で経験を積んで成長できる環境があります。

さらに、弊社独自に設計したインセンティブ体系や成果に応じた平等な評価制度により、成果が上げやすい会社になっている点が強みになっています。

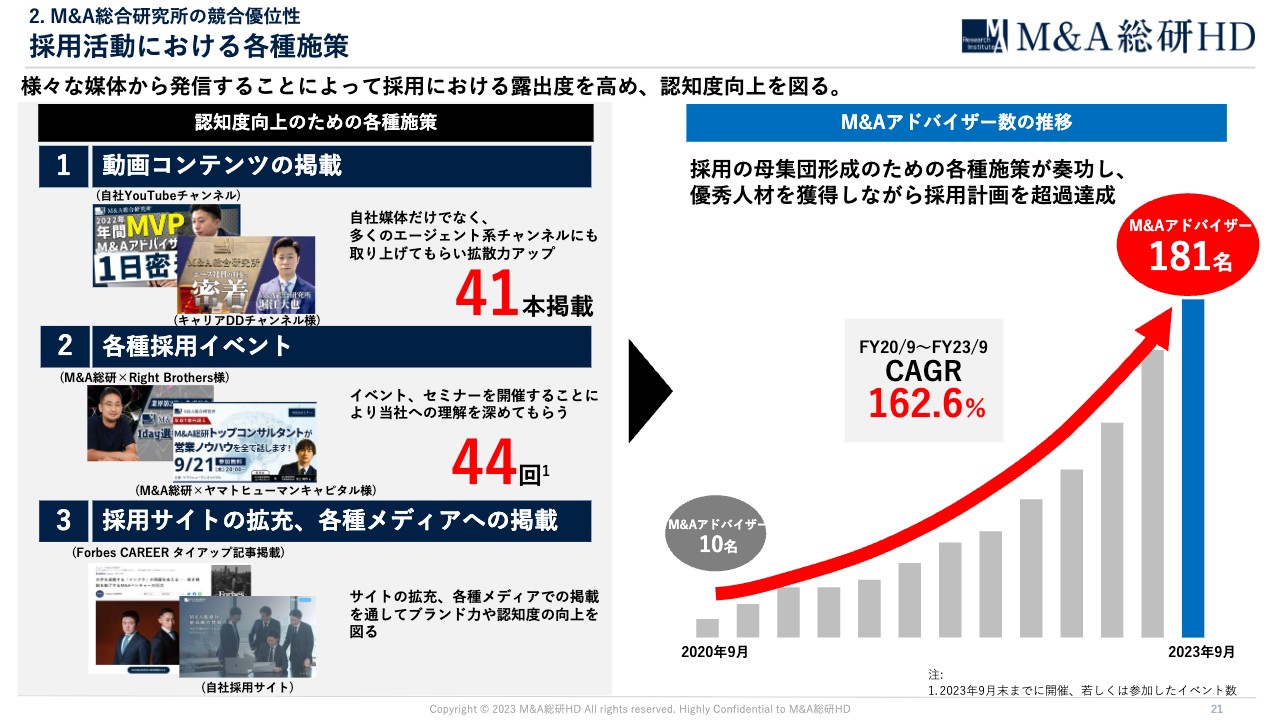

2. M&A総合研究所の競合優位性 採用活動における各種施策

弊社に入社することのメリットやカルチャーを転職者に対して訴求するために、各種施策にも取り組んでいます。自社媒体だけではなく、転職エージェントや外部のメディアと協力しつつ、さまざまなコンテンツから発信することによって拡散力を上げ、弊社への理解や認知度向上を図っています。

その結果、2020年9月期に10名だったM&Aアドバイザーが、2023年9月期には181名まで増加しています。

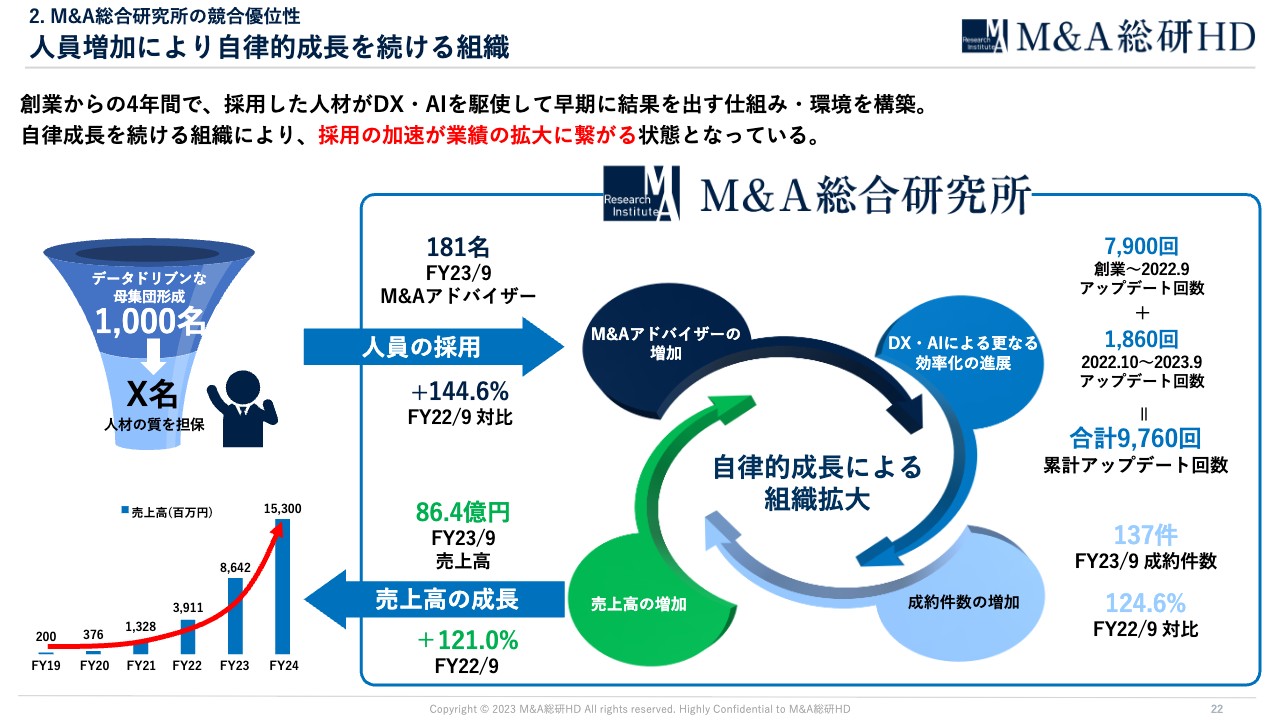

2. M&A総合研究所の競合優位性 人員増加により自律的成長を続ける組織

我々は、創業してからの数年間で今後の組織拡大に耐えうる仕組みを作り、自律成長するようなプラットフォームをイメージして構築してきました。優秀な人材を採用し、入社後はDX・AIを駆使して早期に活躍し、成約件数の増加や売上の成長につなげています。

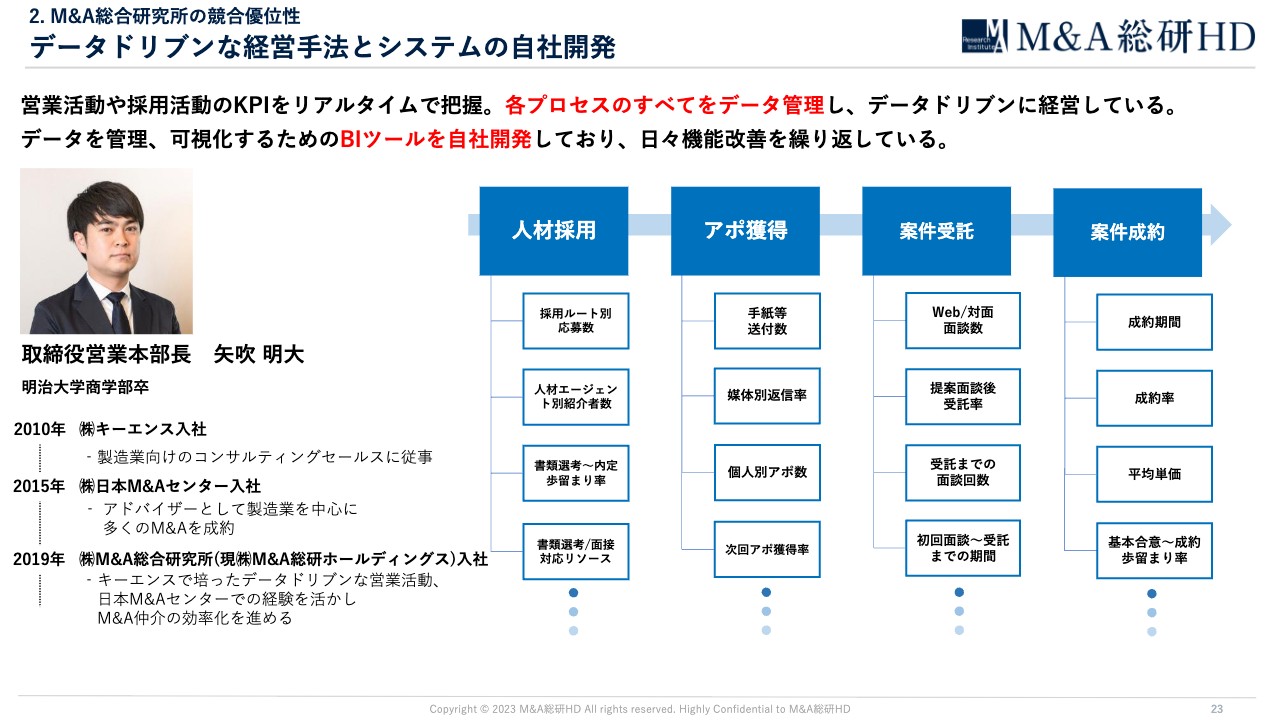

2. M&A総合研究所の競合優位性 データドリブンな経営手法とシステムの自社開発

これまでお話ししてきたとおり、弊社はデータドリブンな経営を行っており、それらを支えるツールはすべて自社で開発しています。また、営業を統括する矢吹は新卒でキーエンスに入社しており、すべてのデータを管理してそのデータをもとに意思決定するという、キーエンスで行われるような経営手法を弊社にも取り入れています。

3. 2023年9月期 通期実績 決算サマリー

ここからは、2023年9月期の決算内容についてご説明します。スライドには、主要な財務指標と非財務指標を載せています。詳細は次ページ以降でご説明します。

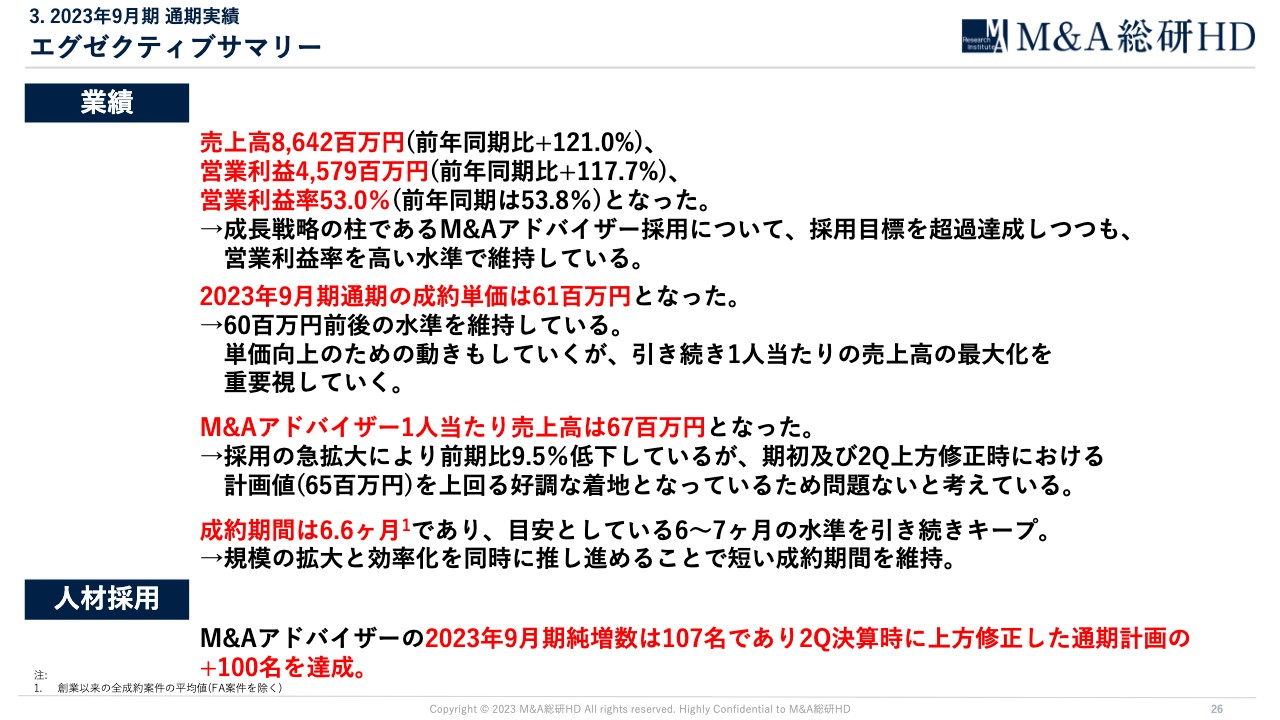

3. 2023年9月期 通期実績 エグゼクティブサマリー

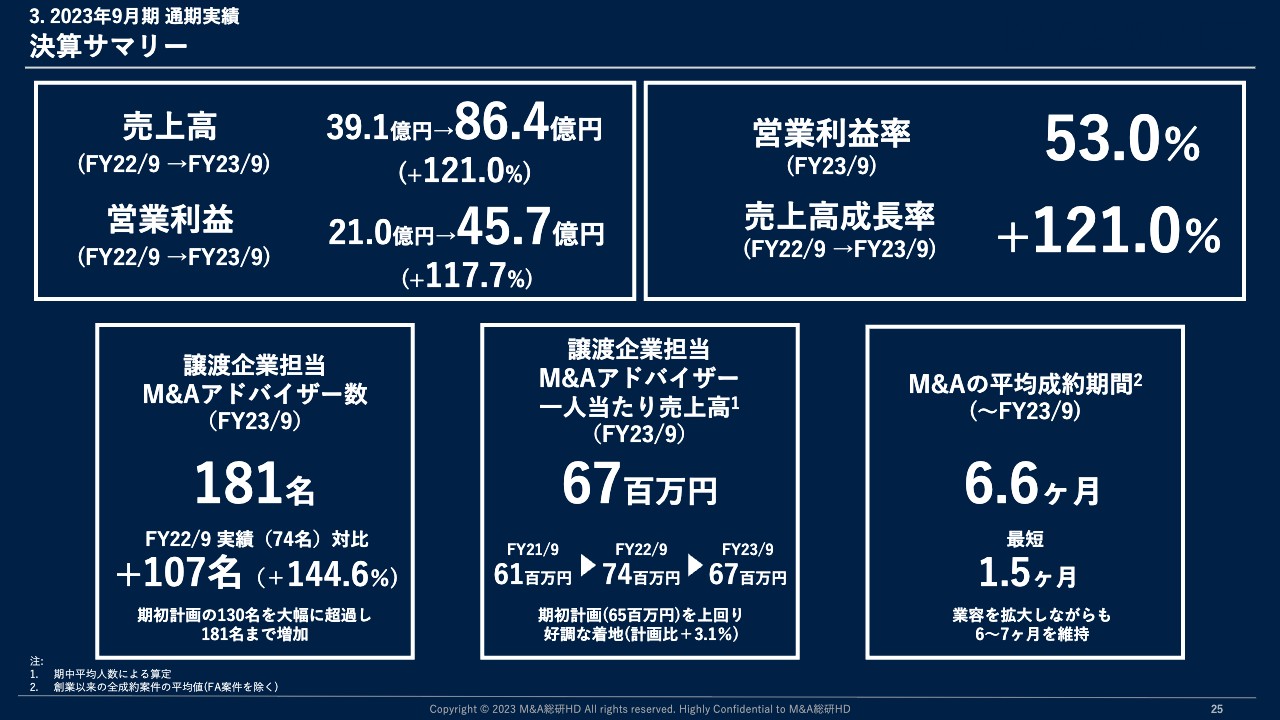

エグゼクティブサマリーです。売上高は86.4億円、営業利益は45.7億円、営業利益率は53パーセントとなりました。中長期的な成長戦略の柱であるM&Aアドバイザーの採用をしっかりと進め、人員数を急拡大させつつも、営業利益率を高い水準で維持しています。

通期の平均成約単価は6,100万円となりました。四半期で見ると大型案件の比率によって多少のボラティリティがあったものの、通期では6,000万円前後を維持できています。引き続き、単価や件数そのものではなく、それらをトータルした1人当たりの売上高を重要指標として管理していきます。

今期の1人当たりの売上高は6,700万円となりました。前期の実績は7,400万円で、比較すると9.5パーセント低下しています。しかし、期初時点での計画および第2四半期決算時に上方修正した際の計画では6,500万円を見込んでいましたので、計画値をしっかりと上回り、好調な着地となっています。

成約期間に関しても、規模を拡大させながらも引き続き6ヶ月台をキープしており、順調に推移しています。

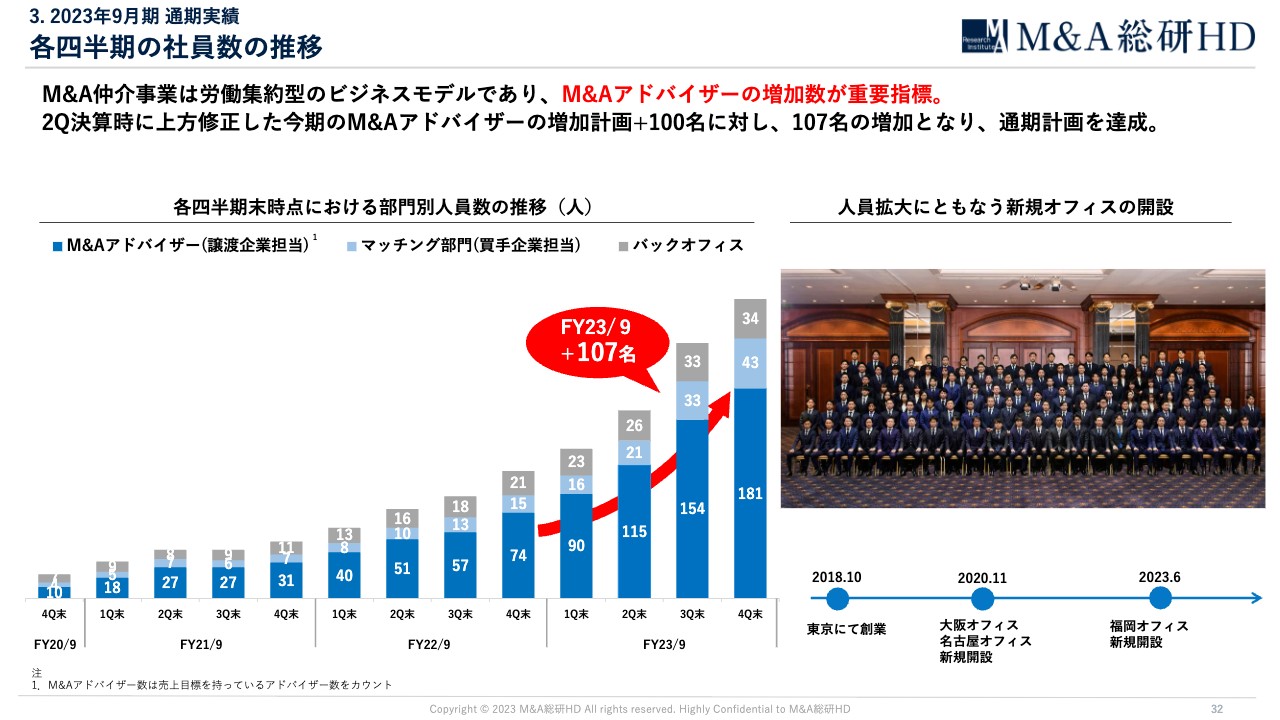

人材採用に関しては、第2四半期決算時に上方修正したM&Aアドバイザーの通期計画100名純増を達成し、107名の純増で着地することができています。

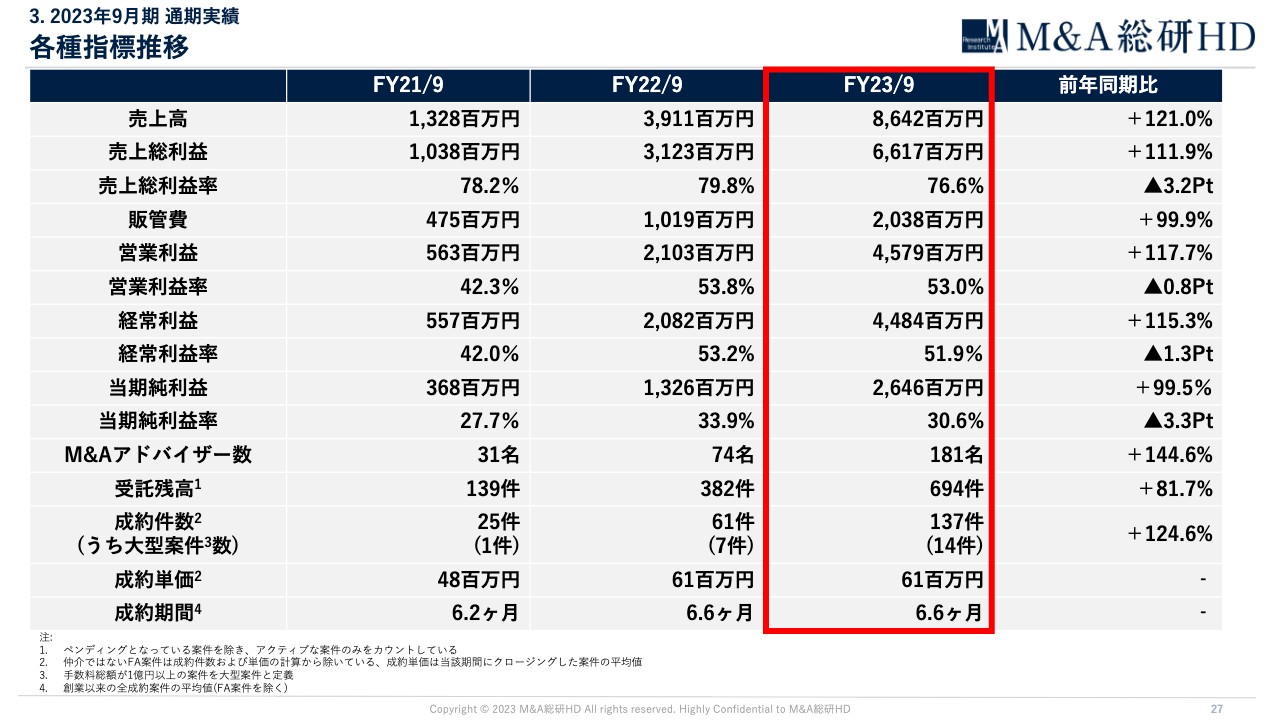

3. 2023年9月期 通期実績 各種指標推移

スライドの表は、直近3年間の各種指標の推移となります。前年同期比で、売上高、営業利益、当期純利益のいずれも約2倍の数字となり、力強く成長しています。

3. 2023年9月期 通期実績 業績予想と実績の比較

2023年9月期の当初計画、上方修正時計画、着地実績を並べています。期初時点の計画と第2四半期で上方修正した計画をしっかり上回るかたちで着地しました。

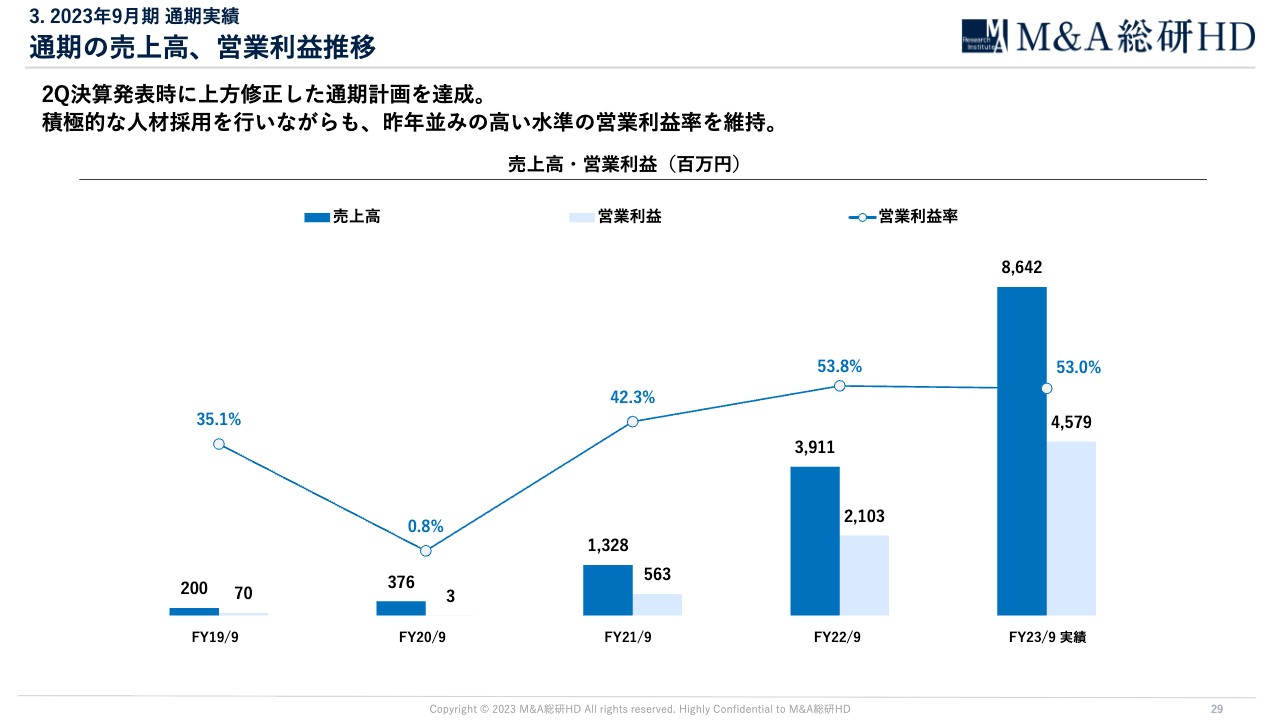

3. 2023年9月期 通期実績 通期の売上高、営業利益推移

売上高、営業利益、営業利益率の推移です。第2四半期決算発表時に上方修正した、通期予想の売上高80億円、営業利益40億円を超え、営業利益率も高い水準を維持しています。

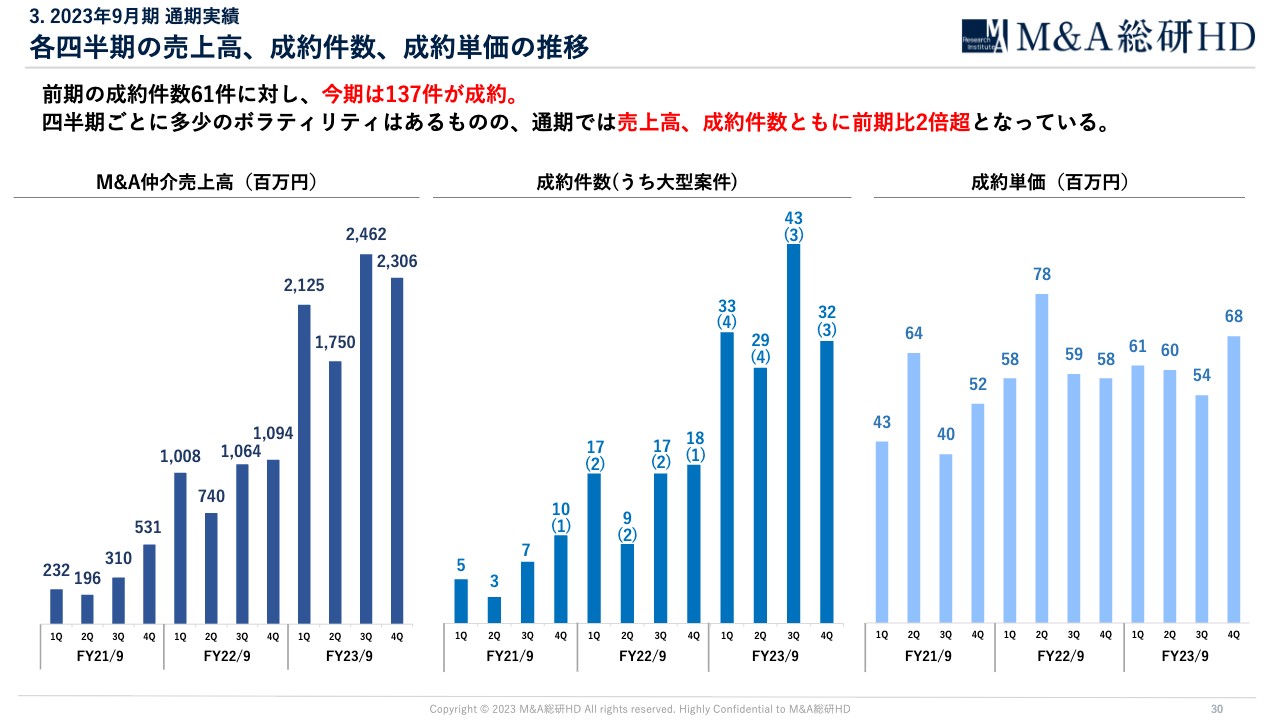

3. 2023年9月期通期実績 各四半期の売上高、成約件数、成約単価の推移

各四半期の売上高、成約件数、成約単価の推移です。前期比で売上高と成約件数ともに飛躍的に伸びています。第4四半期の成約単価が6,800万円と直近の四半期に比べて高くなっているのは、大型案件の影響です。

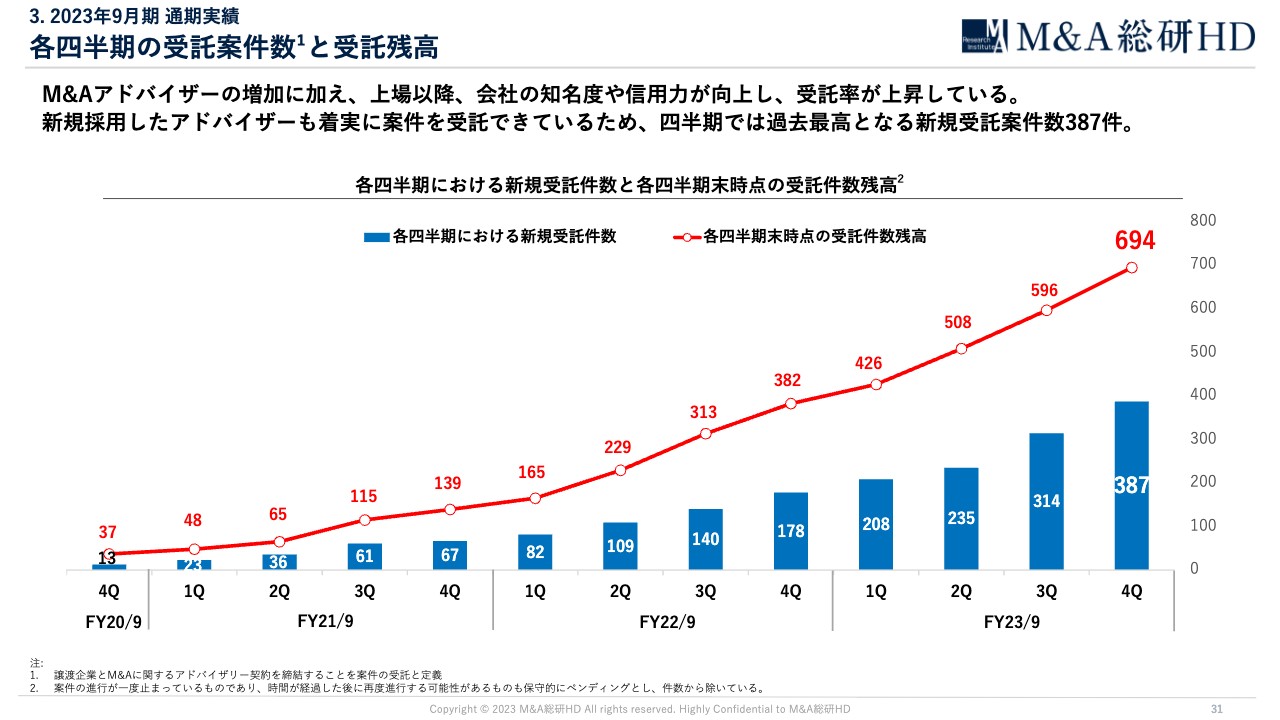

3. 2023年9月期通期実績 各四半期の受託案件数と受託残高

各四半期の案件受託数と各四半期末時点における受託残高です。案件受託の定義は、譲渡を検討している企業と弊社間でアドバイザリー契約を締結することを指しています。M&A仲介事業では、受託残高の積み上げが重要であり、これらの指標も注視しています。

なお、受託残高は一時的に止まっている案件などを早いタイミングで除いてカウントし、一般的な基準でカウントした場合に比べて厳しく判断しているため、純粋なアクティブ案件数となっています。

昨年6月に上場したことで弊社の知名度や信頼感が向上し、営業しやすくなりました。さらに、入社したアドバイザーが着実に受託を進められていることから、受託件数も順調に増加し、受託残高も良いペースで積み上げられていると考えています。

3. 2023年9月期通期実績 各四半期の社員数の推移

全社の人数推移です。第2四半期決算時に上方修正したM&Aアドバイザー100名の増員計画に対して107名の増加となり、通期の人員計画を達成することができました。

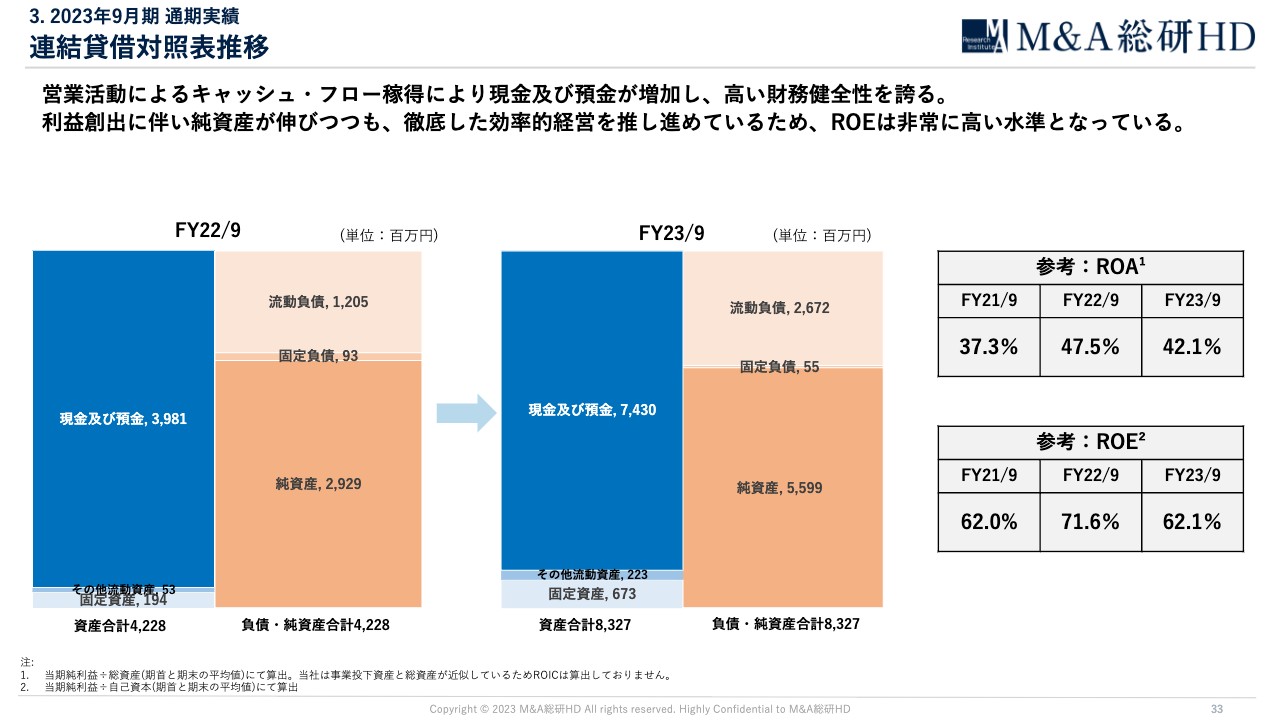

3. 2023年9月期通期実績 連結貸借対照表推移

B/Sの推移です。ROAやROEなどの指標も増減はあるものの、高い水準を維持しています。

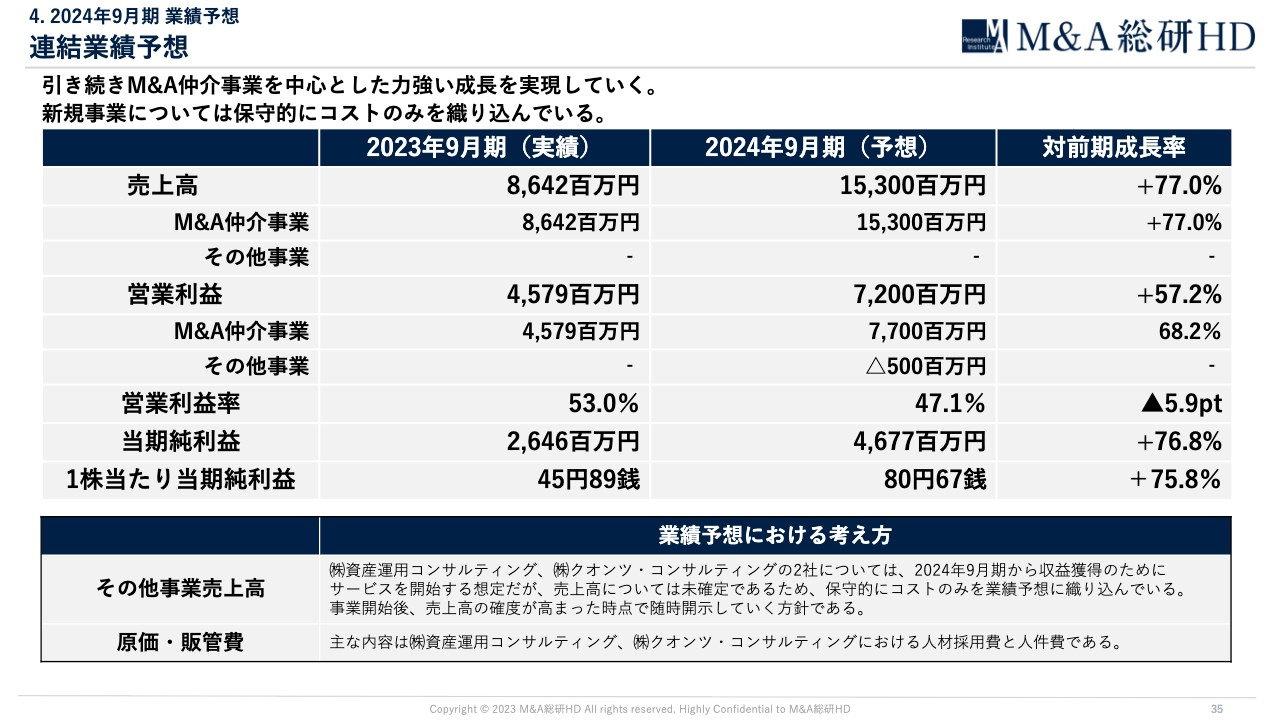

4. 2024年9月期 業績予想 連結業績予想

2024年9月期の連結業績予想です。後ほどご説明しますが、今年10月にM&A仲介関連の会社2社と、コンサルティング会社1社を設立しています。そのため、連結業績予想における売上高と営業利益はM&A仲介事業とその他事業を分けて記載しています。

M&A仲介事業は、既存のM&A総合研究所と新設した2社の合計3社で構成されています。会社を新設していますが、基本的にはこれまでと同様、M&Aアドバイザー数を拡大させ、トップラインの成長と高い利益率の維持をしていく方針に変更はありません。売上高は153億円、営業利益は77億円、営業利益率は50パーセントを目標としています。

その他事業は、事業開始の準備を進めている資産運用コンサルティングと、今月新たに立ち上げたコンサルティング会社の2社で構成されています。こちらは売上高が未確定のため、現段階では計画に織り込まず、保守的な見込みとしています。

もちろん、売上見込みの確度が高まった時点で随時開示していく方針です。一方でコストは5億円を計画しており、ほとんどが事業の立ち上げに必要な人材採用費と人件費となります。

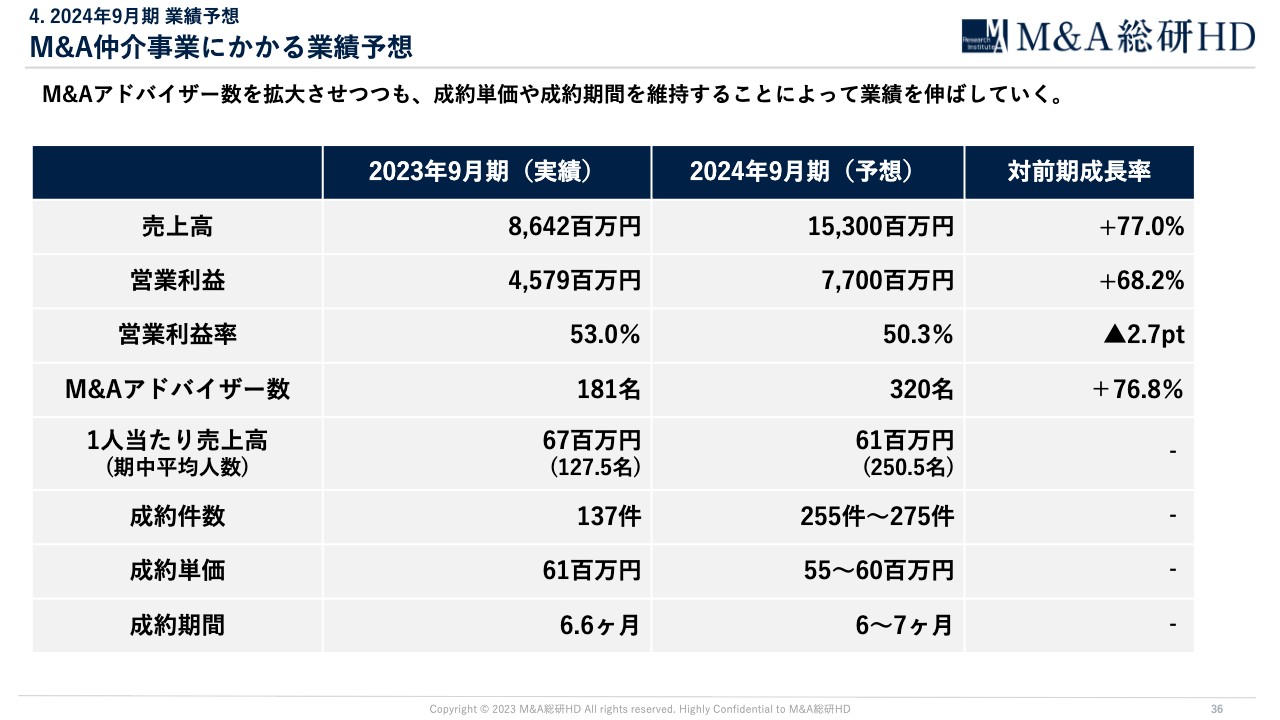

4. 2024年9月期 業績予想 M&A仲介事業にかかる業績予想

M&A仲介事業の業績予想および個別KPIです。引き続きM&A仲介事業を中心とした力強い成長を計画しています。

M&Aアドバイザー数は320人まで増員する計画です。この人数拡大を踏まえ、1人当たり売上高は6,100万円と保守的に見込んでいます。成約件数と成約単価は変動が見込まれるため、レンジで開示しており、契約期間は6ヶ月から7ヶ月の間をキープすることを目指します。

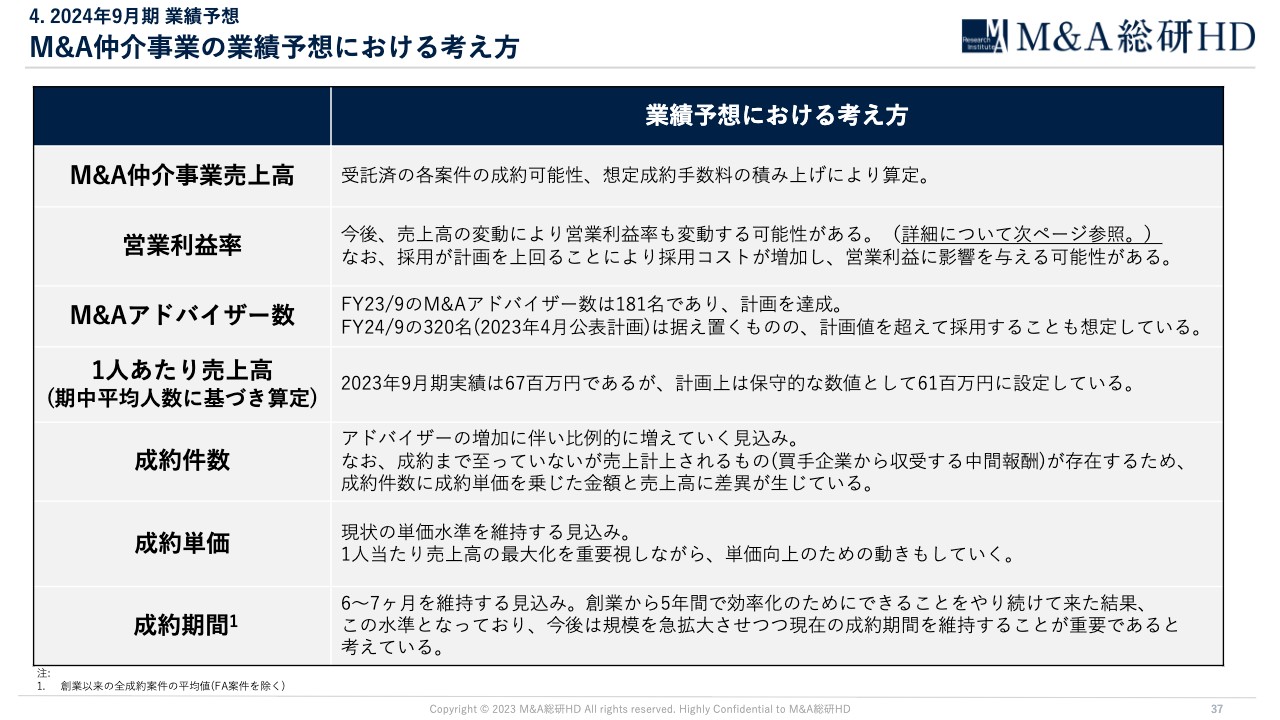

4. 2024年9月期 業績予想 M&A仲介事業の業績予想における考え方

スライドには、M&A仲介事業の業績予想における考え方を記載しています。営業利益率の欄にあるとおり、売上高および採用の進捗によって営業利益が変動する可能性があります。

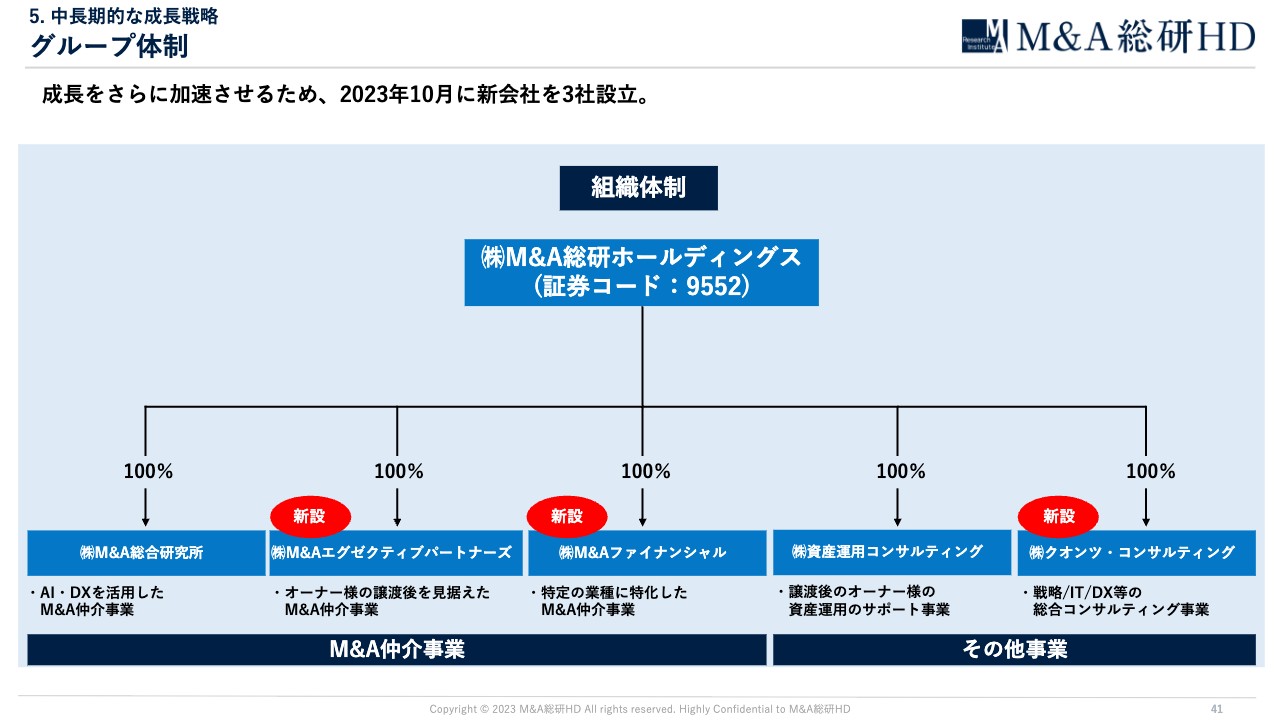

5. 中長期的な成長戦略 グループ体制

中長期的な成長戦略です。まず、今月新設した3社を含めた弊社のグループ体制についてご説明します。M&A仲介関連の会社として、M&AエグゼクティブパートナーズとM&Aファイナンシャル、コンサルティング会社としてクオンツ・コンサルティングを新設しています。

したがって、現在はM&A総研ホールディングスの下にM&A仲介事業を行う3社と、その他の事業を行う2社が紐づいている体制です。

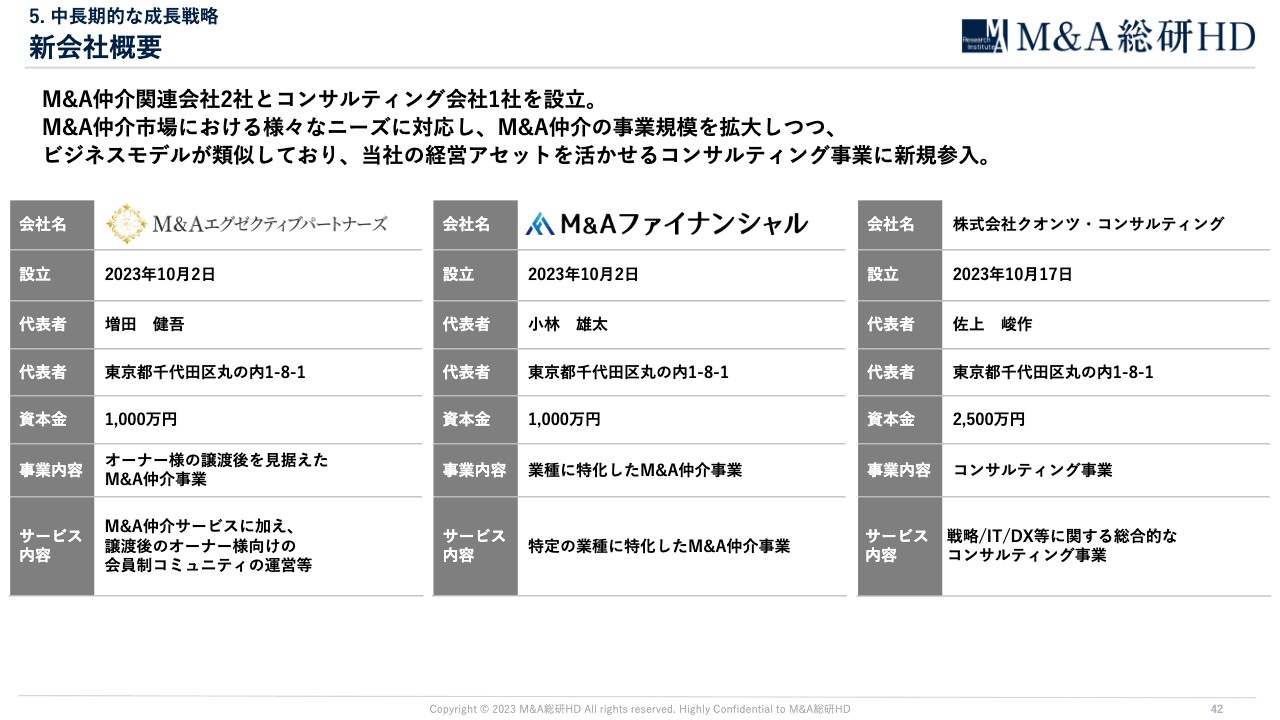

5. 中長期的な成長戦略 新会社概要

新会社の概要についてご説明します。M&Aエグゼクティブパートナーズは、オーナーの譲渡後を見据えたM&A仲介事業を行います。M&Aファイナンシャルは、特定の業種に特化したM&A仲介事業を展開していきます。クオンツ・コンサルティングは、戦略/IT/DXのコンサルティングサービスを提供し、総合コンサルティングファームとして成長させていきます。

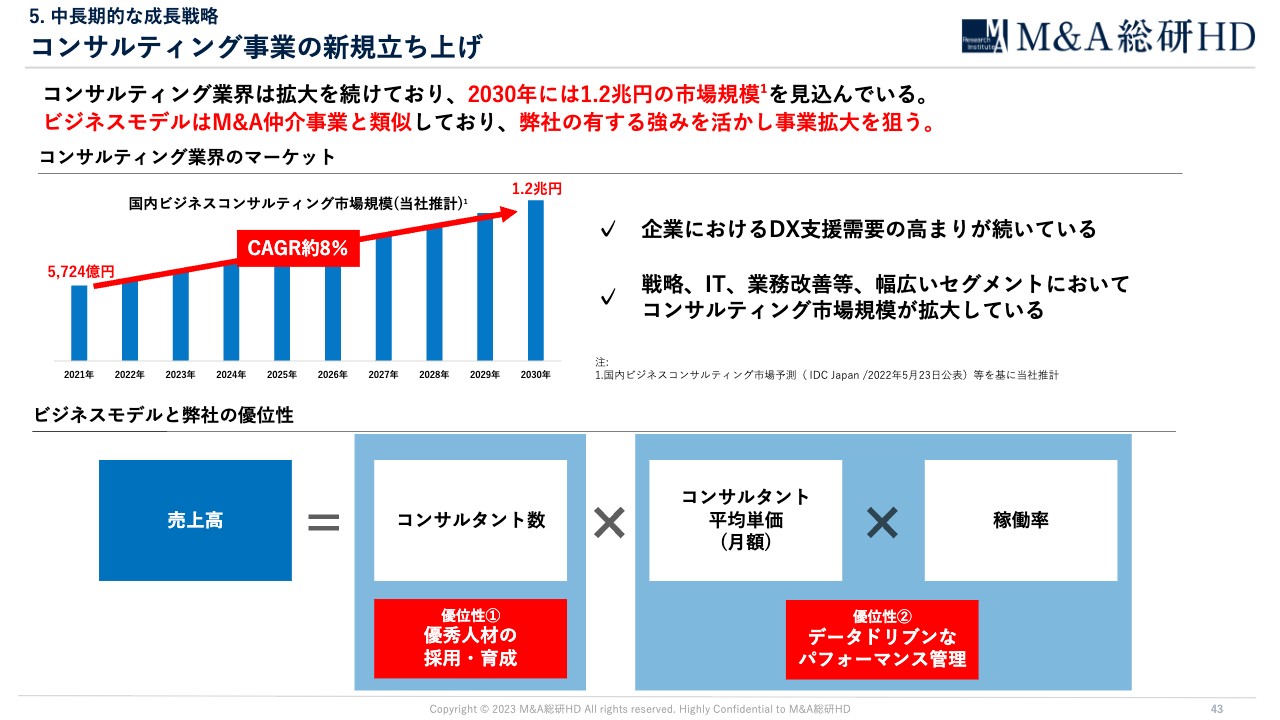

5. 中長期的な成長戦略 コンサルティング事業の新規立ち上げ

コンサルティングのビジネスモデルはM&A仲介事業と類似性が高く、弊社の経営アセットを十分に活かせる領域であると考え、新規参入を決定しました。

コンサルティング市場は拡大を続けており、弊社が参入するには十分なマーケットが存在していると想定しています。売上高は「コンサルタント数×単価×稼働率」で構成されており、M&A仲介事業で培った経営アセットに一層のシナジーがあると考えています。

弊社が得意としている優秀人材の採用と育成ノウハウを活用したコンサルタントの新規獲得および戦力化、また、弊社の強みでもあるデータドリブンなパフォーマンス管理を行うことで、コンサルティング事業において重視される単価や稼働率でも高い水準を確保し、売上高の増大を狙っていきます。

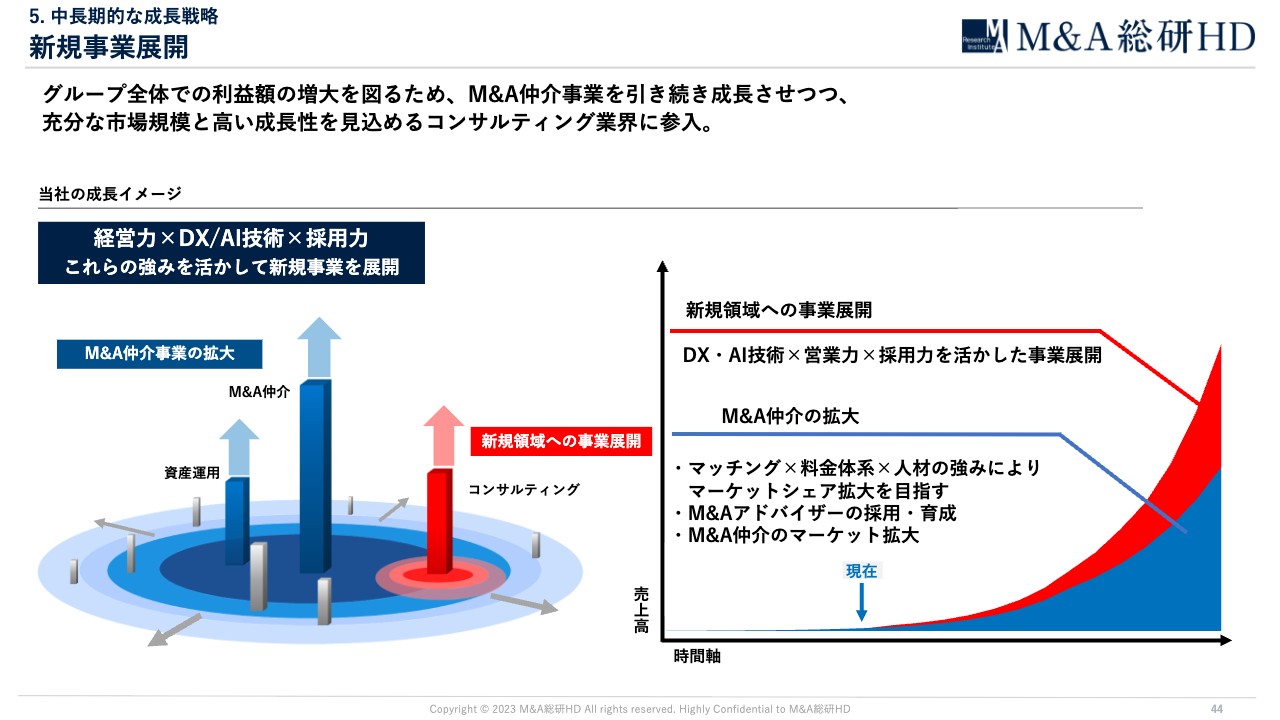

5. 中長期的な成長戦略 新規事業展開

コンサルティング業界に参入する理由についてご説明します。M&A仲介事業は事業承継ニーズの高まりによって拡大を続けており、高い成長率と利益率をキープしている優れた事業です。

コンサルティング事業に参入することで利益率に影響が出る可能性はありますが、弊社は利益率以上にグループ全体のEPS成長率とEPSそのものが重要であると考えています。中長期的な成長は、これまで成長戦略で示してきたとおり、利益を出せる新規領域への事業展開を続けていくことで、グループ全体の売上高および利益のスケールアップを図っていきます。

M&A仲介事業もまだ成長余地は存在しているため、こちらも伸ばしながら他の事業を同時に立ち上げて利益の獲得を目指すほうが、企業価値の向上に貢献します。また、M&Aアドバイザーとコンサルタントは人材プールが異なるため、採用でバッティングせず、単純に採用数を増やせると考えています。

すでにコンサルティングファームで実績を残しているメンバーがクオンツ・コンサルティングに参画する予定であり、好調なスタートを切っています。

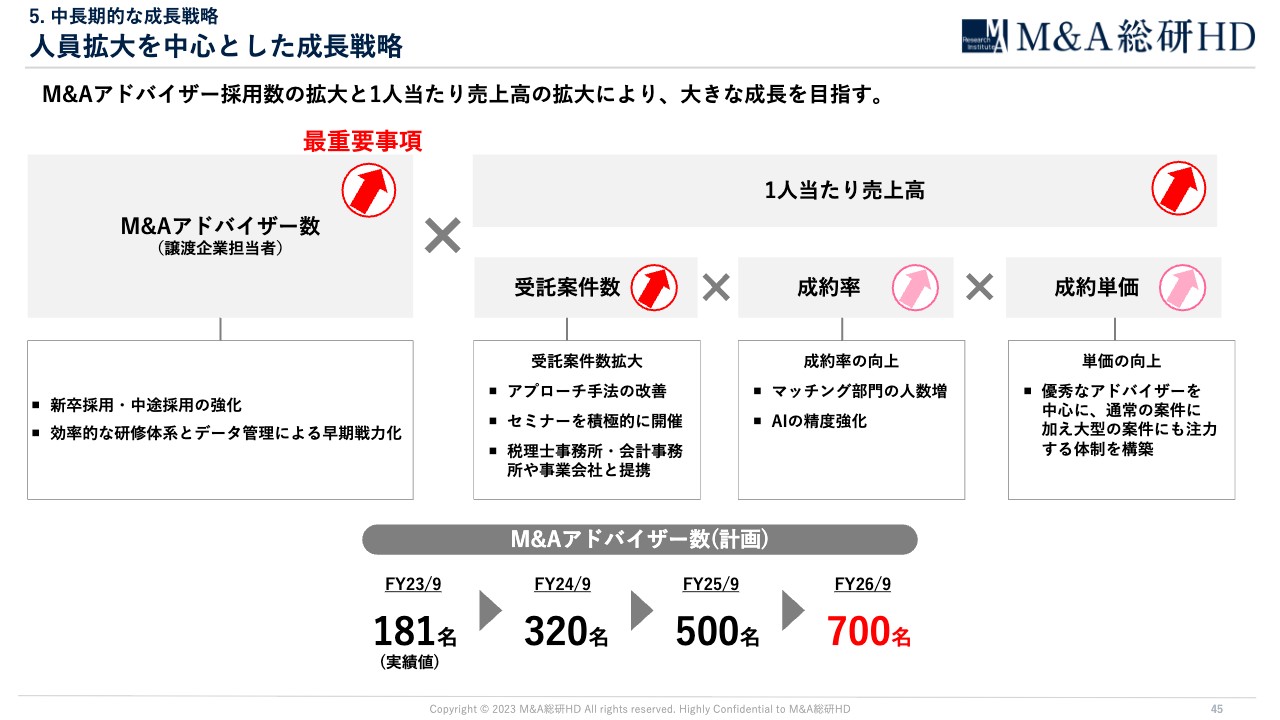

5. 中長期的な成長戦略 人員拡大を中心とした成長戦略

M&A仲介事業の成長戦略についてご説明します。M&A仲介の収益構造は「M&Aアドバイザー数×1人当たり売上高」によって構成されています。M&Aアドバイザー数を増やすための人材戦略を中長期的な成長戦略の柱とし、営業戦略では1人当たり売上高の中でも特に受託案件数を増やすための施策を計画しています。

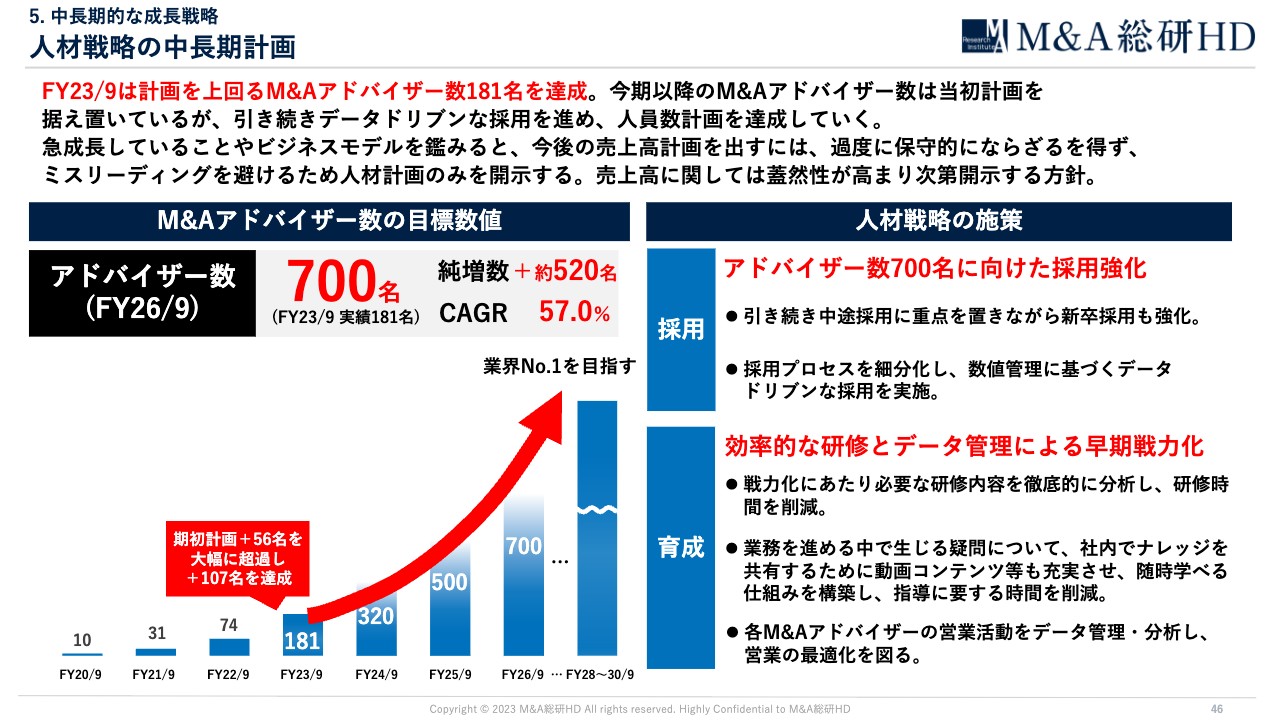

5. 中長期的な成長戦略 人材戦略の中長期計画

人材戦略の詳細について、採用と育成の2段階でご説明します。採用では、従来の中途採用に加え、今年から始めた新卒採用も強化していきます。今年4月は7名の新卒のM&Aアドバイザーが入社しましたが、来期はさらに採用数を増やす予定です。また、データドリブンな採用活動をさらに進め、緻密な戦略に基づき採用計画達成に向けて動いていきます。

育成では、入社したアドバイザーが早期に結果を出せるよう、仕組みを整えていきます。研修のブラッシュアップや効率的に学習できる仕組みの構築、データに基づいた営業活動の管理や分析により、スピード感を持った育成を図っていきます。

また、社内のナレッジサイトと「ChatGPT」を連携し、業務に必要な知識の習得や研修の強化、自動化、M&A仲介サービスのクオリティを向上させる取り組みを行っていきます。

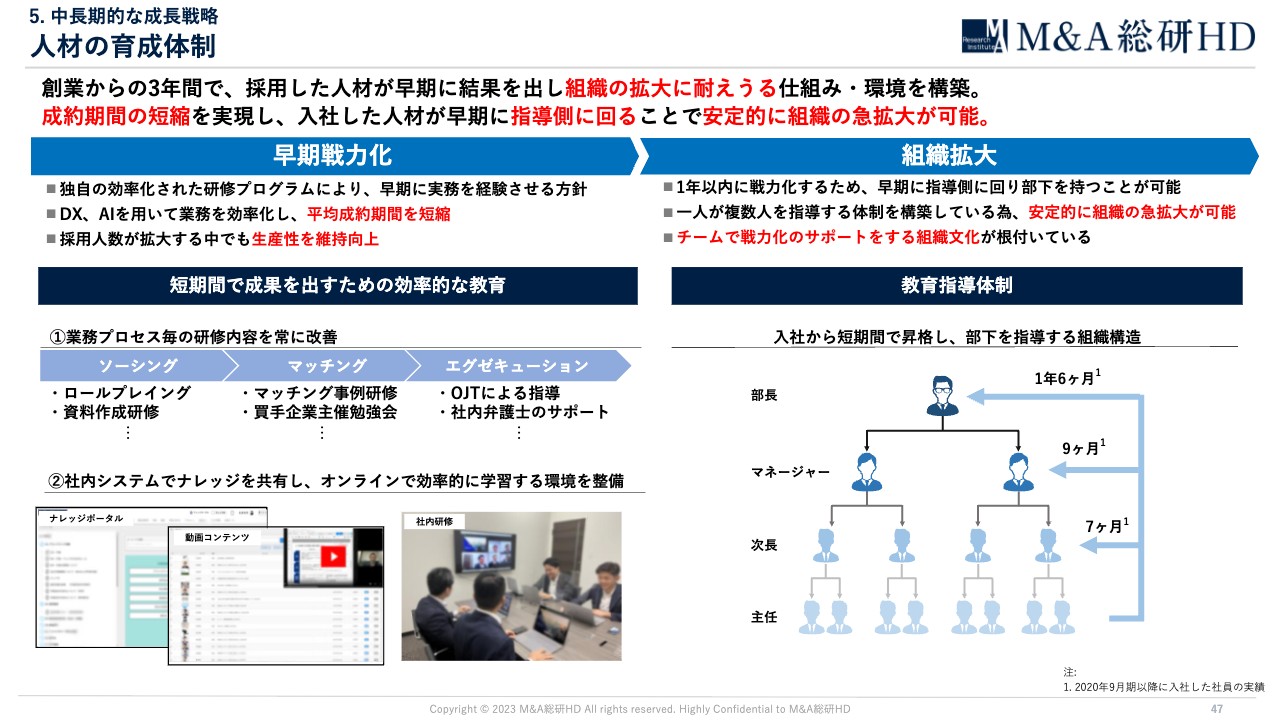

5. 中長期的な成長戦略 人材の育成体制

育成体制について詳しくご説明します。弊社では、効率化された研修プログラムやDX・AIを活用することで、効率的な学習環境を整備し、短時間で成果を出すことができる環境を整えています。

また、成約期間の短さが成長速度に直結しており、DX・AIを用いて業務を効率化することで平均成約期間を短縮し、入社から短期間で多くのM&A経験を積んだアドバイザーになれる仕組みを構築しています。

結果として、採用した人材が早期に指導側に回り、採用人数を急拡大させる中でも生産性を維持、向上させながら安定的に組織を急拡大することが可能となっています。

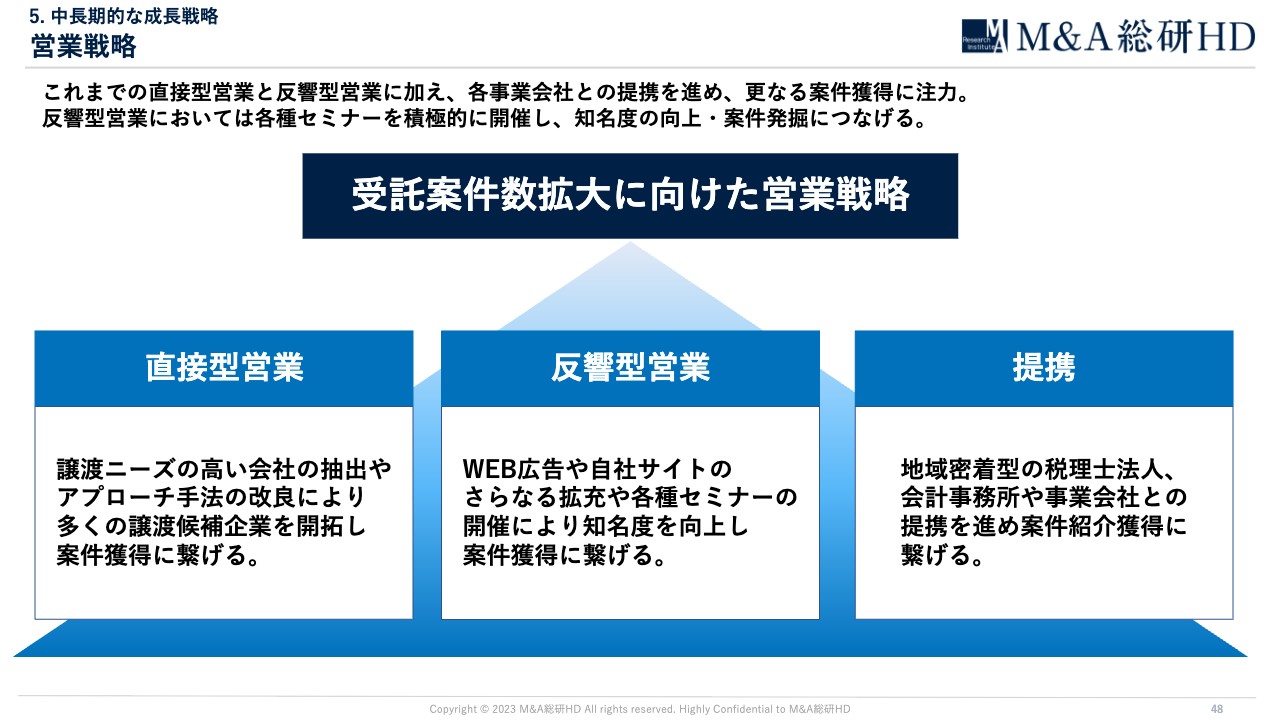

5. 中長期的な成長戦略 営業戦略

受託案件数拡大に向けた営業戦略についてご説明します。直接型営業や反響型営業はこれまでも行っていますが、さらに効果的な営業ができるよう、各種施策を展開していきます。

例えば、反響型営業においてはセミナーを積極的に開催することで、さらなる強化を計画しています。Web開催に加え、今後はリアルでも積極的に開催することで、知名度の向上や潜在的ニーズの掘り起こしにつなげていきます。

5. 中長期的な成長戦略 施策:M&Aに関する啓蒙セミナー

成長戦略の1つであるセミナーの累計開催実績は60件を超えています。共催セミナーや業界特化型セミナーを開催しており、参加者から直接ご相談をいただき案件受託に至ったケースも出てきており、今後さらに注力していきます。

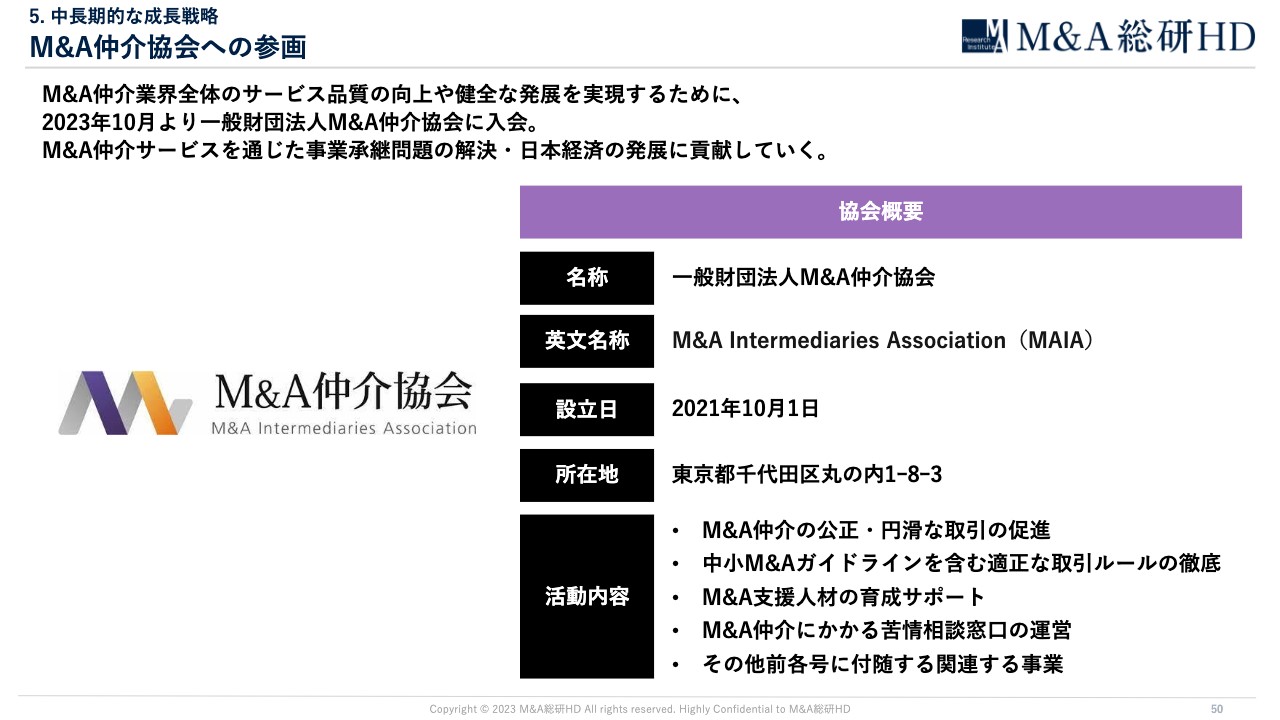

5. 中長期的な成長戦略 M&A仲介協会への参画

弊社は今年10月より一般財団法人M&A仲介協会に入会しており、M&A仲介業界全体のサービス品質の向上や健全な発展ができるよう尽力していきます。

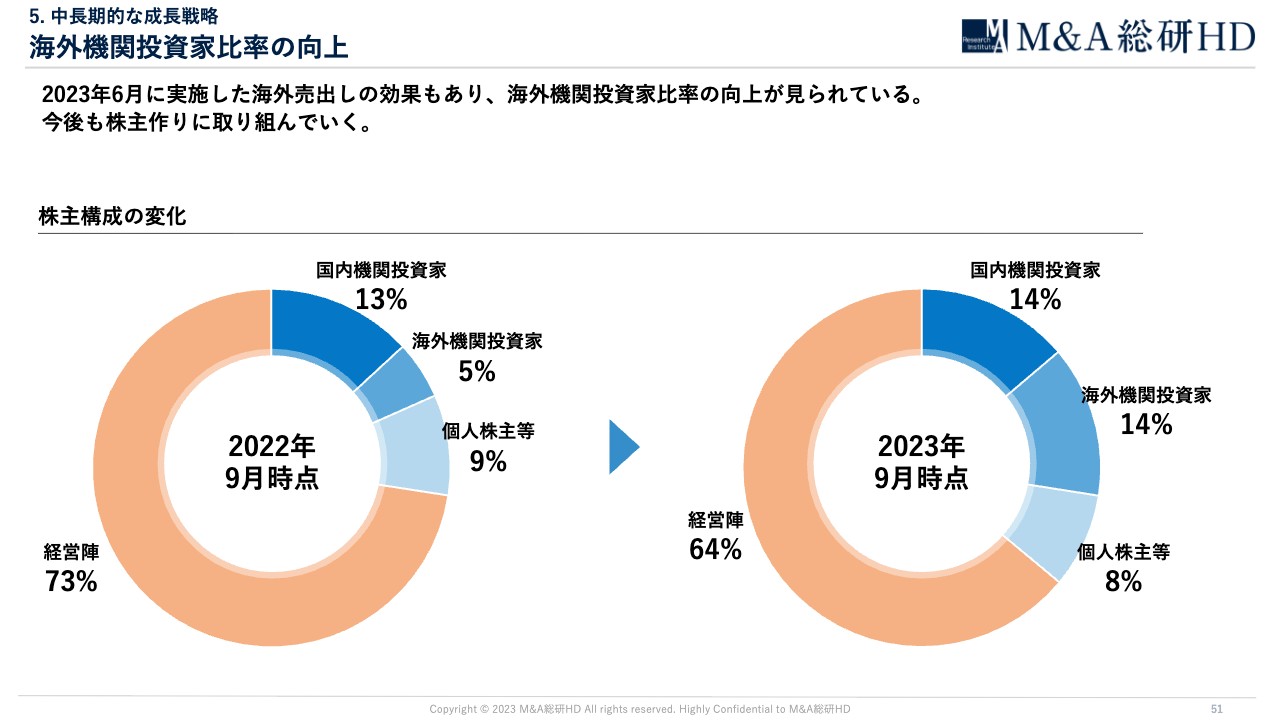

5. 中長期的な成長戦略 海外機関投資家比率の向上

今年9月末時点の株主構成です。2023年6月に実施した海外売出しの効果もあり、海外機関投資家比率が向上しています。引き続きIRを通じて適切な情報開示を行い、株主価値向上につなげていきたいと考えています。

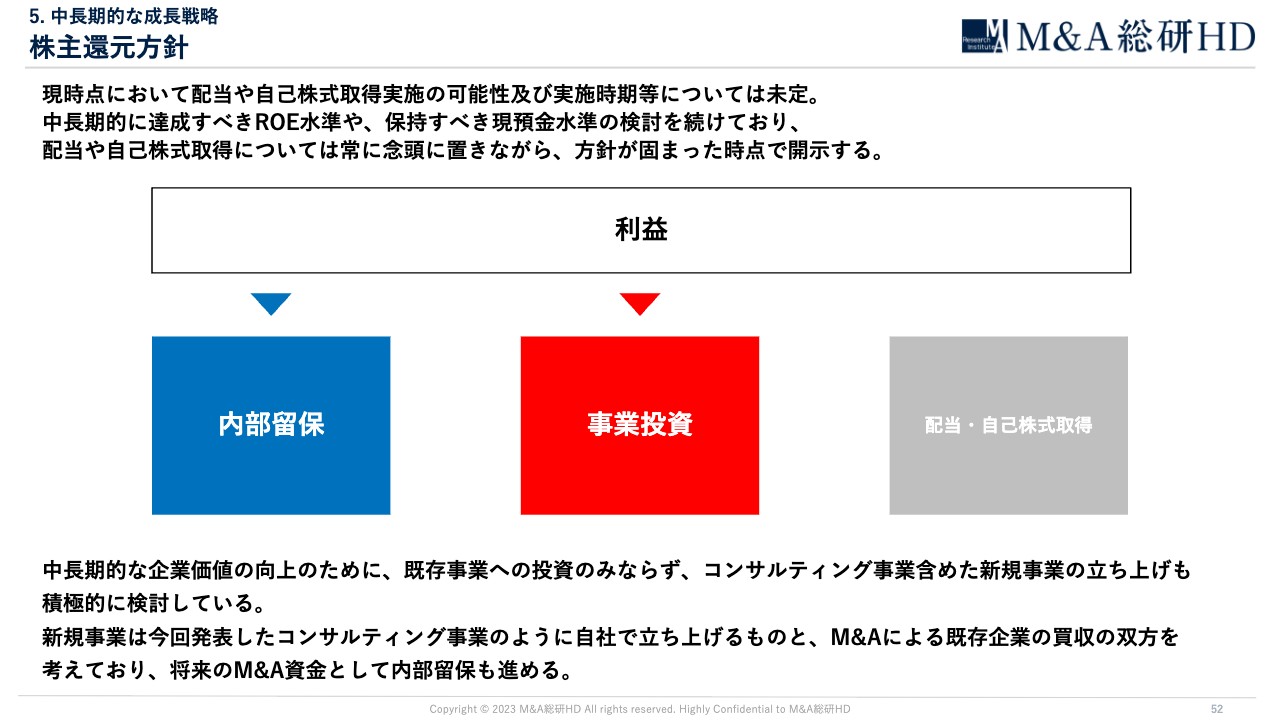

5. 中長期的な成長戦略 株主還元方針

株主還元方針です。現時点では、配当の開始や自己株式取得の可能性および実施時期は未定です。中長期的に達成すべきROE水準や、保持すべき現預金水準の検討を続けており、配当や自己株式取得を常に念頭に置きながら、方針が固まった時点で開示します。

以上で、ご説明を終わらせていただきます。

質疑応答:M&A総研の強みおよび競合優位性について

荻野光氏(以下、荻野):「あらためてM&A総研はどのような点が強みになっているのか、競合優位性を教えてください」というご質問です。

佐上:先ほどのお伝えしたとおり、強みは3点あります。1点目は「上場企業唯一の完全成功報酬制の料金体系」、2点目は「平均6.6ヶ月の短い成約期間」、3点目は「業界屈指のマッチング力」です。

1点目の完全成功報酬制の料金体系については、従来のM&A仲介会社では、譲渡を検討するオーナーにとって着手金や中間金の存在が大きなハードルになっていました。そこで弊社はその仕組みを撤廃し、M&Aが成約した時にだけ報酬をいただくことで、より多くのオーナーに選んでいただける環境を作りました。

2点目の成約期間については、業界では約1年弱かかるところ、弊社は平均6.6ヶ月と非常に短期間で成約に至ります。これは、弊社が独自で作っているDX・AIのシステムによって非効率的な業務を徹底的に削減したことで成し得ているものと考えています。

また、オーナーにとってもM&Aが終わるまでの期間は検討事項も多く、心労も絶えないため、早期に成約できることに魅力を感じている方も一定数いらっしゃると思います。

3点目のマッチング力は、AIの活用とマッチング専門部隊の存在によって実現しています。M&Aに関する膨大なデータを学習したAIが、譲渡企業と親和性の高い企業を即時にピックアップします。ピックアップした企業に対し、数十名が在籍している弊社のマッチング専門部隊がアプローチするため、複数の買手企業とスピーディーにお引き合わせをすることができます。

以上の3点が弊社の強みであると考えています。

質疑応答:他社に模倣されることによって優位性が薄れる可能性について

荻野:「システム面の強みがあることはわかりますが、他社に真似され、優位性が薄れることはないのでしょうか?」というご質問です。

佐上:弊社のシステムを模倣することは現実的に大変難しく、結論として、無理ではないかと思っています。

弊社も創業当初は同業他社と同様に、市販のシステムパッケージをM&A用にカスタマイズして使用していました。ただし、創業当初の既存システムでは行動制限があったり、自社でサーバー管理ができなかったり、開発できない機能が存在したりといったデメリットがあることに気づき、半年ほど使用した後に、すべて自社開発に切り替えました。

自社開発は、市販のパッケージシステムをフルスクラッチで作るようなものであるため、大量のバグが発生し、約3年から4年をかけてすべて改修していきました。

ゼロベースかつフルスクラッチでシステムを作った場合、社員全員で改善を繰り返さなければいけません。恐らく弊社は創業当初だったこともあり全員が手伝ってくれましたが、すでに市販のパッケージで回っている会社がわざわざゼロベースで作ろうとしても、現実的にかなり厳しいのではないかと思います。

また、サーバーの負荷分散のシステムなどかなり難しいシステムを構築しているため、簡単に真似することはほぼ不可能に近いと言っても過言ではないかと思っています。

加えて、私自身がもともとエンジニアであり、CTOもM&Aについてかなり熟知しているエンジニアです。業界を知っているエンジニアでなければ作り込めない部分もあるため、それもあるのではと思っています。

質疑応答:順調な採用数の推移について

荻野:「M&A仲介事業において、採用が非常に順調に推移していることが高い成長率にもつながっていると考えられますが、他社と比較して、なぜM&A総研は採用数を伸ばせているのでしょうか?」というご質問です。

佐上:ロジックに基づいた母集団形成をして採用していることや、数字管理を基にした方法など、他社にはないような魅力づけができていることが要因かと思います。

質疑応答:中期経営計画での具体的な数値の開示について

荻野:「中期経営計画で、具体的な数値を出せるのはいつ頃を見込んでいますか?」というご質問です。

佐上:現段階で、具体的な数字での回答は控えさせていただきます。決算説明資料で開示しているとおり、M&A仲介事業が急成長していることやビジネスモデルを鑑みると、予測値の蓋然性が高いとは言えません。ミスリードを避けるためにも、引き続き人員数のみの開示とします。

質疑応答:配当・株主還元方針について

荻野:「配当や株主還元方針について聞かせていただけますか?」というご質問です。

佐上:現時点での配当の開始や、自己株式取得の可能性や時期については未定です。固まり次第開示します。

質疑応答:M&A仲介事業の海外展開について

荻野:「今後、M&A仲介事業を海外でも展開することは考えていますか?」というご質問です。

佐上:海外展開については視野に入れて調査を進めています。実際に、案件もクロスボーダーで複数件成約しており、実績も増え始めているところです。

質疑応答:各事業の今後の計画について

荻野:「新規事業やM&Aが顕在化しておらず、初年度からあまり事業に変化がないように見受けられます。今後の計画をご教示いただけますか?」というご質問です。

佐上:今年10月17日に公表していますが、コンサルティング事業を新たに立ち上げており、もともと立ち上げていた資産運用コンサルティングとコンサルティング事業の立ち上げに注力していきます。

なお、M&Aの実行時期は未定ですが、常に検討を行っています。

質疑応答:コンサルティング事業立ち上げの背景について

荻野:「新規事業としてコンサルティング事業を始める背景を詳しく教えてください」というご質問です。

佐上:コンサルティングは現在も市場が拡大しており、弊社の推計では、2030年に1.2兆円の市場規模の見込みがあると考えています。これまでの経営のアセットが活き、十分な市場があり、利益が相応に見込まれることから新たに参入することを決めました。

質疑応答:コンサルティング事業での新卒採用について

荻野:「M&A仲介事業では新卒採用を始めていますが、コンサルティング事業でも新卒採用をしていく予定はありますか?」というご質問です。

佐上:予定しています。

質疑応答:新規事業による既存事業や採用への影響について

荻野:「佐上さんがクオンツ・コンサルティングの代表も務めると思いますが、新規事業に時間を取られることにより、既存のM&A仲介事業や採用に影響が出ることはないでしょうか?」というご質問です。

佐上:結論としては、影響はありません。当然そのリソース配分は考慮しています。私の時間配分は、4分の2が新規・既存事業の採用、4分の1がメンテナンスを含めて既存事業を見る部分、4分の1が新規事業の立ち上げという配分で考えています。しっかりと最大化できるようにリソース配分を考えて経営していきます。

質疑応答:その他事業でのKPI開示について

荻野:「その他事業における重要なKPIは開示しないのでしょうか?」というご質問です。

佐上:立ち上げたばかりですので、現状ではKPIを明確に示すのではなく、立ち上げフェーズが終わり、ある程度数字が見えてきた段階で開示していくものだと考えています。

質疑応答:今後の新規事業について

荻野:「コンサルティング事業の次に行おうとしている新規事業はありますか?」というご質問です。

佐上:いろいろと考えてはいますが、まずはコンサルティング事業でしっかりと利益を確保してからと考えています。

質疑応答:利益率とコスト削減について

荻野:「他の企業と比較してもかなり高い利益率を実現していますが、コストの削減等も積極的に行っているのでしょうか?」というご質問です。

佐上:弊社ではコスト管理を徹底しています。月1回は私が自らすべての支出を見て、無駄なコストを削減しています。

例えば、「人数が増えてきたため、会議室を追加しなければいけない」といった時には、会議室の利用率をすべてパーセンテージで出し、どのタイミングで会議室を追加するのが一番コスパがよいかというところまで計算して出しています。

弊社の営業利益率はおそらく業界で最も高いと思いますが、この部分の徹底があるからこそ実現できているのではないかと考えています。

質疑応答:営業利益率の維持について

荻野:「コンサルティング事業に参入することにより、営業利益率50パーセントを維持できなくなるのではないでしょうか? もしくは、貴社独自の手法で50パーセント台を維持する見込みなのでしょうか?」というご質問です。

佐上:当然のことながら、営業利益率は高い水準で維持したいのですが、最終的には会社で稼げる営業利益の総数が増えていけばよいと考えています。営業利益率は大事ですが、EPSに反映される営業利益の絶対額が最も重要で、その成長を見ていきたいと思っています。

質疑応答:M&A仲介事業における他社との違いについて

荻野:「M&A仲介事業において、他社との違いを業務フローごとにご説明いただけますか?」というご質問です。

佐上:まず、ソーシングについては、業界的にいまだに手紙の手織りやDMの送信など、マンパワーが必要な業務がありますが、弊社ではワンクリックでできるよう自動化させています。

マッチングについては、属人的にすべき業務は相応にあるものの、AIのアルゴリズムを使いながら抜け漏れのないかたちで効率化を図っています。

エグゼキューションについては、まだ効率の改善余地はありそうだと考えています。例えば、社内の弁護士に聞いた内容を「ChatGPT」にデータを読み込ませて効率化を図ることは可能だと思います。

現状では、他社に比べてソーシングとマッチングの2フェーズにおける効率性が高いと思っています。

質疑応答:これまでの振り返りと今後の展望について

荻野:「創業から5年が経過したと思います。これまでを振り返ってどうでしょうか? またそれを踏まえて、これから5年、10年先をどのようにしていきたいと思っていますか?」というご質問です。

佐上:創業からこれまでに関しては、想定どおりに進めることができたと思っていますが、ここで満足はしていません。今後の10年、20年、30年と企業価値をさらに高めてより大きな会社にしていきたいと考えています。

質疑応答:金利の上昇やインフレの影響について

荻野:「最近の経済においては、金利の上昇やインフレの影響を強く感じますが、貴社の事業に影響は出ていないのでしょうか?」というご質問です。

佐上:影響は出ていないと思っています。我々は事業承継の案件を扱っていますので、年齢が一番重要な要素になってきます。

インフレや金利の上昇の影響がどのようなところで起きるかというと、おそらく買手企業にとっては、借り入れ金額が上がったり、利息が上がったりといったところではないかと思います。

現在は売り手市場です。例えば1社売手企業がいて、買手企業が5社から8社見つかった場合、金利影響などを受けている会社が約2割としても、1件から1.6件しか減らないことになります。そのため、ビジネスモデル上は特に影響はないという判断です。

質疑応答:市場の足元の環境や成長性について

荻野:「M&A仲介マーケットの足元の環境や、今後の成長性をどう見られていますか?」というご質問です。

佐上:引き続き多くのニーズがある業界ですので、今後も成長できると思っていますし、弊社もしっかりと成長していきたいと考えています。

質疑応答:コンサルタントの確保について

荻野:「クオンツ・コンサルティングは外部からコンサルタントを採用するのでしょうか? それとも、既存のM&Aアドバイザーが転身してコンサルタントになるのでしょうか?」というご質問です。

佐上:外部から採用します。

質疑応答:その他事業の収益化見込みについて

荻野:「今回発表された業績予想では、その他事業の売上高が未確定のため『0円』となっていますが、今期中に収益化は見込めるのでしょうか?」というご質問です。

佐上:ビジネスモデル上は売上が立ちやすいモデルだと思いますので、しっかりと売上を立てていきます。ただし、現時点では明確でないため、保守的に「0円」としています。

質疑応答:活躍しているM&Aアドバイザーの特徴について

荻野:「活躍しているM&Aアドバイザーに共通する特徴などはあるのでしょうか?」というご質問です。

佐上:我々が行っていることはM&Aという非常に難しい仕事ですので、物事をしっかりと考えて仕事する点や、何十年と会社を経営されているオーナーの気持ちに寄り添い、感情の機微に応えられるかという点も重要です。この2軸を持ち合わせている人材が活躍する傾向にあります。

質疑応答:提携先からの紹介案件の獲得について

荻野:「営業戦略でうたっている、提携先からの紹介案件の獲得は順調に進んでいますか?」というご質問です。

佐上:順調だと考えています。事業会社や会計法人などさまざまに動いていますが、すべてKPI管理をした上で、数字を基に順調だと判断しています。

質疑応答:クオンツ・コンサルティングのターゲット先について

荻野:「新規事業のクオンツ・コンサルティングのターゲット先はどのような会社になるのでしょうか? M&A仲介で接触した中小企業に対してコンサルティングサービスを提供するのでしょうか?」というご質問です。

佐上:こちらはややターゲット層がM&A仲介とずれると思っています。コンサルが扱う会社は大企業が多いという印象があります。M&A仲介事業のお客さまの中には大きめなエンタープライズの企業がありますが、完全に重なるイメージではないと考えています。

質疑応答:業績予想達成のためのキーポイントについて

荻野:「今期の業績予想を達成、さらに超えていくためのキーポイントは何だと思っていますか?」というご質問です。

佐上:弊社のビジネスモデルは労働集約型であり、1人当たりの売上高が重要です。そのため、採用はもちろんのこと、1人当たりの生産性を落とさないような教育やメンバー育成などに注力していきます。

質疑応答:1人当たり売上高の業績予想の下降について

荻野:「2024年9月期は、業績予想の1人当たり売上高を6,100万円としていますが、2022年9月期は7,400万円、2023年9月期は6,700万円でした。これは下降トレンドになるという認識でよいのでしょうか?」というご質問です。

佐上:2021年9月期は6,100万円、2022年9月期は7,400万、2023年9月期は6,700万となっているため、下降トレンドではないと思います。

質疑応答:今後の営業利益率目標について

荻野:「すでに国内の企業の中でも非常に高い利益率となっていますが、今後は営業利益率60パーセント、あるいはそれ以上を目指していくのでしょうか?」というご質問です。

佐上:目指せるのであれば当然目指していきたい数字感だと思いますが、それよりも中長期的に成長し続けることが大事だと考えています。例えば人材の採用をゼロにして、営業利益率が60パーセントとなってもそれは本末転倒です。通常どおりに投資を行い、持続可能な成長を続けることが最も大切ではないかと思っています。

質疑応答:退職率の上昇と今後の推移について

荻野:「退職率が上昇しているように見えますが、会社としては想定内でしょうか? 今後、どう推移していくと見ていますか?」というご質問です。

佐上:2023年9月期の退職率は11パーセントですので、今後は10パーセント前後を推移するのではないかと見ています。

退職率は期中でもある程度想定できますので、それに合わせて採用計画も可変させていくような動きができればと思います。

質疑応答:資産運用コンサルティングの進捗について

荻野:「資産運用コンサルティングについて、公表されてからしばらく時間が経っているように思いますが、こちらの進捗状況を教えていただけますか? 事業開始における障害等があればお聞きしたいです」というご質問です。

佐上:2023年2月に資産運用コンサルティングを設立しています。必要な人材の採用も着実に進んでおり、現状、特段大きな障害はありません。動きがあれば随時開示していきます。

質疑応答:業界内の新規上場や全体の動向について

荻野:「直近でM&A仲介会社が新規上場していますが、今後もそのような会社が増えてくるのでしょうか? また、M&A仲介業界全体は今後どのように変化していくと考えていますか?」というご質問です。

佐上:数としては一定数増える可能性があると思いますが、買手企業から見ても、仲介会社の数が非常に増えています。プライム市場に上場している会社は4社ありますし、我々も逆の立場で考えてみると、そこをカバレッジしていれば一定程度の案件を確保できると考えるのではないかと考えています。

現状、仲介会社が多すぎて、買手候補企業が1社1社と秘密保持契約を結んでいくような対応はできない状況になってきていると思います。そのような理由から最近立ち上がった会社が弊社にマッチングを依頼してくれることもあり、今から規模の大きいM&A仲介会社を作っていくことは相当難易度の高いことだと考えています。

どのような業界や事業ドメインでも、メインのプレーヤーはおそらく4社、5社くらいの数に集約されていくと思いますので、こちらでしっかりとシェアを伸ばしていきたいと考えています。

<機関投資家説明会Q&A>

質疑応答:来期以降における新規事業の赤字について

荻野:今期、新規事業の赤字は最大で5億円と理解しました。来期以降、新規事業の赤字は減っていくのでしょうか? 新規事業の立ち上げに伴って、赤字が拡大する可能性もあるのでしょうか?

佐上:多額の赤字を出さないことを基本方針として考えていますが、赤字は減らしていけるようにしっかりと事業を立ち上げていく考えです。

質疑応答:コンサルティング事業におけるメインターゲットの顧客層について

荻野:コンサルティング事業で考えているメインターゲット顧客層はどのように考えていますか?

佐上:ターゲット先として官公庁や大企業を中心に案件を獲得していく方針ですが、現在市場調査も進めながらであるため、今後柔軟にターゲティングを変える可能性もあり、戦略が固まり次第開示させていく予定です。

質疑応答:佐上社長の時間の使い方について

荻野:佐上社長がクオンツ・コンサルティングの代表も務めると思いますが、時間が新規事業に取られることにより、既存のM&A仲介事業や採用に影響が出ることはないでしょうか?

佐上:影響はありません。私自身の時間の使い方として、既存のM&A仲介と新規事業の採用で50パーセント、コンサルティング事業の立ち上げで25パーセント、既存のM&A仲介事業のブラッシュアップに25パーセントの時間配分です。パフォーマンスが最大化できるようにリソース配分を考えて経営していきます。

質疑応答:コンサルティング事業の人員計画について

荻野:コンサルティング事業の人員計画を開示する予定はありますか? また、コンサルタントを新規採用していく上で重要視していることはありますか?

佐上:現時点で人数想定は開示はしていませんが、売上同様に計画が固まり次第開示予定です。

重要視している点は、会社としての魅力付けです。M&A仲介事業を立ち上げた時も仲介会社としての魅力付けを意識して採用活動をしてきました。その結果、創業当初から計画以上の採用数を維持することができています。クオンツ・コンサルティングにおいても同様に、明確な魅力、弊社に入社することのメリットを訴求していく考えです。

質疑応答:M&A仲介ガイドライン見直しが及ぼす影響について

荻野:中小企業庁がM&A仲介ガイドラインを9月に見直しましたが、御社やM&A仲介業界にとってどのような影響がありますか? また、M&A仲介業界の競争環境はどのように変化していますか?

佐上:特に影響はないと考えています。弊社は創業当初から社内体制を整備し、健全な営業活動を行ってきました。今回改定された内容も弊社においては従前から取り組んでいるものであるため、特に影響は出ないと考えています。

M&A仲介業界の競争環境ですが、参入障壁が低い分、新興企業が多く参入してきています。ですが、大半は少人数の会社です。M&A仲介事業はプラットフォームビジネスであり、売手企業、買手企業の双方を同時並行で開拓することで事業拡大が可能ですが、それを一気に実現する営業組織を構築する難易度が高いため事業をグロースさせることは難しいと考えています。

また、現在は小規模なところも含めるとM&A仲介会社が多すぎる状況となっており、買手候補企業がそれぞれのM&A仲介会社と個別に秘密保持契約を締結し、譲渡企業を紹介してもらうような対応はせず、上場大手のM&A仲介会社のみとつながっておけば相当程度カバーできるとの傾向が強いと考えられます。

したがって、業界は引き続き弊社含めた上場大手を中心にマーケットが拡大していくことに変化はないと思っています。

質疑応答:競合企業との差別化について

荻野:4大ファームを中心にコンサルティング業界は競争が強まっています。戦略の本質は競合との差別化ですが、採用時のパーパスや提供サービスでは競合他社と比べどのように差異、強みを出すのでしょうか?

佐上:まず採用についてはすでに多くの人材紹介会社とつながっており、採用に関するノウハウを持っている点が強みになります。新規事業の立ち上げに参画できることやキャリアアップのチャンスになるということで、優秀なコンサルタントが当社に集まってきています。

差別化ポイントですが、この5年間で事業会社として事業を急成長させてきた実績や経験に基づくコンサルティングサービスが提供できる点、事業成長戦略として「M&A」の提案できる点が競合他社との差別化につながっていると考えています。

質疑応答:社内における育成モデル等のナレッジの共有について

荻野:コンサルティング事業においてもM&Aの早期戦力化などの育成モデルは使えそうですか?

佐上:相当程度使えると考えています。M&A仲介事業同様に業務に関するナレッジを共有するシステムを拡充していくことも検討しております。

質疑応答:急拡大する組織における混乱について

荻野:コンサルタントが181名になりましたが、組織が急拡大することによる混乱はないのでしょうか? 320名に増えても心配はないでしょうか?

佐上:心配はありません。資料に記載しているとおり、我々は創業時から組織の拡大に耐えうる仕組み・環境を構築してきました。独自の効率化された研修プログラムや効率的な教育環境を整えることで早期に指導側に回り、部下の指導や教育ができる組織体制を構築し、安定して人員拡大させられる状態になっています。

質疑応答:2024年9月期業績予想における成約単価の背景について

荻野:2024年9月期の業績予想における成約単価の前提が5,500万円から6,000万円ですが、そのように開示した背景を教えてください。

佐上:単価については現状の単価水準を維持する見込みですが、大型案件の比率によって成約単価が多少振れる可能性があるため、レンジでの開示としています。

成約単価や成約件数は上下に振れる可能性もありますが、弊社としては引き続き1人当たりの売上高の最大化を重要視していく方針です。

質疑応答:M&Aアドバイザーの成長を示す指標について

荻野:新たに入ったM&Aアドバイザーがしっかりと成長している指標として、新規受託案件数の伸びが重要になるのでしょうか?

佐上:開示している新規受託件数全体の伸びも重要にはなりますが、新入社員に関しては半年以内にどれだけ案件を受託できているか、入社時期ごとにグルーピングして管理しています。

管理している数値に大きな変化は起きていないため、入社後の育成やアドバイザーの成長はこれまで同様に問題なく進んでいると考えています。

質疑応答:株主還元のポリシーについて

荻野:資料に記載されている株主還元のポリシーが第1四半期の内容に比べると若干前向きに捉えられる印象を受けますが、何か考え方が変わってきているのでしょうか?

佐上:考え方について大きな変化はありません。社内では中長期的に達成すべきROE水準や、保持すべき現預金水準の検討を続けており、配当や自己株式取得については常に念頭に置きながら、方針が固まった時点で開示させていただく予定です。

質疑応答:クオンツ・コンサルティング立ち上げのきっかけについて

荻野:クオンツ・コンサルティングを立ち上げようと考えたきっかけは何でしょうか?

佐上:立ち上げを決めた理由としては大きく3つあります。1つ目は、多くの会社から弊社の経営ノウハウやDX/AIについて問い合わせがあること、2つ目は、IT分野の重要性やコンサルティング市場の今後の成長性が大きいこと、3つ目は弊社が持っている人材採用のノウハウやAI/DXを活用した効率的な経営といった経営アセットを活用できることです。

以上の理由からクオンツ・コンサルティングの立ち上げを決めました。

質疑応答:M&A仲介事業における新卒の大量採用について

荻野:M&A仲介事業において、新卒を大量採用して育てる戦略は考えていますか?

佐上:大量採用は考えていません。中途採用の何パーセントが活躍するのか、新卒採用の何パーセントが活躍するのかすべて確率を計算し、採用計画を立てています。それを無視して大量に採用しても、結果的に活躍できないとなれば採用した意味がなくなってしまいます。あくまでも確率論・数値管理に基づいて採用を進めていく方針です。

質疑応答:コンサルティング事業における業績予想開示のタイミングについて

荻野:コンサルティング事業における業績予想が開示ができるタイミングについて、社内ではある程度タイムラインが固まっているのか、あるいはまったく決まっていないのか、状況はいかがでしょうか?

佐上:社内ではある程度タイムラインが固まっていますが、初期的なデータが少なくミスリードを避けるため、今後確度高まった段階で随時開示させていただきます。

新着ログ

「サービス業」のログ