提供:冨士ダイス株式会社 2024年3月期第2四半期決算説明

【QAあり】冨士ダイス、創業74年の信頼と多岐にわたる製品ラインナップ、国内外での強固な拠点ネットワークを展開

INDEX

久保井恒之氏(以下、久保井):冨士ダイス株式会社代表取締役社長の久保井恒之です。本日はお忙しい中、当社の決算説明会にご参加いただき誠にありがとうございます。

今回の決算説明会では、2024年3月期第2四半期の業績概要、2024年3月期業績予想、中期経営計画の進捗を中心にご説明します。

当社の特長

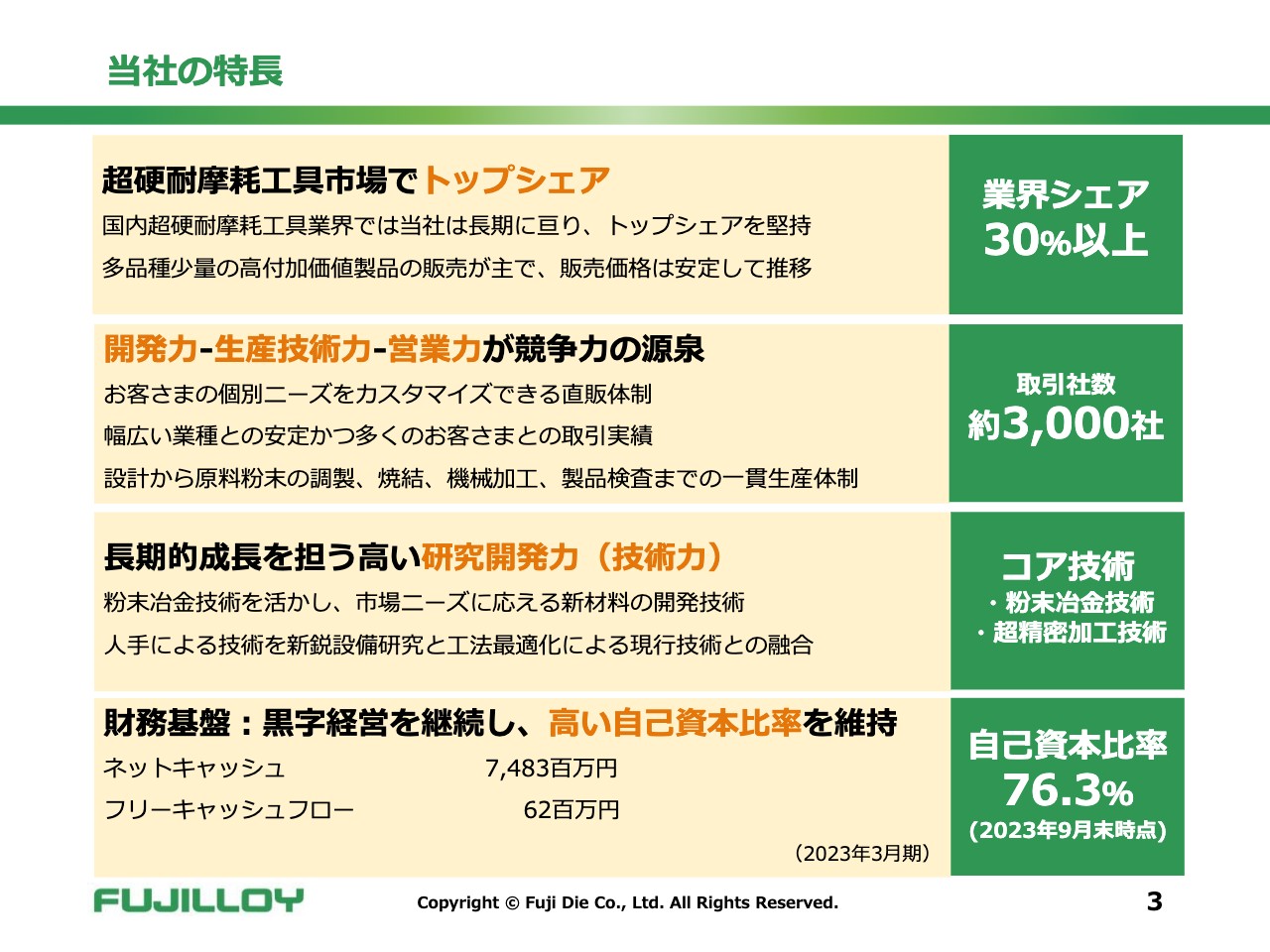

まず、当社の特長について簡単にご説明します。当社は創業74年の超硬合金製工具・金型製造メーカーです。国内の超硬耐摩耗工具市場において、長期にわたり30パーセント以上のトップシェアを維持しています。

このシェアを支えている当社の競争力の源泉は、1つ目に営業員がお客さまと直接お話ししながら製品の仕様を決めていく直販体制と、材料の開発から合金の生産、加工、検査まで一貫した生産体制を保有していることです。

2つ目は、長期的成長を担うコア技術の「粉末冶金技術」と「超精密加工技術」を保有していることです。これらを活かし、超硬合金以外の新材料開発にも挑戦しています。また、スライドに記載のとおり、財務基盤では高い自己資本比率を維持しています。

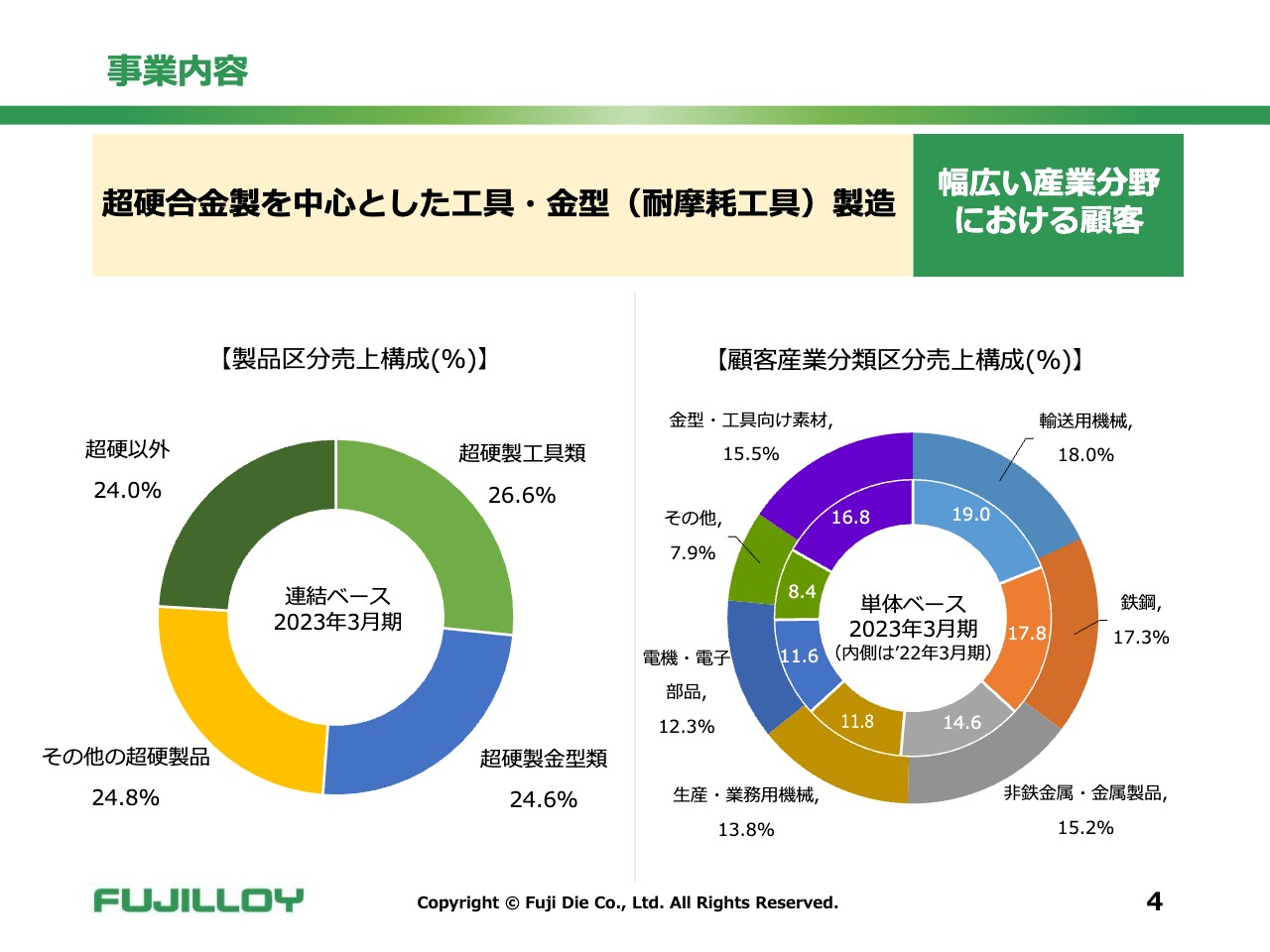

事業内容

当社の製品区分と顧客産業分類別の売上構成です。当社製品の具体的な販売先を産業分類別に示すと、スライド右側の円グラフのように大きく7つに分類されます。幅広い産業に製品を供給しており、構成比としては、輸送用機械、鉄鋼、非鉄金属・金属製品向けが全体の約5割を占めています。

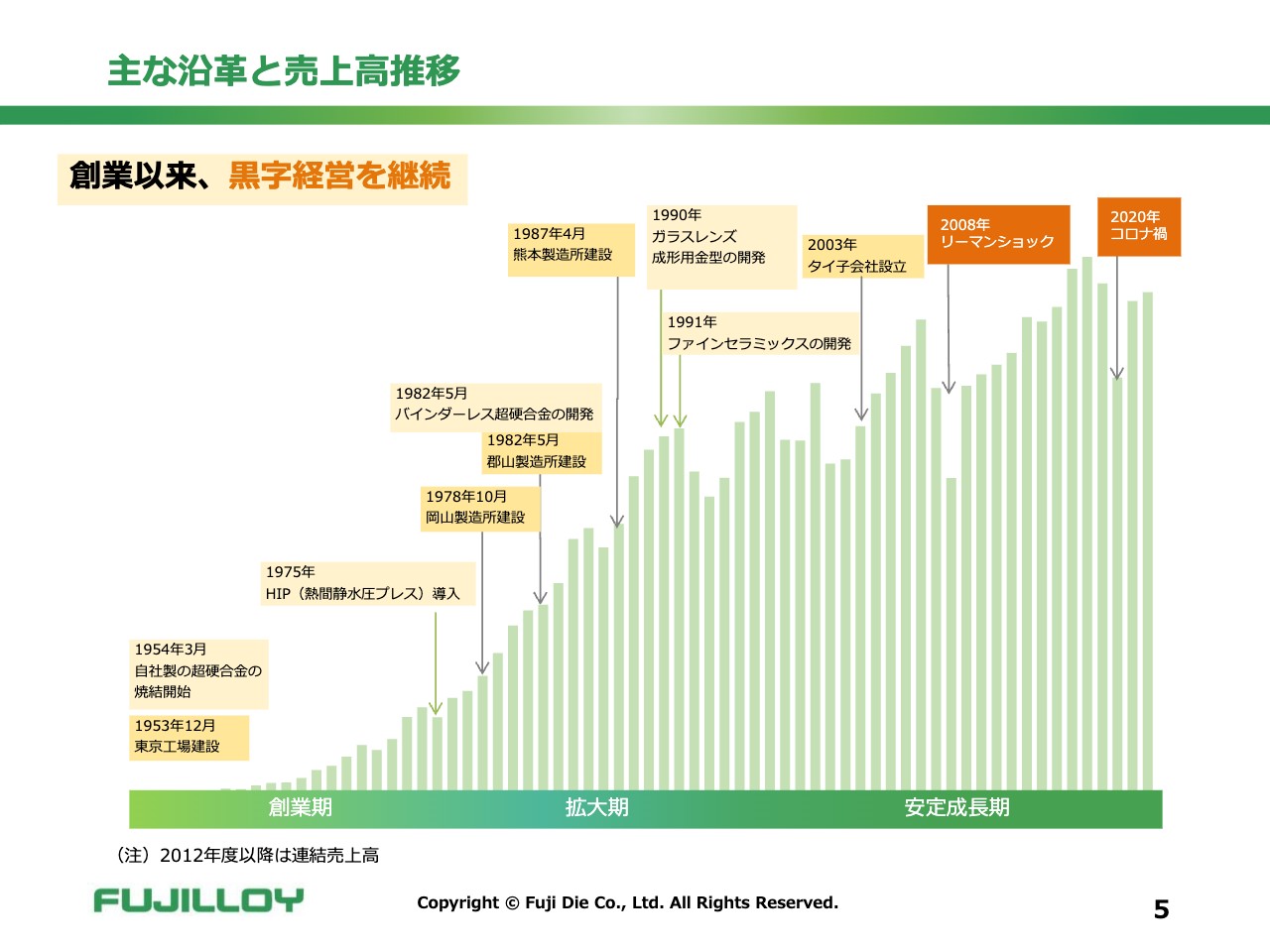

主な沿革と売上高推移

当社の主な沿革と売上高推移です。1949年の創業以来、順調に業績を伸ばし、リーマンショックやコロナ禍を乗り越え、黒字経営を継続しています。

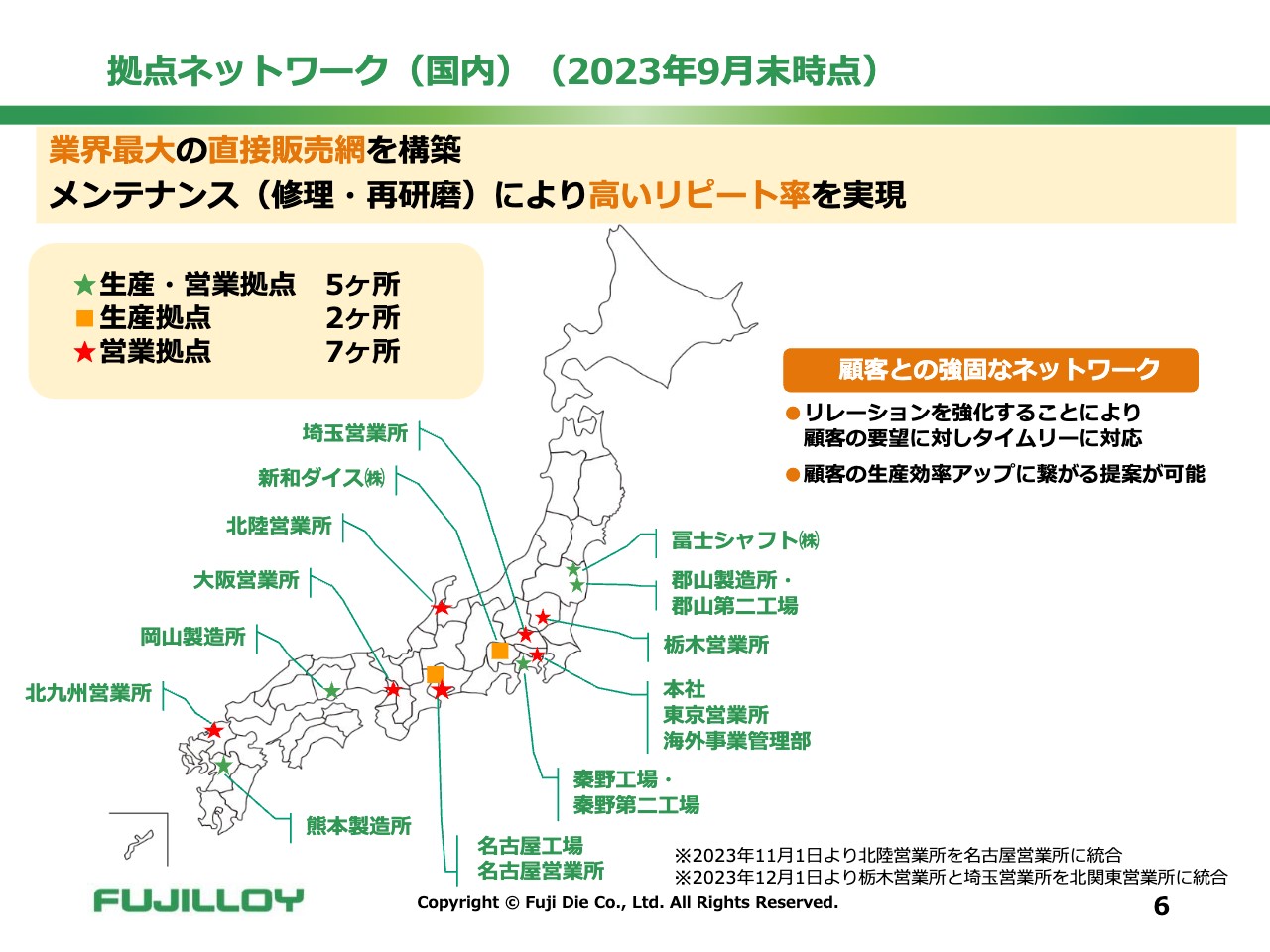

拠点ネットワーク(国内)(2023年9月末時点)

スライドの図に示しているのは、国内の拠点ネットワークです。国内は9月末時点で生産拠点が7ヶ所、営業拠点が12ヶ所となっており、お客さまと強固なネットワークを構築しています。

拠点ネットワーク(海外)(2023年9月末時点)

海外は5ヶ国に拠点があり、生産・営業拠点がタイ、インドネシア、営業拠点が中国、マレーシア、インドにあります。こちらはすべて完全子会社です。海外拠点で一番大きいのはタイの子会社で、今年11月で設立20周年を迎えました。

直近のTOPICS

当社の技術力は高い評価を受けています。「2023年度日本機械工具工業会賞」において、当社の「高熱膨張ガラス成形金型用新硬質材料の開発」が最高栄誉の「技術功績大賞」を受賞しています。

さらに、当社の近年における廃棄物削減、再資源化率向上の取り組みが評価され、「環境特別賞」を同時受賞しました。

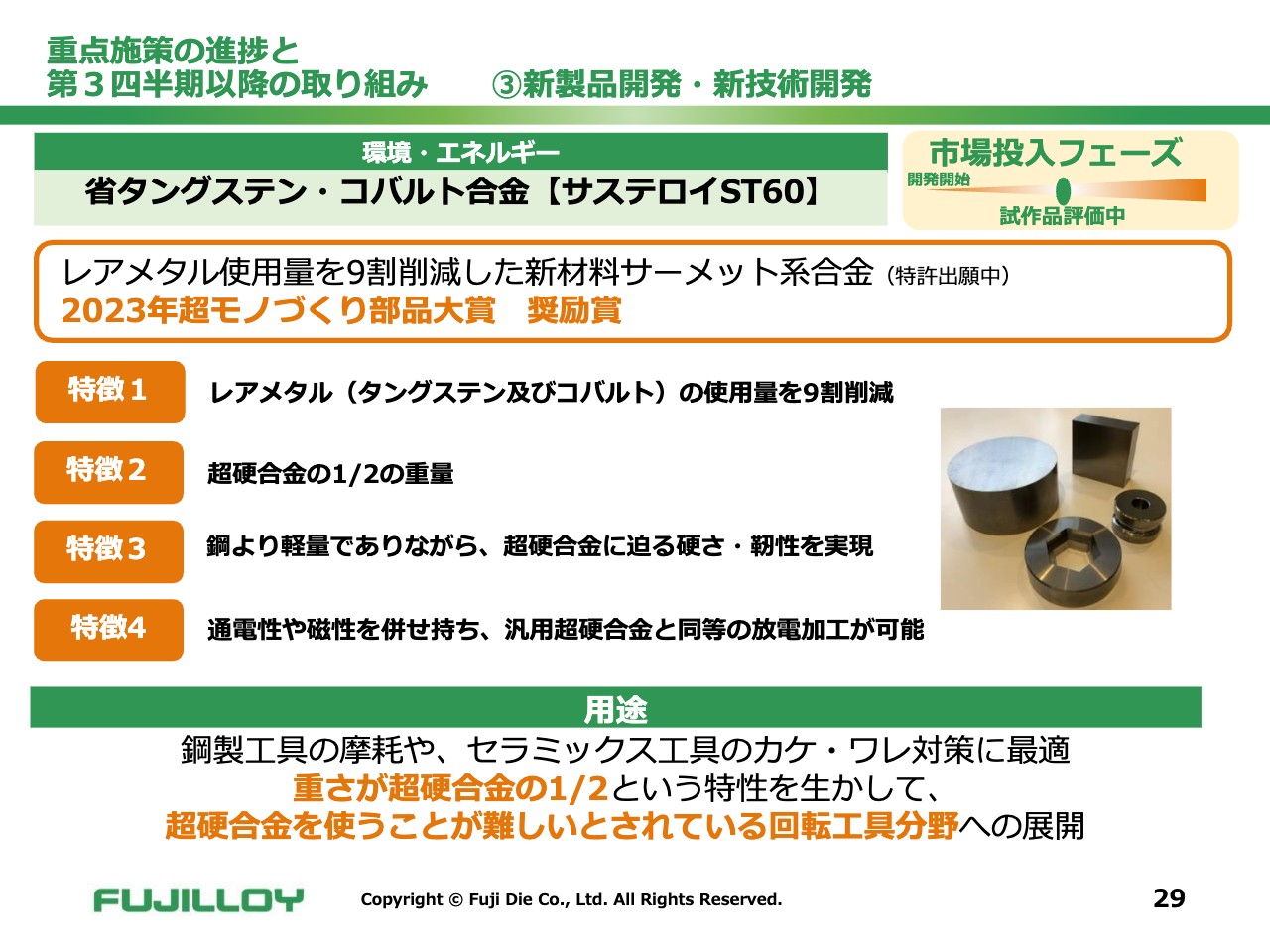

また、レアメタル使用量を9割削減した新材料「サステロイST60」が「2023年超モノづくり部品大賞」において「奨励賞」を受賞しています。

直近のTOPICS

最近出展した展示会の様子です。「サステナブルマテリアル展」では「サステロイST60」が、「オートモーティブ ワールド」では次世代自動車の動力となる駆動モーターに欠かせないモーターコアの金型専用新材種「フジロイ VG48」が注目を集めました。

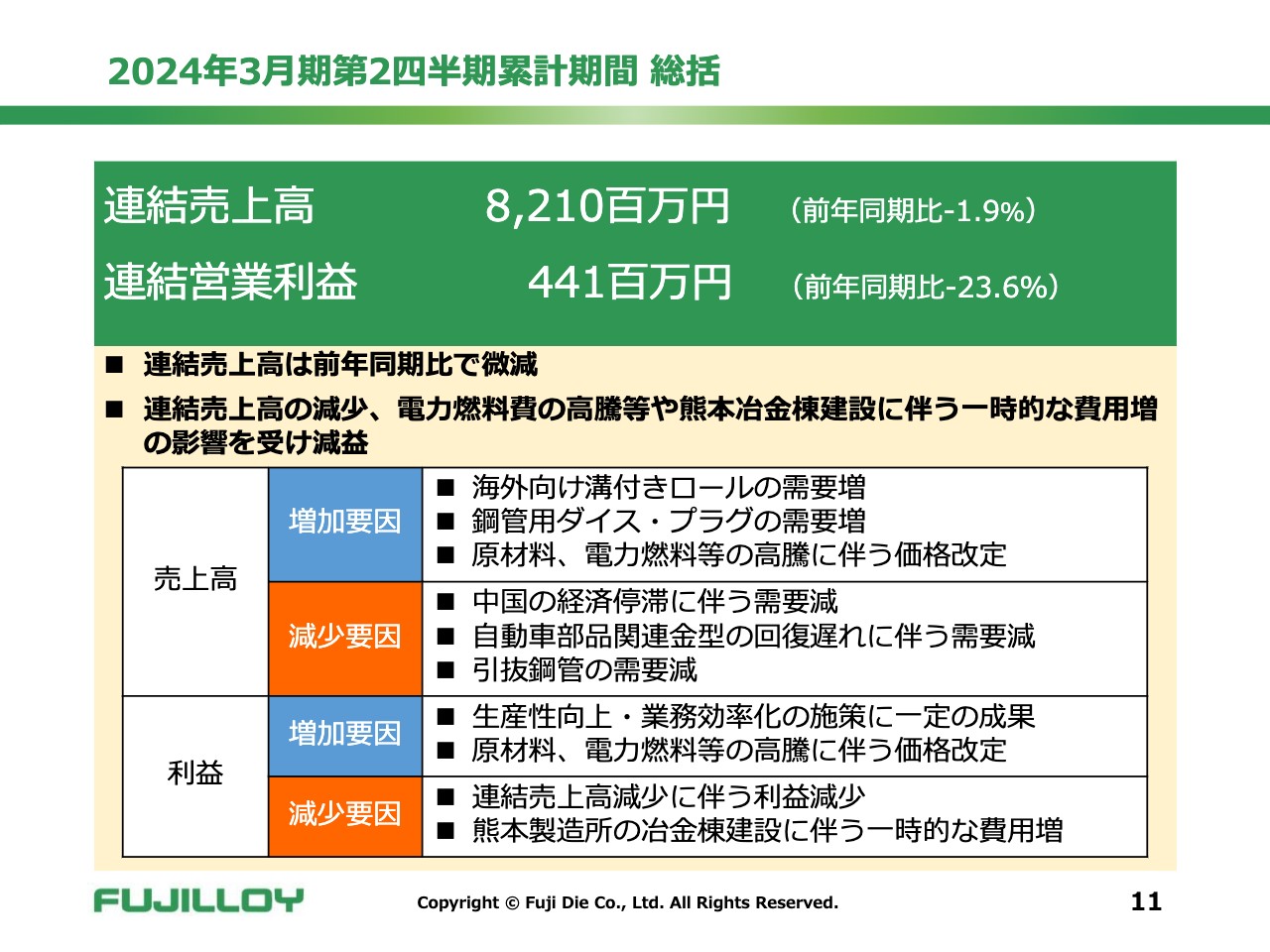

2024年3月期第2四半期累計期間 総括

2024年3月期第2四半期の業績概要をご説明します。第2四半期の連結売上高は82億1,000万円、連結営業利益は4億4,100万円となりました。売上高は前年同期比で微減となり、営業利益も売上高の減少や電力燃料費の高騰、熊本冶金棟建設に伴う一時的な費用増の影響を受けて減益となりました。

詳細については、業務本部副本部長の我妻よりご説明します。

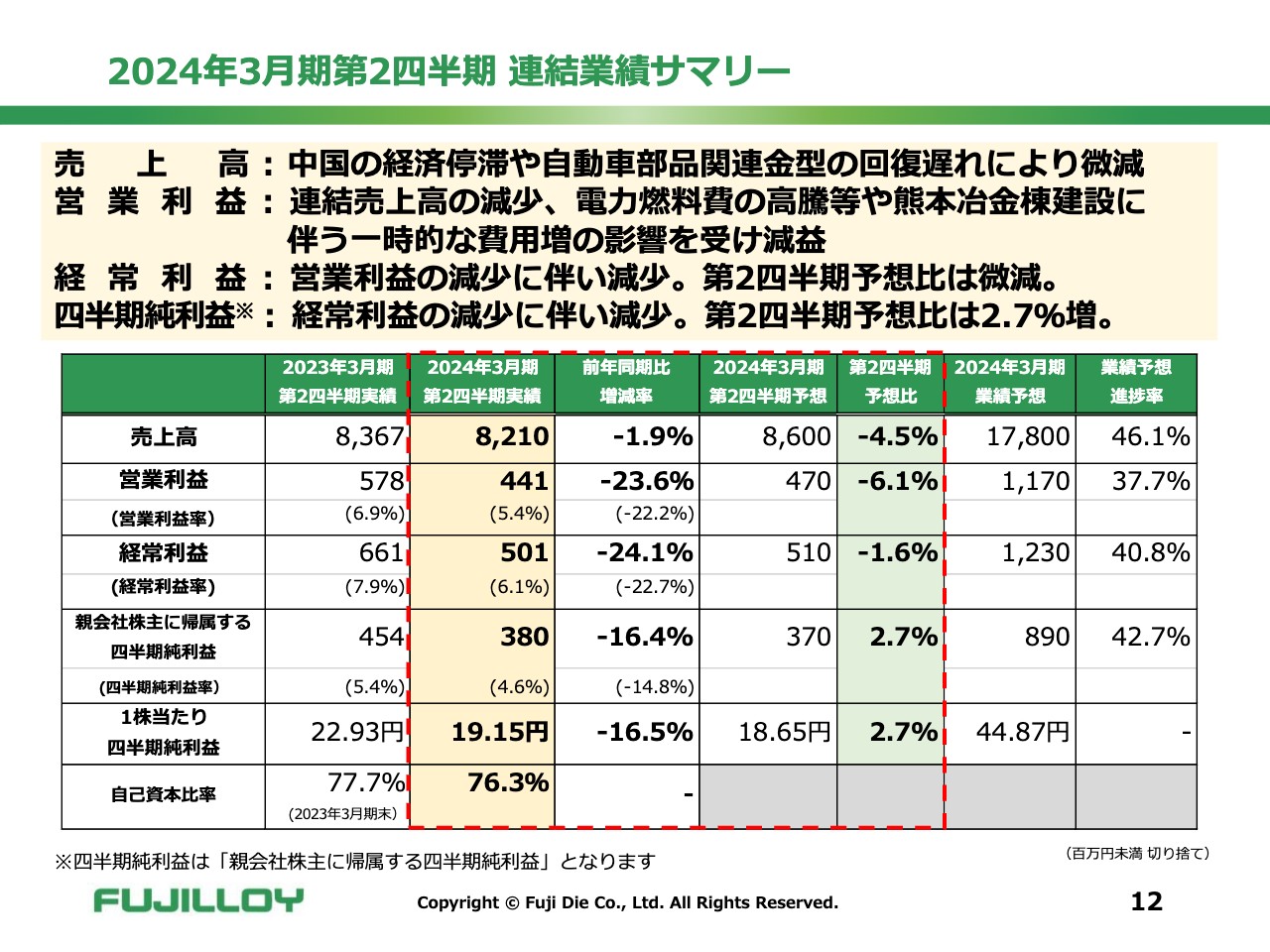

2024年3月期第2四半期 連結業績サマリー

我妻真一氏:連結業績サマリーについてご説明します。スライドの表の左の項目から順に、前年同期実績、当期実績、その増減率、短信で開示した第2四半期の業績予想とその比較、業績予想とその進捗率を示しています。数字については記載のとおりです。

前年同期比では、前ページでお伝えしたとおり売上高の減少はわずかでしたが、費用増により各段階利益とも大きく減益となりました。第2四半期の業績予想比では、費用増をある程度見込んでいたため、利益の未達はわずかとなっています。また、7月に北九州市の門司工場跡地の売却益を計上していることから、純利益は予想を上回っています。

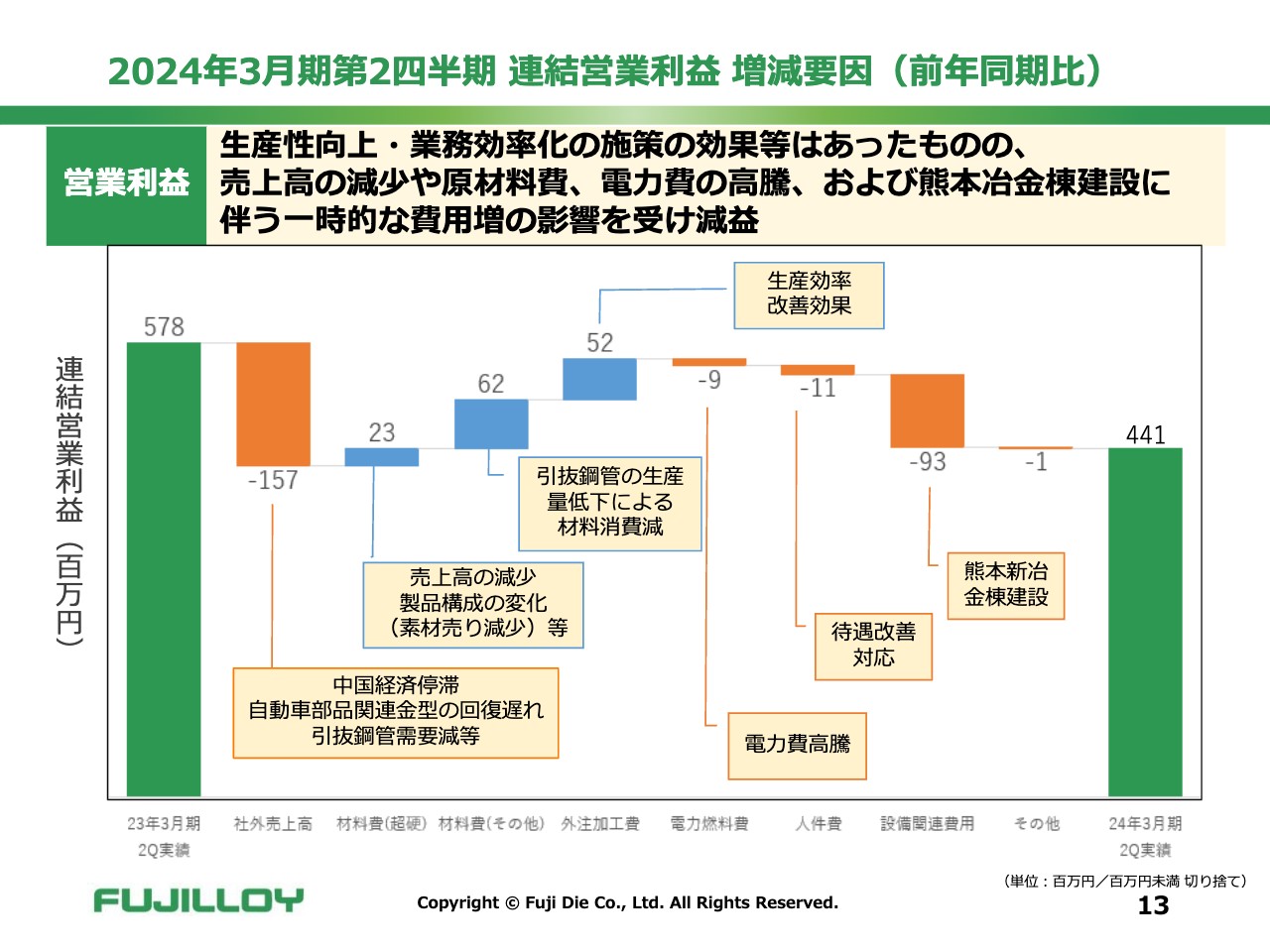

2024年3月期第2四半期 連結営業利益 増減要因(前年同期比)

営業利益における前年同期比での増減要因を表したグラフです。営業利益は前年の5億7,800万円から今期は4億4,100万円となり、1億3,700万円ほど減少しました。生産性向上・業務効率化に加え、製品の値上げによる一定の効果はあったものの、受注の減少や費用増により減益となっています。

社外売上高に関しては、左側から2番目のオレンジ色の棒部分をご覧ください。1億5,700万円減少の主な要因は、中国経済停滞による中国子会社の不振と、国内子会社で製造・販売している引抜鋼管の受注減です。

その右隣の材料費(超硬)では、材料費は値上がりしているものの、中国子会社の主力販売製品である材料費率が高い素材売りの売上が減少したことにより、2,300万円ほどのプラス要因となっています。

外注加工費は、生産性向上により外注依頼していたものを内製化したことで、5,200万円のプラス要因となっています。

電力燃料費は、本来は売上高の減少に比例してプラス要因となる項目ですが、電力費等の高騰によりマイナス要因となりました。

人件費は、生産効率の改善効果によって時間外手当が大きく減少しましたが、賃上げによる待遇改善により1,100万円のマイナス要因となりました。

設備関連費用は、9,300万円のマイナス要因となりました。大部分は熊本冶金棟建設による設備移設費であり、一時的な費用となっています。

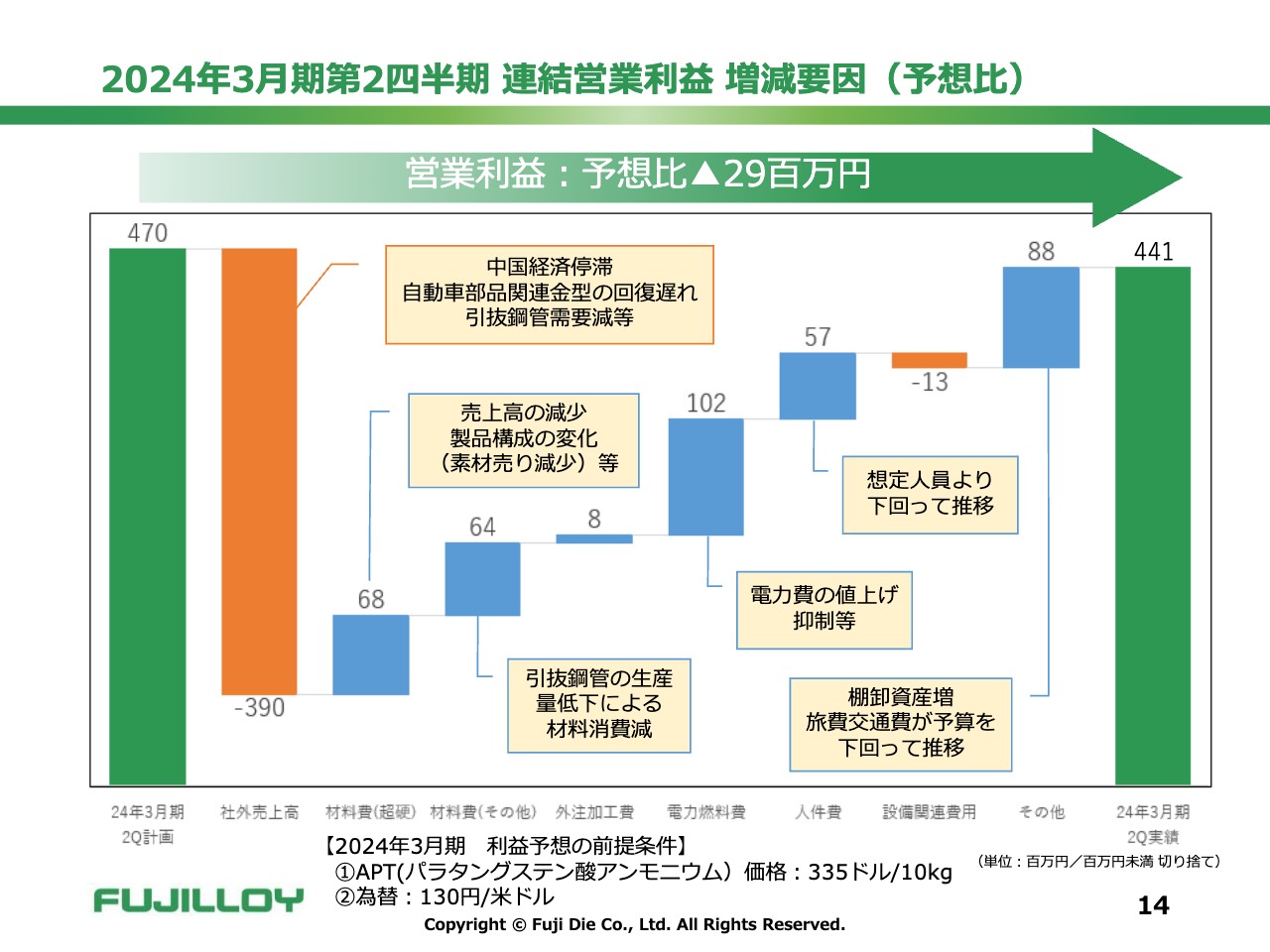

2024年3月期第2四半期 連結営業利益 増減要因(予想比)

営業利益における予想比での増減要因を表したグラフです。社外売上高がマイナス3億9,000万円と大きくショートしていますが、電力費等の費用を保守的に計画していたため、2,900万円程度の営業利益未達にとどまっています。

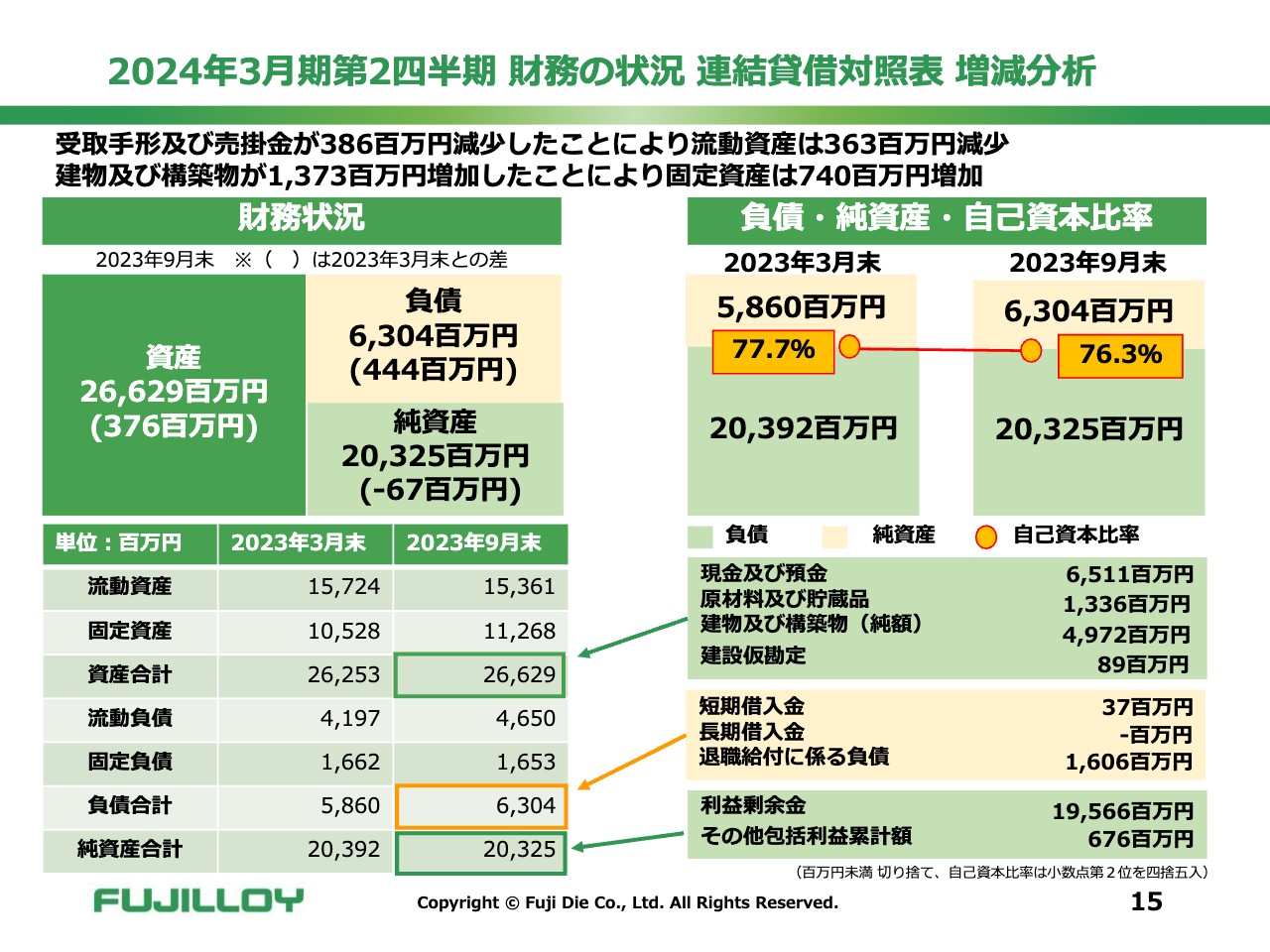

2024年3月期第2四半期 財務の状況 連結貸借対照表 増減分析

財務状況における前年度期末との比較です。全体的にあまり大きな動きはありません。ただし、8月に熊本に新工場を設立したため、スライド右側に記載の「建物及び構築物(純額)」の49億7,200万円の中に熊本新工場の取得価額約13億円が含まれていますのでご注意ください。

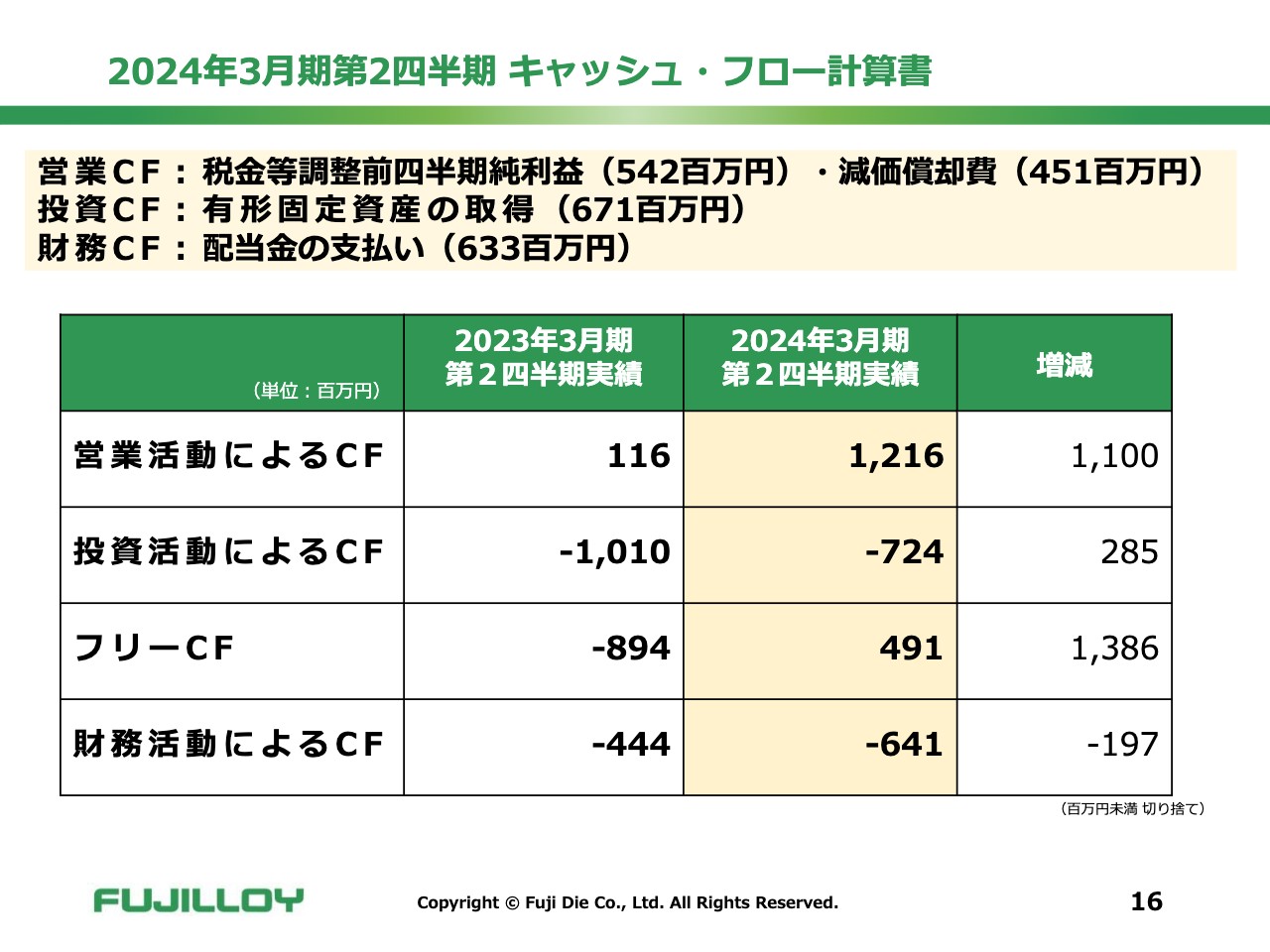

2024年3月期第2四半期 キャッシュ・フロー計算書

キャッシュ・フローの中で目立って大きいものとしては、前年・当期ともに投資活動によるキャッシュ・フローが大きく減少しています。なお、記載が漏れてしまいましたが、現預金等の残高は9月末現在で71億円と前年比で8億円ほど増加していますので、キャッシュについては特に問題ありません。

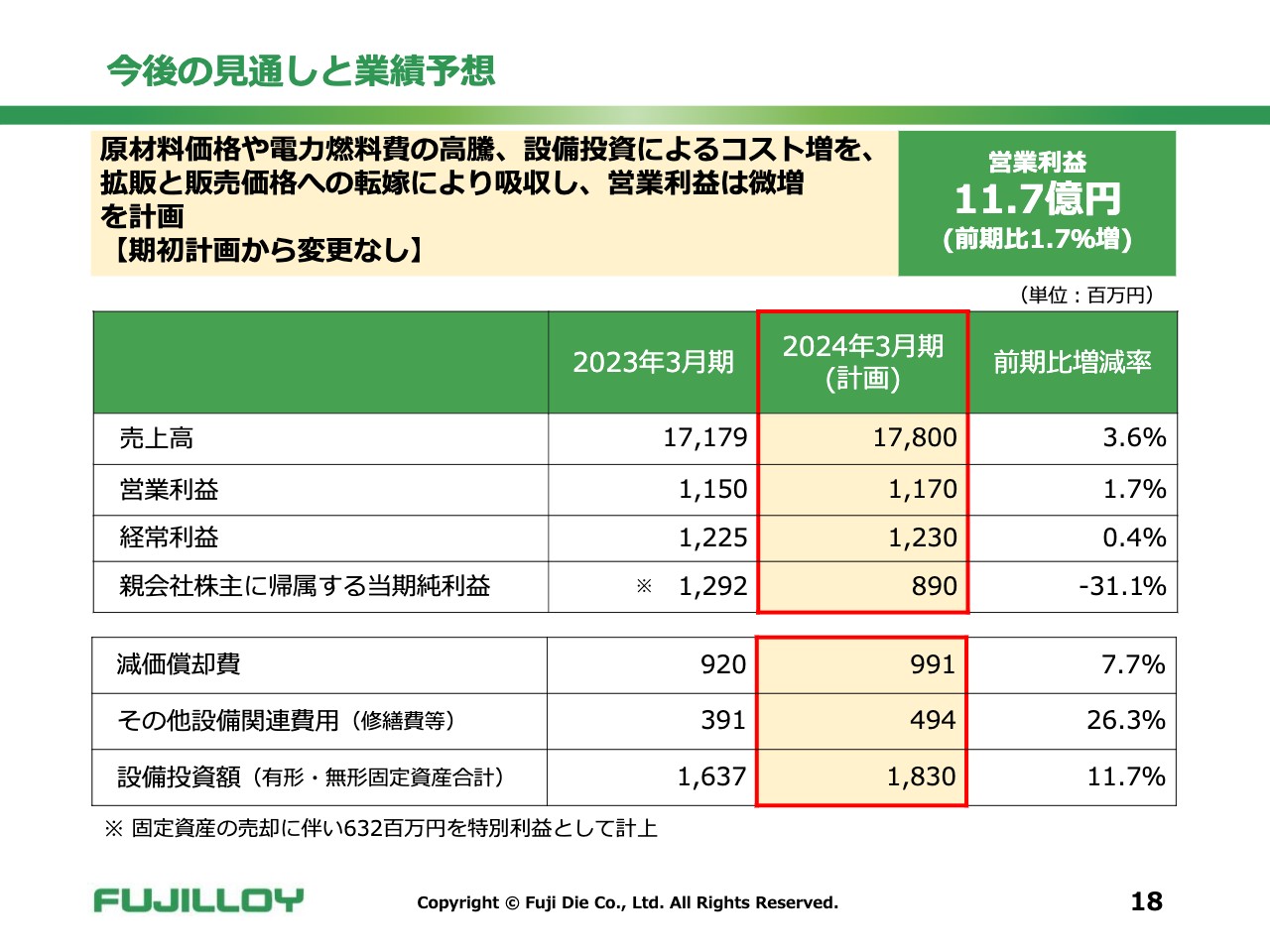

今後の見通しと業績予想

通期見通しは開示当初から修正していません。先ほどお伝えしたとおり、上期の売上高は大幅に未達となりましたが、下期に入り、若干ですが受注に回復の兆しが見え始めています。依然として厳しい状況が続きますが、売上高・利益ともに当社業績予想に到達できるよう努力していきます。

次の「2024年3月期の産業分類別の単体ベースの業績見通し」からは、久保井がご説明します。

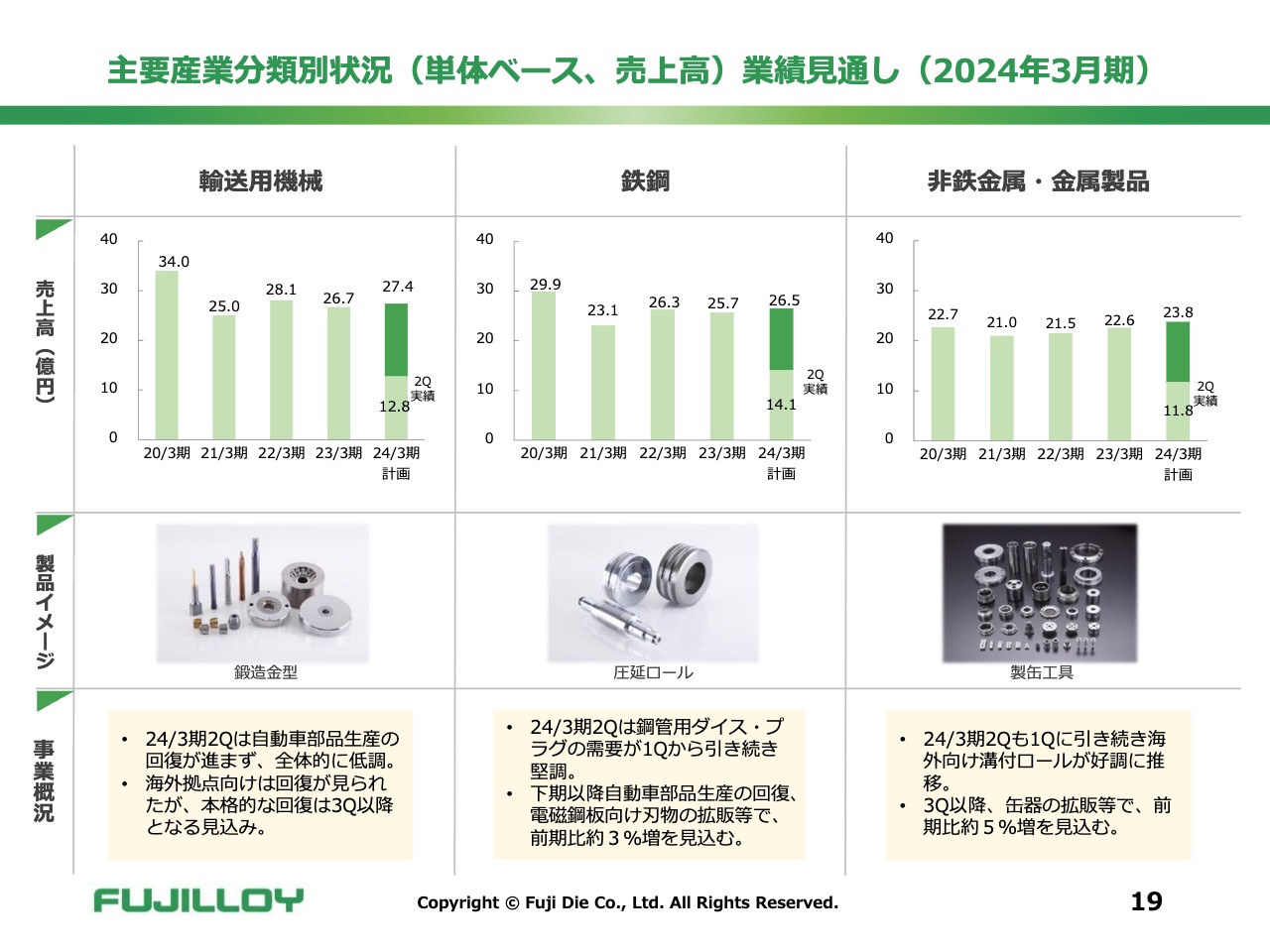

主要産業分類別状況(単体ベース、売上高)業績見通し(2024年3月期)

久保井:2024年3月期の産業分類別の単体ベースの業績見通しについてご説明します。まず輸送用機械について、第2四半期は自動車部品生産の回復が進まず、全体的に低調に推移しました。海外拠点向けは回復の兆しが見られましたが、本格的な回復は第3四半期以降となる見込みです。

鉄鋼関連は、第1四半期に引き続き第2四半期も鋼管用ダイス・プラグの需要が堅調でした。下期は自動車部品生産の回復や電磁鋼板向け刃物の拡販などで、前期比約3パーセント増を見込んでいます。

非鉄金属・金属製品は、第1四半期に引き続き第2四半期も海外向けの溝付ロールが好調に推移しました。第3四半期以降は、缶器の拡販などで前期比約5パーセント増を見込んでいます。

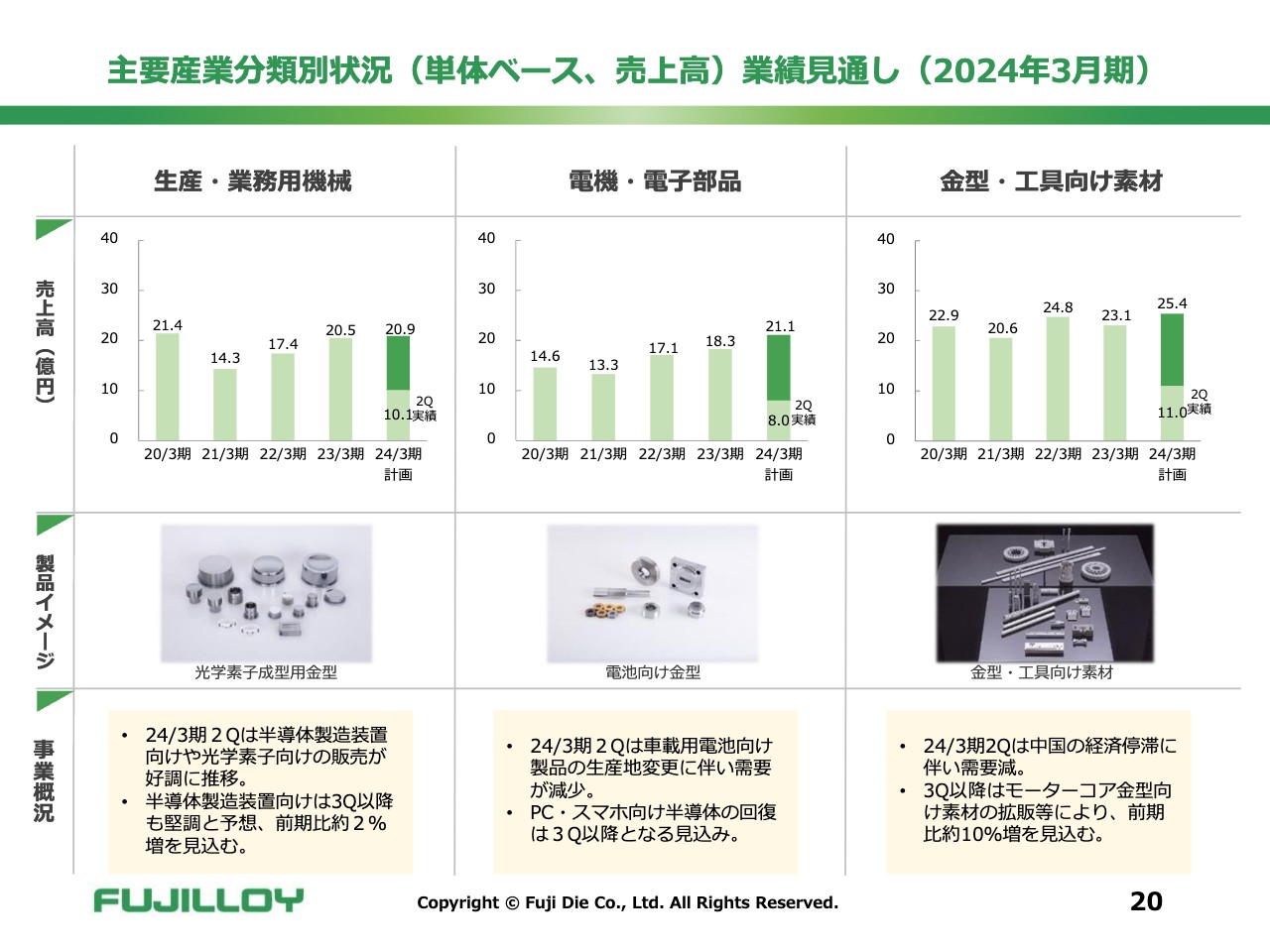

主要産業分類別状況(単体ベース、売上高)業績見通し(2024年3月期)

生産・業務用機械については、第2四半期は半導体製造装置向けや光学素子向けの販売が好調に推移しました。半導体製造装置向けは第3四半期以降も堅調と予想しており、前期比約2パーセント増を見込んでいます。

電機・電子部品は、第2四半期は車載用電池向け製品の生産地変更に伴い、需要が減少しました。パソコン・スマホ向け半導体の回復は第3四半期以降となる見込みです。

金型・工具向け素材は、第2四半期は中国の経済停滞に伴い需要が減少しました。第3四半期以降はモーターコア金型向け素材の拡販などにより、前期比約10パーセント増を見込んでいます。

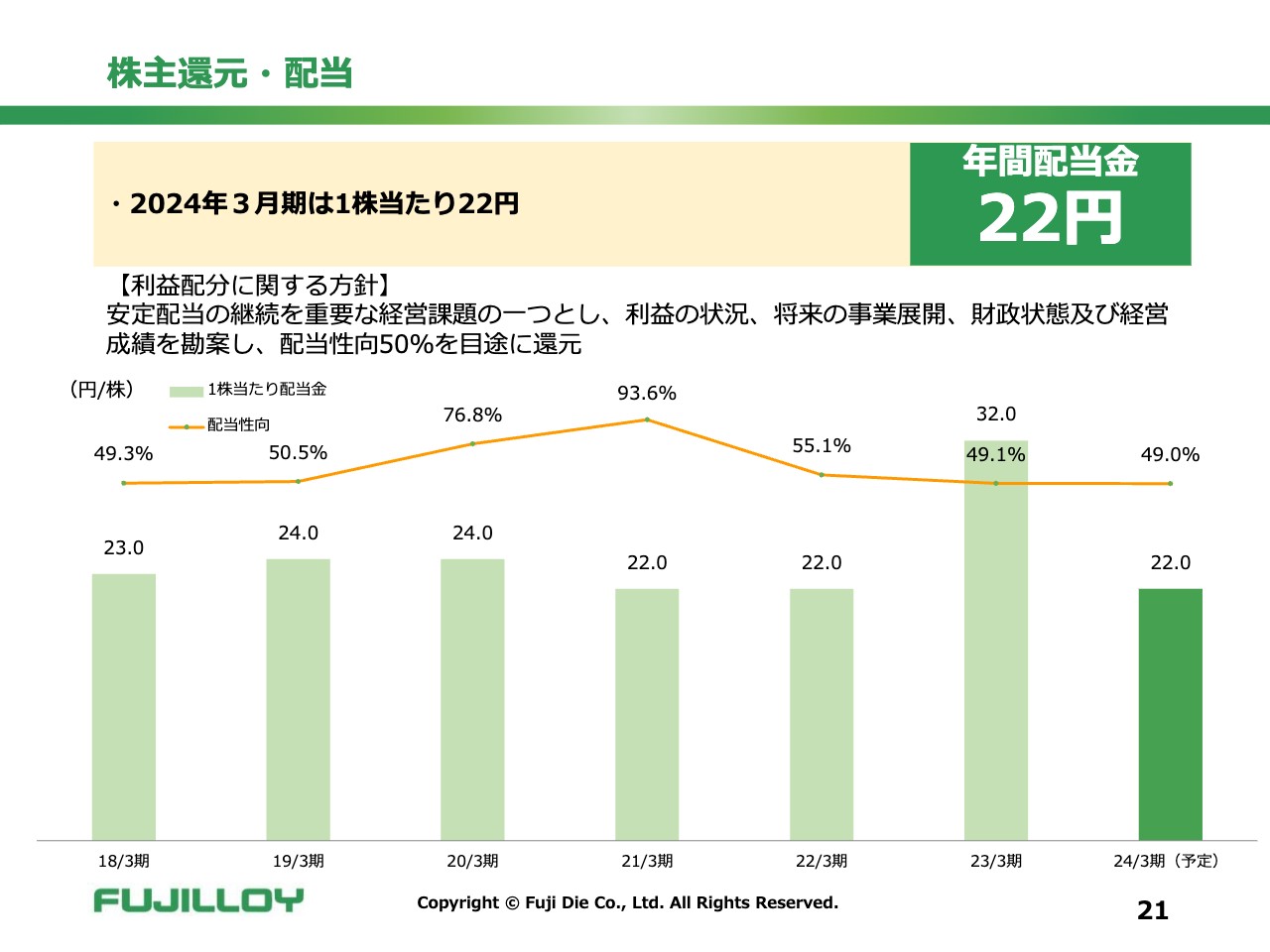

株主還元・配当

2024年3月期の年間配当金は、1株当たり22円を予想しています。当社は安定配当の継続を重要な経営課題の1つとし、利益の状況、将来の事業展開、財政状態および経営成績を勘案し、配当性向50パーセントを目途に還元することを基本方針としています。

前期は固定資産の売却に伴う特別利益を計上し、大幅な増益となったため増配しましたが、今期は例年並みとなる予想です。

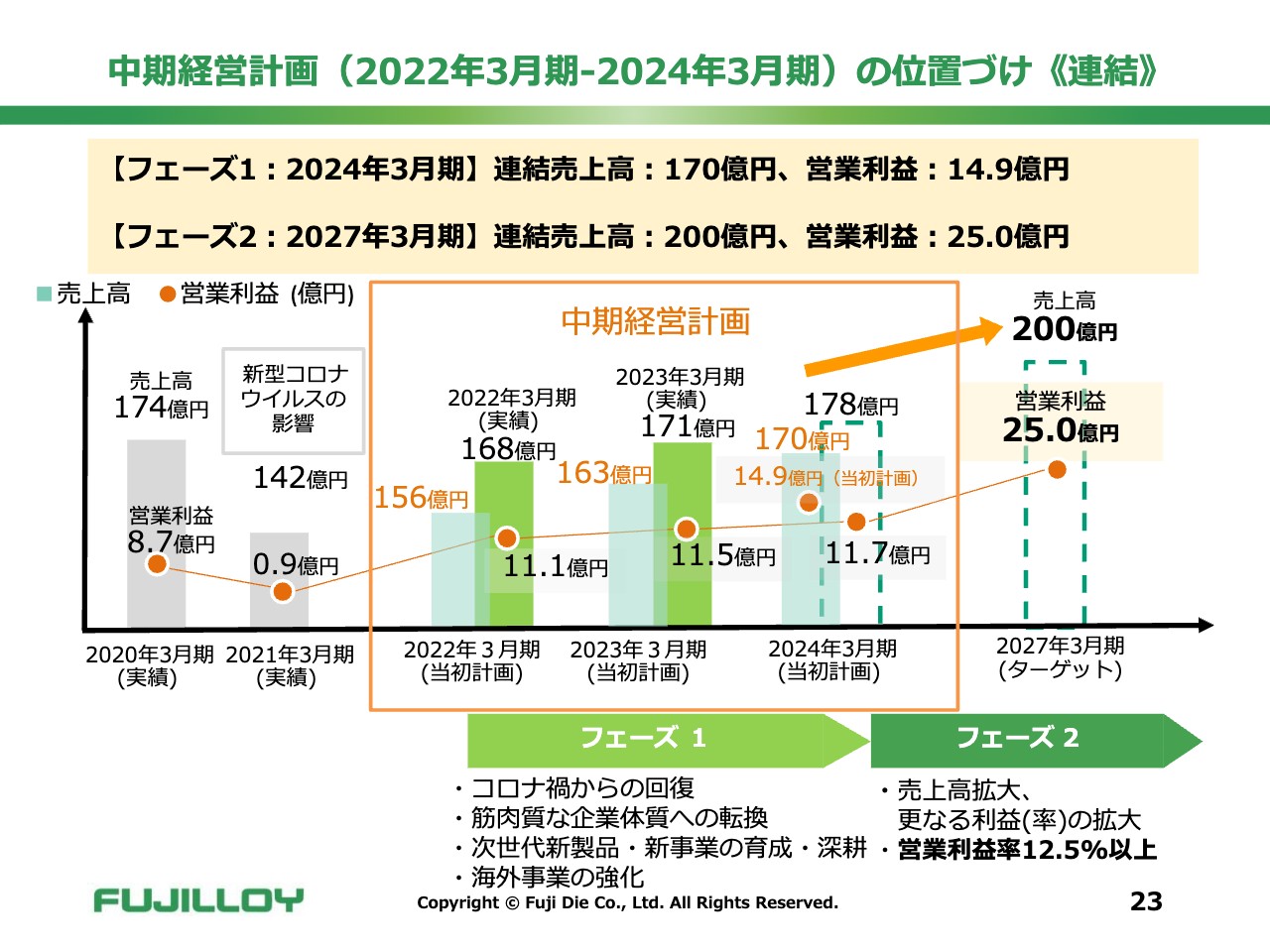

中期経営計画(2022年3月期-2024年3月期)の位置づけ《連結》

2024年3月期の重点施策の進捗と第3四半期以降の取り組みについてご説明します。スライドのグラフは、中期経営計画の内容と進捗に加え、2027年3月期に設定したターゲットの数値を示したものになります。現中期経営計画をフェーズ1、2025年3月期から2027年3月期をフェーズ2とし、連結売上高200億円、営業利益25億円をターゲットに設定しています。

計画の最終年度に当たる今期、2024年3月期については、原材料費や電力費の高騰の影響により、営業利益の当初計画を見直しました。先ほど業績見通しにてお伝えしたとおり、連結売上高は178億円、連結営業利益は11億7,000万円を予想しています。

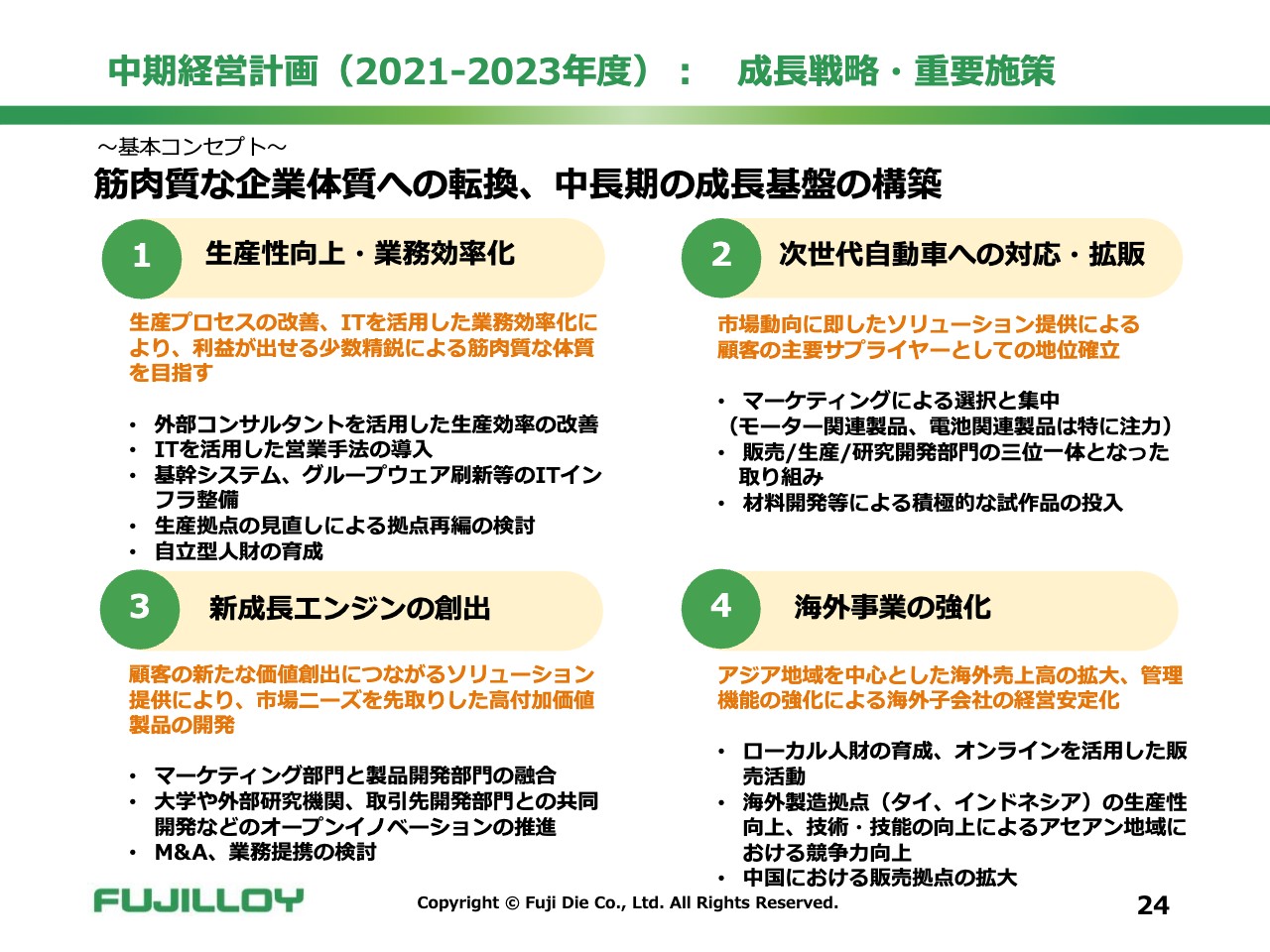

中期経営計画(2021-2023年度): 成長戦略・重要施策

中期経営計画における基本コンセプトと重要施策についてです。外部環境として、次世代自動車の台頭や国内経済の低成長が予測されることと、高齢化などで人財の確保・育成が難しくなっていくことを前提としています。

これらに対応するためには、筋肉質な企業体質への転換と、低成長時代においても持続的に成長し続けるための成長基盤の構築が必要と考えています。

スライドに記載の4つの施策を現中期経営計画の期間内で確実に実行し、そこで得た成果「業務の余力や成長エンジンの種」をもとにして、フェーズ2でターゲットに設定した連結売上高200億円、営業利益25億円を実現したいと考えています。4つの重要施策の具体的な内容と進捗について、次ページからご説明します。

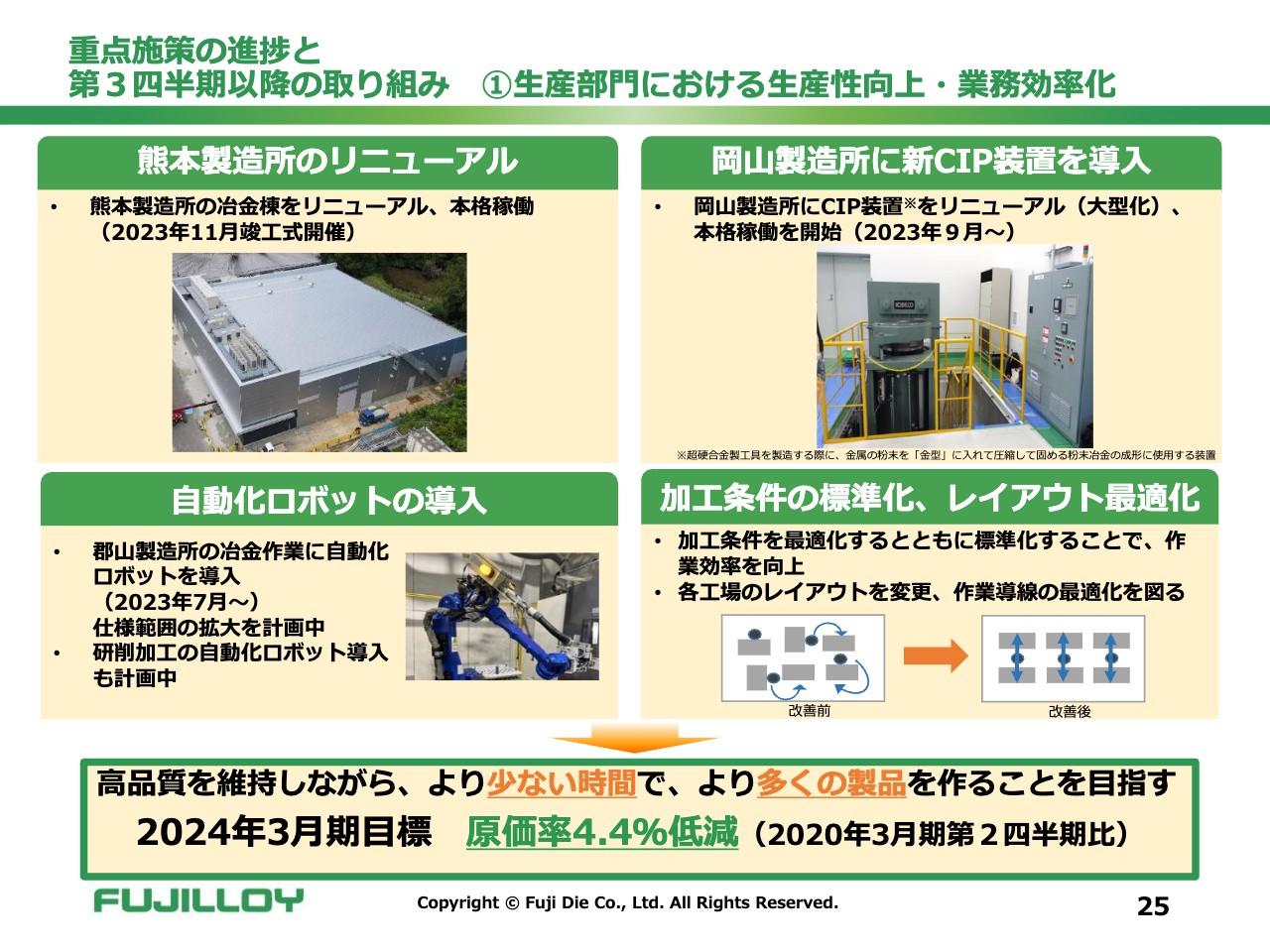

重点施策の進捗と第3四半期以降の取り組み ①生産部門における生産性向上・業務効率化

1つ目の重点施策は「生産性向上・業務効率化」です。原価率低減のモデル工場として、生産量が一番多い郡山製造所を選定し、改善を進め、他の工場に横展開しています。その結果、中期経営計画の2年目となる前期末までに、原価率は2020年3月期比1.9パーセント低減を達成しました。

最終年度となる今年度は、原材料価格や電力費の高騰に対応するため、生産部門の原価率低減目標を当初設定していた3パーセントから4.4パーセントに高めました。

活動内容としては、6月に郡山製造所に自動搬送機を導入し、冶金作業に自動化ロボットを導入しました。9月には岡山製造所のCIP装置を大型のものにリニューアルし、生産能力とともにメンテナンス性も向上したことで、従来に比べ設備能力が約15パーセント向上しました。

また、熊本製造所の冶金棟をリニューアルし、先日、竣工式を行いました。その他、各工場のレイアウト変更などを行い、生産効率の改善をより強力に推し進めています。

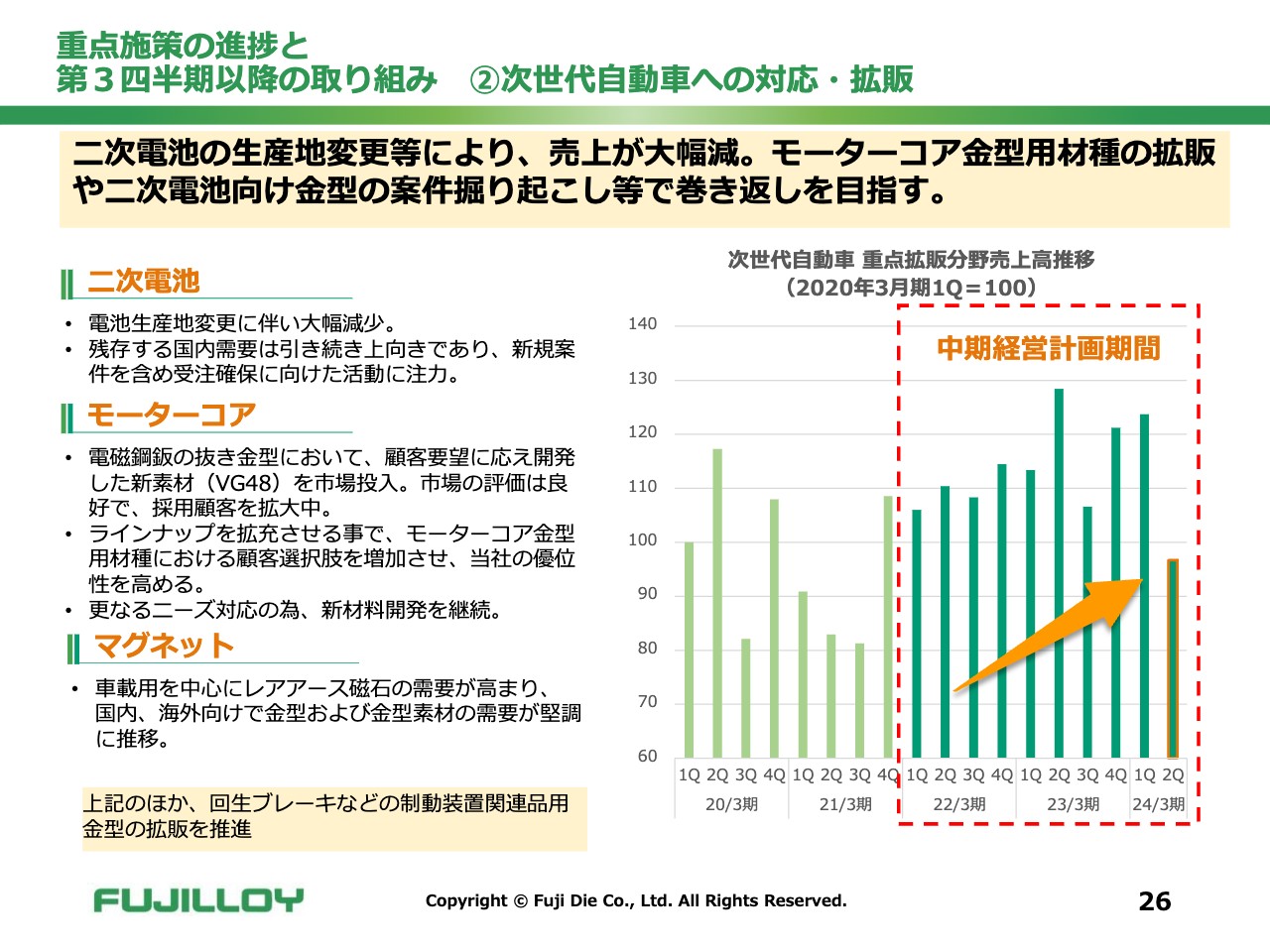

重点施策の進捗と第3四半期以降の取り組み ②次世代自動車への対応・拡販

2つ目の重点施策である「次世代自動車への対応・拡販」の取り組みの進捗についてです。二次電池については、お客さまの生産地変更等により、第2四半期の売上が大幅に減少しました。二次電池の国内需要は引き続き上向きであり、新規案件を含め、受注確保に向けた活動に注力していきます。

次世代自動車の動力となる駆動モーターに欠かせないモーターコアについては、お客さまからの要望に応えて開発した新材種「フジロイ VG48」を市場投入しました。市場の評価は良好で、販売を拡大しています。ラインナップを拡充させるとともに、さらなるニーズに対応するための新材料開発を継続していきます。

マグネットについては、国内・海外向けの金型および金型素材の需要が堅調に推移しています。その他、回生ブレーキなどの制動装置関連品用金型の拡販を推進するなど、次世代自動車への対応を推進しています。

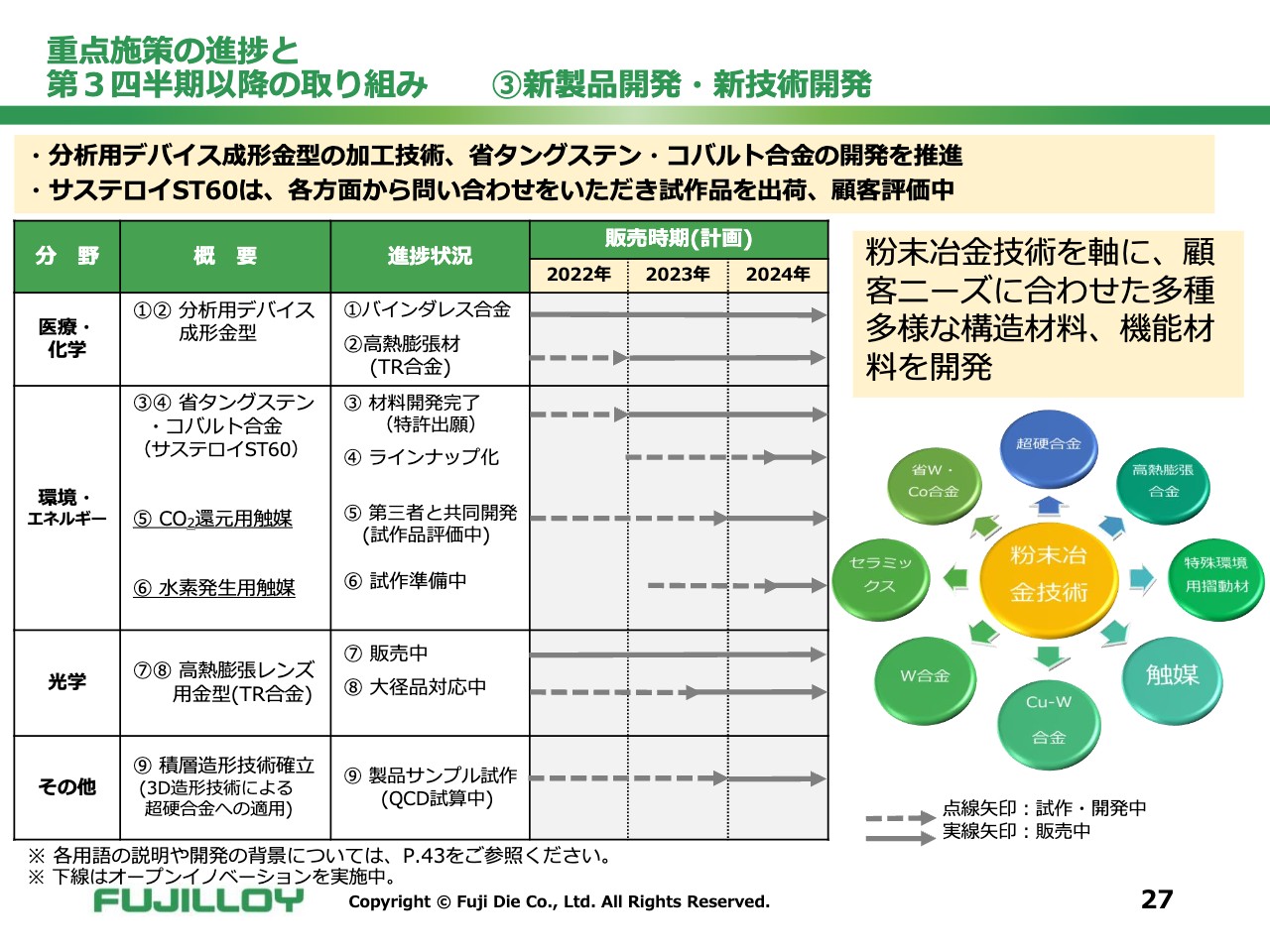

重点施策の進捗と第3四半期以降の取り組み ③新製品開発・新技術開発

3つ目の重点施策である、新成長エンジンの創出を目指した「新製品開発・新技術開発」についてです。医療・化学、環境・エネルギー、光学、その他の分野に分けています。

光学では車載カメラや監視カメラなど厳しい精度が求められる高性能レンズ、その他では積層造形技術のいわゆる金属3Dプリントを新成長分野と位置づけ、新製品開発・新技術開発を進めています。

また、スライドの表に記載しているもの以外にも、右側の図に示しているように、当社のコア技術である粉末冶金技術を軸としてお客さまのニーズを的確に把握し、さまざまな高機能素材を開発・提供していきたいと考えています。

重点施策の進捗と第3四半期以降の取り組み ③新製品開発・新技術開発

主な新製品開発・新技術開発の進捗をご説明します。まず、高熱膨張・低比重硬質合金「フジロイ TR05・TR30」です。近年、自動車、ドローン、監視システムなどの自動化機器の実用化に伴い、赤外線透過レンズなど高性能レンズの需要が高まっています。

高性能レンズ用のガラスレンズの熱膨張係数は一般のガラスより大きいため、従来の金型材料ではプレス成形する際に割れやすいなどの課題がありました。「フジロイ TR05・TR30」は、ガラスと同程度である従来の2倍の高熱膨張係数を持ち、プレス成形時のガラス材の割れを抑制することで、ガラスレンズの生産効率を20パーセント改善しました。

熱膨張係数の高い赤外線透過レンズや医療分野向けガラス精密加工製品を成形する用途として最適な新材種です。今期から本格的に販売を開始しており、2025年3月期には売上高1億円を目指しています。

重点施策の進捗と第3四半期以降の取り組み ③新製品開発・新技術開発

省タングステン・コバルト合金の「サステロイST60」です。「サステロイST60」は、重さが超硬合金の約半分という特性を活かし、超硬合金を使うことが難しいとされている回転工具分野への展開を考えており、お客さまによる試作品の評価が進んでいます。

現時点では岡山製造所の既存設備を活用しながら生産していますが、今後、受注状況に応じて専用の新ラインの構築などを検討したいと考えています。また、市場のニーズを捉え、ラインナップを増やすことも検討しています。

重点施策の進捗と第3四半期以降の取り組み ③新製品開発・新技術開発

超硬合金を活用した3D造形の事例です。現在、適応可能な超硬材種を増やすため、粉末や設備の最適化を進めています。将来的には生産ラインの導入を検討しています。

重点施策の進捗と第3四半期以降の取り組み ④海外事業の展開について

4つ目の重点施策である「海外事業の展開」の進捗です。7月1日付で海外事業管理部を海外事業本部へ組織変更し、担当役員を擁立しました。ASEAN地域は11月で20周年を迎えたタイと、インドネシア工場の生産性向上による競争力強化と収益性向上を進めています。

ASEANを中心に事業を拡大していく基本方針は変わりませんが、さらなる成長のために大きな潜在需要が見込まれる、北米やインドへの市場開拓を推進していきます。

北米は現地法人設立も視野に入れ、市場調査中です。インドは休眠再開に向け、市場再調査中です。中国については景気回復の遅れがありますが、EV関連部材において当社の技術力が発揮できる高精度の超硬工具の潜在需要は大きいと考えており、今年度内に東莞に支店を設立し、新規拡販を強化します。

2024年3月期に海外売上比率20パーセントを目標に掲げ、海外子会社と日本からの直接輸出の両輪で売上拡大を図ります。

2024年3月期の重点施策の進捗と、第3四半期以降の取り組みは以上です。

ESGの取り組み

当社グループのESG活動の概要です。当社グループは「事業を通じて広く社会に貢献し、幸せな人を育てる」という企業理念に基づき、環境負荷低減や地域との共生など、持続可能な社会の実現に向けた企業統治や諸活動を行っています。

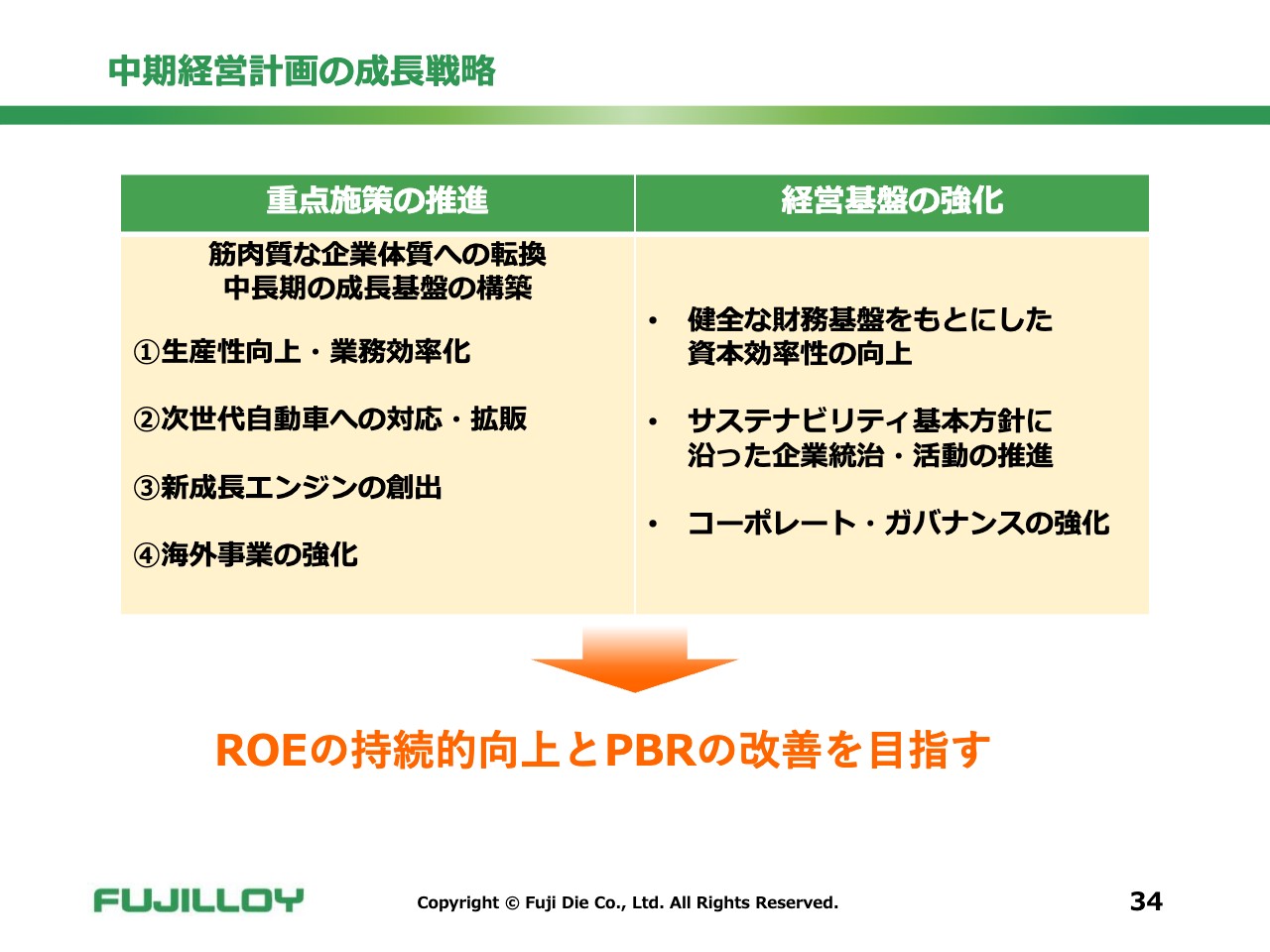

中期経営計画の成長戦略

当社は成長戦略として、先ほどお伝えした中期経営計画の「重点施策の推進」と「経営基盤の強化」を両輪として企業価値向上に取り組んでいくことで、中期経営計画の目標を達成するとともに、ROEの持続的向上と現在1倍を割っているPBRの改善を目指していきます。

以上、私からの説明を終了します。ありがとうございました。

質疑応答:車載用電池向け製品について

司会者:「車載用電池向け製品の生産地変更について詳細を教えてください。今後は順調に伸びるのでしょうか? また、モーターコア用素材は国内向け・海外向けのどちらになりますか? 日系以外にも拡販するのでしょうか?」というご質問です。

久保井:車載用電池向け製品については、大手企業が北米に集中的に投資していることは報道等でご承知だと思いますが、そちらへの生産シフトで案件自体が減少しています。

国内向けは、モデルチェンジのための開発品などに対する案件が徐々に増えていますので、それらにしっかり応えていきます。さらに、電池などでは量産品の円筒型だけではなく、角型のものなど、付加価値の高いものに対して対応していく考えです。

モーターコア用素材は、今のところ国内のお客さまがほとんどです。まずは国内のお客さまにお使いいただくことを主眼に置き、営業活動を進めています。

モーターコア用の新材種「フジロイ VG48」は、展示会等でかなりPRしました。実際にお使いいただき評価していただいた結果、採用されるお客さまが徐々に増えています。その他にもお客さまの細かなニーズを拾い上げることで、我々の開発力を活かしてさらに新しい材種を拡販していきたいと思っています。

質疑応答:新中期経営計画について

司会者:「新中期経営計画において、資本コストや株価を意識した経営について検討されますか?」というご質問です。

久保井:おっしゃるとおり、そのようなことに十分配慮しながら新中期経営計画を策定し、がんばっていきたいと思っています。

質疑応答:半導体製造装置向けが堅調な要因について

司会者:「半導体製造装置向けが堅調とのことですが、業界では2024年度は緩やかに拡大すると見ています。堅調の要因を教えてください」というご質問です。

久保井:堅調とお伝えしたのは、それだけのオーダーをいただいているためです。半導体製造装置はリードタイムが非常に長いため、かなり長期間にわたるオーダーをいただかないと対応できません。現在引き合いをいただいている案件も、かなり長い期間のオーダーになりますので、そのような意味から堅調であるとお伝えしました。

新着ログ

「機械」のログ