提供:トピー工業株式会社 2024年3月期第2四半期決算説明

【QAあり】トピー工業、2Qは増収増益、通期業績予想を上方修正・増配 乗用車用ホイールの販売増・販売価格適正化進展が寄与

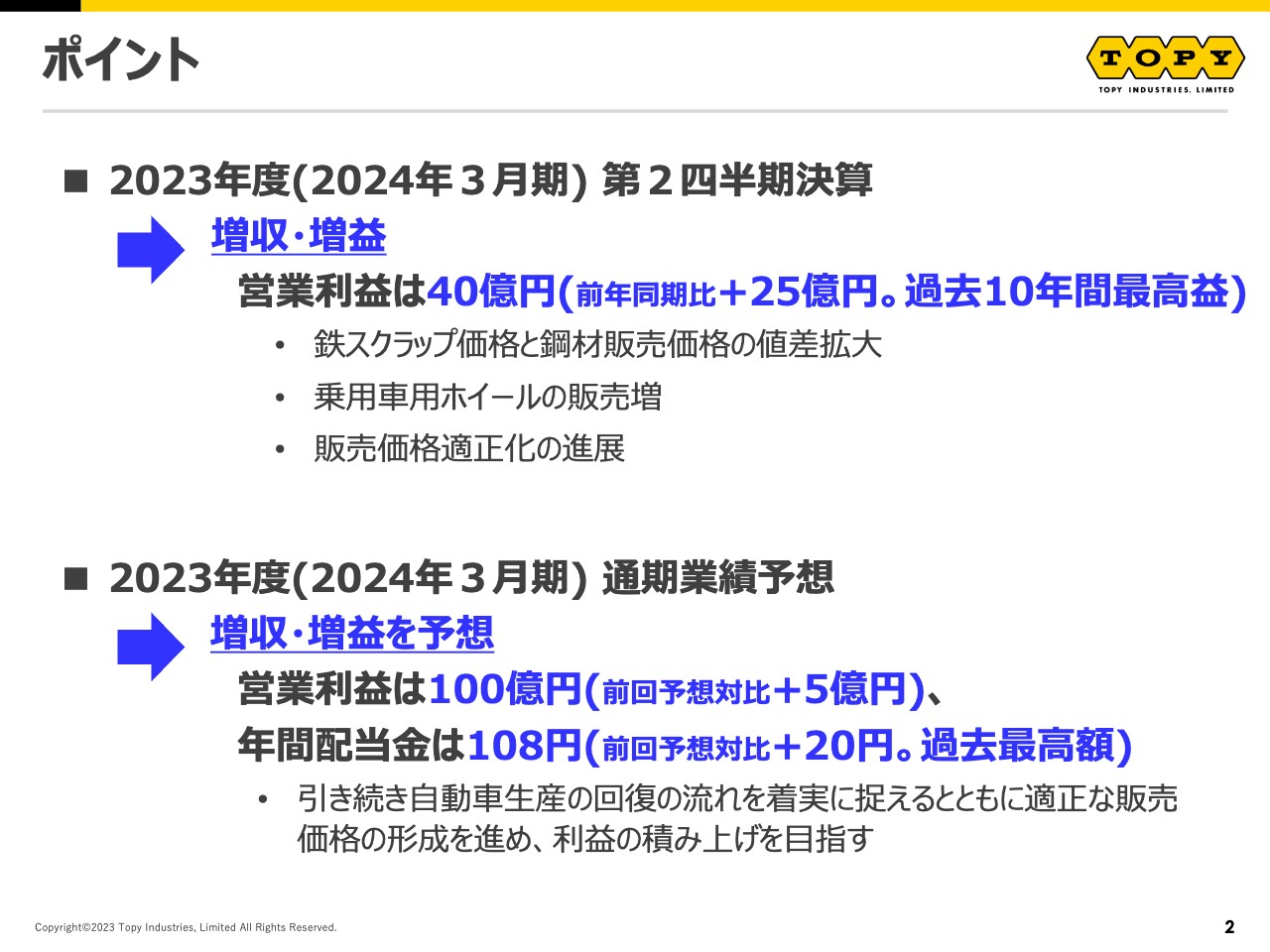

ポイント

石井博美氏(以下、石井):代表取締役社長の石井博美です。本日はご多忙の中、ご視聴いただき誠にありがとうございます。

本日は、2023年度(2024年3月期)第2四半期決算および2023年度通期業績予想をご説明した後、中期経営計画「TOPY Active & Challenge 2025」の取り組み状況およびトピックスをご紹介します。

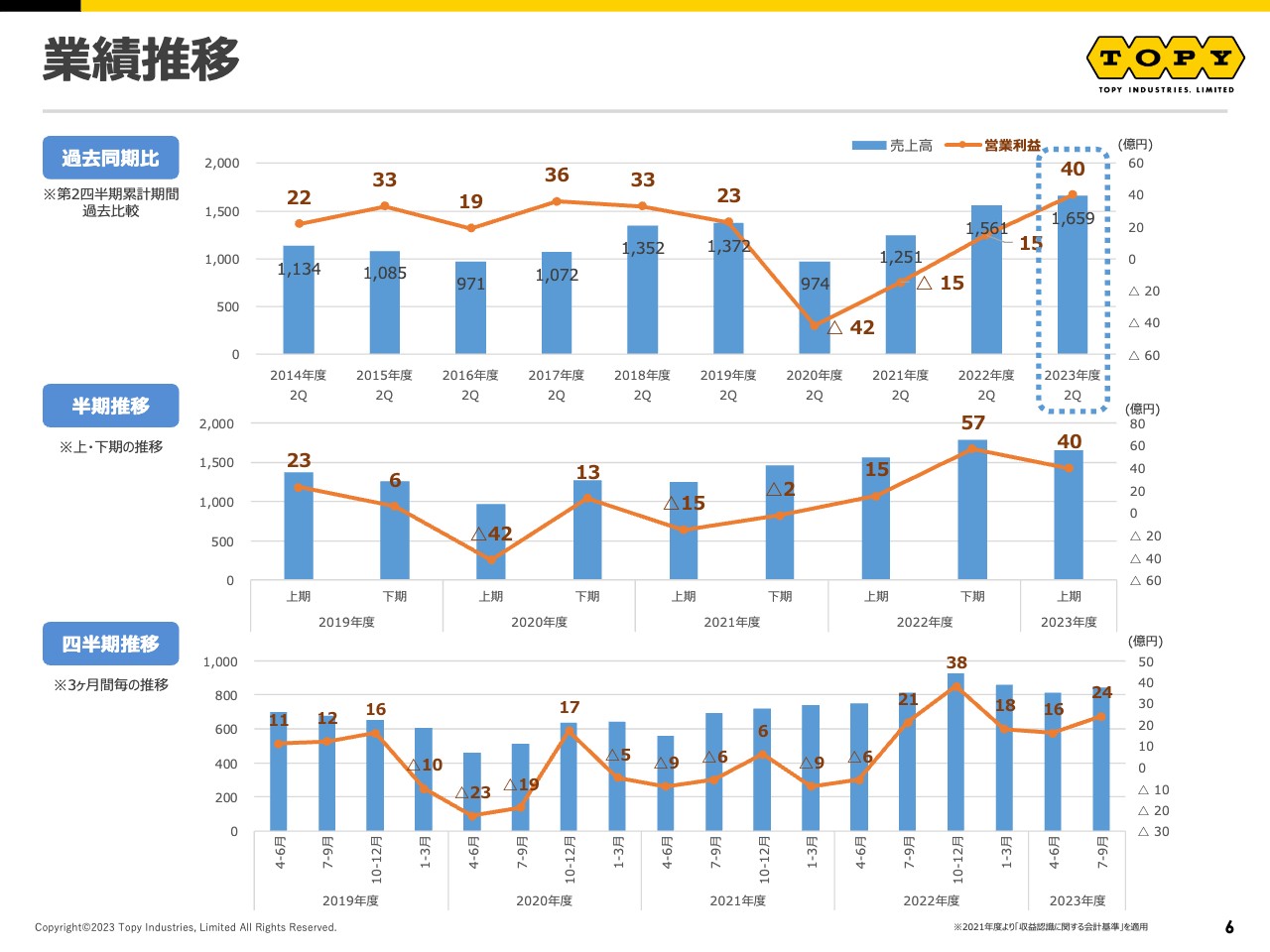

2023年度(2024年3月期)第2四半期決算は、増収増益です。営業利益は、過去10年間で最高益の40億円となりました。

主な要因は、鉄スクラップ価格と鋼材販売価格の値差拡大や乗用車用ホイールの販売増、販売価格適正化の進展が挙げられます。

2023年度(2024年3月期)通期業績予想は、増収増益と予想しています。営業利益は100億円、年間配当は108円と、過去最高額を見込んでいます。

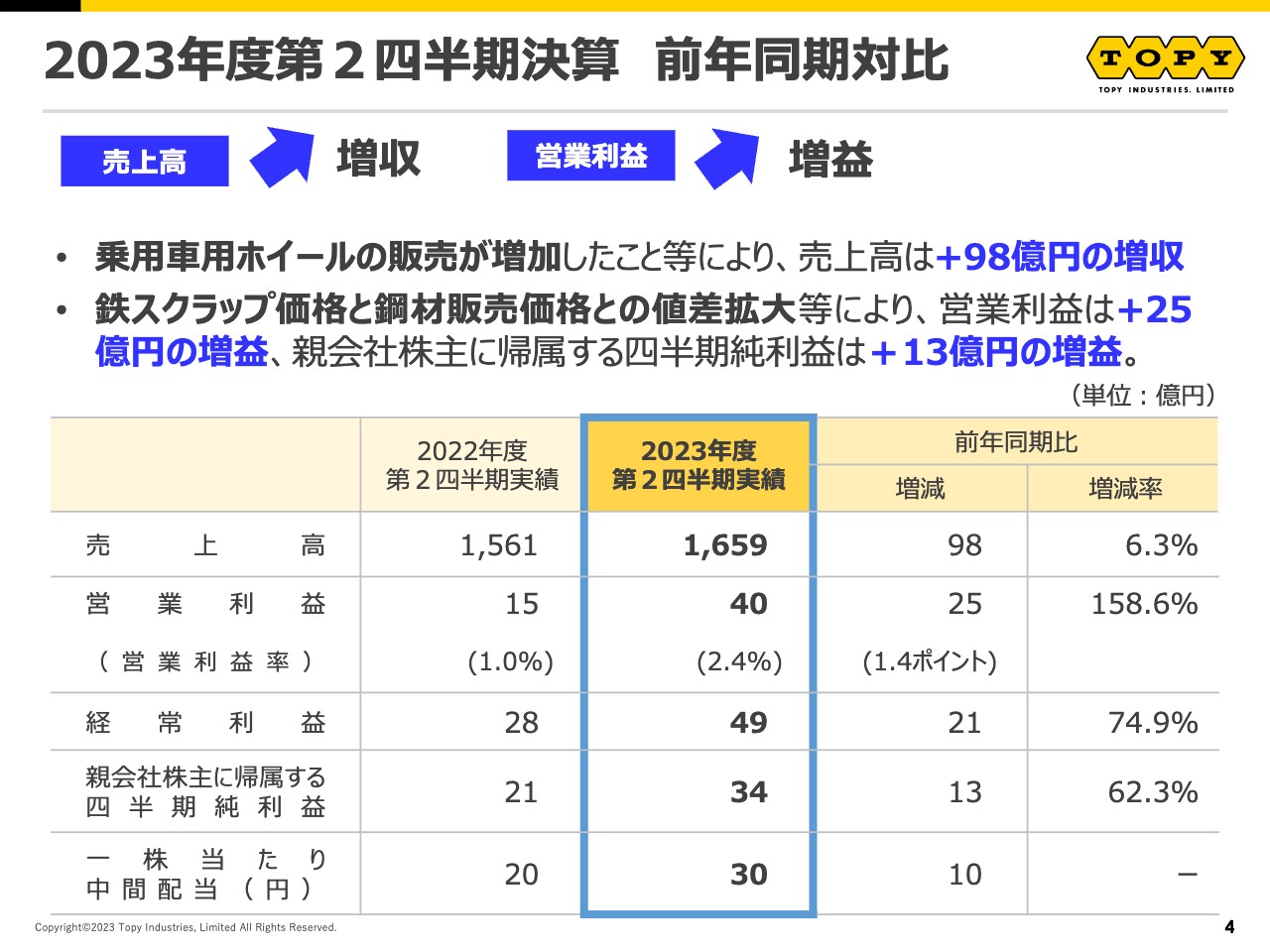

2023年度第2四半期決算 前年同期対比

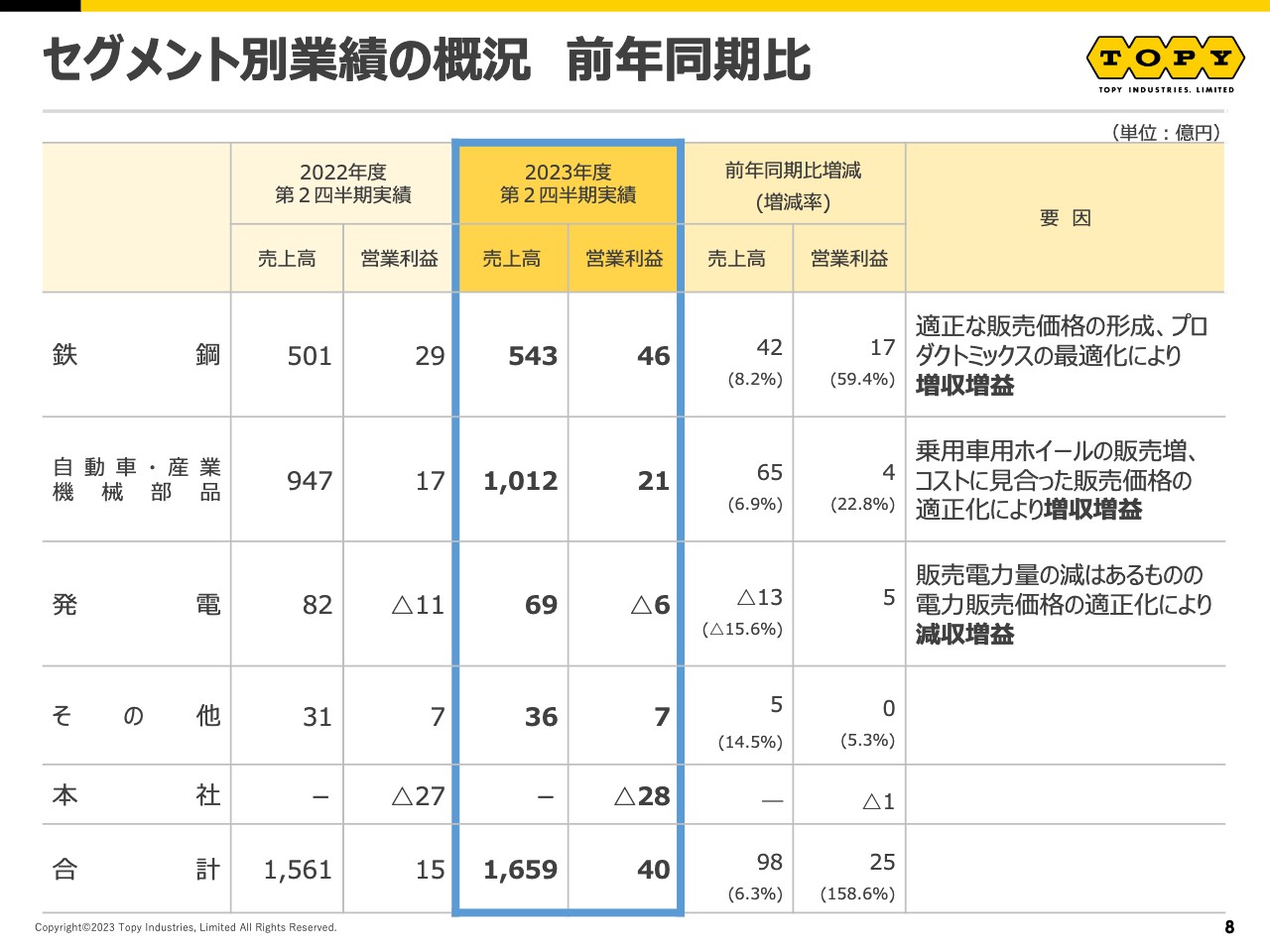

2023年度第2四半期決算は、乗用車用ホイールの販売が増加したこと等により、売上高は前年同期比プラス98億円の増収で1,659億円となっています。

損益は、鉄スクラップ価格と鋼材販売価格との値差拡大等により、営業利益は前年同期比プラス25億円の増益で40億円となっています。親会社株主に帰属する四半期純利益は前年同期比プラス13億円の増益で34億円となっています。

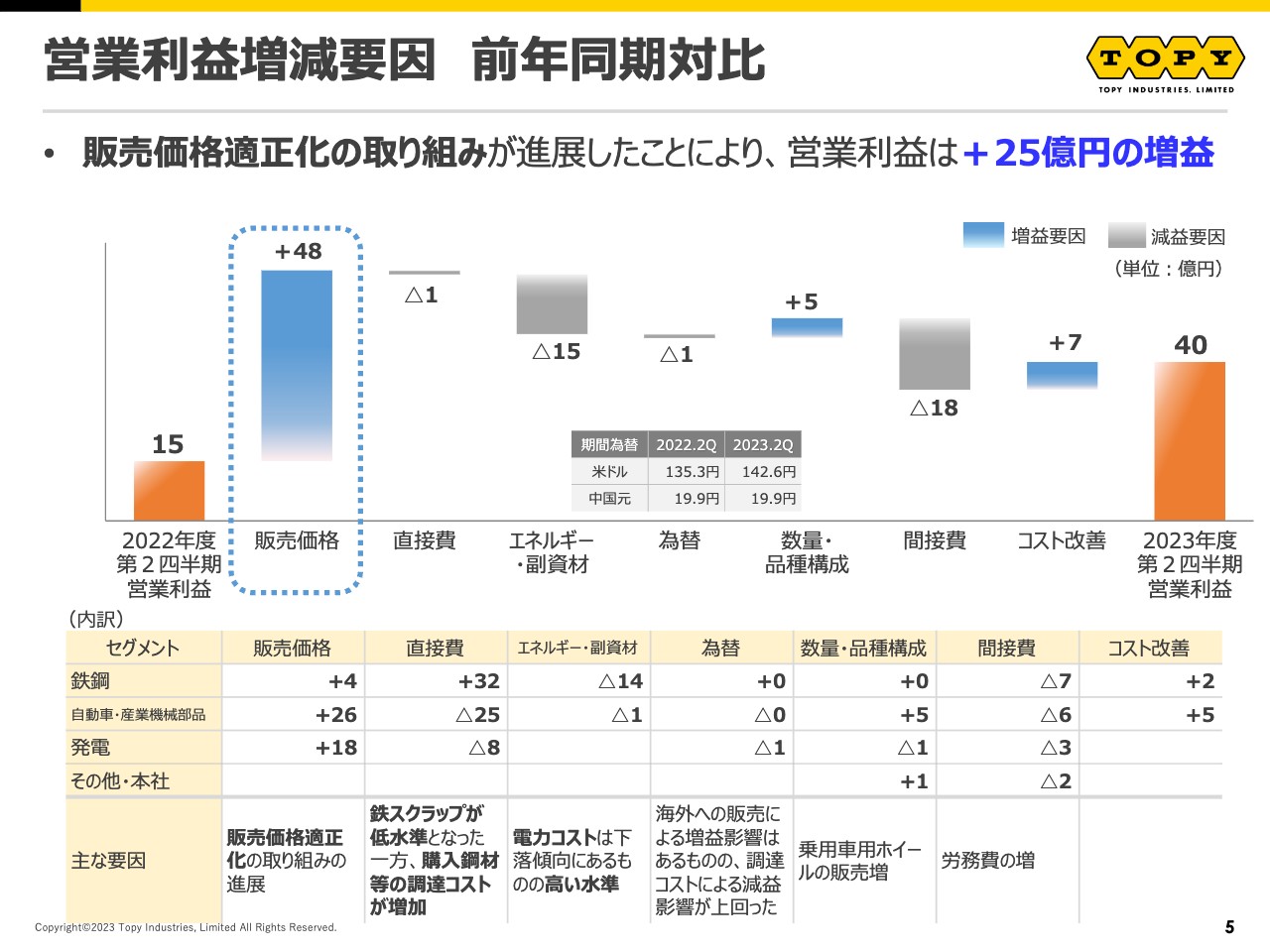

営業利益増減要因 前年同期対比

営業利益の増減要因です。全体としては、販売価格適正化の取り組みが進展したことにより、営業利益は前年同期比プラス25億円の増益です。

内容としては、自動車・産業機械部品セグメントと発電セグメントにおいて、販売価格の適正化が非常に進展し、前年同期比プラス48億円となりました。鉄スクラップが低水準となった一方で、自動車・産業機械部品セグメントにおいて調達コスト等が増加した結果、直接費はほぼフラットとなっています。

電力コストは下落傾向にありますが、依然高い水準で前年同期比マイナス15億円となっています。その他の要因として、労務費増による間接費増がありますが、乗用車用ホイールの販売増やコスト改善等が打ち消したかたちとなっています。

業績推移

業績推移です。第2四半期累計期間について、今期は40億円と過去10年間で最高益になっています。

前回予想(2023/9/25公表)対比

2023年度第2四半期予想を9月に公表しましたが、スライドの表には前回予想対比を記載しています。販売価格の適正化の取り組みが進展したことなどにより、前回予想対比プラス12億円増益の着地となっています。

セグメント別業績の概況 前年同期比

セグメント別業績の概況です。鉄鋼セグメント、自動車・産業機械部品セグメントは、前年同期比で増収増益です。発電セグメントは、前年同期比で減収増益となりました。

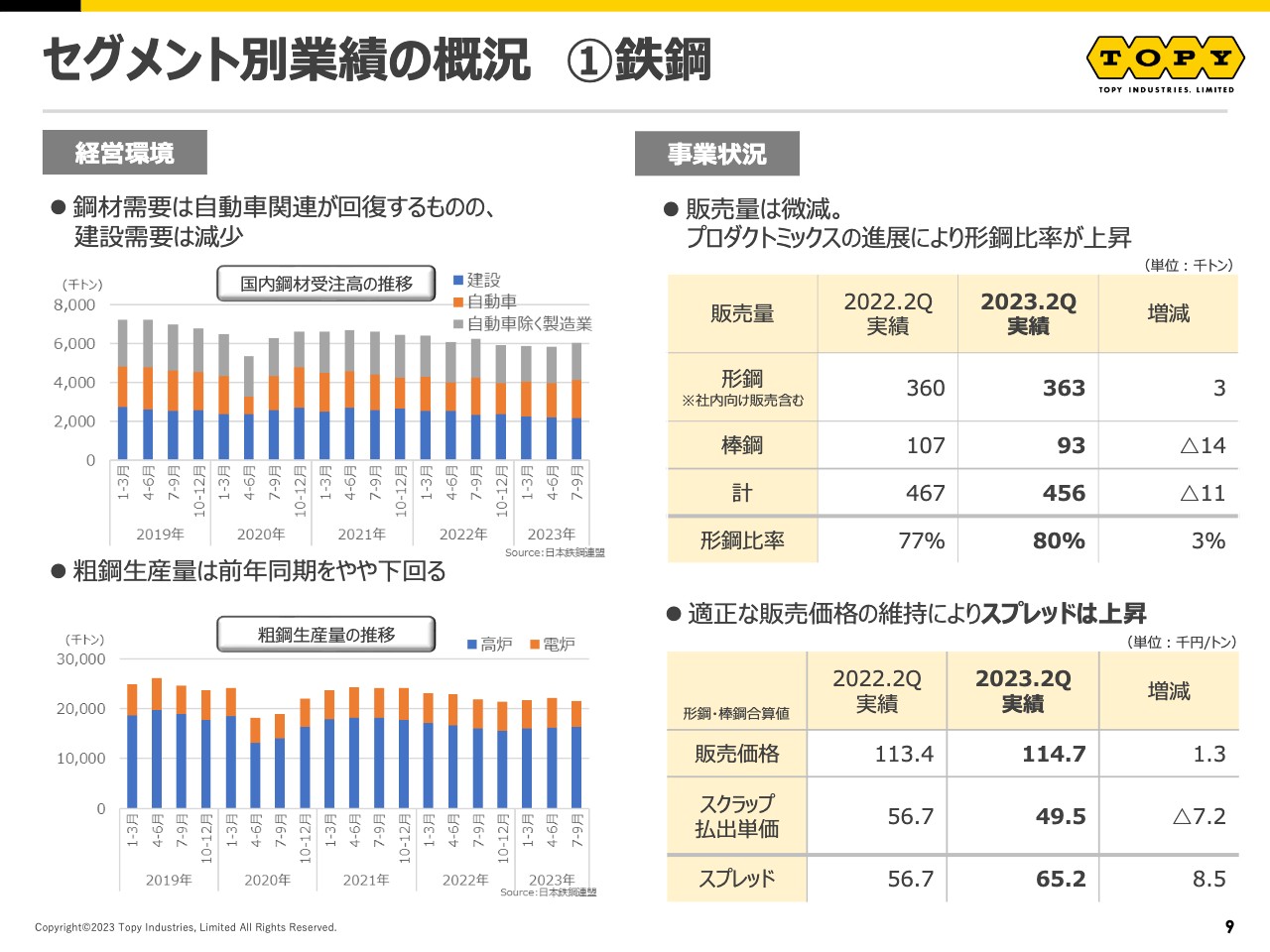

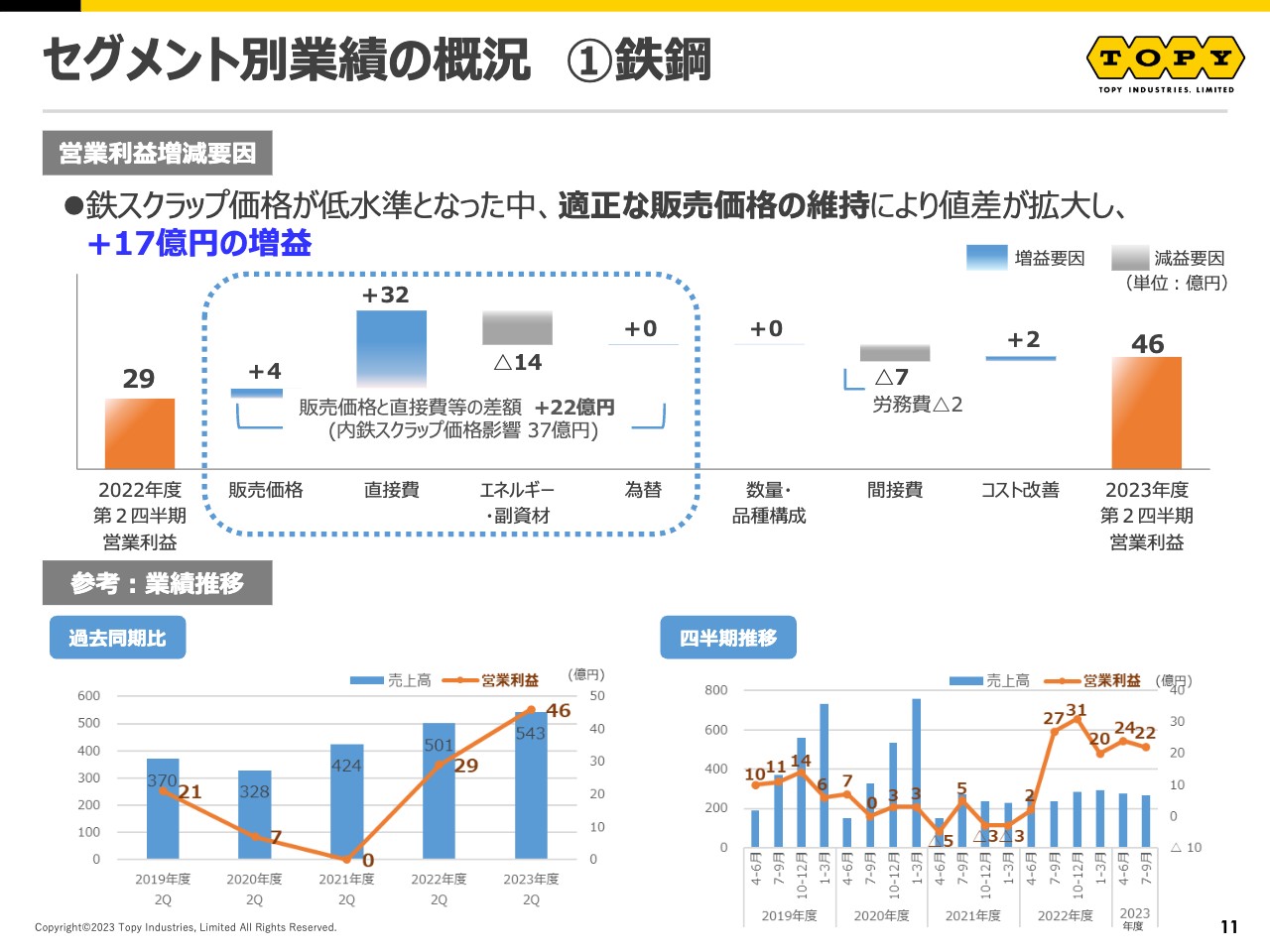

セグメント別業績の概況 ①鉄鋼

鉄鋼セグメントについてご説明します。スライド左側に経営環境、右側に事業状況を記載しています。鋼材需要は自動車関連が回復していますが、建設需要は減少しており、結果として粗鋼生産量は前年同期比でやや下回る状況です。

事業状況は、販売量は微減となっています。プロダクトミックスでは、利益を重視した適正化の進展により、形鋼比率が上昇しています。また、適正な販売価格の維持により、スプレッドは上昇しています。

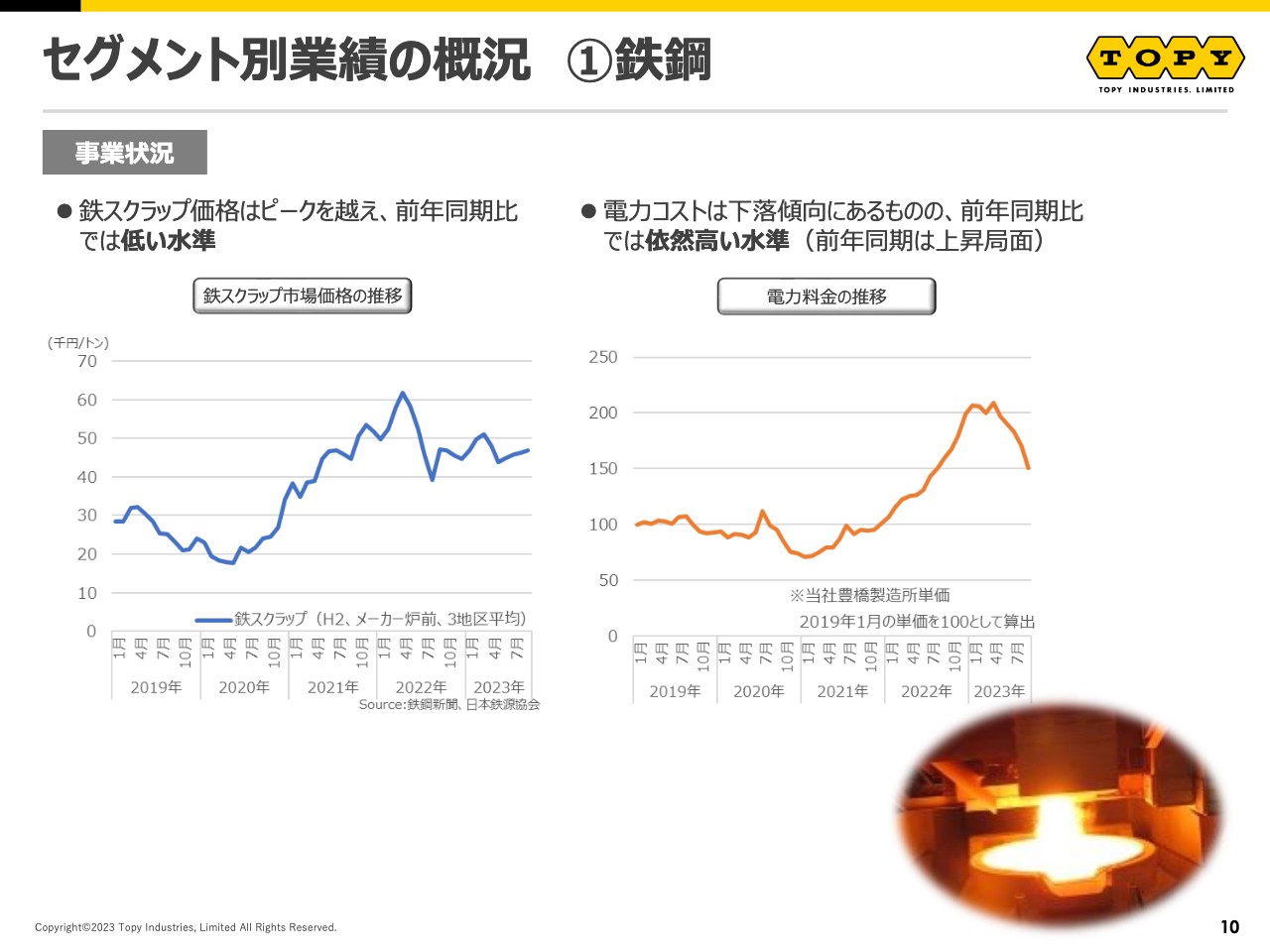

セグメント別業績の概況 ①鉄鋼

コスト面について、鉄スクラップ価格はピークを越え、前年同期比では低い水準になっています。電力コストは下落傾向にあるものの、前年同期比では依然高い水準です。

セグメント別業績の概況 ①鉄鋼

鉄鋼セグメントの営業利益の増減要因です。鉄スクラップ価格が低水準となった関係で、直接費が一番の増益要因になっています。一方で、エネルギーコスト、特に電力コストは高止まりしており減益要因となっていますが、販売価格と直接費等の差額で前年同期比プラス22億円となり、17億円の増益です。

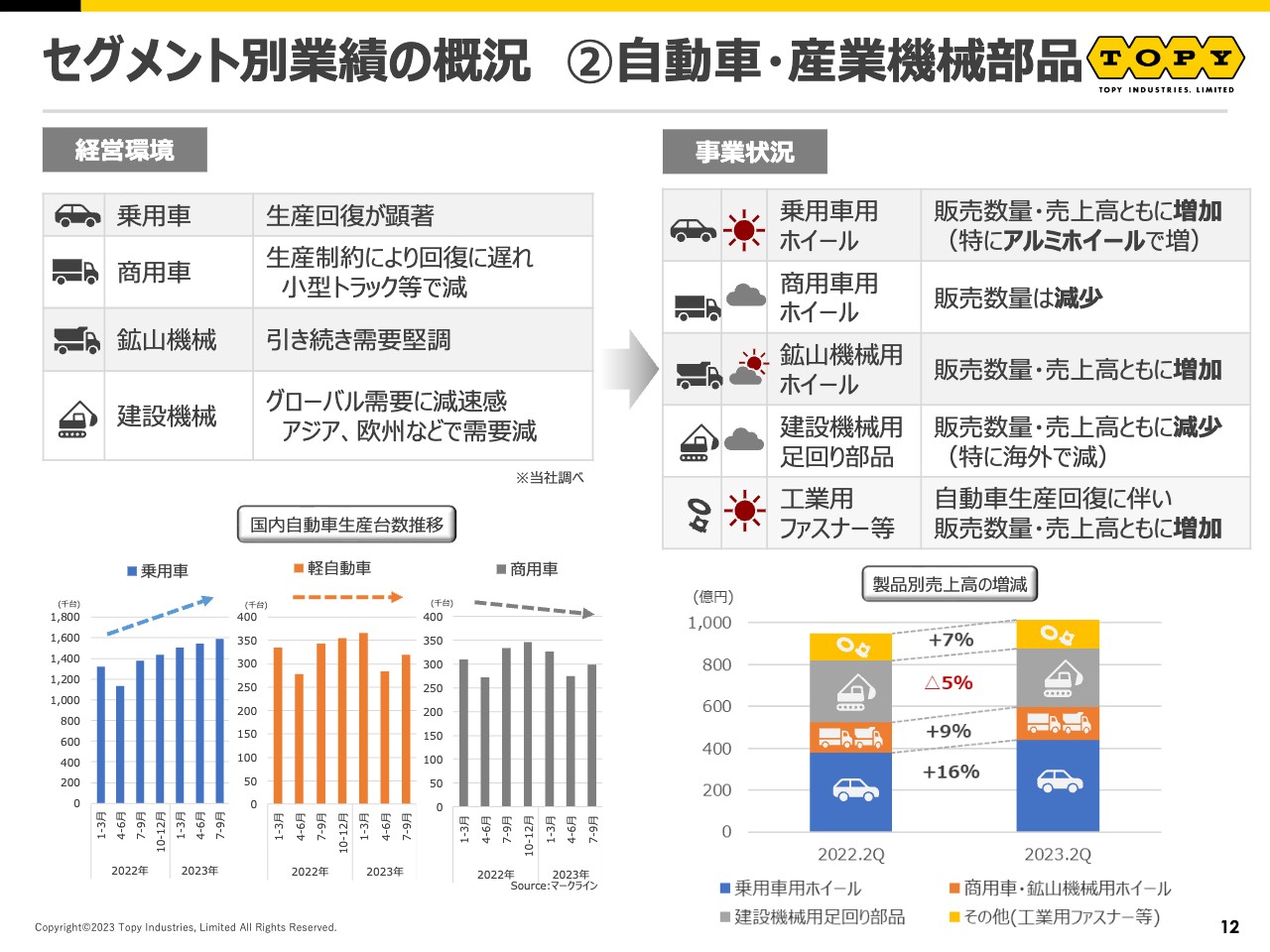

セグメント別業績の概況 ②自動車・産業機械部品

自動車・産業機械部品セグメントの状況です。こちらもスライド左側に経営環境、右側に事業状況を記載しています。特に自動車・産業機械部品セグメントは、自動車や建設機械の生産状況にかなり影響を受けます。

事業状況で特に好調な分野は、晴れマークで示している乗用車用ホイールと鉱山機械用ホイール、工業用ファスナー等です。特に乗用車用ホイールは生産回復が顕著で、当社のアルミホイールも販売が増えています。

一方、曇りマークで示している商用車用ホイールと建設機械用足回り部品について、特に商用車では生産制約により回復に遅れが見られます。また建設機械においては、グローバル需要に減速感があることの影響を受けています。

セグメント別業績の概況 ②自動車・産業機械部品

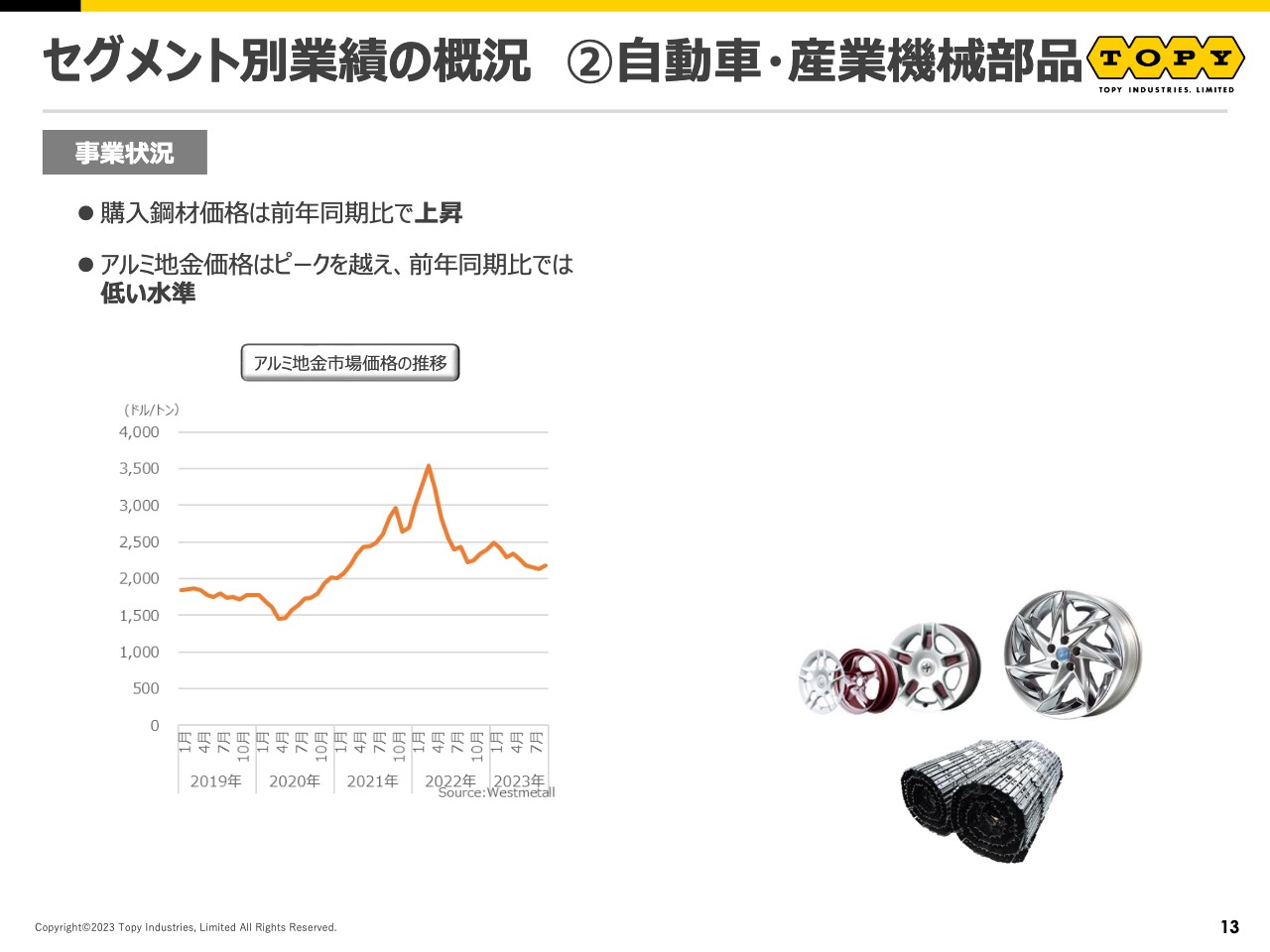

コスト面では、購入鋼材価格が前年同期比で上昇しています。一方、アルミ地金価格は、前年同期比で低い水準となっています。

セグメント別業績の概況 ②自動車・産業機械部品

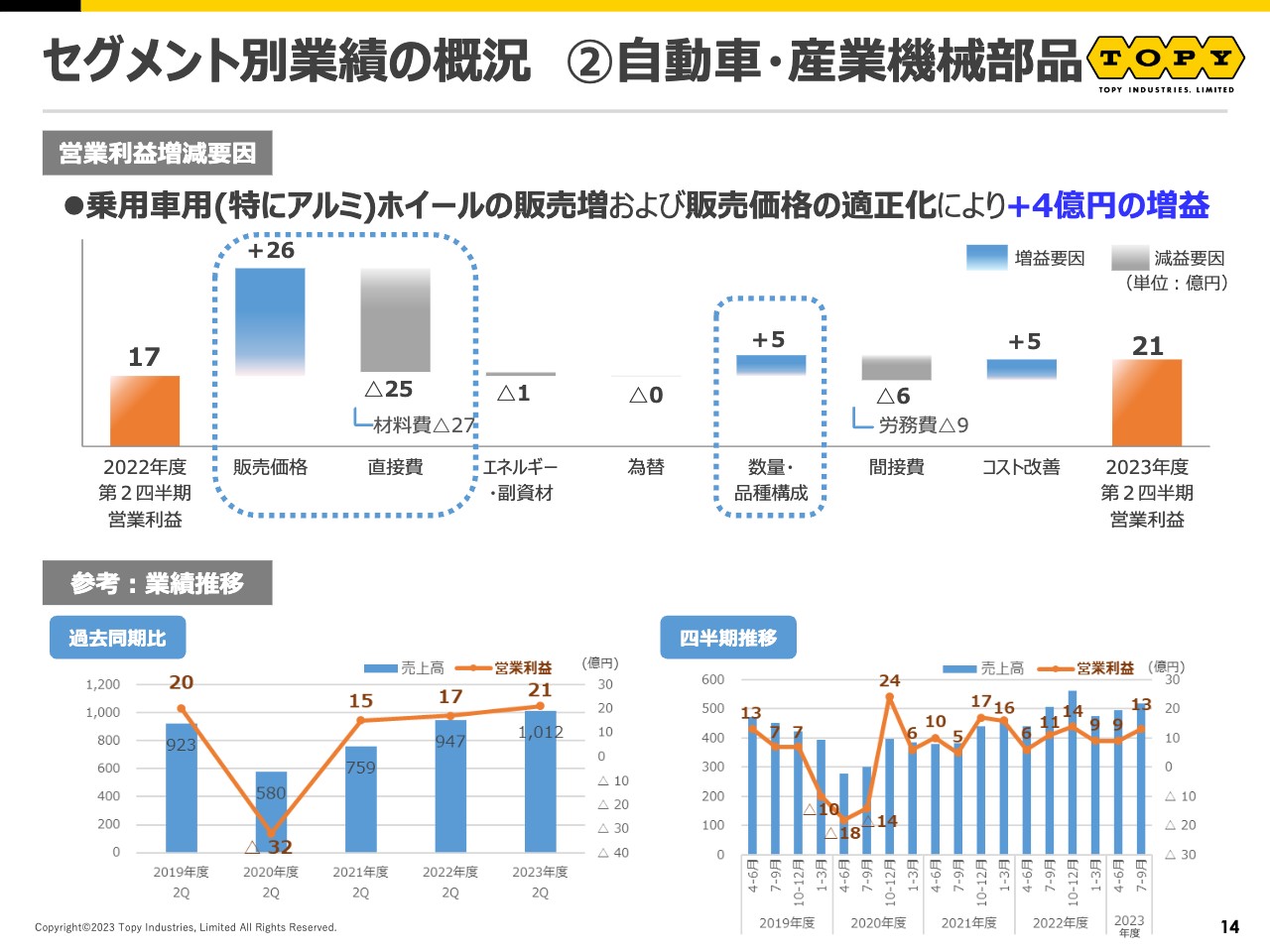

自動車・産業機械部品セグメントの営業利益の増減要因です。購入鋼材の価格上昇は、直接費にはマイナス要因となっています。一方、販売価格の適正化が進展しており、直接費と販売価格の影響を合わせると、ほぼフラットになっています。

また、アルミホイール等乗用車用ホイールの販売量が増えたことにより、プラス5億円の効果が出ています。その結果、前年同期比プラス4億円の増益となっています。

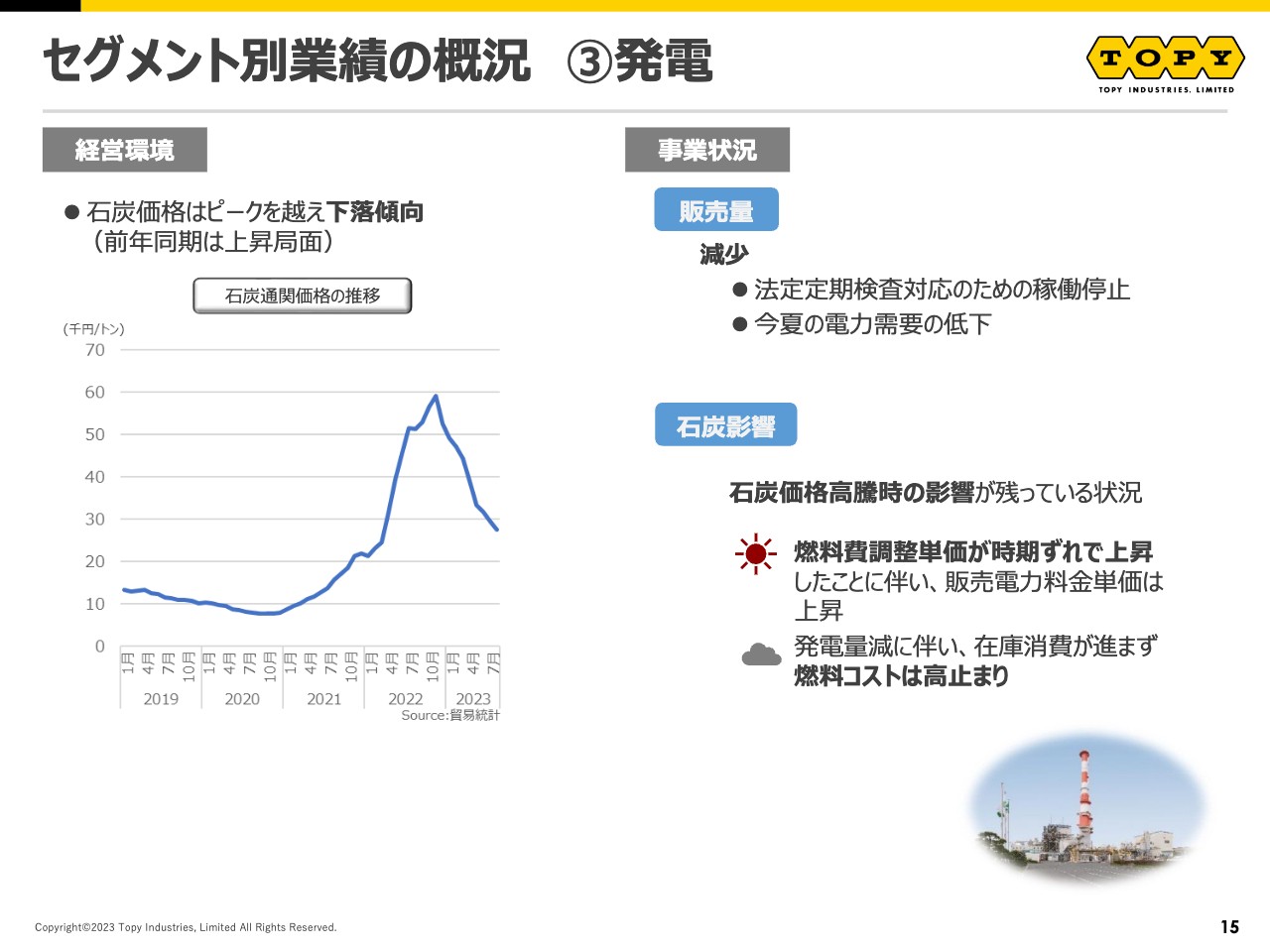

セグメント別業績の概況 ③発電

発電セグメントです。昨年からかなり影響を受けている石炭価格はピークを越え、下落傾向です。

当社の事業状況としては、販売量が減少しています。こちらは、法定定期検査対応のため、稼働停止期間が従来よりも長かったことと、今夏の電力需要の低下によるものです。

石炭価格については、高騰時の影響が残っている状況です。プラス要素としては、燃料費調整単価が時期ずれで上昇していることに伴い、販売電力料金単価が上昇しています。マイナス要素としては、発電量の減少に伴い、燃料コストが高止まりしています。

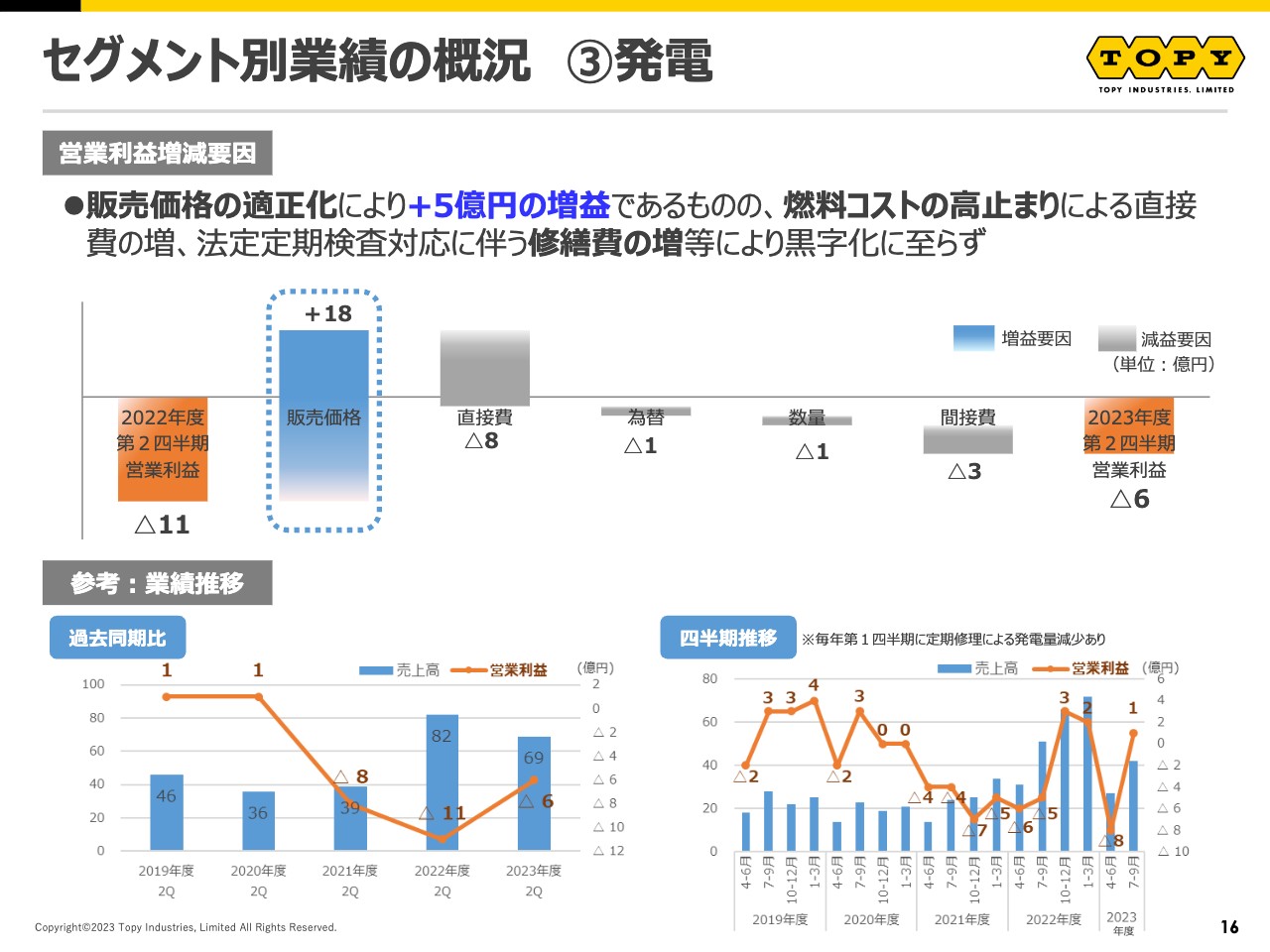

セグメント別業績の概況 ③発電

発電セグメントの営業利益の増減要因です。販売価格の適正化による増益はあるものの、燃料コストの高止まりによる直接費の増加、法定定期検査対応に伴う修繕費の増加等により、トータルでは前年同期比プラス5億円の増益になりましたが、黒字化には至っていません。

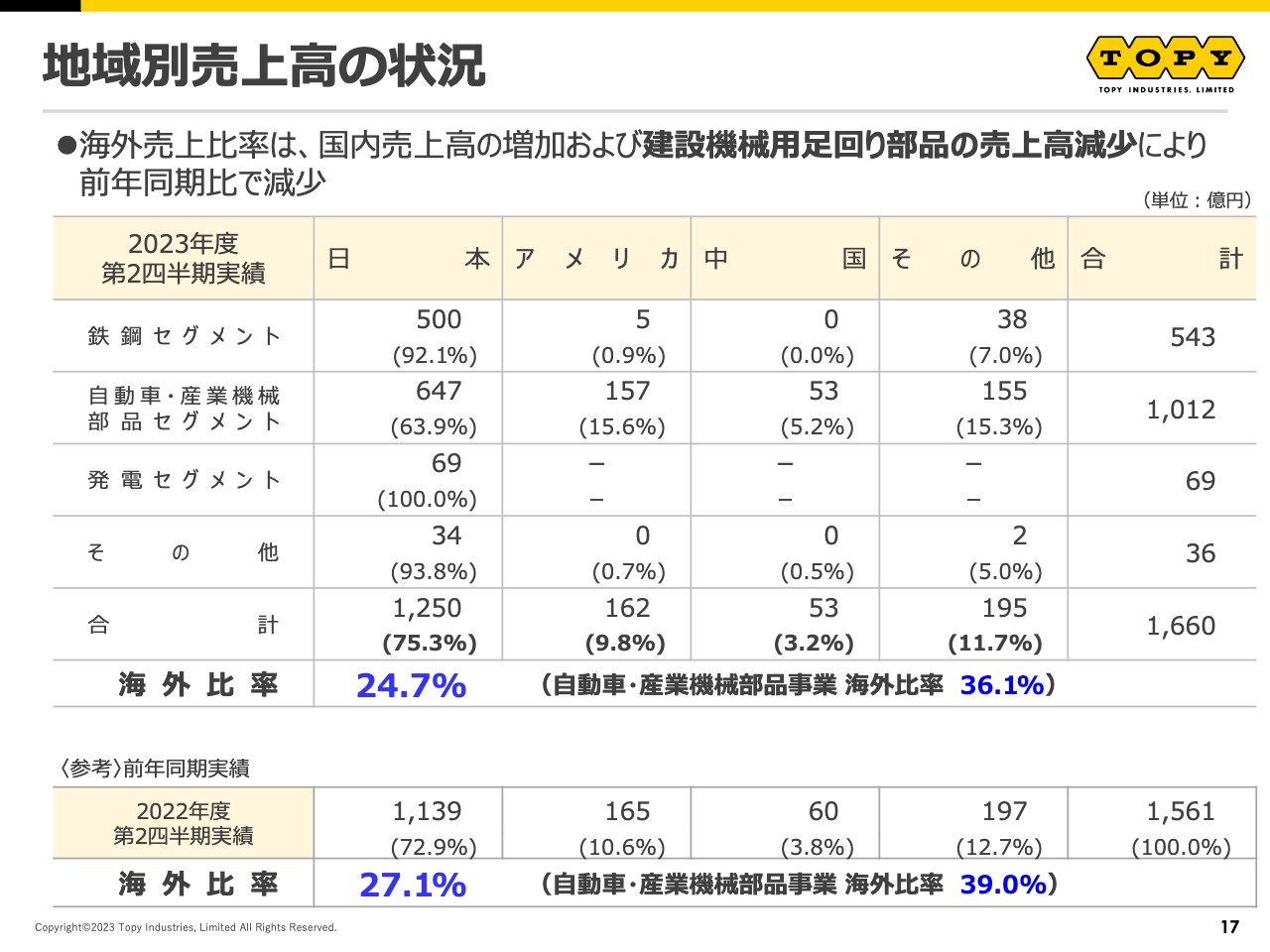

地域別売上高の状況

地域別売上高の状況です。今年度の海外比率は24.7パーセントと、前年同期の27.1パーセントより低下しています。この理由として、国内の売上高が増加したことに加えて、建設機械用足回り部品の海外における売上高が減少したことが挙げられます。

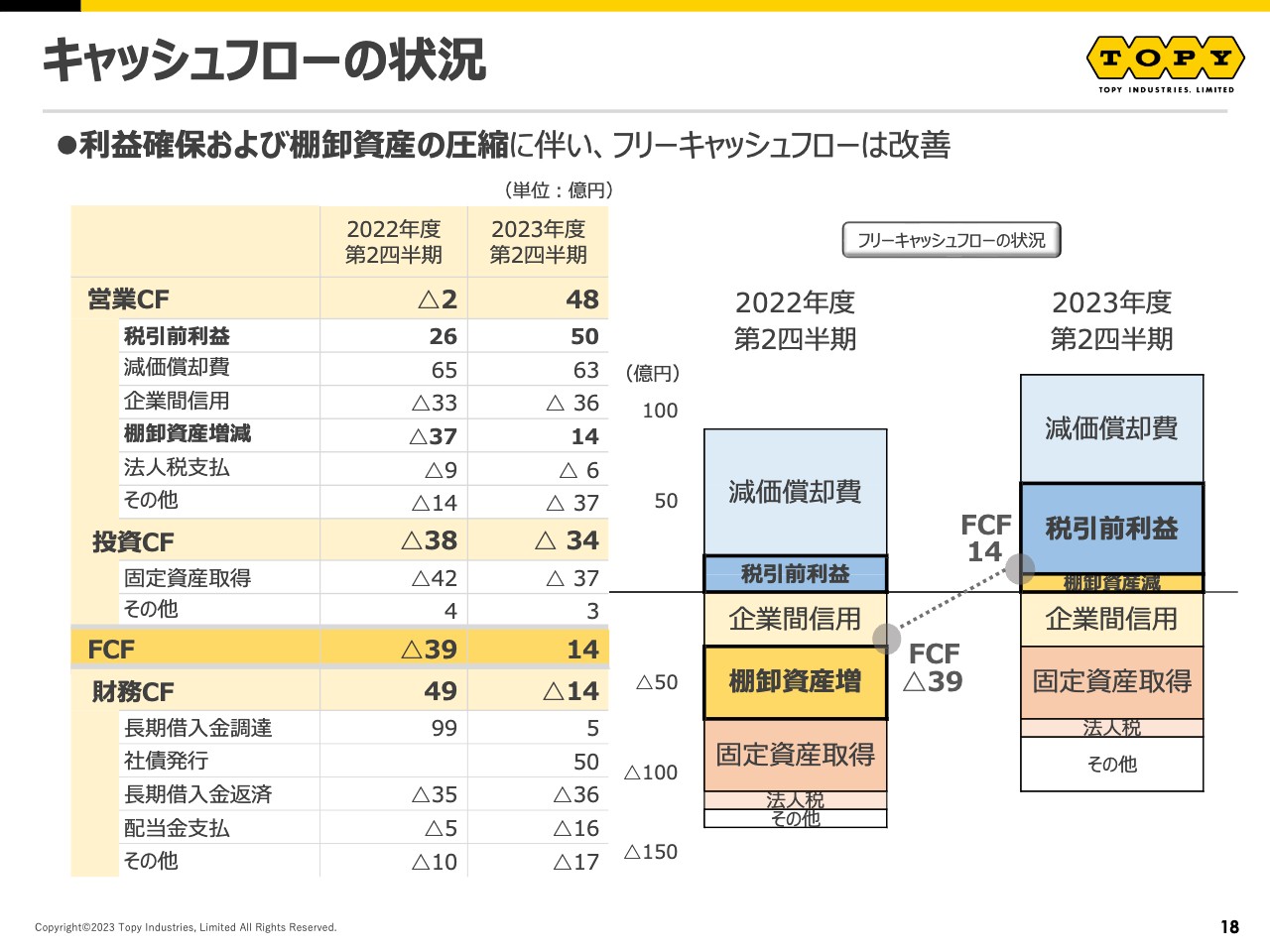

キャッシュフローの状況

キャッシュフローの状況です。今期は利益の確保および棚卸資産の圧縮に伴い、フリーキャッシュフローが大幅に改善しています。前年同期のマイナス39億円に対して、今期はプラス14億円となっています。

以上、2023年度第2四半期の決算についてご説明しました。

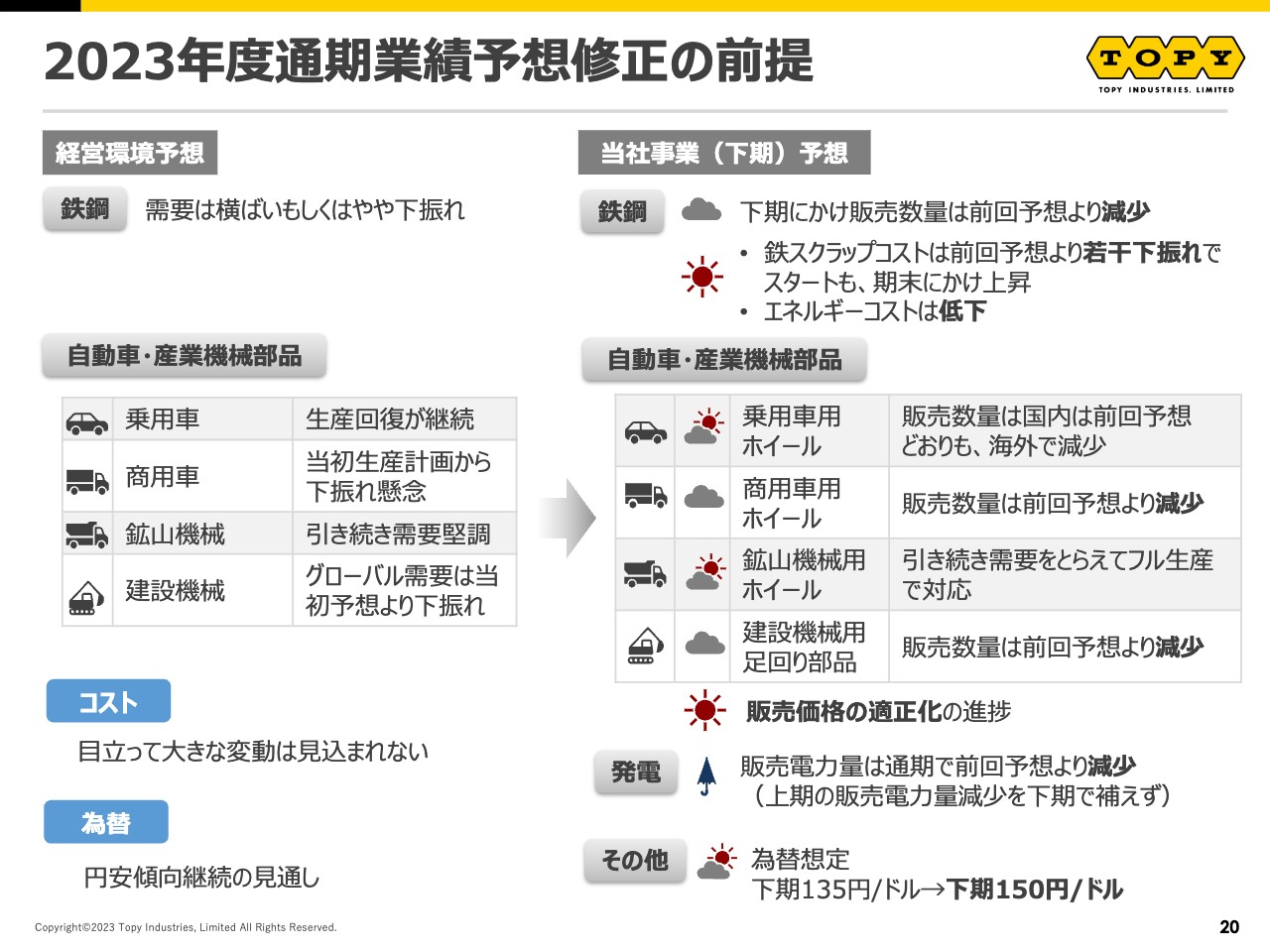

2023年度通期業績予想修正の前提

通期の業績予想についてご説明します。スライド左側が経営環境の予想、右側が当社事業の予想です。

まず、鉄鋼セグメントにおいては、市場需要は横ばい、もしくはやや下振れると予想しています。当社の状況としては、下期にかけて販売数量が前回予想より減少すると見ています。一方、鉄スクラップのコストは前回予想よりやや下振れ、エネルギーコストも下振れると予想しています。

自動車・産業機械部品セグメントです。当社の状況としては、特に曇りマークのついている商用車用ホイール、建設機械用足回り部品の販売数量が、前回予想より減少すると見ています。一方で、販売価格の適正化は進むと見込んでいます。

発電セグメントでは、特に上期の販売電力量が減少した影響が非常に大きく、通期では前回予想より減少する見込みです。

為替想定については、円安傾向が継続する見通しのため、下期は1ドル当たり135円から150円に見直しています。

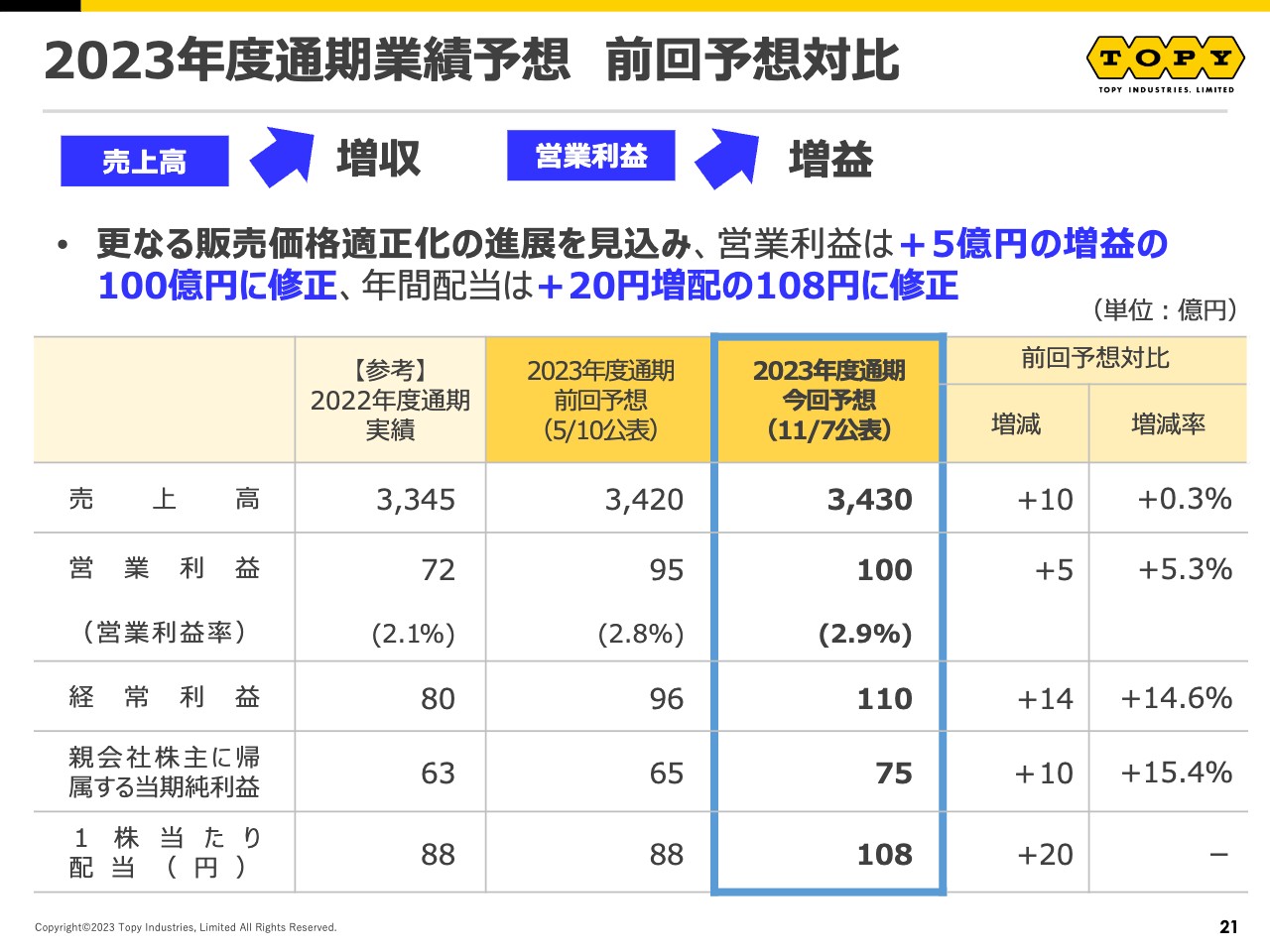

2023年度通期業績予想 前回予想対比

スライドの表は、先ほどの前提から見た通期の業績予想を示しています。販売価格の適正化がさらに進展することを見込んでおり、営業利益は前回予想対比プラス5億円の増益の100億円、年間配当は前回予想対比20円増配の108円に修正しています。

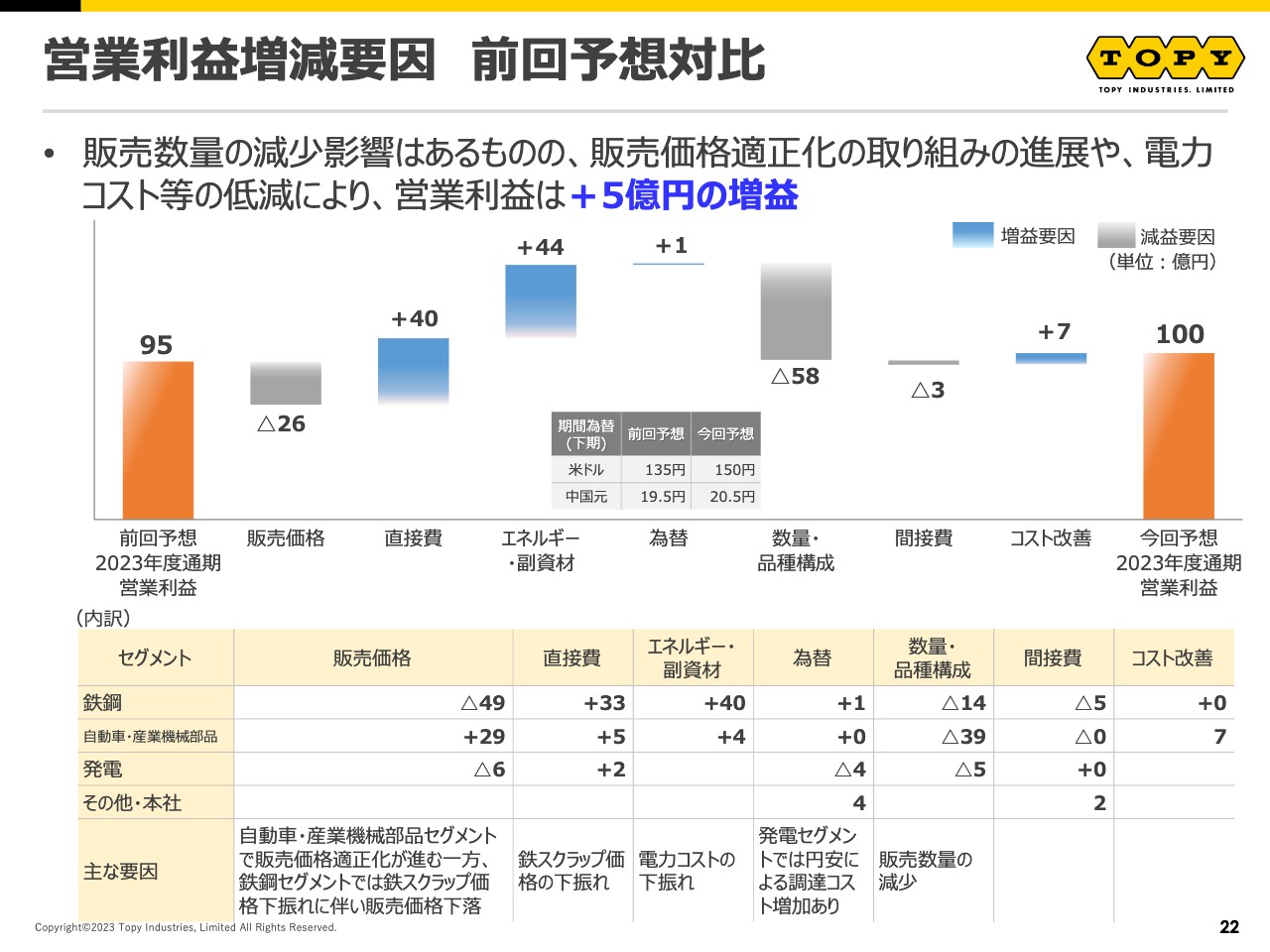

営業利益増減要因 前回予想対比

営業利益増減の要因です。生産量、販売数量の減少影響としてマイナス58億円となっています。

一方、特に自動車・産業機械部品において販売価格の適正化が進展することや、鉄スクラップ価格の下振れ、エネルギーコスト、特に電力コストの下振れ等があるため、通期での営業利益は前回予想からプラス5億円の増益を見込んでいます。

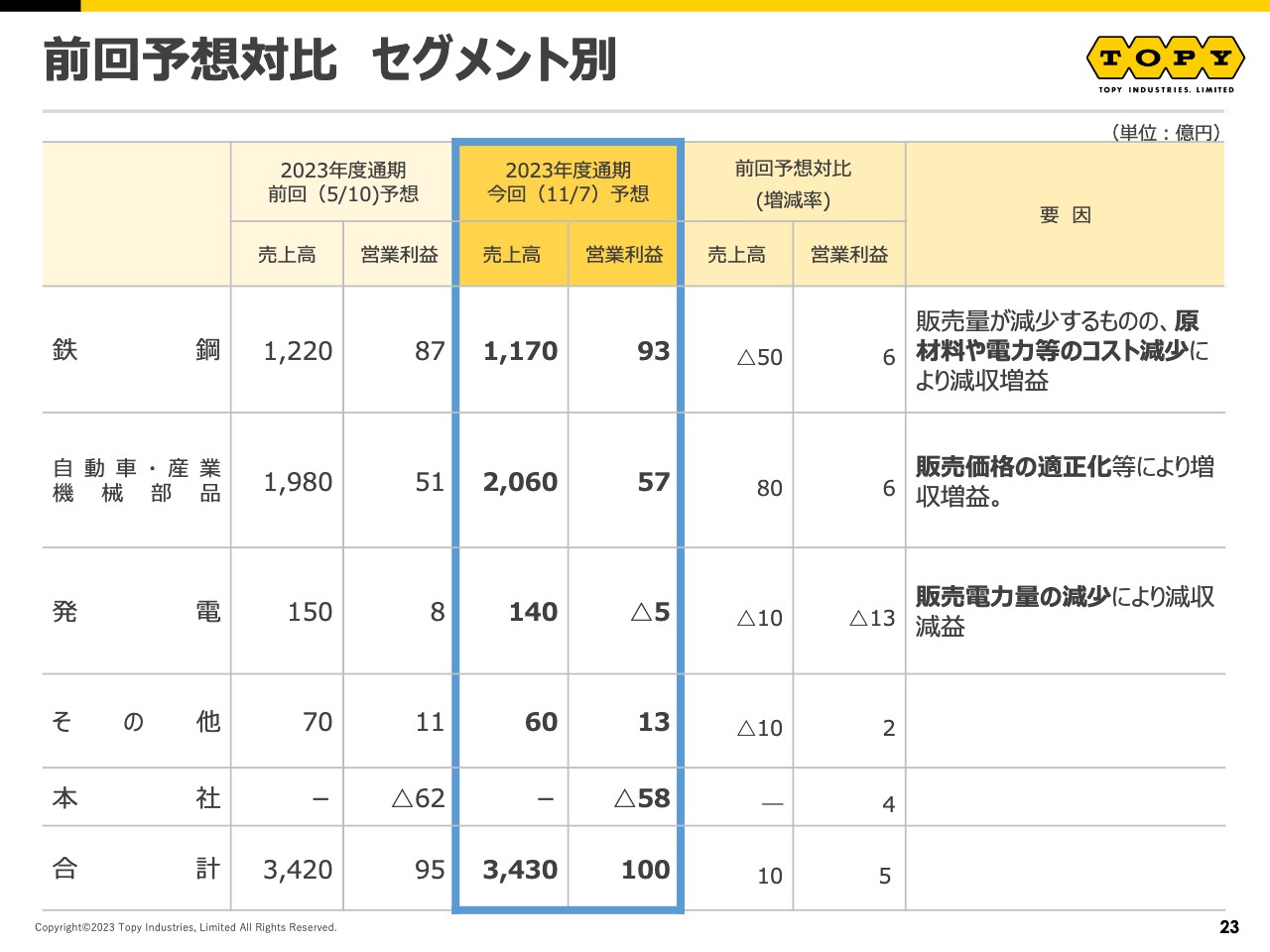

前回予想対比 セグメント別

セグメント別の状況です。鉄鋼セグメントでは、販売量が減少するものの、原材料や電力等のコスト減少により、減収増益です。

自動車・産業機械部品セグメントにおいては、販売価格の適正化等により、増収増益です。発電セグメントでは、販売電力量の減少により、減収減益です。

以上、通期業績予想についてご説明しました。

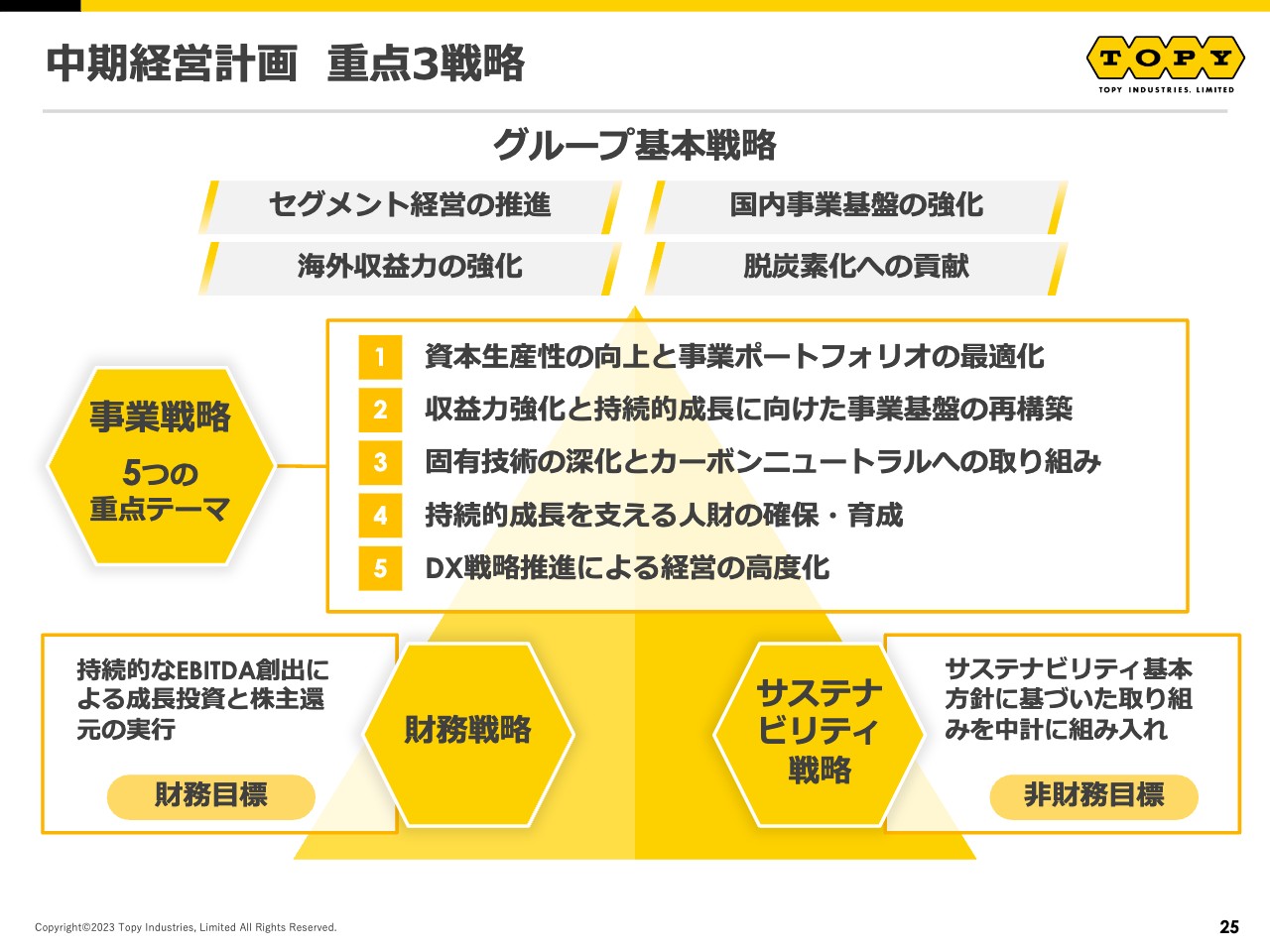

中期経営計画 重点3戦略

ここからは、中期経営計画「TOPY Active & Challenge 2025」の取り組み状況についてご紹介します。

当社グループの中期経営計画の中では、事業戦略、財務戦略、サステナビリティ戦略の重点三戦略を掲げています。これらの主な取り組みや上期の進捗についてご説明します。

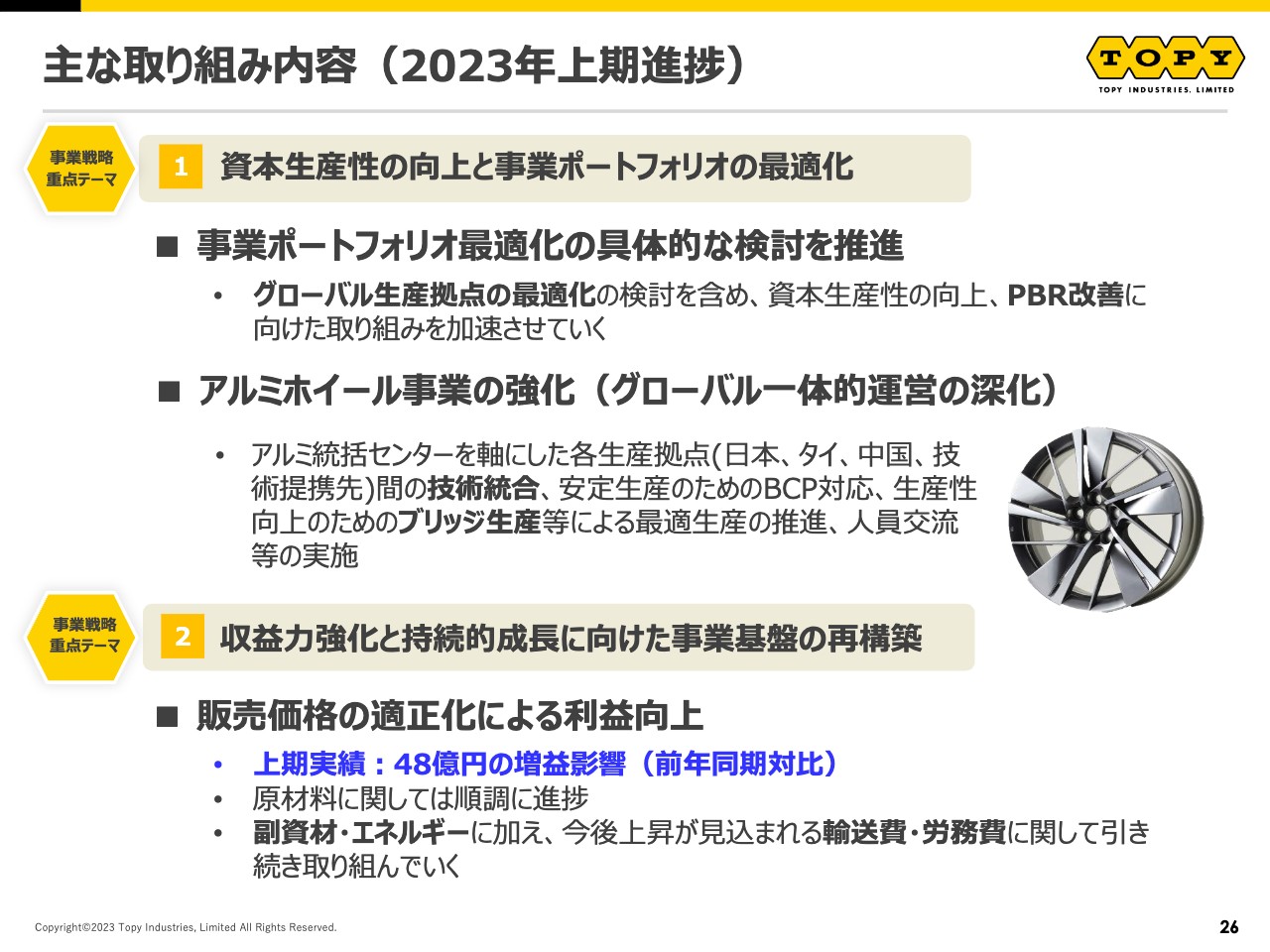

主な取り組み内容(2023年上期進捗)

資本生産性の向上については、事業ポートフォリオ最適化の具体的な検討を推進しています。特にグローバル生産拠点の最適化の検討を進め、主にPBR改善に向けた取り組みを加速させていく予定です。

また、アルミホイール事業については、強化を目指しており、日本、タイ、中国、技術提携先を含めたグローバルな各生産拠点での技術統合や、ブリッジ生産について進めていきます。

収益力の強化については、販売価格の適正化による利益の向上に努めていきます。上期の実績は、前年同期比で48億円の増益影響を得ています。

原材料に関しては順調に進捗しています。今後は副資材・エネルギーに加えて、上昇が見込まれる輸送費・労務費に関しても、引き続き取り組んでいく所存です。

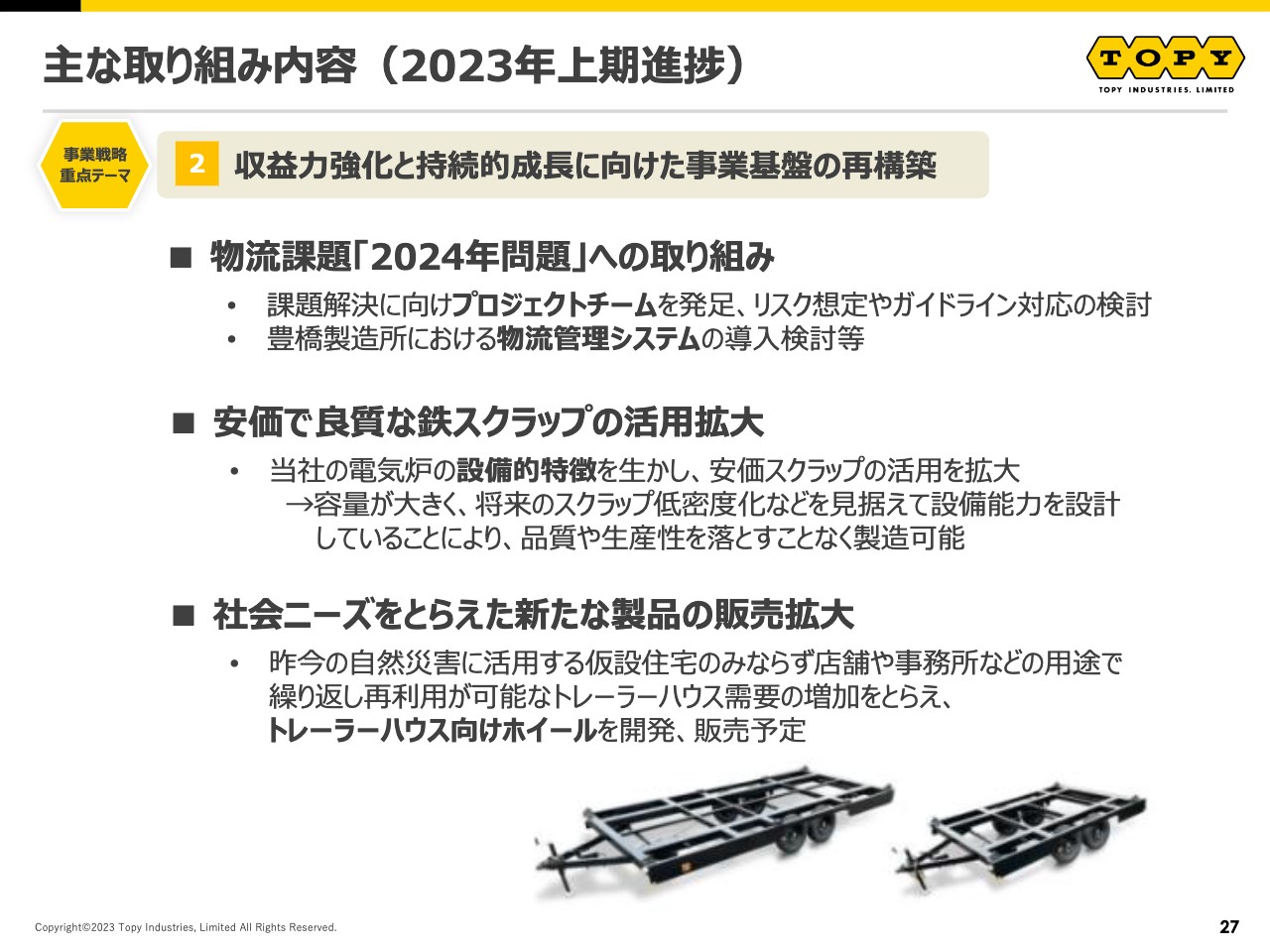

主な取り組み内容(2023年上期進捗)

物流課題「2024年問題」への取り組みとして、プロジェクトチームを発足しました。豊橋製造所においては物流管理システムの導入検討等を推進しています。

鉄鋼セグメントにおいては、当社の電気炉の設備的特徴を活かし、安価スクラップの活用を拡大していきます。

加えてトレーラーハウス向けホイールを開発するなど、社会ニーズをとらえた新たな製品の販売を拡大していく予定です。

主な取り組み内容(2023年上期進捗)

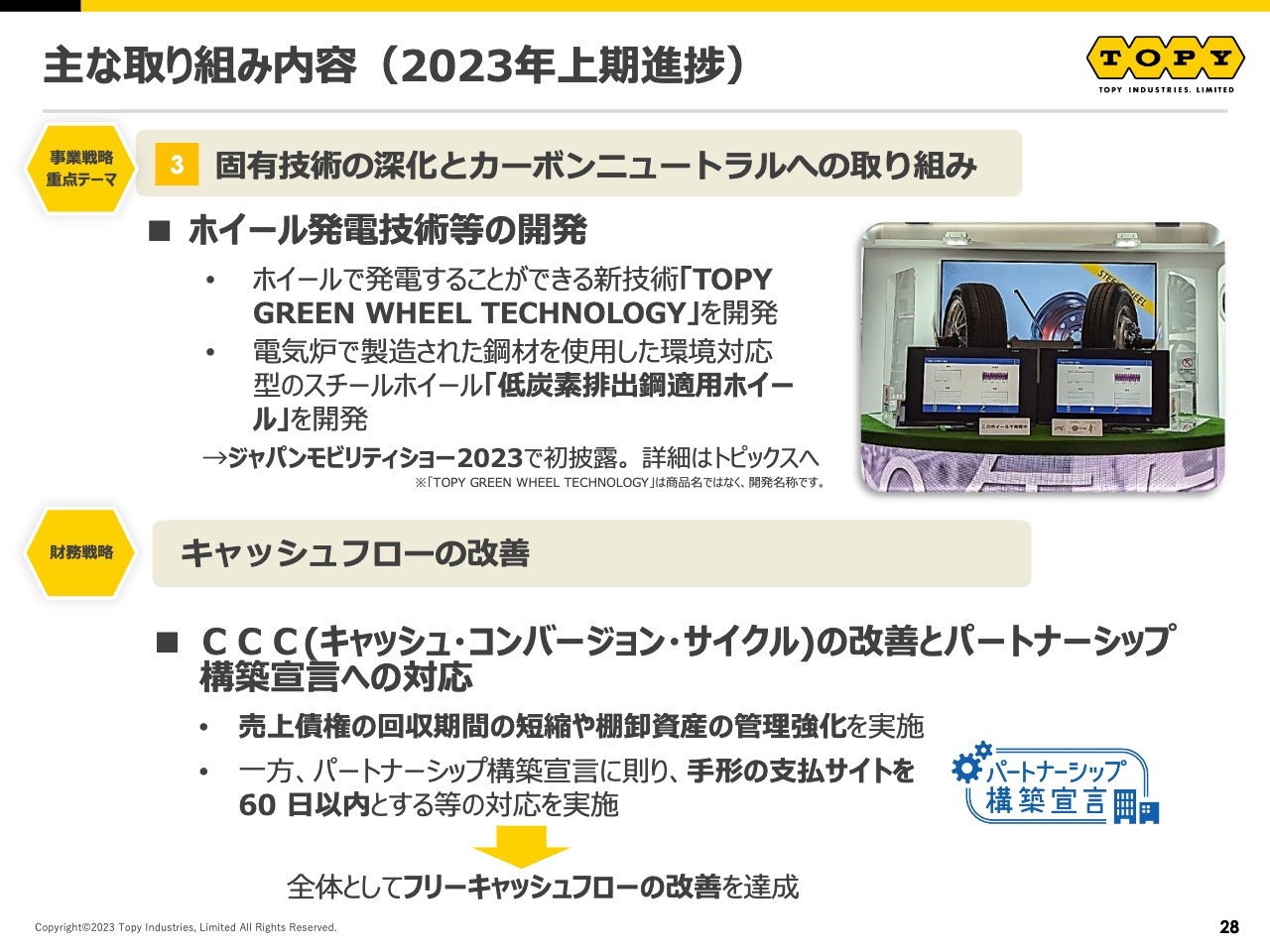

固有技術の深化については、ホイールで発電できる新技術「TOPY GREEN WHEEL TECHNOLOGY」を開発しました。また、電気炉で製造された鋼材を使用した環境対応型のスチールホイール「低炭素排出鋼適用ホイール」を開発し、「ジャパンモビリティショー2023」で初披露しています。

またキャッシュフローの改善を進めており、売上債権の回収期間の短縮、棚卸資産の管理強化を推進しています。パートナーシップ構築宣言に則り、手形の支払サイトを短縮しました。全体としてはフリーキャッシュフローの改善を達成しています。

トピックス

当社グループの直近のトピックスについてご紹介します。先ほどもお話ししましたとおり、「ジャパンモビリティショー2023」に出展しました。新技術である「TOPY GREEN WHEEL TECHNOLOGY」については、かなり多くのみなさまにご覧いただいています。

トピックス

グループのトピックスとして、明海リサイクルセンターにおいては、JR東海のアルミリサイクルに貢献したことによる感謝状を受領しています。また、トピー海運の新廻船「東進丸」について、特に省エネルギー・省CO2排出性能が極めて高いと認められ、国土交通省の内航船省エネルギー格付制度で最高評価を獲得しています。

トピックス

スライド左上に記載している当社の「TACoil」が、国土交通省の新技術情報提供システム「NETIS」へ登録されました。

またスライド左下に記載のとおり、ESGに関する取り組みを評価する「FTSE Russell 」の2023年のESG Ratingにおいて、過去最高の3.0を獲得しています。

スライド右上には、10月末に発行した統合報告書「TOPY Report 2023」について記載しています。ぜひ、ウェブサイトからご覧いただければと思います。また個人投資家向けのIRフェアに初出展しています。

本日の私からの説明は、以上となります。ありがとうございました。

質疑応答:中期経営計画の達成に向けた手応えについて

司会者:「業績が順調に回復しているように見えます。今期の営業利益の予想も100億円の大台に乗っています。中期経営計画の達成に向けて、社長の感触をお聞かせください」というご質問です。

石井:今期の営業利益も100億円の大台に乗ったものの、やはり商用車ホイールの動向、また産業機械部品の需要が懸念として残り、今中期経営計画を達成するという意味では、いまだに課題が多いと思っています。グローバル拠点の最適化、また成長投資等に尽力していきたいと考えています。

新着ログ

「輸送用機器」のログ