株式会社朝日工業社 2023年3月期決算および第18次中期経営計画説明

朝日工業社、2024年も増収増益計画 第18次中計では各種施策により収益力強化・生産性向上を図る

Agenda

髙須康有氏(以下、髙須):みなさま、おはようございます。代表取締役社長の髙須康有でございます。本日はお忙しい中、弊社の2023年3月期決算および第18次中期経営計画説明会にご参加いただきまして、誠にありがとうございます。

それでは資料に沿って、ご覧いただいている順に6つの項目についてご説明します。

朝日工業社とは

弊社の概要についてご説明します。弊社は、「空気・水・熱」の技術で「快適環境・最適空間」を創造する、メーカー機能を併せ持つ環境エンジニアリングカンパニーです。

1925年の創業以来、約100年にわたり地球環境と資源を大切にしながら、「空気・水・熱」の科学に基づく高度な技術によって、最適空間の創造と人類文化の発展に貢献することを使命として社業に邁進してきました。

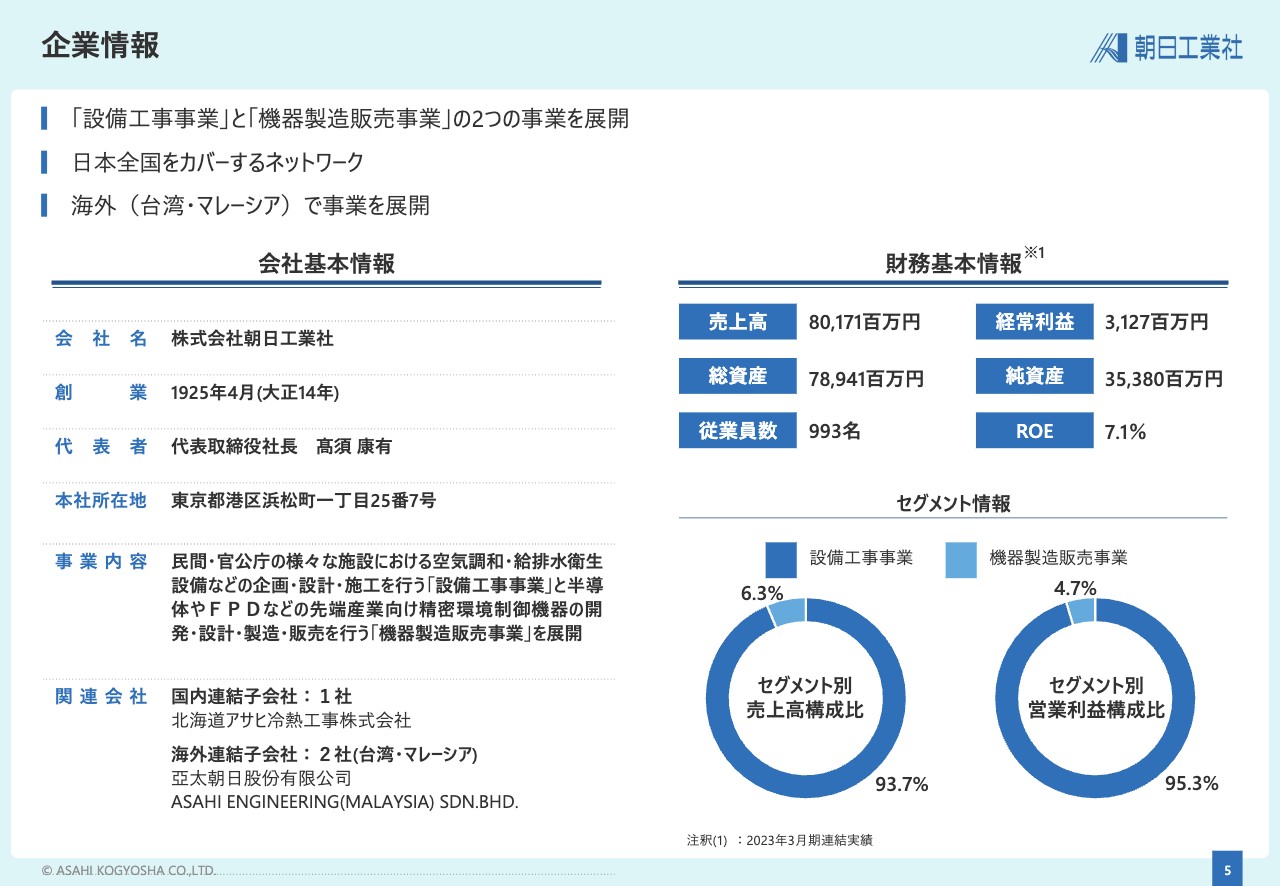

企業情報

弊社は、設備工事事業と機器製造販売事業の2つの事業を展開しています。設備工事事業は、人が生活しやすく、また作業をしやすい環境を作るだけでなく、半導体の製造に欠かせないクリーンルームなど、高度な技術が要求される施工を含む空気調和設備工事と、健康的で快適な生活に欠かせない水を用途に応じて使用できるようにする衛生設備工事や、生産設備に必要な気体・流体を供給するプラント配管設備工事を行っています。

機器製造販売事業では、半導体やフラットパネルディスプレイ、また、電子分野などの先端産業のお客さまが工場内に設置する精密環境制御機器の開発・製造・販売を行っており、中国、韓国、台湾、アメリカ、ドイツなど、海外にも販路があります。

また海外では、台湾とマレーシアに現地法人を設立して事業を展開しています。

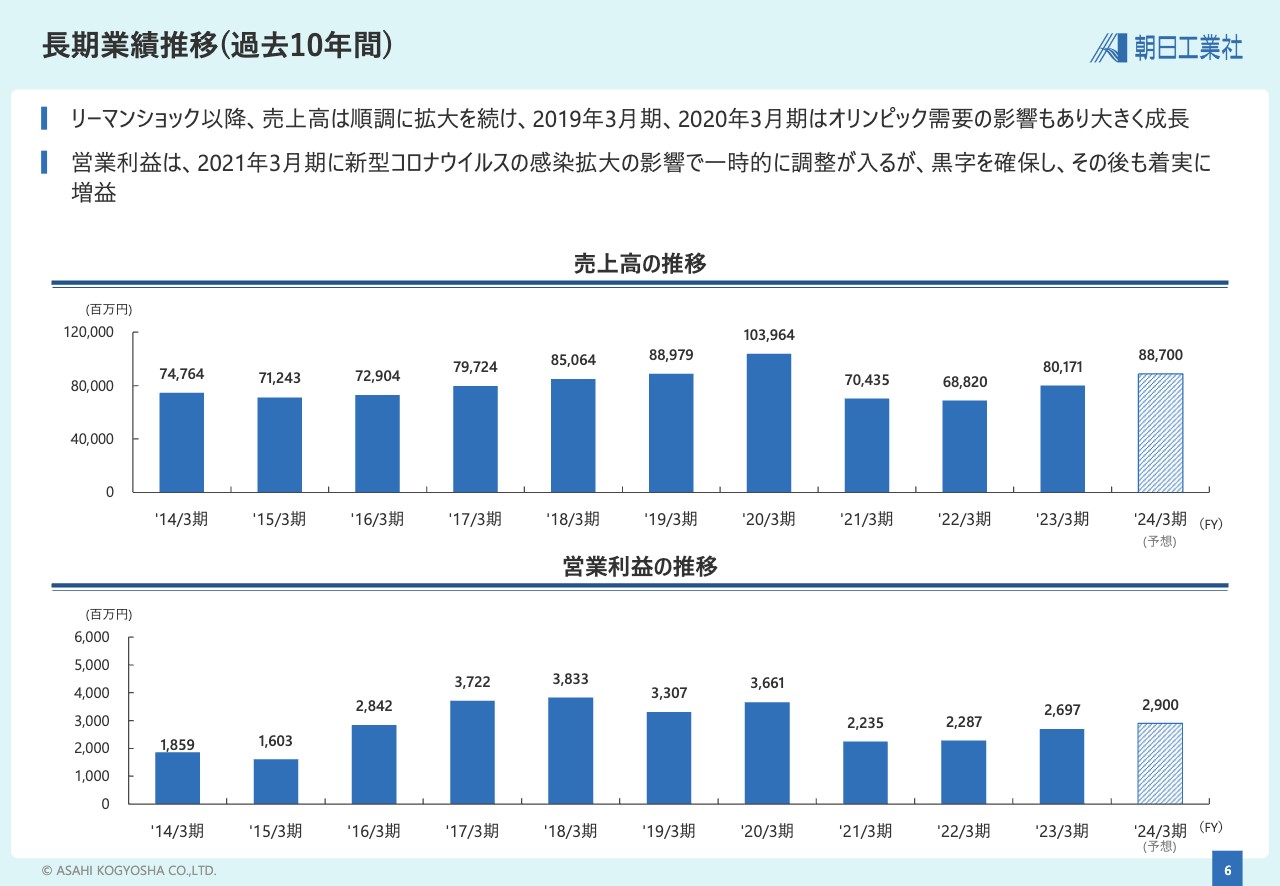

長期業績推移(過去10年間)

過去10年間の業績推移についてご説明します。2019年3月期と2020年3月期はオリンピック需要もあり、売上高が大幅に増加し営業利益を確保しました。

2021年3月期と2022年3月期は、オリンピック需要の反動やコロナ禍の影響を受けやや落ち込みましたが、2022年3月期第4四半期以降は受注も増えました。今年度もサプライチェーンの国内回帰や、海外企業の日本国内への設備投資等によるマーケットの回復を追い風として、売上高は昨年から大きく増加しました。

営業利益については、安定して黒字経営を続けています。2021年3月期、2022年3月期は、新型コロナウイルス感染症の影響を受け、当初は低調となる見通しでしたが、徹底したコスト削減や施工の効率化などに全社を挙げて取り組んだ結果、最終的には当初見通しを大幅に上回る営業利益を上げることができました。2023年3月期も予想を上回る営業利益を上げることができました。

製造業の国内生産拠点等の整備

市場の動向についてご説明します。ロシアによるウクライナへの軍事侵攻の長期化や、コロナ禍によるビジネス環境の変化、また、アメリカの中国企業に対する半導体の輸出規制等、海外情勢は変化しており、海外における生産リスクが顕在化しています。

このような生産リスクの上昇や、円安の進行などを受け、国内企業ではサプライチェーンの見直しを含め、国内の生産拠点等の整備が進められ、また海外にある製造工程も国内回帰の動きがあります。

実際に、このような国内の生産拠点等の整備や、海外製造工程の国内回帰の流れを受けてご発注いただいた事例も多数あることから、国内での生産設備の施工に強みを持つ弊社にとって、強い追い風になっているものと認識しています。

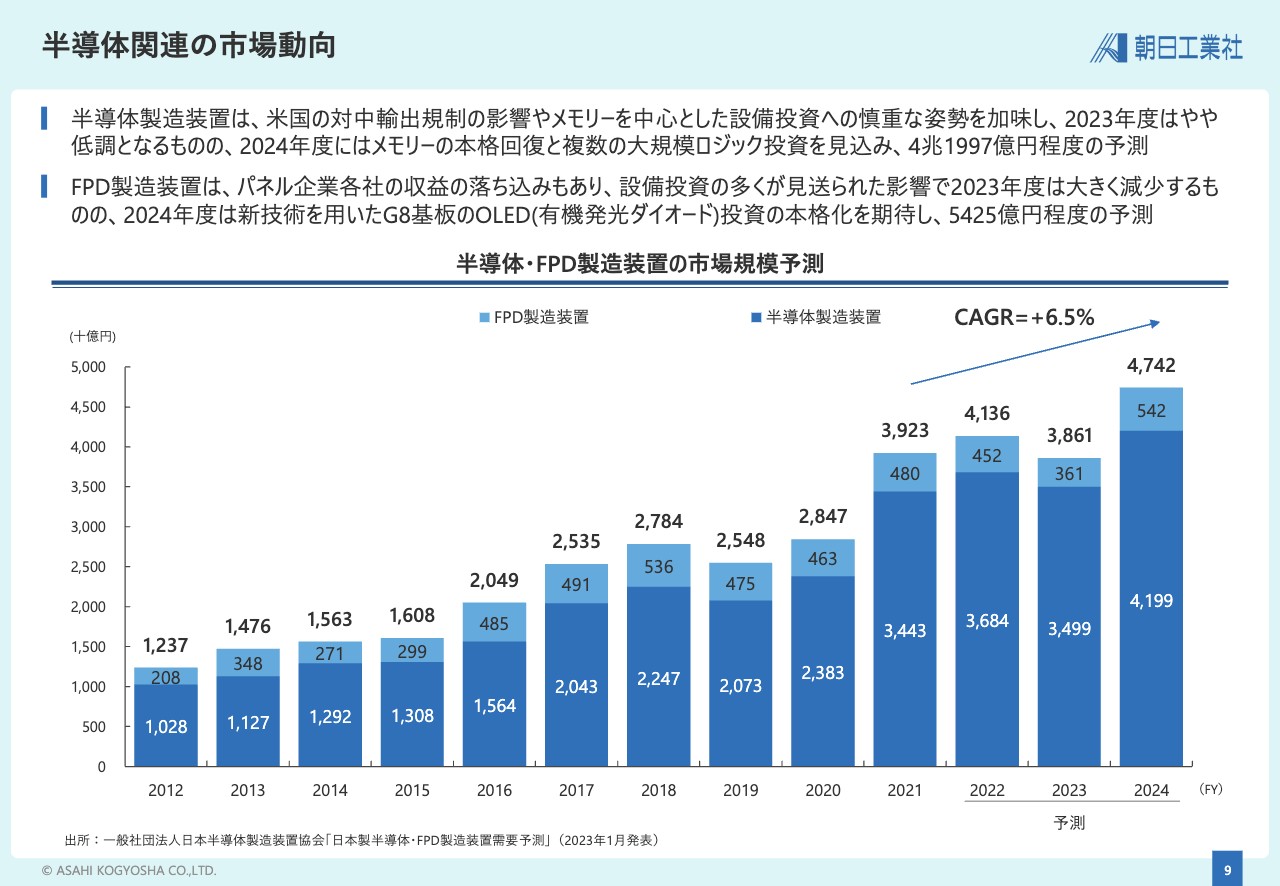

半導体関連の市場動向

半導体とFPD製造装置の関連市場の動向として、2023年度はいずれも2022年度に比較し落ち込むものの、2024年度は大きく成長が見込まれます。

機器事業部の業績は、お客さまの生産計画調整等の影響を受けるため、必ずしも市場の動向に沿ったものではありませんが、半導体とFPD製造装置の関連市場の成長が見込まれることは、設備工事事業と機器製造販売事業の双方にとって追い風になり得るものと考えています。

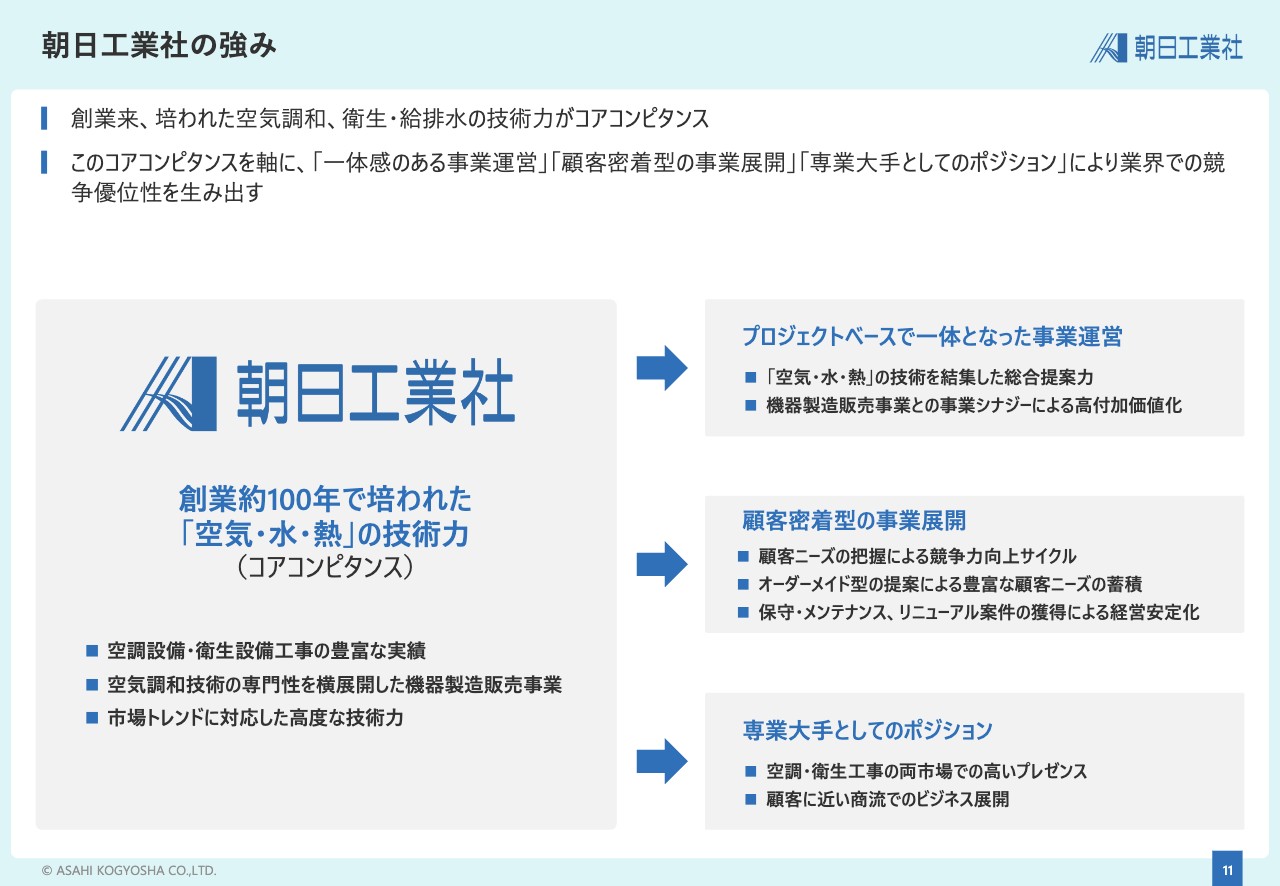

朝日工業社の強み

弊社の特徴および強みについてご紹介します。まず、弊社の強みとしては、創業以来約100年の歴史により培われた「空気・水・熱」の科学に基づく高度な技術力があります。

この強みを軸として、プロジェクトベースで一体となった事業運営、顧客密着型の事業展開、専業大手としてのポジションの3点により、業界における競争優位性を生み出していると考えています。

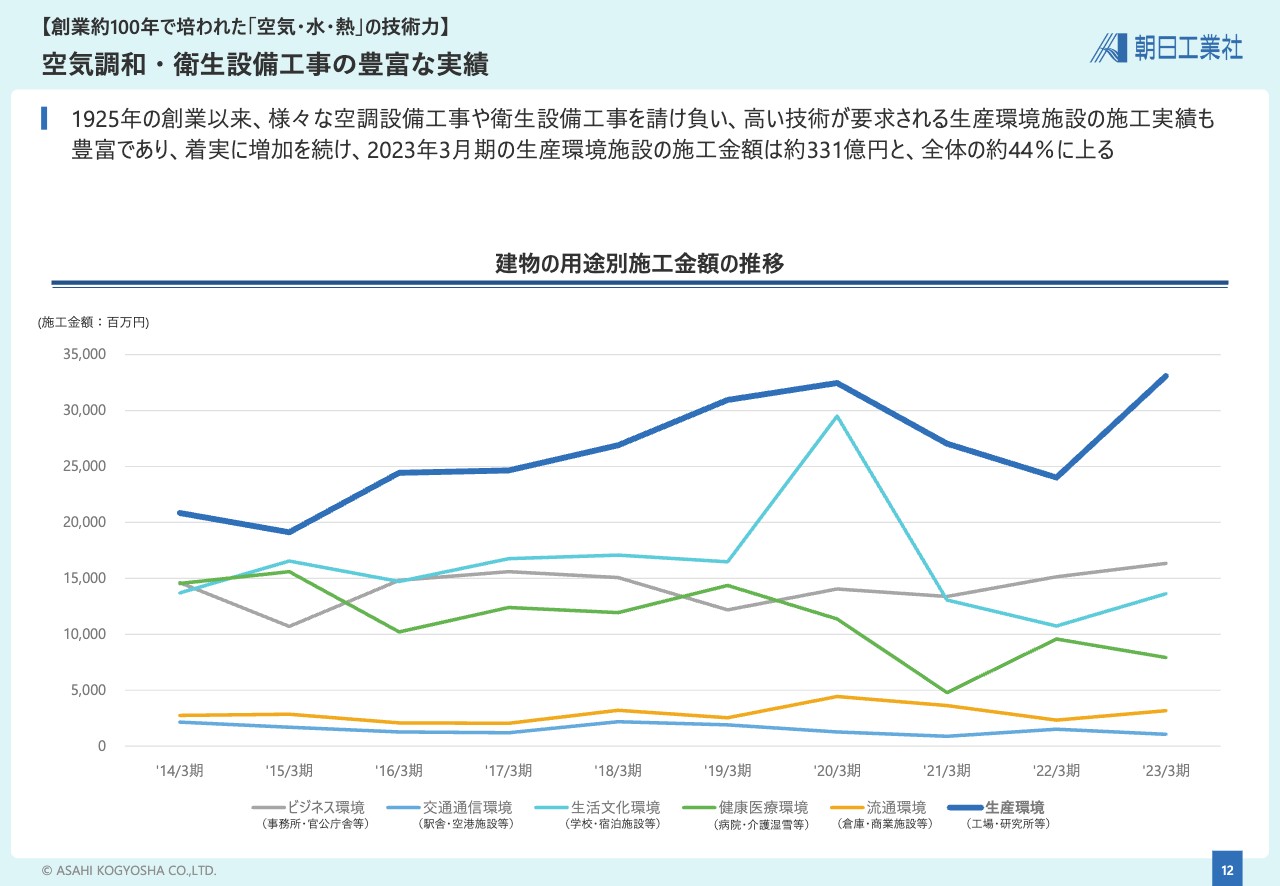

【創業約100年で培われた「空気・水・熱」の技術力】空気調和・衛生設備工事の豊富な実績

弊社の強みである創業約100年で培われた「空気・水・熱」の技術力についてご紹介します。1925年の創業以来約100年にわたり、さまざまな空調設備工事・衛生設備工事に携わってきました。

その中でも、半導体関連、製薬、食品、車載用電池工場など、高い技術力が要求される生産環境施設の施工実績も豊富であり、2023年3月期では約331億円と、設備工事事業の売上高全体の約44パーセントを占めています。このように、多くの生産環境施設のご発注をいただいていることは、弊社の高い技術力に対する信頼の結果であると考えています。

スライド8ページでお伝えしたとおり、企業の国内生産拠点等の整備や、国内回帰の流れを受けて受注に至った物件も多数あることに加え、今後も国内回帰の流れが続く見込みであることは、弊社にとって強い追い風であると考えています。

【創業約100年で培われた「空気・水・熱」の技術力】市場トレンドに対応した高度な技術力

国内の生産拠点等の整備を進めている産業の建設需要が高まる中で、弊社はさまざまなトレンドに対応した技術開発を進めています。

環境に配慮した省エネ技術や専門性が必要とされる生産施設向けの空気調和技術など、多種多様で高度な技術を蓄積しています。このように蓄積してきた技術は、お客さまのサステナビリティに関する取り組みをサポートする役割も担っており、積極的な提案営業を進めています。

市場トレンドに対応した各技術については、積極的に知的財産権を取得することで、弊社の競争優位性の確保に努めています。

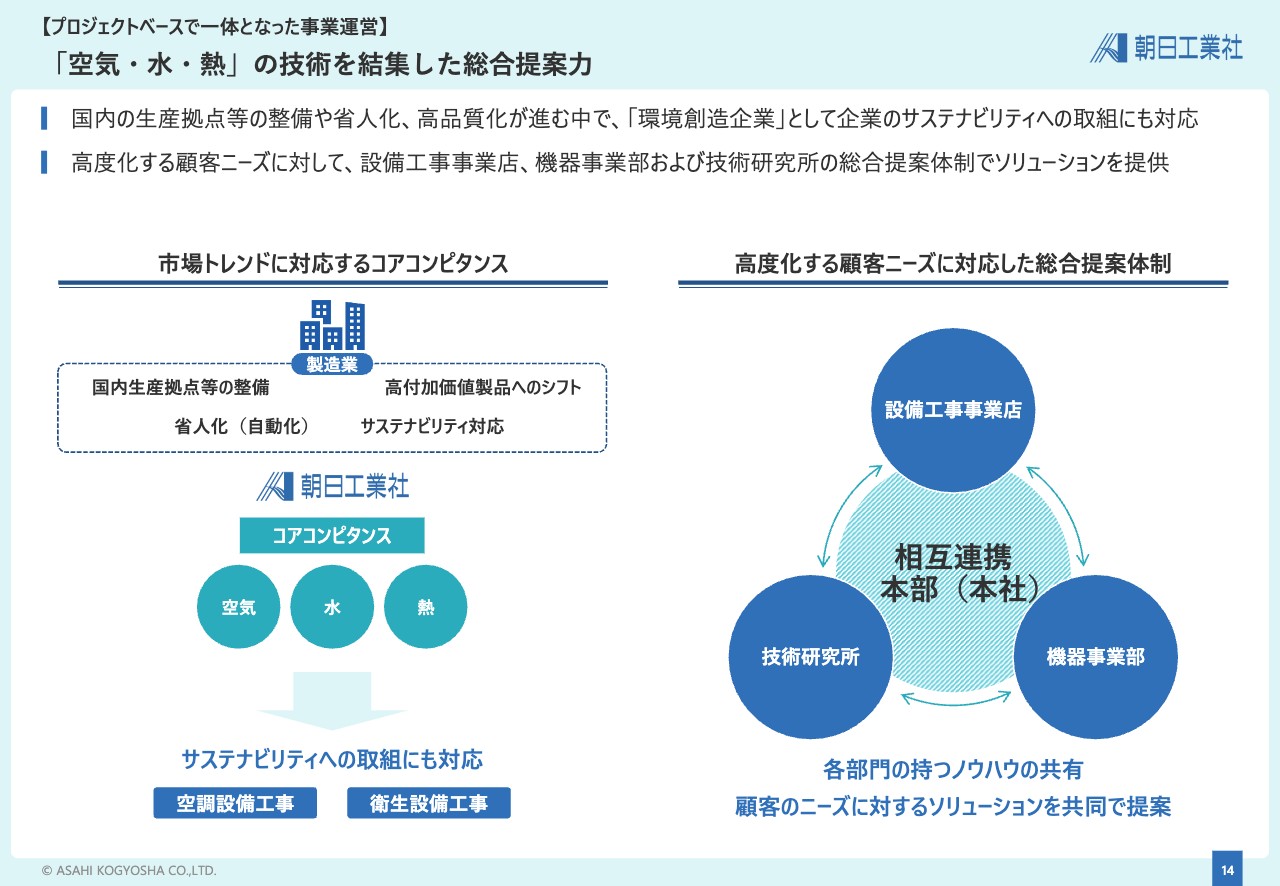

【プロジェクトベースで一体となった事業運営】「空気・水・熱」の技術を結集した総合提案力

プロジェクトベースで一体となった事業運営についてご紹介します。国内の生産拠点等の整備が進み、生産拠点には省人化、高品質化が求められるようになっています。

それに伴い、お客さまのニーズも多様化、高度化していますが、弊社は環境創造企業として、そのようなお客さまのニーズにお応えするとともに、サステナビリティへの取り組みもお手伝いしています。

弊社では、本社と設備工事事業店、機器事業部、技術研究所の3つの部門が相互に連携する総合提案体制を構築し、お客さまにとって最適なソリューションを提供できるよう努めています。

このような総合提案体制によって、お客さまの実験動物飼育室の環境の向上に加えて、従来比40パーセントの省エネを併せて実現したものや、お客さまとともに検討を重ね、お客さまの近隣の方々にも満足いただける脱臭設備を導入した事例もあります。

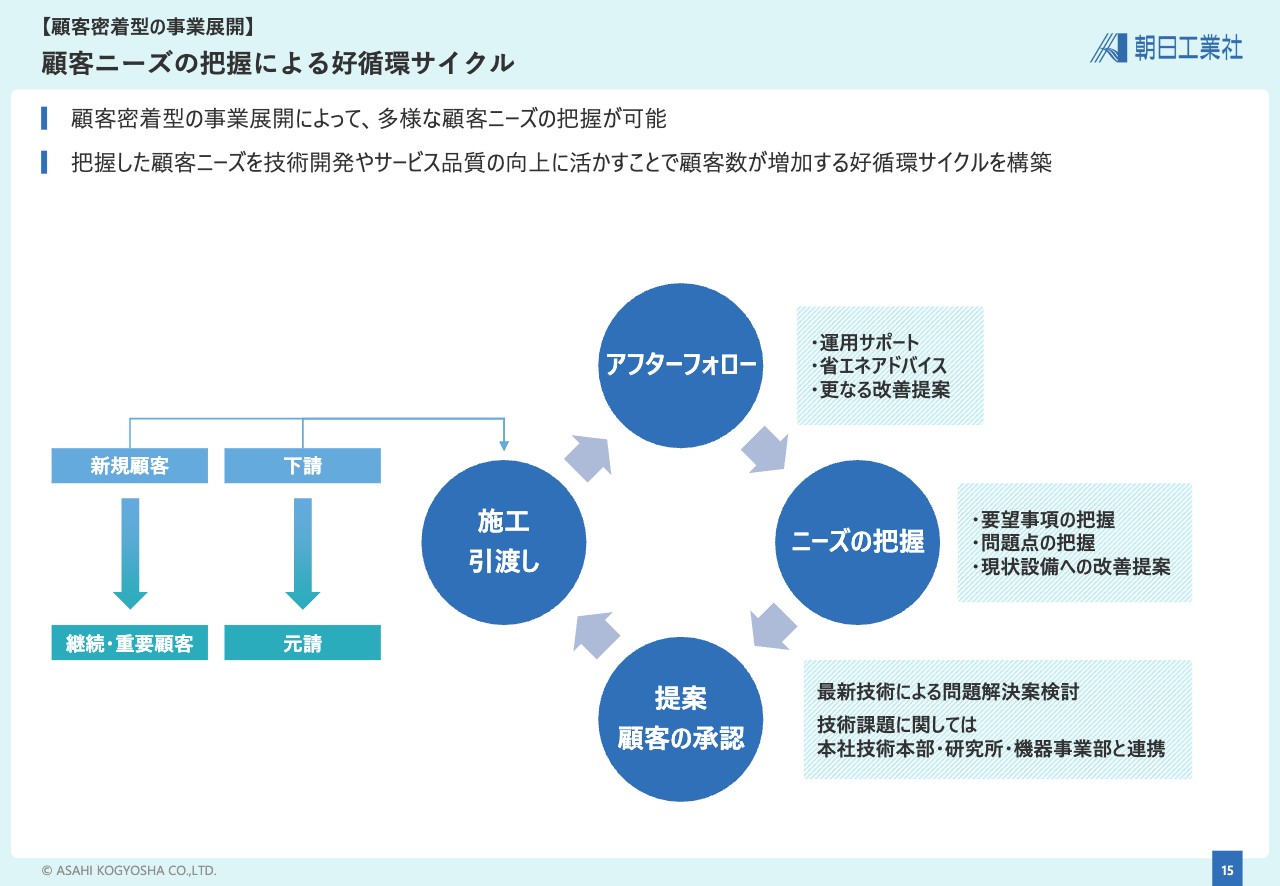

【顧客密着型の事業展開】顧客ニーズの把握による好循環サイクル

顧客密着型の事業展開についてご紹介します。お客さまのニーズは各社各様ですが、弊社はそれぞれのお客さまに密着して事業を展開することで、お客さまのニーズを的確に把握することに注力しています。

スライドの図で示しているように、このように把握したお客さまのニーズを、技術開発やサービス品質の向上に活かすことで、お客さまにより満足していただき、それまで下請として受注していた物件でも元請として受注できるようになるなど、弊社にとってより関係の深いお客さまが着実に増えていく好循環サイクルを構築しています。

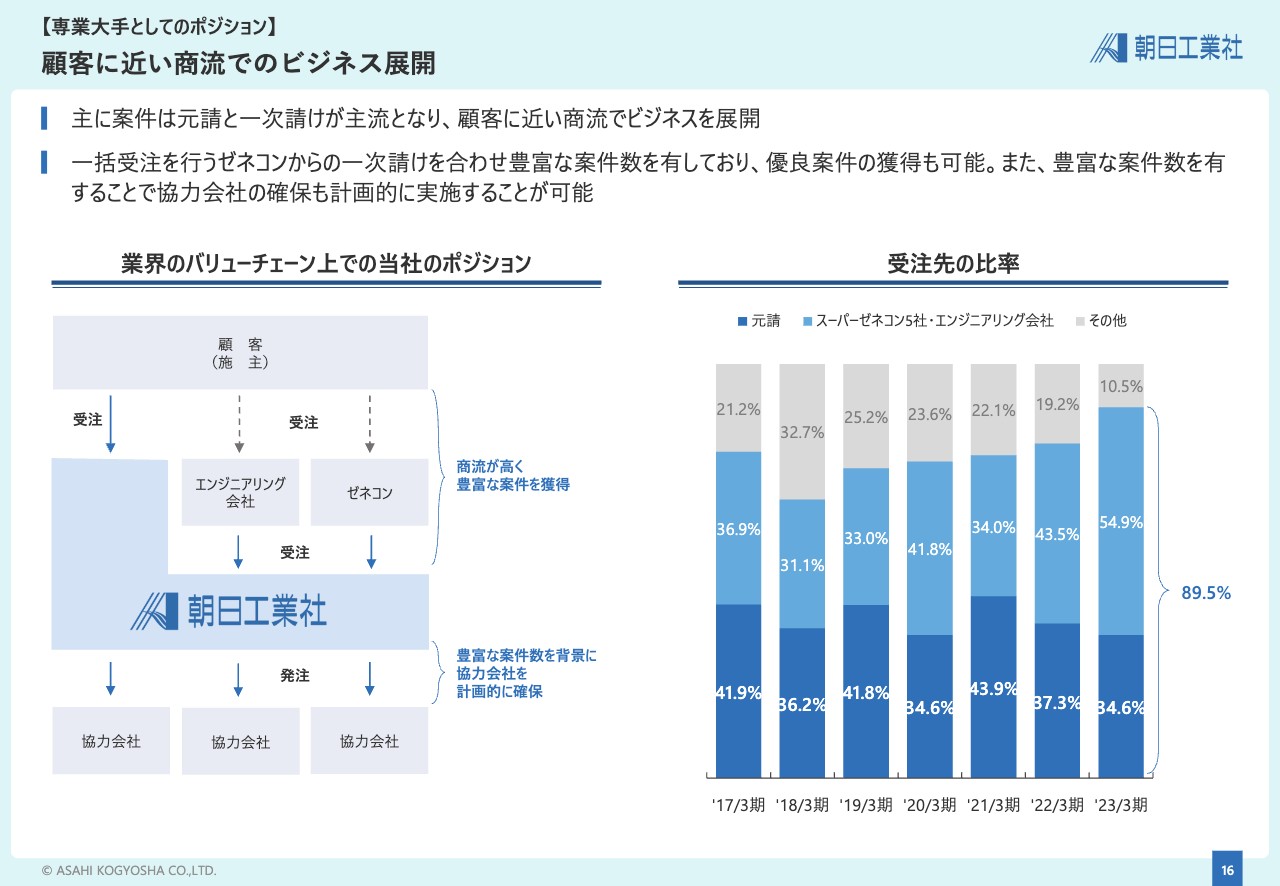

【専業大手としてのポジション】顧客に近い商流でのビジネス展開

弊社が最終顧客である施主さまに近い商流でビジネスを展開していることについてご説明します。

スライド左側の図は、業界のバリューチェーンにおける弊社のポジションを示しています。弊社は、基本的に元請、または施主さまと契約したゼネコンやエンジニアリング会社の一次下請として工事を受注しており、施主さまに近い商流でビジネスを展開しています。

右側のグラフのとおり、受注先の比率は、施主さまから直接受注する元請案件、次に、いわゆるスーパーゼネコンと呼ばれるゼネコン上位5社からの案件およびエンジニアリング会社からの案件が大半を占めています。

2023年3月期決算概要

2023年3月期の決算概要についてご説明します。まず、実績についてです。お客さまをはじめ、さまざまな方に支えていただき、最終的に増収増益とすることができました。

受注高は、半導体工場など生産環境施設の案件の大型化等により、前年比5.8パーセント増の867億7,800万円となりました。次期繰越高も同様の理由により、前年比8.7パーセント増の823億8,000万円となりました。

売上高は、設備工事事業の手持ち工事が順調に進捗したことにより、前年比16.5パーセント増の801億7,100万円となりました。売上総利益以下の各段階利益については、売上高の増加により、売上総利益、営業利益、経常利益、親会社株主に帰属する当期純利益、いずれも増益となりました。

今後も、最先端の工場など弊社の技術力が活かせる施設の設備投資が継続されると見込んでいます。

セグメント別受注高・売上高・営業利益

セグメント別の受注高、売上高、営業利益についてご報告します。設備工事事業について、受注高は前年比8.3パーセント増の820億9,300万円、売上高は、前年比18.7パーセント増の751億1,000万円となりました。営業利益は、売上高の増加に伴い前年比34.5パーセント増の25億7,100万円となりました。

機器製造販売事業について、受注高は前年比24.3パーセント減の46億8,500万円、売上高は前年比8.4パーセント減の50億6,000万円となりました。営業利益は前年比66.3パーセント減の1億2,600万円となりました。売上高の減少に伴い、減収減益となりました。

セグメント別実績(1/2):設備工事事業

設備工事事業の建物の用途別実績についてご報告します。受注高については、ビジネス環境施設および生活・文化環境施設は減少しましたが、生産環境施設が大幅に増加しています。売上高は健康・医療環境施設は減少しましたが、生産環境施設、生活・文化環境施設およびビジネス環境施設が増加しています。

セグメント別実績(2/2):機器製造販売事業

機器製造販売事業の実績についてご報告します。受注については、半導体関連が特殊冷却装置の受注により大幅な増加傾向にあるものの、電子部品不足による生産調整などの影響で、全体では前年比24.3パーセント減の46億8,500万円となりました。売上については、半導体関連は増加傾向にあるものの、全体としては前年を若干下回り、前年比8.4パーセント減の50億6,000万円となりました。

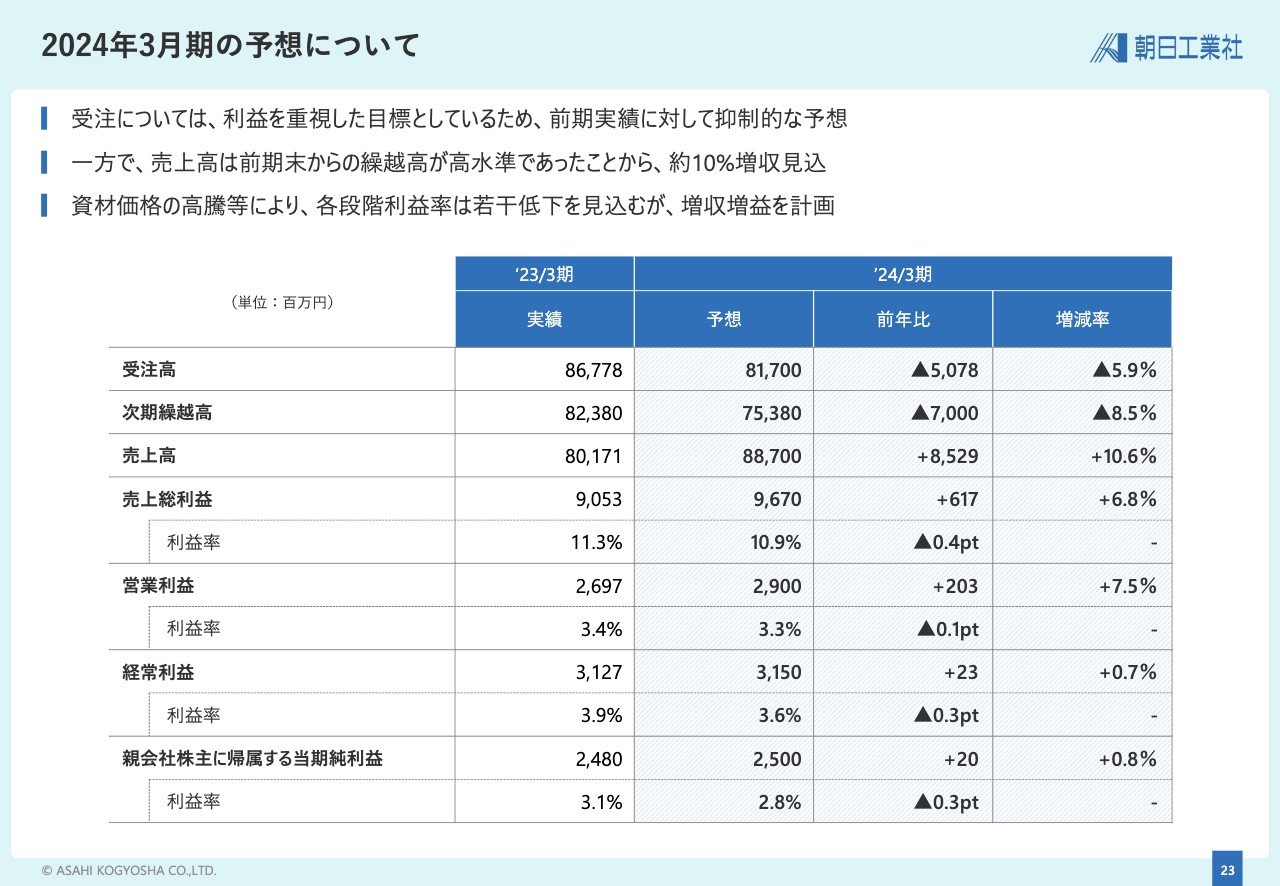

2024年3月期の予想について

2024年3月期の業績予想についてご説明します。受注については、利益を重視した目標としていますが、前期末からの繰越高が引き続き高水準であったことから、売上高は前年比10.6パーセントの増加を見込んでいます。

段階利益については、資材価格の高騰などにより全体的に利益率は若干低下するものの、いずれも増益となる見込みであり、増収増益を見込んでいます。

2024年3月期も事業目標達成に向け、全社一丸となって努力していきます。

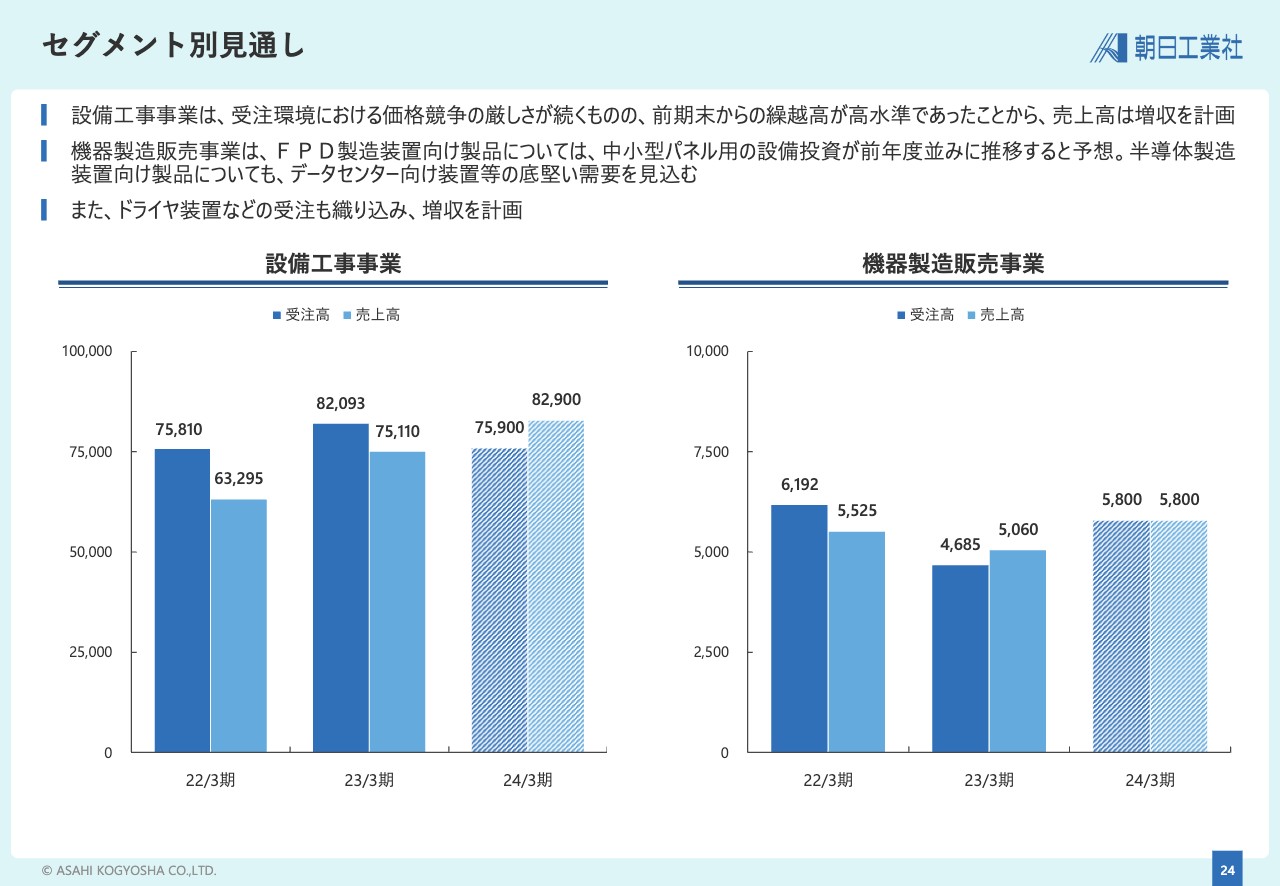

セグメント別見通し

セグメント別の見通しについて、設備工事事業は、受注環境における価格競争の厳しさが続き、物価上昇の影響を受けるものの、前期末からの繰越高が高水準であったことから、売上高は前年比約10.4パーセントの増収を計画しています。

機器製造販売事業は、FPD製造装置向け製品の生産および販売について、中小型パネル用の設備投資が前年度並みに推移すると予想しています。半導体製造装置向け製品については、底堅い需要を見込んでおり、またドライヤ装置などの受注も織り込み、売上高は前年比約14.6パーセントの増収を計画しています。

第17次中期経営計画の振り返り(総括)

ここからは中期経営計画についてご説明します。まずは、2021年3月期から2023年3月期にかけて実施した第17次中期経営計画の総括として、7つの重点項目・施策については、基本方針として定めた魅力ある会社および職場作りの推進、将来に向けた経営基盤の強化、利益重視の徹底の実現を目指し、7つの重点項目のもと、各施策の取り組みを進めていきました。

新型コロナウイルスの感染拡大など、策定当初には想定していなかった状況の変化により、実施が不完全に終わったものなど、個々の施策によって状況は異なるものの、全体としては概ね目的に沿って実施することができました。

資本政策については、基本方針に沿って資本効率の追求と財務健全性の維持向上に取り組み、30パーセント以上とした連結配当性向および1株当たり年間50円とした普通配当については、3ヶ年とも目標を達成することができました。

コロナ禍の影響もあり、海外事業や研究開発への投資は計画どおりに進められなかった部分もありましたが、第18次中計にて引き続き積極的な取り組みを進めていきます。

第17次中期経営計画の振り返り(総括:計数目標)

第17次中計における計数目標の達成状況について、2021年3月期は、コロナ禍の影響や設備工事事業において前期に売上が大幅に増加した反動もあり業績が落ち込みましたが、2022年3月期および2023年3月期においては、設備工事事業の受注高が好調に推移し、売上高も相応の成果を残すことができました。

機器製造販売事業においては、中計期間の3ヶ年を通じて、コロナ禍の影響による海外での活動の制約などが大きく影響し、受注高、売上高ともに目標に大きく届きませんでした。

なお、利益面では重点項目とした「戦略的受注活動の推進」が徐々に効果につながっており、さらに投資有価証券売却益の計上などもあって、2023年3月期の当期純利益は目標数値を大きく上回ることができました。

第18次中期経営計画の概要

2024年3月期から2026年3月期にかけて取り組んでいく第18次中期経営計画についてご説明します。本中計は長期ビジョンの最終ステージとして、そのビジョンで目指す姿を追い求めるとともに、人間社会、地球環境の持続可能な発展に資する事業活動を推進するものです。

それを可能とするためには、何よりも収益力の強化と生産性の向上が不可欠であり、また新たな価値の創造に向けたイノベーションが重要となることから、その実現に向けて、事業戦略、人材戦略、イノベーション戦略の3つの戦略と、それらの戦略を支えるサステナビリティの基盤およびDX基盤の強化に取り組むことを本中計の基本方針として、目標達成に全力を尽くしていきます。

第18次中期経営計画の基本方針(3つの戦略)

第18次中計の3つの戦略についてご説明します。事業戦略では、設備工事事業における戦略的かつ長期的視野に立った受注活動の推進、全社的な設計・施工体制、サポート体制の構築、機器製造販売事業・海外事業における事業領域の拡充、また、グループ全体における業務全般の見直しによる生産性の向上を重点項目として、元請受注比率の拡大や既存業務の徹底的な合理化および効率化など、収益力の強化と生産性の向上に資する対策に取り組んでいきます。

人材戦略では、人材の確保と育成および人事制度の再構築を重点項目として、年齢や性別、身体能力にかかわらずさまざまな人材が十分に能力を発揮できるよう、ダイバーシティへの取り組みを推進するほか、社員の働きがいの最大化を目指し人事制度を見直すなど、人材の価値を最大限引き出す人的資本経営の実践に取り組んでいきます。

イノベーション戦略では、研究開発の基盤強化と推進、新規事業とイノベーションの創出を重点項目として、研究開発への積極的な投資や、建設市場に左右されない第3の柱となる新事業の構築など、研究開発の強化・推進と新事業への挑戦に取り組んでいきます。

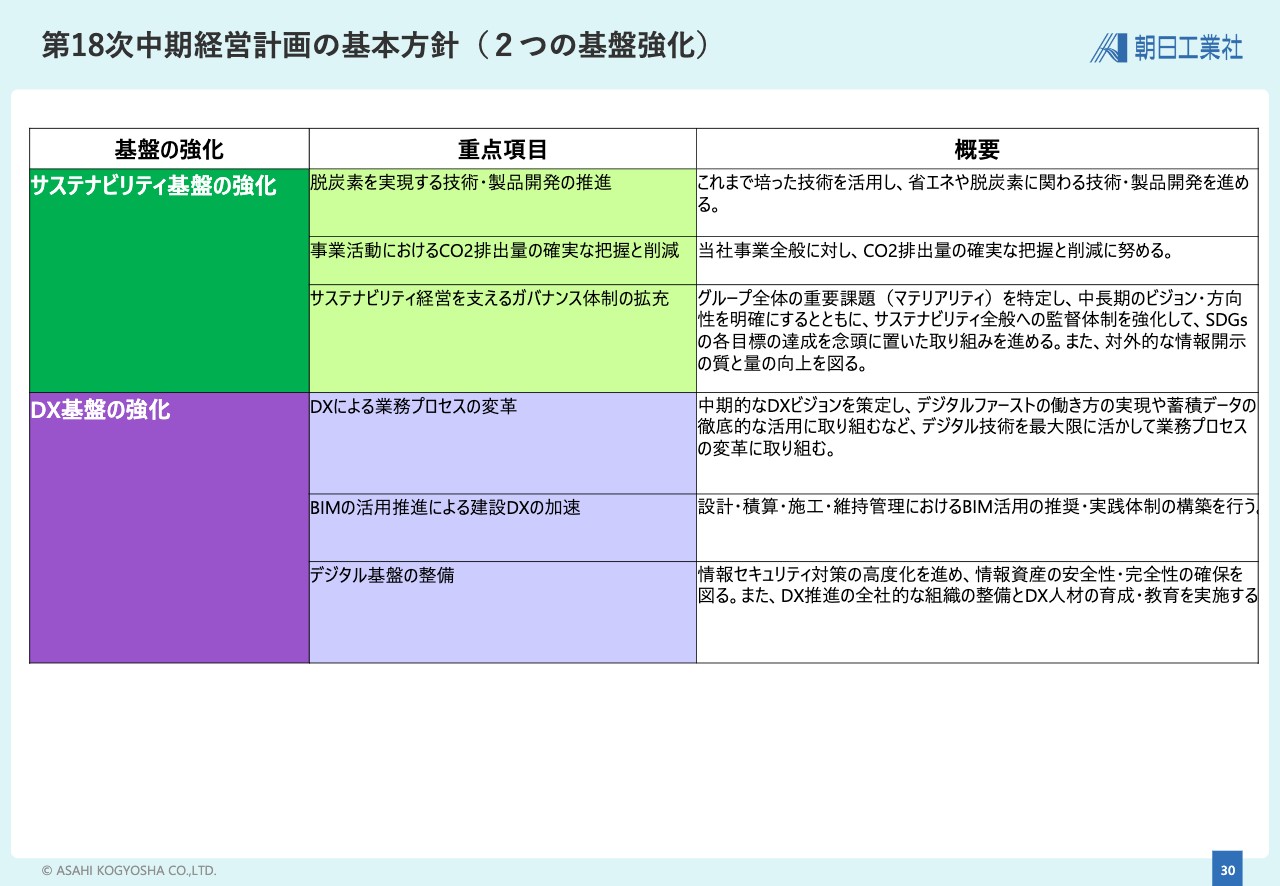

第18次中期経営計画の基本方針(2つの基盤強化)

3つの戦略を支える2つの基盤についてご説明します。サステナビリティ基盤の強化では、これまでに培った技術を活用し、省エネや脱炭素に関わる技術および製品開発を進めるほか、弊社事業全般におけるCO2排出量の確実な把握と削減に努め、グループ全体の重要課題を特定し、中長期ビジョン・方向性を明確にするとともに、サステナビリティ経営を支えるガバナンス体制を拡充していきます。

DX基盤の強化では、中期的なDXビジョンを策定し、デジタルファーストの働き方の実現や、蓄積データの徹底的な活用に取り組むなど、デジタル技術を最大限に活かして、業務プロセスの変革に取り組みます。

また、設計・積算・施工・維持管理におけるBIM(ビルディングインフォメーションモデリング)の活用推奨・実践体制の構築を行うことで建設DXを加速させるほか、情報セキュリティ対策の高度化を進め、情報資産の安全性の確保を図るとともに、DX推進の全社的な組織の整備とDX人材の育成・教育を実施していきます。

第18次中期経営計画の計数目標

本中計の最終年度である2026年3月期の計数目標として、事業戦略である収益力の強化と生産性の向上を中心に各種施策を推進し、確実な利益確保と利益率の向上に努め、受注高は連結で875億円、個別で840億円、売上高は連結で915億円、個別で880億円、利益面では営業利益は連結で32億5,000万円、個別で31億円、経常利益は連結で34億5,000万円、個別で33億円、当期純利益は連結で26億5,000万円、個別で25億5,000万円を目標として、全社一丸となって目標達成に向けて取り組んでいきます。

第18次中期経営計画の資本政策・配当方針

本中計の資本政策・配当方針については、資本コストの的確な把握や、それを踏まえた収益性・成長性を意識した経営を念頭に置き、資本効率の追求と財務健全性の維持向上とのバランスの最適化を図り、本中計最終年度である2026年3月期のROE(自己資本利益率)の目標を8パーセントとします。

具体的には、資本効率の改善として、政策保有株式の20パーセント縮減を目標に経営環境を総合的に勘案した自己株式の取得などを検討していきます。株主還元では、1株当たり年間80円の普通配当の安定的な継続、連結配当性向40パーセント以上と前中計よりも高い数値を目標としています。

将来への投資では新たな成長機会の創出に向け、研究開発の強化に約40億円、DXの推進に約20億円、サステナビリティ経営や人的資本経営の推進に約10億円と合計で約70億円の投資を戦略的に実施していきます。

ここまでにご紹介した第17次中計の振り返りおよび第18次中計の概要については、資料に記載のURLに詳細資料を掲載していますので、ぜひご確認ください。

また、最後にAppendixとして、弊社のSDGs基本方針および事業内容に関する資料を添付していますので、後ほどご確認ください。

以上で、2023年3月期決算および第18次中期経営計画のご説明を終了します。長時間にわたりご清聴いただき、ありがとうございました。

質疑応答:生産環境施設の採算性について

司会者:スライド6ページの長期業績推移と12ページの建物の用途別施工金額の推移を比較すると、必ずしも生産環境施設の採算性が高いようには見えませんが、採算性について、用途別の傾向があるのでしょうか?」というご質問です。

髙須:採算性については、特に生産環境施設が高いというわけではありません。内容によってさまざまですが、生産環境施設の施工にあたっては、利用されるお客さまのニーズを反映する必要性が非常に高く、生産環境施設の施工が弊社の技術力の評価につながります。

そのような中で、生産環境施設はお客さまと打ち合わせをしながら改造や設備の増強等を継続して進めていく側面もあり、一般的な価格競争を避けられるケースが多く見受けられるため、弊社の技術力が評価され、お客さまに特命発注していただけるよう努力していきたいと思います。

用途別の採算性の傾向も個別の内容によってさまざまです。可能な限りニーズを反映し、お客さまから評価いただくことが採算性の向上につながると考えています。

質疑応答:今後の受注方針について

司会者:「受注は利益を重視とありますが、各段階利益とも利益率の低下を見通しています。原材料価格高騰の中で、資材価格高騰分の価格転嫁が進まないと見ているのでしょうか?」というご質問です。

髙須:今後の受注についても、大方針は利益重視で進めていきたいと考えています。確かに資機材価格の高騰は続いており、それだけではなく資機材の納品期間についても非常に読みにくいという状態も相変わらずで苦労しています。そのような中で、資機材価格高騰の状況等をお客さまに粘り強くご説明して、ご理解いただけるよう努めているというのが実情です。

ただし、こちらは競争があるため一概には言えないところですが、お客さまにもこの状況は全般的に理解していただいており、以前から比べると相当進歩したと言えると思います。

弊社としても可能な限り原価を抑え、お客さまに喜んでいただけるよう努めていきたいと思っていますし、当然のことながら、社内における施工の合理化やIT活用などにより省力化を進めていくことで、競争力をつけていきたいと思っています。

質疑応答:今後の資本政策について

司会者:「資本政策として、2022年3月期、2023年3月期ともに連結配当性向および普通配当性向の目標を大幅に上回って達成していますが、第18次中計においても、目標を超えた数値になる可能性がありますか?」というご質問です。

髙須:持続的な企業価値向上を目指すにあたって、株主の満足度向上は非常に重要だと考えています。2022年3月期、2023年3月期ともに当期純利益が想定を上回ったため、目標値を超える配当を実施することができ、株主還元の充実化を図ることができました。

第18次中期経営計画においても中計の方針に従い、業績が計画以上に上回れば目標値にかかわらず株主還元の充実化という面でお応えできるよう、全社をあげて努力していきたいと思っています。

質疑応答:上場維持基準の適合状況について

司会者:「2021年末に、東京証券取引所の新市場区分の上場維持基準の適合に向けた計画書が提出されています。当時は1日当たりの売買代金が未達でしたが、現在の適合状況はどのようになっていますか?」というご質問です。

髙須:上場維持基準について、1日当たりの売買代金は2,000万の確保が見込める状況ではありますが、まだ安心できる状況ではないと考えています。業績を上げて魅力ある会社になり、株主のみなさまに売買していただけるよう努めていきたいと思っています。今後ともご支援のほどよろしくお願い申し上げます。

質疑応答:PBR低迷の対応策について

司会者:「東京証券取引所から、PBR(株価純資産倍率)が低迷する上場企業に対して、改善策を開示、実行するよう要請が出されていると聞いています。御社の場合、PBRは0.85倍と若干未達の状況ですが、御社の考え方や対応策としてはどのようなものを考えていますか?」というご質問です。

髙須:PBR向上については尽力すべきだと考えており、1年前と比べれば改善が進んでいますので、上場維持基準に向けて施策を実施していきたいと思っています。

まずは、業績を上げることがなによりの目標です。PBR1倍をクリアすべく、第18次中計もその方向で努力していきたいと考えています。

質疑応答:人手不足の問題について

司会者:「生産拠点の国内回帰や環境に対する社会の要請が強まる中、御社を取り巻く事業環境にはフォローの風が吹いています。その一方で、現在の建設業界において、人手不足の問題がボトルネックになりつつあります。御社の第18次中計でも人材戦略を取り上げていますが、業界他社に比べ、人材確保や効率化の面でどのような差別化や優位性があると見ていますか? または、どのような対応策を考えていますか?」というご質問です。

髙須:人材不足は大きな課題と捉えています。第18次中計でも人材戦略として取り上げていますので、今後も対策を進めていきたいと思っています。詳細は、技術本部長の服部からご説明します。

服部充氏:現在、建設業界は人手不足により非常に困窮しています。弊社としては、まず働き手となる協力会社との関係強化を図っています。弊社は100年近くの歴史があり、関係の深い協力会社が多くあります。具体的には迅速な情報共有を行い、採用情報の掲載を前倒しで行うことで人手不足を解消しているところです。弊社社員の人材不足に関しては、採用条件を広げ、採用後の社員教育体系を変更して早期戦力化を進めています。

施工効率化に関しては、IT化の推進として、特に3Dスキャナーによる図面の作成を進めています。効率化における一番の問題は、現場で職人が利用する施工図の作成が非常に遅れていることです。そちらに対しては、各現場の施工図をバックオフィスで作成する「施工図のセンター化」を進めることにより効率化を図り、加えて、DXの推進やデジタル技術の活用等による施工の省人化も進めています。

新着ログ

「建設業」のログ