株式会社TORICO 2023年3月期決算説明

TORICO、中期経営計画の見直しを実施 付加価値の高い国内外イベント事業を主体に構造転換の意向

アジェンダ

安藤拓郎氏(以下、安藤):ただいまより、株式会社TORICOの2023年3月期通期決算説明会を始めます。代表取締役の安藤拓郎です。本日は、私から2023年3月期通期決算概要をご説明し、その後みなさまのご質問をお受けします。

アジェンダは、スライドに記載のとおりです。

会社概要

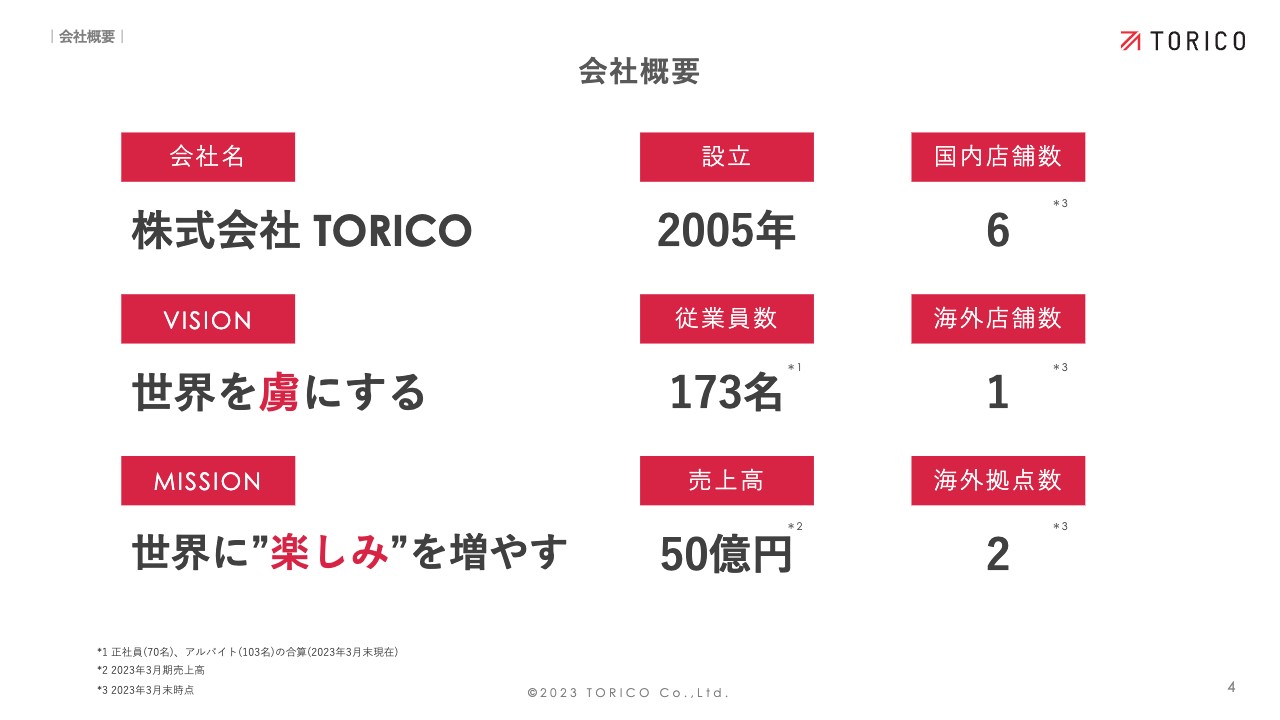

会社概要です。当社は「世界を虜にする」サービスを生む会社になりたいというビジョンのもと、2005年に創業しました。

現在、従業員数は173名、売上は50億円に達しています。国内店舗数は6店舗、海外店舗は1店舗、海外拠点数は2つあります。

沿革

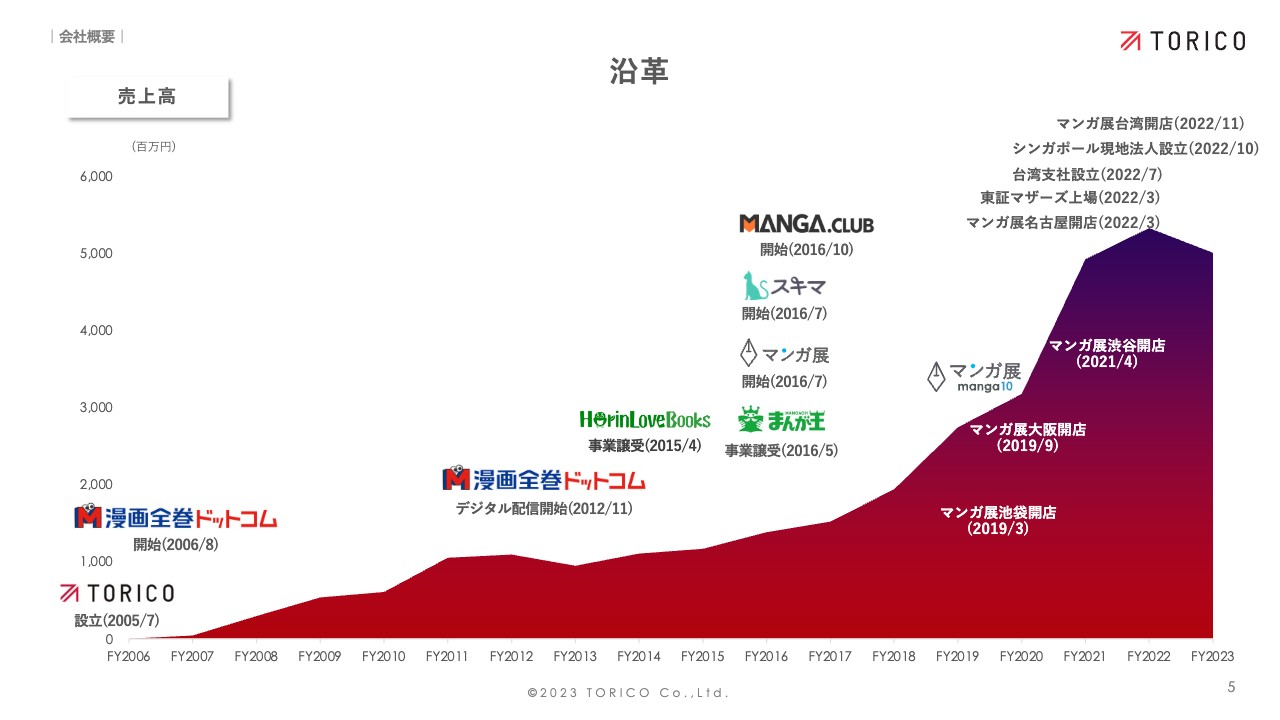

沿革です。2005年に会社を立ち上げ、翌年から「漫画全巻ドットコム」をスタートしました。その後、さまざまなサービスを展開しながら事業を拡大し、2023年に至っています。

スライドに売上高のグラフを示しており、右端の2023年3月期をご覧いただくと減収となっています。ちょうど10期前、2013年度に一度だけ前期比で減収したことがありますが、それ以来の減収となっています。内容については後ほどお話しします。

サービス概要

サービス概要です。サービス領域としては、ECとイベントの大きく2つに分けています。ECについては、「漫画全巻ドットコム」をはじめとするECサービスに加え、「スキマ」「MANGA.CLUB」といったデジタルコミック配信を行っています。

イベントの領域では、「マンガ展」というサービス名で国内店舗、海外店舗、ECを展開しています。

ECサービス概要

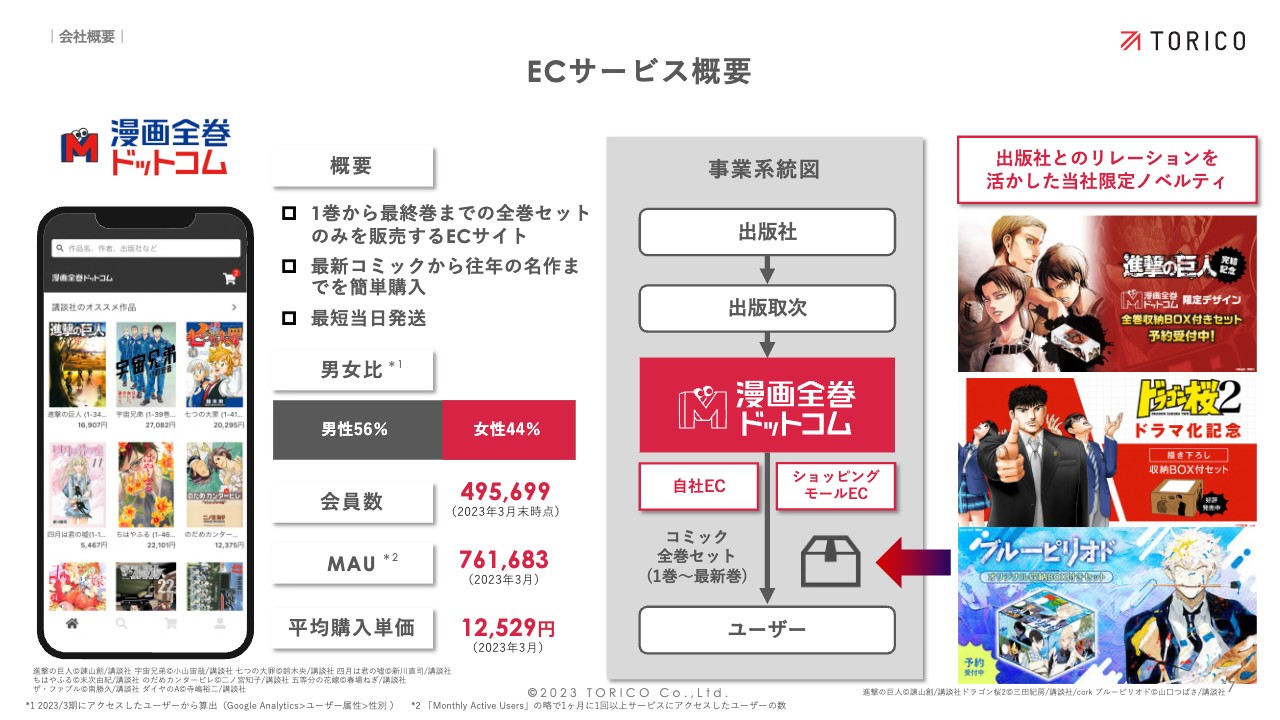

各サービスについて、それぞれ簡単にご説明します。ECサービスは「漫画全巻ドットコム」が主なサービスです。特色は、漫画を1巻から最終巻までまとめて販売することで、平均単価が1万2,000円と非常に高いサービスになっています。

デジタルサービス概要

デジタルサービスでは、国内向けの「スキマ」、海外向けの「MANGA.CLUB」という2つのサービスを展開しています。電子コミックを無料配信して広告で収益を上げるモデルと、有料配信とがあります。両サービスの特色は、非常に会員数が多く、世界中から閲覧いただいているサービスになっています。

「スキマ」は漫画を閲覧して楽しむ以外に、今期は新たに、閲覧ごとにポイントが貯まり、ポイントを現金やさまざまな金券に交換できる「Read to Earn」というサービスをスタートしています。

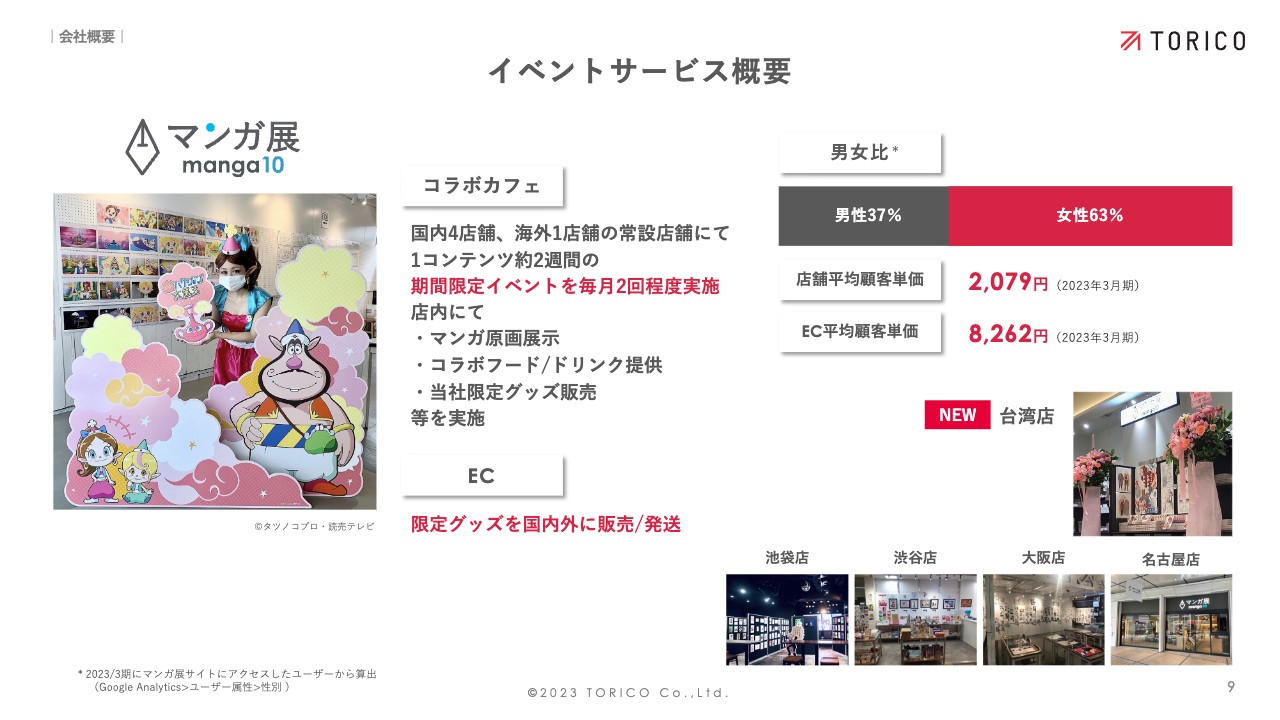

イベントサービス概要

イベントサービスは、「コラボカフェ」とECの両軸でビジネスを広げています。特色は、女性比率が高いことです。店舗やECで、漫画やアニメに関する限定グッズを購入いただいています。

当社の強み

特徴と強みです。強みとしては、大きく3つ挙げています。1つ目はロングテール戦略による差別化、2つ目は販売力と仕入力が生む好循環、3つ目がサービス間回遊によるシナジーです。

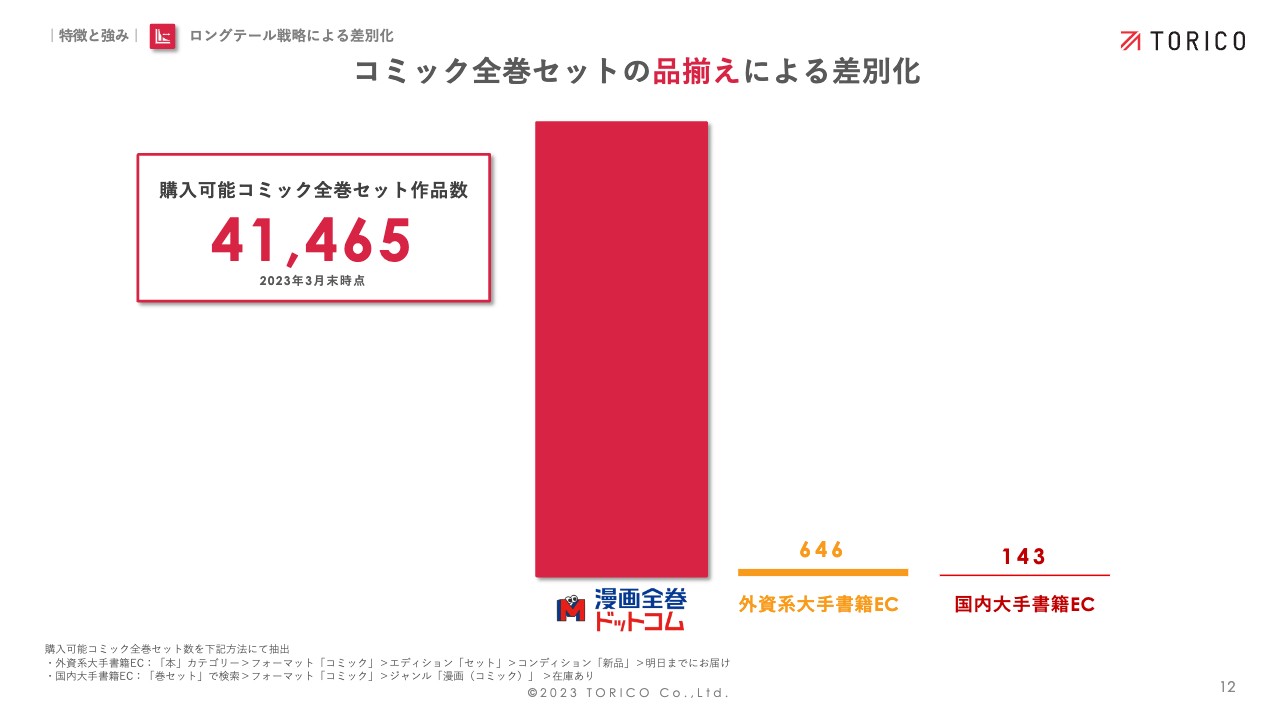

コミック全巻セットの品揃えによる差別化

1つ目の強みであるロングテールによる差別化について、わかりやすいグラフを用意しました。

他社サービスと比べて、全巻セットで購入できる品揃えが圧倒的に多く、ここを専業としているところが、非常に大きな強みだと考えています。

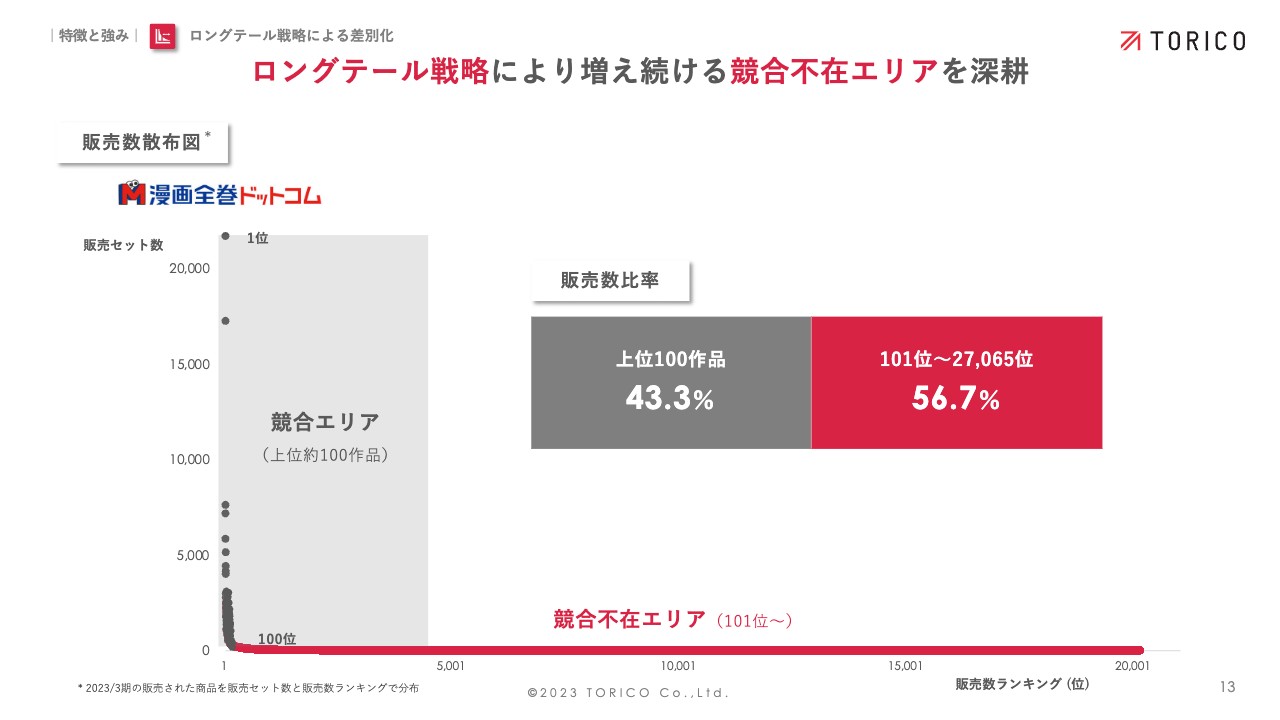

ロングテール戦略により増え続ける競合不在エリアを深耕

スライドの図では、上位100作品と、101位以下とで分けて、販売数の構成比を示しています。後者は、年間1セットくらいしか売れていないような作品まで含めています。上位100作品は全体の4割程度、101位以下が6割程度を占めています。

上位100作品においては他社と競合しますが、それ以外の作品でも売上を上げているところは非常に大きいと思っています。

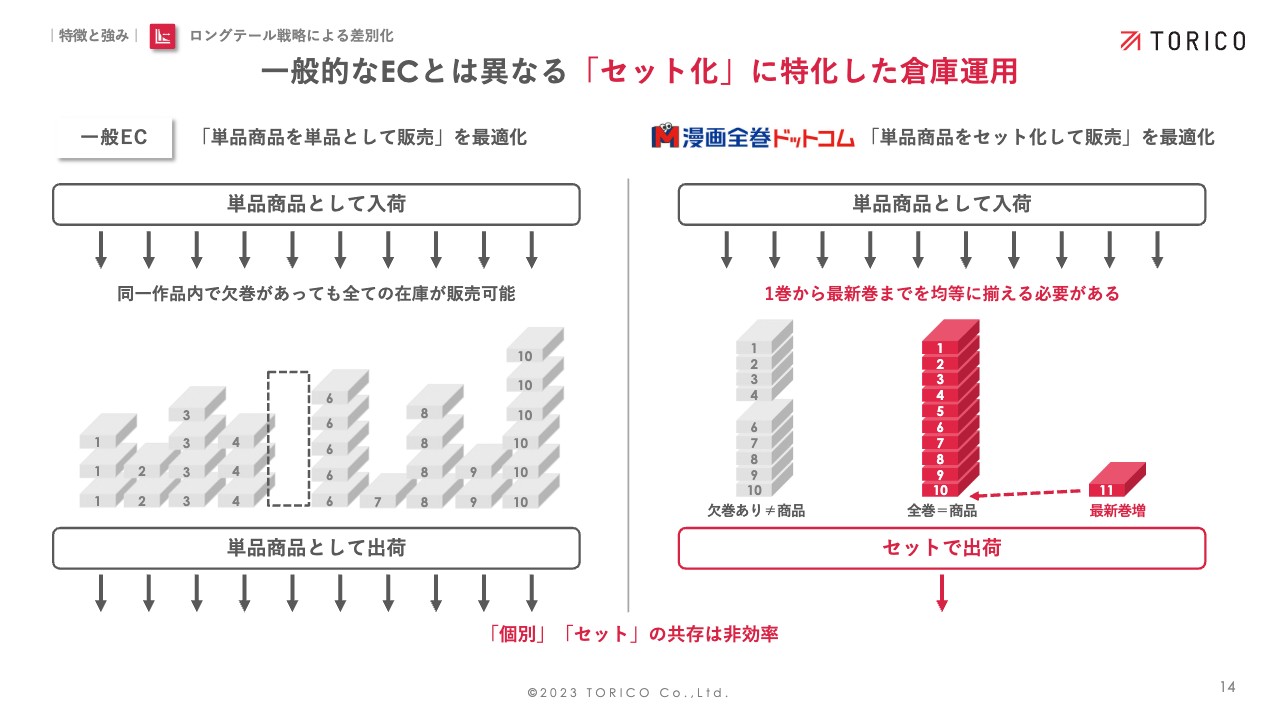

一般的なECとは異なる「セット化」に特化した倉庫運用

他社は基本的に、単品商品の入荷・出荷に加えて、全巻セットも販売しますが、セット販売についてはスライドに説明があるように、非常に運営の負荷が高いです。

我々は全巻セットに最適化して運営していますので、他社に比べると負荷が軽く、先ほどお伝えしたようなロングテールまで扱うことできます。このような運営体制が、他社との大きな差別化につながっています。

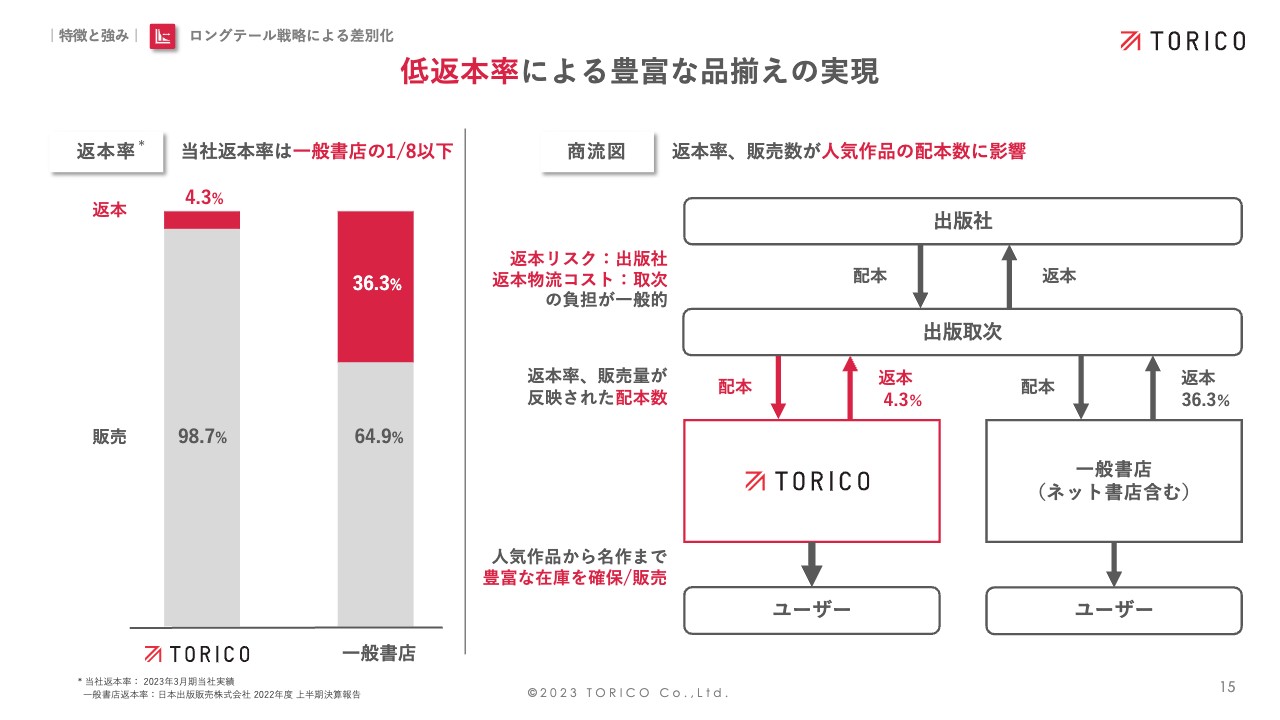

低返本率による豊富な品揃えの実現

差別化という部分で、低返本率による豊富な品揃えを実現してもいます。書籍は非常に特殊な商品で、売れ残った商品は卸である取次を通じて、出版社に返品する流れがあります。当然、返品するためのトラックなども必要ですし、返品時の在庫リスクもあるため、基本的には取次も出版社も嫌がります。

書店平均では、100冊入荷して36冊が返本されるという高い割合ですが、前期の我々の返本率は4.3パーセントと低く、100冊入荷して4冊返品するというところです。

これにより、他の書店よりも当社に卸したほうが、ほぼ買い切りに近いかたちとなるため仕入を優位に進める事が可能となっており、他社では品切れの人気作品に関して、我々には在庫があるという状況を作り出せています。

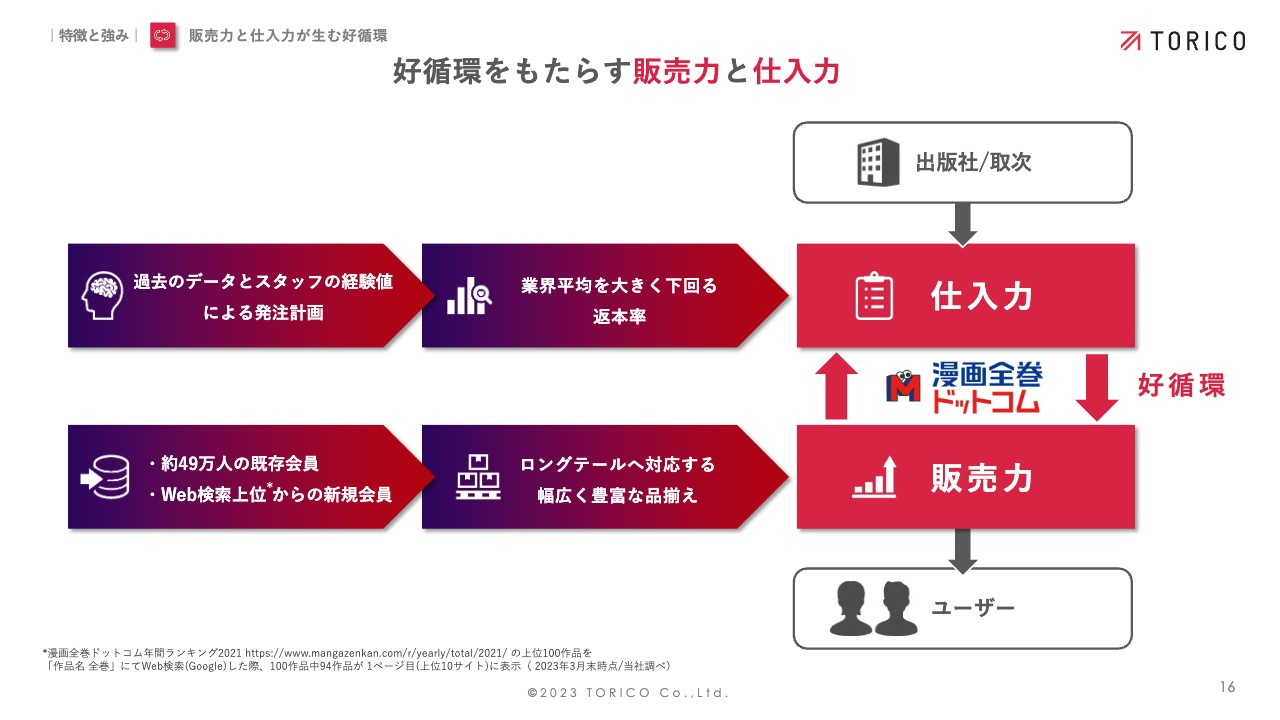

好循環をもたらす販売力と仕入力

2つ目の強みである、販売力と仕入力が生む好循環についてです。低返本率により仕入力が高まり、仕入力により他社では売り切れている商品を販売できる販売力がプラスされ、返品率が低く販売量も多いためにさらに仕入力が上がる、このような好循環が生まれています。

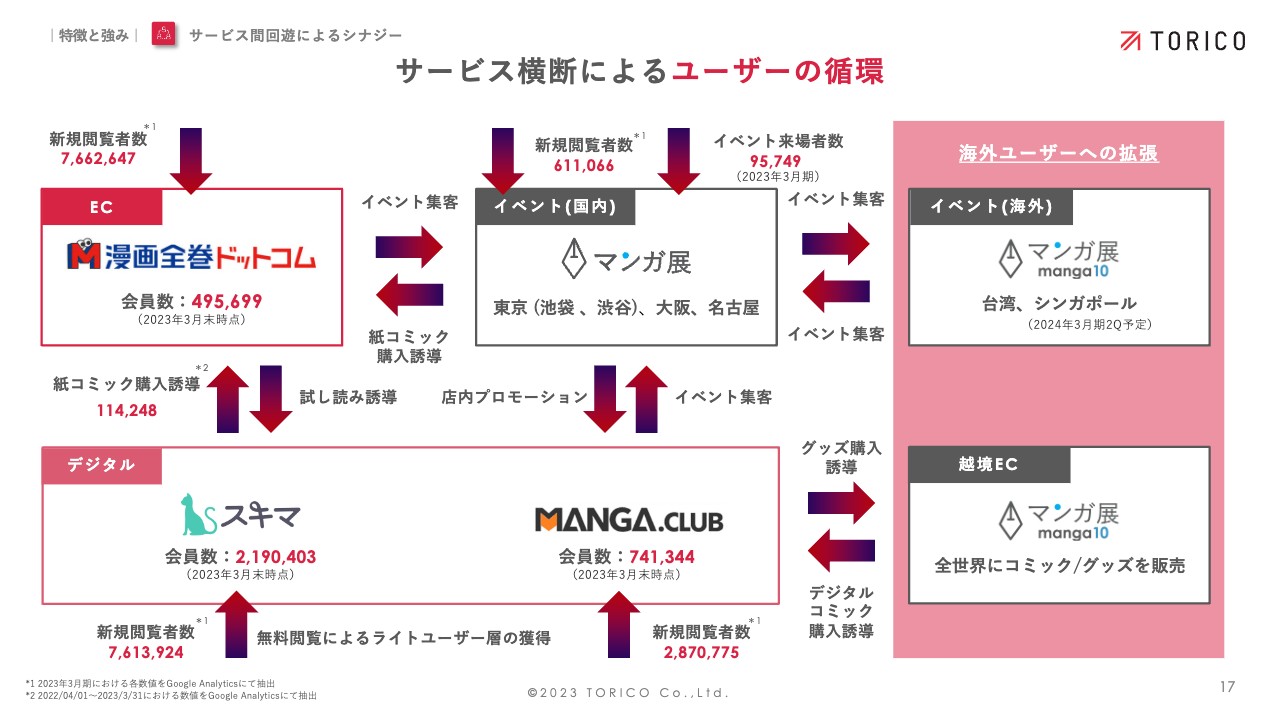

サービス横断によるユーザーの循環

3つ目は、サービス横断によるユーザーの循環です。我々はECだけではなく、リアル店舗やデジタル配信など、漫画を軸足としたさまざまなサービスを運営しているため、それぞれに流入したユーザーを他のサービスに循環させることができます。ここが、他社にはできない部分だと思っています。

さらに、海外ユーザーにもその循環の輪に加えられるような流れを作りたいと考えています。

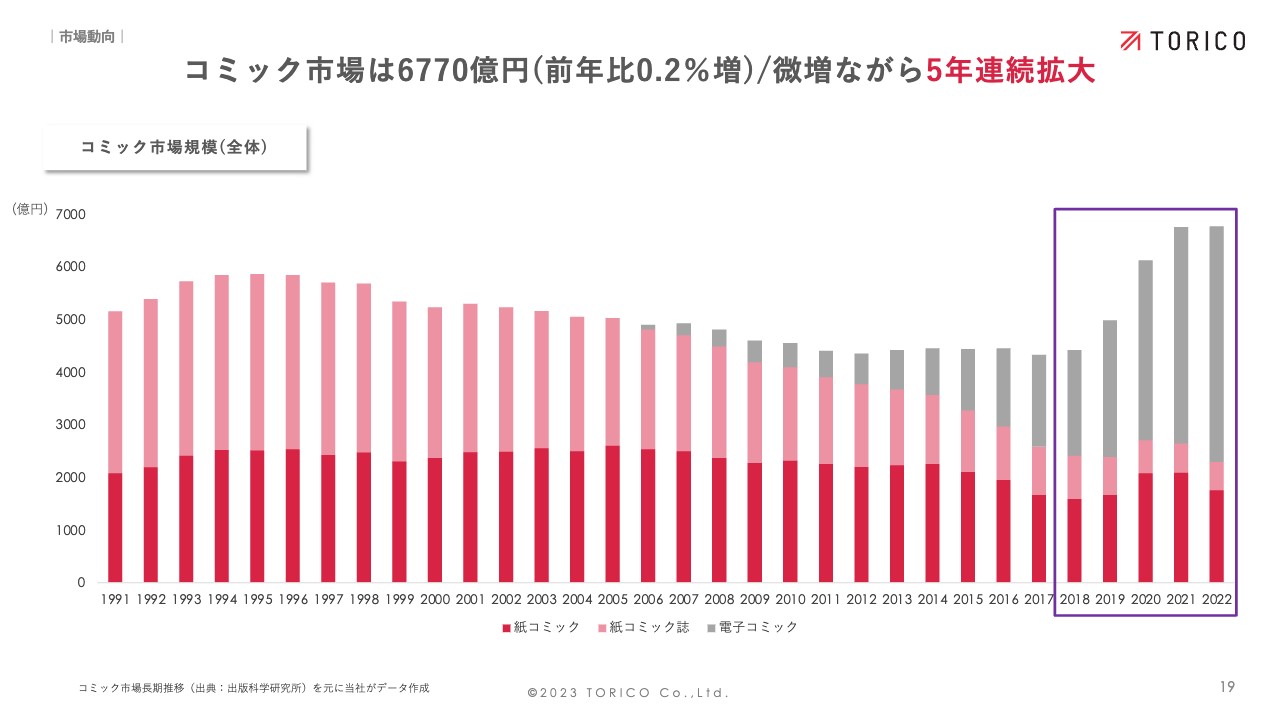

コミック市場規模(全体)

市場動向です。コミック全体の市場規模としては、微増ながら5年連続拡大しています。

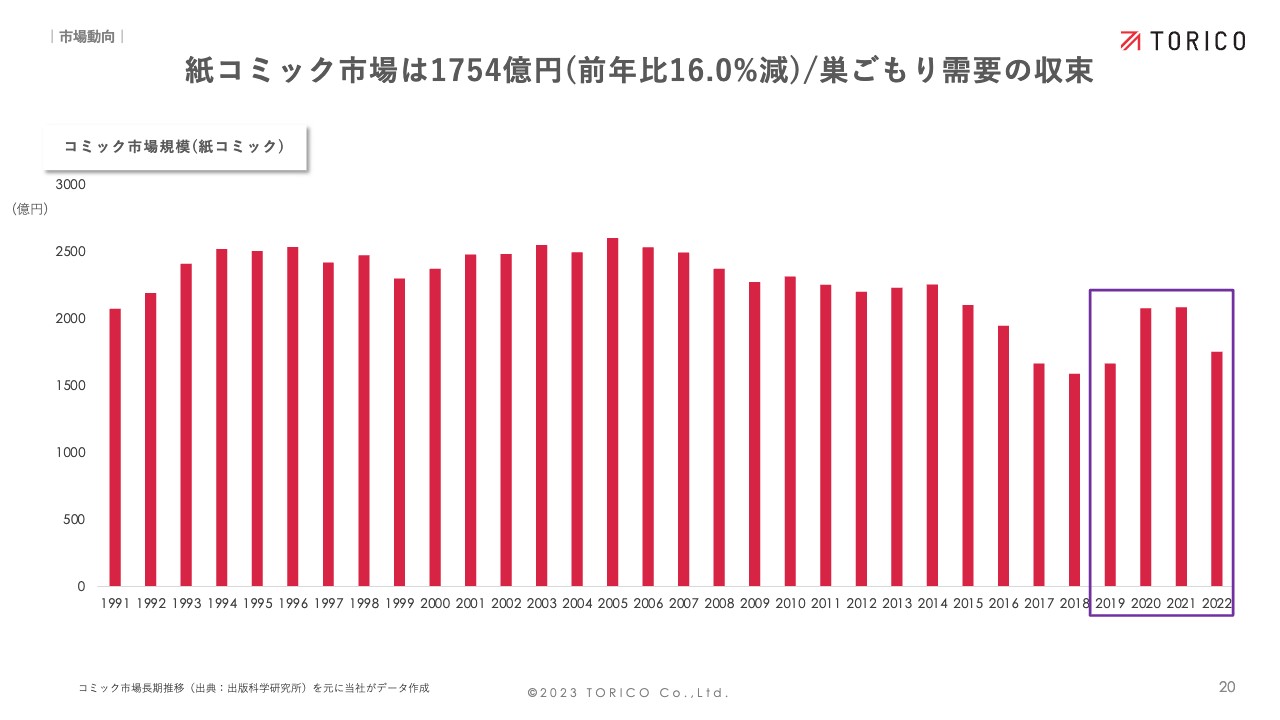

コミック市場規模(紙コミック)

紙コミックの市場規模です。2020年、2021年の2年間はコロナ禍の巣ごもり需要が大きく市場を伸ばしました。2022年には、ほぼコロナ禍以前に戻っているような状況だと考えています。

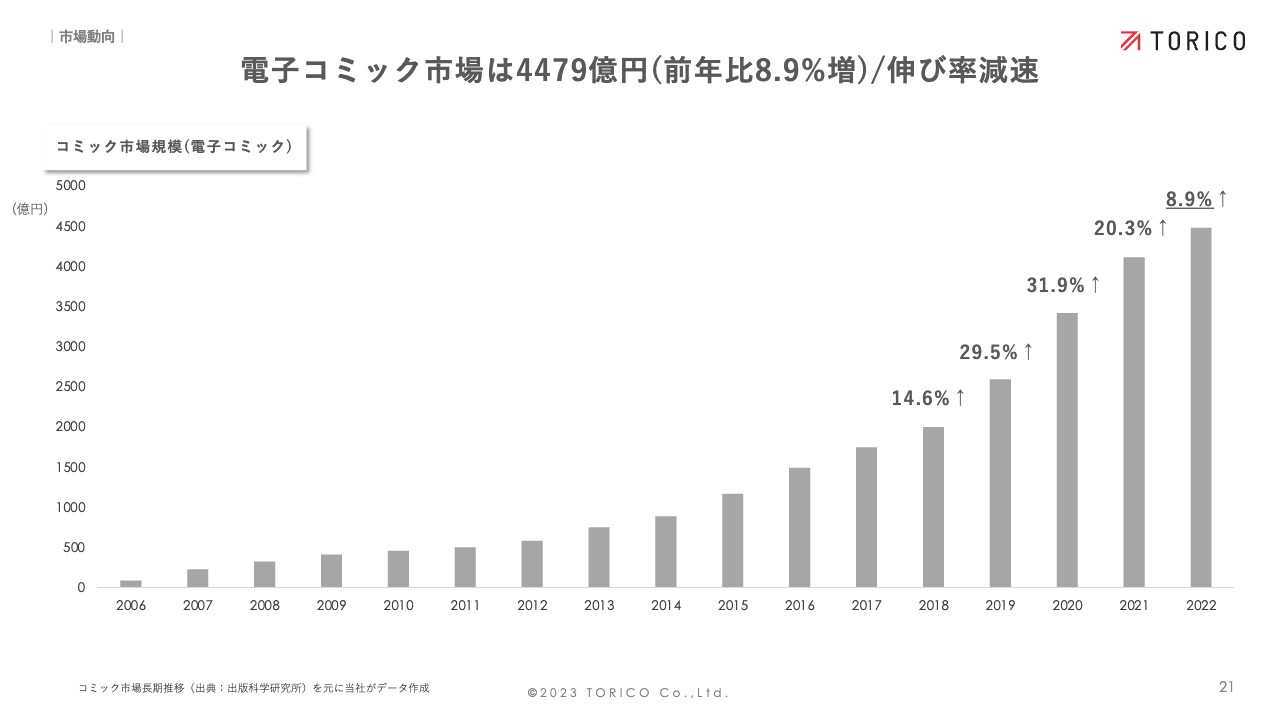

コミック市場規模(電子コミック)

電子コミックはまだ伸びていますが、伸び率では徐々に減速していると考えています。

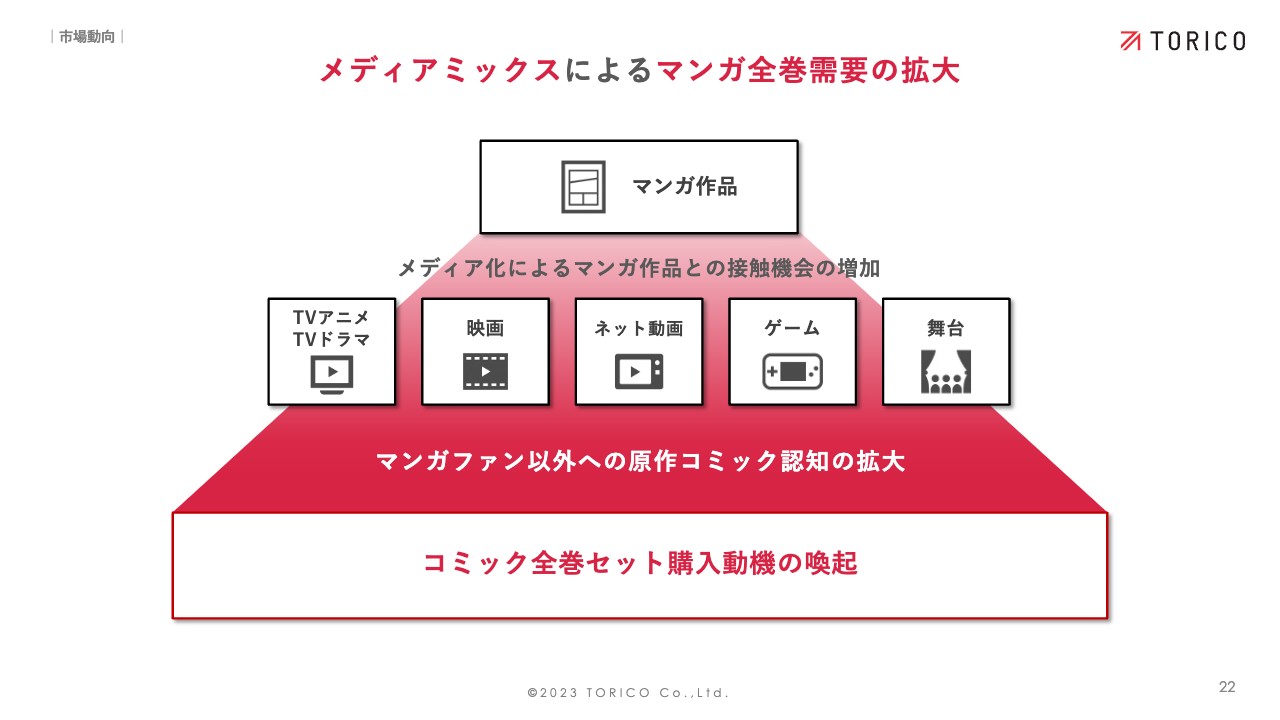

メディアミックスによるマンガ全巻需要の拡大

漫画をまとめて買う、いわゆる漫画全巻市場では、直近では『スラムダンク』が挙げられますが、漫画を原作とした映画やアニメ、ドラマなど、いろいろなかたちでのメディア化が進んでいます。

これを受けて、メディアで漫画を知ったお客さまがまとめて原作漫画を買う流れは健在だと、我々としては考えています。

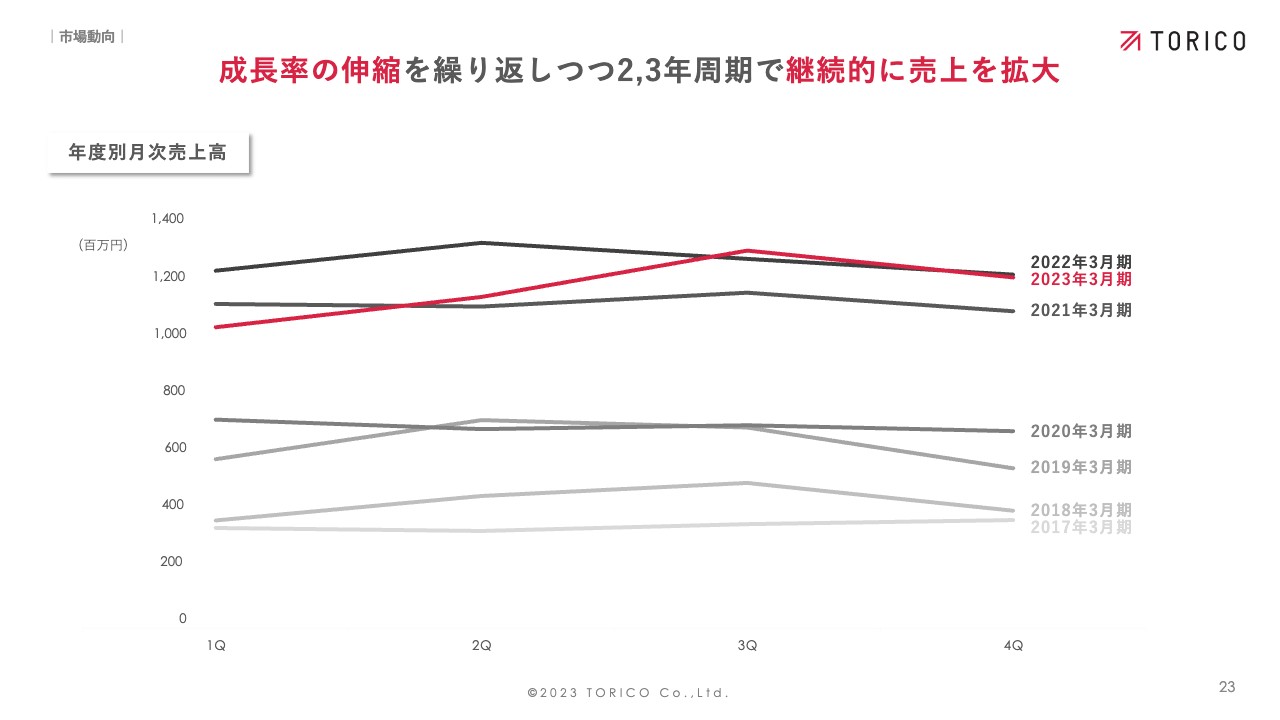

年度別月次売上高

そのような状況下での、年度別月次売上高です。スライドのグラフは各年度の四半期ごとの推移です。年や期によって上下はありますが、徐々に売上を増やしており、基本的には非連続性を持って売上を成長させてきたことが見ていただけると思います。

サービス別施策 [ECサービス/紙]

ここからは、2023年3月期の業績ハイライトです。まず、前期に行った施策をいくつかピックアップしてご紹介します。

ECの紙コミックでは、映画館との協業や、人気アプリである「ゼブラック」との提携により、我々の認知度とユーザー数を伸ばすことができています。

サービス別施策 [ECサービス/紙]

我々がもともと得意としているところの1つに、ノベルティがあります。人気漫画作品は他社でもまとめて販売していますが、限定ノベルティを幅広く作ることにより、「他社で買わずにここで買おう」という差別化を生んでいます。

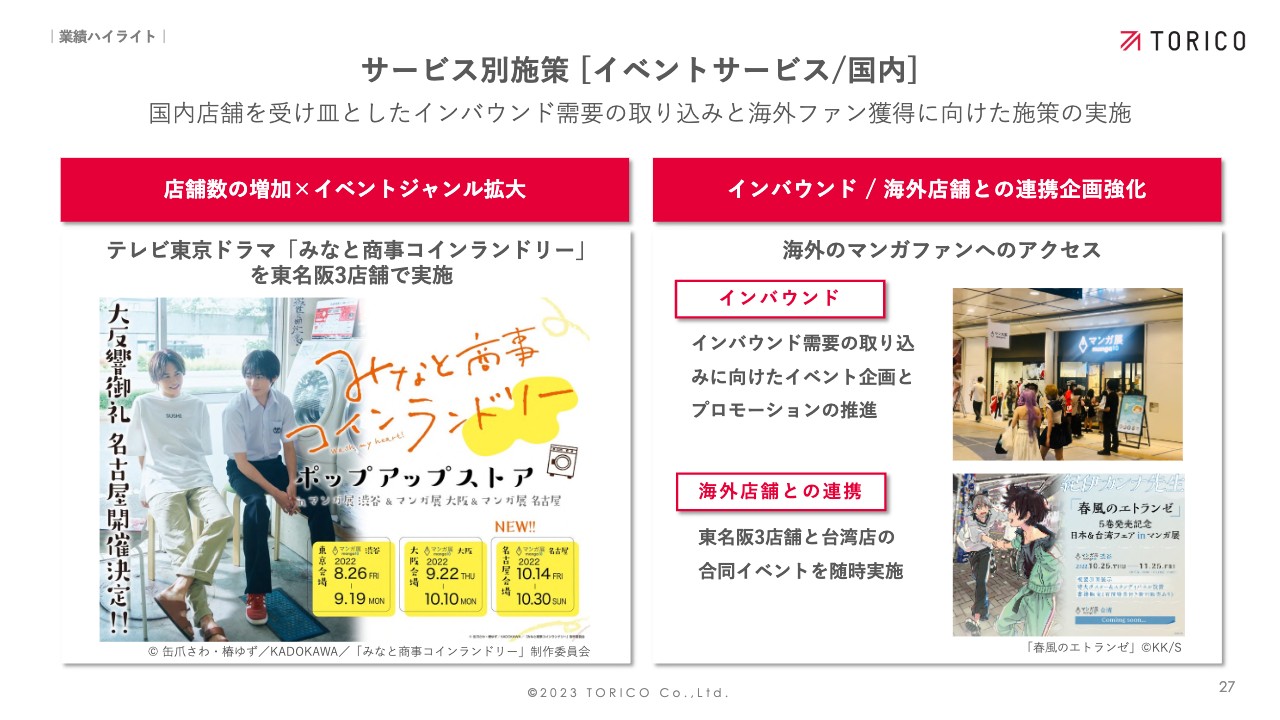

サービス別施策 [イベントサービス/国内]

イベントサービスでは、これまでの漫画やアニメからテレビ番組へとジャンルを拡大しています。漫画原作のテレビドラマにフォーカスしてイベントを行い、グッズを販売することにより、いくつかの大きな成功例が出てきています。

スライド右側に、インバウンドと海外店舗との連携について示しています。今まさにインバウンドが進んでおり、我々の渋谷の店舗も外国人のお客さまが増えています。そちらを積極的に取り込むとともに、海外店舗との連携も進めてきました。

サービス別施策 [イベントサービス/アジア]

アジアでの展開については、台湾で現地支店設立に続き、海外第1号店をオープンさせました。シンガポールにも現地法人を設立し、今後は店舗開店とECを海外でどこまで広げられるかが中長期的成長のカギになると思います。

スライド下部に記載していますが、自社越境ECと海外ECモールも拡大を前提に進めています。

サービス別施策 [イベントサービス/台湾]

台湾では、海外第1号店がスタートしました。さらに、漫画家さんをお連れして現地でイベントを開催する取り組みも成功し、日本とほぼ同じように、海外でも店舗運営ができると自信を持つに至りました。

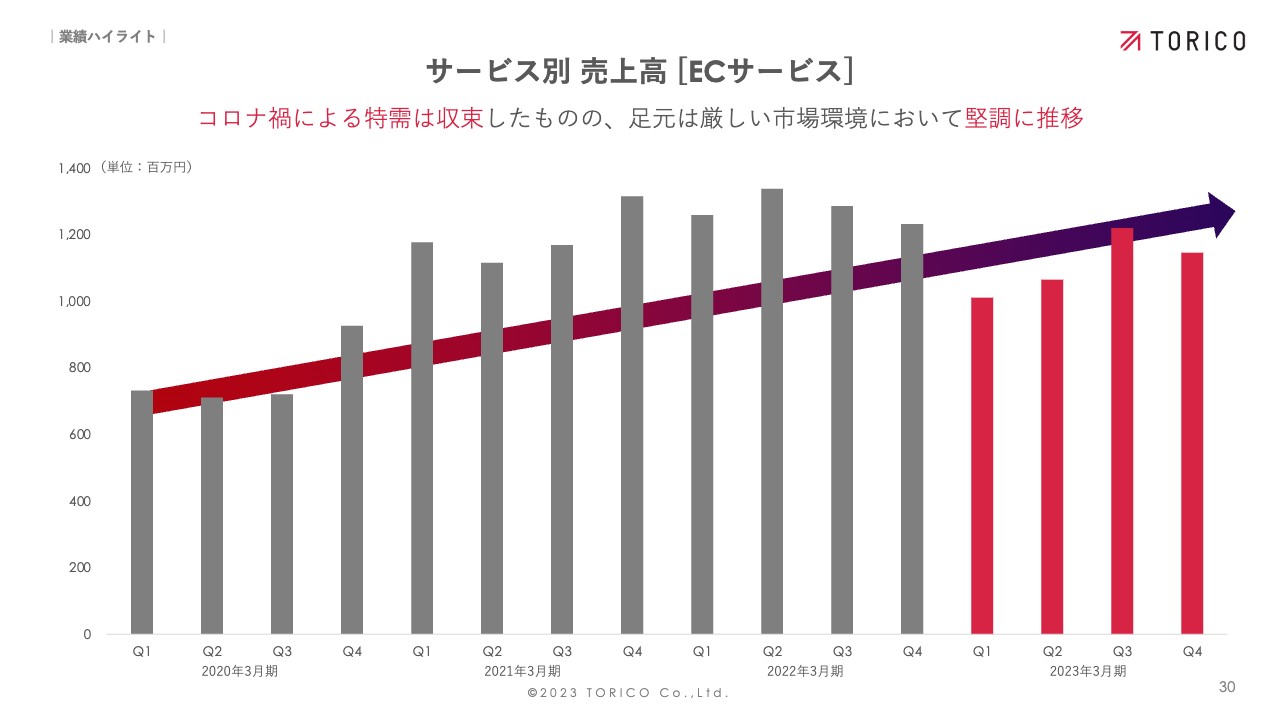

サービス別 売上高 [ECサービス]

サービス別売上高の推移です。先ほど、ECサービスが非連続に成長しているとお伝えしました。コロナ禍で大きく伸び、その後、特需が弱まるかたちにはなっていますが、それでも、コロナ禍前に比べて約1.6倍の売上ベースができています。

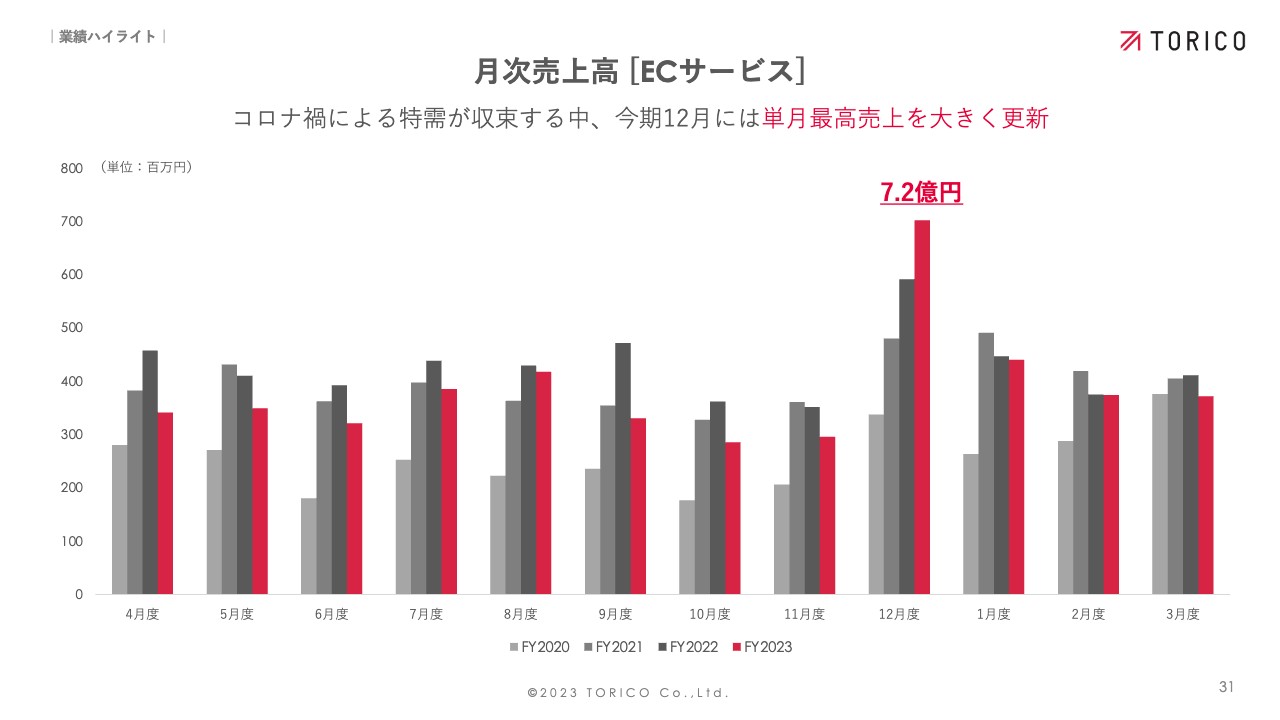

月次売上高 [ECサービス]

月別では、前期はコロナ禍の期間と比べて非常に苦戦したのですが、12月に関しては、グラフに7.2億円と示しているとおり、単月最高売上を大きく更新しました。

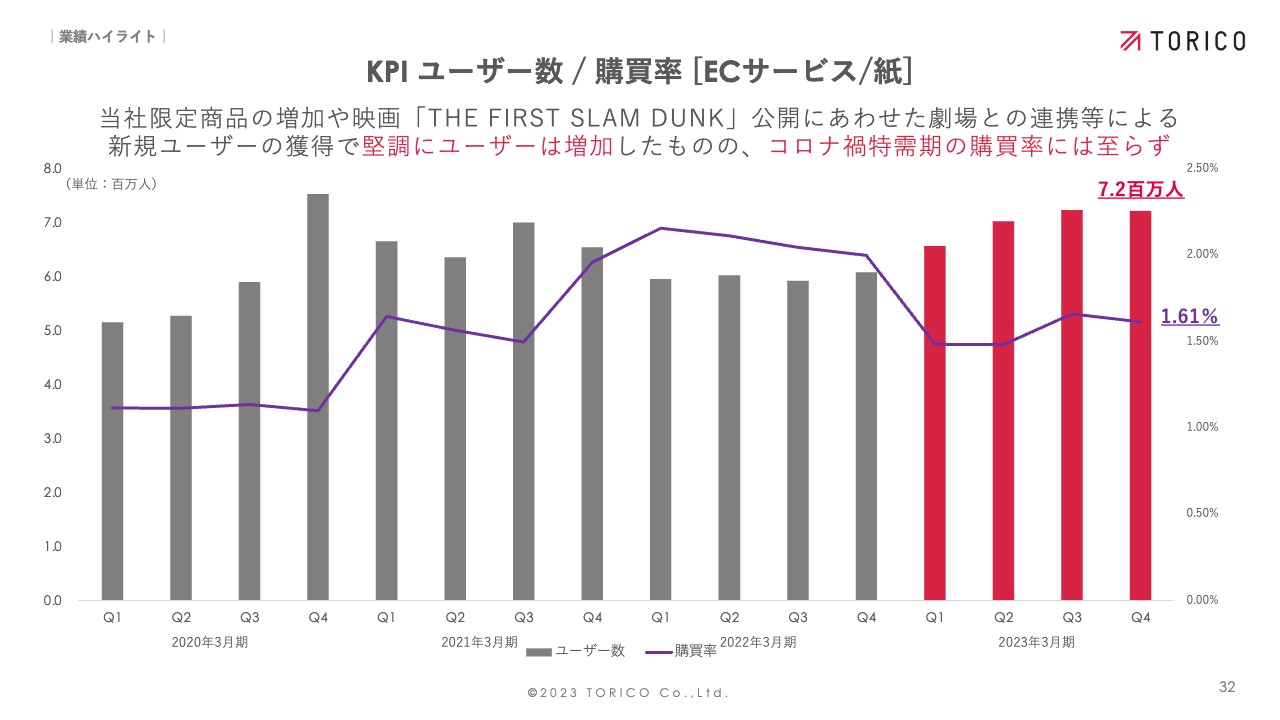

KPI ユーザー数 / 購買率 [ECサービス/紙]

KPIとしてユーザー数と購買率を示しています。巣ごもり需要が弱まり、前期はほぼその特需がなくなっていると感じていますが、そのような中でもユーザー数は増やすことができています。

先ほどご説明したように、他社との連携や自社努力もありましたが、新型コロナウイルス拡大が落ち着き、みなさまが外出できるようになったタイミングでも、確実にユーザー数確保を実践できたのではないかと思っています。

一方で、購買率はなかなか下落を止められず、全体の売上をカバーするだけの数字を上げられなかったところは反省点であると思っています。

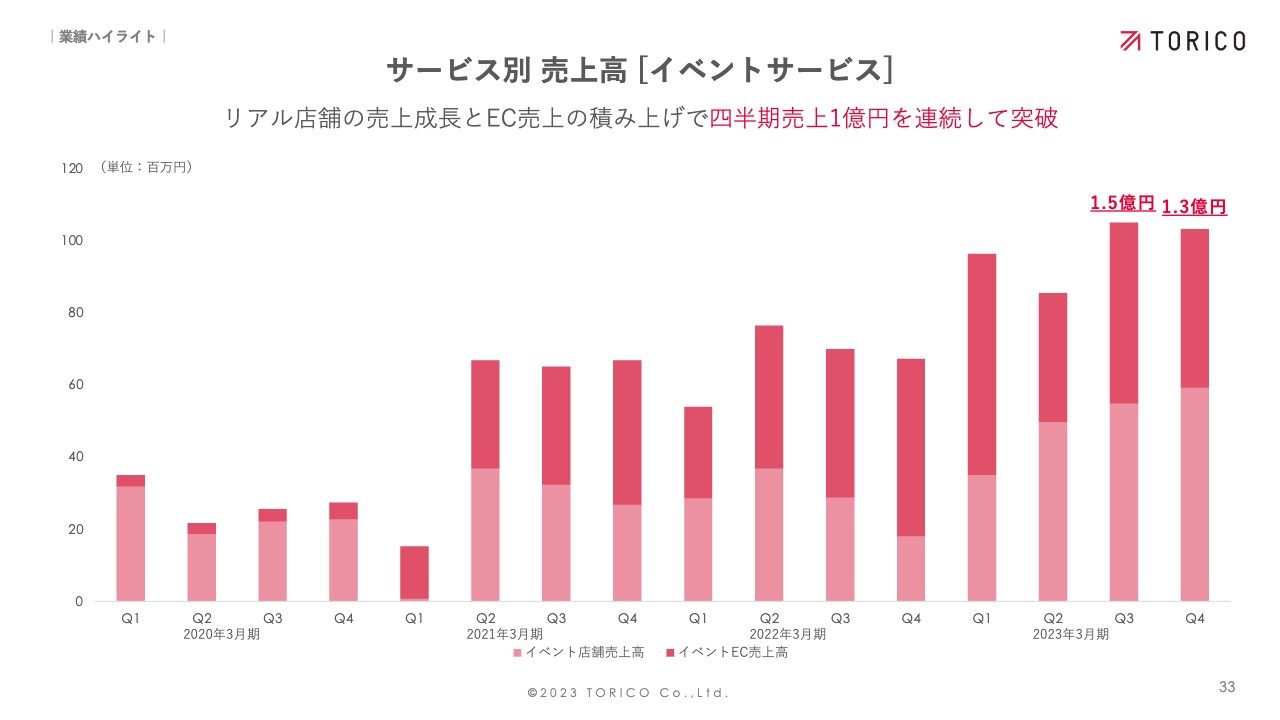

サービス別 売上高 [イベントサービス]

イベントサービスの売上高の推移です。スライドの棒グラフ上部の濃いピンクがEC、下部の薄いピンクが店舗です。両サービスとも順調に売上を伸ばしており、2023年3月期第3四半期・第4四半期の直近2期は、1億円を超えるところまで成長してきています。

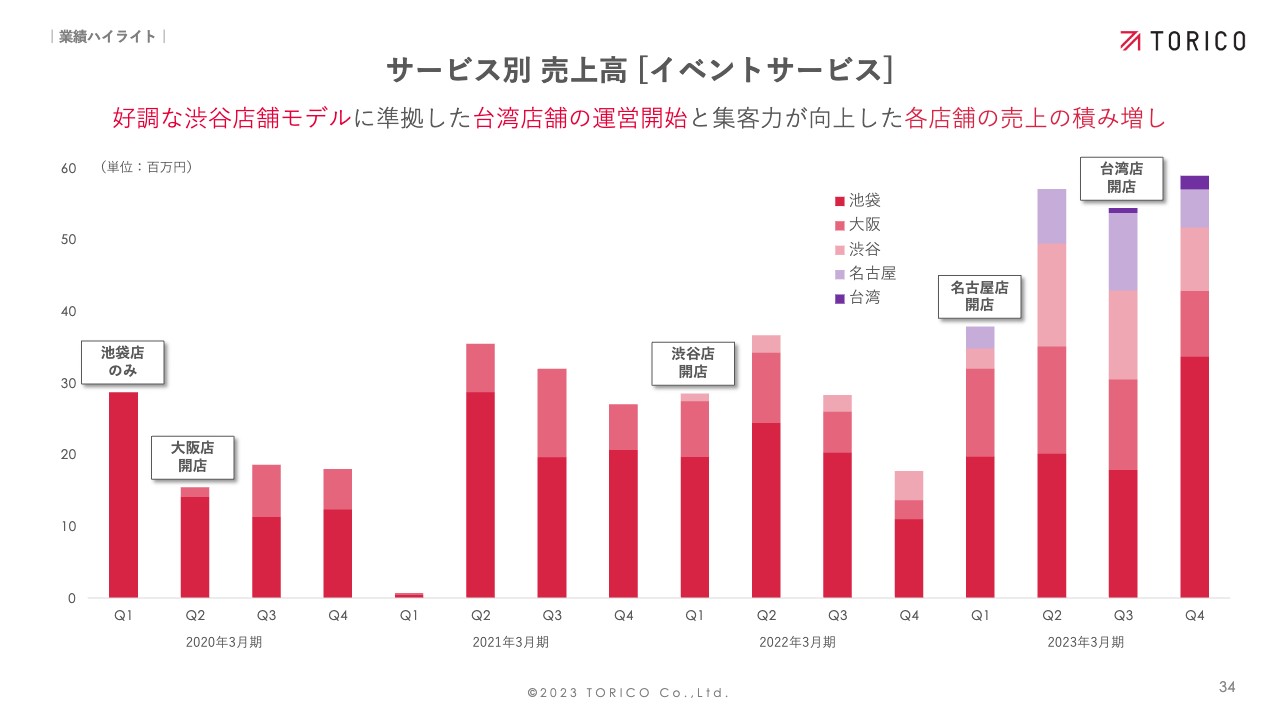

サービス別 売上高 [イベントサービス]

店舗別売上高の推移です。池袋の1店舗だったところから、店舗数を増やしている最中ですが、こちらも上下変動はあるものの、店舗ごとにきちんと売上を伸ばすことができています。

2023年3月期 連結決算概況 [前期比]

連結決算概況の前期比での数字です。売上は先ほどお伝えしたとおり、10期ぶりの減収となっています。特にECの凹みが大きく、そちらをイベントでカバーできるまでに至らなかったと思っています。

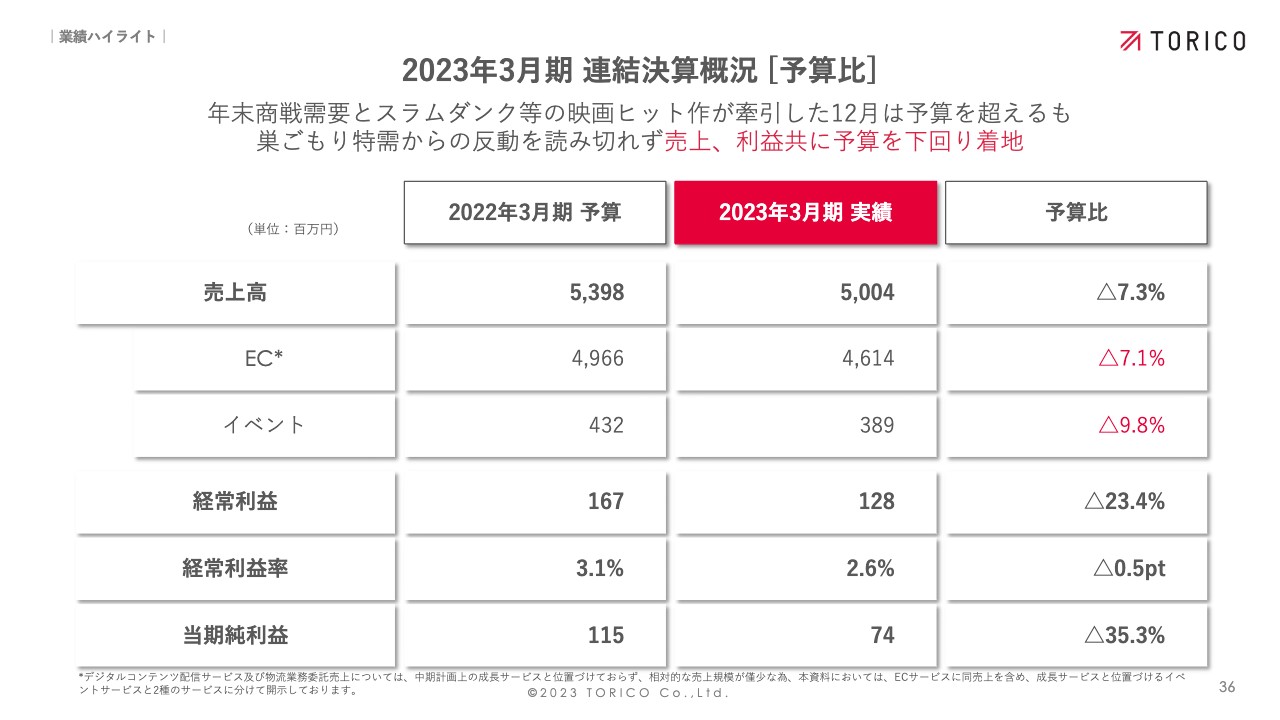

2023年3月期 連結決算概況 [予算比]

予算比です。スライドの表の右側に示しているとおり、軒並みマイナスでの着地です。理由としては、やはり巣ごもり特需の反動の読みが甘かった点で、ここは真摯に反省する必要があると思っています。

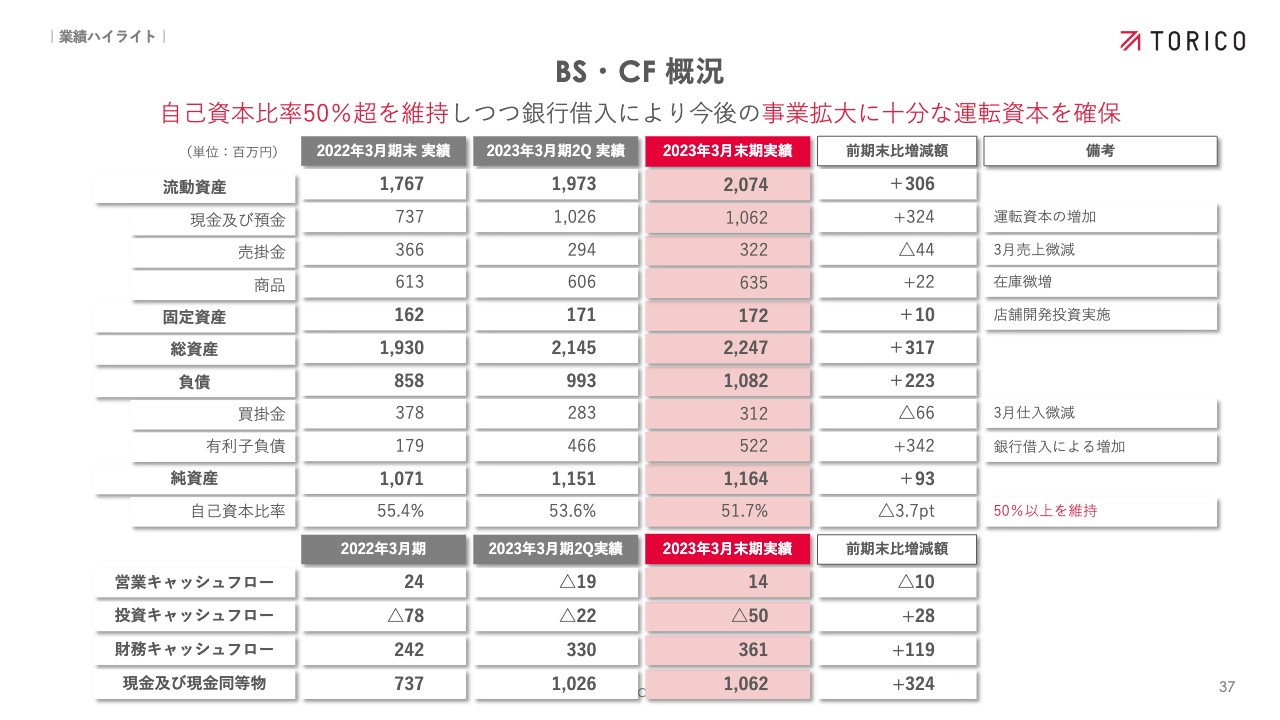

BS・CF 概況

BS・CF概況です。非常に苦戦した一方で、黒字基調で進んでいるところではあるため、自己資本比率50パーセントを維持しながら、現金も含め、今後の事業拡大に十分な運転資金は確保しています。

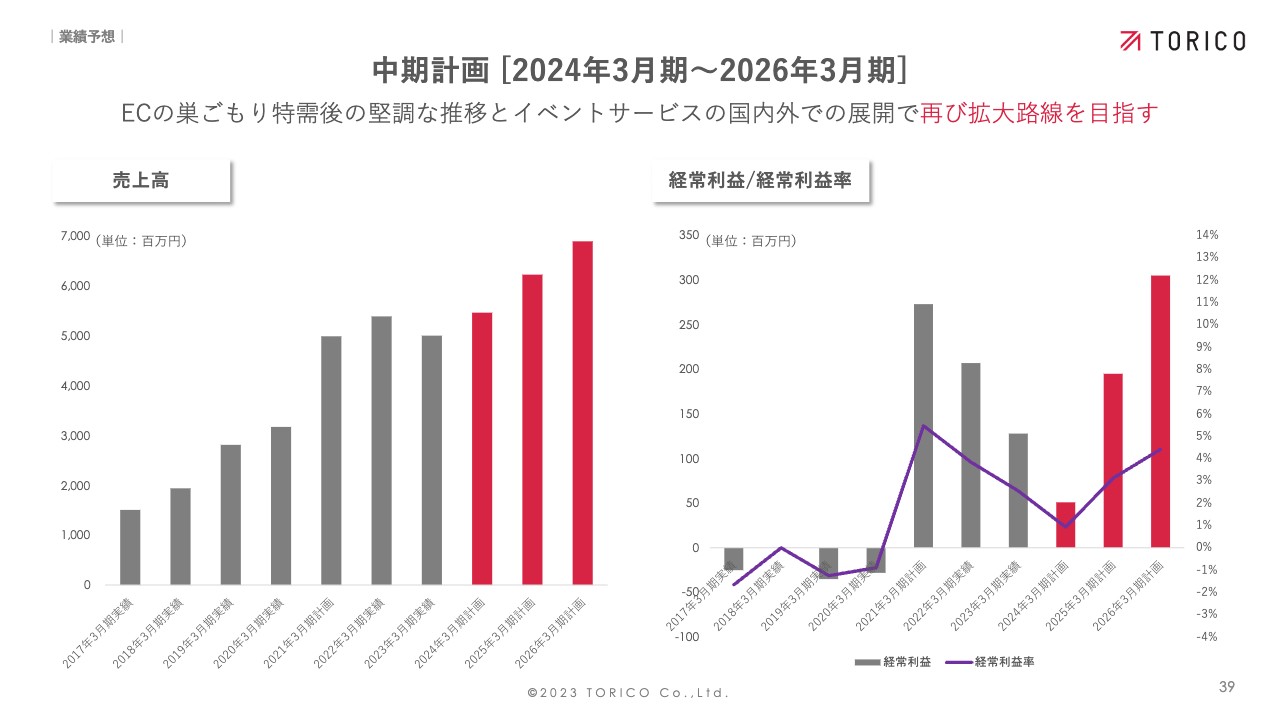

中期計画 [2024年3月期〜2026年3月期]

ここからは業績予想です。2024年から2026年の中期計画についてご説明します。スライド左側の売上高では、前期は巣ごもり需要からの反動でいったん低くなっていますが、そこからまた堅実にトップラインを伸ばしていく計画です。

利益に関しては、今期は中長期的な視点で投資を推し進める一方で、収益化は2025年以降になると想定しています。当社としては、今は一度しゃがむ時期と考え、来期以降の利益につながる投資期間であると捉えています。

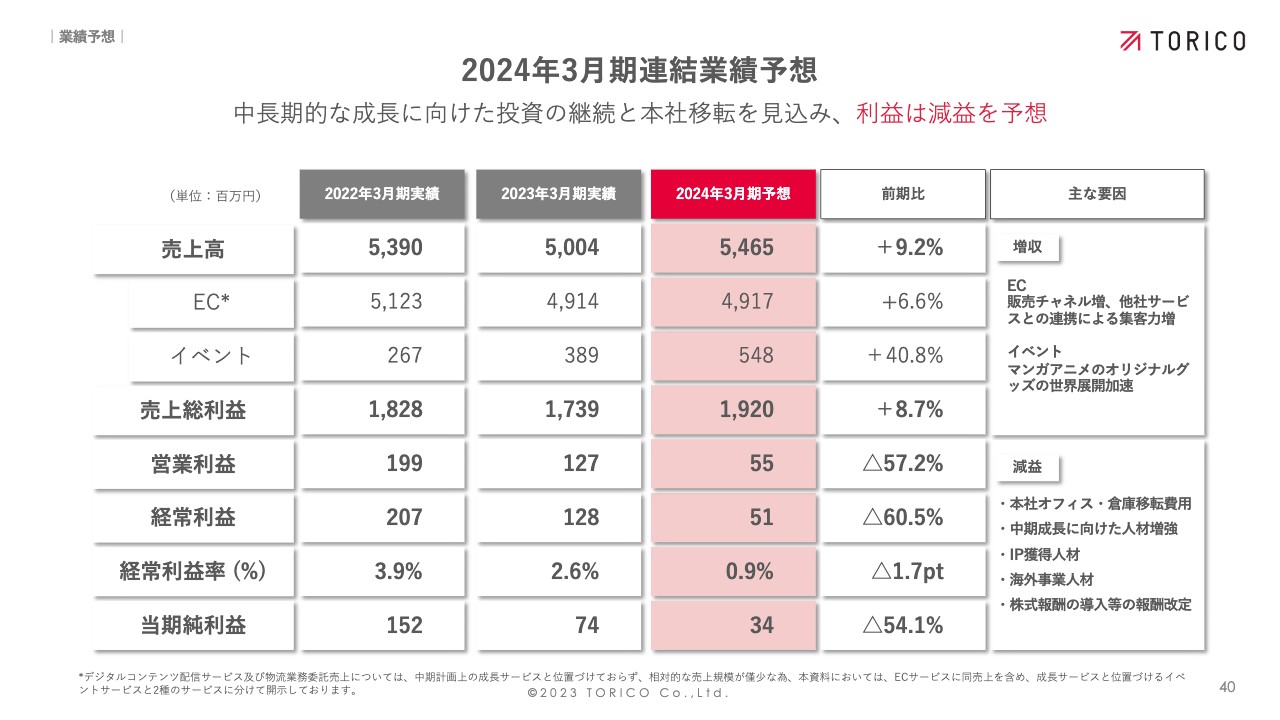

2024年3月期連結業績予想

連結業績予想です。スライドの表の右側に主な要因を示しています。増収の部分では、EC/デジタル、リアルでの販売チャネルを引き続き拡大していきます。

減益の部分は、オフィス移転を見込んだ費用と、人材の増強です。来期以降に実るような人材の確保に資本投資していきます。

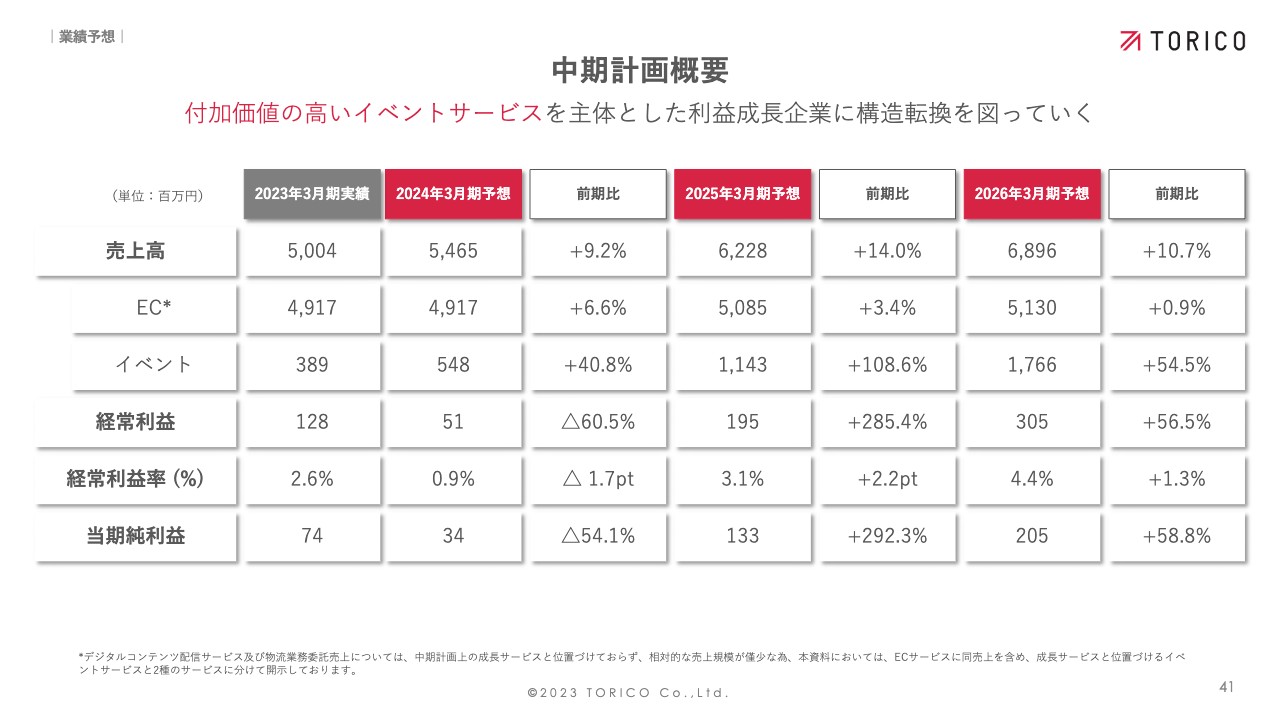

中期計画概要

中期計画概要です。ECに関しては、コロナ禍以降の推移を見ながら、計画としては堅めな数字を上げています。イベントサービスは、成長ドライバーとして特に越境ECを中心に売上を伸ばすことにより、最終的な利益率も引き上げていく計画です。

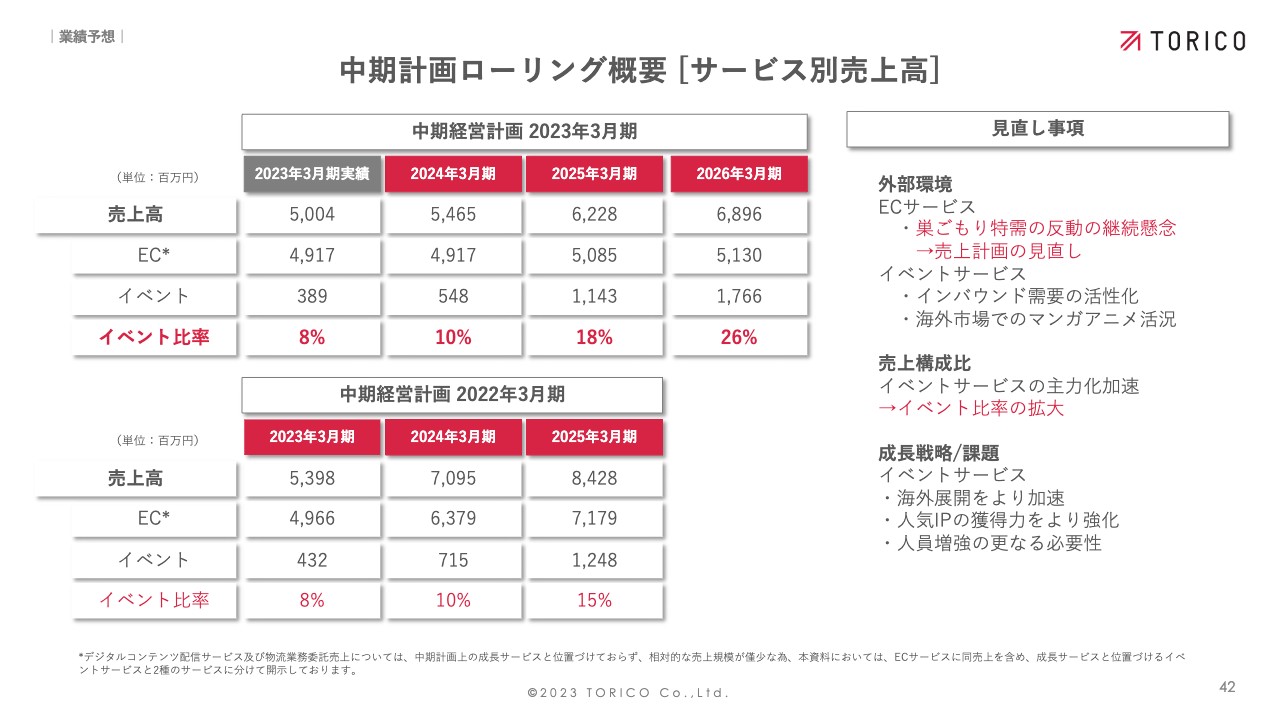

中期計画ローリング概要 [サービス別売上高]

中期計画ローリング概要です。中期計画の見直しを行っていますが、今回、巣ごもり需要の反動が想定以上だったため、イベント比率も、ECの伸びを補完するかたちで伸ばしていけるよう見直しています。

成長戦略

成長戦略としては、国内事業の深掘り、海外事業の拡大、新規事業の創出の3つです。

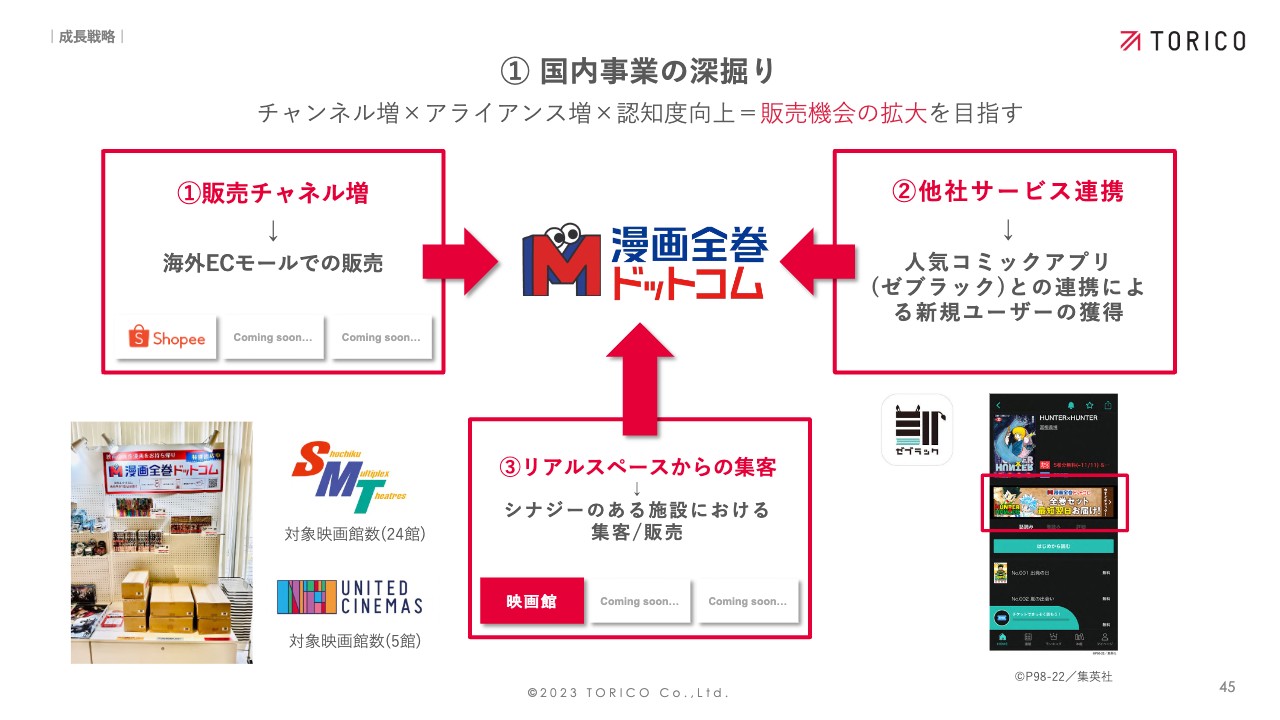

① 国内事業の深掘り

国内事業の深掘りに関しては、先ほどお伝えしたような海外モール、越境ECもさらに広げていく意味で、販売チャネルを増やしていこうとしています。

また、「ゼブラック」のような他社サービスとの連携や、映画館のようなリアルスペースから人を誘導していくことで、我々の認知度やユーザー数はさらに上げられると思っています。

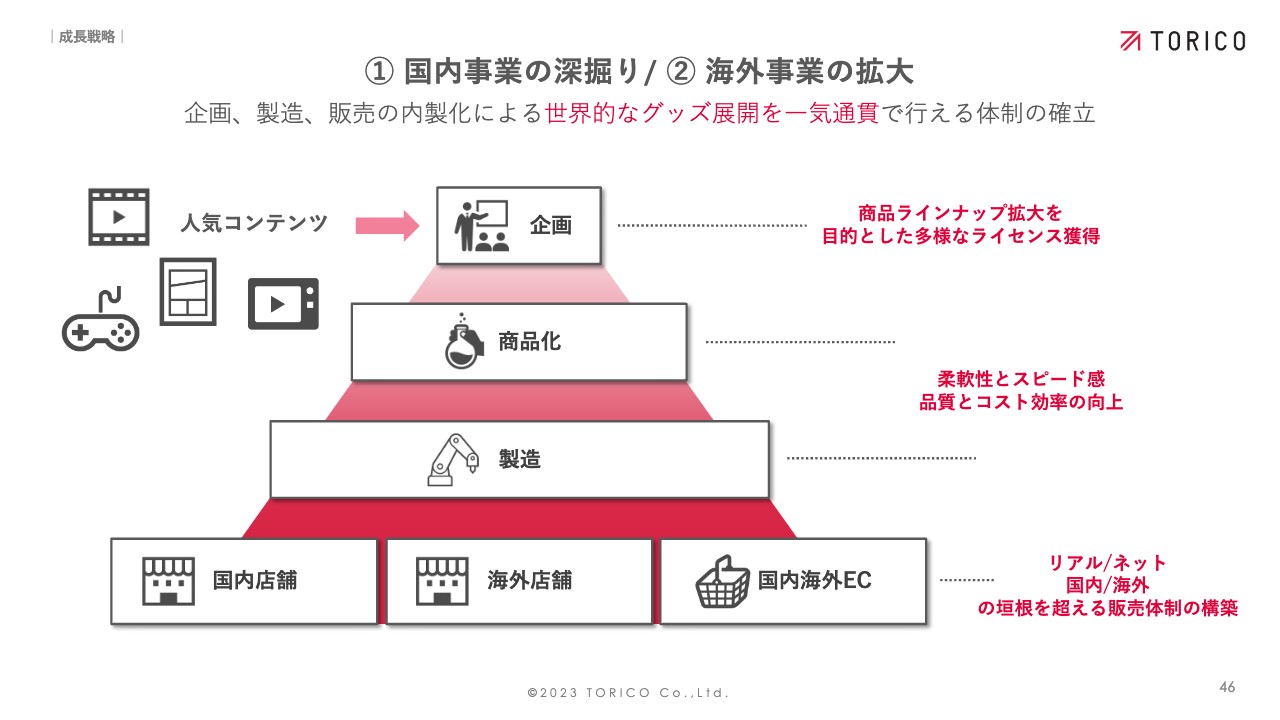

① 国内事業の深掘り/ ② 海外事業の拡大

国内事業と海外事業の双方にまたがる戦略についてもお話しします。イベントサービスにおいて、企画から販売まで一気通貫で行えることが我々の強みだと思っています。

その強みを活かして、人気コンテンツをどんどん企画、商品化し、それを国内のみならず世界中に売っていく流れを来期以降に伸ばしていけるよう、今期は地盤固めを進めていきます。

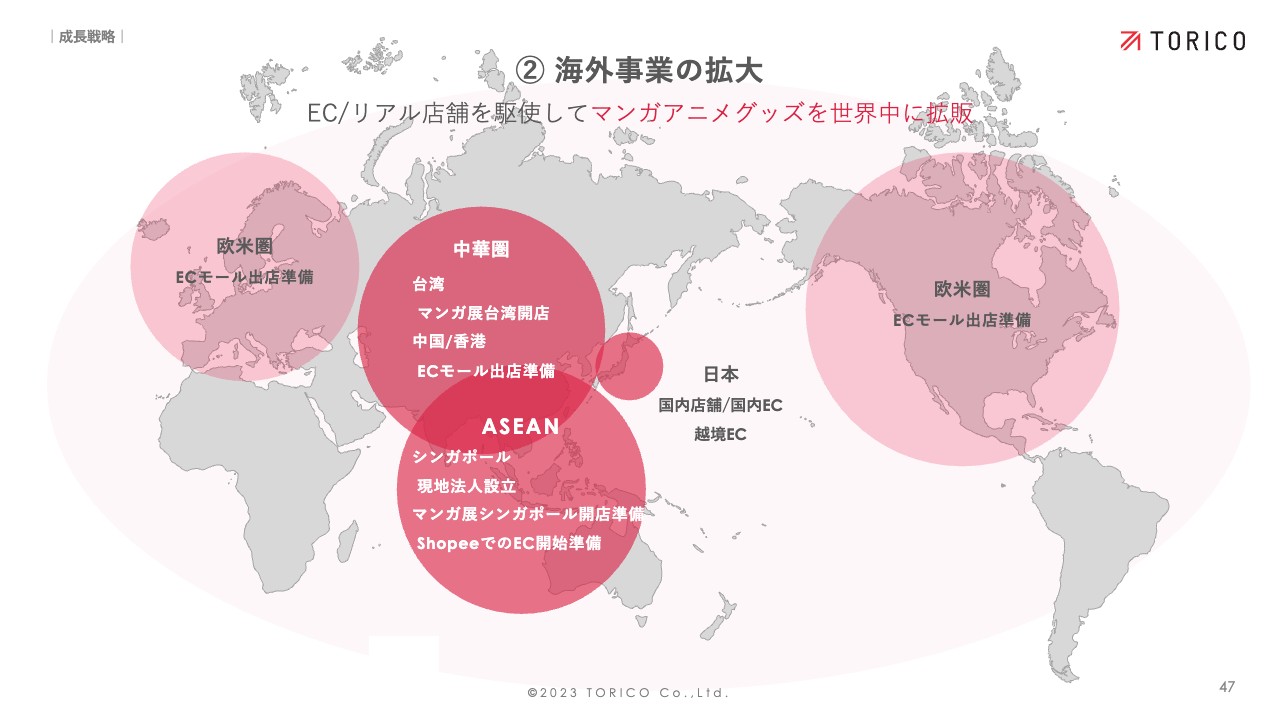

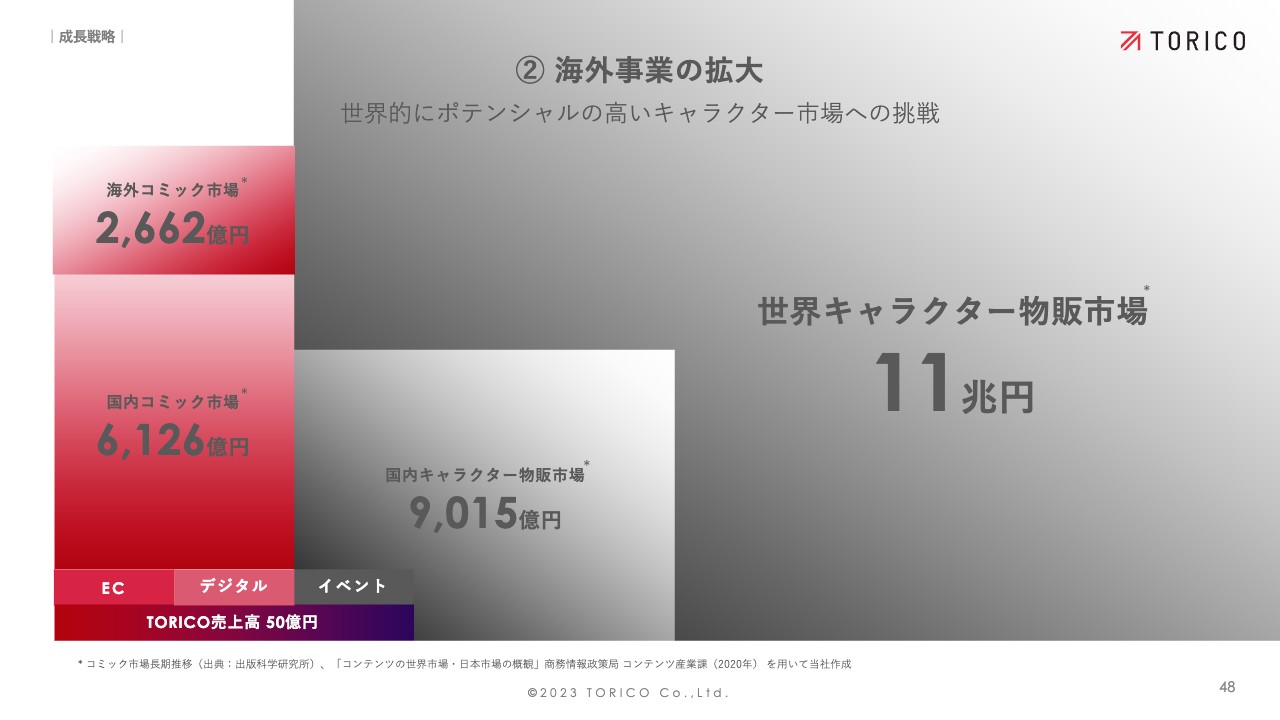

2 海外事業の拡大

海外事業に関しては、中華圏・ASEANで先行して進めています。欧米圏でも、ECモールへの出店を越境ECのかたちでカバーしていくことを考えています。

特に海外では、シンガポールに現地法人を設立し、そちらを発信拠点にしていきたいと思っています。私自身も、活躍のベースをシンガポールへと移し、日本からそれ以外の地域、ひいては世界を見据えて、海外事業を引っ張っていきたいと思います。

2 海外事業の拡大

今後のポテンシャルの部分で言いますと、これまではコミック市場で戦ってきましたが、これに加えて、世界のキャラクター市場にチャレンジしていきたいと考えています。

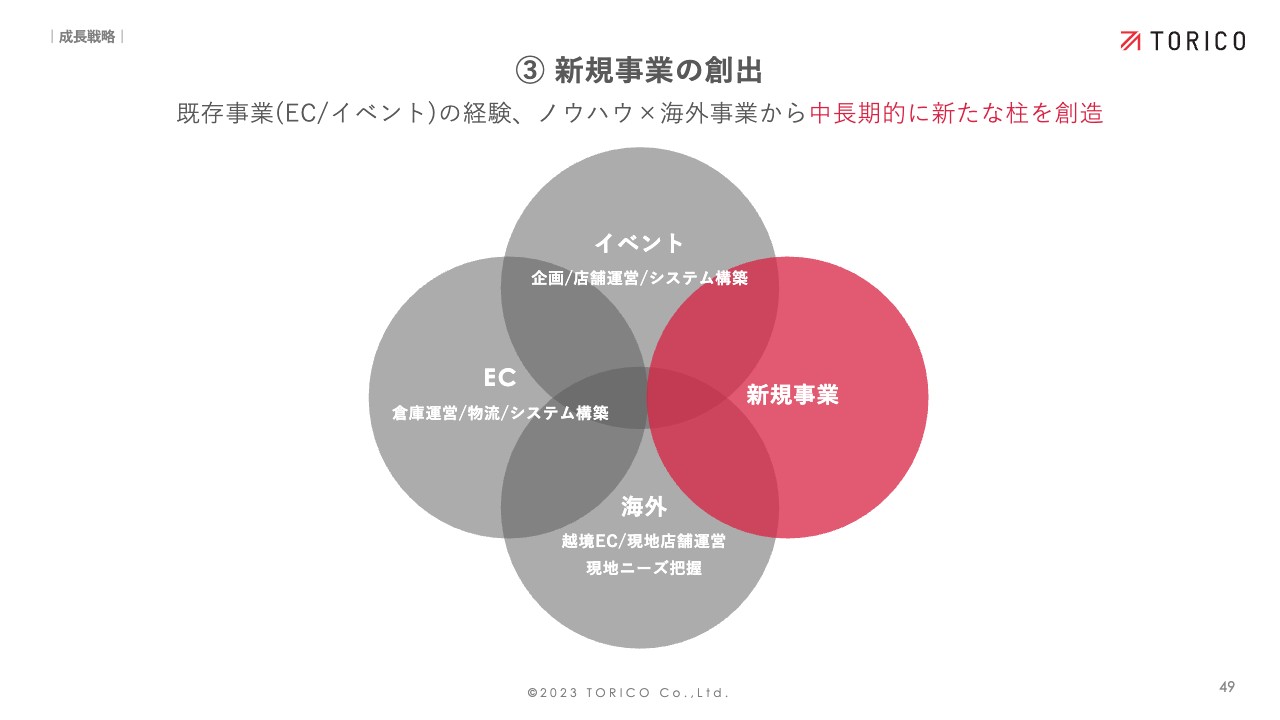

3 新規事業の創出

新規事業の創出です。こちらに関してはまだ具体的な事例を出す段階にないのですが、既存事業のEC、イベント、そこに掛け合わせる海外事業、およびその中から生まれる新規事業を、今期以降につながる将来的な柱として創造すべく、さまざまな種まきを積極的に進めていきたいと思っています。

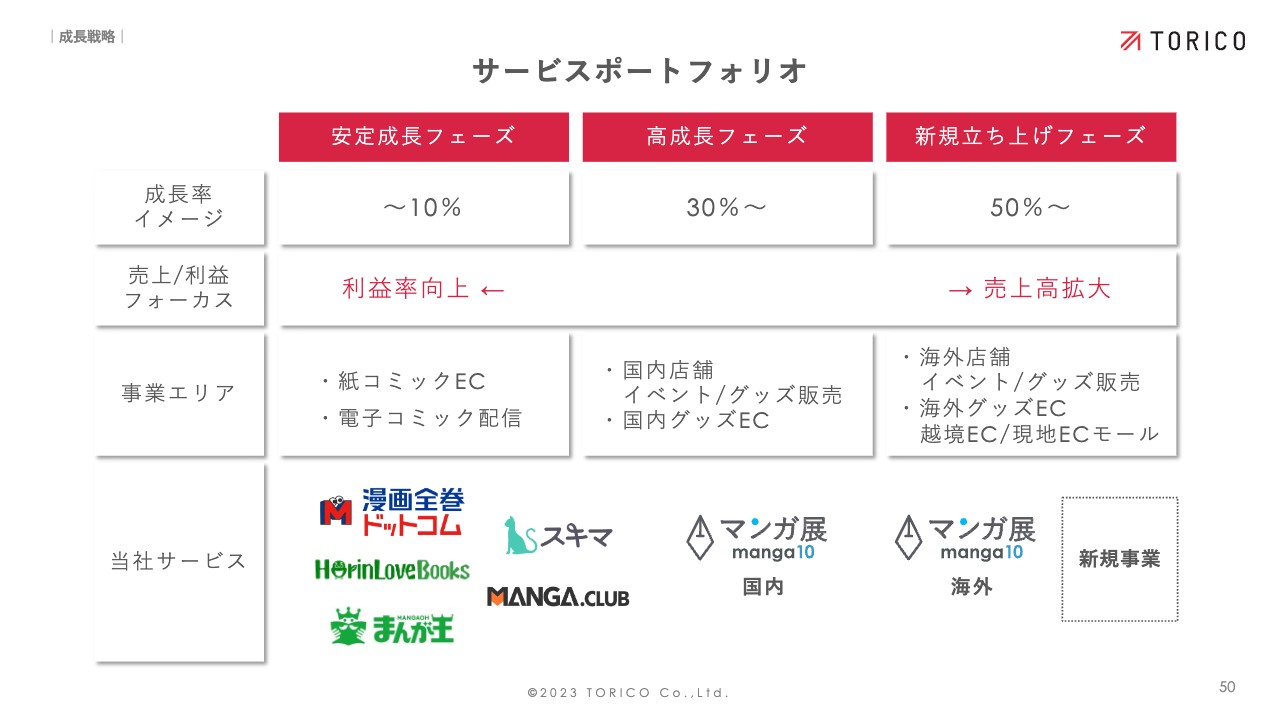

サービスポートフォリオ

サービスポートフォリオです。安定成長フェーズとして確実に利益を上げていくサービスから、「マンガ展」のように高成長フェーズにあるもの、今後海外で売上を伸ばしていく事業がメインとなる新規立ち上げフェーズのものまで、さまざまです。

既存事業で利益をしっかりと上げ、それ以外のところでトップラインを伸ばしていきたいと思っています。

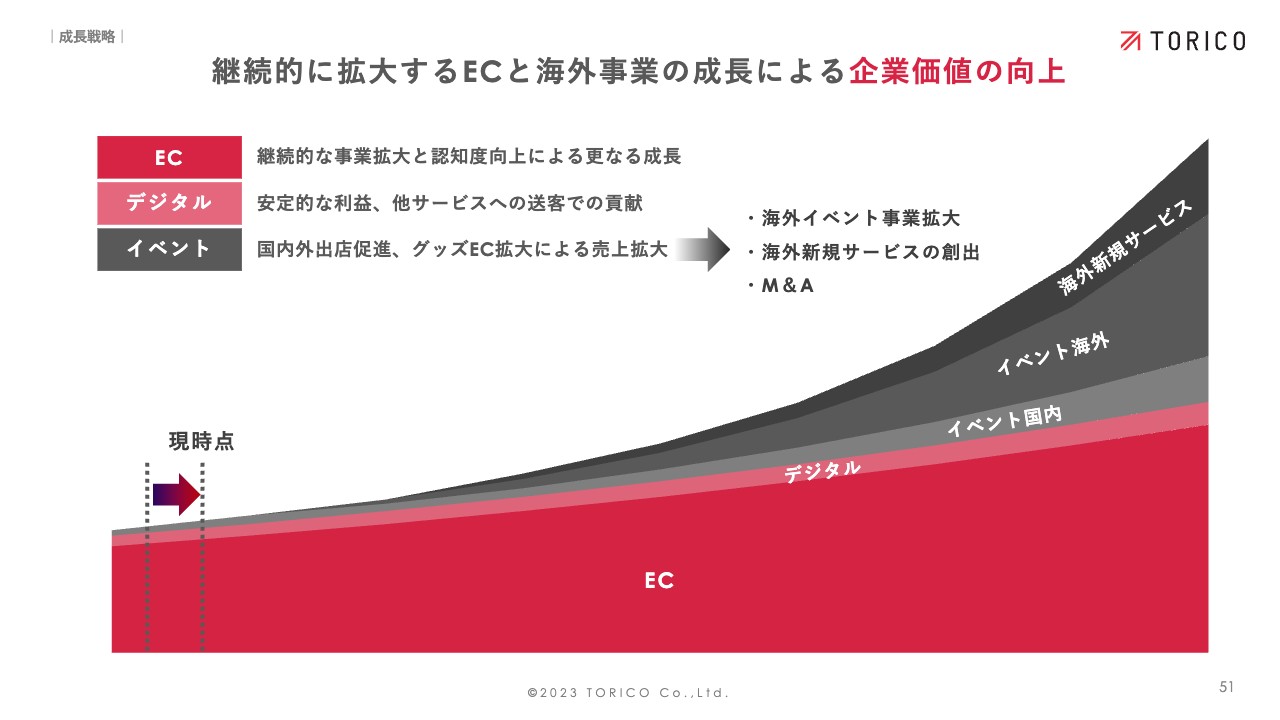

継続的に拡大するECと海外事業の成⻑による企業価値の向上

最後に、我々の中長期的な成長についてお話しします。まずはEC、デジタルをベースに、特に海外のイベントを伸ばしつつ、新規サービスの創出を目指します。

実際に、現在のECの比率としては80パーセント台で、以前の90パーセント以上から少し下がっており、その分、他のサービスの割合が徐々に増えてきています。

安定した国内コミックの販売に加えて、中長期的には、収益性と拡張の余地が大きなイベント事業を伸ばしていきます。私からの説明は以上となります。ご視聴いただき、誠にありがとうございました。

質疑応答:今期計画の売上増の要因について

「今期計画のECについて、前期で発生した『スラムダンク』の売上増がなくなっても横ばいで推移すると予想する理由は何ですか?」というご質問です。

2023年3月期は『スラムダンク』の売上が非常に大きくなりましたが、年平均にするとそれほど大きな割合ではありません。以前も『呪術廻戦』や『鬼滅の刃』など、非常に大きな売上を上げる作品はありましたが、全体で見ますと大半がそちらによる売上ということではなく、最高でも10パーセントから20パーセント弱の割合だと思っています。

先ほどのお話ししたとおり、我々の強みはロングテールで大きく稼いでいくところですので、これまでの経験値から、このようなブーム性のある作品がなくても前期並の売上は上げていけるだろうと考えています。

そちらにプラスアルファするかたちで、映画化・テレビアニメ化される予定の作品もあり、ここが大きく跳ねれば、さらに売上が伸びていくと思っています。

質疑応答:今期計画のECについて

「今期計画のECについて、利用者数と購買率はどのように変化しますか?」というご質問です。

我々の感覚では、前期は特に12月に『スラムダンク』による大きな売上増がありましたが、それ以外の部分でも、2021年3月期と2022年3月期の2期に比べてコロナ禍の影響はだいぶ減ったと思っています。そのため、前期はほぼコロナ禍以前の状況に戻っていると判断しています。

そのような意味では、おそらく利用者数も伸ばしていけると考えています。前期は、特需によって売上が大きく底上げされたイメージはないため、ご説明したような施策を打っていくことで、前期よりも購入者やユーザー数を増やせると思っています。

購買率に関しても、我々はアプリを使った施策やノベルティ、さまざまなキャンペーンなど、非常に多くの施策を実行していますので、横ばい、もしくはさらに上げていくことも可能だと思っています。

いずれも実際に進めてみなくては分からない部分も大きいですが、数値として下がるイメージは持っていません。ECに関しては、まだまだ伸ばせる状況にあると思っています。

質疑応答:イベント事業伸長の予想について

「今期計画でイベント事業が伸びる背景について詳しく教えてください」というご質問です。こちらは取締役の濱田からお答えします。

濱田潤氏:あらためて、私からご説明します。弊社のこれまでのイベント事業は、店舗と、店舗でイベントを行った作品のEC展開によって成長してきました。今期以降は、マンガ原作からアニメ化やドラマ化されているメディアミックス作品など、多くのお客さまが認知している作品の商品化を、これまで以上に積極的に推し進めていく計画を立てています。こちらの物販売上の増加により、売上が伸びると想定しています。

店舗の設計に関しては、全国にたくさんの店舗を作るというよりは、これまでのECでの販路の拡大や全国の百貨店や商業施設での期間限定ポップアップショップの開設などにより、お客さまとの接点を増やしていきたいと考えています。

つまり、取り扱い作品の商品化の拡大とお客さまとの接点の増加によって、事業を拡大していくという計画を進めています。

質疑応答:2025年3月期のイベント事業の内訳について

安藤:「中期経営計画では、2025年3月期にイベント事業が大きく伸びるとのことですが、国内・海外・越境ECを含んだ内訳のイメージはどのようになりますか?」というご質問です。

具体的な割合はまだ公表できる段階ではありませんが、イメージとしては海外の割合を大きく増やしていこうと思っています。特に、越境ECをどれだけ伸ばせるかが、今後の成長のカギになってくると思います。

国内もまだまだ伸ばせる余地があると考えていますが、2025年という中期的な目線では、海外、特に越境ECを伸ばしていくことをイメージしています。

質疑応答:今期計画の費用増について

「今期計画の費用増のもっとも大きな要因は、人件費増という理解でよろしいですか? 本社移転費用はどの程度見込んでいますか?」というご質問です。管理部の中道からお答えします。

中道智宏氏:本件、私からご説明します。まず、今期計画の費用増の最も大きな要因は人件費増という理解でよいかというご質問については、おっしゃるとおり人件費の増加部分が一番大きいと考えています。

正確かつ具体的な数字の公表は差し控えますが、新卒は若干数で、主に中途採用の人員として、イベント事業の拡大や全サービスに関わるエンジニアの確保を計画しており、そちらをかなり大きく見積もっていることが費用増の大きな要因となっています。

また、本社移転費用の見込みについて、今計画している主力倉庫、本社機能と倉庫、それぞれの移転により、家賃は月間で約300万円ほど純増する予定ですが、今期はフリーレントの契約等も予定していますので、そのまま増加に貢献するわけではありません。

その他一時費用の概算として、引っ越し自体の費用でだいたい300万円から400万円を予定しています。加えて、新しい倉庫と新しい本社の設備投資による新規の資産増で発生する3,000万円から4,000万円程度を、内容に沿って減価償却していくことを織り込んでいます。

新着ログ

「小売業」のログ