第一稀元素化学工業株式会社 2023年3月期決算説明

第一稀元素化学工業、販売数量減も前期比で増収・増益 インフレ抑制法を背景に二次電池材料の伸長に期待

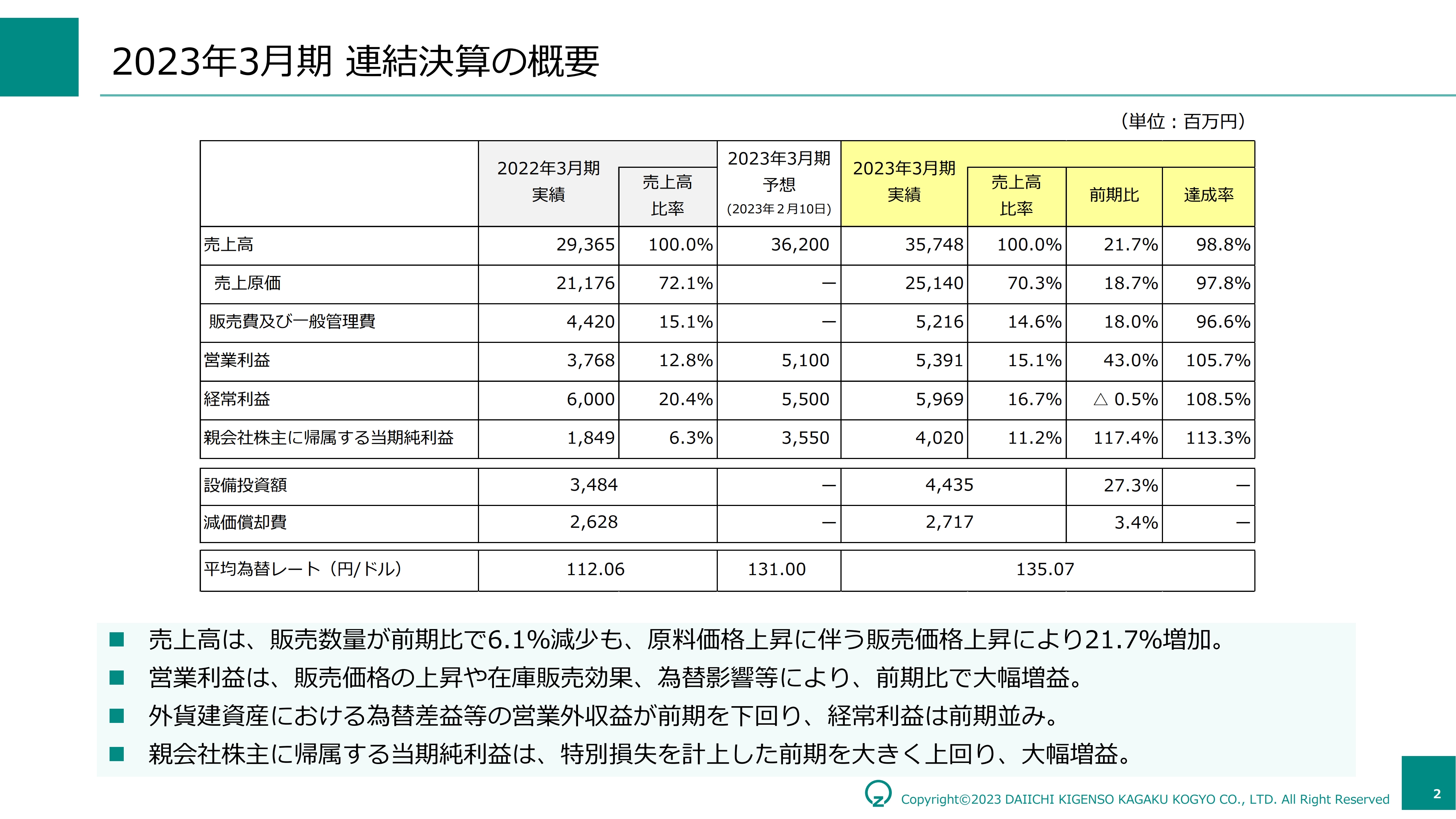

2023年3月期 連結決算の概要

國部洋氏:本日は、決算説明会にご参加いただきまして、ありがとうございます。それでは、5月12日に発表した2023年3月期決算について、ご説明させていただきます。

まずは概要です。成長分野では数量が増加しましたが、自動車生産の低迷や、エレクトロニクス分野の需要減により数量減をカバーするには至らず、全体の販売数量は前期比6.1パーセント減少しました。それに対して、原料市況要因や為替要因があり、売上高は前期比21.7パーセント増加しました。

営業利益は前期比43パーセントと大幅に増加しました。コロナ禍並びにサプライチェーンの混乱に備えて前期に戦略的に仕入れた原料在庫を市況に応じて売価に転嫁したことで、上半期に利益が大きく出たということと、為替が円安に振れたという2つの主要因により増益幅が拡大しました。

当社グループは外貨建て資産を多く持っているため、経常利益段階でも為替の影響を大きく受けます。当期は、前期に対して為替差益が少なかったため、経常利益は前期並みとなりました。この点については、後ほど詳しくご説明します。

親会社株主に帰属する当期純利益については、ベトナム事業関連の特別損失計上により低調だった前期に対し、当期は40億200万円と大幅増益となりました。

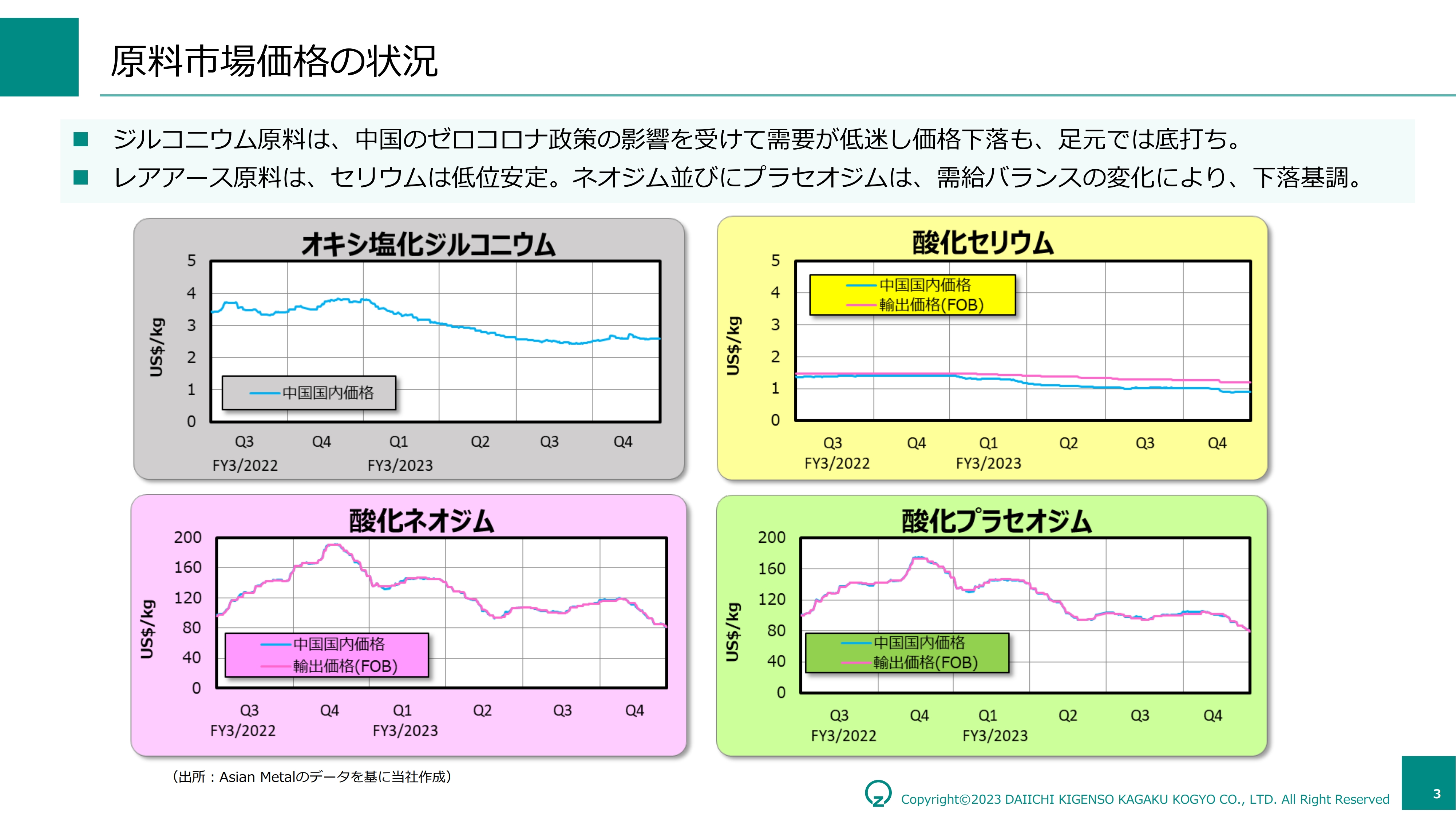

原料市場価格の状況

原料市場価格の状況についてご説明します。当社グループではスライドに示す4つの主原料について、お客さまとの合意のもと、前四半期の市況を翌四半期に価格転嫁できるような仕組みで取引しています。そのため原料の価格変動が売上・利益に影響を及ぼします。

特に売上高への影響が大きく、営業利益は中期的に均して見ると、大きな損益の変動がないような仕組みになっています。

主原料のオキシ塩化ジルコニウム、酸化ネオジム、酸化プラセオジムの3つで当社グループの調達金額の概ね8割を占めていますので、とりわけ、これら3つの原料の価格変動は売上・利益に大きく影響を与えます。

スライドは直近6四半期の原料市場価格の推移を示しています。2021年後半に価格が上がり始めました。オキシ塩化ジルコニウムで2ドル程度、酸化ネオジムと酸化プラセオジムで40ドル程度だったものが上がり続け、2022年3月期第4四半期くらいにピークを迎え、下落基調に転じました。

原料価格の見通しについて、オキシ塩化ジルコニウムは底を打っています。今後は中国経済の回復に伴い、市況は上向くと見ています。

それに対して、酸化ネオジム、酸化プラセオジムは磁石に使われる原料で、足元では中国の政策等による需給バランスで下落しているのですが、需要がかなり強い元素ですので、今後はボトムアウトに向かうと考えています。

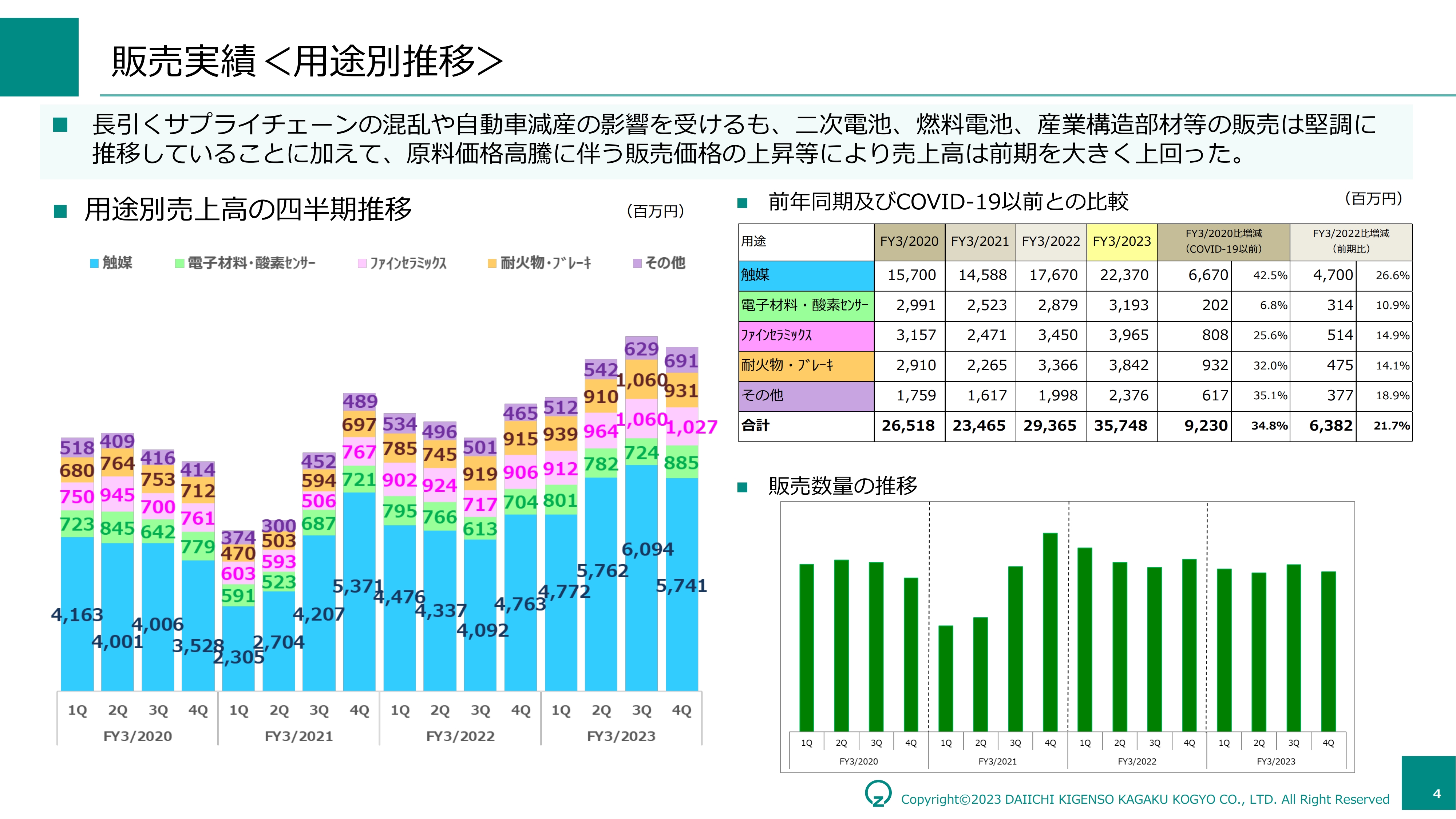

販売実績<用途別推移>

用途別の推移です。まず、スライド左側の積み上げグラフをご覧ください。水色で示すのは、当社グループの現在の主力である「触媒」です。こちらは、オキシ塩化ジルコニウムやレアアースを多く使う製品群であるため、最も原料価格の影響を受けるセグメントです。結果、売上高に占める割合はかなり高まっています。

ピンク色で示す「ファインセラミックス」についても、近年、着実に売上高が拡大しています。

右上段の表は、コロナ禍以前と当期の売上高を比較しています。コロナ禍以前に比べると、「電子材料・酸素センサー」を除いて2桁の増収となりました。また、前期と比較しても、いずれのセグメントも2桁以上の増収となりました。

ただし、右下のグラフで示すように、販売数量の伸びは低調で、前期比6.1パーセント減となりました。セグメント別では「ファインセラミックス」のみ前期と同じ水準で、他は軒並み前期を下回っています。今期は、販売数量をしっかりと増やすことを、当社グループの重点課題としています。

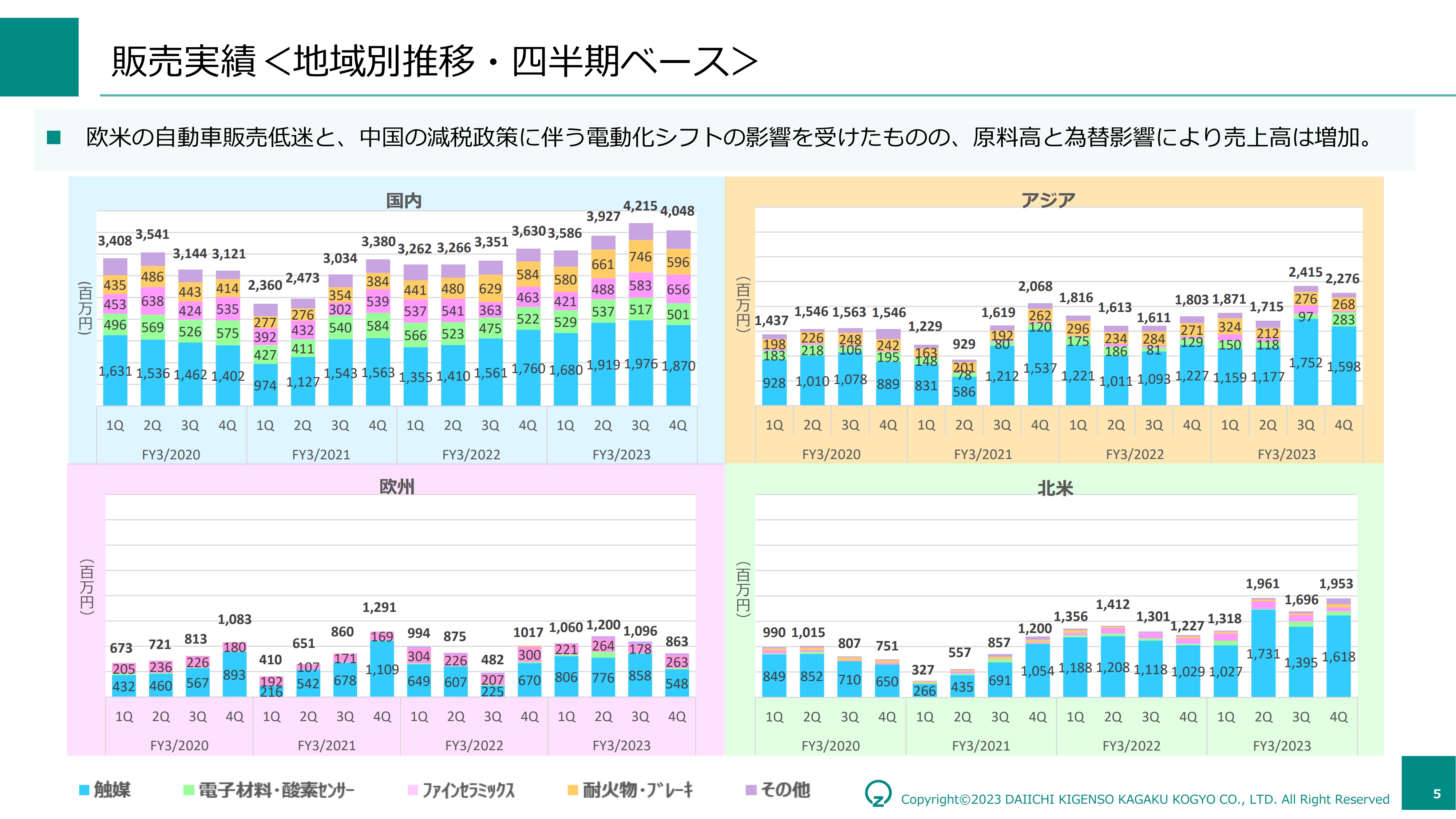

販売実績<地域別推移・四半期ベース>

地域別の販売実績です。どのエリアも増収傾向です。最も伸び率が高かった北米は、スポット取引の影響を受けており、事業構造の変化によるものではありません。

スライドは売上高のみを示していますが、販売数量で見ると、中国を中心としたアジア地域は前期比でマイナス幅が大きくなっています。

当社グループの事業は、完全に市況と連動するわけではありません。主要なお客さまの状況に左右される場合もあります。昨今、特に中国市場において、自動車の電動化が当社グループの事業に影響を及ぼしつつあると感じています。

詳細をご説明します。いずれのエリアも水色で示す「触媒」が売上高の主軸となっていますが、国内に関しては、他の用途でも偏りなくお客さまを確保できています。

それに対してアジアは、「耐火物・ブレーキ」など、付加価値の低い製品の割合が高くなっています。欧州は古くから「ファインセラミックス」の売上高比率が高く、近年では歯科材料が高いウェイトを占めています。北米は「触媒」への依存度の高い地域ですが、逆の見方をすれば、触媒以外の用途で新規開拓の余地があると言えます。

北米は非常に大きなマーケットですので、多岐にわたる用途および顧客を発掘できる可能性を感じており、デトロイト近郊に販売会社を設置し、精力的に拡販活動を行っています。

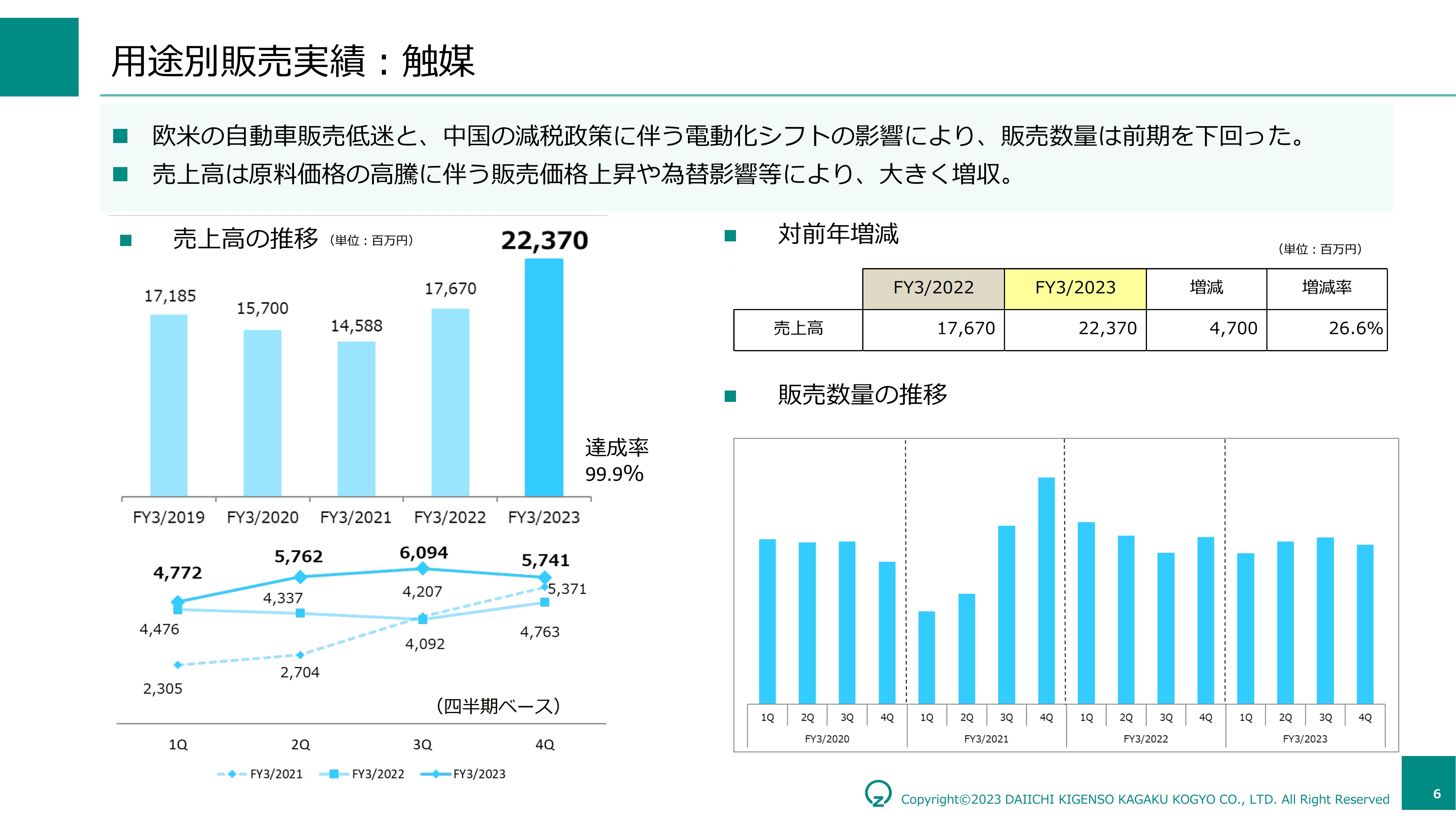

用途別販売実績:触媒

用途別販売実績についてご説明します。「触媒」は大幅増収となったものの、サプライチェーンの混乱や、中国を中心に電動化シフトが大きく進展した影響を受けて、販売数量は前期比で5パーセント程度のマイナスとなりました。

2023年2月に公表した通期業績予想の前提となる販売計画に対しても販売数量で2パーセント程度未達となりました。

ただし、「触媒」はレアアースなど原料価格の影響を最も受けるセグメントですので、売上高としては約223億円と高い水準に達しました。自動車市場の見通しについては、後ほど詳細をご説明します。

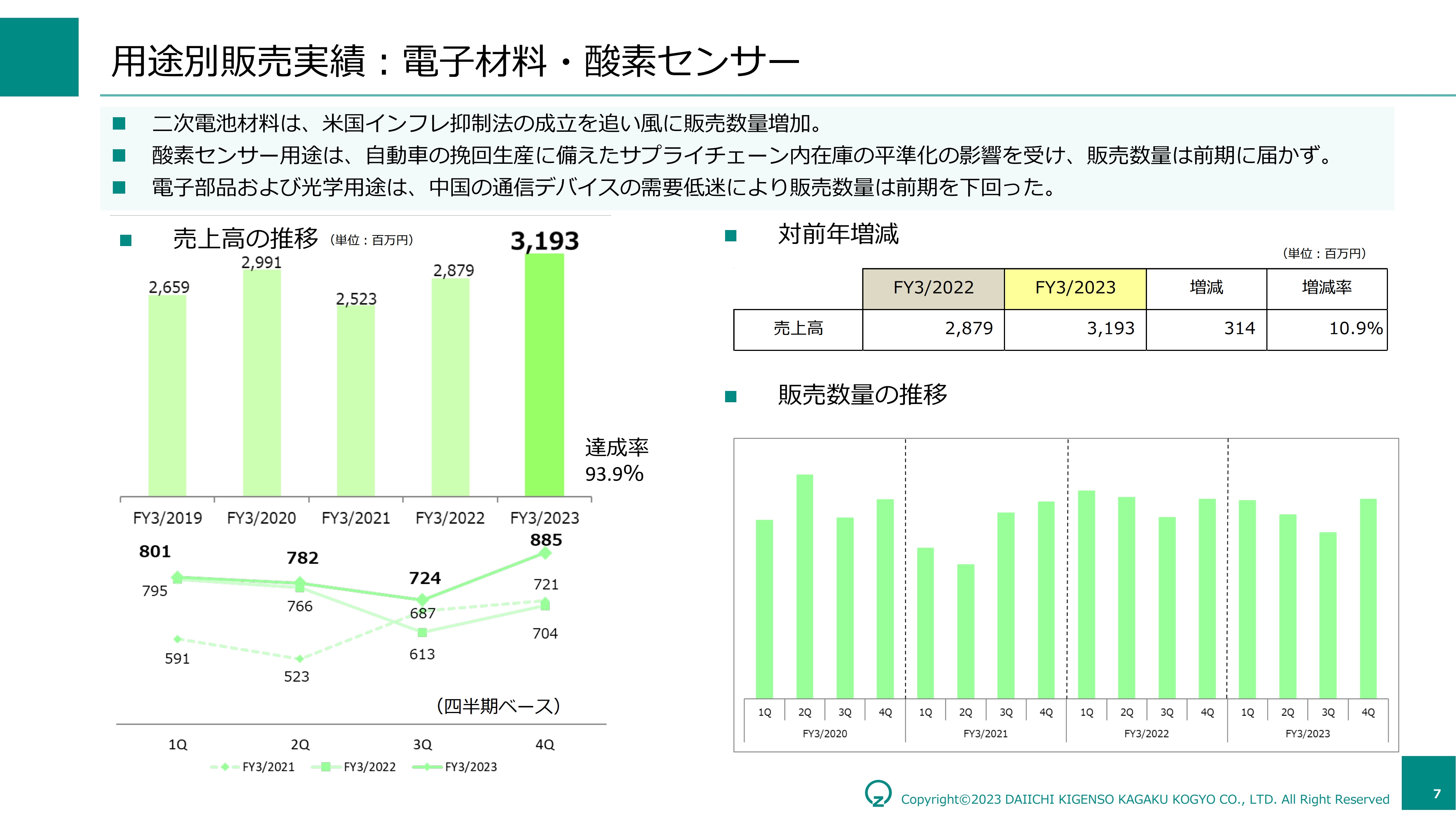

用途別販売実績:電子材料・酸素センサー

「電子材料・酸素センサー」です。前期比10.9パーセントの増収となったものの、達成率は約94パーセントであり、当社グループとしては、この分野をもう少し強化したかったというのが実情です。

目標達成に至らなかった要因としては、中国の通信デバイス需要の低迷が挙げられます。当社グループの材料は、パソコンやスマホの積層セラミックコンデンサー、圧電素子等に使われるものが多く、電子部品用途が軒並み低調でした。

リチウムイオンバッテリー用の二次電池材料は、前期比で40パーセント程度販売数量を伸ばしましたが、その伸びをもっても電子部品用途の販売数量減をカバーしきれず、セグメント全体でも販売数量は前期比マイナスとなりました。

ただし、米国インフレ抑制法(IRA)の成立は、今のところ当社グループにとって追い風となっています。

また、経済安全保障の観点からも、電気自動車用二次電池等の重点分野に使用する素材を中国一国に依存することを懸念されるユーザーは多くいます。

当社グループはベトナムでオキシ塩化ジルコニウムをグループ内生産しています。これまで、オキシ塩化ジルコニウムは中国製が主流で、流通量の100パーセント近くを占めていました。当社グループは世界で唯一、中国外でオキシ塩化ジルコニウムの量産体制を整えています。

ベトナムでの事業拡大は国内外のユーザーから高く評価いただき、二次電池材料等で中国に依存しすぎるリスクを軽減したいお客さまからの引き合いが増加しています。

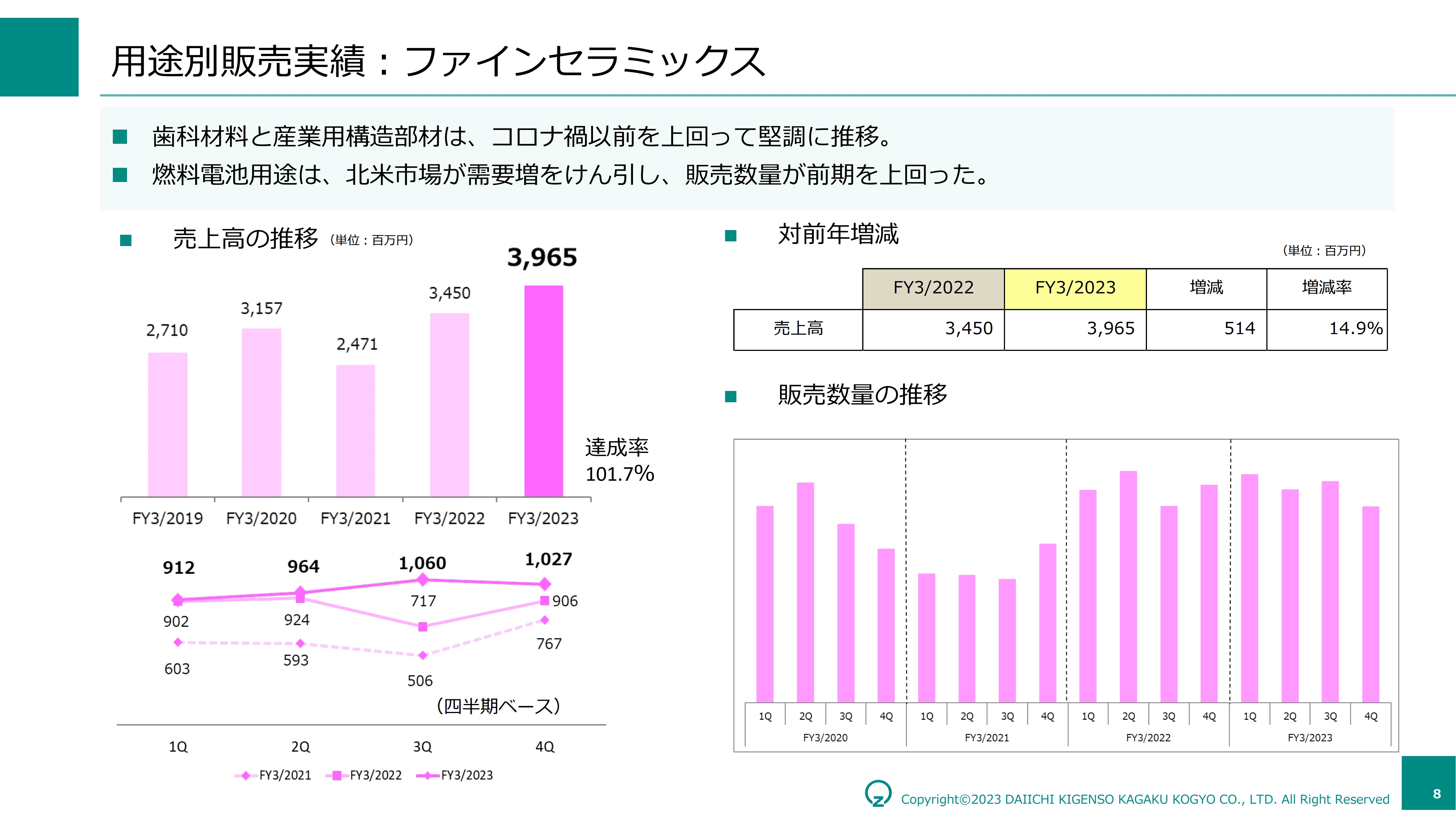

用途別販売実績:ファインセラミックス

「ファインセラミックス」は、ユーザーのニーズを取り入れた多岐にわたる用途開発、大学および研究機関との共同研究など、継続的に研究開発に注力してきた分野です。

その成果が近年着実に表れています。主には歯科材料、産業用構造部材で、例えば半導体製造装置の部材の他、金属をセラミックで代替する用途で、注目度が上がっています。

売上高の達成率は101.7パーセント、前期比14.9パーセントの増収です。販売数量は前期に届かなかったものの、コロナ禍以前を上回る水準を維持しました。

ファインセラミックスに関しては、後ほど新製品や今後の展開についてご説明します。

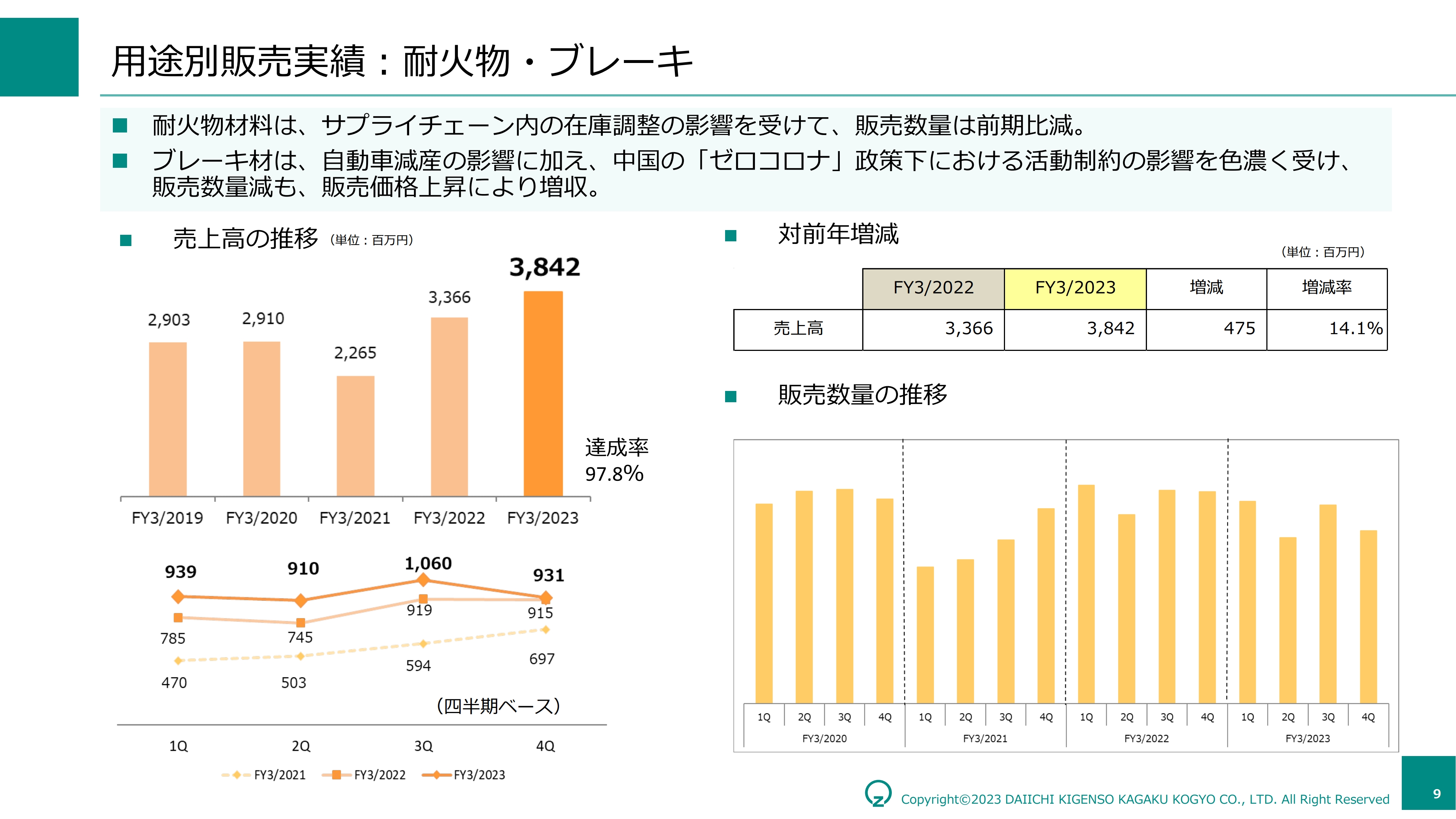

用途別販売実績:耐火物・ブレーキ

「耐火物・ブレーキ」はなかなか苦しい状況が続いています。耐火物の販売数量は前期比12パーセントのマイナス、ブレーキ材も前期比10パーセントのマイナスとなりました。

ブレーキ材については、原料高に伴う販売価格上昇により、売上高は二桁成長となったものの、販売数量が伴わない状況です。ブレーキ材は電動車にも使われますが、当社グループの想定よりもパッドのサイズが小さくなるとの情報もあり、回生ブレーキへのシフトが進む中で、これまでと同様の添加量が見込めないかたちになっています。

ブレーキ材の販売数量が減少を続けることはありませんが、牽引材料になることも難しいという感覚で受け止めています。

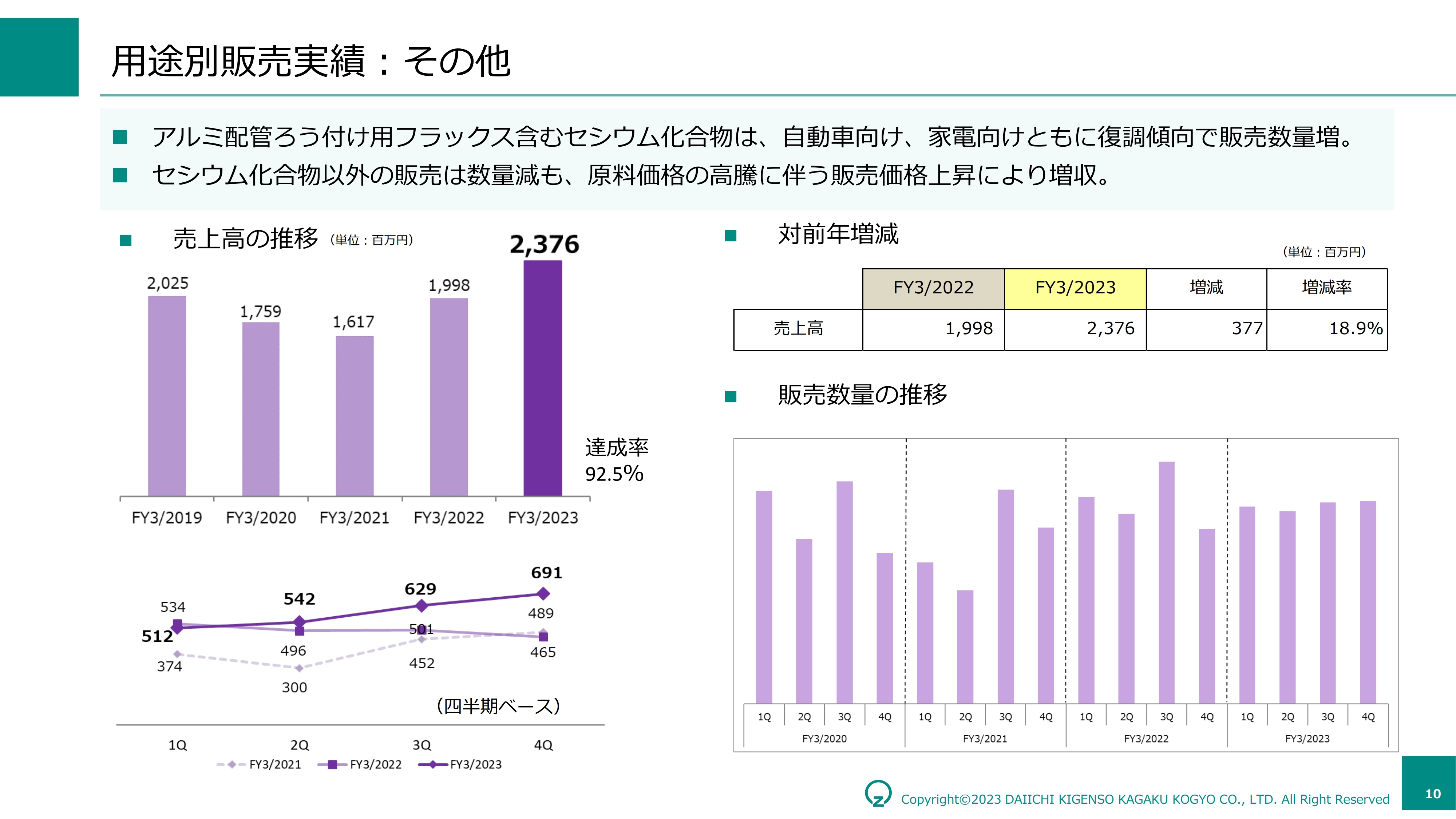

用途別販売実績:その他

「その他」のメインになっているのが、アルミ配管ろう付け用フラックスを含むセシウム化合物です。自動車向け、家電向けともに、このような状況下でも数量ベースで堅調に推移しています。今後もセシウム原料を安定的にかつ競争力のある価格で調達して事業を拡大していく方針です。

セシウム化合物以外については、表面処理剤等に幅広くジルコニウム化合物が使われています。ただし、足元の需要低迷が影響し、数量ベースでは前期比マイナスで推移しています。

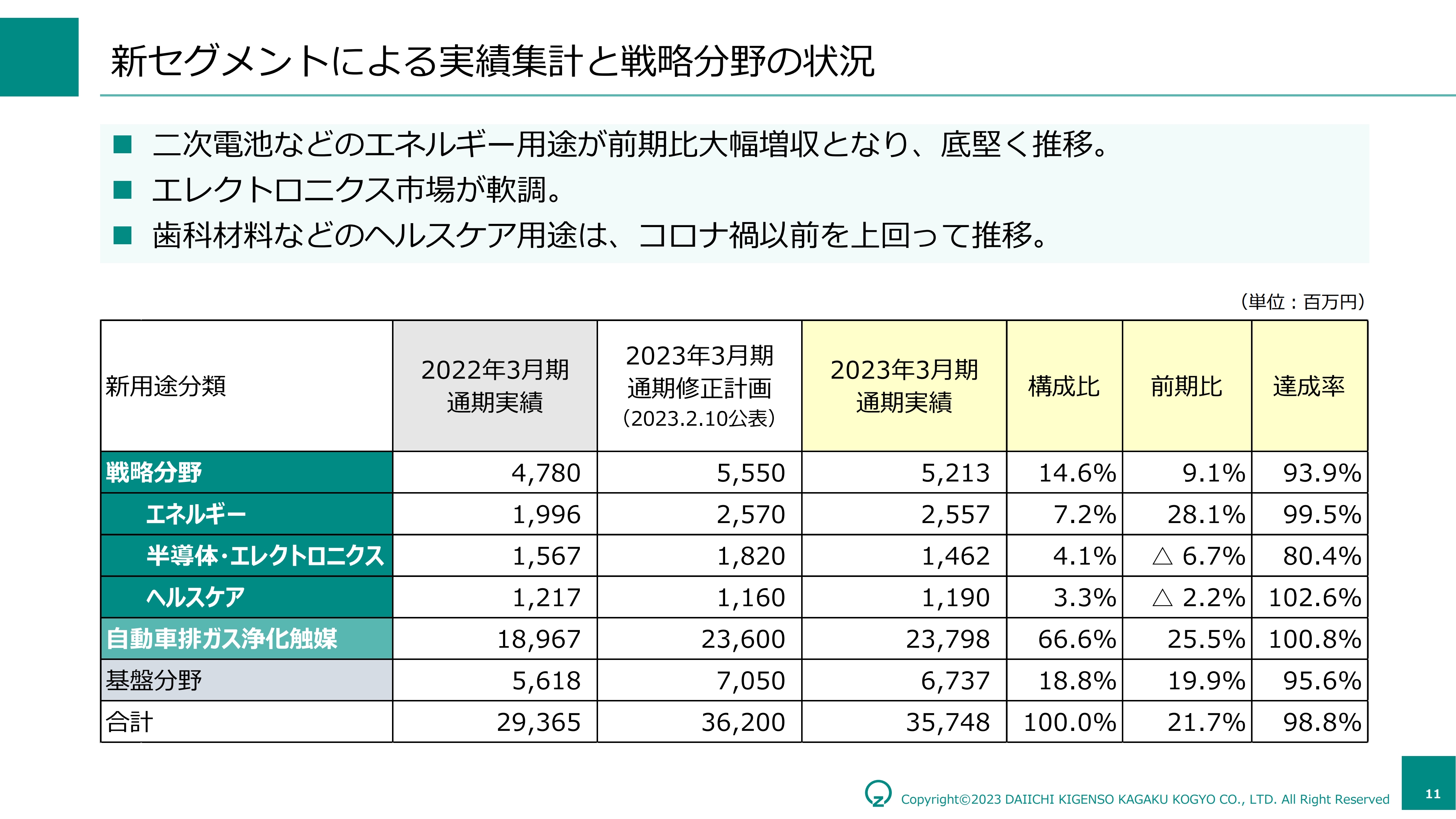

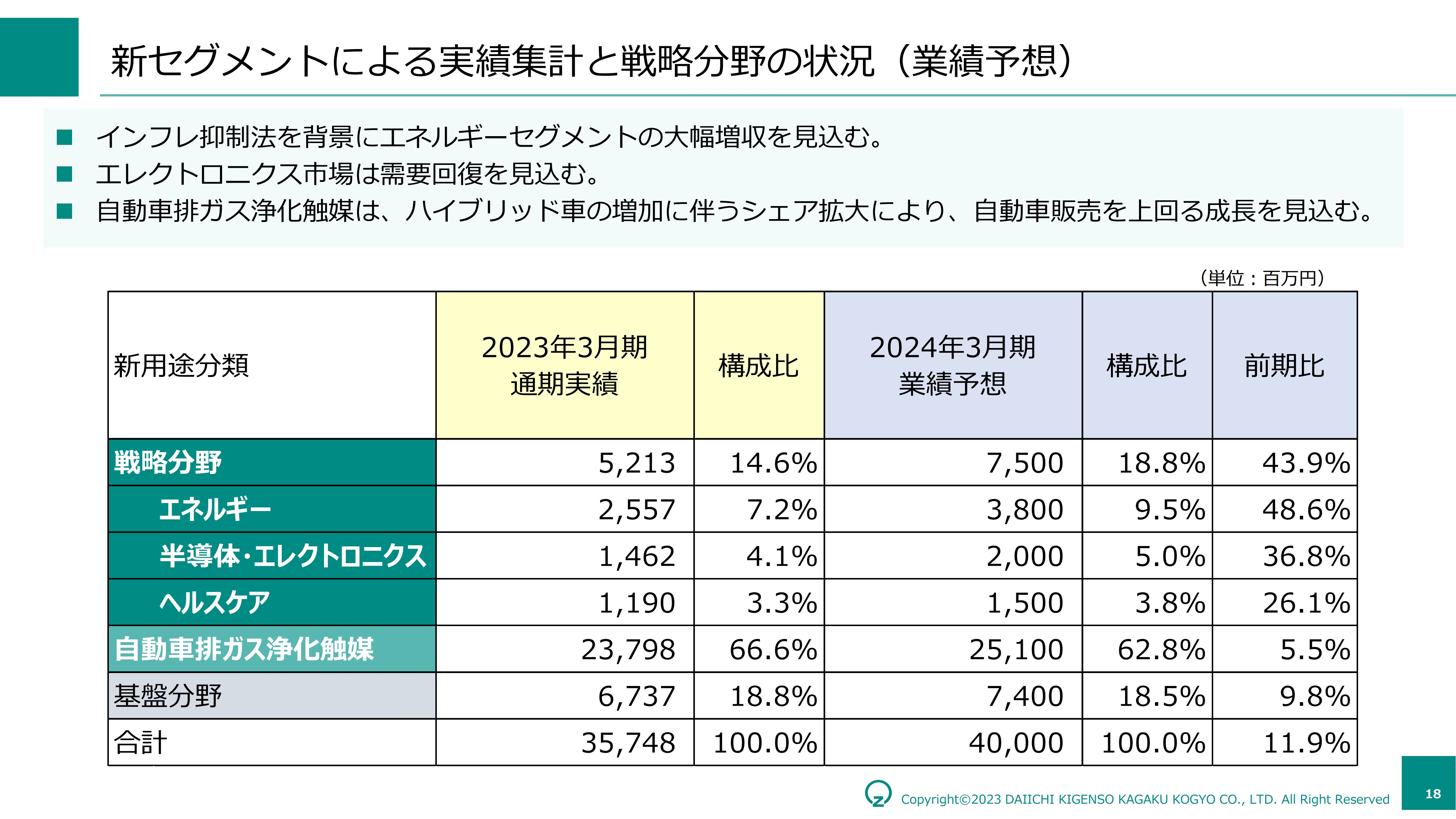

新セグメントによる実績集計と戦略分野の状況

ここまでは従来の用途分類でご説明しましたが、昨年5月に新たにスタートした中期計画では戦略分野、自動車排ガス浄化触媒分野、基盤分野の3つに分けて、戦略分野に経営資源を積極投入し、それぞれの成長を売上・利益に取り込んでいきます。

戦略分野のうち、「エネルギー」には二次電池材料、燃料電池材料、水素関連材料等が入っています。水素関連は、水素を「作る・運ぶ・使う」のどの用途にも当社グループのジルコニウム化合物が使われており、今後成長が期待され、注力する分野ということで、戦略分野に含めています。

「半導体・エレクトロニクス」についてです。ご存じのように半導体は日本に限らずアメリカでも注目度が高い業界であり、設備投資額も増加傾向です。当社グループは、これまで、この分野にそれほど注力できていませんでしたが、今後は積極的に経営資源を振り向けます。また、近年引き合いが増えている半導体製造プロセスに使われる材料や、半導体製造装置の部材のニーズにも丁寧に対応していきます。

「エレクトロニクス」は高いシェアをもつ日系電子部品メーカーと良好な関係を構築・維持し、売上高の拡大を目指します。

「ヘルスケア」の主力は歯科材料です。ジルコニウム化合物は歯科材料に限らず、人工骨の材料としても注目度が高まっています。金属、アルミナ、チタンなどを代替する素材の需要も発掘しつつ、歯科材料、人工骨分野に注力していきます。

戦略分野において、販売計画を達成できたのは「ヘルスケア」のみです。「半導体・エレクトロニクス」は中国市場の需要低迷の影響を受けて、エレクトロニクスが当期の売上高を押し下げたものの、半導体は販売計画を達成しました。

また、「エネルギー」は、インフレ抑制法の成立を受けて二次電池材料の需要増が見込まれます。燃料電池材料は国内外のお客さまへのサンプルワーク、技術ミーティングなどを通し、新規開拓と拡販活動を強化していきます。水素社会の到来にはまだ少し時間を要するかもしれませんが、中長期的な成長を期待しています。

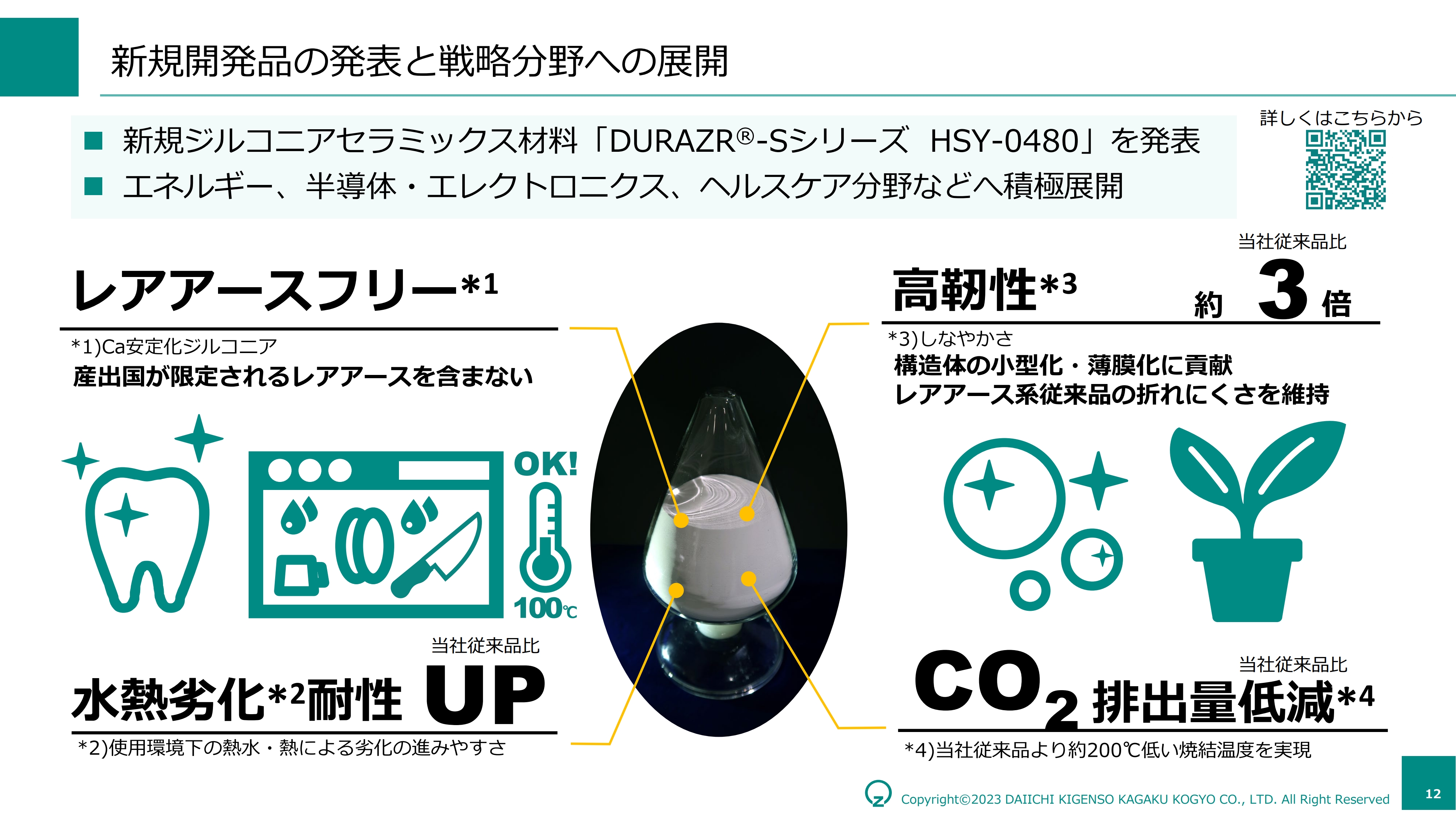

新規開発品の発表と戦略分野への展開

今年1月に発表した、戦略分野の新製品についてご説明します。レアアースフリー、高靭性、水熱劣化耐性、CO2排出量低減の4つの特性をスライドに記載しています。

セラミックス分野では、ジルコニアを安定化させるためにさまざまな添加剤を使いますが、この分野の添加剤としては酸化イットリウムが一般的です。しかしながら、酸化イットリウムの供給は、中国一国に依存していると言っても過言ではありません。当社グループは、産出国が限定されないカルシウムを用いて、高靭性、水熱劣化耐性を向上した素材を開発しました。

また、当社グループは、予てから取り組んできたベトナム中間原料事業の拡張により、オキシ塩化ジルコニウムも使用量の約半分をベトナムの子会社から調達できる見込みです。このタイミングで、レアアースの中でも中国依存度が非常に高い酸化イットリウムを使わずに靭性と水熱劣化特性を大きく高めた新規開発品をリリースできたことは、お客さまからも注目され、高く評価いただいています。

加えて、新規開発品のセラミックス材料は従来品より200度から300度低い温度で焼き固められます。結果、お客さまの成形工程で排出されるCO2量を低減することが期待されます。これら総合的な価値をご評価いただいたことにより、成長が期待される分野への採用が始まっています。

今後は、特に戦略分野において、将来の売上・収益拡大に結びつけられる情報を戦略的かつできる限りスピーディにリリースしたいと考えています。

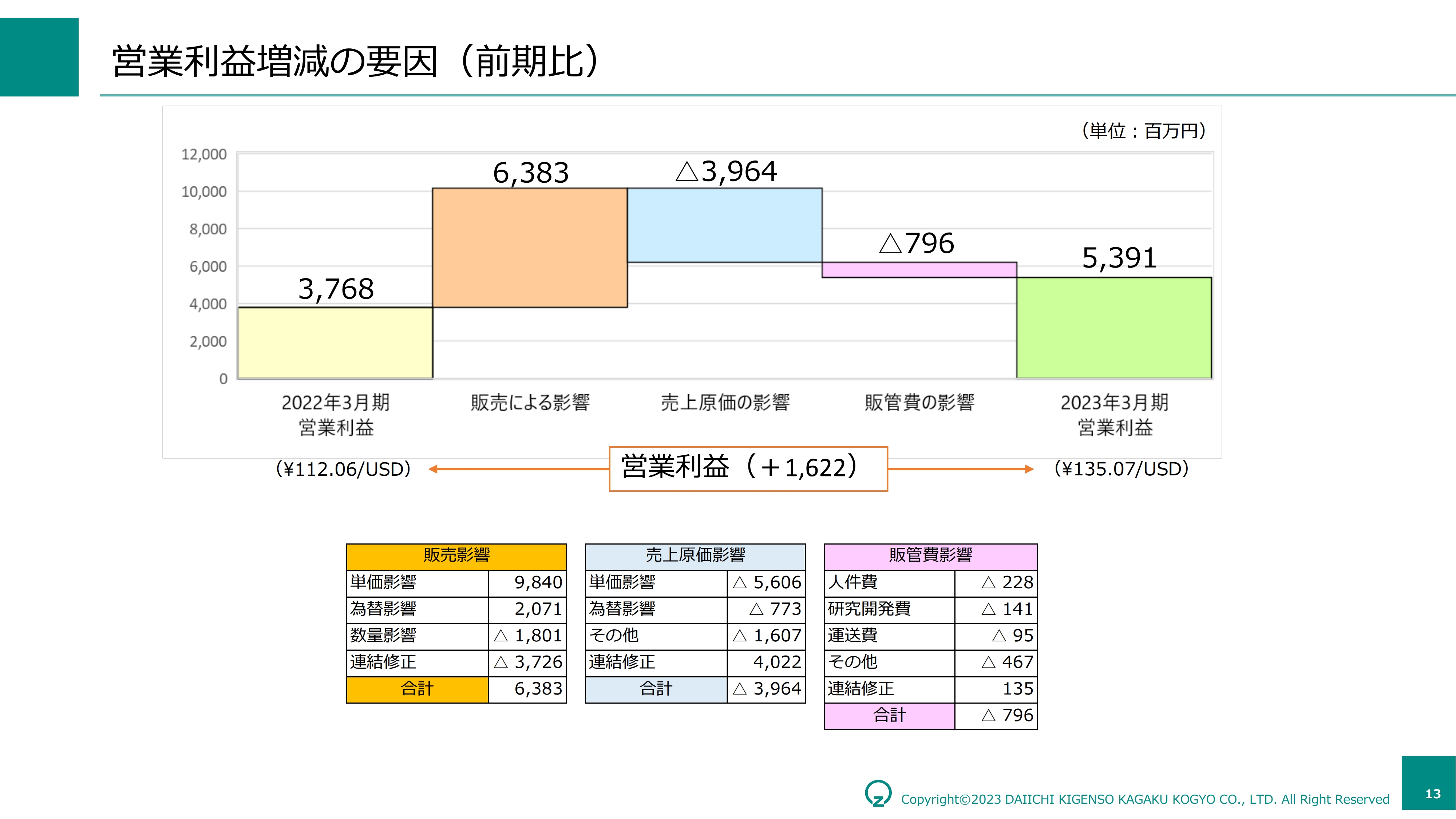

営業利益増減の要因(前期比)

前期に対する営業利益の増減です。営業利益が拡大した主要因として、単価影響と為替影響があります。特に、スライド下部の表に示す「販売影響」と「売上原価影響」の中の単価影響の差により、利益が大きく膨らみました。

「販売影響」と「売上原価影響」の単価影響の差は上半期に拡大し、下半期に縮小しました。また、今期の業績にも減益要因として影響することが予想されます。こちらは後ほどご説明します。

販管費についても運送費、水道光熱費などいろいろなコストが上がっています。たゆまぬコスト削減を継続した上で、お客さまへも転嫁をお願いしていますが、カバーしきれず、約8億円の減益要因となりました。

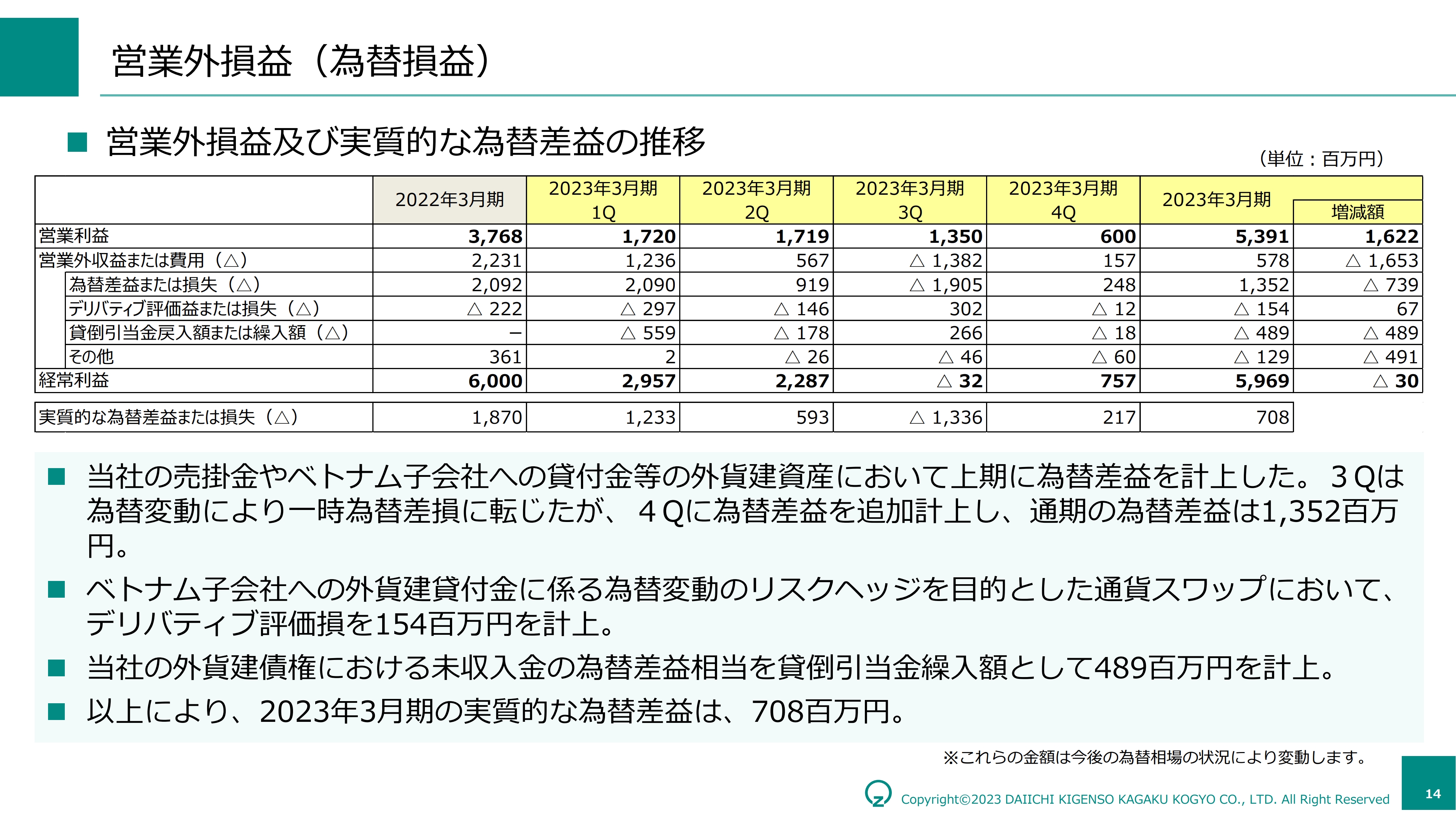

営業外損益(為替損益)

営業外損益についてです。当社グループは外貨建資産を多く持っています。当社の売掛金、ベトナム子会社への貸付金に加え、前期に特別損失を計上した鉱山投資に関する外貨建債権の未収入金等です。これらの外貨建資産の評価額が為替変動の影響を受けます。

ベトナム子会社への貸付金については、通貨スワップで為替変動の影響を緩和する対策をとっているため、為替差損益相当のデリバティブ評価損益が同時に計上されます。これらの結果、実質的な為替差益は、通期で約7億円でした。

営業利益の四半期推移についても補足します。原料価格の変動に伴う販売と売上原価の単価影響差は、当第4四半期に6億円まで営業利益を圧迫し、この影響は今期も残る見通しです。現在の当社グループの四半期営業利益の実力値は8億円から10億円と考えており、当第1四半期と当第2四半期には、当社の実力を上回る17億円の営業利益を計上しました。

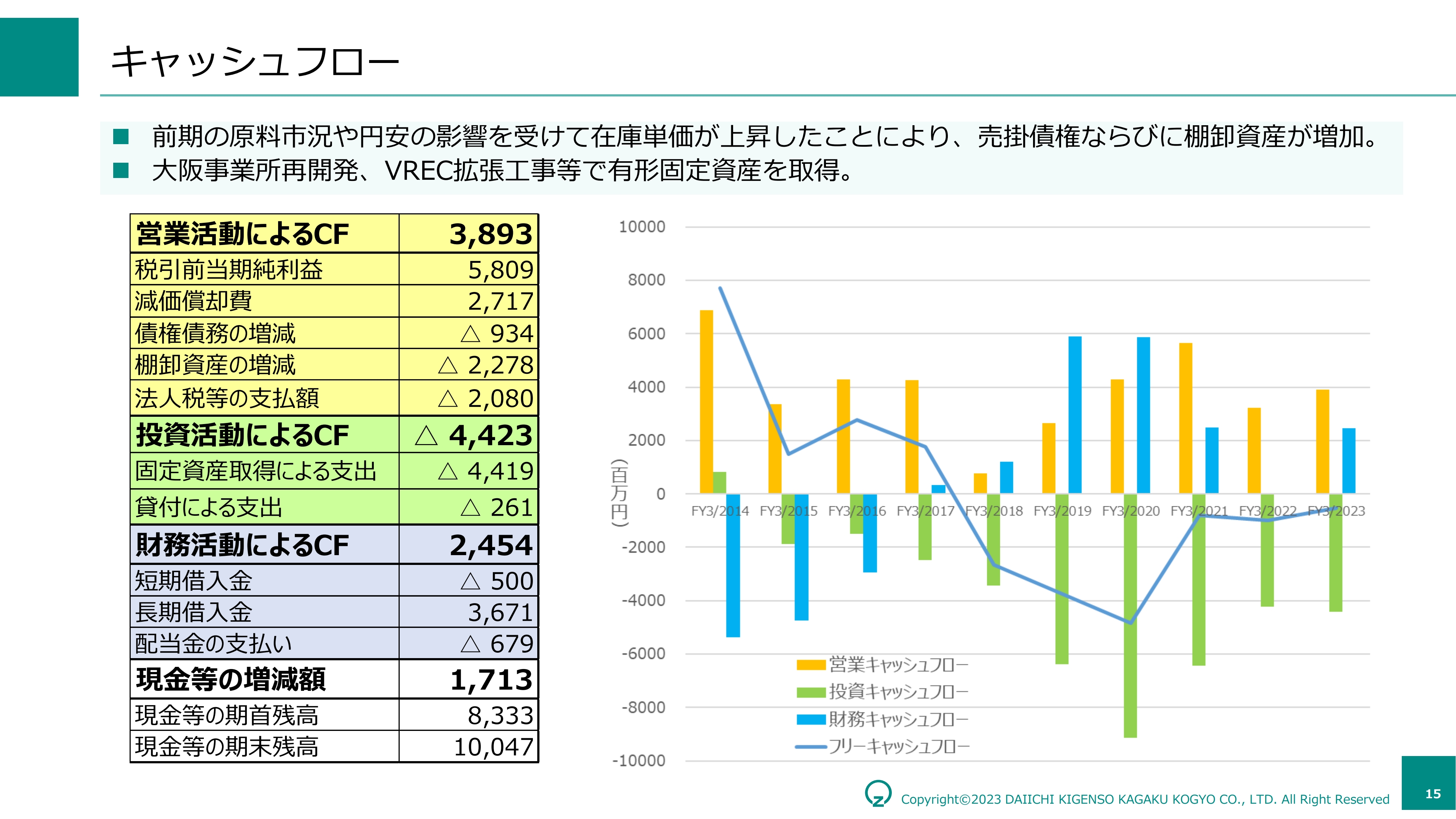

キャッシュフロー

キャッシュフローについてです。税引前当期純利益は約58億円ありましたが、棚卸資産等が増加したことにより、営業活動によるキャッシュフローは39億円程度となりました。不足分は借り入れでまかなっています。

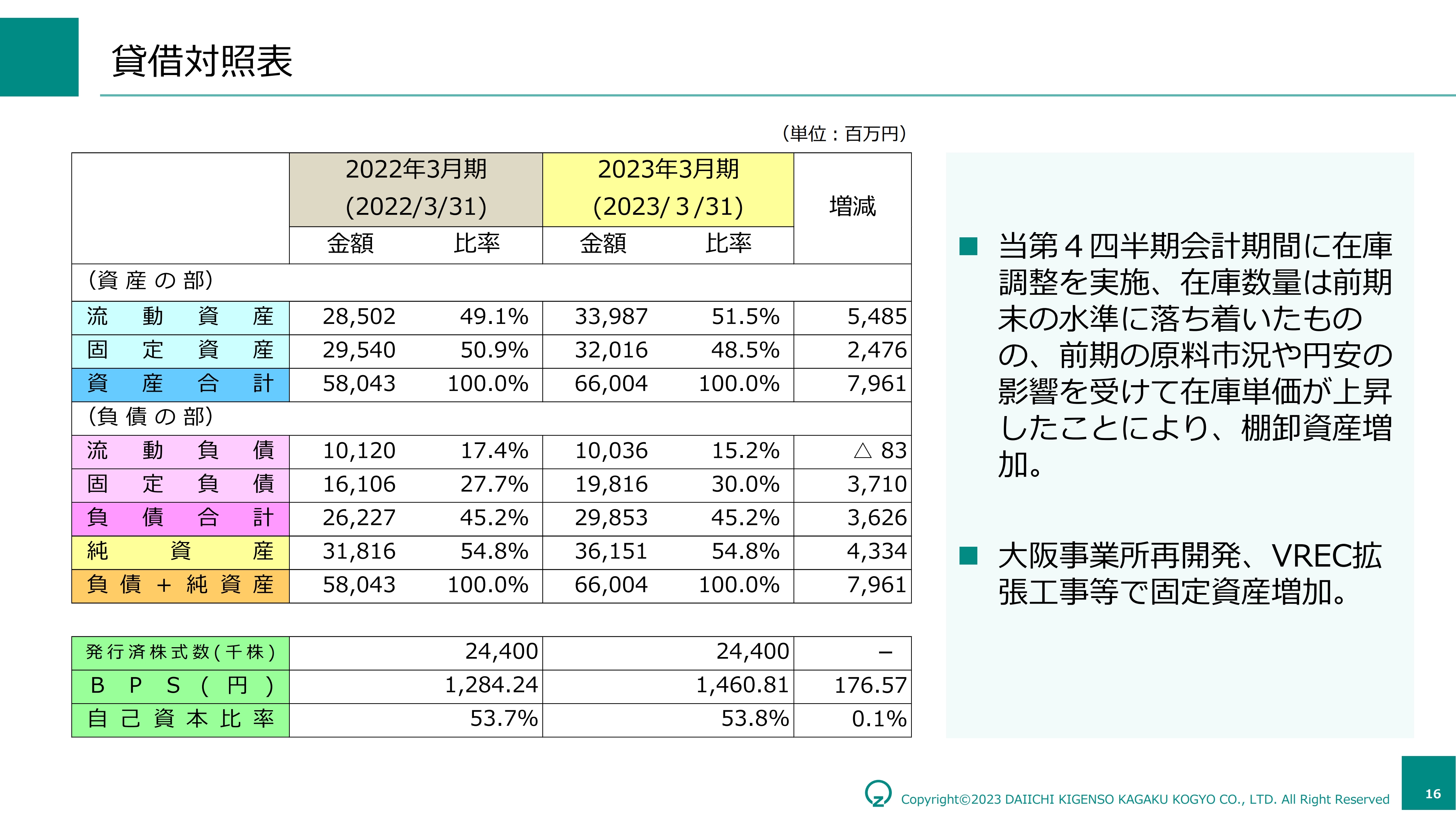

貸借対照表

貸借対照表についても同様です。主に棚卸資産が増えたため、流動資産が膨らみました。固定資産として、スライド右下に「大阪事業所再開発」とありますが、これは研究開発センターのことを指します。技術メンバーがこれまでよりも気持ちよく、よりスピーディーに新製品を開発できる拠点として、今期稼働を開始する予定です。

加えて、ベトナム子会社への投資により固定資産が大きく膨らみました。資産の増加に伴い、純資産も約361億円と増加し、自己資本比率を維持できました。

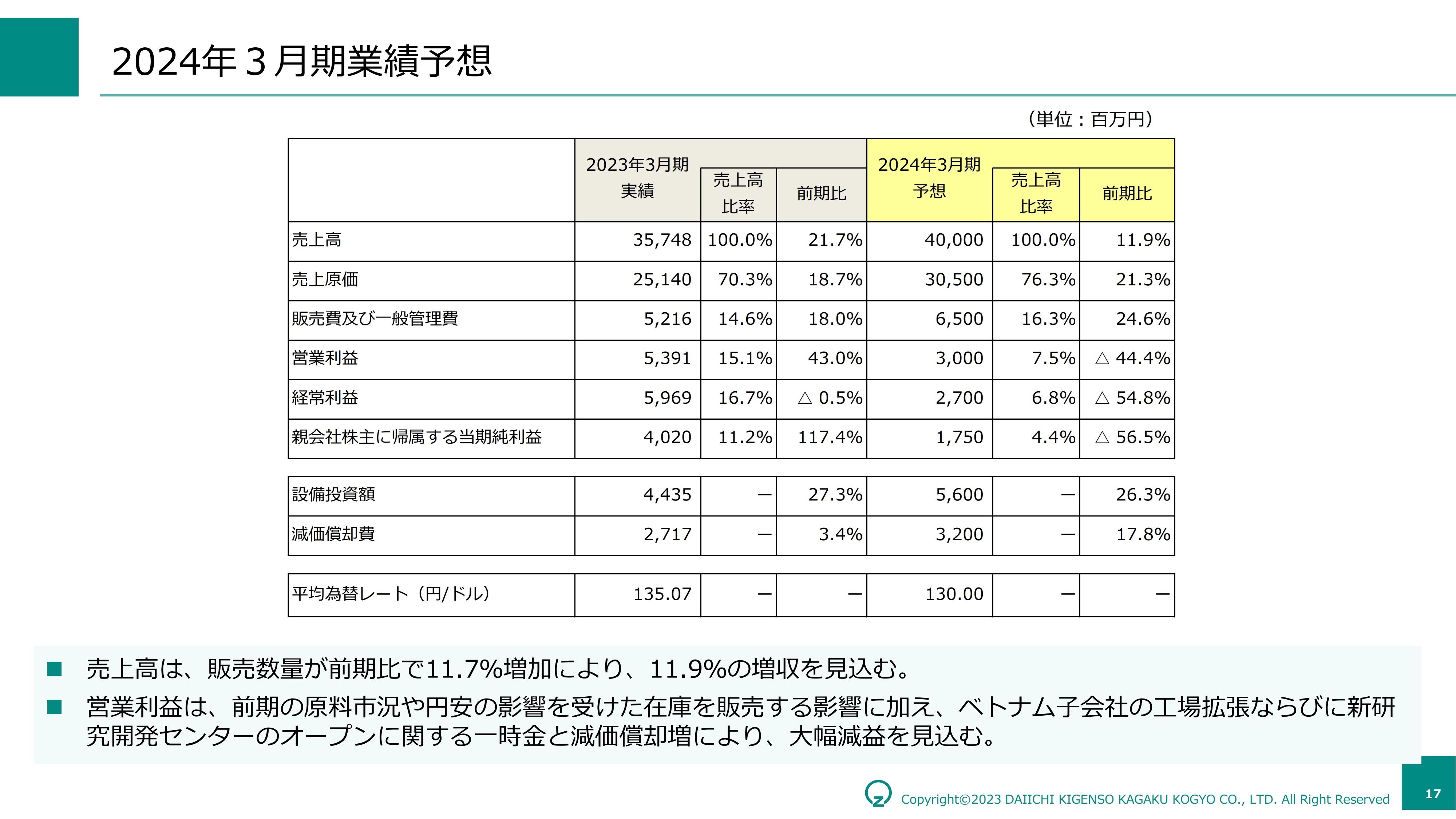

2024年3月期業績予想

続いて、2024年3月期の業績予想についてです。売上高は400億円を見込んでいます。原料価格の影響を一番大きく受けるのが売上総利益率です。売上総利益率の低下は、販売と売上原価の単価影響差が減益側に転じることに加え、販管費の一時的な増加によるものです。

内訳としては、ベトナム子会社の工場拡張と移転費用で約5億円、大阪再開発で約1億円、一時的な販管費の増加を見込んでいます。加えて減価償却費も増えるため、営業利益が大幅に減少します。

新セグメントによる実績集計と戦略分野の状況(業績予想)

新セグメントでの業績予想です。「エネルギー」では今期大幅伸長が期待できる二次電池材料が販売数量の増加を牽引します。国内外のお客さまのニーズと真摯に向き合い、売上拡大につなげていきます。

「半導体・エレクトロニクス」に関しては、前期低迷していたエレクトロニクスの業績が回復に向かうことや、半導体向けプロセスに使われる研磨剤用途の引き合いが増加傾向にあり、スライドに示す水準の増収を見込んでいます。

「ヘルスケア」については、特に欧米向けの歯科材料の需要が高水準で推移しています。これらの結果、今期、戦略分野は52億円から75億円まで伸びると見込んでいます。

次に、自動車排ガス浄化触媒分野についてです。自動車の電動化が進展すると、自動車排ガス浄化触媒分野が主力の当社グループは、深刻な影響を受けるのではないかとご心配いただくことがあります。足元ではハイブリッド車に限定した2023年の自動車販売台数は、2桁以上の成長率が見込まれています。当社グループの自動車排ガス浄化触媒材料はハイブリッド車向けのシェアが高いため、電動化の影響を受けつつも、内燃機関搭載車全体の販売台数増加率を10パーセント上回る販売数量の増加を見込んでいます。

ただし、2030年、2040年となると自動車排ガス浄化触媒分野の需要減少は避けられないと考えます。一方で、電動化により二次電池材料の需要は拡大します。二次電池の先には全固体電池もありますので、お客さまをはじめ各ステークホルダーとの協力関係を強化しつつ、将来の全固体電池も見据えた事業基盤を築いていく方針です。

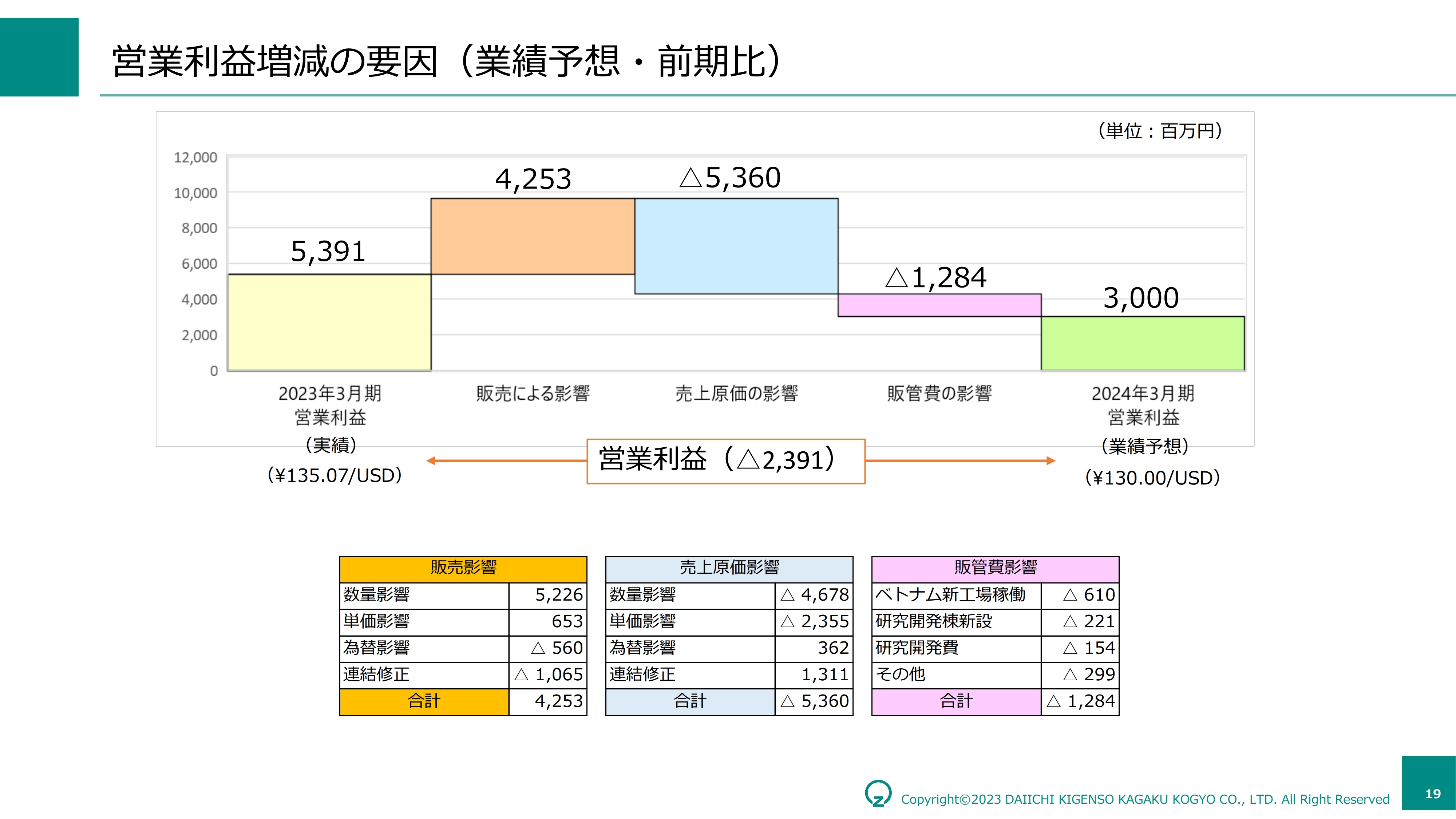

営業利益増減の要因(業績予想・前期比)

2024年3月期の営業利益増減の要因についてです。上半期は、販売と売上原価の単価影響差が減益方向にはたらきますが、下半期は実力どおりの営業利益が見込めると考えています。

新着ログ

「化学」のログ