オイシックス・ラ・大地株式会社 2023年3月期決算説明

オイシックス・ラ・大地、通期は前期比102%の増収 第4四半期に会員数が急伸し今期は二桁成長を目指す

目次

髙島宏平氏(以下、髙島):みなさま、こんにちは。オイシックス・ラ・大地の髙島です。本日はお集まりいただき、ありがとうございます。2023年3月期の業績の振り返りと中長期的な戦略、2024年3月期の計画の3点についてお伝えした後、質疑応答を行います。

2023.3 業績 -振り返り:2023.3取り組み

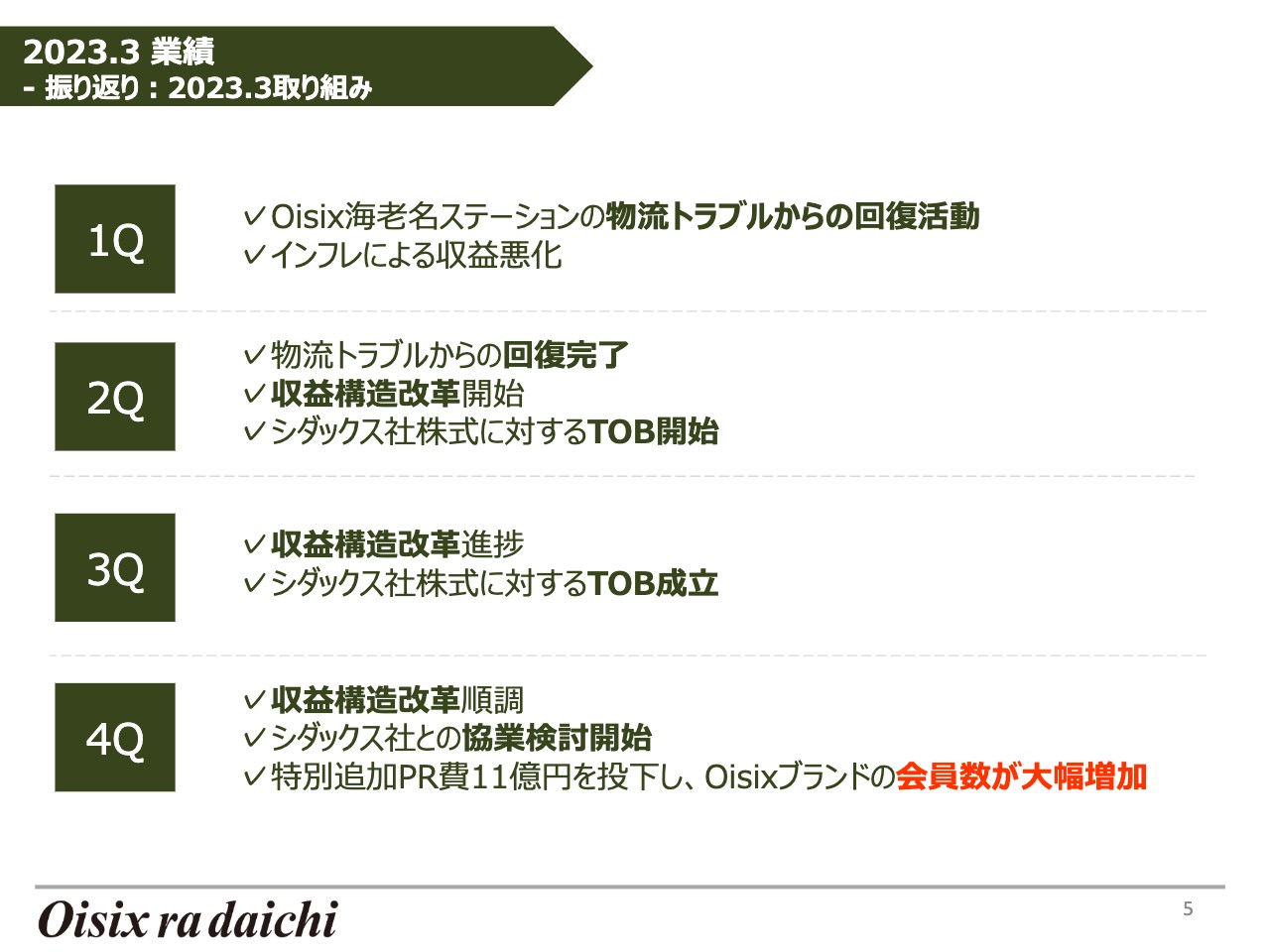

まず、2023年3月期の取り組みを振り返ります。2023年3月期は、20年強の会社経営の中でも特筆すべき非常に難しい1年だったと感じています。

第1四半期は、海老名ステーションでの物流トラブルからの回復活動に取り組んでいたため、マーケティング活動がなかなかできませんでした。さまざまなモノの値段が急激に上がっていきましたが、その対策に着手できず、収益が悪化しました。

第2四半期は、海老名ステーションでの物流トラブルからの回復が完了したため、インフレ対策のために収益構造改革を開始しました。同時に、シダックスに対するTOBを開始しました。

第3四半期は、収益構造改革がかなり進み、シダックスに対するTOBも無事成立しました。

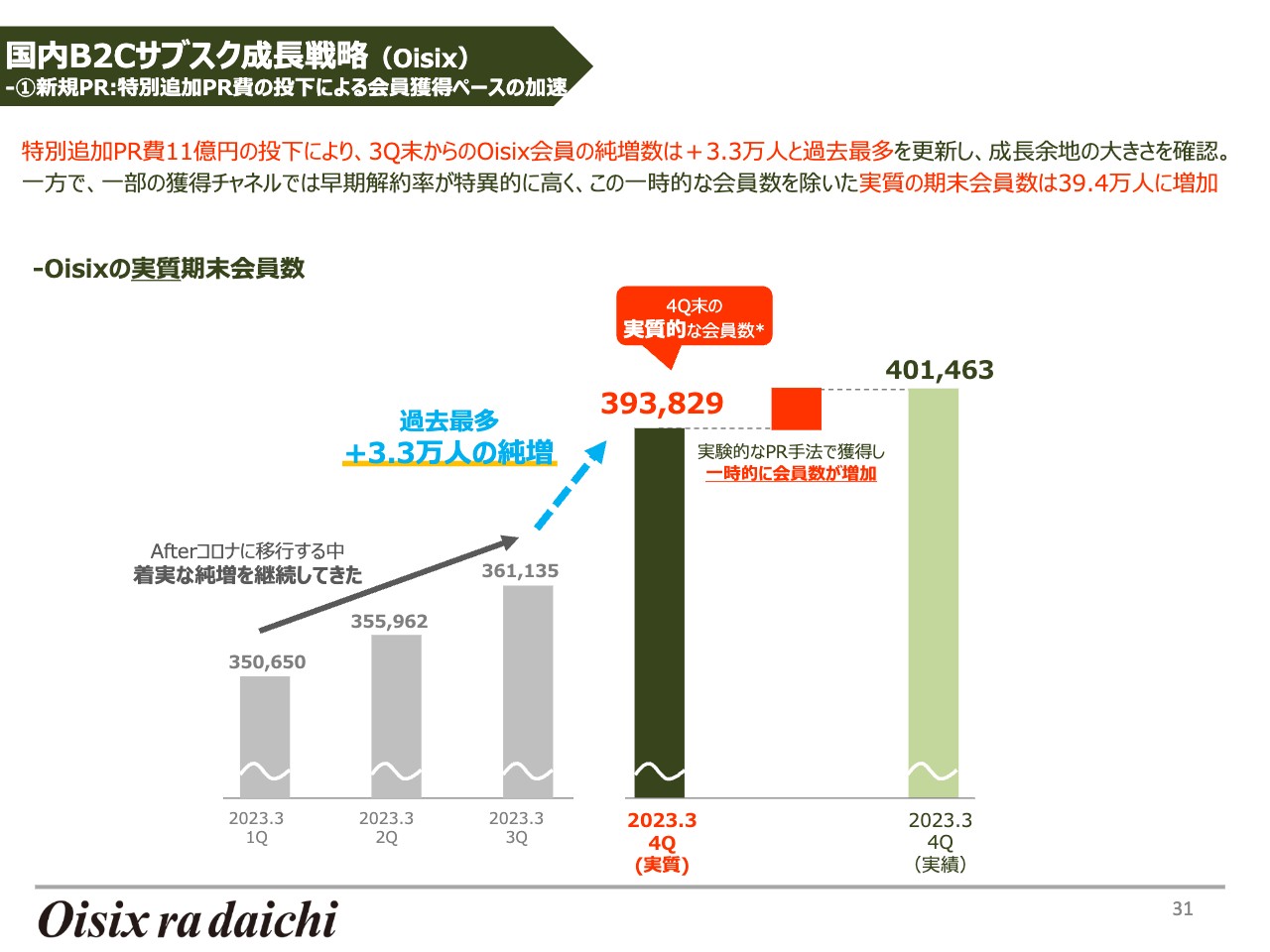

第4四半期は、収益構造改革が計画どおり進み、シダックスとも建設的な議論を開始しました。また、2023年3月期において初めて本格的なプロモーションも開始しました。特別追加PR費を11億円投下し、Oisixスブランドの会員数は大幅に増加しました。

大変な1年ではありましたが、尻上がりに良くなってきている状態です。

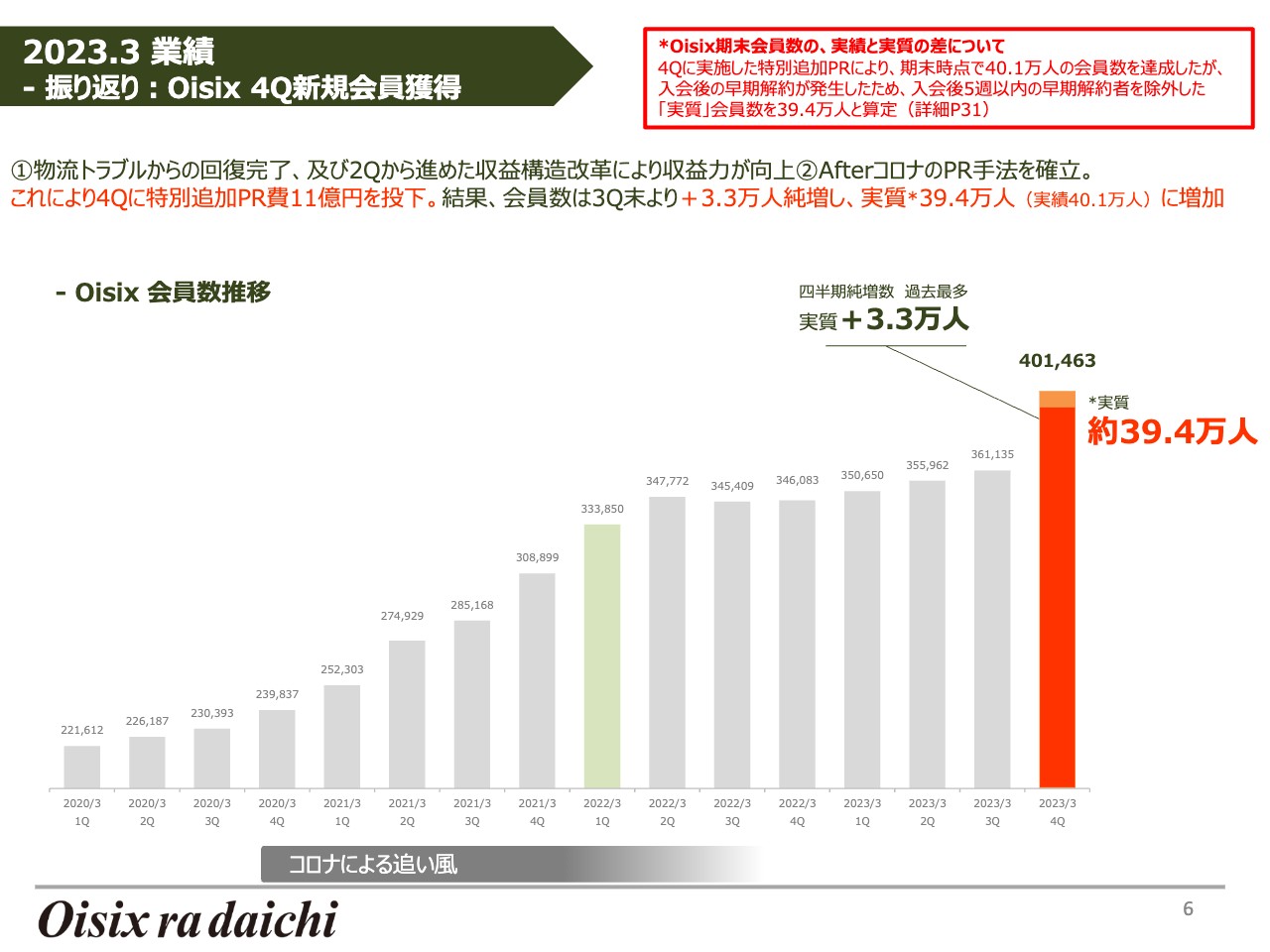

2023.3 業績 -振り返り:Oisix 4Q新規会員獲得

先ほどお伝えしたとおり、第4四半期は収益構造改革に取り組みました。物流も整い、大規模な出荷もできるようになりました。コロナ禍で会員数は伸びましたが、それ以降にどのようにプロモーションしていくかを試行錯誤していました。

第4四半期はプロモーションの手法もかなり確立できてきたため、しっかりマーケティングの余地があることを証明しようと、従来の予算に加えて特別追加PR費11億円を投下しました。その結果、「Oisix」の会員数は四半期で過去最多の3.3万人まで純増し、実質39.4万人となりました。

なお、実質と実績の2つの数字がありますが、基本的には実質でお話ししたいと思います。特別追加PR費11億円の中で、初めてチャレンジしたプロモーション手法がいくつかあります。その結果、多くの方に入会していただきましたが、すぐに解約された方もそれなりにいらっしゃいました。プロモーション手法としては改善の必要がありますが、そのようなお客さまを控除した数字が実質となります。

しかし、すぐに解約された方を除いた実質の数字でも過去最多の四半期純増数を記録しています。

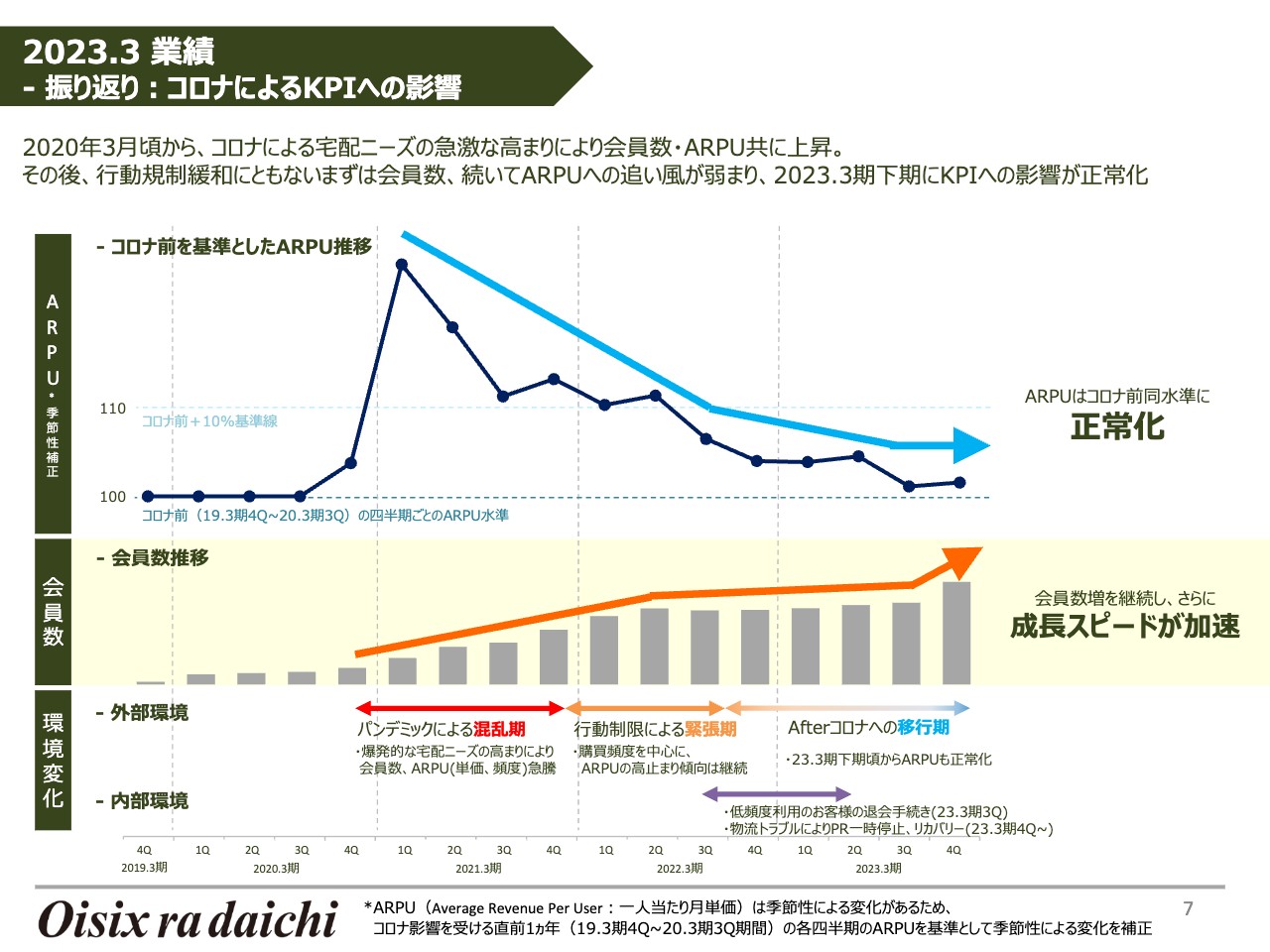

2023.3 業績 -振り返り:コロナによるKPIへの影響

もう少し長く新型コロナウイルス感染拡大からのKPIへの影響を振り返ります。ARPUは、新型コロナウイルスの流行が始まったばかりの頃に非常に増え、その後徐々に下がってきました。しかし、昨年の下半期くらいからはコロナ前よりもやや高い状態で下げ止まりしています。

一方、会員数は新型コロナウイルスの流行中に増え、その後成長が鈍化しています。2022年1月に発生した「Oisix」の海老名ステーションでの物流トラブルのため、プロモーションができない期間もありました。その後、2023年3月期の第3四半期の終わりから第4四半期にかけてプロモーションを再開したところ、第4四半期に成長が再び加速してきました。

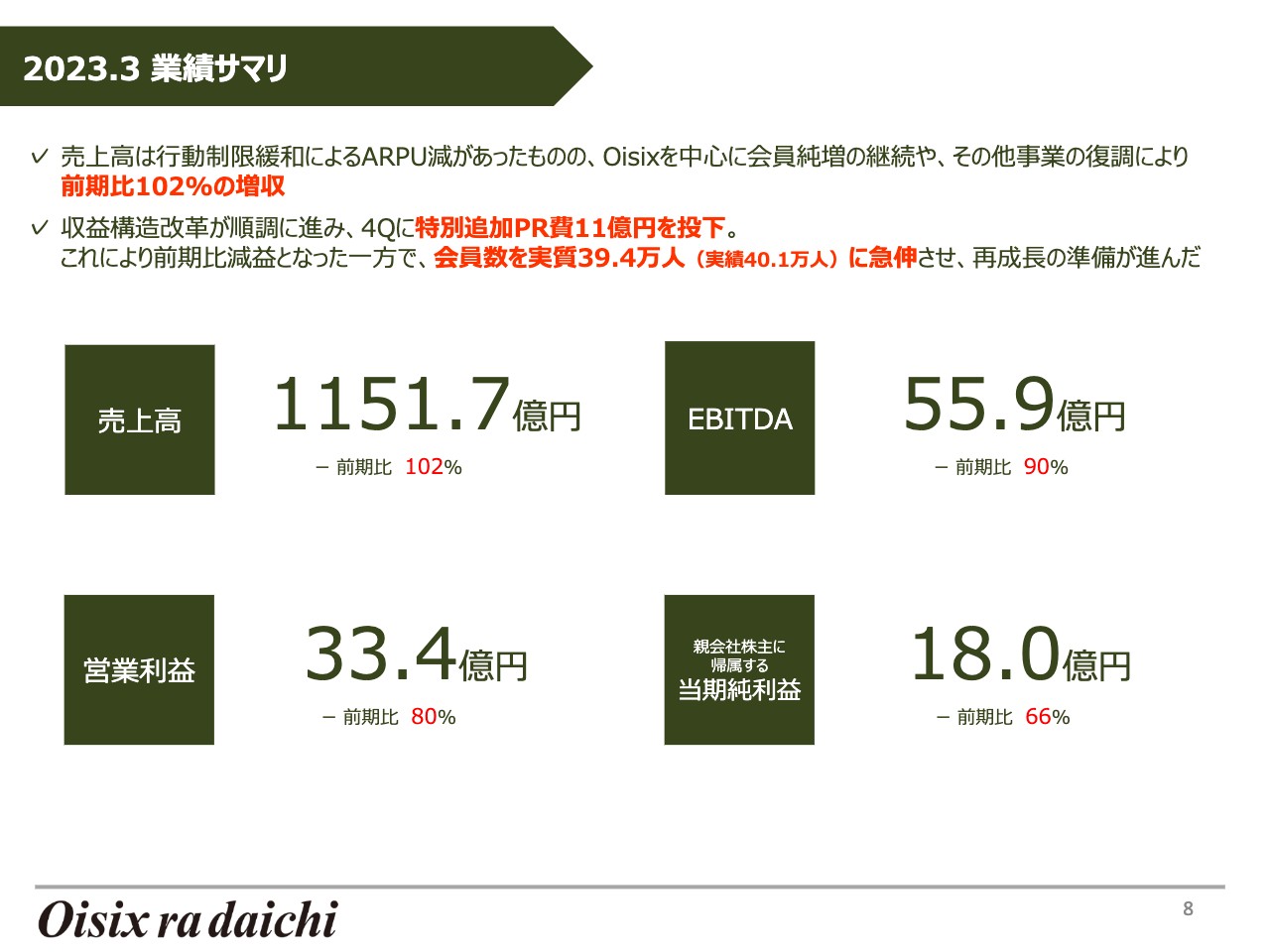

2023.3 業績サマリ

2023年3月期の業績サマリです。売上高は1,151億7,000万円で微増、EBITDAは55億9,000万円となりました。第4四半期にプロモーションをしなければ期初予想に到達していましたが、経営判断として来期のためにプロモーション費用を投下した結果、最終着地はご覧の数字となりました。

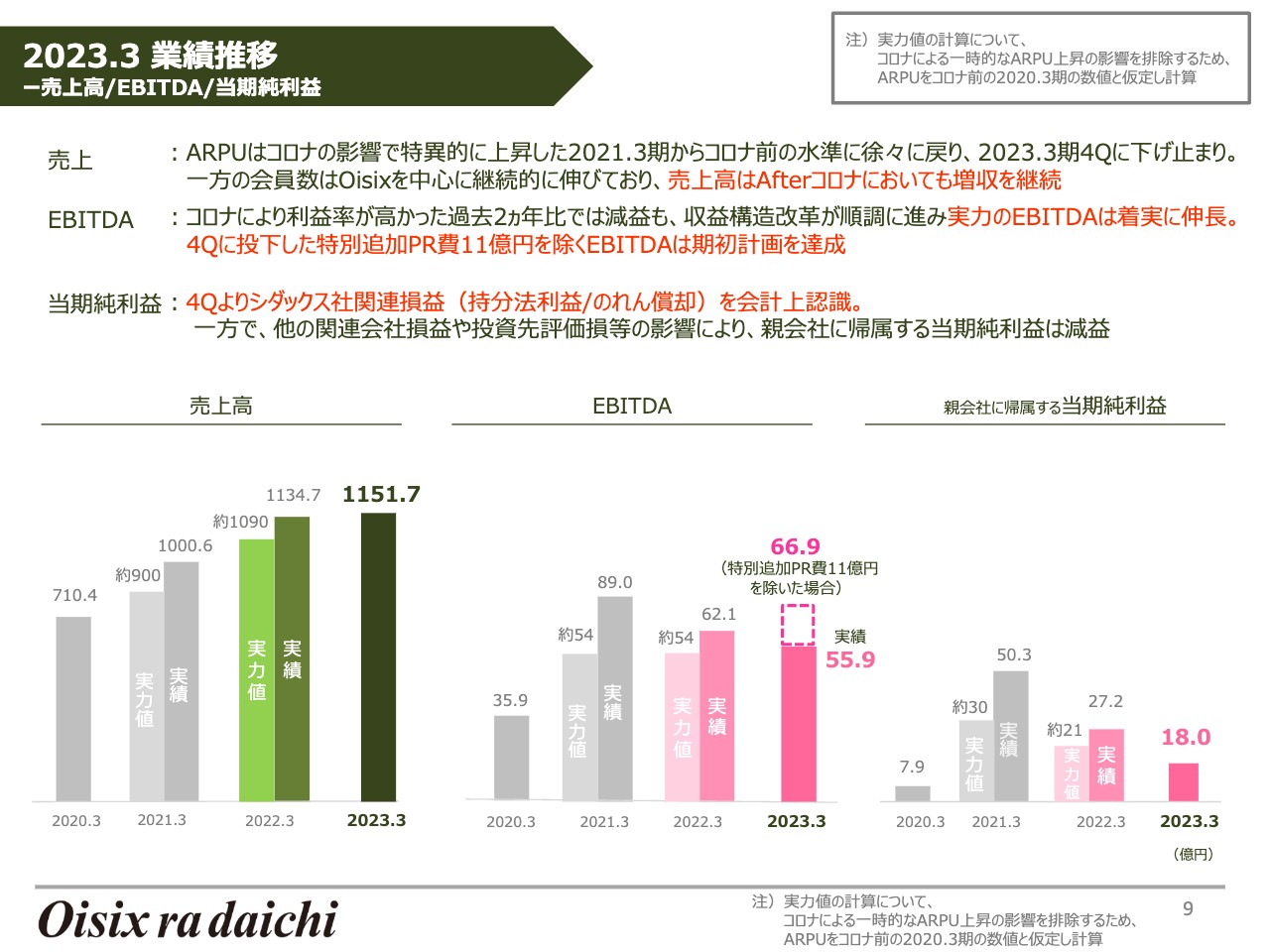

2023.3 業績推移 -売上高/EBITDA/当期純利益

業績推移はスライドに記載のとおりです。

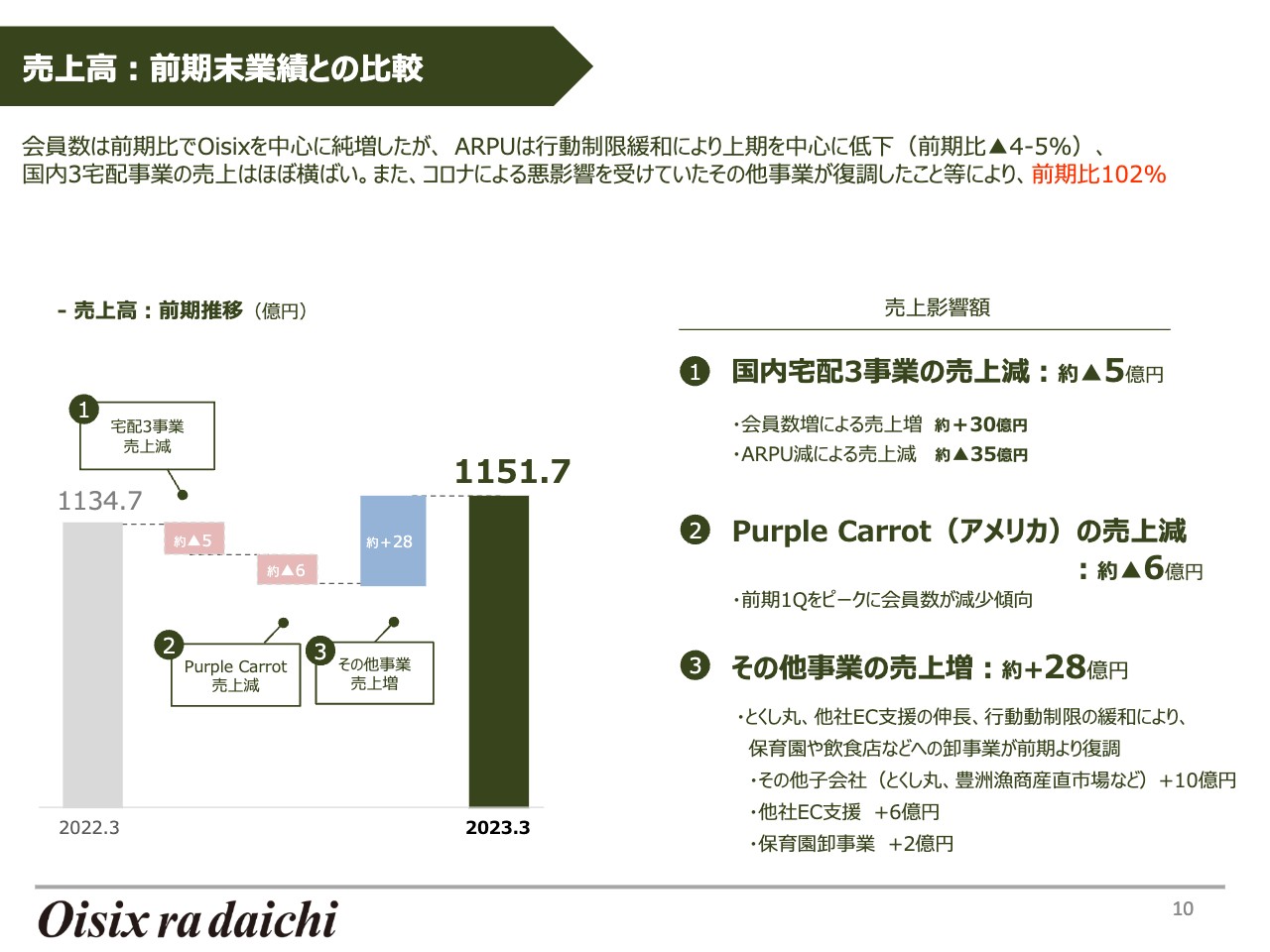

売上高:前期末業績との比較

売上高についてご説明します。前年同期に比べて微増していますが、内訳としてはメインの国内宅配3事業が少し減っています。会員数増による売上増が30億円となっていますが、会員数が増えた時期が第4四半期に偏っているため、寄与は少なかったと言えます。これに対して、ARPU減による影響が上回った結果として国内宅配3事業については売上高が前期よりも減少しています。

このほかに、アメリカの「Purple Carrot」は、想定よりは好調でしたが、前期の第1四半期をピークに会員数が減少し、約6億円減少しました。

一方で、その他事業では、「とくし丸」や他社EC支援が継続的に伸びています。また、コロナ禍で厳しかった保育園や飲食店などへの卸事業もほぼ回復してきました。 結果として、全社連結売上高としては前年同期に比べて微増しています。

サステナブルリテール戦略

続いて、中期的な戦略についてご説明します。世界中の産業の中でも温室効果ガスの排出量が最大なのが食品産業であり、全体の4分の1から3分の1を排出していますので、このままでは地球と食品事業が両立できないと危機感を持っています。

当社は、基本的な戦略として「ビジネスモデルとテクノロジーの力で地球にも人にもよい食を提供する」というサステナブルリテールを標榜しています。

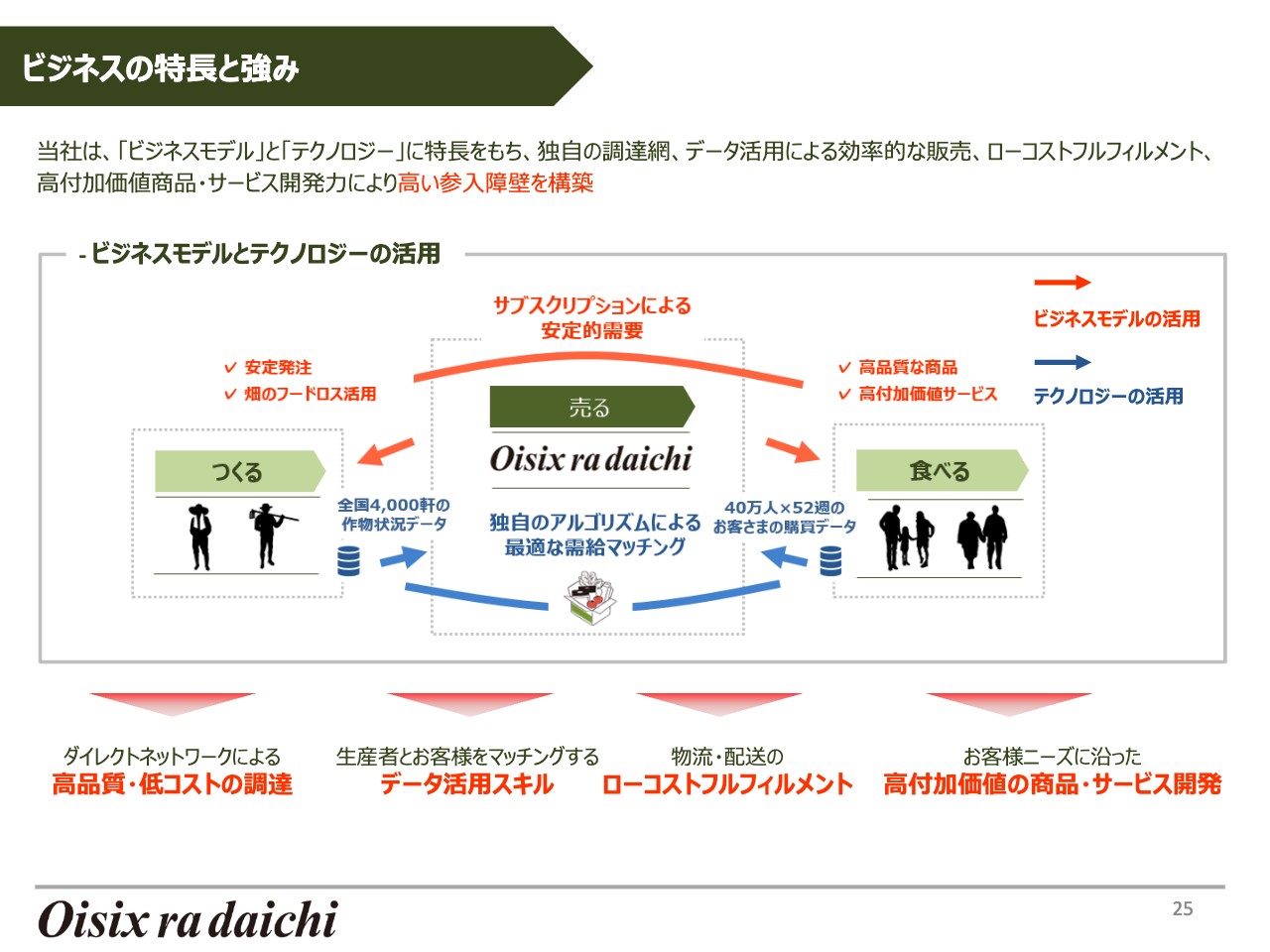

ビジネスの特長と強み

当社は、生産者やお客さまと直接的な関係を構築しています。それぞれデータベースを用いながら独自のアルゴリズムでマッチングして、作られたものが無駄なく、そして無理なくお客さまが消費しきれる状態を作り、フードロスが非常に少ないサービスを展開しています。

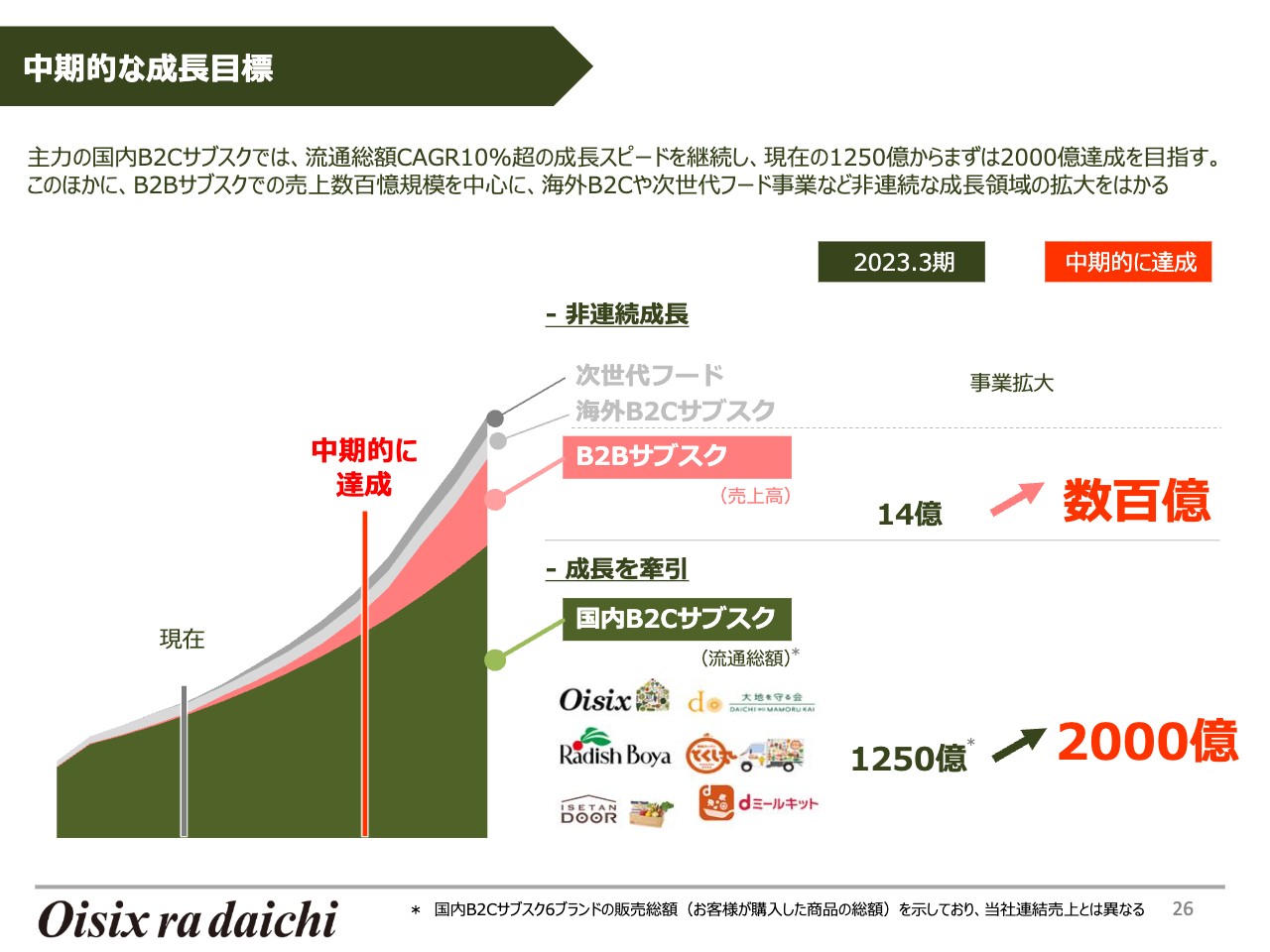

中期的な成長目標

中期的な成長目標です。スライドに記載している図をご覧ください。流通総額のうち売上高に計上するのは一部となるため、数字に差が出ています。図の一番下の緑の部分が国内B2Cサブスクであり、6つのブランドの流通総額が1,250億円となっています。こちらを早期に2,000億円に伸ばしていきたいと考えています。

また、給食事業などのB2Bサブスクは、現状では14億円です。こちらを早期に数百億円に伸ばすため、しっかりと取り組んでいきたいと考えています。

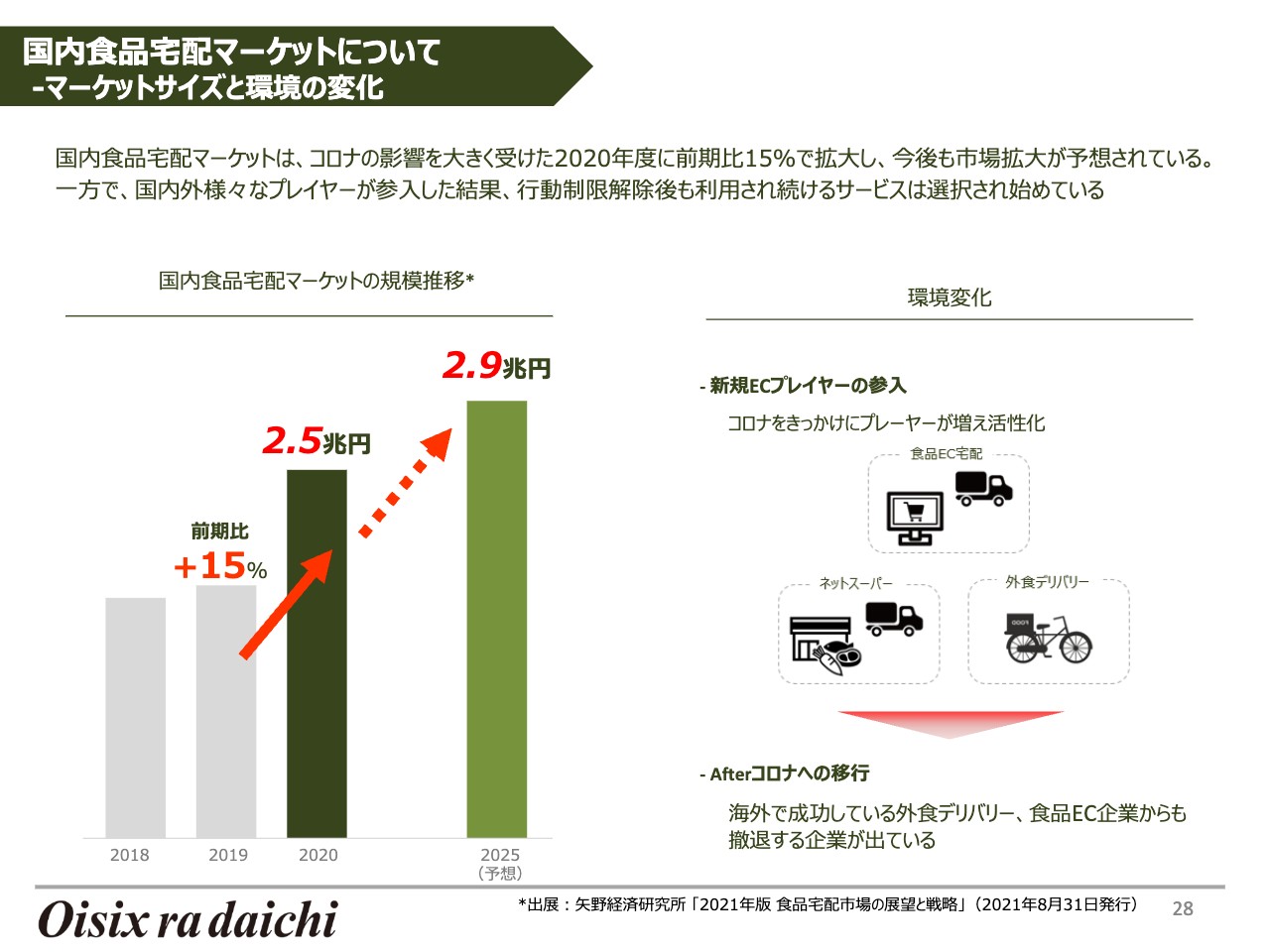

国内食品宅配マーケットについて -マーケットサイズと環境の変化

国内食品宅配マーケットについてご説明します。国内食品宅配マーケットの規模は非常に大きく、3兆円近くまで伸びてきています。コロナ禍以降に非常に多くのプレイヤーが参入しましたが、行動制限が解除された後に選択の時代に入ったということが国内食品宅配マーケットの状態です。

国内食品宅配マーケットについて -マーケット内のポジショニング

スライドには、国内食品宅配マーケット内のポジショニングを整理して記載しています。スペシャリティな食品かリーズナブルで一般的な食品かを縦軸として、スポット販売かサブスクリプションかを横軸としています。

当社はスペシャリティな食品を定期的に宅配しているため、スライドの図の右上の部分に属しています。当社の強みは、生産者とのダイレクトネットワークや、これまで集めてきた生産者やお客さまのデータ活用スキル、物流や配送のローコストフルフィルメント力などを保有している点だと考えています。

国内B2Cサブスクビジネスの拡大

先ほどもお伝えしたとおり、当社のすべてのブランドを合計した流通総額は約1,250億円で、定期的にお買い物をされる会員数は約67万人です。

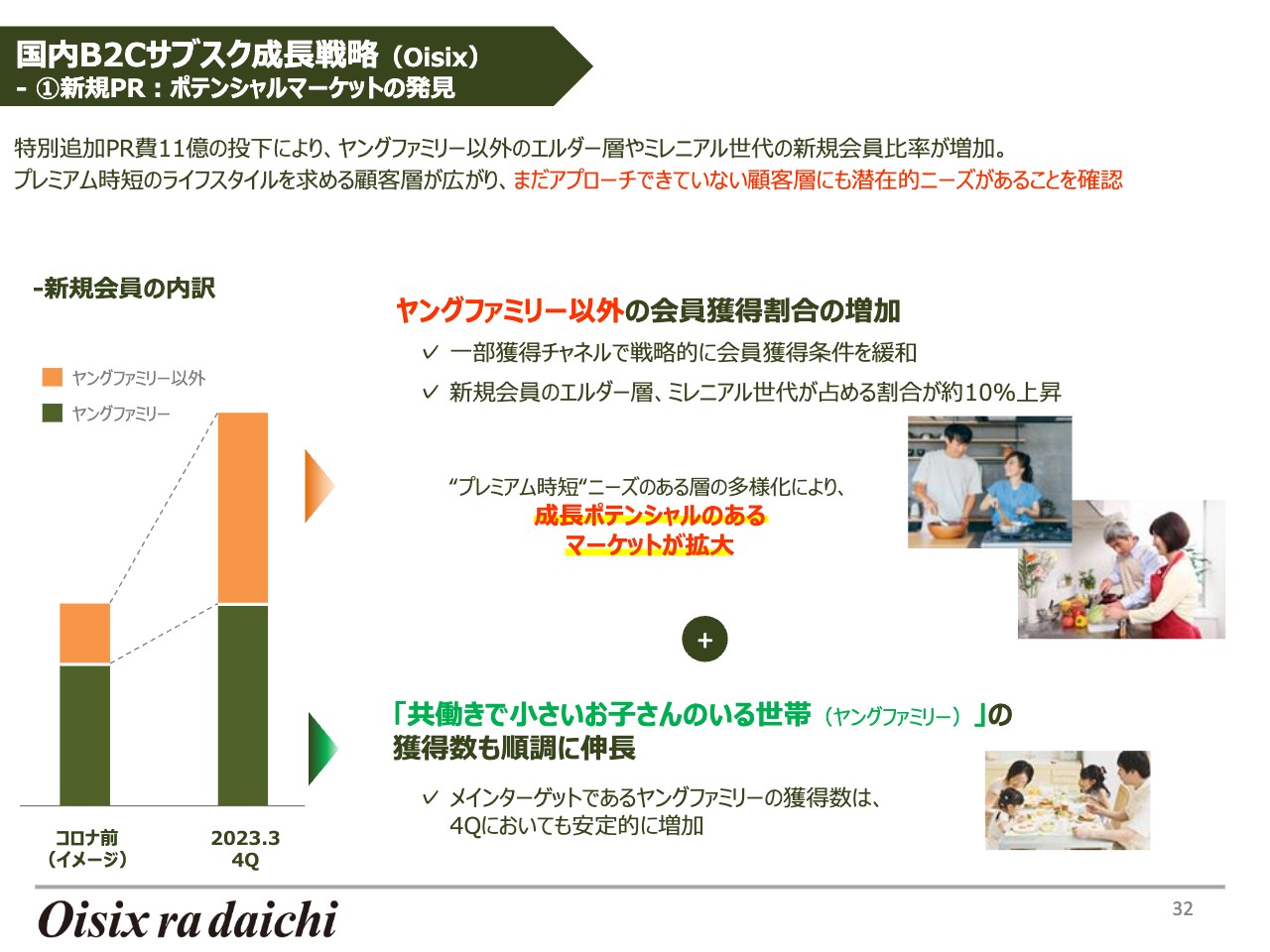

国内B2Cサブスク成長戦略(Oisix) -①新規PR:特別追加PR費の投下による会員獲得ペースの加速

国内B2Cサブスクの中でも特に「Oisix」についてご説明します。先ほどもお伝えしたとおり、第4四半期にプロモーションを行った結果、一気にお客さまが増加しました。

課題や反省していかなければならない点もあります。これまではファミリー層、特に小さなお子さまがいるヤングファミリー層をメインターゲットとしてきました。今回もそのような層を中心にプロモーションしましたが、コストをかけたこともあり、ヤングファミリー層以外の方々にも届きました。その結果、これまでとは違う層の会員数も増えました。

国内B2Cサブスク成長戦略(Oisix) -①新規PR:ポテンシャルマーケットの発見

ポテンシャルマーケットの発見についてご説明します。新規会員は特にエルダー層やミレニアル世代の方がかなり増えましたが、そのような方向けには商品をカスタマイズしていませんでした。単にプロモーション対象が広がった結果により会員数が増えたため、思ったよりもプロモーション対象の余地があるということを第4四半期に発見しました。

国内B2Cサブスク成長戦略(Oisix) -①新規PR:獲得効率の改善

獲得効率の改善についてご説明します。親和性の高いブランドコラボレーションの横展開や、「YouTube」動画などをうまく活用できた点は良かったと思っています。

一方で、かなり無駄も多かったため、改善していくために現在ブラッシュアップしています。また、コストの回収期間が上昇したため、改善していく必要があると思っています。

国内B2Cサブスク成長戦略(Oisix) -②商品・サービスのスペシャリティ強化

商品に関しても、より多くの幅広い世代に受け入れていただけるように、より時短でより美味しく、よりヘルシーに進化させていく必要があります。

また、「モスバーガー」や「DEAN & DELUCA」とのコラボレーション企画が非常に好調でした。このようなコラボレーション企画を強化していき、よりサステナブルな商品についても考えています。

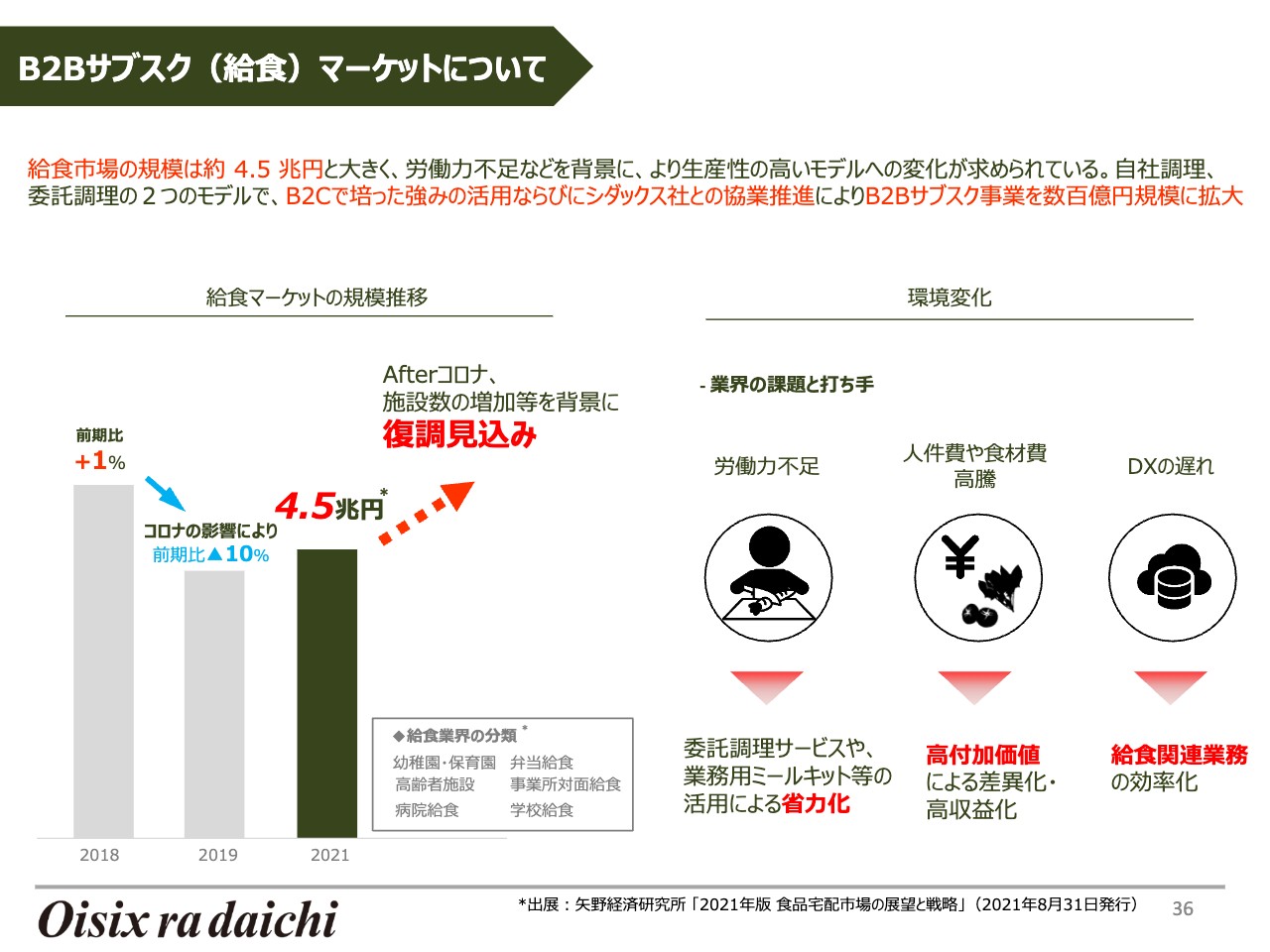

B2Bサブスク(給食)マーケットについて

B2Bサブスクは、今期から本格的に取り組もうと考えています。給食市場の規模は極めて大きく、新型コロナウイルスの影響で減った状態でも約4.5兆円です。この後、復調していくと見込まれています。

給食市場には、幼稚園・保育園や高齢者施設、病院給食、弁当給食、事業所対面給食などの分類があります。一番伸びているのが高齢者施設である一方、縮小しているところもあるなどさまざまですが、共通の課題は労働力不足です。

こちらはレストランなどの飲食業界も抱えている課題です。マーケットがあっても人材が十分採用できず、省人化が求められています。また、人件費や食材費等が非常に高騰している一方で、レストラン等に比べると価格の自由度がなく、制約条件があります。

給食市場は大手企業があまり存在しない産業であり、大手企業と呼ばれる会社でも全体の4分の1しか押さえられていない、非常にプレイヤーの多いマーケットとなっています。

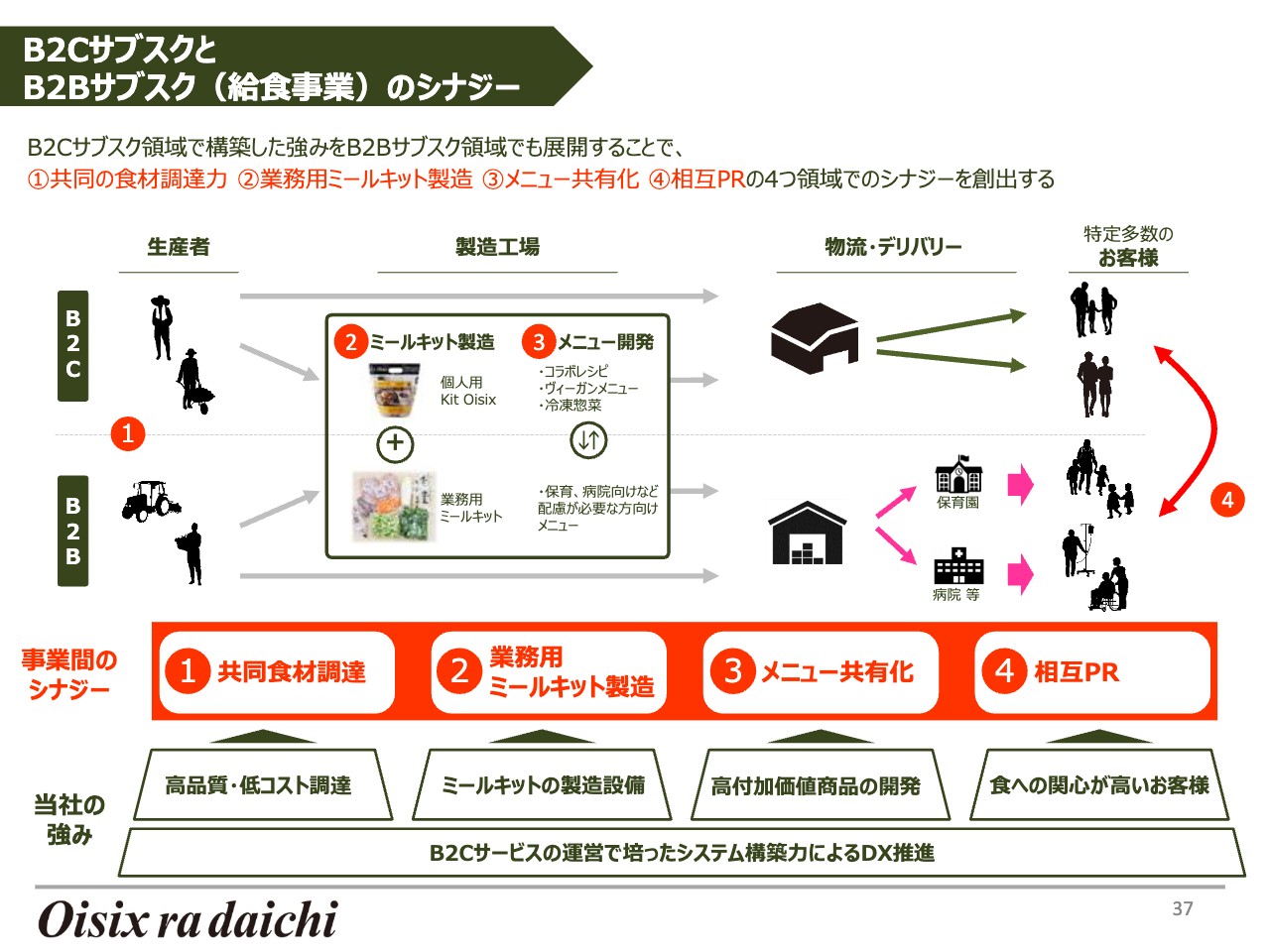

B2CサブスクとB2Bサブスク(給食事業)のシナジー

このような給食市場に対して、B2Cで培ってきた当社のノウハウを活かして拡大していくため、4つの領域でチャレンジを始めています。

1つ目は生産者とのつながりを活かした食材の調達です。当社は非常に高い商品を販売していると言われることもありますが、上質な商品を品質に見合った価格で販売しています。一方で、特定の生産者から大量に上質な商品を購入しているという調達力があるため、共同食料調達を行っていこうと考えています。

2つ目と3つ目は、特に重要です。B2Cで長年扱ってきたミールキットを業務用に転換しようとしています。また、メニュー共有化としては、例えば、当社はどのようなメニューだったらお子さまに食べていただけるかをよく分かっているため、それを転用し、業務用のミールキットを使って少しでも人手不足の解消に寄与できないかと思っています。

4つ目は、相互PRです。保育園の方々は、我々のお客さまと非常に親和性が高いため、そのような方々へのプロモーションについても、これから展開していきたいと考えています。

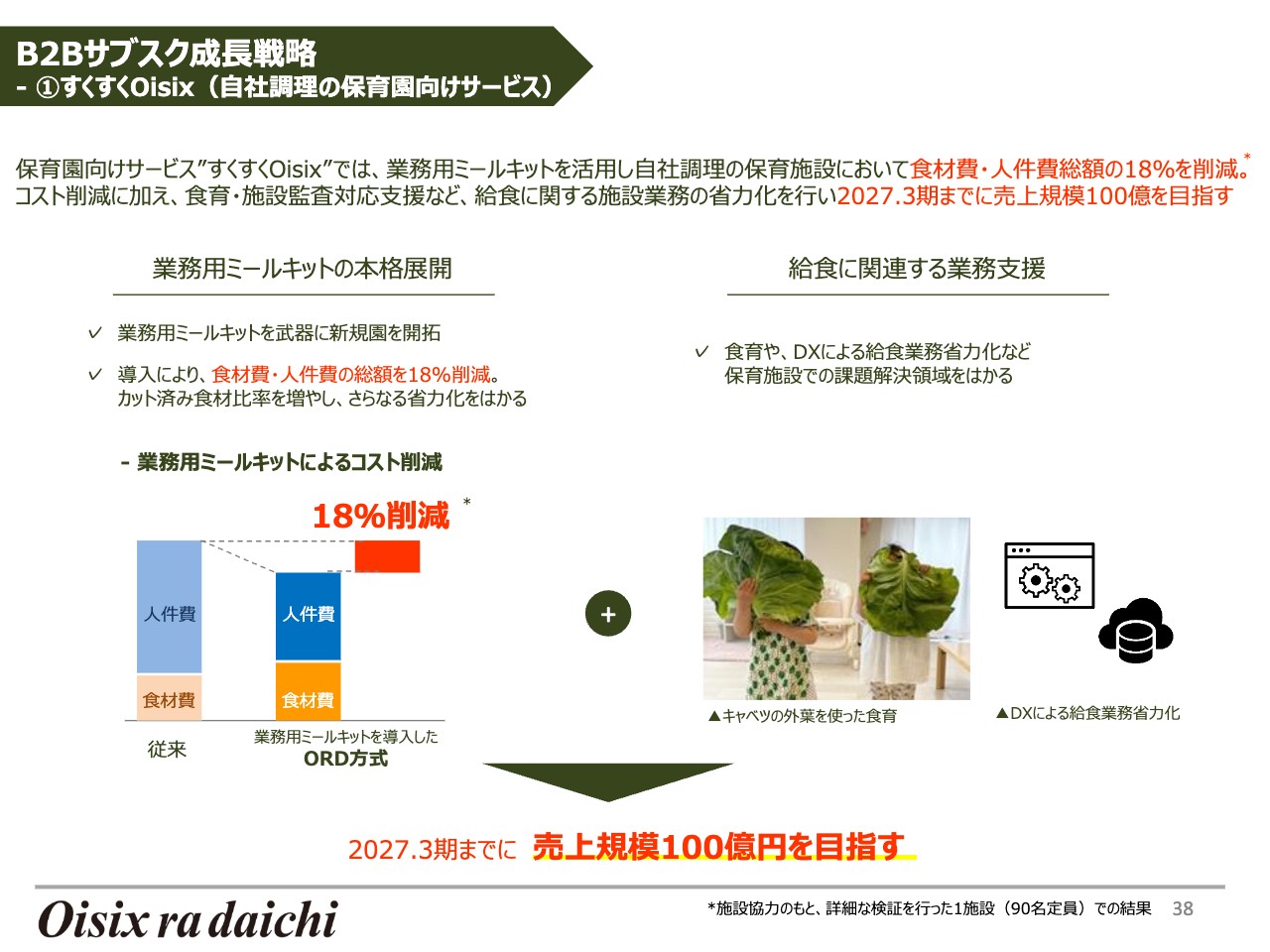

B2Bサブスク成長戦略 -①すくすくOisix(自社調理の保育園向けサービス)

現在、具体的な実験を始めているところですが、保育園の給食の場合、食材費に調理する方の人件費が加わるのですが、我々のミールキットを使うと約2割のコストカットが可能です。食材費は上がるのですが、人件費を下げることができるため、トータルコストを下げることができます。これをレバレッジすることにより、早期にこの事業を大きくできないかと考えています。

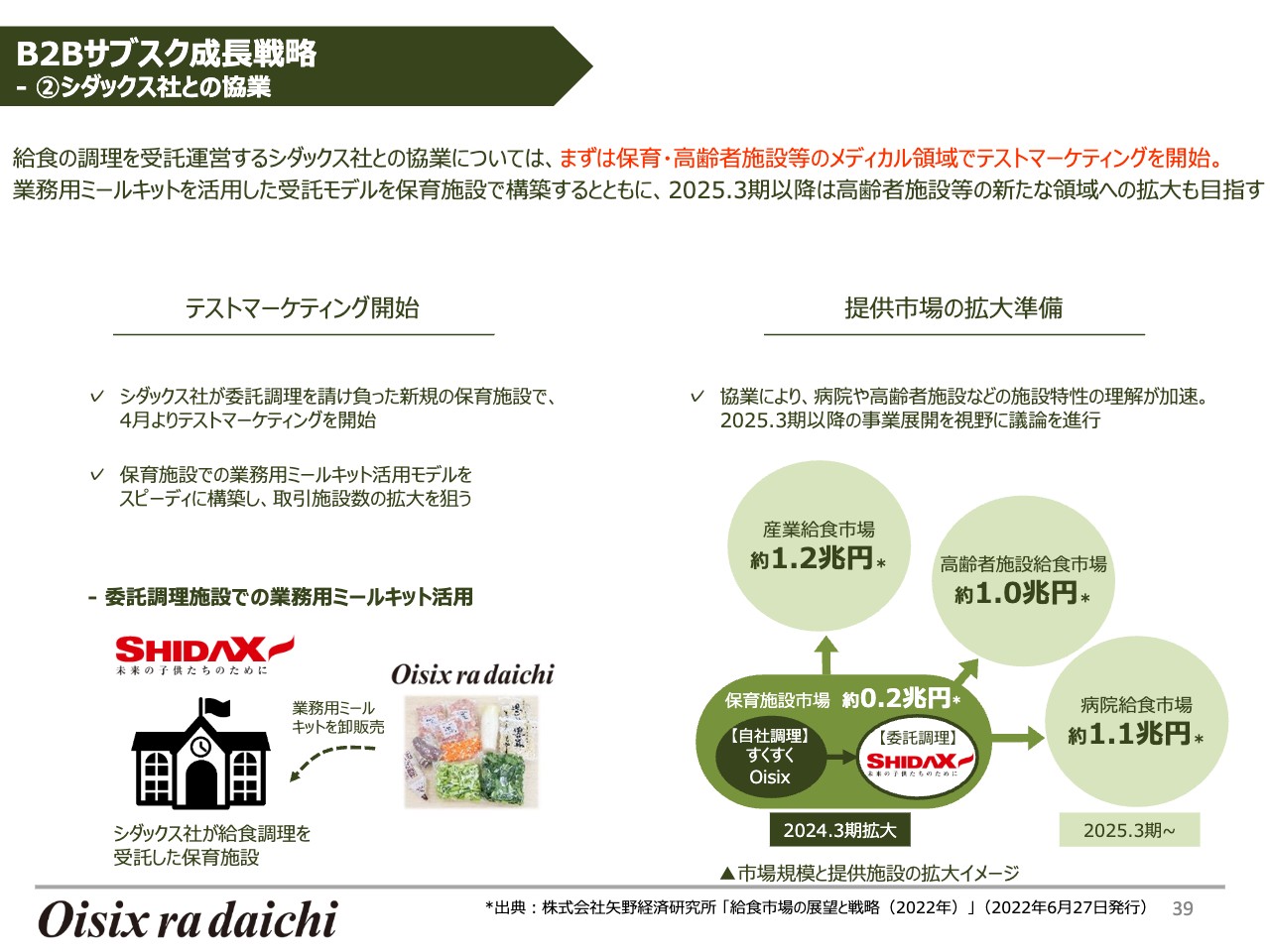

B2Bサブスク成長戦略 -②シダックス社との協業

また、これから本格化していくのがシダックスとのコラボレーションです。先ほどお伝えしたのは、保育園が自社で給食を作っているケースですが、シダックスのように受託しているケースでもこの業務用ミールキットが有効ではないかと考えていますので、これからさまざまな実験をしていきます。

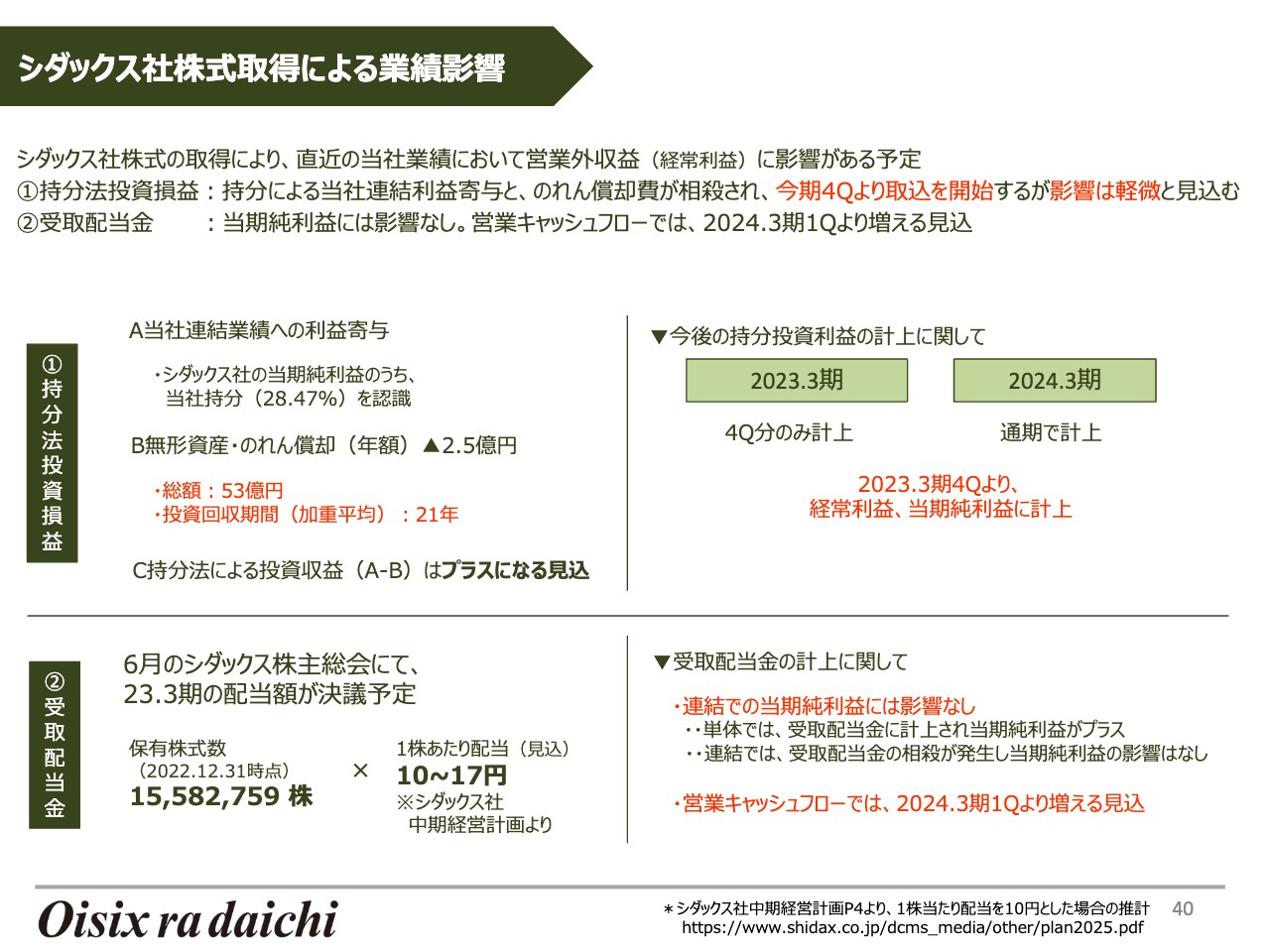

シダックス社株式取得による業績影響

こちらのスライドでは、シダックスの株式取得により、我々がどのような影響を受けるのかについてまとめていますが、大きく2つの影響があると考えています。

まず、シダックスの利益が持分投資損益として連結されます。また、のれんの償却が計上されるため、AとBとを比べると、プラスになる状況が見込まれます。

もう1つの影響は、配当の受け取りがあるということです。

これからもさまざまなコラボレーションを展開していきますので、どのようなシナジーがあるかということについては、これから算出していきます。

サステナブル -フードロスゼロ

サステナブルと収益力強化についてお話しします。まず、サステナブルについてです。

当社はフードロスを重要視していることもあり、フードロスは約0.2パーセントという非常に低い水準となっています。また、今後は「つくる」領域、あるいは「食べる」領域までフードロスを削減していきます。

サステナブル -フードロスゼロ

昨年に実施したのは、特に「つくる」領域において、商品が作られるプロセスで発生して捨てられていたものを食品化し、販売するという「Upcycle by Oisix」という取り組みです。コラボレーションも増えていることから、昨年は300トンほどのフードロスを減らすことができました。

サステナブル -フードテックの活用

また、フードロスだけでなくフードテックを使い、動物性タンパク質が排出する温室効果ガスを減らしていくために、植物性タンパク質の販売も行っています。あるいは、そのようなプレイヤーにファンドを通して出資するなどの支援もしています。

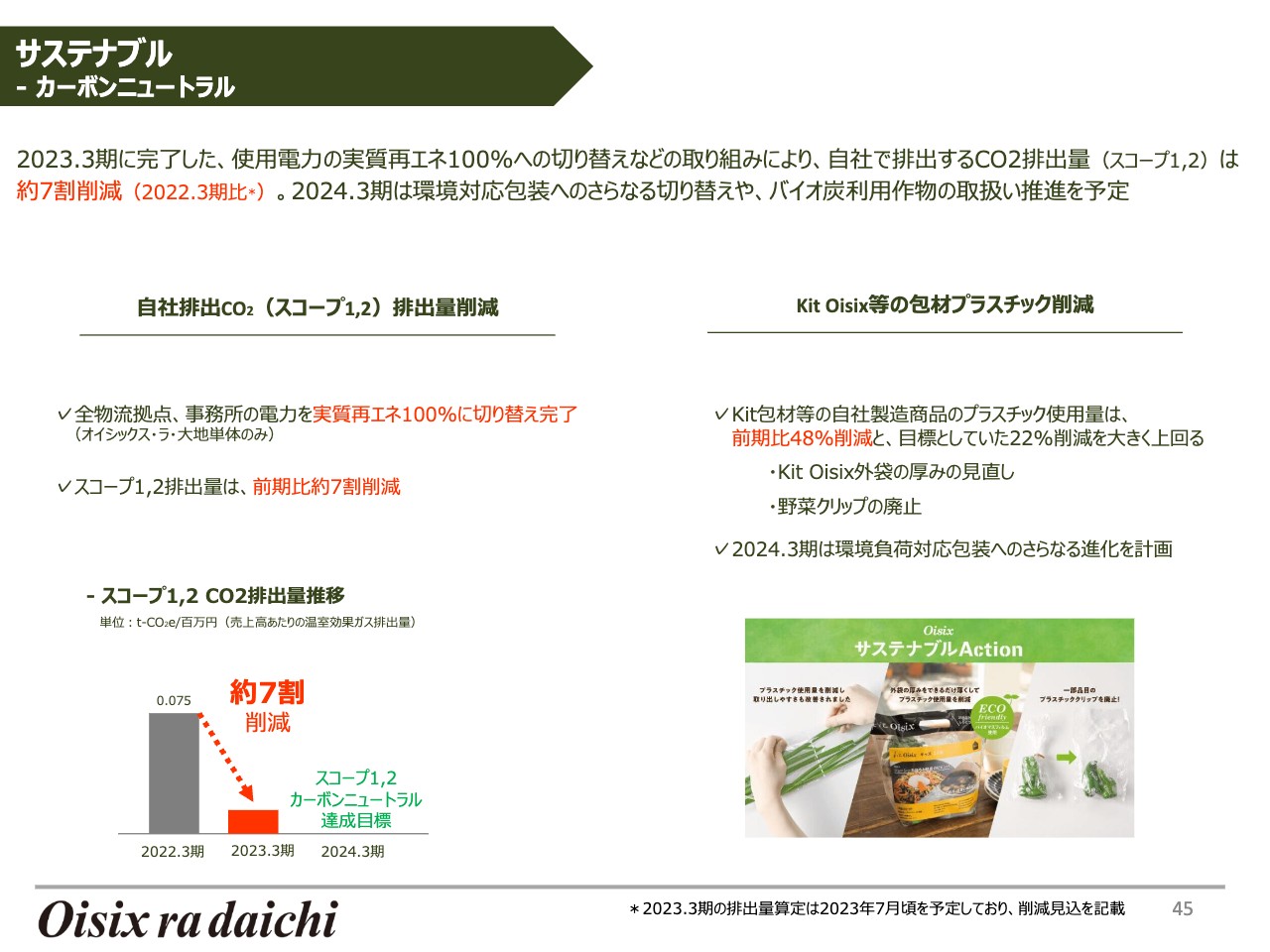

サステナブル -カーボンニュートラル

さらに、我々は資材のカーボンニュートラルにも取り組んでおり、昨年1年間で自社の排出する分を7割ほど削減できました。また、プラスチックの使用量を半分程度に減らし、今後それをさらに加速させていきたいと考えています。

収益力強化 -①商品原価削減

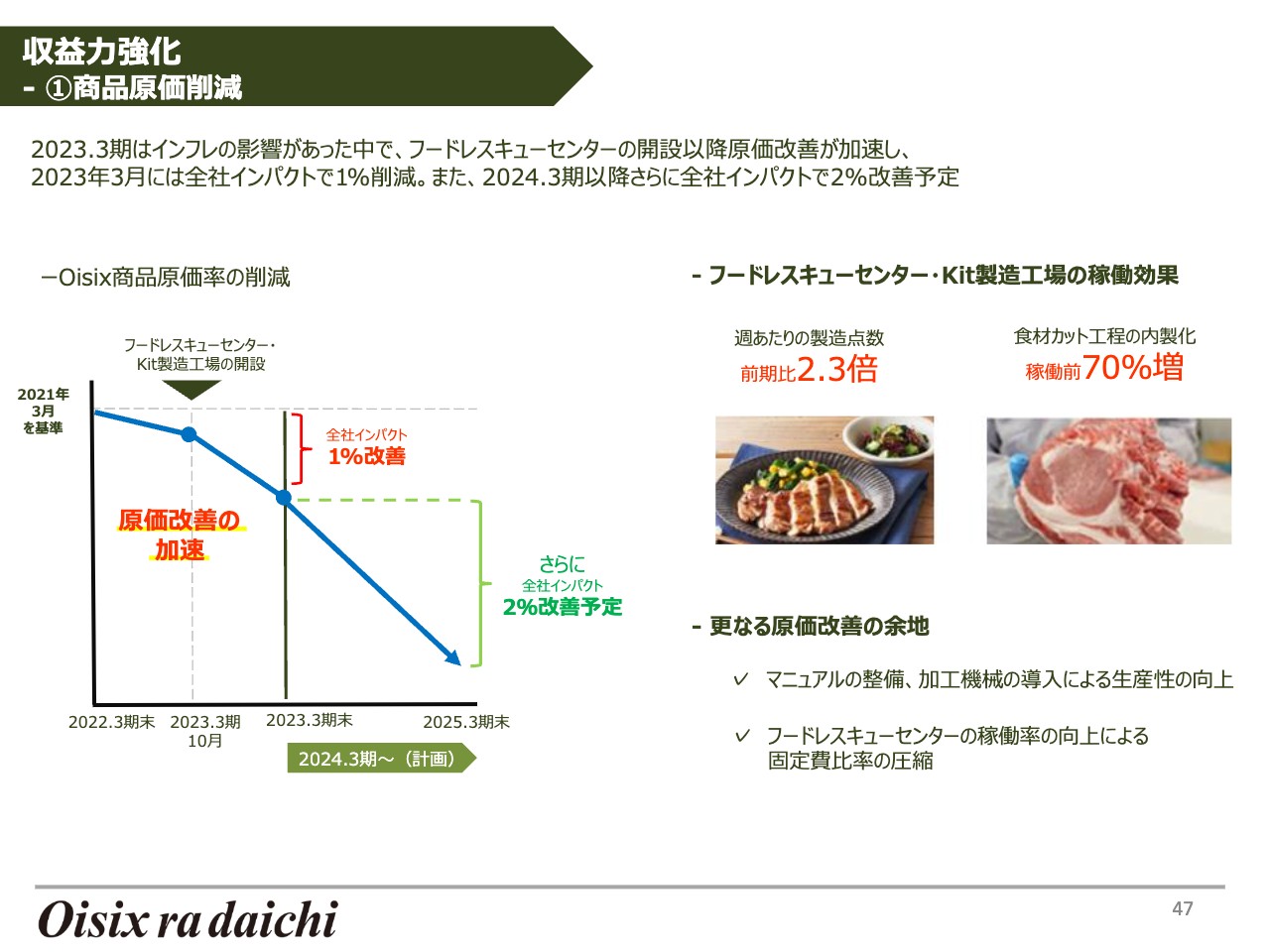

収益力についても触れておきます。原価に関しては、昨年の収益改善の中で約1パーセント削減できました。フードレスキューセンターが無事に立ち上がり、それが少しずつインパクトを出してきているためであると考えられます。

今後は、フードレスキューセンターや自社製造のさらなる改善により、2年かけて全社インパクトで2ポイントくらい改善できるのではないかと考えています。

物流については、2023年3月期の上半期には海老名ステーションの失敗を正常化することに取り組んでいました。上期中に移転前の物流コストに回復した後、下半期も粛々と改善しながらコストを下げましたので、順調な進捗状況となっています。

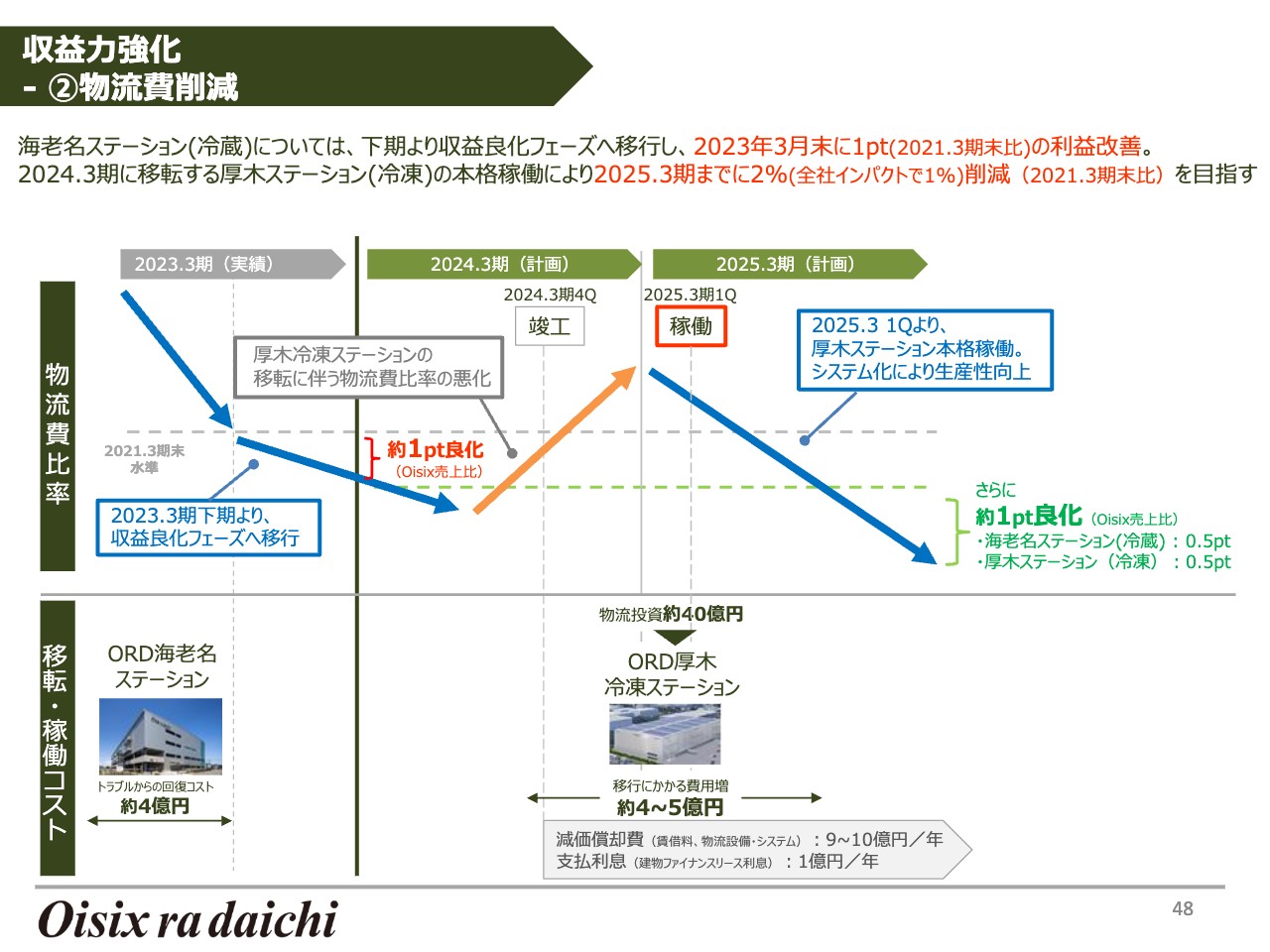

収益力強化 -②物流費削減

海老名ステーションは冷蔵ですが、厚木の冷凍ステーションの竣工も来年度に予定しています。海老名ステーションでの失敗を踏まえて、今回は慎重に進めていきます。

冷蔵のコストはこの先も少しずつ下がり続ける見込みです。冷凍については2024年3月期に移転を予定しているため一時的にコストが上がりますが、そこから改善していくと考えられますので、物流領域でも今より1ポイントほどコストを下げられると思います。

収益力強化 -②物流費削減

厚木冷凍ステーションについては、増強作業は今年の年末くらいから開始し、来年の今頃までに終わらせる予定です。キャパシティが問題になってきたため、拡張しないという選択肢はなかったのですが、この移転により生産性を高められると考えています。

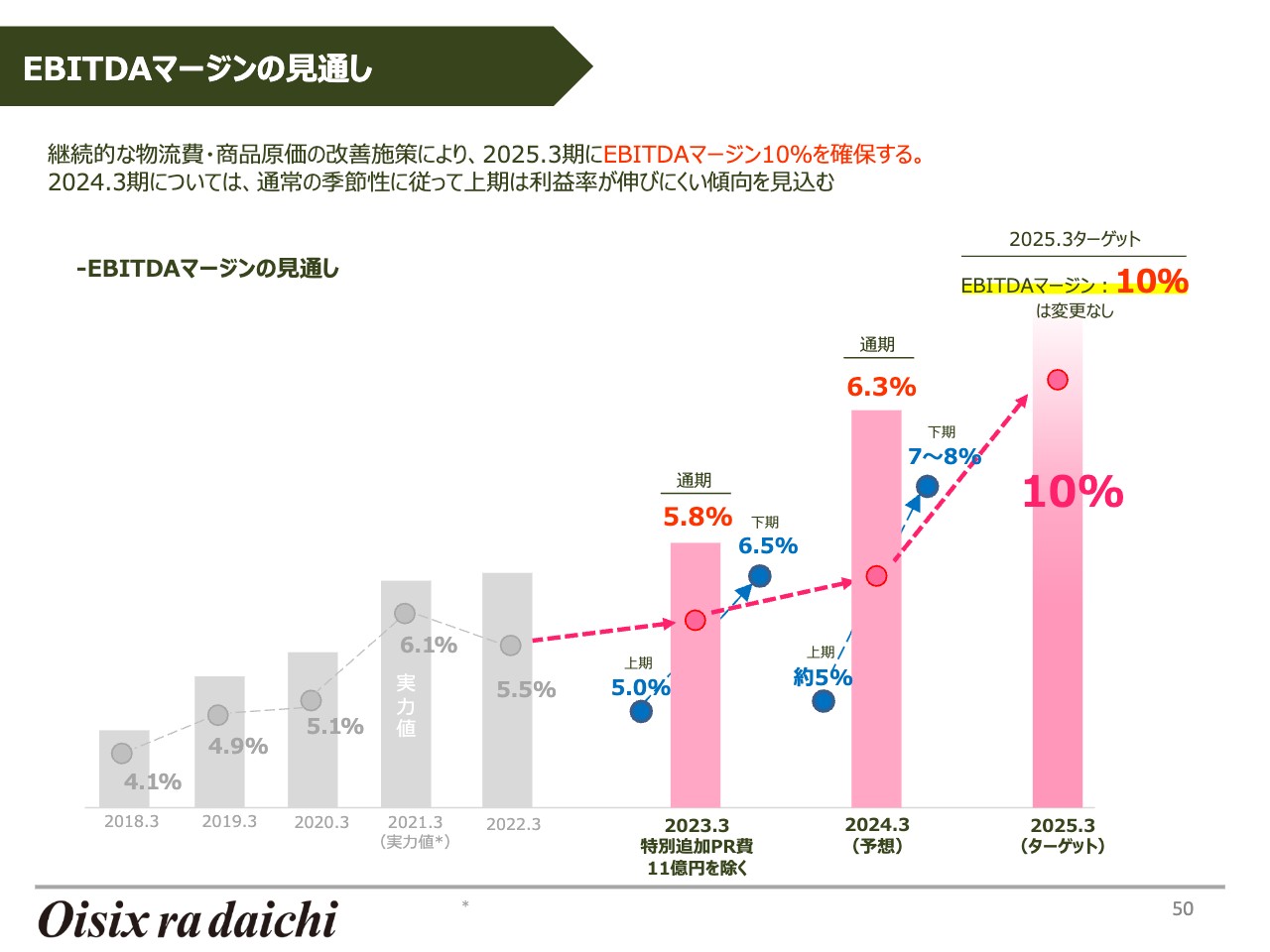

EBITDAマージンの見通し

通期のEBITDAです。今期の特別追加PR費を除くと、通期で6パーセント弱の状況でした。しかし、今期は6パーセント強まで持っていき、最終的には2025年3月期の10パーセントのターゲットを変えずに、さらなるチャレンジをしたいと考えています。

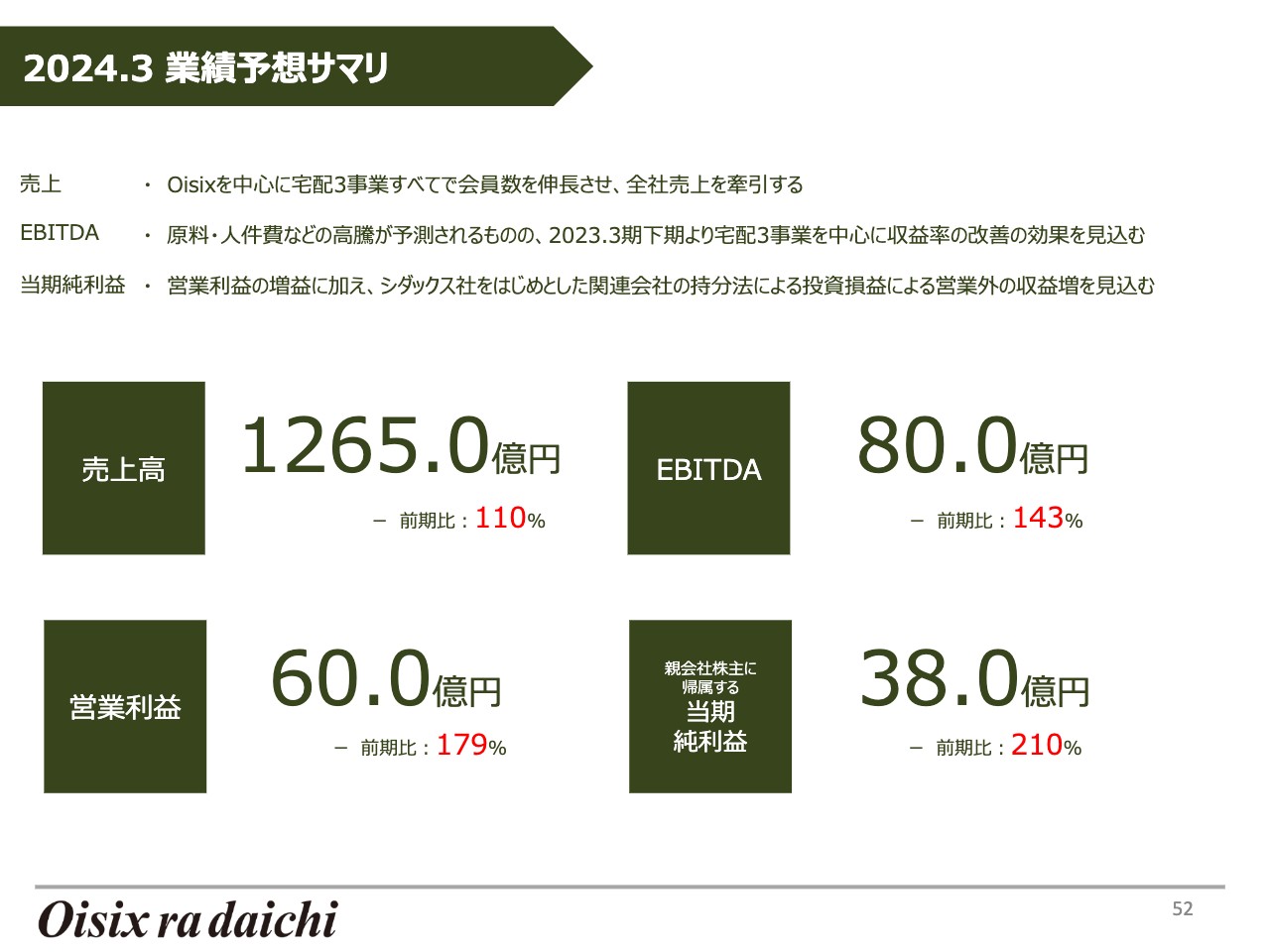

2024.3 業績予想サマリ

今期の計画についてお話しします。売上高は1,265億円を見込んでおり、二桁成長を目指します。

また、EBITDAは80億円という数字を目指してチャレンジしていきます。収益構造改革は2023年3月期にかなり進んだものの、下半期に偏重したため、通期ではよい数字になりませんでした。そのため、2024年3月期の上期についてはもちろんですが、通期も意識して結果を出していこうと考えています。

また、当期純利益に関しては38億円となっています。

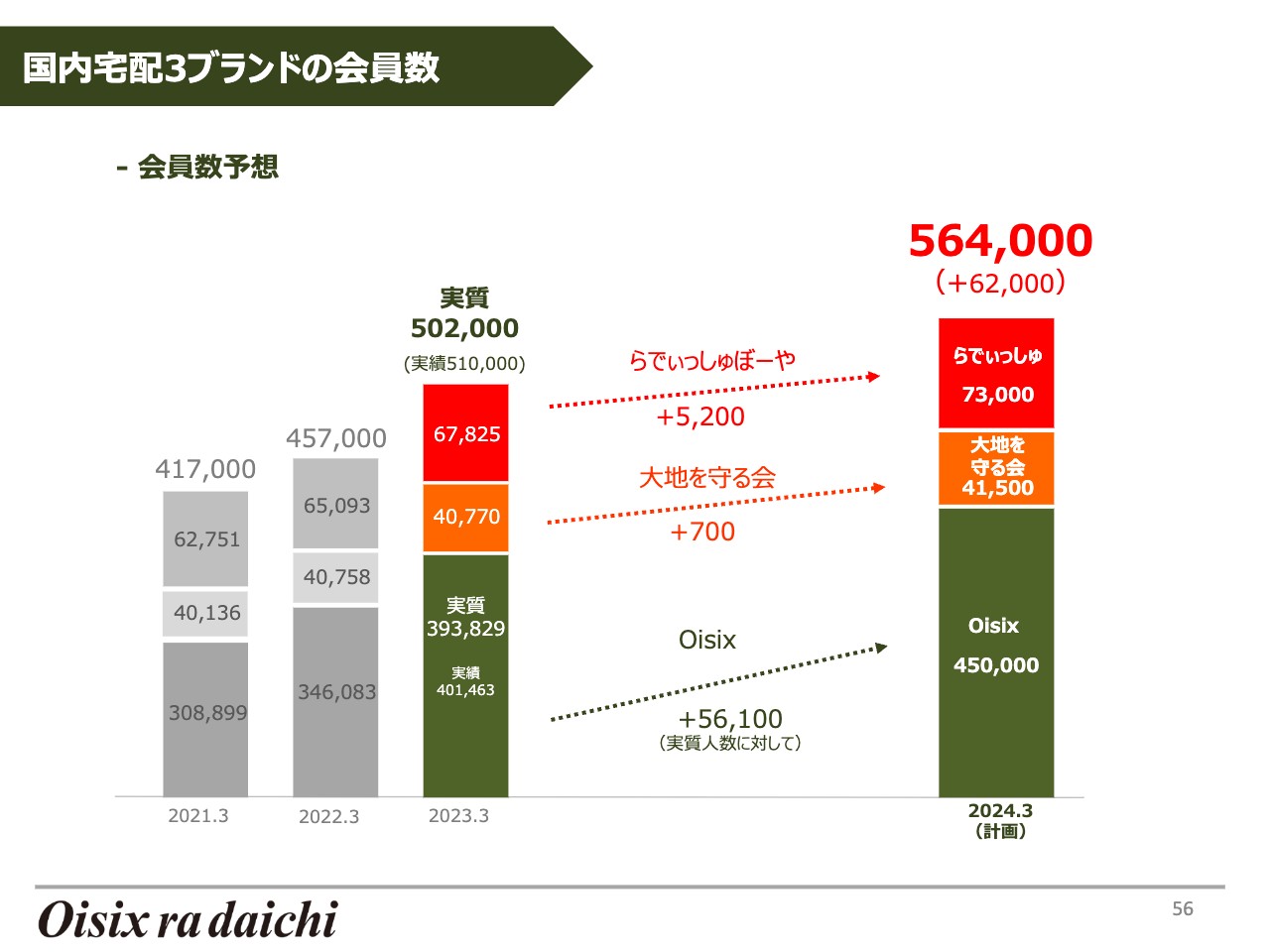

国内宅配3ブランドの会員数

会員数の目標は56万4,000人です。「Oisix」に関しては第4四半期に急激に増えたものの、その後、急激に減ってしまいました。コスト的に見合わなかったという方もいると思いますので、チューンアップして、その上でもう一度しっかりと伸ばしていきます。

株式会社アグリゲート(旬八青果店)へ出資

最後に、トピックをいくつかご紹介します。まず、実店舗で青果店を展開している「旬八青果店」を運営している、ベンチャー企業の株式会社アグリゲートに関して、将来的な子会社化を前提に、まずは2割ほどの株式を取得することを合意しました。

シナジーがいくつもあることが分かっており、メンバー同士も非常に近しい関係ですので、特に我々の仕入れ力を強化すれば、このチームが持っている力をさらに伸ばせると考えています。

“畑”の入社式

「“畑”の入社式」についてです。こちらは多くのテレビ番組で報道されました。

支援関連

ひとり親世帯を支援する「WeSupport Family」では、累計3000回ほどの食品を提供してきました。また、これまでにウクライナへの支援なども行ってきました。

実は支援や協力をしてくれる食品会社はたくさんあるのですが、支援する対象の見える化が進んでいないという課題があります。それでも支援が加速している状況ではありますので、我々も社会の役に立てるように、今後もこうした活動を続けていきたいと思います。

私のご説明は以上となります。ありがとうございました。

質疑応答:外部環境の認識とB2B事業における見通しとシダックスとの協業について

質問者:1点目は、今後の外部環境の認識についてです。賃上げする会社も増えてきましたが、それを踏まえて、御社のOisix事業のメインターゲットである共働き世帯の利用率や解約率について、どのように想定されているか教えてください。また、賃上げが進んできている状況から、御社のプレミアムのついた商品に関しては、そこまで利用率が低下する心配はないと思うのですが、このあたりの買回りの影響と今後の想定について聞かせてください。

2点目は、B2B事業における2024年3月期の見通しについてです。B2B事業が含まれるその他事業の売上高は190億円を計画しており、YonYで見ても6パーセント程度の増収となっています。このあたりの見方を教えてください。

3点目は、シダックスとの協業についてです。テストマーケティングを行うとのことでしたが、具体的にはどのようなことを行うのでしょうか? また、今後どのような展開を考えていますか? 調達面に関しても、生産者のキャパシティが爆発的に拡大した場合のリスクについて、どのように想定されているのか聞かせてください。

髙島:1点目の外部環境についてですが、外部環境の変化による解約率への影響は現状ではあまりありません。ただ、先ほど第4四半期に大量にプロモーションを投下したとお伝えしましたが、大量に投下すると、どうしても購買意欲が低いお客さまも一緒に獲得してしまうため、その影響が第1四半期にかなり出ており、解約率については外部環境の変化よりもこちらのプロモーションによる影響が大きいと考えています。

それを踏まえると、購買意欲の高い方だけでなく、子育て世帯以外にもニーズがあることがわかったことから、今後は幅広い世帯に対して展開していくことが重要だと考えています。

一方で、賃上げは進んでいるものの、アメリカのマーケット環境が悪くなると、その影響で節約メンタリティが生じることが過去に何度もありました。

そのための準備をすることが必要ですので、その意味でも我々のサステナビリティの取り組みは非常に有効ではないかと思っています。これまで、まったく問題なく食べられるのに廃棄されていた食材がありました。それらをお客さまに届けるということは、生産者にも喜ばれますし、お客さまの財布にも貢献できます。節約のためのフードロスを前面に出しているわけではありませんが、その部分にしっかりと向き合うことで、将来的により多くのお客さまに支持される商品になると思っています。

2点目のB2Bについては、まだ非常に少なく、現時点で保育園向けの事業は月商1億円くらいです。これを2億円程度にしたいと考えていますが、2024年3月期では軽微だと思います。

ただし、保育園向け事業の中で業務用ミールキットが通用することを証明できれば、その先にアクセルを踏める時期が来ると思います。

3点目のシダックスについては、現在、保育園に対するミールキットの提供を進めていますが、受託しているのがシダックスのため、シダックスにとってそれが有効であるかどうかが重要です。

この業務用ミールキットを使うことで、シダックスのオペレーションにおいてよりローコストにできるのか、あるいは、常に人材不足の課題を抱えていることから、大量採用の必要がなくなるのかを調べます。初めての取り組みですので、そのあたりから進めていくのが分かりやすいと考えています。

また、高齢者施設など、保育園以外の施設でも今後の展開を見据えています。シダックスも今月に決算説明会を予定しており、我々が先行して言えない部分もありますが、いろいろ議論しながら進めていくかたちとなります。

生産者のキャパシティについては、急激な拡大による調達リスクの発生については確かにリスクとして存在はしており、短期的には、アグリゲートが運営している「旬八青果店」の力を借りながら生産者を開拓していくことが重要になってきます。

また、農林水産省も国策として温室効果ガスの排出を最小化する文脈から農薬や化学肥料を減らしていこうと取り組んでいます。したがって、今後、中期的には我々の基準に合う商品を作る生産者の数が相当増えていくと見込んでいます。増えていく生産者の受け皿になることができるよう、マーケットを作っていく必要があると考えています。

質疑応答:インフレへの対応とアグリゲートへの出資について

質問者:1点目は、ご説明にもありましたが、インフレへの対応についてです。今は食料品を中心に値上げが続いており、御社もかなり直接的な影響を受けていると思います。価格転嫁の状況や今後の対策として考えていることがあれば教えてください。

2点目は、本日発表されたアグリゲートへの出資についてです。秋には子会社化も目指しており、先ほどは仕入れ力の強化も具体的に挙げていました。現在、御社で手がけている事業にはどのようなメリットがあるのか、さらに詳しくおうかがいできればと思います。

髙島:まず、インフレへの対応に関してですが、当社も原材料の値上げに関連するいろいろな問題が生じています。しかし、偶然ということでもないのですが、もともと我々は一般的な食品業態の他社と比べて国産の原料が多くなっています。

今は特に輸入品の値段が上がっていますので、一般的な食品業態の他社に比べると影響は少なくなっています。もちろん、それでも軽視できる状態ではありませんが、我々としては相対的に助かっている背景がありますので、その中で価格を上げていくことになります。

我々は自社で商品を直接買い上げてお客さまへお届けする業態です。祖業の頃は野菜などの素材を買い、そのまま売る仕事をしていましたが、今はミールキットや冷凍食品など、自社でさまざまな加工品を作る業態になりました。

例えば、野菜が採れすぎた時、今すぐ素材として売ることができる量は限られていますが、それ以外の野菜を我々のフードレスキューセンターに入れ、冷凍食品やミールキットの原料として使うという取り組みも始めています。

これにより、当初思っていたほどインフレによるコスト悪化のインパクトが出ないということが現状としてあります。フードレスキューセンターやKit製造工場の取り組みを昨年からスタートしたこともあり、原料の原価構造がよくなりつつありますので、さらによくすることができそうです。

価格転嫁については、当社の場合、商品代金だけではなく、送料や牛乳飲み放題サービスなどのさまざまな付加サービスがありますので、そちらの条件や価格を見直しています。昨年から送料のバーが多少上がるという条件の見直しにも取り組んでおり、今年も継続していきます。

お客さまにとって直接的な痛みを感じにくいこれらのかたちで改善を進めていきたいと考えており、今のところ非常に順調に改善が進んでいます。価格やサービス体系を変えることに対する副作用も、想定以下に抑えられていると感じています。

アグリゲートについては、勢いのある生産者との接点を多く持っており、特にフルーツの産地とのネットワークが強いです。一方、「Oisix」は、先ほどお伝えしたミールキットや冷凍商品の原料になる野菜の産地の開拓にかなり注力しています。そのため、フルーツに多少課題を持っている状況でした。

短期的にはアグリゲートと一緒にフルーツを強化していくことを期待していますので、当社の名刺も持ってもらいながら、アグリゲートのメンバーのみなさまに動いていただくことになると思っています。

質疑応答:今期のプロモーション活動、今後の会員獲得とARPU向上のバランスについて

質問者:1点目は、今期のプロモーション活動をどのように変えていくのかについて、もう少し具体的に教えてください。1月からの取り組みを踏まえ、課題などいろいろと感じる部分もあったというお話でしたので、今は検討段階の部分もあるかと思います。今後のプロモーション費用の使い方も併せて、もう少し具体的に教えてください。

2点目は、今後の会員獲得とARPUの向上について、どのようなバランスで伸ばしていく考えなのか教えてください。特にARPUは、コロナ禍のピークから低下している一方、コロナ禍以前と比べて高い水準にあると思います。プロモーションによる一時的な会員増等に伴ってARPUが低下していくことは考えられないのでしょうか?

髙島:まずプロモーションに関してです。海老名ステーションでの物流トラブルの件やそれにより収益力低かったこともあり、プロモーション活動を実施しても利益が出ないため、2023年3月期の第2四半期はあまり行うことができませんでした。

そのまま第3四半期から実験を始め、第4四半期に大きくお金を使いましたので、今年は平準化していこうと考えています。当然ですが、通期業績を考えれば、第4四半期だけプロモーションを実施することはあまりよくありません。年間を通じて平準化したかたちで新規会員を獲得していくことが大きな方針となります。

そのような考えの中、2023年3月期の第4四半期にプロモーションを実施してわかったことがいくつかありました。特に、コラボレーションが非常に有効だと発見しましたので、2024年3月はいろいろなブランドと多くコラボレーションを実施していきます。

今まではプロモーション活動のためにコラボレーションするという感覚はあまりなく、既存会員向けの新商品としてさまざまなコラボレーションを行ってきました。しかし、プロモーションにおいて有効なコラボレーションのパターンがあるとわかってきましたので、そのようなものを増やしていきます。

逆に、非常に無駄なプロモーションを多く実施してしまった部分もありました。会員数は増えましたが、相当コストがかかってしまいましたので、そのようなところは絞っていくことも大きな方針になります。

今後の会員獲得とARPU向上のバランスについては、全体的な方針として、ARPUよりも会員数を優先していきたいと思っています。特にARPUが上がらなくても収益性の改善により利益率が上がるくらい、収益性の改善を進めていきたいと思っています。

そのような意味では、ARPUは維持していきます。新型コロナウイルス流行前と今を比較すると、値上げ分がかなり大きいと思います。実質的には購買点数はそれほど変わっていない状態ですが、会員の方の買い方がかなり変化していくことになると思います。

以前からそうですが、例えば、野菜と肉と魚をバラバラに買っていたかたちから、ミールキットを2つ、3つ買うかたちに変える場合、300円から500円のものを5個、6個と買っていたかたちから、1,000円から1,200円のものを2個、3個と買うかたちになっていくということです。

今期もミールキットや冷凍食品などをかなり強化していくため、会員の購買点数自体は減りますが、1回の購買点数あたりの単価が高いため、全体ではARPUが維持されるようにしていきたいと考えています。

会員が増えていく中でARPU維持を考えると、今後増えていく会員に対しては、より時短でよりおいしい商品を増やし、より少ない購買点数で同じくらいのARPUになるようにしていくことが有効であるという仮説を持ち、戦略を立てています。

質疑応答:プロモーションでのメディア活用と営業外でのネガティブ前提の根拠について

質問者:1点目は、先ほどの質問のフォローアップになるのですが、プロモーションに関してです。先ほどコラボレーションがかなりうまくいったというコメントがありましたが、それ以外にも、「YouTube」や「新聞を含めたオフライン」など、過去に使っていないメディアを使った結果、顧客層が拡大したのでしょうか? それとも、今まで使ってきているメディアにおいてターゲット層を絞らず拡大したところ、ターゲット層外が引っかかることによりうまくいったのでしょうか? そのあたりについてコメントをお願いします。

また、CACに関してですが、第4四半期にかなり上がったと思います。今期はどれくらいで見ているのかについて教えてください。

2点目は、ガイダンスに関してです。当期純利益のブリッジで、終わった期の営業外の部分において投資事業組合の運用損が3億6,000万円と、ネガティブが基本的に続く前提になっています。営業外のロスが昨年6億円強あり、シダックスで増えると思われる持分法投資損益の部分が2億円です。それ以外はそれほど変わらない前提になっていますが、そちらに関してもご説明していただける部分があればお願いします。

髙島:1点目のご質問に関しては、2つの要素があります。1つ目は、オフラインなどの新たなメディア・チャネルを利用したことが大きいと思います。こちらは良い面と悪い面のどちらにも繋がっています。多くのセグメントのお客さまに入会いただいた面と、コスト的に非常に高くついたオフライン等のメディア・チャネルがあったということです。

2つ目は、大きな入会インセンティブをつけたことです。チャネルの違いではなく、「今入会すれば、何千ポイントをあげます」というようなインセンティブをかなり強めにつけた結果、セグメントが広がった感覚です。オンラインのチャネルを新しく複数活用したわけではありません。オンライン側でのチャネルはそれほど新しくないのですが、今までよりインセンティブを強めにしたため、いろいろな方が入会されたということです。

これにも良し悪しがあるとわかりましたので、今はこのあたりを効率化するチューンアップに取り組んでいます。そのような意味では、第4四半期には通常の倍くらいCACが上がりました。進行期の第1四半期は、従来レベルに戻した時にどれくらい獲得できるのかということに取り組んでいる状況ですので、CACがずっと悪い状態が続くことはあまりないと考えています。

営業外の部分については、毎年何かしらの損益があり、同じ要因がずっと続くものではありません。2023年3月期は、いくつかのスタートアップ企業、特に関連会社としてグループ化している日本農業への投資による影響などがありました。日本農業は農作物の輸出を取り扱っているのですが、新型コロナウイルス感染拡大により、卸していた海外のデパートがロックダウンされてしまった影響で生じた損失を計上しています。

この日本農業については、コロナ禍が明け、今は非常に伸びていますが、何かしらそのような損益が発生しています。お答えとしては、2023年3月期における日本農業のような影響が発生することを常に同じくらいを見込んでおく必要があると思っています。ただし、すでに具体的に見込んでいる特殊要素があるというわけではなく、毎年そのようなことがどこかで起きるというイメージです。

質問者:バッファになっているのでしょうか?

髙島:バッファ的な位置づけの面もありますが、毎年何かしらの損益が発生するために、2023年3月期に関してはバッファを損失としてヒットしたようなかたちとなっています。

新着ログ

「小売業」のログ