GMOフィナンシャルゲート株式会社 2023年9月期第2四半期決算説明

GMOフィナンシャルゲート、通期業績予想を上方修正 経済活動再開を捉えストック型売上が拡大

目次

杉山憲太郎氏(以下、杉山):GMOフィナンシャルゲートの杉山です。ご多用の中、決算説明会へご参加いただきありがとうございます。それでは2023年9月期第2四半期の決算説明会を始めたいと思います。どうぞよろしくお願いします。

本日のアジェンダは、第2四半期の業績サマリー、事業ハイライト、昨日開示した通期業績予想の修正内容、最後に成長戦略に関してご説明します。

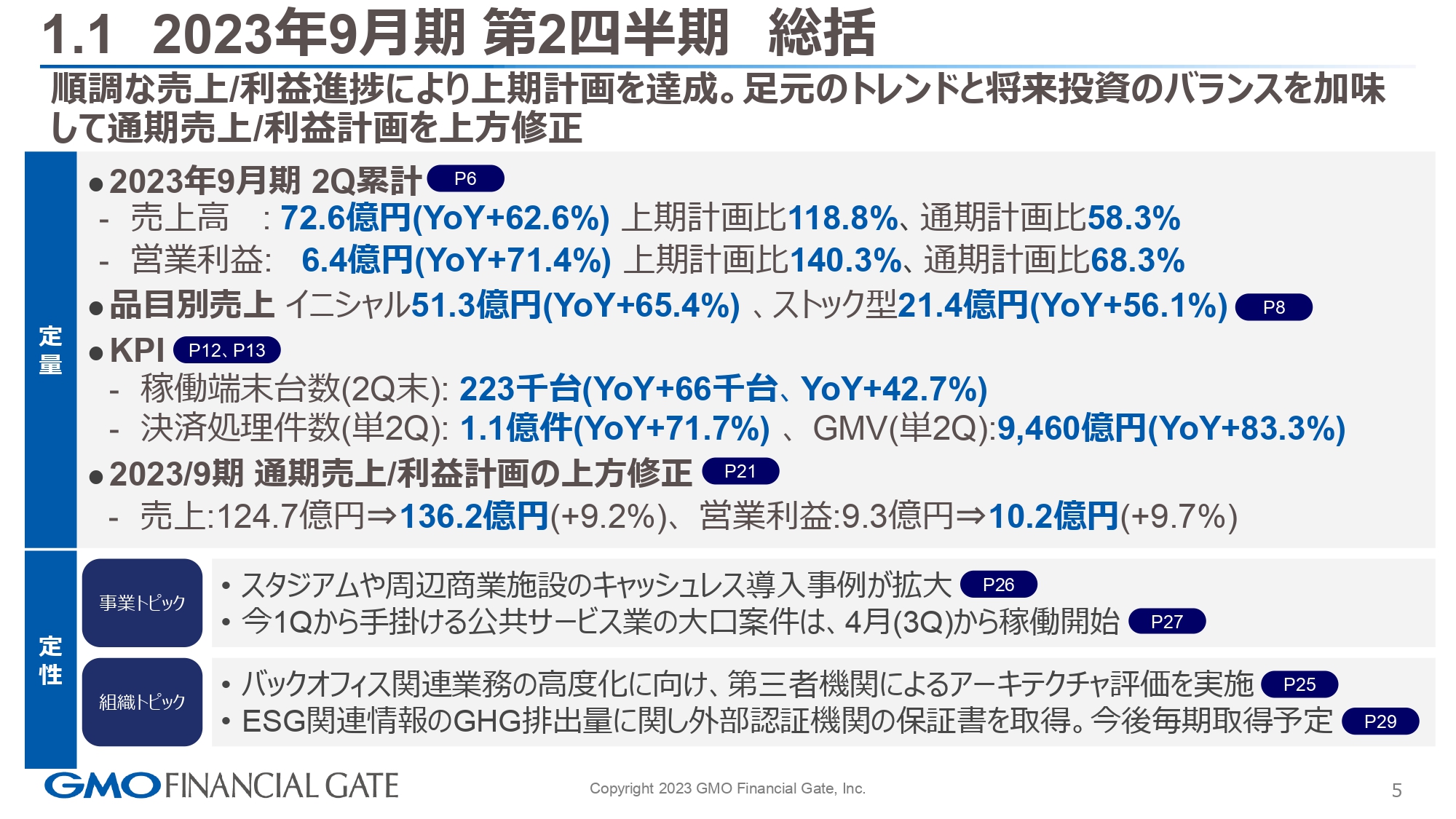

1.1 2023年9月期 第2四半期 総括

総括として、定量面と定性面でご説明します。まずは定量面です。2023年9月期第2四半期累計の売上高は72億6,000万円、YoYでプラス62.6パーセントとなりました。営業利益は6億4,000万円、YoYでプラス71.4パーセントです。

そちらを支える品目別売上の内訳として、イニシャルは51億3,000万円、YoYでプラス65.4パーセント、ストック型(ストック、フィー、スプレッドのリカーリング売上の合算)は21億4,000万円、YoYでプラス56.1パーセントでした。

KPIにおける、稼働端末台数は22万3,000台、YoYでプラス6万6,000台、プラス42.7パーセントのグロースです。決済処理件数は1億1,000万件、YoYでプラス71.7パーセント、GMV取扱高は9,460億円、YoYでプラス83.3パーセントとなっています。

我々の中長期的な戦略の1つである「プラス50パーセントのグロース」に関しては、大きく上回ることができました。

後ほどご説明しますが、昨日開示した上方修正については、当初計画値である売上124億7,000万円に対して136億2,000万円、プラス9.2パーセントの修正を実施しています。また、営業利益は9億3,000万円に対して10億2,000万円、プラス9.7パーセントの修正を行っています。

続いて定性面です。事業トピック、組織トピックのカテゴリにわけてご説明します。事業トピックとして、スタジアムやコロナ禍明けのニーズに対していろいろな施策を打っています。そのような中、例えばスタジアムでは、ビールなどの飲食の販売において、今までは売り子が現金でやりとりしていたものが、完全にキャッシュレスで対応できるモバイル端末の提供が拡大しています。

また、第1四半期からすでにご説明していましたが、公共サービス業の運営機関に対する大口案件の獲得については、第3四半期以降に稼働する準備を行っています。

組織トピックとして、我々はトランザクション件数、お預かりしている金額ともに成長している状況ですが、そのあたりの精算業務も含めて、バックオフィスの高度化については引き続き積極的な投資を行っています。

1つのマイルストーンとして、第三者機関によるアーキテクチャレビュー評価の実施を進めています。また、ESG関連情報の温室効果ガスの排出量に対する可視化については、外部認証機関の保証書を取得しています。

今後は、CO2の排出を削減していく取り組みについて開示する予定です。こちらも後ほどご説明します。

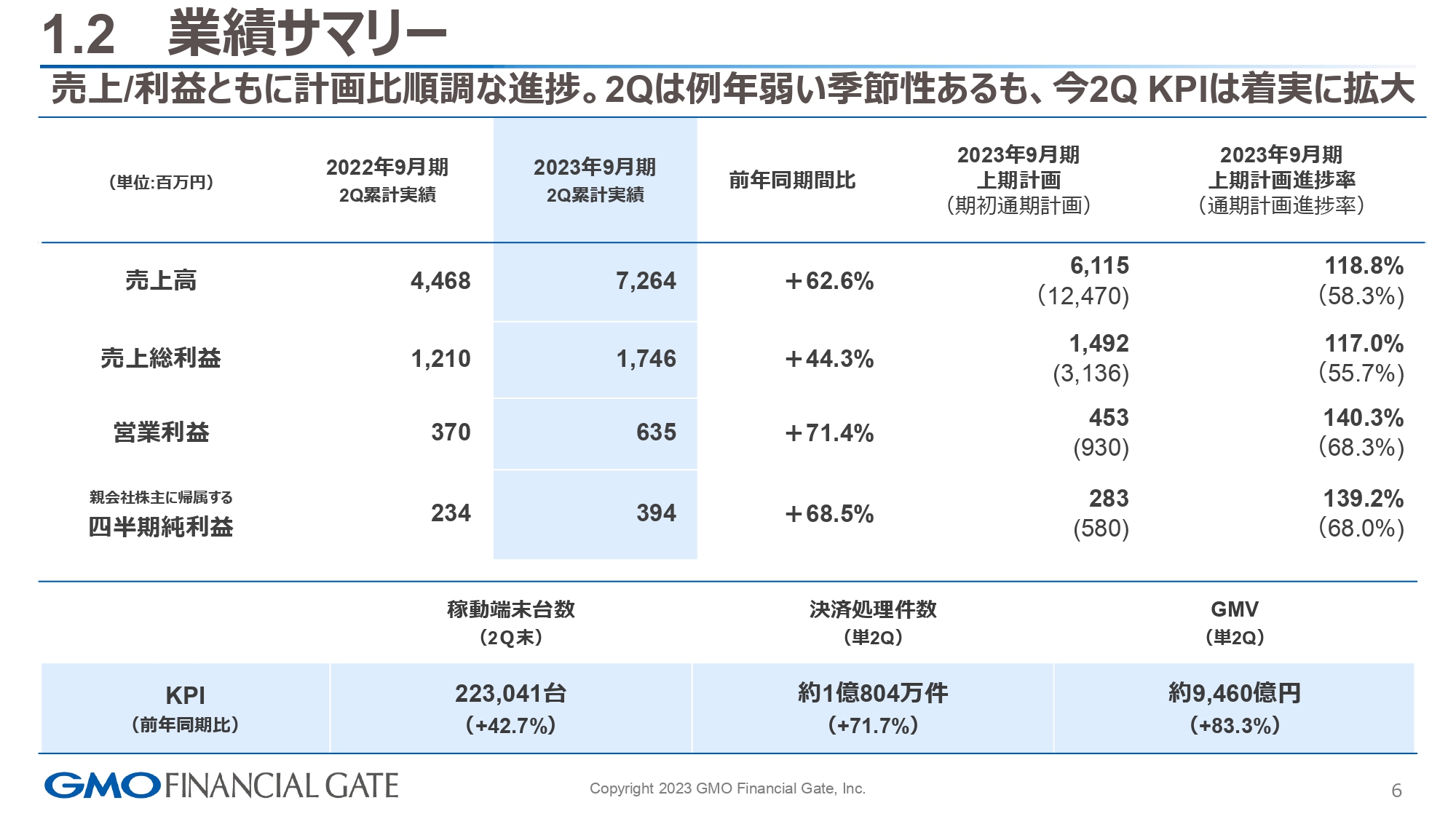

1.2 業績サマリー

業績サマリーです。売上は冒頭でお伝えしたとおり、第2四半期累計実績として売上高は72億6,400万円、YoYでプラス62.6パーセントとなります。上期計画において61億1,500万円のため、進捗率は118.8パーセント、通期で見ると58.3パーセントです。

売上総利益は17億4,600万円、YoYでプラス44.3パーセントです。こちらは上期計画が14億9,200万円のため、進捗率は117パーセント、通期で55.7パーセントとなります。

営業利益は6億3,500万円、YoYでプラス71.4パーセントです。上期計画が4億5,300万円のため、進捗率は140.3パーセント、通期で68.3パーセントとなります。

親会社株主に帰属する四半期純利益には3億9,400万円、YoYでプラス68.5パーセント、上期計画が2億8,300万円のため、進捗率は139.2パーセント、通期で68パーセントです。こちらは昨日開示した上方修正前のデータのサマリーになります。

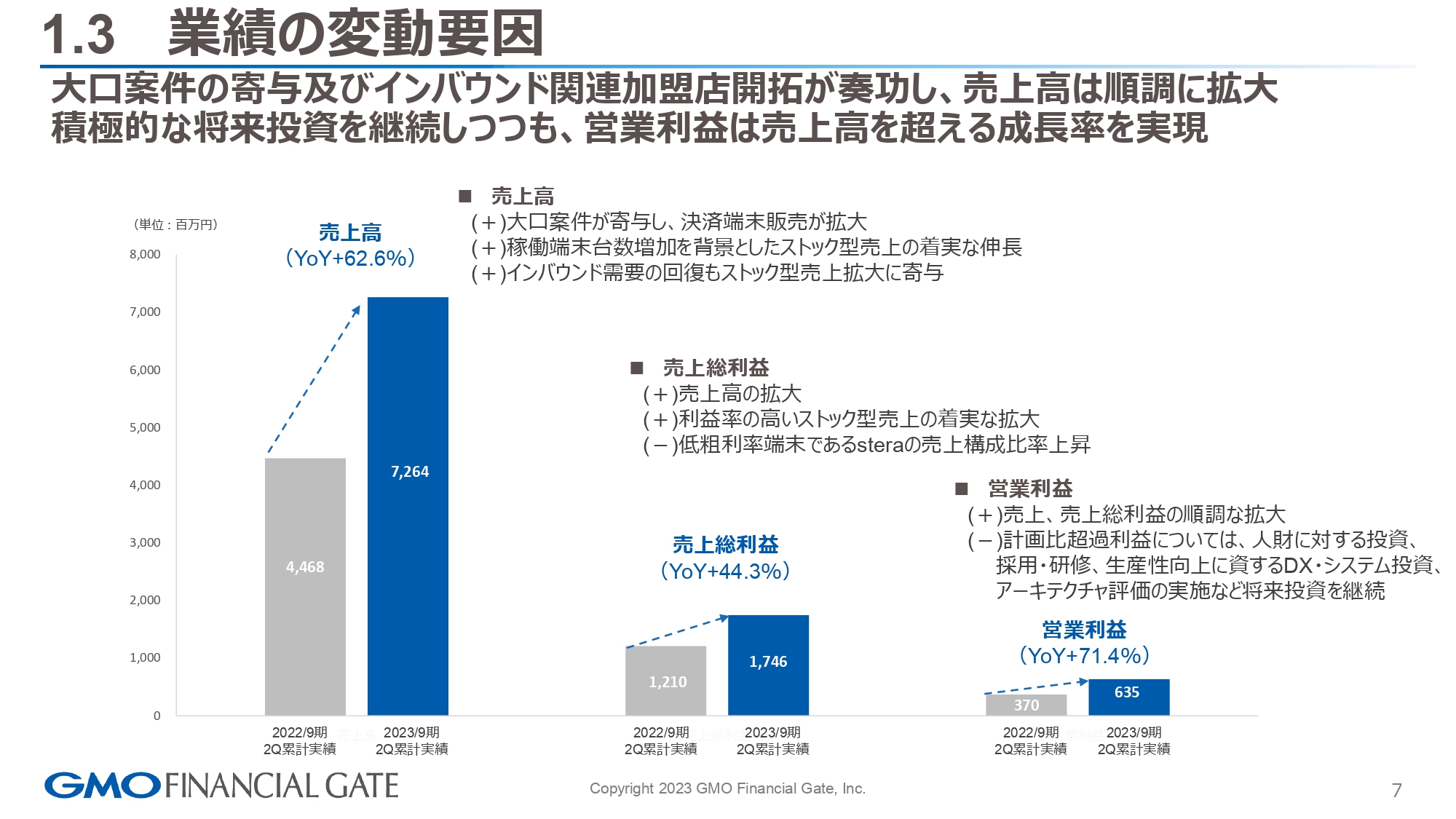

1.3 業績の変動要因

品目別の業績の変動要因です。まず売上においては、特段大きなトピックはありません。第1四半期と同等に大口案件をしっかりと獲得していくところは、順調に売上にヒットしています。

インバウンド需要の回復に関しては、先日ゴールデンウィークの状況が報道されていましたが、3月くらいから第2四半期にかけてヒットしてきています。こちらの状況が、ストック型の売上に寄与したことは、トピックになると思っています。

売上総利益は、売上高の拡大に伴いプラスになっていく部分と、三井住友カードさまと取り組んでいる「stera」のプラットホームの拡大、トリガーを引くイニシャルの端末売上に関しては、利益率が高くないため、引き続き利益の部分でマイナスと記載しています。

また、営業利益に関しても、上期の目標を大きく超過することができています。超過した分に関しては将来の投資として、人財採用のフィーのみならず、すでに採用した方々に対する研修・教育といったところにも投資したいと考えています。

その他DXの対応について、ペーパーレス、会計上のインボイスの対応などに費用を使いながら次の成長の準備を行っています。

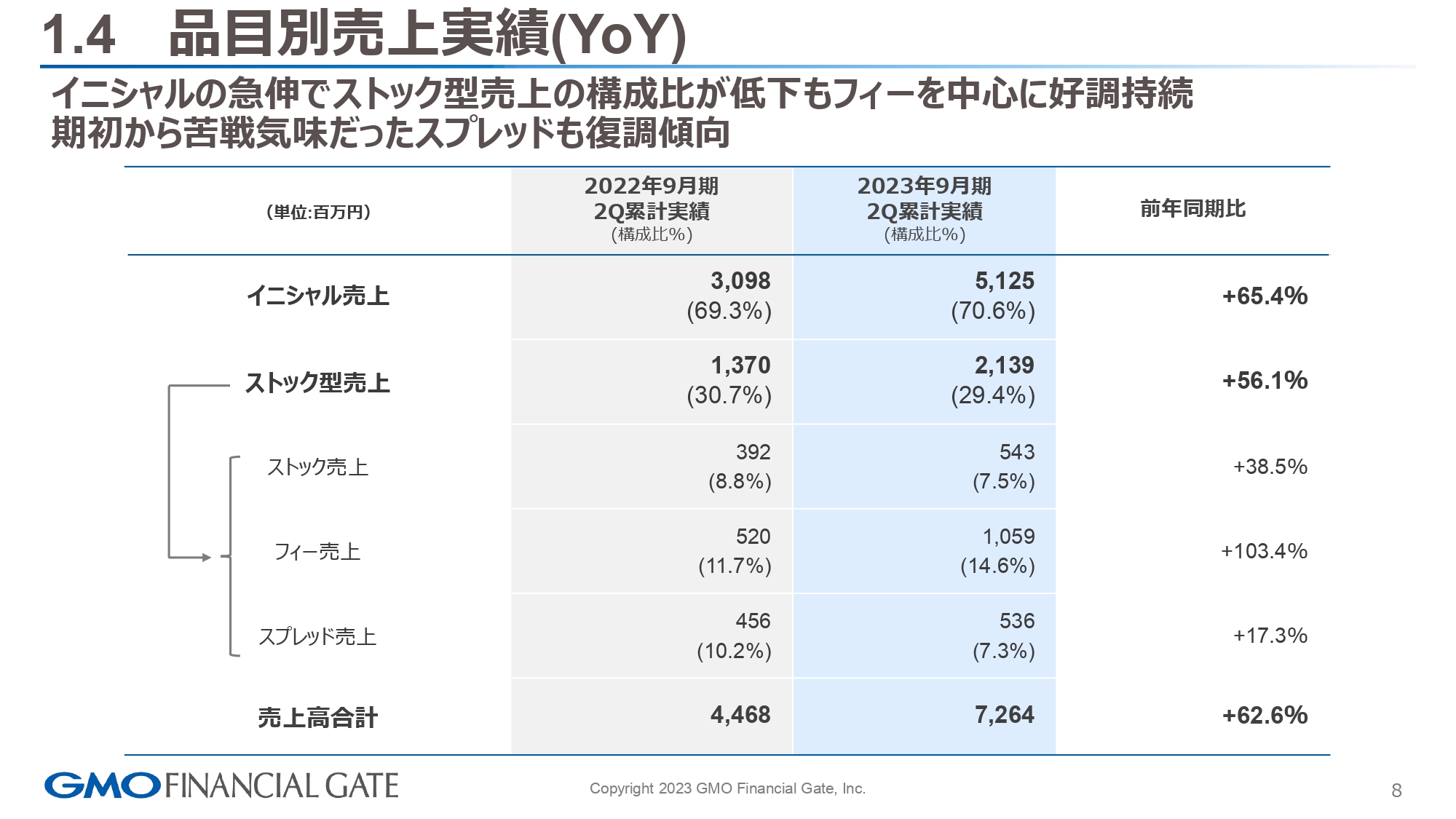

1.4 品目別売上実績(YoY)

品目別売上実績です。イニシャル売上は51億2,500万円、構成比70.6パーセント、YoYでプラス65.4パーセントのグロースとなっています。ストック型売上については、スライドにストック売上、フィー売上、スプレッド売上とそれぞれ記載していますが、まず合算では21億3,900万円、構成比約30パーセント、YoYでプラス56.1パーセントです。

内訳として、ストック売上は5億4,300万、YoYでプラス38.5パーセント、フィー売上は10億5,900万円、YoYプラス103.4パーセントです。

スプレッドについては、今期において鈍化しないように施策を行い、対前年で20パーセントから25パーセントのグロースを目指して進捗しています。スプレッド売上は5億3,600万円、YoYでプラス17.3パーセント、前回第1四半期の時は12パーセントでしたので、5.3ポイントのプラスで成長率が上がっている状況です。

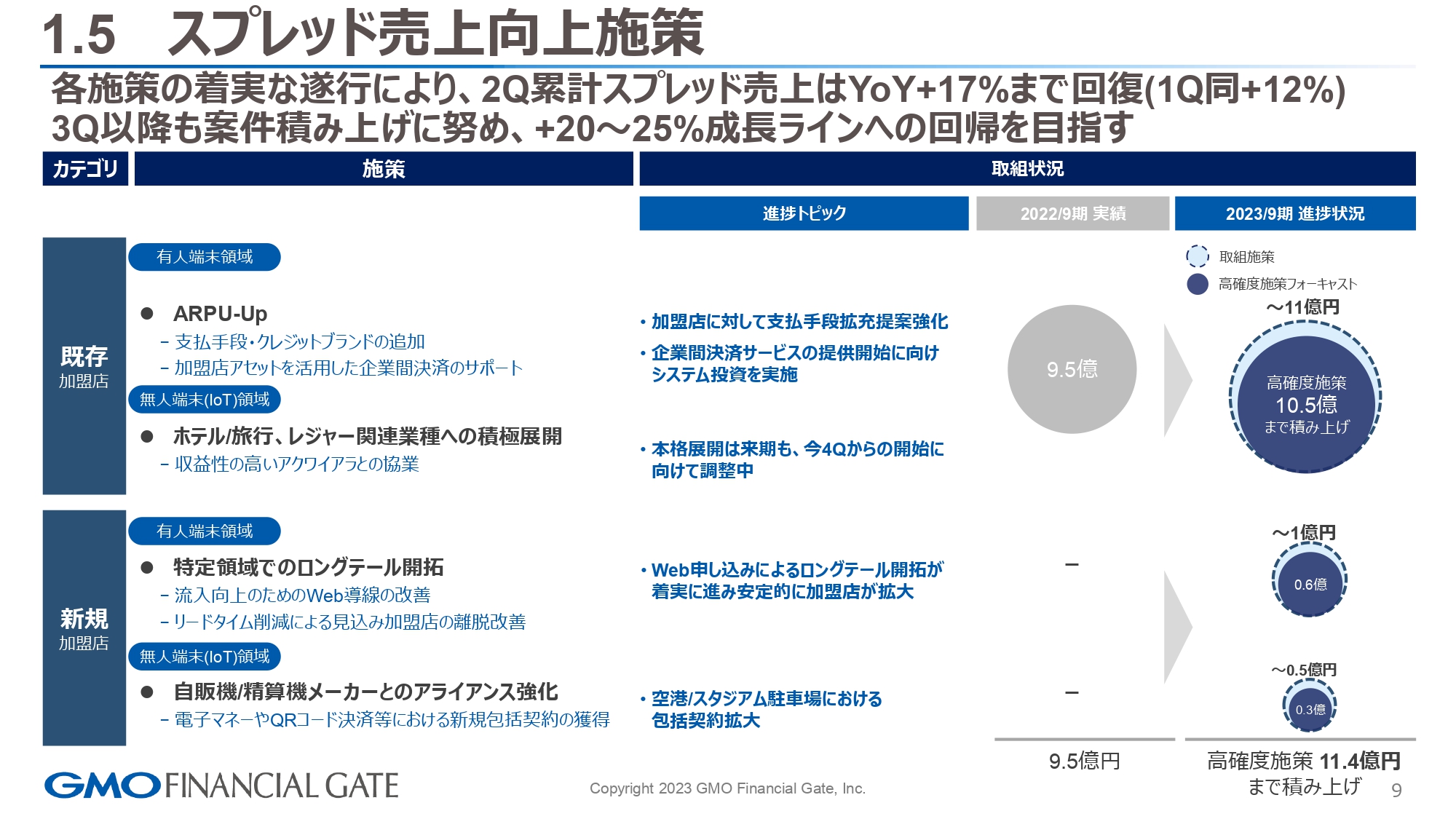

1.5 スプレッド売上向上施策

スプレッドの売上向上施策です。前回お示しした既存加盟店と新規加盟店に対するスプレッドに対する施策の進捗トピックは、スライドに記載のとおりです。順調に数字を積み上げながら、今期ターゲットとしている目標に対してオンスケで進んでいます。

フォーキャストの確度が高いところをピックアップして合算した11億4,000万円が、現在ターゲティングしている数字です。こちらは前期のスプレッド売上の合算で言いますと、通期で9億5,000万円でしたので、プラス約20パーセントの回復まで見えている状況です。

こちらのカテゴリーに対して、実際はもっとブレイクダウンされた案件もあるのですが、そちらに対しても「誰がいつまでに」といったところを引き続き確認し、アライアンス先とも協議しながら、スプレッド売上をしっかりと伸ばしていく施策を打っているところです。

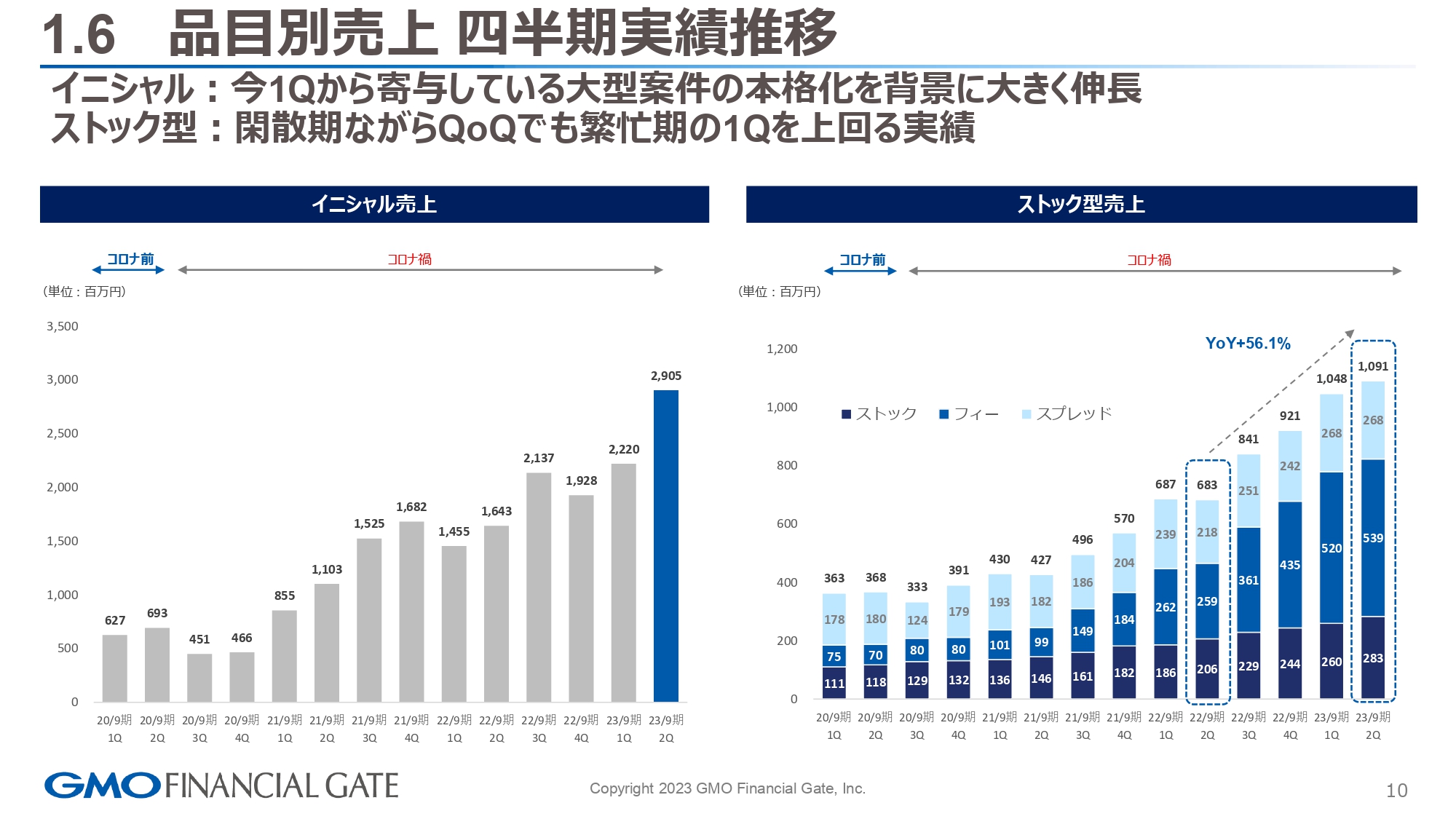

1.6 品目別売上 四半期実績推移

イニシャルとストック型の売上です。イニシャルに関しては、冒頭の総括においてもお話ししましたが、大口案件を第2四半期に売上として計上できた影響もあり、ベースアップの部分においても、しっかりと数字が積み上がっているという印象です。

ストック型について、QonQの中でも第1四半期と特に第2四半期は、季節要因によって売上が下がっていくのですが、第2四半期が第1四半期を上回る成長ができたところが1つのポイントになると思っています。YoYプラス56.1パーセントについても、合格点だと考えています。

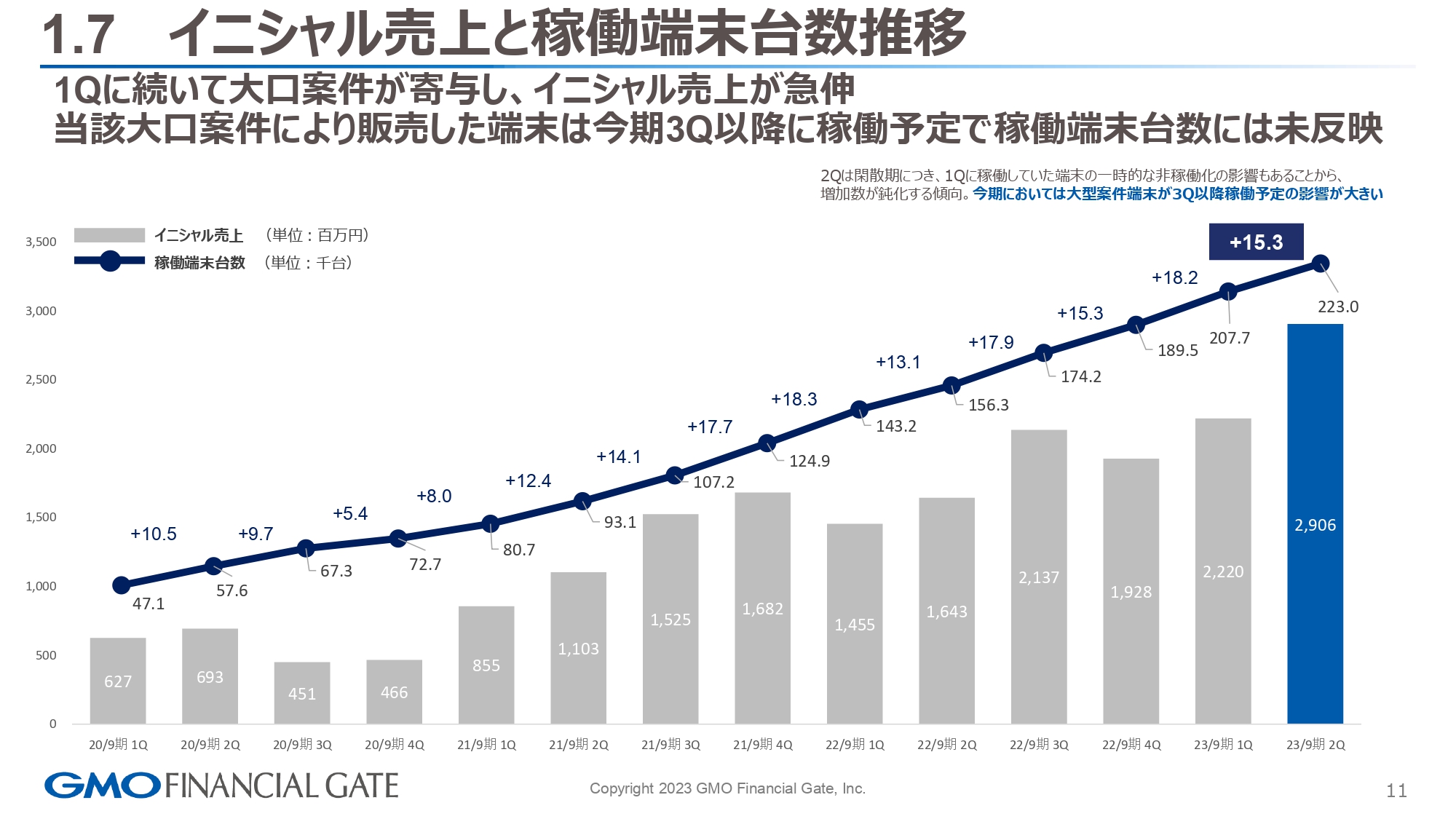

1.7 イニシャル売上と稼働端末台数推移

イニシャル売上と稼働端末台数推移です。稼働端末台数は、QonQで増加し、1万5,300台です。イニシャルが先立って売上が立ち、稼働が後からついてくるという意味では、第2四半期以降、イニシャルの積み上げが稼働においてしっかりと確認できると、ストック型にも寄与できるという第3四半期、第4四半期になると考えています。

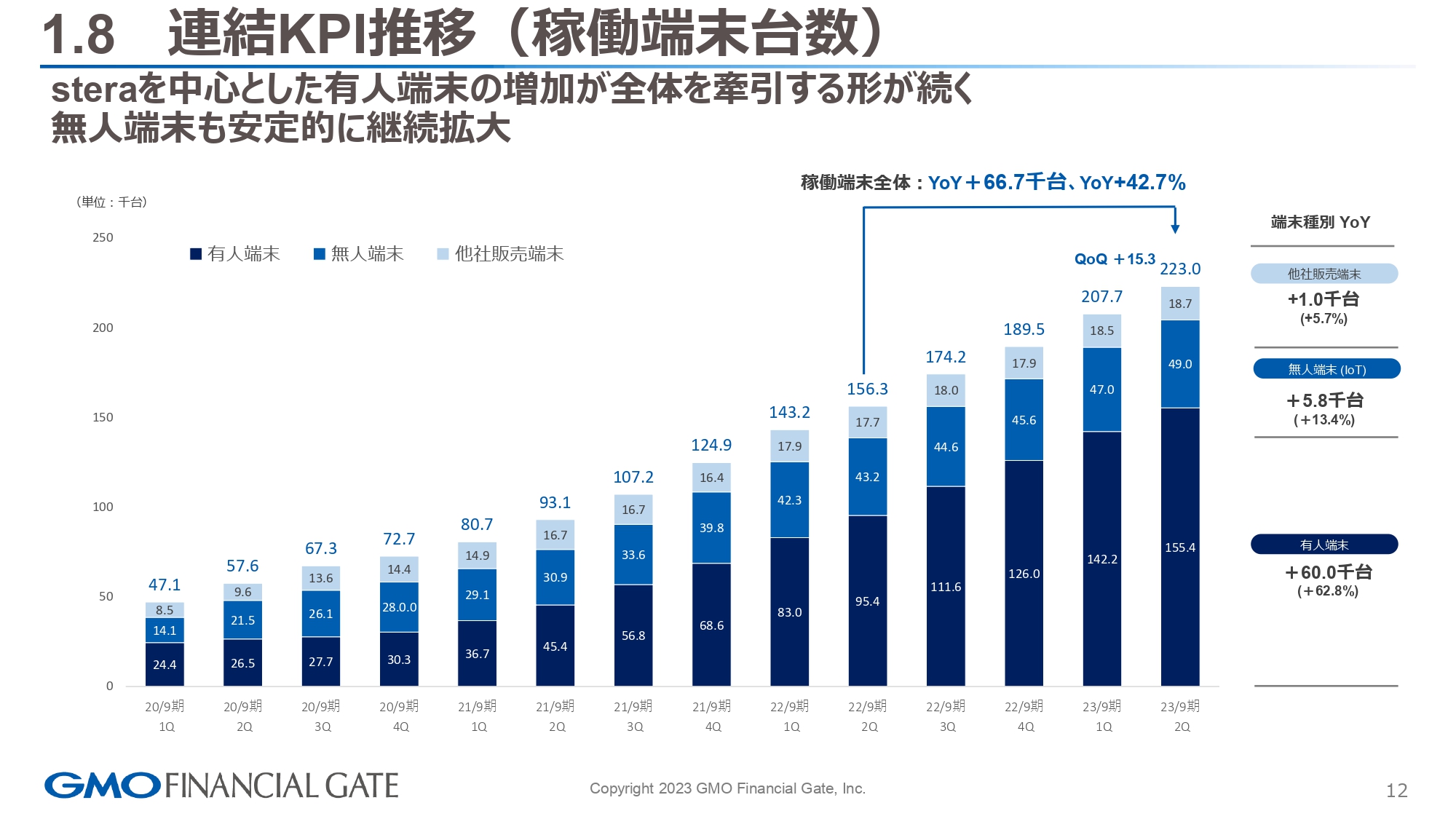

1.8 連結KPI推移(稼働端末台数)

連結KPI推移です。スライドは稼働端末台数の内訳となっています。まず有人端末に関しては、約6万台増の稼働を確認しており、YoYでプラス62.8パーセントです。無人端末のIoTの部分においては5,800台、YoYでプラス13.4パーセント、また、我々のセンターに接続されている他社の端末(アライアンス先の端末)については1,000台、YoYでプラス5.7パーセントでした。

全体の稼働という意味では6万6,700台となり、YoYでしっかりと積み上がっているところが傾向としてはよかったと考えています。

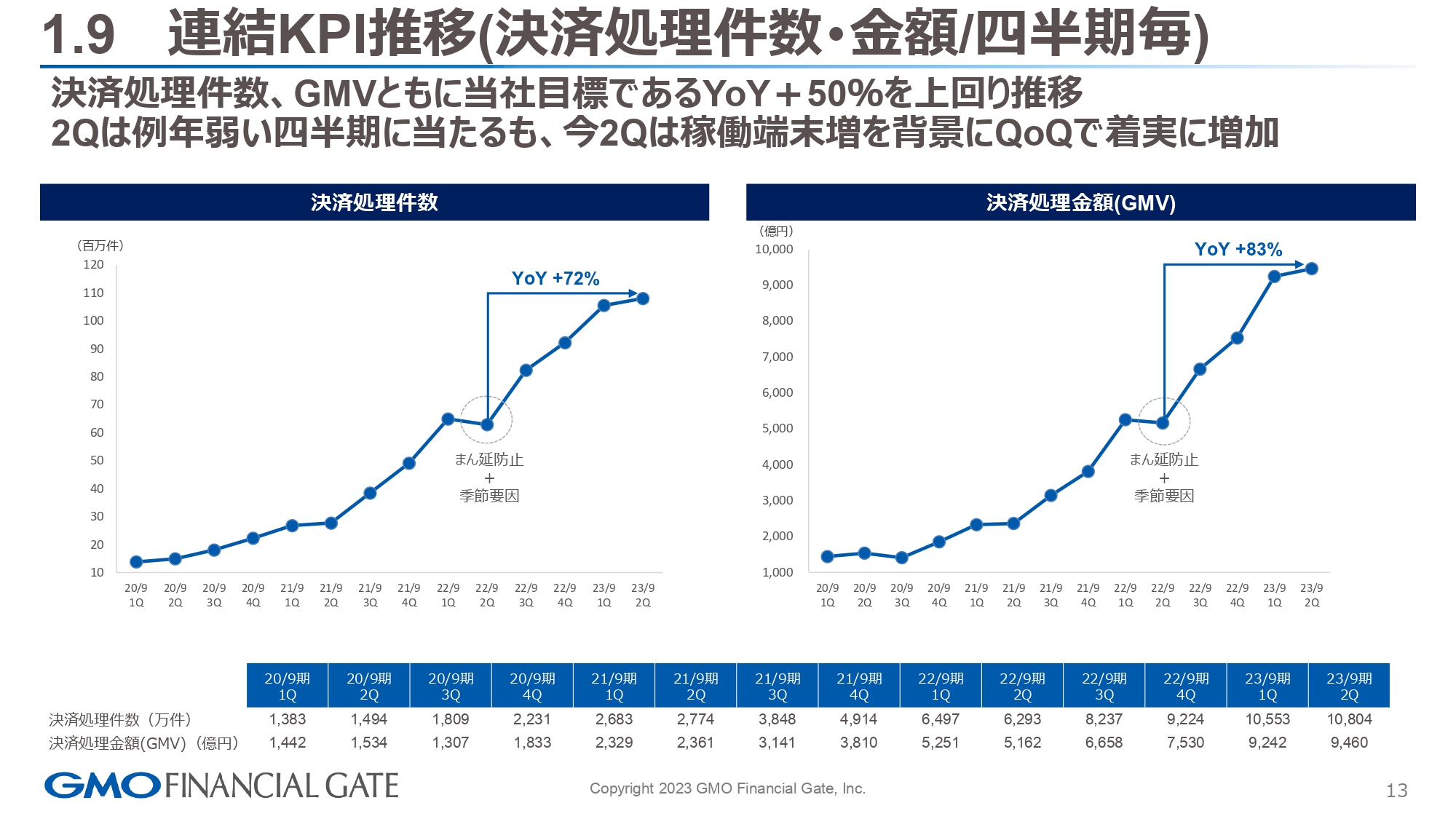

1.9 連結KPI推移(決済処理件数・金額/四半期毎)

連結KPI推移です。スライド左側が決済処理件数、右側がGMV(決済処理金額)を示しています。どちらも当社の指標の1つであるKPI、YoYプラス50パーセントを超えています。決済処理件数がYoYで72パーセント、GMVがYoY83パーセントのプラスの成長となっており、合格だと思っています。

GMVにおいても、QonQでプラスになっている部分はベースアップができたということと、経済活動やコロナ禍の影響が緩和されたことによる購買に関して、しっかりとプラットホームとして捉えることができたと考えています。

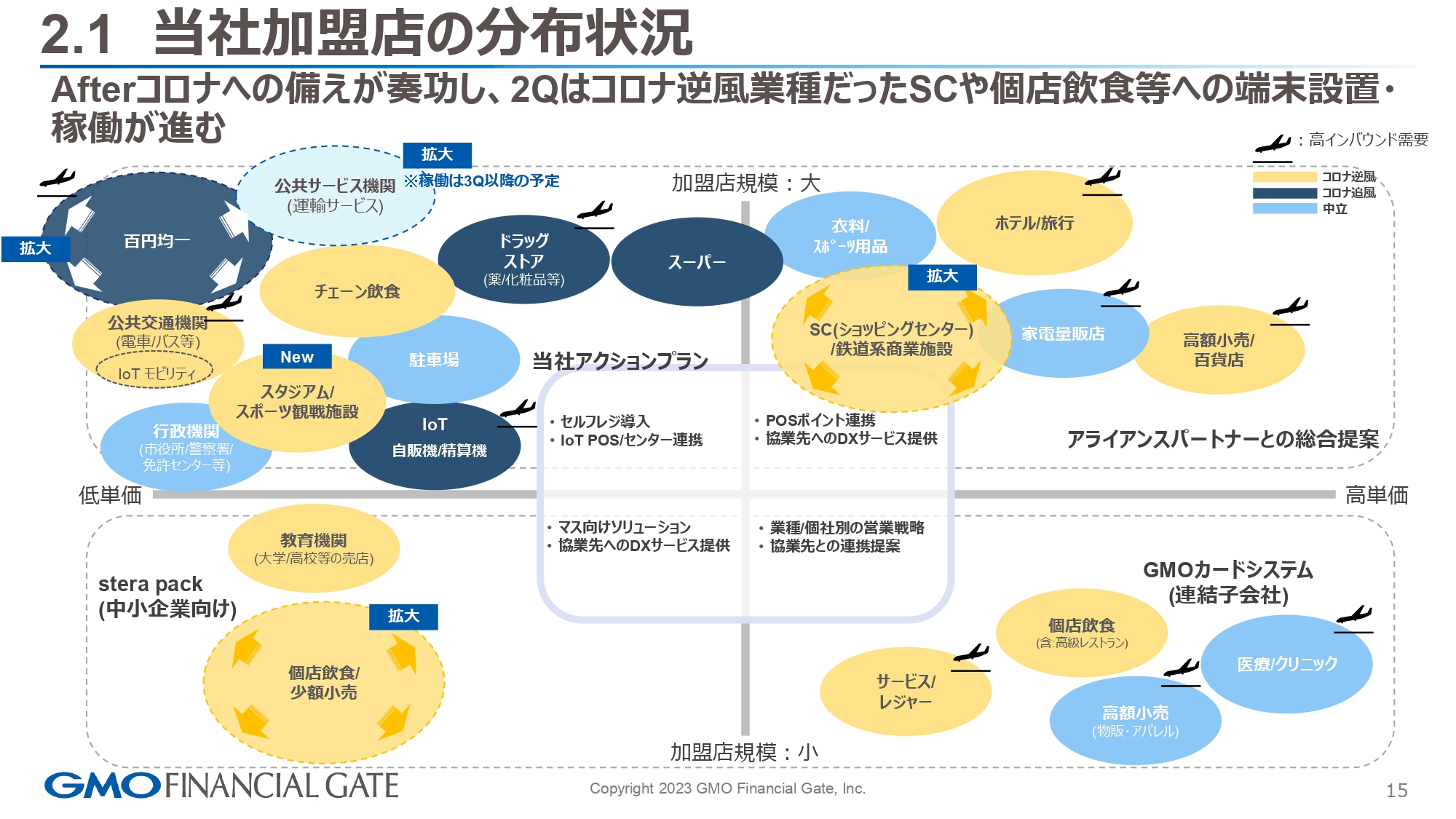

2.1 当社加盟店の分布状況

事業ハイライトです。スライドにはバブルチャートを示していますが、4象限で整理しています。縦軸が加盟店の規模、横軸が決済の単価になります。

スライド左側に記載の「100円均一ショップ」の導入アセットとして、店舗においてキャッシュレスのセルフレジの追加などが拡大しています。もう1つは「公共サービス機関」です。こちらは先ほどお伝えした大口取引先となり、稼働は第3四半期以降のため、設置の準備が進んでいる状況です。

また、スライド左側のNew部分に記載している「スタジアム/スポーツ観戦施設」といったレジャーにおいても、アフターコロナで経済活動がスタートしており、キャッシュレスを推進している状況です。

低単価のロングテールの部分においても、飲食店での導入が進んでいます。こちらも「stera」のプラットフォームを拡張するかたちで進捗している状況です。

スライド右側にある「SC(ショッピングセンター)」も大口取引先ですが、鉄道関連といった交通インフラを持つ企業のショッピングセンターに対して導入が進んでいます。

アフターコロナに向けた施策として4つに整理し、それぞれのアクションプランを決めながら進捗していますが、比較的バランスよく獲得が進んでいます。また、高インバウンドのニーズがある取引先もプラットホームとしてリーチすることができており、今後のインバウンドのニーズに対してもストック型のビジネスインパクトがあり、準備ができています。

足元では、我々のプラットフォームである海外発行カードの利用率についても見ています。コロナに入る直前のトランザクションや売上に対し、だいたい倍増している状況にまで回復しています。このような施策の中で、インバウンド銘柄にもしっかりと注視しながら獲得を進めていますので、今後も海外の方が日本に来た時に利用するプラットフォームであることを確認しながら進めたいと思っています。

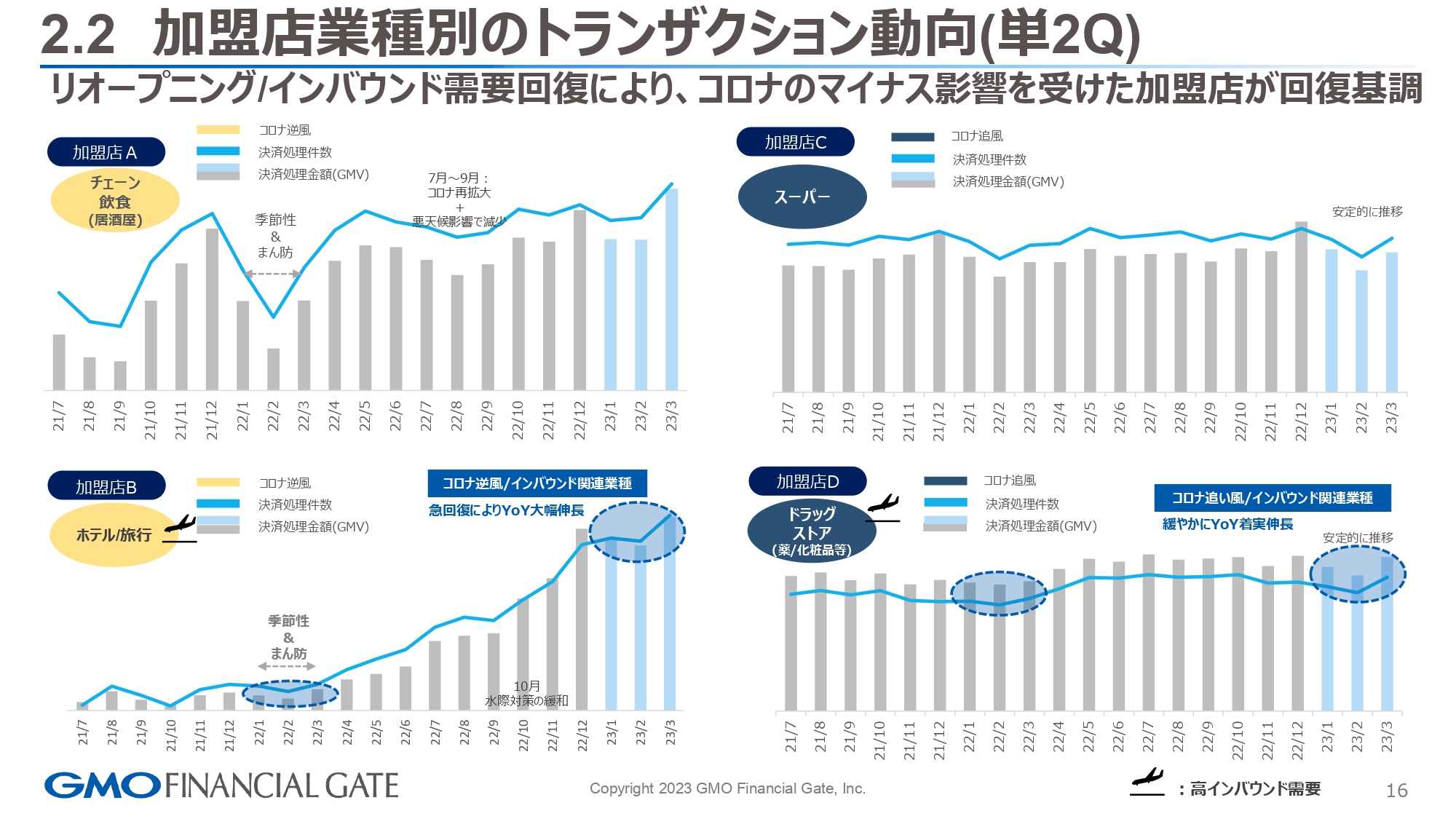

2.2 加盟店業種別のトランザクション動向(単2Q)

前回もお示ししたスライドの加盟店A・加盟店B・加盟店C・加盟店Dに、第2四半期の情報を追加しています。トピックは、加盟店Bのホテル/旅行業として空港施設に置かれている端末です。1月、2月、3月は年末の第1四半期を上回るトランザクションが確認できています。ゴールデンウィークにかけてのトランザクションはまだ開示できませんが、しっかり確認し、次のインバウンド利用に向けたマネタイズを推進していこうと考えています。

スライド右下のドラッグストアは安定的に推移していますが、対前年で見ると緩やかに上がってきています。まだ中華(中国)系の方々が来ていないところもあります。東南アジアの方々はだいぶ来ているように感じますが、まだ最大化されていないと思いますので、確認しつつまた進捗を共有していきます。

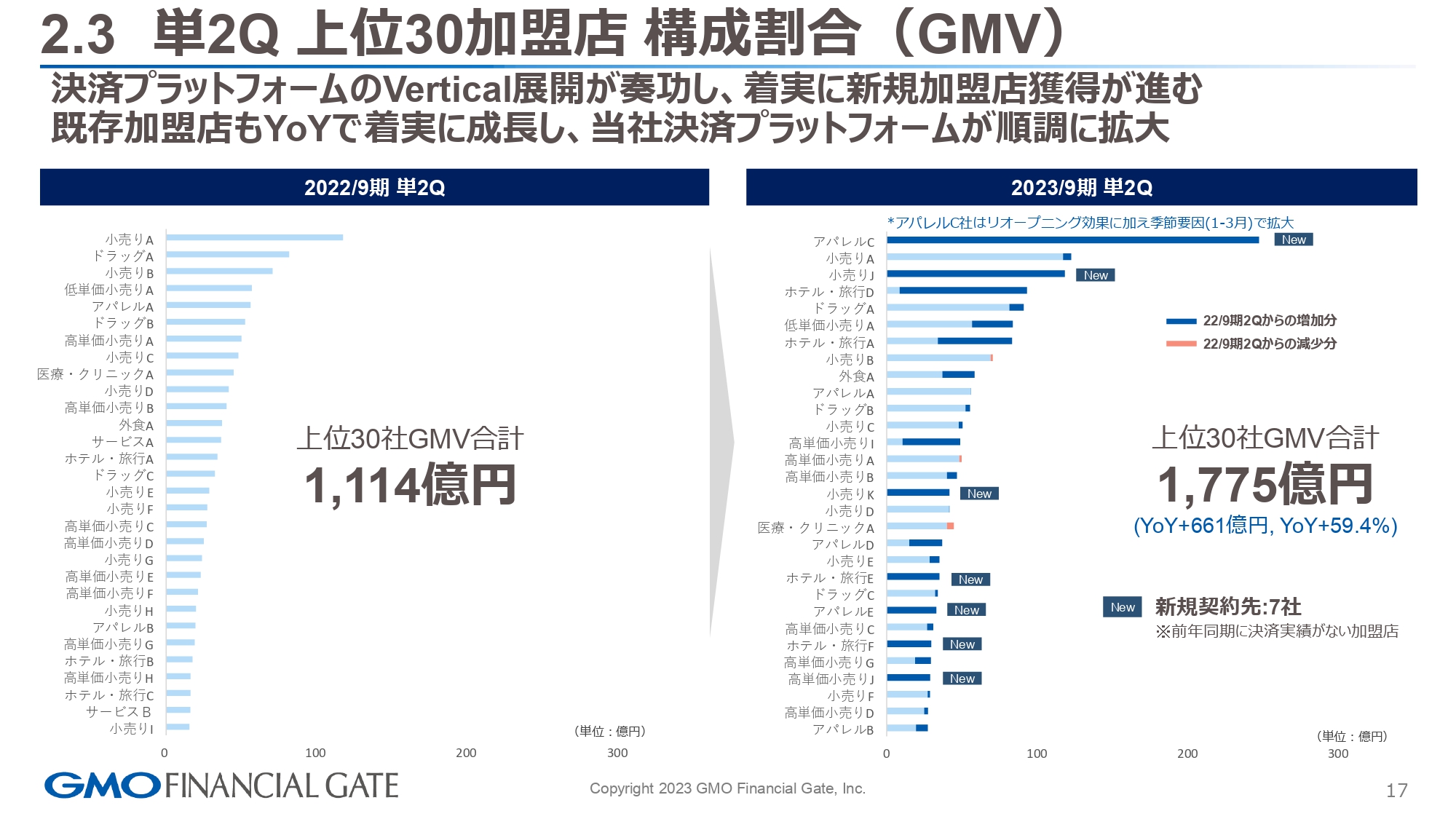

2.3 単2Q 上位30加盟店 構成割合(GMV)

トップ30(上位30加盟店)における、第2四半期単独と対前年の比較です。トップ30の前年は合算すると1,114億円のGMVです。対して足元である第2四半期は1,775億円で、プラス661億円、YoYでプラス59.4パーセントとなっています。

今回も新規加盟店を7社確認しています。既存加盟店の成長またはリオープニング、そして新規加盟店のトランザクションと売上を、我々のプラットフォームでしっかりと確認しています。

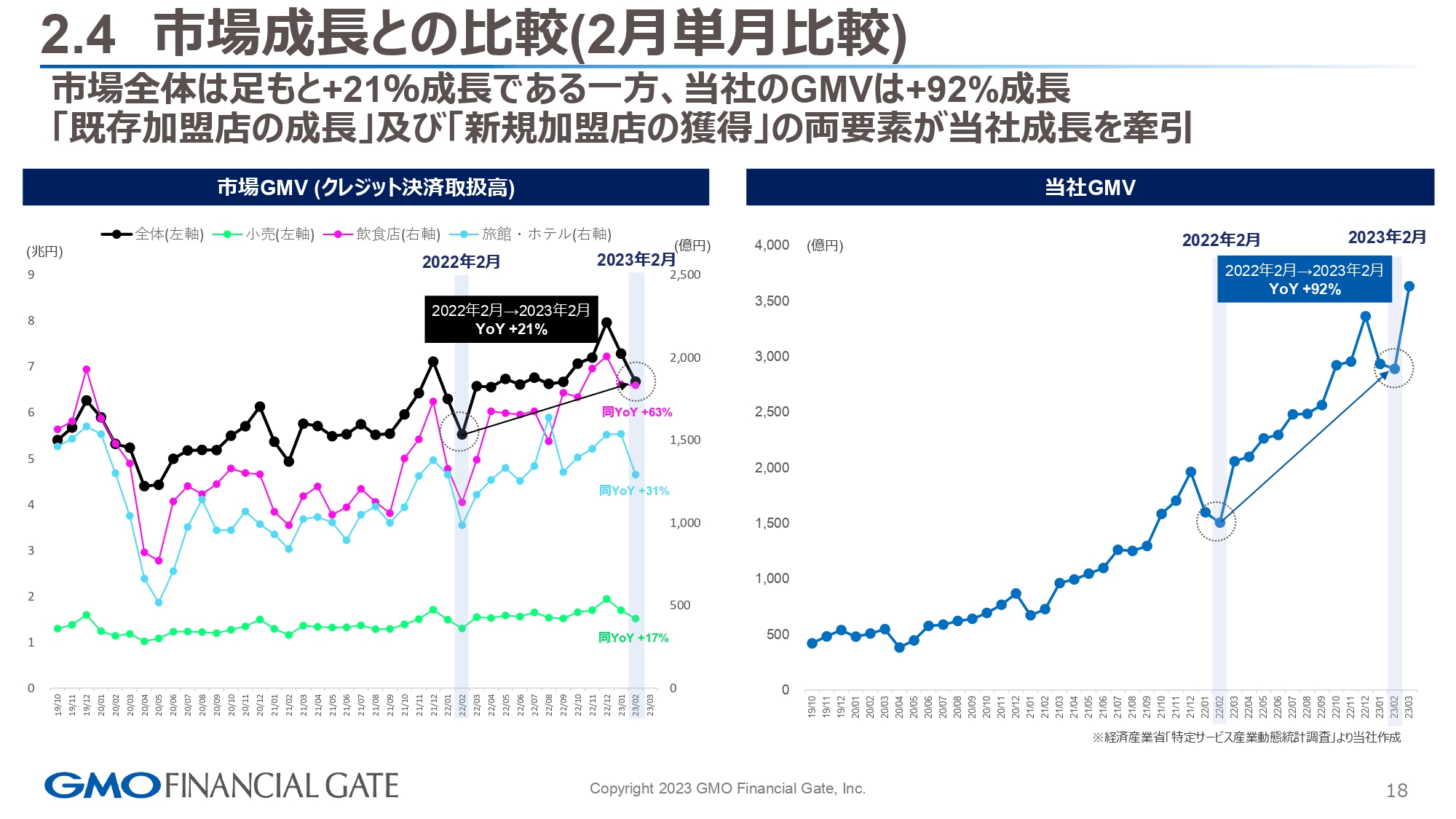

2.4 市場成長との比較(2月単月比較)

当社の成長と市場成長にどのような違いがあるのかについてお示ししています。市場のキャッシュレス、クレジットカードの取扱高の成長は、コロナ禍が明けてから右肩上がりに利用率が上がっており、YoYでプラス21パーセントというトレンドです。それに対し、我々のGMVはYoYでプラス92パーセントですので、市場を大きく上回るプラットフォームの提供ができています。

2.5 加盟店と共に成長を実現する決済プラットフォーム

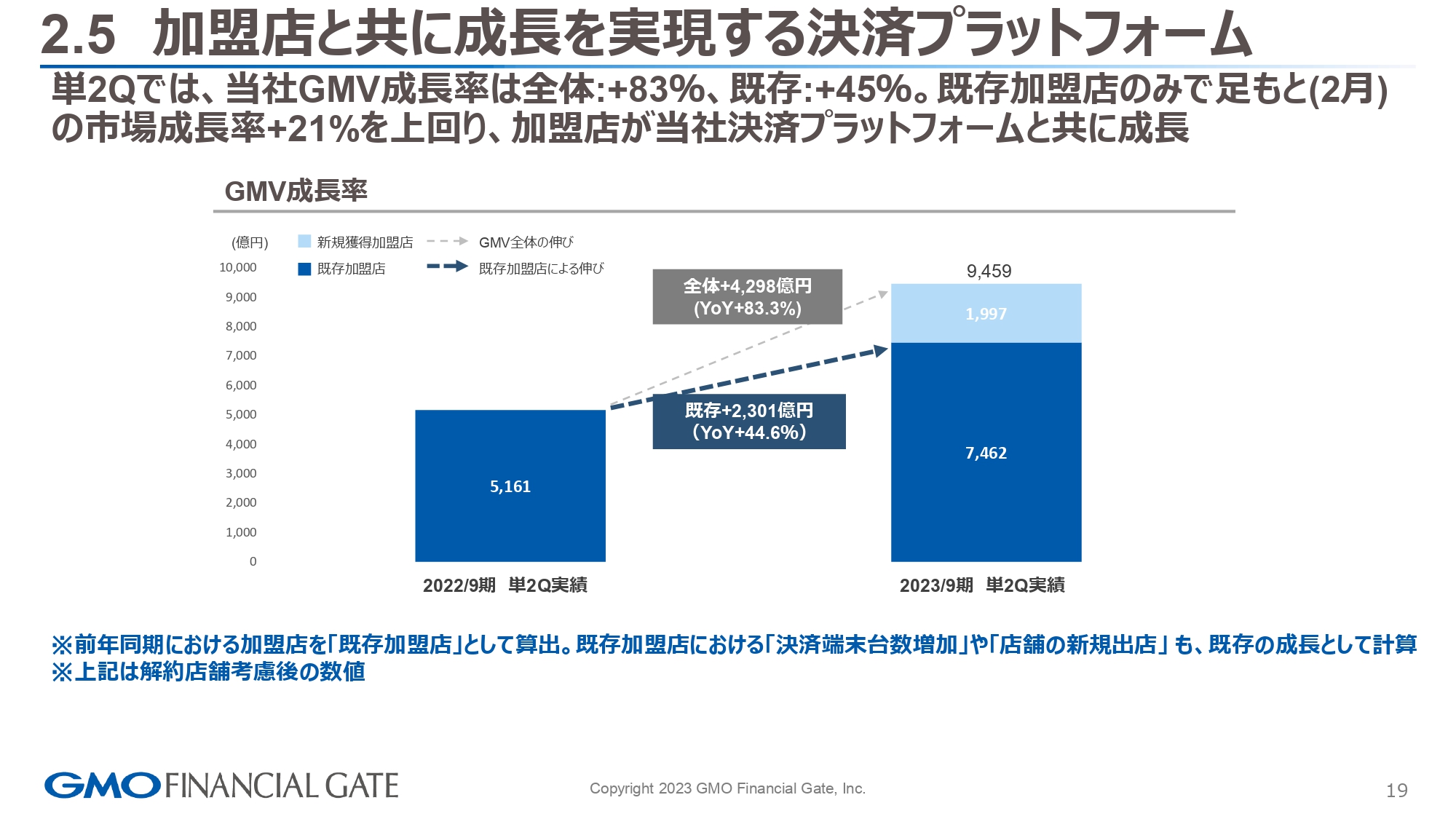

既存加盟店と新規加盟店の比較です。第2四半期単独では、5,161億円が取扱高・GMVでした。そこを既存と定義した時、今期の第2四半期に関しては7,462億円で、既存加盟店がYoYでプラス44.6パーセント成長しています。成長企業とご一緒させていただくところにおいて、共存するプラットフォームとしてご利用いただけていると考えています。

先ほど申し上げた市場における取扱高成長の21パーセントを大きく上回る成長ですので、加盟店としても非常に成長できているという状況です。

新規は内訳でいうと1,997億円と、先ほど全体の合算でお伝えした成長部分です。全体がYoYでプラス83.3パーセントですので、こちらも市場の21パーセントを大きく上回っています。

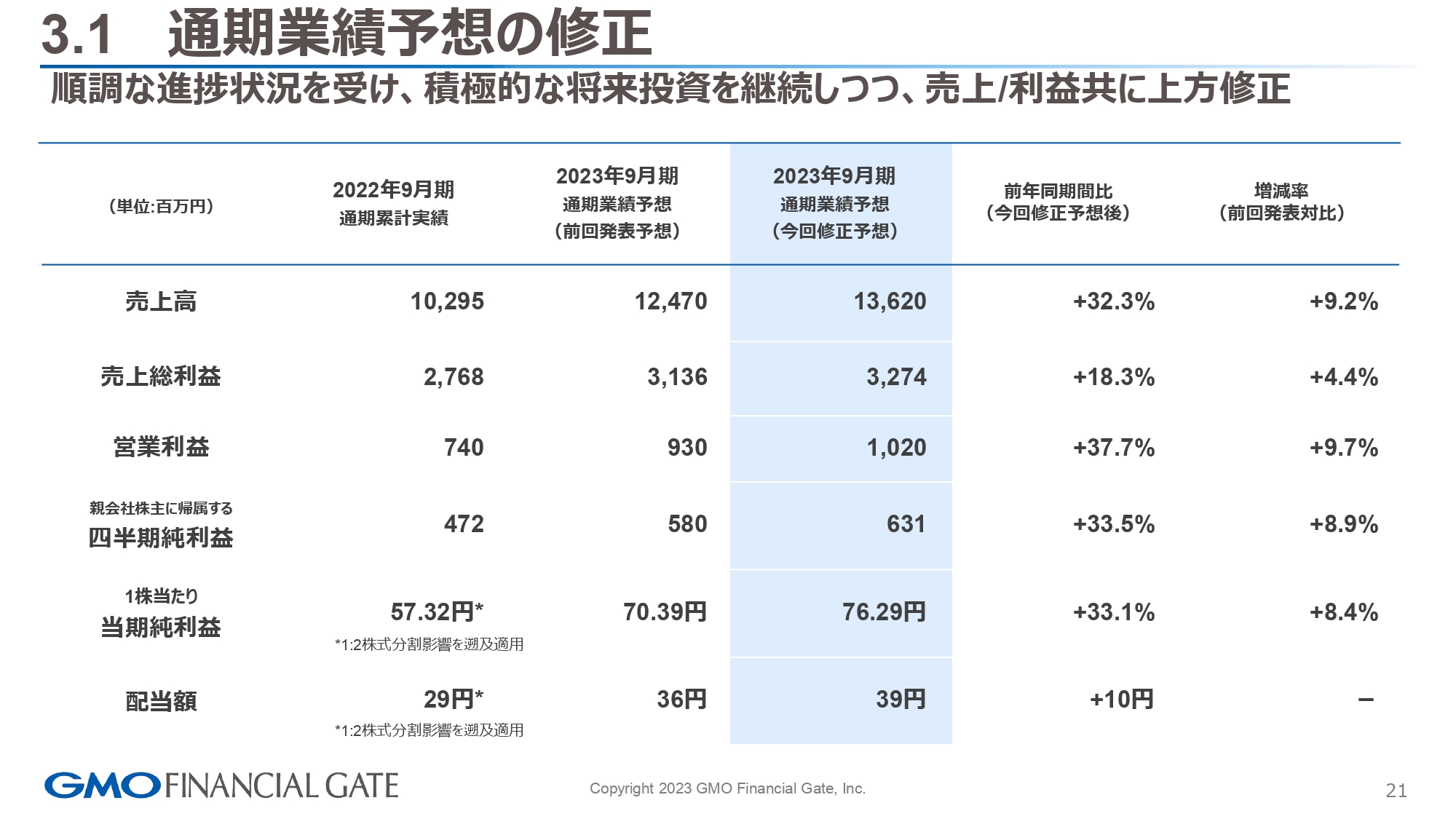

3.1 通期業績予想の修正

昨日開示した業績予想の修正内容についてご説明します。まず、売上高は当初計画の124億7,000万円に対し、136億2,000万円、YoYでプラス32.3パーセントの開示修正です。売上総利益は当初計画の31億3,600万円に対し、32億7,400万円、YoYでプラス18.3パーセントの開示修正です。

営業利益は当初計画の9億3,000万円に対し、10億2,000万円、YoYでプラス37.7パーセントの開示修正です。親会社株主に帰属する四半期純利益は当初計画の5億8,000万円に対し、6億3,100万円、YoYでプラス33.5パーセントの開示修正です。

1株当たりの当期純利益は、当初計画の70円39銭に対し、76円29銭、YoYでプラス33.1パーセントの開示修正です。配当も、YoYでプラス10円の39円に開示修正しています。

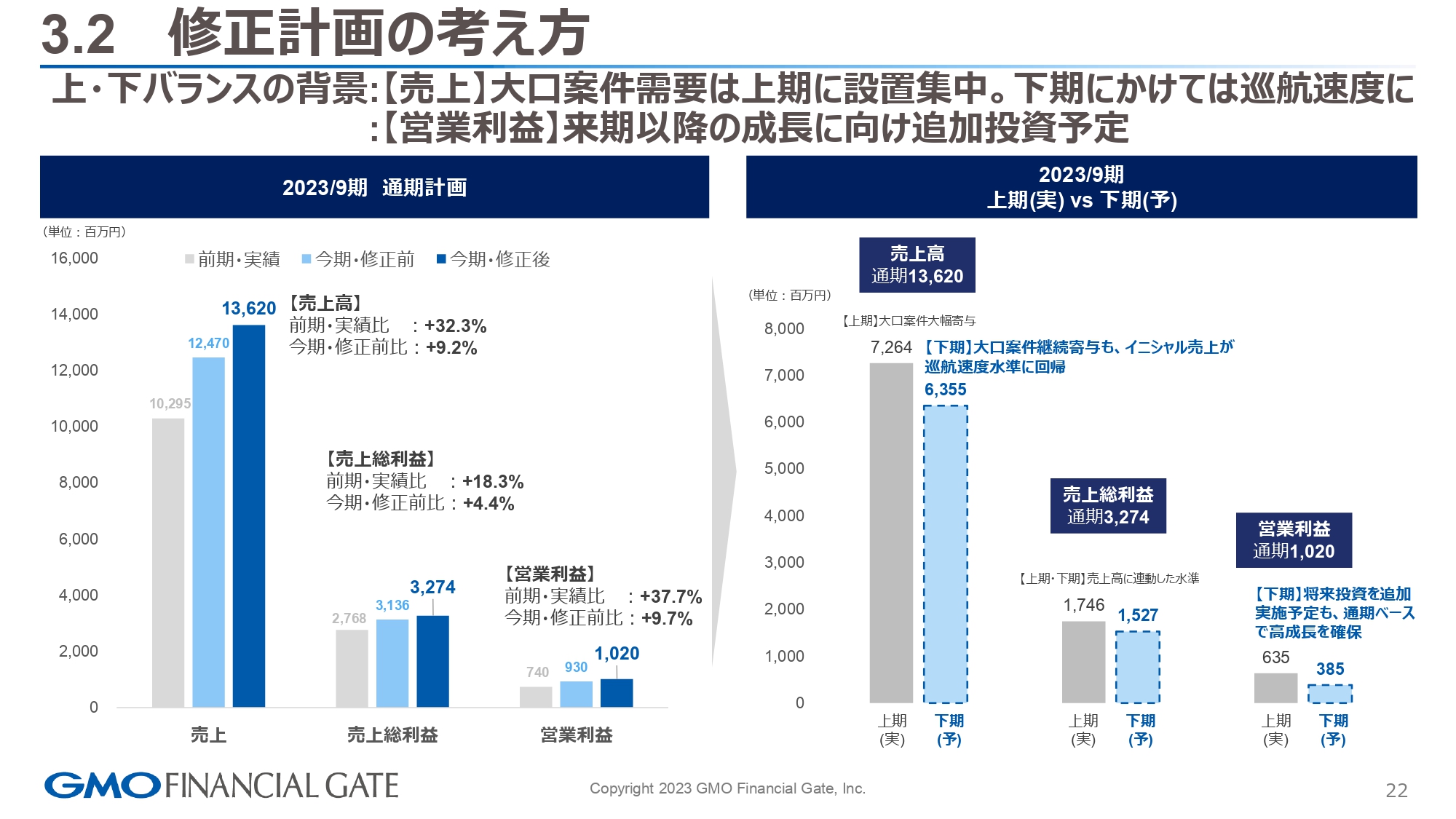

3.2 修正計画の考え方

修正計画の内訳ですが、通期計画は先ほどお伝えしたとおりです。スライドに向かって右側が上期・下期に分けたグラフです。「売上が若干鈍化するのか」については、すでにご質問をお受けしています。まず全体的には確実に達成する数字を目指し、常にコミットオペレーションで成長していくところは当然ですが、鈍化においては大口案件が今期上期にヒットできたところを鑑みて修正しています。

売上総利益に関しても、「もう少し利益率が高くなるのではないか」という部分は、営業利益と同様、しっかりと利益率上昇を確認します。次の成長に必要なコストは第2四半期のご説明でもお伝えしたとおりです。人に対する投資、我々の成長を支えているバックオフィス、そしてプラットフォームに対する投資も引き続き対応しながら着地していきたいところから開示修正しています。

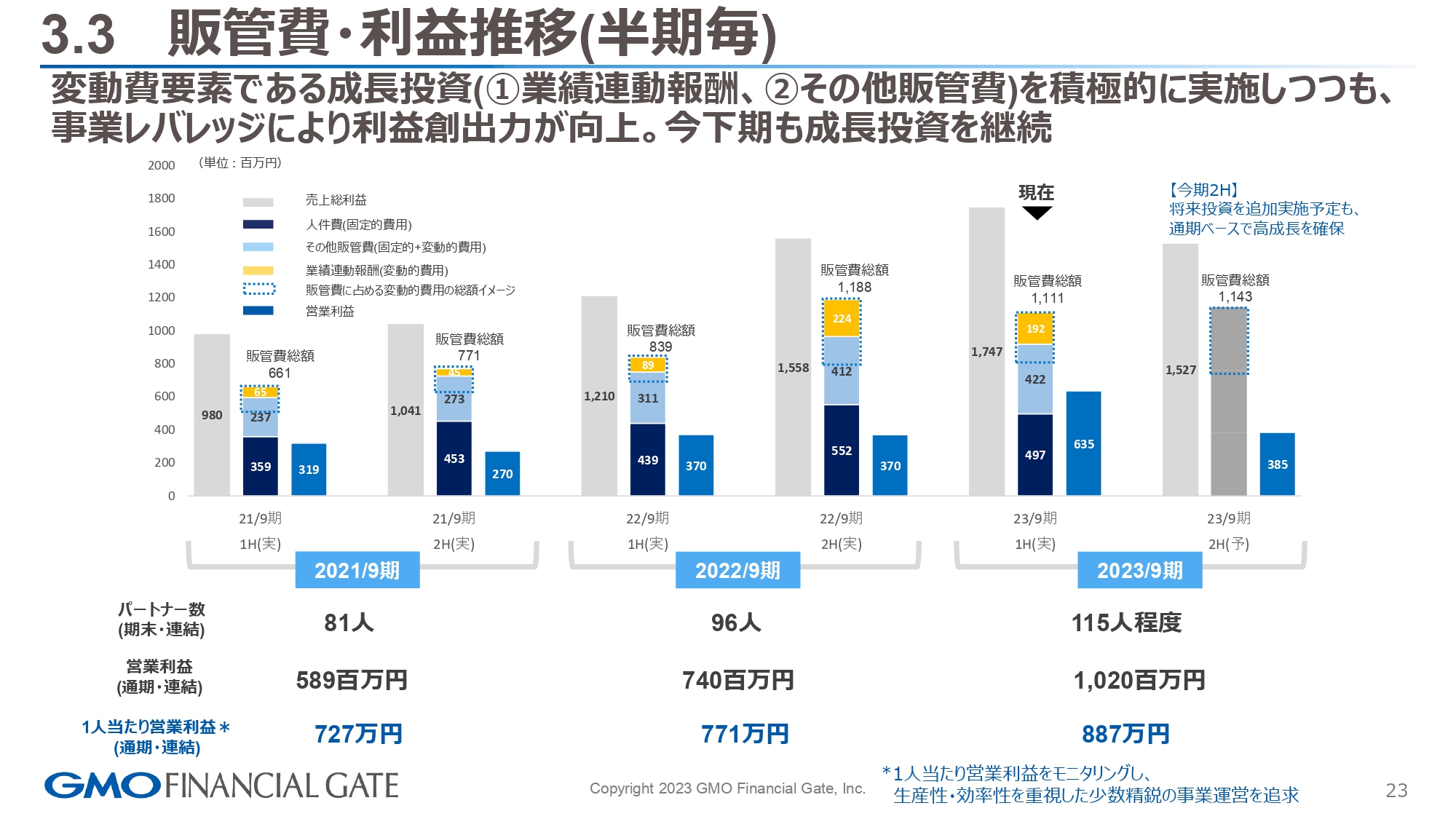

3.3 販管費・利益推移(半期毎)

こちらのスライドは、営業利益に関する1人当たりの金額について、今期をあわせた3年間の比較となります。我々の成長投資は、人に対しての報酬に加えて、いわゆる教育に対する投資、そしてプラットフォーム、バックオフィスに対する投資を含め、マネジメントしながら5年後の成長に向けた準備に対応しています。1人当たりの営業利益は着実に金額として上がっていっているところをお示ししています。

生産性を上げていくために、単純に人を採用していくだけではなく、優秀な人材とご一緒しながら「ChatGTP」やRPAなどいろいろなツールをしっかりと学んでいきます。そしてKPIを注視しながら、生産性を上げていくための投資をしていきたいと考えています。

修正開示後になりますが、YoYでプラス116万円となります。生産性を上げながら営業利益を着地させていくとご理解いただけるのではないかと考えています。

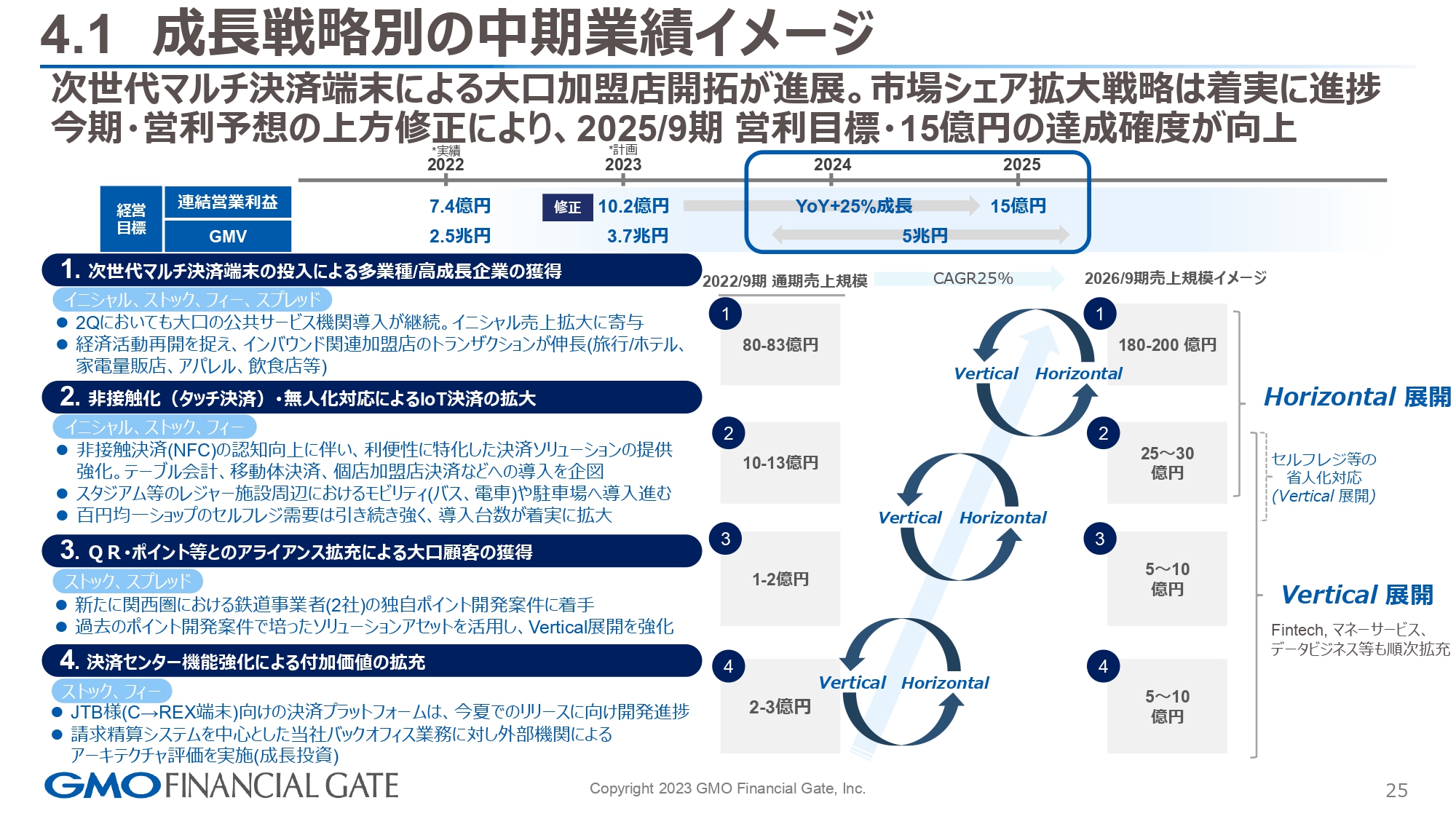

4.1 成長戦略別の中期業績イメージ

成長戦略と取り組み状況についてです。2025年9月期に15億円の営業利益のコミットに対する4つの施策トピックとなっています。1点目のマルチ決済端末の投入による大口獲得は、第2四半期にも大口加盟店が獲得できています。また、経済活動再開によるインバウンドは、ストック型売上への寄与や今後の伸長を確認しています。

2点目の非接触化(タッチ決済)は無人化対応によるIoT決済においても、モビリティ、バス・鉄道の交通インフラに対するカード決済の導入が進んでいます。後ほどこちらもご報告します。単価の低い100円均一ショップにおいてもセルフレジ需要は成功体験が積み上がっていますので、導入が進み拡大している状況です。

3点目がQR・ポイント等とのアライアンスになります。ポイント経済圏のさらなる活性化、主に鉄道でのポイント事業者と組み、2社に対して開発に着手しています。ポイントという観点ではゼロからまた作るのではなく、ソリューションアセットをしっかり活用しながら案件につなげていくといった、バーティカル展開が体現できたと考えています。

4点目はストック、フィーに寄与するセンター機能拡充と付加価値の部分です。前回お話ししたJTBの「C→REX(シーレックス)」といった端末部分において、バックオフィスは我々が提供し、アライアンスを進めています。こちらは今夏のリリースに向け、開発が進捗しています。

冒頭にサマリーでもお伝えした請求精算システム、我々の成長を支えるバックオフィスの仕組みについては、アーキテクチャレビュー評価というマイルストーンを置き、定点チェックして次の改修・改善につなげ、運用レベルでも体制面でも変えていきます。

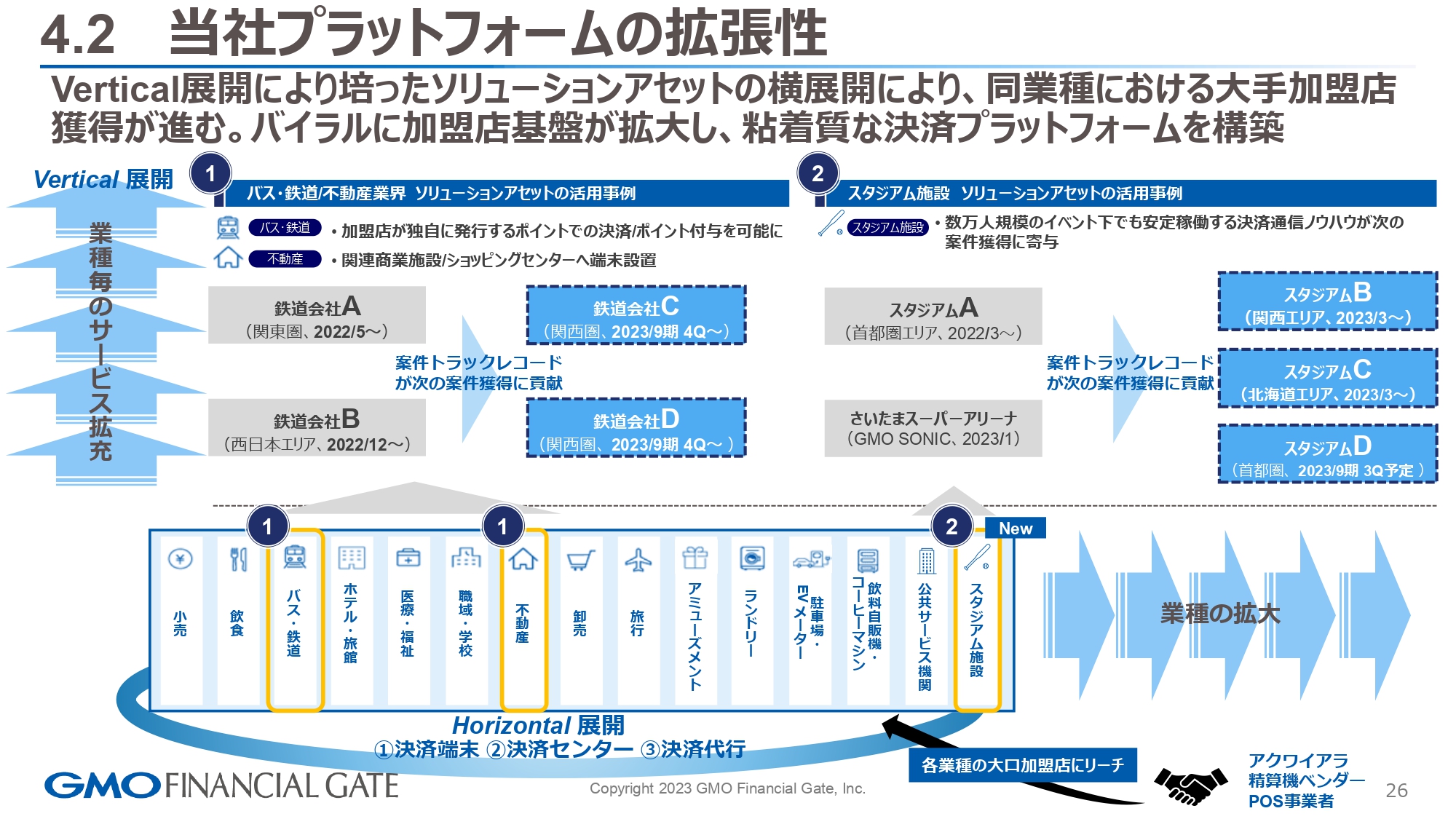

4.2 当社プラットフォームの拡張性

水平展開部分と垂直展開部分のアップデートについてです。先ほどスタジアムのお話しをしましたが、そこでも水平に展開できています。垂直展開においては、①のトピックとしてバス・鉄道業界/不動産業界を挙げています。先ほどお話ししたポイントアライアンスのかたちですでに鉄道会社A・Bに提供しているプラットフォームを活用しています。案件のトラックレコードをノウハウに追加し、次の案件を獲得する部分においては事例が出はじめ、今は2社に対して準備を進めています。

続いて②スタジアム施設になります。前回お話ししたイベント「GMO SONIC」を完全キャッシュレスで対応しました。こちらはグループのフェスにおける取り組みですが、そのソリューションアセットの移動体販売、またはネットワーク環境も含め、人が密集する中での決済ネットワーク確保などのノウハウがたまりつつあります。こちらもスタジアムB・スタジアムC・スタジアムDといった3社に対し提供が進んでいる状況です。

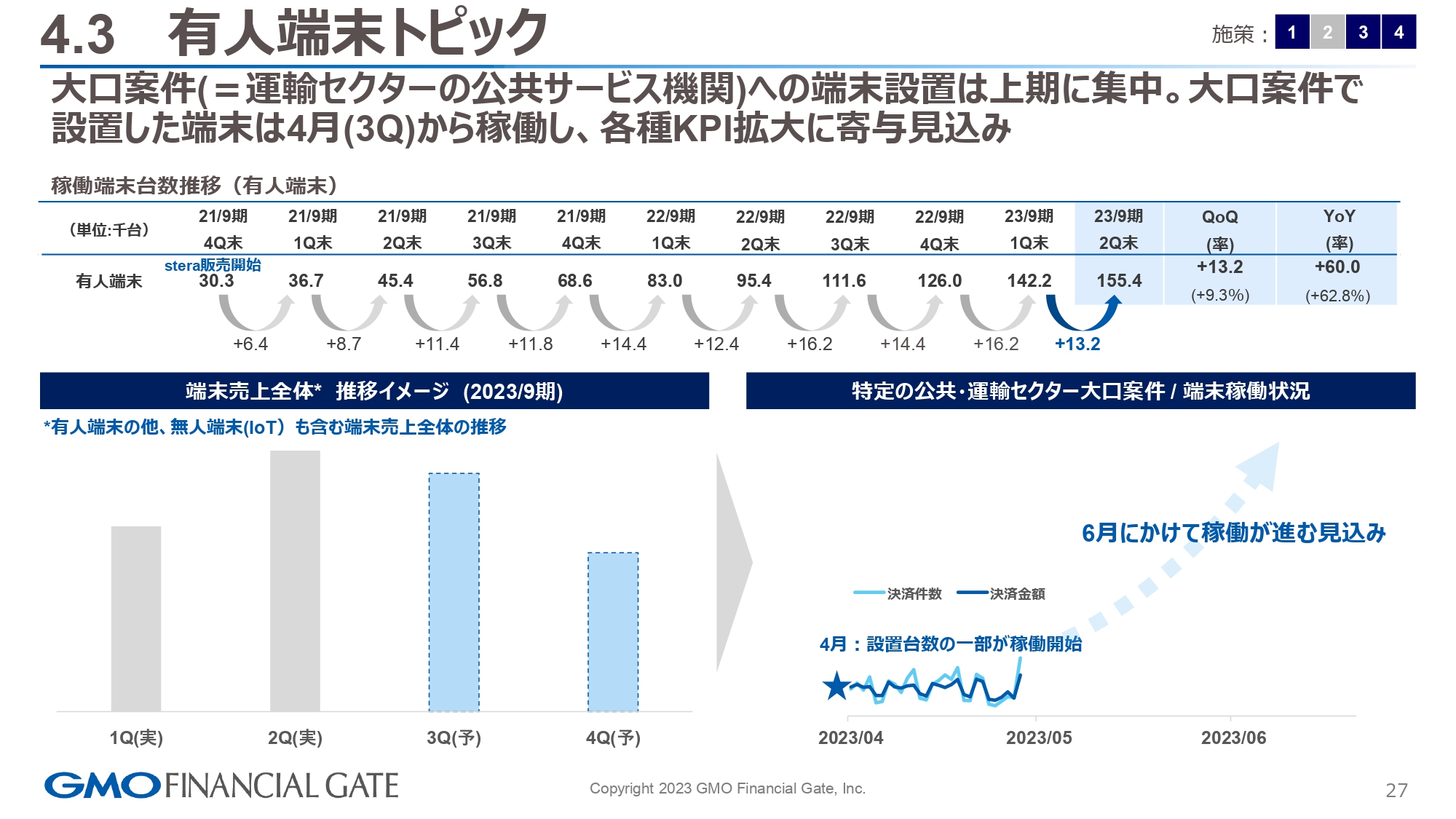

4.3 有人端末トピック

有人端末トピックです。1万3,200台のQonQの増加といった部分において、現在大口案件を設置している状況です。あくまでもイメージですが、全体の端末売上に対して稼働にはある程度リードタイムがあり、6月にかけて利用がはじまるよう準備しています。利用の成功体験がさらなる利用率向上につながりますので、だいたい半年から1年がキャッシュレスの稼働を推進していく部分になると思っています。

引き続きこのような大口案件だけではなく、稼働率を上げていく取り組みを続けて、積み上げていきたいと考えています。

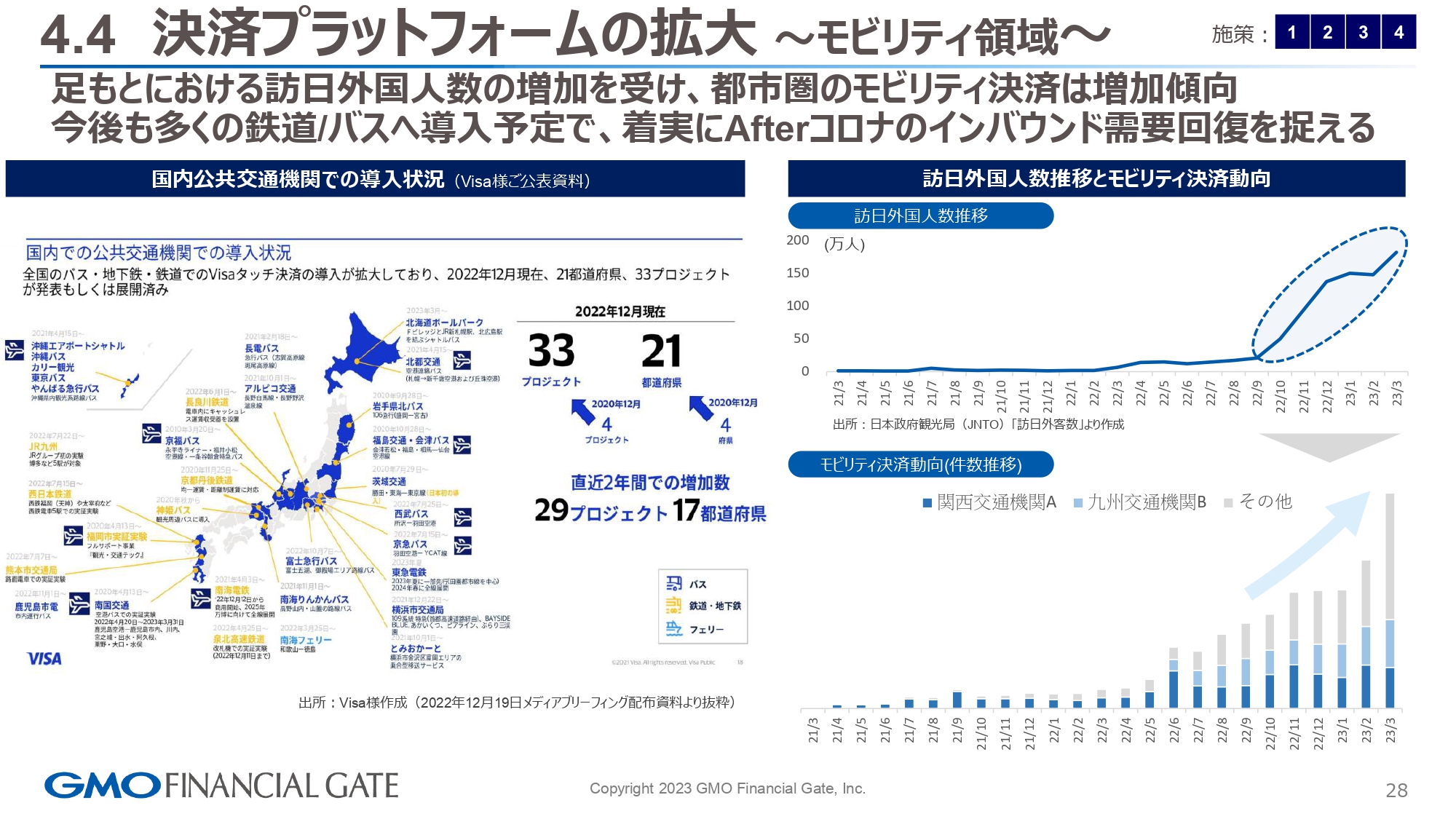

4.4 決済プラットフォームの拡大 〜モビリティ領域〜

決済プラットフォームの拡大でモビリティ領域のご共有です。スライド左側のVisaさま提供の資料をご覧ください。プロジェクトはほぼ全国の公共機関でトライアルが進み、全線に提供が開始されています。こちらが国内におけるモビリティタッチ決済の進捗状況です。

スライド右側の日本政府観光局が発表している訪日外国人の推移と、我々がプラットフォームを提供しているモビリティの決済を確認すると、どちらも訪日外国人数が増えるとモビリティ決済の利用件数も上がっていることがわかります。

今後、訪日外国人の活動が活発化していくため、このモビリティも、面を広げていくところと利用されていくところをしっかり確認しながら進めていきたいと思います。

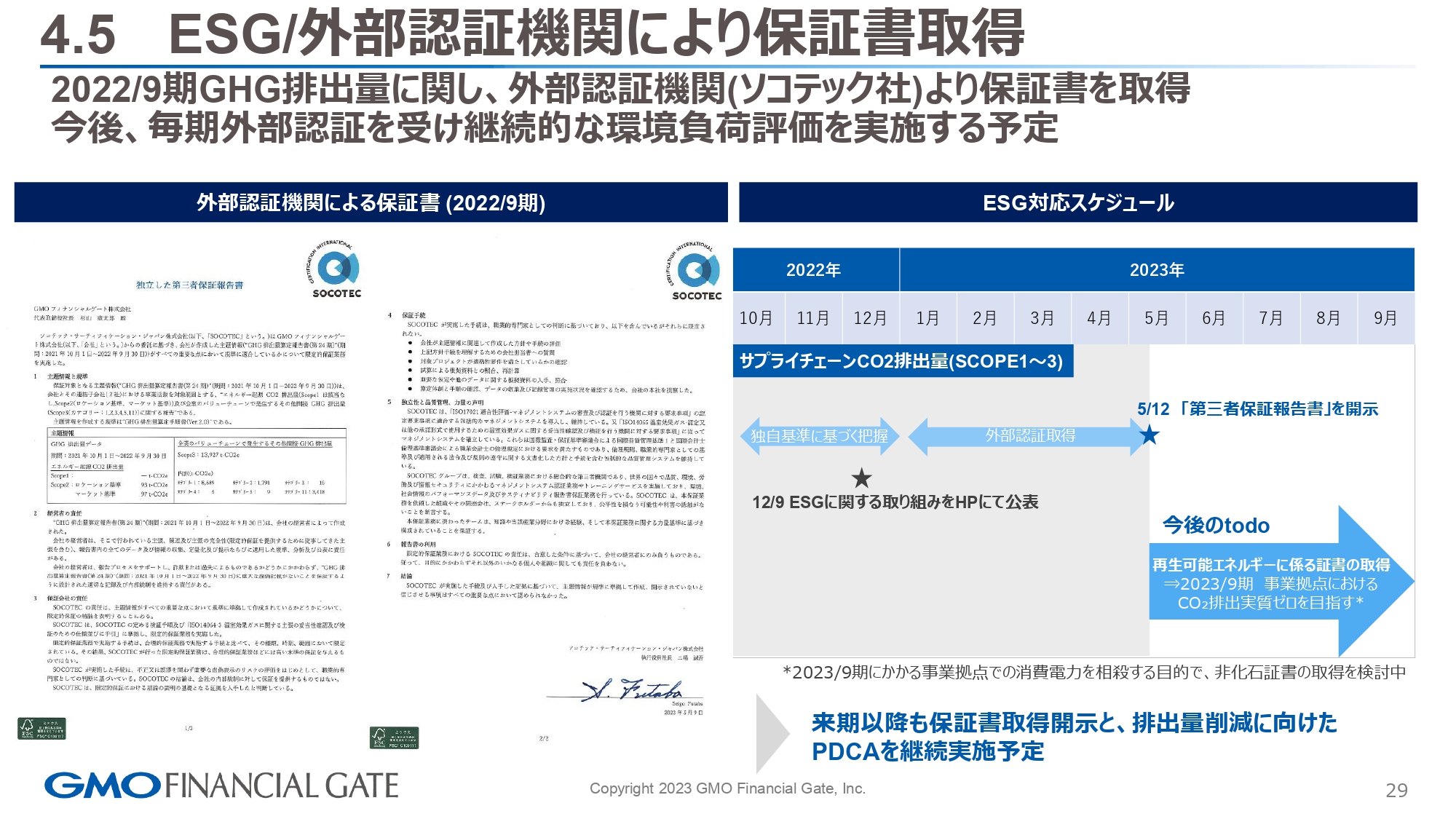

4.5 ESG/外部認証機関により保証書取得

最後に、ESGのご共有です。総括でもお話ししましたが、第三者のサーティフィケーションを受け、まずは排出量の可視化を全体感で確認することができました。今後は再生可能エネルギーに関わる保証書の取得、排出量ゼロに向けたアクティビティ、PDCAを回していくことが次のアクションになると考えています。

こちらの進捗も随時ご共有しながら、可視化された現状のCO2量に対してどのように削減していくか施策を考えていきます。

質疑応答:イニシャル売上に対する大口案件の影響について

榎本佑介氏(以下、榎本):「第2四半期のイニシャル売上において、第1四半期に引き続き計上されている大口要因がどの程度あったのかについて教えてください」というご質問です。

アライアンス先との取り組みになるため、具体的な販売台数及び金額インパクトは非開示とさせていただいています。第1四半期のイニシャル売上29億円のうち一定程度ということで回答とさせていただきます。

質疑応答:インバウンドの影響について

榎本:「インバウンドが貢献したということですが、具体的にどの程度貢献したのでしょうか? また、業種別に見ると、どの加盟店が好調だったかについても教えてください」というご質問です。

杉山:先ほどお伝えしたように、海外発行カードで決済されている割合はある程度認識しながら、というところです。開示はしませんが、そこはしっかりと確認しています。

榎本:業種別に見ると、ホテル、旅行関連のセクターが訪日外国人の推移のKPIと連動して、トランザクションも第2四半期においては好調であったことが確認できています。

質疑応答:修正後通期計画で売上がスローダウンする理由について

榎本:「修正後の通期計画では、売上が上期よりややスローダウンする見通しとなっていますが、これは第2四半期のイニシャル売上の水準が高かったためと考えればよいのでしょうか?」というご質問です。

杉山:純粋に今回の修正というのは、上期の売上のプラスの部分を上方修正として追加しているため、期初にご共有した下期のプランに変更はありません。そのような意味では、想定よりイニシャル売上が強く出たというご理解は正しいと思います。

質疑応答:2025年9月期の営業利益目標額据置について

榎本:「今期会社計画で営業利益の見通しを引き上げたにもかかわらず、中期経営目標である2025年9月期に向けた営業利益目標15億円を据え置いているのはなぜでしょうか? 何か戦略投資を今後見込んでいるということでしょうか?」というご質問です。

杉山:2020年の上場当初から、2025年9月期の15億円を目標にしていました。今期上振れた部分は営業利益として上方修正しましたが、そのようなところも含めて、中期的なコミットという意味では変わらず、それを上回る努力をしながら2025年を通過していきたいと思っています。

今期目標を変えたから中長期目標を変えるかと言いますと、まだその判断はしていないということです。上振れた部分は次の事業に向けた投資の部分も含めて対応したいと思っているため、2025年コミットの15億円は今のところ変えていないとご理解いただければと思います。

質疑応答:端末売上全体のイメージについて

榎本:「スライド27ページの左下に決済端末売上の四半期イメージをお示しいただきありがとうございます。こちらの第4四半期がややスローダウンな想定なのは、6ヶ月先のため保守的に予想を作成したということでしょうか? もしくは大口案件が終了するということなのでしょうか? あるいは季節性に伴うものでしょうか?」というご質問です。

決済端末の販売フォーキャストの立て方に関しては、基本的には大口案件、ビジビリティの高いものを中心に積み上げています。ご指摘のとおり、第2四半期、第3四半期、第4四半期と期末に向かうにしたがって導入が完了していくのは大口案件のトレンドとしてあるため、それも影響しています。

一方で、決済端末販売に季節性というのは明確なものは今のところありません。現時点で見えている確度の非常に高いものを織り込みながらとなります。ただし、足元においては、大口案件のみならず、中小加盟店における決済端末のインフローのお申し込み導入というのも着実に進んできているため、下期にかけて何かモメンタムが下がっているということではないとご理解いただければと思います。

質疑応答:上期の営業利益率の背景について

榎本:「上期の営業利益の増益率が高かったような気がします。この背景として、第2四半期に何か費用抑制に努めた点があったのでしょうか? いわゆるコストを抑えたことによる増益でしょうか?」というご質問です。

杉山:これは単純にストック、フィー、スプレッドのリカーリングの部分で、利益水準が高い部分が成長できたというのが振り返り確認しているところです。そのため、大きな費用が一時的に出たというのではありません。

質疑応答:利益率上昇フェーズについて

榎本:「御社の今の成長局面についてどう見ているかについての質問です。このままのペースでいけば、GMV5兆円が来期、2024年9月期にも見えてくるのではないかと思います。資料25ページなどを踏まえると、2025年に目指されている市場シェア拡大フェーズに一定のめどが立つようにも思えますが、いかがでしょうか? 利益率上昇フェーズはすぐそこに来ているのでしょうか?」というご質問です。

杉山:上昇フェーズはもちろん見えてきてはいます。ただし、まだ我々は大手のお客さまもロングテールも含めて全体のシェアを取っていかなければいけないというフェーズにおいては、引き続き継続します。

そのような意味では、獲得に必要な投資の部分を含めて、営業利益率としては少し物足りないものがあるものの、粗利益はしっかりと上がっていることを確認しているため、成長投資を続けながらシェアを獲得していくフェーズはもう少し続くと思っています。

一方で、さまざまな決済プラスアルファのバーティカルな事業を開発したりしていますが、それ以外の事業の部分も含めてシェアを拡大しながら並行してその準備をしていくという意味では、利益率が上がっていくのはもう少し先だと思っています。

質疑応答:需要の先食いかどうかについて

榎本:「念のための確認ですが、上期に下期の需要分を取り尽くしてしまったわけではないと理解してよろしいでしょうか?」というご質問です。決済端末、イニシャル売上の話だと推察されます。

こちらはおっしゃるとおりです。需要の前倒しによるものではないとご理解いただければと思います。

質疑応答:JTB案件と従来案件の違いについて

榎本:「JTBとの取り組みは、むしろストック型収益への期待のほうが大きいのでしょうか? 既存のお客さまにおけるストック型収益と、JTBにおけるストック型収益に違いがあるのであれば教えてください」というご質問です。

杉山:JTBの案件に関しては、バックオフィスの仕組みもシステム提供しているという意味では、通常の加盟店に提供するよりもストックの部分においてインパクトがある案件のため、ご認識のとおりだと思います。

新着ログ

「情報・通信業」のログ