ログミーFinance 第53回 個人投資家向けIRセミナー Zoom ウェビナー 第5部・株式会社ファイバーゲート

ファイバーゲート、「すべての施設にWi-Fiを」をスローガンに、事業の進化と成長により売上高250億円を目指す

会社概要

猪又將哲氏(以下、猪又):投資家のみなさま、ファイバーゲートの猪又でございます。本日は大変お忙しいところ、ご視聴いただきましてありがとうございます。当社がそもそもどのような会社なのかをご説明できればと思います。

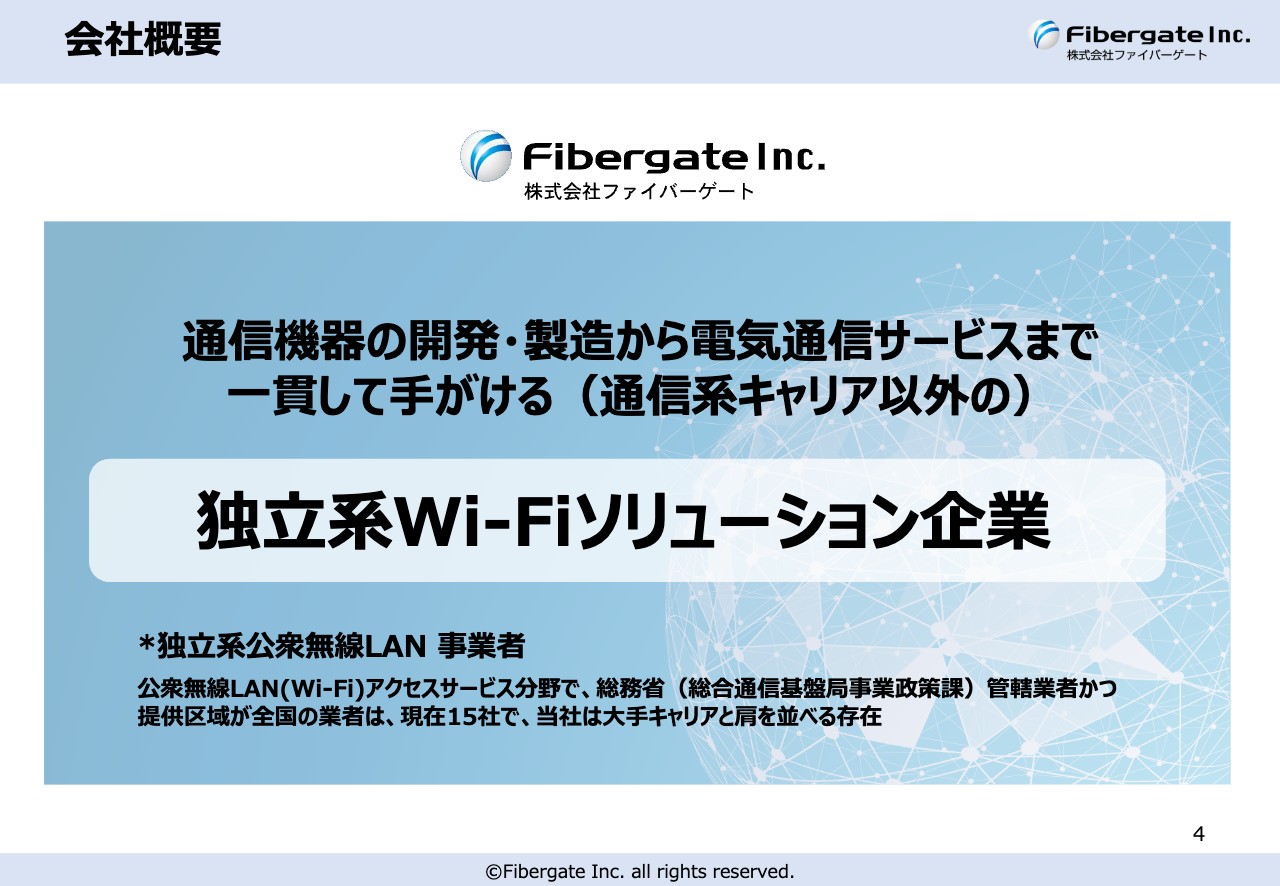

まずは会社概要です。我々は「独立系Wi-Fiソリューション企業」です。特徴的なビジネスモデルとして、通信機器の開発・製造から電気通信サービスまでを一貫して手がけています。

一般的な通信事業会社、いわゆる通信キャリアは、グローバルも含めてみなさまがお持ちのスマートフォンのようなものは作っていません。一方で、我々は通信会社であるにもかかわらず物作りもしていることがビジネスモデルの特徴です。

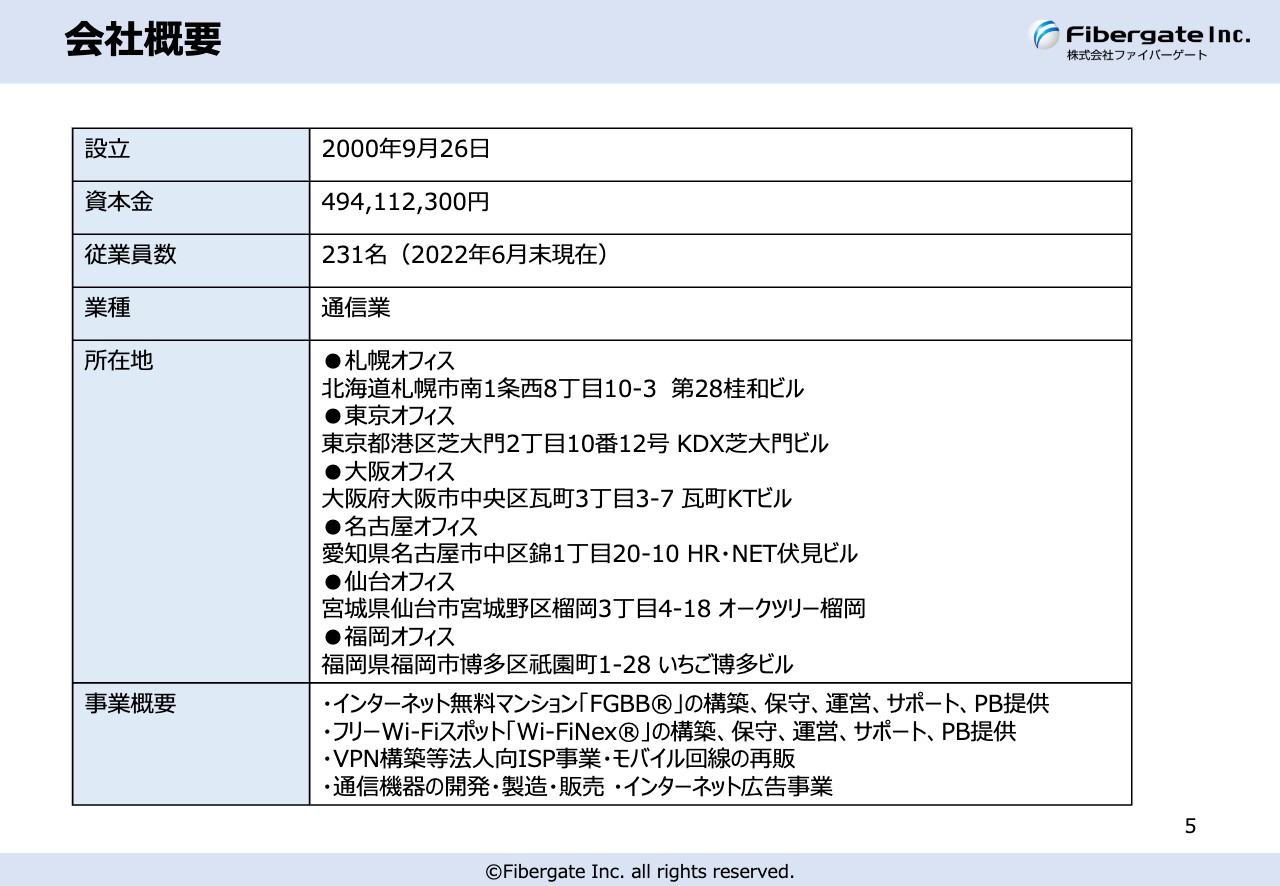

会社概要

猪又:会社概要はスライドに記載のとおりです。最近は将来への種まきとして非通信分野にも注力しています。その1つとして2021年にグループ会社を作り、再生可能エネルギー事業の開発をしています。

当社はインターネット無料マンションの先駆けで、不動産業界と非常に結びつきが強く、多くのお客さまがいます。加えてIoT事業も手がけており、そのような今までの知見を活かし、高いシナジー効果を狙って不動産事業も展開しています。

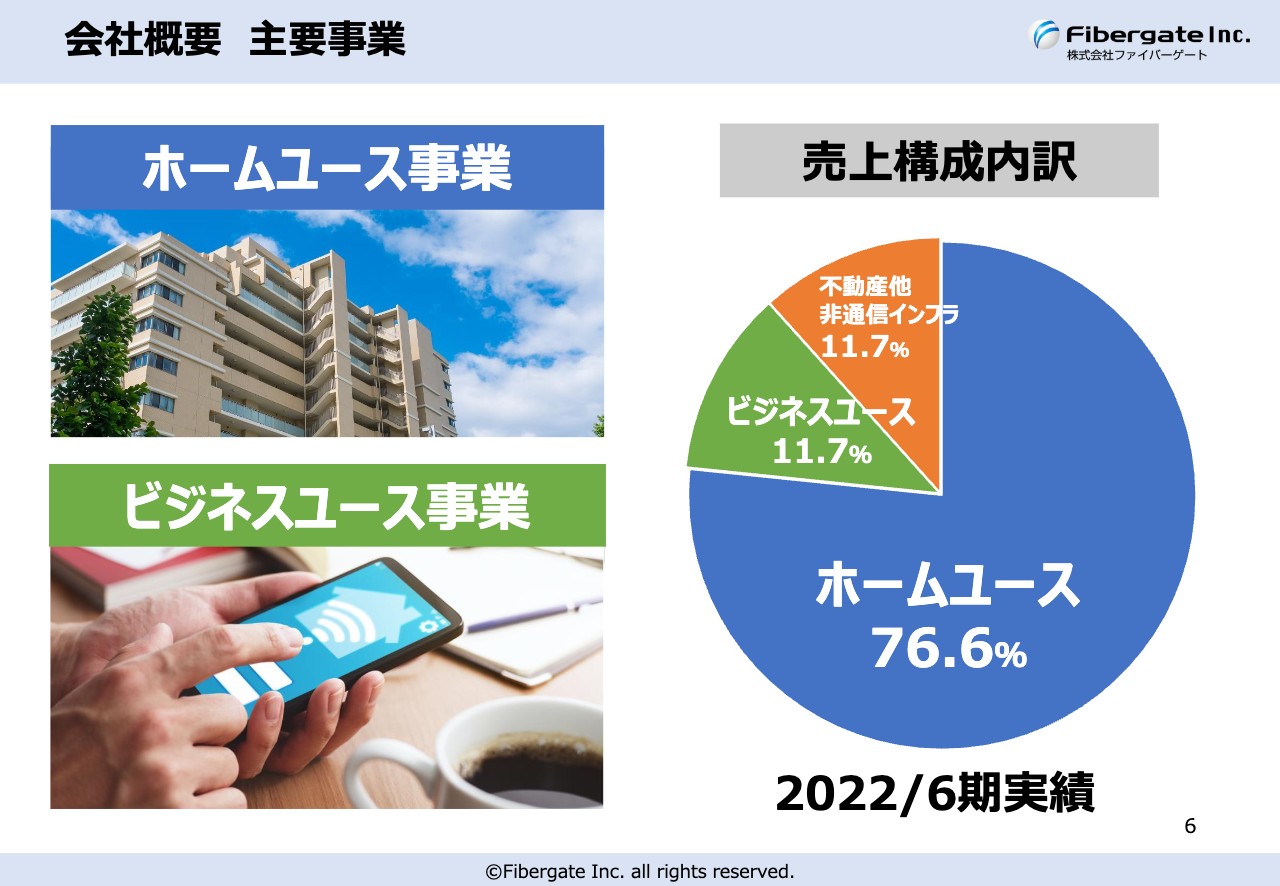

会社概要 主要事業

猪又:Wi-Fi事業のセグメントは、大きくホームユース事業とビジネスユース事業に分けています。ホームユース事業は我々の祖業の1つです。

まずホームユース事業についてご説明します。投資家のみなさまの中には、賃貸住宅にお住まいの方もいれば、賃貸マンションそのものをお持ちの方もいると思います。昨今では賃貸物件の入居者の退去を防いで入居率を上げ、稼働率を高めるためのサービスとして、インターネット無料マンションやWi-Fi無料マンションがあります。

業界紙によると、インターネット無料マンション・Wi-Fi無料マンションは、おそらく7年連続で入居者が選ぶ人気設備のトップにランクインしています。また、最近は賃貸マンションだけでなく分譲マンションや学生寮にも展開しています。

もう1つのビジネスユース事業は、同じWi-Fiでも商店街やホテル、最近では介護施設や自治体、観光街などに展開しています。

Wi-Fiの住宅系がホームユース事業で、それ以外がビジネスユース事業です。ホームユース事業はストック型のビジネスで、長く手がけているためストックがかなり蓄積しており、売上全体に占める割合が大きくなっています。

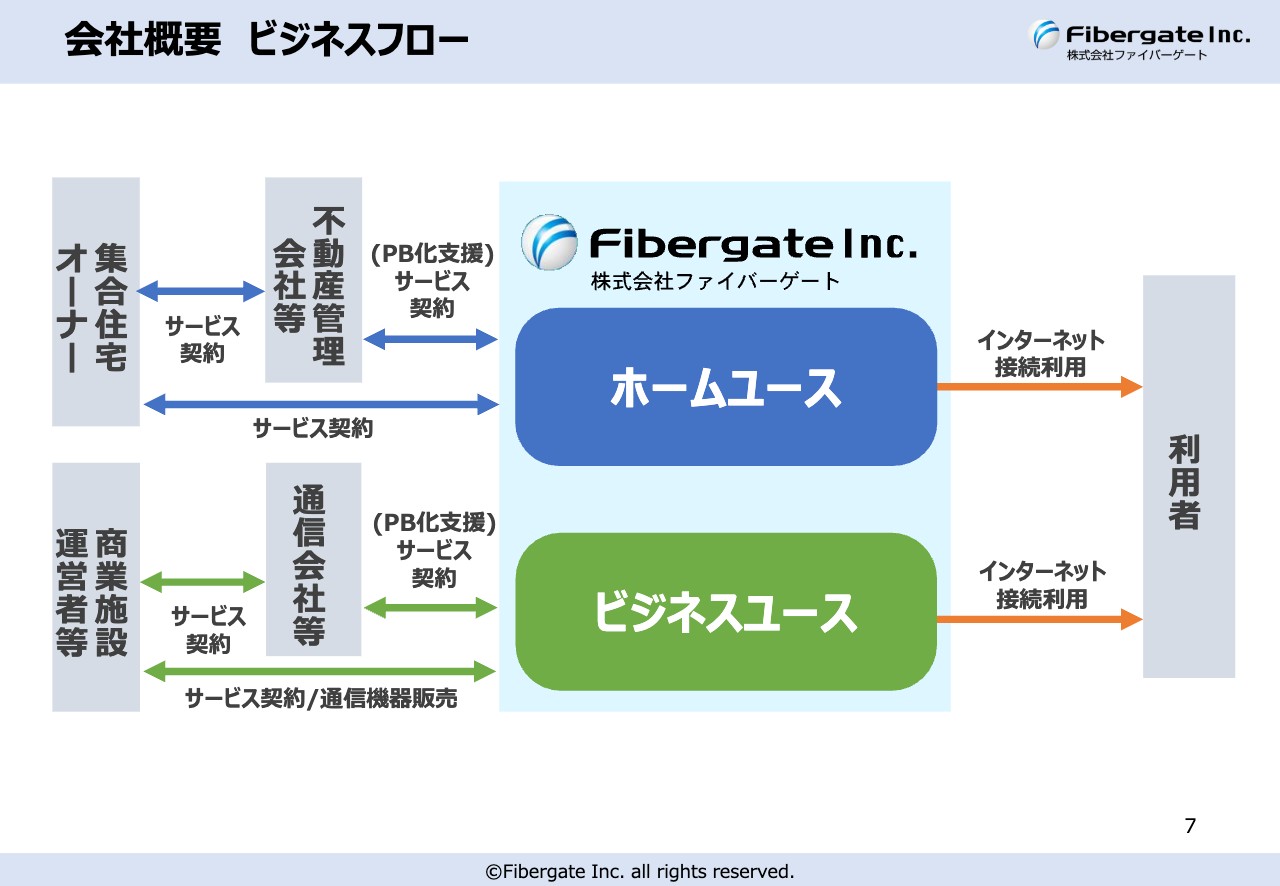

会社概要 ビジネスフロー

猪又:ビジネスモデルはホームユース事業・ビジネスユース事業ともに同じで、集客が主な目的です。集客するのは集合住宅や商業施設ですが、フリーWi-Fiに対する支払いは、大家さんやお店、ホテルが行っています。

我々の売上となるのは、「ロケーションオーナー」と言われる設備の所有者もしくは運営者からいただく初期導入費用と月額利用料です。フリーWi-Fiですので、利用者は無料で使うことができます。

当社は通信事業をいろいろと展開していますが、私のポリシーは「ニッチマーケットでもトップシェア」です。これはどのような事業でも大切にしなければいけないと思っています。我々のようなベンチャー企業が勝つためには、大企業が入ってこないようなマーケットでトップシェアを獲得することが絶対に必要です。

このように、通信の中でもWi-Fiに特化していることが我々の特徴です。

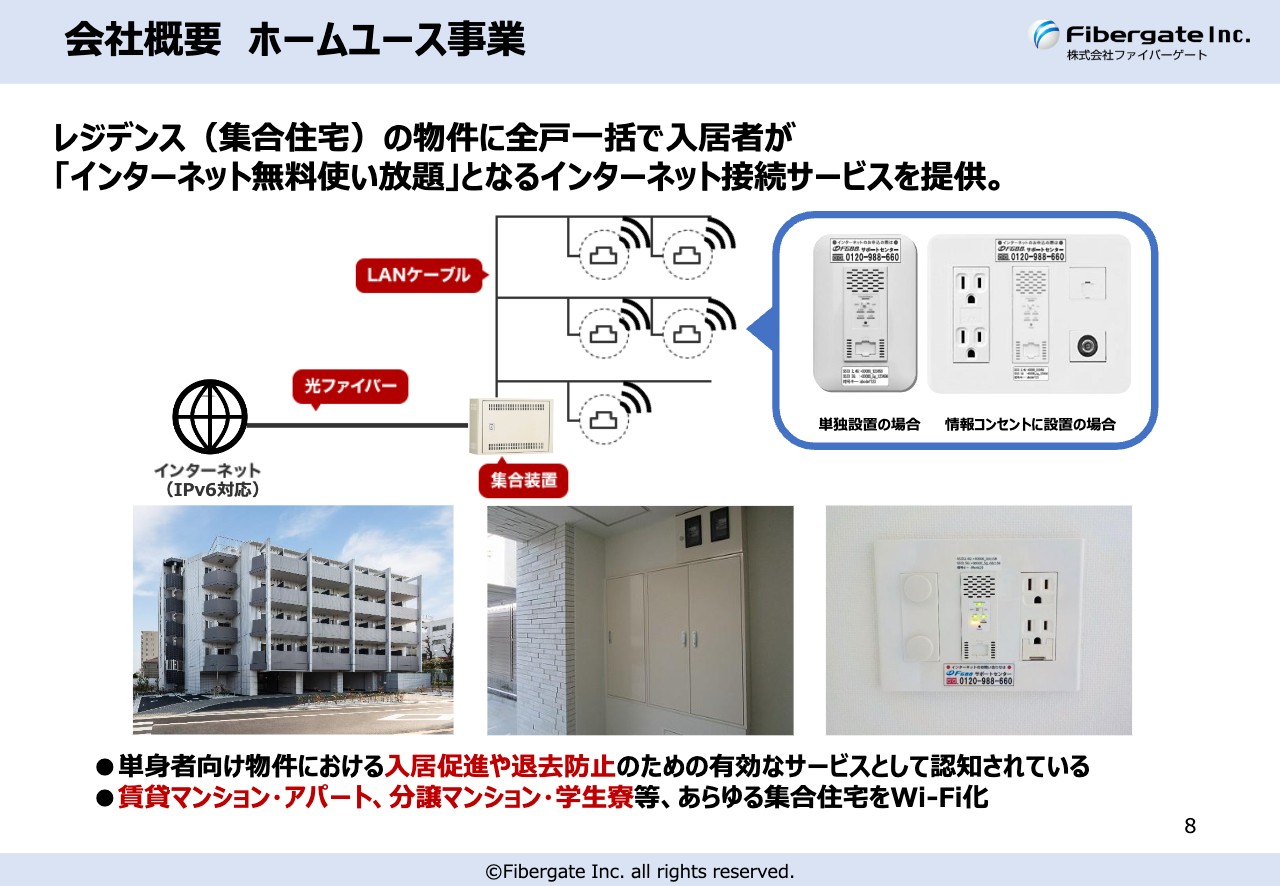

会社概要 ホームユース事業

猪又:ホームユース事業について、スライドの図をもとにお話しします。マンションに設置しているWi-Fiのハード部分は自社製品です。製造についてはファブレスで海外で行っており、設計や組み込みソフトウェアといわれるファームウェアを自社開発しています。

会社概要 ビジネスユース事業

猪又:ビジネスユース事業では、ホテルや商店街、介護施設、市役所、学校などにWi-Fiを提供しています。ようやくコロナ禍が明けてきたことで、観光バスが復活してきており、最近ではハイヤーにも使われています。

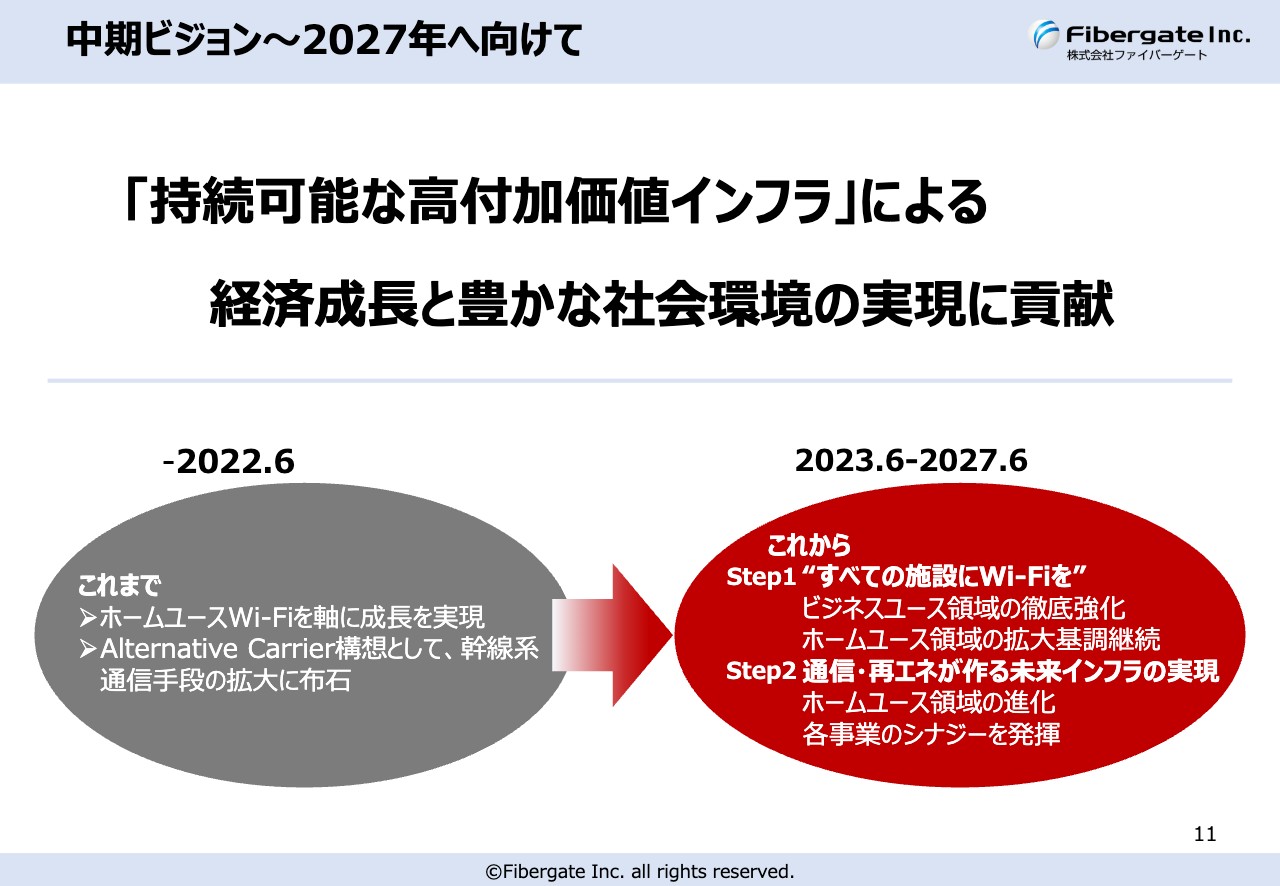

中期ビジョン~2027年へ向けて

猪又:中期ビジョンです。当社は2022年6月期までホームユースWi-Fiを軸に成長を実現してきました。「Alternative Carrier構想」として、通信キャリアに代替可能な準キャリアになることをスローガンに掲げていました。

私は今「iPhone」を使っていますが、Wi-Fiがあれば「iPod touch」を使って会話、データ通信ができます。IP電話ですので、「LINE電話」や「Facebook」のアプリで通じますし、品質もかなり向上しています。

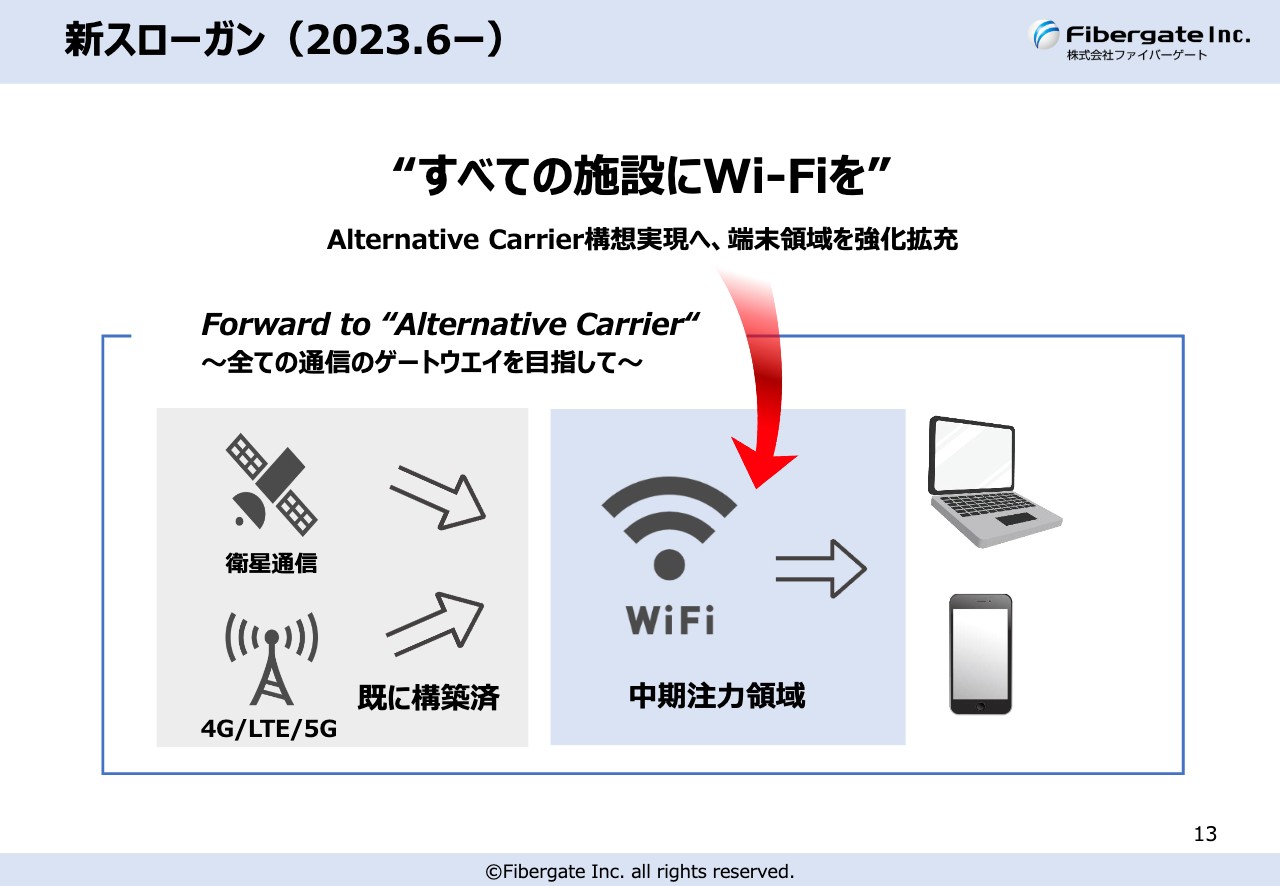

このように、すべてWi-Fiで使えるようになればかなり便利になるという意味で「Alternative」としていましたが、今期より「Alternative Carrier構想」を実現するため、スローガンを「すべての施設にWi-Fiを」に変更しています。

業種にかかわらずWi-Fiは必要です。私のスマートフォンの契約プランは1ギガと非常に小さいのですが、Wi-Fi環境がとても充実している環境にいるため、1ギガでもまったく問題ありません。

そうは言いつつ、外出時に大きなファイルをダウンロードしたり、動画を見たりすることもあります。その時はデータ通信量が増え、自分の支払う通信料金が上がってしまいますのでなるべく使用したくありません。

最近は安いプランも出てきていますが、自分の懐からデータ通信料が出ていくのは嫌ですし、フリーWi-Fiがあれば便利です。これは私に限らずみなさま一緒だと思います。

また、通信と再生可能エネルギーは「電気通信」というくらい、歴史も含めて似ています。我々は、電気である再生可能エネルギーを中心に「太陽光発電と蓄電池を組み合わせたビジネスモデルにする」とお伝えしていますが、参入障壁は通信より再生可能エネルギーのほうが非常に高いです。

法的にも、技術的にもかなり高いのですが、これを実現した暁には、Wi-Fiに比べて再生可能エネルギーは非常に大きなマーケットになると考えています。ただし、拡大・多角化よりニッチな分野でトップシェアを獲得していくというのが私のポリシーですので、再生可能エネルギーの中でも分野を絞ります。

例えば、我々はこれまで通信において集合住宅を手がけてきました。日本の人口の約半分が集合住宅に住んでいるにもかかわらず、日本には集合住宅用の再生可能エネルギーシステムはなく、一戸建て用もしくは産業用があるのみです。このような分野に絞ってトップシェアを取っていこうというのが我々の戦略です。

今まで大企業が幾度となくエネルギー市場を攻めようとしましたが、マーケットを知らず販路がないため、うまくいかずすべて撤退しました。しかし我々は、大家さんや管理会社、デベロッパーなどの販路をたくさん知っています。

このように我々には販路がありますので、そこからアップセルを行います。まったく新しいことをするのではなく、既存の販路に新しい商材を乗せて、グループとして大きな利益を狙っていこうというのが今後の戦略です。

新スローガン(2023.6ー)

猪又:スライドは先ほどお伝えした新スローガンです。

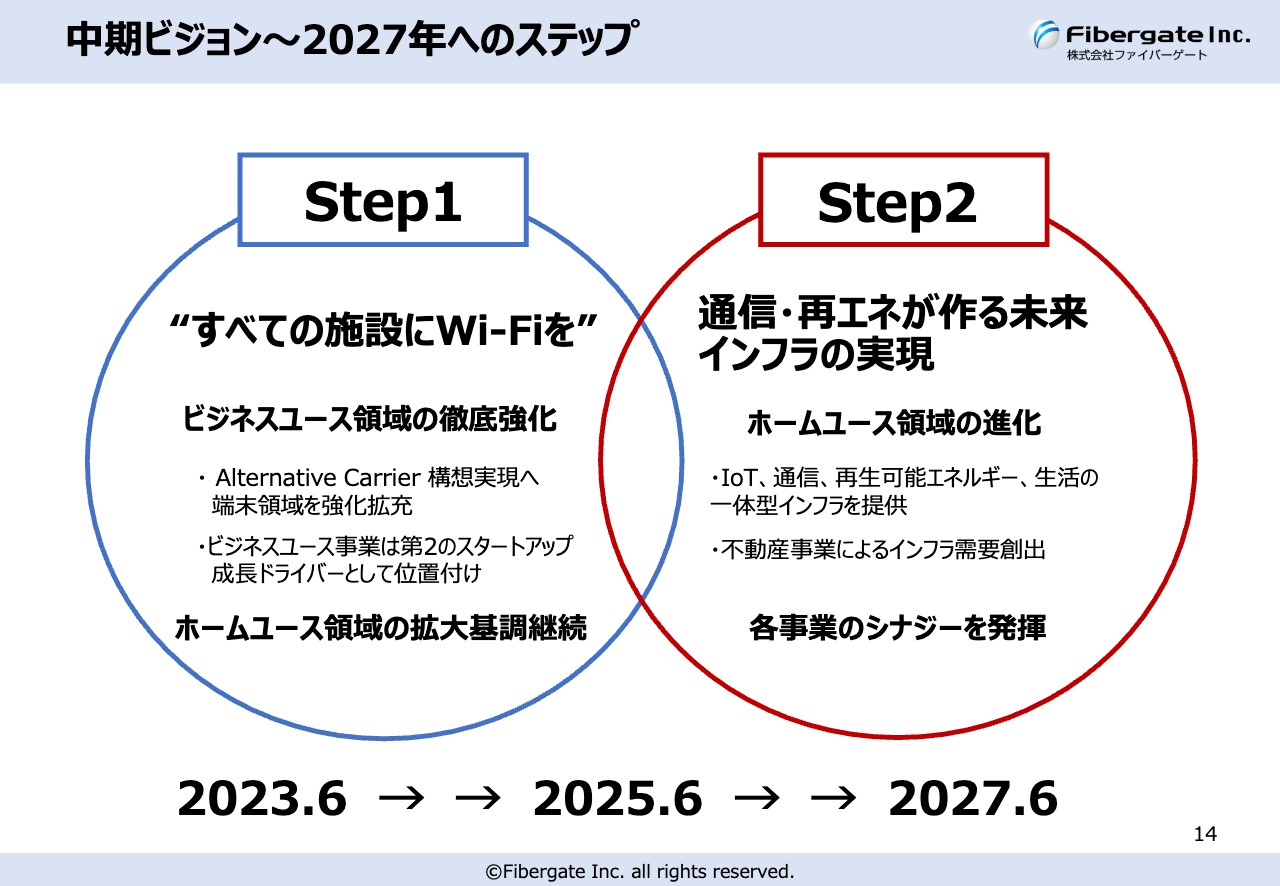

中期ビジョン~2027年へのステップ

猪又:中期ビジョンはスライドに記載のとおりです。こちらに不動産事業が加わって、我々が考える集合住宅、レジデンスを実現します。

昨年、埼玉県川口市に、Wi-Fiはもちろん太陽光パネルと蓄電池、そしてフルスペックIoTのシステムを積んだマンションを建設しました。実際に住んでいただきながらお声をいただくという実証実験をしています。

これらの取り組みをワンストップでできるデベロッパーは皆無に等しいです。このようなことも含めて、不動産事業にも非常に大きなチャンスがあると思っています。こちらはあくまでも、これまでの知見を不動産事業で顕在化・現実化するということです。

このように通信分野と非通信分野といったインフラ分野があわさって、大きな利益規模になるようなグループ形成をしていきたいと考えています。

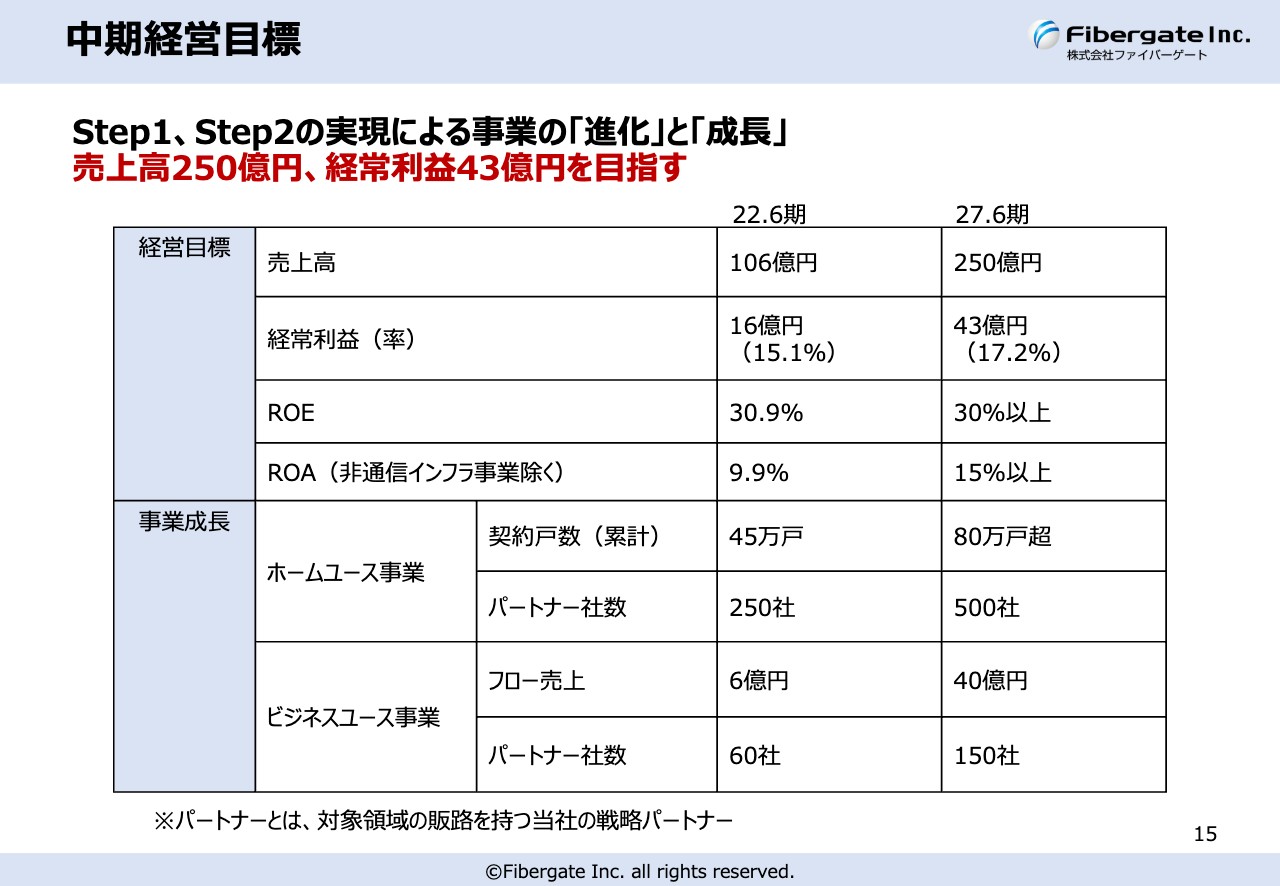

中期経営目標

猪又:売上高についてはスライドのとおりです。多少アグレッシブに見えますが、4年後の2027年6月期に、売上高は2022年6月期の2.5倍、経常利益は約3倍にしていこうと考えています。我々は上場してから、平均成長率30パーセント以上を維持していますが、さらに成長していかなければいけません。

売上高については、2022年6月期の106億円のうち100億円弱は通信事業の売上です。2023年6月期は110億円弱が通信事業の売上で、これを1.2倍ずつしていくと、2027年6月期に通信事業だけで250億円になります。それくらいにしていかなければいけないということです。

本来はそこに非通信のインフラ事業が乗ってくるのですが、非現実的な数字をお伝えするのもよくないため、本当に現実的な数字を開示しています。

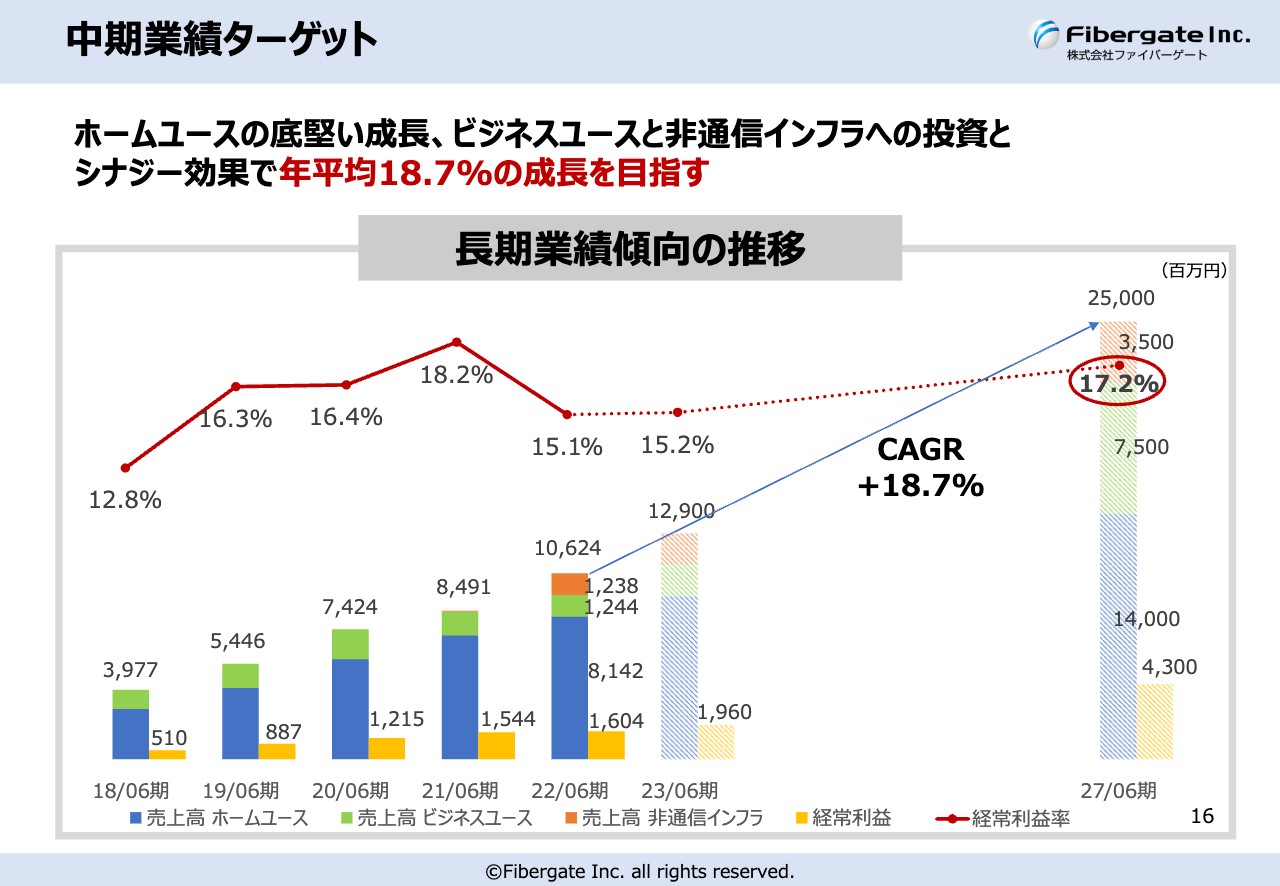

中期業績ターゲット

猪又:CAGR(年平均成長率)は、20パーセントを若干下回って、18.7パーセントを見込んでいます。

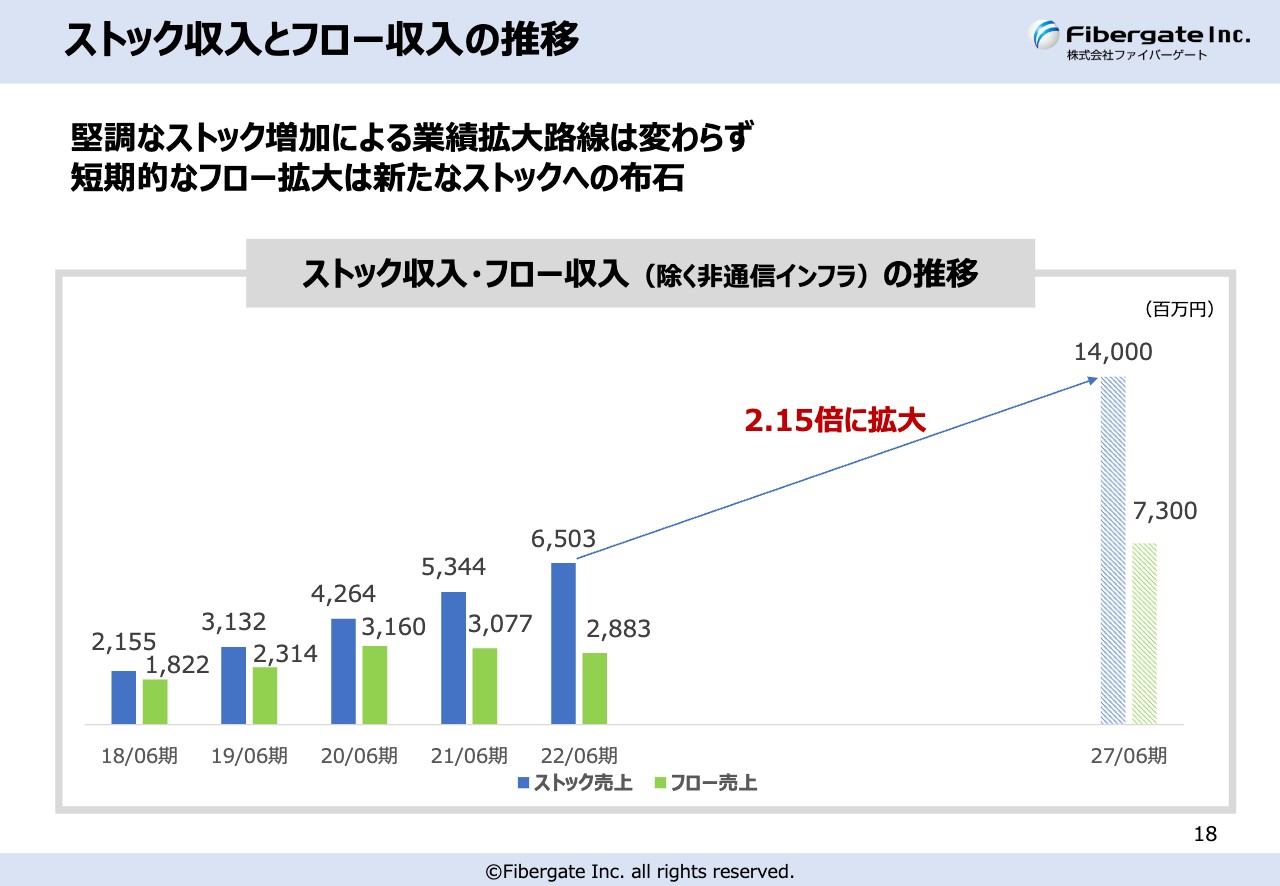

ストック収入とフロー収入の推移

猪又:私は「ストック収入とフロー収入を両立させる」ことをとても大事にしています。ストック収入だけで損益分岐点を超えていくには非常に時間がかかります。一方でストック収入は、それが実現すれば安定します。フロー収入だけでは経営が安定しないため、常にストックとフローを両立していくことを考えて経営してきました。

重視しているのはストック収入ですが、決算期には数字を達成しなくてはならないため、フロー収入も大切です。

ストック収入は2倍以上の拡大を目指しており、非常に重要です。言い方は悪いのですが、黙っていてもきちんと利益が出るという体制にしなければいけません。簡単にご説明すると、ホームユース事業において、大家さんもしくは管理組合からいただく毎月の利用料を拡大することに注力しています。

もちろん、ビジネスユース事業もストック収入を重視していますが、どちらかというと、こちらはフロー収入に傾きがちな特徴があります。しかし、ビジネスユース事業においても、ストック収入を重視します。

スライドのグラフは、再生可能エネルギーと不動産などの非通信インフラ事業を除いています。可能な限り、通信事業のみでグループ全体の収益を稼ぐようなモデルを構築していきます。

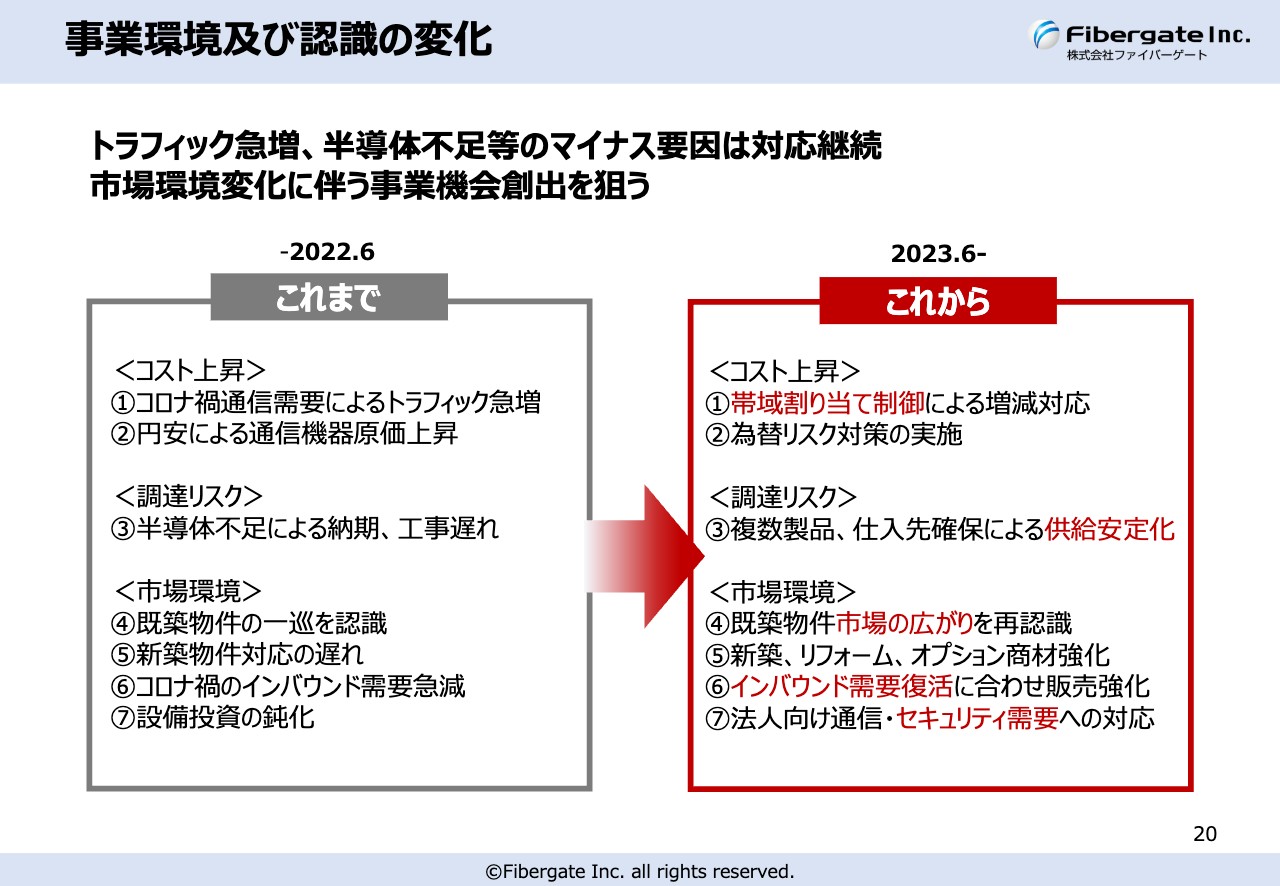

事業環境及び認識の変化

猪又:事業環境については、我々だけではありませんが、半導体不足や円安、加えてコロナ禍により観光向けのWi-Fiはほぼ全滅と非常に厳しいものがありました。飲食店などの個店やトレーニングジム、また、病院についてはWi-Fiを入れるどころの話ではなく、新型コロナウイルスの対策が優先であったため非常に厳しく、我々は「七重苦」などと言っていました。

現在はコロナ禍が収束に近づき、円安、半導体不足も落ち着いてきました。輸入については1ドル102円あるいは105円の時に通信機器を作っていたため、円安の影響を受け130円でも厳しい状況ですが、徐々に価格転嫁しています。また、ここ数年は一部で為替リスクヘッジを行ってきました。

この3年間くらいは苦しみましたが、事業環境としてはようやく追い風が吹いてきており、非常にアグレッシブに展開できると考えています。

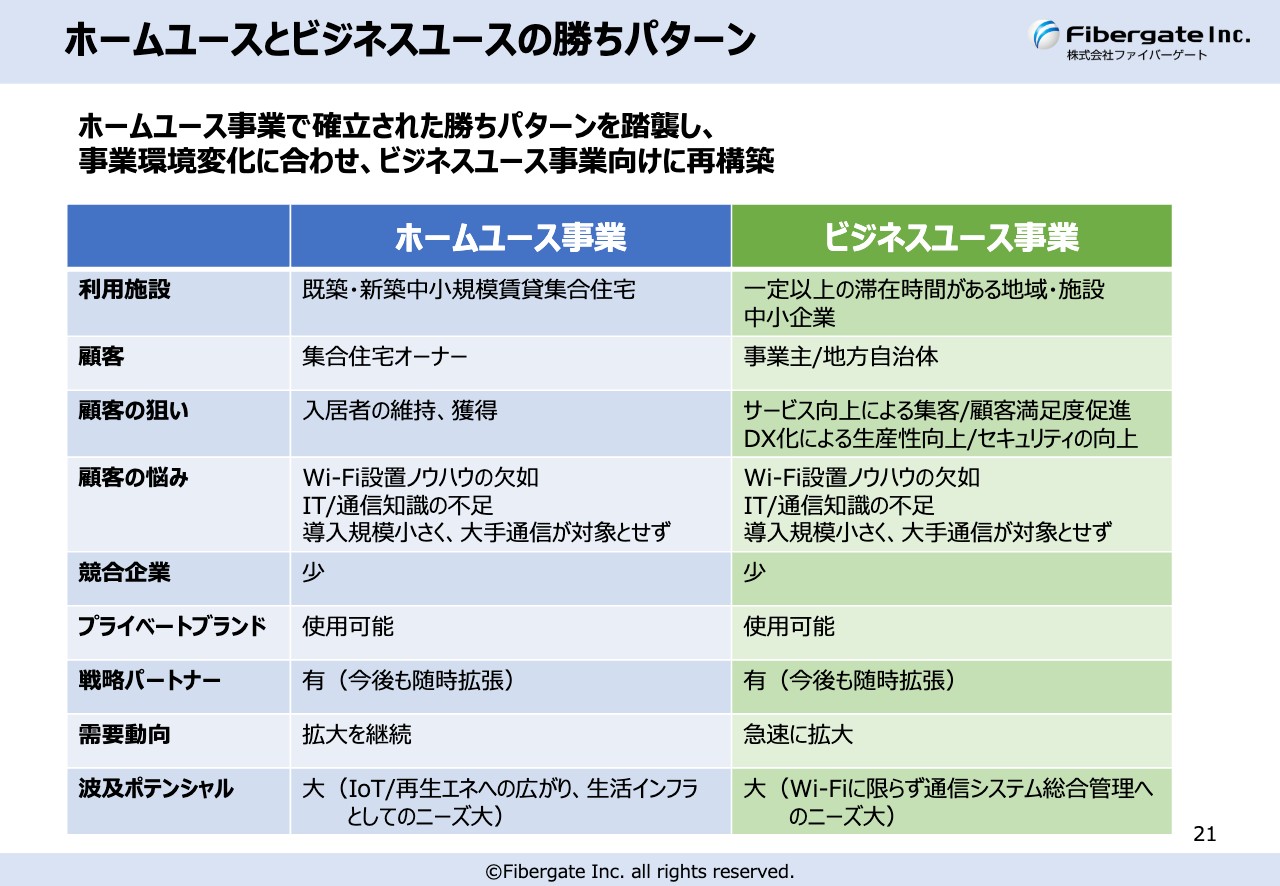

ホームユースとビジネスユースの勝ちパターン

猪又:今後もホームユース事業を伸ばしていこうとしていますが、本当はマーケットとしては伸び悩むのではないかと考えていました。しかし、そのようなことはまったくなく、さらに伸びる感触がありますので、これまでの経験を活かして、さらにアグレッシブに展開します。加えて、ビジネスユース事業にも注力して伸ばしていかなければいけません。

これからは「5G・6G」の時代と言われており、PHSはサービス終了を迎えそうです。「『5G・6G』が浸透したら、PHSのようにWi-Fiもいらなくなるのでは?」とよく言われますが、決してそのようなことはありません。

Wi-Fiはどのような場面でも必要ですし、「5G」と比べると、運用・構築コストが100倍くらい違います。同じ面積で同じだけの電波を飛ばそうとすると、Wi-Fiは100分の1の運用・構築コストで実現します。

Wi-Fiも進化しており、理論上のスピードは60Mbpsと非常に速いです。これはWi-Fi機器とデバイス間の通信速度が速いということで、インターネットを使用するには光ファイバーがボトルネックになります。それは「5G」も同様です。

このようにWi-Fiは運用・構築のコストメリットが非常に高いため、さらに拡大していくと思います。

これまでホームユース事業で培ってきた勝ちパターンは、ビジネスユース事業でも活かせますので、これは営業ノウハウと言ってもよいかもしれません。「すべての施設にWi-Fiを」をスローガンに、膨大な市場規模を持つビジネスユース領域にも注力していきます。

ビジネスユース事業においてもこの勝ちパターンを早く構築するべく、社内を固めている最中です。

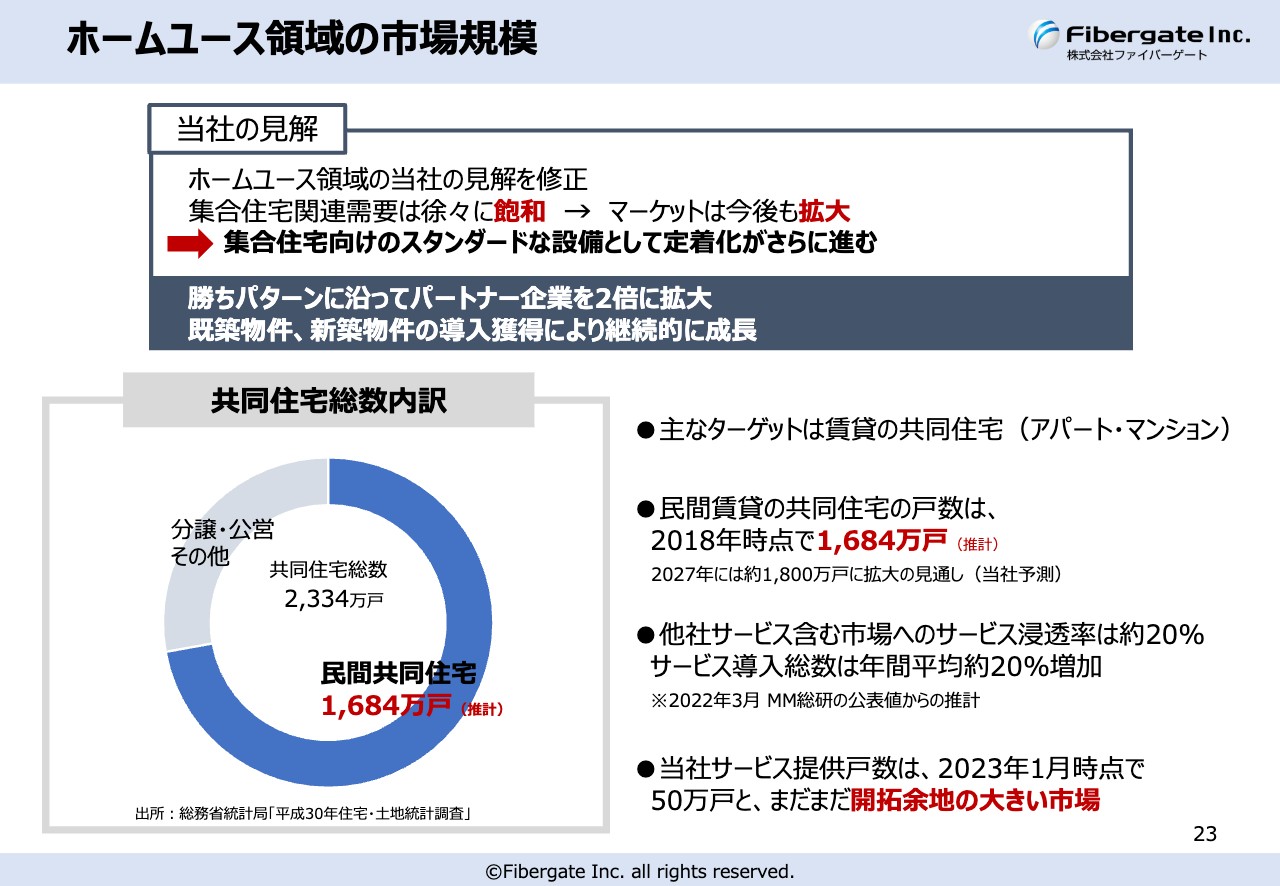

ホームユース領域の市場規模

猪又:ホームユース領域はまだ伸びるということを示しています。

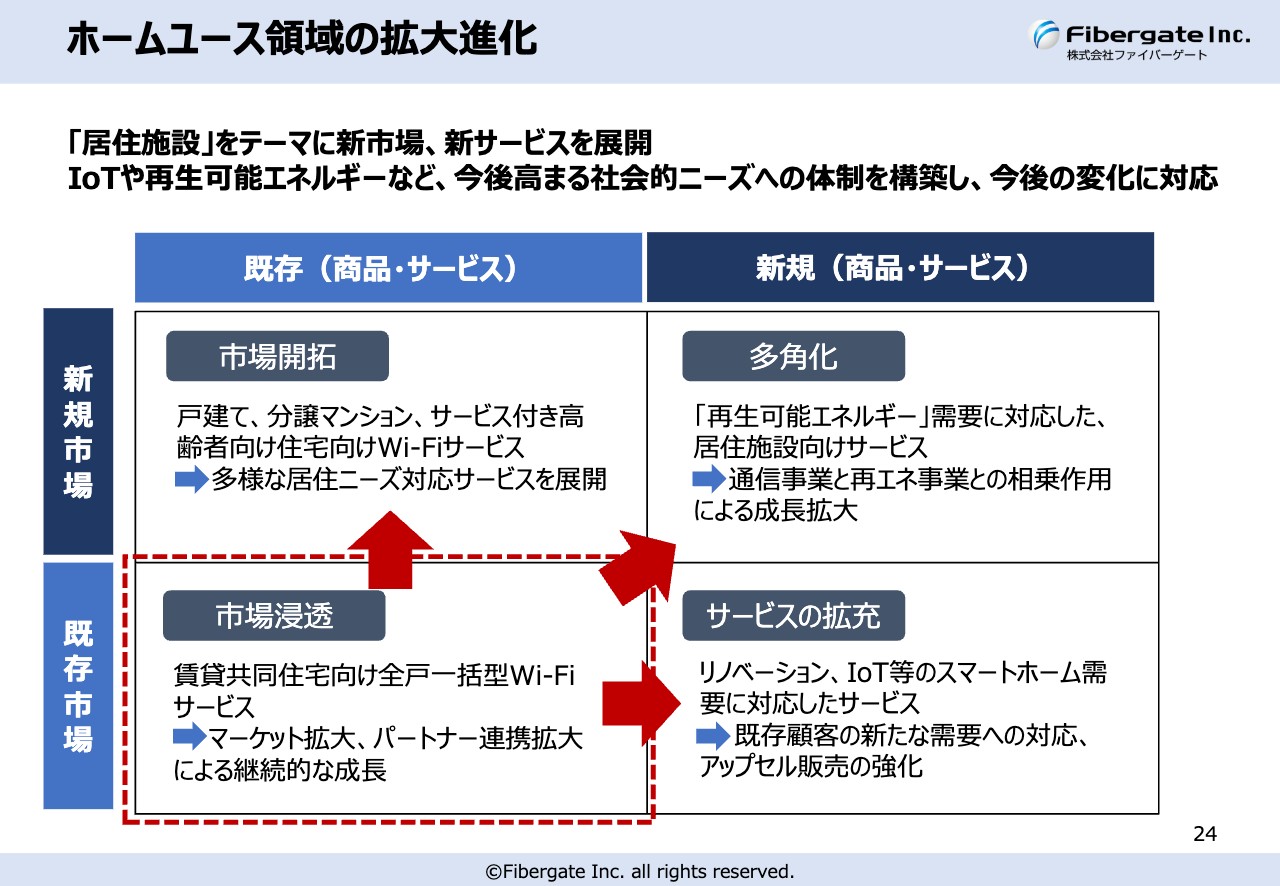

ホームユース領域の拡大進化

猪又:現在、開発している蓄電池をリリースできれば、これまでの販路に再生可能エネルギーのビジネスが乗っていくことになります。多角化と記載していますが、私としてはアップセルのイメージです。

これまで賃貸マンションなどでWi-Fiサービスを展開してきましたが、例えばサ高住(サービス付き高齢者向け住宅)でも、Wi-Fiニーズが出てきています。高齢者の方がWi-Fiを直接使うというよりは、職員の方が使うイメージです。

また、見守りサービスなどのIoTにはWi-Fi環境が必須です。このように利用者が使わなくてもいろいろな使い方がありますので、マーケットは拡大すると考えています。

IoT等を活用したスマートホーム需要も広がってきます。こちらはクラウド側で制御するため、インフラはWi-Fiしかありません。「5G」などもありますが、費用が非常に高いため、ロケーションオーナーは負担できません。したがって、Wi-Fiが必須となります。

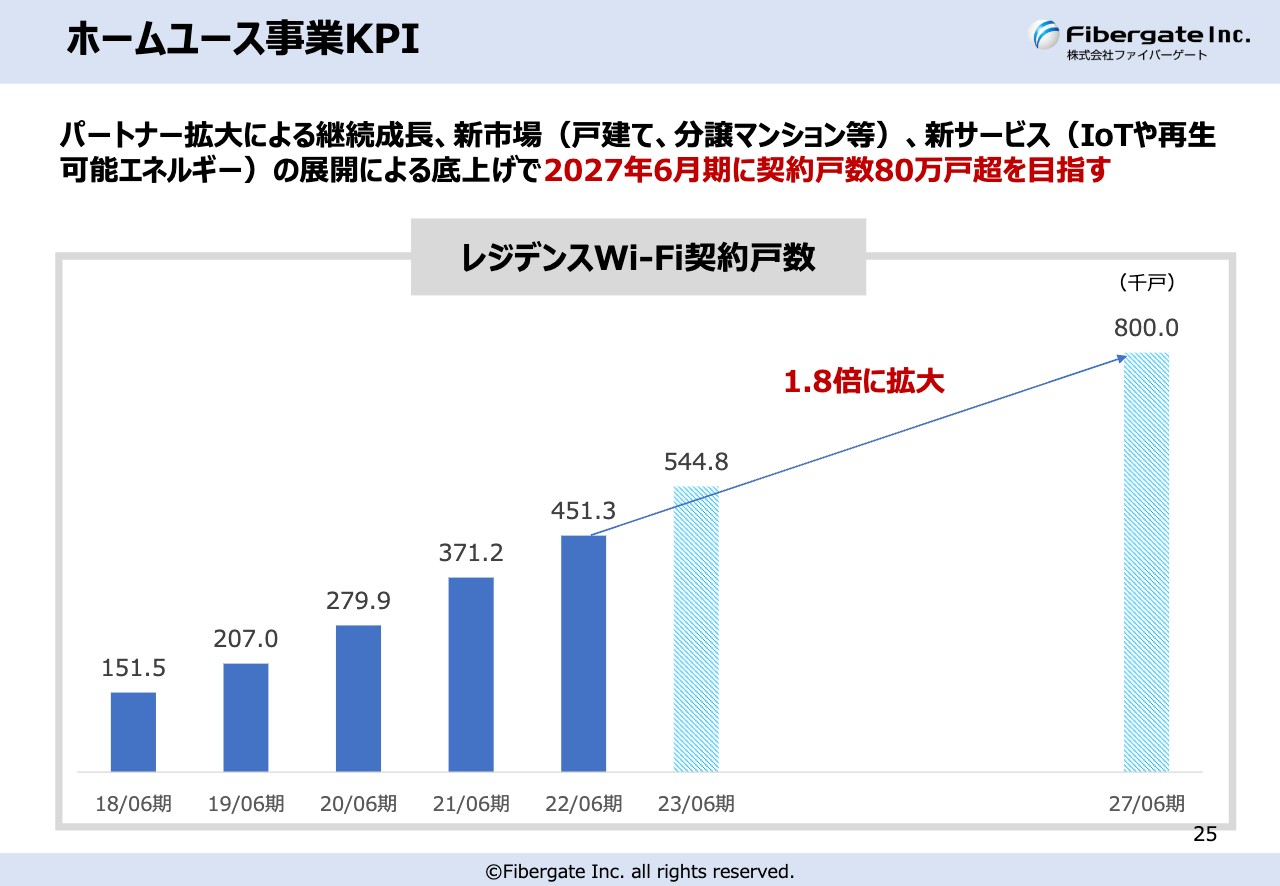

ホームユース事業KPI

猪又:ホームユース事業のKPIです。レジデンスWi-Fi契約戸数について、2023年6月期は54万4,800戸、2027年6月期には80万戸を目指しています。

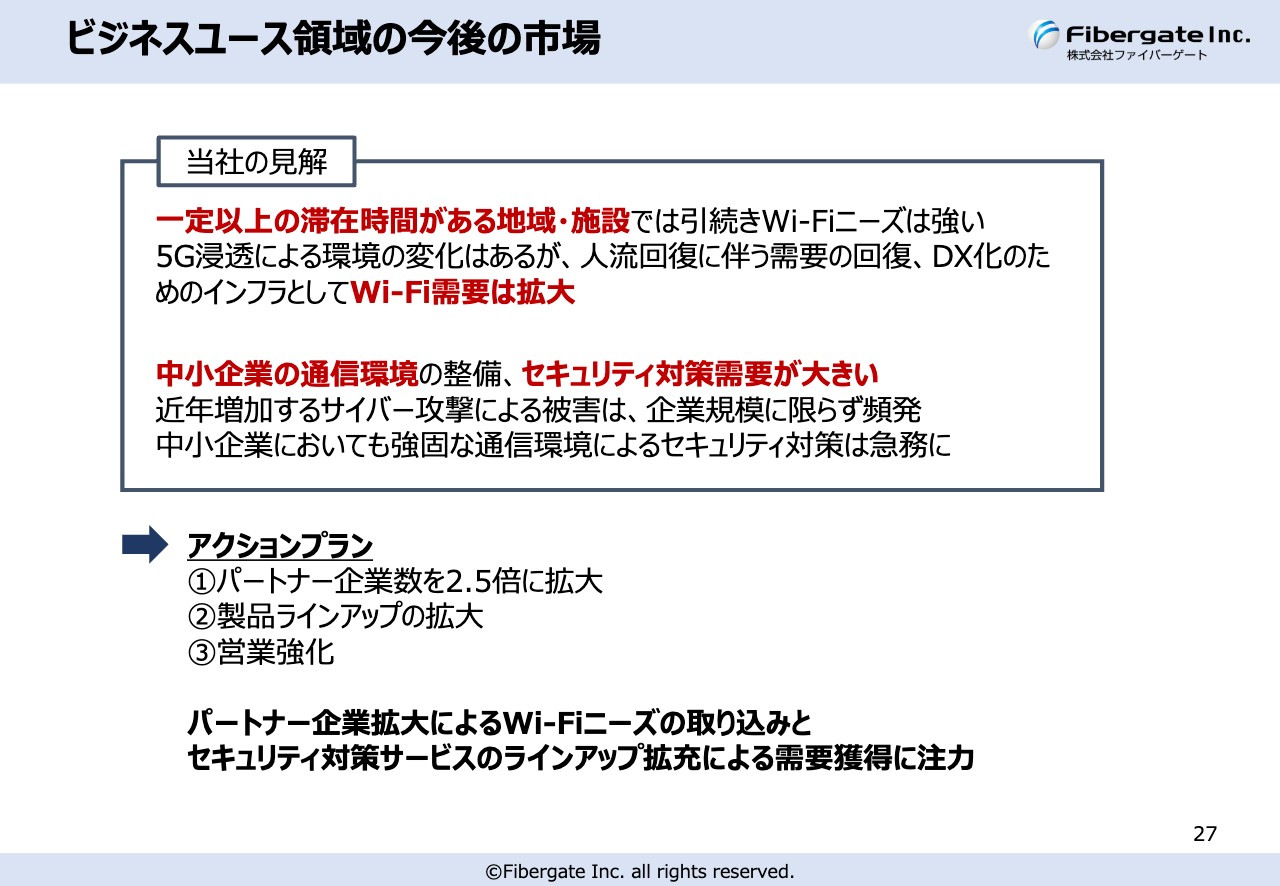

ビジネスユース領域の今後の市場

猪又:「すべての施設にWi-Fiを」ということで、ビジネスユース領域においてWi-Fi需要が拡大しています。

もう1つ重要なこととして、セキュリティ対策需要があります。こちらは通信事業ですが、Wi-Fiではない事業です。

昨年9月に、我々はサイバー攻撃を受けました。知らないうちに我々が加害者となり、非常に多くのお客さまにご迷惑をおかけしました。

他社に比べて脆弱なネットワーク構成をしたつもりは一切なく、むしろ他社よりも強固なセキュリティを施していたはずです。しかし、彼らは想定外のところに侵入してきますので、狙われたらどうしようもありません。これは上場企業に限らず、例えば地方のみで営業する著名な会社も狙ってきます。

狙われたら仕方がない部分もありますが、個人情報が抜かれたら大変なことになります。企業としては「ここまではきちんと自分たちで対策してきた」と言えなければいけません。現実的な対策を打つ必要があるため、セキュリティ対策は非常にニーズがあると思います。

セキュリティ対策は、日本はいまだ他国に比べて遅れており、需要が非常に大きい領域です。また、我々がサイバー攻撃を受けたことで、「サイバー攻撃を受けて大変なことになりました」と説得力のある営業ができます。

Wi-Fi以外の通信事業として、ネットワークインテグレーションは非常に伸びるだろうと考えています。

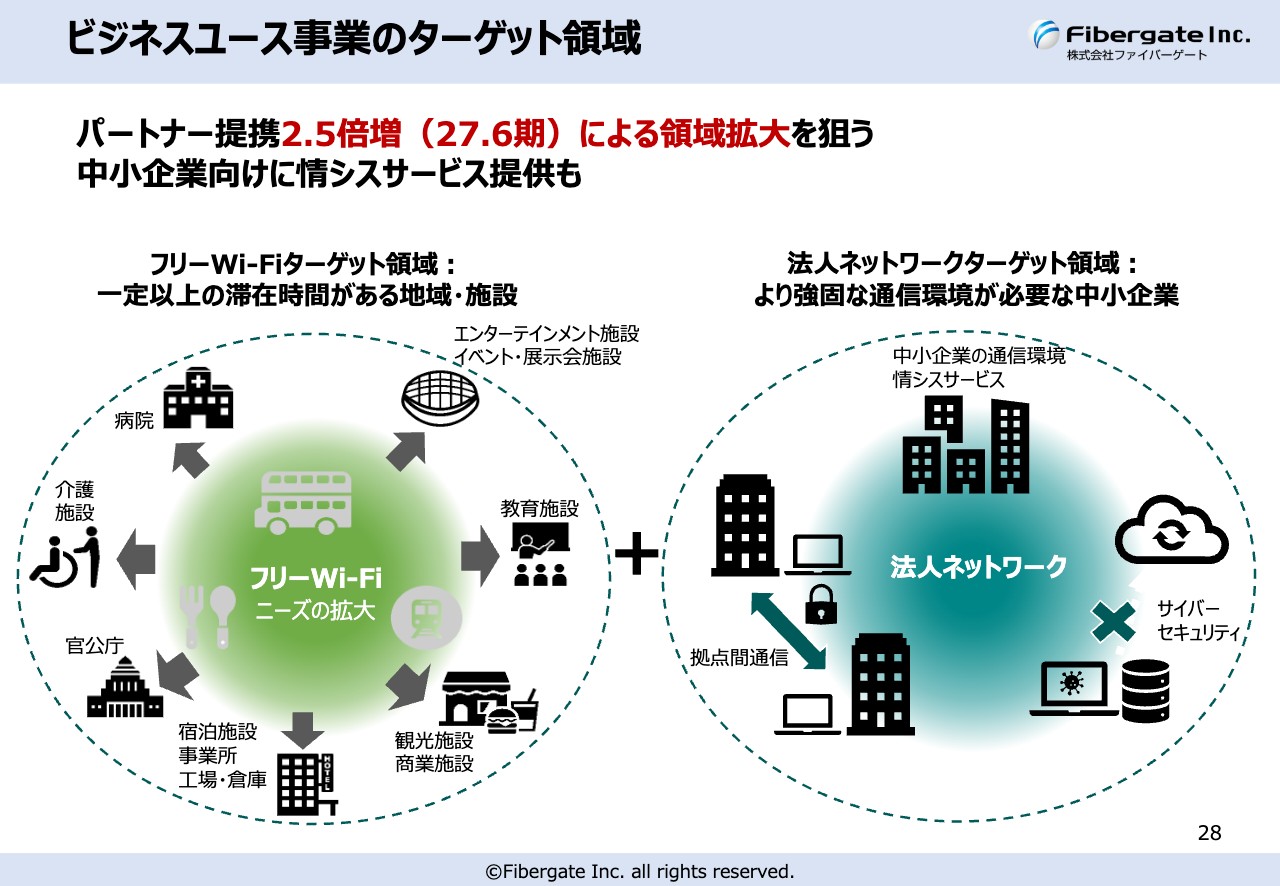

ビジネスユース事業のターゲット領域

猪又:パートナー提携についてです。パートナーは代理店やOEM的に提供しているところなど、さまざまです。販路を増やしてマーケットを拡大していきたいと思います。

賃貸マンションには、管理会社やアパート販売会社、仲介会社、デベロッパーが関わっています。もともとは、このようなところを販売パートナーにしてきました。

同じように、医療や介護などの非常に重要な施設に、販路を持っている会社は多くあります。「すべての施設にWi-Fiを」ということで、ビジネスユース事業でもパートナーを開拓します。

例えば観光については、さまざまな観光施設にリーチする事業会社も多くあります。病院や介護と同じく、非常に装置産業的な要素が強くあります。

また、地方銀行やメガバンクなどにビジネスマッチングでつないでもらうようなことも行っています。

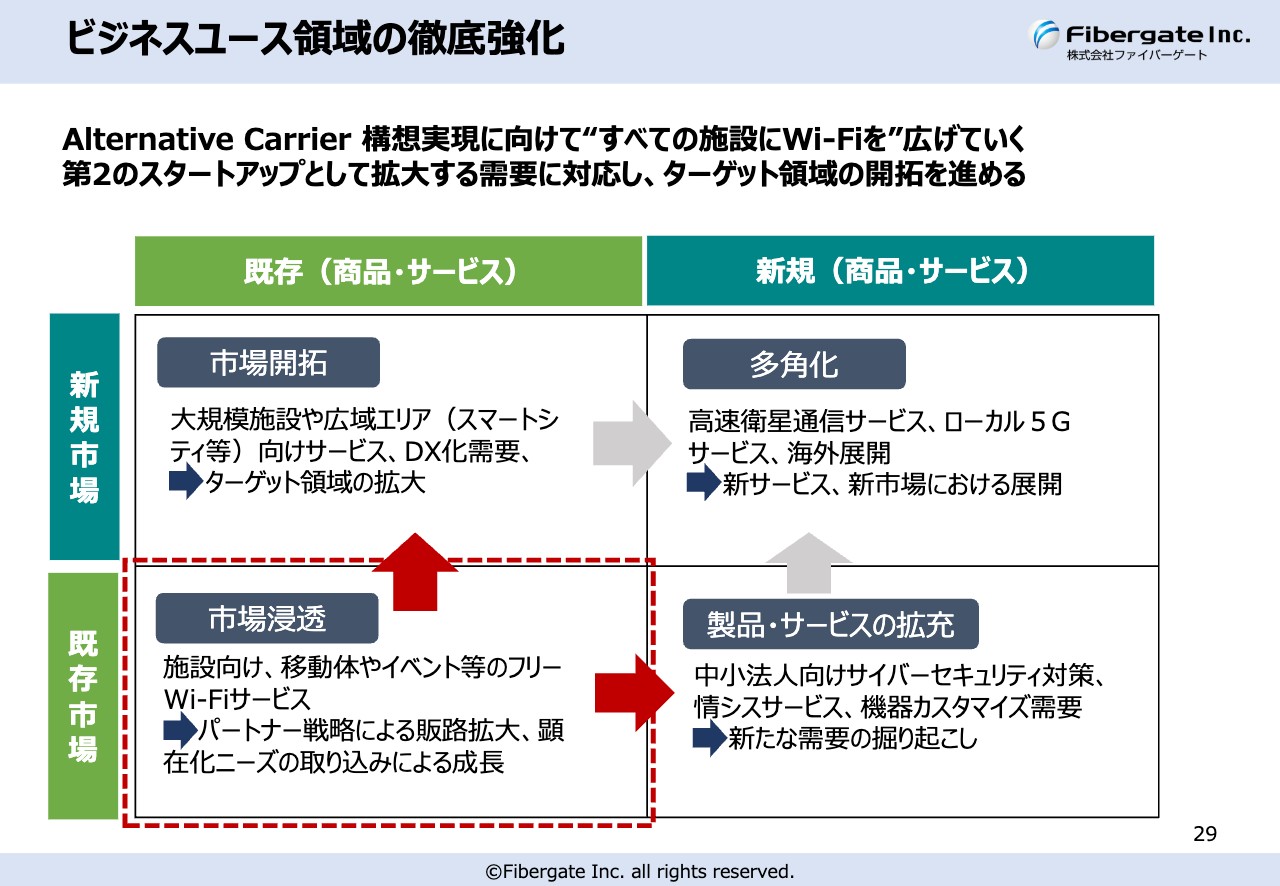

ビジネスユース領域の徹底強化

猪又:ビジネスユース領域についてです。私はSpaceXの「Starlink」という衛星サービスに注目しています。現在は「Starlink」一強となっていますが、Amazonが衛星を打ち上げたように、今後はBCP対策も含めてさまざま会社が進出してくると思います。

衛星であれば、例えば富士山の上でもいつでもつながりますし、天候にもよりますがスピードがかなり速いです。

先日、光ファイバーの代わりに衛星通信を活用して、Wi-Fiのイベントを行いました。衛星を使うため、100Mbpsくらいの速度が出て非常に便利で設置も簡単です。衛星を活用しながら最後はWi-Fiで届けるというように、通信の世界はこれから大きく変わっていくだろうと思っています。

土管は光ファイバーもしくは衛星でもよいのですが、お客さまのすべてのデバイスで使えるのはWi-Fiです。我々の開発しているWi-Fiルーターは、翻訳機のようなものです。Wi-Fiに変換して、すべての人にWi-Fiを届けることを実現します。このマーケットも非常に大きいと思っています。

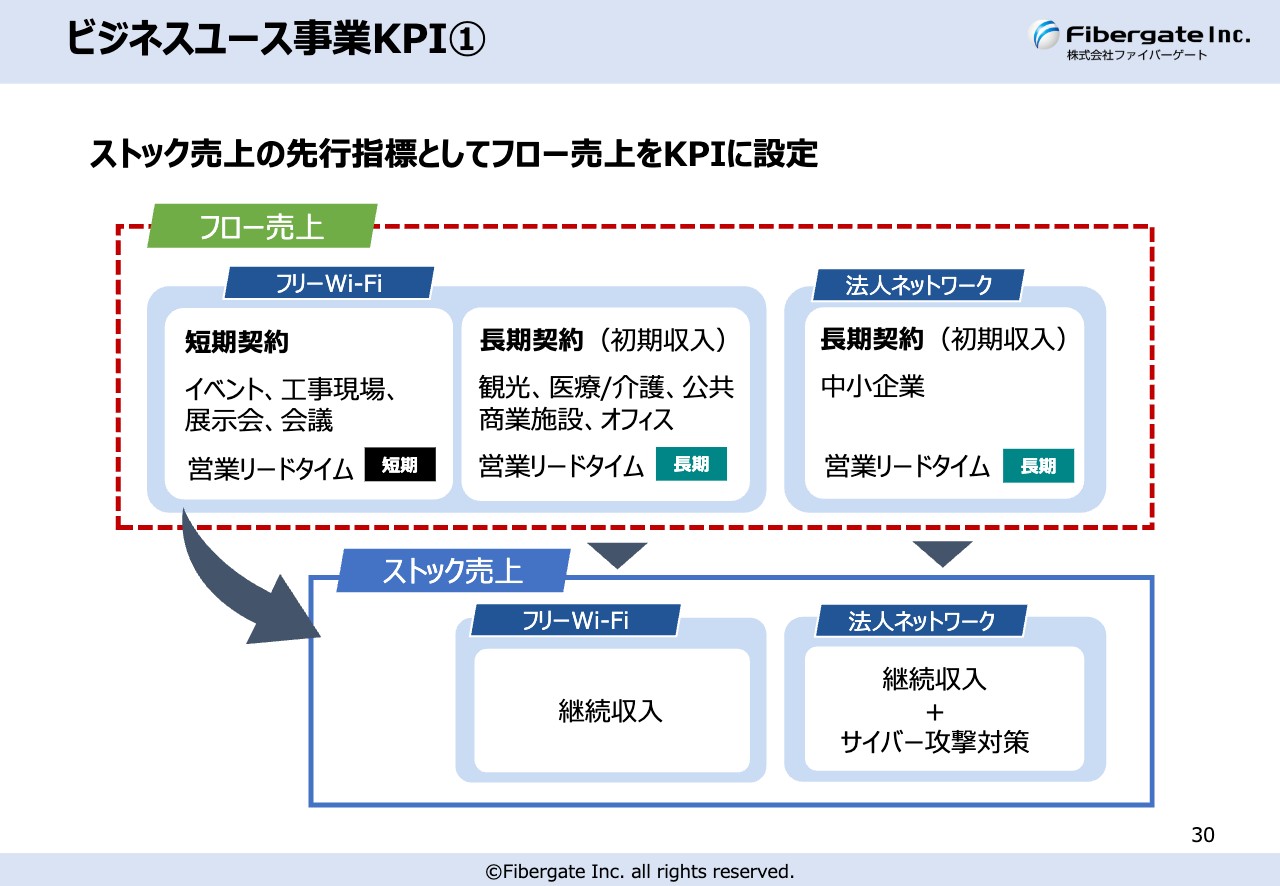

ビジネスユース事業KPI①

猪又:ビジネスユース事業は、フロー売上が稼ぎやすいモデルでもありますので、フロー売上はもちろんのこと、ストック売上にも注力します。

ホームユース事業は我々が設備投資をして長期で回収していくため、初期費用がいただけない場合もありますが、ビジネスユース事業は基本的には売り切りで、初期費用がもらえないことはほとんどありません。フロー売上になりやすく、こちらも注力していきます。

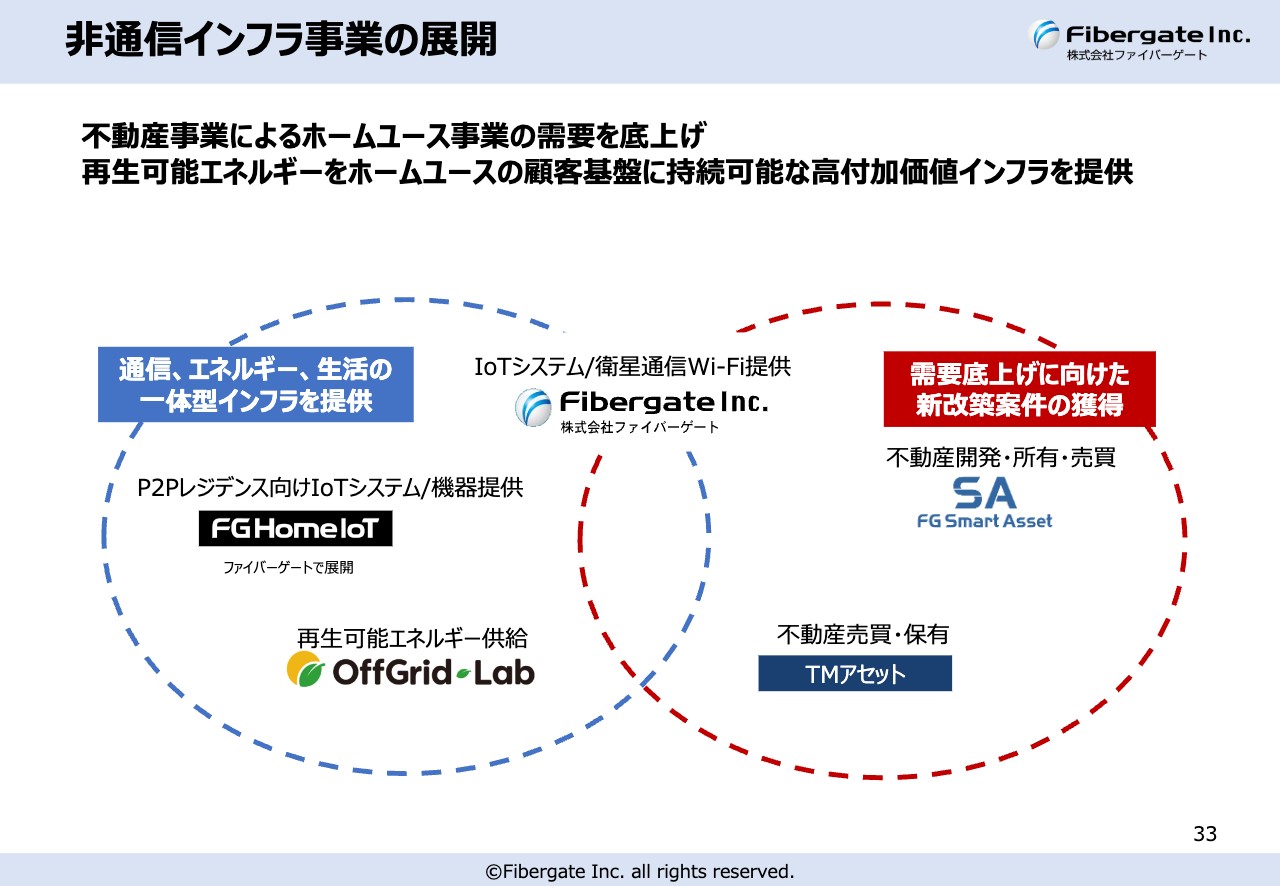

非通信インフラ事業の展開

猪又:再生可能エネルギーや不動産事業などの非通信インフラ事業についてです。

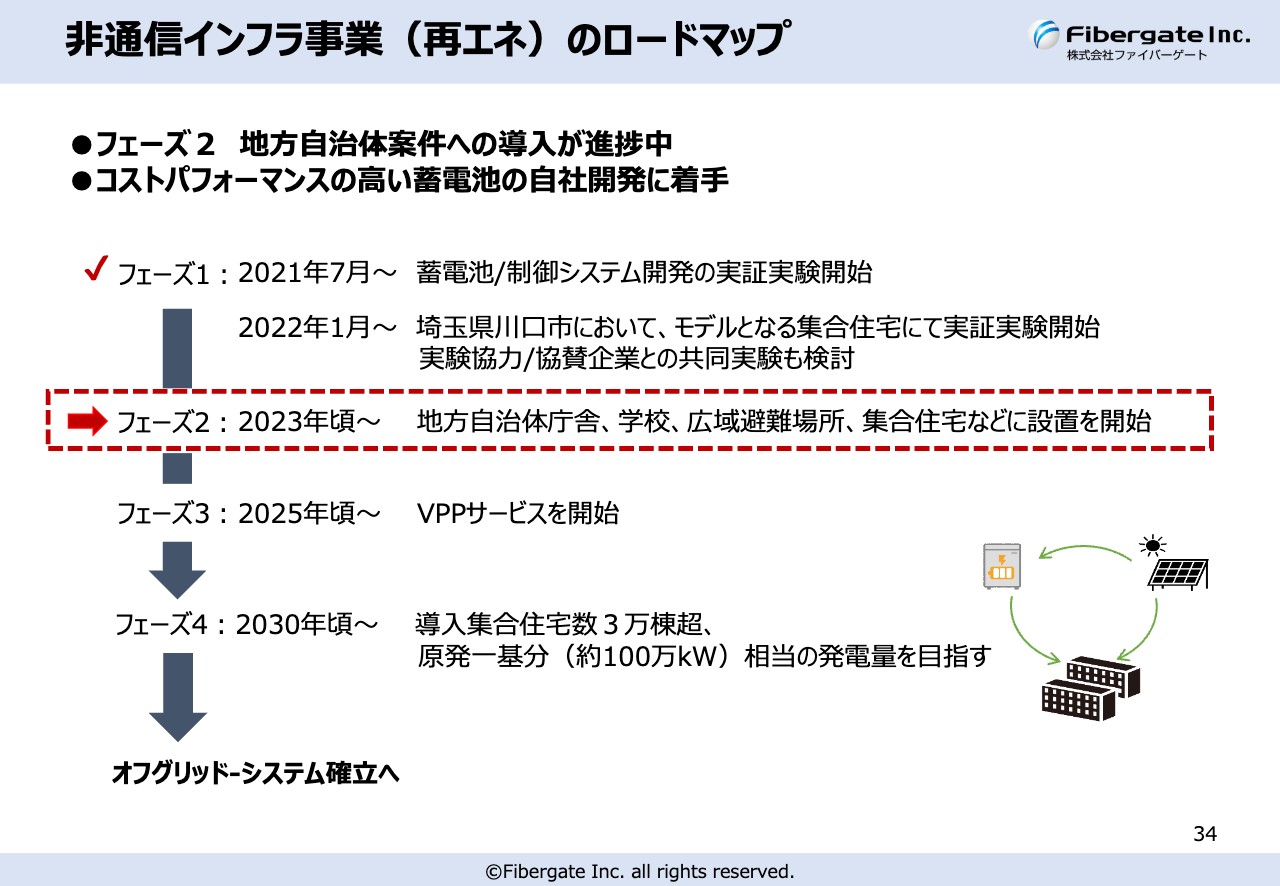

非通信インフラ事業(再エネ)のロードマップ

猪又:特に再生可能エネルギーは、スライドに記載しているようなロードマップで、スケジュールどおりに進んでいます。ちょうど1年後くらいに、開発している蓄電池をマーケットに送り出す予定で、ここから加速していくだろうと考えています。

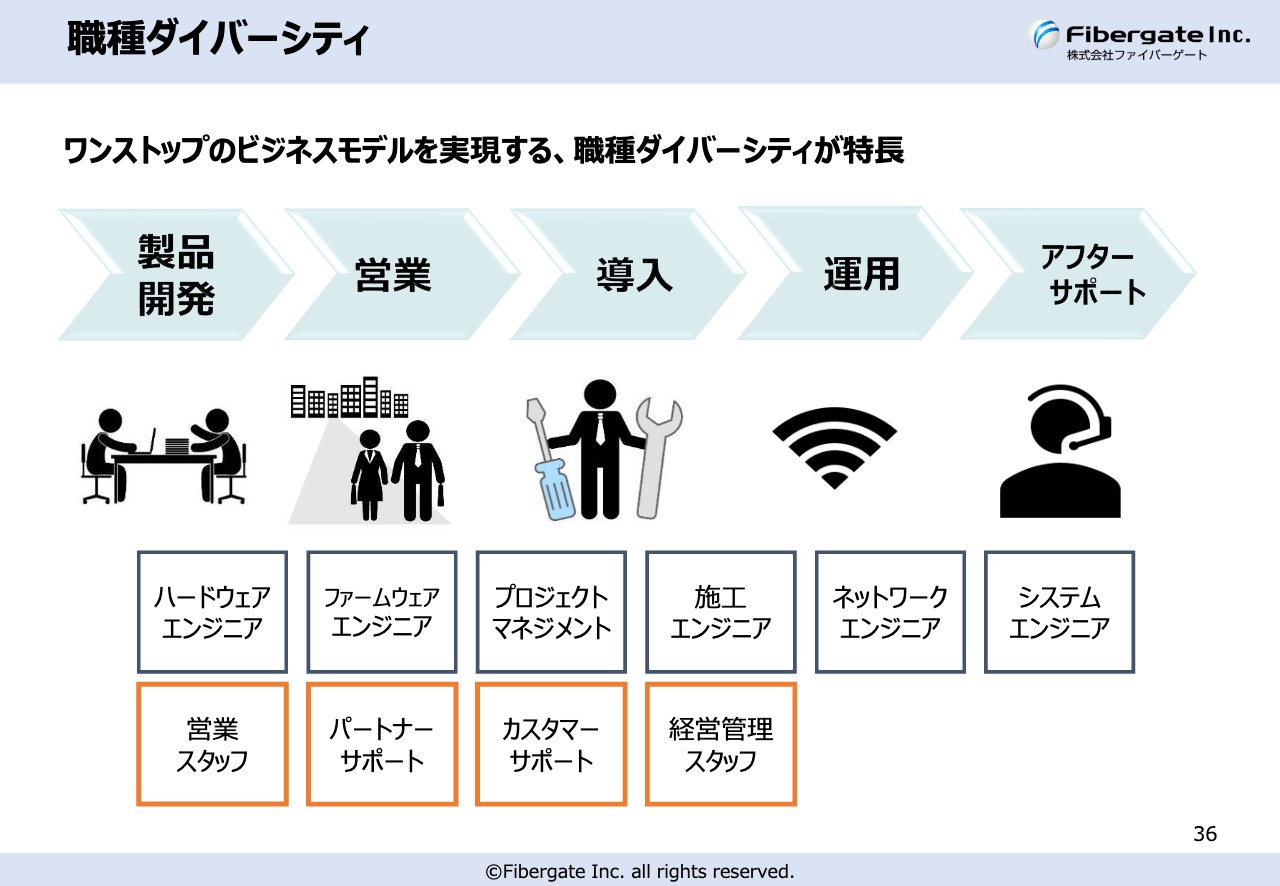

職種ダイバーシティ

猪又:「職種ダイバーシティ」は、自社内で作った造語です。我々は一気通貫ですべて対応するために、規模のわりにはいろいろな職種が存在しています。いろいろな職種を経験できることは、社員のスキルアップにつながると思っています。

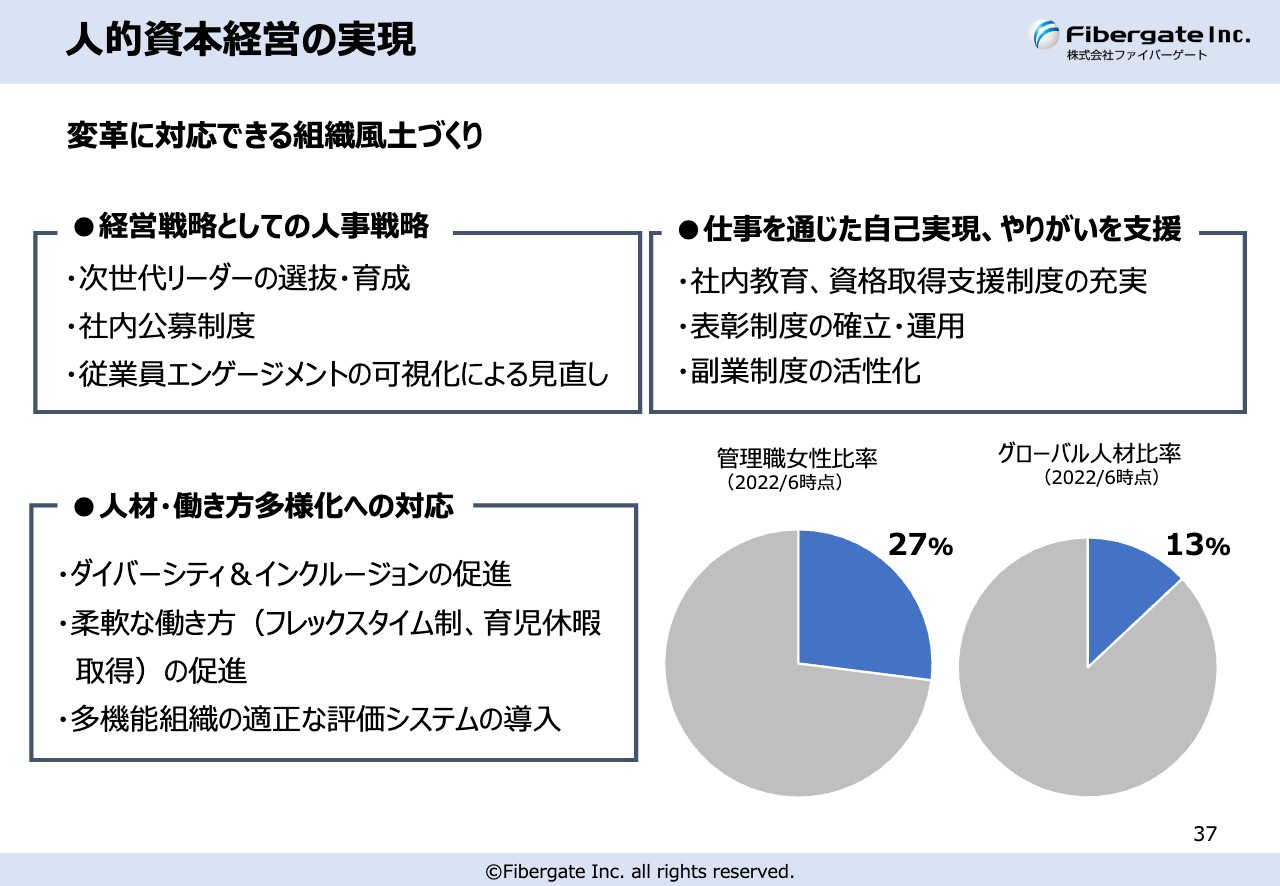

人的資本経営の実現

猪又:人的資本経営についてです。最近は「開示しなさい」とよく言われますが、開示するためにダイバーシティを目指すというものではありません。風土も作っていかなければいけませんし、例えば外国籍の社員が多くいる風土を活かして、さまざまなダイバーシティを実現し、働きやすい環境にしていくことが大事だろうと考えています。

ただし、給料を上げるだけではなく、生産性を上げていく必要があります。難しいところですが、従業員満足度も高めながら、生産性の向上も実現していきたいと思っています。

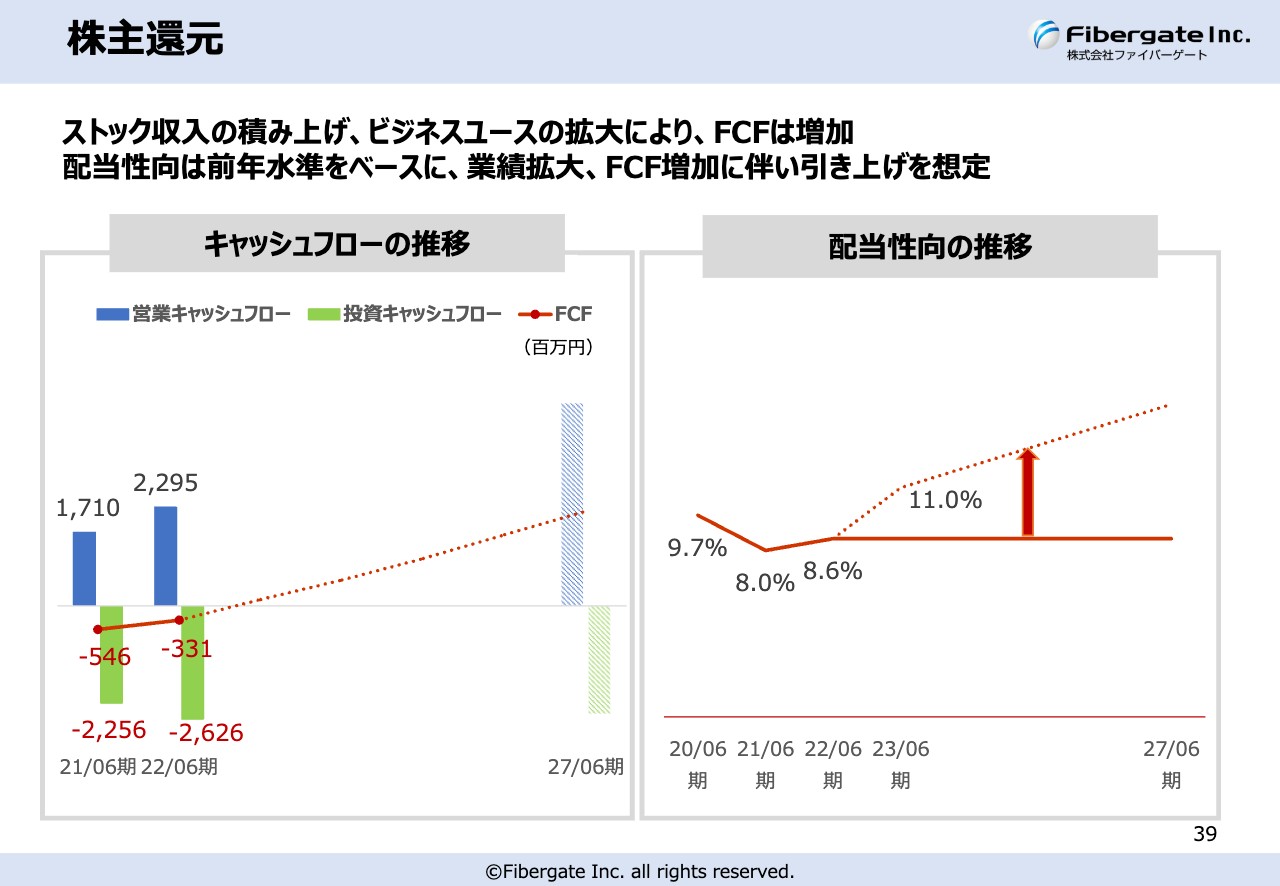

株主還元

猪又:株主還元です。もともとキャッシュが先行するモデルのため、株主還元は非常に難しいです。フリーキャッシュフローが赤字ですので、銀行から借りて自己株買いや配当を行っているような状態です。

しかしようやく黒字になってきました。今後はさらに成長して配当性向も上げ、自己株買いも積極的にしていかなくてはならないと思っています。

これまでは、会計上の利益が出てもフリーキャッシュフローが出ませんでしたが、ようやく出せるようになってきました。黒字を拡大させて、さらに株主還元を充実させていきたいと考えています。

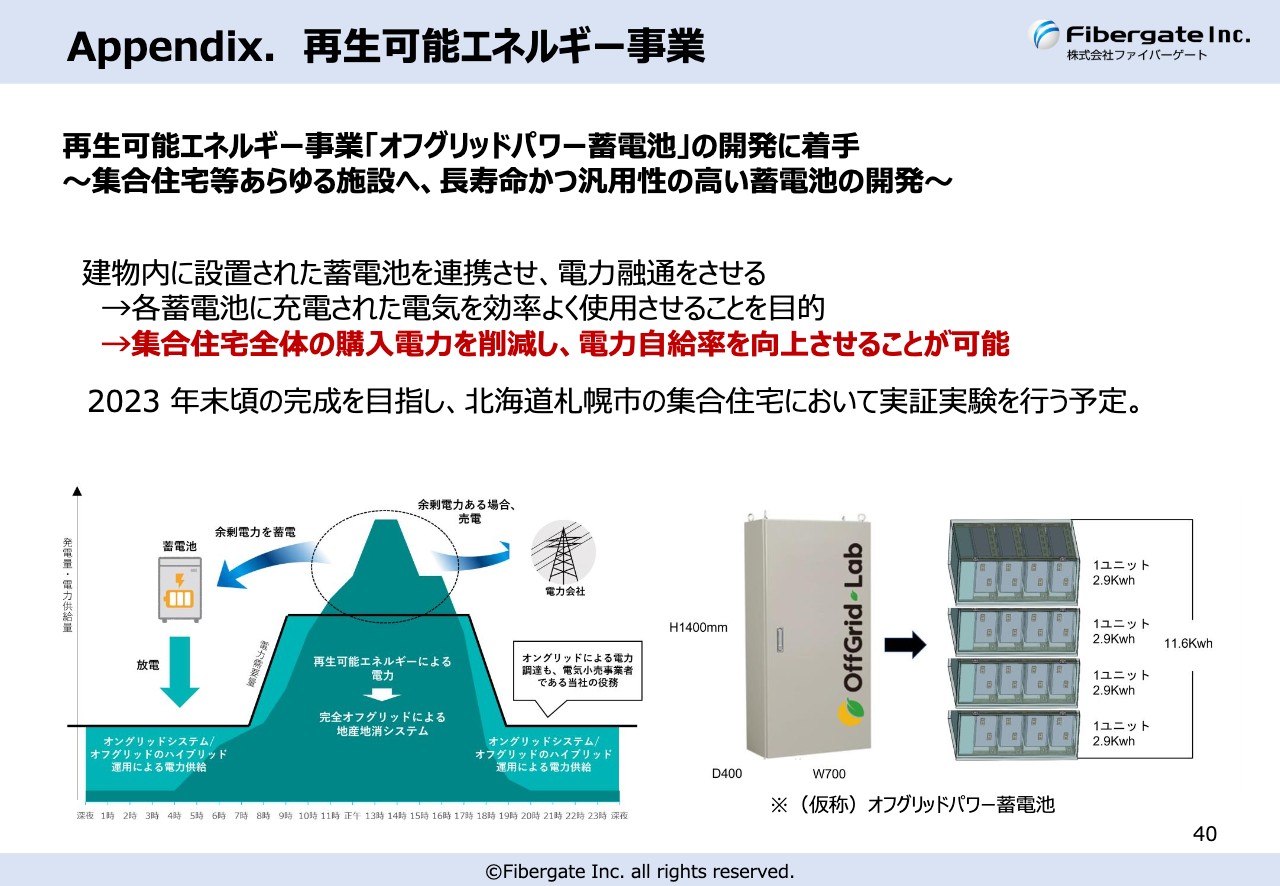

Appendix. 再生可能エネルギー事業

猪又:繰り返しお話ししているとおり、スライドに記載しているようなかたちで蓄電池を開発しています。こちらは非常に大きなマーケットになると思っていますので、ぜひご期待ください。私からの事業説明を終わります。ご清聴ありがとうございました。

質疑応答:ビジネスユース領域の今後の市場について

坂本慎太郎氏(以下、坂本):ビジネスユース事業について、施設や中小企業をターゲットにしているという見方で合っていますか? これを踏まえて、多種多様なビジネスユース事業のターゲット領域の中で、特に注目している業界やビジネスユース事業の成長ドライバーについて教えてください。

猪又:ビジネスユース事業において注目している業界は中小企業です。大企業には情報システム部があり、そこでWi-Fiを自社構築していますが、中小企業は情報システム部があっても社内のパソコンのヘルプデスクになっているのが現状です。

パソコンやソフトはあっても専門知識が不足しており、ネットワーク化されていない会社が多く、例えば、大きな病院でも院内のパソコンやコピー機のヘルプをしているような状態です。

情報システム部とは名ばかりで、実情は情報システム担当となっている場合が多いです。「自分はこんなことをやりに来たわけではない」と辞めるのがよくあるパターンで、業界では「1人情シス問題」と言われています。

そこでプロが入っていくことが求められているため、ターゲットとして非常に注目しています。また、ある程度の大きな中堅企業でもこのような問題を多く抱えているため、我々がお役に立てるのではないかと考えています。

他にも注目している業界はいろいろとありますが、病院や介護施設などもその1つです。特に、介護施設は人手不足が続いています。同様に、観光施設も人手不足です。最近、出張に行った時に驚いたのですが、ホテルに代表される観光施設の料金がコロナ禍以前の倍くらいになっていました。

坂本:おっしゃるとおりです。

猪又:理由をうかがったところ、ベッドメイキングをする人員がいないそうです。3割ほどの部屋を閉めて営業しているのですが、売上は確保しなくてはならないため、単価が高くなるということです。このような人手不足は介護施設にもあてはまります。

これらを解消するために、観光施設や介護施設で行っているのがDX化です。介護施設ではこれまで毎日入所者の血圧と体温を直接測り、報告書にまとめて保険請求していました。それがDX化により、ベッドの下にセンサーのシートを1枚置くだけで自動的に血圧と体温が計測でき、Bluetoothを通じてクラウドに送られます。ここにはBluetoothとWi-Fiの通信サービスが必須になります。

こちらは大変便利なサービスで、残業もなくなり退職者も減ります。介護業界は非常に人の入れ替わりが激しい業界ですが、DX化により従業員に優しい勤務体系となり、手間もかからなくなります。

観光施設も同様です。これまでは部屋の中にWi-Fiを付けるだけでしたが、今はすべてクラウドサービスを利用しています。部屋でお客さまにWi-Fiを使っていただくのと同時に、業務でソリューションとして使われています。

工場も同様で、ライン管理にはIoTが必要ですが、IoTまで備えられるのは大企業のみです。中小企業はWi-Fiでデータを送り込み、クラウドで管理しなくてはなりません。

官公庁については、これからBCP対策をしていかなければなりません。日本は災害が非常に多いため、有事の際にインターネットがつながらなくなることに対応する必要があります。

当社はもともと本社が北海道にあり、以前、すべてが使えなくなるブラックアウトを経験しています。通信においても、電気自体が落ちるため光ファイバーも使えなくなります。

そのような時でも衛星通信と蓄電池さえあれば、少なくとも官公庁のWi-Fiはつながりますので、官公庁のネットワークに入っていくことができます。そのようなことが実現できれば、大きなマーケットになると考えています。

質疑応答:蓄電池の開発について

坂本:ブラックアウトを経験されたことによる、蓄電池の必要性のお話がありました。蓄電池とインフラをセットにして販売すると、シナジー効果が生まれるのはイメージできましたが、それ以外には何かありますか? また、再生可能エネルギーに関して蓄電池の開発をリリースしていますが、すでに市販されているものとは何が違うのかを教えてください。

猪又:蓄電池について詳しくご説明します。BCP対策と蓄電池は非常に相性がよいです。おそらく来年から、介護施設や福祉施設、医療機関などに対し、BCP対策として蓄電池を置くように国からガイダンスがあると思います。

ガイダンスがあるということは補助金が出ると思いますが、日本だけではなくグローバルにおいて、蓄電池は一戸建て用か産業用しかありません。しかし、産業用は非常に高額です。

坂本:非常に大きいですね。

猪又:そのとおりです。それ以外は一戸建て用しかありません。

坂本:それは小さすぎますね。

猪又:おっしゃるとおりです。私は、10キロワットアワー以上100キロワットアワーくらいまでの再生可能エネルギーシステムがないことに着目しました。例えば、スライド40ページに記載しているように、2.9キロワットアワーの蓄電池を4つ組み合わせると11.6キロワットアワーになりますが、このようなユニット型の蓄電池はありません。

坂本:確かに、これはないですね。

猪又:しかし「2.9キロワットアワーでよいのでは?」という人もいます。

坂本:一軒家であればその程度ですね。

猪又:「5.8キロワットアワーでよいのでは?」という人もいます。例えば中小企業ではサーバーをダウンさせないために、UPS(無停電電源装置)をつないでいるケースが多いのですが、2時間経つと切れてしまいます。それでも非常に高額です。

これは自動的に切り替える装置が付いているだけですので、人が管理すればコストは半分になります。また、サーバーの容量によっては、例えば「2.9キロワットアワーでは足りないから、7.7キロワットアワーあったらよいね」という需要も考えられますが、そもそもこのようなものがありません。

坂本:これは1ユニットずつ拡張できるようになっているのですか?

猪又:そのとおりです。今のところ4台ですが、4台を超えると140センチ以上になりメンテナンスがしにくいというだけで、5台でも6台でも問題ありません。

坂本:このユニットは並列もできるのですか?

猪又:これはすべて並列で、直列ではないです。並列にしないと比例しないためです。

坂本:おっしゃるとおりです。

猪又:我々の狙っているマーケットはニッチで、誰も取り組みません。特に、大企業はこのようなものを作っても儲かりません。大企業からすると中途半端に見えるかもしれませんが、我々にとっては宝の山に見えます。これらが我々と大企業の決定的に違うところです。

坂本:その開発をしているということですね?

猪又:そのとおりです。

質疑応答:マンションのISPにおける強みについて

坂本:会場からのご質問です。「マンションのISPについて、すぐに思い浮かぶ上場企業は3社くらいあると思いますが、その中での御社の強みを教えてください」というご質問です。

猪又:我々が他社と最も違うところは、冒頭にお話ししたとおり通信機器の開発・製造から電気通信サービスまでのすべて自分たちで手がけているところです。もちろん他社製品も使っています。一部製品については我々から買っている会社もあります。

猪又:ホームユース向けは、もともとルーターから始まっています。スライド8ページにあるような壁埋め込み型Wi-Fiルーターです。

坂本:最近の新しいマンションによくありますね。

猪又:現在、我々のマーケットシェアはそこまでありませんが、以前は50パーセントくらいあり、他社も使うほどでした。我々は「ここに配線の入口を作らないと、工事しにくくて仕方ない」ということがわかるため、そこに着目して作ってきました。

他社製品を買うのと自社開発したものを使うのならば、当然のことながら自社開発のほうが安いです。一方で、部署が抱える経費が増えるため「いや、安い安いって言うけれども」と思われる方もいると思います。

どちらがよいか迷うところではありますが、我々はお客さまの声を直ちに反映してカスタマイズできる自社内製化を選びました。そして、自社で開発した製品を他社に売り、その粗利で開発経費を稼いできました。

それにより、お客さまの要望に対していち早くカスタマイズでき、次の製品開発にも直ちに着手できる体制が出来上がりました。これが我々の強みとなっています。

質疑応答:財務方針について

坂本:御社の利益率やストック収入の多さを考えると、配当を含め株主還元をもう少し厚くすることが可能ではないかと思っています。いつくらいまで成長重視の財務方針を続ける予定なのかを教えてください。

猪又:私が重視しているのは、会計上の利益ではなくフリーキャッシュフローです。投資キャッシュフローが先行するのは受注が上がっていると捉えているため、悪いことではないと考えています。

坂本:おっしゃるとおりです。

猪又:しかし、残念ながらこれまでは投資キャッシュフローのほうが多く、フリーキャッシュフローが赤字でした。会計上は利益が出ていても手元にキャッシュがないため、銀行から借りて配当を払ったり、自社株買いを行ったりしてきました。

これは本来の経営の姿から言いますと、本末転倒とまでは言いませんが、あるべき姿ではないと感じています。特に自社株買いについては、キャッシュリッチの会社が行うことだと思います。

我々はフリーキャッシュフローが出ていなかったため、大した自社株買いをできませんでしたが、それでも1億円ずつくらいは行ってきました。今も開示して行っている最中ですが、これは「この株価は安すぎる」という市場へのアピールです。

我々は決してキャッシュリッチではありません。ただし、配当は自己株買いとは少し違うと思います。資金繰りをしながら、配当は会計上の利益に沿って行うべきだと思います。

ご質問のとおり、我々の利益率であれば配当性向はもう少し高くできますが、キャッシュフローがまだ追いついていません。現在は10パーセント弱ですが、キャッシュフローが追いついてきたら、配当性向を上げていきたいと思っています。

新着ログ

「情報・通信業」のログ