株式会社ウィルグループ 2023年3月期第3四半期決算説明

ウィルグループ、3Qの売上収益は前期比+11.3% 新規案件獲得の遅れ等を鑑み、通期業績予想を修正

目次

大原茂氏:おはようございます。ウィルグループの代表の大原です。本日はお忙しい中、2023年3月期第3四半期決算説明会のライブ配信にご参加いただきまして、ありがとうございます。はじめに私より説明を行い、その後に質疑応答へ移ります。 本日は、スライドに記載の4点についてご説明いたします。

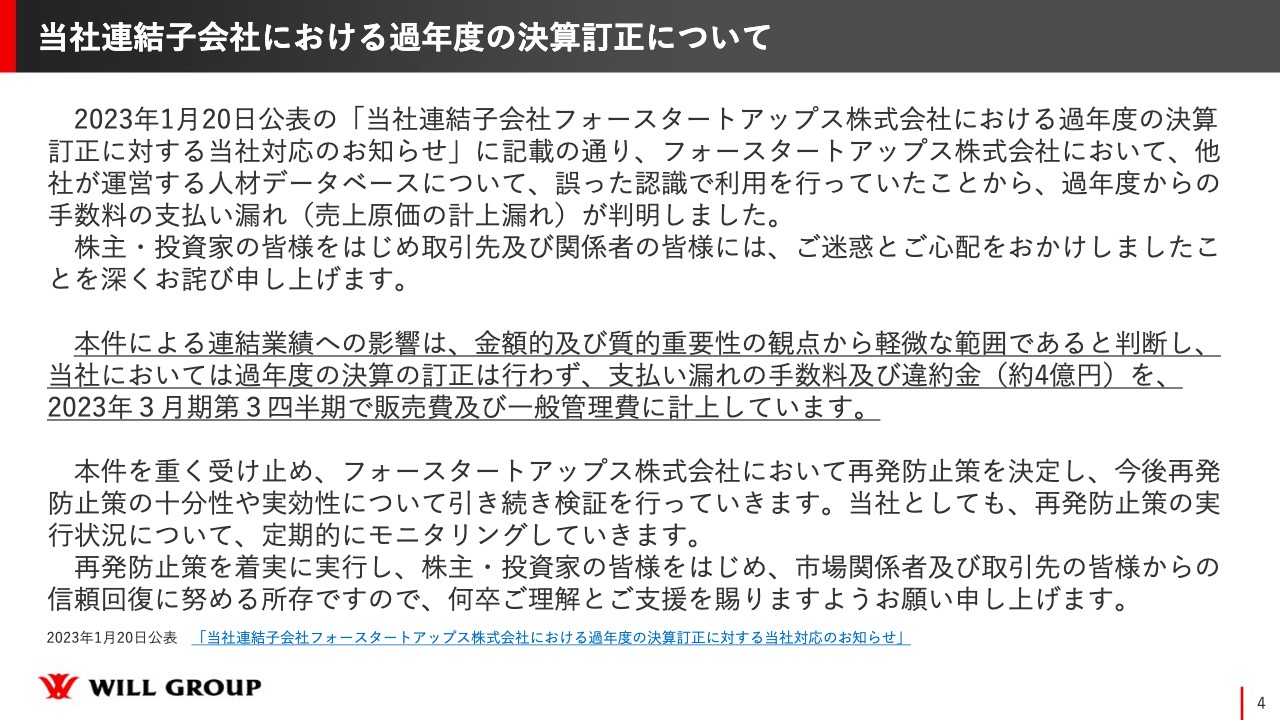

当社連結子会社における過年度の決算訂正について

1点目は、当社連結子会社における過年度の決算訂正についてです。2023年1月20日公表の「当社連結子会社フォースタートアップス株式会社における過年度の決算訂正に対する当社対応のお知らせ」に記載のとおり、フォースタートアップス株式会社において、他社が運営する人材データベースについて誤った認識で利用を行っていたことにより、過年度から手数料の支払い漏れがあったことが判明しました。

株主ならびに投資家のみなさまをはじめ、取引先および関係者のみなさまには、多大なご迷惑とご心配をおかけしましたことを深くお詫び申し上げます。

本件における連結業績への影響は、金額ならびに質的重要性の観点から軽微な範囲であると判断し、当社においては過年度の決算訂正は行わず、支払い漏れの手数料および違約金の約4億円を、当第3四半期の販売費および一般管理費にて計上しています。

当社連結子会社における過年度の決算訂正について

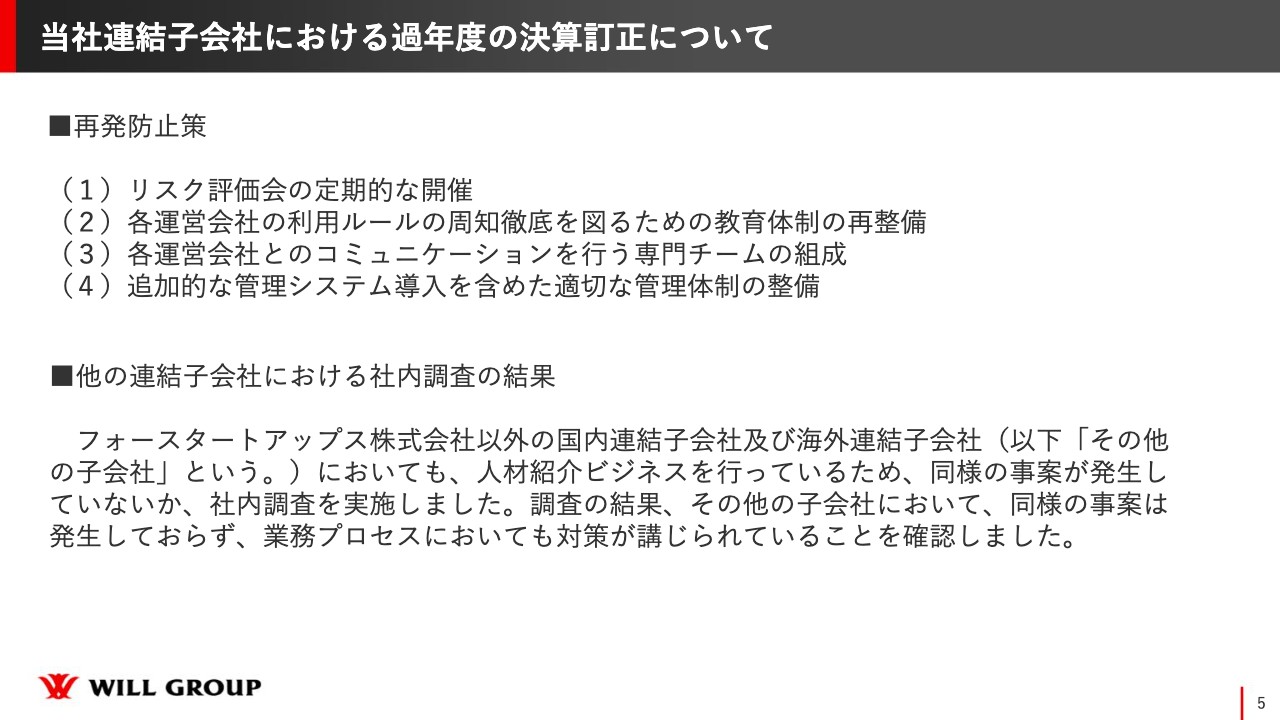

スライドに記載の再発防止策の4点を徹底し、今後しっかりと運営を行っていきます。また、フォースタートアップス以外の子会社でも人材紹介ビジネスを行っていますので、同様の事案が発生していないかを社内調査を実施しました。その結果、他の子会社では業務プロセスにおいて問題なく運用していることを確認しています。

2023年3月期第3四半期 ハイライト

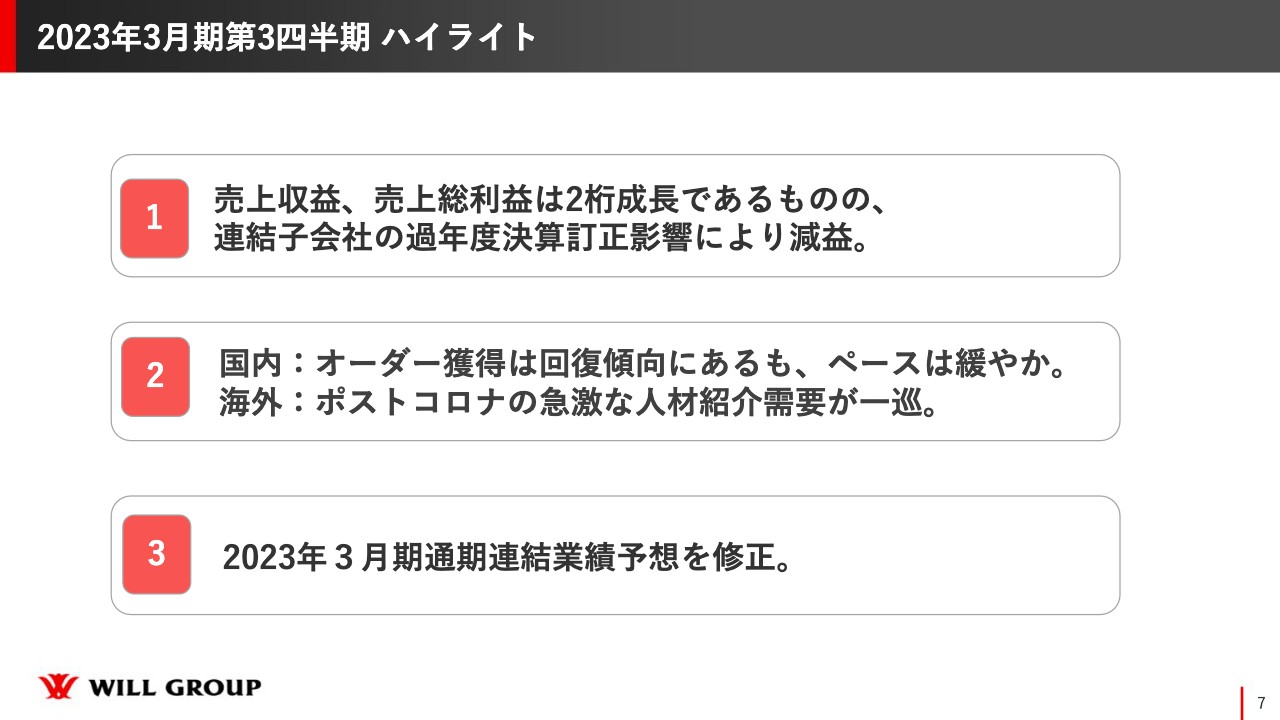

2023年3月期第3四半期の実績について、ハイライトが3つあります。1つ目に、売上収益・売上総利益に関しては2桁成長であるものの、連結子会社の過年度決算訂正の影響により、減益となりました。

2つ目に、国内に関してはオーダーの獲得は回復傾向にあるものの、ペースはまだ緩やかな状況です。海外においては、ポストコロナにおける急激な人材紹介需要が一段落しました。

3つ目に、フォースタートアップスの過年度決算影響等もあり、通期の連結業績予想を修正しています。

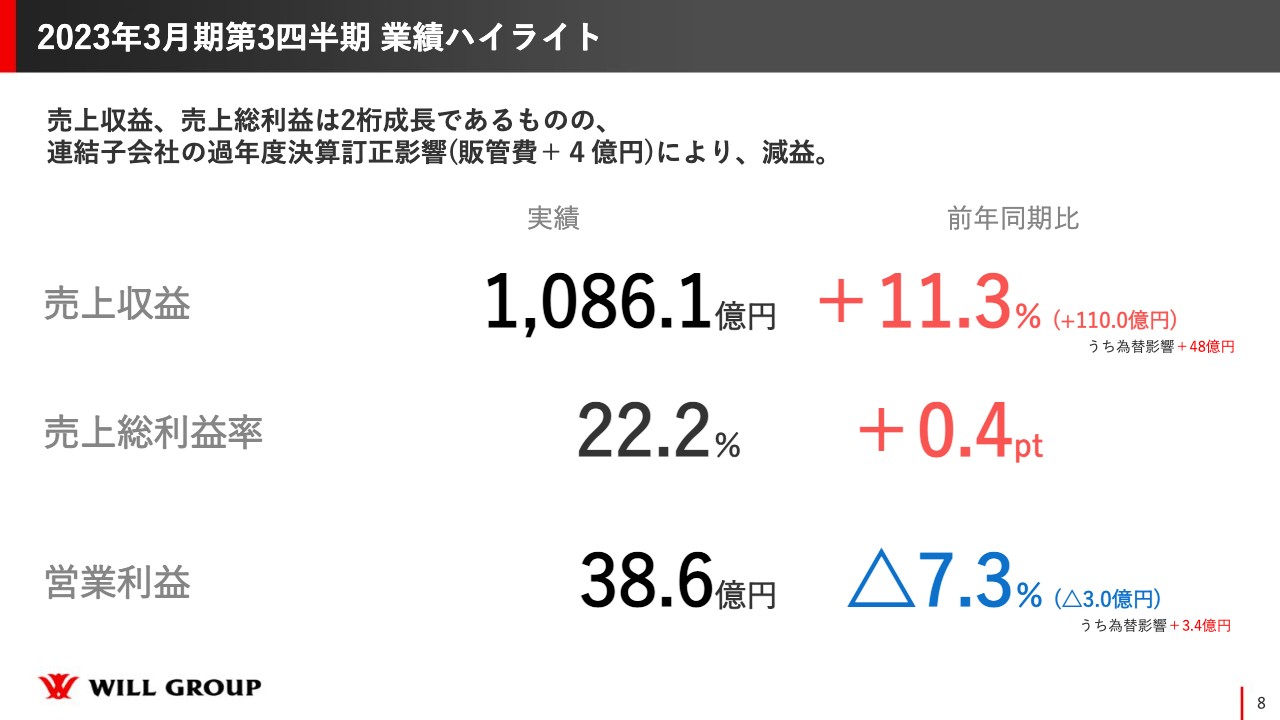

2023年3月期第3四半期 業績ハイライト

業績ハイライトです。売上収益は前年同期比プラス11.3パーセント、プラス110億円の1,086.1億円となりました。売上総利益率に関しては前年同期比プラス0.4ポイントの22.2パーセント、営業利益は前年同期比マイナス7.3パーセント、マイナス3億円の38.6億円となりました。

売上収益・売上総利益に関しては前年度から比べて2桁成長ではあるものの、結果的には減益となり、非常に残念な着地となりました。

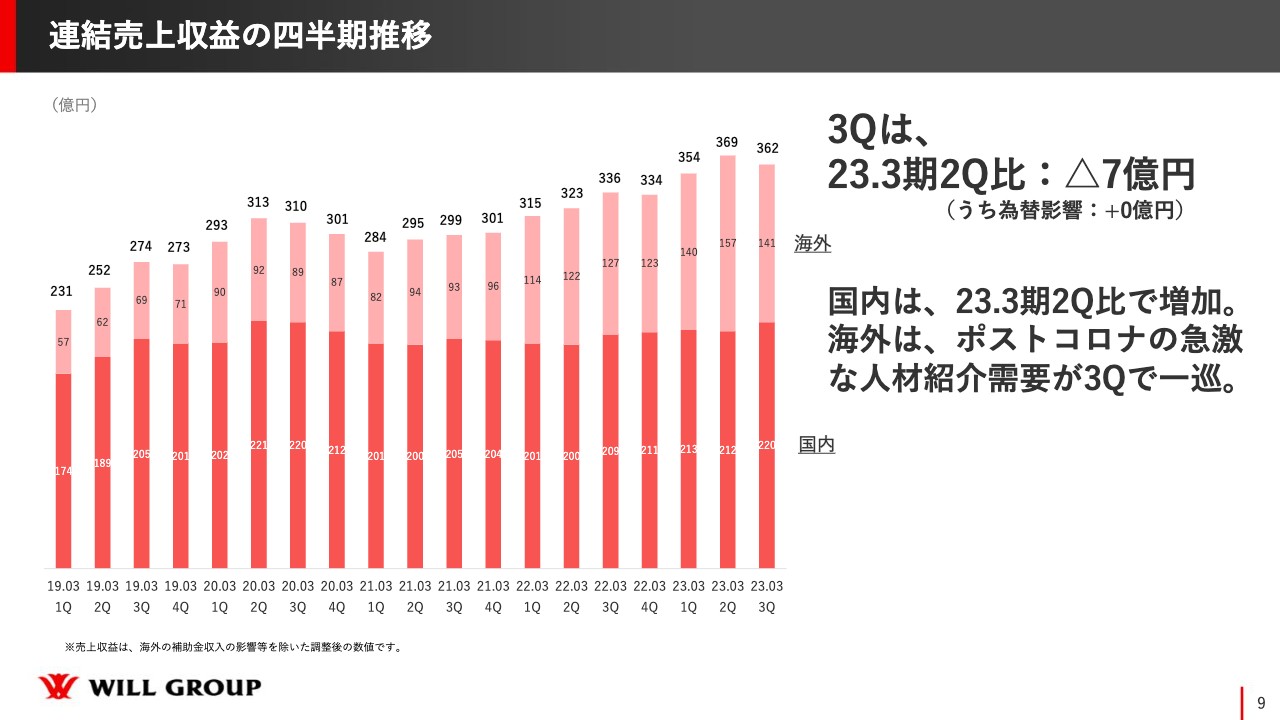

連結売上収益の四半期推移

連結売上収益の四半期推移です。国内に関しては、第2四半期から第3四半期はプラスに進みました。稼働人員数自体は大きくは変わっていませんが、第2四半期は新型コロナウイルスの感染拡大により、感染および濃厚接触となったスタッフの方が、有給休暇を取得することが多かったものの、第3四半期はそのような影響があまりなかったため、売上収益はプラスとなりました。

一方、海外に関しては、為替の影響はほとんどなかったものの、コロナ後のバブルが落ち着き、人材紹介需要が一段落したこともあり、第2四半期と比較して減少しました。

以上の結果、第3四半期に関しては、2023年3月期第2四半期と比べてマイナス7億円となりました。

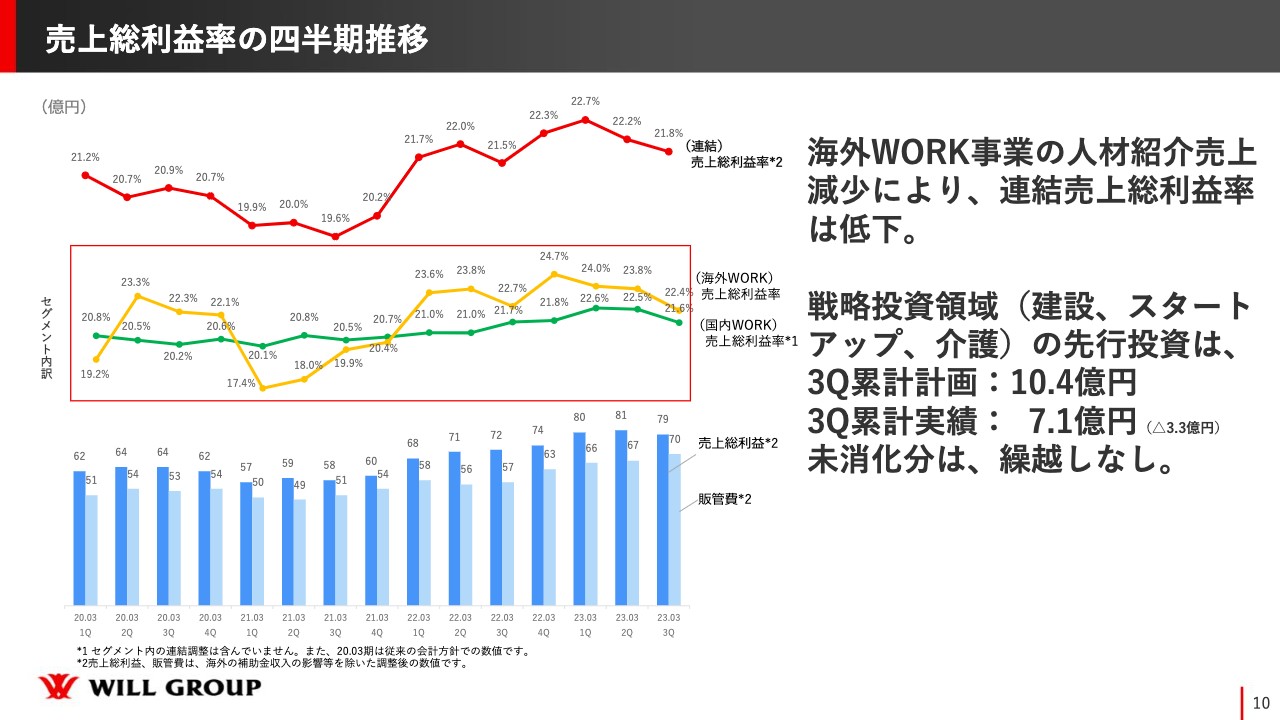

売上総利益率の四半期推移

売上総利益率の四半期推移です。スライドの赤色の折れ線グラフが連結、黄色の折れ線グラフが海外、緑色の折れ線グラフが国内の数字です。海外に関しては、人材紹介売上が減少していることもあり、売上総利益率は低下傾向となっています。

国内の第3四半期の低下部分については、特に10月以降の社会保険の適用拡大による社会保険料の増加により、コールセンター部門、ファクトリー部門、介護部門の派遣領域において影響があり、売上総利益率が低下し、結果的に連結売上総利益率も低下しました。

戦略投資領域の先行投資に関しては、第3四半期累計の実績は7.1億円で計画より3.3億円減となりましたが、未消化分は繰り越しなしの予定です。

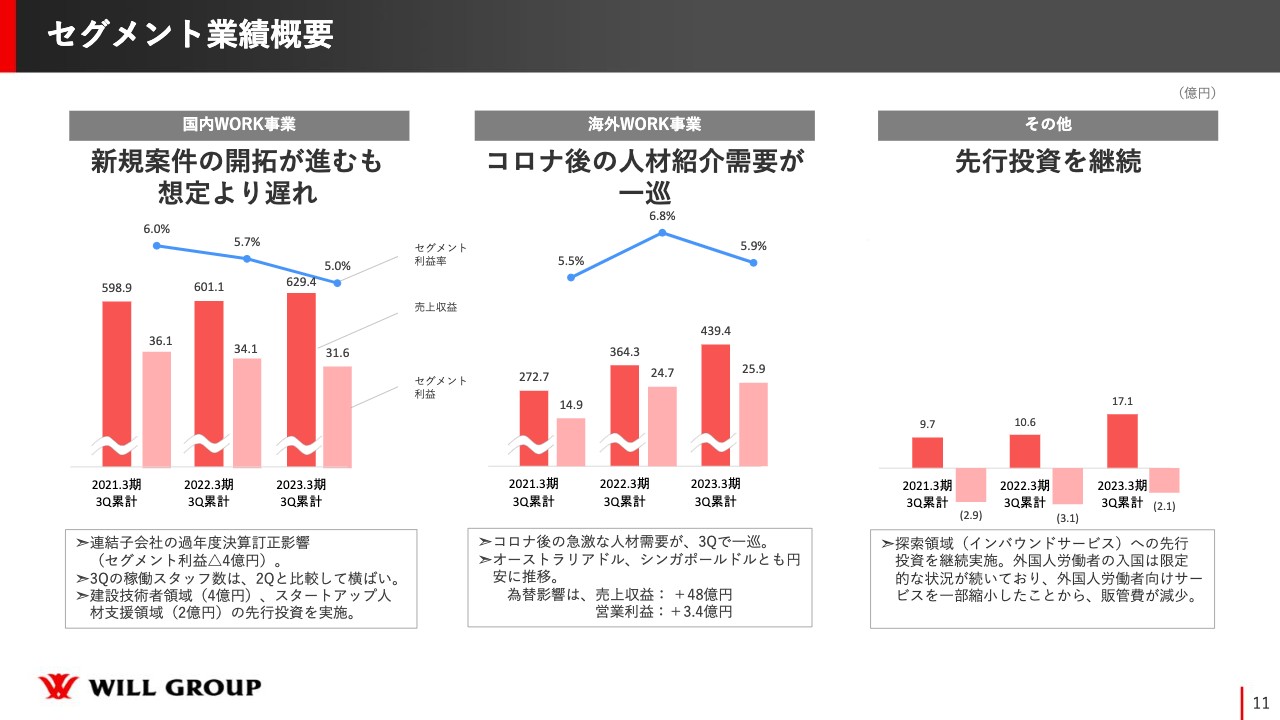

セグメント業績概要

セグメントの業績概要です。国内WORK事業に関しては、新規案件の開拓が進んだものの、想定より遅れている状況です。

先ほどお伝えしたとおり、第2四半期は新型コロナウイルスによる影響で新規案件の受注が想定よりも遅れ、この第3四半期でも大きく上積みすることができませんでした。とはいえ、第3四半期の売上収益の累計は前年度よりも増えています。

セグメント利益に関しては、連結子会社の過年度決算訂正のマイナス4億円が響いており、31.6億円と前年度よりも下がっています。過年度決算訂正の4億円がなければ35.6億円となるものの、我々の想定よりも低い数字です。

先ほどお伝えしたとおり、稼働人数は第2四半期と比べてほぼ横ばいとなっており、自分達の力不足を実感しています。投資については、建設技術者領域とスタートアップ人材領域に先行投資を実施しています。

海外WORK事業に関しては、前年度の業績と比較すると、セグメント利益は微増となりました。コロナ後のバブルが一巡し、人材紹介需要が落ち着いてきましたが、派遣はまだまだニーズがあり取り戻せる状況です。その他に関しては、我々の中でしっかりと見極めを行い、縮小していくところと注力していくところのメリハリをつけながら、販管費をコントロールし進めています。

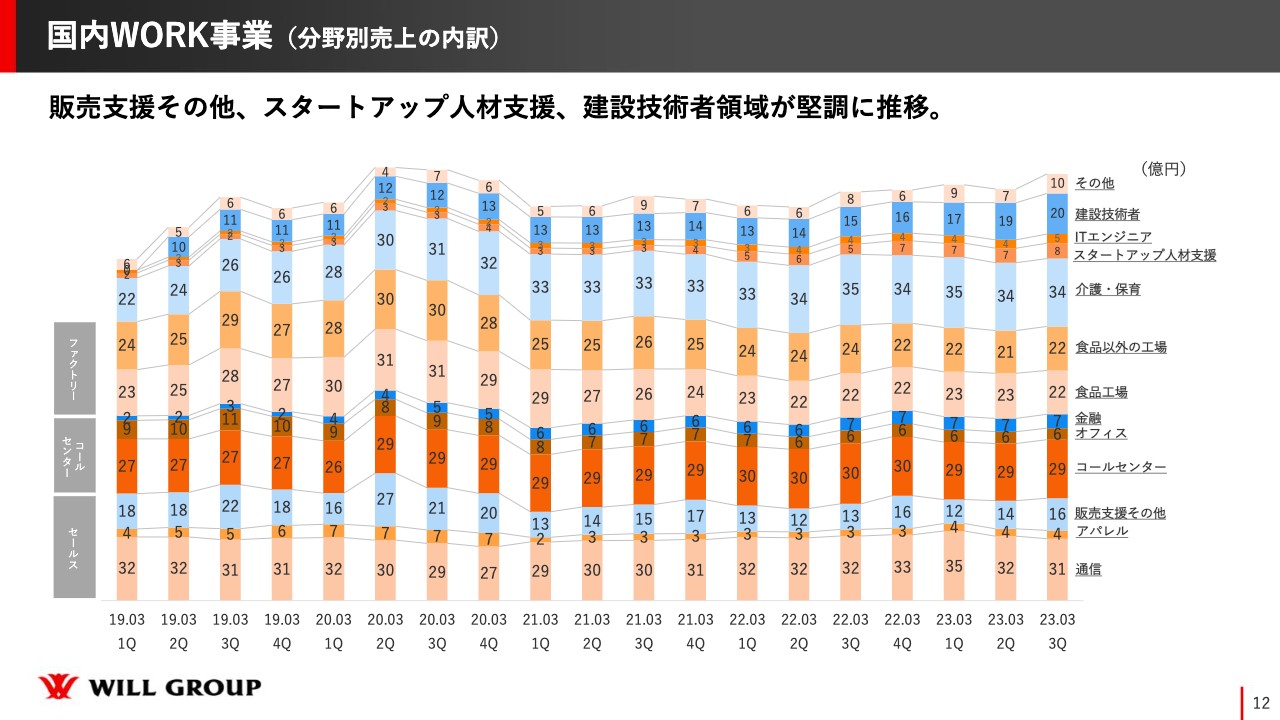

国内WORK事業(分野別売上の内訳)

国内WORK事業の分野別売上の内訳です。第3四半期は第2四半期と比べて全体的に微増となりましたが、どちらかと言いますと苦戦したと捉えていただければと思います。

着実なところでは、建設技術者は四半期ごとにしっかりと売上を伸ばしてきており、投資分が徐々にリターンしているところです。それ以外にも、ファクトリーの分野でも徐々に売上が戻りつつあり、介護・保育も堅調に推移してきていると思います。

販売支援では、人流も徐々に動き出している傾向にありますが、通信では大口のキャリアの業務委託の終了などがあり、第1四半期に比べて減少しています。

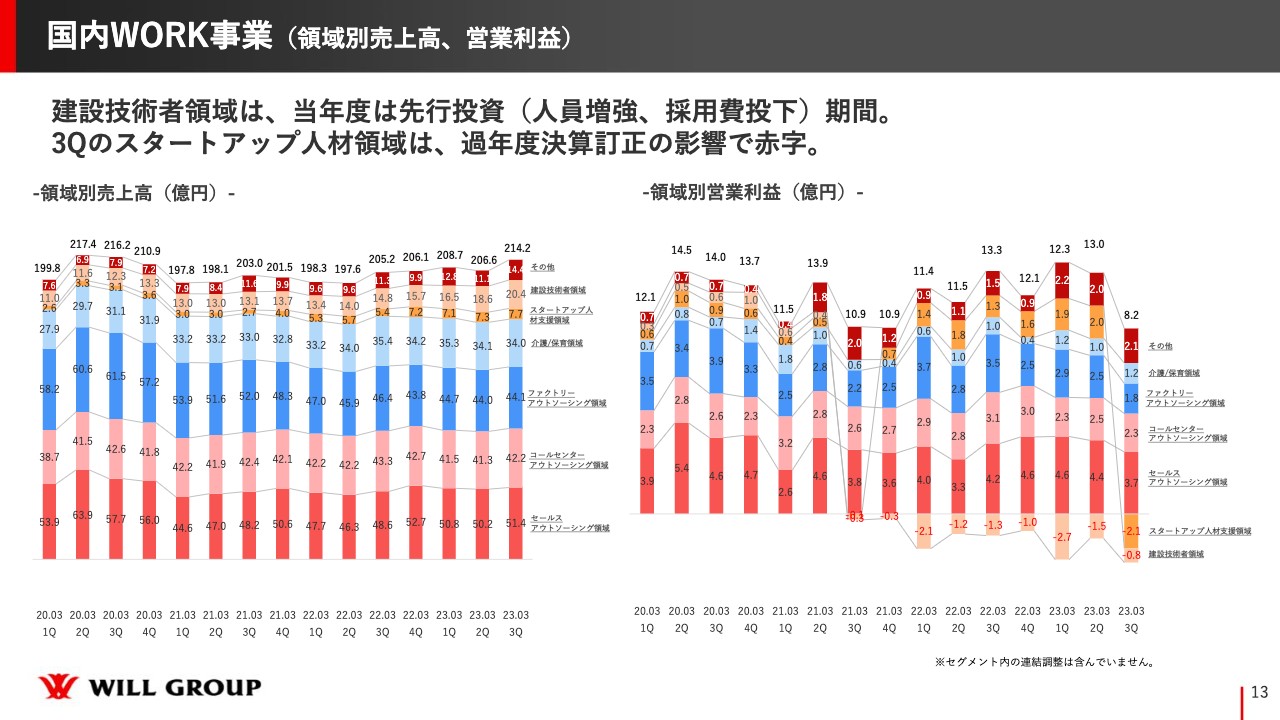

国内WORK事業(領域別売上高、営業利益)

国内WORK事業の営業利益は、スタートアップ人材領域が過年度決算訂正の影響により、4億円分マイナスされ、8.2億円となりました。仮に4億円が引かれなかったとしても12億円台となりますので、まだまだ物足りない部分です。

コールセンターアウトソーシング領域およびファクトリーアウトソーシング領域では、売上高が少し上がってはいるものの、ほぼ横ばいで、営業利益としては落ちています。こちらは先ほどお話しした社会保険の適用拡大や、新規案件がまだ獲得しきれていないことなどが影響しているのではないかと考えています。しっかりと営業を強化しながら、未来に向かってアクセルを踏んでいきたいと思っています。

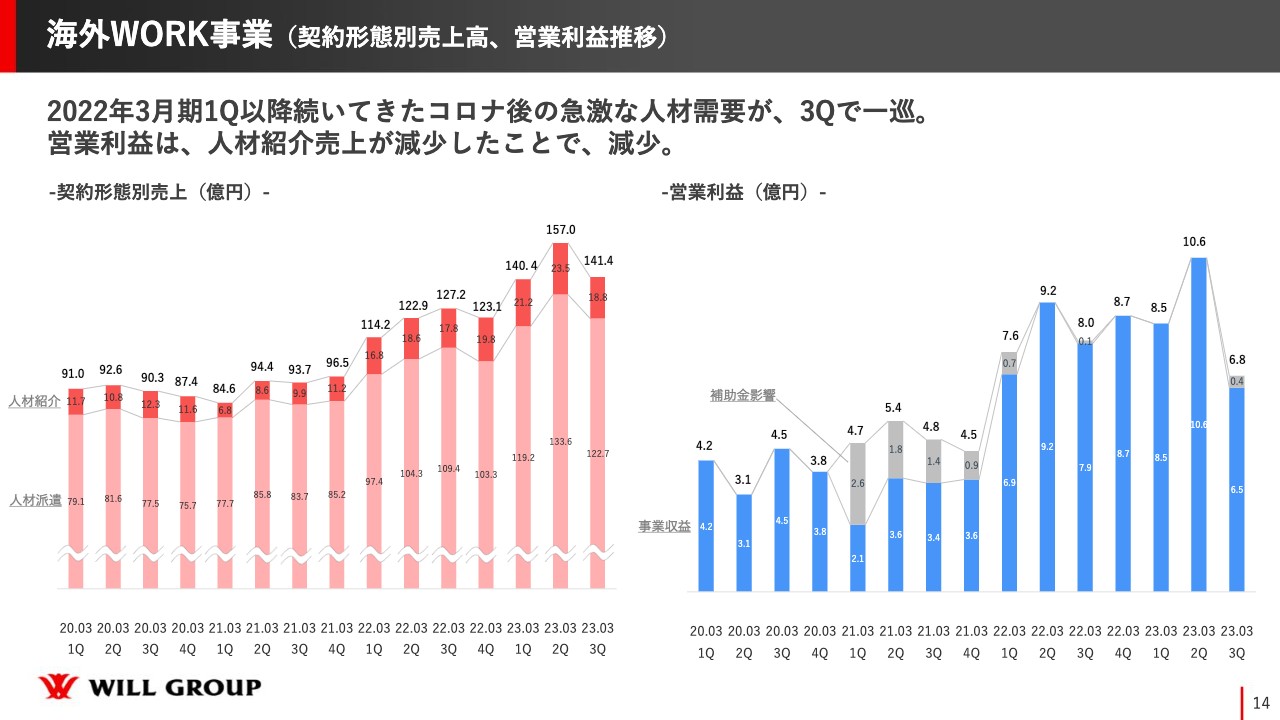

海外WORK事業(契約形態別売上高、営業利益推移)

海外WORK事業です。2022年3月期第1四半期以降続いてきたコロナ後の急激な人材紹介需要が、当第3四半期で一巡したと考えています。第3四半期は、需要が落ち着き、売上がダウンしたことで営業利益も減少しました。第4四半期も、第3四半期と同様の流れを汲むものと考えています。

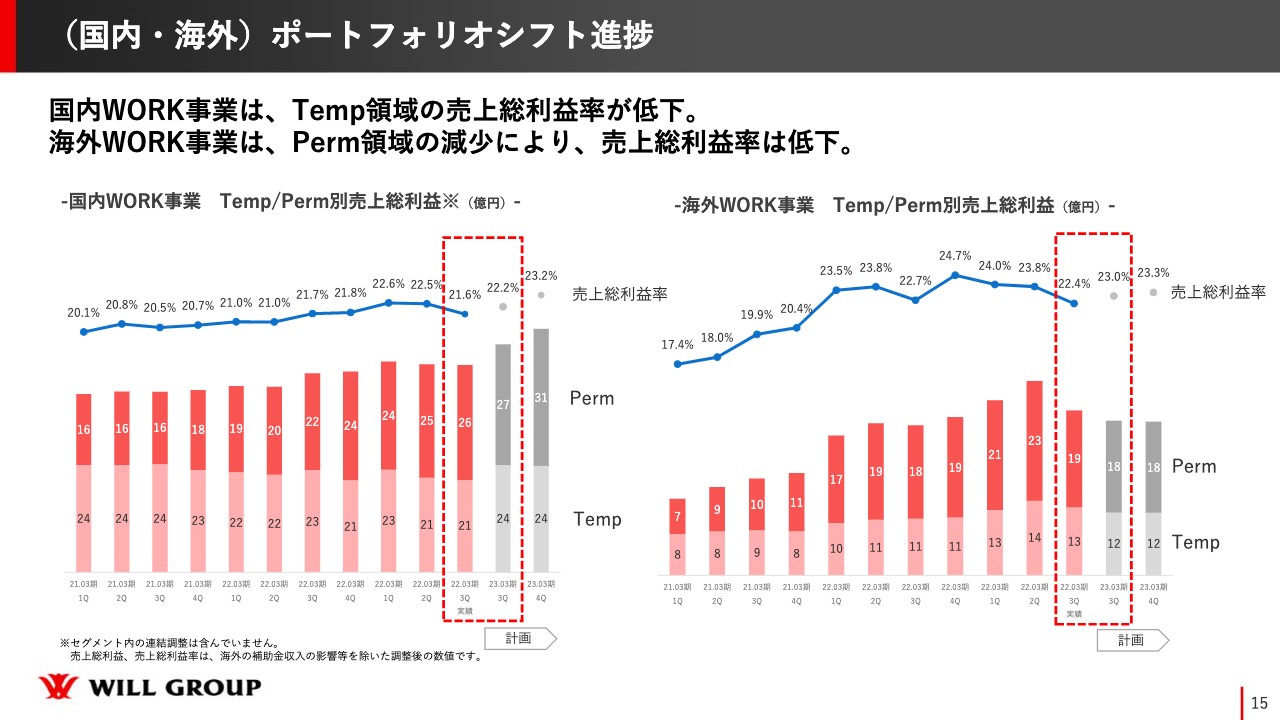

(国内・海外)ポートフォリオシフト進捗

ポートフォリオシフトの進捗についてです。新型コロナウイルスの感染拡大前と比較すると、しっかりと右肩上がりで進んできていましたが、当第3四半期はダウンとなりました。繰り返しになりますが、社会保険の適用拡大や、新規受注分の遅れが影響し、売上総利益率が若干低下しています。

海外WORK事業では、人材紹介がダウントレンドとなった影響で、第3四半期の売上総利益率が低下しています。新たな受注拡大に向けて動いていきたいと考えています。

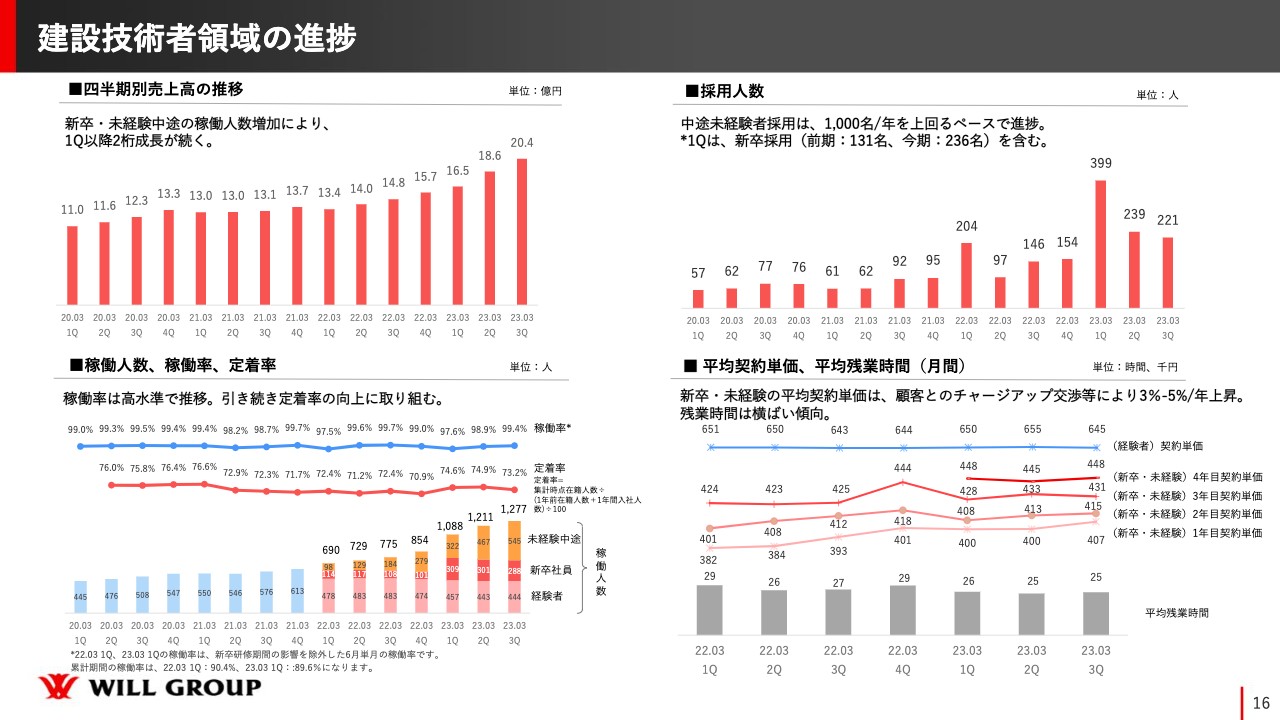

建設技術者領域の進捗

我々が注力している建築技術者領域と、介護領域についてご説明します。まず、建設技術者領域の進捗については、スライド左上の四半期別売上高の推移のとおり、直近では四半期ごとに約2億円ずつ売上が上がっており、非常に順調に進んでいます。

そのベースを作っているのが、採用人数です。四半期で200名を大幅に超える採用ができており、今期目標としていた年間1,000名を上回るペースで進捗しています。採用力もしっかりついてきていると感じています。

現在、来年4月に向かって、新卒の採用がどんどん固まってきています。300名近い新卒の入社に向けて1名1名と積み上げているところです。同時に、社員たちの働く場所の確保も順調に進んでいます。

入社人数が増えると、稼働率と定着率がさらに重要になってきます。稼働率に関しては、未稼働者を限りなくゼロに近づけようと取り組んでおり、高水準で推移しています。新入社者を増やしつつ、定着率に関しても下がらないようにキープしていきたいと思っています。

継続して勤務してくれる社員が増えますとチャージアップへ繋げやすくなりますので、お客さまへの交渉を粘り強く挑んでいきたいと思っています。ただし、残業時間は横ばい傾向にあります。建設業界では働き方改革が進んでいるところで、採用ニーズが、建設会社を含めて非常に高いため、波をしっかりととらえて進めていきたいと思っています。

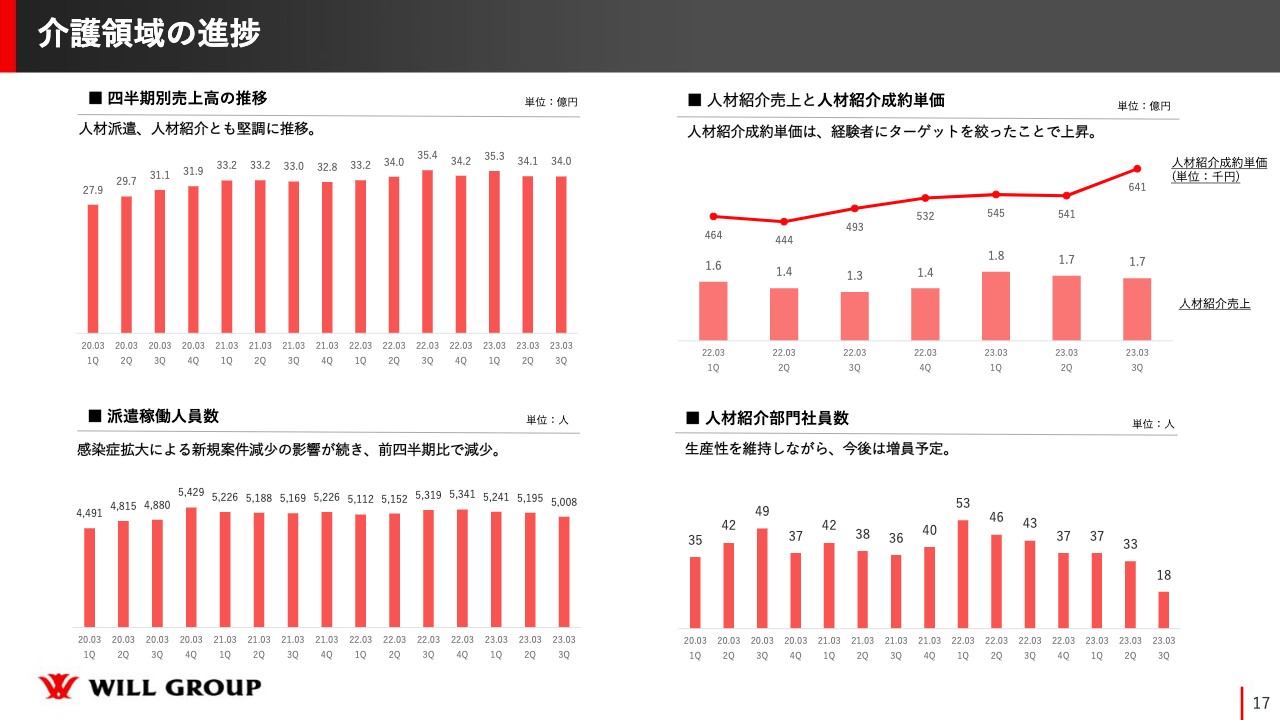

介護領域の進捗

介護領域の進捗については、期中で戦略変更を行いました。今期は特に紹介予定派遣を大きく伸ばしていく計画でしたが、我々の想定よりもニーズがなかったため、いったん紹介予定派遣を諦め、人材紹介部門に注力したいと考えています。

スライド右上のとおり、1人あたりの人材紹介成約単価は右肩上がりに上昇しており、生産性は非常に高くなってきています。現在は限りなく少ない人数で進めていますが、高い生産性を維持しながら、徐々に増員体制を作っていきたいと考えています。

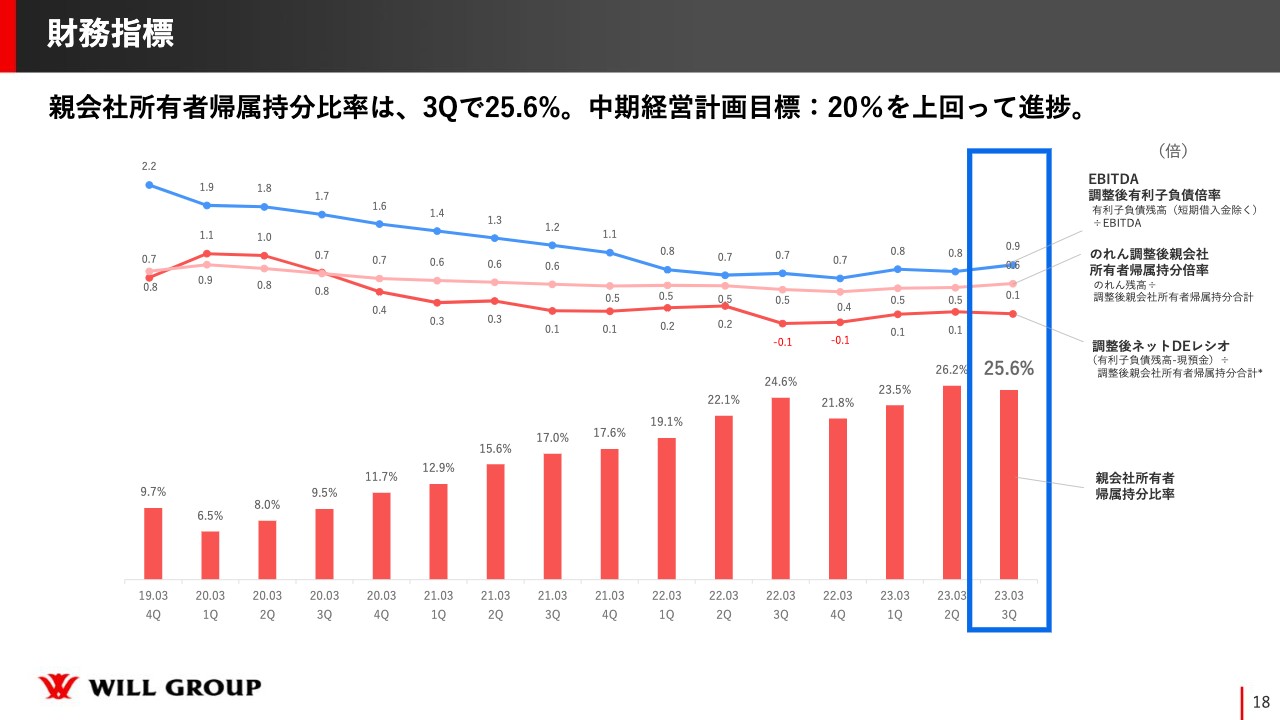

財務指標

財務指標です。親会社所有者帰属持分比率は、第3四半期が終わった時点で25.6パーセントとなりました。中計経営計画目標の20パーセントを上回って進捗していますので、しっかりと改善し、目標以上の数値で推移してきています。

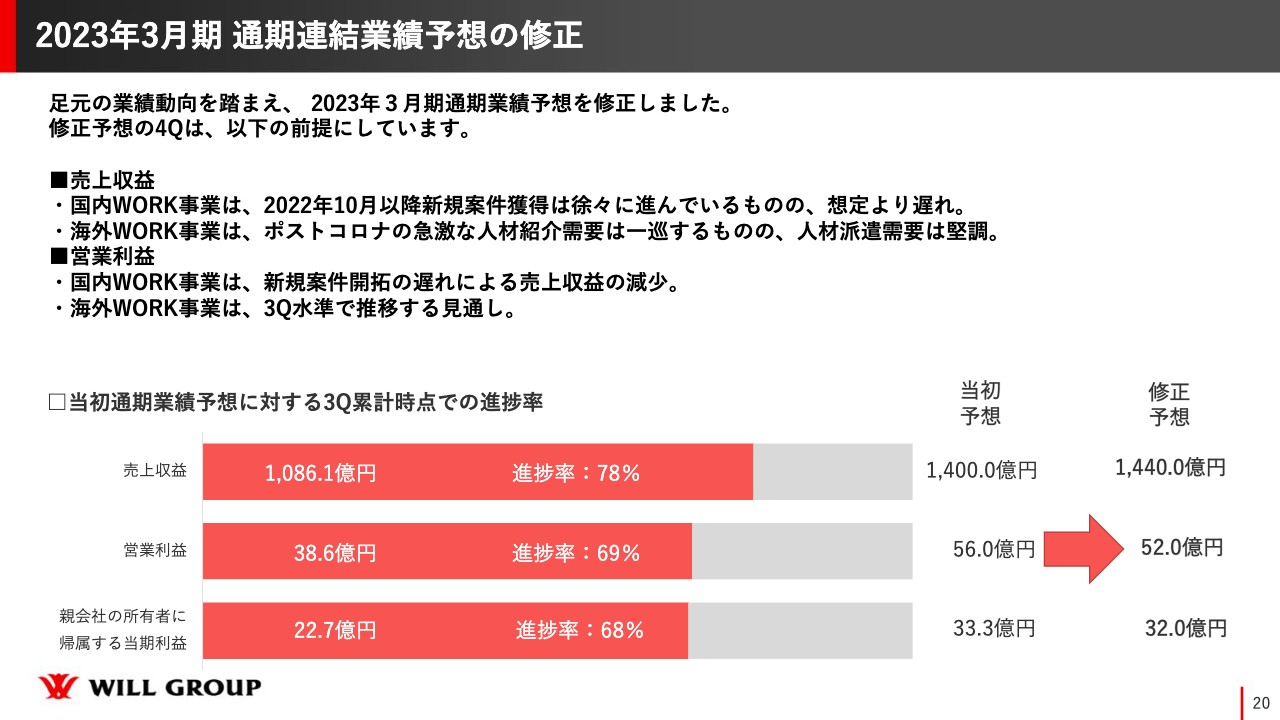

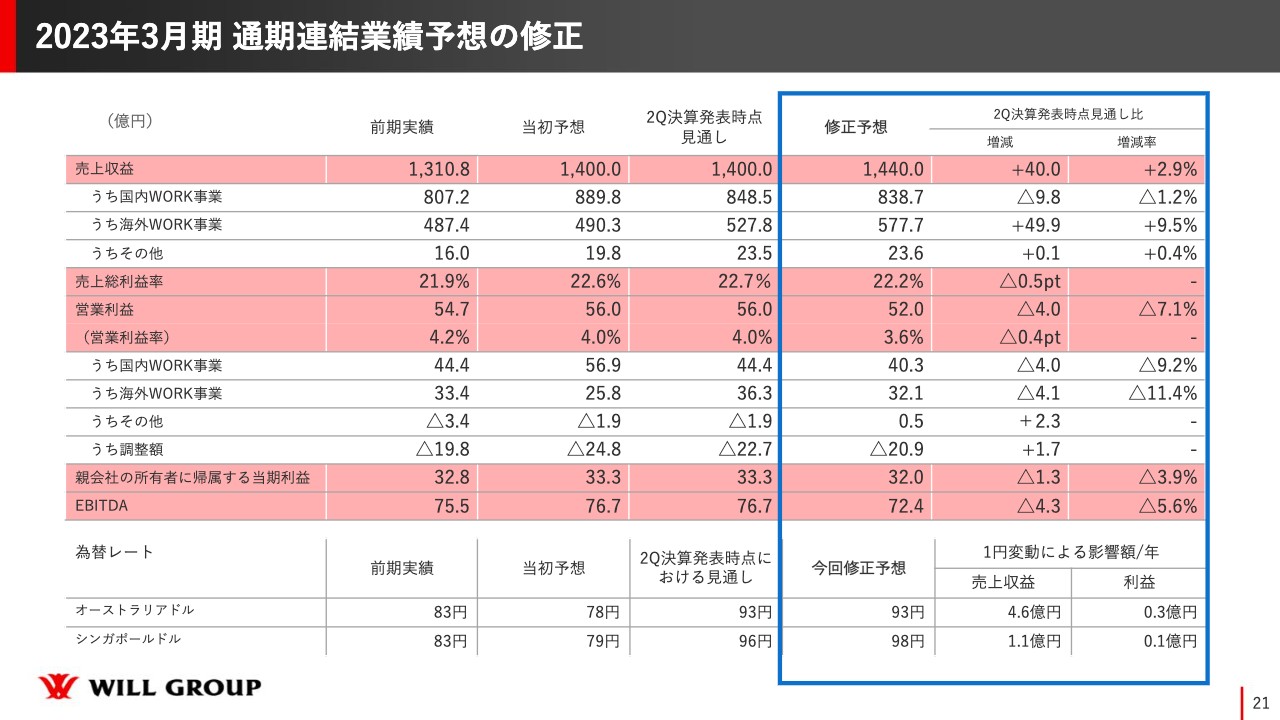

2023年3月期 通期連結業績予想の修正

2023年3月期の通期業績予想と配当予想についてご説明します。先般リリースしたとおり、足元の業績動向を踏まえて、 2023年3月期通期の業績予想を修正しました。

国内WORK事業では新型コロナウイルスの影響がいったん落ち着き、人の流れも戻ってきていますが、まだまだ新規案件の獲得の遅れが取り戻せていません。

海外WORK事業においては、人材派遣は堅調に進んでいるものの、人材紹介が落ち着いた状態です。

その結果、営業利益は国内・海外ともに、ほぼ第3四半期レベルの水準で推移する見通しです。したがって、営業利益は当初予想の56億円から52億円に、親会社の所有者に帰属する当期利益は、当初予想の33億3,000万円から32億円に下方修正しました。

2023年3月期 通期連結業績予想の修正

2023年3月期通期連結業績予想の修正内容に関しては、スライドのとおりです。

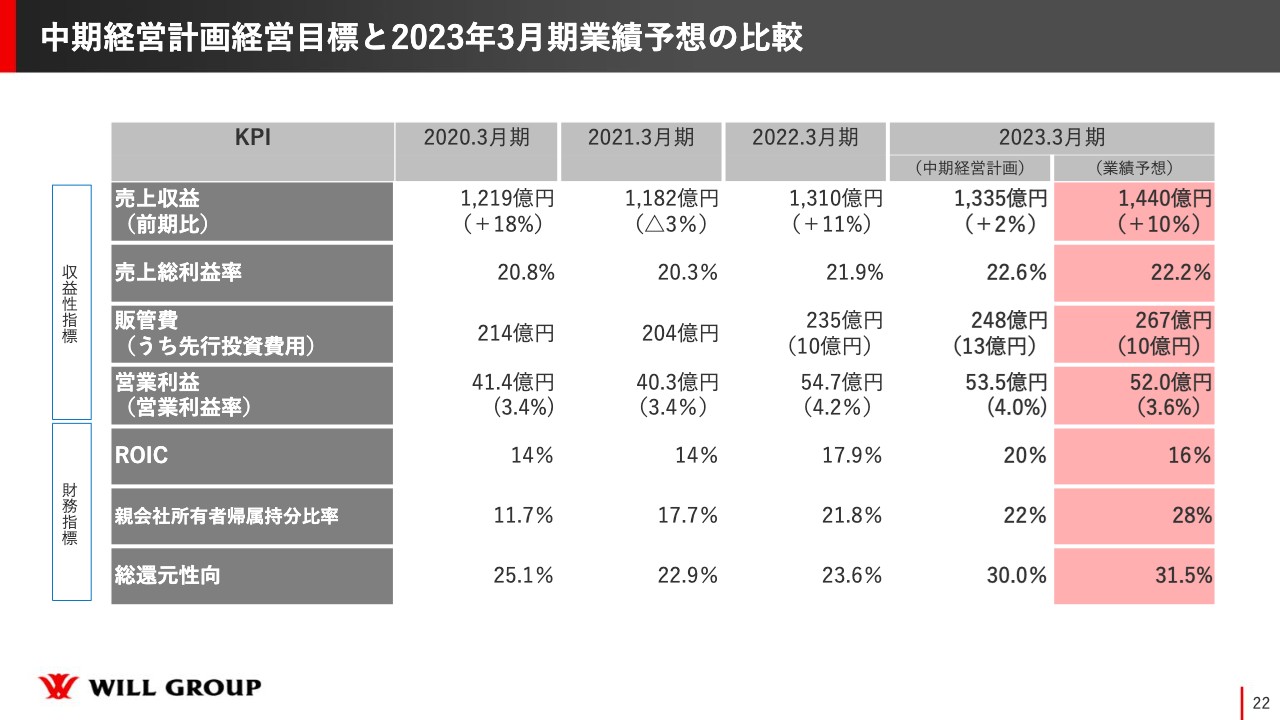

中期経営計画経営目標と2023年3月期業績予想の比較

中期経営計画経営目標と2023年3月期業績予想の比較です。もともと中期経営計画では、営業利益53億5,000万円、営業利益率4.0パーセントを目標として立てていました。

2022年3月期は営業利益54億7,000万円、営業利益率4.2パーセントと中期経営計画経営目標を上回ったため、2023年3月期は営業利益56億円を目標にしていましたが、残念ながら業績予想を今回52億円に修正しています。

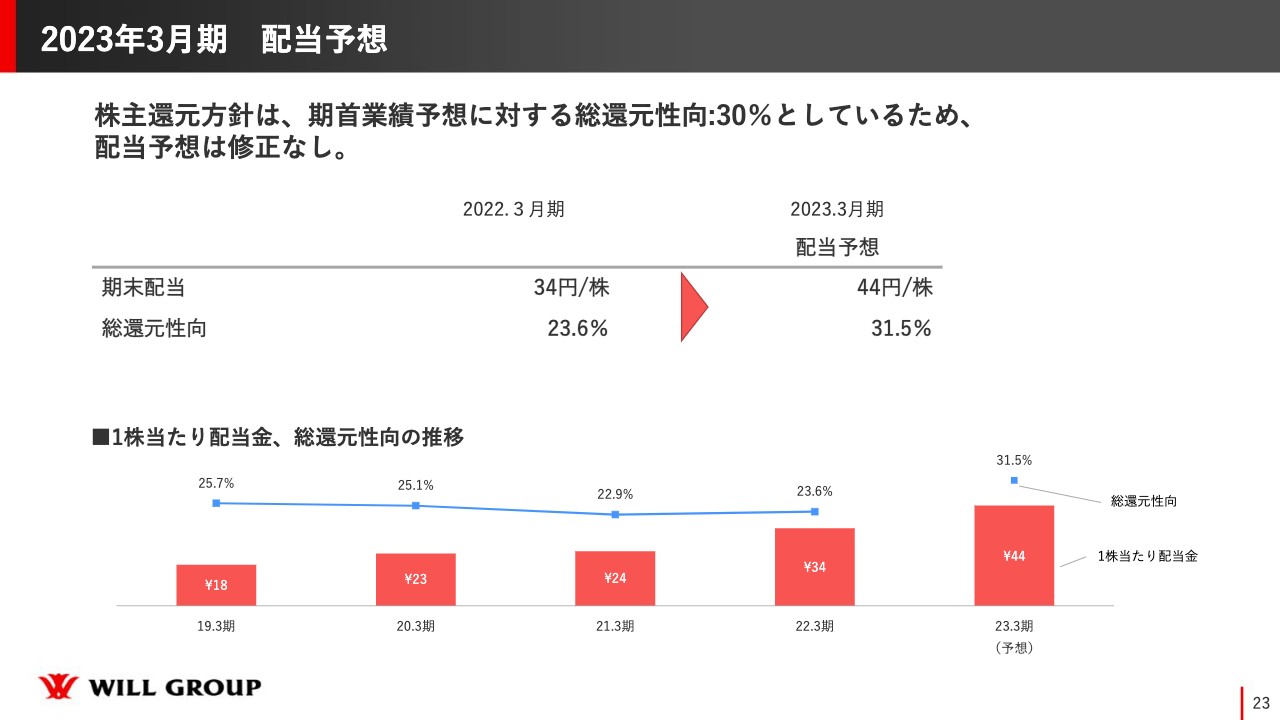

2023年3月期 配当予想

2023年3月期配当予想です。株主還元方針については、期初業績予想に対する総還元性向を30パーセントとしているため、配当予想の修正は行いません。1株当たり配当金は44円、総還元性向は31.5パーセントとなります。

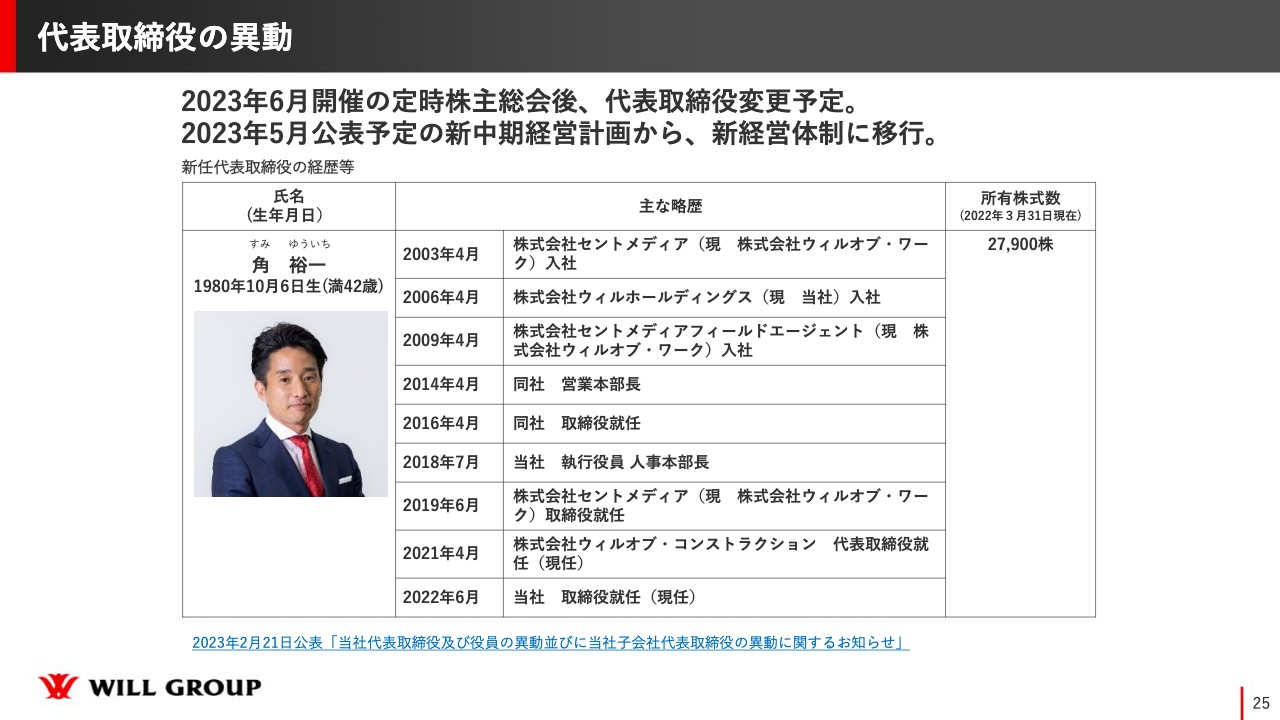

代表取締役の異動

最後に、2024年3月期からの新経営体制についてご説明します。先般のリリースでも発表しましたが、2023年6月開催の定時株主総会後に代表取締役の変更を予定しています。

2023年5月公表予定の新中期経営計画から新経営体制に移行する予定です。新しい代表は角裕一で、当社グループに新卒で入社し、叩き上げの者です。現在、代表取締役を務めているウィルオブ・コンストラクションを大きく成長させるなど、当社へ多大に貢献している、非常に頼もしい存在です。2023年5月の新体制より、このようなかたちに移行していきたいと思っています。

以上で、ご説明を終了させていただきます。ありがとうございました。

質疑応答:海外事業の今後の見通しについて

「海外WORK事業は人材紹介需要が落ち着いたとのことですが、今後の見通しについて教えてください」というご質問をいただいています。

海外WORK事業に関しては、やはりコロナ禍の影響で採用がストップしていたところがありましたので、特に前年度から人材紹介を中心に、シンガポールやオーストラリアなどで採用人数の獲得需要が強くありました。第3四半期はどうなるかと思っていましたが、前年度等に比べると最終的なオーダー自体が2割から3割ほど減っており、人材に関しての需要が落ち着いてきたことを実感している状態です。

第4四半期に関しても、ほぼ同じような水準で進んでいくのではないかと思っています。ただし、一部でよく言われているリセッションということを感じているのではなく、いったんコロナ禍前の状態に落ち着くかたちになるのではないかと思っています。

そのため、メディアで報道されているように、海外の金融関係やIT等で採用自粛といった話が出ているところもありますが、決定的な動きではないと思っています。我々もしっかりと営業体制を増やしていますので、いったんオーダーが減る中でも営業活動を広げていき、さらなるニーズに応えられるように努めていきたいと思っています。

質疑応答:来期以降のM&Aについて

「来期以降のM&Aについて教えてください」というご質問をいただいています。

本中期経営計画下では、どちらかというと財務の改善をメインに長らく進めてきましたので、よっぽどのことがない限り、M&Aは行わないという状態でした。候補としてはいくつかあったものの、最終的に合意に至らないケースもありました。来期以降に関しては積極的に進めていきたいと思っています。買収領域については、我々の中で絞っていますので、その中でどちらかと言えば国内を中心に、まずは進めていければと考えています。

質疑応答:新中期経営計画について

「5月に公表予定の新中期経営計画について、今回の新中期経営計画を踏襲したものになりますか?」というご質問をいただいています。

新中期経営計画に関しては、今まさしく作成中で、ベース自体は現在の中期経営計画と同じような考えのもとで進めています。今までと同様の収益性を十分継承しながら、現中期経営計画でできなかった成長に対する投資も図っていきたいと思っています。また、ポートフォリオの見直しも行っています。いったん止める事業、あるいは注力する事業などを考えつつ進めていくかたちになります。4月のスタート時点では、発射台としては若干下がるような見通しでイメージしています。

質疑応答:業績予想の修正について

「業績予想の修正について、国内WORK事業の下方修正はフォースタートアップスの過年度決算訂正の影響が大きいのでしょうか?」というご質問をいただいています。

4億円という部分が今期の営業利益にヒットしますので、影響が大きかったことは事実ですが、フォースタートアップスの件だけではなく、我々の力不足もあり失速してしまったところがありました。

要因としては、第2四半期にコロナ禍で自分たちの営業活動が大きく鈍ってしまったことや、それによりベースである主要事業の新規獲得ができていなかったことなどが挙げられ、今回の下方修正はそのような点も加味しています。今後は、しっかりと自分たちに矢印を向けて、改善していきたいと思っています。

新着ログ

「サービス業」のログ