第2回 株式会社コプロ・ホールディングス 個人投資家・機関投資家合同IRセミナー

コプロHD、上期は売上高・利益ともに予想を上回る着地 スパイダープラス提携で技術者の市場価値向上図る

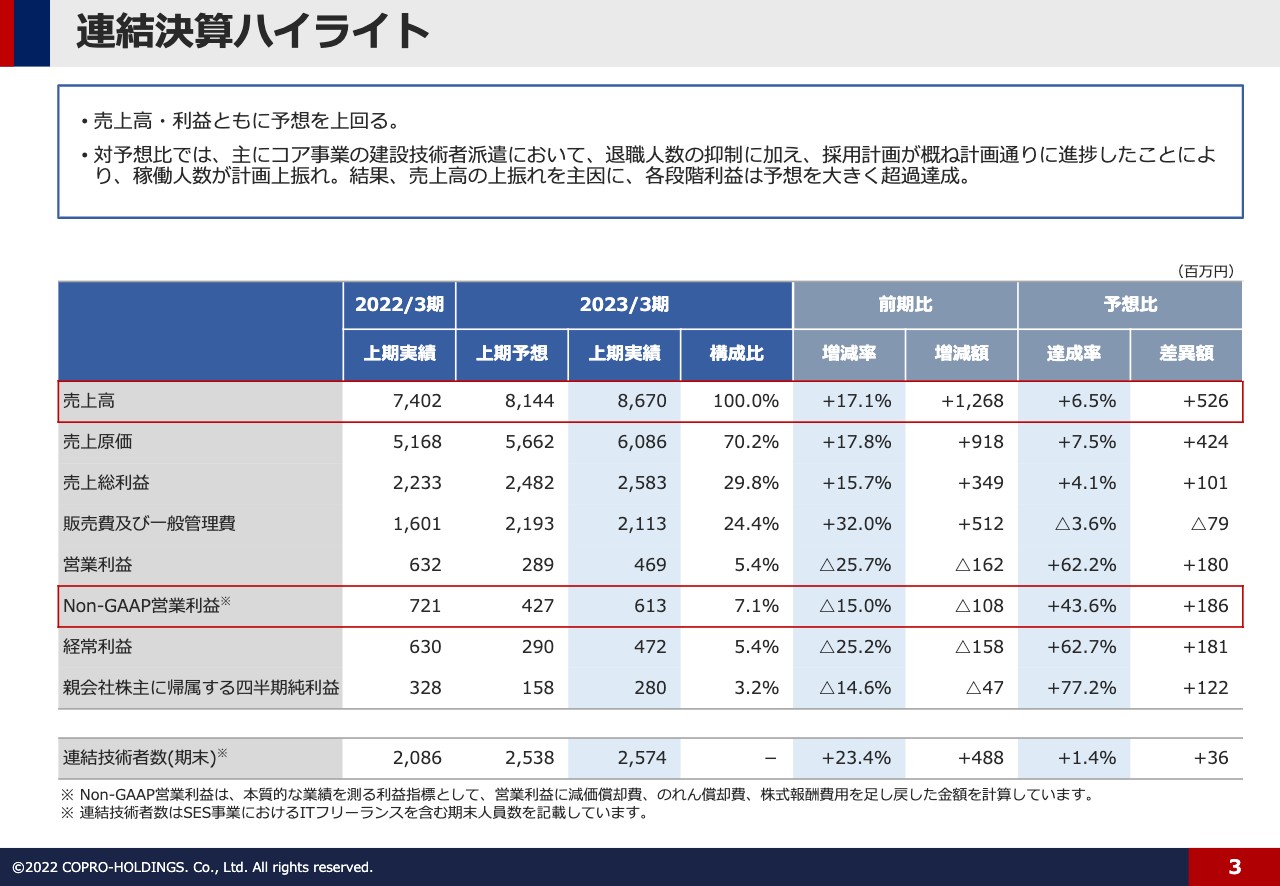

連結決算ハイライト

清川甲介氏(以下、清川):みなさま、こんばんは。株式会社コプロ・ホールディングス代表取締役社長の清川でございます。本日は大変お忙しい中、たくさんの方にお集まりいただきまして誠にありがとうございます。さっそくですが、2023年3月期第2四半期の決算説明を進めていきます。

本日の流れとして、時間の兼ね合い上、上期業績、通期業績予想の修正、建設技術者派遣における主な取り組みの順にご説明します。その他、参考資料についてはお時間のある際にご覧くださいませ。

当第2四半期決算のハイライトです。第2四半期は売上高、各段階利益ともに、予想を上回った着地となっています。予算比では、主にコア事業の建設技術者派遣において、退職人数の抑制に加え、採用計画がおおむね計画どおりに推移したことにより、稼働人数が計画より上振れとなりました。その結果、売上高の上振れを主因に、各段階利益は予想を大きく超過達成しました。

2023年3月期の上期実績について、売上高は86億7,000万円、前期比プラス17.1パーセントの増収となっています。予想比プラス6.5パーセントで、5億2,600万円の増収です。

Non-GAAP営業利益は6億1,300万円、前期比マイナス15パーセント、予想比ではプラス43.6パーセント、プラス1億8,600万円という結果になっています。今期通期計画は、増収減益の計画を立てています。

先立ってお伝えしているとおり、今期は先行投資として採用費を大きく投下しています。期初予想の時点で減益計画を立てていましたが、上期において売上高が大きく上振れしたことによって減益幅も大きく改善しています。

四半期連結業績

四半期別の連結業績です。当第2四半期期間の売上高は、技術社員数の増加に伴い、四半期ベースで過去最高を更新しています。

ご覧のとおり、右肩上がりで順調に上がってきていますが、この伸びに満足しているわけではありません。さらに大きな成長曲線を描くべく、今は足元にある課題解決や社内の改革などを進めている最中です。

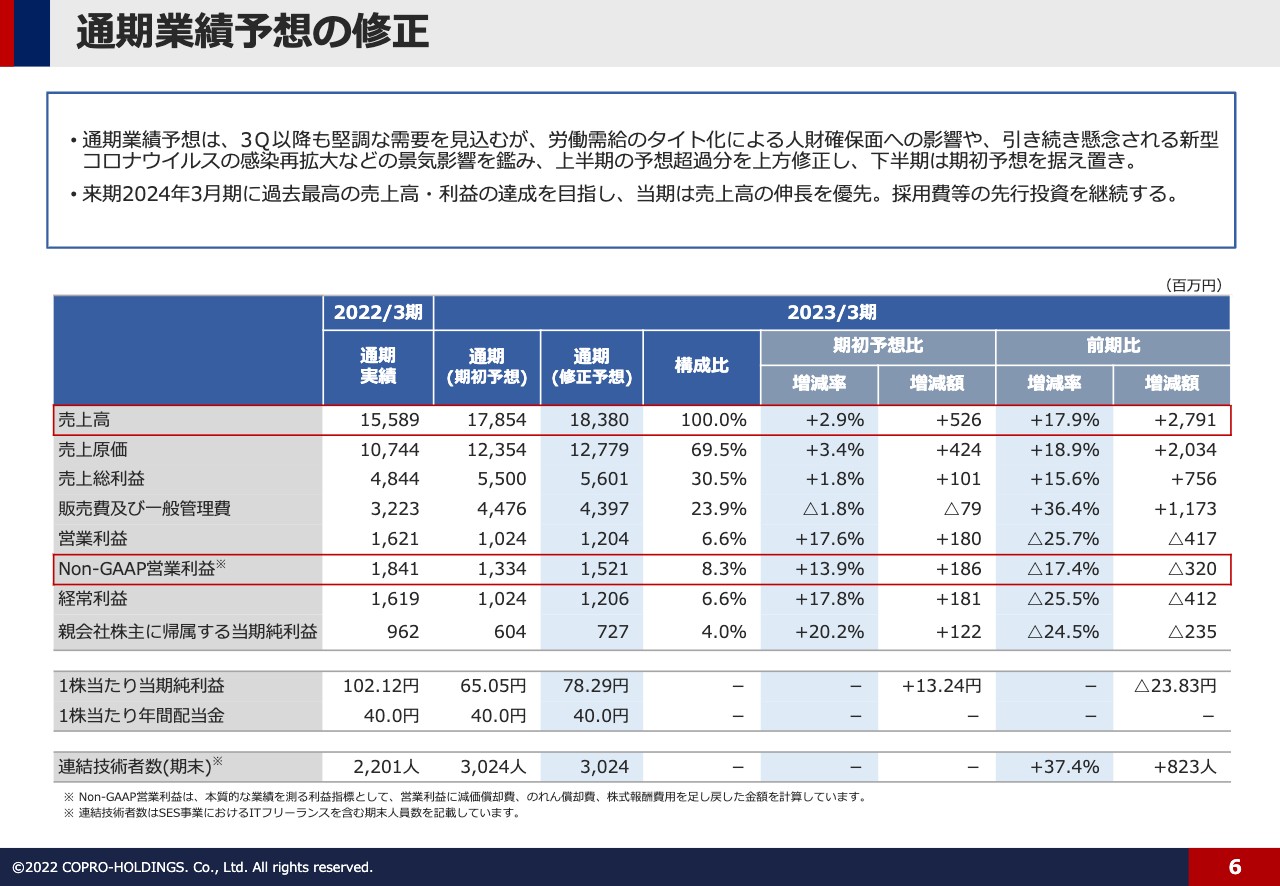

通期業績予想の修正

通期業績予想の修正についてです。第3四半期以降も堅調な需要を見込んでいますが、労働需給のタイト化による人財確保面への影響や、引き続き懸念される新型コロナウイルスの感染再拡大などの景気影響を鑑み、通期業績予想は上期の予想超過分を上方修正しています。下期については期初予想のとおり、据え置きとしています。来期、2024年3月期に過去最高の売上高・利益の達成を目指し、当期は売上高の伸長を最優先し、採用費などの先行投資を継続していきます。

続いて、上方修正した数字について少しご説明します。連結売上高は183億8,000万円、期初予想比プラス2.9パーセントと上方修正しました。前期比はプラス17.9パーセントで増収を見込んでいます。Non-GAAP営業利益は15億2,100万円、期初予想比プラス13.9パーセント、前期比ではマイナス17.4パーセントの減益計画となっています。

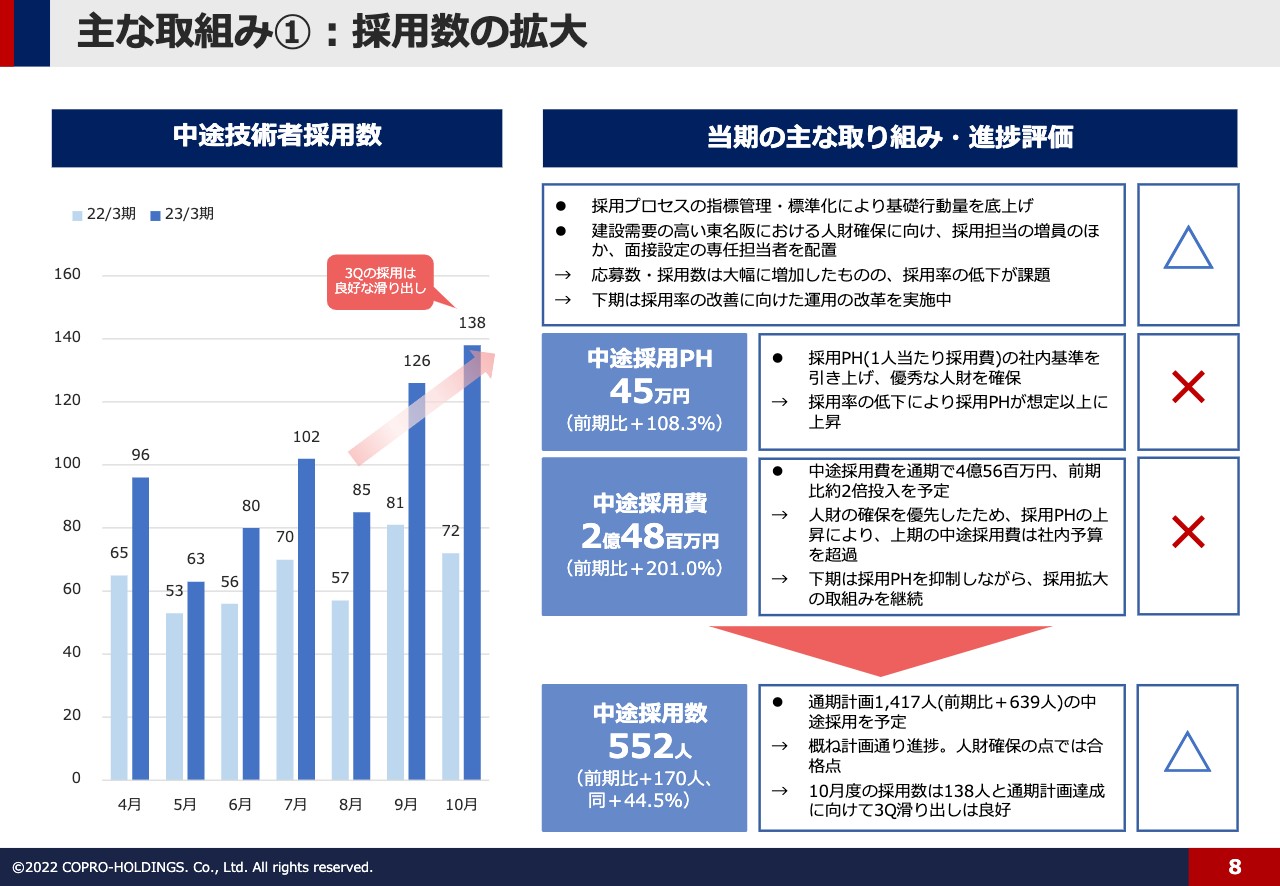

主な取組み1:採用数の拡大

コアビジネスである建設技術者派遣における主な取り組みについてご説明します。まず、1つ目は採用数の拡大に取り組んでいます。

スライド左側は中途技術者採用数のグラフです。濃い青色の棒グラフで示している2023年3月期は、第3四半期の初月である10月単月で見ても、月間採用数が138名と、良好な滑り出しであることがわかると思います。

当期の主な取り組み・進捗評価についてご説明します。採用プロセスの指標管理・標準化により基礎行動量の底上げを行っています。また、建設需要の高い東名阪における人財確保に向け、採用担当の増員のほか、面接設定の専任担当者を配置しました。

それにより、応募数・採用数はそれぞれ大幅に増加したものの、採用率の低下が今の課題となってきています。下期は採用率の改善に向けた運用の改革を実施していきます。社内評価は「△」としたのは、我々の戦略が功を奏し、採用数に関して大きく増加している状況ですが、先ほどご説明したとおり、採用率が少し低下傾向にあるためです。さらに改革を進めて、採用数、採用率における大きな改善に結びつけていきたいと考えています。

中途採用PH(パーヘッド)とは、中途エンジニア1人を採用するのにかかった費用のことです。中途採用PHは前期比プラス108.3パーセントの45万円となりました。採用PHの社内基準を引き上げて、優秀な人財を確保することに集中してきました。

採用率の低下により、採用PHが想定以上に上昇したことで、社内評価は「×」としています。理由は、採用PHの通期目標値として32万2,000円を掲げているためです。

採用プロセスを見直しながら、よりよい人財の採用を前提に、そして採用担当者の目線を少し下げてでも費用をかけた分、人財を採用していくという方向に修正しています。通期目標の採用PH32万2,000円をしっかりと達成できるように、日々採用プロセスのモニタリングをしっかりと行っていきます。

中途採用費に関して、上期実績は2億4,800万円、前期比プラス201パーセントの予算を投下しています。今期の通期計画が減益予想になっている主な要因となります。中途採用費は通期計画4億5,600万円と、前期比約2倍の投入を予定しています。上期の中途採用費は社内予算を超過している状況です。

下期は、採用PHについてモニタリングチェックを行い、しっかりと抑制していきながらも、採用拡大の取り組みを徹底して継続していきたいと考えています。こちらも、社内計画において、コスト面ではおおむね計画どおりに投下してきていますが、採用PHが社内目標を少しオーバーしているため、社内評価は「×」をつけています。

上期の実績としては、中途採用数552名、前期比プラス170名、プラス44.5パーセントとなりました。通期の採用計画では1,417名、前期比プラス639名の中途採用を予定しています。上期実績においては、おおむね計画どおりに進捗しており、人財確保というところでは合格点を与えられると考えています。

通期計画1,417名の採用計画達成に向けて、第3四半期の滑り出しとしては良好ですが、全体の社内評価としては、高みを目指しているといった観点から、「△」という評価としています。

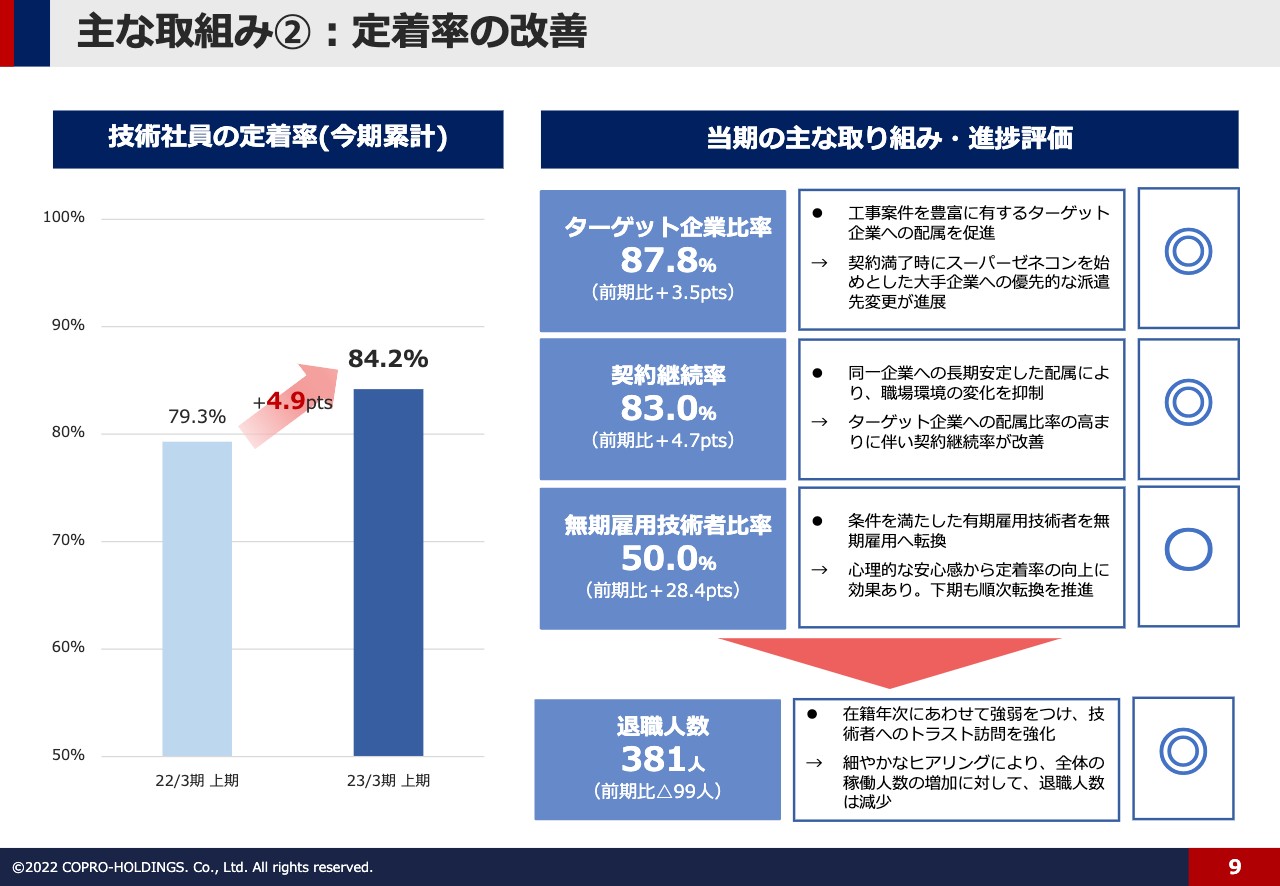

主な取組み2:定着率の改善

主な取り組みの2つ目は、我々が重要なKPIとしている定着率の改善です。2022年3月期の上期実績は定着率79.3パーセントでした。2023年3月期の上期が84.2パーセントとなっており、前期比プラス4.9ポイントの上昇となっています。

当期の主な取り組み・社内での進捗評価について、全体としては、我々が今取り組んでいる施策・戦略がかなりよいかたちで、結果に結びつき始めています。こちらについて、1つずつご説明します。

定着率を高めるため、我々が定めているターゲット企業への配属比率を上げる取り組みを進めています。ターゲット企業への配属比率は87.8パーセント、前期比プラス3.5ポイント上昇してきています。

こちらは、我々がターゲットにしている企業の、スーパーゼネコン5社、準大手といった大手企業のお客さまとの取引において、パイプを太くしていこうという取り組みです。逆に言えば、派遣エンジニアをあまり使ったことがない小規模の企業とは新たに契約しないということです。

スーパーゼネコンや大手企業は派遣を使うことにすごく慣れており、労働環境も整備され、労働時間などの管理もしっかりと行っていただけます。そういった企業へ配属することによって、技術社員への負荷、負担も軽減され、定着率の上昇につながっていきます。ここにはかなり力を入れており、成果も出ていることから社内評価は「◎」をつけています。

契約継続率に関しては83.0パーセント、前期比プラス4.7ポイントと上昇しています。派遣契約期間の満了時に次の配属先企業や現場を探すことになると、営業職の工数が増加します。

契約継続率とは、営業が企業への再訪を重ねるなどして、お客さまとより深い関係性や信頼関係を構築し、技術社員の契約期間満了時に、解約ではなく、同じ企業でそのまま契約が延長される場合の指標です。

契約継続率を上げる取り組みが、生産性の向上、あるいは営業職が新たな案件を取りにいく時間を確保できるなど功を奏しています。また、同一企業における長期安定の配属により、職場環境の変化を抑制できます。ターゲット企業への配属率の高さに伴って、契約継続率が改善しています。こちらも社内評価としては「◎」をつけています。

無期雇用技術者比率を高める施策・戦略についてです。現在の実績は50.0パーセント、前期比プラス28.4ポイント上昇しています。こちらに関しては、当社の条件を満たした有期雇用技術者を無期雇用に転換する施策です。技術社員の心理的な安心感から、定着率の向上につながる効果があり、下期も順次、有期雇用から無期雇用への転換を推進していきます。推進が少し遅いため、社内評価は「◯」をつけています。

この3つの施策を通して、上期の退職人数は381名に抑制できています。前期比ではマイナス99名です。在籍年次に合わせて強弱をつけ、技術者へのトラスト訪問を強化しています。トラスト訪問とは、技術社員のところに足繁く通い、いろいろなヒアリングを行う活動です。細やかなヒアリングを行うことにより、全体の稼働人数の増加に対して、退職人数は減少しています。こちらの社内評価は「◎」をつけています。

通期の退職数を885名にとどめる計画です。上期が381名に抑えられたことは、会社としては大きく評価できると考えています。

主な取組み3:スパイダープラス社と業務提携を締結

主な取り組みの3つ目です。スパイダープラス株式会社と業務提携締結についてです。コプロ・ホールディングスの連結子会社で建設技術者派遣事業を営むコプロ・エンジニアードと、建設DXサービスを手掛けているスパイダープラス株式会社との業務提携を、11月14日に発表しました。

主な取組み3:スパイダープラス社と業務提携を締結

業務提携の目的をご説明します。当社は年間約1,000名以上の未経験者の採用を行っています。

こちらの業務提携においては「人財に建設DXをプラスしよう」という考えのもと、採用した人材の研修に、スパイダープラス社が開発している建設現場のDXサービス「SPIDERPLUS」の操作方法に関する教育カリキュラムを取り入れます。これにより、技術者にプラスアルファの付加価値を付け、配属することが可能となります。

また、スパイダープラス社と当社は顧客が共通しています。スパイダープラス社としては、当社の顧客基盤を共有することにより「SPIDERPLUS」の導入の加速を目指していきます。

我々は今まで、施工管理やCAD、初歩的なビジネスマナーの研修を行い、お客さまのもとに技術社員を送り出してきました。今後必ず浸透していくであろう「SPIDERPLUS」というサービスは、建設業界を大きく変革し、生産性を向上させていく素晴らしいソリューションです。

これまでの研修に加え、当社の志高い技術者に、スパイダープラス社が提供している「SPIDERPLUS」の研修を施し、クライアントのもとに送り出していきます。我々としては今後、「人財×建設DX」という次世代型の人財サービスを大きく展開していきたいと考えています。

主な取組み3:スパイダープラス社と業務提携を締結

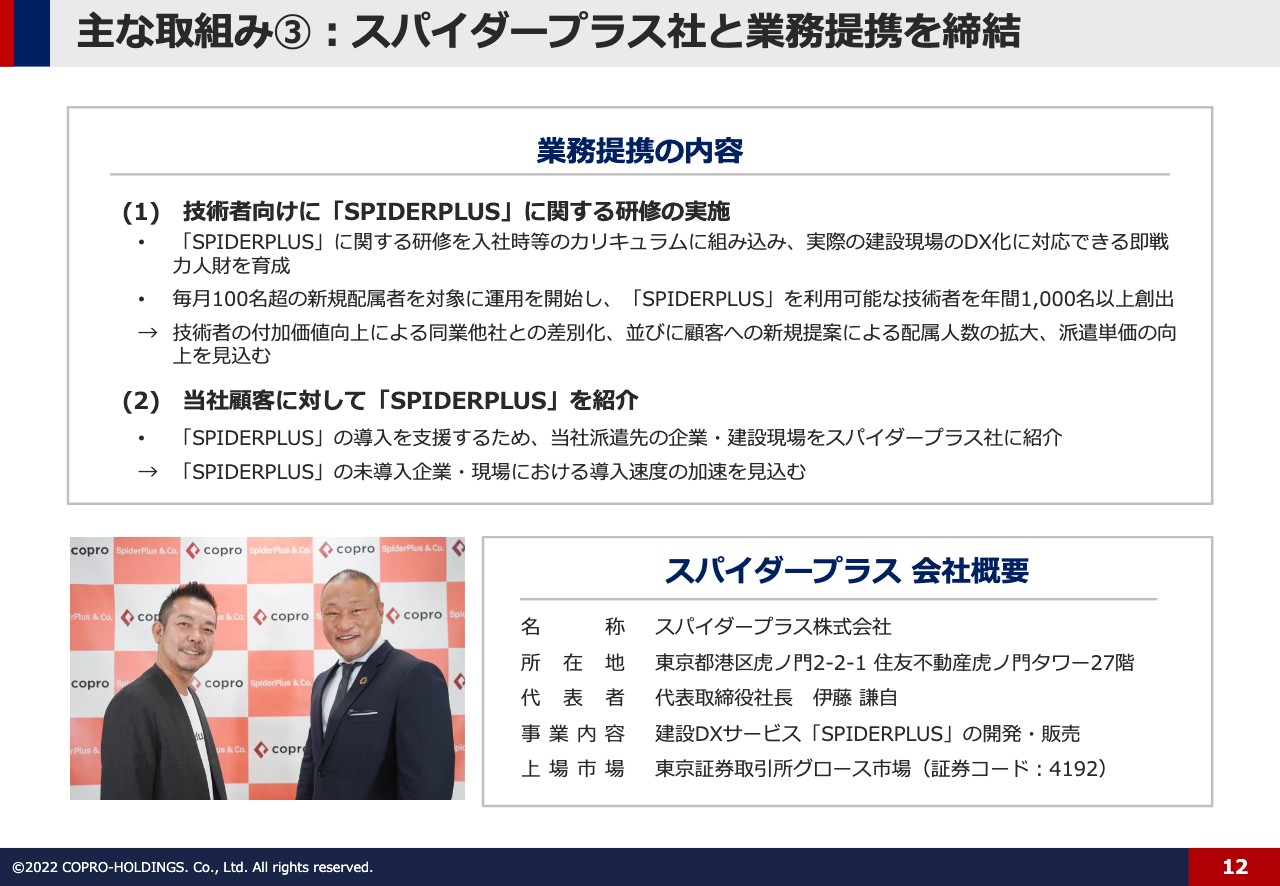

スパイダープラス株式会社との業務提携内容を記載しています。スパイダープラス株式会社の所在地は東京都港区虎ノ門です。代表取締役社長は伊藤社長で、創業社長として経営されています。事業内容は建設DXサービス「SPIDERPLUS」の開発・販売で、東京証券取引所グロース市場に上場している会社です。

業務提携の内容は、先ほどご説明したとおりです。日本の建設業界に、大きな変革の波をもたらそうとされているスパイダープラス社と業務提携を結んだことは、当社の事業成長にとっても大きなプラスになります。

例えば、我々は通年において、1人あたりの売上単価を上昇させていく取り組みを実施しています。その中で、この「SPIDERPLUS」を使いこなせるという付加価値を付けることで、お客さまへのチャージアップ交渉をより有利に進めてくことが可能になり、その効果を発揮していけると考えています。

業務提携内容は、技術者向けに「SPIDERPLUS」に関する研修を実施します。「SPIDERPLUS」に関する研修を入社時等のカリキュラムに組み込み、実際の建設現場のDX化に対応できる即戦力人財を育成していきます。毎月100名超の新規配属者を対象に運用を開始し、「SPIDERPLUS」を利用可能な技術者を年間1,000名以上の創出を目指しています。こちらに関する効果は、技術者の付加価値向上による同業他社との大きな差別化、並びに顧客への新規提案による配属人数の拡大、派遣単価の向上を見込んでいます。

当社顧客に対して「SPIDERPLUS」を紹介していきます。「SPIDERPLUS」の導入を我々で支援するため、当社派遣先の企業・建設現場をスパイダープラス社に紹介していきます。スパイダープラス社としては、「SPIDERPLUS」の未導入企業・現場における導入速度の加速を見込んでいます。

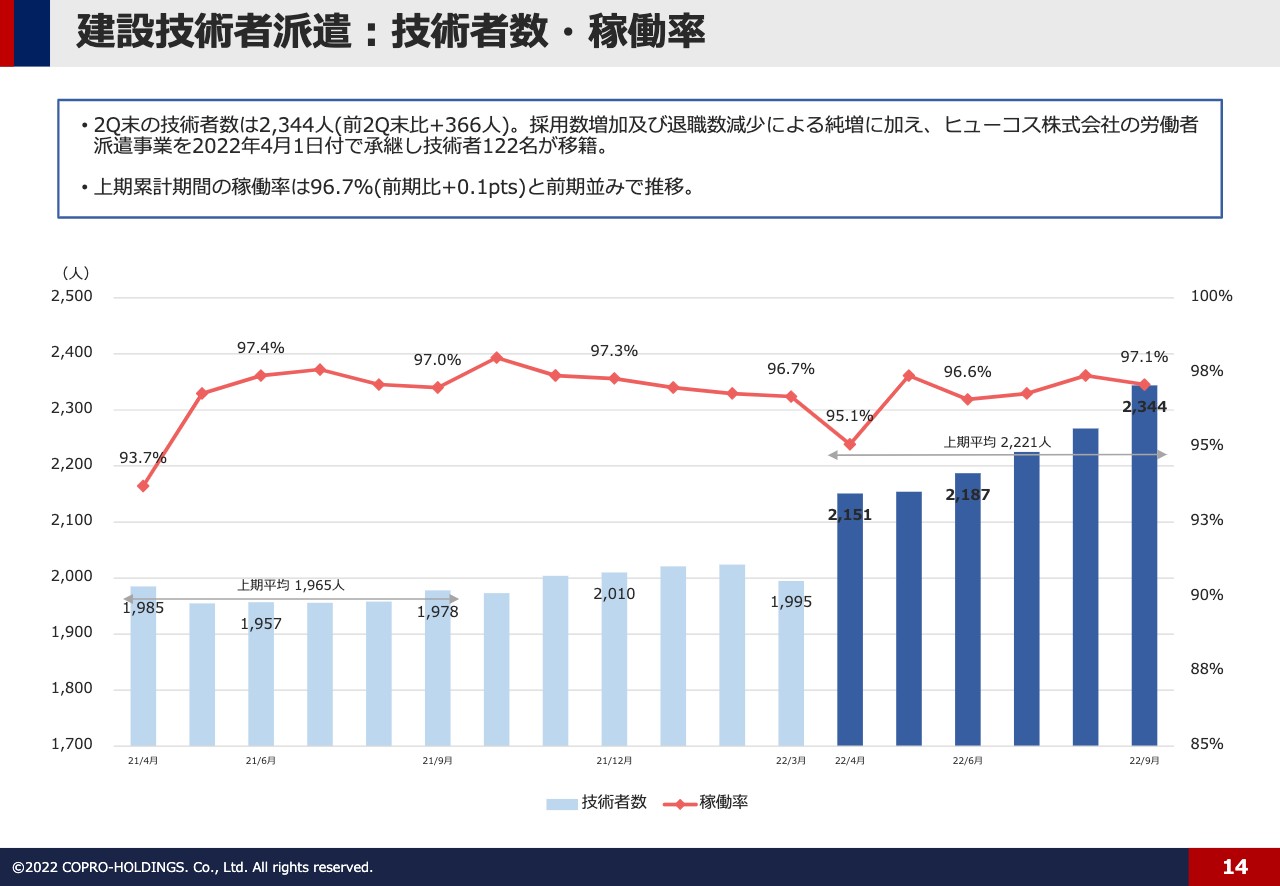

建設技術者派遣:技術者数・稼働率

スライド14ページ以降は参考資料です。業績に関する説明では連結ベースでご報告を行いましたが、当社は建設技術者派遣がメインとなっています。この他、M&AでグループインしたIT技術者の派遣ビジネスを行うバリューアークコンサルティング、機電技術者の派遣ビジネスを行うアトモスにおいても足元の課題解決に取り組み、未来への投資もしっかり進めています。業績に対する影響がまだ小さいため、本日はコアビジネスである建設技術者派遣のご説明のみとさせていただきました。

以上をもちまして、2022年第2四半期コプロ・ホールディングス決算説明を終了します。この後、質疑応答に十分な時間をとり、一つひとつのご質問にお答えしていきたいと考えています。ご清聴ありがとうございました。

質疑応答(要旨)①

Q:採用PH(1人あたり採用費)が前期比で上昇しているが、今後も上昇は続くのか?

A:従来は採用PH20万円を基準に採用活動を行っていたが、激化する採用環境下において優秀な人財確保を目的に採用基準を見直した。ただし、当上期の採用PH45万円と想像以上に上昇した要因は、外部要因だけでなく、採用プロセスが非効率といった内部要因も大きく影響している。

下期においては、採用改革をさらに推進し採用率の改善、採用PHの抑制を実施する。採用数の増加に伴い採用費も増加するが、採用PHを管理しながら効率的な採用活動を実施していく。

質疑応答(要旨)②

Q:採用費の増加に伴い利益計画の見直しはあるか?

A:採用プロセスの改善ができていない状態で、計画以上に採用費を下期に追加投入することは考えていない。採用率が改善でき、かつ売上高の上振れや販管費の抑制により利益超過が見込まれる場合は、超過する金額を原資に来期以降の業績の大幅拡大に向け、採用費の追加投入を検討する。

質疑応答(要旨)③

Q:人財獲得が難しい環境下で、採用する人財の質に変化はあるか?

A:当社基準に基づき採用をしており、質の高い人財の獲得ができている。逆に、当上期においては採用担当者の目線が高過ぎるがゆえに不採用数が増加、結果として採用率が低下した。下期においては一定基準に基づき、人財の質を担保しながら採用数を増加させていく。

質疑応答(要旨)③

Q:2024年3月期はどのような業績計画を考えているか?

A:中期経営計画期間においては、売上高の年平均成長率約20%を続けていく計画としている。現在推進している営業改革ならびに採用改革によりトップラインを引き上げる考えである。また、無駄な経費を排除し、必要な成長投資を行っていくことで売上、利益を拡大させていきたい。

質疑応答(要旨)④

Q:足元の株価についてどのように考えているか? 東証プライム市場上場維持基準「流通株式時価総額100億円以上」の達成に向けた自信はあるか?

A:株価は株式市場からの評価であるが、個人の見解としては業績計画に対する進捗が好調な中、足元の株価は割安だと感じている。今当社がなすべきことは短期の株価の動きに囚われ過ぎず、5ヶ年の中期経営計画で掲げている業績目標を必達することである。目標達成の蓋然性が株式市場から認められれば上場維持基準はクリアできると考えており、必ずやりきるという強い気持ちをもって事業を進めていく。

質疑応答(要旨)⑤

Q:株式の売り出しに対するお考えはどうか?

A:現在売り出しは考えておらず業績成長による上場維持基準の達成を基本とし、株主のみなさまと株主価値の上昇を共有したい。

質疑応答(要旨)⑥

Q:1株あたり年間配当金以外に配当に関する指標を開示しているか?

A:2023年3月期は減益予想を見込むため、株主のみなさまが減配の可能性を危惧することがないよう、1株あたり40円の下限配当を明示する基本方針に変更した。来期以降は、利益成長に応じて増配を考えていきたい。

質疑応答(要旨)⑦

Q:今後のM&A戦略を教えてほしい。

A:既存事業のオーガニックな成長に加え、M&Aによる非連続な成長を目指している。M&Aのほかにも、今回のスパイダープラス株式会社との業務提携のように、技術者の付加価値向上、ひいては企業価値向上が見込める企業とのアライアンスも検討していく。

質疑応答(要旨)⑧

Q:コプロの顧客であるゼネコンにおいて、スパイダープラス株式会社が提供する建設DXサービス「SPIDERPLUS」はどの程度導入が進んでいるのか?

A:当社の顧客企業の多くで導入が進んでいる。建設業界におけるDX化の加速に当社も一翼を担いたい考えである。

質疑応答(要旨)⑧

Q:採用数を増やしているが、顧客企業に対し人財の供給過多にはならないか? また、採用数増加に伴う教育体制の変化はあるか?

A:労働力人口の減少を背景に、日本国内の人財不足は続いていく。また、建設業界では働き方改革の推進により長時間労働の抑制が進み、従前以上に人手が必要となってきている。

当社では、外部要因に加え、前期から推進している営業改革が奏功したことも相まって、顧客企業からの求人案件の獲得は前期比プラス2.5倍と高まっており、人財はいくらいても足りない状況である。教育体制は対面だけでなくオンライン研修も既に実施している。採用数の増加に伴い研修の品質を下げないよう講師の増員などを考えている。

質疑応答(要旨)⑨

Q:採用費はどのような内容に使っているのか?

A:主に有料媒体費、自社求人サイトの運用費である。

質疑応答(要旨)⑩

Q:ベトナム事業の進捗状況はどうか?

A:コロナの影響により動きづらい面もあったが、ベトナム現地に管理職を駐在させ内部準備を進めてきた。日本国内へのグローバル人財の渡航は、少人数ではあるが来期に実績をあげる見通しである。

※質疑応答部分は、企業提供の要旨になります。

新着ログ

「サービス業」のログ