株式会社TORICO 2023年3月期第2四半期決算説明

TORICO、業績を下方修正 巣ごもり需要の反動で苦戦もインバウンドは増加傾向、海外展開にも期待増

2023年3⽉期第2四半期決算説明会

安藤拓郎氏:こんにちは。株式会社TORICO代表取締役の安藤拓郎でございます。本日はお忙しいところ、お時間いただきましてありがとうございます。

先週、業績の下方修正について開示しました。株主のみなさまのご期待に添えず、大変申し訳ございません。その内容の振り返りと今後の展開について、本日お話ししますので、よろしくお願いします。それでは、2023年3月期第2四半期決算説明会を始めます。

会社概要

会社概要です。上場後、毎回ご説明している内容ですので、変更があった部分のみお話しします。会社概要の部分のアップデートで申しますと、第1四半期に比べて従業員数が5名減となっています。

サービス概要

サービス概要も、基本的には変わっていません。まずは「漫画全巻ドットコム」という紙のコミックのECサービスがあり、それに加え「スキマ」「MANGA.CLUB」というデジタル配信のサービスがあります。

イベントのカテゴリーとしては、「マンガ展」という屋号でサービスを展開しています。こちらは、これまでの東京・大阪・名古屋のお店に次いで、台湾の店舗を追加しています。

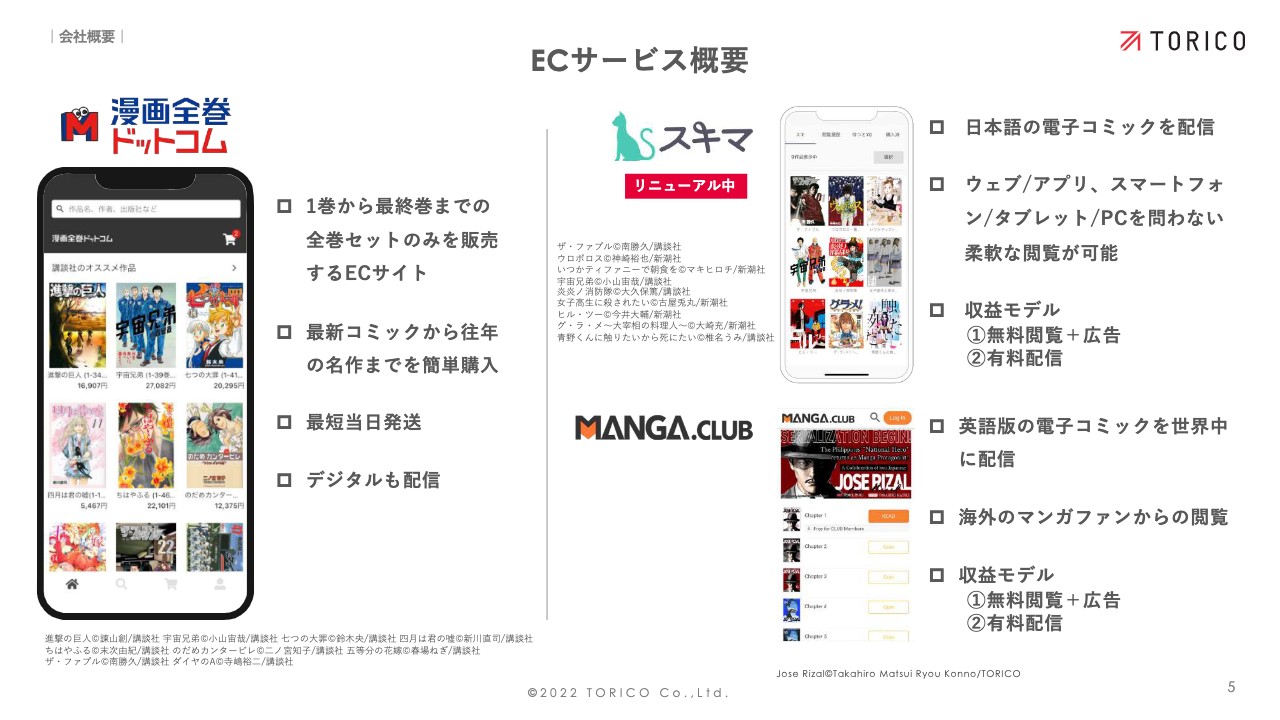

ECサービス概要

ECサービスの概要です。メインのサービスは「漫画全巻ドットコム」です。新しい部分では、「スキマ」が現在リニューアルを進めており、今年12月にメジャーアップデートの予定です。

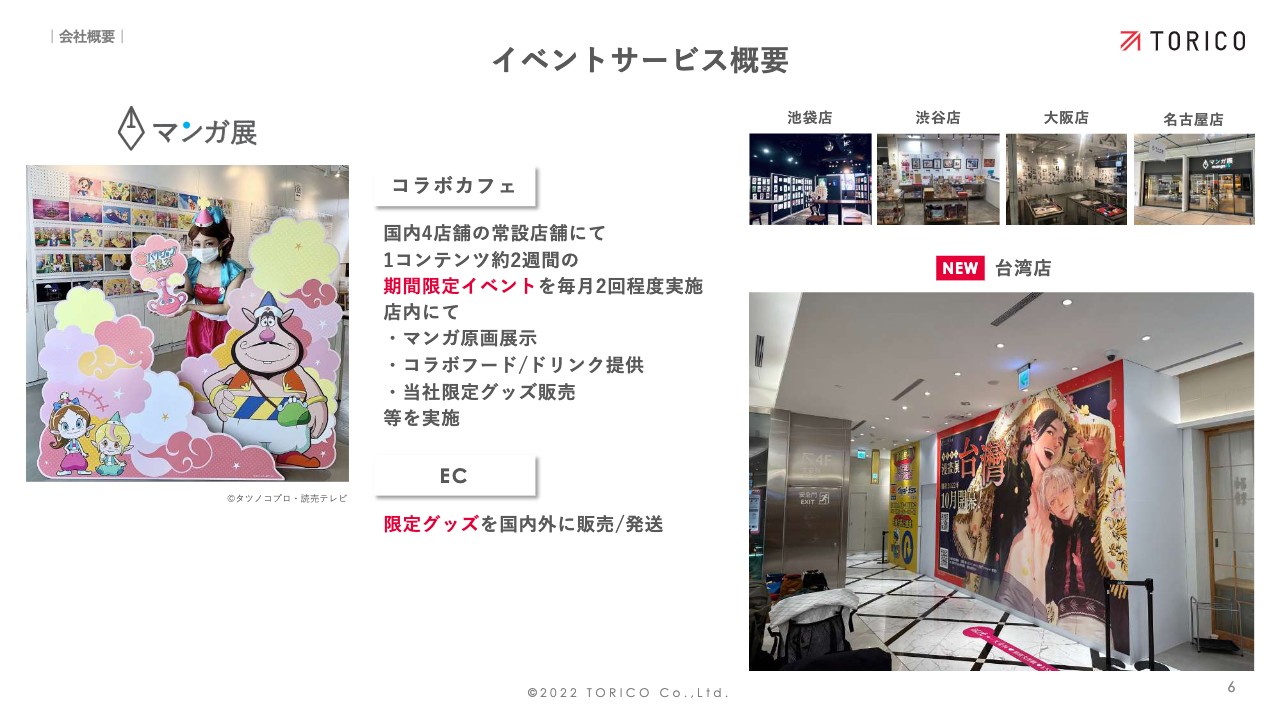

イベントサービス概要

イベントサービスの概要です。スライド下部に写真を掲載していますが、台湾店のオープンが目前まで進んできています。我々の新たな海外展開の第一歩として、今月中にはスタートする予定です。

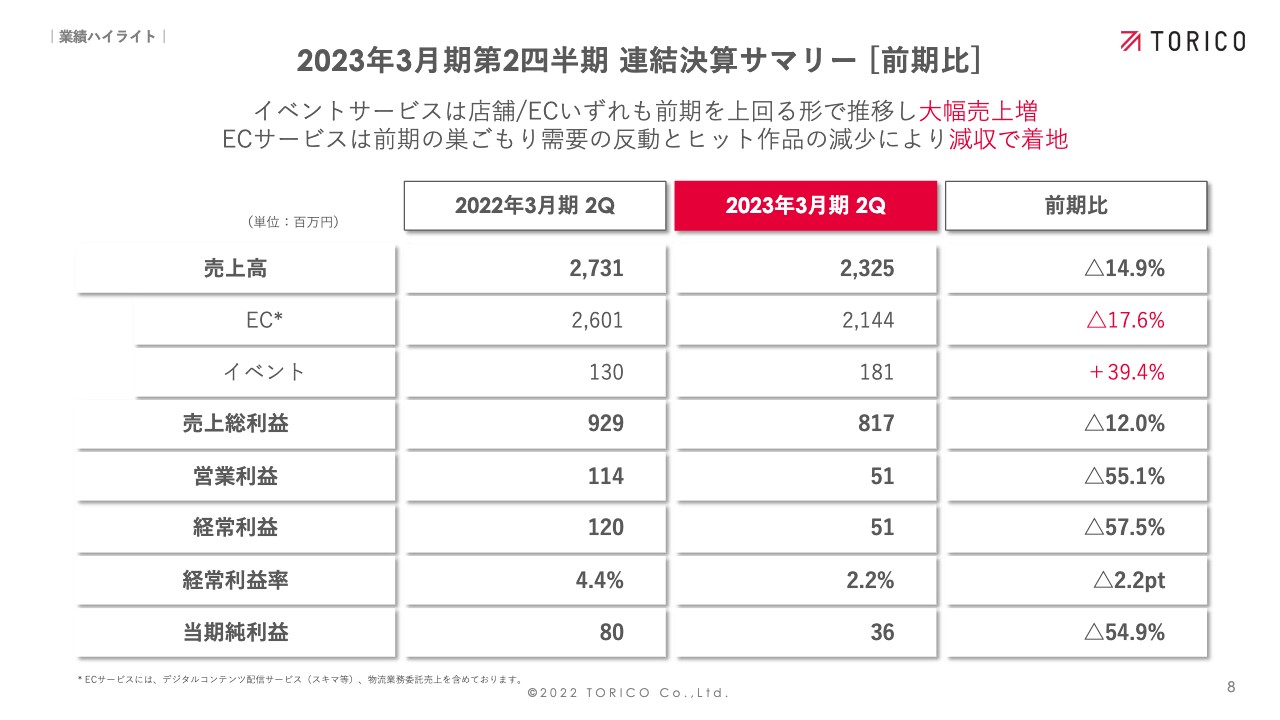

2023年3⽉期第2四半期 連結決算サマリー [前期⽐]

業績ハイライトについてご説明します。スライドの表に、2022年3月期第2四半期との比較を示しています。全体の売上高として、前期は27億3,100万円でしたが、今期は前期比マイナス14.9パーセントの23億2,500万円で着地しています。

大きな要素として、ECサービス、特に紙のコミックの分野で非常に苦戦した上半期でした。こちらは売上高26億100万円から21億4,400万円に減っています。

一方、イベントはインバウンドの部分が徐々に膨らんできているところも含め、1億3,000万円から1億8,100万円に増え、前期比で売上を39.4パーセント伸ばしています。

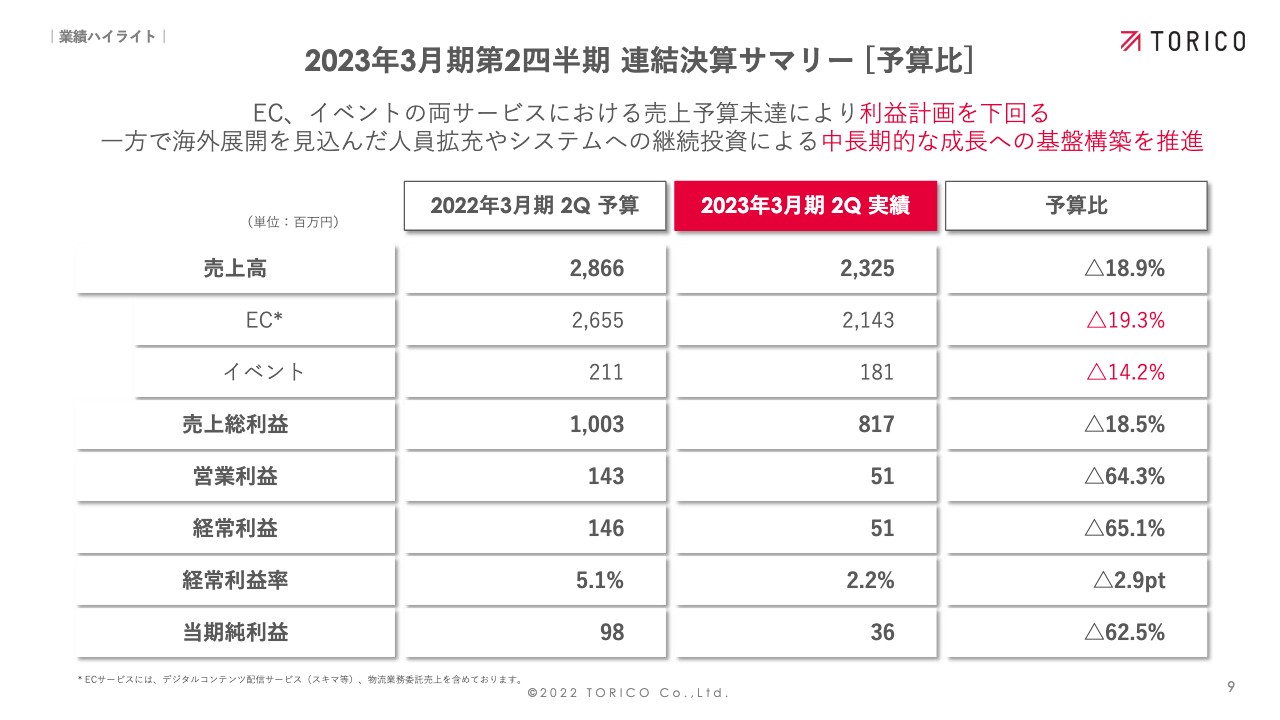

2023年3⽉期第2四半期 連結決算サマリー [予算⽐]

予算比です。スライドの表の左側に2022年3月期第2四半期の予算を、中央に実績を記載しています。右側に記載のとおり、予算比は全体でマイナス18.9パーセントです。売上高は、全体で28億6,600万円の増収を目標として進めていましたが、23億2,500万円で着地しました。

こちらも先ほどお話ししたように、紙のコミックの凹みが予想以上に大きかったということです。イベントに関しては、よりアグレッシブな目標を立てていましたが、そこには届きませんでした。

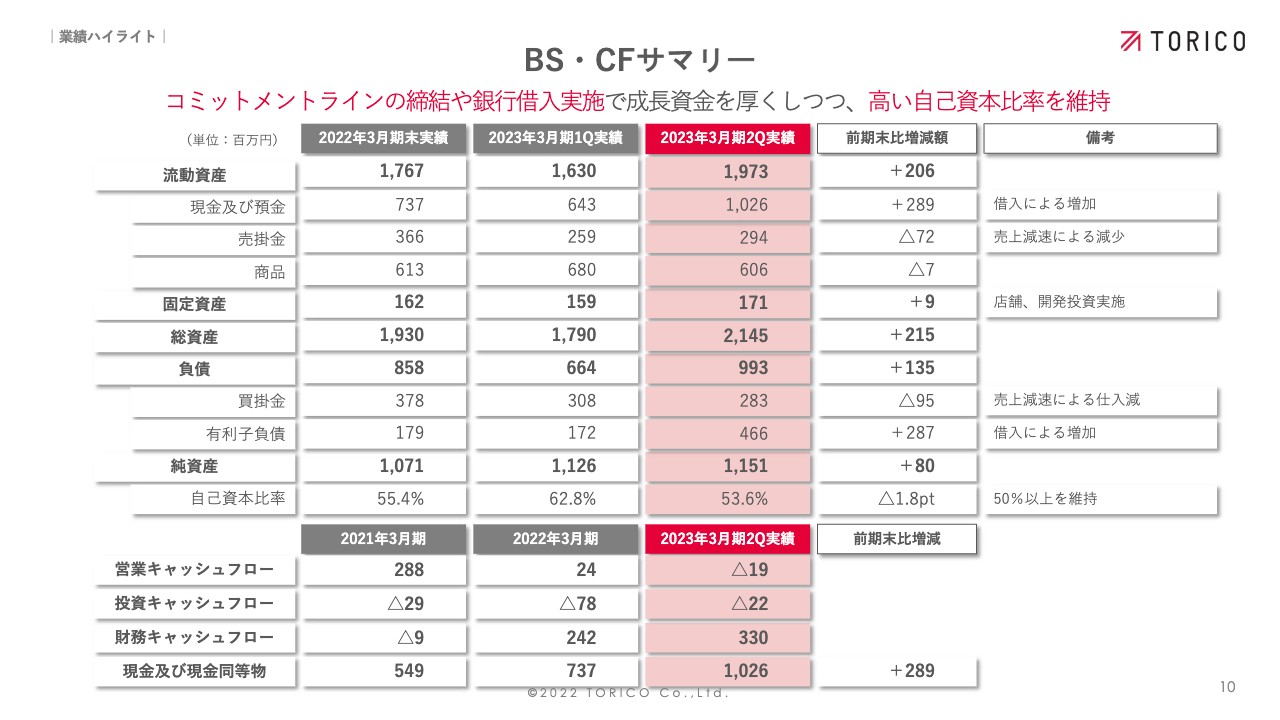

BS・CFサマリー

BS・CFのサマリーです。スライド上部に記載のとおり、メガバンク3行からのコミットメントラインの締結や借入の実施で、成長資金を厚くしています。具体的には流動資産の、現金及び預金のところが3億円近く増えています。加えて、2億円分のコミットメントラインを締結しています。

一方、自己資本比率は50パーセント以上を維持しています。全体的な安定性はキープしながら、今後の成長に使える資金を厚くできたということです。

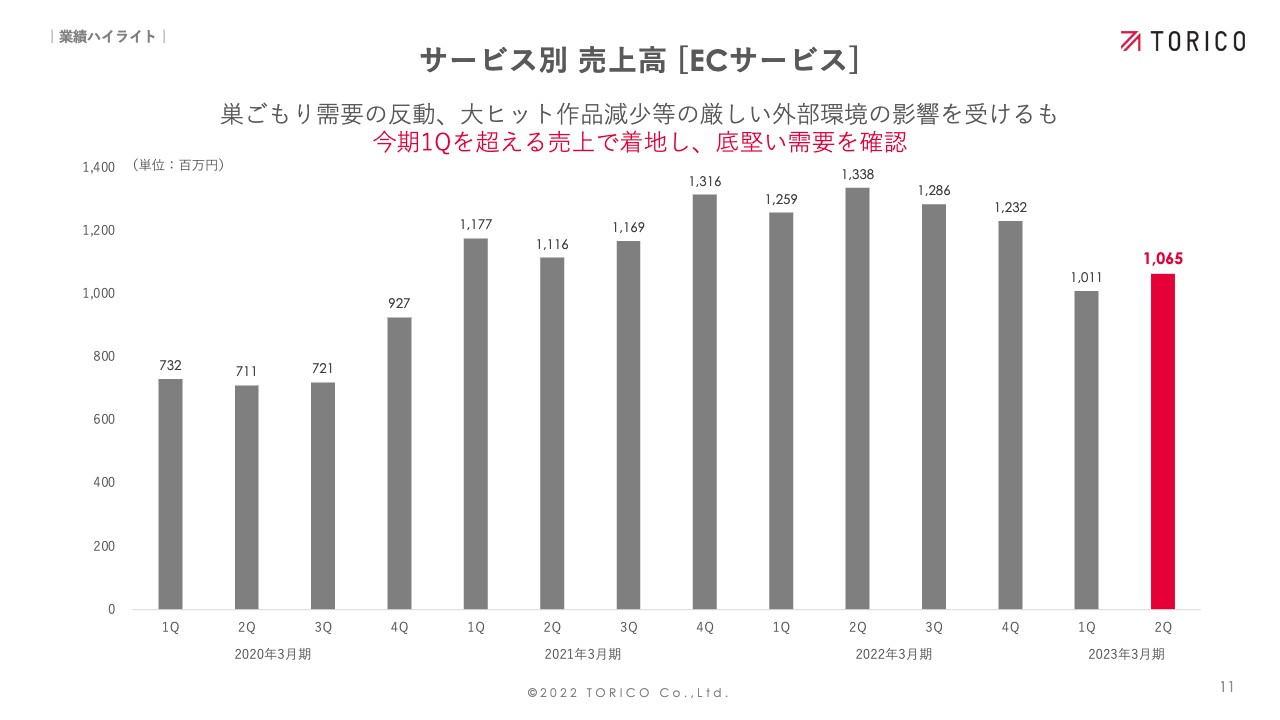

サービス別 売上⾼ [ECサービス]

それぞれのサービスについて、詳しくご説明していきます。まずは、ECサービスの売上の推移です。前期、前々期の巣ごもり需要に加え、大ヒット作品もいくつかありましたが、その反動が2023年第1四半期からの売上における苦戦の要因となっています。

ある程度の巣ごもり需要の反動は想定していましたが、予想を超える反動がありました。また、いくつかの大ヒット作品を想定していたものの、反動をカバーするほどのヒットが発生しなかったことが、結果として出ていると考えています。一方、第1四半期に比べ、売上としては回復しており、底堅い需要を確認できています。

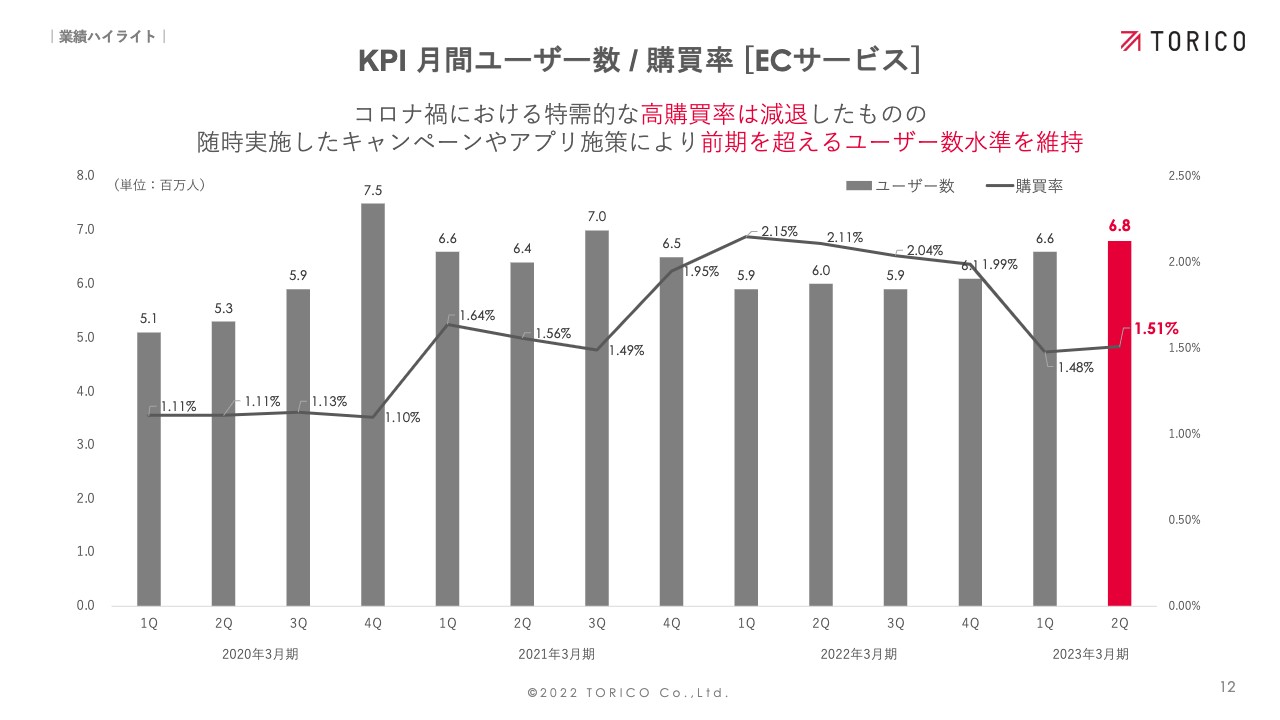

KPI 月間ユーザー数 / 購買率 [ECサービス]

KPIについてです。売上高低下の要素として、購買率の低下がそのままつながっていると感じています。

スライドの折れ線グラフが示しているとおり、前年同期は購買率が2パーセントを超えていますが、今期はそこから約0.5ポイント下がって推移しており、ここが大きく響いています。ユーザーが大ヒット作品を購入するためにサイトに訪れ、迷わず購入する機会の減少が購買率低下に繋がっています。

一方、我々の自助努力として、ユーザー数は前期から伸ばし続けています。随時実施したキャンペーンやアプリの施策、さらには他社との連携などでユーザー数を伸ばしてきたものの、それを超える購買率の低下が売上の低下につながっています。

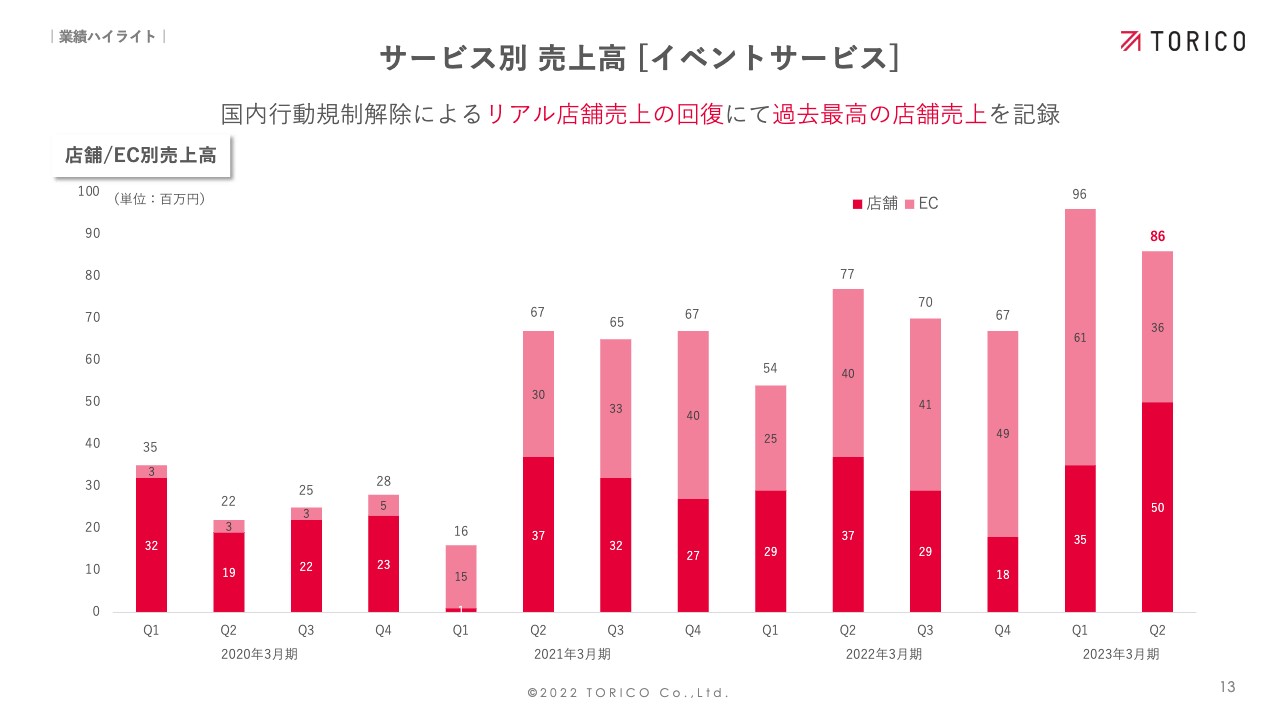

サービス別 売上⾼ [イベントサービス]

イベントサービスについてご説明します。スライドの棒グラフは、店舗とECそれぞれの売上高を積み上げたものです。右端の2023年第2四半期の数字をご覧いただくと、店舗の売上が1期で過去最高の5,000万円を記録しています。

インバウンドはまだ本格化していないと思いますが、店舗での売上が現時点でこの程度まで回復しています。ほとんどゼロに近い期もあったため、そこから比べると大きく伸ばしてきています。

ECサービスも比較的堅調に売上を伸ばしています。今後はこちらに「海外」という要素を加えていきます。

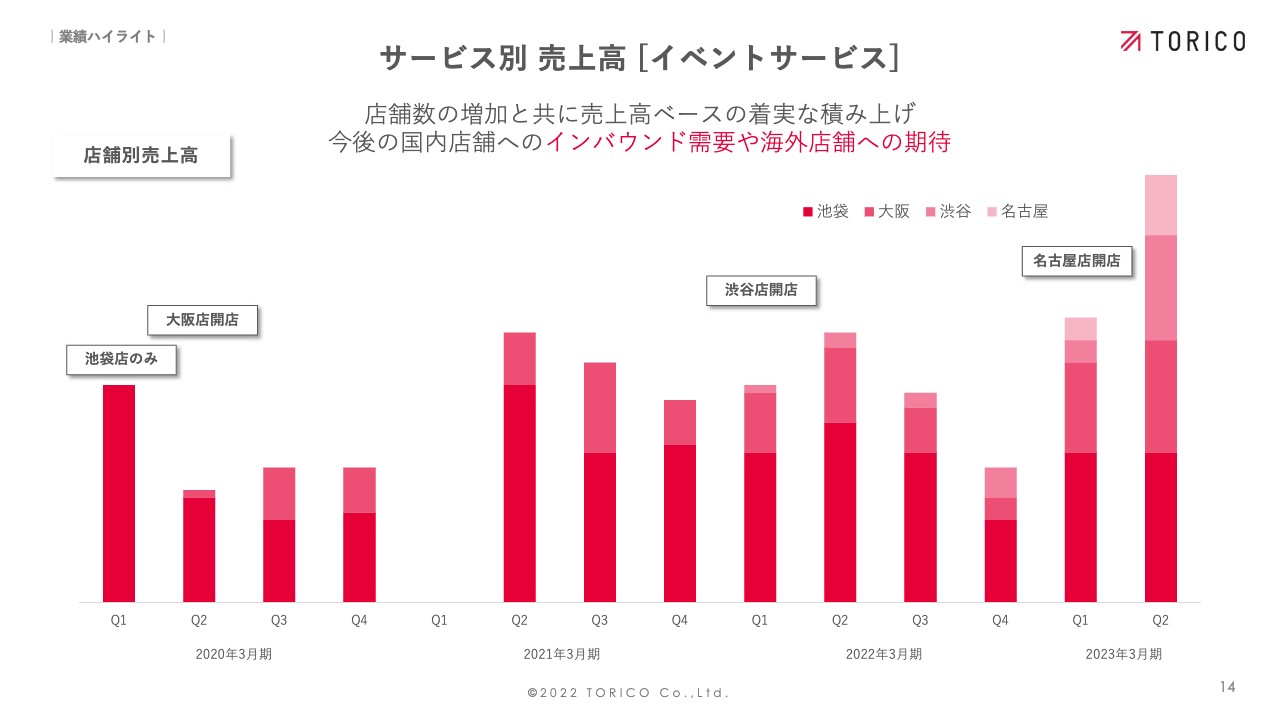

サービス別 売上⾼ [イベントサービス]

店舗別の売上高です。スライドの左端に記載の池袋店1店舗から、徐々にお店を増やしていきました。先ほどお話ししたとおり、当初はコロナ禍で売上がほぼない日もありました。

そこから渋谷店や名古屋店を増やし、左端の2023年第2四半期に至ったところで、それぞれの店舗が非常にバランスよく売上を確保していることが見て取れます。

今後はインバウンド需要でこちらのグラフもどんどん伸びていくと思っていますし、台湾店やその他の海外店舗を増やしていく方向性に、我々としては非常に手ごたえを感じているところです。

業績予想

業績予想についてです。期初から「ECサービスの持続的な成長とイベントサービスの海外展開に挑戦する1年」と掲げており、引き続き進めていきます。

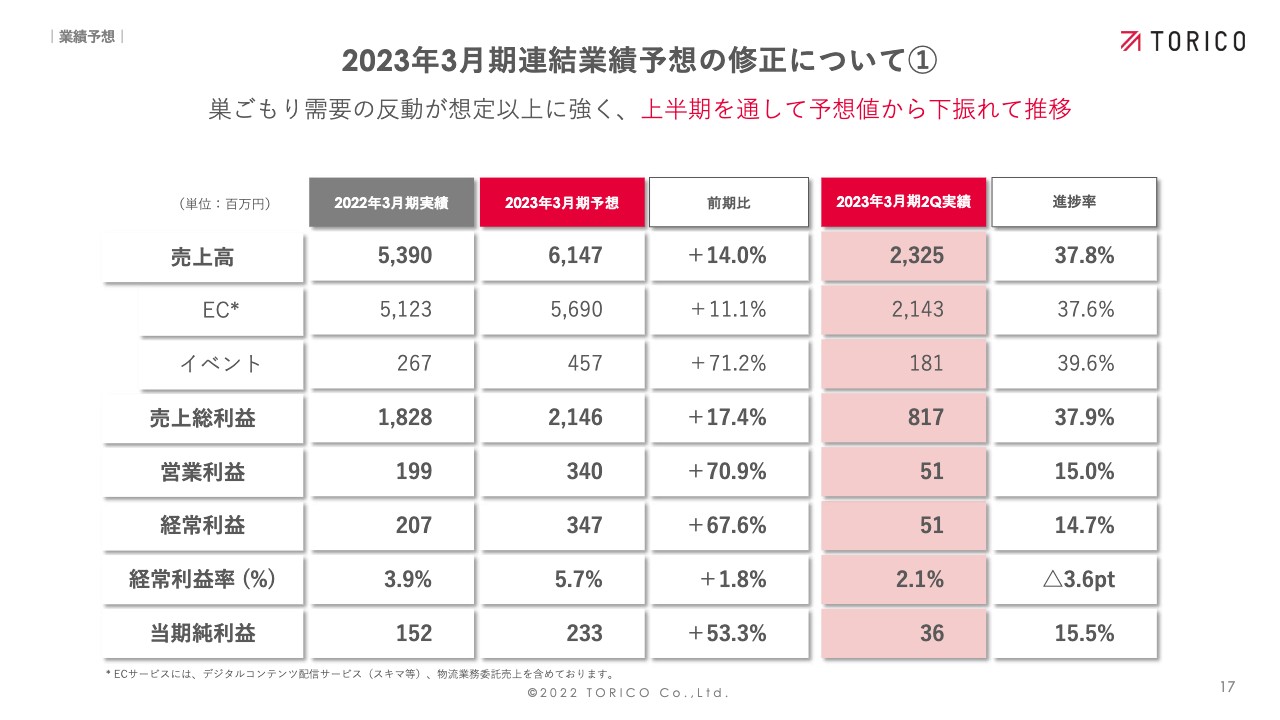

2023年3⽉期連結業績予想の修正について①

冒頭でお話しした、業績予想の修正についてご説明します。スライド一番右側に記載の進捗率は、全体の売上高で37.8パーセント、当期純利益は最下部に記載のとおり15.5パーセントです。

売上のピークは12月、1月ですので、下半期に偏重していますが、そちらを加味して真摯に精査していく中で、もともと掲げていた今期の予想からは大きく乖離していると判断しています。

当然、下半期はリカバリーしていくのですが、どこまで追いつくかを検討した結果、目標値には届かないのではないかと判断して今回の修正に至っています。

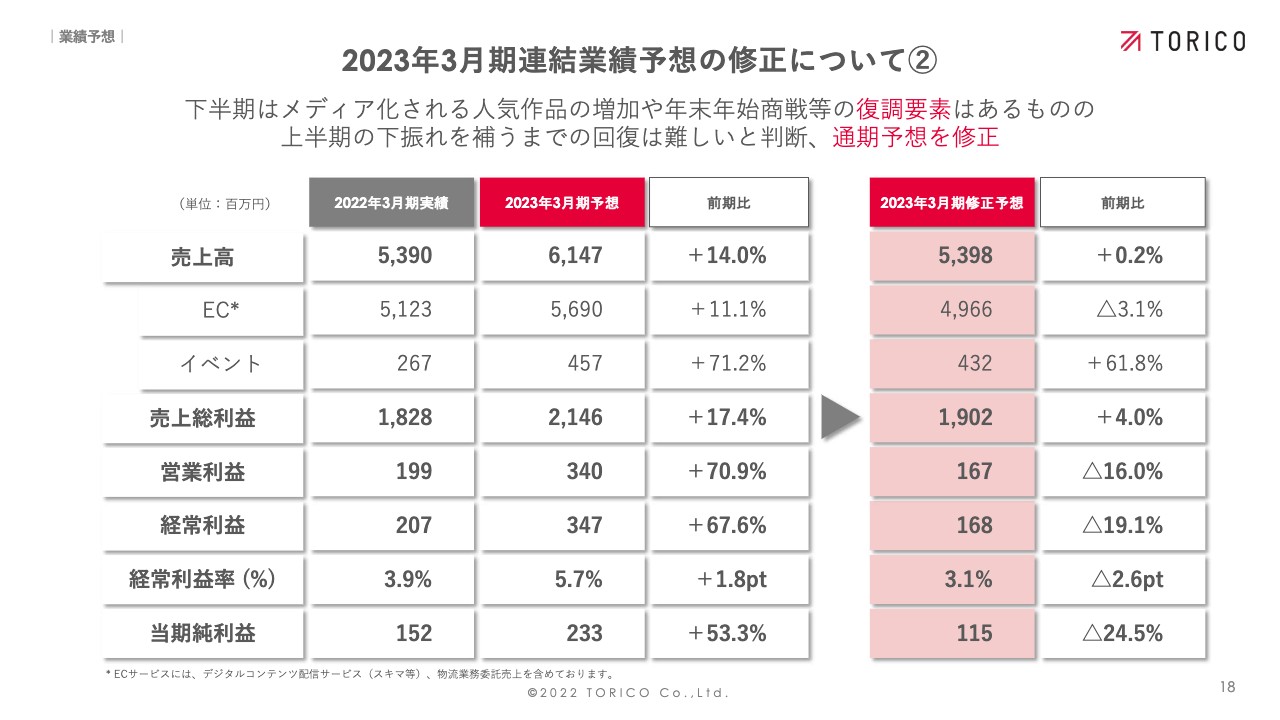

2023年3月期連結業績予想の修正について②

修正後の業績予想について、スライド右側に数値を記載しています。当初は、前期の売上高53億9,000万円から14パーセント増の61億円を目指していましたが、上半期の数字を加味して53億9,800万円に修正し、こちらを超えるべく進めていきます。

売上高に関しては、前期から0.2パーセント増とほぼフラットです。コロナ禍の影響に加え、大ヒット作がない中でどれだけ増やせるかというところで今期はチャレンジしていますが、まずは売上高の前期超えを果たすべく進めています。

利益に関しても、もともとは2.3億円を想定していましたが、売上高に比例した1.1億円に修正して、まずはそちらを超えるべく下半期の施策を打っていきます。

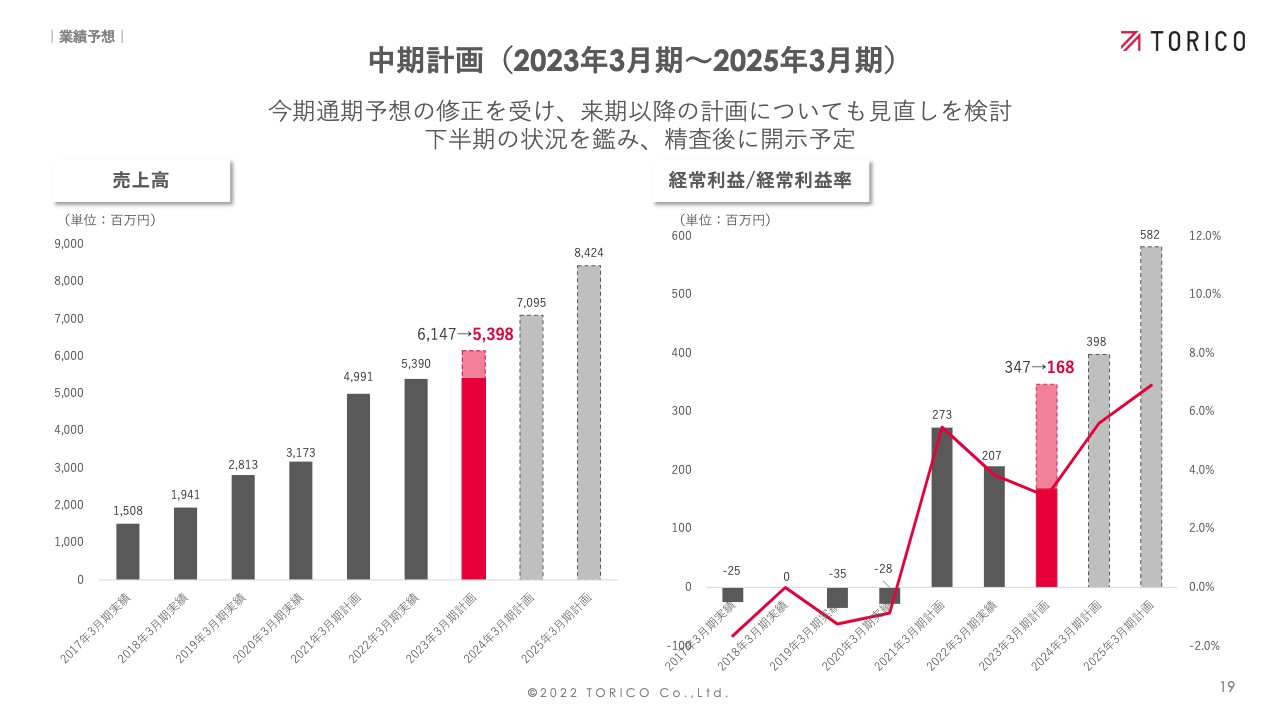

中期計画(2023年3月期〜2025年3月期)

今後の中期計画に関しても、今回の修正を受け、来期、再来期以降の数字も見直しを検討しています。具体的な数字については、下半期の状況を見ながら精査し、速やかに開示していきます。

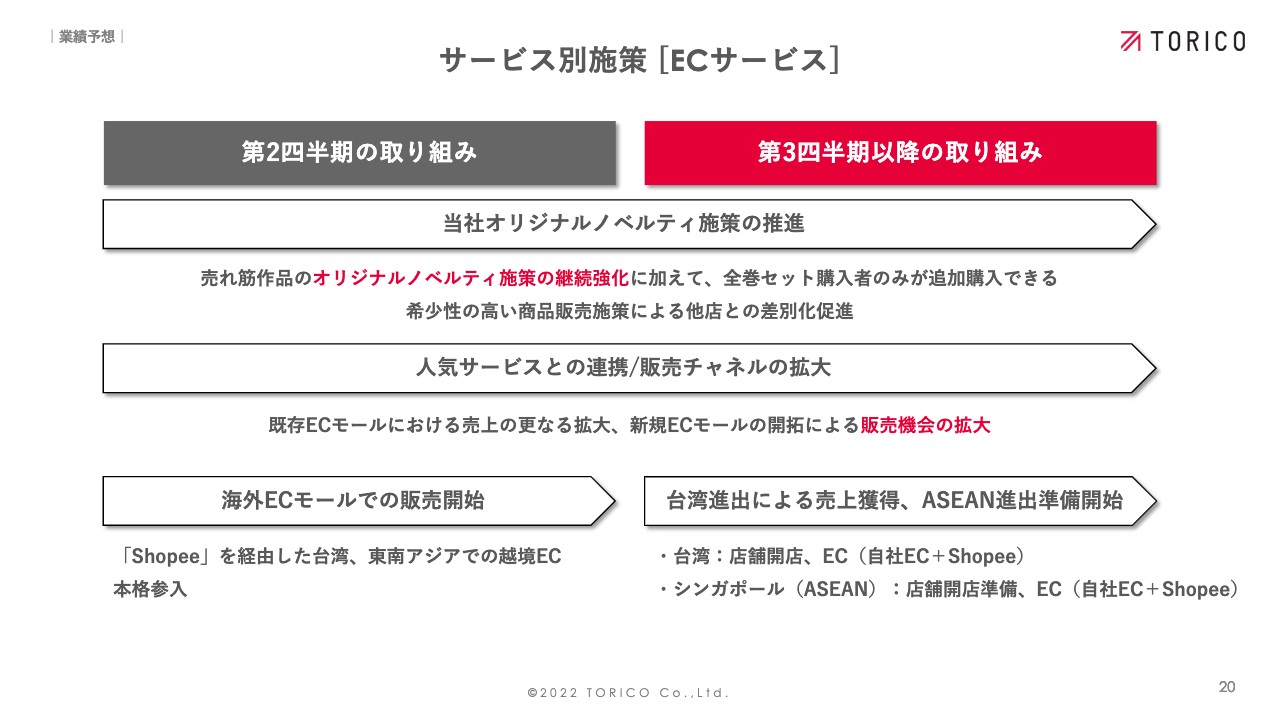

サービス別施策 [ECサービス]

第3四半期以降の取り組みとして、前期から進めているところで、まずは当社オリジナルのノベルティ施策の推進と、人気サービスとの連携を引き続き行っていきます。

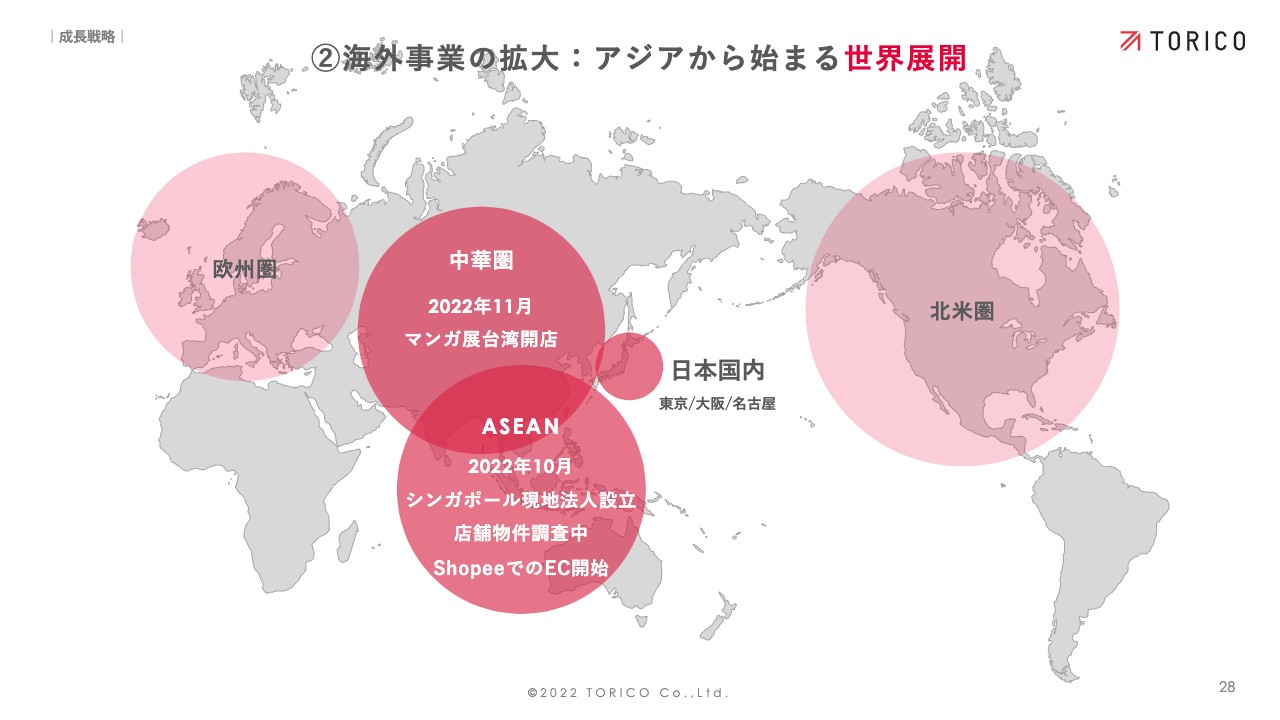

加えて、海外売上の取り込みです。台湾進出を皮切りに、まずはイベントのカテゴリーでの売上がメインになると考えてはいますが、紙のコミックのニーズも当然あると思いますので、台湾、シンガポール等を含むASEAN地域など、まずはアジアで売上を伸ばしていきます。

サービス別施策 [ECサービス]

先ほどお話ししたオリジナルノベルティの施策としては、さまざまな作品の全巻セットに対してオリジナルのノベルティを付けていきます。ここでしかもらえないノベルティを付けることで、他社ではなく当社での購入率が高まっていくと考えています。

ノベルティを進呈することによって作品によっては前月の6倍ほど売り上げる作品もあり、1作品ごとにノベルティを付けるのは地道な作業ではありますが、確実に数字につながりますので、こちらに関しては引き続き推進していきたいと思います。

また、スライド右側にトピックとして記載していますが、集英社の電子書店「ゼブラック」との連携もスタートしています。基本的に電子書店で電子コミックを読まれる方々の中でも「この作品は紙で買いたい」という方々はいらっしゃると考えており、その方々が「ゼブラック」から直接我々のサイトに来ていただいて買っていただく流れを開拓しています。

こちらの施策はすでにスタートしており、順調に集客につながっております。

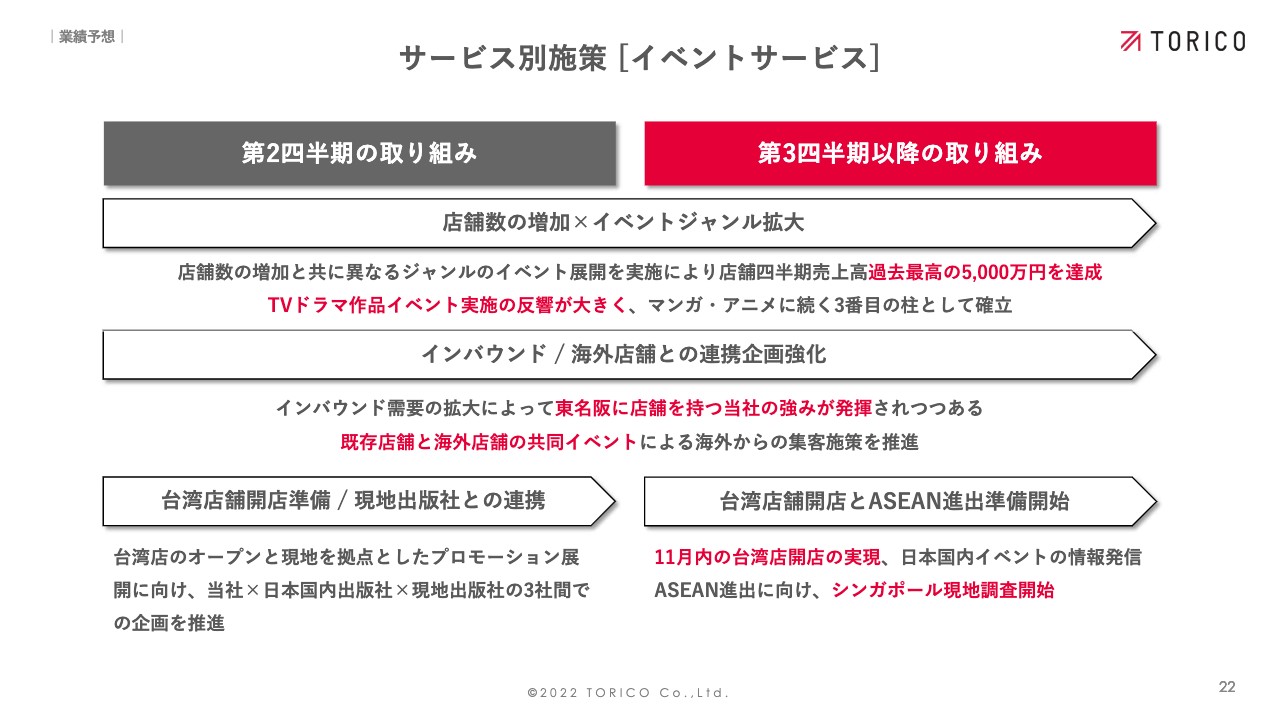

サービス別施策 [イベントサービス]

イベントサービスの施策です。スライドに記載しているのは、以前から進めている2つの施策についてです。まずは店舗数を増やし、イベントジャンル拡大を目指しています。今後の店舗数に関しては、基本的には海外店舗の増加を重要視しています。

後ほどお話ししますが、これまでマンガ・アニメに限定していたイベントのジャンルをエンタメ全体に広げていこうと考えています。

今後、インバウンドは確実に増えていくと思いますので、そちらで売上をしっかりと確保していきます。一方で、外国のファンのみなさまが日本に来られるわけではないと思いますので、我々のほうから店舗を海外展開して各地で売上をつかんでいきます。

海外展開の施策の1つとして、実際に台湾店舗がオープン間近です。シンガポールへの展開についてもそれほど間を空けずに、売上を上げるかたちに持っていきたいと思っています。

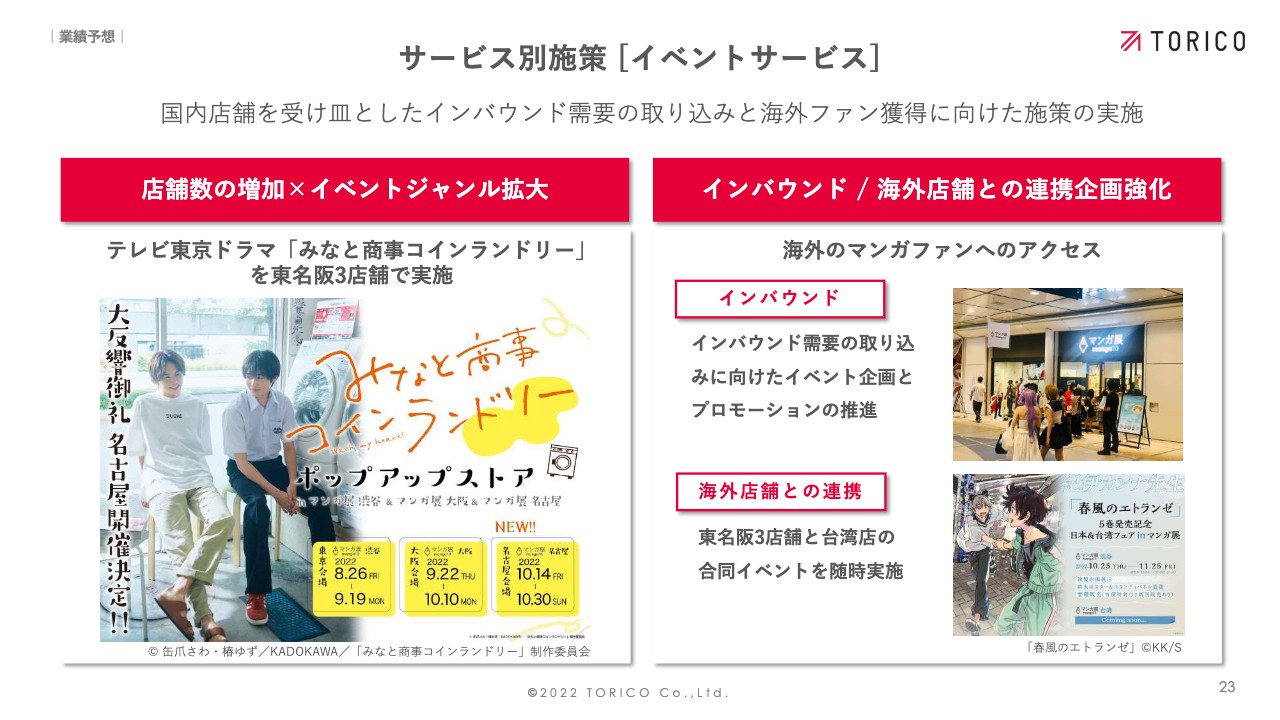

サービス別施策 [イベントサービス]

先ほどジャンルを拡大したとお話ししました。具体的なトピックとしては、テレビ東京のドラマに『みなと商事コインランドリー』という作品があり、こちらのポップアップストア開催を東京・名古屋・大阪の3店舗で実施しました。

これまで、我々は得意ジャンルとしてマンガのイベントを開催してきており、今回はドラマのイベントということで手探りではあったのですが、実際にスタートさせたところ非常に大きな反響をいただきました。

特に、東京・渋谷の店舗では、これまでの渋谷店の中で最大の売上実績を出しました。今後もドラマや、それ以外のさまざまなジャンルにもチャレンジしていきたいと思います。

スライド右側には、インバウンドの取り込み、我々にしかできないような海外店舗との連携について示しています。東名阪3店舗で実施したものを台湾に持っていく合同イベント開催や、台湾のお客さまが来日の際、日本の店舗にも来ていただけるような海外と日本との連携は、今後店舗を増やすごとに強まっていくと思います。ここは今後、大きな強みになっていくと考えています。

サービス別施策 [イベントサービス]

イベントサービスの海外展開についてです。台湾、シンガポールをはじめ、まずはアジア圏を攻めていきます。実際に、現地支店や現地法人はすでに設置できており、さらにイベントを行う店舗や、その地域全体を覆うようなEC展開を考えています。

特に、スライド下部に記載していますが、自社ECとECモールの両輪で、さまざまなお客さまが我々のグッズやコミックを買っていただくところを力強く推進していきたいと思っています。

成長戦略

成長戦略として、期初より「国内事業の深掘り」「海外事業の拡大」「新規事業の創出」の3つを掲げています。

①国内事業の深掘り:チャネル増×アライアンス増=カバレージ拡張

国内事業の深掘りとして、これまで販売チャネルを増やしてきました。さまざまなモールをどんどん増やしていく方向性に加えて、他社サービスとの連携も推進中です。先ほどお伝えした「ゼブラック」のような人気アプリとの連携によって、新しいユーザーが我々のサービスを知る流れがあり、こちらは今後も継続していきます。

さらに、リアルスペースからの集客も行っていきます。特にシナジーのある施設に、我々のポスターやチラシを導入するとともに、実際にそこでコミックを販売することで、ネット・アプリ経由ではタッチできなかったようなお客さまに、リアルスペースから我々を知っていただく流れを作ろうとしています。

第1弾は映画館です。昨今、映画化されるマンガ作品は非常に多く、映画化された作品はほぼすべて売上が上がります。映画を見た方々が我々のサイトに訪れて購入する流れは今までどおりあると思いますが、映画館の現場に我々が出向き、Webサイトへの誘導や、その場でのコミック販売を来月から試そうと考えています。こちらの反響については、今後お伝えしたいと思います。

②海外事業の拡大:アジアから始まる世界展開

海外展開については、まずはアジアに拡大していきます。マンガ・アニメのファンは、欧州圏や北米圏など世界中にいますので、その後も地域を問わず、我々のサービスを通じたグッズやコミックの販売を世界に向けて進められると思っています。

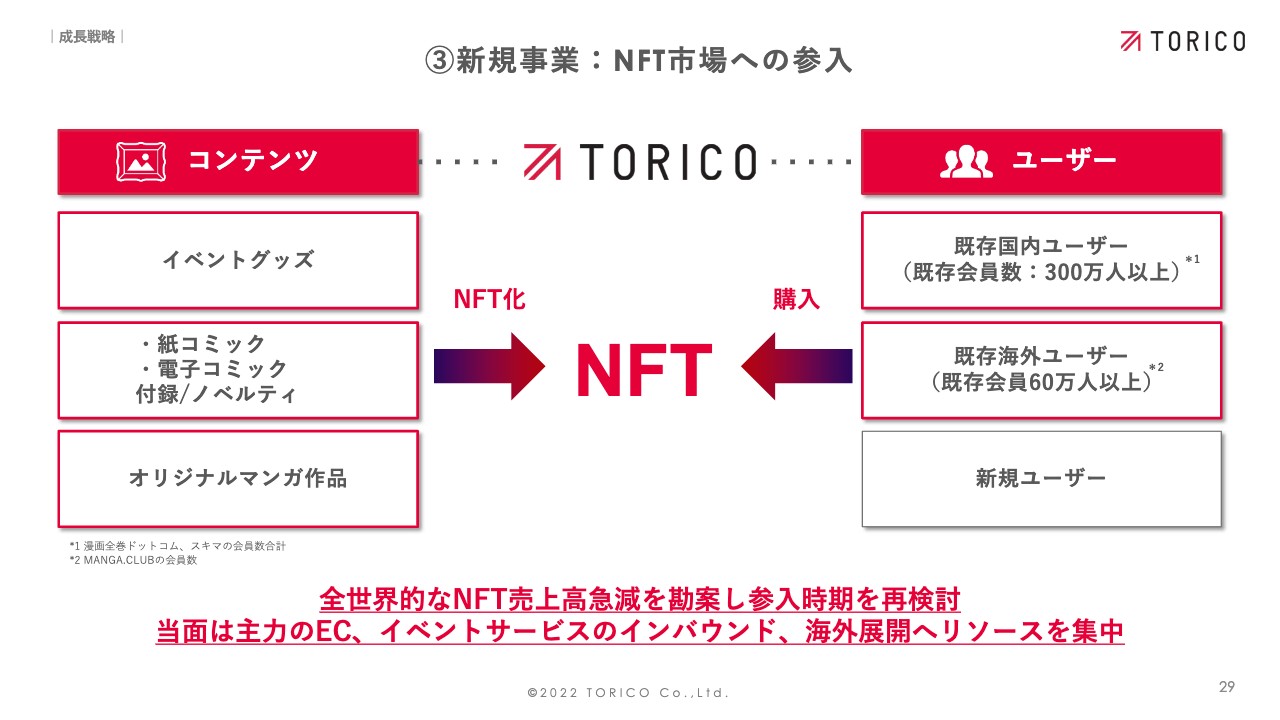

③新規事業:NFT市場への参入

新規事業についてです。第1四半期の資料では「NFT市場への参入」とお伝えし、準備も進めていましたが、世界的なNFTの売上高急減や、先週も大きなニュースになった暗号資産、言わばWeb3全体の認知度・信用という部分を鑑みて、この段階で参入するべきかを社内で検討するため、いったん延期します。

一方で、我々がNFT市場に参入するメリットは依然としてあり、他社との差別化につながるとも思っています。これまで調査した中で、参入しようとした場合、その開発に半年や1年とかかるような作業ではないことは把握できているため、Web3やNFT市場の状況や見込み次第では、速やかな参入に向けて再度進めたいと考えています。

いったん凍結する部分のリソースは、すぐに売上へつながるようなインバウンドや海外に配分していきたいと思っています。

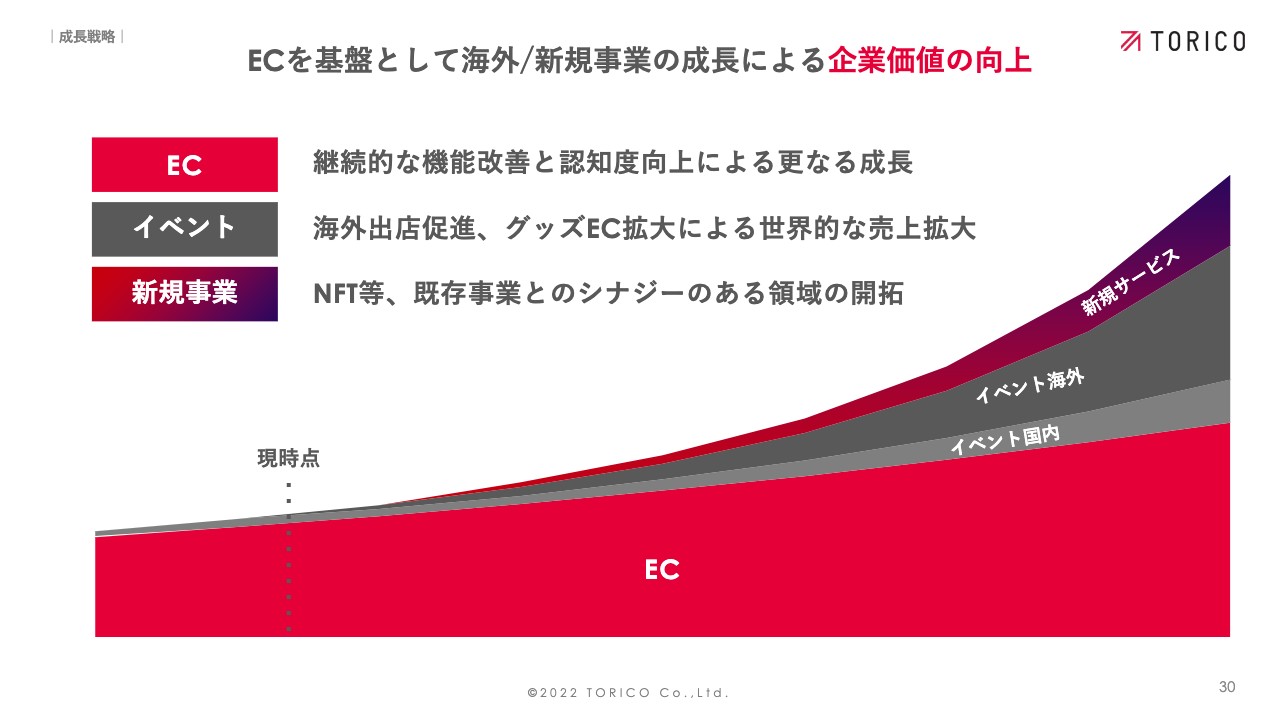

ECを基盤として海外/新規事業の成⻑による企業価値の向上

上場時から出している資料ですが、現時点から今後の中長期的な企業価値の向上には、まずはECがベースにあり、ここで売上・利益を確保しながら、イベントや新規サービスを伸ばしていくところに変わりはありません。一方で、ECの国内需要を鑑みると、海外の売上の取り込みを早急に進める必要があり、今すでに海外のEC販売を急ピッチで進めているところです。

株主還元施策について

株主還元施策については、上場以来、引き続き検討を続けているところです。 まずは中長期的に会社の価値を高めていくことが重要ですが、株主還元施策についてもタイミングを見て実施していきたいと思っています。

今後のM&Aの可能性について

先ほど財務的な安定性についてお話ししましたが、今後のM&Aの可能性については現状、数億円レベルの案件を随時検討しているところです。今後は海外の企業も含めて、さまざまな可能性を探っていきたいと考えています。

株価について

現在の株価は下方修正ということもあり、株主のみなさまの期待に添えていないと思っていますし、私自身も株価が非常に低いと感じています。一方で、株価は市場の判断ですので、我々の見られ方はまだ「いちネット書店の範囲を超えられていない」ということだと理解しており、そこをどれだけ逸脱していけるかだと思っています。

ここまでイベントや海外展開などについてお話ししてきましたが、売上高はまだ全体の10パーセント以下です。今後どれだけ伸びていくのかを数字でご説明できなければ信用性が乏しいと思いますので、今後は先ほど挙げた成長戦略を実施し、しっかり数字を出す姿勢を取りたいと考えています。

海外展開の課題について

海外展開における課題はいくつかありますが、その1つは人材の部分です。海外での経験を持つ人間も社内に少ないため、スタッフの教育に加え、外部からジョインしてもらう準備も進めていきます。

また、台湾に会社や店舗を作るにあたって、商習慣のいろいろな違いの理解、言わば貿易を進めていくための認識やノウハウがまだ足りていないと感じています。人材と経験・ノウハウはこれから貯めていく必要性を感じています。

一方で、世界中のマンガ・アニメのファンに向けて、我々がグッズやコミックを売ることには非常に大きなポテンシャルを感じており、積極的に進めていきたいと思っています。

質疑応答:来期の売上増の要因について

「『漫画全巻ドットコム』に関して、『スラムダンク』の映画公開を控えた今期に対し、来期のほうが販売が伸びると考える要因は、現時点でどのようなことでしょうか?」というご質問です。

リピートするユーザーはいますので、今回『スラムダンク』を購入いただいたユーザーの一定数が来期以降も購入するので、足元の売上ベースは上がっていきます。 また、『スラムダンク』が挙がりましたが、『呪術廻戦』や『鬼滅の刃』もアニメ次回作の放映が今後予定されており、来期以降の売上に大きく影響する可能性がある作品として想定しています。

質疑応答:紙の全巻セット販売について

「全巻セットの場合、紙よりも電子のほうがスペース等で利便性がよい印象がありますが、紙の全巻セット販売の市場が今後も伸びていくのは、どのような理由からでしょうか?」というご質問です。

紙コミックの市場は、今後大きく伸びるというよりは、現状の市場規模を当分維持していくと想定しております。また中長期的には、日本の人口が徐々に減っていく中でコミックを読む人数も当然限られていくと思いますので、当社は海外展開、まずはマンガ・アニメ関連グッズのアジア地域での販売を先立って行っていきます。

一方で、紙の全巻セットは、よりコレクション要素が強いため、「このコミックは電子書籍でも読んでいたけれど、コレクションとして紙で全巻買いたい」という声や、まさに『スラムダンク』のような過去の作品を「もう一度紙で読み直したい」という声もあり、紙の全巻販売というニーズは今後も引き続きあると考えております。

安藤氏からのご挨拶

さまざまなトピックについてお話ししましたが、当社としては中長期的にどれだけ企業価値を高めていけるかを考え、今後も積極的に施策を進めていきますので、引き続き応援いただきたいと思います。本日はありがとうございました。

新着ログ

「小売業」のログ