株式会社いつも 2023年3月期第2四半期決算説明

いつも、オンライン消費減速も、上期の売上高は前年比+2.5% ECマーケティングが引き続き安定的に成長

2023年3月期連結業績予想の修正

坂本守氏:みなさま、こんにちは。株式会社いつも代表の坂本でございます。本日はまず、第2四半期の業績報告をさせていただく前に、先日発表した業績予想の修正についてご説明します。

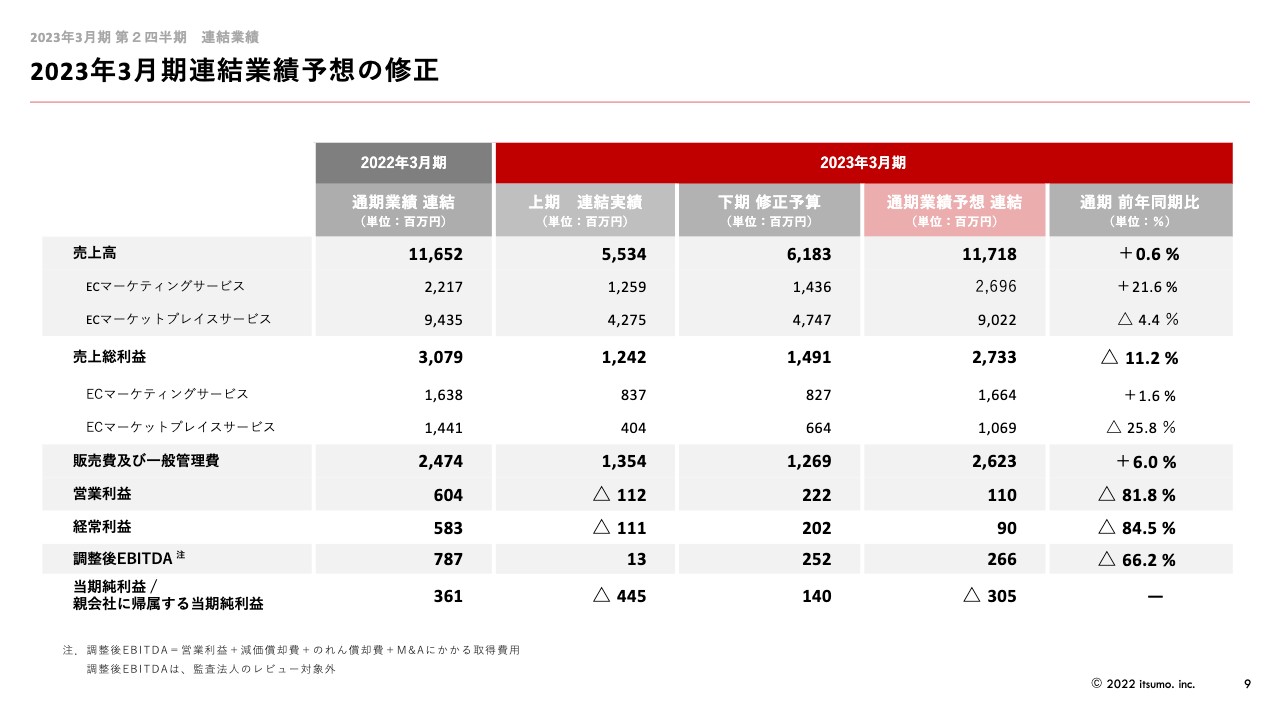

当期の事業環境を踏まえ、業績予想を修正しました。内容として、売上高は当初予想の約143億円を約117億円に、営業利益は約1.5億円を1.1億円に、また特別損失を計上したため、当期純利益を約3億円の赤字に下方修正しました。

2023年3月期連結業績予想の修正

こちらのスライドは、修正後の業績の内訳と前年との比較です。前年比で売上は増収、営業利益は外部要因の影響や採用強化、新規事業投資等により減益の見込みです。

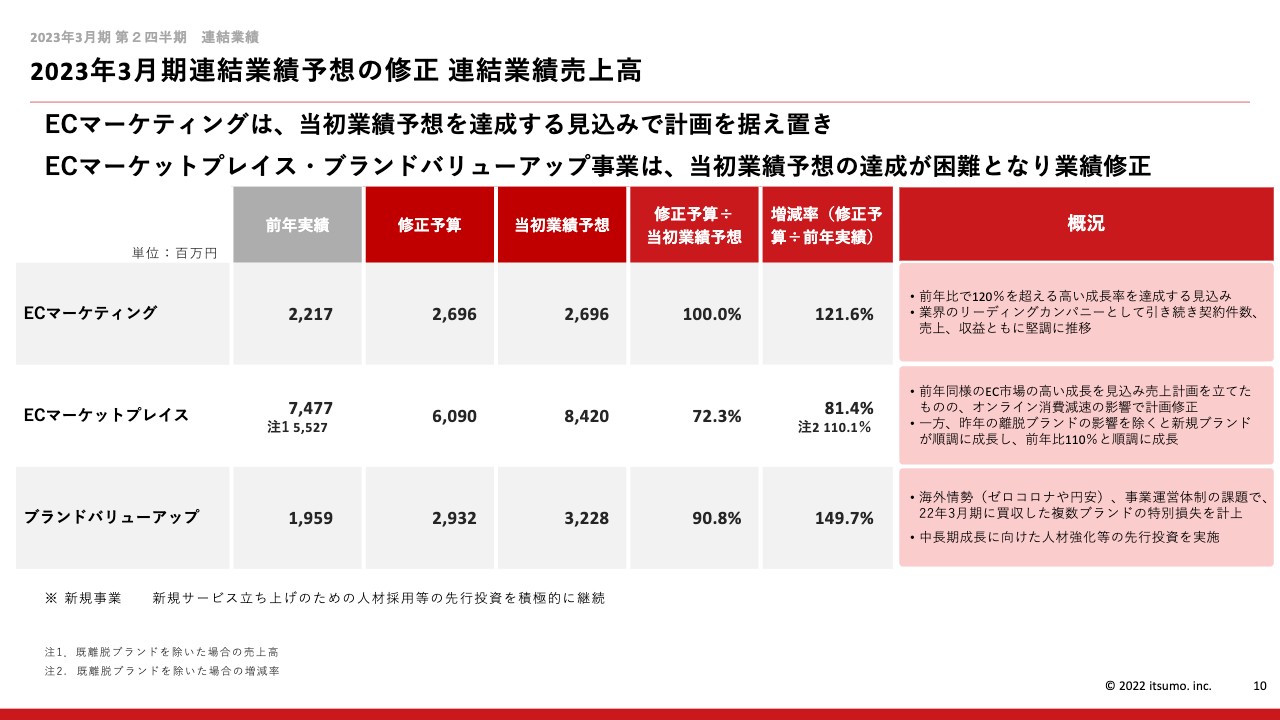

2023年3月期連結業績予想の修正 連結業績売上高

サービス別にご説明します。「ECマーケティングサービス」は当初の計画どおり順調に成長していますが、「ECマーケットプレイスサービス」「ブランドバリューアップ」は外部環境の影響を受け下方修正しています。

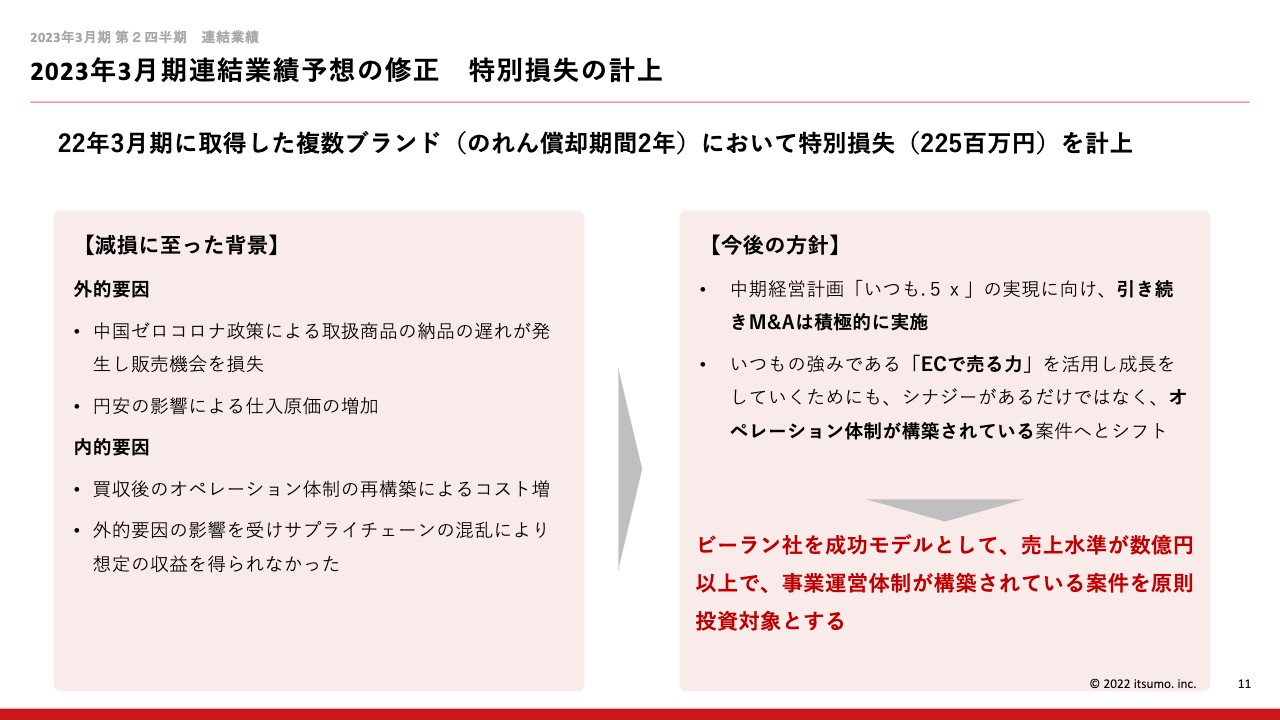

2023年3月期連結業績予想の修正 特別損失の計上

特別損失の計上についてご説明します。昨年「ブランドバリューアップ」事業にて買収したブランドでは、早期投資回収が可能と考え、のれんの償却期間を2年と設定しました。しかし、円安や中国のゼロコロナ政策などの外部要因のほか、運営体制の構築にもコストがかさみ、予定した期間内では回収が難しいと考え、特別損失を計上することとしました。

そのような状況の中でも、「ブランドバリューアップ」の大部分を占めるビーラン社は、M&A後も安定的かつ順調に成長を実現しています。こちらを成功モデルとして、今後は原則、売上水準が数億円以上で事業運営体制が構築されている案件を投資対象とし、引き続き積極的なM&Aを行い、中期経営計画の実現に邁進していきたいと思います。

2023年3月期第2四半期の振り返り

2023年3月期第2四半期の業績についてご説明します。四半期の振り返りとして、良かった点は、オンライン消費減速の外部環境下にもかかわらず、売上が前年同期比で2.5パーセントの増収となったことです。一方で、外部要因によるコスト増や新規採用等による販管費の増加により、営業利益は前期比でマイナスとなりました。

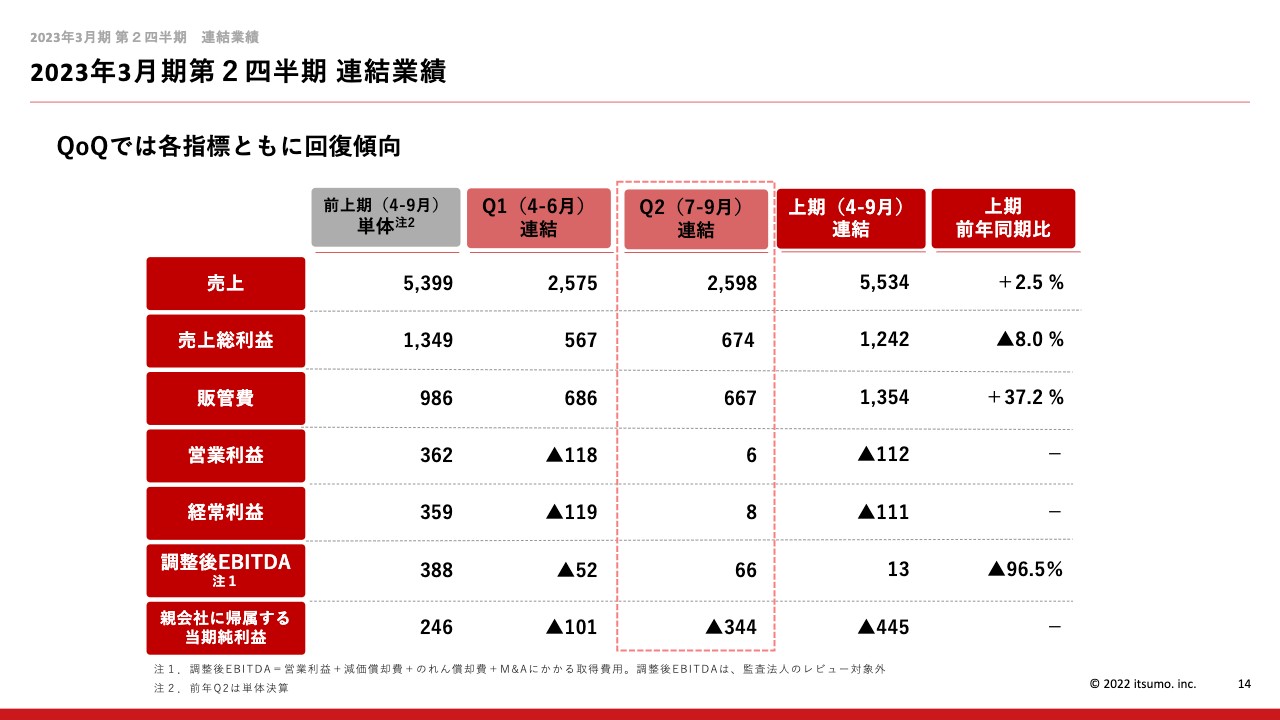

2023年3月期第2四半期 連結業績

第2四半期の各指標は、第1四半期よりも回復傾向にあります。第2四半期では、営業利益ベースでも黒字を確保できて、順調に成長を続ける準備が整いました。

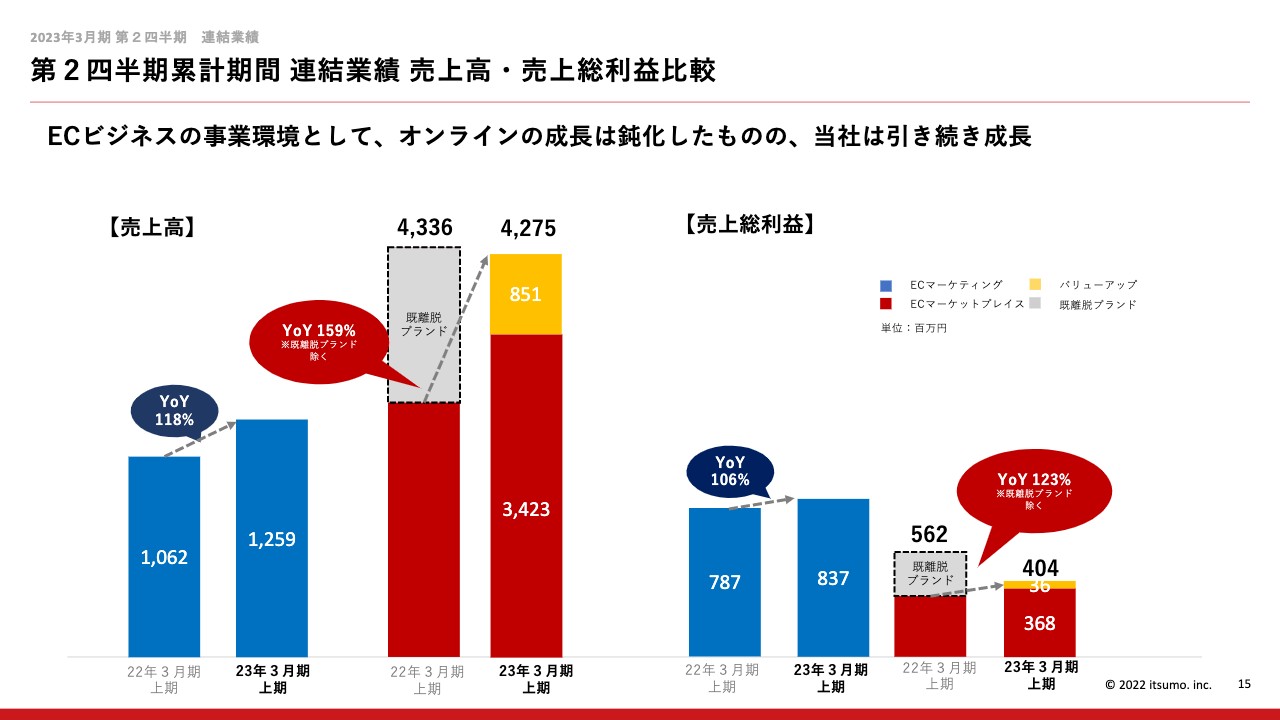

第2四半期累計期間 連結業績 売上高・売上総利益比較

各サービスの実績についてです。「ECマーケティングサービス」は増収増益となりました。「ECマーケットプレイスサービス」は減収減益となりましたが、既離脱ブランドの影響を除くと増収増益となっています。各サービスごとの詳細は後ほどご説明します。

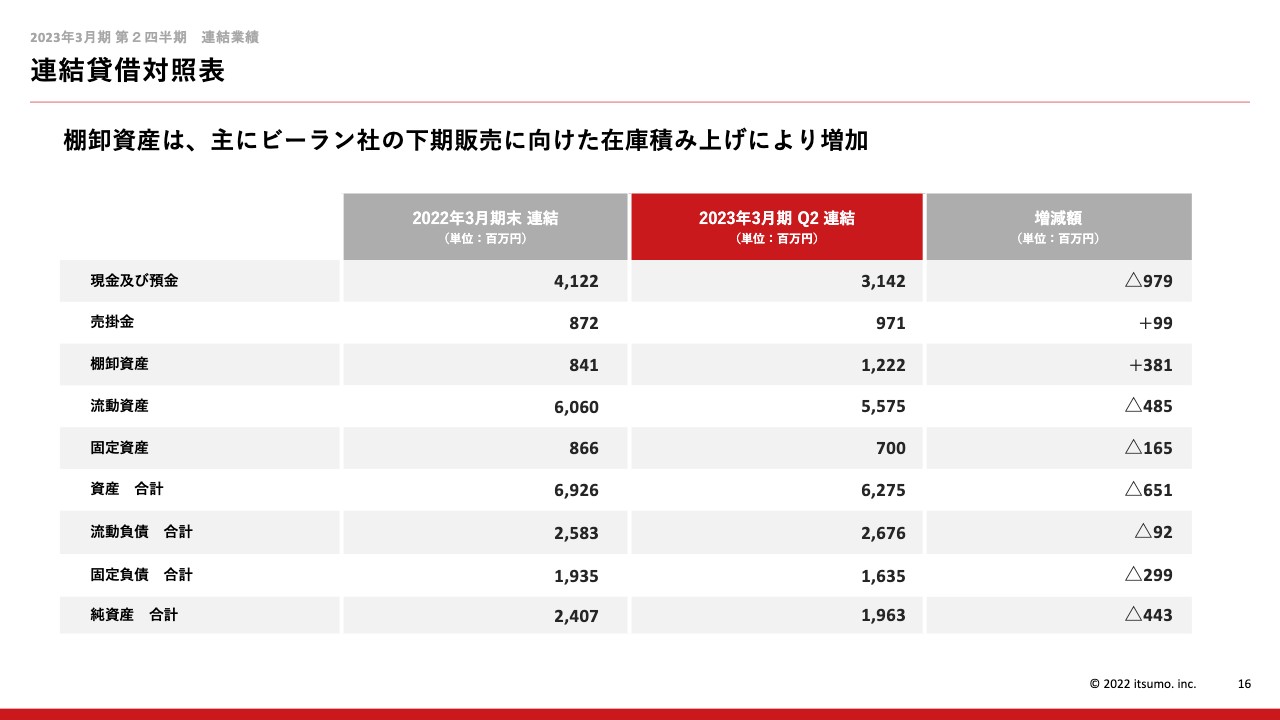

連結貸借対照表

貸借対照表です。ポイントはウィンタースポーツ製品が主要な売上を占めているビーラン社で、これからの販売シーズンである下期に向けた商品の在庫積み上げにより、戦略的に棚卸資産を増加しています。

キャッシュフロー計算書

キャッシュフローについてご説明します。税引等調整前損失の計上と、先ほどお伝えしたビーラン社の棚卸資産の戦略的な増加等の影響により減少しています。

販売費及び一般管理費の推移(会計期間)

販売管理費は、新規取得ブランドのサプライチェーン再構築や、中期成長戦略「いつも.5x」の実現に向けた新規事業立ち上げのための人材採用等により、前年同期比でコストが約37パーセント増加しています。なお新規事業に関しては、今後順次サービスをローンチし、収益化していく予定です。

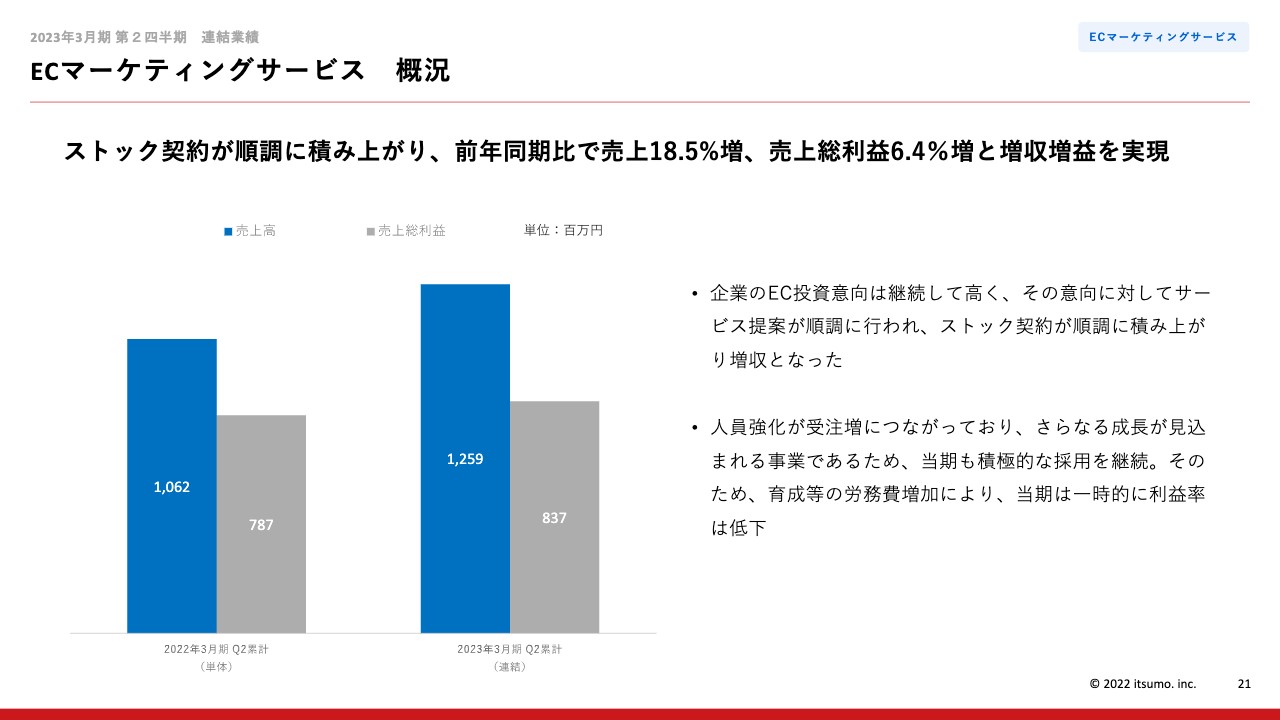

ECマーケティングサービス 概況

続いて、サービスごとの詳細のご説明です。主な顧客が企業である「ECマーケティングサービス」では、EC市場への積極的な投資意欲が継続して高いため、継続契約から発生する売上高であるストック売上高を順調に積み上げることができました。

また当社への相談や問い合わせも多く、引き続きお客さまのご要望に応えるため、当期も積極的な人員採用を継続しています。その結果、人件費が上昇し一時的に利益率が低下していますが、今後人材育成等が進めば、さらなる利益を積み上げが実現できる見込みです。

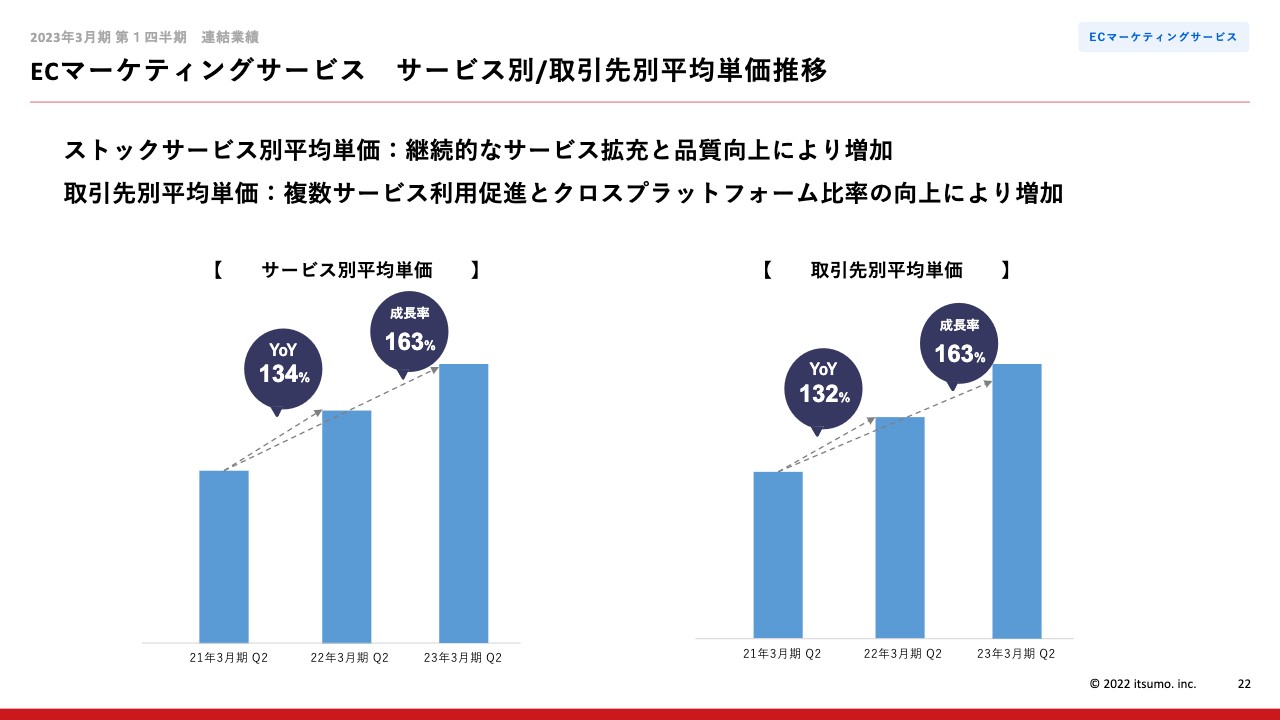

ECマーケティングサービス サービス別/取引先別平均単価推移

ストック型ビジネスである「ECマーケティングサービス」は、取引契約数とともに、サービス別、取引先別の単価を非常に重要な指標としています。

サービスの拡充に加え、例えばAmazonのみで支援しているお客さまに楽天市場での販売を提案するなどのクロスプラットフォームサービスの利用促進等により、スライドのとおり過去3年間で平均単価は順調に上昇しています。

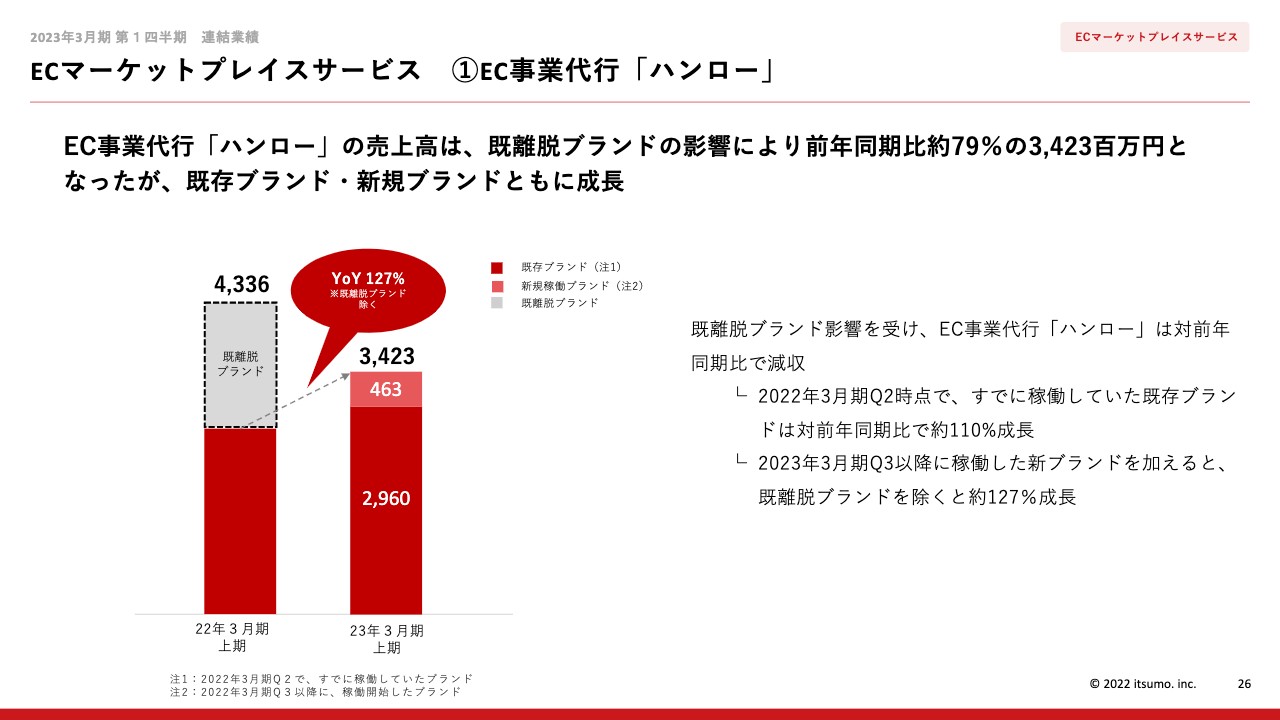

ECマーケットプレイスサービス ①EC事業代行「ハンロー」

「ECマーケットプレイスサービス」のEC事業代行「ハンロー」では、既存ブランドや、昨年10月以降に契約した新規ブランドの稼働が順調に成長しています。その結果、前年同期比では既離脱ブランドを除くと約127パーセントの成長を遂げました。

ECマーケットプレイスサービス ②ブランドバリューアップ(自社ブランドの取得・開発)

「ブランドバリューアップ」についてです。買収前から運営体制が確立されていたビーラン社では、当社のグループイン後も「ECで売る力」を活用し、売上・利益ともに順調に増加しています。

一方、2022年3月期に取得したその他のブランドでは、想定以上に事業運営体制の再構築が必要だったことや外部要因の影響を受けたため、減収減益となりました。

先ほどご説明したとおり、今後はビーラン社での成功事例を基に、M&Aでの投資基準の見直しを行い、中期経営計画の実現に向け、引き続き積極的な投資を行っていきたいと考えています。

坂本氏からのご挨拶

本日は当社の決算説明会にご参加いただきまして、どうもありがとうございました。今上期を終えた時点で、会社としては下方修正し、営業利益も赤字の状態ですが、当期では増収減益、営業利益としては黒字の修正予算を出しています。この予算をしっかり達成できるように、社員一同精進してまいりたいと思います。

私自身は、今後も非常に前向きに取り組んでいけると思っておりますので、みなさまからの応援をまたよろしくお願い申し上げます。本日はお時間をいただき、どうもありがとうございました。

新着ログ

「小売業」のログ