株式会社カオナビ 2023年3月期第2四半期決算説明

カオナビ、2Qは前年比36%増収でKPIも堅調 来年7月の本社移転により多様で柔軟な働き方の更なる促進を目指す

目次

佐藤寛之氏:みなさま、こんにちは。カオナビの佐藤でございます。本日はお忙しい中、誠にありがとうございます。

私からは、トピックとしてカオナビの働き方やオフィス移転、業績のハイライトについてお話しし、後半はCFOの橋本から詳細の数字についてご報告いたします。

パーパス

当社のパーパスは「“はたらく”にテクノロジーを実装し 個の力から社会の仕様を変える」です。

当社は、企業と個人の関係において、企業側がITプロダクトを使って個人を縛るのではなく、お互いに選び・選ばれる関係を目指しており、また、テクノロジーの力を使って各個人の才能や個性が開花するような働く環境を作っていきたいと考えています。

当社は創業以来、IT企業としてITプロダクトを提供することにより、働く人たちの行動や価値観を変えられるような会社を目指してきました。そのため、当社としてもパーパスを体現するような働き方を実現できるよう考え、いろいろな工夫を凝らしながら経営してきました。

バリュー

パーパスの実現に向けて、5つのバリューを定めています。これは、当社の採用における評価基準として落とし込んでいます。

当社のビジネスの使命は、お客さまのニーズや課題をその背景にある文脈や価値観とともに理解し、仮説を組み立てて、ITプロダクトを提供することです。プロダクト開発に限らず、すべてのシーンにおいてその使命を大切にしなければ、下請けのような仕事になってしまいます。

当社はSaaSプロダクトを提供しているため、日常的に再現性や仕組み化を意識しなくてはいけません。このビジネスを行う以上、生産性がキーになってくるため、仕組み化によって、個人依存ではなく組織としての再現性や生産性が高い会社を目指しています。

パーパスを実現するために、5つのバリューを社員同士で意識しながら、高い生産性でビジネスを実現していけるよう努めています。

カオナビの働き方

パーパスを体現する中で、「My Work Style」という新しい働き方にもトライしています。先般発表したオフィス移転を計画する前から、新型コロナウイルスの流行後に1つずつトライしてきました。

特に、スーパーフレックスやスイッチワークはわかりやすい仕組みかもしれません。例えば、夕方に休憩時間を取って子どもを保育園に迎えに行き、食事をさせてお風呂に入った後にもう1時間働いて、その日の業務を終えることが可能です。

かなり性善説に立っている働き方だとは思いますが、当社ではそれをよしとして、従業員の個性や才能を活かして働ける環境を作っています。このように、多様な働き方を推進する取り組みが「My Work Style」です。

今回決定したオフィス移転の前から、働く場所や時間を目的に合わせて選べるハイブリッド勤務も取り入れており、このような働きやすい環境は、採用にも寄与しています。引き続き、新しい働き方の実現に取り組んでいきます。

当社では20パーセント以上の社員が兼業しており、経営側としては、兼業ができるくらい優秀な社員と働きたいと考えています。兼業することにより、2つ目、3つ目の会社で働きながら成長し、本業である当社の業務にも寄与していただきたい。そのため、従業員の自律やプロフェッショナル意識、成長意識の向上を前提とした経営に取り組んでいます。

先ほどお伝えした5つのバリューも、今後のブラッシュアップが必要ですし、自由な働き方だけではなく強い組織を作っていくことも必要です。コロナ禍以前から向き合ってきたそれらの取り組みについて、今後も工夫しながら推進していきます。

本社移転(2023年7月予定)

現在の本社は虎ノ門の2フロアのオフィスです。かなり広いスペースを固定オフィスとして持っていますが、出社率は20パーセントくらいです。一方で、集まりたい時には大勢が集まれるようにしたいため、オフィスの使い方にも柔軟性が必要になってきていると感じています。

先ほどお伝えしたような取り組みによって、柔軟なオフィスのスタイルであっても生産性が落ちないという考えのもと、2023年7月にWeWork 渋谷スクランブルスクエアへの本社移転を決定しました。

利点として、固定のオフィスを構えるよりも、フレキシブルに環境の変化に対応できることが挙げられます。ほとんど使わない時は必要最低限のスペースを契約することもできます。多くの社員が出社する際には、フリースペースを使えばたくさんの人数を収容できますし、フレキシブルなコラボレーションも可能となります。

コスト削減効果は、オフィス関連費用が年間ベースで2億7,000万円程度減少する見込みです。従業員や事業の拡大に伴う固定費の上昇を、ある程度抑制できる仕組みになっています。

昨今は、欧米を中心に従業員をオフィスに戻すトレンドもありますが、当社はテクノロジーを用いて、人材マネジメントで個人の才能や個性を開花させることを目指している会社です。新しいフレキシブルな働き方に沿って、オフィスで働くこと、オフィス以外の場所で働くことの両方に意味があると考えています。

今後も新しい働き方にトライし、当社自体がこのパーパスを体現する企業であり続けたいと考えており、生産性が高く採用力の強い会社を目指していきます。

ハイライト

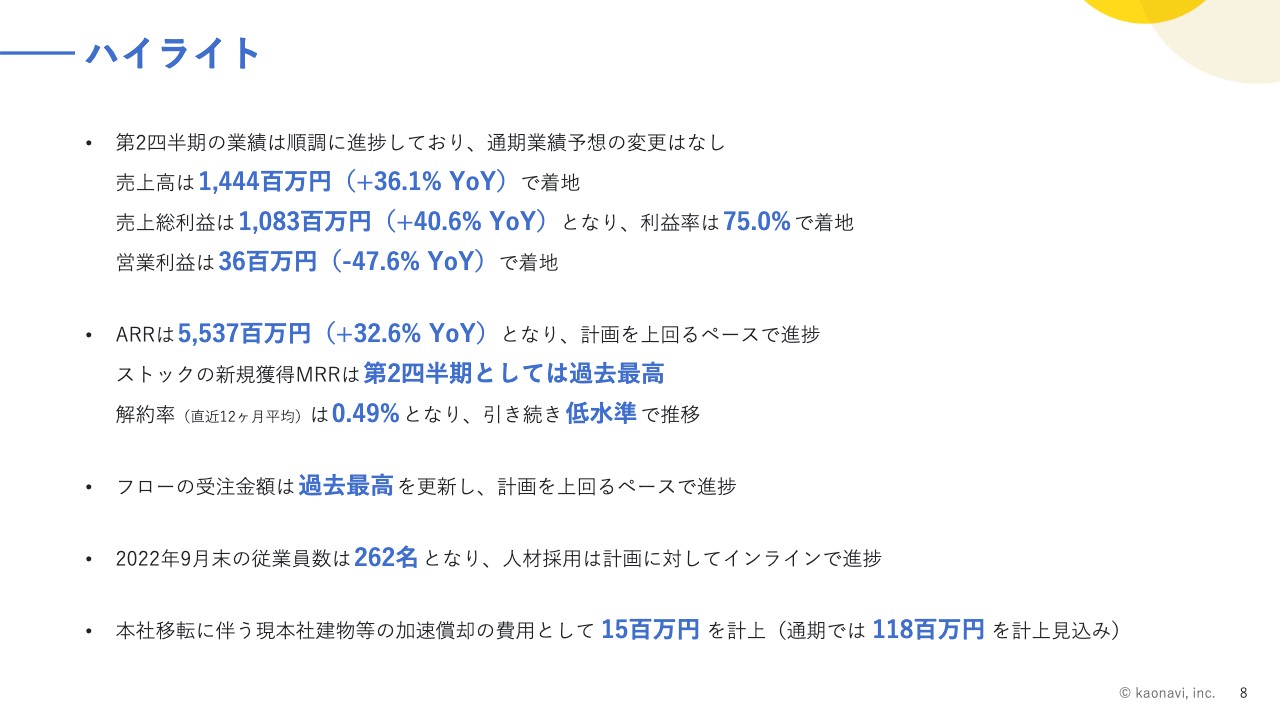

2023年3月期第2四半期の実績のハイライトです。通期業績予想に対しては順調に進捗しています。売上高は14億4,400万円で、前年同期比36.1パーセント増、売上総利益は10億8,300万円で、前年同期比40.6パーセント増、利益率は75.0パーセントで着地しました。

オフィス移転に伴い、現本社建物などの加速償却の費用も発生するため、今後は利益率の低減も想定されます。そのようなトピックスを除くと、本業における売上総利益は順調に向上しています。

営業利益は3,600万円で、前年同期比47.6パーセント減となっています。第2四半期に、芸能人の香取慎吾さんを起用したテレビCMの施策を実施したため、マーケティング投資が増加したことが要因です。一方で、四半期ベースでは黒字を達成できています。

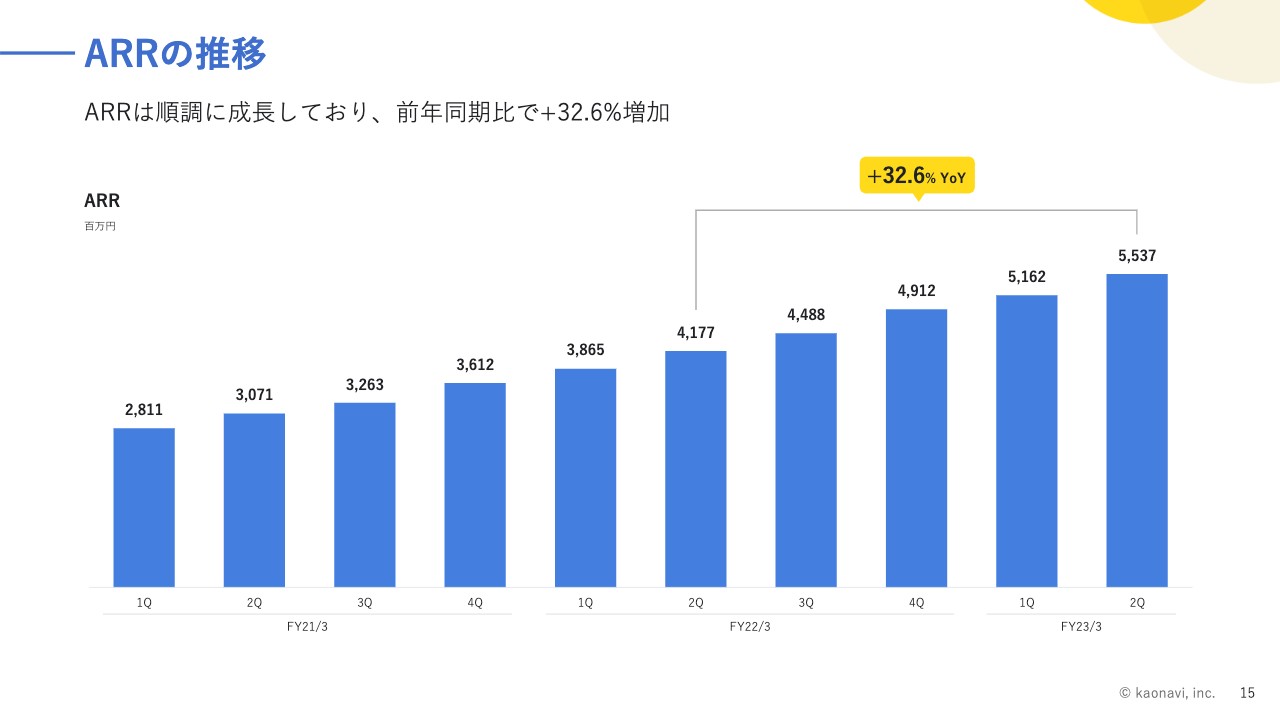

ARRは55億3,700万円で、前年同期比32.6パーセントと計画を一定上回るペースで進捗しています。ストックの新規獲得MRRも、第2四半期としては過去最高の水準です。

直近12ヶ月平均の解約率は0.49パーセントで、引き続き低水準で推移しています。これは、さまざまなカスタマーサクセスやサポートの仕組みが寄与しているためです。0.5パーセントを目安とした低水準を守っていくことが、SaaSを提供する会社としての使命だと思っています。

フローの受注金額は、一時期低迷していましたが、今四半期は過去最高を更新し、計画を上回るペースで進捗しています。フローは、セットアップの代行サポートを含めたさまざまな支援を行うプロフェッショナルサービスのため、実際に支援した月に売上計上されます。

そのため、受注金額としては過去最高ですが、サポートの提供期間が長い案件は売上計上が少し先になります。したがって、ストックよりも若干変動要素が強いということをご認識いただければと思います。

従業員数は、人材採用計画に対してインラインで進捗しています。人材採用は昨今過熱しており、特にエンジニア採用においては厳しい環境です。テレビCMなどで採用を宣伝するSaaS企業も出てきている中で、営業やサポートなどのフロント人材の採用も激戦化しています。

加熱した採用マーケットにおいて計画通り採用していくためには、採用力の強い会社でなければならず、会社の重点項目として引き続き注意すべきポイントであると考えています。

本社移転の決定に伴う現虎ノ門オフィスの加速償却を実行しており、この第2四半期では1,500万円、通期では1億1,800万円を計上する見込みです。

現段階では順調に推移していますが、引き続き当社を取り巻く環境を注視しながら、慎重に経営していきたいと思っています。

決算サマリー

橋本公隆氏:CFOの橋本です。よろしくお願いいたします。私からは数字面についてお話しします。

まず、決算サマリーです。先ほどのハイライトのとおり、売上高は前年同期比36.1パーセントの増収、売上総利益率は75パーセントとなり、この第2四半期決算は非常に堅調な結果でした。

売上高の推移

売上高について、まずはストック収益が安定的に成長しており、31.1パーセントの増収となっています。フロー収益に関しても好調な受注の積み上げがあり、この第2四半期で77.4パーセントの増収となりました。この結果、フロー収益は2億円を超えています。

しかし、先ほども一部言及がありましたが、足元では提供期間が長い有償サポートの受注が増加しており、これまでと比べてP/Lへの反映までに若干時間がかかると考えられます。そのため、今後のフロー収益は、第2四半期に対して横ばい、もしくは低下する可能性があると見ています。

売上高全体の進捗率は、昨年度を上回る水準で推移しており、こちらは順調と判断しています。

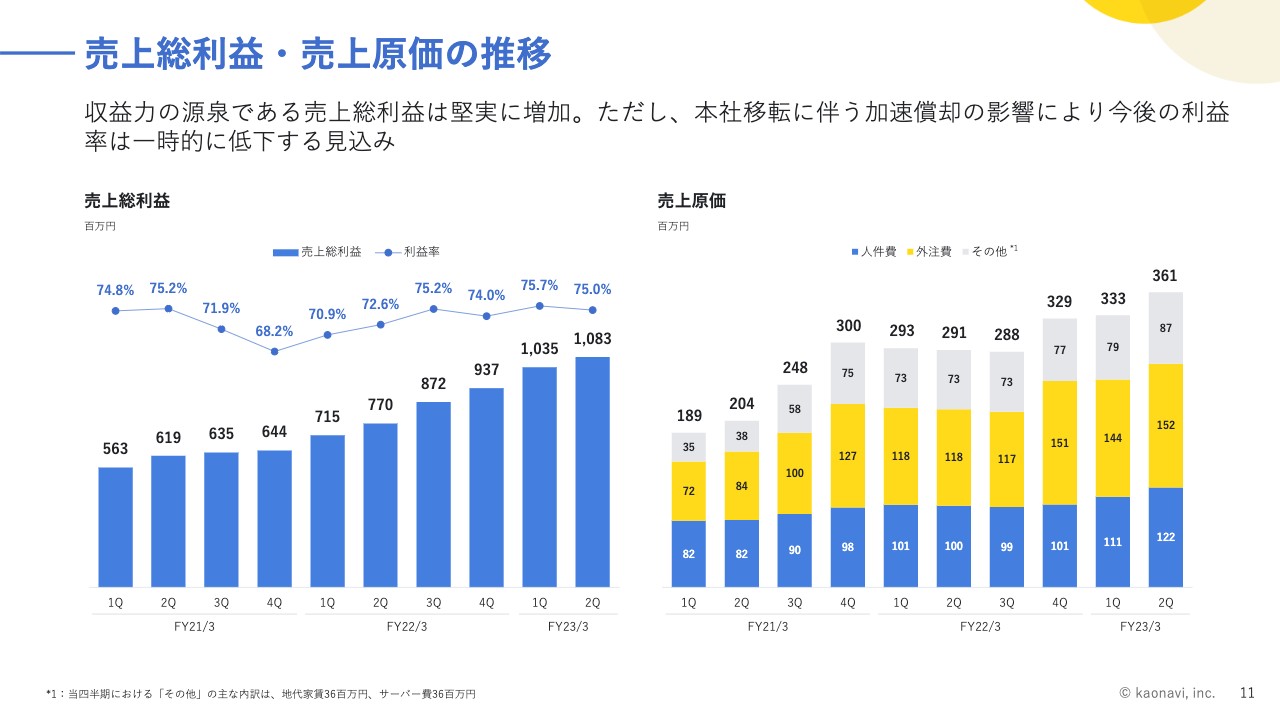

売上総利益・売上原価の推移

私たちは、将来の収益性向上のために、継続的に売上総利益を成長させていくことを非常に重視しています。売上総利益は順調に成長していて、売上総利益率も75パーセントとなり、高い水準を維持できていると思っています。

一方で、今後の見通しとして、オフィス移転に伴う加速償却の影響により、売上原価の「その他」が今後増加していきます。この影響により、売上総利益率は70パーセント前半くらいまで下がると見ています。

加速償却は2023年6月の第1四半期で終了し、7月の本社移転後は家賃や減価償却などのコストが大幅に減少します。したがって、売上総利益率は2023年7月から大きく改善していく見込みです。

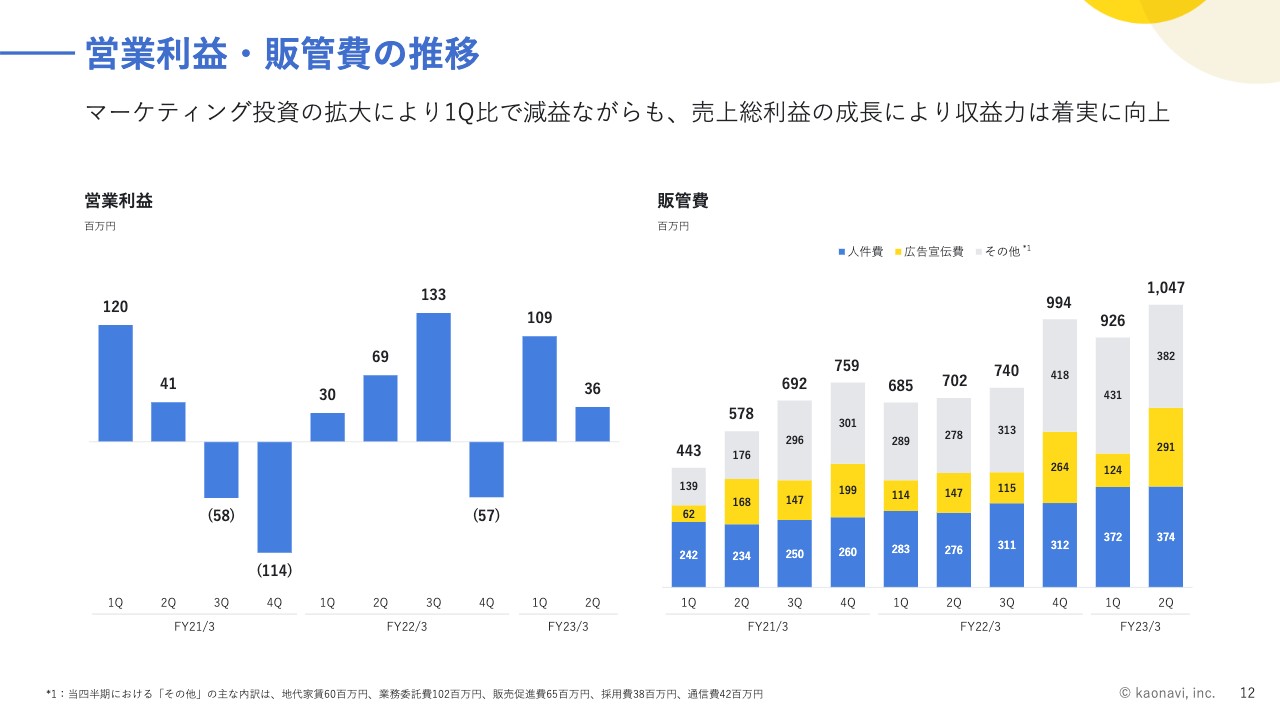

営業利益・販管費の推移

営業利益は3,600万円となり、第2四半期は前四半期比では減益となりました。これは、第2四半期にCMのクリエイティブ刷新を行い、首都圏でのテレビCMやタクシー広告といったマーケティング投資を拡大したことが要因となっています。

比較的大がかりなクリエイティブ刷新を行い、首都圏のテレビCMに投資を行ったものの、広告宣伝費が3億円弱とそれほど増加していないように見えるかもしれません。これは制作費用を期間按分しているためです。第2四半期に計上されるのはこの金額ですが、実際のキャッシュアウトベースでは、より大きな投資を行っています。

売上総利益がしっかりと伸びているため、販売管理費が10億円を超えても利益が出るようになってきています。今後も中長期的な利益拡大に向けて、投資とのバランスを考えながら、利益の創出力を高めていきます。

また、売上原価と同様に販管費においても加速償却が計上されますので、「その他」の部分が増加して利益が圧迫されますが、本社移転後は収益力が上がる見込みです。

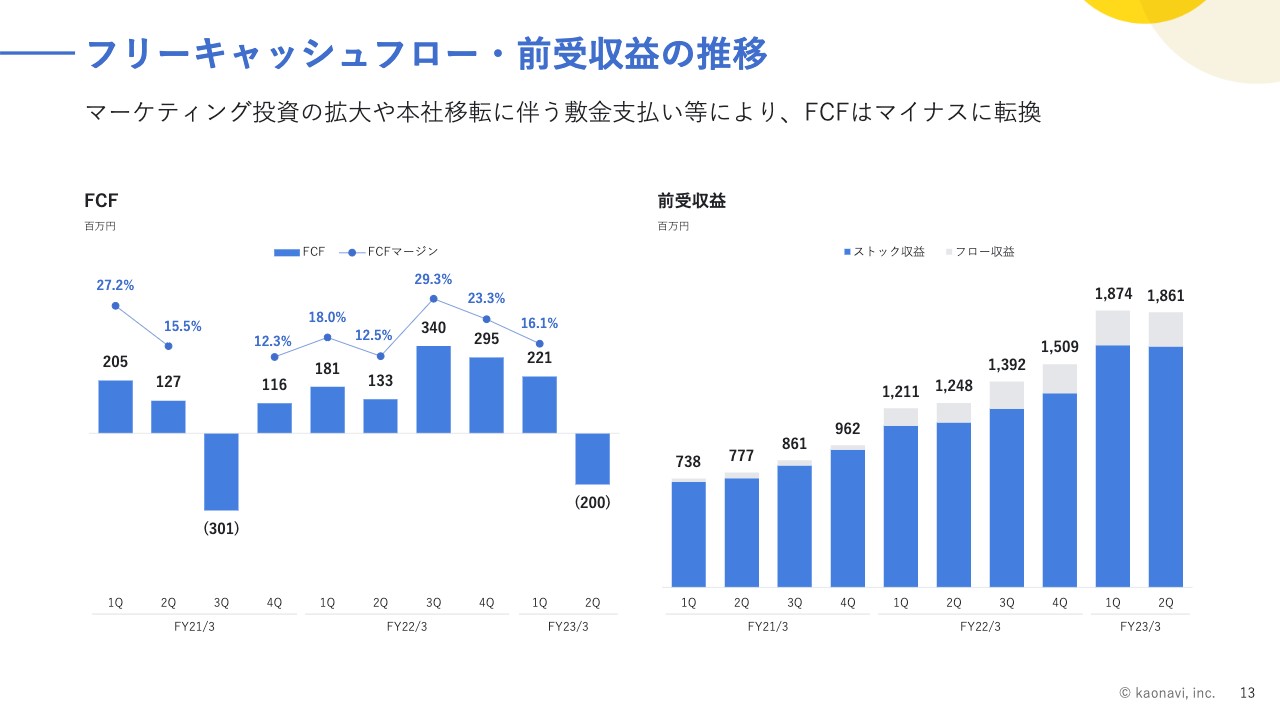

フリーキャッシュフロー・前受収益の推移

フリーキャッシュフローについてです。第2四半期はマイナスとなりました。主な要因は、マーケティング関連およびオフィス関連の支出が増加したことです。加えて、前受収益の微減も若干影響がありました。

先ほども触れましたが、広告宣伝費は期間按分された数値のため、実際のキャッシュアウトはそれよりも多額で、B/Sを見ると前払費用が積み上がっています。また、今回のオフィス移転の敷金や大阪オフィスの工事費用などで7,000万円から8,000万円のキャッシュアウトも発生しています。この2つの要因が、フリーキャッシュフローがマイナスになった原因です。

前受収益は第1四半期に比べて微減となっていて驚いた方もいらっしゃるかもしれませんが、大きな懸念はないと思っています。

過去の推移においても第2四半期の前受収益は非常に伸びづらい傾向があるのですが、第4四半期に受注が集中する結果、その受注が反映される第1四半期で前受収益が急激に上がります。一方で、第1四半期の受注はそれほど大きくないことから、その受注が反映される第2四半期の前受収益の伸びは抑制されてしまいます。今回は第4四半期と第1四半期で受注金額の差額が特に大きかったため、前受収益の減少分を補いきれず前四半期比で減少になりました。

第2四半期の受注が反映された10月末時点の前受収益は20億円程度となっています。それを踏まえると通常の年とあまりトレンドは変わっておらず、特にご心配いただく点はないと考えています。

KPIサマリー

KPIサマリーです。ご覧のとおり、非常に手応えのある進捗となりました。

ARRの推移

ARRは順調に成長しています。第2四半期末で55億3,700万円となりました。引き続き新規獲得が中心の構造になっています。第1四半期の決算説明会でもお伝えしたとおり、今後の課題としてアップセルの強化に取り組んでいきます。

利用企業数・ARPUの推移

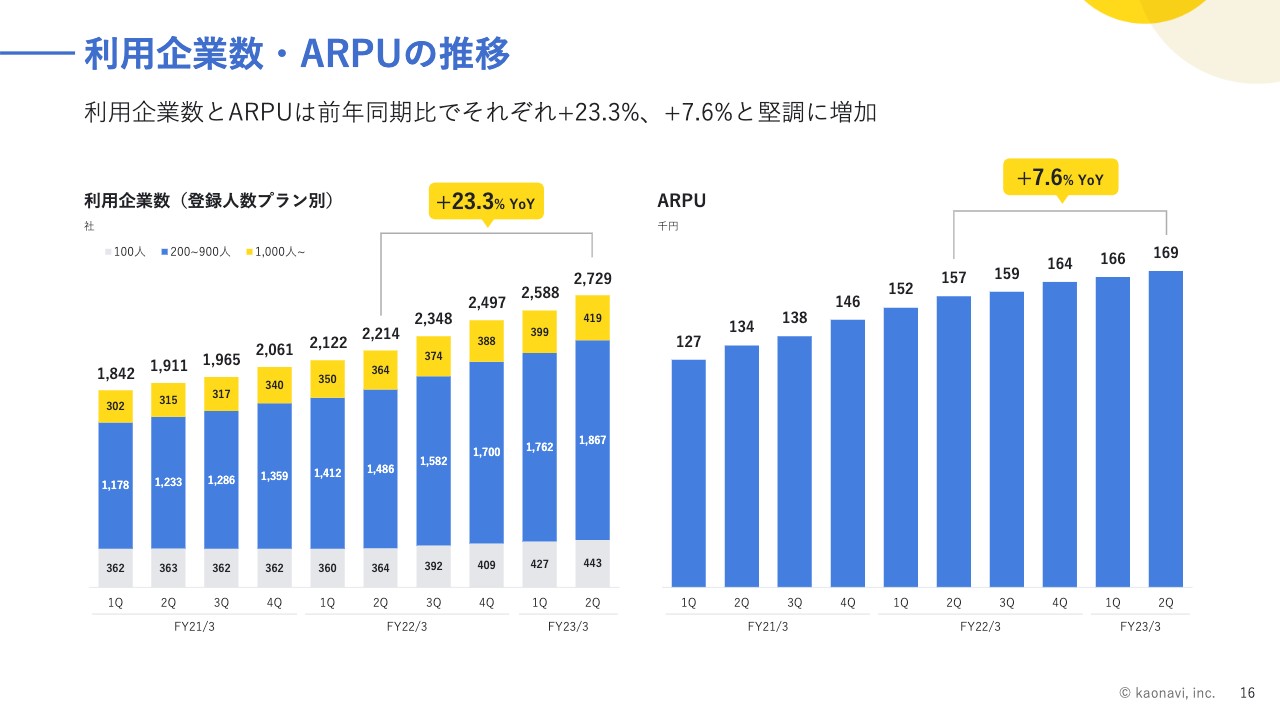

利用企業数とARPUについてです。利用企業数は順調に成長しており、純増数が141社となりました。第2四半期としては過去最高です。

顧客の内訳としては、各セグメントでいずれも増加していますが、全体における100名規模の企業数の割合が若干減少したこともあり、ARPUは第1四半期から3,000円程度上昇しています。

利用企業数が想定を上回ったため、ARRについても計画を上回るペースで進捗しています。

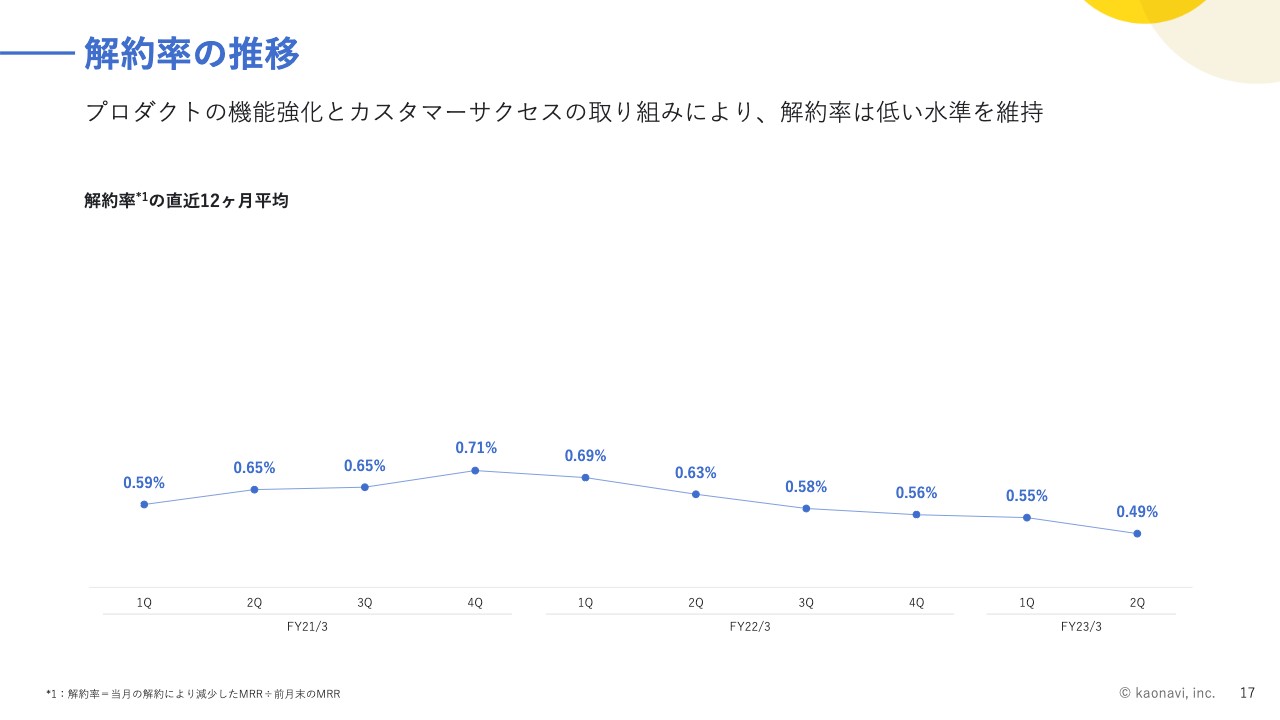

解約率の推移

解約率の推移です。直近12ヶ月平均の解約率は0.49パーセントとなり、過去最低の水準になっています。今後も、プロダクトの機能強化やカスタマーサクセスの取り組みを通じて、低い水準を維持していきたいと考えています。

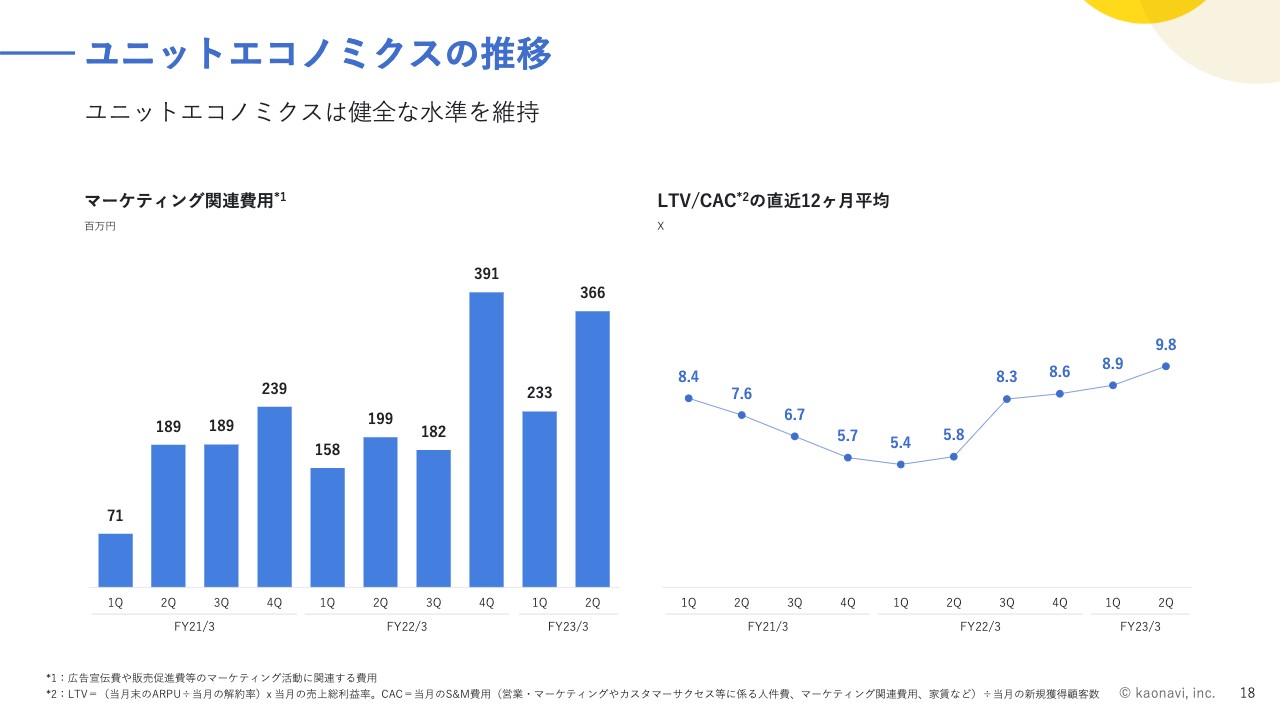

ユニットエコノミクスの推移

ユニットエコノミクスの推移です。LTV/CACは極めて健全な水準だと思っています。

第3四半期以降は、主に売上総利益率が大きく低下することで、LTVが下がっていくと見込んでいます。それによって、しばらくの間LTV/CACは下がっていくと見ていますが、健全な水準を下回ることはないと考えています。

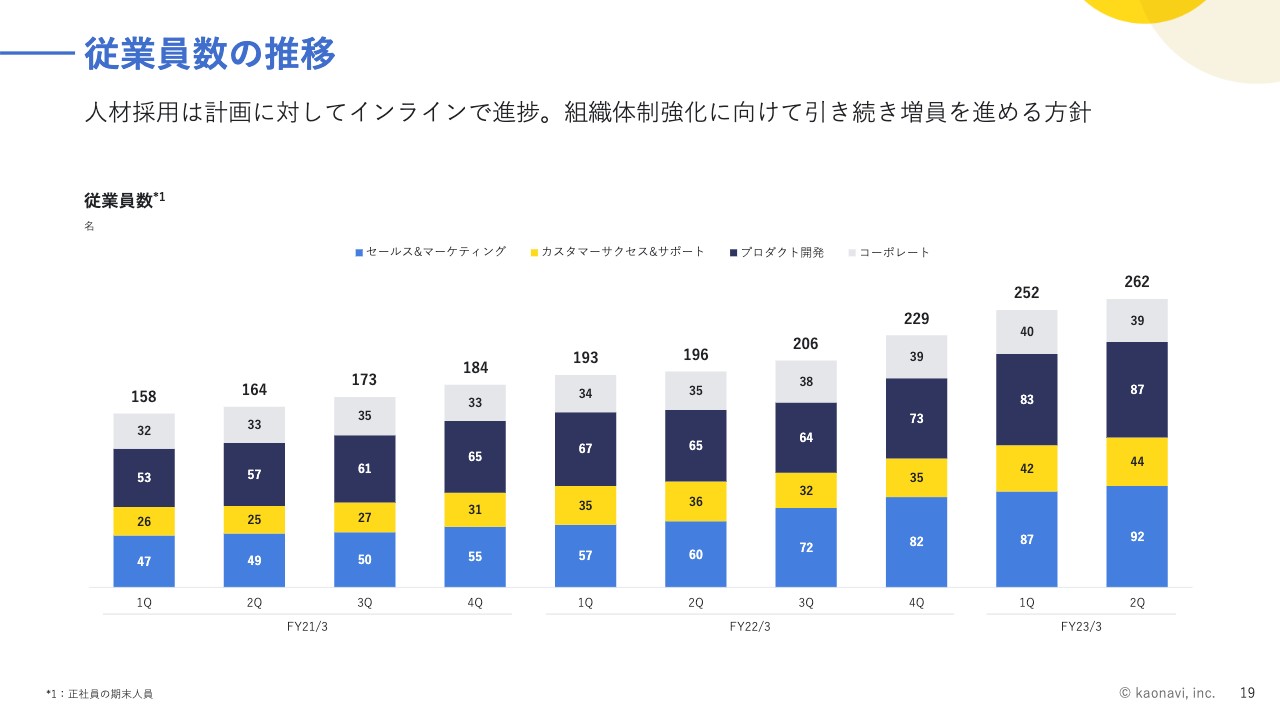

従業員数の推移

従業員数についても、着実に成長しています。一方、期末で275名から290名の目標に対して、インラインで推移してはいるものの、上限の290名からはビハインドしているのが実態です。

採用競争は依然として厳しいため、引き続き、組織体制強化に向けて努力を続けていこうと思っています。

2023年3月期の業績予想

業績予想に対して実績は順調に進捗しており、現時点では業績予想の変更はありません。オフィスの移転に伴い短期的にはコストは増加しますが、中長期的には多様な働き方の促進や、柔軟なコスト構造などの確立によって、当社の企業価値向上に大きく寄与できると期待しています。

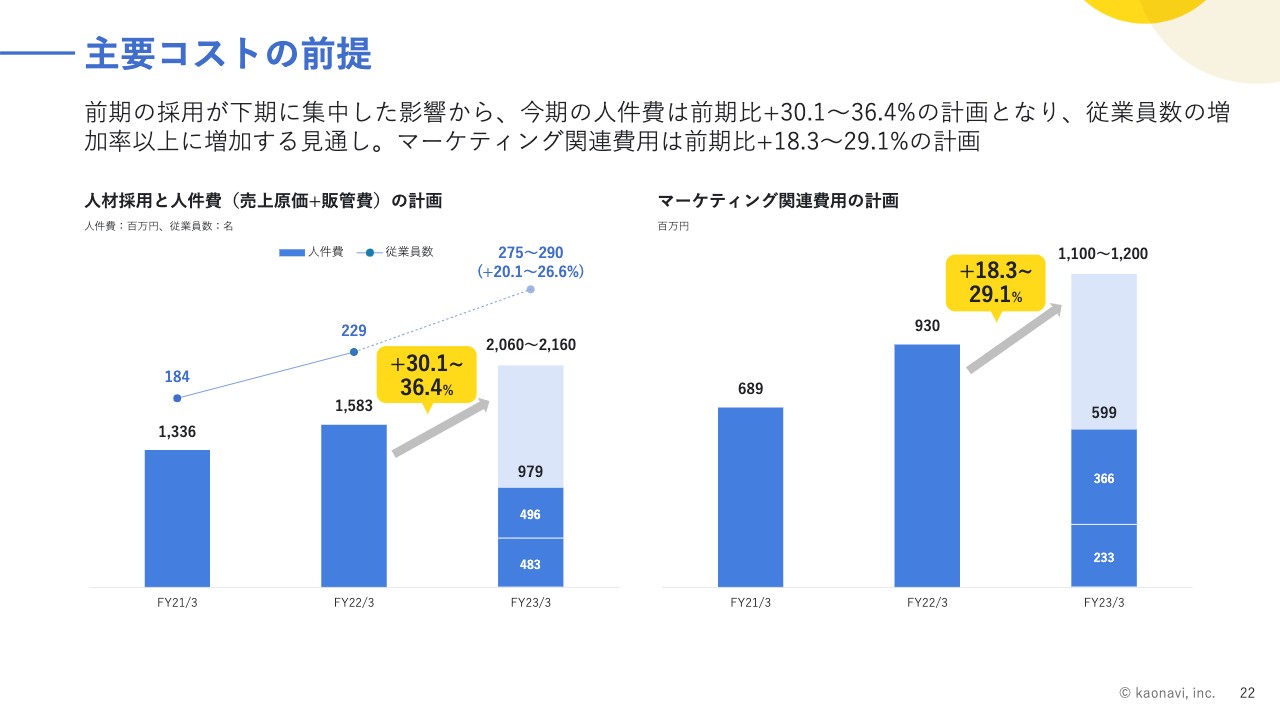

主要コストの前提

最後になりますが、人件費・マーケティング費用ともに、想定どおりのコスト進捗となりました。引き続き、期初計画どおりに投資を行っていきますが、事業環境などによって前提が変わるような局面には、あらためてご説明します。現時点では変更の予定はありません。

新着ログ

「情報・通信業」のログ