株式会社ネットプロテクションズホールディングス 2023年3月期第2四半期決算説明

ネットプロテクションズHD、BtoBのGMVが前期比+40.1%と伸長 マーケティング推進で更なる成長を目指す

目次

柴田紳氏(以下、柴田):みなさま、こんにちは。お忙しいところお時間をいただき、ありがとうございます。ネットプロテクションズホールディングスCEOの柴田でございます。2023年3月期の第2四半期決算説明を行います。

アジェンダはご覧のとおりとなります。会社紹介・事業ハイライト・第2四半期業績・業績予想の修正・成長戦略の順でご説明差し上げます。

Mission

我々は非常に理念を大事にしており、「つぎのアタリマエをつくる」というミッションを掲げております。特徴的なのは、事業だけではなく、組織面においてもNew Standardを作っていきたいと考えており、上場企業では稀有な「ティール組織」を採用しています。

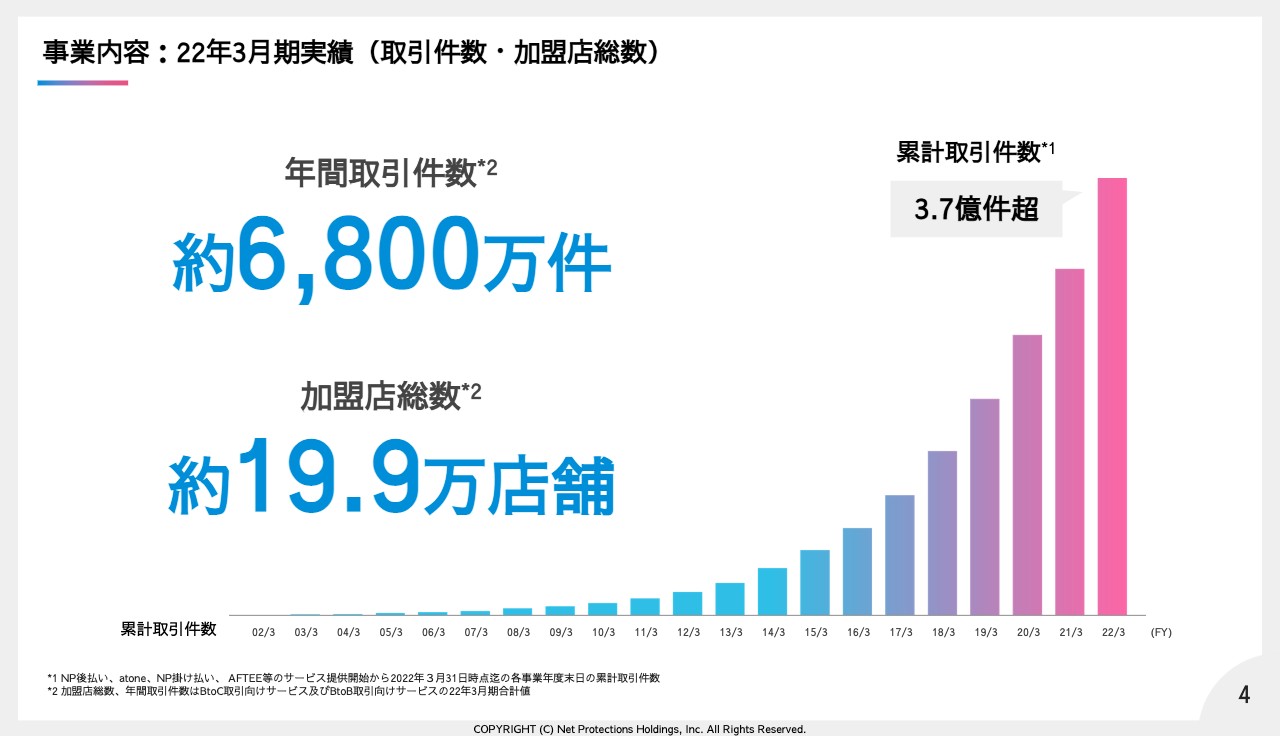

事業内容:22年3月期実績(取引件数・加盟店総数)

創業以来、加盟店数は堅調に増加しており、またBtoC・BtoB・海外とさまざまなシーンでご利用いただいております。

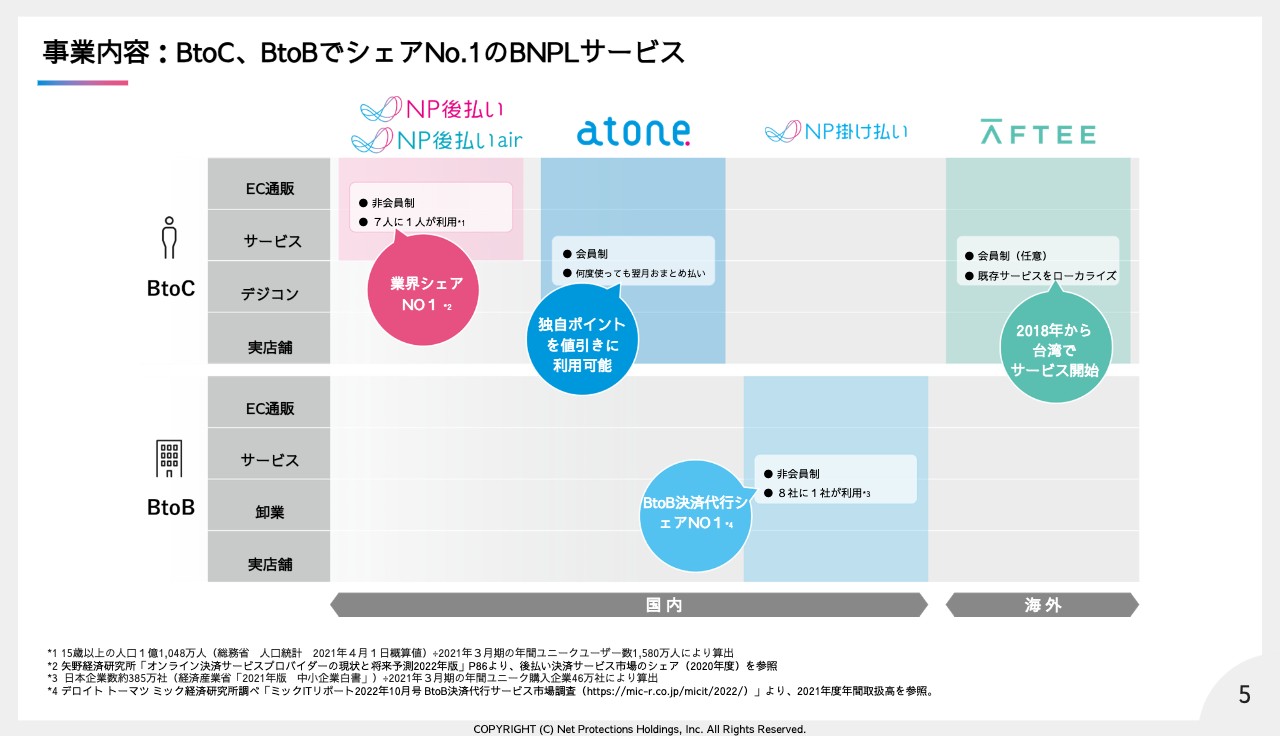

事業内容:BtoC、BtoBでシェアNo.1のBNPLサービス

サービスは5つあり、すべてBuy Now Pay Laterと呼ばれる後払い決済を提供しています。BtoC向けの「NP後払い」、BtoB向けの「NP掛け払い」は、ともにシェアNo.1の決済サービスとなります。

各市場にフィットしたサービスを開発・提供することで、BNPLの総合プロバイダーのポジションを築くこと。いつでも、どこでもBNPLをご利用いただける決済インフラになることが、当社の目指す姿となります。

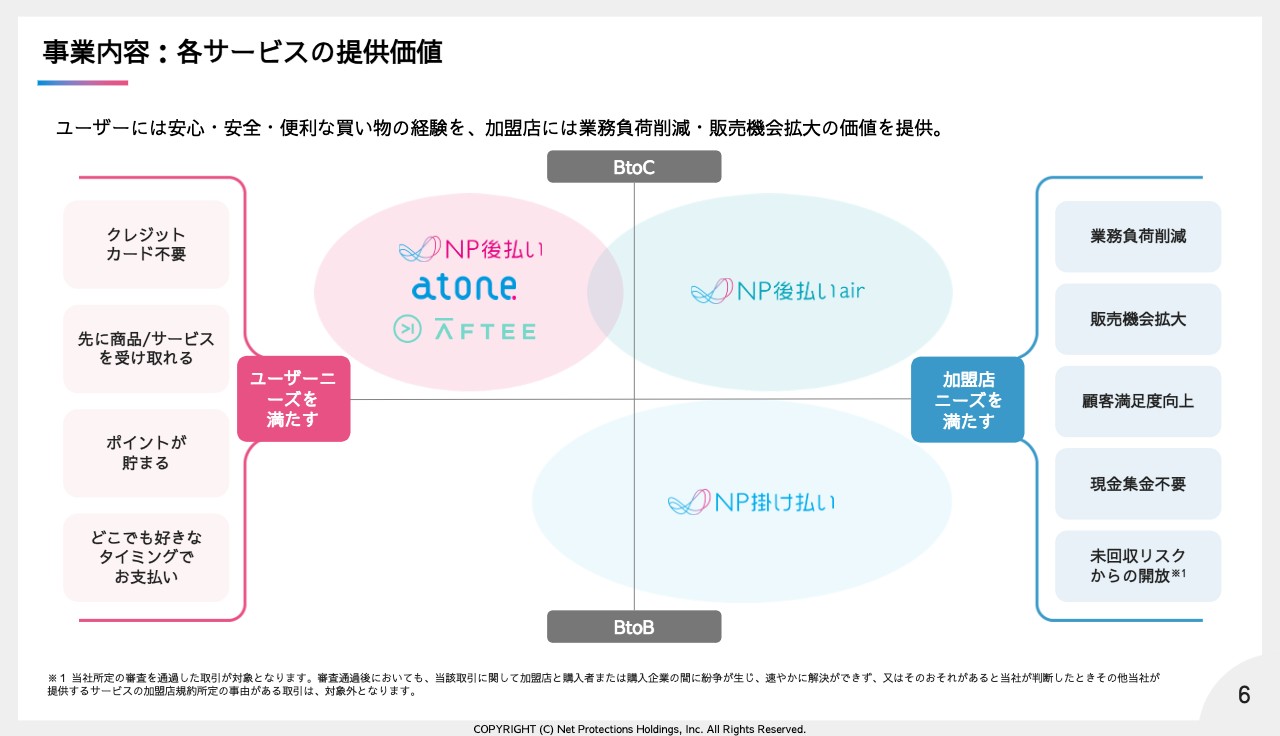

事業内容:各サービスの提供価値

続きまして、各サービスの提供価値について説明いたします。「NP後払い」「atone」「AFTEE」は主にユーザーのニーズを満たすサービスとなります。クレジットカード不要のため情報漏洩リスクがなく、また商品確認後にお支払いができる安心・安全な支払い手段であり、また「NP後払い」や「atone」はBNPLで唯一、独自ポイントの付与があるお得な後払い決済としてご利用いただいています。

一方、「NP後払いair」と「NP掛け払い」は、主に加盟店のニーズを満たす決済サービスとなります。与信、請求書発行、督促といった一連の請求業務をワンストップでアウトソースいただけるBPOサービスであり、加盟店における現金集金や経理業務の負荷・ストレスを解消する後払い決済として導入いただいています。

なお、後払い決済では未払いリスクがつきものですが、当社はすべてのサービスにおいて未払いリスクを保証しています。

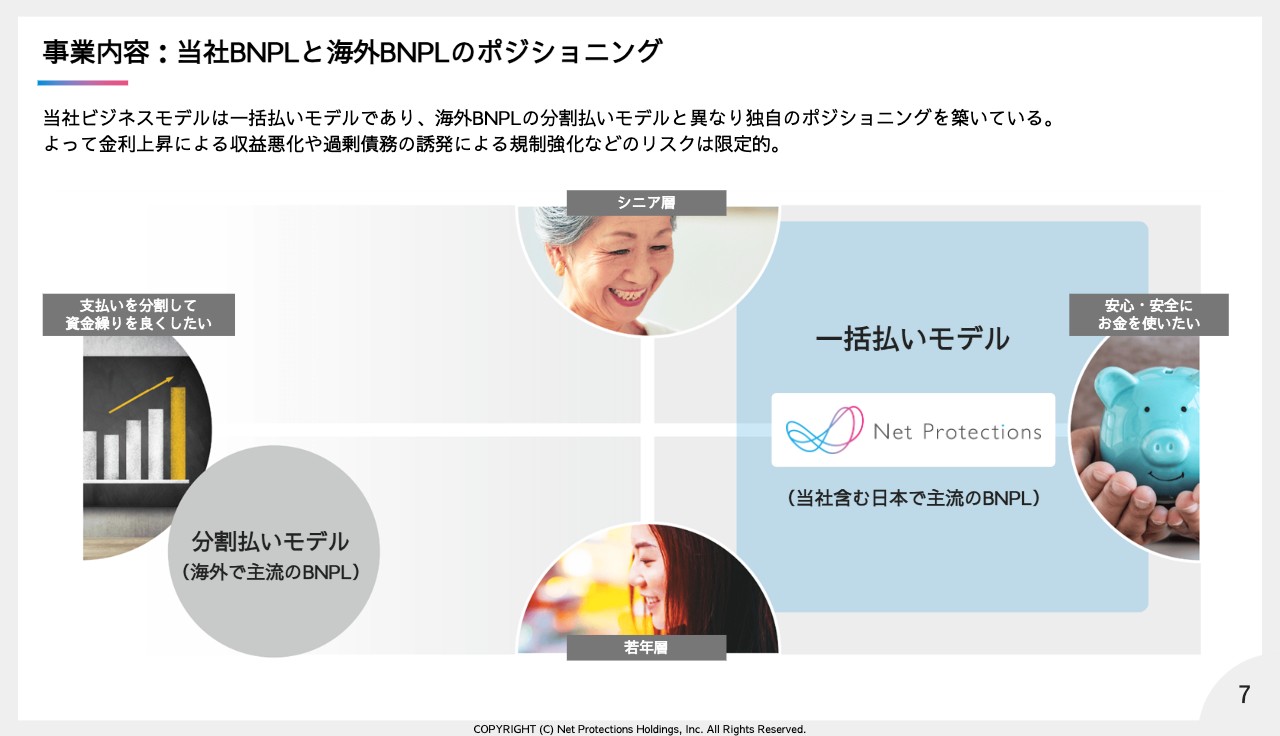

事業内容:当社BNPLと海外BNPLのポジショニング

当社のBNPL決済は一括払いの後払いとなります。幅広い世代をユーザーとして、資金管理やカード情報の漏洩防止のための安心・安全な決済手段として利用されています。一方で、海外BNPL決済は分割の後払いとなります。ユーザーは若年層が中心であり、資金繰りのための金融サービスとして利用されています。

昨今、金利上昇による収益悪化や過剰債務の誘発による規制強化などの懸念がメディアで取り上げられていますが、これは若年層向けの分割・後払いを提供する海外BNPLを指しており、当社サービスに当てはまるものではございません。

また、私が協会会長を務める国内の主要な後払い事業者8社からなる「日本後払い決済サービス協会」を通じて経産省をはじめとした中央省庁と必要なコミュニケーションを図っており、業界全体として健全なサービス提供に努めております。

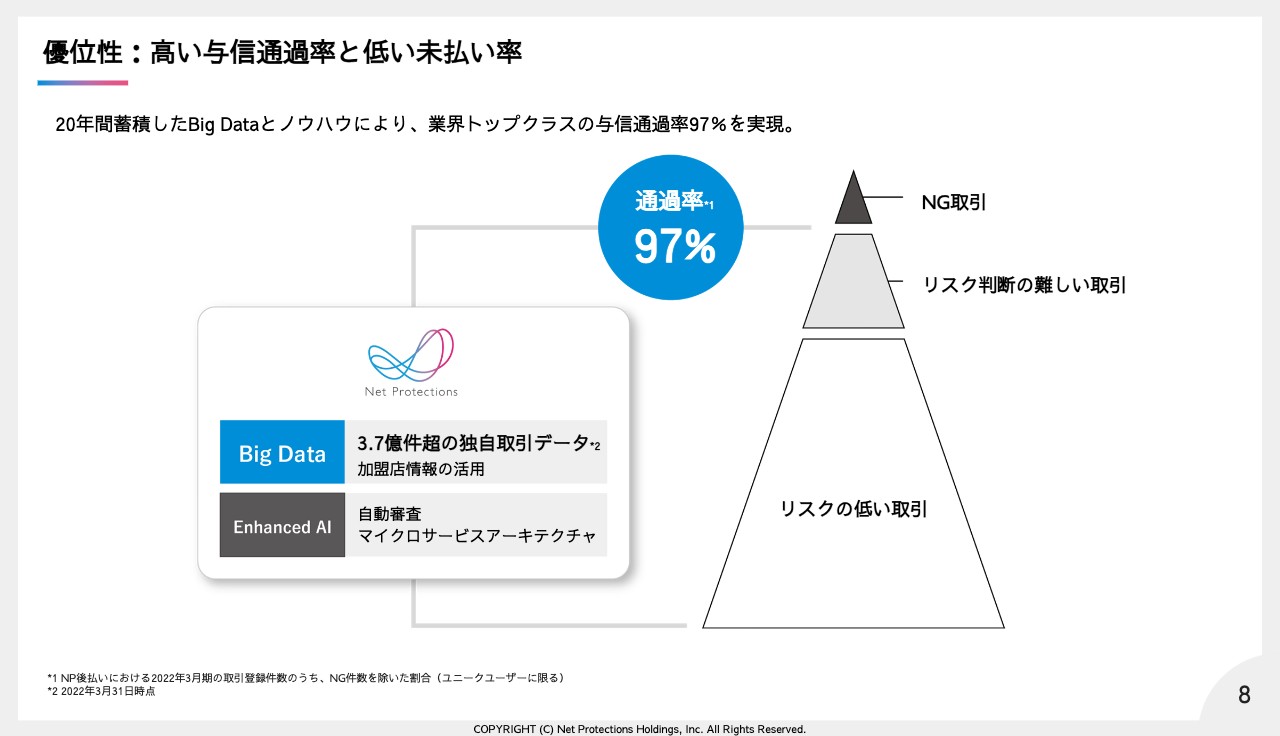

優位性:高い与信通過率と低い未払い率

当社サービスの最大の競争の源泉は与信通過率となります。低い未払い率を実現しながら、与信通過率は97パーセントと業界トップクラスで、これは20年間蓄積したノウハウの成果であり、ビッグデータにAI技術を組み合わせて迅速かつ高度な与信判定を実現しています。

この高い与信通過率を理由に当社サービスを導入いただくショップも多く、当社の圧倒的な差別化要因になっています。

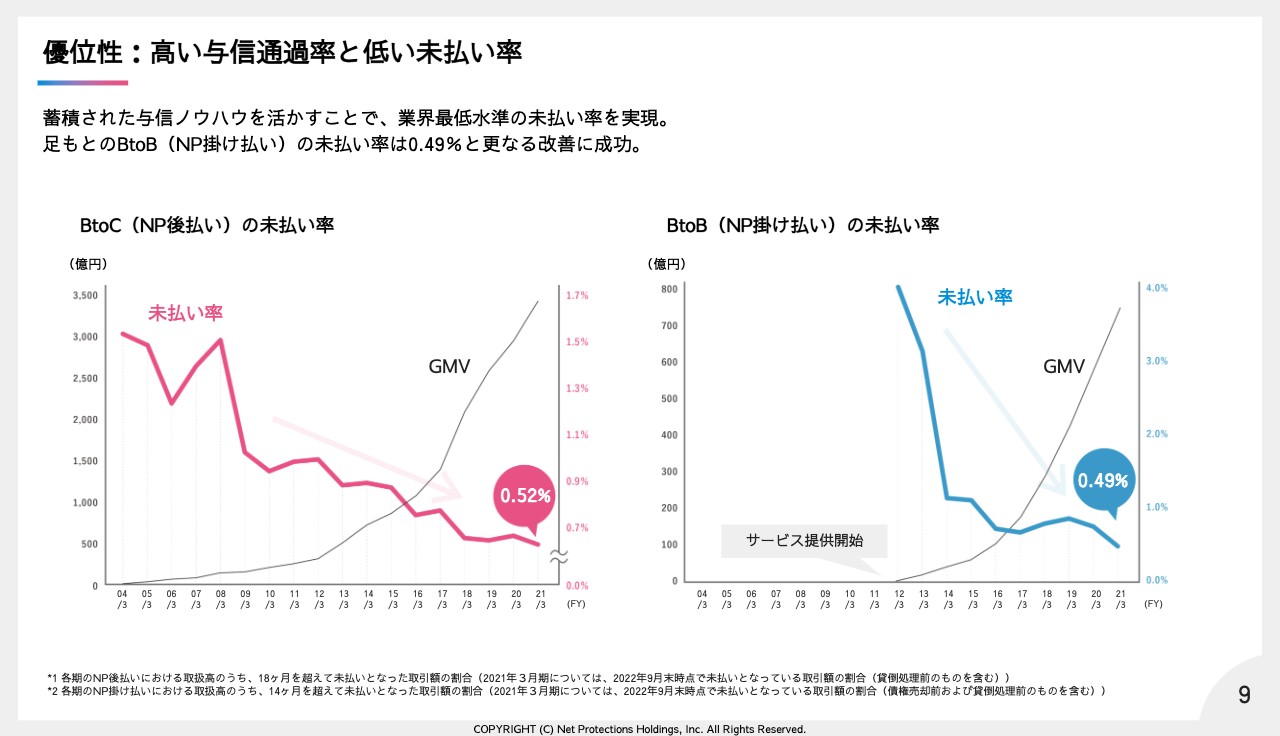

優位性:高い与信通過率と低い未払い率

BtoCの与信ノウハウを活用することで、BtoBでも早期に低い未払い水準を実現できています。BtoB事業の未払い率は0.5パーセントを下回り、0.49パーセントとさらに改善が進んでいます。

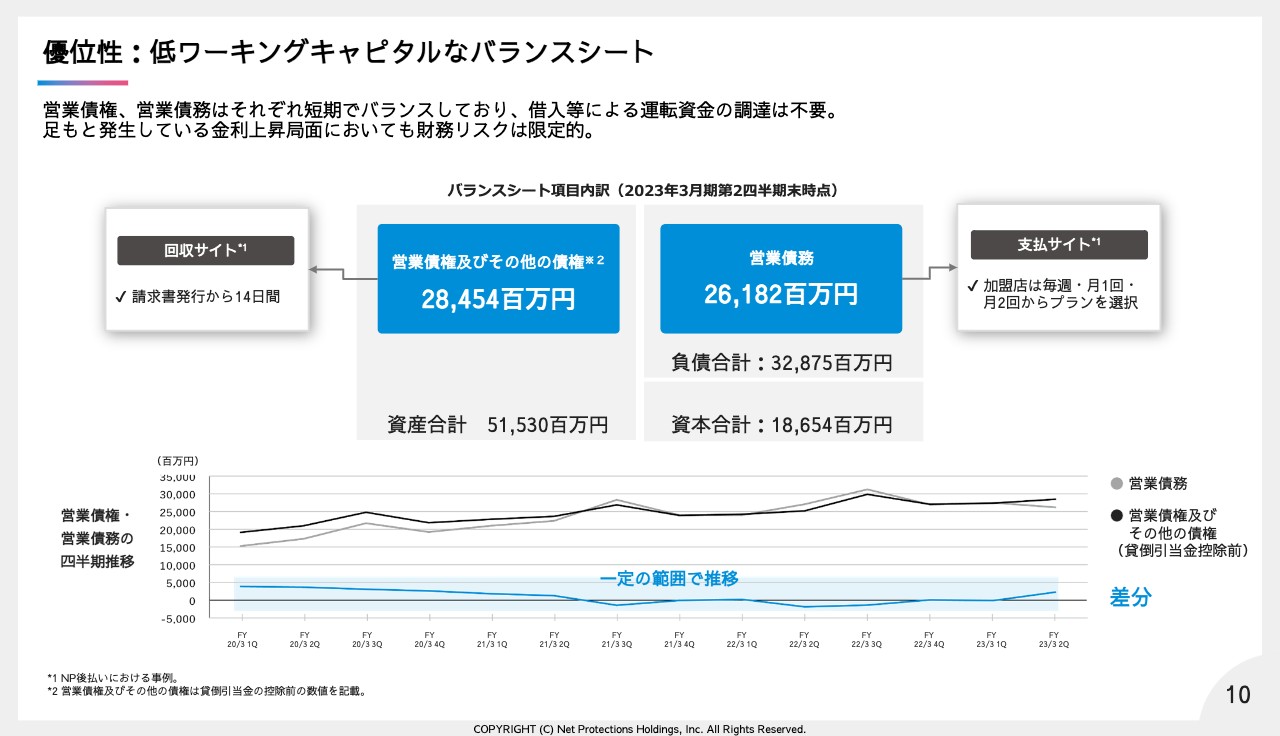

優位性:低ワーキングキャピタルなバランスシート

当社ビジネスのもう1つの優位性は低ワーキングキャピタルなバランスシートを実現していることです。「NP後払い」では、ユーザーの支払期限は14日、対して当社から加盟店への支払いは毎週・月1回・月2回が分散しているため、短期でバランスしています。

つまり、足元で発生している金利上昇局面においても、当社は借入等の調達は不要であるため、財務影響はございません。このように支払いサイトをコントロールすることでBSリスクをヘッジできていることも、当社の強みと言えます。

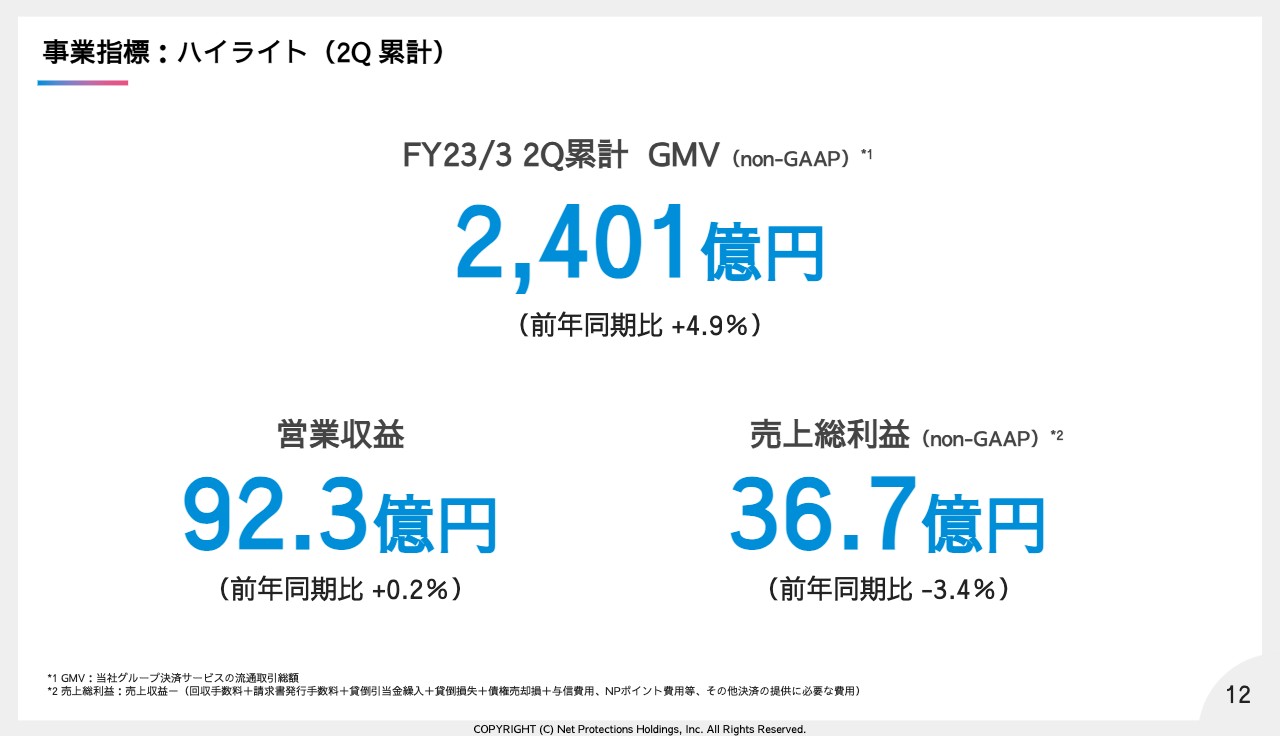

事業指標:ハイライト(2Q 累計)

続きまして、業績ハイライトとなります。2023年3月期第2四半期累計で、GMVは前年同期比4.9パーセント増の2,401億円となりました。営業収益は0.2パーセント増の92.3億円、売上総利益は3.4パーセント減の36.7億円となります。

これはBtoC事業に比較して売上率が低いBtoB事業の構成比が上がっていることが主たる要因となります。

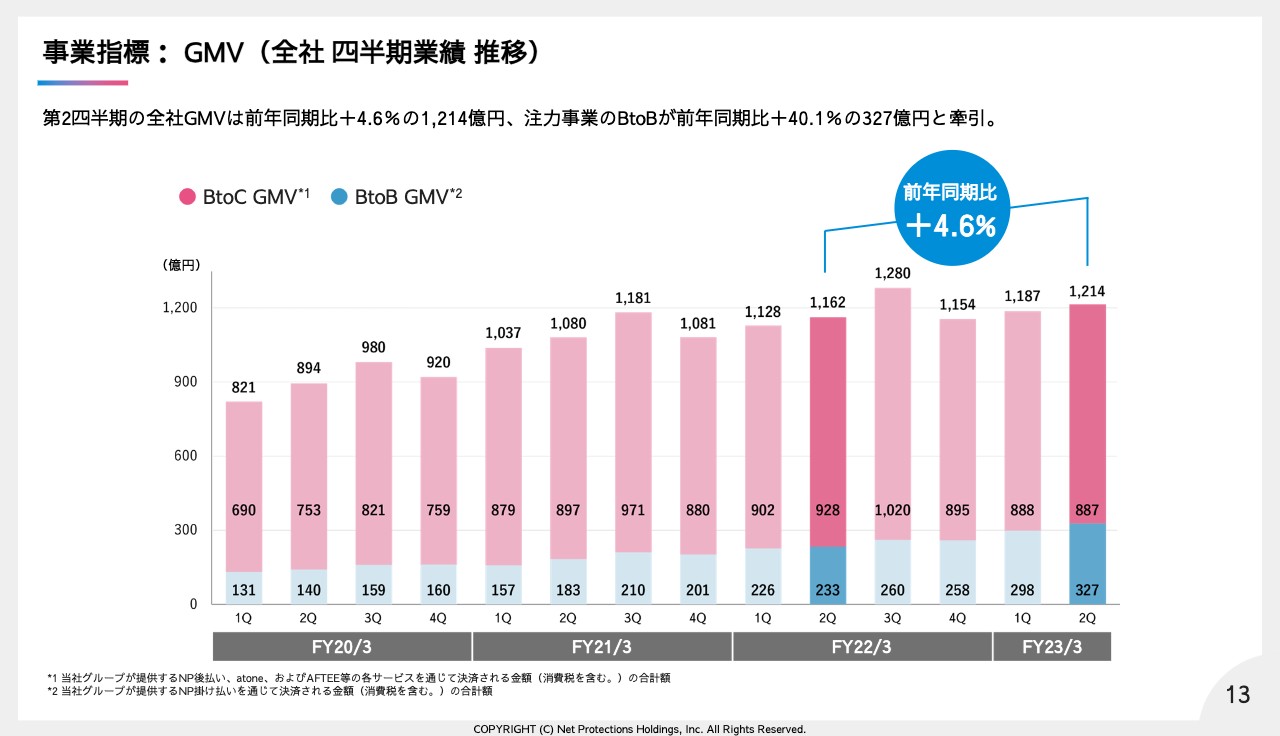

事業指標: GMV(全社 四半期業績 推移)

全社のGMVは第2四半期単体で前年同期比4.6パーセント増の1,214億円、内訳はBtoCが887億円、BtoBが327億円となります。注力事業であるBtoBは前年同期比40.1パーセント増と引き続き高い成長率で推移しており、全社GMVに占める割合も約27パーセントに至りました。

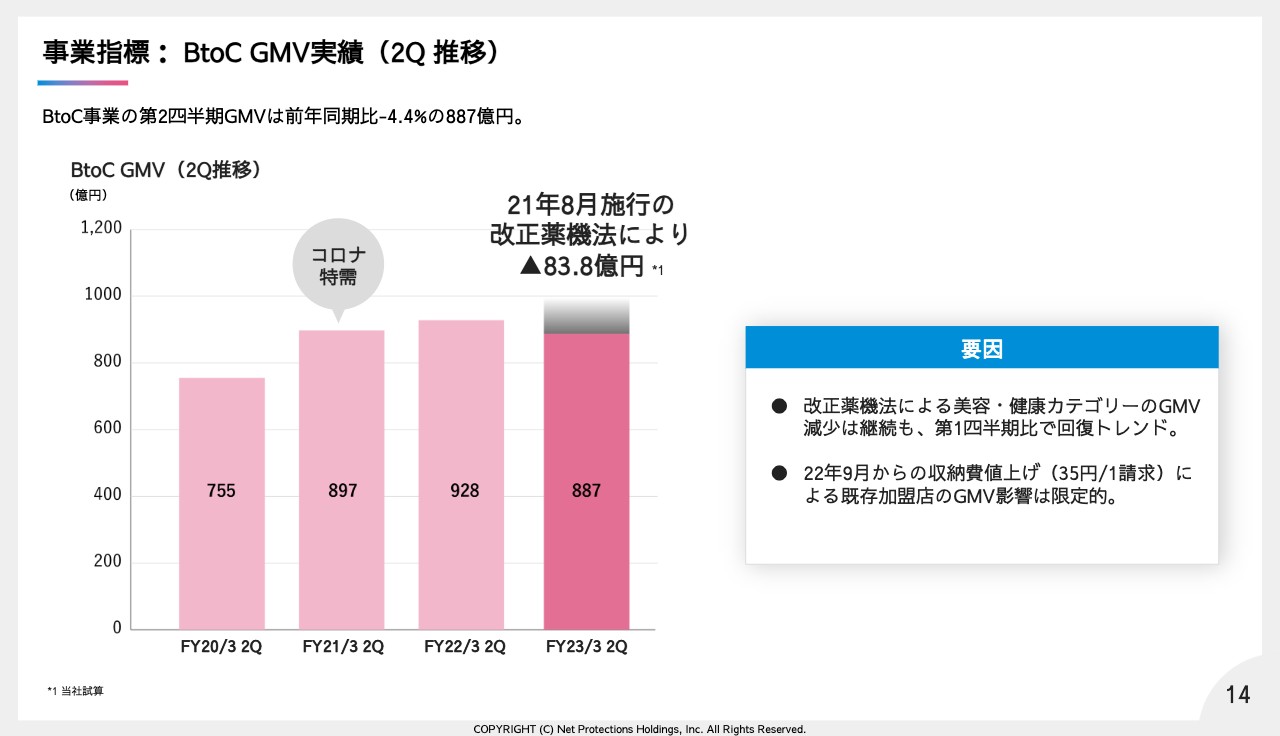

事業指標: BtoC GMV実績(2Q 推移)

BtoC事業の第2四半期GMVは前年同期比マイナス4.4パーセントの887億円でした。改正薬機法の影響は83.8億円と試算しており、引き続き影響を受けています。一方で、第1四半期は98.1億円の影響に対し、第2四半期は83.8億円のため、今後は緩やかに回復していくと見込んでおります。

また、2022年9月から日本フランチャイズチェーン協会およびコンビニエンスストア8社からの要請で、請求当たり35円の収納費値上げを実施させていただきましたが、こちらは加盟店の自助努力でユーザーへ転嫁するショップが少なかったことから、その影響は限定的となりました。

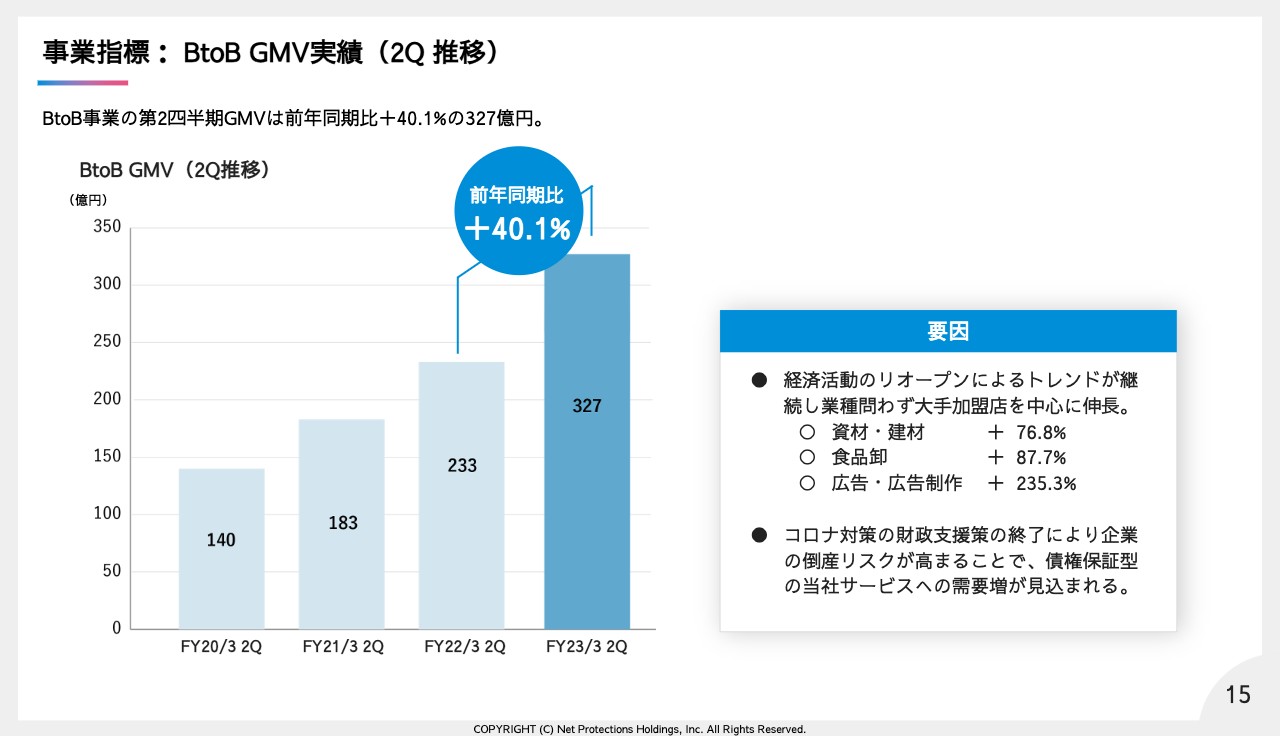

事業指標: BtoB GMV実績(2Q 推移)

続きまして、BtoBのGMV推移となります。第2四半期GMVは前年同期比40.1パーセント増の327億円となりました。第1四半期は31.7パーセントの成長率でしたので、成長はさらに加速できています。

特にリオープンに伴うカテゴリーが堅調で、食品卸は87.7パーセント増、主に飲食店の求人のための広告・広告制作で235.3パーセント増と、GMVが大きく伸長しています。

実績:ターゲット市場におけるサービス導入状況(1Q - 2Q)

第2四半期の新規稼働店の一部抜粋となります。BtoC訪問サービス、海外そしてBtoBで幅広い業種の企業に導入いただいております。

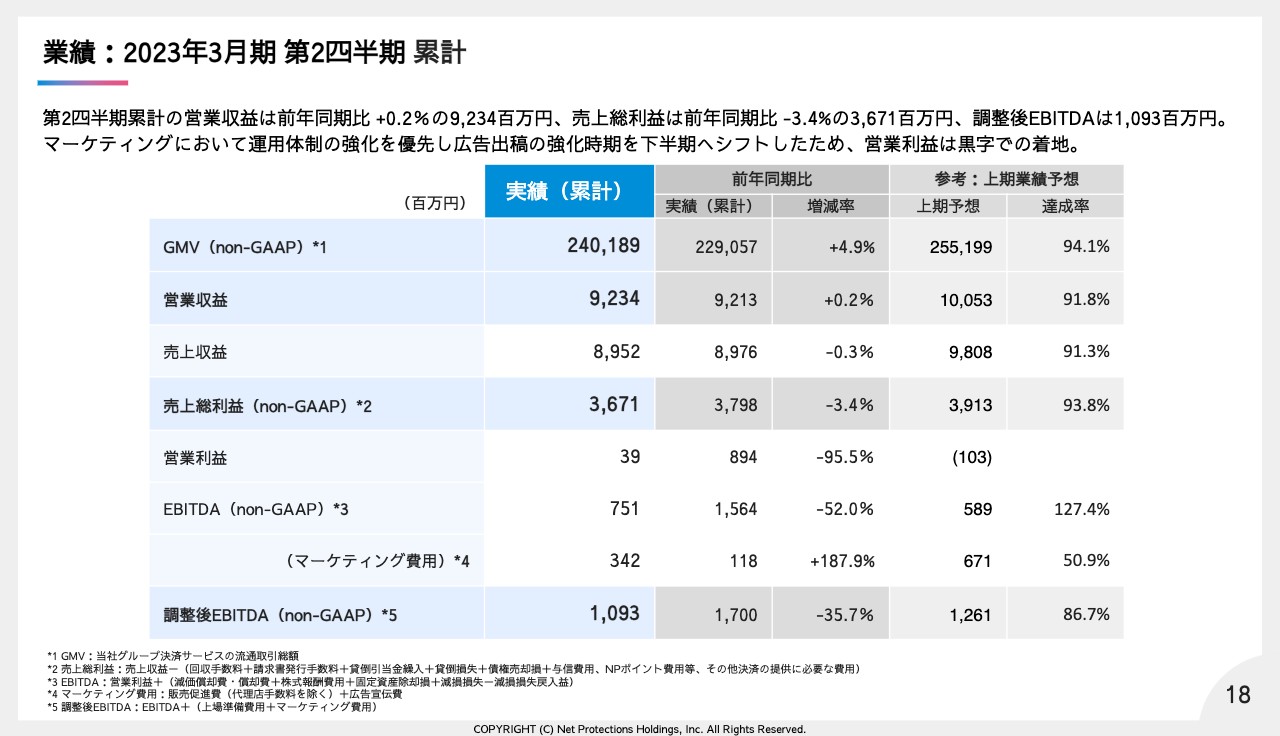

業績:2023年3月期 第2四半期 累計

柴田:2023年3月期の第2四半期・業績についてCFO渡邉よりご報告します。

渡邉:第2四半期累計のGMVの推移は、前年同期比4.9パーセント増の2,401億8,900万円となりました。また、営業収益は前年同期比0.2パーセント増の92億3,400万円、売上総利益は3.4パーセント減の36億7,100万円となっています。

まず、営業収益について説明します。当第2四半期は営業収益率の低下要因・上昇要因ともにございます。低下要因は2つあります。

1つ目は、BtoBのGMVに占める割合が昨年同期比で6ポイントほど増加していることが挙げられます。BtoBはGMVに対する営業収益率が見かけ上BtoCよりも低いことにより全体のテイクレートが低下します。

2つ目は、BtoC、BtoBサービスにおいて、手数料の低い既存の大手加盟店のGMV構成比が上昇したことによるものです。つまり、個別の手数料が低下しているのではなく、売上の構成比の変化によるものです。

上昇要因としては、9月より収納代行手数料の値上げに伴い、加盟店への手数料転嫁を行っていることが挙げられます。ただし、ほぼ同額、原価も上がりますので売上総利益への影響はありません。

続いて営業利益について説明します。営業利益は期初に見込んでいた広告等のマーケティング強化を下半期にシフトした結果、上期は黒字着地となりました。

販売管理費の内訳については、後ほど説明させていただきます。続いて、次ページで売上総利益、調整後EBITDAの推移について、説明いたします。

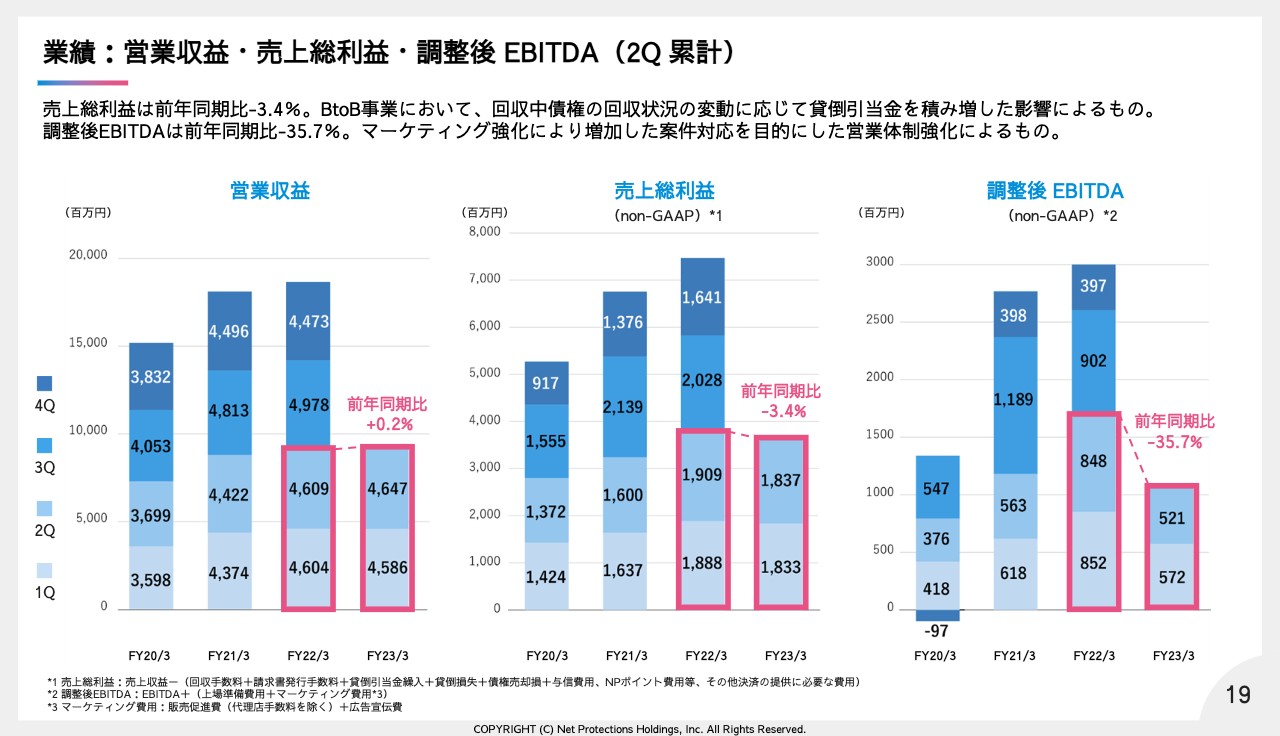

業績:営業収益・売上総利益・調整後 EBITDA(2Q 累計)

こちらは営業収益・売上総利益・調整後EBITDAの推移です。営業収益については、先ほど説明したとおりですので、売上総利益から説明します。

営業収益の前年同期比プラス0.3パーセントに対して、売上総利益の前年同期比がマイナス3.4パーセントとなっていますが、

理由の1つは先ほどご説明した、全社GMVに占めるBtoB構成比および既存の大手加盟店のGMV構成比が上昇したことが挙げられます。

もう1つの理由は、BtoBサービスにおいて回収途上の債権の回収状況の変動に応じて、貸倒引当金を積み増したことによるものです。

調整後EBITDAについては、マーケティング・アライアンス強化により増加した案件対応を目的に、営業陣容の拡大を行ったため販管費が増加したことによるものです。

続いて、事業ごとの数値について説明します。

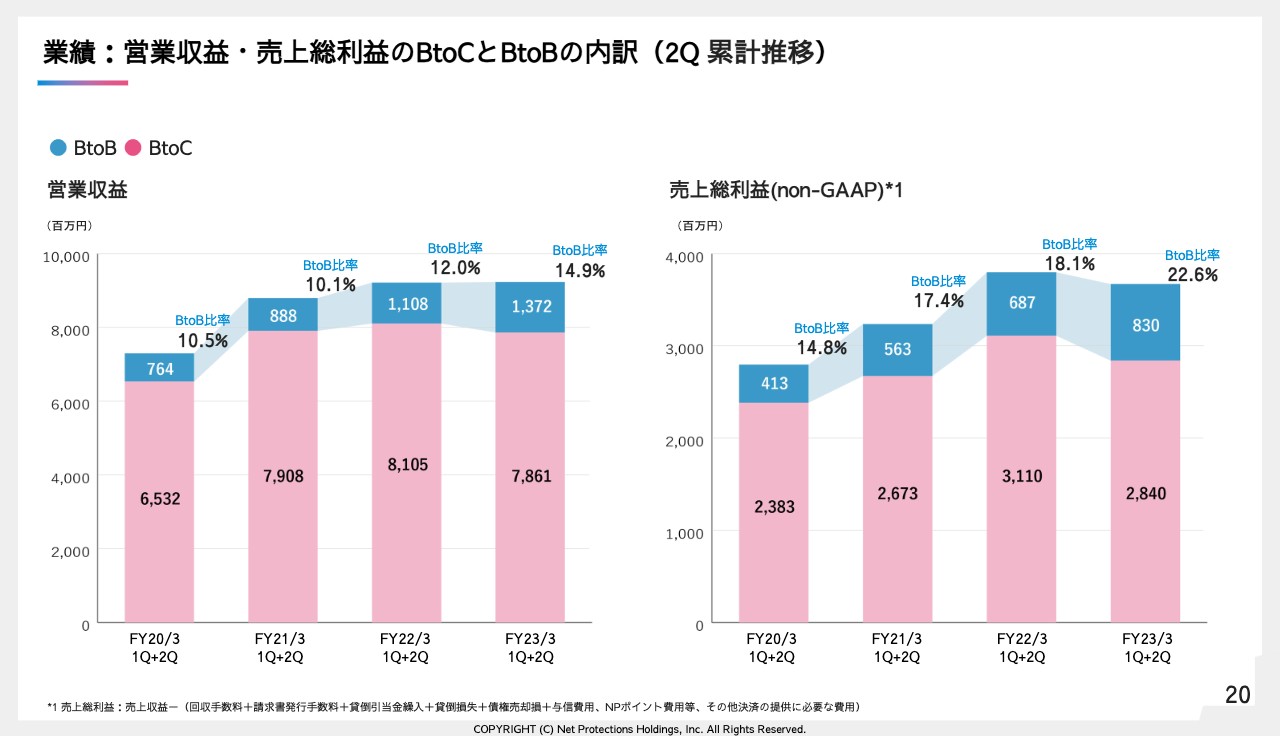

業績:営業収益・売上総利益のBtoCとBtoBの内訳(2Q 累計推移)

こちらは、営業収益・売上総利益の内訳です。BtoB事業の営業収益に占める割合は14.9パーセント、売上総利益は22.6パーセントとなりました。当社決済サービスの2本目の柱であるBtoB事業の成長によって、BtoB事業のウェイトが高まっていることがわかると思います。BtoB事業は市場のポテンシャルが高いため今後も注力してまいります。

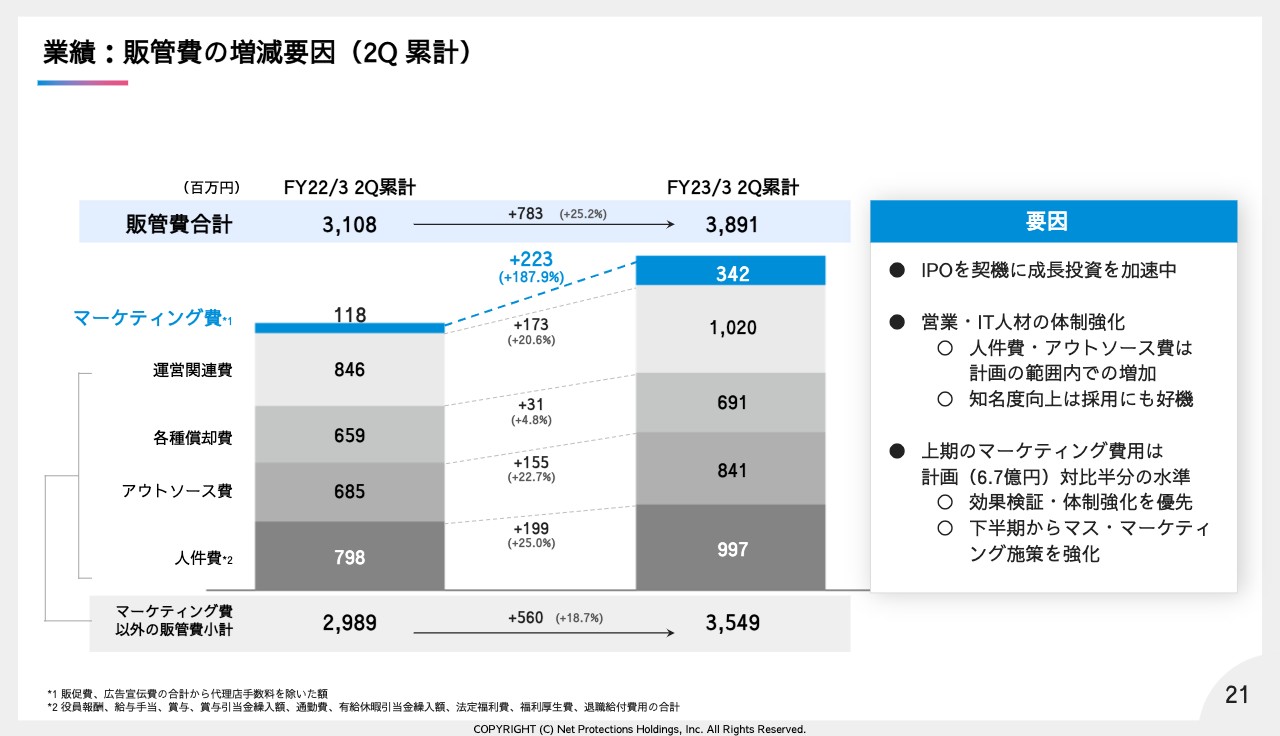

業績:販管費の増減要因(2Q 累計)

販管費についてご説明差し上げます。今期はマーケティングおよび体制強化のために積極投資を進めております。営業・IT人材の体制強化はIPOによる会社の知名度向上の効果もあり、計画どおり採用できています。

マーケティング費は、予定に対して抑制した費用増となっていますが、これは効果検証を慎重に行ったためであり、準備が整いましたので第3四半期に投資額を増やしていく計画となります。マーケティング投資の詳細は後ほどご説明します。

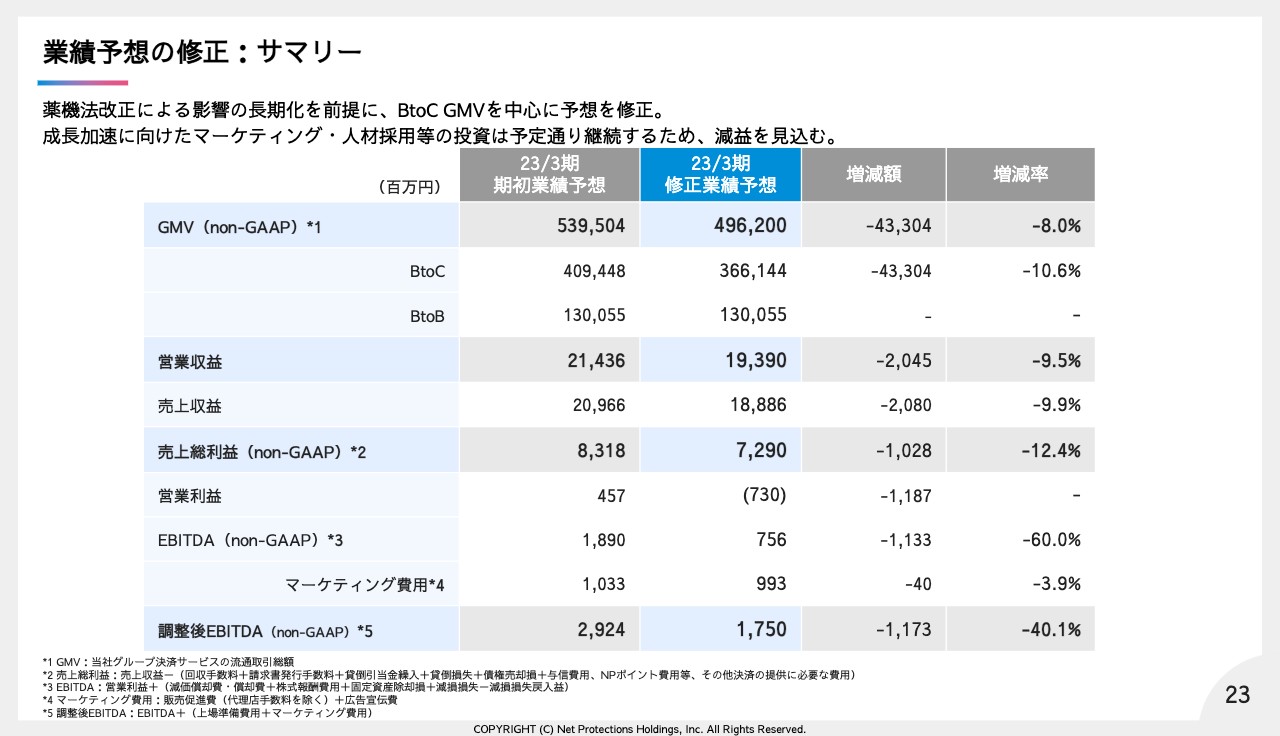

業績予想の修正:サマリー

続いて、通期業績予想の修正についてのご報告です。この度、上半期の実績を踏まえて、通期業績予想を修正することといたしました。BtoC事業のGMV下方修正に伴う、各段階利益の修正となります。

具体的には期初ガイダンス対比でGMVは8パーセント減の4,962億円、営業収益は9.5パーセント減の193億9,000万円、売上総利益は12.4パーセント減の72億9,000万円となります。

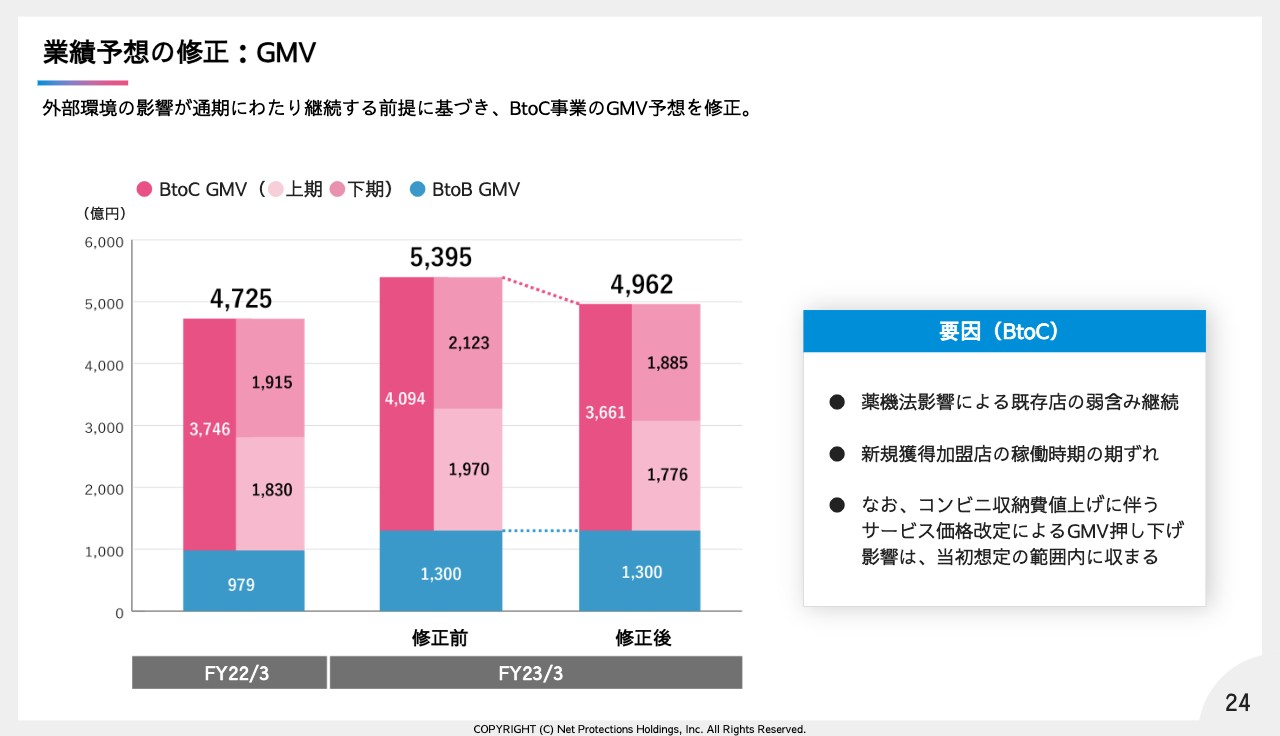

業績予想の修正:GMV

修正の背景の詳細となります。当社BtoC事業において約60パーセントのGMV構成比である美容・健康商材が2021年8月の改正薬機法により影響を受けております。

期初ガイダンスにおいても、その影響は織り込んでおり、また足元では回復トレンドではあるものの、想定以上に影響が残っており、また2023年3月期を通して継続することがわかりましたので、このタイミングで予想を修正させていただくことにしました。

また、新規店の成約状況は好調ではございますが、開発・運用調整に時間を要しており、稼働時期が後ろ倒ししていることからその点も加味した修正計画としております。一方で、コンビニ収納費値上げに伴う、GMV押し下げ影響は当初想定の範囲内に収まっている状況となります。

なお、BtoB事業につきましては、上期は期初ガイダンスを上回る実績進捗となりますが、保守的に予想は1,300億円で据え置きとさせていただいております。

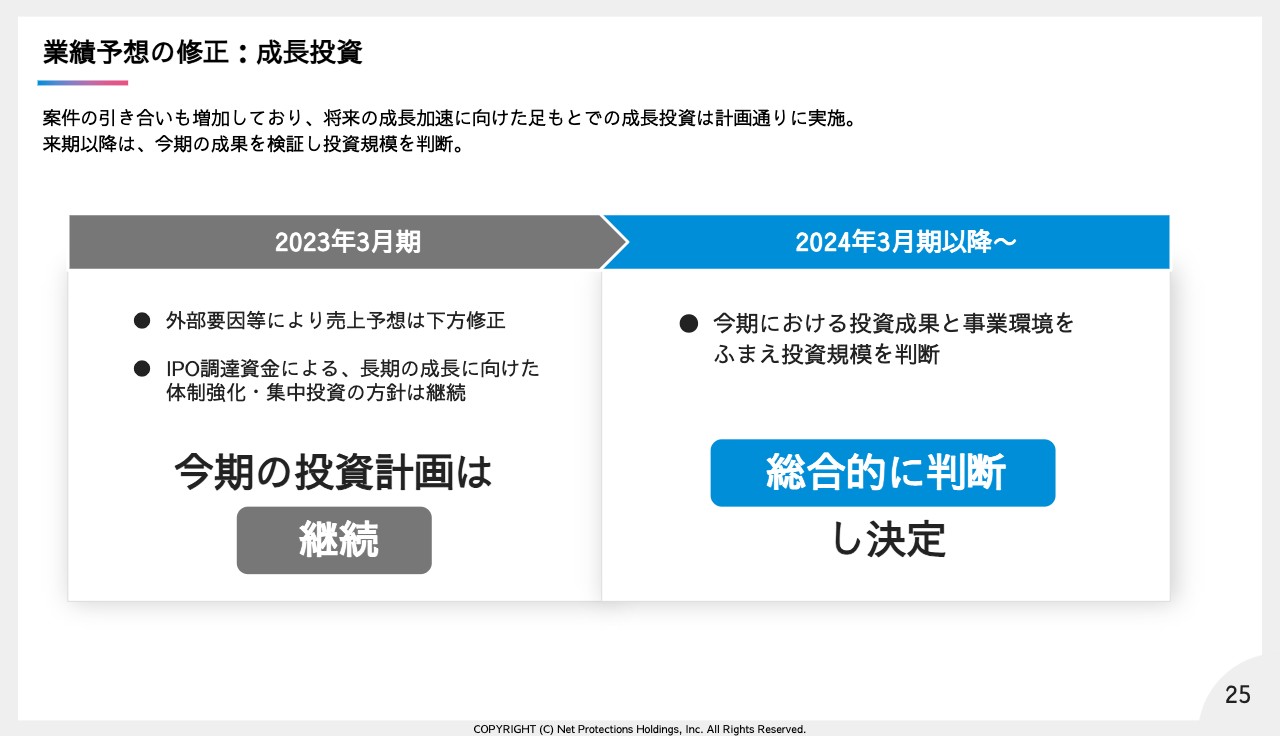

業績予想の修正:成長投資

販管費については積極的な投資を継続する計画となります。当社は十分な売上総利益を出すことに成功しており、販管費をコントロールすれば利益を出すことは可能です。

一方で市場は大きく、まだまだシェアを広げることができる状況ですので、マーケティング・IT・体制への投資を続けることで将来の利益の最大化を目指していきたいと考えております。なお、来期以降の投資規模につきましては、今期の投資効果を検証し、また事業環境を踏まえたうえで総合的に判断してまいります。

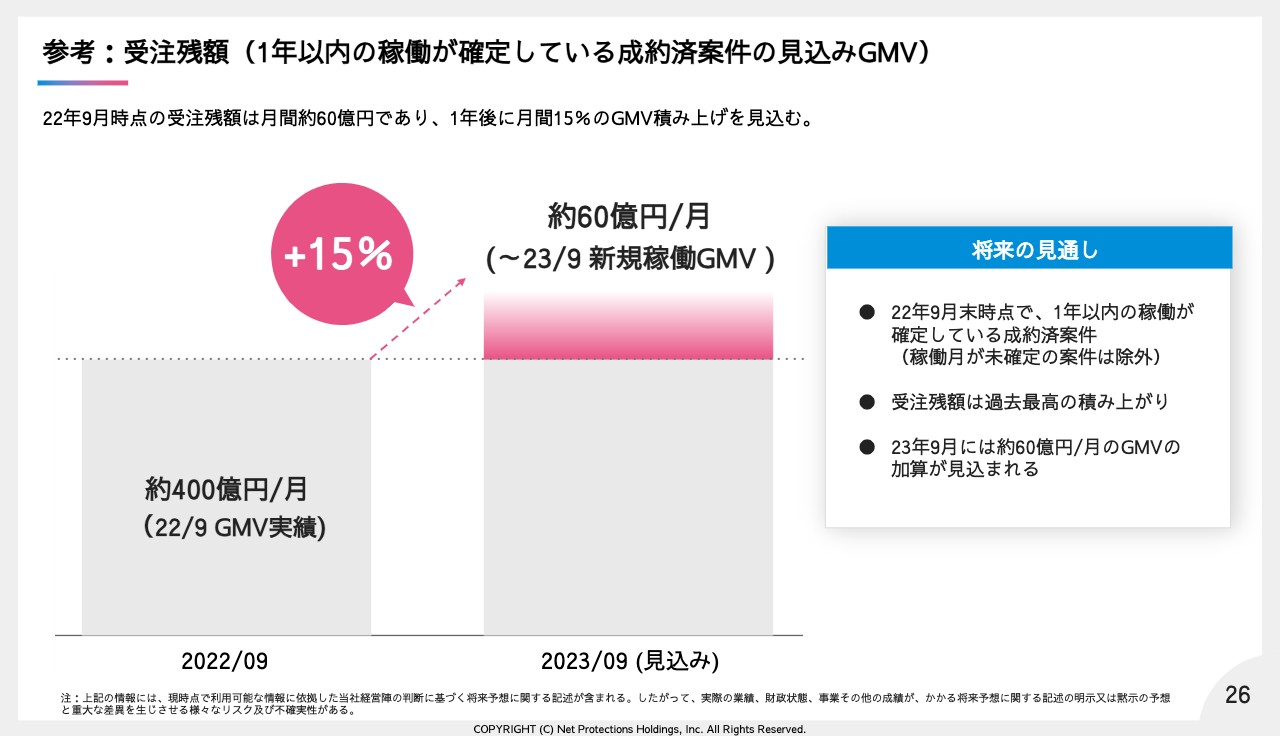

参考:受注残額(1年以内の稼働が確定している成約済案件の見込みGMV)

最後に参考として受注残額の状況をご説明差し上げます。こちらは1年以内に稼働が確定している見込みGMVとなりますが、第2四半期末時点で月間約60億円の増加が見込まれます。

つまり、足元の2022年9月の実績から15パーセント増のGMV積み上げが確定していることを意味しており、当社といたしましては来期の成長トレンドの回復に自信を持っております。また稼働時期が未確定であるものの、成約している案件も多数ございますので、プラスアルファの積み上げを目指せる状況です。

足元の業績はみなさまの期待に沿うことができず遺憾に思いますが、確実に成長モメンタムは強まっていますので、引き続き事業成長に努めてまいりたいと考えます。

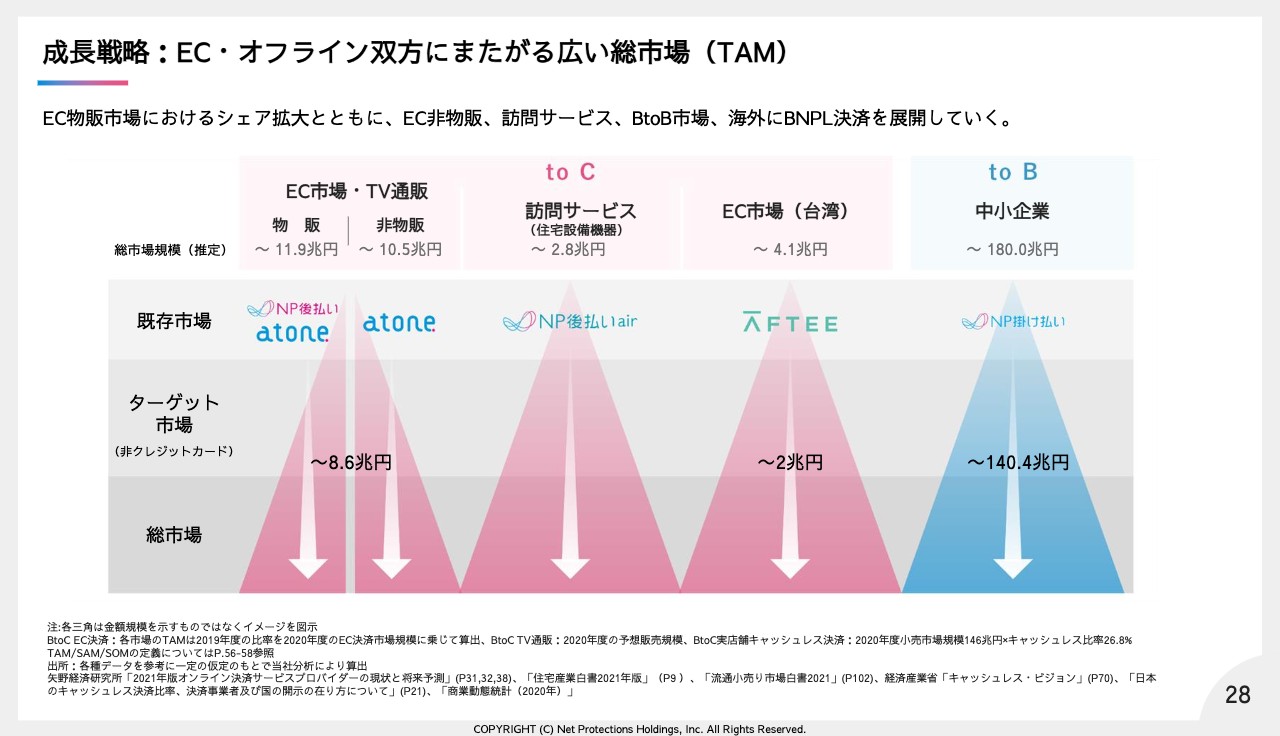

成長戦略:EC・オフライン双方にまたがる広い総市場(TAM)

渡邉:成長戦略はCEO柴田からご説明差し上げます。

柴田:当社の主戦略は市場拡大戦略となります。ECの物販・非物販、TV通販、海外、そしてBtoBといった新しい領域にサービス提供を拡大しています。足元では、主にガス、給湯器といった住宅設備機器の取付・修理といった訪問サービスで引き合い・導入が進んでおり、また目立った競合も存在しないことから、ポテンシャルの高い、新たな市場として期待しています。

このようにサービス領域・地域を広げ、それぞれで深掘りをしていくという横方向および縦方向双方の展開により、高い成長を実現します。

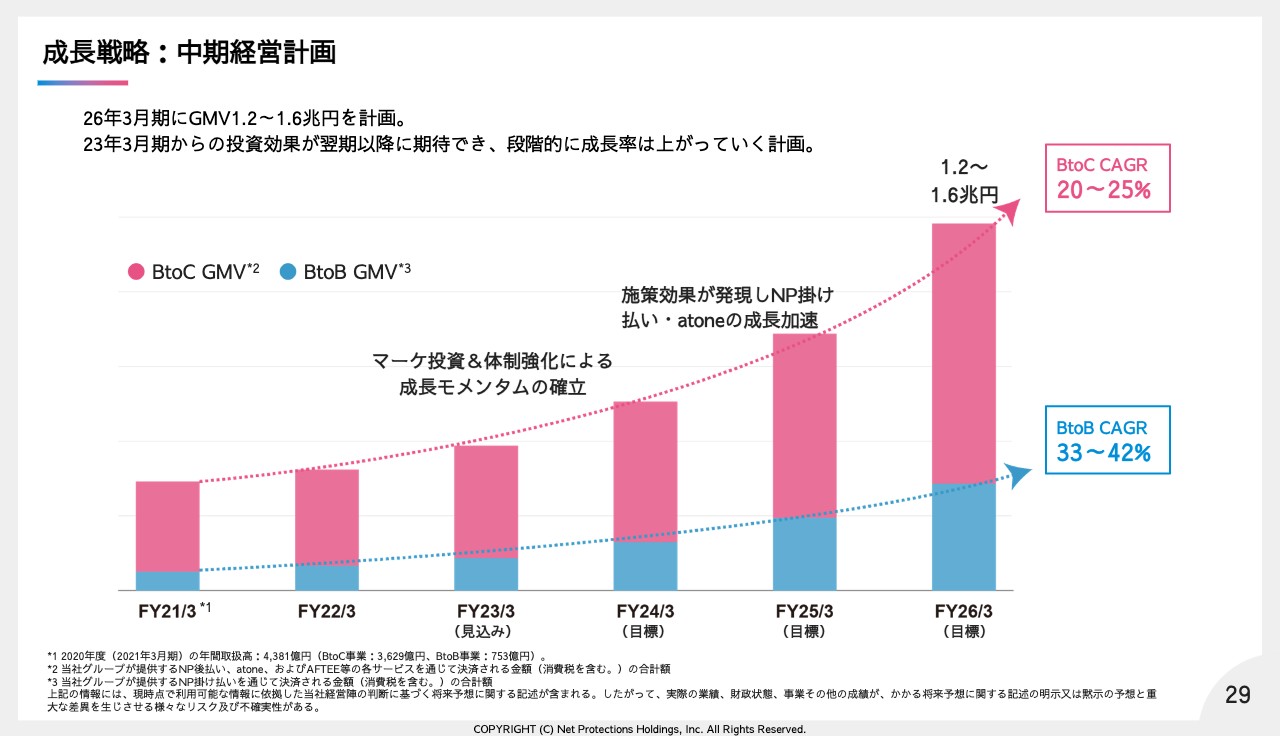

成長戦略:中期経営計画

当社は中期経営計画で2026年3月期に1.2兆円から1.6兆円のGMV成長を目指していますが、この2023年3月は成長モメンタム確立のための基礎固めと位置付けています。

上場で調達させていただいた資金をマーケティングおよび体制強化に使わせていただき、2024年3月期以降のハイグロースを目指します。特にBtoB事業においてはコンスタントに30パーセント以上の成長を達成することで、当社の第2の柱にしていきたいと考えています。

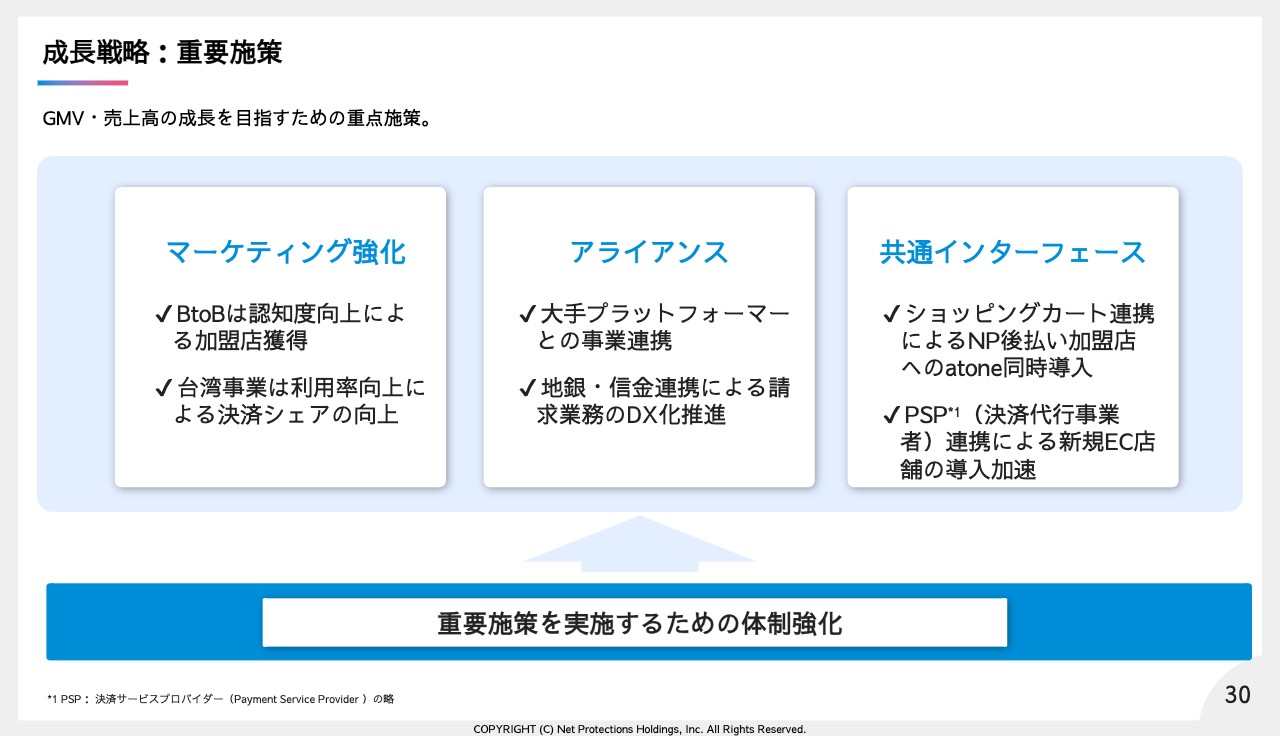

成長戦略:重要施策

GMV成長のための重要施策は3つとなります。1つ目は、マーケティング強化として成長事業に積極投資します。特にBtoB取引での「NP掛け払い」と台湾の「AFTEE」に注力します。

2つ目のアライアンスは、バリューチェーンを意識した大手プラットフォーマーと連携します。そして、地銀と連携することで請求業務のDX化を推進します。

3つ目の共通インターフェースは、ショッピングカート、さらには決済代行事業者と連携することで、効率的に「NP後払い」「atone」の導入を促します。

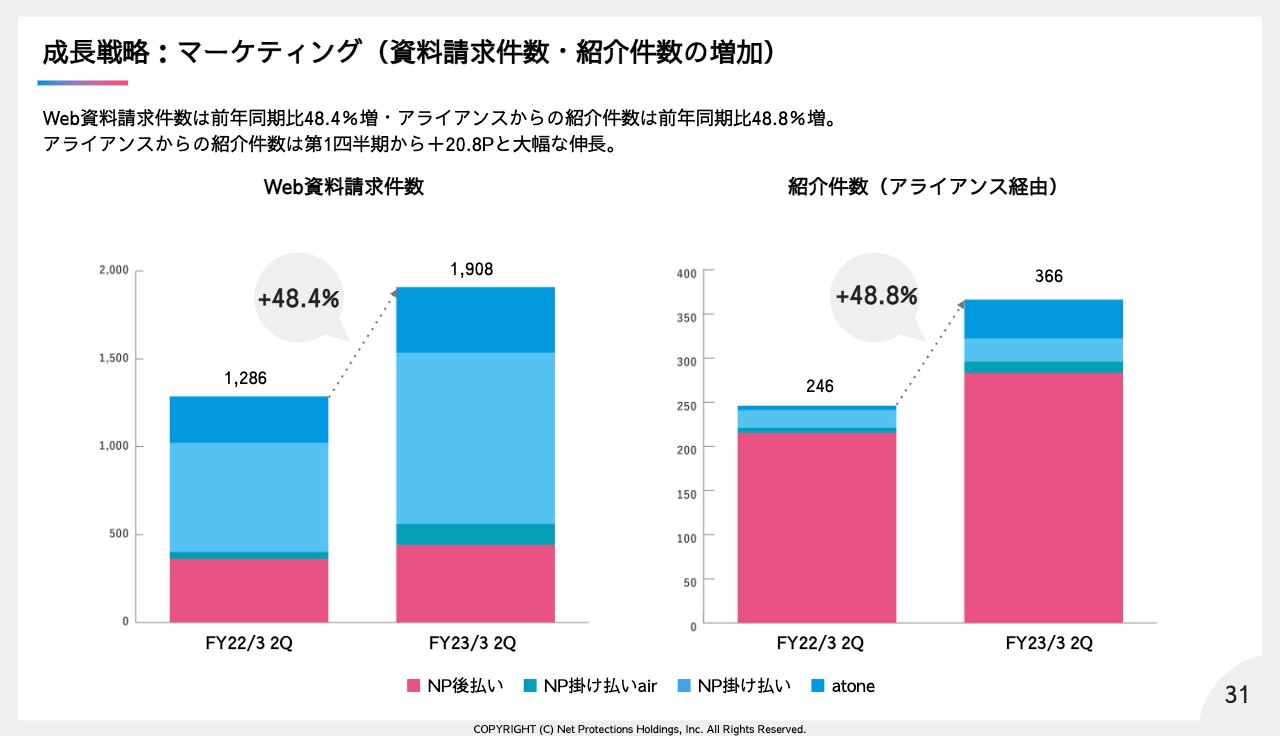

成長戦略:マーケティング(資料請求件数・紹介件数の増加)

こちらはGMVの先行指標となるWeb資料件数およびアライアンス経由紹介案件数の前年同期比となります。アライアンス経由の紹介件数は第1四半期から20.8ポイント増の、前年同期比で48.8パーセント増となり、大幅伸長となります。

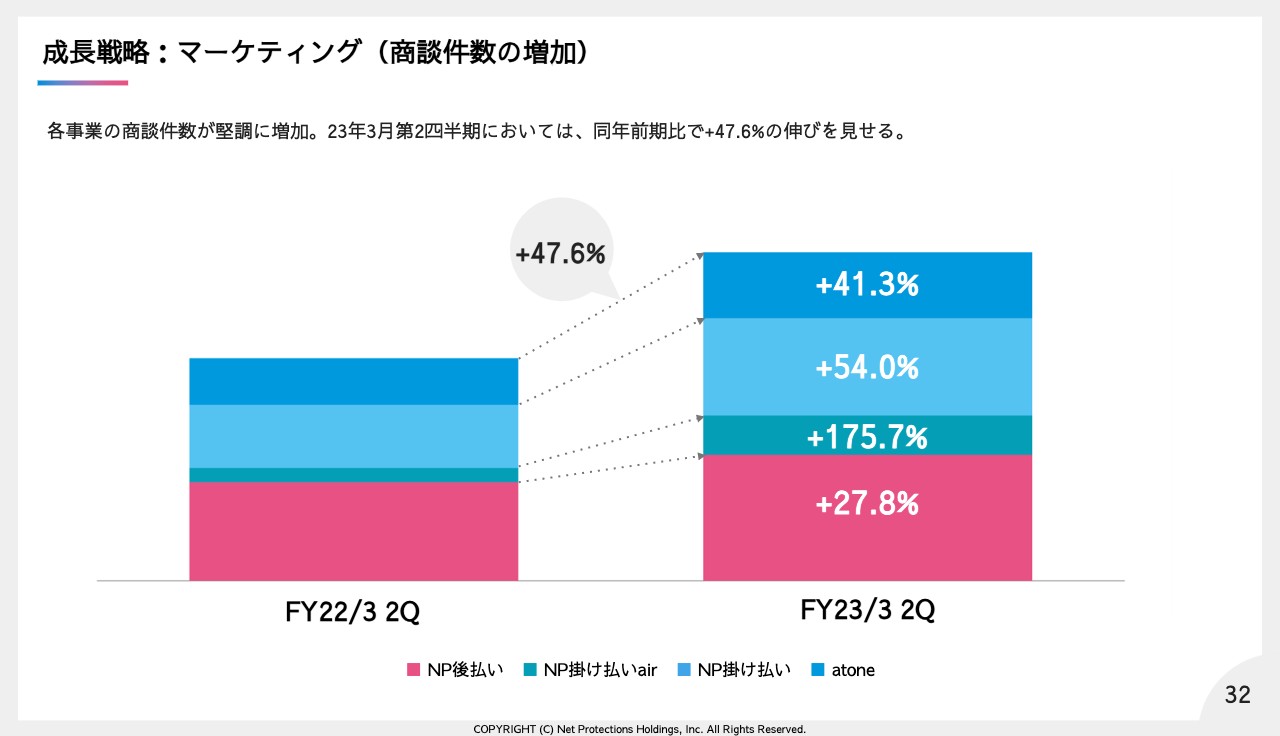

成長戦略:マーケティング(商談件数の増加)

商談件数も好調に推移しております。商談件数は将来のGMVに直結する先行指標となりますが、前年同期比で47.6パーセント増と伸長しています。

営業人員の採用も計画どおり進んでいるため、資料請求件数・商談件数が増えても対応可能な状況です。

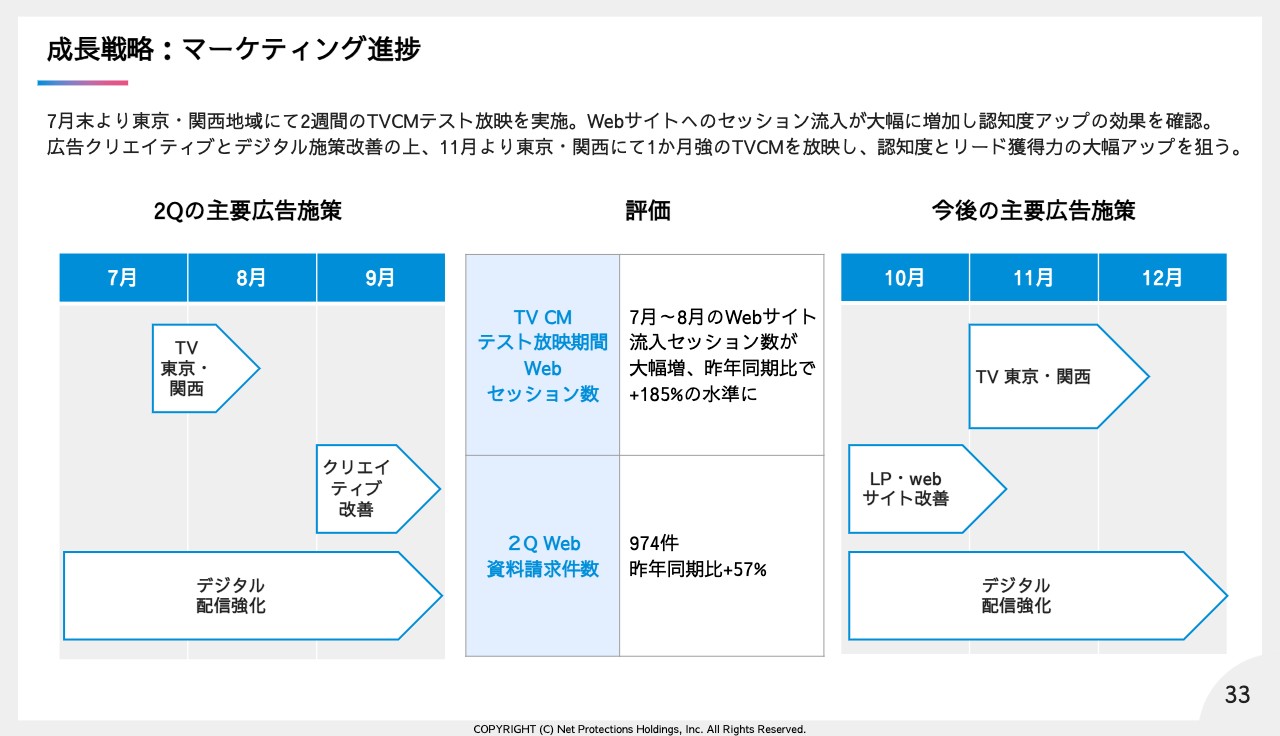

成長戦略:マーケティング進捗

ここでは、投資額の大きいBtoBへのマスプロモーションの進捗についてご説明差し上げます。当社の独自調査によると市場における認知度は10パーセントどまりで、本来獲得できる顧客層をまだ取り切れていない状況にあると分析しています。これを競合に先駆けて獲得し、有意なマーケットポジションを確立するために、マス広告に戦略的な投資を行います。

第2四半期に東京・関西圏で本格的な広告展開を予定しておりましたが、より入念にクリエイティブをテストするために配信量を抑え、11月から本格的な展開を実施しています。7月から8月のTVCM配信時には、すでにサイト流入数は2.8倍と急増しているため、現在放送しているTVCMによりさらなる成果が期待できる状況です。

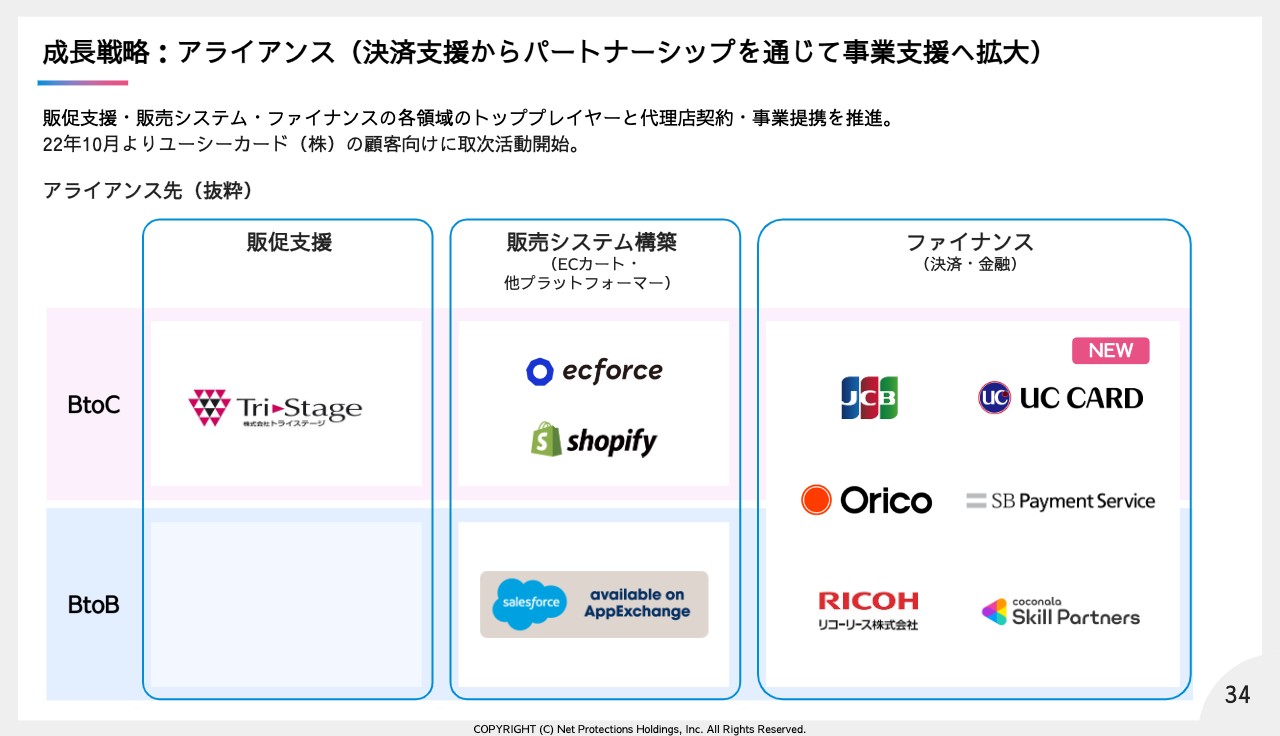

成長戦略:アライアンス(決済支援からパートナーシップを通じて事業支援へ拡大)

次にアライアンス戦略です。決済領域だけでなく、販促支援・販売システム構築など加盟店の事業活動に必要となるサービス提供会社とパートナーシップを結ぶことで、販売・支援のネットワークを拡大していきます。足元では、UCカード社との事業提携が締結でき、販売網はさらに広がっています。

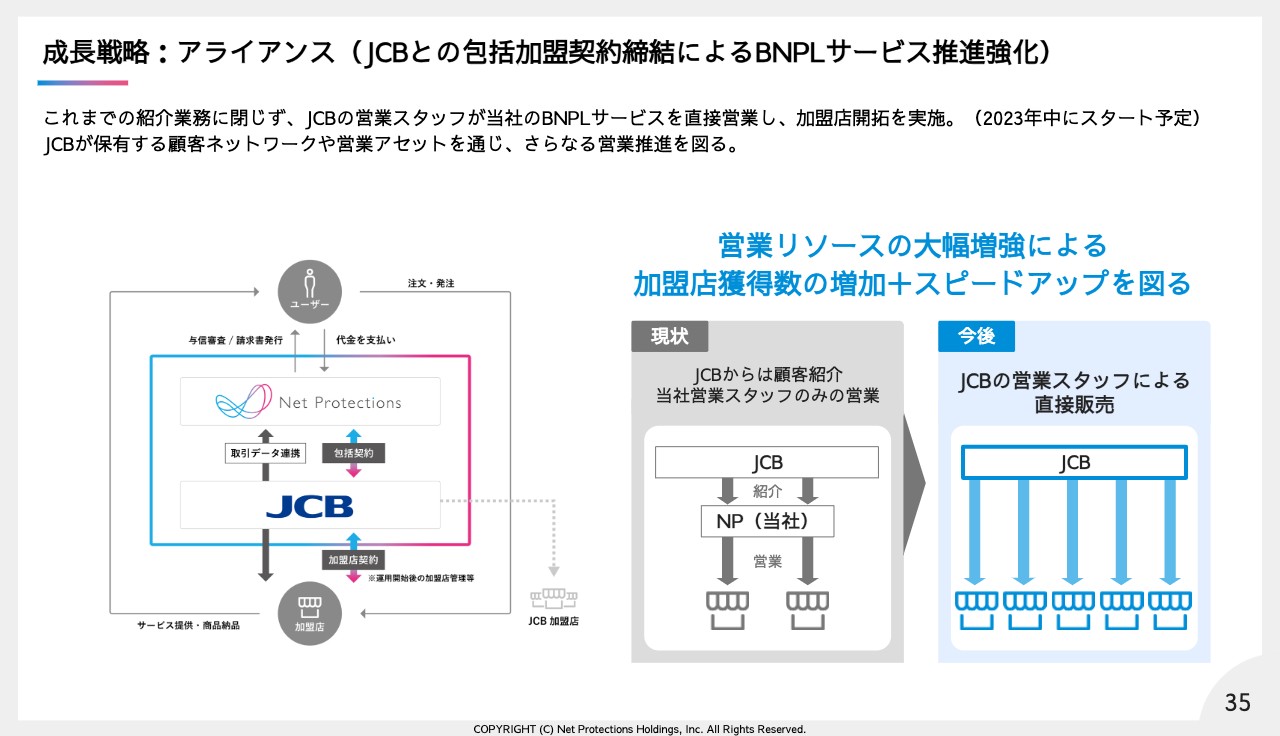

成長戦略:アライアンス(JCBとの包括加盟契約締結によるBNPLサービス推進強化)

また、本日(11月14日)にJCB社との包括加盟契約締結のリリースを配信させていただきました。本取り組みは2023年中の実施を予定しており、JCB社の営業スタッフによる当社サービスの直接営業が可能となります。

JCB社の有する営業リソースを活用させていただき、急増する紹介案件に対応していくことで、加盟店の獲得速度をあげて行きたいと考えています。

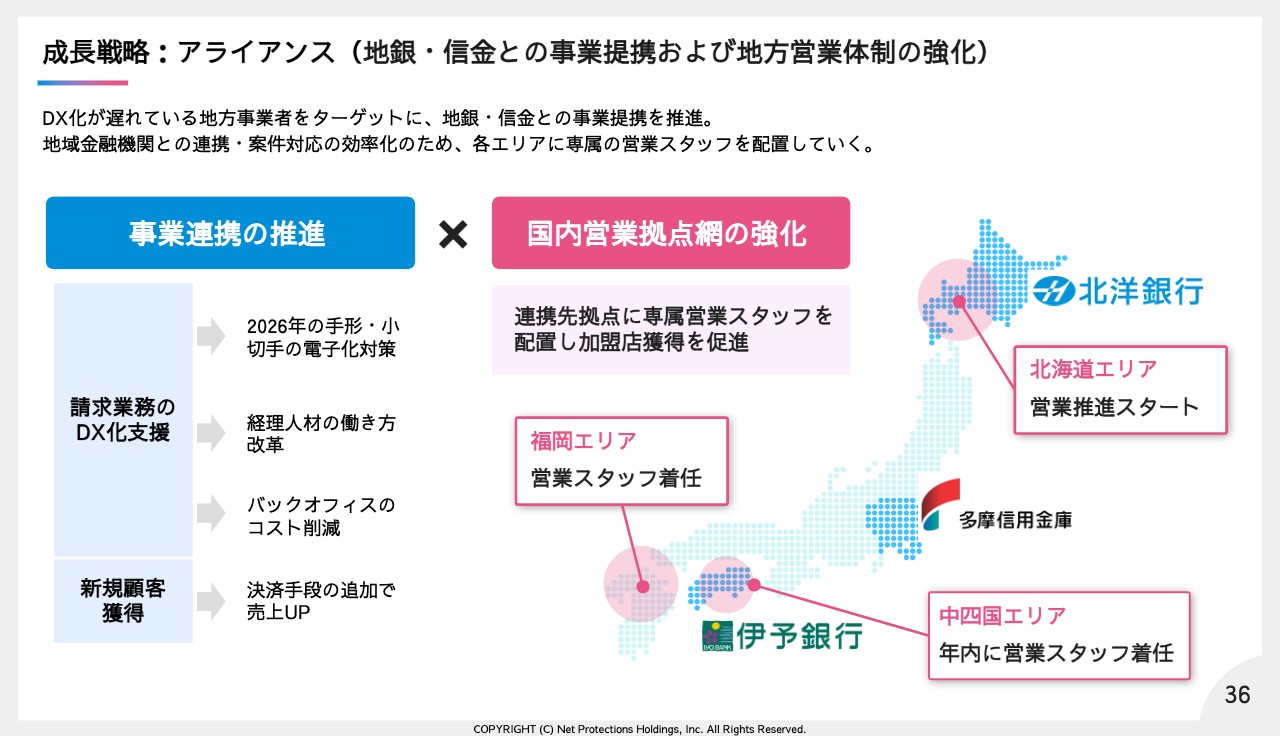

成長戦略:アライアンス(地銀・信金との事業提携および地方営業体制の強化)

地方金融機関・信用金庫との事業提携に合わせて、地方の営業体制強化も図ります。地方法人においては人材不足などを背景に業務効率化が急務となっています。その最たるものが請求業務であり、当社サービスによりDX化を支援する取り組みとなります。

足元で地方金融機関と事業提携が実現でき、有力な案件紹介も増えておりますが、東京のみの営業拠点では十分なアプローチが難しいという課題がありました。

そこで、パートナーがいるエリアから順次、体制を整備することで営業の効率化を進めています。北洋銀行さまと業務提携している北海道エリアでは、すでに営業推進をスタートしておりますが、好感触を得ており、今後もアライアンスの進捗に合わせて拠点営業を拡大してまいります。

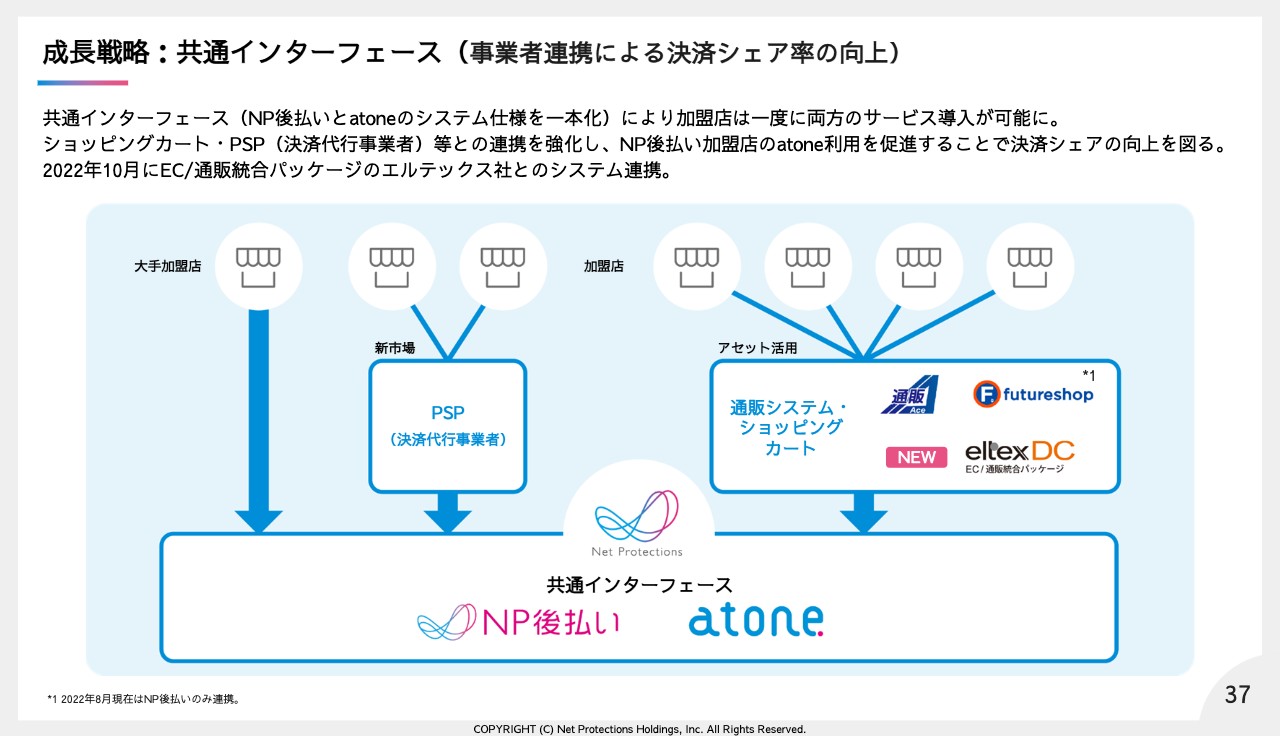

成長戦略:共通インターフェース(事業者連携による決済シェア率の向上)

共通インターフェースは「NP後払い」と「atone」のシステム仕様を一本化することで、加盟店は一度の開発で両方のサービスを導入できるシステムになります。ショッピングカート・決済代行事業者との連携を推進し、NP後払い加盟店の「atone」利用を促進し決済シェアの向上を図ります。

足元では、2022年10月にEC・通販統合パッケージのエルテックス社とのシステム連携に至っております。

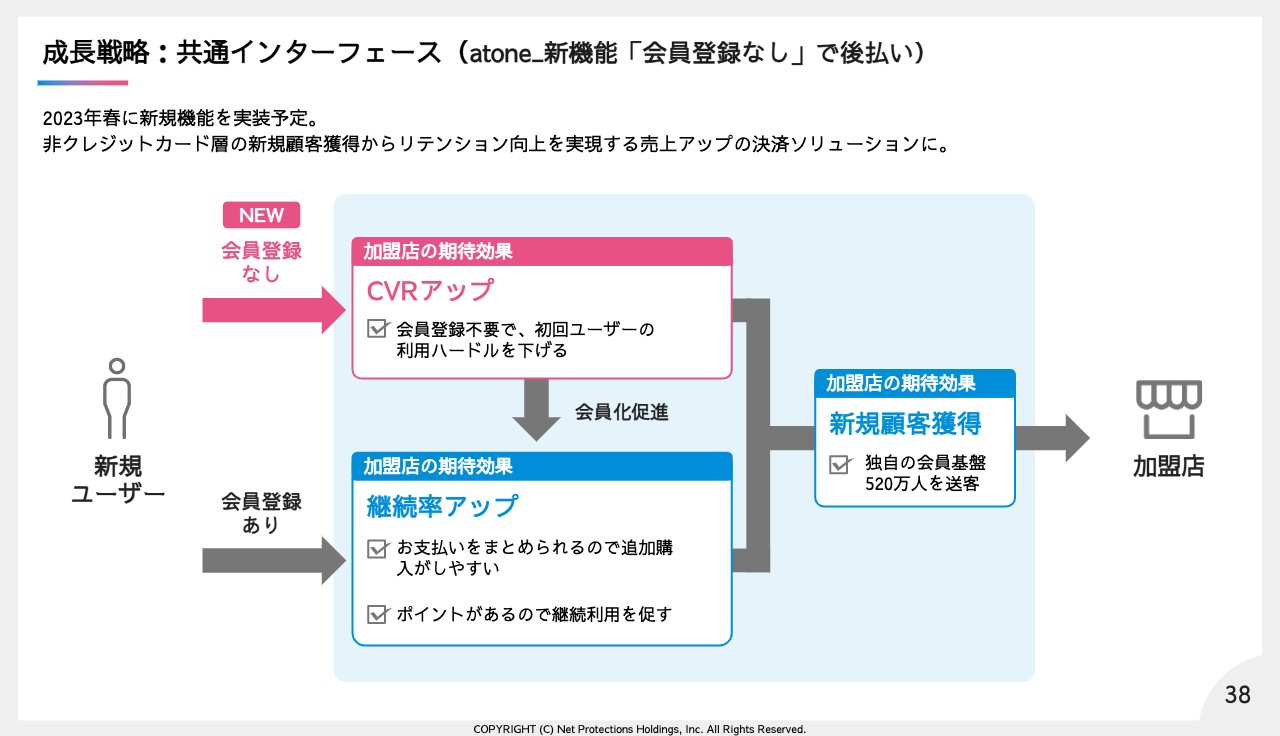

成長戦略:共通インターフェース(atone_新機能「会員登録なし」で後払い)

最後に「atone」の新機能を紹介します。「atone」は月まとめの支払いができ、割引に使えるポイントも付与されるため、「NP後払い」よりUXに優れた会員制の後払いサービスとなります。

一方で、ユーザー心理としては、初めて利用するECショップほど会員登録を嫌厭する傾向がございます。そこで、2023年の春に会員登録不要で「atone」が使える新機能をリリースいたします。

これにより加盟店は、クレジットカードを嫌うユーザー、特に新規ユーザーのCVRが向上します。また、会員登録をすると、より便利でお得に「atone」を利用できるため、既存顧客の継続率アップに繋がります。

つまり、会員登録不要の後払いで初回ユーザーを増やし、会員登録の後払いでリテンションを高めるといった、売上アップの決済ソリューションとなります。

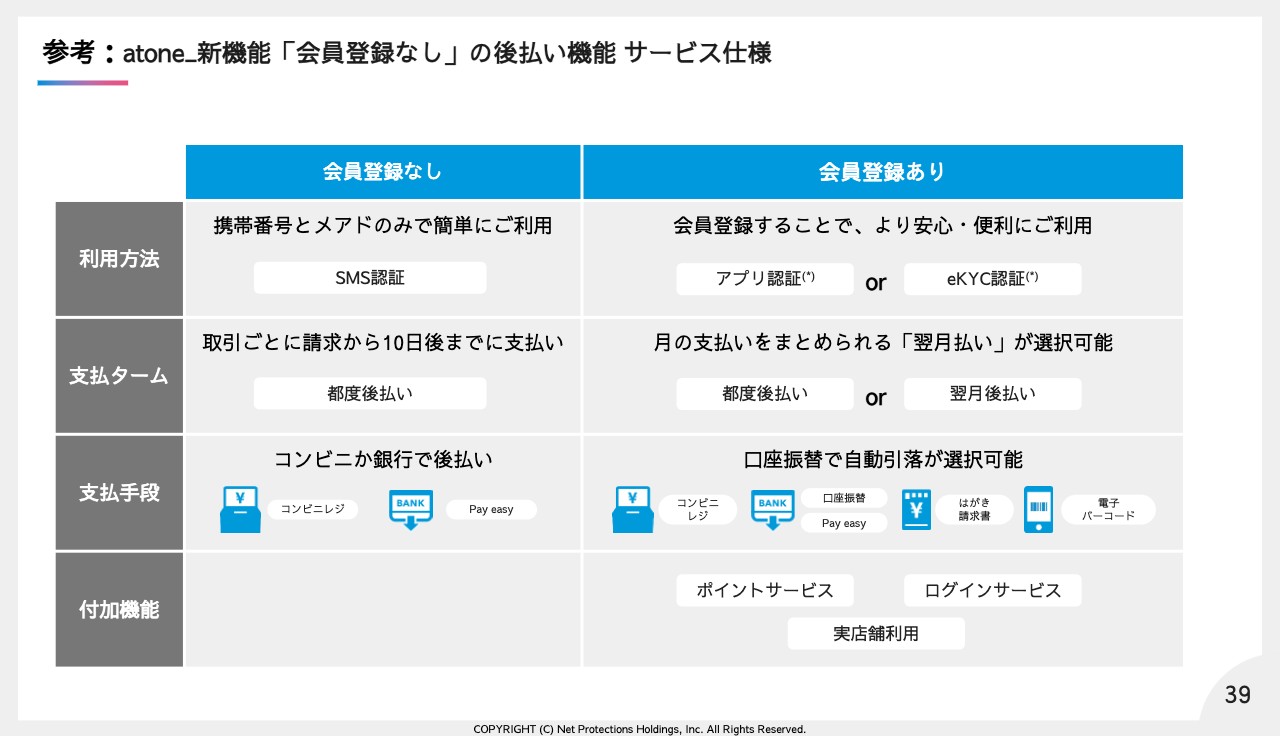

参考:atone_新機能「会員登録なし」の後払い機能 サービス仕様

こちらは詳細なサービス仕様となります。新機能は会員登録なしで後払いが使えるため、ユーザーにとって利用ハードルは低くなります。ただし、買い物都度の支払いであり、特典もございません。

会員登録いただくことで、クレジットカードのように月まとめの支払いができ、口座振替も選択できるようになります。そして、割引に使えるポイント特典もあり、15万店を超える実店舗での「atone」利用も可能になります。

当社としても、以前より多くのEC事業者から要望をいただいていたこともあり、新規導入のさらなる増加を期待しています。

2023年3月期第2四半期の決算発表は以上となります。ご清聴ありがとうございました。

質疑応答

業績について

質問1:BtoC事業の成長減速の要因と今後の見通しは?

回答:BtoC事業の成長が減速しているように見えるのは、2021年8月に施行された改正薬機法(医薬品、医療機器等の品質、有効性及び安全性の確保等に関する法律)の影響により医薬品、医薬部外品、化粧品等の広告に関する規制が強化され、当社BtoC取引の約60パーセントを占める美容・健康カテゴリーの加盟店の取扱が減少しているためです。影響額につきましては、2023年3月期第1四半期は98.1億円に対して第2四半期は83.8億円となってお り、今後は緩やかに回復していくものと見込んでいます。

質問2:第2四半期累計のGMVはプラス4.9パーセントに対し、売上総利益がマイナス3.4パーセントの理由は?

回答:GMV構成比の変化によるものです。

①“売上総利益率がBtoC事業対比で相対的に低い”BtoB事業の構成比が上がった。

②“手数料率が平均値より低い”大手加盟店の構成比が上がった。

質問3:2022年9月から開始した収納料金の値上げ(1請求あたり35円)のGMV影響はどうか?

当初想定した影響の範囲内に収まっています。多くの加盟店において値上げをユーザーに転嫁せず、自社努力で賄っていることがその理由と考えます。なお、収納費値上げにより当社の営業収益は増加しますが、コンビニエンスストアに支払う原価費用も同様に増加するため、売上総利益への影響はございません。

業績予想の修正について

質問1:第3四半期から第4四半期累計の薬機法影響によるGMV減はどの程度を見込んでいるのか?

回答:現状では薬機法影響の改善状況は加盟店によりまちまちですが、改正前の状態には戻ることはないと当社は見ています。業績予想の修正では、この状態が通常のものとして続くと認識して数字に織り込んでいます。

質問2:BtoB事業は堅調だが、BtoB事業の業績予想を上方修正しないのか?

回答:BtoB事業は第2四半期累計で26.3パーセント成長の見込みに対し36.0パーセントの実績と堅調に推移してい ます。一方で、今夏にTVCMを中心としたマーケティング投資を計画しておりましたが、慎重にテストを進めた結果、本格展開を2022年11月からと後ろ倒ししました。この度の業績予想の見直しにあたっては、このマーケティング効果による新規導入店の積み上げを保守的に見込むことで、結果として、期初の業績予想であるGMV1,300億円/年を据え置くことにいたしました。

質問3:営業収益の減少に合わせて、販管費を抑制することもできるのではないか?

回答:当社はBNPL業界で数少ないユニットベースでの利益計上に成功している企業となります。販管費を抑制し黒字を維持する選択肢もございましたが、開拓可能な市場は大きく、今投資を継続することは将来の利益の最大化につながると判断し、マーケティング投資および営業・IT分野の体制強化を継続することといたしました。なお、来期以降は投資効果と事業環境を総合的に判断して投資規模を決定していきます。

その他、個別の事項について

コンビニ収納費値上げ影響は、どのようにガイダンスに織り込んだのか?

司会:コンビニ収納費値上げは、どのようにガイダンスに織り込まれたのでしょうか。

柴田:期初ガイダンスでは、コンビニ収納費値上げによって一定のGMVの減少があると見込んでいました。結果としては、見込んでいたよりも影響は下回っている状況でしたので、業績予想の修正においても実態に合わせております。

なお、NP後払いの売上総利益率へのマイナス影響を見込んでいましたが、9月実績で売上総利益率の低下は見受けられない状況ですので、懸念していたほどのダメージは出なかったと認識しています。

受注残額が稼働した場合の来期の成長率が、上場時に掲げていた目標の成長率から下振れている要因は?

司会:受注残額が稼働するとGMV15パーセント増の成長が期待できるとのことですが、上場時に掲げていた20パーセントから30パーセント増の成長目標に対して下振れている要因はどこにあるのでしょうか。

柴田:15パーセント増というのは、すでに稼働の日付が入っている案件のみをカウントしています。本年9月の数字と来年9月の数字を比較したイメージであり、あと10ヶ月営業期間があるため、ここからさらに一定の積み上げができると考えています。また、この受注残額には、既存店の成長分についてもカウントしていません。そのため、アップサイド要因はまだまだ残っており、目標数字をしっかり狙っていきたいと考えています。

atoneのサービス刷新による、受注残額の稼働の遅延はあり得るのか?

司会:atoneのサービスを刷新したことにより、受注残稼働がさらに遅延する可能性はありますでしょうか。

柴田:関連しませんので、atoneのサービス刷新による受注残稼働の遅延はありません。

JACCS社の後払い事業撤退の影響は?

司会:JACCS社が後払いサービスからの撤退を公表しておりますが、足元の業界の動向の見立て、及びその動向が御社にどのような影響を及ぼすかご教示ください。

柴田:他社のことですので詳細は控えさせていただきますが、JACCS社はおそらく後払いの領域で一定のポーションを持たれていると考えています。これが来年9月に撤退されるということになるので、当社としてもすでに営業活動を始めていますし、GMVへの一定の加算はあり得るのではないかと考えています。その他の点に関しては、特段影響は出ないと考えています。

今後のマーケティングの効果の見立ては?

司会:直近、テレビCM等の反響もよくない会社が増えてきております。今後のマーケティングの効果についてどのように見ているのか詳しくお教えください。

柴田:この11月からテレビCMを本格化していますが、足元は好調です。特に資料請求件数は伸びており、昨年同月と比較して、かなり伸びており、かつ一定規模のある案件が流入してきているので、効果を感じています。

キャッシュフローのマイナス影響の要因は?

司会:運転資本の資産負債のバランスが悪化し、キャッシュフローに対してマイナス影響がありますが、要因をご教示ください。

渡邉:9月末が金曜日だったことによるものです。当社は金曜日に加盟店に立替払いを支払うので、曜日繰りの関係で、一時的にギャップが生じているものになります。曜日のめぐりあわせで、第3四半期末は立替払い直後の土曜日、第4四半期末も金曜日になるので、期末日時点ではギャップが生じることになりますが、一時的なものであり解消されるギャップなので安心していただければと思います。

※質疑応答の内容は企業ご提供となります。

新着ログ

「その他金融業」のログ