東亞合成株式会社 2022年12月期第2四半期決算説明会

東亞合成、2Qは増収も原材料価格高騰の影響を受け減益 価格改定の実施など積極的な利益確保に努める

2022年12月期第2四半期決算説明会

髙村美己志氏(以下、髙村):東亞合成株式会社社長の髙村でございます。日頃はさまざまな場面で大変お世話になっております。厚く御礼申し上げます。

また、本日はご多用の中、恒例の中間決算説明会にご出席いただきまして誠にありがとうございます。それでは早速ですが、資料に沿ってご説明いたします。

2022年第2四半期決算概要

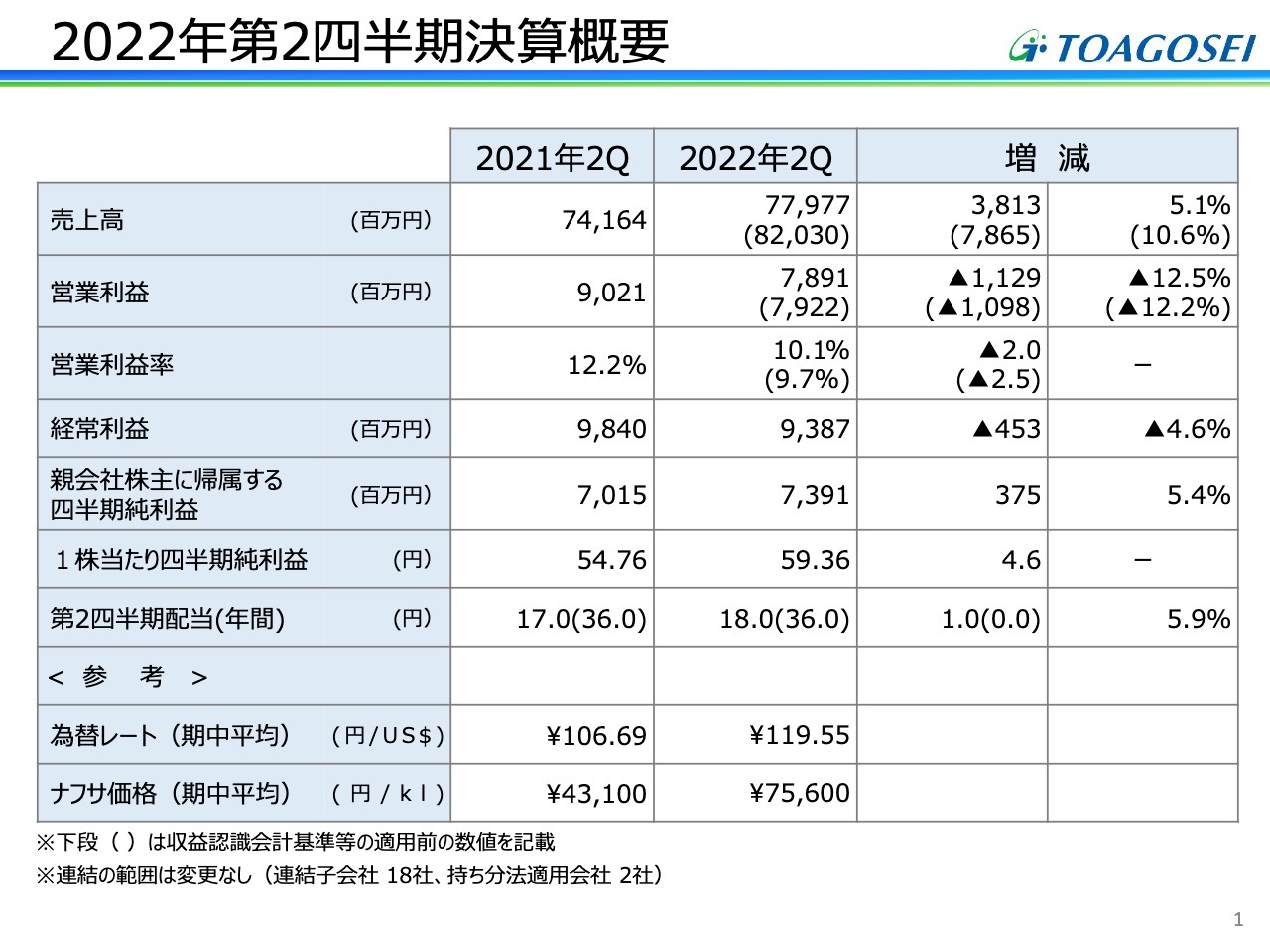

2022年第2四半期の決算について、表にお示ししています。はじめに2022年第2四半期の列をご覧ください。

今年の1月1日から収益認識会計基準等の変更がありました。売上高から営業利益までの、かっこ内に記載の数値は適用前の基準で計算したものですので、あわせてご参照ください。なお、2021年第2四半期の数値は、適用前の基準で計算しています。

売上高は779億7,700万円となっています。売上高は前年同期と比較して、プラス5.1パーセント、38億円強の増収となりました。営業利益は78億9,100万円で、こちらは前年同期と比較してマイナス12.5パーセント、金額にして11億円強の減益となりました。営業利益率は10.1パーセント、また経常利益は93億8,700万円です。

親会社株主に帰属する四半期純利益は73億9,100万円です。こちらは特別利益の部分で投資有価証券売却益等が前年同期よりも大きかったため、増益となっています。

1株当たりの四半期純利益は59.36円となり、中間配当金は18円と、当初の予定どおりです。為替レートとナフサ価格も参考までに記載しています。

ご存じのとおり、ほとんどの部門で原材料価格の上昇などがありました。コロナ禍からの脱却により売上高は増収となりましたが、原料や電気代など原価に相当する部分が大幅に値上がりしたため、減益になりました。2021年第2四半期の決算と比較すると、金額ベースで営業利益は11億円強の減益になっています。

内訳についてお話しします。通常、当社では数量効果、単価効果、固定費効果の3つに分けています。数量効果はマイナス6億円弱でした。単価効果については原料の値上がりに対して、販売単価も値上げするかたちで修正したため、合計して価格差はプラス2億円弱になりました。また、固定費効果についてはマイナス7億円でした。この3つを足し合わせて、営業利益は前年同期と比較して11億円強の減益という結果になっています。

上期は、原材料の価格が値上がりしただけではなく、為替も円安の方向に大きく動きました。為替変動が当社の利益へどのように影響したのかについてご説明します。

為替の影響は、営業外の部分での為替差損益、営業内の部分での為替差損益と、大きく2つに分けられます。後ほど資料にも出てきますが、営業外の為替差損益については、円安の影響として7.7億円の差益が計上できました。

一方で、営業内の部分への影響については、当社の場合は輸出額よりも輸入額のほうが多いこともあり、円安はマイナスに響きました。よって、営業内の部分への為替の影響額は、マイナス4.6億円です。これを営業外の為替差益と足し合わせると、円安による業績への影響額は、プラス3.1億円の差益で計上できることになります。売上高、利益ともに影響は思いのほか軽微に収まっていると言えます。

もう1つの側面として原材料価格高騰の影響は、先ほど単価効果のところで言及したように、販売価格も値上げしたため、結果としてプラス2億円弱で、原材料の値上げの影響は吸収できています。また、上期でのナフサの値上がりの影響額は、およそ50億円弱と計算しています。そのような意味では、値上げの影響は非常に大きかったと実感しています。

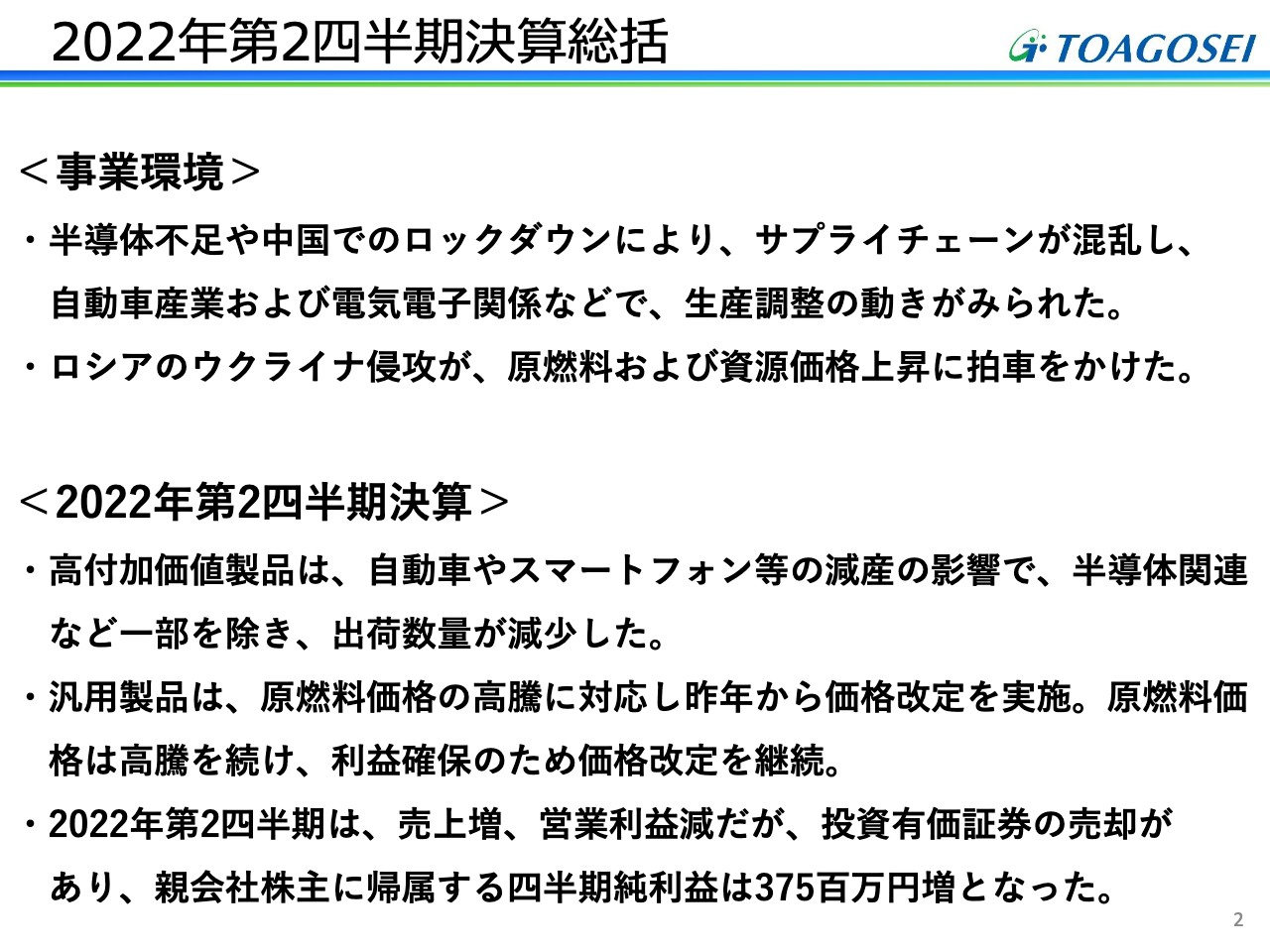

2022年第2四半期決算総括

全体の数値のところでご説明したとおり、第2四半期の経済環境は、いろいろな動きがありました。今年2月ごろからロシアのウクライナ侵攻などの政治的な動きも加わり、本当にさまざまな影響要因があったと感じています。特に経済面では、半導体不足や中国でのロックダウン、自動車生産の落ち込みなどによる影響が非常に強く見られました。

先ほど営業利益の減益を数値でお示ししましたが、あらためて定性的なかたちで、汎用製品と高付加価値製品に分けて簡単にご説明します。

高付加価値製品群は半導体関連の一部では好調な出荷が続きましたが、自動車生産の落ち込みや中国でのロックダウンがスマートフォンなどの電子機器の生産に大きな影響を及ぼすなど、マイナスの要因が多く、結果的に出荷数量が減少しています。

一方で、汎用製品は原燃料価格高騰の影響を大きく受けましたが、昨年来から進めてきた当社製品の価格改定により、その影響を吸収することができたと考えています。したがって、汎用製品は概ね増益になっています。

このように、営業内の部分は汎用製品と高付加価値製品とでは少し異なった局面を示すことになったと感じています。また、営業外損益は為替差損益があり、特別損益では投資有価証券の売却益がありましたので、これらが増益要因となっています。

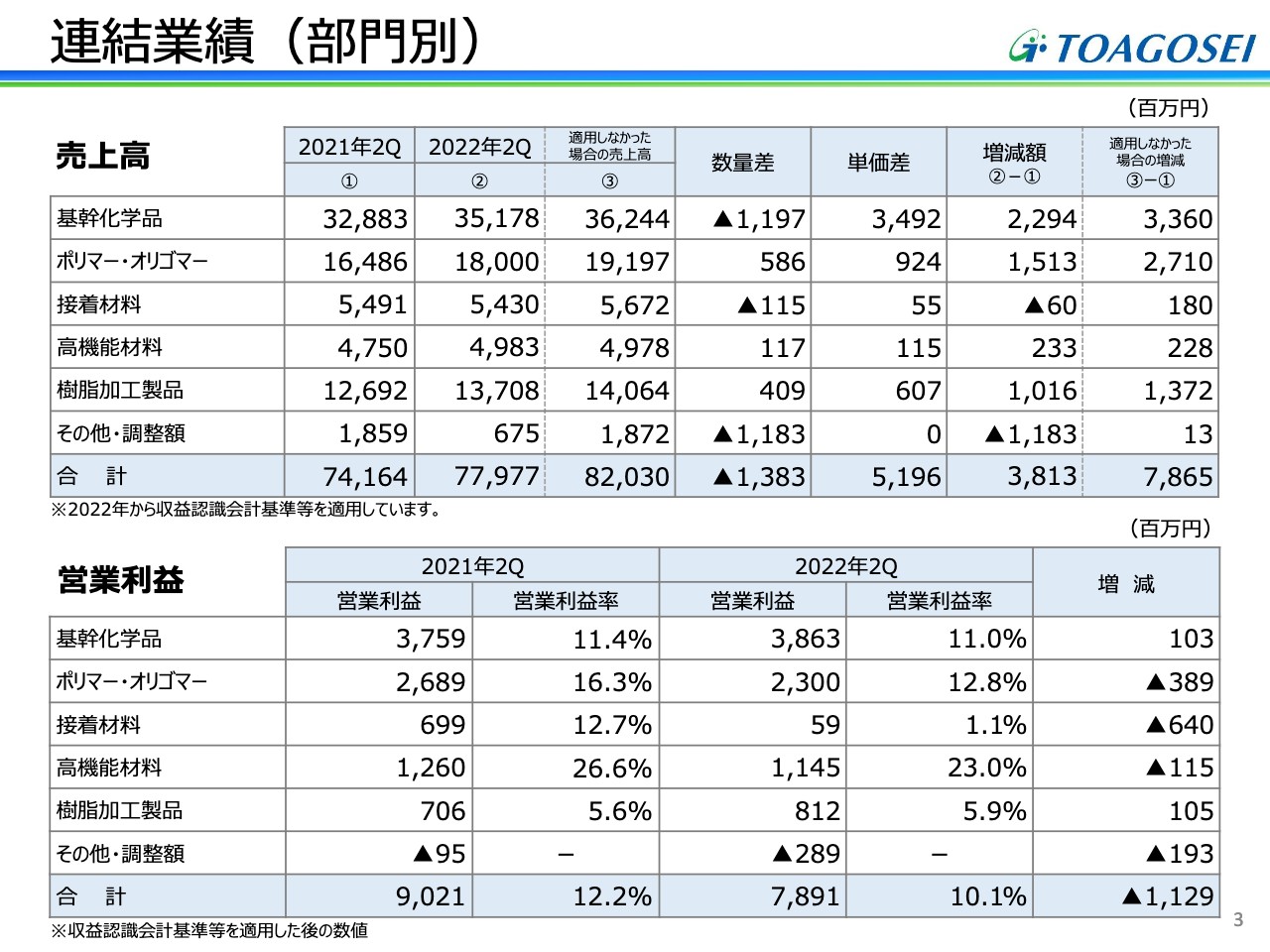

連結業績(部門別)

セグメント別の、特に利益面での動きについてご説明します。スライドの表の上段が売上高、下段が営業利益です。

営業利益の部分を見ると、セグメント別では基幹化学品と樹脂加工製品の2つのセグメントが増収増益になっています。一方で、ポリマー・オリゴマーと高機能材料は、増収ではありましたが減益になりました。また、接着材料は減収減益となりました。

もう少し詳しく見ていきます。基幹化学品のセグメントは、値上げの効果が寄与した部分がありますが、数量面では自動車の減産というマイナス要因が大きく響きました。一方で、引き続きアジア市況が堅調だったため、関連会社であるトウアゴウセイ・シンガポールの業績は増収増益に終わっています。そのため、セグメント全体としては増収増益になりました。

ポリマー・オリゴマーセグメントについては、自動車向け製品に関連するアクリルポリマーの出荷減が大きな影響を及ぼしました。アクリルオリゴマーに関しては、インキ製品や電子製品向けに半導体関係が好調に推移したため、このセグメントの中でも増収増益になっています。また、高分子凝集剤もこちらのセグメントに含まれますが、昨年は他社から販売事業を継承したこともあり、売上高が増加しました。一方で、売上原価、変動費が増加したため、営業利益は微増益に留まりました。

接着材料セグメントは、コロナ禍による巣ごもり需要がやや落ち着いているため、家庭用の瞬間接着剤の販売数量が減少しました。また、機能性接着剤についても、特に自動車や電子デバイスの生産が減少したため販売数量が減り、合わせて減収減益となっています。

高機能材料セグメントについては、無機機能材料は前年並みの売上高でした。高純度無機化学品の売上高は半導体向け販売が好調で前年を上回りましたが、投資を行ってきたことによる減価償却費の増加などにより、増収減益という結果になっています。

樹脂加工製品セグメントでは、管工機材は原料の塩ビが値上がりしましたが、価格是正も強力に推進しており、増収増益です。ライフサポート・エラストマー関係は原材料の高騰が影響して減益になっています。

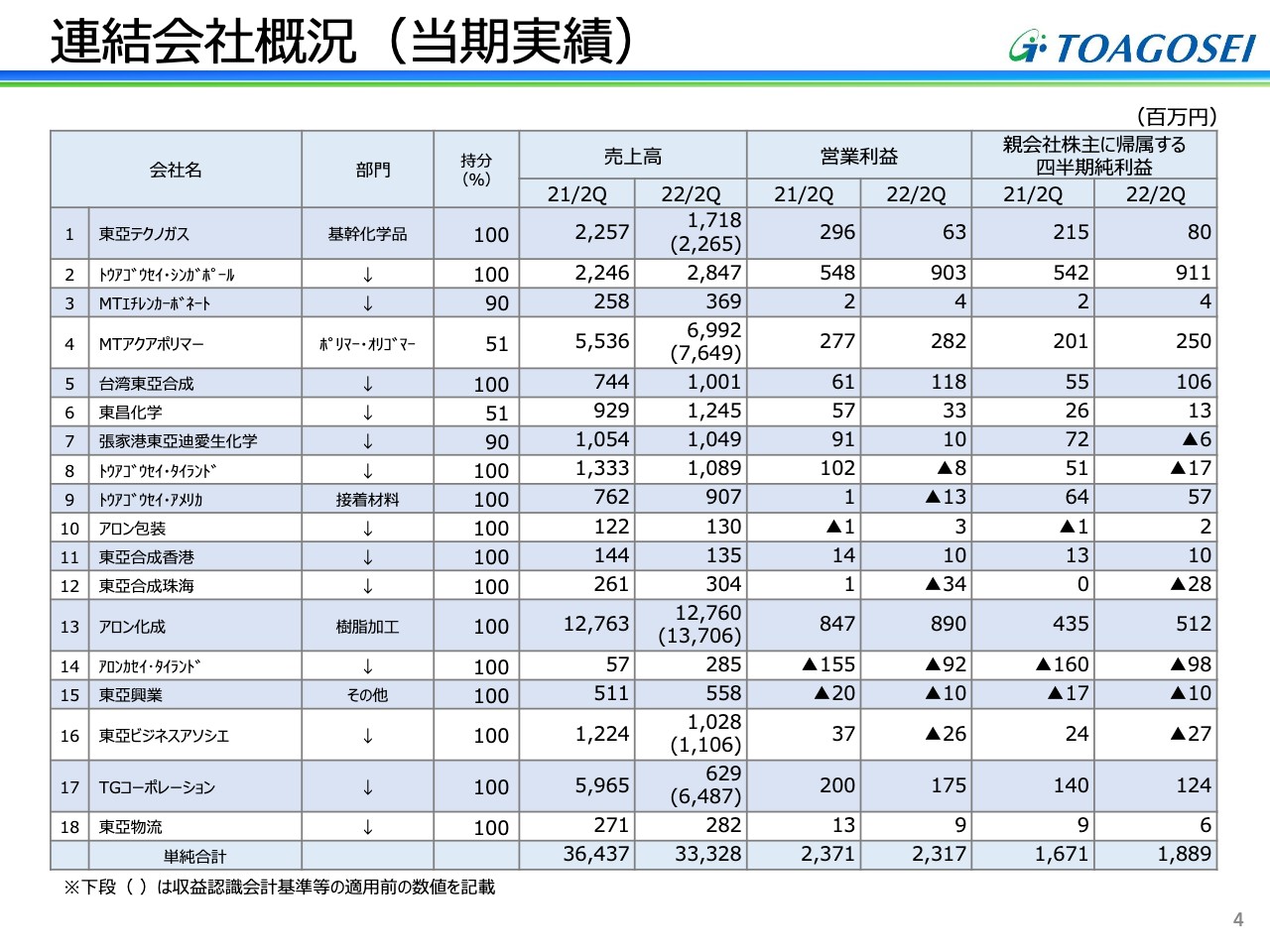

連結会社概況(当期実績)

関係会社ごとの損益をスライドの表でお示ししています。こちらは主なもののみご説明します。

1番目の東亞テクノガスは、特に原料価格の値上げの影響もありますが、原料となる酸素・窒素を作っている中部液酸が大定修を行ったため、変動費などがかさみ、減益になっています。

2番目のトウアゴウセイ・シンガポールは、先ほどご説明したとおり市況の引き締まりが継続していることから増収増益です。

5番目に記載の台湾東亞合成に関しては、半導体関係が好調で増収増益になりました。

6番目の東昌化学と7番目の張家港東亞迪愛生化学についてです。中国の上海地区でロックダウンが続きました。張家港東亞迪愛生化学は幸いロックダウンからは逃れることができたのですが、運送面の問題や、原料が入ってこないなど、本当に多大な影響がありました。また、原材料価格も値上がりしたことで減益になっています。

8番目のトウアゴウセイ・タイランドは、自動車生産の減少が非常に響き、大幅な減益になっています。

9番目のトウアゴウセイ・アメリカでは、今年の第2四半期は営業利益の段階で残念ながら赤字になってしまいました。中身についてもう少し詳しくご説明しますと、主力である接着剤関係は、家庭用・工業用ともに増収増益となっています。家庭用は競合品に押されてだいぶ苦戦していましたが、なんとか挽回のきっかけを掴みつつあり、増益です。また、工業用も赤字ではありましたが、大幅に赤字幅が減少しました。

営業利益が赤字になった要因ですが、アクリルオリゴマー製品を日本の東亞合成から輸入して、アメリカの顧客向けに販売する体制を整え、今年の1月から現地の営業員を増員したことで固定費が増加したため、ややマイナスになりました。以上が連結会社概況の大まかなご説明です。

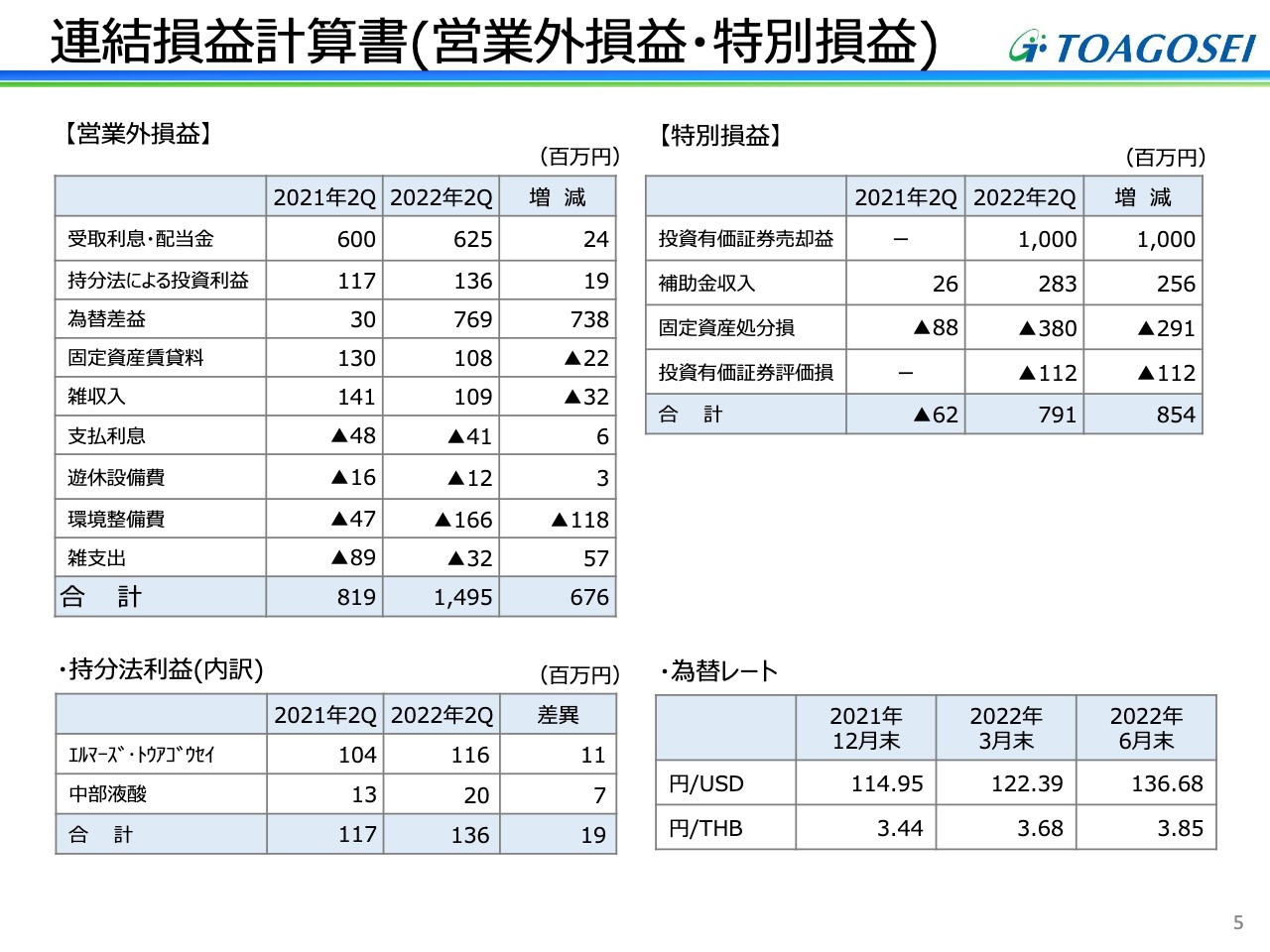

連結損益計算書(営業外損益・特別損益)

営業外損益・特別損益についてです。営業外で最も大きなものは為替差益ですが、これはドル預金に関係するものやドル建ての販売、また関係会社に対するタイ・バーツ建ての貸付金が円安に影響された結果として、利益が増える方向となりました。

特別損益については、投資有価証券の売却を計画的に進めており、第2四半期まででご覧のような実績となっています。

連結貸借対照表

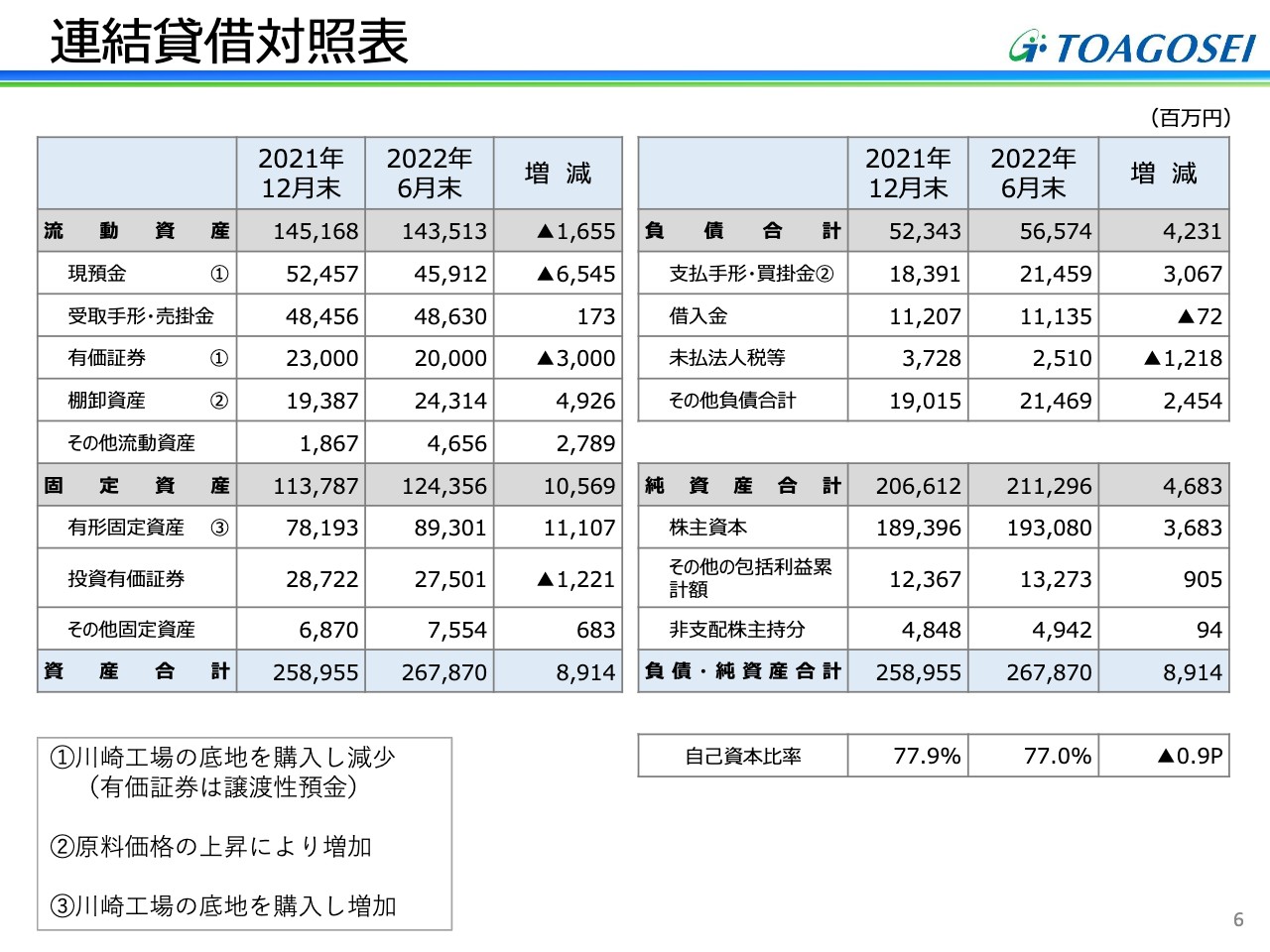

バランスシートについては、動きの大きかった部分についてご説明します。連結貸借対照表に「有形固定資産③」とありますが、こちらは111億円増えています。川崎工場はこれまで借地でしたが、今後いろいろな事業に使用していくことを考え、底地を購入しました。この結果、有形固定資産は大きく増加しました。

また、原材料価格の上昇等が響き、「棚卸資産②」についても50億円弱増えています。バランスシートについては、総資産に対して棚卸資産の増加等が大きかったこともあり、自己資本比率は少し減少しています。

連結キャッシュフロー計算書

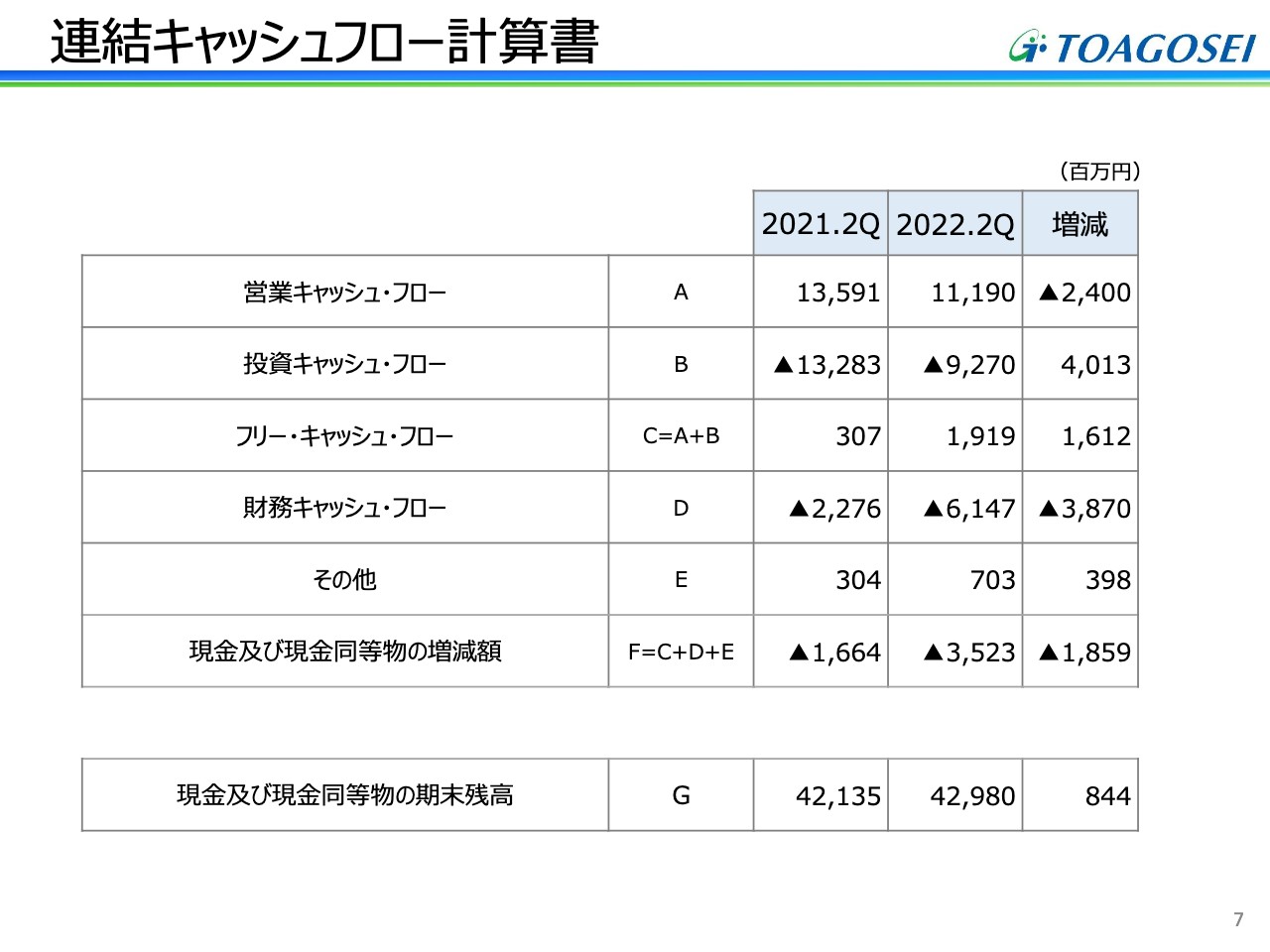

キャッシュフロー計算書です。ここまでお伝えしてきた事柄が、それぞれ営業活動・投資活動・財務活動のキャッシュ・フローに影響しています。営業活動によるキャッシュ・フローは、棚卸資産の増加や法人税の支払い等が増加し、24億円の減少です。

投資活動によるキャッシュ・フローは、先ほどお話しした土地購入に関係する代金の支払い等がありました。

また、財務活動によるキャッシュ・フローは、第2四半期までのところで自己株式の取得と払込みを合わせて35億円ありました。昨年の同期はわずかな自己株式の取得であったため、今年の財務活動によるキャッシュ・フローは大きくマイナスとなりました。

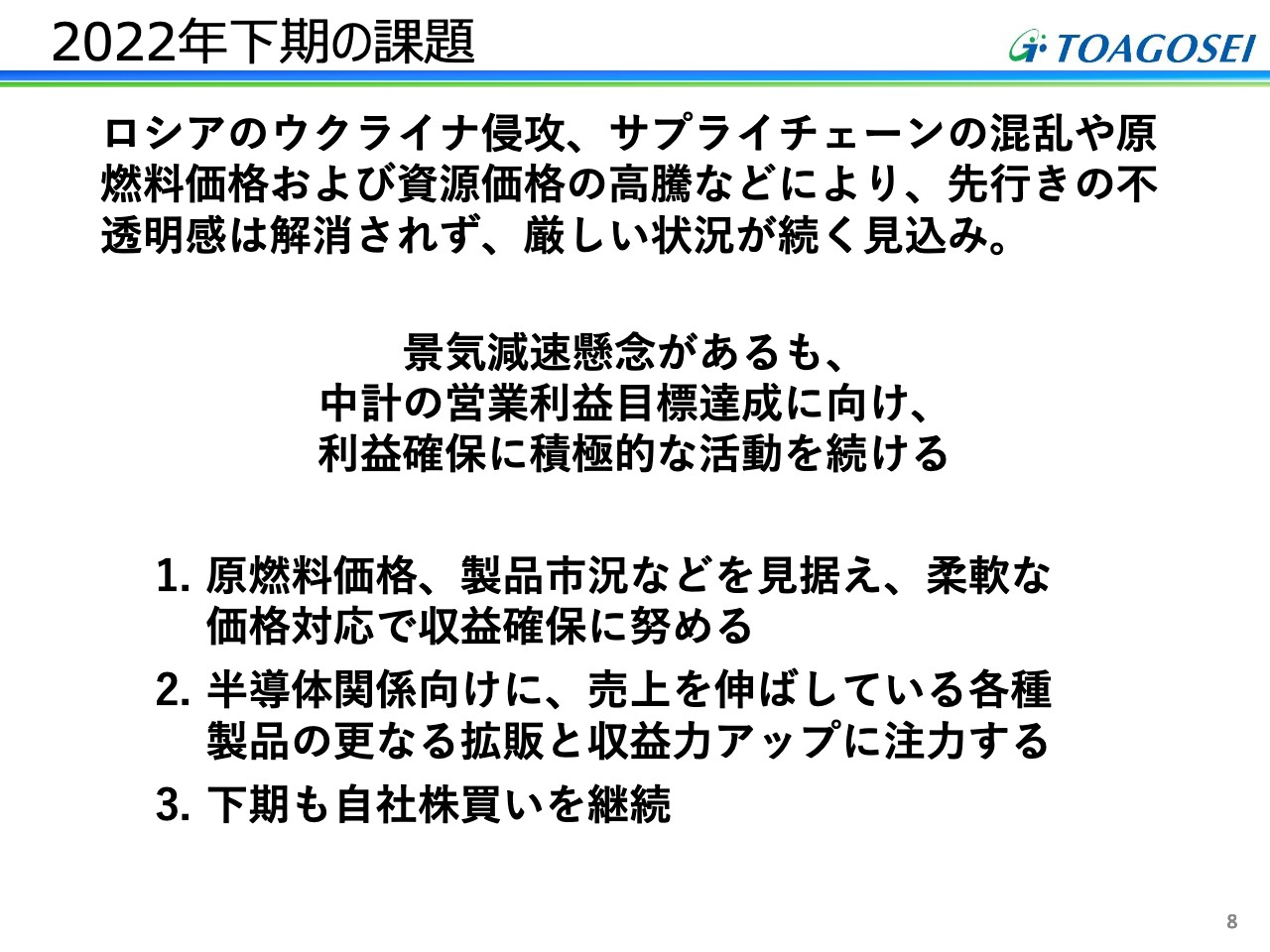

2022年下期の課題

下期の課題に関してスライドに掲げています。上期の自動車生産数の減少、つまり停滞については、戻るというメーカーからのアナウンスメントがありましたが、自動車生産台数がどれくらい増えるのかという懸念はあります。また、世界的な原材料価格の高騰は今後も継続すると考えています。

この第2四半期までに、中国では新型コロナウイルスによるロックダウンがありました。上海でこそ解除されましたが、規模としては上海ほど大きくないものの、つい最近も武漢をはじめ、ほかの都市でもロックダウンが発生しました。中国経済については、GDP成長率が落ち込み、経済活動も引続き停滞しているため、今後さらなる影響が出てくるのではないかという懸念があります。

そのようなことを見据えて、原材料価格の上昇に対しては、上期と概ね同様ですが、汎用製品だけでなく高付加価値製品なども含めて価格是正をしっかりと行います。また、高付加価値製品の出荷に関してですが、開発は順調に進んでいるとはいえ、その手を緩めることなく、売上を伸ばし収益力のアップを図りたいと考えています。

上期は13億円くらいの自社株買いを行いましたが、下期は30億円弱くらいを計画しており、こちらは予定どおり進めようと考えています。

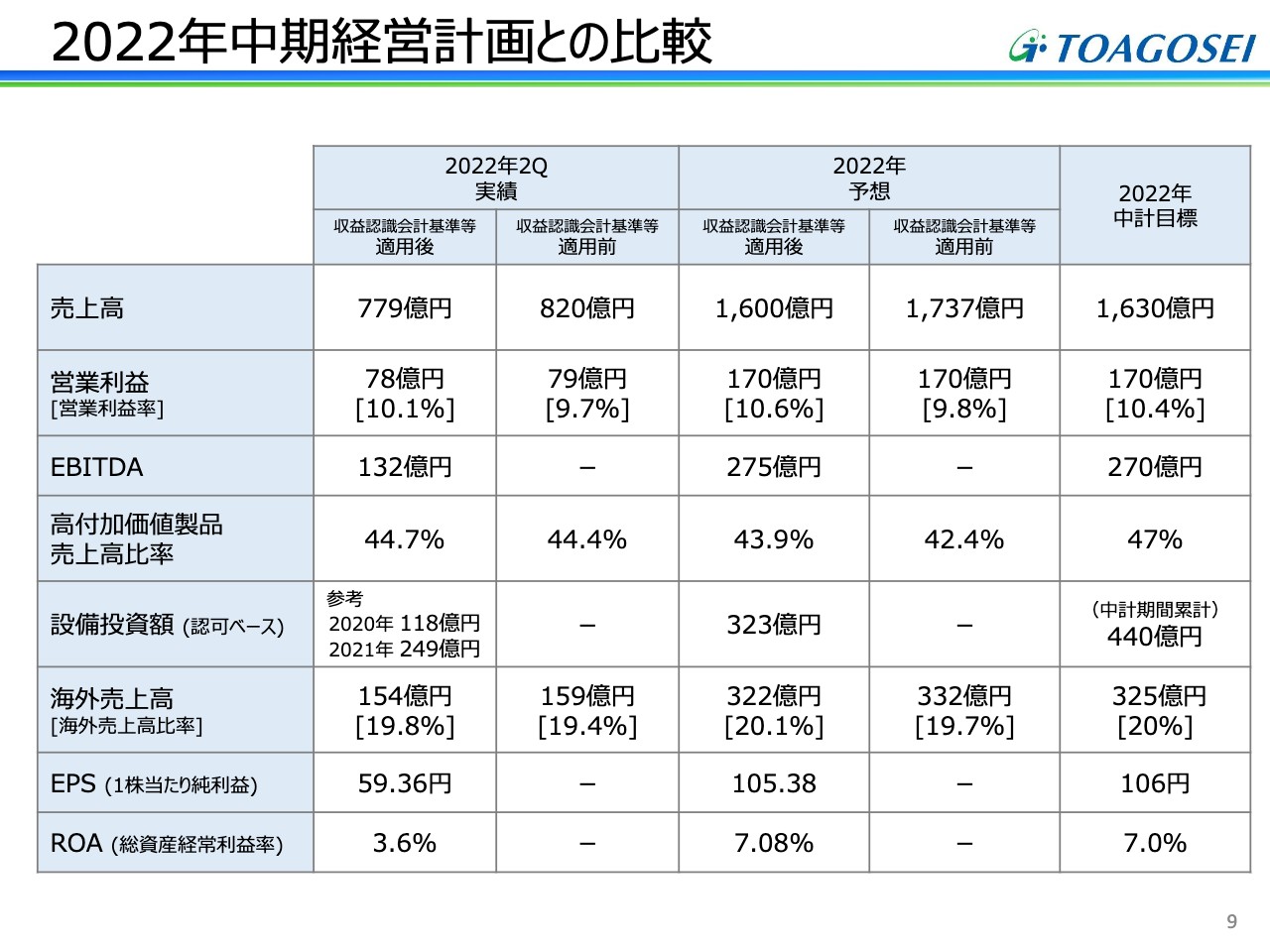

2022年中期経営計画との比較

2022年度の年間での業績予想等に関して示しています。また、2022年の中計目標値についても、スライドの右側に記載しています。

2022年度の売上高は1,600億円、営業利益は170億円を計画しています。年初の予想180億円の営業利益に対して、第2四半期までの営業利益の推移を見て、上期に達成できなかった分を下期にすべて取り返すのは難しいと判断しました。したがって、2022年2月時点の発表値よりも10億円減少して、営業利益を170億円としました。

また、このスライドには記載していませんが、年間の最終利益は130億円を予定しています。右端の中計目標をご覧ください。多くの項目で、すでに達成もしくは達成が堅いというものもありますし、あと少しで中計目標を達成できるというものもあります。

EBITDAや、特に設備投資額については、中計目標値を大きく上回るかたちで2022年度を終えることになると考えています。また、ROAも中計目標値を何とか達成できると考えています。

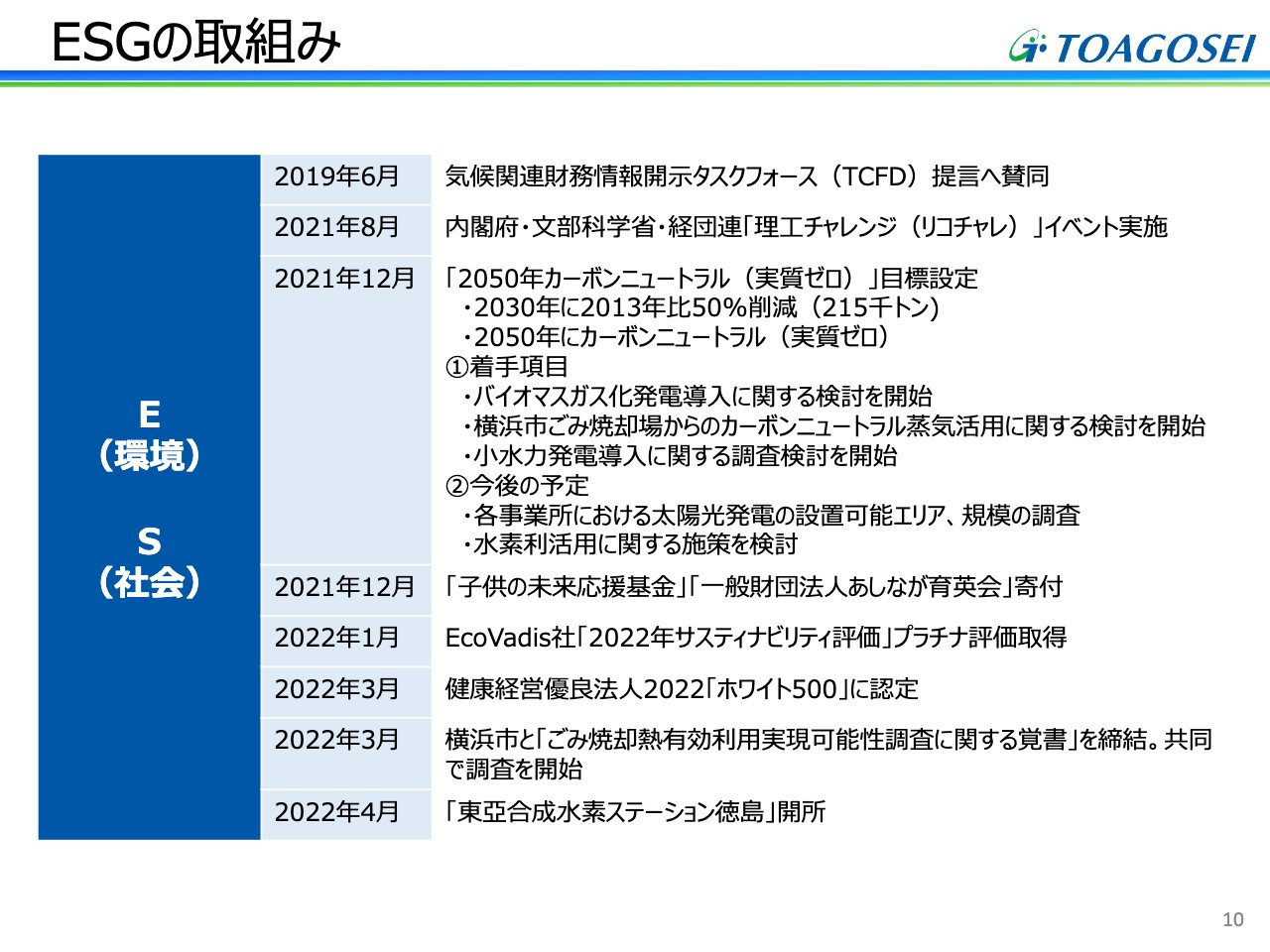

ESGの取組み

ここからは定性的なところを含めて、トピックスをお伝えしていきます。10ページと11ページは、中計策定期の2019年頃からを含めた中期経営計画における、ESG関係の取組みをまとめ、年代別に記したものです。

環境(E)・社会(S)については、昨年カーボンニュートラルに向けた目標値、つまり2030年に二酸化炭素の排出量を2013年比で50パーセント削減する、また2050年にカーボンニュートラルを実現するという目標を打ち出しました。今年もいろいろな項目でこのカーボンの抑制を順調に進めていますが、年末の決算発表等で、そのあたりの進捗をもう少し詳しくご説明できるのではないかと考えています。

そのほか、健康経営優良法人のお墨付きをいただいたということもありました。また、地方自治体とは、横浜市とはごみの焼却熱の有効利用、徳島では自治体の応援を受けながらの水素ステーションの開設など、協力関係を保ちながら活動しました。

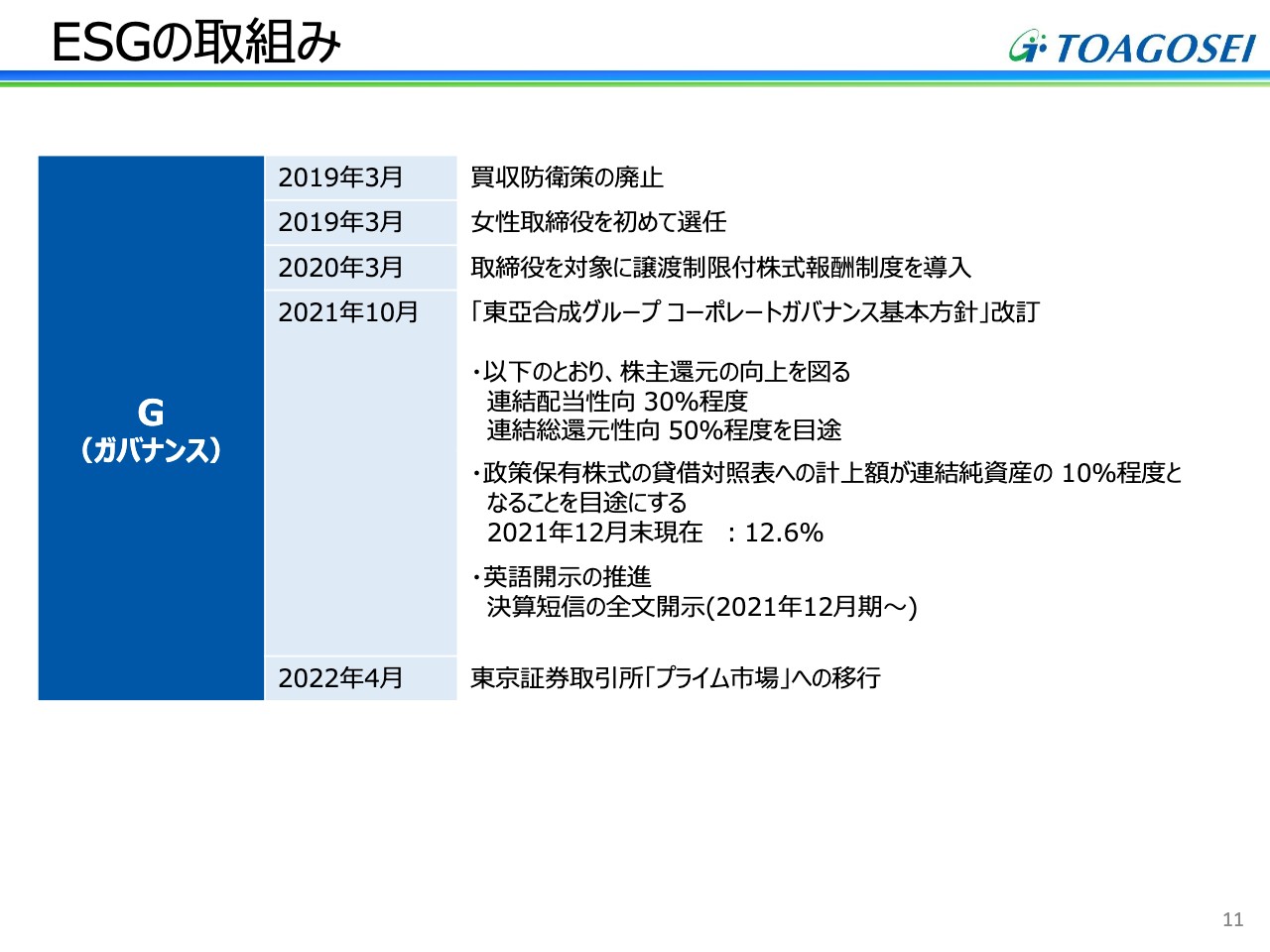

ESGの取組み

ガバナンス(G)については、2020年から取締役を対象に譲渡制限付き株式報酬制度を導入しました。また、2021年にはグループコーポレートガバナンス基本方針を改訂しています。この改訂にしたがって、株主還元策や政策保有株式の縮減を進めているところです。

以上が、直近の3年から4年にわたるESGへの主な取組みです。

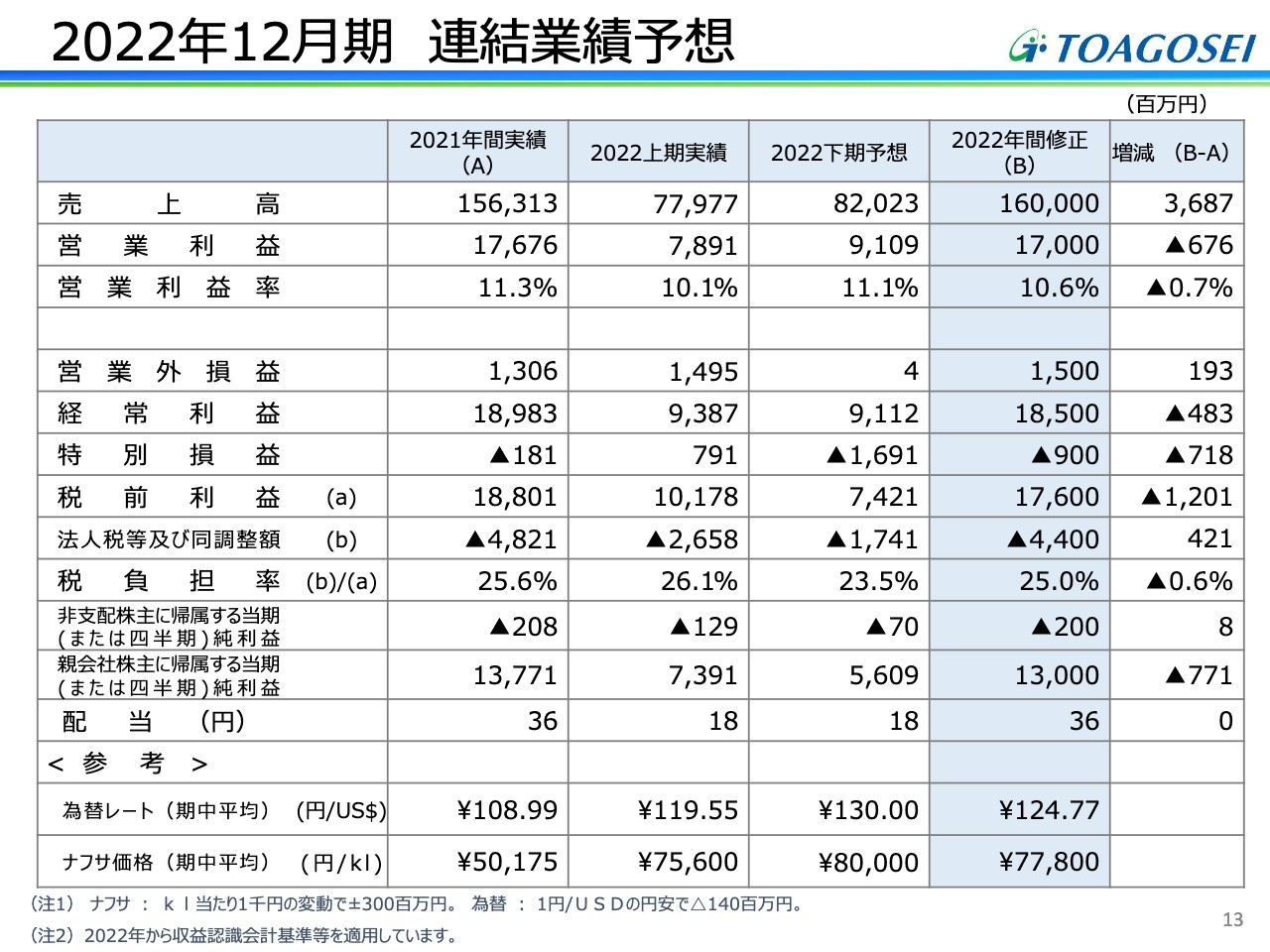

2022年12月期 連結業績予想

業績予想の詳しい数字をお示ししています。2022年の売上高は1,600億円、営業利益は170億円、経常利益は185億円です。親会社株主に帰属する当期純利益は130億円と考えています。また、期末配当は18円で、年間配当は36円を予定しています。

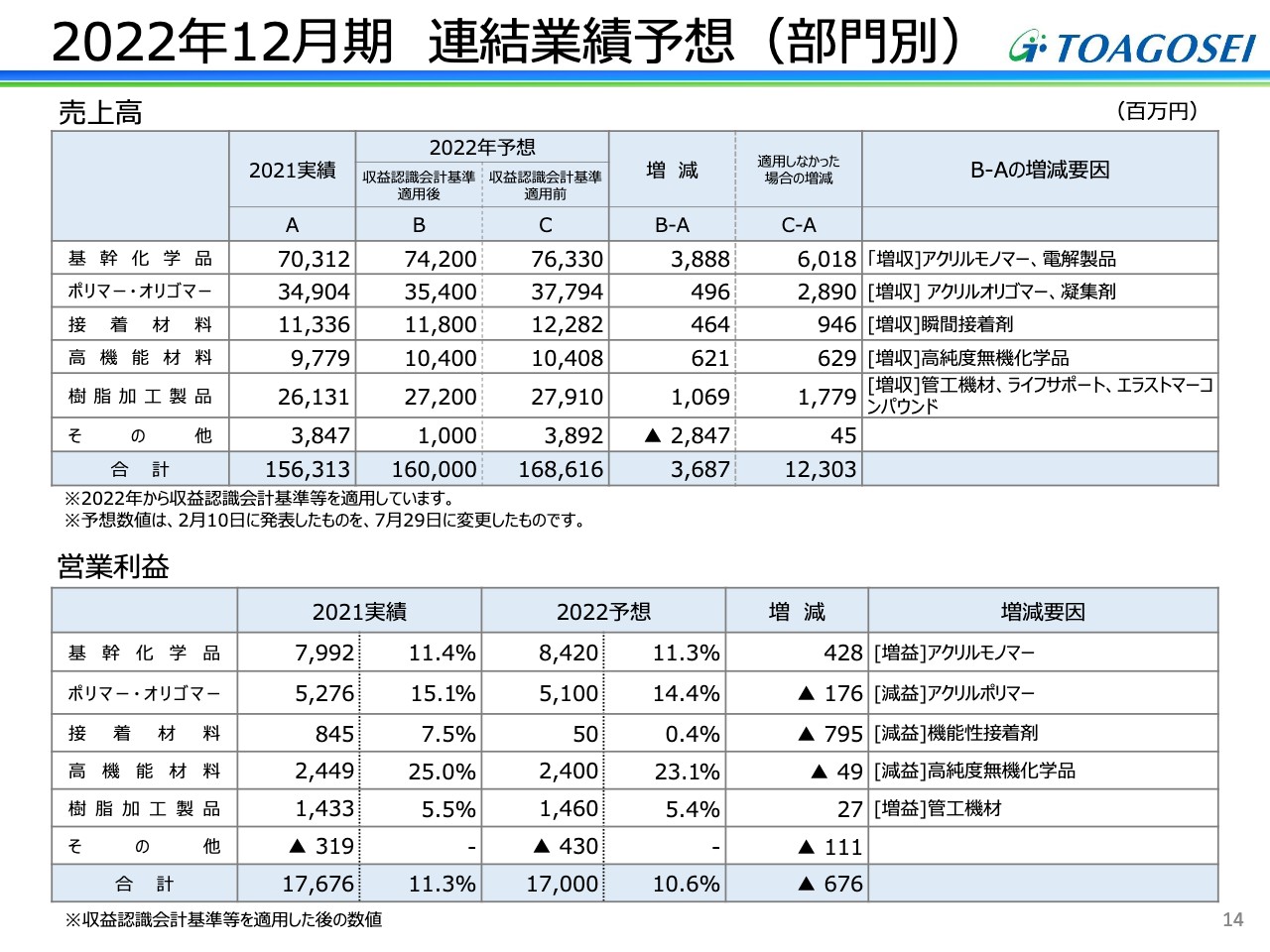

2022年12月期 連結業績予想(部門別)

下期のセグメント別の業績予想を、売上高と営業利益に分けて記載しています。基幹化学品と樹脂加工製品については、引き続き下期、年間ともに増収増益となっています。ポリマー・オリゴマー製品、高機能材料、接着材料については年間で増収減益になると予想しています。

基幹化学品、あるいは管工機材などは、引き続き価格是正を積極的に進めていきます。アクリルポリマーをはじめとした自動車関連製品の出荷も、上期から大きく戻ると予測しています。

接着材料関係ですが、スマートフォン向けの機能性接着剤の回復については、スマートフォンの生産台数が減少する見通しがすでに出ているため、なかなか回復まではいかないと考えています。

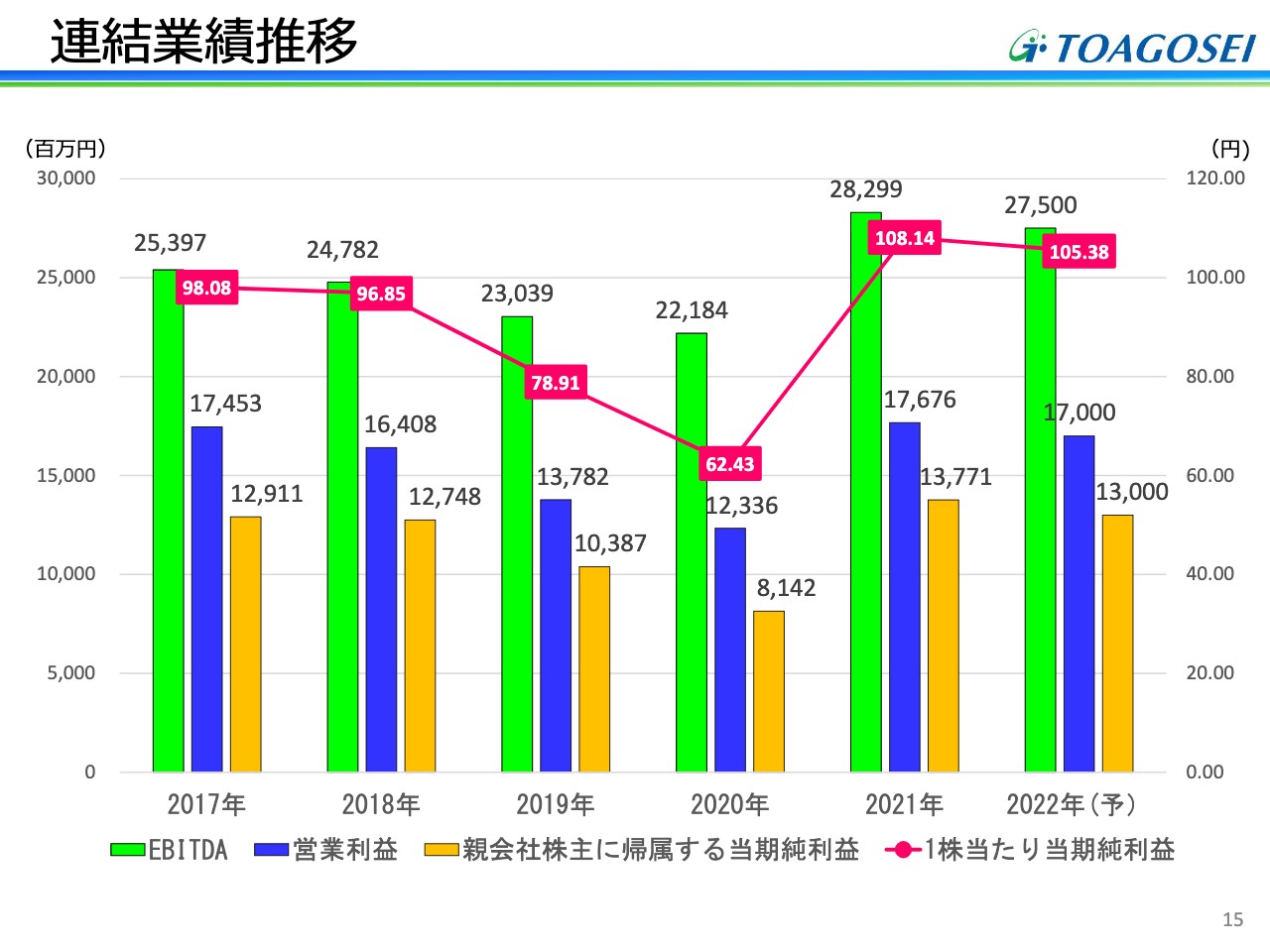

連結業績推移

連結業績推移についてです。2017年からのEBITDA、営業利益、当期純利益等の推移を記しています。EBITDAの額は営業利益が減った分だけ、やや減ってしまう見込みです。

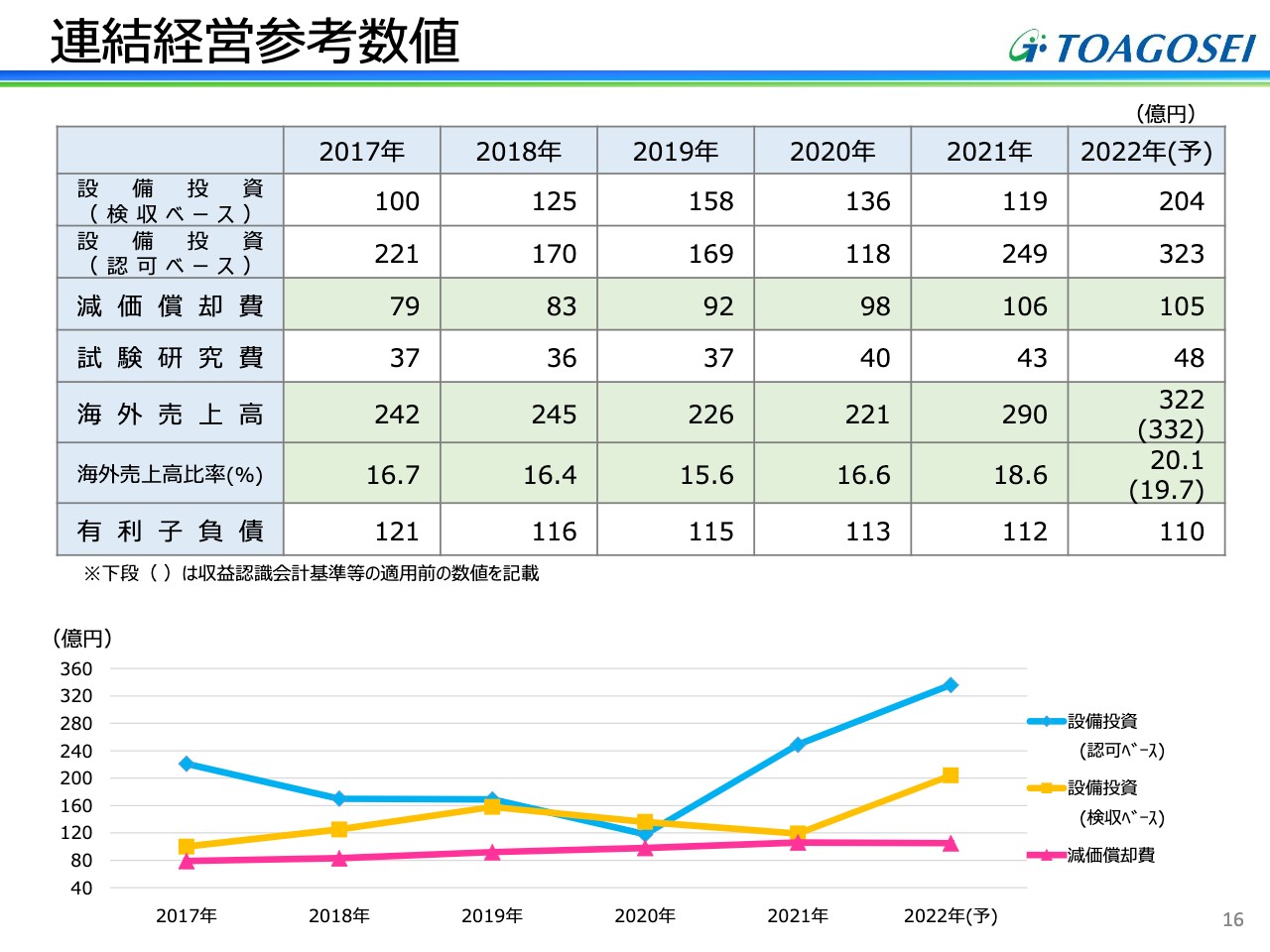

連結経営参考数値

スライドには設備投資額、減価償却費、試験研究費等についての推移、そして今年の年間の見込みを掲載しています。

設備投資については、引き続き活発に行っていきます。検収ベースと記しているのは、有価証券報告書に記載した設備投資額のことです。2段目に認可ベースを記載しているのは、社内で設備投資をコントロールするときに使うことが多いため、その年に認可した設備投資額ということでお示ししています。

減価償却費は引き続き高止まり中です。試験研究費も高付加価値製品の強化ということもあり、引き続き増額しています。中身は研究関係の人件費や研究設備関係の減価償却費になります。

海外売上高についてはシンガポール、タイ等での売上高の増加が期待できるということで、今年は昨年よりもさらに海外売上高の増加を見込んでいます。

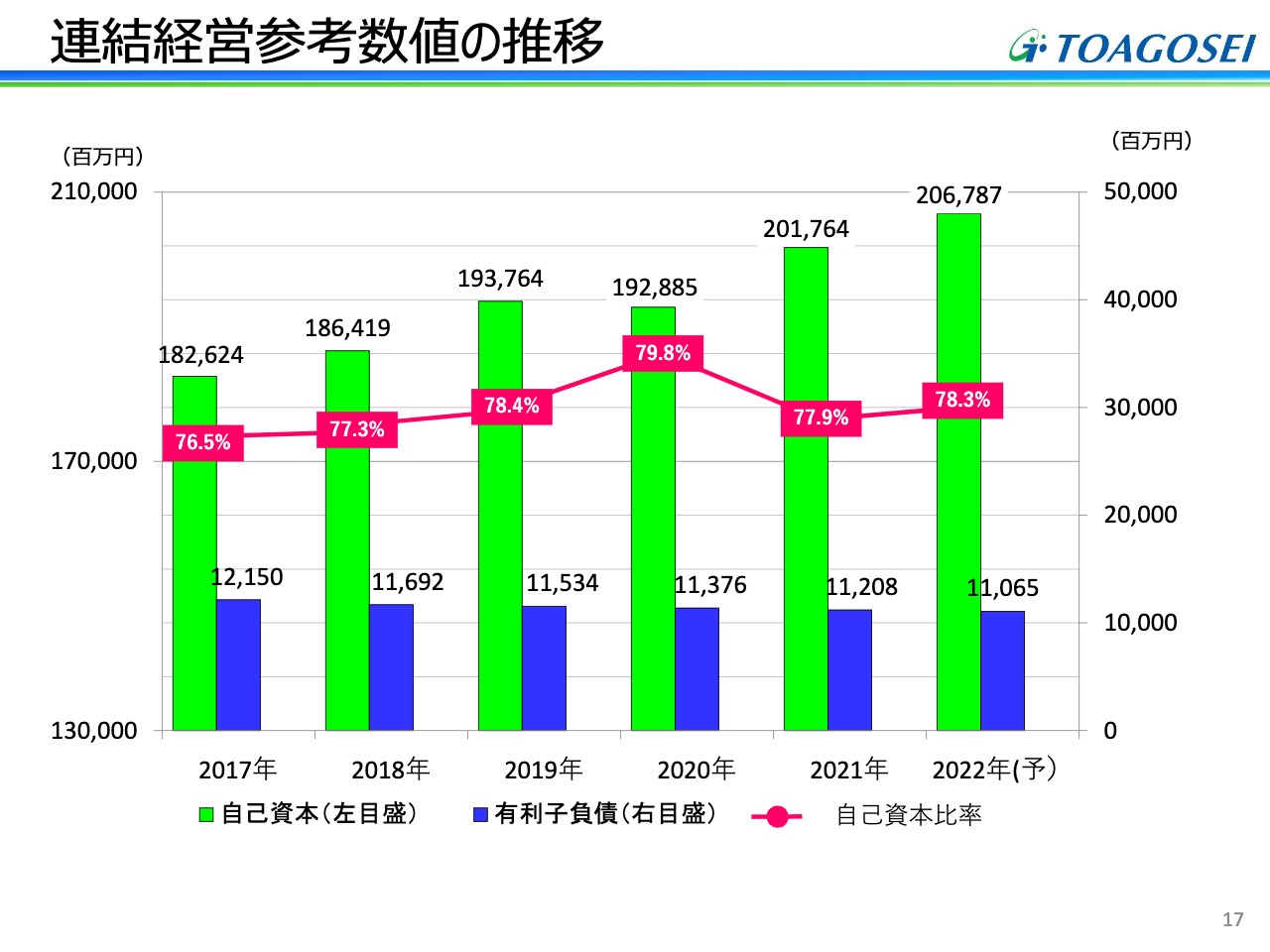

連結経営参考数値の推移

ここまでお伝えしてきた以外の連結経営の参考数値として、自己資本比率等の推移をお示ししています。

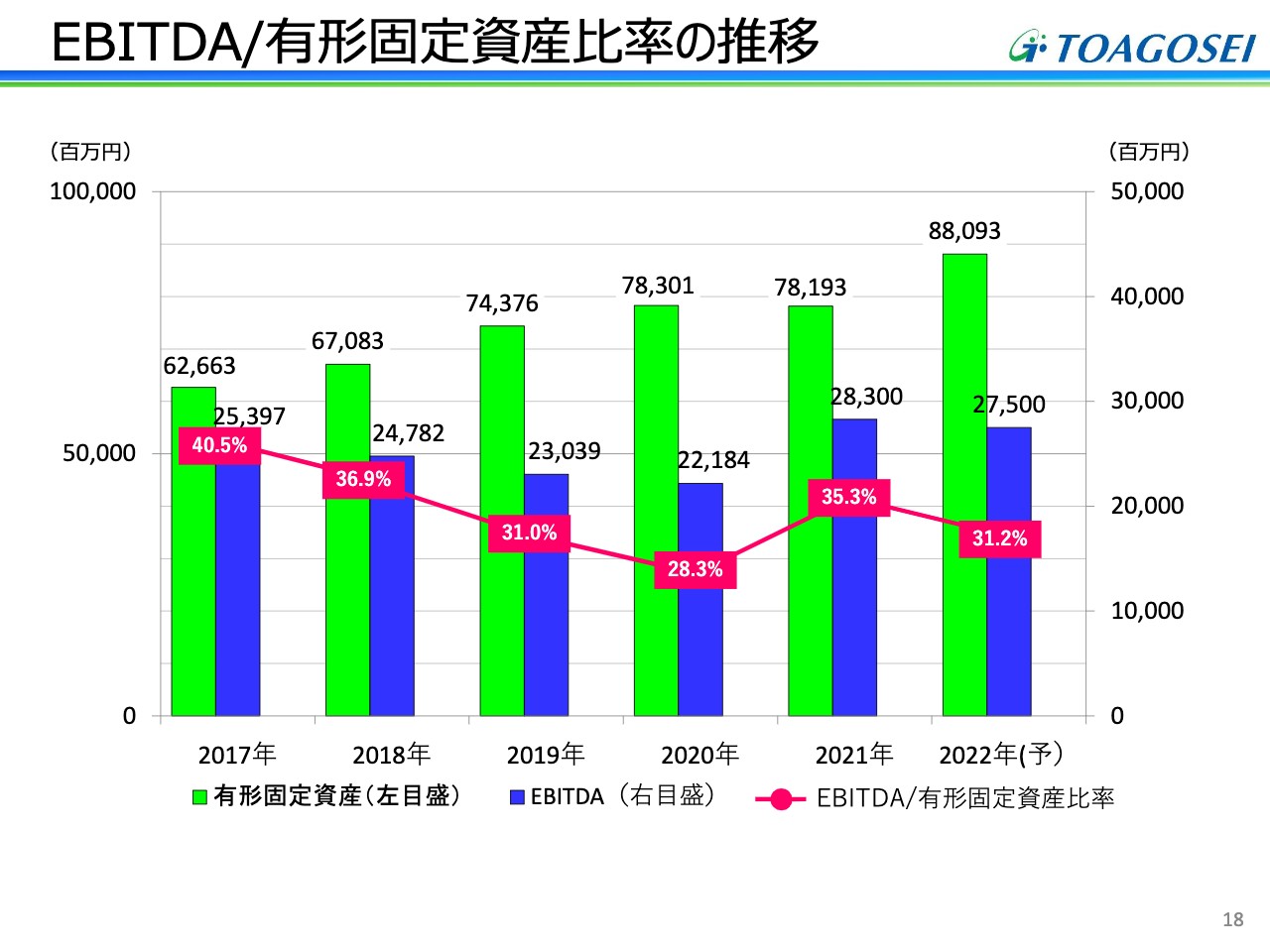

EBITDA/有形固定資産比率の推移

EBITDA、あるいは有形固定資産比率に占める割合についても掲げています。EBITDAの金額は増えますが、有形固定資産や川崎での底地の購入等で分母がより大きくなるということもあり、EBITDA/有形固定資産の比率は、今年は若干減少すると予測しています。

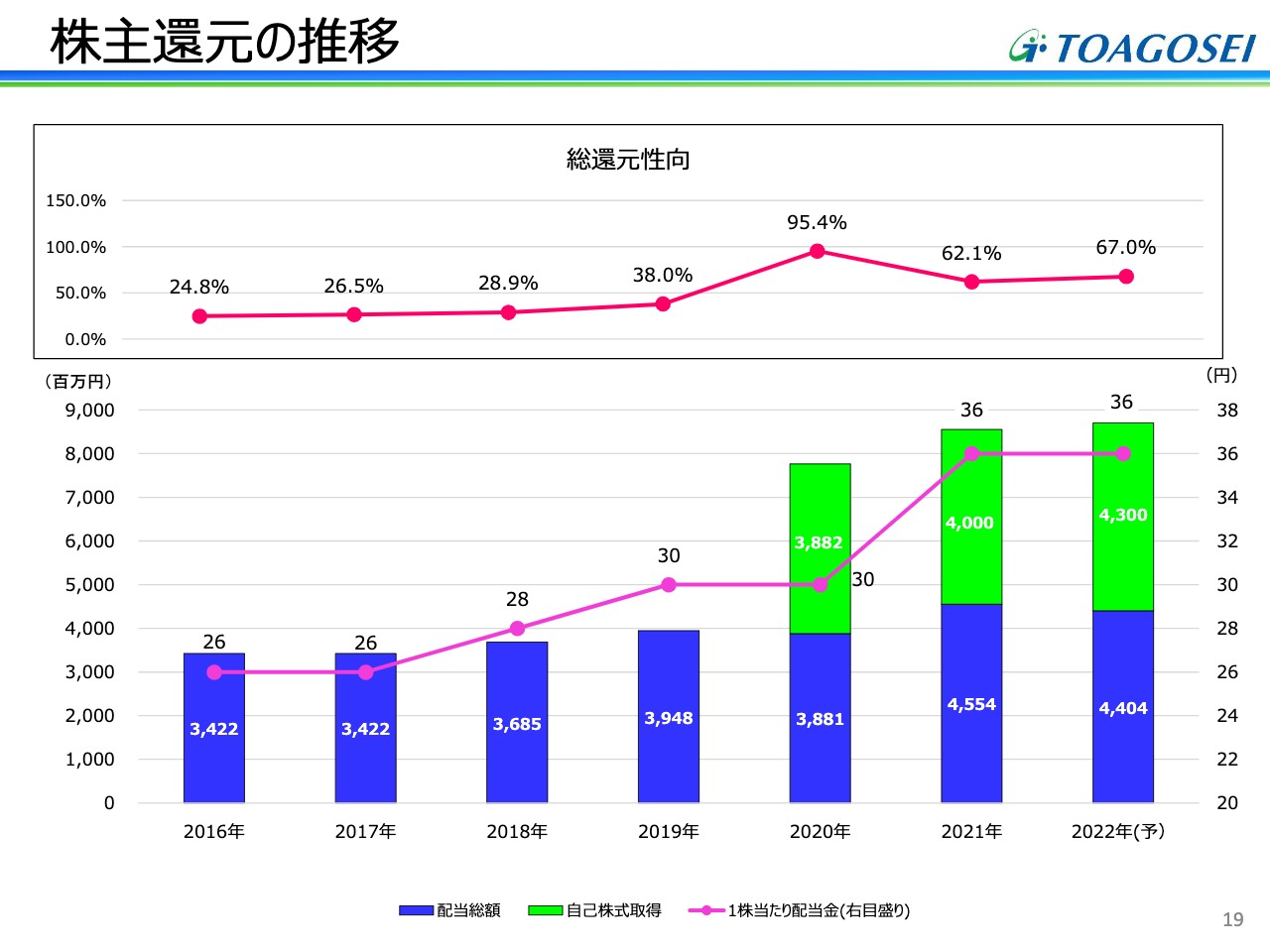

株主還元の推移

配当と総還元性向を掲げています。2022年は、2021年とほぼ同水準で推移すると考えています。

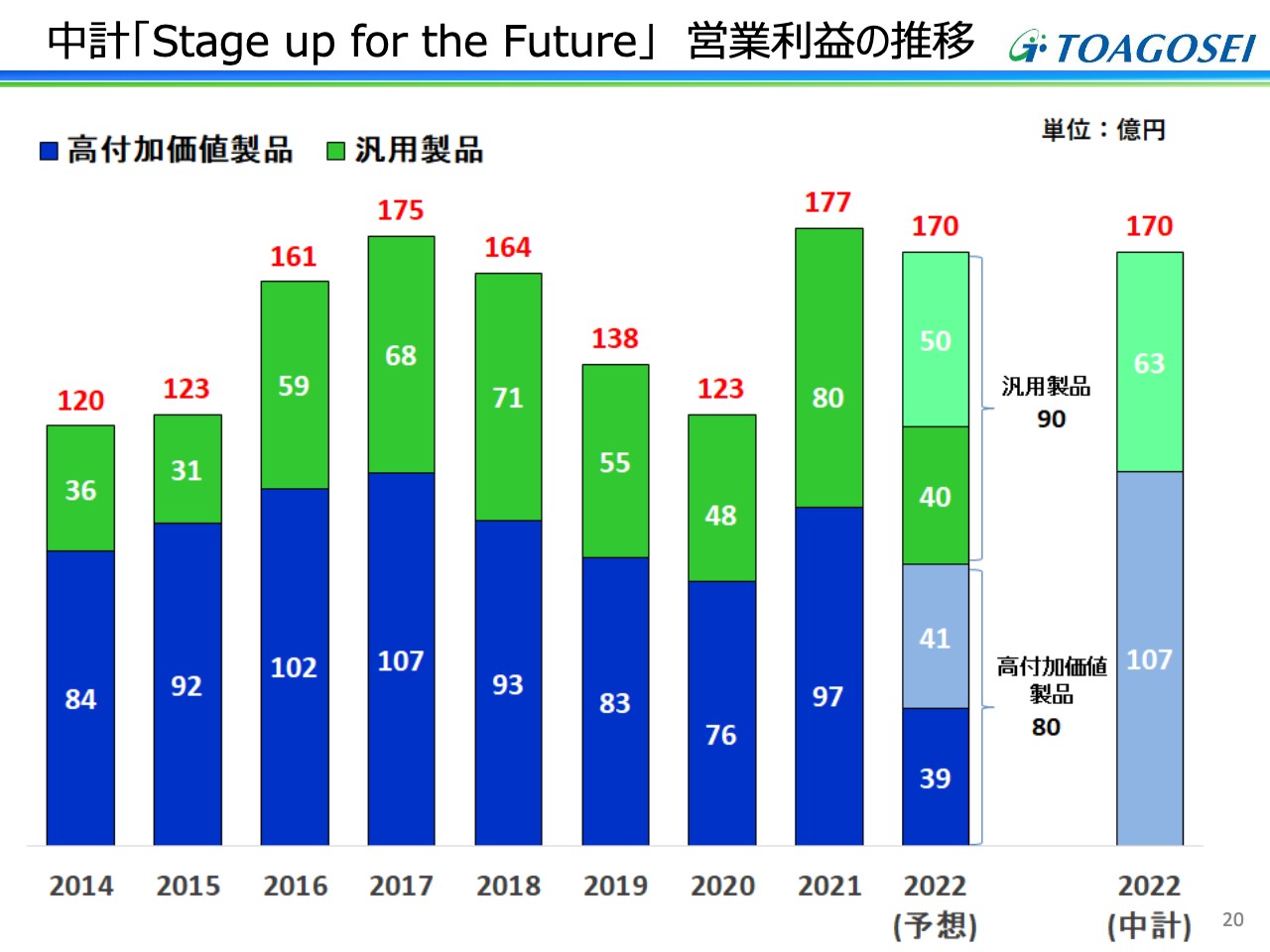

中計「Stage up for the Future」 営業利益の推移

営業利益の内訳として、汎用製品の部分と高付加価値製品の部分の推移をお示ししています。

2022年の営業利益は、年間で前年より若干減益の見込みですが、中身を見ると、汎用製品が堅調に利益を伸ばせると考えています。一方で、高付加価値製品は、いろいろと力を入れている機能性材料の販売が思わしくなく、昨年よりも減少すると見立てています。以上が、第2四半期までの業績と下期を含めた年間での予想のご説明です。

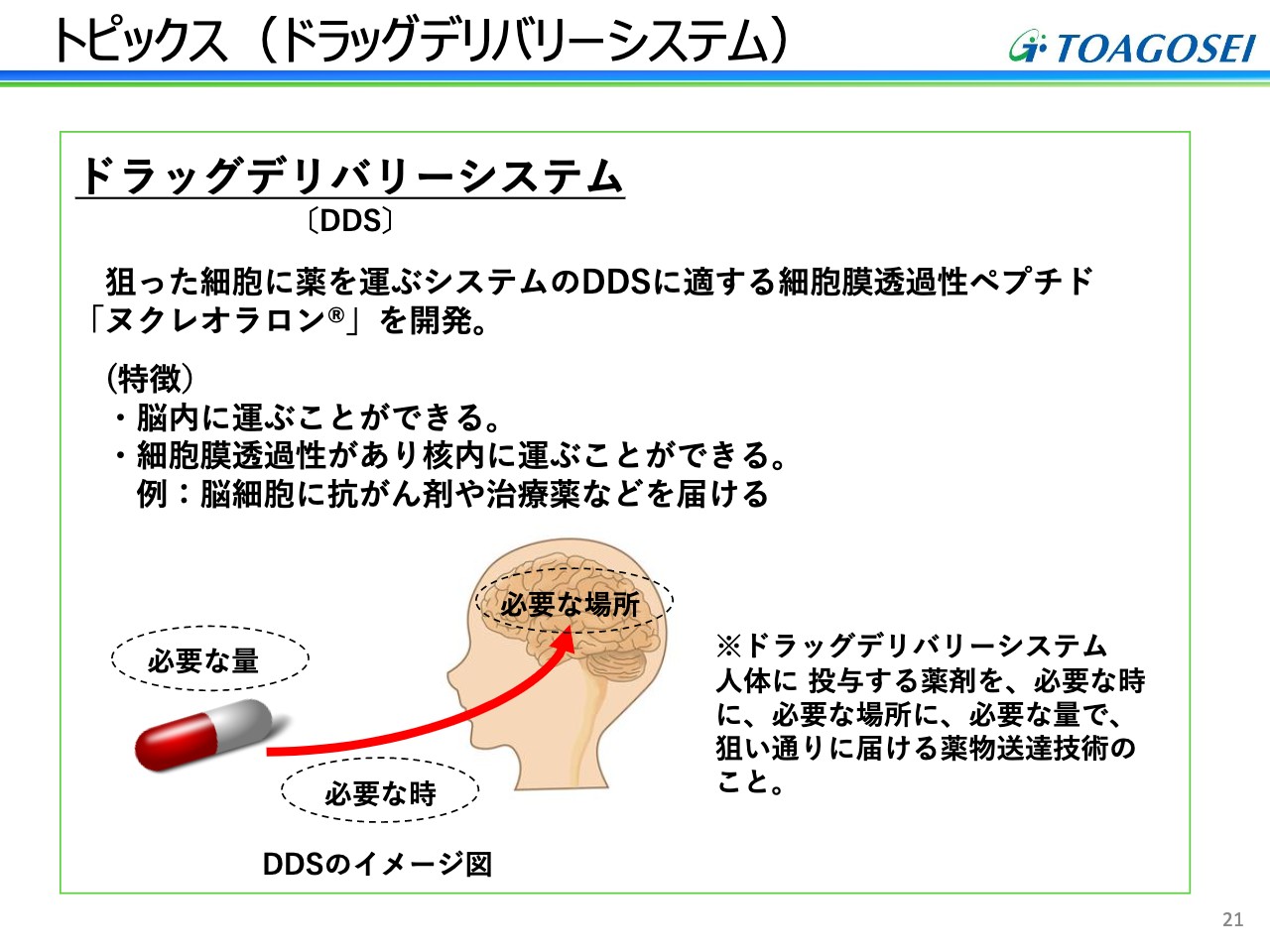

トピックス(ドラッグデリバリーシステム)

続いて、トピックスとしていくつか資料を用意しています。今私どもが非常に力を入れている、ドラッグデリバリーシステム(DDS)についてご説明します。治療薬等の医薬品を体内の必要とする部分に適切に届けるものとして、随分前から茨城県つくば市にある先端科学研究所で研究を行ってきました。

当社では、細胞膜透過性ペプチドを使用したDDSを開発しており、製品化が近づいています。こちらの細胞膜透過性ペプチドは「ヌクレオラロン」と名付けて商標登録しており、製薬メーカーとも協力しながら開発を強化しているところです。

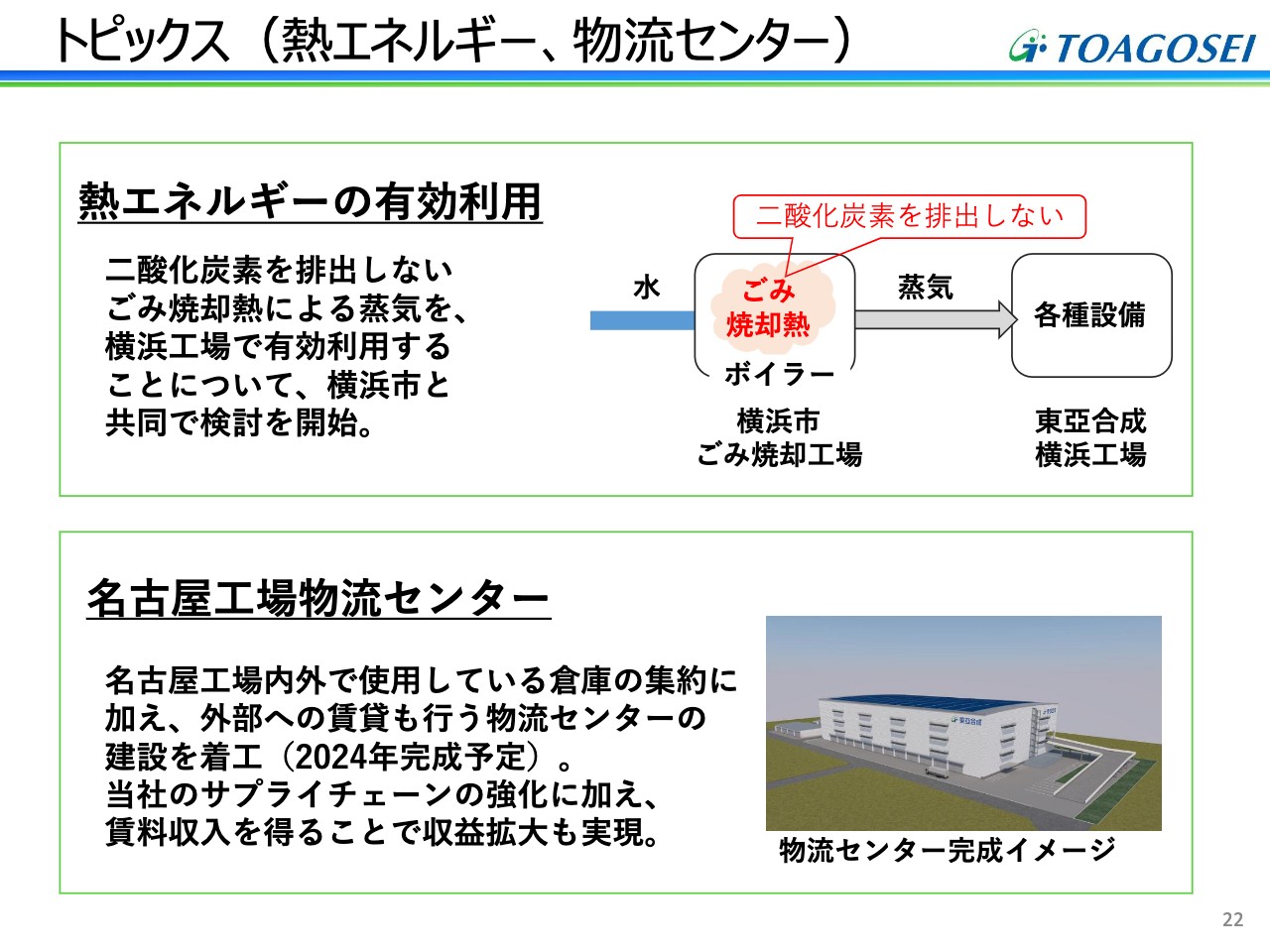

トピックス(熱エネルギー、物流センター)

ESGに関係する部分でもありますが、横浜工場では隣接している横浜市のごみ焼却場の蒸気等を、熱エネルギーとして当社の工場で有効活用できないか検討しています。

また、名古屋工場の南工場では大規模な物流センターの建設が始まっています。これまでは当社構内の倉庫以外に、近くにある外部倉庫を借りていましたが、今後は新しい物流センターに集約します。かつ、建物内の残りのスペースは物流業者にも使っていただくような、大規模な物流倉庫の建設に着工しています。

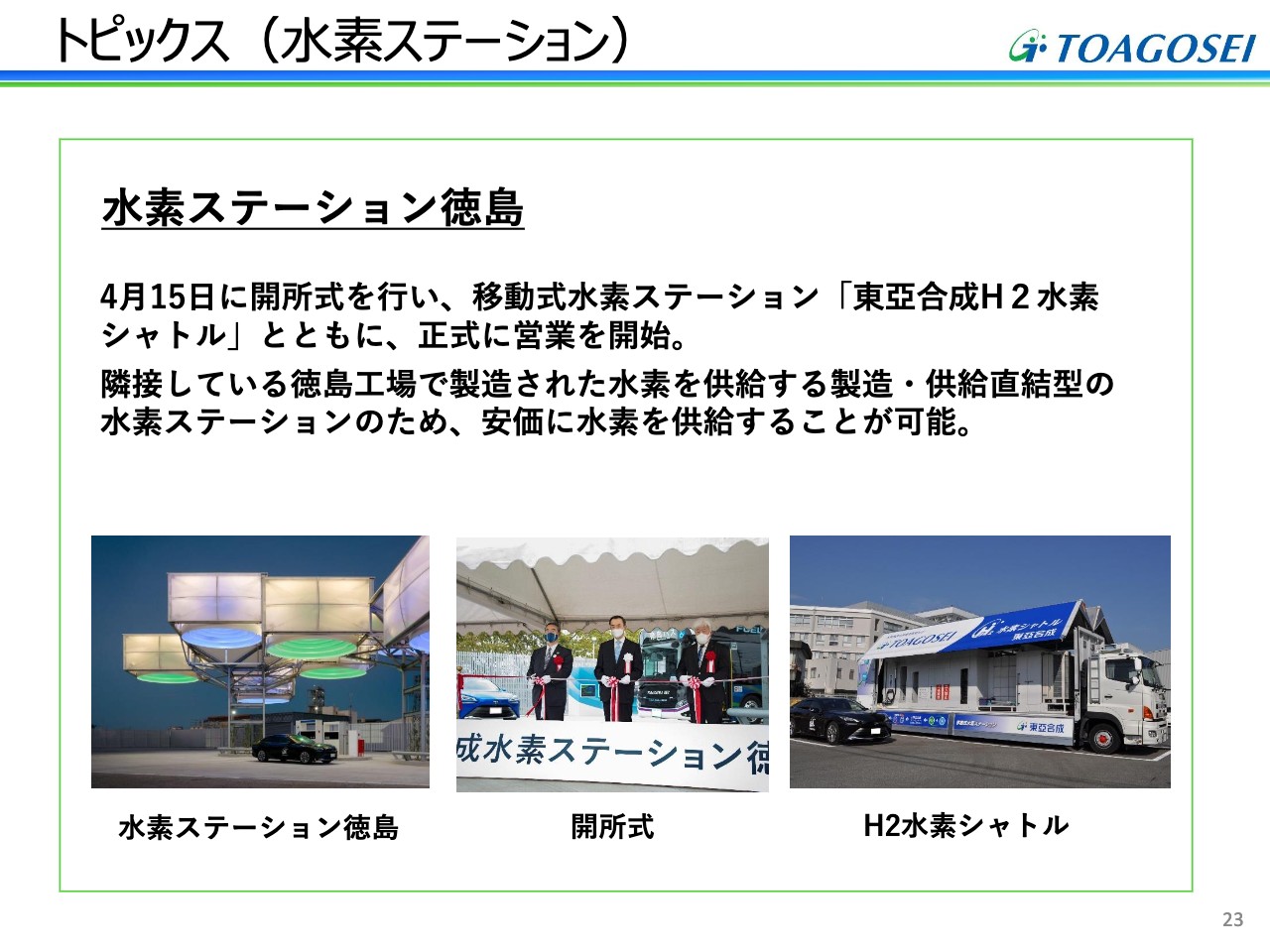

トピックス(水素ステーション)

徳島工場で製造する水素を有効活用しようということで、「東亞合成水素ステーション徳島」を隣接地に完成させ、今年4月に開所式を行いました。スライド下部には関連する写真を掲載しています。

トピックス(アロンアルフア)

昨年末に瞬間接着剤「アロンアルフア」シリーズの拡充として、「タフパワー」を新発売しました。今、いろいろなところで広告を出しています。また、夏休みには学生や子ども向けにいろいろなところで工作教室を開催する予定です。

より使いやすいかたちで「タフパワー」という製品を発売したと覚えておいていただけるとありがたいです。以上で、私からのご説明を終わります。

質疑応答:接着材料事業の低迷について

司会者:「接着材料事業の低迷が継続しています。自動車生産の悪影響もあると思いますがどのように考えていますか?」という質問です。

髙村:接着材料セグメントの利益が非常に少ないということで、ご心配をおかけしています。私どもとしては、瞬間接着剤と瞬間接着剤以外の機能性接着剤の2つにわけて考えています。また、瞬間接着剤は、家庭用と工業用とそれぞれでさまざまな施策を行っています。

家庭用の瞬間接着剤は、国内では非常に堅調なシェアを維持しています。しかし、先ほどもお伝えしたとおり、一昨年は新型コロナウイルスによる巣ごもりの影響があって出荷が増えていたのが、少し剥落しているところです。工業用の瞬間接着剤は、残念ながら自動車の生産台数の落ち込みの影響を受けています。

家庭用の瞬間接着剤は、中国やタイ、フィリピン等の海外へ拡販するために先行投資を行い、広告宣伝費等を大きくかけています。そのため、残念ながらしばらくは赤字ですが、確実なシェアをとるために中国市場なども考えていきたいと思っています。

接着材料では、瞬間接着剤以外の機能性接着剤があります。こちらは昨年、水素燃料電池車「MIRAI」に採用していただいた接着剤もありますが、残念ながら出荷台数が伸びていないということも影響しています。それ以外のEV車用電池の接着剤も順調に開発が進んでいますが、日本を含め、まだまだ台数として多くないのが現状です。こちらをさらに拡販できるよう、いろいろな電池メーカーと協力関係のパイプを増やして進めていきたいと思っています。

機能性接着剤は自動車向け以外にも、スマートフォン向けや電磁波シールド材向け商品もあります。しかし、こちらも上期まででスマートフォンの出荷台数が落ちたことが大きく影響しました。

冷静に見ても、当社の開発力不足が原因で他社にとられてしまったということは今のところないと考えており、いずれ挽回できると思っています。

接着剤関係で年間約20億円の非常に大きな営業利益を出していた頃と比べると、大丈夫かと懸念されるかもしれません。しかし、当社としては「高岡創造ラボ」も非常に活発化させていますし、海外シェアの拡大も図っていくため、中期的な目で見ていただければありがたいと感じているところです。

質疑応答:次期中期経営計画について

司会者:「次期中期経営計画に向けた議論が進んでいると思いますが、どのような目標を設定して企業価値を高めていくのでしょうか?」という質問です。

髙村:ご指摘のとおり、次期中期経営計画に関しては今社内の各部門で議論し、数字をまとめ上げようとしているところです。従来のとおり、各セグメントで目標値を定め、間接部門ではいろいろな合理化策やガバナンス強化策、SDGsに対する施策など、数値にはならない部分も含めて策定しているところです。

当社は非常に堅固な財務体制をとっています。しかし、いろいろな場面でアナリストや投資家のみなさまから指摘を受けていました資本政策に対しても、従来にも増して柔軟な対応ができないか、設備投資や万が一に備える運転資金、余裕資金の確保も考えながら、株主還元策等も十分に配慮し計画していきたいと考えているところです。

質疑応答:次期中期経営計画のバランスシートやキャッシュアロケーションについて

司会者:「自社株買いを着実に進めていますが、次期中期経営計画ではバランスシートやキャッシュアロケーションをどのようにしていくのかという議論は続いていますか?」という質問です。

髙村:先ほどお伝えしたとおり、今後も事業運営面では利益ベースはもちろん、EBITDA等の設備投資も含めたKPIを重視していきたいと思っています。

またROEやROA、ROICなどの指標に対しても必ずご質問を受けると思っています。整合性と言いますか、目標を何パーセントにするかは、あくまでも事業がうまく回っていって、利益額も株主還元等も十分にできた結果として上がっていくと思っています。十分に意識しながら、ROICなどは今後注視していく指標として考えていきたいと思っているところです。

質疑応答:次期中期経営計画における投資回収の考え方について

司会者:「これまで投資を先行させてきました。次期中期経営計画において、これまで行ってきた投資回収をどのように考えていますか?」という質問です。

髙村:設備投資に関しては、それぞれのセグメントや事業部ごとに営業利益率やEBITDAを見て管理していく方針です。

1年ごとの短期的な利益目標や経営目標も非常に大事ではありますが、私どもの事業運営の性格上、設備を作る際には数年かかるものが多くあります。その後に回収に入ることを考えると、中期で見ていかないとEBITDAの金額を十分に回収しているのか、判断がつかないところもあると思います。

数値を計算すると、回収が遅いと感じられる部分があるかもしれません。特にコロナ禍からの脱却を目指している現在、工場で設備を増強するといった場合も、従来にも増して非常に時間がかかると設備メーカーからも聞いています。

できるだけしっかりと管理し、トータルでは必ず回収が進んでいることを確認しながら設備投資を行っています。全体的に投資額は増えていますが、今のところ設備投資はほとんど収益に結び付いていますので、ご安心いただければありがたいと思います。

髙村氏からのご挨拶

本日は、東亞合成株式会社の2022年第2四半期の決算説明会にご出席いただき、誠にありがとうございました。貴重なご質問、ご意見もお寄せいただいたことを感謝しております。引き続き、株主さまをはじめとするさまざまなステークホルダーのみなさまのご期待に応えられるよう、経営を進めてまいりますので、今後ともよろしくお願い申し上げます。

新着ログ

「化学」のログ