東亞合成株式会社 2021年12月期決算説明会

東亞合成、営業利益・経常利益は過去最高値に次ぐ水準 高付加価値製品を生み出すため研究開発を強化

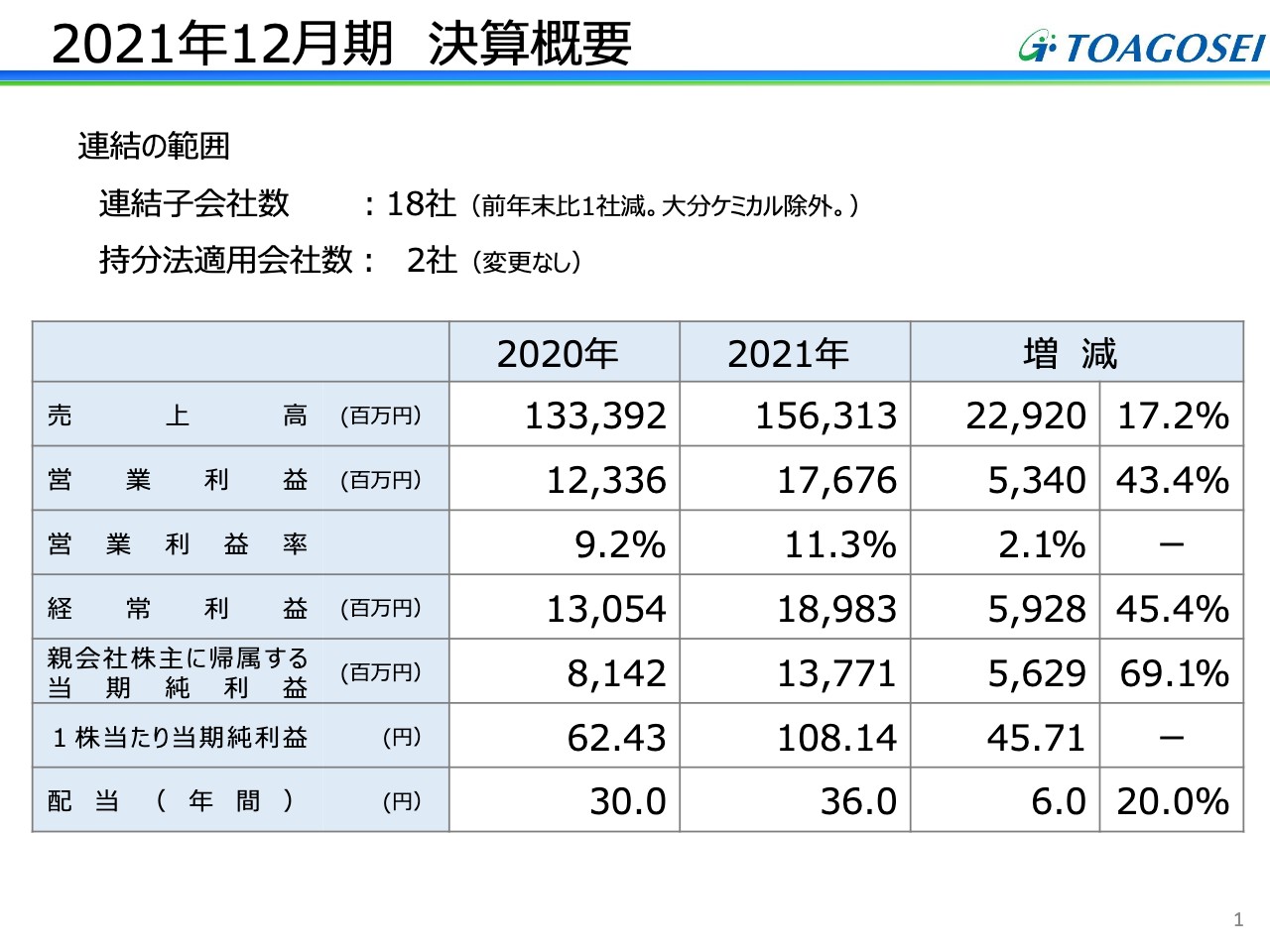

2021年12月期 決算概要

髙村美己志氏(以下、髙村):社長の髙村でございます。本日は当社、2021年12月期の決算説明会にご参加いただきまして誠にありがとうございます。早速ですが、資料に基づき、ご説明申し上げます。

2021年の売上高は1,563億1,300万円、営業利益は176億7,600万円、経常利益は189億8,300万円、親会社株主に帰属する当期純利益は137億7,100万円となりました。

1株当たり当期純利益、配当等は記載のとおりです。増減に記載のとおり、おかげさまで、2020年と比較し40パーセント以上の大幅な増益で終えることができました。

昨年はコロナ禍の影響はあったものの、経済を戻さなければいけないという日本あるいは世界全体の動きも強くなりました。そして、私どもも今まで重点課題としていた高機能製品の拡充を図ってきたことが実り、このような数字を上げることができました。

営業利益は53億4,000万円の増益です。その内訳ですが、数量差金額としては61億円のプラスです。また、価格面は原材料価格の上昇による変動費、そして、販売単価の2つに分けられます。変動費は61億円のマイナスですが、販売単価は74億円のプラスとなり、価格差は13億円のプラスとなりました。

また、固定費は、設備投資の増加による減価償却費の増加や、労務費等がプラスとなったため、営業利益に対して21億円のマイナスとなりました。これらを合計すると、営業利益は53億円のプラスとなります。

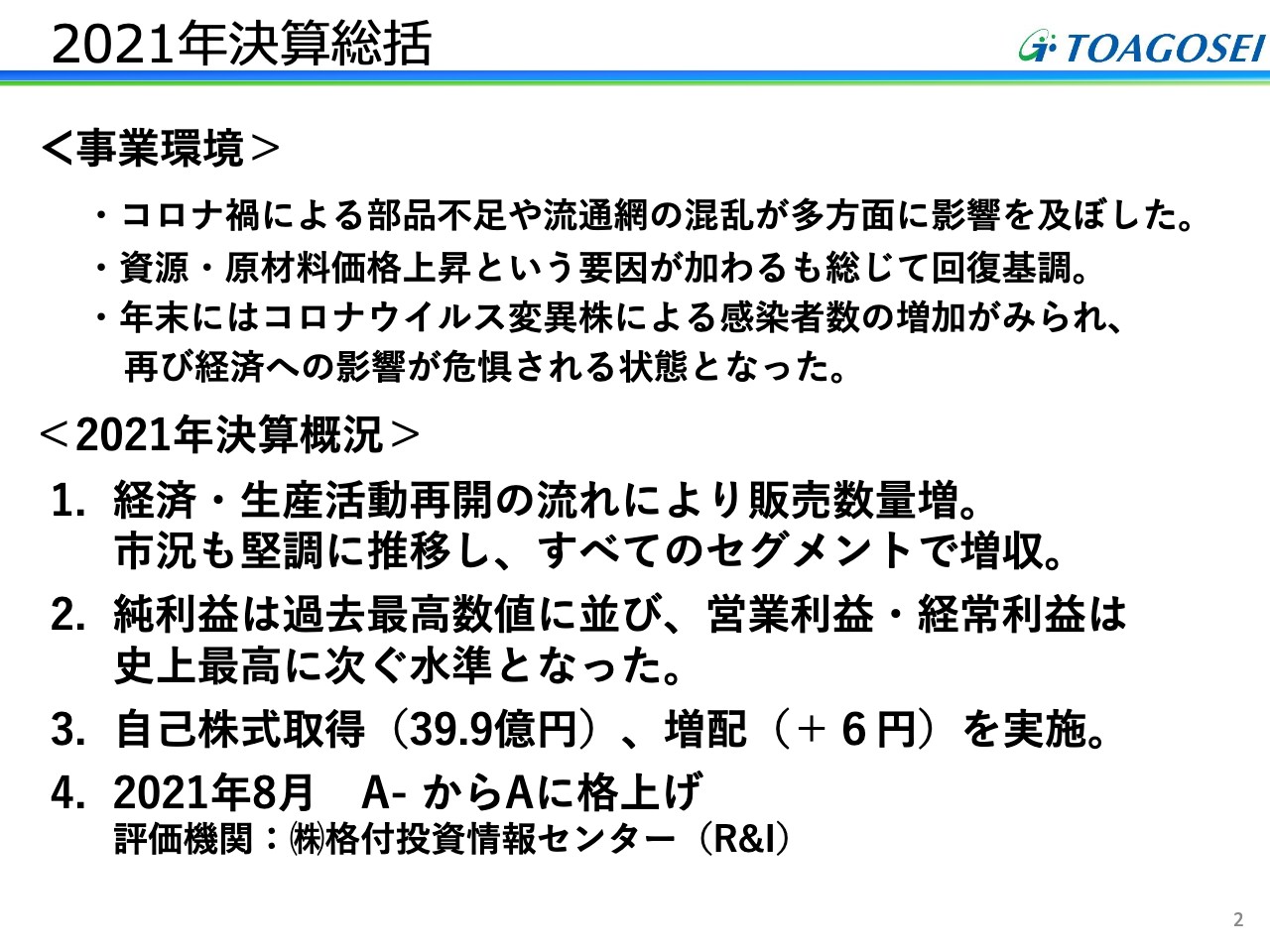

2021年決算総括

冒頭でも少し触れましたが、事業環境としては、コロナ禍からの脱却という方向でしたが、部分部分で経済が急に動き始めたこともあり、部品不足や流通関係の混乱が多方面で見受けられました。

一方で、原材料価格などは、原油だけではなく金属関係、鉱物関係で上昇することで、企業経営の数値に表れてきたと思っています。

2021年第1四半期から第4四半期を見ると、大きな流れとしては下期の第4四半期に向かって影響が大きくなってきたと感じます。特に、第4四半期は自動車関係などで半導体不足、部品不足と言われ、第3四半期までと比較して少し力不足になったとも感じています。

このような状況の中、当期純利益は過去最高水準に並ぶことができ、営業利益・経常利益は過去最高値には少し及ばなかったものの、それに次ぐ水準となりました。そのようなこともあり、期末には、下期分として増配も打ち出しました。

全般を通して業績が改善してきたこともあり、昨年8月に格付投資情報センターより、会社格付についてAマイナスからAへの1ランクアップという評価もいただきました。

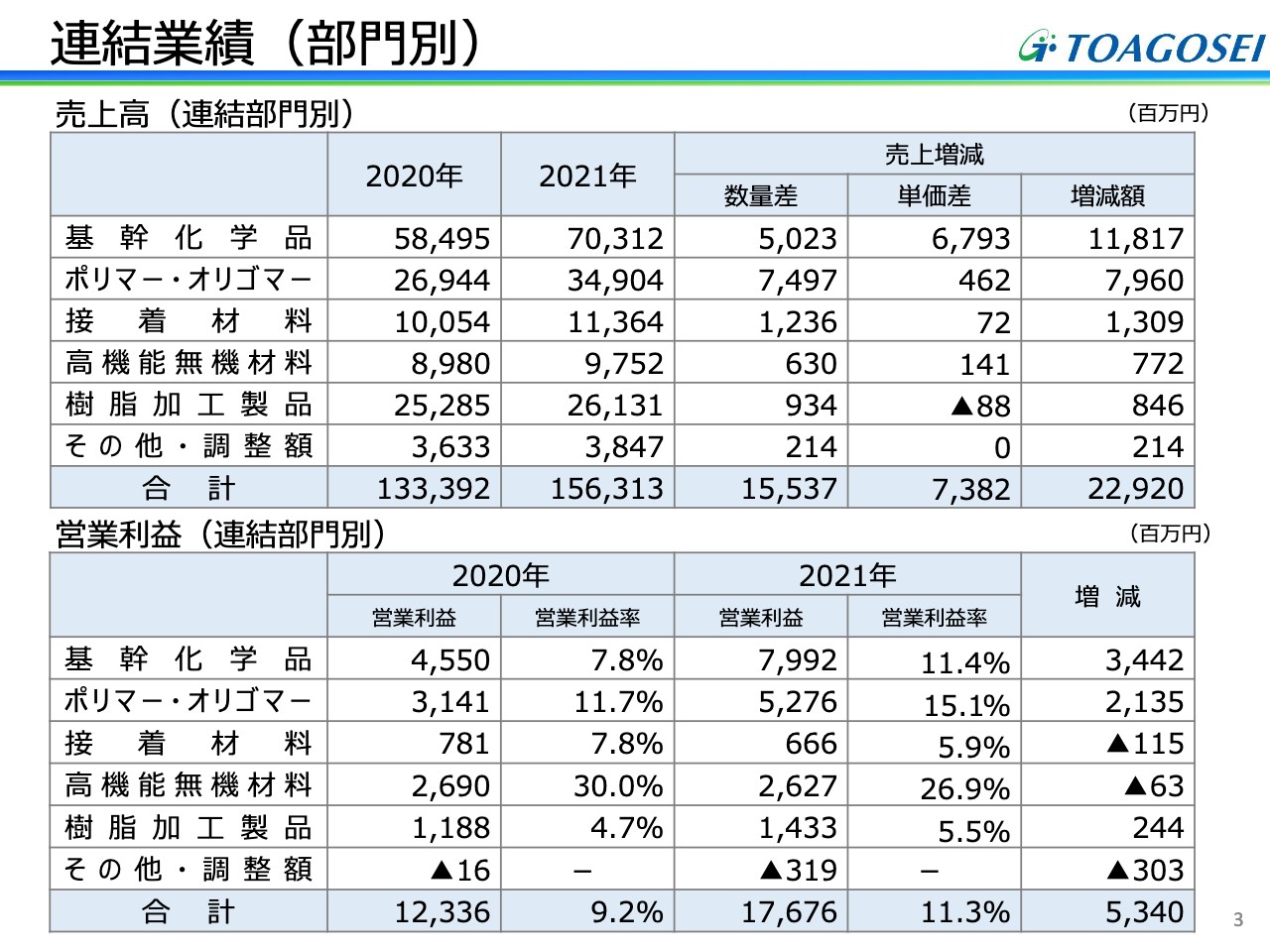

連結業績(部門別)

次に、部門別の推移をご説明します。基幹化学品から樹脂加工製品までの5セグメントすべてで増収となっています。

一方、営業利益は、投資等が多いセグメントで若干の減益も見られますが、総じて高水準で推移しています。

特に、ポリマー・オリゴマー製品などは、自動車関連あるいは電子製品向け、電子材料向け等で好調で、半導体向けの高機能無機材料製品なども非常に活発な引き合いをいただきました。

接着材料関係については、特に海外での瞬間接着剤の拡販などで先行投資しています。それにより、利益面では若干の減益となっていますが、広告宣伝費、減価償却費等ということで、先行投資だと考えています。

樹脂加工製品についても、管工機材などは緩やかに回復し、ライフサポート製品、エラストマーコンパウンドなどは、新製品の投入等の効果が表れてきました。

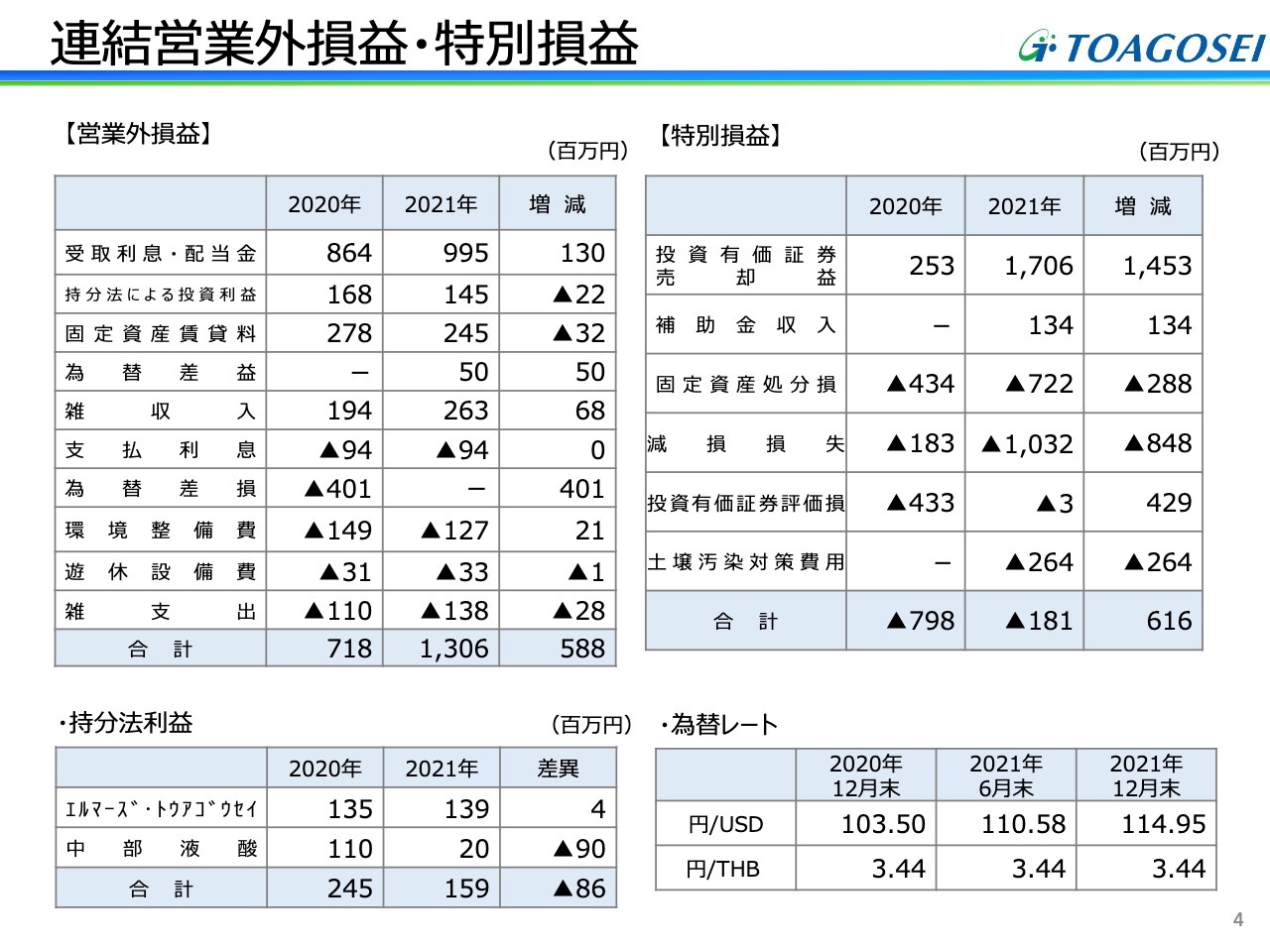

連結営業外損益・特別損益

営業外損益・特別損益を記載しています。営業外損益は、 為替差益は少額で推移しました。特別損益は、有価証券の売却益などもありましたが、将来に向けての設備投資ということで、遊休設備費に近い設備などの減損損失も発生しました。

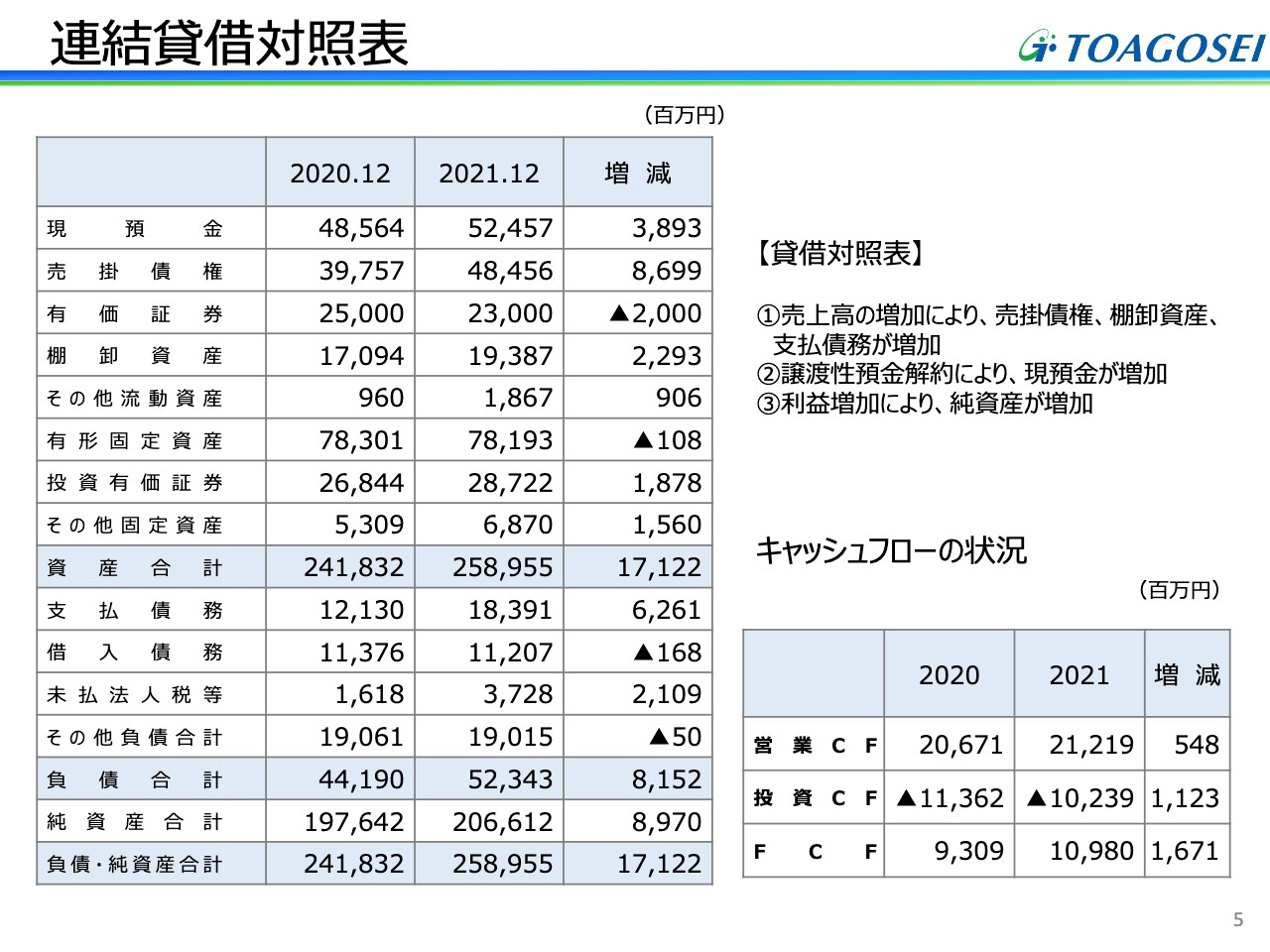

連結貸借対照表

貸借対照表とキャッシュフロー表についてご説明します。

順調に利益が積み上がりましたが、貸借対照表においては、売上高の増加による売掛債権などが大きく増加しています。

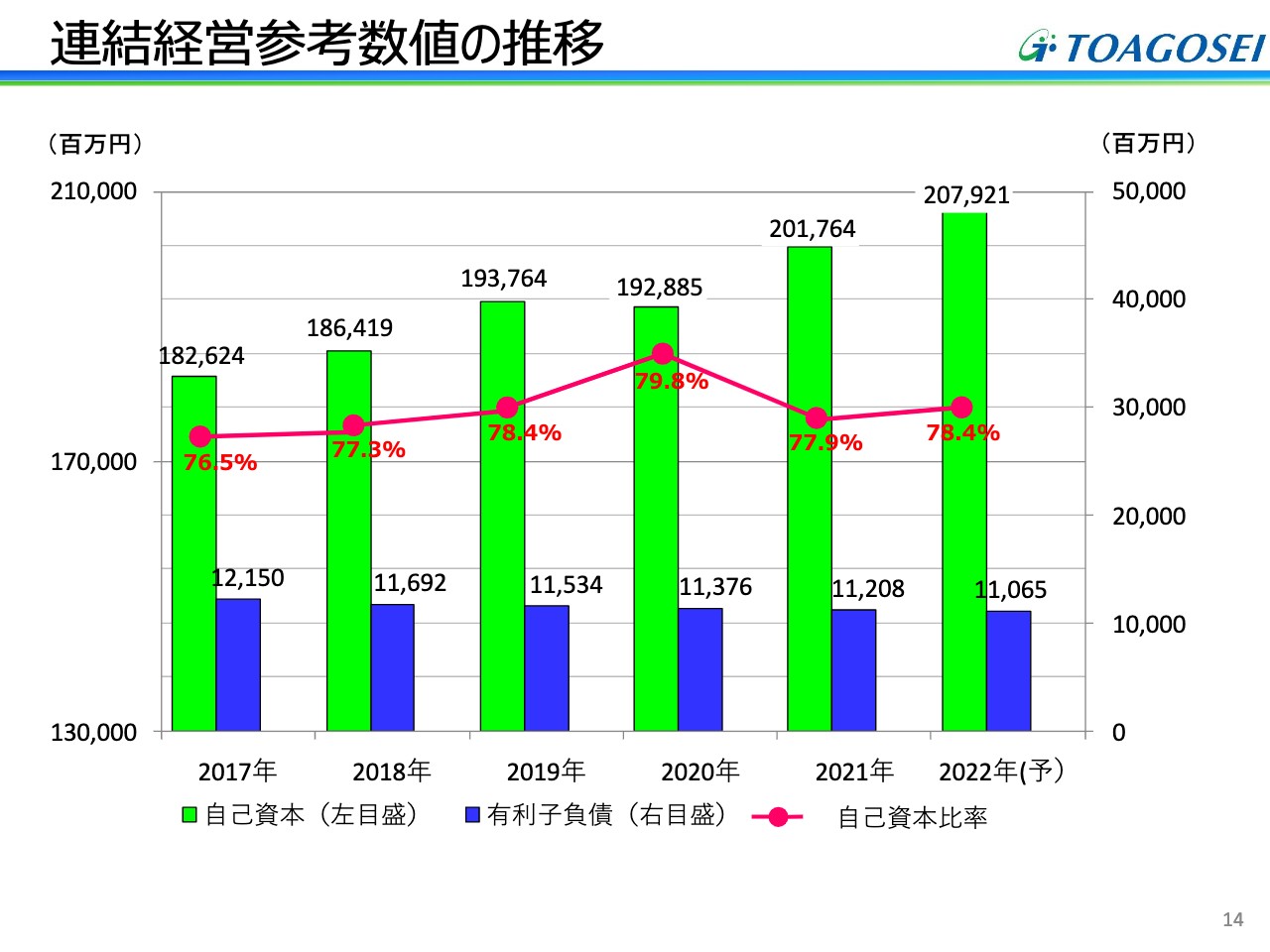

そのため、純資産で利益準備金等が増えましたが、それ以上に総資産の伸びが大きく、2021年12月末の自己資本比率は77.9パーセントとなりました。前年末比で1.9ポイントほど下がっています。

キャッシュフロー表です。売上高、利益は順調に増えていることもあり、フリーキャッシュフローは16億7,100万円増加しました。

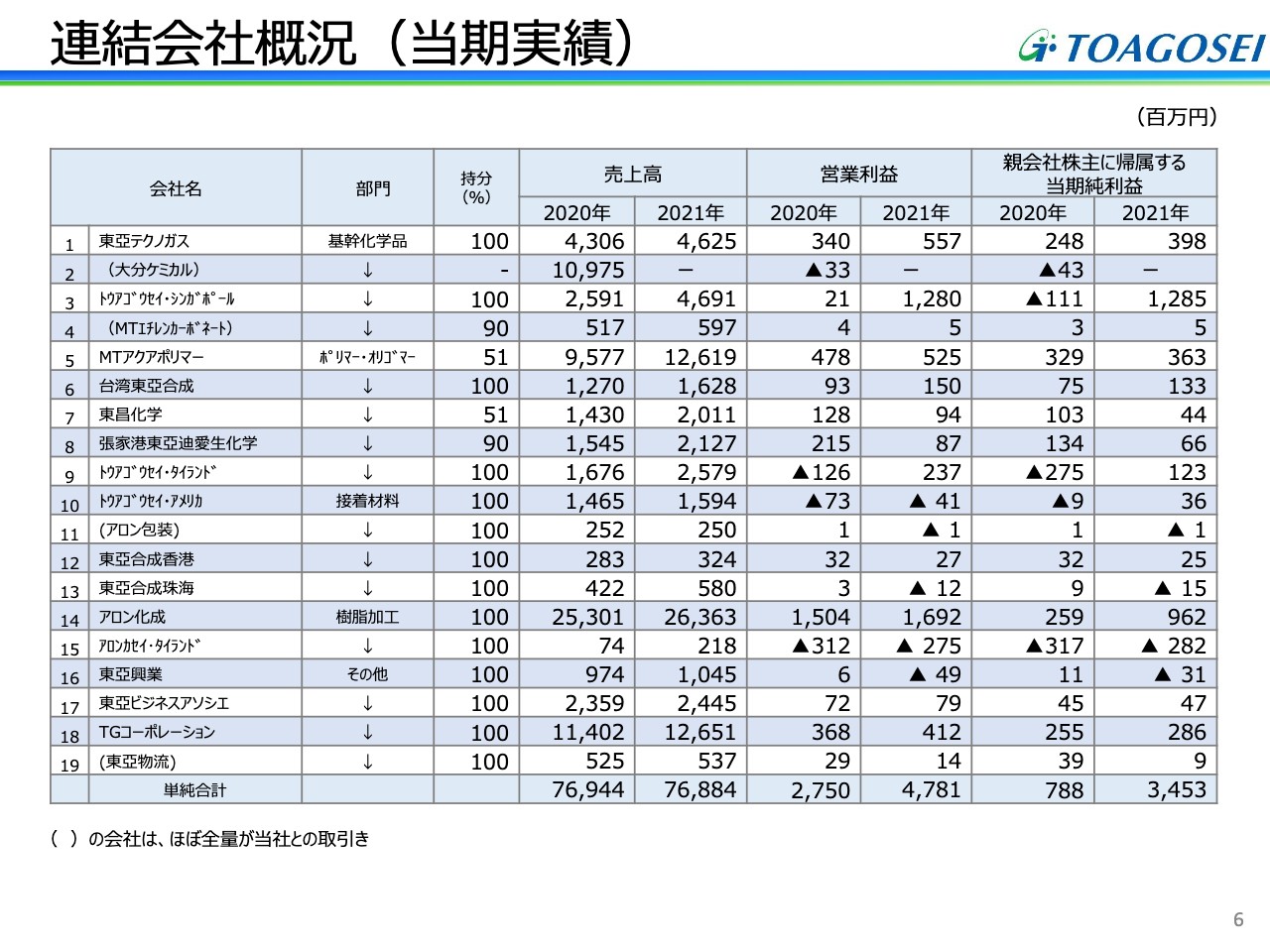

連結会社概況(当期実績)

連結の対象会社、子会社関係です。

東亞合成と並んで多くの会社が営業利益段階で増益となっており、中でも3行目のトウアゴウセイ・シンガポールがアクリル酸関係で増益幅が大きくなりました。堅調なアジア市況による増益だと考えています。

9行目のトウアゴウセイ・タイランドですが、2021年の営業利益は、2億3,700万円で黒字転換しました。予定どおりですが、アクリルポリマー関係の開発品の伸びによるものです。

そして、トウアゴウセイ・アメリカです。瞬間接着剤の事業がメインですが、瞬間接着剤以外の接着剤の品揃えを行い、工場の合理化なども進めました。営業利益の段階ではまだ若干マイナスではありますが、改善しつつあります。

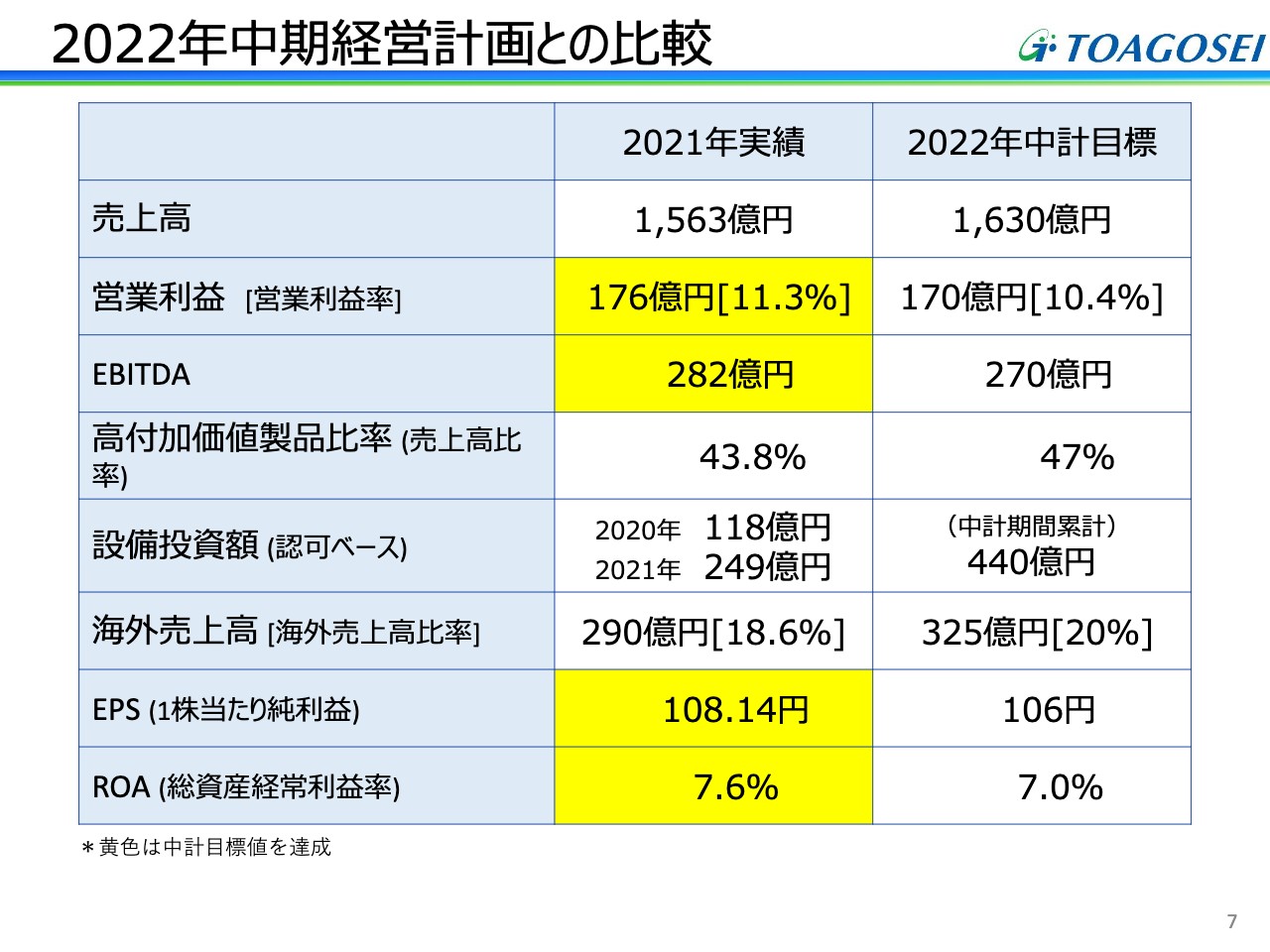

2022年中期経営計画との比較

2021年の業績を振り返ります。2020年から2022年が現中計ですが、利益等の一部において、2021年の段階で2022年の最終目標値を達成することができました。

2022年の初めから、次の中計策定に向けて社内での作業や議論がスタートしています。2022年の中計目標値を今の段階で見直すつもりはありません。今までの成果を含め、次期中計にこれを反映させるかたちで、考えたいと思います。

営業利益、EBITDA、1株当たり純利益、ROAはすでに2022年中計目標値を上回っており、また、設備投資額について2020年と2021年の2年間は3年分の計画値を上回っていないものの、これも中計目標値を上回ることは確実だと考えています。

海外の売上高も、トウアゴウセイ・タイランドなどが順調に稼働すると想定すると、2022年には概ね20パーセント程度も期待でき、確実性は相当高いのではないかと思っています。

高付加価値製品比率は売上高に対する比率ですが、2021年は汎用化学品が伸長したため、2022年の比率がどのようになるのか今の段階では予測がつきにくいと考えています。

以上、中計目標値との関連で、2021年の業績の実績値を振り返りました。

2022年の課題

2022年の業績の課題や予想値などのご説明に移ります。記載のとおり、コロナ禍も2022年の2月には3年目に入ります。今年中に収束するのかあるいは長引くのか、いまだに不透明な状況です。しかし、概ね2021年末までには、コロナ禍からの脱却で経済の動きは見えてきた部分があります。

今後の予想ですが、2021年に活況になってきた業界や製品群に関しては、2022年もある程度は期待できるのではないかと考えています。

一方、部品不足や資源価格の上昇がどの段階で解消・収束するのかは不透明です。私どもとしては、前もって対応できる部分は対応し、起こってしまった部分に関してはなるべく早く適切に対処する方針で経営していきたいと考えています。

また、コロナ禍の中でカーボンニュートラルに向けての動きや、その一助となる自動車のEV化、燃料電池車、電池自動車への流れが高まり、今後ますますクローズアップされることは間違いないと考えています。我々としても、このような動きに対して高機能の製品をいかに提供できるかということに一番の重点を置いて、今年も開発を進めていきます。

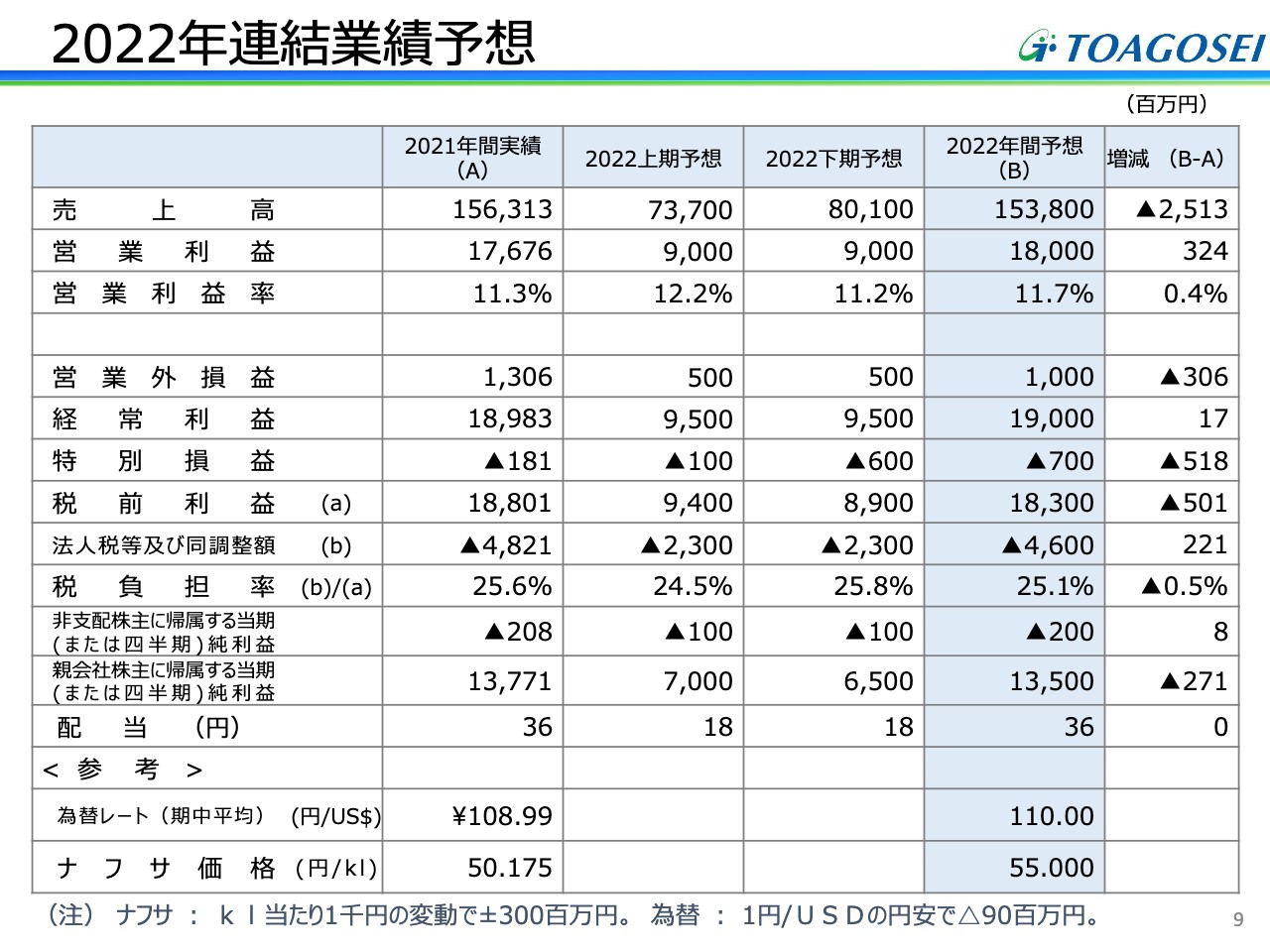

2022年連結業績予想

経済全体が不透明で見通しがつかない状況ですが、今年の業績予想は記載のとおりです。売上高は1,538億円、営業利益は180億円、経常利益は190億円、親会社株主に帰属する当期純利益は135億円、配当は昨年同様の36円を考えています。

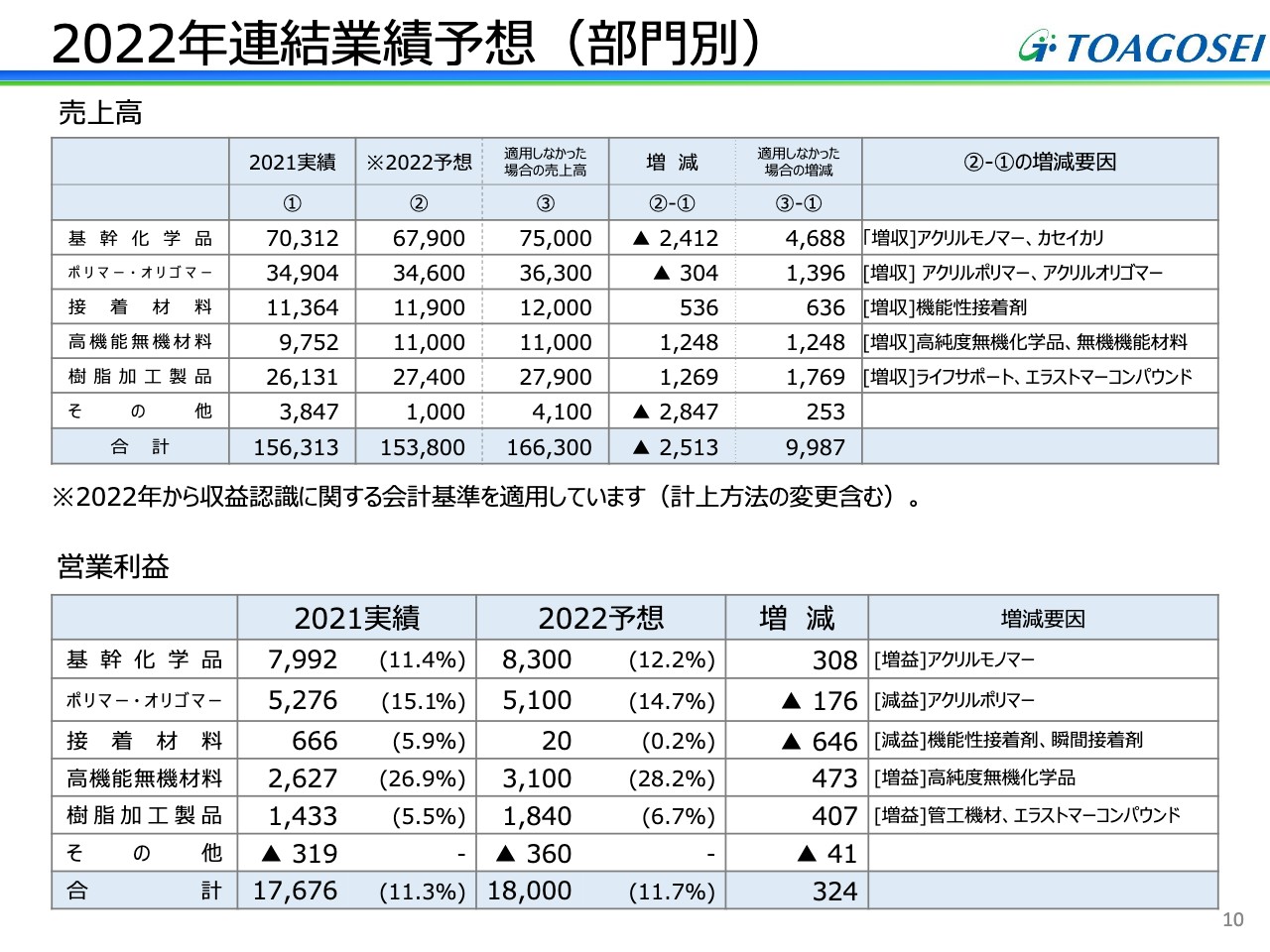

2022年連結業績予想(部門別)

部門別の予想は記載のとおりです。原料高の影響がどの程度まで拡大するかは読みにくいのですが、我々としてはしっかり価格対応していくつもりです。

基幹化学品の営業利益は、昨年より少し増益となる予想です。

アクリルポリマー・アクリルオリゴマーは昨年より減益となる予想です。

また、接着材料は、瞬間接着剤だけでなく機能性接着剤などの工場の稼働が始まり、償却費が増えることもあり、マイナスの幅が少し大きくなると予測しています。

一方、高機能無機材料は、活況な半導体市場向けの出荷が順調に進み、増益の予想です。

樹脂加工製品は管工機材関係の値上げを予定していますし、新製品の開発も考慮して増益となる予想です。

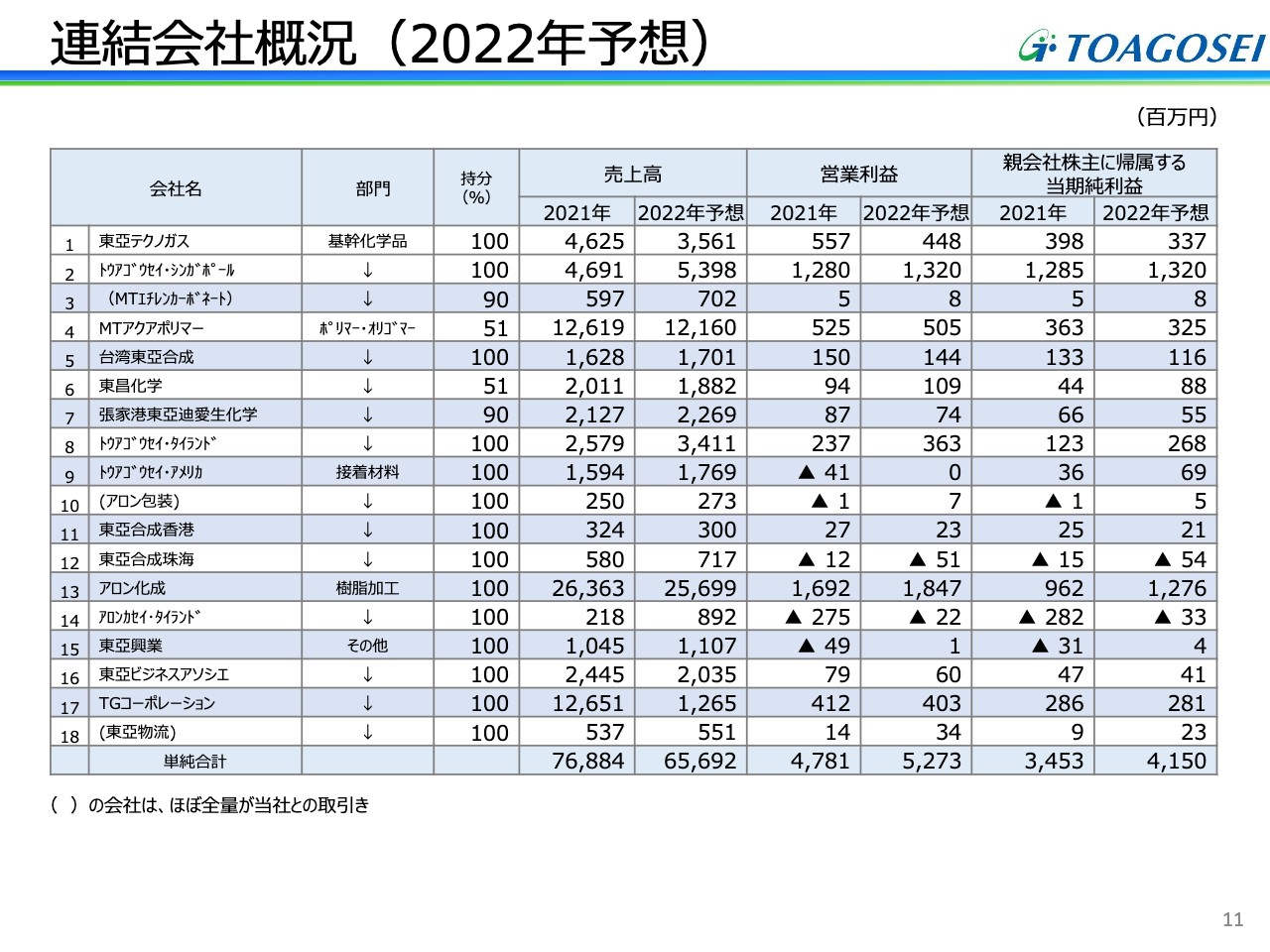

連結会社概況(2022年予想)

連結会社についての数値は記載のとおりです。東亞合成の関係会社の中では、トウアゴウセイ・シンガポール、トウアゴウセイ・タイランドなどは今年も順調に利益を出していくと考えています。また、アロン化成についても樹脂加工製品で増益が期待できると考えています。

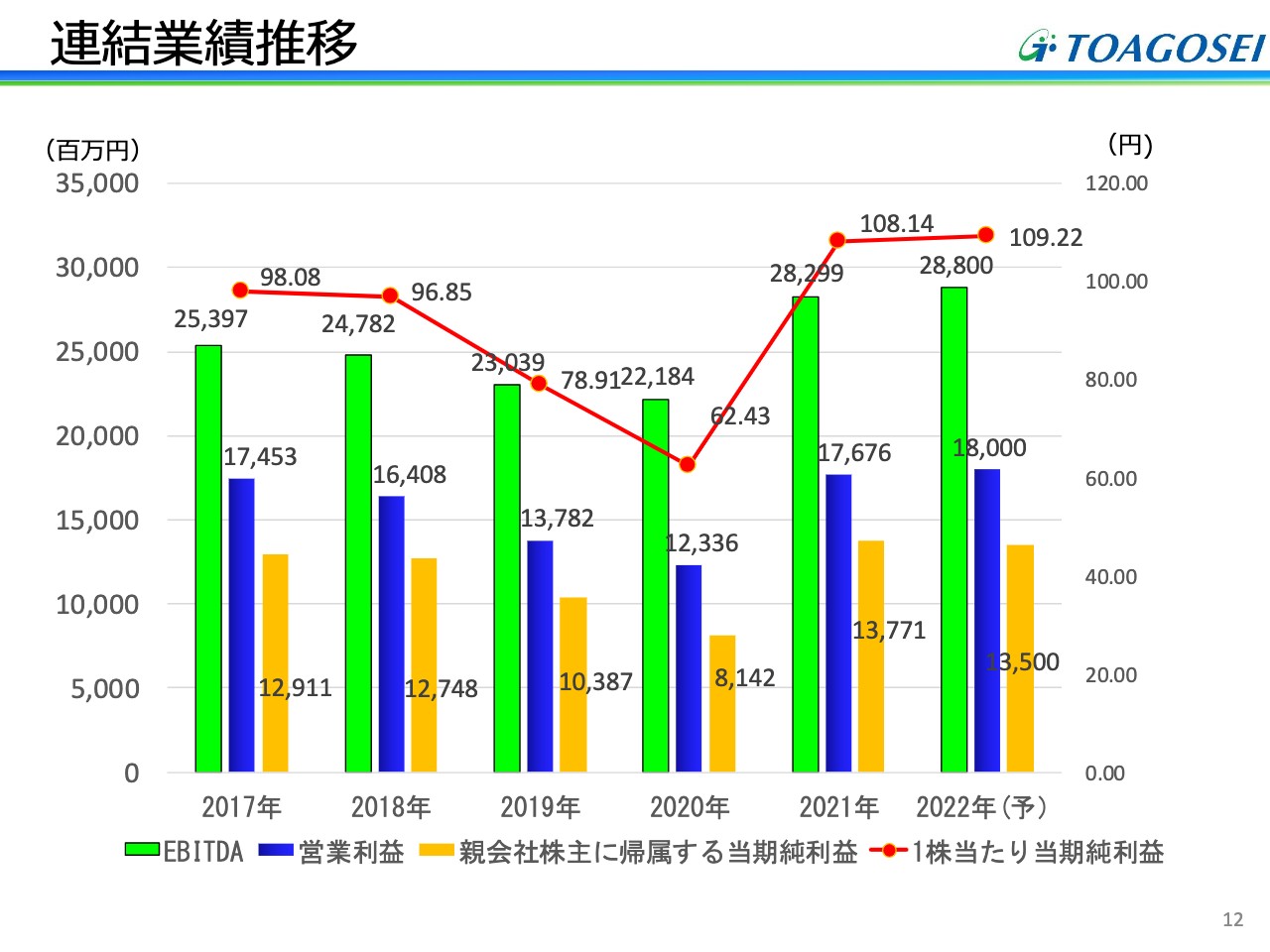

連結業績推移

ここ数年間の業績の動きについてです。棒グラフをご覧ください。緑色がEBITDA、青色が営業利益、黄色が親会社株主に帰属する当期純利益を示しています。

EBITDAは昨年と同程度の水準は期待できると考えています。2010年に過去最高の営業利益とEBITDAを記録しましたが、当時の営業利益で約213億円、EBITDAは約297億円でした。それには少し及びませんが、それに近い水準は確保したいと考えています。

昨年の親会社株主に帰属する当期純利益は137億7,100万円でした。こちらも2016年に約138億円という過去最高額を記録しており、それには少し及びませんがなるべく早く追い越したいと考えています。

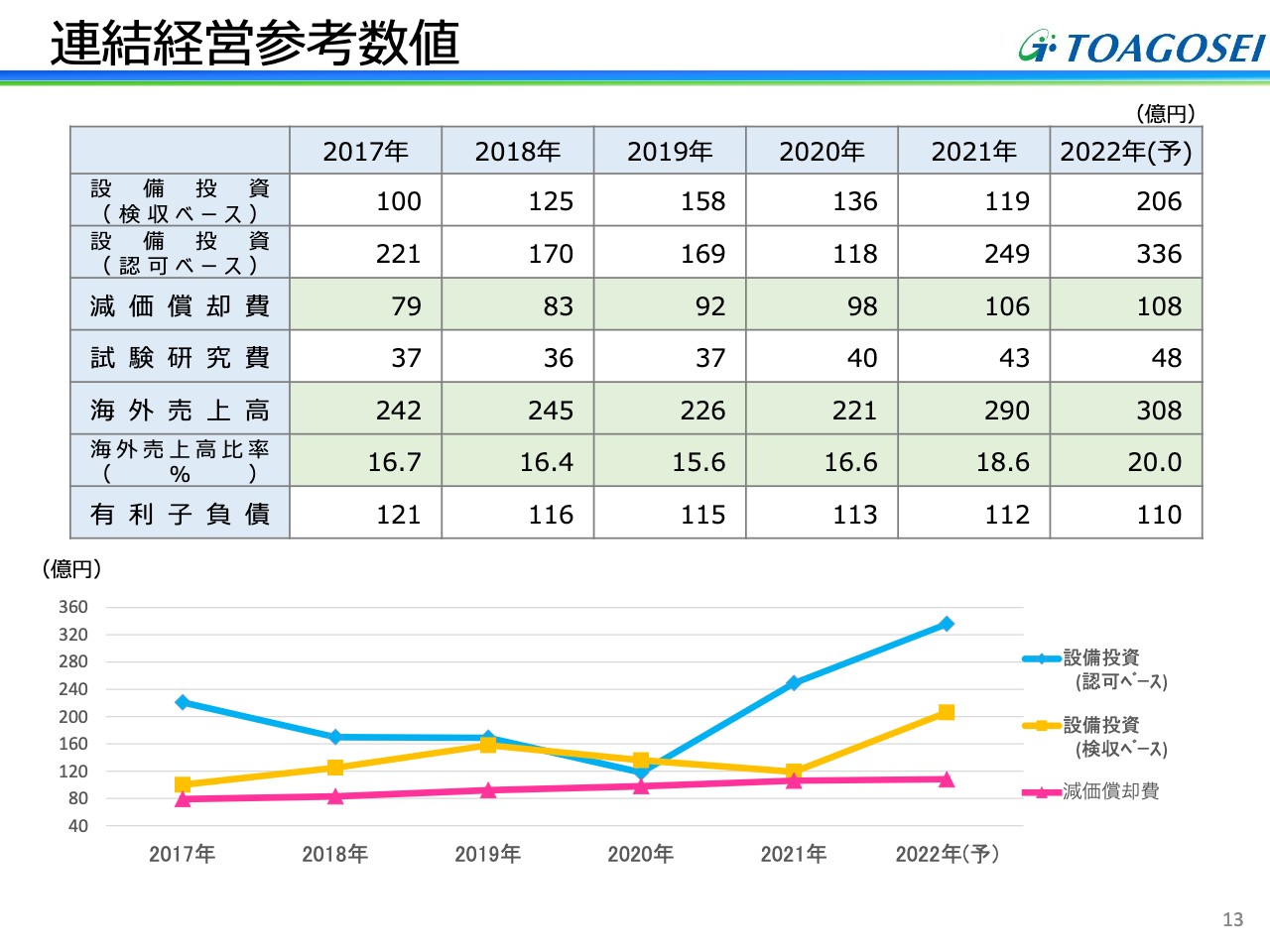

連結経営参考数値

設備投資、減価償却費、研究開発費などの推移についてです。表の1段目に記載している検収ベースの設備投資額が有価証券報告書に掲載している内容です。2段目にある認可ベースの設備投資額は、検収と認可のタイミングにズレがあるため、社内で管理しやすくするために集計している数字です。

今年も活発な設備投資を検討しており、特に認可ベースの設備投資額は昨年よりも100億円近い増額を予定しています。いずれ発表しますが、大型設備の投資などを計画しているため、このような数字が予想されます。

また、減価償却費は投資額の増加に応じて増えており、試験研究費は新製品を出すことで増額しています。

連結経営参考数値の推移

連結経営参考数値について、自己資本比率、有利子負債を記載しています。冒頭でお伝えしたとおり、昨年末の自己資本比率は前年より少し下がりました。

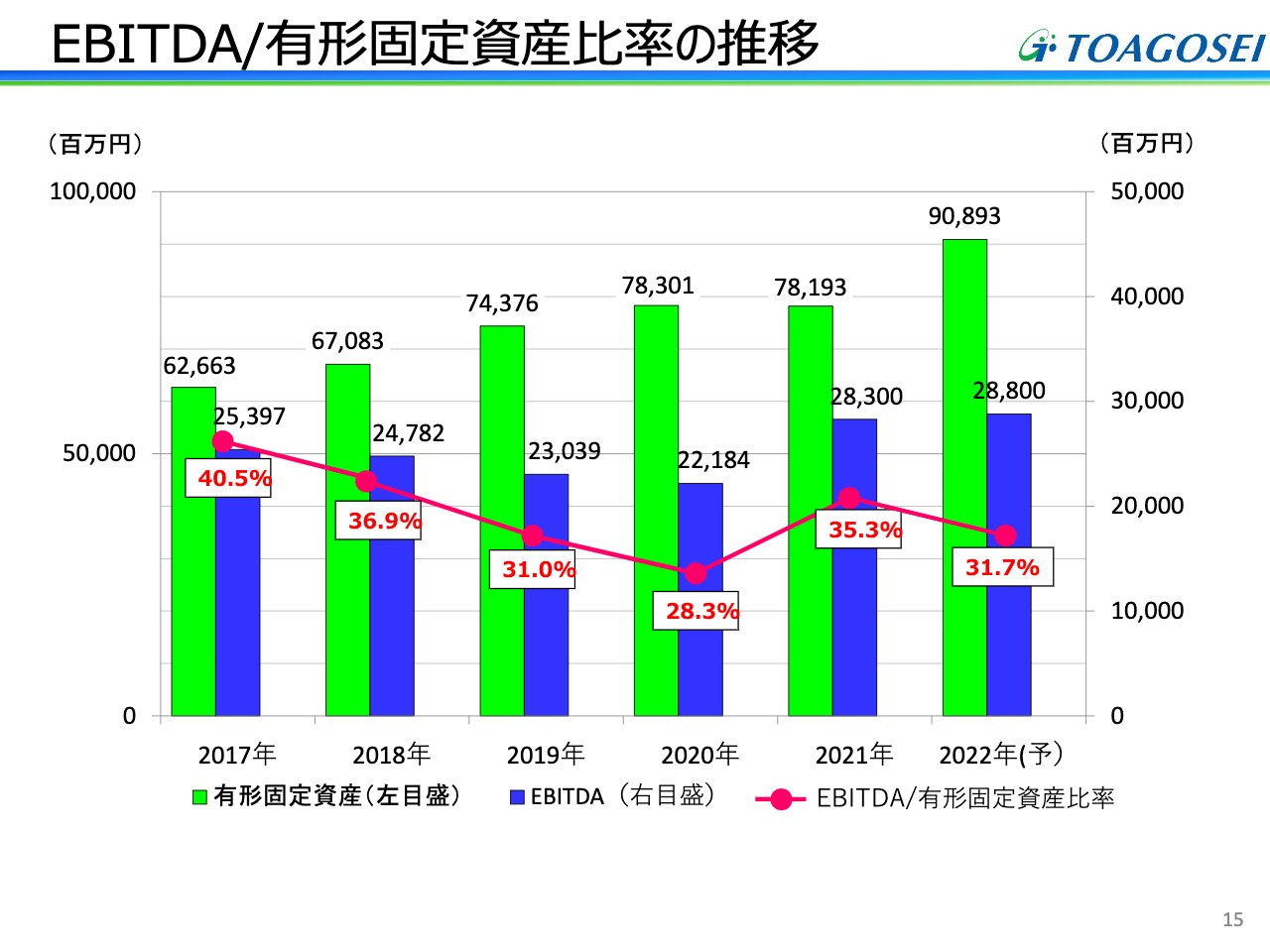

EBITDA/有形固定資産比率の推移

投資した有形固定資産がきちんと利益に結びついているかを示す数値として、EBITDAとの対比、有形固定資産との対比を記載しています。

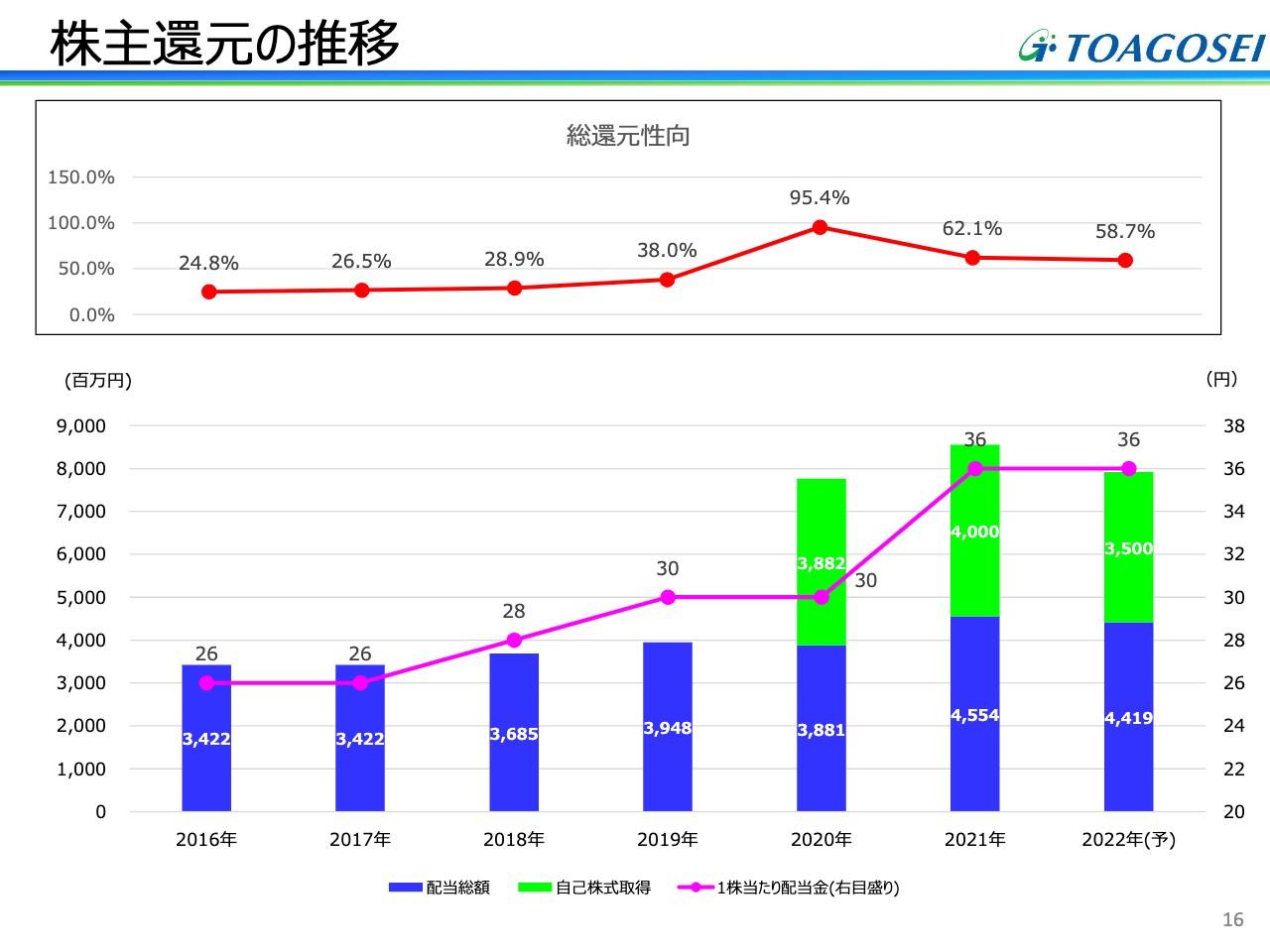

株主還元の推移

株主還元の推移についてです。2020年からの3年間で100億円の自己株式の取得を計画していました。

2020年、2021年ですでに78億円ほど自己株式を取得していますし、今年1年間で35億円の自己株式の取得の計画も対外公表しています。また、総還元性向は昨年並みの50パーセントを目安にすると公表していますが、それを上回る58パーセントくらいの総還元性向を目指しています。

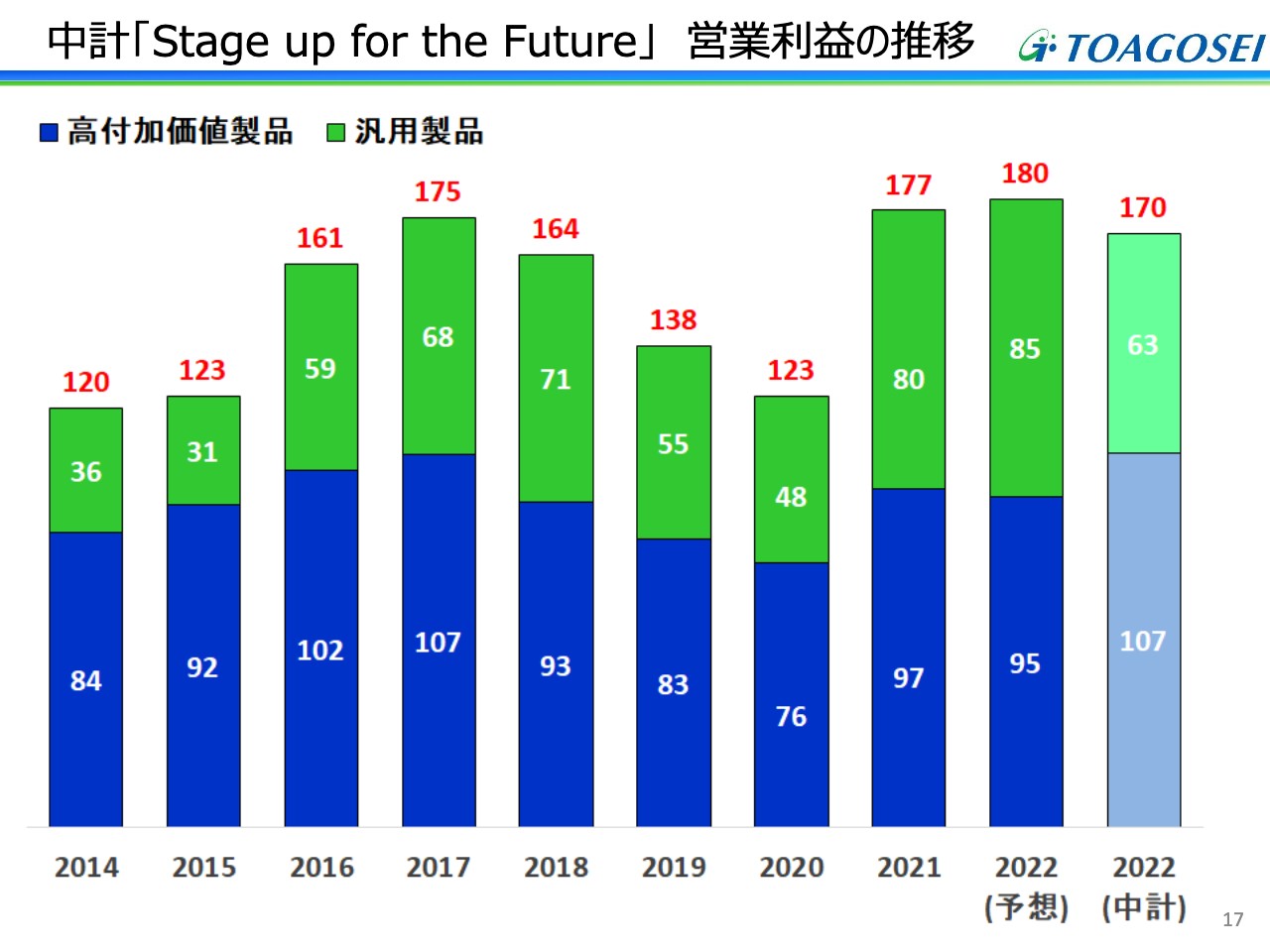

中計「Stage up for the Future」 営業利益の推移

営業利益について、高付加価値製品群と汎用製品群に分けたグラフを記載しています。昨年はどちらも大きく伸びました。

一番右側に薄い色で示した2022年(中計)を見ていただくと、もう少し高付加価値製品が伸びてもよいと考えています。このあたりを一層強化し、開発を進めたいと考えています。

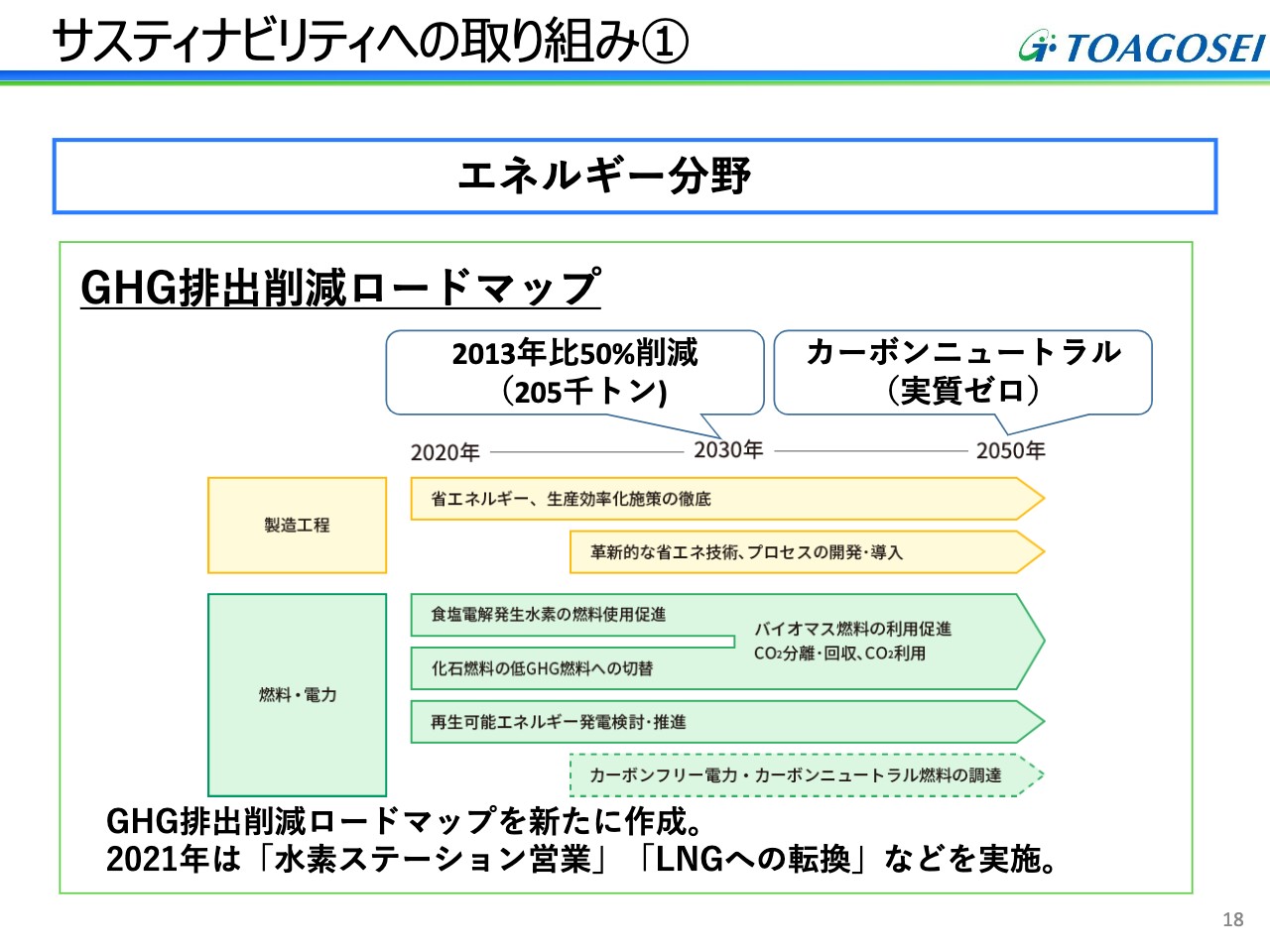

サスティナビリティへの取り組み①

ここからはトピックスです。まずは、サスティナビリティ関係については昨年公表したGHG排出削減ロードマップがあります。

2013年時点の東亞合成単体のCO2換算の排出量は41万トンでした。これを2030年には20万5,000トン、つまり2013年比で半減にすると発表しています。また、2050年までにCN(カーボンニュートラル)を目指すために、製造工程や原燃料工程などのさまざまなところで施策を開始しました。数年前からすでに取り組んでいるものもありますが、より一層力を入れ始めています。

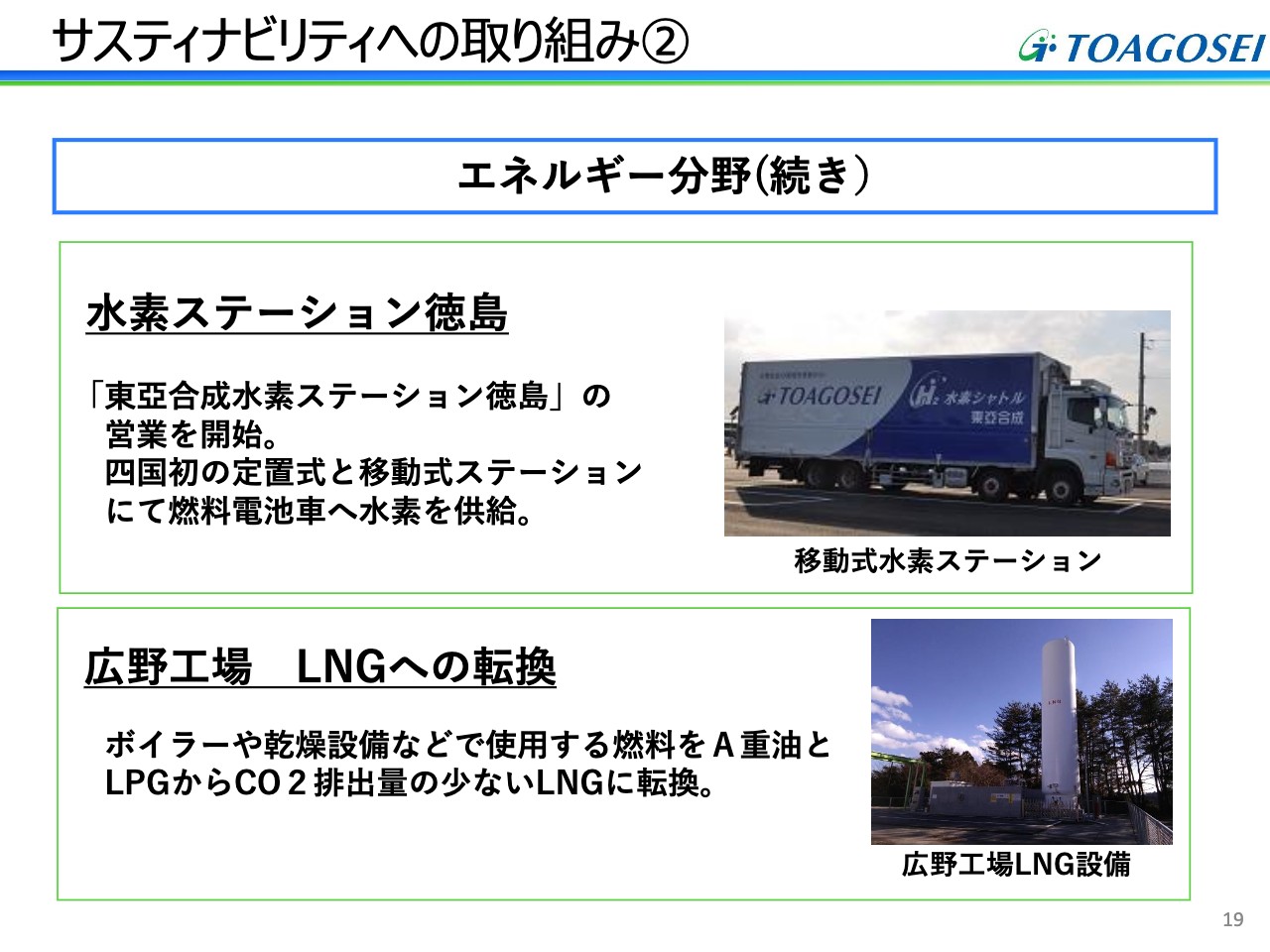

サスティナビリティへの取り組み②

例として2つの取り組みを記載しています。1つ目は「東亞合成水素ステーション徳島」です。電解工場で製造する水素のより一層の有効活用を図るために、昨年末に徳島工場に隣接して設立した定置式の水素ステーションです。移動式のステーション車もあわせて、CNに向けての動きだけではなく、災害時などにおけるエネルギーのバックアップの強化という意味でも、地域から非常に期待される中で稼働が始まりました。

2つ目は広野工場の燃料の転換です。広野工場では燃料を重油からLNGに転換しましたが、これは一例であり、どの工場もそれぞれのやり方でサスティナビリティへの取り組みを実施しています。

サスティナビリティへの取り組み③

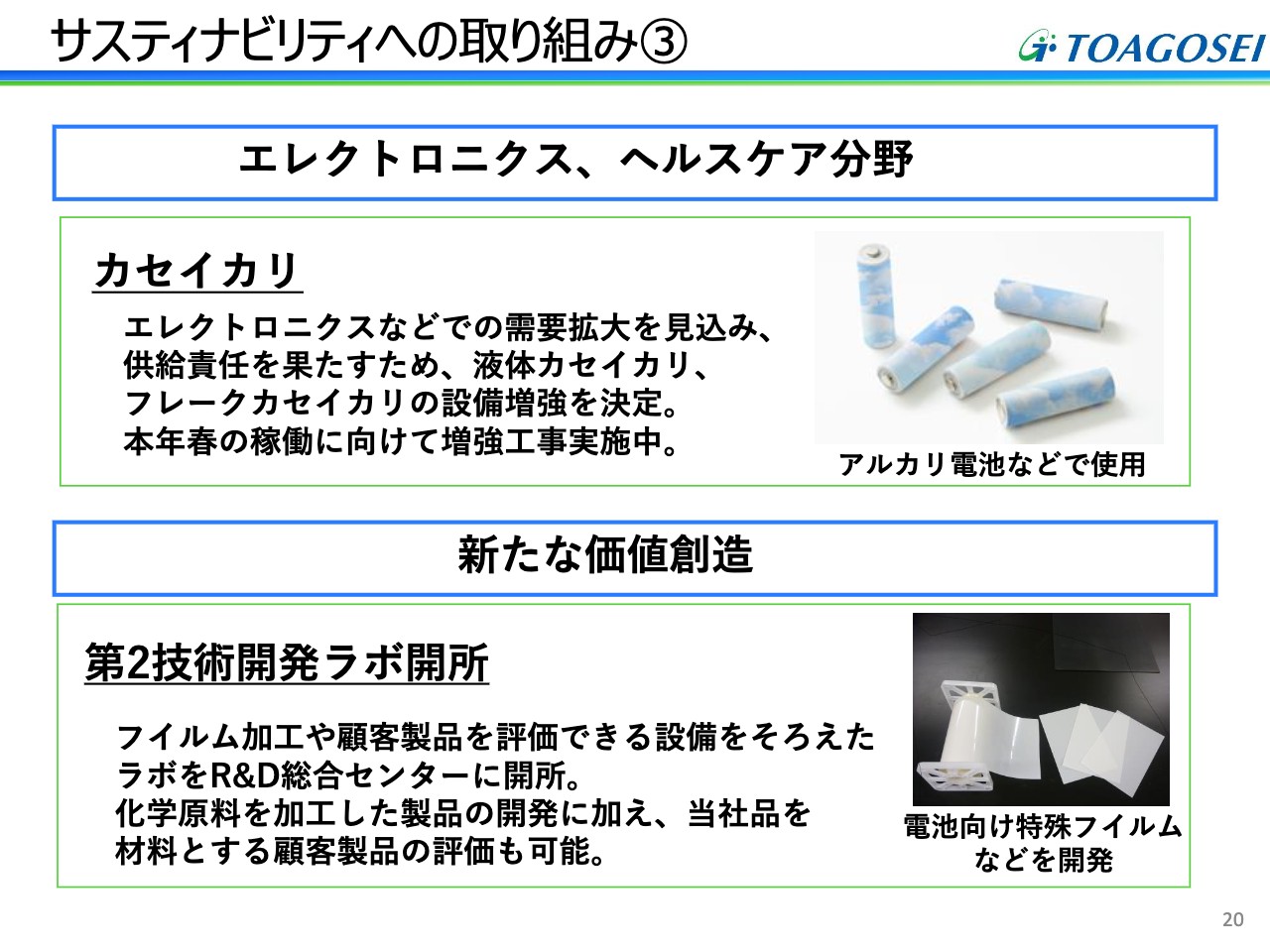

これらの取り組みとあわせて、その時代に向けた開発製品をいくつか記載しています。汎用化学品であるカセイカリの高純度品は半導体向けの材料として需要が増えています。

また、昨年には名古屋のR&D総合センターに隣接した第2技術開発ラボを開所しました。電池材料関係の新しい素材、ヘルスケア関係の新しい材料などの開発のためにフル稼働しています。

サスティナビリティへの取り組み④

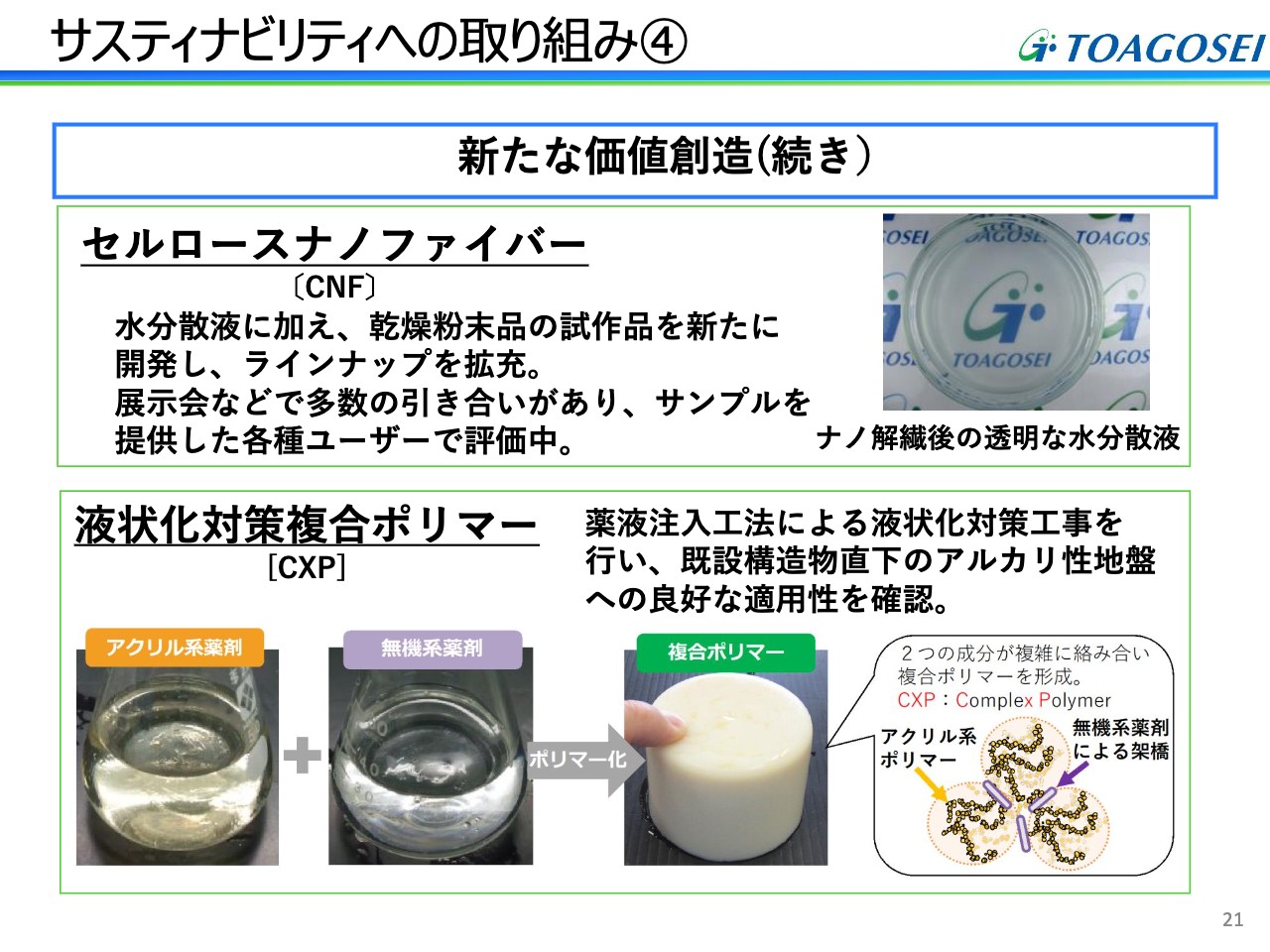

一昨年の11月末に新聞紙面でも発表しましたが、当社の独自製法によってセルロースナノファイバー(CNF)を非常に安く作れるようになりました。しかし、CNFは使い方の部分に課題があり、思うように需要が広まっていないのが現状です。

当社としては、自社製品にCNFを活用して、新しい機能やCO2フリーに役立つ材料を開発したいと考えています。一方、液状化対策の複合ポリマーについては土壌の安定のためにゼネコンと一緒に拡販を進めています。

新製品トピックス

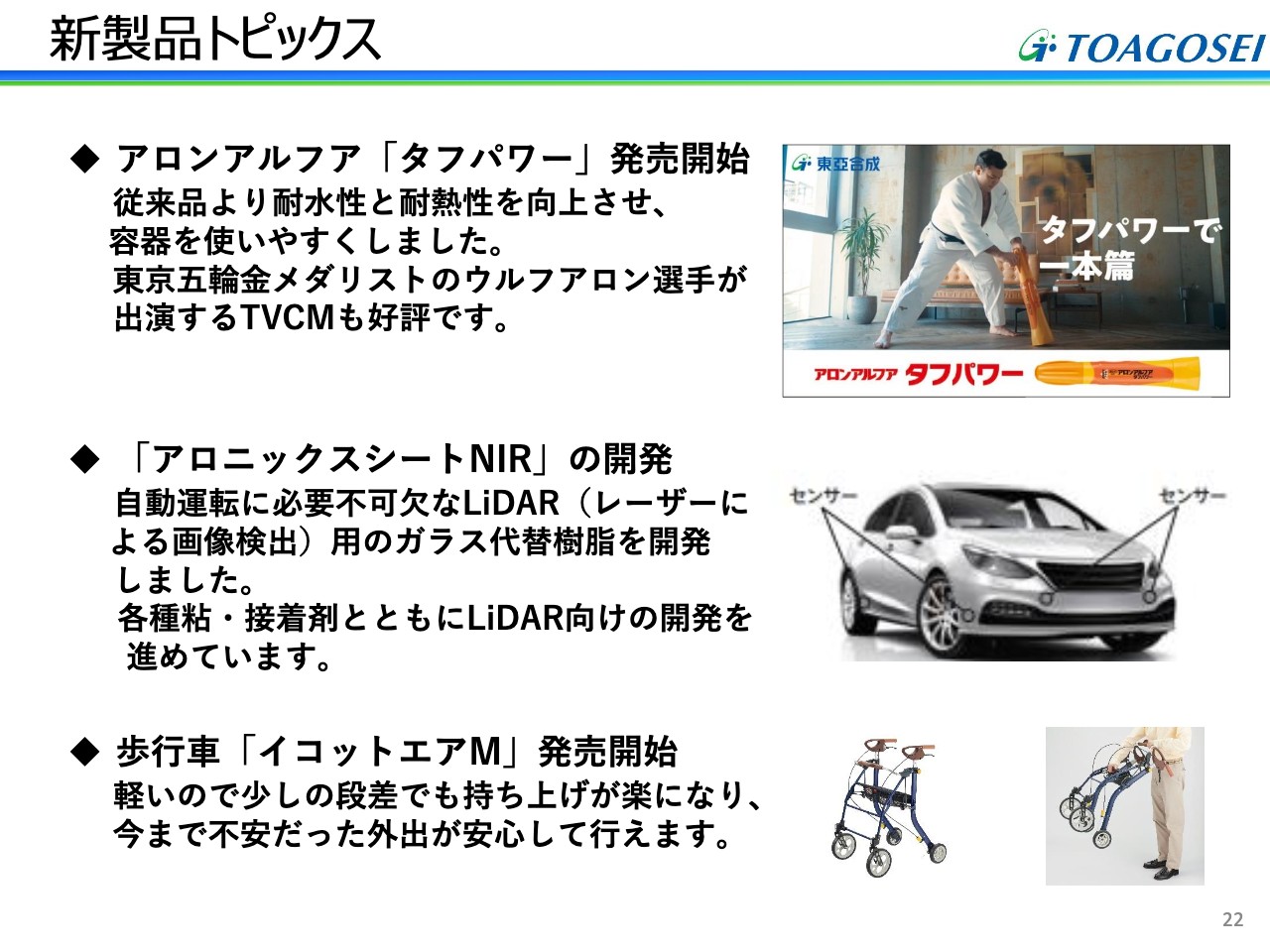

昨年発表した新製品についてです。瞬間接着剤「アロンアルフア タフパワー」は、一般用向けのほか海外でも拡販していこうと考えています。

また、非常に軽くて傷がつきにくいガラスに代わるプラスチック製品として「アロニックスシートNIR」を開発しました。これから増えていくと予想される車用センサーなどに使われることを想定し、開発を進めています。そして、関係会社のアロン化成ではライフサポート製品の1つとして「イコットエアM」の開発を強化しています。

資料に沿った内容ではありますが、以上で本日お伝えしたかったことはご説明できたと思います。ありがとうございました。

質疑応答:資産効率について

司会者:資産効率に関する質問です。現在の中期計画では、総資産経常利益率の改善を目指し経営されています。しかし、これまでに発表されている自社株買いと配当は、資産効率の改善は達成できず、むしろ現預金が増え、売上対比での資産が膨張し、資産の効率は低下する可能性があると思います。

あらためて、現在目標とされている総資産経常利益率目標について、資本コストを基準にすると不十分だと思いますが、ROAの改善はどのような位置づけでいくのでしょうか?

また、ROAを改善するのであれば、キャッシュフローマネジメントのこれまでのスタンスを一段と進化させる必要があると思うのですが、それについてどのようにお考えか教えてください。

髙村:以前からいろいろなかたちでご意見、ご質問が出ていますが、資産効率に関して、一昨年はコロナ禍に備え、大きな経済変動に耐えるため、ある程度の手元資金を持っておくことは大事だとお伝えしました。それ以外にも、各セグメントでそのような話が出ています。

水面下で進めていることですが、M&Aなどに伴う自己資金については、ある程度考えたいと思います。

2021年は、ROAが少し改善した部分はあるものの、まだまだ不十分と指摘されることについては真摯に受け止め、不要な資産の売却を含めて考えていきたいと思っています。

中長期的な視点で取り組んでいる我々の施策を、見守って頂けるとありがたいと考えています。

質疑応答:海外事業について

司会者:海外事業についてですが、過去数年の横ばい圏と比較すると、この2年くらいはかなり伸びています。特に前年に関しては、かなり伸びているように思います。

中期経営計画における海外売上高325億円、海外売上高比率20パーセントについて、当初はかなり高いハードルに見えましたが、現状はあと一歩のところまで来ています。この成果についてアピールしていただき、今後の課題と、海外売上高をさらに伸ばすための具体策を教えてください。

髙村:海外事業についてですが、中計目標値の売上高に、大分接近しているというのは先ほどもお伝えしました。世界的に注目されている市況である東アジア地域に拠点を設けたことで、売上高が増えています。特にタイやシンガポールあたりが大きなところです。

また、中国における瞬間接着剤は、絶対値としての伸びはまだ少ないものの、昨年はEコマース市場が伸びました。日本、アメリカに次ぐ大きな市場シェアを押さえるべく、中国のEコマース市場なども開拓したいと思っています。

タイでの販売をはじめ、シンガポール、中国での伸びを今後どのように高めていくか、また、海外売上高のパーセンテージをどのように設定するかが、次の中計での1つのポイントと考えています。

質疑応答:成長投資について

司会者:成長投資についてですが、ここ数年間で投資を加速しています。この投資は利益、またリターンに結び付いてきていると感じますが、ぜひその成果をアピールしてください。また、次期中計では、どのような分野に積極投資していくのか、成長投資に関する考えを聞かせてください。

髙村:投資については、数字を見ていただければ一目瞭然というくらいに増えています。今年以降も、確実にリターンが見込めるように、設備投資を積極的に行っていきます。特に、次期中計の1つのポイントにしていきたいと考えています。

これまでは、セグメント別の設備増強に重点を置いてきましたが、東亞合成グループとして5年後、10年後を見据え、これまで以上に成長していくためには、既存の設備投資だけでなく、研究開発の種や苗木をどのように大きく育てていくかが大切と考えています。

2022年以降は、研究開発投資の拡充についてまとめ、我々の思いを含めて、わかりやすいかたちで説明できたらと思います。

質疑応答:アクリル酸エステルの市況について

司会者:アクリル酸エステルの市況について、今期の見通しを教えてください。

髙村:昨年の後半くらいから、原料であるプロピレンの値動きにより、どうしてもアクリル酸エステルを値上げしなければならず、対策を進めてきました。しかし、これで十分かどうかはまだ判断できないのが現状です。

中国は昨年、日本で言うところの第6波に対してロックダウンを強化したと聞いています。それが解除されれば中国の消費も再び戻ってくると考えられるため、アクリル酸、アクリル酸エステルの需要も高まっていくだろうと考えています。

見通せない部分があるのは事実ですが、市況を左右する要因として、お伝えした要因があるのではないかと考えています。

質疑応答:接着材料の先行投資と利益貢献について

司会者:接着材料について、先行投資がかさんでいるとのことですが、今後の収益性回復の時間軸を教えてください。

また、接着材料事業は、今中期計画で改善に向けて取り組むべき優先順位の高い課題と認識しています。しかし、第4四半期の収益は計画を下回っています。先ほど工場再編の話もありましたが、今期も大幅減益となっています。いつごろから、資本コストを上回る事業になるのでしょうか。

髙村:2022年のセグメント別の業績予想でも、接着材料事業は少しマイナスというのは数字に掲げたとおりです。

その内容として、瞬間接着剤、自動車や半導体、電子部品関係で使用する機能性接着剤の部分とで分けて考えたいと思います。

瞬間接着剤は、日本で非常に安定しており、今後、新製品を出すなどしてさらに強化していく方針です。これまで苦戦していたアメリカは、労働力不足に対する工場の自動化といった設備投資など手を打っているところです。

また、中国については、先ほども少し触れましたが、Eコマース市場において数量と金額を着実に伸ばしていきたいと考えています。

地域ごとに多少の差異はあるものの、一番伸ばしたいと思っている中国市場やタイ、それ以外の東南アジアの市場もターゲットに入れています。中期的に、5年程度の先行投資が必要だと思います。

一方の機能性接着剤については、スマホ向けの出荷が少し滞った影響により、機能性接着剤の出荷も抑えられました。しかし燃料電池車向け、電気自動車向け電池用材料の機能性接着剤の出荷は確実に増えています。

先行投資の部分は多いのですが、なるべく早く資本コストを上回る回収をしたいと考えています。

いずれにせよ、機能性接着剤については、弊社ならではの材料としてユーザーからも期待されています。価格競争ではなく、時代に合った性能の商品を出している以上は、数年以内に回収できるようになると考えています。

接着材料の中でもいくつかの製品群に分けつつ、全体としてできるだけ早く資本コストを上回るリターンにしたいと考えています。

質疑応答:EBITDA、有形固定資産について

司会者:EBITDA、有形固定資産をKPIとしていることはすばらしいと考えています。ただし、改善がいつから見られるのかは不透明です。いつごろから改善すると見ておけばよいのか教えてください。また、次期中期計画は、再び種まきの中期計画となってしまうのでしょうか?

髙村:今のところ、設備投資額の中でも有形固定資産に対する投資のウエートが高いため、KPIの数値がなかなか改善していないということはご指摘のとおりだと思います。

種まきと刈り入れというのは常に並行して、それぞれのセグメントで行うのが本来の経営のあるべき姿です。

10年、20年というタームの中で、刈り入れがかなりよく数値もよいという部分だけを抜き出すのは、永続的な経営という観点からは不十分です。

刈り入れと種まき、あるいは苗木育てを常に循環させるのは大切なことです。次期中計については、次の製品群の品ぞろえ強化という意味で、もう少し研究開発部門を充実させていきたいと思います。

利益という結果が出ないと指摘されることになるかもしれませんが、これからの5年、10年、15年、20年は、種まき、苗木育て、刈り入れをバランスよく行っていきたいと考えています。

EBITDAは相当高い水準になっていますが、従来の我々の感覚では償却費のウエートが高いと思います。

ある段階で償却を抑えると、最高の営業利益、あるいはそれに近い数字は可能だと思います。しかし我々としては、常に5年後、10年後、15年後を見据え、利益計画を考えるのが一番理想の姿としています。

質疑応答:新規事業育成のための投資について

司会者:新規事業を育成するために、さまざまな投資を開始されていると理解していますが、芽が出なかったものに対する決断は、どのように進んでいるのでしょうか?

髙村:いくつかの新規事業は、時間はかかっているのにリターンというかたちで説明できない、あるいは数値が上がっていないという事実があります。しかし、そのようなものでも、今年、来年には別のかたちで発表できるものもあるのではないかと考えています。

新規事業に限ったことではありませんが、2パーセント、3パーセントといった営業利益率が非常に低い製品群については、特に発表していませんが、昨年、一昨年に撤退したものもあります。

営業利益率は、汎用製品群と高機能製品群とでは水準が大きく異なるものの、高機能製品群の営業利益率が20パーセント、30パーセント、40パーセントといったところを実現させられるようにしたいと考えています。

数は多くないものの、撤退している製品群というのは、毎年のように存在しています。

新着ログ

「化学」のログ