株式会社ネットプロテクションズホールディングス 2022年3月期決算説明会

ネットプロテクションズHD、通期のGMVは前期比7.9%増 必要な投資を行い、持続的な成長モメンタム確立へ

アジェンダ

柴田紳CEO(以下、柴田):みなさま、こんにちは。お忙しいところお時間をいただき、ありがとうございます。ネットプロテクションズホールディングス・CEOの柴田でございます。早速ではございますが、2022年3月期の通期決算説明を行ってまいります。アジェンダはご覧の通りとなります。事業ハイライト・22年3月期業績結果・23年3月業績予測・成長戦略の順でご説明差し上げます。

Mission

我々は非常に理念を大事にしており、「つぎのアタリマエをつくる」というミッションを掲げております。特徴的なのは、事業だけではなく、組織面においてもNew Standardを創って行きたいと考えており、上場企業では稀有な「ティール組織」を採用しております。

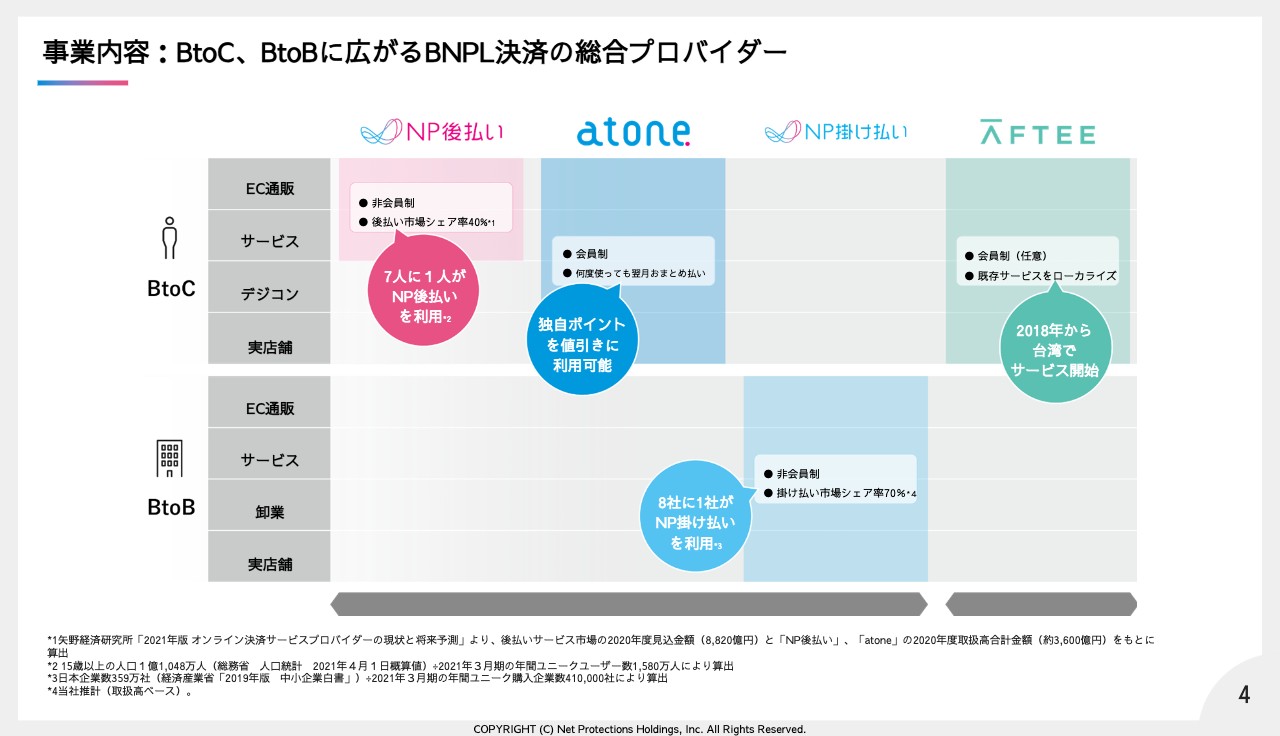

事業内容:BtoC、BtoBに広がるBNPL決済の総合プロバイダー

サービスは4つあり、全てBuy now pay laterと呼ばれる後払い決済を提供しています。4月に海外拠点2社目となるベトナム子会社の設立を発表しましたが、サービス提供にはまだ時間を要するため詳細のスキーム・リリース日が決まりましたら、改めてご報告差し上げる予定です。

各市場にフィットしたサービスを開発・提供することでBNPLの総合プロバイダーのポジションを築くこと。いつでも、どこでも、BNPLをご利用頂ける、決済インフラになることが当社の目指す姿となります。

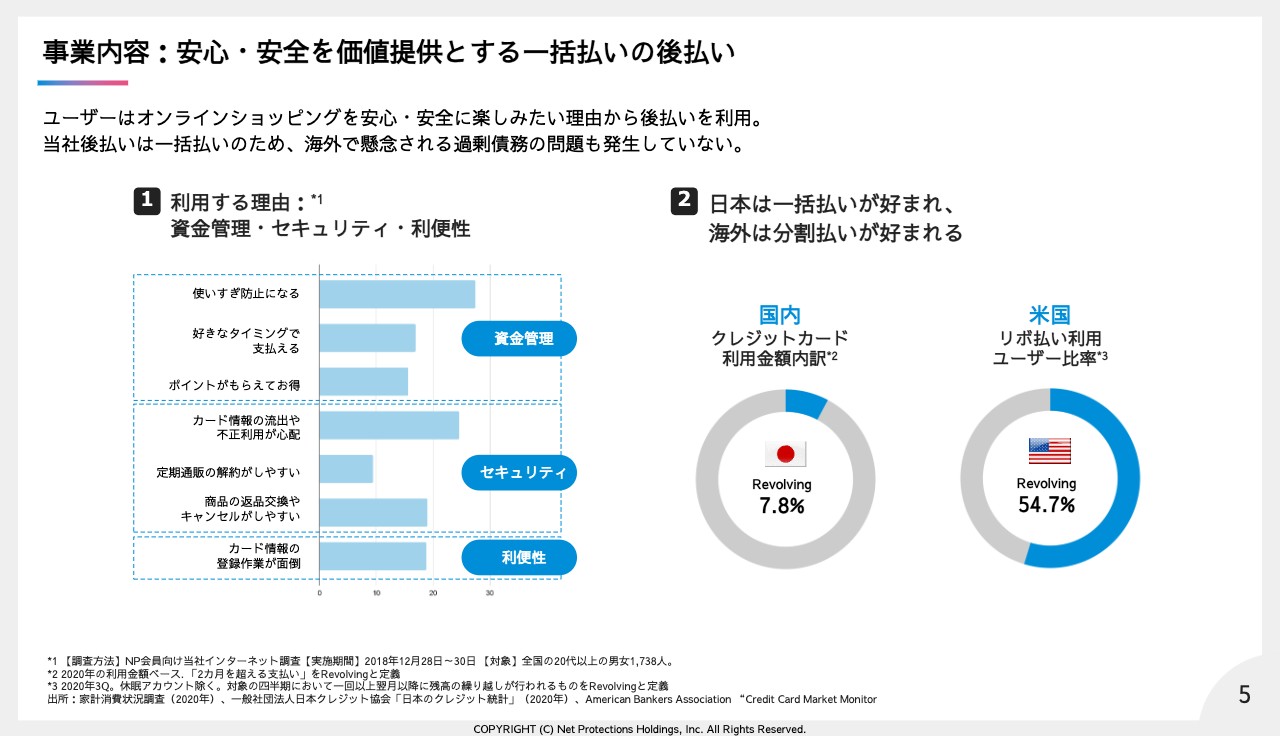

事業内容:安心・安全を価値提供とする一括払いの後払い

スライドの向かって左が当社の後払いの利用する理由、右が日米の分割ニーズの違いとなります。海外においては一部BNPLが若年層の過剰債務を誘発しているのではないかと懸念が上がっていますが、これは日本市場では該当しません。

当社のユーザーはクレジットカードの保有者が7割を占めますが、主にオンラインショッピングにおいて、資金管理やカード情報の漏洩防止といった安心・安全の決済手段として幅広い世代に利用されており、国内は一括払いのみの提供となります。

事業ハイライト

続きまして業績ハイライトとなります。

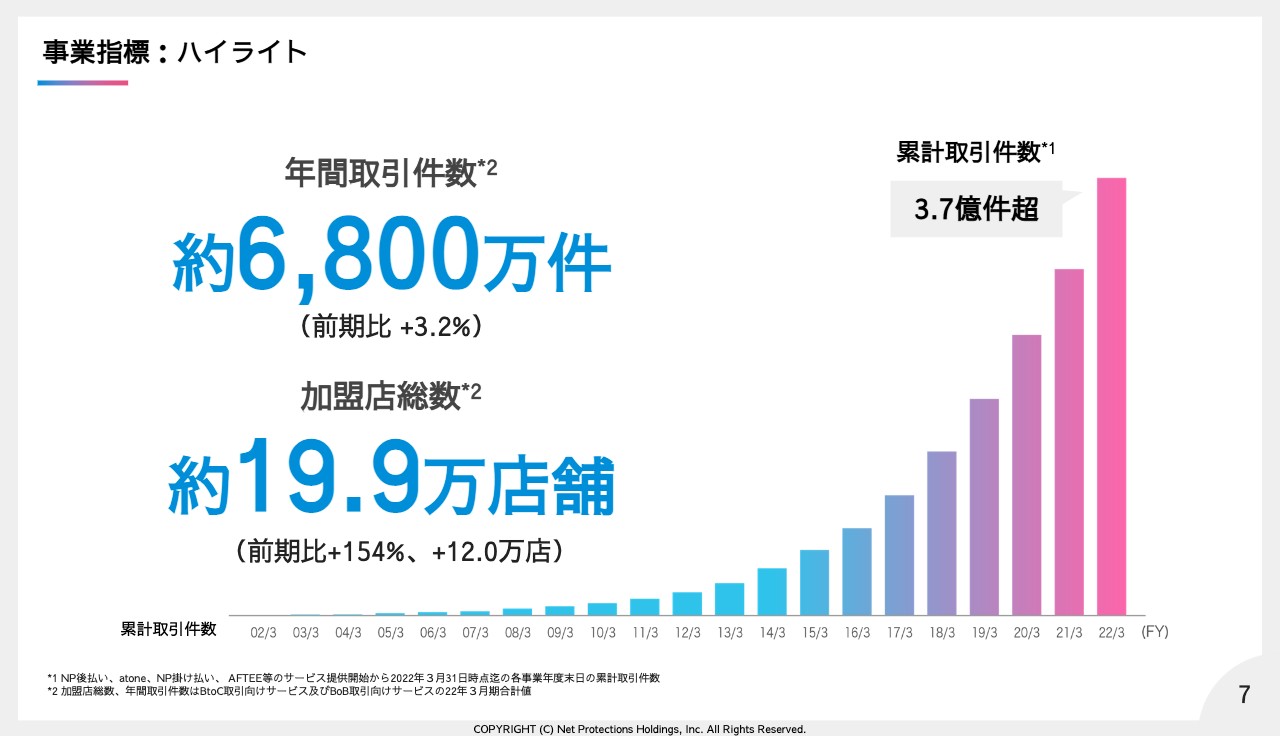

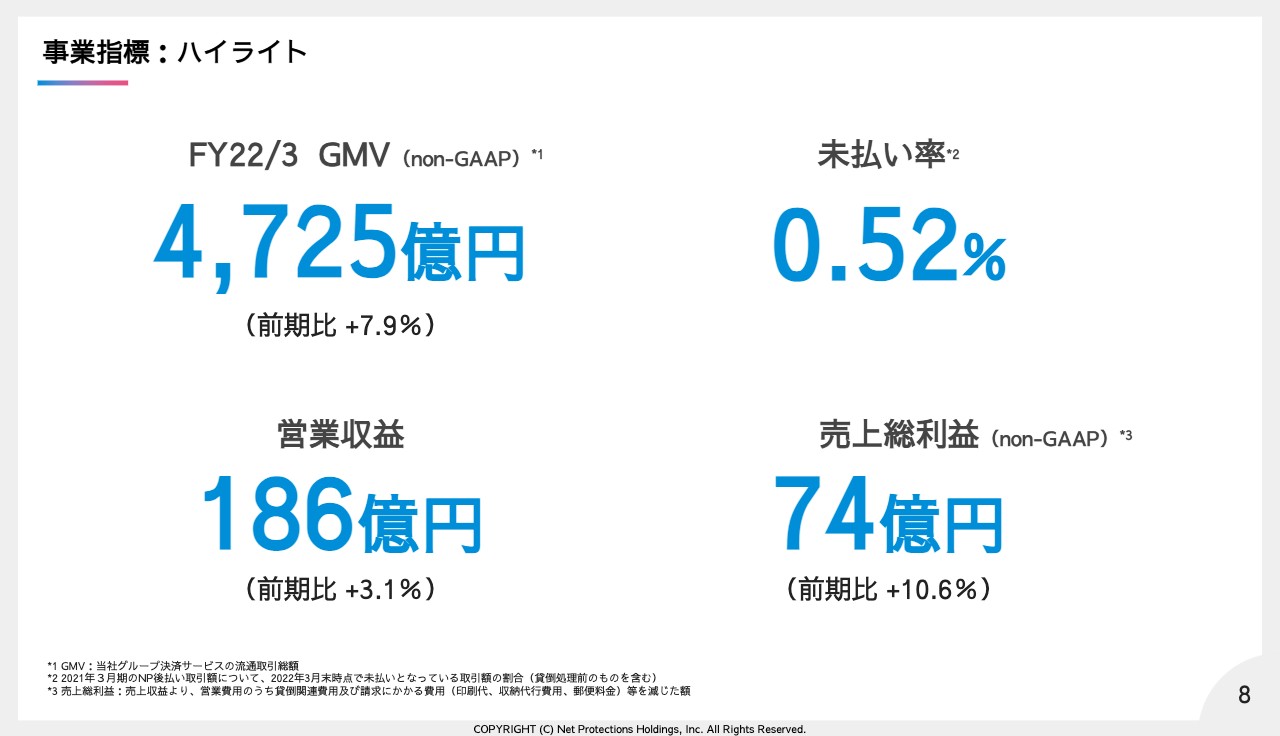

事業指標:ハイライト

加盟店数は前年度比154%増の約19.9万店と大幅に増えました。主にYahooショッピングの稼働によって10万店超の加盟店が増えております。今後は新規加盟店の認知度向上に伴うGMVへの寄与が期待されます。

事業指標:ハイライト

22年3月期の通期GMVは前期比7.9%増の4,725億円となりました。営業収益は186億円・未払い率は主要サービスのNP後払いで0.52%となり、結果、売上総利益は前期比10.6%増の74億円となります。

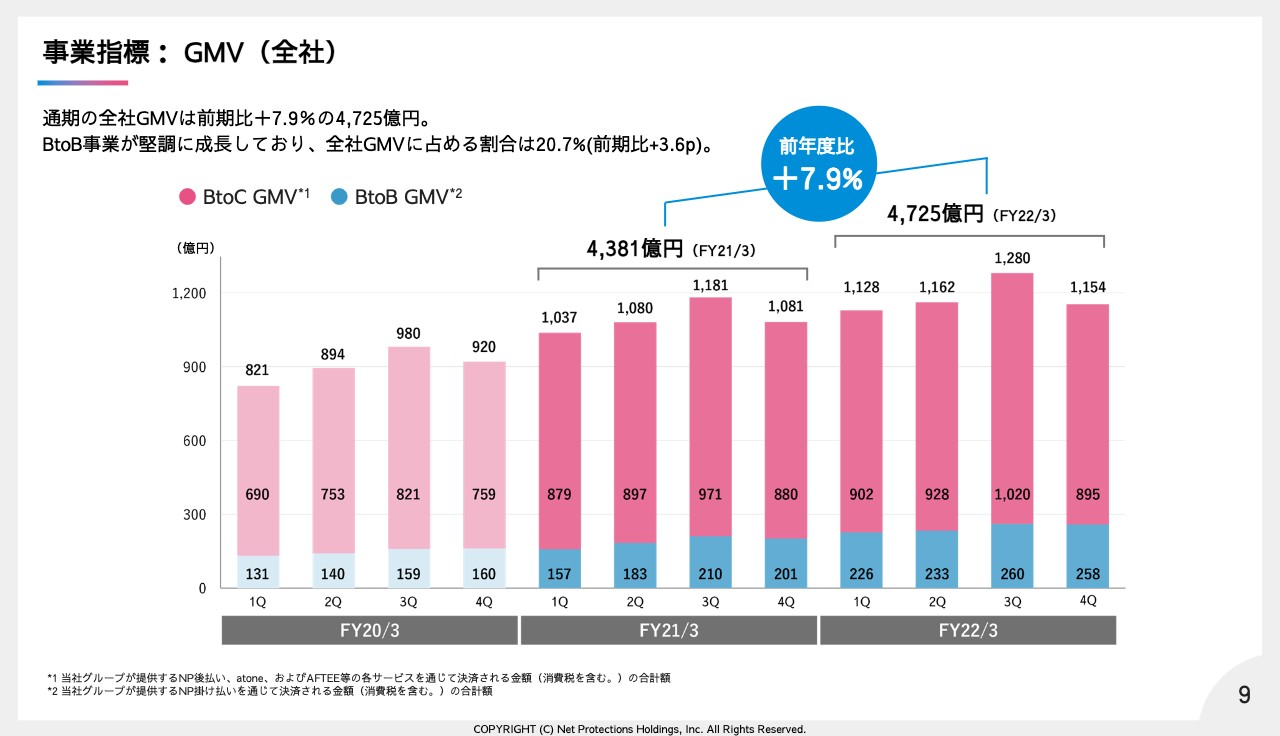

事業指標: GMV(全社)

通期の全社GMVは7.9%増の4,725億円となりました。BtoCとBtoBの構成比は8対2となります。

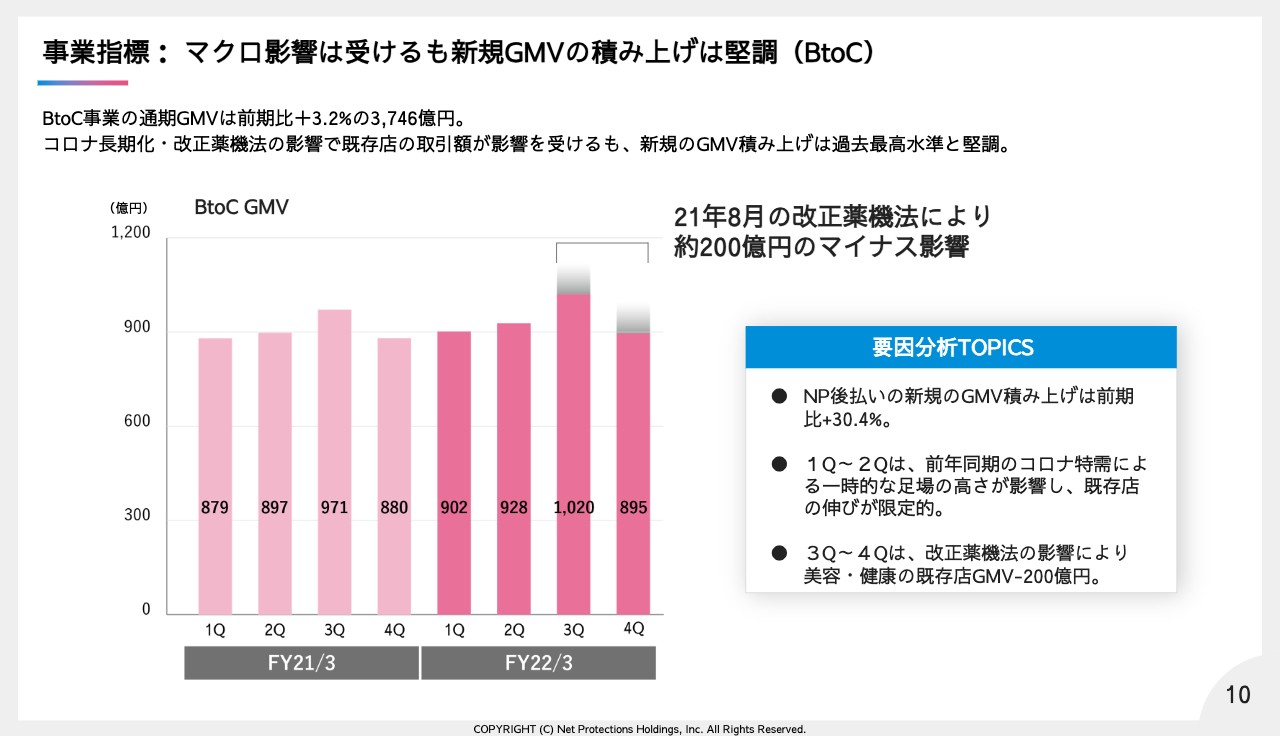

事業指標: マクロ影響は受けるも新規GMVの積み上げは堅調(BtoC)

BtoCのGMV推移となります。通期で+3.2%の3,746億円となりました。既存店の取引が伸び悩みましたが新規積み上げは順調であり近い将来、成長性は回復すると見込んでいます。既存取引について第3四半期・第4四半期において美容・健康の既存取引が約200億円ほど減少したと試算しています。

21年8月の改正薬機法において、医薬部外品の虚偽誇大広告への「課徴金」制度が創設されました。この制度により、問題ない表現にも関わらず審査落ちとなる等、これまでの広告戦略の実施ができない美容・健康のECショップが増え、結果、新規獲得の減少に繋がり、GMVに影響を及ぼしました。当社の加盟店の約60%が美容・健康の商材で構成されており、その影響となります。

当社としましては、美容・健康以外の商材を扱う加盟店比率を上げることでリカバリーは十分に可能と考えています。一方で、22年3月期の新規加盟店によるGMV積み上げは前期比で30.4%増であり、過去最高水準の達成となります。また足もとの加盟店獲得状況も好調なことから市場におけるBNPLニーズは十分に存在していると判断しています。

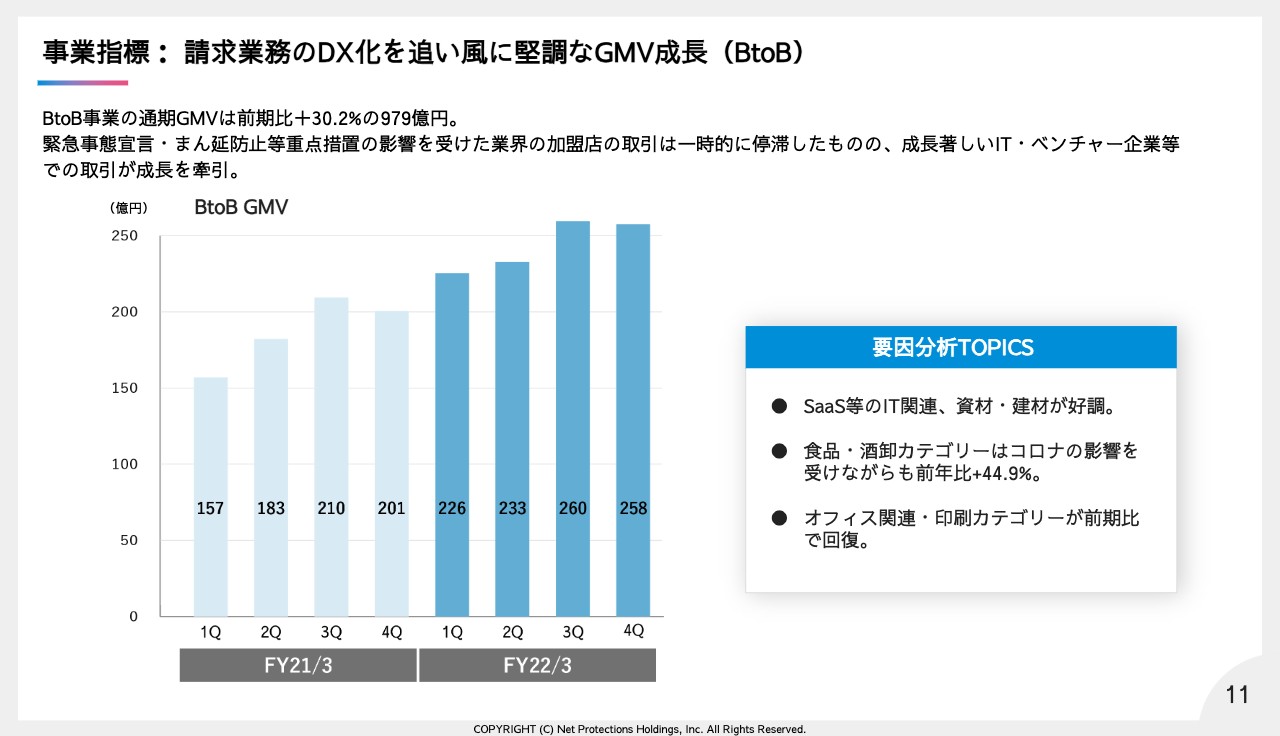

事業指標: 請求業務のDX化を追い風に堅調なGMV成長(BtoB)

続きましてBtoBのGMV推移となります。通期で30.2%増の979億円となりました。主にSaaSなどのIT系サービスの加盟店が伸長したことにより30%成長を達成しております。

ITサービスを提供するベンチャー企業は売上の成長に伴い経理業務の負荷も拡大します。そこで与信・請求・督促から未回収保証までを1ストップでアウトソースできる当社への引き合いが急増しています。

BtoBにおいてもコロナ影響はございましたが、それでも30%成長を達成できていることから、今後は更なるアップサイドも期待できるポテンシャルのあるサービスと言えます。

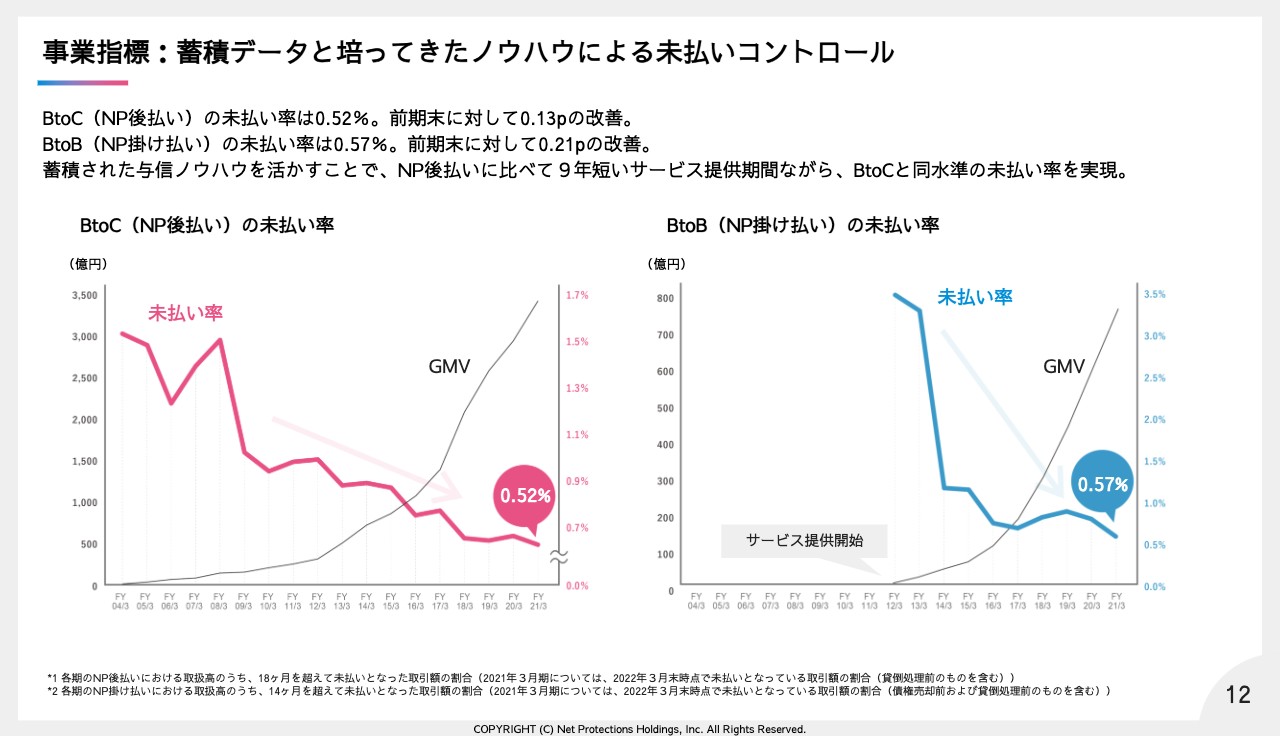

事業指標:蓄積データと培ってきたノウハウによる未払いコントロール

続いて未払い率ですが、BtoCのNP後払いは前期末から0.13p改善の0.52%、BtoBのNP掛け払いは前期末から0.21P改善の0.57%でした。BtoBはBtoCに比べてサービス提供期間が9年短いですが、蓄積した与信ノウハウを活用することで、短期間でBtoCと同水準の未払い率まで下げる事に成功しています。

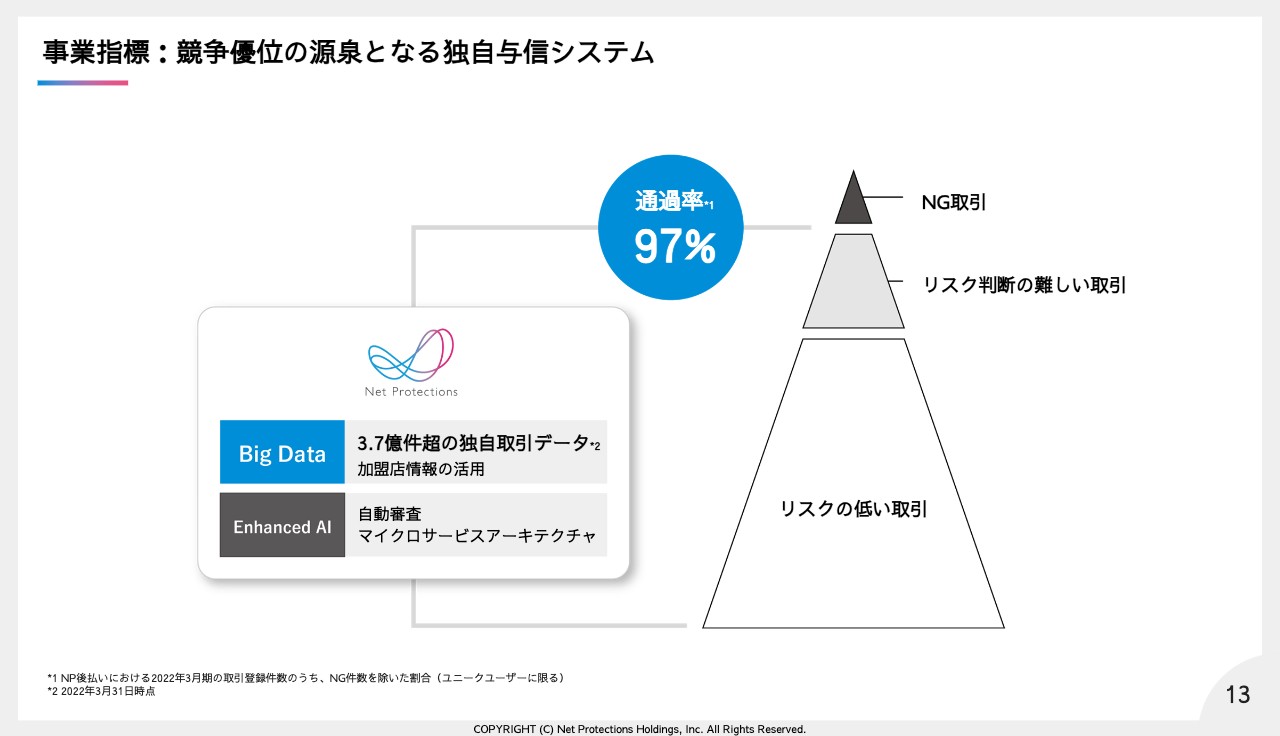

事業指標:競争優位の源泉となる独自与信システム

当社サービスの最大の競争の源泉は与信通過率となります。

低い未払い率を実現しながら、与信通過率は97%と業界トップクラスであり、これは20年間蓄積したノウハウの成果であり、ビッグデータにAI技術を組み合わせて迅速かつ高度な与信判定を実現しています。

この高い与信通過率を理由に当社サービスを導入いただくショップも多く、当社の圧倒的な差別化要因になっています。

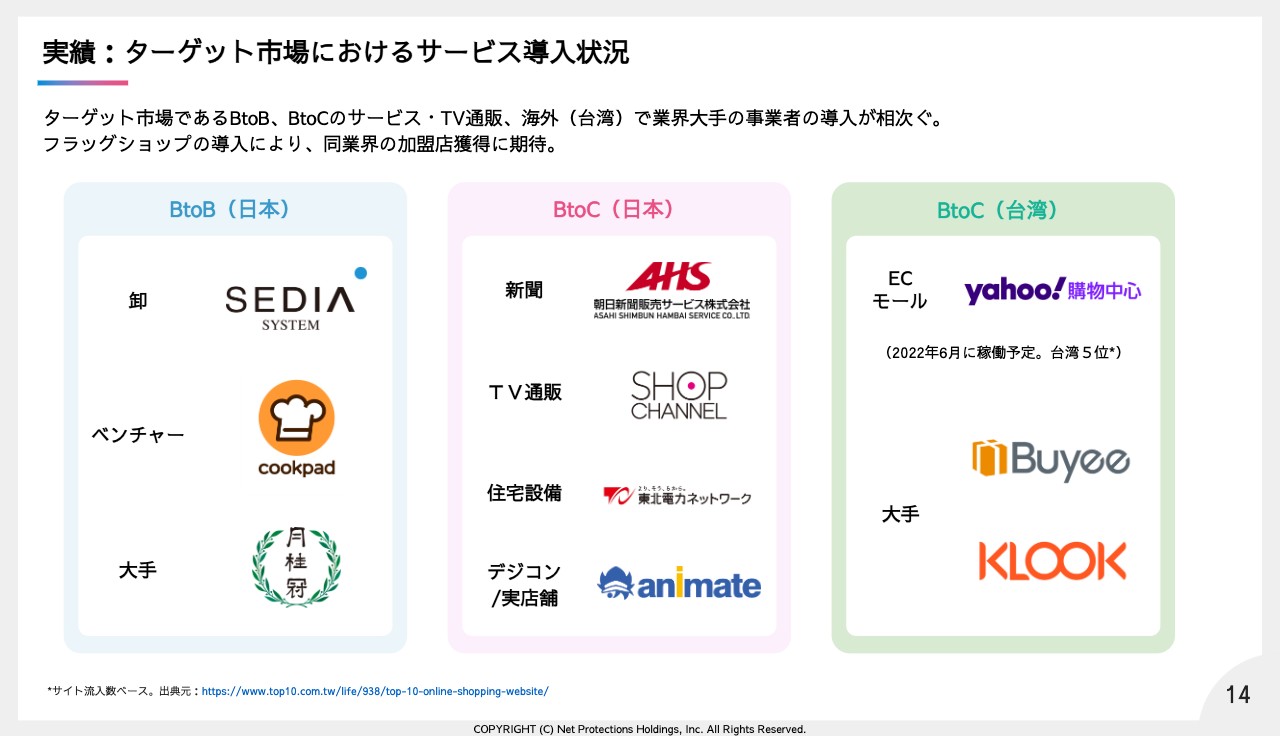

実績:ターゲット市場におけるサービス導入状況

こちらは足もとで導入頂いた事業者の一部抜粋となります。

当社ではBtoC物販だけでなく、サービス、TV通販、海外、更にはBtoBと新しい市場にBNPLを提供していくことを主戦略としていますが、ご覧の通り各業界で当社サービスの導入が進んでいます。各業界のフラッグショップに導入頂く事で、同業界のBNPL導入の加速が期待されます。

22年3月期_業績

渡邉一治CFO(以下、渡邉):22年3月期の通期業績についてCFO渡邉よりご報告差し上げます。

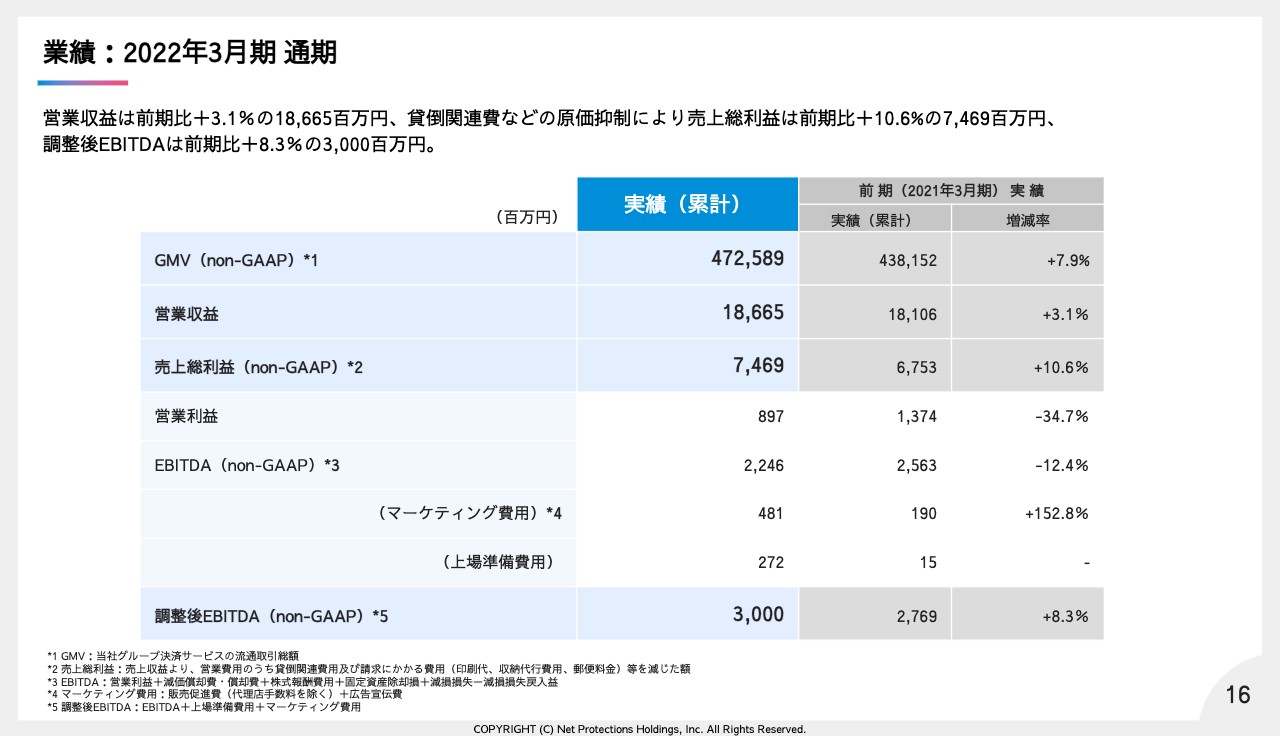

業績:2022年3月期 通期

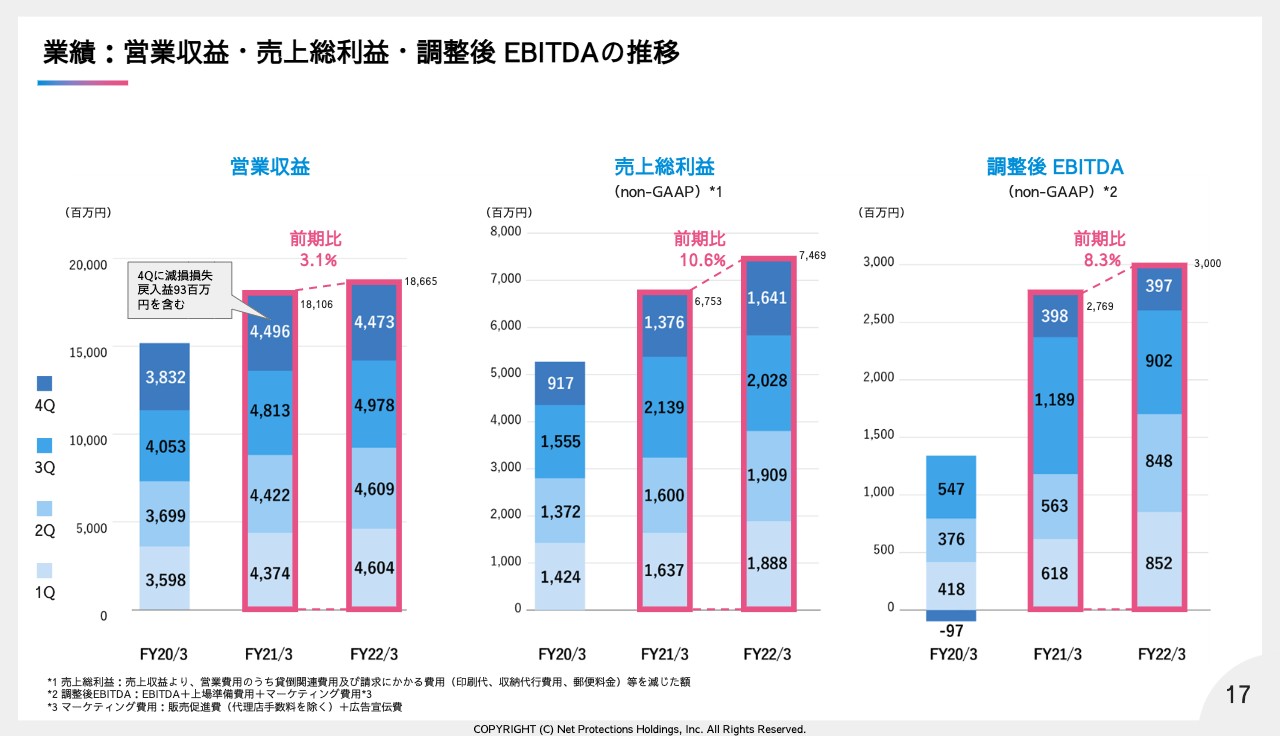

営業収益は前期比+3.1%の18,665百万円、貸倒関連費などの原価抑制により売上総利益は前期比+10.6%の7,469百万円でした。

また営業利益・EBITDAが下がっておりますが、これは上場費用として272百万円、マーケティング強化として前期比291百万円増の481百万円の積極投資を行っているためです。そのため、調整後EBITDAで見ますと、前年同期比8.3%増の3,000百万円と収益性は維持できております。

業績:営業収益・売上総利益・調整後 EBITDAの推移

営業収益・売上総利益・調整後EBITDAの推移となります。

1年を通して貸倒関連費などの原価抑制により売上総利益は10.6%増の二桁成長を達成しています。

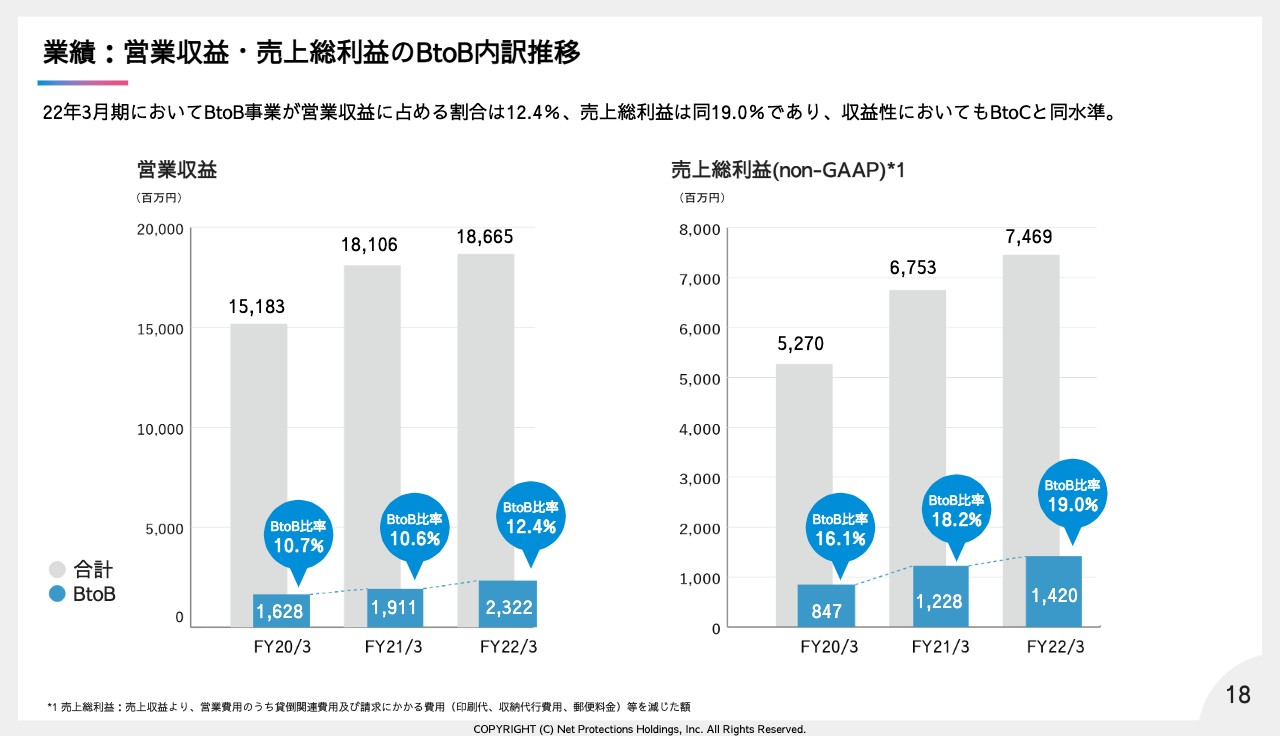

業績:営業収益・売上総利益のBtoB内訳推移

BtoBの営業収益・売上総利益の内訳となります。

22年3月期でBtoBの営業収益に占める割合は12.4%・売上総利益は19.0%となります。BtoBはGMV構成比も20%であることから、既にBtoCと同水準の収益性であるとわかります。

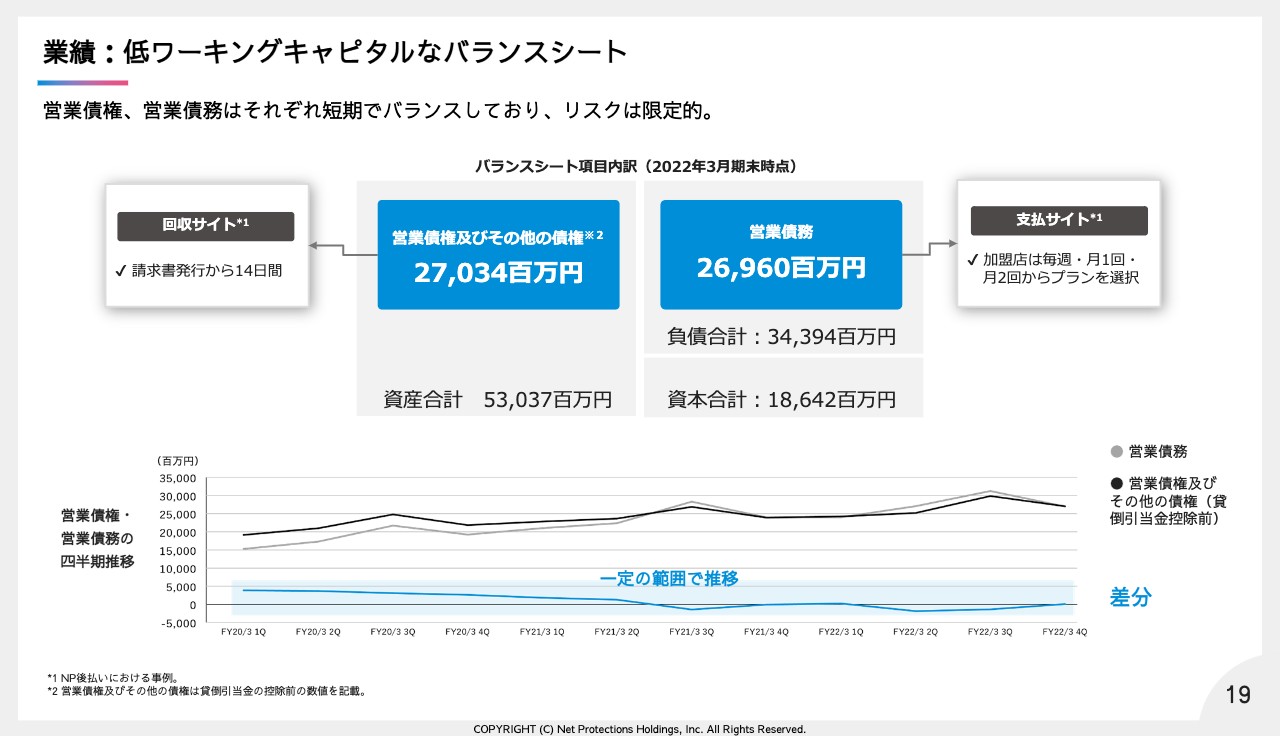

業績:低ワーキングキャピタルなバランスシート

最後にバランスシートのご説明となります。22年3月期末時点で資産合計53,037百万円となりました。

当社のNP後払いでは、ユーザーの支払期限は14日、対して当社から加盟店への支払いは毎週・月1回・月2回が分散しているため、短期でバランスしています。つまり、足もと発生している金利上昇局面においても、当社は借入等の調達は不要であるため、財務影響はございません。このように支払いサイトをコントロールすることでBSリスクをヘッジできていることも当社の強みと言えます。

23年3月期_業績見込み

ここからは23年3月期の業績見込みについてご説明差し上げます。

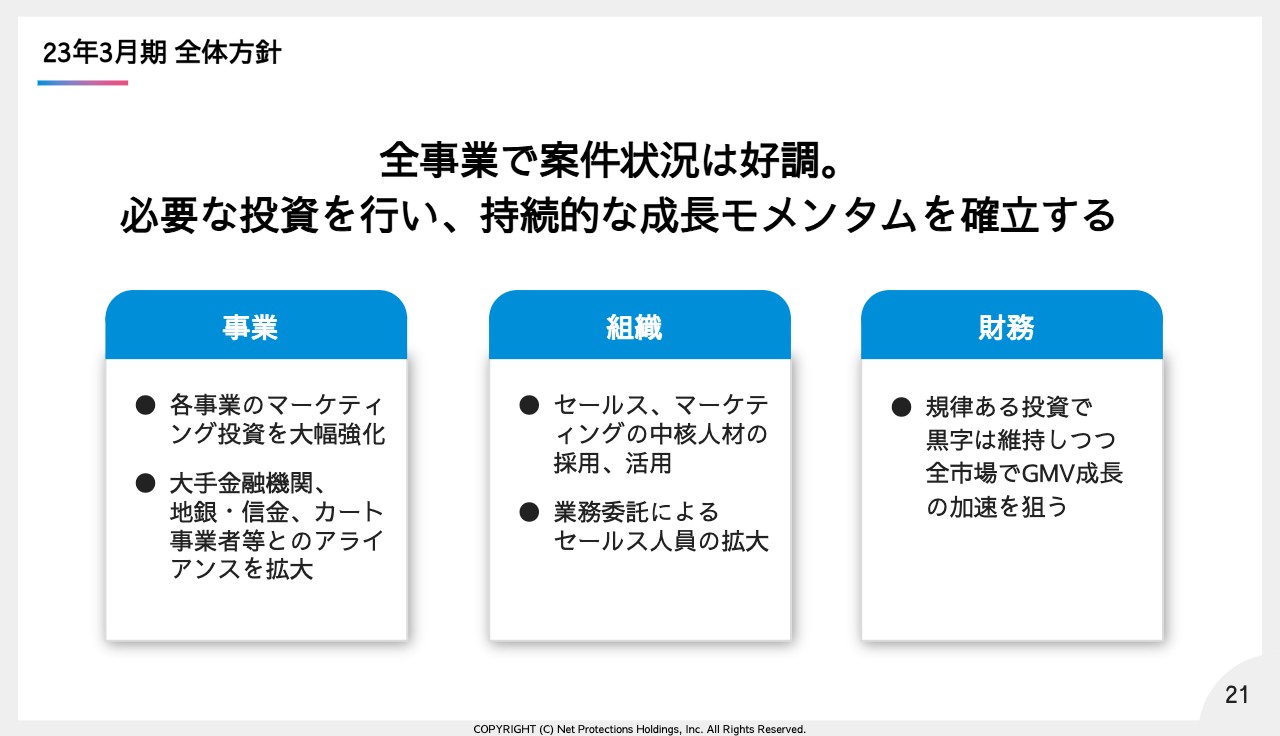

23年3月期 全体方針

今期は必要な投資を行い、持続的な成長モメンタムを確立する時期と位置付けています。事業面では、マーケティング投資の大幅強化、JCB,オリコ等の大手金融機関、地銀・信金、カート事業者等とのアライアンス拡大により加盟店リードを獲得し、それを確実に成約に結び付けるために組織面においてセールス&マーケティングの体制強化を図ります。財務面においては、GMV成長の加速を狙い積極投資は行うものの規律ある投資で黒字は維持する方針です。

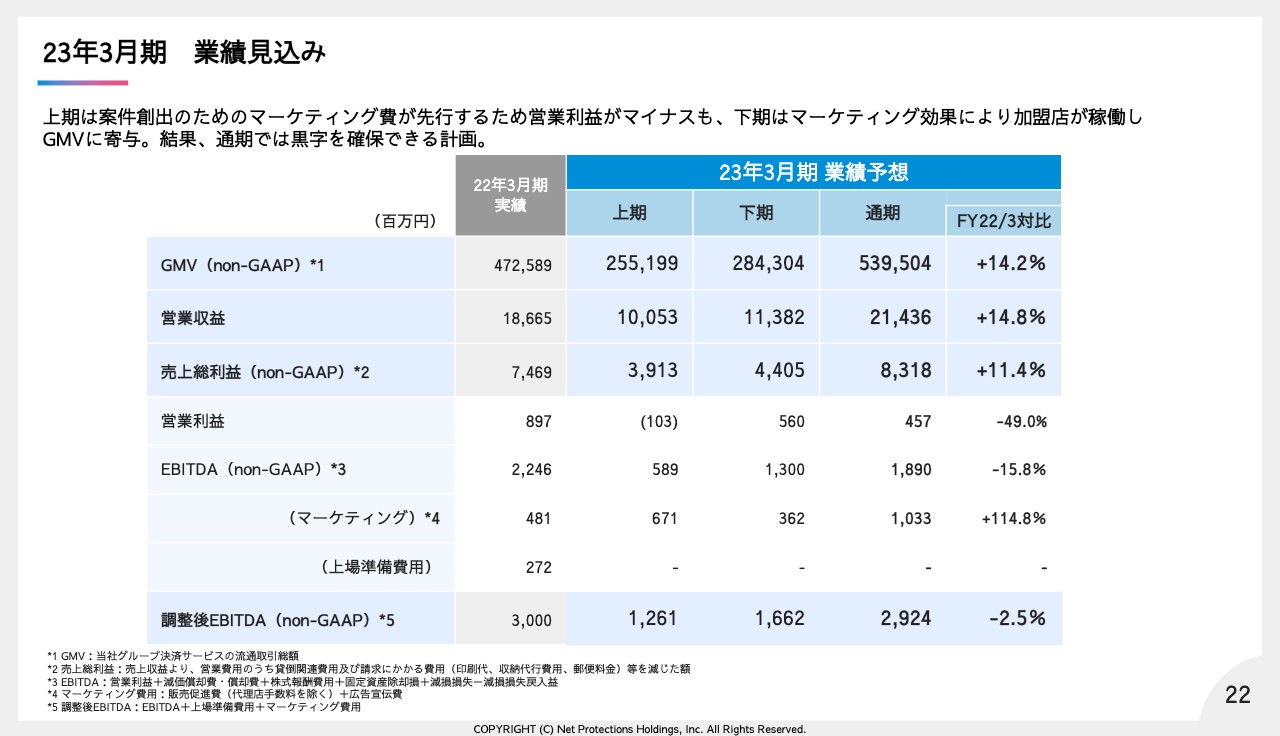

23年3月期 業績見込み

23年3月期のGMVは前期比14.2%増の約5,395億円、売上総利益は前期比11.4%増の8,318百万円を見込んでいます。

また、上期は案件創出のためのマーケティング費が先行し、営業利益がマイナスになりますが、下期はマーケティング効果により加盟店が稼働しGMVに寄与するため通期では黒字を確保できる計画となります。

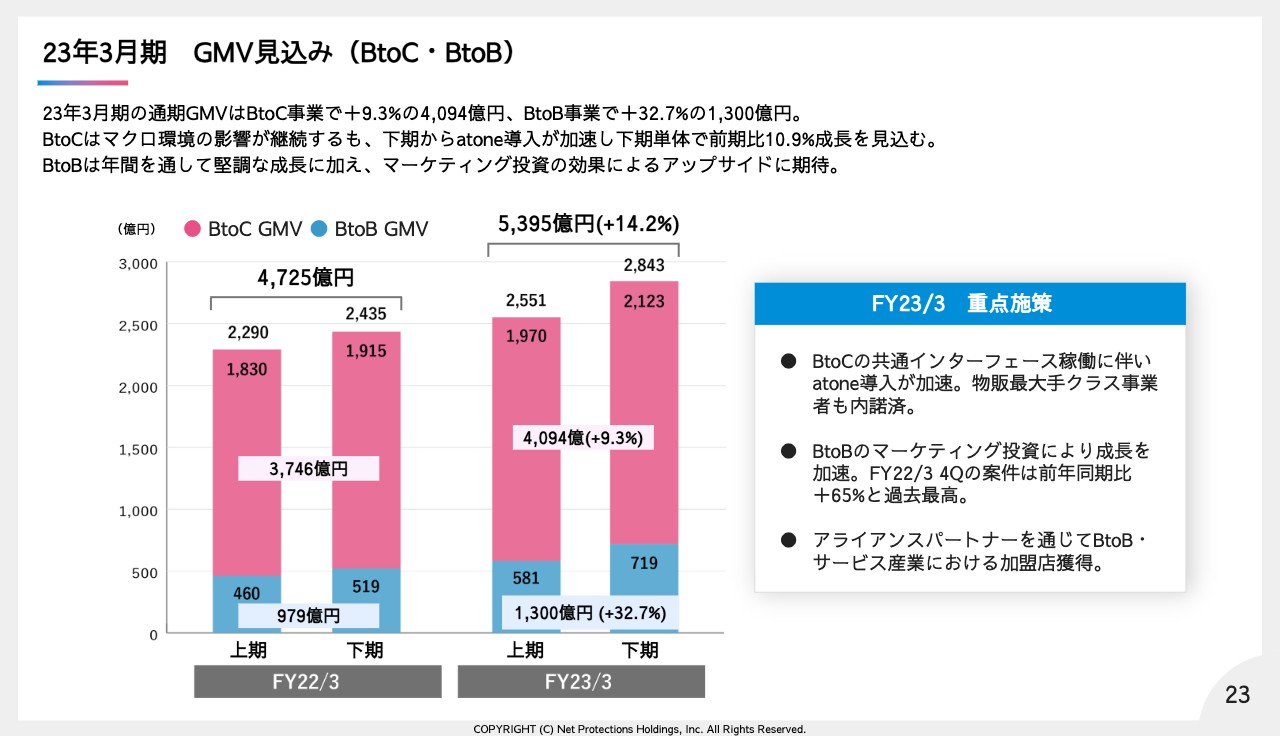

23年3月期 GMV見込み(BtoC・BtoB)

23年3月期のGMV見込みの内訳となります。

BtoCは通期で9.3%増の4,094億円、BtoBは32.7%増の1,300億円、全体で14.2%増の成長5,395億円を見込んでいます。

BtoCについては、マクロ環境の影響が継続するものの、下期からはこの4月にリリースしたNP後払いとatoneの同時利用を促す共通インターフェースの導入が加速する見込みです。既に複数の大手企業から内諾を頂いており期待できる状況です。

BtoBについては、前期にコロナ影響がありつつ30%成長を達成していることから、今期においても達成確度は高いと考えています。また足もとで強化しているマーケティング投資により案件数は過去最高の状況となります。これらの案件が下期からは段階的に成果に出始めると見込んでおり、アップサイドも十分に期待できると考えています。

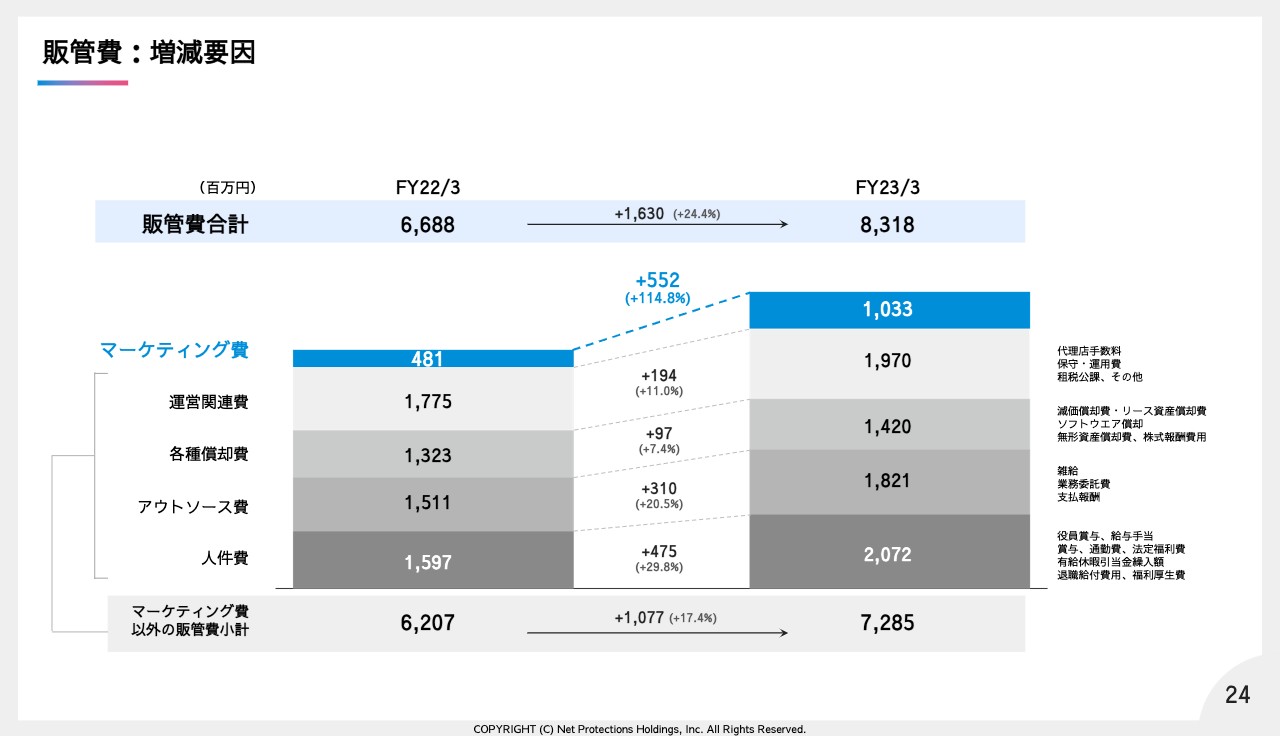

販管費:増減要因

販管費の増額要因となります。23年3月期は前期比24.4%増の8,318百万円を計画しています。マーケティング費と体制強化のためのアウトソース費・人件費をGMV成長のための戦略投資として位置づけています。

成長戦略

柴田:成長戦略はCEO柴田からご説明差し上げます。

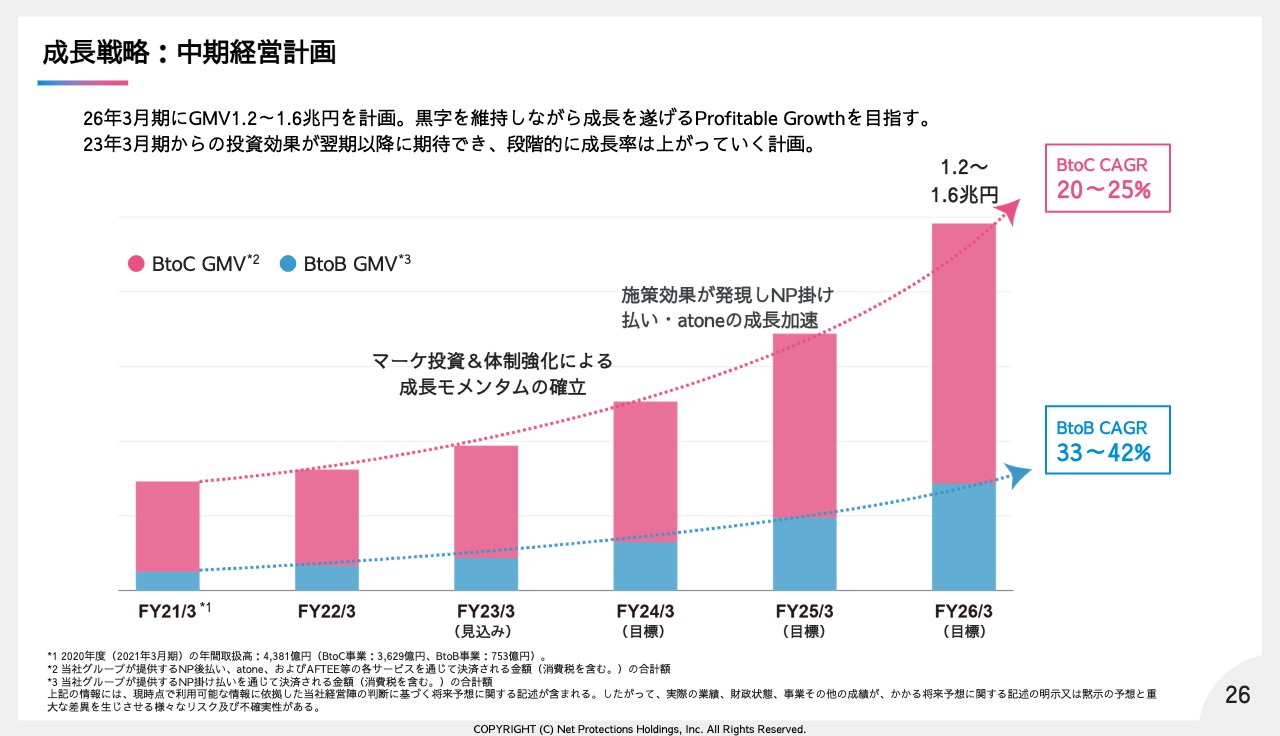

成長戦略:中期経営計画

当社は中期経営計画で26年3月期に1.2~1.6兆のGMV成長を目指していますが、この23年3月は成長モメンタム確立のための基礎固めと位置付けています。上場で調達させて頂いた資金をマーケティングおよび体制強化に使わせて頂き、24/3期以降のハイグロースを目指します。特にBtoB事業においてはコンスタントに30%以上の成長を達成することで、当社の第二の柱にして行きたいと考えています。

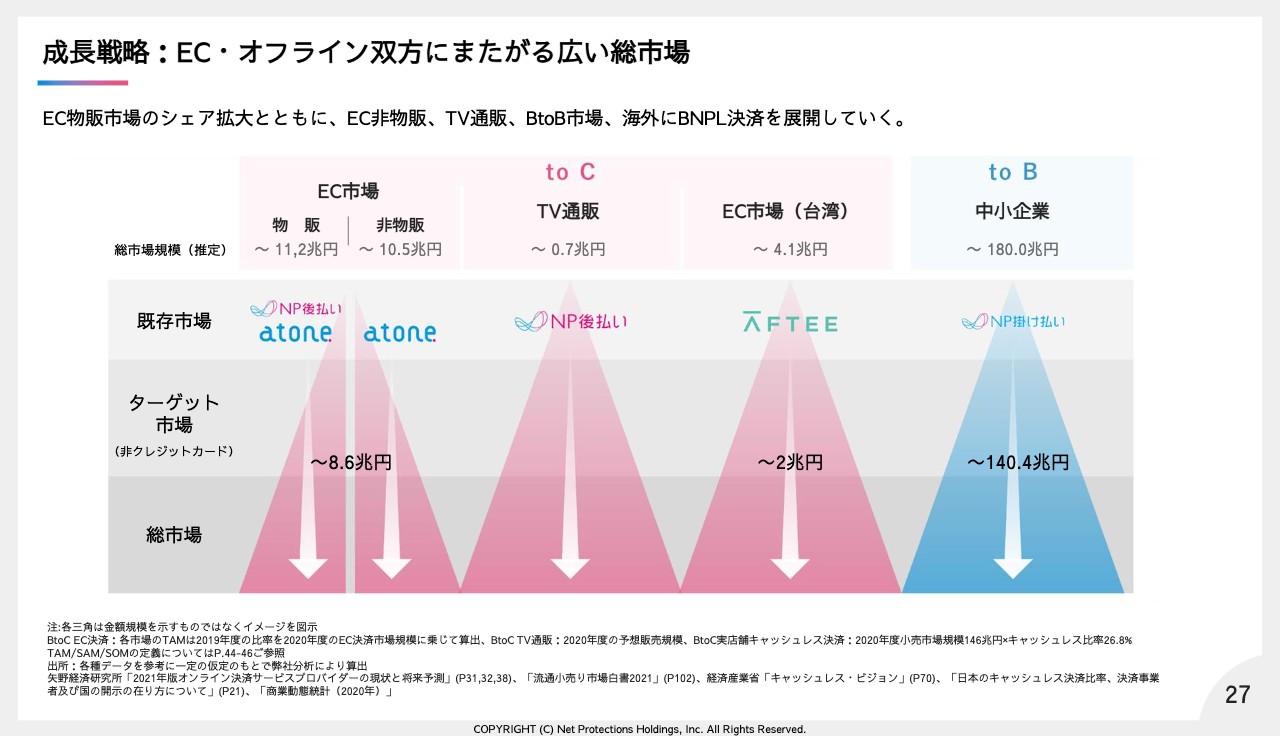

成長戦略:EC・オフライン双方にまたがる広い総市場

当社の主戦略は市場拡大戦略となります。

現在、売上の約80%はNP後払いであり、EC/通販の物販でご利用頂いています。一方で、当社はサービスやデジタルコンテンツ等のEC非物販、TV通販等の新しい領域にサービス提供を拡大しています。

地域も従来の日本、台湾に加えて、ベトナムに進出することを決定しています。BtoB領域でも様々な業種の開拓を進めております。

このようにサービス領域・地域を広げ、それぞれで深掘りをしていくという横方向及び縦方向双方の展開により高い成長を実現します。

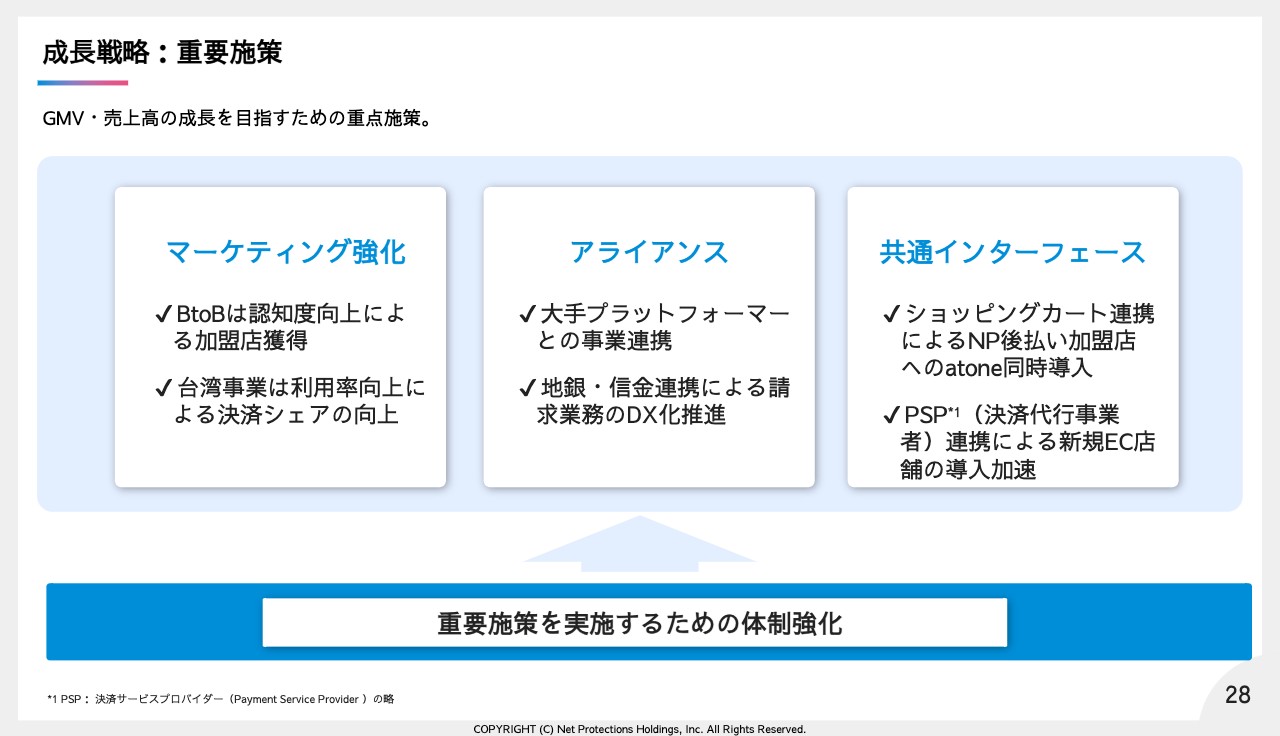

成長戦略:重要施策

GMV成長のための重要施策は3つとなります。

マーケティング強化は成長事業に積極投資します。GMV成長率30%のBtoB・そして成長率125%の台湾の2つのサービスに注力します。

アライアンスはバリューチェーンを意識した大手プラットフォーマーとの連携。そして、地銀と連携することで請求業務のDX化を推進します。

共通IFはショッピングカート、更には決済代行事業者と連携することで効率的にNP後払い・atoneの導入を促します。

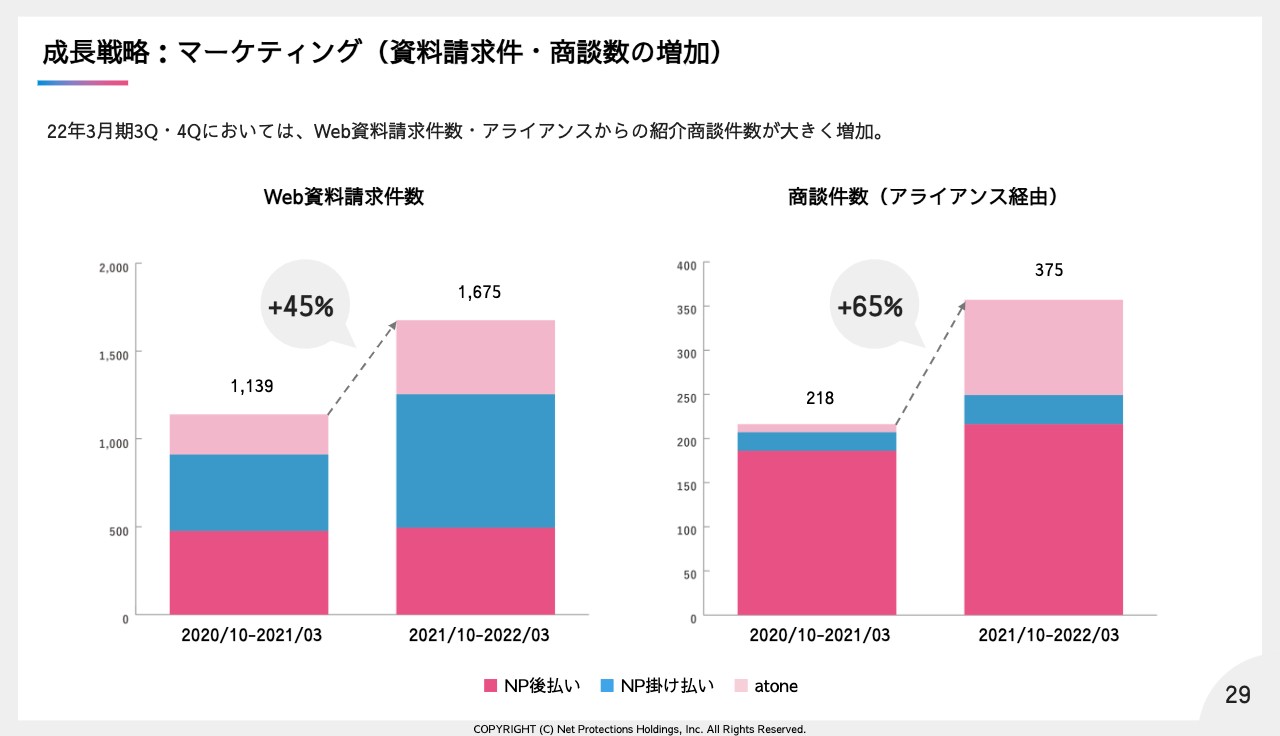

成長戦略:マーケティング(資料請求件・商談数の増加)

こちらは加盟店獲得の先行指標となるWEB資料請求数と、アライアンス経由で商談に至った案件数となります。

マーケティング・アライアンスともにテスト段階の今でも既に成果が出始めています。よって、今期からマーケティング投資、アライアンスの強化を行うことは将来のGMV成長のために確度の高い取組みと考えてます。

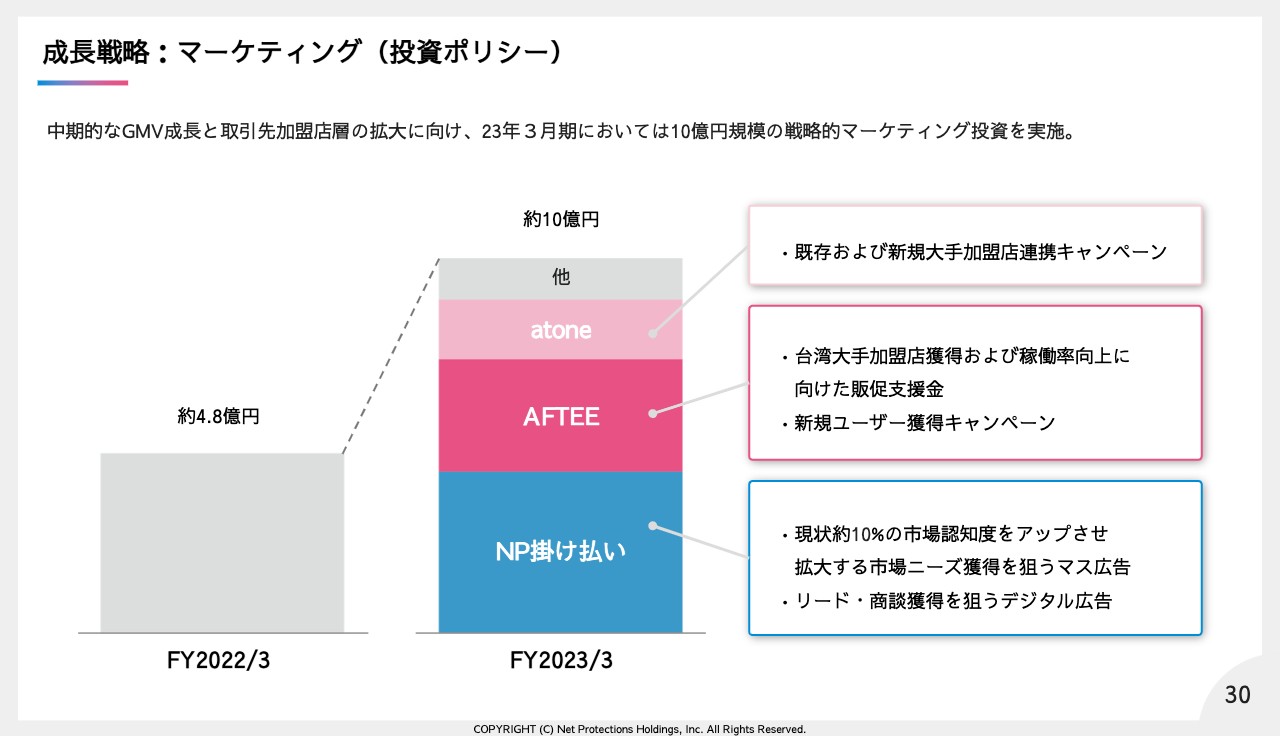

成長戦略:マーケティング(投資ポリシー)

マーケティング投資方針について説明します。

今後の非連続的な成長を確かなものとするため、前期約4.8億円であったところ、今期は約10億円に増額します。

特にGMV成長が続くNP掛け払い、AFTEE、atoneは重点サービスとして積極的な投資を実施します。

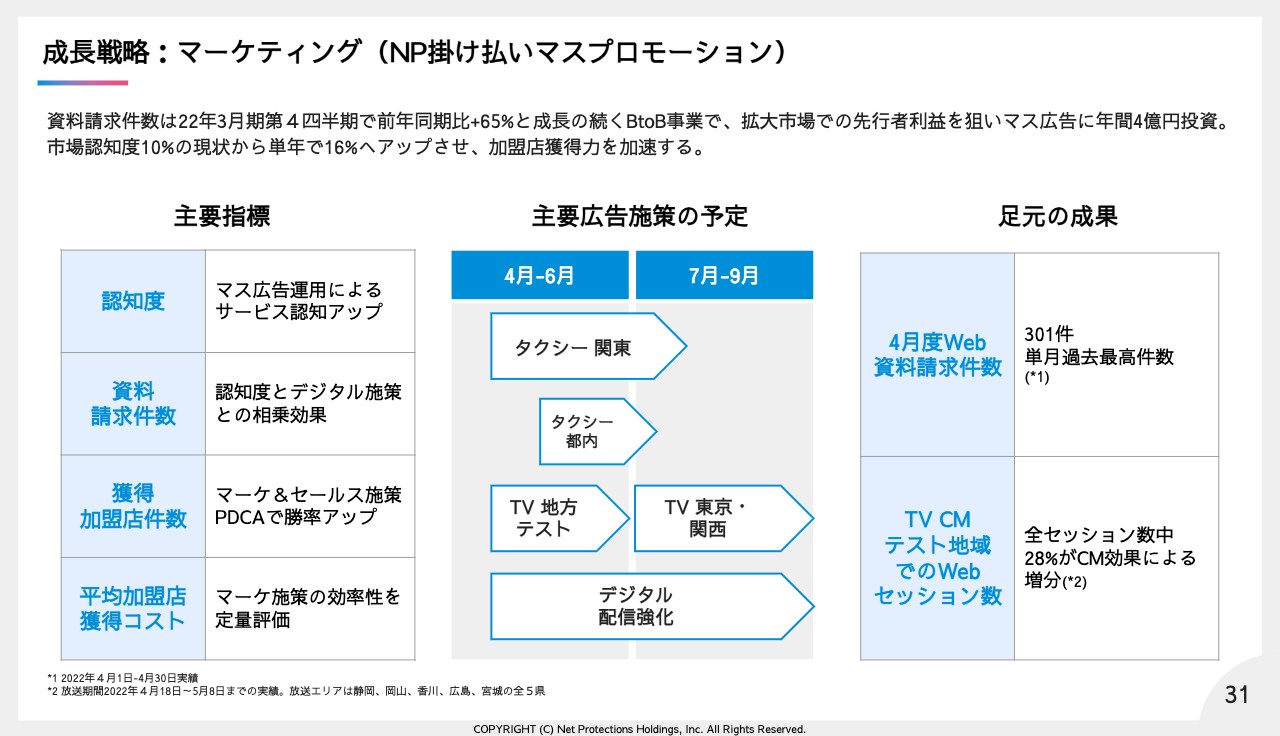

成長戦略:マーケティング(NP掛け払いマスプロモーション)

ここでは特に投資額の大きいBtoBへのマスプロモーションについてご説明差し上げます。弊社の独自調査によると市場における認知度は10%止まりで、本来獲得できる顧客層をまだ取り切れていない状況にあると分析しています。これを競合に先駆けて獲得し有意なマーケットポジションを確立するために、マス広告に戦略的な投資を行います。

投資効果を定量的に評価するため、主要指標と投下コストをモニターし、投資規模の増減をコントロールしていく方針です。

第1四半期は地方でのテスト期間とし、その効果を分析の上、第2四半期から東京・関西圏で本格的な広告展開を予定します。

合わせてデジタル広告の配信も強化し、増加するリードや商談を確実に獲得する受け皿施策も運用していきます。

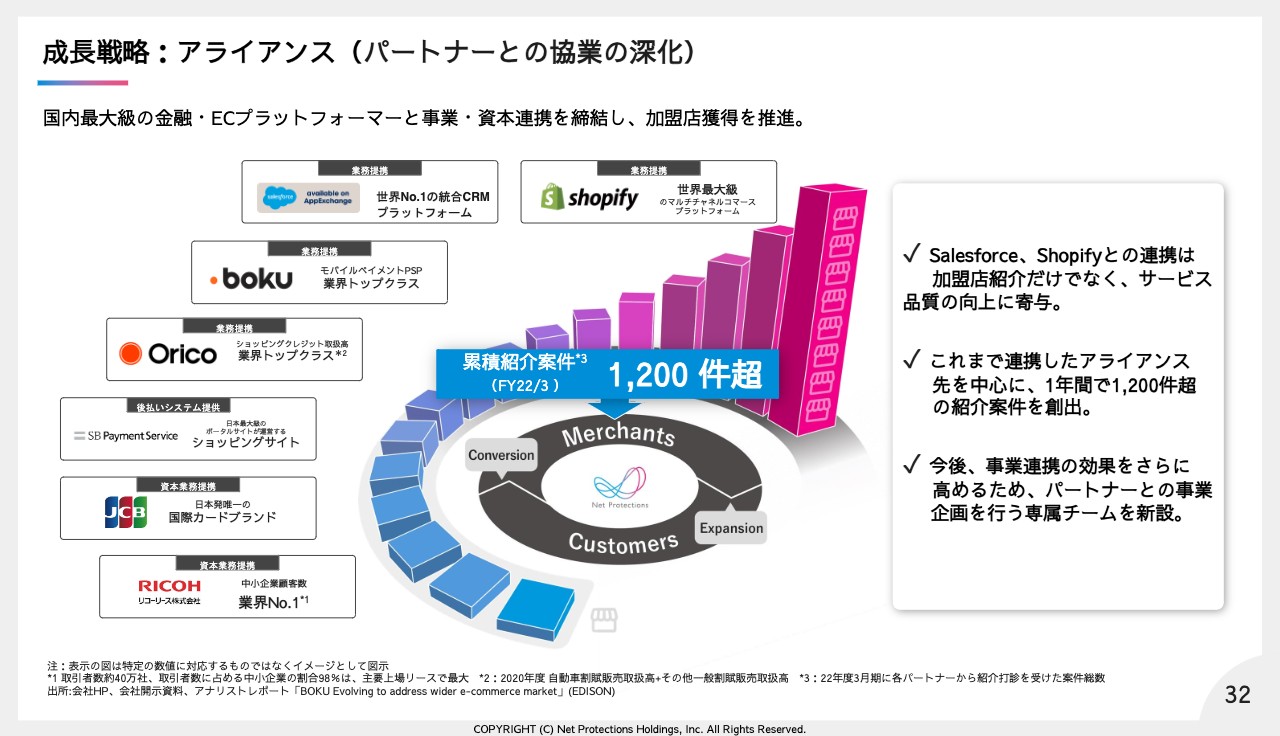

成長戦略:アライアンス(パートナーとの協業の深化)

次にアライアンス戦略の進捗です。

足もとではBtoCサービスでは世界最大級のマルチチャネルコマースプラットフォームであるShopifyと、BtoBサービスでは15万社以上の企業が利用する世界No.1の統合CRMプラットフォームであるSalesforceとの事業連携が実現しています。

これらの事業連携は加盟店獲得に加え、当社サービスの品質向上にも寄与するため、今後も積極的に取組んで行きます。

また、この4月からパートナーとの事業企画を行う専属チームも新設しましたので、事業連携の効果をさらに高められるものと期待しています。

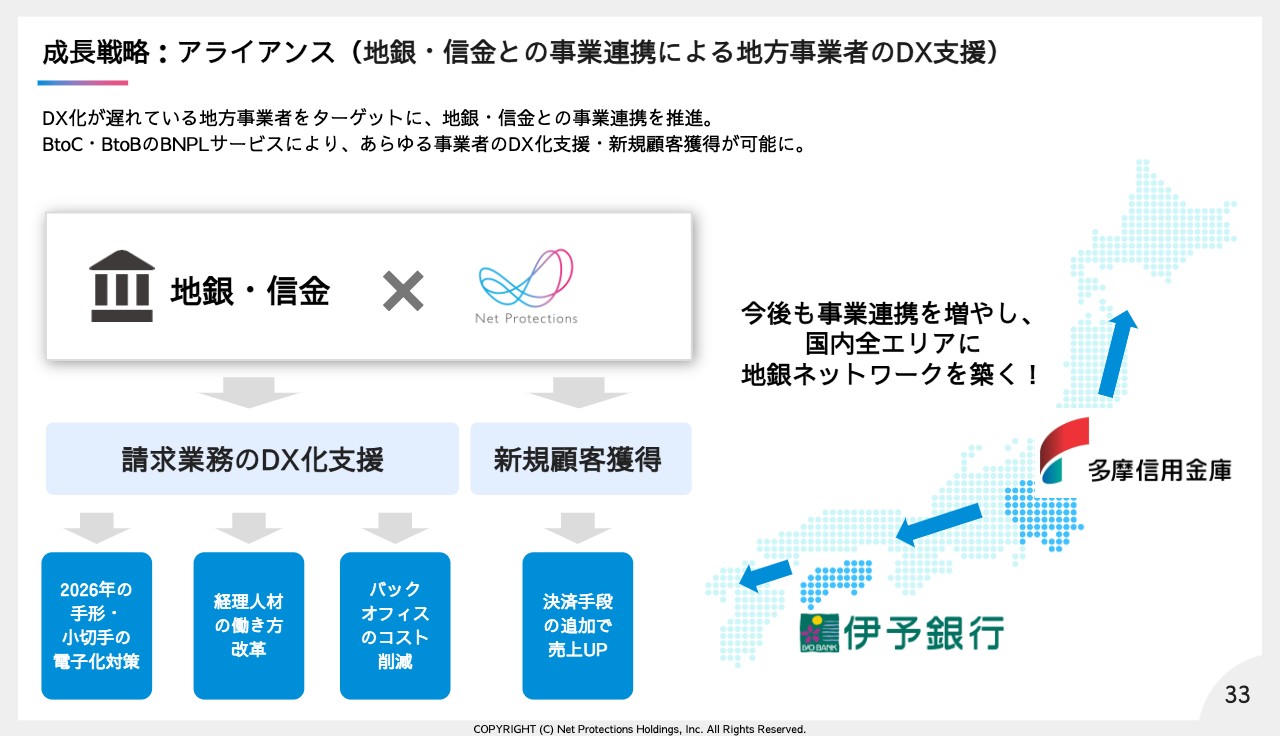

成長戦略:アライアンス(地銀・信金との事業連携による地方事業者のDX支援)

アライアンスの新たな取組として、当社では23/3期において地方金融機関・信用金庫との事業連携に注力していきます。

地方法人においては人材不足等を背景に業務効率化が急務となっています。その最たるものが請求業務であり、当社サービスによりDX化を支援する取組となります。

伊予銀行、多摩信用金庫との事業連携を発表していますが、九州、東海、関東エリアの地銀からも前向きなお話を頂戴しており、近い将来、全国の地銀ネットワークを築く計画となります。

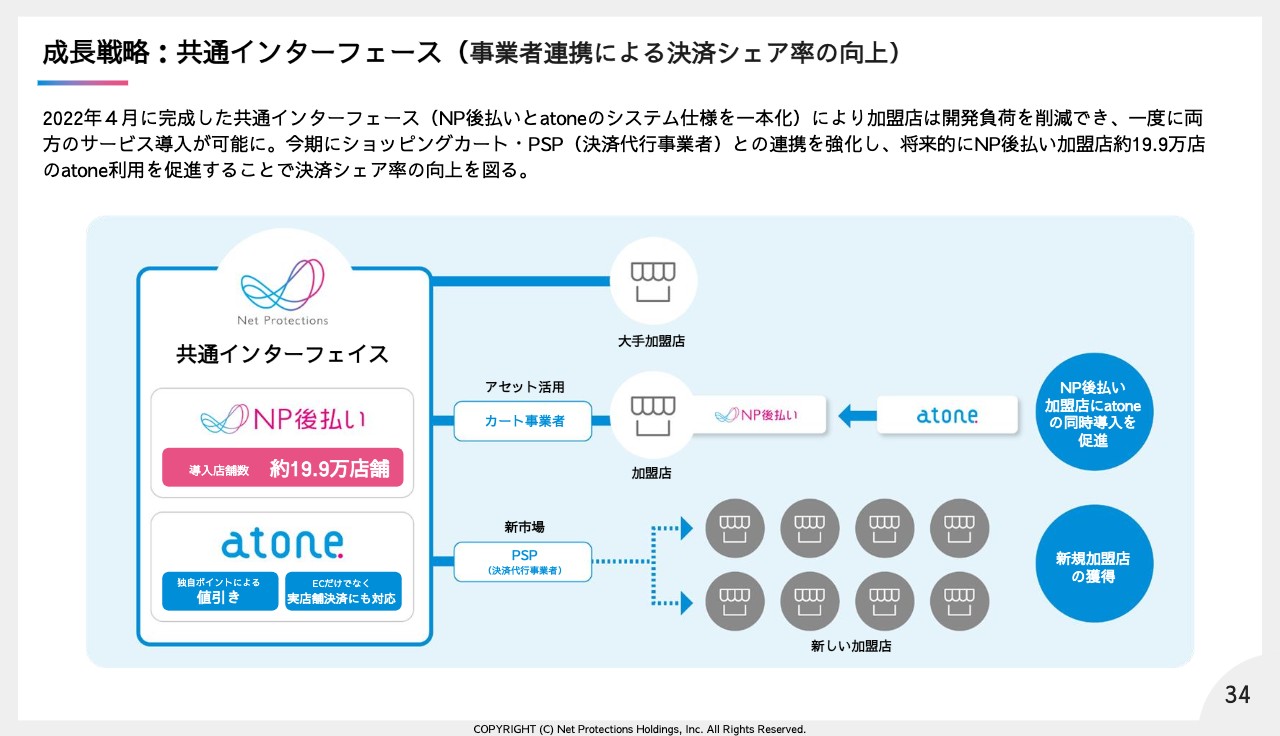

成長戦略:共通インターフェース(事業者連携による決済シェア率の向上)

共通インターフェイスはNP後払いとatoneのシステム仕様を一本化することで加盟店は一度の開発で両方のサービスを導入できるシステムとなります。この4月に正式リリースを果たし、既に複数の大手企業から内諾を頂いています。

NP後払いは100を超えるショッピング・カートを連携していますが、これらショッピング・カートに共通IFを優先して開発いただくことで、NP後払い加盟店はゼロ・コストでatone導入が可能となります。今期において複数の主要ショッピング・カートが共通IFをリリースする予定です。また決済代行事業者とも連携を進めてまいります。これにより当社サービスを容易に導入できるECショップが更に増えてまいります。

2022年3月期通期決算説明は以上となります。ご清聴ありがとうございました。

総括として

渡邉:投資家の皆様がご心配なさっている、特に気に掛けていらっしゃることは、22年3月期の実績はどうだったのか、23年3月期の見込みはどうなるのか、そしてその先の中期経営計画が達成されるかどうかだと思いますので、本日ご説明いたしました内容と繰り返しにはなってしまいますが、前期から中期経営計画達成までの流れを、もう一度ご説明いたします。

22年3月期について、BtoCのGMVは、薬機法改正の影響で弱かったものの、BtoBは好調でした。

今期(23年3月期)は、マーケティングやアライアンスで生じた案件を成約し稼働まで至らせるための人件費及びアウトソース等に先行して投資するため、上期では赤字となるものの、下期からは加速し、来期、そして中期経営計画の達成につなげていく次第です。

柴田:当社サービスにおいては、案件成約後から稼働までには、半年から1年かかるため、事業を前に進めるスピードを上げるためには、どうしても先行してコストがかかってしまいます。

しかし、足元の案件の流入状況は良い状態ですので、単に成約するだけでなく、稼働、GMV向上、そして利益に結び付けていきたいと考えています。最近入社した中途社員には、全事業の案件流入がこれだけ好調な会社はないとも言ってもらえております。しっかりリアライズしていきたい所存です。

質疑応答:今期が計画通り、それ以上でも中期経営計画達成にはビハインドしている。中期経営計画達成の確度についてどのように考えているか

司会:今期が計画通り、それ以上でも中計達成にはビハインドしているが、達成確度はどう考えられていますか?

柴田:足もとの案件状況を見ておりますと、十分に達成していけるのではないかと自信を持っています。詳細はお話しできませんが、既に成約に至っている大手企業も複数いらっしゃいますし、検討中・交渉中という企業も並んでいる状態です。どうしても稼働までは半年、1年かかるので、今期末から来期にこれらが稼働していく見込みです。足元は私としても過去に見たことがないくらい非常に好調に案件が並んでいる状態です。

さらに、これらの稼働見込みの大手企業は、atone、NP後払い、NP掛け払い、AFTEEと、広くそれぞれの事業に分散していますので、ポートフォリオとしてもポジティブです。

渡邉:26ページでご説明しているように、中期経営計画では各年開示をしていなかったものを、グラフとしてイメージを単年ごとにお示ししております。こちらをご覧いただくとおわかりいただけますように、後年になればなるほど成長率が加速していくモデルです。当社のサービスには、一度稼働した加盟店は逃げないという特徴がありますので、現在行っている施策の効果は積みあがって堆積していくことになります。23年3月期のガイダンスは、オンターゲットとして進んでいるとご理解いただければと思います。

質疑応答:中期経営計画を達成するために、ここからどの程度の成長率が必要になりそうか、現実的なCAGRはどの程度になりそうか

司会:BtoCの成長戦略に関しての質問です。

22年3月期実績、今期計画ともにBtoCのGMV伸び率が1桁成長と低位の中、26年3月期までCAGR20から25%で成長するためには、ここから24年3月期以降、どの程度の成長率が必要になるのでしょうか? 現実的なCAGRはどの程度になりそうでしょうか?

マーケティング投資にアクセルを踏み始めている割には、GMV成長率が期待していたより低いのでご教示いただきたいです。

渡邉:マーケティング投資にアクセルを踏み始めている割に現時点でGMV成長率が高くないのはご指摘の通りですが、これは、マーケティング投資の実施から当社加盟店として稼働しGMVが成長するまでにはタイムラグがあるためです。

昨年12月の上場後に、ようやくマーケティング投資ができるようになったばかりですので、今後GMV成長は加速するものとご理解いただければと思います。

中期経営計画に対しては、現在想定している成長率でオンターゲットであると考えております。

柴田:GMVの成長について、足元の案件状況は好調です。

BtoC事業では、NP後払い、atone、AFTEEの全てで大規模なGMVが期待できる加盟店候補企業が並んでいます。これらの加盟店候補企業が着実に稼働することで、BtoC事業の成長率を20%に戻すことは可能であると考えております。

質疑応答:23年3月期に関して上期が営業利益段階で赤字計画になっている点について

司会:23年3月期に関して上期が営業利益段階で赤字計画になっているが、上期・下期ともに黒字の会社計画を出すことを検討されなかったのか? 安定してしっかりと利益が出ているというのが他の成長企業との差別化の1つだと思っていたが、半期単位での赤字はやむを得ないのか?

渡邉:ご質問いただいた点は、社外役員も含め、取締役会でかなり議論した点となります。当社では、昨年12月の上場後、優良案件が数多く舞い込んでくるようになり、また、アライアンスも効果的に作用するようになりました。

たとえば、事業提携を結んでいる株式会社ジェーシービーや株式会社オリエントコーポレーションは、全国津々浦々に優良な加盟店網をお持ちですので、リード流入は間違いなく増えていくと考えております。

これらをGMVの伸びににつなげるためには、リード案件を確実に成約・稼働させていくことがキーとなります。増加したリードに対応しきれず、案件を逃してしまうことを避けるため、23年3月期・上期は、案件を成約して刈り取っていくことに対し、大きく投資することにいたしました。この投資の結果が、下期から来期にかけて、花開いていく予定でございます。当社としましては、目先の半期利益に固執せず、長期的に考え、上記の計画といたしました。

柴田:マーケティング投資を抑制すれば、23年3月期・上期も黒字化は容易と考えておりますが、上場による追い風が吹いており、各サービスでご紹介いただく案件が増えておりますので、これを逃す手はないと考えております。社内でも議論を重ね、もう一歩頑張って攻めていきたく、ご説明した計画といたしました。

質疑応答:NP後払いのサービス領域の現在のGMV・成長率・未払率は、NP後払い(物販)やNP掛け払いの過去実績と比べてどのような状況なのか

司会:NP後払いのサービス領域の現在のGMV、成長率、未払率は、NP後払い(物販)やNP掛け払いの過去と比べてどのような状況でしょうか?

柴田:NP後払いのサービス領域は、現段階でのGMV規模は大きくありませんが、未払率は現時点で既に安定しており、コントロールできています。また、NP後払いサービス領域の現状は、NP掛け払いの過去の状態と似ていると認識しております。

すなわち、事業としてのポテンシャルはあるものの、GMVを拡大していくためには、大手加盟店候補のキーマンとなる役員等にアプローチをし、成約につなげ、システム構築まで達成し、稼働につなげていく必要がございます。これまでも、一定程度、これらのキーマンと接触はしてきたものの、当社内部のパワー不足で、稼働までつなげられず、ポテンシャルを活かしきれていないケースがございました。

現在は、アライアンス先の各社から、大手加盟店候補のキーマンを紹介していただくとともに、当社内部でも人員採用及び外部顧問等の活用により、稼働まで達成する体制を整えつつありますので、今後は、ポテンシャルを活かしていくことに期待できると考えております。

質疑応答:マス広告や体制強化の投資を行うとのことだが、今期の成長もそれほど高くないのではないか

司会:マス広告や体制強化の投資を行うとのことだが今期の成長もそれほど高くないので は?

渡邉:マス広告の意義は、リードを創出することにあります。体制強化は、創出されたリードを確実に刈り取って、GMVにつなげていくためのものとなり、まずこれらが先行投資になります。実際にはその後、商談、システム開発、運用調整をするため、GMVにつながり施策の花が咲くまでには、半年から1年のタイムラグが生じると考えています。

23ページをご参照ください。こちらが来期のGMVで、上期は前期比約11%の成長ですが、下期は前期比約17%成長となり、後半にかけて投資効果が生じてきます。今後も継続的にマーケティング投資を行っていき、効果とバランスしていくことになりますので、来期以降はさらに力強く成長すると見ていただければと思います。

質疑応答:リコーリース社との業務提携による早期入金サービスをスタートしたとあるが、どのような経済条件なのか、また、施策の効果は表れているか

司会:リコーリース社との業務提携による早期入金サービスをスタートしたとありますが、どのような経済条件なのでしょうか? また、施策の効果は表れているのでしょうか?

柴田:リコーリース株式会社との業務提携により開始した早期入金サービスは、BtoBの売り手である当社加盟店において、当社からの立替払金の早期入金希望が強い場合にご利用いただけるよう、ご用意したものです。

本サービスの提供にあたっては、加盟店から通常のサービス手数料に一定の料率を上乗せしたオプション料金を頂戴いたします。

現在、本サービスを訴求するアプローチ先等含め、リコーリース株式会社と検討を行っているところですので、施策の効果は今後生じていくことを想定しております。

質疑応答:請求書発行手数料改定(2022/9/1を予定)は会社計画にどのように織り込まれているか

司会:9/1に予定されている請求書発行手数料改定について、会社計画でどのように織り込まれているか教えてください。

渡邉:今回の請求書発行手数料改定は、今般発表されておりますコンビニの収納代行手数料の値上げに伴い、当社としての請求書発行手数料にこれを転嫁し値上げするものです。そのため、今回の改定により、売上高は上昇することになりますが、当社からコンビニ各社にお支払いする原価も、同様に値上がることになります。したがって、営業収益は伸びるものの、粗利への影響はニュートラルな状態となります。

柴田:自社で後払いを行っている事業者において、コンビニの収納手数料値上げをきっかけに、当社の後払いサービスに切り替えることをご検討ただき、お問合せいただいている案件もございますので、当該案件が成約、稼働につながれば、ポジティブな効果となります。

質疑応答:NP後払いにおいて、加盟店を獲得するとGMVが伸びると期待しているが、後払いが使われるかどうかは消費者次第ではないか。いきなりの成長貢献は期待し過ぎのような気もするがどうか

司会:NP後払いで、加盟店を獲得すればGMVが伸びると期待されているようですが、後払いが使われるかどうかは消費者次第なので、いきなりの成長貢献は期待し過ぎのような気がしますが、いかがでしょうか。

柴田:自社で後払いを行っている企業が当社の後払いサービスに切り替えた場合は、当該企業での後払い決済利用比率がほぼそのまま当社サービスの決済利用率になりますので、当社におけるGMVの予測値が見込みやすくなります。

また、現在後払いを利用していない企業に導入いただく場合にも、例えば、アパレルショップECでの導入であれば、他のアパレルショップECでの決済利用比率を参考とするなど、既存の類似業種加盟店での決済利用比率に基づきGMVを見込みますので、期待しているGMVを大きく外すことはないと考えております。

質疑応答:今期計画の人件費・アウトソース費の費用増加の性質について

司会:今期会社計画では、人件費とアウトソース費の費用増が大きいと思いますが、この伸び率は中計期間中続くイメージでしょうか。あるいは、今期は刈り取りのための人員強化フェーズということでしょうか。また、今回増やす人員はどのような性質(営業/開発)の方でしょうか。

渡邉:人件費とアウトソース費の費用増は、一時的であると考えていただければと存じます。と申しますのも、当該費用増は、マーケティング施策やアライアンスからの紹介等により急増しているリード案件に対応する、盤石な体制作りのための投資となっております。一度体制を作れば、その後は規模の利益の効果が生じますので、GMVと比例して人件費・アウトソース費が伸びることはございません。

柴田:特に増加させようとしているのは、セールス領域の人件費等となります。増加しているリード案件に対応するための大手加盟店の稼働に対応可能な人材や、アライアンスで今後注力していく地方銀行との連携に対応可能な人材等を増やしたいと考えています。また、中小規模の案件増加には、アウトソースで対応することを想定しております。

※本内容は、企業提供の書き起こしになります。

新着ログ

「その他金融業」のログ