株式会社ジーニー 2022年3月期通期決算説明会

ジーニー、売上総利益は前年比+45%と大幅増益 広告PF事業はECサイト、オンラインサービスが拡大

メッセージ

工藤智昭氏:みなさま、お忙しい中お時間をいただきまして、ありがとうございます。また、このような社会状況の中、ジーニーの決算説明会にお越しいただきましてありがとうございます。私から2022年3月期の決算説明をさせていただきます。

まず、今の株式市場はかなり荒れていると言いますか、アメリカでは景気後退が始まっている状況です。その中でもジーニーは非常に好調で、会社が一番重視している売上総利益で、国内企業屈指の45パーセント成長を成し遂げました。営業利益も7.3億円と過去最高益を大きく更新するなど、おおむね会社が思い描いていたとおりの成長ができています。

我々の祖業である広告プラットフォーム事業も継続的にシェアを拡大しており、今のサイズでも売上総利益はYoY32パーセント増と大きく成長できています。投資事業のマーケティングSaaS事業も大きく成長しており、リカーリング比率は68.9パーセントと、18.6ポイント上昇しています。

また、トピックとして、会計にIFRSを適用しました。そのため、アドテクノロジーである広告プラットフォーム事業の売上を今期からネット計上に変更しています。以上が今期決算の大まかなサマリーです。

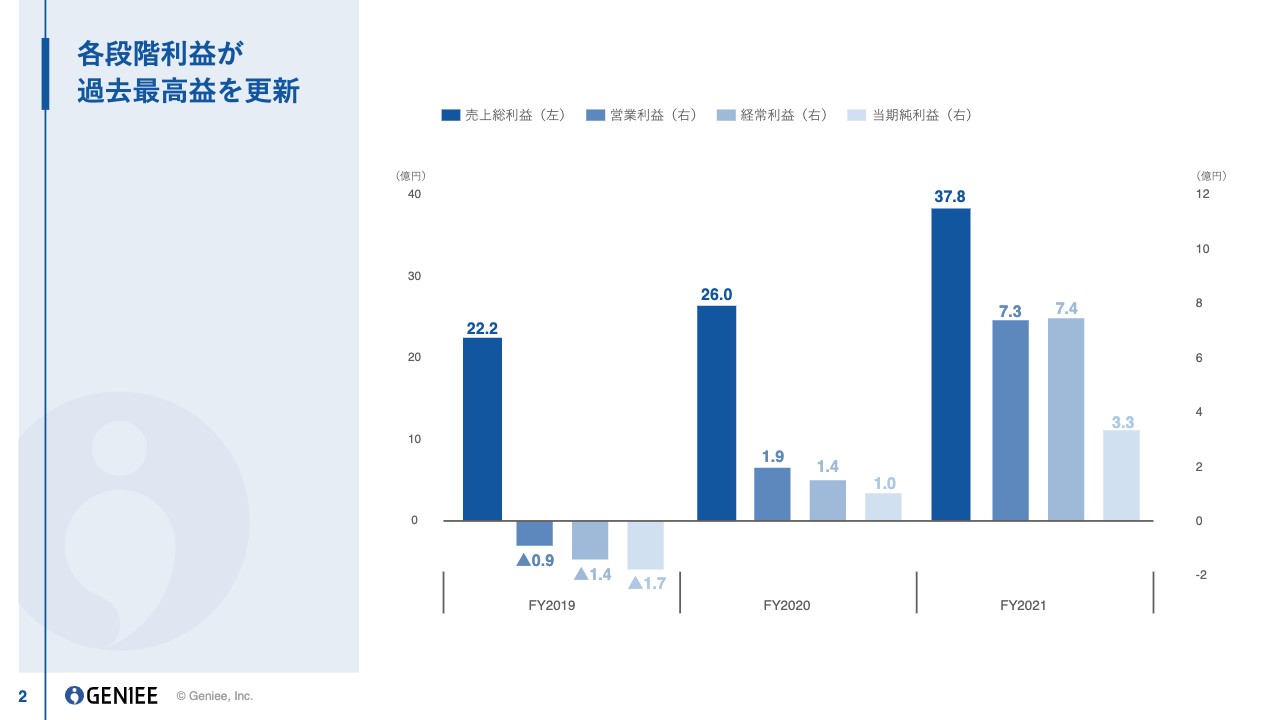

各段階利益が過去最高益を更新

スライドのグラフは、過去3年の各段階利益についてまとめたものです。売上総利益・営業利益・経常利益をそれぞれ記載していますが、売上総利益と営業利益は過去最高を記録し、大きく成長しています。

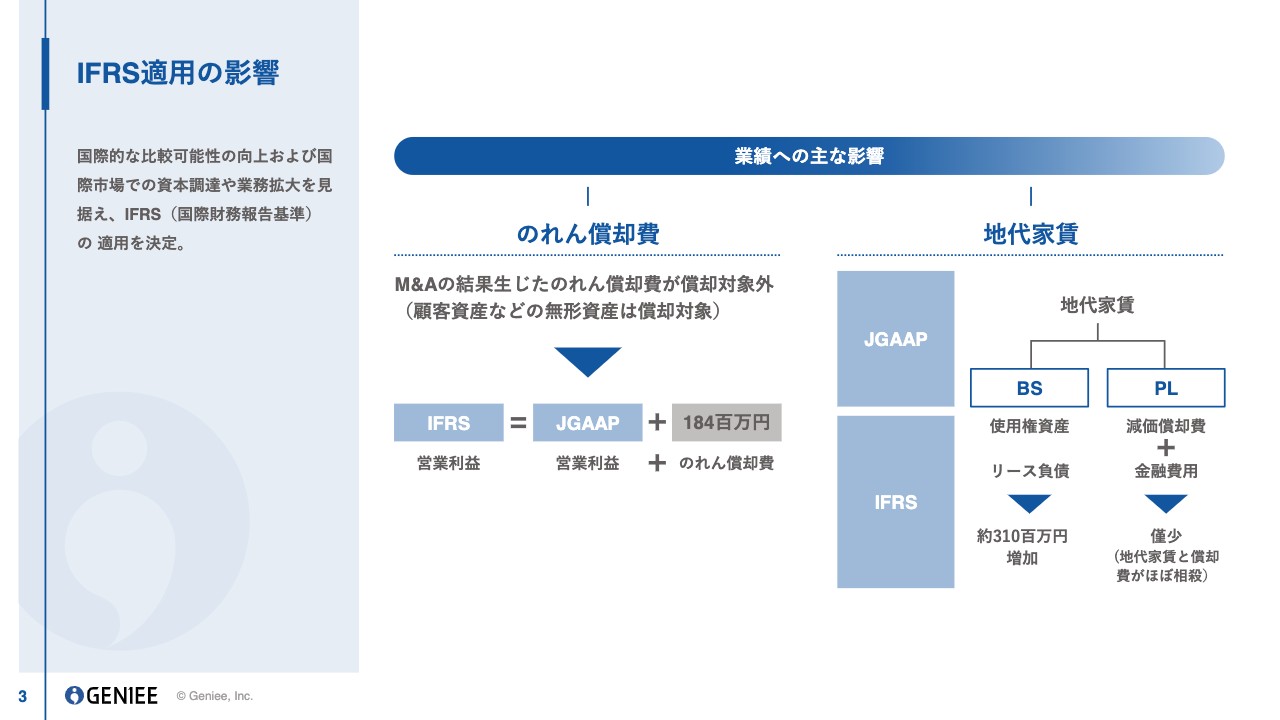

IFRS適用の影響

今期から変更したIFRS適用の影響についてです。我々はM&Aを繰り返していますので、その結果生じたのれん代の償却費については、今回から償却対象外となることが大きな変更点となります。また、地代家賃にも若干変更があったため、300万円ほど増加しています。

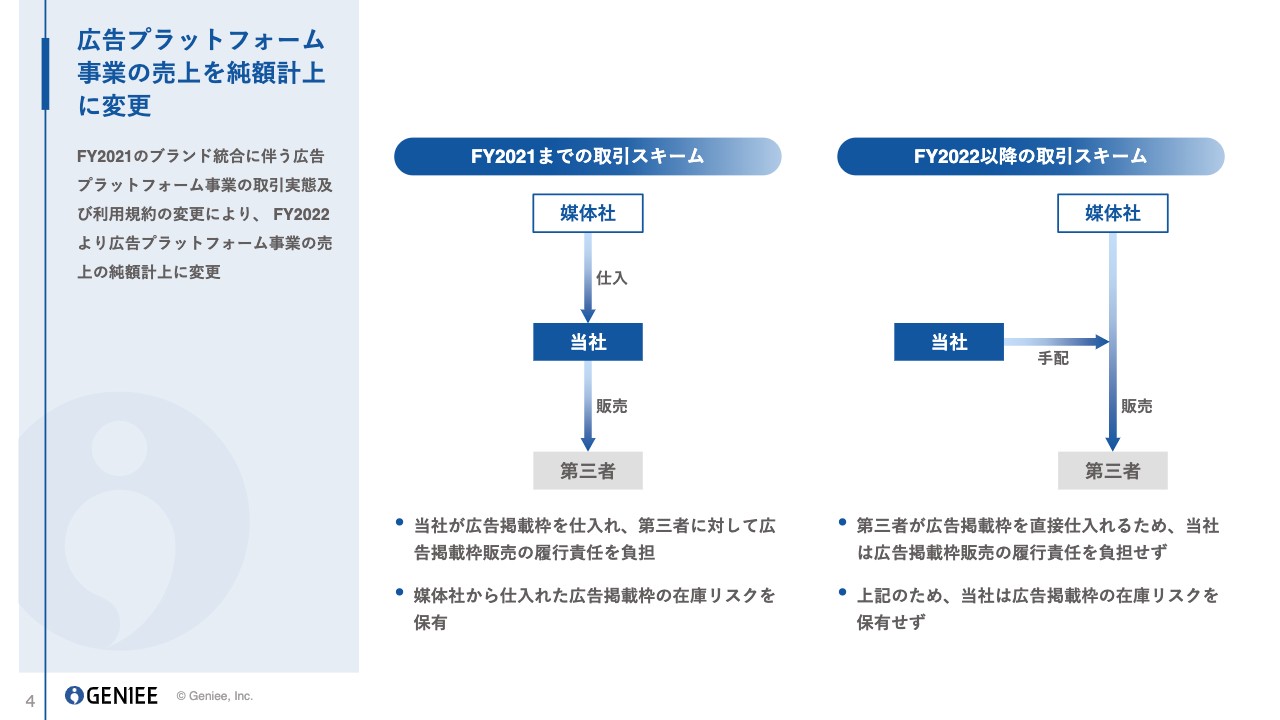

広告プラットフォーム事業の売上を純額計上に変更

前期まではスライド中央の図のように、当社の媒体から在庫を仕入れて第三者に販売していましたが、今期からは、スライド右側の図のように取引スキームが少し変わりました。

第三者が広告を直接仕入れるため、広告掲載枠の履行責任を負担する必要がなくなったことから、売上をネット計上に変更しています。売上規模としては減ったように見えるのですが、中身の部分は変わっていないため、安心していただければと思います。

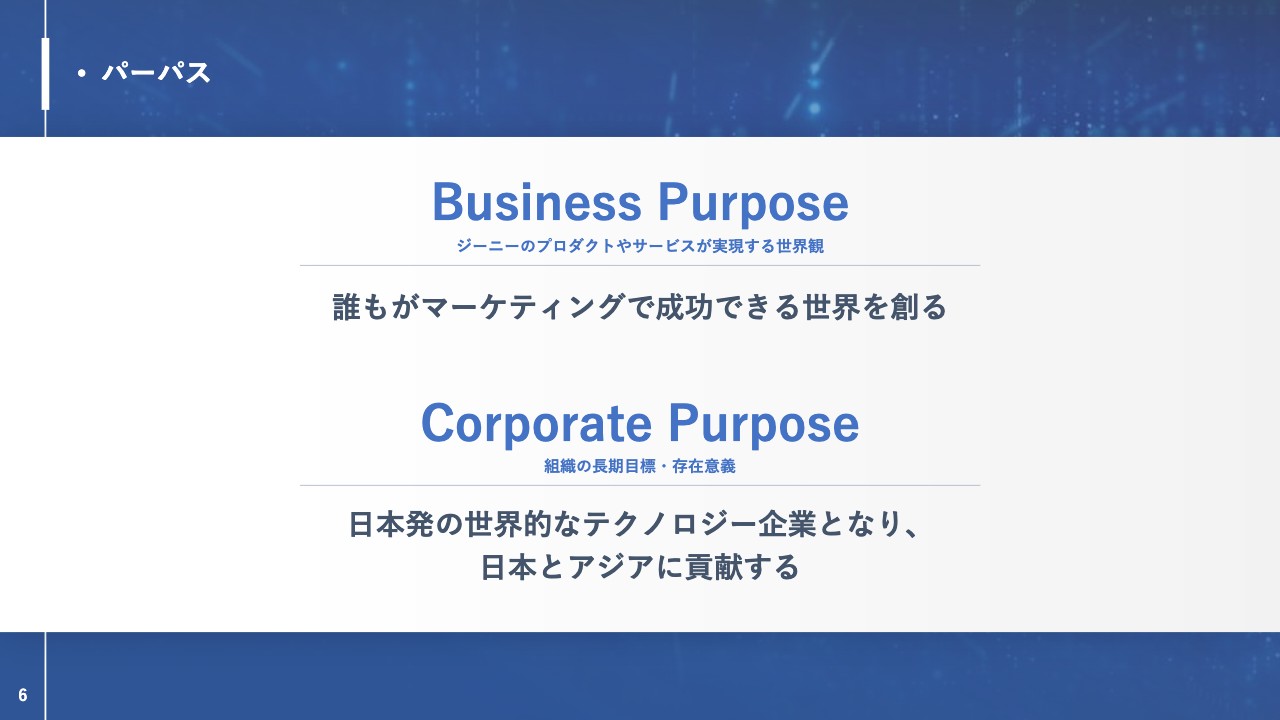

パーパス

あらためて、事業概要からご説明します。昨年の前期にブランド統合し、新たなパーパスとしてジーニーの目指すべき世界観を「誰もがマーケティングで成功できる世界を創る」という言葉で表現しています。

これまでさまざまなマーケティングプラットフォームを自社開発、買収してきました。ジーニーの究極の目標としては、これらを活用することで、高いリテラシーを持つ、日本のネットの広告主からそうではない方まで、誰でもインターネットマーケティングで成功できる世界を創ろうと考えています。

そして、このようなプラットフォームやプロダクトによって、日本発の世界的なテクノロジー企業となり、日本とアジアに貢献することを組織の目標として掲げています。

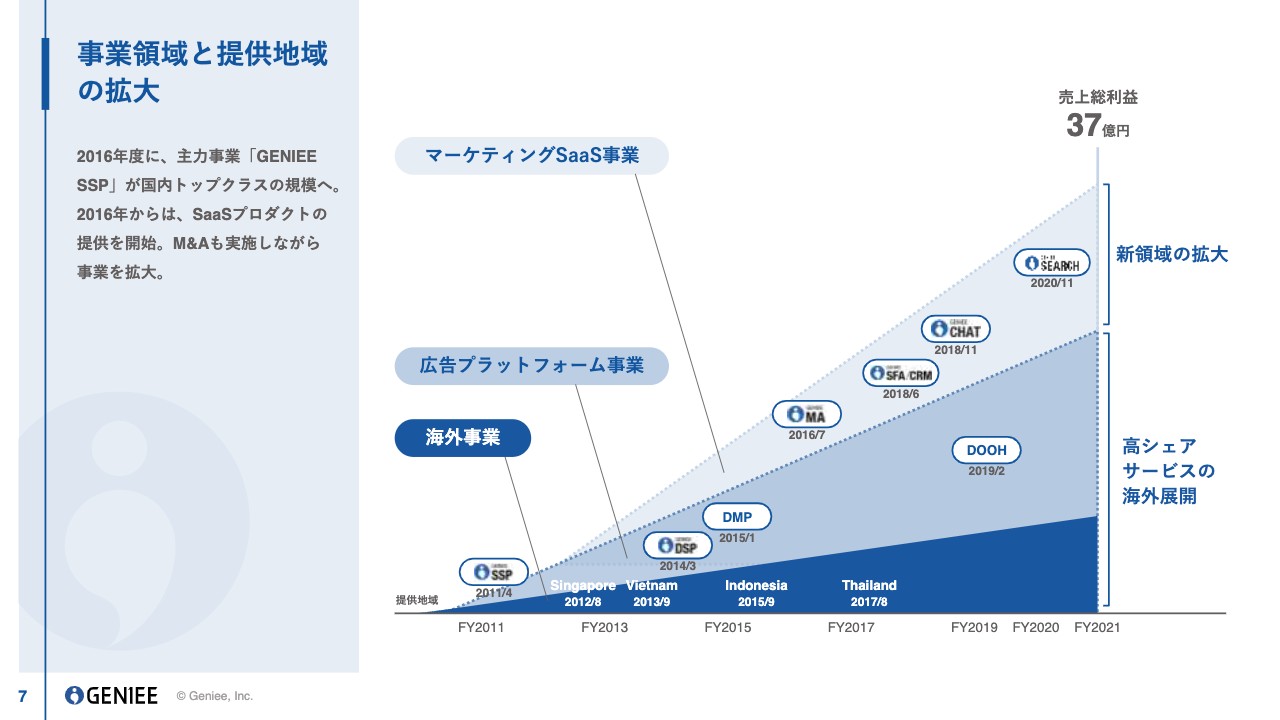

事業領域と提供地域の拡大

スライドの図は、創業からの事業領域と提供地域の拡大をまとめたものです。2010年に創業し、アドテクノロジーである広告プラットフォーム事業の「GENIEE SSP」を手がけることから始めました。

そこから、「GENIEE DSP」「DMP」、最近では「DOOH」という屋外広告を手がけています。そして、国内だけではなく、シンガポール、ベトナム、インドネシア、タイへと海外展開しています。

また、2016年からマーケティングSaaS事業に参入しました。マーケティングオートメーションの「SFA/CRM」「CHAT」を2018年に買収し、2020年には「GENIEE SEARCH」というサイト内検索エンジンを買収しています。

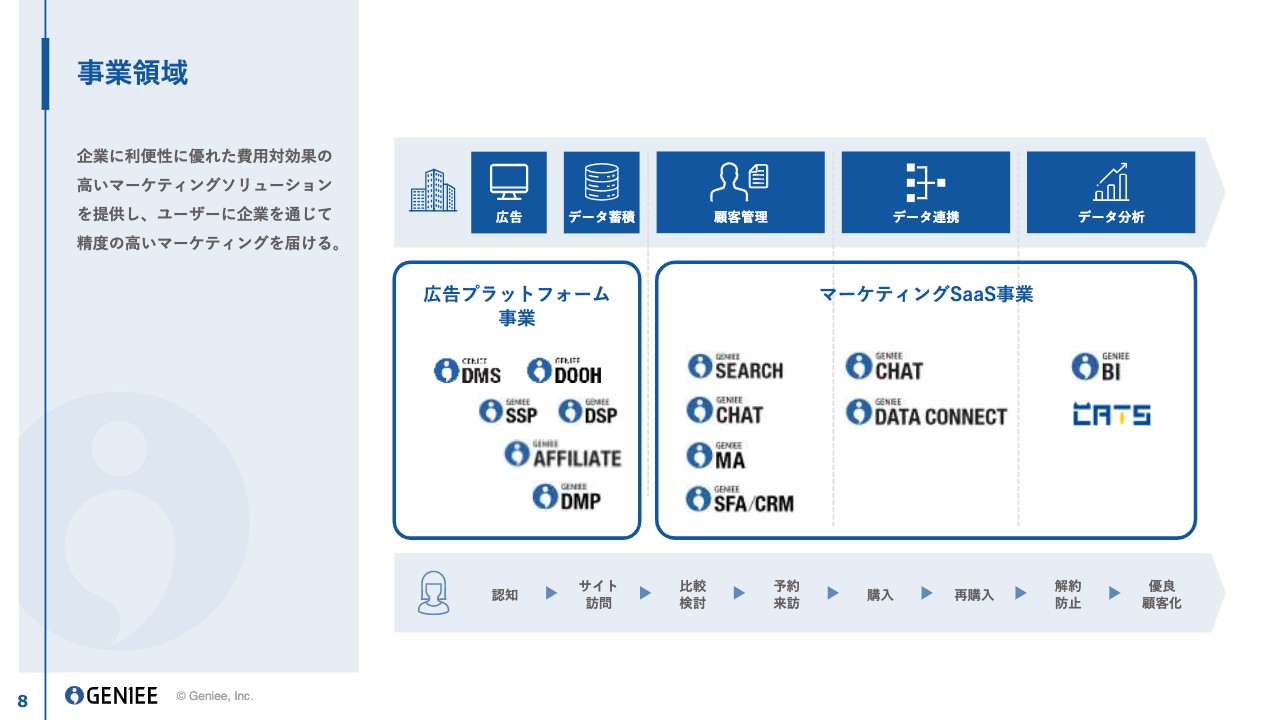

事業領域

このように、それぞれの事業領域で拡大しています。冒頭でお伝えしたとおり、広告プラットフォーム事業は30パーセント近く成長していますし、マーケティングSaaS事業も急成長しています。

ジーニーの各プロダクトは、スライドの図に示したような流れでお客さまのマーケティングや広告を支援しています。広告プラットフォームでは、Webでユーザーへ認知させ、企業のホームページやランディングページまで誘導します。そして、そこからの予約管理や比較検討、購入、再来訪の促進などの購買プロセスのサポートを、マーケティングSaaS事業で行っています。

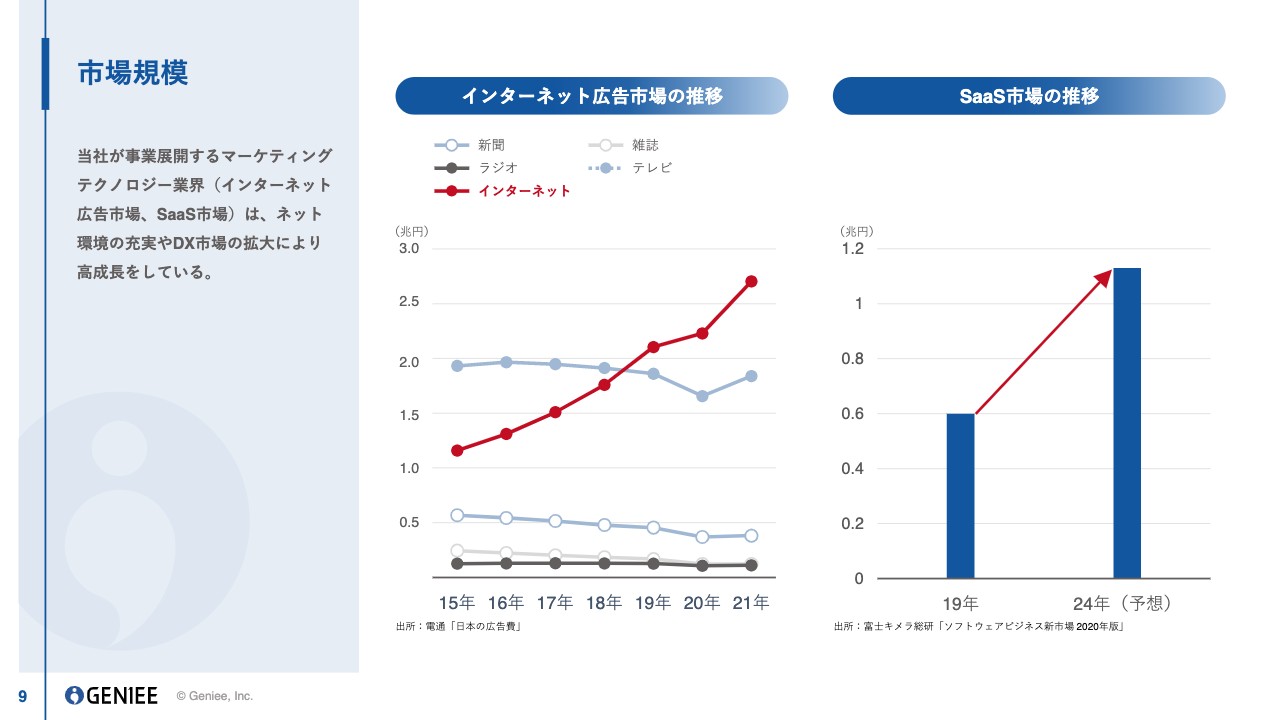

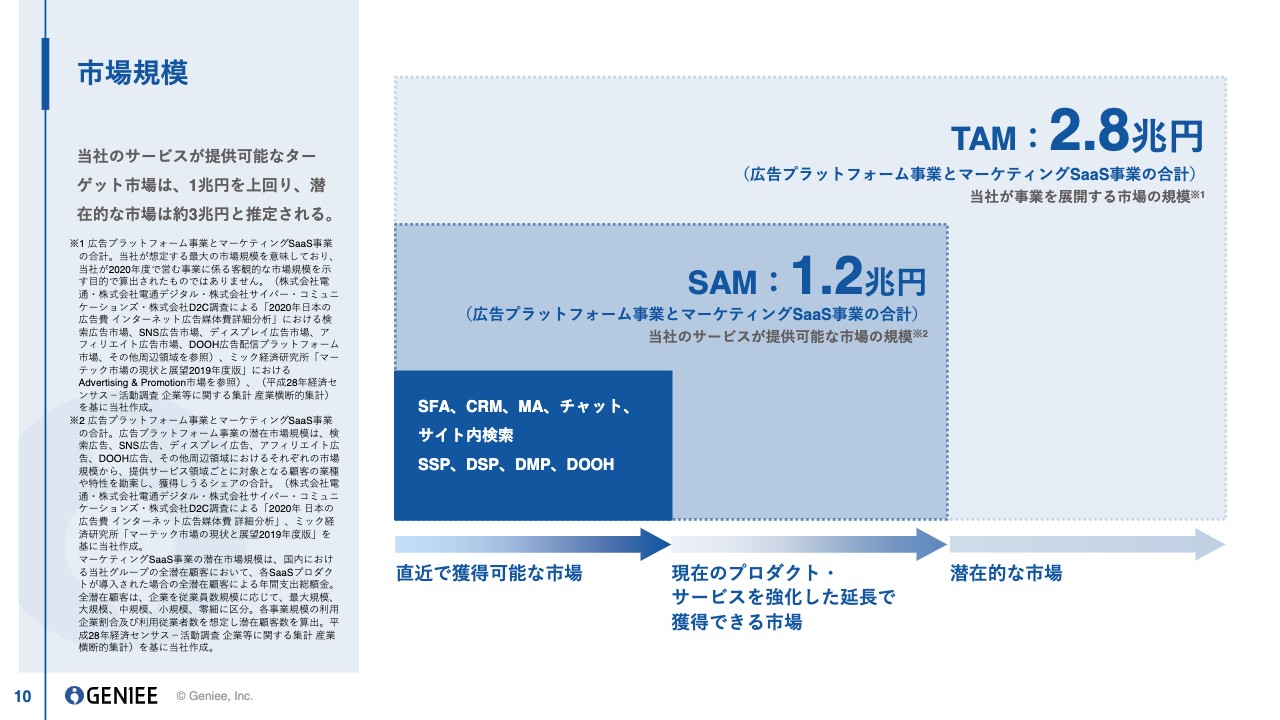

市場規模

当社が手がけている事業の市場規模について、インターネット広告市場は急成長を遂げており、DX化の波によりSaaS市場も急成長を遂げています。

市場規模

当社が手がけている領域をさらに細分化すると、潜在的にはスライドの図のような市場規模になります。今手がけている領域で市場シェアをきちんと取っていけば、1.2兆円の市場規模が考えられます。さらに、プロダクトを拡大していくと、最終的には数千億円の売上になります。このように、ジーニーが手がけているのは十分なポテンシャルを持った領域です。

また、プラットフォーム以外のサービスや開発などの周辺領域まで含めると、2.8兆円の市場規模があると考えられます。ジーニーとしては、プロダクトで取れる市場とその周辺の市場までを対象として、事業とプロダクトの拡張を進めていこうとしています。それゆえ前期と比較しても、まだ成長の余地があるというところです。

FY2021 決算サマリ

FY2021の決算サマリです。売上高は予想を超えており、売上総利益もYoYでプラス45パーセントと大きく成長しています。営業利益も予想レンジの真ん中の7.38億円で、ジーニーとしては過去最高益を更新し、YoYでプラス277パーセントの高成長となっています。

四半期純利益は屋外広告の用地部分のソフトウェアが減損すると判断し、若干の未達となっていますが、3.35億円と前期に比べ大きく増えています。

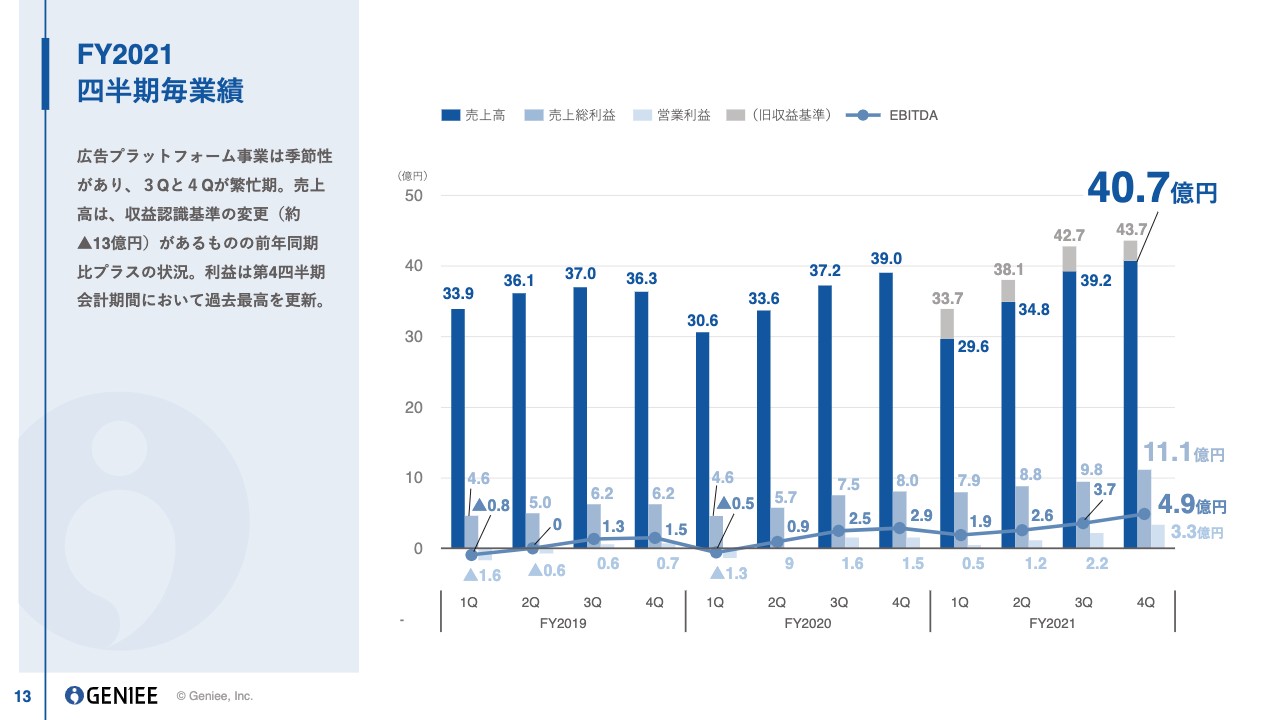

FY2021 四半期毎業績

四半期ごとの業績です。ジーニーは下期偏重型で第3四半期と第4四半期の数字が大きくなりがちなのですが、第4四半期の売上高は40.7億円、売上総利益は11.1億円、営業利益は3.3億円で、四半期で過去最高の水準となっています。

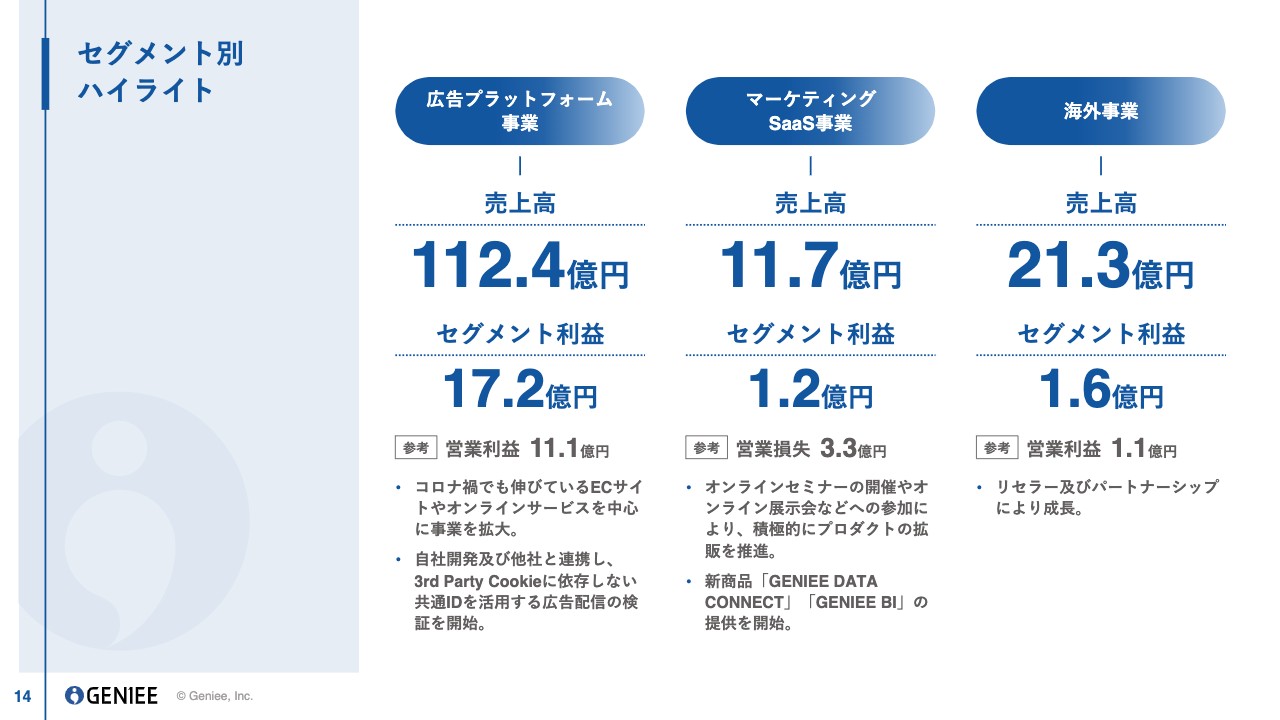

セグメント別ハイライト

セグメント別のハイライトです。広告プラットフォーム事業ですが、売上高は112億円、セグメント利益は17.2億円、参考として営業利益は11億円となっています。コロナ禍でも伸びているECサイトやオンラインサービスを中心に事業を拡大しており、非常によい業績となりました。

また、現在はプライバシーやトラッキングの問題が非常に取り沙汰されていますが、自社開発および他社との連携において、3rd Party Cookieに依存しない共通IDを活用する広告配信の検証を開始し、プライバシーの問題の波を超えようとしています。

マーケティングSaaS事業の売上高は11.7億円で、本社費を除いたセグメント利益は1.2億円ほど出ており、本社費を考慮すると3.3億円の営業損失となっています。

また、オンラインセミナーの開催やオンライン展示会を積極的に行い、プロダクト開発を推進してきました。また前期は「GENIEE BI」「GENIEE DATA CONNECT」という商品の提供を開始し、高成長を作ることができました。

東南アジアを中心に展開している海外事業の売上高は21.3億円、セグメント利益は1.6億円、営業利益は1.1億円ほど出せており、こちらは継続的に拡大できています。

広告プラットフォーム事業

セグメントごとの詳細です。広告プラットフォーム事業は、広告主向けにプロダクトを提供している「GENIEE DSP」と、インターネットメディアの広告枠を収益化するためのツールである「GENIEE SSP」の2つのプラットフォームがあります。

「GENIEE DSP」は企業の予算をもとに、月間800億回のインプレッションの中から最適な配信を行い、広告主には高い費用対効果を、インターネットメディアには高収益を提供していくプラットフォームです。「GENIEE SSP」は月間800億回という広告枠を持っており、国内最大級の配信規模が強みになっています。

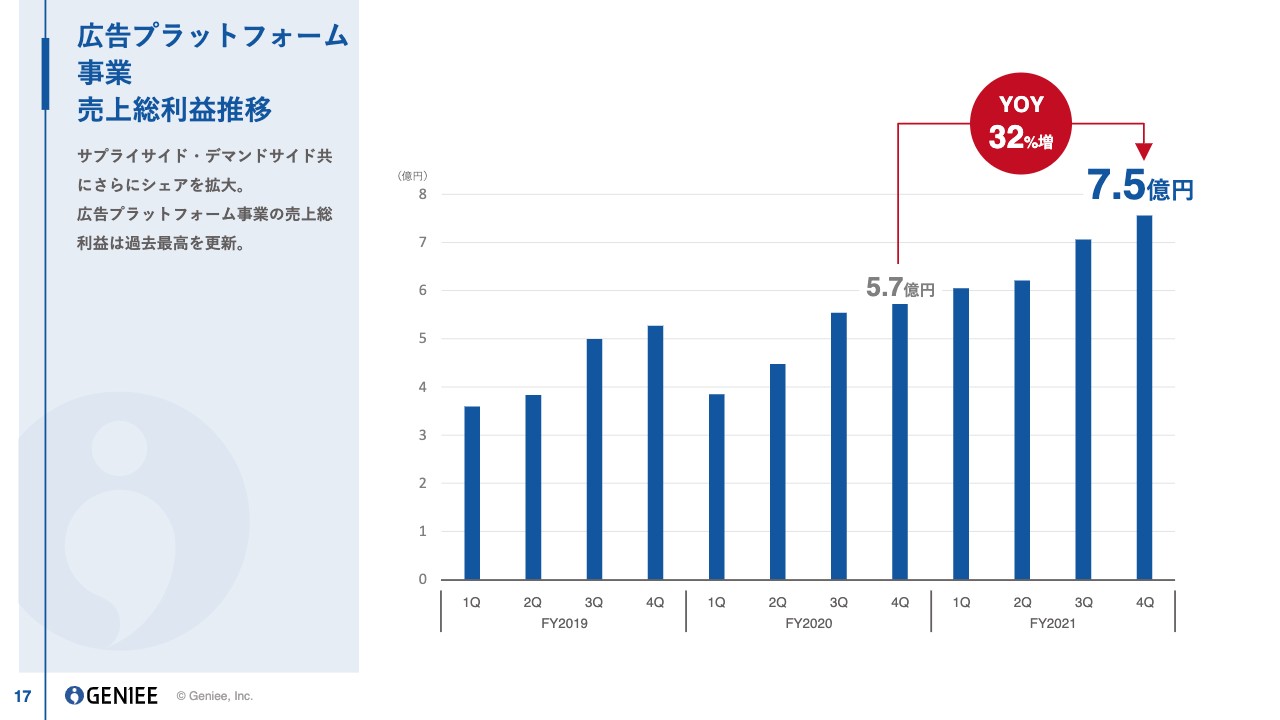

広告プラットフォーム事業 売上総利益推移

広告プラットフォーム事業はYoYで32パーセントの増加で、国内でもさらにシェアが高まっています。

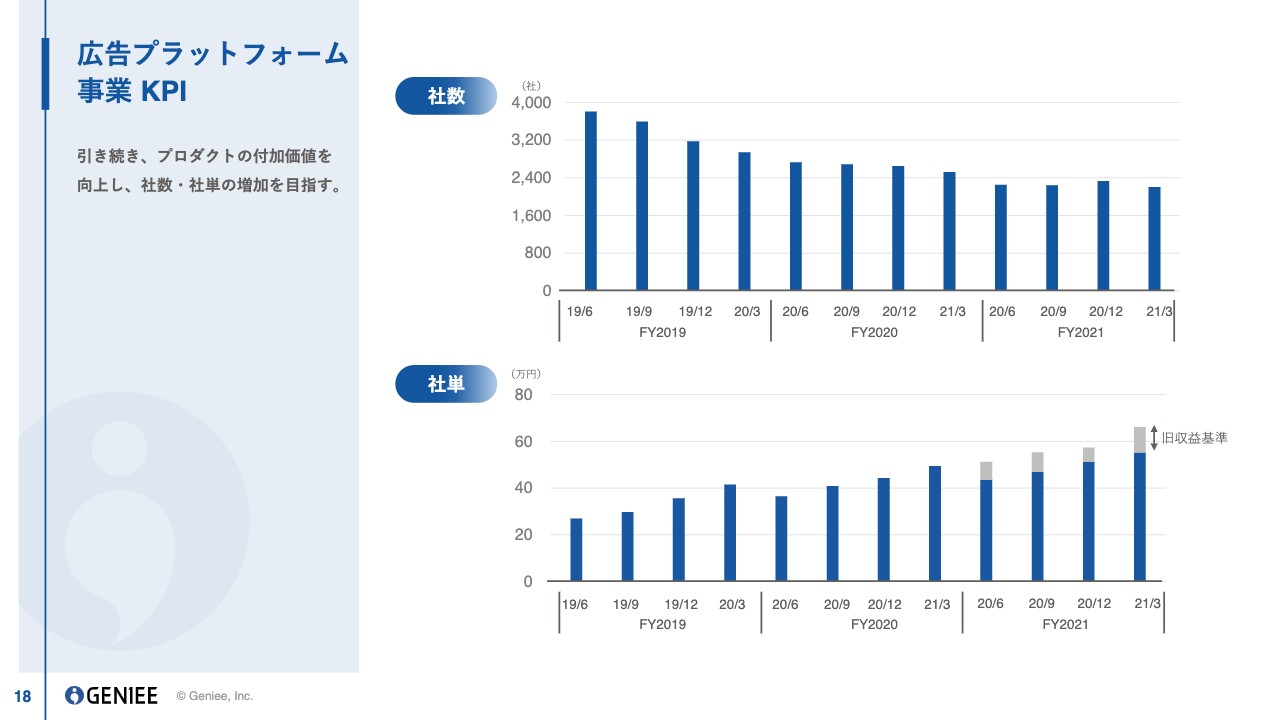

広告プラットフォーム事業 KPI

KPIの推移です。社数はそれほど増えていませんが、大型のお客さまのシェアを上げているため、社単の数字が伸びています。

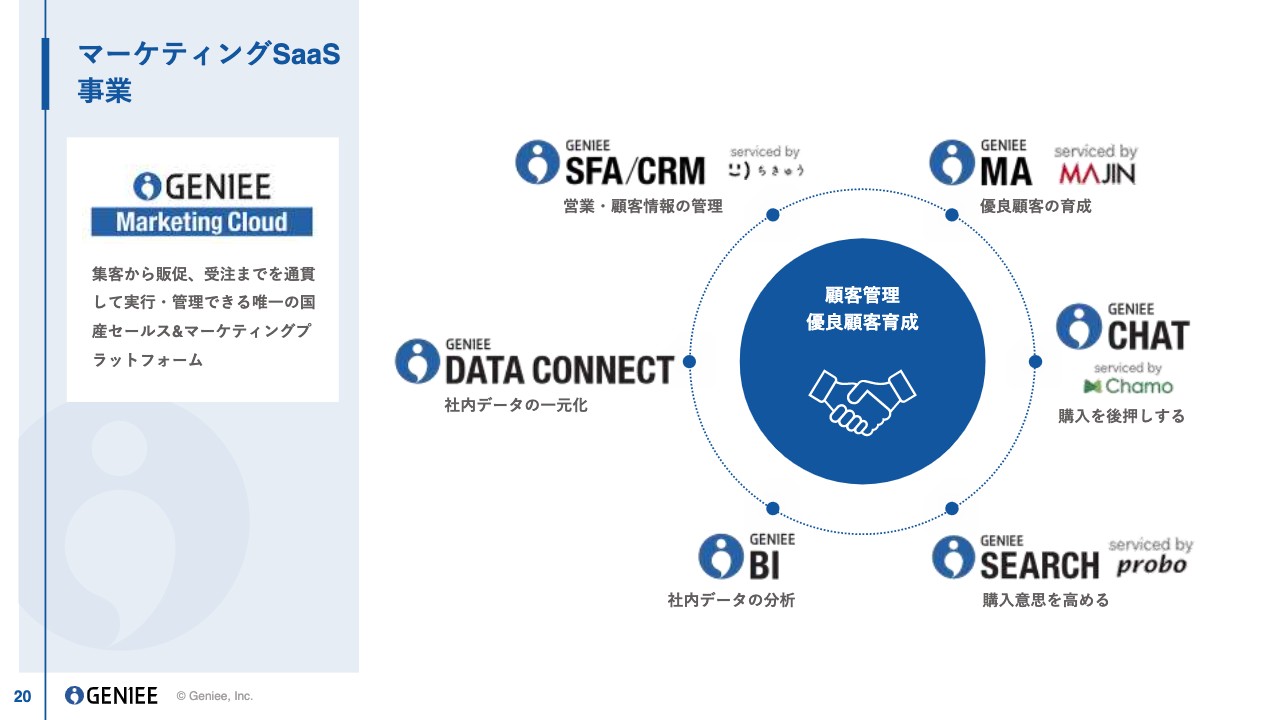

マーケティングSaaS事業

マーケティングSaaS事業は「GENIEE Marketing Cloud」というプラットフォームを提供しており、マーケティングオートメーション、チャット、BI、顧客情報の管理などの各機能やプロダクトをお客さまに提供しています。

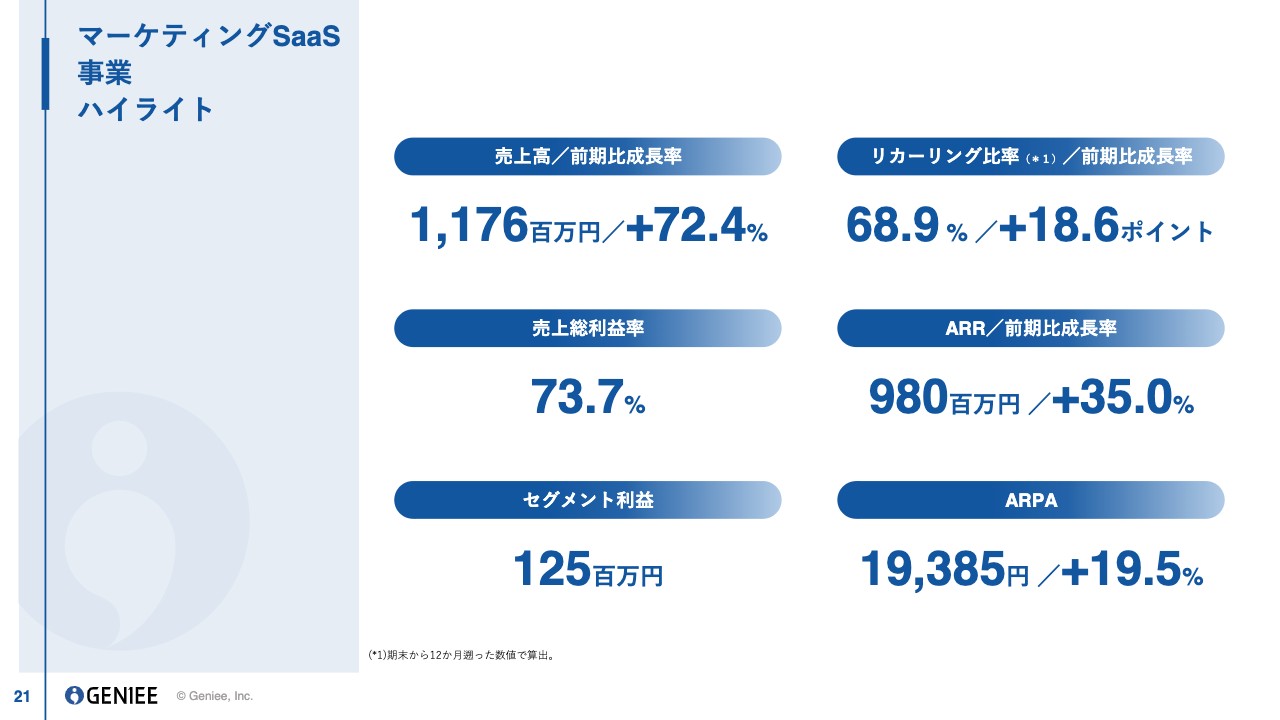

マーケティングSaaS事業 ハイライト

業績ハイライトです。売上高は11億7,600万円で、前期比プラス72.4パーセントの高成長を達成しました。リカーリング比率も68.9パーセントと前期から大きく改善し、さらに上がっています。

売上総利益率も73.7パーセントと健全な水準で、ARRは前期比で35パーセント増の9.8億円と成長しています。セグメント利益は1.25億円ほど出ており、ARPUは1万9,385円と前期比で19.5パーセント伸びています。

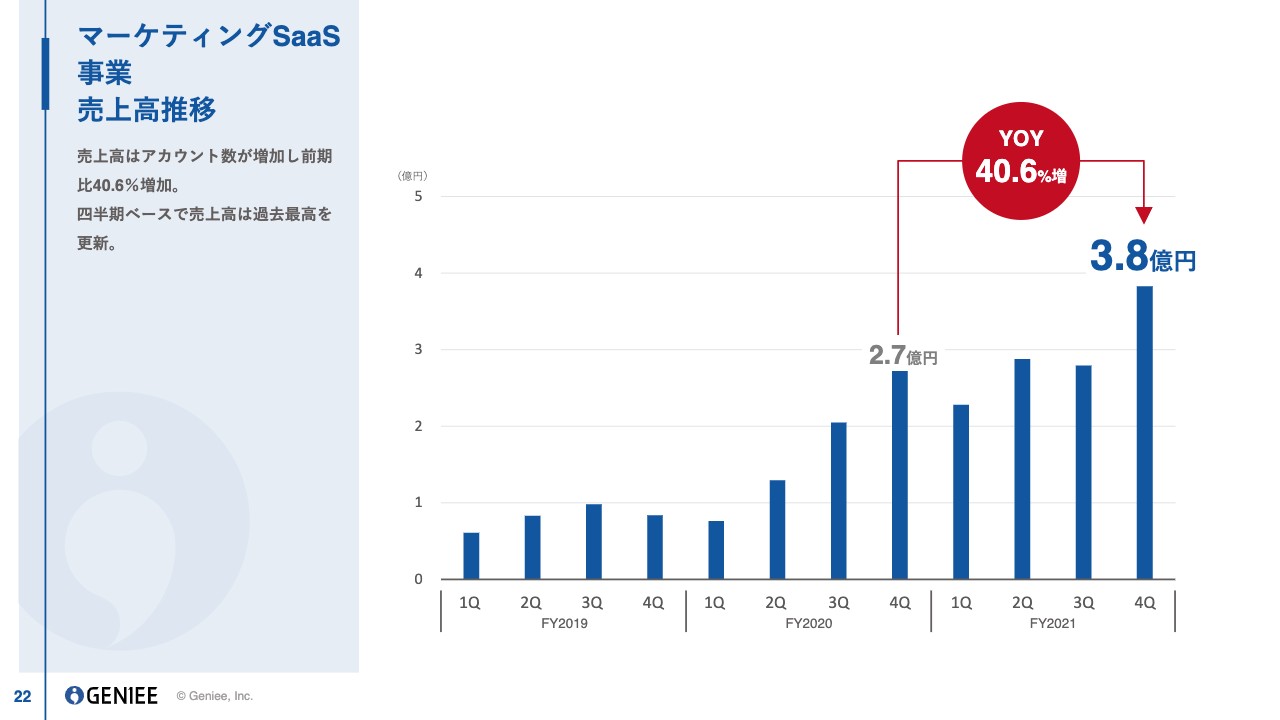

マーケティングSaaS事業 売上高推移

第4四半期の売上高は前期比で40パーセントほど伸びており、2.7億円から3.8億円まで増加しています。

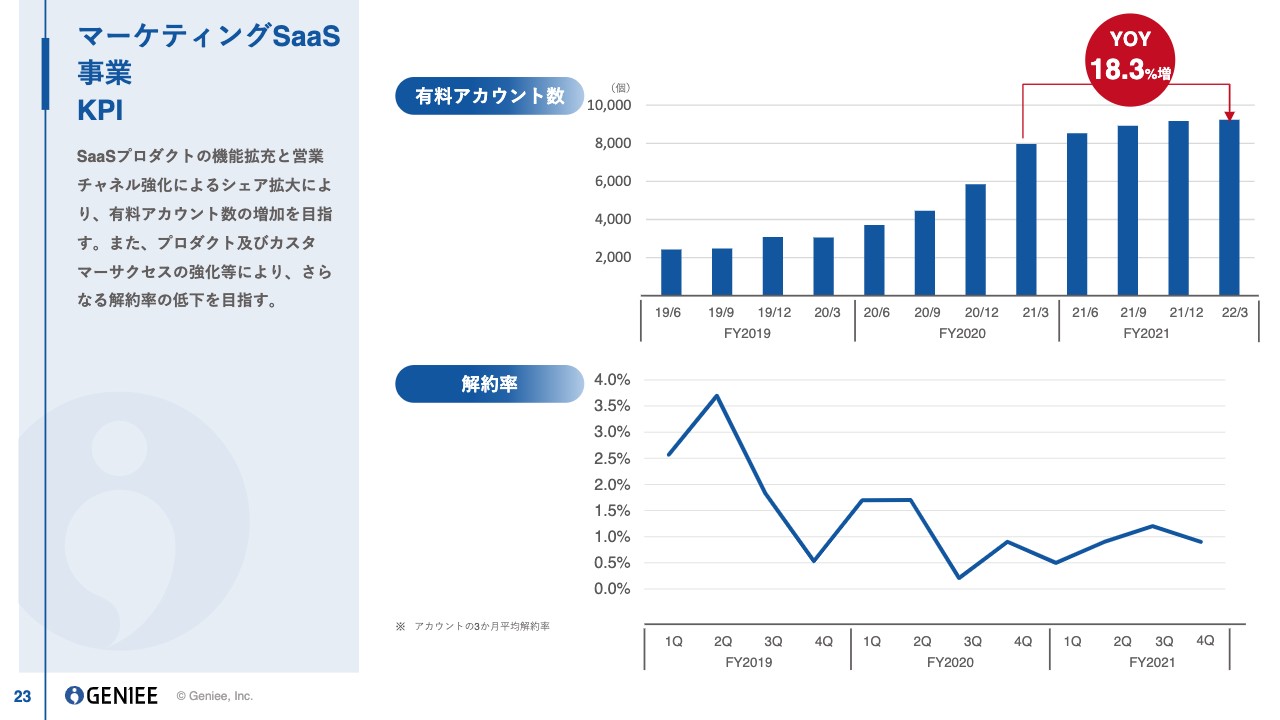

マーケティングSaaS事業 KPI

有料アカウント数はYoYで18.3パーセント伸びており、解約率は引き続き低水準で、お客さまがどんどん積み上がっている状況です。

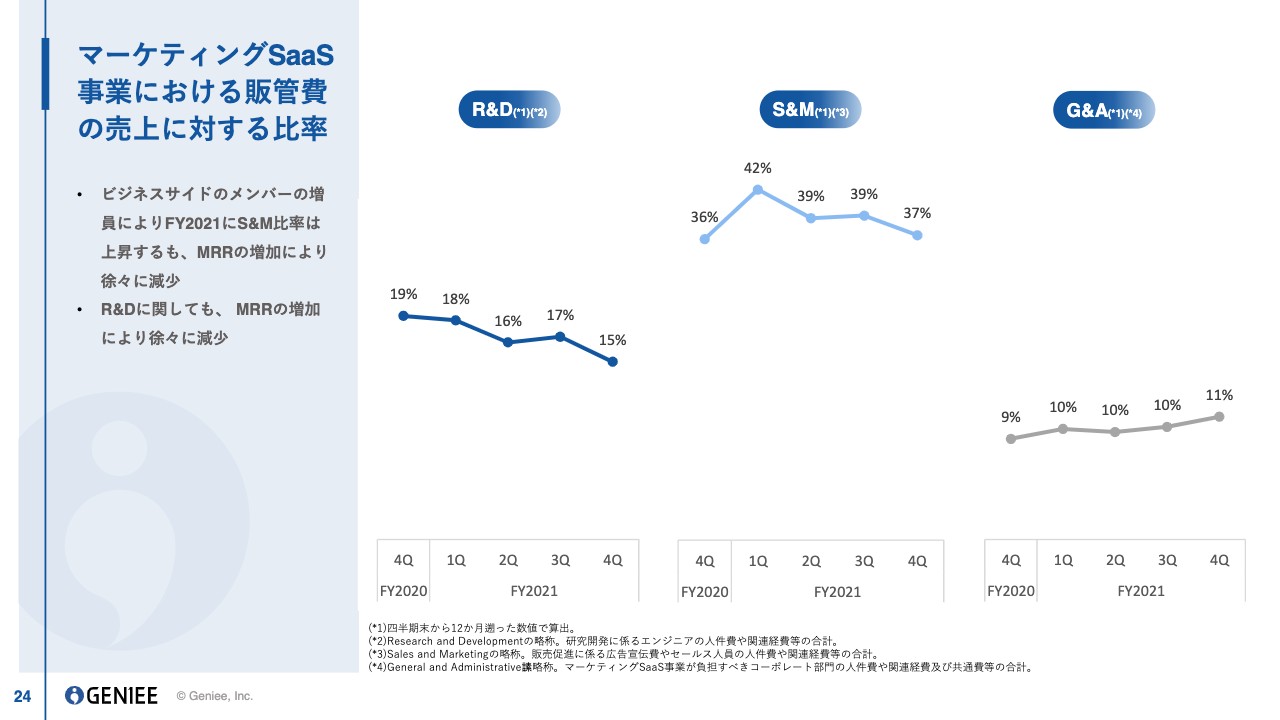

マーケティングSaaS事業における販管費の売上に対する比率

今回から開示しているマーケティングSaaS事業のKPIですが、予算比率はR&Dが20パーセント弱、S&Mが37パーセントから42パーセント、G&Aが9パーセントから11パーセントで推移しています。

計画の前提

今期の業績の発表の前に、前提をお話しします。今期だけでなく、来期以降も30パーセント、40パーセントの持続的な高成長をオーガニックでも出せるように、プロダクト投資の継続を決断し、方針に掲げています。

特に、各プロダクトの価値の向上を最優先として、投資を継続します。あわせて、グループ間のプロダクトのデータ連携などを推進して個別のプロダクト以上の強みを出し、マーケティングSaaSの領域では、オフライン含めて広告のマーケティング施策を強化します。そして、パーパス実現のためには、今期もM&Aを実行し、高成長を作っていこうと考えています。

FY2022 通期業績予想

スライドは、これらの前提を踏まえた通期業績予想です。今期の売上収益は62億円から66億円、売上総利益は52億円から55億円、営業利益は10億円から12億円と予想しています。前年比で、売上収益は27パーセントから36パーセント、売上総利益は37パーセントから45パーセントの成長を目指しています。

広告プラットフォーム事業は前期に11億円の営業利益が出ていますが、今期はさらに拡大して13億円から14億円としています。また、マーケティングSaaS事業の営業利益の赤字は同水準でありながら、売上収益は今期も100パーセントに近い成長を目指しています。

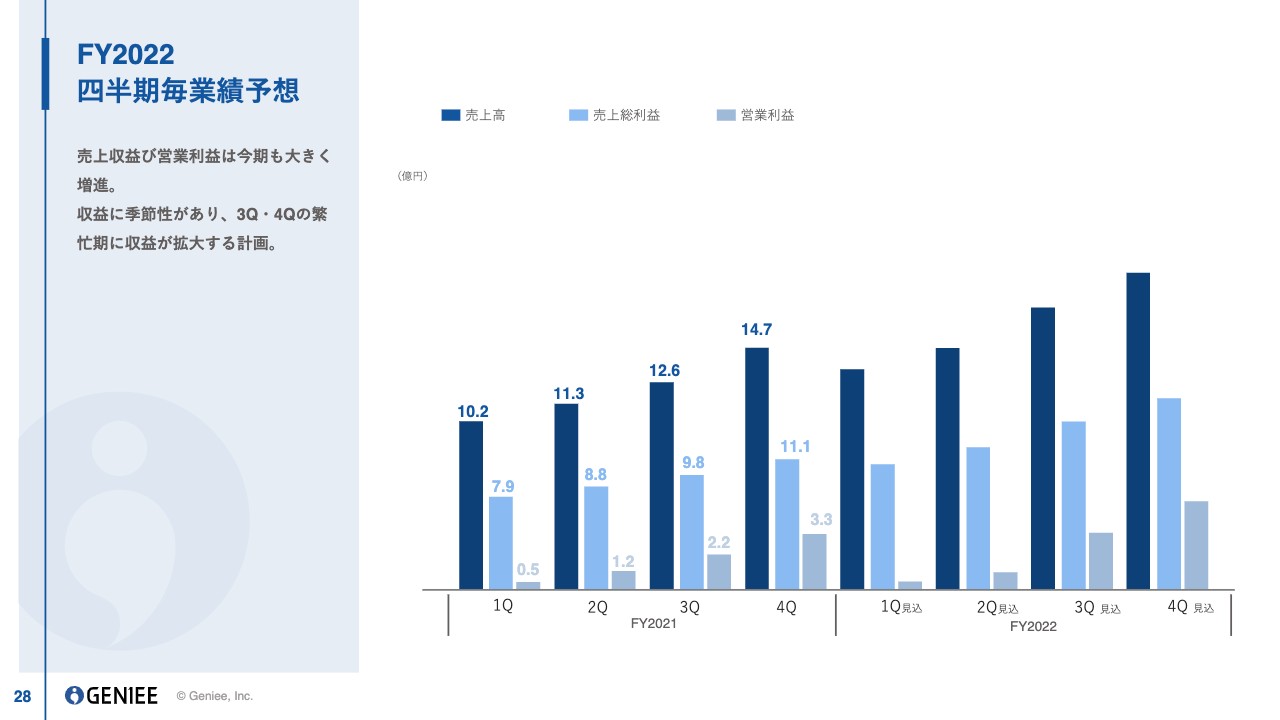

FY2022 四半期毎業績予想

四半期ごとの業績予想です。通常どおり季節変動となっていますので、第3四半期と第4四半期が大きく、このような数字となっています。

中期方針

中期方針はこれまでと変わりません。パーパスの実現のためにマーケティングテクノロジー領域のリーディングカンパニーとなるべく、順調に収益が出ている広告プラットフォーム事業を拡大しながら、マーケティングSaaS事業の100パーセントの成長の実現を目指します。引き続き、高成長を目指していきます。

加えて、会社の目標としてプライム市場への上場を掲げており、諸々の基準クリアを目指して、今期と来期を進めていこうと思っています。

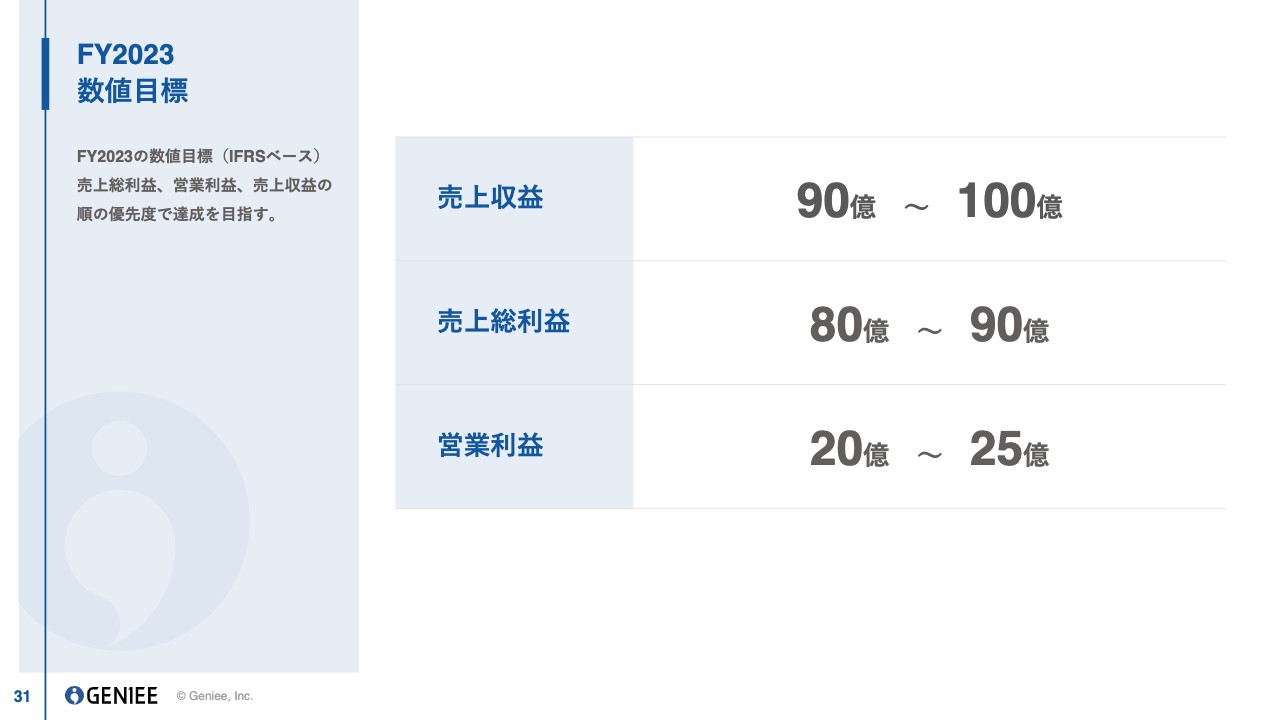

FY2023 数値目標

こちらのスライドは、来期、FY2023の数字です。売上収益は90億円から100億円、売上総利益は80億円から90億円、営業利益は20億円から25億円をターゲットにしています。その中間地点として今期の目標を掲げていますが、これらの数字をできるだけ超えるように事業運営を行っています。

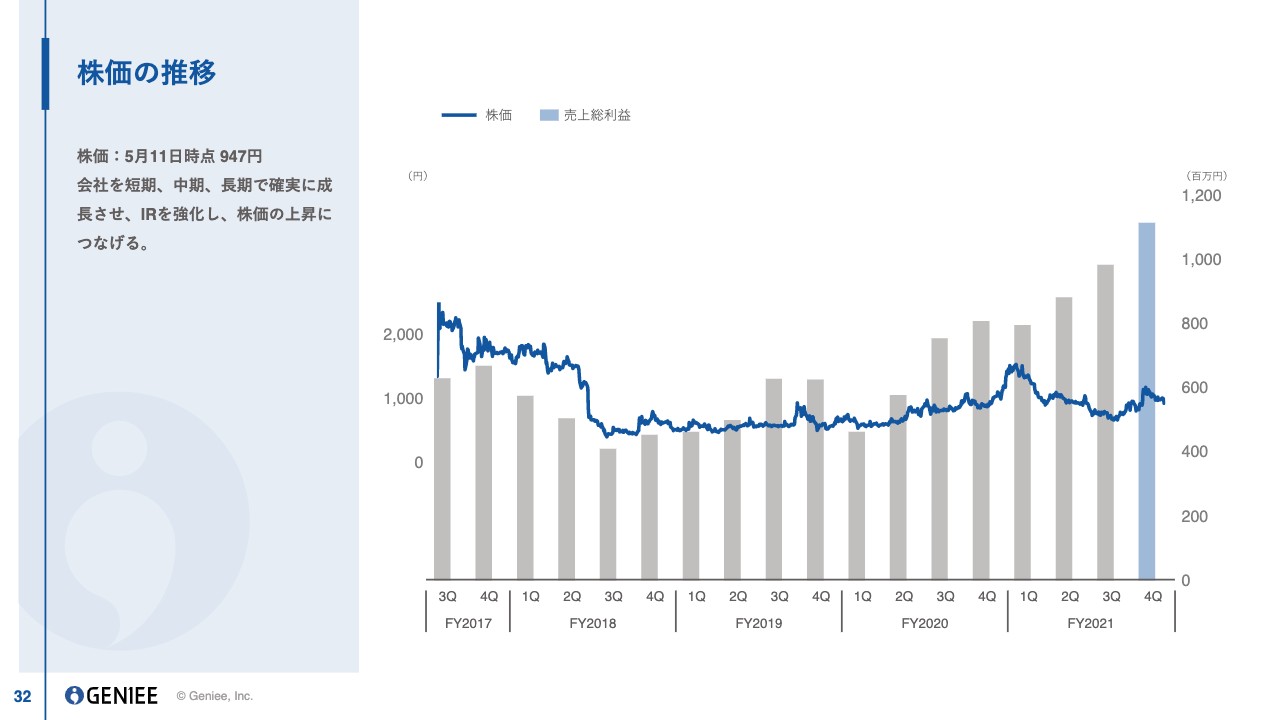

株価の推移

最後に、株価の推移です。売上総利益は上場後最高の数字となっており、会社の中身やプロダクトの強さも、上場直後とは比べものにならないくらいよい状況です。今、資本市場は厳しい状況ですが、IRでは引き続き、株価向上を目指していきたいと思っています。ご説明は以上です。

質疑応答:マーケティングSaaS事業で伸びるプロダクトについて

マーケティングSaaSの事業で、今期成長しているプロダクトについて、いくつかご質問をいただきました。

マーケティングSaaS事業のプロダクトは、スライドに記載しているとおりです。今期の成長を見込んでいる、最も伸びているプロダクトは、「GENIEE SFA/CRM」「GENIEE CHAT」の2つです。

「GENIEE CHAT」は、今は特にECのお客さま向けの機能などを強化していますが、そのような事業者がコロナ禍で伸びていることもあり、事業も一緒に成長しています。

「GENIEE SFA/CRM」は、営業管理や顧客管理のニーズに応えています。市場はかなり大きく、その中で徐々にシェアを拡大し高成長しています。

当社のこの2つのプロダクトが伸びている理由として、どちらも費用対効果に優れているということが最大の強みです。「GENIEE CHAT」は、ECの購買をサポートするチャットを提供し、お客さまの売上をさらに上げることを売りにしています。費用対効果が大変優れているため、ECのお客さまの導入が進んでいます。

「GENIEE SFA/CRM」の事業では、外資系の「Salesforce」がかなりのシェアを占めていますが、そちらと比較して、安価で似たようなことができるサービスとなっています。費用対効果やサポート面を意識する日本企業のお客さまに、よく選ばれて伸びています。

新着ログ

「サービス業」のログ