株式会社エスエルディー 2022年2月期決算説明会

エスエルディー、コロナ禍において経常利益、最終利益が黒字着地、資本政策により債務超過解消

目次

有村譲氏(以下、有村):株式会社エスエルディー代表取締役社長の有村譲でございます。 2022年2月期の決算説明をさせていただきます。本日は決算概要、業績、今後の方針、通期業績予想の順で進めます。

1.決算概要 2022年2月期 決算概況

決算概要です。当期の決算概況ですが、売上高は前年同期比5.1パーセント増の24億3,200万円、営業利益はマイナス6億8,500万円、経常利益は5,900万円、当期純利益は1,300万円の黒字となりました。

1.決算概要 2022年2月期 トピックス①

当期のトピックスは3つあります。1つ目は、純資産が4億8,100万円となり債務超過を解消したこと、2つ目は、新型コロナウイルス感染症の拡大長期化の影響を受けるものの、経常損益及び当期純損益は黒字にて着地したこと、3つ目は、コンテンツ企画サービスの収益性が改善したことです。これらについて順にご説明します。

1.決算概要 2022年2月期 トピックス②

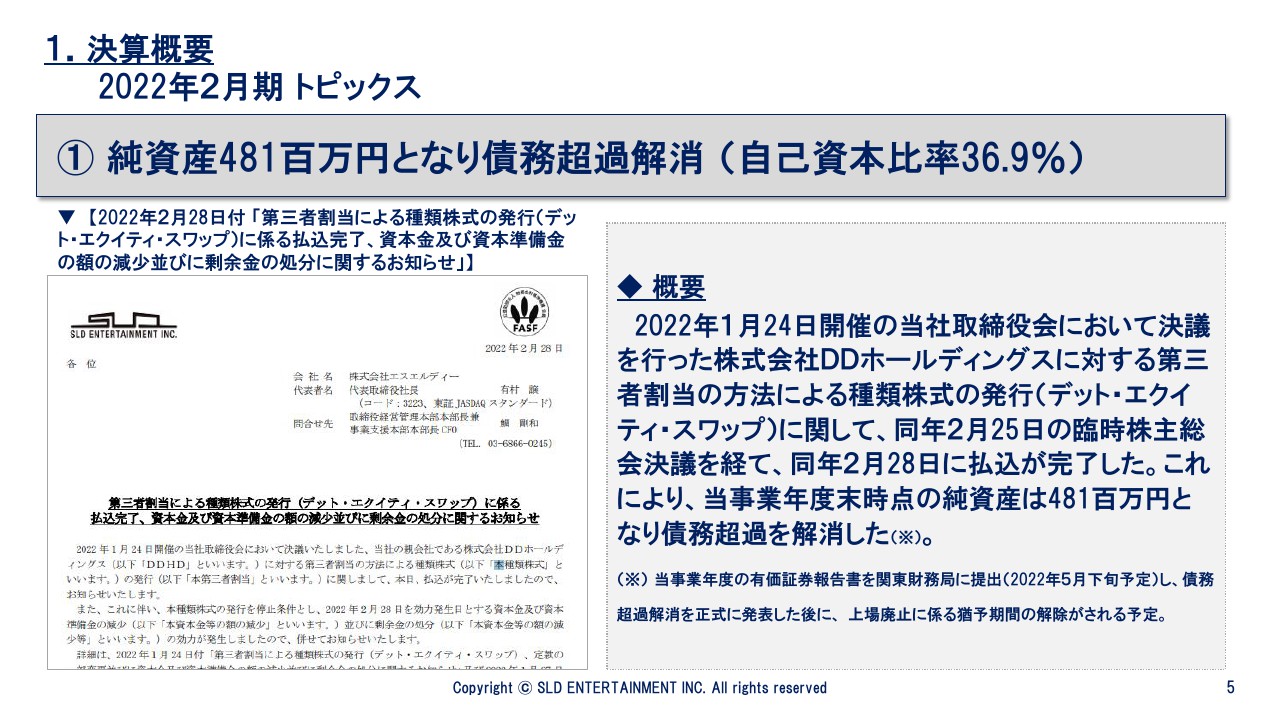

1つ目のトピックスについて、当社は2021年2月期決算において債務超過となったことから、株式会社東京証券取引所の規定に基づき、上場廃止に係る猶予期間入り銘柄となっていました。

そのため、早期に資本政策を講じてこのような状況を脱しなければならなかったのですが、2022年2月末に、株式会社DDホールディングスに対する第三者割当の方法による種類株式の発行を、デット・エクイティ・スワップというかたちで行ったことにより、当期末には負債が大幅に圧縮され、自己資本比率が改善するとともに、債務超過の状態を解消しました。

今後は関東財務局に有価証券報告書を提出し、債務超過解消を正式に発表した後に、上場廃止に係る猶予期間は解除される見込みです。

1.決算概要 2022年2月期 トピックス③

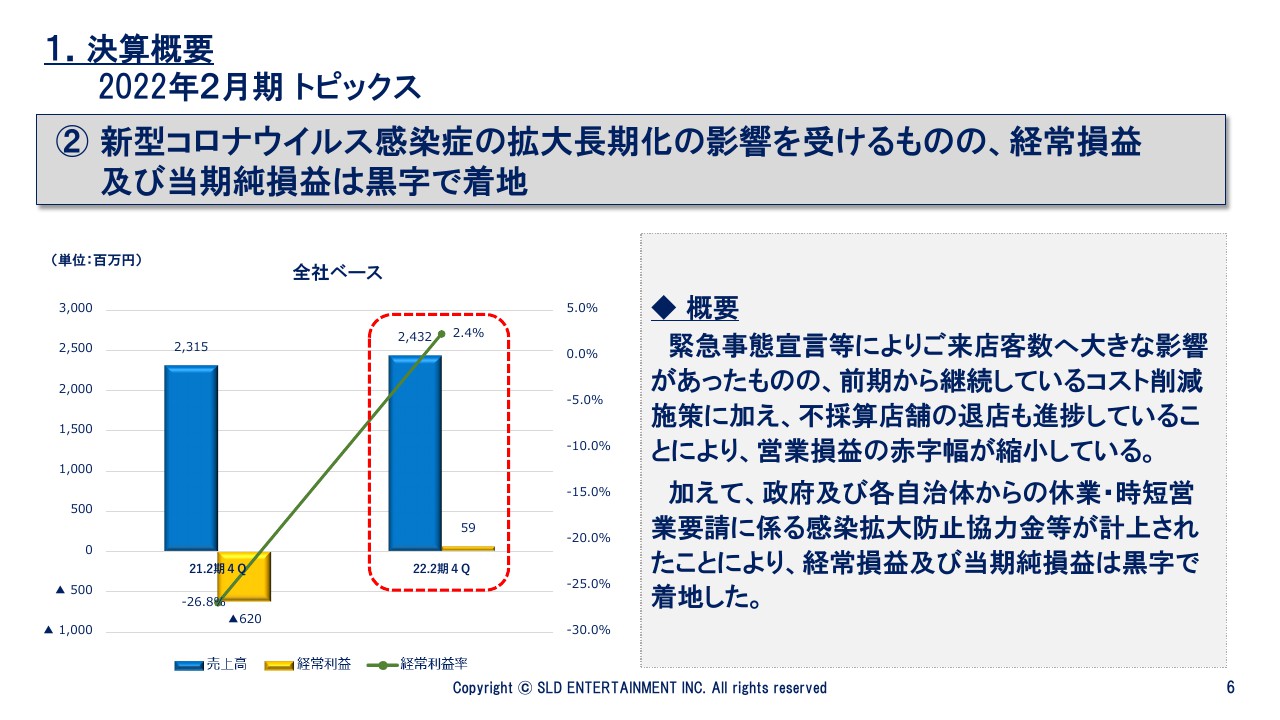

2つ目のトピックスについて、2020年初頭から続いている新型コロナウイルス感染症のまん延が長期化していることに伴い、当期においては、当社の出店エリアで緊急事態宣言やまん延防止等重点措置がほぼ適用されている状態でした。

しかしながら、昨年より継続して行っている不採算店舗の退店、その他コスト削減施策が奏功し、赤字幅は縮小しています。

また、政府及び自治体からの時短・休業要請に対する協力金の収受があることから、当期は経常損益及び当期純損益は黒字で着地しました。

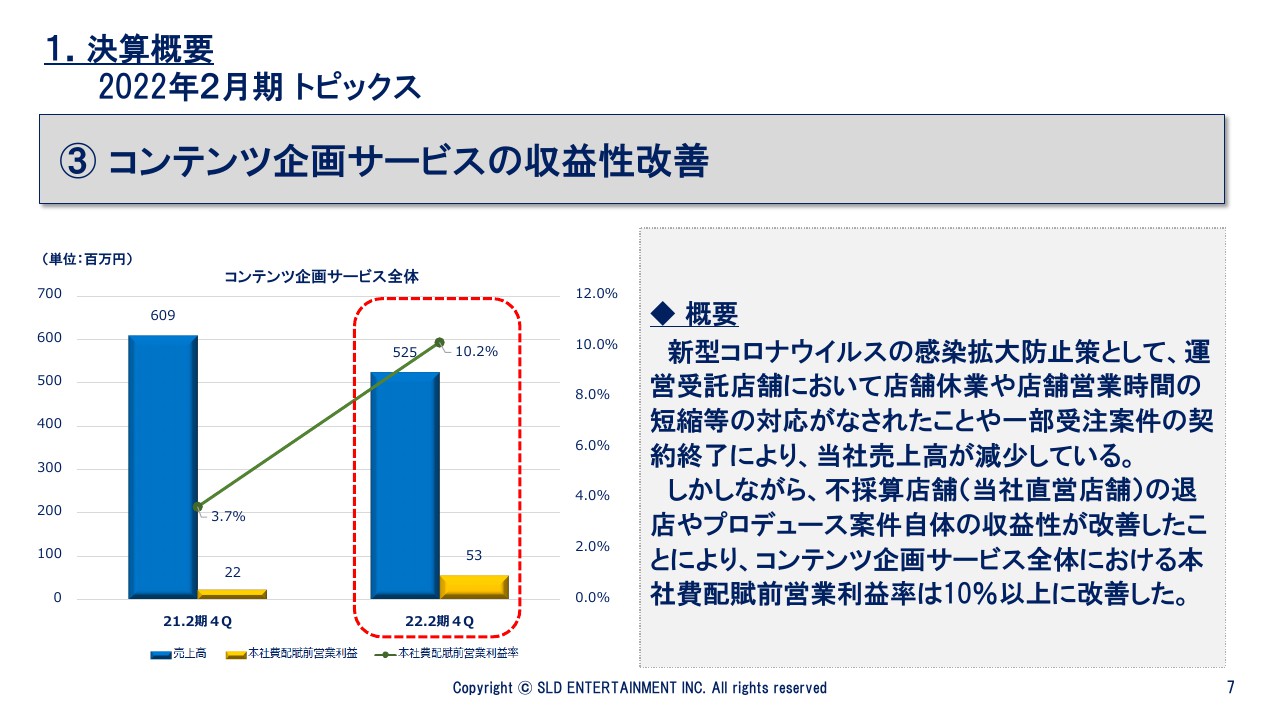

1.決算概要 2022年2月期 トピックス④

3つ目のトピックスについて、当社直営店舗のみならず、運営受託店舗も同様に新型コロナウイルスの影響を受けており、店舗休業や店舗営業時間の短縮等の感染拡大防止策が講じられたことで、ご来店者数は低い水準が継続していました。これに伴い、他社店舗の運営受託(プロデュース)を主とするコンテンツ企画サービスの売上高は減少しています。

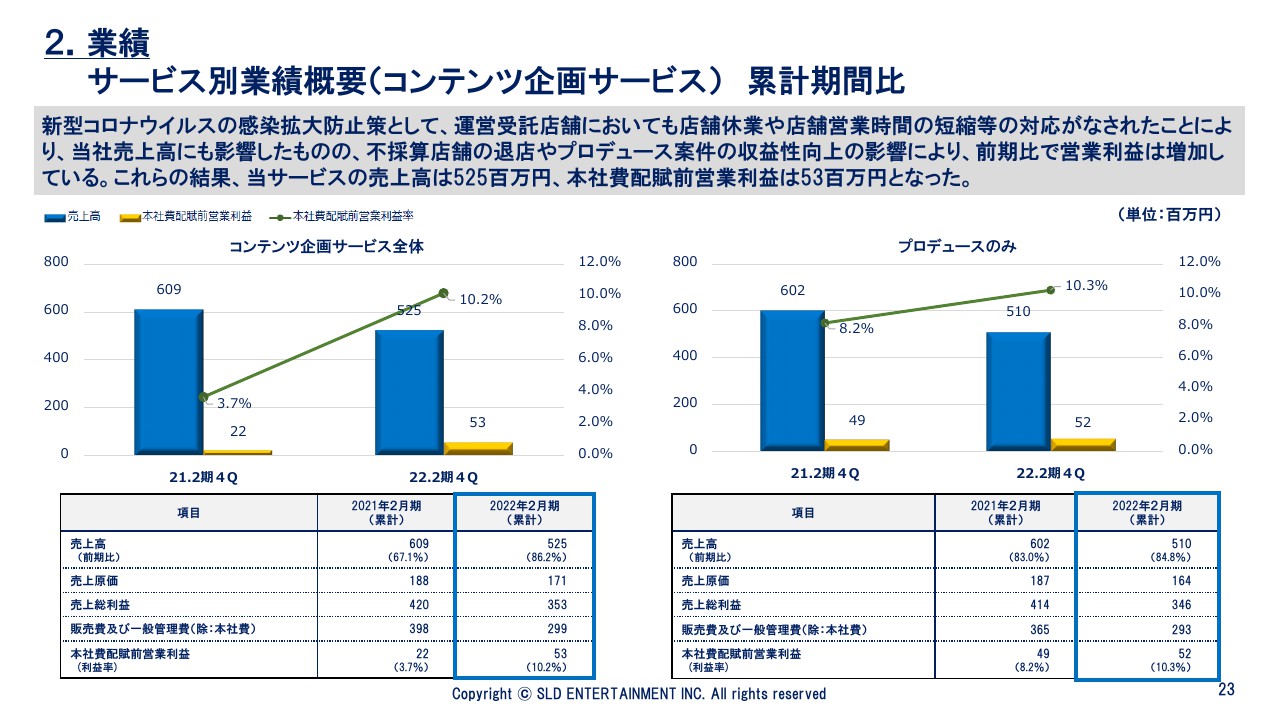

しかしながら、不採算案件終了や新規獲得を経て、プロデュース案件自体の収益性が向上したこと、また、当該サービスに属する休業直営店舗の退店を実施したことで、当該サービス全体の収益性は前事業年度と比較すると大幅に改善し、当期の本社費配賦前営業利益率は10.2パーセントとなりました。

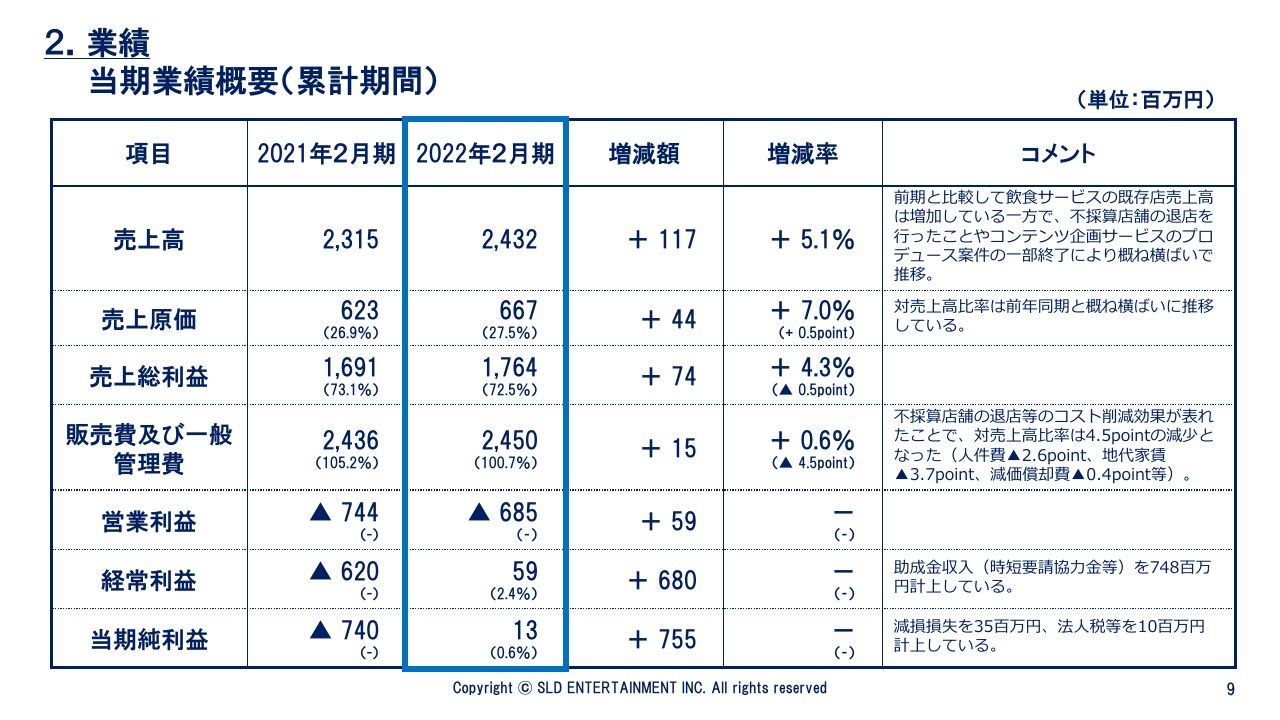

2.業績 当期業績概要(累計期間)

業績について、まずは当期の業績概要です。売上高は、前年同期比1億1,700万円プラスの24億3,200万円となりました。前期と比較すると、不採算店舗の推進を行ったこと、そしてコンテンツ企画サービスのプロデュース案件が一部終了したことにより、売上ボリュームに影響を与えているものの、既存店の売上高は増加しています。

売上高が前年同期比5.1パーセント増加している一方で、販売費及び一般管理費は0.6パーセントの増加に留まっており、対売上高比率では4.5ポイント減少しています。これは、不採算店舗の退店や、その他変動費のコストコントロールを慎重に行っていることによります。

経常利益は、前年同期比6億8,000万円プラスの5,900万円となりました。冒頭でお伝えしたとおり、時短要請・休業に伴う協力金が営業外収益に計上されていることによります。

当期純利益は、減損損失や税金費用を加味し1,300万円の黒字着地となりました。

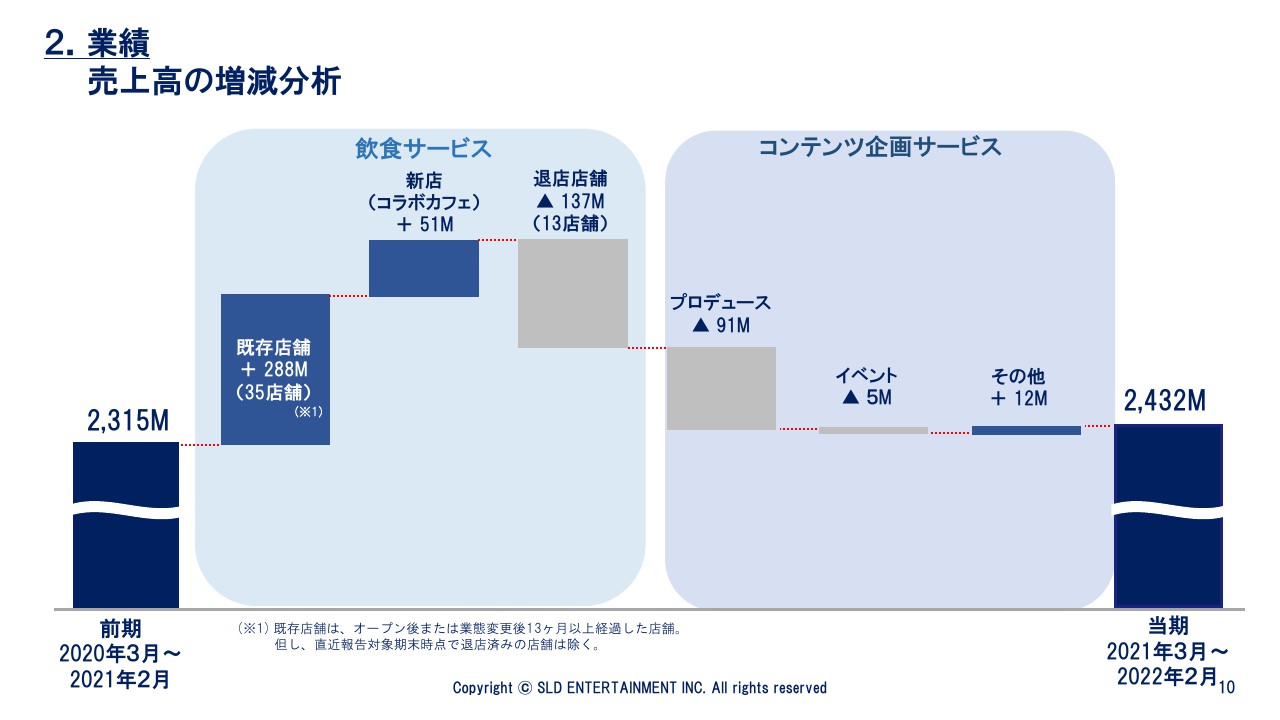

2.業績 売上高の増減分析

売上高の増減分析です。当社は飲食サービスとコンテンツ企画サービスの2つを営んでおり、サービスごとに示しています。飲食サービスは、前期における第1回緊急事態宣言の発出で、2020年4月から5月はほぼ休業していたこともあり、既存店舗は2億8,800万円増加しています。

また、新店(コラボカフェ)の展開により5,100万円増加しています。一方で、不採算店舗の退店を推進しているため、1億3,700万円減少しています。

コンテンツ企画サービスは、プロデュースが前期比マイナス9,100万円となりました。これは当期における緊急事態宣言やまん延防止等重点措置が適用されたことで、プロデュース売上に影響を及ぼしたことや、案件が一部終了したことによります。

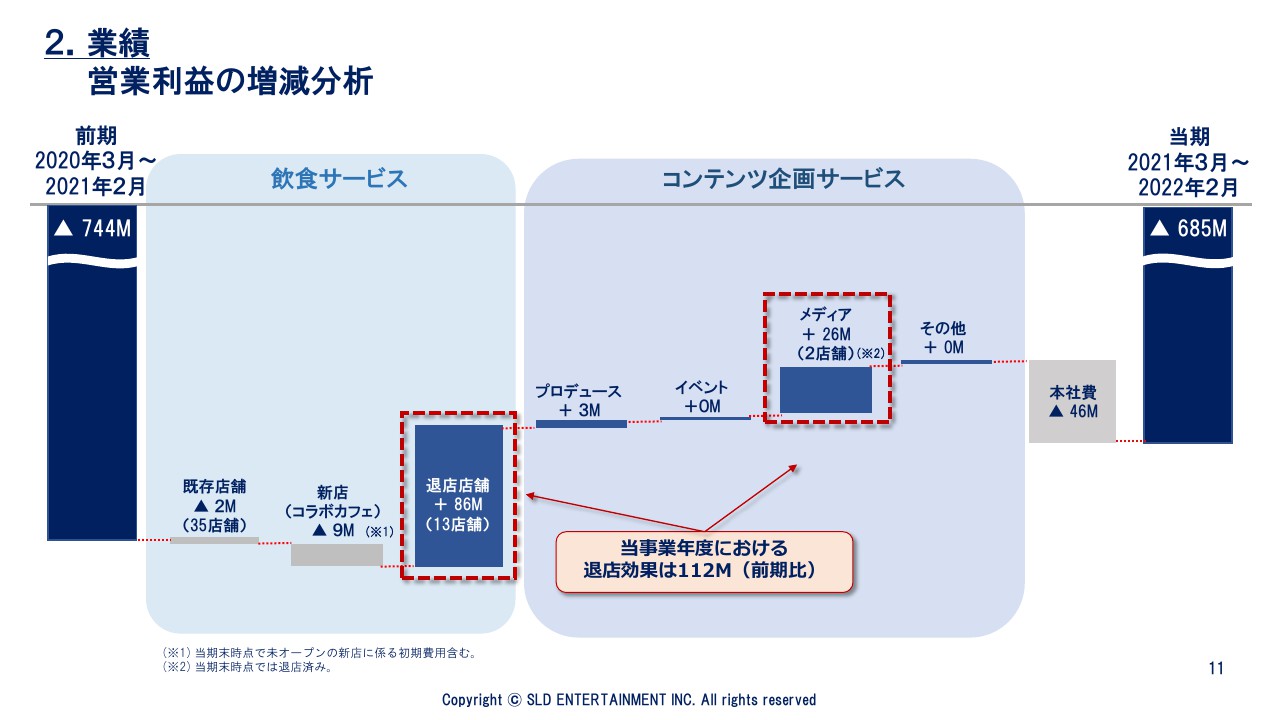

2.業績 営業利益の増減分析

営業利益の増減分析についてです。飲食サービスの既存店舗は、前期比マイナス200万円となりました。前期においては第1回緊急事態宣言発出の際にほぼ休業を行っており、また、当期以上に先行き不透明な状況でコスト抑制を推進していたこと等の要因により、本社費配賦前営業利益がほぼ横ばいとなっていることによるものです。

新店(コラボカフェ)は、初期費用も含んでいますが、緊急事態宣言等の影響により売上高が芳しくなかったためマイナス900万円となりました。一方で、不採算店舗の退店によりプラス8,600万円となりました。

コンテンツ企画サービスついては、プロデュースの売上高は前年同期比で減少しているものの、案件の収益性が改善している影響により、プラス300万円となりました。

メディアは、過年度に新宿と池袋の直営店舗において、試験的にローンチし休業していたコラボスペースが前期の下期に退店済みとなったため、前期比2,600万円のプラスとなっています。飲食サービスの退店店舗と合わせると、直営不採算店舗の退店による効果は前期比1億1,200万円となります。

本社費は、前期比4,600万円マイナスとなっています。新型コロナウイルス感染症に係る雇用調整助成金は本社費にて控除していますが、前期は7,000万円を控除している一方で、当期は1,500万円の控除であるため、大幅にマイナスとなっています。この影響は一過性であり、引き続きコストコントロールはしっかりとできています。

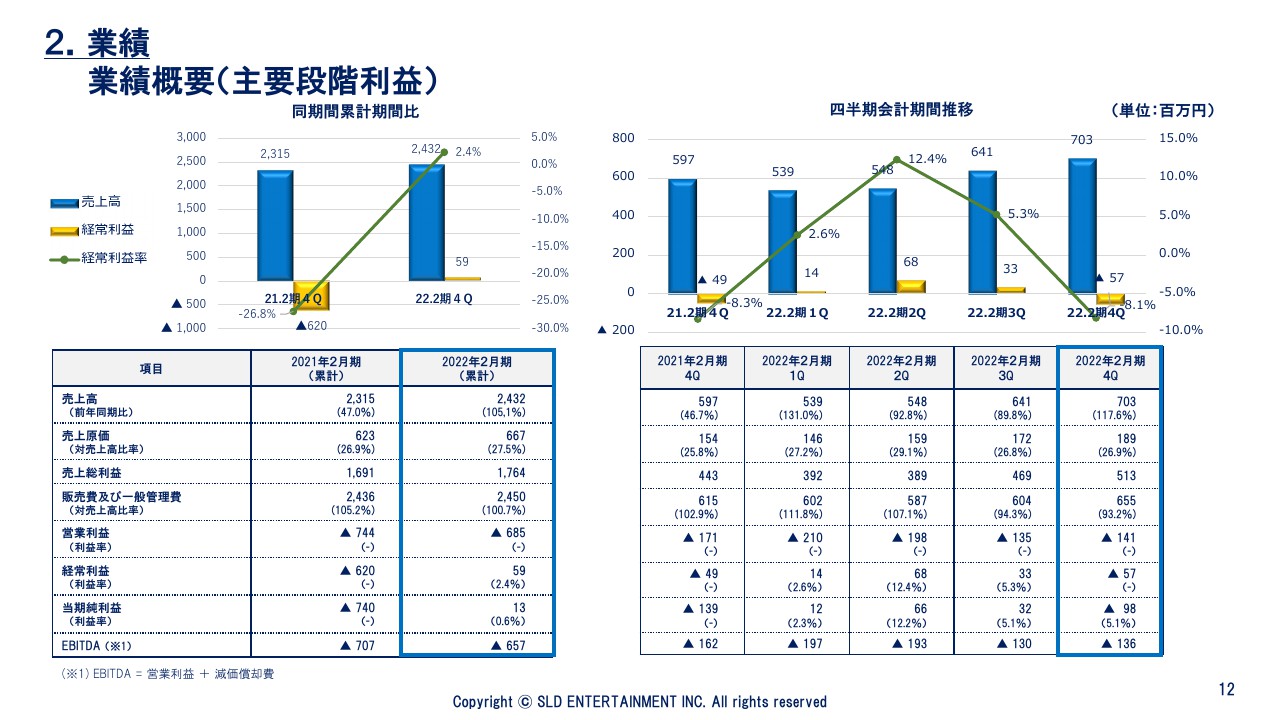

2.業績 業績概要(主要段階利益)

全社ベースの売上高及び主要段階利益です。スライドのとおり、当期の売上高は前期比で微増、経常利益は大幅に改善しています。

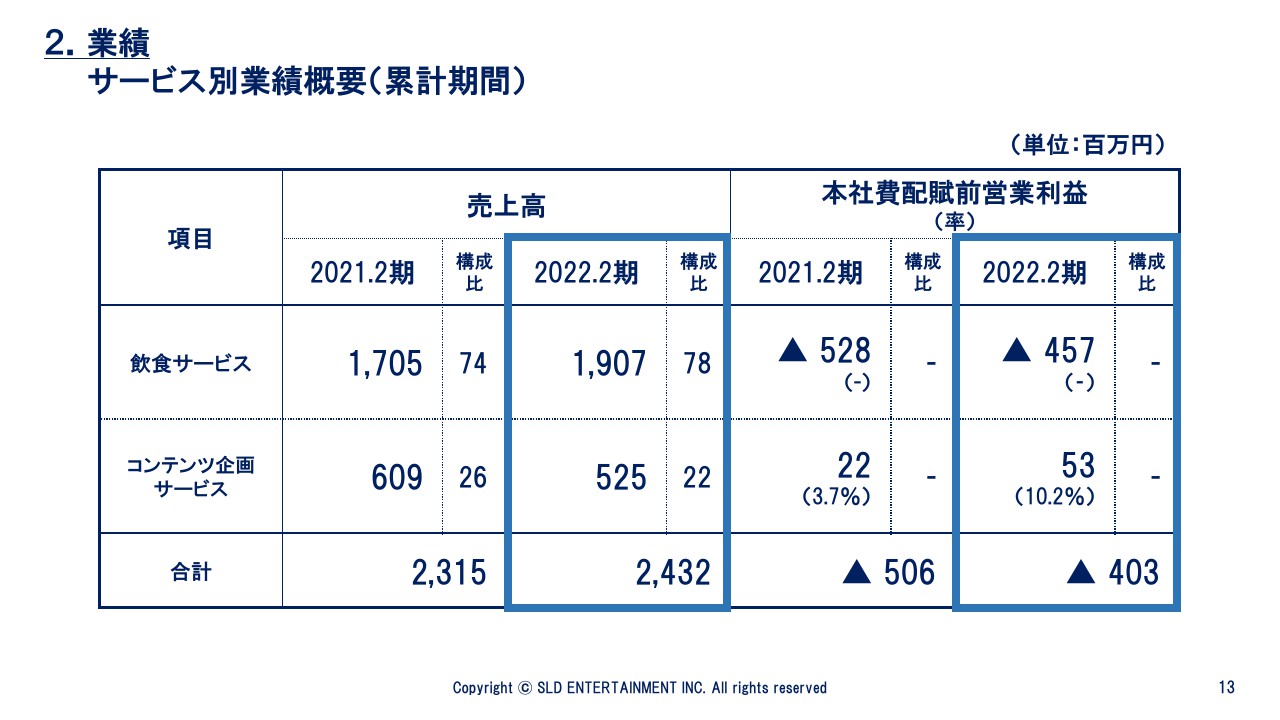

2.業績 サービス別業績概要(累計期間)

サービス別の業績概要です。飲食サービスとコンテンツ企画サービスについて、それぞれご説明します。

まずはサマリーです。飲食サービスの売上高は19億700万円、本社費配賦前営業利益はマイナス4億5,700万円となりました。他方、コンテンツ企画サービスの売上高は5億2,500万円、本社費配賦前営業利益はプラス5,300万円となりました。

コンテンツ企画サービスについては、このような状況下において10パーセント以上の本社費配賦前営業利益率を確保し、プラスで着地しています。次のスライドからは、サービスごとにご説明します。

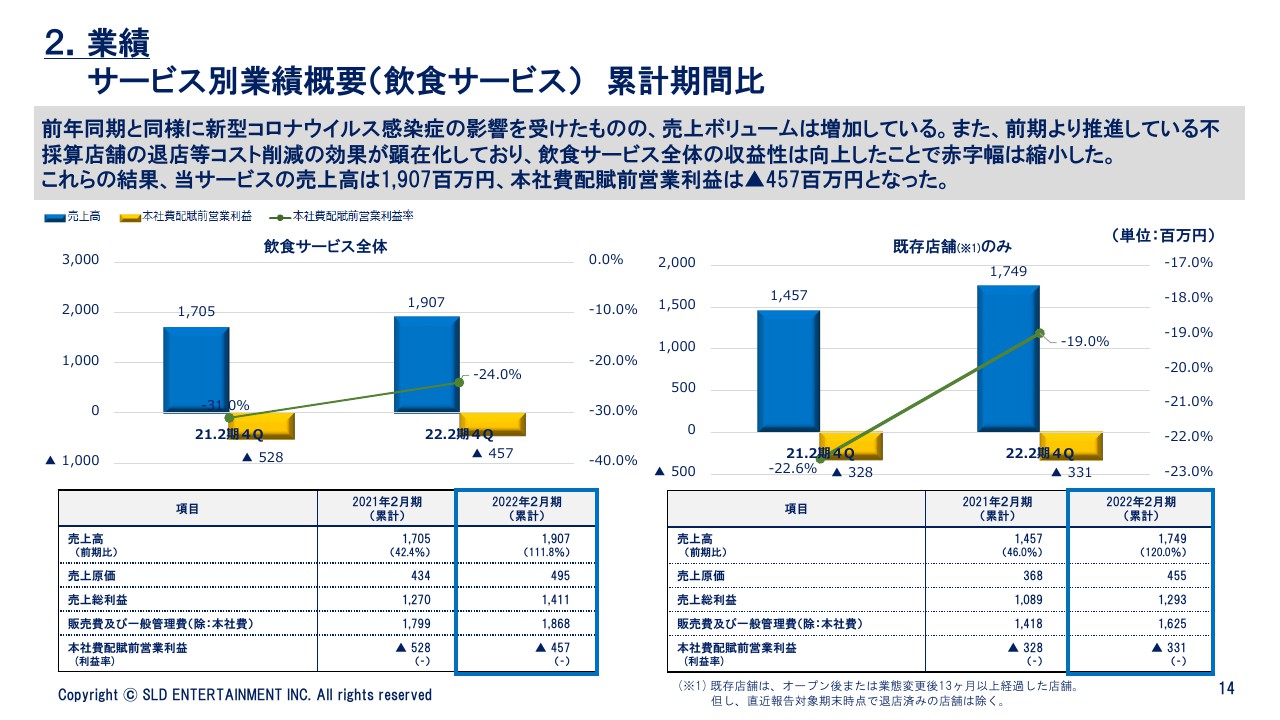

2.業績 サービス別業績概要(飲食サービス) 累計期間比

飲食サービスの累計期間比です。サービス全体の売上高及び本社費配賦前営業利益は、前期比で増加し、赤字幅は縮小しています。一方で、既存店については先ほどお伝えしたとおり、売上高は前期比で増加していますが、本社費配賦前営業利益はほぼ横ばいです。

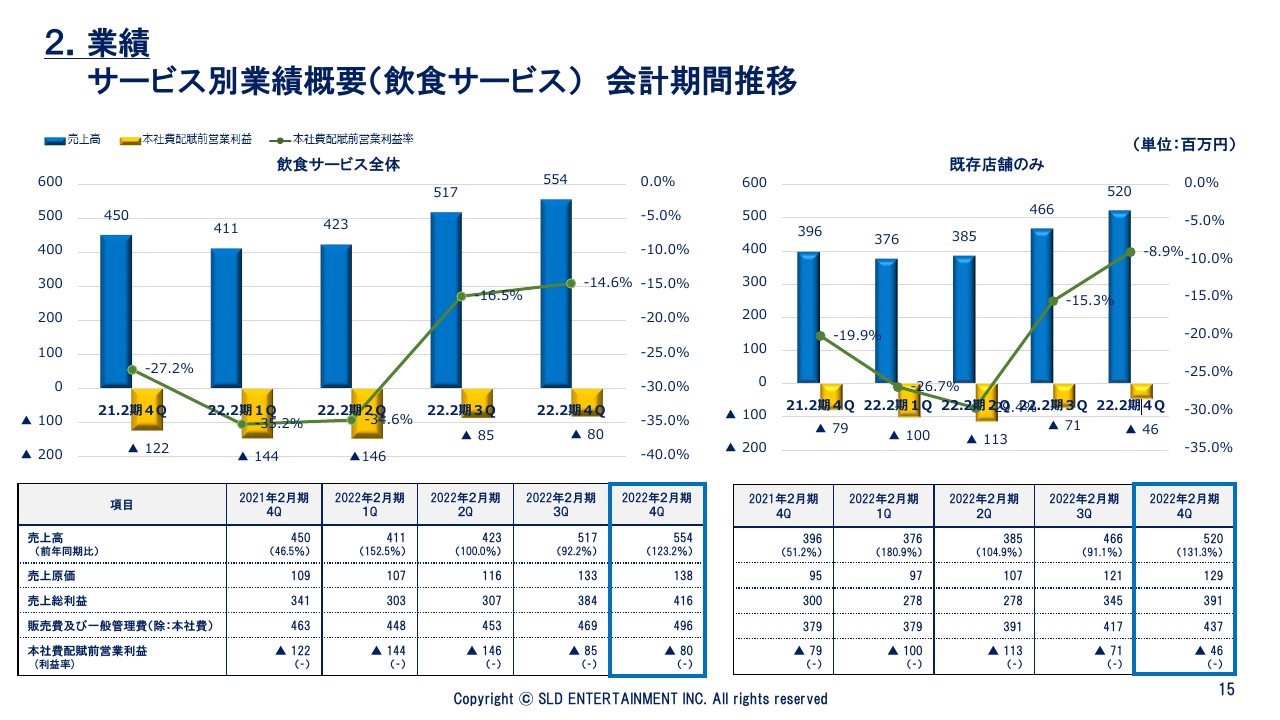

2.業績 サービス別業績概要(飲食サービス) 会計期間推移①

飲食サービスの四半期会計期間推移です。期間通して緊急事態宣言等の制限がかかっていたため、会計期間単位でも低調な水準で推移していますが、全体としては当下期より回復傾向にあります。

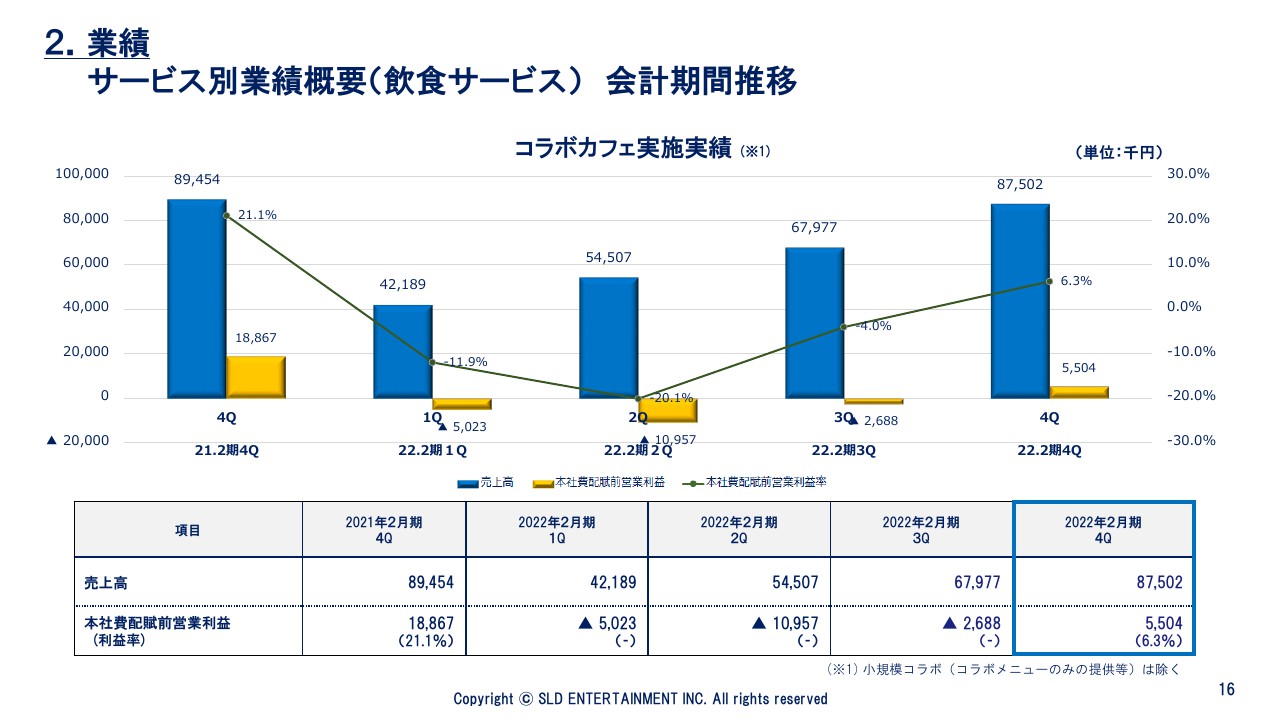

2.業績 サービス別業績概要(飲食サービス) 会計期間推移②

コラボカフェ実施実績の四半期会計期間推移です。前提として、コラボの中でも、コラボメニューのみ提供等の小規模なコラボを除いています。

当第1四半期及び第2四半期会計期間のすべての期間にわたり、当社がコラボカフェを出店している地域において、緊急事態宣言の再発出やまん延防止等重点措置の適用等、非通例的な事象が生じ、営業活動に支障をきたしました。

しかしながら、前期はコロナ禍においても好調に推移しており、特に緊急事態宣言の影響が少なかった前第4四半期会計期間の営業利益率は21.1パーセントの実績と、しっかりと利益を残せています。

したがって、緊急事態宣言等の制限がかからない環境下では、さらにスケールする可能性があると確信しているため、今後も引き続き当社の成長軸としていきます。

2.業績 サービス別業績概要(飲食サービス) 既存店舗 前年同月比推移

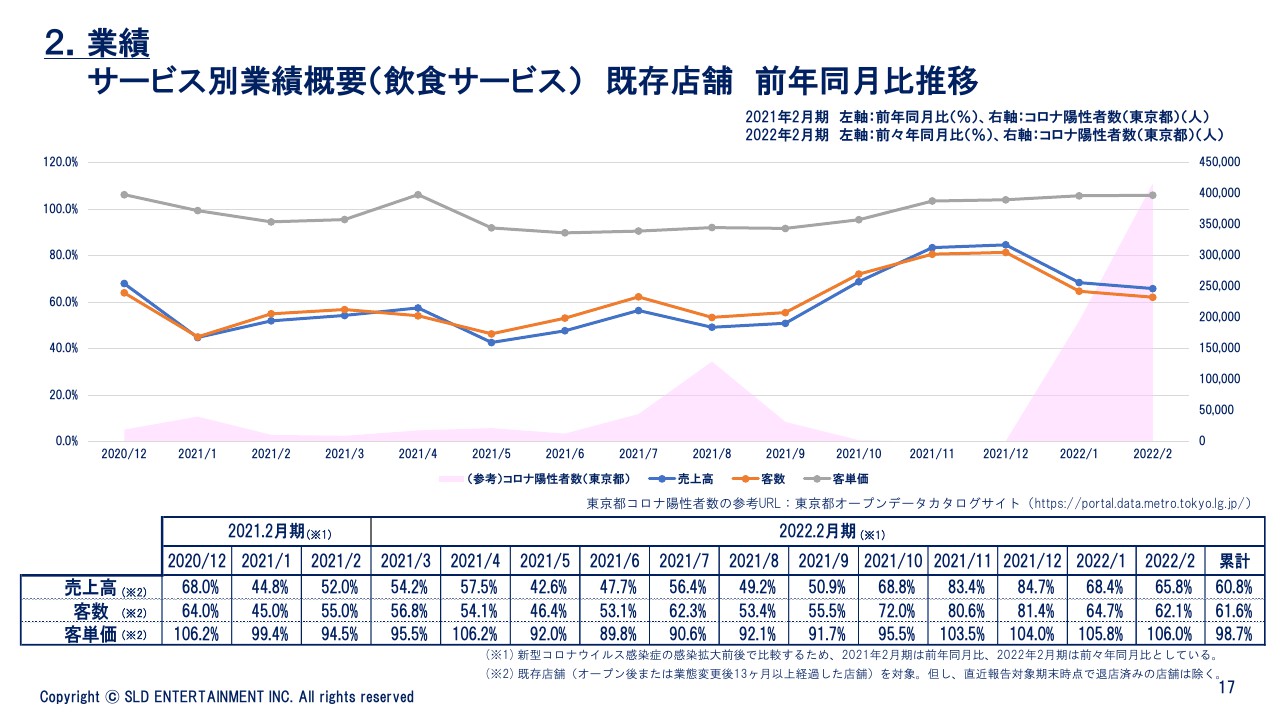

当社既存店舗の売上高、客数、客単価の前年対比推移です。コロナ禍前水準と比較するため、当期数値においては、前々年対比の推移としています。 新型コロナウイルス感染症の拡大・収束の波により、既存店舗の前年同月比とは反比例して増減しています。

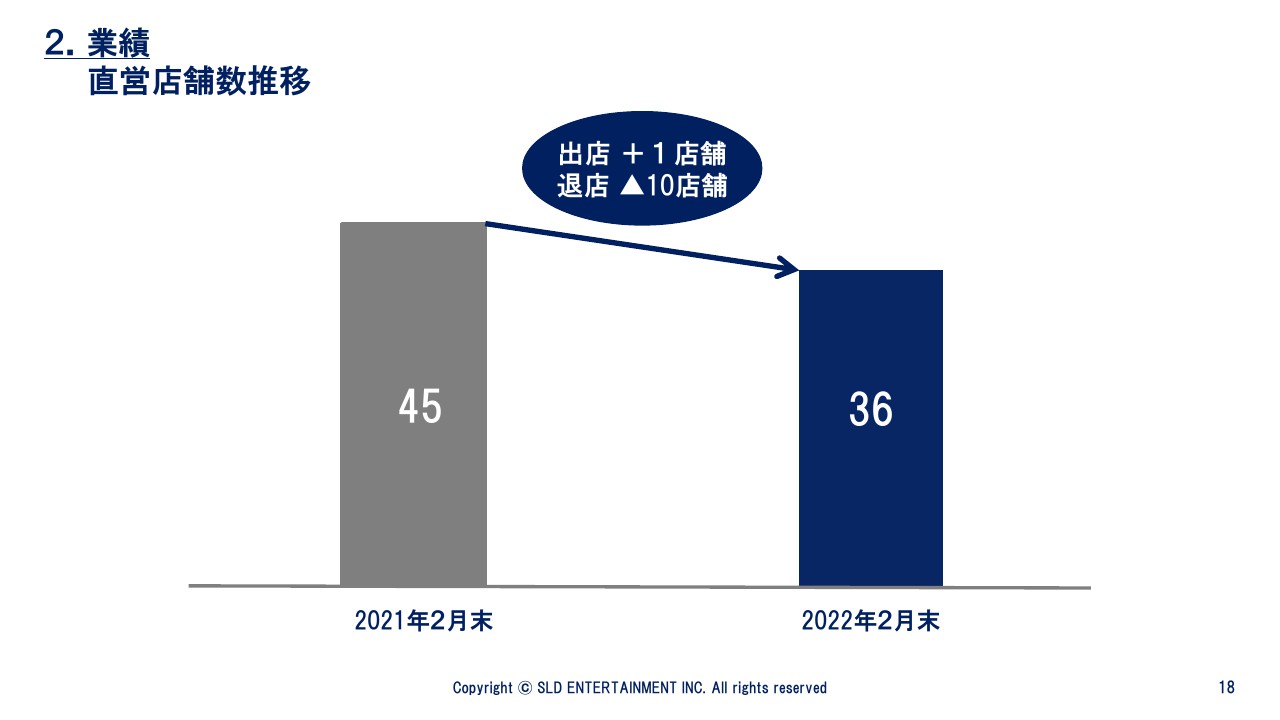

2.業績 直営店舗数推移

直営店舗数推移です。当期末時点の直営店舗数は36店舗となりました。

2.業績 飲食サービス 当期における取り組み(売上対策)

当期における飲食サービスの主な取り組みをご紹介します。コロナ禍において開始したデリバリーサービスについて、全体に占める売上ボリュームはまだまだ大きくありませんが、開始当初と比較すると、当社のデリバリーブランドの数や質は向上しています。

なお、デリバリーの実施によるブランド・商品開発が社内にて盛んに行われており、商品力の高いブランドは当社の直営店舗で販売するケースもあります。

デリバリーは単なる売上補完という位置づけではなく、直営店舗におけるメニュー開発、改善に直結しているため、今後も引き続き実施していきます。

2.業績 飲食サービス 当期における取り組み(集客実績)

店舗における集客実績です。当社ブランドの1つに「海沿いのキコリ食堂」があります。スライドに記載しているとおり、当期の売上高は前期比130.6パーセント、前々期比165.7パーセントと非常に好調に推移しています。

好調要因としては、いわゆる密を避けるための屋外需要、また、旅行を自粛しているこのご時世において、東京近郊の観光スポットの人気が高まっている等の外的要因があると想定しています。さらに、SNSマーケティングの成果として、これらの店舗の認知度が上がってきた等の内部要因もあると考えています。

実績については、今後の事業展開の方向性を検討する上での有用な情報として捉えています。

2.業績 飲食サービス 当期における取り組み(新店舗出店)

拡大している「コト消費」需要をさらに取り込むため、2021年6月26日に、株式会社レッグスと当社におけるディズニーキャラクターのスペシャルカフェの関西地区フラッグシップ店として、新たにコラボカフェを出店しました。

2.業績 飲食サービス 当期における取り組み(新型コロナウイルス感染症対策)

新型コロナウイルス感染症対策についてです。当社店舗では、従業員の対策、店内環境の対策、そしてお客さまへの対応として、引き続き、スライドに記載しているような対策を行っています。

感染拡大防止対策は社会要請であり企業としての使命ですので、業績改善を計らいつつも、この点を徹底し、お客さまや従業員へ安全で安全な環境整備を継続していきます。

2.業績 サービス別業績概要(コンテンツ企画サービス) 累計期間比

コンテンツ企画サービスの累計期間比です。サービス全体及びプロデュースのみの両者とも売上高は前期より減少しているものの、本社費配賦前営業利益は増加しています。

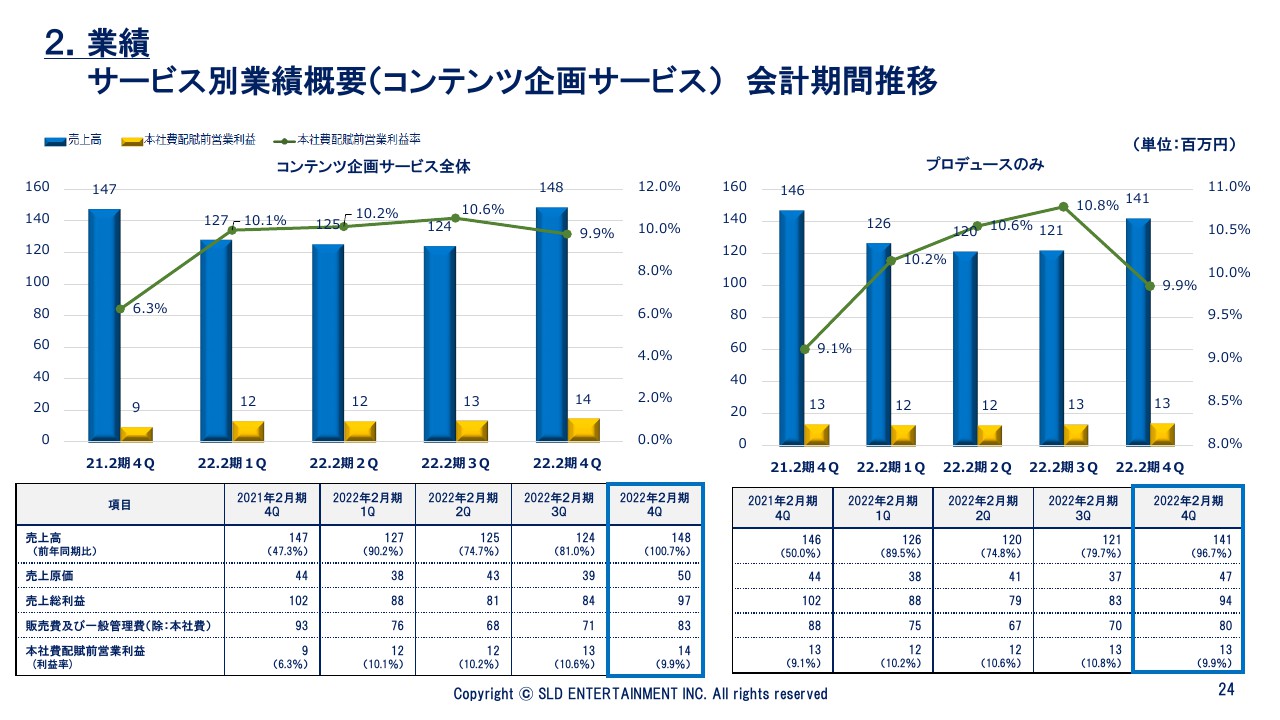

2.業績 サービス別業績概要(コンテンツ企画サービス) 会計期間推移

コンテンツ企画サービスの四半期会計期間推移です。

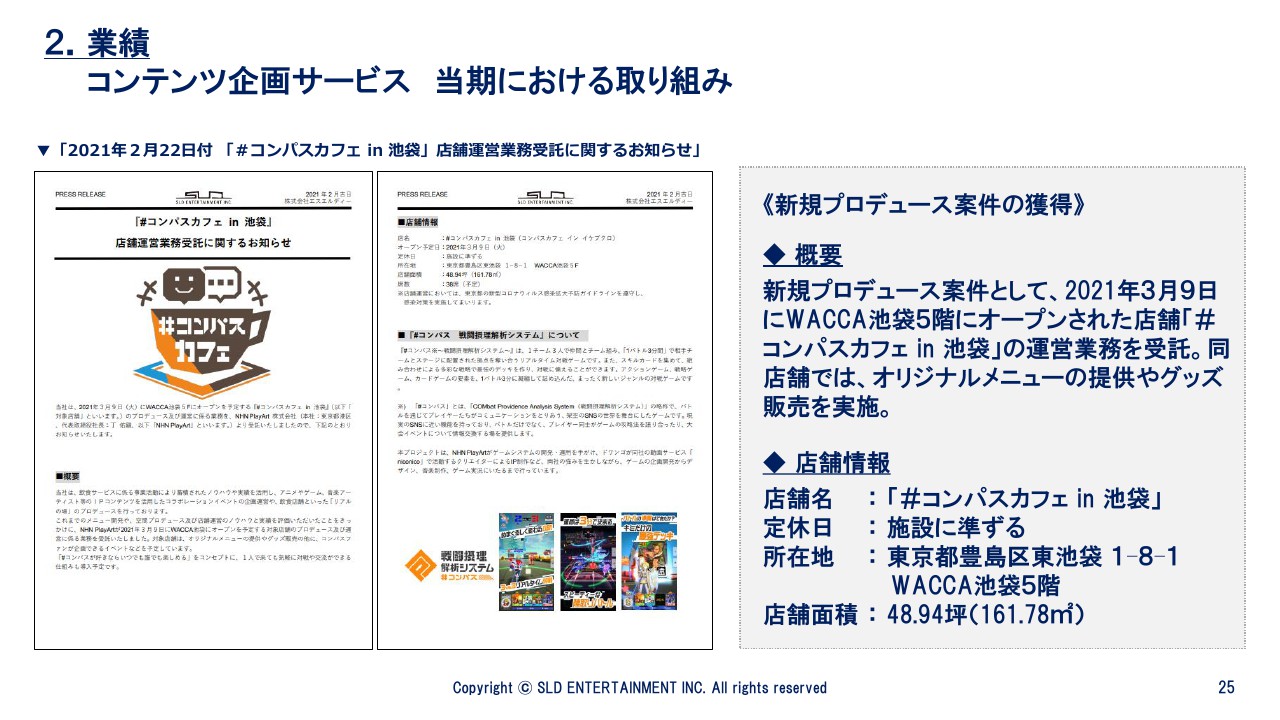

2.業績 コンテンツ企画サービス 当期における取り組み①

新規プロデュース案件の獲得についてです。2021年3月9日にオープンした「#コンパスカフェ in 池袋」運営業務の受託を行いました。

2.業績 コンテンツ企画サービス 当期における取り組み②

コンテンツ企画サービスにはECサイト運営による収益も入っています。2021年7月より、当社公式ECサイト「CheeseTable At Home」にて販売している商品を立川駅のコンコースで催事販売しました。お客さまにもご好評いただき、しっかり収益を上げると同時に、直接の商品プロモーションも行うことができました。

これ以降の業績説明スライドに関しては、取締役CFOの鯛からご説明します。

2.業績 販売費及び一般管理費 内訳

鯛剛和氏:取締役CFOの鯛と申します。ここからは、販売費及び一般管理費内訳、財政状態、キャッシュ・フローの状況に関して、私よりご説明します。

まず、販売費及び一般管理費の内訳です。当期の実績は前期比1,400万円増加の24億5,000万円、販管費率は4.5ポイント減少の100.7パーセントとなりました。

既存店売上高は前期に比して増加している一方で、不採算店舗を退店していることにより、店舗人件費は若干減少しているもののほぼ横ばいとなっています。店舗経費も、同様の理由により、ほぼ横ばいとなっています。

本社人件費は前年同期比で3,500万円増加しています。これは、今般の新型コロナウイルス感染症に係る雇用調整助成金を本社費にて控除しているところ、前期は7,000万円を控除している一方で、当期は1,500万円の控除であるためです。この影響を除外すると、前期比で2,000万円ほど減少しています。その他本社費用については、前期比で横ばいとなりました。

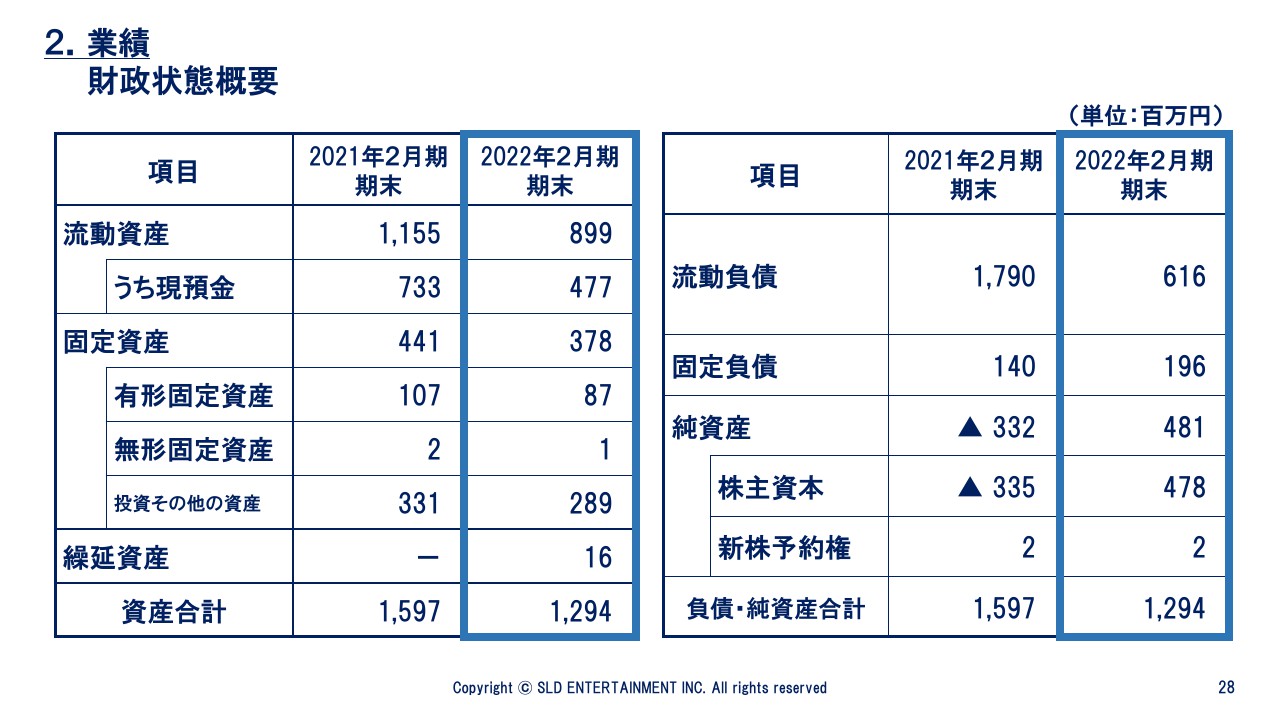

2.業績 財政状態概要

財政状態の概要です。トピックスでも触れていますが、2022年2月末に総額8億円のデット・エクイティ・スワップを行い、種類株式を発行しています。これにより当期末は大幅に負債を圧縮して自己資本比率も改善し、純資産の額も4億8,100万円となり、債務超過の状態を解消しました。

これにより、株式会社東京証券取引所の定める規則に基づく上場廃止に係る猶予期間は、2022年5月下旬の有価証券報告書提出後、解除される見込みです。

また、当期末時点の現預金残高は4億7,700万円です。当社は、コロナ禍になってから事業活動に伴うキャッシュアウトは慎重に行うとともに、機動的に資金調達等の財務活動を行うことで手元流動性の確保を行っています。それらに加え、時短要請に係る協力金の未入金もあるため、当面の運転資金は十分に確保できている状況です。

2.業績 財務状況 四半期推移

財務状況の四半期推移です。なお、親会社である株式会社DDホールディングスからの借入については、デット・エクイティ・スワップの実施や一部返済により、当期末に残高はありません。

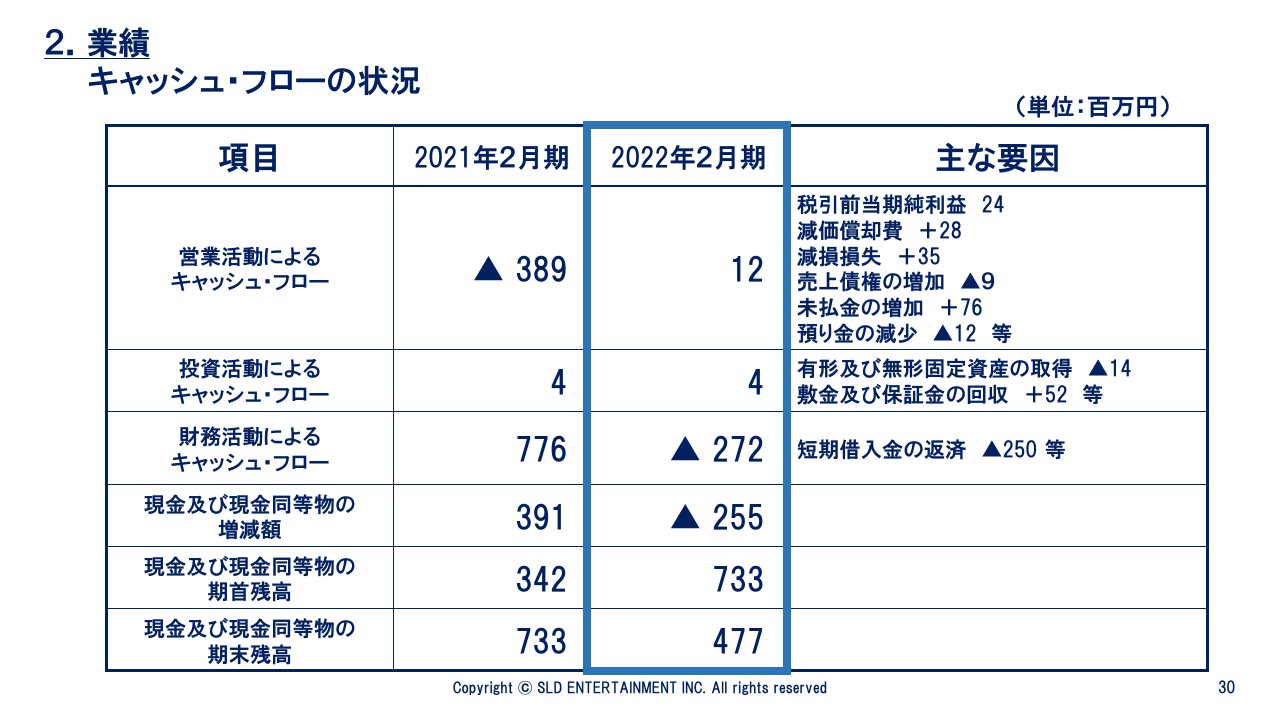

2.業績 キャッシュ・フローの状況

キャッシュ・フローの状況です。営業活動によるキャッシュ・フローは、スライドに記載している要因によりプラス1,200万円、投資活動によるキャッシュ・フローはプラス400万円、財務活動によるキャッシュ・フローは、主に親子ローンの一部返済によりマイナス2億7,200万円となりました。

結果として、当期末時点における現金及び現金同等物の残高は4億7,700万円となりました。

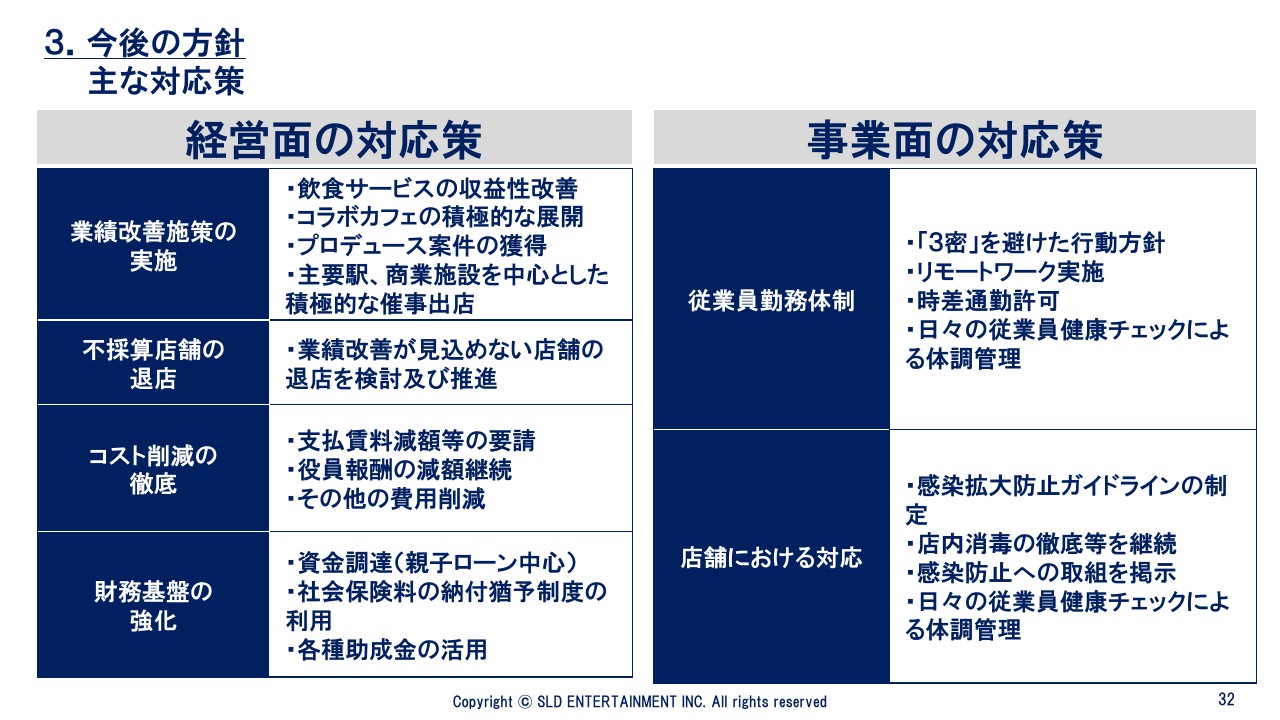

3.今後の方針 主な対応策

有村:今後の方針について、ご説明します。前回から引き続きになりますが、スライドには主な対応策を記載しています。金額インパクトの大小はありますが、経営面及び事業面の対応策を各々しっかりと取り組んでいきます。

特に、業績改善施策の実施に関して、次のスライドにてより詳細に示しています。

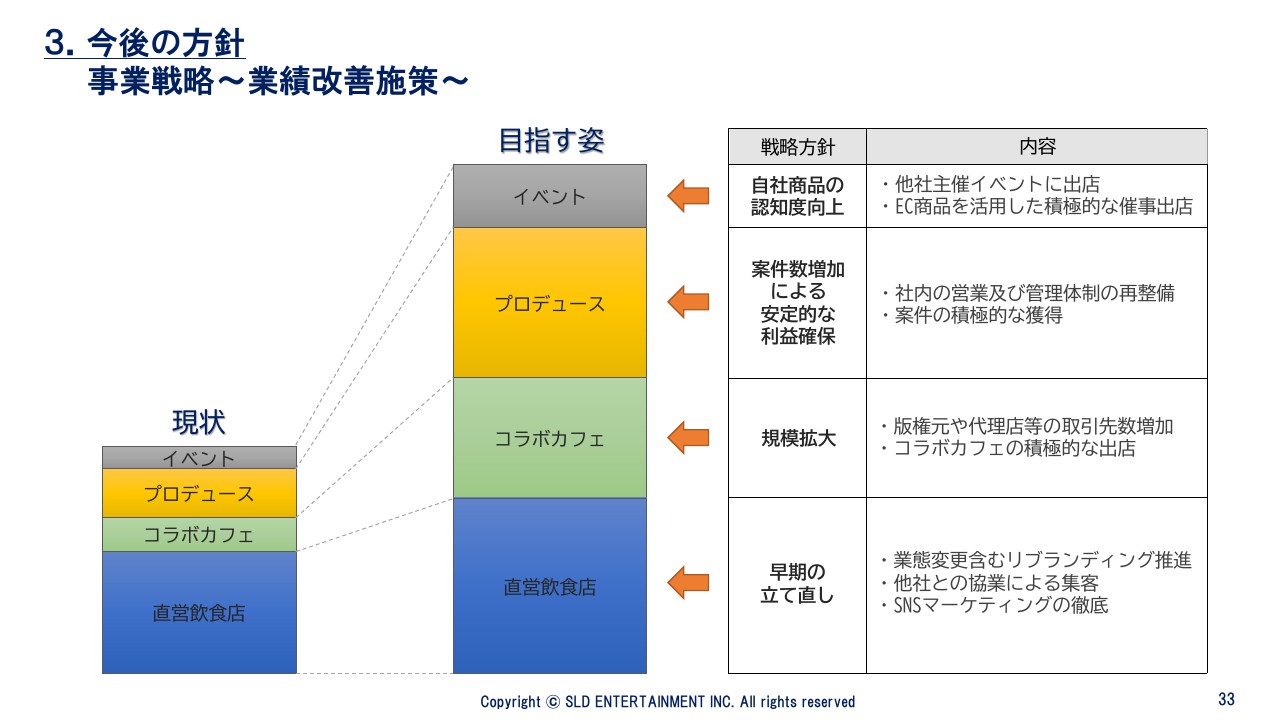

3.今後の方針 事業戦略~業績改善施策~

今後の事業戦略について、ご説明します。数値がなく恐縮ですが、スライド左側の「現状」から中央の「目指す姿」が事業戦略のイメージとなります。

一番下にある直営飲食店の戦略方針は「早期の立て直し」です。ここまでお話ししているように、コロナ禍により客数が大きく減少しましたが、内容に記載している3つで立て直しを図っていきます。

下から2つ目のコラボカフェの戦略方針は「規模拡大」です。当期のコラボカフェの業績は赤字となっていますが、前期は高利益の実績が出ています。まだまだ店舗数も少なく、全体に占める割合は小さいため、版権元や代理店等の取引先数を増やし、出店を行うことで規模を拡大していく方針です。

店舗数を増やすことは、コラボコンテンツの増加にもつながるため、社内において売れるコンテンツかどうかを見る目利き力や判断力も高まることも企図しています。

プロデュースの戦略方針は「案件数増加による安定的な利益確保」です。利益は捻出できる一方で、まだまだ規模が小さいため、社内の営業体制、管理体制の整備を行い、積極的に案件を獲得していきます。

イベントの戦略方針は「自社商品の認知度向上」です。スライドに記載しているように、EC商品を催事にて販売する等を想定していますが、まずはマネタイズを行うというよりも自社商品を知っていただく、いわゆるプロモーションとしての位置付けです。

おわかりかもしれませんが、当社はいわゆる外食企業という見せ方から、IPコンテンツを活用した企業という見せ方にシフトしていきます。言い換えれば、「モノ消費」から「コト消費」需要の取り込みを行い、マーケットにおいてIPコンテンツ系の企業としてのポジショニングを確立する方針です。これをもって、「To Entertain People」という企業理念を体現し、企業価値を高めていきます。

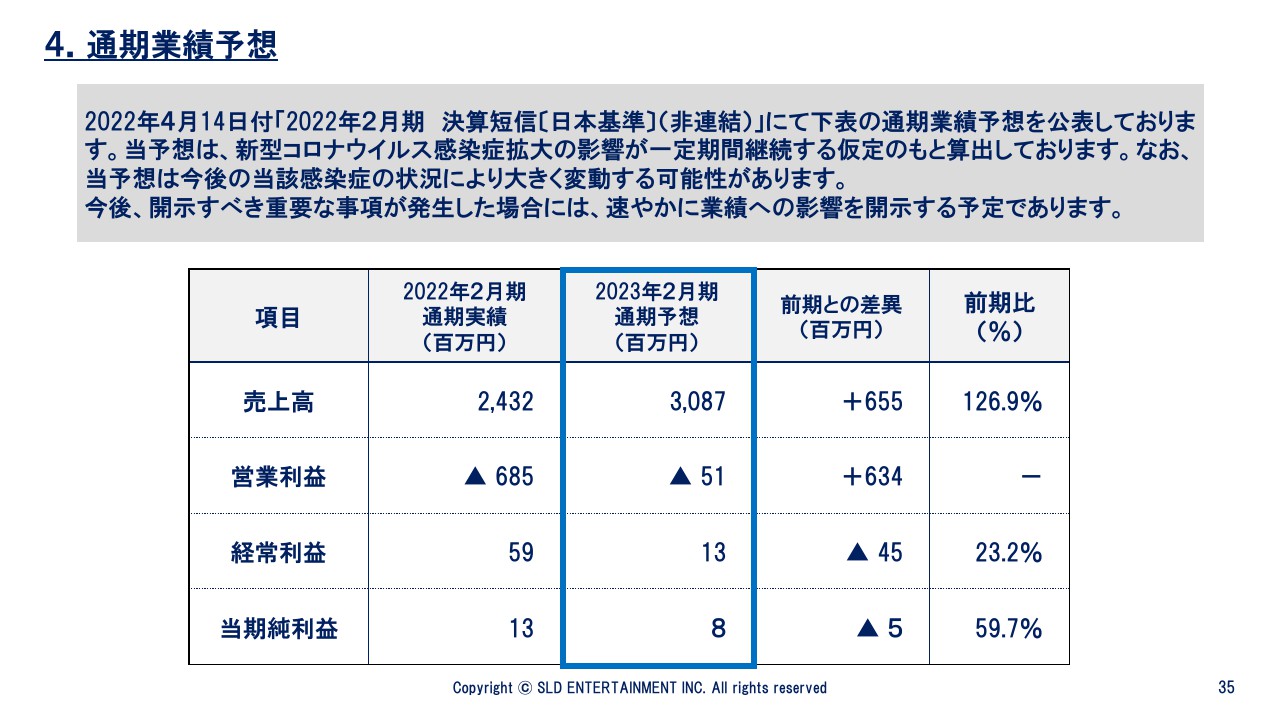

4.通期業績予想

最後に、通期業績予想についてご説明します。2022年4月14日付「2021年2月期 決算短信〔日本基準〕(非連結)」にて、通期業績予想を公表しています。当予想は、新型コロナウイルス感染症拡大の影響が一定期間継続する仮定のもと算出しています。

2023年2月期の通期業績予想は、今後の既存店売上高の回復や新規案件の獲得努力等により、売上高は30億8,700万円と予想しています。

営業利益については、2022年3月21日までまん延防止等重点措置が適用され時短営業を行っていた影響や、その後は緩やかに客数が回復してくると仮定した上で、通期予想はマイナス5,100万円としています。

一方で、時短営業を行っている分、当期と同様に助成金の影響がありますので、経常利益はプラス1,300万円、当期純利益は800万円と予想しています。

なお、新型コロナウイルスの感染拡大状況やそれに対する政府・自治体の対応方針により業績が大きく左右されると考えられますので、今後開示すべき重要な事項が発生した場合には、速やかに業績への影響を開示します。

以上で、株式会社エスエルディーの決算説明を終了します。ありがとうございました。

新着ログ

「小売業」のログ