株式会社カオナビ 2022年3月期決算説明会

カオナビ、4Qの売上高は前期比34.1%増と成長加速 中長期的な企業価値向上を目指して経営体制の変更を発表

2022年3月期決算説明会

柳橋仁機氏(以下、柳橋):株式会社カオナビ 代表取締役社長CEOの柳橋でございます。本日はお忙しい中お時間を頂戴しまして、誠にありがとうございます。さっそくですが、2022年3月期第4四半期および通期の決算説明会を始めさせていただきます。

私からは、あらためて会社の考え方や理念、事業の方針といった普遍的な情報と、今回発表した複数の会社のアップデートについてご説明します。

その後、後半のパートはCFOの橋本から、決算の内容および今期の業績予想についてご説明します。また、経営体制の変更があるため、本日はCOOの佐藤も参加しています。後ほど詳しくご説明します。

パーパス

まず、パーパスです。会社の普遍的な考え方を記載しています。すでにご存じの方もいらっしゃると思いますが、あらためてご説明します。パーパスは「“はたらく”にテクノロジーを実装し、個の力から社会の仕様を変える」です。これは我々の社会的存在意義とご理解ください。

創業以来、日本のビジネスマンの働き方はもっとよくなるのではないか、もっとよい働き方があるのではないかという問題意識を持っています。創業から10年以上経ちますが、この問題意識はいまだ変わっておらず、日本の働き方をもっとよくできると考えています。

日本では、非常に画一的に働いている方が多いと思います。学歴や年次、職種など、人そのものではなく、人に紐づく属性によって働き方が制限されているという感覚を持っています。

同じ属性を持っていても、例えば田中さんと山田さんでは個性や才能がまったく違いますし、そのような個の力をつぶさに見ていかないと、よい社会にならないのではないかという問題意識をずっと持っています。

当社はHRテック企業ですので、テクノロジーを活用して個性や才能をきちんと表出させ、それに基づいて働くような新しい社会を作っていきたい、という思いを持っています。これが当社の存在意義、パーパスということで、あらためてご説明しました。みなさまにもご共感いただけると大変うれしく思います。

カオナビの世界観

当社はBtoBのSaaS企業に分類されます。昨今多くあるBtoBのSaaS企業は、我々の目から見ると、スライド右側に記載のように、顧客企業の業務の効率化を目的としたサービスを提供する会社が多いのではないかと思います。

当社は業務の効率化もさることながら、スライド左側のように、個人のエンパワーメントを目指しています。業務の効率化をまったく進めないという意味ではないのですが、最終目的としては個人の、一人ひとりの個性や才能にきちんとリーチしていきたいと考えています。

個人のエンパワーメントを最終ゴールとしているところが、他の会社とは少し違うところで、この違いが我々の個性であって、このことをご理解いただきたいと思っています。

ロゴ変更に込めた思い

ここからが、会社のアップデートの情報となります。まず、ブランドリニューアル、つまりロゴの変更についてです。今まではカタカナの「カオナビ」というロゴでしたが、アルファベットの「kaonavi」としました。

外国人の投資家の方にご出資いただいているケースもあるため、アルファベットで視認性・可読性を高めるという思いももちろんありますが、一番意味を込めているのは、青と黄色の三角や丸の部分です。

先ほど、人が個性や才能を活かし活躍できる社会にしたいとお話ししましたが、そもそも「人の個性や才能とは何か」と考えた時、「私はこれが得意です」「私はこのようなタイプです」と自己主張をしているだけでは、それは個性や才能とは言えません。自分ではそう認識しているだけということです。

一方で、それが相手から認められ、「確かにそれが得意だね」「確かにそのようなタイプだね」と言われ、自分の認識と相手の認識が揃った部分が、個性や才能として定義されるべきなのではないかと考えています。

ご覧のロゴは2人の人を表しており、丸が人間、三角がその人が持つ視界、そしてその2つが重なることで、人の可能性や才能、個性を正しく理解できる世界を示しています。カオナビが個性や才能を社会に表出させていくためには、その重なりの部分を可視化し、活用できるサービスや事業の開発に取り組む必要があるという考え方をロゴに込めています。当然、先ほどのパーパスの考え方を踏襲しています。黄色や青色の意味もあるのですが、話が長くなってしまうため今回は割愛します。今後はこの新しいロゴに基づいて、さまざまなビジュアルデザインを刷新していきます。

6月1日にリリースされ、順次、サービスサイトやコーポレートサイト、製品そのもののデザインなども変更していきます。ブランドリニューアルを進めることで、会社としても新しいフェーズに進んで行きたいという思いも込めています。この新しいロゴを、みなさまにぜひ覚えていただければと思います。

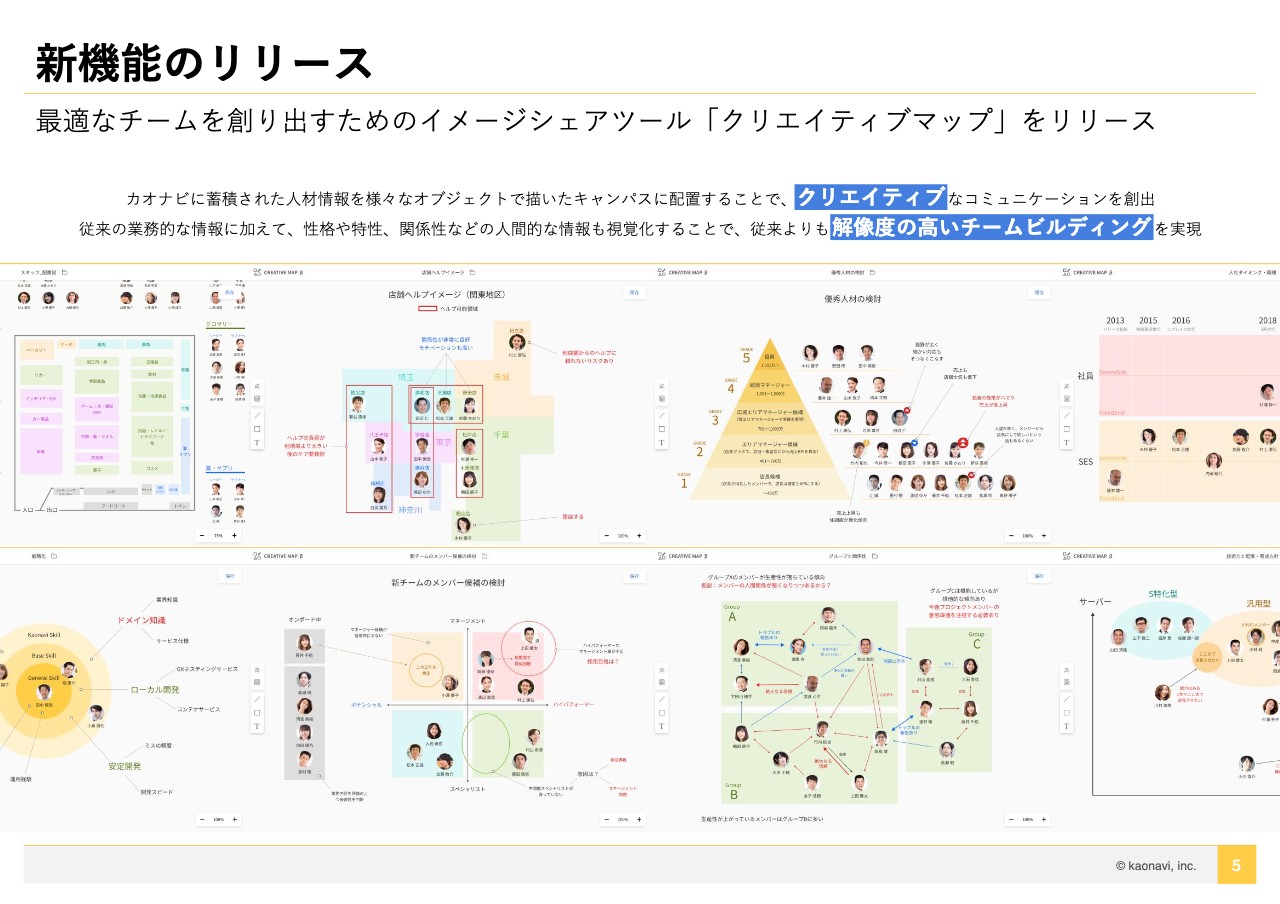

新機能のリリース

このスライドではもう1つのアップデートである新機能のリリースについて記載しています。最適なチームを創り出すためのイメージシェアツール「クリエイティブマップ」ということで、これは従来のカオナビにありそうで、実はなかった機能です。

カオナビを使われているお客さまの中で、「次の組織のチーム編成を考えよう」「次はどのようなチーム割りでプロジェクトを作るか」など、人の配置や編成を考える時があるかと思います。その時に、顔写真を並べて動かしながら「こちらの組み合わせの方が良い」「この人はこのチームの方が良い」というようにチーム編成を考えることができます。

チームごとの箱を作り、色々と試すことがフリーのフォーマットでできるというツールです。

顔写真を並べてその人を思い浮かべながら、「このチーム編成でいけそうだ」「ところで最近彼がこのように言っていた」「そういえば彼女がこのようなことを気にしていたよ」など、定性的な情報もコメントで残しながらチームビルディングを議論していくことができます。

また、それを資料としても仕上げることができます。加えて、今はリモートワークが多い状況ですので、Zoomなどを通じて、離れた場所でもチームビルディングを議論できるツールを開発しました。これを新しい機能「クリエイティブマップ」としてリリースします。

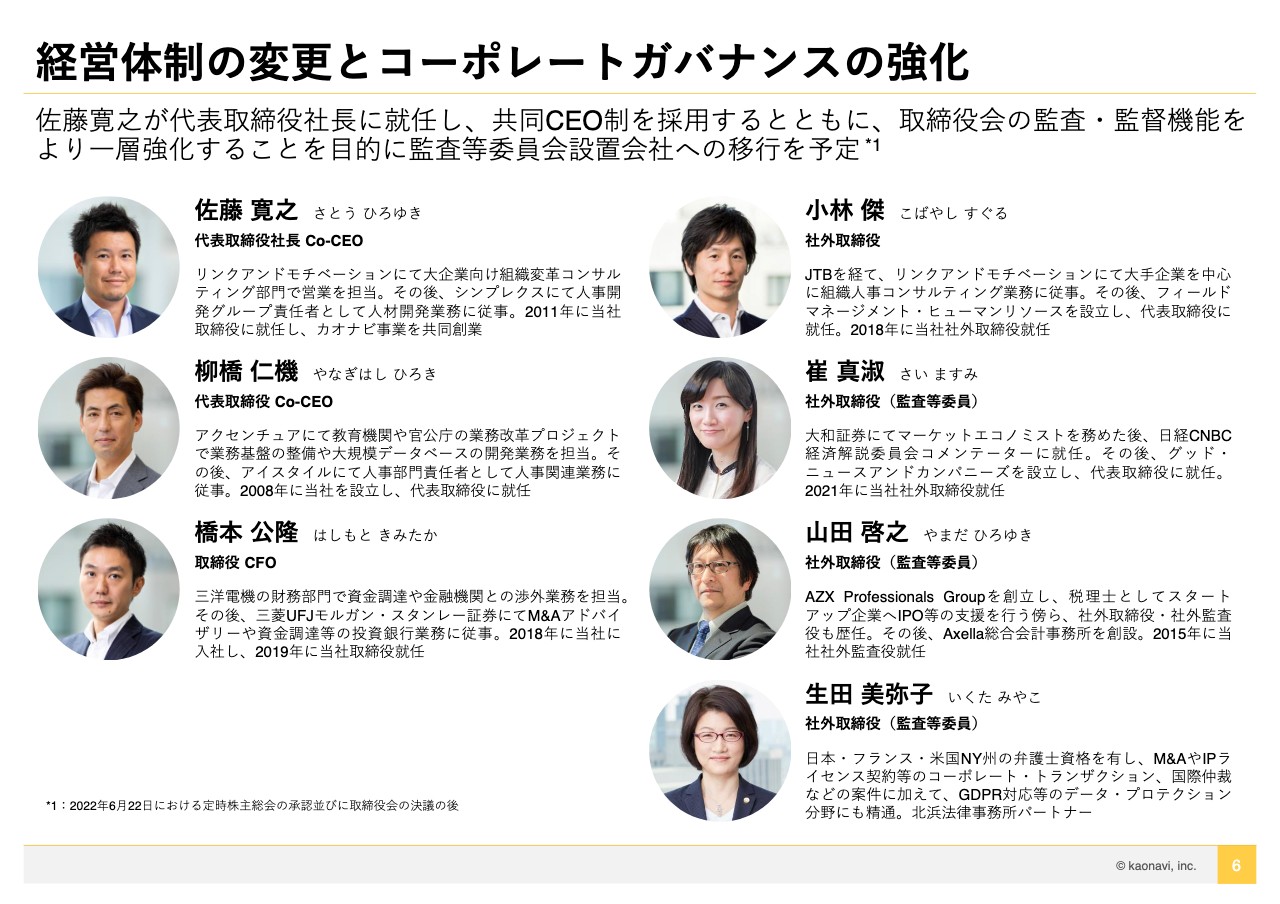

経営体制の変更とコーポレートガバナンスの強化

スライドのタイトルに「経営体制の変更とコーポレートガバナンスの強化」とありますが、本日お話しするアップデートの中で一番大きい内容だと思っています。

まず、現副社長COOの佐藤が新しく代表取締役社長となります。佐藤は私と共同創業者として、10年前に2人でこの事業を始めました。創業からずっと2人で事業を引っ張ってきて、その佐藤に社長が変わります。後ほどご説明しますが、私は代表権を持ったまま共同CEOとして残るため、私と佐藤の共同CEO制に移行するかたちになります。

加えて、ガバナンス強化の一環として監査等委員会設置会社に移行します。また、新しい社外役員や監査等委員に、スライド右側に記載の小林氏、崔氏、山田氏、生田氏の4名に就任いただきます。

小林氏、崔氏、山田氏は従来から社外取締役や社外監査役として当社の経営に参画していた3名です。生田氏に関しては新任で、我々の事業上で重要な論点である個人情報の取扱いやGDPR対応などに非常に強みを持つ専門家ということで招聘しました。

そして、佐藤が社長となり共同CEO体制とする理由についてご説明します。昨今、大きく市場環境が変わってきたという強い実感があります。競争環境が激しくなる中で、既存事業のカオナビをさらに強くする必要がある一方、競争ばかりに気を取られてカオナビの独自性が失われることは避けたいと考えています。

「現在の競争環境を勝ち抜いていく」ということと、先ほどのパーパスでお話ししたような「将来に向けてカオナビの独自性を強めていく」ということの両軸が必要だという話を、ずっと社内で議論してきました。その両軸を考えた時に、共同創業者の2人がいるため、それぞれの役割を明確に分けたほうが意思決定も早くなり、会社として機動性が増すのではないかということを議論しました。

結論として、カオナビの現事業をさらに強くし、競争力を高めることを佐藤が担います。今は現事業が会社のほぼすべてなので、社長という肩書で既存の主力事業を担ってもらいます。

一方で、私はカオナビの将来に向けたパーパスの実現や、先ほどお話ししたコーポレートロゴの変更といったブランディングの刷新、もしくは今のカオナビに搭載されていない新規機能や新事業の開発という、将来軸の仕事に集中します。このような共同CEO体制で、会社の競争力をさらに増していくという考えに至りました。

6月の株主総会でのご承認及びその後の取締役会での決議を経て、正式にこの経営体制に移行しますが、新たに社長となる佐藤から簡単にご挨拶させていただきます。

佐藤寛之氏:カオナビの佐藤でございます。初めての方も多いと思いますが、どうぞよろしくお願いいたします。

役割分担については柳橋からお伝えしたとおりですが、「短期的な成果」と「中長期の成長やビジョン」という、一見矛盾するようなプロセスを、役割分担することによってしっかりと統合し、中長期的に発展するカオナビを築いていくために、今回の経営体制の変更を実施することになりました。

今後は投資家のみなさまにおかれましても、直接コミュニケーションさせていただくことも多くなると思いますが、ぜひ今後ともよろしくお願いいたします。

柳橋:6月からはこのような経営体制で頑張っていきたいと思いますので、みなさまよろしくお願いいたします。

この後はCFOの橋本から、決算の内容と業績の見通しについてご説明します。

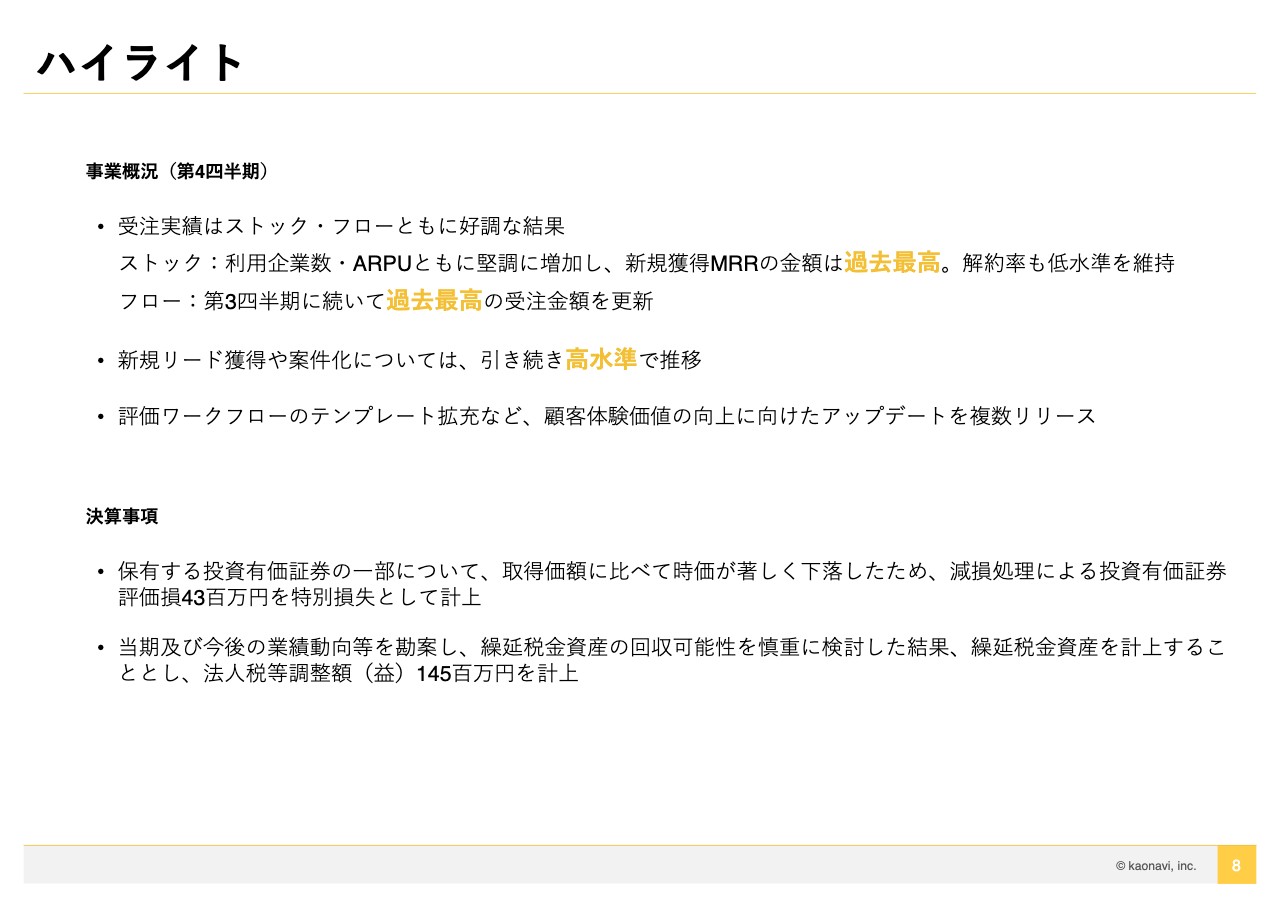

ハイライト

橋本公隆氏:それでは、セクション1の2022年3月期第4四半期の実績と、セクション2の2023年3月期の業績見通しについて、私からご説明させていただきます。

まず、ハイライトです。最初に、第4四半期の事業概況をご説明します。非常に手応えのある結果で着地できたと思っています。受注実績は、ストックでの新規獲得MRRとフローでの新規受注ともに過去最高を記録しています。

オミクロン株による新型コロナウイルス感染拡大の影響から、一部の商談が延期されるなど、1月、2月は若干スローな進捗でしたが、これまで案件化数を着実に積み上げてきた結果を3月できちんと回収できたと見ています。

ストックは、社数と単価両方の成長によりARRが堅調に拡大し、解約率も低い水準で安定しています。12ヶ月平均の解約率は0.56パーセントまで低下しています。

フローについては、過去最高だった第3四半期の受注額をさらに上回ることができました。有償サポートの付帯率は第3四半期比で横ばいでしたが、新規獲得社数全体が増加したこと、および単価が上昇したことが要因になっています。

受注前の動きを示す新規リードの獲得や案件化も、引き続き高い水準を継続できており、今後の受注獲得にしっかりとつなげていきたいと思っています。

プロダクトに関しては、先ほどお伝えしたとおり5月に新機能の「クリエイティブマップ」をリリースしましたが、第4四半期においても、カスタマーエクスペリエンスの向上に向けた複数のアップデートを実施しています。アップデートの細かい内容については、当社のサポートサイトに掲載していますので、興味のある方はぜひご覧いただければと思います。

下段の決算事項についてです。弊社は「カオナビ NEXT FUND」を通じ、いくつかの企業に出資していますが、出資した企業の業績が計画を下回って推移したことにより、一部の出資先に関して減損処理を行っています。これにより、特別損失として4,300万円を計上しています。

最後に、2022年3月期は当社として初の通期黒字を計上しましたが、今後の業績動向なども勘案し、今回は繰延税金資産を1億4,500万円計上しています。

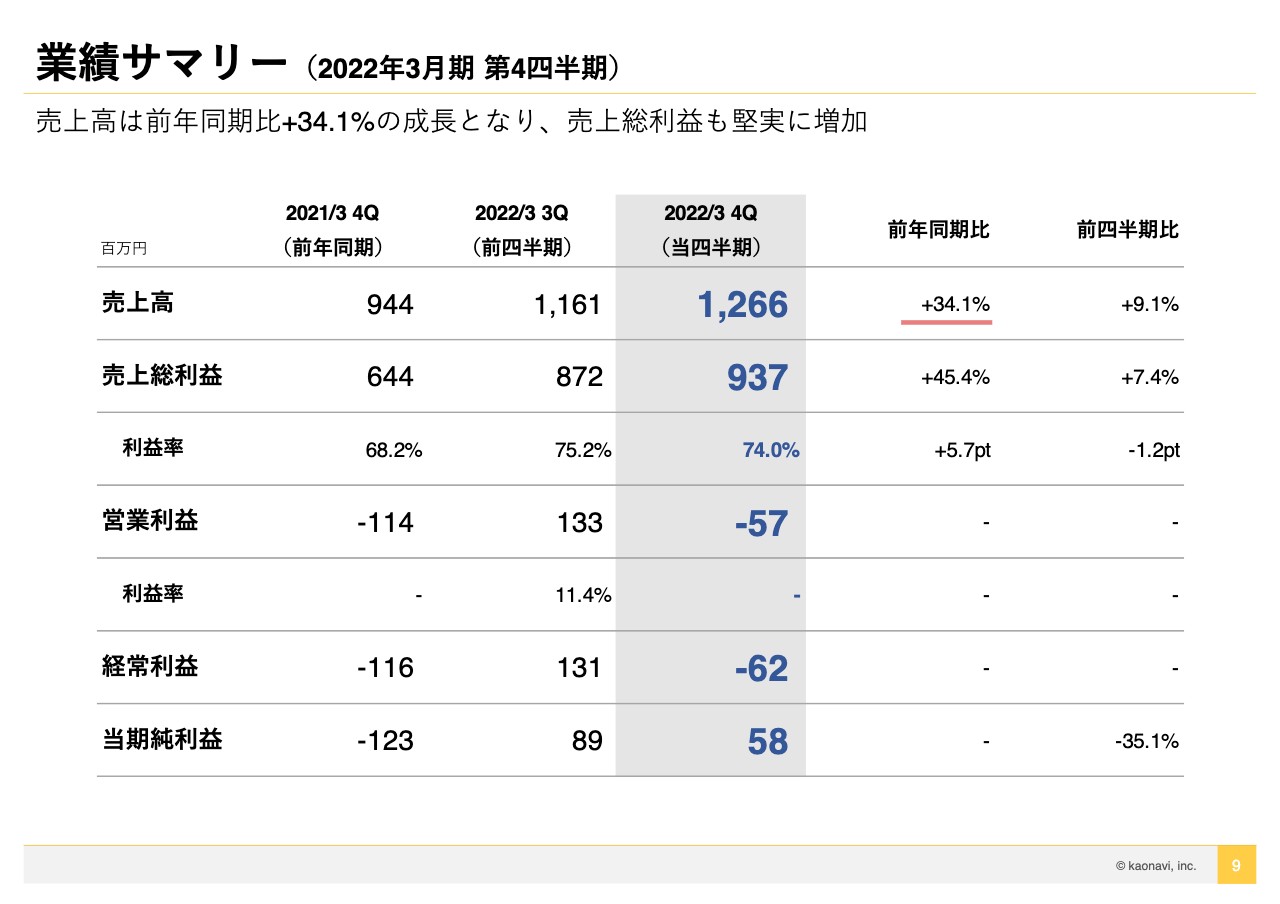

業績サマリー(2022年3月期 第4四半期)

第4四半期の業績です。売上高が前年同期比で34.1パーセント増加の12億6,600万円となり、成長率に関しては第3四半期から加速しています。売上総利益は45.4パーセント増加の9億3,700万円、マージンは74.0パーセントとなっています。

また、営業利益については、マーケティング投資を加速した結果、第4四半期は赤字となっています。

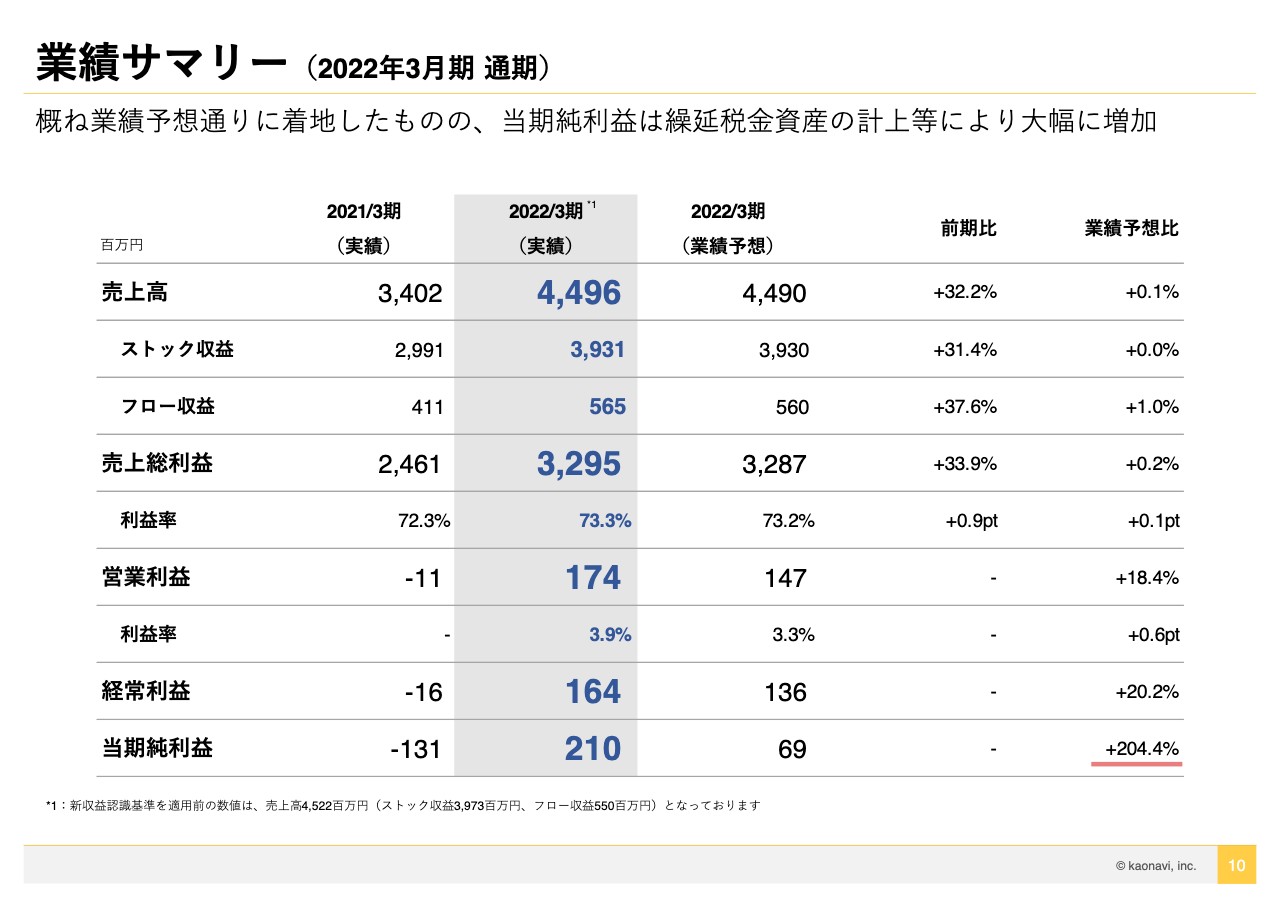

業績サマリー(2022年3月期 通期)

通期の業績です。全体感としてはおおむね業績予想どおりの着地となりました。売上高が前期比32.2パーセント増加の44億9,600万円、売上総利益は33.9パーセント増加の32億9,500万円、マージンは73.3パーセントで着地しています。

営業利益は1億7,400万円と、業績予想を3,000万円程度上回る着地となっていますが、人員の獲得やマーケティング投資はおおむね計画どおりとなっており、予定した先行投資はしっかりと実行できたと思っています。

当期純利益は、先ほどお話ししたとおり、繰延税金資産の計上などもあり業績予想を大幅に超過して着地した状況です。

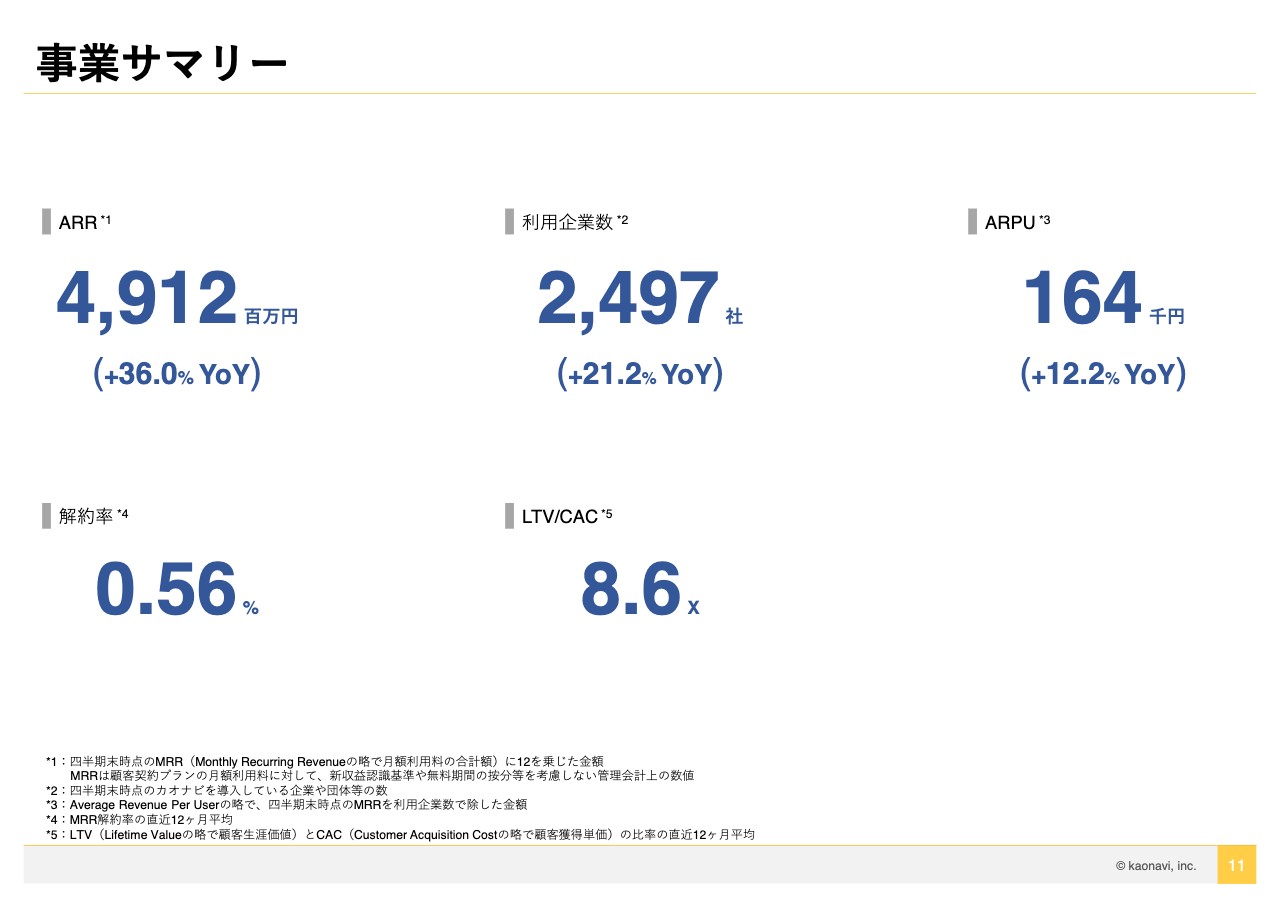

事業サマリー

主要KPIの実績です。ARRは前年同期比で36.0パーセント増加し49億1,200万円となり、堅調な成長が継続できていると思っています。内訳を見ると、利用企業数が21.2パーセント増加し2,497社、ARPUが12.2 パーセント増加し16万4,000円となっています。

解約率も0.56パーセントまで低下しており、効率性を示すLTV/CACについても8.6倍と、全体感としてKPIは非常に順調に推移していると判断しています。

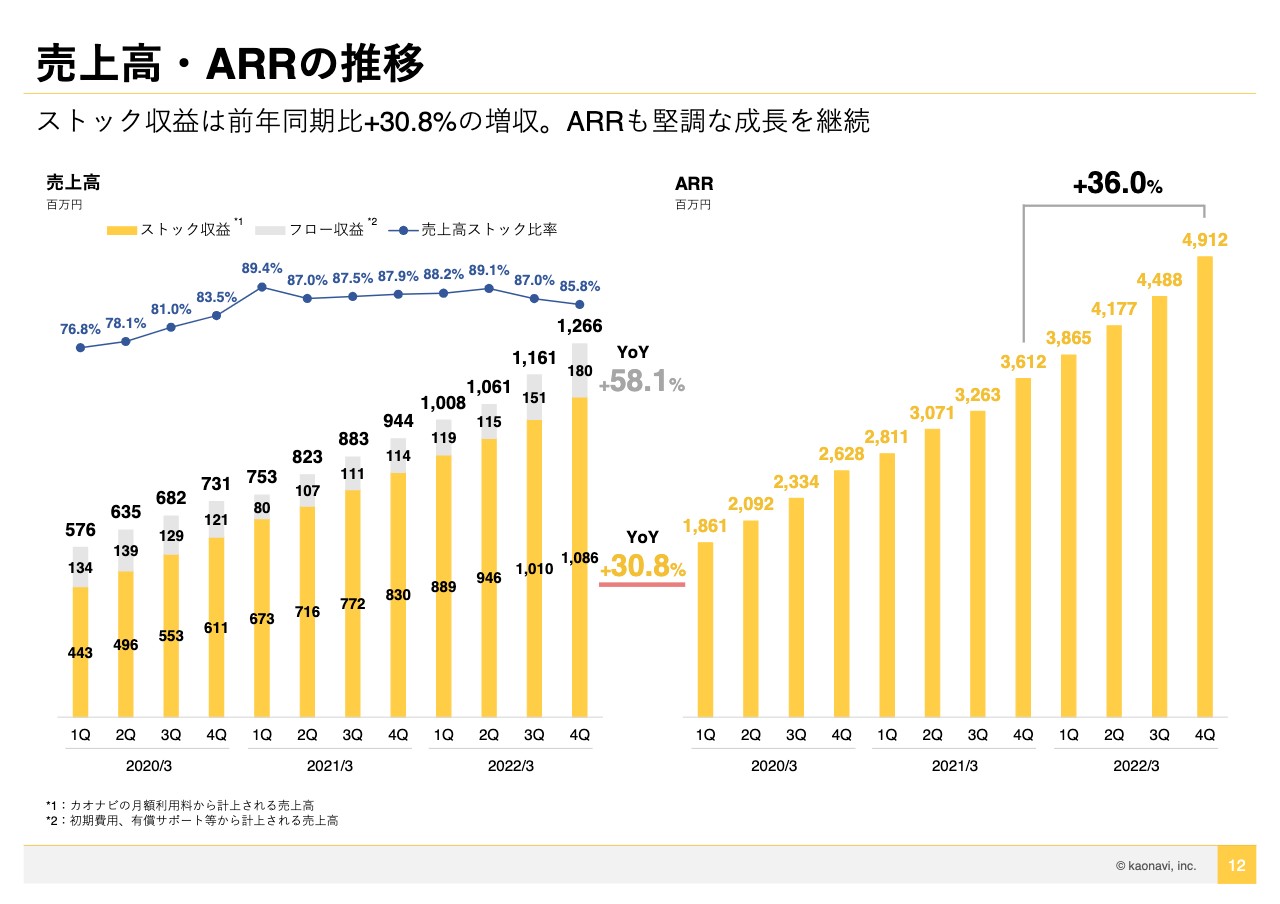

売上高・ARRの推移

売上高・ARRの推移です。スライド左側の売上高の推移については、ストック収益が順調に拡大し、成長率は前年同期比でプラス30.8パーセントとなっています。フロー収益についても前年同期比で58.1パーセントの成長となっており、第3四半期以降、成長率が加速しています。右側のARRの推移も、ご覧のとおり堅調な成長を継続できていると思っています。

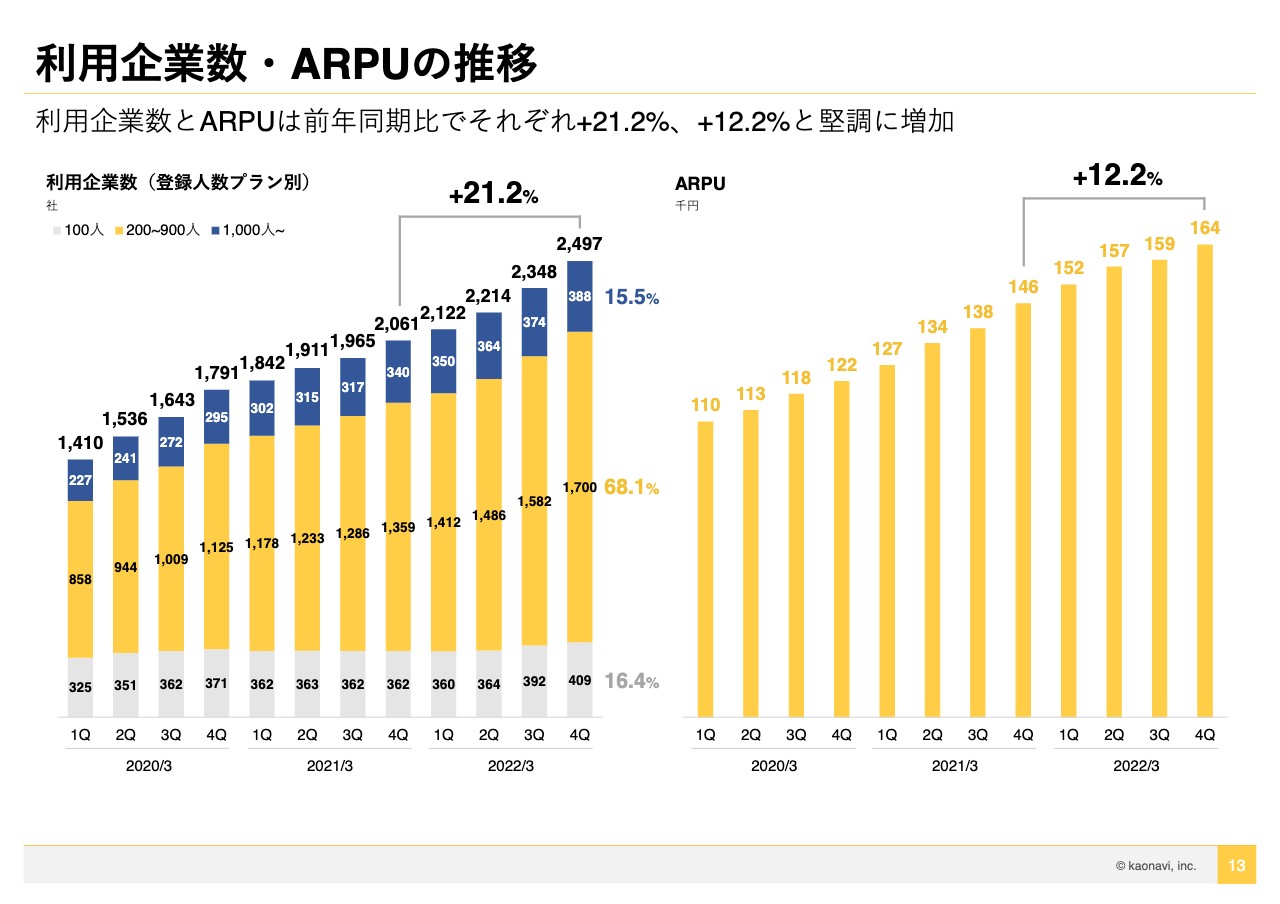

利用企業数・ARPUの推移

利用企業数とARPUです。利用企業数は3月末時点で2,497社、第3四半期からの純増社数は過去最高の149社となりました。もともと第4四半期は、季節性として新規の獲得が多い時期です。その他の要因として、「タレントマネジメントシステム」自体に対するニーズの高まりも当然ありますが、内部的な要因として、マーケティングによりリードを獲得し、そこからしっかりと案件化までつなげ受注を獲得する一連のプロセスにおいて、モニタリング体制を強化し、必要な打ち手を素早く実施する仕組みをブラッシュアップしてきましたが、その効果が今回出てきたのではないかと思っています。今後もフロント人材を強化するなど、利用企業数をさらに成長させていく方針です。

スライド右側が、ARPUの推移です。堅調な上昇トレンドが見て取れると思います。ARPUについては、新規の顧客ミックスに左右される面もあり、コントロールする難易度は上がるのですが、アップセルの推進や、部門導入するお客さまもいらっしゃるため、そのようなお客さまの部門拡大を通じ、着実な単価向上を図っていきたいと考えています。

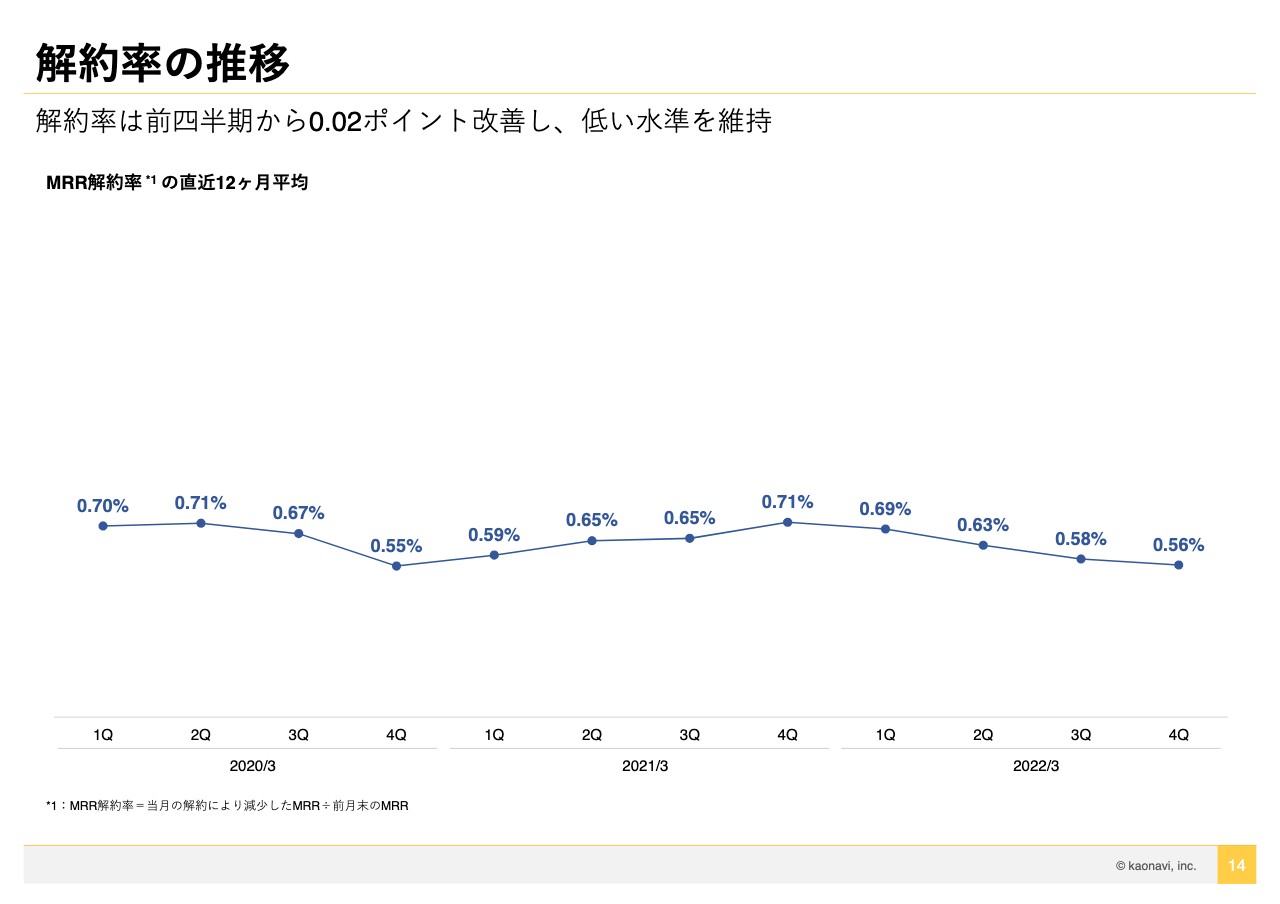

解約率の推移

次に、解約率です。こちらも改善傾向で、第3四半期から0.02ポイント低下し0.56パーセントとなっています。引き続き低水準を維持できるよう、カスタマーサクセスの取り組みやプロダクト開発に注力していきたいと思っています。

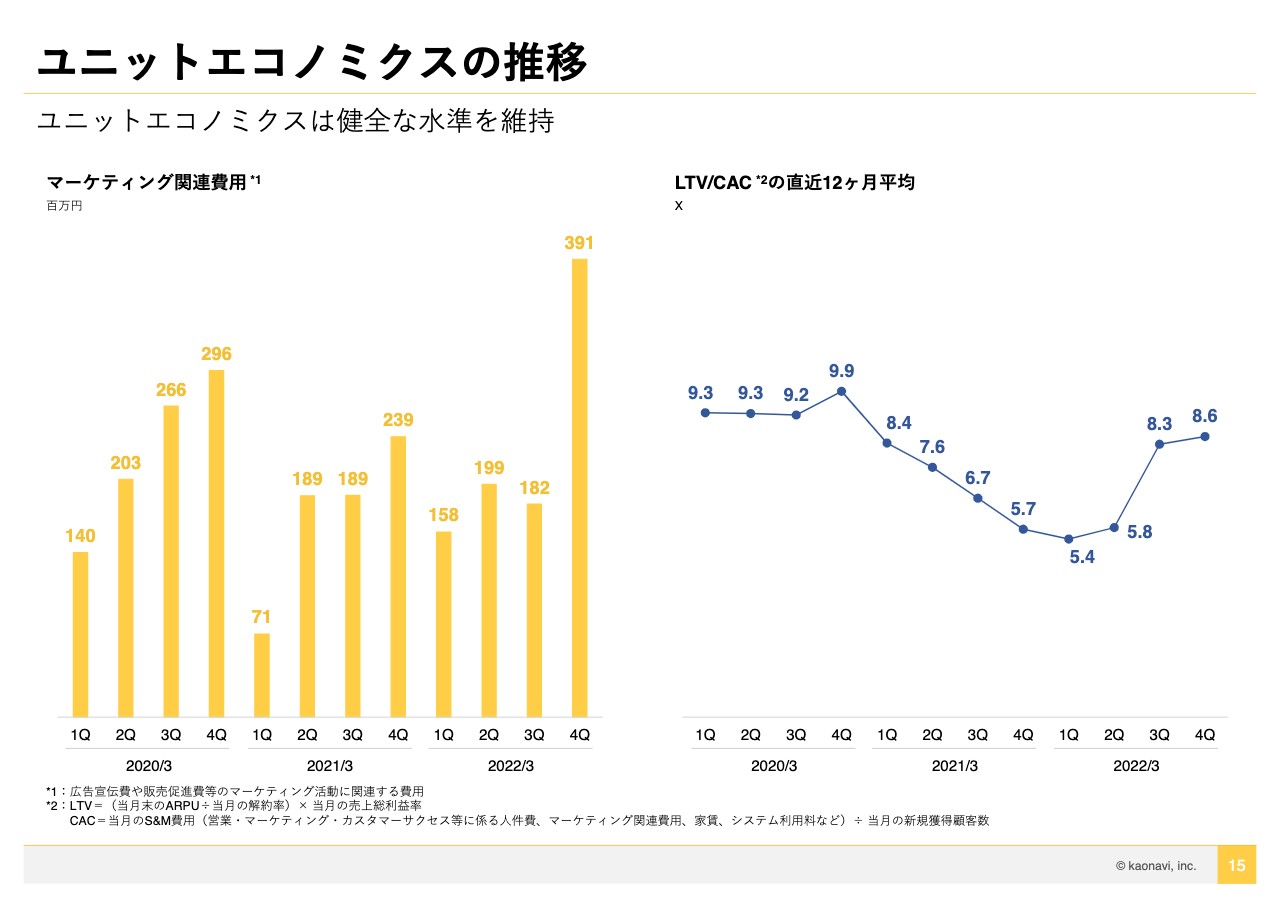

ユニットエコノミクスの推移

ユニットエコノミクスの推移です。まず、CACの一部であるマーケティング関連費用が、第4四半期で大幅に増加しています。前回ご説明したとおりですが、事業環境やKPIの推移を踏まえ、将来の成長に向けた投資を加速させた結果になっています。

LTV/CACの直近12ヶ月平均は8.6倍と、健全な水準、高い水準にあると思っています。従って、まだまだ投資する余地があるという判断もできますので、2023年3月期もマーケティング投資を加速させ、中長期的な売上高成長につなげていきたいと考えています。

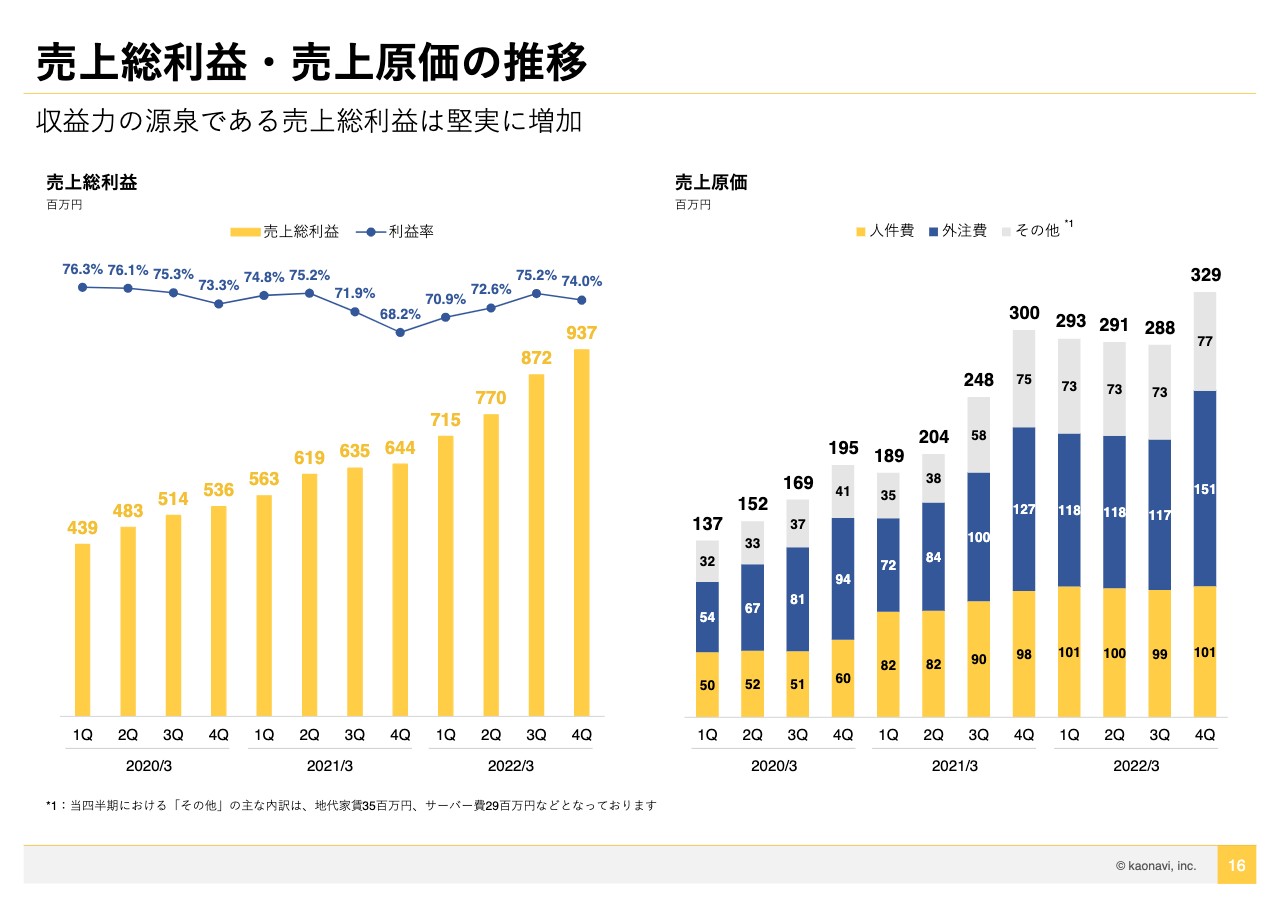

売上総利益・売上原価の推移

売上総利益です。会社として最も重視している利益項目である売上総利益ですが、これも順調に成長していると思います。マージンも第4四半期は74.0パーセントと、会社の想定から見るとインラインの結果になっています。

第1四半期以降の懸念材料であったエンジニアの採用は、第3四半期までは計画に比べてビハインドしていましたが、第4四半期でキャッチアップできました。採用遅れによる開発へのネガティブ影響に関しても、SESなどの業務委託を活用することにより、十分に対処できています。

持続的な成長に向け、弊社としては引き続きプロダクト開発に注力する方針ですので、2023年3月期においても正社員と業務委託をうまく組み合わせて開発人員を増加させ、マージンは73パーセント前後でコントロールしていこうと思っています。

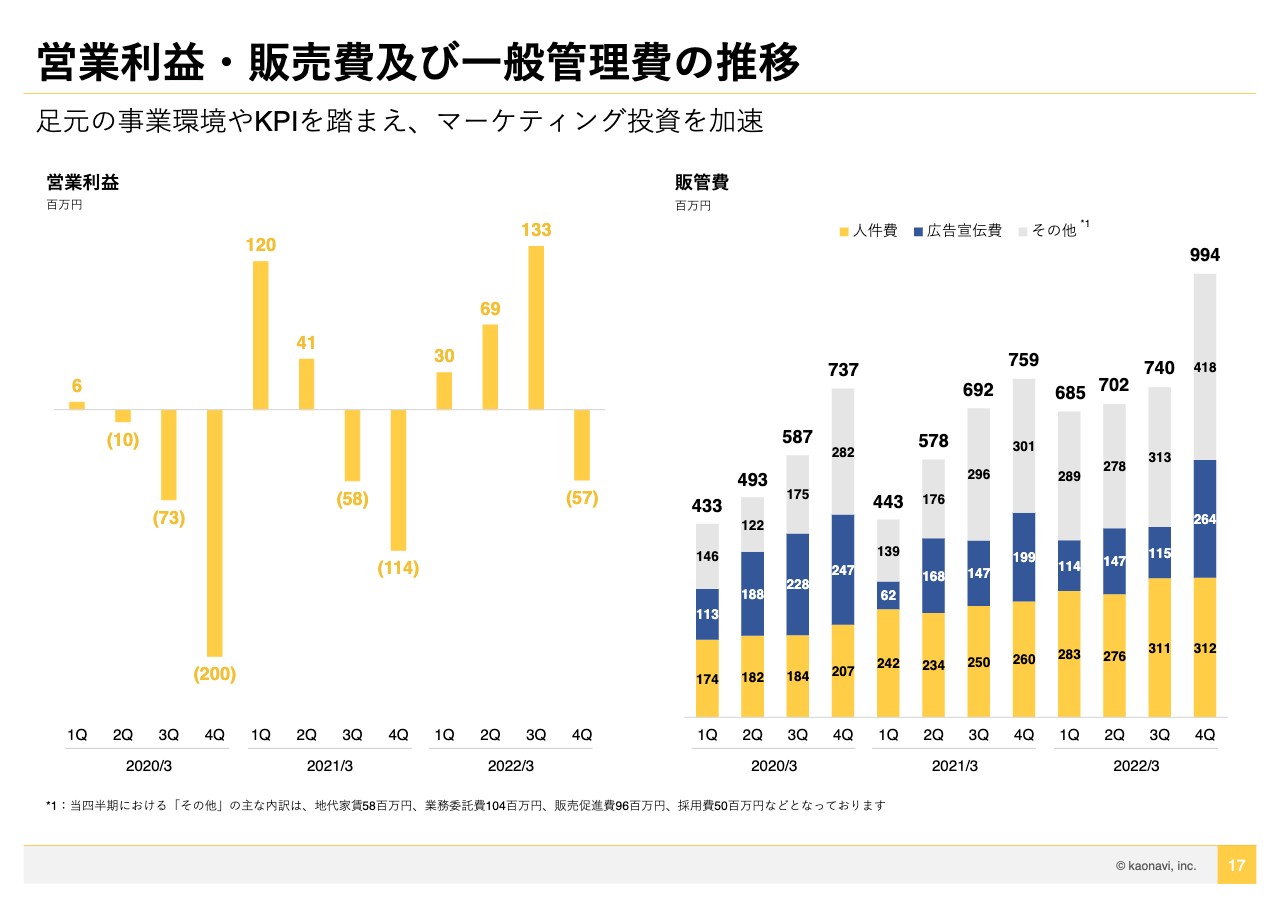

営業利益・販売費及び一般管理費の推移

営業利益です。粗利の成長に伴い収益力も高まっていますが、第4四半期は広告宣伝費や販売促進費といったマーケティング投資の拡大により、5,700万円の赤字となっています。

従来から申し上げているとおり、会社としては短期的な利益追求よりも、中長期的な利益創出を重視する方針です。マーケティング投資は、事業環境などを踏まえた機動的な投資判断が必要な局面もあるため、今後も四半期ごとにデコボコする可能性もあると思っています。

そのような意味では、四半期ベースで今回のような営業赤字を計上する可能性もありますが、通期ベースでは、しっかりとコストコントロールを実施し、計画どおりの利益を出していきますので、長い目線でご評価いただければと思います。

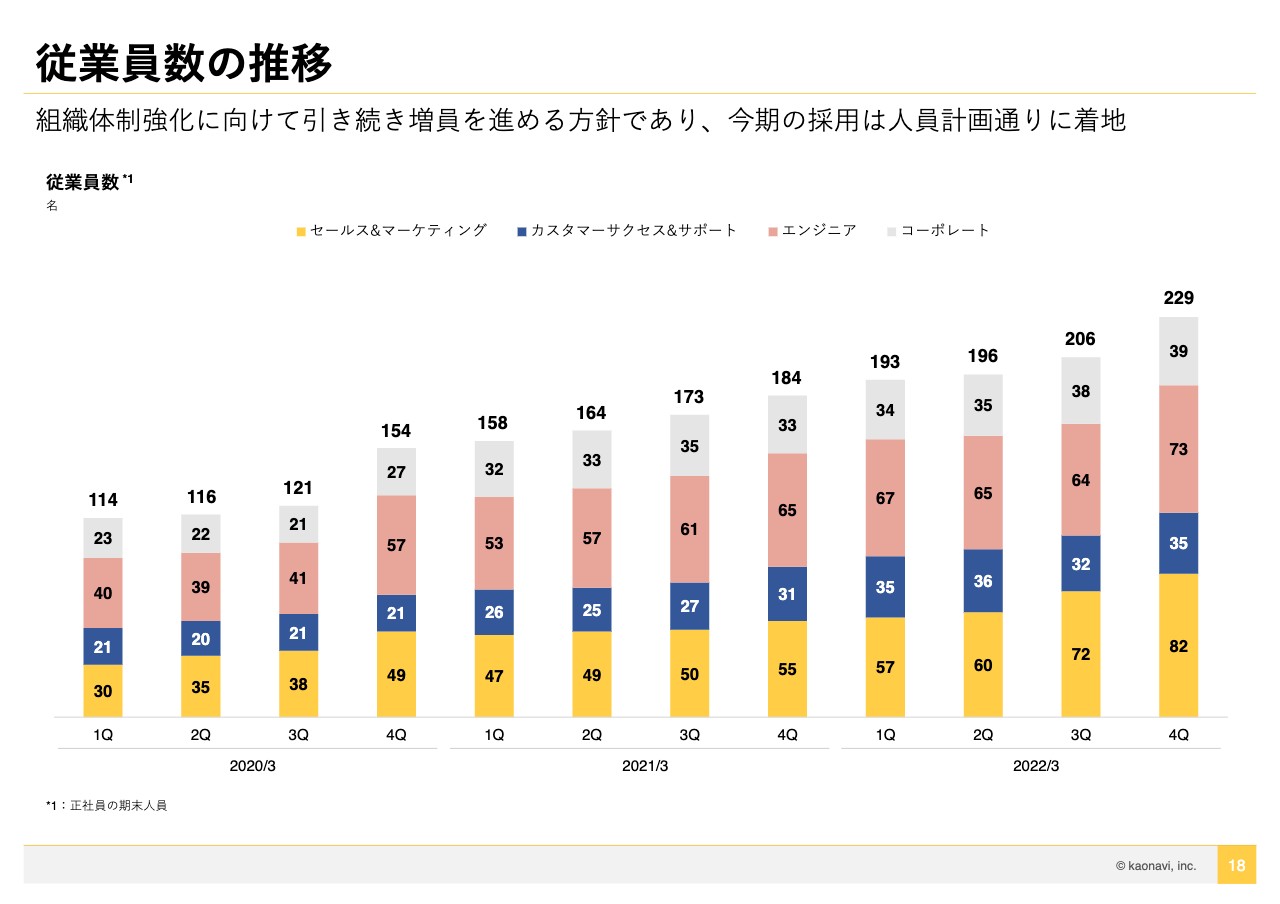

従業員数の推移

従業員数です。要員計画に対し、若干上振れて着地することができました。昨年11月にパーパスを発表しましたが、パーパスなどによりカオナビの世界観が具体化され、外部に発信されることにより、それに共感してもらえるメンバーが増えている状況です。

今後も、そのカオナビらしさを外部に伝えていけるよう、メッセージやブランディングをさらに強化し、メンバーの増員を図っていきたいと思っています。

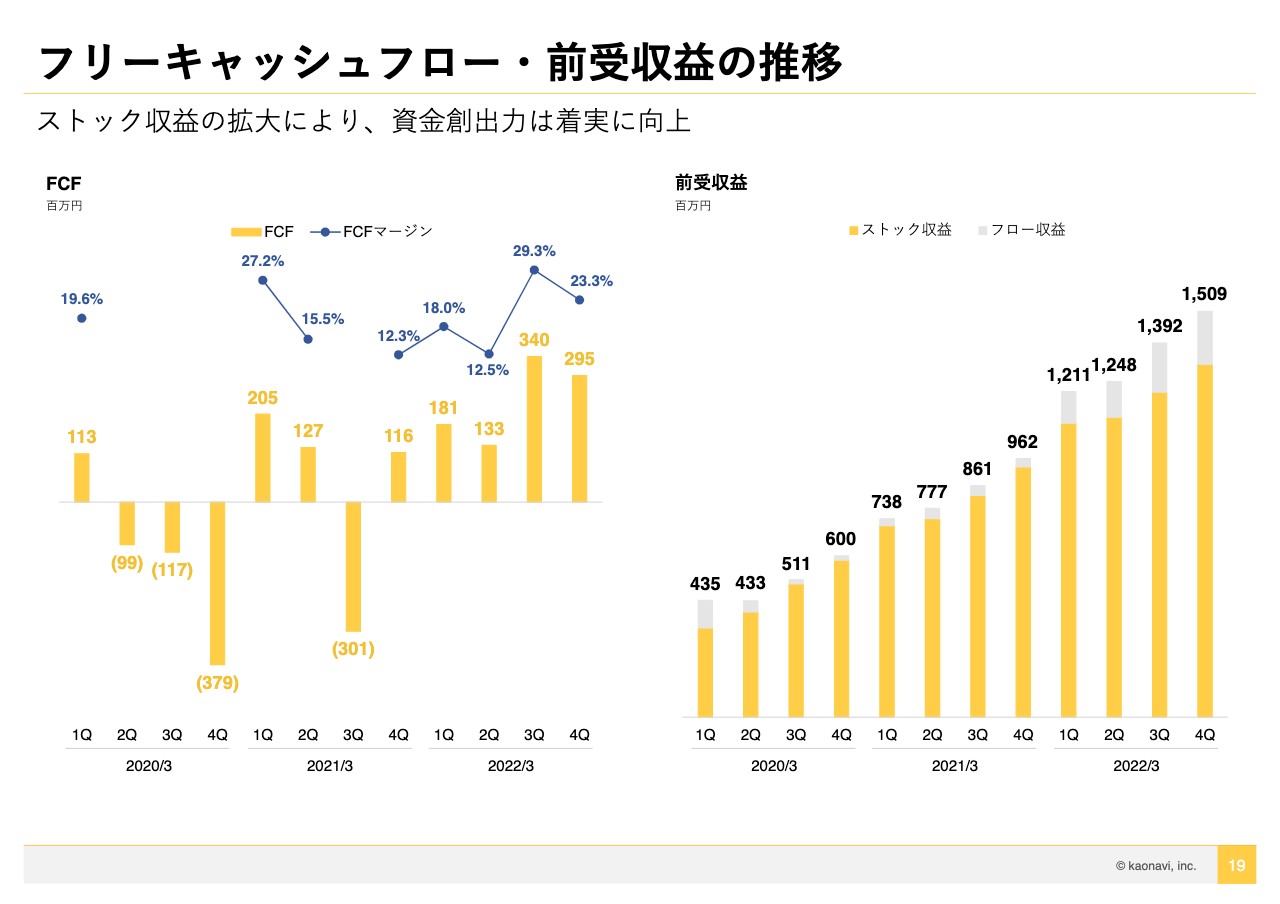

フリーキャッシュフロー・前受収益の推移

フリーキャッシュフローです。受注拡大により前受収益が着実に増加しており、ご覧のとおり安定したキャッシュフローを創出できています。

当社は投資フェーズであることから、創出したキャッシュフローをプロダクトの開発投資やマーケティング投資、人材投資などに再投資していきます。そして、そこからさらに大きなキャッシュフローを創出する、このようなよい循環を生み出していきたいと考えています。

2023年3月期の業績予想

2023年3月期の業績予想になります。今回は売上高から営業利益までのレンジ形式での開示となっており、経常利益以下は予想値を出していません。トップラインについては、新規顧客の獲得や解約率といった、KPIを保守的に見込んだものを下限値とし、順調な成長を見込んだものを上限値に設定しています。

下限値はストック収益が49億7,000万円、フロー収益が7億7,000万円で、売上高合計は57億4,000万円となり、前年同期比プラス27.7パーセントの成長を見込んでいます。

上限値はストック収益が50億6,000万円、フロー収益が8億3,000万円で、売上高合計は58億9,000万円となり、前年同期比プラス31.0パーセントの成長となります。

足元で順調なKPIを第1四半期以降も継続させることで、30パーセント以上の売上高成長を達成し、中期成長のマイルストーンである2025年3月期での売上高100億円を達成する蓋然性を高めていきたいと考えています。

営業費用は人件費や外注費、マーケティング関連費用など、いくつかのコストで幅を見ています。売上総利益は41億8,000万円から43億4,000万円で、マージンは72.8パーセントから73.7パーセントと前期と同水準を見込んでいます。

営業利益は1億2,000万円から3億円で、前期に続き黒字の計画となっています。当社は投資フェーズであることから、今期においても引き続き積極的な投資を計画しており、前期と比較して大幅な増益は見込んでいない状況です。

先ほど営業利益のところでもお伝えしたとおり、マーケティング投資のデコボコによっては四半期ベースで赤字になる可能性もありますが、通期ベースでは業績予想をきちんとクリアしていこうと考えています。

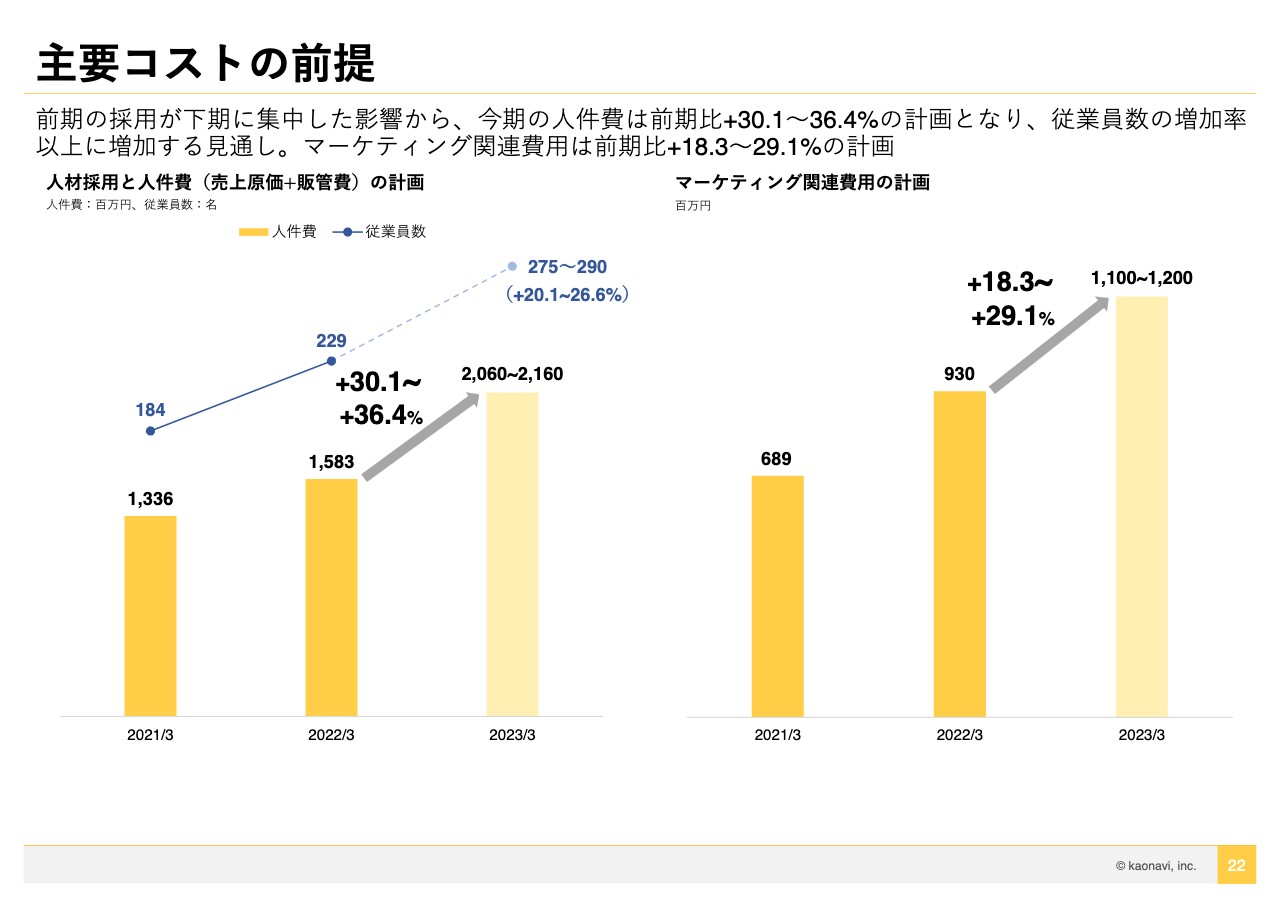

主要コストの前提

最後に、主要コストの前提です。スライド左側がヘッドカウントと人件費の計画、右側がマーケティング関連費用の計画です。

今期もエンジニアやフロントなど幅広い分野で採用を進める計画で、ヘッドカウントは前期並みから前期を少し上回る数の純増を見込んでおり、期末の人員数は275名から290名を計画しています。ヘッドカウントは前年同期比で20.1パーセントから26.6パーセントの増加で、売上高成長の範囲内にとどまっています。

一方で、人件費に関しては前年同期比で30.1パーセントから36.4パーセントの増加で、こちらは売上高成長を超える計画になっています。これは前期の採用が特に下期の第4四半期に集中した影響で、今期は大幅な増加になっています。採用タイミングのズレで生じる一時的な歪みの側面もあるため、基本的にはヘッドカウントをコントロールすることで、将来の収益性を高めていく方針です。

マーケティング関連費用ですが、現時点では必要十分と考えられる投資を織り込んだ計画になっています。前年同期比で18.3パーセントから29.1パーセントの増加で、基本的にこの増加率はトップライン成長の範囲内に収めていく想定です。市場環境次第では、必要に応じて投資戦略を柔軟に見直す可能性もありますが、LTV/CACや費用対効果をしっかり見極めた上で判断を行っていきたいと考えています。

以上が2023年3月期の計画です。着実な売上高成長を実現し、将来の成長に向けた投資を実施することで、中長期的な企業価値を高めていきたいと思っています。

ご説明は以上になります。ありがとうございました。

新着ログ

「情報・通信業」のログ