東京エレクトロン デバイス株式会社 2022年3月期決算説明会

東京エレクトロンデバイス、通期は増収増益 旺盛な半導体需要が業績向上に貢献

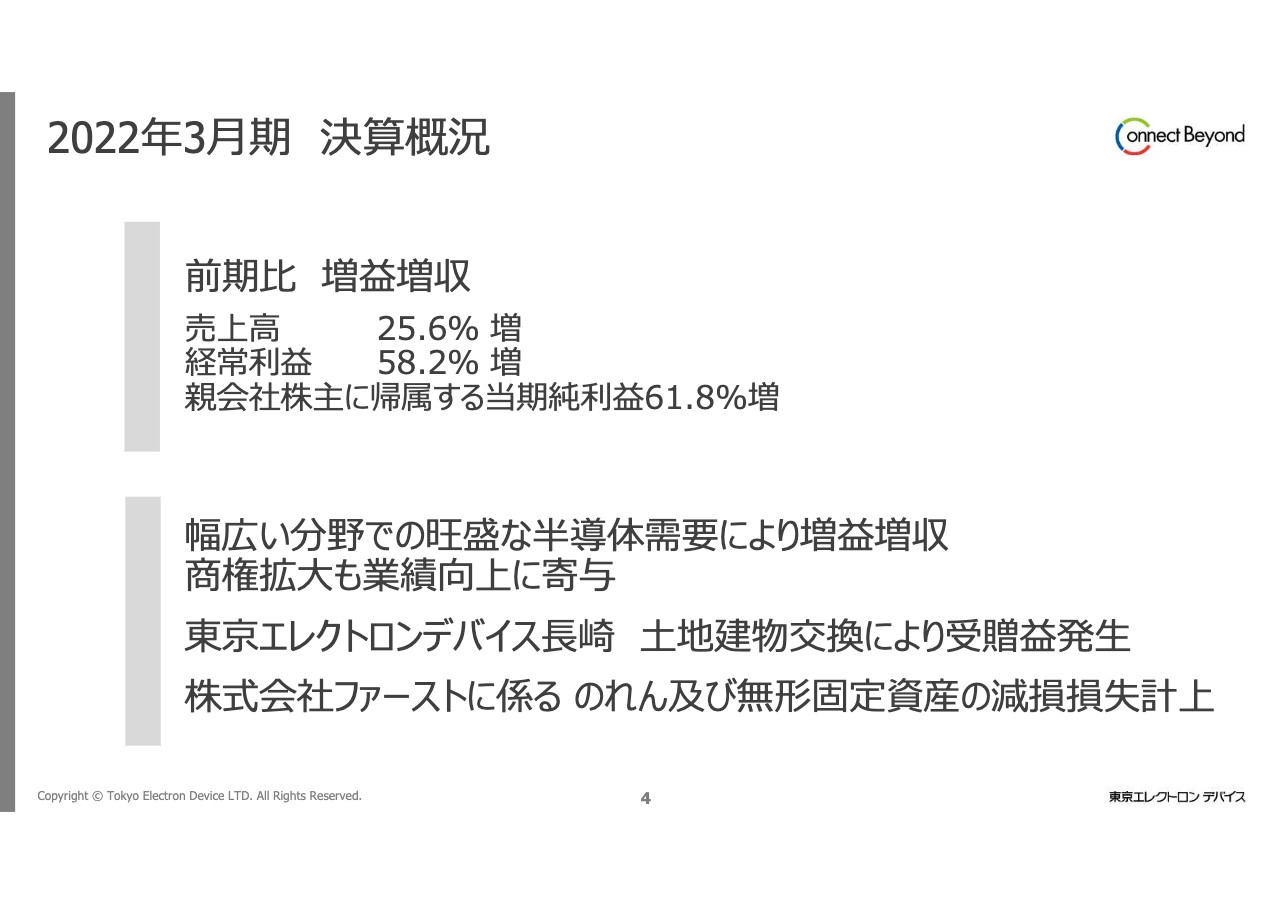

2022年3月期 決算概況

佐伯幸雄氏:取締役の佐伯でございます。私からは決算報告をさせていただきます。

はじめに、2022年3月期の決算概況です。前期比で、売上高は25.6パーセント増加、経常利益は58.2パーセント増加、当期純利益は61.8パーセント増加と、増益増収を達成することができました。

今期の主なトピックスとして、売上・業績関係では、幅広い分野での旺盛な半導体需要に加え、商権拡大も業績向上に寄与しました。一方、TED長崎で行われた土地建物の交換により受贈益が発生したことから、期初に特別利益を計上しています。

また、ファーストに係るのれん及び無形固定資産の減損損失を計上し、特別損失として期末に計上しました。

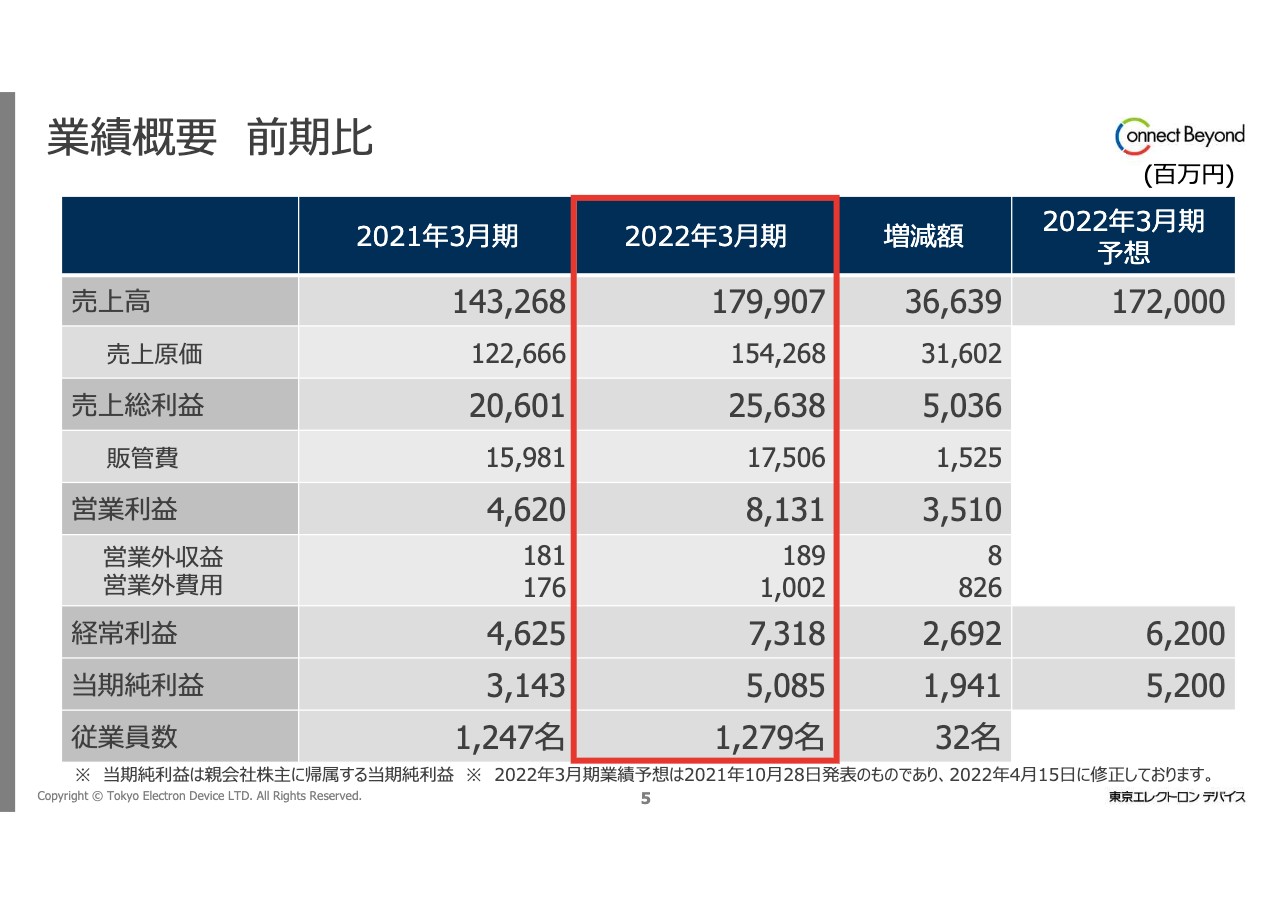

業績概要 前期比

2022年3月期の売上高は、前期比で366億3,900万円増加の1,799億700万円となりました。主にEC事業の商権移管等による顧客増加、並びに所要増による売上の増加により、大きく増加しています。

売上総利益も、売上の増加に伴い50億3,600万円の増加、一方で販管費は人件費を中心に15億円ほど増加し、175億600万円となりました。

これらにより、営業利益は前期比で35億1,000万円増加の81億3,100万円、経常利益は26億9,200万円増加の73億1,800万円、当期純利益は特別損益の影響もありますが、前期比で19億4,100万円増加の50億8,500万円となりました。

昨年10月に公表した予想に比べて、売上高・経常利益は上回りましたが、当期純利益は特別損益の影響もあり、若干下回る結果となっています。

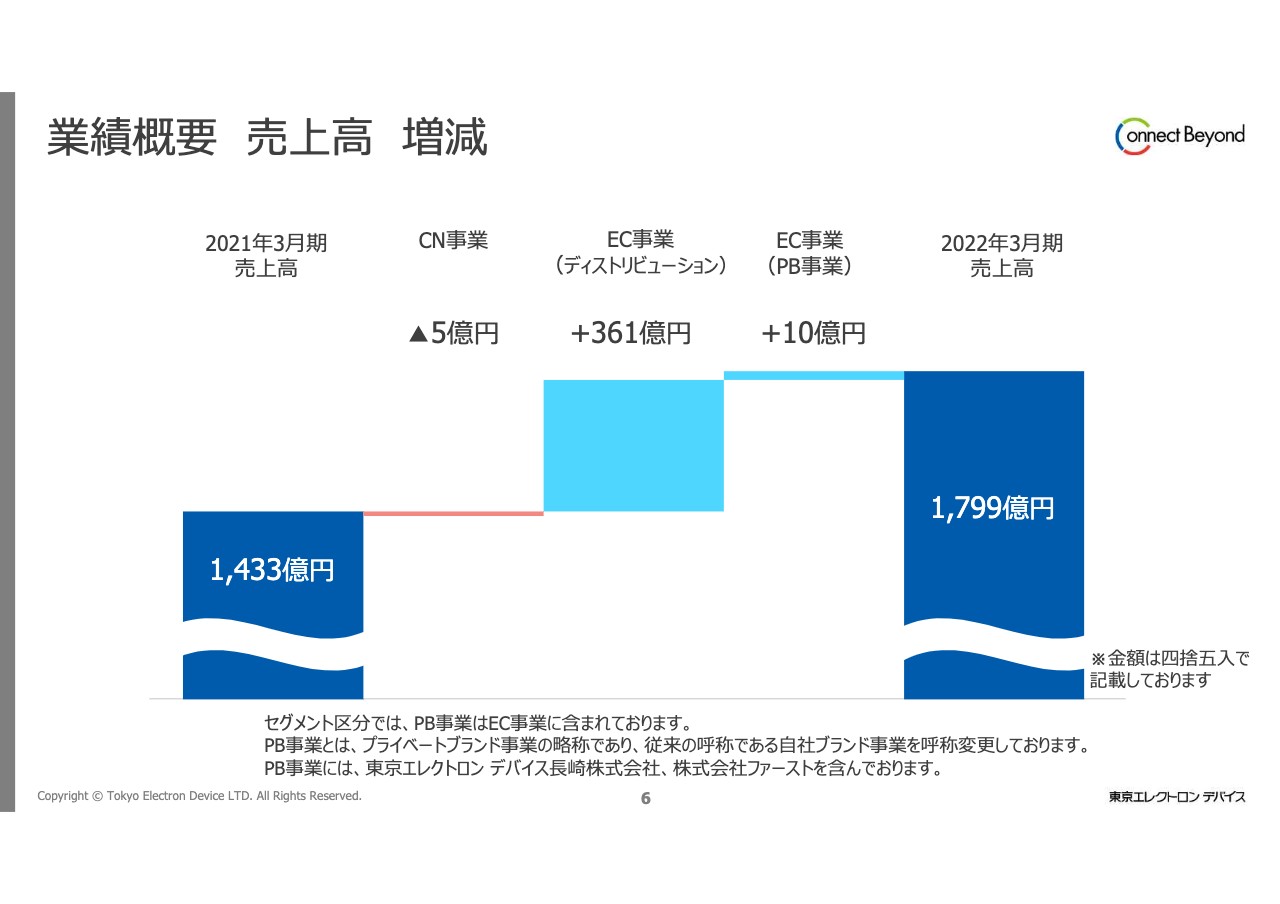

業績概要 売上高 増減

売上高の増減の状況について、グラフをご覧ください。前期の売上高1,433億に対し、CN事業は若干の減少、EC事業のディストリビューション部門は大きく伸長し361億円の増加、EC事業の中のPB事業も10億円の増加となりました。これらの差し引きで2022年3月期の売上高は1,799億となっています。

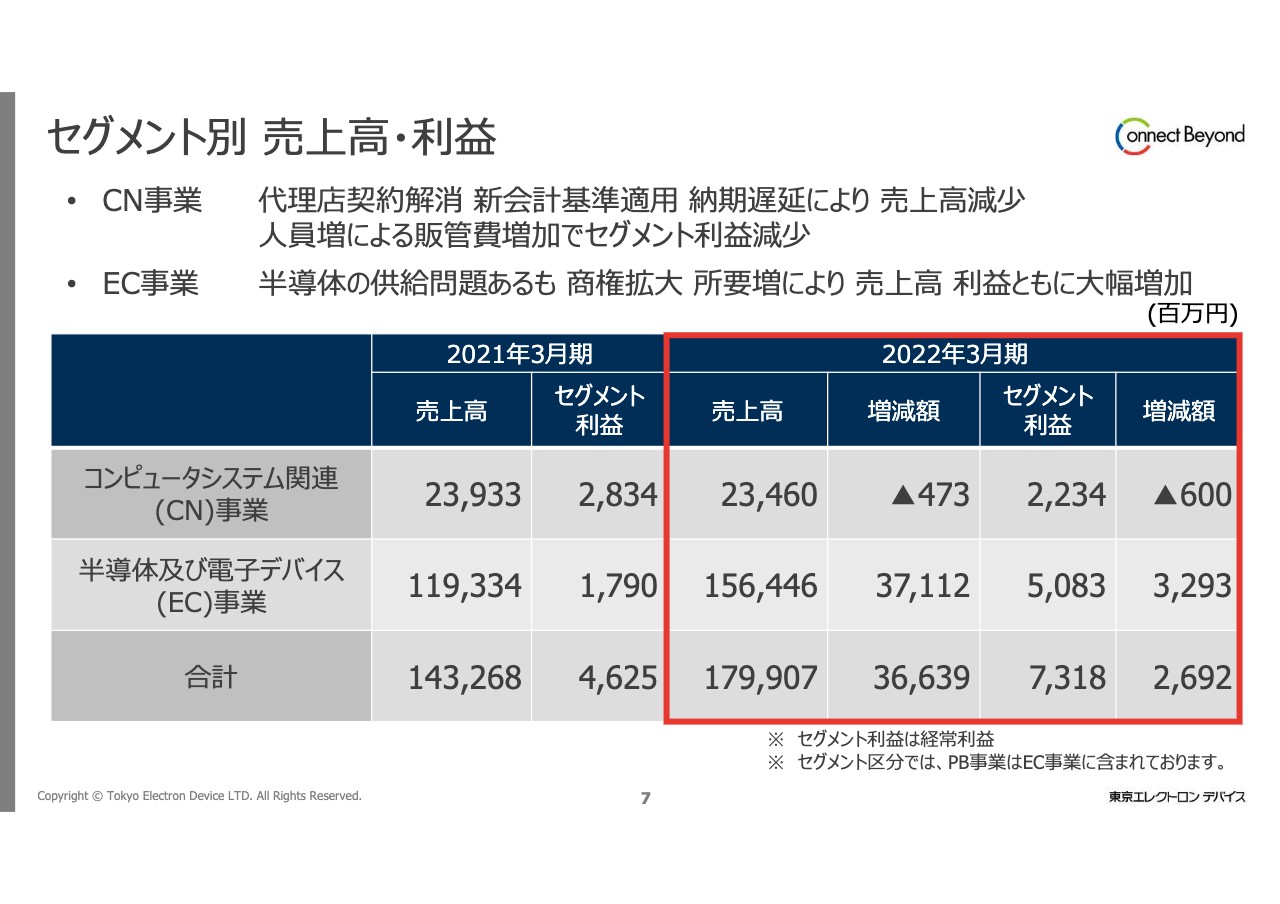

セグメント別 売上高・利益

セグメント別の売上高と利益の状況です。コンピュータシステム関連事業について、売上高は前期比4億7,300万円減少の234億6,000万円、セグメント利益は前期比6億円減少の22億3,400万円となりました。

これは、代理店契約の解消や新収益認識基準による影響、納期の遅延による影響などにより売上高が減少したことに加え、人件費や人員増加に伴う経費の増加等によりセグメント利益も減少したという結果です。

半導体及び電子デバイス事業について、売上高は前期比371億1,200万円増加の1,564億4,600万円、セグメント利益は前期比32億9,300万円増加の50億8,300万円と、いずれも前期に比べて大きく増加しました。

半導体の供給問題はありましたが、商権拡大、あるいは所要の増加などにより、売上高・利益とも大幅に増加しました。

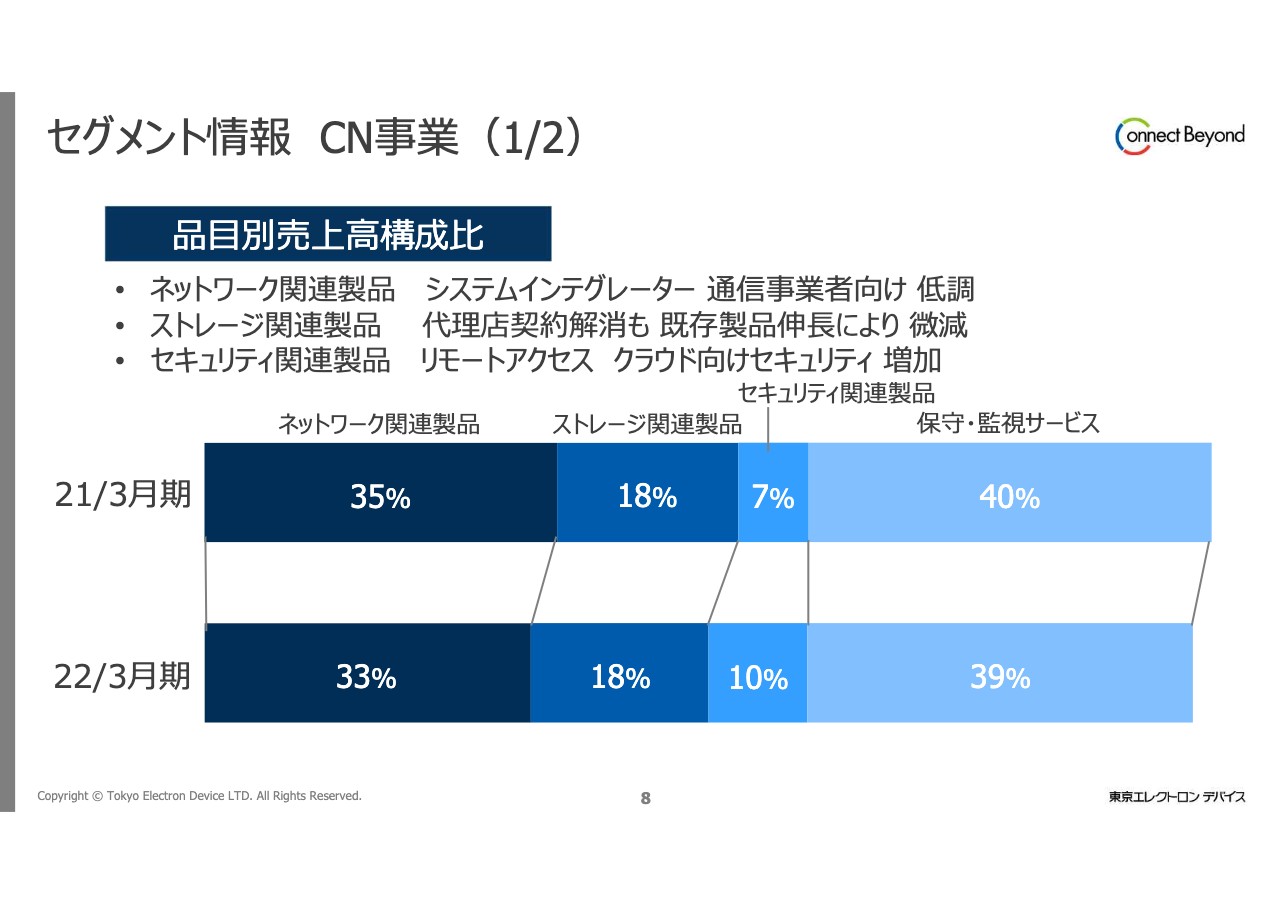

セグメント情報 CN事業(1/2)

CN事業のセグメント情報について、品目別の売上高構成比ですが、ネットワーク関連製品は、システムインテグレーター、通信事業者向けが低調に推移しました。ストレージ関連製品は、代理店契約の解消などもありましたが、一方で既存製品が伸長し、若干の減少となりました。

セキュリティ関連製品は、リモートアクセス、あるいはクラウド向けのセキュリティの高いニーズにより増加しています。

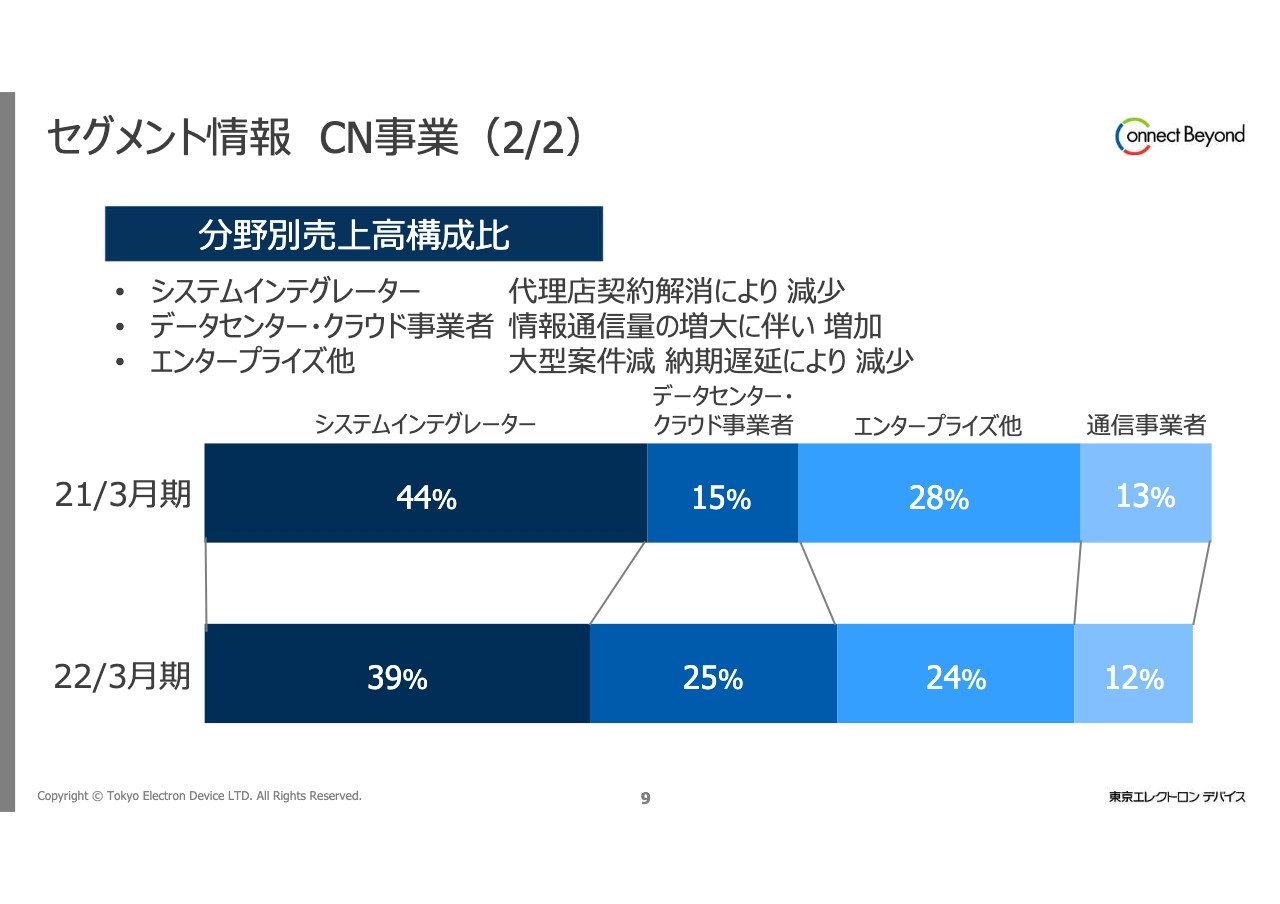

セグメント情報 CN事業(2/2)

分野別の売上高構成比です。システムインテグレーター向けは、ストレージ製品などを中心に代理店契約解消による減少がありました。一方、データセンター・クラウド事業者向けは、通信量の増大に伴い増加しています。エンタープライズ向けは、大型案件の売上が少なかったことや、製品の納入の遅れにより減少しています。

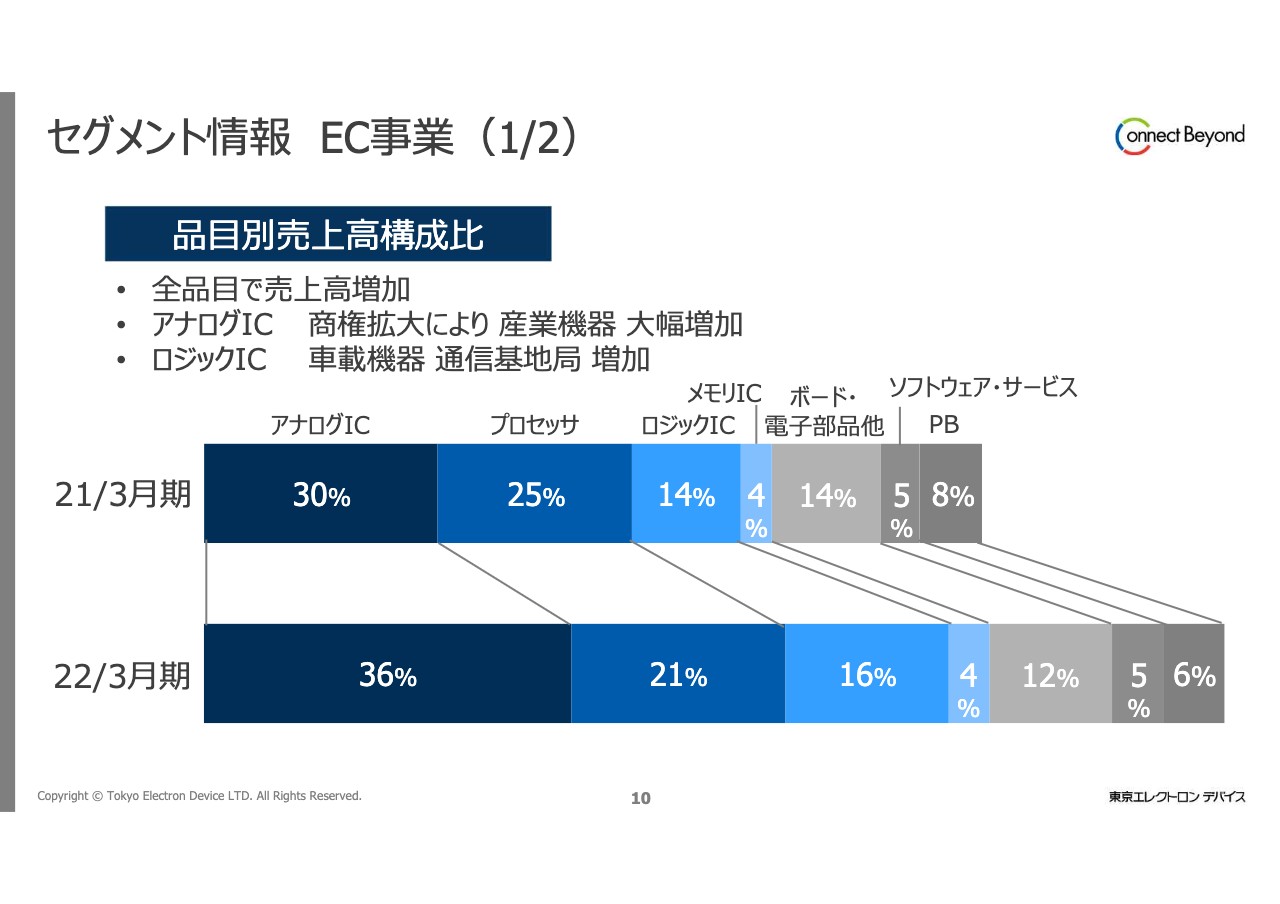

セグメント情報 EC事業(1/2)

EC事業のセグメント情報です。品目別の売上高構成比ですが、全品目において金額ベースで増加しています。アナログICは商権拡大などにより産業機器において大幅に増加しています。ロジックICは、車載機器、あるいは通信基地局向けが大きく増加しました。

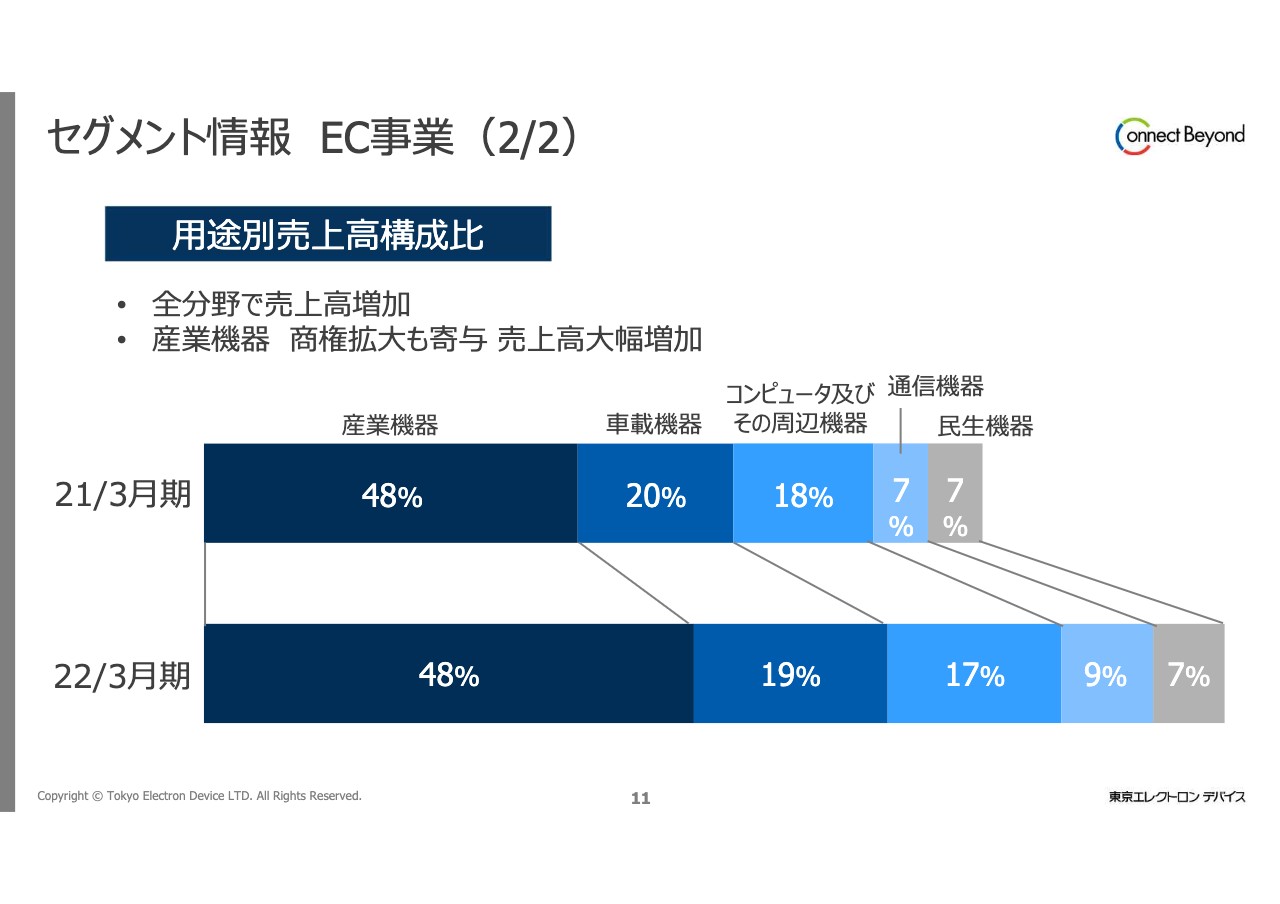

セグメント情報 EC事業(2/2)

用途別の売上高構成比です。こちらも全分野で売上高が増加しています。特に産業機器向けは商権拡大が寄与したため、構成比は変わりませんが売上高を大きく伸ばしています。

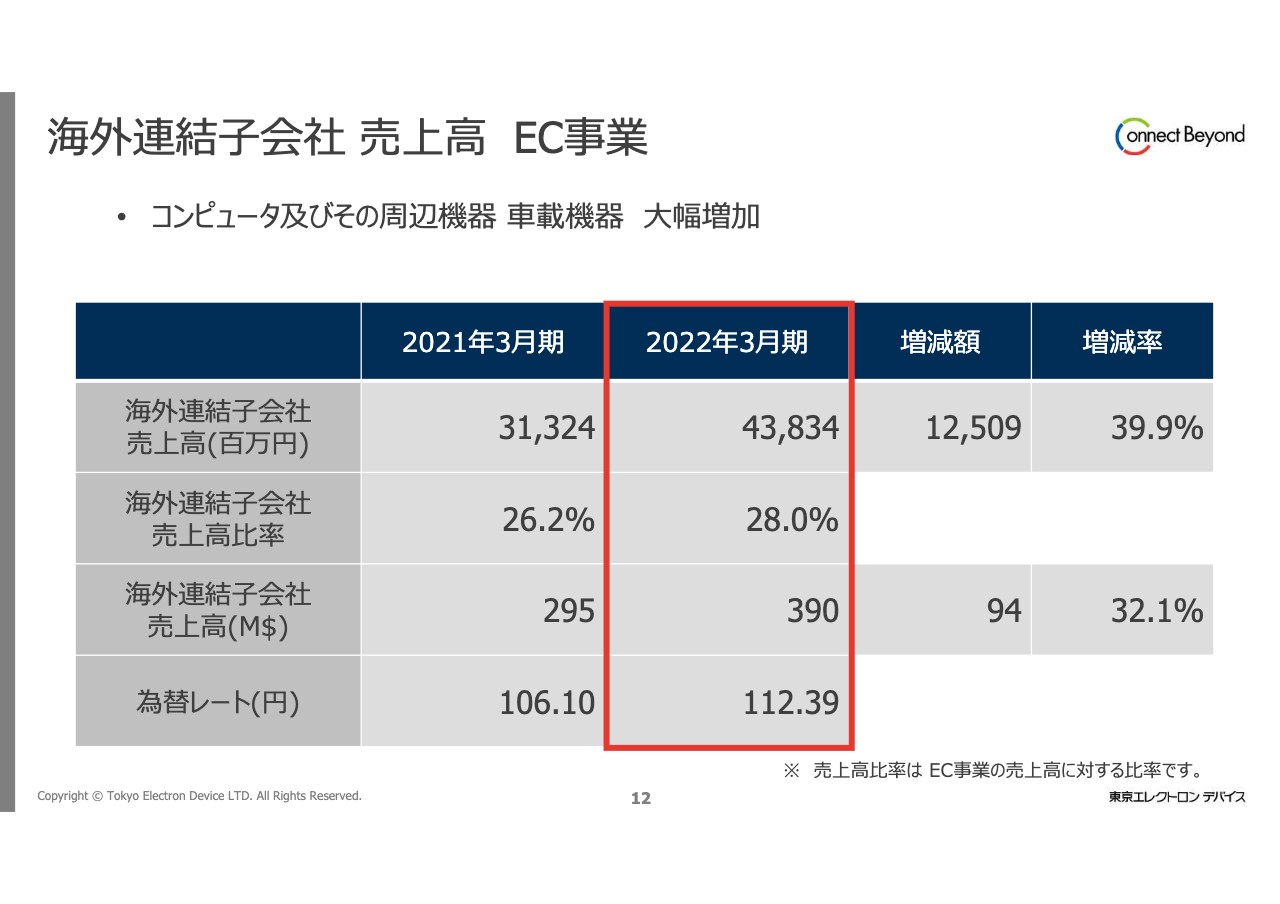

海外連結子会社 売上高 EC事業

海外連結子会社の売上高の状況です。セグメントはEC事業ですが、コンピュータ及びその周辺機器、あるいは車載機器向けが大幅に増加しています。ドルベースの売上高は2億9,500万ドルから3億9,000万ドルと約1億ドルの増加となり、前期比では32.1パーセント増加しました。

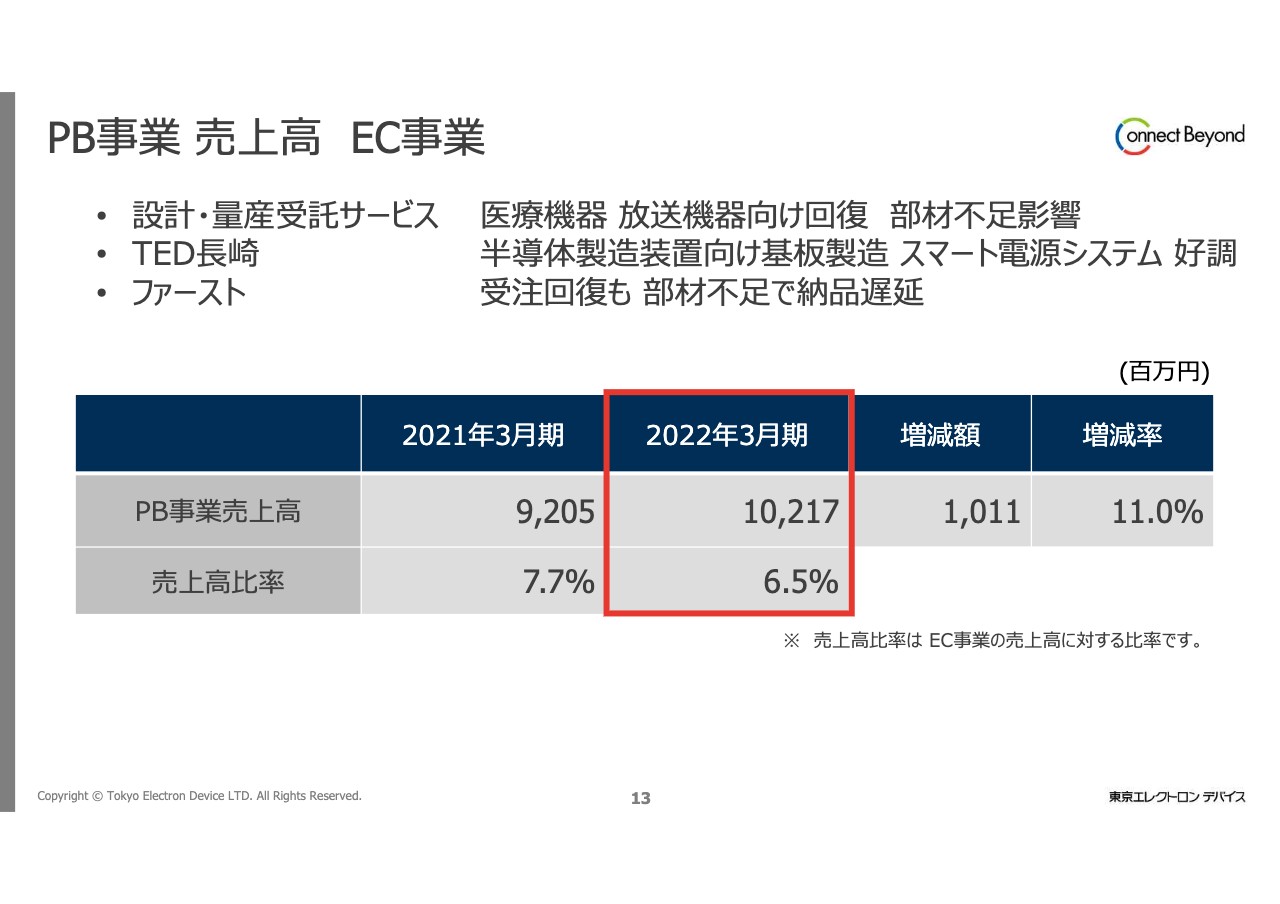

PB事業 売上高 EC事業

EC事業に含まれている、PB事業の売上高の状況です。設計・量産受託サービスでは医療機器・放送機器向けが回復し、TED長崎では半導体製造装置向けの基板製造やスマート電源システムが好調に推移しました。部材の不足による影響はありましたが、全体の売上高は102億1,700万円、前期比で約10億円、11パーセントの増加となりました。

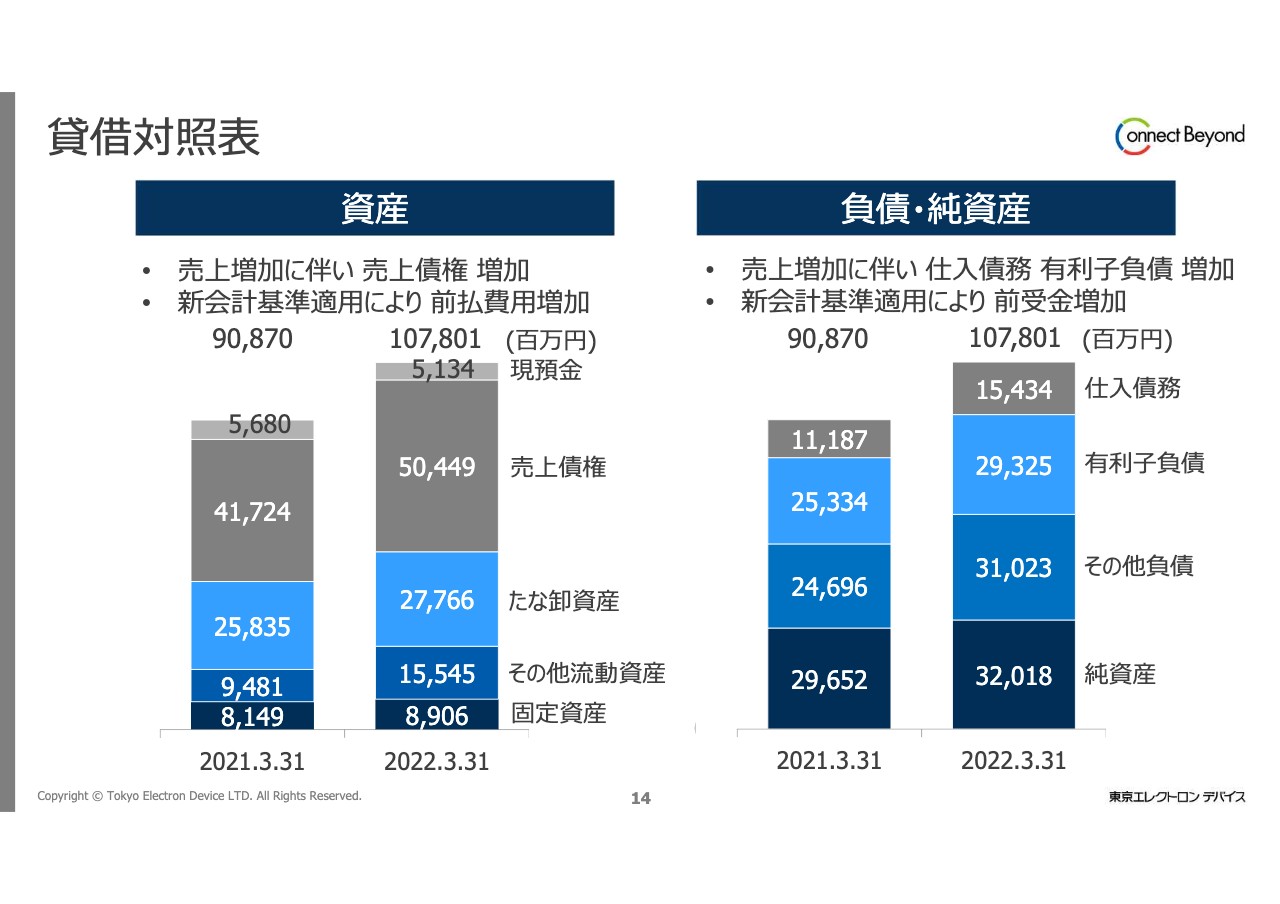

貸借対照表

貸借対照表ですが、総資産は1,078億100万円となりました。資産の部については、売上増加に伴い売上債権が増加、また、新しい会計基準の適用に伴い前払費用が増加し、その他流動資産が大きく増えたため、総資産は前期末に比べて大きく増えています。

負債・純資産の部では、売上の増加に伴う仕入債務、あるいは運転資金の確保に伴う有利子負債が増加しています。前払費用と同様に、新会計基準の適用により前受金が増加し、その他負債が増えています。純資産も利益の積み上がりにより増加しました。

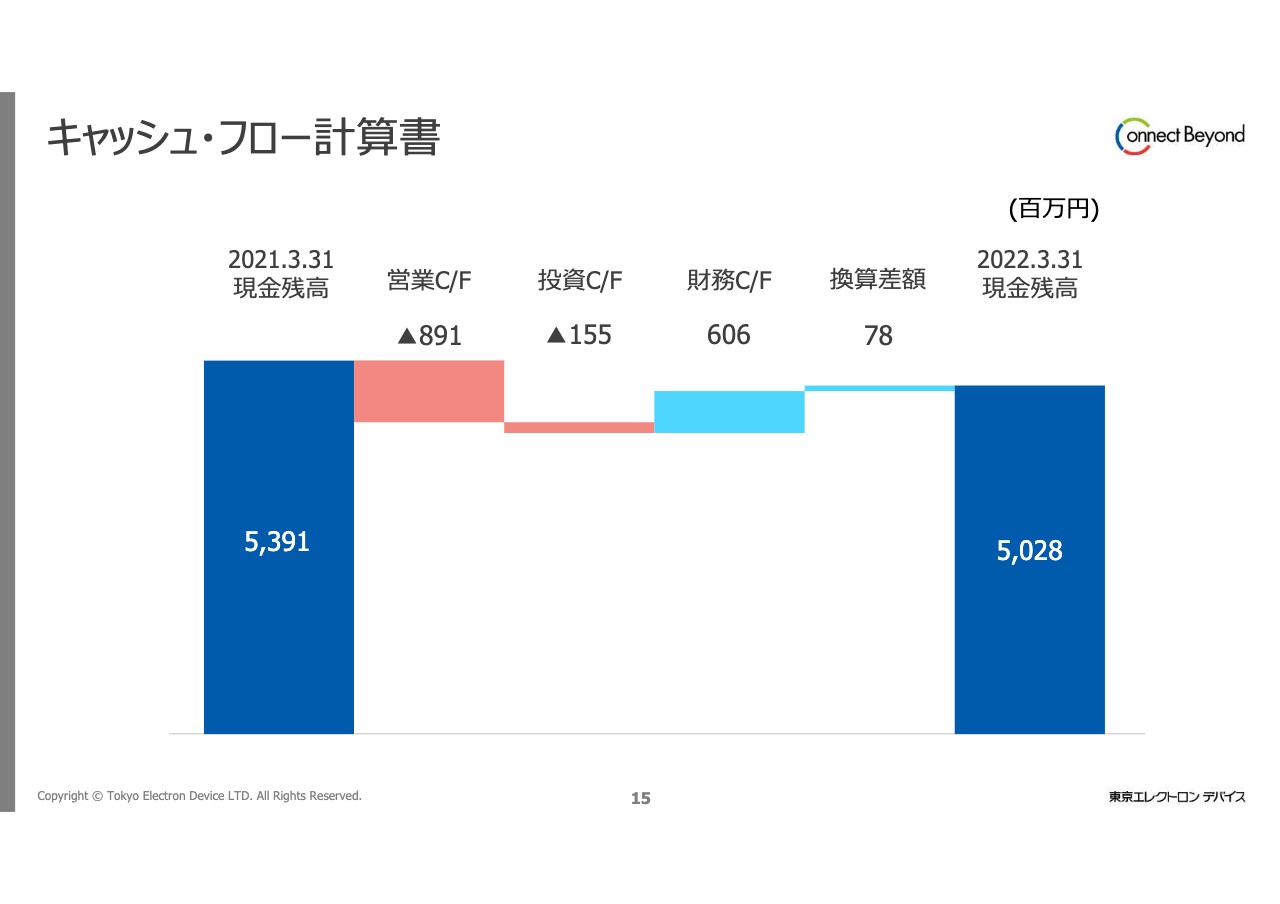

キャッシュ・フロー計算書

キャッシュ・フローの状況です。前期比で、営業キャッシュ・フローは8億9,100万円ほどの支出、投資キャッシュ・フローは1億5,500万円ほどの支出、一方で、借入金の調達などにより財務キャッシュ・フローは約6億円の調達となっています。

この結果、2022年3月末の現金残高は、前期の53億9,100万円から50億2,800万円となりました。

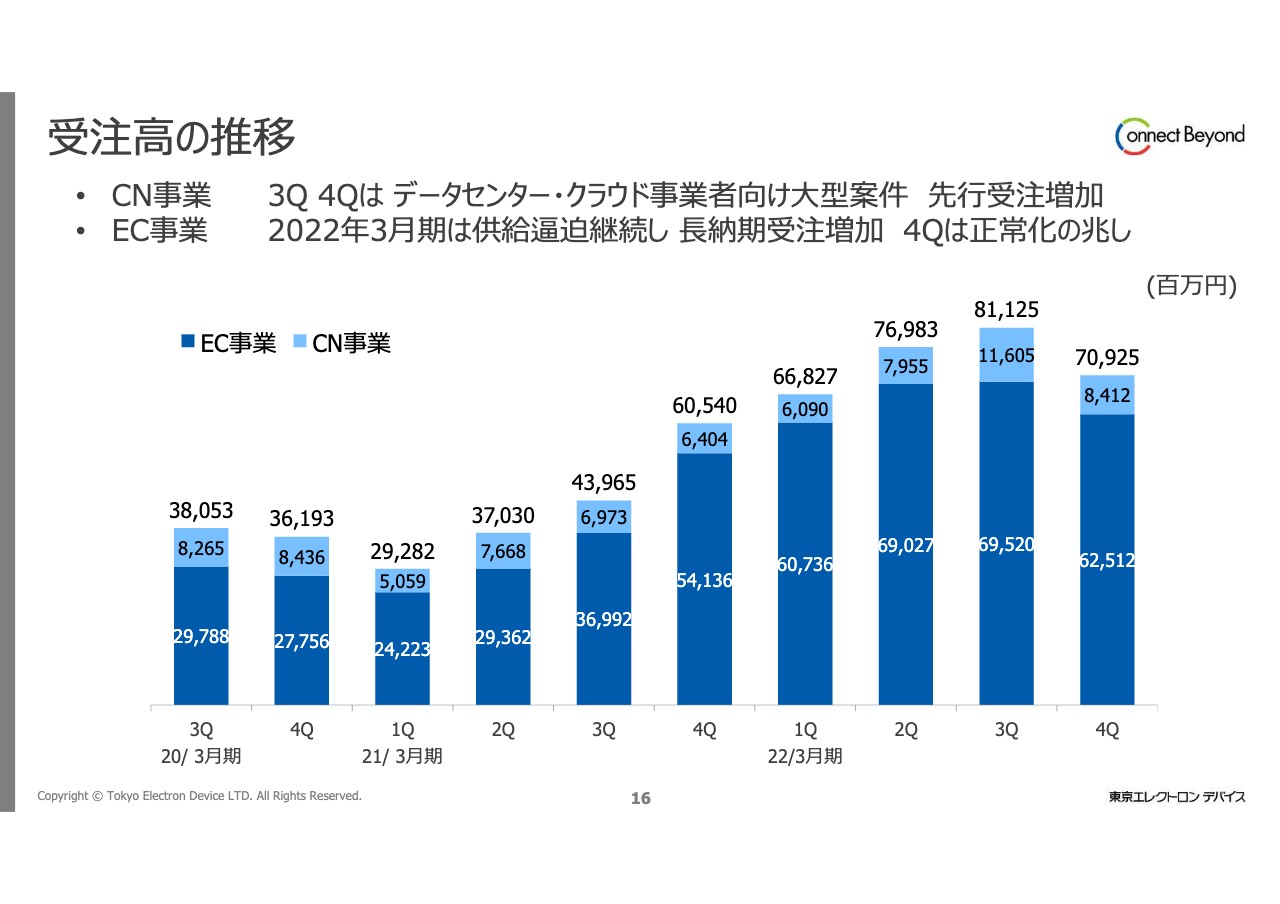

受注高の推移

私からのご説明の最後となります。受注高の推移ですが、第4四半期は709億2,500万円となりました。グラフを見ると第3四半期を山として若干減少したように見えていますが、CN事業は第3四半期・第4四半期のあたりでデータセンター・クラウド事業者向けの大型案件の受注があり、先行受注も増加しているため高い水準の受注が続いています。

EC事業は供給の逼迫が続き、特に第3四半期あたりまで受注高が増え、長納期の受注も増えてきたということがありました。

第4四半期はそれも一段落し、受注状況は正常化の兆しが見えてきましたが、今後も引き続き高い水準の受注が見込まれると考えています。

以上、私からご説明させていただきました。ありがとうございました。

2023年3月期 事業計画前提(1/2)

徳重敦之氏(以下、徳重):徳重でございます。本日はご多忙の中、当社決算説明会にご参加いただき、誠にありがとうございます。私から業績見込みについてご説明いたします。

スライドは全事業に共通した今期の事業計画前提です。為替の動向では、前期に比べ円安の水準で推移すると想定しています。当社の取引においては、仕入だけでなく販売においてもドル建てが多くを占めており、円安は当社の業績にとってプラスに働くと見込んでいます。

半導体需給の動向では、上期は逼迫状況が続きますが、下期から半導体メーカーの新ライン増設などによる効果が出始めると想定しており、当社の業績も、半導体の需給状況に連動すると見込んでいます。

ロシア・ウクライナ問題では、事態の先行きやその影響に関する定量的な予測について、現時点では極めて困難な状況です。そのため、現段階では事業計画に組み入れていません。

新型コロナウイルス感染の動向では、社会的な鎮静化には時間を要しますが、経済活動や当社業績への影響は軽微と想定しています。主な外部要因に関する前提は以上となります。

2023年3月期 事業計画前提(2/2)

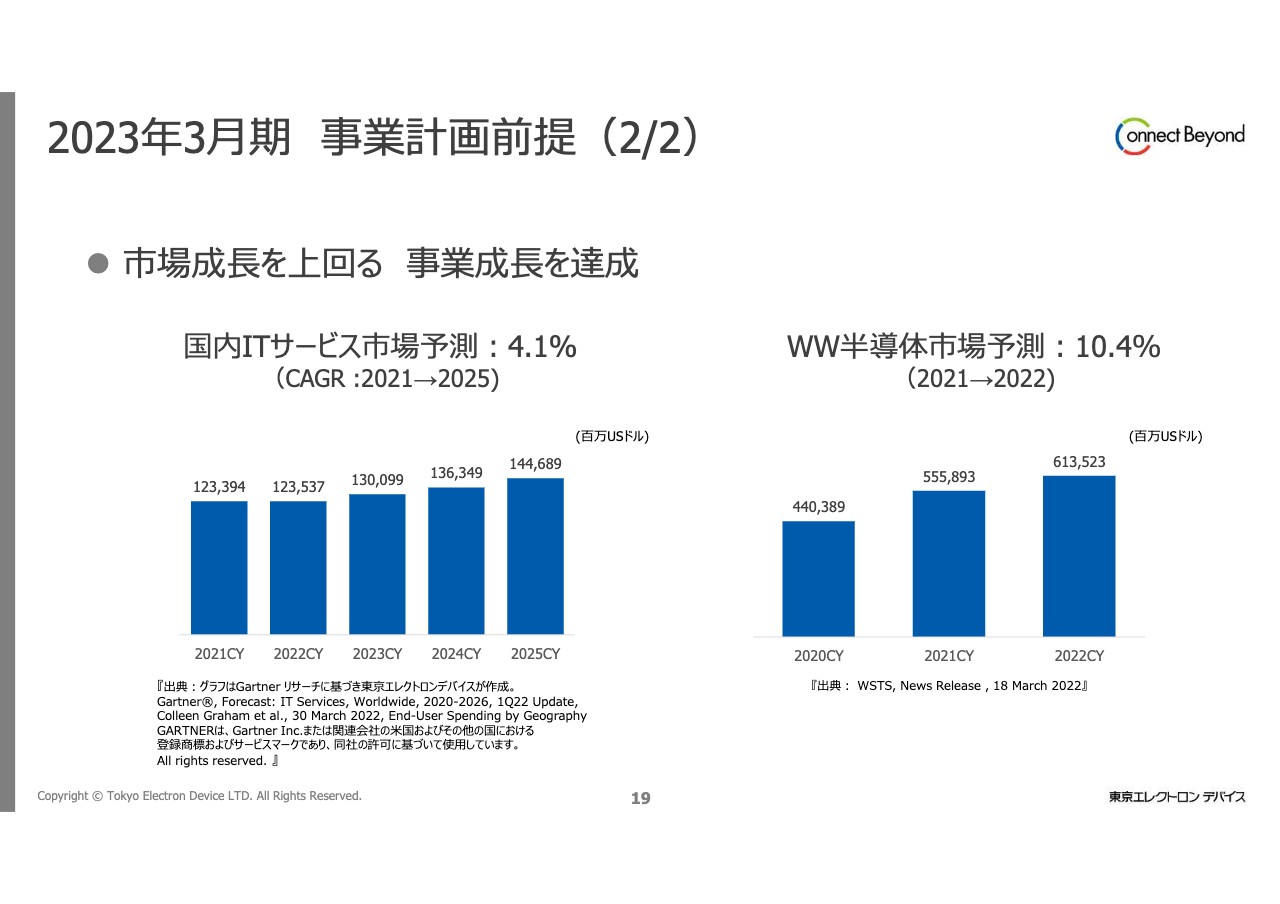

続きまして、このスライドでは当社の考え方をご説明します。「市場成長を上回る 事業成長を達成」としています。当社が向き合う市場はITサービスと半導体が主なものですが、調査会社によるそれぞれの成長率予測は、ITサービスが4.1パーセント、半導体が10.4パーセントとなっており、これらの市場予測を上回る売上の成長を目指します。

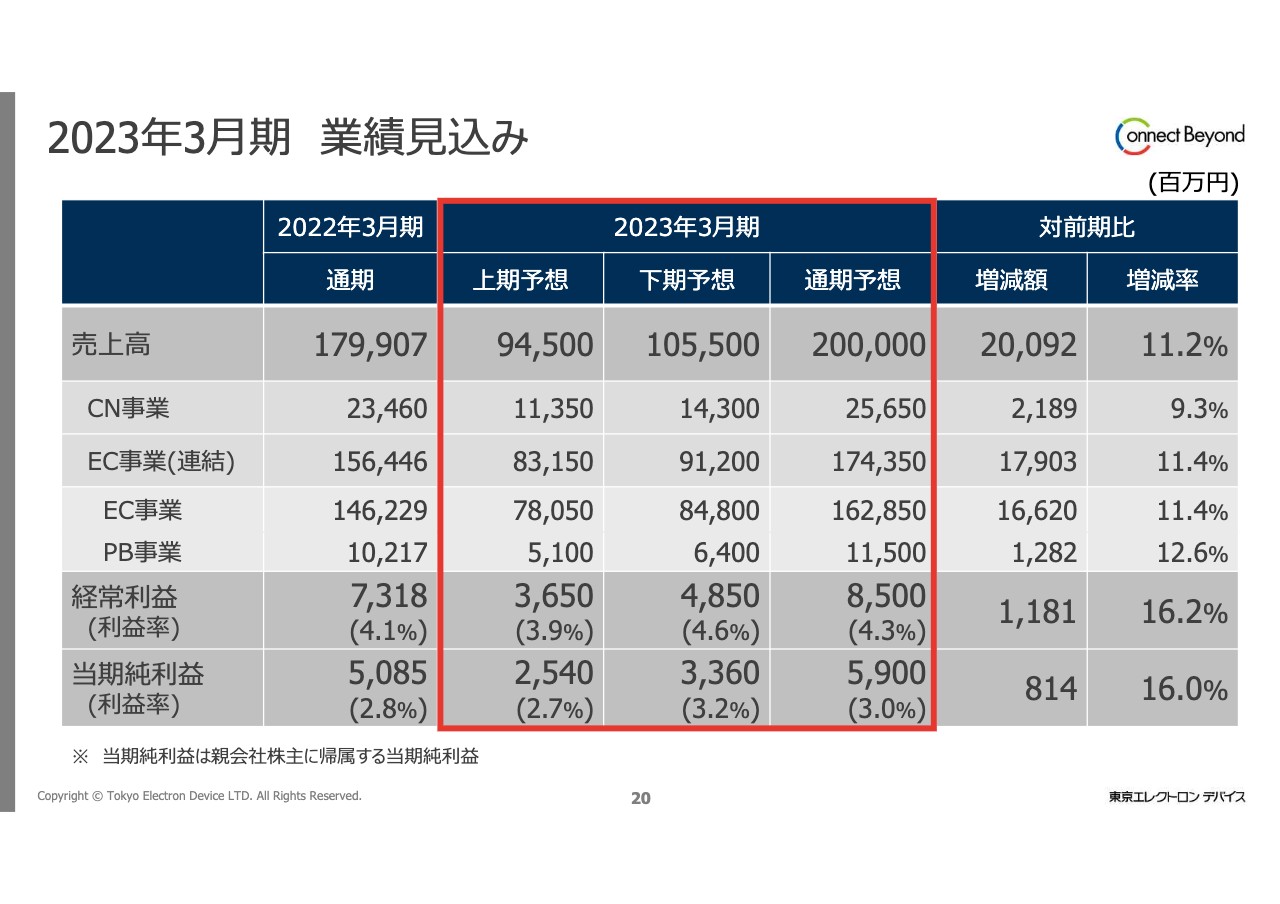

2023年3月期 業績見込み

先ほどの前提に基づいた今期の業績見込みです。売上高は、前期比約200億円増加の2,000億円、セグメント別ではCN事業で256億5,000万円、EC事業で1,743億5,000万円を計画しています。

CN・EC事業ともに前期を上回り、売上高は通年で11.2パーセントの増加としています。経常利益は前期比11億8,100万円増加の85億円、当期純利益は前期比8億1,400万円増加の59億円を計画しています。

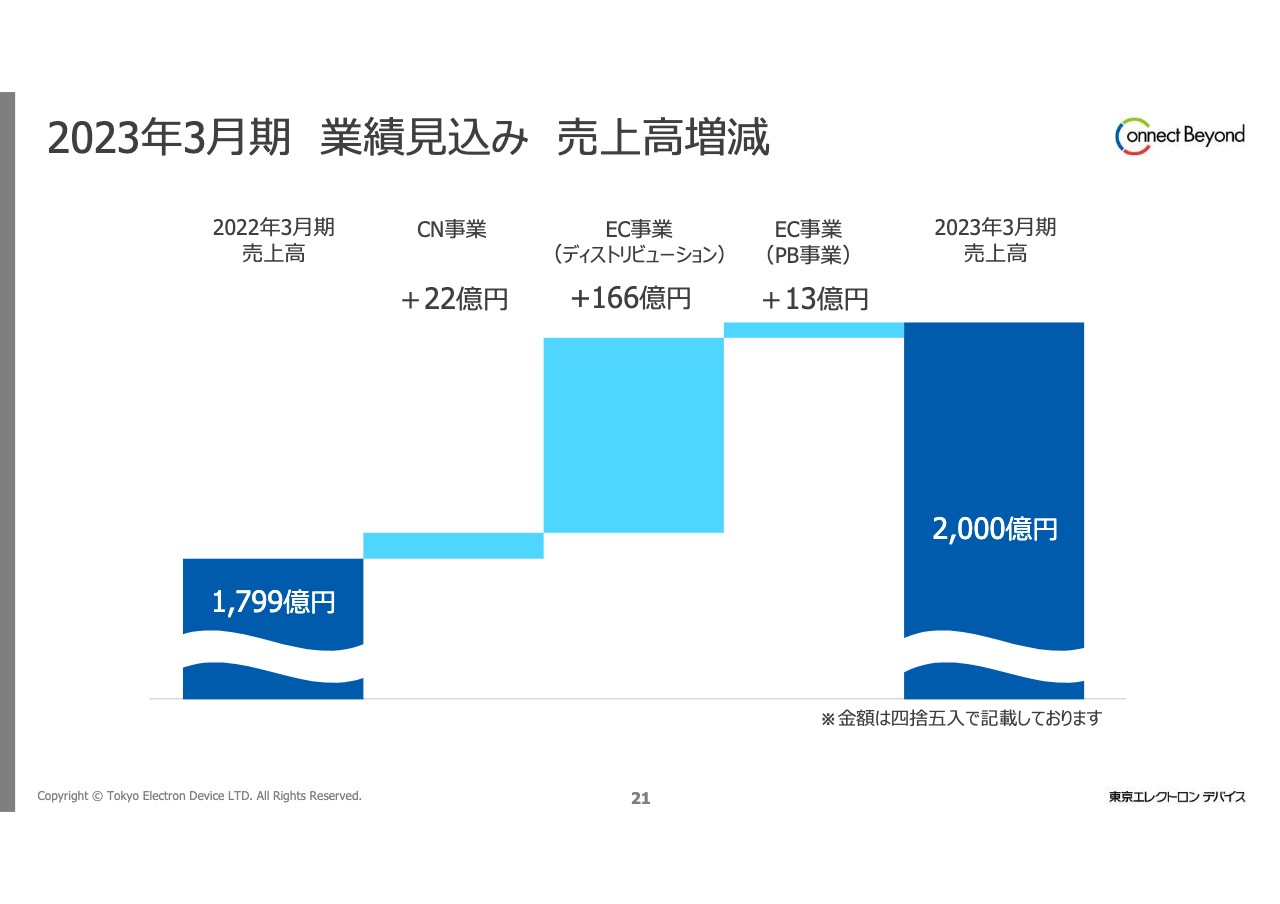

2023年3月期 業績見込み 売上高増減

BUごとの業績見込みの売上高増減をグラフ化しています。CN事業は22億円の増収、EC事業は179億円の増収とし、その内訳はディストリビューションで166億円のプラス、PB事業で13億円のプラスとなっています。

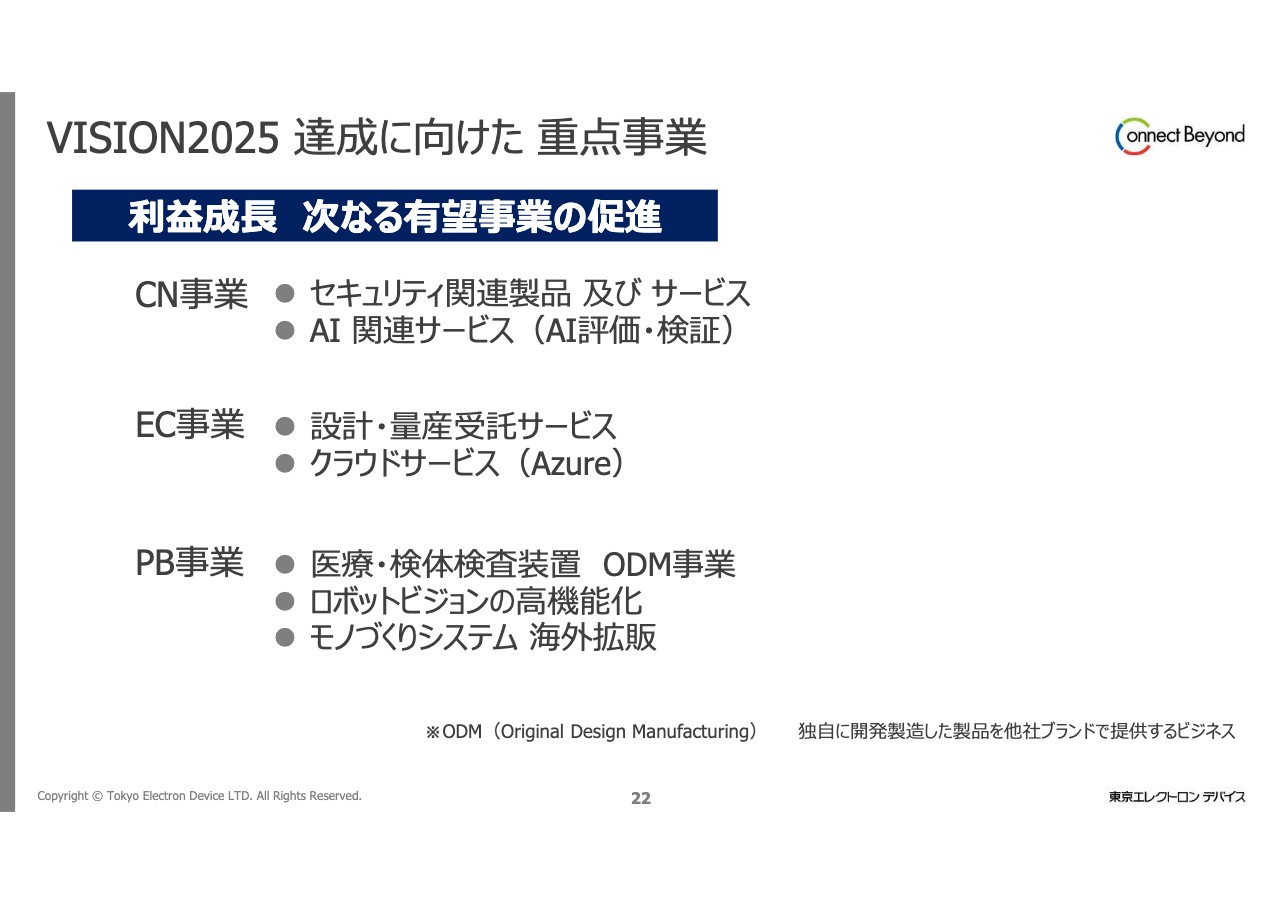

VISION2025 達成に向けた 重点事業

「VISION2025」の達成に向けての重点ビジネスです。さらなる収益性の向上に向け、高収益が期待できる事業・ビジネスに注力します。CN事業では、主にサービス型のビジネスの強化に取り組みます。

EC事業では、最先端半導体と設計・量産受託ビジネスを組み合わせたサービスを強化します。マイクロソフト社のクラウドサービス「Azure」では、有力パートナーとの協業とソリューション提案に引き続き注力します。

PB事業では、新たな取り組みの始動や技術開発と顧客の獲得を促進します。検査装置やロボットビジョンでは引き続き高機能化を進めると同時に、海外販売に向けた準備を進めます。ODM事業については後ほどご説明します。

CN事業 トピックス

セキュリティ関連の製品は、ビジネスのクラウド化を背景に社会的な関心も高く、成長を見せています。当社では、競争力のある製品やサービスに24時間・365日対応できる高度なセキュリティ運用支援サービス「TED-SOC」を組み合わせ、差別化するとともに、ストック型ビジネスを強化していきます。

また、AIビジネスはかねてからの注力分野です。前期にはセレブラス社とNVIDIA社の超高速AIプラットフォームを備えた「TED AI Lab」を開設しました。さらに、先月には新たなAIエンジニアリングサービスの提供も開始しました。AIシステムの開発に伴うさまざまなニーズに対応し、AIに関連するサービスビジネスを拡大していきます。

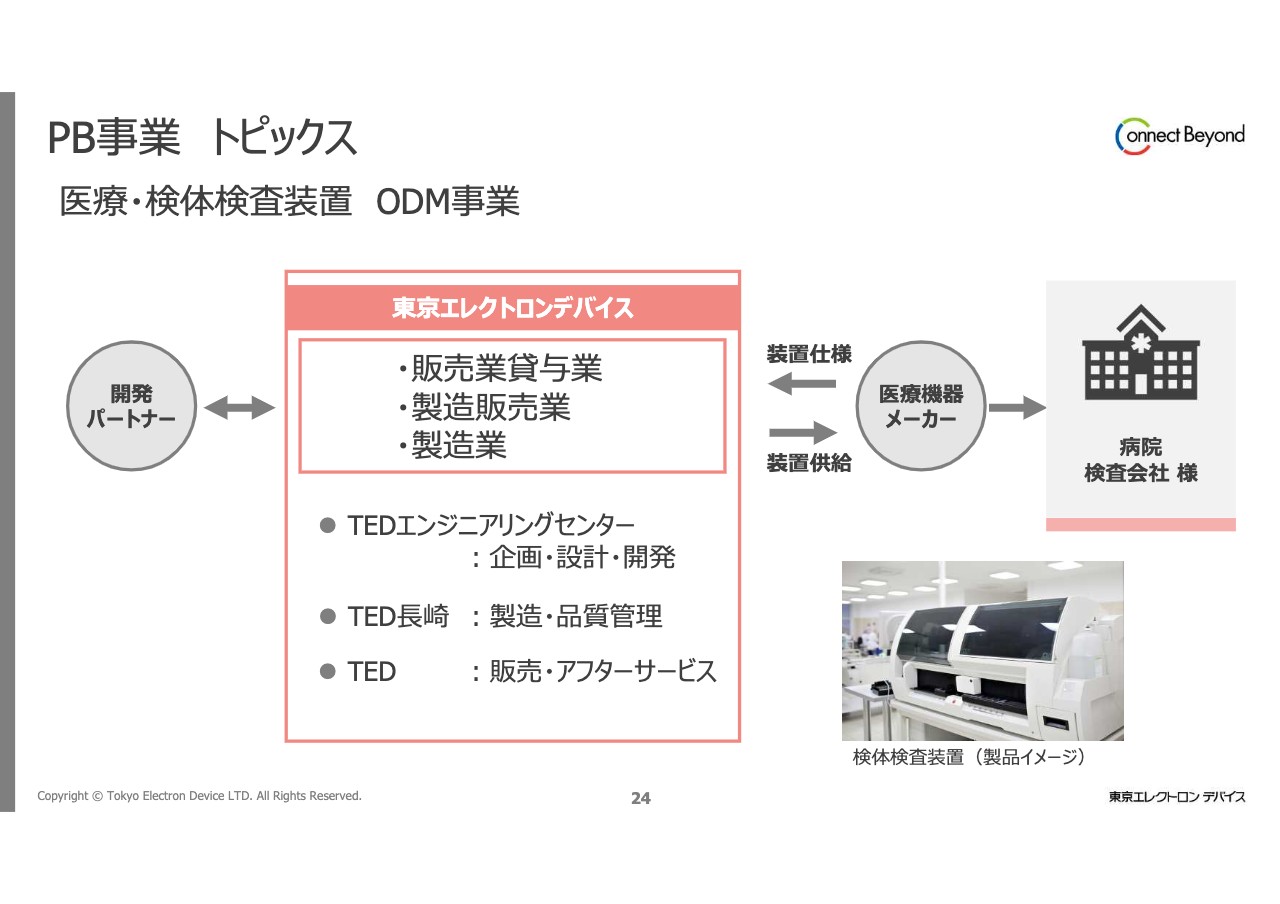

PB事業 トピックス

「VISION2025」の大きなテーマの1つが、DMS(設計・量産受託サービス)から、受託者のブランドで製品を設計・製造を行うODMへの展開です。

簡単にお話しすると、DMSとはお客さまの指示に基づき、お客さまの製品に組み込む製品を当社が設計・量産を受託します。一方、ODMとは受託者のブランド製品を当社のスキルを使って設計・製造し、完成品をお客さまに納入します。

ODMを行うにあたり、第二種医療機器製造販売業許可の取得と、当社エンジニアリングセンターおよびTED長崎での医療機器製造業の登録を先日完了しました。必要な認証の取得を終え、これから本格的な活動を始めていきます。

当社は2006年から医療機器分野に進出しており、近年では外部パートナーとの協業を通じて検体検査装置の開発を行ってきました。今回の認証取得によりTEDグループ内で企画から製造、販売まで一貫した体制が整いました。

当社が保有するFPGA・高速インターフェース・画像処理などの技術と、設計・量産受託サービスで培った製造技術・品質管理・ノウハウを合わせて、製品の競争力を高めていきます。

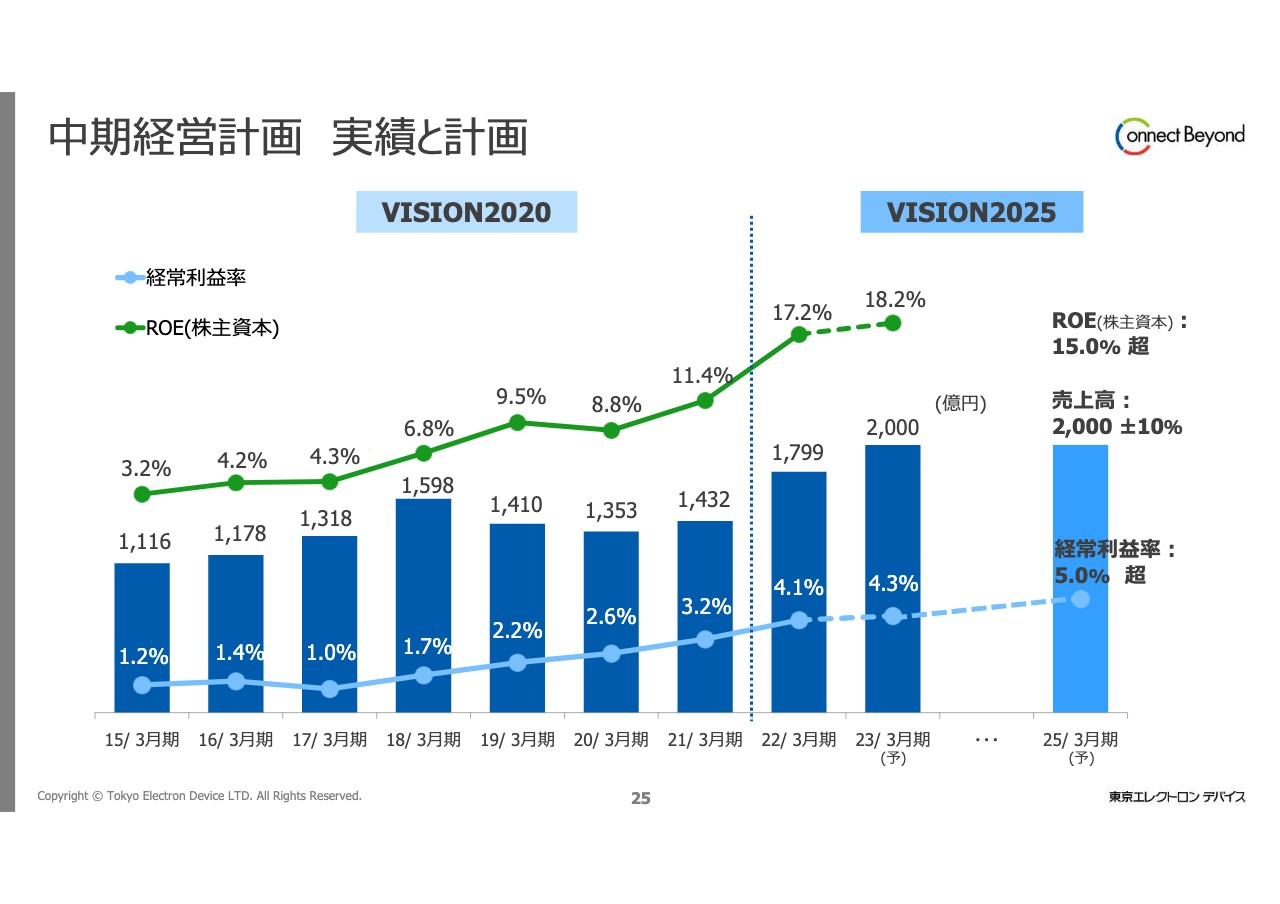

中期経営計画 実績と計画

スライドには、新旧の中期経営計画を合わせた10ヶ年にわたる実績と計画を記載しています。「VISION2025」の1年目は好調な出だしとなりました。また、2年目となる今期もさらなる成長を計画しています。

このように、「VISION2025」の前半となる最初の2年間については、当初の想定を上回る順調な進捗を見込んでいます。引き続き、各指標の向上を目指して事業の成長を進めていきます。

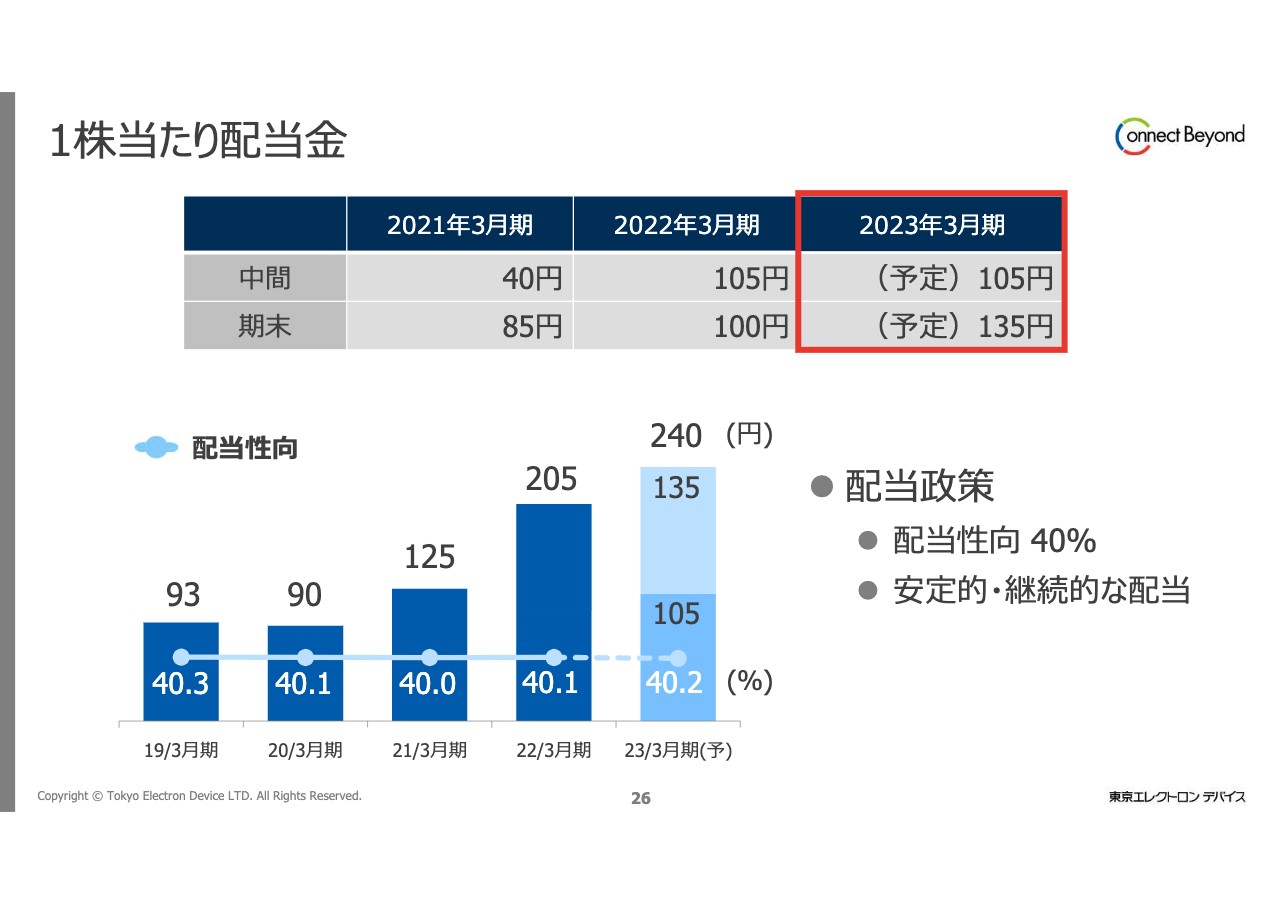

1株当たり配当金

1株当たりの配当金についてご説明します。安定的かつ継続的な利益還元と「VISION2025」の達成に向けた研究開発や設備投資をバランスよく実施するため、配当性向の目安は40パーセントとしています。

また、年間の配当額は2022年3月期の業績を受け205円としました。前期比で80円の増配となり、昨年に引き続き過去最高額となりました。

2023年3月期については、中間配当額105円、期末配当額135円、年間配当額240円とし、3年連続での過去最高額を予定しています。私からの発表は以上です。ありがとうございました。

新着ログ

「卸売業」のログ