ログミーFinance 第34回 個人投資家向けIRセミナー Zoom ウェビナー 第1部・株式会社アピリッツ

アピリッツ、売上高は両事業ともに通期で堅調に推移 中期的にはM&Aや海外展開等で事業規模拡大を目指す

目次

永山亨氏(以下、永山):株式会社アピリッツの永山と申します。今日初めてご視聴される方もいらっしゃると思いますが、当社について知っていただく機会になればと思いますのでよろしくお願いします。

今日は3月16日に行った決算説明会の資料をもとに、事業内容、昨年度の通期業績ハイライト、来期の業績予想、業績予想を達成するための成長戦略の4つについてお話しします。

会社概要①

永山:まず、事業内容です。「セカイに愛されるインターネットサービスをつくり続ける」というミッションのもと、事業を行っています。簡単に言いますと、インターネットに関わるサービスの開発を主軸に置いています。

会社概要②

永山:事業の軸は大きく2つあります。1つ目はWebソリューション事業です。後段で詳しくご説明しますが、ECサイト、toC向け、つまりお客さま向けのサービスを行っている、事業者のシステム開発などを実施している事業になります。2つ目はオンラインゲーム事業です。こちらはみなさまが想像するとおり、スマホゲームなどを開発しています。こちらの2つの事業の売上は、半々くらいになっています。

会社概要③

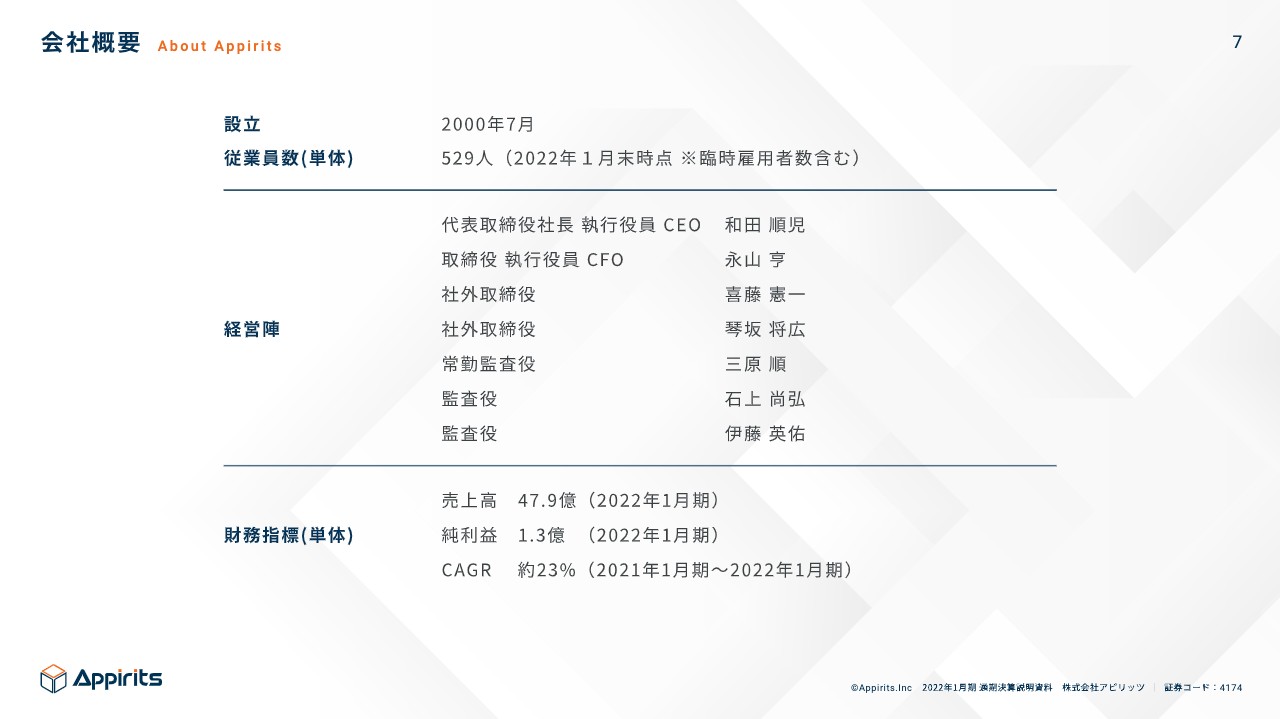

永山:会社概要です。2000年に設立以来20年以上経っています。成り立ちとしては慶応義塾大学の学生によるベンチャー企業から始まりました。従業員数は529名であり、財務指標に関しては後ほどご説明します。

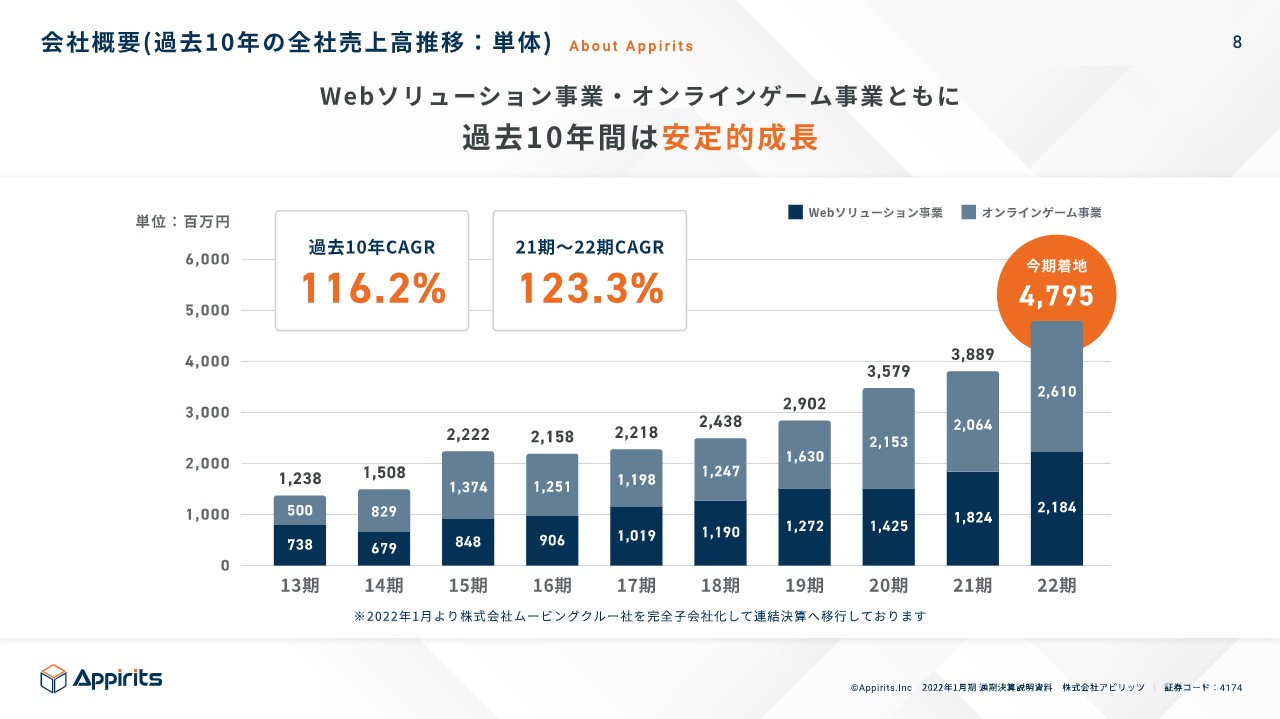

会社概要(過去10年の全社売上高推移:単体)

永山:ここがポイントです。過去10年の年平均成長率は116.2パーセントとなりました。スライドの棒グラフの色がわかりづらいかもしれませんが、Webソリューション事業とオンラインゲーム事業の2つに分けて表示しています。スライドのとおり、売上高は右肩上がりに順調に成長していることをご認識いただければと思います。

Webソリューション事業①

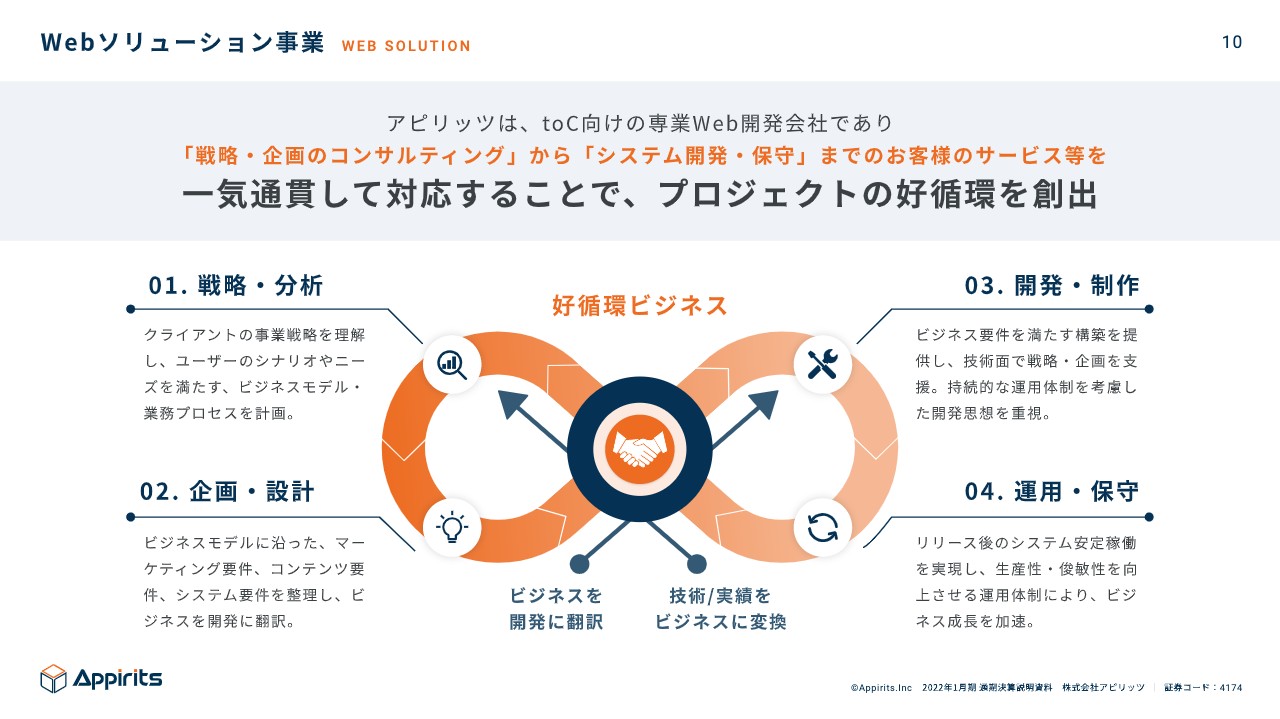

永山:Webソリューション事業です。システム開発屋についてはSIerとよく言われ、言われたものを作るとイメージされる方が多いと思いますが、我々の特徴としては「言われたものを作る」のではなく、お客さまのビジネス戦略を分析し、企画・設計、お客さまのサービスがリリースされた後の運用・保守まで実施します。つまり、サービス開発に関わる頭からお尻まで一気通貫で行うところが特徴になります。

Webソリューション事業②

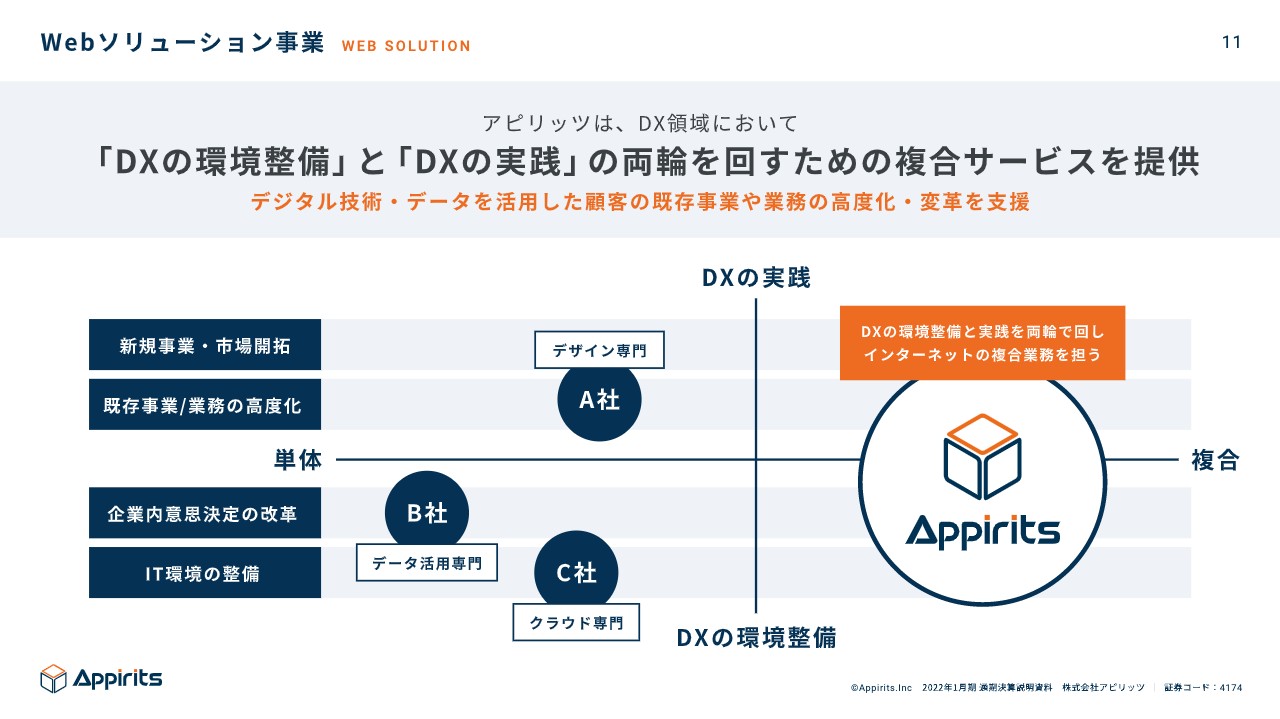

永山:最近、巷でDXが非常に話題ですが、大きな意味では我々もDXに資する事業を行っています。DXには、デジタル化により環境を整備することと、お客さまサービスにおいて顧客体験を変えるという両輪があります。

スライドの図をご覧ください。例えばグッドパッチさまが上場されていますが、上場しているデザインに特化したA社は、UI・UXデザインに特化してDXを支援しています。

また、企業内意思決定の改革やデータ活用は、例えば電通デジタルさまなど、専門のB社が行います。これはあるあるになりますが、企業には膨大なデータが集まっており、そのデータを活用できていないところがあるため、DXにより、顧客のために事業をさらに促進させます。

DXの環境整備については、Amazonさまが提供するクラウドサービス「AWS」のようなものもあり、そこを軸に展開している会社にはサーバーワークスさまなどがあります。

各社、DXの環境整備に特化して成長されていますが、我々は内製化により「全部できます」と言えるところが特徴になります。お客さまからすると、このあたりにおいてちょうどよい企業はない状況です。

例えば、Accentureさまにコンサルを頼み、開発までしてもらうとなると膨大になり、富士通さまに頼むのかと言われると「そこまでではない」となりますが、小さい開発会社では開発しかできないため、そこにもお願いすることはできません。そのため、立ち位置として我々はちょうどよいところにいると思っています。

Webソリューション事業③

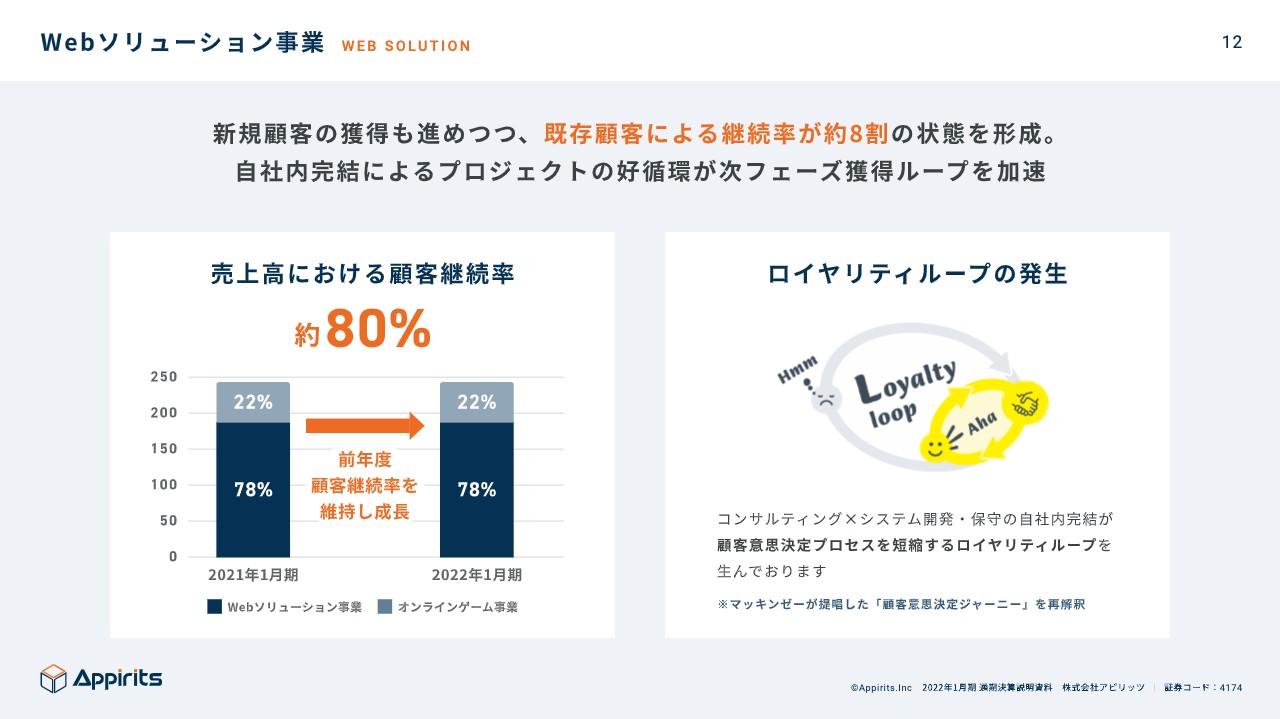

永山:Webソリューション事業は、売上高におけるお客さまリピート率が8割程度あります。スライドには前期から今期までを表示していますが、その前年度も同様に、ここ2年から3年においては80パーセントくらいをずっと継続しており、関わったお客さまが翌年度も発注していただけるという、まさにロイヤリティループが発生している状況です。これが一気通貫を実施している特色になると思います。

Webソリューション事業④

永山:どちらかというと「武器も持っています」という内容になります。「開発する」と聞いて、みなさまがイメージするのは「0から100まで作る」ことだと思います。我々も昔はそれでずっと行ってきましたが、我々自身も「0」から作ることは大変なことです。

お客さまにも価格転嫁しなければならなくなってしまうため、SaaSのサービスをいくつか自社で作り持っています。お客さまから依頼があり開発を請け負う場合、サイト内検索やプッシュ通知などの機能がすでにあるため、コスト削減と開発期間の短縮ができ、我々の武器となっています。

22期トピックス①

永山:前期のトピックスです。KADOKAWAさまのスマートフォンアプリの総合開発を行いました。KADOKAWAさまは店舗でも本を売っていますが、いろいろなコンテンツを配信しており、デジタル化の波が来ているため、なにかしら仕掛けたいというご相談を受けて行ったものになります。

坂本慎太郎氏(以下、坂本):御社はコンサルティングとシステム開発・保守の自社内完結が強みだということですが、まさにこの案件がこれに当てはまるかと思います。80パーセントくらいのお客さまがリピートしてくださるとのことでしたが、もともとお付き合いがあり、この大きな仕事が実現されたのでしょうか?

永山:まさにおっしゃるとおりです。KADOKAWAさまはこれを実施する前からずっとお付き合いがあった中でさらに信頼していただき、ご発注いただいた事例になります。

坂本:一概には言えないと思いますが、繰り返し発注される方がいると単価もけっこう上がってくるのでしょうか?

永山:信頼いただいている上でお客さまのビジネスが成長している場合は、「さらに大きなものをお願いしよう」となりますので、必然的に単価は上がっていく傾向があります。

22期トピックス②

永山:DXに関する他の事例です。クラウド環境での文書デジタル化や、リアル店舗で展開しているお客さまなどへのデジタル化に取り組んでいます。コロナ禍によりライブもできなくなってしまったため、オンデマンド化してEC化するというお手伝いを行っています。

後段でも少し触れますが、コロナ禍でもリアルで商売している店舗にはお客さまが来ず、「もともとECのようなことを少し行っていたが、それではどうにもならない。このあたりを急務として改善しなければいけない」となることによって、発注は活況になっている状況です。

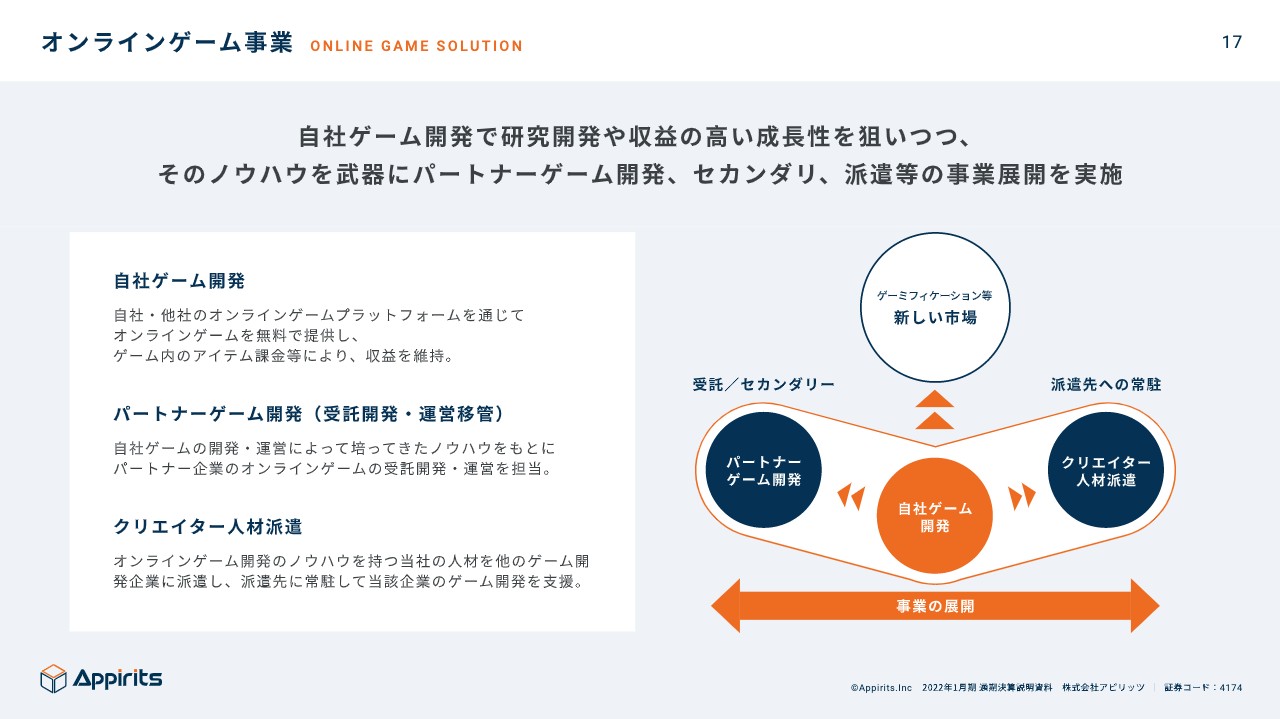

オンラインゲーム事業①

永山:オンラインゲーム事業です。スマホゲームを開発すると、たくさん広告宣伝を実施し「当たったらすごいが、外れたら大変だ」というイメージがあるかと思いますが、我々にとってここが決定的に違う特色です。

オンラインゲーム事業の中には、3つのセグメントがあります。1つ目は自社ゲーム開発です。これは自分たちで企画・開発し、運用も行っていくサービスになります。

2つ目はパートナーゲーム開発です。他社のスマホゲームを我々が作って提供しています。また、他社の運営していたゲームを我々に移管し、そのまま継続して運営していくという運営移管も行っています。

3つ目はクリエイター人材派遣です。ここで急に「派遣」と出てきましたが、実は各大手のゲーム会社は、先ほどお伝えしたとおりゲーム開発とリリースを繰り返しており、毎回ヒットするのはさすがに難しいため、プロジェクトで固定費となる正社員を抱えられない状況です。

プロジェクトごとに、その期間のみ人が欲しいというニーズがあるため、そこに我々のクリエイターを派遣します。我々もプロジェクトの緩急があるため、空きの稼働が出ないようにし、空きの稼働が出そうな場合は大手ゲーム会社にクリエイターを派遣して収益化できるように実施しています。

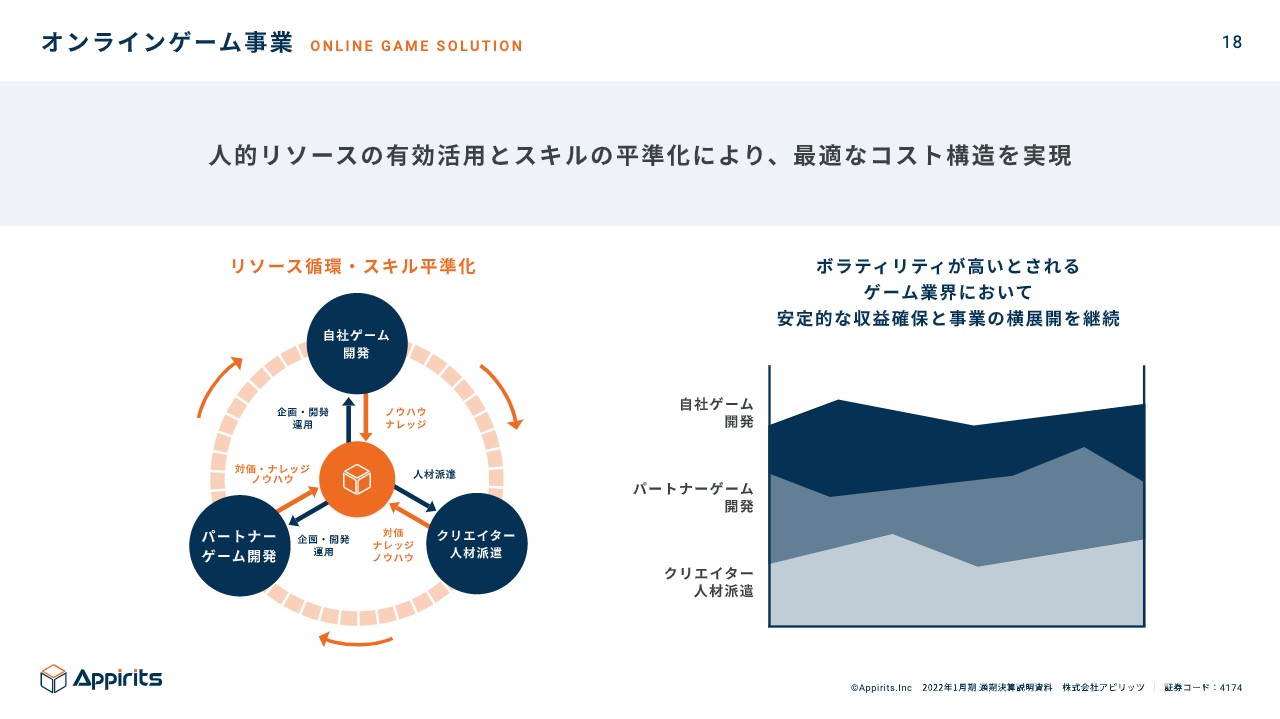

オンラインゲーム事業②

永山:以上の3つを展開しているため、ボラティリティが高いと言われている事業展開を安定化できています。3つのセグメントがあるため、人に関してもスキルに関してもリソースを循環させるイメージになります。

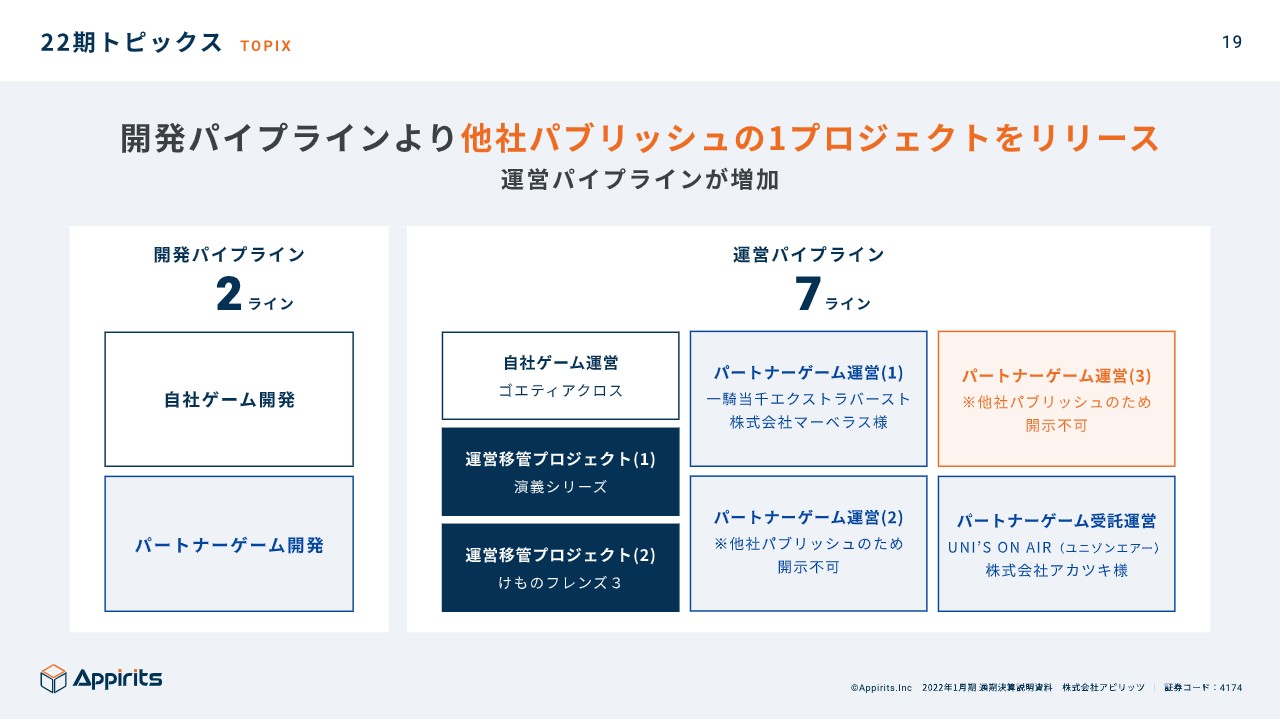

22期トピックス③

永山:「今なにを行っているのか」という部分です。当社は今、自社ゲームとパートナーゲームの2つを開発しています。運営パイプラインは7ライン走っており、自社ゲームが1つ、運営移管が2つ、パートナーゲームが4つあり、これを我々が運営しています。スライドのとおり、マーベラスさまとアカツキさまのゲームを開発し、引き続き運営しています。

坂本:パイプラインがけっこうな数で走っていると思いますが、開発運営のキャパシティとしては大丈夫な状況なのでしょうか?

永山:まだ大丈夫です。大きく余裕があるわけではありませんが、前段で説明した3つのセグメントがあるため、例えば急に大きな案件が入ってきた場合は、派遣で出していた方たちを呼び戻して開発に充てるという柔軟な対応が可能です。

坂本:どちらかというと、開発パイプラインのほうが人をたくさん必要とするイメージで合っていますでしょうか?

永山:おっしゃるとおりです。運営フェーズに移行すると、開発時と比べて人はいなくなります。

22期トピックス④

永山:「どんなトピックスがあるか」について、今期のゲームをご説明します。大型IPの『けものフレンズ3』の運営主体をセガさまよりアピリッツへ変更となっています。アニメもありますが、「3」まで来ているゲームの運営移管を行い、そのまま運営を続けています。これは、当社としてはけっこう大型案件でした。

また、『式姫Project』は自社ゲームになります。6年以上前のスマホゲームが流行する前に、ブラウザのゲームにおいて我々がヒットを飛ばした時の新作であり、リリース時期はまだ言及できませんが、今期中にリリースする予定で作っています。

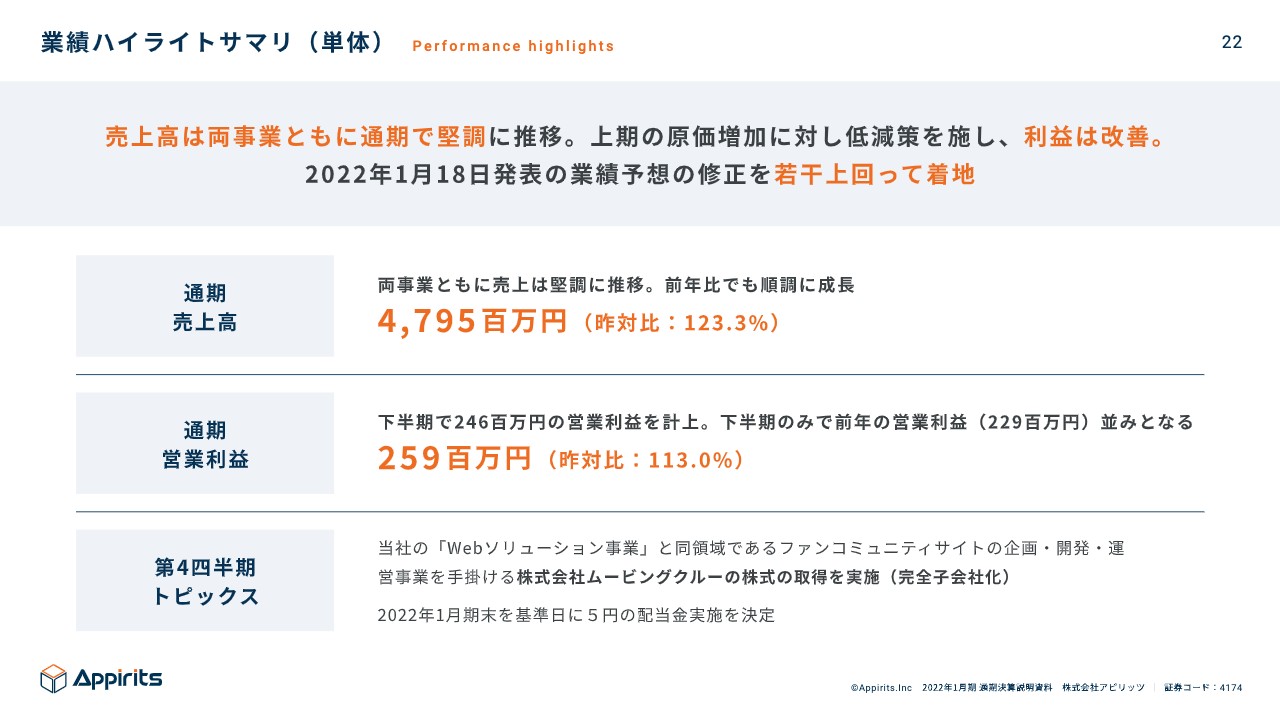

業績ハイライトサマリ(単体)

永山:2022年1月期の通期業績ハイライトになります。通期の売上高は47億9,500万円、昨対比で123.3パーセントの増となりました。営業利益は2億5,900万円、昨対比で113パーセントです。

後段で戦略に関してお話ししますが、トピックスとしては、12月にM&Aを行いました。また、配当予想を未定としていましたが、業績を鑑みて、配当方針に沿って5円の配当金実施を決定しています。

業績ハイライト(単体)

永山:四半期における会計期間と累計期間です。数字は先ほどお伝えしたとおりのため、スライドをご覧ください。

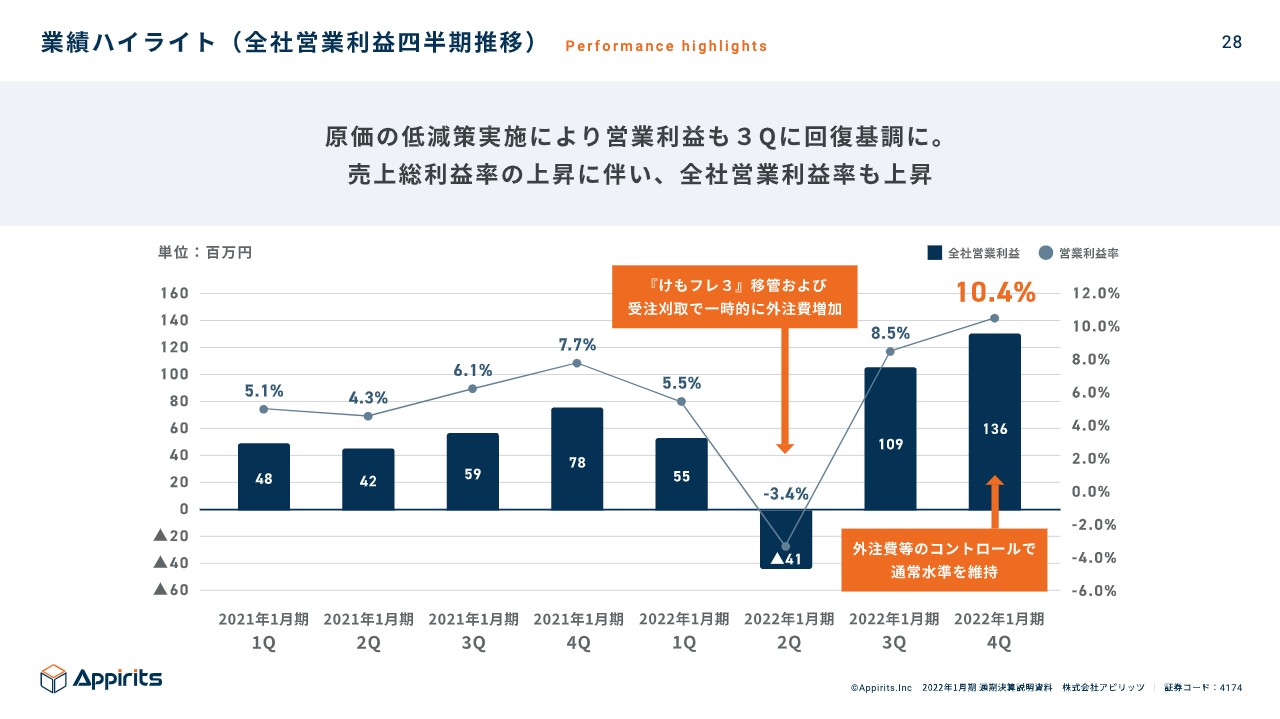

坂本:前回、前々回に、『けものフレンズ3』の移管に外注費がけっこうかかっているとお話しいただいたと思いますが、増益の要因はこのコストの軽減がメインになりますでしょうか? そのほかの要因がありましたら教えてください。

永山:おっしゃるとおりです。初めて見ている方は後ほどIRページなどで確認していただきたいと思いますが、上期は運営移管によるコストが非常にかかりました。全体像としては「しくじり先生」で下方修正となり、その後、我々に運営主体が移ってからは、適正にコストコントロールを実施し、下期でその分を取り返したかたちになります。

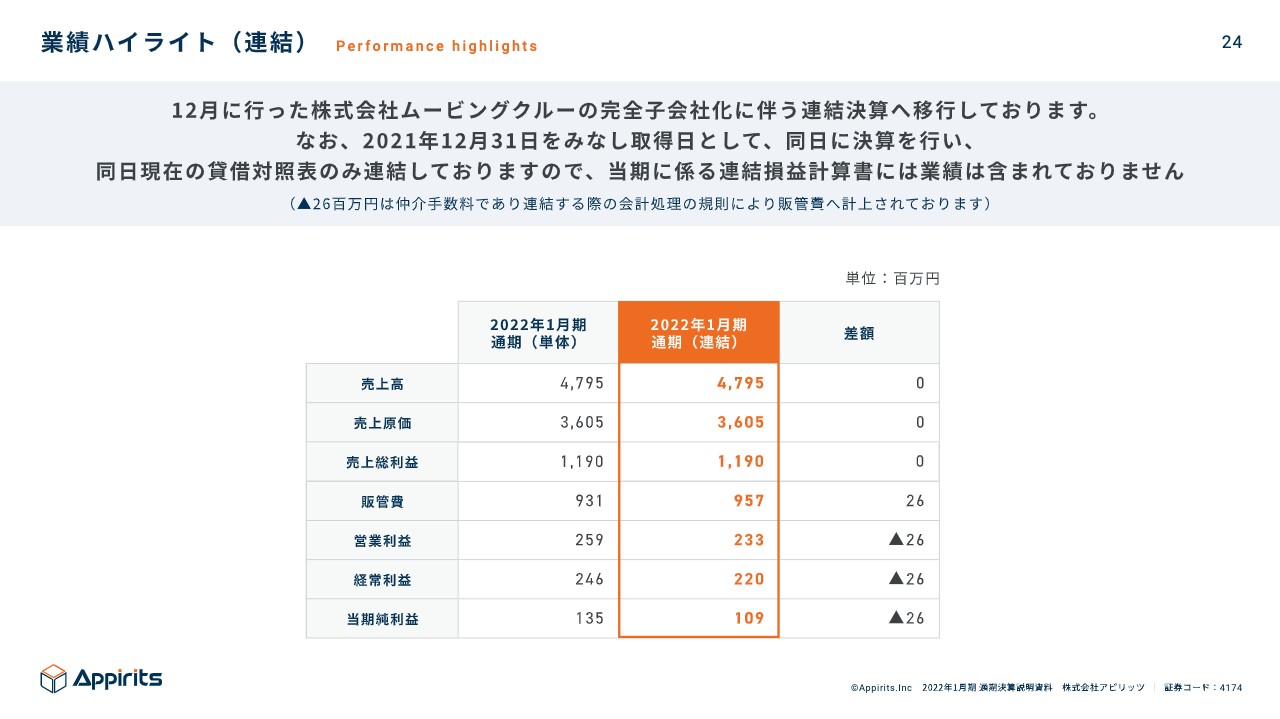

業績ハイライト(連結)

永山:12月に完全子会社化となったため、連結決算になっています。ただ、我々は1月決算であるため、12月をみなし取得日として同日に子会社の決算を行い、B/Sのみ連結するかたちで、P/Lには影響がない状況です。会計上の規則で、B/S連結のみでも仲介手数料は反映させなければいけないため、P/Lにおいて2,600万円のみ出ています。

坂本:先ほどから出ているムービングクルーについて、どのような会社なのかと、御社とのシナジー効果について教えていただけたらと思います。

永山:ムービングクルー社は、我々のWebソリューション事業と同じ領域の会社になります。主にエンタメ系のお客さまを持っており、イメージとしてはファンサイトの運営や開発です。特に今行っているところは、名前を言ってはいけないと言われていますが、「Billboard」で上のほうにいた、誰もが知っている韓国のグループになります。

坂本:グループがいくつか考えられると思います。

永山:我々のWebソリューション事業と同じ領域であるため、まずは技術により売上を伸ばし、優秀な人材も確保します。また、一緒になることによって別の領域にも踏み込み、お客さまの幅もさらに増やし、強力で優秀な人材によりお客さまの受注がさらに入るところがシナジー効果だと思います。

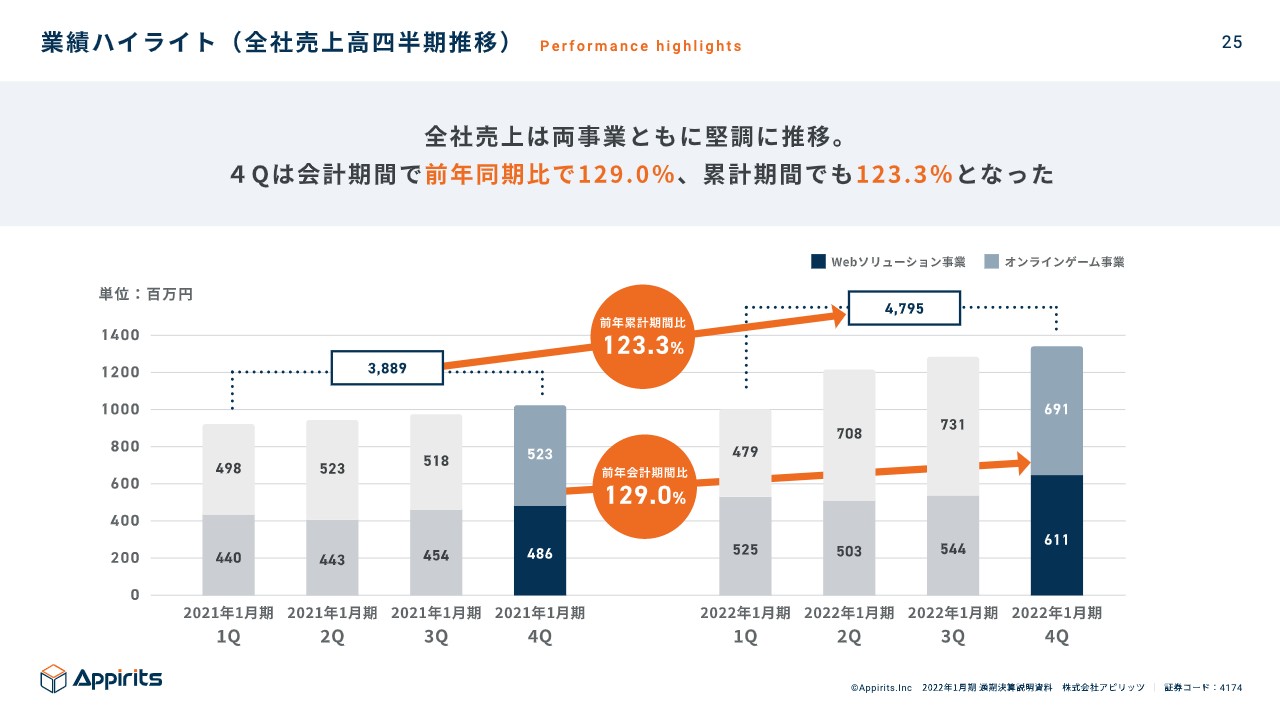

業績ハイライト(全社売上高四半期推移)

永山:全社売上高の四半期推移です。前年度の数字は先ほどご説明したとおりで、累計では123.3パーセント増、会計期間では129パーセント増と、四半期ごとに見ても右肩上がりに推移していることがわかると思います。

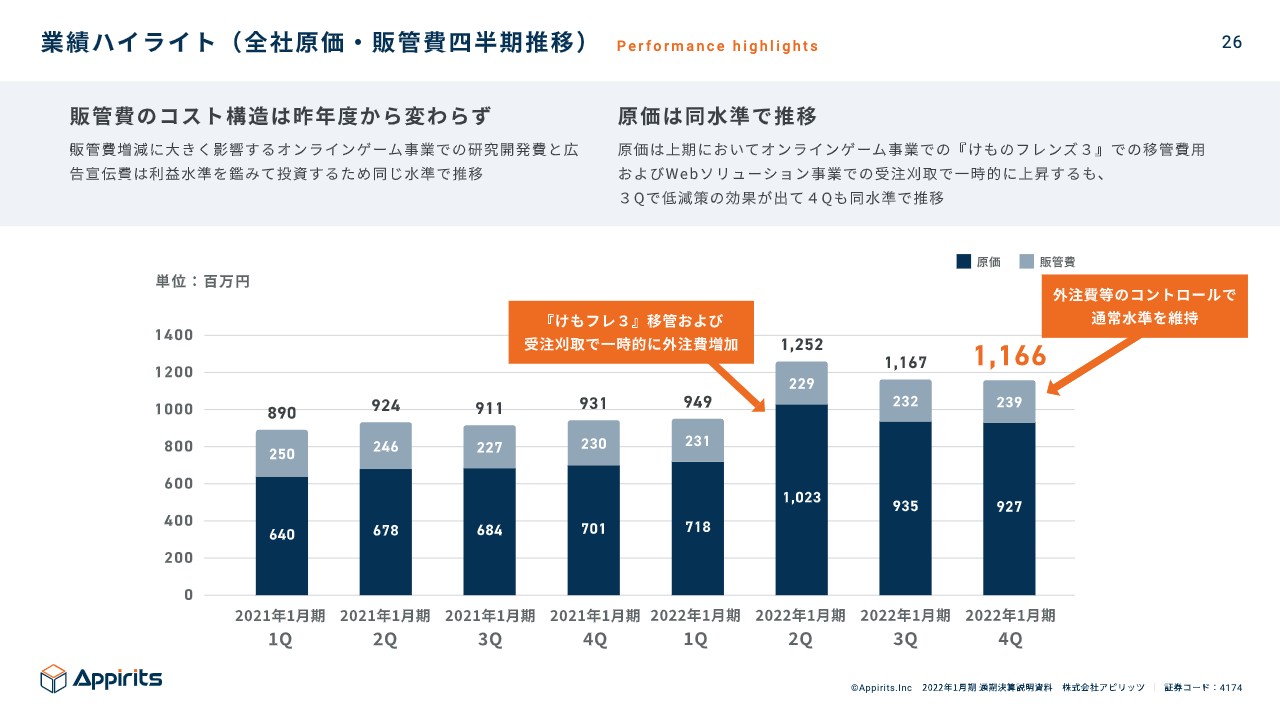

業績ハイライト(全社原価‧販管費四半期推移)

永山:コストの内訳です。販管費のコスト構造は昨年度から大きく変わらず、スライドのとおり2億5,000万円程度を推移しています。原価については、売上規模やかける人材の人数、外注費によってスライドの棒グラフが上下しています。

スライドに注意書きがあるとおり、2022年1月期第2四半期は『けものフレンズ3』の移管があり外注費が増加したため、12億5,200万円と高くなっています。その後は、適正にコントロールしたため下がってきていることが棒グラフを見てもわかると思います。

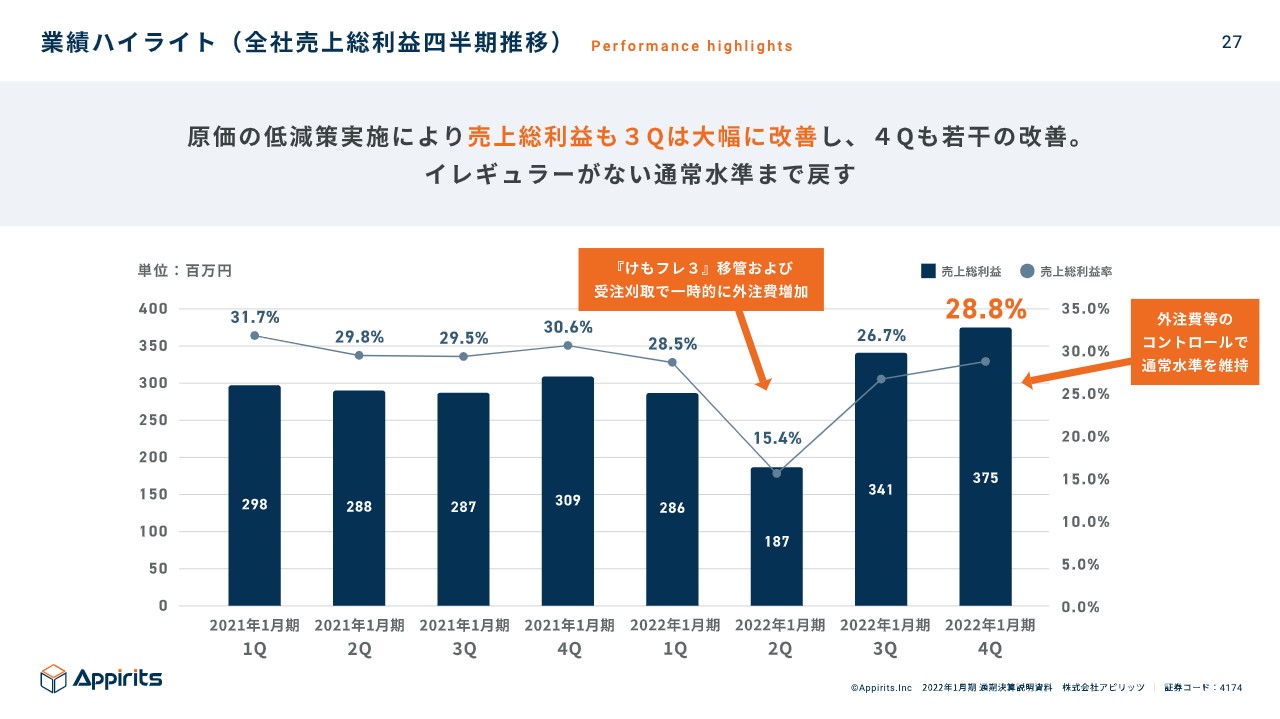

業績ハイライト(全社売上総利益四半期推移)

永山:売上総利益についても同様です。第2四半期はいったんへこんでいますが、売上が順調に伸びており、コストを適正にコントロールできているため、第3四半期・第4四半期で通常水準まで戻してきているのが見て取れると思います。

業績ハイライト(全社営業利益四半期推移)

永山:営業利益についてです。先ほど「販管費のコスト構造はあまり変わりません」とお伝えしましたが、売上の増加と原価の増加に比例して、第2四半期は一度へこみました。そして、第3四半期・第4四半期で戻ってきました。後ほどご説明しますが、四半期で1億円強くらい利益が出ています。

坂本:増収増益となった要因について、コストが軽くなったとのお話でしたが、この状況は来年度以降も続くのでしょうか?

永山:この水準からさらに利益が上がっていくのか、それとも同程度で推移するのか気になる方もいると思いますが、我々としては1億円前後を目指しています。もちろん、コスト低減はずっと続けていくのですが、プロジェクトによってある程度上下するのは仕方ないことですので、そのあたりを水準として来期の業績予想を見ていただければと思います。

坂本:新型コロナウイルスのオミクロン株の影響がありましたが、御社ではテレワークを使うなど、業務が止まることはなかったかと思います。一方、お客さまからの受注動向や、ウクライナ問題による地政学的リスクなど、何かトピックがありましたら教えてください。

永山:コロナ禍に関しては、我々自身の事業運営には影響はありません。一時期、若干混乱することもありましたが、もうテレワークも定着しましたし、業績に影響を与えるほどではありませんでした。

クライアント側からすると、リアルなビジネスを展開している百貨店、アパレル、書店などは本当にお客さまが来なくなってしまいました。おそらく、オミクロン株が収束したとしてもデジタル化の潮流は止まりません。

逆に言えば、我々からすると追い風の状況であり、受注が活況になってきました。また、地政学的なウクライナ問題の影響などは特にありません。

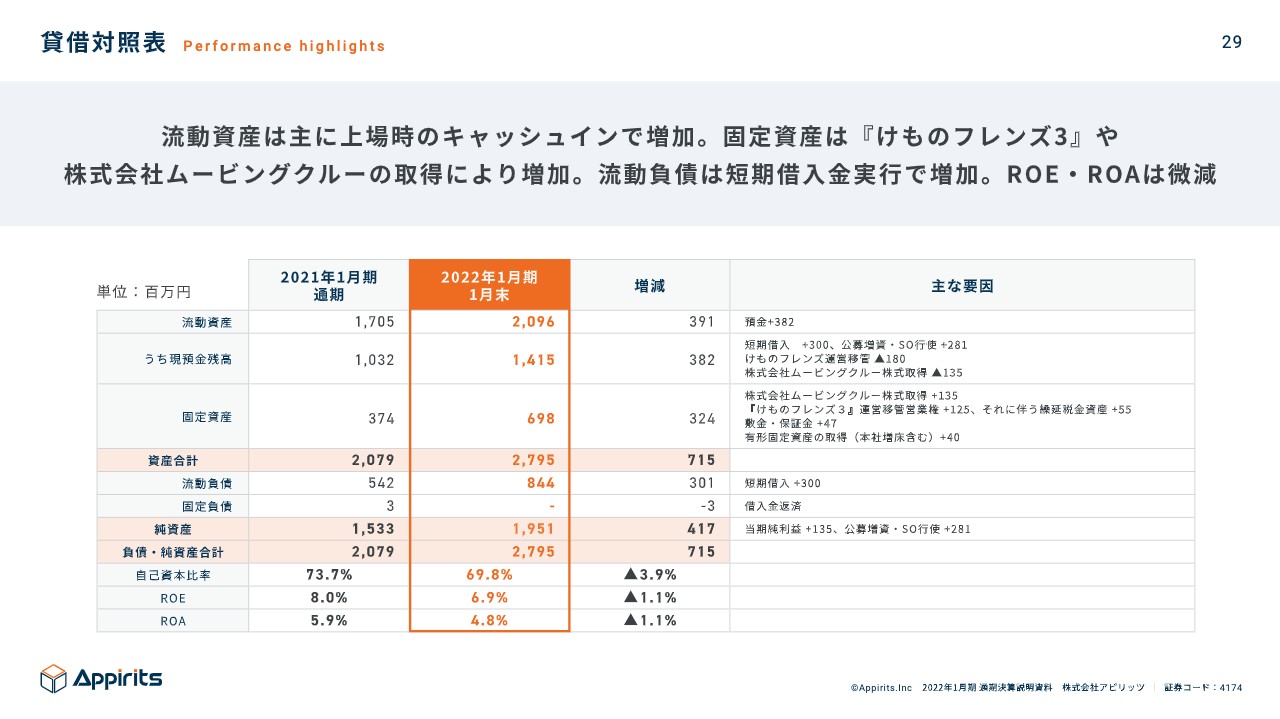

貸借対照表

永山:B/Sについてです。今期は上場したため、上場時のキャッシュインと、それを使った『けものフレンズ3』の移管や、子会社化したムービングクルーの株式取得のためのキャッシュアウトがあります。

運転資金は短期借入のデットでまかなっているため、現金は増えています。それ以外は、固定資産でのれんが少し増えてきたくらいで、大きな変化はありません。

なぜデットなのかについてですが、上期に下方修正したため、お恥ずかしながら株価が一度へこんでいます。少しずつ戻ってきてはいるのですが、今エクイティで資金調達するのは、この株価では得策でないと判断しました。上場したこともあり、金融機関でもデットでの借入は融通を効かせてもらいやすいです。

また、自己資本比率は20年間ずっと右肩上がりで成長してきています。今期は69.8パーセントと若干下がりましたが、安定的な水準です。ROEとROAはもう少しがんばりたいと思っているのですが、財務的な側面から見ると非常に安定しているとご理解ください。

坂本:個人投資家としては、エクイティでの資金調達もあり得るのか気になると思うのですが、いかがでしょう?

永山:今は時勢も悪く、株価もよくないのですが、可能性としてはあります。ただし、その際には、株主・投資家にとって納得感のあるものでないと怒られてしまいますので、そのあたりは十分に検討する必要があります。

坂本:それほど長い資金でなければ、デットで借りられるとよいですね。

永山:金利も若干上がってきましたが、まだ低水準ですので、今はうまく活用するシーンだと思っています。

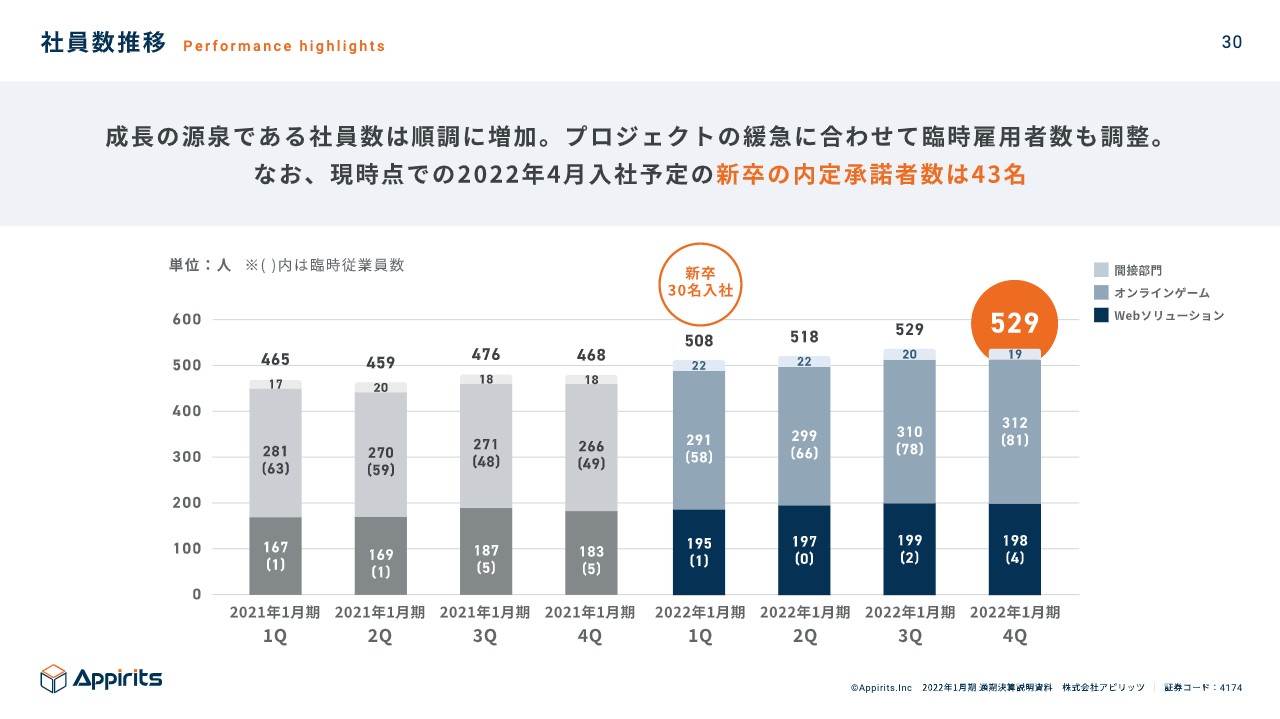

社員数推移

永山:成長の源泉である社員数について、前年の第1四半期からの推移をスライドにあるグラフに示しています。ご覧のとおり、順調に伸びてきています。

我々の特色として、新卒採用で人材を育てて、現場で戦力化していくということを7年、8年前から行っています。これがうまく回っており、現在529名の社員がいます。棒グラフの一番上に示した間接部門については、人数は大きくなっていませんので問題ありません。

坂本:社員数も成長の源泉だと思いますが、今年度の採用がかなり順調だとうかがいました。そうは言っても、最近の業績の伸びを考えるとこの人数で足りますか? もう少し増やさなくても大丈夫ですか?

永山:本当はもっと欲しいと思っています。M&Aをする理由として、売上の増加や取引先の拡充はもちろん、人材の確保という側面が1つ大きくあります。中途採用も行っているのですが、もう一段踏み込んで優秀な人材を確保するためには、これからも継続的に対応していかなければいけない課題であり、キーであると思っています。

坂本:ゲーム部門もシステム部門も、もう少し人材を確保したいイメージですか? 御社には自社開発のゲームがあるため、勝手に人材が集まるかと思っていました。

永山:おっしゃるとおり、ゲーム部門は集めやすいです。

坂本:やはりそうですよね。

永山:Web側で苦戦しています。退職率は約10パーセントですが、これは業界的には一般水準であり、適正な循環だと捉えています。そのあたりも含めて新卒戦力化はうまくいっているため、あとは中途でどれだけ取れるかだと思っています。

ただし、ここについては各社で取り合っている状態ですので、M&Aという解決策に加え、中途採用をもう一段工夫していきたいと考えています。また、当社を選んでもらえるような社内の制度改革なども現在行っています。

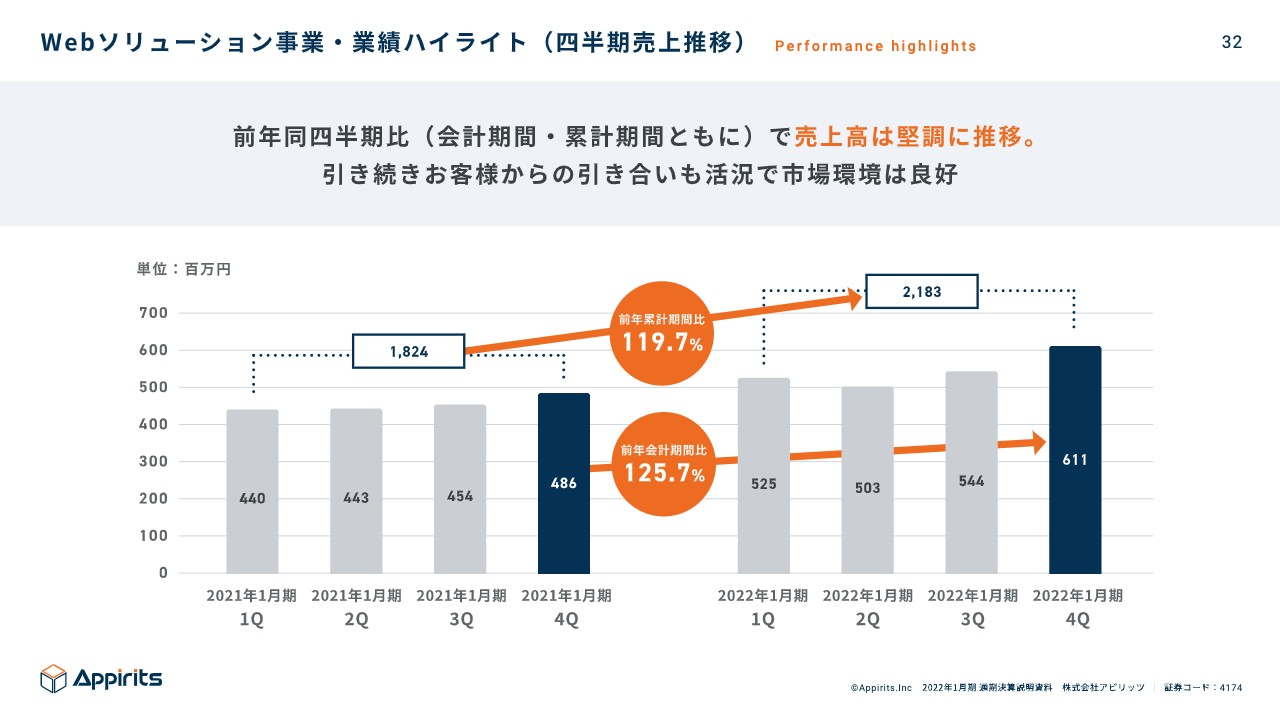

Webソリューション事業‧業績ハイライト(四半期売上推移)

永山:前期のセグメントごとの業績ハイライトです。Webソリューション事業の売上については、前年累計期間比で約120パーセント、前年会計期間比でも約125パーセントとなりました。四半期ごとに波はありますが、スライドにあるグラフで示したとおり順調に伸びています。

また、先ほどお伝えしたとおり、市場環境は活況です。

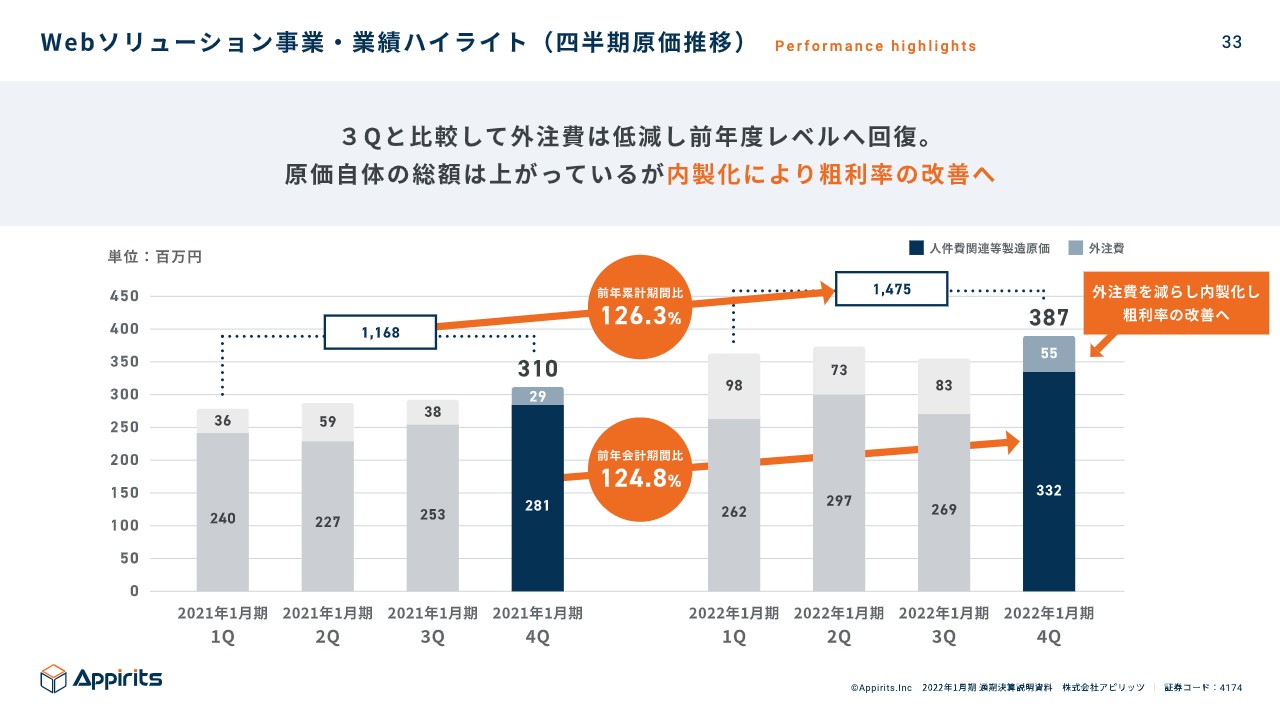

Webソリューション事業‧業績ハイライト(四半期原価推移)

永山:原価の推移についてです。開発費ですので、売上と連動して上がってしまいます。昨年はWebの市場環境が活況だったため、上期には外注を使って少し強引にでもお客さまを取りにいく戦略を取ったのですが、下期には一定水準まで戻しています。

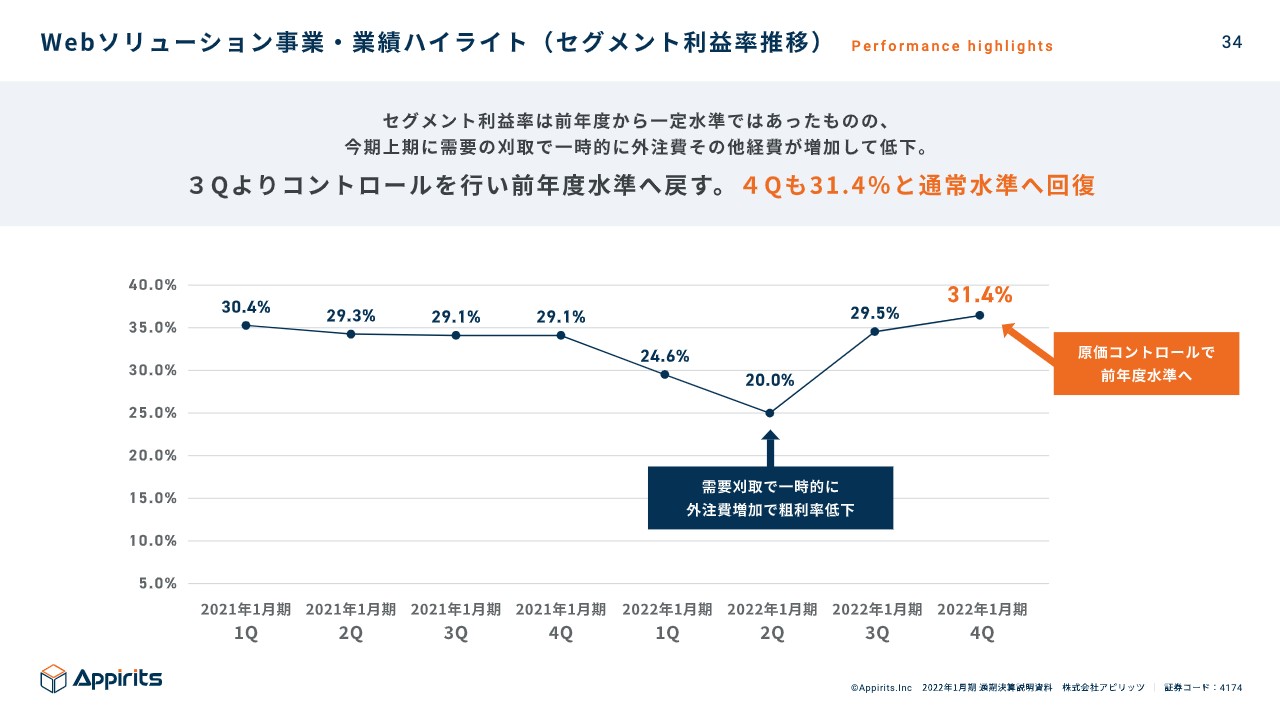

Webソリューション事業‧業績ハイライト(セグメント利益率推移)

永山:利益率についてです。第1四半期・第2四半期で少しへこんでいるのは、お客さまからの需要が多かったため、外注を使って対応したことでコストが上がったことが要因です。下期には内製化していったため、適正水準に戻ってきています。

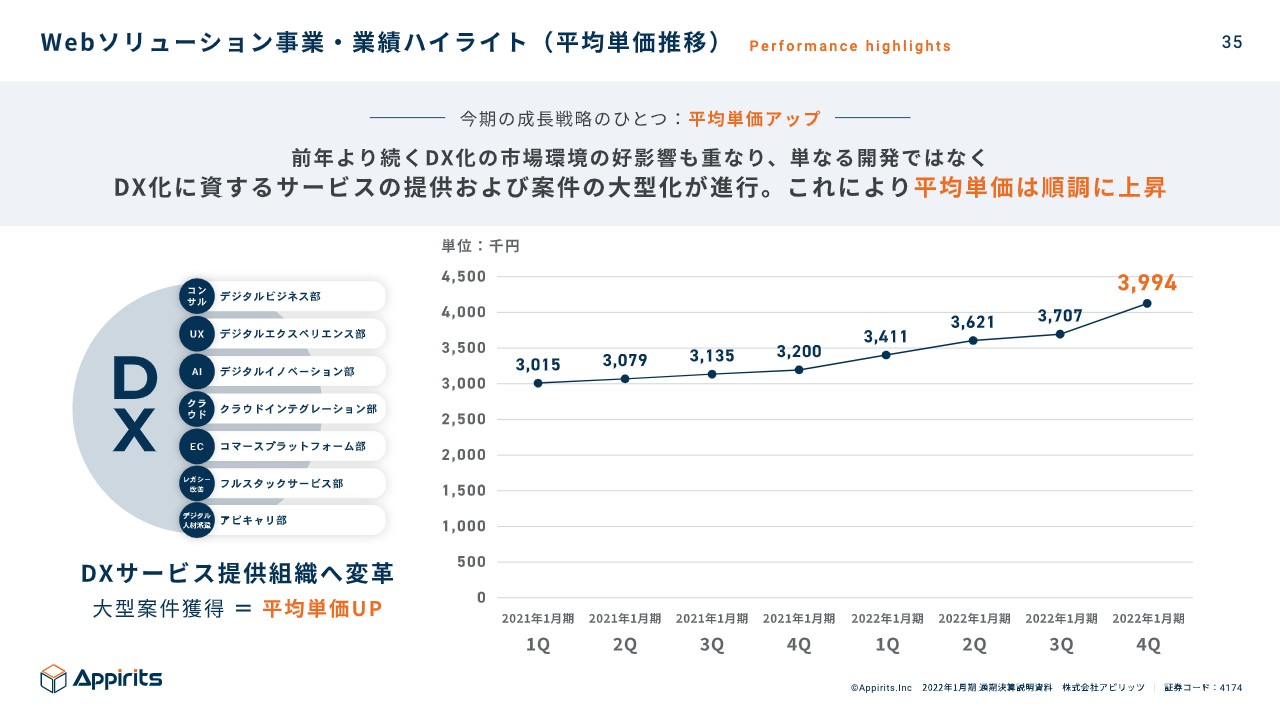

Webソリューション事業‧業績ハイライト(平均単価推移)

永山:活況な市場環境の中で業績を上げていくために、1つのKPIとして単価のアップを行っています。スライドのグラフにあるとおり、四半期ごとに順調に単価はアップしています。

背景としては、お客さまのDXの需要が大型化してきていることがあります。需要が大型化してくると、我々のサービスが活きてきます。コンサルティング、企画設計、開発、リリース後の運営保守まで一気通貫で行えるため、必然的に単価は上がってきます。

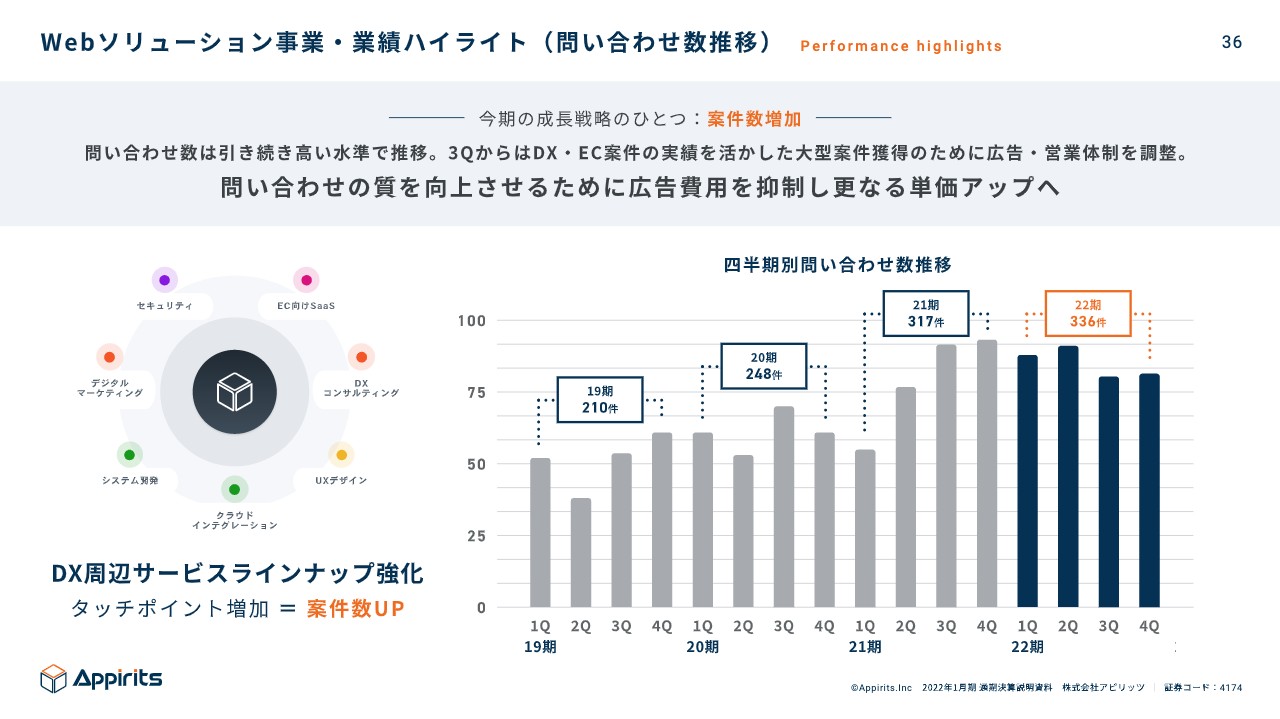

Webソリューション事業‧業績ハイライト(問い合わせ数推移)

永山:そのリードを取れている要因として、問い合わせ数をスライドのグラフに示しています。19期と比べると大きく増加しています。

前期比ではあまり増えていないように見えますが、これには理由があります。上期に関しては、需要が活況すぎて、お断りをしなければいけないケースが増えてしまいました。外注まで使って、一生懸命リードを獲得したのに、これではよくありません。

せっかくの依頼をいつも断っていると「もう頼まない」となってしまいますよね。そのため、第3四半期・第4四半期がへこんでいるのは、適正値にコントロールした結果です。逆に言えば、その中でも特に単価がよいもの、もしくは我々にとってよい事例になるようなDXに資するものを選別し始めています。

オンラインゲーム事業‧業績ハイライト(四半期売上推移)

永山:オンラインゲームについてです。『けものフレンズ3』が運営移管したため、売上は前年累計期間比で約126パーセントとなり、前年会計期間比でも順調に伸びています。

スライドの棒グラフの一番上は自社ゲームを示していますが、この比率が小さいことが特色です。実は自社ゲームはヒットしていないのですが、クリエイター派遣と受託開発が安定しているため、これだけの成長を見せています。

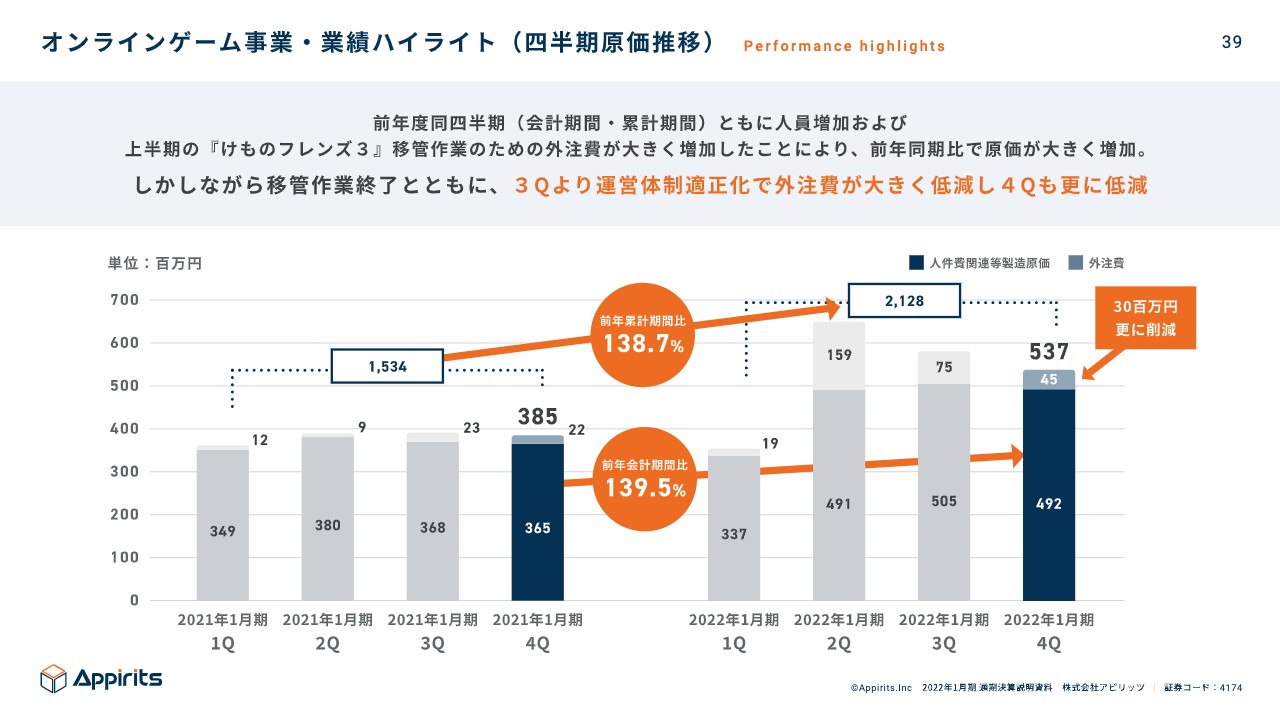

オンラインゲーム事業‧業績ハイライト(四半期原価推移)

永山:原価については、売上に連動して伸びています。みなさまからすると、「Webソリューションは売上に連動して原価が上がるのはわかるけど、ゲームはなんで?」という疑問があると思います。

スマートフォンでゲームを配信すると、「Apple Store」や「Google Play」などから手数料を取られてしまいます。売上の3割ほどを取られてしまうため、ここが実は売上に連動しています。

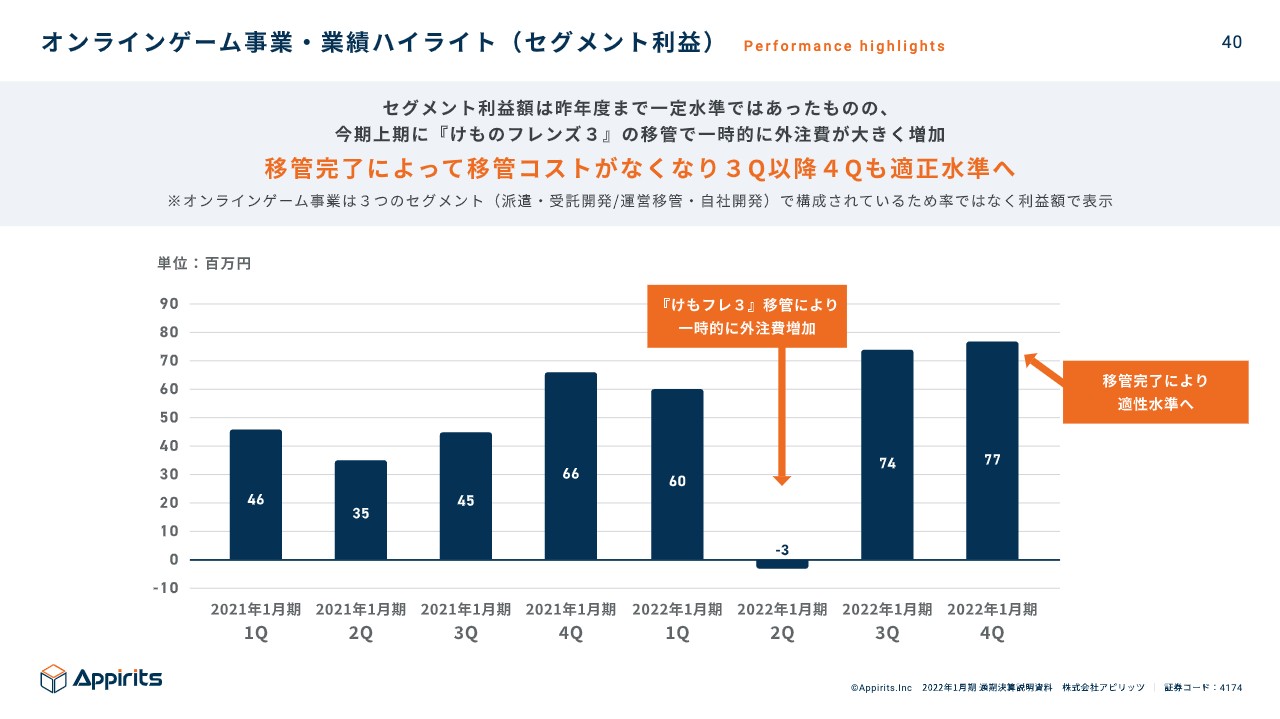

オンラインゲーム事業‧業績ハイライト(セグメント利益)

永山:セグメント利益についてです。オンラインゲーム事業の中に3つのセグメントを持っているため、わかりやすくするためにスライドのグラフでは絶対額を出しています。第2四半期で「しくじり先生」で下がりましたが、第3四半期・第4四半期と戻ってきています。

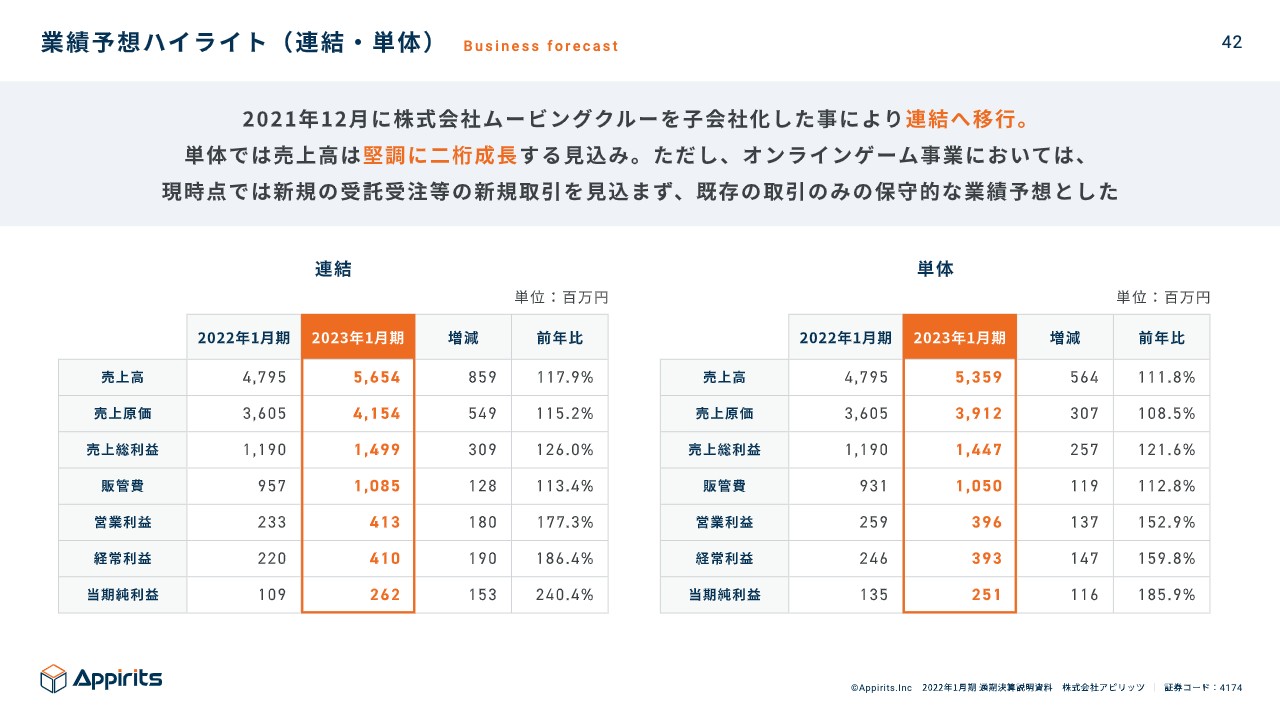

業績予想ハイライト(連結‧単体)

永山:来期の業績予想についてです。連結になっていますので、連結と単体の通期を出しています。

連結の売上高は約56億円、前年比で約117パーセントとなる予想です。単体の売上高は約53億円、前年比で約111パーセントとなる予想です。

営業利益に関しては、連結は約4億1,000万円、単体でも約3億9,000万円を見込んでいます。売上については引き続き2桁成長を目指していきます。

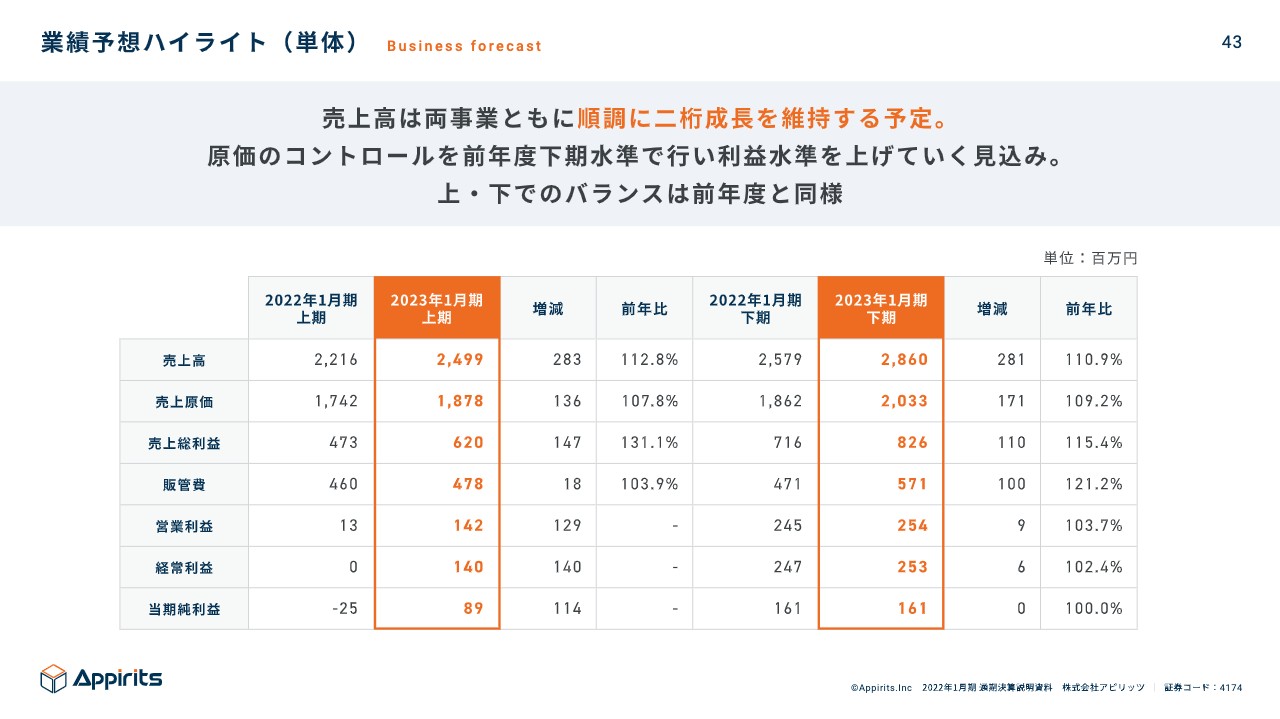

業績予想ハイライト(単体)

永山:上期・下期についてです。売上高に関しては、上期が24億9,900万円、下期が28億6,000万円と、上下で分けても2桁成長する見込みです。

営業利益に関しては、上期が1億4,200万円、下期が2億5,400万円となる予想です。先ほど、「四半期で1億円ほどの利益が出るだろう」とお伝えしましたが、上期で少し欠けており、下期で少し上振れています。

坂本:昨年度を見ても偏重していますよね。

永山:おっしゃるとおりです。季節要因とはいかないまでも、受注が第1四半期・第2四半期にある程度固まってきていますし、お客さまともそのあたりの話をしています。我々はモノ売りではありませんので、根性で上期に売上を乗せるということができません。

坂本:業界といいますか、日本全体の現象ですよね。

永山:上期に関して利益が少し欠けて見えるのは、そのような理由もあります。また、後ほどご説明しますが、オンラインゲームの動向が読みづらいため、保守的に見た水準になっています。

坂本:御社は1月期決算ですので、4月に新卒が入ってきて、3ヶ月で戦力化させるのはさすがに難しいし、コストがかかるのも上下の偏重に影響しているということですかね。

永山:おっしゃるとおりです。

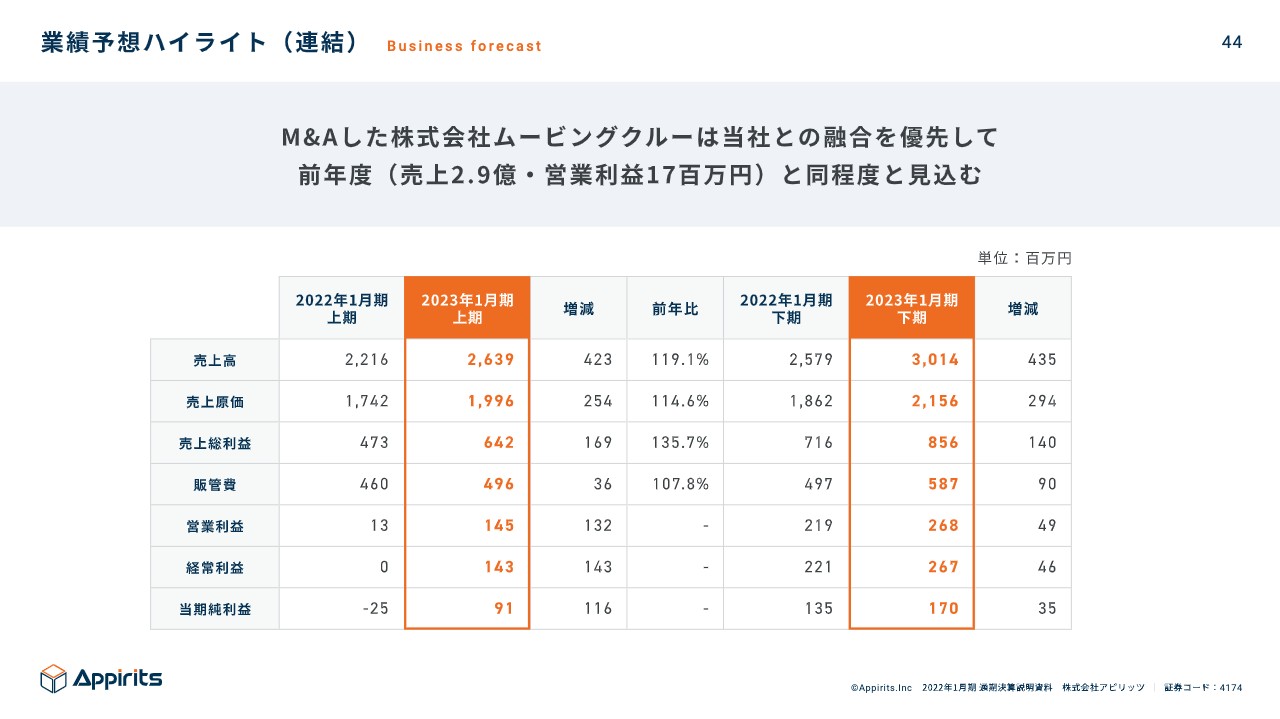

業績予想ハイライト(連結)

永山:連結についてです。前年度の売上高2.9億円・営業利益1,700万円と同程度を見込んでいます。

M&Aのシナジー効果については、箱だけ買って終わりではなく、PMIが非常に重要です。よくある失敗として、大きい箱を買って売上は伸びたが、人が離反してしまって、想定していたシナジー効果が生まれないということがあります。

我々としては、優秀な人材をきちんと定着させて、作り手を増やさなければならないというミッションがあるため、ここについては慎重に実行しないといけません。そのため、無理することなく前年程度の水準を見込んでいます。

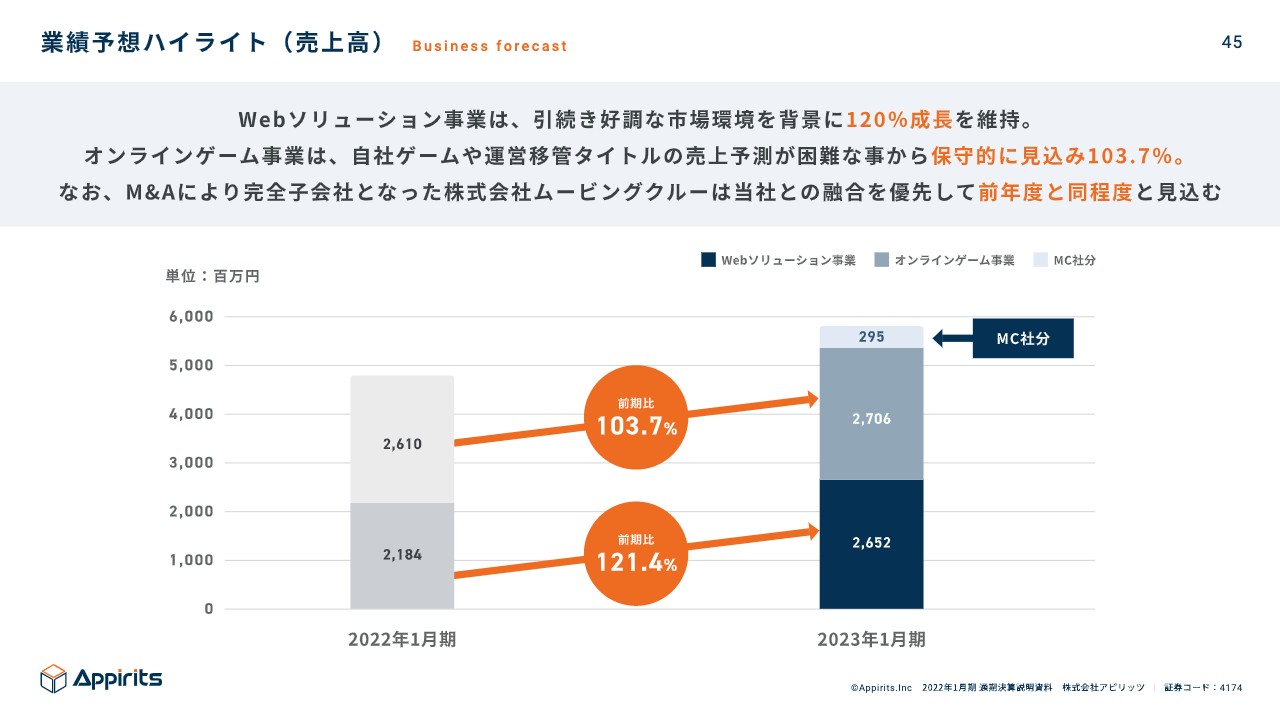

業績予想ハイライト(売上高)

永山:セグメントごとの売上についてです。スライドのグラフで示したとおり、Webソリューション事業は前期比約120パーセントと、前年度と同程度を見込んでいます。オンラインゲーム事業は前期比約103パーセントですが、少し読みづらいため保守的な数字にしておき、そこに子会社分が乗っかるという作りです。

前段の説明を聞いて、「合計でも前期比110パーセント程度しか成長しない」と思った方もいると思いますが、内訳を分解して見ると、Webソリューション側は前年度と同程度成長させますし、オンラインゲーム側は保守的に作っています。このような理由があるとご理解ください。

坂本:なるほど。ゲームが急激に減ることは基本的にはあまりないですよね。新しいゲームですと立ち上げがいまいちなこともありますが、各社を見ても一度バズったゲームはずっとキャッシュ・フローを生み出すし、少しバズったゲームでも課金者はあまり変わりません。そのため、保守的に見ているのはわかります。

永山:おっしゃるとおりです。

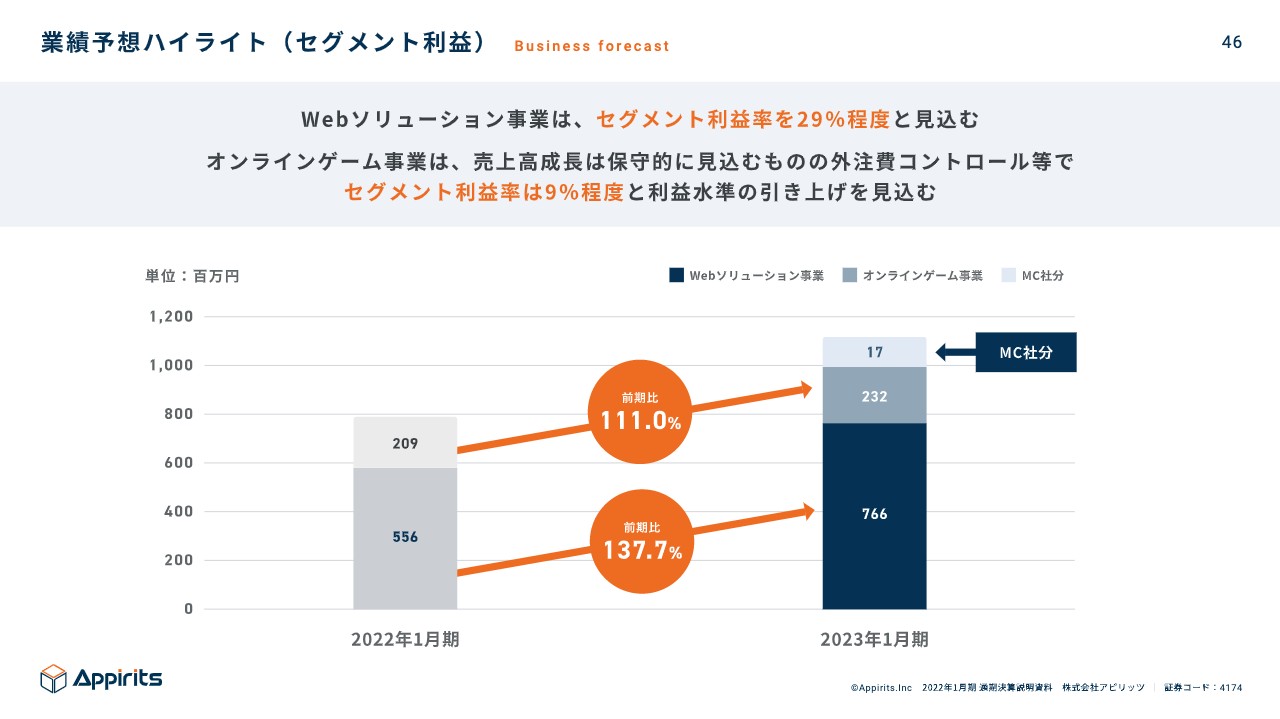

業績予想ハイライト(セグメント利益)

永山:Webソリューション事業のセグメント利益は、前期比137パーセントを確実に達成する見込みです。一方で、オンラインゲーム事業の売上はどちらかというと保守的にみています。前年度の第3四半期・第4四半期においてコストコントロールをうまく行っていたため、これを継続することで、利益は前期比の111パーセントを達成しようと思っています。

したがって、Webソリューション事業ではセグメント利益率は29パーセント程度、オンラインゲーム事業では9パーセント程度になると見込んでいます。例えば、開発を行う中で多少の外注費が発生する場合や不測の事態にも備えなければならないため、若干保守的に見込んでいます。

坂本:Webソリューション事業も、実は保守的に行っているのでしょうか?

永山:トップラインはそうでもありませんが、利益に関しては少し保守的なところもあります。

坂本:そうなのですね。いろいろなDXの仕事に取り組んできて、似たような仕事もけっこうあると知った上で、利益率の高い仕事を選別されているのですね。

永山:おっしゃるとおりです。

坂本:オンラインゲーム事業の利益の推移をみたところ、前期まで入っていた大型移管については考えていないということでしょうか?

永山:この予算には、新しいものは含めていません。

坂本:移管のお話が突発的に発生した場合は、その時にまた予想を変えますか?

永山:そうですね。よくご質問を受けるのでご説明すると、実は運営移管については常に情報交換が行われています。ですので、前もっては決まっていません。

坂本:事前に織り込めないということですね。

永山:そのとおりです。リリースしたり、お伝えしたりすることもできませんが、そのようなやり取りは、各ゲーム会社の間で普段から行われています。

坂本:案件があれば、随時行われるということですね。

永山:そのとおりです。

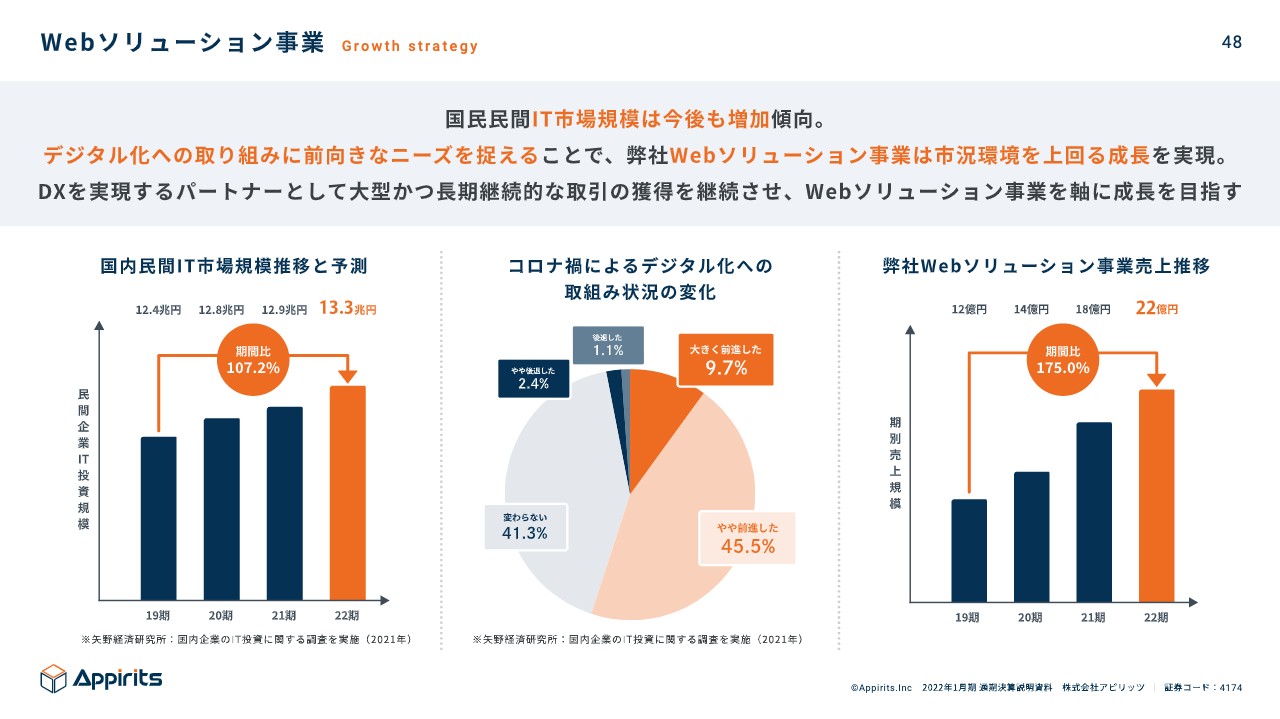

Webソリューション事業⑤

永山:業績予想値を達成するために、今後どのように取り組んでいくかご説明します。Webソリューション事業は事業環境によるのですが、この海は非常に広いです。スライドの左側のグラフで示していますが、IT市場規模の推移は着実に上がってきています。そして、スライド右側のグラフのとおり、我々の売上も順調に推移しています。

「競合他社とバッティングしないのか」というお話がよくありますが、市場規模が非常に大きく、取り合ってどちらかのパイが小さくなるという規模ではありません。

坂本:こだわらないで、次のところにいくという方法もとれますね。

永山:おっしゃるとおりです。市場環境を見る時はそのように思っていただければと思います。

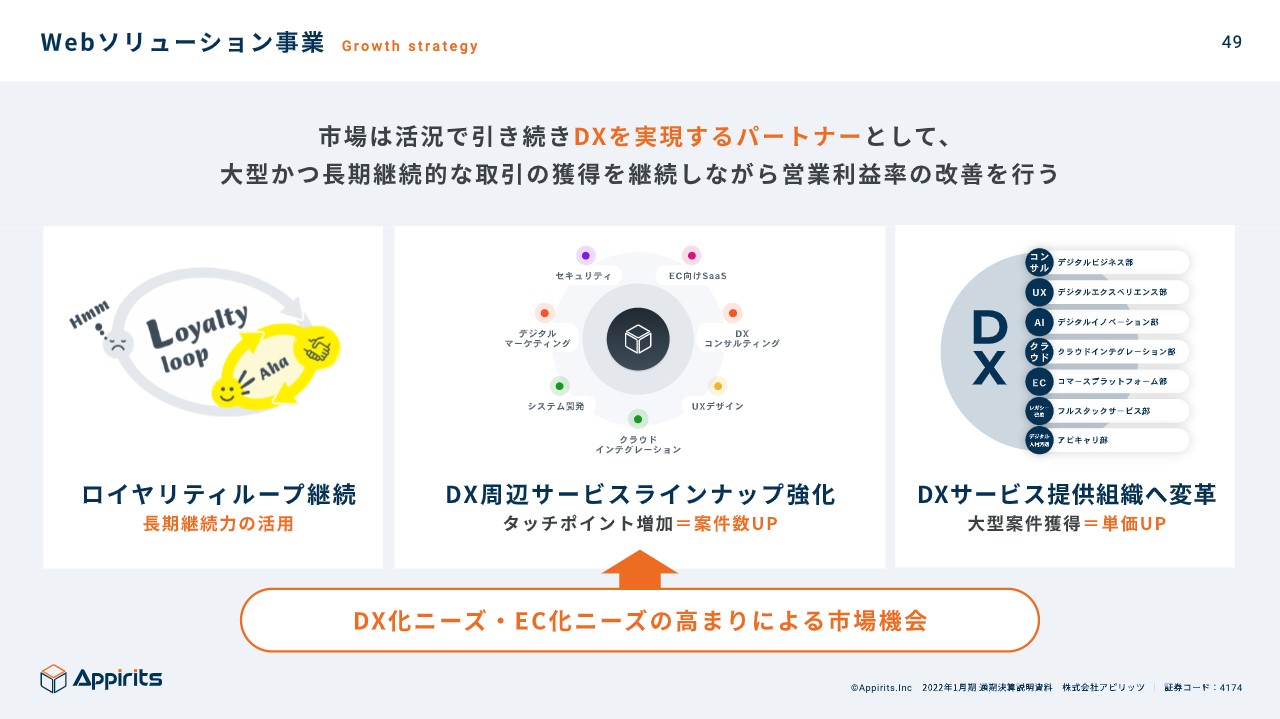

Webソリューション事業⑥

永山:Webソリューション事業は顧客の継続率が高く、ストック型とまでは言いませんが、着実かつ継続的に伸びていきます。また、いろいろなサービスを持っているため、「ゼロイチで作りたい」、あるいは「1から100にしたい」というお客さまの両方が我々のパートナーに存在します。そのため、タッチポイントを増やすことと、単価を上げることの掛け算で収益化していきます。

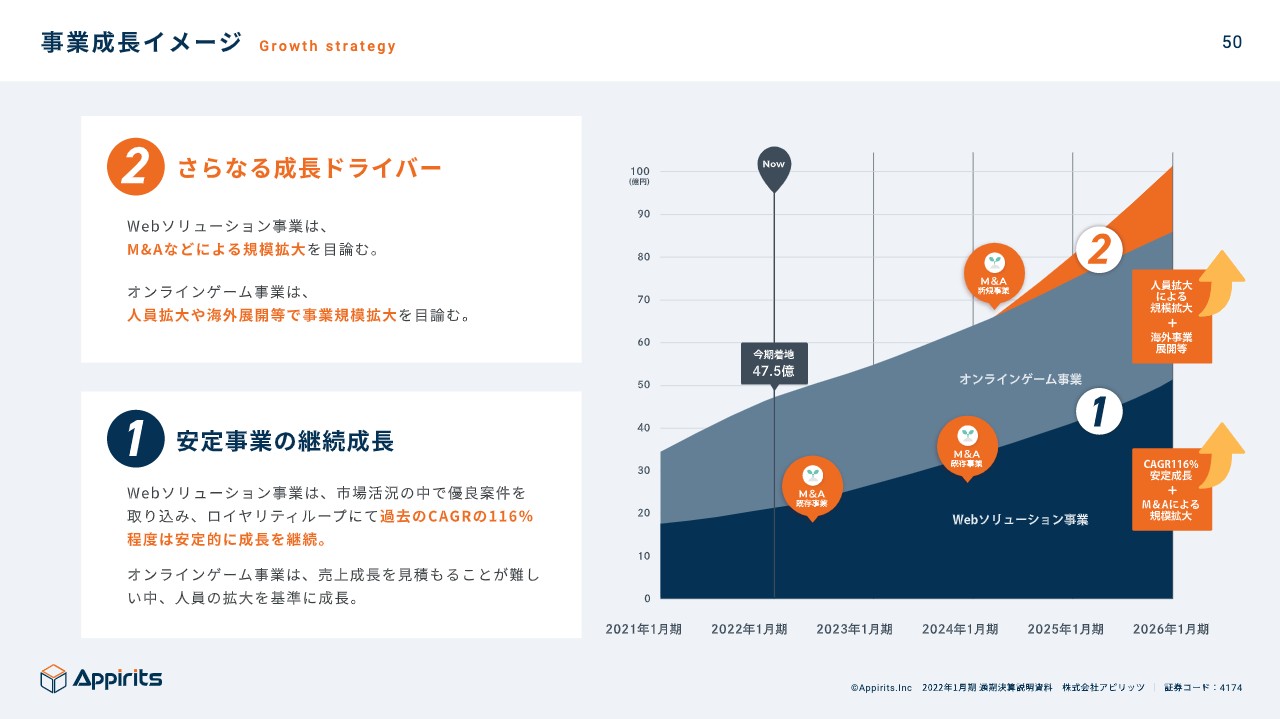

事業成⻑イメージ

永山:中計の数字はまだ出していないため、中期的な成長のイメージのみお伝えします。Webソリューション事業は、過去の推移をご覧になっていただくとわかるとおり、年成長は下限でも116パーセントを着実に確保できる見込みです。市場環境も安定しているため、Webソリューション事業を安定的に伸ばしながら、オンラインゲーム事業も受託開発と派遣については安定的に伸ばしていきます。

次に、スライドのグラフの青い部分をご覧ください。過去の推移をみると安定して伸びています。この成長ドライバーはM&Aです。これによって一気に成長することになります。

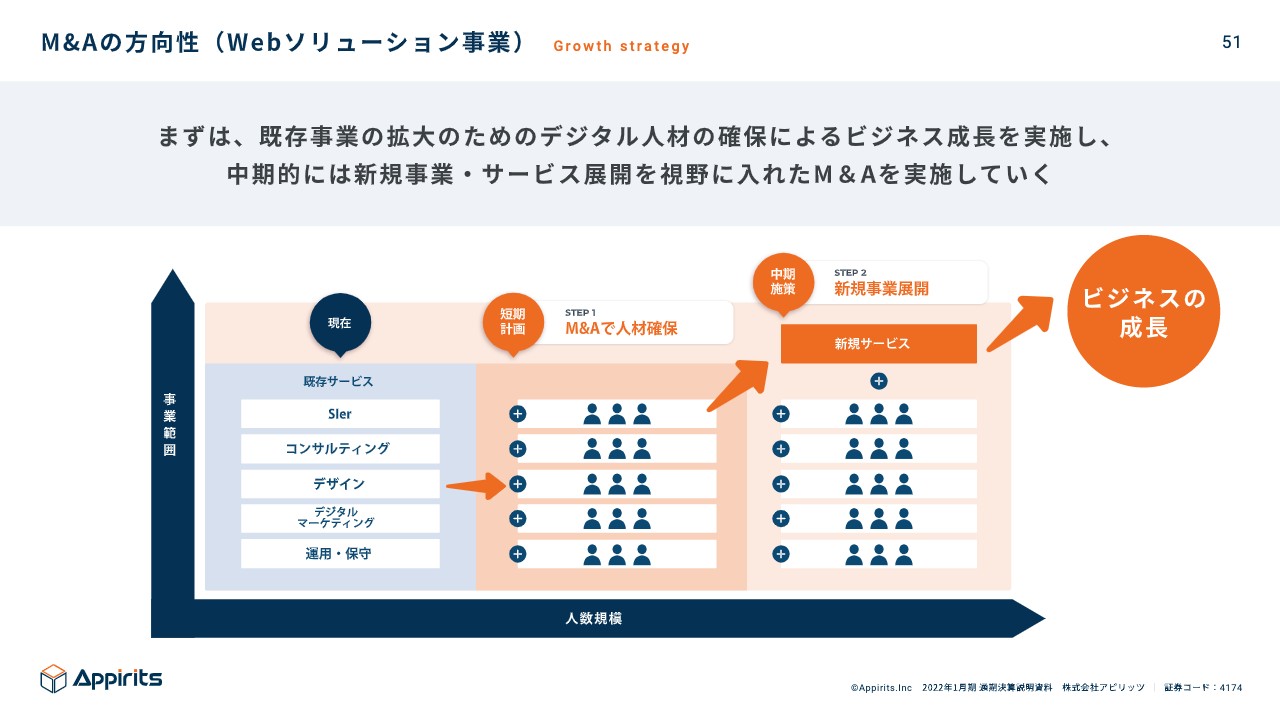

M&Aの⽅向性(Webソリューション事業)

坂本:既存事業のM&Aの考え方、人材を含めた状況についてうかがいました。続いて、新事業のイメージも教えてください。

永山:スライドに記載のとおり、短期的には同じ領域で十分な人材を確保して、売上も伸ばします。新規事業に関しては、社内では「こっちに行こう」というのはまだ明確には決まっていない状態ですが、我々が持っていないものになると思います。

イチからビジネスを立ち上げて事業を行うと、どうしても時間がかかってしまうため、例えば大きく伸びてきているSaaSの企業などが考えられます。SaaSはまさにストック型ですので、作り手がきちんといれば、機能開発を積極的に行って、安定的に伸ばしていくことができるというイメージを持っています。

コーポレート①

永山:株主還元方針です。前期は5円を配当しました。来期の配当予想は、中間が5円、期末が5円の10円で、5円の増配を見込んでいます。基本的な方針は、安定的に配当することです。

また、どこかの首相が「だめだ」と言い出しましたが、還元方法は配当によらず、例えば自社株買いも1つの手法になり得ると思っています。

坂本:企業にも自由は当然あるので、「法律を変えてから言ってくれ」と私は思います。

永山:そうですね。我々もそのように捉えているため、配当に加えて、時と場合のケースを考えた上で、自社株買いも選択肢の1つとして、総還元は30パーセント程度を目指したいと思っています。

坂本:配当なのか、自社株買いなのか、いずれかでの還元を目指すということですか?

永山:おっしゃるとおりです。そのように取り組んでいきます。

コーポレート②

永山:ESGやコーポレートガバナンスコードへも対応しています。我々が環境に貢献するのはなかなか難しいため、ソーシャルやガバナンスへの取り組みを進めているところです。今回、4月26日に株主総会がありますが、そこで承認を得ることを前提に、独立役員に女性の方をまた1人ジョインさせます。

この方が加われば、独立役員の比率は半分以上となり、さらに今まで男性しかいなかったところに女性を入れることで、ソーシャルとガバナンスの両方を強化することになります。

坂本:女性役員を招へいしようと思った理由があれば教えてください。

永山:職種的にも、我々を含め、会社内のエンジニアは女性がもともと少ないのが現状です。しかし、これからは性別や国籍に関わらず、ダイバーシティにより取り組んでいかなければならないという側面があります。

そこでガバナンスを強化する意味で「独立役員を入れましょう」という議論をしている時に、「それならば、女性の目線をきちんと入れたほうがいいね」という理由で、ジョインさせていただくことになりました。

坂本:御社は独立役員がけっこう多いというお話でした。「このアドバイスが、本業にプラスになった」といった事例があれば教えてください。

永山:独立役員は多いですね。事例の1つは、資本政策に関することです。他には、例えば配当の方針を決める時にも、他社の社外役員なども行われているため、他社の事例を出していただけたり、成長ステージについてもそのステージでどのように取り組んでいったほうがよいかの示唆があったり、ディスカッションは非常に友好的に行われています。

一般的にイメージされるのは、創業した社長が「こうやるんだ!」と言って、周囲はシーンとするというものだと思います。

坂本:そのとおりです。

永山:我々はどちらかと言うと、社内のミーティングと同じように、「このようなアイデアがあって、このようなことをしたいのですが」「じゃあ、役員会で相談しようか」というかたちです。普段も「Slack」でやり取りしているため、月1回のみ会うのではなく、事前に資料を渡して意見をもらい、最後に役員会で決を採るという状態です。自分で言うことではないかもしれませんが、非常にガバナンスが効いている状態だと思います。

坂本:参加されているからこそ、わかることですね。

永山:そこへさらに、女性の視点を入れることになります。

コーポレート③

永山:スライドに記載のスキルマトリクスのとおり、それぞれの役員が補完しあって取り組んでいます。

コーポレート④

永山:上場時の時価総額は80億円程度で、上昇率が年度内で1番となりました。「しくじり先生」のおかげで時価総額は半分以下に下がり、下期にがんばった結果、今はだいたい40億円程度となっています。しかし、これではまだ機関投資家は入ってこず、出来高も不十分で、知名度が低い状態といえます。そのため、今のステージでは、個人投資家のみなさまにきちんと知ってもらうことに積極的に取り組んでいます。

また、機関投資家とは1on1でお話ができるため、非常に友好的なミーティングが行えますが、個人投資家のみなさまとはなかなかそのような機会が持てません。IRの方針としては、その格差がよくないと思っているため、例えば、今回のセミナーやその他の部分でも、個人投資家に向けて積極的に行っています。

コーポレート⑤

永山:他には、Twitterでも事業のことや「このようなセミナーをやりますよ」という告知などの情報配信を行っています。今はとにかく広報活動に注力しているため、フォローしていただけるとうれしく思います。

質疑応答:新卒内定者の職種の内訳について

飯村美樹氏(以下、飯村):新卒内定者の職種の内訳はどのようになっていますか?

永山:新卒内定者には本当に色がないため、入ってから集合研修などを行い、その中で個人の意向や適性を見極めて、配属先をこれから決めていくイメージです。もちろん、各事業部からは「何人欲しい」という要望が非常によく出ています。「全部こっちに寄越せ」という話もあるくらいで、それには「だめですよ」とは言います。

質疑応答:東急百貨店のeコマースについて

坂本:前回の説明会で、東急百貨店のeコマースの例についてお話しされていましたが、その後、どのような変化や進化が見られたかを教えてください。

永山:東急百貨店さまとはあの後、どちらかというと自走させるために伴走しました。そこが他とは少し違います。自走しながら社内でノウハウを蓄積してもらうと、再度ロイヤリティループが発生するため、どこかでまた発注してもらえるというお付き合いをさせていただいています。

他の業種にもだんだん依頼が増えてきており、今はどこかの業種に偏って受注しているのではなく、あまねく広がっています。

質疑応答:ロイヤリティループについて

坂本:売上高における顧客の継続率が高く、ロイヤリティループが発生しているということですが、競合や業界内と比較して相対的に高いのでしょうか? また、御社が高継続率を出せている要因は何か教えてください。

永山:同じ領域で取り組んでいる会社がデータをあまり出しておらず、一概に高いとは言えませんが、明らかに高いと思います。

坂本:外から見ても、御社の継続率は高く見えます。

永山:通常は開発というと単発で作ってもらって終了となります。ところが我々は、開発が続いていくという継続率が非常に高いと思っています。

坂本:実際のところ、会社でも相見積もりを出して、安いところに発注しようということはありそうですが、システムでそれを行ってしまうと、出来が悪いものができてしまうように思います。他にも、既存のシステムとの直結が少しおかしかったりします。

永山:まさにおっしゃるとおりです。

坂本:御社の場合は、公務員的にいえば随意契約のようなものになると思うのですが、それが8割というのは間違いなく高いです。

永山:そのとおりです。その理由が何かというと、結局、「単に作ってね」というだけでは、開発はうまくいかないということです。いくらお客さまのアイデアであったとしても、すべてが正しいわけではありません。しかし、コンサルティングしながら一緒に取り組めば、「いや、ユーザー目線で考えると、そのアイデアを入れてもだめですよ。この業界ではもっとこのような取り組みをして、このようなシステムを開発しないと、おそらく刺さらないですよ」という提案ができます。

また、伴走しながら作って、運用後のマーケティングまでも一緒に行うと、我々が最もビジネスを真に理解していることになります。ですので、まったく知らない会社にもう一度「0」から説明して次の発注をしようとすると、お客さまには人的コストもかかって大変です。加えて、別に移ったところが、本当に我々と同程度理解してくれるかどうかの保証はありません。そこがロイヤリティループを形成している、一番大きな理由だと思っています。

坂本:当然、全社でもビジネスを把握されると思いますが、プロジェクトマネージャーのような人がいて、その方がとてつもなく詳しい状態になるのでしょうか?

永山:そうですね。プロジェクトマネージャーがいて、ビジネス理解をして、それを我々のエンジニアにきちんと共有して、単なるプログラミングをするのではなく、全体としてお客さまのサービスをどのようにすればよいのか、という視点で取り組んでいます。

飯村:一気通貫だからこそ、本当の仲間になっていくというイメージですね。

永山氏によるご挨拶

永山:我々は去年上場してちょうど1年であり、まだ十分に知られていません。企業としては「しくじり先生」もして、ホルダーの方に怒られ、上場企業として酸いも甘いも噛み締めた1年でした。これから通期はなんとか回復して、来期も2桁成長を見込めますので、ぜひウォッチしていただければと思います。どうぞよろしくお願いいたします。

飯村:Twitterなどでもこまめに発信されていますので、ご覧いただければと思います。

新着ログ

「情報・通信業」のログ